CUENTA PÚBLICA, CONSOLIDACIÓN Y TRANSPARENCIA

|

|

|

- Eugenia Asunción Soto Rodríguez

- hace 8 años

- Vistas:

Transcripción

1

2 CUENTA PÚBLICA, CONSOLIDACIÓN Y TRANSPARENCIA

3 ÍNDICE ACUERDO POR EL QUE SE ARMONIZA LA ESTRUCTURA DE LAS CUENTAS PÚBLICAS. REFORMA AL ACUERDO POR EL QUE SE ARMONIZA LA ESTRUCTURA DE LAS CUENTAS PÚBLICAS. NORMA EN MATERIA DE CONSOLIDACIÓN DE ESTADOS FINANCIEROS Y DEMÁS INFORMACIÓN CONTABLE. INFORMACIÓN CONTABLE, PRESUPUESTAL, PROGRAMÁTICA Y ANEXOS DE LA CUENTA PÚBLICA. TRANSPARENCIA EN CONTABILIDAD GUBERNAMENTAL

4 ACUERDO POR EL QUE SE ARMONIZA LA ESTRUCTURA DE LAS CUENTAS PÚBLICAS

5 Estructura de las Cuentas Públicas Objeto Armonizar la estructura de la Cuenta Pública del Gobierno Federal, Entidades Federativas, Municipios y órganos político-administrativos de las demarcaciones territoriales por conducto del Gobierno del D.F., a que se refieren los artículos 53 y 55 de la LGCG.

6 Estructura de las Cuentas Públicas Precisiones de conceptos a. Cuenta Pública: Se presenta en forma anual y corresponde al período de meses comprendidos de enero a diciembre del año respectivo. Lo anterior, sin que se limite la presentación de resultados e información financiera con la periodicidad que establezcan los ordenamientos jurídicos de los órdenes de gobierno correspondientes.

7 Estructura de las Cuentas Públicas Precisiones de conceptos b. Cuenta Pública del Gobierno Federal: A la Cuenta Pública anual que se integra a su vez por los estados financieros y demás información contable, presupuestaria y programática que presentan los Poderes Ejecutivo, Legislativo y Judicial, y los Órganos Autónomos de la Federación.

8 Estructura de las Cuentas Públicas Precisiones de conceptos Tomo del Poder Ejecutivo: Integrado por dependencias, incluyendo ramos administrativos y generales, así como órganos administrativos desconcentrados de la Administración Pública Centralizada y a la Procuraduría General de la República. Tomo del Poder Legislativo: Integrado por estados financieros y demás información presupuestaria, programática y contable que presentan la Cámara de Senadores, la Cámara de Diputados, y la Auditoría Superior de la Federación.

9 Estructura de las Cuentas Públicas Precisiones de conceptos Tomo del Poder Judicial: Integrado por estados financieros y demás información presupuestaria, programática y contable que presentan la Suprema Corte de Justicia de la Nación, el Consejo de la Judicatura Federal y el Tribunal Electoral del Poder Judicial de la Federación. Tomo de los Órganos Autónomos: Integrado por estados financieros y demás información presupuestaria, programática y contable que presentan las personas de derecho público con autonomía en el ejercicio de sus funciones y en su administración, creadas por disposición expresa de la CPEUM.

10 Estructura de las Cuentas Públicas Precisiones de conceptos c. Cuenta Pública de la Entidad Federativa: A la Cuenta Pública anual, que de acuerdo con la Clasificación Administrativa se refiere al Gobierno Estatal o del Distrito Federal. A su vez se integra por estados financieros y demás información contable, presupuestaria y programática que presentan los Poderes Ejecutivo, Legislativo y Judicial, y los Órganos Autónomos de la Entidad Federativa.

11 Estructura de las Cuentas Públicas Precisiones de conceptos Tomo del Poder Ejecutivo: Integrado por las dependencias y órganos administrativos desconcentrados del Poder Ejecutivo y la Procuraduría General de Justicia del Estado. Tomo del Poder Legislativo: Integrado por estados financieros y demás información presupuestaria, programática y contable de la Legislatura de la Entidad Federativa, en su caso, por estados financieros y demás información presupuestaria, programática y contable de las Entidades de Fiscalización Superior del Estado, y la de otros entes públicos del Poder Legislativo.

12 Estructura de las Cuentas Públicas Precisiones de conceptos Tomo del Poder Judicial: Integrada por estados financieros y demás información presupuestaria, programática y contable de los tribunales que establezcan las Legislaciones locales, en su caso como cualquier otro ente público del Poder Judicial. Tomo de los Órganos Autónomos: Integrado por estados financieros y demás información presupuestaria, programática y contable de los Órganos que la Legislación local les concedió autonomía.

13 Estructura de las Cuentas Públicas Precisiones de conceptos d. Cuenta Pública de los Ayuntamientos de los Municipios: A la Cuenta Pública anual que de acuerdo con la Clasificación Administrativa se refiere al Gobierno Municipal, y que se integra a su vez por las dependencias y organismos desconcentrados del Municipio. *Para estos efectos se considera incluidos al Presidente Municipal, Regidores y Síndicos.

14 Integración Gobierno Federal Será formulada e integrada por la SHCP. Entidad Federativa Se recomienda sea formulada e integrada por la Secretaría de Finanzas o su equivalente, por lo que los entes públicos de la Entidad Federativa remitirían la información en los términos y por los conductos que la Secretaría de Finanzas o su equivalente les solicite.

15 Integración Ayuntamiento del Municipios Se recomienda sea formulada e integrada por la Tesorería Municipal, Secretaría de Finanzas Municipal o su equivalente, por lo que los entes públicos del Ayuntamiento del Municipio remitirían la información en los términos y por los conductos que la Secretaría de Finanzas o su equivalente les solicite.

16 Publicación Las cuentas públicas del Gobierno Federal, Entidades Federativas y Ayuntamientos de los Municipios deberán ser publicadas para consulta de la población en general y deberán estar disponibles en sus respectivas páginas de internet, desde el momento en que son presentadas para su fiscalización. Artículo 5 y fracción IV de los Transitorios Cuarto y Quinto de la LGCG.

17 Estructura a. Del Gobierno Federal: Adicionalmente a la información de los poderes Ejecutivo, Legislativo, Judicial y Órganos Autónomos que a continuación se detalla, deberá contener lo siguiente: Resultados Generales Información contable consolidada

18 Estructura Cuenta Pública Federal Resultado Generales Contendrá el análisis de indicadores de postura fiscal Información contable Estados financieros consolidados del gobierno federal Tomos Tomos de información contable, presupuestaria, programática y anexos

19 Estructura Cuenta Pública Federal Tomos

20 Estructura b. Estructura de la Cuenta Pública de la Entidad Federativa: Adicionalmente a la información de los poderes Ejecutivo, Legislativo, Judicial y organismos autónomos que a continuación se detalla, deberá contener lo siguiente: Resultados Generales Información contable consolidada

21 Estructura Cuenta Pública Entidad Federativa Resultado Generales Contendrá el análisis de indicadores de postura fiscal Información contable Estados financieros consolidados de la entidad federativa Tomos Tomos de información contable, presupuestaria, programática y anexos

22 Estructura Cuenta Pública Entidades Federativas - Tomos TOMOS Información Contable Información Presupuestaria Información Programática Anexos Ejecutivo P P P P Legislativo P P P P Judicial P P P P Autónomos P P P P

23 Estructura La Cuenta Pública de los Ayuntamientos de los Municipios se estructurará de la siguiente manera atendiendo a lo dispuesto en el artículo 55 de la LGCG. Información presupuestaria Información contable Anexos

24 Información adicional a presentar Un tomo sobre el Sector Paraestatal conforme a lo siguiente: a. Para la Federación, contendrá dos apartados atendiendo a lo dispuesto en las fracciones XIX y XX del artículo 2 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria y que se desagregarán conforme la Clasificación Administrativa en:

25 Información adicional a presentar Entidades de Control Presupuestario Directo Entidades Paraestatales Empresariales No Financieras con Participación Estatal Mayoritaria. (CFE, PEMEX) Instituciones Públicas de la Seguridad Social. (IMSS, ISSSTE)

26 Información adicional a presentar Entidades de Control Presupuestario Indirecto Entidades Paraestatales y Fideicomisos No Empresariales y No Financieros. Entidades Paraestatales Empresariales No Financieras con Participación Estatal Mayoritaria. Fideicomisos Empresariales No Financieros con Participación Estatal Mayoritaria. Entidades Paraestatales Empresariales Financieras Monetarias con Participación Estatal Mayoritaria. Entidades Paraestatales Empresariales Financieras No Monetarias con Participación Estatal Mayoritaria. Fideicomisos Financieros Públicos con Participación Estatal Mayoritaria.

27 Información adicional a presentar El Tomo de los entes públicos del Sector Paraestatal de la Federación, se estructurará en los siguientes términos: Información contable Información presupuestaria Información programática Anexos La información contable del Sector Paraestatal Financiero, será presentada en los términos que sus reguladores les señalen.

28 Información adicional a presentar b. Para el caso de las Entidades Federativas, la información del Sector Paraestatal: Entidades Paraestatales y Fideicomisos No Empresariales y No Financieros. Instituciones Públicas de Seguridad Social. Entidades Paraestatales Empresariales No Financieras con Participación Estatal Mayoritaria. Fideicomisos Empresariales No Financieros con Participación Estatal Mayoritaria. Entidades Paraestatales Empresariales Financieras Monetarias con Participación Estatal Mayoritaria. Entidades Paraestatales Financieras No Monetarias con Participación Estatal Mayoritaria. Fideicomisos Financieros Públicos Con Participación Estatal Mayoritaria.

29 Información adicional a presentar El Tomo de los entes públicos del Sector Paraestatal de las Entidades Federativas, se estructurará en los siguientes términos. Información contable Información presupuestaria Información pragmática Anexos

30 Información adicional a presentar c. Para Municipios, la información del Sector Paraestatal: Entidades Paraestatales y Fideicomisos No Empresariales y No Financieros. Entidades Paramunicipales Empresariales No Financieras con Participación Estatal Mayoritaria. Fideicomisos Paramunicipales Empresariales No Financieros con Participación Estatal Mayoritaria Entidades Paramunicipales Empresariales Financieras Monetarias con Participación Estatal Mayoritaria. Entidades Paraestatales Empresariales Financieras No Monetarias con Participación Estatal Mayoritaria. Fideicomisos Financieros Públicos con Participación Estatal Mayoritaria.

31 Información adicional a presentar El Tomo de los entes públicos del Sector Paraestatal de los Municipios, la estructurará en los siguientes términos: Información contable Información presupuestaria Anexos

32 ADICIÓN AL ACUERDO POR EL QUE SE ARMONIZA LA ESTRUCTURA DE LAS CUENTAS PÚBLICAS REFORMA 06OCT14

33 Estructura de las Cuentas Públicas Adición Se adiciona el incido d) al numeral 3, como sigue: ( ) d. Una vez que la cuenta pública a que se refieren los incisos b y c anteriores, se haya formulado e integrado por parte de la Secretaría de Finanzas en las entidades federativas y por la Tesorería Municipal, éstas deberán presentarlas al Poder Legislativo de la Entidad Federativa correspondiente a los efectos conducentes, dentro del plazo establecido en su norma local, así como publicarla en la página de internet del Poder Ejecutivo de la Entidad Federativa, o en su caso, del Ayuntamiento del Municipio.

34 Estructura de las Cuentas Públicas Adición al Acuerdo Elaboración de Cuenta Pública Estatal Presentación a Congreso Estatal Difusión en portal del Poder Ejecutivo Elaboración de Cuenta Pública Municipal Presentación a Congreso Estatal Difusión en portal del Municipio

35 Estructura de las Cuentas Públicas Adición al Acuerdo Integración y Consolidación Entidad Federativa 2014 Integración Municipio 2015

36 NORMA EN MATERIA DE CONSOLIDACIÓN DE ESTADOS FINANCIEROS Y DEMÁS INFORMACIÓN CONTABLE

37 Norma para la consolidación El día 06 de octubre de 2014 se publicó la Norma en materia de consolidación de Estados Financieros y demás información contable. Objeto Establecer las normas en materia de consolidación de estados financieros y demás información contable de los entes públicos. Ámbito de aplicación La presente Norma es de observancia obligatoria para los entes públicos: poderes Ejecutivo, Legislativo y Judicial de la Federación y de las entidades federativas; órganos autónomos de la Federación y entidades federativas; ayuntamientos de los municipios; y las entidades de la administración pública paraestatal, ya sean federales, estatales o municipales.

38 Norma para la consolidación Objeto de la consolidación Es el método para presentar la información de varios entes públicos como si fuera un sector institucional. Consiste en la eliminación de transacciones y/o saldos entre las unidades institucionales, lo que permite conocer el cambio en el patrimonio, la posición financiera y/o las actividades de un sector institucional con el resto de la economía. La formulación se realizará con base en la clasificación administrativa.

39 Norma para la consolidación Estados financieros a consolidar Es el método para presentar la información de varios entes públicos como si fuera un sector institucional. Estado de situación financiera (ESF); Estado de actividades (EA); Estado de variación de la hacienda pública (EVHP); Estado de cambios en la situación financiera (ECSF); Estado de flujos de efectivo (EFE); El EVHP y ECSF derivan de la información del EFS.

40 Norma para la consolidación Consolidación a presentarse La presentación se realizará de acuerdo a la clasificación administrativa emitida por el CONAC. A. Gobierno Federal consolidará: 1) Poder Ejecutivo 2) Poder Legislativo 3) Poder Judicial 4) Órganos Autónomos de la Federación B. Entidades Federativas consolidarán: 1) Poder Ejecutivo 2) Poder Legislativo 3) Poder Judicial 4) Órganos Autónomos de la Entidad Federativa

41 Norma para la consolidación Consolidación a presentarse La presentación se realizará de acuerdo a la clasificación administrativa emitida por el CONAC. C. Ayuntamientos de los municipios consolidarán: 1) Dependencias 2) Organismos desconcentrados Se considerarán incluidos el Presidente Municipal, Regidores y Síndicos.

42 Norma para la consolidación Consolidación a presentarse D. Sector Paraestatal Federal, Estatal y Municipal se deben presentar las consolidaciones siguientes: 1. De entidades paraestatales y fideicomisos no empresariales y no financieros. 2. De instituciones públicas de seguridad social. 3. De entidades paraestatales y fideicomisos empresariales no financieras con participación estatal mayoritaria. 4. De entidades paraestatales empresariales monetarias con participación estatal mayoritaria. 5. De entidades empresariales financieras no monetarias con participación estatal mayoritaria. 6. De fideicomisos financieros públicos con participación estatal mayoritaria.

43 Norma para la consolidación Encargados de la consolidación Federación SHCP Entidades Federativas Municipios Secretaría de Finanzas o equivalente Tesorería Municipal o equivalente

44 Norma para la consolidación Transacciones y saldos a consolidar Del Estado de Actividades Consolidado se eliminará las transacciones por una relación de ingreso-gasto por conceptos de: Transferencia Asignaciones Subsidios Otras ayudas Del Estado de Situación Financiera Consolidado se eliminarán los saldos derivados de una relación deudoracreedor por concepto de: Participaciones Aportaciones de capital (Inversiones Financieras a Largo Plazo) Aportaciones (del grupo Hacienda Pública/Patrimonio contribuido)

45 Norma para la consolidación Criterios aplicables en la Consolidación 1. Los estados a consolidar corresponderán al mismo periodo y contener operaciones realizadas en fechas de inicio y cierre del periodo a consolidar. 2. Los saldos de los activos o pasivos a consolidar deberán ser expresados (valuados) en los mismos términos. 3. Los entes públicos reconocerán la misma naturaleza de la operación para su registro de manera simétrica. 4. Adicionalmente a la información contable a consolidar, deberán presentar notas.

46 Notas de desglose Norma para la consolidación

47 Norma para la consolidación Notas de desglose I. Activo 1) Efectivo y equivalentes 2) Derechos a recibir efectivo o equivalentes 3) Inventarios y almacenes 4) Inversiones financieras 5) Bienes muebles, inmuebles e intangibles 6) Otros activos II. Pasivo III. Notas al EVHP IV. Notas al EA V. Notas al EFE I. Flujo de Efectivo de las Actividades de Gestión II. Flujo de Efectivo de las Actividades de Inversión III. Flujo de Efectivo de las Actividades de Financiamiento

48 Norma para la consolidación Notas de memoria Deberá únicamente hacerse referencia a que se encuentran disponibles en las notas de cada ente público que integran el Gobierno Federal / Entidad Federativa. Notas de Gestión Administrativa Deberá únicamente hacerse referencia a que se encuentran disponibles en las notas de cada ente público que integran el Gobierno Federal / Entidad Federativa

49 INFORMACIÓN CONTABLE, PRESUPUESTAL, PROGRAMÁTICA Y ANEXOS DE LA CUENTA PÚBLICA

50 Información Contable Consolidada INFORMACIÓN INTEGRADA Y CONSOLIDADA CUENTA PÚBLICA FORMATO Estado de situación financiera Capítulo VII del MCG. DOF 06/10/2014 Estado de actividades Capítulo VII del MCG. DOF 06/10/2014 Estado de variación de la hacienda pública Capítulo VII del MCG. DOF 06/10/2014 Estado de cambios en la situación financiera Capítulo VII del MCG. DOF 06/10/2014 Estado de flujos de efectivo Capítulo VII del MCG. DOF 06/10/2014 Notas a los Estados Financieros Consolidados (Desglose, Memoria y Gestión Administrativa) Emitido por CONAC en DOF del 06/10/2014

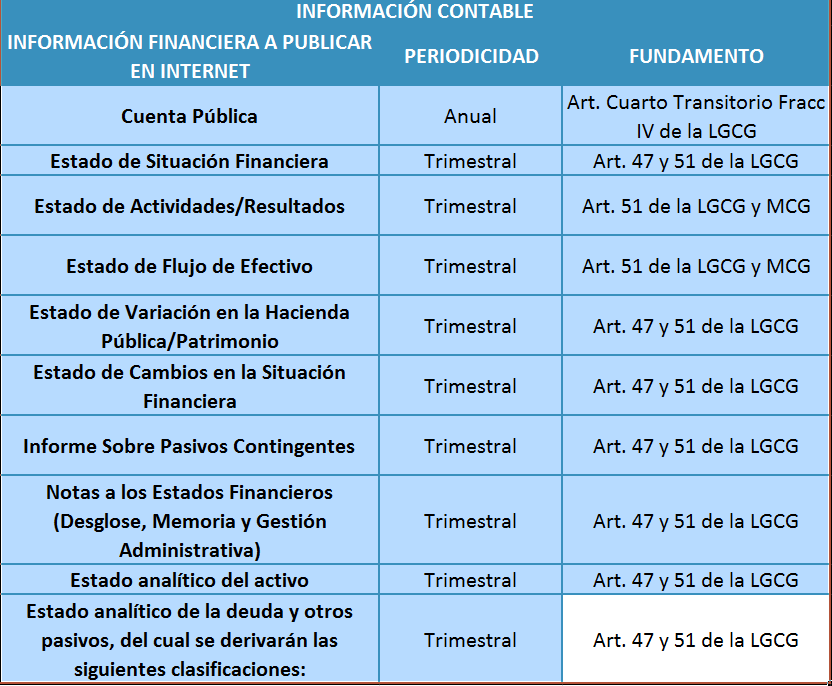

51 INFORMACIÓN CONTABLE CUENTA PÚBLICA Estado de Situación Financiera Estado de Actividades/Resultados Estado de Flujo de Efectivo Estado de Variación en la Hacienda Pública Estado de Cambios en la Situación Financiera FORMATO Capítulo VII del MCG. DOF 06/10/2014 Capítulo VII del MCG. DOF 06/10/2014 Capítulo VII del MCG. DOF 06/10/2014 Capítulo VII del MCG. DOF 06/10/2014 Capítulo VII del MCG. DOF 06/10/2014 SECTOR ESTATAL Informe Sobre Pasivos Contingentes Formato Libre P P P P P P SECTOR MUNICIPAL P P P P P Notas a los Estados Financieros (Desglose, Memoria y Gestión Administrativa) Estado Analítico del Activo Estado Analítico de la Deuda y Otros Pasivos Capítulo VII del MCG. DOF 06/10/2014 Capítulo VII del MCG. DOF 06/10/2014 Capítulo VII del MCG. DOF 06/10/2014 P P P P P

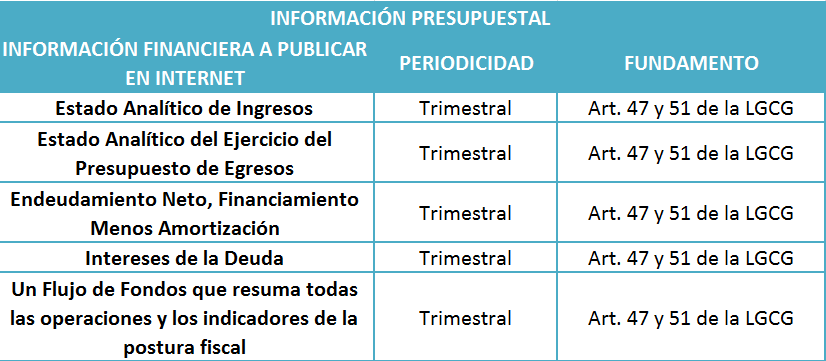

52 INFORMACIÓN PRESUPUESTAL CUENTA PÚBLICA Estado analítico de ingresos (clasificación económica) Estado analítico de ingresos (clasificación por fuentes de financiamiento) Estado analítico de ingresos (clasificación por rubro de ingresos) Estado analítico del ejercicio del presupuesto de egresos (clasificación administrativa) Estado analítico del ejercicio del presupuesto de egresos (clasificación económica y por objeto del gasto) Estado analítico del ejercicio del presupuesto de egresos (clasificación funcional y programática) Endeudamiento Neto, Financiamiento Menos Amortización Intereses de la Deuda Un Flujo de Fondos que resuma todas las operaciones y los indicadores de la postura fiscal FORMATO Capítulo VII del MCG. DOF 22/12/2014 Capítulo VII del MCG. DOF 22/12/2014 Capítulo VII del MCG. DOF 22/12/2014 Capítulo VII del MCG. DOF 06/10/2014 Capítulo VII del MCG. DOF 06/10/2014 Capítulo VII del MCG. DOF 06/10/2014 Capítulo VII del MCG. DOF 06/10/2014 Capítulo VII del MCG. DOF 06/10/2014 Capítulo VII del MCG. DOF 06/10/2014 SECTOR ESTATAL P P P P P P P P P SECTOR MUNICIPAL P P P P P P

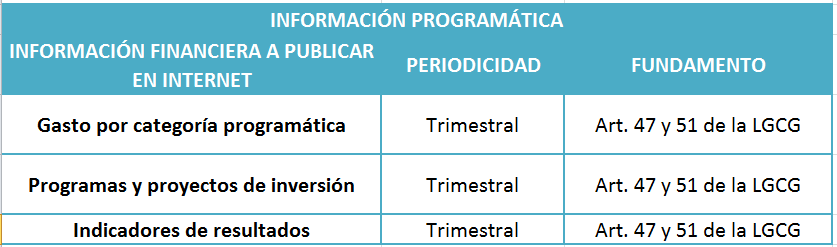

53 INFORMACIÓN PROGRAMÁTICA CUENTA PÚBLICA FORMATO SECTOR ESTATAL SECTOR MUNICIPAL Gasto por categoría programática Capítulo VII del MCG. DOF 06/10/2014 P Programas y proyectos de inversión Formato Libre P Indicadores de resultados Formato Libre P Los resultados de la evaluación del desempeño de los programas estatales/municipales Los resultados de la evaluación del desempeño de los programas vinculados con recursos federales transferidos Formato Libre P P Formato Libre P P

54 Anexos CUENTA PÚBLICA FORMATO SECTOR ESTATAL SECTOR MUNICIPAL La relación de bienes que componen su patrimonio Emitido por CONAC en DOF del 08/08/2013 P P La relación de las cuentas bancarias productivas específicas, en las cuales se depositaron los recursos federales Emitido por CONAC en DOF del 03/04/2013 P P El reporte de los esquemas bursátiles y de coberturas financieras del ente público Formato Libre P P La información respecto al ejercicio y destino del gasto federalizado Emitido por CONAC en DOF del 04/04/2013 P P

55 Información Contable ESTADO DE SITUACIÓN FINANCIERA Muestra la información relativa a los recursos y obligaciones de un ente público, a una fecha determinada. Se estructura en Activos, Pasivos y Hacienda Pública/Patrimonio.

56 Información Contable ESTADO DE ACTIVIDADES/RESULTADOS Muestra una relación resumida de los ingresos y los gastos y otras pérdidas del ente durante un período determinado, cuya diferencia positiva o negativa determina el ahorro o desahorro (resultado) del ejercicio.

57 Información Contable ESTADO DE FLUJO DE EFECTIVO Provee información sobre los flujos de efectivo del ente público identificando las fuentes de entradas y salidas de recursos, clasificadas por: actividades de operación, de inversión y de financiamiento.

58 Información Contable ESTADO DE VARIACIÓN EN LA HACIENDA PÚBLICA Muestra los cambios que sufrieron los distintos elementos que componen la Hacienda Pública de un ente público, entre el inicio y el final del período, así mismo explica y analiza cada una de ellas.

59 Información Contable ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA Su finalidad es proveer de información sobre los orígenes y aplicaciones de los recursos del ente público.

60 Información Contable INFORME SOBRE PASIVOS CONTINGENTES Tiene como finalidad proveer información sobre los pasivos contingentes del ente público. Pasivo Contingente: obligaciones que tienen su origen en hechos específicos e independientes del pasado que en el futuro pueden ocurrir o no y, de acuerdo con lo que acontezca, desaparecen o se convierten en pasivos reales por ejemplo, juicios, garantías, avales, costos de planes de pensiones, jubilaciones, etc.

61 Información Contable NOTAS A LOS ESTADOS FINANCIEROS Las notas a los estados financieros son parte integral de los mismos; éstas deberán revelar y proporcionar información adicional y suficiente que amplíe y dé significado a los datos contenidos en los reportes. DESGLOSE *ESF (14) *EA (3) *EVHP (2) *EFE (3) *CONCILIACIÓN CONTABLE-PRESUPUESTAL (2) MEMORIA (CUENTAS DE ORDEN) *CUENTAS DE ORDEN CONTABLES *CUENTAS DE ORDEN PRESUPUESTALES GESTIÓN ADMINISTRATIVA *17 NOTAS

62 Información Contable CONCILIACIÓN CONTABLE-PRESUPUESTAL

63 Información Contable ESTADO ANALÍTICO DEL ACTIVO Suministra información de los movimientos de los activos controlados por el ente público durante un período determinado para que los distintos usuarios tomen decisiones económicas fundamentadas.

64 Información Contable ESTADO ANALÍTICO DE LA DEUDA Y OTROS PASIVOS Muestra las obligaciones insolutas de los entes públicos, al inicio y fin de cada período, derivadas del endeudamiento interno y externo, así mismo suministra a los usuarios información analítica relevante sobre la variación de la deuda del ente público entre el inicio y el fin del período, ya sea que tenga su origen en operaciones de crédito público (deuda pública) o en cualquier otro tipo de endeudamiento.

65 Información Presupuestal ESTADO ANALÍTICO DE INGRESOS Muestra la distribución de los ingresos del ente público de acuerdo con los distintos grados de desagregación que presentan los clasificadores presupuestales y el avance que se registra en el devengado y el recaudado de cada cuenta que forma parte de ellos a una fecha determinada. CRI CFF CE

66 Información Presupuestal ESTADO ANALÍTICO DEL EJERCICIO DEL PRESUPUESTO DE EGRESOS Muestra a una fecha determinada el ejercicio del Presupuesto de Egresos, los movimientos y la situación de cada cuenta de las distintas clasificaciones, de acuerdo con los diferentes grados de desagregación de las mismas que se requiera. COG CA CE CTG CFF CFG CP

67 Información Presupuestal ENDEUDAMIENTO NETO, FINANCIAMIENTO MENOS AMORTIZACIÓN Muestra a un período determinado el endeudamiento del ente público, identificando el monto contratado, la amortización y el endeudamiento neto.

68 Información Presupuestal INTERESES DE LA DEUDA Muestra a un período determinado el comportamiento del momento contable del devengado y pagado de los intereses de la deuda, por cada uno de los adeudos del ente público.

69 Información Presupuestal FLUJO DE FONDOS QUE RESUMA TODAS LAS OPERACIONES Y LOS INDICADORES DE LA POSTURA FISCAL Muestra el resultado de los flujos económicos del sector público registrados en un período determinado que afectan su situación financiera. Postura Fiscal: resultado de los flujos económicos del sector público registrados en un período determinado que afectan su situación financiera.

70 Información Programática GASTO POR CATEGORÍA PROGRAMÁTICA Muestra a una fecha determinada el ejercicio del Presupuesto de Egresos, los movimientos y la situación de la clasificación programática, de acuerdo con los programas presupuestarios del ente público.

71 Información Programática PROGRAMAS Y PROYECTOS DE INVERSIÓN Se deberá incluir la información acerca de los programas y proyectos de inversión ejercidos por el ente público. PROGRAMAS DE INVERSIÓN: las acciones que implican erogaciones de gasto de capital destinadas tanto a obra pública en infraestructura como a la adquisición y modificación de inmuebles, adquisiciones de bienes muebles asociadas a estos programas, y rehabilitaciones que impliquen un aumento en la capacidad o vida útil de los activos de infraestructura e inmuebles, y mantenimiento; PROYECTOS DE INVERSIÓN: las acciones que implican erogaciones de gasto de capital destinadas a obra pública en infraestructura. FUENTE: Ley Federal de Presupuesto y Responsabilidad Hacendaria

72 Información Programática INDICADORES DE RESULTADOS Se deberá incluir la información acerca de los indicadores de resultados. A recomendación del CONAC se pueden incluir las Matrices de Indicadores para resultados que se tengan, en la que se muestre el resultado obtenido en el Indicador. FUENTE: Guía para la elaboración de la Cuenta Pública 2014 Entidades Federativas y ACUERDO por el que se emiten los Lineamientos sobre los indicadores para medir los avances físicos y financieros relacionados con los recursos públicos federales

73 Información Programática LOS RESULTADOS DE LA EVALUACIÓN DEL DESEMPEÑO DE LOS PROGRAMAS Evaluación: al análisis sistemático y objetivo de los programas coordinados por los entes públicos y que tienen como finalidad determinar la pertinencia y el logro de sus objetivos y metas, así como su eficiencia, eficacia, calidad, resultados, impacto y sostenibilidad; Sistema de Evaluación del Desempeño: el conjunto de elementos metodológicos que permiten realizar una valoración objetiva del desempeño de los programas, bajo los principios de verificación del grado de cumplimiento de metas y objetivos, con base en indicadores estratégicos y de gestión que permitan conocer el impacto social de los programas y de los proyectos FUENTE: Exposición de motivos de la Ley General de Contabilidad Gubernamental, Norma para establecer el formato para la difusión de los resultados de las evaluaciones de los recursos federales ministrados a las entidades federativas, Ley de Coordinación Fiscal y Ley Federal de Presupuesto y Responsabilidad Hacendaria.

74 Información Programática LOS RESULTADOS DE LA EVALUACIÓN DEL DESEMPEÑO DE LOS PROGRAMAS Programa Anual de Evaluaciones tiene por objeto establecer los programas de los entes públicos sujetos a evaluación, los tipos de evaluaciones que se aplicarán a estos programas y el calendario de ejecución de las evaluaciones FUENTE: Exposición de motivos de la Ley General de Contabilidad Gubernamental, Norma para establecer el formato para la difusión de los resultados de las evaluaciones de los recursos federales ministrados a las entidades federativas, Ley de Coordinación Fiscal y Ley Federal de Presupuesto y Responsabilidad Hacendaria.

75 Información Adicional LA RELACIÓN DE BIENES QUE COMPONEN SU PATRIMONIO Muestra de forma analítica los bienes muebles e inmuebles propiedad de la entidad. a) Código: número de identificación o inventario de acuerdo a la normatividad aplicable en el ente público. b) Descripción del bien: descripción general del bien. c) Valor en libros: Importe registrado en la contabilidad.

76 Información Adicional LA RELACIÓN DE LAS CUENTAS BANCARIAS PRODUCTIVAS ESPECÍFICAS, EN LAS CUALES SE DEPOSITARON LOS RECURSOS FEDERALES Muestra información de las cuentas bancarias productivas específicas, en las que se depositaron recursos federales.

77 Información Adicional EL REPORTE DE LOS ESQUEMAS BURSÁTILES Y DE COBERTURAS FINANCIERAS DEL ENTE PÚBLICO Informa acerca de los esquemas bursátiles y de las coberturas financieras del ente público. Los principales instrumentos financieros bursátiles son: Bonos Acciones Materias Primas (Commodities) Divisas Las coberturas financieras tienen como finalidad distribuir el riesgo de movimientos inesperados en variables financieras, ya sea en precios, tasas, índices y monedas, entre otros, y destacan los que quieren disminuirlo para asegurar la estabilidad de sus flujos operativos

78 Información Adicional LA INFORMACIÓN RESPECTO AL EJERCICIO Y DESTINO DEL GASTO FEDERALIZADO Muestra información del gasto federalizado por fondo y/o programa, acerca del destino de los recursos, de su ejercicio presupuestal y del reintegro correspondiente en los casos que aplique. a) Programa o Fondo: detalle del Fondo o Programa. b) Destino de los Recursos: población a la que se dirigen los recursos del programa o fondo.

Reintegro: recursos no utilizados que se tendrán que reintegrar a su correspondiente Tesorería o a la Tesorería de la Federación.")

79 Información Adicional LA INFORMACIÓN RESPECTO AL EJERCICIO Y DESTINO DEL GASTO FEDERALIZADO c) Ejercicio: se refiere a las columnas en las que se anotaran los importes devengados y pagados al período que se informa. d) Reintegro: recursos no utilizados que se tendrán que reintegrar a su correspondiente Tesorería o a la Tesorería de la Federación. e) Periodicidad: De forma trimestral y anual.

80 TRANSPARENCIA EN CONTABILIDAD GUBERNAMENTAL

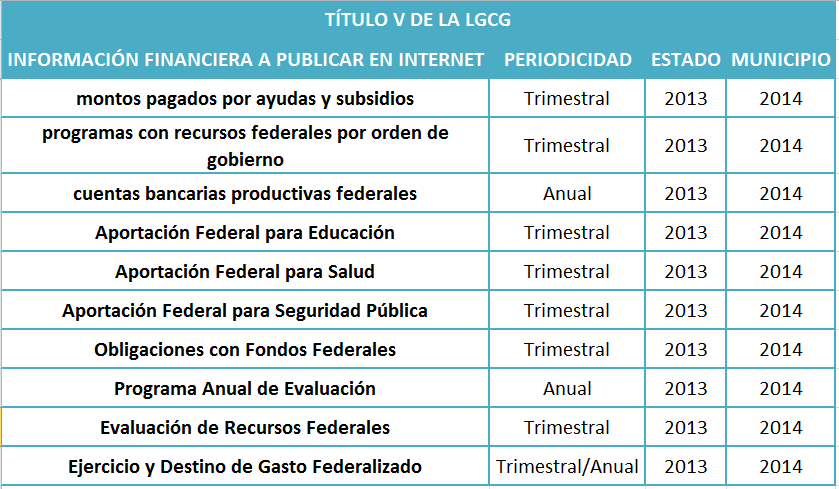

81 Obligaciones La LGCG contempla la obligatoriedad por parte de los entes públicos de transparentar la información contable, presupuestaria y programática en sus respectivas páginas de internet, a más tardar 30 días después del cierre del período que corresponda, la cual debe ser difundida al menos trimestralmente, a excepción de los informes y documentos de naturaleza anual y otros que por virtud de la Ley o disposición legal aplicable tengan un plazo y periodicidad determinada.

82 Obligaciones Los artículos que contemplan las obligaciones en el tema de transparencia, se citan a continuación: Art Establece la obligación de organizar, sistematizar y difundir la información financiera generada por los entes públicos, al menos, trimestralmente en sus respectivas paginas electrónicas de internet, a mas tardar 30 días después del cierre del periodo que corresponda.

83 Art Establece que la generación y publicación de la información financiera del Título Quinto de la LGCG, se hará conforme a las normas, estructura, formatos y contenido de la información, misma que será difundida en la pagina de internet del respectivo ente público. Para lo cual el CONAC el 03 y 04 de abril de 2013, emitió 15 documentos normativos en los que se establecieron las estructuras, formatos y contenido de las obligaciones derivadas del citado título quinto.

84 Art Establece la obligación de que las Tesorerías Municipales y las Secretarías de Finanzas Estatales incluyan en su respectiva página de Internet, los enlaces electrónicos que permitan acceder a la información financiera de todos los entes públicos que conforman el correspondiente orden de gobierno. Por tanto surge la necesidad de que los entes públicos le hagan saber a las Tesorerías y Secretarías de Finanzas respectivas, el enlace electrónico correspondiente.

85 Art Establece que la información financiera que deba incluirse en Internet en términos del Título Quinto deberá publicarse dentro de los treinta días naturales siguientes, por lo menos trimestralmente, a excepción de los informes y documentos de naturaleza anual y otros que por virtud de esta Ley o disposición legal aplicable tengan un plazo y periodicidad determinada. Asimismo, deberá permanecer disponible la información correspondiente de los últimos seis ejercicios fiscales. Art. CUARTO TRANSITORIO.- Su fracción IV establece la obligación de emitir las cuentas públicas conforme a la estructura establecida en los artículos 53 y 54, así como publicarlas para consulta de la población en general, a partir del inicio del ejercicio correspondiente al año 2012.

86

87

88

89

90

91

92 Sanciones por no difundir la Información Financiera Art. 85 y 86.- Se establecen sanciones administrativas a quien incumpla de manera dolosa con la obligación de difundir la información financiera, así como pena de dos a siete años de prisión, y multa de mil a quinientos mil días de SMGVDF, a quien causando un daño a la hacienda pública o al patrimonio del ente público correspondiente, incumpla de manera dolosa con la obligación de difundir la información financiera.

93 C.P.C. JAIME DÍAZ MARTÍNEZ Socio de Auditoría de Gossler S.C. y Miembro de Crowe Horwath International

INFORMACIÓN FINANCIERA CONFORME A LA NUEVA NORMA GUBERNAMENTAL EN MATERIA CONTABLE

INFORMACIÓN FINANCIERA CONFORME A LA NUEVA NORMA GUBERNAMENTAL EN MATERIA CONTABLE OBJETIVO Debido a que la finalidad de la contabilidad gubernamental es generar información a cerca de las operaciones

INFORMACIÓN FINANCIERA CONFORME A LA NUEVA NORMA GUBERNAMENTAL EN MATERIA CONTABLE OBJETIVO Debido a que la finalidad de la contabilidad gubernamental es generar información a cerca de las operaciones

SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO CUERDO que reforma los capítulos III y VII del Manual de Contabilidad Gubernamental. El Consejo Nacional de Armonización Contable

SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO CUERDO que reforma los capítulos III y VII del Manual de Contabilidad Gubernamental. El Consejo Nacional de Armonización Contable

Información del Título V de la Ley General de Contabilidad Gubernamental (Formatos Aprobados por el CONAC) Normatividad

Normatividad") Información del Título V de la Ley General de Contabilidad Gubernamental (Formatos Aprobados por el CONAC) Normatividad ACUERDO POR EL QUE SE ARMONIZA LA ESTRUCTURA DE LAS CUENTAS PÚBLICAS. ACUERDO POR

Información del Título V de la Ley General de Contabilidad Gubernamental (Formatos Aprobados por el CONAC) Normatividad ACUERDO POR EL QUE SE ARMONIZA LA ESTRUCTURA DE LAS CUENTAS PÚBLICAS. ACUERDO POR

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

PROGRAMA DE ARMONIZACIÓN EN CONTABILIDAD GUBERNAMENTAL

PROGRAMA DE ARMONIZACIÓN EN CONTABILIDAD GUBERNAMENTAL ANTECEDENTES La Contabilidad Gubernamental representa un área específica de la contabilidad financiera-presupuestal y programática, referida a las

PROGRAMA DE ARMONIZACIÓN EN CONTABILIDAD GUBERNAMENTAL ANTECEDENTES La Contabilidad Gubernamental representa un área específica de la contabilidad financiera-presupuestal y programática, referida a las

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento

TITULO I. Disposiciones generales

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL LEY 24.156 Disposiciones generales. Sistemas presupuestario, de crédito público, de tesorería, de contabilidad gubernamental

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL LEY 24.156 Disposiciones generales. Sistemas presupuestario, de crédito público, de tesorería, de contabilidad gubernamental

Ley General de Contabilidad Gubernamental. Armonización Contable

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

Normas y Metodología para la determinación de los Momentos Contables de los Egresos

Normas y Metodología para la determinación de los Momentos Contables de los Egresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Normas y Metodología para la determinación de los Momentos Contables de los Egresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

ÓRGANO DEL GOBIERNO CONSTITUCIONAL DEL ESTADO LIBRE Y SOBERANO DE TAMAULIPAS RESPONSABLE SECRETARÍA GENERAL DE GOBIERNO

PERIÓDICO OFICIAL ÓRGANO DEL GOBIERNO CONSTITUCIONAL DEL ESTADO LIBRE Y SOBERANO DE TAMAULIPAS Periódico Oficial del Estado TAMAULIPAS RESPONSABLE SECRETARÍA GENERAL DE GOBIERNO Registro Postal publicación

PERIÓDICO OFICIAL ÓRGANO DEL GOBIERNO CONSTITUCIONAL DEL ESTADO LIBRE Y SOBERANO DE TAMAULIPAS Periódico Oficial del Estado TAMAULIPAS RESPONSABLE SECRETARÍA GENERAL DE GOBIERNO Registro Postal publicación

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

MANUAL DE AUDITORÍA DE LA CUENTA PÚBLICA DE EGRESOS

MANUAL DE AUDITORÍA DE LA CUENTA PÚBLICA DE EGRESOS MODIFICADO EN EL MES DE JUNIO DE 2012 C O N T E N I D O Presentación.... 1 1. Propósito y alcance del manual...... 1 2. Marco Legal...... 5 3. Concepto

MANUAL DE AUDITORÍA DE LA CUENTA PÚBLICA DE EGRESOS MODIFICADO EN EL MES DE JUNIO DE 2012 C O N T E N I D O Presentación.... 1 1. Propósito y alcance del manual...... 1 2. Marco Legal...... 5 3. Concepto

Subdirección de Fiscalización e Integración de Cuenta Pública

Subdirección de Fiscalización e Integración de Cuenta Pública O B J E T I V O Proporcionar una herramienta de apoyo útil, confiable y comprensible que permita la integración de la información patrimonial

Subdirección de Fiscalización e Integración de Cuenta Pública O B J E T I V O Proporcionar una herramienta de apoyo útil, confiable y comprensible que permita la integración de la información patrimonial

MANUAL DE CONTABILIDAD GUBERNAMENTAL

MANUAL DE CONTABILIDAD GUBERNAMENTAL PODER JUDICIAL DEL ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE ÍNDICE DE CAPÍTULOS CAPÍTULO I CAPÍTULO II CAPÍTULO III CAPÍTULO IV CAPÍTULO V CAPÍTULO VI CAPÍTULO VII

MANUAL DE CONTABILIDAD GUBERNAMENTAL PODER JUDICIAL DEL ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE ÍNDICE DE CAPÍTULOS CAPÍTULO I CAPÍTULO II CAPÍTULO III CAPÍTULO IV CAPÍTULO V CAPÍTULO VI CAPÍTULO VII

La ASOFIS A.C a través de la Auditoría Superior del Estado (ASE), te invita a participar en el: DIPLOMADO VIRTUAL DE CONTABILIDAD GUBERNAMENTAL 2015

, te invita a participar en el: DIPLOMADO VIRTUAL DE CONTABILIDAD GUBERNAMENTAL 2015") La ASOFIS A.C a través de la Auditoría Superior del Estado (ASE), te invita a participar en el: DIPLOMADO VIRTUAL DE CONTABILIDAD GUBERNAMENTAL 2015 1 Contacto: L.C.P Anali Nextli Reyes Gómez Jefe de Departamento

La ASOFIS A.C a través de la Auditoría Superior del Estado (ASE), te invita a participar en el: DIPLOMADO VIRTUAL DE CONTABILIDAD GUBERNAMENTAL 2015 1 Contacto: L.C.P Anali Nextli Reyes Gómez Jefe de Departamento

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

Presenta: Dip. Carlos Alberto García González (PAN- Tamaulipas) Objeto:

Objeto:") Proyectos Legislativos Instancia: Cámara de Diputados Fecha: 20 de noviembre de 2012. Tipo de Proyecto: INICIATIVA INICIATIVA PROYECTO DE DECRETO QUE REFORMA LOS ARTÍCULOS 48 Y 49 DE LA LEY DE COORDINACIÓN

Proyectos Legislativos Instancia: Cámara de Diputados Fecha: 20 de noviembre de 2012. Tipo de Proyecto: INICIATIVA INICIATIVA PROYECTO DE DECRETO QUE REFORMA LOS ARTÍCULOS 48 Y 49 DE LA LEY DE COORDINACIÓN

FICHA TÉCNICA: MANUAL DE CONTABILIDAD GUBERNAMENTAL

FICHA TÉCNICA: MANUAL DE CONTABILIDAD GUBERNAMENTAL I. Relevancia del Manual de Contabilidad Gubernamental (MCG). 1. Disposiciones legales. El MCG tiene su sustento jurídico en lo dispuesto por la fracción

FICHA TÉCNICA: MANUAL DE CONTABILIDAD GUBERNAMENTAL I. Relevancia del Manual de Contabilidad Gubernamental (MCG). 1. Disposiciones legales. El MCG tiene su sustento jurídico en lo dispuesto por la fracción

Armonización Contable

Página 1 Vicepresidencia de Sector Gubernamental Tópicos: Contenido: Enlaces: C.P.C. José Armando Plata Sandoval Vicepresidente de Sector Gubernamental C.P. Ludivina Leija Rodríguez Secretaria Técnica

Página 1 Vicepresidencia de Sector Gubernamental Tópicos: Contenido: Enlaces: C.P.C. José Armando Plata Sandoval Vicepresidente de Sector Gubernamental C.P. Ludivina Leija Rodríguez Secretaria Técnica

C O M I S I Ó N D E P U N T O S C O N S T I T U C I O N AL E S

COINCIDENCIAS Y DIFERENCIAS ENTRE LAS INICIATIVAS EN MATERIA DE DEUDA COINCIDENCIA 1. Incorporar un principio constitucional en el capítulo económico sobre estabilidad de las finanzas públicas y del sistema

COINCIDENCIAS Y DIFERENCIAS ENTRE LAS INICIATIVAS EN MATERIA DE DEUDA COINCIDENCIA 1. Incorporar un principio constitucional en el capítulo económico sobre estabilidad de las finanzas públicas y del sistema

MANUAL DE AUDITORÍA DE LA CUENTA PÚBLICA DE INGRESOS

MANUAL DE AUDITORÍA DE LA CUENTA PÚBLICA DE INGRESOS MODIFICADO EN EL MES DE JUNIO DE 2012 C O N T E N I D O Presentación.... 1 1. Propósito y alcance del manual...... 1 2. Marco Legal...... 5 3. Concepto

MANUAL DE AUDITORÍA DE LA CUENTA PÚBLICA DE INGRESOS MODIFICADO EN EL MES DE JUNIO DE 2012 C O N T E N I D O Presentación.... 1 1. Propósito y alcance del manual...... 1 2. Marco Legal...... 5 3. Concepto

- Éxitos y Desafíos en Implementar una CUT en México -

Seminario Latinoamericano sobre Gestión de Tesorería - Éxitos y Desafíos en Implementar una en México - Irene Espinosa Cantellano 15 - Abril - 2010 1 Índice I. Introducción. II. La en el Proyecto de Modernización

Seminario Latinoamericano sobre Gestión de Tesorería - Éxitos y Desafíos en Implementar una en México - Irene Espinosa Cantellano 15 - Abril - 2010 1 Índice I. Introducción. II. La en el Proyecto de Modernización

NOTAS A LOS ESTADOS FINANCIEROS. a) NOTAS DE DESGLOSE

NOTAS DE DESGLOSE") NOTAS A LOS ESTADOS FINANCIEROS a) NOTAS DE DESGLOSE I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes 1. El saldo al final del ejercicio se encuentra en $. (cero pesos /1 m.n.)

NOTAS A LOS ESTADOS FINANCIEROS a) NOTAS DE DESGLOSE I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes 1. El saldo al final del ejercicio se encuentra en $. (cero pesos /1 m.n.)

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad

CONSEJO ESTATAL DE SALUD DE HIDALGO DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad Los Estados Financieros

CONSEJO ESTATAL DE SALUD DE HIDALGO DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad Los Estados Financieros

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

Ley General de Contabilidad Gubernamental

1 Ley General de Contabilidad Gubernamental (LGCG) El objetivo principal de la Ley General de Contabilidad Gubernamental es contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos,

1 Ley General de Contabilidad Gubernamental (LGCG) El objetivo principal de la Ley General de Contabilidad Gubernamental es contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos,

Contabilidad Patrimonial, el registro de bienes que incrementan el patrimonio

Patrimonial, el registro de bienes que incrementan el patrimonio 11-feb-13 Cornelio Rico Arvizu Patrimonial La contabilidad patrimonial es la encargada de definir la hacienda pública / patrimonio del ente

Patrimonial, el registro de bienes que incrementan el patrimonio 11-feb-13 Cornelio Rico Arvizu Patrimonial La contabilidad patrimonial es la encargada de definir la hacienda pública / patrimonio del ente

demarcaciones territoriales del Distrito Federal, y las entidades de la administración pública paraestatal, ya sean federales, estatales o

NORMA para establecer el formato para la difusión de los resultados de las evaluaciones de los recursos federales ministrados a las entidades federativas. Con fundamento en los artículos 9, fracciones

NORMA para establecer el formato para la difusión de los resultados de las evaluaciones de los recursos federales ministrados a las entidades federativas. Con fundamento en los artículos 9, fracciones

Programa Anual de Evaluación 2013

1. Antecedentes. Que el Plan Estatal de Desarrollo Chiapas 2013-2018, en el Eje Rector Gobierno Cercano a la Gente, Tema Gobierno Eficiente y Transparente establece la Política Pública, 1.2.4 Fiscalización,

1. Antecedentes. Que el Plan Estatal de Desarrollo Chiapas 2013-2018, en el Eje Rector Gobierno Cercano a la Gente, Tema Gobierno Eficiente y Transparente establece la Política Pública, 1.2.4 Fiscalización,

SUBSECRETARÍA DE EGRESOS UNIDAD DE CONTABILIDAD GUBERNAMENTAL MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL SECTOR PARAESTATAL FEDERAL

En este capítulo se integran las normas generales, que se denominan así porque su aplicación es para todas las entidades paraestatales federales y describen las disposiciones contables-presupuestarias

En este capítulo se integran las normas generales, que se denominan así porque su aplicación es para todas las entidades paraestatales federales y describen las disposiciones contables-presupuestarias

23 de Abril de 2013 GACETA OFICIAL DEL DISTRITO FEDERAL 57

23 de Abril de 2013 GACETA OFICIAL DEL DISTRITO FEDERAL 57 Norma para establecer el formato para la difusión de los resultados de las evaluaciones de los recursos federales ministrados a las entidades

23 de Abril de 2013 GACETA OFICIAL DEL DISTRITO FEDERAL 57 Norma para establecer el formato para la difusión de los resultados de las evaluaciones de los recursos federales ministrados a las entidades

Curso Contabilidad Gubernamental. Información Financiera

Información Financiera Cornelio Rico Arvizu Información Financiera Información Fed. Edo. Mpio. Información Contable (46, fracción I) a) Estado de Situación Financiera X X X Estado de Resultados/Actividades

Información Financiera Cornelio Rico Arvizu Información Financiera Información Fed. Edo. Mpio. Información Contable (46, fracción I) a) Estado de Situación Financiera X X X Estado de Resultados/Actividades

Unidad 14. Estructura del sistema de contabilidad gubernamental

Unidad 14 Estructura del sistema de contabilidad gubernamental Estructura del sistema de contabilidad gubernamental ESTRUCTURA POR SUBSISTEMAS son: El sistema de contabilidad gubernamental comprende cinco

Unidad 14 Estructura del sistema de contabilidad gubernamental Estructura del sistema de contabilidad gubernamental ESTRUCTURA POR SUBSISTEMAS son: El sistema de contabilidad gubernamental comprende cinco

ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES

PROYECTO DE ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial

PROYECTO DE ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP)

") REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

INFORME DE AVANCE Y MEDIDAS PARA LA CONSOLIDACIÓN DE LA ARMONIZACIÓN CONTABLE

Con fundamento en los artículos 4, fracciones I, IV, XVIII, XXII y XXIX; 5; 11, fracciones IX, XI, XII y XIV; 16; 17; 18; 19; 38; 40; 41; 44 y 46 de la Ley General de Contabilidad Gubernamental, el Secretario

Con fundamento en los artículos 4, fracciones I, IV, XVIII, XXII y XXIX; 5; 11, fracciones IX, XI, XII y XIV; 16; 17; 18; 19; 38; 40; 41; 44 y 46 de la Ley General de Contabilidad Gubernamental, el Secretario

DOCUMENTOS TÉCNICO-NORMATIVOS ARMONIZADOS

DOCUMENTOS TÉCNICO-NORMATIVOS ARMONIZADOS 1 Marco Metodológico Sobre la Forma y Términos en que Deberá Orientarse el Desarrollo del Análisis de los Componentes de las Finanzas Públicas con Relación a los

DOCUMENTOS TÉCNICO-NORMATIVOS ARMONIZADOS 1 Marco Metodológico Sobre la Forma y Términos en que Deberá Orientarse el Desarrollo del Análisis de los Componentes de las Finanzas Públicas con Relación a los

CONTENIDO SECCIÓN II... 4

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

NOTAS A LOS ESTADOS FINANCIEROS. (Formato libre, en caso de no aplicar se debe asentar. Debe venir firmado) a) NOTAS DE DESGLOSE

a) NOTAS DE DESGLOSE") NOTAS A LOS ESTADOS FINANCIEROS (Formato libre, en caso de no aplicar se debe asentar. Debe venir firmado) a) NOTAS DE DESGLOSE I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes

NOTAS A LOS ESTADOS FINANCIEROS (Formato libre, en caso de no aplicar se debe asentar. Debe venir firmado) a) NOTAS DE DESGLOSE I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes

Contabilidad Gubernamental

Práctica Presupuestal Cornelio Rico Arvizu Momentos Contables del Egreso Cuenta Denominación Ejemplo Descripción 8.2.1 Presupuesto autorizado Representa el importe de las asignaciones presupuestarias que

Práctica Presupuestal Cornelio Rico Arvizu Momentos Contables del Egreso Cuenta Denominación Ejemplo Descripción 8.2.1 Presupuesto autorizado Representa el importe de las asignaciones presupuestarias que

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Miércoles 2 de enero de 2013 DIARIO OFICIAL (Primera Sección) 1 SECRETARIA DE HACIENDA Y CREDITO PUBLICO LINEAMIENTOS que deberán observar los entes públicos para registrar en las cuentas de activo los

Miércoles 2 de enero de 2013 DIARIO OFICIAL (Primera Sección) 1 SECRETARIA DE HACIENDA Y CREDITO PUBLICO LINEAMIENTOS que deberán observar los entes públicos para registrar en las cuentas de activo los

EXPERIENCIAS Y RECOMENDACIONES EN LA ADMINISTRACIÓN DE LA TESORERÍA

EXPERIENCIAS Y RECOMENDACIONES EN LA ADMINISTRACIÓN DE LA TESORERÍA Julio 13 del 2011 CP. MARIO GÓMEZ AYALA 1 RETOS Y REQUERIMIENTOS DE LA NUEVA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL CP. MARIO GÓMEZ

EXPERIENCIAS Y RECOMENDACIONES EN LA ADMINISTRACIÓN DE LA TESORERÍA Julio 13 del 2011 CP. MARIO GÓMEZ AYALA 1 RETOS Y REQUERIMIENTOS DE LA NUEVA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL CP. MARIO GÓMEZ

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2010 RESULTADO DE LA FASE DE COMPROBACIÓN

INSTRUMENTO IMPULSOR DEL DESARROLLO DE LA GOBIERNO DEL ESTADO, FONDO DEL FUTURO FISCALIZACIÓN DE LA CUENTA PÚBLICA 2010 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 10 2. MOTIVACIÓN...

INSTRUMENTO IMPULSOR DEL DESARROLLO DE LA GOBIERNO DEL ESTADO, FONDO DEL FUTURO FISCALIZACIÓN DE LA CUENTA PÚBLICA 2010 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 10 2. MOTIVACIÓN...

II. OBLIGACIONES EN MATERIA DE CONTABILIDAD A CARGO DE LAS DELEGACIONES.

INFORME DEL ANÁLISIS SOBRE EL ALCANCE DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL EN LOS ÓRGANOS POLÍTICO ADMINISTRATIVOS DE LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL. I. PLANTEAMIENTO.

INFORME DEL ANÁLISIS SOBRE EL ALCANCE DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL EN LOS ÓRGANOS POLÍTICO ADMINISTRATIVOS DE LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL. I. PLANTEAMIENTO.

6.1.- BALANCE GENERAL O ESTADO DE POSICIÓN FINANCIERA CONSOLIDADO

6.- ESTADOS FINANCIEROS 6.1.- BALANCE GENERAL O ESTADO DE POSICIÓN FINANCIERA CONSOLIDADO El Estado de Posición Financiera o Balance General presenta la situación financiera del Gobierno del Estado de

6.- ESTADOS FINANCIEROS 6.1.- BALANCE GENERAL O ESTADO DE POSICIÓN FINANCIERA CONSOLIDADO El Estado de Posición Financiera o Balance General presenta la situación financiera del Gobierno del Estado de

RAÍZ JURÍDICA DE LA EVALUACIÓN DEL DESEMPEÑO. 7 de mayo de 2015

RAÍZ JURÍDICA DE LA EVALUACIÓN DEL DESEMPEÑO 7 de mayo de 2015 Raíz jurídica en materia de Evaluación del Desempeño. Contenido: Antecedentes. Marco jurídico Federal: Reformas jurídicas impulsadas por la

RAÍZ JURÍDICA DE LA EVALUACIÓN DEL DESEMPEÑO 7 de mayo de 2015 Raíz jurídica en materia de Evaluación del Desempeño. Contenido: Antecedentes. Marco jurídico Federal: Reformas jurídicas impulsadas por la

SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL EN HONDURAS SEMINARIO REGIONAL SOBRE CONTABILIDAD PÚBLICA 3 Y 4 DE NOVIEMBRE DEL 2011

SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL EN HONDURAS SEMINARIO REGIONAL SOBRE CONTABILIDAD PÚBLICA 3 Y 4 DE NOVIEMBRE DEL 2011 SANTO DOMINGO REPUBLICA DOMINICANA NOVIEMBRE DEL 2011 SISTEMA DE ADMINISTRACIÓN

SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL EN HONDURAS SEMINARIO REGIONAL SOBRE CONTABILIDAD PÚBLICA 3 Y 4 DE NOVIEMBRE DEL 2011 SANTO DOMINGO REPUBLICA DOMINICANA NOVIEMBRE DEL 2011 SISTEMA DE ADMINISTRACIÓN

INFORME DEL ESTADO Y AVANCES DE LA ARMONIZACIÓN CONTABLE

H. XI Ayuntamiento de Los Cabos, B.C.S. Tesorería General Municipal Dirección Municipal de Contabilidad INFORME DEL ESTADO Y AVANCES DE LA ARMONIZACIÓN CONTABLE La Ley General de Contabilidad Gubernamental

H. XI Ayuntamiento de Los Cabos, B.C.S. Tesorería General Municipal Dirección Municipal de Contabilidad INFORME DEL ESTADO Y AVANCES DE LA ARMONIZACIÓN CONTABLE La Ley General de Contabilidad Gubernamental

Tomo 98, Colima, Col., Sábado 01 de Junio del año 2013; Núm. 31, pág. 632. ACUERDO 1

Tomo 98, Colima, Col., Sábado 01 de Junio del año 2013; Núm. 31, pág. 632. ACUERDO 1 DEL GOBIERNO FEDERAL SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO APROBADO POR EL CONSEJO DE ARMONIZACIÓN CONTABLE, EN REUNIÓN

Tomo 98, Colima, Col., Sábado 01 de Junio del año 2013; Núm. 31, pág. 632. ACUERDO 1 DEL GOBIERNO FEDERAL SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO APROBADO POR EL CONSEJO DE ARMONIZACIÓN CONTABLE, EN REUNIÓN

PROCEDIMIENTO PARA EL DISEÑO DE ESTRATEGIA Y PROGRAMA ANUAL DE PROMOCIÓN Y PUBLICIDAD

PROCEDIMIENTO PARA EL DISEÑO DE ESTRATEGIA Y PROGRAMA ANUAL DE PROMOCIÓN Y PUBLICIDAD DIRECCIÓN DE COORDINACIÓN TÉCNICA Y PLANEACIÓN FEBRERO 2014 PR-DCTYP-18 ÍNDICE 1 INTRODUCCIÓN.... 3 2 OBJETIVO....

PROCEDIMIENTO PARA EL DISEÑO DE ESTRATEGIA Y PROGRAMA ANUAL DE PROMOCIÓN Y PUBLICIDAD DIRECCIÓN DE COORDINACIÓN TÉCNICA Y PLANEACIÓN FEBRERO 2014 PR-DCTYP-18 ÍNDICE 1 INTRODUCCIÓN.... 3 2 OBJETIVO....

Normatividad Contable TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 50.- El asiento inicial, deberá registrarse en el primer mes del

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 50.- El asiento inicial, deberá registrarse en el primer mes del

Administración Pública Estatal, que debe rendir anualmente el Gobernador del Estado;

CAPÍTULO V DE LAS ATRIBUCIONES GENÉRICAS DE LAS DIRECCIONES GENERALES, UNIDAD DE SEGUIMIENTO Y SUPERVISIÓN OPERATIVA, COORDINACIÓN GENERAL DEL SISTEMA INTEGRAL DE INFORMACIÓN Y ADMINISTRACIÓN FINANCIERA

CAPÍTULO V DE LAS ATRIBUCIONES GENÉRICAS DE LAS DIRECCIONES GENERALES, UNIDAD DE SEGUIMIENTO Y SUPERVISIÓN OPERATIVA, COORDINACIÓN GENERAL DEL SISTEMA INTEGRAL DE INFORMACIÓN Y ADMINISTRACIÓN FINANCIERA

Glosario de Términos Empleados en el Diagnóstico Estratégico Financiero

Glosario de Términos Empleados en el Diagnóstico Estratégico Financiero A ACCIONES (SOCIALES). Recursos destinados a cubrir los servicios, cuya atención permita incrementar el bienestar social de la población.

Glosario de Términos Empleados en el Diagnóstico Estratégico Financiero A ACCIONES (SOCIALES). Recursos destinados a cubrir los servicios, cuya atención permita incrementar el bienestar social de la población.

Guía de contenido. Cápsula II. Control Interno y Transferencia de los recursos.

Guía de contenido FONDO DE APORTACIONES PARA EL FORTALECIMIENTO DE LOS MUNICIPIOS Y LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL. FORTAMUN - DF Cápsula II. Control Interno y Transferencia de los

Guía de contenido FONDO DE APORTACIONES PARA EL FORTALECIMIENTO DE LOS MUNICIPIOS Y LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL. FORTAMUN - DF Cápsula II. Control Interno y Transferencia de los

C O N S I D E R A N D O

Juan Ignacio Martín Solís, Secretario de Finanzas, Inversión y Administración, en ejercicio de las facultades conferidas por los artículos 80 y 100 de la Constitución Política para el Estado de Guanajuato;

Juan Ignacio Martín Solís, Secretario de Finanzas, Inversión y Administración, en ejercicio de las facultades conferidas por los artículos 80 y 100 de la Constitución Política para el Estado de Guanajuato;

PRESUPUESTO CIUDADANO

PRESUPUESTO CIUDADANO 2012 CONTENIDO EL PROCESO PRESUPUESTARIO EN EL ESTADO DE VERACRUZ Qué es el Presupuesto?... De dónde se obtienen los recursos para el Gasto Público?... Qué es el Presupuesto Ciudadano?...

PRESUPUESTO CIUDADANO 2012 CONTENIDO EL PROCESO PRESUPUESTARIO EN EL ESTADO DE VERACRUZ Qué es el Presupuesto?... De dónde se obtienen los recursos para el Gasto Público?... Qué es el Presupuesto Ciudadano?...

REFORMAS EN EL PROCESO DE PLANEACION Y PRESUPUESTACION EN MEXICO

CURSO EL GÉNERO EN LA PROGRAMACIÓN Y PRESUPUESTACIÓN PÚBLICA UNIDAD 1: NUEVAS DISPOSICIONES NORMATIVAS PARA PLANEAR, PROGRAMAR Y PRESUPUESTAR CON PERSPECTIVA DE GÉNERO REFORMAS EN EL PROCESO DE PLANEACION

CURSO EL GÉNERO EN LA PROGRAMACIÓN Y PRESUPUESTACIÓN PÚBLICA UNIDAD 1: NUEVAS DISPOSICIONES NORMATIVAS PARA PLANEAR, PROGRAMAR Y PRESUPUESTAR CON PERSPECTIVA DE GÉNERO REFORMAS EN EL PROCESO DE PLANEACION

NÚMERO 437 LEY DE PRESUPUESTO, CONTABILIDAD GUBERNAMENTAL Y GASTO PÚBLICO DEL ESTADO DE MICHOACÁN DE OCAMPO

Reforma publicada en el Periódico Oficial del Estado El 30 de Diciembre de 2011 LEONEL GODOY RANGEL, Gobernador Constitucional del Estado Libre y Soberano de Michoacán de Ocampo, a todos sus habitantes

Reforma publicada en el Periódico Oficial del Estado El 30 de Diciembre de 2011 LEONEL GODOY RANGEL, Gobernador Constitucional del Estado Libre y Soberano de Michoacán de Ocampo, a todos sus habitantes

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS.

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS. 1 El Instituto Electoral Veracruzano, declarado órgano autónomo con sus derechos y obligaciones establecidas en el artículo

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS. 1 El Instituto Electoral Veracruzano, declarado órgano autónomo con sus derechos y obligaciones establecidas en el artículo

ANA MARIA ESPINOSA ANGEL

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 68.- El asiento inicial, deberá registrarse en el primer mes del

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 68.- El asiento inicial, deberá registrarse en el primer mes del

ACCIONES REALIZADAS EN MATERIA DE ARMONIZACION CONTABLE POR PARTE DEL SECRETARIO TÉCNICO DEL CONSEJO ESTATAL DE ARMONIZACIÓN CONTABLE

ACCIONES REALIZADAS EN MATERIA DE ARMONIZACION CONTABLE POR PARTE DEL SECRETARIO TÉCNICO DEL CONSEJO ESTATAL DE ARMONIZACIÓN CONTABLE CUMPLIMIENTO DE OBLIGACIONES DE LA LGCG. CUMPLIMIENTO A REQUERIMIENTOS

ACCIONES REALIZADAS EN MATERIA DE ARMONIZACION CONTABLE POR PARTE DEL SECRETARIO TÉCNICO DEL CONSEJO ESTATAL DE ARMONIZACIÓN CONTABLE CUMPLIMIENTO DE OBLIGACIONES DE LA LGCG. CUMPLIMIENTO A REQUERIMIENTOS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

CAPÍTULO II FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN DE FINANCIERA INFORMACIÓN

FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN AUTOMÁTICA CAPÍTULO II FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN DE INFORMACIÓN FINANCIERA CAPÍTULO II FUNDAMENTOS METODOLÓGICOS

FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN AUTOMÁTICA CAPÍTULO II FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN DE INFORMACIÓN FINANCIERA CAPÍTULO II FUNDAMENTOS METODOLÓGICOS

INSTITUTO ELECTORAL VERACRUZANO CONTABILIDAD GUBERNAMENTAL ARMONIZACIÓN CONTABLE MANUAL DE CONTABILIDAD ANTECEDENTES

ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad Gubernamental (Ley de Contabilidad), que tiene como objeto establecer los criterios

ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad Gubernamental (Ley de Contabilidad), que tiene como objeto establecer los criterios

ESTADOS FINANCIEROS. El sistema contable permitirá la generación periódica de los estados y la información financiera que a continuación se detalla:

ESTADOS FINANCIEROS DE LA CUENTA PÚBLICA ESTADOS FINANCIEROS El sistema contable permitirá la generación periódica de los estados y la información financiera que a continuación se detalla: rmación Co ontable

ESTADOS FINANCIEROS DE LA CUENTA PÚBLICA ESTADOS FINANCIEROS El sistema contable permitirá la generación periódica de los estados y la información financiera que a continuación se detalla: rmación Co ontable

DECRETO No. 238 SE APRUEBA EL PRESUPUESTO DE EGRESOS DEL ESTADO DE COLIMA PARA EL EJERCICIO FISCAL DE 2014.

DEL GOBIERNO DEL ESTADO PODER LEGISLATIVO DECRETO No. 238 SE APRUEBA EL PRESUPUESTO DE EGRESOS DEL ESTADO DE COLIMA PARA EL EJERCICIO FISCAL DE 2014. TÍTULO TERCERO DE LA EVALUACIÓN DEL DESEMPEÑO CAPÍTULO

DEL GOBIERNO DEL ESTADO PODER LEGISLATIVO DECRETO No. 238 SE APRUEBA EL PRESUPUESTO DE EGRESOS DEL ESTADO DE COLIMA PARA EL EJERCICIO FISCAL DE 2014. TÍTULO TERCERO DE LA EVALUACIÓN DEL DESEMPEÑO CAPÍTULO

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

Centro de Estudios de las Finanzas Públicas. El papel del CEFP y el Proceso Presupuestal

Centro de Estudios de las Finanzas Públicas El papel del CEFP y el Proceso Presupuestal Mtro. Edgar Díaz Garcilazo 14.Nov.2012 Contenido Funciones del CEFP Información sobre el Paquete Económico Proceso

Centro de Estudios de las Finanzas Públicas El papel del CEFP y el Proceso Presupuestal Mtro. Edgar Díaz Garcilazo 14.Nov.2012 Contenido Funciones del CEFP Información sobre el Paquete Económico Proceso

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA Establecimiento Público adscrito al Ministerio de Salud y Protección Social

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

(Primera Sección) DIARIO OFICIAL Jueves 20 de agosto de 2009 SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se emiten las normas y metodología para la determinación de los momentos contables

(Primera Sección) DIARIO OFICIAL Jueves 20 de agosto de 2009 SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se emiten las normas y metodología para la determinación de los momentos contables

ETAPA 7 OTORGAMIENTO DE LOS APOYOS DEL FONDO PyME

ETAPA 7 OTORGAMIENTO DE LOS APOYOS DEL FONDO PyME Página 1 de 5 ETAPA 7: OTORGAMIENTO DE LOS APOYOS DEL FONDO PyME. Objetivo. Otorgar a los Organismos Intermedios los recursos económicos de los proyectos

ETAPA 7 OTORGAMIENTO DE LOS APOYOS DEL FONDO PyME Página 1 de 5 ETAPA 7: OTORGAMIENTO DE LOS APOYOS DEL FONDO PyME. Objetivo. Otorgar a los Organismos Intermedios los recursos económicos de los proyectos

CONTADURÍA GENERAL DE LA NACIÓN. Resolución No. ( ) Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública

Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública") CONTADURÍA GENERAL DE LA NACIÓN Resolución No. ( ) Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública EL CONTADOR GENERAL DE LA NACIÓN, En ejercicio de las facultades

CONTADURÍA GENERAL DE LA NACIÓN Resolución No. ( ) Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública EL CONTADOR GENERAL DE LA NACIÓN, En ejercicio de las facultades

Clasificador por Objeto del Gasto 2012. Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones

Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones Artículo 16.- La definición del capítulo, conceptos, partidas genéricas y específicas de gasto correspondientes a inversiones financieras

Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones Artículo 16.- La definición del capítulo, conceptos, partidas genéricas y específicas de gasto correspondientes a inversiones financieras

Subejercicio Concepto

b) Finalidad Su finalidad es realizar periódicamente el seguimiento del ejercicio de los egresos presupuestarios. Dichos Estados deben mostrar, a una fecha determinada del ejercicio del Presupuesto de,

b) Finalidad Su finalidad es realizar periódicamente el seguimiento del ejercicio de los egresos presupuestarios. Dichos Estados deben mostrar, a una fecha determinada del ejercicio del Presupuesto de,

FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015)

") FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015) Contenido Ayudas Genéricas... 3 I. FUNDAMENTO LEGAL DEL REQUERIMIENTO

FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015) Contenido Ayudas Genéricas... 3 I. FUNDAMENTO LEGAL DEL REQUERIMIENTO

CENTRO ESTATAL CONTRA LAS ADICCIONES FISCALIZACIÓN DE LA CUENTA PÚBLICA 2010 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2010 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 147 2. MOTIVACIÓN... 147 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 148 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2010 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 147 2. MOTIVACIÓN... 147 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 148 3.1. EVALUACIÓN

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE PROGRAMACIÓN DE OPERACIONES

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

Resumen de normas las NICSP

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

EXPOSICIÓN a cargo de la Ilma. Sra. Dª. Daisy Ochoa Castillo Analista Senior Contraloria General de la República de Venezuela

EXPOSICIÓN a cargo de la Ilma. Sra. Dª. Daisy Ochoa Castillo Analista Senior Contraloria General de la República de Venezuela Tema: LA CONTABILIDAD GUBERNAMENTAL EXPERIENCIA VENEZOLANA DESARROLLO: I. ASPECTOS

EXPOSICIÓN a cargo de la Ilma. Sra. Dª. Daisy Ochoa Castillo Analista Senior Contraloria General de la República de Venezuela Tema: LA CONTABILIDAD GUBERNAMENTAL EXPERIENCIA VENEZOLANA DESARROLLO: I. ASPECTOS

CONTRALORÍA DEL ESTADO DE JALISCO DIRECCIÓN GENERAL DE CONTRALORÍA SOCIAL Y VINCULACIÓN INSTITUCIONAL

CONTRALORÍA DEL ESTADO DE JALISCO DIRECCIÓN GENERAL DE CONTRALORÍA SOCIAL Y VINCULACIÓN INSTITUCIONAL I.- CONTROL INTERNO MUNICIPAL 1.1. EL CONTROL INTERNO : ES UNA HERRAMIENTA QUE COADYUVA A LA ADMINISTRACIÓN

CONTRALORÍA DEL ESTADO DE JALISCO DIRECCIÓN GENERAL DE CONTRALORÍA SOCIAL Y VINCULACIÓN INSTITUCIONAL I.- CONTROL INTERNO MUNICIPAL 1.1. EL CONTROL INTERNO : ES UNA HERRAMIENTA QUE COADYUVA A LA ADMINISTRACIÓN

Sistema de Contabilidad Gubernamental*

Sistema de Contabilidad Gubernamental* José Armando Plata Sandoval I. Objetivos del Sistema de Contabilidad Gubernamental... 72 II. Características normativas del Sistema de Contabilidad Gubernamental...

Sistema de Contabilidad Gubernamental* José Armando Plata Sandoval I. Objetivos del Sistema de Contabilidad Gubernamental... 72 II. Características normativas del Sistema de Contabilidad Gubernamental...

Sistema de Contabilidad PúblicaP

Sistema de Contabilidad PúblicaP La Disposición Legal que rige esta materia está establecido en el Titulo VI de la Ley N 1535/99 de Administración Financiera y en el Decreto Reglamentario 8127 del 30 de

Sistema de Contabilidad PúblicaP La Disposición Legal que rige esta materia está establecido en el Titulo VI de la Ley N 1535/99 de Administración Financiera y en el Decreto Reglamentario 8127 del 30 de

LEY DE PRESUPUESTO Y EJERCICIO DEL GASTO PÚBLICO DEL ESTADO DE BAJA CALIFORNIA

LEY DE PRESUPUESTO Y EJERCICIO DEL GASTO PÚBLICO DEL ESTADO DE BAJA CALIFORNIA Publicada en el Periódico Oficial No. 45, de fecha 22 de octubre de 2010, Tomo CXVII, Sección I TÍTULO PRIMERO DISPOSICIONES

LEY DE PRESUPUESTO Y EJERCICIO DEL GASTO PÚBLICO DEL ESTADO DE BAJA CALIFORNIA Publicada en el Periódico Oficial No. 45, de fecha 22 de octubre de 2010, Tomo CXVII, Sección I TÍTULO PRIMERO DISPOSICIONES

Martes 18 de marzo de 2008 DIARIO OFICIAL (Primera Sección)

") LINEAMIENTOS relativos a los dictámenes de los programas y proyectos de inversión a cargo de las dependencias y entidades de la Administración Pública Federal. Al margen un sello con el Escudo Nacional,