CAPÍTULO II FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN DE FINANCIERA INFORMACIÓN

|

|

|

- María Rosa Prado Acosta

- hace 8 años

- Vistas:

Transcripción

1 FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN AUTOMÁTICA CAPÍTULO II FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN DE INFORMACIÓN FINANCIERA

2

3 CAPÍTULO II FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN AUTOMÁTICA ÍNDICE A. INTRODUCCIÓN B. LA CONTABILIDAD GUBERNAMENTAL COMO SISTEMA INTEGRADO C. ELEMENTOS BÁSICOS DE UN SICG TRANSACCIONAL D. REQUISITOS TÉCNICOS PARA EL DISEÑO DE UN SICG E. MATRIZ DE CONVERSIÓN F. REGISTROS CONTABLES QUE NO SURGEN DE LA MATRIZ DE CONVERSIÓN G. ESQUEMA METODOLÓGICO GENERAL DE REGISTRO DE OPERACIONES DE EGRESOS DE ORIGEN PRESUPUESTARIO Y LA PRODUCCIÓN AUTOMÁTICA DE ESTADOS H. COMENTARIO FINAL II

4

5 A. Introducción. Como se expuso en el Capítulo precedente, el sistema de contabilidad de los entes públicos debe diseñarse y operar de acuerdo con las características técnicas definidas en los artículos 19, 38, 40 y 41 de la Ley General de Contabilidad Gubernamental, así como en el Marco Conceptual aprobado por el CONAC, mismas que se señalan a continuación: Ser único, uniforme e integrador; Integrar en forma automática la operación contable con el ejercicio presupuestario; Registrar en forma automática y por única vez las transacciones contables y presupuestarias en los momentos contables correspondientes, a partir de los procesos administrativo/financieros que las motiven; Generar en tiempo real estados financieros y presupuestarios; Estar diseñado de forma tal que permita el procesamiento y generación de estados financieros mediante el uso de las tecnologías de la información. Lo anterior implica que el SCG debe diseñarse siguiendo criterios y métodos comunes, propios de los sistemas integrados de información financiera, en tanto que su operación deberá estar soportada por una herramienta tecnológica con la capacidad suficiente para cubrir tales requerimientos. Bajo dicha premisa, en este Capítulo se establecen los criterios generales y la metodología básica para diseñar un sistema de contabilidad con las modalidades ya mencionadas, y se traza el camino que deben seguir quienes tendrán a su cargo los desarrollos funcionales e informáticos respectivos. B. La Contabilidad Gubernamental como sistema integrado de información financiera. En este apartado se muestra como ejemplo la metodología básica de diseño y funcionamiento de un SCG transaccional para el ente público Poder Ejecutivo (SICG PE), ya sea de la Federación o de las entidades federativas. Este, con las adaptaciones procedentes, es válido para cualquier ente que desde el punto de vista del Sistema de Cuentas Nacionales corresponda al Sector Gobierno; es decir, que no sea de tipo empresarial ni financiero. La contabilidad gubernamental bajo el enfoque de sistemas, debe registrar las transacciones que realizan los entes públicos identificando los momentos contables y producir estados de ejecución presupuestaria, contables y económicos en tiempo real, con base en la teoría contable, el marco conceptual, los postulados básicos y las normas nacionales e internacionales de información financiera que sean aplicables en el Sector Público Mexicano. El primer paso para el diseño del Sistema de Contabilidad Gubernamental (SCG) consiste en conocer los requerimientos de información establecidos en la legislación, los solicitados por los centros gubernamentales de decisión y los que coadyuven a la transparencia fiscal y a la rendición de cuentas. Lo anterior permitirá establecer las salidas del sistema para, en función de ello, identificar los datos de entrada y las bases de su procesamiento. Los sistemas de información se consideran como integrados, cuando fusionan los correspondientes a cada área involucrada y forman un solo sistema, a partir de la identificación de sus elementos básicos. Si las II-1

6 partes de un sistema están debidamente integradas, el total opera en forma más eficaz y eficiente que cómo lo hacía la suma de las partes. No siempre es sencillo diseñar un sistema integrado, ya que se deben fusionar subsistemas afectados por diversos enfoques, normas, principios y técnicas específicas. La integración de sistemas de información financiera gubernamental es factible en la medida que las normas que regulan sus componentes sean coherentes entre sí y que se den adecuadas respuestas técnicas para relacionar los diferentes tipos de información (presupuestaria, contable, económica). La aprobación de la Ley de Contabilidad, su ámbito de aplicación y contenidos conceptuales, aunado a las atribuciones que le otorga al CONAC, aseguran la uniformidad normativa y técnica del sistema. La Contabilidad Gubernamental, organizada como sistema integrado de información financiera, en función de una base de datos única y de acuerdo con los propósitos ya enunciados, puede esquematizarse de la siguiente manera: ENTRADAS PROCESAMIENTO SALIDAS Transacciones con incidencia económica financiera del ente público BASE DE DATOS TABLAS DEL SISTEMA Registros y estados del ejercicio del presupuesto de egresos y de la Ley de Ingresos. Libros, asientos y estados de la Contabilidad General Estados Económicos C. Elementos Básicos de un SICG Transaccional. Con base en la metodología que aportan la teoría de sistemas y el enfoque por procesos para el diseño y análisis de los sistemas de información de organizaciones complejas, a continuación se describen los elementos básicos del Sistema Integrado de Contabilidad Gubernamental (SICG), es decir sus productos, entradas y metodología básica de procesamiento. Productos (salidas) del SICG PE El Sistema de Contabilidad Gubernamental del Poder Ejecutivo SICG PE procesará información derivada de la gestión financiera, por lo que sus productos estarán siempre relacionados a ésta y deben cumplir con los mandatos establecidos al respecto por la Ley de Contabilidad y las normas emitidas por el CONAC, así como satisfacer los requerimientos que formulen los usuarios de la misma para la toma de decisiones y el ejercicio de sus funciones. En tal contexto, el SICG debe permitir obtener, en tiempo real y como mínimo, la información y estados descritos en el Capítulo anterior, de tipo contable, presupuestario, programático y económico, tanto en forma analítica como sintética. II-2

.")

7 Centros de registro (entradas) del SICG Por "Centro de Registro" del SICG se entenderá a cada una de las áreas administrativas donde ocurren las transacciones económico/financieras y, por lo tanto, desde donde se introducen datos al sistema en momentos o eventos previamente seleccionados de los procesos administrativos correspondientes. La introducción de datos a la Contabilidad Gubernamental, tal como lo señala la Ley de Contabilidad, debe generarse automáticamente y por única vez a partir de dichos procesos administrativos de los entes públicos. En una primera etapa operarán en calidad de Centros de Registros del SICG, las unidades ejecutoras de los ingresos, del gasto y del financiamiento y las oficinas centrales encargadas de los sistemas de planeación de los ingresos, egresos y crédito público, así como de la tesorería y contabilidad. En una segunda etapa, deberán incorporarse al sistema las unidades responsables de programas y proyectos y los bancos autorizados por el Gobierno para operar con fondos públicos (recaudación y pagos). Los titulares de los Centros de Registro serán los responsables de la veracidad y oportunidad de la información que incorporen al sistema. Para ello se establecen normas, procedimientos de control interno, técnicos y de seguridad. Las unidades de administración de cada ejecutor del gasto tienen la responsabilidad de planear, programar, presupuestar, en su caso establecer medidas para la administración interna, control y evaluación de sus actividades que generen gasto público. También son responsables de programar, presupuestar, administrar y evaluar los recursos humanos, materiales y financieros que se asignan a los ejecutores del gasto, así como coordinar la rendición de cuentas que compete a cada uno de ellos. Procesamiento de la Información del SICG La visión del SICG que se presenta, tiene como propósito que la información de interés financiero o administrativo de los distintos sistemas o procesos propios o relacionados con el mismo, se integren en una base de datos única. Esta integración, en algunos casos puede realizarse directamente a partir de los respectivos procesos y, en otros, mediante interfaces. La adecuada estructura, procesamiento y contenido de la información a incorporar a la base de datos del SICG, permitirá que se elaboren a partir del registro único de las transacciones en la forma más eficaz y eficiente posible, todas las salidas de información requeridas, incluidas las institucionales (dependencias) o por sistemas. De ser necesario, en las salidas que requieran las dependencias, los procesos respectivos quedan reducidos al desarrollo de aplicativos adecuados para producir automáticamente y a partir de la información existente en la base de datos central, los estados que se requieran. La calidad del sistema de organización y procesamiento de la información del SICG que realicen los expertos en informática, es la que determina la eficacia y eficiencia con la que se elaborarán sus productos, entre ellos, los asientos de la contabilidad y los libros respectivos en línea con las transacciones que los motivan, así como la producción automática de estados presupuestarios, financieros, económicos y sobre la gestión confiables, oportunos, uniformes y procedentes de una sola fuente para todos los usuarios. Además, la organización de la información debe permitir que todos los organismos que intervienen en los procesos relacionados con la gestión financiera tengan acceso a dicha base de datos en la medida que lo requieran ya sea por razones funcionales o cuando sean previamente autorizados para ello. Dichas razones funcionales pueden derivarse de la necesidad de incorporar datos de sus procesos, conocer el estado de la gestión financiera de su área y el ejercicio del presupuesto a su cargo, y obtener información para la toma II-3

8 de decisiones propias de su nivel. En el caso de las Oficialías Mayores o equivalentes, estas últimas atribuciones del sistema se deben extender a los titulares de las unidades responsables de programas y proyectos. Esquema del Proceso Básico de un SICG transaccional. El siguiente esquema muestra gráficamente el flujo básico de información en un SICG PE diseñado de acuerdo con las características expuestas. PROCESO BÁSICO DE UN SICG TRANSACCIONAL MODELO TIPO PARA: PODER EJECUTIVO DE LA FEDERACION Y ENTIDADES FEDERATIVAS CENTROS DE REGISTRO PROCESAMIENTO PRODUCTOS POLITICA HACENDARIA Y FISCAL POLITICA DE INGRESOS PRESUPUESTO DE EGRESOS SAT/DIRECCION GRAL DE RECAUDACIÓN CRÉDITO PÚBLICO/ FINANCIAMIENTO OFICIALÍAS MAYORES / SSA UNIDADES RESPONSABLES DE PROGRAMAS RAMOS GENERALES TESORERIA SAT/DGR SCG PE (TABLAS) ESTADOS DEL EJERCICIO DE: LEY DE INGRESOS POR: Administrativa Rubro, Tipo y Concepto Económica de Ingresos Tipo de moneda PRESUPUESTO DE EGRESOS POR: Administrativa Objeto del Gasto Económica del Gasto Funcional del Gasto Programática de Egresos Fuente de Financiamiento Tipo de Moneda ASIENTOS, LIBROS Y ESTADOS CONTABLES: Estado de Actividades Estado de Cambios en la Situación Financiera Estado de Situación Financiera (Balance General) y sus auxiliares Movimientos y Situación del Tesoro Cuentas por Cobrar Almacenes Inventario de Bienes Muebles e Inmuebles Cuentas por Pagar Estado Analítico de la Deuda Pública Pasivos Contingentes Estado de Variación de la Hacienda Pública CONTABILIDAD GUBERNAMENTAL. BANCOS BANCOS *DGR: Dirección General de Recaudación o equivalente ESTADOS ECONÓMICOS: Estadísticas de las Finanzas Públicas del P.E. Sistema de Cuentas Nacionales P.E. Tablas Básicas Las tablas básicas que se incorporan en la base de datos del SICG transaccional del PE deben estar disponibles y actualizadas permanentemente para el correcto registro de las operaciones del ente, serán como mínimo, las siguientes: Plan de Cuentas (Lista de Cuentas). II-4

9 Clasificadores de Ingresos por Rubro, Tipo, Clase y Concepto Clasificadores del Egreso: o Administrativo o Funcional o Programático o Objeto del Gasto o Tipo del Gasto o Fuente de Financiamiento o Geográfico Clasificador de Bienes Tipos de amortización de bienes Clave (códigos) de Proyectos y Programas de Inversión Catálogo Único de Beneficiarios y de sus Cuentas Bancarias Catálogo de cuentas bancarias del ente Tablas del Sistema de Crédito Público utilizadas como auxiliares del SICG, tales como: o Títulos (Por tipo de deuda interna y externa y por norma que autoriza la emisión) o Préstamos ( Por tipo de deuda interna y externa y por contrato) Personal autorizado para generar información Usuarios de la Información Responsables de los Centros de Registros En la medida que se sistematicen los procesos del Ciclo Hacendario podrá incluirse una tabla de eventos de cada uno de ellos. D. Requisitos técnicos para el diseño de un SICG: Para desarrollar un SICG que cumpla con las condiciones establecidas en la Ley de Contabilidad y las normas emitidas por el CONAC, se requieren bases normativas y prácticas operativas que aseguren lo siguiente: II-5

Personal autorizado para generar información Usuarios de la Información Responsables de los Centros de Registros En la medida que se")

10 1. Un Sistema de Cuentas Públicas que permita el acoplamiento automático de las cuentas presupuestarias y contables, así como de otros instrumentos técnicos de apoyo, tal como el Clasificador de Bienes. 2. Una clara identificación y correcta aplicación de los momentos básicos de registro contable (momentos contables) del ejercicio de los ingresos y los egresos. 3. La utilización del momento del devengado como eje central de la integración de las cuentas presupuestarias con las contables o viceversa. D.1. Sistema de Cuentas Presupuestarias, Contables y Económicas, que permite su acoplamiento automático El Sistema de Cuentas Públicas de un ente público deberá sustentarse en elementos que favorezcan el acoplamiento automático de los siguientes conjuntos: Clasificadores presupuestarios de ingresos y gastos Plan de Cuentas (Lista de Cuentas). Cuentas Económicas Catálogo de Bienes Cartera de Programas y Proyectos de Inversión Los Clasificadores Presupuestarios de ingresos y egresos relacionados con la integración automática fueron emitidos por el CONAC, cuidando que los mismos respondan al modelo a construir. Asimismo, el Plan de Cuentas (Lista de Cuentas), aprobadas por el CONAC, es congruente con el sistema en construcción, excepto en los casos de algunas cuentas que requieren su apertura a nivel de 5to. dígito. Respecto a las Cuentas Económicas, establecidas en el Sistema de Cuentas Nacionales (2008) y el Manual de Estadísticas de las Finanzas Públicas editado por el FMI (2001), cuya validez es universal, debe preverse que a partir de las cuentas presupuestarias y contables, elaboradas bajo el correcto registro de los momentos contables, satisfagan en forma automática las necesidades de información básica requerida en la formulación de tales cuentas. Por su parte el Catálogo de Bienes deberá conformarse a partir del Clasificador por Objeto del Gasto (COG) ya armonizado con la Lista de Cuentas. Ello representa la forma más expedita y eficiente de coordinar inventarios de bienes muebles e inmuebles valorizados con cuentas contables y de realizar una efectiva administración y control de los bienes muebles e inmuebles registrados. Igualmente debe señalarse la importancia de que este clasificador esté asociado automáticamente con el Sistema de Clasificación Industrial de América del Norte (SCIAN), para facilitar la preparación de la contabilidad nacional, actividad a cargo del INEGI. Las claves de la Cartera de Programas y Proyectos de Inversión deben permitir la interrelación automática de las mismas con las cuentas del COG y la Lista de Cuentas relacionadas con la inversión pública, ya sea realizada por contrato o por administración. II-6

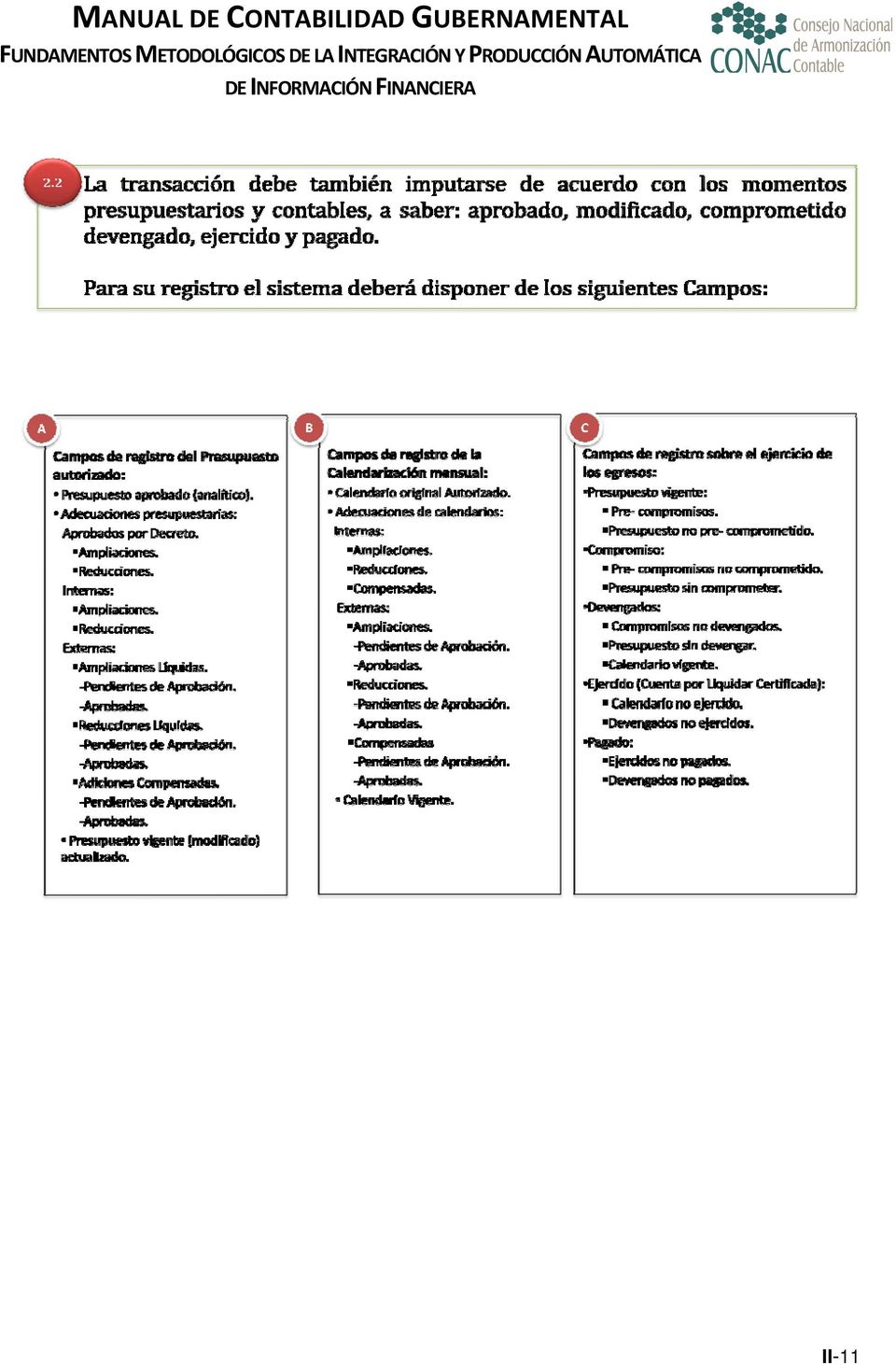

11 En resumen, para los efectos de la integración automática entre las cuentas presupuestarias, contables, clasificador de bienes y la Cartera de Programas y Proyectos de Inversión, debe existir una correspondencia que tienda a ser biunívoca entre las mismas y entre ellas y las estructuras de las Cuentas Económicas referidas. Relación al PEF, la correspondencia entre las cuentas presupuestarias de egresos y las contables se facilita, dado que el carácter económico de las diversas transacciones mediante el uso del clasificador por Tipo del Gasto, que forma parte de la Clave Presupuestaria, es introducido al sistema cada vez que se registran aquéllas. El siguiente esquema muestra gráficamente las diferentes estructuras de cuentas que deben estar interrelacionadas en un SICG: D.2. Momentos de Registro Contable (Momentos Contables) del ejercicio de los Ingresos y los Egresos. Como ya se señaló en el Capítulo previo, de la normatividad vigente (artículo 38 de la Ley de Contabilidad), surge la obligación para todos los entes públicos de registrar los momentos contables de los ingresos y egresos que a continuación se señalan: Momentos contables de los ingresos. Estimado II-7

12 Modificado Devengado Recaudado Momentos contables de los egresos. Aprobado Modificado Comprometido Devengado Ejercido Pagado Asimismo, en el Capítulo precedente se hizo referencia a que el alcance de cada uno de los momentos contables referidos están establecidos en la Ley de Contabilidad y, por su parte, el CONAC ha emitido las normas y la metodología general para su correcta aplicación. D.3. El devengado como momento contable clave para interrelacionar la información presupuestaria con la contable Los procesos administrativo financieros que originan ingresos o egresos reconocen en el momento contable del devengado la etapa más relevante para el registro de sus transacciones financieras. El correcto registro de este momento contable es condición necesaria para la integración de los registros presupuestarios y contables, así como para producir estados de ejecución presupuestaria, contable y económica coherentes y consistentes. Por otro lado, la Ley de Contabilidad establece en su artículo 19 que el SCG debe integrar en forma automática el ejercicio presupuestario con la operación contable, a partir de la utilización del gasto devengado;, a lo que corresponde agregar que ello es válido también para el caso de los ingresos devengados. Los datos de las cuentas presupuestarias y de la contabilidad general, se interrelacionan en el momento en el cual se registra el devengado de o las transacciones financieras del ente, según corresponda. Con anterioridad a su devengado, el registro de las transacciones sean éstas de ingresos o gastos, se realizan mediante cuentas de orden de tipo presupuestario. En el momento de registro del devengado de las transacciones financieras, las mismas ya tienen incidencia en la situación patrimonial del ente público, de ahí su importancia contable; además de que desde el punto de vista legal, muestran la ejecución del presupuesto de egresos. Los registros presupuestarios propiamente dichos, también suelen mostrar información de tipo administrativo, como es el caso de la emisión de las cuenta por liquidar certificada o documento equivalente o, de impacto patrimonial tal como el caso de los gastos pagados, pero ello sólo tiene por objeto llevar los registros hasta su etapa final y facilitar la comprensión y análisis de los datos que aportan los respectivos estados. II-8

13 E. Matriz de Conversión La matriz de conversión de gastos es una tabla que tiene incorporadas las relaciones automáticas entre las cuentas de los Clasificadores por Objeto del Gasto y por Tipo del Gasto con las del Plan de Cuentas (Lista de Cuentas) de la contabilidad. La tabla está programada para que al registrarse el devengado de una transacción presupuestaria de egresos de acuerdo con los referidos clasificadores, identifique automáticamente la cuenta de crédito a que corresponde la operación y genere automáticamente el asiento contable. En el caso de los ingresos, la tabla actúa en forma similar a la anterior, pero como lo que se registra en el CRI es un crédito (ingreso), la tabla identifica automáticamente la cuenta de débito y genera el respectivo asiento contable. La matriz del pagado de egresos relaciona el medio de pago con las cuentas del Plan de Cuentas (Lista de Cuentas; la cuenta del debe (cargo) será la cuenta del haber (abono) del asiento del devengado de egresos y la cuenta del haber está definida por el medio de pago (Bancos). La matriz de ingresos percibidos relaciona el tipo de ingreso y el medio de percepción; la cuenta del cargo identifican el tipo de cobro realizado (ingresos a bancos) y la de abono será la cuenta de cargo del asiento del devengado de ingresos. Estas matrices hacen posible la producción automática de asientos, libros y los estados del ejercicio de los ingresos y egresos, así como una parte sustancial de los estados financieros y económicos requeridos al SCG. F. Registros contables (asientos) que no surgen de la matriz de conversión Si bien la mayoría de las transacciones a registrar en el Sistema de Contabilidad Gubernamental tienen origen presupuestario, una mínima proporción de las mismas no tienen tal procedencia. Como ejemplo de operaciones no originadas en el presupuesto, se distinguen las siguientes: Movimiento de almacenes Baja de bienes Bienes en comodato Bienes concesionados Anticipos a Proveedores y Contratistas Anticipos a otros niveles de Gobierno Retenciones Reintegros de fondos Depreciación y amortización Constitución de provisiones y reservas Constitución y reposición de fondos rotatorios o reintegrables Ajustes por variación del tipo de cambio II-9

14 Para cada uno de estos casos, deben prepararse Guías Contabilizadoras específicas sobre la generación de los asientos contables respectivos, indicando su oportunidad, documento soporte y responsable de introducirlo al sistema. G. Esquema metodológico general de registro de las operaciones de egresos de origen presupuestario y la producción automática de estados e información financiera A continuación se presenta en forma esquemática el proceso de producción automática del SCG, desde el momento que se registra una transacción relacionada con los egresos hasta que se generan los estados contables y sobre el ejercicio del presupuesto de egresos. II-10

15 II-11

16 */ */ "La obligación establecida por la LGCG es producir estados e informes presupuestarios y programáticos, sean estos derivados de los registros por partida simple o partida doble. En ningún momento la ley establece la obligatoriedad de los entes de llevar los registros de las operaciones presupuestarias por partida doble. La responsabilidad de los entes en estos casos, es asegurar la confiabilidad, veracidad y oportunidad de los estados e informes generados". II-12

17 Esquema de Integración de los Asientos Contables en la Contabilidad Gubernamental H. COMENTARIO FINAL En el Capítulo VII del presente Manual, se describe la finalidad, contenido, estructura y forma de presentación de cada uno de los estados e informes contables, presupuestarios, programáticos y económicos, que generará automáticamente el SICG. II-13

COMISIÓN DE AGUA Y ALCANTARILLADO DE SISTEMAS INTERMUNICIPALES M A N U A L D E C O N T A B I L I D A D G U B E R N A M E N T A L

CAPITULO II ASPECTOS METODOLÓGICOS BÁSICOS PARA EL DISEÑO DEL SISTEMA DE CONTABILIDAD ÍNDICE A. ASPECTOS GENERALES B. OBJETIVOS DEL SISTEMA INTEGRADO DE INFORMACIÓN FINANCIERA C. ASPECTOS RELEVANTES DEL

CAPITULO II ASPECTOS METODOLÓGICOS BÁSICOS PARA EL DISEÑO DEL SISTEMA DE CONTABILIDAD ÍNDICE A. ASPECTOS GENERALES B. OBJETIVOS DEL SISTEMA INTEGRADO DE INFORMACIÓN FINANCIERA C. ASPECTOS RELEVANTES DEL

MANUAL DE CONTABILIDAD GUBERNAMENTAL

MANUAL DE CONTABILIDAD GUBERNAMENTAL PODER JUDICIAL DEL ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE ÍNDICE DE CAPÍTULOS CAPÍTULO I CAPÍTULO II CAPÍTULO III CAPÍTULO IV CAPÍTULO V CAPÍTULO VI CAPÍTULO VII

MANUAL DE CONTABILIDAD GUBERNAMENTAL PODER JUDICIAL DEL ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE ÍNDICE DE CAPÍTULOS CAPÍTULO I CAPÍTULO II CAPÍTULO III CAPÍTULO IV CAPÍTULO V CAPÍTULO VI CAPÍTULO VII

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

FICHA TÉCNICA: MANUAL DE CONTABILIDAD GUBERNAMENTAL

FICHA TÉCNICA: MANUAL DE CONTABILIDAD GUBERNAMENTAL I. Relevancia del Manual de Contabilidad Gubernamental (MCG). 1. Disposiciones legales. El MCG tiene su sustento jurídico en lo dispuesto por la fracción

FICHA TÉCNICA: MANUAL DE CONTABILIDAD GUBERNAMENTAL I. Relevancia del Manual de Contabilidad Gubernamental (MCG). 1. Disposiciones legales. El MCG tiene su sustento jurídico en lo dispuesto por la fracción

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Sistema de Contabilidad Gubernamental*

Sistema de Contabilidad Gubernamental* José Armando Plata Sandoval I. Objetivos del Sistema de Contabilidad Gubernamental... 72 II. Características normativas del Sistema de Contabilidad Gubernamental...

Sistema de Contabilidad Gubernamental* José Armando Plata Sandoval I. Objetivos del Sistema de Contabilidad Gubernamental... 72 II. Características normativas del Sistema de Contabilidad Gubernamental...

Normas y Metodología para la determinación de los Momentos Contables de los Egresos

Normas y Metodología para la determinación de los Momentos Contables de los Egresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Normas y Metodología para la determinación de los Momentos Contables de los Egresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

INSTITUTO ELECTORAL VERACRUZANO CONTABILIDAD GUBERNAMENTAL ARMONIZACIÓN CONTABLE MANUAL DE CONTABILIDAD ANTECEDENTES

ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad Gubernamental (Ley de Contabilidad), que tiene como objeto establecer los criterios

ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad Gubernamental (Ley de Contabilidad), que tiene como objeto establecer los criterios

Ley General de Contabilidad Gubernamental. Armonización Contable

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

Sistema Armónica Sw. Para municipios y organismos de Gobierno

Sistema Armónica Sw. Para municipios y organismos de Gobierno Avenida Eugenia No. 197, Piso 4, Col. Narvarte, Delegación Benito Juárez, C. P. 03020, México, D. F Tel. 56012665. Sistema Integral de Contabilidad

Sistema Armónica Sw. Para municipios y organismos de Gobierno Avenida Eugenia No. 197, Piso 4, Col. Narvarte, Delegación Benito Juárez, C. P. 03020, México, D. F Tel. 56012665. Sistema Integral de Contabilidad

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS.

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS. 1 El Instituto Electoral Veracruzano, declarado órgano autónomo con sus derechos y obligaciones establecidas en el artículo

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS. 1 El Instituto Electoral Veracruzano, declarado órgano autónomo con sus derechos y obligaciones establecidas en el artículo

EXPERIENCIAS Y RECOMENDACIONES EN LA ADMINISTRACIÓN DE LA TESORERÍA

EXPERIENCIAS Y RECOMENDACIONES EN LA ADMINISTRACIÓN DE LA TESORERÍA Julio 13 del 2011 CP. MARIO GÓMEZ AYALA 1 RETOS Y REQUERIMIENTOS DE LA NUEVA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL CP. MARIO GÓMEZ

EXPERIENCIAS Y RECOMENDACIONES EN LA ADMINISTRACIÓN DE LA TESORERÍA Julio 13 del 2011 CP. MARIO GÓMEZ AYALA 1 RETOS Y REQUERIMIENTOS DE LA NUEVA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL CP. MARIO GÓMEZ

Información del Título V de la Ley General de Contabilidad Gubernamental (Formatos Aprobados por el CONAC) Normatividad

Normatividad") Información del Título V de la Ley General de Contabilidad Gubernamental (Formatos Aprobados por el CONAC) Normatividad ACUERDO POR EL QUE SE ARMONIZA LA ESTRUCTURA DE LAS CUENTAS PÚBLICAS. ACUERDO POR

Información del Título V de la Ley General de Contabilidad Gubernamental (Formatos Aprobados por el CONAC) Normatividad ACUERDO POR EL QUE SE ARMONIZA LA ESTRUCTURA DE LAS CUENTAS PÚBLICAS. ACUERDO POR

Unidad 14. Estructura del sistema de contabilidad gubernamental

Unidad 14 Estructura del sistema de contabilidad gubernamental Estructura del sistema de contabilidad gubernamental ESTRUCTURA POR SUBSISTEMAS son: El sistema de contabilidad gubernamental comprende cinco

Unidad 14 Estructura del sistema de contabilidad gubernamental Estructura del sistema de contabilidad gubernamental ESTRUCTURA POR SUBSISTEMAS son: El sistema de contabilidad gubernamental comprende cinco

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

INDICE ASPECTOS GENERALES DESCRIPCIÓN Y ESTRUCTURA DE DATOS DE LAS MATRICES A.1 MATRIZ DEVENGADO DE GASTOS A.2 MATRIZ PAGADO DE GASTOS

INDICE ASPECTOS GENERALES DESCRIPCIÓN Y ESTRUCTURA DE DATOS DE LAS MATRICES A.1 MATRIZ DEVENGADO DE GASTOS A.2 MATRIZ PAGADO DE GASTOS B.1 MATRIZ INGRESOS DEVENGADOS B.2 MATRIZ INGRESOS RECAUDADOS Page

INDICE ASPECTOS GENERALES DESCRIPCIÓN Y ESTRUCTURA DE DATOS DE LAS MATRICES A.1 MATRIZ DEVENGADO DE GASTOS A.2 MATRIZ PAGADO DE GASTOS B.1 MATRIZ INGRESOS DEVENGADOS B.2 MATRIZ INGRESOS RECAUDADOS Page

INFORMACIÓN FINANCIERA CONFORME A LA NUEVA NORMA GUBERNAMENTAL EN MATERIA CONTABLE

INFORMACIÓN FINANCIERA CONFORME A LA NUEVA NORMA GUBERNAMENTAL EN MATERIA CONTABLE OBJETIVO Debido a que la finalidad de la contabilidad gubernamental es generar información a cerca de las operaciones

INFORMACIÓN FINANCIERA CONFORME A LA NUEVA NORMA GUBERNAMENTAL EN MATERIA CONTABLE OBJETIVO Debido a que la finalidad de la contabilidad gubernamental es generar información a cerca de las operaciones

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

EXPOSICIÓN a cargo de la Ilma. Sra. Dª. Daisy Ochoa Castillo Analista Senior Contraloria General de la República de Venezuela

EXPOSICIÓN a cargo de la Ilma. Sra. Dª. Daisy Ochoa Castillo Analista Senior Contraloria General de la República de Venezuela Tema: LA CONTABILIDAD GUBERNAMENTAL EXPERIENCIA VENEZOLANA DESARROLLO: I. ASPECTOS

EXPOSICIÓN a cargo de la Ilma. Sra. Dª. Daisy Ochoa Castillo Analista Senior Contraloria General de la República de Venezuela Tema: LA CONTABILIDAD GUBERNAMENTAL EXPERIENCIA VENEZOLANA DESARROLLO: I. ASPECTOS

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

INFORME DEL ESTADO Y AVANCES DE LA ARMONIZACIÓN CONTABLE

H. XI Ayuntamiento de Los Cabos, B.C.S. Tesorería General Municipal Dirección Municipal de Contabilidad INFORME DEL ESTADO Y AVANCES DE LA ARMONIZACIÓN CONTABLE La Ley General de Contabilidad Gubernamental

H. XI Ayuntamiento de Los Cabos, B.C.S. Tesorería General Municipal Dirección Municipal de Contabilidad INFORME DEL ESTADO Y AVANCES DE LA ARMONIZACIÓN CONTABLE La Ley General de Contabilidad Gubernamental

INFORME DE AVANCE Y MEDIDAS PARA LA CONSOLIDACIÓN DE LA ARMONIZACIÓN CONTABLE

Con fundamento en los artículos 4, fracciones I, IV, XVIII, XXII y XXIX; 5; 11, fracciones IX, XI, XII y XIV; 16; 17; 18; 19; 38; 40; 41; 44 y 46 de la Ley General de Contabilidad Gubernamental, el Secretario

Con fundamento en los artículos 4, fracciones I, IV, XVIII, XXII y XXIX; 5; 11, fracciones IX, XI, XII y XIV; 16; 17; 18; 19; 38; 40; 41; 44 y 46 de la Ley General de Contabilidad Gubernamental, el Secretario

CONTENIDO SECCIÓN II... 4

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP)

") REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA. Intervención Delegada

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

DOCUMENTOS TÉCNICO-NORMATIVOS ARMONIZADOS

DOCUMENTOS TÉCNICO-NORMATIVOS ARMONIZADOS 1 Marco Metodológico Sobre la Forma y Términos en que Deberá Orientarse el Desarrollo del Análisis de los Componentes de las Finanzas Públicas con Relación a los

DOCUMENTOS TÉCNICO-NORMATIVOS ARMONIZADOS 1 Marco Metodológico Sobre la Forma y Términos en que Deberá Orientarse el Desarrollo del Análisis de los Componentes de las Finanzas Públicas con Relación a los

POSTULADOS BÁSICOS GUBERNAMENTAL DE CONTABILIDAD (PBCG)

") POSTULADOS BÁSICOS DE CONTABILIDAD GUBERNAMENTAL (PBCG) Son los fundamentos esenciales que configuran el sistema de información contable, 1 teniendo influencia en todas sus fases y sustentan de manera

POSTULADOS BÁSICOS DE CONTABILIDAD GUBERNAMENTAL (PBCG) Son los fundamentos esenciales que configuran el sistema de información contable, 1 teniendo influencia en todas sus fases y sustentan de manera

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

FUNCIÓN FINANCIERA DE LA EMPRESA

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

TITULO I. Disposiciones generales

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL LEY 24.156 Disposiciones generales. Sistemas presupuestario, de crédito público, de tesorería, de contabilidad gubernamental

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL LEY 24.156 Disposiciones generales. Sistemas presupuestario, de crédito público, de tesorería, de contabilidad gubernamental

ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES

PROYECTO DE ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial

PROYECTO DE ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial

Buscar: Permite buscar registros por medio de catálogos. Procesar: Permite ejecutar una operación que involucra varios procesos.

1 de 92 Nuevo: Permite incluir un nuevo registro en el sistema. Guardar: Permite almacenar un registro nuevo o actualizar si proviene de un catálogo. Buscar: Permite buscar registros por medio de catálogos.

1 de 92 Nuevo: Permite incluir un nuevo registro en el sistema. Guardar: Permite almacenar un registro nuevo o actualizar si proviene de un catálogo. Buscar: Permite buscar registros por medio de catálogos.

PLAN DE CUENTAS COOPERATIVA ABIERTAS DE VIVIENDAS

PLAN DE CUENTAS COOPERATIVA ABIERTAS DE VIVIENDAS SUBSECRETARIA DE ECONOMÍA FOMENTO Y RECONTRUCCIÓN DEPARTAMENTO DE COOPERATIVAS CHILE COOPERATIVAS ABIERTAS DE VIVIENDAS INDICE INTRODUCCIÓN I OBJETIVO

PLAN DE CUENTAS COOPERATIVA ABIERTAS DE VIVIENDAS SUBSECRETARIA DE ECONOMÍA FOMENTO Y RECONTRUCCIÓN DEPARTAMENTO DE COOPERATIVAS CHILE COOPERATIVAS ABIERTAS DE VIVIENDAS INDICE INTRODUCCIÓN I OBJETIVO

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

PROGRAMA DE ARMONIZACIÓN EN CONTABILIDAD GUBERNAMENTAL

PROGRAMA DE ARMONIZACIÓN EN CONTABILIDAD GUBERNAMENTAL ANTECEDENTES La Contabilidad Gubernamental representa un área específica de la contabilidad financiera-presupuestal y programática, referida a las

PROGRAMA DE ARMONIZACIÓN EN CONTABILIDAD GUBERNAMENTAL ANTECEDENTES La Contabilidad Gubernamental representa un área específica de la contabilidad financiera-presupuestal y programática, referida a las

Resumen de normas las NICSP

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Manual de Contabilidad Gubernamental Ejercicio 2012 SESA

Manual de Contabilidad Gubernamental Ejercicio 2012 SESA Servicios Estatales de Salud de Quintana Roo Tabla de Contenido Capítulo I Presentación e Introducción Descripción del Sistema Contable (Informático)

Manual de Contabilidad Gubernamental Ejercicio 2012 SESA Servicios Estatales de Salud de Quintana Roo Tabla de Contenido Capítulo I Presentación e Introducción Descripción del Sistema Contable (Informático)

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad

CONSEJO ESTATAL DE SALUD DE HIDALGO DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad Los Estados Financieros

CONSEJO ESTATAL DE SALUD DE HIDALGO DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad Los Estados Financieros

Principales Cambios de la ISO 9001:2015

INTRODUCCIÓN La nueva versión disponible de ISO 9001:2015, actualmente en su versión DIS, muestra una gran cantidad de cambios respecto de su predecesora. Muchos de estos cambios están en línea con otros

INTRODUCCIÓN La nueva versión disponible de ISO 9001:2015, actualmente en su versión DIS, muestra una gran cantidad de cambios respecto de su predecesora. Muchos de estos cambios están en línea con otros

DECRETO No. 238 SE APRUEBA EL PRESUPUESTO DE EGRESOS DEL ESTADO DE COLIMA PARA EL EJERCICIO FISCAL DE 2014.

DEL GOBIERNO DEL ESTADO PODER LEGISLATIVO DECRETO No. 238 SE APRUEBA EL PRESUPUESTO DE EGRESOS DEL ESTADO DE COLIMA PARA EL EJERCICIO FISCAL DE 2014. TÍTULO TERCERO DE LA EVALUACIÓN DEL DESEMPEÑO CAPÍTULO

DEL GOBIERNO DEL ESTADO PODER LEGISLATIVO DECRETO No. 238 SE APRUEBA EL PRESUPUESTO DE EGRESOS DEL ESTADO DE COLIMA PARA EL EJERCICIO FISCAL DE 2014. TÍTULO TERCERO DE LA EVALUACIÓN DEL DESEMPEÑO CAPÍTULO

LA CONTABILIDAD EN LA ADMINISTRACIÓN FINANCIERA DEL ESTADO

REPÚBLICA BOLIVARIANA DE VENEZUELA SISTEMA DE CONTABILIDAD PÚBLICA LA CONTABILIDAD EN LA ADMINISTRACIÓN FINANCIERA DEL ESTADO PONENTE: ISIDRO A. CARREÑO E. JEFE DE LA OFICINA NACIONAL DE CONTABILIDAD PUBLICA

REPÚBLICA BOLIVARIANA DE VENEZUELA SISTEMA DE CONTABILIDAD PÚBLICA LA CONTABILIDAD EN LA ADMINISTRACIÓN FINANCIERA DEL ESTADO PONENTE: ISIDRO A. CARREÑO E. JEFE DE LA OFICINA NACIONAL DE CONTABILIDAD PUBLICA

boletín N 8-2012 EL MANUAL DE PROCEDIMIENTOS CONTABLES HERRAMIENTA CLAVE EN LA IMPLEMENTACIÓN DE LAS NICSP

EL MANUAL DE PROCEDIMIENTOS CONTABLES HERRAMIENTA CLAVE EN LA IMPLEMENTACIÓN DE LAS NICSP La implementación de las Normas Internacionales de Contabilidad del Sector Público (NICSP) es un proceso que a

EL MANUAL DE PROCEDIMIENTOS CONTABLES HERRAMIENTA CLAVE EN LA IMPLEMENTACIÓN DE LAS NICSP La implementación de las Normas Internacionales de Contabilidad del Sector Público (NICSP) es un proceso que a

LINEAMIENTOS GENERALES DEL SISTEMA DE CONTABILIDAD GUBERNAMENTAL SIMPLIFICADO

LINEAMIENTOS GENERALES DEL SISTEMA DE CONTABILIDAD GUBERNAMENTAL SIMPLIFICADO PARA LOS MUNICIPIOS CON MENOS DE VEINTICINCO MIL HABITANTES Av. Constituyentes 1001, Edificio B, Piso 5, Col. Belén de las

LINEAMIENTOS GENERALES DEL SISTEMA DE CONTABILIDAD GUBERNAMENTAL SIMPLIFICADO PARA LOS MUNICIPIOS CON MENOS DE VEINTICINCO MIL HABITANTES Av. Constituyentes 1001, Edificio B, Piso 5, Col. Belén de las

En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos:

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

REGLAMENTO DE LA LEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD HACENDARIA. CAPÍTULO XIII De los Donativos

REGLAMENTO DE LA LEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD HACENDARIA CAPÍTULO XIII De los Donativos Artículo 182. Las dependencias y entidades que reciban donativos deberán destinarlos a los fines

REGLAMENTO DE LA LEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD HACENDARIA CAPÍTULO XIII De los Donativos Artículo 182. Las dependencias y entidades que reciban donativos deberán destinarlos a los fines

GUÍA DE OPERACIÓN PARAMETRIZACIÓN GESTIÓN ENTIDAD 1 PARAMETRIZACION EN LA UNIDAD EJECUTORA

Página: 1 de 17 1 PARAMETRIZACION EN LA UNIDAD EJECUTORA Se entiende por Unidad Ejecutora el ente público que realiza una actividad específica dentro de los organismos que ejecutan el presupuesto general

Página: 1 de 17 1 PARAMETRIZACION EN LA UNIDAD EJECUTORA Se entiende por Unidad Ejecutora el ente público que realiza una actividad específica dentro de los organismos que ejecutan el presupuesto general

SUBSECRETARÍA DE EGRESOS UNIDAD DE CONTABILIDAD GUBERNAMENTAL MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL SECTOR PARAESTATAL FEDERAL

En este capítulo se integran las normas generales, que se denominan así porque su aplicación es para todas las entidades paraestatales federales y describen las disposiciones contables-presupuestarias

En este capítulo se integran las normas generales, que se denominan así porque su aplicación es para todas las entidades paraestatales federales y describen las disposiciones contables-presupuestarias

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL EN HONDURAS SEMINARIO REGIONAL SOBRE CONTABILIDAD PÚBLICA 3 Y 4 DE NOVIEMBRE DEL 2011

SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL EN HONDURAS SEMINARIO REGIONAL SOBRE CONTABILIDAD PÚBLICA 3 Y 4 DE NOVIEMBRE DEL 2011 SANTO DOMINGO REPUBLICA DOMINICANA NOVIEMBRE DEL 2011 SISTEMA DE ADMINISTRACIÓN

SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL EN HONDURAS SEMINARIO REGIONAL SOBRE CONTABILIDAD PÚBLICA 3 Y 4 DE NOVIEMBRE DEL 2011 SANTO DOMINGO REPUBLICA DOMINICANA NOVIEMBRE DEL 2011 SISTEMA DE ADMINISTRACIÓN

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE PROGRAMACIÓN DE OPERACIONES

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

Ley General de Contabilidad Gubernamental

1 Ley General de Contabilidad Gubernamental (LGCG) El objetivo principal de la Ley General de Contabilidad Gubernamental es contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos,

1 Ley General de Contabilidad Gubernamental (LGCG) El objetivo principal de la Ley General de Contabilidad Gubernamental es contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos,

Programa Anual de Evaluación 2013

1. Antecedentes. Que el Plan Estatal de Desarrollo Chiapas 2013-2018, en el Eje Rector Gobierno Cercano a la Gente, Tema Gobierno Eficiente y Transparente establece la Política Pública, 1.2.4 Fiscalización,

1. Antecedentes. Que el Plan Estatal de Desarrollo Chiapas 2013-2018, en el Eje Rector Gobierno Cercano a la Gente, Tema Gobierno Eficiente y Transparente establece la Política Pública, 1.2.4 Fiscalización,

Sistema Presupuesto como eje. Sistema Contable como eje. SISTEMAS COMPLEMENTARIOS

Administración Financiera Pública Premisas Básicas del Proyecto Sector Público Nacional Asigna una mayor participación al Congreso Incorpora al S.P.N. las mas modernas tecnologías de administración financiera

Administración Financiera Pública Premisas Básicas del Proyecto Sector Público Nacional Asigna una mayor participación al Congreso Incorpora al S.P.N. las mas modernas tecnologías de administración financiera

5.3. ANTICIPOS DE CAJA FIJA.

5.3. ANTICIPOS DE CAJA FIJA. 1. INTRODUCCIÓN. El tratamiento contable de los anticipos de caja fija cambia sustancialmente con el nuevo sistema contable, configurándose ahora como fondos públicos y deben

5.3. ANTICIPOS DE CAJA FIJA. 1. INTRODUCCIÓN. El tratamiento contable de los anticipos de caja fija cambia sustancialmente con el nuevo sistema contable, configurándose ahora como fondos públicos y deben

Nombre del Puesto. Jefe Departamento de Presupuesto. Jefe Departamento de Presupuesto. Director Financiero. Dirección Financiera

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

EL CICLO HACENDARIO Y EL SISTEMA DE CONTABILIDAD GUBERNAMENTAL

EL CICLO HACENDARIO Y EL SISTEMA DE CONTABILIDAD GUBERNAMENTAL A. EL CICLO HACENDARIO A.1 Concepto El Ciclo Hacendario tiene por finalidad proponer, dirigir y controlar la política fiscal y la gestión

EL CICLO HACENDARIO Y EL SISTEMA DE CONTABILIDAD GUBERNAMENTAL A. EL CICLO HACENDARIO A.1 Concepto El Ciclo Hacendario tiene por finalidad proponer, dirigir y controlar la política fiscal y la gestión

Nombre del Puesto. Jefe Departamento de Contabilidad

Nombre del Puesto Jefe Departamento de Contabilidad IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Contabilidad Director Financiero

Nombre del Puesto Jefe Departamento de Contabilidad IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Contabilidad Director Financiero

Contabilidad Gubernamental

Práctica Presupuestal Cornelio Rico Arvizu Momentos Contables del Egreso Cuenta Denominación Ejemplo Descripción 8.2.1 Presupuesto autorizado Representa el importe de las asignaciones presupuestarias que

Práctica Presupuestal Cornelio Rico Arvizu Momentos Contables del Egreso Cuenta Denominación Ejemplo Descripción 8.2.1 Presupuesto autorizado Representa el importe de las asignaciones presupuestarias que

GUÍA TÉCNICA 22 EL CONTROL DE GESTIÓN MUNICIPAL

GUÍA TÉCNICA 22 EL CONTROL DE GESTIÓN MUNICIPAL Pág. 1.- LA GESTIÓN MUNICIPAL 2.- EL CONTROL DE GESTIÓN 2.1 Características 2.2 Elementos 2.3 Instrumentos 2.4 Órgano Responsable 3.- EL MARCO JURÍDICO DEL

GUÍA TÉCNICA 22 EL CONTROL DE GESTIÓN MUNICIPAL Pág. 1.- LA GESTIÓN MUNICIPAL 2.- EL CONTROL DE GESTIÓN 2.1 Características 2.2 Elementos 2.3 Instrumentos 2.4 Órgano Responsable 3.- EL MARCO JURÍDICO DEL

Existe Manual elaborado por el Ministerio para la elaboración del presupuesto más no para la ejecución, registro y control presupuestal.

Generalidades 1. Cuenta la entidad con un manual de procedimientos que describa el proceso de: elaboración, trámite para la aprobación, ejecución, registro y control presupuestal? Autorización y control

Generalidades 1. Cuenta la entidad con un manual de procedimientos que describa el proceso de: elaboración, trámite para la aprobación, ejecución, registro y control presupuestal? Autorización y control

Estatuto de Auditoría Interna

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN.

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN. 8. 1. Concepto y metodología de la consolidación. 8. 2. Operaciones de homogeneización: Temporal, valorativa, por las operaciones internas y para realizar la integración

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN. 8. 1. Concepto y metodología de la consolidación. 8. 2. Operaciones de homogeneización: Temporal, valorativa, por las operaciones internas y para realizar la integración

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO 1. INTRODUCCION 2. ASPECTOS GENERALES 2.1 Objetivo 2.2 Alcance 2.3 Periodo evaluado 2.4 Metodología 3. ETAPAS Y ACTIVIDADES DEL PROCESO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO 1. INTRODUCCION 2. ASPECTOS GENERALES 2.1 Objetivo 2.2 Alcance 2.3 Periodo evaluado 2.4 Metodología 3. ETAPAS Y ACTIVIDADES DEL PROCESO CONTABLE

Tomo 98, Colima, Col., Sábado 01 de Junio del año 2013; Núm. 31, pág. 632. ACUERDO 1

Tomo 98, Colima, Col., Sábado 01 de Junio del año 2013; Núm. 31, pág. 632. ACUERDO 1 DEL GOBIERNO FEDERAL SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO APROBADO POR EL CONSEJO DE ARMONIZACIÓN CONTABLE, EN REUNIÓN

Tomo 98, Colima, Col., Sábado 01 de Junio del año 2013; Núm. 31, pág. 632. ACUERDO 1 DEL GOBIERNO FEDERAL SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO APROBADO POR EL CONSEJO DE ARMONIZACIÓN CONTABLE, EN REUNIÓN

Sistema de Contabilidad PúblicaP

Sistema de Contabilidad PúblicaP La Disposición Legal que rige esta materia está establecido en el Titulo VI de la Ley N 1535/99 de Administración Financiera y en el Decreto Reglamentario 8127 del 30 de

Sistema de Contabilidad PúblicaP La Disposición Legal que rige esta materia está establecido en el Titulo VI de la Ley N 1535/99 de Administración Financiera y en el Decreto Reglamentario 8127 del 30 de

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007 México, D.F., a 29 de noviembre de 2007. A LAS INSTITUCIONES DE CRÉDITO, SOCIEDADES FINANCIERAS DE

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007 México, D.F., a 29 de noviembre de 2007. A LAS INSTITUCIONES DE CRÉDITO, SOCIEDADES FINANCIERAS DE

Secretaría de Finanzas Unidad de Modernización Manual de USUARIOS

Secretaría de Finanzas Unidad de Modernización Manual de USUARIOS MU-UDEM-13.1 Módulo de Contabilidad por Partida Doble Sistema de Administración Financiera Integrada Normas y Procesos Versión 1.00 Fecha:

Secretaría de Finanzas Unidad de Modernización Manual de USUARIOS MU-UDEM-13.1 Módulo de Contabilidad por Partida Doble Sistema de Administración Financiera Integrada Normas y Procesos Versión 1.00 Fecha:

GACETA OFICIAL DE LA REPUBLICA DE CUBA

MINISTERIO DE JUSTICIA GACETA OFICIAL DE LA REPUBLICA DE CUBA EDICION ORDINARIA LA HABANA, MIERCOLES 21 DE DICIEMBRE DE 2005 Número 67 No. 67 Ordinaria de 21 de diciembre de 2005 MINISTERIO FINANZAS Y

MINISTERIO DE JUSTICIA GACETA OFICIAL DE LA REPUBLICA DE CUBA EDICION ORDINARIA LA HABANA, MIERCOLES 21 DE DICIEMBRE DE 2005 Número 67 No. 67 Ordinaria de 21 de diciembre de 2005 MINISTERIO FINANZAS Y

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL

SERIE NIF A. MARCO CONCEPTUAL") NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

Instituto de Fomento al Comercio Exterior del Estado de Jalisco. Manual de Contabilidad Gubernamental

Instituto de Fomento al Comercio Exterior del Estado de Jalisco Manual de Contabilidad Gubernamental 2012 ÍNDICE Capítulo Contenido Página I Introducción y antecedentes 3 II Fundamentos metodológicos 5

Instituto de Fomento al Comercio Exterior del Estado de Jalisco Manual de Contabilidad Gubernamental 2012 ÍNDICE Capítulo Contenido Página I Introducción y antecedentes 3 II Fundamentos metodológicos 5

Norma de Información Financiera Gubernamental General para el Sector Paraestatal NIFGG SP 07

Norma de Información Financiera Gubernamental General para el Sector Paraestatal NIFGG SP 07 Norma para la Autorización a las Entidades del Sector Paraestatal Federal de la Lista de Cuentas Armonizada.

Norma de Información Financiera Gubernamental General para el Sector Paraestatal NIFGG SP 07 Norma para la Autorización a las Entidades del Sector Paraestatal Federal de la Lista de Cuentas Armonizada.

INVERSION DE PEMEX 2014

ESTUDIO, ANALISIS Y COMPENDIO DE INFORMACION PUBLICA INVERSION DE PEMEX 2014 Ramses Pech INVERSION EN MEXICO Anteriormente PEMEX se regía por Los PIDIREGAS, o proyectos de infraestructura productiva de

ESTUDIO, ANALISIS Y COMPENDIO DE INFORMACION PUBLICA INVERSION DE PEMEX 2014 Ramses Pech INVERSION EN MEXICO Anteriormente PEMEX se regía por Los PIDIREGAS, o proyectos de infraestructura productiva de

NOTAS A LOS ESTADOS FINANCIEROS. a) NOTAS DE DESGLOSE

NOTAS DE DESGLOSE") NOTAS A LOS ESTADOS FINANCIEROS a) NOTAS DE DESGLOSE I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes 1. El saldo al final del ejercicio se encuentra en $. (cero pesos /1 m.n.)

NOTAS A LOS ESTADOS FINANCIEROS a) NOTAS DE DESGLOSE I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes 1. El saldo al final del ejercicio se encuentra en $. (cero pesos /1 m.n.)

3. ESTADOS FINANCIEROS PROFORMA

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

FACULTAD DE CONTADURIA Y CIENCIAS ADMINISTRATIVAS FINANZAS I NORMAS DE INFORMACION FINANCIERA

Normas de Información Financiera Durante más de 30 años, la Comisión de Principios de Contabilidad (CPC) del Instituto Mexicano de Contadores Públicos A. C. (IMCP) fue la encargada de emitir la normatividad

Normas de Información Financiera Durante más de 30 años, la Comisión de Principios de Contabilidad (CPC) del Instituto Mexicano de Contadores Públicos A. C. (IMCP) fue la encargada de emitir la normatividad

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

XVII. MATRIZ DE CONVERSIÓN.

XVII. MATRIZ DE CONVERSIÓN. La matriz de conversión tiene como finalidad generar automáticamente los asientos en las cuentas contables a partir del registro por partida simple de las operaciones presupuestarias

XVII. MATRIZ DE CONVERSIÓN. La matriz de conversión tiene como finalidad generar automáticamente los asientos en las cuentas contables a partir del registro por partida simple de las operaciones presupuestarias

INDETEC FICHA TÉCNICA SAACG.NET

FICHA TÉCNICA SAACG.NET 2014 DESCRIPCION ABREVIADA DEL DOCUMENTO El presente documento describe de manera General los componentes normativos que abarca Sistema Automatizado de Administración y Contabilidad

FICHA TÉCNICA SAACG.NET 2014 DESCRIPCION ABREVIADA DEL DOCUMENTO El presente documento describe de manera General los componentes normativos que abarca Sistema Automatizado de Administración y Contabilidad

ANEXO TRES INSTRUCTIVO PARA EL LLENADO DE LA FICHA TÉCNICA DEL INDICADOR

ANEXO TRES INSTRUCTIVO PARA EL LLENADO DE LA FICHA TÉCNICA DEL INDICADOR Objeto 1. Apoyar la elaboración de la ficha técnica del indicador mediante un conjunto de elementos que describe n de manera sencilla

ANEXO TRES INSTRUCTIVO PARA EL LLENADO DE LA FICHA TÉCNICA DEL INDICADOR Objeto 1. Apoyar la elaboración de la ficha técnica del indicador mediante un conjunto de elementos que describe n de manera sencilla

Quality Software ERP Red de Aplicaciones Dinámicas (RAD). RAD

. RAD") El objetivo principal de un sistema de información ERP es facilitar el manejo y crecimiento de su empresa, mejorando la eficiencia y rapidez de los procesos internos. Para dar solución en forma integral

El objetivo principal de un sistema de información ERP es facilitar el manejo y crecimiento de su empresa, mejorando la eficiencia y rapidez de los procesos internos. Para dar solución en forma integral

Sub Sistema Contabilidad Financiera

CAPACITACIÓN Y ADIESTRAMIENTO AL USUARIO. Sub Sistema Contabilidad Financiera Datos Generales: Número de horas: Pre Requisito: Carácter: Obligatorio Introducción El siguiente programa tiene por finalidad

CAPACITACIÓN Y ADIESTRAMIENTO AL USUARIO. Sub Sistema Contabilidad Financiera Datos Generales: Número de horas: Pre Requisito: Carácter: Obligatorio Introducción El siguiente programa tiene por finalidad

INDETEC FICHA TÉCNICA SACG 6

FICHA TÉCNICA SACG 6 2013 DESCRIPCION ABREVIADA DEL DOCUMENTO El presente documento describe de manera General los componentes normativos que abarca Sistema Automatizado de Contabilidad Gubernamental (SACG),

FICHA TÉCNICA SACG 6 2013 DESCRIPCION ABREVIADA DEL DOCUMENTO El presente documento describe de manera General los componentes normativos que abarca Sistema Automatizado de Contabilidad Gubernamental (SACG),

Proyecto de decreto por el que se regula el procedimiento de registro de facturas en el Sistema de Información Contable de Castilla y León.

Proyecto de decreto por el que se regula el procedimiento de registro de facturas en el Sistema de Información Contable de Castilla y León. La Ley 11/2013, de 26 de julio, de medidas de apoyo al emprendedor

Proyecto de decreto por el que se regula el procedimiento de registro de facturas en el Sistema de Información Contable de Castilla y León. La Ley 11/2013, de 26 de julio, de medidas de apoyo al emprendedor

Clasificador por Tipo de Gasto

0 El, relaciona las transacciones públicas que generan gastos con los grandes agregados de la clasificación económica presentándolos en Corriente, de Capital y Amortización de la deuda, y disminución de

0 El, relaciona las transacciones públicas que generan gastos con los grandes agregados de la clasificación económica presentándolos en Corriente, de Capital y Amortización de la deuda, y disminución de

MANUAL DE CONTABILIDAD GUBERNAMENTAL

MANUAL DE CONTABILIDAD GUBERNAMENTAL ÚLTIMA ACTUALIZACIÓN Enero/2015 INDICE DE CAPÍTULOS INTRODUCCIÓN CAPÍTULO I ASPECTOS GENERALES DE LA CONTABILIDAD GUBERNAMENTAL CAPÍTUL O II FUNDAMENTOS METODOLÓGICOS

MANUAL DE CONTABILIDAD GUBERNAMENTAL ÚLTIMA ACTUALIZACIÓN Enero/2015 INDICE DE CAPÍTULOS INTRODUCCIÓN CAPÍTULO I ASPECTOS GENERALES DE LA CONTABILIDAD GUBERNAMENTAL CAPÍTUL O II FUNDAMENTOS METODOLÓGICOS

NIC 11 - CONTRATOS DE CONSTRUCCION

NIC 11 - CONTRATOS DE CONSTRUCCION I. GENERALIDADES En la actualidad nuestro país se encuentra en el Boom de la Construcción situación que pone en alerta a los usuarios de información financiera de una

NIC 11 - CONTRATOS DE CONSTRUCCION I. GENERALIDADES En la actualidad nuestro país se encuentra en el Boom de la Construcción situación que pone en alerta a los usuarios de información financiera de una

EXPERIENCIA EN LA IMPLEMENTACIÓN DE LAS NIC-SP EN GUANAJUATO, MÉXICO

EXPERIENCIA EN LA IMPLEMENTACIÓN DE LAS NIC-SP EN GUANAJUATO, MÉXICO Actividades principales Representación internacional Sector privado y sector público Desarrollo de la profesión contable a nivel mundial

EXPERIENCIA EN LA IMPLEMENTACIÓN DE LAS NIC-SP EN GUANAJUATO, MÉXICO Actividades principales Representación internacional Sector privado y sector público Desarrollo de la profesión contable a nivel mundial

Informe de los auditores independientes

Informe de los auditores independientes Señores Presidente, Directores y Accionistas de: Nalac S.A. Hemos efectuado una auditoría a los balances generales de Nalac S.A. al 31 de diciembre de 2005 y 2004

Informe de los auditores independientes Señores Presidente, Directores y Accionistas de: Nalac S.A. Hemos efectuado una auditoría a los balances generales de Nalac S.A. al 31 de diciembre de 2005 y 2004

Transparencia Presupuestaria: avances y desafíos. Luis Reyes Santos 06 de junio de 2015 Punta Cana, República Dominicana

Transparencia Presupuestaria: avances y desafíos Luis Reyes Santos 06 de junio de 2015 Punta Cana, República 1 Según OCDE: Existe una valoración cada vez más alta entre el buen gobierno y mejores resultados

Transparencia Presupuestaria: avances y desafíos Luis Reyes Santos 06 de junio de 2015 Punta Cana, República 1 Según OCDE: Existe una valoración cada vez más alta entre el buen gobierno y mejores resultados

Elementos requeridos para crearlos (ejemplo: el compilador)

") Generalidades A lo largo del ciclo de vida del proceso de software, los productos de software evolucionan. Desde la concepción del producto y la captura de requisitos inicial hasta la puesta en producción

Generalidades A lo largo del ciclo de vida del proceso de software, los productos de software evolucionan. Desde la concepción del producto y la captura de requisitos inicial hasta la puesta en producción

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 68.- El asiento inicial, deberá registrarse en el primer mes del

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 68.- El asiento inicial, deberá registrarse en el primer mes del

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR FICHA RESUMEN...2 EXPOSICION DE MOTIVOS...3 Artículo 1...3

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR FICHA RESUMEN...2 EXPOSICION DE MOTIVOS...3 Artículo 1...3

II. OBLIGACIONES EN MATERIA DE CONTABILIDAD A CARGO DE LAS DELEGACIONES.

INFORME DEL ANÁLISIS SOBRE EL ALCANCE DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL EN LOS ÓRGANOS POLÍTICO ADMINISTRATIVOS DE LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL. I. PLANTEAMIENTO.

INFORME DEL ANÁLISIS SOBRE EL ALCANCE DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL EN LOS ÓRGANOS POLÍTICO ADMINISTRATIVOS DE LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL. I. PLANTEAMIENTO.

EVALUACIÓN DEL CONTROL INTERNO CONTABLE

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES