INFORME DE TESORERÍA PERIODO

|

|

|

- Valentín Ojeda Fuentes

- hace 8 años

- Vistas:

Transcripción

1 INFORME DE TESORERÍA PERIODO ELABORADO POR: LICDA. PAOLA BECKFORD NAVARRO NOVIEMBRE,

2 CONTENIDO CONTENIDO... 2 INTRODUCCION... 3 INFORME SOBRE ESTADOS FINANCIEROS... 4 BALANCE DE SITUACIÓN... 4 PERIODO CONCLUSIONES... 8 ANEXOS

3 INTRODUCCION En cumplimiento de lo señalado en el artículo 30 inciso d de la Ley Orgánica N 8831 del Colegio de Profesionales en Criminología de Costa Rica; que cita como funciones de la Tesorería: Llevar la contabilidad y presentar, ante la Asamblea General, al término del ejercicio anual, el estado general de ingresos y egresos, el balance de situación, la liquidación del presupuesto y el proyecto de presupuesto para el ejercicio del año siguiente, con refrendo de la Presidencia y de la Fiscalía. Aunado a lo anterior, expongo ante la Asamblea General Ordinaria N , un informe del estado en general de ingresos e ingresos correspondientes al periodo , mismos que fueron elaborados por la firma Desarrollo de Contabilidades y Consultorías DCC, LTDA, contadores públicos autorizados que por Ley y que debe asumir la institución, del mismo modo estos fueron sometidos a análisis por parte de la Auditoría Externa Despacho Carvajal y Colegiados. Respetuosamente rindo este informe en cumplimiento a la labor por ustedes encomendada, con el compromiso y ética que como agremiada y directiva me corresponde. Cordialmente, Licenciada Paola Beckford Navarro. Tesorera Junta Directiva Carnet N 0005 Colegio de Profesionales en Criminología de Costa Rica 3

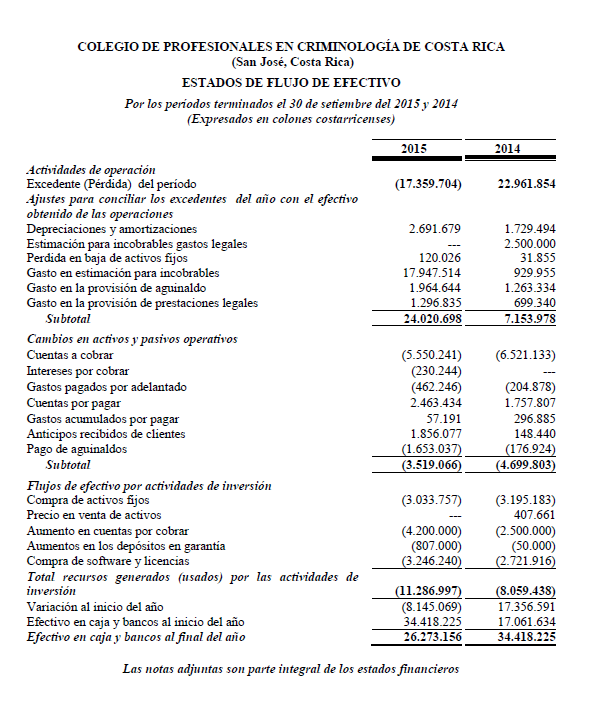

4 INFORME SOBRE ESTADOS FINANCIEROS BALANCE DE SITUACIÓN PERIODO A continuación se presentara la posición financiera al periodo fiscal correspondiente al periodo En el Área Financiera, el Colegio de Profesionales en Criminología de Costa Rica presenta la siguiente situación: Al 30 de setiembre del 2014, se contaba con un total de Activos de , no obstante; al 30 de setiembre del 2015, el Colegio cuenta con un total de Activos de ,42, hubo variación con respecto al año (Ver anexo 1) Es importante señalar que el total de Activos correspondiente al 2015 están integrados por: Activo corriente: cuyas partidas más importantes son: Efectivo Cajas y Bancos: Mantiene un saldo de ,79 El saldo de esta cuenta se encuentra invertido en Báncredito, Banco Nacional de Costa Rica, BAC San José y se encuentran debidamente conciliadas. 4

5 Cuentas por cobrar: Muestra un saldo de ,77; en esta cuenta se refleja la MOROSIDAD en las colegiaturas, esto se representa con base a la cantidad de agremiados incorporados que se encuentran atrasados. Al 30 de setiembre del 2015, la cifra disminuyo a con respecto al año anterior, a pesar de contar con un total de incorporados de 1.400, hay únicamente activos y 247 suspendidos por morosidad, de los cuales han recuperado 3 a través de arreglos de pago en trámite. Recordemos que la suspensión por morosidad corre a partir del atraso en el pago de 6 cuotas, siendo que la condición de moroso es a partir de 1 cuota atrasada. Sin embargo, el Colegio ha tomado medidas para minimizar la cartera de morosos, empleando una gestión de cobro exhaustiva, teniendo un acercamiento y seguimiento con el agremiado mes a mes enviando recordatorios de pago y estados de cuenta, a la vez se les ha invitado a que se consigne siempre el número de carne en el momento de realizar sus pagos vía depósitos bancarios, asimismo a la actualización de sus datos, para mantener siempre una adecuada comunicación y facilitarle al agremiado todos los medios de pago a través de tarjetas o bien con la deducción de planilla, todo esto con el fin de garantizar su condición activa en el Colegio. Gestión de cobro administrativo: Para el año 2014, por acuerdo de Junta Directiva se estableció un cambio político contable del cobro administrativo, en razón de que la morosidad generaba gastos administrativos que el Colegio debe asumir y consiste en un ingreso mensual de un 5% acumulado sobre la cuota mensual atrasada, ya que se genera costos administrativos el seguimiento a los agremiados tales como: mantenimiento de los correos en el sistema, llamadas telefónicas, publicaciones, notificaciones, entre otros (procedimiento de suspensión). 5

6 Activos Fijos: Esta cuenta por concepto de Mobiliario y Equipo Oficina Neto, muestra un saldo de ,36 que refleja un incremento con respecto al 2014, esto se debe a la adquisición de activos para el Colegio tales como equipo de cómputo, mobiliario de oficina, archivos, biblioteca, se aumentó en los suministros de oficina, mantenimiento de equipos, actualización del Sistema de Software Contable SINGE, de los cuales es importante resaltar que ha sido una de las inversiones significativas que ha realizado el Colegio, donde se lleva el control de las colegiaturas por cobrar, la facturación mensual de manera automatizada, la base de datos de los agremiados, todo esto completamente integrado al Sistema de Contabilidad; herramienta que ha venido a mejorar el sistema de control interno del Colegio. Otros Activos: En esta cuenta se muestra los gastos pagados por adelantado como póliza del INS (equipo mobiliario e incendio), Depósitos en garantías, Software y Licencias. Pasivos y Patrimonio: El total de Pasivos al 30 de setiembre 2015 es por la suma de 14, , cuyas partidas corresponden a todas las obligaciones que el Colegio tiene con terceros por concepto de cargas sociales, prestaciones legales, proveedores, (al día de hoy ya fueron cancelados en su mayor parte), anticipo de colegiaturas y depósitos no identificados. El total de Pasivos y Patrimonio al 30 de setiembre 2015 corresponde a , que representa las utilidades acumuladas, logró acumular un saldo de 66, y los excedentes del periodo, que refleja , hubo una variación en razón al crecimiento en la operatividad del Colegio, lo cual se explica a continuación: 6

7 Ingresos Operativos: En razón a los cambios en la programación de graduaciones de las Universidades, lo que implico que no se realizara la incorporación, curso de ética del mes de marzo del año en curso Se había proyectado captar ingresos con la confección del sello, de acuerdo a la (obligatoriedad que establece la Ley Se esperaba la implementación de Capacitación Profesional Se había proyectado recuperar la gestión de cobro administrativo Gastos Operativos: Este año los gastos administrativos aumentaron, en virtud a lo siguiente: Costos normales de inflación sobre los gastos administrativos Asambleas, Incorporaciones, Junta Directiva, Tribunal de Honor Contratación de Servicios de Auditoria Externa Contratación de Servicios de Asesoría legal (Junta Directiva, Tribunal de Honor, Tribunal Electoral, Asambleas, Recursos presentados por agremiados) Contratación de Servicios Contables Mantenimiento y actualización de los Sistemas Informáticos Sistema Contable) Inversión de activos (equipo de cómputo) Aumentó carga financiera por concepto de comisión por pago de tarjeta Estimación de incobrables ha venido en aumento 7

8 CONCLUSIONES Se ha venido realizando un adecuado manejo y control en la administración de los recursos económicos por parte de la Junta Directiva y Administración, siendo muy cautelosos y apegándonos al presupuesto establecido, lo cual ha logrado mantener la sostenibilidad del Colegio, prueba de ello se obtuvo una opinión limpia en los resultados de la Auditoria Externa de los Estados Financieros que comprenden el estado de situación financiera al 30 de setiembre del 2014 y 2015, resultado que evidencian la realización de una eficiente gestión por parte de los responsables del Colegio. Por parte de esta tesorería se ha brindado la colaboración oportuna en la remisión de los estados o movimientos bancarios, semanales y mensuales a la Contabilidad del Colegio. Se ha velado para que todos los ingresos sean debidamente registrados y para que los gastos estén debidamente respaldados con su documentación fehaciente, garantizando siempre la transparencia de lo ejecutado tanto por parte de la Administración como también de la Junta Directiva. Se ha cumplido con las recomendaciones giradas por la firma DCC Contadores, relacionadas a la custodia bajo llave del certificado de valor que cuenta el Colegio. Asimismo, se tomaron medidas de seguridad en el manejo de las cuentas bancarias, con el fin de evitar ser víctimas nuevamente de fraude económico. En este mismo orden, es importante mencionar que dicho proceso se le ha dado seguimiento por parte de la asesoría legal del Colegio, sin embargo, aún continúa en la etapa de investigación por parte de las autoridades judiciales. Parte de la gestión realizada por la tesorería, ha sido la revisión y seguimiento a la ejecución presupuestaria mes a mes, de acuerdo a los Estados Financieros emitidos por la firma DCC 8

9 Contadores. Aunado a ello, se han realizado por cuatrimestre reuniones de la comisión de presupuesto conformada por esta Tesorería, Presidencia, Dirección Ejecutiva y Contabilidad, donde se analizó el comportamiento de todas las partidas, ajustando las mismas de acuerdo a las prioridades presentadas en el Colegio; modificaciones que no alteraron el presupuesto aprobado y que fue conocido y avalado por la Junta Directiva durante este periodo. Asimismo, se cumplió con el Acuerdo N 02 de la continuación de la Asamblea General Ordinaria del 07 de diciembre de 2014, con relación a los ajustes del presupuesto institucional, en la Asamblea Extraordinaria N celebrada el 19 de junio del año en curso. Se elaboró la Propuesta Proyecto de Presupuesto Anual , donde se le dio contenido presupuestario a los proyectos, establecidos en nuestro Plan Anual Operacional con el fin de propiciar el desarrollo y crecimiento del Colegio. Por último, como las medidas que se han implementado para subsanar los excedentes de este periodo y del proyectado, se detallan: Alianzas con otros Colegios y Universidades para el uso de instalaciones y plataforma Cobros insistentes para la recuperación de ingresos (boletines, correos mensuales) Inversión para actualizar el Sistema SINGE Implementación la estimación de incobrables Fomentar la obligatoriedad del uso del sello, incluyéndolo dentro del paquete del incorporación Ejecución de proyectos para propiciar el desarrollo profesional de los agremiados Fortalecimiento de la Fiscalía (Estipendio y Asistente Fiscal) Actualizar la cuota mensual, en razón de que en cinco años no ha habido ningún cambio y esto ha afectado los gastos operativos, en consecuencia a los costos de inflación anual 9

10 Cabe resaltar que de seguir implementando estas medidas, lograríamos mantener una operatividad estable con crecimiento y desarrollo para el Colegio. Agradezco la confianza depositada en mí para el desempeño de esta labor durante estos años, asimismo el esfuerzo y compromiso de la Junta Directiva, Fiscalía, Dirección Ejecutiva y personal administrativo que por años ha logrado que la institución tenga resultados satisfactorios. Cordialmente, Licenciada Paola Beckford Navarro. Tesorera Junta Directiva Carnet N 0005 Colegio de Profesionales en Criminología de Costa Rica 10

11 ANEXOS 11

12 12

13 13

14 14

15 15

NORMA TÉCNICA DE AUDITORÍA SOBRE CONSIDERACIONES RELATIVAS A LA AUDITORÍA DE ENTIDADES QUE EXTERIORIZAN PROCESOS DE ADMINISTRACIÓN

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

COMPOSICION DE LOS ESTADOS FINANCIEROS:

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

FONDO SOLIDARIO DE CREDITO UNIVERSITARIO

FONDO SOLIDARIO DE CREDITO UNIVERSITARIO I. INTRODUCCION El Fondo Solidario de Crédito Universitario (FSCU) tiene como misión financiar, en parte, el crédito que la Universidad otorga anualmente a alumnos

FONDO SOLIDARIO DE CREDITO UNIVERSITARIO I. INTRODUCCION El Fondo Solidario de Crédito Universitario (FSCU) tiene como misión financiar, en parte, el crédito que la Universidad otorga anualmente a alumnos

NUCLEO INTEGRADOR: GRUPO FAMILIA

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A.

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA Establecimiento Público adscrito al Ministerio de Salud y Protección Social

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

DIRECCION GENERAL DE ASUNTOS ECONOMICOS Y ADMINISTRATIVOS FONDO SOLIDARIO DE CREDITO UNIVERSITARIO RENDICION 2010 CUENTA RECTOR

DIRECCION GENERAL DE ASUNTOS ECONOMICOS Y ADMINISTRATIVOS FONDO SOLIDARIO DE CREDITO UNIVERSITARIO RENDICION 2010 CUENTA RECTOR I. INTRODUCCION El Fondo Solidario de Crédito Universitario (FSCU) tiene

DIRECCION GENERAL DE ASUNTOS ECONOMICOS Y ADMINISTRATIVOS FONDO SOLIDARIO DE CREDITO UNIVERSITARIO RENDICION 2010 CUENTA RECTOR I. INTRODUCCION El Fondo Solidario de Crédito Universitario (FSCU) tiene

10 de Marzo del 2004. Señores ASOCIACIÓN CREDIMUJER Presente. Estimados señores:

1 10 de Marzo del 2004. Señores ASOCIACIÓN CREDIMUJER Presente Estimados señores: Según nuestro contrato de servicios, efectuamos la visita de la auditoría externa del período 2003 a la ASOCIACION CREDIMUJER

1 10 de Marzo del 2004. Señores ASOCIACIÓN CREDIMUJER Presente Estimados señores: Según nuestro contrato de servicios, efectuamos la visita de la auditoría externa del período 2003 a la ASOCIACION CREDIMUJER

Por un control fiscal efectivo y transparente SISTEMA DE GESTIÓN DE CALIDAD PROCESO DE GESTION FINANCIERA INFORME DE PROCESO PRIMER SEMESTRE DE 2014

SISTEMA DE GESTIÓN DE CALIDAD PROCESO DE GESTION FINANCIERA INFORME DE PROCESO PRIMER SEMESTRE DE 2014 DAIRO GIRALDO VELASQUEZ Subdirector Financiero SUBDIRECCIÓN FINANCIERA Julio de 2014 Bogotá, D.C.

SISTEMA DE GESTIÓN DE CALIDAD PROCESO DE GESTION FINANCIERA INFORME DE PROCESO PRIMER SEMESTRE DE 2014 DAIRO GIRALDO VELASQUEZ Subdirector Financiero SUBDIRECCIÓN FINANCIERA Julio de 2014 Bogotá, D.C.

Informe de la Presidencia

Informe de la Presidencia Periodo 2010-2011 Actividades relevantes que realizó la Junta Directiva del Colegio de Físicos durante el periodo 2010 a 2011 Informe de la Presidencia Periodo 2010-2011 Reuniones

Informe de la Presidencia Periodo 2010-2011 Actividades relevantes que realizó la Junta Directiva del Colegio de Físicos durante el periodo 2010 a 2011 Informe de la Presidencia Periodo 2010-2011 Reuniones

INFORME TRIMESTRAL ESTADO FINANCIERO DE LA ADMINISTRACIÓN PÚBLICA AL 30 DE JUNIO DE 2012

REPÚBLICA DE PANAMÁ CONTRALORÍA GENERAL DE LA REPÚBLICA DIRECCIÓN DE ASESORÍA ECONÓMICA Y FINANCIERA INFORME TRIMESTRAL ESTADO FINANCIERO DE LA ADMINISTRACIÓN PÚBLICA AL 30 DE JUNIO DE 2012 Enero 2013

REPÚBLICA DE PANAMÁ CONTRALORÍA GENERAL DE LA REPÚBLICA DIRECCIÓN DE ASESORÍA ECONÓMICA Y FINANCIERA INFORME TRIMESTRAL ESTADO FINANCIERO DE LA ADMINISTRACIÓN PÚBLICA AL 30 DE JUNIO DE 2012 Enero 2013

ANEXO I DISPOSICIONES CONTABLES

ANEXO I DISPOSICIONES CONTABLES A. GENERALIDADES El marco contable aplicable a las AFOCAT y al Fondo que administran, se sujeta a lo siguiente: 1. La estructura de los Catálogos de Cuentas aplicables a

ANEXO I DISPOSICIONES CONTABLES A. GENERALIDADES El marco contable aplicable a las AFOCAT y al Fondo que administran, se sujeta a lo siguiente: 1. La estructura de los Catálogos de Cuentas aplicables a

MANEJO DE CAJAS CHICAS

MANEJO DE CAJAS CHICAS Código: POL/PRO-TES02 Versión: 16 Enero 2015 Fecha de aprobación: 25 de julio 2009 Reemplaza a: POL/PRO-TES02 versión 15 Revisado por: Jefatura Financiera y Dirección Ejecutiva Aprobado

MANEJO DE CAJAS CHICAS Código: POL/PRO-TES02 Versión: 16 Enero 2015 Fecha de aprobación: 25 de julio 2009 Reemplaza a: POL/PRO-TES02 versión 15 Revisado por: Jefatura Financiera y Dirección Ejecutiva Aprobado

DIRECCIÓN GENERAL DEL REGISTRO ELECTORAL Y FINANCIAMIENTO DE PARTIDOS POLÍTICOS DEPARTAMENTO DE FINANCIAMIENTO DE PARTIDOS POLÍTICOS

Informe N. DFPP-IA-PAN-01-2014 14 de enero, 2014 DIRECCIÓN GENERAL DEL REGISTRO ELECTORAL Y FINANCIAMIENTO DE PARTIDOS POLÍTICOS DEPARTAMENTO DE FINANCIAMIENTO DE PARTIDOS POLÍTICOS ESTUDIO DE ACOMPAÑAMIENTO

Informe N. DFPP-IA-PAN-01-2014 14 de enero, 2014 DIRECCIÓN GENERAL DEL REGISTRO ELECTORAL Y FINANCIAMIENTO DE PARTIDOS POLÍTICOS DEPARTAMENTO DE FINANCIAMIENTO DE PARTIDOS POLÍTICOS ESTUDIO DE ACOMPAÑAMIENTO

Cámara de Empresas de Desarrollo Informático Estatuto

CEDI Rafaela Cámara de Empresas de Desarrollo Informático Estatuto 1 De la denominación y finalidades: Art. 1º: Queda constituida por tiempo indeterminado y bajo la denominación de Cámara de Empresas de

CEDI Rafaela Cámara de Empresas de Desarrollo Informático Estatuto 1 De la denominación y finalidades: Art. 1º: Queda constituida por tiempo indeterminado y bajo la denominación de Cámara de Empresas de

PROCEDIMIENTO DE CONTABILIZACION

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001)

(CD-SIB-146-1-3-FEB9-2001)") NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

LEY 675 DE AGOSTO 03 DEL 2001. CONTADORA : EDILMA HERNANDEZ NIÑO T.P. 108.778 - T CONSEJO DE ADMINISTRACION ADMINISTRACION OTROS EFECTOS LEGALES

INFORME DE REVISORIA FISCAL CONJUNTO RESIDENCIAL EL BOSQUE LA FELICIDAD P.H. RUT 900.481.528-4 CORREO: administracion@elbosquelafelicidad.com REGIMEN DE PROPIEDAD HORIZONTAL ADMINISTRACION FLOR MARIA ESPITIA

INFORME DE REVISORIA FISCAL CONJUNTO RESIDENCIAL EL BOSQUE LA FELICIDAD P.H. RUT 900.481.528-4 CORREO: administracion@elbosquelafelicidad.com REGIMEN DE PROPIEDAD HORIZONTAL ADMINISTRACION FLOR MARIA ESPITIA

CAPÍTULO IV DE LAS CUOTAS DE APORTACIONES DE LOS SOCIOS.

CAPÍTULO IV DE LAS CUOTAS DE APORTACIONES DE LOS SOCIOS. ARTÍCULO 8.- LOS SOCIOS DEBERÁN PAGAR SUS CUOTAS Y APORTACIONES A TRAVÉS DE DESCUENTO QUINCENAL POR NÓMINA U OTRO MEDIO QUE EN ATENCIÓN A LA NATURALEZA

CAPÍTULO IV DE LAS CUOTAS DE APORTACIONES DE LOS SOCIOS. ARTÍCULO 8.- LOS SOCIOS DEBERÁN PAGAR SUS CUOTAS Y APORTACIONES A TRAVÉS DE DESCUENTO QUINCENAL POR NÓMINA U OTRO MEDIO QUE EN ATENCIÓN A LA NATURALEZA

DIRECCIÓN DE ASUNTOS JURÍDICOS

DAJ-AE-098-13 15 de marzo de 2013 Señor Luis Carlos Pérez Dennis Presente Estimado señor: Nos referimos a su nota recibida en nuestras oficinas en agosto de año 2012, mediante la cual solicita nuestro

DAJ-AE-098-13 15 de marzo de 2013 Señor Luis Carlos Pérez Dennis Presente Estimado señor: Nos referimos a su nota recibida en nuestras oficinas en agosto de año 2012, mediante la cual solicita nuestro

NORMATIVA PARA LA GESTIÓN DE PROYECTOS INTERNOS DE INVESTIGACIÓN E INNOVACIÓN DE LA UST

NORMATIVA PARA LA GESTIÓN DE PROYECTOS INTERNOS DE INVESTIGACIÓN E INNOVACIÓN DE LA UST 1. Contexto La Universidad Santo Tomás ha definido como uno de los aspectos importantes de desarrollo académico el

NORMATIVA PARA LA GESTIÓN DE PROYECTOS INTERNOS DE INVESTIGACIÓN E INNOVACIÓN DE LA UST 1. Contexto La Universidad Santo Tomás ha definido como uno de los aspectos importantes de desarrollo académico el

ORDENACIÓN DE LAS ACTUACIONES PERÍODICAS DEL CONSEJO SOCIAL EN MATERIA ECONÓMICA

Normativa Artículo 2, 3 y 4 de la Ley 12/2002, de 18 de diciembre, de los Consejos Sociales de las Universidades Públicas de la Comunidad de Madrid Artículo 14 y 82 de la Ley Orgánica 6/2001, de 21 de

Normativa Artículo 2, 3 y 4 de la Ley 12/2002, de 18 de diciembre, de los Consejos Sociales de las Universidades Públicas de la Comunidad de Madrid Artículo 14 y 82 de la Ley Orgánica 6/2001, de 21 de

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA I. ALCANCE La Alta Gerencia de la Compañía ha determinado el proceso de Tesorería como uno de los procesos críticos para someter a evaluación el control

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA I. ALCANCE La Alta Gerencia de la Compañía ha determinado el proceso de Tesorería como uno de los procesos críticos para someter a evaluación el control

SOCIEDAD ANTIOQUEÑA DE ORNITOLOGÍA ASAMBLEA GENERAL ORDINARIA Marzo 31 de 2011. Asamblea Sociedad Antioqueña de Ornitología Marzo 31 de 2.

SOCIEDAD ANTIOQUEÑA DE ORNITOLOGÍA ASAMBLEA GENERAL ORDINARIA Marzo 31 de 2011 INFORME DEL TESORERO Asamblea Sociedad Antioqueña de Ornitología Marzo 31 de 2.011 La Sociedad está utilizando para su funcionamiento,

SOCIEDAD ANTIOQUEÑA DE ORNITOLOGÍA ASAMBLEA GENERAL ORDINARIA Marzo 31 de 2011 INFORME DEL TESORERO Asamblea Sociedad Antioqueña de Ornitología Marzo 31 de 2.011 La Sociedad está utilizando para su funcionamiento,

Contabilidad. El Módulo Contable recepta información del resto de módulos del sistema al

SISTEMA CAMARONERO VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server 2005. Incluye 3 licencias de uso, y está compuesto

SISTEMA CAMARONERO VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server 2005. Incluye 3 licencias de uso, y está compuesto

Manual de Valoración de Puestos Municipalidad de San Carlos

Recursos Humanos Manual de Valoración Comité de Mejoramiento Continuo 2012 Índice Manual de Valoración de Puestos JUSTIFICACION... 3 METODOLOGIA... 5 ANEXOS... 7 PORCENTAJES DE AUMENTO UTILIZADOS PARA

Recursos Humanos Manual de Valoración Comité de Mejoramiento Continuo 2012 Índice Manual de Valoración de Puestos JUSTIFICACION... 3 METODOLOGIA... 5 ANEXOS... 7 PORCENTAJES DE AUMENTO UTILIZADOS PARA

96300000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-12 2012 CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE

9600000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-1 01 CONTROL INTERNO CONTABLE CGN007_CONTROL_INTERNO_CONTABLE COD IGO NOMBRE CALI FICA CIÓN ACTI OBSERVACIONES PROM EDIO POR ACTIVI CALIF ICACI ÓN POR

9600000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-1 01 CONTROL INTERNO CONTABLE CGN007_CONTROL_INTERNO_CONTABLE COD IGO NOMBRE CALI FICA CIÓN ACTI OBSERVACIONES PROM EDIO POR ACTIVI CALIF ICACI ÓN POR

EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 2015

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

Informe Anual de Actividades 2010. Comité de Auditoría y Cumplimiento de Vocento, S.A.

Informe Anual de Actividades 2010 Comité de Auditoría y Cumplimiento de Vocento, S.A. 23 de Febrero de 2011 ÍNDICE 1. DESCRIPCIÓN, MOTIVOS Y OBJETIVOS DEL INFORME ANUAL DE ACTIVIDADES 2. ANTECEDENTES DEL

Informe Anual de Actividades 2010 Comité de Auditoría y Cumplimiento de Vocento, S.A. 23 de Febrero de 2011 ÍNDICE 1. DESCRIPCIÓN, MOTIVOS Y OBJETIVOS DEL INFORME ANUAL DE ACTIVIDADES 2. ANTECEDENTES DEL

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

FACULTAD DE CONTADURIA Y CIENCIAS ADMINISTRATIVAS FINANZAS I NORMAS DE INFORMACION FINANCIERA

Normas de Información Financiera Durante más de 30 años, la Comisión de Principios de Contabilidad (CPC) del Instituto Mexicano de Contadores Públicos A. C. (IMCP) fue la encargada de emitir la normatividad

Normas de Información Financiera Durante más de 30 años, la Comisión de Principios de Contabilidad (CPC) del Instituto Mexicano de Contadores Públicos A. C. (IMCP) fue la encargada de emitir la normatividad

CONTABILIDAD E INFORMES FINANCIEROS CON EL APOYO DE

CONTABILIDAD E INFORMES FINANCIEROS CON EL APOYO DE UN SOFTWARE INTEGRAL Y ESPECIALIZADO. INITE, S.C. no es responsable del contenido, de la veracidad de los datos, opiniones y acontecimientos vertidos

CONTABILIDAD E INFORMES FINANCIEROS CON EL APOYO DE UN SOFTWARE INTEGRAL Y ESPECIALIZADO. INITE, S.C. no es responsable del contenido, de la veracidad de los datos, opiniones y acontecimientos vertidos

BANCO CENTRAL DE COSTA RICA San José, Costa Rica

Departamento Monetario 05 de agosto del 2003 Informe de Política Monetaria del segundo trimestre del 2003, para la Asamblea Legislativa, en cumplimiento de lo establecido en el artículo 3, numeral 9 de

Departamento Monetario 05 de agosto del 2003 Informe de Política Monetaria del segundo trimestre del 2003, para la Asamblea Legislativa, en cumplimiento de lo establecido en el artículo 3, numeral 9 de

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO.

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

OBSERVACIONES. Los productos de los demás procesos, se encuentran implementados en la matriz de caracterización del Proceso de Gestión Financiera.

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

Unidad 9. Estados financieros pro forma

Unidad 9 Estados financieros pro forma " El desarrollo de las actividades económicas con el paralelo crecimiento de las empresas mercantiles ha determinado que. los presupuestos sean uno de los futuros

Unidad 9 Estados financieros pro forma " El desarrollo de las actividades económicas con el paralelo crecimiento de las empresas mercantiles ha determinado que. los presupuestos sean uno de los futuros

Lista de chequeo para revisar los estados financieros a 31 de diciembre

2010 Lista de Chequeo Lista de chequeo para revisar los estados financieros a 31 de diciembre www.auditool.org Red de Conocimientos en Auditoría y Control Interno 09/12/2010 OBJETIVO Esta lista de chequeo

2010 Lista de Chequeo Lista de chequeo para revisar los estados financieros a 31 de diciembre www.auditool.org Red de Conocimientos en Auditoría y Control Interno 09/12/2010 OBJETIVO Esta lista de chequeo

FORMATO SOLICITUD PAC: Documento mediante el cual, las áreas interesadas, registran las necesidades de PAC para un mes determinado.

1. OBJETIVO: Disponer mensualmente de fondos suficientes para cubrir el pago de las obligaciones contraídas por la Entidad. Efectuar oportunamente la devolución de los recursos sobrantes, dando cumplimiento

1. OBJETIVO: Disponer mensualmente de fondos suficientes para cubrir el pago de las obligaciones contraídas por la Entidad. Efectuar oportunamente la devolución de los recursos sobrantes, dando cumplimiento

Gabinete Jurídico. Informe 0076/2014

Informe 0076/2014 La consulta plantea el procedimiento a seguir en aplicación de los dispuesto en la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de datos de Carácter Personal, y su Reglamento

Informe 0076/2014 La consulta plantea el procedimiento a seguir en aplicación de los dispuesto en la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de datos de Carácter Personal, y su Reglamento

Superintendencia de Administradoras de Fondos de Pensiones

CIRCULAR N 410 VISTOS.: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: ESTADOS FINANCIEROS:

CIRCULAR N 410 VISTOS.: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: ESTADOS FINANCIEROS:

TRIBUNAL DE CUENTAS DE ENTRE RIOS

TRIBUNAL DE CUENTAS DE ENTRE RIOS SISTEMA RENDITIVO JUNTAS DE GOBIERNO FORMULARIOS Y GUIA DE INSTRUCCIONES GUIA DE INSTRUCCIONES A partir de la sanción de la Acordada Nº 261/13 del Tribunal de Cuentas

TRIBUNAL DE CUENTAS DE ENTRE RIOS SISTEMA RENDITIVO JUNTAS DE GOBIERNO FORMULARIOS Y GUIA DE INSTRUCCIONES GUIA DE INSTRUCCIONES A partir de la sanción de la Acordada Nº 261/13 del Tribunal de Cuentas

COLEGIO DE ABOGADOS DE CHILE A. G. ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Y 2011

COLEGIO DE ABOGADOS DE CHILE A. G. ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Y 2011 CONTENIDO: - INFORME DE LOS AUDITORES INDEPENDIENTES - ESTADOS DE POSICION FINANCIERA (BALANCES GENERALES) - ESTADOS

COLEGIO DE ABOGADOS DE CHILE A. G. ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Y 2011 CONTENIDO: - INFORME DE LOS AUDITORES INDEPENDIENTES - ESTADOS DE POSICION FINANCIERA (BALANCES GENERALES) - ESTADOS

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

Dr. César Augusto Wilches Covelli Doctor en Derecho. Donaciones a entidades sin ánimo de lucro Aspectos legales básicos que deben tenerse en cuenta

Donaciones a entidades sin ánimo de lucro Aspectos legales básicos que deben tenerse en cuenta Definición de DONACIÓN: Acto por el cual una persona - natural o jurídica, denominada DONANTE, transfiere

Donaciones a entidades sin ánimo de lucro Aspectos legales básicos que deben tenerse en cuenta Definición de DONACIÓN: Acto por el cual una persona - natural o jurídica, denominada DONANTE, transfiere

CÁMARA DE CUENTAS DE ANDALUCÍA

ANÁLISIS DE LA TESORERÍA DE LOS MUNICIPIOS DE MÁS DE 50.000 HABITANTES QUE NO SEAN CAPITALES DE PROVINCIA El Pleno de la Cámara de Cuentas de Andalucía acordó en el ejercicio 2012 analizar la tesorería

ANÁLISIS DE LA TESORERÍA DE LOS MUNICIPIOS DE MÁS DE 50.000 HABITANTES QUE NO SEAN CAPITALES DE PROVINCIA El Pleno de la Cámara de Cuentas de Andalucía acordó en el ejercicio 2012 analizar la tesorería

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS Este documento se ha diseñado para informar al público en general sobre las disposiciones legales aplicadas en el Ministerio de Hacienda. Su validez es solamente

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS Este documento se ha diseñado para informar al público en general sobre las disposiciones legales aplicadas en el Ministerio de Hacienda. Su validez es solamente

SERVICIOS DE COBRANZA EXTERNA LIMITADA. Estados financieros. 31 de diciembre de 2005 CONTENIDO

SERVICIOS DE COBRANZA EXTERNA LIMITADA Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas

SERVICIOS DE COBRANZA EXTERNA LIMITADA Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA FIDEICOMISO DEL PROYECTO DE DESARROLLO RURAL SOSTENIBLE EN ZONAS DE FRAGILIDAD ECOLÓGICA EN LA REGIÓN DEL TRIFINIO, ÁREA DE GUATEMALA DEL 01 DE JULIO

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA FIDEICOMISO DEL PROYECTO DE DESARROLLO RURAL SOSTENIBLE EN ZONAS DE FRAGILIDAD ECOLÓGICA EN LA REGIÓN DEL TRIFINIO, ÁREA DE GUATEMALA DEL 01 DE JULIO

OFICINA DE CONTROL INTERNO INSTITUCIÒN TECNOLOGICA COLEGIO MAYOR DE BOLIVAR

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 Jefe de Control Interno, o quien haga sus veces: MARGARITA DEL CASTILLO YANCES Período evaluado: 12 Diciembre - 12 de Marzo 2014

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 Jefe de Control Interno, o quien haga sus veces: MARGARITA DEL CASTILLO YANCES Período evaluado: 12 Diciembre - 12 de Marzo 2014

Artículo 111.- Son órganos de las asociaciones provinciales: a) La Asamblea General; y. b) El Comité Directivo

La Asamblea General; y. b) El Comité Directivo") Artículo 108º.- Las asociaciones provinciales son las organizaciones de base de la Asociación Nacional de Periodistas del Perú establecidas en el ámbito territorial de una provincia. Para su constitución

Artículo 108º.- Las asociaciones provinciales son las organizaciones de base de la Asociación Nacional de Periodistas del Perú establecidas en el ámbito territorial de una provincia. Para su constitución

De los participantes en el proceso del Trabajo Final de Graduación

REGLAMENTO INTERNO DE LA ESCUELA DE INGENIERÍA AGRÍCOLA PARA TRABAJOS FINALES DE GRADUACIÓN (Incluye reforma al 4 de setiembre del 2012, artículo 7, Sesión 20-2012) CAPÍTULO I Objetivos y definiciones

REGLAMENTO INTERNO DE LA ESCUELA DE INGENIERÍA AGRÍCOLA PARA TRABAJOS FINALES DE GRADUACIÓN (Incluye reforma al 4 de setiembre del 2012, artículo 7, Sesión 20-2012) CAPÍTULO I Objetivos y definiciones

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO CAPITULO I TERMINOLOGÍA UTILIZADA

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO EL PRESENTE REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA, FUE APROBADO POR EL HONORABLE CONSEJO UNIVERSITARIO

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO EL PRESENTE REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA, FUE APROBADO POR EL HONORABLE CONSEJO UNIVERSITARIO

asesorías contables, tributarias administrativas y financieras

1. DICTAMEN 1 Señores PRESIDENTE MIEMBROS DE LA JUNTA DIRECTIVA Y GERENTE HOSPITAL TUNJUELITO II NIVEL EMPRESA SOCIAL DEL ESTADO Bogotá D.C. He auditado el Balance General y el Estado de la Actividad Financiera,

1. DICTAMEN 1 Señores PRESIDENTE MIEMBROS DE LA JUNTA DIRECTIVA Y GERENTE HOSPITAL TUNJUELITO II NIVEL EMPRESA SOCIAL DEL ESTADO Bogotá D.C. He auditado el Balance General y el Estado de la Actividad Financiera,

Hacia la transparencia de la Gestión Pública

Identificación y Características del organismo auditado. La, es una unidad administrativa funcional adscrita a la Dirección de la Secretaría del Despacho del Gobernador, cuya función principal es la de

Identificación y Características del organismo auditado. La, es una unidad administrativa funcional adscrita a la Dirección de la Secretaría del Despacho del Gobernador, cuya función principal es la de

CAPÍTULO I MARCO CONCEPTUAL

CAPÍTULO I MARCO CONCEPTUAL 1. FORMULACIÓN DEL PROBLEMA 1.1 TÍTULO DESCRIPTIVO DEL PROBLEMA Diseño de un Sistema de Control Interno para la Fundación Morazán en Acción de la Ciudad de San Francisco Gotera

CAPÍTULO I MARCO CONCEPTUAL 1. FORMULACIÓN DEL PROBLEMA 1.1 TÍTULO DESCRIPTIVO DEL PROBLEMA Diseño de un Sistema de Control Interno para la Fundación Morazán en Acción de la Ciudad de San Francisco Gotera

ISO 27001- Anexo A OBJETIVOS DE CONTROL Y CONTROLES DE REFERENCIA DANIELA RAMIREZ PEÑARANDA 1150453 WENDY CARRASCAL VILLAMIZAR 1150458

ISO 27001- Anexo A OBJETIVOS DE CONTROL Y CONTROLES DE REFERENCIA DANIELA RAMIREZ PEÑARANDA 1150453 WENDY CARRASCAL VILLAMIZAR 1150458 UNIVERSIDAD FRANCISCO DE PAULA SANTANDER INGENIERIA DE SISTEMAS SEGURIDAD

ISO 27001- Anexo A OBJETIVOS DE CONTROL Y CONTROLES DE REFERENCIA DANIELA RAMIREZ PEÑARANDA 1150453 WENDY CARRASCAL VILLAMIZAR 1150458 UNIVERSIDAD FRANCISCO DE PAULA SANTANDER INGENIERIA DE SISTEMAS SEGURIDAD

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE"

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE" CAPÍTULO I ASPECTOS GENERALES Artículo 1. Concepto El Reglamento Específico del

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE" CAPÍTULO I ASPECTOS GENERALES Artículo 1. Concepto El Reglamento Específico del

www.invesca.com COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía CONTABILIDAD www.invesca.

COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía Edwin Escalante Ramos Catherine Escalante Ramos 2006 CONTENIDO: 1 Planeamiento Estratégico...Error!

COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía Edwin Escalante Ramos Catherine Escalante Ramos 2006 CONTENIDO: 1 Planeamiento Estratégico...Error!

APROXIMACIÓN AL BALANCE GENERAL GERENCIA FINANCIERA

APROXIMACIÓN AL BALANCE GENERAL 2012 Definiciones. Contabilidad Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas

APROXIMACIÓN AL BALANCE GENERAL 2012 Definiciones. Contabilidad Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas

Desarrollo Contable Guía de trabajo para hacer un cierre contable confiable y oportuno

Seminario Desarrollo Contable Guía de trabajo para hacer un cierre contable confiable y oportuno Introducción Este es un programa impartido por instructores de la firma de Contadores Públicos y Auditores,

Seminario Desarrollo Contable Guía de trabajo para hacer un cierre contable confiable y oportuno Introducción Este es un programa impartido por instructores de la firma de Contadores Públicos y Auditores,

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A LA EJECUCION DEL PRESUPUESTO DE INGRESOS Y EGRESOS ASOCIACION HOSPITAL DE LA FAMILIA "NUEVO PROGRESO", SAN MARCOS 01 DE JULIO AL 31 DE DICIEMBRE DE

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A LA EJECUCION DEL PRESUPUESTO DE INGRESOS Y EGRESOS ASOCIACION HOSPITAL DE LA FAMILIA "NUEVO PROGRESO", SAN MARCOS 01 DE JULIO AL 31 DE DICIEMBRE DE

CÓMO ADMINISTRAR LOS DINEROS DE UNA ORGANIZACIÓN COMUNITARIA?

8 SERIE : PARTICIPACIÓN CIUDADANA PARA UNA MEJOR DEMOCRACIA CÓMO ADMINISTRAR LOS DINEROS DE UNA ORGANIZACIÓN COMUNITARIA? SUBSECRETARÍA GENERAL DE GOBIERNO El presente documento de trabajo, es un material

8 SERIE : PARTICIPACIÓN CIUDADANA PARA UNA MEJOR DEMOCRACIA CÓMO ADMINISTRAR LOS DINEROS DE UNA ORGANIZACIÓN COMUNITARIA? SUBSECRETARÍA GENERAL DE GOBIERNO El presente documento de trabajo, es un material

Estados Financieros. ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de 2010 y 2009. Índice. Estados Financieros Simplificados

Estados Financieros ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de 2010 y 2009 Índice Estados Financieros Simplificados Balances generales... 1 Estado de resultados.... 3 Estado de flujos

Estados Financieros ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de 2010 y 2009 Índice Estados Financieros Simplificados Balances generales... 1 Estado de resultados.... 3 Estado de flujos

Estados Financieros 31 de Diciembre de 2014 y 2013

Estados Financieros Estados Financieros 31 de Diciembre de 2014 y 2013 111 Informe de Gestión y Sostenibilidad 2014 INFORME DEL REVISOR FISCAL A los señores Afiliados de la Caja Colombiana de Subsidio

Estados Financieros Estados Financieros 31 de Diciembre de 2014 y 2013 111 Informe de Gestión y Sostenibilidad 2014 INFORME DEL REVISOR FISCAL A los señores Afiliados de la Caja Colombiana de Subsidio

SOLICITUD DE CREDITO PERSONAL SIN FIADOR Código: RP-CP03-FO09 Versión: 1 SD-2015-05 Fecha de aprobación: 18/02/2015/ Fecha que rige: 25/02/2015

SOLICITUD DE CREDITO PERSONAL SIN FIADOR Código: RP-CP03-FO09 Versión: 1 SD-2015-05 Fecha de aprobación: 18/02/2015/ Fecha que rige: 25/02/2015 Página 1 de 2 SOLICITUD DE CREDITO PERSONAL SIN FIADOR Código:

SOLICITUD DE CREDITO PERSONAL SIN FIADOR Código: RP-CP03-FO09 Versión: 1 SD-2015-05 Fecha de aprobación: 18/02/2015/ Fecha que rige: 25/02/2015 Página 1 de 2 SOLICITUD DE CREDITO PERSONAL SIN FIADOR Código:

Informe sobre la Cuenta General de la Comunidad correspondiente al ejercicio 2012

PLAN ANUAL DE FISCALIZACIONES 2013 NOTA RESUMEN 28 de noviembre de 2014 Informe sobre la Cuenta General de la Comunidad correspondiente al ejercicio 2012 El Consejo considera que la Cuenta de la Comunidad

PLAN ANUAL DE FISCALIZACIONES 2013 NOTA RESUMEN 28 de noviembre de 2014 Informe sobre la Cuenta General de la Comunidad correspondiente al ejercicio 2012 El Consejo considera que la Cuenta de la Comunidad

POLÍTICA DE PRIVACIDAD

POLÍTICA DE PRIVACIDAD Términos generales El grupo CNH Industrial agradece el interés mostrado en sus productos y la visita a este sitio web. La protección de su privacidad en el procesamiento de sus datos

POLÍTICA DE PRIVACIDAD Términos generales El grupo CNH Industrial agradece el interés mostrado en sus productos y la visita a este sitio web. La protección de su privacidad en el procesamiento de sus datos

Las sanciones por incumplimiento son únicamente dos:

Modificaciones al encaje régimen normativo de préstamos personales y prendarios. Reglamentación de la asistencia a proveedores no financieros de crédito. Con el objeto de implementar determinados mecanismos

Modificaciones al encaje régimen normativo de préstamos personales y prendarios. Reglamentación de la asistencia a proveedores no financieros de crédito. Con el objeto de implementar determinados mecanismos

INFORME DE JUNTA DIRECTIVA SOBRE EL FUNCIONAMIENTO DEL SISTEMA DE CONTROL INTERNO PARA LA ASAMBLEA GENERAL DE ACCIONISTAS DE BANCOOMEVA S.A.

INFORME DE JUNTA DIRECTIVA SOBRE EL FUNCIONAMIENTO DEL SISTEMA DE CONTROL INTERNO PARA LA ASAMBLEA GENERAL DE ACCIONISTAS DE BANCOOMEVA S.A. El presente informe es dirigido a la Asamblea General de Accionistas

INFORME DE JUNTA DIRECTIVA SOBRE EL FUNCIONAMIENTO DEL SISTEMA DE CONTROL INTERNO PARA LA ASAMBLEA GENERAL DE ACCIONISTAS DE BANCOOMEVA S.A. El presente informe es dirigido a la Asamblea General de Accionistas

GESTIÓN FINANCIERA Y CONTABLE MANEJO DE CAJAS MENORES

1 DE 6 1. Propósito. Establecer los parámetros para la creación, control y manejo de las cajas menores de la Organización. 2. Alcance. Este instructivo esta dirigido a todo el personal de Duana y Cia Ltda,

1 DE 6 1. Propósito. Establecer los parámetros para la creación, control y manejo de las cajas menores de la Organización. 2. Alcance. Este instructivo esta dirigido a todo el personal de Duana y Cia Ltda,

Sociedades en derecho Mercantil

Sociedades en derecho Mercantil SOCIEDADES EN DERECHO MERCANTIL 1 Lectura No. 4 Nombre: Acto de Comercio Contextualización Los conceptos del acto mercantil, sus sujetos y auxiliares, como materia especial

Sociedades en derecho Mercantil SOCIEDADES EN DERECHO MERCANTIL 1 Lectura No. 4 Nombre: Acto de Comercio Contextualización Los conceptos del acto mercantil, sus sujetos y auxiliares, como materia especial

MODULO DE PRESUPUESTOS EN SISTEMA CONTABILIDAD

MODULO DE PRESUPUESTOS EN SISTEMA CONTABILIDAD MODULO DE PRESUPUESTOS TRANSTECNIA Tenga incorporado en su sistema Contable Transtecnia, una herramienta de gestión que le permite planificar y realizar un

MODULO DE PRESUPUESTOS EN SISTEMA CONTABILIDAD MODULO DE PRESUPUESTOS TRANSTECNIA Tenga incorporado en su sistema Contable Transtecnia, una herramienta de gestión que le permite planificar y realizar un

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

Con el fin de lograr un mayor entendimiento de este informe, lo hemos estructurado de la siguiente manera:

An Independent member of AUDITORÍA CONSULTORÍA RR.HH. 097/2013 Santiago, 11 de marzo de 2013 Señores Consejo Directivo Instituto Nacional de Derechos Humanos Presente De nuestra consideración: Adjunto

An Independent member of AUDITORÍA CONSULTORÍA RR.HH. 097/2013 Santiago, 11 de marzo de 2013 Señores Consejo Directivo Instituto Nacional de Derechos Humanos Presente De nuestra consideración: Adjunto

REGLAMENTO DEL SERVICIO TELOCONSIGO CREDOMATIC DE COSTA RICA S.A.

REGLAMENTO DEL SERVICIO TELOCONSIGO CREDOMATIC DE COSTA RICA S.A. PRIMERO: PROPIEDAD DEL PROGRAMA: El presente reglamento pertenece en forma exclusiva a CREDOMATIC DE COSTA RICA, S.A., empresa que en adelante

REGLAMENTO DEL SERVICIO TELOCONSIGO CREDOMATIC DE COSTA RICA S.A. PRIMERO: PROPIEDAD DEL PROGRAMA: El presente reglamento pertenece en forma exclusiva a CREDOMATIC DE COSTA RICA, S.A., empresa que en adelante

41. Dirección General de Ingresos

41. Dirección General de Ingresos 41.1 Misión Recaudar los tributos internos de manera eficaz, eficiente y transparente, promoviendo la cultura de cumplimiento voluntario, aportando al Gobierno de Reconciliación

41. Dirección General de Ingresos 41.1 Misión Recaudar los tributos internos de manera eficaz, eficiente y transparente, promoviendo la cultura de cumplimiento voluntario, aportando al Gobierno de Reconciliación

ADMINISTRACIÓN DE RECINTOS FISCALIZADOS. Registro de Empresas Transportistas de Mercancías en Tránsito

Registro de Empresas Transportistas de Mercancías en Tránsito Si usted lleva a cabo la introducción o extracción de mercancías de comercio exterior bajo el régimen aduanero de tránsito interno o internacional,

Registro de Empresas Transportistas de Mercancías en Tránsito Si usted lleva a cabo la introducción o extracción de mercancías de comercio exterior bajo el régimen aduanero de tránsito interno o internacional,

923272402 - MINISTERIO DE JUSTICIA Y DEL DERECHO GENERAL C.I.C. CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE

1...EVALUACIÓN DEL 4.54 DEL 1.1...1.1 ETAPA DE RECONOCIMIENTO 4.68 1.2...1.1.1 IDENTIFICACIÓN 4.92 1.3 1.4 1.5...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE

1...EVALUACIÓN DEL 4.54 DEL 1.1...1.1 ETAPA DE RECONOCIMIENTO 4.68 1.2...1.1.1 IDENTIFICACIÓN 4.92 1.3 1.4 1.5...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE

BALANCE. Pág 1. 3) Bienes comunales 3) Patrimonio recibido en cesión 116.979.475,58 124.049.764,60

Bienes comunales 3) Patrimonio recibido en cesión 116.979.475,58 124.049.764,60") BALANCE Activo Pasivo Ejercicio 2012 (EUR) 2011 (EUR) Ejercicio 2012 (EUR) 2011 (EUR) A) INMOVILIZADO 1.609.993.486,73 1.770.927.766,01 A) FONDOS PROPIOS -3.285.388.365,13-1.624.943.325,97 I) Inversiones

BALANCE Activo Pasivo Ejercicio 2012 (EUR) 2011 (EUR) Ejercicio 2012 (EUR) 2011 (EUR) A) INMOVILIZADO 1.609.993.486,73 1.770.927.766,01 A) FONDOS PROPIOS -3.285.388.365,13-1.624.943.325,97 I) Inversiones

NORMA GENERAL NO. 03 06

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

Documento Conpes 3390

Documento Conpes 3390 Consejo Nacional de Política Económica y Social República de Colombia Departamento Nacional de Planeación DISTRIBUCIÓN DE EXCEDENTES FINANCIEROS DEL FONDO NACIONAL DE AHORRO Ministerio

Documento Conpes 3390 Consejo Nacional de Política Económica y Social República de Colombia Departamento Nacional de Planeación DISTRIBUCIÓN DE EXCEDENTES FINANCIEROS DEL FONDO NACIONAL DE AHORRO Ministerio

1. Metodología. 2. Contenido del informe.

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LOS CONTRATOS DE SERVICIOS CON AUDITORES PRIVADOS PARA LA COLABORACIÓN CON LA CÁMARA DE CUENTAS DE ANDALUCÍA EN LA REALIZACIÓN DE LA AUDITORÍA DE REGULARIDAD

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LOS CONTRATOS DE SERVICIOS CON AUDITORES PRIVADOS PARA LA COLABORACIÓN CON LA CÁMARA DE CUENTAS DE ANDALUCÍA EN LA REALIZACIÓN DE LA AUDITORÍA DE REGULARIDAD

EMPRESA PORTUARIA PUERTO MONTT

Carlos Guillermo Geisse Mac- Evoy Presidente del Directorio Eduardo Oscar Kipreos García Christian Vigouroux Steck Alex Winkler Rietzsch Director Vicepresidente Director Gerente General INFORME DE LOS

Carlos Guillermo Geisse Mac- Evoy Presidente del Directorio Eduardo Oscar Kipreos García Christian Vigouroux Steck Alex Winkler Rietzsch Director Vicepresidente Director Gerente General INFORME DE LOS

EY TAX Advisory / Octubre Las cuentas incobrables y sus efectos en el impuesto diferido

EY TAX Advisory / Octubre Las cuentas incobrables y sus efectos en el impuesto diferido Introducción En los estados financieros de casi cualquier entidad encontramos el rubro de cuentas por cobrar, entre

EY TAX Advisory / Octubre Las cuentas incobrables y sus efectos en el impuesto diferido Introducción En los estados financieros de casi cualquier entidad encontramos el rubro de cuentas por cobrar, entre

INFORME DE AUDITORIA INTERNA

2014 INFORME DE AUDITORIA INTERNA ASAMBLEA GENERAL ORDINARIA AGO No. 167-2014 28/11/2014 Estimadas señoras y señores colegiados, colaboradores de la institución: Este informe corresponde a la labor realizada

2014 INFORME DE AUDITORIA INTERNA ASAMBLEA GENERAL ORDINARIA AGO No. 167-2014 28/11/2014 Estimadas señoras y señores colegiados, colaboradores de la institución: Este informe corresponde a la labor realizada

7.1.1 BANESTADO S.A.Corredores de Bolsa. satisfacer las necesidades de los clientes del Banco.

7.1 EMPRESAS FILIALES 7. 7.1.1 BANESTADO S.A.Corredores de Bolsa Actividad de las Banestado S.A. Corredores de Bolsa, opera en el mercado financiero desde octubre de 1989. Su estrategia comercial a partir

7.1 EMPRESAS FILIALES 7. 7.1.1 BANESTADO S.A.Corredores de Bolsa Actividad de las Banestado S.A. Corredores de Bolsa, opera en el mercado financiero desde octubre de 1989. Su estrategia comercial a partir

30 El presupuesto de Tesorería y el Balance Presupuestario. 30.01 El presupuesto de Tesorería. 30.02 El Balance Presupuestario. 30.03 Caso práctico.

30 El presupuesto de Tesorería y el Balance Presupuestario. 30.01 El presupuesto de Tesorería. 30.02 El Balance Presupuestario. 30.03 Caso práctico. INTRODUCCIÓN El presupuesto de tesorería es fundamental,

30 El presupuesto de Tesorería y el Balance Presupuestario. 30.01 El presupuesto de Tesorería. 30.02 El Balance Presupuestario. 30.03 Caso práctico. INTRODUCCIÓN El presupuesto de tesorería es fundamental,

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

Exposición de Motivos

QUE REFORMA LOS ARTÍCULOS 20 Y 23 DE LA LEY PARA REGULAR LAS SOCIEDADES DE INFORMACIÓN CREDITICIA, A CARGO DEL DIPUTADO OMAR ANTONIO BORBOA BECERRA, DEL GRUPO PARLAMENTARIO DEL PAN El que suscribe, diputado

QUE REFORMA LOS ARTÍCULOS 20 Y 23 DE LA LEY PARA REGULAR LAS SOCIEDADES DE INFORMACIÓN CREDITICIA, A CARGO DEL DIPUTADO OMAR ANTONIO BORBOA BECERRA, DEL GRUPO PARLAMENTARIO DEL PAN El que suscribe, diputado

TR HOTEL AJRDÍN DEL MAR, S.A.

CERTIFICADO SOBRE EL CUMPLIMIENTO DE LAS OBLIGACIONES QUE SE DERIVAN DE DETERMINADAS DISPOSICIONES DE LA LEY DE SOCIEDADES DE CAPITAL QUE FORMAN PARTE DE LAS NORMAS DE ORDENACIÓN Y DISCIPLINA DEL MERCADO

CERTIFICADO SOBRE EL CUMPLIMIENTO DE LAS OBLIGACIONES QUE SE DERIVAN DE DETERMINADAS DISPOSICIONES DE LA LEY DE SOCIEDADES DE CAPITAL QUE FORMAN PARTE DE LAS NORMAS DE ORDENACIÓN Y DISCIPLINA DEL MERCADO

AUDAX ITALIANO LA FLORIDA S.A.D.P. SOCIEDAD ANÓNIMA DEPORTIVA PROFESIONAL

AUDAX ITALIANO LA FLORIDA S.A.D.P. SOCIEDAD ANÓNIMA DEPORTIVA PROFESIONAL Directorio Presidente Directores Lorenzo Antillo Matas Rodrigo Cantergiani Rabanal. Carlos Montrone Pla Isabel Antillo Matas. Jorge

AUDAX ITALIANO LA FLORIDA S.A.D.P. SOCIEDAD ANÓNIMA DEPORTIVA PROFESIONAL Directorio Presidente Directores Lorenzo Antillo Matas Rodrigo Cantergiani Rabanal. Carlos Montrone Pla Isabel Antillo Matas. Jorge

NÚMERO 244 Viernes, 19 de diciembre de 2014

37915 RESOLUCIÓN de 26 de noviembre de 2014, de la Dirección General de Medio Ambiente, por la que se concede renovación de la autorización, como entidad gestora de un sistema integrado de gestión de residuos

37915 RESOLUCIÓN de 26 de noviembre de 2014, de la Dirección General de Medio Ambiente, por la que se concede renovación de la autorización, como entidad gestora de un sistema integrado de gestión de residuos

Comisión de Vigilancia del H. Consejo General Universitario

1. Comisión de Vigilancia del H. Consejo General Universitario Lineamientos para el ejercicio y control de los recursos públicos en el cumplimiento de las funciones de la Universidad de Guanajuato para

1. Comisión de Vigilancia del H. Consejo General Universitario Lineamientos para el ejercicio y control de los recursos públicos en el cumplimiento de las funciones de la Universidad de Guanajuato para

Bandesarrollo Corredores de Bolsa de Productos S.A.

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

SUBSECRETARÍA DE EGRESOS UNIDAD DE CONTABILIDAD GUBERNAMENTAL MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL SECTOR PARAESTATAL FEDERAL

En este capítulo se integran las normas generales, que se denominan así porque su aplicación es para todas las entidades paraestatales federales y describen las disposiciones contables-presupuestarias

En este capítulo se integran las normas generales, que se denominan así porque su aplicación es para todas las entidades paraestatales federales y describen las disposiciones contables-presupuestarias

Gabinete Jurídico. Informe 0542/2009

Informe 0542/2009 La consulta plantea la posibilidad de incorporar en una base de datos del consultante, a la que tendrían acceso sus clientes ( talleres y concesionarios de coches), datos referidos a

Informe 0542/2009 La consulta plantea la posibilidad de incorporar en una base de datos del consultante, a la que tendrían acceso sus clientes ( talleres y concesionarios de coches), datos referidos a

UNIVERSIDAD DIEGO PORTALES Y FILIALES (Fundación de Derecho Privado) Estados Financieros Consolidados Resumidos

Estados Financieros Consolidados Resumidos") Consejo Directivo Superior: Roberto de Andraca B. Otto Dörr Z. Manuel Montt B. Eduardo Rodríguez G. Agustín Squella N. Jorge Desormeaux J. José Joaquín Brunner Juan Pablo Illanes Carlos Peña G. Rector:

Consejo Directivo Superior: Roberto de Andraca B. Otto Dörr Z. Manuel Montt B. Eduardo Rodríguez G. Agustín Squella N. Jorge Desormeaux J. José Joaquín Brunner Juan Pablo Illanes Carlos Peña G. Rector:

GUÍA TÉCNICA 7 ELABORACIÓN Y EJERCICIO DE PRESUPUESTO DE EGRESOS

GUÍA TÉCNICA 7 ELABORACIÓN Y EJERCICIO DE PRESUPUESTO DE EGRESOS Pág. 1.- PRESUPUESTO DE EGRESOS 2.- CLASIFICACIÓN DEL PRESUPUESTO DE EGRESOS 2.1 Presupuesto por Objeto del Gasto 2.2 Presupuesto Institucional

GUÍA TÉCNICA 7 ELABORACIÓN Y EJERCICIO DE PRESUPUESTO DE EGRESOS Pág. 1.- PRESUPUESTO DE EGRESOS 2.- CLASIFICACIÓN DEL PRESUPUESTO DE EGRESOS 2.1 Presupuesto por Objeto del Gasto 2.2 Presupuesto Institucional

RESOLUCION NUMERO 036 (Mayo 7 de 1998)

") MINISTERIO DE HACIENDA Y CREDITO PUBLICO RESOLUCION NUMERO 036 (Mayo 7 de 1998) Por la cual se determinan algunas normas y procedimientos sobre registros presupuestales, suministro de información y su

MINISTERIO DE HACIENDA Y CREDITO PUBLICO RESOLUCION NUMERO 036 (Mayo 7 de 1998) Por la cual se determinan algunas normas y procedimientos sobre registros presupuestales, suministro de información y su