Matemáticas financieras. SESIÓN 12 Depreciación

|

|

|

- Emilia Paz Castro

- hace 7 años

- Vistas:

Transcripción

1 Matemáticas financieras SESIÓN 12 Depreciación

2 Contextualización de la Sesión 12 En esta última sesión analizaremos las características de los diferentes métodos que se emplean para determinar la. La es importante para las empresas porque los activos tangibles como los créditos mercantiles o las patentes, son denominados como "amortización" a medida que van terminándose. De esta forma se organizan los costos, no asignándoles la como pérdida de valor, sino como un cargo a los costes de ingreso producidos.

3 Introducción de la Sesión La es el mecanismo mediante el cual se reconoce el desgaste que sufre un bien por el uso que se haga de él. Los métodos que se utilizan para determinar la son el de línea recta, el de unidades producidas y la acelerada, de este último se desprenden dos modalidades que son el método de la suma de dígitos y el de doble saldo decreciente; las empresas al momento de determinar cuál es el método que utilizarán, deben considerar sus políticas y las características de los activos fijos.

4 Se han desarrollado diversos métodos para depreciar los activos fijos; el uso de alguno de ellos dependerá de las políticas de la empresa y de las características del bien. En general los métodos que analizaremos se muestran en la siguiente figura.

5 Método de Línea recta Recibe este nombre porque el monto de la es el mismo para todos los años durante la vida útil del activo fijo. Este método es el más sencillo y su uso suele ser frecuente en la mayoría de las empresas. Consiste en dividir la base a depreciar, la cual se obtiene al dividir el costo de su valor de desecho entre el número de años de vida útil; el resultado es la anual. La fórmula a utilizar es:

6 Método de Unidades producidas En este método la base para determinar el monto de la es el total de unidades producidas, horas de funcionamiento o kilómetros recorridos durante la vida útil del activo fijo. El procedimiento consiste en dividir el valor del activo entre el número de unidades que se estiman producirá el activo durante toda su vida de servicio; el resultado se multiplica por el número de unidades realmente producidas durante el ejercicio, obteniendo la anual. Si se desea un monto mensual se dividirá entre el número de meses del ejercicio.

7 Dentro de este método existen variantes, pues la base puede ser de horas de funcionamiento o kilómetros recorridos; éstas tienen el mismo fundamento que el de las unidades producidas, puesto que la es proporcional al uso del equipo, pero con la diferencia de que en estas variantes la se mide con las horas o kilometraje de funcionamiento, mas no de las unidades producidas. La fórmula a utilizar en este método es:

8 Método de Depreciación acelerada El criterio de este método es que los activos fijos son más eficientes en los primeros años de su vida útil, por lo que al redituar mayores ingresos es correcto aplicar mayores gastos por concepto de en los mismos periodos y, en consecuencia, en los últimos años serán menores tanto los beneficios como la aplicación en el rubro resultados de los gastos de.

9 Saldos decrecientes Este método recibe también los nombres de tasa fija sobre valor decreciente y de doble saldo decreciente. Tiene el propósito de que la registrada sea más alta en los primeros años y menor en los últimos.

10 Para poder determinar la tasa que se utilizará a lo largo de los años en la del activo fijo se considera la vida útil estimada que tendrá el bien dentro de la empresa y el resultado obtenido se multiplica por dos para calcular el doble de la tasa decreciente; la fórmula que se utiliza es la siguiente:

11 Ejemplo La empresa Ébano, S.A., desea determinar, para el primer año, el monto de la mensual de un automóvil que tiene valor original de $100,000. Utilizando el método del doble saldo decreciente (DSD), se calcula que la vida útil del mismo será de cuatro años. Se aplicará 50% a cada uno de los departamentos. Procedimiento:

Depreciación mensual:")

12 c) Depreciación anual: 100,000.50=$50,000 d) Depreciación mensual: 50,000/12=$4,166.66

13 Al método del doble saldo decreciente se le llama así porque para determinar la tasa correspondiente se multiplica por dos (el doble de la tasa) y así se determinará el monto de la de un activo fijo.

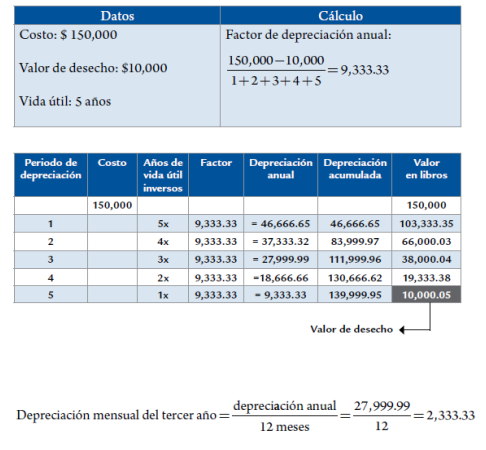

14 Suma de dígitos Este método se llama de la suma de dígitos porque el numerador de la fórmula es la suma de los años de la vida útil del activo fijo. Para determinar la se utiliza la siguiente fórmula: El método consiste en aplicar el factor a la base depreciable del activo. Veamos el siguiente ejemplo:

15 La empresa Visir, S.A. de C.V., requiere que se determine la del mobiliario y equipo de oficina con costo de $150,000 y valor de desecho de $10,000; 70% pertenece al departamento de ventas y 30% al departamento de administración. Se deberá utilizar el método de la suma de dígitos de los años; se estima una vida útil de cinco años. Se calcula la mensual del tercer año.

16

17 Conclusión La, reconoce el desgaste de los activos por su esfuerzo en la generación del ingreso, de modo, que su reconocimiento es proporcional al tiempo en que el activo puede generar ingresos. Esto es a lo que se llama vida útil de un bien o un activo.

18 Conclusión No es objetivo de la recuperar la inversión del capital que la empresa utilizo para la adquisición del activo fijo. La inversión se recupera mediante la rentabilidad que genere la utilización de dicho activo.

19

Matemáticas financieras

Matemáticas financieras MATEMÁTICAS FINANCIERAS 1 Sesión No. 12 Nombre: Depreciación Contextualización En esta última sesión analizaremos las características de los diferentes métodos que se emplean para

Matemáticas financieras MATEMÁTICAS FINANCIERAS 1 Sesión No. 12 Nombre: Depreciación Contextualización En esta última sesión analizaremos las características de los diferentes métodos que se emplean para

COMPROBANTE DE DEPRECIACIÓN

COMPROBANTE DE DEPRECIACIÓN Qué es depreciación? La depreciación es el mecanismo mediante el cual se reconoce el desgaste que sufre un bien por el uso que se haga de él; su reconocimiento es proporcional

COMPROBANTE DE DEPRECIACIÓN Qué es depreciación? La depreciación es el mecanismo mediante el cual se reconoce el desgaste que sufre un bien por el uso que se haga de él; su reconocimiento es proporcional

Depreciación Contable y Fiscal. Ing. Rodolfo Falconí

Depreciación Contable y Fiscal Ing. Rodolfo Falconí 1 La Depreciación La depreciación es un reconocimiento racional y sistemático del costo de los activos fijos. Distribuido durante su vida útil estimada,

Depreciación Contable y Fiscal Ing. Rodolfo Falconí 1 La Depreciación La depreciación es un reconocimiento racional y sistemático del costo de los activos fijos. Distribuido durante su vida útil estimada,

DEPRECIACION EN LINIA RECTA

La depreciación La depreciación es un reconocimiento racional y sistemático del costo de los bienes, distribuido durante su vida útil estimada, con el fin de obtener los recursos necesarios para la reposición

La depreciación La depreciación es un reconocimiento racional y sistemático del costo de los bienes, distribuido durante su vida útil estimada, con el fin de obtener los recursos necesarios para la reposición

Valore recuperable = CARGO DE DEPRECIACIÓN Línea recta

La depreciación es un reconocimiento racional y sistemático del costo de los activos fijos, distribuido durante su vida útil estimada, que reconozca de alguna manera el uso de este bien en un determinado

La depreciación es un reconocimiento racional y sistemático del costo de los activos fijos, distribuido durante su vida útil estimada, que reconozca de alguna manera el uso de este bien en un determinado

Años Unidades producidas 1 25, , , ,000

1 5.1. Conceptos Depreciación es la pérdida o disminución del valor de un bien, debido a su uso y disfrute u obsolescencia. En el manejo de la depreciación, se deben considerar los siguientes términos

1 5.1. Conceptos Depreciación es la pérdida o disminución del valor de un bien, debido a su uso y disfrute u obsolescencia. En el manejo de la depreciación, se deben considerar los siguientes términos

Matemáticas financieras. Sesión 11 Depreciación

Matemáticas financieras Sesión 11 Depreciación Contextualización de la Sesión 11 En esta última sesión estudiaremos el tema de depreciación. Los inmuebles, maquinaria y equipo también conocidos como activos

Matemáticas financieras Sesión 11 Depreciación Contextualización de la Sesión 11 En esta última sesión estudiaremos el tema de depreciación. Los inmuebles, maquinaria y equipo también conocidos como activos

SIIGO Pyme. Procesos de Depreciación. Cartilla I

SIIGO Pyme Procesos de Depreciación Cartilla I Tabla de Contenido 1. Presentación 2. Qué es Depreciación? 3. Cuáles son los Métodos de Depreciación que se Pueden Ejecutar en SIIGO? 3.1 METODO DEPRECIACION

SIIGO Pyme Procesos de Depreciación Cartilla I Tabla de Contenido 1. Presentación 2. Qué es Depreciación? 3. Cuáles son los Métodos de Depreciación que se Pueden Ejecutar en SIIGO? 3.1 METODO DEPRECIACION

UNIDAD 5 DEPRECIACIÓN. Introducción a la unidad

UNIDAD 5 DEPRECIACIÓN Introducción a la unidad Al predecir el futuro, dos tipos de riesgos están involucrados. Uno de ellos es que el activo no haya de rendir como se había pronosticado por descomposturas

UNIDAD 5 DEPRECIACIÓN Introducción a la unidad Al predecir el futuro, dos tipos de riesgos están involucrados. Uno de ellos es que el activo no haya de rendir como se había pronosticado por descomposturas

CONTABILIDAD FINANCIERA

CONTABILIDAD FINANCIERA BIENES DE USO Y ACTIVOS INTANGIBLES UNT - 2017 Activos de larga vida: La mayoría de las empresas posee activos importantes como terrenos, edificios, equipos, recursos naturales,

CONTABILIDAD FINANCIERA BIENES DE USO Y ACTIVOS INTANGIBLES UNT - 2017 Activos de larga vida: La mayoría de las empresas posee activos importantes como terrenos, edificios, equipos, recursos naturales,

DEPRECIACIONES Y AMORTIZACIONES

DEPRECIACIONES Y AMORTIZACIONES DEPRECIACIONES Es el desgaste físico que sufren todos los bienes (activos fijos) por el uso o por el correr del tiempo. Fundamentación legal: decreto 26-92 ley del ISR,

DEPRECIACIONES Y AMORTIZACIONES DEPRECIACIONES Es el desgaste físico que sufren todos los bienes (activos fijos) por el uso o por el correr del tiempo. Fundamentación legal: decreto 26-92 ley del ISR,

FACULTAD REGIONAL MULTIDISCIPLINARIA LEONEL RUGAMA RUGAMA FAREM ESTELI. 2017: Año de la universidad emprendedora. Contabilidad II DEPRECIACIÓN

FACULTAD REGIONAL MULTIDISCIPLINARIA LEONEL RUGAMA RUGAMA FAREM ESTELI 2017: Año de la universidad emprendedora Contabilidad II DEPRECIACIÓN Docente: Lic. Jorge Luis Somarriba García Septiembre, 2017 UNIDAD

FACULTAD REGIONAL MULTIDISCIPLINARIA LEONEL RUGAMA RUGAMA FAREM ESTELI 2017: Año de la universidad emprendedora Contabilidad II DEPRECIACIÓN Docente: Lic. Jorge Luis Somarriba García Septiembre, 2017 UNIDAD

CONTABILIDAD FINANCIERA- UNIDAD IX

CONTABILIDAD FINANCIERA- UNIDAD IX BIENES DE USO Y ACTIVOS INTANGIBLES UNT - 2016 Activos de larga vida: La mayoría de las empresas posee activos importantes como terrenos, edificios, equipos, recursos

CONTABILIDAD FINANCIERA- UNIDAD IX BIENES DE USO Y ACTIVOS INTANGIBLES UNT - 2016 Activos de larga vida: La mayoría de las empresas posee activos importantes como terrenos, edificios, equipos, recursos

Propiedad, planta y equipo

Propiedad, planta y equipo Concepto: Propiedades, planta y equipo: las propiedades, planta y equipo representan los activos tangibles adquiridos o construidos, o en proceso de construcción, con la intención

Propiedad, planta y equipo Concepto: Propiedades, planta y equipo: las propiedades, planta y equipo representan los activos tangibles adquiridos o construidos, o en proceso de construcción, con la intención

Contabilización del leasing Financiero

Contabilización del leasing Financiero Concepto y definición de leasing. Termino ingles que puede traducir por arrendamiento financiero. Fórmula que permite a la empresa tomar unos bienes en arrendamiento

Contabilización del leasing Financiero Concepto y definición de leasing. Termino ingles que puede traducir por arrendamiento financiero. Fórmula que permite a la empresa tomar unos bienes en arrendamiento

Matemáticas Financieras

Matemáticas Financieras 1 Sesión No. 12 Nombre: Depreciación Contextualización Los inmuebles, la maquinaria y equipo de las empresas, conocidos como activos fijos, son bienes que al ser adquiridos y utilizados

Matemáticas Financieras 1 Sesión No. 12 Nombre: Depreciación Contextualización Los inmuebles, la maquinaria y equipo de las empresas, conocidos como activos fijos, son bienes que al ser adquiridos y utilizados

APERTURA DE ACTIVOS. Qué es un activo fijo? Cuál es la ruta para crear activos fijos?

APERTURA DE ACTIVOS Qué es un activo fijo? Los activos fijos se definen como los bienes que una empresa utiliza de manera continua en el curso normal de sus operaciones; representan al conjunto de servicios

APERTURA DE ACTIVOS Qué es un activo fijo? Los activos fijos se definen como los bienes que una empresa utiliza de manera continua en el curso normal de sus operaciones; representan al conjunto de servicios

APERTURA DE ACTIVOS. Qué es un activo fijo? Cuál es la ruta para crear activos fijos?

Qué es un activo fijo? APERTURA DE ACTIVOS Los activos fijos se definen como los bienes que una empresa utiliza de manera continua en el curso normal de sus operaciones; representan al conjunto de servicios

Qué es un activo fijo? APERTURA DE ACTIVOS Los activos fijos se definen como los bienes que una empresa utiliza de manera continua en el curso normal de sus operaciones; representan al conjunto de servicios

Matemáticas Financieras Avanzadas

Matemáticas Financieras Avanzadas 1 Sesión No. 9 Nombre: Depreciación. Parte II Objetivo Al término de la sesión el estudiante solucionará problemas de mayor complejidad sobre depreciación a través de

Matemáticas Financieras Avanzadas 1 Sesión No. 9 Nombre: Depreciación. Parte II Objetivo Al término de la sesión el estudiante solucionará problemas de mayor complejidad sobre depreciación a través de

CONTABILIDAD GERENCIAL

1 Sesión No. 7 Nombre: Análisis de Depreciación y Amortización Al terminar esta sesión, el participante será capaz de: Identificar la diferencia entre depreciación y amortización, así como su impacto en

1 Sesión No. 7 Nombre: Análisis de Depreciación y Amortización Al terminar esta sesión, el participante será capaz de: Identificar la diferencia entre depreciación y amortización, así como su impacto en

Análisis de Depreciación y Amortización UNIDAD IV CONTABILIDAD GERENCIAL UNID CP ISAIAS MARRUFO GÓNGORA MAF MAD

Análisis de Depreciación y Amortización UNIDAD IV CONTABILIDAD GERENCIAL UNID CP ISAIAS MARRUFO GÓNGORA MAF MAD Nadie sabe lo que tiene. Hasta que lo pierde IV. Análisis de Depreciación y Amortización

Análisis de Depreciación y Amortización UNIDAD IV CONTABILIDAD GERENCIAL UNID CP ISAIAS MARRUFO GÓNGORA MAF MAD Nadie sabe lo que tiene. Hasta que lo pierde IV. Análisis de Depreciación y Amortización

DEPRECIACIÓN DE ACTIVOS

DEPRECIACIÓN DE ACTIVOS Definiciones y conceptos Método de Línea Recta Método de Unidades de Producción o de Servicio Método de la suma de dígitos Método de la Tasa Fija Método del Fondo de Amortización

DEPRECIACIÓN DE ACTIVOS Definiciones y conceptos Método de Línea Recta Método de Unidades de Producción o de Servicio Método de la suma de dígitos Método de la Tasa Fija Método del Fondo de Amortización

Propiedades, Planta y Equipo (PP&E) Instructor CP Néstor Oscar Paz Díaz

Instructor CP Néstor Oscar Paz Díaz") Propiedades, Planta y Equipo (PP&E) Instructor CP Néstor Oscar Paz Díaz Propiedades, Planta y Equipo 1. Conceptos y Adquisición de activos fijos. 2. Clases de activo fijos (PP&E). 3. Cuentas contables.

Propiedades, Planta y Equipo (PP&E) Instructor CP Néstor Oscar Paz Díaz Propiedades, Planta y Equipo 1. Conceptos y Adquisición de activos fijos. 2. Clases de activo fijos (PP&E). 3. Cuentas contables.

MÉTODOS DE DEPRECIACIÓN. Profesor. Contador Público UNIVERSIDAD DE ANTIOQUIA FACULTAD DE CIENCIAS ECONÓMICAS ÁREA DE CONTABILIDAD II MEDELLÍN

MÉTODOS DE DEPRECIACIÓN Profesor Contador Público UNIVERSIDAD DE ANTIOQUIA FACULTAD DE CIENCIAS ECONÓMICAS ÁREA DE CONTABILIDAD II MEDELLÍN 001 DEPRECIACIÓN Es la reducción del valor histórico de las propiedades,

MÉTODOS DE DEPRECIACIÓN Profesor Contador Público UNIVERSIDAD DE ANTIOQUIA FACULTAD DE CIENCIAS ECONÓMICAS ÁREA DE CONTABILIDAD II MEDELLÍN 001 DEPRECIACIÓN Es la reducción del valor histórico de las propiedades,

I UNIDAD: ACTIVOS FIJOS

I UNIDAD: ACTIVOS FIJOS Concepto: Los activos fijos son aquellos que tienen vida útil de mas de un año, el cual se adquiere para ser utilizado en las operaciones de una empresa, con el fin de obtener ingresos.

I UNIDAD: ACTIVOS FIJOS Concepto: Los activos fijos son aquellos que tienen vida útil de mas de un año, el cual se adquiere para ser utilizado en las operaciones de una empresa, con el fin de obtener ingresos.

Laboratorio para el Examen Final

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Administración de Empresas Curso: Administración Financiera II Catedrático Titular: Lic. Carlos Gerson Revolorio Corado

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Administración de Empresas Curso: Administración Financiera II Catedrático Titular: Lic. Carlos Gerson Revolorio Corado

Métodos de depreciación

Métodos de depreciación Por: Alma Ruth Cortés Cabrera Para comprender el método de depreciación en línea recta, necesitas identificar algunos términos. Lara (2005) menciona los siguientes: Tabla 1. Términos

Métodos de depreciación Por: Alma Ruth Cortés Cabrera Para comprender el método de depreciación en línea recta, necesitas identificar algunos términos. Lara (2005) menciona los siguientes: Tabla 1. Términos

VIDA UTIL ESTIMADA DE ACTIVOS FIJOS

VIDA UTIL ESTIMADA DE ACTIVOS FIJOS I. DEFINICION La vida útil estimada de un activo fijo esta medida por dos factores : una es el periodo de tiempo, durante el cual la empresa espera utilizar el activo;

VIDA UTIL ESTIMADA DE ACTIVOS FIJOS I. DEFINICION La vida útil estimada de un activo fijo esta medida por dos factores : una es el periodo de tiempo, durante el cual la empresa espera utilizar el activo;

PROPIEDADES, PLANTA Y EQUIPO (PP&E) (DEL 17 DE OCTUBRE AL 4 DE NOVIEMBRE DE SEMANAS)

(DEL 17 DE OCTUBRE AL 4 DE NOVIEMBRE DE SEMANAS)") PROPIEDADES, PLANTA Y EQUIPO (PP&E) (DEL 17 DE OCTUBRE AL 4 DE NOVIEMBRE DE 2011-3 SEMANAS) Instructor CP Néstor Oscar Paz Díaz CONCEPTO de PP&E Propiedades, Planta y Equipos 1. NIC 16 define que las PP&E

PROPIEDADES, PLANTA Y EQUIPO (PP&E) (DEL 17 DE OCTUBRE AL 4 DE NOVIEMBRE DE 2011-3 SEMANAS) Instructor CP Néstor Oscar Paz Díaz CONCEPTO de PP&E Propiedades, Planta y Equipos 1. NIC 16 define que las PP&E

Contabilidad Financiera

Contabilidad Financiera 1 Sesión No. 10 Nombre: Inmuebles, planta y equipo. Parte II. Objetivo: al finalizar la sesión, el estudiante conocerá los métodos para calcular la depreciación del activo fijo

Contabilidad Financiera 1 Sesión No. 10 Nombre: Inmuebles, planta y equipo. Parte II. Objetivo: al finalizar la sesión, el estudiante conocerá los métodos para calcular la depreciación del activo fijo

D9. ASIENTO DE DEPRECIACIÓN

. ASIENTO DE DEPRECIACIÓN Objetivo: Esta opción permite calcular la depreciación de los Activos Fijos, los cuales deben de ingresarse en la opción Control de Depreciación del Menú Archivos. En esta opción

. ASIENTO DE DEPRECIACIÓN Objetivo: Esta opción permite calcular la depreciación de los Activos Fijos, los cuales deben de ingresarse en la opción Control de Depreciación del Menú Archivos. En esta opción

Matemáticas Financieras Avanzadas

Matemáticas Financieras Avanzadas 1 Sesión No. 8 Nombre: Depreciación. Parte I Objetivo Al término de la sesión el estudiante solucionará problemas reales de depreciación a través de la aplicación de los

Matemáticas Financieras Avanzadas 1 Sesión No. 8 Nombre: Depreciación. Parte I Objetivo Al término de la sesión el estudiante solucionará problemas reales de depreciación a través de la aplicación de los

Ingeniería económica. M.C. Juan Carlos Olivares Rojas

Ingeniería económica M.C. Juan Carlos Olivares Rojas Ingeniería Económica Es una recopilación de técnicas matemáticas que simplifican las comparaciones económicas y auxilian en la toma de decisiones. Interés:

Ingeniería económica M.C. Juan Carlos Olivares Rojas Ingeniería Económica Es una recopilación de técnicas matemáticas que simplifican las comparaciones económicas y auxilian en la toma de decisiones. Interés:

CONTABILIDAD GERENCIAL

1 Sesión No. 11 Nombre: Introducción al Análisis de la Información Financiera (II) Al finalizar esta sesión, el participante será capaz de: Analizar la información financiera de una empresa, así como realizar

1 Sesión No. 11 Nombre: Introducción al Análisis de la Información Financiera (II) Al finalizar esta sesión, el participante será capaz de: Analizar la información financiera de una empresa, así como realizar

Matemáticas Financieras II

DES: Económico-Administrativo Programa(s) Educativo(s): LAF Tipo de materia: Especifica obligatoria. Clave de la materia: E502F Semestre: 5º Área en plan de estudios: Formación específica. Créditos: 5

DES: Económico-Administrativo Programa(s) Educativo(s): LAF Tipo de materia: Especifica obligatoria. Clave de la materia: E502F Semestre: 5º Área en plan de estudios: Formación específica. Créditos: 5

Unidad 10 03/11/2011. Bibliografía básica. Partidas representativas. Bienes de Uso- Concepto. Partidas representativas. Partidas representativas- 2

Bibliografía básica Unidad 10 PRIOTTO, Hugo Sistema de Información Contable Básica. (Cap.VIII Pág. 379 a 392) FOWLER NEWTON, Enrique: Contabilidad Básica. (Cap. IX- Pág. 271 a 301) SASSO y CAMPAÑA REY

Bibliografía básica Unidad 10 PRIOTTO, Hugo Sistema de Información Contable Básica. (Cap.VIII Pág. 379 a 392) FOWLER NEWTON, Enrique: Contabilidad Básica. (Cap. IX- Pág. 271 a 301) SASSO y CAMPAÑA REY

COLEGIO DE BACHILLERES DEL ESTADO DE BAJA CALIFORNIA SUR PAQUETE ECONÓMICO ADMINISTRATIVO ASIGNATURA DE MATEMÁTICAS FINANCIERAS II BLOQUE IV:

COLEGIO DE BACHILLERES DEL ESTADO DE BAJA CALIFORNIA SUR PAQUETE ECONÓMICO ADMINISTRATIVO ASIGNATURA DE MATEMÁTICAS FINANCIERAS II BLOQUE IV: CALCULAS DE ACTIVOS FIJOS COMPILACIÓN DE TEXTOS ELABORADA POR:

COLEGIO DE BACHILLERES DEL ESTADO DE BAJA CALIFORNIA SUR PAQUETE ECONÓMICO ADMINISTRATIVO ASIGNATURA DE MATEMÁTICAS FINANCIERAS II BLOQUE IV: CALCULAS DE ACTIVOS FIJOS COMPILACIÓN DE TEXTOS ELABORADA POR:

Profesora: Lcda. Mabel Valenciano Zúñiga, M.A.P. Tel. of

Profesora: Lcda. Mabel Valenciano Zúñiga, M.A.P. Tel. of. 8350-5358 mvalenciano@utn.ac.cr www.mvalencianozuniga.jimdo.com La Formulación y Evaluación de Proyectos El Estudio Financiero Elementos del Estudio

Profesora: Lcda. Mabel Valenciano Zúñiga, M.A.P. Tel. of. 8350-5358 mvalenciano@utn.ac.cr www.mvalencianozuniga.jimdo.com La Formulación y Evaluación de Proyectos El Estudio Financiero Elementos del Estudio

UNIVERSIDAD PRIVADA DOMINGO SAVIO

UNIVERSIDAD PRIVADA DOMINGO SAVIO CONTABILIDAD II ACTIVO FIJO (INMOVILIZADO) Algunos Concepto del activo no circulante Según Romero López, el activo está integrado por todos aquellos recursos de que dispone

UNIVERSIDAD PRIVADA DOMINGO SAVIO CONTABILIDAD II ACTIVO FIJO (INMOVILIZADO) Algunos Concepto del activo no circulante Según Romero López, el activo está integrado por todos aquellos recursos de que dispone

Estados Financieros Anuales 2007 SANTANDER SERVICIOS DE RECAUDACION Y PAGOS LIMITADA

Estados Financieros Anuales 2007 SANTANDER SERVICIOS DE RECAUDACION Y PAGOS LIMITADA Esta publicación contiene los Estados Financieros Anuales a diciembre de 2007 enviados a la SBIF por SANTANDER SERVICIOS

Estados Financieros Anuales 2007 SANTANDER SERVICIOS DE RECAUDACION Y PAGOS LIMITADA Esta publicación contiene los Estados Financieros Anuales a diciembre de 2007 enviados a la SBIF por SANTANDER SERVICIOS

Ejercicio tema 2: Costos de Producción

Una empresa de distribución de productos perteneciente a la Corporación CIMEX dispone de una flota de 25 vehículos MB Sprinter 313, para el cumplimiento de su objeto social. Los gastos asociados al último

Una empresa de distribución de productos perteneciente a la Corporación CIMEX dispone de una flota de 25 vehículos MB Sprinter 313, para el cumplimiento de su objeto social. Los gastos asociados al último

Contabilidad Financiera

Contabilidad Financiera 1 Sesión No. 9 Nombre: Inmuebles, planta y equipo Contextualización En esta sesión veremos una nueva unidad, Inmuebles, planta y equipo estos activos fijos, son utilizados por las

Contabilidad Financiera 1 Sesión No. 9 Nombre: Inmuebles, planta y equipo Contextualización En esta sesión veremos una nueva unidad, Inmuebles, planta y equipo estos activos fijos, son utilizados por las

PMP Test - C07 _ La Estimación al Cumplimiento (EAC) es una evaluación periódica de:

es una evaluación periódica de:") PMP Test - C07 _01 01. Una manera común de calcular la Estimación al Cumplimiento (EAC) de un proyecto es tomar el Presupuesto al Cumplimiento (BAC) y: A. Dividir por SPI. B. Multiplicar por SPI. C. Multiplicar

PMP Test - C07 _01 01. Una manera común de calcular la Estimación al Cumplimiento (EAC) de un proyecto es tomar el Presupuesto al Cumplimiento (BAC) y: A. Dividir por SPI. B. Multiplicar por SPI. C. Multiplicar

CLAVE ASIGNATURA REQUISITOS HORAS/SEMANA CRÉDITOS CF-2 CONTABILIDAD DEL ACTIVO 80% ASISTENCIA 6 10 MARCO REFERENCIAL

1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES DEL ÁREA DE CONTABILIDAD NIVEL DOS: BÁSICO PROFESIONALIZANTE CLAVE ASIGNATURA REQUISITOS /SEMANA CRÉDITOS CF-2

1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES DEL ÁREA DE CONTABILIDAD NIVEL DOS: BÁSICO PROFESIONALIZANTE CLAVE ASIGNATURA REQUISITOS /SEMANA CRÉDITOS CF-2

ADMINISTRACIÓN FINANCIERA II LIC. CARLOS GERSON REVOLORIO CORADO

ADMINISTRACIÓN FINANCIERA II LIC. CARLOS GERSON REVOLORIO CORADO TERCERA UNIDAD: PRESUPUESTO DE CAPITAL Y DECISIONES DE INVERSIÓN A LARGO PLAZO 1. Administración de Activos Fijos. 1.1 La Amortización y

ADMINISTRACIÓN FINANCIERA II LIC. CARLOS GERSON REVOLORIO CORADO TERCERA UNIDAD: PRESUPUESTO DE CAPITAL Y DECISIONES DE INVERSIÓN A LARGO PLAZO 1. Administración de Activos Fijos. 1.1 La Amortización y

NIC 16 PROPIEDAD PLANTA Y EQUIPO

NIC 16 PROPIEDAD PLANTA Y EQUIPO OBJETIVO Prescribir el tratamiento contable del inmovilizado material, de forma que los usuarios de los estados financieros puedan conocer la información acerca de la inversión

NIC 16 PROPIEDAD PLANTA Y EQUIPO OBJETIVO Prescribir el tratamiento contable del inmovilizado material, de forma que los usuarios de los estados financieros puedan conocer la información acerca de la inversión

CURSO DEMATEMÁTICAS FINANCIERAS II I N T R O D U C C I Ó N

CURSO DEMATEMÁTICAS FINANCIERAS II I N T R O D U C C I Ó N Joven Bachiller: Como parte de las acciones de mejora para fortalecer el nivel académico de nuestros estudiantes, el Colegio de Bachilleres, pone

CURSO DEMATEMÁTICAS FINANCIERAS II I N T R O D U C C I Ó N Joven Bachiller: Como parte de las acciones de mejora para fortalecer el nivel académico de nuestros estudiantes, el Colegio de Bachilleres, pone

EL MÉTODO DE VALORACIÓN DE LOS FLUJOS DE CAJA DESCONTADOS PASOS A SEGUIR EN LA METODOLOGÍA DE VALORACIÓN DE LOS FLUJOS DE CAJA DESCONTADOS

UNIDAD 1: APARTADO 4: Planificación financiera DIAPOSITIVA Nº: 9 Contenido teórico PDF Nº 1: El método de valoración de los flujos de caja descontados EL MÉTODO DE VALORACIÓN DE LOS FLUJOS DE CAJA DESCONTADOS

UNIDAD 1: APARTADO 4: Planificación financiera DIAPOSITIVA Nº: 9 Contenido teórico PDF Nº 1: El método de valoración de los flujos de caja descontados EL MÉTODO DE VALORACIÓN DE LOS FLUJOS DE CAJA DESCONTADOS

GUÍA PARA LA ELABORACIÓN DE UN FLUJO DE CAJA DE PROYECTO

GUÍA PARA LA ELABORACIÓN DE UN FLUJO DE CAJA DE PROYECTO Recordemos que, a la hora de formular y evaluar una propuesta de proyecto, debemos identificar el ciclo de vida del proyecto y el ciclo de vida

GUÍA PARA LA ELABORACIÓN DE UN FLUJO DE CAJA DE PROYECTO Recordemos que, a la hora de formular y evaluar una propuesta de proyecto, debemos identificar el ciclo de vida del proyecto y el ciclo de vida

HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES

Sesión 9 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 9. Alternativas fiscales 9.1 Beneficio - riesgo 9.2 Base legal 9.3Criterios de la autoridad fiscal OBJETIVO PARTICULAR El alumno

Sesión 9 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 9. Alternativas fiscales 9.1 Beneficio - riesgo 9.2 Base legal 9.3Criterios de la autoridad fiscal OBJETIVO PARTICULAR El alumno

Finanzas. Sesión 6 Tema 15: Punto de Equilibrio. Escuela Profesional de Ingeniería de Sistemas e Informática

Finanzas Sesión 6 Tema 15: Punto de Equilibrio Escuela Profesional de Ingeniería de Sistemas e Informática Punto de equilibrio El Punto de Equilibrio de un bien o servicio, está dado por el volumen de

Finanzas Sesión 6 Tema 15: Punto de Equilibrio Escuela Profesional de Ingeniería de Sistemas e Informática Punto de equilibrio El Punto de Equilibrio de un bien o servicio, está dado por el volumen de

FINANZAS III MATERIAL DE APOYO- SEGUNDO PARCIAL GRUPO PACE. LABORATORIO No. 1 EVALUACIÓN FINANCIERA DE PROYECTOS DE INVERSIÓN

LABORATORIO No. 1 EVALUACIÓN FINANCIERA DE PROYECTOS DE INVERSIÓN PLANTEAMIENTO DEL PROBLEMA El Consejo de Administración de Proyectos Exitosos, S. A. decide desarrollar un proyecto para producir tornos

LABORATORIO No. 1 EVALUACIÓN FINANCIERA DE PROYECTOS DE INVERSIÓN PLANTEAMIENTO DEL PROBLEMA El Consejo de Administración de Proyectos Exitosos, S. A. decide desarrollar un proyecto para producir tornos

Modulo 2. Expositor: CPCC Leopoldo Sánchez Castaño 1

Modulo 2 Expositor: CPCC Leopoldo Sánchez Castaño WWW.NIIF.TV 1 1 Reconocimiento. Costos posteriores. Componentes del costo. Medición del costo. Medición posterior al reconocimiento. Depreciación. WWW.NIIF.TV

Modulo 2 Expositor: CPCC Leopoldo Sánchez Castaño WWW.NIIF.TV 1 1 Reconocimiento. Costos posteriores. Componentes del costo. Medición del costo. Medición posterior al reconocimiento. Depreciación. WWW.NIIF.TV

Evaluación financiera del proyecto de inversión

Evaluación financiera del proyecto de inversión El término evaluación qué te refiere? Muchas veces has escuchado que una situación se evalúa, es lo mismo evaluar, que ponderar? Imagina la decisión de invertir

Evaluación financiera del proyecto de inversión El término evaluación qué te refiere? Muchas veces has escuchado que una situación se evalúa, es lo mismo evaluar, que ponderar? Imagina la decisión de invertir

Contenido. Introducción 17

Contenido Introducción 17 Capítulo 1. Proyectos de inversión y proyectos de financiamiento 19 La evaluación de proyectos como parte del ciclo del proyecto 22 Términos básicos 23 Diagramas de flujo 26 Ejemplos

Contenido Introducción 17 Capítulo 1. Proyectos de inversión y proyectos de financiamiento 19 La evaluación de proyectos como parte del ciclo del proyecto 22 Términos básicos 23 Diagramas de flujo 26 Ejemplos

La comercial El Regalo CA., es una empresa que se dedica a la compra-venta de aratículos del

UNIVERSIDAD CATOLICA DEL TACHIRA ESCUELA DE ADMINISTRC. Y CONTADURIA PRACTICA 1 La comercial El Regalo CA., es una empresa que se dedica a la compra-venta de aratículos del hogar y al 31-1-2005 fecha del

UNIVERSIDAD CATOLICA DEL TACHIRA ESCUELA DE ADMINISTRC. Y CONTADURIA PRACTICA 1 La comercial El Regalo CA., es una empresa que se dedica a la compra-venta de aratículos del hogar y al 31-1-2005 fecha del

División Académica de Informática y Sistemas División Académica Multidisciplinaria de los Ríos Ingeniería en Informática Administrativa

Nombre de la asignatura Matemáticas Financieras Clave de la asignatura Área de formación Sustantiva Profesional Docencia frente a grupo según SATCA Trabajo de Campo Supervisado según SATCA HCS HPS TH C

Nombre de la asignatura Matemáticas Financieras Clave de la asignatura Área de formación Sustantiva Profesional Docencia frente a grupo según SATCA Trabajo de Campo Supervisado según SATCA HCS HPS TH C

Selección de inversiones II

Problemas de Economía y Organización de Empresas (º de Bachillerato) Selección de inversiones II Problema 7 Enunciado Para una empresa existe la posibilidad de invertir en uno de estos tres proyectos:

Problemas de Economía y Organización de Empresas (º de Bachillerato) Selección de inversiones II Problema 7 Enunciado Para una empresa existe la posibilidad de invertir en uno de estos tres proyectos:

Activos Fijos DEPRECIACION DE ACTIVOS FIJOS

1 de 11 DEPRECIACION DE ACTIVOS FIJOS La depreciación se define como la pérdida del valor que experimenta un activo como consecuencia de su uso, del paso del tiempo o por obsolescencia tecnológica. Debido

1 de 11 DEPRECIACION DE ACTIVOS FIJOS La depreciación se define como la pérdida del valor que experimenta un activo como consecuencia de su uso, del paso del tiempo o por obsolescencia tecnológica. Debido

UNIVERSIDAD DE ANTIOQUIA FACULTAD DE CIENCIAS ECONOMICAS DEPARTAMENTO DE CIENCIAS ADMINISTRATIVAS CONTABILIDAD Y ANALISIS FINANCIERO TALLER 2 PARCIAL

UNIVERSIDAD DE ANTIOQUIA FACULTAD DE CIENCIAS ECONOMICAS DEPARTAMENTO DE CIENCIAS ADMINISTRATIVAS CONTABILIDAD Y ANALISIS FINANCIERO TALLER 2 PARCIAL 1. Defina: depreciación, amortización y agotamiento.

UNIVERSIDAD DE ANTIOQUIA FACULTAD DE CIENCIAS ECONOMICAS DEPARTAMENTO DE CIENCIAS ADMINISTRATIVAS CONTABILIDAD Y ANALISIS FINANCIERO TALLER 2 PARCIAL 1. Defina: depreciación, amortización y agotamiento.

IN42A-03 Karla Carrasco J. Construcción Flujo de Caja Parte III

Evaluación de Proyectos IN42A-03 Karla Carrasco J. Construcción Flujo de Caja Parte III Flujo de Caja y su Estructura Consideraciones Generales Estructura del Flujo de Caja Algunas Recomendaciones Otra

Evaluación de Proyectos IN42A-03 Karla Carrasco J. Construcción Flujo de Caja Parte III Flujo de Caja y su Estructura Consideraciones Generales Estructura del Flujo de Caja Algunas Recomendaciones Otra

Estados Financieros 3

3 Estados Financieros INFORME FINANCIERO 2014 - MINEROS S.A. MINEROS S.A. Balances Generales al 31 de Diciembre de 2014 y 2013 (Cifras expresadas en miles de pesos colombianos ) ACTIVOS 2014 2013 Nota

3 Estados Financieros INFORME FINANCIERO 2014 - MINEROS S.A. MINEROS S.A. Balances Generales al 31 de Diciembre de 2014 y 2013 (Cifras expresadas en miles de pesos colombianos ) ACTIVOS 2014 2013 Nota

Ing. Olman Vargas Zeledón Febrero 2015

Desgaste de autobuses, vida útil y valor de rescate Ing. Olman Vargas Zeledón Febrero 2015 Introducción La renovación oportuna de los vehículos trae consigo beneficios significativos tales como: Ahorro

Desgaste de autobuses, vida útil y valor de rescate Ing. Olman Vargas Zeledón Febrero 2015 Introducción La renovación oportuna de los vehículos trae consigo beneficios significativos tales como: Ahorro

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Estudio Financiero Preguntas y Problemas

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Estudio Financiero Preguntas y Problemas Carlos Mario Morales C - 2008 Preguntas y problemas para la Autoevaluación

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Estudio Financiero Preguntas y Problemas Carlos Mario Morales C - 2008 Preguntas y problemas para la Autoevaluación

FICHA TÉCNICA DE ESTIMACIÓN FBKF TRIMESTRAL POR SECTORES INSTITUCIONALES Año base de referencia 1997

1 de 7 I.- Presentación: El Banco Central de Venezuela (BCV), en la búsqueda de fortalecer y ampliar la disponibilidad del conjunto de indicadores del país, ofrece al público para su análisis y seguimiento,

1 de 7 I.- Presentación: El Banco Central de Venezuela (BCV), en la búsqueda de fortalecer y ampliar la disponibilidad del conjunto de indicadores del país, ofrece al público para su análisis y seguimiento,

Este documento lo encuentras en

Estimados participantes, el desarrollo de esta Unidad les permitirá Identificar los Activos Fijos o Propiedad, Planta y Equipo de acuerdo a los Principios de Contabilidad Generalmente Aceptados (PCGA).

Estimados participantes, el desarrollo de esta Unidad les permitirá Identificar los Activos Fijos o Propiedad, Planta y Equipo de acuerdo a los Principios de Contabilidad Generalmente Aceptados (PCGA).

Sin embargo, este lenguaje posee otras funciones que podemos llamar de proceso específico, las cuales se dividen en: financieras y trigonométricas.

Muchas de las funciones estudiadas pueden ser aplicadas en ámbitos muy amplios, de decir, son funciones de propósito general; es indispensable conocerlas para desarrollar sin complicaciones cualquier proceso

Muchas de las funciones estudiadas pueden ser aplicadas en ámbitos muy amplios, de decir, son funciones de propósito general; es indispensable conocerlas para desarrollar sin complicaciones cualquier proceso

Activo Fijo y Depreciación

Activo Fijo y Depreciación Se denomina así al grupo de cuentas de Activo que representan valores adquiridos por la empresa con el ánimo de usarlos en la explotación social, es decir, sin el ánimo de revenderlos.

Activo Fijo y Depreciación Se denomina así al grupo de cuentas de Activo que representan valores adquiridos por la empresa con el ánimo de usarlos en la explotación social, es decir, sin el ánimo de revenderlos.

CURSO TALLER FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PARA LA CVA

CURSO TALLER FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PARA LA CVA EVALUACION FINANCIERA DEL PROYECTO ISAÍAS COVARRUBIAS M. Fuentes de los datos financieros Ingresos Precios (estudio de mercado) Programa de

CURSO TALLER FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PARA LA CVA EVALUACION FINANCIERA DEL PROYECTO ISAÍAS COVARRUBIAS M. Fuentes de los datos financieros Ingresos Precios (estudio de mercado) Programa de

MATEMÁTICAS 9. TALLER DE FUNCIONES No 1

MATEMÁTICAS 9 TALLER DE FUNCIONES No 1 1. elabora una tabla de valores para cada función y traza su respectiva gráfica. Dar los valores a x desde -3 hasta 3. a. f(x) = x 5 b. f(x) = 9x + 4 2. determina

MATEMÁTICAS 9 TALLER DE FUNCIONES No 1 1. elabora una tabla de valores para cada función y traza su respectiva gráfica. Dar los valores a x desde -3 hasta 3. a. f(x) = x 5 b. f(x) = 9x + 4 2. determina

DEPRECIACIÓN DE ACTIVOS

DEPRECIACIÓN DE ACTIVOS Definiciones y conceptos Método de Línea Recta Método de Unidades de Producción o de Servicio Método de la suma de dígitos Método de la Tasa Fija Método del Fondo de Amortización

DEPRECIACIÓN DE ACTIVOS Definiciones y conceptos Método de Línea Recta Método de Unidades de Producción o de Servicio Método de la suma de dígitos Método de la Tasa Fija Método del Fondo de Amortización

CASO DE ESTUDIO RESUELTO Modulo Evaluación Financiera de Proyectos de Inversión

CASO DE ESTUDIO RESUELTO Modulo Evaluación Financiera de Proyectos de Descripción breve Se comparte la solución de un caso de evaluación financiera de proyectos en el cual se muestra la forma de uso de

CASO DE ESTUDIO RESUELTO Modulo Evaluación Financiera de Proyectos de Descripción breve Se comparte la solución de un caso de evaluación financiera de proyectos en el cual se muestra la forma de uso de

Nombre del alumno Grupo: Ejercicio no. 1. Sociedad Nombre Actividad

Nombre del alumno : Ejercicio no. 1 Unidad de Propósito de la unidad Determinación de pagos del Impuesto Sobre la Renta. Determinará pagos de impuestos sobre la renta de acuerdo con la normatividad vigente

Nombre del alumno : Ejercicio no. 1 Unidad de Propósito de la unidad Determinación de pagos del Impuesto Sobre la Renta. Determinará pagos de impuestos sobre la renta de acuerdo con la normatividad vigente

RESPONSABILIDAD POR LA INFORMACIÓN CONTABLE ERRORES CONTABLES ERRORES CONTABLES ERRORES CONTABLES. Ricardo Mena Cahuas

RESPONSABILIDAD POR LA INFORMACIÓN CONTABLE Ricardo Mena Cahuas Socio de MLV Contadores S.A.C. División Contable MUÑIZ, RAMÍREZ, PÉREZ - TAIMAN & LUNA - VICTORIA Son las omisiones e inexactitudes en los

RESPONSABILIDAD POR LA INFORMACIÓN CONTABLE Ricardo Mena Cahuas Socio de MLV Contadores S.A.C. División Contable MUÑIZ, RAMÍREZ, PÉREZ - TAIMAN & LUNA - VICTORIA Son las omisiones e inexactitudes en los

Sucesiones. Concepto de sucesión. Determinación de una sucesión: Por el término general. Por una ley de recurrencia. a 1, a 2, a 3,...

Concepto de sucesión Sucesiones Se llama sucesión a un conjunto de números dispuestos uno a continuación de otro. a 1, a 2, a 3,..., a n 3, 6, 9,..., 3n Los números a 1, a 2, a 3,...; se llaman términos

Concepto de sucesión Sucesiones Se llama sucesión a un conjunto de números dispuestos uno a continuación de otro. a 1, a 2, a 3,..., a n 3, 6, 9,..., 3n Los números a 1, a 2, a 3,...; se llaman términos

PROPIEDADES, PLANTA Y EQUIPO

SECCION 17 PROPIEDADES, PLANTA Y EQUIPO Luisa María Correa A. CONTENIDO 1. Alcance 2. Reconocimiento 3. Medición Inicial. 4. Medición posterior 5. Depreciación 6. Método de depreciación 7. Deterioro del

SECCION 17 PROPIEDADES, PLANTA Y EQUIPO Luisa María Correa A. CONTENIDO 1. Alcance 2. Reconocimiento 3. Medición Inicial. 4. Medición posterior 5. Depreciación 6. Método de depreciación 7. Deterioro del

PROGRAMA ANALÍTICO MATEMATICAS FINANCIERAS

UNIVERSIDAD TECNOLÓGICA ECOTEC FACULTAD DE CIENCIAS ECONOMICAS Y EMPRESARIALES PROGRAMA ANALÍTICO MATERIA MATEMATICAS FINANCIERAS CODIGO FIN 220 1. DESCRIPCIÓN Las Matemáticas Financieras constituyen una

UNIVERSIDAD TECNOLÓGICA ECOTEC FACULTAD DE CIENCIAS ECONOMICAS Y EMPRESARIALES PROGRAMA ANALÍTICO MATERIA MATEMATICAS FINANCIERAS CODIGO FIN 220 1. DESCRIPCIÓN Las Matemáticas Financieras constituyen una

DEPRECIACIONES Contabilización de la depreciación. Directo Indirecto. Definiciones. Valor de Adquisición.

DEPRECIACIONES Los bienes que las empresas adquieren destinados a su utilización y que de acuerdo a las prácticas contables, clasificamos como Activos Fijos o Activos Inmovilizados, como cualquier bien

DEPRECIACIONES Los bienes que las empresas adquieren destinados a su utilización y que de acuerdo a las prácticas contables, clasificamos como Activos Fijos o Activos Inmovilizados, como cualquier bien

Matemáticas Financieras

Matemáticas Financieras 1 Sesión No. 9 Nombre: Fondo de amortización Contextualización El término de fondo de amortización está más relacionado con entornos de contabilidad y tiene mucho que ver con la

Matemáticas Financieras 1 Sesión No. 9 Nombre: Fondo de amortización Contextualización El término de fondo de amortización está más relacionado con entornos de contabilidad y tiene mucho que ver con la

Evaluación de Proyectos de Inversión

Evaluación de Proyectos de Inversión Tema No. 4 Sesión 11: Etapas de la evaluación de un proyecto de inversión. Parte VI. 2017 2016 Objetivo de la sesión: Al finalizar la sesión, el alumno conocerá los

Evaluación de Proyectos de Inversión Tema No. 4 Sesión 11: Etapas de la evaluación de un proyecto de inversión. Parte VI. 2017 2016 Objetivo de la sesión: Al finalizar la sesión, el alumno conocerá los

AMORTIZACIÓN DE PRÉSTAMOS HIPOTECARIOS EN UNIDADES DE VALOR CONSTANTE

AMORTIZACIÓN DE PRÉSTAMOS HIPOTECARIOS EN UNIDADES DE VALOR CONSTANTE 1.- NECESIDAD DE TASAS DE INTERÉS REALES PARA EL CRECIMIENTO ECONÓMICO En cualquier actividad económica se obtiene un rendimiento positivo

AMORTIZACIÓN DE PRÉSTAMOS HIPOTECARIOS EN UNIDADES DE VALOR CONSTANTE 1.- NECESIDAD DE TASAS DE INTERÉS REALES PARA EL CRECIMIENTO ECONÓMICO En cualquier actividad económica se obtiene un rendimiento positivo

CARGOS DIFERIDOS CARGOS DIFERIDOS

1 de 6 CARGOS DIFERIDOS Los diferidos comprenden el conjunto de cuentas representadas en el valor de los gastos pagados por anticipado en que incurre el ente económico en el desarrollo de su actividad,

1 de 6 CARGOS DIFERIDOS Los diferidos comprenden el conjunto de cuentas representadas en el valor de los gastos pagados por anticipado en que incurre el ente económico en el desarrollo de su actividad,

Contabilidad Financiera

Contabilidad Financiera 1 Sesión No. 12 Nombre: Flujos de efectivo y análisis financiero. Objetivo: al finalizar la sesión, el estudiante reconocerá la importancia del flujo en la generación de liquidez

Contabilidad Financiera 1 Sesión No. 12 Nombre: Flujos de efectivo y análisis financiero. Objetivo: al finalizar la sesión, el estudiante reconocerá la importancia del flujo en la generación de liquidez

Concepto de Amortización

PARTE II. Los elementos del coste, consideraciones generales Tema 4. Análisis de los principales componentes del coste del producto o servicio hotelero 4.1 Costes asociados a los materiales y consumos

PARTE II. Los elementos del coste, consideraciones generales Tema 4. Análisis de los principales componentes del coste del producto o servicio hotelero 4.1 Costes asociados a los materiales y consumos

TEMA 10 LAS INVERSIONES DE LA EMPRESA

TEMA 10 LAS INVERSIONES DE LA EMPRESA 1. LAS DECISIONES DE INVERSIÓN INVERSIÓN: en un sentido económico inversión es la utilización de fondos financieros para adquirir bienes de producción (como máquinas)

TEMA 10 LAS INVERSIONES DE LA EMPRESA 1. LAS DECISIONES DE INVERSIÓN INVERSIÓN: en un sentido económico inversión es la utilización de fondos financieros para adquirir bienes de producción (como máquinas)

C o n t a b i l i z a c i ó n d e L e a s i n g

C o n t a b i l i z a c i ó n d e L e a s i n g Las normas contables de la operación Leasing están reguladas a partir del 1 de enero de 1984 y actualmente se encuentran vigentes lo dispuesto por los Boletines

C o n t a b i l i z a c i ó n d e L e a s i n g Las normas contables de la operación Leasing están reguladas a partir del 1 de enero de 1984 y actualmente se encuentran vigentes lo dispuesto por los Boletines

NOTAS A LOS ESTADOS FINANCIEROS A 31 DE DICIEMBRE DE 2016

NOTAS A LOS ESTADOS FINANCIEROS A 31 DE DICIEMBRE DE 2016 (1) ENTIDAD REPORTANTE Laurita Corporación Para el Desarrollo integral Ltda. Es una entidad privada, constituida de acuerdo a las normas legales

NOTAS A LOS ESTADOS FINANCIEROS A 31 DE DICIEMBRE DE 2016 (1) ENTIDAD REPORTANTE Laurita Corporación Para el Desarrollo integral Ltda. Es una entidad privada, constituida de acuerdo a las normas legales

Evaluación de Proyectos de Inversión

Evaluación de Proyectos de Inversión Sesión #7: Estudio financiero (4) Presupuestos de gastos de administración y ventas y presupuesto de gastos financieros Contextualización Con los presupuestos ventas

Evaluación de Proyectos de Inversión Sesión #7: Estudio financiero (4) Presupuestos de gastos de administración y ventas y presupuesto de gastos financieros Contextualización Con los presupuestos ventas

NIC 16 INMUEBLES, MAQUINARIA Y EQUIPO FACULTAD DE ADMINISTRACIÓN Y CONTABILIDAD

NIC 16 INMUEBLES, MAQUINARIA Y EQUIPO FACULTAD DE ADMINISTRACIÓN Y CONTABILIDAD 1 VIGENCIA IASB A partir del 1 de enero del 2005 PERU A partir del 1 de enero del 2006 Reemplaza: NIC 16 Inmuebles, Maquinaria

NIC 16 INMUEBLES, MAQUINARIA Y EQUIPO FACULTAD DE ADMINISTRACIÓN Y CONTABILIDAD 1 VIGENCIA IASB A partir del 1 de enero del 2005 PERU A partir del 1 de enero del 2006 Reemplaza: NIC 16 Inmuebles, Maquinaria

Taller de Finanzas Aplicadas

Taller de Finanzas Aplicadas Contenido Valor del dinero en el tiempo-interés simple y compuesto. Tasas de Interés. Circuito Matemático/Financiero-Fórmulas Claves. Formulas de Calculo Financiero. Modalidades

Taller de Finanzas Aplicadas Contenido Valor del dinero en el tiempo-interés simple y compuesto. Tasas de Interés. Circuito Matemático/Financiero-Fórmulas Claves. Formulas de Calculo Financiero. Modalidades

Lectura No. 4. Contextualización. Nombre: Análisis financiero ANÁLISIS FINANCIERO 1

Análisis financiero ANÁLISIS FINANCIERO 1 Lectura No. 4 Nombre: Análisis financiero Contextualización En cada empresa u organización, los diversos elementos de los estados financieros tienen un peso y

Análisis financiero ANÁLISIS FINANCIERO 1 Lectura No. 4 Nombre: Análisis financiero Contextualización En cada empresa u organización, los diversos elementos de los estados financieros tienen un peso y

Formulación y Evaluación de Proyectos USAC

Efectos Tributarios ASPECTOS TRIBUTARIOS, LEGALES Y ADMINISTRATIVOS Venta de activos Formulación y Evaluación de Proyectos USAC Endeudamiento Compra de activos Variación de costos 1 2 Venta de activos

Efectos Tributarios ASPECTOS TRIBUTARIOS, LEGALES Y ADMINISTRATIVOS Venta de activos Formulación y Evaluación de Proyectos USAC Endeudamiento Compra de activos Variación de costos 1 2 Venta de activos

Matemáticas Financieras Avanzadas

Matemáticas Financieras Avanzadas 1 Sesión No. 10 Nombre: Amortización Objetivo Al término de la sesión el estudiante solucionaría problemas reales a través de la aplicación del cálculo básico de amortización,

Matemáticas Financieras Avanzadas 1 Sesión No. 10 Nombre: Amortización Objetivo Al término de la sesión el estudiante solucionaría problemas reales a través de la aplicación del cálculo básico de amortización,

Anexo Temas 1y 2: Definiciones contables.

Anexo Temas 1y 2: Definiciones contables. En contabilidad, un activo es un bien tangible o intangible que posee una empresa. Por extensión, se denomina también activo al conjunto de los activos de una

Anexo Temas 1y 2: Definiciones contables. En contabilidad, un activo es un bien tangible o intangible que posee una empresa. Por extensión, se denomina también activo al conjunto de los activos de una

Lic. Héctor M. Fernández Ramírez

LA DEPRECIACIÓN DE LOS ACTIVOS FIJOS. MÉTODO DE LÍNEA RECTA VERSUS, MÉTODO DE LOS DÍGITOS DECRECIENTES PARA LOGRAR LA ARMONIZACIÓN DE LOS GASTOS DEL TRANSPORTE EN ESE SECTOR. Lic. Héctor M. Fernández Ramírez

LA DEPRECIACIÓN DE LOS ACTIVOS FIJOS. MÉTODO DE LÍNEA RECTA VERSUS, MÉTODO DE LOS DÍGITOS DECRECIENTES PARA LOGRAR LA ARMONIZACIÓN DE LOS GASTOS DEL TRANSPORTE EN ESE SECTOR. Lic. Héctor M. Fernández Ramírez

ASIGNATURA INGENIERÍA ECONÓMICA

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD ALONSO DE OJEDA FACULTAD DE INGENIERÍA ESCUELA DE INDUSTRIAL ASIGNATURA INGENIERÍA ECONÓMICA Ing. Danmelys Perozo E-mail: danmelys@gmail.com Blog: http://danmelysperozo.jimdo.com/

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD ALONSO DE OJEDA FACULTAD DE INGENIERÍA ESCUELA DE INDUSTRIAL ASIGNATURA INGENIERÍA ECONÓMICA Ing. Danmelys Perozo E-mail: danmelys@gmail.com Blog: http://danmelysperozo.jimdo.com/

Las inversiones en la empresa

Las inversiones en la empresa Adaptación de Economía de la empresa SM Inversión Inversión Económica: adquisición de bienes de producción con el fin de adquirir otros bienes. Financiera: compra de títulos

Las inversiones en la empresa Adaptación de Economía de la empresa SM Inversión Inversión Económica: adquisición de bienes de producción con el fin de adquirir otros bienes. Financiera: compra de títulos

CONTABILIZACIÓN DE TRANSACCIONES SEGUNDA PARTE INDICE 1. VENTAS 1. VENTAS 2. COSTOS DE VENTAS 3. DESCUENTOS Y BONIFICACIONES POR VENTAS 4.

CONTABILIZACIÓN DE TRANSACCIONES SEGUNDA PARTE Prof. Alejandra Bozic Clase 5 1 INDICE 1. VENTAS 2. COSTOS DE VENTAS 3. DESCUENTOS Y BONIFICACIONES POR VENTAS 4. INVERSIONES 5. BIENES DE USO Y SUS DEPRECIACIONES

CONTABILIZACIÓN DE TRANSACCIONES SEGUNDA PARTE Prof. Alejandra Bozic Clase 5 1 INDICE 1. VENTAS 2. COSTOS DE VENTAS 3. DESCUENTOS Y BONIFICACIONES POR VENTAS 4. INVERSIONES 5. BIENES DE USO Y SUS DEPRECIACIONES

En el Balance de las páginas siguientes se ejemplifica esta clasificación: PASIVO Y PATRIMONIO CIRCULANTE $ CIRCULANTE $

Formas de Presentación En relación al ordenamiento de los bienes y derechos que integran el activo, estos se presentan desde los más líquidos, dinero en caja o bancos, hasta los menos líquidos, patentes

Formas de Presentación En relación al ordenamiento de los bienes y derechos que integran el activo, estos se presentan desde los más líquidos, dinero en caja o bancos, hasta los menos líquidos, patentes

IV Revisando las NIIF:

Ficha Técnica Autor : C.P.C.C. Alejandro Ferrer Quea Título : Revisando las NIIF: NIC 16 Propiedades, planta y equipo (Parte final) Fuente : Nº 263 - Segunda Quincena de Setiembre 2012 Área Contabilidad

Ficha Técnica Autor : C.P.C.C. Alejandro Ferrer Quea Título : Revisando las NIIF: NIC 16 Propiedades, planta y equipo (Parte final) Fuente : Nº 263 - Segunda Quincena de Setiembre 2012 Área Contabilidad