Comolavidamisma: RAYUELAFINANCIERA

|

|

|

- José Carlos Figueroa Palma

- hace 7 años

- Vistas:

Transcripción

1 Comolavidamisma: RAYUELAFINANCIERA

2 PAUTAS: Bienvenidos a la RAYUELA FINANCIERA! Personificarán a Juan (entre años), un adolescente un poco desordenado con sus finanzas. Debes mejorar su situación económica. Tieneunsueldode$10.000(tusaldoaliniciaresde$650). Este mes planificó vacaciones en camping el día del próximo mes (último casillero del tablero). Debe procurar necesariamente la compra de una carpa.

3 Equipo AZUL MOMENTO 1: Situación inicial Este es el Estado de Cuenta del último mes de la «tarjeta de crédito» de Juan. Consigna: Identifica los principales elementos en este documento. Cuál es la situación financiera? Estado de cuenta actual Proximo Estado de cuenta Vencimiento 06/06/ /07/2013 Cierre 24/05/ /06/2013 Tasa Financiación 75% TEA Tasa de Mora 95% TEA Limite de Crédito 8.000,00 $ Saldo disponible - 130,7 $ Fecha de operación Concepto $ U$S Saldo Anterior 7.600,00 40 Pago ,00-40 Saldo financiado 4.100, /12/2012 Fuegos Artificiales Center 6/7 500,00 04/03/2013 Celular 3/ ,00 18/05/2013 Tienda de Remeras 1/ ,00 24/05/2013 Estado de Cuenta 25,00 Total de Cargos del mes 3.125,0 - Intereses de financiación 193,0 - IVA 42,5 - Intereses sobre compras 549,4 - IVA 120,9 - Pago Contado 7.225,0 - Pago Financiado 8.130,7 - Pago Mínimo* 1.650,67 - * Realizar únicamente los pagos mínimos aumentará significativamente el tiempo que llevará pagar la deuda, además de costar más. * Si lo desea podrá solicitar su estado de cuenta en forma gratuita en cualquiera de nuestra sucursales o solicitando el acceso a través de nuestra WEB

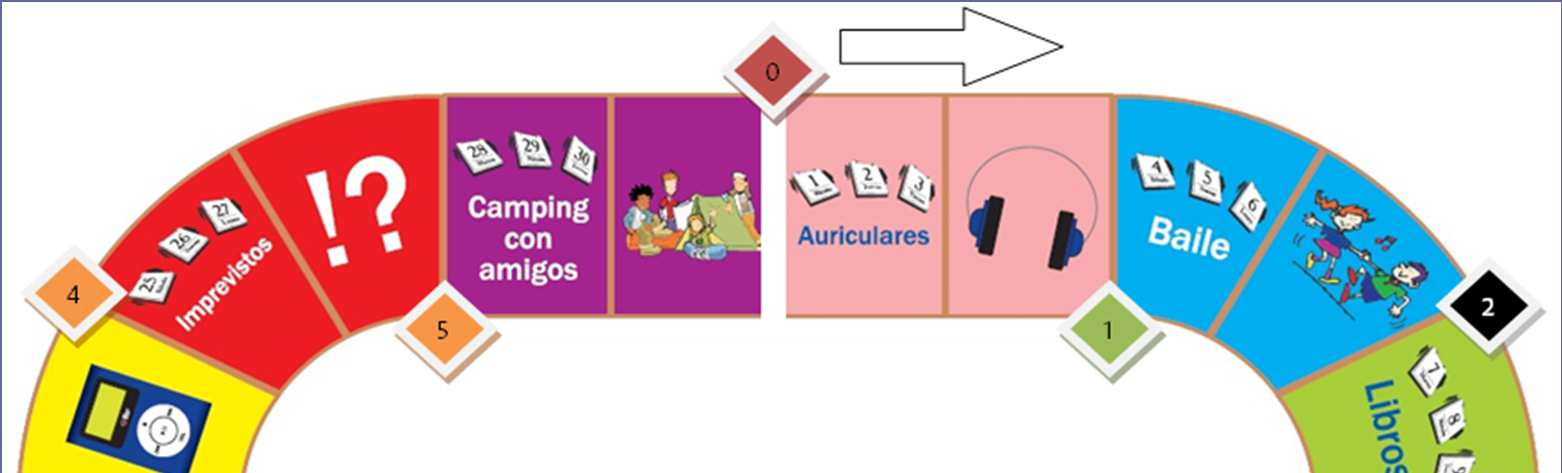

4 MOMENTO 2: Rayuela financiera«como la vida misma» Elementos: Tablero: Dispondrá de 10 casillas. Cada una de ellas representará 3 días calendario y representará un mes. Casilleros comunes: actividades económicas sencillas. Rueda de imprevistos: azar determina si son positivos o negativos. Banderines: indican información complementaria. Sucursal Bancaria y Centro de Compras. Dado gigante. Comodines.

5 Tablero:

6 REGLAS DEL JUEGO: a. Conformación dedos dos equipos: Elección de color y primer lanzamiento. b. Desplazamiento hacia la meta: Losequiposunoaunoirántirandodados. Siempre deberá tirar el equipo que vaya en última posición. En cada situación pueden decidir si pagar la erogación pertinente al contado, con tarjeta o apelando a alguna línea de crédito disponible. Nota: Alguno de los equipos participantes podría perder por quedarse sin dinero, ganando en ese caso el restante equipo participante.

7 Reglas de juego: c. Quién gana?: Ganará el equipo que logre llegar sanear mejor su situación financiera. Se entenderá por ello: i. Pagar la totalidad de los aportes correspondientes al vencimiento de la tarjeta de crédito(ubicado en el del casillero de destino). ii. Lograr un excedente en efectivo luego del pago de la tarjeta de un mínimo de $4000 (simulando el dinero necesario para enfrentar los gastos del mes en curso). iii. Lograr la mejor situación financiera final. Para ello se calculará el saldo netoentreelmontodeefectivofinalyladeudatotal(contarjetadecrédito y eventuales préstamos).

. ii. Pueden solicitar un crédito de $2.400 400. (Ver líneas de crédito disponibles). iii.")

8 Reglas de juego: d.uso del comodín: Los participantes pueden solicitar el uso de esta alternativa. Tiene tres usos posibles. Pueden utilizarlo únicamente una sola vez a lo largo de la dinámica porequipoencadaunadesusfunciones. i. Puede permitirles ingresar voluntariamente a la Casa de Camping (por si tienen alguna necesidad a cubrir en relación a sus vacaciones). ii. Pueden solicitar un crédito de $ (Ver líneas de crédito disponibles). iii. Opción de no comprar ante una situación planteada en los distintos casilleros.

9 Reglas de juego: e. Tiempo: Una vez leída la consigna de cada casillero, el equipo dispondrá de 1 minuto para resolver colectivamente qué decisión tomar. Lo mismo ocurrirá al chocarse con un banderín. f. Previsión: En el último casillero del tablero encontrarán el camping. El protagonista se va de vacaciones con sus amigos para lo que necesitará una carpa. Si al llegar al banderín que indica están en el camping no tiene la carpa será castigado retrocediendo hasta la casa de camping. g. Saldo monetario de inicio: Aliniciarlapartidaseledaráunsaldomonetarioresidualde$650.

10 JUGAMOS? De la teoría a la práctica.

11 Aprendizajes: Importancia de la planificación para hacer uso responsable de las finanzas personales. Identificar el rol central que juega el tiempo en la administración de las finanzas. El mes anterior nos condiciona y nuestras actuales decisiones afectan los meses siguientes. Debemos asumir los efectos intertemporales de nuestras decisiones económicas. Tomar en consideración la ocurrencia de imprevistos y sus efectos (tanto positivos como negativos).

12 Aprendizajes: Uso inteligente del crédito(buenas prácticas): Identificando queno toda deuda es mala. Administrar responsablemente el nivel de endeudamiento. Saber elegir la más conveniente entre distintas alternativas. Herramientas para la comparación en Portal del Usuario Financiero.

Costos mensuales totales: $250 TOTAL: $2970 2970.")

13 Distintas alternativas de crédito: Préstamo 1: "La tasa mas Baja" Condiciones: Cantidad de Cuotas 5 Tasa 35% Costo adicional mensual 50 Capital: $2400 Interés: $320 Monto: $2720(Capital+Interés) Costos mensuales totales: $250 TOTAL: $ Tasa efectiva: 67% Préstamo 2: «0 costos Adicionales» Condiciones: Cantidad de Cuotas 5 Tasa 55% Costo adicional mensual 0 Capital: $2400 Interés: $481 Monto: $2881(Capital+Interés) Costos mensuales totales: $0 TOTAL: $2881 Tasa efectiva: 55% Préstamo 3 «La cuota Mas Baja» Condiciones: Valor cuota 400 Cantidad de cuotas 10 Costos adicionales 0 Capital: $2400 Interés: $1600 Monto: $4000 ($400x10) Costos mensuales totales: $0 TOTAL: $4000 Tasa efectiva: 85% Interés compuesto > Monto e Int Interés compuesto > Tasa

14 GRACIAS!

Aprende a usar tu tarjeta sin crearte un problema

Aprende a usar tu tarjeta sin crearte un problema Educación Financiera Qué es una tarjeta de crédito? La tarjeta de crédito es un medio de pago emitido por una entidad financiera que te permite adquirir

Aprende a usar tu tarjeta sin crearte un problema Educación Financiera Qué es una tarjeta de crédito? La tarjeta de crédito es un medio de pago emitido por una entidad financiera que te permite adquirir

FORMULAS PARA EL CALCULO DE CUOTA DE CREDITO VEHICULAR FORUM CREDITO CONVENCIONAL

FORMULAS PARA EL CALCULO DE CUOTA DE CREDITO VEHICULAR FORUM CREDITO CONVENCIONAL 1. OBJETIVO El presente documento se emite en cumplimiento de la Resolución SBS N 1765-2005, con la finalidad de dar a

FORMULAS PARA EL CALCULO DE CUOTA DE CREDITO VEHICULAR FORUM CREDITO CONVENCIONAL 1. OBJETIVO El presente documento se emite en cumplimiento de la Resolución SBS N 1765-2005, con la finalidad de dar a

Facultad de Ciencias Empresariales Escuela de Contabilidad. Examen Integral

Facultad de Ciencias Empresariales Escuela de Contabilidad Examen Integral 2016-2 Competencias: Diseño de estrategias Planificación financiera Desarrollo de proyectos de inversión 5.1. Calcular los rendimientos

Facultad de Ciencias Empresariales Escuela de Contabilidad Examen Integral 2016-2 Competencias: Diseño de estrategias Planificación financiera Desarrollo de proyectos de inversión 5.1. Calcular los rendimientos

CONDICIONES FINANCIERAS DE CREDITOS CREDITO SIMPLE GARANTIA PERSONAL. General 1 a 48 meses 1 a 36 meses 1 a 36 meses Consumo

CREDITO SIMPLE GARANTIA PERSONAL GARANTIA HIPOTECARIA Credito simple Credito simple Credito simple Administradores Administradores Con débito en Adelanto Cuenta Otros Clientes SIRO Preferencial SIRO cuenta

CREDITO SIMPLE GARANTIA PERSONAL GARANTIA HIPOTECARIA Credito simple Credito simple Credito simple Administradores Administradores Con débito en Adelanto Cuenta Otros Clientes SIRO Preferencial SIRO cuenta

II. APRENDIZAJES ESPERADOS COMPETENCIA CAPACIDADES INDICADORES

PLANIFICACIÓN DE LA SESIÓN DE APRENDIZAJE Grado: Primero I. TÍTULO DE LA SESIÓN Duración: 2 horas pedagógicas Conocemos sucesos y los representamos UNIDAD 8 NÚMERO DE SESIÓN 7/12 II. APRENDIZAJES ESPERADOS

PLANIFICACIÓN DE LA SESIÓN DE APRENDIZAJE Grado: Primero I. TÍTULO DE LA SESIÓN Duración: 2 horas pedagógicas Conocemos sucesos y los representamos UNIDAD 8 NÚMERO DE SESIÓN 7/12 II. APRENDIZAJES ESPERADOS

UNIDADES TECNOLÓGICAS DE SANTANDER GUÍA DE ESTUDIO No. 1

fe UNIDAD ACADÉMICA UNIDAD TEMÁTICA DEPARTAMENTO DE CIENCIAS BASICAS ASIGNATURA: MATEMATICAS FINANCIERAS COSTO DEL DINERO COMPETENCIA 1. Analizar las teorías y conceptos del valor del dinero en el tiempo,

fe UNIDAD ACADÉMICA UNIDAD TEMÁTICA DEPARTAMENTO DE CIENCIAS BASICAS ASIGNATURA: MATEMATICAS FINANCIERAS COSTO DEL DINERO COMPETENCIA 1. Analizar las teorías y conceptos del valor del dinero en el tiempo,

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Vivienda

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Vivienda En cumplimiento de la Normativa de Transparencia para Préstamos de Vivienda, así como de la ley 842 ( ley de protección

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Vivienda En cumplimiento de la Normativa de Transparencia para Préstamos de Vivienda, así como de la ley 842 ( ley de protección

Hablemos sobre Crédito y capacidad de endeudamiento

Módulo financiero 3 Hablemos sobre Crédito y capacidad de endeudamiento Programa de Educación Financiera PROGRAMA DE EDUCACIÓN FINANCIERA bancodesarrollo Módulo 3 HABLEMOS SOBRE CRÉDITO Y CAPACIDAD DE

Módulo financiero 3 Hablemos sobre Crédito y capacidad de endeudamiento Programa de Educación Financiera PROGRAMA DE EDUCACIÓN FINANCIERA bancodesarrollo Módulo 3 HABLEMOS SOBRE CRÉDITO Y CAPACIDAD DE

Cómo se aplican tus pagos extraordinarios a tu Crédito de VEHÍCULO con Tasa Fija?

Cómo se aplican tus pagos extraordinarios a tu Crédito de VEHÍCULO con Tasa Fija? ABONO EXTRAORDINARIO A CAPITAL Debes tener en cuenta que al momento de realizar un abono extraordinario a capital, debes

Cómo se aplican tus pagos extraordinarios a tu Crédito de VEHÍCULO con Tasa Fija? ABONO EXTRAORDINARIO A CAPITAL Debes tener en cuenta que al momento de realizar un abono extraordinario a capital, debes

DE QUE TRATA LA EDUCACIÓN FINANCIERA?

DE QUE TRATA LA EDUCACIÓN FINANCIERA? La Educación Financiera es el conjunto de herramientas y conocimientos prácticos que nos permiten administrar, incrementar y proteger nuestro patrimonio, así como

DE QUE TRATA LA EDUCACIÓN FINANCIERA? La Educación Financiera es el conjunto de herramientas y conocimientos prácticos que nos permiten administrar, incrementar y proteger nuestro patrimonio, así como

Prepagos. Enero 2017

Prepagos Enero 2017 Que es un Prepago? Es el pago de forma anticipada de la deuda, antes que se vuelva exigible, esto es antes del vencimiento. Para comprender de mejor forma como funciona el prepago,

Prepagos Enero 2017 Que es un Prepago? Es el pago de forma anticipada de la deuda, antes que se vuelva exigible, esto es antes del vencimiento. Para comprender de mejor forma como funciona el prepago,

CRÉDITO CAPITAL DE TRABAJO. A la suma de los intereses del periodo (Int) y la Amortización (A) se le llama también Cuota Financiera (C)

y la Amortización (A) se le llama también Cuota Financiera (C)") CLASE: Fórmulas y Ejemplos PRODUCTO: Crédito para Capital de Trabajo BANCA: Microfinanzas FECHA DE PUBLICACIÓN: Mayo 2017 CRÉDITO CAPITAL DE TRABAJO FÓRMULA PARA EL CÁLCULO DEL PAGO TOTAL DE LA CUOTA (P)

CLASE: Fórmulas y Ejemplos PRODUCTO: Crédito para Capital de Trabajo BANCA: Microfinanzas FECHA DE PUBLICACIÓN: Mayo 2017 CRÉDITO CAPITAL DE TRABAJO FÓRMULA PARA EL CÁLCULO DEL PAGO TOTAL DE LA CUOTA (P)

Cómo se aplican tus pagos extraordinarios a tu Crédito Instalamento, Microcrédito con Tasa Fija?

Cómo se aplican tus pagos extraordinarios a tu Crédito Instalamento, Microcrédito con Tasa Fija? ABONO EXTRAORDINARIO A CAPITAL Debes tener en cuenta que al momento de realizar un abono extraordinario

Cómo se aplican tus pagos extraordinarios a tu Crédito Instalamento, Microcrédito con Tasa Fija? ABONO EXTRAORDINARIO A CAPITAL Debes tener en cuenta que al momento de realizar un abono extraordinario

TÉRMINOS Y CONDICIONES INTRAFINANCIAMIENTO CAMPAÑA KRISTAL CASH

DISPOSICIONES GENERALES Banca Kristal, en reconocimiento a la lealtad que le han manifestado sus clientas de tarjetas de crédito, pone a disposición de éstas la Campaña KRISTAL CASH en adelante LA CAMPAÑA,

DISPOSICIONES GENERALES Banca Kristal, en reconocimiento a la lealtad que le han manifestado sus clientas de tarjetas de crédito, pone a disposición de éstas la Campaña KRISTAL CASH en adelante LA CAMPAÑA,

VIVIENDA TIPO VIVIENDA 109.152,00 COCHERA 18.192,00 TRASTERO 5.413,94 IVA 4% 5.310,32 TOTAL 138.068,26

90,00M2 UTILES A VIVIENDA 109.152,00 IVA 4% 5.310,32 TOTAL 138.068,26 A LA ENTREGA DE LLAVES 15.861,91 CUOTA MENSUAL PRESTAMO 25 AÑOS 478,61 CUOTA MENSUAL PRESTAMO 40 AÑOS 352,61 A LA ENTREGA DE LLAVES

90,00M2 UTILES A VIVIENDA 109.152,00 IVA 4% 5.310,32 TOTAL 138.068,26 A LA ENTREGA DE LLAVES 15.861,91 CUOTA MENSUAL PRESTAMO 25 AÑOS 478,61 CUOTA MENSUAL PRESTAMO 40 AÑOS 352,61 A LA ENTREGA DE LLAVES

FONDO DE CESANTÍA TAME FCPC

FONDO DE CESANTÍA TAME FCPC PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO III PLANIFICACIÓN FINANCIERA Y PRESUPUESTO PLANIFICACIÓN FINANCIERA Es un proceso mediante el cual se identifican prioridades, se establecen

FONDO DE CESANTÍA TAME FCPC PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO III PLANIFICACIÓN FINANCIERA Y PRESUPUESTO PLANIFICACIÓN FINANCIERA Es un proceso mediante el cual se identifican prioridades, se establecen

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Consumo Extrafinanciamientos

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Consumo Extrafinanciamientos En cumplimiento de la Normativa de Transparencia para Préstamos de Consumo, así como de la ley

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Consumo Extrafinanciamientos En cumplimiento de la Normativa de Transparencia para Préstamos de Consumo, así como de la ley

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Consumo

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Consumo En cumplimiento de la Normativa de Transparencia para Préstamos de Consumo, así como de la ley 842 ( ley de protección

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Consumo En cumplimiento de la Normativa de Transparencia para Préstamos de Consumo, así como de la ley 842 ( ley de protección

Destinatario: Cliente/Banco Página 1 de 6 Vigencia: Noviembre12 FDO-0664

ANEXO A LA APERTURA DE CUENTA AHORRO AUTO El presente documento es adicional al Contrato de Depósitos de Ahorro suscrito por el Banco Internacional del Perú Interbank y el Cliente (Cuyos datos se indican

ANEXO A LA APERTURA DE CUENTA AHORRO AUTO El presente documento es adicional al Contrato de Depósitos de Ahorro suscrito por el Banco Internacional del Perú Interbank y el Cliente (Cuyos datos se indican

EDUCACIÓN FINANCIERA. Institución Financiera de Desarrollo

EDUCACIÓN FINANCIERA Institución Financiera de Desarrollo 1 Qué es un presupuesto y cómo debes realizarlo? Qué quiero hacer con mi dinero? Ingresos Gastos Ahorros Meses Enero Febrero Marzo Abril Mayo Junio

EDUCACIÓN FINANCIERA Institución Financiera de Desarrollo 1 Qué es un presupuesto y cómo debes realizarlo? Qué quiero hacer con mi dinero? Ingresos Gastos Ahorros Meses Enero Febrero Marzo Abril Mayo Junio

Unidad de Aprendizaje: Escenario de los Proyectos. Introducción a las Matemáticas Financieras

Unidad de Aprendizaje: Escenario de los Proyectos Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 23 Interés No hay inversión más rentable que la del conocimiento (Benjamín Franklin)

Unidad de Aprendizaje: Escenario de los Proyectos Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 23 Interés No hay inversión más rentable que la del conocimiento (Benjamín Franklin)

EDUCACIÓN FINANCIERA

EDUCACIÓN FINANCIERA Antes de solicitar un crédito debes preguntarte lo siguiente: Cuánto es el interés que debo pagar? Cuánto es la cuota que puedo pagar? Qué gastos hay que hacer para solicitar un crédito?

EDUCACIÓN FINANCIERA Antes de solicitar un crédito debes preguntarte lo siguiente: Cuánto es el interés que debo pagar? Cuánto es la cuota que puedo pagar? Qué gastos hay que hacer para solicitar un crédito?

FAMILIA DE TARJETA Capital de trabajo

FAMILIA DE TARJETA Capital de trabajo Productos Soles Divisa Dólares Tarjeta Capital de Trabajo Beneficios Al terminar la lectura de este capítulo, podrás conocer! Los conceptos financieros que se aplican

FAMILIA DE TARJETA Capital de trabajo Productos Soles Divisa Dólares Tarjeta Capital de Trabajo Beneficios Al terminar la lectura de este capítulo, podrás conocer! Los conceptos financieros que se aplican

ANEXO 7 EJERCICIOS MATEMATICA FINANCIERA.

ANEXO 7 EJERCICIOS MATEMATICA FINANCIERA. Interés Simple 1. Determine el importe del interés ganado de una cantidad de $36,000.oo a una tasa de interés ordinario simple del 18% anual a un plazo de 120

ANEXO 7 EJERCICIOS MATEMATICA FINANCIERA. Interés Simple 1. Determine el importe del interés ganado de una cantidad de $36,000.oo a una tasa de interés ordinario simple del 18% anual a un plazo de 120

Es el número de días transcurridos entre el pago de cada cuota.

Definiciones, formulas y ejemplos Préstamo Empresarial I. Conceptos Básicos Crédito para capital de trabajo Crédito otorgado a personas naturales y jurídicas, que desarrollan una actividad económica de

Definiciones, formulas y ejemplos Préstamo Empresarial I. Conceptos Básicos Crédito para capital de trabajo Crédito otorgado a personas naturales y jurídicas, que desarrollan una actividad económica de

ESPECIALIZACIÓN GERENCIA DE PROYECTOS Curso: Finanzas del proyecto- Profesor: Carlos Mario Morales C Taller No 2- Solucionado

1. Cuál será la inversión que debe realizar una empresa en un fondo para tener el dinero necesario para reponer sus equipos de cómputo dentro de 38 meses? Se estima que los equipos tendrán un valor de

1. Cuál será la inversión que debe realizar una empresa en un fondo para tener el dinero necesario para reponer sus equipos de cómputo dentro de 38 meses? Se estima que los equipos tendrán un valor de

Todo lo que necesito saber sobre mi tarjeta Itaú

Todo lo que necesito saber sobre mi tarjeta Itaú Qué es una tarjeta de crédito Itaú? Tu tarjeta de crédito es un instrumento financiero que podés utilizar como medio de pago con una línea de crédito asignada

Todo lo que necesito saber sobre mi tarjeta Itaú Qué es una tarjeta de crédito Itaú? Tu tarjeta de crédito es un instrumento financiero que podés utilizar como medio de pago con una línea de crédito asignada

A continuación te mostramos cómo:

Si tenés un dispositivo móvil con sistema Android o IOS, al ingresar al portal móvil y seleccionar la opción Home Banking, accederás a Mobile Home Banking, una versión más simple e intuitiva para realizar

Si tenés un dispositivo móvil con sistema Android o IOS, al ingresar al portal móvil y seleccionar la opción Home Banking, accederás a Mobile Home Banking, una versión más simple e intuitiva para realizar

Perspectiva General del Programa

Perspectiva General del Programa MÓDULO 1 Entender el Abuso Financiero-Mantenerse Segura y Empezar de Nuevo MÓDULO 2 Aprender lo Básico de las Finanzas MÓDULO 3 Dominar lo Básico del Crédito-Revisar, Entender

Perspectiva General del Programa MÓDULO 1 Entender el Abuso Financiero-Mantenerse Segura y Empezar de Nuevo MÓDULO 2 Aprender lo Básico de las Finanzas MÓDULO 3 Dominar lo Básico del Crédito-Revisar, Entender

TEMARIO DOCENTE. Semana Nacional de Educación Financiera 5 al 11 de marzo.

TEMARIO DOCENTE Semana Nacional de Educación Financiera 5 al 11 de marzo República del Paraguay Ministerio de Educación y Ciencias Año lectivo 2017 Oficinas ENIF: (021) 414 6580 (+595)982 101 703 Página

TEMARIO DOCENTE Semana Nacional de Educación Financiera 5 al 11 de marzo República del Paraguay Ministerio de Educación y Ciencias Año lectivo 2017 Oficinas ENIF: (021) 414 6580 (+595)982 101 703 Página

DE FINANZAS 1. COMPRA DE CARTERA ES CONVENIENTE? Contenido: Cooperativa de Empleados de Dow Colombia APUNTES. No.

Cooperativa de Empleados de Dow Colombia APUNTES DE FINANZAS Contenido: No. 050 www.codecol.com.co $ Junio de 2016 1. 2. 3. 4. 5. Compra de Cartera es conveniente? Doble oferta para organizar tu flujo

Cooperativa de Empleados de Dow Colombia APUNTES DE FINANZAS Contenido: No. 050 www.codecol.com.co $ Junio de 2016 1. 2. 3. 4. 5. Compra de Cartera es conveniente? Doble oferta para organizar tu flujo

MANEJO DE TARJETAS DE CRÉDITO

MÓDULO IX MANEJO DE TARJETAS DE CRÉDITO Programa de Educación Financiera CONTENIDO Qué es una tarjeta de crédito? Conceptos que debes conocer.. Cómo funciona? Ventajas y cuidados.. Consejos para su uso

MÓDULO IX MANEJO DE TARJETAS DE CRÉDITO Programa de Educación Financiera CONTENIDO Qué es una tarjeta de crédito? Conceptos que debes conocer.. Cómo funciona? Ventajas y cuidados.. Consejos para su uso

Informática aplicada a negocios. Jonnathan Vera Yugcha

Conceptos de Gestión Financiera. Informática aplicada a negocios. Jonnathan Vera Yugcha Septiembre, 2012 Valor del dinero en el tiempo El valor del dinero en el tiempo TVM(Time Value of Money) es un concepto

Conceptos de Gestión Financiera. Informática aplicada a negocios. Jonnathan Vera Yugcha Septiembre, 2012 Valor del dinero en el tiempo El valor del dinero en el tiempo TVM(Time Value of Money) es un concepto

CIRCULAR EXTERNA

Número CIRCULAR EXTERNA 011 1999 Año DESTINATARIO(S): REPRESENTANTES LEGALES DE LOS ESTABLECIMIENTOS DE CREDITO. ASUNTO ALIVIOS PARA DEUDORES DE CRÉDITOS HIPOTECARIOS INDIVIDUALES PARA FINANCIACION DE

Número CIRCULAR EXTERNA 011 1999 Año DESTINATARIO(S): REPRESENTANTES LEGALES DE LOS ESTABLECIMIENTOS DE CREDITO. ASUNTO ALIVIOS PARA DEUDORES DE CRÉDITOS HIPOTECARIOS INDIVIDUALES PARA FINANCIACION DE

Cuentas Bansí. Por eso en Bansí tenemos una cuenta que se adapta a cada una de tus necesidades.

cuentas de cheques Cuentas Bansí Nuestras cuentas están pensadas para ti, el crecimiento de tus proyectos y tu comodidad. Apreciamos la seguridad y las ventajas de la creatividad; valoramos siempre la

cuentas de cheques Cuentas Bansí Nuestras cuentas están pensadas para ti, el crecimiento de tus proyectos y tu comodidad. Apreciamos la seguridad y las ventajas de la creatividad; valoramos siempre la

- Economía 4º ESO - Cómo se evalúa?

- Economía 4º ESO - Cómo se evalúa? Procedimientos e instrumentos de evaluación y criterios de calificación Los instrumentos de evaluación a tener en cuenta son: TRABAJOS ESCRITOS REALIZADOS EN GRUPO EXPOSICIÓN

- Economía 4º ESO - Cómo se evalúa? Procedimientos e instrumentos de evaluación y criterios de calificación Los instrumentos de evaluación a tener en cuenta son: TRABAJOS ESCRITOS REALIZADOS EN GRUPO EXPOSICIÓN

ESPECIALIZACIÓN GERENCIA DE PROYECTOS Curso: Finanzas del proyecto- Profesor: Carlos Mario Morales C Taller No 2- Solucionado

1. Cuál será la inversión que debe realizar una empresa en un fondo de inversiones para tener el dinero necesario para reponer sus equipos de cómputo dentro de 38 meses? Se estima que los equipos tendrán

1. Cuál será la inversión que debe realizar una empresa en un fondo de inversiones para tener el dinero necesario para reponer sus equipos de cómputo dentro de 38 meses? Se estima que los equipos tendrán

CUANTA DEUDA PUEDE PAGAR. El sobreendeudamiento tiene su origen fundamental en las siguientes situaciones:

GENERALIDADES Tener un préstamo no es malo, es una oportunidad para desarrollar el negocio, pero se debe aprender administrar con cautela, sobre todo en tiempos cambiantes en que El comerciante no puede

GENERALIDADES Tener un préstamo no es malo, es una oportunidad para desarrollar el negocio, pero se debe aprender administrar con cautela, sobre todo en tiempos cambiantes en que El comerciante no puede

Problema 8.8. Especialización Gerencia de proyectos Curso: Finanzas del proyecto Profesor: Carlos Mario Morales C Solución Taller No 2

Problema 8.8 La compañía GGG quiere invertir por un año sus excedentes, que suman $625 900.600, del periodo pasado; para esto solicita al sector financiero tres ofertas: la entidad No 1, le reconoce una

Problema 8.8 La compañía GGG quiere invertir por un año sus excedentes, que suman $625 900.600, del periodo pasado; para esto solicita al sector financiero tres ofertas: la entidad No 1, le reconoce una

Preguntas frecuentes Números del Mundo

Preguntas frecuentes Números del Mundo 1. Qué es el servicio Números Uruguayos: antel Departamento 20? Mediante este servicio Ud. contrata un número telefónico de Uruguay que estará asociado a un servicio

Preguntas frecuentes Números del Mundo 1. Qué es el servicio Números Uruguayos: antel Departamento 20? Mediante este servicio Ud. contrata un número telefónico de Uruguay que estará asociado a un servicio

HAZTE LA VIDA. MÁS fácil PARA REALIZAR TUS TRANSACCIONES BANCARIAS PORQUE CON. ME SIENTO libre

MÁS fácil HAZTE LA VIDA PARA REALIZAR TUS TRANSACCIONES BANCARIAS PORQUE CON ME SIENTO libre PASOS PARA INGRESAR POR PRIMERA VEZ Ingresa al sitio: www.bi.com.gt y elige la opción Bi en Línea o accede directamente

MÁS fácil HAZTE LA VIDA PARA REALIZAR TUS TRANSACCIONES BANCARIAS PORQUE CON ME SIENTO libre PASOS PARA INGRESAR POR PRIMERA VEZ Ingresa al sitio: www.bi.com.gt y elige la opción Bi en Línea o accede directamente

Cuándo habrá un excedente de efectivo, y tomar la decisión del mejor mecanismo de inversión a corto plazo.

FLUJO DE EFECTIVO QUÉ ES EL FLUJO DE EFECTIVO? Es un estado financiero proyectado de las entradas y salidas de efectivo en un periodo determinado. Se realiza con el fin de conocer la cantidad de efectivo

FLUJO DE EFECTIVO QUÉ ES EL FLUJO DE EFECTIVO? Es un estado financiero proyectado de las entradas y salidas de efectivo en un periodo determinado. Se realiza con el fin de conocer la cantidad de efectivo

Administración y Planeación Financiera de Corto Plazo

Administración y Planeación Financiera de Corto Plazo Tema 2.1b Presupuesto de efectivo Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Presupuesto de Efectivo Esta herramienta

Administración y Planeación Financiera de Corto Plazo Tema 2.1b Presupuesto de efectivo Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Presupuesto de Efectivo Esta herramienta

LAS BUENAS PRÁCTICAS DEL AHORRO

MIS FINANZAS TU GUÍA PARA HACER REALIDAD TUS SUEÑOS EDUCACIÓN FINANCIERA PORQUE HOY ES EL MEJOR MOMENTO DE APRENDER! LAS BUENAS PRÁCTICAS DEL AHORRO BANCO CUSCATLAN APRENDIENDO DE FINANZAS EL PRIMER ahorro

MIS FINANZAS TU GUÍA PARA HACER REALIDAD TUS SUEÑOS EDUCACIÓN FINANCIERA PORQUE HOY ES EL MEJOR MOMENTO DE APRENDER! LAS BUENAS PRÁCTICAS DEL AHORRO BANCO CUSCATLAN APRENDIENDO DE FINANZAS EL PRIMER ahorro

CRÉDITO VEHICULAR GNV GARANTIZADOFASE II

CLASE: Fórmulas y Ejemplos PRODUCTO: Vehicular GNV Garantizado Fase II BANCA: Consumo FECHA DE PUBLICACIÓN: 12/03/2015 CRÉDITO VEHICULAR GNV GARANTIZADOFASE II El pago total mensual de un Crédito Vehicular

CLASE: Fórmulas y Ejemplos PRODUCTO: Vehicular GNV Garantizado Fase II BANCA: Consumo FECHA DE PUBLICACIÓN: 12/03/2015 CRÉDITO VEHICULAR GNV GARANTIZADOFASE II El pago total mensual de un Crédito Vehicular

El fin de semana más barato del año

EL BUEN FIN 2016 El fin de más barato del año 1 La SEXTA EDICIÓN (18 al 21 de noviembre 2016) ofrecerá a nivel nacional promociones y descuentos en diversos artículos con el uso de tarjetas: Descuentos

EL BUEN FIN 2016 El fin de más barato del año 1 La SEXTA EDICIÓN (18 al 21 de noviembre 2016) ofrecerá a nivel nacional promociones y descuentos en diversos artículos con el uso de tarjetas: Descuentos

Taller 7 El papel del efectivo en la organización de servicios de salud

Taller 7 El papel del efectivo en la organización de servicios de salud HESM 520 FUNDAMENTOS DE CONTABILIDAD Y FINANZAS EN LOS SERVICIOS DE SALUD Objetivos específicos Al finalizar el taller, el/la estudiante:

Taller 7 El papel del efectivo en la organización de servicios de salud HESM 520 FUNDAMENTOS DE CONTABILIDAD Y FINANZAS EN LOS SERVICIOS DE SALUD Objetivos específicos Al finalizar el taller, el/la estudiante:

Fecha de actualización: Agosto del Crédito Microempresa

Fecha de actualización: Agosto del 2012 Crédito Microempresa FORMULAS PARA LA LIQUIDACION DE INTERES Y PAGO DE PRÉSTAMOS CREDITO MICROEMEPRESA El crédito microempresa es un crédito con cobertura de garantía

Fecha de actualización: Agosto del 2012 Crédito Microempresa FORMULAS PARA LA LIQUIDACION DE INTERES Y PAGO DE PRÉSTAMOS CREDITO MICROEMEPRESA El crédito microempresa es un crédito con cobertura de garantía

PRECIOS TRANSPARENTES

A PARTIR DE AHORA SE DEBE DIFERENCIAR EL PRECIO DE PAGO AL CONTADO DEL PRECIO EN CUOTAS. Desde el Ministerio de Producción impulsamos una política de PRECIOS TRANSPARENTES para incentivar la competencia

A PARTIR DE AHORA SE DEBE DIFERENCIAR EL PRECIO DE PAGO AL CONTADO DEL PRECIO EN CUOTAS. Desde el Ministerio de Producción impulsamos una política de PRECIOS TRANSPARENTES para incentivar la competencia

Endeudamiento en Jóvenes

Endeudamiento en Jóvenes Jóvenes de 18 a 29 años Instituto Nacional de la Juventud SEPTIEMBRE OCTUBRE 2013 2013 Presentación ANTECEDENTES >> Durante el presente año INJUV ha realizado estudios de opinión

Endeudamiento en Jóvenes Jóvenes de 18 a 29 años Instituto Nacional de la Juventud SEPTIEMBRE OCTUBRE 2013 2013 Presentación ANTECEDENTES >> Durante el presente año INJUV ha realizado estudios de opinión

FORMULAS PARA EL CÁLCULO DE UN CREDITO VEHICULAR. Capital: Es el valor monetario de importe del préstamo o la cantidad financiada.

FORMULAS PARA EL CÁLCULO DE UN CREDITO VEHICULAR NOMBRE DEL PRODUCTO: 0 KMS CONCEPTOS Crédito Vehicular: Son aquellos créditos que se otorgan a personas naturales y jurídicas con ingresos dependientes

FORMULAS PARA EL CÁLCULO DE UN CREDITO VEHICULAR NOMBRE DEL PRODUCTO: 0 KMS CONCEPTOS Crédito Vehicular: Son aquellos créditos que se otorgan a personas naturales y jurídicas con ingresos dependientes

FORMULARIO DE INSCRIPCIÓN INFORMACIÓN PERSONAL

Día Mes Año FORMULARIO DE INSCRIPCIÓN Programa: INFORMACIÓN PERSONAL Primer apellido: Segundo apellido: Nombre completo: Fecha de Nacimiento: Teléfono Fijo: Día / Mes /Año Celular: Edad: No. Documento:

Día Mes Año FORMULARIO DE INSCRIPCIÓN Programa: INFORMACIÓN PERSONAL Primer apellido: Segundo apellido: Nombre completo: Fecha de Nacimiento: Teléfono Fijo: Día / Mes /Año Celular: Edad: No. Documento:

Crédito efectivo con garantía hipotecaria

Crédito efectivo con garantía hipotecaria I. Cómo calcular los intereses de un crédito efectivo con garantía hipotecaria? 1. El monto total de la deuda del cliente con el BCP es el importe del préstamo

Crédito efectivo con garantía hipotecaria I. Cómo calcular los intereses de un crédito efectivo con garantía hipotecaria? 1. El monto total de la deuda del cliente con el BCP es el importe del préstamo

HERRAMIENTA DE VENTAS VIGENCIA: DE JUNIO 1 A JUNIO 30 DE APLICA ÚNICAMENTE PARA NUEVO TWINGO 2013 y 2014

VIGENCIA: DE JUNIO 1 A JUNIO 30 DE 2013 Inicial: APLICA ÚNICAMENTE PARA NUEVO TWINGO 2013 y 2014 Mínimo del 50% 13 a 72 Meses Póliza Suramericana exclusivo No. 381 0% los primeros 13 meses después del

VIGENCIA: DE JUNIO 1 A JUNIO 30 DE 2013 Inicial: APLICA ÚNICAMENTE PARA NUEVO TWINGO 2013 y 2014 Mínimo del 50% 13 a 72 Meses Póliza Suramericana exclusivo No. 381 0% los primeros 13 meses después del

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587, sus modificaciones y su Reglamento respectivo.

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587, sus modificaciones y su Reglamento respectivo. TARJETA DE CRÉDITO Nota de Interés: Las tasas y sus rangos de aplicación,

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587, sus modificaciones y su Reglamento respectivo. TARJETA DE CRÉDITO Nota de Interés: Las tasas y sus rangos de aplicación,

1. El monto total de la deuda del cliente con el BCP es el importe del préstamo (S) y está compuesta por:

y está compuesta por:") Crédito Efectivo I. Cómo calcular los intereses de un crédito efectivo? 1. El monto total de la deuda del cliente con el BCP es el importe del préstamo (S) y está compuesta por: Importe desembolsado: monto

Crédito Efectivo I. Cómo calcular los intereses de un crédito efectivo? 1. El monto total de la deuda del cliente con el BCP es el importe del préstamo (S) y está compuesta por: Importe desembolsado: monto

FORMULA PARA CRÉDITO CON GARANTIA PLAZO FIJO

FORMULA PARA CRÉDITO CON GARANTIA PLAZO FIJO DESCRIPCIÓN El Crédito inmediato dirigido a todas las personas que cuenten con Depósitos en la Caja Maynas o sean avalados por un tercero que también tenga

FORMULA PARA CRÉDITO CON GARANTIA PLAZO FIJO DESCRIPCIÓN El Crédito inmediato dirigido a todas las personas que cuenten con Depósitos en la Caja Maynas o sean avalados por un tercero que también tenga

Instituto del Fondo Nacional para el Consumo de los Trabajadores.

Instituto del Fondo Nacional para el Consumo de los Trabajadores www.infonacot.gob.mx Infonacot Se creó por decreto presidencial publicado el 2 de mayo de 1974, como respuesta del Gobierno Federal a las

Instituto del Fondo Nacional para el Consumo de los Trabajadores www.infonacot.gob.mx Infonacot Se creó por decreto presidencial publicado el 2 de mayo de 1974, como respuesta del Gobierno Federal a las

El banco en tu negocio.

El banco en tu negocio. GUÍA DE USUARIO DE CHILENO A CHILENO El banco en tu negocio. BIENVENIDO Caja Chile de Banco CrediChile le permitirá a los vecinos de tu barrio poder realizar las siguientes transacciones

El banco en tu negocio. GUÍA DE USUARIO DE CHILENO A CHILENO El banco en tu negocio. BIENVENIDO Caja Chile de Banco CrediChile le permitirá a los vecinos de tu barrio poder realizar las siguientes transacciones

Matemáticas Financieras

Matemáticas Financieras MATEMÁTICAS FINANCIERAS 1 Sesión No. 6 Nombre: Anualidades Contextualización En esta sesión profundizaremos en el tema de las anualidades anticipadas y diferidas el pago se debe

Matemáticas Financieras MATEMÁTICAS FINANCIERAS 1 Sesión No. 6 Nombre: Anualidades Contextualización En esta sesión profundizaremos en el tema de las anualidades anticipadas y diferidas el pago se debe

Bienvenido a Renault Crédit. La tranquilidad de financiar tu Renault, con Renault.

www.renaultcredit.com.ar Bienvenido a Renault Crédit. La tranquilidad de financiar tu Renault, con Renault. ROMBO COMPAÑÍA FINANCIERA S.A., CUIT 33-70712490-9 - Fray Justo Santa María de Oro 1744 - Capital

www.renaultcredit.com.ar Bienvenido a Renault Crédit. La tranquilidad de financiar tu Renault, con Renault. ROMBO COMPAÑÍA FINANCIERA S.A., CUIT 33-70712490-9 - Fray Justo Santa María de Oro 1744 - Capital

Crédito efectivo con garantía líquida

Crédito efectivo con garantía líquida I. Cómo calcular los intereses de un crédito efectivo con garantía líquida? 1. El monto total de la deuda del cliente con el BCP es el importe del préstamo (S) y está

Crédito efectivo con garantía líquida I. Cómo calcular los intereses de un crédito efectivo con garantía líquida? 1. El monto total de la deuda del cliente con el BCP es el importe del préstamo (S) y está

Proceso de Planeación Financiera

Proceso de Planeación Financiera El Plan Financiero sirve para tomar decisiones de: Liquidez Capital de Trabajo Inventarios Presupuesto de Capital Estructura de Capital Dividendos El Plan Financiero La

Proceso de Planeación Financiera El Plan Financiero sirve para tomar decisiones de: Liquidez Capital de Trabajo Inventarios Presupuesto de Capital Estructura de Capital Dividendos El Plan Financiero La

Tarjeta de Credito: Formulas y Ejemplos

CLASE PRODUCTO FECHA : : : FÓRMULAS Y EJEMPLO TARJETA DE CRÉDITO 0/0/07 Tarjeta de Credito: Formulas y Ejemplos Aplica para Tarjetas Diners Club Miles Special Edition, Diners Club Miles, Diners Club y

CLASE PRODUCTO FECHA : : : FÓRMULAS Y EJEMPLO TARJETA DE CRÉDITO 0/0/07 Tarjeta de Credito: Formulas y Ejemplos Aplica para Tarjetas Diners Club Miles Special Edition, Diners Club Miles, Diners Club y

Lo que necesito saber de mi Tarjeta de Crédito

Lo que necesito saber de mi Tarjeta de Crédito Informativo tarjetas de crédito bancarias Cómo obtener una tarjeta de crédito? 1 2 3 Qué es una tarjeta de crédito? La tarjeta de crédito es un medio de pago

Lo que necesito saber de mi Tarjeta de Crédito Informativo tarjetas de crédito bancarias Cómo obtener una tarjeta de crédito? 1 2 3 Qué es una tarjeta de crédito? La tarjeta de crédito es un medio de pago

CAJA. Cierre de Caja. Módulo Caja

CAJA Un Cierre de Caja le permite llevar un mejor control del flujo de dinero de una empresa; presentando un resumen de los movimientos de dinero que tuvo la empresa, este informe puede ser general de

CAJA Un Cierre de Caja le permite llevar un mejor control del flujo de dinero de una empresa; presentando un resumen de los movimientos de dinero que tuvo la empresa, este informe puede ser general de

Bancarización, finanzas y ahorro en Costa Rica

Bancarización, finanzas y ahorro en Costa Rica Asociación Bancaria Costarricense Mayo de 2015 Asociación Bancaria Costarricense ABC 1 1. Metodología Asociación Bancaria Costarricense ABC 2 Perfil de la

Bancarización, finanzas y ahorro en Costa Rica Asociación Bancaria Costarricense Mayo de 2015 Asociación Bancaria Costarricense ABC 1 1. Metodología Asociación Bancaria Costarricense ABC 2 Perfil de la

Posteriormente, el cuestionario de perfilamiento de inversión se dividide en tres importantes secciones:

Mapa de Liquidez Identifique el monto del patrimonio que necesitará para hacer frente a cualquier inversión, de incrementar su patrimonio y cumplir sus objetivos a futuro. En Inversiones Banca Empresarial

Mapa de Liquidez Identifique el monto del patrimonio que necesitará para hacer frente a cualquier inversión, de incrementar su patrimonio y cumplir sus objetivos a futuro. En Inversiones Banca Empresarial

TEMA 6. PARTE 1 GESTIÓN FINANCIERA DE LA

TEMA 6. PARTE 1 GESTIÓN FINANCIERA DE LA EMPRESA A CORTO PLAZO DECISIONES DE INVERSIÓN ACTIVO Activo fijo Activo circulante PASIVO Pasivo fijo Pasivo circulante COMPOSICIÓN DEL ACTIVO CIRCULANTE ACTIVO

TEMA 6. PARTE 1 GESTIÓN FINANCIERA DE LA EMPRESA A CORTO PLAZO DECISIONES DE INVERSIÓN ACTIVO Activo fijo Activo circulante PASIVO Pasivo fijo Pasivo circulante COMPOSICIÓN DEL ACTIVO CIRCULANTE ACTIVO

Bienvenido al seminario de la Universidad de Rena Ware Cómo llenar Contratos de venta (en video).

.") BIENVENIDO! Bienvenido al seminario de la Universidad de Rena Ware Cómo llenar Contratos de venta (en video). Decidió aprovechar la Oportunidad de Rena Ware y ahora es el momento de comenzar a ganar compartiendo

BIENVENIDO! Bienvenido al seminario de la Universidad de Rena Ware Cómo llenar Contratos de venta (en video). Decidió aprovechar la Oportunidad de Rena Ware y ahora es el momento de comenzar a ganar compartiendo

FÓRMULAS USADAS EN EL CÁLCULO DE INTERES PARA CRÉDITOS SUPER MUJER. 2.- Cuota Fija con fecha de vencimiento fija: Son los pagos fijados un día

FÓRMULAS USADAS EN EL CÁLCULO DE INTERES PARA CRÉDITOS SUPER MUJER 1.- Cuota Fija: Son los pagos en el que transcurre el mismo número de días entre el vencimiento de una y otra cuota. (Ejemplo, cada 14

FÓRMULAS USADAS EN EL CÁLCULO DE INTERES PARA CRÉDITOS SUPER MUJER 1.- Cuota Fija: Son los pagos en el que transcurre el mismo número de días entre el vencimiento de una y otra cuota. (Ejemplo, cada 14

Crédito Educativo Davivienda

Crédito Educativo Davivienda Banco Davivienda S.A. Acerca de nosotros Durante 4 décadas hemos participado activamente en la construcción de Colombia y nos hemos convertido en un referente importante en

Crédito Educativo Davivienda Banco Davivienda S.A. Acerca de nosotros Durante 4 décadas hemos participado activamente en la construcción de Colombia y nos hemos convertido en un referente importante en

Reach Out/Alcanza: La Compra Inteligente Texto

Introducción En este capítulo aprenderás sobre la comparación en compras Reach Out/Alcanza: La Compra Inteligente Texto Cómo calcular y comparar el costo de unidades individuales Cómo calcular los descuentos

Introducción En este capítulo aprenderás sobre la comparación en compras Reach Out/Alcanza: La Compra Inteligente Texto Cómo calcular y comparar el costo de unidades individuales Cómo calcular los descuentos

MATEMÁTICAS FINANCIERAS. Fundamentos Valor del dinero en el tiempo Equivalencias

MATEMÁTICAS FINANCIERAS Fundamentos Valor del dinero en el tiempo Equivalencias Matemática Financiera La MF se ocupa de la aplicación de relaciones matemáticas que ayudan a la comparación de alternativas.

MATEMÁTICAS FINANCIERAS Fundamentos Valor del dinero en el tiempo Equivalencias Matemática Financiera La MF se ocupa de la aplicación de relaciones matemáticas que ayudan a la comparación de alternativas.

Capítulo 7: Administración del financiamiento a corto plazo

Capítulo 7: Administración del financiamiento a corto plazo MAESTRÍA EN FINANZAS CORPORATIVAS ( 10 EDICIÓN 7TA VERSIÓN ) Carlos Gustavo Ardaya Antelo Julio de 2016 Santa Cruz - Bolivia Temas de la Sesión

Capítulo 7: Administración del financiamiento a corto plazo MAESTRÍA EN FINANZAS CORPORATIVAS ( 10 EDICIÓN 7TA VERSIÓN ) Carlos Gustavo Ardaya Antelo Julio de 2016 Santa Cruz - Bolivia Temas de la Sesión

Dirección de Estadística Económica

Informe Trimestral de Oferta y Demanda de Crédito Segundo Trimestre Ti 2010 Dirección de Estadística Económica 1 CONTENIDO Primera Parte: Antecedentes Motivación, Importancia y Objetivos Muestra Flujograma

Informe Trimestral de Oferta y Demanda de Crédito Segundo Trimestre Ti 2010 Dirección de Estadística Económica 1 CONTENIDO Primera Parte: Antecedentes Motivación, Importancia y Objetivos Muestra Flujograma

GESTIÓN DE TESORERÍA ASPECTOS FINANCIEROS DE LA TESORERÍA

9 Aspectos financieros de la tesorería Uno de los principales instrumentos de análisis financiero son las ratios. La palabra ratio únicamente indica la existencia de un cociente que relaciona al menos

9 Aspectos financieros de la tesorería Uno de los principales instrumentos de análisis financiero son las ratios. La palabra ratio únicamente indica la existencia de un cociente que relaciona al menos

Régimen de sinceramiento de deudas con EsSalud y ONP. Decreto Legislativo N 1275

Régimen de sinceramiento de deudas con EsSalud y ONP Decreto Legislativo N 1275 A cuanto asciende actualmente la deuda exigible de los Gobiernos Regionales y Gobiernos Locales? Deuda Exigible de Gobiernos

Régimen de sinceramiento de deudas con EsSalud y ONP Decreto Legislativo N 1275 A cuanto asciende actualmente la deuda exigible de los Gobiernos Regionales y Gobiernos Locales? Deuda Exigible de Gobiernos

Matemáticas Financieras

Matemáticas Financieras 1 Sesión No. 9 Nombre: Fondo de amortización Contextualización El término de fondo de amortización está más relacionado con entornos de contabilidad y tiene mucho que ver con la

Matemáticas Financieras 1 Sesión No. 9 Nombre: Fondo de amortización Contextualización El término de fondo de amortización está más relacionado con entornos de contabilidad y tiene mucho que ver con la

DOGMA APLICACIÓN PRÁCTICA DE LAS NIIF NIC 23. Óscar Falconí Panana Abril de 2015

DOGMA APLICACIÓN PRÁCTICA DE LAS NIIF NIC 23 Óscar Falconí Panana Abril de 2015 2 CASO 1: DIFERENCIA DE CAMBIO A ACTIVAR Relacionada con ajuste de intereses: Conceptos Datos Préstamo (US$) 100 Fecha de

DOGMA APLICACIÓN PRÁCTICA DE LAS NIIF NIC 23 Óscar Falconí Panana Abril de 2015 2 CASO 1: DIFERENCIA DE CAMBIO A ACTIVAR Relacionada con ajuste de intereses: Conceptos Datos Préstamo (US$) 100 Fecha de

CALCULO DE INTERESES

CALCULO DE INTERESES Instrucciones: Para realizar el calculo de interés generado en un corte se requiere tener a la mano el estado de cuenta donde aparece el interés a calcular y el estado de cuenta del

CALCULO DE INTERESES Instrucciones: Para realizar el calculo de interés generado en un corte se requiere tener a la mano el estado de cuenta donde aparece el interés a calcular y el estado de cuenta del

Curso Matemáticas Financieras Capitulo 7. Carlos Mario Morales C 2009

Curso Matemáticas Capitulo 7 Contenido Capitulo 7 Concepto de amortización Amortización con cuotas extras pactadas Amortización con cuotas extras no pactadas Amortización con periodos de gracia Distribución

Curso Matemáticas Capitulo 7 Contenido Capitulo 7 Concepto de amortización Amortización con cuotas extras pactadas Amortización con cuotas extras no pactadas Amortización con periodos de gracia Distribución

I = CRt/100 = Crt. M = C(1+r) t. M = C(1+r/n) T

t. M = C(1+r/n) T") ADMINISTRACION Y GESTIÓN 6.- ANALISIS FINANCIERO Podemos definir el Análisis Financiero como el conjunto de técnicas utilizadas para diagnosticar la situación y perspectivas de la empresa. El fin fundamental

ADMINISTRACION Y GESTIÓN 6.- ANALISIS FINANCIERO Podemos definir el Análisis Financiero como el conjunto de técnicas utilizadas para diagnosticar la situación y perspectivas de la empresa. El fin fundamental

Taller 1. Determinación de objetivos y punto de partida Dónde estoy? Dónde quiero ir?

Taller 1 Determinación de objetivos y punto de partida Dónde estoy? Dónde quiero ir? PROGRAMA EFPA ESPAÑA DE EDUCACIÓN FINANCIERA INTRODUCCIÓN A LAS FINANZAS PERSONALES Taller 1: Determinación de objetivos

Taller 1 Determinación de objetivos y punto de partida Dónde estoy? Dónde quiero ir? PROGRAMA EFPA ESPAÑA DE EDUCACIÓN FINANCIERA INTRODUCCIÓN A LAS FINANZAS PERSONALES Taller 1: Determinación de objetivos

Programa Créditos de Pregrado CORFO y Recursos Propios IF. 20 de Octubre 2015

Programa Créditos de Pregrado CORFO y Recursos Propios IF 20 de Octubre 2015 Introducción. Entre los periodos 1997 2011, CORFO implementó un programa denominado Subsidio Contingente a Bancos e Instituciones

Programa Créditos de Pregrado CORFO y Recursos Propios IF 20 de Octubre 2015 Introducción. Entre los periodos 1997 2011, CORFO implementó un programa denominado Subsidio Contingente a Bancos e Instituciones

PRESUPUESTO DE TESORERÍA COBROS

PRESUPUESTO DE TESORERÍA PRIMER TRIMESTRE AÑO ENERO FEBRERO MARZO TOTAL COBROS Total Cobros PAGOS Total Pagos Superávit/Déficit mensual Saldo anterior de tesorería Saldo final EJEMPLO 01 Se pide realizar

PRESUPUESTO DE TESORERÍA PRIMER TRIMESTRE AÑO ENERO FEBRERO MARZO TOTAL COBROS Total Cobros PAGOS Total Pagos Superávit/Déficit mensual Saldo anterior de tesorería Saldo final EJEMPLO 01 Se pide realizar

Banco Ayuda: Compras por internet con Tarjeta de Débito y Crédito

Banco Ayuda: Compras por internet con Tarjeta de Débito y Crédito Contenido 1 Qué es un tarjeta de débito y crédito? 5 Comisiones y cargos de una tarjeta de crédito 2 Características de la Tarjeta de Débito

Banco Ayuda: Compras por internet con Tarjeta de Débito y Crédito Contenido 1 Qué es un tarjeta de débito y crédito? 5 Comisiones y cargos de una tarjeta de crédito 2 Características de la Tarjeta de Débito

FÓRMULA DEL PRODUCTO MICROPRENDARIO PRENDAMÁS CLÁSICO GRAN LIMA

FÓRMULA DEL PRODUCTO MICROPRENDARIO PRENDAMÁS CLÁSICO GRAN LIMA Julio 2,013 www.cajametropolitana.com.pe FÓRMULAS APLICADAS: CRÉDITO PRENDARIO (GRAN LIMA) Para la obtención del interés compensatorio o

FÓRMULA DEL PRODUCTO MICROPRENDARIO PRENDAMÁS CLÁSICO GRAN LIMA Julio 2,013 www.cajametropolitana.com.pe FÓRMULAS APLICADAS: CRÉDITO PRENDARIO (GRAN LIMA) Para la obtención del interés compensatorio o

EL AHORRO. Ficha Técnica. Jóvenes de Centros de Formación Técnica e Institutos Profesionales. Grupo al que está dirigida la actividad. ahorro.

EL AHORRO Ficha Técnica Grupo al que está dirigida la actividad Contenido de Educación Financiera Aprendizaje de educación para un consumo responsable Sugerencia de material de apoyo para la realización

EL AHORRO Ficha Técnica Grupo al que está dirigida la actividad Contenido de Educación Financiera Aprendizaje de educación para un consumo responsable Sugerencia de material de apoyo para la realización

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA?

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA? CONOZCAMONOS Saludo, bienvenida, presentación del facilitador y los asistentes OBJETIVOS Al finalizar la asesoría grupal, usted estará en capacidad de:

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA? CONOZCAMONOS Saludo, bienvenida, presentación del facilitador y los asistentes OBJETIVOS Al finalizar la asesoría grupal, usted estará en capacidad de:

El Banco cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y reglamento correspondiente

El Banco cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y reglamento correspondiente PRÉSTAMO HIPOTECARIO Nota de Interés: Las tasas y sus rangos de aplicación,

El Banco cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y reglamento correspondiente PRÉSTAMO HIPOTECARIO Nota de Interés: Las tasas y sus rangos de aplicación,

Reglamento, Requisitos del Servicio Ahorromatic

Reglamento, Requisitos del Servicio Ahorromatic Primero: Propiedad del servicio: El presente servicio pertenece en forma exclusiva a Banco BAC San José, S.A. empresa que en adelante se conocerá como Banco

Reglamento, Requisitos del Servicio Ahorromatic Primero: Propiedad del servicio: El presente servicio pertenece en forma exclusiva a Banco BAC San José, S.A. empresa que en adelante se conocerá como Banco

TARJETA DE CREDITO: FORMULAS Y EJEMPLOS

CLASE: Fórmulas y Ejemplos PRODUCTO: Tarjeta de Crédito BANCA: Consumo FECHA DE PUBLICACIÓN: 17/07/2015 TARJETA DE CREDITO: FORMULAS Y EJEMPLOS Aplica para Tarjetas Clásica, Dorada, Platinum y Carsa. Período

CLASE: Fórmulas y Ejemplos PRODUCTO: Tarjeta de Crédito BANCA: Consumo FECHA DE PUBLICACIÓN: 17/07/2015 TARJETA DE CREDITO: FORMULAS Y EJEMPLOS Aplica para Tarjetas Clásica, Dorada, Platinum y Carsa. Período

CUENTA CORRIENTE Código 4.9

CUENTA CORRIENTE Código 4.9 PLAN BASICO EMPRESAS Personas Jurídicas y Personas Naturales con Giro Comercial Cuenta Corriente + Línea automática de Crédito y/o Tarjeta de Crédito Cliente Nuevo: o Primeros

CUENTA CORRIENTE Código 4.9 PLAN BASICO EMPRESAS Personas Jurídicas y Personas Naturales con Giro Comercial Cuenta Corriente + Línea automática de Crédito y/o Tarjeta de Crédito Cliente Nuevo: o Primeros

INDICADORES FINANCIEROS

INDICADORES FINANCIEROS El BALANCE GENERAL de una persona o familia refleja la situación financiera a la fecha del informe, refleja el nivel de endeudamiento, si tiene o no patrimonio, es decir si es solvente

INDICADORES FINANCIEROS El BALANCE GENERAL de una persona o familia refleja la situación financiera a la fecha del informe, refleja el nivel de endeudamiento, si tiene o no patrimonio, es decir si es solvente

De muy fácil acceso, sin tanto trámite ni papeleo

Tarjeta de Crédito EMPUJE NEGOCIOS La Herramienta que te ayuda a administrar mejor tu Negocio Separa los gastos personales y concentra los de tu negocio en un solo instrumento crediticio con una línea

Tarjeta de Crédito EMPUJE NEGOCIOS La Herramienta que te ayuda a administrar mejor tu Negocio Separa los gastos personales y concentra los de tu negocio en un solo instrumento crediticio con una línea

CLASE: Fecha de Vencimiento El día 09 de cada mes Del día 10 al día 09 del mes siguiente 26 de cada mes

CLASE: Fórmulas y Ejemplos PRODUCTO: Tarjeta de Crédito FECHA DE PUBLICACIÓN: 0//207 Período de facturación TARJETA DE CREDITO: FORMULAS Y EJEMPLOS Aplica para Tarjetas Diners Club Miles Special Edition,

CLASE: Fórmulas y Ejemplos PRODUCTO: Tarjeta de Crédito FECHA DE PUBLICACIÓN: 0//207 Período de facturación TARJETA DE CREDITO: FORMULAS Y EJEMPLOS Aplica para Tarjetas Diners Club Miles Special Edition,

ÍNDICE BIENVENIDA TU TARJETA TUS BENEFICIOS TU ENTRETENIMIENTO TU CAUSA SOCIAL CONTÁCTANOS CONVENIENCIA COMPRAS VIAJES SEGURIDAD. Hola!

ÍNDICE BIENVENIDA Hola! TU TARJETA TUS BENEFICIOS CONVENIENCIA COMPRAS VIAJES SEGURIDAD TU ENTRETENIMIENTO TU CAUSA SOCIAL CONTÁCTANOS BIENVENIDA Hola! Ya eres parte de la comunidad de Los 40. Ahora puedes

ÍNDICE BIENVENIDA Hola! TU TARJETA TUS BENEFICIOS CONVENIENCIA COMPRAS VIAJES SEGURIDAD TU ENTRETENIMIENTO TU CAUSA SOCIAL CONTÁCTANOS BIENVENIDA Hola! Ya eres parte de la comunidad de Los 40. Ahora puedes

AHORRO CON ÓRDENES DE PAGO

AHORRO CON ÓRDENES DE PAGO a. Ahorro: Es el dinero excedente que las personas tienen sobre sus gastos y que se reserva para necesidades futuras a través de una cuenta de Ahorros. b. Ahorro con Órdenes

AHORRO CON ÓRDENES DE PAGO a. Ahorro: Es el dinero excedente que las personas tienen sobre sus gastos y que se reserva para necesidades futuras a través de una cuenta de Ahorros. b. Ahorro con Órdenes

FÓRMULA Y EJEMPLO EXPLICATIVO

CRÉDITO CORPORATIVO, BANCOS MULTILATERALES DE DESARROLLO, SOBERANOS, ENTIDADES DEL SECTOR PÚBLICO, INTERMEDIARIOS DE VALORES, EMPRESA DEL SISA FINANCIERO, CREDITO A GRANDES, MEDIANAS, PEQUEÑA Y MICRO EMPRESA.

CRÉDITO CORPORATIVO, BANCOS MULTILATERALES DE DESARROLLO, SOBERANOS, ENTIDADES DEL SECTOR PÚBLICO, INTERMEDIARIOS DE VALORES, EMPRESA DEL SISA FINANCIERO, CREDITO A GRANDES, MEDIANAS, PEQUEÑA Y MICRO EMPRESA.