Análisis general Economía Colombiana

|

|

|

- Julia Ruiz Rubio

- hace 6 años

- Vistas:

Transcripción

1

2 Análisis general Economía Colombiana Apuesta por las fechas especiales! La celebración del Día de la Madre (+12), el Día del Padre (+15%), mantuvieron en terreno positivo las ventas en mayo. El flujo de visitantes en los centros comerciales, las entradas a cine y a la plazoleta de comidas estuvo muy animada, en los dos puentes festivos de junio lo que generó mayores ingresos. Los principales sectores que retrocedieron en ventas fueron vehículos, ferreterías y materiales de construcción. Se observa una menor disposición de los clientes para comprar a crédito. El crédito de consumo expresado en términos reales ha caído 1,1% en contraste con un crecimiento del 8,6% en el periodo del año anterior La elevada inflación obedece al fenómeno del Niño y a la devaluación y no a una orgía de consumo de parte de las familas. Las tasas de interés tiene un limitadísimo alcance para contener la inflación. Fuente: Fenalco Presidencia.

3 Análisis general Economía Colombiana En medio de riesgos crecientes, la economía mundial seguiría expandiéndose de forma moderada Revisamos a la baja nuestra expectativa de crecimiento económico hasta 2,4% este año y 2,7% el próximo El entorno macro seguirá presionando al alza el déficit del Gobierno Nacional hasta el 3,9% del PIB este año. Para 2017, sin ingresos adicionales, podría ampliarse hasta 4,1% del PIB Seguimos previendo que el desempleo repunte levemente en lo que resta del año Ante la persistencia en el aumento de los precios, revisamos nuestra proyección de inflación al anterior escenario alcista de 6,5% Fuente: Grupo Bancolombia.

Fuente: Grupo Bancolombia,")

4 Análisis general Economía Colombiana En el quinto mes de 2016 las ventas del comercio minorista disminuyeron 0,5% anual De esta forma, en los cinco primeros meses del año las ventas del sector acumulan una expansión de 1,8%, por debajo de lo observado en el mismo periodo del 2015 (3,03%) Fuente: Grupo Bancolombia, DANE.

5 Análisis general Economía Colombiana La desaceleración en el crecimiento del comercio fue generalizada Al excluir el componente de vehículos y combustibles, en mayo de 2015 el crecimiento fue de apenas 0,1% (sensiblemente inferior al 6,1% de hace un año). Lo anterior se explica por la contribución negativa de segmentos como vehículos (-0.8 pps) y productos de aseo personal (-0,5 pps) que registraron decrecimientos anuales de 5,9% y 8,5%, respectivamente, y restaron al aumento observado en rubros como repuestos, partes, accesorios y lubricantes para vehículos.

6

7 Análisis general Economía Colombiana El comercio regional refleja dinámicas heterogéneas En Barranquilla (-1,5%), Bogotá (-2,6%), y Bucaramanga (-11,9%) las ventas minoristas se contrajeron, lo cual contrastó con lo observado en Medellín (0,6%) y Cali (2,9%). En lo corrido del año Bucaramanga es la ciudad que registra la evolución menos favorable (-8%).

8 Análisis general Economía Colombiana En junio, el Índice de Confianza del Consumidor (ICC) completó seis meses consecutivos de balances negativos, pero se ubicó en niveles superiores a los del mes anterior y mantuvo la tendencia ascendente de los últimos meses. La confianza de los consumidores aumentó en tres de las cinco ciudades encuestadas pero se deterioró fuertemente en Bucaramanga. Fuente: Fedesarrollo

9 En junio el Índice de Confianza del Consumidor (ICC) registró un balance de -11,3%, lo que representa un aumento de 1,2 puntos porcentuales (pps) frente al mes anterior y una caída de 26,1 pps respecto a junio de 2015.

10 Los balances para las preguntas relacionadas con la valoración del hogar se ubicaron en terreno positivo y en niveles superiores a los del primer trimestre del año. Por su parte, aunque la valoración del país y la disposición a comprar bienes durables presentaron una recuperación, se mantuvieron en terreno negativo

11 RESULTADOS ESTUDIO DE PERCEPCIÓN Y EXPECTATIVA ECONÓMICA REGIONAL PRIMER SEMESTRE 2016

12 COMPORTAMIENTO DEL COMERCIO + 15, 4% 26% 40% - 23, 8% 34% Aumentaron 26% Se mantuvieron iguales 34% Disminuyeron 40% Disminuyeron Se mantuvieron iguales Aumentaron De acuerdo con nuestros comerciantes el 40% manifestó una disminución en las ventas, el 26% un aumento y el 34% indicó que se mantuvieron iguales durante el primer semestre del año en comparación con el 2015.

13 40% 38% MOTIVOS DE DISMINUCIÓN EN LAS VENTAS 35% 30% 25% 24% 20% 15% 10% 14% 19% 5% 0% 5% Panorama económico desfavorable Incertudumbre en el consumidor Inflación Paros y Huelgas Reforma Tributaria La disminución en las ventas durante en el primer semestre en el comercio en el obedeció principalmente a al panorama económico desfavorable del país.

14

15

16 VENTAS CENTROS COMERCIALES MOTIVOS DE AUMENTO 40% 43% 57% +6 35% 30% 25% 20% 15% 10% 39% 25% 36% 5% Aumentaron Se mantuvieron iguales 0% Gestión comercial Variedad de marcas Ofertas y promociones Los principales centros comerciales de Santander, manifestaron un aumento en sus ventas del 6% durante el primer semestre del año, producto de la gestión comercial, la variedad de marcas y las ofertas y promociones aplicadas.

17 40% 35% FLUJO DE VISITANTES CENTROS COMERCIALES 32% 38% 30% 25% 20% 17% 15% 10% 13% 5% 0% Menos de 250 mil personas De 251 mil a 499 mil personas De 500 mil a 999 mil personas Más de 1 millón de personas De acuerdo con nuestros empresarios el promedio de visitantes en los centros comerciales de Santander por mes, oscila entre 500 mil a 999 mil personas, en promedio.

18 35% 30% 25% PRINCIPALES ATRACTIVOS DE LOS CENTROS COMERCIALES 34% 33% 25% 20% 15% 10% 5% 8% 0% Seguridad y Confort Variedad, marcas, productos y servicios Eventos culturales y actividades de entretenimiento Infraestructura y Espacios comunes Los centros comerciales de la ciudad se distinguen principalmente por la seguridad y confort, variedad de marcas productos y servicios, seguido de eventos culturales y actividades de entretenimiento, además de su infraestructura y espacios comunes.

19 ANÁLISIS POR SECTOR

20 VENTAS SECTOR MOTOCICLETAS Disminuyeron Se mantuvieron iguales 20% - 22,5% 80% La industria de las motos es la mayor generadora del parque automotor, ya que ha presentado en los últimos años un crecimiento acelerado en el mercado, agregando un impacto económico positivo a nivel nacional y regional, sin embargo, el 80% de los empresarios afirmaron que durante el primer semestre de este año se presentó una disminución de las ventas del 22,5%.

21 40% 35% 30% 25% 20% 15% 10% 5% 0% 23% Pérdida de poder adquisitivo MOTIVOS DE DISMINUCIÓN 38% 34% 5% Dólar Desempleo Panorama económico (paros) Las principales causas que evidenciaron la disminución en las ventas del sector, fue el desempleo en el área y el alza del dólar, características que sigue influyendo en la decisión de compra del consumidor.

22 60% MOTOS FACTURADAS 56% 10% SPORT 50% 40% 37% 15% 45% SEMIAUTOMÁTICAS 30% 20% 11% AUTOMÁTICAS 10% 0% Entre 1 y 50 motos Entre 51 y 100 motos Entre 151 y 200 motos 30% ENDURO El promedio de motocicletas facturadas por concesionario en el área metropolitana de Bucaramanga oscila entre 51 y 100 motos mensuales. Las tipologías de motos con mayor participación en el mercado son la Sport con un 45% y las semiautomáticas con un 30%, lo anterior debido a que se encuentran entre los rangos de motos más asequibles para los clientes.

23 Método de pago Puntaje Ranking Crédito Directo 57% 1 Crédito Entidades financieras 29% 2 Contado 14% 3

24 ENSAMBLADORA CANTIDAD SHARE CANTIDAD SHARE TOTAL CANTIDAD % AUTECO ,21% ,25% ,44% YAMAHA ,66% ,19% ,74% SUZUKI ,88% ,27% ,55% AKT ,57% ,27% ,85% HONDA 329 8,24% 466 9,48% 795 8,92% HERO 70 1,75% 99 2,01% 169 1,90% OTRO 56 1,40% 63 1,28% 119 1,34% SYM 12 0,30% 12 0,24% 24 0,27% Total general ,00% ,00% ,00% Fuente: Runt Se puede observar que la ensambladora Auteco lidera la participación del mercado con un 27,4%, seguida de Yamaha con un 24,7% y Suzuki con un 22,5%.

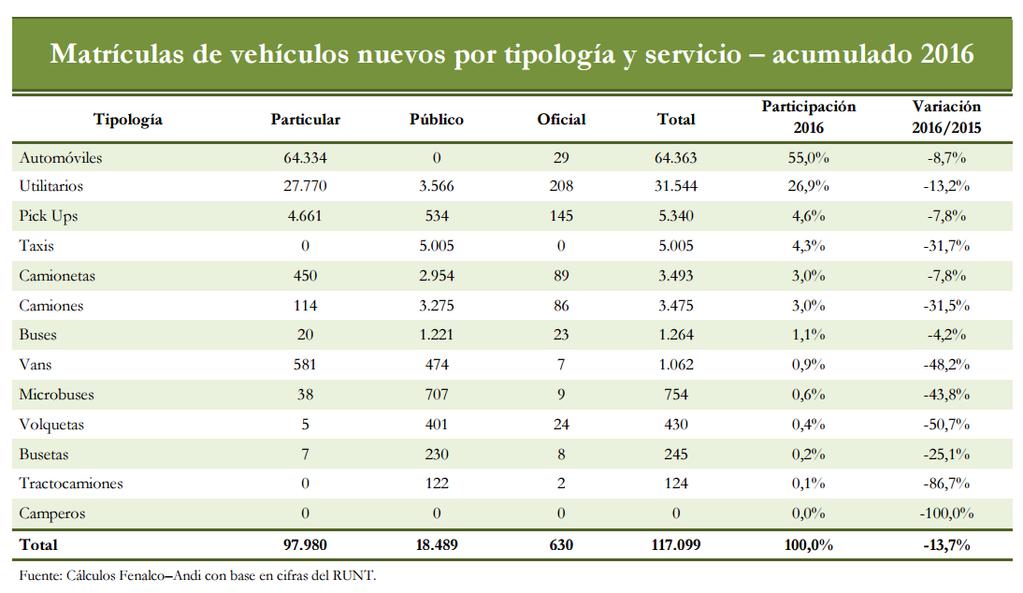

25

26 VENTAS SECTOR CDA S 20% 20% 60% Aumentaron Se mantuvieron iguales Disminuyeron Con referencia al gremio de los CDA, el 60% de las empresas sondeadas perciben que las ventas se mantuvieron iguales, mientras que el 40% restante manifestó disminución y aumento.

27 40% 35% 30% REVISIONES TECNICOMECÁNICAS 38% 30% 27% 25% 20% 15% 10% 5% 5% 0% Entre 1001 y 2000 Entre 2001 y 3000 Entre 3001 y 4000 Más de 4000 Los CDA tienen una concurrencia entre las empresas del sector de 2001 a 3000 revisiones técnico mecánicas durante el último mes de este semestre del año.

28 60% 50% REVISIONES TECNICOMECÁNICAS SEGÚN LÍNEA DE CLIENTES 50% 40% 33% 30% 20% 17% 10% 0% Taxis Motos Carro particular En cuanto al tipo de vehículos de motor que más adquieren este tipo de servicio, encontramos que el 50% corresponde a carro particular, mientras que el 33% son motos.

29

30 La disposición a comprar vehículo aumentó frente al mes anterior y completó cuatro meses consecutivos de recuperación. En junio, el balance sobre la disposición a comprar vehículo se ubicó en -32,8%, con un aumento de 7,7 pps con respecto al mes anterior y de 1,8 pps frente a junio de 2015.

31 VENTAS SECTOR AUTOMOTOR 17% 29,4% 83% Disminuyó Aumentó Las ventas del sector automotor no lograron recuperarse en el primer semestre del año, observando una caída del 29,4%

32 60% MOTIVOS DE DISMINUCIÓN 56% 50% 40% 30% 20% 25% 12% 7% 10% 0% Baja confianza del consumidor Mensajes negativos Panoráma económico desafavorable Altas tasas de interés El panorama económico en general seguido de bajos niveles de confianza del consumidor, son factores que evidentemente han afectado al sector automotor en sus ventas durante el primer semestre del año.

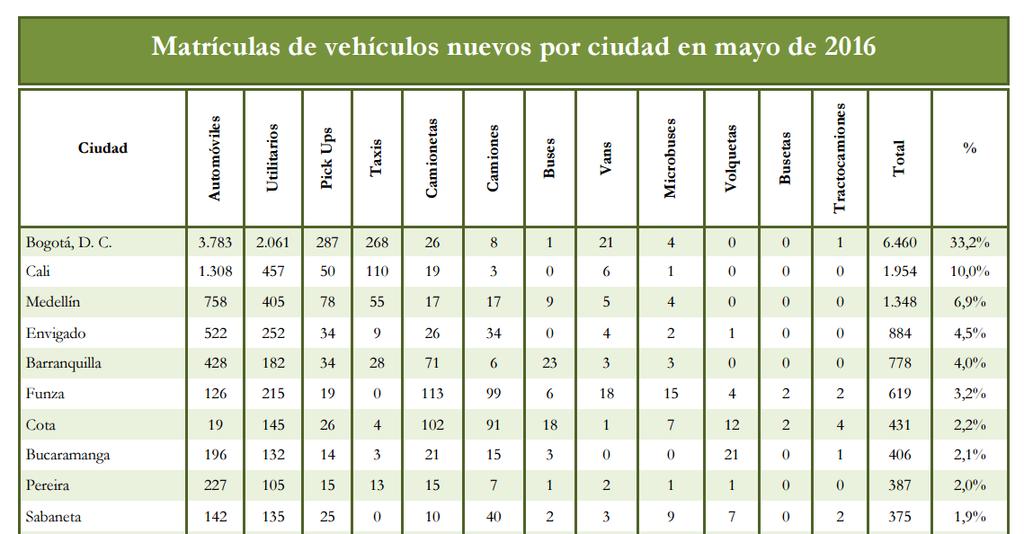

33 1. En el mes de junio, el total nacional de matrículas de vehículos nuevos es unidades; frente a unidades matriculadas en el mismo mes del año pasado, representan una disminución del 8.4%. 2. El acumulado de matrículas en el primer semestre de 2016 es unidades, mientras que en el mismo período del año pasado hubo vehículos matriculados, lo que indica una disminución del 13.7%.

34

35

36

37

38 VENTAS SECTOR INMOBILIARIAS 17% 83% Disminuyeron Se mantuvieron iguales Los empresarios del sector Inmobiliario hacen el balance del primer semestre de 2016 vs 2015, y el 83% coincide en que sus ventas se mantuvieron iguales, sin aumento en sus operaciones.

39 SEGMENTOS CON MAYOR DINAMISMO ZONAS MÁS REQUERIDAS 70% 60% 20% 50% 40% 30% 67% 20% 60% 20% 10% 0% 33% Viviendas Locales Comerciales Meseta de Bucaramanga Girón Piedecuesta El segmento con mayor dinamismo en el sector inmobiliario durante el primer semestre del año fue la vivienda con un 67% de participación frente al arriendo de locales comerciales con un 33%, las zonas más requerida para estas operaciones fueron Bucaramanga con un 60% seguida por Floridablanca y Piedecuesta con 20% de aceptación c/u.

40 50% % DE CARTERA A CIERRE DE MES 50% 45% 40% 35% 30% 25% 25% 25% CANON DE ARRENDAMIENTO 20% 15% 10% VIVIENDA $ LOCAL $ % 0% Entre 0% y 10% Entre 11% y 20% Entre 21% y 30% Según el 50% los empresarios por concepto de sus operaciones presentan saldos en su cartera a cierre del mes entre el 11% y 20%

41

42 VENTAS SECTOR FUNERARIO 50% 33% 17% AUMENTÓ DISMINUYERON SE MANTUVIERON IGUALES Para el sector Funerario sus ventas durante el semestre se lograron estabilizar, de acuerdo con el 50% de los comerciantes. Sin embargo el 33% de los encuestados argumentan un aumento en sus balances.

43 80% 70% 60% 50% 40% 30% 20% 10% 0% FACTORES DE COMPRA Precio 25% 75% Características y valor agregado % DE UTILIZACIÓN DEL SERVICIO DE PREVENCIÓN EXEQUIAL 80% 20% De acuerdo con los empresarios, los factores de compra en el sector funerario obedecen a las características y valor agregado que puedan ofrecer. En relación con el servicio de previsión exequial, cerca del 80% de los clientes lo han utilizado en el área.

44

45 VENTAS DEL SECTOR ELECTRODOMÉSTICOS 100% Disminuyeron Todos empresarios del canal especializado de electrodomésticos argumentaron que sus ventas cayeron en un 16, 2 % en el primer semestre del año.

, seguido de la inflación (24%) y una incertidumbre por parte del consumidor (185) que provoca que se abstenga de")

46 MOTIVOS DE DISMINUCIÓN 50% 45% 46% 40% 35% 30% 25% 20% 15% 10% 24% 18% 12% 5% 0% Dólar Inflación Incertidumbre del consumidor Medidas económicas La disminución en sus ventas se debe principalmente a factores como el alza del dólar (46%), seguido de la inflación (24%) y una incertidumbre por parte del consumidor (185) que provoca que se abstenga de comprar.

47 60% 50% 40% 30% 20% LÍNEAS DE ELECTRODOMÉSTICOS MÁS VENDIDAS 50% 37% 13% Línea marrón Línea blanca 10% 0% LINEA MARRON LÍNEA BLANCA PAE - PEQUEÑAS APLICACIONES ELECTRODOMÉSTICOS La líneas de electrodomésticos que según los empresarios consultados fue la más vendida durante el primer semestre del año fue la línea marrón, seguida de la línea blanca.

48 MÉTODO DE PAGO MÁS UTILIZADO 67% 70% 60% 50% 33% 40% 30% 20% 10% 0% CONTADO CRÉDITO FINANCIERO El método de pago más utilizado sigue siendo crédito financiero de acuerdo con el 67% de los empresarios consultados.

49

50 COMPORTAMIENTO VENTAS SECTOR FERRETERÍAS 44% Aumentaron 56% Se mantuvieron iguales 50% 45% 40% 35% 30% 25% 20% 15% 10% 5% 0% MOTIVOS DE AUMENTO 47% Construcción en el área 34% Estrategias comerciales 19% Dinámica en el comercio De acuerdo con los empresarios encuestados el 56% manifestó que sus ventas se mantuvieron iguales durante el primer semestre del año; sin embargo el 44% afirma que aumentaron producto de los altos niveles de construcción en el área.

51 PRODUCTOS DE MAYOR PARTICIPACIÓN EN EL MERCADO 50% 45% 46% 40% 35% 30% 25% 18% 27% 20% 15% 10% 5% 0% 9% Encofrados metálicos Eléctrico Productos de ferretería Cemento Las líneas de producto que demostraron mayor participación en el sector fueron: los productos de ferretería y los productos eléctricos con una participación total del 73%.

52 LA CONSTRUCCIÓN HA FAVORECIDO LA RENTABILIDAD DE SU NEGOCIO? 29% 71% SI NO Por segunda vez consecutiva, los comerciantes de sector ferreterías argumentan que el auge de la construcción en el área, ha incrementando y/o mantenido sus ventas.

53

54 VENTAS SECTOR VIGILANCIA 50% 50% Aumentaron Mantuvieron iguales 50% 45% 40% 35% 30% 25% 20% 15% 10% 5% 0% 48% Crecimiento en # de empresas e industrias MOTIVOS DE AUMENTO 37% Gestión Comercial Otros 15% Para el sector de Vigilancia y Seguridad Privada, las ventas se mantuvieron en terreno positivo, debido al crecimiento de las empresas y la industria en el área y en la gestión comercial.

55 SERVICIO DE SEGURIDAD PREFERIDO 20% 45% 40% 35% 30% MODUS OPERANDÍ 43% 29% 80% 25% 20% 15% 10% 5% 14% 14% Seguridad electrónica Seguridad Física 0% Suplenación de identidad Asalto Robo de mercancías Robo accesorios automoviles El servicio de seguridad más solicitado en las empresas del área metropolitana, sigue siendo la seguridad física con un 80% de acuerdo con los encuestados. El modus operandí más utilizado en el área es el asalto con un 43%, seguido del robo de mercancías con un 29%.

56

Gráfico 1. Índice de Confianza del Consumidor (ICC) ago-09. ago-10. dic-09. dic-08. abr-10. abr-09

ago-09. ago-10. dic-09. dic-08. abr-10. abr-09") abr-07 ago-07 dic-07 abr-08 ago-08 dic-08 abr-09 ago-09 dic-09 abr-10 ago-10 dic-10 abr-11 ago-11 dic-11 abr-12 ago-12 dic-12 abr-13 Balanace, % Comunicado de Prensa Encuesta de Opinión del Consumidor

abr-07 ago-07 dic-07 abr-08 ago-08 dic-08 abr-09 ago-09 dic-09 abr-10 ago-10 dic-10 abr-11 ago-11 dic-11 abr-12 ago-12 dic-12 abr-13 Balanace, % Comunicado de Prensa Encuesta de Opinión del Consumidor

Los analistas redujeron su expectativa de crecimiento para 2016 de 2,6% a 2,5% y mantuvieron su pronóstico de crecimiento del PIB para 2017 en 3,0%.

En la medición de junio, 88% de los analistas espera un incremento de 25 pbs en la tasa de intervención del Banco de la República, ubicándose en 7,5% a fin de mes. La mayoría de analistas considera que

En la medición de junio, 88% de los analistas espera un incremento de 25 pbs en la tasa de intervención del Banco de la República, ubicándose en 7,5% a fin de mes. La mayoría de analistas considera que

Dirección de Estudios Financieros. Informe de Actividad Bancaria

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

Departamento de Estudios Económicos

Departamento de Estudios Económicos Resumen Encuesta de Actividad Comercio y Servicios Cuarto Trimestre 2015 1. Los datos presentados en la Encuesta de Actividad del Sector Comercio y Servicios correspondientes

Departamento de Estudios Económicos Resumen Encuesta de Actividad Comercio y Servicios Cuarto Trimestre 2015 1. Los datos presentados en la Encuesta de Actividad del Sector Comercio y Servicios correspondientes

Observador Económico y Financiero Junio 2013

Observador Económico y Financiero Junio 2013 Análisis del entorno financiero y económico para FINAGRO. Equipo Asesor Técnico de Presidencia Perspectiva Internacional La economía internacional continúa

Observador Económico y Financiero Junio 2013 Análisis del entorno financiero y económico para FINAGRO. Equipo Asesor Técnico de Presidencia Perspectiva Internacional La economía internacional continúa

Comercio al día: publicación sobre el sector comercio, restaurantes y turismo*

Comercio al día: publicación sobre el sector comercio, restaurantes y turismo* PIB y Ventas Nuestras estimaciones sugieren un crecimiento de la economía nacional cercano al 4.2% real en 212. Durante el

Comercio al día: publicación sobre el sector comercio, restaurantes y turismo* PIB y Ventas Nuestras estimaciones sugieren un crecimiento de la economía nacional cercano al 4.2% real en 212. Durante el

En la medición de noviembre, los analistas esperan un incremento entre 25 y 50 pbs en la tasa de intervención del Banco de la República.

En la medición de noviembre, los analistas esperan un incremento entre 25 y 50 pbs en la tasa de intervención del Banco de la República. En su última reunión, el Banco de la República decidió incrementar

En la medición de noviembre, los analistas esperan un incremento entre 25 y 50 pbs en la tasa de intervención del Banco de la República. En su última reunión, el Banco de la República decidió incrementar

VENTAS Y STOCK DE VIVIENDAS NUEVAS. INCOIN to. 6 Informe de Coyuntura Inmobiliaria 2011 Zona Periférica R.M. Junio - Julio - Agosto.

VENTAS Y STOCK DE VIVIENDAS NUEVAS MERCADO HABITACIONAL ZONA PERIFÉRICA DE R.M. INCOIN to 6 Informe de Coyuntura Inmobiliaria 211 Zona Periférica R.M. Junio - Julio - Agosto Mejor de lo esperado resultaron

VENTAS Y STOCK DE VIVIENDAS NUEVAS MERCADO HABITACIONAL ZONA PERIFÉRICA DE R.M. INCOIN to 6 Informe de Coyuntura Inmobiliaria 211 Zona Periférica R.M. Junio - Julio - Agosto Mejor de lo esperado resultaron

de interés del Emisor se ubique en 7,75% a finales de octubre con un rango 1 entre 7,75% y 8,0% (Gráfico 1).

.") En la medición de julio, 78% de los analistas espera un incremento de 25 pbs en la tasa de intervención del Banco de la República, ubicándola en 7,75% a fin de mes. En línea con el pronóstico de la EOF

En la medición de julio, 78% de los analistas espera un incremento de 25 pbs en la tasa de intervención del Banco de la República, ubicándola en 7,75% a fin de mes. En línea con el pronóstico de la EOF

CONTABILIDAD NACIONAL TRIMESTRAL - III2016

CONTABILIDAD NACIONAL TRIMESTRAL - III2016 24 de noviembre de 2016 En el tercer trimestre de 2016, la economía española crece un 3,2%, con un avance trimestral del 0,7%, una décima menos que en los trimestres

CONTABILIDAD NACIONAL TRIMESTRAL - III2016 24 de noviembre de 2016 En el tercer trimestre de 2016, la economía española crece un 3,2%, con un avance trimestral del 0,7%, una décima menos que en los trimestres

I. Estructura del sector

CRÉDITO DE CONSUMO PARA MOTOCICLETAS EN COLOMBIA Resumen: La mayor demanda de motocicletas se caracteriza por aquellas con motores entre 111 y 180 c.c., un 47% de las vendidas en 2014 y durante el primer

CRÉDITO DE CONSUMO PARA MOTOCICLETAS EN COLOMBIA Resumen: La mayor demanda de motocicletas se caracteriza por aquellas con motores entre 111 y 180 c.c., un 47% de las vendidas en 2014 y durante el primer

expectativa (respuesta mediana) es que la tasa de interés del Emisor se ubique en 7,25% a finales de agosto con un rango 1 entre 7,0% y 7,5%.

es que la tasa de interés del Emisor se ubique en 7,25% a finales de agosto con un rango 1 entre 7,0% y 7,5%.") En la medición de mayo, 61% de los analistas espera un incremento de 25 pbs en la tasa de intervención del Banco de la República, ubicándola en 7,25% a fin de mes. En su última reunión, el Banco de la

En la medición de mayo, 61% de los analistas espera un incremento de 25 pbs en la tasa de intervención del Banco de la República, ubicándola en 7,25% a fin de mes. En su última reunión, el Banco de la

ENCUESTA DE OPINIÓN INDUSTRIAL CONJUNTA

ENCUESTA DE OPINIÓN INDUSTRIAL CONJUNTA lpico@andi.com.co - mtriana@andi.com.co Únete a nuestras redes sociales: Si bien el 2013 termina como un año positivo para la economía colombiana, con un crecimiento

ENCUESTA DE OPINIÓN INDUSTRIAL CONJUNTA lpico@andi.com.co - mtriana@andi.com.co Únete a nuestras redes sociales: Si bien el 2013 termina como un año positivo para la economía colombiana, con un crecimiento

INDICADOR DE CONFIANZA DEL CONSUMIDOR. MES DE DICIEMBRE EVOLUCIÓN DE INDICADORES

INDICADOR DE CONFIANZA DEL CONSUMIDOR. MES DE DICIEMBRE EVOLUCIÓN DE INDICADORES Estudio nº 3122 Diciembre 2015 El Indicador mensual de Confianza del Consumidor (ICC) ha sido elaborado en España por el

INDICADOR DE CONFIANZA DEL CONSUMIDOR. MES DE DICIEMBRE EVOLUCIÓN DE INDICADORES Estudio nº 3122 Diciembre 2015 El Indicador mensual de Confianza del Consumidor (ICC) ha sido elaborado en España por el

Cómo se comportaron las ventas del mes de diciembre de 2015 con respecto al mismo mes del año 2014?

Así vivió el comercio el cierre del 2015 El Observatorio del Comercio desarrolló durante los primeros días del mes de enero de 2016 un sondeo a comerciantes, el cual busca evaluar el comportamiento del

Así vivió el comercio el cierre del 2015 El Observatorio del Comercio desarrolló durante los primeros días del mes de enero de 2016 un sondeo a comerciantes, el cual busca evaluar el comportamiento del

ZONA NORTE JUNIO 2015 / OCTUBRE 2015

MERCADO HABITACIONAL ZONA NORTE JUNIO 21 / OCTUBRE 21 DISMINUYEN INGRESOS DE VIVIENDAS Se observa una disminución generalizada en la zona en el ingreso de viviendas de un 1% respecto al período anterior

MERCADO HABITACIONAL ZONA NORTE JUNIO 21 / OCTUBRE 21 DISMINUYEN INGRESOS DE VIVIENDAS Se observa una disminución generalizada en la zona en el ingreso de viviendas de un 1% respecto al período anterior

Para 2015, los analistas corrigieron a la baja su pronóstico de crecimiento del PIB, al pasar de 3,1% en julio a 2,8% en la última medición.

En la medición de agosto, crece la proporción de analistas que espera un incremento de tasas por parte del Banco de la República en su próxima reunión. Sin embargo, el 82% considera que el Emisor mantendrá

En la medición de agosto, crece la proporción de analistas que espera un incremento de tasas por parte del Banco de la República en su próxima reunión. Sin embargo, el 82% considera que el Emisor mantendrá

Financiera del Desarrollo. BOLETÍN ECONÓMICO 30/11/2015 Dirección de Tesorería

Financiera del Desarrollo BOLETÍN ECONÓMICO 30/11/2015 Dirección de Tesorería TASAS BANREP Banco de la República incrementa en 25 p.b. la tasa de intervención, el mercado esperaba 50 p.b. la decisión no

Financiera del Desarrollo BOLETÍN ECONÓMICO 30/11/2015 Dirección de Tesorería TASAS BANREP Banco de la República incrementa en 25 p.b. la tasa de intervención, el mercado esperaba 50 p.b. la decisión no

Terminales Logísticas de Colombia TLC

Terminales Logísticas de Colombia TLC 25 Años Luisa Fernanda Córdoba Analista Renta Variable luisacordoba@profesionalesdebolsa.com Roberto Carlos Paniagua Cardona Analista Fondos de Capital Privado robertopaniagua@profesionalesdebolsa.com

Terminales Logísticas de Colombia TLC 25 Años Luisa Fernanda Córdoba Analista Renta Variable luisacordoba@profesionalesdebolsa.com Roberto Carlos Paniagua Cardona Analista Fondos de Capital Privado robertopaniagua@profesionalesdebolsa.com

Boletín financiero del Instituto Nacional de Seguros Año 2 Nº de junio de 2013 Tipo de cambio BCCR Venta 504,52 Compra 493,40

Boletín financiero del Instituto Nacional de Seguros Año 2 Nº 30 13 de junio de 2013 Tipo de cambio BCCR Venta 504,52 Compra 493,40 Déficit Fiscal en Costa Rica Situación de Francia Venta de Pólizas en

Boletín financiero del Instituto Nacional de Seguros Año 2 Nº 30 13 de junio de 2013 Tipo de cambio BCCR Venta 504,52 Compra 493,40 Déficit Fiscal en Costa Rica Situación de Francia Venta de Pólizas en

INFORME DE VENTAS COMPARADAS PARA EL SECTOR EMPRESARIAL Y COMERCIAL AÑOS

INFORME DE VENTAS COMPARADAS PARA EL SECTOR EMPRESARIAL Y COMERCIAL AÑOS 2010-2011 Necesidad del estudio: Conocer el resultado de las ventas del sector comercial y empresarial de la ciudad de Armenia en

INFORME DE VENTAS COMPARADAS PARA EL SECTOR EMPRESARIAL Y COMERCIAL AÑOS 2010-2011 Necesidad del estudio: Conocer el resultado de las ventas del sector comercial y empresarial de la ciudad de Armenia en

Generalidades. Tendencias

Fecha del boletín Mercado de Oficinas Generalidades CAPECO estimó en 8% el crecimiento del sector inmobiliario, para inicios del año 2012. Un porcentaje más alto que el del crecimiento del PBI... Diario

Fecha del boletín Mercado de Oficinas Generalidades CAPECO estimó en 8% el crecimiento del sector inmobiliario, para inicios del año 2012. Un porcentaje más alto que el del crecimiento del PBI... Diario

UNA INDUSTRIA QUE CRECE TÍMIDAMENTE SE ENFRENTA A REFORMAS TRIBUTARIA Y LABORAL, CON PREOCUPACIÓN

UNA INDUSTRIA QUE CRECE TÍMIDAMENTE SE ENFRENTA A REFORMAS TRIBUTARIA Y LABORAL, CON PREOCUPACIÓN acuellar@andi.com.co - mtriana@andi.com.co Únete a nuestras redes sociales: Los resultados de la Encuesta

UNA INDUSTRIA QUE CRECE TÍMIDAMENTE SE ENFRENTA A REFORMAS TRIBUTARIA Y LABORAL, CON PREOCUPACIÓN acuellar@andi.com.co - mtriana@andi.com.co Únete a nuestras redes sociales: Los resultados de la Encuesta

Después de 9 meses, la industria arroja cifras positivas

Vicepresidencia de Desarrollo Económico Octubre 2015 irestrepo@andi.com.co cee@andi.com.co ENCUESTA DE OPINIÓN INDUSTRIAL CONJUNTA OCTUBRE 2015 Después de 9 meses, la industria arroja cifras positivas

Vicepresidencia de Desarrollo Económico Octubre 2015 irestrepo@andi.com.co cee@andi.com.co ENCUESTA DE OPINIÓN INDUSTRIAL CONJUNTA OCTUBRE 2015 Después de 9 meses, la industria arroja cifras positivas

Banco de Guatemala Departamento de Estadísticas Macroeconómicas Sección de Cuentas Nacionales

Banco de Guatemala Departamento de Estadísticas Macroeconómicas Sección de Cuentas Nacionales PRODUCTO INTERNO BRUTO TRIMESTRAL Tercer trimestre de 2013 (Año de referencia 2001) Guatemala, enero de 2014

Banco de Guatemala Departamento de Estadísticas Macroeconómicas Sección de Cuentas Nacionales PRODUCTO INTERNO BRUTO TRIMESTRAL Tercer trimestre de 2013 (Año de referencia 2001) Guatemala, enero de 2014

BALANCE ECONÓMICO DE CHILE EN EL 2012

0 AÑO 5 Nº12 DICIEMBRE 2012 BALANCE ECONÓMICO DE CHILE EN EL 2012 1 Introducción La agencia Standard & Poor s otorgó a Chile en el 2012 una nota de clasificación de riesgo que deja a nuestro país en el

0 AÑO 5 Nº12 DICIEMBRE 2012 BALANCE ECONÓMICO DE CHILE EN EL 2012 1 Introducción La agencia Standard & Poor s otorgó a Chile en el 2012 una nota de clasificación de riesgo que deja a nuestro país en el

Coyuntura Económica de Chile

Coyuntura Económica de Chile Producto La recesión internacional tuvo, como era esperable, un efecto importante en la economía chilena. El PIB se redujo 1,5 durante 2009 respecto de 2008. Para 2010, las

Coyuntura Económica de Chile Producto La recesión internacional tuvo, como era esperable, un efecto importante en la economía chilena. El PIB se redujo 1,5 durante 2009 respecto de 2008. Para 2010, las

Ventas del comercio al por menor en diciembre de 2015

Ventas del comercio al por menor en diciembre de 2015 En el mes de diciembre de 2015 las ventas del comercio interno presentaron una desaceleración importante (%), no obstante, se mantuvo en terreno positivo

Ventas del comercio al por menor en diciembre de 2015 En el mes de diciembre de 2015 las ventas del comercio interno presentaron una desaceleración importante (%), no obstante, se mantuvo en terreno positivo

Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado: Agosto de 2016

1 de septiembre de sobre las Expectativas de los Especialistas en Economía del Sector Privado: Agosto de Resumen En esta nota se reportan los resultados de la encuesta de agosto de sobre las expectativas

1 de septiembre de sobre las Expectativas de los Especialistas en Economía del Sector Privado: Agosto de Resumen En esta nota se reportan los resultados de la encuesta de agosto de sobre las expectativas

Podrá la industria reemplazar a los hidrocarburos? No, con la actual tendencia

ENCUESTA DE OPINION INDUSTRIAL CONJUNTA Enero 2014 cee@andi.com.co irestrepo@andi.com.co ENCUESTA DE OPINIÓN INDUSTRIAL CONJUNTA Febrero 2015 Podrá la industria reemplazar a los hidrocarburos? No, con

ENCUESTA DE OPINION INDUSTRIAL CONJUNTA Enero 2014 cee@andi.com.co irestrepo@andi.com.co ENCUESTA DE OPINIÓN INDUSTRIAL CONJUNTA Febrero 2015 Podrá la industria reemplazar a los hidrocarburos? No, con

GRÁFICO 2. CRECIMIENTO ANUAL DEL PIB POR

Más del 95% de los encuestados considera que el Banco de la República mantendrá la tasa de interés de intervención en 4,5% durante su próxima reunión. Hasta marzo de 2015, el Banco de la República decidió

Más del 95% de los encuestados considera que el Banco de la República mantendrá la tasa de interés de intervención en 4,5% durante su próxima reunión. Hasta marzo de 2015, el Banco de la República decidió

Economía de Venezuela

Economía de Venezuela Unidad I Políticas Económicas Políticas Económicas: actos de gobierno en la actividad económica de un país, localidad o región, con el propósito de revertir, controlar o alcanzar

Economía de Venezuela Unidad I Políticas Económicas Políticas Económicas: actos de gobierno en la actividad económica de un país, localidad o región, con el propósito de revertir, controlar o alcanzar

Transporte en movimento: vehículos particulares* Informe trimestral para las modalidades de transporte terrestre

Transporte en movimento: vehículos particulares* Informe trimestral para las modalidades de transporte terrestre Contenido Enero de 2013 Resumen... 2 1. Entorno macroeconómico... 3 1.1 PIB... 3 1.2 Tasa

Transporte en movimento: vehículos particulares* Informe trimestral para las modalidades de transporte terrestre Contenido Enero de 2013 Resumen... 2 1. Entorno macroeconómico... 3 1.1 PIB... 3 1.2 Tasa

Empleo, Remuneraciones y Masa Salarial Septiembre-Noviembre

Empleo, Remuneraciones y Masa Salarial Septiembre-Noviembre - Los ocupados en el comercio registraron una caída de 1,1% anual, siendo las mujeres las más afectadas. - Continúa la preocupación por la desaceleración

Empleo, Remuneraciones y Masa Salarial Septiembre-Noviembre - Los ocupados en el comercio registraron una caída de 1,1% anual, siendo las mujeres las más afectadas. - Continúa la preocupación por la desaceleración

INFORME DE PREVISIONES DE LA ECONOMÍA ESPAÑOLA

INFORME DE PREVISIONES DE LA ECONOMÍA ESPAÑOLA Marzo de 2016 SERVICIO DE ESTUDIOS DEPARTAMENTO DE ASUNTOS ECONÓMICOS Y EUROPEOS PREVISIONES CEOE: SE MANTIENEN LAS PERSPECTIVAS PARA LA ECONOMÍA ESPAÑOLA

INFORME DE PREVISIONES DE LA ECONOMÍA ESPAÑOLA Marzo de 2016 SERVICIO DE ESTUDIOS DEPARTAMENTO DE ASUNTOS ECONÓMICOS Y EUROPEOS PREVISIONES CEOE: SE MANTIENEN LAS PERSPECTIVAS PARA LA ECONOMÍA ESPAÑOLA

Red Econolatin Expertos Económicos de Universidades Latinoamericanas

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas ECUADOR Julio - Septiembre 2016 Dr. Ronny Correa Mgs. Diego García Departamento de Economía Universidad Técnica Particular

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas ECUADOR Julio - Septiembre 2016 Dr. Ronny Correa Mgs. Diego García Departamento de Economía Universidad Técnica Particular

Boletín financiero del Instituto Nacional de Seguros Año 2 Nº de Agosto de 2013 Tipo de cambio BCCR Venta 505,27 Compra 493,03

Boletín financiero del Instituto Nacional de Seguros Año 2 Nº 34 26 de Agosto de 2013 Tipo de cambio BCCR Venta 505,27 Compra 493,03 Revisión del Programa Macroeconómico del BCCR Proyecciones de Crecimiento

Boletín financiero del Instituto Nacional de Seguros Año 2 Nº 34 26 de Agosto de 2013 Tipo de cambio BCCR Venta 505,27 Compra 493,03 Revisión del Programa Macroeconómico del BCCR Proyecciones de Crecimiento

2.1. PRODUCTO INTERNO BRUTO

2.1. PRODUCTO INTERNO BRUTO El Producto Interno Bruto PIB- es el principal indicador macroeconómico, que describe la situación histórica y actual del país, en cuanto a que su capacidad productiva representa

2.1. PRODUCTO INTERNO BRUTO El Producto Interno Bruto PIB- es el principal indicador macroeconómico, que describe la situación histórica y actual del país, en cuanto a que su capacidad productiva representa

INDICADORES DEL SECTOR REAL

nov-11 may-1 nov-1 may-1 nov-1 may-1 nov-1 may-1 nov-1 may-1 INDICADORES DEL SECTOR REAL Colombia: Indicador de Seguimiento a la Economía (ISE) desestacionalizado Tasas de variación anual (%) De a 7 1-1

nov-11 may-1 nov-1 may-1 nov-1 may-1 nov-1 may-1 nov-1 may-1 INDICADORES DEL SECTOR REAL Colombia: Indicador de Seguimiento a la Economía (ISE) desestacionalizado Tasas de variación anual (%) De a 7 1-1

La Balanza de Pagos en

Comunicado de Prensa La Balanza de Pagos en 2011 1 24 de Febrero de 2012 En 2011, la reserva internacional bruta del Banco de México registró un aumento de 28,621 millones de dólares. De este modo, al

Comunicado de Prensa La Balanza de Pagos en 2011 1 24 de Febrero de 2012 En 2011, la reserva internacional bruta del Banco de México registró un aumento de 28,621 millones de dólares. De este modo, al

Prospectiva Económica. Febrero 2015

Prospectiva Económica Febrero 2015 Cimentando un ambiente laboral que privilegia la integracion de los equipos, la inovacion y el desarrollo de sus colaboradores logramos posicionarnos como: 4 empresa,

Prospectiva Económica Febrero 2015 Cimentando un ambiente laboral que privilegia la integracion de los equipos, la inovacion y el desarrollo de sus colaboradores logramos posicionarnos como: 4 empresa,

Políticas Monetaria y Fiscal restrictivas tratan de contener la inflación y la volatilidad del tipo de cambio Dirección de Estudios Económicos

Políticas Monetaria y Fiscal restrictivas tratan de contener la inflación y la volatilidad del tipo de cambio Dirección de Estudios Económicos 1 Internacional: Los efectos del Brexit se transfieren, a

Políticas Monetaria y Fiscal restrictivas tratan de contener la inflación y la volatilidad del tipo de cambio Dirección de Estudios Económicos 1 Internacional: Los efectos del Brexit se transfieren, a

REPORTE Nº INDICADORES ECONÓMICOS, LABORALES Y FINANCIEROS EN LA REGIÓN LA LIBERTAD

Centro Regional de Planeamiento Estratégico CERPLAN - LA LIBERTAD CERPLAN La Libertad REPORTE Nº 03-2009 INDICADORES ECONÓMICOS, LABORALES Y FINANCIEROS EN LA REGIÓN LA LIBERTAD En este tercer reporte,

Centro Regional de Planeamiento Estratégico CERPLAN - LA LIBERTAD CERPLAN La Libertad REPORTE Nº 03-2009 INDICADORES ECONÓMICOS, LABORALES Y FINANCIEROS EN LA REGIÓN LA LIBERTAD En este tercer reporte,

Informe de Avance del Nivel de Actividad

Informe de Avance del Nivel de Actividad I. Estimaciones provisorias del PIB para el primer trimestre de 2009 Buenos Aires, 18 de junio de 2009 La estimación provisoria del PIB en el primer trimestre de

Informe de Avance del Nivel de Actividad I. Estimaciones provisorias del PIB para el primer trimestre de 2009 Buenos Aires, 18 de junio de 2009 La estimación provisoria del PIB en el primer trimestre de

Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado: Octubre de 2015

3 de noviembre de sobre las Expectativas de los Especialistas en Economía del Sector Privado: Octubre de Resumen En esta nota se reportan los resultados de la encuesta de octubre de sobre las expectativas

3 de noviembre de sobre las Expectativas de los Especialistas en Economía del Sector Privado: Octubre de Resumen En esta nota se reportan los resultados de la encuesta de octubre de sobre las expectativas

Las colocaciones de vivienda

Colocaciones hipotecarias: crecimiento estable e indicadores de riesgo acotados Colocaciones continúan creciendo por sobre el 1% real. Tasa de interés en niveles históricamente bajos. Colocaciones Las

Colocaciones hipotecarias: crecimiento estable e indicadores de riesgo acotados Colocaciones continúan creciendo por sobre el 1% real. Tasa de interés en niveles históricamente bajos. Colocaciones Las

Comportamiento de la economía y la actividad secundaria en México, 2014

Economía Actual, Año 8, Núm. 1, Enero-Marzo 2015. Comportamiento de la economía y la actividad secundaria en México, 2014 Juvenal Rojas Merced / Ricardo Rodríguez Marcial 1 Introducción A partir del primer

Economía Actual, Año 8, Núm. 1, Enero-Marzo 2015. Comportamiento de la economía y la actividad secundaria en México, 2014 Juvenal Rojas Merced / Ricardo Rodríguez Marcial 1 Introducción A partir del primer

Expertos Económicos de Universidades Latinoamericanas VENEZUELA

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas VENEZUELA Abril 2014 José Guerra Amalia Lucena Universidad Central de Venezuela Facultad de Ciencias Económicas y

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas VENEZUELA Abril 2014 José Guerra Amalia Lucena Universidad Central de Venezuela Facultad de Ciencias Económicas y

MERCADO INMOBILIARIO DEL GRAN SANTIAGO INFORME DE ACTIVIDAD ENERO AGOSTO 2013

MERCADO INMOBILIARIO DEL GRAN SANTIAGO INFORME DE ACTIVIDAD ENERO AGOSTO 2013 LAS VENTAS TOTALES ACUMULADAS A AGOSTO PRESENTAN UNA DISMINUCIÓN DE 2,4% RESPECTO DE IGUAL PERÍODO DEL AÑO ANTERIOR. VENTA

MERCADO INMOBILIARIO DEL GRAN SANTIAGO INFORME DE ACTIVIDAD ENERO AGOSTO 2013 LAS VENTAS TOTALES ACUMULADAS A AGOSTO PRESENTAN UNA DISMINUCIÓN DE 2,4% RESPECTO DE IGUAL PERÍODO DEL AÑO ANTERIOR. VENTA

La Banca Chilena: Actualidad y Proyecciones. Octubre 2016

La Banca Chilena: Actualidad y Proyecciones Octubre 2016 Evolución Crédito Crédito total: desaceleración en línea con el ciclo económico Crédito bancario y actividad económica [1] (Variación real en 12

La Banca Chilena: Actualidad y Proyecciones Octubre 2016 Evolución Crédito Crédito total: desaceleración en línea con el ciclo económico Crédito bancario y actividad económica [1] (Variación real en 12

PERSPECTIVAS ECONÓMICAS 2015 DEPARTAMENTO DE ESTUDIOS

PERSPECTIVAS ECONÓMICAS 2015 DEPARTAMENTO DE ESTUDIOS INDICE 1. Entorno internacional 2. España 3. CAPV 4. Panel de Previsiones 5. Encuestas expectativas INDICE 1. Entorno internacional ENTORNO INTERNACIONAL

PERSPECTIVAS ECONÓMICAS 2015 DEPARTAMENTO DE ESTUDIOS INDICE 1. Entorno internacional 2. España 3. CAPV 4. Panel de Previsiones 5. Encuestas expectativas INDICE 1. Entorno internacional ENTORNO INTERNACIONAL

REPORTE DE VENTAS A JULIO 2012

REPORTE DE VENTAS A JULIO 212 Fuente: Econometría S.A. Este informe nos muestra las ventas de vehículos nuevos a julio de 212, presentando tendencias, variaciones, comportamientos y comparaciones del sector.

REPORTE DE VENTAS A JULIO 212 Fuente: Econometría S.A. Este informe nos muestra las ventas de vehículos nuevos a julio de 212, presentando tendencias, variaciones, comportamientos y comparaciones del sector.

Con permiso para construir

Con permiso para construir El sector de edificaciones tendrá un desempeño favorable en el 2012, teniendo en cuenta que existe un rezago de entre 9 y 12 meses entre el licenciamiento y las obras en proceso.

Con permiso para construir El sector de edificaciones tendrá un desempeño favorable en el 2012, teniendo en cuenta que existe un rezago de entre 9 y 12 meses entre el licenciamiento y las obras en proceso.

Índice. 1.-Panorama económico general. 2.- Unidades Vendidas

Panorama económico general Unidades vendidas UF transadas Unidades ofertadas Proyectos ofertados Ritmos de venta mensual por proyecto 3 5 Índice Plazos de venta estimados Conclusiones y tendencias 1.-Panorama

Panorama económico general Unidades vendidas UF transadas Unidades ofertadas Proyectos ofertados Ritmos de venta mensual por proyecto 3 5 Índice Plazos de venta estimados Conclusiones y tendencias 1.-Panorama

Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado: Octubre de 2016

1 de noviembre de sobre las Expectativas de los Especialistas en Economía del Sector Privado: Octubre de Resumen En esta nota se reportan los resultados de la encuesta de octubre de sobre las expectativas

1 de noviembre de sobre las Expectativas de los Especialistas en Economía del Sector Privado: Octubre de Resumen En esta nota se reportan los resultados de la encuesta de octubre de sobre las expectativas

La Balanza de Pagos en el Segundo Trimestre de

25 de agosto de 2016 La Balanza de Pagos en el Segundo Trimestre de 2016 1 En el segundo trimestre de 2016, la reserva internacional bruta del Banco de México mostró una reducción de 878 millones de dólares.

25 de agosto de 2016 La Balanza de Pagos en el Segundo Trimestre de 2016 1 En el segundo trimestre de 2016, la reserva internacional bruta del Banco de México mostró una reducción de 878 millones de dólares.

FONDO DE INVERSION COLECTIVA

FONDO DE INVERSION COLECTIVA RENTA INMOBILIARIA FACT SHEET Enero DE 2014 Sabemos Cómo Inversiones El portafolio del fondo está conformado en su gran mayoría por derechos fiduciarios, estos derechos son

FONDO DE INVERSION COLECTIVA RENTA INMOBILIARIA FACT SHEET Enero DE 2014 Sabemos Cómo Inversiones El portafolio del fondo está conformado en su gran mayoría por derechos fiduciarios, estos derechos son

CIFRAS DE AGOSTO Y PRIMEROS OCHO MESES DE 2013

CIFRAS DE AGOSTO Y PRIMEROS OCHO MESES DE 2013 PERÍODO PRODUCCIÓN TOTAL EXPORTACIÓN VENTA PÚBLICO Agosto 2013 259,106 226,903 88,332 Agosto 2012 248,835 188,392 83,326 Variación % 4.1 20.4% 6.0% Diferencia

CIFRAS DE AGOSTO Y PRIMEROS OCHO MESES DE 2013 PERÍODO PRODUCCIÓN TOTAL EXPORTACIÓN VENTA PÚBLICO Agosto 2013 259,106 226,903 88,332 Agosto 2012 248,835 188,392 83,326 Variación % 4.1 20.4% 6.0% Diferencia

INDICADOR DE VENTA DEL COMERCIO CANAL INTERNET A TRAVÉS DE TARJETAS, CRÉDITO Y DÉBITO EN CHILE I SEMESTRE 2016

INDICADOR DE VENTA DEL COMERCIO CANAL INTERNET A TRAVÉS DE TARJETAS, CRÉDITO Y DÉBITO EN CHILE I SEMESTRE 2016 Usando datos proporcionamos por Transbank, el Departamento de Estudios de la Cámara Nacional

INDICADOR DE VENTA DEL COMERCIO CANAL INTERNET A TRAVÉS DE TARJETAS, CRÉDITO Y DÉBITO EN CHILE I SEMESTRE 2016 Usando datos proporcionamos por Transbank, el Departamento de Estudios de la Cámara Nacional

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS CONTENIDO I. ESCENARIO ECONÓMICO INTERNACIONAL II. ESCENARIO ECONÓMICO INTERNO III. DECISIÓN TASA DE INTERÉS LÍDER DE POLÍTICA MONETARIA I. ESCENARIO ECONÓMICO

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS CONTENIDO I. ESCENARIO ECONÓMICO INTERNACIONAL II. ESCENARIO ECONÓMICO INTERNO III. DECISIÓN TASA DE INTERÉS LÍDER DE POLÍTICA MONETARIA I. ESCENARIO ECONÓMICO

Balance Económico 2012 y Perspectivas Alfredo Arana Velasco Grupo Coomeva Presidente

Balance Económico 2012 y Perspectivas 2013 Alfredo Arana Velasco Grupo Coomeva Presidente Contexto Externo Persiste la Incertidumbre 2012: Revisión a la baja de las perspectivas de crecimiento mundial

Balance Económico 2012 y Perspectivas 2013 Alfredo Arana Velasco Grupo Coomeva Presidente Contexto Externo Persiste la Incertidumbre 2012: Revisión a la baja de las perspectivas de crecimiento mundial

Zona Oriente R.M. ZONA NORTE MARZO 2014 / OCTUBRE 2014 EDITORIAL AUMENTO DE VENTAS LA SERENA Y COQUIMBO CAIDA DE PRECIOS EN MERCADO DE COPIAPO

MERCADO HABITACIONAL Zona Oriente R.M. ZONA NORTE MARZO 214 / OCTUBRE 214 AUMENTO DE VENTAS LA SERENA Y COQUIMBO Se observa con atención el fenómeno de alza de ventas en el mercado de y que han presentado

MERCADO HABITACIONAL Zona Oriente R.M. ZONA NORTE MARZO 214 / OCTUBRE 214 AUMENTO DE VENTAS LA SERENA Y COQUIMBO Se observa con atención el fenómeno de alza de ventas en el mercado de y que han presentado

Corea: Lenta Recuperación

www.lyd.org ECONOMÍA INTERNACIONAL N 224, 23 de Enero de 2005 Corea: Lenta Recuperación La débil demanda interna y las perspectivas de un crecimiento firme, cada vez más lejano, son las principales amenazas

www.lyd.org ECONOMÍA INTERNACIONAL N 224, 23 de Enero de 2005 Corea: Lenta Recuperación La débil demanda interna y las perspectivas de un crecimiento firme, cada vez más lejano, son las principales amenazas

Encuesta Sobre las Expectativas de los Especialistas en Economía del Sector Privado: Enero de 2013

1 de febrero de Sobre las xpectativas de los specialistas en conomía del Sector Privado: nero de n esta nota se reportan los resultados de la encuesta de enero de sobre las expectativas de los especialistas

1 de febrero de Sobre las xpectativas de los specialistas en conomía del Sector Privado: nero de n esta nota se reportan los resultados de la encuesta de enero de sobre las expectativas de los especialistas

6.- BALANZA DE PAGOS

6.- BALANZA DE PAGOS La necesidad de financiación exterior se redujo considerablemente... Según los datos de Balanza de Pagos, en 2009 se intensificó significativamente la reducción de la necesidad de

6.- BALANZA DE PAGOS La necesidad de financiación exterior se redujo considerablemente... Según los datos de Balanza de Pagos, en 2009 se intensificó significativamente la reducción de la necesidad de

Boletín técnico Bogotá D.C., 16 de mayo de 2016

Porcentaje (%) Boletín técnico Bogotá D.C., 16 de mayo de 2016 Encuesta Mensual de Comercio al por Menor y Comercio de Vehículos EMCM Marzo 2016 6 5 4 3 2 1 0-1 -2-3 -4 Total comercio minorista y personal

Porcentaje (%) Boletín técnico Bogotá D.C., 16 de mayo de 2016 Encuesta Mensual de Comercio al por Menor y Comercio de Vehículos EMCM Marzo 2016 6 5 4 3 2 1 0-1 -2-3 -4 Total comercio minorista y personal

PROYECCIONES MACROECONÓMICAS DE LA ECONOMÍA ESPAÑOLA *

PROYECCIONES MACROECONÓMICAS DE LA ECONOMÍA ESPAÑOLA 2016-2017* Pablo Hernández de Cos Director General 1 de abril de 2016 * Texto embargado hasta las 12:00 horas del día 1 de abril PRINCIPALES MENSAJES

PROYECCIONES MACROECONÓMICAS DE LA ECONOMÍA ESPAÑOLA 2016-2017* Pablo Hernández de Cos Director General 1 de abril de 2016 * Texto embargado hasta las 12:00 horas del día 1 de abril PRINCIPALES MENSAJES

PERFIL DE COMERCIO EXTERIOR CESAR Dirección de Promoción y Cultura Exportadora, Mayo de 2004

PERFIL DE COMERCIO EXTERIOR CESAR Dirección de Promoción y Cultura Exportadora, Mayo de 4 CONTENIDO 1. DEPARTAMENTOS EXPORTACIONES NO TRADICIONALES 3... 2 2. COMERCIO EXTERIOR... 5 2.1. BALANZA COMERCIAL...

PERFIL DE COMERCIO EXTERIOR CESAR Dirección de Promoción y Cultura Exportadora, Mayo de 4 CONTENIDO 1. DEPARTAMENTOS EXPORTACIONES NO TRADICIONALES 3... 2 2. COMERCIO EXTERIOR... 5 2.1. BALANZA COMERCIAL...

ESTUDIOS SECTORIALES ESTUDIOS SECTORIALES CRÉDITO DE CONSUMO PARA MOTOCICLETAS 2014

ESTUDIOS SECTORIALES CRÉDITO DE CONSUMO PARA MOTOCICLETAS 2014 La actividad de créditos de consumo para motocicletas está consolidada por el buen desempeño de la producción de motocicletas y por la recuperación

ESTUDIOS SECTORIALES CRÉDITO DE CONSUMO PARA MOTOCICLETAS 2014 La actividad de créditos de consumo para motocicletas está consolidada por el buen desempeño de la producción de motocicletas y por la recuperación

ENCUESTA DE EXPECTATIVAS ECONÓMICAS AL PANEL DE ANALISTAS PRIVADOS (EEE)

") ENCUESTA DE EXPECTATIVAS ECONÓMICAS AL PANEL DE ANALISTAS PRIVADOS (EEE) FEBRERO DE 2013 La Encuesta de Expectativas Económicas al Panel de Analistas Privados (EEE), correspondiente a febrero de 2013,

ENCUESTA DE EXPECTATIVAS ECONÓMICAS AL PANEL DE ANALISTAS PRIVADOS (EEE) FEBRERO DE 2013 La Encuesta de Expectativas Económicas al Panel de Analistas Privados (EEE), correspondiente a febrero de 2013,

LA ECONOMÍA ESPAÑOLA EN LA CRISIS FINANCIERA INTERNACIONAL

LA ECONOMÍA ESPAÑOLA EN LA CRISIS FINANCIERA INTERNACIONAL José Luis Malo de Molina Director General del Servicio de Estudios Universidad Internacional Menéndez Pelayo Santander, 7 de septiembre de 9 SUCESIVAS

LA ECONOMÍA ESPAÑOLA EN LA CRISIS FINANCIERA INTERNACIONAL José Luis Malo de Molina Director General del Servicio de Estudios Universidad Internacional Menéndez Pelayo Santander, 7 de septiembre de 9 SUCESIVAS

EVOLUCIÓN DE LA BALANZA DE PAGOS PRIMER SEMESTRE DE 2009

EVOLUCIÓN DE LA BALANZA DE PAGOS PRIMER SEMESTRE DE 2009 1 de Octubre, 2009 División Económica pág. 1 1 de octubre de 2009 EVOLUCIÓN DE LA BALANZA DE PAGOS DE COSTA RICA EN EL PRIMER SEMESTRE DE 2009 En

EVOLUCIÓN DE LA BALANZA DE PAGOS PRIMER SEMESTRE DE 2009 1 de Octubre, 2009 División Económica pág. 1 1 de octubre de 2009 EVOLUCIÓN DE LA BALANZA DE PAGOS DE COSTA RICA EN EL PRIMER SEMESTRE DE 2009 En

Naves Industriales. Reporte sectorial de la Dirección de Estudios Económicos. Síntesis de la situación del sector. Entorno Internacional

Naves Industriales Reporte sectorial de la Dirección de Estudios Económicos Síntesis de la situación del sector México está ganando prestigio internacional como centro de manufactura que se refleja en

Naves Industriales Reporte sectorial de la Dirección de Estudios Económicos Síntesis de la situación del sector México está ganando prestigio internacional como centro de manufactura que se refleja en

Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado: Mayo de 2015

2 de junio de sobre las xpectativas de los specialistas en conomía del Sector Privado: Mayo de Resumen n esta nota se reportan los resultados de la encuesta de mayo de sobre las expectativas de los especialistas

2 de junio de sobre las xpectativas de los specialistas en conomía del Sector Privado: Mayo de Resumen n esta nota se reportan los resultados de la encuesta de mayo de sobre las expectativas de los especialistas

BOLETIN ESPECIAL Bogotá, D. C., 19 de marzo de 2009

BOLETIN ESPECIAL Bogotá, D. C., 19 de marzo de 2009 1. VEHICULOS AUTOMOTORES Contenido 1. Vehículos automotores 2. La actividad industrial. Vehículos automotores - enero de 2009. 2.1 Evolución general

BOLETIN ESPECIAL Bogotá, D. C., 19 de marzo de 2009 1. VEHICULOS AUTOMOTORES Contenido 1. Vehículos automotores 2. La actividad industrial. Vehículos automotores - enero de 2009. 2.1 Evolución general

Comercio al día: publicación sobre el sector comercio, restaurantes y turismo*

Comercio al día: publicación sobre el sector comercio, restaurantes y turismo* PIB y Ventas La economía colombiana creció 5.1% real anual en el tercer trimestre de 213. Aunque el crecimiento de la economía

Comercio al día: publicación sobre el sector comercio, restaurantes y turismo* PIB y Ventas La economía colombiana creció 5.1% real anual en el tercer trimestre de 213. Aunque el crecimiento de la economía

ENCUESTA DE PERCEPCIÓN Y EXPECTATIVAS SOBRE LA SITUACIÓN ECONÓMICA EN EL GRAN SANTIAGO JUNIO 2015

ENCUESTA DE PERCEPCIÓN Y EXPECTATIVAS SOBRE LA SITUACIÓN ECONÓMICA EN EL GRAN SANTIAGO JUNIO 2015 Julio 24, 2015 ENCUESTA DE PERCEPCIÓN Y EXPECTATIVAS SOBRE LA SITUACIÓN ECONÓMICA Este informe presenta

ENCUESTA DE PERCEPCIÓN Y EXPECTATIVAS SOBRE LA SITUACIÓN ECONÓMICA EN EL GRAN SANTIAGO JUNIO 2015 Julio 24, 2015 ENCUESTA DE PERCEPCIÓN Y EXPECTATIVAS SOBRE LA SITUACIÓN ECONÓMICA Este informe presenta

estadísticos de los indicadores económicos

Lo que indican los indicadores 35 Sesión Ordinaria de la Comisión Nacional de Información y Estadística Asociación Mexicana de Secretarios de Desarrollo Económico Toluca, Estado de México 17 de mayo de

Lo que indican los indicadores 35 Sesión Ordinaria de la Comisión Nacional de Información y Estadística Asociación Mexicana de Secretarios de Desarrollo Económico Toluca, Estado de México 17 de mayo de

Enero: un desalentador comienzo del 2015 para la industria

ENCUESTA DE OPINION INDUSTRIAL CONJUNTA Enero 2014 cee@andi.com.co irestrepo@andi.com.co ENCUESTA DE OPINIÓN INDUSTRIAL CONJUNTA Enero 2015 Enero: un desalentador comienzo del 2015 para la industria Sí

ENCUESTA DE OPINION INDUSTRIAL CONJUNTA Enero 2014 cee@andi.com.co irestrepo@andi.com.co ENCUESTA DE OPINIÓN INDUSTRIAL CONJUNTA Enero 2015 Enero: un desalentador comienzo del 2015 para la industria Sí

ANÁLISIS FINANCIERO DE COOPERATIVAS. Análisis Financiero de Cooperativas Junio Junio 2014

Análisis Financiero de Cooperativas 2013-2014 1 Índice de Gráficos Gráfico 1. 1 Activos... 1 Gráfico 1. 2 Activos... 1 Gráfico 2. 1 Activos Productivos en relación Activo Total... 2 Gráfico 2. 2 Activos

Análisis Financiero de Cooperativas 2013-2014 1 Índice de Gráficos Gráfico 1. 1 Activos... 1 Gráfico 1. 2 Activos... 1 Gráfico 2. 1 Activos Productivos en relación Activo Total... 2 Gráfico 2. 2 Activos

Producto interno bruto crecerá más de lo esperado en segundo semestre de 2015*

Producto interno bruto crecerá más de lo esperado en segundo semestre de 2015* Noviembre de 2015 El año 2015 ha sorprendido por los resultados económicos del país. En medio de una difícil coyuntura mundial

Producto interno bruto crecerá más de lo esperado en segundo semestre de 2015* Noviembre de 2015 El año 2015 ha sorprendido por los resultados económicos del país. En medio de una difícil coyuntura mundial

Encuesta de Coyuntura de Exportación del primer trimestre de 2004

Encuesta de Coyuntura de Exportación del primer trimestre de 2004 Análisis de los principales resultados Subdirección General de Estudios sobre el Sector Exterior Introducción La Encuesta de Coyuntura

Encuesta de Coyuntura de Exportación del primer trimestre de 2004 Análisis de los principales resultados Subdirección General de Estudios sobre el Sector Exterior Introducción La Encuesta de Coyuntura

GRUPO CEMENTOS DE CHIHUAHUA, S.A.B. DE C.V. (BMV: GCC *)

") GRUPO CEMENTOS DE CHIHUAHUA, S.A.B. DE C.V. (BMV: GCC *) Resultados del cuarto trimestre de 2015 RESULTADOS DEL CUARTO TRIMESTRE DE 2015 Chihuahua, Chihuahua, México, 28 de enero de 2016 Grupo Cementos

GRUPO CEMENTOS DE CHIHUAHUA, S.A.B. DE C.V. (BMV: GCC *) Resultados del cuarto trimestre de 2015 RESULTADOS DEL CUARTO TRIMESTRE DE 2015 Chihuahua, Chihuahua, México, 28 de enero de 2016 Grupo Cementos

LAS FINANZAS PÚBLICAS Y LA DEUDA PÚBLICA A ABRIL DE 2016

Ciudad de México, 30 de mayo de 2016. LAS FINANZAS PÚBLICAS Y LA DEUDA PÚBLICA A ABRIL DE 2016 Con el fin de dar pleno cumplimiento a las disposiciones en materia de transparencia en la evolución de las

Ciudad de México, 30 de mayo de 2016. LAS FINANZAS PÚBLICAS Y LA DEUDA PÚBLICA A ABRIL DE 2016 Con el fin de dar pleno cumplimiento a las disposiciones en materia de transparencia en la evolución de las

Coyuntura Económica de Chile

Coyuntura Económica de Chile Producto Después de un año 2009 en que la actividad económica se contrajo 1,5 respecto de 2008, este año y a pesar del shock que impuso el terremoto de febrero, el ritmo de

Coyuntura Económica de Chile Producto Después de un año 2009 en que la actividad económica se contrajo 1,5 respecto de 2008, este año y a pesar del shock que impuso el terremoto de febrero, el ritmo de

Proyecciones AACH. Mercado Asegurador: Proyecciones 2013/14. Octubre Período

Proyecciones AACH Octubre 2013 Período 2013-2014 Mercado Asegurador: Proyecciones 2013/14 Por medio de este documento, la AACH presenta las proyecciones del mercado asegurador para los años 2013 y 2014.

Proyecciones AACH Octubre 2013 Período 2013-2014 Mercado Asegurador: Proyecciones 2013/14 Por medio de este documento, la AACH presenta las proyecciones del mercado asegurador para los años 2013 y 2014.

ANÁLISIS DELCOMPORTAMIENTO DEL PIB MINERO CUARTO TRIMESTRE DE 2015

ANÁLISIS DELCOMPORTAMIENTO DEL PIB MINERO CUARTO TRIMESTRE DE 2015 Del reporte del Producto Interno Bruto PIB para el cuarto trimestre de 2015, publicado el 10 de marzo de 2016, por el Departamento Administrativo

ANÁLISIS DELCOMPORTAMIENTO DEL PIB MINERO CUARTO TRIMESTRE DE 2015 Del reporte del Producto Interno Bruto PIB para el cuarto trimestre de 2015, publicado el 10 de marzo de 2016, por el Departamento Administrativo

Inflación alcanza máximo de 15 años impulsada por precio de alimentos

INFLACIÓN Inflación alcanza máximo de 15 años impulsada por precio de alimentos Fabián García En marzo el IPC creció 0,94% m/m, superando el pronóstico de todos los analistas del mercado (Bloomberg: 0.7%,

INFLACIÓN Inflación alcanza máximo de 15 años impulsada por precio de alimentos Fabián García En marzo el IPC creció 0,94% m/m, superando el pronóstico de todos los analistas del mercado (Bloomberg: 0.7%,

SEPTIEMBRE DE 2012 NO.89 Comentarios a:

sep-5 ene-6 may-6 sep-6 ene-7 may-7 sep-7 ene-8 may-8 sep-8 ene-9 may-9 sep-9 ene-1 may-1 sep-1 SEPTIEMBRE DE 212 NO.89 Comentarios a: mpelaez@fedesarrollo.org.co CUADRO 1 COMPORTAMIENTO PRINCIPALES VARIABLES

sep-5 ene-6 may-6 sep-6 ene-7 may-7 sep-7 ene-8 may-8 sep-8 ene-9 may-9 sep-9 ene-1 may-1 sep-1 SEPTIEMBRE DE 212 NO.89 Comentarios a: mpelaez@fedesarrollo.org.co CUADRO 1 COMPORTAMIENTO PRINCIPALES VARIABLES

Boletín financiero del Instituto Nacional de Seguros Año 2 Nº de Setiembre de 2013 Tipo de cambio BCCR Venta 505,82 Compra 493,65

Boletín financiero del Instituto Nacional de Seguros Año 2 Nº 36 27 de Setiembre de 2013 Tipo de cambio BCCR Venta 505,82 Compra 493,65 Calificación de Riesgo de Costa Rica Crecimiento en Estados Unidos

Boletín financiero del Instituto Nacional de Seguros Año 2 Nº 36 27 de Setiembre de 2013 Tipo de cambio BCCR Venta 505,82 Compra 493,65 Calificación de Riesgo de Costa Rica Crecimiento en Estados Unidos

Indice de Actividad Económica Regional INACER Región de Valparaíso

Indice de Actividad Económica Regional INACER Región de Valparaíso Octubre - Diciembre 2006 PRESENTACION La Dirección Regional de Valparaíso del INSTITUTO NACIONAL DE ESTADÍSTICAS, tiene el agrado de poner

Indice de Actividad Económica Regional INACER Región de Valparaíso Octubre - Diciembre 2006 PRESENTACION La Dirección Regional de Valparaíso del INSTITUTO NACIONAL DE ESTADÍSTICAS, tiene el agrado de poner

GfK Clima de Consumo I TRIMESTRE 2016

GfK Clima de Consumo I TRIMESTRE 216 GfK April 2, 216 Title of presentation www.gfk.com/es 1 Interpretación de los indicadores GfK en Europa Todos los indicadores toman valores Un del indicador muestra

GfK Clima de Consumo I TRIMESTRE 216 GfK April 2, 216 Title of presentation www.gfk.com/es 1 Interpretación de los indicadores GfK en Europa Todos los indicadores toman valores Un del indicador muestra

Informe de Inflación del IPC

Informe de Inflación del IPC Información a Julio de 2016 La inflación mensual * del índice de precios al consumidor* (IPC) 1 en julio fue 0.52%. Este valor fue 33 puntos básicos (pb) superior al de julio

Informe de Inflación del IPC Información a Julio de 2016 La inflación mensual * del índice de precios al consumidor* (IPC) 1 en julio fue 0.52%. Este valor fue 33 puntos básicos (pb) superior al de julio

Desempeño del Sistema Financiero Nacional (Junio 2016)

") Contenido Desempeño del Sistema Financiero Nacional (unio 216)... 1 Crédito... 1 Depósitos... 3 Liquidez e Inversiones... 4 Patrimonio, Rentabilidad y Solvencia... 4 Tasas de Interés... 6 Desempeño del

Contenido Desempeño del Sistema Financiero Nacional (unio 216)... 1 Crédito... 1 Depósitos... 3 Liquidez e Inversiones... 4 Patrimonio, Rentabilidad y Solvencia... 4 Tasas de Interés... 6 Desempeño del

Más de la mitad de las exportaciones de mercancías de las economías en desarrollo se destinan a otras economías en desarrollo

Más de la mitad de las mercancías de las economías en desarrollo se destinan a otras economías en desarrollo Exportaciones de los países en desarrollo, 2013 País de destino A economías en desarrollo A

Más de la mitad de las mercancías de las economías en desarrollo se destinan a otras economías en desarrollo Exportaciones de los países en desarrollo, 2013 País de destino A economías en desarrollo A

La pérdida de competitividad cambiaria de Argentina también se hace sentir en el turismo internacional

Año 34 - Edición Nº 695 12 de Octubre de 212 La pérdida de competitividad cambiaria de Argentina también se hace sentir en el turismo internacional Alejandra Marconi amarconi@ieral.org Resumen La pérdida

Año 34 - Edición Nº 695 12 de Octubre de 212 La pérdida de competitividad cambiaria de Argentina también se hace sentir en el turismo internacional Alejandra Marconi amarconi@ieral.org Resumen La pérdida

Marco Macroecono mico

Marco Macroecono mico 2016-2020 Resultados 2015 De acuerdo a resultados preliminares, la economía dominicana registró una expansión real de 7.0% en 2015, el cual es mayor que el crecimiento esperado de

Marco Macroecono mico 2016-2020 Resultados 2015 De acuerdo a resultados preliminares, la economía dominicana registró una expansión real de 7.0% en 2015, el cual es mayor que el crecimiento esperado de

CATASTRO DE PROYECTOS DE INVERSIÓN SECTOR TURISTICO - INMOBILIARIO

CATASTRO DE PROYECTOS DE INVERSIÓN SECTOR TURISTICO - INMOBILIARIO JUNIO 2015 - DEPARTAMENTOS DE ESTUDIOS CNC - CATASTRO PROYECTOS DE INVERSIÓN SECTOR TURÍSTICO - INMOBILIARIO JUNIO 2015 El catastro de

CATASTRO DE PROYECTOS DE INVERSIÓN SECTOR TURISTICO - INMOBILIARIO JUNIO 2015 - DEPARTAMENTOS DE ESTUDIOS CNC - CATASTRO PROYECTOS DE INVERSIÓN SECTOR TURÍSTICO - INMOBILIARIO JUNIO 2015 El catastro de

PERÚ. 1. Rasgos generales de la evolución reciente

Estudio económico de América Latina y el Caribe 2015 1 PERÚ 1. Rasgos generales de la evolución reciente El producto interno bruto (PIB) del Perú creció un 2,4% en 2014, frente a un 5,8% registrado en

Estudio económico de América Latina y el Caribe 2015 1 PERÚ 1. Rasgos generales de la evolución reciente El producto interno bruto (PIB) del Perú creció un 2,4% en 2014, frente a un 5,8% registrado en

BOLETÍN CiFEM ( 1) NÚMERO ESPECIAL: PRONÓSTICOS DE CRECIMIENTO 2014: Los. Nº 2, NOVIEMBRE, Año escenarios internacional, nacional y provincial

NÚMERO ESPECIAL: PRONÓSTICOS DE CRECIMIENTO 2014: Los. Nº 2, NOVIEMBRE, Año escenarios internacional, nacional y provincial") BOLETÍN CiFEM ( 1) Nº 2, NOVIEMBRE, Año 2013 NÚMERO ESPECIAL: PRONÓSTICOS DE CRECIMIENTO 2014: Los escenarios internacional, nacional y provincial RESUMEN 1. Recuperación económica en 2013 y perspectivas

BOLETÍN CiFEM ( 1) Nº 2, NOVIEMBRE, Año 2013 NÚMERO ESPECIAL: PRONÓSTICOS DE CRECIMIENTO 2014: Los escenarios internacional, nacional y provincial RESUMEN 1. Recuperación económica en 2013 y perspectivas