Determine el valor de cada una de las cuotas mensuales iguales que cancelan un crédito por $20,000,000 y plazo de 1 año al 2% mensual.

|

|

|

- Alejandra Naranjo Hidalgo

- hace 6 años

- Vistas:

Transcripción

1 1. Caso de anualidades vencidas Determine el valor de cada una de las cuotas mensuales iguales que cancelan un crédito por $20,000,000 y plazo de 1 año al 2% mensual. Solución con fórmulas: Primer paso: Se construye el diagrama teniendo en cuenta el modelo de la transacción. En este caso, por tratarse de un crédito, en el punto cero se registra flecha hacia arriba, representando ella la entrada que por el valor del crédito tendrá el beneficiario del mismo. Los pagos pactados o salidas de dinero del beneficiario, se representan con flechas hacia abajo. Al tratarse los pagos comprometidos, de valores uniformes y periódicos, se señalan en el gráfico con el símbolo A de la cuota uniforme centrado entre líneas horizontales. $20,000, (meses) (número de la cuota) A Segundo paso: Al no existir restricción alguna por no ser refinanciación, para elegir fecha focal en el caso que nos ocupa, sólo se debe tener presente el destino que tendrían los valores de la anualidad dependiendo de la fórmula empleada. Así, sería recomendable el mes 12 como FF si se quisiera utilizar el FAV, mientras el punto cero sería el ideal si lo que se desea es trabajar con el PAV, cualquier elección generará el mismo resultado. Recuerde que el FAV traslada los valores de la anualidad hasta la fecha de vencimiento de la última de las cuotas, en tanto que el PAV los lleva un período antes del vencimiento de la primera. Para cumplir con este paso se tomará el punto 12. $20,000,000 FF (meses) (número de la cuota) A

2 Tercer paso: Este punto del proceso contempla cumplir con dos actividades de revisión a la tasa de interés; en la primera, se verifica si está efectiva, de encontrarse nominal se convertirá a efectiva; en la segunda, de ser necesario, se opera su periodicidad hasta hacerla correspondiente con la periodicidad de las cuotas. Esto último debido a que las fórmulas con las cuales se trasladan series de valores, exigen esa correspondencia; así, de ser las cuotas trimestrales, la tasa a emplear en la fórmula deberá ser trimestral. El ejercicio en solución presenta una tasa efectiva mensual por lo que no se hace necesaria conversión alguna: está efectiva y su periodicidad coincide con la de las cuotas. Cuarto paso: A esta altura del proceso, se plantea la ecuación de valor, igualando las entradas y las salidas en la fecha focal: Las salidas, representadas en la anualidad, se trasladan con el FAV y la entrada, dada por el monto del crédito, se lleva a la fecha focal como se llevan hacia la derecha los valores independientes, esto es, multiplicándolos por el factor. Se tiene entonces lo siguiente: A = Despejando, se llega a: A = = $1,891,191 Solución con las funciones de Excel: Para solucionar con funciones el caso planteado, se deben identificar, tanto las variables dadas como la variable incógnita. Se conocen VA, TASA y NPER, y se busca la variable PAGO que constituye el valor de la cuota uniforme. Se ingresa a la ventana INSERTAR FUNCIÓN O ARGUMENTOS DE FUNCIÓN por el icono de la barra de fórmulas (fx) o por el menú principal en insertar función, luego se elige entre las financieras la función PAGO. Se indica con click cada dirección donde se encuentran los valores de cada una de las variables conocidas, ignorándose los campos VF (utilizado para hallar PAGO a partir de un valor

; que es otra forma de ejecutar el cálculo,")

3 futuro) y TIPO (variable lógica utilizada con el valor 1 para cuando los pagos se realizan anticipados) y se da aceptar. Al pulsar en aceptar, inmediatamente se muestra en la celda escogida para el cálculo la cantidad -$1,891,191.93, cantidad negativa debido a que representa un pago o una salida, que como ya se explicaba, Excel lo toma como valor negativo. Si se observa la formulación en la celda donde se realiza el cálculo esta indica: =PAGO(B57;B58;B56); que es otra forma de ejecutar el cálculo, expresando en orden: signo igual, nombre de la función, y entre paréntesis y separados con

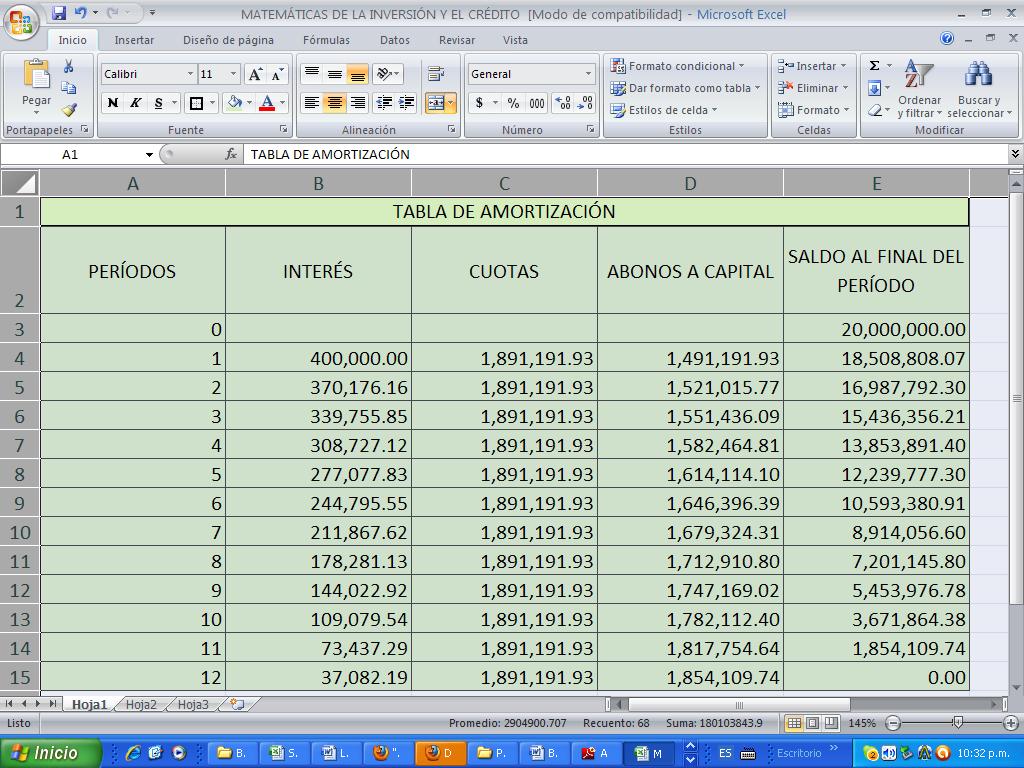

4 punto y coma las direcciones de las variables conocidas en el orden en que las exige la ventana argumentos de función. Solución con tabla de amortización en Excel: Para darle solución con PICAS y con la función BUSCAR OBJETIVO, se procede a la formulación de las columnas así: PERÍODOS: Se registra desde el cero hasta el doce para este caso. INTERÉS: Se multiplica el valor de la tasa de interés por el SALDO del período anterior. CUOTAS: Como la primera cuota se paga al final del período uno y es el valor a calcular, a la celda que le corresponde se le da color indicando con ello que es la celda incógnita; el resto de las cuotas son iguales a esa primera por lo que la segunda se formula igual a la primera y se copia esa fórmula hasta la última. ABONO A CAPITAL: Desde el primer período se formula como la columna CUOTA menos la columna INTERÉS. SALDO: El saldo del período inicial cero, concierne al saldo inicial de la deuda que para el ejercicio es de $20,000,000, el saldo del primer período será lo que resulte de restar al saldo del período cero el abono a capital del período uno; esta formulación se arrastra hasta el último período con lo cual la tabla queda de la siguiente manera:

5 La formulación general es la siguiente:

6 Una vez se tiene la tabla formulada se aplica buscar objetivo, función que permite calcular el valor de la cuota. Nos ubicamos en la celda del saldo final, es decir el saldo del período doce, el cual al pagar la última cuota debe ser cero; seguidamente en herramientas hacemos click en BUSCAR OBJETIVO abriéndose entonces la siguiente ventana: Como se observa, el campo definir celda aparece con la dirección de la celda del saldo final desde donde invocamos BUSCAR OBJETIVO; luego registramos cero en el campo con el valor y la dirección de la celda incógnita en el campo para cambiar la celda, al hacer click en aceptar se producen iteraciones en el programa que concluyen con el valor de la cuota. Volvemos a aceptar y la tabla de amortización se muestra así:

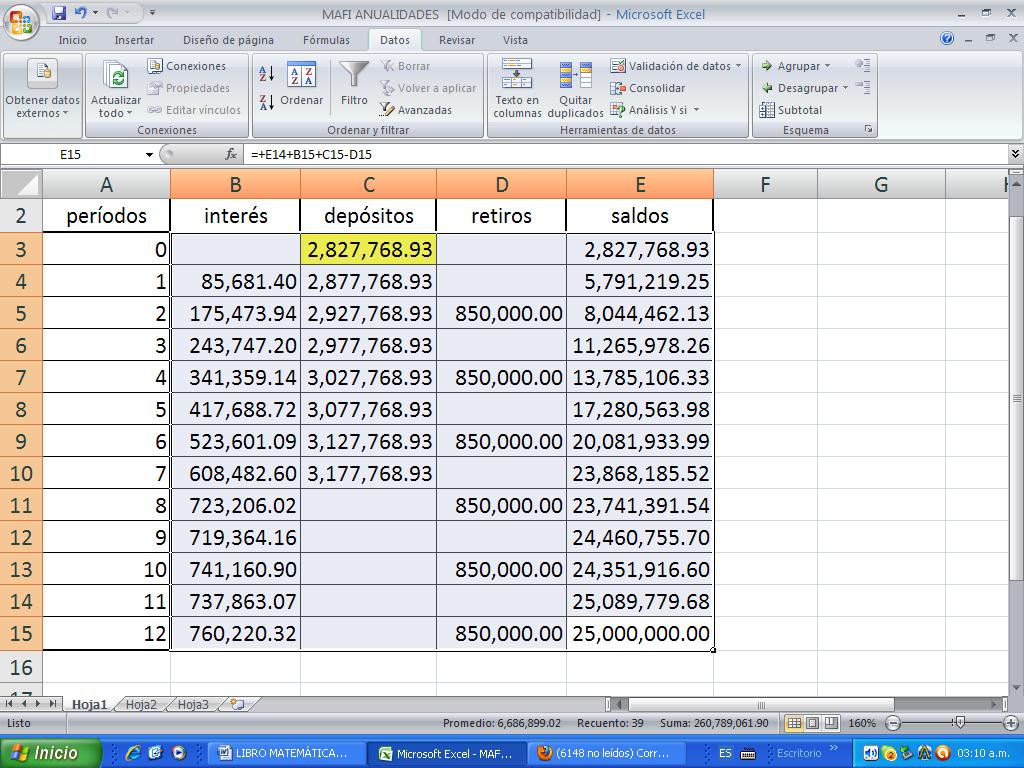

7 2. Caso de gradientes aritméticos anticipados Con el propósito de cancelar en su vencimiento cada una de las 6 cuotas semestrales iguales de $850,000, comprometidas en la cancelación de un crédito recibido el día de hoy, y de acumular la suma de $25,000,000 para dentro de tres años y medio, se ha abierto un fondo donde se efectuarán 8 depósitos trimestrales, el primero de ellos en el día de hoy. Estos depósitos a partir del segundo se aumentan en $50,000 con respecto al anterior, Se pide calcular el valor del primer depósito, sabiendo que el fondo paga el 12% convertible mensualmente.

8 Solución con fórmulas: Primer paso: Diagrama. $25,000,000 $850, cuotas semestrales escala en trimestres cuotas trimestrales A g = $50,000 La escala está trimestral, los retiros son semestrales y se entienden vencidos al no mencionarse que son anticipados; los depósitos son trimestrales y anticipados, por lo tanto, el octavo vence en el trimestre siete; el primer depósito A es la incógnita y el g indica un crecimiento de las cuotas en $50,000. Nótese la numeración en el cuerpo de las flechas indicando el número de la cuota. Segundo paso: Al poder elegir cualquier fecha focal, buena resulta la del trimestre doce, ya que la anualidad conformada por el grupo de los seis retiros semestrales de $850,000 se trasladan a ese punto con FAV; por su parte, los $25,000,000 que se esperan de saldo, se encuentran en la FF luego no tienen necesidad de ser trasladados; en tanto, el gradiente aritmético formado por los ocho depósitos, se lleva inicialmente al trimestre siete con el FGAV y luego, convertido en un solo valor, por la acción de la fórmula, se multiplica por el factor para moverlo desde el trimestre siete al doce donde está la FF. Tercer paso: Aquí se revisan dos aspectos de la tasa de interés: : a) La presentación: al notar que se encuentra nominal (J=12%) se convierte a efectiva, dividiéndola entre el número de meses en un año (m=12), con lo cual, b) La periodicidad: por encontrarse la tasa mensual, se convierte a trimestral para emplearla en el traslado del gradiente cuyas cuotas son trimestrales y a semestral para el traslado de la anualidad cuyas cuotas son semestrales:

9 ET. ES. Cuarto paso: Se plantea la ecuación de valor, igualando las entradas a las salidas en la fecha focal. Las fórmulas a utilizar son las siguientes: FAV= ; FGAV = = Despejando, se llega a: A = $2,827,768

10 Solución con funciones de Excel: Las funciones de Excel contenidas en el office, sólo dan la posibilidad de calcular, una cualquiera de las variables relacionadas en las siguientes fórmulas: a) futuro de un presente: F=P* ; b) futuro de una anualidad vencida: FAV= ; c) presente de una anualidad vencida: PAV = ; d) futuro de una anualidad anticipada FAA= ; e) presente de una anualidad anticipada: PAA = estas dos últimas no se consideran en el presente texto, para simplificar así la formulación. De esta forma, por ejemplo, en la fórmula: PAV = las funciones de Excel permiten encontrar: PAV (VA en Excel), en la cual el vencimiento de las cuotas se clasifica con la variable TIPO, marcando 0 (cero) si es vencida o 1 (uno) si es anticipada; A (PAGO en Excel), para el caso en que se requiera calcular el valor de la cuota uniforme, a partir de PAV (VA), i (TASA) y n (NPER); i (TASA en Excel), para su cálculo se requerirá de A (PAGO), PAV (VA) y n (NPER); n (NPER en Excel), en la fórmula del PAV, n representa el número de cuotas, y se halla a partir de las variables PAV (VA), i (TASA) y A (PAGO).

11 Las fórmulas no contenidas en el grupo de funciones que trae consigo Excel, como en el caso de las fórmulas de gradientes, tendrían que personalizarse a través del módulo de visual basic, siguiendo para ello los pasos explicados con anterioridad en la primera unidad. Por lo antes expuesto, se puede concluir, que la vía de las funciones no aplica al caso tratado. Solución en Excel con tabla de fondo de amortización: Al darle solución con la tabla PIDRS y utilizando la función BUSCAR OBJETIVO, se formulan las columnas de la siguiente forma: PERÍODOS: En el caso en estudio, la transacción tiene duración de doce meses, por ello en esta columna se registra desde el cero hasta el doce. INTERÉS: Se multiplica el valor de la tasa de interés por el SALDO del período anterior. DEPÓSITOS: Como los depósitos se inician desde el período cero y ellos son la incógnita, entonces a la celda del depósito de ese período cero se le da color para señalarla como la celda incógnita. Así el resto de depósitos, a partir del período uno hasta el período siete, se formulan como: más (+), seguido de la dirección de la celda anterior, más (+) los $50,000 del crecimiento. RETIROS: Los $850,000 de cada uno de los retiros semestrales, se registran cada dos períodos al encontrarse la escala trimestral, desde el período dos hasta el período doce. SALDO: El saldo del período inicial cero, se formula con el mismo valor registrado en el primer depósito; para los demás períodos y desde el período uno, el sado se formula como el saldo anterior, más los depósitos, menos los retiros. La formulación general es la siguiente:

12 Así luce la tabla luego de ser formuladas las celdas:

13 Una vez se tiene la tabla formulada se aplica BUSCAR OBJETIVO, función que permite calcular el valor de los depósitos. Ubicados en la celda: saldo del período doce, se invoca la función BUSCAR OBJETIVO, con lo cual se abre la respectiva ventana: Para finalizar con un saldo de $25,000,000, tal como lo exige el enunciado del caso en estudio, se deja el campo definir celda de la función buscar objetivo, con la dirección de la celda del saldo final; luego registramos (sin separar las unidades) en el campo con el valor y la dirección de la celda incógnita en el campo para cambiar la celda, al hacer click en aceptar dos veces, la tabla del PIDRS se muestra así:

14

UNIDAD IV SERIES DE VALORES

UNIDAD IV SERIES DE VALORES Esta unidad contempla un temario especializado en series de valores con lo cual el estudiante podrá experimentar distintas opciones para estructurar modalidades de crédito con

UNIDAD IV SERIES DE VALORES Esta unidad contempla un temario especializado en series de valores con lo cual el estudiante podrá experimentar distintas opciones para estructurar modalidades de crédito con

1.1.1 importancia de las matemáticas financieras como herramienta de decisión.

1.1 Conceptos y Fundamentos 1.1.1 importancia de las matemáticas financieras como herramienta de decisión. Quienes tienen la responsabilidad de administrar dinero, no pueden marginarse del estudio de las

1.1 Conceptos y Fundamentos 1.1.1 importancia de las matemáticas financieras como herramienta de decisión. Quienes tienen la responsabilidad de administrar dinero, no pueden marginarse del estudio de las

Capital: cantidad que se da en préstamo. Plazo: tiempo durante el cual se presta el capital. Tasa de interés.

1 1.1. Concepto El interés es la cantidad que debe pagar una persona por el uso del dinero tomado en préstamo. La cantidad del interés depende de las variables siguientes: Capital: cantidad que se da en

1 1.1. Concepto El interés es la cantidad que debe pagar una persona por el uso del dinero tomado en préstamo. La cantidad del interés depende de las variables siguientes: Capital: cantidad que se da en

Glosario de términos. Introducción a las Matemáticas Financieras

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 Amortización y capitalización UNIDAD 4: AMORTIZACIÓN Y CAPITALIZACIÓN OBJETIVO Al finalizar la unidad los estudiantes estarán en

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 Amortización y capitalización UNIDAD 4: AMORTIZACIÓN Y CAPITALIZACIÓN OBJETIVO Al finalizar la unidad los estudiantes estarán en

FACILIDADES FINANCIERAS DEL EXCEL

FACILIDADES FINANCIERAS DEL EXCEL FASCICULO No. 5: TABLAS DE AMORTIZACION Y CAPITALIZACION CON EXCEL Por: jgutierrez @ jg-plan.net Marzo de 2004 TABLA DE CONTENIDO AMORTIZACION, CAPITALIZACION Y SALDOS...1

FACILIDADES FINANCIERAS DEL EXCEL FASCICULO No. 5: TABLAS DE AMORTIZACION Y CAPITALIZACION CON EXCEL Por: jgutierrez @ jg-plan.net Marzo de 2004 TABLA DE CONTENIDO AMORTIZACION, CAPITALIZACION Y SALDOS...1

SEMINARIO TALLER FUNDAMENTOS DE MATEMÁTICAS FINANCIERAS. DIRIGIDO POR Edgardo Tinoco Pacheco

SEMINARIO TALLER FUNDAMENTOS DE MATEMÁTICAS FINANCIERAS DIRIGIDO POR Edgardo Tinoco Pacheco CONCEPTOS BASICOS DE MATEMÁTICAS FINANCIERAS 1. Fundamentos 2. Interés simple 3. Interés compuesto 4. Tasas de

SEMINARIO TALLER FUNDAMENTOS DE MATEMÁTICAS FINANCIERAS DIRIGIDO POR Edgardo Tinoco Pacheco CONCEPTOS BASICOS DE MATEMÁTICAS FINANCIERAS 1. Fundamentos 2. Interés simple 3. Interés compuesto 4. Tasas de

ANUALIDADES ORDINARIAS

ANUALIDADES ORDINARIAS MARCO TEORICO: 1. ANUALIDAD. Una anualidad es una serie de pagos hechos a intervalos iguales de tiempo, cada uno de esos intervalos puede ser un mes, un semestre, un número de años

ANUALIDADES ORDINARIAS MARCO TEORICO: 1. ANUALIDAD. Una anualidad es una serie de pagos hechos a intervalos iguales de tiempo, cada uno de esos intervalos puede ser un mes, un semestre, un número de años

( )( ) Ejemplo 1. Se depositan $100,000 en una cuenta que paga 10% de interés semestral. Determine: a) Cuál es el interés ganado a los 6 meses?

( ) Ejemplo 1. Se depositan $100,000 en una cuenta que paga 10% de interés semestral. Determine: a) Cuál es el interés ganado a los 6 meses?") Ingeniería Económica Tema 1.. Diagramas de flujo de efectivo UNIDAD I. FUNDAMENTOS ECONÓMICOS DE EVALUACIÓN DE PROYECTOS. Tema 1.. Diagramas de flujo de efectivo Saber: Identificar los elementos de los

Ingeniería Económica Tema 1.. Diagramas de flujo de efectivo UNIDAD I. FUNDAMENTOS ECONÓMICOS DE EVALUACIÓN DE PROYECTOS. Tema 1.. Diagramas de flujo de efectivo Saber: Identificar los elementos de los

... A su vez, las anualidades ciertas y eventuales se dividen en: 12.3 Monto de una anualidad ordinaria a interés simple

1 1. ANUALIDADES En la práctica para formar un capital en el futuro o liquidar una deuda no siempre se hace un solo depósito o un solo pago, sino que una de las modalidades es el pago progresivo. Es decir

1 1. ANUALIDADES En la práctica para formar un capital en el futuro o liquidar una deuda no siempre se hace un solo depósito o un solo pago, sino que una de las modalidades es el pago progresivo. Es decir

MATEMATICAS FINANCIERAS. Rodolfo Enrique Sosa Gómez 1

MATEMATICAS FINANCIERAS Rodolfo Enrique Sosa Gómez 1 MATEMATICAS FINANCIERAS Las Matemáticas Financieras o Ingeniería Económica tienen como objetivo fundamental el estudio y análisis de todas aquellas

MATEMATICAS FINANCIERAS Rodolfo Enrique Sosa Gómez 1 MATEMATICAS FINANCIERAS Las Matemáticas Financieras o Ingeniería Económica tienen como objetivo fundamental el estudio y análisis de todas aquellas

Ejercicios de Excel Financiero Grado Décimo Comercio

Ejercicios de Excel Financiero Grado Décimo Comercio Cada ejercicio se debe hacer en una hoja diferente dentro del mismo libro, copiar cada enunciado y leer adecuadamente el planteamiento y la explicación.

Ejercicios de Excel Financiero Grado Décimo Comercio Cada ejercicio se debe hacer en una hoja diferente dentro del mismo libro, copiar cada enunciado y leer adecuadamente el planteamiento y la explicación.

FUNCIONES FINANCIERAS DE EXCEL

Nomenclatura Básica FUNCIONES FINANCIERAS DE EXCEL Símbolo VA VF j t m n i TEA VAN TIR C VA VF ia iv UM Significado Valor actual, Valor presente, Capital, Principal Capital más el interés, Valor Futuro

Nomenclatura Básica FUNCIONES FINANCIERAS DE EXCEL Símbolo VA VF j t m n i TEA VAN TIR C VA VF ia iv UM Significado Valor actual, Valor presente, Capital, Principal Capital más el interés, Valor Futuro

Definición de Matemática Financiera Las matemáticas financieras en el mundo de los negocios El valor del dinero en el tiempo

Definición de Matemática Financiera La Matemática Financiera es una derivación de la matemática aplicada que provee un conjunto de herramientas, las cuales permiten analizar cuantitativamente la viabilidad

Definición de Matemática Financiera La Matemática Financiera es una derivación de la matemática aplicada que provee un conjunto de herramientas, las cuales permiten analizar cuantitativamente la viabilidad

CASO 1: Diseño de modelo adaptable a cualquier capital, periodo y tasa

TUTORIAL PARA CONSTRUCCIÓN DE TABLA DE AMORTIZACIÓN FIJA A CAPITAL (GRADIENTE ARITMETICO DECRECIENTE) CON EL APOYO DE EXCEL Autora: Doris Amalia Alba Sánchez, Directora de curso Matemática Financiera,

TUTORIAL PARA CONSTRUCCIÓN DE TABLA DE AMORTIZACIÓN FIJA A CAPITAL (GRADIENTE ARITMETICO DECRECIENTE) CON EL APOYO DE EXCEL Autora: Doris Amalia Alba Sánchez, Directora de curso Matemática Financiera,

GRADIENTES GRADIENTE LINEAL O ARITMÉTICO GRADIENTE LINEAL CRECIENTE VENCIDO

GRADIENTES Se llama gradientes a una serie de pagos periódicos que tienen una ley de formación. Esta ley de formación hace referencia a que los pagos pueden aumentar o disminuir, con relación al pago anterior,

GRADIENTES Se llama gradientes a una serie de pagos periódicos que tienen una ley de formación. Esta ley de formación hace referencia a que los pagos pueden aumentar o disminuir, con relación al pago anterior,

SESION TASA DE INTERES

SESION 02 1. TASA DE INTERES Desde la perspectiva de un prestatario, el que obtiene un préstamo, la tasa de interés que tiene que pagar se define como: 2. TASA DE RENDIMIENTO Desde la perspectiva de un

SESION 02 1. TASA DE INTERES Desde la perspectiva de un prestatario, el que obtiene un préstamo, la tasa de interés que tiene que pagar se define como: 2. TASA DE RENDIMIENTO Desde la perspectiva de un

UNIDADES TECNOLÓGICAS DE SANTANDER GUÍA DE ESTUDIO No. 1

fe UNIDAD ACADÉMICA UNIDAD TEMÁTICA DEPARTAMENTO DE CIENCIAS BASICAS ASIGNATURA: MATEMATICAS FINANCIERAS COSTO DEL DINERO COMPETENCIA 1. Analizar las teorías y conceptos del valor del dinero en el tiempo,

fe UNIDAD ACADÉMICA UNIDAD TEMÁTICA DEPARTAMENTO DE CIENCIAS BASICAS ASIGNATURA: MATEMATICAS FINANCIERAS COSTO DEL DINERO COMPETENCIA 1. Analizar las teorías y conceptos del valor del dinero en el tiempo,

UNIDAD V. AMORTIZACIÓN DE CRÉDITOS Definiciones y sistemas de amortización

UNIDAD V. AMORTIZACIÓN DE CRÉDITOS Definiciones y sistemas de amortización El término amortización significa saldar una deuda gradualmente por medio de pagos periódicos, generalmente iguales, y que se

UNIDAD V. AMORTIZACIÓN DE CRÉDITOS Definiciones y sistemas de amortización El término amortización significa saldar una deuda gradualmente por medio de pagos periódicos, generalmente iguales, y que se

Matemática Financiera. Econ. Marcelo Andrés Rodríguez Vera Mail: Cel:

Matemática Financiera Econ. Marcelo Andrés Rodríguez Vera Mail: marodriguez2084@gmail.com Cel: 0994489448 N Descripción del Tema AGENDA Fecha Prevista en que se desarrollará Día de la semana 1 Operaciones

Matemática Financiera Econ. Marcelo Andrés Rodríguez Vera Mail: marodriguez2084@gmail.com Cel: 0994489448 N Descripción del Tema AGENDA Fecha Prevista en que se desarrollará Día de la semana 1 Operaciones

3.7. FONDOS DE AMORTIZACIONES

1 BIBLIOTECA VIRTUAL de Derecho, Economía y Ciencias Sociales ADMINISTRACIÓN FINANCIERA I Arturo García Santillán 3.7. FONDOS DE AMORTIZACIONES 3.7.1. CONCEPTOS BÁSICOS Habiendo estudiado las amortizaciones

1 BIBLIOTECA VIRTUAL de Derecho, Economía y Ciencias Sociales ADMINISTRACIÓN FINANCIERA I Arturo García Santillán 3.7. FONDOS DE AMORTIZACIONES 3.7.1. CONCEPTOS BÁSICOS Habiendo estudiado las amortizaciones

CREDO DEL EMPRESARIO ETICO

CALCULOS FINANCIEROS CON EXCEL CREDO DEL EMPRESARIO ETICO CREO en la obligación moral que tengo de hablar y actuar siempre con la verdad. CREO en el derecho que tienen los accionistas de recibir un rendimiento

CALCULOS FINANCIEROS CON EXCEL CREDO DEL EMPRESARIO ETICO CREO en la obligación moral que tengo de hablar y actuar siempre con la verdad. CREO en el derecho que tienen los accionistas de recibir un rendimiento

Universidad Nacional Abierta Matemática III (734) Vicerrectorado Académico Cód. Carrera: Área de Matemática Fecha:

Vicerrectorado Académico Cód. Carrera: Área de Matemática Fecha:") Segunda Prueba Integral Lapso 2 009-2 734-1/5 Universidad Nacional Abierta Matemática III (734) Vicerrectorado Académico Cód. Carrera: 610-612 - 613 Fecha: 12-12 - 2 009 MODELO DE RESPUESTAS Objetivos

Segunda Prueba Integral Lapso 2 009-2 734-1/5 Universidad Nacional Abierta Matemática III (734) Vicerrectorado Académico Cód. Carrera: 610-612 - 613 Fecha: 12-12 - 2 009 MODELO DE RESPUESTAS Objetivos

Unidad 4. Ecuaciones de valor. Objetivos. Al finalizar la unidad, el alumno:

Unidad 4 Ecuaciones de valor Objetivos Al finalizar la unidad, el alumno: Calculará el valor actual (capital) y valor futuro (monto) de cierta cantidad en problemas prácticos. Representará gráficamente

Unidad 4 Ecuaciones de valor Objetivos Al finalizar la unidad, el alumno: Calculará el valor actual (capital) y valor futuro (monto) de cierta cantidad en problemas prácticos. Representará gráficamente

Problema 8.8. Especialización Gerencia de proyectos Curso: Finanzas del proyecto Profesor: Carlos Mario Morales C Solución Taller No 2

Problema 8.8 La compañía GGG quiere invertir por un año sus excedentes, que suman $625 900.600, del periodo pasado; para esto solicita al sector financiero tres ofertas: la entidad No 1, le reconoce una

Problema 8.8 La compañía GGG quiere invertir por un año sus excedentes, que suman $625 900.600, del periodo pasado; para esto solicita al sector financiero tres ofertas: la entidad No 1, le reconoce una

Los ejercicios marcados con * son de una dificultad mayor al resto del práctico, por lo que se sugiere hacerlos como culminación de estudio del tema

EJERCICIOS DE CAPÍTULO 2 Los ejercicios marcados con * son de una dificultad mayor al resto del práctico, por lo que se sugiere hacerlos como culminación de estudio del tema Ejercicio 1 Considérese una

EJERCICIOS DE CAPÍTULO 2 Los ejercicios marcados con * son de una dificultad mayor al resto del práctico, por lo que se sugiere hacerlos como culminación de estudio del tema Ejercicio 1 Considérese una

PRACTICA DE INTERES COMPUESTO. 1) Se tiene un capital de Bs sometido a una tasa de interés del 28% anual.

Se tiene un capital de Bs sometido a una tasa de interés del 28% anual.") CAPITALIZACIÓN ANUAL: PRACTICA DE INTERES COMPUESTO 1) Se tiene un capital de Bs. 6.000 sometido a una tasa de interés del 28% anual. a) El monto al cabo de 12 años. b) Los intereses del 1ro., 4to. y 9vo.

CAPITALIZACIÓN ANUAL: PRACTICA DE INTERES COMPUESTO 1) Se tiene un capital de Bs. 6.000 sometido a una tasa de interés del 28% anual. a) El monto al cabo de 12 años. b) Los intereses del 1ro., 4to. y 9vo.

VALOR PRESENTE DEL DINERO

VALOR PRESENTE DEL DINERO El Valor Presente (VP) de una cantidad recibida en el futuro es la cantidad que debería ser invertida hoy a la tasa de interés del mercado para que generara esa cantidad futura.

VALOR PRESENTE DEL DINERO El Valor Presente (VP) de una cantidad recibida en el futuro es la cantidad que debería ser invertida hoy a la tasa de interés del mercado para que generara esa cantidad futura.

FUNDACIÓN UNIVERSITARIA LOS LIBERTADORES DEPARTAMENTO DE MATEMÁTICAS MATEMÁTICAS FINANCIERAS

FUNDACIÓN UNIVERSITARIA LOS LIBERTADORES DEPARTAMENTO DE MATEMÁTICAS MATEMÁTICAS FINANCIERAS PROFESOR: TEMA: CAMILO HUMBERTO COHECHA TORRES. AMORTIZACIÓN OBJETIVOS:. Identificar diferentes sistemas de

FUNDACIÓN UNIVERSITARIA LOS LIBERTADORES DEPARTAMENTO DE MATEMÁTICAS MATEMÁTICAS FINANCIERAS PROFESOR: TEMA: CAMILO HUMBERTO COHECHA TORRES. AMORTIZACIÓN OBJETIVOS:. Identificar diferentes sistemas de

ADMINISTRACIÓN FINANCIERA

ADMINISTRACIÓN FINANCIERA Documento sobre las funciones financieras de la planilla de cálculos Excel que permiten resolver el valor actual de pagos vencidos (VAN y TIR) Función VNA - Cálculo del valor

ADMINISTRACIÓN FINANCIERA Documento sobre las funciones financieras de la planilla de cálculos Excel que permiten resolver el valor actual de pagos vencidos (VAN y TIR) Función VNA - Cálculo del valor

Carlos Mario Morales C 2012

Carlos Mario Morales C 2012 1 Matemáticas Financieras No está permitida la reproducción total o parcial de este libro, ni su tratamiento informático, ni la transmisión de ninguna forma o por cualquier

Carlos Mario Morales C 2012 1 Matemáticas Financieras No está permitida la reproducción total o parcial de este libro, ni su tratamiento informático, ni la transmisión de ninguna forma o por cualquier

UNIDAD I: ANALISIS DEL VALOR DEL DINERO EN EL TIEMPO

UNIDAD I: ANALISIS DEL VALOR DEL DINERO EN EL TIEMPO 1. INTERÉS SIMPLE: Es el que se obtiene cuando los intereses producidos durante el tiempo que dura una inversión se deben únicamente al capital inicial.

UNIDAD I: ANALISIS DEL VALOR DEL DINERO EN EL TIEMPO 1. INTERÉS SIMPLE: Es el que se obtiene cuando los intereses producidos durante el tiempo que dura una inversión se deben únicamente al capital inicial.

i1=10%; i2=9%; i3=10%; i4=11%.

1. Mostrar el cuadro de amortización de un préstamo de 1.000, a amortizar con el método americano mediante cuatro anualidades, siendo los tipos de interés asociados a cada período los siguientes: i1=10%;

1. Mostrar el cuadro de amortización de un préstamo de 1.000, a amortizar con el método americano mediante cuatro anualidades, siendo los tipos de interés asociados a cada período los siguientes: i1=10%;

Funciones para Cálculo de Prestamos

Funciones para Cálculo de Prestamos http://www.infop.hn Autor:Swamy Matute Funciones para Cálculo de Prestamos Objetivos de la Unidad Al finalizar la presente unidad el participante será capaz de: a) Elaborar

Funciones para Cálculo de Prestamos http://www.infop.hn Autor:Swamy Matute Funciones para Cálculo de Prestamos Objetivos de la Unidad Al finalizar la presente unidad el participante será capaz de: a) Elaborar

Intervalo o periodo de pago. Tiempo que transcurre entre un pago y otro.

1 3.1. Conceptos Anualidad. Conjunto de pagos realizados a intervalos iguales de tiempo; es decir, todo pago con un importe constante, hecho en intervalos regulares, aun por periodos menores a un año.

1 3.1. Conceptos Anualidad. Conjunto de pagos realizados a intervalos iguales de tiempo; es decir, todo pago con un importe constante, hecho en intervalos regulares, aun por periodos menores a un año.

ESP. PABLO ENRIQUE CALDERON DIAZ

ESP. PABLO ENRIQUE CALDERON DIAZ * INTRODUCCIÓN. En toda actividad comercial y financiera se acostumbra pagar un interés por uso del dinero prestado. La gran fuente de ingresos de las Entidades Financieras

ESP. PABLO ENRIQUE CALDERON DIAZ * INTRODUCCIÓN. En toda actividad comercial y financiera se acostumbra pagar un interés por uso del dinero prestado. La gran fuente de ingresos de las Entidades Financieras

Glosario de términos. Introducción a las Matemáticas Financieras

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 Anualidades y gradientes UNIDAD 3: ANUALIDADES Y GRADIENTES OBJETIVO Al finalizar la unidad los estudiantes estarán en capacidad

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 Anualidades y gradientes UNIDAD 3: ANUALIDADES Y GRADIENTES OBJETIVO Al finalizar la unidad los estudiantes estarán en capacidad

Curso Matemáticas Financieras Capitulo 7. Carlos Mario Morales C 2009

Curso Matemáticas Capitulo 7 Contenido Capitulo 7 Concepto de amortización Amortización con cuotas extras pactadas Amortización con cuotas extras no pactadas Amortización con periodos de gracia Distribución

Curso Matemáticas Capitulo 7 Contenido Capitulo 7 Concepto de amortización Amortización con cuotas extras pactadas Amortización con cuotas extras no pactadas Amortización con periodos de gracia Distribución

MICROSOFT EXCEL 2010 TABLA DE AMORTIZACIÓN DE UN PRÉSTAMO

MICROSOFT EXCEL 2010 TABLA DE AMORTIZACIÓN DE UN PRÉSTAMO TRABAJO 8 A. CÓMO CREAR UNA TABLA DE AMORTIZACIÓN 1. Abrir un documento de Excel 2. En la pestaña archivo o en el icono del programar seleccionar

MICROSOFT EXCEL 2010 TABLA DE AMORTIZACIÓN DE UN PRÉSTAMO TRABAJO 8 A. CÓMO CREAR UNA TABLA DE AMORTIZACIÓN 1. Abrir un documento de Excel 2. En la pestaña archivo o en el icono del programar seleccionar

Matemáticas Financieras

Matemáticas Financieras 1 Sesión No. 6 Nombre: Anualidad simple Contextualización El estudio de las anualidades es básica para las finanzas, ya que es el sistema de amortización más común en créditos bancarios,

Matemáticas Financieras 1 Sesión No. 6 Nombre: Anualidad simple Contextualización El estudio de las anualidades es básica para las finanzas, ya que es el sistema de amortización más común en créditos bancarios,

Glosario de términos. Introducción a las Matemáticas Financieras

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 1. Ejercicios propuestos 1.1 Un empresario adquiere una deuda de $20 000.000 con el banco Medellín que aplica una tasa de interés

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 1. Ejercicios propuestos 1.1 Un empresario adquiere una deuda de $20 000.000 con el banco Medellín que aplica una tasa de interés

Interés UNIDAD 1: PARTE 1 - INTERÉS SIMPLE CONTENIDO OBJETIVO

Interés UNIDAD 1: PARTE 1 - INTERÉS SIMPLE OBJETIVO Al finalizar la unidad los estudiantes estarán en capacidad de conceptuar sobre el valor del dinero en el tiempo; calcular operaciones financieras aplicando

Interés UNIDAD 1: PARTE 1 - INTERÉS SIMPLE OBJETIVO Al finalizar la unidad los estudiantes estarán en capacidad de conceptuar sobre el valor del dinero en el tiempo; calcular operaciones financieras aplicando

Unidad de Aprendizaje: Anualidades y gradientes. Introducción a las Matemáticas Financieras

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 Anualidades y gradientes UNIDAD 3: ANUALIDADES Y GRADIENTES OBJETIVO Al finalizar la unidad los estudiantes estarán en capacidad

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 Anualidades y gradientes UNIDAD 3: ANUALIDADES Y GRADIENTES OBJETIVO Al finalizar la unidad los estudiantes estarán en capacidad

PARTE 4 ANUALIDADES T E M A S

PATE 4 ANUALIDADES T E M A S Concepto de anualidad y aplicaciones principales Tipos principales de anualidades Valuación de anualidades ordinarias (vencidas) Valuación de anualidades adelantadas Construcción

PATE 4 ANUALIDADES T E M A S Concepto de anualidad y aplicaciones principales Tipos principales de anualidades Valuación de anualidades ordinarias (vencidas) Valuación de anualidades adelantadas Construcción

ECONOMIA APLICADA PRQ 3257 A SEM I/10 EJEMPLOS RESUELTOS DE ECONOMIA APLICADA PRQ A

EJEMPLOS RESUELTOS DE ECONOMIA APLICADA PRQ 3257 - A 1. Cuál es el capital de un depósito de $ 500 realizada a principio de cada mes durante 15 en una cuenta de ahorros que gana el 9% nominal capitalizada

EJEMPLOS RESUELTOS DE ECONOMIA APLICADA PRQ 3257 - A 1. Cuál es el capital de un depósito de $ 500 realizada a principio de cada mes durante 15 en una cuenta de ahorros que gana el 9% nominal capitalizada

Presentación. Matemáticas Financieras Semana Problema. Objeto: Objetivo: Sistema de Conocimientos. 1 Carlos Mario Morales C

Presentación Problema Las empresas para el manejo del dinero como recurso fundamental requieren de profesiones capaces de manejar el dinero de una manera óptima con el fin de asegurar la creación de valor

Presentación Problema Las empresas para el manejo del dinero como recurso fundamental requieren de profesiones capaces de manejar el dinero de una manera óptima con el fin de asegurar la creación de valor

Contenidos. Generalidades. Interés simple

Contenidos CAPÍTULO 1 Generalidades 2 Porcentaje 2 Cómo calcular porcentajes 3 Aplicaciones 4 Cálculo del porcentaje sobre el precio de venta 5 Depreciación 5 Métodos de depreciación 9 Agotamiento 10 Logaritmos

Contenidos CAPÍTULO 1 Generalidades 2 Porcentaje 2 Cómo calcular porcentajes 3 Aplicaciones 4 Cálculo del porcentaje sobre el precio de venta 5 Depreciación 5 Métodos de depreciación 9 Agotamiento 10 Logaritmos

MATEMATICAS FINANCIERAS 2

GUIA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO MATEMATICAS FINANCIERAS ACADEMIA ECONOMICO ADMINISTRATIVA INDICE Página Introducción Objetivo de la asignatura.. Unidad I. Unidad II. 5 Unidad III... 7 INTRODUCCIÓN

GUIA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO MATEMATICAS FINANCIERAS ACADEMIA ECONOMICO ADMINISTRATIVA INDICE Página Introducción Objetivo de la asignatura.. Unidad I. Unidad II. 5 Unidad III... 7 INTRODUCCIÓN

Glosario de términos. Introducción a las Matemáticas Financieras

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 Anualidades y gradientes UNIDAD 3: ANUALIDADES Y GRADIENTES OBJETIVO Al finalizar la unidad los estudiantes estarán en capacidad

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 Anualidades y gradientes UNIDAD 3: ANUALIDADES Y GRADIENTES OBJETIVO Al finalizar la unidad los estudiantes estarán en capacidad

Juan Antonio Flórez Uribe

Juan Antonio Flórez Uribe Administrador de empresas de la Universidad Externado de Colombia, con estudios sobre Promoción Industrial en ciudades intermedias de la Universidad de los Andes. Tiene más de

Juan Antonio Flórez Uribe Administrador de empresas de la Universidad Externado de Colombia, con estudios sobre Promoción Industrial en ciudades intermedias de la Universidad de los Andes. Tiene más de

CRÉDITO EMPRESARIAL EJEMPLO DE CÁLCULO DE INTERESES, COMISIONES Y GASTOS

CRÉDITO EMPRESARIAL EJEMPLO DE CÁLCULO DE INTERESES, COMISIONES Y GASTOS Actualizado al 28 de septiembre de 2016 Importante: El cálculo se realiza sobre la base de 360 días. Las operaciones de desembolso,

CRÉDITO EMPRESARIAL EJEMPLO DE CÁLCULO DE INTERESES, COMISIONES Y GASTOS Actualizado al 28 de septiembre de 2016 Importante: El cálculo se realiza sobre la base de 360 días. Las operaciones de desembolso,

COMPLEJO EDUCATIVO CATOLICO FE Y ALEGRIA SAN JOSE MATERIA: INFORMÁTICA. GUIA 5 DE LABORATORIO DE EXCEL.

COMPLEJO EDUCATIVO CATOLICO FE Y ALEGRIA SAN JOSE MATERIA: INFORMÁTICA. GUIA 5 DE LABORATORIO DE EXCEL. ALUMNO(A): BACHILLERATO: GRUPO: SECCIÓN: Objetivos: Que el estudiante utilice algunas de las funciones

COMPLEJO EDUCATIVO CATOLICO FE Y ALEGRIA SAN JOSE MATERIA: INFORMÁTICA. GUIA 5 DE LABORATORIO DE EXCEL. ALUMNO(A): BACHILLERATO: GRUPO: SECCIÓN: Objetivos: Que el estudiante utilice algunas de las funciones

Matemáticas Financieras Avanzadas

Matemáticas Financieras Avanzadas 1 Sesión No. 10 Nombre: Amortización Objetivo Al término de la sesión el estudiante solucionaría problemas reales a través de la aplicación del cálculo básico de amortización,

Matemáticas Financieras Avanzadas 1 Sesión No. 10 Nombre: Amortización Objetivo Al término de la sesión el estudiante solucionaría problemas reales a través de la aplicación del cálculo básico de amortización,

.MATEMATICAS FINANCIERAS Y ADM. DEL RIESGO

ALUMNA (O)...MATEMATICAS FINANCIERAS Y ADM. DEL RIESGO E X A M E N 1. Tenemos la siguiente información correspondiente a la última subasta de CETES: (a) Para plazos de 28 días la tasa de rendimiento fue

ALUMNA (O)...MATEMATICAS FINANCIERAS Y ADM. DEL RIESGO E X A M E N 1. Tenemos la siguiente información correspondiente a la última subasta de CETES: (a) Para plazos de 28 días la tasa de rendimiento fue

Els càlculs de matemàtica financera referits a l interès. Els coeficients financers CALCULOS DE MATEMATICAS FINANCIERAS REFERIDOS AL INTERES

Els càlculs de matemàtica financera referits a l interès. Els coeficients financers DOEETSEIBUPCDireccioEmpresesPart309MatematicaFinancera CALCULOS DE MATEMATICAS FIACIERAS REFERIDOS AL ITERES A. - ITRODUCCIÓ

Els càlculs de matemàtica financera referits a l interès. Els coeficients financers DOEETSEIBUPCDireccioEmpresesPart309MatematicaFinancera CALCULOS DE MATEMATICAS FIACIERAS REFERIDOS AL ITERES A. - ITRODUCCIÓ

CRÉDITO AGROPECUARIO

CRÉDITO AGROPECUARIO EJEMPLO DE CÁLCULO DE INTERESES, COMISIONES Y GASTOS Actualizado al 28 de septiembre de 2016 Importante: El cálculo se realiza sobre la base de 360 días. Las operaciones de desembolso,

CRÉDITO AGROPECUARIO EJEMPLO DE CÁLCULO DE INTERESES, COMISIONES Y GASTOS Actualizado al 28 de septiembre de 2016 Importante: El cálculo se realiza sobre la base de 360 días. Las operaciones de desembolso,

n-1 n (número del período)

") ÍNDIÍ ICES PARA DECISIONES EN PROYECTOS DE INVERSII IÓN De los índices más utilizados para decisiones de inversión en proyectos se tienen: Valor presente neto (VPN), Tasa Interna de Retorno (TIR), Beneficio

ÍNDIÍ ICES PARA DECISIONES EN PROYECTOS DE INVERSII IÓN De los índices más utilizados para decisiones de inversión en proyectos se tienen: Valor presente neto (VPN), Tasa Interna de Retorno (TIR), Beneficio

CRÉDITO MYPE DOCUMENTO DE CÁLCULO DE INTERESES, COMISIONES Y GASTOS. Última versión: 31 de julio de 2017

1 CRÉDITO MYPE DOCUMETO DE CÁLCULO DE ITERESES, COMISIOES Y GASTOS Última versión: 31 de julio de 2017 Contenido: 1. Acerca del producto 2. Generación de cronograma de pagos 3. Tasa de costo efectiva anual

1 CRÉDITO MYPE DOCUMETO DE CÁLCULO DE ITERESES, COMISIOES Y GASTOS Última versión: 31 de julio de 2017 Contenido: 1. Acerca del producto 2. Generación de cronograma de pagos 3. Tasa de costo efectiva anual

Matemática Financiera. Econ. Marcelo Andrés Rodríguez Vera Mail: Cel:

Matemática Financiera Econ. Marcelo Andrés Rodríguez Vera Mail: marodriguez2084@gmail.com Cel: 0994489448 N Descripción del Tema AGENDA Fecha Prevista en que se desarrollará Día de la semana 1 Operaciones

Matemática Financiera Econ. Marcelo Andrés Rodríguez Vera Mail: marodriguez2084@gmail.com Cel: 0994489448 N Descripción del Tema AGENDA Fecha Prevista en que se desarrollará Día de la semana 1 Operaciones

=A1+A2+A3+A4+A5+A6+A7+A8+B1+B2+B3+B4+B5+B6+B7+B8+C1+C2+C 3+C4+C5+C6+C7+C8

Formulas y funciones Introducir Fórmulas y Funciones Una función es una fórmula predefinida por Excel(o por el usuario) que opera con uno o más valores y devuelve un resultado que aparecerá directamente

Formulas y funciones Introducir Fórmulas y Funciones Una función es una fórmula predefinida por Excel(o por el usuario) que opera con uno o más valores y devuelve un resultado que aparecerá directamente

La Capitalización con una Tasa de Interés Compuesta. La capitalización con interés compuesto, a diferencia del caso del

La Capitalización con una Tasa de nterés Compuesta La capitalización con interés compuesto, a diferencia del caso del interés simple, se caracteriza porque ocasiona que el valor futuro de un capital aumente

La Capitalización con una Tasa de nterés Compuesta La capitalización con interés compuesto, a diferencia del caso del interés simple, se caracteriza porque ocasiona que el valor futuro de un capital aumente

Las matemáticas financieras

Las matemáticas financieras INTERES: Cuando una persona utiliza un bien que no es de su propiedad; generalmente deba pagar un dinero por el uso de ese bien; por ejemplo se paga un alquiler al habitar un

Las matemáticas financieras INTERES: Cuando una persona utiliza un bien que no es de su propiedad; generalmente deba pagar un dinero por el uso de ese bien; por ejemplo se paga un alquiler al habitar un

MATEMÁTICAS FINANCIERAS. Fundamentos Valor del dinero en el tiempo Equivalencias

MATEMÁTICAS FINANCIERAS Fundamentos Valor del dinero en el tiempo Equivalencias Matemática Financiera La MF se ocupa de la aplicación de relaciones matemáticas que ayudan a la comparación de alternativas.

MATEMÁTICAS FINANCIERAS Fundamentos Valor del dinero en el tiempo Equivalencias Matemática Financiera La MF se ocupa de la aplicación de relaciones matemáticas que ayudan a la comparación de alternativas.

Introducción a la Planilla de Cálculo Open Office Calc. Cuaderno de Ejercicios

Introducción a la Planilla de Cálculo Open Office Calc I Cuaderno de Ejercicios Introducción a la Planilla de Cálculo Open Office Calc Cuaderno de Ejercicios 1 Unidad de Capacitación I Universidad de la

Introducción a la Planilla de Cálculo Open Office Calc I Cuaderno de Ejercicios Introducción a la Planilla de Cálculo Open Office Calc Cuaderno de Ejercicios 1 Unidad de Capacitación I Universidad de la

MICROSOFT EXCEL. Es una de las hojas de cálculo más poderosas y populares bajo el ambiente Windows.

MICROSOFT EXCEL Es una de las hojas de cálculo más poderosas y populares bajo el ambiente Windows. REFERENCIAS A CELDAS Y RANGOS Una referencia identifica una celda o un rango de celdas en una hoja de

MICROSOFT EXCEL Es una de las hojas de cálculo más poderosas y populares bajo el ambiente Windows. REFERENCIAS A CELDAS Y RANGOS Una referencia identifica una celda o un rango de celdas en una hoja de

CURSO DE FINANZAS PARA EGRESADOS

CURSO DE FINANZAS PARA EGRESADOS Instructor: Hernán Peña Noboa Finanzas: Ejercicios Tasa Nominal Tenemos una tasa nominal de interés del 21,50% y nos piden hallar la tasa nominal mensual, trimestral y

CURSO DE FINANZAS PARA EGRESADOS Instructor: Hernán Peña Noboa Finanzas: Ejercicios Tasa Nominal Tenemos una tasa nominal de interés del 21,50% y nos piden hallar la tasa nominal mensual, trimestral y

UNIDAD 2. INTERÉS SIMPLE Y DESCUENTO

UNIDAD 2. INTERÉS SIMPLE Y DESCUENTO Interés simple y descuento 1 Tabla de contenido UNIDAD 2. INTERÉS SIMPLE Y DESCUENTO... 1 Tabla de contenido... 2 Introducción... 3 Objetivos... 3 Objetivo general:...

UNIDAD 2. INTERÉS SIMPLE Y DESCUENTO Interés simple y descuento 1 Tabla de contenido UNIDAD 2. INTERÉS SIMPLE Y DESCUENTO... 1 Tabla de contenido... 2 Introducción... 3 Objetivos... 3 Objetivo general:...

Cómo se aplican tus pagos extraordinarios a tu Crédito de VEHÍCULO con Tasa Fija?

Cómo se aplican tus pagos extraordinarios a tu Crédito de VEHÍCULO con Tasa Fija? ABONO EXTRAORDINARIO A CAPITAL Debes tener en cuenta que al momento de realizar un abono extraordinario a capital, debes

Cómo se aplican tus pagos extraordinarios a tu Crédito de VEHÍCULO con Tasa Fija? ABONO EXTRAORDINARIO A CAPITAL Debes tener en cuenta que al momento de realizar un abono extraordinario a capital, debes

PROGRAMA ANALÍTICO MATEMATICAS FINANCIERAS

UNIVERSIDAD TECNOLÓGICA ECOTEC FACULTAD DE CIENCIAS ECONOMICAS Y EMPRESARIALES PROGRAMA ANALÍTICO MATERIA MATEMATICAS FINANCIERAS CODIGO FIN 220 1. DESCRIPCIÓN Las Matemáticas Financieras constituyen una

UNIVERSIDAD TECNOLÓGICA ECOTEC FACULTAD DE CIENCIAS ECONOMICAS Y EMPRESARIALES PROGRAMA ANALÍTICO MATERIA MATEMATICAS FINANCIERAS CODIGO FIN 220 1. DESCRIPCIÓN Las Matemáticas Financieras constituyen una

JORGE LUIS GONZÁLEZ ESCOBAR

1. Una persona compra un terreno cuyo valor al contado es de 2.000.000 de pesos. Si le dan la facilidad de pagarlo en cuatro cuotas trimestrales de A cada una, que se efectuaran al final de cada trimestre

1. Una persona compra un terreno cuyo valor al contado es de 2.000.000 de pesos. Si le dan la facilidad de pagarlo en cuatro cuotas trimestrales de A cada una, que se efectuaran al final de cada trimestre

APUNTES DE MATEMÁTICAS FINANCIERAS.

APUNTES DE MATEMÁTICAS FINANCIERAS. Prof. Luis Jaime Sarmiento Andrea Sierra Mejia. Departamento De Ciencias Básicas, Unidades Tecnológicas de Santander. Apuntes del docente 2013 Contenido Introducción...

APUNTES DE MATEMÁTICAS FINANCIERAS. Prof. Luis Jaime Sarmiento Andrea Sierra Mejia. Departamento De Ciencias Básicas, Unidades Tecnológicas de Santander. Apuntes del docente 2013 Contenido Introducción...

Diagramas de tiempo y fecha focal

Diagramas de tiempo y fecha focal por Alma Ruth Cortés Cabrera Los diagramas de tiempo forman herramientas que sirven para plantear y resolver problemas financieros, pues son útiles para identificar los

Diagramas de tiempo y fecha focal por Alma Ruth Cortés Cabrera Los diagramas de tiempo forman herramientas que sirven para plantear y resolver problemas financieros, pues son útiles para identificar los

MATEMATICAS FINANCIERAS TALLER FINAL

1. Hallar el valor equivalente de un monto de $94 000.000 en 450 días suponiendo una tasa de interés bancaria del 12% ES. Respuesta: El valor equivalente de 94 millones es 2. Qué capital se debe ahorrar

1. Hallar el valor equivalente de un monto de $94 000.000 en 450 días suponiendo una tasa de interés bancaria del 12% ES. Respuesta: El valor equivalente de 94 millones es 2. Qué capital se debe ahorrar

ECUACIONES DE VALORES EQUIVALENTES» A INTERÉS COMPUESTO «www.uovirtual.com.mx

» A INTERÉS COMPUESTO « I Una ecuación de valor es la equivalencia financiera, planteada en términos algebraicos y en una fecha determinada, entre dos conjuntos de obligaciones o flujos de capitales cuyos

» A INTERÉS COMPUESTO « I Una ecuación de valor es la equivalencia financiera, planteada en términos algebraicos y en una fecha determinada, entre dos conjuntos de obligaciones o flujos de capitales cuyos

FÓRMULAS PARA EL CÁLCULO FINANCIERO

FÓRMULAS PARA EL CÁLCULO FINANCIERO www.cedicaped.com AYUDA MEMORIA PARA EL CÁLCULO FINANCIERO 1. INTERÉS SIMPLE Cálculo del interés simple: Monto a interés simple: Valor actual o Valor presente a interés

FÓRMULAS PARA EL CÁLCULO FINANCIERO www.cedicaped.com AYUDA MEMORIA PARA EL CÁLCULO FINANCIERO 1. INTERÉS SIMPLE Cálculo del interés simple: Monto a interés simple: Valor actual o Valor presente a interés

CRÉDITO AGROPECUARIO

1 CRÉDITO AGROPECUARIO DOCUMETO DE CÁLCULO DE ITERESES, COMISIOES Y GASTOS Última versión: 31 de julio de 2017 Contenido: 1. Acerca del producto 2. Generación de cronograma de pagos 3. Tasa de costo efectiva

1 CRÉDITO AGROPECUARIO DOCUMETO DE CÁLCULO DE ITERESES, COMISIOES Y GASTOS Última versión: 31 de julio de 2017 Contenido: 1. Acerca del producto 2. Generación de cronograma de pagos 3. Tasa de costo efectiva

Cómo se aplican tus pagos extraordinarios a tu Crédito Instalamento, Microcrédito con Tasa Fija?

Cómo se aplican tus pagos extraordinarios a tu Crédito Instalamento, Microcrédito con Tasa Fija? ABONO EXTRAORDINARIO A CAPITAL Debes tener en cuenta que al momento de realizar un abono extraordinario

Cómo se aplican tus pagos extraordinarios a tu Crédito Instalamento, Microcrédito con Tasa Fija? ABONO EXTRAORDINARIO A CAPITAL Debes tener en cuenta que al momento de realizar un abono extraordinario

Matemáticas financieras. SESIÓN 8 Amortización y fondos de amortización

Matemáticas financieras SESIÓN 8 Amortización y fondos de amortización Contextualización de la Sesión 8 En esta sesión continuaremos con el tema de las amortizaciones, en donde el importe adeudado o saldo

Matemáticas financieras SESIÓN 8 Amortización y fondos de amortización Contextualización de la Sesión 8 En esta sesión continuaremos con el tema de las amortizaciones, en donde el importe adeudado o saldo

Capítulo 4 Ecuación de valor

Capítulo 4 Ecuación de valor Introducción En la práctica no es común que las transacciones financieras se pacten con sólo dos desembolsos: uno al inicio de la operación y otro al final del plazo convenido.

Capítulo 4 Ecuación de valor Introducción En la práctica no es común que las transacciones financieras se pacten con sólo dos desembolsos: uno al inicio de la operación y otro al final del plazo convenido.

1. INFORMACIÓN GENERAL

UNIVERSIDAD TECNOLÓGICA DE LOS ANDES FACULTAD DE CIENCIAS JURÍDICAS, CONTABLES Y SOCIALES ESCUELA PROFESIONAL DE CONTABILIDAD ASIGNATURA: MATEMÁTICA FINANCIERA II SÍLABOS DEL CURSO 1. INFORMACIÓN GENERAL

UNIVERSIDAD TECNOLÓGICA DE LOS ANDES FACULTAD DE CIENCIAS JURÍDICAS, CONTABLES Y SOCIALES ESCUELA PROFESIONAL DE CONTABILIDAD ASIGNATURA: MATEMÁTICA FINANCIERA II SÍLABOS DEL CURSO 1. INFORMACIÓN GENERAL

ECUACIONES, ORGANIGRAMAS y GRÁFICOS

WORD EJERCICIO 18 ECUACIONES, ORGANIGRAMAS y GRÁFICOS El procedimiento para la confección de ecuaciones y organigramas ha cambiado bastante en la versión 2007 de Word. Ya no es necesario, como antes, abrir

WORD EJERCICIO 18 ECUACIONES, ORGANIGRAMAS y GRÁFICOS El procedimiento para la confección de ecuaciones y organigramas ha cambiado bastante en la versión 2007 de Word. Ya no es necesario, como antes, abrir

COLECCIÓN MAESTROS N 12 CAPÍTULO V TABLAS DE AMORTIZACIÓN Y CAPITALIZACIÓN, FUENTES UTILIZADAS EN EL FINANCIAMIENTO DE LOS PROYECTOS DE INVERSIÓN

COLECCIÓN MAESTROS N 12 CAPÍTULO V TABLAS DE AMORTIZACIÓN Y CAPITALIZACIÓN, FUENTES UTILIZADAS EN EL FINANCIAMIENTO DE LOS PROYECTOS DE INVERSIÓN 147 Indicadores, criterios, herramientas y modelos (con

COLECCIÓN MAESTROS N 12 CAPÍTULO V TABLAS DE AMORTIZACIÓN Y CAPITALIZACIÓN, FUENTES UTILIZADAS EN EL FINANCIAMIENTO DE LOS PROYECTOS DE INVERSIÓN 147 Indicadores, criterios, herramientas y modelos (con

UNIDAD DE APRENDIZAJE MATEMATICAS FINANCIERAS

UNIDAD DE APRENDIZAJE MATEMATICAS FINANCIERAS UNIDAD DE APRENDIZAJE 1 INTERÉS-VALOR PRESENTE Y VALOR FUTURO IDENTIFICACIÓN SEDE: Bucaramanga FACULTAD: Contaduría Pública FACILITADOR: Universidad Siempre

UNIDAD DE APRENDIZAJE MATEMATICAS FINANCIERAS UNIDAD DE APRENDIZAJE 1 INTERÉS-VALOR PRESENTE Y VALOR FUTURO IDENTIFICACIÓN SEDE: Bucaramanga FACULTAD: Contaduría Pública FACILITADOR: Universidad Siempre

Taller de Finanzas Aplicadas

Taller de Finanzas Aplicadas Contenido Valor del dinero en el tiempo-interés simple y compuesto. Tasas de Interés. Circuito Matemático/Financiero-Fórmulas Claves. Formulas de Calculo Financiero. Modalidades

Taller de Finanzas Aplicadas Contenido Valor del dinero en el tiempo-interés simple y compuesto. Tasas de Interés. Circuito Matemático/Financiero-Fórmulas Claves. Formulas de Calculo Financiero. Modalidades

UNIDAD IV. ANUALIDADES 4.1. Definición y clasificación de las anualidades. Criterio Tipo Descripción Tiempo (fecha de inicio y fin) Ciertas

Ciertas") UNIDAD IV. ANUALIDADES 4.1. Definición y clasificación de las anualidades Anualidad: conjunto de pagos iguales realizados a intervalos iguales de tiempo. No necesariamente se refiere a periodos anuales,

UNIDAD IV. ANUALIDADES 4.1. Definición y clasificación de las anualidades Anualidad: conjunto de pagos iguales realizados a intervalos iguales de tiempo. No necesariamente se refiere a periodos anuales,

I = CRt/100 = Crt. M = C(1+r) t. M = C(1+r/n) T

t. M = C(1+r/n) T") ADMINISTRACION Y GESTIÓN 6.- ANALISIS FINANCIERO Podemos definir el Análisis Financiero como el conjunto de técnicas utilizadas para diagnosticar la situación y perspectivas de la empresa. El fin fundamental

ADMINISTRACION Y GESTIÓN 6.- ANALISIS FINANCIERO Podemos definir el Análisis Financiero como el conjunto de técnicas utilizadas para diagnosticar la situación y perspectivas de la empresa. El fin fundamental

Finanzas y Negocios Internacionales Ingeniería Económica. Parcial III Mayo 15 de 2010

Nombre Código Duración del examen: 90 minutos Profesor: Escriba el nombre de sus compañeros Al frente Atrás Izquierda Derecha Se puede consultar notas, libros, ejercicios realizados, etc. No se puede prestar

Nombre Código Duración del examen: 90 minutos Profesor: Escriba el nombre de sus compañeros Al frente Atrás Izquierda Derecha Se puede consultar notas, libros, ejercicios realizados, etc. No se puede prestar

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMO CON GARANTÍA LÍQUIDA

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMO CON GARANTÍA LÍQUIDA Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes términos: Monto

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMO CON GARANTÍA LÍQUIDA Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes términos: Monto

FORMULAS Y EJEMPLOS PARA EL CÁLCULO DE INTERESES DE UN DEPOSITO A PLAZO FIJO PLAN AHORRO

FORMULAS Y EJEMPLOS PARA EL CÁLCULO DE NTERESES DE UN DEPOSTO A PLAZO FJO PLAN AHORRO 1. GLOSARO DE TÉRMNOS a. Depósito a plazo fijo plan ahorro: Producto que le permite al cliente incrementar su depósito

FORMULAS Y EJEMPLOS PARA EL CÁLCULO DE NTERESES DE UN DEPOSTO A PLAZO FJO PLAN AHORRO 1. GLOSARO DE TÉRMNOS a. Depósito a plazo fijo plan ahorro: Producto que le permite al cliente incrementar su depósito

PASOS PARA CREAR FUNCIONES CON VBA

PASOS PARA CREAR FUNCIONES CON VBA Una función es un conjunto de instrucciones que permiten predefinir una fórmula que será utilizada en la hoja de cálculo y que mostrará su resultado en una celda. La

PASOS PARA CREAR FUNCIONES CON VBA Una función es un conjunto de instrucciones que permiten predefinir una fórmula que será utilizada en la hoja de cálculo y que mostrará su resultado en una celda. La

INFORMÁTICA APLICADA A FINANZAS

INFORMÁTICA APLICADA A FINANZAS Docente: MG. CPC. WILMER HUARI PÉREZ www.wilmerhuari.com 1 SEMANA 1: - VALOR DEL DINERO EN EL TIEMPO Y COSTO DE OPORTUNIDAD. - TASAS DE INTERÉS NOMINAL Y EFECTIVA 2 El dinero

INFORMÁTICA APLICADA A FINANZAS Docente: MG. CPC. WILMER HUARI PÉREZ www.wilmerhuari.com 1 SEMANA 1: - VALOR DEL DINERO EN EL TIEMPO Y COSTO DE OPORTUNIDAD. - TASAS DE INTERÉS NOMINAL Y EFECTIVA 2 El dinero

Matemáticas Financieras

Matemáticas Financieras 1 Sesión No. 9 Nombre: Fondo de amortización Contextualización El término de fondo de amortización está más relacionado con entornos de contabilidad y tiene mucho que ver con la

Matemáticas Financieras 1 Sesión No. 9 Nombre: Fondo de amortización Contextualización El término de fondo de amortización está más relacionado con entornos de contabilidad y tiene mucho que ver con la

Profesor(a): Ing. Miriam Cerón Brito

: Ing. Miriam Cerón Brito") Área Académica: Informática Tema: Hoja electrónica Profesor(a): Ing. Miriam Cerón Brito Periodo: Enero Junio 2014 Abstract: This presentation show the spreadsheet's characteristics and show the principals

Área Académica: Informática Tema: Hoja electrónica Profesor(a): Ing. Miriam Cerón Brito Periodo: Enero Junio 2014 Abstract: This presentation show the spreadsheet's characteristics and show the principals

El Valor del dinero en tiempo Autor: LUIS FLORES CEBRIAN

El Valor del dinero en tiempo Autor: LUIS FLORES CEBRIAN 1 Presentación del curso La tasa de Interés, el interés, la tasa activa, tasa pasiva, tasa vencida, tasa adelantada... En este curso, originalmente

El Valor del dinero en tiempo Autor: LUIS FLORES CEBRIAN 1 Presentación del curso La tasa de Interés, el interés, la tasa activa, tasa pasiva, tasa vencida, tasa adelantada... En este curso, originalmente

Matemáticas Financieras. Sesión 3 Intereses

Matemáticas Financieras Sesión 3 Intereses Contextualización de la Sesión 3 En esta sesión iniciaremos con una nueva unidad. Comenzaremos con el interés simple, es muy importante dominar éste tema ya que

Matemáticas Financieras Sesión 3 Intereses Contextualización de la Sesión 3 En esta sesión iniciaremos con una nueva unidad. Comenzaremos con el interés simple, es muy importante dominar éste tema ya que

2.2 CREAR TABLAS Y GRÁFICOS.

2.2 CREAR TABLAS Y GRÁFICOS. INSERTAR UNA TABLA Y DARLE FORMATO La forma más habitual de comenzar a trabajar con tablas es a través de la ficha Insertar, tabla. A continuación Word le ofrece las siguientes

2.2 CREAR TABLAS Y GRÁFICOS. INSERTAR UNA TABLA Y DARLE FORMATO La forma más habitual de comenzar a trabajar con tablas es a través de la ficha Insertar, tabla. A continuación Word le ofrece las siguientes

El porcentaje se calcula mediante una regla de tres simple. Por ejemplo el 15% de 40 será: = 6

EJE TEMÁTICO: MATEMÁTICA FINANCIERA Elaborado por: Ing. Ivonne Puruncajas 1. Antecedentes El presente documento contiene un breve resumen de algunos temas de matemática financiera que los estudiantes deben

EJE TEMÁTICO: MATEMÁTICA FINANCIERA Elaborado por: Ing. Ivonne Puruncajas 1. Antecedentes El presente documento contiene un breve resumen de algunos temas de matemática financiera que los estudiantes deben

El interés simple es el que se calcula sobre el capital inicial, el cual permanecerá invariable durante todo el tiempo que dure la inversión:

El interés es la cantidad que se paga o se cobra (según sea el caso) por el uso del dinero; cuando se calcula el interés se deben considerar tres factores: Capital, tasa de interés y tiempo. El capital

El interés es la cantidad que se paga o se cobra (según sea el caso) por el uso del dinero; cuando se calcula el interés se deben considerar tres factores: Capital, tasa de interés y tiempo. El capital

Matemáticas ticas Financieras CONCEPTOS

Matemáticas ticas Financieras CONCEPTOS DEFINICIÓN Estudia el conjunto de conceptos y técnicas cuantitativas de análisis, útiles para la evaluación n y comparación financiera de alternativas relativas

Matemáticas ticas Financieras CONCEPTOS DEFINICIÓN Estudia el conjunto de conceptos y técnicas cuantitativas de análisis, útiles para la evaluación n y comparación financiera de alternativas relativas

Operaciones básicas con hojas de cálculo

Operaciones básicas con hojas de cálculo Insertar hojas de cálculo. Para insertar rápidamente una hoja de cálculo nueva al final de las hojas de cálculo existentes, haga clic en la ficha Insertar hoja

Operaciones básicas con hojas de cálculo Insertar hojas de cálculo. Para insertar rápidamente una hoja de cálculo nueva al final de las hojas de cálculo existentes, haga clic en la ficha Insertar hoja