INFORMÁTICA APLICADA A FINANZAS

|

|

|

- Inmaculada Belmonte Pinto

- hace 6 años

- Vistas:

Transcripción

1 INFORMÁTICA APLICADA A FINANZAS Docente: MG. CPC. WILMER HUARI PÉREZ 1

2 SEMANA 1: - VALOR DEL DINERO EN EL TIEMPO Y COSTO DE OPORTUNIDAD. - TASAS DE INTERÉS NOMINAL Y EFECTIVA 2

3 El dinero es un activo que cuesta conforme transcurre el tiempo. Prefieres recibir US$ 1,000, el 03 de noviembre del 2013 u hoy? Vale lo mismo S/ hoy que S/ dentro de un año? 3

4 El valor del dinero en el tiempo, expresa que un agente prefiere el consumo presente al consumo futuro (preferencia intertemporal) Presente Futuro Consumo (C) Ahorro (A) Consumo futuro (C) Dividendos (D) Inversión (I) Dividendos futuros (D) La expresión cuantitativa del Valor del dinero en el tiempo es el precio del dinero, el cual se denomina Tasa de interés. En otras palabras, la tasa de interés es el precio que permite elegir entre el consumo presente y el consumo futuro. 4

5 Herramienta de análisis del valor del dinero en el tiempo. Permite visualizar gráficamente lo que sucede en una situación particular para plantear la solución de un problema. Ejemplos Un año dividido en bimestres Un año dividido en trimestres Un año dividido en semestres

6 Ejemplo: Un año dividido en semestres. 1 semestre 1 er periodo El momento cero 0 es hoy. Es el inicio del periodo de evaluación o análisis El momento 1 señala el término del primer semestre y el inicio del segundo semestre El momento 2 señala el término del segundo semestre y el término del periodo de análisis de 1 año 6

7 FLUJO DE CAJA: Flujos de dinero (efectivo) positivos o negativos (ingresos o salidas) ciertos o esperados, que se reciben o entregan en un determinado momento. Flujos de efectivo positivos son ingresos para la empresa. Ingresos por venta de productos. Ingresos por venta de servicios. Ingresos por venta de activos. Ingresos financieros. Prestamos bancarios. Cobros a clientes, etc. Ej. Un año dividido en semestres. ENCIMA DE LA LÍNEA Flujo de ingresos Recepción de ingresos Desembolsos de préstamos Flujos de efectivo negativo son egresos para la empresa Pago a proveedores. Pago de intereses y servicio de deuda, etc. Pago de dividendos. Pago por compra de activos (inversiones) DEBAJO DE LA LÍNEA Flujo de egresos Inversiones Cuotas de una deuda 7

8 i = x% i = x% Finanza s

9 Ejemplo: Industrias del Envase S.A. efectuará una inversión de S/.100 mil para la construcción de una planta. Las operaciones en la nueva planta le permitirán a la empresa recibir ingresos netos en un lapso de 5 años, al finalizar cada año, de S/.28, S/.33, S/.39, S/.43.5, S/.45 mil respectivamente. Presente el diagrama del flujo de caja. 9

10 Interés es el pago que se hace al propietario del capital por el uso del dinero. El pago de interés siempre está asociado a un periodo de tiempo. El interés puede ser visto como un rendimiento cuando: Se invierte dinero. Se consigue o se otorga algún préstamo. Se compran bienes o servicios para su explotación con dinero de terceros. En el empleo del interés se tienen las siguientes notaciones: Tasa de interés : i Monto inicial : P Intereses (para un periodo) : I = P*i Monto Final (para un periodo) : F = P + I = P + P*i = P*(1+i) 10

11 Ejemplo: Inversión en instrumento de renta variable Alejandro López ha invertido en un instrumento de renta variable (compra) un monto de S/.20 mil. Al cabo de 1 año liquida el instrumento (venta) obteniendo S/.25.2 mil. Cuál fue el rendimiento que Alejandro obtuvo al invertir en el instrumento? 25,200 P = 20, Año 20,000 i? F = 25,200 i =? i = I/P i = (F P)/P i = (25,200-20,000)/20,000 i = 26% 11

12 Ejemplo: Deposito en cuenta de ahorro Alejandro López ha depositado en el Banco del Sur la suma de S/.10 mil. El banco le ha ofrecido pagarle por su depósito, una tasa anual de 5% en moneda nacional. Cuánto recibirá al cabo de 1 año? P = 10,000 I = P*i I = 10,000*5% = 500 5%? F = P + I 0 1 Año F = 10, F = 10,500-10,000 12

13 Monto que alcanzará un flujo de efectivo o una serie de flujos durante determinado periodo cuando se convierte en interés compuesto a cierta tasa. Ejemplos 15% 11.5 Alejandro espera recibir al final del año un bono de S/.10 mil. Tiene una oportunidad de inversión, por tanto quisiera saber cual sería el valor futuro de los S/.10 mil, si el rendimiento de la inversión que le ofrecen es 15% al año P = 10,000 i = 15% F = P + Pi F = P(1+i) F = 10 (1+15%)=

14 En las situaciones mencionadas conocemos que recibiremos determinadas cantidades. Es decir se tienen flujos futuros conocidos o estimados. Flujos Futuros Estimados Conocidos Cabe preguntarse: si tuviera la oportunidad de cambiar los flujos futuros por una cantidad en este momento, es decir, hoy: i. Cómo determinaría dicha cantidad? ii. A cuánto ascendería dicha cantidad? HOY Cómo? Cuánto? Flujos Futuros El responder ambas preguntas estamos buscando saber cual es el valor, en este momento, de los flujos o cantidades que recibiremos en el futuro. Nos estamos refiriendo al VALOR ACTUAL del flujo futuro o de los flujos futuros. VALOR ACTUAL Flujos Futuros 14

15 Los flujos de caja futuros, que se esperan recibir al realizar una inversión, descontados al costo del dinero apropiado para dicha inversión (tasa de interés o descuento apropiada) permiten obtener el valor presente de cada uno de dichos flujos de caja futuros, que sumados deben ser igual a, la inversión que se realizó. 15

16 Aplicaciones Activos reales (Decisiones de inversión, presupuesto de capital) Deuda bancaria (Decisiones de financiamiento) Bonos (Decisiones de financiamiento) Acciones e inversiones en empresas (Decisiones de financiamiento,, valorización de empresas para adquisiciones, fusiones, escisiones) Característica común Las aplicaciones señaladas tienen por característica común, la de invertir una suma (flujo) de dinero hoy (presente) con la esperanza de recibir sumas (flujos) de dinero en el futuro. Dichos flujos a recibir generalmente se encuentra sujetos a una variabilidad (riesgo). 16

17 Valor actual: Es el valor de un flujo futuro o de una serie de flujos cuando se convierte en interés compuesto a cierta tasa en un determinado punto en el tiempo. Ej. UN SOLO FLUJO F 1 F 1 P 0 F i 0 1 Relación entre el flujo futuro (F 1 ) y su valor en este momento (P 0 ) F 1 = P 0 * (1+i) P 0 = F 1 (1+i) Despejando el valor en este momento (P 0 ) en función al flujo futuro (F 1 ) LEYENDA: F 1 : Flujo futuro. Flujo en el momento 1. P 0 : Valor actual del Flujo futuro. i : Tasa de interés efectiva del periodo 1. 17

18 Ej. DOS FLUJOS ( F 1 y F 2 ) F 1 F 2 F 1 P 0 F 1 P 0 = (1+i) i VA = F 1 (1+i) + F 2 (1+i) 2 P0 0 i F 2 P 1 i 1 2 P 1 = P 0 = F 2 (1+i) P 1 (1+i) = F 2 (1+i) (1+i) = F 2 (1+i) 2 18

19 Ej. n FLUJOS ( F 1, F 2,, F n ) F 1 F2 F 3 F 4 F n n VA = F 1 (1+i) + F 2 (1+i) 2 + F 3 + (1+i) 3 F 4 (1+i) F n (1+i) n 19

20 Ejemplo: Alejandro desearía tener al final del año un monto de S/15 mil para poder dar la inicial para un auto. Se pregunta cuanto debería depositar en su cuenta de ahorro al inicio del año para conseguir su objetivo. La tasa de ahorro que el banco le ofrece es 7% al año. 7% 15 P?... Meses F = 15 = P*(1+i) P =? i = 7% P = F/(1+i) P = 14,01 20

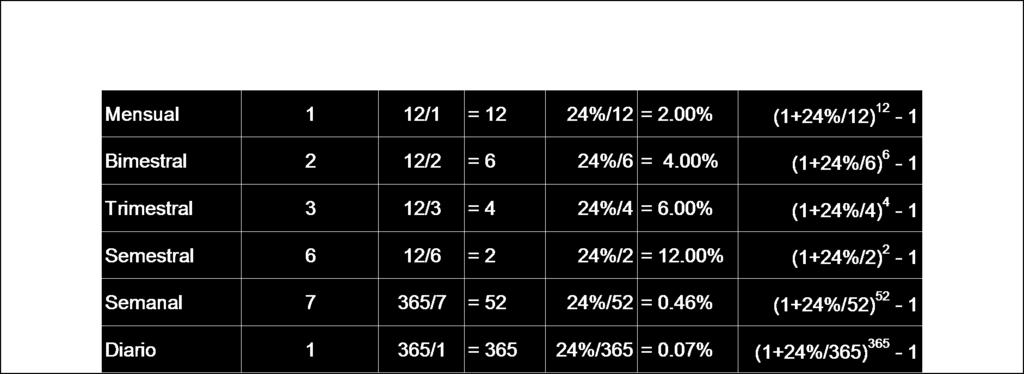

21 Valor Actual en caso los flujos sean iguales Valor Actual = - VA(tasa, nper, pago, [vf], [tipo]) 400 tasa : i = 10% nper pago : 1 mes : 400 (valores iguales) 0 i = 10% 1 Mes VA = VA(10%,1,400) tasa : i = 10% nper pago : 2 meses : 400 (valores iguales) 0 i = 10% 1 i 2 Meses VA = VA(10%,2,400) tasa : i = 10% nper pago : 3 meses : 400 (valores iguales) 0 i = 10% 1 i 2 i 3 Meses VA = VA(10%,3,400) 21

22 Valor Actual, en caso los flujos sean diferentes (valor1 valor2 valor3, ) Valor Actual = VNA(tasa, valor1, [valor2], [valor3], ) 200 tasa : i 0 i = 10% 1 Mes valor1 : 200 VA = VNA(10%, 200) tasa : i valor1 : 200 valor2 : 400 VA = VNA(10%, 200, 400) 0 i = 10% 1 i 2 Meses tasa : i valor1 : 200 valor2 : 400 valor3 : i = 10% 1 i 2 i 3 Meses VA = VNA(10%, 200, 400, 300) 22

23 TASAS DE INTERÉS 23

24 Tasa de interés Asociación Plazo (Periodo de tiempo) Interés simple Interés compuesto Tasa de interés nominal Tasa de interés efectiva Tasa de interés corriente 1 mes : mensual 2 meses : bimensual o bimestral 3 meses : trimestral 6 meses : semestral 1 año : anual 2 años 3 años 5 años Etc. Tasa de interés real Tasa de interés soles Tasa de interés dólares 24

25 El interés se calcula sobre el capital. Los intereses que se van ganando no se acumulan como parte del capital. El capital permanece constante y el interés ganado se acumula al término de la operación. Intereses I = P *i* n Monto Final MF = P + P*i*n MF = P*(1+i*n) P : Monto inicial I : Intereses i : Tasa de interés n : Plazo al que se coloca el monto inicial. (P) MF: Monto final 25

26 El interés se calcula sobre el capital. Los intereses que se van ganando no se acumulan como parte del capital. El capital permanece constante y el interés ganado se acumula al término de la operación. n P*i. P*i P*i P*i P*i... P*i P P P P n 26

27 Gerardo deposita $1000 en una cuenta de ahorro a un 10% de interés anual simple por un plazo de 2 años. Cuánto tendrá al final de los 2 años? 100 1,000 1, ,000 1,000 1, P = 1000 Interés 1 = 1000*10% = 100 Interés 2 = 1000*10% = 100 MF = P + Interés 1 + Interés 2 MF = *10% *10% MF = MF = Cuál es la tasa de interés que ganó en los 2 años? 27

28 Es una tasa de interés enunciativa que no refleja el verdadero interés que se obtiene por el capital. Se presenta con fines nominativos. Esta tasa debe estar acompañada de los periodos de capitalización compuesta. Ejemplos Tasa nominal de 12% anual con capitalización semestral. Tasa nominal de 18% anual con capitalización bimestral. Tasa nominal de 21% anual con capitalización trimestral. 16% nominal anual con capitalización quincenal. 10% nominal anual con capitalización diaria. 32% nominal anual con capitalización semestral. i m = r/m m : Número de periodos de capitalización en un año i m : Tasa de interés del periodo m 28

29 El periodo acordado para convertir el interés en capital se llama Periodo de Capitalización o Periodo de Conversión. Puede ser, anual, semestral, mensual, semanal, diaria entre otros El número de veces que el interés se capitaliza en un año se conoce como Frecuencia de Capitalización o Frecuencia de Conversión Ejemplos: La frecuencia de capitalización para una inversión que se realiza a una tasa de interés con capitalización mensual será de 12 y para una inversión con una tasa de interés con capitalización trimestral será de 4 29

30 El Banco Atlántico ofrece una tasa de 10% nominal anual con capitalización semestral. Cuál es la tasa semestral correspondiente? 10% nominal 5% semestral 5% semestral r = 10% m = 2 (semestral) i m = r/m i m = 10%/2 i semestral = 5%

31 Es una tasa de interés que refleja el interés que verdaderamente se obtendrá por el capital. La tasa de interés efectiva emplea el concepto del interés compuesto. La tasa de interés efectiva se suele expresar en términos anual recibiendo el nombre de Tasa Efectiva Anual o TEA. La tasa de interés efectiva es la empleada entre otros en: Préstamos concedidos por los bancos a empresas. Compras de bienes de consumo a plazos. Créditos hipotecarios. Créditos vehiculares. Préstamos de consumo. Valuación de activos. Evaluación de inversiones. 31

m - 1 i : Tasa de interés efectiva correspondiente al periodo de la Tasa de interés nominal r r = [(1 + i) 1/m 1] m r : Tasa de interés nominal correspondiente al periodo de la Tasa de interés")

32 Relación entre la Tasa de interés nominal (r) y la Tasa de interés efectiva ( i ) i m = r/m m : Número de periodos de capitalización en un año i m : Tasa de interés efectiva del periodo m i = (1 + r/m) m - 1 i : Tasa de interés efectiva correspondiente al periodo de la Tasa de interés nominal r r = [(1 + i) 1/m 1] m r : Tasa de interés nominal correspondiente al periodo de la Tasa de interés efectiva i 32

33 El Atlántico ofrece una tasa de 10% nominal anual con capitalización semestral. Cuál es la tasa efectiva anual correspondiente? 10% nominal 5% semestral 5% semestral r = 10% m = 2 (dos capitalizaciones al año) i m = r/m i m = 10%/2 i semestral = 5% i = (1+ r/m) m - 1 i = (1+ 5%) 2-1 i = 10.25% 10.25% efectivo

m -")

34 i = (1 + r/m) m

35 Tasa de interés nominal =TASA.NOMINAL(tasa_efect, núm_per_año) Tasa de interés efectiva anual(tea) =INT.EFECTIVO(tasa_nominal, núm_per_año) 96 35

36 Dos o más tasas son equivalentes cuando capitalizándose en periodos distintos generalmente menores a 1 año, el monto final obtenido en igual plazo es el mismo. Tasa equivalente para interés efectivo i x = (1+i y ) (x/y) - 1 x,y: en días i y : Tasa conocida i x : Tasa incógnita 36

Taller de Finanzas Aplicadas

Taller de Finanzas Aplicadas Contenido Valor del dinero en el tiempo-interés simple y compuesto. Tasas de Interés. Circuito Matemático/Financiero-Fórmulas Claves. Formulas de Calculo Financiero. Modalidades

Taller de Finanzas Aplicadas Contenido Valor del dinero en el tiempo-interés simple y compuesto. Tasas de Interés. Circuito Matemático/Financiero-Fórmulas Claves. Formulas de Calculo Financiero. Modalidades

PARTE 1 OPERACIONES FINANCIERAS A INTERÉS SIMPLE T E M A S. Aplicación: Títulos de deuda del gobierno mexicano y del sector privado que se venden con

PARTE 1 OPERACIONES FINANCIERAS A INTERÉS SIMPLE T E M A S Factores básicos de las operaciones financieras Operaciones a interés simple Convenciones sobre la medición del tiempo Valor presente y valor

PARTE 1 OPERACIONES FINANCIERAS A INTERÉS SIMPLE T E M A S Factores básicos de las operaciones financieras Operaciones a interés simple Convenciones sobre la medición del tiempo Valor presente y valor

PRACTICA DE INTERES COMPUESTO. 1) Se tiene un capital de Bs sometido a una tasa de interés del 28% anual.

Se tiene un capital de Bs sometido a una tasa de interés del 28% anual.") CAPITALIZACIÓN ANUAL: PRACTICA DE INTERES COMPUESTO 1) Se tiene un capital de Bs. 6.000 sometido a una tasa de interés del 28% anual. a) El monto al cabo de 12 años. b) Los intereses del 1ro., 4to. y 9vo.

CAPITALIZACIÓN ANUAL: PRACTICA DE INTERES COMPUESTO 1) Se tiene un capital de Bs. 6.000 sometido a una tasa de interés del 28% anual. a) El monto al cabo de 12 años. b) Los intereses del 1ro., 4to. y 9vo.

En Evaluaciones y Análisis Financiero, La TASA DE INTERES recibe diferentes

CLASES DE TASAS DE INTERES En Evaluaciones y Análisis Financiero, La TASA DE INTERES recibe diferentes Nombres según las Condiciones en que esté Operando, y es así como encontramos los siguientes Términos

CLASES DE TASAS DE INTERES En Evaluaciones y Análisis Financiero, La TASA DE INTERES recibe diferentes Nombres según las Condiciones en que esté Operando, y es así como encontramos los siguientes Términos

Departamento de Auditoría y Sistemas de Información FINANZAS I

Departamento de Auditoría y Sistemas de Información FINANZAS I UNIVERSIDAD ARTURO PRAT Santiago - Chile Temario Finanzas I. Valor del dinero en el tiempo. Valor Actual y Valor Futuro. Tasa de Interés Simple.

Departamento de Auditoría y Sistemas de Información FINANZAS I UNIVERSIDAD ARTURO PRAT Santiago - Chile Temario Finanzas I. Valor del dinero en el tiempo. Valor Actual y Valor Futuro. Tasa de Interés Simple.

Unidad 12. Anualidades Diferidas

Unidad 12 Anualidades Diferidas Una anualidad diferida es aquella cuyo plazo no comienza sino hasta después de haber transcurrido cierto número de periodos de pago; este intervalo de aplazamiento puede

Unidad 12 Anualidades Diferidas Una anualidad diferida es aquella cuyo plazo no comienza sino hasta después de haber transcurrido cierto número de periodos de pago; este intervalo de aplazamiento puede

PROBLEMARIO MATEMÁTICAS FINANCIERAS

PROBLEMARIO MATEMÁTICAS FINANCIERAS CONVERSIÓN DE TIEMPOS Realizar las siguientes conversiones: 1. 4 cuatrimestres a meses R.- 16 meses 2. 5 años a trimestres R.- 20 trimestres 3. 12 meses a cuatrimestres

PROBLEMARIO MATEMÁTICAS FINANCIERAS CONVERSIÓN DE TIEMPOS Realizar las siguientes conversiones: 1. 4 cuatrimestres a meses R.- 16 meses 2. 5 años a trimestres R.- 20 trimestres 3. 12 meses a cuatrimestres

UNIDADES TECNOLÓGICAS DE SANTANDER GUÍA DE ESTUDIO No. 1

fe UNIDAD ACADÉMICA UNIDAD TEMÁTICA DEPARTAMENTO DE CIENCIAS BASICAS ASIGNATURA: MATEMATICAS FINANCIERAS COSTO DEL DINERO COMPETENCIA 1. Analizar las teorías y conceptos del valor del dinero en el tiempo,

fe UNIDAD ACADÉMICA UNIDAD TEMÁTICA DEPARTAMENTO DE CIENCIAS BASICAS ASIGNATURA: MATEMATICAS FINANCIERAS COSTO DEL DINERO COMPETENCIA 1. Analizar las teorías y conceptos del valor del dinero en el tiempo,

Matemáticas Financieras I. Febrero, 2009

Matemáticas Financieras I. Febrero, 2009 Tarea II. Interés simple, descuento Simple. Instrucciones: Van algunos ejercicios de interés y descuento simple, están bastante sencillos, pero confío en que sean

Matemáticas Financieras I. Febrero, 2009 Tarea II. Interés simple, descuento Simple. Instrucciones: Van algunos ejercicios de interés y descuento simple, están bastante sencillos, pero confío en que sean

GUÍA NÚMERO 1 EL VALOR DEL DINERO EN EL TIEMPO

GUÍA NÚMERO 1 EL VALOR DEL DINERO EN EL TIEMPO Material elaborado por José Ignacio Andrés Pérez Hidalgo Cátedra: Dirección Financiera Más información: joseignacioph.wordpress.com INTERÉS SIMPLE 1. Javier

GUÍA NÚMERO 1 EL VALOR DEL DINERO EN EL TIEMPO Material elaborado por José Ignacio Andrés Pérez Hidalgo Cátedra: Dirección Financiera Más información: joseignacioph.wordpress.com INTERÉS SIMPLE 1. Javier

SEMINARIO TALLER FUNDAMENTOS DE MATEMÁTICAS FINANCIERAS. DIRIGIDO POR Edgardo Tinoco Pacheco

SEMINARIO TALLER FUNDAMENTOS DE MATEMÁTICAS FINANCIERAS DIRIGIDO POR Edgardo Tinoco Pacheco CONCEPTOS BASICOS DE MATEMÁTICAS FINANCIERAS 1. Fundamentos 2. Interés simple 3. Interés compuesto 4. Tasas de

SEMINARIO TALLER FUNDAMENTOS DE MATEMÁTICAS FINANCIERAS DIRIGIDO POR Edgardo Tinoco Pacheco CONCEPTOS BASICOS DE MATEMÁTICAS FINANCIERAS 1. Fundamentos 2. Interés simple 3. Interés compuesto 4. Tasas de

RESUELTOS POR M. I. A. MARIO LUIS CRUZ VARGAS PROBLEMAS RESUELTOS DE ANUALIDADES ORDINARIAS. 1.Una mina en explotación tiene una producción anual de

PROBLEMAS RESUELTOS DE ANUALIDADES ORDINARIAS 1.Una mina en explotación tiene una producción anual de 600 000 dólares y se calcula que se agotará en 5 años. Cuál es el valor actual de la producción si

PROBLEMAS RESUELTOS DE ANUALIDADES ORDINARIAS 1.Una mina en explotación tiene una producción anual de 600 000 dólares y se calcula que se agotará en 5 años. Cuál es el valor actual de la producción si

MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de

Una inversión realizada hoy por $ 1.200.000 genera al final de") MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de un año la suma de $1.536.000. Se pide: a) La suma ganada

MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de un año la suma de $1.536.000. Se pide: a) La suma ganada

Unidad 2. Interés simple

Unidad 2. Interés simple 0. ÍNDICE. 1. CONCEPTO DE CAPITALIZACIÓN SIMPLE. 2. EL MONTANTE. 3. TANTOS EQUIVALENTES. 10. MÉTODOS ABREVIADOS PARA EL CÁLCULO DE LOS INTERESES. 11. INTERESES ANTICIPADOS. ACTIVIDADES

Unidad 2. Interés simple 0. ÍNDICE. 1. CONCEPTO DE CAPITALIZACIÓN SIMPLE. 2. EL MONTANTE. 3. TANTOS EQUIVALENTES. 10. MÉTODOS ABREVIADOS PARA EL CÁLCULO DE LOS INTERESES. 11. INTERESES ANTICIPADOS. ACTIVIDADES

EJERCICIOS SOBRE ANUALIDADES

UNIVERSIDAD DE LOS ANDES TÁCHIRA Dr PEDRO RINCÓN GUTIERREZ DEPARTAMENTO DE CIENCIAS EJERCICIOS SOBRE ANUALIDADES 1. Se depositan $ 150 pesos al final de cada mes en un banco que paga el 3 % mensual capitalizable

UNIVERSIDAD DE LOS ANDES TÁCHIRA Dr PEDRO RINCÓN GUTIERREZ DEPARTAMENTO DE CIENCIAS EJERCICIOS SOBRE ANUALIDADES 1. Se depositan $ 150 pesos al final de cada mes en un banco que paga el 3 % mensual capitalizable

Fundamentos de valor del dinero en el tiempo

Fundamentos de valor del dinero en el tiempo Fundamentos básicos Dr. José Luis Esparza A. Valor del Dinero en el tiempo En la práctica, siempre es posible invertir el dinero, ya sea en un banco, en inversiones

Fundamentos de valor del dinero en el tiempo Fundamentos básicos Dr. José Luis Esparza A. Valor del Dinero en el tiempo En la práctica, siempre es posible invertir el dinero, ya sea en un banco, en inversiones

El interés y el dinero

El interés y el dinero El concepto de interés tiene que ver con el precio del dinero. Si alguien pide un préstamo debe pagar un cierto interés por ese dinero. Y si alguien deposita dinero en un banco,

El interés y el dinero El concepto de interés tiene que ver con el precio del dinero. Si alguien pide un préstamo debe pagar un cierto interés por ese dinero. Y si alguien deposita dinero en un banco,

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN 1º.- Un capital colocado al 10% simple durante un tiempo se transformó en 8.257 88, pero si hubiera estado colocado al 15% durante el mismo período

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN 1º.- Un capital colocado al 10% simple durante un tiempo se transformó en 8.257 88, pero si hubiera estado colocado al 15% durante el mismo período

MATEMATICAS FINANCIERAS

MATEMATICAS FINANCIERAS 1 MATEMATICAS FINANCIERAS OBJETIVO GENERAL: Dominio y uso de las herramientas básicas para realizar los cálculos matemáticos, frecuentemente utilizados en el medio financiero. Particularmente

MATEMATICAS FINANCIERAS 1 MATEMATICAS FINANCIERAS OBJETIVO GENERAL: Dominio y uso de las herramientas básicas para realizar los cálculos matemáticos, frecuentemente utilizados en el medio financiero. Particularmente

APUNTES DE MATEMATICAS FINANCIERAS. C.P. CELIA GABRIELA CAMACHO MONTES.

1 APUNTES DE MATEMATICAS FINANCIERAS. C.P. CELIA GABRIELA CAMACHO MONTES. GENERALIDADES. Las matemáticas Financieras es una rama de las matemáticas utilizada para el cálculo de los diferentes tipos de

1 APUNTES DE MATEMATICAS FINANCIERAS. C.P. CELIA GABRIELA CAMACHO MONTES. GENERALIDADES. Las matemáticas Financieras es una rama de las matemáticas utilizada para el cálculo de los diferentes tipos de

Unidad 3. Interés compuesto. Objetivos. Al finalizar la unidad, el alumno:

Unidad 3 Interés compuesto Objetivos Al finalizar la unidad, el alumno: Calculará el monto producido por un cierto capital colocado a una tasa de interés compuesto convertible anualmente, semestralmente

Unidad 3 Interés compuesto Objetivos Al finalizar la unidad, el alumno: Calculará el monto producido por un cierto capital colocado a una tasa de interés compuesto convertible anualmente, semestralmente

... 8. INTERES SIMPLE

1 8. INTERES SIMPLE 8.1 Conceptos Básicos Interés El interés es el rédito o excedente generado, por una colocación de dinero, a una tasa de interés y un determinado periodo de tiempo y este puede ser simple

1 8. INTERES SIMPLE 8.1 Conceptos Básicos Interés El interés es el rédito o excedente generado, por una colocación de dinero, a una tasa de interés y un determinado periodo de tiempo y este puede ser simple

IN42A-03 Karla Carrasco J. Construcción Flujo de Caja Parte III

Evaluación de Proyectos IN42A-03 Karla Carrasco J. Construcción Flujo de Caja Parte III Flujo de Caja y su Estructura Consideraciones Generales Estructura del Flujo de Caja Algunas Recomendaciones Otra

Evaluación de Proyectos IN42A-03 Karla Carrasco J. Construcción Flujo de Caja Parte III Flujo de Caja y su Estructura Consideraciones Generales Estructura del Flujo de Caja Algunas Recomendaciones Otra

Ejercicios y problemas

1. Porcentajes 27. A un televisor que cuesta 50 le hacen una rebaja del 20%. Cuál es el precio final de la televisión? Precio final = 50 0,8 = 28. A un artículo le han aplicado un 15% de descuento y queda

1. Porcentajes 27. A un televisor que cuesta 50 le hacen una rebaja del 20%. Cuál es el precio final de la televisión? Precio final = 50 0,8 = 28. A un artículo le han aplicado un 15% de descuento y queda

3.7. FONDOS DE AMORTIZACIONES

1 BIBLIOTECA VIRTUAL de Derecho, Economía y Ciencias Sociales ADMINISTRACIÓN FINANCIERA I Arturo García Santillán 3.7. FONDOS DE AMORTIZACIONES 3.7.1. CONCEPTOS BÁSICOS Habiendo estudiado las amortizaciones

1 BIBLIOTECA VIRTUAL de Derecho, Economía y Ciencias Sociales ADMINISTRACIÓN FINANCIERA I Arturo García Santillán 3.7. FONDOS DE AMORTIZACIONES 3.7.1. CONCEPTOS BÁSICOS Habiendo estudiado las amortizaciones

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: MADRID

C/ Gral. Ampudia, 6 Teléf.: 9 33 38 2-9 3 9 32 283 MADRID EXAMEN MATEMATICAS FINANCIERAS CEU 3 de MAYO del 28 PRIMERA PREGUNTA (3 puntos Contestar las siguientes cuestiones: a Un banco nos ofrece invertir

C/ Gral. Ampudia, 6 Teléf.: 9 33 38 2-9 3 9 32 283 MADRID EXAMEN MATEMATICAS FINANCIERAS CEU 3 de MAYO del 28 PRIMERA PREGUNTA (3 puntos Contestar las siguientes cuestiones: a Un banco nos ofrece invertir

Anexo 11 ELABORADO POR: Simón Sarabia Sánchez Ma. Del Rosario Durán Hernández Ariadna Perdomo Báez

Anexo 11 ELABORADO POR: Simón Sarabia Sánchez Ma. Del Rosario Durán Hernández Ariadna Perdomo Báez 681 Tabla de contenido 1.0 EJERCICIO DE INTERES SIMPLE... 684 2.0 EJERCICIO DE INTERES COMPUESTO... 687

Anexo 11 ELABORADO POR: Simón Sarabia Sánchez Ma. Del Rosario Durán Hernández Ariadna Perdomo Báez 681 Tabla de contenido 1.0 EJERCICIO DE INTERES SIMPLE... 684 2.0 EJERCICIO DE INTERES COMPUESTO... 687

JORGE LUIS GONZÁLEZ ESCOBAR

1. Se invierten 200.000 en un depósito a término fijo de 6 meses en un banco que paga el 28,8% Nominal Mensual. Determinar el monto de la entrega al vencimiento. R/230.584,30. 2. Una persona debe pagar

1. Se invierten 200.000 en un depósito a término fijo de 6 meses en un banco que paga el 28,8% Nominal Mensual. Determinar el monto de la entrega al vencimiento. R/230.584,30. 2. Una persona debe pagar

FORMULAS Y EJEMPLOS PARA EL CÁLCULO DE INTERESES DE UN DEPOSITO A PLAZO FIJO PLAN AHORRO

FORMULAS Y EJEMPLOS PARA EL CÁLCULO DE NTERESES DE UN DEPOSTO A PLAZO FJO PLAN AHORRO 1. GLOSARO DE TÉRMNOS a. Depósito a plazo fijo plan ahorro: Producto que le permite al cliente incrementar su depósito

FORMULAS Y EJEMPLOS PARA EL CÁLCULO DE NTERESES DE UN DEPOSTO A PLAZO FJO PLAN AHORRO 1. GLOSARO DE TÉRMNOS a. Depósito a plazo fijo plan ahorro: Producto que le permite al cliente incrementar su depósito

EJERCICIOS PROPUESTOS CAPÍTULO 3

ADMINISTRACIÓN FINANCIERA FUNDAMENTOS Y APLICACIONES Oscar León García S. Cuarta Edición EJERCICIOS PROPUESTOS CAPÍTULO 3 Matemáticas Financieras Última Actualización: Agosto 18 de 2009 Consultar últimas

ADMINISTRACIÓN FINANCIERA FUNDAMENTOS Y APLICACIONES Oscar León García S. Cuarta Edición EJERCICIOS PROPUESTOS CAPÍTULO 3 Matemáticas Financieras Última Actualización: Agosto 18 de 2009 Consultar últimas

Interés Compuesto con tasa variable

CASOS PRACTICOS UTILIZANDO LAS FUNCIONES FINANCIERAS Como primera medida debemos acceder a las funciones financieras faltantes ya que las mismas no se encuentran habilitadas por default en la planilla

CASOS PRACTICOS UTILIZANDO LAS FUNCIONES FINANCIERAS Como primera medida debemos acceder a las funciones financieras faltantes ya que las mismas no se encuentran habilitadas por default en la planilla

LAS FINANZAS. Luis Alberto Gómez, Msc

LAS FINANZAS Luis Alberto Gómez, Msc PROYECCIONES FINANCIERAS Cuando se habla de proyectos de emprendimiento, sucede lo mismo que en proyectos de inversión, es muy importante demostrar la factibilidad

LAS FINANZAS Luis Alberto Gómez, Msc PROYECCIONES FINANCIERAS Cuando se habla de proyectos de emprendimiento, sucede lo mismo que en proyectos de inversión, es muy importante demostrar la factibilidad

Universidad Nacional Abierta Matemática III (734) Vicerrectorado Académico Cód. Carrera: Área de Matemática Fecha:

Vicerrectorado Académico Cód. Carrera: Área de Matemática Fecha:") Segunda Prueba Integral Lapso 2 009-2 734-1/5 Universidad Nacional Abierta Matemática III (734) Vicerrectorado Académico Cód. Carrera: 610-612 - 613 Fecha: 12-12 - 2 009 MODELO DE RESPUESTAS Objetivos

Segunda Prueba Integral Lapso 2 009-2 734-1/5 Universidad Nacional Abierta Matemática III (734) Vicerrectorado Académico Cód. Carrera: 610-612 - 613 Fecha: 12-12 - 2 009 MODELO DE RESPUESTAS Objetivos

ELABORO:L.A.E. MARIA DE LA LUZ MARTINEZ LEON

2013. AÑO DEL BICENTENARIO DE LOS SENTIMIENTOS DE LA NACIÓN ELABORO:L.A.E. MARIA DE LA LUZ MARTINEZ LEON LA PAZ, MARZO 2013 Í NDICE 1 Introducción 2 Importancia de las Matemáticas Financieras Tema : 1.1,

2013. AÑO DEL BICENTENARIO DE LOS SENTIMIENTOS DE LA NACIÓN ELABORO:L.A.E. MARIA DE LA LUZ MARTINEZ LEON LA PAZ, MARZO 2013 Í NDICE 1 Introducción 2 Importancia de las Matemáticas Financieras Tema : 1.1,

M.F. MARGARITA VALLE LEÓN

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

DIPLOMADO EN FINANZAS CORPORATIVAS MATEMÁTICAS FINANCIERAS Y PORTAFOLIOS

DIPLOMADO EN FINANZAS CORPORATIVAS MATEMÁTICAS FINANCIERAS Y PORTAFOLIOS Por: Gelacio Martín Sánchez OCTUBRE 27, 2012 2. ANUALIDADES CONTENIDO 2.1 DEFINICIÓN DE ANUALIDADES 2.2 ANUALIDADES VENCIDAS 2.3

DIPLOMADO EN FINANZAS CORPORATIVAS MATEMÁTICAS FINANCIERAS Y PORTAFOLIOS Por: Gelacio Martín Sánchez OCTUBRE 27, 2012 2. ANUALIDADES CONTENIDO 2.1 DEFINICIÓN DE ANUALIDADES 2.2 ANUALIDADES VENCIDAS 2.3

Si conocemos el monto para tiempo y tasa dados, el problema será entonces hallar el capital, en

Interés Simple El interés simple, es pagado sobre el capital primitivo que permanece invariable. En consecuencia, el interés obtenido en cada intervalo unitario de tiempo es el mismo. Es decir, la retribución

Interés Simple El interés simple, es pagado sobre el capital primitivo que permanece invariable. En consecuencia, el interés obtenido en cada intervalo unitario de tiempo es el mismo. Es decir, la retribución

Unidad I Introducción a las Finanzas Corporativas

Unidad I Introducción a las Finanzas Corporativas Logro Al finalizar la unidad el estudiante explica las áreas de actuación de las finanzas corporativas, los objetivos de la gestión financiera a través

Unidad I Introducción a las Finanzas Corporativas Logro Al finalizar la unidad el estudiante explica las áreas de actuación de las finanzas corporativas, los objetivos de la gestión financiera a través

4. Matemática financiera.

4. Matemática financiera. Autora: Maite Seco Benedicto MATEMÁTICAS FINANCIERAS BÁSICAS Las Matemáticas financieras son una herramienta imprescindible para poder valorar las operaciones financieras, tanto

4. Matemática financiera. Autora: Maite Seco Benedicto MATEMÁTICAS FINANCIERAS BÁSICAS Las Matemáticas financieras son una herramienta imprescindible para poder valorar las operaciones financieras, tanto

PROBLEMAS PARA RESOLVER EN CLASE TEMA 5: CAPITALIZACIÓN COMPUESTA

PROBLEMAS PARA RESOLVER EN CLASE TEMA 5: CAPITALIZACIÓN COMPUESTA 1. Se coloca un capital de 100 euros durante 5 años al 6% anual compuesto. Transcurridos 2 años la entidad financiera nos comunica una

PROBLEMAS PARA RESOLVER EN CLASE TEMA 5: CAPITALIZACIÓN COMPUESTA 1. Se coloca un capital de 100 euros durante 5 años al 6% anual compuesto. Transcurridos 2 años la entidad financiera nos comunica una

MATEMATICAS APLICADAS CLASE 6

MATEMATICAS APLICADAS CLASE 6 COMENTARIOS DE AMENAZA DE GUERRA EUA NORCOREA IMPACTOS FINANCIEROS ANUALIDADES VENCIDAS VALOR PRESENTE Ejemplo: Una empresa desea construir una fábrica, por lo cual adquiere

MATEMATICAS APLICADAS CLASE 6 COMENTARIOS DE AMENAZA DE GUERRA EUA NORCOREA IMPACTOS FINANCIEROS ANUALIDADES VENCIDAS VALOR PRESENTE Ejemplo: Una empresa desea construir una fábrica, por lo cual adquiere

TEMA 10: Operaciones financieras. El interés

UNO: Básicos de interés simple. 1. Calcula el interés que en capitalización simple producen 10.000, al 5% anual durante 3 años. 2. Cuál será el montante obtenido de la operación anterior? 3. Un inversor

UNO: Básicos de interés simple. 1. Calcula el interés que en capitalización simple producen 10.000, al 5% anual durante 3 años. 2. Cuál será el montante obtenido de la operación anterior? 3. Un inversor

TEMA 8: RENTAS CONSTANTES, TEMPORALES Y PERPETUAS FRACCIONADAS 1.- RENTAS FRACCIONADAS

TEMA 8: RENTAS CONSTANTES, TEMPORALES Y PERPETUAS FRACCIONADAS 1.- RENTAS FRACCIONADAS Las rentas fraccionadas son aquellas en las que la periodicidad con que se hacen efectivos los sucesivos capitales

TEMA 8: RENTAS CONSTANTES, TEMPORALES Y PERPETUAS FRACCIONADAS 1.- RENTAS FRACCIONADAS Las rentas fraccionadas son aquellas en las que la periodicidad con que se hacen efectivos los sucesivos capitales

Capítulo 1 Interés Simple

Capítulo 1 Interés Simple 1.1 Tanto por ciento En matemáticas el tanto por ciento es una forma de expresar un número en proporción cien (de ahí el nombre por ciento ), y se denota con el símbolo %. El

Capítulo 1 Interés Simple 1.1 Tanto por ciento En matemáticas el tanto por ciento es una forma de expresar un número en proporción cien (de ahí el nombre por ciento ), y se denota con el símbolo %. El

Universidad de Salamanca - Escuela de Educación y Turismo

Universidad de Salamanca - Escuela de Educación y Turismo ! "!# $%& '( )*+ ,#*#-./ * 01/.2 3345 6 72.8.9).#) 7".4.34. 334.9 0 (actual) 25 50 100 años (n) futuro 0,. #/5, # * # /-: # 79 ;) 7

Universidad de Salamanca - Escuela de Educación y Turismo ! "!# $%& '( )*+ ,#*#-./ * 01/.2 3345 6 72.8.9).#) 7".4.34. 334.9 0 (actual) 25 50 100 años (n) futuro 0,. #/5, # * # /-: # 79 ;) 7

c) Inversiones Complementarias: a) Inversiones en el sector privado: b) Inversiones en el sector público: Costo Anual Equivalente: Equivalencia:

Inversiones Complementarias: a) Inversiones en el sector privado: b) Inversiones en el sector público: Costo Anual Equivalente: Equivalencia:") CONCEPTOS BASICOS MATEMATICA FINANCIERA Compilación: Doris Amalia Alba Sánchez, 2014 A continuación se presenta una recopilación de los conceptos fundamentales que se deben manejar para desarrollar y comprender

CONCEPTOS BASICOS MATEMATICA FINANCIERA Compilación: Doris Amalia Alba Sánchez, 2014 A continuación se presenta una recopilación de los conceptos fundamentales que se deben manejar para desarrollar y comprender

Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de interés y descuento

Leyes de interés y descuento") MÉTODOS MATEMÁTICOS DE LA ECONOMÍA (2009 2010) LICENCIATURAS EN ECONOMÍA Y ADE - DERECHO Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de interés y descuento 1. Se considera la ley de

MÉTODOS MATEMÁTICOS DE LA ECONOMÍA (2009 2010) LICENCIATURAS EN ECONOMÍA Y ADE - DERECHO Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de interés y descuento 1. Se considera la ley de

Curso de Finanzas PROF. ALFREDO VENTO ORTIZ

Curso de Finanzas PROF. ALFREDO VENTO ORTIZ DEFINICIÓN DE FINANZAS Entendemos por finanzas todo aquello que esta relacionado con la obtención y uso eficiente del dinero o sus equivalentes. En particular:

Curso de Finanzas PROF. ALFREDO VENTO ORTIZ DEFINICIÓN DE FINANZAS Entendemos por finanzas todo aquello que esta relacionado con la obtención y uso eficiente del dinero o sus equivalentes. En particular:

FORMULAS Y EJEMPLOS EXPLICATIVOS CREDITOS PYME

1. DEFINICIONES FORMULAS Y EJEMPLOS EXPLICATIVOS CREDITOS PYME a) Capital: Es el monto del préstamo o crédito. b) Interés: Es el alquiler o rédito que se paga por el uso del dinero en calidad de préstamo.

1. DEFINICIONES FORMULAS Y EJEMPLOS EXPLICATIVOS CREDITOS PYME a) Capital: Es el monto del préstamo o crédito. b) Interés: Es el alquiler o rédito que se paga por el uso del dinero en calidad de préstamo.

PROYECTO DE LEY DE PRESUPUESTO FUNDAMENTACION CUALITATIVA DE LOS INGRESOS POR ORIGEN

PRLFUI0 26/08/205 8:40:22 EJERCICIO FISCAL 206 F-I0 72 INGRESOS DE OPERACION DE ENTIDADES FINANCIERAS 2 INTERESES Y COMISIONES SOBRE PRESTAMOS AL SECTOR PRIVADO Nº de Cuenta Bancaria: 00000000003645 PROG.

PRLFUI0 26/08/205 8:40:22 EJERCICIO FISCAL 206 F-I0 72 INGRESOS DE OPERACION DE ENTIDADES FINANCIERAS 2 INTERESES Y COMISIONES SOBRE PRESTAMOS AL SECTOR PRIVADO Nº de Cuenta Bancaria: 00000000003645 PROG.

12) Hallar durante cuántos años se prestó un capital de 500.000, al 10% simple anual, sabiendo que alcanzó un montante de 550.000.

Hallar durante cuántos años se prestó un capital de 500.000, al 10% simple anual, sabiendo que alcanzó un montante de 550.000.") Finanzas Pública MÓDULO 1: CAPITALIZACION SIMPLE 1) Hallar el interés que produce en 7 años un capital de 200.000 prestado al 9% simple anual. R: 126.000 euros 2) Calcular el interés de una capital de

Finanzas Pública MÓDULO 1: CAPITALIZACION SIMPLE 1) Hallar el interés que produce en 7 años un capital de 200.000 prestado al 9% simple anual. R: 126.000 euros 2) Calcular el interés de una capital de

VALOR DEL DINERO EN EL TIEMPO

VALOR DEL DINERO EN EL TIEMPO Tema 1.4 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Introducción En la empresa como en la vida personal, constantemente se deben tomar decisiones,

VALOR DEL DINERO EN EL TIEMPO Tema 1.4 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Introducción En la empresa como en la vida personal, constantemente se deben tomar decisiones,

Regla Comercial y Descuento compuesto.

Regla Comercial y Descuento compuesto. Regla comercial: consiste en calcular el monto que se acumula durante los periodos de capitalización completos, utilizando la fórmula de interés compuesto, para luego

Regla Comercial y Descuento compuesto. Regla comercial: consiste en calcular el monto que se acumula durante los periodos de capitalización completos, utilizando la fórmula de interés compuesto, para luego

Unidad 4. Capitalización compuesta y descuento compuesto

Unidad 4. Capitalización compuesta y descuento compuesto 0. ÍNDICE. 1. CAPITALIZACIÓN COMPUESTA. 1.1. Concepto. 1.2. Cálculo de los intereses totales y del interés de un período s. 1.3. Cálculo del capital

Unidad 4. Capitalización compuesta y descuento compuesto 0. ÍNDICE. 1. CAPITALIZACIÓN COMPUESTA. 1.1. Concepto. 1.2. Cálculo de los intereses totales y del interés de un período s. 1.3. Cálculo del capital

Presentación. Matemáticas Financieras Semana Problema. Objeto: Objetivo: Sistema de Conocimientos. 1 Carlos Mario Morales C

Presentación Problema Las empresas para el manejo del dinero como recurso fundamental requieren de profesiones capaces de manejar el dinero de una manera óptima con el fin de asegurar la creación de valor

Presentación Problema Las empresas para el manejo del dinero como recurso fundamental requieren de profesiones capaces de manejar el dinero de una manera óptima con el fin de asegurar la creación de valor

Operaciones Bancarias y Financieras Unidad 3. Operaciones de Crédito Activas (Financiamiento)

") Operaciones Bancarias y Financieras Unidad 3. Operaciones de Crédito Activas (Financiamiento) Dr. José Luis Esparza A. OPERACIONES BANCARIAS El negocio de los bancos no se limita exclusivamente a la función

Operaciones Bancarias y Financieras Unidad 3. Operaciones de Crédito Activas (Financiamiento) Dr. José Luis Esparza A. OPERACIONES BANCARIAS El negocio de los bancos no se limita exclusivamente a la función

UNIDAD 3 ANUALIDADES. Introducción a la unidad

UNIDAD 3 ANUALIDADES Introducción a la unidad En préstamos, como en adquisiciones de bienes, generalmente los pagos que se efectúan son iguales en intervalos de tiempo y todo indica que la medida común

UNIDAD 3 ANUALIDADES Introducción a la unidad En préstamos, como en adquisiciones de bienes, generalmente los pagos que se efectúan son iguales en intervalos de tiempo y todo indica que la medida común

Fundamentos Teóricos para la Valuación de Bonos y Acciones

Fundamentos Teóricos para la Valuación de Bonos y Acciones Unidad 2.1 Fundamentos para la valuación de Bonos Licenciatura en Economía y Finanzas 6º semestre. Dr. José Luis Esparza A. FUNDAMENTOS BÁSICOS

Fundamentos Teóricos para la Valuación de Bonos y Acciones Unidad 2.1 Fundamentos para la valuación de Bonos Licenciatura en Economía y Finanzas 6º semestre. Dr. José Luis Esparza A. FUNDAMENTOS BÁSICOS

APUNTES DE MATEMÁTICAS FINANCIERAS.

APUNTES DE MATEMÁTICAS FINANCIERAS. Prof. Luis Jaime Sarmiento Andrea Sierra Mejia. Departamento De Ciencias Básicas, Unidades Tecnológicas de Santander. Apuntes del docente 2013 Contenido Introducción...

APUNTES DE MATEMÁTICAS FINANCIERAS. Prof. Luis Jaime Sarmiento Andrea Sierra Mejia. Departamento De Ciencias Básicas, Unidades Tecnológicas de Santander. Apuntes del docente 2013 Contenido Introducción...

FUNDAMENTOS DE MATEMÁTICA FINANCIERA

UNDAMENTOS DE MATEMÁTICA INANCIERA Curso Preparación y Evaluación Social de Proyectos Sistema Nacional de Inversiones División de Evaluación Social de Inversiones MINISTERIO DE DESARROLLO SOCIAL Curso

UNDAMENTOS DE MATEMÁTICA INANCIERA Curso Preparación y Evaluación Social de Proyectos Sistema Nacional de Inversiones División de Evaluación Social de Inversiones MINISTERIO DE DESARROLLO SOCIAL Curso

Capítulo 3 Interés compuesto

Capítulo 3 Interés compuesto Introducción Cuando un banco o cualquier otra institución financiera aumentan el número de periodos en el año en los que pagan intereses, el capital aumenta más rápidamente

Capítulo 3 Interés compuesto Introducción Cuando un banco o cualquier otra institución financiera aumentan el número de periodos en el año en los que pagan intereses, el capital aumenta más rápidamente

Valor del Dinero en el Tiempo Uno de los principios más importantes en todas las finanzas.

Valor del Dinero en el Tiempo Uno de los principios más importantes en todas las finanzas. El dinero es un activo que cuesta conforme transcurre el tiempo, permite comprar o pagar a tasas de interés periódicas

Valor del Dinero en el Tiempo Uno de los principios más importantes en todas las finanzas. El dinero es un activo que cuesta conforme transcurre el tiempo, permite comprar o pagar a tasas de interés periódicas

GUIA DE ESTUDIO EXAMEN FINAL MATEMÁTICAS FINANCIERAS QUINTO SEMESTRE

GUIA DE ESTUDIO EXAMEN FINAL MATEMÁTICAS FINANCIERAS QUINTO SEMESTRE NOMBRE DE LA PROFESORA: MÓNICA AMELIA GARCÍA MARTÍNEZ NOMBRE DEL ALUMNO: I. Define los siguientes conceptos: MERCADO CAMBIARIO INTERÉS

GUIA DE ESTUDIO EXAMEN FINAL MATEMÁTICAS FINANCIERAS QUINTO SEMESTRE NOMBRE DE LA PROFESORA: MÓNICA AMELIA GARCÍA MARTÍNEZ NOMBRE DEL ALUMNO: I. Define los siguientes conceptos: MERCADO CAMBIARIO INTERÉS

Rentas Ciertas MATEMÁTICA FINANCIERA. Rentas Ciertas: Ejemplo. Rentas Ciertas. Ejemplo (1) C C C C C

C C C C C") Rentas Ciertas MATEMÁTICA FINANCIERA RENTAS CIERTAS I Luis Alcalá UNSL Segundo Cuatrimeste 06 A partir de ahora, utilizaremos capitalización compuesta como ley financiera por defecto, salvo que expĺıcitamente

Rentas Ciertas MATEMÁTICA FINANCIERA RENTAS CIERTAS I Luis Alcalá UNSL Segundo Cuatrimeste 06 A partir de ahora, utilizaremos capitalización compuesta como ley financiera por defecto, salvo que expĺıcitamente

Manual didáctico de Matemáticas Financieras. Informe Final de Investigación IFI. Rafael Serna Espitia. Gerardo Rojas.

Manual didáctico de Matemáticas Financieras Informe Final de Investigación IFI Rafael Serna Espitia Gerardo Rojas Universidad EAN Facultad de Postgrados Especialización en Administración Financiera Bogotá,

Manual didáctico de Matemáticas Financieras Informe Final de Investigación IFI Rafael Serna Espitia Gerardo Rojas Universidad EAN Facultad de Postgrados Especialización en Administración Financiera Bogotá,

Matemáticas Financieras. Sesión 3 Intereses

Matemáticas Financieras Sesión 3 Intereses Contextualización de la Sesión 3 En esta sesión iniciaremos con una nueva unidad. Comenzaremos con el interés simple, es muy importante dominar éste tema ya que

Matemáticas Financieras Sesión 3 Intereses Contextualización de la Sesión 3 En esta sesión iniciaremos con una nueva unidad. Comenzaremos con el interés simple, es muy importante dominar éste tema ya que

CASO PRÁCTICO X (Revisión de los presupuestos)

") CASO PRÁCTICO X (Revisión de los presupuestos) La empresa PIT, S.A. presenta a 31 de diciembre de 20X0 los presupuestos correspondientes a los próximos tres ejercicios, que se detallan a continuación:

CASO PRÁCTICO X (Revisión de los presupuestos) La empresa PIT, S.A. presenta a 31 de diciembre de 20X0 los presupuestos correspondientes a los próximos tres ejercicios, que se detallan a continuación:

Interés Simple y Compuesto

Interés Simple y Compuesto Las finanzas matemáticas son la rama de la matemática que se aplica al análisis financiero. El tema tiene una relación cercana con la disciplina de la economía financiera, que

Interés Simple y Compuesto Las finanzas matemáticas son la rama de la matemática que se aplica al análisis financiero. El tema tiene una relación cercana con la disciplina de la economía financiera, que

El Crédito. Una oportunidad para alcanzar tus metas

El Crédito Una oportunidad para alcanzar tus metas Una institución financiera ofrece: Crédito para la Microempresa Crédito de Consumo Crédito Hipotecario de Vivienda Qué es un crédito? Es un préstamo de

El Crédito Una oportunidad para alcanzar tus metas Una institución financiera ofrece: Crédito para la Microempresa Crédito de Consumo Crédito Hipotecario de Vivienda Qué es un crédito? Es un préstamo de

Universidad Michoacana de San Nicolás de Hidalgo

Universidad Michoacana de San Nicolás de Hidalgo Facultad de Contaduría y Ciencias Administrativas Cuaderno de trabajo de la materia de MATEMÁTICAS FINANCIERAS M.E. MARÍA LÓPEZ LARREA FEBRERO 2009 INDICE

Universidad Michoacana de San Nicolás de Hidalgo Facultad de Contaduría y Ciencias Administrativas Cuaderno de trabajo de la materia de MATEMÁTICAS FINANCIERAS M.E. MARÍA LÓPEZ LARREA FEBRERO 2009 INDICE

INVERSIÓN LA INVERSIÓN

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

Unidad 9. Fondo de amortización. Objetivos. Al finalizar la unidad, el alumno:

Unidad 9 Fondo de amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de los depósitos de un fondo de amortización. Construirá tablas de fondos de amortización. Calculará el fondo

Unidad 9 Fondo de amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de los depósitos de un fondo de amortización. Construirá tablas de fondos de amortización. Calculará el fondo

Matemáticas Financieras Avanzadas

Matemáticas Financieras Avanzadas 1 Sesión No. 3 Nombre: Interés compuesto. Tasas de interés Objetivo Al término de la sesión el estudiante aplicará los conceptos de tasas de interés nominal, efectiva

Matemáticas Financieras Avanzadas 1 Sesión No. 3 Nombre: Interés compuesto. Tasas de interés Objetivo Al término de la sesión el estudiante aplicará los conceptos de tasas de interés nominal, efectiva

TEMA N 1. INTERES SIMPLE Y COMPUESTO. Conceptos Básicos: Antes de iniciar el tema es necesario conocer los siguientes términos:

TEMA N 1. INTERES SIMPLE Y COMPUESTO Conceptos Básicos: Antes de iniciar el tema es necesario conocer los siguientes términos: Capitalización: Es aquella entidad financiera mediante la cual los intereses

TEMA N 1. INTERES SIMPLE Y COMPUESTO Conceptos Básicos: Antes de iniciar el tema es necesario conocer los siguientes términos: Capitalización: Es aquella entidad financiera mediante la cual los intereses

El valor del dinero en el tiempo, matemáticas financieras

El valor del dinero en el tiempo, 1 Introducción Todos los días afrontamos problemas financieros, por ejemplo, al comprar un televisor tenemos varias opciones: pagar de contado, a un determinado precio;

El valor del dinero en el tiempo, 1 Introducción Todos los días afrontamos problemas financieros, por ejemplo, al comprar un televisor tenemos varias opciones: pagar de contado, a un determinado precio;

Matemáticas Financieras

Matemáticas Financieras Francisco Pérez Hernández Departamento de Financiación e Investigación de la Universidad Autónoma de Madrid Objetivo del curso: Profundizar en los fundamentos del cálculo financiero,

Matemáticas Financieras Francisco Pérez Hernández Departamento de Financiación e Investigación de la Universidad Autónoma de Madrid Objetivo del curso: Profundizar en los fundamentos del cálculo financiero,

Capítulo 6 Amortización

Capítulo 6 Amortización Introducción El objetivo de este capítulo es calcular, analizar e interpretar el comportamiento de deudas de largo plazo al extinguirse gradualmente en el tiempo Se explicará cómo

Capítulo 6 Amortización Introducción El objetivo de este capítulo es calcular, analizar e interpretar el comportamiento de deudas de largo plazo al extinguirse gradualmente en el tiempo Se explicará cómo

Tipo de interés nominal (TIN)

") Tipo de interés nominal (TIN) Se llama Tipo de Interés Nominal (TIN), abreviado también como interés nominal, al porcentaje aplicado cuando se ejecuta el pago de intereses. Por ejemplo: Si se tiene un

Tipo de interés nominal (TIN) Se llama Tipo de Interés Nominal (TIN), abreviado también como interés nominal, al porcentaje aplicado cuando se ejecuta el pago de intereses. Por ejemplo: Si se tiene un

El descuento bancario o comercial es el interés del valor nominal, y se determina mediante el interés entre el vencimiento de la deuda y la fecha de

El descuento bancario o comercial es el interés del valor nominal, y se determina mediante el interés entre el vencimiento de la deuda y la fecha de descuento a cierta tasa, valuada ésta sobre el valor

El descuento bancario o comercial es el interés del valor nominal, y se determina mediante el interés entre el vencimiento de la deuda y la fecha de descuento a cierta tasa, valuada ésta sobre el valor

1.- Se obtiene un credito de $200,000 a 40 dias con el 4% de interes anual simple; que cantidad debe pagar al vencerce la deuda?

1.- Se obtiene un credito de $200,000 a 40 dias con el 4% de interes anual simple; que cantidad debe pagar al vencerce la deuda? Ajustes Formula C 200,000.00 La tasa de interes es 4% anual trasportada

1.- Se obtiene un credito de $200,000 a 40 dias con el 4% de interes anual simple; que cantidad debe pagar al vencerce la deuda? Ajustes Formula C 200,000.00 La tasa de interes es 4% anual trasportada

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA?

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA? CONOZCAMONOS Saludo, bienvenida, presentación del facilitador y los asistentes OBJETIVOS Al finalizar la asesoría grupal, usted estará en capacidad de:

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA? CONOZCAMONOS Saludo, bienvenida, presentación del facilitador y los asistentes OBJETIVOS Al finalizar la asesoría grupal, usted estará en capacidad de:

Tesorería y Derivados Financieros

CORPORATE & INVESTMENT BANKING Tesorería y Derivados Financieros Productos Operaciones de Cambio de Moneda Canal Net Cash Operaciones de cambio entre cuentas y asociadas a transferencias u otros pagos.

CORPORATE & INVESTMENT BANKING Tesorería y Derivados Financieros Productos Operaciones de Cambio de Moneda Canal Net Cash Operaciones de cambio entre cuentas y asociadas a transferencias u otros pagos.

GUIA DE EJERCICIOS DE CÁLCULO FINANCIERO FCE - UBA CÁTEDRA GARNICA HERVAS CURSO Dr. ESTEBAN OTTO THOMASZ

GUIA DE EJERICIOS DE CÁLCULO FINANCIERO CÁTEDRA Prof. Titular Mg. Juan Ramón Garnica Hervas Curso N 10 Prof. Adjunto Regular Dr. Esteban Otto Thomasz Auxiliares Docentes Auxiliar de 1 Lic. Joaquín Otaño

GUIA DE EJERICIOS DE CÁLCULO FINANCIERO CÁTEDRA Prof. Titular Mg. Juan Ramón Garnica Hervas Curso N 10 Prof. Adjunto Regular Dr. Esteban Otto Thomasz Auxiliares Docentes Auxiliar de 1 Lic. Joaquín Otaño

CASO PRÁCTICO SOBRE LA ELABORACIÓN Y EVALUACIÓN DE UN PROYECTO DE SERVICIOS DE CONSULTORÍA

1 CASO PRÁCTICO SOBRE LA ELABORACIÓN Y EVALUACIÓN DE UN PROYECTO DE SERVICIOS DE CONSULTORÍA CASO PRÁCTICO SOBRE LA ELABORACIÓN DE UN PROYECTO DE SERVICIOS DE CONSULTORÍA PRIMER PASO: Establecimiento de

1 CASO PRÁCTICO SOBRE LA ELABORACIÓN Y EVALUACIÓN DE UN PROYECTO DE SERVICIOS DE CONSULTORÍA CASO PRÁCTICO SOBRE LA ELABORACIÓN DE UN PROYECTO DE SERVICIOS DE CONSULTORÍA PRIMER PASO: Establecimiento de

El valor del dinero en el tiempo, matemáticas financieras

El valor del dinero en el tiempo, matemáticas financieras D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012. 1 Índice Inicio... 3 - Introducción - Objetivo - Temario - Antecedentes

El valor del dinero en el tiempo, matemáticas financieras D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012. 1 Índice Inicio... 3 - Introducción - Objetivo - Temario - Antecedentes

Prof. Néstor O. Paz Díaz I Semestre 2009

Prof. Néstor O. Paz I Semestre 2009 Reportes de contabilidad que se preparan periódicamente según las exigencias de la empresa, por la cual dan a conocer la situación económica, los resultados, los flujos

Prof. Néstor O. Paz I Semestre 2009 Reportes de contabilidad que se preparan periódicamente según las exigencias de la empresa, por la cual dan a conocer la situación económica, los resultados, los flujos

ADMINISTRACIÓN FINANCIERA

ADMINISTRACIÓN FINANCIERA Documento sobre las funciones financieras de la planilla de cálculos Excel que permiten resolver el valor actual de pagos vencidos (VAN y TIR) Función VNA - Cálculo del valor

ADMINISTRACIÓN FINANCIERA Documento sobre las funciones financieras de la planilla de cálculos Excel que permiten resolver el valor actual de pagos vencidos (VAN y TIR) Función VNA - Cálculo del valor

Preguntas y ejercicios en la página Web

Preguntas y ejercicios en la página Web AVC APOYO VIRTUAL PARA EL CONOCIMIENTO Capítulo 1 1. Mencione las tres funciones del dinero, un diamante cumple con estas funciones? 2. Cualquier activo (por ejemplo

Preguntas y ejercicios en la página Web AVC APOYO VIRTUAL PARA EL CONOCIMIENTO Capítulo 1 1. Mencione las tres funciones del dinero, un diamante cumple con estas funciones? 2. Cualquier activo (por ejemplo

Curso de Excel Empresarial y Financiero

Curso de Excel Empresarial y Financiero SESIÓN 2: FUNCIONES FINANCIERAS Rosa Rodríguez Funciones En Excel Una función es una fórmula predefinida por Excel (o por el usuario) que opera con uno o más valores

Curso de Excel Empresarial y Financiero SESIÓN 2: FUNCIONES FINANCIERAS Rosa Rodríguez Funciones En Excel Una función es una fórmula predefinida por Excel (o por el usuario) que opera con uno o más valores

Ley de Impuesto a Operaciones Financieras

Ley de Impuesto a Operaciones Financieras Qué Establece Esta Ley? Establece un impuesto de 0.25% equivalente a 2.5 por cada US$1,000.00, aplicada a operaciones que supere los US$1,000.00. (art 3.) Una

Ley de Impuesto a Operaciones Financieras Qué Establece Esta Ley? Establece un impuesto de 0.25% equivalente a 2.5 por cada US$1,000.00, aplicada a operaciones que supere los US$1,000.00. (art 3.) Una

MEMORIAS 2008 CONGRESO NACIONAL DE ADMINISTRACIÓN Y TECNOLOGÍA PARA LA ARQUITECTURA, INGENIERÍA Y DISEÑO

MEMORIAS 2008 CONGRESO NACIONAL DE ADMINISTRACIÓN Y TECNOLOGÍA PARA LA ARQUITECTURA, INGENIERÍA Y DISEÑO 9 LAS MATEMÁTICAS FINANCIERAS EN LA VALUACIÓN DE INMUEBLES Arq. Telmo Azorin Bernardes CONGRESO

MEMORIAS 2008 CONGRESO NACIONAL DE ADMINISTRACIÓN Y TECNOLOGÍA PARA LA ARQUITECTURA, INGENIERÍA Y DISEÑO 9 LAS MATEMÁTICAS FINANCIERAS EN LA VALUACIÓN DE INMUEBLES Arq. Telmo Azorin Bernardes CONGRESO

El dinero proporciona algo de felicidad. Pero a partir de cierto momento el dinero sólo proporciona más dinero

Anualidades Vencidas, Anticipadas y Diferidas. El dinero proporciona algo de felicidad. Pero a partir de cierto momento el dinero sólo proporciona más dinero Neil Simon. Objetivo de la sesión: Conocer

Anualidades Vencidas, Anticipadas y Diferidas. El dinero proporciona algo de felicidad. Pero a partir de cierto momento el dinero sólo proporciona más dinero Neil Simon. Objetivo de la sesión: Conocer

Formación de Cartera Financiera

Es conveniente señalarles que las tasas de interés utilizadas, no necesariamente coinciden con los que se manejan hoy por hoy, esto debido a la volatilidad de los mercados financieros. Deben recordar,

Es conveniente señalarles que las tasas de interés utilizadas, no necesariamente coinciden con los que se manejan hoy por hoy, esto debido a la volatilidad de los mercados financieros. Deben recordar,

Ejercicios prácticos de Cálculo Financiero

Ejercicios prácticos de Cálculo Financiero 1) Se necesita calcular el monto que percibiría una persona en un juicio laboral por despido. El monto de la indemnización era de $10.000, que debía ser ajustado

Ejercicios prácticos de Cálculo Financiero 1) Se necesita calcular el monto que percibiría una persona en un juicio laboral por despido. El monto de la indemnización era de $10.000, que debía ser ajustado

Interés: Es el rendimiento del capital entregado en préstamo. Es la renta que gana un capital. Es la ganancia producida por un capital.

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONOMICAS CURSO: MATEMATICAS III, AREA COMUN UNIDAD No. 1 INTERES SIMPLE SEGUNDO SEMESTRE 2009. GENERALIDADES DEL INTERES: Interés: Es el rendimiento

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONOMICAS CURSO: MATEMATICAS III, AREA COMUN UNIDAD No. 1 INTERES SIMPLE SEGUNDO SEMESTRE 2009. GENERALIDADES DEL INTERES: Interés: Es el rendimiento

Unidad 7. Descuento Compuesto

Unidad 7 Descuento Compuesto En muchas operaciones bancarias se otorgan préstamos en cuyos documentos se mencionan descuentos compuestos. Antes de estudiar los diferentes tipos de descuentos, es conveniente

Unidad 7 Descuento Compuesto En muchas operaciones bancarias se otorgan préstamos en cuyos documentos se mencionan descuentos compuestos. Antes de estudiar los diferentes tipos de descuentos, es conveniente

El VALOR DEL DINERO EN EL TIEMPO

El VALOR DEL DINERO EN EL TIEMPO "Si quieres saber el valor del dinero, trata de conseguirlo prestado." Puesto que vemos a la empresa como un negocio en marcha, evaluamos las decisiones de sus administradores

El VALOR DEL DINERO EN EL TIEMPO "Si quieres saber el valor del dinero, trata de conseguirlo prestado." Puesto que vemos a la empresa como un negocio en marcha, evaluamos las decisiones de sus administradores

Matemática financiera

Matemática financiera Evaluación En la sucesión, /, /, /, / calcula la suma de sus términos. a) b) No tiene solución. c) / Un artículo cuesta 00. En unas primeras rebajas su valor disminuye un 0 % pero

Matemática financiera Evaluación En la sucesión, /, /, /, / calcula la suma de sus términos. a) b) No tiene solución. c) / Un artículo cuesta 00. En unas primeras rebajas su valor disminuye un 0 % pero

1) Calcular el montante o capital final obtenido al invertir un capital de 1.000 al 8% de interés anual simple durante 8 años. 2) Calcular el capital

Calcular el montante o capital final obtenido al invertir un capital de 1.000 al 8% de interés anual simple durante 8 años. 2) Calcular el capital") 1) Calcular el montante o capital final obtenido al invertir un capital de 1.000 al 8% de interés anual simple durante 8 años. 2) Calcular el capital inicial necesario para obtener un capital de 20.000

1) Calcular el montante o capital final obtenido al invertir un capital de 1.000 al 8% de interés anual simple durante 8 años. 2) Calcular el capital inicial necesario para obtener un capital de 20.000