MICROSEGUROS REGULACION Y SUPERVISION EN EL PERU. Carla Chiappe Villegas Noviembre 2008

|

|

|

- Gustavo Navarro Ojeda

- hace 6 años

- Vistas:

Transcripción

1 MICROSEGUROS REGULACION Y SUPERVISION EN EL PERU Carla Chiappe Villegas Noviembre 2008

2 AGENDA Población e Indicadores Económicos. Cifras del Sistema Microfinanciero y del Sistema Asegurador Peruano. El Microseguro. Regulación y supervisión de la SBS. Desarrollo del mercado. Otras formas de coberturas de riesgos. Conclusiones y nuevos retos.

3 Población omitida en el Censo de 2007: miles

4

5

6

7 Sistema Microfinanciero

8 Número de Deudores por Tipo de Crédito y Empresa Al 30 de junio de 2008 Empresas Créditos Comerciales Créditos MES Créditos Hipotecarios Créditos de Consumo Total CM CRAC EDPYMES TOTAL Cooperativas de Ahorro y Crédito (COOPAC): Número de Cooperativas: 165 empresas Cartera de Créditos Directos: US$ 570 millones Número de socios: Crédito promedio: US$ 820 Empresas de Transferencia de Fondos (ETF): Monto Transferido Internacional: US$ 576 millones Número de Operaciones Internacional: Transferencia Promedio: US$ 250

9 Sistema Asegurador Peruano

10 El Microseguro La IAIS lo define como: Seguros a los que tienen acceso la población de bajos ingresos, a través de diferentes proveedores, pero que se rigen de acuerdo a las prácticas de evaluación y suscripción de riesgos generalmente aceptadas en la industria de seguros. Los riesgos asegurados deben ser manejados bajo los Principios Básicos de la IAIS y los pagos de siniestros son financiados con las primas cobradas a los asegurados. No están comprendidos los programas estatales de emergencia y bienestar social. IAIS and CGAP, Issues in Regulation and Supervision of Microinsurance, June 2007

11 Factores de la Oferta Seguros obligatorios: Cuando los seguros son impuestos para desarrollar determinada actividad o acceder a un servicio. Reinvención de los esquemas de seguros: Cuando la falta de oferta formal de seguros origina el desarrollo de mecanismos informales para el manejo de los riesgos reinventando los productos del sistema de seguros tradicional Demanda derivada de seguros: Cuando el consumidor es inducido a comprar seguros a través de la adquisición de otros productos o servicios. Agregadores pasivos: Cuando comercializadores con una amplia base de consumidores acceden a un gran número de personas a través de mecanismo masivos de marketing y estrategias de ventas pasivas de bajo costo. Brokers de seguros individuales: Modelo tradicional de brokers o agentes de seguros que tienen contacto directo con los clientes.

12 El Microseguro en el Perú Oferta de microseguros y seguros de bajo costo: Reglamento de Microseguros, Resolución SBS N Registro de Pólizas de Seguros y Notas Técnicas, Resolución SBS N Comercialización de Seguros, Resolución SBS N Normas sobre requerimientos patrimoniales y reservas técnicas, inversiones, entre otras. Otras formas de coberturas de riesgos: Las AFOCAT, fondos regionales o provinciales para la cobertura de accidentes de tránsito en su jurisdicción, en proceso de formalización bajo la competencia de la SBS. Servicios de salud prepagados con registro en la Superintendencia de Entidades Prestadoras de Salud (SEPS).

13 Reglamento de Microseguros Se creó una reglamentación especial para brindar la mayor protección a los asegurados y generar confianza en el mercado de seguros. La regulación se limitó a seguros que no exceden de US$ de suma asegurada o con una prima neta mensual no mayor a US$ 3.3. Seguros para personas naturales o microempresarios para cubrir riesgos personales o patrimoniales. Seguros individuales o colectivos. En los seguros colectivos, el contratante puede ser una empresa del sistema financiero nacional, una cooperativa, una empresa de transferencia de fondos, una empresa proveedora de bienes y servicios, o una organización gremial y/o comunal y/o social.

14 Condiciones especiales Renovación indefinida. Póliza simplificada y solicitud-certificado. Sin condiciones especiales o verificaciones previas del riesgo. Exclusiones mínimas y generales. Término de vigencia por falta de pago o voluntad del asegurado. Sin deducibles, copagos ni franquicias. Sin gastos adicionales por emisión de la póliza. Reclamos por siniestros son tramitados por el contratante. La liquidación del siniestro solamente se puede requerir información para comprobar la ocurrencia del siniestro cubierto. Pago de la indemnización en 10 días desde la sustentación. Pago de la indemnización a través del contratante. Reclamaciones por falta de pago de la indemnización a través del contratante y deben resolverse en 15 días.

15 Supervisión de la SBS Registrar modelos de pólizas antes de la comercialización. Registro especial a cargo de las aseguradoras con información sobre solicitudes-certificados y pólizas simplificadas emitidas. Contratantes de seguros colectivos deben conservar copia de los documentos hasta por 5 años después de su vencimiento. Información mínima requerida para la póliza simplificada y la solicitud-certificado que la aseguradora o el contratante entreguen al asegurado como prueba de la cobertura. Obligación de informar trimestralmente número de asegurados, volumen de primas y siniestros. La aseguradora, sin importar la forma de comercialización, es responsable por la prestación de la cobertura, la administración de los riesgos vinculados y el cumplimiento normativo de las operaciones que se realicen a través de los contratantes.

16 Desarrollo del Mercado Sobre microseguros registrados de acuerdo al Reglamento: En el año 2007 se registraron 29 modelos de microseguros con asegurados, principalmente, en productos de accidentes personales y asistencia médica (enfermedades). Adicionalmente, durante el presente año se han registrado 17 modelos de microseguros con asegurados. Al 30 de junio, existen 46 modelos de microseguros inscritos en el Registro SBS, con un total de asegurados. Los microseguros (accidentes y enfermedades) vinculados a productos bancarios cuentan con el mayor número de asegurados. Estos seguros no han alcanzado el desarrollo esperado!.

17 En Seguros de bajo costo El mercado ha alcanzado un mayor desarrollo en seguros de bajo costo desde S/.1 (US$ 0.33) hasta S/. 10 (US$ 3.33). Vida Indiv idual 12.81% Vida Grupo 9.90% Sepelio 0.19% Accidentes Personales 4.86% Asistencia Médica 6.16% Desgrav amen 6.21% Asegurados: Volumen de Primas Netas a julio 2008: US$ Multiseguros 59.86% Seguros desde S/. 11 hasta S/. 50 (US$ 16) Asegurados: Vida Indiv idual 54.24% Accidentes Personales 23.30% Asistencia Médica 0.07% Desgrav amen Volumen de Primas Netas a julio 2008: US$ % Multiseguros 1.17% Sepelio Vida Grupo 2.79% Vehículos 0.05% 17.32%

18 Las AFOCAT Ley 27181, Ley General de Transporte y Tránsito Terrestre, todo vehículo automotor que circule en el territorio nacional debe contar con una póliza del SOAT o un certificado (CAT) emitido por las AFOCAT. Fondos regionales o provinciales constituidos por personas autorizadas para la prestación del servicio público de transporte terrestre, incluyendo taxis y vehículos menores, con aportes de sus miembros para cubrir accidentes. Inscritas en el Registro del Ministerio de Transportes. Fondo administrado por una entidad fiduciaria. Requieren un Fondo Mínimo de S/. 461 mil que se actualiza cada año y un Fondo de Solvencia determinado según el número de vehículos cubiertos y la siniestralidad. DL N 1051 ( ), las AFOCAT serán reguladas, supervisadas, fiscalizadas y controladas por la SBS.

19 Situación General - AFOCAT OBJETO AFOCAT: Asociaciones / Administrar Fondo / Cobertura de Accidente de Tránsito. Están registradas 55 AFOCAT con un fondo aproximado de US$ 6 millones. PROBLEMÁTICA: Solvencia deafocats. Información deafocats. Existe AFOCAT. Mayor concentración AFOCAT (50%). En Proceso.

20 Servicios de Salud Prepagados Establecimiento de salud cuyo objeto es la prestación de servicios de salud prepagados a través de infraestructura propia o de terceros (previa autorización), a cambio de un aporte económico regular, voluntario, anticipado y fijado en el contrato suscrito previamente con sus afiliados. Deben registrarse ante la SEPS que autoriza, regula, supervisa y controla a las entidades prestadoras de salud y entidades que prestan servicios de salud prepagados. Falta de registro se sanciona con intervención y clausura. Resolución N ESEP-SEPS/CD, Julio de Exigencia de requerimientos patrimoniales, reservas técnicas, cobertura de obligaciones e información periódica. Registradas: 07 ESSP, mientras que existen 418 entidades que prestan servicios de salud vinculadas a las EPS.

21 Conclusiones y Nuevos Retos Revisar la normativa vigente para determinar aspectos que podrían estar limitando el desarrollo de los microseguros (condiciones especiales y de comercialización). Evaluar los seguros de bajo costo existentes en el mercado y determinar aquellos que resultan más adecuados para los sectores de bajos ingresos. Investigar sobre las necesidades de la población de bajos recursos y el manejo de los riesgos expuestos a fin de desarrollar estrategias que impulsen un mayor desarrollo de los microseguros y seguros de bajo costo. Mayor contacto con las microfinancieras y las organizaciones que vienen desarrollando programas de crédito para los sectores de bajos ingresos a fin de desarrollar estrategias conjuntas para impulsar el acceso de los sectores de menores ingresos. Revisar la regulación para incentivar la utilización de canales masivos de comercialización y otras formas de venta. Continuar con el proceso de formalización de las AFOCAT. Mayor coordinación con la SEPS para la formalización de las ESSP.

22 Muchas Gracias!

MICROSEGUROS: MARCO REGULATORIO DE LA SUPERINTENDENCIA DE BANCA, SEGUROS Y AFP

MICROSEGUROS: MARCO REGULATORIO DE LA SUPERINTENDENCIA DE BANCA, SEGUROS Y AFP Armando Cáceres Valderrama Seminario Internacional sobre Microseguros 2009 Lima, Perú ESTRUCTURA DE LA PRESENTACIÓN 1. Importancia

MICROSEGUROS: MARCO REGULATORIO DE LA SUPERINTENDENCIA DE BANCA, SEGUROS Y AFP Armando Cáceres Valderrama Seminario Internacional sobre Microseguros 2009 Lima, Perú ESTRUCTURA DE LA PRESENTACIÓN 1. Importancia

INFORMACIÓN DE RECLAMOS RECIBIDOS DE LOS USUARIOS

INFORMACIÓN DE RECLAMOS RECIBIDOS DE LOS USUARIOS Período: Del 01/07/2016 al 30/09/2016 MAPFRE PERU 1 VEHÍCULOS RECHAZO EN LA ATENCION DEL SINIESTRO 40 6 21 2 ASISTENCIA MÉDICA 18 10 20 17 9 18 7 6 22

INFORMACIÓN DE RECLAMOS RECIBIDOS DE LOS USUARIOS Período: Del 01/07/2016 al 30/09/2016 MAPFRE PERU 1 VEHÍCULOS RECHAZO EN LA ATENCION DEL SINIESTRO 40 6 21 2 ASISTENCIA MÉDICA 18 10 20 17 9 18 7 6 22

CÓMO OBTENER CAPITAL EN EL SISTEMA FINANCIERO

CÓMO OBTENER CAPITAL EN EL SISTEMA FINANCIERO Expositor: Econ. Raúl Vegas Morales Correo electrónico: rvegasm@yahoo.com El Sistema Financiero Empresas Financieras Medios Financieros Mercado Financiero

CÓMO OBTENER CAPITAL EN EL SISTEMA FINANCIERO Expositor: Econ. Raúl Vegas Morales Correo electrónico: rvegasm@yahoo.com El Sistema Financiero Empresas Financieras Medios Financieros Mercado Financiero

NUEVAS NORMAS DEL BCU. Circular 2244 Sistema Financiero Tercerización de servicios y tercerización de procedimientos de Debida Diligencia

Enero 2016 NUEVAS NORMAS DEL BCU Circular 2244 Sistema Financiero Tercerización de servicios y tercerización de procedimientos de Debida Diligencia - Debida Diligencia de Clientes La Circular prohíbe a

Enero 2016 NUEVAS NORMAS DEL BCU Circular 2244 Sistema Financiero Tercerización de servicios y tercerización de procedimientos de Debida Diligencia - Debida Diligencia de Clientes La Circular prohíbe a

BMI COMPAÑÍA DE SEGUROS DE GUATEMALA,S.A. ESTADO DE RESULTADOS POR RAMO PERIODO DEL 01 DE ENERO AL 31 DE DICIEMBRE 2015 CIFRAS EXPESADAS EN QUETZALES

COD DESCRIPCIÓN SEGURO DIRECTO TOMADO NO 48 Primas Emitidas 1,868,265.54-1,868,265.55 - - (0.01) 49 (-) Devoluciones de Primas - - - 50 (-) Cancelaciones de Primas - - - 51 PRIMAS NETAS EMITIDAS 1,868,265.54-1,868,265.55

COD DESCRIPCIÓN SEGURO DIRECTO TOMADO NO 48 Primas Emitidas 1,868,265.54-1,868,265.55 - - (0.01) 49 (-) Devoluciones de Primas - - - 50 (-) Cancelaciones de Primas - - - 51 PRIMAS NETAS EMITIDAS 1,868,265.54-1,868,265.55

ESTADO DE RESULTADOS TECNICOS DEPARTAMENTO DE SEGUROS AL 30/06/2014

VIDA PLANES INDIVIDUALES NO CATASTROFICO SEGURO RETENIDO Primas Emitidas 163,821.84 48,295.76 115,526.08 () Devoluciones de Primas () Cancelaciones de Primas PRIMAS NETAS EMITIDAS 163,821.84 48,295.76

VIDA PLANES INDIVIDUALES NO CATASTROFICO SEGURO RETENIDO Primas Emitidas 163,821.84 48,295.76 115,526.08 () Devoluciones de Primas () Cancelaciones de Primas PRIMAS NETAS EMITIDAS 163,821.84 48,295.76

SEGURO DE DESGRAVAMEN HIPOTECARIO POLIZA NRO. A COD. SPVS RESOLUCION ADMINISTRATIVA IS No. 457 CONDICIONES PARTICULARES

SEGURO DE DESGRAVAMEN HIPOTECARIO POLIZA NRO. A1001328 COD. SPVS 203-934901-2002 05 013 RESOLUCION ADMINISTRATIVA IS No. 457 CONDICIONES PARTICULARES TOMADOR : BANCO BISA S.A. LA PAZ ASEGURADOS : PRESTARIOS

SEGURO DE DESGRAVAMEN HIPOTECARIO POLIZA NRO. A1001328 COD. SPVS 203-934901-2002 05 013 RESOLUCION ADMINISTRATIVA IS No. 457 CONDICIONES PARTICULARES TOMADOR : BANCO BISA S.A. LA PAZ ASEGURADOS : PRESTARIOS

La Supervisión de los Sistemas de Pagos en el Perú. Departamento de Análisis del Sistema de Pagos Banco Central de Reserva del Perú

La Supervisión de los Sistemas de Pagos en el Perú Departamento de Análisis del Sistema de Pagos Banco Central de Reserva del Perú 1 La Supervisión de los Sistemas de Pagos en el Perú Marco Legal Agenda

La Supervisión de los Sistemas de Pagos en el Perú Departamento de Análisis del Sistema de Pagos Banco Central de Reserva del Perú 1 La Supervisión de los Sistemas de Pagos en el Perú Marco Legal Agenda

Los Sistemas de Pagos y la Inclusión Financiera en el Perú

Los Sistemas de Pagos y la Inclusión Financiera en el Perú Milton Vega Bernal Seminario-Taller: El Papel de los Sistemas de Pagos en la Inclusión Financiera Lima, Perú Agosto, 2014 1 Estabilidad y Crecimiento

Los Sistemas de Pagos y la Inclusión Financiera en el Perú Milton Vega Bernal Seminario-Taller: El Papel de los Sistemas de Pagos en la Inclusión Financiera Lima, Perú Agosto, 2014 1 Estabilidad y Crecimiento

SISTEMA DE TESORERIA

Aprobado mediante: Resolución Ministerial 011 de 11 enero de 2013 SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO TITULO I CONCEPTOS Y DISPOSICIONES GENERALES Articulo 1.- Concepto y Objeto del Sistema de Tesorería

Aprobado mediante: Resolución Ministerial 011 de 11 enero de 2013 SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO TITULO I CONCEPTOS Y DISPOSICIONES GENERALES Articulo 1.- Concepto y Objeto del Sistema de Tesorería

El Seguro Obligatorio de Accidentes de Tránsito (SOAT, CAT) SBS Oficina Descentralizada de Arequipa 26 de abril de 2013

SBS Oficina Descentralizada de Arequipa 26 de abril de 2013") El Seguro Obligatorio de Accidentes de Tránsito (SOAT, CAT) SBS Oficina Descentralizada de Arequipa 26 de abril de 2013 Agenda 1. Conceptos de Seguro 2. Seguros Obligatorios 3. Seguro Obligatorio de Accidentes

El Seguro Obligatorio de Accidentes de Tránsito (SOAT, CAT) SBS Oficina Descentralizada de Arequipa 26 de abril de 2013 Agenda 1. Conceptos de Seguro 2. Seguros Obligatorios 3. Seguro Obligatorio de Accidentes

CODIGO 2 CONCEPTO NORMA

CODIGO 2 CAPITULO PASIVO Representa obligaciones técnicas y administrativas provenientes del desarrollo de las actividades de las entidades aseguradoras, reaseguradoras, intermediarios y auxiliares. Las

CODIGO 2 CAPITULO PASIVO Representa obligaciones técnicas y administrativas provenientes del desarrollo de las actividades de las entidades aseguradoras, reaseguradoras, intermediarios y auxiliares. Las

REGULACION APLICABLE A LOS SEGUROS INDEXADOS EN PERU. Armando Cáceres Valderrama Superintendente Adjunto de Seguros

REGULACION APLICABLE A LOS SEGUROS INDEXADOS EN PERU Armando Cáceres Valderrama Superintendente Adjunto de Seguros Alcances de la Regulación de Seguros Disposiciones Generales Ley N 26702 Pólizas responden

REGULACION APLICABLE A LOS SEGUROS INDEXADOS EN PERU Armando Cáceres Valderrama Superintendente Adjunto de Seguros Alcances de la Regulación de Seguros Disposiciones Generales Ley N 26702 Pólizas responden

Los desafíos de los bancos comunales en el Perú. Lima, Mayo del 2008

Los desafíos de los bancos comunales en el Perú Lima, Mayo del 2008 Introducción e información del Contexto: Nº de MYPES Formales e Informales AÑOS 2002 2006 Sector Nº % Nº % A. MICROEMPRESA 2,477,284

Los desafíos de los bancos comunales en el Perú Lima, Mayo del 2008 Introducción e información del Contexto: Nº de MYPES Formales e Informales AÑOS 2002 2006 Sector Nº % Nº % A. MICROEMPRESA 2,477,284

SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN

Subdirección de Gestión de Asistencia al Cliente. SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN 01/02/2016 QUE FÁCIL OBTENER AUTORIZACIÓN DE NUMERACIÓN DE FACTURACIÓN NUMERACIÓN DE FACTURACIÓN Ingreso

Subdirección de Gestión de Asistencia al Cliente. SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN 01/02/2016 QUE FÁCIL OBTENER AUTORIZACIÓN DE NUMERACIÓN DE FACTURACIÓN NUMERACIÓN DE FACTURACIÓN Ingreso

NORMA DE SOLVENCIA, PATRIMONIO TÉCNICO Y ACTIVOS Y CONTINGENTES PONDERADOS POR RIESGO PARA COOPERATIVAS DE AHORRO Y CRÉDITO Y CAJAS CENTRALES

NORMA DE SOLVENCIA, PATRIMONIO TÉCNICO Y ACTIVOS Y CONTINGENTES PONDERADOS POR RIESGO PARA COOPERATIVAS DE AHORRO Y CRÉDITO Y CAJAS CENTRALES Resolución No. 131-2015-F Octubre, 2015 CONTENIDO DE LA NORMA

NORMA DE SOLVENCIA, PATRIMONIO TÉCNICO Y ACTIVOS Y CONTINGENTES PONDERADOS POR RIESGO PARA COOPERATIVAS DE AHORRO Y CRÉDITO Y CAJAS CENTRALES Resolución No. 131-2015-F Octubre, 2015 CONTENIDO DE LA NORMA

JUNTA MONETARIA RESOLUCIÓN JM

JUNTA MONETARIA RESOLUCIÓN JM-1-2011 Inserta en el Punto Cuarto del Acta 1-2011, correspondiente a la sesión celebrada por la Junta Monetaria el 5 de enero de 2011. PUNTO CUARTO: Superintendencia de Bancos

JUNTA MONETARIA RESOLUCIÓN JM-1-2011 Inserta en el Punto Cuarto del Acta 1-2011, correspondiente a la sesión celebrada por la Junta Monetaria el 5 de enero de 2011. PUNTO CUARTO: Superintendencia de Bancos

REGIMEN DE GARANTIAS Y SEGUROS EN EL DCTO 222 DE 1983

REGIMEN DE GARANTIAS Y SEGUROS EN EL DCTO 222 DE 1983 ARTICULO 67, CLASES DE GARANTIAS: Fianzas de bancos o de compañías de seguros DIFERENTES GARANTIAS: Seriedad de oferta Cumplimiento del contrato Buen

REGIMEN DE GARANTIAS Y SEGUROS EN EL DCTO 222 DE 1983 ARTICULO 67, CLASES DE GARANTIAS: Fianzas de bancos o de compañías de seguros DIFERENTES GARANTIAS: Seriedad de oferta Cumplimiento del contrato Buen

MICROSEGUROS: PERSPECTIVA DEL REGULADOR. Carla Chiappe Villegas Superintendencia de Banca, Seguros y AFP

MICROSEGUROS: PERSPECTIVA DEL REGULADOR Carla Chiappe Villegas Superintendencia de Banca, Seguros y AFP Perú: Información General Superficie : 1 285 216 Km2 Población Total 1/ : 30 135 875 Densidad Poblacional

MICROSEGUROS: PERSPECTIVA DEL REGULADOR Carla Chiappe Villegas Superintendencia de Banca, Seguros y AFP Perú: Información General Superficie : 1 285 216 Km2 Población Total 1/ : 30 135 875 Densidad Poblacional

9.0 Año 1 Año 2 Periodo crédito

ASPECTOS TRIBUTARIOS DEL SWAP: PLAIN VANILLA Entre los nuevos productos financieros que han cobrado importancia en el mercado peruano se encuentran los denominados swaps de tasas de interés o plain vanilla.

ASPECTOS TRIBUTARIOS DEL SWAP: PLAIN VANILLA Entre los nuevos productos financieros que han cobrado importancia en el mercado peruano se encuentran los denominados swaps de tasas de interés o plain vanilla.

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 210.00 GRUPO OBLIGACIONES CON EL PÚBLICO Representa los fondos recibidos en depósito y otros tipos de obligaciones con el público en general. No se consideran en este grupo las obligaciones con

CÓDIGO 210.00 GRUPO OBLIGACIONES CON EL PÚBLICO Representa los fondos recibidos en depósito y otros tipos de obligaciones con el público en general. No se consideran en este grupo las obligaciones con

Resolución S.B.S. N 14283-2009

Lima, 29 de octubre de 2009 Resolución S.B.S. N 14283-2009 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, conforme al artículo 345º de la Ley

Lima, 29 de octubre de 2009 Resolución S.B.S. N 14283-2009 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, conforme al artículo 345º de la Ley

[Type text] Normativa Fondo Nacional de Atención Médica por Accidentes de Tránsito para Regímenes Subsidiado y Contributivo

![[Type text] Normativa Fondo Nacional de Atención Médica por Accidentes de Tránsito para Regímenes Subsidiado y Contributivo](/thumbs/52/29340678.jpg "[Type text] Normativa Fondo Nacional de Atención Médica por Accidentes de Tránsito para Regímenes Subsidiado y Contributivo") [Type text] Normativa Fondo Nacional de Atención Médica por Accidentes de Tránsito para Regímenes Subsidiado y Contributivo Aprobado por el Consejo Nacional de Seguridad Social por Resolución No. 332-03

[Type text] Normativa Fondo Nacional de Atención Médica por Accidentes de Tránsito para Regímenes Subsidiado y Contributivo Aprobado por el Consejo Nacional de Seguridad Social por Resolución No. 332-03

NOTA TÉCNICA SEGURO DE OBLIGATORIO DE ACCIDENTES DE TRÁNSITO - SOAT

NOTA TÉCNICA SEGURO DE OBLIGATORIO DE ACCIDENTES DE TRÁNSITO - SOAT INDICE 1. DEFINICIÓN DEL SEGURO 2. COBERTURAS 3. BASES TÉCNICAS DE CÁLCULO 4. CÁLCULO DE PRIMAS 5. BASE DE CÁLCULO PARA ESTIMAR LA RESERVA

NOTA TÉCNICA SEGURO DE OBLIGATORIO DE ACCIDENTES DE TRÁNSITO - SOAT INDICE 1. DEFINICIÓN DEL SEGURO 2. COBERTURAS 3. BASES TÉCNICAS DE CÁLCULO 4. CÁLCULO DE PRIMAS 5. BASE DE CÁLCULO PARA ESTIMAR LA RESERVA

Industria de las SGR en Chile Crecimiento y Desarrollo MIPYMES Agosto 2012

Industria de las SGR en Chile Crecimiento y Desarrollo MIPYMES Agosto 2012 MERCADO SGR S MIPYMES Representan un 15% del PIB Aportan al 80% del empleo Un 40% accede al Financiamiento bancario Condiciones

Industria de las SGR en Chile Crecimiento y Desarrollo MIPYMES Agosto 2012 MERCADO SGR S MIPYMES Representan un 15% del PIB Aportan al 80% del empleo Un 40% accede al Financiamiento bancario Condiciones

2. Descripción de Oficinas Para efecto de lo dispuesto en el presente Reglamento se establecen los siguientes tipos de oficinas:

REGLAMENTO PARA LA APERTURA, CONVERSIÓN, TRASLADO Y CIERRE DE OFICINAS DE LAS COOPERATIVAS DE AHORRO Y CREDITO NO AUTORIZADAS A OPERAR CON RECURSOS DEL PÚBLICO 1. Alcance La presente norma es de aplicación

REGLAMENTO PARA LA APERTURA, CONVERSIÓN, TRASLADO Y CIERRE DE OFICINAS DE LAS COOPERATIVAS DE AHORRO Y CREDITO NO AUTORIZADAS A OPERAR CON RECURSOS DEL PÚBLICO 1. Alcance La presente norma es de aplicación

DERECHO MERCANTIL. LICENCIATURA DE ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS. LICENCIATURA DE ECONOMIA. GRUPOS 20 Y 33 (TARDE).

.") 2619 - DERECHO MERCANTIL. LICENCIATURA DE ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS. LICENCIATURA DE ECONOMIA. GRUPOS 20 Y 33 (TARDE). CURSO 2002/2003 PROF. MIGUEL ANGEL ARBONA FEMENIA PARTE PRIMERA INTRODUCCIÓN,

2619 - DERECHO MERCANTIL. LICENCIATURA DE ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS. LICENCIATURA DE ECONOMIA. GRUPOS 20 Y 33 (TARDE). CURSO 2002/2003 PROF. MIGUEL ANGEL ARBONA FEMENIA PARTE PRIMERA INTRODUCCIÓN,

EL MICROSEGURO EN PERU

EL MICROSEGURO EN PERU Carla Chiappe Villegas Superintendencia Adjunta de Seguros Perú: Información General Superficie: 1 285 216 km 2 Población total 1 : 31 155 263 ( 77% urbana ) Concentración de población

EL MICROSEGURO EN PERU Carla Chiappe Villegas Superintendencia Adjunta de Seguros Perú: Información General Superficie: 1 285 216 km 2 Población total 1 : 31 155 263 ( 77% urbana ) Concentración de población

PREGUNTAS FRECUENTES

PREGUNTAS FRECUENTES I. INFORMACION GENERAL 1. Qué es una AFOCAT? La Asociación de Fondos Regionales o Provinciales contra Accidentes de Tránsito es una persona de naturaleza jurídica privada constituida

PREGUNTAS FRECUENTES I. INFORMACION GENERAL 1. Qué es una AFOCAT? La Asociación de Fondos Regionales o Provinciales contra Accidentes de Tránsito es una persona de naturaleza jurídica privada constituida

Presentación de Servicios Reunión Aseguradora Salvadoreña

Presentación de Servicios Reunión Aseguradora Salvadoreña Brindar asesoría técnica y Administrativa 1. Administrando movimientos diarios de acuerdo al programa de seguros 2. Coordinación de Beneficios

Presentación de Servicios Reunión Aseguradora Salvadoreña Brindar asesoría técnica y Administrativa 1. Administrando movimientos diarios de acuerdo al programa de seguros 2. Coordinación de Beneficios

Fuente: Escuela de Seguros SEGURTEC SOAT - CAT

SOAT - CAT SEGURO OBLIGATORIO CONTRA ACCIDENTES DE TRANSITO SOAT Las estadísticas sobre accidentes de tránsito en nuestro país, son realmente alarmantes. En los últimos 10 años (2000-2010) se registraron

SOAT - CAT SEGURO OBLIGATORIO CONTRA ACCIDENTES DE TRANSITO SOAT Las estadísticas sobre accidentes de tránsito en nuestro país, son realmente alarmantes. En los últimos 10 años (2000-2010) se registraron

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

SEMINARIO TITULARIZACION DE ACTIVOS y sus flujos de ingreso OPORTUNIDADES DE NEGOCIOS Y RETOS. MANAGUA, NICARAGUA 15 de agosto del 2014

SEMINARIO TITULARIZACION DE ACTIVOS y sus flujos de ingreso OPORTUNIDADES DE NEGOCIOS Y RETOS MANAGUA, NICARAGUA 15 de agosto del 2014 AGENDA Definición y estructuración de procesos de titularización Oportunidad

SEMINARIO TITULARIZACION DE ACTIVOS y sus flujos de ingreso OPORTUNIDADES DE NEGOCIOS Y RETOS MANAGUA, NICARAGUA 15 de agosto del 2014 AGENDA Definición y estructuración de procesos de titularización Oportunidad

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008 Circular S-18.2.2 México, D. F. 1 NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008. NOTA DE REVELACION 4: ( APARTADO

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008 Circular S-18.2.2 México, D. F. 1 NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008. NOTA DE REVELACION 4: ( APARTADO

Carlos F. Marín Orrego S.A. Corredores de Bolsa. Activo Circulante

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Nuevo modelo de supervisión de solvencia basada en riesgos para la industria aseguradora chilena

Nuevo modelo de supervisión de solvencia basada en riesgos para la industria aseguradora chilena Osvaldo Macias Intendente de Seguros Superintendencia de Valores y Seguros Diciembre 2006 Contenido 1. Importancia

Nuevo modelo de supervisión de solvencia basada en riesgos para la industria aseguradora chilena Osvaldo Macias Intendente de Seguros Superintendencia de Valores y Seguros Diciembre 2006 Contenido 1. Importancia

CONDICIONES FONACOT 18/02/2016

CONDICIONES FONACOT 18/02/2016 FECHA: 11/06/2015 PÓLIZA: D00-7-5-000000215_0000-0-1 CONTRATANTE: INST DEL FONDO NAC PARA EL CONSUMO DE LOS TRAB, EN NOMBRE Y POR CUENTA DE LOS TRAB ACREDIT VIGENCIA: 01/05/2015-31/05/2018

CONDICIONES FONACOT 18/02/2016 FECHA: 11/06/2015 PÓLIZA: D00-7-5-000000215_0000-0-1 CONTRATANTE: INST DEL FONDO NAC PARA EL CONSUMO DE LOS TRAB, EN NOMBRE Y POR CUENTA DE LOS TRAB ACREDIT VIGENCIA: 01/05/2015-31/05/2018

Anexos GERENTE DE COMPRAS

Anexos Tabla 1. Descripción del Cargo del Gerente de Compras DESCRIPCIÓN DEL CARGO Área / Depto.: Localización Ciudad: Denominación del Cargo: Gerencia Comercial Bogotá Colombia GERENTE DE COMPRAS Ocupante

Anexos Tabla 1. Descripción del Cargo del Gerente de Compras DESCRIPCIÓN DEL CARGO Área / Depto.: Localización Ciudad: Denominación del Cargo: Gerencia Comercial Bogotá Colombia GERENTE DE COMPRAS Ocupante

La Seguridad Social En el marco del trabajo digno o decente. Subsecretaría de Previsión Social Dirección General de Fomento de la Seguridad Social

La Seguridad Social En el marco del trabajo digno o decente Subsecretaría de Previsión Social Dirección General de Fomento de la Seguridad Social Objetivo Identificar los fundamentos legales de la Seguridad

La Seguridad Social En el marco del trabajo digno o decente Subsecretaría de Previsión Social Dirección General de Fomento de la Seguridad Social Objetivo Identificar los fundamentos legales de la Seguridad

Identificación y acceso a requisitos legales y reglamentarios

Procedimientos Generales TÍTULO: Identificación y acceso a requisitos legales y reglamentarios REFERENCIA: RGN04 EDICIÓN: 2/ 20.10.10 PÁGINA: 1 DE: 3 AFECTA A: Toda la Empresa EDICIÓN Y CONTROL: APROBACIÓN

Procedimientos Generales TÍTULO: Identificación y acceso a requisitos legales y reglamentarios REFERENCIA: RGN04 EDICIÓN: 2/ 20.10.10 PÁGINA: 1 DE: 3 AFECTA A: Toda la Empresa EDICIÓN Y CONTROL: APROBACIÓN

2. CONTRATANTE : COLEGIO MAYORES S.A. -SEDE PEÑALOLEN. DOMICILIO : Valle del Aconcagua N 8031, Peñalolén, Santiago. R.U.T. : 96.757.700-6.

SEGURO COLECTIVO DE VIDA ESCOLARIDAD PÓLIZA Nº 5001578 CONDICIONES GENERALES REGISTRADAS EN EL DEPOSITO DE PÓLIZAS DE LA SUPERINTENDENCIA DE VALORES Y SEGUROS BAJO LOS CÓDIGOS POL 2 09 088 Y CAD 2 09 089.

SEGURO COLECTIVO DE VIDA ESCOLARIDAD PÓLIZA Nº 5001578 CONDICIONES GENERALES REGISTRADAS EN EL DEPOSITO DE PÓLIZAS DE LA SUPERINTENDENCIA DE VALORES Y SEGUROS BAJO LOS CÓDIGOS POL 2 09 088 Y CAD 2 09 089.

RESPONSABILIDAD CIVIL DE DIRECTIVOS Y ADMINISTRADORES (D&O)

") RESPONSABILIDAD CIVIL DE DIRECTIVOS Y ADMINISTRADORES (D&O) Argumentario Comercial Justificación de la contratación Ley de Sociedades Anónimas: Artículo 133: Los administradores responderán frente a la

RESPONSABILIDAD CIVIL DE DIRECTIVOS Y ADMINISTRADORES (D&O) Argumentario Comercial Justificación de la contratación Ley de Sociedades Anónimas: Artículo 133: Los administradores responderán frente a la

EL TRABAJADOR EN EL SEGURO COMPLEMENTARIO DE TRABAJO DE RIESGO

AÑO IV - ABRIL Nº4-2016 EL TRABAJADOR EN EL SEGURO COMPLEMENTARIO DE TRABAJO DE RIESGO El pasado 28 de abril celebramos el Día Mundial de la Seguridad y Salud en el Trabajo, fecha importante que permite

AÑO IV - ABRIL Nº4-2016 EL TRABAJADOR EN EL SEGURO COMPLEMENTARIO DE TRABAJO DE RIESGO El pasado 28 de abril celebramos el Día Mundial de la Seguridad y Salud en el Trabajo, fecha importante que permite

Valores en Tránsito Dólares y Colones, inscrito ante la SUGESE

TÍTULO Seguro de (Arial Bold 30) Valores en Tránsito Dólares y Colones, inscrito ante la SUGESE 23-11-2009 1 SEGUROS DE VALORES EN TRÁNSITO El seguro de Valores en Tránsito tiene como objetivo cubrir la

TÍTULO Seguro de (Arial Bold 30) Valores en Tránsito Dólares y Colones, inscrito ante la SUGESE 23-11-2009 1 SEGUROS DE VALORES EN TRÁNSITO El seguro de Valores en Tránsito tiene como objetivo cubrir la

Factoraje Internacional

Factoraje Internacional Productos Financieros Crédito a empresas de Comercio Exterior y turísticas Garantía Automática y Selectiva Fondeo a Bancos e IFNB s Factoraje Internacional Financiamiento sin recurso

Factoraje Internacional Productos Financieros Crédito a empresas de Comercio Exterior y turísticas Garantía Automática y Selectiva Fondeo a Bancos e IFNB s Factoraje Internacional Financiamiento sin recurso

FONDOS DE EMPLEADOS REGULACIÓN PRUDENCIAL Y CONFIANZA DEL PÚBLICO

FONDOS DE EMPLEADOS REGULACIÓN PRUDENCIAL Y CONFIANZA DEL PÚBLICO Cartagena, 18 de Julio de 2015. Situación actual En discusiones con la industria se han identificado algunas necesidades 1 Fortalecer marco

FONDOS DE EMPLEADOS REGULACIÓN PRUDENCIAL Y CONFIANZA DEL PÚBLICO Cartagena, 18 de Julio de 2015. Situación actual En discusiones con la industria se han identificado algunas necesidades 1 Fortalecer marco

Prof. Néstor O. Paz Díaz I Semestre 2009

Prof. Néstor O. Paz I Semestre 2009 Reportes de contabilidad que se preparan periódicamente según las exigencias de la empresa, por la cual dan a conocer la situación económica, los resultados, los flujos

Prof. Néstor O. Paz I Semestre 2009 Reportes de contabilidad que se preparan periódicamente según las exigencias de la empresa, por la cual dan a conocer la situación económica, los resultados, los flujos

COOPERATIVA MADRE Y MAESTRA LTDA. DERECHOS Y OBLIGACIONES DEL CONSUMIDOR FINANCIERO

COOPERATIVA MADRE Y MAESTRA LTDA. DERECHOS Y OBLIGACIONES DEL CONSUMIDOR FINANCIERO DERECHOS DE LOS CONSUMIDORES FINANCIEROS La protección de los derechos del consumidor financiero están enfocados a velar

COOPERATIVA MADRE Y MAESTRA LTDA. DERECHOS Y OBLIGACIONES DEL CONSUMIDOR FINANCIERO DERECHOS DE LOS CONSUMIDORES FINANCIEROS La protección de los derechos del consumidor financiero están enfocados a velar

Facturas Negociables. Una oportunidad de Inversión. Lima, Octubre de 2015

Facturas Negociables Una oportunidad de Inversión Lima, Octubre de 2015 Situación Normativa Normativa Vigente Ley N 29623, Ley que promueve el financiamiento a través de la factura comercial Ley N 30308,

Facturas Negociables Una oportunidad de Inversión Lima, Octubre de 2015 Situación Normativa Normativa Vigente Ley N 29623, Ley que promueve el financiamiento a través de la factura comercial Ley N 30308,

Características Esenciales del Fideicomiso Aplicado al Mercado de Valores

Características Esenciales del Fideicomiso Aplicado al Mercado de Valores Cesar Prado Villegas Presidente Fiduciaria Bogotá Superintendencias de Compañías del Ecuador Instituto Iberoamericano de Mercado

Características Esenciales del Fideicomiso Aplicado al Mercado de Valores Cesar Prado Villegas Presidente Fiduciaria Bogotá Superintendencias de Compañías del Ecuador Instituto Iberoamericano de Mercado

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

PROGRAMA OFICIAL 2011-2012

Departamento de Derecho mercantil y Derecho romano PROGRAMA OFICIAL 2011-2012 CENTRO: FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES TITULACIÓN: LICENCIATURA EN INVESTIGACIÓN Y TÉCNICAS DE MERCADO (LITM)

Departamento de Derecho mercantil y Derecho romano PROGRAMA OFICIAL 2011-2012 CENTRO: FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES TITULACIÓN: LICENCIATURA EN INVESTIGACIÓN Y TÉCNICAS DE MERCADO (LITM)

INSCRIPCIÓN EN EL REGISTRO DE MEDIADORES-AGENTE DE SEGUROS VINCULADO INSCRIPCIÓN PERSONA JURÍDICA

200850813 ANEXO I Página 1 de 11 INSCRIPCIÓN EN EL REGISTRO DE MEDIADORES-AGENTE DE SEGUROS VINCULADO INSCRIPCIÓN PERSONA JURÍDICA ANEXO I DECLARACIÓN DE ÁMBITO TERRITORIAL DE ACTUACIÓN De la sociedad

200850813 ANEXO I Página 1 de 11 INSCRIPCIÓN EN EL REGISTRO DE MEDIADORES-AGENTE DE SEGUROS VINCULADO INSCRIPCIÓN PERSONA JURÍDICA ANEXO I DECLARACIÓN DE ÁMBITO TERRITORIAL DE ACTUACIÓN De la sociedad

CONDICIONES PARTICULARES OCA ) ALICO COMPAÑÍA DE SEGUROS DE VIDA S.A. (de ahora en más la Compañía )

ALICO COMPAÑÍA DE SEGUROS DE VIDA S.A. (de ahora en más la Compañía )") PÓLIZA DE SEGURO DE VIDA CREDITO CONDICIONES PARTICULARES Número de Póliza: 2202/6875 Fecha inicio de Vigencia: 18 de Mayo de 2011 Fecha de Aniversario: 18 de Mayo de 2012 Nombre del Contratante: OCA S.A.

PÓLIZA DE SEGURO DE VIDA CREDITO CONDICIONES PARTICULARES Número de Póliza: 2202/6875 Fecha inicio de Vigencia: 18 de Mayo de 2011 Fecha de Aniversario: 18 de Mayo de 2012 Nombre del Contratante: OCA S.A.

CAJA RURAL DE AHORRO Y CREDITO SIPAN S.A. (CAJA SIPAN) Lima, Perú 18 de mayo de 2015 Clasificación Categoría Definición de Categoría

Lima, Perú 18 de mayo de 2015 Clasificación Categoría Definición de Categoría") Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Hernán Regis hregis@equilibrium.com.pe Gabriela Bedregal gbedregal@equilibrium.com.pe 511 616 0400 CAJA RURAL DE AHORRO Y CREDITO

Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Hernán Regis hregis@equilibrium.com.pe Gabriela Bedregal gbedregal@equilibrium.com.pe 511 616 0400 CAJA RURAL DE AHORRO Y CREDITO

Boletín Semanal sobre el Estado de Cuenta del Banco de México

19 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 15 de mayo. En la semana

19 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 15 de mayo. En la semana

CODIGO 102 EXIGIBLE TECNICO CONCEPTO

CODIGO 102 GRUPO CONCEPTO NORMA NATURALEZA DESCRIPCION EXIGIBLE TECNICO Son derechos técnicos provenientes de la comisión y suscripción de contratos de seguro privado; asimismo, comprende derechos operativos

CODIGO 102 GRUPO CONCEPTO NORMA NATURALEZA DESCRIPCION EXIGIBLE TECNICO Son derechos técnicos provenientes de la comisión y suscripción de contratos de seguro privado; asimismo, comprende derechos operativos

BANCO CETELEM, S.A. En vigor desde el

TARIFAS DE COMISIONES Y GASTOS REPERCUTIBLES (Folleto único de tarifas aplicadas por esta entidad.) EPIGRAFE 00: CONDICIONES GENERALES INDICE EPIGRAFE 01: CREDITOS INSTRUMENTALIZADOS MEDIANTE TARJETA DE

TARIFAS DE COMISIONES Y GASTOS REPERCUTIBLES (Folleto único de tarifas aplicadas por esta entidad.) EPIGRAFE 00: CONDICIONES GENERALES INDICE EPIGRAFE 01: CREDITOS INSTRUMENTALIZADOS MEDIANTE TARJETA DE

DESEMPLEO. Requisitos generales para acceder a cada uno de los productos. REQUISITOS PARA SUSCRIBIR

DESEMPLEO Requisitos generales para acceder a cada uno de los productos. REQUISITOS PARA SUSCRIBIR Trabajador vinculado mediante contrato de trabajo escrito, expedido por la entidad competente y tener

DESEMPLEO Requisitos generales para acceder a cada uno de los productos. REQUISITOS PARA SUSCRIBIR Trabajador vinculado mediante contrato de trabajo escrito, expedido por la entidad competente y tener

República de Panamá Superintendencia de Bancos

República de Panamá Superintendencia de Bancos ACUERDO No. 004-2015 (de 11 de mayo de 2015) Por medio del cual se establece el procedimiento para el registro de los custodios de acciones al portador LA

República de Panamá Superintendencia de Bancos ACUERDO No. 004-2015 (de 11 de mayo de 2015) Por medio del cual se establece el procedimiento para el registro de los custodios de acciones al portador LA

SP-A de mayo del 2003

Javier Cascante Superintendente SP-A-027 28 de mayo del 2003 Señores Gerentes Operadoras de Pensiones Complementarias La Superintendencia de Pensiones considerando: 1. Que el Artículo 42 en sus literales

Javier Cascante Superintendente SP-A-027 28 de mayo del 2003 Señores Gerentes Operadoras de Pensiones Complementarias La Superintendencia de Pensiones considerando: 1. Que el Artículo 42 en sus literales

PRÉSTAMO BURSÁTIL DE VALORES BOLSA DE VALORES DE LIMA

PRÉSTAMO BURSÁTIL DE VALORES BOLSA DE VALORES DE LIMA 1. Definición de préstamo. 2. Participantes. 3. Activos involucrados. 4. Ventajas. 5. Liquidación. 6. Incumplimiento en la liquidación. 7. Esquema

PRÉSTAMO BURSÁTIL DE VALORES BOLSA DE VALORES DE LIMA 1. Definición de préstamo. 2. Participantes. 3. Activos involucrados. 4. Ventajas. 5. Liquidación. 6. Incumplimiento en la liquidación. 7. Esquema

Estados Financieros BANCO FALABELLA CORREDORES DE SEGUROS LTDA.

Estados Financieros BANCO FALABELLA CORREDORES DE SEGUROS LTDA. Santiago, Chile Por el período comprendido entre el 1 de abril y el Estados Financieros BANCO FALABELLA CORREDORES DE SEGUROS LTDA. Por el

Estados Financieros BANCO FALABELLA CORREDORES DE SEGUROS LTDA. Santiago, Chile Por el período comprendido entre el 1 de abril y el Estados Financieros BANCO FALABELLA CORREDORES DE SEGUROS LTDA. Por el

Quálitas Compañía de Seguros, SAB de CV Informe de Notas de Revelación a los Estados Financieros por el ejercicio 2007

Quálitas Compañía de Seguros, SAB de CV Informe de Notas de Revelación a los Estados Financieros por el ejercicio 2007 Para dar cumplimiento al oficio circular S-18.2.2 29 de febrero de 2008 Apartado No.

Quálitas Compañía de Seguros, SAB de CV Informe de Notas de Revelación a los Estados Financieros por el ejercicio 2007 Para dar cumplimiento al oficio circular S-18.2.2 29 de febrero de 2008 Apartado No.

CONDICIONES Y REQUERIMIENTOS MEM - INSTITUCIONES INTERVINIENTES Y VÍAS DE COMUNICACIÓN REMUNERACIÓN DE LA GENERACIÓN

MEM - INSTITUCIONES INTERVINIENTES Y VÍAS DE COMUNICACIÓN REMUNERACIÓN DE LA GENERACIÓN Se requiere: Un Proyecto de Generación Autorizaciones de la Secretaría de Energía Eléctrica Habilitaciones de CAMMESA

MEM - INSTITUCIONES INTERVINIENTES Y VÍAS DE COMUNICACIÓN REMUNERACIÓN DE LA GENERACIÓN Se requiere: Un Proyecto de Generación Autorizaciones de la Secretaría de Energía Eléctrica Habilitaciones de CAMMESA

90 días, 24% anual; 180 días, 25% anual; y, 365 días, 26% anual;

A V I S O Por este medio se hace de público conocimiento que la Junta Monetaria ha dictado su Quinta Resolución de fecha 23 de diciembre del 2004, cuyo texto se transcribe a continuación: VISTA la comunicación

A V I S O Por este medio se hace de público conocimiento que la Junta Monetaria ha dictado su Quinta Resolución de fecha 23 de diciembre del 2004, cuyo texto se transcribe a continuación: VISTA la comunicación

LISTADO DE MODELOS. Modelos de información cuantitativa a efectos estadísticos y contables

Anexo Modelos de información cuantitativa a efectos estadísticos y contables, a enviar por los grupos de entidades aseguradoras y reaseguradoras con periodicidad semestral LISTADO DE MODELOS Modelos de

Anexo Modelos de información cuantitativa a efectos estadísticos y contables, a enviar por los grupos de entidades aseguradoras y reaseguradoras con periodicidad semestral LISTADO DE MODELOS Modelos de

REGIMEN CAMBIARIO EXPORTACIONES. Junio/2012

REGIMEN CAMBIARIO EXPORTACIONES Junio/2012 REGIMEN CAMBIARIO EN EXPORTACIONES Contenido REGIMEN CAMBIARIO MERCADO CAMBIARIO Generalidades Definición IMC Operaciones Formularios Numerales Cambiarios DECLARACION

REGIMEN CAMBIARIO EXPORTACIONES Junio/2012 REGIMEN CAMBIARIO EN EXPORTACIONES Contenido REGIMEN CAMBIARIO MERCADO CAMBIARIO Generalidades Definición IMC Operaciones Formularios Numerales Cambiarios DECLARACION

Balance del Seguro Obligatorio de Accidentes de Tránsito: Propuestas para una Atención Adecuada a las Víctimas

Balance del Seguro Obligatorio de Accidentes de Tránsito: Propuestas para una Atención Adecuada a las Víctimas Lima, diciembre del 2012 Adjuntía para el Medio Ambiente, Servicios Públicos y Pueblos Indígenas

Balance del Seguro Obligatorio de Accidentes de Tránsito: Propuestas para una Atención Adecuada a las Víctimas Lima, diciembre del 2012 Adjuntía para el Medio Ambiente, Servicios Públicos y Pueblos Indígenas

Acuerdo SUGEF 19-16, Acuerdo SUGEF 1-05 y Acuerdo SUGEF Preguntas frecuentes

Acuerdo SUGEF 19-16, Acuerdo SUGEF 1-05 y Acuerdo SUGEF 3-06 Preguntas frecuentes A. Políticas de crédito Deben las instituciones financieras modificar sus políticas de crédito debido a los nuevos requerimientos

Acuerdo SUGEF 19-16, Acuerdo SUGEF 1-05 y Acuerdo SUGEF 3-06 Preguntas frecuentes A. Políticas de crédito Deben las instituciones financieras modificar sus políticas de crédito debido a los nuevos requerimientos

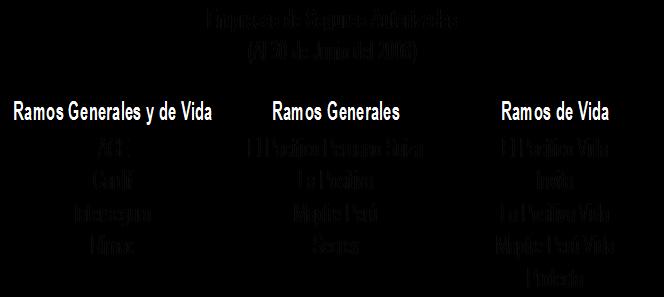

DESARROLLO DEL MERCADO DE MICROSEGUROS EN PERÚ Caso de Estudio

DESARROLLO DEL MERCADO DE MICROSEGUROS EN PERÚ Caso de Estudio Programa de Capacitación en Seguros Inclusivos para Supervisores de Latinoamérica y el Caribe Lima, 2015 Índice Objetivos del Caso de Estudio

DESARROLLO DEL MERCADO DE MICROSEGUROS EN PERÚ Caso de Estudio Programa de Capacitación en Seguros Inclusivos para Supervisores de Latinoamérica y el Caribe Lima, 2015 Índice Objetivos del Caso de Estudio

NORMA PARA LA GESTIÓN DEL RIESGO DE CRÉDITO EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO Resolución No F. Octubre, 2015

NORMA PARA LA GESTIÓN DEL RIESGO DE CRÉDITO EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO Resolución No. 129-2015-F Octubre, 2015 CONTENIDO DE LA NORMA CAPÍTULO I. OBJETO, ÁMBITO DE APLICACIÓN Y DEFINICIONES

NORMA PARA LA GESTIÓN DEL RIESGO DE CRÉDITO EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO Resolución No. 129-2015-F Octubre, 2015 CONTENIDO DE LA NORMA CAPÍTULO I. OBJETO, ÁMBITO DE APLICACIÓN Y DEFINICIONES

38.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE DONATIVOS RECIBIDOS Y OTORGADOS EN ESPECIE.

Hoja: 1 de 14 38.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE DONATIVOS RECIBIDOS Y OTORGADOS EN ESPECIE. Hoja: 2 de 14 1.0 Propósito 1.1 Registro y control de las operaciones en términos monetarios

Hoja: 1 de 14 38.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE DONATIVOS RECIBIDOS Y OTORGADOS EN ESPECIE. Hoja: 2 de 14 1.0 Propósito 1.1 Registro y control de las operaciones en términos monetarios

TIEMPO PROMEDIO DE ATENCIÓN Cobros indebidos de intereses, comisiones, gastos y tributos (tales como tarifas, seguros, ITF, entre otros cargos

INFORMACIÓN DE RECLAMO RECIBIDOS DE LOS S DURANTE EL PERIODO 01/01/2012-31/03/2012 Asistencia médica Vehículos Vida individual Desgravamen Accidentes personales SOAT Domiciliario Sepelio 28 115 143 25

INFORMACIÓN DE RECLAMO RECIBIDOS DE LOS S DURANTE EL PERIODO 01/01/2012-31/03/2012 Asistencia médica Vehículos Vida individual Desgravamen Accidentes personales SOAT Domiciliario Sepelio 28 115 143 25

Reglas de Acceso al Mercado

Reglas de Acceso al Mercado Jornadas Jurídicas ACOLGEN CNO Septiembre 30 de 2010 Presupuestos 2 Variaciones en el precio de la energía eléctrica puede generar a los agentes del Mercado un Riesgo de Mercado

Reglas de Acceso al Mercado Jornadas Jurídicas ACOLGEN CNO Septiembre 30 de 2010 Presupuestos 2 Variaciones en el precio de la energía eléctrica puede generar a los agentes del Mercado un Riesgo de Mercado

INSTITUTO DE PREVISIÓN SOCIAL GABINETE DE PRESIDENCIA UNIDAD DE TRANSPARENCIA INSTITUCIONAL MANUAL DE ORGANIZACIÓN Y FUNCIONES

INSTITUTO DE PREVISIÓN SOCIAL MANUAL DE ORGANIZACIÓN Y FUNCIONES Diciembre 2010 Oficina de Desarrollo Organizacional Gabinete 136-029/10 21/12/2010 Página 1 de 11 ÍNDICE Página Misión, Visión, Valores

INSTITUTO DE PREVISIÓN SOCIAL MANUAL DE ORGANIZACIÓN Y FUNCIONES Diciembre 2010 Oficina de Desarrollo Organizacional Gabinete 136-029/10 21/12/2010 Página 1 de 11 ÍNDICE Página Misión, Visión, Valores

PÓLIZA DE DESEMPLEO E INCAPACIDAD TOTAL Y PERMANENTE

PÓLIZA DE DESEMPLEO E INCAPACIDAD TOTAL Y PERMANENTE ALLIANZ SEGUROS DE VIDA S.A. NIT. 860.027.404-1 CLAUSULA 1. GENERALIDADES La ASEGURADORA ALLIANZ SEGUROS S.A., que en adelante se denominará LA COMPAÑÍA,

PÓLIZA DE DESEMPLEO E INCAPACIDAD TOTAL Y PERMANENTE ALLIANZ SEGUROS DE VIDA S.A. NIT. 860.027.404-1 CLAUSULA 1. GENERALIDADES La ASEGURADORA ALLIANZ SEGUROS S.A., que en adelante se denominará LA COMPAÑÍA,

Ley de Impuesto a Operaciones Financieras

Ley de Impuesto a Operaciones Financieras Qué Establece Esta Ley? Establece un impuesto de 0.25% equivalente a 2.5 por cada US$1,000.00, aplicada a operaciones que supere los US$1,000.00. (art 3.) Una

Ley de Impuesto a Operaciones Financieras Qué Establece Esta Ley? Establece un impuesto de 0.25% equivalente a 2.5 por cada US$1,000.00, aplicada a operaciones que supere los US$1,000.00. (art 3.) Una

Taller de Financiamiento de Riesgos Catastróficos. Managua, Nicaragua 22 de Febrero del 2008

Taller de Financiamiento de Riesgos Catastróficos Managua, Nicaragua 22 de Febrero del 2008 1 Introducción al Taller Agenda del día Marco general de la gestión del riesgo financiero Indice de Déficit por

Taller de Financiamiento de Riesgos Catastróficos Managua, Nicaragua 22 de Febrero del 2008 1 Introducción al Taller Agenda del día Marco general de la gestión del riesgo financiero Indice de Déficit por

M.F. MARGARITA VALLE LEÓN

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

PROCEDIMIENTO PARA PRESENTARSE COMO OFERENTE PARA VENTA DE CARTERA DE LIBRANZA

PROCEDIMIENTO PARA PRESENTARSE COMO OFERENTE PARA VENTA DE CARTERA DE LIBRANZA Objeto de la invitación El Banco Agrario se encuentra interesado en realizar compra de cartera de libranza a descuento, para

PROCEDIMIENTO PARA PRESENTARSE COMO OFERENTE PARA VENTA DE CARTERA DE LIBRANZA Objeto de la invitación El Banco Agrario se encuentra interesado en realizar compra de cartera de libranza a descuento, para

TERCERIZACIÓN DE SERVICIOS Y TERCERIZACION DE LOS PROCEDIMIENTOS DE DEBIDA DILIGENCIA.

TERCERIZACIÓN DE SERVICIOS Y TERCERIZACION DE LOS PROCEDIMIENTOS DE DEBIDA DILIGENCIA. Con fecha 30 de Diciembre 2015, el Banco Central del Uruguay emitió la Circular N 2244, introduciendo modificaciones

TERCERIZACIÓN DE SERVICIOS Y TERCERIZACION DE LOS PROCEDIMIENTOS DE DEBIDA DILIGENCIA. Con fecha 30 de Diciembre 2015, el Banco Central del Uruguay emitió la Circular N 2244, introduciendo modificaciones

EL MODELO DE NEGOCIOS DE FOGAPI

EL MODELO DE NEGOCIOS DE FOGAPI - FINANCIACIÓN DE COMPRAS DEL ESTADO - Edgard Coquis Fernández - Dávila Gerente General - FOGAPI Valladolid, Setiembre 2014 España C O N T E N I D O EL MODELO DE NEGOCIOS

EL MODELO DE NEGOCIOS DE FOGAPI - FINANCIACIÓN DE COMPRAS DEL ESTADO - Edgard Coquis Fernández - Dávila Gerente General - FOGAPI Valladolid, Setiembre 2014 España C O N T E N I D O EL MODELO DE NEGOCIOS

COMPOSICIÓN DEL ESTADO FINANCIERO

COMPOSICIÓN DEL ESTADO FINANCIERO DESCRIPCIÓN MAYO. 2016 1 ACTIVOS 65.973.288,85 11 INVERSIONES 36.459.618,68 12 DEUDORES POR PRIMAS 10.046.281,00 13 DEUDORES POR REASEGUROS Y COASEGUROS 11.494.330,23

COMPOSICIÓN DEL ESTADO FINANCIERO DESCRIPCIÓN MAYO. 2016 1 ACTIVOS 65.973.288,85 11 INVERSIONES 36.459.618,68 12 DEUDORES POR PRIMAS 10.046.281,00 13 DEUDORES POR REASEGUROS Y COASEGUROS 11.494.330,23

ELECCIONES 2016 RESIDUOS SÓLIDOS ANÁLISIS DE PLANES DE GOBIERNO. Elaborado por:

ELECCIONES 2016 ANÁLISIS DE PLANES DE GOBIERNO 1 RESIDUOS SÓLIDOS Elaborado por: CUÁL ES LA SITUACIÓN ACTUAL? 1 En el Perú se producen aproximadamente 18 mil toneladas de residuos al día. 1 El 48% termina

ELECCIONES 2016 ANÁLISIS DE PLANES DE GOBIERNO 1 RESIDUOS SÓLIDOS Elaborado por: CUÁL ES LA SITUACIÓN ACTUAL? 1 En el Perú se producen aproximadamente 18 mil toneladas de residuos al día. 1 El 48% termina

INFORMACIÓN FINANCIERA SEUROS UNIDOS S.A.

COMPOSICIÓN DEL ESTADO FINANCIERO DESCRIPCIÓN MARZO. 2016 1 ACTIVOS 63.151.614,67 11 INVERSIONES 37.210.278,52 12 DEUDORES POR PRIMAS 9.012.034,34 13 DEUDORES POR REASEGUROS Y COASEGUROS 8.584.090,78 14

COMPOSICIÓN DEL ESTADO FINANCIERO DESCRIPCIÓN MARZO. 2016 1 ACTIVOS 63.151.614,67 11 INVERSIONES 37.210.278,52 12 DEUDORES POR PRIMAS 9.012.034,34 13 DEUDORES POR REASEGUROS Y COASEGUROS 8.584.090,78 14

Grado de cumplimiento del IVA en Guatemala

Grado de cumplimiento del IVA en Guatemala Contenido El IVA en Guatemala Indicadores del grado de cumplimiento del IVA Indicadores 2004 para Guatemala y comparación con otros países EL IMPUESTO AL VALOR

Grado de cumplimiento del IVA en Guatemala Contenido El IVA en Guatemala Indicadores del grado de cumplimiento del IVA Indicadores 2004 para Guatemala y comparación con otros países EL IMPUESTO AL VALOR

de Protección al Cesante (MPC)

") Foro y Seminario: Políticas para el empleo productivo y decente en Colombia Bogotá, 30 y 31 de agosto de 2016 Una propuesta de reforma al Mecanismo de Protección al Cesante (MPC) Mario D. Velásquez Pinto.

Foro y Seminario: Políticas para el empleo productivo y decente en Colombia Bogotá, 30 y 31 de agosto de 2016 Una propuesta de reforma al Mecanismo de Protección al Cesante (MPC) Mario D. Velásquez Pinto.

El reaseguro cumple un papel relevante en relación a los requerimientos de capital y los márgenes de solvencia de las aseguradoras.

El reaseguro es el medio más adecuado para poder compensar los riesgos en el tiempo, en el espacio, y por disminución de sus importes. El asegurador mediante el reaseguro transfiere aquella parte de los

El reaseguro es el medio más adecuado para poder compensar los riesgos en el tiempo, en el espacio, y por disminución de sus importes. El asegurador mediante el reaseguro transfiere aquella parte de los

Resolución N CD-SIBOIF SEP De fecha 06 de Septiembre de 2016 NORMA PARA LA AUTORIZACIÓN DE PÓLIZAS DE SEGUROS

Resolución N CD-SIBOIF-958-2-SEP6-2016 De fecha 06 de Septiembre de 2016 NORMA PARA LA AUTORIZACIÓN DE PÓLIZAS DE SEGUROS El Consejo Directivo de la Superintendencia de Bancos y de Otras Instituciones

Resolución N CD-SIBOIF-958-2-SEP6-2016 De fecha 06 de Septiembre de 2016 NORMA PARA LA AUTORIZACIÓN DE PÓLIZAS DE SEGUROS El Consejo Directivo de la Superintendencia de Bancos y de Otras Instituciones

Protección de los usuarios del SOA. III Jornadas de Derecho Bancocentralista Dra. Mariana Irazoqui

Protección de los usuarios del SOA III Jornadas de Derecho Bancocentralista Dra. Mariana Irazoqui Ley 18.412 - Universalidad TODAS LAS VÍCTIMAS DE UN ACCIDENTE DE TRÁNSITO DEBEN SER INDEMNIZADAS EN LOS

Protección de los usuarios del SOA III Jornadas de Derecho Bancocentralista Dra. Mariana Irazoqui Ley 18.412 - Universalidad TODAS LAS VÍCTIMAS DE UN ACCIDENTE DE TRÁNSITO DEBEN SER INDEMNIZADAS EN LOS

INFORMACION DE LA SUPERINTENDENCIA DE RIESGOS DEL TRABAJO

INFORMACION DE LA SUPERINTENDENCIA DE RIESGOS DEL TRABAJO Qué es un accidente de trabajo? Un accidente de trabajo es un acontecimiento inesperado ocurrido en el trabajo o en el trayecto entre el domicilio

INFORMACION DE LA SUPERINTENDENCIA DE RIESGOS DEL TRABAJO Qué es un accidente de trabajo? Un accidente de trabajo es un acontecimiento inesperado ocurrido en el trabajo o en el trayecto entre el domicilio

ABCÉ decreto 723. - Qué reglamenta el Decreto 723?

ABCÉ decreto 723 - Qué reglamenta el Decreto 723? La afiliación al Sistema General de Riesgos Laborales de las personas vinculadas a través de un contrato formal de prestación de servicios con en dades

ABCÉ decreto 723 - Qué reglamenta el Decreto 723? La afiliación al Sistema General de Riesgos Laborales de las personas vinculadas a través de un contrato formal de prestación de servicios con en dades

Anexo:Resumen de condiciones de productos y servicios para: ASOCIACIÓN ESPAÑOLA DE COMPONENTES DE CALZADO (AEC)

") Anexo:Resumen de condiciones de productos y servicios para: ASOCIACIÓN ESPAÑOLA DE COMPONENTES DE CALZADO (AEC) FINANCIACIÓN CIRCULANTE CUENTA DE CRÉDITO (CC001) Destinada a cubrir necesidades de circulante

Anexo:Resumen de condiciones de productos y servicios para: ASOCIACIÓN ESPAÑOLA DE COMPONENTES DE CALZADO (AEC) FINANCIACIÓN CIRCULANTE CUENTA DE CRÉDITO (CC001) Destinada a cubrir necesidades de circulante

CENTRAL COOPERATIVA DE SERVICIOS SERVIPERU SERVIPERU APORTES AL DESARROLLO DE LOS MICROSEGUROS WILLIAM B. BOJORQUEZ C.

CENTRAL COOPERATIVA DE SERVICIOS SERVIPERU SERVIPERU APORTES AL DESARROLLO DE LOS MICROSEGUROS WILLIAM B. BOJORQUEZ C. GERENTE GENERAL QUE ES SERVIPERU ES UNA CENTRAL COOPERATIVA DE SERVICIOS. SE CONSTITUYO

CENTRAL COOPERATIVA DE SERVICIOS SERVIPERU SERVIPERU APORTES AL DESARROLLO DE LOS MICROSEGUROS WILLIAM B. BOJORQUEZ C. GERENTE GENERAL QUE ES SERVIPERU ES UNA CENTRAL COOPERATIVA DE SERVICIOS. SE CONSTITUYO

C O M U N I C A C I O N N 2006/126

Montevideo, 17 de mayo de 2006 C O M U N I C A C I O N N 2006/126 Ref: Instituciones de Intermediación Financiera - Información sobre tasas de interés pasivas y activas. Se pone en conocimiento de las

Montevideo, 17 de mayo de 2006 C O M U N I C A C I O N N 2006/126 Ref: Instituciones de Intermediación Financiera - Información sobre tasas de interés pasivas y activas. Se pone en conocimiento de las

POLITICA DE RIESGO CONTRAPARTE. INSTITUCIONES FINANCIERAS NO BANCARIAS (IFNB s)

") POLITICA DE RIESGO CONTRAPARTE INSTITUCIONES FINANCIERAS NO BANCARIAS (IFNB s) RIESGO CONTRAPARTE Política de Riesgo Política de Riesgo Metodología de Calificación Política de Riesgo Política de Riesgo

POLITICA DE RIESGO CONTRAPARTE INSTITUCIONES FINANCIERAS NO BANCARIAS (IFNB s) RIESGO CONTRAPARTE Política de Riesgo Política de Riesgo Metodología de Calificación Política de Riesgo Política de Riesgo

Operaciones del Mercado Monetario Colombiano. Junio 21 de 2006

Operaciones del Mercado Monetario Colombiano Junio 21 de 2006 Contenido Problemas generales de las operaciones del mercado monetario (MM) Problemas específicos de las operaciones del MM Evidencia internacional

Operaciones del Mercado Monetario Colombiano Junio 21 de 2006 Contenido Problemas generales de las operaciones del mercado monetario (MM) Problemas específicos de las operaciones del MM Evidencia internacional

Calificador de Información: Seguro Básico Estandarizado de Automóvil. Marzo, 2014

Calificador de Información: Seguro Básico Estandarizado de Automóvil Marzo, 2014 ENCUESTA NACIONAL DE INCLUSIÓN FINANCIERA 2012 De acuerdo a la Encuesta Nacional de Inclusión Financiera del 2012, de 15.4

Calificador de Información: Seguro Básico Estandarizado de Automóvil Marzo, 2014 ENCUESTA NACIONAL DE INCLUSIÓN FINANCIERA 2012 De acuerdo a la Encuesta Nacional de Inclusión Financiera del 2012, de 15.4