Federalismo financiero en Suiza

|

|

|

- Consuelo Martin Herrero

- hace 6 años

- Vistas:

Transcripción

1 Federalismo financiero en Suiza La Habana, 26 de enero de 2017 Diálogo bilateral Cuba-Suiza Thomas Minger Jefe del Servicio de Asuntos Interiores, Conferencia de los gobiernos cantonales

2 Índice 01 Observaciones generales 02 Federalismo fiscal 03 Observaciones finales

3 Observaciones generales

4 Los tres niveles estatales de Suiza Tres niveles políticos Confederación 26 cantones municipios ( ) 4

5 Principales características del federalismo en Suiza Reparto de competencias entre los tres niveles estatales Confederación cantones municipios Mayor poder de actuación y de decisión para las regiones y las minorías La competencia entre los cantones y los municipios promueve ideas y mejores soluciones (federalismo laboral) La competencia fiscal entre los cantones y los municipios tiende a generar impuestos más bajos 5

6 Marco constitucional del federalismo financiero Subsidiariedad (art. 5a de la CF) En la atribución y el ejercicio de las tareas estatales, se ha de respetar el principio de subsidiariedad. Equivalencia fiscal (art. 43a de la CF) Toda colectividad que disfrute de una prestación del Estado, asume sus costes. Toda colectividad que asume los costes de una prestación estatal, puede decidir sobre dicha prestación. Las prestaciones estatales han de realizarse de manera racional y conforme a las necesidades. Autonomía (financiera) de los cantones(art. 47 de la CF) La Confederación deja a los cantones fuentes de financiación suficientes y contribuye a que dispongan de los medios financieros necesarios para llevar a cabo sus tareas. 6

7 La subsidiariedad como guía para el reparto de tareas Subsidiariedad entre el sector público y el privado Cuota del Estado 2013: 32,9% del PIB (incl. seguridad social) Cuota tributaria 2013: 27% del PIB (incl. seguridad social) Subsidiariedad entre los tres niveles del Estado Los problemas regionales y locales han de resolverse a nivel cantonal o municipal Los asuntos nacionales requieren soluciones a nivel de la Confederación 7

8 Gastos del Estado 2014 Finanzas e impuestos % Economía % 80% 70% 60% 50% Medio ambiente y ordenamiento territorial 2014 Transporte, comunicación, infraestructura 2014 Seguridad social 2014 Salud % Cultura, ocio, culto % Formación % 10% 0% Confederación Cantones Municipios 65 millardos 85 millardos 46 millardos Justicia, policía, seguridad, defensa 2014 Administración 2014 Fuente: Estadística financiera de Suiza Informe anual

9 Equivalencia fiscal Relaciona los costes y los beneficios Conduce a una congruencia entre los gastos y su financiación Evita el problema del polizón (free-riding) 9

10 Democracia directa y gastos públicos A nivel federal Las fuentes de ingresos para los impuestos están definidas en la Constitución El freno al endeudamiento obliga a una gestión eficiente de los fondos Ningún referendo en materia de presupuesto o de finanzas A nivel cantonal Diversas formas de referendos en materia de presupuesto o de finanzas A nivel municipal Fijación de la tasa de impuesto Referendo obligatorio en materia de presupuesto en la mayoría de los municipios 10

11 Federalismo fiscal

12 Marco constitucional del federalismo fiscal Principios de la imposición fiscal (art. 127 de la CF) El régimen fiscal (círculo de contribuyentes, objeto del impuesto y su modo de cálculo) está definido por la ley. En materia de imposición fiscal, se han de respetar los principios de universalidad, uniformidad y capacidad económica. La doble imposición fiscal intercantonal está prohibida. Armonización fiscal (art. 129 de la CF) La Confederación establece los principios que rigen la armonización de los impuestos directos federales, cantonales y municipales. La armonización se extiende a la obligación fiscal, al objeto y al período de cálculo del impuesto, así como al procedimiento y al derecho penal en materia fiscal. No están sujetos a la armonización las tarifas de retenciones, las tasas de impuestos y los importes exonerados de impuesto. 12

13 Marco constitucional del federalismo fiscal Exclusión de los impuestos cantonales/municipales (art. 134 de la CF) Lo que la legislación federal somete a la Confederación como objeto de imposición fiscal o declara exento de impuestos, no puede ser sometido por los cantones y los municipios a un impuesto del mismo género. La exclusión concierne al impuesto sobre el valor añadido, a los impuestos especiales sobre el consumo, al impuesto de timbre y al impuesto anticipado, pero no a los impuestos directos (impuesto sobre la renta e impuesto sobre sociedades). 13

14 Impuestos federales Impuesto federal directo(art. 128 de la CF) La Confederación puede percibir impuestos directos de una tasa máxima de 11,5% sobre los ingresos de las personas físicas y de una tasa máxima de 8,5% sobre el beneficio neto de las personas jurídicas. En el establecimiento de las tarifas, la Confederación toma en consideración la carga constituida por los impuestos directos de los cantones y municipios. El impuesto sobre la renta de la Confederación es altamente progresivo; el impuesto de sociedades de la Confederación es proporcional. Los cantones proceden a la imposición y a la percepción de los impuestos directos. Por lo menos 17% del producto bruto de los impuestos federales directos es asignado a los cantones. 14

15 Impuestos federales Impuesto sobre el valor añadido (art. 130 de la CF) La Confederación puede percibir un impuesto sobre el valor añadido sobre los suministros de bienes y las prestaciones de servicios, así como sobre las importaciones. La actual tasa del impuesto sobre el valor añadido es de 8% (tasa normal). Impuestos especiales sobre el consumo(art. 131 de la CF) Tabaco bruto y tabaco manufacturado Bebidas destiladas y cerveza Automóviles y sus componentes Petróleo, otros aceites minerales, gas natural y carburantes (incl. recargo por carburantes) Derecho de timbre e impuesto anticipado(art. 132 de la CF) Derechos de aduana(art. 133 de la CF) 15

16 Impuestos cantonales y municipales Los cantones y los municipios perciben sus propios impuestos sobre la renta y el patrimonio de las personas físicas, así como sobre los beneficios y el capital de personas jurídicas En complemento a los impuestos federales, los cantones y los municipios perciben otros impuestos específicos Además de la Confederación, cada cantón tiene su propia ley de impuestos y establece sus tarifas y tasas de retención. Generalmente, los municipios perciben sus impuestos como complemento a los impuestos cantonales. 16

17 Panorámica del Sistema fiscal suizo Nivel estatal Confederación Cantones Municipios Impuesto Impuesto sobre la renta y el patrimonio Impuesto sobre la renta Impuesto sobre la renta y el patrimonio Impuesto sobre la renta y el patrimonio Impuesto sobre los beneficios y el capital Impuesto sobre los beneficios Impuesto sobre los beneficios y el capital Impuesto sobre los beneficios y el capital Impuestos especiales sobre la renta y el patrimonio Impuesto anticipado Impuesto sobre beneficios inmobiliarios Impuesto sobre beneficios inmobiliarios; Impuesto sobre bienes inmuebles Impuestos sobre transacciones jurídicas Derechos de timbre Impuesto de sucesiones y donaciones; Impuesto sobre transmisiones patrimoniales Impuesto de sucesiones y donaciones; Impuesto sobre transmisiones patrimoniales Impuestos sobre transacciones económicas e impuestos generales sobre el consumo Impuesto sobre el valor añadido; Impuesto sobre el consumo según el art. 131 de la CF; Impuesto sobre casinos Impuesto sobre casinos Tasas de estancia Impuestos sobre los bienes adquiridos y sobre el gasto Tasa sobre la circulación de vehículos pesados y la utilización de rutas nacionales Impuesto sobre hospedaje y restauración; Impuesto sobre vehículos de motor Impuestos sobre diversiones; Impuesto por tenencia de perros 17

18 Ingresos del Estado % 90% 80% 70% 60% 50% 40% Pagos de transferencia Otros ingresos Tasas Concesiones Ingresos fiscales 30% 20% 10% 0% Confederación Cantones Municipios 63 millardos 78 millardos 42 millardos Fuente: Estadística financiera de Suiza Informe anual

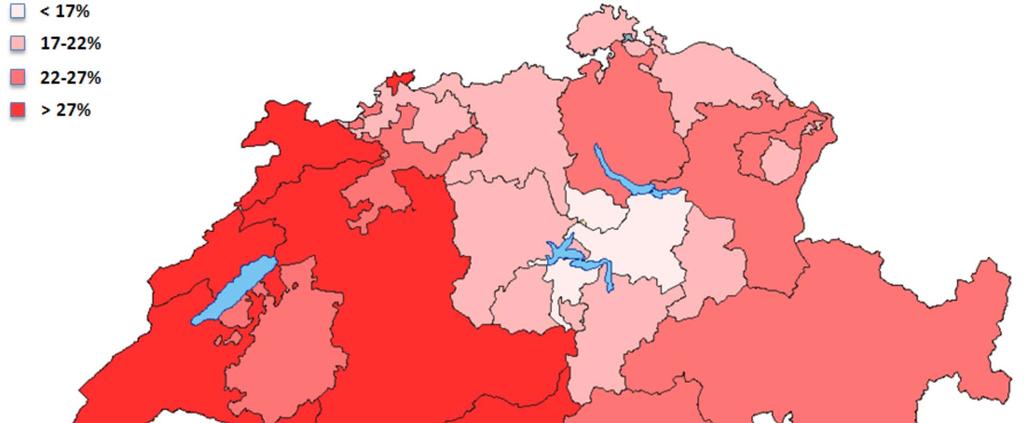

19 Explotación fiscal por cantones en %

20 Observaciones finales

21 Observaciones finales Quien defienda el federalismo (financiero), debe estar dispuesto a aceptar diferencias El principio de subsidiariedad acerca aún más las decisiones políticas a los ciudadanos La equivalencia fiscal garantiza que la colectividad que decide sobre una tarea, también asume sus costes La democracia directa conduce a una mayor transparencia de la actuación del Estado frente a los ciudadanos y ciudadanas. 21

22 Muchas gracias por su atención!

Información Ley de Ingresos Armonizada 35,161, Impuestos 3,267,967.29

Impuestos 3,267,967.29 Impuestos sobre los ingresos 172,547.54 Impuestos sobre los ingresos Estatales 6,520.63 Impuestos sobre diversiones y espectáculos públicos 2,553.87 Impuestos Sobre loterías, rifas,

Impuestos 3,267,967.29 Impuestos sobre los ingresos 172,547.54 Impuestos sobre los ingresos Estatales 6,520.63 Impuestos sobre diversiones y espectáculos públicos 2,553.87 Impuestos Sobre loterías, rifas,

PROGRAMA DE Derecho Financiero y Tributario I

PROGRAMA DE Derecho Financiero y Tributario I Licenciatura en Derecho Doble licenciatura (Derecho/Economía) (Derecho/Administración y Dirección de Empresas) Dr. D. Eugenio Simón Acosta Catedrático de Derecho

PROGRAMA DE Derecho Financiero y Tributario I Licenciatura en Derecho Doble licenciatura (Derecho/Economía) (Derecho/Administración y Dirección de Empresas) Dr. D. Eugenio Simón Acosta Catedrático de Derecho

PROYECTO DE FORTALECIMIENTO EN ENTIDADES SIN ÁNIMO DE LUCRO DIAGNÓSTICOS ORGANIZATIVOS INFORME DIAGNÓSTICO INICIAL

BORRADOR PROYECTO DE FORTALECIMIENTO EN ENTIDADES SIN ÁNIMO DE LUCRO DIAGNÓSTICOS ORGANIZATIVOS INFORME DIAGNÓSTICO INICIAL ENTIDAD: Fecha de presentación del informe: ÍNDICE Página INTRODUCCIÓN... 2 ÁREA

BORRADOR PROYECTO DE FORTALECIMIENTO EN ENTIDADES SIN ÁNIMO DE LUCRO DIAGNÓSTICOS ORGANIZATIVOS INFORME DIAGNÓSTICO INICIAL ENTIDAD: Fecha de presentación del informe: ÍNDICE Página INTRODUCCIÓN... 2 ÁREA

Rendimientos del capital mobiliario: Son rendimientos de bienes o derechos que tienen esta consideración (acciones, bonos, etc.).

.") IMPUESTOS DIRECTOS. Impuesto sobre la renta de las personas físicas (IRPF). Sujeto pasivo. Son sujetos pasivos del IRPF, las personas físicas (sean o no empresarios) con residencia habitual en territorio

IMPUESTOS DIRECTOS. Impuesto sobre la renta de las personas físicas (IRPF). Sujeto pasivo. Son sujetos pasivos del IRPF, las personas físicas (sean o no empresarios) con residencia habitual en territorio

LA FISCALIDAD DE LOS EXTRANJEROS

LA FISCALIDAD DE LOS EXTRANJEROS 1. Introducción Existen en Suiza diversos impuestos que gravan la renta y el patrimonio de las personas físicas. Dicha diversidad no sólo radica en los impuestos en sí,

LA FISCALIDAD DE LOS EXTRANJEROS 1. Introducción Existen en Suiza diversos impuestos que gravan la renta y el patrimonio de las personas físicas. Dicha diversidad no sólo radica en los impuestos en sí,

índice MÓDULO 1: Fiscalidad y Tributación 1ª Parte Fiscalidad y Tributación TEMA 1. Introducción al IRPF TEMA 2. Tipos de Rendimientos

MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. al IRPF Características del IRPF Contribuyentes Obligados Tributarios Rentas Exentas al Impuesto de IRPF Otras Rentas Exentas al Impuesto de IRPF Rentas

MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. al IRPF Características del IRPF Contribuyentes Obligados Tributarios Rentas Exentas al Impuesto de IRPF Otras Rentas Exentas al Impuesto de IRPF Rentas

- TEXTO ARTICULADO - ESTRUCTURA ECONÓMICA DE INGRESOS DE LA COMUNIDAD AUTÓNOMA

- TEXTO ARTICULADO - ESTRUCTURA ECONÓMICA DE INGRESOS DE LA COMUNIDAD AUTÓNOMA TOMO 1.1 ESTRUCTURA ECONOMICA DE INGRESOS - PRESUPUESTOS GENERALES DE LA DE CANARIAS CAPITULO 1 IMPUESTOS DIRECTOS ARTICULO

- TEXTO ARTICULADO - ESTRUCTURA ECONÓMICA DE INGRESOS DE LA COMUNIDAD AUTÓNOMA TOMO 1.1 ESTRUCTURA ECONOMICA DE INGRESOS - PRESUPUESTOS GENERALES DE LA DE CANARIAS CAPITULO 1 IMPUESTOS DIRECTOS ARTICULO

TITULO II. Medidas fiscales CAPITULO I. Impuestos directos SECCION 1.ª IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS

LEY 25/1998, de 31 de diciembre, de Medidas Administrativas, Fiscales y de Adaptación al Euro. (D.O.G.C. de 31/12/98, corrección de errores de 21/01/99 y B.O.E. de 2/02/99)... PREAMBULO Dentro del título

LEY 25/1998, de 31 de diciembre, de Medidas Administrativas, Fiscales y de Adaptación al Euro. (D.O.G.C. de 31/12/98, corrección de errores de 21/01/99 y B.O.E. de 2/02/99)... PREAMBULO Dentro del título

TEORIA B PROGRAMACION DE CLASES CICLO ACADEMICO SEGUNDO CUATRIMESTRE FINANZAS PÚBLICAS HORARIO LUNES, MIÉRCOLES Y VIERNES 19,30 A 21,00 HS.

N de clase 01 Miércoles 18-08-2010 02 Viernes 20-08-2010 03 Lunes 23-08-2010 04 Miércoles 25-08-2010 Viernes 27-08-2010 05 Lunes 30-08-2010 TEORIA B PROGRAMACION DE CLASES CICLO ACADEMICO 2010- SEGUNDO

N de clase 01 Miércoles 18-08-2010 02 Viernes 20-08-2010 03 Lunes 23-08-2010 04 Miércoles 25-08-2010 Viernes 27-08-2010 05 Lunes 30-08-2010 TEORIA B PROGRAMACION DE CLASES CICLO ACADEMICO 2010- SEGUNDO

10000 IMPUESTO SOBRE LA RENTA PERSONAS FÍSICAS , IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA ,92

Capítulo 1 Impuestos directos. Artículo 10 Impuesto sobre la Renta. 10000 IMPUESTO SOBRE LA RENTA PERSONAS FÍSICAS 12.890.440,00 Artículo 11 Impuestos sobre el capital. 11300 IMPUESTO SOBRE BIENES INMUEBLES

Capítulo 1 Impuestos directos. Artículo 10 Impuesto sobre la Renta. 10000 IMPUESTO SOBRE LA RENTA PERSONAS FÍSICAS 12.890.440,00 Artículo 11 Impuestos sobre el capital. 11300 IMPUESTO SOBRE BIENES INMUEBLES

PRESUPUESTOS GENERALES DE LA COMUNIDAD AUTONOMA DE CANARIAS 2001

PRESUPUESTOS GENERALES DE LA COMUNIDAD AUTONOMA DE CANARIAS TOMO 1.1 - INDICE Página : -... 1 ESTRUCTURA ECONOMICA DE INGRESOS ESTRUCTURA ECONOMICA DE INGRESOS - PRESUPUESTOS GENERALES DE LA DE CANARIAS

PRESUPUESTOS GENERALES DE LA COMUNIDAD AUTONOMA DE CANARIAS TOMO 1.1 - INDICE Página : -... 1 ESTRUCTURA ECONOMICA DE INGRESOS ESTRUCTURA ECONOMICA DE INGRESOS - PRESUPUESTOS GENERALES DE LA DE CANARIAS

Ejecuciones trimestrales de las Entidades Locales. Trimestre 2 Ejercicio Desglose de los ingresos corrientes

Ejecuciones trimestrales de las Entidades Locales. Trimestre 2 Ejercicio 2016 Entidad Local: 05 38 023 AV 004 O. Aut. Actividades Musicales (5127) v.1.1 10.34.251.174 F.1.1.2 Desglose de Ingresos corrientes

Ejecuciones trimestrales de las Entidades Locales. Trimestre 2 Ejercicio 2016 Entidad Local: 05 38 023 AV 004 O. Aut. Actividades Musicales (5127) v.1.1 10.34.251.174 F.1.1.2 Desglose de Ingresos corrientes

4. Derechos 1,140,616, Derechos por el uso, goce, aprovechamientos o explotación de bienes del dominio público.

1.Impuestos 1,026,054,934 11 Impuestos Sobre los Ingresos 6,224,606 11.1 Sobre Loterías, Rifas, Sorteos, Concursos, Apuestas y Juegos Permitidos 6,224,606 12. Impuestos Sobre el Patrimonio - 12.1 Estatal

1.Impuestos 1,026,054,934 11 Impuestos Sobre los Ingresos 6,224,606 11.1 Sobre Loterías, Rifas, Sorteos, Concursos, Apuestas y Juegos Permitidos 6,224,606 12. Impuestos Sobre el Patrimonio - 12.1 Estatal

PRESUPUESTOS GENERALES DEL ESTADO ESTADO

1 IMPUESTOS DIRECTOS Y COTIZACIONES SOCIALES 10 Sobre la renta 65.322.000,00 100 De las personas físicas 40.215.000,00 10000 Impuesto sobre la Renta de las Personas Físicas 40.464.000,00 10099 Asignacion

1 IMPUESTOS DIRECTOS Y COTIZACIONES SOCIALES 10 Sobre la renta 65.322.000,00 100 De las personas físicas 40.215.000,00 10000 Impuesto sobre la Renta de las Personas Físicas 40.464.000,00 10099 Asignacion

Indice. CAPÍTULO I Aspectos generales

BIBLIOGRAFIA Indice CAPÍTULO I Aspectos generales Impuestos monofásicos......................... 10 Impuestos multifásicos......................... 10 Los multifásicos acumulativos................... 10

BIBLIOGRAFIA Indice CAPÍTULO I Aspectos generales Impuestos monofásicos......................... 10 Impuestos multifásicos......................... 10 Los multifásicos acumulativos................... 10

TEORÍA GENERAL DE LA IMPOSICIÓN

TEORÍA GENERAL DE LA IMPOSICIÓN TEMA 3: INGRESOS PÚBLICOS TEMA 4: IMPOSICIÓN Y EQUIDAD TEMA 5: INCIDENCIA IMPOSITIVA TEMA 6: IMPOSICIÓN Y EFICIENCIA Administración y Dirección de Empresas Departament d

TEORÍA GENERAL DE LA IMPOSICIÓN TEMA 3: INGRESOS PÚBLICOS TEMA 4: IMPOSICIÓN Y EQUIDAD TEMA 5: INCIDENCIA IMPOSITIVA TEMA 6: IMPOSICIÓN Y EFICIENCIA Administración y Dirección de Empresas Departament d

PROGRAMA DE DERECHO TRIBUTARIO

PROGRAMA DE DERECHO TRIBUTARIO A. IDENTIFICACION: ASIGNATURA CARÁCTER : Derecho Tributario : Obligatoria UBICACIÓN DENTRO DEL PLAN DE ESTUDIOS : Noveno semestre NÚMERO DE MÓDULOS POR SEMANA NÚMERO DE CRÉDITOS

PROGRAMA DE DERECHO TRIBUTARIO A. IDENTIFICACION: ASIGNATURA CARÁCTER : Derecho Tributario : Obligatoria UBICACIÓN DENTRO DEL PLAN DE ESTUDIOS : Noveno semestre NÚMERO DE MÓDULOS POR SEMANA NÚMERO DE CRÉDITOS

P.I.E.T Programa Integral de Educación Tributaria

P.I.E.T Programa Integral de Educación Tributaria Que son los tributos? Para que sirven? Quienes los deben pagar? Que es ARBA? Que son los tributos? Son los aportes que todos los ciudadanos realizamos

P.I.E.T Programa Integral de Educación Tributaria Que son los tributos? Para que sirven? Quienes los deben pagar? Que es ARBA? Que son los tributos? Son los aportes que todos los ciudadanos realizamos

Hacienda Pública. Tema 6: La Imposición sobre la riqueza

Hacienda Pública Tema 6: La Imposición sobre la riqueza JUSTIFICACIÓN DE LA IMPOSICIÓN SOBRE LA RIQUEZA. BASADA EN EL BENEFICIO BENEFICIOS GENERALES BENEFICIOS LOCALES BASADA EN LA CAPACIDAD DE PAGO. SUSTITUTO

Hacienda Pública Tema 6: La Imposición sobre la riqueza JUSTIFICACIÓN DE LA IMPOSICIÓN SOBRE LA RIQUEZA. BASADA EN EL BENEFICIO BENEFICIOS GENERALES BENEFICIOS LOCALES BASADA EN LA CAPACIDAD DE PAGO. SUSTITUTO

FISCALIDAD Y TRIBUTACION

Objetivos El objetivo de este curso es asimilar los conocimientos generales de la fiscalidad de la empresa. Reconocer y dominar, en los supuestos más habituales, los distintos tributos que existen: Impuesto

Objetivos El objetivo de este curso es asimilar los conocimientos generales de la fiscalidad de la empresa. Reconocer y dominar, en los supuestos más habituales, los distintos tributos que existen: Impuesto

Dra. Purificación Peris García Derecho Financiero y Tributario I Curso 2010/2011

Lección 1. EL DERECHO FINANCIERO: CONCEPTO Y CONTENIDO. Pura Peris Facultat de Dret. Universitat de València Dra. Purificación Peris García Derecho Financiero y Tributario I Curso 2010/2011 Concepto y

Lección 1. EL DERECHO FINANCIERO: CONCEPTO Y CONTENIDO. Pura Peris Facultat de Dret. Universitat de València Dra. Purificación Peris García Derecho Financiero y Tributario I Curso 2010/2011 Concepto y

ESTADO DE MOVIMIENTOS DE INGRESOS Y EGRESOS

3 ESTADO DE MOVIMIENTOS DE INGRESOS Y EGRESOS 4 INGRESOS IMPUESTOS NOMINAS $ 1,209,023,953 UNIVERSITARIO 159,708,407 ADQUISICION DE VEHICULOS AUTOMOTORES Y OTROS BIENES MUEBLES USADOS 102,169,633 CEDULAR

3 ESTADO DE MOVIMIENTOS DE INGRESOS Y EGRESOS 4 INGRESOS IMPUESTOS NOMINAS $ 1,209,023,953 UNIVERSITARIO 159,708,407 ADQUISICION DE VEHICULOS AUTOMOTORES Y OTROS BIENES MUEBLES USADOS 102,169,633 CEDULAR

I n g r e s o s y E g r e s o s Julio Gobierno del Estado de Coahuila de Zaragoza

I n g r e s o s y E g r e s o s Julio 2012 Gobierno del Estado de Coahuila de Zaragoza 1. INTRODUCCIÓN: En cumplimiento de lo establecido en el artículo 84 fracción XIII de la Constitución Política del

I n g r e s o s y E g r e s o s Julio 2012 Gobierno del Estado de Coahuila de Zaragoza 1. INTRODUCCIÓN: En cumplimiento de lo establecido en el artículo 84 fracción XIII de la Constitución Política del

INGRESOS PÚBLICOS FACES ULA 2016

INGRESOS PÚBLICOS FACES ULA 2016 INGRESOS PÚBLICOS Concepto. Son los recursos que obtiene el estado de forma coactiva (tributos), voluntaria (donación, legado) de la economía de los particulares y del

INGRESOS PÚBLICOS FACES ULA 2016 INGRESOS PÚBLICOS Concepto. Son los recursos que obtiene el estado de forma coactiva (tributos), voluntaria (donación, legado) de la economía de los particulares y del

LEY 62/2003, DE 30 DE DICIEMBRE, DE MEDIDAS FISCALES, ADMINISTRATIVAS Y DEL ORDEN SOCIAL

LEY 62/2003, DE 30 DE DICIEMBRE, DE MEDIDAS FISCALES, ADMINISTRATIVAS Y DEL ORDEN SOCIAL (B.O.E. de 31 diciembre de 2003) Disposición adicional sexta. Beneficios fiscales aplicables a los «XV Juegos del

LEY 62/2003, DE 30 DE DICIEMBRE, DE MEDIDAS FISCALES, ADMINISTRATIVAS Y DEL ORDEN SOCIAL (B.O.E. de 31 diciembre de 2003) Disposición adicional sexta. Beneficios fiscales aplicables a los «XV Juegos del

José María Marco Lázaro Economista Colegiado nº 341 Miembro del REFor,REAF, RASI y ECIF. Febrero 2011

Febrero 2011 José María Marco Lázaro Economista Colegiado nº 341 Miembro del REFor,REAF, RASI y ECIF 1 ÚLTIMAS NORMAS PUBLICADAS A) Normativa Estatal Convenio entre el Reino de España y la República de

Febrero 2011 José María Marco Lázaro Economista Colegiado nº 341 Miembro del REFor,REAF, RASI y ECIF 1 ÚLTIMAS NORMAS PUBLICADAS A) Normativa Estatal Convenio entre el Reino de España y la República de

XXV SEMINARIO REGIONAL DE POLÍTICA FISCAL CEPAL, Naciones Unidas Santiago de Chile, 5-6 de marzo de 2013

Guatemala: Las reformas tributarias de 2012 Ministerio de Finanzas Públicas de Guatemala XXV SEMINARIO REGIONAL DE POLÍTICA FISCAL CEPAL, Naciones Unidas Santiago de Chile, 5-6 de marzo de 2013 Contenido

Guatemala: Las reformas tributarias de 2012 Ministerio de Finanzas Públicas de Guatemala XXV SEMINARIO REGIONAL DE POLÍTICA FISCAL CEPAL, Naciones Unidas Santiago de Chile, 5-6 de marzo de 2013 Contenido

Voluntad política y situación de política pública para una eventual ESM en Ecuador

Voluntad política y situación de política pública para una eventual ESM en EVENTUAL ESM Dsadasdasdlsdm Constitución de la República, 2008 Política Pública Condiciones de Éxito ESM Entorno Democrático CONSTITUCIÓN,

Voluntad política y situación de política pública para una eventual ESM en EVENTUAL ESM Dsadasdasdlsdm Constitución de la República, 2008 Política Pública Condiciones de Éxito ESM Entorno Democrático CONSTITUCIÓN,

GOBIERNO DEL ESTADO DE CHIHUAHUA CUENTA PUBLICA

CUENTA PUBLICA 2007 3 ESTADO DE MOVIMIENTOS DE INGRESOS Y EGRESOS 4 INGRESOS IMPUESTOS NOMINAS $ 1,173,314,976 UNIVERSITARIO 153,575,446 ADQUISICION DE VEHICULOS AUTOMOTORES Y OTROS BIENES MUEBLES USADOS

CUENTA PUBLICA 2007 3 ESTADO DE MOVIMIENTOS DE INGRESOS Y EGRESOS 4 INGRESOS IMPUESTOS NOMINAS $ 1,173,314,976 UNIVERSITARIO 153,575,446 ADQUISICION DE VEHICULOS AUTOMOTORES Y OTROS BIENES MUEBLES USADOS

GOBIERNO DEL ESTADO DE SINALOA RESUMEN DE INGRESO PUBLICO, POR FUENTE (PESOS)

") RESUMEN DE PUBLICO, POR FUENTE I S ORDINARIOS 4111 IMPUESTOS 464,057,206 331,599,616 331,599,616 71 4141 DERECHOS 1,342,788,655 586,449,616 586,449,616 44 4162 APROVECHAMIENTOS DE TIPO CORRIENTE 351,869,717

RESUMEN DE PUBLICO, POR FUENTE I S ORDINARIOS 4111 IMPUESTOS 464,057,206 331,599,616 331,599,616 71 4141 DERECHOS 1,342,788,655 586,449,616 586,449,616 44 4162 APROVECHAMIENTOS DE TIPO CORRIENTE 351,869,717

Ejecuciones trimestrales de las Entidades Locales Trimestre 4 Ejercicio 2014 DESGLOSE DE INGRESOS CORRIENTES

Ejecuciones trimestrales de las Entidades Locales Trimestre 4 Ejercicio 2014 Entidad Local: 08 45 168 AV 004 P. M. Turismo (12370) DESGLOSE DE INGRESOS CORRIENTES Comunicación ejecución trimestral correspondiente

Ejecuciones trimestrales de las Entidades Locales Trimestre 4 Ejercicio 2014 Entidad Local: 08 45 168 AV 004 P. M. Turismo (12370) DESGLOSE DE INGRESOS CORRIENTES Comunicación ejecución trimestral correspondiente

Fiscal Introducción. Capítulo 7

25 Capítulo 7 Fiscal Introducción El Estado Mexicano es una Federación integrada por treinta y un estados y un Distrito Federal. Dichos estados tienen como base de su división territorial y organización

25 Capítulo 7 Fiscal Introducción El Estado Mexicano es una Federación integrada por treinta y un estados y un Distrito Federal. Dichos estados tienen como base de su división territorial y organización

LE RECORDAMOS LOS NUEVOS TIPOS DE RETENCIÓN A PARTIR DEL 1 DE ENERO DE 2016

LE RECORDAMOS LOS NUEVOS TIPOS DE RETENCIÓN A PARTIR DEL 1 DE ENERO DE 2016 A partir del 1 de enero de 2016, se establece en el 19% el porcentaje de sobre los rendimientos del capital mobiliario (intereses,

LE RECORDAMOS LOS NUEVOS TIPOS DE RETENCIÓN A PARTIR DEL 1 DE ENERO DE 2016 A partir del 1 de enero de 2016, se establece en el 19% el porcentaje de sobre los rendimientos del capital mobiliario (intereses,

Guía Fiscal de País.

Guía Fiscal de País www.bakertillyinternational.com Costa Rica Baker Tilly Costa Rica www.bakertillycostarica.com Aldo Longhi alonghi@bakertillycostarica.com T: +506 40313300 Los hechos y cifras que se

Guía Fiscal de País www.bakertillyinternational.com Costa Rica Baker Tilly Costa Rica www.bakertillycostarica.com Aldo Longhi alonghi@bakertillycostarica.com T: +506 40313300 Los hechos y cifras que se

Introducción a la fiscalidad en Francia / 9

SUMARIO CAPÍTULO 1. LOS ELEMENTOS FUNDAMENTALES DEL IMPUESTO..... 23 I. EL IMPUESTO Y LAS EXACCIONES OBLIGATORIAS.......... 25 1. La noción de exacciones obligatorias........ 26 2. La noción de impuesto................

SUMARIO CAPÍTULO 1. LOS ELEMENTOS FUNDAMENTALES DEL IMPUESTO..... 23 I. EL IMPUESTO Y LAS EXACCIONES OBLIGATORIAS.......... 25 1. La noción de exacciones obligatorias........ 26 2. La noción de impuesto................

Disposición adicional séptima. Régimen fiscal del acontecimiento «33ª Copa del América».

Ley 41/2007, de 7 de diciembre, por la que se modifica la Ley 2/1981, de 25 de marzo, de Regulación del Mercado Hipotecario y otras normas del sistema hipotecario y financiero, de regulación de las hipotecas

Ley 41/2007, de 7 de diciembre, por la que se modifica la Ley 2/1981, de 25 de marzo, de Regulación del Mercado Hipotecario y otras normas del sistema hipotecario y financiero, de regulación de las hipotecas

PROGRAMA DE LA ASIGNATURA TRONCAL DERECHO FINANCIERO Y TRIBUTARIO

A) PARTE GENERAL PROGRAMA DE LA ASIGNATURA TRONCAL DERECHO FINANCIERO Y TRIBUTARIO LECCION 1. El Derecho Financiero. A) La actividad financiera. Las disciplinas financieras.- B) Concepto de Derecho financiero.

A) PARTE GENERAL PROGRAMA DE LA ASIGNATURA TRONCAL DERECHO FINANCIERO Y TRIBUTARIO LECCION 1. El Derecho Financiero. A) La actividad financiera. Las disciplinas financieras.- B) Concepto de Derecho financiero.

Órgano de Coordinación Tributaria de Euskadi

NORMA FORAL 3/1996, DE 26 DE JUNIO DE 1996, DEL TERRITORIO HISTÓRICO DE BIZKAIA, DEL IMPUESTO SOBRE SOCIEDADES. (BOB de 11 de julio de 1996) NORMA FORAL 7/1996, DE 4 DE JULIO DE 1996, DEL TERRITORIO HISTÓRICO

NORMA FORAL 3/1996, DE 26 DE JUNIO DE 1996, DEL TERRITORIO HISTÓRICO DE BIZKAIA, DEL IMPUESTO SOBRE SOCIEDADES. (BOB de 11 de julio de 1996) NORMA FORAL 7/1996, DE 4 DE JULIO DE 1996, DEL TERRITORIO HISTÓRICO

Objetivos. Salidas profesionales. Temario

Curso ICA de: GESTIÓN DE FINCAS OBJETIVOS: Objetivos Este curso permite al alumno alcanzar un elevado nivel de tecnificación para conseguir llevar a cabo una gestión administrativa de comunidades eficaz.

Curso ICA de: GESTIÓN DE FINCAS OBJETIVOS: Objetivos Este curso permite al alumno alcanzar un elevado nivel de tecnificación para conseguir llevar a cabo una gestión administrativa de comunidades eficaz.

AYUNTAMIENTO DE JAÉN PROYECTO DE PRESUPUESTO DE INGRESOS 2015

AYUNTAMIENTO DE JAÉN PROYECTO DE PRESUPUESTO DE INGRESOS 2015 CAPÍTULO ARTÍCULO CONCEPTO SUBCONCEPTO DENOMINACIÓN IMPORTE 1 IMPUESTOS DIRECTOS 10 Impuesto sobre la Renta 100 Impuesto sobre la Renta de

AYUNTAMIENTO DE JAÉN PROYECTO DE PRESUPUESTO DE INGRESOS 2015 CAPÍTULO ARTÍCULO CONCEPTO SUBCONCEPTO DENOMINACIÓN IMPORTE 1 IMPUESTOS DIRECTOS 10 Impuesto sobre la Renta 100 Impuesto sobre la Renta de

Introducción al Derecho Financiero y Tributario GRADO EN CC. JURÍDICAS DE LAS ADMINISTRACIONES PÚBLICAS. Curso

Introducción al Derecho Financiero y Tributario GRADO EN CC. JURÍDICAS DE LAS ADMINISTRACIONES PÚBLICAS 66013010 Curso 2015-2016 Programa de INTRODUCCION AL DERECHO FINANCIERO Y TRIBUTARIO Facultad de

Introducción al Derecho Financiero y Tributario GRADO EN CC. JURÍDICAS DE LAS ADMINISTRACIONES PÚBLICAS 66013010 Curso 2015-2016 Programa de INTRODUCCION AL DERECHO FINANCIERO Y TRIBUTARIO Facultad de

UNIVERSIDAD EXTERNADO DE COLOMBIA

UNIVERSIDAD EXTERNADO DE COLOMBIA INCENTIVOS Y BENEFICIOS FISCALES PARA LA INVERSIÓN AMBIENTAL Herramientas para la complementación de la protección del ambiente en el derecho Jaime Orlando Santofimio

UNIVERSIDAD EXTERNADO DE COLOMBIA INCENTIVOS Y BENEFICIOS FISCALES PARA LA INVERSIÓN AMBIENTAL Herramientas para la complementación de la protección del ambiente en el derecho Jaime Orlando Santofimio

LEY DE INGRESOS DEL ESTADO DE QUINTANA ROO, PARA EL EJERCICIO FISCAL 2015 LEY DE INGRESOS DEL ESTADO DE QUINTANA ROO, PARA EL EJERCICIO FISCAL 2015.

LEY DE INGRESOS DEL ESTADO DE QUINTANA ROO, PARA EL EJERCICIO FISCAL 2015 Publicado en el Periódico Oficial del Estado el día 16 de Diciembre de 2014 LEY DE INGRESOS DEL ESTADO DE QUINTANA ROO, PARA EL

LEY DE INGRESOS DEL ESTADO DE QUINTANA ROO, PARA EL EJERCICIO FISCAL 2015 Publicado en el Periódico Oficial del Estado el día 16 de Diciembre de 2014 LEY DE INGRESOS DEL ESTADO DE QUINTANA ROO, PARA EL

los tributos. (Dino Jarach)

") NOCION GENERAL DEL DERECHO TRIBUTARIO a) Derecho Tributario: (...) Rama del Derecho Publico que trata de las normas obligatorias y coactivas que regulan los derechos y obligaciones de las personas con

NOCION GENERAL DEL DERECHO TRIBUTARIO a) Derecho Tributario: (...) Rama del Derecho Publico que trata de las normas obligatorias y coactivas que regulan los derechos y obligaciones de las personas con

UNIDAD 2: IMPUESTO AL VALOR AGREGADO

UNIDAD 2: IMPUESTO AL VALOR AGREGADO MARCO LEGAL Decreto Ley 825 contenido en el artículo 1 del Decreto Ley N 1.606 de 1976 y sus modificaciones porsteriores Decreto Supremo N 55 de 1977, que contiene

UNIDAD 2: IMPUESTO AL VALOR AGREGADO MARCO LEGAL Decreto Ley 825 contenido en el artículo 1 del Decreto Ley N 1.606 de 1976 y sus modificaciones porsteriores Decreto Supremo N 55 de 1977, que contiene

Balance de Ejecución Presupuestal Recursos. Recurso Denominación Importe

Página de 0 Recursos 00 - Inciso: Ministerio de Defensa Nacional Unidad Ejecutora: 5 Servicio de Retiros y Pensiones de las Fuerzas Armadas INGRESOS TRIBUTARIOS IMPUESTOS DIRECTOS IMPUESTOS SOBRE LA RENTA

Página de 0 Recursos 00 - Inciso: Ministerio de Defensa Nacional Unidad Ejecutora: 5 Servicio de Retiros y Pensiones de las Fuerzas Armadas INGRESOS TRIBUTARIOS IMPUESTOS DIRECTOS IMPUESTOS SOBRE LA RENTA

BASES CONSTITUCIONALES DEL CÓDIGO TRIBUTARIO MUNICIPAL DEL ESTADO MEXICANO. Rafael Coello Cetina San José de Costa Rica Abril 2013

BASES CONSTITUCIONALES DEL CÓDIGO TRIBUTARIO MUNICIPAL DEL ESTADO MEXICANO Rafael Coello Cetina San José de Costa Rica Abril 2013 1 Reconocimiento al Doctor Don Paulino Mora Mora I. Introducción. - La

BASES CONSTITUCIONALES DEL CÓDIGO TRIBUTARIO MUNICIPAL DEL ESTADO MEXICANO Rafael Coello Cetina San José de Costa Rica Abril 2013 1 Reconocimiento al Doctor Don Paulino Mora Mora I. Introducción. - La

Consulta Vinculante V , de 01 de marzo de 2016 de la Subdireccion General de Impuestos sobre la Renta de las Personas Juridicas

Consulta Vinculante V0811-16, de 01 de marzo de 2016 de la Subdireccion General de Impuestos sobre la Renta de las Personas Juridicas LA LEY 909/2016 DESCRIPCIÓN IMPUESTO SOBRE SOCIEDADES. Gastos deducibles-

Consulta Vinculante V0811-16, de 01 de marzo de 2016 de la Subdireccion General de Impuestos sobre la Renta de las Personas Juridicas LA LEY 909/2016 DESCRIPCIÓN IMPUESTO SOBRE SOCIEDADES. Gastos deducibles-

NOMINAS $ 379,972,140 UNIVERSITARIO 46,282,907 A CARGO DE LOS SUJETOS QUE GRAVA EL IMPUESTO SOBRE NOMINAS 38,591,031

I N G R E S O S IMPUESTOS NOMINAS $ 379,972,140 UNIVERSITARIO 46,282,907 A CARGO DE LOS SUJETOS QUE GRAVA EL IMPUESTO SOBRE NOMINAS 38,591,031 ADQUISICION DE VEHICULOS AUTOMOTORES Y OTROS BIENES MUEBLES

I N G R E S O S IMPUESTOS NOMINAS $ 379,972,140 UNIVERSITARIO 46,282,907 A CARGO DE LOS SUJETOS QUE GRAVA EL IMPUESTO SOBRE NOMINAS 38,591,031 ADQUISICION DE VEHICULOS AUTOMOTORES Y OTROS BIENES MUEBLES

ESTADO ORGÁNICO DE INGRESOS 2016 ÁREA 1.- CULTURA Y ENSEÑANZA

ESTADO ORGÁNICO DE INGRESOS 2016 ÁREA 1.- CULTURA Y ENSEÑANZA SECCIÓN 11 - CENTRO COORDINADOR DE BIBLIOTECAS SECCIÓN 11 - CENTRO COORDINADOR DE BIBLIOTECAS 4 TRANSFERENCIAS CORRIENTES 276.116,00 45 DE

ESTADO ORGÁNICO DE INGRESOS 2016 ÁREA 1.- CULTURA Y ENSEÑANZA SECCIÓN 11 - CENTRO COORDINADOR DE BIBLIOTECAS SECCIÓN 11 - CENTRO COORDINADOR DE BIBLIOTECAS 4 TRANSFERENCIAS CORRIENTES 276.116,00 45 DE

CONCEJO CANTONAL EL CONCEJO DEL GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DE SIGSIG CONSIDERANDO:

EL CONCEJO DEL GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DE SIGSIG CONSIDERANDO: Que, la Constitución de la República del Ecuador, en su Art. 238, establece que los gobiernos autónomos descentralizados

EL CONCEJO DEL GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DE SIGSIG CONSIDERANDO: Que, la Constitución de la República del Ecuador, en su Art. 238, establece que los gobiernos autónomos descentralizados

FINANCIACIÓN AUTONÓMICA

FINANCIACIÓN AUTONÓMICA En relación con la financiación de las Comunidades Autónomas, en España existen dos modelos: el régimen común y el régimen foral. A su vez, dentro del régimen común, Canarias posee

FINANCIACIÓN AUTONÓMICA En relación con la financiación de las Comunidades Autónomas, en España existen dos modelos: el régimen común y el régimen foral. A su vez, dentro del régimen común, Canarias posee

Datos del cónyuge o pareja de hecho

Nº Expediente... Datos del cónyuge o pareja de hecho IMPRE 10/859 1 PROTECCIÓN DE DATOS DE CARÁCTER PERSONAL: Le informamos que los datos personales contenidos en esta solicitud se integrarán en los

Nº Expediente... Datos del cónyuge o pareja de hecho IMPRE 10/859 1 PROTECCIÓN DE DATOS DE CARÁCTER PERSONAL: Le informamos que los datos personales contenidos en esta solicitud se integrarán en los

LEY DE INGRESOS DEL ESTADO DE QUINTANA ROO, PARA EL EJERCICIO FISCAL 2016.

LEY DE INGRESOS DEL ESTADO DE QUINTANA ROO, PARA EL EJERCICIO FISCAL 2016. Ley publicada en el Periódico Oficial del Estado el día 15 de diciembre de 2015. LA HONORABLE XIV LEGISLATURA CONSTITUCIONAL DEL

LEY DE INGRESOS DEL ESTADO DE QUINTANA ROO, PARA EL EJERCICIO FISCAL 2016. Ley publicada en el Periódico Oficial del Estado el día 15 de diciembre de 2015. LA HONORABLE XIV LEGISLATURA CONSTITUCIONAL DEL

SEMINARIO OBLIGACIONES TRIBUTARIAS

Organización empresarial. Planeación. Objetivo. Análisis de mercado Recursos. Presupuestos. Información financiera. Planeación de impuestos. TIPOS DE SOCIEDADES. AL EMPRENDER UN NEGOCIO SE ANALIZA SI SE

Organización empresarial. Planeación. Objetivo. Análisis de mercado Recursos. Presupuestos. Información financiera. Planeación de impuestos. TIPOS DE SOCIEDADES. AL EMPRENDER UN NEGOCIO SE ANALIZA SI SE

Características de las Contribuciones

Características de las Contribuciones Que son los impuestos? Definición genérica: Son impuestos las prestaciones en dinero o en especie que fija la Ley con carácter general y obligatorio, a cargo de personas

Características de las Contribuciones Que son los impuestos? Definición genérica: Son impuestos las prestaciones en dinero o en especie que fija la Ley con carácter general y obligatorio, a cargo de personas

Asesor fiscal Obra Completa

Asesor fiscal Obra Completa Modalidad: Distancia. Duración: 220 horas Objetivos: VOLUMEN I.: ASESOR FISCAL. IRPF E IMPUESTO SOBRE SUCESIONES Y DONACIONES Adquirir y/o actualizar conocimientos fiscales

Asesor fiscal Obra Completa Modalidad: Distancia. Duración: 220 horas Objetivos: VOLUMEN I.: ASESOR FISCAL. IRPF E IMPUESTO SOBRE SUCESIONES Y DONACIONES Adquirir y/o actualizar conocimientos fiscales

PROGRAMA INSTRUCCIONAL LEGISLACIÓN TRIBUTARIA VENEZOLANA

UNIVERSIDAD FERMIN TORO VICE RECTORADO ACADEMICO FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES ESCUELA DE ADMINISTRACIÓN PROGRAMA INSTRUCCIONAL LEGISLACIÓN TRIBUTARIA VENEZOLANA DENSIDAD HORARIA CÓDIGO ASIGNADO

UNIVERSIDAD FERMIN TORO VICE RECTORADO ACADEMICO FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES ESCUELA DE ADMINISTRACIÓN PROGRAMA INSTRUCCIONAL LEGISLACIÓN TRIBUTARIA VENEZOLANA DENSIDAD HORARIA CÓDIGO ASIGNADO

Cuerpo Técnico, Especialidad Diplomado/a en Empresariales

Cuerpo Técnico, Especialidad Diplomado/a en Empresariales TEMARIO ESPECÍFICO: Tema 1. Derecho financiero. Concepto, autonomía y contenido. La Hacienda Pública en la Constitución Española. Tema 2. El derecho

Cuerpo Técnico, Especialidad Diplomado/a en Empresariales TEMARIO ESPECÍFICO: Tema 1. Derecho financiero. Concepto, autonomía y contenido. La Hacienda Pública en la Constitución Española. Tema 2. El derecho

UNIVERSIDAD DE GUADALAJARA CENTRO UNIVERSITARIO DE LA COSTA

DIPLOMADO EN IMPUESTOS MODULO 1 TEORIA GENERAL DE IMPUESTOS Los alumnos interpretaran y analizaran el sistema impositivo o de recaudación del estado mexicano, donde se origina el nacimiento de la obligación

DIPLOMADO EN IMPUESTOS MODULO 1 TEORIA GENERAL DE IMPUESTOS Los alumnos interpretaran y analizaran el sistema impositivo o de recaudación del estado mexicano, donde se origina el nacimiento de la obligación

Guía para pagar menos en la cita anual con Hacienda Publicado el , por Expansión

Guía para pagar menos en la cita anual con Hacienda Publicado el 24-04-2010, por Expansión El próximo 3 de mayo se abre el plazo para la presentación de la declaración del Impuesto sobre la Renta de las

Guía para pagar menos en la cita anual con Hacienda Publicado el 24-04-2010, por Expansión El próximo 3 de mayo se abre el plazo para la presentación de la declaración del Impuesto sobre la Renta de las

TEMARIO DE DERECHO FINANCIERO Y TRIBUTARIO PARA LA PRUEBA DE CONJUNTO CURSO 2016/2017

TEMARIO DE DERECHO FINANCIERO Y TRIBUTARIO PARA LA PRUEBA DE CONJUNTO CURSO 2016/2017 Lección 1.- Los principios constitucionales de justicia en el ordenamiento financiero. 1. El principio de reserva de

TEMARIO DE DERECHO FINANCIERO Y TRIBUTARIO PARA LA PRUEBA DE CONJUNTO CURSO 2016/2017 Lección 1.- Los principios constitucionales de justicia en el ordenamiento financiero. 1. El principio de reserva de

INDICE. Pág. especialmente protegidas? y a las Cooperativas de Utilidad Pública?... 7

INDICE Pág. 5. CUESTIONES FISCALES... 2 - Qué Cooperativas son protegidas fiscalmente?... 2 - Qué clase de Cooperativas de primer grado son especialmente protegidas fiscalmente?... 2 - Qué Cooperativas

INDICE Pág. 5. CUESTIONES FISCALES... 2 - Qué Cooperativas son protegidas fiscalmente?... 2 - Qué clase de Cooperativas de primer grado son especialmente protegidas fiscalmente?... 2 - Qué Cooperativas

DECLARACIÓN DE BIENES, RENTAS Y ACTIVIDADES

DECLARACIÓN DE BIENES, RENTAS Y ACTIVIDADES NOMBRE DEL DECLARANTE PRIMER APELLIDO SEGUNDO APELLIDO Esta declaración se efectúa como: Titular del cargo Cónyuge o persona con análoga relación Otra condición:

DECLARACIÓN DE BIENES, RENTAS Y ACTIVIDADES NOMBRE DEL DECLARANTE PRIMER APELLIDO SEGUNDO APELLIDO Esta declaración se efectúa como: Titular del cargo Cónyuge o persona con análoga relación Otra condición:

MODELO 347 DECLARACION DE OPERACIONES MAYORES A 3.005,06

MODELO 347 DECLARACION DE OPERACIONES MAYORES A 3.005,06 OBLIGADOS A PRESENTAR MODELO 347 - PERSONAS FÍSICAS Y JURÍDICAS, PUBLICAS O PRIVADAS QUE DESARROLLEN ACTIVIDADES EMPRESARIALES O PROFESIONALES QUE

MODELO 347 DECLARACION DE OPERACIONES MAYORES A 3.005,06 OBLIGADOS A PRESENTAR MODELO 347 - PERSONAS FÍSICAS Y JURÍDICAS, PUBLICAS O PRIVADAS QUE DESARROLLEN ACTIVIDADES EMPRESARIALES O PROFESIONALES QUE

IVA e Impuesto de Sociedades

IVA e Impuesto de Sociedades Información del curso Título: IVA e Impuesto de Sociedades Código: GO026 Horas: 56 Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos

IVA e Impuesto de Sociedades Información del curso Título: IVA e Impuesto de Sociedades Código: GO026 Horas: 56 Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos

PLAN DE ESTUDIOS DEL GRADO EN DERECHO 1 PRIMER CURSO

Facultad de Derecho PLAN ESTUDIOS L GRADO EN RECHO 1 PRIMER CURSO MÓDULO 1: FORMACIÓN BÁSICA PARA EL JURISTA I (30 ) Derecho constitucional I: instituciones constitucionales Derecho civil. Parte general

Facultad de Derecho PLAN ESTUDIOS L GRADO EN RECHO 1 PRIMER CURSO MÓDULO 1: FORMACIÓN BÁSICA PARA EL JURISTA I (30 ) Derecho constitucional I: instituciones constitucionales Derecho civil. Parte general

Oportunidades empresariales

Oportunidades empresariales POR QUÉ INVERTIR EN BRASIL? En la última década, Brasil ha logrado mantener un crecimiento económico estable y continuo, y baja inflación a pesar de algunas fallas para controlar

Oportunidades empresariales POR QUÉ INVERTIR EN BRASIL? En la última década, Brasil ha logrado mantener un crecimiento económico estable y continuo, y baja inflación a pesar de algunas fallas para controlar

Presupuestos Generales del Estado 2012

Presupuestos Generales del Estado 2012 LAS CLAVES DE LOS PRESUPUESTOS AJUSTE FISCAL DEL ESTADO 2012 % PIB Reducción del déficit 1,6 Partidas comprometidas de gasto (intereses, financiación AATT, prestaciones

Presupuestos Generales del Estado 2012 LAS CLAVES DE LOS PRESUPUESTOS AJUSTE FISCAL DEL ESTADO 2012 % PIB Reducción del déficit 1,6 Partidas comprometidas de gasto (intereses, financiación AATT, prestaciones

PROGRAMA DE LA ASIGNATURA

HACIENDA PUBLICA: DERECHO FISCAL Titulación en la que se imparte/ Curso /Cuatrimestre: LICENCIATURA DE DERECHO Profesor/a: DR. DON JUAN ROMERO PI Horario de Clases: Teóricas: Lunes: 16 17 Martes: 16-17;

HACIENDA PUBLICA: DERECHO FISCAL Titulación en la que se imparte/ Curso /Cuatrimestre: LICENCIATURA DE DERECHO Profesor/a: DR. DON JUAN ROMERO PI Horario de Clases: Teóricas: Lunes: 16 17 Martes: 16-17;

TEXTO REMITIDO POR EL CONGRESO DE LOS DIPUTADOS

VII LEGISLATURA Serie II: PROYECTOS DE LEY Núm. 82 (a) 31 de mayo de 2002 (Cong. Diputados, Serie A, núm. 89 Núm. exp. 121/000089) PROYECTO DE LEY 621/000082 Del régimen de cesión de tributos del Estado

VII LEGISLATURA Serie II: PROYECTOS DE LEY Núm. 82 (a) 31 de mayo de 2002 (Cong. Diputados, Serie A, núm. 89 Núm. exp. 121/000089) PROYECTO DE LEY 621/000082 Del régimen de cesión de tributos del Estado

Exposición de Motivos

ORDENANZA REGULADORA Nº 29 DE LA PRESTACIÓN COMPENSATORIA POR EL USO Y APROVECHAMIENTO DE CARÁCTER EXCEPCIONAL DEL SUELO NO URBANIZABLE (art. 52.5 L.O.U.A.) Exposición de Motivos La Ley de Ordenación Urbanística

ORDENANZA REGULADORA Nº 29 DE LA PRESTACIÓN COMPENSATORIA POR EL USO Y APROVECHAMIENTO DE CARÁCTER EXCEPCIONAL DEL SUELO NO URBANIZABLE (art. 52.5 L.O.U.A.) Exposición de Motivos La Ley de Ordenación Urbanística

Corresponsabilidad fiscal en el sector local

Corresponsabilidad fiscal en el sector local 1. TASAS 2. CONTRIBUCIONES ESPECIALES 3. IMPUESTO SOBRE BIENES INMUEBLES 4. IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS 5. IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA

Corresponsabilidad fiscal en el sector local 1. TASAS 2. CONTRIBUCIONES ESPECIALES 3. IMPUESTO SOBRE BIENES INMUEBLES 4. IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS 5. IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA

EJERCICIO FISCAL 2015 VIETNAM

NOVEDADES FISCALES EJERCICIO FISCAL 2015 VIETNAM DESPACHO DE ABOGADOS 1 Información clave para planificar el ejercicios fiscal 2014: Moneda Dong Vietnamita (VND) El control de cambios monetarios Por regla

NOVEDADES FISCALES EJERCICIO FISCAL 2015 VIETNAM DESPACHO DE ABOGADOS 1 Información clave para planificar el ejercicios fiscal 2014: Moneda Dong Vietnamita (VND) El control de cambios monetarios Por regla

SILABO TRIBUTACIÓN 1. DATOS INFORMATIVOS

SILABO TRIBUTACIÓN 1. DATOS INFORMATIVOS 1.1. Asignatura : TRIBUTACIÓN 1.2. Código : 0302-03-501 1.3. Área : Formativa-Contable 1.4. Facultad : Ciencias Empresariales 1.5 Escuela Prof. : Ciencias Contables

SILABO TRIBUTACIÓN 1. DATOS INFORMATIVOS 1.1. Asignatura : TRIBUTACIÓN 1.2. Código : 0302-03-501 1.3. Área : Formativa-Contable 1.4. Facultad : Ciencias Empresariales 1.5 Escuela Prof. : Ciencias Contables

GUÍA DOCENTE. PROFESORES : Daniel Casas Agudo Rosario Pallarés Rodríguez

PROFESORES : Daniel Casas Agudo Rosario Pallarés Rodríguez GUÍA DOCENTE ASIGNATURA: Derecho Financiero y Tributario II. Créditos: 9 CURSO: 5º, GRUPO A TITULACIÓN: Licenciatura en Derecho. CENTRO: Facultad

PROFESORES : Daniel Casas Agudo Rosario Pallarés Rodríguez GUÍA DOCENTE ASIGNATURA: Derecho Financiero y Tributario II. Créditos: 9 CURSO: 5º, GRUPO A TITULACIÓN: Licenciatura en Derecho. CENTRO: Facultad

PRUEBA NRO. 5 Respuesta pregunta nro. 1. Como primer paso para calcular la base imponible del Impuesto sobre Sucesiones y

Respuesta pregunta nro. 1 La respuesta correcta es la A. Como primer paso para calcular la base imponible del Impuesto sobre Sucesiones y Donaciones se debe calcular el valor de la masa hereditaria o caudal

Respuesta pregunta nro. 1 La respuesta correcta es la A. Como primer paso para calcular la base imponible del Impuesto sobre Sucesiones y Donaciones se debe calcular el valor de la masa hereditaria o caudal

IV Master Fiscal a distancia del REAF

I. Introducción IV Master Fiscal a distancia del REAF El Registro de Economistas Asesores Fiscales (REAF), en colaboración con el Instituto de Estudios Superiores, de la Fundación San Pablo-CEU, desea

I. Introducción IV Master Fiscal a distancia del REAF El Registro de Economistas Asesores Fiscales (REAF), en colaboración con el Instituto de Estudios Superiores, de la Fundación San Pablo-CEU, desea

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO Anexo informativo al punto [4º] del orden del día relativo al tratamiento fiscal de la

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO Anexo informativo al punto [4º] del orden del día relativo al tratamiento fiscal de la

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS. Prof. Álvaro Salas Suárez

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS Prof. Álvaro Salas Suárez Normativa de referencia Ley 35/2006 Ley del IRPF Real Decreto 1757/2007 que modifica el Real Decreto 439/2007 Reglamento del IRPF

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS Prof. Álvaro Salas Suárez Normativa de referencia Ley 35/2006 Ley del IRPF Real Decreto 1757/2007 que modifica el Real Decreto 439/2007 Reglamento del IRPF

Objetivos de aprendizaje

Objetivos de aprendizaje Conocer las diferentes administraciones pública en su relación con el empresario y la actividad económica Conocer las trámites administrativos relacionados con el empresario y

Objetivos de aprendizaje Conocer las diferentes administraciones pública en su relación con el empresario y la actividad económica Conocer las trámites administrativos relacionados con el empresario y

MEDIDAS URGENTES PARA REDUCIR LA CARGA TRIBUTARIA SOPORTADA EN EL IRPF

EDIFICIO SANT ANTONI Vía Sindicato 67, 3º1ª 07002 Palma de Mallorca T. 971 214 616 F. 971 425 490 www.fis3.es MEDIDAS URGENTES PARA REDUCIR LA CARGA TRIBUTARIA SOPORTADA EN EL IRPF 1. MODIFICACIÓN DE LOS

EDIFICIO SANT ANTONI Vía Sindicato 67, 3º1ª 07002 Palma de Mallorca T. 971 214 616 F. 971 425 490 www.fis3.es MEDIDAS URGENTES PARA REDUCIR LA CARGA TRIBUTARIA SOPORTADA EN EL IRPF 1. MODIFICACIÓN DE LOS

CONSTITUCIÓN DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA

UNIVERSIDAD DE LOS ANDES FACULTAD DE INGENIERÍA. ESCUELA INGENIERÍA GEOLÓGICA DEPARTAMENTO GEOMECÁNICA CONSTITUCIÓN DE LA REPÚBLICA BOLIVARIANA DE Prof. Ma. Alejandra Febres Cordero C. Magister Scientaie

UNIVERSIDAD DE LOS ANDES FACULTAD DE INGENIERÍA. ESCUELA INGENIERÍA GEOLÓGICA DEPARTAMENTO GEOMECÁNICA CONSTITUCIÓN DE LA REPÚBLICA BOLIVARIANA DE Prof. Ma. Alejandra Febres Cordero C. Magister Scientaie

DIPUTACIÓN DE VALENCIA

101 ECONOMIA Y HACIENDA 100.00 Impuestos sobre la Renta de las Personas Físicas 21.382.033,00 171.00 Recargo provincial en el Impuesto sobre Actividades Económic 8.522.147,00 210.00 Impuesto sobre el valor

101 ECONOMIA Y HACIENDA 100.00 Impuestos sobre la Renta de las Personas Físicas 21.382.033,00 171.00 Recargo provincial en el Impuesto sobre Actividades Económic 8.522.147,00 210.00 Impuesto sobre el valor

CLASIFICACION ECONOMICA DE GASTOS PGCP LOCAL PGCP LOCAL 2004 CONCEPTO DENOMINACION CUENTA DENOMINACION CUENTA DENOMINACION

El presente documento ha sido elaborado con el objetivo de servir de guía para la aplicación del nuevo sistema contable para las entidades locales a implantar el 1 de enero de 2006. La tabla siguiente

El presente documento ha sido elaborado con el objetivo de servir de guía para la aplicación del nuevo sistema contable para las entidades locales a implantar el 1 de enero de 2006. La tabla siguiente

INDICE DE CONTENIDO OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA

INDICE DE CONTENIDO OBJETIVO 1 * IMPUESTO AL VALOR AGREGADO OBJETIVO 2 * IMPUESTO SOBRE LA RENTA OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA OBJETIVO 4 * DÉBITO BANCARIO OBJETIVO 5 IMPUESTOS

INDICE DE CONTENIDO OBJETIVO 1 * IMPUESTO AL VALOR AGREGADO OBJETIVO 2 * IMPUESTO SOBRE LA RENTA OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA OBJETIVO 4 * DÉBITO BANCARIO OBJETIVO 5 IMPUESTOS

Gasto y Financiamiento del Sector Público 1. GASTO PUBLICO

Transacciones financieras que realizan instituciones públicas para adquirir bienes y servicios o transferencias de recursos recaudados a diferentes destinatarios. Concepción Moderna Clasificación del gasto

Transacciones financieras que realizan instituciones públicas para adquirir bienes y servicios o transferencias de recursos recaudados a diferentes destinatarios. Concepción Moderna Clasificación del gasto

Anuncio de 25 de mayo de 2006, relativo a la Oferta de Empleo Público correspondiente Página 13922

13876 Boletín Oficial de Canarias núm. 134, miércoles 12 de julio de 2006 Dirección General de Trabajo.- Anuncio de 28 de junio de 2006, relativo al registro, depósito y publicación del Convenio Colectivo

13876 Boletín Oficial de Canarias núm. 134, miércoles 12 de julio de 2006 Dirección General de Trabajo.- Anuncio de 28 de junio de 2006, relativo al registro, depósito y publicación del Convenio Colectivo

CONGRESO DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA

Iniciativa de decreto para adicionar el artículo 3 bis y un segundo párrafo al artículo 22 de la Ley de Hacienda para el Estado de Coahuila de Zaragoza. En relación a adecuar y actualizar el marco jurídico

Iniciativa de decreto para adicionar el artículo 3 bis y un segundo párrafo al artículo 22 de la Ley de Hacienda para el Estado de Coahuila de Zaragoza. En relación a adecuar y actualizar el marco jurídico

CIRCULAR 01 2015 MEDIDAS TRIBUTARIAS ESTABLECIDAS POR LA LEY DE PRESUPUESTOS PARA EL 2015 DE LA CAIB Y DEL ESTADO

EDIFICIO SANT ANTONI Vía Sindicato 67, 3º1ª 07002 Palma de Mallorca T. 971 214 616 F. 971 425 490 www.fis3.es CIRCULAR 01 2015 MEDIDAS TRIBUTARIAS ESTABLECIDAS POR LA LEY DE PRESUPUESTOS PARA EL 2015 DE

EDIFICIO SANT ANTONI Vía Sindicato 67, 3º1ª 07002 Palma de Mallorca T. 971 214 616 F. 971 425 490 www.fis3.es CIRCULAR 01 2015 MEDIDAS TRIBUTARIAS ESTABLECIDAS POR LA LEY DE PRESUPUESTOS PARA EL 2015 DE

Tabla De Contenido. Régimen de Propiedad Horizontal Ley 675 de Agosto 3 de 2001 Por medio de la cual se expide el régimen de propiedad horizontal.

Tabla De Contenido Régimen de Propiedad Horizontal Ley 675 de Agosto 3 de 2001 Por medio de la cual se expide el régimen de propiedad horizontal. Título I Generalidades... 12 Capítulo I. Objeto y definiciones...

Tabla De Contenido Régimen de Propiedad Horizontal Ley 675 de Agosto 3 de 2001 Por medio de la cual se expide el régimen de propiedad horizontal. Título I Generalidades... 12 Capítulo I. Objeto y definiciones...

ACUERDO ENTRE EL ESTADO ESPAÑOL Y LA SANTA SEDE SOBRE ASUNTOS ECONÓMICOS

ACUERDO ENTRE EL ESTADO ESPAÑOL Y LA SANTA SEDE SOBRE ASUNTOS ECONÓMICOS La revisión del sistema de aportación económica del Estado español a la Iglesia católica resulta de especial importancia al tratar

ACUERDO ENTRE EL ESTADO ESPAÑOL Y LA SANTA SEDE SOBRE ASUNTOS ECONÓMICOS La revisión del sistema de aportación económica del Estado español a la Iglesia católica resulta de especial importancia al tratar

c) CONTENIDO DE LAS FINANZAS PUBLICAS

CONTENIDO DE LAS FINANZAS PUBLICAS") 1 steven E. Hendrix Resumen de materias legales Curso de Finanzas Parte de finanzas publicas I. LAS FINANZAS PUBLICAS. A. CONCEPTO 1. ORIGEN DE LA PALABRA FINANZAS: DEL LATIN, POR UNA DECISION 0 FALLO

1 steven E. Hendrix Resumen de materias legales Curso de Finanzas Parte de finanzas publicas I. LAS FINANZAS PUBLICAS. A. CONCEPTO 1. ORIGEN DE LA PALABRA FINANZAS: DEL LATIN, POR UNA DECISION 0 FALLO

I. INTRODUCCIÓN. España como puerta de inversión en América Latina. Segundo mayor inversor en Iberoamérica. Vínculos históricos y culturales

1 ÍNDICE I. Introducción II. Objetivo de la estructura de inversión en Colombia III. Tributación de la repatriación de rentas obtenidas en Colombia a España: el Convenio para evitar la doble imposición

1 ÍNDICE I. Introducción II. Objetivo de la estructura de inversión en Colombia III. Tributación de la repatriación de rentas obtenidas en Colombia a España: el Convenio para evitar la doble imposición

: BOMEH: PUBLICADO EN:

TÍTULO: Ley 30/2010, de 16 de julio, del régimen de cesión de tributos del Estado a la Comunidad de Castilla y León y de fijación del alcance y condiciones de dicha cesión. REGISTRO NORM@DOC: 24389 BOMEH:

TÍTULO: Ley 30/2010, de 16 de julio, del régimen de cesión de tributos del Estado a la Comunidad de Castilla y León y de fijación del alcance y condiciones de dicha cesión. REGISTRO NORM@DOC: 24389 BOMEH:

La deuda pública estatal. Por qué nos debe ocupar?

La deuda pública estatal. Por qué nos debe ocupar? Por: Marco Cancino y Martha López* *Marco Cancino es Director General de Inteligencia Pública y Martha López es analista en la misma organización. Sus

La deuda pública estatal. Por qué nos debe ocupar? Por: Marco Cancino y Martha López* *Marco Cancino es Director General de Inteligencia Pública y Martha López es analista en la misma organización. Sus

Observatorio de la Recaudación Tributaria

Observatorio de la Recaudación Tributaria EN ESTE NÚMERO: América Latina (sin Cuba y Venezuela) N 4 Febrero 2010 (avance) CENTRO INTERAMERICANO DE ADMINISTRACIONES TRIBUTARIAS - CIAT Argentina (En millones

Observatorio de la Recaudación Tributaria EN ESTE NÚMERO: América Latina (sin Cuba y Venezuela) N 4 Febrero 2010 (avance) CENTRO INTERAMERICANO DE ADMINISTRACIONES TRIBUTARIAS - CIAT Argentina (En millones

TEMA 11. ESTRUCTURA DEL SISTEMA IMPOSITIVO ESPAÑOL

TEMA 11. ESTRUCTURA DEL SISTEMA IMPOSITIVO ESPAÑOL Introducción Evolución del Sistema Fiscal Español Elementos básicos del Sistema Fiscal Español La descentralización fiscal en España Aspectos básicos

TEMA 11. ESTRUCTURA DEL SISTEMA IMPOSITIVO ESPAÑOL Introducción Evolución del Sistema Fiscal Español Elementos básicos del Sistema Fiscal Español La descentralización fiscal en España Aspectos básicos

Problemática fiscal de las sociedades civiles y las comunidades de bienes PROBLEMÁTICA FISCAL DE LAS SOCIEDADES CIVILES Y LAS COMUNIDADES DE BIENES

Problemática fiscal de las sociedades civiles y las comunidades de bienes PROBLEMÁTICA FISCAL DE LAS SOCIEDADES CIVILES Y LAS COMUNIDADES DE BIENES 1 1 Índice 1. Nuevos sujetos pasivos del IS. 2. Alternativas

Problemática fiscal de las sociedades civiles y las comunidades de bienes PROBLEMÁTICA FISCAL DE LAS SOCIEDADES CIVILES Y LAS COMUNIDADES DE BIENES 1 1 Índice 1. Nuevos sujetos pasivos del IS. 2. Alternativas

TABLA DE EQUIVALENCIAS PLAN DE CUENTAS LOCAL SIMPLIFICADO DE 2004 Y PLAN DE CUENTAS LOCAL SIMPLIFICADO DE 2013

TABLA DE EQUIVALENCIAS PLAN DE CUENTAS LOCAL SIMPLIFICADO DE 2004 Y PLAN DE CUENTAS LOCAL SIMPLIFICADO DE 2013 1 PRESENTACIÓN El objetivo del presente documento es mostrar, mediante formato de tabla, las

TABLA DE EQUIVALENCIAS PLAN DE CUENTAS LOCAL SIMPLIFICADO DE 2004 Y PLAN DE CUENTAS LOCAL SIMPLIFICADO DE 2013 1 PRESENTACIÓN El objetivo del presente documento es mostrar, mediante formato de tabla, las