Industria y empleo: el futuro del subsector tabaquero

|

|

|

- Hugo Cuenca Salazar

- hace 6 años

- Vistas:

Transcripción

1 Industria y empleo: el futuro del subsector tabaquero Martes, 15 de junio de 2010 Medidas propuestas en la nueva Ley, cambio normativo. Escenario previsible de homologación de instrumentos fiscales con la U.E.

2 Impuestos especiales 2

3 Impuestos especiales: Los impuestos especiales, accisas en su denominación comunitaria, se establecen como impuestos sobre consumos específicos, que gravan el consumo de determinados bienes además de lo que lo hace el IVA o el IGIC como impuesto general sobre el consumo. Generalmente, este tipo de impuesto se cobra al productor/fabricante/mayoristal. 3

4 Impuestos especiales: La fiscalidad del tabaco El gravamen sobre el consumo no puede quedar confiado de manera exclusiva a impuesto que grava de manera indiscriminada el consumo de bienes y servicios, sino que es necesaria la existencia de otros impuestos que graven de manera selectiva el consumo de bienes específicos. Los impuestos especiales cumplen la doble función de recaudar fondos para el Tesoro Público y a la vez de servir de instrumento a unas determinadas políticas, formando parte de la política sanitaria, energética, etc. 4

5 Puede ser: La fiscalidad del tabaco específico: una suma fija por unidades o por peso del producto, independientemente del precio. ad valorem o proporcional: un porcentaje del valor del producto, medido por el precio en que el fabricante/productor lo vende al minorista/distribuidor Es un tributo en fase única

6 Por qué se grava el tabaco? 6

7 Para aumentar la recaudación fiscal. Los impuestos al tabaco son muy eficaces para aumentar los ingresos fiscales. Típicamente hay un amplio mercado de consumidores cautivos que pagan impuestos porque no pueden dejar de fumar como resultado de su adicción o porque el precio no los afecta porque los impuestos son bajos. Para corregir externalidades. Los impuestos al tabaco ayudan a sufragar los costos externos del consumo de tabaco, como por ejemplo las enfermedades que contraen los no fumadores y el costo de su tratamiento. Este argumento es el denominado externalidades negativas.

8 Para desincentivar el uso del producto. Se considera que el tabaco es un producto sin mérito porque crea adicción y es destructivo; puede decirse, pues, que no es productivo para la economía. Los impuestos al tabaco desalientan el consumo, muy especialmente entre los pobres, los jóvenes y los consumidores novatos, y proporcionan la oportunidad de gastar e invertir en otras cosas más productivas.

9 La Fiscalidad del Tabaco en la Unión Europea 9

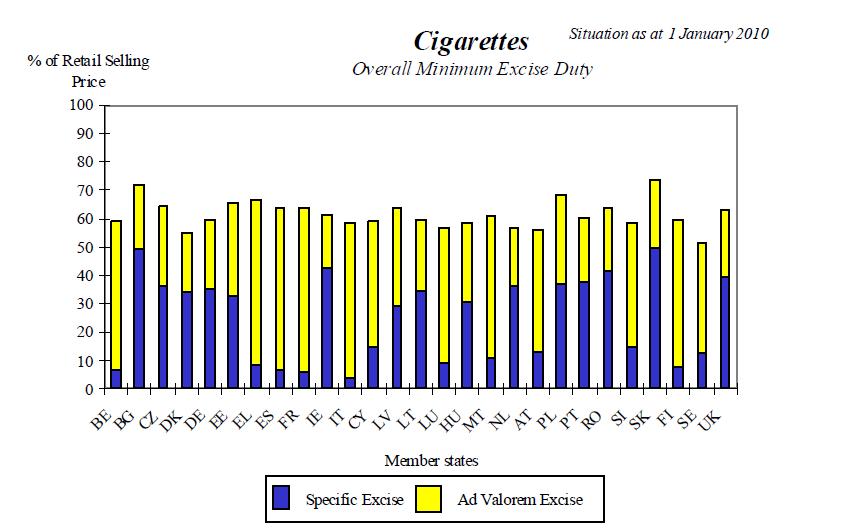

10 Está compuesta por el Impuesto sobre el valor añadido (IVA) y el Impuesto especial sobre el tabaco. A uno de enero de 2010, en lo que al Impuesto Especial se refiere, la fiscalidad de los cigarrillos es la siguiente (atendiendo sólo a los mínimos aplicables):

11

12 El objetivo de la Unión Europea es establecer un impuesto especial mínimo global sobre los cigarrillos. Asimismo, la Unión tiene el propósito de armonizar los tipos impositivos aplicables a los productos del tabaco a fin de que retrocedan el fraude y el contrabando en la Comunidad.

13 La Directiva 2010/12/UE del CONSEJO, de 16 de febrero de 2010, por la que se modifican las Directivas 92/79/CEE, 92/80/CEE y 95/59/CE, en lo referente a la estructura y los tipos del impuesto especial que grava las labores del tabaco, y la directiva 2008/118/CE establece los siguientes tipos impositivos: El impuesto global (impuesto específico e impuesto ad valorem, excluido el IVA) que grava los cigarrillos representará, como mínimo, el 57% del precio medio ponderado de venta al por menor de los cigarrillos despachados al consumo. El impuesto especial no será inferior a 64 Euros por cigarrillos, independientemente del precio medio ponderado de venta al por menor.

14 A partir del 1 de enero de 2014, el impuesto especial global que grava los cigarrillos representará, como mínimos, el 60% del precio medio ponderado de venta al por menor de los cigarrillos despachados al consumo. El impuesto especial no será inferior a 90 euros por cigarrillos. Se establece un calendario de imposición para la picadura de tabaco para liar tanto para el tipo ad valorem como el específico: 1 de enero de 2011: 40% y 40 euros por Kg. 1 de enero de 2015: 46% y 54 euros por Kg. 1 de enero de 2018: 48% y 60 euros por Kg. 1 de enero de 2020: 50% y 60 euros por Kg.

15 Se incrementa la imposición de los puros y otras labores del tabaco. A partir del 1 de enero de 2011, el impuesto especial global expresado en porcentaje o bien como importe por kg. o por número de unidades, será equivalente, como mínimo: para los cigarros puros y cigarritos, al 5% del precio de venta al por menor incluido todos los impuestos o a 12 euros por1000 unidades o por Kg. Para el tabaco de fumar distinto de la picadura, al 20% del precio de venta al por menor, incluidos los impuestos o a 22 euros por Kg.

16 La Fiscalidad del Tabaco en España 16

17 IVA (en julio) Impuesto especial sobre las labores del Tabaco Cigarrillos rubios y negros Picadura (tabaco rubio y negro) Puros 18% 18% 18% 57% Ad Valorem + Tipo específico de 10,2 por cada unidades o Un mínimo de 91,3 por cada unidades si la suma del Ad Valórem y el Tipo Específico es inferior al mínimo. 41,5% Ad Valorem + Tipo específico de 6 por Kg. o Un mínimo de 50 por Kg. si la suma del Ad Valorem y el Tipo específico es inferior al mínimo. 14,5% Ad Valorem Las demás labores del tabaco 18% 26% Ad Valorem,

18 Estos tipos impositivos vienen regulados en el artículo 60 de la Ley 38/1992, de 28, de diciembre, de Impuestos Especiales, con las modificaciones realizadas en el año 2009, mediante el Real Decreto Ley 8/2009, de 12 de junio) y que consistieron en: Aumentar el tipo específico de los cigarrillos de 8,2 a 10,2 euros por 1000 unidades y el tipo mínimo de 70 euros a 91,3 por unidades. Crear el impuesto específico y el mínimo para la picadura de liar, que antes no existía. Elevar los tipos impositivos de los puros (de 13,5% a 14,5%) y de las demás labores del tabaco (del 25% al 26%), que son exclusivamente ad valórem.

19 La Base imponible del Impuesto Especial sobre las Labores del Tabaco está constituida: Para la aplicación de los tipos proporcionales, por el valor de las labores, calculado según su precio máximo de venta al público, en expendedurías de tabaco y timbre situadas en la península o Islas Baleares, incluidos todos los impuestos. Para la aplicación de los tipos específicos, por el número de unidades

20 Canarias Antecedentes 20

21 Año 1991 Establecimiento de las condiciones de aplicación del derecho comunitario a Canarias mediante el REGLAMENTO (CEE) Nº 1911/91 DEL CONSEJO, de 26 de junio, de 1991, relativo a la aplicación de las disposiciones del Derecho comunitario en las islas Canarias

22 Se establece que: El territorio de las islas Canarias permanecerá fuera del ámbito de aplicación del sistema común del IVA. Que España podrá no aplicar las disposiciones de las Directivas referentes a la imposición del Tabaco Se promulga la Ley 20/1991, de 7 de junio, de modificación de los aspectos fiscales del REF, que introduce el IGIC en el ámbito de la Comunidad Autónoma de Canarias.

23 Año 1992 IGIC Tabaco rubio: 12% IGIC Tabaco negro: 4% APIM descrestándose desde el 15%

24 Año 1998 Se incrementan los tipos del IGIC: IGIC Tabaco rubio: 40% IGIC Tabaco negro: 20%

25 Año 2001 Se baja el tipo impositivo del tabaco rubio 5 puntos IGIC Tabaco rubio: 35% IGIC Tabaco negro: 20%

26 Año 2002 hasta la actualidad Entrada del AIEM. DECISIÓN DEL CONSEJO, de 20 de junio, de 2002, relativa al régimen del impuesto AIEM aplicable en las islas Canarias (Protección del sector industrial canario) IGIC Tabaco rubio: 35% IGIC Tabaco negro: 20% AIEM 25%

27 El tabaco rubio es gravado con un IGIC del 35%, dividido en dos tramos. Un 20% se reparte entre las Corporaciones Locales y Gobierno de Canarias y un 15% es íntegro para el Gobierno de Canarias, que en realidad, supone en la práctica un impuesto especial.

28 Macromagnitudes

29 Disminución del número de empresas en los últimos años: Año 2000: 56 empresas Año 2009: 38 empresas En 2009, coexistencia de empresas grandes y pequeñas. 4 empresas tienen más de 50 empleados y 19 son empresarios autónomos. Hay más industrias en la Provincia de Santa Cruz de Tenerife que en la de Las Palmas, tal como se refleja en el siguiente cuadro:

30 Locales Industriales de tabaco por estrato de asalariados Total Sin asalariados De 1 a 2 De 3 a 5 De 6 a 9 De 10 a 19 De 20 a 49 de 50 a 99 De 100 o más 2009 Las Palmas SC Tenerife Total

31 Un comercio exterior importante en su vertiente exportadora. Año 2009 Importaciones: 59,7 millones euros Exportaciones: 121,09 millones euros

32

33 Como se puede observar, las exportaciones de tabaco en el siglo XXI han tenido una tendencia al alza hasta 2004 y un mantenimiento de las mismas desde ese año hasta Por el contrario, las importaciones de tabaco han ido cayendo paulatinamente. Parece quedar claro que la entrada del AIEM en el año 2002 ha supuesto un incentivo considerable a la producción local que provoca el aumento notable de las exportaciones tabaqueras y una disminución de las importaciones.

34 El mercado de cigarrillos en Canarias está dividido según el precio de las marcas, con cuotas de mercado diferentes, siendo las más elevadas las de los precios alto y medio, tal como se refleja en el gráfico siguiente:

35

36 Fiscalidad actual Tabaco en Canarias

37 IGIC AIEM importación Cigarrillos rubios Cigarrillos negros Picadura (tabaco rubio) Picadura (tabaco negro) Puros con precio > 1,8 Puros con precio 1,8 35% 20% 35% 20% 13% 5% 25% ó 6 euros por cigarrillos si la cuota resultante de aplicar el 25% resultase inferior 25% ó 6 euros por cigarrillos si la cuota resultante de aplicar el 25% resultase inferior No sujeta No sujeta 25% 25%

38 Además, para el caso de las importaciones realizadas por minoristas, existen los recargos siguientes: Importaciones de labores de tabaco negro: 2 por 100 Importaciones de labores de tabaco rubio y sucedáneos: 3,5 por 100.

39 Diferencial Fiscal con la Península

40 Tabaco rubio: Canarias: 35% de IGIC 25% de AIEM si es importado Península: 18% de IVA + 57% Ad Valorem + 10,2 euros /1.000 unidades

41 Tabaco negro: Canarias: 20% de IGIC 25% de AIEM si es importado Península: 18% de IVA + 57% Ad Valorem + 10,2 euros /1.000 unidades

42 Recaudación Tributaria

43 IGIC Tabaco rubio 75, IGIC Tabaco negro 2, IGIC Otros 0,1 0,3 0,2 TOTAL IGIC 78, AIEM 4, TOTAL 83,2 81,7 70,3 Fuente: Dirección General de Tributos. (En millones de euros)

44 Por qué un nuevo Impuesto Especial

45 Descenso importante en los ingresos públicos de la Comunidad Autónoma y por tanto, necesidades financieras para atender óptimamente los servicios públicos a los ciudadanos. Un incremento de la fiscalidad del tabaco podrá disuadir el consumo y beneficiará a la salud de los canarios. El Gobierno de Canarias no tiene intención a corto plazo de aumentar sus ingresos vía otros impuestos como lo han manifestado otras Comunidades Autónomas.

46 Premisas para la implantación Impuesto Especial

47 Mantenimiento de un diferencial fiscal importante con respecto a la península y al resto de la Unión Europea. Protección del Sector Industrial local a través del AIEM Equilibrio entre la penalización al consumo y el mantenimiento de las industrias locales de producción de marcas baratas. La entrada del nuevo impuesto supondrá una bajada de los tipos del IGIC para el tabaco rubio, que pasarán del 35% al 20% y se igualará, por tanto, al tabaco negro.

48 Previo a la entrada del Impuesto ha habido un importante apoyo institucional al sector a través de: La Creación de la Marca de Garantía Cigarros de Canarias, promovida por el Cluster AGRUPATABACO y cuya propiedad es de la Empresa Pública, PROEXCA. La solicitud a la Comisión Europea de un contingente de derechos reducidos en los Impuestos Especiales que devengan los cigarrillos manuales canarios a su importación en la Península.

49 El impuesto gravará en fase única la fabricación y la importación de las labores del tabaco en Canarias y estará compuesto por un tipo impositivo ad valorem y un tipo específico por unidades físicas o Kg. Además, habrá un tipo mínimo para el caso de que la cuota resultante de la suma ad valorem y específico sea inferior al mínimo. Se establecerán una serie de exenciones relacionadas con el aprovisionamiento de buques y aeronaves, la importación de pequeños envíos o el régimen especial para viajeros.

50 Situación del Borrador de Anteproyecto

51 Se ha redactado un borrador de anteproyecto que ha sido enviado a los agentes económicos y sociales interesados, habiéndose recibido las correspondientes alegaciones. En estos momentos se están analizando las alegaciones para incorporar al borrador las que se estimen oportunas.

52 En cualquier caso, los tipos impositivos a aplicar tendrán en cuenta, como se decía antes, el diferencial fiscal con la Península. Habrá menor presión fiscal para determinadas labores del tabaco, especialmente para los puros. Asimismo, habrá un equilibrio entre el tipo Ad valorem (sobre el precio) y el específico por unidades o peso.

53 Muchas Gracias

54

PERSONA O ENTIDAD CONSULTANTE DOMICILIO NIF CONCEPTO IMPOSITIVO

PERSONA O ENTIDAD CONSULTANTE DOMICILIO Avda. José Manuel Guimerá, nº 10 Edf. Servicios Múltiples II Planta 5ª 38003 Santa Cruz de Tenerife Tfno: (922) 47 66 38 / FAX (922) 47 60 00 NIF CONCEPTO IMPOSITIVO

PERSONA O ENTIDAD CONSULTANTE DOMICILIO Avda. José Manuel Guimerá, nº 10 Edf. Servicios Múltiples II Planta 5ª 38003 Santa Cruz de Tenerife Tfno: (922) 47 66 38 / FAX (922) 47 60 00 NIF CONCEPTO IMPOSITIVO

MEDIDAS FISCALES incluidas en el Real Decreto-ley 13/2010, de 3 de diciembre, de actuaciones en el ámbito fiscal, laboral y liberalizadoras para

MEDIDAS FISCALES incluidas en el Real Decreto-ley 13/2010, de 3 de diciembre, de actuaciones en el ámbito fiscal, laboral y liberalizadoras para fomentar la inversión y la creación de empleo 3 Diciembre

MEDIDAS FISCALES incluidas en el Real Decreto-ley 13/2010, de 3 de diciembre, de actuaciones en el ámbito fiscal, laboral y liberalizadoras para fomentar la inversión y la creación de empleo 3 Diciembre

DUA EXPORTACIÓN (DOCUMENTO ÚNICO ADMINISTRATIVO)

") DUA EXPORTACIÓN (DOCUMENTO ÚNICO ADMINISTRATIVO) Características del Documento Finalidad El DUA (documento único administrativo) es un documento administrativo necesario para el cumplimiento de las formalidades

DUA EXPORTACIÓN (DOCUMENTO ÚNICO ADMINISTRATIVO) Características del Documento Finalidad El DUA (documento único administrativo) es un documento administrativo necesario para el cumplimiento de las formalidades

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO:

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario Arbitrio sobre Importaciones y Entregas de Mercancías NORMATIVA APLICABLE: Artículo 4.2 Ley 20/1991 Artículo

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario Arbitrio sobre Importaciones y Entregas de Mercancías NORMATIVA APLICABLE: Artículo 4.2 Ley 20/1991 Artículo

Principales cuestiones fiscales

Principales cuestiones fiscales Establecimiento del negocio Establecimiento del negocio Filial, Sucursal y Establecimiento Permanente Impuestos indirectos que gravan el establecimiento del negocio Formalidades

Principales cuestiones fiscales Establecimiento del negocio Establecimiento del negocio Filial, Sucursal y Establecimiento Permanente Impuestos indirectos que gravan el establecimiento del negocio Formalidades

NORMATIVA APLICABLE: Art Ley 20/1991 Art. 25 Ley 20/1991 D.Adicional Duodécima.1.Primero Ley 20/1991 CONCEPTO IMPOSITIVO:

ENTIDAD CONSULTANTE: CONCEPTO IMPOSITIVO: IMPUESTO GENERAL INDIRECTO CANARIO DOMICILIO: NORMATIVA APLICABLE: Art. 14.7 Ley 20/1991 Art. 25 Ley 20/1991 D.Adicional Duodécima.1.Primero Ley 20/1991 CUESTIÓN

ENTIDAD CONSULTANTE: CONCEPTO IMPOSITIVO: IMPUESTO GENERAL INDIRECTO CANARIO DOMICILIO: NORMATIVA APLICABLE: Art. 14.7 Ley 20/1991 Art. 25 Ley 20/1991 D.Adicional Duodécima.1.Primero Ley 20/1991 CUESTIÓN

Tratamiento fiscal de los biocarburantes. EVE Octubre 2006

Tratamiento fiscal de los biocarburantes EVE Octubre 2006 Fiscalidad carburantes Impuesto sobre Hidrocarburos IVA Impuesto sobre Ventas Minoristas sobre Determinados Hidrocarburos Tributos concertados

Tratamiento fiscal de los biocarburantes EVE Octubre 2006 Fiscalidad carburantes Impuesto sobre Hidrocarburos IVA Impuesto sobre Ventas Minoristas sobre Determinados Hidrocarburos Tributos concertados

MODIFICACIONES DE LA LEY 38/1992, DE 28 DE DICIEMBRE, DE IMPUESTOS ESPECIALES COMPARATIVA DE NORMATIVAS

MODIFICACIONES DE LA LEY 38/1992, DE 28 DE DICIEMBRE, DE IMPUESTOS ESPECIALES COMPARATIVA DE NORMATIVAS BASES LEGALES: LEY 38/1992, DE 28 DE DICIEMBRE, DE IMPUESTOS ESPECIALES y modificaciones posteriores

MODIFICACIONES DE LA LEY 38/1992, DE 28 DE DICIEMBRE, DE IMPUESTOS ESPECIALES COMPARATIVA DE NORMATIVAS BASES LEGALES: LEY 38/1992, DE 28 DE DICIEMBRE, DE IMPUESTOS ESPECIALES y modificaciones posteriores

NORMATIVA DE APLICACIÓN: Art. 4.2 Ley 20/1991 Impuesto General Indirecto Canario

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: NORMATIVA DE APLICACIÓN: Art. 4.2 Ley 20/1991 Impuesto General Indirecto Canario Art.6.1 Ley 20/1991 Art. 7.1.2.6º Ley 20/1991 Art. 8.1 Ley

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: NORMATIVA DE APLICACIÓN: Art. 4.2 Ley 20/1991 Impuesto General Indirecto Canario Art.6.1 Ley 20/1991 Art. 7.1.2.6º Ley 20/1991 Art. 8.1 Ley

PERSONA O ENTIDAD CONSULTANTE:

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: IMPUESTO GENERAL INDIRECTO CANARIO ARBITRIO SOBRE IMPORTACIONES Y ENTREGA DE MERCANCÍAS EN LAS ISLAS CANARIAS CUESTIÓN PLANTEADA: NORMATIVA

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: IMPUESTO GENERAL INDIRECTO CANARIO ARBITRIO SOBRE IMPORTACIONES Y ENTREGA DE MERCANCÍAS EN LAS ISLAS CANARIAS CUESTIÓN PLANTEADA: NORMATIVA

PERSONA O ENTIDAD CONSULTANTE

PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario Arbitrio sobre Importaciones y Entregas de Mercancías en las Islas Canarias CUESTIÓN PLANTEADA NORMATIVA APLICABLE

PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario Arbitrio sobre Importaciones y Entregas de Mercancías en las Islas Canarias CUESTIÓN PLANTEADA NORMATIVA APLICABLE

Agencia Tributaria. Impuestos Especiales de Fabricación. Modelo. Oficina Gestora de Impuestos Especiales

Y MINISTERIO DE Oficina Gestora de Impuestos Especiales (1) Código D ANEXO XXXVII Impuestos Especiales de Fabricación Relación semanal de documentos de acompañamiento expedidos Del día mes: al día mes:

Y MINISTERIO DE Oficina Gestora de Impuestos Especiales (1) Código D ANEXO XXXVII Impuestos Especiales de Fabricación Relación semanal de documentos de acompañamiento expedidos Del día mes: al día mes:

El IVA 1. EL IMPUESTO SOBRE EL VALOR AÑADIDO

Unidad 6 El IVA 1. EL IMPUESTO SOBRE EL VALOR AÑADIDO 1 El Impuesto sobre el Valor Añadido Tributo de naturaleza indirecta que recae sobre el consumo y grava: las adquisiciones de bienes y servicios producidos

Unidad 6 El IVA 1. EL IMPUESTO SOBRE EL VALOR AÑADIDO 1 El Impuesto sobre el Valor Añadido Tributo de naturaleza indirecta que recae sobre el consumo y grava: las adquisiciones de bienes y servicios producidos

En Las Palmas de Gran Canaria, a 25 de marzo de CIRCULAR IVA IGIC. Modificaciones con entrada en vigor a partir del día

En Las Palmas de Gran Canaria, a 25 de marzo de 2015. CIRCULAR IVA IGIC Modificaciones con entrada en vigor a partir del día 01-04-2015. Le afectará si comercializa los siguientes productos: Cód. NCE Designación

En Las Palmas de Gran Canaria, a 25 de marzo de 2015. CIRCULAR IVA IGIC Modificaciones con entrada en vigor a partir del día 01-04-2015. Le afectará si comercializa los siguientes productos: Cód. NCE Designación

Ley 4/1997, de 20 de mayo, de Protección Civil de Cataluña. (DOGC núm. 2401, de 29 de mayo de 1997)

") Ley 4/1997, de 20 de mayo, de Protección Civil de Cataluña. (DOGC núm. 2401, de 29 de mayo de 1997)... Artículo 58. Financiación (redacción dada por el art. 9 de la Ley 2/2014, de 27 de enero, de medidas

Ley 4/1997, de 20 de mayo, de Protección Civil de Cataluña. (DOGC núm. 2401, de 29 de mayo de 1997)... Artículo 58. Financiación (redacción dada por el art. 9 de la Ley 2/2014, de 27 de enero, de medidas

!"##$ $" *&+ &!, &*&+% *% % %&, %*&+ &*&+ -*&+ &* *&%. *," +-& &% % %&,$ -*/-& & * % % %&,, &*&+ &0& * % % %&

!"##$ " % &&'& $ $ ()&&* $" *&+ &! $$ & +* $$ % &) $$" ), &*&+% *% % %&, &*&+'%*&+&, %*&+ &*&+ -*&+ &* *&%. *," +-& &% % %&,$ -*/-& & * % % %&,, &*&+ &0& * % % %&," 0 &*&+%!," &*&+*,"" &*&+&** '* +,"$

!"##$ " % &&'& $ $ ()&&* $" *&+ &! $$ & +* $$ % &) $$" ), &*&+% *% % %&, &*&+'%*&+&, %*&+ &*&+ -*&+ &* *&%. *," +-& &% % %&,$ -*/-& & * % % %&,, &*&+ &0& * % % %&," 0 &*&+%!," &*&+*,"" &*&+&** '* +,"$

Algunas magnitudes representativas de la actividad de la Agencia Tributaria

4. ALGUNAS MAGNITUDES REPRESENTATIVAS DE LA ACTIVIDAD DE LA AGENCIA TRIBUTARIA 4.1. RECAUDACIÓN TRIBUTARIA REALIZADA POR CONCEPTOS CUYA GESTIÓN CORRESPONDE A LA AGENCIA TRIBUTARIA La recaudación tributaria

4. ALGUNAS MAGNITUDES REPRESENTATIVAS DE LA ACTIVIDAD DE LA AGENCIA TRIBUTARIA 4.1. RECAUDACIÓN TRIBUTARIA REALIZADA POR CONCEPTOS CUYA GESTIÓN CORRESPONDE A LA AGENCIA TRIBUTARIA La recaudación tributaria

Agencia Tributaria. Impuestos Especiales de Fabricación. Modelo. Oficina Gestora de Impuestos Especiales

Oficina Gestora de Impuestos Especiales Impuestos Especiales de Fabricación Relación semanal de documentos de acompañamiento recibidos en tráfico intracomunitario (2) Semana Del día mes: al día mes: año:

Oficina Gestora de Impuestos Especiales Impuestos Especiales de Fabricación Relación semanal de documentos de acompañamiento recibidos en tráfico intracomunitario (2) Semana Del día mes: al día mes: año:

IMPUESTO SOBRE LAS LABORES DEL TABACO

2012 5 IMPUESTO SOBRE LAS LABORES DEL TABACO Agencia Tributaria ÍNDICE 5.1. NOVEDADES NORMATIVAS PARA EL AÑO 2012. 5.2. ESTABLECIMIENTOS CENSADOS Y SOMETIDOS A CONTROL. 5.3. LOS TIPOS IMPOSITIVOS. 5.3.1.

2012 5 IMPUESTO SOBRE LAS LABORES DEL TABACO Agencia Tributaria ÍNDICE 5.1. NOVEDADES NORMATIVAS PARA EL AÑO 2012. 5.2. ESTABLECIMIENTOS CENSADOS Y SOMETIDOS A CONTROL. 5.3. LOS TIPOS IMPOSITIVOS. 5.3.1.

Finanzas Públicas IMPOSICIÓN A LAS VENTAS O CONSUMO. FACES ULA Prof. Christi Rangel Guerrero

Finanzas Públicas IMPOSICIÓN A LAS VENTAS O CONSUMO FACES ULA Prof. Christi Rangel Guerrero IMPOSICIÓN A LAS VENTAS. TIPOS Monofásicos General En pirámide o cascada Plurifásicos No piramidal o no acumulativo

Finanzas Públicas IMPOSICIÓN A LAS VENTAS O CONSUMO FACES ULA Prof. Christi Rangel Guerrero IMPOSICIÓN A LAS VENTAS. TIPOS Monofásicos General En pirámide o cascada Plurifásicos No piramidal o no acumulativo

El tipo impositivo del IGIC aplicable a su importación es el tipo reducido del 2 % del

PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario Arbitrio sobre Importaciones y Entregas de Mercancías en las Islas Canarias CUESTIÓN PLANTEADA NORMATIVA APLICABLE

PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario Arbitrio sobre Importaciones y Entregas de Mercancías en las Islas Canarias CUESTIÓN PLANTEADA NORMATIVA APLICABLE

C.A. DE CANARIAS EJECUCIÓN PRESUPUESTARIA MENSUAL. MES DE AGOSTO AÑO 2016

C.A. DE CANARIAS EJECUCIÓN PRESUPUESTARIA MENSUAL. MES DE AGOSTO AÑO 2016 EJECUCIÓN PRESUPUESTARIA MENSUAL DE LAS COMUNIDADES AUTÓNOMAS C.A. de Canarias Datos de ejecución presupuestaria Ejercicio 2016:

C.A. DE CANARIAS EJECUCIÓN PRESUPUESTARIA MENSUAL. MES DE AGOSTO AÑO 2016 EJECUCIÓN PRESUPUESTARIA MENSUAL DE LAS COMUNIDADES AUTÓNOMAS C.A. de Canarias Datos de ejecución presupuestaria Ejercicio 2016:

La entidad consultante es una empresa mayorista de muebles de cocina, ferretería, baños, que realiza las siguientes operaciones:

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario (I.G.I.C.). Arbitrio sobre Importaciones y Entrega de Mercancías en las Islas Canarias (A.I.E.M.). CUESTIÓN

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario (I.G.I.C.). Arbitrio sobre Importaciones y Entrega de Mercancías en las Islas Canarias (A.I.E.M.). CUESTIÓN

C.A. DE CANARIAS EJECUCIÓN PRESUPUESTARIA MENSUAL. MES DE MAYO AÑO 2016

C.A. DE CANARIAS EJECUCIÓN PRESUPUESTARIA MENSUAL. MES DE MAYO AÑO 2016 EJECUCIÓN PRESUPUESTARIA MENSUAL DE LAS COMUNIDADES AUTÓNOMAS C.A. de Canarias Datos de ejecución presupuestaria Ejercicio 2016:

C.A. DE CANARIAS EJECUCIÓN PRESUPUESTARIA MENSUAL. MES DE MAYO AÑO 2016 EJECUCIÓN PRESUPUESTARIA MENSUAL DE LAS COMUNIDADES AUTÓNOMAS C.A. de Canarias Datos de ejecución presupuestaria Ejercicio 2016:

1.- Impuesto sobre la Renta de las Personas Físicas (IRPF).

.") Comunicación 1/2012 Enero 2012 Área Fiscal Muy Sres. nuestros: En fecha 31 de diciembre fue publicado en el BOE el Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria,

Comunicación 1/2012 Enero 2012 Área Fiscal Muy Sres. nuestros: En fecha 31 de diciembre fue publicado en el BOE el Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria,

El sistema impositivo municipal (Ámbito poblacional, geográfico, temporal y base legal)

") METODOLOGIA INTRODUCCIÓN El objetivo de esta publicación es facilitar los valores de los principales parámetros regulados (tipos impositivos, porcentajes y coeficientes) de cada uno de los impuestos locales

METODOLOGIA INTRODUCCIÓN El objetivo de esta publicación es facilitar los valores de los principales parámetros regulados (tipos impositivos, porcentajes y coeficientes) de cada uno de los impuestos locales

Página 1 de 2 Nueva Consulta Ver Consulta.EN NUM-CONSULTA (V0853-13) NUM-CONSULTA V0853-13 ORGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 19/03/2013 NORMATIVA RDLey 12/2012 art. 1.Primero.Cuatro

Página 1 de 2 Nueva Consulta Ver Consulta.EN NUM-CONSULTA (V0853-13) NUM-CONSULTA V0853-13 ORGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 19/03/2013 NORMATIVA RDLey 12/2012 art. 1.Primero.Cuatro

CURSOGRAMAS DE PROCESO IMPUESTOS INTERNOS

CURSOGRAMAS DE PROCESO IMPUESTOS INTERNOS Roberto Sixto Fernández Buenos Aires, Septiembre de 2004 SUJETOS OBJETO IMPUESTOS INTERNOS HECHO FINES CONCEPTO BASE DEDUCCIONES ADMITIDAS ESTRUCTURA TECNICA ESTRUCTURA

CURSOGRAMAS DE PROCESO IMPUESTOS INTERNOS Roberto Sixto Fernández Buenos Aires, Septiembre de 2004 SUJETOS OBJETO IMPUESTOS INTERNOS HECHO FINES CONCEPTO BASE DEDUCCIONES ADMITIDAS ESTRUCTURA TECNICA ESTRUCTURA

CONCEPTO IMPOSITIVO: ARBITRIO SOBRE IMPORTACIONES Y ENTREGAS DE MERCANCÍAS EN LAS ISLAS CANARIAS IMPUESTO GENERAL INDIRECTO CANARIO

ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: ARBITRIO SOBRE IMPORTACIONES Y ENTREGAS DE MERCANCÍAS EN LAS ISLAS CANARIAS IMPUESTO GENERAL INDIRECTO CANARIO CUESTIÓN PLANTEADA: NORMATIVA APLICABLE:

ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: ARBITRIO SOBRE IMPORTACIONES Y ENTREGAS DE MERCANCÍAS EN LAS ISLAS CANARIAS IMPUESTO GENERAL INDIRECTO CANARIO CUESTIÓN PLANTEADA: NORMATIVA APLICABLE:

5. IMPUESTO SOBRE LAS LABORES DEL TABACO

5. IMPUESTO SOBRE LAS LABORES DEL TABACO 5.1. Novedades normativas para el año 2009. 5.2. Establecimientos censados y sometidos a control. 5.3. Los tipos impositivos. 5.3.1. Exigencias comunitarias. 5.3.2.

5. IMPUESTO SOBRE LAS LABORES DEL TABACO 5.1. Novedades normativas para el año 2009. 5.2. Establecimientos censados y sometidos a control. 5.3. Los tipos impositivos. 5.3.1. Exigencias comunitarias. 5.3.2.

EL NUEVO IMPUESTO DE LA COMUNIDAD AUTÓNOMA DE CANARIAS SOBRE LAS LABORES DEL TABACO

EL NUEVO IMPUESTO DE LA COMUNIDAD AUTÓNOMA DE CANARIAS SOBRE LAS LABORES DEL TABACO Alberto Campo Hernando Cuerpo Superior de Administradores de la Comunidad Autónoma de Canarias, escala de Administradores

EL NUEVO IMPUESTO DE LA COMUNIDAD AUTÓNOMA DE CANARIAS SOBRE LAS LABORES DEL TABACO Alberto Campo Hernando Cuerpo Superior de Administradores de la Comunidad Autónoma de Canarias, escala de Administradores

MINISTERIO DE HACIENDA SEGUNDA REFORMA DEL IRPF

SEGUNDA REFORMA L IRPF Segunda Reforma del IRPF-2002 Nueva Reforma Estructural que baja el IRPF a todos los contribuyentes, posible gracias al Equilibrio Presupuestario. 8Reducción media del 11,1%. 8Ahorro

SEGUNDA REFORMA L IRPF Segunda Reforma del IRPF-2002 Nueva Reforma Estructural que baja el IRPF a todos los contribuyentes, posible gracias al Equilibrio Presupuestario. 8Reducción media del 11,1%. 8Ahorro

PROGRAMA DE LA ASIGNATURA

HACIENDA PUBLICA: DERECHO FISCAL Titulación en la que se imparte/ Curso /Cuatrimestre: LICENCIATURA DE DERECHO Profesor/a: DR. DON JUAN ROMERO PI Horario de Clases: Teóricas: Lunes: 16 17 Martes: 16-17;

HACIENDA PUBLICA: DERECHO FISCAL Titulación en la que se imparte/ Curso /Cuatrimestre: LICENCIATURA DE DERECHO Profesor/a: DR. DON JUAN ROMERO PI Horario de Clases: Teóricas: Lunes: 16 17 Martes: 16-17;

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS.

ORNANZA FISCAL REGULADORA L IMPUESTO SOBRE ACTIVIDAS ECONÓMICAS. Artículo 1. El Impuesto sobre Actividades Económicas es un tributo directo, obligatorio, municipal, de carácter real, cuyos elementos están

ORNANZA FISCAL REGULADORA L IMPUESTO SOBRE ACTIVIDAS ECONÓMICAS. Artículo 1. El Impuesto sobre Actividades Económicas es un tributo directo, obligatorio, municipal, de carácter real, cuyos elementos están

Ley 4/2012, de 25 de junio de Medidas administrativas y fiscales del Gobierno Canario

Ley 4/2012, de 25 de junio de Medidas administrativas y fiscales del Gobierno Canario El pasado 26 de junio se publicó en el Boletín oficial del Parlamento de Canarias la Ley 4/2012, de 25 de junio, de

Ley 4/2012, de 25 de junio de Medidas administrativas y fiscales del Gobierno Canario El pasado 26 de junio se publicó en el Boletín oficial del Parlamento de Canarias la Ley 4/2012, de 25 de junio, de

PERSONA O ENTIDAD CONSULTANTE

PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario CUESTIÓN PLANTEADA NORMATIVA APLICABLE Art.4.1 Ley 20/1991 Art. 5.1 y 5.2 Ley 20/1991 Art. 7.1 Ley 20/1991

PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario CUESTIÓN PLANTEADA NORMATIVA APLICABLE Art.4.1 Ley 20/1991 Art. 5.1 y 5.2 Ley 20/1991 Art. 7.1 Ley 20/1991

Razón de ser de los impuestos del tabaco

La importancia de los impuestos en las políticas de prevención del tabaquismo. Ángel López Nicolás III Jornadas Control y tratamiento del tabaquismo de la Región de Murcia Cartagena 22 Mayo 2014 Razón

La importancia de los impuestos en las políticas de prevención del tabaquismo. Ángel López Nicolás III Jornadas Control y tratamiento del tabaquismo de la Región de Murcia Cartagena 22 Mayo 2014 Razón

Exportaciones e Importaciones de Tabaco. Panamá

Exportaciones e Importaciones de Tabaco. Panamá. 2008-2013 EXPORTACION DE PRODUCTOS DE TABACO. PANAMA. AÑOS: 2008-2012. La exportación de tabaco no es uno de los rubros que impacta la economía panameña,

Exportaciones e Importaciones de Tabaco. Panamá. 2008-2013 EXPORTACION DE PRODUCTOS DE TABACO. PANAMA. AÑOS: 2008-2012. La exportación de tabaco no es uno de los rubros que impacta la economía panameña,

Anexo I Deducciones en el tramo autonómico del IRPF por donativos realizados a favor de fundaciones (año 2015)

") Anexo I Deducciones en el tramo autonómico del IRPF por donativos realizados a favor de fundaciones (año 2015) Página1 Deducciones en el tramo autonómico del IRPF por donativos realizados a favor de fundaciones

Anexo I Deducciones en el tramo autonómico del IRPF por donativos realizados a favor de fundaciones (año 2015) Página1 Deducciones en el tramo autonómico del IRPF por donativos realizados a favor de fundaciones

ORDENANZA FISCAL Nº 5 ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA

ORNANZA FISCAL Nº 5 ORNANZA FISCAL REGULADORA L IMPUESTO SOBRE VEHÍCULOS TRACCIÓN MECÁNICA Artículo 1º.- HECHO IMPONIBLE: 1.- El impuesto sobre vehículos de tracción mecánica es un impuesto directo que

ORNANZA FISCAL Nº 5 ORNANZA FISCAL REGULADORA L IMPUESTO SOBRE VEHÍCULOS TRACCIÓN MECÁNICA Artículo 1º.- HECHO IMPONIBLE: 1.- El impuesto sobre vehículos de tracción mecánica es un impuesto directo que

Ingresos originarios: se obtienen utilizando los mismos recursos que podría utilizar un particular.

5.1. Concepto y clases de ingresos públicos. Ingresos originarios: se obtienen utilizando los mismos recursos que podría utilizar un particular. derivados de la venta y explotación del patrimonio (precios

5.1. Concepto y clases de ingresos públicos. Ingresos originarios: se obtienen utilizando los mismos recursos que podría utilizar un particular. derivados de la venta y explotación del patrimonio (precios

FLUJO INGRESO - GASTO

FLUJO INGRESO - GASTO INGRESOS GASTOS Contraprestación Factores de producción. Corrientes Consumo Necesarios Reducción patrimonio Transferencia recibida Aumento patrimonio Transferencia realizada ASIMETRIA

FLUJO INGRESO - GASTO INGRESOS GASTOS Contraprestación Factores de producción. Corrientes Consumo Necesarios Reducción patrimonio Transferencia recibida Aumento patrimonio Transferencia realizada ASIMETRIA

Tendencias Fiscales. Diciembre Prof. Jose Miguel Amuedo

Tendencias Fiscales Diciembre Prof. Jose Miguel Amuedo Índice I. Introducción II. Impuesto sobre Sociedades III. IRPF IV. IVA V. Impuesto de Sucesiones y Donaciones VI. Posibles Reformas I. Introducción

Tendencias Fiscales Diciembre Prof. Jose Miguel Amuedo Índice I. Introducción II. Impuesto sobre Sociedades III. IRPF IV. IVA V. Impuesto de Sucesiones y Donaciones VI. Posibles Reformas I. Introducción

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES.

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES. (B.O.P de Guadalajara de 2 de noviembre de 2009) A tenor de las facultades normativas otorgadas por los artículos 133.2

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES. (B.O.P de Guadalajara de 2 de noviembre de 2009) A tenor de las facultades normativas otorgadas por los artículos 133.2

C.A. DE CANARIAS EJECUCIÓN PRESUPUESTARIA MENSUAL. MES DE SEPTIEMBRE AÑO 2015

C.A. DE CANARIAS EJECUCIÓN PRESUPUESTARIA MENSUAL. MES DE SEPTIEMBRE AÑO 2015 EJECUCIÓN PRESUPUESTARIA MENSUAL DE LAS COMUNIDADES AUTÓNOMAS C.A. de Canarias Datos de ejecución presupuestaria Ejercicio

C.A. DE CANARIAS EJECUCIÓN PRESUPUESTARIA MENSUAL. MES DE SEPTIEMBRE AÑO 2015 EJECUCIÓN PRESUPUESTARIA MENSUAL DE LAS COMUNIDADES AUTÓNOMAS C.A. de Canarias Datos de ejecución presupuestaria Ejercicio

RD Ley 13/2010 fomento de la inversión y del empleo. FOMENTO INVERSION Real Decreto-ley 13/2010, para fomentar la inversión y la creación de empleo.

CIRCULAR Nº -514 RD Ley 13/2010 fomento de la inversión y del empleo FOMENTO INVERSION Real Decreto-ley 13/2010, para fomentar la inversión y la creación de empleo. Real Decreto-ley 13/2010, de 3 de diciembre,

CIRCULAR Nº -514 RD Ley 13/2010 fomento de la inversión y del empleo FOMENTO INVERSION Real Decreto-ley 13/2010, para fomentar la inversión y la creación de empleo. Real Decreto-ley 13/2010, de 3 de diciembre,

ILUSTRISIMO AYUNTAMIENTO BOLLULLOS PAR DEL CONDADO ( HUELVA) IVTM

IVTM") ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA Artículo 1º. Disposiciones Generales. Conforme a lo dispuesto en los artículos 92 a 99, ambos inclusive, del Real Decreto Legislativo

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA Artículo 1º. Disposiciones Generales. Conforme a lo dispuesto en los artículos 92 a 99, ambos inclusive, del Real Decreto Legislativo

Conoces la Zona Especial Canaria?

www.pwc.es Conoces la Zona Especial Canaria? Descubre las ventajas de la menor presión fiscal de Europa para tu negocio Qué es la ZEC? La Zona Especial Canaria (ZEC) es una zona de baja tributación que

www.pwc.es Conoces la Zona Especial Canaria? Descubre las ventajas de la menor presión fiscal de Europa para tu negocio Qué es la ZEC? La Zona Especial Canaria (ZEC) es una zona de baja tributación que

Rendimientos del capital mobiliario: Son rendimientos de bienes o derechos que tienen esta consideración (acciones, bonos, etc.).

.") IMPUESTOS DIRECTOS. Impuesto sobre la renta de las personas físicas (IRPF). Sujeto pasivo. Son sujetos pasivos del IRPF, las personas físicas (sean o no empresarios) con residencia habitual en territorio

IMPUESTOS DIRECTOS. Impuesto sobre la renta de las personas físicas (IRPF). Sujeto pasivo. Son sujetos pasivos del IRPF, las personas físicas (sean o no empresarios) con residencia habitual en territorio

CONSEJO EDITORIAL. Director de Publicaciones

El IVA y el comercio exterior: la compraventa internacional de mercancías CONSEJO EDITORIAL Miguel Ángel Collado Yurrita Joan Egea Fernández José Ignacio García Ninet Fr ancisco R amos Méndez Sixto Sánchez

El IVA y el comercio exterior: la compraventa internacional de mercancías CONSEJO EDITORIAL Miguel Ángel Collado Yurrita Joan Egea Fernández José Ignacio García Ninet Fr ancisco R amos Méndez Sixto Sánchez

Sección III. Otras disposiciones y actos administrativos ADMINISTRACIÓN DE LA COMUNIDAD AUTÓNOMA CONSEJERÍA DE ECONOMÍA Y COMPETITIVIDAD

Fascículo 34 - Sec. III. - Pág. 6645 Sección III. Otras disposiciones y actos administrativos ADMINISTRACIÓN DE LA COMUNIDAD AUTÓNOMA CONSEJERÍA DE ECONOMÍA Y COMPETITIVIDAD 2517 Corrección de erratas

Fascículo 34 - Sec. III. - Pág. 6645 Sección III. Otras disposiciones y actos administrativos ADMINISTRACIÓN DE LA COMUNIDAD AUTÓNOMA CONSEJERÍA DE ECONOMÍA Y COMPETITIVIDAD 2517 Corrección de erratas

Síntesis Reforma fiscal 2015 IMPUESTO SOBRE EL VALOR AÑADIDO

Síntesis Reforma fiscal 2015 IMPUESTO SOBRE EL VALOR AÑADIDO En positivo Mantienen la tributación al 4% Los medicamentos de uso humano, las fórmulas galénicas, magistrales y los preparados oficinales,

Síntesis Reforma fiscal 2015 IMPUESTO SOBRE EL VALOR AÑADIDO En positivo Mantienen la tributación al 4% Los medicamentos de uso humano, las fórmulas galénicas, magistrales y los preparados oficinales,

CONSULTA TRIBUTOS REF CONSULTA NÚM: 1656 (24/04/14) PERSONA O ENTIDAD CONSULTANTE CONCEPTO IMPOSITIVO

PERSONA O ENTIDAD CONSULTANTE CONCEPTO IMPOSITIVO") CONSULTA TRIBUTOS REF CONSULTA NÚM: 1656 (24/04/14) PERSONA O ENTIDAD CONSULTANTE CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario DOMICILIO NORMATIVA DE APLICACIÓN Art. 6.1 Ley 20/1991 Art. 7.1

CONSULTA TRIBUTOS REF CONSULTA NÚM: 1656 (24/04/14) PERSONA O ENTIDAD CONSULTANTE CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario DOMICILIO NORMATIVA DE APLICACIÓN Art. 6.1 Ley 20/1991 Art. 7.1

FISCALIDAD TRIBUTOS IMPUESTOS

FISCALIDAD El derecho fiscal surge por la necesidad del estado de obtener ingresos para cubrir los gastos públicos. La Ley General Tributaria establece el marco legal y los distintos tributos. Los tributos

FISCALIDAD El derecho fiscal surge por la necesidad del estado de obtener ingresos para cubrir los gastos públicos. La Ley General Tributaria establece el marco legal y los distintos tributos. Los tributos

IMPUESTO A LOS INGRESOS BRUTOS: LOS BENEFICIOS DE RADICAR UNA INDUSTRIA EN UNA PROVINCIA PERIFÉRICA

IMPUESTO A LOS INGRESOS BRUTOS: LOS BENEFICIOS DE RADICAR UNA INDUSTRIA EN UNA PROVINCIA PERIFÉRICA Autor: Lic. Juan Marcelo Lezcano 23 de febrero de 2016 Corrientes-Corrientes e-mail: marcelolezcano_17@hotmail.com

IMPUESTO A LOS INGRESOS BRUTOS: LOS BENEFICIOS DE RADICAR UNA INDUSTRIA EN UNA PROVINCIA PERIFÉRICA Autor: Lic. Juan Marcelo Lezcano 23 de febrero de 2016 Corrientes-Corrientes e-mail: marcelolezcano_17@hotmail.com

IMPUESTO SOBRE BIENES INMUEBLES (IBI)

") IMPUESTO SOBRE BIENES INMUEBLES (IBI) 1.- QUÉ ES EL IBI? El IBI es un tributo directo, real y periódico que grava el valor de la titularidad nominal y otros derechos reales que recaen sobre bienes inmuebles

IMPUESTO SOBRE BIENES INMUEBLES (IBI) 1.- QUÉ ES EL IBI? El IBI es un tributo directo, real y periódico que grava el valor de la titularidad nominal y otros derechos reales que recaen sobre bienes inmuebles

6.2. La imposición sobre las ventas y el consumo. IVA (27,69%) Impuestos especiales (11,28%) para 2008

Impuestos especiales (11,28%) para 2008") 6.2. La imposición sobre las ventas y el consumo. IVA (27,69%) Impuestos especiales (11,28%) para 2008 Impuestos indirectos, de carácter no personal, gravan el tráfico de bienes de consumo a lo largo del

6.2. La imposición sobre las ventas y el consumo. IVA (27,69%) Impuestos especiales (11,28%) para 2008 Impuestos indirectos, de carácter no personal, gravan el tráfico de bienes de consumo a lo largo del

Impuesto sobre Bienes Inmuebles

1. Normativa El Real Decreto Legislativo 1/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley del Catastro Inmobiliario (TRLCI), clasifica los bienes inmuebles en urbanos, rústicos

1. Normativa El Real Decreto Legislativo 1/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley del Catastro Inmobiliario (TRLCI), clasifica los bienes inmuebles en urbanos, rústicos

RESPUESTA A LA CONSULTA DE UNA EMPRESA GENERADORA SOBRE EL IMPUESTO DE LA ELECTRICIDAD PARA COGENERACIONES EN MODO DE PRODUCCIÓN TODO-TODO

RESPUESTA A LA CONSULTA DE UNA EMPRESA GENERADORA SOBRE EL IMPUESTO DE LA ELECTRICIDAD PARA COGENERACIONES EN MODO DE PRODUCCIÓN TODO-TODO 22 de abril de 2009 RESPUESTA A LA CONSULTA DE UNA EMPRESA GENERADORA

RESPUESTA A LA CONSULTA DE UNA EMPRESA GENERADORA SOBRE EL IMPUESTO DE LA ELECTRICIDAD PARA COGENERACIONES EN MODO DE PRODUCCIÓN TODO-TODO 22 de abril de 2009 RESPUESTA A LA CONSULTA DE UNA EMPRESA GENERADORA

INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DE LA REGLA DE GASTO.

Título: Informe de Intervención de Evaluación del Cumplimiento de la Regla de Gasto. Naturaleza del Informe: [ ] Borrador [ ] Provisional [X] Definitivo Autor: Francisco López Sánchez, Fecha de Elaboración:

Título: Informe de Intervención de Evaluación del Cumplimiento de la Regla de Gasto. Naturaleza del Informe: [ ] Borrador [ ] Provisional [X] Definitivo Autor: Francisco López Sánchez, Fecha de Elaboración:

Contenido en sacarosa y arancel según H4

Contenido en sacarosa y arancel según H4 info@taric.es www.taric.es 915 541 006 Productos afectados 1702.20.10.00 Azúcar sólido de arce, con aromatizantes o colorantes añadidos. 1702.60.80.00 Jarabe de

Contenido en sacarosa y arancel según H4 info@taric.es www.taric.es 915 541 006 Productos afectados 1702.20.10.00 Azúcar sólido de arce, con aromatizantes o colorantes añadidos. 1702.60.80.00 Jarabe de

ASPECTOS BÁSICOS DE LA DEMANDA Y FISCALIDAD DEL TABACO EN ESPAÑA: Análisis coste-beneficio sobre las

ASPECTOS BÁSICOS DE LA DEMANDA Y FISCALIDAD DEL TABACO EN ESPAÑA: Análisis coste-beneficio sobre las finanzas públicas Jaime Pinilla Domínguez Departamento de Métodos Cuantitativos en Economía, Universidad

ASPECTOS BÁSICOS DE LA DEMANDA Y FISCALIDAD DEL TABACO EN ESPAÑA: Análisis coste-beneficio sobre las finanzas públicas Jaime Pinilla Domínguez Departamento de Métodos Cuantitativos en Economía, Universidad

AYUNTAMIENTO DE NAVACERRADA

2.4. TASA POR REALIZACIÓN DE ACTIVIDADES ADMINISTRATIVAS CON MOTIVO DE LA APERTURA DE ESTABLECIMIENTOS Artículo 1. FUNDAMENTO Y RÉGIMEN FECHA DE APROBACIÓN DE LA MODIFICACIÓN EN PLENO: 27/03/2014 FECHA

2.4. TASA POR REALIZACIÓN DE ACTIVIDADES ADMINISTRATIVAS CON MOTIVO DE LA APERTURA DE ESTABLECIMIENTOS Artículo 1. FUNDAMENTO Y RÉGIMEN FECHA DE APROBACIÓN DE LA MODIFICACIÓN EN PLENO: 27/03/2014 FECHA

Juan José Rubio Guerrero (UCLM) Desiderio Romero Jordán (URJC) EL IRPF EN ESPAÑA: BALANCE Y PERSPECTIVAS EN UN CONTEXTO DE CRISIS.

Desiderio Romero Jordán (URJC) EL IRPF EN ESPAÑA: BALANCE Y PERSPECTIVAS EN UN CONTEXTO DE CRISIS.") Juan José Rubio Guerrero (UCLM) Desiderio Romero Jordán (URJC) EL IRPF EN ESPAÑA: BALANCE Y PERSPECTIVAS EN UN CONTEXTO DE CRISIS. Esquema de la presentación. Fundamentos básicos de un IRPF óptimo. La

Juan José Rubio Guerrero (UCLM) Desiderio Romero Jordán (URJC) EL IRPF EN ESPAÑA: BALANCE Y PERSPECTIVAS EN UN CONTEXTO DE CRISIS. Esquema de la presentación. Fundamentos básicos de un IRPF óptimo. La

SECCIÓN III Gestión de los cánones

LEY 8/2008, de 10 de julio, de financiación de las infraestructuras de gestión de los residuos y de los cánones sobre la disposición del desperdicio de los residuos (DOGC núm. 5175, de 17 de julio de 2008)

LEY 8/2008, de 10 de julio, de financiación de las infraestructuras de gestión de los residuos y de los cánones sobre la disposición del desperdicio de los residuos (DOGC núm. 5175, de 17 de julio de 2008)

JOSÉ FERNANDO AZOFRA CASTROVIEJO Profesor de Ingeniería Eléctrica en la Universidad de La Rioja Asesor técnico de FER y AIER

PRECIOS DE LOS TÉRMINOS DE POTENCIA Y TÉRMINOS DE ENERGÍA ACTIVA, DE LOS PEAJES DE ACCESO (DEFINIDOS EN EL CAPÍTULO VI DE LA ORDEN ITC/1659/2009, DE 22 DE JUNIO) SEGÚN RECOGE LA ORDEN IET/1491/2013 DE

PRECIOS DE LOS TÉRMINOS DE POTENCIA Y TÉRMINOS DE ENERGÍA ACTIVA, DE LOS PEAJES DE ACCESO (DEFINIDOS EN EL CAPÍTULO VI DE LA ORDEN ITC/1659/2009, DE 22 DE JUNIO) SEGÚN RECOGE LA ORDEN IET/1491/2013 DE

Ley 11/2015, de 29 de diciembre, de Presupuestos Generales de la Comunidad Autónoma de Canarias

Fiscal - Canarias 1-2016 Enero Ley 11/2015, de 29 de diciembre, de Presupuestos Generales de la Comunidad Autónoma de Canarias Con fecha 31 de diciembre de 2015 se ha publicado en el Boletín Oficial de

Fiscal - Canarias 1-2016 Enero Ley 11/2015, de 29 de diciembre, de Presupuestos Generales de la Comunidad Autónoma de Canarias Con fecha 31 de diciembre de 2015 se ha publicado en el Boletín Oficial de

Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria... financiera para la corrección del déficit público

NORMATIVA Índice Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria, tributaria y financiera para la corrección del déficit público. Real Decreto-ley 12/2012, de

NORMATIVA Índice Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria, tributaria y financiera para la corrección del déficit público. Real Decreto-ley 12/2012, de

Impuestos Internos. Eduardo Pércaz

Eduardo Pércaz La Náutica es una industria valiosa para la economía argentina Embarcaciones diseñadas y construidas en Argentina y por argentinos desde hace más de 100 años. Industria formada por pequeñas

Eduardo Pércaz La Náutica es una industria valiosa para la economía argentina Embarcaciones diseñadas y construidas en Argentina y por argentinos desde hace más de 100 años. Industria formada por pequeñas

aplicable en el impuesto sobre la renta aplicable en ambos estados, tanto a los residentes como a los no residentes, la adjunta.

Tema 9 El método de exención 1. EL MÉTODO DE EXENCIÓN INTEGRAL E l método de exención integral ignora a todos los efectos las rentas o elementos patrimoniales que se considera tienen su origen en el extranjero,

Tema 9 El método de exención 1. EL MÉTODO DE EXENCIÓN INTEGRAL E l método de exención integral ignora a todos los efectos las rentas o elementos patrimoniales que se considera tienen su origen en el extranjero,

Tasa de inflación (media móvil)

") 4,0 3,5 3,0 2,5 2,0 1,5 1,0 Tasa de inflación (media móvil) 2002 2003 2004 2005 2006 2007 2008 2009 2010 Navarra España UE-27 Fuente: IEN, INE y Eurostat La tasa de inflación va disminuyendo progresivamente

4,0 3,5 3,0 2,5 2,0 1,5 1,0 Tasa de inflación (media móvil) 2002 2003 2004 2005 2006 2007 2008 2009 2010 Navarra España UE-27 Fuente: IEN, INE y Eurostat La tasa de inflación va disminuyendo progresivamente

El Aporte Tributario de la Cadena Agroindustrial (CAI) RESUMEN EJECUTIVO

RESUMEN EJECUTIVO") El Aporte Tributario de la Cadena Agroindustrial (CAI) Convenio Fundación Producir Conservando y Facultad de Ciencias Económicas de la Universidad Nacional de La Plata Marzo de 2007 RESUMEN EJECUTIVO 1

El Aporte Tributario de la Cadena Agroindustrial (CAI) Convenio Fundación Producir Conservando y Facultad de Ciencias Económicas de la Universidad Nacional de La Plata Marzo de 2007 RESUMEN EJECUTIVO 1

FINANCIACIÓN AUTONÓMICA

FINANCIACIÓN AUTONÓMICA En relación con la financiación de las Comunidades Autónomas, en España existen dos modelos: el régimen común y el régimen foral. A su vez, dentro del régimen común, Canarias posee

FINANCIACIÓN AUTONÓMICA En relación con la financiación de las Comunidades Autónomas, en España existen dos modelos: el régimen común y el régimen foral. A su vez, dentro del régimen común, Canarias posee

ORDENANZA FISCAL REGULADORA Nº 34

ORDENANZA FISCAL REGULADORA Nº 34 PRECIO PUBLICO PRESTACIÓN DEL SERVICIO DE TRATAMIENTO Y ELIMINACIÓN DE RESIDUOS SÓLIDOS URBANOS, INDUSTRIALES CONVENCIONALES E INERTES ORDENANZA REGULADORA DEL PRECIO

ORDENANZA FISCAL REGULADORA Nº 34 PRECIO PUBLICO PRESTACIÓN DEL SERVICIO DE TRATAMIENTO Y ELIMINACIÓN DE RESIDUOS SÓLIDOS URBANOS, INDUSTRIALES CONVENCIONALES E INERTES ORDENANZA REGULADORA DEL PRECIO

CUESTIONARIO DE AUTOEVALUACIÓN. Curso de aspectos prácticos de fiscalidad de productos financieros

CUESTIONARIO DE AUTOEVALUACIÓN Curso de aspectos prácticos de fiscalidad de productos financieros 1.- El Impuesto sobre la Renta de las Personas Físicas divide su base imponible entre: a) La base imponible

CUESTIONARIO DE AUTOEVALUACIÓN Curso de aspectos prácticos de fiscalidad de productos financieros 1.- El Impuesto sobre la Renta de las Personas Físicas divide su base imponible entre: a) La base imponible

Ordenanza fiscal nº 29

Ordenanza reguladora de la tasa por la prestación del servicio de abastecimiento domiciliario de agua potable Fecha de aprobación inicial de la Ordenanza Fiscal Pleno 26/10/2000 Nª BOP y fecha publicación

Ordenanza reguladora de la tasa por la prestación del servicio de abastecimiento domiciliario de agua potable Fecha de aprobación inicial de la Ordenanza Fiscal Pleno 26/10/2000 Nª BOP y fecha publicación

NORMATIVA DE APLICACIÓN: Art º Ley 20/1991 Impuesto General Indirecto Canario

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: NORMATIVA DE APLICACIÓN: Art. 27.1.4º Ley 20/1991 Impuesto General Indirecto Canario Disposición Adicional Octava.Uno.3 Ley 20/1991 Anexo

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: NORMATIVA DE APLICACIÓN: Art. 27.1.4º Ley 20/1991 Impuesto General Indirecto Canario Disposición Adicional Octava.Uno.3 Ley 20/1991 Anexo

FORMACIÓN E-LEARNING. Curso El IVA en el Comercio Exterior

FORMACIÓN E-LEARNING Curso El IVA en el Comercio Exterior Aplicación del IVA en la exportación, importación de mercancías y prestaciones de servicios. Tel. 902 021 206 attcliente@iniciativasempresariales.com

FORMACIÓN E-LEARNING Curso El IVA en el Comercio Exterior Aplicación del IVA en la exportación, importación de mercancías y prestaciones de servicios. Tel. 902 021 206 attcliente@iniciativasempresariales.com

Texto Refundido de la Ley del Impuesto sobre Sociedades de 2004 (Real Decreto Legislativo 4/2004, de 5 de marzo)

") Texto Refundido de la Ley del Impuesto sobre Sociedades de 2004 (Real Decreto Legislativo 4/2004, de 5 de marzo) Artículo 1. Naturaleza El Impuesto sobre Sociedades es un tributo de carácter directo y

Texto Refundido de la Ley del Impuesto sobre Sociedades de 2004 (Real Decreto Legislativo 4/2004, de 5 de marzo) Artículo 1. Naturaleza El Impuesto sobre Sociedades es un tributo de carácter directo y

ES Diario Oficial de la Unión Europea L 157/ 87. DIRECTIVA 2004/74/CE DEL CONSEJO de 29 de abril de 2004

30.4.2004 ES Diario Oficial de la Unión Europea L 157/ 87 DIRECTIVA 2004/74/CE DEL CONSEJO de 29 de abril de 2004 por la que se modifica la Directiva 2003/96/CE en lo que respecta a la posibilidad de que

30.4.2004 ES Diario Oficial de la Unión Europea L 157/ 87 DIRECTIVA 2004/74/CE DEL CONSEJO de 29 de abril de 2004 por la que se modifica la Directiva 2003/96/CE en lo que respecta a la posibilidad de que

Compilación Normativa Política Desarrollo Rural

Compilación Normativa Política Desarrollo Rural 2014 2020 Subdirección General de Programación y Coordinación DGDRPF 15 de enero de 2015 1 Mayo 2014 INDICE LEGISLACIÓN COMUNITARIA... 3 MARCO ESTRATÉGICO

Compilación Normativa Política Desarrollo Rural 2014 2020 Subdirección General de Programación y Coordinación DGDRPF 15 de enero de 2015 1 Mayo 2014 INDICE LEGISLACIÓN COMUNITARIA... 3 MARCO ESTRATÉGICO

Incentivos a las Energías Renovables (ER) en Centroamérica

en Centroamérica") Alianza en Energía a y Ambiente con Centroamérica rica Incentivos a las Energías Renovables (ER) en Centroamérica rica Leonardo J. Matute V. San Salvador, 15 de febrero de 2006 Escenarios Antes de la actual

Alianza en Energía a y Ambiente con Centroamérica rica Incentivos a las Energías Renovables (ER) en Centroamérica rica Leonardo J. Matute V. San Salvador, 15 de febrero de 2006 Escenarios Antes de la actual

ES Diario Oficial de la Unión Europea L 157/ 33. DIRECTIVA 2004/41/CE DEL PARLAMENTO EUROPEO Y DEL CONSEJO de 21 de abril de 2004

30.4.2004 ES Diario Oficial de la Unión Europea L 57/ 33 DIRECTIVA 2004/4/CE DEL PARLAMENTO EUROPEO Y DEL CONSEJO de 2 de abril de 2004 por la que se derogan determinadas directivas que establecen las

30.4.2004 ES Diario Oficial de la Unión Europea L 57/ 33 DIRECTIVA 2004/4/CE DEL PARLAMENTO EUROPEO Y DEL CONSEJO de 2 de abril de 2004 por la que se derogan determinadas directivas que establecen las

RESPUESTA A LA CONSULTA DE UNA EMPRESA RELATIVA A CAMBIOS APLICADOS EN EL MODELO DE FACTURACIÓN DE CONSUMOS DE ENERGÍA ELÉCTRICA

RESPUESTA A LA CONSULTA DE UNA EMPRESA RELATIVA A CAMBIOS APLICADOS EN EL MODELO DE FACTURACIÓN DE CONSUMOS DE ENERGÍA ELÉCTRICA 2 de abril de 2009 INFORME DE RESPUESTA A LA CONSULTA DE UNA EMPRESA RELATIVA

RESPUESTA A LA CONSULTA DE UNA EMPRESA RELATIVA A CAMBIOS APLICADOS EN EL MODELO DE FACTURACIÓN DE CONSUMOS DE ENERGÍA ELÉCTRICA 2 de abril de 2009 INFORME DE RESPUESTA A LA CONSULTA DE UNA EMPRESA RELATIVA

TEXTO. REGISTRO BOMEH: 1/2016 PUBLICADO EN: BOE n.º 312, de 30 de diciembre de 2015.

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

El IVA EN LA REVENTA PROFESIONAL DE EMBARCACIONES DE RECREO

Memoria en interés de ADIN: El IVA EN LA REVENTA PROFESIONAL DE EMBARCACIONES DE RECREO GV Advocats i Economistes R. Cataluña 121, 4º2º 08008 - Barcelona 1 Informe sobre el régimen del IVA aplicable a

Memoria en interés de ADIN: El IVA EN LA REVENTA PROFESIONAL DE EMBARCACIONES DE RECREO GV Advocats i Economistes R. Cataluña 121, 4º2º 08008 - Barcelona 1 Informe sobre el régimen del IVA aplicable a

Asesor Fiscal. Ley General Tributaria, impuestos sobre sociedades e impuestos locales

Prueba de evaluación Asesor Fiscal. Ley General Tributaria, impuestos sobre sociedades e impuestos locales Datos del alumno: Firma del alumno: Fecha de envío: Recuerde: Cumplimente la prueba de evaluación

Prueba de evaluación Asesor Fiscal. Ley General Tributaria, impuestos sobre sociedades e impuestos locales Datos del alumno: Firma del alumno: Fecha de envío: Recuerde: Cumplimente la prueba de evaluación

Departamento de Estudios Económicos. Recaudación Tributaria: Crecimiento económico o mejor administración?

Departamento de Estudios Económicos Recaudación Tributaria: Crecimiento económico o mejor administración? Introducción 1. El presente informe busca analizar cuál es el vínculo real entre la variación de

Departamento de Estudios Económicos Recaudación Tributaria: Crecimiento económico o mejor administración? Introducción 1. El presente informe busca analizar cuál es el vínculo real entre la variación de

CONTESTACIÓN VINCULANTE Es criterio vinculante de esta Dirección General de Tributos:

PERSONA O ENTIDAD CONSULTANTE NIF CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario Arbitrio sobre Importaciones y Entregas de Mercancías en las Islas Canarias CUESTIÓN PLANTEADA DOMICILIO NORMATIVA

PERSONA O ENTIDAD CONSULTANTE NIF CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario Arbitrio sobre Importaciones y Entregas de Mercancías en las Islas Canarias CUESTIÓN PLANTEADA DOMICILIO NORMATIVA

Así, el alumno, una vez finalizado el curso podrá estar en condiciones de tomar las decisiones más acertadas y obtener el máximo ahorro fiscal.

PERITO JUDICIAL TRIBUTARIO DURACIÓN: 300 horas METODOLOGÍA: A DISTANCIA PRESENTACIÓN El objetivo es adquirir los conocimientos prácticos necesarios para poder aplicar la normativa tributaria vigente en

PERITO JUDICIAL TRIBUTARIO DURACIÓN: 300 horas METODOLOGÍA: A DISTANCIA PRESENTACIÓN El objetivo es adquirir los conocimientos prácticos necesarios para poder aplicar la normativa tributaria vigente en

IMPUESTO DE SOCIEDADES: UNA REFORMA QUE NO HAY QUE APROBAR

IMPUESTO DE SOCIEDADES: UNA REFORMA QUE NO HAY QUE APROBAR ELA 23 marzo 2007 LA REFORMA DEL IMPUESTO SOBRE SOCIEDADES El Gobierno Vasco y las Diputaciones Forales de la CAPV han acordado una reforma del

IMPUESTO DE SOCIEDADES: UNA REFORMA QUE NO HAY QUE APROBAR ELA 23 marzo 2007 LA REFORMA DEL IMPUESTO SOBRE SOCIEDADES El Gobierno Vasco y las Diputaciones Forales de la CAPV han acordado una reforma del

PROCEDIMIENTO ADUANERO

PROCEDIMIENTO ADUANERO 1. CONCEPTOS GENERALES 2. INTRODUCCIÓN DE MERCANCÍAS 3. DESPACHO A LIBRE PRÁCTICA 4. REGÍMENES ADUANEROS de TRANSPORTE 5. REGÍMENES ADUANEROS de ALMACENAJE 6. REGÍMENES ADUANEROS

PROCEDIMIENTO ADUANERO 1. CONCEPTOS GENERALES 2. INTRODUCCIÓN DE MERCANCÍAS 3. DESPACHO A LIBRE PRÁCTICA 4. REGÍMENES ADUANEROS de TRANSPORTE 5. REGÍMENES ADUANEROS de ALMACENAJE 6. REGÍMENES ADUANEROS

Texto Refundido de la Ley de Tasas y Precios Públicos de la Comunidad de Madrid

Decreto Legislativo por el que se aprueba el Texto Refundido de la Ley de Tasas y Precios Públicos de la Comunidad de Madrid Actualizado a enero de 2011 Índice Decreto Legislativo 1/2002, de 24 de octubre,

Decreto Legislativo por el que se aprueba el Texto Refundido de la Ley de Tasas y Precios Públicos de la Comunidad de Madrid Actualizado a enero de 2011 Índice Decreto Legislativo 1/2002, de 24 de octubre,

AYUNTAMIENTO DE YATOVA COMA RC A HO YA B UÑOL - CHIVA ORDENANZA Nº 20

ORDENANZA Nº 20 ORDENANZA FISCAL DE LA TASA POR ENTRADA DE VEHICULOS A TRAVES DE LAS ACERAS Y RESERVAS DE VIA PUBLICA PARA APARCAMIENTO EXCLUSIVO, PARADA DE VEHICULOS, CARGA Y DESCARGA DE MERCANCIAS DE

ORDENANZA Nº 20 ORDENANZA FISCAL DE LA TASA POR ENTRADA DE VEHICULOS A TRAVES DE LAS ACERAS Y RESERVAS DE VIA PUBLICA PARA APARCAMIENTO EXCLUSIVO, PARADA DE VEHICULOS, CARGA Y DESCARGA DE MERCANCIAS DE

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO:

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario NORMATIVA APLICABLE: Artículo 17.1.2º Ley 20/1991 Artículo 19.1.2º Ley 20/1991 Anexo I.1.8º Ley 20/1991

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario NORMATIVA APLICABLE: Artículo 17.1.2º Ley 20/1991 Artículo 19.1.2º Ley 20/1991 Anexo I.1.8º Ley 20/1991

Tema 17 La imposición sobre el consumo

Tema 17 La imposición sobre el consumo Hacienda Pública I Grupo II Curso 2009-2010 1 Índice 1. Definición y tipos de impuestos sobre el consumo 1.1. Definición 1.2. Tipología 2. Conceptos fundamentales

Tema 17 La imposición sobre el consumo Hacienda Pública I Grupo II Curso 2009-2010 1 Índice 1. Definición y tipos de impuestos sobre el consumo 1.1. Definición 1.2. Tipología 2. Conceptos fundamentales

INICIO DE LA ACTIVIDAD. 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA

PERSONA FÍSICA II) PERSONA JURÍDICA") INICIO DE LA ACTIVIDAD 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA PERSONAS FÍSICAS FORMA NÚMERO SOCIOS RESPONSABILIDAD CAPITAL EMPRESARIO

INICIO DE LA ACTIVIDAD 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA PERSONAS FÍSICAS FORMA NÚMERO SOCIOS RESPONSABILIDAD CAPITAL EMPRESARIO

Arancel de Aduanas y Clasificación Arancelaria

Arancel de Aduanas y Clasificación Arancelaria Definición El arancel de aduanas es un listado oficial de mercancías, empleado como instrumento regulador del comercio exterior donde de manera descriptiva,

Arancel de Aduanas y Clasificación Arancelaria Definición El arancel de aduanas es un listado oficial de mercancías, empleado como instrumento regulador del comercio exterior donde de manera descriptiva,

La Gestión Económica del IVA

21/03/2013 - YAGO MUÑOZ (yago.munoz@emeleuve.com) I. El Impuesto sobre el Valor Añadido. II. El IVA. Régimen General. III. Qué ocurre con el IVA? IV. El IVA. Régimen Simplificado. V. El IVA. Recargo de

21/03/2013 - YAGO MUÑOZ (yago.munoz@emeleuve.com) I. El Impuesto sobre el Valor Añadido. II. El IVA. Régimen General. III. Qué ocurre con el IVA? IV. El IVA. Régimen Simplificado. V. El IVA. Recargo de

LA COMISIÓN EUROPEA, UNIÓN EUROPEA SECCIÓN NÚMERO 4 PRODUCTOS VARIOS ACEITES Y GRASAS. Visto el Tratado de Funcionamiento de la Unión Europea,

UNIÓN EUROPEA SECCIÓN NÚMERO 4 PRODUCTOS VARIOS ACEITES Y GRASAS Página 1 REGLAMENTO DE EJECUCIÓN (UE) Nº 1335/2013 DE LA COMISIÓN, DE 13 DE DICIEMBRE DE 2013, POR EL QUE SE MODIFICA EL REGLAMENTO DE EJECUCIÓN

UNIÓN EUROPEA SECCIÓN NÚMERO 4 PRODUCTOS VARIOS ACEITES Y GRASAS Página 1 REGLAMENTO DE EJECUCIÓN (UE) Nº 1335/2013 DE LA COMISIÓN, DE 13 DE DICIEMBRE DE 2013, POR EL QUE SE MODIFICA EL REGLAMENTO DE EJECUCIÓN