BANCO DE DESARROLLO DE EL SALVADOR (Institución Pública de Crédito) (San Salvador, República de El Salvador)

|

|

|

- Julia Ponce Duarte

- hace 6 años

- Vistas:

Transcripción

1 Estados Financieros Intermedios (No auditados) Al 30 de junio de 2017 y 2016 (Con el Informe de Revisión de Información Financiera Intermedia)

2 Índice del Contenido Informe de Revisión de Información Financiera Intermedia Balances Generales Intermedios Estados de Resultados Intermedios

3

4

5

6 Al 30 de junio de 2017 y 2016 (Cifras en Miles de Dólares de los Estados Unidos de América) Nota (1) Operaciones El Banco de Desarrollo de El Salvador (BDES) fue creado como una institución Pública de Crédito, Autónoma, para un plazo indefinido, con personería jurídica y patrimonio propio mediante el Decreto Legislativo N 847 del 22 de septiembre de 2011, publicado en el Diario Oficial N 197 del 21 de octubre de 2011, con vigencia a partir del 19 de enero de 2012, que contiene la Ley del Sistema Financiero para Fomento al Desarrollo. Las oficinas de BDES se encuentran ubicadas en Calle El Mirador y 89 Avenida Norte Torre II, Nivel 4, Edificio World Trade Center, Colonia Escalón, San Salvador, El Salvador. Según su Ley de Creación, el Banco tiene como principal objetivo promover, con apoyo financiero y técnico, el desarrollo de proyectos de inversión viables y rentables de los sectores productivos del país. Esto es con la finalidad de contribuir al crecimiento y desarrollo de todos los sectores productivos, al desarrollo y competitividad de las empresas, propiciar el desarrollo de la micro y pequeña empresa, la generación de empleo y mejorar los servicios de educación y salud. Nota (2) Principales Políticas Contables Las normas contables utilizadas para la preparación de estos estados financieros fueron emitidas por la anterior Superintendencia del Sistema Financiero; no obstante, dicha normativa contable permanece vigente de conformidad a lo establecido en la Ley de Regulación y Supervisión del Sistema Financiero. A continuación se presenta un resumen de las principales políticas contables: Los estados financieros adjuntos han sido preparados con base en las Normas Contables para Bancos vigentes en El Salvador, y las Normas Internacionales de Contabilidad (NIC, hoy incorporadas en las Normas Internacionales de Información Financiera - NIIF), prevaleciendo las primeras cuando existe conflicto entre ambas. Asimismo, la normativa regulatoria requiere que cuando las normas internacionales presenten diferentes opciones para contabilizar un mismo evento, se adopte la más conservadora. En la nota (18) se presentan las principales diferencias entre las normas contables utilizadas y las NIIF. 4

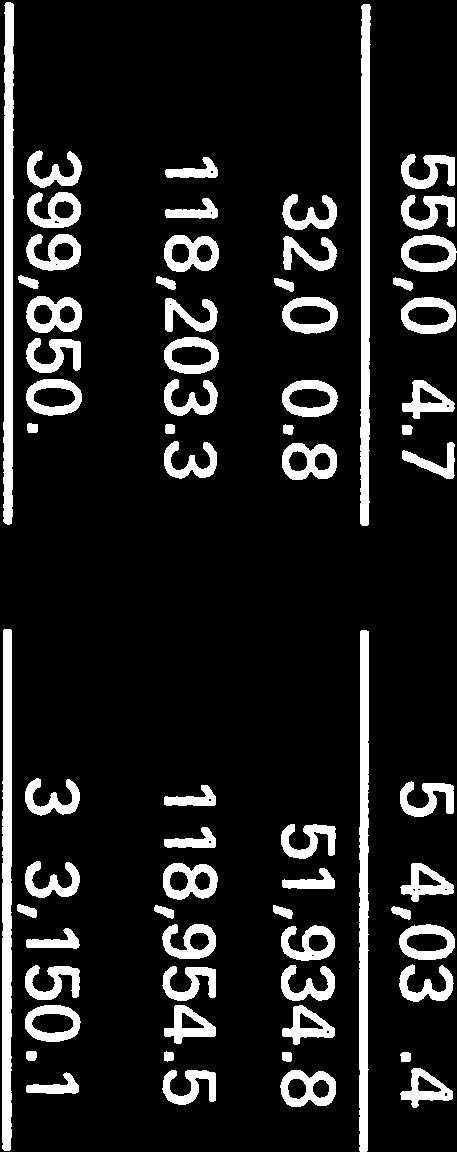

7 Las políticas contables de obligatorio cumplimiento tratan sobre los temas siguientes: (a) Inversiones financieras (b) Provisión de intereses y suspensión de la provisión (c) Activo fijo (d) Indemnizaciones y retiro voluntario (e) Reservas de saneamiento (f) Préstamos e intereses vencidos (g) Inversiones accionarias (h) Activos extraordinarios (i) Valorización de la moneda extranjera (j) Intereses por pagar (k) Reconocimiento de ingresos (l) Reconocimiento de pérdidas en préstamos y cuentas por cobrar (m) Reserva por riesgo país Las políticas sobre los temas antes relacionados se publican por la Superintendencia del Sistema Financiero en los boletines y otros medios de divulgación. Nota (3) Inversiones Financieras y sus Provisiones Este rubro representa los títulos valores transados y otras inversiones en instrumentos monetarios, los cuales se detallan a continuación: Cartera bruta de inversiones financieras 124, ,454.3 Menos: Provisiones (6,531.7) (9,499.8) Cartera neta 118, ,954.5 El movimiento de las provisiones en el período reportado del 1 de enero al 30 de junio de 2017 y 2016 es el siguiente: Saldo inicial 6, ,633.9 Más: Incrementos Menos: Decrementos (43.3) (145.5) Saldo final 6, ,499.8 La tasa de cobertura es de 5.24% (7.40% en 2016). La tasa de cobertura es el cociente expresado en porcentaje que resulta de dividir el monto de las provisiones entre el monto del activo. Tasa de rendimiento promedio anual fue de 2.24% (2.09% en 2016). 5

8 La tasa de rendimiento promedio es el porcentaje que resulta de dividir los ingresos (incluyendo intereses y comisiones) de la cartera de inversiones entre el saldo promedio de la cartera bruta de inversiones por el período reportado. Parte del portafolio de inversiones ha sido otorgado en garantía de préstamos obtenidos (nota 6). Nota (4) Préstamos y sus Provisiones La cartera de préstamos al 30 de junio de 2017 y 2016 se presenta a continuación: Cartera bruta de préstamos 413, ,710.4 Menos: Provisiones (13,622.2) (10,560.3) Cartera de riesgos neta 399, ,150.1 El movimiento de las provisiones en el período reportado es el siguiente: Préstamos Saldo al 31 de diciembre de ,398.7 Más: Constitución de reservas Menos: Liberación de reservas (267.1) Saldo al 30 de junio de ,560.3 Saldo al 31 de diciembre de ,512.9 Más: Constitución de reservas Menos: Liberación de reservas (741.2) Saldo al 30 de junio de ,622.2 Tasa de cobertura es de 3.29% (2.62% en 2016). La tasa de cobertura es el cociente expresado en porcentaje, que resulta de dividir el monto de las provisiones entre el monto del activo. La tasa de rendimiento promedio anualizado fue de 5.36% (5.17% en 2016). La tasa de rendimiento promedio es el porcentaje que resulta de dividir los ingresos (incluyendo intereses y comisiones) entre el saldo promedio de la cartera bruta de préstamos por el período reportado. Los préstamos con tasa de interés ajustable representan el 97.95% (96.89% en 2016) de la cartera de préstamos, y los préstamos con tasa de interés fija el 2.05% (3.11% en 2016). 6

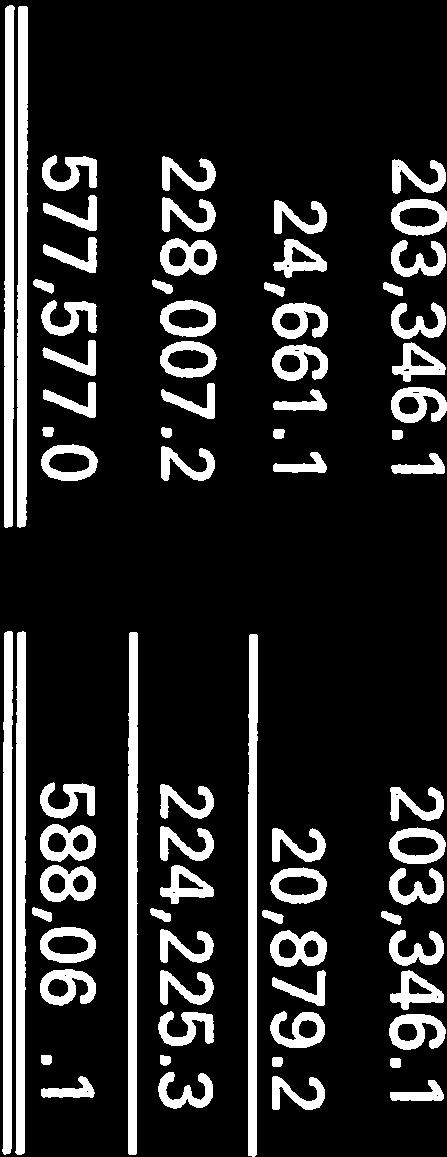

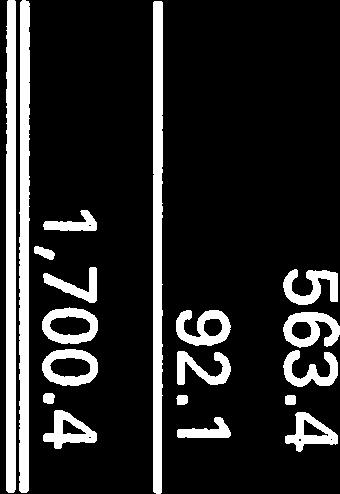

9 Nota (5) Préstamos del Banco Central de Reserva de El Salvador Las obligaciones con el Banco Central de Reserva de El Salvador al 30 de junio de 2017 y 2016 se presentan a continuación: Préstamos del Banco Central de Reserva de El Salvador: Cartera otorgada por el Banco Central de Reserva de El Salvador (a) 63, ,254.7 Programa Crédito Microempresas: Préstamo BID-915/SF-ES (b) 4, ,884.8 Sub total 68, ,139.5 Intereses por pagar , ,271.1 (a) Estos préstamos tienen una tasa de interés anual de 3.43% (2.92% en 2016) y vencen el 19 de marzo de 2029, con garantía patrimonial. (b) Este préstamo tiene una tasa de interés anual de 3.43% (2.25% en 2016) y vence el 16 de marzo de Nota (6) Préstamos de Otros Bancos Las obligaciones por préstamos con bancos extranjeros al 30 de junio 2017 y 2016 ascienden a US$268,859.4 y US$260,565.7, respectivamente, monto que incluye capital e intereses. Nota (7) Títulos de Emisión Propia Al 30 de junio de 2017 no se tienen títulos de emisión propia a descuento y al 30 de junio de 2016 el saldo de títulos de emisión propia a descuento es el siguiente: Monto de la emisión 7 Tasa de interés % Fecha de emisión Garantía Plazo pactado (días) Capital Interés Emisión adeudado acumulado Total PBandesal , , , Febrero 16,2015 Patrimonial 731 PBandesal Agosto 19, 2015 Patrimonial 390 PBandesal Agosto 25, 2015 Patrimonial 384 PBandesal Agosto 25, 2015 Patrimonial 384 PBandesal Agosto 25, 2015 Patrimonial 384 PBandesal Agosto 25, 2015 Patrimonial 384 PBandesal Septiembre 20, 2015 Patrimonial 368 PBandesal Septiembre 17, 2015 Patrimonial 361 PBandesal Febrero 2, 2016 Patrimonial 223 PBandesal , Febrero 16, 2016 Patrimonial 209 PBandesal Febrero 16, 2016 Patrimonial 209 PBandesal Agosto 19, 2015 Patrimonial 390 PBandesal Febrero 16, 2016 Patrimonial 209 PBandesal Agosto 19, 2015 Patrimonial 390 PBandesal Agosto 19, 2015 Patrimonial 390 PBandesal Agosto 19, 2015 Patrimonial 390 PBandesal Agosto 19, 2015 Patrimonial 390 PBandesal Agosto 19, 2015 Patrimonial 390 PBandesal Agosto 20, 2015 Patrimonial 389 PBandesal Agosto 25, 2015 Patrimonial 384 Totales 15, , ,669.9

10 8

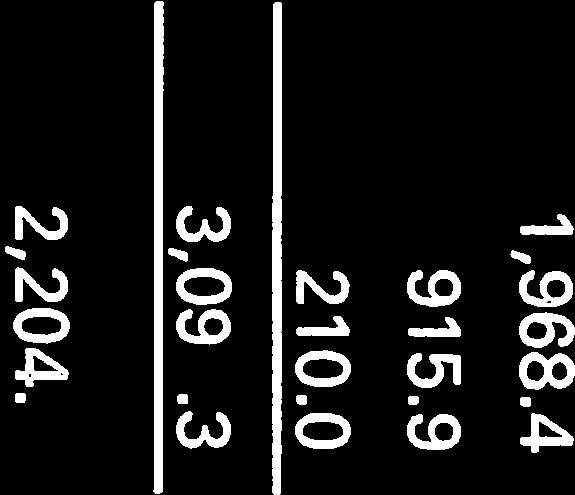

11 Nota (8) Gastos de Operación Los gastos de operación por el período del 1 de enero al 30 de junio de 2017 y 2016 se detallan a continuación: Gastos de funcionarios y empleados: Remuneraciones 1, ,157.9 Prestaciones al personal Indemnizaciones al personal Gastos del directorio Otros gastos del personal , ,968.4 Gastos generales Depreciaciones y amortizaciones , ,094.3 Nota (9) Fideicomisos El detalle de los Fideicomisos administrados por el Banco al 30 de junio de 2017 y 2016, y los resultados netos obtenidos por cada Fideicomiso son los siguientes (no revisados): Fideicomiso Activos Utilidad (pér Utilidad dida) Activos (pérdida) FEDA 4,539.6 (203.2) 5,120.3 (428.5) FIDEMYPE 13, , FITEX (a) FICAFE 80, , FDSGR 2, , FOP 1,607,013.7 (337,016.6) 1,551,055.6 (290,853.6) FIHIDRO (b) (15.1) FIDEICOMISO CPK SANTA TERESA (c) 10, , FIDENORTE 1,970.4 (45.7) 2, FIDECAM FIDEMUNI 35, ,151.7 (174.7) FIDEICOMISO DE APOYO A LA PRODUCCION DE CAFÉ (12.0) (12.0) FIPREPAGO FIDENAMI (d) 3.0 (36.9) (a) Por el Fideicomiso de Apoyo para la Generación de Techo Industrial en El Salvador, conocido como FITEX, se está en proceso de liquidación en el Ministerio de Hacienda, procedimiento que se realiza una vez se tenga inscrita la escritura de liquidación en el Centro Nacional de Registros. 9

12 (b) El Fideicomiso Fihidro, se está en proceso de liquidación en el Ministerio de Hacienda, procedimiento que se realiza una vez se tenga inscrita la escritura de liquidación en el Centro Nacional de Registros. (c) Para el FIDEICOMISO CPK SANTA TERESA, se siguió oportunamente un Juicio Ejecutivo Mercantil contra el Fideicomitente CPK, debido a que incumplió sus obligaciones, principalmente la de pago hacia el BDES respecto de la comisión por administración como fiduciario. La escritura de constitución del fideicomiso establece que el plazo era por 3 años, contados a partir de la fecha de inscripción, es decir del 17 de julio de 2007, por lo que dicho fideicomiso finalizó el 17 de julio de Dado el incumplimiento citado, no se ha procedido a liquidar dicho fideicomiso, ya que el literal "c" de la cláusula quinta establece que es obligación del fideicomitente pagar los honorarios al fiduciario de conformidad a lo estipulado en la cláusula décima quinta del mismo instrumento. (d) El fideicomiso Nami de Administración de Flujos de Efectivo para Construcción de Proyectos de Vivienda conocido como FIDENAMI fue registrado en el Centro Nacional de Registro el 27 de abril de 2017 y el objetivo del fideicomiso es la administración de los fondos del fideicomiso con el fin que el fiduciario transfiera al fideicomitente fiduciario o a terceros según las indicaciones del fideicomitente todos los fondos necesarios para llevar a cabo el proyecto de la ejecución de viviendas según se ha detallado en la estipulación primera de la escritura, siempre que existan fondos para ello. Nota (10) Indicadores Relativos a la Carga de Recurso Humano Por el período del 1 de enero al 30 de junio de 2017 y 2016 el Banco ha mantenido un promedio de 104 y 97 empleados, respectivamente. De ese número el 55% se dedican a los negocios del Banco (51% en 2016) y el 45% es personal de apoyo (49% en 2016). Nota (11) Litigios Pendientes No se tienen litigios pendientes al 30 de junio de 2017, que cumplan con lo requerido por la NCB-017. Nota (12) Personas Relacionadas Debido a que el Banco no tiene accionistas y por la naturaleza de Institución Pública de Crédito, solamente califican como personas relacionadas los Directores y Gerentes del Banco. Conforme al Artículo N 7 de la Ley del Sistema Financiero para Fomento al Desarrollo, el capital inicial del Banco de US$198,212.0 se constituyó con el patrimonio del Banco Multisectorial de Inversiones (BMI), al cual el Banco de Desarrollo sucede por ministerio de la Ley de Creación de BDES. El Artículo Nº 8 de la misma Ley establece que el patrimonio del BDES estará constituido por el capital inicial, aportes del Banco Central de Reserva de El Salvador, donaciones, reservas, superávit y utilidades del ejercicio. El Banco Central de Reserva de El Salvador (BCR) es persona relacionada relevante debido a que una parte significativa del patrimonio del BMI (más del 50%) que constituyó el capital inicial del BDES, incluyó aportes del BCR y con quien se tienen operaciones de préstamos por pagar (véase nota 5). 10

13 Nota (13) Límites en la Concesión de Créditos El Banco realizará operaciones directas de financiamiento de mediano y largo plazo. Excepcionalmente, se podrá otorgar financiamiento de capital de trabajo cuando el mismo esté relacionado a un proyecto de inversión. Los montos de financiamientos directos concedidos para un solo proyecto deberán ser en su conjunto superior al 2% del Patrimonio neto de reservas del Banco. El Banco podrá otorgar créditos hasta por el 50% del financiamiento total requerido del proyecto. Asimismo, el Banco no podrá realizar con un mismo sujeto o grupo económico, operaciones directas de financiamiento por más del 10% de su Patrimonio neto de reservas. Al momento de su otorgamiento, el saldo de la cartera de proyectos que sean propiedad de instituciones del sector público no podrá representar en su conjunto más del 15% de la totalidad de la cartera de crédito del Banco. En el caso de proyectos de sociedades de economía mixta o de cualquier otra con participación público-privada en los cuales el sector público participe con más del 40% de la propiedad, el límite será del 20%. En todo caso, estos financiamientos no podrán representar en su conjunto más del 35% de la totalidad de la cartera de crédito del Banco al momento de su otorgamiento. El BDES cuenta con políticas de administración de riesgos, las cuales establecen límites o cupos máximos de financiamiento a las intermediarias de sus recursos, de acuerdo al tipo de institución y a la categoría de riesgo que se le asigna. El saldo de los préstamos que cada intermediaria tendrá con BDES no deberá exceder su cupo de financiamiento, el cual se establece según el número de veces el patrimonio de la IFI (Institución Financiera Intermediaria) o según el porcentaje del patrimonio de BDES (el que sea menor). Los cupos o límites por tipo de intermediaria son: Bancos, instituciones públicas u oficiales de crédito: Para categorías de riesgo BDES-1 y BDES-2, pueden optar a 2.5 y 2.0 veces el patrimonio de la IFI (respectivamente) o hasta el 40% del patrimonio del BDES (el que sea menor). Para la categoría de riesgo BDES-3, pueden optar a 1.5 veces el patrimonio de la IFI o el 30% del patrimonio del BDES (el que sea menor). Las categorías de riesgo BDES-4 y BDES-5 no pueden optar a un cupo, a menos que la Junta Directiva lo autorice. Intermediarios financieros no bancarios regulados y no regulados (IFNB): Para categorías de riesgo NB-1 y NB-2, pueden optar a 2.0 y 1.5 veces el patrimonio del IFNB, (respectivamente) o hasta el 15% del patrimonio del BDES (el que sea menor). 11

14 Para la categoría de riesgo NB-3, puede optar a 1.0 vez el patrimonio del IFNB o el 15% del patrimonio del BDES (el que sea menor). Las categorías de riesgo NB-4 y NB-5 no pueden optar a un cupo, a menos que la Junta Directiva del BDES lo autorice. Adicionalmente, los recursos desembolsados a todas las IFNB (Intermediarias Financieras no Bancarias) no podrán ser superiores al 25% del patrimonio de BDES. Al 30 de junio de 2017 y 2016 el Banco ha dado cumplimiento a los cupos y límites de créditos antes expuestos. Nota (14) Relaciones entre Operaciones Activas y Pasivas en Moneda Extranjera De acuerdo con el Artículo N 62 de la Ley de Bancos, la Superintendencia del Sistema Financiero de El Salvador determinará las normas referentes a las relaciones entre las operaciones activas y pasivas de los bancos, para procurar que el riesgo cambiario se mantenga dentro de rangos razonables. Para cumplir con tal propósito, la Superintendencia del Sistema Financiero de El Salvador ha establecido que la diferencia absoluta entre activos y pasivos de moneda extranjera no podrá ser mayor del 10% del fondo patrimonial. El Banco cuenta con su propio límite de riesgo en cuanto al tipo de cambio, éste se refiere a que la diferencia absoluta entre activos en moneda extranjera menos pasivos en moneda extranjera en todo momento no podrá ser mayor al 0.5% de utilidades presupuestadas. Al 30 de junio de 2017 y 2016 el Banco cumplió las citadas disposiciones. Nota (15) Requerimientos de Fondo Patrimonial o Patrimonio Neto De acuerdo con el Artículo N 26 de la Ley de Creación del Banco, con el objeto de mantener constantemente su solvencia, el Banco debe presentar en todo momento las siguientes relaciones mínimas: i) por lo menos el 12% entre su fondo patrimonial y la suma de sus activos ponderados conforme lo establece la citada Ley y ii) el fondo patrimonial del Banco no podrá ser inferior al 4% de sus obligaciones o pasivos totales con terceros, incluyendo las contingentes. Además, según el Artículo N 41 de la Ley de Bancos, con el objeto de mantener constantemente su solvencia, el Banco debe presentar en todo momento la siguiente relación: el 100% o más entre su fondo patrimonial y el capital social pagado. La situación del Banco es la siguiente: Fondo patrimonial sobre activos ponderados % % Fondo patrimonial sobre pasivos y contingencias % % Fondo patrimonial sobre aportes (capital) 105.4% % 12

15 Nota (16) Calificación de Riesgos El Banco publica la calificación de riesgo realizada por una calificadora de riesgo registrada en la Superintendencia del Sistema Financiero y otras realizadas por las calificadoras internacionales para determinar el grado de la inversión. Internacional Calificación Corto Emisor plazo Internacional Emisor Corto plazo Moody s Investor Service* Caa1 Ba3 Zumma Rating, S.A. de CV** EAAA Perspectiva negativa N-1 EAAA Perspectiva estable N-1 SCRiesgo** EAA+ Perspectiva en observación N-1 EAA+ Perspectiva estable * Calificación internacional ** Calificación nacional Calificaciones asignadas con información financiera al primer trimestre de N-1 Calificación Moody's Investor Service Caa1 Obligaciones calificadas "Caa1" se considera de poca calidad y sujetos a un riesgo crediticio muy alto. Zumma Rating EAAA Las entidades cuentan con la más alta capacidad de pago de sus obligaciones en los términos y plazos pactados, la cual no se vería afectada ante posibles cambios en la entidad, en la industria a que pertenece o en la economía. Los factores de riesgo son insignificantes. N-1 Instrumentos cuyos emisores cuentan con la más alta capacidad de pago de capital e intereses en los términos y plazos pactados, la cual no se vería afectada ante posibles cambios en el emisor, en la industria a que pertenece o a la economía. Tendencia Negativa: Indica una tendencia descendente hacia la categoría de clasificación inmediata inferior. 13

16 SCRiesgo AA+ Corresponde a aquellos instrumentos en que sus emisores cuentan con una muy alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. N-1 Corresponde a aquellos instrumentos cuyos emisores cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. Nota (17) Hechos Relevantes y Subsecuentes El 22 de febrero de 2017 en Acta N AG-01/2017, la Asamblea de Gobernadores del Banco acuerda la distribución de las utilidades del ejercicio 2016 según lo siguiente: i. Establecimiento de las reservas de capital para el Banco de Desarrollo de El Salvador, así: - Reserva legal por US$ Reserva complementaria para el mantenimiento del valor del patrimonio por US$717.7 ii. Aplicación de las utilidades netas después de reservas de capital por US$3,146.1, así: - Dividendos del Banco Central por el 25% que equivalen a US$ El remanente por US$2,359.6 se aplique a superávit de ejercicios anteriores. Nota (18) Sumario de Diferencias entre las Normas Contables Utilizadas para la Preparación de los Estados Financieros y las Normas Internacionales de Información Financiera (NIIF) La Administración del Banco ha identificado las siguientes diferencias principales entre las Normas Internacionales de Información Financiera (NIIF) y las Normas Contables para Bancos vigentes en El Salvador: 1. Las inversiones financieras se valúan de acuerdo con las disposiciones contables regulatorias. Según las NIIF las inversiones para negociación y disponibles para la venta se valúan a su valor de mercado y las mantenidas hasta el vencimiento a costo amortizado, a menos que hayan sufrido un deterioro. 2. Las divulgaciones sobre instrumentos financieros no se realizan de la forma requerida por las NIIF, por ejemplo: i. Los objetivos y políticas concernientes a la gestión de los riesgos financieros, incluyendo su política respecto a la cobertura desglosada para cada uno de los tipos principales de transacciones previstas. ii. La información sobre la naturaleza de los riesgos cubiertos, tales como riesgo de crédito, riesgo de mercado, riesgo de moneda y riesgo de la tasa de interés. iii. Las NIIF requieren la revelación de información acerca de los valores razonables de cada clase o grupo de sus activos y pasivos de carácter financiero. 14

17 3. Las provisiones para riesgo de crédito se han establecido con base a la normativa contable regulatoria. Conforme a las NIIF, en la preparación de los estados financieros debe considerarse el perfil de los riesgos de crédito de la cartera, debiendo considerar variables como el comportamiento de la economía, tendencias históricas de la mora, localización geográfica, actividad económica, etc., para establecer reservas adecuadas a los riesgos de recuperación de estos préstamos. Las NIIF sugieren que el análisis para el establecimiento de reservas se realice en base a los flujos de efectivo futuros, incluyendo el valor justo razonable de la garantía. 4. Los estados financieros intermedios requeridos para publicación por la NCB-018 son únicamente el balance general y el estado de resultados con sus correspondientes notas. Las NIIF requieren que el balance general intermedio sea comparado con el último balance general anual publicado, así como también la presentación de los estados de cambios en el patrimonio, de flujos de efectivo y la descripción de las principales políticas contables. 5. La política contable del reconocimiento de intereses indica que no se calculan intereses sobre préstamos vencidos. La NIC 39 requiere el reconocimiento contable de intereses de todos los activos financieros, así como el respectivo deterioro. Igualmente, se requiere que las comisiones cobradas y pagadas a establecimientos afiliados y/u otras entidades emisoras de tarjeta de crédito se reconozcan al momento que se completa el servicio respectivo 6. La NIC 39 requiere que se registren estimaciones para el deterioro de los activos, en función de los flujos de efectivo futuros, relacionados con el activo, descontados a una tasa de interés apropiada. Las normas contables emitidas por la Superintendencia del Sistema Financiero requieren que las estimaciones de deterioro se calculen en base a las categorías de riesgo y porcentajes 7. Las NIIF requieren ciertas revelaciones adicionales. 15

FONDO SALVADOREÑO DE GARANTÍAS (Patrimonio Especial con Finalidad Específica) (San Salvador, República de El Salvador)

(San Salvador, República de El Salvador)") Estados Financieros Intermedios (No auditados) Al 30 de junio de 2016 y 2015 (Con el Informe de Revisión de Información Financiera Intermedia) Índice del Contenido Informe de Revisión de Información Financiera

Estados Financieros Intermedios (No auditados) Al 30 de junio de 2016 y 2015 (Con el Informe de Revisión de Información Financiera Intermedia) Índice del Contenido Informe de Revisión de Información Financiera

FONDO DE DESARROLLO ECONÓMICO (Patrimonio Especial con Finalidades Específicas) (San Salvador, República de El Salvador)

(San Salvador, República de El Salvador)") Estados Financieros Intermedios (No auditados) Al 30 de junio de 2014 y 2013 (Con el Informe de Revisión de Información Financiera Intermedia) Índice del Contenido Balances Generales Intermedios Estados

Estados Financieros Intermedios (No auditados) Al 30 de junio de 2014 y 2013 (Con el Informe de Revisión de Información Financiera Intermedia) Índice del Contenido Balances Generales Intermedios Estados

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES Estados financieros consolidados 30 de septiembre de CONTENIDO Estado de situación financiera consolidado Estado consolidado de resultados Estado

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES Estados financieros consolidados 30 de septiembre de CONTENIDO Estado de situación financiera consolidado Estado consolidado de resultados Estado

Carlos F. Marín Orrego S.A. Corredores de Bolsa. Activo Circulante

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Principales Políticas Contables IFRS y Moneda Funcional

Principales Políticas Contables IFRS y Moneda Funcional ADMINISTRADORA PATAGONIA S.A. 1 I. INTRODUCCION. De acuerdo a lo establecido en los oficios circulares N s 427, 438 y 658 de fechas 28 de diciembre

Principales Políticas Contables IFRS y Moneda Funcional ADMINISTRADORA PATAGONIA S.A. 1 I. INTRODUCCION. De acuerdo a lo establecido en los oficios circulares N s 427, 438 y 658 de fechas 28 de diciembre

BANCO DE DESARROLLO DE EL SALVADOR (BANDESAL) (Institución Pública de Crédito) (San Salvador, República de El Salvador)

(Institución Pública de Crédito) (San Salvador, República de El Salvador)") Estados Financieros Intermedios (No auditados) 31 de marzo de (Con el Informe de Revisión de Información Financiera Intermedia) Nota (1) Operaciones El Banco de Desarrollo de El Salvador-BANDESAL fue creado

Estados Financieros Intermedios (No auditados) 31 de marzo de (Con el Informe de Revisión de Información Financiera Intermedia) Nota (1) Operaciones El Banco de Desarrollo de El Salvador-BANDESAL fue creado

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2004 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

Quálitas Compañía de Seguros, SAB de CV Informe de Notas de Revelación a los Estados Financieros por el ejercicio 2007

Quálitas Compañía de Seguros, SAB de CV Informe de Notas de Revelación a los Estados Financieros por el ejercicio 2007 Para dar cumplimiento al oficio circular S-18.2.2 29 de febrero de 2008 Apartado No.

Quálitas Compañía de Seguros, SAB de CV Informe de Notas de Revelación a los Estados Financieros por el ejercicio 2007 Para dar cumplimiento al oficio circular S-18.2.2 29 de febrero de 2008 Apartado No.

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014

, S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014") American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: Informe sobre los estados financieros He auditado los estados financieros de Banco de Bogotá S.A. (el Banco), los cuales comprenden

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: Informe sobre los estados financieros He auditado los estados financieros de Banco de Bogotá S.A. (el Banco), los cuales comprenden

BANCO PARIS ESTADOS DE SITUACIÓN FINANCIERA Por los periodos terminados el 30 de Junio 2009 y 2008

BANCO PARIS ESTADOS DE SITUACIÓN FINANCIERA Por los periodos terminados el 30 de Junio 2009 y 2008 ACTIVOS 2009 2008 Efectivos y depósitos en bancos 7.275 3.850 Operaciones con liquidación en curso 113

BANCO PARIS ESTADOS DE SITUACIÓN FINANCIERA Por los periodos terminados el 30 de Junio 2009 y 2008 ACTIVOS 2009 2008 Efectivos y depósitos en bancos 7.275 3.850 Operaciones con liquidación en curso 113

DICTAMEN DE LOS AUDITORES INDEPENDIENTES

Tel: +511 2225600 Fax: +511 513787 www.bdo.com.pe PAZOS, LÓPEZ DE ROMAÑA, RODRÍGUEZ Sociedad Civil de Responsabilidad Limitada Av. Camino Real 456 Torre Real, Piso 5 San Isidro LIMA 27- PERU DICTAMEN DE

Tel: +511 2225600 Fax: +511 513787 www.bdo.com.pe PAZOS, LÓPEZ DE ROMAÑA, RODRÍGUEZ Sociedad Civil de Responsabilidad Limitada Av. Camino Real 456 Torre Real, Piso 5 San Isidro LIMA 27- PERU DICTAMEN DE

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

Banco de América Central, S.A. (Subsidiaria de Inversiones Financieras Banco de América Central, S.A.)

") IDENTIFICACION Banco de América Central, S.A., miembro del Conglomerado Financiero Bac/Credomatic, Network, el cual está conformado por las compañías: Credomatic de El Salvador, S.A. de C.V., (emisora

IDENTIFICACION Banco de América Central, S.A., miembro del Conglomerado Financiero Bac/Credomatic, Network, el cual está conformado por las compañías: Credomatic de El Salvador, S.A. de C.V., (emisora

BANCO DAVIVIENDA S.A.

RETRANSMISION DE ESTADOS FINANCIEROS SEPARADOS AL CORTE DE MARZO DE 2015 El Banco Davivienda se permite informar que fueron retransmitidos a la Superintendencia Financiera de Colombia los estados financieros

RETRANSMISION DE ESTADOS FINANCIEROS SEPARADOS AL CORTE DE MARZO DE 2015 El Banco Davivienda se permite informar que fueron retransmitidos a la Superintendencia Financiera de Colombia los estados financieros

CORP LEGAL S.A. Estados financieros por el período de 267 días terminado el 31 de diciembre de 2007 e informe de los auditores independientes

CORP LEGAL S.A. Estados financieros por el período de 267 días terminado el 31 de diciembre de 2007 e informe de los auditores independientes Deloitte Auditores y Consultores Ltda. RUT: 80.276.200-3 Av.

CORP LEGAL S.A. Estados financieros por el período de 267 días terminado el 31 de diciembre de 2007 e informe de los auditores independientes Deloitte Auditores y Consultores Ltda. RUT: 80.276.200-3 Av.

Notas a los estados financieros separados no auditados al 30 de setiembre de 2014 y de 2013.

Corporación Cervesur S.A.A. Notas a los estados financieros separados no auditados al 30 de setiembre de 2014 y de 2013. 1. Identificación y actividad económica (a) Identificación- Corporación Cervesur

Corporación Cervesur S.A.A. Notas a los estados financieros separados no auditados al 30 de setiembre de 2014 y de 2013. 1. Identificación y actividad económica (a) Identificación- Corporación Cervesur

SOCIEDAD AGENCIA DE SEGUROS AGS, S.A. Estados financieros al 31 de marzo del 2010

SOCIEDAD AGENCIA DE SEGUROS AGS, S.A. Estados financieros al 31 de marzo del 2010 Nota 1: Información general SOCIEDAD AGENCIA DE SEGUROS AGS, S.A. Notas a los estados financieros Al 31 de marzo del 2010

SOCIEDAD AGENCIA DE SEGUROS AGS, S.A. Estados financieros al 31 de marzo del 2010 Nota 1: Información general SOCIEDAD AGENCIA DE SEGUROS AGS, S.A. Notas a los estados financieros Al 31 de marzo del 2010

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS. Estados Financieros. Notas a los Estados Financieros

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

BN VALORES PUESTO DE BOLSA S.A.

BN VALORES PUESTO DE BOLSA S.A. ESTADOS FINANCIEROS TRIMESTRALES INTERMEDIOS No Auditados Al 31 de Marzo del 2014 Información Trimestral Balance General Estado de Resultados Estado Cambios Patrimonio Neto

BN VALORES PUESTO DE BOLSA S.A. ESTADOS FINANCIEROS TRIMESTRALES INTERMEDIOS No Auditados Al 31 de Marzo del 2014 Información Trimestral Balance General Estado de Resultados Estado Cambios Patrimonio Neto

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

Planta Arroyohondo, Colombia. Implicaciones de la aplicación de las NIIF en Cementos Argos

Planta Arroyohondo, Colombia Implicaciones de la aplicación de las NIIF en Cementos Argos Cronograma aplicación IFRS Por requerimiento de la Superfinanciera incluyendo adoptantes anticipados 2 Estado de

Planta Arroyohondo, Colombia Implicaciones de la aplicación de las NIIF en Cementos Argos Cronograma aplicación IFRS Por requerimiento de la Superfinanciera incluyendo adoptantes anticipados 2 Estado de

Estados Financieros. ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de Índice. Estados Financieros

Estados Financieros ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de 2008 Índice Estados Financieros Balance general resumido... 1 Estado de resultados resumido... 3 Estado de flujo de efectivo

Estados Financieros ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de 2008 Índice Estados Financieros Balance general resumido... 1 Estado de resultados resumido... 3 Estado de flujo de efectivo

INFORME FINANCIERO TRIMESTRAL Índice

INFORME FINANCIERO TRIMESTRAL 2014 Índice 1. Antecedentes... 1 2. Situación de liquidez... 2 3. Solvencia patrimonial... 3 4. Calidad de los activos... 4 5. Créditos relacionados... 5 6. Riesgos asumidos

INFORME FINANCIERO TRIMESTRAL 2014 Índice 1. Antecedentes... 1 2. Situación de liquidez... 2 3. Solvencia patrimonial... 3 4. Calidad de los activos... 4 5. Créditos relacionados... 5 6. Riesgos asumidos

Superintendencia de Valores y Seguros

Superintendencia de Valores y Seguros EXPERIENCIA CHILENA EN EL DESARROLLO INTERNO DEL MERCADO DE RENTA FIJA Y SU SUPERVISION Ana Cristina Sepúlveda P. Abril, 2005 Superintendencia de Valores y Seguros

Superintendencia de Valores y Seguros EXPERIENCIA CHILENA EN EL DESARROLLO INTERNO DEL MERCADO DE RENTA FIJA Y SU SUPERVISION Ana Cristina Sepúlveda P. Abril, 2005 Superintendencia de Valores y Seguros

Nuestros. Estados Financieros M2003. Estados Financieros. al 31 de diciembre de Dictamen de los auditores sobre los estados financieros

al 31 de diciembre de 2003 Dictamen de los auditores sobre los estados financieros o Balance General o Estado de Ganancias y Pérdidas o Estado de Cambios en el Patrimonio Neto o Estado de Flujos de Efectivo

al 31 de diciembre de 2003 Dictamen de los auditores sobre los estados financieros o Balance General o Estado de Ganancias y Pérdidas o Estado de Cambios en el Patrimonio Neto o Estado de Flujos de Efectivo

NORMA DE SOLVENCIA, PATRIMONIO TÉCNICO Y ACTIVOS Y CONTINGENTES PONDERADOS POR RIESGO PARA COOPERATIVAS DE AHORRO Y CRÉDITO Y CAJAS CENTRALES

NORMA DE SOLVENCIA, PATRIMONIO TÉCNICO Y ACTIVOS Y CONTINGENTES PONDERADOS POR RIESGO PARA COOPERATIVAS DE AHORRO Y CRÉDITO Y CAJAS CENTRALES Resolución No. 131-2015-F Octubre, 2015 CONTENIDO DE LA NORMA

NORMA DE SOLVENCIA, PATRIMONIO TÉCNICO Y ACTIVOS Y CONTINGENTES PONDERADOS POR RIESGO PARA COOPERATIVAS DE AHORRO Y CRÉDITO Y CAJAS CENTRALES Resolución No. 131-2015-F Octubre, 2015 CONTENIDO DE LA NORMA

CIRCULAR EXTERNA

Número CIRCULAR EXTERNA 011 1999 Año DESTINATARIO(S): REPRESENTANTES LEGALES DE LOS ESTABLECIMIENTOS DE CREDITO. ASUNTO ALIVIOS PARA DEUDORES DE CRÉDITOS HIPOTECARIOS INDIVIDUALES PARA FINANCIACION DE

Número CIRCULAR EXTERNA 011 1999 Año DESTINATARIO(S): REPRESENTANTES LEGALES DE LOS ESTABLECIMIENTOS DE CREDITO. ASUNTO ALIVIOS PARA DEUDORES DE CRÉDITOS HIPOTECARIOS INDIVIDUALES PARA FINANCIACION DE

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F.

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F. INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2004 A. La naturaleza y monto

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F. INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2004 A. La naturaleza y monto

Fondo Especial de Compensación de Intereses (FECI)

") Fondo Especial de Compensación de Intereses (FECI) Informe de los Auditores Independientes y Estados Financieros CONTENIDO INFORME DE LOS AUDITORES INDEPENDIENTES I - II ESTADOS FINANCIEROS Estado de Situación

Fondo Especial de Compensación de Intereses (FECI) Informe de los Auditores Independientes y Estados Financieros CONTENIDO INFORME DE LOS AUDITORES INDEPENDIENTES I - II ESTADOS FINANCIEROS Estado de Situación

NIIF PYMES. Diego Mendoza Vice Presidente

NIIF PYMES Diego Mendoza Vice Presidente CONTENIDO 1.- Proceso de aplicación NIIF. 2.- Porque normas para PYMES. 3.- Aspectos básicos de NIF PYMES. 4.- Transición a la NIIF para las PYMES Retos. 5.- Retos,

NIIF PYMES Diego Mendoza Vice Presidente CONTENIDO 1.- Proceso de aplicación NIIF. 2.- Porque normas para PYMES. 3.- Aspectos básicos de NIF PYMES. 4.- Transición a la NIIF para las PYMES Retos. 5.- Retos,

INFORME FINANCIERO TRIMESTRAL Índice

INFORME FINANCIERO TRIMESTRAL 2014 Índice 1. Antecedentes... 1 2. Situación de liquidez... 2 3. Solvencia patrimonial... 3 4. Calidad de los activos... 4 5. Créditos relacionados... 5 6. Riesgos asumidos

INFORME FINANCIERO TRIMESTRAL 2014 Índice 1. Antecedentes... 1 2. Situación de liquidez... 2 3. Solvencia patrimonial... 3 4. Calidad de los activos... 4 5. Créditos relacionados... 5 6. Riesgos asumidos

M.F. MARGARITA VALLE LEÓN

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

POLITICA DE RIESGO CONTRAPARTE. INSTITUCIONES FINANCIERAS NO BANCARIAS (IFNB s)

") POLITICA DE RIESGO CONTRAPARTE INSTITUCIONES FINANCIERAS NO BANCARIAS (IFNB s) RIESGO CONTRAPARTE Política de Riesgo Política de Riesgo Metodología de Calificación Política de Riesgo Política de Riesgo

POLITICA DE RIESGO CONTRAPARTE INSTITUCIONES FINANCIERAS NO BANCARIAS (IFNB s) RIESGO CONTRAPARTE Política de Riesgo Política de Riesgo Metodología de Calificación Política de Riesgo Política de Riesgo

2. Criterios contables dispuestos por la Superintendencia de Servicios Financieros.

NORMAS CONTABLES ADECUADAS PARA INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, CASAS DE CAMBIO, EMPRESAS DE SERVICIOS FINANCIEROS Y EMPRESAS ADMINISTRADORAS DE CRÉDITOS DE MAYORES ACTIVOS 1. Normas contables

NORMAS CONTABLES ADECUADAS PARA INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, CASAS DE CAMBIO, EMPRESAS DE SERVICIOS FINANCIEROS Y EMPRESAS ADMINISTRADORAS DE CRÉDITOS DE MAYORES ACTIVOS 1. Normas contables

México D.F., a 02 de julio de 2012

México D.F., a 02 de julio de 2012 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Respuesta al requerimiento

México D.F., a 02 de julio de 2012 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Respuesta al requerimiento

Informe Financiero Trimestral Marzo 2016 Índice

Informe Financiero Trimestral Marzo 2016 Índice 1. ANTECEDENTES... 1 2. SITUACIÓN DE LIQUIDEZ... 2 3. SOLVENCIA PATRIMONIAL... 3 4. CALIDAD DE LOS ACTIVOS... 4 5. CRÉDITOS RELACIONADOS... 5 6. RIESGOS

Informe Financiero Trimestral Marzo 2016 Índice 1. ANTECEDENTES... 1 2. SITUACIÓN DE LIQUIDEZ... 2 3. SOLVENCIA PATRIMONIAL... 3 4. CALIDAD DE LOS ACTIVOS... 4 5. CRÉDITOS RELACIONADOS... 5 6. RIESGOS

CAJA RURAL DE AHORRO Y CREDITO SIPAN S.A. (CAJA SIPAN) Lima, Perú 18 de mayo de 2015 Clasificación Categoría Definición de Categoría

Lima, Perú 18 de mayo de 2015 Clasificación Categoría Definición de Categoría") Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Hernán Regis hregis@equilibrium.com.pe Gabriela Bedregal gbedregal@equilibrium.com.pe 511 616 0400 CAJA RURAL DE AHORRO Y CREDITO

Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Hernán Regis hregis@equilibrium.com.pe Gabriela Bedregal gbedregal@equilibrium.com.pe 511 616 0400 CAJA RURAL DE AHORRO Y CREDITO

Estados Financieros Intermedios (No auditados) 30 de junio de 2015 y (Con el Informe de Revisión de Información Financiera Intermedia)

30 de junio de 2015 y (Con el Informe de Revisión de Información Financiera Intermedia)") (Compañía Salvadoreña Subsidiaria de Inversiones Financieras Scotiabank El Salvador, S.A.) Estados Financieros Intermedios (No auditados) 30 de junio de 2015 y 2014 (Con el Informe de Revisión de Información

(Compañía Salvadoreña Subsidiaria de Inversiones Financieras Scotiabank El Salvador, S.A.) Estados Financieros Intermedios (No auditados) 30 de junio de 2015 y 2014 (Con el Informe de Revisión de Información

Gastos de operación b., c. (4,755) (267) (5,022) Otros gastos, neto c., j., l. 0 (713) (713) Utilidad de operación 3,552 (1,191) 2,361

(267) (5,022) Otros gastos, neto c., j., l. 0 (713) (713) Utilidad de operación 3,552 (1,191) 2,361") A solicitud de la Comisión Nacional Bancaria y de Valores (CNBV) remitimos por este medio la conciliación entre las NIF mexicanas y las IFRS del estado consolidado de resultados de ALFA, S.A.B. de C.V.,

A solicitud de la Comisión Nacional Bancaria y de Valores (CNBV) remitimos por este medio la conciliación entre las NIF mexicanas y las IFRS del estado consolidado de resultados de ALFA, S.A.B. de C.V.,

CENCOSUD ARGENTINA SPA. Estados financieros. 31 de diciembre de 2015 CONTENIDO

CENCOSUD ARGENTINA SPA Estados financieros 31 de diciembre de 2015 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados integrales por función

CENCOSUD ARGENTINA SPA Estados financieros 31 de diciembre de 2015 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados integrales por función

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008 Circular S-18.2.2 México, D. F. 1 NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008. NOTA DE REVELACION 4: ( APARTADO

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008 Circular S-18.2.2 México, D. F. 1 NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008. NOTA DE REVELACION 4: ( APARTADO

Estados Financieros BANCO FALABELLA CORREDORES DE SEGUROS LTDA.

Estados Financieros BANCO FALABELLA CORREDORES DE SEGUROS LTDA. Santiago, Chile Por el período comprendido entre el 1 de abril y el Estados Financieros BANCO FALABELLA CORREDORES DE SEGUROS LTDA. Por el

Estados Financieros BANCO FALABELLA CORREDORES DE SEGUROS LTDA. Santiago, Chile Por el período comprendido entre el 1 de abril y el Estados Financieros BANCO FALABELLA CORREDORES DE SEGUROS LTDA. Por el

BANCO DO BRASIL S.A. Estados Financieros al 31 de marzo de 2015 CONTENIDO

S.A. Estados Financieros al 31 de marzo de 2015 CONTENIDO Estado de Situación Financiera Estados de Resultado Estado de Resultados Integrales Estado de flujos de efectivos Estado de Cambios en el Patrimonio

S.A. Estados Financieros al 31 de marzo de 2015 CONTENIDO Estado de Situación Financiera Estados de Resultado Estado de Resultados Integrales Estado de flujos de efectivos Estado de Cambios en el Patrimonio

CORP CAPITAL ASESORIAS FINANCIERAS S.A.

CORP CAPITAL ASESORIAS FINANCIERAS S.A. Estados financieros por los años terminados al 31 de diciembre de 2007 y 2006 e informe de los auditores independientes Deloitte Auditores y Consultores Ltda. RUT:

CORP CAPITAL ASESORIAS FINANCIERAS S.A. Estados financieros por los años terminados al 31 de diciembre de 2007 y 2006 e informe de los auditores independientes Deloitte Auditores y Consultores Ltda. RUT:

BANCO PROMERICA, S.A. INFORME FINANCIERO TRIMESTRAL AL 30 DE SEPTIEMBRE DE 2016 SAN SALVADOR, REPÚBLICA DE EL SALVADOR

BANCO PROMERICA, S.A. INFORME FINANCIERO TRIMESTRAL AL 30 DE SEPTIEMBRE DE 2016 SAN SALVADOR, REPÚBLICA DE EL SALVADOR 1 1. Antecedentes Banco Promerica, S. A. (BP) es una sociedad de naturaleza anónima

BANCO PROMERICA, S.A. INFORME FINANCIERO TRIMESTRAL AL 30 DE SEPTIEMBRE DE 2016 SAN SALVADOR, REPÚBLICA DE EL SALVADOR 1 1. Antecedentes Banco Promerica, S. A. (BP) es una sociedad de naturaleza anónima

Banco Forjadores S.A., Institución de Banca Múltiple

Banco Forjadores S.A., Institución de Banca Múltiple Información a fechas intermedias de conformidad con las Disposiciones de Carácter General aplicables a las Instituciones de Crédito emitidas por la

Banco Forjadores S.A., Institución de Banca Múltiple Información a fechas intermedias de conformidad con las Disposiciones de Carácter General aplicables a las Instituciones de Crédito emitidas por la

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA OBJETIVO: Asegurar que los primeros estados financieros con arreglo a las NIIF de una entidad, así como sus informes

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA OBJETIVO: Asegurar que los primeros estados financieros con arreglo a las NIIF de una entidad, así como sus informes

ING AGENCIA DE VALORES S.A. Estados Financieros. ING Agencia de Valores S.A. Santiago, Chile Al 31 de diciembre de 2009 y 2008.

Estados Financieros ING Agencia de Valores S.A. Santiago, Chile Al 31 de diciembre de 2009 y 2008 Índice Estados Financieros Simplificados Balance general... 2 Estado de resultados... 4 Estado de flujo

Estados Financieros ING Agencia de Valores S.A. Santiago, Chile Al 31 de diciembre de 2009 y 2008 Índice Estados Financieros Simplificados Balance general... 2 Estado de resultados... 4 Estado de flujo

RESULTADOS DEL 4T14 DIRECCION CORPORATIVA 1

COMENTARIOS Y ANÁLISIS DE LA ADMINISTRACIÓN SOBRE LOS RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA DE LA COMPAÑÍA AL CIERRE DEL CUARTO TRIMESTRE DE 2014 (CIFRAS EN MILLONES DE PESOS) mdp: millones de

COMENTARIOS Y ANÁLISIS DE LA ADMINISTRACIÓN SOBRE LOS RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA DE LA COMPAÑÍA AL CIERRE DEL CUARTO TRIMESTRE DE 2014 (CIFRAS EN MILLONES DE PESOS) mdp: millones de

ESTADOS FINANCIEROS SEPTIEMBRE DE 2014

ESTADOS FINANCIEROS SEPTIEMBRE DE 2014 ESTADOS FINANCIEROS SEPTIEMBRE DE 2014 CONTENIDO PRIMERA SECCIÓN Estados financieros Pag. Estados de cuenta consolidados 1 Estado de resultados 2 Estado de cambios

ESTADOS FINANCIEROS SEPTIEMBRE DE 2014 ESTADOS FINANCIEROS SEPTIEMBRE DE 2014 CONTENIDO PRIMERA SECCIÓN Estados financieros Pag. Estados de cuenta consolidados 1 Estado de resultados 2 Estado de cambios

Definiciones, características y clasificación del Capital Contable.

Capital Contable C-11 Definiciones, características y clasificación del Capital Contable. El capital contable es el derecho de los propietarios sobre los activos netos que surge por aportaciones de los

Capital Contable C-11 Definiciones, características y clasificación del Capital Contable. El capital contable es el derecho de los propietarios sobre los activos netos que surge por aportaciones de los

Estados Financieros Consolidados

Estados Financieros Consolidados NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS 3 Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: He auditado los estados financieros consolidados de

Estados Financieros Consolidados NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS 3 Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: He auditado los estados financieros consolidados de

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016.

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016. Con el propósito de realizar un análisis puntual de los estados financieros individuales en

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016. Con el propósito de realizar un análisis puntual de los estados financieros individuales en

Grupo Bafar reporta crecimientos de doble dígito

RESULTADOS DEL SEGUNDO TRIMESTRE DE 20 Grupo Bafar reporta crecimientos de doble dígito Primer semestre de 20 vs Primer semestre de 2009 Los volúmenes de venta se incrementaron 15% Las ventas se incrementaron

RESULTADOS DEL SEGUNDO TRIMESTRE DE 20 Grupo Bafar reporta crecimientos de doble dígito Primer semestre de 20 vs Primer semestre de 2009 Los volúmenes de venta se incrementaron 15% Las ventas se incrementaron

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013 BALANCE GENERAL (Expresado en Córdobas) 2013 2012 2011 Activos Disponibilidades Moneda nacional 2,814,828,241 1,692,019,480

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013 BALANCE GENERAL (Expresado en Córdobas) 2013 2012 2011 Activos Disponibilidades Moneda nacional 2,814,828,241 1,692,019,480

estados financieros capitulo 5 ESTADOS FINANCIEROS AUDITADOS AL 31 DE DICIEMBRE DE 2005 Dictamen de los auditores independientes Estados Financieros

estados financieros capitulo 5 ESTADOS FINANCIEROS AUDITADOS AL 31 DE DICIEMBRE DE 2005 Dictamen de los auditores independientes Estados Financieros Balance General Estado de Ingresos y gastos Estado de

estados financieros capitulo 5 ESTADOS FINANCIEROS AUDITADOS AL 31 DE DICIEMBRE DE 2005 Dictamen de los auditores independientes Estados Financieros Balance General Estado de Ingresos y gastos Estado de

Banco Base, S.A., Institución de Banca Múltiple Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012

31 de diciembre de 2013 y 2012") Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012 Activo 2013 2012 Disponibilidades (Nota 5) $ 1,272 $ 1,791 Inversiones en valores (Nota 6): Títulos para negociar 8,068 7,970 Títulos

Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012 Activo 2013 2012 Disponibilidades (Nota 5) $ 1,272 $ 1,791 Inversiones en valores (Nota 6): Títulos para negociar 8,068 7,970 Títulos

BANCO DE DESARROLLO DE EL SALVADOR (Institución Pública de Crédito) (San Salvador, República de El Salvador) Estados Financieros

(San Salvador, República de El Salvador) Estados Financieros") Estados Financieros 31 de diciembre de 2014 y 2013 (Con el Informe de los Auditores Independientes) Índice del Contenido Informe de los Auditores Independientes Balances Generales Estados de Resultados

Estados Financieros 31 de diciembre de 2014 y 2013 (Con el Informe de los Auditores Independientes) Índice del Contenido Informe de los Auditores Independientes Balances Generales Estados de Resultados

NIIF para Pymes: Síntesis de sus secciones

NIIF para Pymes: Síntesis de sus secciones En cumplimiento con lo dispuesto por la Ley 1314 del 2009 y tomando como base el Direccionamiento Estratégico emitido por el Consejo Técnico de la Contaduría

NIIF para Pymes: Síntesis de sus secciones En cumplimiento con lo dispuesto por la Ley 1314 del 2009 y tomando como base el Direccionamiento Estratégico emitido por el Consejo Técnico de la Contaduría

Normas Legales Aplicables al:

* Normas Legales Aplicables al: Grupo 1. NIIF Plenas Decreto 2784 de 2012 Grupo 2. Pymes Decreto 3022 de 2013 Grupo 3. Micros Decreto 2706 de 2012 2 Cronograma de adopción de las NIIF CALENDARIO Y NORMAS

* Normas Legales Aplicables al: Grupo 1. NIIF Plenas Decreto 2784 de 2012 Grupo 2. Pymes Decreto 3022 de 2013 Grupo 3. Micros Decreto 2706 de 2012 2 Cronograma de adopción de las NIIF CALENDARIO Y NORMAS

BANCO NACIONAL DEL EJÉRCITO, FUERZA AÉREA Y ARMADA, S.N.C.

BANCO NACIONAL DEL EJÉRCITO, FUERZA AÉREA Y ARMADA, S.N.C. Institución de Banca de Desarrollo RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA AL 30 DE JUNIO DE 2014 (Cifras en millones de pesos) Estado

BANCO NACIONAL DEL EJÉRCITO, FUERZA AÉREA Y ARMADA, S.N.C. Institución de Banca de Desarrollo RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA AL 30 DE JUNIO DE 2014 (Cifras en millones de pesos) Estado

INFORME DE RENDICIÓN DE CUENTAS FONDO ABIERTO CON PACTO DE PERMANENCIA MÍNIMA CxC

INFORME DE RENDICIÓN DE CUENTAS FONDO ABIERTO CON PACTO DE PERMANENCIA MÍNIMA CxC Para el periodo comprendido entre el 01 de enero de 2016 y el 30 de junio de 2016 www.alianza.com.co 1Información de Desempeño

INFORME DE RENDICIÓN DE CUENTAS FONDO ABIERTO CON PACTO DE PERMANENCIA MÍNIMA CxC Para el periodo comprendido entre el 01 de enero de 2016 y el 30 de junio de 2016 www.alianza.com.co 1Información de Desempeño

Banco Multisectorial de Inversiones

Banco Multisectorial de Inversiones LAS MEJORES PRÁCTICAS EN BANCA DE SEGUNDO PISO Y EL APOYO A LA MICRO Y PEQUEÑA EMPRESA (San Salvador, El Salvador, 5-9 de mayo del 2003) Programa ALIDE- BID-FOMIN Roger

Banco Multisectorial de Inversiones LAS MEJORES PRÁCTICAS EN BANCA DE SEGUNDO PISO Y EL APOYO A LA MICRO Y PEQUEÑA EMPRESA (San Salvador, El Salvador, 5-9 de mayo del 2003) Programa ALIDE- BID-FOMIN Roger

2. Fluctuaciones cambiarias. El total de $40 corresponde a un saldo en la cartera de clientes.

NIF B2, Estado de flujos de efectivo Caso práctico Para este desarrollo se proporciona la siguiente información respecto a la entidad La Comercial, S.A. de C.V. por el periodo correspondiente del 1º de

NIF B2, Estado de flujos de efectivo Caso práctico Para este desarrollo se proporciona la siguiente información respecto a la entidad La Comercial, S.A. de C.V. por el periodo correspondiente del 1º de

Departamento de Contaduría. Plan de cuentas

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

(Todos los montos en miles de S/. a no ser que se indique lo contrario) NO AUDITADO

NO AUDITADO") GRAÑA Y MONTERO S.A.A. ESTADOS FINANCIEROS SEPARADOS CONDENSADOS INTERMEDIOS S AL 31 MARZO DE 2015 Y DE 2014 Y POR LOS PERIODOS DE TRES MESES TERMINADOS EN ESAS FECHAS GRAÑA Y MONTERO S.A.A. ESTADOS FINANCIEROS

GRAÑA Y MONTERO S.A.A. ESTADOS FINANCIEROS SEPARADOS CONDENSADOS INTERMEDIOS S AL 31 MARZO DE 2015 Y DE 2014 Y POR LOS PERIODOS DE TRES MESES TERMINADOS EN ESAS FECHAS GRAÑA Y MONTERO S.A.A. ESTADOS FINANCIEROS

CASINO TERMAS DE CHILLAN S.A. Sociedad Anónima Cerrada Inscripción Registro de Valores Nº 987. ESTADOS FINANCIEROS RESUMIDOS ( en miles de pesos)

") CASINO TERMAS DE CHILLAN S.A. Sociedad Anónima Cerrada Inscripción Registro de Valores Nº 987 ESTADOS FINANCIEROS RESUMIDOS ( en miles de pesos) Por el ejercicio terminado al 31 de Diciembre de 2009 DIRECTORIO

CASINO TERMAS DE CHILLAN S.A. Sociedad Anónima Cerrada Inscripción Registro de Valores Nº 987 ESTADOS FINANCIEROS RESUMIDOS ( en miles de pesos) Por el ejercicio terminado al 31 de Diciembre de 2009 DIRECTORIO

BALANCE GENERAL DE SOFOM

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

Consorcio Corredores de Bolsa de Productos S.A.

Consorcio Corredores de Bolsa de Productos S.A. CONSORCIO CORREDORES DE BOLSA DE PRODUCTOS S.A. BALANCES GENERALES AL 31 DE DICIEMBRE DE 2007 Y 2006 (En miles de pesos) 2007 2006 ACTIVOS M$ M$ CIRCULANTE:

Consorcio Corredores de Bolsa de Productos S.A. CONSORCIO CORREDORES DE BOLSA DE PRODUCTOS S.A. BALANCES GENERALES AL 31 DE DICIEMBRE DE 2007 Y 2006 (En miles de pesos) 2007 2006 ACTIVOS M$ M$ CIRCULANTE:

CALIFICACIÓN Y PONDERACIÓN DE NUESTRAS GARANTÍAS

CALIFICACIÓN Y PONDERACIÓN DE NUESTRAS GARANTÍAS COMO SE CONSTITUYÓ G&S Constituida 19-02-2004 Inicio de Operaciones 10-09-2004 COMO SE CONSTITUYÓ G&S $ Capital Social: US$ 3,704,160 8 socios protectores

CALIFICACIÓN Y PONDERACIÓN DE NUESTRAS GARANTÍAS COMO SE CONSTITUYÓ G&S Constituida 19-02-2004 Inicio de Operaciones 10-09-2004 COMO SE CONSTITUYÓ G&S $ Capital Social: US$ 3,704,160 8 socios protectores

Resolución N CD-SIBOIF MAY De fecha 6 de mayo de 2016 NORMA DE REFORMA DEL ARTÍCULO 6 DE LA NORMA SOBRE ADECUACIÓN DE CAPITAL

Resolución N CD-SIBOIF-940-1-MAY6-2016 De fecha 6 de mayo de 2016 NORMA DE REFORMA DEL ARTÍCULO 6 DE LA NORMA SOBRE ADECUACIÓN DE CAPITAL El Consejo Directivo de la Superintendencia de Bancos y de Otras

Resolución N CD-SIBOIF-940-1-MAY6-2016 De fecha 6 de mayo de 2016 NORMA DE REFORMA DEL ARTÍCULO 6 DE LA NORMA SOBRE ADECUACIÓN DE CAPITAL El Consejo Directivo de la Superintendencia de Bancos y de Otras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. INFORMACIÓN DE CREDITOS ADQUIRIDOS EN MASA

649 JUN-215 7, 7-2 i) Información general de la Emisión a) En los apartados en los que así se requiera, se proporcionará información mensual que se detalla por los últimos 2 o desde la fecha de emisión

649 JUN-215 7, 7-2 i) Información general de la Emisión a) En los apartados en los que así se requiera, se proporcionará información mensual que se detalla por los últimos 2 o desde la fecha de emisión

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: Avenida de Burgos 12 4º B (28036 Madrid) A

A") G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Avenida de Burgos 12 4º B (28036 Madrid)

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Avenida de Burgos 12 4º B (28036 Madrid)

Bolsa de Valores de Panamá, S.A. Balance General Al 31 de Diciembre de Notas Activos

Balance General Activos Efectivo y cuentas de ahorros 5 B/. 1,249,425 B/. 465,163 Inversiones disponibles para la venta 6 y 14 796,794 1,439,678 Intereses por cobrar 3,671 2,860 Cuentas por cobrar, neto

Balance General Activos Efectivo y cuentas de ahorros 5 B/. 1,249,425 B/. 465,163 Inversiones disponibles para la venta 6 y 14 796,794 1,439,678 Intereses por cobrar 3,671 2,860 Cuentas por cobrar, neto

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

FONDO DE EMLEADOS DE CEMENTOS ARGOS PLANTA TOLUIEJO NOTAS A LOS ESTADOS FINANCIEROS 31 DE DICIEMBRE DE 2014 Y 2013

FONDO DE EMLEADOS DE CEMENTOS ARGOS PLANTA TOLUIEJO NOTAS A LOS ESTADOS FINANCIEROS 31 DE DICIEMBRE DE 2014 Y 2013 NOTA 1. ENTIDAD REPORTANTE. El Fondo de Empleados de Cementos Argos-Planta Toluviejo.

FONDO DE EMLEADOS DE CEMENTOS ARGOS PLANTA TOLUIEJO NOTAS A LOS ESTADOS FINANCIEROS 31 DE DICIEMBRE DE 2014 Y 2013 NOTA 1. ENTIDAD REPORTANTE. El Fondo de Empleados de Cementos Argos-Planta Toluviejo.

Indexados a Títulos Valores

Página 1 INTRODUCCION Los activos financieros indexados a títulos valores constituyen préstamos de títulos valores para la sociedad. Los pasivos financieros indexados a títulos valores internacionalmente

Página 1 INTRODUCCION Los activos financieros indexados a títulos valores constituyen préstamos de títulos valores para la sociedad. Los pasivos financieros indexados a títulos valores internacionalmente

TOTAL ACTIVO 14,137,771 13,635,845 (501,926)

") BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

REGLAMENTO DEL FIDEICOMISO AGRARIO

BANCO CENTRAL DE COSTA RICA REGLAMENTO DEL FIDEICOMISO AGRARIO APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL DE COSTA RICA EN LA SESIÓN 4411-90, ARTÍCULO 15,CELEBRADA EL 3 DE MAYO DE 1990. PUBLICADO

BANCO CENTRAL DE COSTA RICA REGLAMENTO DEL FIDEICOMISO AGRARIO APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL DE COSTA RICA EN LA SESIÓN 4411-90, ARTÍCULO 15,CELEBRADA EL 3 DE MAYO DE 1990. PUBLICADO

Resolución N CD-SIBOIF AGOS De fecha 09 de agosto de 2016 NORMA DE REFORMA DEL ARTÍCULO 6 DE LA NORMA SOBRE ADECUACIÓN DE CAPITAL

Resolución N CD-SIBOIF-954-1-AGOS9-2016 De fecha 09 de agosto de 2016 NORMA DE REFORMA DEL ARTÍCULO 6 DE LA NORMA SOBRE ADECUACIÓN DE CAPITAL El Consejo Directivo de la Superintendencia de Bancos y de

Resolución N CD-SIBOIF-954-1-AGOS9-2016 De fecha 09 de agosto de 2016 NORMA DE REFORMA DEL ARTÍCULO 6 DE LA NORMA SOBRE ADECUACIÓN DE CAPITAL El Consejo Directivo de la Superintendencia de Bancos y de

Estados Financieros BANCOESTADO MICROEMPRESAS S.A. ASESORÍAS FINANCIERAS. Santiago, Chile 31 de diciembre de 2003 y 2002

Estados Financieros BANCOESTADO MICROEMPRESAS S.A. ASESORÍAS FINANCIERAS Santiago, Chile Estados Financieros BANCOESTADO MICROEMPRESAS S.A. ASESORÍAS FINANCIERAS Diciembre 31, 2003 y Índice Informe de

Estados Financieros BANCOESTADO MICROEMPRESAS S.A. ASESORÍAS FINANCIERAS Santiago, Chile Estados Financieros BANCOESTADO MICROEMPRESAS S.A. ASESORÍAS FINANCIERAS Diciembre 31, 2003 y Índice Informe de

Políticas contables y definiciones de cuentas MANUAL DE CONTABILIDAD Y PLAN DE CUENTAS. Capítulo III: Página 1 INTRODUCCIÓN.

Página 1 INTRODUCCIÓN. Esta sección comprende la clasificación y registro de los títulos valores de deuda en el Portafolio de Inversión I tal y como se define en las Normas sobre las Actividades de Intermediación

Página 1 INTRODUCCIÓN. Esta sección comprende la clasificación y registro de los títulos valores de deuda en el Portafolio de Inversión I tal y como se define en las Normas sobre las Actividades de Intermediación

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE PENSIONES COMPLEMENTARIAS VOLUNTARIO EN DÓLARES

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE PENSIONES COMPLEMENTARIAS VOLUNTARIO EN DÓLARES Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE PENSIONES COMPLEMENTARIAS VOLUNTARIO EN DÓLARES Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada

COSTO DE CAPITAL. Tema 3.1 Costo de capital y CPPC. Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. JLEA

COSTO DE CAPITAL Tema 3.1 Costo de capital y CPPC JLEA Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. EL COSTO DE CAPITAL JLEA Cuando un individuo no tiene dinero para llevar

COSTO DE CAPITAL Tema 3.1 Costo de capital y CPPC JLEA Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. EL COSTO DE CAPITAL JLEA Cuando un individuo no tiene dinero para llevar

SANTANDER VIVIENDA, S.A. DE C.V. S.F.O.M., E.R.

SANTANDER VIVIENDA, S.A. DE C.V. S.F.O.M., E.R. Antes ING Hipotecaria, S.A. de C.V., S.F.O.M., E.N.R. Reporte Trimestral correspondiente al 1 er Trimestre de 2014 30 de abril de 2014 1T.14 REPORTE DE RESULTADOS

SANTANDER VIVIENDA, S.A. DE C.V. S.F.O.M., E.R. Antes ING Hipotecaria, S.A. de C.V., S.F.O.M., E.N.R. Reporte Trimestral correspondiente al 1 er Trimestre de 2014 30 de abril de 2014 1T.14 REPORTE DE RESULTADOS

Federación Internacional de Administradoras de Fondos de Pensiones Estados Financieros

Federación Internacional de Administradoras de Fondos de Pensiones Estados Financieros Informe 2005 Por el ejercicio comprendido entre el 1 de enero y el 31 de diciembre de 2005 Contenido Opinión de los

Federación Internacional de Administradoras de Fondos de Pensiones Estados Financieros Informe 2005 Por el ejercicio comprendido entre el 1 de enero y el 31 de diciembre de 2005 Contenido Opinión de los

La Junta Directiva del Banco Central de Costa Rica en el artículo 8, del acta de la sesión , celebrada el 30 de enero del 2015,

La Junta Directiva del Banco Central de Costa Rica en el artículo 8, del acta de la sesión 5677-2015, celebrada el 30 de enero del 2015, dispuso en firme remitir en consulta pública, con base en lo dispuesto

La Junta Directiva del Banco Central de Costa Rica en el artículo 8, del acta de la sesión 5677-2015, celebrada el 30 de enero del 2015, dispuso en firme remitir en consulta pública, con base en lo dispuesto

Tel. (5255) Fax. (5255)

Fax. (5255)") www.bancomercnbv.com vvergara@bbva.bancomer.com Tel. (5255) 5621-5453 Fax. (5255) 5621-7236 Información de Casa de Bolsa BBVA Bancomer, S.A. de C.V. en el portal de la CNBV: www.cnbv.gob.mx/estadistica

www.bancomercnbv.com vvergara@bbva.bancomer.com Tel. (5255) 5621-5453 Fax. (5255) 5621-7236 Información de Casa de Bolsa BBVA Bancomer, S.A. de C.V. en el portal de la CNBV: www.cnbv.gob.mx/estadistica

La utilidad neta consolidada de operaciones continuas fue de $490.8 mdp que en comparación con el 4T11 registró un crecimiento del 21.2%.

COMENTARIOS Y ANÁLISIS DE LA ADMINISTRACIÓN SOBRE LOS RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA DE LA COMPAÑÍA AL CIERRE DEL CUARTO TRIMESTRE DE 2012 (CIFRAS EN MILLONES DE PESOS) mdp: millones de

COMENTARIOS Y ANÁLISIS DE LA ADMINISTRACIÓN SOBRE LOS RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA DE LA COMPAÑÍA AL CIERRE DEL CUARTO TRIMESTRE DE 2012 (CIFRAS EN MILLONES DE PESOS) mdp: millones de

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS PRESENTACIÓN DE ESTADOS FINANCIEROS Los estados financieros son representaciones estructuradas basados en la situación financiera de la entidad el rendimiento

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS PRESENTACIÓN DE ESTADOS FINANCIEROS Los estados financieros son representaciones estructuradas basados en la situación financiera de la entidad el rendimiento

CATÁLOGO Y MANUAL DE CUENTAS FONDOS DE PENSIONES COMPLEMENTARIAS, CAPITALIZACIÓN LABORAL Y AHORRO VOLUNTARIO

CATÁLOGO Y MANUAL DE CUENTAS FONDOS DE PENSIONES COMPLEMENTARIAS, CAPITALIZACIÓN LABORAL Y AHORRO VOLUNTARIO Última fecha de actualización: Agosto, 2013 (Las últimas modificaciones fueron comunicadas mediante

CATÁLOGO Y MANUAL DE CUENTAS FONDOS DE PENSIONES COMPLEMENTARIAS, CAPITALIZACIÓN LABORAL Y AHORRO VOLUNTARIO Última fecha de actualización: Agosto, 2013 (Las últimas modificaciones fueron comunicadas mediante

ANALISIS RAZONES FINANCIERAS AL 31 DE DICIEMBRE DE 2013

En el sector público existe la variable Presupuesto que de una u otra forma condiciona los resultados, ya que al constituirse en un elemento legal, condiciona en gran medida la forma de operar, por lo

En el sector público existe la variable Presupuesto que de una u otra forma condiciona los resultados, ya que al constituirse en un elemento legal, condiciona en gran medida la forma de operar, por lo

ABC. Comercialización y administración. Circular externa Solicitud de información LIBRANZAS

ABC Circular externa 100-000007 Solicitud de información LIBRANZAS Comercialización y administración Solicitud de información sobre la actividad de comercialización y administración de créditos libranza

ABC Circular externa 100-000007 Solicitud de información LIBRANZAS Comercialización y administración Solicitud de información sobre la actividad de comercialización y administración de créditos libranza

GESTION DE ACTIVOS Y PASIVOS. Mayo 2003

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 Que es Administración de Riesgos? La administración de Riesgos es el proceso mediante el cual la dirección de una institución financiera identifica, cuantifica y

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 Que es Administración de Riesgos? La administración de Riesgos es el proceso mediante el cual la dirección de una institución financiera identifica, cuantifica y

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT:

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT: 99.513.400-4 1.- RESUMEN La utilidad a septiembre de 2015 alcanzó $ 19.155 millones, inferior

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT: 99.513.400-4 1.- RESUMEN La utilidad a septiembre de 2015 alcanzó $ 19.155 millones, inferior

UC-United Capital, Puesto De Bolsa, S.A Balance General Resumido AL : 29/02/2016 (Expresado en DOP ) Pag.

Pag.") 1 1.0.0.00.00.00.00.00.0 ACTIVO 1.1.0.00.00.00.00.00.0 DISPONIBILIDADES 1.1.1.00.00.00.00.00.0 EFECTIVO 1.1.2.00.00.00.00.00.0 DEPOSITOS A LA VISTA EN BANCOS Y ASOCIACIONES DE AHORRO Y PRÈSTAMO (AAYP)

1 1.0.0.00.00.00.00.00.0 ACTIVO 1.1.0.00.00.00.00.00.0 DISPONIBILIDADES 1.1.1.00.00.00.00.00.0 EFECTIVO 1.1.2.00.00.00.00.00.0 DEPOSITOS A LA VISTA EN BANCOS Y ASOCIACIONES DE AHORRO Y PRÈSTAMO (AAYP)

UC-United Capital, Puesto De Bolsa, S.A Balance General Resumido AL : 31/08/2016 (Expresado en DOP ) Pag.

Pag.") 1 1.0.0.00.00.00.00.00.0 ACTIVO 1.1.0.00.00.00.00.00.0 DISPONIBILIDADES 1.1.1.00.00.00.00.00.0 EFECTIVO 1.1.2.00.00.00.00.00.0 DEPOSITOS A LA VISTA EN BANCOS Y ASOCIACIONES DE AHORRO Y PRÈSTAMO (AAYP)

1 1.0.0.00.00.00.00.00.0 ACTIVO 1.1.0.00.00.00.00.00.0 DISPONIBILIDADES 1.1.1.00.00.00.00.00.0 EFECTIVO 1.1.2.00.00.00.00.00.0 DEPOSITOS A LA VISTA EN BANCOS Y ASOCIACIONES DE AHORRO Y PRÈSTAMO (AAYP)

ITC S.A. ESTADOS CONTABLES 31 DE DICIEMBRE DE 2003

ITC S.A. ESTADOS CONTABLES 31 DE DICIEMBRE DE 2003 CONTENIDO Dictamen de los auditores Estados contables Estado de situación patrimonial Estado de resultados Estado de evolución del patrimonio Estado de

ITC S.A. ESTADOS CONTABLES 31 DE DICIEMBRE DE 2003 CONTENIDO Dictamen de los auditores Estados contables Estado de situación patrimonial Estado de resultados Estado de evolución del patrimonio Estado de

ALICORP S.A.A. NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2014 (Expresados en miles de nuevos soles)

") ALICORP S.A.A. NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2014 (Expresados en miles de nuevos soles) 1. PRINCIPIOS Y PRACTICAS CONTABLES Los estados financieros adjuntos se preparan y presentan

ALICORP S.A.A. NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2014 (Expresados en miles de nuevos soles) 1. PRINCIPIOS Y PRACTICAS CONTABLES Los estados financieros adjuntos se preparan y presentan