ING. INDUSTRIAL CATEDRÁTICO: M.C.ZINATH JAVIER GERONIMO MATERIA: GESTIÒN DE COSTOS TEMA: ELMENTOS DEL COSTO

|

|

|

- Juana Castillo Caballero

- hace 6 años

- Vistas:

Transcripción

1 ING. INDUSTRIAL CATEDRÁTICO: M.C.ZINATH JAVIER GERONIMO MATERIA: GESTIÒN DE COSTOS TEMA: ELMENTOS DEL COSTO Villahermosa, Tab.. A OCTUBRE del 2012

2 Antes de tomar cualquier decisión, todo inversionista, ya sea persona física, empresa, gobierno o cualquier otro tipo, tiene el objetivo de conocer los elementos del costo de lo que se va a producir. Por lo tanto, se a partido de el hecho de que todo inversionista debe de tener una descripción de referencia de los costos que implican la inversión fija y la inversión diferida ambas sumadas originan la inversión total sobre la cual basarse para hacer sus inversiones.

3 DIFERENCIA DE COSTOS Y GASTOS COSTE. Valor de todo aquello a lo que debe renunciar para producir un bien. COSTOS. Consecuencias de una inversión según se midió o convirtió en términos económicos. GASTOS. Pagos efectuados para la realización del proyecto(gastos de administración Gastos de oficina, gastos de inversión fija y diferida)

4 Concepto de INVERSIÓN Lainversión incluyeel gasto en bienes no destinados a consumo inmediato, o sea el gasto que realizan fundamentalmente las empresas en bienes de capital. La inversión consiste en los aumentos de los stocks o fondos de edificios,equipo y existencias durante un año.implica el sacrificio de consumo actual para aumentar el consumo futuro.

5 TIPOS DE INVERSIÓN INVERSIÓN FIJA: Formada por todos aquellos bienes tangibles. Que es necesario adquirir inicialmente y durante la vida útil del proyecto, para cumplir con las funciones de producción,comercialización y distribución de los productos a obtener. Los principales rubros que lo integran son: Terreno Edificios, maquinaria equipo principal, equipo auxiliar servicios e instalaciones. INVERSIÓN DIFERIDA: Se integra con todas las erogaciones para llevar a acabo la inversión del proyecto desde el surgimiento de la idea asta su ejecución y puesta en marcha. Las principales son: Pagos por estudios de preinversión Constitución de la sociedad Programa preoperativo de capacitación Gastos preoperativos de arranque Puesta en marcha Gastos financieros preoperativos INVERSION TOTAL:Esta compuesta I= I F + I W IF incluye la inversión o capital inmovilizado en componentes del proceso, tales como columnas,reactores, bombas etc. I W y el capital de trabajo o circulante representa la cantidad que se estipula para mantener la operación del proceso.

6 Haga click para avanzar

7 INVERSION DIFERIDA Se caracteriza por su inmaterialidad y son derechos adquiridos y servicios necesarios para el estudio e implementación del Proyecto, no están sujetos a desgaste físico. Usualmente esta conformada por Trabajos de investigación y estudios, gastos de organización y supervisión, gastos de puesta en marcha de la planta, gastos de administración, intereses, gastos de asistencia técnica y capacitación de personal, imprevistos, gastos en patentes y licencias, etc. Para recuperar el valor monetario de estas Inversiones se incorporan en los costos de producción el rubro denominado amortización diferida. En otras palabras la Inversión diferida que es un desembolso de la etapa Pre-Operativa, para su amortización sufre un prorrateo en varios periodos para efectos de calculo del impuesto sobre las utilidades de las Empresas, recordemos que el tratamiento otorgado a esta Inversión es similar a la depreciación.

8 CÁLCULO DE INVERSION FIJA Y DIFERIDA Para elaborar este presupuesto se tomaron en cuenta los precios de la m del equipo y de lo indispensable a conformar la entidad productiva. RESUMEN DE INVERSIONES INVERSION FIJA $ ,000 INVERSION DIFERIDA 340,715,000 CAPITAL DE TRABAJO 316,949,000 TOTAL $1,665,335,000

9 2.1. Materiales directos Materiales directos Mano de obra directa Costos indirectos de fabricación

y")

10 2.1. Materiales directos. Los costos de materiales directos son los costos de adquisición de todos los materiales que al final se convierten en parte del objeto del costo(productos en proceso y después productos terminados) y que pueden rastrearse al objeto del costo en forma económicamente factible. Los costos de adquisición de los materiales directos incluyen el flete de entrada (entrega al almacén),impuestos sobre ventas y derechos de aduana. Algunos ejemplos de costos de materiales directos son el aluminio que utiliza para fabricar las latas la PEPSI y el papel para imprimir la revista MUY INTERESANTE.

11 Identificación de los elementos del costo Costo de Materia prima directa para producir 80,000 lt de licor de Jamaica Tipo A (Flor de Jamaica) $2,800, Tipo B (Azúcar) $330, Tipo C (Potasio)....$2, Tipo D(Agua)...$80, Tipo E (Levadura).$50, Tipo F (Tela de mosquitero)..$1, Tipo G (Botellas, Taparrosca y Etiquetas)...$ 36, Tipo H (Vitamina c)....$12, Total=...$3,311,200.00

12 2.2. Mano de obra directa. Los costos de mano de obra directa de fabricación incluyen la remuneración de toda la mano de obra de fabricación que puede rastrearse al objeto del costo(productos en proceso y después productos terminados en forma económicamente factible. Algunos ejemplos incluyen salarios y prestaciones pagados a los operadores de maquinaria y a los trabajadores de la línea de montaje, quienes convierten los materiales directos adquiridos en productos terminados.

13 Calculo De Mano De Obra Utilizado Directamente E Indirectamente. Nombre del Trabajador Salario Diario Días Trabajado Sueldo Subsidio para el Empleo Total de Prestaciones Cuota IMSS Retención ISR Neto A recibir 1Ra Quincena Departamento A (Oficina) 7.71% Gerente General $ $ 6,000 $ $ 6, $40.11 $ 6, Secretaria $ $ 1,500 $ $ 1, $37.47 $ 1, Departamento B (Taller de Producción) Ing. Bioquímico $ $ 3,750 $ $ 3, $40.11 $ 3, Ing. Mecánico $ $ 3, 000 $ $ $40.11 $ Departamento C (Recursos Humanos) Lic. Administración $ $ 2,700 $ $ 2, $37.47 $ 2,778.3 Departamento D (Producción) Trabajadores $ $ 2, 250 $ $ 3, $37.47 $ 2,347.5 x 30 = $70, Total $ 112,763.08

pero que no pueden rastrearse en ese objeto del costo económicamente")

14 2.2. Costos indirectos de fabricación. Son todos los costos de fabricación que se relacionan con el objeto del Costo (productos en proceso y después ptos terminados)pero que no pueden rastrearse en ese objeto del costo económicamente factible. Algunos ejemplos:sumnistros,materiales indirectos como lubricantes,mano de obra indirecta,matenimiento de planta y limpieza,renta de instalaciones,elseguro de la fàbrica,los impuestos del predio,,depreciaciòn de la planta, y la renumeraicòn de los gerentes de la empresa.

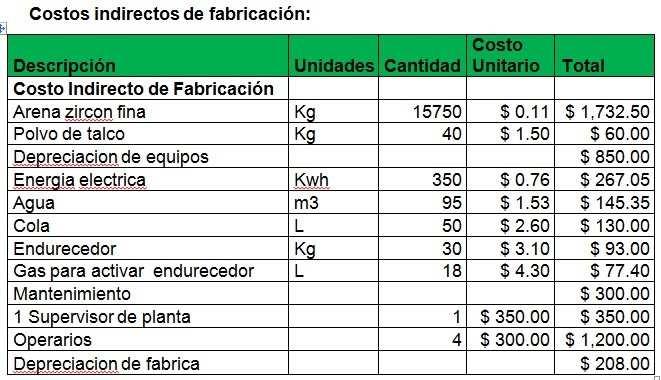

15 Fermentador Estufa maquinaria Herramientas Gastos Indirectos Renta de local.....$ 10, Luz $ 15, Agua $ Teléfono...$ 2, Gas.$ 2, Sueldos y salarios(operación y administración ) $112, Luz $15, Agua $ Renta $10, Gas $2, Teléfono $2, TOTAL $ 31,920.50

16

17 BIBLIOGRAFíA CONTABILIDAD DE COSTOS UN ENFOQUE GERENCIAL CHARLES T.HORGREN SRINKANT M. DATAR GEORGE FOSTER ED. PEARSON EDUCATION DECIMOSEGUNDA EDICIÒN

18 BIBLIOGRAFíA Diseño de procesos en Ingeniería Química.Enrique Aguilar Rodríguez. Ed. Instituto Politécnico Nacional. Guía para la formulación y evaluación de proyectos de inversión. Nacional financiera

Justificación. de México.

Antecedentes La historia del licor se ha entrelazado con la historia de otras actividades humanas como pueda ser la agricultura, la gastronomía, las actividades lúdicas de las civilizaciones, así como

Antecedentes La historia del licor se ha entrelazado con la historia de otras actividades humanas como pueda ser la agricultura, la gastronomía, las actividades lúdicas de las civilizaciones, así como

PREPARACIÓN DEL PROYECTO

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR PARA LA DEFENSA UNIVERSIDAD NACIONAL EXPERIMENTAL POLITÉCNICA DE LA FUERZA ARMADA NÚCLEO YARACUY PREPARACIÓN DEL PROYECTO (CONTINUACIÓN)

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR PARA LA DEFENSA UNIVERSIDAD NACIONAL EXPERIMENTAL POLITÉCNICA DE LA FUERZA ARMADA NÚCLEO YARACUY PREPARACIÓN DEL PROYECTO (CONTINUACIÓN)

Formulación y Evaluación de Proyectos USAC

Efectos Tributarios ASPECTOS TRIBUTARIOS, LEGALES Y ADMINISTRATIVOS Venta de activos Formulación y Evaluación de Proyectos USAC Endeudamiento Compra de activos Variación de costos 1 2 Venta de activos

Efectos Tributarios ASPECTOS TRIBUTARIOS, LEGALES Y ADMINISTRATIVOS Venta de activos Formulación y Evaluación de Proyectos USAC Endeudamiento Compra de activos Variación de costos 1 2 Venta de activos

- Adquirir los materiales, suministros y servicios necesarios de la calidad apropiada.

1 I. COSTEO DE PRODUCTOS Y SERVICIOS Materia Prima Directa: La materia prima que se puede identificar o cuantificar plenamente con los productos terminados, se clasifica como: materia prima directa y pasa

1 I. COSTEO DE PRODUCTOS Y SERVICIOS Materia Prima Directa: La materia prima que se puede identificar o cuantificar plenamente con los productos terminados, se clasifica como: materia prima directa y pasa

Elementos del costo Clasificación del costo

Elementos del costo Clasificación del costo Elementos del costo La contabilidad de costos en empresas manufactureras se enfoca principalmente en la valuación de inventarios de productos en procesos y de

Elementos del costo Clasificación del costo Elementos del costo La contabilidad de costos en empresas manufactureras se enfoca principalmente en la valuación de inventarios de productos en procesos y de

Anexo Temas 1y 2: Definiciones contables.

Anexo Temas 1y 2: Definiciones contables. En contabilidad, un activo es un bien tangible o intangible que posee una empresa. Por extensión, se denomina también activo al conjunto de los activos de una

Anexo Temas 1y 2: Definiciones contables. En contabilidad, un activo es un bien tangible o intangible que posee una empresa. Por extensión, se denomina también activo al conjunto de los activos de una

CURSO BÁSICO, PRECIOS UNITARIOS

46 Artículo 176.- El costo por herramienta de mano, corresponde al consumo por desgaste de herramienta de mano utilizadas en la ejecución del concepto de trabajo. Este costo se calculará mediante la expresión:

46 Artículo 176.- El costo por herramienta de mano, corresponde al consumo por desgaste de herramienta de mano utilizadas en la ejecución del concepto de trabajo. Este costo se calculará mediante la expresión:

GUIA PARA LA PREPARACION Y EVALUACION DE PROYECTOS DE INVERSION

GUIA PARA LA PREPARACION Y EVALUACION DE PROYECTOS DE INVERSION 1. ANTECEDENTES DEL PROYECTO Políticas, planes de desarrollo y estrategias de la empresa Desarrollo histórico del proyecto u otros afines

GUIA PARA LA PREPARACION Y EVALUACION DE PROYECTOS DE INVERSION 1. ANTECEDENTES DEL PROYECTO Políticas, planes de desarrollo y estrategias de la empresa Desarrollo histórico del proyecto u otros afines

Costos indirectos de fabricación. Universidad de San Carlos de Guatemala Administración Financiera I

Costos indirectos de fabricación Universidad de San Carlos de Guatemala Administración Financiera I Costos indirectos de fabricación También se conocen con los nombres siguientes: Cargos indirectos, Gastos

Costos indirectos de fabricación Universidad de San Carlos de Guatemala Administración Financiera I Costos indirectos de fabricación También se conocen con los nombres siguientes: Cargos indirectos, Gastos

NOTAS A LOS ESTADOS FINANCIEROS POR EL PERIODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DEL 2008 Y 2007

INDUSTRIAS DEL ENVASE S.A. NOTAS A LOS ESTADOS FINANCIEROS POR EL PERIODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DEL 2008 Y 2007 ACTIVIDAD ECONOMICA Industrias del Envase S.A. es una subsidiaria de Unión de

INDUSTRIAS DEL ENVASE S.A. NOTAS A LOS ESTADOS FINANCIEROS POR EL PERIODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DEL 2008 Y 2007 ACTIVIDAD ECONOMICA Industrias del Envase S.A. es una subsidiaria de Unión de

COSTOS Y PRESUPUESTOS

Facultad Regional Buenos Aires Ingeniería Industrial COSTOS Y PRESUPUESTOS Clasificación n de Costos OBJETIVOS DE LOS COSTOS Conocer en forma sistemática, con la periodicidad necesaria, clasificar y analizar:

Facultad Regional Buenos Aires Ingeniería Industrial COSTOS Y PRESUPUESTOS Clasificación n de Costos OBJETIVOS DE LOS COSTOS Conocer en forma sistemática, con la periodicidad necesaria, clasificar y analizar:

DISEÑO FINAL IMPLEMENTACIÓN NUEVO INGENIO AZUCARERO EN LA PROVINCIA ARCE CAPITULO V PRESUPUESTO DE INVERSION Y FINANCIAMIENTO

CAPITULO V PRESUPUESTO DE INVERSION Y FINANCIAMIENTO 5.1.- Presupuesto de inversión inicial La inversión inicial para este estudio a diseño final, ha financiado la Prefectura del Departamento de Tarija,

CAPITULO V PRESUPUESTO DE INVERSION Y FINANCIAMIENTO 5.1.- Presupuesto de inversión inicial La inversión inicial para este estudio a diseño final, ha financiado la Prefectura del Departamento de Tarija,

Universidad Politécnica de Nicaragua Sede Estelí

III UNIDAD: REGISTRO DE OPERACIONES DE COSTOS Y CICLO CONTABLE. 1. Flujo contable de operaciones aplicando catalogo de cuentas de empresa industrial. Una unidad de costos se refiere a las unidades de producción

III UNIDAD: REGISTRO DE OPERACIONES DE COSTOS Y CICLO CONTABLE. 1. Flujo contable de operaciones aplicando catalogo de cuentas de empresa industrial. Una unidad de costos se refiere a las unidades de producción

Evaluación de Proyectos de Inversión

Evaluación de Proyectos de Inversión Tema No. 4 Sesión 11: Etapas de la evaluación de un proyecto de inversión. Parte VI. 2017 2016 Objetivo de la sesión: Al finalizar la sesión, el alumno conocerá los

Evaluación de Proyectos de Inversión Tema No. 4 Sesión 11: Etapas de la evaluación de un proyecto de inversión. Parte VI. 2017 2016 Objetivo de la sesión: Al finalizar la sesión, el alumno conocerá los

Asociación de Ayuda a Niños con Trastornos en el Desarrollo, A.C. Estados de actividades

Asociación de Ayuda a Niños con Trastornos en el Desarrollo, A.C. Ingresos sin restricciones Estados de actividades Años terminados al 31 de diciembre de Cuotas en efectivo $ 2,451,173 $ 2,124,531 Donativos

Asociación de Ayuda a Niños con Trastornos en el Desarrollo, A.C. Ingresos sin restricciones Estados de actividades Años terminados al 31 de diciembre de Cuotas en efectivo $ 2,451,173 $ 2,124,531 Donativos

CAPITULO IV FINANCIAMIENTO, ANÁLISIS DE COSTOS Y FACTIBILIDAD

CAPITULO IV FINANCIAMIENTO, ANÁLISIS DE COSTOS Y FACTIBILIDAD Financiamiento Abrasivos de Sonora S.A. de C.V. requiere de una inversión inicial de $235,717.64 de los cuales FONAES cubrirá el 50% dando

CAPITULO IV FINANCIAMIENTO, ANÁLISIS DE COSTOS Y FACTIBILIDAD Financiamiento Abrasivos de Sonora S.A. de C.V. requiere de una inversión inicial de $235,717.64 de los cuales FONAES cubrirá el 50% dando

Formulación y Evaluación de Proyectos Turísticos Clase 6

Formulación y Evaluación de Proyectos Turísticos Clase 6 Fabrizio Marcillo Morla MBA barcillo@gmail.com (593-9) 4194239 Otras Publicaciones del mismo autor en Repositorio ESPOL Fabrizio Marcillo Morla

Formulación y Evaluación de Proyectos Turísticos Clase 6 Fabrizio Marcillo Morla MBA barcillo@gmail.com (593-9) 4194239 Otras Publicaciones del mismo autor en Repositorio ESPOL Fabrizio Marcillo Morla

Estados Financieros GLOBALNET COMUNICACIONES FINANCIERAS S.A. Santiago, Chile Diciembre 31, 2001 y 2000

Estados Financieros GLOBALNET COMUNICACIONES FINANCIERAS S.A. Santiago, Chile Diciembre 31, 2001 y 2000 Estados Financieros GLOBALNET COMUNICACIONES FINANCIERAS S.A. Diciembre 31, 2001 y 2000 Indice Informe

Estados Financieros GLOBALNET COMUNICACIONES FINANCIERAS S.A. Santiago, Chile Diciembre 31, 2001 y 2000 Estados Financieros GLOBALNET COMUNICACIONES FINANCIERAS S.A. Diciembre 31, 2001 y 2000 Indice Informe

SERIE DE: ESTUDIO FINANCIERO Y ECONÓMICO PARA FORTALECER LA VIABILIDAD Y PROYECCIÓN FINANCIERA DE PROYECTOS Y PLANES DE NEGOCIO

SERIE DE: ESTUDIO FINANCIERO Y ECONÓMICO PARA FORTALECER LA VIABILIDAD Y PROYECCIÓN FINANCIERA DE PROYECTOS Y PLANES DE NEGOCIO Docente: Esp. DARUIM ELÍAS CABALLERO LÓPEZ ADMINISTRACION DE COSTOS Esta

SERIE DE: ESTUDIO FINANCIERO Y ECONÓMICO PARA FORTALECER LA VIABILIDAD Y PROYECCIÓN FINANCIERA DE PROYECTOS Y PLANES DE NEGOCIO Docente: Esp. DARUIM ELÍAS CABALLERO LÓPEZ ADMINISTRACION DE COSTOS Esta

ESTADOS CONTABLES ESTADOS CONTABLES SEGÚN NORMAS LEGALES

ESTADOS CONTABLES ESTADOS CONTABLES SEGÚN NORMAS LEGALES La información contable obligatoria según la Ley 19.550 de Sociedades Comerciales es la siguiente: 1. BALANCE GENERAL o ESTADO DE SITUACION PATRIMONIAL

ESTADOS CONTABLES ESTADOS CONTABLES SEGÚN NORMAS LEGALES La información contable obligatoria según la Ley 19.550 de Sociedades Comerciales es la siguiente: 1. BALANCE GENERAL o ESTADO DE SITUACION PATRIMONIAL

ESTADOS FINANCIEROS PROYECTADOS Evaluación Financiera de los proyectos de inversión

ESTADOS FINANCIEROS PROYECTADOS Evaluación Financiera de los proyectos de inversión Descripción breve En este capítulo se describe la forma de construir los estados financieros proyectados. Carlos Mario

ESTADOS FINANCIEROS PROYECTADOS Evaluación Financiera de los proyectos de inversión Descripción breve En este capítulo se describe la forma de construir los estados financieros proyectados. Carlos Mario

Estados Financieros BANESTADO MICROEMPRESAS S.A. ASESORIAS FINANCIERAS. Santiago, Chile Diciembre 31, 2001 y 2000

Estados Financieros BANESTADO MICROEMPRESAS S.A. ASESORIAS FINANCIERAS Santiago, Chile Diciembre 31, 2001 y 2000 Estados Financieros BANESTADO MICROEMPRESAS S.A. ASESORIAS FINANCIERAS Diciembre 31, 2001

Estados Financieros BANESTADO MICROEMPRESAS S.A. ASESORIAS FINANCIERAS Santiago, Chile Diciembre 31, 2001 y 2000 Estados Financieros BANESTADO MICROEMPRESAS S.A. ASESORIAS FINANCIERAS Diciembre 31, 2001

Código agrupador de cuentas del SAT. Código agrupador. Nivel. Nombre de la cuenta y/o subcuenta

de cuentas del SAT. Nivel 100 Activo 100.01 Activo a corto plazo 1 101 Caja 101.01 Caja y efectivo 1 10 Bancos 10.01 Bancos nacionales 10.0 Bancos extranjeros 1 103 Inversiones 103.01 Inversiones temporales

de cuentas del SAT. Nivel 100 Activo 100.01 Activo a corto plazo 1 101 Caja 101.01 Caja y efectivo 1 10 Bancos 10.01 Bancos nacionales 10.0 Bancos extranjeros 1 103 Inversiones 103.01 Inversiones temporales

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS Es muy común escuchar decir o hablar del presupuesto y las finanzas de la empresa, es por ello que en el presente documento definiremos

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS Es muy común escuchar decir o hablar del presupuesto y las finanzas de la empresa, es por ello que en el presente documento definiremos

Técnicas de planeación y control

Técnicas de planeación y control TÉCNICAS DE PLANEACIÓN Y CONTROL 1 Sesión No. 3 Nombre: Conceptos, clasificación y comportamiento de los costos Contextualización En esta semana abordaremos los conceptos

Técnicas de planeación y control TÉCNICAS DE PLANEACIÓN Y CONTROL 1 Sesión No. 3 Nombre: Conceptos, clasificación y comportamiento de los costos Contextualización En esta semana abordaremos los conceptos

Diplomado Administración Óptima de Nóminas

Diplomado Administración Óptima de Nóminas Duración 96 horas Objetivo general: Proveer al participante de los conocimientos y herramientas legales, fiscales y administrativas para la administración óptima

Diplomado Administración Óptima de Nóminas Duración 96 horas Objetivo general: Proveer al participante de los conocimientos y herramientas legales, fiscales y administrativas para la administración óptima

ESTADO DE SITUACIÓN FINANCIERA

1000 S DE ACTIVO 1,977,375,456.04 2,128,740,977.07 151,365,521.03 2000 S DE PASIVO 1100 1110 1111 1112 1113 1114 1115 1116 1119 1120 1121 1122 1123 1124 1125 1126 1129 1130 1131 1132 1133 1134 1139 1140

1000 S DE ACTIVO 1,977,375,456.04 2,128,740,977.07 151,365,521.03 2000 S DE PASIVO 1100 1110 1111 1112 1113 1114 1115 1116 1119 1120 1121 1122 1123 1124 1125 1126 1129 1130 1131 1132 1133 1134 1139 1140

PLAN DE VIABILIDAD: (Ejemplo, un Restaurante)

") PLAN DE VIABILIDAD: EMPRESAS INDUSTRIALES Y DE SERVICIOS QUE INCLUYAN TRANSFORMACIÓN (Ejemplo, un Restaurante) PLAN DE VIABILIDAD La elaboración del plan de viabilidad cumple un papel de primera importancia,

PLAN DE VIABILIDAD: EMPRESAS INDUSTRIALES Y DE SERVICIOS QUE INCLUYAN TRANSFORMACIÓN (Ejemplo, un Restaurante) PLAN DE VIABILIDAD La elaboración del plan de viabilidad cumple un papel de primera importancia,

Presentación de Costos

Presentación de Costos Bancóldex - Uninorte CONCEPTO DE COSTO La palabra costo ha sido aplicada a una variedad de circunstancias de los negocios relacionados con diferentes clasificaciones de los costos;

Presentación de Costos Bancóldex - Uninorte CONCEPTO DE COSTO La palabra costo ha sido aplicada a una variedad de circunstancias de los negocios relacionados con diferentes clasificaciones de los costos;

DENTIPLAN CARE INVESTMENTS S.A.S. NIT Estado de Flujos de Efectivo del Periodo NIIF Comparativo Diciembre de 2016 VS Diciembre de 2015

Estado de Flujos de Efectivo del Periodo NIIF ACTIVIDAD DE OPERACIÓN Utilidad del ejercicio 19,221,223 PARTIDAS QUE NO AFECTAN EL EFECTIVO Impuesto Diferido 4,766,580 Depreciaciones - 14,043,518 CAMBIOS

Estado de Flujos de Efectivo del Periodo NIIF ACTIVIDAD DE OPERACIÓN Utilidad del ejercicio 19,221,223 PARTIDAS QUE NO AFECTAN EL EFECTIVO Impuesto Diferido 4,766,580 Depreciaciones - 14,043,518 CAMBIOS

Diplomado Administración Óptima de Nóminas

Diplomado Administración Óptima de Nóminas Duración 96 horas Objetivo general: Proveer al participante de los conocimientos y herramientas legales, fiscales y administrativas para la administración óptima

Diplomado Administración Óptima de Nóminas Duración 96 horas Objetivo general: Proveer al participante de los conocimientos y herramientas legales, fiscales y administrativas para la administración óptima

MÓDULO VIII: PROYECCIÓN DE COSTOS Y GASTOS

MÓDULO VIII: PROYECCIÓN DE COSTOS Y GASTOS Una vez realizado el estudio de mercado, el estudio técnico, el diseño de la organización y el estudio legal, se podrá contar con la información necesaria para

MÓDULO VIII: PROYECCIÓN DE COSTOS Y GASTOS Una vez realizado el estudio de mercado, el estudio técnico, el diseño de la organización y el estudio legal, se podrá contar con la información necesaria para

FORMULACIÓN DE PROYECTOS

FORMULACIÓN DE PROYECTOS Licenciatura en Economía ELABORADO POR: M. EN C.E. BRENDA CAROLINA ROBLES PÉREZ Datos de identificación Facultad de Economía Licenciatura en Economía Unidad de aprendizaje: Formulación

FORMULACIÓN DE PROYECTOS Licenciatura en Economía ELABORADO POR: M. EN C.E. BRENDA CAROLINA ROBLES PÉREZ Datos de identificación Facultad de Economía Licenciatura en Economía Unidad de aprendizaje: Formulación

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXOS 24, 25, 27, 28 y 29 de la Resolución Miscelánea Fiscal para 2017, publicada el 23 de diciembre de 2016. Al margen un sello con el Escudo

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXOS 24, 25, 27, 28 y 29 de la Resolución Miscelánea Fiscal para 2017, publicada el 23 de diciembre de 2016. Al margen un sello con el Escudo

LIC. LUIS ALFREDO GUZMAN MALDONADO Febrero de 2013

LIC. LUIS ALFREDO GUZMAN MALDONADO Febrero de 2013 Constituyen el tercer y último elemento del costo de producción, y comprende todas aquellas erogaciones, que siendo necesarias para lograr la elaboración

LIC. LUIS ALFREDO GUZMAN MALDONADO Febrero de 2013 Constituyen el tercer y último elemento del costo de producción, y comprende todas aquellas erogaciones, que siendo necesarias para lograr la elaboración

Código agrupador de cuentas del SAT.

Código agrupador de cuentas del SAT. Versión Anexo 4 Miscelánea 016 DOF 13 ENERO 016 Niv el Código agrupado r 100 Activo 100.01 Activo a corto plazo 1 101 Caja 101.01 Caja y efectivo 1 10 Bancos 10.01

Código agrupador de cuentas del SAT. Versión Anexo 4 Miscelánea 016 DOF 13 ENERO 016 Niv el Código agrupado r 100 Activo 100.01 Activo a corto plazo 1 101 Caja 101.01 Caja y efectivo 1 10 Bancos 10.01

UNIDAD 1 TERMINOLOGÍA UTILIZADA EN LA CONTABILIDAD DE COSTOS. ASPECTOS GENERALES DE LA CONTABILIDAD DE COSTOS:

GUÍA PARA EL 1er EXAMEN DE CONTABILIDAD DE COSTOS UNIDAD 1 TERMINOLOGÍA UTILIZADA EN LA CONTABILIDAD DE COSTOS. ASPECTOS GENERALES DE LA CONTABILIDAD DE COSTOS: Definición de contabilidad de costos. Es

GUÍA PARA EL 1er EXAMEN DE CONTABILIDAD DE COSTOS UNIDAD 1 TERMINOLOGÍA UTILIZADA EN LA CONTABILIDAD DE COSTOS. ASPECTOS GENERALES DE LA CONTABILIDAD DE COSTOS: Definición de contabilidad de costos. Es

INFORMACIÓN FINANCIERA CONTABILIDAD ADMINSITRATIVA

Unidad II DUEÑOS/ ACCIONISTAS ACREEDORES INFORMACIÓN FINANCIERA EMPLEADOS INVERSIONISTAS PROVEEDORES GOBIERNO ADMINISTRADORES Y GERENTES CONTABILIDAD FINANCIERA CONTABILIDAD ADMINSITRATIVA CONTABILIDAD

Unidad II DUEÑOS/ ACCIONISTAS ACREEDORES INFORMACIÓN FINANCIERA EMPLEADOS INVERSIONISTAS PROVEEDORES GOBIERNO ADMINISTRADORES Y GERENTES CONTABILIDAD FINANCIERA CONTABILIDAD ADMINSITRATIVA CONTABILIDAD

PRESUPUESTOS EMPRESARIALES. Presupuesto: Costos de Producción. MSc. Pedro Bejarano V. Unidad Temática 04: (3ra. Parte) Ppto. MOD Ppto.

Ppto. MOD Ppto.") PRESUPUESTOS EMPRESARIALES Unidad Temática 04: Presupuesto: Costos de Producción (3ra. Parte) Ppto. MOD Ppto. CIF MSc. Pedro Bejarano V. Presupuesto de Mano de Obra Directa (MOD) PRESUPUESTOS - MSc. PEDRO

PRESUPUESTOS EMPRESARIALES Unidad Temática 04: Presupuesto: Costos de Producción (3ra. Parte) Ppto. MOD Ppto. CIF MSc. Pedro Bejarano V. Presupuesto de Mano de Obra Directa (MOD) PRESUPUESTOS - MSc. PEDRO

Contabilidad V MANO DE OBRA. Lic. Luis Alfredo Guzmán Maldonado

Contabilidad V MANO DE OBRA Lic. Luis Alfredo Guzmán Maldonado Guatemala, enero 2014 Mano de Obra Dentro del proceso productivo se ha identificado a la mano de obra como el segundo elemento del costo de

Contabilidad V MANO DE OBRA Lic. Luis Alfredo Guzmán Maldonado Guatemala, enero 2014 Mano de Obra Dentro del proceso productivo se ha identificado a la mano de obra como el segundo elemento del costo de

ESTADO DE SITUACION FINANCIERA TEZOYUCA 0091 AL 31 DE MARZO DE 2017

CTA NOMBRE DE LA CUENTA 1000 ACTIVO 1100 ACTIVO CIRCULANTE 1111 Efectivo 1112 Bancos/Tesorería 1113 Bancos/Dependencias y otros 1114 Inversiones Temporales (Hasta 3 meses) 1115 Fondos con Afectación Específica

CTA NOMBRE DE LA CUENTA 1000 ACTIVO 1100 ACTIVO CIRCULANTE 1111 Efectivo 1112 Bancos/Tesorería 1113 Bancos/Dependencias y otros 1114 Inversiones Temporales (Hasta 3 meses) 1115 Fondos con Afectación Específica

A. CATÁLOGO DE CUENTAS

El envío de la contabilidad electrónica es una obligación de los contribuyentes conforme a lo establecido en el Artículo 28 fracción IV del Fiscal de la Federación y la reglas 2.8.1.6., 2.8.1.7. y 2.8.1.11.

El envío de la contabilidad electrónica es una obligación de los contribuyentes conforme a lo establecido en el Artículo 28 fracción IV del Fiscal de la Federación y la reglas 2.8.1.6., 2.8.1.7. y 2.8.1.11.

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA?

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA? CONOZCAMONOS Saludo, bienvenida, presentación del facilitador y los asistentes OBJETIVOS Al finalizar la asesoría grupal, usted estará en capacidad de:

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA? CONOZCAMONOS Saludo, bienvenida, presentación del facilitador y los asistentes OBJETIVOS Al finalizar la asesoría grupal, usted estará en capacidad de:

Cuando una empresa hace una inversión incurre en un desembolso de efectivo con el própósito de generar en el futuro beneficios económicos que

Cuando una empresa hace una inversión incurre en un desembolso de efectivo con el própósito de generar en el futuro beneficios económicos que ofrezcan un rendimiento atractivo para quienes invierten. Evaluar

Cuando una empresa hace una inversión incurre en un desembolso de efectivo con el própósito de generar en el futuro beneficios económicos que ofrezcan un rendimiento atractivo para quienes invierten. Evaluar

DEPRECIACIONES Y AMORTIZACIONES

DEPRECIACIONES Y AMORTIZACIONES DEPRECIACIONES Es el desgaste físico que sufren todos los bienes (activos fijos) por el uso o por el correr del tiempo. Fundamentación legal: decreto 26-92 ley del ISR,

DEPRECIACIONES Y AMORTIZACIONES DEPRECIACIONES Es el desgaste físico que sufren todos los bienes (activos fijos) por el uso o por el correr del tiempo. Fundamentación legal: decreto 26-92 ley del ISR,

COSTOS Y PRESUPUESTOS

COSTOS Y PRESUPUESTOS Definición de Costos Es el valor monetario de los recursos que se entregan o prometen entregar, a cambio de bienes o servicios que se adquieren. GARCÍA COLÍN, Contabilidad de costos

COSTOS Y PRESUPUESTOS Definición de Costos Es el valor monetario de los recursos que se entregan o prometen entregar, a cambio de bienes o servicios que se adquieren. GARCÍA COLÍN, Contabilidad de costos

ÁREA: COMPONENTE CODIGO PROFESIONAL FINANCIERAS Y CONTABLES HORAS SEMANALES

1. IDENTIFICACIÓN DE LA ASIGNATURA NOMBRE: CONTABILIDAD II REQUISITOS: CONTABILIDAD I ÁREA: COMPONENTE CODIGO PROFESIONAL FINANCIERAS Y CONTABLES 510315 HORAS SEMANALES 6 Horas promedio de trabajo académico

1. IDENTIFICACIÓN DE LA ASIGNATURA NOMBRE: CONTABILIDAD II REQUISITOS: CONTABILIDAD I ÁREA: COMPONENTE CODIGO PROFESIONAL FINANCIERAS Y CONTABLES 510315 HORAS SEMANALES 6 Horas promedio de trabajo académico

VITALAB DE COLOMBIA S.A.S. NIT Estado de Cambios en el Patrimonio del Periodo NIIF Comparativo Diciembre de 2016 VS Diciembre de 2015

VITALAB DE COLOMBIA S.A.S. NIT 900 549 627-1 Estado de Cambios en el Patrimonio del Periodo NIIF Dic 31 de 2015 Mov Año 2016 Distribución de utilidades Reclasificación año anterior Diciembre 31 de 2016

VITALAB DE COLOMBIA S.A.S. NIT 900 549 627-1 Estado de Cambios en el Patrimonio del Periodo NIIF Dic 31 de 2015 Mov Año 2016 Distribución de utilidades Reclasificación año anterior Diciembre 31 de 2016

Anexo 1: Estados financieros año 2011

Anexo 1: Estados financieros año 2011 BALANCE GENERAL DICIEMBRE DE 2011 ACTIVOS Disponible Caja 633.649 Bancos 124.754.873 Inversiones Derechos Fiduciarios 10.851.836 Cuentas por Cobrar Clientes 126.851.520

Anexo 1: Estados financieros año 2011 BALANCE GENERAL DICIEMBRE DE 2011 ACTIVOS Disponible Caja 633.649 Bancos 124.754.873 Inversiones Derechos Fiduciarios 10.851.836 Cuentas por Cobrar Clientes 126.851.520

Contabilidad Financiera

Contabilidad Financiera 1 Sesión No. 9 Nombre: Inmuebles, planta y equipo Contextualización En esta sesión veremos una nueva unidad, Inmuebles, planta y equipo estos activos fijos, son utilizados por las

Contabilidad Financiera 1 Sesión No. 9 Nombre: Inmuebles, planta y equipo Contextualización En esta sesión veremos una nueva unidad, Inmuebles, planta y equipo estos activos fijos, son utilizados por las

CUADRO DE CUENTAS DEL PLAN GENERAL DE CONTABILIDAD Fianzas recibidas a largo plazo Depósitos recibidos a largo plazo.

CUADRO DE CUENTAS DEL PLAN GENERAL DE CONTABILIDAD GRUPO 1. FINANCIACIÓN BÁSICA 10. Capital 100. Capital Social. 101. Fondo Social. 102. Capital 11. Reservas 110. Prima de emisión de acciones. 111. Reservas

CUADRO DE CUENTAS DEL PLAN GENERAL DE CONTABILIDAD GRUPO 1. FINANCIACIÓN BÁSICA 10. Capital 100. Capital Social. 101. Fondo Social. 102. Capital 11. Reservas 110. Prima de emisión de acciones. 111. Reservas

REGIMEN ESTATAL DE PROTECCIÓN SOCIAL EN SALUD Notas a los Estados Financieros a) Notas de Desglose Al 31 de marzo de 2016

Notas de Desglose Al 31 de marzo de 2016") I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo 1110 Efectivo y Equivalentes 79,015,170.79 1111 Efectivo 1112 Bancos/Tesorería 79,015,170.79 1113 Bancos/Dependencias y Otros 1114 Inversiones Temporales

I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo 1110 Efectivo y Equivalentes 79,015,170.79 1111 Efectivo 1112 Bancos/Tesorería 79,015,170.79 1113 Bancos/Dependencias y Otros 1114 Inversiones Temporales

MUNICIPIO DE TIERRA BLANCA GUANAJUATO ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA DEL 1 DE ENERO AL 31 DE MARZO DE 2016 ÍNDICE NOMBRE ORIGEN

MUNICIPIO DE TIERRA BLANCA GUANAJUATO ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA DEL 1 DE ENERO AL 31 DE MARZO DE 2016 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 2,645,611.83 1100 ACTIVO CIRCULANTE

MUNICIPIO DE TIERRA BLANCA GUANAJUATO ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA DEL 1 DE ENERO AL 31 DE MARZO DE 2016 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 2,645,611.83 1100 ACTIVO CIRCULANTE

Instituto de Capacitacion para el Trabajo del Estado de Coahuila

EXISTENCIA INICIAL EN CAJA Y BANCOS 367,507.71 73,800. FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE OPERACIÓN ORIGEN INGRESOS 20,96,331.75 70,960,501.97 1 Ingresos de Gestión 1,78,3.09,85,598.12 17 Ingresos

EXISTENCIA INICIAL EN CAJA Y BANCOS 367,507.71 73,800. FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE OPERACIÓN ORIGEN INGRESOS 20,96,331.75 70,960,501.97 1 Ingresos de Gestión 1,78,3.09,85,598.12 17 Ingresos

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 10,653,577.65 1100 ACTIVO CIRCULANTE 7,430,522.08

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 10,653,577.65 1100 ACTIVO CIRCULANTE 7,430,522.08

LECCIÓN Nº 09 PRACTICAS DE FORMULACIÓN DEL BALANCE GENERAL. OBJETIVO ESPECÍFICO: Analizar y prácticar la formulación del balance general.

UNIVERSIDAD JOSE CARLOS MARIATEGUI LECCIÓN Nº 09 PRACTICAS DE FORMULACIÓN DEL BALANCE GENERAL OBJETIVO ESPECÍFICO: Analizar y prácticar la formulación del balance general. PROPÓSITO: El alumno será capaz

UNIVERSIDAD JOSE CARLOS MARIATEGUI LECCIÓN Nº 09 PRACTICAS DE FORMULACIÓN DEL BALANCE GENERAL OBJETIVO ESPECÍFICO: Analizar y prácticar la formulación del balance general. PROPÓSITO: El alumno será capaz

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL FACULTAD DE CIENCIAS ECONOMICAS ESTUDIO TÉCNICO Prof. Javier Gutiérrez Paucar J.P: Marco Llanos Sotelo INGENIERIA DEL PROYECTO 2 INGENIERIA DEL PROYECTO 1.- DEFINICION

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL FACULTAD DE CIENCIAS ECONOMICAS ESTUDIO TÉCNICO Prof. Javier Gutiérrez Paucar J.P: Marco Llanos Sotelo INGENIERIA DEL PROYECTO 2 INGENIERIA DEL PROYECTO 1.- DEFINICION

5 INVERSIONES Y FINANCIAMIENTO 5.1 INVERSIONES Terreno

5 INVERSIONES Y FINANCIAMIENTO 5.1 INVERSIONES 5.1.1 Terreno Para la construcción de la planta EDUPRODCUTIVA AROMAESENCIAS de la Universidad Técnica del Norte, la misma que estará bajo la administración

5 INVERSIONES Y FINANCIAMIENTO 5.1 INVERSIONES 5.1.1 Terreno Para la construcción de la planta EDUPRODCUTIVA AROMAESENCIAS de la Universidad Técnica del Norte, la misma que estará bajo la administración

Nombre de la Asignatura: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS Código: FPR 0 Duración del Ciclo en Semanas: 34 asignaturas aprobadas

Nombre de la Asignatura: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS 0 a) Generalidades Número de Orden: Prerrequisito (s): 40 Código: FPR 0 Duración del Ciclo en Semanas: 34 asignaturas aprobadas Ciclo Académico:

Nombre de la Asignatura: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS 0 a) Generalidades Número de Orden: Prerrequisito (s): 40 Código: FPR 0 Duración del Ciclo en Semanas: 34 asignaturas aprobadas Ciclo Académico:

MONOGRAFIA DE COSTOS I LAVOZ

1 COMPARACIÓN ENTRE LOS SISTEMAS DE ORDENES Y DE PROCESOS DESDE LOS PUNTOS DE VISTA DE LAS CARACTERÍSTICAS DE LA PRODUCCIÓN Y DE SU REPERCUSIÓN EN LOS COSTOS UNITARIOS Y EN EL CONTROL INTERNO Sistema de

1 COMPARACIÓN ENTRE LOS SISTEMAS DE ORDENES Y DE PROCESOS DESDE LOS PUNTOS DE VISTA DE LAS CARACTERÍSTICAS DE LA PRODUCCIÓN Y DE SU REPERCUSIÓN EN LOS COSTOS UNITARIOS Y EN EL CONTROL INTERNO Sistema de

CONCEPTO DE LA CONTABILIDAD DE COSTOS

LECCIÓN Nº 03 CONCEPTO DE LA CONTABILIDAD DE COSTOS OBJETIVO ESPECÍFICO: Conocer y asimilar el concepto y el objetivo de la contabilidad de costos. PROPÓSITO: El estudiante habrá asimilado el significado

LECCIÓN Nº 03 CONCEPTO DE LA CONTABILIDAD DE COSTOS OBJETIVO ESPECÍFICO: Conocer y asimilar el concepto y el objetivo de la contabilidad de costos. PROPÓSITO: El estudiante habrá asimilado el significado

PROYECTO INTEGRADOR. Proyecto de inversión «XYZ» Desarrollo e integración del trabajo final. Dr. José Luis Esparza A.

PROYECTO INTEGRADOR Proyecto de inversión «XYZ» Desarrollo e integración del trabajo final Dr. José Luis Esparza A. ESTUDIO ECONÓMICO INVERSIÓN TOTAL INVERSIÓN FIJA TABLA X. TERRENOS, EDIFICIOS E INSTALACIONES

PROYECTO INTEGRADOR Proyecto de inversión «XYZ» Desarrollo e integración del trabajo final Dr. José Luis Esparza A. ESTUDIO ECONÓMICO INVERSIÓN TOTAL INVERSIÓN FIJA TABLA X. TERRENOS, EDIFICIOS E INSTALACIONES

Reporte Analítico del Activo Comisión de Arbitraje Médico de Jalisco Del 01/01/2012 Al 31/12/2012 (en miles de pesos) periodo 2

periodo 2") Del 0/0/0 Al //0 Fecha y hora de impresión: 7/0/04 5:5... ANTICIPO A PROVEEDORES POR ADQUISICIÓN DE BIENES INMUEBLES Y Página: /6 4 ( + - ) ACTIVO 69.5,85.9,8.4 7. -9.88. ACTIVO CIRCULANTE 56.78,795.8,699.4

Del 0/0/0 Al //0 Fecha y hora de impresión: 7/0/04 5:5... ANTICIPO A PROVEEDORES POR ADQUISICIÓN DE BIENES INMUEBLES Y Página: /6 4 ( + - ) ACTIVO 69.5,85.9,8.4 7. -9.88. ACTIVO CIRCULANTE 56.78,795.8,699.4

ESTADO DE SITUACION FINANCIERA COACALCO 0093 AL 31 DE DICIEMBRE DE 2016

CTA NOMBRE DE LA CUENTA 1000 ACTIVO 1100 ACTIVO CIRCULANTE 1111 Efectivo 1112 Bancos/Tesorería 1113 Bancos/Dependencias y otros 1114 Inversiones Temporales (Hasta 3 meses) 1115 Fondos con Afectación Específica

CTA NOMBRE DE LA CUENTA 1000 ACTIVO 1100 ACTIVO CIRCULANTE 1111 Efectivo 1112 Bancos/Tesorería 1113 Bancos/Dependencias y otros 1114 Inversiones Temporales (Hasta 3 meses) 1115 Fondos con Afectación Específica

Costos de inversión. Aporte de los socios 12, Financiamiento 8, Total costos de inversión 20, Financiamiento

Costos de inversión Aporte de los socios 12,000.00 Financiamiento 8,000.00 Total costos de inversión 20,000.00 Financiamiento Anualidad Principal 8,000.00-1,210.27 Tasa 0.14-1,120.00-2,330.27 Año Interés

Costos de inversión Aporte de los socios 12,000.00 Financiamiento 8,000.00 Total costos de inversión 20,000.00 Financiamiento Anualidad Principal 8,000.00-1,210.27 Tasa 0.14-1,120.00-2,330.27 Año Interés

Curso Avanzado de Gestión de Comercio Exterior ALGUNOS TÓPICOS DE COSTOS

ALGUNOS TÓPICOS DE COSTOS CONSIDERACIONES GENERALES Todo negocio, apunta a satisfacer las necesidades y deseos del cliente vendiéndole un producto o servicio a un precio superior al costo de fabricarlo.

ALGUNOS TÓPICOS DE COSTOS CONSIDERACIONES GENERALES Todo negocio, apunta a satisfacer las necesidades y deseos del cliente vendiéndole un producto o servicio a un precio superior al costo de fabricarlo.

Colegio de Bachilleres del Estado de Baja California Sur Estado de Situación Financiera Al 31 de Octubre de 2013 (en miles de pesos)

") Estado de Situación Financiera ACTIVO PASIVO ACTIVO CIRCULANTE 2013 2012 PASIVO CIRCULANTE 2013 2012 Efectivo y Equivalente de Efectivo Cuentas por Pagar a Corto Plazo Efectivo $19.00 $19.00 Servicios

Estado de Situación Financiera ACTIVO PASIVO ACTIVO CIRCULANTE 2013 2012 PASIVO CIRCULANTE 2013 2012 Efectivo y Equivalente de Efectivo Cuentas por Pagar a Corto Plazo Efectivo $19.00 $19.00 Servicios

Nomenclatura contable

Nomenclatura contable Por: Alma Ruth Cortés La nomenclatura contable se divide en cinco grandes grupos de cuentas: 1. Activos 2. Pasivos Balance general 3. Capital 4. Ingresos 5. Gastos Estado de resultados

Nomenclatura contable Por: Alma Ruth Cortés La nomenclatura contable se divide en cinco grandes grupos de cuentas: 1. Activos 2. Pasivos Balance general 3. Capital 4. Ingresos 5. Gastos Estado de resultados

Ing. Moisés Alejo Baltazar. PRECIOS UNITARIOS CFE, Manual del Participante. 1

PRECIOS UNITARIOS CFE, Manual del Participante. 1 Objetivo. Introducción. Capítulo 1. Costos directos. 1.1 Elaboración del costo directo. 1.2 Disposiciones al pago de salario en general. 1.3 Estudio de

PRECIOS UNITARIOS CFE, Manual del Participante. 1 Objetivo. Introducción. Capítulo 1. Costos directos. 1.1 Elaboración del costo directo. 1.2 Disposiciones al pago de salario en general. 1.3 Estudio de

1. INVERSIÓN FIJA. Local Equipos de computación 4, Suministros de oficina 500 Suministros de librería 500 Muebles y Enseres 1700.

1. INVERSIÓN FIJA. COSTO TOTAL USD. Local 600.00 Equipos de computación 4,998.00 Suministros de oficina 500 Suministros de librería 500 Muebles y Enseres 1700.00 TOTAL ACTIVOS FIJOS 8,298.00 1.1. LOCAL

1. INVERSIÓN FIJA. COSTO TOTAL USD. Local 600.00 Equipos de computación 4,998.00 Suministros de oficina 500 Suministros de librería 500 Muebles y Enseres 1700.00 TOTAL ACTIVOS FIJOS 8,298.00 1.1. LOCAL

TELEVISIÓN METROPOLITANA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL MES DE JUNIO DE 2016 CUENTAS RELEVANTES

Estado de Situación Financiera. Activo Circulante TELEVISIÓN METROPOLITANA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL MES DE JUNIO DE 2016 CUENTAS RELEVANTES Bancos/tesorería El saldo de $8,034.9

Estado de Situación Financiera. Activo Circulante TELEVISIÓN METROPOLITANA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL MES DE JUNIO DE 2016 CUENTAS RELEVANTES Bancos/tesorería El saldo de $8,034.9

LIC. LUIS ALFREDO GUZMAN MALDONADO Febrero de 2014

LIC. LUIS ALFREDO GUZMAN MALDONADO Febrero de 2014 Constituyen el tercer y último elemento del costo de producción, y comprende todas aquellas erogaciones, que siendo necesarias para lograr la elaboración

LIC. LUIS ALFREDO GUZMAN MALDONADO Febrero de 2014 Constituyen el tercer y último elemento del costo de producción, y comprende todas aquellas erogaciones, que siendo necesarias para lograr la elaboración

MUNICIPIO DE ACAMBARO, GTO. ESTADO DE SITUACION FINANCIERA AL 31 DE MARZO DEL 2016 ÍNDICE NOMBRE NOTA 1000 ACTIVO 805,070,582.

MUNICIPIO DE ACAMBARO, GTO. ESTADO DE SITUACION FINANCIERA AL 31 DE MARZO DEL 2016 ÍNDICE NOMBRE 2016 2015 2014 NOTA 1000 ACTIVO 805,070,582.35 778,483,546.30 720,602,858.57 1100 ACTIVO CIRCULANTE 130,230,386.44

MUNICIPIO DE ACAMBARO, GTO. ESTADO DE SITUACION FINANCIERA AL 31 DE MARZO DEL 2016 ÍNDICE NOMBRE 2016 2015 2014 NOTA 1000 ACTIVO 805,070,582.35 778,483,546.30 720,602,858.57 1100 ACTIVO CIRCULANTE 130,230,386.44

Qué es un Plan de Negocios?

Qué es un Plan de Negocios? Un Plan de Negocios es un documento que describe el desarrollo futuro de un emprendimiento, y que muestra que el mismo es factible, puede ser para abrir un negocio o implementar

Qué es un Plan de Negocios? Un Plan de Negocios es un documento que describe el desarrollo futuro de un emprendimiento, y que muestra que el mismo es factible, puede ser para abrir un negocio o implementar

CONTABILIDAD GERENCIAL

1 Sesión No. 7 Nombre: Análisis de Depreciación y Amortización Al terminar esta sesión, el participante será capaz de: Identificar la diferencia entre depreciación y amortización, así como su impacto en

1 Sesión No. 7 Nombre: Análisis de Depreciación y Amortización Al terminar esta sesión, el participante será capaz de: Identificar la diferencia entre depreciación y amortización, así como su impacto en

UNIDAD DE COMPETENCIA VII

UNIDAD DE COMPETENCIA VII Estados financieros Propósito: Analiza, en términos cuantitativos y monetarios las transacciones que realiza la empresa, proporcionando información para la toma de decisiones

UNIDAD DE COMPETENCIA VII Estados financieros Propósito: Analiza, en términos cuantitativos y monetarios las transacciones que realiza la empresa, proporcionando información para la toma de decisiones

Juan Gallardo Cervantes

El impacto del Impuesto al Valor Agregado en la metodología Juan Gallardo Cervantes de la formulación y evaluación de proyectos de inversión Juan Gallardo Cervantes* Objetivo El objetivo de este trabajo

El impacto del Impuesto al Valor Agregado en la metodología Juan Gallardo Cervantes de la formulación y evaluación de proyectos de inversión Juan Gallardo Cervantes* Objetivo El objetivo de este trabajo

Análisis de Depreciación y Amortización UNIDAD IV CONTABILIDAD GERENCIAL UNID CP ISAIAS MARRUFO GÓNGORA MAF MAD

Análisis de Depreciación y Amortización UNIDAD IV CONTABILIDAD GERENCIAL UNID CP ISAIAS MARRUFO GÓNGORA MAF MAD Nadie sabe lo que tiene. Hasta que lo pierde IV. Análisis de Depreciación y Amortización

Análisis de Depreciación y Amortización UNIDAD IV CONTABILIDAD GERENCIAL UNID CP ISAIAS MARRUFO GÓNGORA MAF MAD Nadie sabe lo que tiene. Hasta que lo pierde IV. Análisis de Depreciación y Amortización

Pasivo y Capital Otras cuentas por pagar 12,614 Total Pasivo 12,614

SOCIEDAD OPERADORA DE FONDOS DE INVERSIÓN Balance General al 30 de Septiembre 2016 Cifras en Miles de pesos Activo Disponibilidades 2,096 Inversiones en Valores 9,192 Cuentas por cobrar (neto) 5,987 Inmuebles,

SOCIEDAD OPERADORA DE FONDOS DE INVERSIÓN Balance General al 30 de Septiembre 2016 Cifras en Miles de pesos Activo Disponibilidades 2,096 Inversiones en Valores 9,192 Cuentas por cobrar (neto) 5,987 Inmuebles,

CONTABILIDAD FINANCIERA

CONTABILIDAD FINANCIERA BIENES DE USO Y ACTIVOS INTANGIBLES UNT - 2017 Activos de larga vida: La mayoría de las empresas posee activos importantes como terrenos, edificios, equipos, recursos naturales,

CONTABILIDAD FINANCIERA BIENES DE USO Y ACTIVOS INTANGIBLES UNT - 2017 Activos de larga vida: La mayoría de las empresas posee activos importantes como terrenos, edificios, equipos, recursos naturales,

PROYECTO DE FACTIBILIDAD DE LA CREACIÓN DE UNA EMPRESA ELABORADORA DE CAMOTES AL HORNO EN FORMA DE SNACK LIGHT EN GUAYAQUIL

PROYECTO DE FACTIBILIDAD DE LA CREACIÓN DE UNA EMPRESA ELABORADORA DE CAMOTES AL HORNO EN FORMA DE SNACK LIGHT EN GUAYAQUIL E L A B O R A D O P O R : JACQUELINE DEL CARMEN PAGALO REGINA SUGEY RODRIGUEZ

PROYECTO DE FACTIBILIDAD DE LA CREACIÓN DE UNA EMPRESA ELABORADORA DE CAMOTES AL HORNO EN FORMA DE SNACK LIGHT EN GUAYAQUIL E L A B O R A D O P O R : JACQUELINE DEL CARMEN PAGALO REGINA SUGEY RODRIGUEZ

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Estudio Financiero Anexo: Ejemplo Estudio Financiero

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Estudio Financiero Anexo: Ejemplo Estudio Financiero Carlos Mario Morales C - 2008 EJEMPLO ESTUDIO FINANCIERO

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Estudio Financiero Anexo: Ejemplo Estudio Financiero Carlos Mario Morales C - 2008 EJEMPLO ESTUDIO FINANCIERO

Indica si las siguientes aseveraciones son verdaderas (V) o falsas (F):

o falsas (F):") UNIDAD 3. ESTADOS FINANCIEROS EXAMEN PARCIAL Indica si las siguientes aseveraciones son verdaderas (V) o falsas (F): 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Los estados financieros son elaborados de acuerdo con

UNIDAD 3. ESTADOS FINANCIEROS EXAMEN PARCIAL Indica si las siguientes aseveraciones son verdaderas (V) o falsas (F): 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Los estados financieros son elaborados de acuerdo con

Máster Elías Calderón Ortega Facilitador Teléfono: , Curso: Contabilidad de Costos II

Máster Elías Calderón Ortega Facilitador Teléfono: 2550-9073, 8932-6059 ecalderon@itcr.ac.cr Curso: Contabilidad de Costos II Tema 1: Introducción a los costos tradicionales Tema 2: Costos estimados Tema

Máster Elías Calderón Ortega Facilitador Teléfono: 2550-9073, 8932-6059 ecalderon@itcr.ac.cr Curso: Contabilidad de Costos II Tema 1: Introducción a los costos tradicionales Tema 2: Costos estimados Tema

INSTRUCTIVO DE LLENADO DE FORMATOS PARA PRECALIFICAR : BALANCE GENERAL

INSTRUCTIVO DE LLENADO DE FORMATOS PARA PRECALIFICAR : ACTIVOS 1. Activos Circulantes BALANCE GENERAL Caja y Bancos: En esta cuenta se debe anotar saldos en efectivo de Caja Chica y Caja General no depositada

INSTRUCTIVO DE LLENADO DE FORMATOS PARA PRECALIFICAR : ACTIVOS 1. Activos Circulantes BALANCE GENERAL Caja y Bancos: En esta cuenta se debe anotar saldos en efectivo de Caja Chica y Caja General no depositada

El más práctico y más utilizado en la vida profesional, es el numérico, del cual existen dos procedimientos:

Catálogo de cuentas Los grupos de cuentas en el catálogo, se identifican utilizando: El sistema numérico El alfabeto El más práctico y más utilizado en la vida profesional, es el numérico, del cual existen

Catálogo de cuentas Los grupos de cuentas en el catálogo, se identifican utilizando: El sistema numérico El alfabeto El más práctico y más utilizado en la vida profesional, es el numérico, del cual existen

FINANZAS III MATERIAL DE APOYO- SEGUNDO PARCIAL GRUPO PACE. LABORATORIO No. 1 EVALUACIÓN FINANCIERA DE PROYECTOS DE INVERSIÓN

LABORATORIO No. 1 EVALUACIÓN FINANCIERA DE PROYECTOS DE INVERSIÓN PLANTEAMIENTO DEL PROBLEMA El Consejo de Administración de Proyectos Exitosos, S. A. decide desarrollar un proyecto para producir tornos

LABORATORIO No. 1 EVALUACIÓN FINANCIERA DE PROYECTOS DE INVERSIÓN PLANTEAMIENTO DEL PROBLEMA El Consejo de Administración de Proyectos Exitosos, S. A. decide desarrollar un proyecto para producir tornos

ESTADO DE SITUACION FINANCIERA JOQUICINGO 0073 AL 31 DE MARZO DE 2017

CTA NOMBRE DE LA CUENTA 1000 ACTIVO 1100 ACTIVO CIRCULANTE 1111 Efectivo 1112 Bancos/Tesorería 1113 Bancos/Dependencias y otros 1114 Inversiones Temporales (Hasta 3 meses) 1115 Fondos con Afectación Específica

CTA NOMBRE DE LA CUENTA 1000 ACTIVO 1100 ACTIVO CIRCULANTE 1111 Efectivo 1112 Bancos/Tesorería 1113 Bancos/Dependencias y otros 1114 Inversiones Temporales (Hasta 3 meses) 1115 Fondos con Afectación Específica

El pago del Impuesto sobre la Renta por actividades profesionales

11 El pago del Impuesto sobre la Renta por actividades profesionales El pago del Impuesto sobre la Renta por actividades profesionales Índice I. II. III. IV. V. VI. Introducción Ingresos por actividades

11 El pago del Impuesto sobre la Renta por actividades profesionales El pago del Impuesto sobre la Renta por actividades profesionales Índice I. II. III. IV. V. VI. Introducción Ingresos por actividades

Proyectos: Formulación y evaluación

Pág. N. 1 Proyectos: Formulación y evaluación Familia: Editorial: Autor: Ingeniería Macro Luis Angulo Aguirre ISBN: 978-612-304-335-3 N. de páginas: 440 Edición: 1. a 2016 Medida: 17.5 x 24.8 Colores:

Pág. N. 1 Proyectos: Formulación y evaluación Familia: Editorial: Autor: Ingeniería Macro Luis Angulo Aguirre ISBN: 978-612-304-335-3 N. de páginas: 440 Edición: 1. a 2016 Medida: 17.5 x 24.8 Colores:

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

CLASIFICACION DE LAS CUENTAS DE INVENTARIO (ACTIVO, PASIVO Y CAPITAL) EN LA ULTIMA HOJA ENCONTRARA EJEMPLO DE COMO ELABORAR EL DOMINO CONTABLE.

EN LA ULTIMA HOJA ENCONTRARA EJEMPLO DE COMO ELABORAR EL DOMINO CONTABLE.") CLASIFICACION DE LAS CUENTAS DE INVENTARIO (ACTIVO, PASIVO Y CAPITAL) EN LA ULTIMA HOJA ENCONTRARA EJEMPLO DE COMO ELABORAR EL DOMINO CONTABLE. INVENTARIO Es el detalle de todos los bienes, derechos y

CLASIFICACION DE LAS CUENTAS DE INVENTARIO (ACTIVO, PASIVO Y CAPITAL) EN LA ULTIMA HOJA ENCONTRARA EJEMPLO DE COMO ELABORAR EL DOMINO CONTABLE. INVENTARIO Es el detalle de todos los bienes, derechos y

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

SOCIEDAD AGENCIA DE SEGUROS AGS, S.A. Estados financieros al 31 de marzo del 2010

SOCIEDAD AGENCIA DE SEGUROS AGS, S.A. Estados financieros al 31 de marzo del 2010 Nota 1: Información general SOCIEDAD AGENCIA DE SEGUROS AGS, S.A. Notas a los estados financieros Al 31 de marzo del 2010

SOCIEDAD AGENCIA DE SEGUROS AGS, S.A. Estados financieros al 31 de marzo del 2010 Nota 1: Información general SOCIEDAD AGENCIA DE SEGUROS AGS, S.A. Notas a los estados financieros Al 31 de marzo del 2010

A) NOTAS DE DESGLOSE

NOTAS DE DESGLOSE") De conformidad al articulo 46 fraccion I, Inciso e) y 49 de la Ley General de Contabilidad Gubernamental, asi como a la normatividad emitida por el Consejo Nacional de Amonizacion Contable, a continuacion

De conformidad al articulo 46 fraccion I, Inciso e) y 49 de la Ley General de Contabilidad Gubernamental, asi como a la normatividad emitida por el Consejo Nacional de Amonizacion Contable, a continuacion

DICTAMEN DEL REVISOR FISCAL

Valledupar, 15 de Abril de 2016 DICTAMEN DEL REVISOR FISCAL Señores Laboratorios Nancy Flórez García S.A.S Asamblea General de Socios He auditado los Estados de Situación Financiera de LABORATORIOS NANCY

Valledupar, 15 de Abril de 2016 DICTAMEN DEL REVISOR FISCAL Señores Laboratorios Nancy Flórez García S.A.S Asamblea General de Socios He auditado los Estados de Situación Financiera de LABORATORIOS NANCY

PLAN ESTRATÉGICO EMPRESARIAL

PLAN ESTRATÉGICO EMPRESARIAL GRUPO DE ACCIÓN LOCAL: ASOCIACIÓN PARA EL DESARROLLO DE LA ALCARRIA SUR PLAN DE INVERSIONES Y FINANCIACIÓN Presupuestos de Inversiones Terrenos: Inversiones de adquisición

PLAN ESTRATÉGICO EMPRESARIAL GRUPO DE ACCIÓN LOCAL: ASOCIACIÓN PARA EL DESARROLLO DE LA ALCARRIA SUR PLAN DE INVERSIONES Y FINANCIACIÓN Presupuestos de Inversiones Terrenos: Inversiones de adquisición

Proyecto de Inversión. Carlos Del Corral

Proyecto de Inversión Carlos Del Corral Alcances del Proyecto de Inversión Tiene tres niveles: Perfil: sólo presenta cálculos globales, costos e ingresos Prefactibilidad: profundiza en fuentes primarias

Proyecto de Inversión Carlos Del Corral Alcances del Proyecto de Inversión Tiene tres niveles: Perfil: sólo presenta cálculos globales, costos e ingresos Prefactibilidad: profundiza en fuentes primarias

ENCUESTA SOBRE ESTRATEGIAS EMPRESARIALES. Ayuda

Características de los cuadros: ENCUESTA SOBRE ESTRATEGIAS EMPRESARIALES Ayuda Los resultados se han obtenido con el máximo número de empresas disponible, clasificándolas cada año por sector y tramo de

Características de los cuadros: ENCUESTA SOBRE ESTRATEGIAS EMPRESARIALES Ayuda Los resultados se han obtenido con el máximo número de empresas disponible, clasificándolas cada año por sector y tramo de

I. La Obra Pública. II. Observaciones Recurrentes. III. Precios Unitarios.

I. La Obra Pública. Su importancia para el desarrollo. Planeación, programación y presupuestación. Obras por Administración Directa. Obras por Contrato. Ejecución de la obra pública. Uso de la Bitácora

I. La Obra Pública. Su importancia para el desarrollo. Planeación, programación y presupuestación. Obras por Administración Directa. Obras por Contrato. Ejecución de la obra pública. Uso de la Bitácora