Esquema General de la Determinación del Impuesto. Sistema de Compensación de Pérdidas

|

|

|

- Luis Miguel Vera Iglesias

- hace 8 años

- Vistas:

Transcripción

1 Enero 2012

2 Disposiciones Declaración Anual 2011 Esquema General de la Determinación del Impuesto Principales Gastos Deducibles Gastos no Deducibles Sistema de Compensación de Pérdidas Novedades del PDT 670

3

Los sujetos generadores de rentas de tercera categoría, que hubieran realizado operaciones gravadas con el ITF por haber realizado el pago de más del 15% de sus obligaciones sin utilizar")

4 Los sujetos que hubieran obtenido rentas o pérdidas de tercera categoría como contribuyentes del Régimen General del Impuesto a la Renta. (Art. 79 LIR) Los sujetos generadores de rentas de tercera categoría, que hubieran realizado operaciones gravadas con el ITF por haber realizado el pago de más del 15% de sus obligaciones sin utilizar dinero en efectivo o Medios de Pago. (Art. 9 inc. g Ley de ITF)

5

6 ÚLTIMO DÍGITO DEL RUC FECHA DE VENCIMIENTO 9 26 de marzo del de marzo del de marzo del de marzo del de marzo del de abril del de abril del de abril del de abril del de abril del

7 Los contribuyentes del Régimen General obligados a presentar la DJ anual se encuentran obligados a presentar Balance de Comprobación si sus ingresos son iguales o superiores a 500 UIT (S/ ,000). Se suman las casillas 463 Ventas netas, 473 Ingresos financieros gravados, 475 Otros ingresos gravados y 477 Enajenación de valores y bienes del activo fijo del PDT 670. (Tratándose de la casilla 477 solamente se considera el monto de los ingresos gravados)

8 Esquema General de la Determinación del Impuesto a la Renta INGRESOS BRUTOS (-) Costo Computable RENTA BRUTA (-) Gastos (+) Otros Ingresos RENTA NETA (+) Adiciones (-) Deducciones (-) Pérdidas tributarias compensables de ejercicios anteriores RENTA NETA IMPONIBLE (O PÉRDIDA) IMPUESTO RESULTANTE (-) Créditos SALDO POR REGULARIZAR (O SALDO A FAVOR)

IMPUESTO RESULTANTE (-) Créditos SALDO POR REGULARIZAR (O SALDO")

9 PRINCIPIO DE CAUSALIDAD Art. 37 LIR Son deducibles los gastos necesarios para producir y mantener la fuente productora de renta, así como los gastos vinculados con la generación de ganancias de capital, en tanto la deducción no esté expresamente prohibida por Ley. La LIR establece deducciones sujetas a límite, así como deducciones no admitidas.

10 Los gastos deben ser normales para la actividad que genera la renta gravada, así como cumplir, entre otros, con criterios tales como: Razonabilidad, en relación con los ingresos del contribuyente. Generalidad, tratándose de retribuciones y otros conceptos que se acuerden a favor del personal a que se refieren los incisos l) y ll) del artículo 37 de la LIR.

11 Generalidad Son deducibles los gastos laborales y sociales en la medida que sean generales. La generalidad no comprende a todos los trabajadores, sino al beneficio obtenido por trabajadores de rango similar. RTF N El seguro médico asumido por la empresa a favor de sus trabajadores sin cumplir el principio de generalidad no es gasto deducible, sin perjuicio de incrementar la renta imponible de quinta categoría del empleado. En caso se cumpla con el principio de generalidad no constituirá renta de quinta categoría.

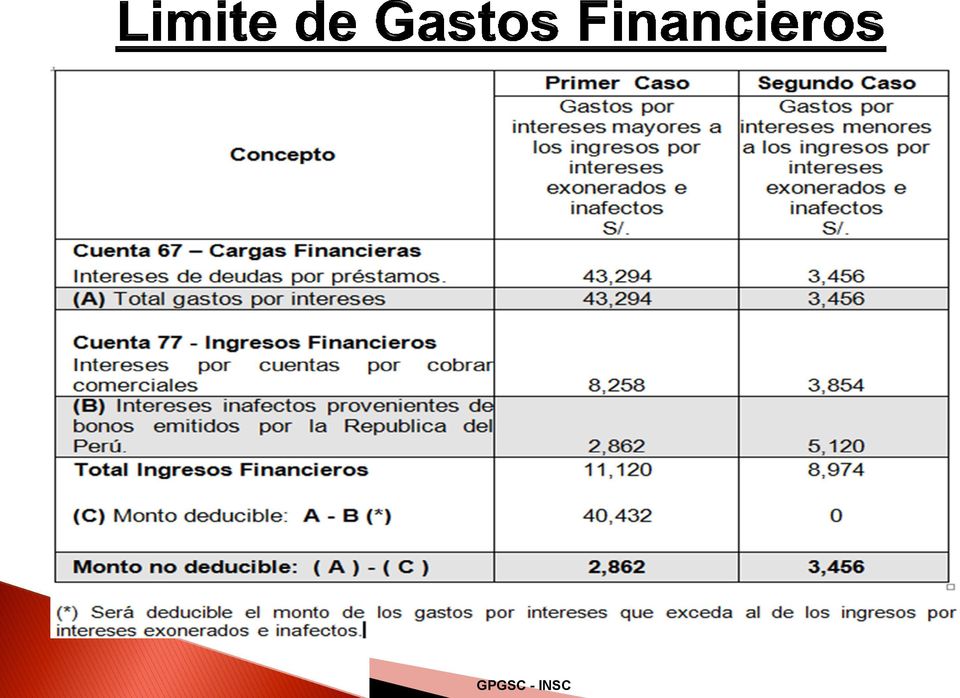

12 Los intereses de deudas y los gastos originados por la constitución, renovación o cancelación de las mismas siempre que hayan sido contraídas para adquirir bienes o servicios vinculados con la obtención o producción de rentas gravadas en el país o mantener su fuente productora, sólo en la parte que exceda al monto de los ingresos por intereses exonerados e inafectos. Son deducibles los intereses por créditos con empresas vinculadas cuando dicho endeudamiento no exceda 3 veces el Patrimonio Neto al cierre del ejercicio anterior.

13 RTF N Los intereses pagados por concepto de intereses moratorios debido al no pago oportuno de las aportaciones a la AFP de los trabajadores no es deducible para efectos del Impuesto a la Renta. Toda vez que no se encuentra vinculado al mantenimiento de la fuente productora de riqueza sino con la omisión de pagar oportunamente los aportes retenidos a sus trabajadores independientemente de las razones que motivaron tal conducta.

14 RTF N Los intereses pagados en el préstamo obtenido para la devolución de aportes por derecho de separación de los accionistas no es deducible para efectos del Impuesto a la Renta. Se trata de una obligación con terceros originada como consecuencia de un derecho societario y no de operaciones que generan mayor renta gravada o permitan mantener la fuente productora de renta.

15

16 Las sumas destinadas a la capacitación del personal podrán ser deducidas como gasto hasta por un monto máximo equivalente a cinco por ciento (5%) del total de los gastos deducidos en el ejercicio.(ley publicada el y vigente a partir del ) Entiéndase por sumas destinadas a la capacitación del personal, a aquellas invertidas por los empleadores con el fin de incrementar las competencias laborales de sus trabajadores, a fin de coadyuvar a la mejora de la productividad de la empresa, incluyendo los cursos de formación profesional o que otorguen un grado académico, como cursos de carrera, postgrados y maestrías. Informe N SUNAT/2B0000

17 Para determinar el monto máximo deducible en cada ejercicio por concepto de capacitación del personal, a que se refiere el segundo párrafo del inciso ll) del artículo 37 de la Ley, se debe entender que el total de los gastos deducidos en el ejercicio, es el resultado de dividir entre 0.95 los gastos distintos a la capacitación del personal que sean deducibles para determinar la renta neta de tercera categoría del ejercicio (Incluido como tercer párrafo al inciso k) del artículo 21 del Reglamento por el artículo 4 del Decreto Supremo N EF).

18 La empresa Comercializadora Poseidón S.A. ha enviado a sus vendedores a varios cursos sobre Técnicas de Ventas durante el año 2011, el total de gasto por dichos cursos fue de S/. 6,300. El total de gastos deducibles para determinar la renta neta asciende a S/. 91,800. La empresa ha cumplido con presentar al Ministerio de Trabajo su programa de capacitación. Concepto Gastos deducibles distintos a los de capacitación del personal (S/. 91,800 S/. 6,300) El resultado anterior se divide entre Gasto máximo es el 5% del resultado anterior (S/ x 5%) S/. 85,500 90,000 4,500 Adición por exceso de gastos de Capacitación (6,300 4,500) 1,800

19 Los gastos de viaje deben estar sustentados: CP. Los viáticos incluyen alojamiento, alimentación y movilidad. En ningún caso se admitirá la deducción de la parte de los gastos de viaje que correspondan a los acompañantes de la persona que la empresa o el contribuyente, en su caso, encomendó su representación.

20 GASTOS DE VIAJE VIATICOS: LIR Art. 44 inc j) No son deducibles los gastos cuya documentación sustentatoria no cumpla con los requisitos y características mínimas establecidos por el Reglamento de Comprobantes de Pago.

21 Tampoco será deducible el gasto sustentado en comprobante de pago emitido por el contribuyente que, a la fecha de emisión del comprobante, tenga la condición de no habidos, salvo que levante tal condición al 31 de diciembre. Se adiciona como último párrafo que lo previsto en dicho inciso no se aplicará en los casos que se permita la sustentación del gasto con otros documentos.

22 Deberán estar sustentados con comprobantes de pago que, de acuerdo con las normas correspondientes, sirvan para sustentar la deducción de costos y gastos. Escala de viáticos deducibles del al Monto de viáticos diarios a nivel nacional Viáticos diarios que otorga el gobierno central a sus funcionarios de carrera de mayor jerarquía (*) Viáticos diarios para trabajadores del sector privado S/ S/ (*) Directores Generales, Jefes de Oficina General, Gerentes Generales, Gerentes Regionales, Asesores de alta Dirección Directores Ejecutivos y Directores, Funcionarios que desempeñan cargos equivalentes (Decreto Supremo N EF publicado el )

23 Gastos de viaje de trabajador. Gastos contabilizados de S/. 9,420 viaje al oriente del país realizados entre los días del 14 al 18 de marzo, al centro del 20 al 25 de Junio y al norte del 19 al 23 de diciembre del 2011 A. Viaje al interior del país (del 14 al 18 de marzo, del 20 al 25 de junio y del 19 al 23 de diciembre) Días de viaje Gasto máximo aceptado por día Total (15 x ) (A) Gastos Contabilizados (B) S/ , , Adición por exceso de viáticos (B A) 3,120.00

24 El límite está en función de la zona geográfica y por día de acuerdo a la siguiente tabla:

25 Los viáticos por alimentación y movilidad en el exterior podrán sustentarse con los documentos emitidos en el exterior de conformidad con las disposiciones legales del país respectivo, siempre que conste en ellos, por lo menos, el nombre, denominación o razón social y el domicilio del transferente o prestador del servicio, la naturaleza u objeto de la operación, así como la fecha y el monto pagado, o con la DJ del beneficiario de los viáticos de acuerdo con lo que establezca el Reglamento, la cual, no debe exceder del 30% del monto máximo establecido en la tabla anterior.

26 Con ocasión de cada viaje se podrá sustentar los gastos por concepto de alimentación y movilidad, respecto de una misma persona, únicamente con una de las formas previstas en el párrafo anterior, la cual, deberá utilizarse para sustentar ambos conceptos. En el caso que dichos gastos no se sustenten, únicamente, bajo una de las formas previstas, solo procederá la deducción de aquellos gastos que se encuentren acreditados con los comprobantes de pago emitidos en el exterior.

27 El Sr. Miguel Príncipe trabajador de la empresa ha viajado a la ciudad de California (USA) del 10 al 14 de octubre para promocionar los productos. Los importes registrados en libros por concepto de viáticos ascienden a S/. 8, los cuales están sustentados únicamente con los respectivos comprobantes de pago emitidos en el exterior de conformidad a las disposiciones legales vigentes de USA Viaje a la ciudad de California (USA) del 10 al 14 de octubre 2011 Limite por día (*) Día : U.S. $ 440 Día : U.S. $ 440 Día : U.S. $ 440 Día : U.S. $ 440 Día : U.S. $ 440 T.C S/. 1, , , , , Limite acumulado (A) 5, Gastos Contabilizados (B) 8, Adición por exceso de viáticos (B A) 2, (*) Para el cálculo se considera el Tipo de Cambio Promedio Ponderado Venta cotización oferta y demanda vigente a la fecha de operación (

28 La movilidad de los trabajadores necesaria para el cabal desempeño de sus funciones y que no constituyan beneficio o ventaja patrimonial directa, podrán ser sustentados con CDP o con una planilla de gastos de movilidad suscrita por el trabajador. Si los gastos no se sustentan, únicamente bajo una de las formas previstas sólo procede la deducción de los gastos que se encuentren acreditados con CDP. Los gastos sustentados con la planilla no podrán exceder, por cada trabajador, del importe diario igual al 4% de la RMV.

29 Los gastos sustentados con esta planilla no podrán exceder por cada trabajador, del importe diario equivalente al 4% de la Remuneración Mínima Vital Mensual de los trabajadores sujetos a la actividad privada. Del al : 4% de S/ = S/ Del al : 4% de S/ (*) = S/ Del al : 4% de S/ (**) = S/ La planilla de gastos de movilidad no constituye un libro ni un registro (*) RMV incrementada por Decreto Supremo N TR de fecha (**) RMV incrementada por Decreto Supremo N TR de fecha

30 PLANILLA POR GASTO DE MOVILIDAD - POR TRABAJADOR 8 (*) Razón Social COMERCIAL LAURA S.A. Fecha de Emisión: RUC Periodo Agosto 2011 Datos del Trabajador (**) Apellidos y Nombres Pozada Torres, Leonel DNI Fecha del Gasto (**) Desplazamiento (**) Monto Gastado (**) Exceso Día Mes Año Motivo Destino Viaje Día Cobranza a ALBIS SCRL Taxi Oficina - Av. San Borja Norte Cobranza a GOLIAT S.A. Taxi Av. San Borja Norte Av. Canada Regreso a la oficina Taxi Av. Canada Oficina Cobranza a ELIAS S.A. Taxi Oficina - Av. Aviación Cobranza a MAYITA S.A. Taxi Av. Aviación Av Arequipa Regreso a la oficina Taxi Av Arequipa Oficina Exceso de Gasto del Mes S/ Firma del Trabajador (*) Numeración de la Planilla (**) La falta de alguno de estos datos inhabilita la planilla para la sustentación del gasto que corresponda a tal desplazamiento

31 Los gastos de transporte a que se refiere el inciso r) del artículo 37 de LIR son aquellos que se realizan para el traslado del trabajador a un lugar distinto al de su residencia habitual, por asuntos del servicio que presta. Los gastos de movilidad a que se refiere ese inciso, son aquellos en los que se incurren cuando, siendo prestado el servicio en un lugar distinto al de su residencia habitual, la persona requiera trasladarse o movilizarse de un lugar a otro.

32 Desgaste o agotamiento en bienes destinados a actividades productoras de rentas gravadas de tercera categoría. Cómputo anual. No admite afectar en un ejercicio gravable depreciaciones de ejercicios anteriores. Depreciación proporcional cuando los bienes del activo fijo afecten parcialmente a la producción de rentas. Las depreciaciones se computarán a partir del mes en que los bienes sean utilizados en la generación de rentas gravadas.

33 La depreciación aceptada tributariamente será aquélla que se encuentre contabilizada dentro del ejercicio gravable en los libros y registros contables, siempre que no exceda el porcentaje máximo en la siguiente tabla:

34 Los edificios y construcciones: 5% anual (Ley N partir del ) vigente a 20% anual para las maquinarias y equipo, incluyendo los cedidos en arrendamiento, cuando la maquinaria y equipo haya sido utilizada durante ese ejercicio exclusivamente para las actividades mineras, petroleras y de construcción. Depreciación acelerada para las pequeñas empresas: Podrán depreciar en 3 años los bienes muebles, maquinarias y equipos nuevos destinados a la realización de la actividad gravada. Se cuenta a partir del mes en que sean utilizados en la generación de rentas gravadas y siempre que su uso se inicie en cualquiera de los ejercicios gravables 2009, 2010 ó 2011.

35 Gastos Personales El Impuesto a la Renta Los pagos efectuados sin utilizar los medios de pago a que se refiere la Ley de ITF y Bancarización Las multas, recargos, intereses moratorios previstos en el Código Tributario y, en general, sanciones aplicadas por el Sector Público Nacional.

36 Las donaciones y cualquier acto de liberalidad en dinero o en especie. El monto de la depreciación correspondiente al mayor valor atribuido como consecuencia de revaluación voluntaria de los activos Los gastos con residentes en países de baja o nula imposición

37 Sistemas de Compensación de Pérdidas Sistema A Plazo límite de compensación: 4 años contados a partir del ejercicio siguiente al de su generación. Se aplica contra el 100% de la renta neta de cada ejercicio. Sistema B No tiene plazo límite de compensación. Se aplica hasta el 50% de la renta neta que obtengan en los ejercicios inmediatos posteriores.

38 La empresa para el año 2011 arrastra una pérdida de S/. 58,562 generada en el año 2007 y por la que eligió el sistema A. Además tiene una pérdida del ejercicio de S/. 15,000 y una renta exonerada de S/. 8,360 en el año 2011.

39 Ejercicio Gravable Concepto S/. S/. S/. S/. S/. Renta Neta o Perdida del Ejercicio 15,387 10,500 15,300-15,000 20,000 Rentas Exoneradas ,360 - Perdida del ejercicio compensada ,640 - Perdidas de ejercicios anteriores -58,562-43,175-32,675-17,375-6,640 Renta Neta Imponible ,360 Impuesto a la Renta (30%) ,008 Perdida Neta Compensable -43,175-32,675-17,375-6,640 0

40 La empresa arrastra una pérdida de S/. 53,000 generada en el año 2007 y por la que eligió el sistema B. Además tiene pérdida de S/. 8,000 y una renta exonerada de S/. 9,300 en el año 2010.

41 Ejercicio Gravable Concepto S/. S/. S/. S/. S/. Renta Neta o Perdida del Ejercicio 25,000 28,000-8,000 35,000 16,000 Rentas Exoneradas - - 9, Perdida del ejercicio compensada Perdidas de ejercicios anteriores -53,000-40,500-26,500-26,500-9,000 Renta Neta Imponible (50%) 12,500 14,000-17,500 8,000 Impuesto a la Renta (30%) 3,750 4,200-5,250 2,400 Perdida Neta Compensable -40,500-26,500-26,500-9,000-1,000

42

43

44

45

46

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664. Marzo 2010

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664 Marzo 2010 AGENDA 1. Disposiciones para la DJ Anual 2009 2. Esquema general de la Determinación del IR 3. Principales gastos deducibles

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664 Marzo 2010 AGENDA 1. Disposiciones para la DJ Anual 2009 2. Esquema general de la Determinación del IR 3. Principales gastos deducibles

PRINCIPALES GASTOS DEDUCIBLES Y NO DETERMINACIÓN DEL IMPUESTO A LA RENTA

PRINCIPALES GASTOS DEDUCIBLES Y NO DEDUCIBLES PARA LA DETERMINACIÓN DEL IMPUESTO A LA RENTA Base Legal NORMA TÍTULO ARTÍCULOS Decreto Supremo N 179-2004-EF y normas modificatorias Decreto Supremo N 122-94-EF

PRINCIPALES GASTOS DEDUCIBLES Y NO DEDUCIBLES PARA LA DETERMINACIÓN DEL IMPUESTO A LA RENTA Base Legal NORMA TÍTULO ARTÍCULOS Decreto Supremo N 179-2004-EF y normas modificatorias Decreto Supremo N 122-94-EF

Mercado de Capitales, Inversiones y Finanzas www.mcifperu.com

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N. 122-94-EF, publicado el 21.9.1994, y no rmas modificatorias.

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

Su dirección registrada es Calle Centenario 156, La Molina, Lima, Perú.

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 31 de Diciembre de 2013 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 31 de Diciembre de 2013 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

PRINCIPALES MODIFICACIONES TRIBUTARIAS Y CONTABLES. CONSULTAS FRECUENTES ITAN

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

ALERTA TRIBUTARIA. Alerta Tributaria Mediante el presente, le remitimos la presente Alerta Tributaria, referido con el tratamiento tributario de las

Alerta Tributaria ALERTA TRIBUTARIA Alerta Tributaria Mediante el presente, le remitimos la presente Alerta Tributaria, referido con el tratamiento tributario de las operaciones de ITAN: 1. IMPUESTO TEMPORAL

Alerta Tributaria ALERTA TRIBUTARIA Alerta Tributaria Mediante el presente, le remitimos la presente Alerta Tributaria, referido con el tratamiento tributario de las operaciones de ITAN: 1. IMPUESTO TEMPORAL

Enajenación Indirecta de Acciones Septiembre, 2012

Cuando la experiencia es creativa Enajenación Indirecta de Acciones Septiembre, 2012 1 Línea de tiempo - Legislación 2 Régimen anterior a las Leyes 29663 Y 29757 Literal h) del artículo 9.- Renta de fuente

Cuando la experiencia es creativa Enajenación Indirecta de Acciones Septiembre, 2012 1 Línea de tiempo - Legislación 2 Régimen anterior a las Leyes 29663 Y 29757 Literal h) del artículo 9.- Renta de fuente

PROBLEMÁTICA TRIBUTARIA DE LOS FONDOS DE INVERSIÓN EN VALORES

PROBLEMÁTICA TRIBUTARIA DE LOS FONDOS DE INVERSIÓN EN VALORES Francisco Botto Denegri SUMARIO I. Introducción. II. Régimen tributario aplicable a los fondos de Inversión en valores. I. INTRODUCCIÓN. Los

PROBLEMÁTICA TRIBUTARIA DE LOS FONDOS DE INVERSIÓN EN VALORES Francisco Botto Denegri SUMARIO I. Introducción. II. Régimen tributario aplicable a los fondos de Inversión en valores. I. INTRODUCCIÓN. Los

Tratamiento de los gastos laborales y stock options. 23.6.2011 Ramón Gálvez Márquez Socio

Tratamiento de los gastos laborales y stock options 23.6.2011 Ramón Gálvez Márquez Socio Asunción de gastos a favor del trabajador Asunción de gastos del trabajador Algunos ejemplos de gastos del trabajador

Tratamiento de los gastos laborales y stock options 23.6.2011 Ramón Gálvez Márquez Socio Asunción de gastos a favor del trabajador Asunción de gastos del trabajador Algunos ejemplos de gastos del trabajador

IMPUESTO A LA RENTA SOBRE GANANCIAS EN FONDOS MUTUOS Y ACCIONES - PERSONAS NATURALES

IMPUESTO A LA RENTA SOBRE GANANCIAS EN FONDOS MUTUOS Y ACCIONES - PERSONAS NATURALES 2010 Qué son Rentas de 2ª. categoría? Los ingresos de Personas Naturales Por concepto de: Dividendos de acciones Intereses

IMPUESTO A LA RENTA SOBRE GANANCIAS EN FONDOS MUTUOS Y ACCIONES - PERSONAS NATURALES 2010 Qué son Rentas de 2ª. categoría? Los ingresos de Personas Naturales Por concepto de: Dividendos de acciones Intereses

Cartilla Caso Práctico - Impuesto a la Renta Tercera Categoría. Ejercicio Gravable 2011

Cartilla Caso Práctico - Impuesto a la Renta Tercera Categoría Ejercicio Gravable 2011 (CONTRIBUYENTES QUE DECLARAN EN EL PDT N 670) 1.- PRESENTACIÓN 2.- ADICIONES A LA UTILIDAD NETA 3.- DEDUCCIONES A

Cartilla Caso Práctico - Impuesto a la Renta Tercera Categoría Ejercicio Gravable 2011 (CONTRIBUYENTES QUE DECLARAN EN EL PDT N 670) 1.- PRESENTACIÓN 2.- ADICIONES A LA UTILIDAD NETA 3.- DEDUCCIONES A

DIFERENCIA ENTRE GASTOS DE MOVILIDAD Y GASTOS DE TRANSPORTE. POSICIÓN DE LA SUNAT.

Ita Ius Esto DIFERENCIA ENTRE GASTOS DE MOVILIDAD Y GASTOS DE TRANSPORTE. POSICIÓN DE LA SUNAT. Lourdes Castillo Crisóstomo Introducción.- La actividad empresarial implica en el día a día la realización

Ita Ius Esto DIFERENCIA ENTRE GASTOS DE MOVILIDAD Y GASTOS DE TRANSPORTE. POSICIÓN DE LA SUNAT. Lourdes Castillo Crisóstomo Introducción.- La actividad empresarial implica en el día a día la realización

Impuesto a la Renta. Módulo III Deducciones generales / Gasto financiero

Impuesto a la Renta Módulo III Deducciones generales / Gasto financiero Base imponible del impuesto a la renta La base imponible del impuesto a la renta está constituida por la totalidad de los ingresos,

Impuesto a la Renta Módulo III Deducciones generales / Gasto financiero Base imponible del impuesto a la renta La base imponible del impuesto a la renta está constituida por la totalidad de los ingresos,

Tratamiento a los fondos mutuos, fideicomisos y fondos de inversión

Tratamiento a los fondos mutuos, fideicomisos y fondos de inversión Febrero 2010 Arturo Tuesta Madueño PwC Cuál es el régimen de los vehículos de inversión? Artículo 29-A de la Ley del IR Contribuyentes:

Tratamiento a los fondos mutuos, fideicomisos y fondos de inversión Febrero 2010 Arturo Tuesta Madueño PwC Cuál es el régimen de los vehículos de inversión? Artículo 29-A de la Ley del IR Contribuyentes:

Secretaría de Estado de Finanzas República Dominicana Santo Domingo, D.N NUMERO 1520-04

Secretaría de Estado de Finanzas República Dominicana Santo Domingo, D.N NUMERO 1520-04 CONSIDERANDO: Que el numeral 3, del literal a) del Artículo 327, de la Ley No. 11-92, que instituye el Código Tributario,

Secretaría de Estado de Finanzas República Dominicana Santo Domingo, D.N NUMERO 1520-04 CONSIDERANDO: Que el numeral 3, del literal a) del Artículo 327, de la Ley No. 11-92, que instituye el Código Tributario,

Cultura Tributaria. Cierre Tributario para la Renta de Tercera Categoría del Periodo Anual 2014

Cultura Tributaria Cierre Tributario para la Renta de Tercera Categoría del Periodo Anual 2014 Piura, 05 de marzo del 2015 VENCIMIENTO DJ ANUAL ULTIMO DIGITO DEL RUC Y OTROS FECHA DE VENCIMIENTO 0 24 de

Cultura Tributaria Cierre Tributario para la Renta de Tercera Categoría del Periodo Anual 2014 Piura, 05 de marzo del 2015 VENCIMIENTO DJ ANUAL ULTIMO DIGITO DEL RUC Y OTROS FECHA DE VENCIMIENTO 0 24 de

Asociada. 1.- Requisitos que deben cumplir cuando opten por ingresar al régimen simplificado:

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

3. De ser negativa la pregunta anterior, procede aplicarlo como gasto deducible en el ejercicio en que el impuesto es efectivamente pagado?

INFORME N. 023-2015-SUNAT/5D0000 MATERIA: Se plantea el supuesto de una empresa domiciliada en el Perú que tiene una sucursal en otro país( 1 ), a través de la cual obtiene utilidades que son enviadas

INFORME N. 023-2015-SUNAT/5D0000 MATERIA: Se plantea el supuesto de una empresa domiciliada en el Perú que tiene una sucursal en otro país( 1 ), a través de la cual obtiene utilidades que son enviadas

COMENTARIO DE JURISPRUDENCIA

COMENTARIO DE JURISPRUDENCIA Rolando León Tenicela I. RTF N 312-3-97 de 03.04.97 Se tiene derecho a utilizar el íntegro del crédito fiscal del Impuesto General a las Ventas -IGV-, en caso se haya consignado,

COMENTARIO DE JURISPRUDENCIA Rolando León Tenicela I. RTF N 312-3-97 de 03.04.97 Se tiene derecho a utilizar el íntegro del crédito fiscal del Impuesto General a las Ventas -IGV-, en caso se haya consignado,

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

IMPUESTO TEMPORAL A LOS ACTIVOS NETOS DOCTORA SALLY GABRIELA GUILLERMO MENDOZA

IMPUESTO TEMPORAL A LOS ACTIVOS NETOS DOCTORA SALLY GABRIELA GUILLERMO MENDOZA DEFINICIÓN El Impuesto Temporal a los Activos Netos - ITAN, es un impuesto al patrimonio, que grava los activos netos como

IMPUESTO TEMPORAL A LOS ACTIVOS NETOS DOCTORA SALLY GABRIELA GUILLERMO MENDOZA DEFINICIÓN El Impuesto Temporal a los Activos Netos - ITAN, es un impuesto al patrimonio, que grava los activos netos como

Reparos más frecuentes en el Impuesto a la Renta

Reparos más frecuentes en el Impuesto a la Renta Arturo Tuesta Madueño Situación Principio de Causalidad: Pagos a terceros Obsequios y bonos que se entregan a los vendedores de terceras empresas (distribuidoras)

Reparos más frecuentes en el Impuesto a la Renta Arturo Tuesta Madueño Situación Principio de Causalidad: Pagos a terceros Obsequios y bonos que se entregan a los vendedores de terceras empresas (distribuidoras)

INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES

Artículo 176º Numeral 1) INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES INFRACCIONES FRECUENTES 1. INFRACCIÓN POR NO PRESENTAR LAS DECLARACIONES DENTRO

Artículo 176º Numeral 1) INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES INFRACCIONES FRECUENTES 1. INFRACCIÓN POR NO PRESENTAR LAS DECLARACIONES DENTRO

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N. 122-94-EF, publicado el 21.9.1994, y no rmas modificatorias.

INFORME N. 052-2013-SUNAT/4B0000 MATERIA: Para efecto de la emisión de la Certificación de recuperación del capital invertido, tratándose de la enajenación de un inmueble que se va a llevar a cabo con

INFORME N. 052-2013-SUNAT/4B0000 MATERIA: Para efecto de la emisión de la Certificación de recuperación del capital invertido, tratándose de la enajenación de un inmueble que se va a llevar a cabo con

Su dirección registrada es Calle Centenario 156, La Molina, Lima, Perú.

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

- Ley N. 28424, Ley que crea el Impuesto Temporal a los Activos Netos, publicada el 21.12.2004, y normas modificatorias (en adelante, Ley del ITAN).

.") INFORME N. 009-2012-SUNAT/2B0000 MATERIA: Se formulan las siguientes consultas relativas al tratamiento de las cuotas del Impuesto Temporal a los Activos Netos (ITAN) pagadas por una empresa absorbente

INFORME N. 009-2012-SUNAT/2B0000 MATERIA: Se formulan las siguientes consultas relativas al tratamiento de las cuotas del Impuesto Temporal a los Activos Netos (ITAN) pagadas por una empresa absorbente

INFORME N. 034-2014-SUNAT/5D0000 MATERIA:

INFORME N. 034-2014-SUNAT/5D0000 MATERIA: Con relación a la deducción por concepto de donaciones que debe practicarse respecto de la renta neta del trabajo, para efecto de la determinación de la retención

INFORME N. 034-2014-SUNAT/5D0000 MATERIA: Con relación a la deducción por concepto de donaciones que debe practicarse respecto de la renta neta del trabajo, para efecto de la determinación de la retención

- Texto Único Ordenado (TUO) del Código Tributario, aprobado por el Decreto Supremo N. 133-2013-EF, publicado el 22.6.2013 y normas modificatorias.

del Código Tributario, aprobado por el Decreto Supremo N. 133-2013-EF, publicado el 22.6.2013 y normas modificatorias.") INFORME N. 73-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas relacionadas con la utilización del Formulario N. 820 Comprobante por Operaciones No Habituales por personas naturales sin

INFORME N. 73-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas relacionadas con la utilización del Formulario N. 820 Comprobante por Operaciones No Habituales por personas naturales sin

RENTA DE TERCERA CATEGORÍA

RENTA DE TERCERA CATEGORÍA INGRESOS QUE CONSTITUYEN PARA SU PERCEPTOR RENTAS DE SEGUNDA, CUARTA Y QUINTA CATEGORÍA Y SU DEDUCIBILIDAD PARA EFECTOS DEL IMPUESTO A LA RENTA RENTA DE TERCERA CATEGORÍA Rentas

RENTA DE TERCERA CATEGORÍA INGRESOS QUE CONSTITUYEN PARA SU PERCEPTOR RENTAS DE SEGUNDA, CUARTA Y QUINTA CATEGORÍA Y SU DEDUCIBILIDAD PARA EFECTOS DEL IMPUESTO A LA RENTA RENTA DE TERCERA CATEGORÍA Rentas

NOVEDADES WEB. Gastos deducibles sujetos a límites. Aplicación Práctica

NOVEDADES WEB Gastos deducibles sujetos a límites. Aplicación Práctica En el presente apunte tributario desarrollamos la determinación del importe deducible de aquellos gastos que con mayor frecuencia

NOVEDADES WEB Gastos deducibles sujetos a límites. Aplicación Práctica En el presente apunte tributario desarrollamos la determinación del importe deducible de aquellos gastos que con mayor frecuencia

NOVEDADES WEB. Gastos anua- Vehículo. Con- Cateles de funcionamiento dición goría

NOVEDADES WEB Caso práctico integral para la determinación del Impuesto a la Renta de Tercera Categoría del ejercicio 2010 y la elaboración del PDT 668 - Renta Neta Anual Tercera Categoría e ITF I. Datos

NOVEDADES WEB Caso práctico integral para la determinación del Impuesto a la Renta de Tercera Categoría del ejercicio 2010 y la elaboración del PDT 668 - Renta Neta Anual Tercera Categoría e ITF I. Datos

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N. 122-94-EF, publicado el 21.9.1994, y no rmas modificatorias.

INFORME N. 053-2012-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. En relación con la deducción de determinados gastos o pérdidas a que se refiere el artículo 37 del Texto Único Ordenado

INFORME N. 053-2012-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. En relación con la deducción de determinados gastos o pérdidas a que se refiere el artículo 37 del Texto Único Ordenado

INFORME N. 097-2013-SUNAT/4B0000 MATERIA:

INFORME N. 097-2013-SUNAT/4B0000 MATERIA: En relación con lo dispuesto en el numeral 4 del inciso r) del artículo 21 del Reglamento de la Ley del Impuesto a la Renta, y respecto de vehículos de las categorías

INFORME N. 097-2013-SUNAT/4B0000 MATERIA: En relación con lo dispuesto en el numeral 4 del inciso r) del artículo 21 del Reglamento de la Ley del Impuesto a la Renta, y respecto de vehículos de las categorías

Artículo 296. Impuesto patrimonial por fracción de año (Derogado Ley 6/92 art. 140)

") Artículo 296. Impuesto patrimonial por fracción de año (Derogado Ley 6/92 art. 140) Artículo 297. Descuento al impuesto de patrimonio (Derogado Ley 6/92 Art. 140) Artículo 298. Facultades para eliminar

Artículo 296. Impuesto patrimonial por fracción de año (Derogado Ley 6/92 art. 140) Artículo 297. Descuento al impuesto de patrimonio (Derogado Ley 6/92 Art. 140) Artículo 298. Facultades para eliminar

NORMAS SOBRE LIMITES DE ENDEUDAMIENTO, DE RETENCION DE PRIMAS Y DE ADECUACION DE INVERSIONES

NORMAS SOBRE LIMITES DE ENDEUDAMIENTO, DE RETENCION DE PRIMAS Y DE ADECUACION DE INVERSIONES Aprobada en Resolución CD-SUPERINTENDENCIA-XLIX-1-97 del 8 de enero de 1997 Modificada en Resolución CD-SIBOIF-199-2-ABR10-2002

NORMAS SOBRE LIMITES DE ENDEUDAMIENTO, DE RETENCION DE PRIMAS Y DE ADECUACION DE INVERSIONES Aprobada en Resolución CD-SUPERINTENDENCIA-XLIX-1-97 del 8 de enero de 1997 Modificada en Resolución CD-SIBOIF-199-2-ABR10-2002

Determinación del Costo de lo Vendido Fiscal

Determinación Costo de lo Vendido Fiscal Artículos 29, fracción II, 45-A al 45 H y tercero transitorio, fracciones IV al VII de la LISR. A partir 1 de enero de 2005, en lugar que las personas morales Título

Determinación Costo de lo Vendido Fiscal Artículos 29, fracción II, 45-A al 45 H y tercero transitorio, fracciones IV al VII de la LISR. A partir 1 de enero de 2005, en lugar que las personas morales Título

REFORMA TRIBUTARIA 2012 Modificaciones a los ingresos no constitutivos de renta. JUAN GUILLERMO RUIZ 22 de enero de 2013

REFORMA TRIBUTARIA 2012 Modificaciones a los ingresos no constitutivos de renta JUAN GUILLERMO RUIZ 22 de enero de 2013 CONTENIDO DE LA EXPOSICIÓN Prima en colocación de acciones. Utilidad en la enajenación

REFORMA TRIBUTARIA 2012 Modificaciones a los ingresos no constitutivos de renta JUAN GUILLERMO RUIZ 22 de enero de 2013 CONTENIDO DE LA EXPOSICIÓN Prima en colocación de acciones. Utilidad en la enajenación

Vendedor o prestador del servicio. Contrata con tercero y asume el pago.

Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Tratamiento tributario contable de los reembolsos de gastos (Parte ) Fuente : Nº 290 - Primera Quincena de Noviembre 2013 1. ntroducción

Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Tratamiento tributario contable de los reembolsos de gastos (Parte ) Fuente : Nº 290 - Primera Quincena de Noviembre 2013 1. ntroducción

Artículo 176. Fracción V

Artículo 176 Fracción V Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro

Artículo 176 Fracción V Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro

ESTABLECE REGIMEN SIMPLIFICADO PARA LA DETERMINACION DEL IMPUESTO A LA RENTA DE LOS PEQUEÑOS CONTRIBUYENTES

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : LEY-20170 Fecha de Publicación : 21.02.2007 Fecha de Promulgación

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : LEY-20170 Fecha de Publicación : 21.02.2007 Fecha de Promulgación

Aplicación de Créditos contra el Impuesto a la Renta de Tercera Categoría

Aplicación de Créditos contra el Impuesto a la Renta de Tercera Categoría En el presente trabajo abordaremos determinados aspectos teóricos previstos en la legislación del Impuesto a la Renta respecto

Aplicación de Créditos contra el Impuesto a la Renta de Tercera Categoría En el presente trabajo abordaremos determinados aspectos teóricos previstos en la legislación del Impuesto a la Renta respecto

3. En el caso de préstamos en efectivo, cuándo se considera que se ha acreditado el ingreso de la moneda extranjera al país?

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

IDENTIFICACIÓN, REGISTROS Y REFERENCIAS LEGALES LEY DE RÉGIMEN TRIBUTARIO INTERNO REGLAMENTO PARA LA APLICACIÓN DE LA LRTI

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

Gastos deducibles Principales consideraciones a tener en cuenta

Gastos deducibles Principales consideraciones a tener en cuenta 1 I. Introducción 2 1. PRINCIPIO DE CAUSALIDAD.- Todo gasto debe cumplir: Normalidad en la actividad que genera la renta gravada CRITERIOS

Gastos deducibles Principales consideraciones a tener en cuenta 1 I. Introducción 2 1. PRINCIPIO DE CAUSALIDAD.- Todo gasto debe cumplir: Normalidad en la actividad que genera la renta gravada CRITERIOS

ISR DECRETO NO. 10-2012 LEY ACTUALIZACIÓN TRIBUTARIA

LEY DEL IMPUESTO SOBRE LA RENTA ISR DECRETO NO. 10-2012 LEY ACTUALIZACIÓN TRIBUTARIA 1 LIBRO I IMPUESTO SOBRE LA RENTA Se decreta Objeto un Rentas obtenidas Impuesto en Guatemala sobre la Renta Personas

LEY DEL IMPUESTO SOBRE LA RENTA ISR DECRETO NO. 10-2012 LEY ACTUALIZACIÓN TRIBUTARIA 1 LIBRO I IMPUESTO SOBRE LA RENTA Se decreta Objeto un Rentas obtenidas Impuesto en Guatemala sobre la Renta Personas

Han acordado las disposiciones siguientes que formarán parte integrante del Convenio: ARTICULO I

SEGUNDO PROTOCOLO ADICIONAL QUE MODIFICA EL CONVENIO ENTRE EL GOBIERNO DE LOS ESTADOS UNIDOS MEXICANOS Y EL GOBIERNO DE LOS ESTADOS UNIDOS DE AMERICA PARA EVITAR LA DOBLE IMPOSICION E IMPEDIR LA EVASION

SEGUNDO PROTOCOLO ADICIONAL QUE MODIFICA EL CONVENIO ENTRE EL GOBIERNO DE LOS ESTADOS UNIDOS MEXICANOS Y EL GOBIERNO DE LOS ESTADOS UNIDOS DE AMERICA PARA EVITAR LA DOBLE IMPOSICION E IMPEDIR LA EVASION

RÉGIMEN GENERAL DE IMPUESTOS NACIONALES VIGENTES

RÉGIMEN GENERAL DE IMPUESTOS NACIONALES VIGENTES Desarrollaremos a continuación un breve resumen de los impuestos nacionales que involucran la actividad: 1) IMPOSICIÓN A LA RENTA La imposición a la Renta

RÉGIMEN GENERAL DE IMPUESTOS NACIONALES VIGENTES Desarrollaremos a continuación un breve resumen de los impuestos nacionales que involucran la actividad: 1) IMPOSICIÓN A LA RENTA La imposición a la Renta

BOICAC Nº 11 BOE 29.12.92

ORDEN del Ministerio de Economía y Hacienda de 28 de diciembre de 1992, sobre valoración de inversiones en valores negociables de renta fija por las entidades aseguradoras. BOICAC Nº 11 BOE 29.12.92 Las

ORDEN del Ministerio de Economía y Hacienda de 28 de diciembre de 1992, sobre valoración de inversiones en valores negociables de renta fija por las entidades aseguradoras. BOICAC Nº 11 BOE 29.12.92 Las

Período Fiscal 2011. Marzo, 2012 Departamento de Asistencia al Contribuyente y Orientación Tributaria

MANUAL APORTACION SOLIDARIA TEMPORAL Período Fiscal 2011 Marzo, 2012 Departamento de Asistencia al Contribuyente y Orientación Tributaria I. INTRODUCCION El Decreto No. 51-2003 Ley de Equidad Tributaria,

MANUAL APORTACION SOLIDARIA TEMPORAL Período Fiscal 2011 Marzo, 2012 Departamento de Asistencia al Contribuyente y Orientación Tributaria I. INTRODUCCION El Decreto No. 51-2003 Ley de Equidad Tributaria,

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC No. 401-50625-4 Año de la Superación del Analfabetismo

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC No. 401-50625-4 Año de la Superación del Analfabetismo NORMA GENERAL NÚM. 02-2014 CONSIDERANDO: Que en virtud del

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC No. 401-50625-4 Año de la Superación del Analfabetismo NORMA GENERAL NÚM. 02-2014 CONSIDERANDO: Que en virtud del

CRÉDITO MICRO EMPRESA FÓRMULAS Y EJEMPLOS

CRÉDITO MICRO EMPRESA FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley 29888 y el Reglamento de Transparencia de Información y Contratación con Usuarios

CRÉDITO MICRO EMPRESA FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley 29888 y el Reglamento de Transparencia de Información y Contratación con Usuarios

CRÉDITO CONSUMO NO REVOLVENTE FÓRMULAS Y EJEMPLOS

CRÉDITO CONSUMO NO REVOLVENTE FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información y Contratación

CRÉDITO CONSUMO NO REVOLVENTE FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información y Contratación

MODIFICACIONES TRIBUTARIAS 2015 IMPUESTO A LA RENTA

MODIFICACIONES TRIBUTARIAS 2015 IMPUESTO A LA RENTA OBRAS POR IMPUESTOS Ley N 29230, Ley que Impulsa la Inversión Pública Regional y Local con Participación del Sector Privado, publicada en el Diario Oficial

MODIFICACIONES TRIBUTARIAS 2015 IMPUESTO A LA RENTA OBRAS POR IMPUESTOS Ley N 29230, Ley que Impulsa la Inversión Pública Regional y Local con Participación del Sector Privado, publicada en el Diario Oficial

NIC 23 - COSTO POR PRÉSTAMO

NIC 23 - COSTO POR PRÉSTAMO I. INTRODUCCIÓN En una economía globalizada muchas entidades buscan fuentes de financiamiento para mejorar o ampliar sus actividades empresariales; es por ello, que en el mercado

NIC 23 - COSTO POR PRÉSTAMO I. INTRODUCCIÓN En una economía globalizada muchas entidades buscan fuentes de financiamiento para mejorar o ampliar sus actividades empresariales; es por ello, que en el mercado

Respecto al tratamiento tributario de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se plantea lo siguiente:

INFORME N. 021-2012-SUNAT/4B0000 MATERIA: Respecto al tratamiento tributario de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se plantea lo siguiente: Una persona jurídica

INFORME N. 021-2012-SUNAT/4B0000 MATERIA: Respecto al tratamiento tributario de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se plantea lo siguiente: Una persona jurídica

Depreciación Acelerada de Activos Adquiridos a través de Contratos de Arrendamiento Financiero

Depreciación Acelerada de Activos Adquiridos a través de Contratos de Arrendamiento Financiero 1. Introducción El objetivo del presente apunte tributario se orienta a desarrollar el tratamiento aplicable

Depreciación Acelerada de Activos Adquiridos a través de Contratos de Arrendamiento Financiero 1. Introducción El objetivo del presente apunte tributario se orienta a desarrollar el tratamiento aplicable

DISPONIBILIDADES - CREDITOS Y OTROS

DISPONIBILIDADES - CREDITOS Y OTROS I) DESCUENTO COMERCIAL Y DESCUENTO FINANCIERO: Descuentos comerciales: Son descuentos comerciales las deducciones al precio de lista que se conceden por variadas razones,

DISPONIBILIDADES - CREDITOS Y OTROS I) DESCUENTO COMERCIAL Y DESCUENTO FINANCIERO: Descuentos comerciales: Son descuentos comerciales las deducciones al precio de lista que se conceden por variadas razones,

Impuesto Renta 2012. País Vasco. Información de tu interés.

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

De los Registros y del Registro de Comprobantes de Pago

De los Registros y del Registro de Comprobantes de Pago KATICA SVARCIC DE KOCH (*) Un impuesto que grava operaciones empresariales necesariamente requiere un sistema de registro ordenado y regulado. Es

De los Registros y del Registro de Comprobantes de Pago KATICA SVARCIC DE KOCH (*) Un impuesto que grava operaciones empresariales necesariamente requiere un sistema de registro ordenado y regulado. Es

Fórum: SUNAT PRINCIPALES REPAROS EN RENTA 2010: Esté preparado. Humberto Allemant Salazar. pwc

Fórum: SUNAT PRINCIPALES REPAROS EN RENTA 2010: Esté preparado Humberto Allemant Salazar 1 Temas a tratar: Gastos financieros Mejoras Constructoras: Reconocimiento de ingresos Indemnizaciones Costo Gasto

Fórum: SUNAT PRINCIPALES REPAROS EN RENTA 2010: Esté preparado Humberto Allemant Salazar 1 Temas a tratar: Gastos financieros Mejoras Constructoras: Reconocimiento de ingresos Indemnizaciones Costo Gasto

IMPUESTO A LA RENTA CAPÍTULO PRONUNCIAMIENTOS SUNAT

IMPUESTO A LA RENTA CAPÍTULO PRONUNCIAMIENTOS SUNAT CAPÍTULO IMPUESTO A LA RENTA AÑO 2000 TEMA DE LA CONSULTA : REQUISITO PARA LA DEDUCIBILIDAD DE ASIGNACIÓN A TITULAR DE EMPRESA UNIPERSONAL El titular

IMPUESTO A LA RENTA CAPÍTULO PRONUNCIAMIENTOS SUNAT CAPÍTULO IMPUESTO A LA RENTA AÑO 2000 TEMA DE LA CONSULTA : REQUISITO PARA LA DEDUCIBILIDAD DE ASIGNACIÓN A TITULAR DE EMPRESA UNIPERSONAL El titular

CRÉDITO PEQUEÑA EMPRESA FÓRMULAS Y EJEMPLOS

CRÉDITO PEQUEÑA EMPRESA FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información y Contratación con Usuarios

CRÉDITO PEQUEÑA EMPRESA FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información y Contratación con Usuarios

1.3. Si lo descrito en los numerales 1.1 y 1.2 no puede realizarse, cómo debe facturarse el anticipo otorgado al proveedor?

INFORME N. 103-2013-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas: 1. Tratándose de empresas exportadoras que otorgan a sus proveedores anticipos por la compra de café efectuando, posteriormente,

INFORME N. 103-2013-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas: 1. Tratándose de empresas exportadoras que otorgan a sus proveedores anticipos por la compra de café efectuando, posteriormente,

Artículo 16. Operaciones vinculadas 1.

Artículo 16. Operaciones vinculadas 1. 1. 1.º Las operaciones efectuadas entre personas o entidades vinculadas se valorarán por su valor normal de mercado. Se entenderá por valor normal de mercado aquel

Artículo 16. Operaciones vinculadas 1. 1. 1.º Las operaciones efectuadas entre personas o entidades vinculadas se valorarán por su valor normal de mercado. Se entenderá por valor normal de mercado aquel

TRATANDOSE DE DIVIDENDOS O UTILIDADES, EN DINERO O EN ESPECIE EXCEPTO EN ACCIONES O CUOTAS PARTES- QUE DISTRIBUYAN LOS SUJETOS MENCIONADOS EN EL

TERCER TEMA TRATANDOSE DE DIVIDENDOS O UTILIDADES, EN DINERO O EN ESPECIE EXCEPTO EN ACCIONES O CUOTAS PARTES- QUE DISTRIBUYAN LOS SUJETOS MENCIONADOS EN EL INCISO a) apartados 1,2,3,6 Y 7, e inciso b)

TERCER TEMA TRATANDOSE DE DIVIDENDOS O UTILIDADES, EN DINERO O EN ESPECIE EXCEPTO EN ACCIONES O CUOTAS PARTES- QUE DISTRIBUYAN LOS SUJETOS MENCIONADOS EN EL INCISO a) apartados 1,2,3,6 Y 7, e inciso b)

NIC 39 Instrumentos Financieros: Reconocimiento y Medición

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

Disposición complementaria modificada en Sesión de Directorio N 967.14 del 15 de diciembre de 2014.

Normas Complementarias Artículo 21 Disposición complementaria modificada en Sesión de Directorio N 967.14 del 15 de diciembre de 2014. VENTAS DESCUBIERTAS AL CONTADO CON ACCIONES Y VALORES REPRESENTATIVOS

Normas Complementarias Artículo 21 Disposición complementaria modificada en Sesión de Directorio N 967.14 del 15 de diciembre de 2014. VENTAS DESCUBIERTAS AL CONTADO CON ACCIONES Y VALORES REPRESENTATIVOS

CRÉDITO HIPOTECARIO FÓRMULAS Y EJEMPLOS

CRÉDITO HIPOTECARIO FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información y Contratación con Usuarios

CRÉDITO HIPOTECARIO FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información y Contratación con Usuarios

1. ASPECTOS GENERALES

Depreciación y Amortización Fiscal sobre la Base de la Ley 822 Ley de Concertación Tributaria y su Reglamento 1. ASPECTOS GENERALES Base Legal: Ley 822 Ley de Concertación Tributaria Art. 45 Sistemas de

Depreciación y Amortización Fiscal sobre la Base de la Ley 822 Ley de Concertación Tributaria y su Reglamento 1. ASPECTOS GENERALES Base Legal: Ley 822 Ley de Concertación Tributaria Art. 45 Sistemas de

En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas:

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

CONTRATOS DE ARRENDAMIENTO ARENDAMIENTO: TIPOS DE ARRENDAMIENTO

CONTRATOS DE ARRENDAMIENTO ARENDAMIENTO: Cualquier acuerdo, con independencia de su instrumentación jurídica, por el que un sujeto (arrendador) cede a otro (arrendatario) el derecho a utilizar un activo

CONTRATOS DE ARRENDAMIENTO ARENDAMIENTO: Cualquier acuerdo, con independencia de su instrumentación jurídica, por el que un sujeto (arrendador) cede a otro (arrendatario) el derecho a utilizar un activo

Retiro de Bienes Relativo al IGV. CPC Dante Ríos Agustín

Retiro de Bienes Relativo al IGV CPC Dante Ríos Agustín Por qué se grava impuesto a las ventas los retiros? A través de la afectación al IGV de los retiros se busca: Igualar a quien efectúa el retiro con

Retiro de Bienes Relativo al IGV CPC Dante Ríos Agustín Por qué se grava impuesto a las ventas los retiros? A través de la afectación al IGV de los retiros se busca: Igualar a quien efectúa el retiro con

Impuesto a las Ganancias persona Jurídica- Esquemas Técnicos Expositora: Dra. Adriana de Llamas

Impuesto a las Ganancias persona Jurídica- Esquemas Técnicos Expositora: Dra. Adriana de Llamas PAGO A CUENTA DEL IMPUESTO SOBRE LOS DyC BANCARIOS: RG 2111/06 (BO 14/08/06) DOBLE LIMITE : Se limita el

Impuesto a las Ganancias persona Jurídica- Esquemas Técnicos Expositora: Dra. Adriana de Llamas PAGO A CUENTA DEL IMPUESTO SOBRE LOS DyC BANCARIOS: RG 2111/06 (BO 14/08/06) DOBLE LIMITE : Se limita el

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS.

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS. El 16 de septiembre de 2005 la Comercial La Cosecha S.A. DE C.V, realiza un pedido a Distribuidora XYZ S.A. de C.V. de mercadería por un monto de $ 20,000.00 más IVA,

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS. El 16 de septiembre de 2005 la Comercial La Cosecha S.A. DE C.V, realiza un pedido a Distribuidora XYZ S.A. de C.V. de mercadería por un monto de $ 20,000.00 más IVA,

Reglamentación de la Ley de Impuesto a las Ganancias. Modificación.

Decreto 2334/2013 Reglamentación de la Ley de Impuesto a las Ganancias. Modificación. Bs. As., 20/12/2013 VISTO la Ley Nº 26.893, y CONSIDERANDO: Que la norma citada en el Visto introdujo modificaciones

Decreto 2334/2013 Reglamentación de la Ley de Impuesto a las Ganancias. Modificación. Bs. As., 20/12/2013 VISTO la Ley Nº 26.893, y CONSIDERANDO: Que la norma citada en el Visto introdujo modificaciones

DECLARACIÓN JURADA ANUAL 2014

DECLARACIÓN JURADA ANUAL 2014 Resolución de Superintendencia N 380-2014-Sunat OBLIGADOS A PRESENTAR LA DECLARACIÓN JURADA ANUAL Los sujetos que hubieran obtenido rentas o pérdidas de tercera categoría

DECLARACIÓN JURADA ANUAL 2014 Resolución de Superintendencia N 380-2014-Sunat OBLIGADOS A PRESENTAR LA DECLARACIÓN JURADA ANUAL Los sujetos que hubieran obtenido rentas o pérdidas de tercera categoría

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST 1. De acuerdo con la normativa mercantil vigente, los libros contables serán legalizados: a. En el Registro Mercantil. b. En Hacienda.

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST 1. De acuerdo con la normativa mercantil vigente, los libros contables serán legalizados: a. En el Registro Mercantil. b. En Hacienda.

8.- Tabla de desarrollo de los mutuos.

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

Expositor: Oscar Alberto Luyo Alfaro. Analista de la Unidad de Inteligencia Financiera

Expositor: Oscar Alberto Luyo Alfaro Analista de la Unidad de Inteligencia Financiera Noviembre 2014 Objetivo 1. Comprender los conceptos básicos del Incremento Patrimonial no justificado (IPNJ). 2. Explicar

Expositor: Oscar Alberto Luyo Alfaro Analista de la Unidad de Inteligencia Financiera Noviembre 2014 Objetivo 1. Comprender los conceptos básicos del Incremento Patrimonial no justificado (IPNJ). 2. Explicar

ASIENTOS CONTABLES CONTABILIZACIÓN DE UNA VENTA, SEGÚN EL PLAN CONTABLE EMPRESARIAL

ASIENTOS CONTABLES CONTABILIZACIÓN DE UNA VENTA, SEGÚN EL PLAN CONTABLE EMPRESARIAL Como por ejemplo la Empresa ALFA SA realiza una venta de mercaderías al contado emitiendo por esta operación la factura

ASIENTOS CONTABLES CONTABILIZACIÓN DE UNA VENTA, SEGÚN EL PLAN CONTABLE EMPRESARIAL Como por ejemplo la Empresa ALFA SA realiza una venta de mercaderías al contado emitiendo por esta operación la factura

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 160.00 Comprende los depósitos en otras entidades de intermediación financiera, depósitos en el Banco Central de Bolivia, valores representativos de deuda adquiridos por la entidad y certificados

CÓDIGO 160.00 Comprende los depósitos en otras entidades de intermediación financiera, depósitos en el Banco Central de Bolivia, valores representativos de deuda adquiridos por la entidad y certificados

PROCEDIMIENTO. GASTOS DE VIAJE DE EMPRESA SUPERVISORAS Revisado por: Isaac Maguiña Soriano

Elaborado por: José Chang Romero PROCEDIMIENTO GASTOS DE VIAJE DE EMPRESA Revisado por: Isaac Maguiña Soriano : 023 Página : 1 de 9 Aprobado por: Julio Salvador Jácome «jsalvador» Gerente de Administración

Elaborado por: José Chang Romero PROCEDIMIENTO GASTOS DE VIAJE DE EMPRESA Revisado por: Isaac Maguiña Soriano : 023 Página : 1 de 9 Aprobado por: Julio Salvador Jácome «jsalvador» Gerente de Administración

De acuerdo con la nueva redacción de este artículo, los contribuyentes personas naturales se clasifican en:

Fecha: Miércoles 2 de noviembre de 2013 Título: Retención en la Fuente Asalariados y Trabajadores Independientes - Ley 1607 de 2012 Asociado: EDUAR BENJUMEA BENJUMEA Básicamente las modificaciones introducidas

Fecha: Miércoles 2 de noviembre de 2013 Título: Retención en la Fuente Asalariados y Trabajadores Independientes - Ley 1607 de 2012 Asociado: EDUAR BENJUMEA BENJUMEA Básicamente las modificaciones introducidas

Decreto 2334/2013. Ganancias. Gravabilidad Dividendos, Acciones, Participaciones Sociales y otros. Reglamentación

Decreto 2334/2013. Ganancias. Gravabilidad Dividendos, Acciones, Participaciones Sociales y otros. Reglamentación Se reglamenta la reciente modificación a la Ley de impuestos a las Ganancias, que grava

Decreto 2334/2013. Ganancias. Gravabilidad Dividendos, Acciones, Participaciones Sociales y otros. Reglamentación Se reglamenta la reciente modificación a la Ley de impuestos a las Ganancias, que grava

NIC 12 Impuesto a las ganancias

Impuesto a las ganancias Concepto general El principal problema que se presenta al contabilizar el impuesto a la renta es cómo tratar las consecuencias actuales y futuras de: la recuperación o liquidación

Impuesto a las ganancias Concepto general El principal problema que se presenta al contabilizar el impuesto a la renta es cómo tratar las consecuencias actuales y futuras de: la recuperación o liquidación

http://www.editorialgpt.cl

CUÁL ES EL TRATAMIENTO TRIBUTARIO DE LOS GASTOS DE VEHÍCULOS PUESTOS A DISPOSICIÓN DE LA EMPRESA CUANDO SON DE PROPIEDAD DE LOS TRABAJADORES? 1 El tratamiento tributario de los gastos de vehículos puestos

CUÁL ES EL TRATAMIENTO TRIBUTARIO DE LOS GASTOS DE VEHÍCULOS PUESTOS A DISPOSICIÓN DE LA EMPRESA CUANDO SON DE PROPIEDAD DE LOS TRABAJADORES? 1 El tratamiento tributario de los gastos de vehículos puestos

En relación con los procesos de adquisición y expropiación de inmuebles, regulados en el Decreto Legislativo N. 1192, se co nsulta:

INFORME N. 0149-2015-SUNAT/5D0000 MATERIA: En relación con los procesos de adquisición y expropiación de inmuebles, regulados en el Decreto Legislativo N. 1192, se co nsulta: a) Si algún concepto que integra

INFORME N. 0149-2015-SUNAT/5D0000 MATERIA: En relación con los procesos de adquisición y expropiación de inmuebles, regulados en el Decreto Legislativo N. 1192, se co nsulta: a) Si algún concepto que integra

A. MACROMAGNITUDES 1. Personal ocupado Se entiende por personal ocupado al conjunto de personas, fijas o eventuales, remuneradas o no, que se

A. MACROMAGNITUDES 1. Personal ocupado Se entiende por personal ocupado al conjunto de personas, fijas o eventuales, remuneradas o no, que se encontraban ejerciendo para la empresa armadora una labor en

A. MACROMAGNITUDES 1. Personal ocupado Se entiende por personal ocupado al conjunto de personas, fijas o eventuales, remuneradas o no, que se encontraban ejerciendo para la empresa armadora una labor en

Resolución S.B.S. Nº 1021-98. El Superintendente de Banca y Seguros CONSIDERANDO:

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

ECB LABORAL. Determinacion práctica de los principales gastos deducibles - Ejercicio 2013

ECB LABORAL Determinacion práctica de los principales gastos deducibles - Ejercicio 2013 Voces: Impuesto a la Renta Gastos deducibles Principio de Causalidad Gastos no deducibles Gastos en vehículos Viáticos

ECB LABORAL Determinacion práctica de los principales gastos deducibles - Ejercicio 2013 Voces: Impuesto a la Renta Gastos deducibles Principio de Causalidad Gastos no deducibles Gastos en vehículos Viáticos

Régimen tributario aplicable a los Fondos Mutuos de Inversión en Valores

Régimen tributario aplicable a los de Inversión en Valores Expositor: Roberto Cores 24 de Marzo, 2015 Agenda 1 Tratamiento de la inversiones en FMIV 2 Régimen de Ganancias de Capital aplicable a FMIV 3

Régimen tributario aplicable a los de Inversión en Valores Expositor: Roberto Cores 24 de Marzo, 2015 Agenda 1 Tratamiento de la inversiones en FMIV 2 Régimen de Ganancias de Capital aplicable a FMIV 3

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026 METLIFE COLOMBIA SEGUROS DE VIDA S.A., QUE PARA EFECTOS DE ESTA PÓLIZA SE DENOMINA LA COMPAÑÍA, CON

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026 METLIFE COLOMBIA SEGUROS DE VIDA S.A., QUE PARA EFECTOS DE ESTA PÓLIZA SE DENOMINA LA COMPAÑÍA, CON

AGUINALDOS: CANASTAS Y REGALOS A LOS TRABAJADORES

AGUINALDOS: CANASTAS Y REGALOS A LOS TRABAJADORES IMPUESTO A LA RENTA Los aguinaldo (canastas, regalos) otorgados a los trabajadores constituyen gasto deducible? Resultará deducible en tanto se el cumplimiento

AGUINALDOS: CANASTAS Y REGALOS A LOS TRABAJADORES IMPUESTO A LA RENTA Los aguinaldo (canastas, regalos) otorgados a los trabajadores constituyen gasto deducible? Resultará deducible en tanto se el cumplimiento

Comunidad Autónoma de Cataluña

604 Comunidad Autónoma de Cataluña Los contribuyentes que en 2014 hayan tenido su residencia habitual en el territorio de la Comunidad Autónoma de Cataluña podrán aplicar las siguientes deducciones autonómicas:

604 Comunidad Autónoma de Cataluña Los contribuyentes que en 2014 hayan tenido su residencia habitual en el territorio de la Comunidad Autónoma de Cataluña podrán aplicar las siguientes deducciones autonómicas:

REVALORIZACIÒN PROPIEDADES, PLANTA Y EQUIPO : VALORIZACIÒN Y DESVALORIZACIÒN

REVALORIZACIÒN PROPIEDADES, PLANTA Y EQUIPO : VALORIZACIÒN Y DESVALORIZACIÒN Según la normatividad vigente en Colombia, el decreto 2649/93 PROPIEDADES, PLANTA Y EQUIPO. Las propiedades, planta y equipo,

REVALORIZACIÒN PROPIEDADES, PLANTA Y EQUIPO : VALORIZACIÒN Y DESVALORIZACIÒN Según la normatividad vigente en Colombia, el decreto 2649/93 PROPIEDADES, PLANTA Y EQUIPO. Las propiedades, planta y equipo,

REPUBLICA DE PANAMA COMISION NACIONAL DE VALORES. Acuerdo No. 09-2006. (de 22 de diciembre de 2006) La Comisión Nacional de Valores

La Comisión Nacional de Valores") 1 REPUBLICA DE PANAMA COMISION NACIONAL DE VALORES Acuerdo No. 09-2006 (de 22 de diciembre de 2006) Por el cual se modifican algunos artículos del Acuerdo No.5-2004 de 23 de julio de 2004, modificado por

1 REPUBLICA DE PANAMA COMISION NACIONAL DE VALORES Acuerdo No. 09-2006 (de 22 de diciembre de 2006) Por el cual se modifican algunos artículos del Acuerdo No.5-2004 de 23 de julio de 2004, modificado por

INFORME N. 0135-2015-SUNAT/5D0000 MATERIA:

INFORME N. 0135-2015-SUNAT/5D0000 MATERIA: Se consulta si existe la obligación de llevar Registro de Costos, tratándose de empresas de servicios, comercialización u otra actividad que no sea la producción

INFORME N. 0135-2015-SUNAT/5D0000 MATERIA: Se consulta si existe la obligación de llevar Registro de Costos, tratándose de empresas de servicios, comercialización u otra actividad que no sea la producción