CODIGO FISCAL DE LA FEDERACION. Lic. Cesar Gustavo Faz Palau Lic. Rubén Ortiz Ayón.

|

|

|

- Rosa Espejo Muñoz

- hace 5 años

- Vistas:

Transcripción

1 CODIGO FISCAL DE LA FEDERACION Lic. Cesar Gustavo Faz Palau Lic. Rubén Ortiz Ayón.

2 Tratándose de PF no localizados o que no hubieren mencionado alguno de los supuestos de Ley, se presumirá domicilio el que hubieren manifestado a entidades financieras o sociedades cooperativas de ahorro y préstamo. DOMICILIO FISCAL 10

3 CERTIFICADOS SIN EFECTOS 17 H, F X Cuando omitan presentar mas de tres declaraciones periódicas consecutivas o seis no consecutivas. No se localice al contribuyente durante el PAE. Cuando durante el ejercicio de facultades de comprobación no se localice o bien se tenga conocimiento que emitió comprobantes para amparar operaciones inexistentes, simuladas o ilícitas. Cuando se detecten infracciones relacionadas con el RFC, OBLIGACIONES FISCALES Y CONTABILIDAD.

4 Todo contribuyente tendrá asignado un BUZON TRIBUTARIO. Se define como un sistema de comunicación electrónico ubicado en la página de internet del SAT. Cualquier ACTO o RESOLUCION ADMINISTRATIVA podrá notificarse por esta vía. Cualquier PROMOCION, CONSULTA, SOLICITUD, AVISO o CUMPLIMIENTO A REQUERIMIENTOS se presentará a través de este medio. Se tendrá 3 días para CONSULTAR el BUZÓN una vez recibido un aviso electrónico. BUZÓN TRIBUTARIO 17 K

5 BUZÓN TRIBUTARIO 42, 121, 134, 137, 145 ETC. Se consideran PERSONALES las notificaciones hechas por mensajes de datos con acuse de recibo en el BUZÓN TRIBUTARIO. El acuse de recibo consistirá en el documento digital con firma electrónica que transmita al destinatario al abrir el documento enviado. Las notificaciones electrónicas se tendrán por realizadas cuando se genere el acuse (fecha y hora). Al contribuyente le será enviado un aviso por la vía elegida previo a la notificación electrónica.

6 BUZÓN TRIBUTARIO 42, 121, 134, 137, 145 ETC. Se contará con 3 días para abrir el mensaje, si no se abre la notificación se tendrá por realizada al cuarto día, se cuenta a partir del día siguiente del aviso. La clave de seguridad será personal, intransferible y de uso confidencial. El acuse de recibo podrá ser el documento digital con la FEA que genere el destinatario al autenticarse. Las notificaciones estarán disponibles en el portal de internet y podrán imprimirse con el sello digital que la autentifique.

7 BUZÓN TRIBUTARIO Delito Fiscal 110 F IV A quien modifique, destruya o provoque perdida de información del BUZÓN TRIBUTARIO. 3 MESES A 3 AÑOS DE PRISION. Disposiciones Transitorias Segundo F IV Entra en vigor para: PM el 30/6/2014 PF el 1/1/2015.

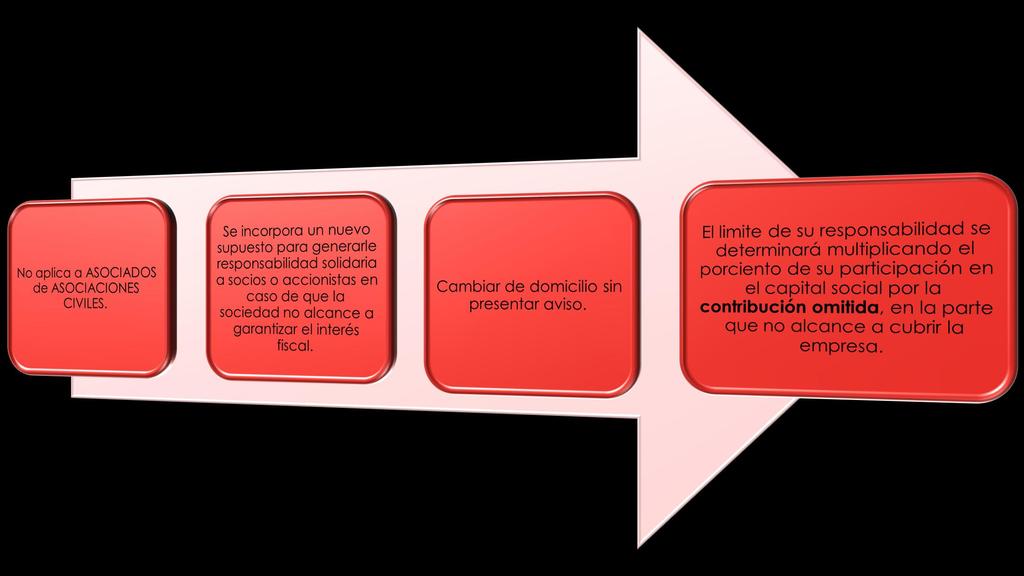

8 RESPONSABILIDAD SOLIDARIA DE SOCIOS O ACCIONISTAS 26 F X

9 RESPONSABILIDAD SOLIDARIA DE SOCIOS O ACCIONISTAS 26 F X La responsabilidad solidaria de socios o accionistas solo procede cuando estos tengan o hayan tenido CONTROL EFECTIVO de la sociedad. Se entiende que existe CONTROL EFECTIVO cuando: a) Cuando IMPONGA decisiones en asambleas generales, o nombre o destituya A LA MAYORIA de consejeros o administradores. b) Su voto represente más del 50% del capital social. c) Dirigir la administración de la personal moral.

10 RESPONSABILIDAD SOLIDARIA DE ALBACEAS. 26 F XVIII Por las contribuciones que se causaron o se debieron pagar durante el periodo de su encargo.

11 La CONTABILIDAD se integra por: libros, sistemas y registros contables. Papeles de trabajo. Estados de Cuenta y Cuentas Especiales. Libros y Registros Sociales. Control de Inventarios y Métodos de Valuación. Discos, cintas y cualesquier otro medio de almacenamiento de datos. Equipos o sistemas electrónicos de registro fiscal. Documentación comprobatoria de asientos contables. Documentación relacionada con el cumplimiento de obligaciones fiscales. CONTABILIDAD 28 La información CONTABLE se ingresará de forma mensual a través de la página del SAT conforme a reglas.

12 COMPROBANTES 29, 29-A Comprobante Fiscal Digital desaparece y entra en su lugar el COMPROBANTE FISCAL DIGITAL POR INTERNET. Únicamente se agrega como requisitos del comprobante tratándose de mercancías de importación a favor de un tercero, el agregar el numero y fecha del documento aduanero, los conceptos y montos pagados directamente al proveedor extranjero y los importes pagados de las contribuciones por la importación. No hay opción para comprobantes impresos. No existe el comprobante simplificado. Se elimina la obligación de acompañar documentación que acredite la legal estancia de mercancía de origen extranjero en transporte.

13 DICTAMEN FISCAL 32 A Dictamen OPCIONAL para quienes obtengan ingresos acumulables superiores a $100 MDP, o que el valor de sus activos sea superior a $79 MDP, o bien tenga mas de 300 trabajadores en todos los meses. Se elimina la referencia a lo que debía considerarse como UNA SOLA PERSONA MORAL. Se elimina el dictamen en operaciones de FUSION y ESCISIÓN. Se elimina la obligación de tener un DICTAMEN SIMPLIFICADO para donatarias autorizadas.

14 DECLARACIÓN INFORMATIVA PARA CONTRIBUYENTES 32 H Para contribuyentes que tributen en TITULO II y hubieren obtenido en el ejercicio inmediato anterior ingresos acumulables por $ , O bien para contribuyentes que tengan acciones colocadas entre el gran público inversionista en Bolsa de Valores. Sociedades Mercantiles en régimen opcional Entidades Paraestatales Personas Morales residentes en el extranjero con establecimiento permanente. Cualquier persona moral respecto de operaciones con residentes en el extranjero.

15 NUEVA FACULTAD PARA AUTORIDADES FISCALES 27, 33 Generar RFC con base en la CURP. Bancos entregaran lista de personas físicas que tengan cuentas bancarias y no tengan RFC.

16 MEDIDAS DE APREMIO 40 Se incorpora al texto de Ley, que los cuerpos de seguridad o policiales deberán prestar apoyo en forma EXPEDITA. El apoyo se refiere a acciones que permitan INGRESAR al domicilio fiscal, pero será necesario que sea en los términos de los ordenamientos que regulan la seguridad pública. Se agrega además de la desobediencia la RESISTENCIA a un mandato legitimo de autoridad.

17 ASEGURAMIENTO PRECAUTORIO 40 A Se permite a las autoridades fiscales el realizar ASEGURAMIENTOS e incluso determinar créditos provisionales. Se provoca un estado de indefensión al no permitirse recursos administrativos vs. Resoluciones provisionales, los medios de defensa proceden solo contra determinaciones definitivas. Será necesario promover el amparo indirecto.

18 NUEVA FACULTAD DE COMPROBACIÓN 42 IX, 53 B. Practicar revisiones electrónicas, basándose en análisis de información y documentación que obra en poder de la autoridad fiscal.

19 Las autoridades fiscales podrán revisar solo que antes no se hayan revisado, sin mas limitación que lo dispuesto por el artículo 67. NADIE PUEDE SER JUZGADO DOS VECES POR LO MISMO 46, 53 C Solo cuando se COMPRUEBEN HECHOS DIFERENTES se podrá revisar dos o mas veces contribuciones por un mismo período. Se consideran HECHOS DIFERENTES la presentación de declaraciones complementarias, documentación aportada en medios de defensa no aportadas durante el proceso de fiscalización

20 PRESUNCIÓN DE UTILIDAD 58, 58 A Determinación de UTILIDAD para efectos de ISR sobre ingresos brutos. Los porcentuales de UTILIDAD varían conforme al giro del 6% al 50%. Se dota de facultades para modificar el precio y monto de contraprestaciones, sobre la base de su propia valuación, aumentando impuestos de forma presunta. Es legalmente cuestionable, no se contempla mecánica de calculo considerando el IVA si se toma el ingreso bruto, es evidentemente inequitativo y desproporcional.

21 Se reduce plazo para presentación de 45 días a 30 días. En algunos casos el plazo del recurso será mayor que el plazo para la promoción del Juicio de Nulidad. Se reduce el plazo para anunciar y presentar pruebas de 2 meses a 15 días. Se elimina la dispensa temporal para presentar la garantía del interes fiscal, plazo 30 días. RECURSO DE REVOCACION 65, 121, 123, 130,141, 144

22 SECRETO FISCAL 69 Se permitirá divulgar información de contribuyentes que tengan créditos firmes o no garantizados, no estén inscritos en el RFC, no se encuentren localizados o que tengan sentencia condenatoria. Pa su mecha! No se puede confiar en nadie

23 EMPRESAS FACTURADORAS Discrecionalmente el SAT podrá calificar de inexistentes operaciones de empresas SIN ACTIVOS, PERSO- NAL o CAPACI- DAD MATERIAL. Por tanto los comprobantes que emitan no producen efectos fiscales. 69 B, 113 F III El que reciba el comprobante deberá autocorregirse en 30 días. Además podrá ejercerse acción penal.

24 ACUERDOS CONCLUSIVOS 69 C El contribuyente podrá optar durante el proceso de fiscalización un acuerdo conclusivo ante la PRODECON. Se presenta por escrito, razonando y probando sus desacuerdos. En 20 días la PRODECON requerirá a la autoridad para acepte o no la propuesta, o bien presente en sus términos su propuesta. La PRODECON deberá resolver en 20 días, durante el proceso podrá sentar a la partes, como un amigable conciliador. Una vez firmados no procederá medio de defensa alguno, serán incontrovertibles.

25 PAE Se modifican diversas disposiciones para facilitar el cobro a las autoridad fiscales, EMBARGOS PRECAUTORIOS, EMBARGO DE NEGOCIACIONES, REMATE Y ADJUDICACIÓN DE BIENES. Pretenden hacer las actuaciones impugnables solo después de hacer el daño. Empresas afianzadoras no podrán impugnar requerimientos de fianzas a favor del fisco federal. Embargo de casa habitación. videgaray

Análisis de la Reforma Fiscal 2014 Código Fiscal de la Federación (CFF)

") www.pwc.com Análisis de la Reforma Fiscal 2014 Código Fiscal de la Federación (CFF) Agenda 1 2 3 4 Disposiciones generales Derechos y obligaciones de los contribuyentes Facultades de las autoridades fiscales

www.pwc.com Análisis de la Reforma Fiscal 2014 Código Fiscal de la Federación (CFF) Agenda 1 2 3 4 Disposiciones generales Derechos y obligaciones de los contribuyentes Facultades de las autoridades fiscales

CODIGO FISCAL DE LA FEDERACIÓN 2014.

CODIGO FISCAL DE LA FEDERACIÓN 2014. DOMICILIO FISCAL. Cuando las personas físicas no hayan manifestado como domicilio fiscal su local de negocios o casa habitación, o no sean localizadas por la autoridad

CODIGO FISCAL DE LA FEDERACIÓN 2014. DOMICILIO FISCAL. Cuando las personas físicas no hayan manifestado como domicilio fiscal su local de negocios o casa habitación, o no sean localizadas por la autoridad

Reformas al Código Fiscal De La Federación. Lic. José De Jesús Gómez Cotero

Reformas al Código Fiscal De La Federación Lic. José De Jesús Gómez Cotero OBLIGACIONES RELACIONADAS CON EL RFC Domicilio Fiscal Art. 10 En caso de que el domicilio fiscal no se ubique en los supuestos

Reformas al Código Fiscal De La Federación Lic. José De Jesús Gómez Cotero OBLIGACIONES RELACIONADAS CON EL RFC Domicilio Fiscal Art. 10 En caso de que el domicilio fiscal no se ubique en los supuestos

DIPLOMADO IMPUESTOS, UN ENFOQUE PRÁCTICO

IMPUESTOS, UN ENFOQUE PRÁCTICO OBJETIVO PRESENCIAL 104 HORAS IMPUESTOS, UN ENFOQUE PRÁCTICO Conocer las disposiciones fiscales vigentes, con un enfoque práctico e identificar los medios de fiscalización

IMPUESTOS, UN ENFOQUE PRÁCTICO OBJETIVO PRESENCIAL 104 HORAS IMPUESTOS, UN ENFOQUE PRÁCTICO Conocer las disposiciones fiscales vigentes, con un enfoque práctico e identificar los medios de fiscalización

PRESENTADO POR: Reginaldo Montaño Rodríguez Tiburcio Montaño Abogados. Enero

PRESENTADO POR: Reginaldo Montaño Rodríguez Tiburcio Montaño Abogados 1 Domicilio Fiscal (art.10) Se amplía el concepto de domicilio fiscal para las personas físicas. Puede ser el proporcionado a entidades

PRESENTADO POR: Reginaldo Montaño Rodríguez Tiburcio Montaño Abogados 1 Domicilio Fiscal (art.10) Se amplía el concepto de domicilio fiscal para las personas físicas. Puede ser el proporcionado a entidades

Informativas de Partes Relacionadas. Aviso de destino de ingresos retornados al país.

Informativas de Partes Relacionadas Local Maestra País por País Aviso de destino de ingresos retornados al país. Equipo 3 CPC Joaquin Urisabel Luque CPC José Ramón Parra Chávez CPC Gildardo López Amarillas

Informativas de Partes Relacionadas Local Maestra País por País Aviso de destino de ingresos retornados al país. Equipo 3 CPC Joaquin Urisabel Luque CPC José Ramón Parra Chávez CPC Gildardo López Amarillas

CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Fol Olguín

Pérez Chávez Fol Olguín") CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Fol Olguín De la reforma que sufrió el artículo 28 del Código Fiscal de la Federación para este año, a partir del

CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Fol Olguín De la reforma que sufrió el artículo 28 del Código Fiscal de la Federación para este año, a partir del

Bienvenidos! Sesión Extraordinaria. REFORMA HACENDARIA APROBADA [en Comercio Exterior] Eduardo Reyes Díaz

![Bienvenidos! Sesión Extraordinaria. REFORMA HACENDARIA APROBADA [en Comercio Exterior] Eduardo Reyes Díaz](/thumbs/80/82008100.jpg "Bienvenidos! Sesión Extraordinaria. REFORMA HACENDARIA APROBADA [en Comercio Exterior] Eduardo Reyes Díaz") Bienvenidos! Sesión Extraordinaria REFORMA HACENDARIA APROBADA [en Comercio Exterior] 5 Noviembre, 2013 Sesión Extraordinaria Tipo 2 Eduardo Reyes Díaz Leal @erdl7 Participación Comunidad Virtual Apoyo

Bienvenidos! Sesión Extraordinaria REFORMA HACENDARIA APROBADA [en Comercio Exterior] 5 Noviembre, 2013 Sesión Extraordinaria Tipo 2 Eduardo Reyes Díaz Leal @erdl7 Participación Comunidad Virtual Apoyo

CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Campero Fol

Pérez Chávez Campero Fol") CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Campero Fol De la reforma que sufrió el artículo 28 del Código Fiscal de la Federación para 2014, a partir del 1o.

CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Campero Fol De la reforma que sufrió el artículo 28 del Código Fiscal de la Federación para 2014, a partir del 1o.

A&CEM Plazos para la conservación de la contabilidad 06-oct-14

A&CEM Plazos para la conservación de la contabilidad 06-oct-14 Planteamiento del caso. 1. Se desean conocer los plazos que las disposiciones legales y fiscales establecen para la conservación de información

A&CEM Plazos para la conservación de la contabilidad 06-oct-14 Planteamiento del caso. 1. Se desean conocer los plazos que las disposiciones legales y fiscales establecen para la conservación de información

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA Personas Morales En materia de deducciones: a).- Las erogaciones por remuneraciones que sean ingresos exentos para el trabajador

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA Personas Morales En materia de deducciones: a).- Las erogaciones por remuneraciones que sean ingresos exentos para el trabajador

Los Impuestos en México, un Enfoque con Visión Financiera y Fiscal

Diplomado Los Impuestos en México, un Enfoque con Visión Financiera y Fiscal Objetivo Adquirir las habilidades necesarias para comprender el Sistema Tributario Mexicano y aplicar correctamente las diversas

Diplomado Los Impuestos en México, un Enfoque con Visión Financiera y Fiscal Objetivo Adquirir las habilidades necesarias para comprender el Sistema Tributario Mexicano y aplicar correctamente las diversas

BOLETIN INFORMATIVO CODIGO FISCAL DE LA FEDERACIÓN

BOLETIN INFORMATIVO CODIGO FISCAL DE LA FEDERACIÓN Una de las reformas más importantes es la que corresponde a este ordenamiento, pues a través de él, se establecen nuevas y mayores facultades para las

BOLETIN INFORMATIVO CODIGO FISCAL DE LA FEDERACIÓN Una de las reformas más importantes es la que corresponde a este ordenamiento, pues a través de él, se establecen nuevas y mayores facultades para las

CONDONACIÓN DE MULTAS, ARTÍCULO 74

CONDONACIÓN DE MULTAS, ARTÍCULO 74 La SHCP podrá condonar hasta el 100% de las multas por infracción a las disposiciones fiscales y aduaneras, inclusive las determinadas por el propio contribuyente, para

CONDONACIÓN DE MULTAS, ARTÍCULO 74 La SHCP podrá condonar hasta el 100% de las multas por infracción a las disposiciones fiscales y aduaneras, inclusive las determinadas por el propio contribuyente, para

A&CEM Declaración informativa sobre la situación fiscal (DISIF) 23-jun-16

23-jun-16") A&CEM Declaración informativa sobre la situación fiscal (DISIF) 23-jun-16 Planteamiento del caso. - En el año 2014, para determinados casos, se incorporó la obligación de presentar la Declaración informativa

A&CEM Declaración informativa sobre la situación fiscal (DISIF) 23-jun-16 Planteamiento del caso. - En el año 2014, para determinados casos, se incorporó la obligación de presentar la Declaración informativa

Propuesta. Reforma Hacendaria. Expositor: C.P.C. Alfonso Pérez Reguera M. de E. Septiembre/Octubre 2013

Propuesta Reforma Hacendaria 2014 Expositor: C.P.C. Alfonso Pérez Reguera M. de E. Septiembre/Octubre 2013 1 Circular Resumen Paquete Propuesto de Reformas Fiscales 2014 Anexos: Anexo 1. Razones y sinrazones

Propuesta Reforma Hacendaria 2014 Expositor: C.P.C. Alfonso Pérez Reguera M. de E. Septiembre/Octubre 2013 1 Circular Resumen Paquete Propuesto de Reformas Fiscales 2014 Anexos: Anexo 1. Razones y sinrazones

Servicios Electrónicos derivados de la Reforma Hacendaria en la Administración Tributaria. Enero 2014

Servicios Electrónicos derivados de la Reforma Hacendaria en la Administración Tributaria Enero 2014 OBJETIVOS DE LA REFORMA HACENDARIA EN LA ADMINISTRACIÓN TRIBUTARIA Fomentar el cumplimiento voluntario

Servicios Electrónicos derivados de la Reforma Hacendaria en la Administración Tributaria Enero 2014 OBJETIVOS DE LA REFORMA HACENDARIA EN LA ADMINISTRACIÓN TRIBUTARIA Fomentar el cumplimiento voluntario

RESUMEN DE LAS PRINCIPALES MODIFICACIONES AL DICTAMEN FISCAL Requiere el RFC de los asesores fiscales del contribuyente.

RESUMEN DE LAS PRINCIPALES MODIFICACIONES AL DICTAMEN FISCAL 2009 ANEXO Datos generales Estado de posición financiera Estado de resultados Estado de variaciones en el capital contable Estado de flujos

RESUMEN DE LAS PRINCIPALES MODIFICACIONES AL DICTAMEN FISCAL 2009 ANEXO Datos generales Estado de posición financiera Estado de resultados Estado de variaciones en el capital contable Estado de flujos

Agosto 089/2013. Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2013 y sus Anexos 1, 1-A, 1-B y 3

Agosto 089/2013 Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2013 y sus Anexos 1, 1-A, 1-B y 3 Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para

Agosto 089/2013 Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2013 y sus Anexos 1, 1-A, 1-B y 3 Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para

A&CEM. 17-mar-15. Planteamiento del caso.

A&CEM Declaración informativa sobre la situación fiscal (DISIF) 17-mar-15 Planteamiento del caso. - En el año 2014, para determinados casos, se incorporó la obligación de presentar la Declaración informativa

A&CEM Declaración informativa sobre la situación fiscal (DISIF) 17-mar-15 Planteamiento del caso. - En el año 2014, para determinados casos, se incorporó la obligación de presentar la Declaración informativa

Nota Aduanera. 19 NOVIEMBRE del 2014

En la publicación del diario oficial del 18 de noviembre, se dieron a conocer modificaciones a las Reglas en Comercio Exterior entre las cuales destacan las siguientes: De la regla 5.2.2 que indica los

En la publicación del diario oficial del 18 de noviembre, se dieron a conocer modificaciones a las Reglas en Comercio Exterior entre las cuales destacan las siguientes: De la regla 5.2.2 que indica los

Resolución Miscelánea Fiscal 2011

Resolución Miscelánea Fiscal 2011 Publica: Área Fiscal Fecha: Julio 18, 2011 RESOLUCIÓN MISCELÁNEA FISCAL 2011 El asado viernes 1 de julio del año en curso, se publicó en el Diario Oficial de la Federación

Resolución Miscelánea Fiscal 2011 Publica: Área Fiscal Fecha: Julio 18, 2011 RESOLUCIÓN MISCELÁNEA FISCAL 2011 El asado viernes 1 de julio del año en curso, se publicó en el Diario Oficial de la Federación

DECRETO EN MATERIA DE IMPUESTOS ESTATALES QUE VENCE EL 30 DE JUNIO 2017

Junio 09, 2017 Circular No. 8 / 2017 A nuestros clientes DECRETO EN MATERIA DE IMPUESTOS ESTATALES QUE VENCE EL 30 DE JUNIO 2017 El 13 de enero 2017 se publicó en el Periódico Oficial del Gobierno del

Junio 09, 2017 Circular No. 8 / 2017 A nuestros clientes DECRETO EN MATERIA DE IMPUESTOS ESTATALES QUE VENCE EL 30 DE JUNIO 2017 El 13 de enero 2017 se publicó en el Periódico Oficial del Gobierno del

BOLETIN FISCAL AGOSTO

DEPARTAMENTO FISCAL CONTENIDO 1. Reglamento de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita. 2. Tercera resolución de modificaciones a la Resolución

DEPARTAMENTO FISCAL CONTENIDO 1. Reglamento de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita. 2. Tercera resolución de modificaciones a la Resolución

Publica SAT reglas en materia de contabilidad electrónica

Publica SAT reglas en materia de contabilidad electrónica En la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014 y sus Anexos, se precisan disposiciones relativas a la entrega

Publica SAT reglas en materia de contabilidad electrónica En la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014 y sus Anexos, se precisan disposiciones relativas a la entrega

CPC Leopoldo A. Núñez G.

CPC Leopoldo A. Núñez G. Artículo 22. LIF 2015 Para los efectos de los impuestos sobre la renta y al valor agregado, derechos, así como en lo referente al cumplimiento de obligaciones en materia de información

CPC Leopoldo A. Núñez G. Artículo 22. LIF 2015 Para los efectos de los impuestos sobre la renta y al valor agregado, derechos, así como en lo referente al cumplimiento de obligaciones en materia de información

AVISO DE COMPENSACIÓN DE SALDOS A FAVOR DEL ISR. Tabla 24

AVISO DE COMPENSACIÓN DE SALDOS A FAVOR DEL ISR Tabla Avisos de compensación de saldos a favor del impuesto sobre la renta (ISR) No. DOCUMENTO MORALES FÍSICAS Contar con contraseña y certificado de e.firma

AVISO DE COMPENSACIÓN DE SALDOS A FAVOR DEL ISR Tabla Avisos de compensación de saldos a favor del impuesto sobre la renta (ISR) No. DOCUMENTO MORALES FÍSICAS Contar con contraseña y certificado de e.firma

Aspectos relevantes del Dictamen Fiscal 2014, el informe del auditor independiente y el informe sobre la revisión fiscal

Derechos reservados conforme a la ley, por el autor y por el Colegio de Contadores Públicos de México, A.C. Prohibida la reproducción total o parcial de esta obra por cualquier medio sin autorización escrita

Derechos reservados conforme a la ley, por el autor y por el Colegio de Contadores Públicos de México, A.C. Prohibida la reproducción total o parcial de esta obra por cualquier medio sin autorización escrita

Aviso de cancelación del RFC de una persona moral. Aviso de cancelación del RFC de una persona moral. Personas morales

Aviso de cancelación del RFC 2009 Personas morales En qué casos debe cancelarse el RFC de una persona moral Cuando la persona moral de que se trate se ubique en cualquiera de los siguientes supuestos:

Aviso de cancelación del RFC 2009 Personas morales En qué casos debe cancelarse el RFC de una persona moral Cuando la persona moral de que se trate se ubique en cualquiera de los siguientes supuestos:

1. El contribuyente presente aviso de cancelación en el RFC. 2. El contribuyente presente aviso de suspensión de actividades en el RFC.

2.2.4. Para los efectos del artículo 59, fracción IV de la Ley, procederá la suspensión en el Padrón de Importadores y/o en el Padrón de Importadores de Sectores Específicos, cuando: 1. El contribuyente

2.2.4. Para los efectos del artículo 59, fracción IV de la Ley, procederá la suspensión en el Padrón de Importadores y/o en el Padrón de Importadores de Sectores Específicos, cuando: 1. El contribuyente

Talento Profesional. Análisis del Decreto Expositor: Francisco Mejia

Análisis del Decreto 37-2016 Expositor: Francisco Mejia francisco.mejia@talento.com.gt Julio, 2017 Aclaraciones Esta presentación contiene información en forma de resumen y, por lo tanto, su uso es solo

Análisis del Decreto 37-2016 Expositor: Francisco Mejia francisco.mejia@talento.com.gt Julio, 2017 Aclaraciones Esta presentación contiene información en forma de resumen y, por lo tanto, su uso es solo

Cómo inscribirse en el RFC. Multas f iscales. En qué consisten Motivos por los que se imponen. Cumplir nos beneficia a todos

Cómo inscribirse en el RFC Multas f iscales En qué consisten Motivos por los que se imponen Cumplir nos beneficia a todos Qué es una multa fiscal Es una sanción económica, prevista en la ley, que imponen

Cómo inscribirse en el RFC Multas f iscales En qué consisten Motivos por los que se imponen Cumplir nos beneficia a todos Qué es una multa fiscal Es una sanción económica, prevista en la ley, que imponen

Fiscalización Electrónica

Fiscalización Electrónica Septiembre, 2016 Fiscalización Electrónica Definición Son auditorías que consisten en revisar renglones específicos a través de medios electrónicos a partir de antecedentes concretos

Fiscalización Electrónica Septiembre, 2016 Fiscalización Electrónica Definición Son auditorías que consisten en revisar renglones específicos a través de medios electrónicos a partir de antecedentes concretos

B O L E T Í N F i s c a l OCTUBRE 2018

B O L E T Í N F i s c a l www.zesati.com.mx OCTUBRE 2018 zesati@zesati.com.mx 04 ASUNTO: 3ra RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018. El pasado viernes 19 de octubre de

B O L E T Í N F i s c a l www.zesati.com.mx OCTUBRE 2018 zesati@zesati.com.mx 04 ASUNTO: 3ra RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018. El pasado viernes 19 de octubre de

Trabajando por una educación fiscal sin gravámenes.

Trabajando por una educación fiscal sin gravámenes. BENJAMIN FRANKLIN En este mundo sólo hay dos cosas seguras: la muerte y pagar impuestos. (1706 1790) Í N D I C E OBJETIVOS... 4 ANTECEDENTES. 5 CONTEXTO

Trabajando por una educación fiscal sin gravámenes. BENJAMIN FRANKLIN En este mundo sólo hay dos cosas seguras: la muerte y pagar impuestos. (1706 1790) Í N D I C E OBJETIVOS... 4 ANTECEDENTES. 5 CONTEXTO

Personas físicas y morales 2011

Cómo actualizar su situación f iscal en el Registro Federal de Contribuyentes(RFC) Presentación de avisos al RFC por internet Personas físicas y morales 2011 Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx

Cómo actualizar su situación f iscal en el Registro Federal de Contribuyentes(RFC) Presentación de avisos al RFC por internet Personas físicas y morales 2011 Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx

RESEÑA DE LA CONTRADICCIÓN DE TESIS 277/2014 SEGUNDA SALA DE LA SUPREMA CORTE DE JUSTICIA DE LA NACIÓN

RESEÑA DE LA CONTRADICCIÓN DE TESIS 277/2014 SEGUNDA SALA DE LA SUPREMA CORTE DE JUSTICIA DE LA NACIÓN ES PROCEDENTE CONCEDER LA SUSPENSIÓN EN EL JUICIO DE AMPARO CONTRA LA APLICACIÓN DE LOS ARTÍCULOS

RESEÑA DE LA CONTRADICCIÓN DE TESIS 277/2014 SEGUNDA SALA DE LA SUPREMA CORTE DE JUSTICIA DE LA NACIÓN ES PROCEDENTE CONCEDER LA SUSPENSIÓN EN EL JUICIO DE AMPARO CONTRA LA APLICACIÓN DE LOS ARTÍCULOS

RESOLUCIÓN MISCELÁNEA FISCAL 2014

RESOLUCIÓN MISCELÁNEA FISCAL 2014 Libro Primero Regla Concepto Observaciones I.2.1.1 Acuerdo amplio de intercambio de información I.2.1.2 Opción para que las personas físicas consideren como domicilio

RESOLUCIÓN MISCELÁNEA FISCAL 2014 Libro Primero Regla Concepto Observaciones I.2.1.1 Acuerdo amplio de intercambio de información I.2.1.2 Opción para que las personas físicas consideren como domicilio

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES. Enero 2012

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES Enero 2012 Sujetos Artículo 32-D del Código Fiscal de la Federación, el cual está dirigido a contribuyentes: Que participen en procesos

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES Enero 2012 Sujetos Artículo 32-D del Código Fiscal de la Federación, el cual está dirigido a contribuyentes: Que participen en procesos

Disposiciones Generales.

Resolución Miscelánea Fiscal 2007. El 25 de abril del presente año se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2007, A continuación mencionamos las modificaciones

Resolución Miscelánea Fiscal 2007. El 25 de abril del presente año se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2007, A continuación mencionamos las modificaciones

Articulo 76 ISR. alumnos: González Colon Karen LANDIN REYES MIRIAM

Articulo 76 ISR alumnos: González Colon Karen LANDIN REYES MIRIAM ARTICULO 76 Los contribuyentes que obtengan ingresos de los señalados en este Título, además de las obligaciones establecidas en otros

Articulo 76 ISR alumnos: González Colon Karen LANDIN REYES MIRIAM ARTICULO 76 Los contribuyentes que obtengan ingresos de los señalados en este Título, además de las obligaciones establecidas en otros

MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero

Pérez Chávez - Fol Olguín - Campero Guerrero") MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Actualmente, un número importante de personas morales se encuentran constituidas legalmente como

MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Actualmente, un número importante de personas morales se encuentran constituidas legalmente como

Diplomado de Impuestos

Diplomado de Impuestos Call Center: (55) 6390 3055 WhatsApp: (55) 91 67 77 96 Teléfonos: (55) 5601 7371 Ext. 2 Diplomado de Impuestos Dirigido a: Contadores, jefes de impuestos, auxiliares y encargados

Diplomado de Impuestos Call Center: (55) 6390 3055 WhatsApp: (55) 91 67 77 96 Teléfonos: (55) 5601 7371 Ext. 2 Diplomado de Impuestos Dirigido a: Contadores, jefes de impuestos, auxiliares y encargados

BOLETIN FISCAL ABRIL 2014

BOLETIN FISCAL ABRIL 2014 DEPARTAMENTO FISCAL www.prv-mex.com CONTENIDO 1. Programa de facilidades para la regularización de adeudos ante el INFONAVIT. 2. Programa de Dictaminación Voluntaria de Patrones

BOLETIN FISCAL ABRIL 2014 DEPARTAMENTO FISCAL www.prv-mex.com CONTENIDO 1. Programa de facilidades para la regularización de adeudos ante el INFONAVIT. 2. Programa de Dictaminación Voluntaria de Patrones

ALGUNAS ACCIONES INMEDIATAS A EJECUTAR, DERIVADAS DE LA REFORMA FISCAL 2014

ALGUNAS ACCIONES INMEDIATAS A EJECUTAR, DERIVADAS DE LA REFORMA FISCAL 2014 Se deberá aplicar la nueva tarifa mensual del Impuesto Sobre la Renta (ISR) para Personas Físicas (Art. 96 LISR 14) para calcular

ALGUNAS ACCIONES INMEDIATAS A EJECUTAR, DERIVADAS DE LA REFORMA FISCAL 2014 Se deberá aplicar la nueva tarifa mensual del Impuesto Sobre la Renta (ISR) para Personas Físicas (Art. 96 LISR 14) para calcular

Aviso de cancelación en el Registro Federal de Contribuyentes (RFC) del SAT

del SAT") Aviso de cancelación en el Registro Federal de Contribuyentes (RFC) del SAT Personas morales Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx Aviso de cancelación en el Registro Federal

Aviso de cancelación en el Registro Federal de Contribuyentes (RFC) del SAT Personas morales Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx Aviso de cancelación en el Registro Federal

CONTENIDO. En el caso de subcontratación laboral, el contratante deberá obtener del contratista:

BOLETIN FISCAL JUNIO 2017 CONTENIDO 1. Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2017; así como, anexos publicados. 2. Incumplimiento de la presentación de pagos provisionales

BOLETIN FISCAL JUNIO 2017 CONTENIDO 1. Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2017; así como, anexos publicados. 2. Incumplimiento de la presentación de pagos provisionales

Reformas al Código Fiscal de la Federación y otras Leyes

Reformas al Código Fiscal de la Federación y otras Leyes Finalmente, el miércoles 28 de junio se publicaron en el Diario Oficial las reformas al CFF, LISR, LIVA y LIEPS Después de una larga discusión en

Reformas al Código Fiscal de la Federación y otras Leyes Finalmente, el miércoles 28 de junio se publicaron en el Diario Oficial las reformas al CFF, LISR, LIVA y LIEPS Después de una larga discusión en

Semestre: Quinto. Créditos: 5

DES: Económico-Administrativo Programa(s) Educativo(s): Contador Público Tipo de materia: Específica Obligatoria Clave de la materia: E502C Semestre: Quinto Área en plan de estudios: Formación Especifica

DES: Económico-Administrativo Programa(s) Educativo(s): Contador Público Tipo de materia: Específica Obligatoria Clave de la materia: E502C Semestre: Quinto Área en plan de estudios: Formación Especifica

ASPECTOS RELEVANTES DE LA RESOLUCIÓN MISCELÁNEA FISCAL 2011

ASPECTOS RELEVANTES DE LA RESOLUCIÓN MISCELÁNEA FISCAL 2011 1 Resumen Reglas I.1.1 a I.2.20.2. Código Fiscal de la Federación Acuerdo de amplio intercambio de información Se incluyen los casos en los que

ASPECTOS RELEVANTES DE LA RESOLUCIÓN MISCELÁNEA FISCAL 2011 1 Resumen Reglas I.1.1 a I.2.20.2. Código Fiscal de la Federación Acuerdo de amplio intercambio de información Se incluyen los casos en los que

IMPUESTOS. Febrero 2016

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Ahora Av. Paseo de la Reforma 510, Col. Juárez, Del. Cuauhtémoc C.P. 06600, México, Distrito Federal Obligaciones fiscales del FICDT

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Ahora Av. Paseo de la Reforma 510, Col. Juárez, Del. Cuauhtémoc C.P. 06600, México, Distrito Federal Obligaciones fiscales del FICDT

CONFLICTOS DE ACTUALIDAD CON LAS AUTORIDADES FISCALES.

CONFLICTOS DE ACTUALIDAD CON LAS AUTORIDADES FISCALES. TELÉFONO: 01-55 5264-2500 CORREO: contacto@cademconsultores.org PRESENCIAL: 5,996.00 + IVA EN LÍNEA: 3,996.00 + IVA SESIÓN: 15:00 A 20:00 HRS DURACIÓN:

CONFLICTOS DE ACTUALIDAD CON LAS AUTORIDADES FISCALES. TELÉFONO: 01-55 5264-2500 CORREO: contacto@cademconsultores.org PRESENCIAL: 5,996.00 + IVA EN LÍNEA: 3,996.00 + IVA SESIÓN: 15:00 A 20:00 HRS DURACIÓN:

Obligaciones diversas

Obligaciones diversas CAPITULO IX De las Obligaciones de las Personas Morales Obligaciones diversas 76.- Los contribuyentes que obtengan ingresos de los señalados en este Título, además de las obligaciones

Obligaciones diversas CAPITULO IX De las Obligaciones de las Personas Morales Obligaciones diversas 76.- Los contribuyentes que obtengan ingresos de los señalados en este Título, además de las obligaciones

DIPLOMADO EN DERECHO FISCAL Y CORPORATIVO

DIPLOMADO EN DERECHO FISCAL Y CORPORATIVO Duración: 120 hrs. OBJETIVO: Dotar al participante de los elementos necesarios para conocer y aplicar correctamente las disposiciones legales relativas al derecho

DIPLOMADO EN DERECHO FISCAL Y CORPORATIVO Duración: 120 hrs. OBJETIVO: Dotar al participante de los elementos necesarios para conocer y aplicar correctamente las disposiciones legales relativas al derecho

4. Durante el procedimiento administrativo de ejecución no se localice al contribuyente o éste desaparezca.

A nuestros clientes y amigos El pasado 14 de Agosto, se publico en el Diario Oficial de la Federación, la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal, en ella se establecen las

A nuestros clientes y amigos El pasado 14 de Agosto, se publico en el Diario Oficial de la Federación, la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal, en ella se establecen las

Multas fiscales 2018

Multas fiscales 2018 Artículo 79.- Infracciones relacionadas con el Registro Federal de Contribuyentes I. No solicitar la inscripción cuando se está obligado a ello o hacerlo De $3,470.00 a $10,410.00

Multas fiscales 2018 Artículo 79.- Infracciones relacionadas con el Registro Federal de Contribuyentes I. No solicitar la inscripción cuando se está obligado a ello o hacerlo De $3,470.00 a $10,410.00

ANTEPROYECTO DE LA SEGUNDA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2010

ANTEPROYECTO DE LA SEGUNDA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2010 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33,

ANTEPROYECTO DE LA SEGUNDA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2010 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33,

El pago del Impuesto sobre la Renta por actividades profesionales

11 El pago del Impuesto sobre la Renta por actividades profesionales El pago del Impuesto sobre la Renta por actividades profesionales Índice I. II. III. IV. V. VI. Introducción Ingresos por actividades

11 El pago del Impuesto sobre la Renta por actividades profesionales El pago del Impuesto sobre la Renta por actividades profesionales Índice I. II. III. IV. V. VI. Introducción Ingresos por actividades

Contabilidad electrónica Departamento Legal

Departamento Legal Elaborado por: Gloria Barrón De acuerdo a las últimas reformas al Código Fiscal de la Federación y a su reglamento, así como a la Resolución Miscelánea Fiscal para 2014, a partir de

Departamento Legal Elaborado por: Gloria Barrón De acuerdo a las últimas reformas al Código Fiscal de la Federación y a su reglamento, así como a la Resolución Miscelánea Fiscal para 2014, a partir de

AVISO DE COMPENSACIÓN DE SALDOS A FAVOR DEL IVA. Tabla 25

AVISO DE COMPENSACIÓN DE SALDOS A FAVOR DEL IVA Tabla 2 Avisos de compensación de saldos a favor del impuesto al valor agregado (IVA) No. 2 6 DOCUMENTO Anexo 7 Determinación del saldo a favor de IVA, para

AVISO DE COMPENSACIÓN DE SALDOS A FAVOR DEL IVA Tabla 2 Avisos de compensación de saldos a favor del impuesto al valor agregado (IVA) No. 2 6 DOCUMENTO Anexo 7 Determinación del saldo a favor de IVA, para

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014 El pasado 4 de Julio de 2014, se publicó en el Diario Oficial de la Federación, la segunda modificación a la Resolución Miscelánea

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014 El pasado 4 de Julio de 2014, se publicó en el Diario Oficial de la Federación, la segunda modificación a la Resolución Miscelánea

FLASH INFORMATIVO CONSULTORIA FISCAL Cuarta Resolución de modificaciones a la Resolución Miscelánea Fiscal para 2009

FLASH INFORMATIVO CONSULTORIA FISCAL 2010-3 Cuarta Resolución de modificaciones a la Resolución Miscelánea Fiscal para 2009 El pasado 31 de marzo se publicó en el Diario Oficial de la Federación, la Cuarta

FLASH INFORMATIVO CONSULTORIA FISCAL 2010-3 Cuarta Resolución de modificaciones a la Resolución Miscelánea Fiscal para 2009 El pasado 31 de marzo se publicó en el Diario Oficial de la Federación, la Cuarta

ANTEPROYECTO DE SEGUNDA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2013 Y SU ANEXO 1-A

ANTEPROYECTO DE SEGUNDA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2013 Y SU ANEXO 1-A Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal,

ANTEPROYECTO DE SEGUNDA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2013 Y SU ANEXO 1-A Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal,

Artículo 76 de la Ley del Impuesto Sobre la Renta

Artículo 76 de la Ley del Impuesto Sobre la Renta 1 Artículo 76. Los contribuyentes que obtengan ingresos de los señalados en este Título, además de las obligaciones establecidas en otros artículos de

Artículo 76 de la Ley del Impuesto Sobre la Renta 1 Artículo 76. Los contribuyentes que obtengan ingresos de los señalados en este Título, además de las obligaciones establecidas en otros artículos de

CÓDIGO FISCAL DE LA FEDERACIÓN TEXTOS COMPARADOS CON MINUTA ENVIADA A CÁMARA DE DIPUTADOS. Artículo 10

Comparativo de la Minuta con Proyecto de Decreto, que Reforma, Adiciona y Deroga Diversas Disposiciones del Código Fiscal de la Federación, para los Efectos de la Fracción E) del Artículo 72 Constitucional

Comparativo de la Minuta con Proyecto de Decreto, que Reforma, Adiciona y Deroga Diversas Disposiciones del Código Fiscal de la Federación, para los Efectos de la Fracción E) del Artículo 72 Constitucional

Nombre de. la exposición. Fecha y sede

Nombre de { la exposición Fecha y sede QUÉ ES LA CVA? PLATAFORMA DE INTERACCIÓN VIRTUAL Es una comunidad virtual de capacitación en temas selectos de negocios y aduanas, a través de videocursos. Se revisan,

Nombre de { la exposición Fecha y sede QUÉ ES LA CVA? PLATAFORMA DE INTERACCIÓN VIRTUAL Es una comunidad virtual de capacitación en temas selectos de negocios y aduanas, a través de videocursos. Se revisan,

TALLER DE IMPUESTOS EJERCICIO FISCAL Abril 2014

TALLER DE IMPUESTOS EJERCICIO FISCAL 2014 Abril 2014 CEDULA DE IDENTIFICACIÓN FISCAL El RFC: FIC000330LK9, tiene asociada la siguiente información. Datos de Identificación Denominación o Razón Social:

TALLER DE IMPUESTOS EJERCICIO FISCAL 2014 Abril 2014 CEDULA DE IDENTIFICACIÓN FISCAL El RFC: FIC000330LK9, tiene asociada la siguiente información. Datos de Identificación Denominación o Razón Social:

TALLER DE IMPUESTOS EJERCICIO FISCAL Abril 2014

TALLER DE IMPUESTOS EJERCICIO FISCAL 2014 Abril 2014 CEDULA DE IDENTIFICACIÓN FISCAL El RFC: FIC000330LK9, tiene asociada la siguiente información. Datos de Identificación Denominación o Razón Social:

TALLER DE IMPUESTOS EJERCICIO FISCAL 2014 Abril 2014 CEDULA DE IDENTIFICACIÓN FISCAL El RFC: FIC000330LK9, tiene asociada la siguiente información. Datos de Identificación Denominación o Razón Social:

DECLARACIÓN INFORMATIVA MÚLTIPLE 2009

DECLARACIÓN INFORMATIVA MÚLTIPLE 2009 NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) PERSONAS MORALES DECLARACIÓN INFORMATIVA MÚLTIPLE. PERSONAS

DECLARACIÓN INFORMATIVA MÚLTIPLE 2009 NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) PERSONAS MORALES DECLARACIÓN INFORMATIVA MÚLTIPLE. PERSONAS

IMPUESTOS. Febrero 2016

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Antes Av. Universidad 1200, Col. Xoco, Del. Benito Juárez, C.P. 03339, México, Distrito federal. Ahora Av. Paseo de la Reforma 510,

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Antes Av. Universidad 1200, Col. Xoco, Del. Benito Juárez, C.P. 03339, México, Distrito federal. Ahora Av. Paseo de la Reforma 510,

DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) 2008.

2008.") DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) 2008. NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE. PERSONAS MORALES PERSONAS MORALES CON FINES NO LUCRATIVOS

DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) 2008. NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE. PERSONAS MORALES PERSONAS MORALES CON FINES NO LUCRATIVOS

Cartas Invitación para REGULARIZACIÓN DEL ISR 2010 con motivo de los depósitos bancarios en efectivo

Cartas Invitación para REGULARIZACIÓN DEL ISR 2010 con motivo de los depósitos bancarios en efectivo MARCO LEGAL Fundamentación de las acciones emprendidas por el SAT CONTRIBUYENTES A LOS QUE ESTÁN DIRIGIDAS

Cartas Invitación para REGULARIZACIÓN DEL ISR 2010 con motivo de los depósitos bancarios en efectivo MARCO LEGAL Fundamentación de las acciones emprendidas por el SAT CONTRIBUYENTES A LOS QUE ESTÁN DIRIGIDAS

CONTENIDO. 1. Versión Anticipada de la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018.

BOLETIN FISCAL MAYO 2018 CONTENIDO 1. Versión Anticipada de la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018. 2. Reformas Fiscales al Código Fiscal de la Federación.

BOLETIN FISCAL MAYO 2018 CONTENIDO 1. Versión Anticipada de la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018. 2. Reformas Fiscales al Código Fiscal de la Federación.

Mecanismo retorno de las inversiones.

Anexo 1 Comentarios DECRETO que otorga diversas facilidades administrativas en materia del ISR sobre repatriación de capitales en el primer semestre del ejercicio 2017. Sujetos del Decreto (Artículo Primero).

Anexo 1 Comentarios DECRETO que otorga diversas facilidades administrativas en materia del ISR sobre repatriación de capitales en el primer semestre del ejercicio 2017. Sujetos del Decreto (Artículo Primero).

PERCEPCIÓN DE RIESGO GENERADA PARA DETECTAR OPERACIONES SIMULADAS A TRAVÉS DE LA ADICIÓN DEL ART. 69B DEL CODIGO FISCAL DE LA FEDERACIÓN

MTRA. INÉS ANGÉLICA TERAN GUERRA DR. MARIA ESTHER FRAGOSO TERAN DR. MARIA EUGENIA SENTIES SANTOS Uso esquemas agresivos de Evasión Fiscal Obtención de Beneficios Indebidos Contribuyentes evasores que buscan

MTRA. INÉS ANGÉLICA TERAN GUERRA DR. MARIA ESTHER FRAGOSO TERAN DR. MARIA EUGENIA SENTIES SANTOS Uso esquemas agresivos de Evasión Fiscal Obtención de Beneficios Indebidos Contribuyentes evasores que buscan

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 1738-1PO2-16 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma el artículo 59 de la Ley Aduanera 2. Tema de la Iniciativa.

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 1738-1PO2-16 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma el artículo 59 de la Ley Aduanera 2. Tema de la Iniciativa.

Actualización y Novedades en Materia de Resolución Miscelánea Fiscal y Contabilidad Electrónica Horario: 9:00am-1:00pm y 3:00pm-7:00pm

Fecha: Jueves 22 de Enero del 2015 en Materia de Resolución Miscelánea Fiscal Horario: 9:00am-1:00pm y 3:00pm-7:00pm Dirigido a: Contadores Públicos, Administradores, Empresarios, Comerciantes, Profesionistas

Fecha: Jueves 22 de Enero del 2015 en Materia de Resolución Miscelánea Fiscal Horario: 9:00am-1:00pm y 3:00pm-7:00pm Dirigido a: Contadores Públicos, Administradores, Empresarios, Comerciantes, Profesionistas

Retos del Contador en la Era Digital ECOSISTEMA FISCALIZADOR OPORTUNIDADES PARA LA INNOVACIÓN

Retos del Contador en la Era Digital ECOSISTEMA FISCALIZADOR OPORTUNIDADES PARA LA INNOVACIÓN Lo que estamos experimentando no es una época de cambios, es un cambio de época Carlos Slim Helú El papel del

Retos del Contador en la Era Digital ECOSISTEMA FISCALIZADOR OPORTUNIDADES PARA LA INNOVACIÓN Lo que estamos experimentando no es una época de cambios, es un cambio de época Carlos Slim Helú El papel del

BOLETIN INFORMATIVO ASUNTO: REGLAS FISCALES RELEVANTES

El pasado 23 de diciembre de 2014, se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2016 (RMF2016), la cual entró en vigor el 1 de enero de 2016 y estará vigente hasta

El pasado 23 de diciembre de 2014, se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2016 (RMF2016), la cual entró en vigor el 1 de enero de 2016 y estará vigente hasta

Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006

Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006 Publicada en el DOF el miércoles 2 de agosto de 2006 Después de que el SAT anticipó el contenido de la Tercera Resolución

Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006 Publicada en el DOF el miércoles 2 de agosto de 2006 Después de que el SAT anticipó el contenido de la Tercera Resolución

CÓDIGO FISCAL DE LA FEDERACIÓN INFRACCIONES Y DELITOS FISCALES

CÓDIGO FISCAL DE LA FEDERACIÓN INFRACCIONES Y DELITOS FISCALES Actualización de Multas Se incluye la actualización aplicable a multas establecidas en la Ley Aduanera, al adicionarse un sexto párrafo al

CÓDIGO FISCAL DE LA FEDERACIÓN INFRACCIONES Y DELITOS FISCALES Actualización de Multas Se incluye la actualización aplicable a multas establecidas en la Ley Aduanera, al adicionarse un sexto párrafo al

Declaraciones Informativas Personas morales con fines no lucrativos

Declaraciones Informativas 2008 Personas morales con fines no lucrativos Declaraciones anuales informativas que deben presentar por las operaciones del ejercicio fiscal 2007 Las personas morales inscritas

Declaraciones Informativas 2008 Personas morales con fines no lucrativos Declaraciones anuales informativas que deben presentar por las operaciones del ejercicio fiscal 2007 Las personas morales inscritas

ALMUINA, S.C. Página 1

ALMUINA, S.C. Contadores Públicos y Auditores Tablas e indicadores Presentación del dictamen y de la declaración informativa sobre la situación fiscal Disminución de los pagos provisionales de ISR Reformas

ALMUINA, S.C. Contadores Públicos y Auditores Tablas e indicadores Presentación del dictamen y de la declaración informativa sobre la situación fiscal Disminución de los pagos provisionales de ISR Reformas

INFORMACIÓN ALTERNATIVA AL DICTAMEN FISCAL

INFORMACIÓN ALTERNATIVA AL DICTAMEN FISCAL FUNDAMENTO LEGAL De acuerdo con el artículo tercero del Decreto publico en el DOF del día 30 de junio de 2010, las personas físicas y las personas morales que

INFORMACIÓN ALTERNATIVA AL DICTAMEN FISCAL FUNDAMENTO LEGAL De acuerdo con el artículo tercero del Decreto publico en el DOF del día 30 de junio de 2010, las personas físicas y las personas morales que

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos:

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos: Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos: Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación

BOLETIN FISCAL MARZO 2010

BOLETIN FISCAL MARZO 2010 DEPARTAMENTO FISCAL www.prv-mex.com CONTENIDO 1. DECLARACIONES ANUALES DE PERSONAS MORALES 1. Declaraciones Anuales de Personas Morales 2009. 2. Obligación de presentar la declaración

BOLETIN FISCAL MARZO 2010 DEPARTAMENTO FISCAL www.prv-mex.com CONTENIDO 1. DECLARACIONES ANUALES DE PERSONAS MORALES 1. Declaraciones Anuales de Personas Morales 2009. 2. Obligación de presentar la declaración

D E C R E T O. La LXI Legislatura del Congreso del Estado de Campeche decreta: NÚMERO 32

D E C R E T O La LXI Legislatura del Congreso del Estado de Campeche decreta: NÚMERO 32 PRIMERO.- Se reforman los artículos 11, 28 último párrafo, 31 párrafo primero, 48 párrafo cuarto, 50, 51, 57 párrafo

D E C R E T O La LXI Legislatura del Congreso del Estado de Campeche decreta: NÚMERO 32 PRIMERO.- Se reforman los artículos 11, 28 último párrafo, 31 párrafo primero, 48 párrafo cuarto, 50, 51, 57 párrafo

REGIMEN FISCAL DE LOS INGRESOS POR ACTIVIDADES EMPRESARIALES Y PROFESIONALES

REGIMEN FISCAL DE LOS INGRESOS POR ACTIVIDADES EMPRESARIALES Y PROFESIONALES Pérez Chávez Campero Fol Con la finalidad de llevar de la mano a los contribuyentes que perciben ingresos por actividades empresariales

REGIMEN FISCAL DE LOS INGRESOS POR ACTIVIDADES EMPRESARIALES Y PROFESIONALES Pérez Chávez Campero Fol Con la finalidad de llevar de la mano a los contribuyentes que perciben ingresos por actividades empresariales

FIANZAS QUE GARANTICEN EL PAGO DEL IMPUESTO AL VALOR AGREGADO (IVA) Y DEL IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERVICIOS (IEPS)

Y DEL IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERVICIOS (IEPS)") Para: DIRECTORES, SUBDIRECTORES, GERENTES Y EJECUTIVOS DEL AREA DE OPERACIONES Y SUSCRIPCION Y PERSONAL A SU CARGO. FUERZA DE VENTAS No. CIRCULAR NO. 027/17122014 De: DIRECCIÓN TÉCNICA Fecha: 17 de Diciembre

Para: DIRECTORES, SUBDIRECTORES, GERENTES Y EJECUTIVOS DEL AREA DE OPERACIONES Y SUSCRIPCION Y PERSONAL A SU CARGO. FUERZA DE VENTAS No. CIRCULAR NO. 027/17122014 De: DIRECCIÓN TÉCNICA Fecha: 17 de Diciembre

REFORMAS AL CÓDIGO FISCAL DE LA FEDERACIÓN LIC. DAVID PÉREZ ARROYO. ZAMORA, MICHOACÁN 9 DE DICIEMBRE DE 2013

REFORMAS AL CÓDIGO FISCAL DE LA FEDERACIÓN LIC. DAVID PÉREZ ARROYO. ZAMORA, MICHOACÁN 9 DE DICIEMBRE DE 2013 I. Disposiciones generales Cláusula Anti-elusión. Art. 5. CFF. Si la autoridad fiscal detecta

REFORMAS AL CÓDIGO FISCAL DE LA FEDERACIÓN LIC. DAVID PÉREZ ARROYO. ZAMORA, MICHOACÁN 9 DE DICIEMBRE DE 2013 I. Disposiciones generales Cláusula Anti-elusión. Art. 5. CFF. Si la autoridad fiscal detecta

El impacto de la reforma fiscal 2008 en la industria de la investigación de mercados

S e p t i e m b r e, 2 0 0 7 El impacto de la reforma fiscal 2008 en la industria de la investigación de mercados Arturo Carvajal M A N C E R A, S. C. Programa M A N C E R A, S. C. Contribución Empresarial

S e p t i e m b r e, 2 0 0 7 El impacto de la reforma fiscal 2008 en la industria de la investigación de mercados Arturo Carvajal M A N C E R A, S. C. Programa M A N C E R A, S. C. Contribución Empresarial

SOLICITUD DE DEVOLUCIÓN DE SALDOS A FAVOR DEL IVA. Tabla 10

SOLICITUD DE DEVOLUCIÓN DE SALDOS A FAVOR DEL IVA Tabla 0 Solicitud de devolución de saldos a favor del impuesto al valor agregado (IVA) No. DOCUMENTO ALTEX CERTIFICADA IVA 6 Anexo 7 Determinación del

SOLICITUD DE DEVOLUCIÓN DE SALDOS A FAVOR DEL IVA Tabla 0 Solicitud de devolución de saldos a favor del impuesto al valor agregado (IVA) No. DOCUMENTO ALTEX CERTIFICADA IVA 6 Anexo 7 Determinación del

SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 15

SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 15 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33,

SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 15 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33,

Criterios normativos aprobados durante el tercer trimestre de 2014

Consultoría Fiscal 2014-17 Criterios normativos aprobados durante el tercer trimestre de 2014 El Servicio de Administración Tributaria dio a conocer a través de su página de Internet (www.sat.gob.mx) el

Consultoría Fiscal 2014-17 Criterios normativos aprobados durante el tercer trimestre de 2014 El Servicio de Administración Tributaria dio a conocer a través de su página de Internet (www.sat.gob.mx) el

Área Académica: Licenciatura en administración. Impuestos. CP. Mirna Sánchez Lara. Julio-Diciembre 2011

Área Académica: Licenciatura en administración Asignatura: Profesor: Periodo: Impuestos CP. Mirna Sánchez Lara Julio-Diciembre 2011 TOPIC:POWERS OF TESTING ABSTRACT The work presented is the fifth unit

Área Académica: Licenciatura en administración Asignatura: Profesor: Periodo: Impuestos CP. Mirna Sánchez Lara Julio-Diciembre 2011 TOPIC:POWERS OF TESTING ABSTRACT The work presented is the fifth unit

HONORARIOS. REGIMEN FISCAL DE LAS ACTIVIDADES PROFESIONALES. PERSONAS FÍSICAS (E PUB) Pérez Chávez Campero Fol

Pérez Chávez Campero Fol") HONORARIOS. REGIMEN FISCAL DE LAS ACTIVIDADES PROFESIONALES. PERSONAS FÍSICAS (E PUB) Pérez Chávez Campero Fol Las personas físicas que obtengan ingresos por la prestación de servicios profesionales (honorarios)

HONORARIOS. REGIMEN FISCAL DE LAS ACTIVIDADES PROFESIONALES. PERSONAS FÍSICAS (E PUB) Pérez Chávez Campero Fol Las personas físicas que obtengan ingresos por la prestación de servicios profesionales (honorarios)

SEMINARIO DE ACTUALIZACIÓN FISCAL DE VANGUARDIA. (PRECIO PROMOCIÓN AL 20 DE JUNIO)

") SEMINARIO DE ACTUALIZACIÓN FISCAL DE VANGUARDIA. (PRECIO PROMOCIÓN AL 20 DE JUNIO) TELÉFONO: 01-55 5264-2500 CORREO: contacto@cademconsultores.org PRESENCIAL: 4,999.00 + IVA EN LÍNEA: 3,999.00 + IVA SESIÓN:

SEMINARIO DE ACTUALIZACIÓN FISCAL DE VANGUARDIA. (PRECIO PROMOCIÓN AL 20 DE JUNIO) TELÉFONO: 01-55 5264-2500 CORREO: contacto@cademconsultores.org PRESENCIAL: 4,999.00 + IVA EN LÍNEA: 3,999.00 + IVA SESIÓN:

Notificaciones por Buzón Tributario y Nuevas Reglas para dejar sin Efectos los CSD Fecha: 05/09/2013

Notificaciones por Buzón Tributario y Nuevas Reglas para dejar sin Efectos los CSD Fecha: 05/09/ www.e-paf.com Por. L.D. Joan Irwin Valtierra Guerrero Disposiciones generales Notificación Es la acción

Notificaciones por Buzón Tributario y Nuevas Reglas para dejar sin Efectos los CSD Fecha: 05/09/ www.e-paf.com Por. L.D. Joan Irwin Valtierra Guerrero Disposiciones generales Notificación Es la acción

CÁLCULO DE ACTUALIZACIÓN, RECARGOS DE CONTRIBUCIONES Y MULTAS ARTÍCULOS 17-A Y 21 DEL CÓDIGO FISCAL DE LA FEDERACIÓN

CÁLCULO DE ACTUALIZACIÓN, RECARGOS DE CONTRIBUCIONES Y MULTAS ARTÍCULOS 17-A Y 21 DEL CÓDIGO FISCAL DE LA FEDERACIÓN ACTUALIZACIONES ART. 17 A DEL CFF. El monto de las contribuciones, aprovechamientos,

CÁLCULO DE ACTUALIZACIÓN, RECARGOS DE CONTRIBUCIONES Y MULTAS ARTÍCULOS 17-A Y 21 DEL CÓDIGO FISCAL DE LA FEDERACIÓN ACTUALIZACIONES ART. 17 A DEL CFF. El monto de las contribuciones, aprovechamientos,