RIESGO OPERACIONAL. Aspectos relevantes de los métodos de indicador básico y estándar Cuestiones esenciales de la validación de los modelos AMA

|

|

|

- María Jesús Morales Cortés

- hace 8 años

- Vistas:

Transcripción

1 RIESGO OPERACIONAL Aspectos relevantes de los métodos de indicador básico y estándar Cuestiones esenciales de la validación de los modelos AMA Dirección General de Supervisión Grupo de Tesorería y Modelos de Gestión de Riesgos Mª Ángeles Nieto Giménez-Montesinos Inmaculada Gómez Fernández II Seminario sobre Basilea II Validación de modelos avanzados en el Pilar 1 Madrid, 14 al 17 de noviembre de 2006

2 Guión El riesgo operacional Definición Metodología de medición - Método básico (BIA) - Método estándar (SA) - Métodos avanzados (AMA) - Requisitos -Modelización 2

- Requisitos")

3 Definición de riesgo operacional Riesgo de pérdida resultante de - una falta de adecuación o de un fallo de: los procesos el personal los sistemas internos - o bien de acontecimientos externos Incluye el riesgo legal Excluye el riesgo estratégico y reputacional 3

4 Definición de riesgo operacional Tipos de eventos en Basilea II - Fraude interno - Fraude externo - Relaciones laborales y seguridad en el puesto de trabajo - Prácticas con clientes, productos y negocios - Daños a activos materiales - Incidencias en el negocio y fallos en los sistemas - Ejecución, entrega y gestión de procesos 4

5 Definición de riesgo operacional Ejemplo de descripción de tipos de eventos Fuente: anexo 7 del Marco de Capital 5

6 Metodologías de medición Método del Indicador Básico (BIA) Método Estándar (SA) Métodos de Medición Avanzada (AMA) - + Sofisticación Sensibilidad al Riesgo Requerimientos de recursos propios + - 6

7 Método del indicador básico (BIA) Capital basado en un porcentaje fijo (α) por un indicador: Req. Capital = (Σ (IB 1-n X α))/n Indicador (IB) = ingresos brutos anuales, cuando sean positivos n = nº de años, en los tres últimos, con IB positivos α = 15% (parámetro que relaciona el capital exigido al conjunto del sector con el nivel del indicador del sector) 7

8 Método del indicador básico (BIA) Indicador IB: Definición BIS Se define como una cifra de margen, como aproximación del nivel de actividad. Incluye: Intereses netos Otros ingresos típicos netos (comisiones netas) No minorados por dotaciones a provisiones No deducidos los costes de explotación Sin considerar beneficios de venta de valores de cartera de inversión Sin considerar resultados extraordinarios ni de operaciones de seguros Se trata de una cifra aproximada, pero no igual al margen ordinario. 8

9 Método del indicador básico (BIA) Indicador IB: Definición Directiva Definición según la Directiva de capital: Intereses netos Ingresos procedentes de valores de rentafijay variable Comisiones netas Resultados de operaciones financieras (excepto de carteras que no sean de negociación) Otros ingresos de explotación 9

Otros ingresos de explotación")

10 Método del indicador básico (BIA) Indicador IB: Propuesta española Propuesta de indicador para la normativa española: Intereses y cargas asimiladas Rendimiento de instrumentos de capital Comisiones percibidas y pagadas Resultados de operaciones financieras (neto) Diferencias de cambio Otros ingresos de explotación Margen ordinario Ventajas: Magnitud clara y vinculada a los estados financieros Sencilla de implementar Auditable Igualación del terreno competitivo Magnitud de gestión - similar al margen ordinario 10

11 Método del indicador básico (BIA) Indicador IB: Problemática del margen ordinario negativo Varias alternativas -> solo se consideran años con ingresos positivos. Si los ingresos brutos negativos de un banco distorsionan su exigencia de capital en virtud del Pilar 1, los supervisores considerarán las actuaciones supervisoras oportunas en el Pilar 2. En realidad, debería aplicarse el Pilar 2 cuando el indicador IB no sea suficientemente positivo (párrafo 778): Los ingresos brutos, utilizados en el Método del Indicador Básico y en el Método Estándar para el tratamiento del riesgo operativo, son sólo una mera aproximación a la escala que presenta el riesgo operativo asumido por un banco y, en ciertos casos (por ejemplo, bancos con márgenes o rentabilidad reducidos), pueden subestimar la necesidad de capital por riesgo operativo 11

12 Método del indicador básico (BIA) Implantación del enfoque básico No se debería utilizar en los bancos internacionalmente activos. No se debería utilizar por bancos que vayan a enfoques avanzados en otros riesgos. No se detallan requisitos de utilización, aunque se recomienda que se sigan las directrices del Sound Practices for the Management and Supervision of Operational Risk de febrero de 2003 ( Diez principios generales 1-3 Desarrollo de una cultura de riesgo adecuada 4-6 Gestión del riesgo: identificación, conocimiento, seguimiento, control y mitigación 7 Planes de contingencia 8-9 Papel de los supervisores 10 Transparencia 12

.")

13 Metodologías de medición Método del Indicador Básico (BIA) Método Estándar (SA) Métodos de Medición Avanzada (AMA) - + Sofisticación Sensibilidad al Riesgo Requerimiento de recursos propios

14 Método estándar (SA) Las actividades de los bancos se dividen en 8 líneas de negocio Capital basado en un porcentaje fijo (β) por un indicador por línea de negocio Req. Capital = Σ años 1-3 (max(σ IB 1-8 x β 1-8 ),0)/3 Indicador (IB) = ingresos brutos de cada línea de negocio 14

,0)/3 Indicador (IB) =")

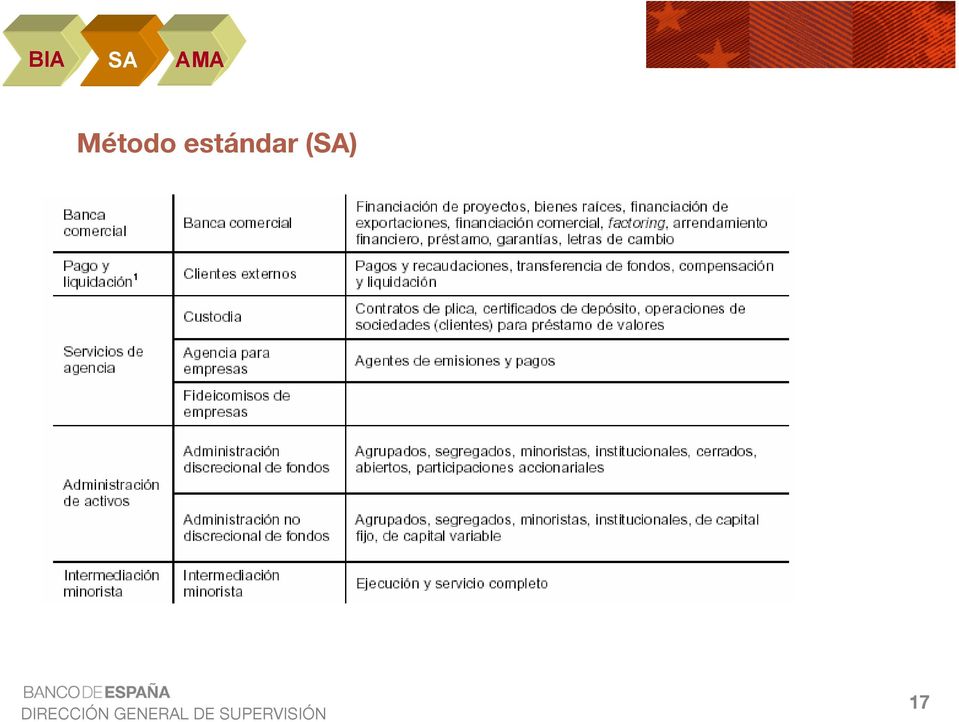

15 Método estándar (SA) Líneas de negocio Finanzas corporativas Negociación Banca minorista Banca comercial Liquidación y pagos Servicios de agencia Administración de activos Intermediación minorista Valor β 18% 18% 12% 15% 18% 15% 12% 12% 15

16 Método estándar (SA) 16

17 Método estándar (SA) 17

18 Método estándar (SA) Tratamiento del margen ordinario negativo Media fija de 3 años La exigencia total de capital se calcula como la media de tres años de la suma simple de las exigencias de capital regulador en cada una de las líneas de negocio cada año. Se producen compensaciones entre los requerimientos imputables a las distintas líneas de negocio en cada ejercicio. Para un año dado, los requerimientos de capital negativos (resultantes de ingresos brutos negativos) en cualquiera de las líneas de negocio podrán compensar los requerimientos positivos en otras líneas de negocio..cuando el requerimiento para dicho año sea negativo, computará como cero. 18

en cualquiera de las líneas de negocio podrán compensar los")

19 Método estándar (SA) Criterios cualitativos de admisión método estándar Sistema de evaluación del riesgo operacional que esté integrado dentro de los procesos de gestión del riesgo del banco. Que el sistema de gestión asigne responsabilidades a una unidad de riesgo operacional. Este sistema analice de forma sistemática las pérdidas relevantes sufridas en cada línea de negocio. Sistema periódico de información a la alta dirección y consejo de administración. Sistema suficientemente documentado. Validación interna (auditoria). Similares al AMA 19

20 Método estándar (SA) Implantación del método estándar Revisión por supervisores (no autorización previa) Problemática Asignación consistente del margen a las líneas de negocio Supervisión de los requisitos cualitativos Informe de Auditoría Interna 20

21 Método estándar (SA) Método estándar alternativo (ASA) QIS 3 - Tercer trimestre Realizado sobre datos de 350 bancos de 40 países (G10 y no G10) y centrado en el enfoque básico y estándar Se observó una gran dispersión en los requerimientos RO por SA especialmente en países no representados en el Comité de Basilea. Causa: tomar como indicador una magnitud de margen (en países con prima de riesgo alta se producía doble cómputo de riesgo de crédito y riesgo operacional) Desarrollo de un enfoque estándar alternativo 21

22 Método estándar (SA) Método estándar alternativo (ASA) Es igual al SA excepto en dos líneas de negocio: banca minorista y banca comercial. El indicador de riesgo será la media de los últimos tres años de inversión crediticia multiplicados por un factor m (3,5%) en lugar de los ingresos brutos requerimientos capital banca minorista y comercial = LA RB x 0,035 x β RB El cálculo del resto del capital por líneas de negocio permanece igual (posibilidad de ASA con agregación por líneas de negocio) Implantación del ASA Opción abierta a la discreción del supervisor nacional, siempre que el banco demuestre que está duplicando la contabilización de riesgos Permitido, caso a caso, bajo autorización previa, debido a la presencia de bancos españoles en mercado emergentes 22

23 Metodologías de medición Método del Indicador Básico (BIA) Método Estándar (SA) Métodos de Medición Avanzada (AMA) - + Sofisticación Sensibilidad al Riesgo Requerimientos de recursos propios

24 Modelos Avanzados (AMA) - Los bancos que cumplan determinados requisitos podrán utilizar sus modelos internos de medición del riesgo operacional para calcular los requerimientos de capital, bajo la aprobación del supervisor. - Diversidad de enfoques de medición. El Comité sienta criterios generales cuantitativos y cualitativos que deben cumplir, pero no especifica qué método de medición se debe seguir - Gran reto para los supervisores. - Acceso a AMA en España: no se vincula necesariamente al uso de enfoques avanzados de riesgo de crédito en el mismo momento del tiempo. 24

25 Modelos Avanzados (AMA) - Requisitos para admisión de modelos AMA - Criterios básicos - Criterios cualitativos - Criterios cuantitativos - Modelización del riesgo operacional - Enfoques de medición: - Loss Distribution Approach (LDA) - Scenario Analysis Approach (SAA) - Pasos de cuantificación del riesgo operacional bajo enfoque LDA - Temas claves en la cuantificación del riesgo operacional 25

26 Modelos Avanzados (AMA) Criterios básicos de admisión AMA - Tener un sistema de gestión interno sólido e integrado en los procesos de medición de riesgos del banco. - Implicación activa de la alta dirección y consejo de administración en la gestión del riesgo operacional. - Tener recursos suficientes dedicados a este sistema, tanto en las líneas de negocio como en las de control y auditoría. 26

27 Modelos Avanzados (AMA) Criterios cualitativos de admisión AMA - Unidad independiente de gestión del riesgo operacional responsable del desarrollo e implantación de la metodología. - Sistema de medición interno integrado en los procesos de medición de riesgos del banco. - Sistema periódico de reporting o información a la alta dirección y consejo de administración. - Sistema suficientemente documentado. - Validación interna. - Validación supervisora. 27

28 Modelos Avanzados (AMA) Criterios cuantitativos - No se especifica el modelo a utilizar. - Deben cubrirse pérdidas esperadas (EL) y pérdidas inesperadas (UL), salvo que la entidad demuestre que ha medido EL y las ha cubierto. - Deberá ser capaz de capturar los eventos situados en las colas de la distribución que generen grandes pérdidas (estimación de las pérdidas a un nivel de confianza del 99,9%) y horizonte temporal de un año. - Reconocimiento (con condiciones) de las técnicas de mitigación de riesgos (seguros). Máximo reconocimiento 20% de reducción sobre el requerimiento total de capital por riesgo operacional. - Combinar cuatro fuentes de información: - Datos internos - Datos externos - Análisis de escenarios - Factores de control y entorno de negocio 28

29 Modelos Avanzados (AMA) Criterios cuantitativos: Inputs del modelo Impacto Baja frecuencia Alto impacto Alta frecuencia Alto impacto Baja frecuencia Bajo impacto Alta frecuencia Bajo impacto Frecuencia 29

30 Modelos Avanzados (AMA) Criterios cuantitativos: Inputs del modelo alta Inundaciones, ataques terroristas, etc Severidad Caídas de sistemas informáticos, eventos de comercio electrónico, demandas contra el banco, robos. Diferencias de caja, fraudes en tarjetas de crédito baja baja Probabilidad alta 30

31 Modelos Avanzados (AMA) Criterios cuantitativos: Inputs del modelo SE REQUIEREN MUCHOS DATOS, PERO HAY POCOS DATOS DISPONIBLES Datos internos Datos externos AMA F. control y entorno Suplementar insuficiencia de datos internos, especialmente en las colas Escenarios Visión forward looking y de entorno de control 31

32 Modelos Avanzados (AMA) Bases de datos de pérdidas internas: requisitos Periodo mínimo de observación de cinco años. En la primera aplicación se acepta un periodo de tres años. El banco deberá ser capaz de asignar los datos a las 8 categorías supervisoras de líneas de negocios y a las 7 clases de eventos de pérdida. Los datos deberán ser integrales e incluir la totalidad de las actividades y exposiciones de relevancia en todas las ubicaciones geográficas. Justificación de actividades o exposiciones excluidas. Umbral de pérdida bruta adecuado, por ejemplo Información sobre el evento: fecha, descripción, causas, recuperaciones... Eventos múltiples y eventos prolongados en el tiempo. Frontera con riesgo de crédito. 32

33 Modelos Avanzados (AMA) Bases de datos internas: Tendencias y problemas encontrados Todas las entidades están progresando en la recopilación de datos internos. Umbrales de recopilación muy bajos frente a otras entidades que sólo recogen pérdidas elevadas. Captura de la información en la base de datos: captura automática, mediante interfases, de la contabilidad y otros aplicativos y captura manual. Soporte tecnológico: host, intranet etc... Es un proceso costoso de implantar, pero genera beneficios, pues aporta un conocimiento estadístico de las pérdidas operacionales (análisis de severidad y frecuencia de pérdidas) y ayuda a su reducción y a la mejora del ratio de eficiencia de las entidades. 33

34 Modelos Avanzados (AMA) Bases de datos internas: Tendencias y problemas encontrados Calidad de los datos: Es necesario garantizar la integridad de la información y establecer un control y validación continuados para asegurar la calidad de los datos. - Cuadre con contabilidad - Cuentas exclusivas de riesgo operacional - Cuentas parciales de riesgo operacional - Cuentas no calificadas como riesgo operacional - Cuadre con información extracontable - Multitud de fuentes de información: RRHH, Asesoría fiscal, Servicio de reclamación al cliente, Tesorería, Auditoría interna... - Análisis de la coherencia y homogeneidad de la información - Análisis de la suficiencia de la documentación 34

35 Modelos Avanzados (AMA) Bases de Datos Externas Requisito - debe existir un proceso sistemático de determinación de las situaciones en las que deberán utilizarse los datos externos de las metodologías de empleo de tales datos. Por ejemplo: Ajustes de proporcionalidad (reescalado) Introducción de mejoras de calidad del análisis de escenarios Tipos de bases de datos de pérdidas externas: Bases de datos públicas Bases de datos de consorcios. Ejemplos: Operational Risk Data Exchange Association (ORX), GOLD - British Bankers Association, DIPO - Database Italiano Perdite Operativo, ABA - American Bankers Association Funcionamiento: Cada banco prepara los datos para su transmisión. El custodio realiza el control de calidad de los datos verificando los criterios de clasificación. Los informes generados se distribuyen a los bancos asociados. 35

36 Modelos Avanzados (AMA) Bases de Datos Externas Algunos problemas encontrados Base ORX umbral muy elevado ( ). Proyecto de nueva base de datos para España: menor umbral (objetivo de ) informes a nivel nacional Posibilidad de criterios no homogéneos de clasificación: Libro de criterios de ORX. Obtención de información agregada. Reescalado. 36

37 Modelos Avanzados (AMA) Escenarios Objetivo Evaluar exposición a eventos generadores de pérdidas severas. Requisitos Al objeto de garantizar su carácter razonable, tendrán que validarse y reevaluarse a lo largo del tiempo mediante su comparación con el historial de pérdidas efectivas (internas y/o externas). La metodología debe estar documentada. Temas clave Valoración de severidad y frecuencia. Elevado grado de subjetividad. Analizar si las evaluaciones incorporan efecto de entorno de control (evitar doble consideración de los controles). 37

38 Modelos Avanzados (AMA) Factores de control y de negocio Objetivo: permitir que las evaluaciones del riesgo banco: estén más orientadas hacia el futuro reflejen el entorno de control de la institución reconozcan de una manera más inmediata tanto la mejora como los deterioros observados en los perfiles del riesgo operacional Requisitos: los factores deberán traducirse en medidas cuantitativas verificables la metodología debe estar documentada tendrán que validarse, mediante su comparación con el historial de pérdidas efectivas 38

39 Modelos Avanzados (AMA) Criterios cuantitativos Inputs del modelo: 4 elementos del AMA - datos internos - datos externos - escenarios - factores de control interno y de entorno de negocio Suplementar insuficiencia de datos internos, especialmente en las colas Visión forward looking y de entorno de control Gran flexibilidad para la combinación de los inputs del modelo, condiciones fundamentales: Que sea utilizado para la gestión diaria de la entidad y Que este validado internamente 39

40 Modelos Avanzados (AMA) Test de uso en el AMA - Comprobación de que el modelo sirve para la gestión diaria del riesgo operacional de la entidad. - Tanto los inputs como los outputs del modelo deben servir para la toma de decisiones de la entidad. - El modelo sustenta y mejora la gestión del riesgo operacional de la entidad. - El modelo debe ser dinámico y permitir la evaluación al riesgo operacional en cada momento. - Delimitación caso a caso. - Necesidad de la implicación de las líneas de negocio (y soporte) de la entidad. 40

41 Modelos Avanzados (AMA) - Auditoría interna - La integración del sistema de medición en la gestión diaria de la entidad. - Los procedimientos y herramientas de gestión. - Los cuatro elementos que integran el sistema de medición en el modelo. - El entorno tecnológico y las aplicaciones. - Validación interna - Objetivo: comprobación continua de que el modelo es útil y eficaz para la propia gestión. - Revisión de los procedimientos y cálculo de capital. - Debe ser realizada por personal no involucrado en el desarrollo o seguimiento del modelo. 41

42 Modelos Avanzados (AMA) Criterios cuantitativos - No se especifica el modelo a utilizar. Deberá ser capaz de capturar los eventos situados en las colas de la distribución que generen grandes pérdidas (estimación de las pérdidas a un nivel de confianza del 99,9%) y horizonte temporal de un año - Combinar cuatro fuentes de información: - Datos internos - Datos externos - Análisis de escenarios - Factores de control y entorno de negocio - Identificar distintas categorías de riesgo (combinaciones de líneas de negocio/tipos de eventos), realizar una medición del riesgo agregada bien como: - Suma del riesgo estimado en cada una de las categorías - Un cálculo correlacionado, si la entidad demuestra la solidez de la metodología utilizada y de los inputs empleados en dichos cálculos 42

43 Modelos Avanzados (AMA) Enfoques de medición Técnicas basadas en el cálculo del riesgo con enfoque actuarial : El riesgo total observado (Pérdida agregada) depende de: número de eventos (variable aleatoria frecuencia) cuantía de cada una de las pérdidas (variable aleatoria severidad) - Loss Distribution Approach (LDA): Cálculos basados en pérdidas observadas (bases de datos internas/ externas) - Scenario Analysis Approach (SAA): Cálculos basados en evaluaciones, usado hace años en ausencia de base de datos de pérdidas operacionales Enfoque actual híbrido: se combinan bases de datos de pérdidas observadas (internas y externas), junto a evaluaciones bajo misma técnica de medición LDA 43

44 Modelos Avanzados (AMA) Enfoque LDA de medición del riesgo operacional Sea N ij una variable aleatoria que representa el número de eventos en una celda (línea de negocio i y tipo de evento j) durante un intervalo de tiempo T. Es la variable de frecuencia Esta variable aleatoria sigue una distribución de probabilidad p i,j ( n) ob( N n) p, j Pr i = i, j = Por otra parte, tenemos otra variable aleatoria X ij, que llamamos severidad, que representa el importe de una pérdida individual, variable que sigue una distribución de probabilidad Fij ( x) ob( X x) F, j Pr i = i, j = La pérdida agregada (S ij ) en esta unidad (i,j) de riesgo es otra variable aleatoria, dada por la suma de un número aleatorio (N ij ) de valores de pérdidas X ij también aleatorios. S ij = La pérdida agregada es resultado de dos variables aleatorias (convolución): la frecuencia - número de pérdidas- y la severidad -el importe de las pérdidas -. n N ij = 0 x ij 44

45 Modelos Avanzados (AMA): Enfoque LDA de medición del riesgo operacional Fuente: NewYorkFedConf Mayo

46 Modelos Avanzados (AMA): Enfoque LDA de medición del riesgo operacional La pérdida agregada es una variable aleatoria. Hay que estimar esta pérdida a un nivel de confianza del 99,9%. Para ello se utilizan procedimientos numéricos Simulación de montecarlo: Se basa en la simulación de numerosos escenarios de la pérdida agregada de una celda (línea de negocio i y tipo de evento j) En cada simulación: Primero se simula la variable frecuencia (número de eventos en el horizonte T). Después se simulan tantos valores de severidad como resulte del valor que en esta simulación haya tomado la variable frecuencia. Por último, se calcula el valor de la pérdida agregada en esta simulación: en cada simulación se suman las severidades simuladas. Se realizan un número suficiente de simulaciones El riesgo se computa como el percentil 99,9% de la distribución simulada de la pérdida agregada. La pérdida esperada (EL) se calcula como la media de las pérdidas simuladas 46

47 Modelos Avanzados (AMA) Criterios cuantitativos detallados AMA Cobertura de pérdida inesperada (UL) y/o esperada (EL) Probabilidad Pérdida esperada (EL) Pérdida inesperada (UL) Pérdida catastrófica Sólo UL : el banco deberá demostrar a satisfacción de su supervisor nacional que ya ha efectuado una medición de EL y la ha tomado en consideración Pérdida agregada 47

48 Modelos Avanzados (AMA): Enfoque LDA de medición del riesgo operacional Hipótesis del modelo : La variable severidad es una variable aleatoria independiente de la variable aleatoria frecuencia. Las observaciones de tamaño de pérdidas (severidad) dentro de una misma clase se distribuyen idénticamente. Las observaciones de tamaño de pérdidas (severidad) dentro de una misma clase son independientes. Identificar las clases (nivel granularidad) que cumplan estas hipótesis Entre distintas clases las pérdidas pueden estar correlacionadas: Modelizar esta correlación (procede de la correlación entre el número de eventos de distintas clases). Si no se modeliza se suma el riesgo de cada clase: Hipótesis de correlación perfecta No hay incentivo a definir una buena granularidad si no se utilizan metodologías que reconozcan la correlación no perfecta entre las pérdidas totales de cada clase 48

49 Modelos Avanzados (AMA): Pasos de cuantificación bajo el enfoque LDA 1. Identificación de las clases ó unidades de cálculo (nivel granularidad) 2. Estimación de la distribución de probabilidad de las variables severidad y frecuencia: Análisis preliminar de los datos Estimación de los parámetros de las distribuciones Selección de la distribución de probabilidad de la severidad y frecuencia 3. Estimación de la distribución de pérdidas totales (simulación de montecarlo) Cálculo de la pérdida esperada e inesperada. Cálculo del capital de cada unidad de cálculo. Estimación del capital de todo el ámbito. Dos posibilidades: Suma: Correlación unitaria entre pérdidas totales de cada unidad cálculo Simulación conjunta introduciendo correlación entre frecuencias de cada unidad de cálculo 4. Análisis de la precisión del capital estimado Primer cálculo con datos internos Repetición de las estimaciones incorporando análisis de escenarios, datos externos y factores de control 49

50 Modelos Avanzados (AMA): Temas claves en la cuantificación del riesgo operacional 1. Granularidad / escasez de datos de pérdidas internas 2. Correlación 3. Ajuste de la distribuciones de probabilidad de las variables severidad y frecuencia - Ajuste de distribuciones a partir de pocos datos - Colas gruesas de la severidad - Tratamiento del truncamiento de los datos 4. Uso de datos externos (reescalado) 5. Uso de análisis de escenarios y factores de entorno de control (formulación escenarios) - En ambos conjuntos de datos: -Combinación con datos internos -Truncamiento de los datos 6. Estabilidad y precisión del capital estimado 50

51 Modelos Avanzados (AMA): Temas claves en la cuantificación del riesgo operacional 1. Granularidad: Definición de las unidades de cálculo a considerar Hay unidades de cálculo (combinaciones línea negocio/tipo de evento) donde no hay datos internos ó muy pocos datos. Se deben agregar celdas para realizar estimación de riesgo? Problema: se están mezclando datos que procedan de distinta ley de probabilidad. Dificultad de ajuste, pero solución con técnicas más complejas de ajuste de la distribución de severidad Ó se debe mantener el mayor nivel de desagregación?(máxima granularidad) Problema: En determinadas unidades de cálculo se dispondrá sólo de datos externos y análisis de escenarios. Si el capital total se estima como suma del capital de cada unidad de cálculo, resultará una cifra de capital más elevada que con la primera alternativa. 51

52 2. Correlación: Influencia de la correlación entre la frecuencia de 2 unidades de cálculo sobre el cálculo agregado de capital 52

53 Modelos Avanzados (AMA): Temas claves en la cuantificación del riesgo operacional 3. Ajuste de las distribuciones de probabilidad de las variables severidad y frecuencia Dificultad de identificar, con pocos datos, la distribución de probabilidad de la que proceden los datos Dificultad de ajuste con una sola ley de probabilidad del cuerpo y de la cola de la distribución empírica de la severidad Una única distribución para el cuerpo y la cola Mixtura de distribuciones Enfoque cuerpo-cola Caso particular de Teoría de valor extremo Proporciona buen ajuste de la cola Estimación muy inestable y muy elevada 53

54 Modelos Avanzados (AMA): Temas claves en la cuantificación del riesgo operacional 3. Ajuste de las distribuciones de probabilidad de las variables severidad y frecuencia Tratamiento del truncamiento de los datos de pérdidas : Tiende a sobreestimar la severidad Efecto neto: Infraestimación Infraestimar la frecuencia del riesgo Solución: Estimación condicional de los parámetros de la severidad Sea f(loss; µ, σ) la función de densidad de la distribución de probabilidad de la variable severidad, de parámetros µ, σ y FDA su función de distribución acumulada hasta el umbral H n f ( lossi ; µ, σ ) MaX 1 FDA { H; µ σ } ( µ, σ ) i, Corrección de los parámetros de la frecuencia tras la estimación de la probabilidad de pérdidas de tamaño superior al umbral λmuestral λ = 1 FDA H; µ, σ { } 54

55 Modelos Avanzados (AMA): Temas claves en la cuantificación del riesgo operacional 4. Uso de datos externos Cuándo incorporar datos externos? Cuando los datos internos sean insuficientes o no observaciones en las colas Cómo incorporarlos? Reescalado previo de los datos Modificar sólo distribución de frecuencia ó sólo severidad?. Incorporación para reestimar la distribución de severidad Necesidad de incorporar los datos de forma que se refleje la probabilidad asociada a cada evento No válido seleccionar datos sueltos extremos de base de datos externas Utilizar técnicas para que los datos se reflejen con su probabilidad de ocurrencia Qué ponderación dar a estos datos frente a los internos y escenarios? Tratar el umbral de reporte en la estimación de los parámetros (Mismo tratamiento que con datos internos) 55

56 Modelos Avanzados (AMA): Temas claves en la cuantificación del riesgo operacional 4. Uso de datos externos Sean 2 conjuntos de datos. La base de datos interna con l1 observaciones, recogida con un umbral H1. La base de datos externa con l2 observaciones, recogida con un umbral H2. A cada fuente de información se le asigna un peso, tal que p1 + p2=1 Se considera la hipótesis que ambas fuentes de información provienen de la misma ley de probabilidad. Estimación de los parámetros de la distribución de severidad conjuntamente por máxima verosimilitud, asumiendo igual distribución marginal de probabilidad, ajustando umbrales y asignando diferentes pesos. donde f H representa la función de densidad de la severidad condicional a estar por encima del umbral H. H f ( xi ; θ ) H f x ; θ H ( ) i l2 H1 H2 ( f ( x ; θ ) + p ln( f ( x θ ) l1 θ = arg max p ln H1 i 2 θ i= 1 i= 1 1 H i ; = H 1 f ( x; θ ) 2 56

57 Modelos Avanzados (AMA): Temas claves en la cuantificación del riesgo operacional 5. Uso de análisis escenarios: Observadas 3 aproximaciones diferentes: Un único cálculo de capital a partir del ajuste de una única distribución de severidad con datos internos, externos y escenarios. Introducir los escenarios reflejando su probabilidad: hay que partir de estimaciones de tamaño de pérdida y de frecuencia asociada al escenario ( cada cuanto tiempo se espera una pérdida de dicho tamaño ). Un único cálculo de capital pero con caracterizaciones separadas de la distribución de severidad con datos internos, por un lado, y con análisis de escenarios, por otro. En el proceso de generación de la simulación de las perdidas totales se introduce la distribución de probabilidad estimada con datos internos para simular las pérdidas hasta un tamaño dado y para generar simulaciones de pérdidas por encima de ese tamaño se utiliza la distribución de severidad estimada con escenarios. Un cálculo separado de capital con análisis de escenarios y otro cálculo con datos internos y externos. Posterior obtención de una cifra final de capital por combinación con criterios subjetivos de estas 2 cifras de capital. 57

58 Modelos Avanzados (AMA): Temas claves en la cuantificación del riesgo operacional 6. Estabilidad y precisión del capital estimado Estabilidad: El capital por riesgo operacional está determinado fundamentalmente por pérdidas extremas: Técnicas muy centradas en ajustes a las colas generan resultados de capital muy elevados e inestables Precisión: Hay que tener en cuenta que el capital por riesgo operacional se estima a partir de la simulación de las variables frecuencia y severidad: La precisión con que se estiman estas variables es lo que determina la precisión del capital estimado. Menor precisión. Cuanto menos datos para el ajuste Cuanto mayor es la cola de la distribución de la severidad 58

59 Validación supervisora modelos AMA Técnicas de modelización La cuantificación del riesgo es el área menos desarrollada, por ahora, pero las entidades están avanzando en este aspecto. Existen importantes retos: Falta de datos: necesidad de complementar Bases de datos externas: Necesidad de reescalado Análisis de escenarios: Subjetividad evaluaciones Metodologías inmaduras: Necesidad de definir criterios supervisores sobre enfoques de medición aceptables. Dificultad añadida por amplio espectro de enfoques Estimación de la severidad de las pérdidas EL/UL Nivel de granularidad Estimación de las correlaciones Integración de escenarios y datos externos Análisis sobre la precisión del capital estimado 59

60 Conclusiones - El riesgo operacional existe y tiene una importancia creciente. Los bancos cada vez están asignando mayor capital económico por este riesgo - Los bancos y los reguladores tienen motivos para medir este riesgo...si no mides no puedes gestionar...si no gestionas no puedes controlar - Basilea II proporciona un marco muy flexible para el tratamiento de este riesgo, con la aceptación de los modelos internos - Los retos fundamentales para la cuantificación de este riesgo son la insuficiencia de los datos, la calidad de los mismos, y la validación interna de las metodologías de medición 60

61 GRACIAS POR SU ATENCIÓN 61

Riesgo Operacional Gaceta de Basilea II

Número 6 2007 Riesgo Operacional HSBC México (HBMX) Dirección de Análisis y Medición de Riesgo Dirección de Riesgo Operacional CRM Basilea II & R. Operacional 0 Cálculo de por Riesgo Operacional Definición

Número 6 2007 Riesgo Operacional HSBC México (HBMX) Dirección de Análisis y Medición de Riesgo Dirección de Riesgo Operacional CRM Basilea II & R. Operacional 0 Cálculo de por Riesgo Operacional Definición

DESCRIPCIÓN DEL PROCESO DE RIESGO OPERACIONAL

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

Gestión del Riesgo Operacional - Experiencia del Perú -

Gestión del Riesgo Operacional - Experiencia del Perú - Septiembre 2013 Claudia Cánepa Silva MBA PMP Supervisor Principal de Riesgo Operacional Superintendencia de Banca, Seguros y AFP Agenda Organización

Gestión del Riesgo Operacional - Experiencia del Perú - Septiembre 2013 Claudia Cánepa Silva MBA PMP Supervisor Principal de Riesgo Operacional Superintendencia de Banca, Seguros y AFP Agenda Organización

Operational Risk Revision to the simpler approaches (Consultative document)

") Management Solutions 2014. Todos los derechos reservados Operational Risk Revision to the simpler approaches (Consultative document) Basel Committee on Banking Supervision www.managementsolutions.com Investigación

Management Solutions 2014. Todos los derechos reservados Operational Risk Revision to the simpler approaches (Consultative document) Basel Committee on Banking Supervision www.managementsolutions.com Investigación

Supervisión del Riesgo de Crédito: Metodologías de medición y su consideración en la normativa de provisiones.

Supervisión del Riesgo de Crédito: Metodologías de medición y su consideración en la normativa de provisiones. Osvaldo Adasme Donoso Director de Supervisión Superintendencia de Bancos e Instituciones Financieras

Supervisión del Riesgo de Crédito: Metodologías de medición y su consideración en la normativa de provisiones. Osvaldo Adasme Donoso Director de Supervisión Superintendencia de Bancos e Instituciones Financieras

GESBUSA SGIIC., S.A. POLÍTICA RETRIBUTIVA

POLÍTICA RETRIBUTIVA 1 INDICE 0. ENTIDAD, AUTOR(ES) Y RESPONSABLES DE CONTENIDO... 3 1. ANTECEDENTES... 4 2. ÁMBITO DE APLICACIÓN... 4 3. OBJETIVOS DE LA POLÍTICA RETRIBUTIVA... 4 4. PRINCIPIOS GENERALES

POLÍTICA RETRIBUTIVA 1 INDICE 0. ENTIDAD, AUTOR(ES) Y RESPONSABLES DE CONTENIDO... 3 1. ANTECEDENTES... 4 2. ÁMBITO DE APLICACIÓN... 4 3. OBJETIVOS DE LA POLÍTICA RETRIBUTIVA... 4 4. PRINCIPIOS GENERALES

JORNADA CRM-EMPRESA SOBRE FINANZAS CUANTITATIVAS CRM-UAB

JORNADA CRM-EMPRESA SOBRE FINANZAS CUANTITATIVAS CRM-UAB El cálculo de los requerimientos de capital en entidades aseguradoras: Sensibilidad de los parámetros de la fórmula estándar y motivación en el

JORNADA CRM-EMPRESA SOBRE FINANZAS CUANTITATIVAS CRM-UAB El cálculo de los requerimientos de capital en entidades aseguradoras: Sensibilidad de los parámetros de la fórmula estándar y motivación en el

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance

Hechos posteriores a la fecha del balance") Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES - El Banco de España ha modificado la definición de PYME utilizada en la normativa sobre requisitos mínimos de capital

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES - El Banco de España ha modificado la definición de PYME utilizada en la normativa sobre requisitos mínimos de capital

Curso TURGALICIA SISTEMA DE GESTIÓN DE SEGURIDAD Y SALUD EN EL TRABAJO OHSAS 18001:2.007

Curso TURGALICIA SISTEMA DE GESTIÓN DE SEGURIDAD Y SALUD EN EL TRABAJO OHSAS 18001:2.007 C/Fernando Macías 13; 1º izda. 15004 A CORUÑA Tel 981 160 247. Fax 981 108 992 www.pfsgrupo.com DEFINICIONES: RIESGOS

Curso TURGALICIA SISTEMA DE GESTIÓN DE SEGURIDAD Y SALUD EN EL TRABAJO OHSAS 18001:2.007 C/Fernando Macías 13; 1º izda. 15004 A CORUÑA Tel 981 160 247. Fax 981 108 992 www.pfsgrupo.com DEFINICIONES: RIESGOS

El Comité de Riesgos establece políticas y estrategias de riesgo, da seguimiento a las mismas y vigila su cumplimiento.

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

Matriz de Riesgo, Evaluación y Gestión de Riesgos

Matriz de Riesgo, Evaluación y Gestión de Riesgos Cualquier actividad que el ser humano realice está expuesta a riesgos de diversa índole los cuales influyen de distinta forma en los resultados esperados.

Matriz de Riesgo, Evaluación y Gestión de Riesgos Cualquier actividad que el ser humano realice está expuesta a riesgos de diversa índole los cuales influyen de distinta forma en los resultados esperados.

Resumen de normas las NICSP

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Sistemas de Gestión de Calidad. Control documental

4 Sistemas de Gestión de Calidad. Control documental ÍNDICE: 4.1 Requisitos Generales 4.2 Requisitos de la documentación 4.2.1 Generalidades 4.2.2 Manual de la Calidad 4.2.3 Control de los documentos 4.2.4

4 Sistemas de Gestión de Calidad. Control documental ÍNDICE: 4.1 Requisitos Generales 4.2 Requisitos de la documentación 4.2.1 Generalidades 4.2.2 Manual de la Calidad 4.2.3 Control de los documentos 4.2.4

MANUAL DE POLITICAS DE RIESGO ESTRATEGICO

MANUAL DE POLITICAS DE RIESGO ESTRATEGICO REGISTRO DE CAMBIOS Y REVISIONES Fecha Descripción del cambio o revisión Versión Responsable 26.05.2014 Manual de Políticas de Riesgo Estratégico 1.0 Carlos Zapata

MANUAL DE POLITICAS DE RIESGO ESTRATEGICO REGISTRO DE CAMBIOS Y REVISIONES Fecha Descripción del cambio o revisión Versión Responsable 26.05.2014 Manual de Políticas de Riesgo Estratégico 1.0 Carlos Zapata

Sistema de Administración del Riesgos Empresariales

Sistema de Administración del Riesgos Empresariales Si tomas riesgos podrías fallar. Si no tomas riesgos, seguramente fallarás. El riesgo mayor de todos es no hacer nada Roberto Goizueta CEO Coca-Cola

Sistema de Administración del Riesgos Empresariales Si tomas riesgos podrías fallar. Si no tomas riesgos, seguramente fallarás. El riesgo mayor de todos es no hacer nada Roberto Goizueta CEO Coca-Cola

Estatuto de Auditoría Interna

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

Observaciones de la Asociación Española de Fundaciones. al borrador de

Observaciones de la Asociación Española de Fundaciones al borrador de MEJORES PRÁCTICAS EN LA LUCHA CONTRA EL BLANQUEO DE CAPITALES Y LA FINANCIACIÓN DEL TERRORISMO: SECTOR ORGANIZACIONES SIN FINES DE

Observaciones de la Asociación Española de Fundaciones al borrador de MEJORES PRÁCTICAS EN LA LUCHA CONTRA EL BLANQUEO DE CAPITALES Y LA FINANCIACIÓN DEL TERRORISMO: SECTOR ORGANIZACIONES SIN FINES DE

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE PROGRAMACIÓN DE OPERACIONES

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

8 y 9 Septiembre 2011 Costa Rica. Alfredo Herrero Director General de IBERAVAL, SGR

8 y 9 Septiembre 2011 Costa Rica Alfredo Herrero Director General de IBERAVAL, SGR Panel 3 Tema 2 La Capitalización y administración de los recursos y el efecto de minoración de requerimientos de capital

8 y 9 Septiembre 2011 Costa Rica Alfredo Herrero Director General de IBERAVAL, SGR Panel 3 Tema 2 La Capitalización y administración de los recursos y el efecto de minoración de requerimientos de capital

El Plan de Empresa tiene una doble función: Herramienta de Gestión. Herramienta de Planificación

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

Madrid, 31 de marzo de 2015 INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014

INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014 1 Informe sobre Solvencia elaborado por el Consejo de Administración de BAER, CROSBY & PIKE, AGENCIA

INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014 1 Informe sobre Solvencia elaborado por el Consejo de Administración de BAER, CROSBY & PIKE, AGENCIA

I. INTRODUCCIÓN DEFINICIONES

REF.: INSTRUYE SOBRE LA IMPLEMENTACIÓN DE LA GESTIÓN DE RIESGO OPERACIONAL EN LAS ENTIDADES DE DEPÓSITO Y CUSTODIA DE VALORES Y EN LAS SOCIEDADES ADMINISTRADORAS DE SISTEMAS DE COMPENSACIÓN Y LIQUIDACIÓN

REF.: INSTRUYE SOBRE LA IMPLEMENTACIÓN DE LA GESTIÓN DE RIESGO OPERACIONAL EN LAS ENTIDADES DE DEPÓSITO Y CUSTODIA DE VALORES Y EN LAS SOCIEDADES ADMINISTRADORAS DE SISTEMAS DE COMPENSACIÓN Y LIQUIDACIÓN

NORMA INTERNACIONAL DE AUDITORÍA 520 PROCEDIMIENTOS ANALÍTICOS

NORMA INTERNACIONAL DE AUDITORÍA 520 PROCEDIMIENTOS ANALÍTICOS (NIA-ES 520) (adaptada para su aplicación en España mediante Resolución del Instituto de Contabilidad y Auditoría de Cuentas, de 15 de octubre

NORMA INTERNACIONAL DE AUDITORÍA 520 PROCEDIMIENTOS ANALÍTICOS (NIA-ES 520) (adaptada para su aplicación en España mediante Resolución del Instituto de Contabilidad y Auditoría de Cuentas, de 15 de octubre

Análisis y cuantificación del Riesgo

Análisis y cuantificación del Riesgo 1 Qué es el análisis del Riesgo? 2. Métodos M de Análisis de riesgos 3. Método M de Montecarlo 4. Modelo de Análisis de Riesgos 5. Qué pasos de deben seguir para el

Análisis y cuantificación del Riesgo 1 Qué es el análisis del Riesgo? 2. Métodos M de Análisis de riesgos 3. Método M de Montecarlo 4. Modelo de Análisis de Riesgos 5. Qué pasos de deben seguir para el

Final draft RTS on the assessment methodology to authorize the use of AMA

Management Solutions 2015. Todos los derechos reservados Final draft RTS on the assessment methodology to authorize the use of AMA European Banking Authority www.managementsolutions.com Investigación y

Management Solutions 2015. Todos los derechos reservados Final draft RTS on the assessment methodology to authorize the use of AMA European Banking Authority www.managementsolutions.com Investigación y

Recomendaciones relativas a la continuidad del negocio 1

Recomendaciones relativas a la continuidad del negocio 1 La continuidad de un negocio podría definirse como la situación en la que la operativa de una entidad tiene lugar de forma continuada y sin interrupción.

Recomendaciones relativas a la continuidad del negocio 1 La continuidad de un negocio podría definirse como la situación en la que la operativa de una entidad tiene lugar de forma continuada y sin interrupción.

INFORMACIÓN COMPLEMENTARIA PARA CLIENTES [V5-2012]

![INFORMACIÓN COMPLEMENTARIA PARA CLIENTES [V5-2012]](/thumbs/25/5703652.jpg "INFORMACIÓN COMPLEMENTARIA PARA CLIENTES [V5-2012]") INFORMACIÓN COMPLEMENTARIA PARA CLIENTES [V5-2012] CLASIFICACIÓN DE LOS CLIENTES Banco Finantia Sofinloc (en adelante el Banco), ha procedido a clasificar a cada uno de los clientes de acuerdo con los

INFORMACIÓN COMPLEMENTARIA PARA CLIENTES [V5-2012] CLASIFICACIÓN DE LOS CLIENTES Banco Finantia Sofinloc (en adelante el Banco), ha procedido a clasificar a cada uno de los clientes de acuerdo con los

Boletín de Asesoría Gerencial* Modelo Credit Scoring: Un paso hacia una gestión diferenciada y eficiente del riesgo de crédito

Espiñeira, Sheldon y Asociados No. 22-2008 *connectedthinking Contenido Haga click en los enlaces para navegar a través del documento Haga click en los enlaces para llegar directamente a cada sección 4

Espiñeira, Sheldon y Asociados No. 22-2008 *connectedthinking Contenido Haga click en los enlaces para navegar a través del documento Haga click en los enlaces para llegar directamente a cada sección 4

Técnicas de valor presente para calcular el valor en uso

Normas Internacionales de Información Financiera NIC - NIIF Guía NIC - NIIF NIC 36 Fundación NIC-NIIF Técnicas de valor presente para calcular el valor en uso Este documento proporciona una guía para utilizar

Normas Internacionales de Información Financiera NIC - NIIF Guía NIC - NIIF NIC 36 Fundación NIC-NIIF Técnicas de valor presente para calcular el valor en uso Este documento proporciona una guía para utilizar

CONVERGENCIA A ESTÁNDARES INTERNACIONALES: VISIÓN CONTABLE Y FINANCIERA DE OPERACIONES CON DERIVADOS

CONVERGENCIA A ESTÁNDARES INTERNACIONALES: VISIÓN CONTABLE Y FINANCIERA DE OPERACIONES CON DERIVADOS SERGIO HUERTA VIAL Jefe de Unidad de Riesgos Dirección de Estudios y Análisis Financiero Octubre, 2004

CONVERGENCIA A ESTÁNDARES INTERNACIONALES: VISIÓN CONTABLE Y FINANCIERA DE OPERACIONES CON DERIVADOS SERGIO HUERTA VIAL Jefe de Unidad de Riesgos Dirección de Estudios y Análisis Financiero Octubre, 2004

Metodología básica de gestión de proyectos. Octubre de 2003

Metodología básica de gestión de proyectos Octubre de 2003 Dentro de la metodología utilizada en la gestión de proyectos el desarrollo de éstos se estructura en tres fases diferenciadas: Fase de Éjecución

Metodología básica de gestión de proyectos Octubre de 2003 Dentro de la metodología utilizada en la gestión de proyectos el desarrollo de éstos se estructura en tres fases diferenciadas: Fase de Éjecución

Norma ISO 14001: 2004

Norma ISO 14001: 2004 Sistema de Gestión Ambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

Norma ISO 14001: 2004 Sistema de Gestión Ambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

NORMA DE ADMINISTRACIÓN DE RIESGO DE CRÉDITO. Segunda parte

NORMA DE ADMINISTRACIÓN DE RIESGO DE CRÉDITO Segunda parte ADMINISTRACIÓN DE RIESGO DE CREDITO Es la posibilidad de pérdida debido al incumplimiento del prestatario o la contraparte en operaciones directas,

NORMA DE ADMINISTRACIÓN DE RIESGO DE CRÉDITO Segunda parte ADMINISTRACIÓN DE RIESGO DE CREDITO Es la posibilidad de pérdida debido al incumplimiento del prestatario o la contraparte en operaciones directas,

Aspectos Cualitativos Relacionados con la Administración Integral de Riesgos

31 de Agosto de 2015 Aspectos Cualitativos Relacionados con la Administración Integral de Riesgos Las debilidades en el sistema financiero de un país pueden amenazar su estabilidad financiera y económica.

31 de Agosto de 2015 Aspectos Cualitativos Relacionados con la Administración Integral de Riesgos Las debilidades en el sistema financiero de un país pueden amenazar su estabilidad financiera y económica.

ANÁLISIS DE BONOS. Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003

ANÁLISIS DE BONOS Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003 Métodos de Análisis Una forma de analizar un bono es comparar su rendimiento al

ANÁLISIS DE BONOS Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003 Métodos de Análisis Una forma de analizar un bono es comparar su rendimiento al

De la lectura de este párrafo podemos llegar a las mismas conclusiones detalladas anteriormente.

INFORME TÉCNICO SOBRE LA NATURALEZA CONTABLE DE LA AMORTIZACIÓN Y SU IMPLICACIÓN EN EL PROCESO DE CÁLCULO DE LOS COSTES DE LOS PRODUCTOS TERMINADOS Y EN LA CUENTA DE PÉRDIDAS Y GANANCIAS. 1.- OBJETIVO

INFORME TÉCNICO SOBRE LA NATURALEZA CONTABLE DE LA AMORTIZACIÓN Y SU IMPLICACIÓN EN EL PROCESO DE CÁLCULO DE LOS COSTES DE LOS PRODUCTOS TERMINADOS Y EN LA CUENTA DE PÉRDIDAS Y GANANCIAS. 1.- OBJETIVO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

Dirección General de Supervisión

Dirección General de Supervisión CUADERNO DE SOLICITUD DE AUTORIZACIÓN DE MODELOS INTERNOS PARA EL CÁLCULO DE LOS REQUERIMIENTOS MÍNIMOS DE CAPITAL POR LOS RIESGOS DE PRECIO DE LA CARTERA DE NEGOCIACIÓN,

Dirección General de Supervisión CUADERNO DE SOLICITUD DE AUTORIZACIÓN DE MODELOS INTERNOS PARA EL CÁLCULO DE LOS REQUERIMIENTOS MÍNIMOS DE CAPITAL POR LOS RIESGOS DE PRECIO DE LA CARTERA DE NEGOCIACIÓN,

Indicadores del Sector Público. marzo de 2011

Indicadores del Sector Público marzo de 2011 Aspectos Conceptuales Un DATO es un valor puntual que expresa la situación de una variable en un momento específico del tiempo. Un dato aislado de su contexto

Indicadores del Sector Público marzo de 2011 Aspectos Conceptuales Un DATO es un valor puntual que expresa la situación de una variable en un momento específico del tiempo. Un dato aislado de su contexto

INDICE Gestión Integral de Riesgos Gobierno Corporativo Estructura para la Gestión Integral de Riesgos 4.1 Comité de Riesgos

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

Instrumentos Financieros

Instrumentos Financieros IAS 32 IAS 39 IFRS 7 IFRS 9 Instrumentos Financieros Presentación (IAS 32) Marco normativo IFRS para instrumentos financieros Reconocimiento y Medición (IAS 39) Revelación (IFRS

Instrumentos Financieros IAS 32 IAS 39 IFRS 7 IFRS 9 Instrumentos Financieros Presentación (IAS 32) Marco normativo IFRS para instrumentos financieros Reconocimiento y Medición (IAS 39) Revelación (IFRS

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias NOTAS DE ADMINISTRACIÓN INTEGRAL DE RIESGOS AL 30 DE JUNIO DE 2007 (En millones de pesos) ------------------------------------------------------------------------------------------------------------------------

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias NOTAS DE ADMINISTRACIÓN INTEGRAL DE RIESGOS AL 30 DE JUNIO DE 2007 (En millones de pesos) ------------------------------------------------------------------------------------------------------------------------

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS. (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005)

") ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005) ALCANCE DE LA NIC-2 Aplica a todos los inventarios excepto: Los inventarios

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005) ALCANCE DE LA NIC-2 Aplica a todos los inventarios excepto: Los inventarios

4.4.1 Servicio de Prevención Propio.

1 Si se trata de una empresa entre 250 y 500 trabajadores que desarrolla actividades incluidas en el Anexo I del Reglamento de los Servicios de Prevención, o de una empresa de más de 500 trabajadores con

1 Si se trata de una empresa entre 250 y 500 trabajadores que desarrolla actividades incluidas en el Anexo I del Reglamento de los Servicios de Prevención, o de una empresa de más de 500 trabajadores con

Recomendaciones sobre el contenido de la Información Financiera Trimestral

Recomendaciones sobre el contenido de la Información Financiera Trimestral DIRECCIÓN GENERAL DE MERCADOS DEPARTAMENTO DE INFORMES FINANCIEROS Y CORPORATIVOS Diciembre 2011 Índice Objetivo y alcance 1 Información

Recomendaciones sobre el contenido de la Información Financiera Trimestral DIRECCIÓN GENERAL DE MERCADOS DEPARTAMENTO DE INFORMES FINANCIEROS Y CORPORATIVOS Diciembre 2011 Índice Objetivo y alcance 1 Información

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02 CÁLCULO ACTUARIAL DE LA RESERVA DE RIESGOS EN CURSO PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02 CÁLCULO ACTUARIAL DE LA RESERVA DE RIESGOS EN CURSO PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial

Proceso: AI2 Adquirir y mantener software aplicativo

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

PAUTAS PARA LA FORMULACIÓN DE PROYECTOS DE INVERSIÓN PÚBLICA ORIENTADOS A MEJORAR LA COMPETITIVIDAD DE CADENAS PRODUCTIVAS

PAUTAS PARA LA FORMULACIÓN DE PROYECTOS DE INVERSIÓN PÚBLICA ORIENTADOS A MEJORAR LA COMPETITIVIDAD DE CADENAS PRODUCTIVAS I. INTRODUCCION 1.1 La formulación de un proyecto de inversión pública, surge

PAUTAS PARA LA FORMULACIÓN DE PROYECTOS DE INVERSIÓN PÚBLICA ORIENTADOS A MEJORAR LA COMPETITIVIDAD DE CADENAS PRODUCTIVAS I. INTRODUCCION 1.1 La formulación de un proyecto de inversión pública, surge

INTERRUPCION A LA EXPLOTACION

Mantener la Independencia es Poder Elegir INTERRUPCION A LA EXPLOTACION NEWSLETTER La COBERTURA correcta al momento del SINESTRO. Introducción. El objetivo de todo seguro es simple, compensar el asegurado

Mantener la Independencia es Poder Elegir INTERRUPCION A LA EXPLOTACION NEWSLETTER La COBERTURA correcta al momento del SINESTRO. Introducción. El objetivo de todo seguro es simple, compensar el asegurado

VECTOR FONDOS, S.A. DE C.V., SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSIÓN. Administración de Riesgos. III Trimestre del 2015

VECTOR FONDOS, S.A. DE C.V., SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSIÓN III Trimestre del 2015 La de la Operadora es responsable de medir, vigilar y controlar el cumplimiento de los límites de exposición

VECTOR FONDOS, S.A. DE C.V., SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSIÓN III Trimestre del 2015 La de la Operadora es responsable de medir, vigilar y controlar el cumplimiento de los límites de exposición

ANÁLISIS DE RIESGOS EN LA GESTIÓN DE PROYECTOS. Los riesgos son eventos o condiciones inciertas que, si se producen, tienen un

ANÁLISIS DE RIESGOS EN LA GESTIÓN DE PROYECTOS Los riesgos son eventos o condiciones inciertas que, si se producen, tienen un efecto positivo o negativo sobre al menos un objetivo del proyecto, como tiempo,

ANÁLISIS DE RIESGOS EN LA GESTIÓN DE PROYECTOS Los riesgos son eventos o condiciones inciertas que, si se producen, tienen un efecto positivo o negativo sobre al menos un objetivo del proyecto, como tiempo,

CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA. Intervención Delegada

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

Capítulo 2 Tratamiento Contable de los Impuestos. 2.1 Normas Internacionales de Contabilidad

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

Política General de Control y Gestión de Riesgos

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

REQUISITOS PARA LA GESTIÓN DE LA FORMACION PROFESIONAL INICIAL

REQUISITOS PARA LA GESTIÓN DE LA FORMACION PROFESIONAL INICIAL OBJETO. El objeto del presente documento es definir los REQUISITOS de la Agencia Vasca para la Evaluación de la Competencia y la Calidad de

REQUISITOS PARA LA GESTIÓN DE LA FORMACION PROFESIONAL INICIAL OBJETO. El objeto del presente documento es definir los REQUISITOS de la Agencia Vasca para la Evaluación de la Competencia y la Calidad de

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP)

") REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos:

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

FUNCIÓN FINANCIERA DE LA EMPRESA

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

RIESGO DE LAVADO DE ACTIVOS

RIESGO DE LAVADO DE ACTIVOS CONOZCA A SU AFILIADO/CLIENTE Una gestión eficaz de los riesgos financieros exige en la actualidad procedimientos de Conozca a su Afiliado/Cliente más sólidos, amplios y seguros.

RIESGO DE LAVADO DE ACTIVOS CONOZCA A SU AFILIADO/CLIENTE Una gestión eficaz de los riesgos financieros exige en la actualidad procedimientos de Conozca a su Afiliado/Cliente más sólidos, amplios y seguros.

Política General de control y Gestión de riesgos 18/02/14

Política General de control y Gestión de riesgos 18/02/14 índice Política General de control y Gestión de riesgos 3 1. objeto 3 2. alcance 3 3. Factores de riesgo - definiciones 3 4. Principios básicos

Política General de control y Gestión de riesgos 18/02/14 índice Política General de control y Gestión de riesgos 3 1. objeto 3 2. alcance 3 3. Factores de riesgo - definiciones 3 4. Principios básicos

Protocolos de los Indicadores G3: Responsabilidad sobre productos (PR) 2000-2006 GRI. Version 3.0

2000-2006 GRI. Version 3.0") IP Protocolos de los Indicadores G3: Responsabilidad sobre productos (PR) 2000-2006 GRI Version 3.0 Protocolos de los Indicadores G3: Responsabilidad sobre productos PI Responsabilidad sobre productos

IP Protocolos de los Indicadores G3: Responsabilidad sobre productos (PR) 2000-2006 GRI Version 3.0 Protocolos de los Indicadores G3: Responsabilidad sobre productos PI Responsabilidad sobre productos

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Grupo Financiero Credit Suisse México

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Grupo Financiero Credit Suisse México Comentarios y Análisis de la Administración Sobre los Resultados de Operación y Situación Financiera 31 de Marzo de 2013

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Grupo Financiero Credit Suisse México Comentarios y Análisis de la Administración Sobre los Resultados de Operación y Situación Financiera 31 de Marzo de 2013

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

Master en Gestion de la Calidad

Master en Gestion de la Calidad Registros de un Sistema de Gestion de la Calidad Manual, procedimientos y registros 1 / 9 OBJETIVOS Al finalizar esta unidad didáctica será capaz: Conocer que es un registro

Master en Gestion de la Calidad Registros de un Sistema de Gestion de la Calidad Manual, procedimientos y registros 1 / 9 OBJETIVOS Al finalizar esta unidad didáctica será capaz: Conocer que es un registro

INFORME DE SOLVENCIA

INFORME DE SOLVENCIA MERCADOS Y GESTION DE VALORES A.V., S.A. 2014 INDICE 1. Introducción 2. Política de Gestión de Riesgos 3. Recursos Propios Computables 4. Exposición al riesgo y cuantificación del

INFORME DE SOLVENCIA MERCADOS Y GESTION DE VALORES A.V., S.A. 2014 INDICE 1. Introducción 2. Política de Gestión de Riesgos 3. Recursos Propios Computables 4. Exposición al riesgo y cuantificación del

Charter de la A.I.S.E. para una Limpieza sostenible

Charter de la A.I.S.E. para una Limpieza sostenible Relación entre ISO 9001-ISO 14001- EMAS y el Charter: Participación de las compañías certificadas en el Charter PUNTOS PRINCIPALES (Versión 1.2, 7 de

Charter de la A.I.S.E. para una Limpieza sostenible Relación entre ISO 9001-ISO 14001- EMAS y el Charter: Participación de las compañías certificadas en el Charter PUNTOS PRINCIPALES (Versión 1.2, 7 de

Sistema de Gestión de la Seguridad de la Información, UNE-ISO/IEC 27001

Sistema de Gestión de la Seguridad de la Información, UNE-ISO/IEC 27001 Aníbal Díaz Gines Auditor de SGSI Certificación de Sistemas Applus+ Sistema de Gestión de la Seguridad de la Información, UNE-ISO/IEC

Sistema de Gestión de la Seguridad de la Información, UNE-ISO/IEC 27001 Aníbal Díaz Gines Auditor de SGSI Certificación de Sistemas Applus+ Sistema de Gestión de la Seguridad de la Información, UNE-ISO/IEC

El número de préstamos hipotecarios concedidos por Kutxabank ha crecido un 50% en el primer trimestre

Ha obtenido un beneficio de 48,1 millones de euros, un 41,2% más que en el mismo periodo de 2013 El número de préstamos hipotecarios concedidos por Kutxabank ha crecido un 50% en el primer trimestre El

Ha obtenido un beneficio de 48,1 millones de euros, un 41,2% más que en el mismo periodo de 2013 El número de préstamos hipotecarios concedidos por Kutxabank ha crecido un 50% en el primer trimestre El

VECTOR FONDOS, S.A. DE C.V., SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSIÓN. Administración de Riesgos. IV Trimestre del 2014

VECTOR FONDOS, S.A. DE C.V., SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSIÓN IV Trimestre del 2014 La de la Operadora es responsable de medir, vigilar y controlar el cumplimiento de los límites de exposición

VECTOR FONDOS, S.A. DE C.V., SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSIÓN IV Trimestre del 2014 La de la Operadora es responsable de medir, vigilar y controlar el cumplimiento de los límites de exposición

Bolsa POLÍTICA DE EJECUCIÓN DE ÓRDENES BANESTO BOLSA

BANESTO BOLSA INDICE 1. ALCANCE... 3 2. AMBITO DE APLICACIÓN... 4 3. CONSIDERACIÓN DE FACTORES... 6 a. Precio... 6 b. Costes... 6 c. Rapidez... 6 d. Probabilidad de la ejecución y la liquidación... 6 e.

BANESTO BOLSA INDICE 1. ALCANCE... 3 2. AMBITO DE APLICACIÓN... 4 3. CONSIDERACIÓN DE FACTORES... 6 a. Precio... 6 b. Costes... 6 c. Rapidez... 6 d. Probabilidad de la ejecución y la liquidación... 6 e.

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

1. Metodología. 2. Contenido del informe.

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LOS CONTRATOS DE SERVICIOS CON AUDITORES PRIVADOS PARA LA COLABORACIÓN CON LA CÁMARA DE CUENTAS DE ANDALUCÍA EN LA REALIZACIÓN DE LA AUDITORÍA DE REGULARIDAD

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LOS CONTRATOS DE SERVICIOS CON AUDITORES PRIVADOS PARA LA COLABORACIÓN CON LA CÁMARA DE CUENTAS DE ANDALUCÍA EN LA REALIZACIÓN DE LA AUDITORÍA DE REGULARIDAD

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Normativa aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIC 27, 28)

") Assurance and Advisory Business Services NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Normativa aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIC 27, 28) Juan Rafael Campos Normativa

Assurance and Advisory Business Services NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Normativa aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIC 27, 28) Juan Rafael Campos Normativa

El plan de mercadeo. Material de apoyo. El plan de mercadeo

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Administración de Empresas Área de Mercadotecnia Mercadotecnia III El plan de Es un documento de trabajo que detalla acciones

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Administración de Empresas Área de Mercadotecnia Mercadotecnia III El plan de Es un documento de trabajo que detalla acciones

ISO 31000:2009 - La gestión de riesgos como componente integral de la gestión empresarial

Angel Escorial Bonet Director General de Riskia, S.A. ISO 31000:2009 - La gestión de riesgos como componente integral de la gestión empresarial Sus antecedentes están en el modelo FERMA 2003 y en normas

Angel Escorial Bonet Director General de Riskia, S.A. ISO 31000:2009 - La gestión de riesgos como componente integral de la gestión empresarial Sus antecedentes están en el modelo FERMA 2003 y en normas

Por qué interesa suscribir un plan de pensiones?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

Gestión Integral de Riesgos (Modelo GIR)

") Management Solutions 2014. Todos los derechos reservados Gestión Integral de Riesgos (Modelo GIR) www.managementsolutions.com Entidades Aseguradoras Emails de contacto Marcos.fernandez.dominguez@msspain.com

Management Solutions 2014. Todos los derechos reservados Gestión Integral de Riesgos (Modelo GIR) www.managementsolutions.com Entidades Aseguradoras Emails de contacto Marcos.fernandez.dominguez@msspain.com

ICTE NORMAS DE CALIDAD DE AGENCIAS DE VIAJES REGLAS GENERALES DEL SISTEMA DE CALIDAD. Ref-RG Página 1 de 9

Página 1 de 9 1 Página 2 de 9 SUMARIO 1. OBJETO 2. ALCANCE 3. DEFINICIONES 4. GENERALIDADES 5. NORMAS DE CALIDAD DE SERVICIO 6. ESTRUCTURA TIPO DE LAS NORMAS 7. MECANISMOS DE EVALUACIÓN 8. PONDERACIÓN

Página 1 de 9 1 Página 2 de 9 SUMARIO 1. OBJETO 2. ALCANCE 3. DEFINICIONES 4. GENERALIDADES 5. NORMAS DE CALIDAD DE SERVICIO 6. ESTRUCTURA TIPO DE LAS NORMAS 7. MECANISMOS DE EVALUACIÓN 8. PONDERACIÓN

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS DE OTROS ASUNTOS EN EL

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS DE OTROS ASUNTOS EN EL DICTAMEN DEL AUDITOR INDEPEN DIENTE (Entra en vigor para las auditorías de estados financieros por periodos que

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS DE OTROS ASUNTOS EN EL DICTAMEN DEL AUDITOR INDEPEN DIENTE (Entra en vigor para las auditorías de estados financieros por periodos que

Riesgo Operacional: Algunas consideraciones criticas relativas al uso de modelos avanzados

Unidad Central de Riesgo Operacional 1 Riesgo Operacional: Algunas consideraciones criticas relativas al uso de modelos avanzados Alberto Ferreras Salagre Unidad Central de Riesgo Operacional BBVA Alberto.Ferreras@grupobbva.com

Unidad Central de Riesgo Operacional 1 Riesgo Operacional: Algunas consideraciones criticas relativas al uso de modelos avanzados Alberto Ferreras Salagre Unidad Central de Riesgo Operacional BBVA Alberto.Ferreras@grupobbva.com

CURSO: ANALISIS DE RIESGOS EN ADMINISTRACION DE PROYECTOS

MANAGEMENT CONSULTORES CURSO: ANALISIS DE RIESGOS EN ADMINISTRACION DE PROYECTOS Cnel. R.L. Falcón 1435 C1406GNC 35 Buenos Aires, Argentina Tel.: 054-11-15-5468-3369 Fax: 054-11-4433-4202 Mail: mgm_consultas@mgmconsultores.com.ar

MANAGEMENT CONSULTORES CURSO: ANALISIS DE RIESGOS EN ADMINISTRACION DE PROYECTOS Cnel. R.L. Falcón 1435 C1406GNC 35 Buenos Aires, Argentina Tel.: 054-11-15-5468-3369 Fax: 054-11-4433-4202 Mail: mgm_consultas@mgmconsultores.com.ar

PROCEDIMIENTO DE PRESTACIÓN DE SERVICIOS TECNOLÓGICOS

PROCEDIMIENTO DE PRESTACIÓN DE SERVICIOS TECNOLÓGICOS OBJETIVO Facilitar el proceso de enlace entre la comunidad universitaria, el sector productivo e instituciones gubernamentales mediante el aprovechamiento

PROCEDIMIENTO DE PRESTACIÓN DE SERVICIOS TECNOLÓGICOS OBJETIVO Facilitar el proceso de enlace entre la comunidad universitaria, el sector productivo e instituciones gubernamentales mediante el aprovechamiento

ISO 9001:2000 DOCUMENTO INFORMATIVO DOCUMENTO ELABORADO POR CHRISTIAN NARBARTE PARA EL IVECE

ISO 9001:2000 DOCUMENTO INFORMATIVO DOCUMENTO ELABORADO POR CHRISTIAN NARBARTE PARA EL IVECE MARZO 2007 Este documento contesta las preguntas más frecuentes que se plantean las organizaciones que quieren

ISO 9001:2000 DOCUMENTO INFORMATIVO DOCUMENTO ELABORADO POR CHRISTIAN NARBARTE PARA EL IVECE MARZO 2007 Este documento contesta las preguntas más frecuentes que se plantean las organizaciones que quieren

DOCUMENTO DE APOYO PARA EL ANÁLISIS DE NORMA ISO /FDIS 31.000 «Risk management- Principles and guidelines «

ASOCIACIÓN DE AUDITORES EXTERNOS ( Chile ) FRAUDE DOCUMENTO DE APOYO PARA EL ANÁLISIS DE NORMA ISO /FDIS 31.000 «Risk management- Principles and guidelines «DOCUMENTOS DE APOYO PARA EL ANALISIS Y REVISIÓN

ASOCIACIÓN DE AUDITORES EXTERNOS ( Chile ) FRAUDE DOCUMENTO DE APOYO PARA EL ANÁLISIS DE NORMA ISO /FDIS 31.000 «Risk management- Principles and guidelines «DOCUMENTOS DE APOYO PARA EL ANALISIS Y REVISIÓN

Elementos requeridos para crearlos (ejemplo: el compilador)

") Generalidades A lo largo del ciclo de vida del proceso de software, los productos de software evolucionan. Desde la concepción del producto y la captura de requisitos inicial hasta la puesta en producción

Generalidades A lo largo del ciclo de vida del proceso de software, los productos de software evolucionan. Desde la concepción del producto y la captura de requisitos inicial hasta la puesta en producción

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA El presente documento se confecciona con el objeto de dar cumplimiento a la normativa promulgada por el Ministerio

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA El presente documento se confecciona con el objeto de dar cumplimiento a la normativa promulgada por el Ministerio

Cómo auditar los procesos que administran los riesgos de negocio?

Cómo auditar los procesos que administran los riesgos de negocio? Recordemos que los riesgos de negocio son aquellos riesgos que pueden llegar a impedir que la compañía cumpla con sus objetivos y se generan

Cómo auditar los procesos que administran los riesgos de negocio? Recordemos que los riesgos de negocio son aquellos riesgos que pueden llegar a impedir que la compañía cumpla con sus objetivos y se generan

Principales Cambios de la ISO 9001:2015

INTRODUCCIÓN La nueva versión disponible de ISO 9001:2015, actualmente en su versión DIS, muestra una gran cantidad de cambios respecto de su predecesora. Muchos de estos cambios están en línea con otros

INTRODUCCIÓN La nueva versión disponible de ISO 9001:2015, actualmente en su versión DIS, muestra una gran cantidad de cambios respecto de su predecesora. Muchos de estos cambios están en línea con otros

Gestión de la Configuración

Gestión de la ÍNDICE DESCRIPCIÓN Y OBJETIVOS... 1 ESTUDIO DE VIABILIDAD DEL SISTEMA... 2 ACTIVIDAD EVS-GC 1: DEFINICIÓN DE LOS REQUISITOS DE GESTIÓN DE CONFIGURACIÓN... 2 Tarea EVS-GC 1.1: Definición de

Gestión de la ÍNDICE DESCRIPCIÓN Y OBJETIVOS... 1 ESTUDIO DE VIABILIDAD DEL SISTEMA... 2 ACTIVIDAD EVS-GC 1: DEFINICIÓN DE LOS REQUISITOS DE GESTIÓN DE CONFIGURACIÓN... 2 Tarea EVS-GC 1.1: Definición de

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP)

") CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS. NEC 20 Norma Ecuatoriana de Contabilidad 20

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

BOLETÍN OFICIAL DEL ESTADO