Conociendo al expositor

|

|

|

- Beatriz María Mercedes Agüero Campos

- hace 5 años

- Vistas:

Transcripción

1 Conociendo al expositor Consultor Internacional de Precios de Transferencia en Thorne, Echeandía & Lema Abogados. Experto en precios de transferencia. Profesional en Ciencias Económicas, con 12 años de experiencia en Precios de Transferencia en el Perú y Latinoamérica. Fue Gerente de Consultoría y Precios de Transferencia en Geneva Group International, así como Director de Consultoría en DFK Internacional. Dr. Jorge Andrade Rojas Transfer.pricing@thelemabogados.pe Cuenta con Post Grado en Tributación Internacional y Precios de Transferencia (ESAN), Diplomado en Finanzas Corporativas (Universidad Peruana de Ciencias Aplicadas - UPC) y Especialista en Análisis Financiero (Universidad Mayor de San Marcos UNMSM). Ha sido expositor en países como Chile, Honduras, Guatemala, El Salvador, Costa Rica, Bolivia, Panamá, México y Perú.

2 NUEVAS OBLIGACIONES FORMALES

3 ACCION 13 Coherencia Mecanismos Híbridos (2) Reglas CFC (3) Deducciones de Intereses (4) Prácticas Tributarias Nocivas (5) Substancia Impedir el Abuso del Tratado Fiscal (6) Evasión del Status EP (7) Aspectos de Intangibles (8) PT / Riesgo y Capital (9) PT/Operaciones de Alto Riesgo (10) Economía Digital (1) Instrumento Multilateral (15) Transparencia y Certeza Metodologías y Análisis de Datos (11) Reglas de Divulgación (12) Documentación de PT (13) Resolución de Disputas (14)

4 CRONOLOGIA Dic 2016 Modif. LI Nov 2017 Modif. RLI Ene 2018 RS SUNAT DJIPT Mar Ajustes por PT del ejercicio Cronograma DJVI 3560 ejercicio 2016 (Reporte Local) Abr 2018 DJVI Reporte Maestro y País por País ejercicio 2017 Oct-Nov 2018

5 ESTRUCTURA CLASICA - OCDE

6 COMPARATIVO Estudio de Precios de Transferencia Información de las operaciones con partes vinculadas y/o PTBNI (contratos, acuerdos, productos, servicios, intangibles) Operaciones a las que se aplica PT. Descripción (técnico, jurídico, económico y financiero) Información Funcional: - Funciones (distribución, comercialización, producción, RRHH, inventarios, I+D, etc) - Riesgos (financieros, mercado, laboral, país, crédito, ambiental, etc) - Activos (IME, Intangibles, CxC, Existencias) Declaración Jurada Reporte Local Descripción detallada de las operaciones con vinculadas y PTBNI, contexto, contratos, importes en moneda original y de registro. Test de beneficio e identificación de servicios de bajo valor añadido. Descripción organizacional de la empresa local (gráfico, detalle de actividades, estrategias de negocio, intervinientes, competidores) Justificación técnica de la elección o descarte del método utilizado. Análisis de Comparabilidad Sustento de la parte analizada, detalle de los ajustes afectos y explicación técnica del análisis plurianual (3 años). - Análisis del método (aplicabilidad y elección) Descripción en detalle de las operaciones comparables utilizadas, estrategia de búsqueda y de las fuentes utilizadas (bases de datos). - Descripción de bases de datos y fuentes de información Resumen de la información financiera utilizada en el análisis. - Ajustes y rango de valores de mercado Adjuntar una copia de los APAs (acuerdos anticipados de precios). Información económico-financiero: - EEFF del contribuyente - Proyecciones y descripción de flujos - Información de las comparables Análisis funcional, de riesgos y activos por cada tipo de transacción analizada (info. segmentada) EEFF auditados anuales del contribuyente del ejercicio analizado. Si no cuenta, los oficiales de la Compañía. Apéndices y papeles de trabajo mostrando datos financieros segmentados y utilizados. Cómo se relacionan con la información financiera de los comparables.

7 COMPARATIVO ANEXO I ANEXO II Información de Operaciones con Vinculados (Local y del exterior) y con PTBNI Información de Operaciones con Vinculados (Local y del exterior) y con PTBNI ANEXO III Información descriptiva de la actividad comercial y métodos ANEXO IV Análisis técnico cuantitativo

8 COMPARATIVO Vigente hasta el ejercicio 2015: Tramo I (PDT 3560) Operaciones con vinculados y/o PTBNI mayores a S/ 200,000 Tramo II Ingresos mayores a S/ 6, y (PDT 3560 Operaciones con vinculadosy/o PTBNI mayores a EPT en PDF) S/ 1,000,000 Vigente desde el ejercicio 2016: Tramo I (Anexo I) Tramo II (Anexo II, III, IV) Ingresos mayores a 2,300 UITs y Operaciones con vinculados: a 100 y a 400 UITs Ingresos mayores a 2,300 UITsy Operaciones con vinculados: a 400 UITs

9 Reporte Local

10 ACCION 13 REPORTE LOCAL Tramo I Anexo I CAMPO DESCRIPCIÓN REGISTRO DEL INFORMADO (PARTE VINCULADA) Nro. Número correlativo que identifica a cada informado. Se selecciona si la condición del informado es domiciliado o no domiciliado, en este último caso incluye al informado Condición localizado en un país o territorio considerado de baja o nula imposición (PTBNI) o al establecimiento permanente (EP) en el extranjero del declarante. Naturaleza jurídica Se selecciona si la naturaleza jurídica del informado es persona natural, persona jurídica u otros. Se selecciona si el tipo de documento de identidad es DNI, Tipo de documento RUC, carné de extranjería, pasaporte, documento tributario del país del informado no domiciliado o documento nacional de identidad del país del informado no domiciliado. Número de documento Se registra el número de documento de identidad del informado. Razón social / Nombres y Apellidos Se registra el nombre y apellidos o razón social del informado. País o territorio Se selecciona el país o territorio que corresponda al informado. Indicador de baja o nula imposición Se marca si el país o territorio del informado es de baja o nula imposición. Nombre de territorio Nombre del territorio al que pertenece el informado de baja o nula imposición. Tipo de dirección legal Si es domicilio o residencia del informado. Dirección legal Se registra la dirección legal del informado. Fecha de nacimiento Se registra la fecha de nacimiento del informado en formato dd/mm/aaaa. Tipo de vínculo Se registra el tipo de vínculo con el informado (Art.24 Rgto.).

11 ACCION 13 REPORTE LOCAL Tramo II Anexo II DATOS DE LA TRANSACCIÓN Número de Transacción Número correlativo de la transacción. Nro del Informado Número correlativo del informado asociado. Tipo de transacción Se selecciona el tipo de transacción que se declara. Tipo de moneda de origen Se selecciona el tipo de moneda de origen de la transacción que se declara. Monto de la transacción de origen Se registra el monto de la transacción que se declara en moneda de origen. Monto de la transacción de registro Se registra el monto de la transacción que se declara en moneda de registro. Tipo de moneda de registro Se selecciona el tipo de moneda de registro de la transacción que se declara. Capital inicial Se registra el capital inicial (o al inicio del ejercicio)en caso de préstamos en moneda de registro. Capital final Se registra el capital final (o al final del ejercicio)en caso de préstamos en moneda de registro. Tasa efectiva Se registra la tasa efectiva anual en caso de préstamos y/o intereses. Fecha de inicio del Se registra la fecha en que se realizó el préstamo o la fecha préstamo de inicio del ejercicio en formato dd/mm/aaaa. Fecha de fin del préstamo Se registra la fecha en que se devolvió el total del préstamo o la fecha de cierre del ejercicio en formato dd/mm/aaaa. DATOS DE LOS TERCEROS INVOLUCRADOS EN LA TRANSACCIÓN Número de Transacción Número correlativo de la transacción. Si existen otros sujetos involucrados en la transacción Tipo de tercero además del declarante y el informado deberá ingresar si el tercero es destinatario, remitente y/o pagador.. Se selecciona si el tipo de documento de identidad del tercero, DNI, RUC, carné de extranjería, pasaporte, Tipo de documento documento tributario del país del tercero no domiciliado o documento nacional de identidad del país del tercero no domiciliado. Número de documento Número de documento del tercero. Razón social Razón social del tercero. País País del tercero.

12 ACCION 13 REPORTE LOCAL Tramo II Anexo II REGISTRO DEL INFORMADO (PARTE VINCULADA) Nro. Condición Naturaleza jurídica Tipo de documento Número de documento Razón social / Nombres y Apellidos País o territorio Indicador de baja o nula imposición Nombre de territorio Tipo de dirección legal Dirección legal Fecha de nacimiento Tipo de vínculo DATOS DE LOS TERCEROS INVOLUCRADOS EN LA TRANSACCIÓN Número de Transacción Tipo de tercero Tipo de documento Número de documento Razón social País DATOS DE LA TRANSACCIÓN Número de Transacción Nro del Informado Tipo de transacción Tipo de moneda de origen Monto de la transacción de origen Monto de la transacción de registro Tipo de moneda de registro Capital inicial Capital final Tasa efectiva Fecha de inicio del préstamo Fecha de fin del préstamo Mejor método Indicador de parte analizada Indicador de rentabilidad Valor del indicador Indicador de uso de precio o tasa Precio/Tasa Moneda de Precio Cuartil inferior Cuartil superior Mediana Utilidad inicial atribuida Utilidad final atribuida Utilidad mínima atribuida Utilidad residual atribuida Ajuste a la base imponible DATOS DE LOS TERCEROS INVOLUCRADOS EN LA

13 ACCION 13 REPORTE LOCAL 1. Estructura organizativa del contribuyente 1.1 Descripción agregada de la estructura organizacional de«la Compañía» 1.2 Organigrama agregado 1.3 Estructura organizacional del Grupo (Si no se encuentra obligado a presentar el Reporte Maestro) 2. Relaciones de dependencia con entidades del exterior Identificación de las personas de las que depende jerárquicamente la dirección y administración local y los países en que dichas personas tienen sus oficinas principales 3. Líneas de negocio Línea de negocio: descripción por línea de negocio, caso contrario podrá estructurar la información por actividad Actividad que realiza: manufactura, distribución, comercialización, etc. Principales clientes: razón social, estado de residencia(vinculada/independiente) Principales proveedores: razón social, estado de residencia (vinculada /independiente) Principales competidores : razón social, estado de residencia (vinculada /independiente) Estrategia de negocio: breve referencia a las principales estrategias de negocio de la actividad 4. Reestructuraciones empresariales o transmisión de intangibles; señalar las empresas extinguidas, escindidas, fusionadas, indicando el valor patrimonial transferido.

14 ACCION 13 REPORTE LOCAL 1. Descripción del bien o servicio Descripción detallada del bien o servicio 2. Detallar los términos contractuales Obligaciones y/o responsabilidades asumidas. Derechos, fechas y montos cobrados y/o pagados en moneda origen y registro (empresa bajo prueba y contraparte) 5. Operaciones controladas (tener en cuenta que el referido análisis es transaccional, es decir operación por operación) 5.1 Descripción de las transacciones controladas 3. Contexto de la transacción 4. Análisis funcional del negocio que involucra la transacción materia de análisis. Aspectos a analizar, empresa bajo prueba y contraparte Descripción y sustento técnico de las condiciones económicas relevantes que tuvieron incidencia en la operación. Detalle de funciones desarrolladas. Activos aportados tangibles e intangibles. Detalle de otras contribuciones y capacidades aportadas Control de los riesgos, listado de riesgos que controla. Asunción de riesgos, listado de riesgos que asume. Sustento de capacidad financiera con que cuenta para asumir riesgos.

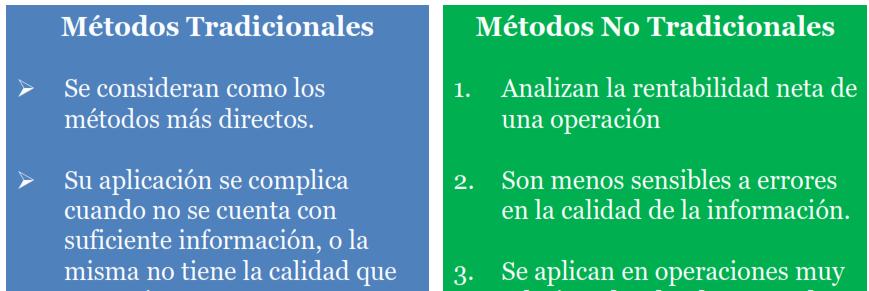

15 ACCION 13 REPORTE LOCAL 1. Elección del mejor método Describir el proceso de elección del mejor método según la LIR y su Reglamento 2. Empresa bajo prueba Identificar la empresa seleccionada como analizada explicar motivo de su elección 3. Análisis de información plurianual Si se está utilizando información plurianual, sustentar el ciclo económico del negocio y el sector o industria específica 5. Operaciones controladas (tener en cuenta que el referido análisis es transaccional, es decir operación por operación) 5.2 Análisis de precios de transferencia 4. Uso de comparables. Relación de empresas u operaciones comparables Descripción Indicadores financieros de las empresas: utilidad operativa sobre ventas (MUO Margen Operativo), utilidad operativa sobre costo de ventas y gastos operativos (CAN Costo Adicionado Neto), utilidad operativa sobre activos (UOTA) o sobre activos fijos(uoaf) Descripción de la metodología de búsqueda de comparables y fuentes de la información, la cual tendrá que ser pública Descripción de las razones económicas que sustenten los ajustes para mejorar la comparabilidad de las transacciones, si son propias de la operación y/o las funciones, activos o riesgos asumidos por las partes 5. Cumplimiento del principio de plena competencia Razones por las que se concluye que el precio de las operaciones se atiene al principio de plena competencia, conforme al método elegido 6. Información financiera resumida EEFF segmentados, en moneda registro, a nivel de MUO. Sustentar criterios empleados para asignación de gastos operativos.

16 COMPARATIVO 6. Apéndices Apéndices A, B, C Copia de los Acuerdos Anticipados de Precios existentes y otros acuerdos de naturaleza similar

17 SERVICIOS INTRA GRUPO Existen supuestos donde resulta admisible facturar sin margen de beneficio o markup, las Directrices OCDE aluden a una serie de supuestos donde ello es posible, a saber: Cuando un proveedor del servicio incurre en costos altos que exceden del precio de mercado Cuando un proveedor del servicio obtiene un beneficio indirecto (no basado en el margen) del conjunto de operaciones realizadas con el destinatario del servicio, de suerte que desde el punto de vista de las estrategias comerciales le interesa mantener la línea de servicios facturada al coste. Cuando se trate de servicios prestados con carácter no recurrente por el prestador y que no forman parte de su actividad ordinaria, pero que se prestan por razones de comodidad o de gestión, de manera que el valor de mercado de tales servicios no sea superior al coste incurrido por el proveedor. Los costes derivados de servicios sub contratados por el prestador del servicio pero que se integran en el paquete de prestaciones que realiza este último a la entidad vinculada no requiere que se añada un margen de mercado, cuando el prestador se limita a refacturarlos.

18 SERVICIOS DE BAJO VALOR AÑADIDO Tienen carácter auxiliar. No constituyen la actividad principal (core business) de la entidad, aunque pueden constituir la actividad principal de un centro de servicios intragrupo. No requieren el uso de intangibles únicos y valiosos ni conducen a su creación. No conllevan la asunción o control de un nivel significativo de riesgo ni generan un alto riesgo para la empresa. Auditoría Interna Contabilidad Gestión de RRHH Capacitación /supervisión Soporte Técnico Servicios generales administrativos Servicios de Tecnología de Información

19 NO SON SERVICIOS DE BAJO VALOR AÑADIDO Servicios que forman parte de la actividad principal de la Compañía Servicios que preste a terceros, al existir comparables internos Actividades de venta, distribución y comercialización Extracción, exploración o transformación de recursos naturales Fabricación y producción I+D (incluye desarrollo de software, Menos Serv. De inf. tecnológica. Transacciones financieras Servicios de alta dirección de empresas Seguros y reaseguros.

20 FISCALIZACIÓN 2001 Obligaciones formales (EPT) a partir del ejercicio Se crea la gerencia de fiscalización de Precios de Transferencia para grandes contribuyentes en adelante Se implementa acción 13 (obligaciones formales casi virtuales) estándar La globalización no sólo es para las empresas, sino también para el fisco

21 METODOLOGIAS Otorga préstamo

22 CASO DE PRESTAMO Préstamo recibido de Casa Matriz Otorga préstamo PLASTICOS ESPAÑA SAS Domiciliado en España Fecha del préstamo: 01/12/2015 Importe del préstamo: US$ 750,000 Intereses devengados 2016: US$ 100,000 Tasa de interés anual: 8.00% Plazo: 360 días CONTRIBUYEN TE «PLASTICOS PERU SAC» Domiciliado en PERU

23 CASO DE PRESTAMO Principales fuentes de información Contrato de préstamo(en caso hubiera). Cronograma de pago del préstamo. Organigrama de grupo económico. Estados financieros(auditados de preferencia). Información funcional de Contribuyente «PLASTICOS PERU SAC» y Casa Matriz PLASTICOS ESPAÑA SAS Información sobre otros préstamos recibidos por el Contribuyente «PLASTICOS PERU SAC divisa? - monto del capital? - fecha de desembolso? - existen garantías y/o comisiones? - aplican intereses moratorios? - nivel de solvencia del deudor? entre otros.

24 CASO DE PRESTAMO Rango de mercado y resultados de la aplicación Cuartil Cuartil Cuartil Tasa Tasa Mínima Inferior Medio Superior Máxima 2.36% 4.97% 6.17% 8.20% 15.00% Rango de Valor de Mercado

25 SOPORTE TECNOLÓGICO SOPORTE TECNOLÓGICO Contiene información financiera de aproximadamente 80,000 compañías de más de 140 países Contiene información de comercio exterior (ADUANA DE 14 PAÍSES) incluído USA Fuente de información para el análisis de operaciones intangibles, identificación de tasas de regalías, comisiones, y valorización de activos intangibles, entre otros.

26 CASO DE VENTA Venta de bananos orgánicos BANANOS PERU SAC AGRO JAPON Cadena de valor Almacén? -Distribuye? -Qué temporadas opera? ofrece garantías? "comercio justo" Del año? -quién asume gastos de logística? -FOB, flete, seguro, desaduanaje? - etc? Venta directa? Regalías?

27 CASO DE COMPRA Venta de autos TOYOTA JAPON TOYOTA PERU Regalías? Exclusividad? Representante comercial?

28 ALERTAS PARA SER CONSIDERADO SUJETO DE UNA AUDITORÍA DE PT Rentabilidad Pérdidas operativas frecuentes. Márgenes de rentabilidad por debajo del promedio del sector. Resultados fluctuantes y cambios significativos (hacia arriba o abajo). Operaciones con relacionadas Montos significativos de operaciones con partes relacionadas. Cambios abruptos en conceptos y/o montos de las operaciones. Operaciones con entidades ubicadas en territorios con beneficios tributarios. Cargos significativos por servicios corporativos y/o intangibles. Declaración Jurada de PT Ajustes significativos en PT al finalizar el periodo fiscal. Presentar declaración fuera del plazo o realizar rectificatorias. Inconsistencias en la información suministrada (Declaración Jurada, EEFF, etc.).

29 ALERTAS PARA SER CONSIDERADO SUJETO DE UNA AUDITORÍA DE PT i Rentabilidad Pérdidas operativas frecuentes. Márgenes de rentabilidad por debajo del promedio del sector. Resultados fluctuantes y cambios significativos (hacia arriba o abajo). Operaciones con relacionadas Montos significativos de operaciones con partes relacionadas. Cambios abruptos en conceptos y/o montos de las operaciones. Operaciones con entidades ubicadas en territorios con beneficios tributarios. Cargos significativos por servicios corporativos y/o intangibles. Declaración Jurada de PT Ajustes significativos en PT al finalizar el periodo fiscal. Presentar declaración fuera del plazo o realizar rectificatorias. Inconsistencias en la información suministrada (Declaración Jurada, EEFF, etc.).

30 VENTAJAS DE TRABAJAR CON NOSOTROS 1) Seguimiento constante en toda las etapas del servicio. 2) Cruces de información para evitar errores en la entrega de información. 3) Experiencia regional en auditorias fiscales relacionadas a precios de transferencia. 4) Nuestros servicios son integrales: presentación de declaración, estudio técnico y apoyo ante eventuales fiscalizaciones. 5) Titularidad y uso de bases de datos internacionales. 6) Experiencia internacional

Hacia un nuevo estándar de precios de transferencia. Seminario 1

Hacia un nuevo estándar de precios de transferencia Seminario 1 Hacia un nuevo estándar de Precios de transferencia 1. Qué lecciones surgen del cumplimiento del nuevo Reporte Local? 2. Cuáles son los principales

Hacia un nuevo estándar de precios de transferencia Seminario 1 Hacia un nuevo estándar de Precios de transferencia 1. Qué lecciones surgen del cumplimiento del nuevo Reporte Local? 2. Cuáles son los principales

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

39 para aquellos contribuyentes sujetos a las normas de precios de transferencia, cuyos ingresos devengados en el ejercicio gravable superen las dos mil trescientas (2 300) Unidades Impositivas Tributarias

39 para aquellos contribuyentes sujetos a las normas de precios de transferencia, cuyos ingresos devengados en el ejercicio gravable superen las dos mil trescientas (2 300) Unidades Impositivas Tributarias

Precios de Transferencia: Impactos del nuevo reglamento y las nuevas obligaciones formales

Precios de Transferencia: Impactos del nuevo reglamento y las nuevas obligaciones formales Panel de expertos - Ricardo Leiva (EY) - Jenny Morón (Deloitte) - Miguel Puga (PwC) - Juan Carlos Vidal (KPMG)

Precios de Transferencia: Impactos del nuevo reglamento y las nuevas obligaciones formales Panel de expertos - Ricardo Leiva (EY) - Jenny Morón (Deloitte) - Miguel Puga (PwC) - Juan Carlos Vidal (KPMG)

Nuevas Obligaciones en Materia de Precios de Transferencia AT de marzo de 2013

Nuevas Obligaciones en Materia de Precios de Transferencia AT 2013 Agenda 1. Cambios en la normativa de precios de transferencia (Ley 20.630) 2. Declaración Jurada en Materia de Precios de Transferencia

Nuevas Obligaciones en Materia de Precios de Transferencia AT 2013 Agenda 1. Cambios en la normativa de precios de transferencia (Ley 20.630) 2. Declaración Jurada en Materia de Precios de Transferencia

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

39 de Recursos Humanos, órgano encargado de la implementación y supervisión de las políticas de gestión de los recursos humanos, considera necesario que las entidades públicas cuenten con una herramienta

39 de Recursos Humanos, órgano encargado de la implementación y supervisión de las políticas de gestión de los recursos humanos, considera necesario que las entidades públicas cuenten con una herramienta

Modificaciones a la Normativa Peruana de Precios de Transferencia

Modificaciones a la Normativa Peruana de Precios de Transferencia 2016-2017 Introducción En línea con la transparencia fiscal a la que el país apunta como parte de su intento por ingresar a la OCDE, el

Modificaciones a la Normativa Peruana de Precios de Transferencia 2016-2017 Introducción En línea con la transparencia fiscal a la que el país apunta como parte de su intento por ingresar a la OCDE, el

Deducción de gastos por servicios intragrupo

Febrero 2018 Deducción de gastos por servicios intragrupo Telf. 500-8060 Las Begonias 415, piso 10 San Isidro www. masvalue.pe 1 SERVICIOS INTRAGRUPO QUÉ TRANSACCIONES SE CONSIDERAN COMO SERVICIOS? 2 DEFINICIÓN

Febrero 2018 Deducción de gastos por servicios intragrupo Telf. 500-8060 Las Begonias 415, piso 10 San Isidro www. masvalue.pe 1 SERVICIOS INTRAGRUPO QUÉ TRANSACCIONES SE CONSIDERAN COMO SERVICIOS? 2 DEFINICIÓN

Obligatoriedad de nuevos reportes de Precios de Transferencia. Obligaciones En el ejercicio gravable al que corresponda la declaración

BOLETÍN TAX 31 de Enero, 2018 Obligatoriedad de nuevos reportes de Precios de Transferencia A partir del ejercicio 2016, las normas relativas a la presentación de las declaraciones informativas de precios

BOLETÍN TAX 31 de Enero, 2018 Obligatoriedad de nuevos reportes de Precios de Transferencia A partir del ejercicio 2016, las normas relativas a la presentación de las declaraciones informativas de precios

Seminario: Precios de Transferencia y Reporte Local 2016 / Dr. Jesús A. Ramos Angeles

Seminario: Precios de Transferencia y Reporte Local 2016 / 2017 Dr. Jesús A. Ramos Angeles Dr. Jorge Andrade Rojas El nuevo enfoque de Precios de Transferencia Conociendo al Expositor Msc. Jesús A. Ramos

Seminario: Precios de Transferencia y Reporte Local 2016 / 2017 Dr. Jesús A. Ramos Angeles Dr. Jorge Andrade Rojas El nuevo enfoque de Precios de Transferencia Conociendo al Expositor Msc. Jesús A. Ramos

Vencimiento de obligaciones de Precios de Transferencia Ricardo Leiva Miguel Puga Juan Carlos Vidal

Vencimiento de obligaciones de Precios de Transferencia 2014 Ricardo Leiva Miguel Puga Juan Carlos Vidal Agenda 1. Análisis de perjuicio fiscal y ajustes de PT 2. Temas relevantes para el ETPT 2014 3.

Vencimiento de obligaciones de Precios de Transferencia 2014 Ricardo Leiva Miguel Puga Juan Carlos Vidal Agenda 1. Análisis de perjuicio fiscal y ajustes de PT 2. Temas relevantes para el ETPT 2014 3.

Newsletter. Nuevos reportes de Precios de Transferencia. Implementación local del Plan BEPS

Nuevos reportes de Precios de Transferencia. Implementación local del Plan BEPS Newsletter En esta edición 01. Reporte Local 02. Reporte Maestro 03. Reporte País por País 04. Otros aspectos importantes

Nuevos reportes de Precios de Transferencia. Implementación local del Plan BEPS Newsletter En esta edición 01. Reporte Local 02. Reporte Maestro 03. Reporte País por País 04. Otros aspectos importantes

Newsletter. Presentación de la Declaración Jurada Informativa Reporte Local

Presentación de la Declaración Jurada Informativa Reporte Local Newsletter Mediante la Resolución de Superintendencia 014-2018 publicada el día de ayer, se estableció la fecha y forma de presentación de

Presentación de la Declaración Jurada Informativa Reporte Local Newsletter Mediante la Resolución de Superintendencia 014-2018 publicada el día de ayer, se estableció la fecha y forma de presentación de

DIRECCIÓN GENERAL DE TRIBUTACIÓN. DGT-R-XXX Dirección General de Tributación, a las XXX horas del XXX de XXX del dos mil dieciséis.

DIRECCIÓN GENERAL DE TRIBUTACIÓN DGT-R-XXX-2016. Dirección General de Tributación, a las XXX horas del XXX de XXX del dos mil dieciséis. CONSIDERANDO: 1º Que el artículo 99 del Código de Normas y Procedimientos

DIRECCIÓN GENERAL DE TRIBUTACIÓN DGT-R-XXX-2016. Dirección General de Tributación, a las XXX horas del XXX de XXX del dos mil dieciséis. CONSIDERANDO: 1º Que el artículo 99 del Código de Normas y Procedimientos

Modificaciones en la Normativa de precios de transferencia

Modificaciones en la Normativa de precios de RF Capital Newsletter n el marco de la adecuación de la legislación nacional a los estándares y recomendaciones internacionales emitidos por la Organización

Modificaciones en la Normativa de precios de RF Capital Newsletter n el marco de la adecuación de la legislación nacional a los estándares y recomendaciones internacionales emitidos por la Organización

Panama Tax News Octubre 2016

Panama Tax News Octubre 2016 Decreto Ejecutivo N 390, de 24 de octubre de 2016 que reglamenta el principio de libre competencia del Capítulo IX del Título I del Libro Cuarto del Código Fiscal y subroga

Panama Tax News Octubre 2016 Decreto Ejecutivo N 390, de 24 de octubre de 2016 que reglamenta el principio de libre competencia del Capítulo IX del Título I del Libro Cuarto del Código Fiscal y subroga

Nuevas Declaraciones Informativas A partir de diciembre 2017

Introducción a la ponencia Open Sans 14 Nuevas Declaraciones Informativas A partir de diciembre 2017 Ponente Adriana Sánchez Jiménez Gerente Fiscalidad México Gas Natural Fenosa Luis Felipe Muñoz Socio

Introducción a la ponencia Open Sans 14 Nuevas Declaraciones Informativas A partir de diciembre 2017 Ponente Adriana Sánchez Jiménez Gerente Fiscalidad México Gas Natural Fenosa Luis Felipe Muñoz Socio

ASPECTOS FISCALES Y PLANES DE FICALIZACION DE LA SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA SAT- DISTRIBUIDORES EXCLUSIVOS

1 ASPECTOS FISCALES Y PLANES DE FICALIZACION DE LA SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA SAT- DISTRIBUIDORES EXCLUSIVOS 1. REQUERIMIENTOS DE SAT A. Solicitud de estudio de precios de transferencia

1 ASPECTOS FISCALES Y PLANES DE FICALIZACION DE LA SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA SAT- DISTRIBUIDORES EXCLUSIVOS 1. REQUERIMIENTOS DE SAT A. Solicitud de estudio de precios de transferencia

ASPECTOS FISCALES Y PLANES DE FICALIZACION DE LA SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA SAT-

1 ASPECTOS FISCALES Y PLANES DE FICALIZACION DE LA SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA SAT- 1. AJUSTES FISCALES Objeción de método de comparación utilizado. Antecedentes: La compañía se dedica

1 ASPECTOS FISCALES Y PLANES DE FICALIZACION DE LA SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA SAT- 1. AJUSTES FISCALES Objeción de método de comparación utilizado. Antecedentes: La compañía se dedica

DIRECCIÓN GENERAL DE TRIBUTACIÓN RESOLUCIÓN SOBRE DOCUMENTACION DE LOS PRECIOS DE TRANSFERENCIA

HACIENDA DIRECCIÓN GENERAL DE TRIBUTACIÓN RESOLUCIÓN SOBRE DOCUMENTACION DE LOS PRECIOS DE TRANSFERENCIA DGT-R-16-2017. Dirección General de Tributación, a las ocho horas del treinta de marzo del dos mil

HACIENDA DIRECCIÓN GENERAL DE TRIBUTACIÓN RESOLUCIÓN SOBRE DOCUMENTACION DE LOS PRECIOS DE TRANSFERENCIA DGT-R-16-2017. Dirección General de Tributación, a las ocho horas del treinta de marzo del dos mil

Modifican el Reglamento de la Ley del Impuesto a la Renta

Modifican el Reglamento de la Ley del Impuesto a la Renta EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 333-2017-EF Que mediante Decreto Supremo N 179-2004-EF y normas modificatorias se

Modifican el Reglamento de la Ley del Impuesto a la Renta EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 333-2017-EF Que mediante Decreto Supremo N 179-2004-EF y normas modificatorias se

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0008-15 PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015 VISTOS Y CONSIDERANDO: Que el artículo 64 de la Ley Nº 2492

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0008-15 PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015 VISTOS Y CONSIDERANDO: Que el artículo 64 de la Ley Nº 2492

Presentación de las declaraciones anuales informativas de partes relacionadas

Presentación de las declaraciones anuales informativas de partes relacionadas X.1. Para los efectos del artículo 76-A de la Ley del ISR, los contribuyentes obligados a presentar las declaraciones anuales

Presentación de las declaraciones anuales informativas de partes relacionadas X.1. Para los efectos del artículo 76-A de la Ley del ISR, los contribuyentes obligados a presentar las declaraciones anuales

ESTRATEGIAS GLOBALES DE PRECIOS DE TRANSFERENCIA EN PAÍSES EMERGENTES: Lecciones para Bolivia Jimy Cruz

ESTRATEGIAS GLOBALES DE PRECIOS DE TRANSFERENCIA EN PAÍSES EMERGENTES: Lecciones para Bolivia Jimy Cruz 1. Realizar un análisis contemporánea en el momento en que se lleva a cabo la operación 2. Establecer

ESTRATEGIAS GLOBALES DE PRECIOS DE TRANSFERENCIA EN PAÍSES EMERGENTES: Lecciones para Bolivia Jimy Cruz 1. Realizar un análisis contemporánea en el momento en que se lleva a cabo la operación 2. Establecer

Boletín Informativo. Delta Consult Ltda. Tributario ESTUDIO DE PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS.

ESTUDIO DE PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS Generalidades sobre precios de transferencia El estudio de los precios de transferencia tiene que ver con la valoración de carácter

ESTUDIO DE PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS Generalidades sobre precios de transferencia El estudio de los precios de transferencia tiene que ver con la valoración de carácter

Se reglamentan las obligaciones formales de precios de transferencia, las que serán exigibles a partir del ejercicio 2017

Se reglamentan las obligaciones formales de precios de transferencia, las que serán exigibles a partir del ejercicio 2017 1) Dentro de los temas más importantes del Decreto Supremo No. 333-2017-EF que

Se reglamentan las obligaciones formales de precios de transferencia, las que serán exigibles a partir del ejercicio 2017 1) Dentro de los temas más importantes del Decreto Supremo No. 333-2017-EF que

Modificaciones a las normas de Precios de Transferencia

Modificaciones a las normas de Precios de Transferencia Vigentes a partir del 1ero de enero 2017 Dionis Arvanitakis Facultades otorgadas al Poder Ejecutivo Adecuar la legislación nacional a los estándares

Modificaciones a las normas de Precios de Transferencia Vigentes a partir del 1ero de enero 2017 Dionis Arvanitakis Facultades otorgadas al Poder Ejecutivo Adecuar la legislación nacional a los estándares

Jornadas Tributarias Proyecto de Ley de Transparencia Fiscal

Jornadas Tributarias Proyecto de Ley de Transparencia Fiscal Capítulo IV: Precios de Transferencia María José Santos División Fiscalización - DGI 29 de Noviembre de 2016 1 ANTECEDENTES ACCION 13 PROYECTO

Jornadas Tributarias Proyecto de Ley de Transparencia Fiscal Capítulo IV: Precios de Transferencia María José Santos División Fiscalización - DGI 29 de Noviembre de 2016 1 ANTECEDENTES ACCION 13 PROYECTO

PRECIOS DE TRANSFERENCIA

PRECIOS DE TRANSFERENCIA PLAN DE FISCALIZACIÓN 2016 GUATEMALA, MAYO DE 2016 Plan de Fiscalización 2016 de PT. PRESENTARON EL ANEXO A LA DJAISR NO PRESENTARON EL ANEXO A LA DJAISR REALIZARON OPERACIONES

PRECIOS DE TRANSFERENCIA PLAN DE FISCALIZACIÓN 2016 GUATEMALA, MAYO DE 2016 Plan de Fiscalización 2016 de PT. PRESENTARON EL ANEXO A LA DJAISR NO PRESENTARON EL ANEXO A LA DJAISR REALIZARON OPERACIONES

Instructivo. Cómo ingresar información al Anexo a la Declaración Jurada Anual y Recibo de Pago del Impuesto Sobre la Renta, Sobre Partes Relacionadas.

Instructivo Cómo ingresar información al Anexo a la Declaración Jurada Anual y Recibo de Pago del Impuesto Sobre la Renta, Sobre Partes Relacionadas. Base Legal La información que el contribuyente ingrese

Instructivo Cómo ingresar información al Anexo a la Declaración Jurada Anual y Recibo de Pago del Impuesto Sobre la Renta, Sobre Partes Relacionadas. Base Legal La información que el contribuyente ingrese

Precios de Transferencia

MODIFICACIONES AL IMPUESTO A LA RENTA: IMPACTO EN LA ACTIVIDAD EMPRESARIAL Precios de Transferencia Andrés Valle Billinghurst 21 de enero de 2004 January 22, 2004 1 I. Ámbito de aplicación Estas normas

MODIFICACIONES AL IMPUESTO A LA RENTA: IMPACTO EN LA ACTIVIDAD EMPRESARIAL Precios de Transferencia Andrés Valle Billinghurst 21 de enero de 2004 January 22, 2004 1 I. Ámbito de aplicación Estas normas

Precios de Transferencia. Contexto en Chile

Precios de Transferencia Contexto en Chile Concepto y Origen La expresión Precios de Transferencia (Transfer Pricing) se refiere a los precios o valores pagados o cobrados entre empresas pertenecientes

Precios de Transferencia Contexto en Chile Concepto y Origen La expresión Precios de Transferencia (Transfer Pricing) se refiere a los precios o valores pagados o cobrados entre empresas pertenecientes

Proyección de los Precios de Transferencia Octubre 2014

www.pwc.com Proyección de los Precios de Transferencia Agenda 1. Servicios Intragrupo 2. Intangibles 3. Operaciones Financieras 4. BEPS 5. Acuerdos Anticipados de Precios Proyección en TP Razones: Mayor

www.pwc.com Proyección de los Precios de Transferencia Agenda 1. Servicios Intragrupo 2. Intangibles 3. Operaciones Financieras 4. BEPS 5. Acuerdos Anticipados de Precios Proyección en TP Razones: Mayor

Información a presentar a DGI por Precios de Transferencia

Información a presentar a DGI por Precios de Transferencia Por el Cr. Raúl Giacomini Raul.giacomini@mvd.auren.com El pasado 7 de noviembre se publicó el Decreto 353/018, por medio del cual se reglamenta

Información a presentar a DGI por Precios de Transferencia Por el Cr. Raúl Giacomini Raul.giacomini@mvd.auren.com El pasado 7 de noviembre se publicó el Decreto 353/018, por medio del cual se reglamenta

PRECIOS DE TRANSFERENCIA EN GUATEMALA ASPECTOS LEGALES

PRECIOS DE TRANSFERENCIA EN GUATEMALA ASPECTOS LEGALES Guatemala, agosto 2016 Precios de Transferencia. Definiciones. Los precios de transferencia son los precios fijados en las transacciones internacionales

PRECIOS DE TRANSFERENCIA EN GUATEMALA ASPECTOS LEGALES Guatemala, agosto 2016 Precios de Transferencia. Definiciones. Los precios de transferencia son los precios fijados en las transacciones internacionales

Precios de Transferencia

Congreso Anual de Actualización 2018 Jueves 27 de setiembre, 2018 Precios de Transferencia Gloriana Alvarado Gerente Impuestos & Legal Deloitte Roberto Revel Gerente Senior Impuestos & Legal Deloitte 2018.

Congreso Anual de Actualización 2018 Jueves 27 de setiembre, 2018 Precios de Transferencia Gloriana Alvarado Gerente Impuestos & Legal Deloitte Roberto Revel Gerente Senior Impuestos & Legal Deloitte 2018.

Aliado en conocimiento: MODELO DE NEGOCIOS DE EMPRESAS MULTINACIONALES IMPACTO EN PRECIOS DE TRANSFERENCIA

MODELO DE NEGOCIOS DE EMPRESAS MULTINACIONALES IMPACTO EN PRECIOS DE TRANSFERENCIA Agenda Contexto actual de los negocios globales. Nuevas estructuras globales. Definición de valor y activos. Operaciones

MODELO DE NEGOCIOS DE EMPRESAS MULTINACIONALES IMPACTO EN PRECIOS DE TRANSFERENCIA Agenda Contexto actual de los negocios globales. Nuevas estructuras globales. Definición de valor y activos. Operaciones

LOS PRECIOS DE TRANSFERENCIA (*)

") CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

Mario Silva P. Estructura

Mario Silva P. Estructura Temas Fuente de la Renta Art. 10. Precios de Transferencias Art. 41 E. Establecimientos permanentes Art. 38. Exención de IVA Art. 12 N 7 letra E. Retenciones. FUENTES DE LA RENTA

Mario Silva P. Estructura Temas Fuente de la Renta Art. 10. Precios de Transferencias Art. 41 E. Establecimientos permanentes Art. 38. Exención de IVA Art. 12 N 7 letra E. Retenciones. FUENTES DE LA RENTA

LOS PRECIOS DE TRANSFERENCIA EN GUATEMALA

LOS PRECIOS DE TRANSFERENCIA EN GUATEMALA PRECIOS DE TRANSFERENCIA EN GUATEMALA DECRETO 10-2012 NORMAS ESPECIALES DE VALORACIÓN ENTRE PARTES RELACIONADAS. PRINCIPIO DE PLENA COMPETENCIA Cuando las dos

LOS PRECIOS DE TRANSFERENCIA EN GUATEMALA PRECIOS DE TRANSFERENCIA EN GUATEMALA DECRETO 10-2012 NORMAS ESPECIALES DE VALORACIÓN ENTRE PARTES RELACIONADAS. PRINCIPIO DE PLENA COMPETENCIA Cuando las dos

Agregados, deducciones o ajustes por Precios de Transferencia Juan Carlos Vidal Febrero, 2015

Agregados, deducciones o ajustes por Precios de Transferencia Juan Carlos Vidal Febrero, 2015 2015 KPMG Asesores S. Civil de R. L., sociedad civil peruana de responsabilidad limitada y firma miembro de

Agregados, deducciones o ajustes por Precios de Transferencia Juan Carlos Vidal Febrero, 2015 2015 KPMG Asesores S. Civil de R. L., sociedad civil peruana de responsabilidad limitada y firma miembro de

INFORME INTEGRAL DE PRECIOS DE TRANSFERENCIA DEL SRI

INFORME INTEGRAL DE PRECIOS DE TRANSFERENCIA DEL SRI Resolución del SRI 464 Registro Oficial 324 de 25-abr-2008 Ultima modificación: 18-dic-2013 Estado: Vigente EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS

INFORME INTEGRAL DE PRECIOS DE TRANSFERENCIA DEL SRI Resolución del SRI 464 Registro Oficial 324 de 25-abr-2008 Ultima modificación: 18-dic-2013 Estado: Vigente EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS

Precios de Transferencia. 18 de noviembre de 2015 Jenny Morón

Precios de Transferencia 18 de noviembre de 2015 Jenny Morón Agenda 1. Evolución de la normativa de precios de transferencia en el Perú 2. Ámbito de aplicación 3. Obligaciones formales 4. Métodos de precios

Precios de Transferencia 18 de noviembre de 2015 Jenny Morón Agenda 1. Evolución de la normativa de precios de transferencia en el Perú 2. Ámbito de aplicación 3. Obligaciones formales 4. Métodos de precios

Boletín Especial: Precios de Transferencia

VISOR GERENCIAL No. 2015-03 Boletín Especial: Precios de Transferencia Aspectos Varios Aspectos relevantes detectados en procesos de fiscalizaciones en materia de Precios de Transferencia La Administración

VISOR GERENCIAL No. 2015-03 Boletín Especial: Precios de Transferencia Aspectos Varios Aspectos relevantes detectados en procesos de fiscalizaciones en materia de Precios de Transferencia La Administración

CONTENIDO 1- Definición 2- Marco Legal 2- Sujetos y Obligaciones 3- Declaración Informativa 4- Operaciones 5- Documentación Comprobatoria 6- Sanciones

CONTENIDO 1- Definición 2- Marco Legal 2- Sujetos y Obligaciones 3- Declaración Informativa 4- Operaciones 5- Documentación Comprobatoria 6- Sanciones 1. Definición Dentro del mercado empresarial el precio

CONTENIDO 1- Definición 2- Marco Legal 2- Sujetos y Obligaciones 3- Declaración Informativa 4- Operaciones 5- Documentación Comprobatoria 6- Sanciones 1. Definición Dentro del mercado empresarial el precio

Boletín Especial: Precios de Transferencia

VISOR GERENCIAL No. 2015-03 Boletín Especial: Precios de Transferencia Aspectos Varios ASPECTOS RELEVANTES DETECTADOS EN PROCESOS DE FISCALIZACIONES EN MATERIA DE PRECIOS DE TRANSFERENCIA La Administración

VISOR GERENCIAL No. 2015-03 Boletín Especial: Precios de Transferencia Aspectos Varios ASPECTOS RELEVANTES DETECTADOS EN PROCESOS DE FISCALIZACIONES EN MATERIA DE PRECIOS DE TRANSFERENCIA La Administración

Precios de Transferencia Declaración Jurada Informativa 2008

Precios de Transferencia Declaración Jurada Informativa 2008 Miguel Puga de la Rocha (Septiembre - 2009) Valor de Mercado y Libre Concurrencia Valoración de Marcado Se busca que las transacciones entre

Precios de Transferencia Declaración Jurada Informativa 2008 Miguel Puga de la Rocha (Septiembre - 2009) Valor de Mercado y Libre Concurrencia Valoración de Marcado Se busca que las transacciones entre

La Administración de la Fiscalidad Internacional : La perspectiva de la SUNAT. Expositor: Richard Llaque

La Administración de la Fiscalidad Internacional : La perspectiva de la SUNAT Expositor: Richard Llaque Índice Temático Contexto Mundial Contexto Nacional La Fiscalidad Internacional Visión Integral Importancia

La Administración de la Fiscalidad Internacional : La perspectiva de la SUNAT Expositor: Richard Llaque Índice Temático Contexto Mundial Contexto Nacional La Fiscalidad Internacional Visión Integral Importancia

PRECIOS DE TRANSFERENCIA UNA VISIÓN INTEGRAL

PRECIOS DE TRANSFERENCIA UNA VISIÓN INTEGRAL Daniel A. Fortín Laura M. Retes Audit Tax Advisory www.crowehorwath.hn Antecedentes Qué es y porqué se regulan? Qué es precios de transferencia? Es la evaluación

PRECIOS DE TRANSFERENCIA UNA VISIÓN INTEGRAL Daniel A. Fortín Laura M. Retes Audit Tax Advisory www.crowehorwath.hn Antecedentes Qué es y porqué se regulan? Qué es precios de transferencia? Es la evaluación

Precios de Transferencia. Regulación, Controversias y Tendencias BEPS.

www.pwc.com Precios de Transferencia Regulación, Controversias y Tendencias BEPS. María Carolina Sánchez A. IV Congreso Internacional de Derecho Tributario Derechos Fundamentales y Tributación Todos los

www.pwc.com Precios de Transferencia Regulación, Controversias y Tendencias BEPS. María Carolina Sánchez A. IV Congreso Internacional de Derecho Tributario Derechos Fundamentales y Tributación Todos los

ESTUDIO DE PRECIOS DE

ESTUDIO DE PRECIOS DE La presente Guía Técnica, establece los parámetros que se refieren a: la forma de presentación, contenido, fórmulas de cálculo y análisis a realizar para un correcto y estandarizado

ESTUDIO DE PRECIOS DE La presente Guía Técnica, establece los parámetros que se refieren a: la forma de presentación, contenido, fórmulas de cálculo y análisis a realizar para un correcto y estandarizado

Resolución No. Econ. Elsa de Mena DIRECTORA GENERAL DEL SERVICIO DE RENTAS INTERNAS. Considerando:

Resolución No. N A C - D G E R 25' 64 2 1 Y * l ZQ5 - Econ. Elsa de Mena DIRECTRA GENERAL DEL SERVICI DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio

Resolución No. N A C - D G E R 25' 64 2 1 Y * l ZQ5 - Econ. Elsa de Mena DIRECTRA GENERAL DEL SERVICI DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio

Transfer Pricing Advisors. Precios de Transferencia y Finanzas Corporativas

Transfer Pricing Advisors Precios de Transferencia y Finanzas Corporativas Quiénes somos? Transfer Pricing Advisors TPA es una firma especializada en Precios de Transferencia, Tributación Internacional

Transfer Pricing Advisors Precios de Transferencia y Finanzas Corporativas Quiénes somos? Transfer Pricing Advisors TPA es una firma especializada en Precios de Transferencia, Tributación Internacional

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

DOCUMENTACION Y CONTENIDO DEL ESTUDIO TÉCNICO DE PRECIOS DE TRANSFERENCIA Base legal: Arts. 116 y 117 del RLIR CPC. WALTER NUÑEZ REYES

DOCUMENTACION Y CONTENIDO DEL ESTUDIO TÉCNICO DE PRECIOS DE TRANSFERENCIA Base legal: Arts. 116 y 117 del RLIR CPC. WALTER NUÑEZ REYES OBLIGACIONES FORMALES DJI DOCUMENTACION Estudio Técnico de PT Periodicidad

DOCUMENTACION Y CONTENIDO DEL ESTUDIO TÉCNICO DE PRECIOS DE TRANSFERENCIA Base legal: Arts. 116 y 117 del RLIR CPC. WALTER NUÑEZ REYES OBLIGACIONES FORMALES DJI DOCUMENTACION Estudio Técnico de PT Periodicidad

REGLAMENTO DE PRECIOS DE TRANSFERENCIA. Ámbito de aplicación y ajustes. Silvia Muñoz Salgado

REGLAMENTO DE PRECIOS DE TRANSFERENCIA Ámbito de aplicación y ajustes Silvia Muñoz Salgado OBJETIVOS DEL D.LEG 945 EN MATERIA DE PRECIOS DE TRANSFERENCIA - VINCULACIÓN - ÁMBITO DE APLICACIÓN - MEJOR MÉTODO?

REGLAMENTO DE PRECIOS DE TRANSFERENCIA Ámbito de aplicación y ajustes Silvia Muñoz Salgado OBJETIVOS DEL D.LEG 945 EN MATERIA DE PRECIOS DE TRANSFERENCIA - VINCULACIÓN - ÁMBITO DE APLICACIÓN - MEJOR MÉTODO?

Contexto BEPS Precios de Transferencia

BEPS Contexto BEPS Precios de Transferencia Plan de Acción contra la erosión de la base imponible y el traslado de beneficios. Visión general de las acciones Acción 13: Documentación de Precios de Transferencia

BEPS Contexto BEPS Precios de Transferencia Plan de Acción contra la erosión de la base imponible y el traslado de beneficios. Visión general de las acciones Acción 13: Documentación de Precios de Transferencia

Análisis de regalías por el uso de activos intangibles

Análisis de regalías por el uso de activos intangibles ROBERTO FERNÁNDEZ HERRERA (*) INTRODUCCIÓN El presente ensayo tiene como propósito identificar, a partir de un caso práctico, algunas dificultades

Análisis de regalías por el uso de activos intangibles ROBERTO FERNÁNDEZ HERRERA (*) INTRODUCCIÓN El presente ensayo tiene como propósito identificar, a partir de un caso práctico, algunas dificultades

Agenda. I. Tendencias en auditorías. - Gastos por publicidad y promoción - Servicios intragrupo. II. Ajustes de precios de transferencia

Agenda I. Tendencias en auditorías - Gastos por publicidad y promoción - Servicios intragrupo II. Ajustes de precios de transferencia - Aplicación de ajustes realizados durante el ejercicio - Aplicación

Agenda I. Tendencias en auditorías - Gastos por publicidad y promoción - Servicios intragrupo II. Ajustes de precios de transferencia - Aplicación de ajustes realizados durante el ejercicio - Aplicación

Precios De Transferencia

Precios De Transferencia Enero 2006 * Rudolf M. Röder Socio- TLS *connectedthinking Temario Comparabilidad (art. 110) Eliminación de Diferencias (art. 111) Análisis Transaccional (art. 112) *connectedthinking

Precios De Transferencia Enero 2006 * Rudolf M. Röder Socio- TLS *connectedthinking Temario Comparabilidad (art. 110) Eliminación de Diferencias (art. 111) Análisis Transaccional (art. 112) *connectedthinking

Programa del curso de IBFD Convenios de doble imposición y nuevas medidas anti-abuso en Latinoamérica a la luz de la Convención Multilateral para

Programa del curso de IBFD Convenios de doble imposición y nuevas medidas anti-abuso en Latinoamérica a la luz de la Convención Multilateral para Day 1 21 de Mayo 2018 08.00-08.40 Registro de los participantes

Programa del curso de IBFD Convenios de doble imposición y nuevas medidas anti-abuso en Latinoamérica a la luz de la Convención Multilateral para Day 1 21 de Mayo 2018 08.00-08.40 Registro de los participantes

LEY DE REGULACION DE PRECIOS DE TRANSFERENCIA. Decreto

LEY DE REGULACION DE PRECIOS DE TRANSFERENCIA Decreto 232-2011 Antecedentes La reforma al Código Tributario mediante Decreto 210-2004 establece en el articulo 87 la necesidad de crear la regulación sobre

LEY DE REGULACION DE PRECIOS DE TRANSFERENCIA Decreto 232-2011 Antecedentes La reforma al Código Tributario mediante Decreto 210-2004 establece en el articulo 87 la necesidad de crear la regulación sobre

Conversatorio de precios de Transferencia

Conversatorio de precios de Transferencia Moore Stephens International Limited www.moorestephens.com PRECISE. PROVEN. PERFORMANCE. Contribuyentes Obligados: 1. Todos aquellos clasificados como grandes

Conversatorio de precios de Transferencia Moore Stephens International Limited www.moorestephens.com PRECISE. PROVEN. PERFORMANCE. Contribuyentes Obligados: 1. Todos aquellos clasificados como grandes

Servicios intragrupo y precios de transferencia:

Servicios intragrupo y precios de transferencia: Tarea para la Gerencia legal y las áreas de contables y tributarias de las empresas: Revisión de contratos e identificación de servicios intragrupo Silvia

Servicios intragrupo y precios de transferencia: Tarea para la Gerencia legal y las áreas de contables y tributarias de las empresas: Revisión de contratos e identificación de servicios intragrupo Silvia

Precios de Transferencia, Paraísos Fiscales y Pagos al Exterior

www.pwc.com Precios de Transferencia, Paraísos Fiscales y Pagos al Exterior Abril 22, 2015 Obligaciones Formales de Precios de Transferencia 2 Quiénes están sometidos a Precios de Transferencia? Los que

www.pwc.com Precios de Transferencia, Paraísos Fiscales y Pagos al Exterior Abril 22, 2015 Obligaciones Formales de Precios de Transferencia 2 Quiénes están sometidos a Precios de Transferencia? Los que

Taller de sistema tributario en Chile. 4 de abril de 2012

4 de abril de 2012 Temario Inversión extranjera en Inversión chilena en el exterior Precios de Transferencia 2 Inversión extranjera en Inversión extranjera: Regímenes de inversión extranjera Tributación

4 de abril de 2012 Temario Inversión extranjera en Inversión chilena en el exterior Precios de Transferencia 2 Inversión extranjera en Inversión extranjera: Regímenes de inversión extranjera Tributación

1 DECLARACIÓN JURADA N 1858 FORMULARIO N 1858 Instrucciones Para Confeccionar la Declaración Jurada N 1858 1. Los contribuyentes con obligación de presentar esta Declaración Jurada son los que hayan realizado

1 DECLARACIÓN JURADA N 1858 FORMULARIO N 1858 Instrucciones Para Confeccionar la Declaración Jurada N 1858 1. Los contribuyentes con obligación de presentar esta Declaración Jurada son los que hayan realizado

Actualidad y Perspectivas de los precios de transferencias. ANACAFE Mayo 2015

Actualidad y Perspectivas de los precios de transferencias ANACAFE Mayo 2015 1 Qué son y porque se regulan? 2 Qué son Precios de Transferencia? Los precios de transferencia surgen para controlar las transacciones

Actualidad y Perspectivas de los precios de transferencias ANACAFE Mayo 2015 1 Qué son y porque se regulan? 2 Qué son Precios de Transferencia? Los precios de transferencia surgen para controlar las transacciones

PRECIOS DE TRANSFERENCIA

PRECIOS DE TRANSFERENCIA Septiembre 2016 Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos. Precios de Transferencia Según la Organización para la Cooperación y el Desarrollo

PRECIOS DE TRANSFERENCIA Septiembre 2016 Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos. Precios de Transferencia Según la Organización para la Cooperación y el Desarrollo

PRECIOS DE TRANSFERENCIA Vigentes (Ley 1607 de 2012) Alejandro Delgado Perea Socio Director de Consultoría Financiera

Alejandro Delgado Perea Socio Director de Consultoría Financiera") PRECIOS DE TRANSFERENCIA Vigentes (Ley 1607 de 2012) Alejandro Delgado Perea Socio Director de Consultoría Financiera Cuáles normas regulan las obligaciones sobre Precios de Transferencia?! Estatuto Tributario

PRECIOS DE TRANSFERENCIA Vigentes (Ley 1607 de 2012) Alejandro Delgado Perea Socio Director de Consultoría Financiera Cuáles normas regulan las obligaciones sobre Precios de Transferencia?! Estatuto Tributario

SITUACION ACTUAL EN ARGENTINA SOBRE PRECIOS DE TRANSFERENCIA. México D.F., 1 de diciembre de 1999

SITUACION ACTUAL EN ARGENTINA SOBRE PRECIOS DE TRANSFERENCIA México D.F., 1 de diciembre de 1999 SITUACION ACTUAL EN ARGENTINA Legislación vigente Gestiones desarrolladas ante la Cámara Argentina de Especialidades

SITUACION ACTUAL EN ARGENTINA SOBRE PRECIOS DE TRANSFERENCIA México D.F., 1 de diciembre de 1999 SITUACION ACTUAL EN ARGENTINA Legislación vigente Gestiones desarrolladas ante la Cámara Argentina de Especialidades

PRECIOS DE TRANSFERENCIA EN EL PERÚ, ACTUALIDAD Y CASOS PRÁCTICOS. Temario del Curso

PRECIOS DE TRANSFERENCIA EN EL PERÚ, ACTUALIDAD Y CASOS PRÁCTICOS Temario del Curso Modalidad: Workshop Duración del programa: 4 Horas Considerando que: Durante los últimos 20 años, el comercio se ha visto

PRECIOS DE TRANSFERENCIA EN EL PERÚ, ACTUALIDAD Y CASOS PRÁCTICOS Temario del Curso Modalidad: Workshop Duración del programa: 4 Horas Considerando que: Durante los últimos 20 años, el comercio se ha visto

Montos en Pesos Chilenos. Monto de Crédito Otorgado. Terceros. de Crédito Pagados o Pagados o Abonados a

1. Declaración Jurada N 1858 Declaración Jurada Anual sobre Saldo de Precios correspondientes a Bienes Internados al país con Cobertura Diferida o Sistema de Cobranzas, a que se refiere la letra c) del

1. Declaración Jurada N 1858 Declaración Jurada Anual sobre Saldo de Precios correspondientes a Bienes Internados al país con Cobertura Diferida o Sistema de Cobranzas, a que se refiere la letra c) del

DISPOSICIONES A LA CELEBRACIÓN DE ACUERDOS ANTICIPADOS DE PRECIOS (AAP)

") DISPOSICIONES A LA CELEBRACIÓN DE ACUERDOS ANTICIPADOS DE PRECIOS (AAP) Mediante Resolución de Superintendencia No. 377-2013-EF publicada el 29 de diciembre de 2013, en el Diario Oficial El Peruano dictan

DISPOSICIONES A LA CELEBRACIÓN DE ACUERDOS ANTICIPADOS DE PRECIOS (AAP) Mediante Resolución de Superintendencia No. 377-2013-EF publicada el 29 de diciembre de 2013, en el Diario Oficial El Peruano dictan

PwC InterAméricas Tax News

www.pwc.com/interamericas PwC InterAméricas Tax News República Dominicana Sobre Precios de Transferencia que establece reglas aplicables a las operaciones entre partes relacionadas o vinculadas PwC InterAméricas

www.pwc.com/interamericas PwC InterAméricas Tax News República Dominicana Sobre Precios de Transferencia que establece reglas aplicables a las operaciones entre partes relacionadas o vinculadas PwC InterAméricas

ASIPI BUENOS AIRES. IP: Tax & Death. Julio Pereira G.

ASIPI BUENOS AIRES IP: Tax & Death Julio Pereira G. jpereira@pcmabogados.cl Índice I. Propiedad Industrial e Intelectual frente a la Ley sobre Impuesto a la Renta (LIR): - Aspectos generales. - Tratamiento

ASIPI BUENOS AIRES IP: Tax & Death Julio Pereira G. jpereira@pcmabogados.cl Índice I. Propiedad Industrial e Intelectual frente a la Ley sobre Impuesto a la Renta (LIR): - Aspectos generales. - Tratamiento

Precios de Transferencia. Marcial García, Socio de Ernst & Young

Precios de Transferencia Marcial García, Socio de Ernst & Young Qué son los Precios de Transferencia? Precios a los que se transfieren bienes y servicios entre partes vinculadas. Norte América EUA Canadá

Precios de Transferencia Marcial García, Socio de Ernst & Young Qué son los Precios de Transferencia? Precios a los que se transfieren bienes y servicios entre partes vinculadas. Norte América EUA Canadá

Fiscalización de Precios de Transferencia en Guatemala. Lic. Sergio Danilo Garcia

Fiscalización de Precios de Transferencia en Guatemala Lic. Sergio Danilo Garcia Que son los Precios de Transferencia? Son todos aquellos valores, precios o costos de las operaciones o transacciones que

Fiscalización de Precios de Transferencia en Guatemala Lic. Sergio Danilo Garcia Que son los Precios de Transferencia? Son todos aquellos valores, precios o costos de las operaciones o transacciones que

CÓDIGO TRIBUTARIO DE LA REPÚBLICA DE EL SALVADOR

CÓDIGO TRIBUTARIO DE LA REPÚBLICA DE EL SALVADOR Disposiciones de Precios de Transferencia Determinación de Precios Artículo 62-A. Para efectos tributarios, los contribuyentes que celebren operaciones

CÓDIGO TRIBUTARIO DE LA REPÚBLICA DE EL SALVADOR Disposiciones de Precios de Transferencia Determinación de Precios Artículo 62-A. Para efectos tributarios, los contribuyentes que celebren operaciones

Cierre Contable 2009 Temas de Interés

Cierre Contable 2009 Temas de Interés Deberes Formales y Fiscalizaciones en Materia de Precios de Transferencia. Ámbito Local y Regional Septiembre, 2009 Lic. Eloinieris Cedeño P. Gerente Línea de Servicios

Cierre Contable 2009 Temas de Interés Deberes Formales y Fiscalizaciones en Materia de Precios de Transferencia. Ámbito Local y Regional Septiembre, 2009 Lic. Eloinieris Cedeño P. Gerente Línea de Servicios

El proceso de la auditoría y la importancia de los estados financieros auditados Carlos Ruiz

El proceso de la auditoría y la importancia de los estados financieros auditados Carlos Ruiz 21 de Abril de 2017 Agenda 1 Los usuarios de la información financiera auditada 2 El Directorio y los estados

El proceso de la auditoría y la importancia de los estados financieros auditados Carlos Ruiz 21 de Abril de 2017 Agenda 1 Los usuarios de la información financiera auditada 2 El Directorio y los estados

Mesa de Debate 2, Tema 1: Acciones 10 y 13 del Plan BEPS

Mesa de Debate 2, Tema 1: Acciones 10 y 13 del Plan BEPS 8vo Encuentro Regional Latinoamericano PRECIOS DE TRANSFERENCIA EN LATINOAMERICA MESA DE DEBATE 2 Acciones 10 y 13 del Plan BEPS Jueves 5 de mayo

Mesa de Debate 2, Tema 1: Acciones 10 y 13 del Plan BEPS 8vo Encuentro Regional Latinoamericano PRECIOS DE TRANSFERENCIA EN LATINOAMERICA MESA DE DEBATE 2 Acciones 10 y 13 del Plan BEPS Jueves 5 de mayo

Acciones BEPS 1, 2 y 3. Incidencia en Uruguay. Cr. Juan Antonio Pérez Pérez KPMG

Acciones BEPS 1, 2 y 3. Incidencia en Uruguay Cr. Juan Antonio Pérez Pérez KPMG Acciones BEPS: Zorros, gallinas y comadrejas 2 Acción 1: Enfrentar los desafíos de la economía digital Productos de la economía

Acciones BEPS 1, 2 y 3. Incidencia en Uruguay Cr. Juan Antonio Pérez Pérez KPMG Acciones BEPS: Zorros, gallinas y comadrejas 2 Acción 1: Enfrentar los desafíos de la economía digital Productos de la economía

Precios de Transferencia no es únicamente un cumplimiento de obligaciones formales

Precios de Transferencia no es únicamente un cumplimiento de obligaciones formales Adicionalmente, es la oportunidad para dar valor agregado a las posibles decisiones de negocio futuras a las que una Compañía

Precios de Transferencia no es únicamente un cumplimiento de obligaciones formales Adicionalmente, es la oportunidad para dar valor agregado a las posibles decisiones de negocio futuras a las que una Compañía

CPC Rosa Ortega Salavarría. Correo electrónico:

CPC Rosa Ortega Salavarría Correo electrónico: rosa.ortega.salavarria@gmail.com PRECIOS DE TRANSFERENCIA: AMBITO DE APLICACIÓN El inciso a) del artículo 32 -A de la LIR regula que el ámbito de aplicación

CPC Rosa Ortega Salavarría Correo electrónico: rosa.ortega.salavarria@gmail.com PRECIOS DE TRANSFERENCIA: AMBITO DE APLICACIÓN El inciso a) del artículo 32 -A de la LIR regula que el ámbito de aplicación

Prepárese para cualquier requerimiento de SAT respecto a Precios de Transferencia Transfer Pricing Newsletter

Prepárese para cualquier requerimiento de SAT respecto a Precios de Transferencia Transfer Pricing Newsletter Prepárese para cualquier requerimiento de SAT respecto a Precios de Transferencia En años anteriores,

Prepárese para cualquier requerimiento de SAT respecto a Precios de Transferencia Transfer Pricing Newsletter Prepárese para cualquier requerimiento de SAT respecto a Precios de Transferencia En años anteriores,

- Ley N , Ley General de Sociedades, publicada el y normas modificatorias (en adelante, la LGS ).

.") INFORME N. 088-2018-SUNAT/7T0000 MATERIA: Se formula las siguientes consultas relacionadas con la moneda a utilizar para la aplicación de los métodos previstos en los numerales 2), 3) y 6) del literal

INFORME N. 088-2018-SUNAT/7T0000 MATERIA: Se formula las siguientes consultas relacionadas con la moneda a utilizar para la aplicación de los métodos previstos en los numerales 2), 3) y 6) del literal

Características del Estudio de Precios de Transferencia

Características del Estudio de Precios de Transferencia Cr. Daniel Gadea Socio de DGR Consultores 16 de Mayo de 2013 1 ESTUDIO DE PRECIOS DE TRANSFERENCIA Análisis de Comparabilidad Análisis Económico

Características del Estudio de Precios de Transferencia Cr. Daniel Gadea Socio de DGR Consultores 16 de Mayo de 2013 1 ESTUDIO DE PRECIOS DE TRANSFERENCIA Análisis de Comparabilidad Análisis Económico

Las acciones propuestas en precios de transferencia por la OCDE en su plan contra la erosión de la base imponible y el traslado de beneficios

Las acciones propuestas en precios de transferencia por la OCDE en su plan contra la erosión de la base imponible y el traslado de beneficios Lic. José Galindez Contenido Introducción Plan de acción de

Las acciones propuestas en precios de transferencia por la OCDE en su plan contra la erosión de la base imponible y el traslado de beneficios Lic. José Galindez Contenido Introducción Plan de acción de

APA s como opción de cumplimiento de Precios de Transferencia en 2014

APA s como opción de cumplimiento de Precios de Transferencia en 2014 Diciembre 2013 Índice Antecedentes Cumplimiento para 2014 Qué es un APA y como se obtiene? Fases para obtener un APA Criterios de la

APA s como opción de cumplimiento de Precios de Transferencia en 2014 Diciembre 2013 Índice Antecedentes Cumplimiento para 2014 Qué es un APA y como se obtiene? Fases para obtener un APA Criterios de la

Giovanni Cerrón López

Giovanni Cerrón López Perú LA FISCALIZACIÓN DE LOS PRECIOS DE TRANSFERENCIA EN EL PERÚ TEMARIO I. LA REGULACIÓN DE PRECIOS DE TRANSFERENCIA EN EL PERÚ. II. EL PROCESO DE IMPLEMENTACIÓN DE LA FISCALIZACIÓN.

Giovanni Cerrón López Perú LA FISCALIZACIÓN DE LOS PRECIOS DE TRANSFERENCIA EN EL PERÚ TEMARIO I. LA REGULACIÓN DE PRECIOS DE TRANSFERENCIA EN EL PERÚ. II. EL PROCESO DE IMPLEMENTACIÓN DE LA FISCALIZACIÓN.

Precios de Transferencia

Precios de Transferencia Contenido de la presentación Mejores Prácticas Auditorías Implementación del nuevo estándar de documentación en México Mejores Prácticas Qué son los precios de transferencia? En

Precios de Transferencia Contenido de la presentación Mejores Prácticas Auditorías Implementación del nuevo estándar de documentación en México Mejores Prácticas Qué son los precios de transferencia? En

IMPLEMENTACION DEL PROYECTO BEPS EN MEXICO. Expositor: Armando Cabrera Nolasco Fecha: 20 de mayo de 2016

IMPLEMENTACION DEL PROYECTO BEPS EN MEXICO Expositor: Armando Cabrera Nolasco Fecha: 20 de mayo de 2016 Expositores Dr. Carlos Linares G. Socio de Precios de Transferencia - Baker & McKenzie carlos.linares-garcia@bakermckenzie.com

IMPLEMENTACION DEL PROYECTO BEPS EN MEXICO Expositor: Armando Cabrera Nolasco Fecha: 20 de mayo de 2016 Expositores Dr. Carlos Linares G. Socio de Precios de Transferencia - Baker & McKenzie carlos.linares-garcia@bakermckenzie.com

Tema: Expositor: Los Precios de Transferencia como Instrumentos de Planificación Carlos Burgos J.

Tema: Expositor: Los Precios de Transferencia como Instrumentos de Planificación Carlos Burgos J. Temario I. Un muy breve repaso. II. Supuestos para los escenarios. de planificación en operaciones con

Tema: Expositor: Los Precios de Transferencia como Instrumentos de Planificación Carlos Burgos J. Temario I. Un muy breve repaso. II. Supuestos para los escenarios. de planificación en operaciones con

PRECIOS DE TRANSFERENCIA

PRECIOS DE TRANSFERENCIA A los fines de optimizar el control sobre las transacciones alcanzadas por las disposiciones de precios de transferencia es decir entre sujetos vinculados o cuando una de las partes

PRECIOS DE TRANSFERENCIA A los fines de optimizar el control sobre las transacciones alcanzadas por las disposiciones de precios de transferencia es decir entre sujetos vinculados o cuando una de las partes

Información general El anexo está conformado por 6 secciones, de la siguiente manera:

Base Legal La información que el contribuyente ingrese en este anexo debe ser la misma que contiene el Estudio de Precios de Transferencia, que corresponde a lo establecido en los artículos 65, 66 y 67

Base Legal La información que el contribuyente ingrese en este anexo debe ser la misma que contiene el Estudio de Precios de Transferencia, que corresponde a lo establecido en los artículos 65, 66 y 67

SERVICIOS DE AUDITORÍA EXTERNA CONTRATADOS DESDE EL 2010 AL 2016

SERVICIOS DE AUDITORÍA EXTERNA CONTRATADOS DESDE EL 2010 AL 2016 Auditoría Financiera 2016 48% Trabajos relacionados con SOA 404 2016 22% Revisión contrato con aeropuerto Jorge Chavez 2016 2% Contabilidad

SERVICIOS DE AUDITORÍA EXTERNA CONTRATADOS DESDE EL 2010 AL 2016 Auditoría Financiera 2016 48% Trabajos relacionados con SOA 404 2016 22% Revisión contrato con aeropuerto Jorge Chavez 2016 2% Contabilidad

Comisión de Estudios Económicos del CPCECABA. Presentación: PRECIOS DE TRANSFERENCIA. 15 de Agosto 2018

Comisión de Estudios Económicos del CPCECABA Presentación: PRECIOS DE TRANSFERENCIA 15 de Agosto 2018 L.E. Maximiliano Mozetic PRECIOS DE TRANSFERENCIA Índice 1. Qué son los Precios de Transferencia? 2.

Comisión de Estudios Económicos del CPCECABA Presentación: PRECIOS DE TRANSFERENCIA 15 de Agosto 2018 L.E. Maximiliano Mozetic PRECIOS DE TRANSFERENCIA Índice 1. Qué son los Precios de Transferencia? 2.

NOVEDADES INTRODUCIDAS POR EL REGLAMENTO DEL IS EN MATERIA DE DOCUMENTACION DE OPERACIONES VINCULADAS

NEWLETTER JULIO 2016 NOVEDADES INTRODUCIDAS POR EL REGLAMENTO DEL IS EN MATERIA DE DOCUMENTACION DE OPERACIONES VINCULADAS El nuevo reglamento, al que se le ha realizado una revisión global, muestra un

NEWLETTER JULIO 2016 NOVEDADES INTRODUCIDAS POR EL REGLAMENTO DEL IS EN MATERIA DE DOCUMENTACION DE OPERACIONES VINCULADAS El nuevo reglamento, al que se le ha realizado una revisión global, muestra un

TEMA 2 : CONTROL DE LOS PRECIOS DE TRANSFERENCIA. SUBTEMA 2.2 : SECTORES DE INTERES: CASOS PRÁCTICOS.

ASPECTOS DE LA TRIBUTACIÓN INTERNACIONAL QUE IMPACTAN EN LA GESTIÓN DE LAS ADMINISTRCIONES TRIBUTARIAS TEMA 2 : CONTROL DE LOS PRECIOS DE TRANSFERENCIA. SUBTEMA 2.2 : SECTORES DE INTERES: CASOS PRÁCTICOS.

ASPECTOS DE LA TRIBUTACIÓN INTERNACIONAL QUE IMPACTAN EN LA GESTIÓN DE LAS ADMINISTRCIONES TRIBUTARIAS TEMA 2 : CONTROL DE LOS PRECIOS DE TRANSFERENCIA. SUBTEMA 2.2 : SECTORES DE INTERES: CASOS PRÁCTICOS.