Modelo Estándar Control Interno Paraguay. LIC. MDE. Napoleón Velázquez Moreira

|

|

|

- Margarita Castilla Barbero

- hace 5 años

- Vistas:

Transcripción

1 Modelo Estándar Control Interno Paraguay

2 QUÉ ES EL MECIP? El MECIP es un modelo estándar de control interno. Se constituye de estructuras, conceptos y metodologías necesarias para permitir el diseño, desarrollo, implementación y funcionamiento de un control interno adecuado, que apoye el cumplimiento de los objetivos institucionales de cada organismo y entidad pública. Así mismo, es el conjunto de normas, principios, fundamentos, procesos, procedimientos, acciones, mecanismos, técnicas e instrumentos de control.

3 MARCO LEGAL DEL MECIP Constitución Resolución CGR Nº 425 Anexo Técnico No. 1 Decreto Nº 962 del 27/11/08

4 COMPONENTES CORPORATIVOS COMPONENTES AMBIENTE DE CONTROL ESTÁNDARES ACUERDOS Y COMPROMISOS ÉTICOS DESARROLLO DEL TALENTO HUMANO PROTOCOLOS DE BUEN GOBIERNO ESTRUCTURA DE CONTROL CONTROL ESTRATÉGICO CONTROL DE GESTIÓN DIRECCIONAMIENTO ESTRATÉGICO ADMINISTRACIÓN DE RIESGOS ACTIVIDADES DE CONTROL + INFORMACIÓN COMUNICACIÓN AUTOEVALUACIÓN PLANES Y PROGRAMAS MODELO DE GESTIÓN POR PROCESOS ESTRUCTURA ORGANIZACIONAL CONTEXTO ESTRATÉGICO DEL RIESGO IDENTIFICACIÓN DE RIESGOS ANÁLISIS DE RIESGOS VALORACIÓN DE RIESGOS POLÍTICAS DE ADMINISTRACIÓN DE RIESGOS POLÍTICAS DE OPERACIÓN PROCEDIMIENTOS CONTROLES INDICADORES MANUAL DE OPERACIÓN INFORMACIÓN INTERNA INFORMACIÓN EXTERNA SISTEMAS DE INFORMACIÓN COMUNICACIÓN INSTITUCIONAL COMUNICACIÓN PÚBLICA RENDICIÓN DE CUENTAS AUTOEVALUACIÓN DEL CONTROL AUTOEVALUACIÓN DE GESTIÓN CONTROL DE EVALUACIÓN EVALUACIÓN INDEPENDIENTE EVALUACIÓN SISTEMA DE CONTROL INTERNO AUDITORÍA INTERNA PLANES DE MEJORAMIENTO PLAN DE MEJORAMIENTO INSTITUCIONAL PLAN DE MEJORAMIENTO FUNCIONAL PLAN DE MEJORAMIENTO INDIVIDUAL

5 EL CONTROL INTERNO COMO SISTEMA Sistemas Componentes Corporativos Control estratégico Control de gestión Control de evaluación + Un sistema es un conjunto de elementos ordenados para cumplir con un propósito o un fin determinado. Componentes Estándares

6 OBJETIVOS DEL CONTROL INTERNO El Control Interno tiene como objetivo fundamental, proporcionar una seguridad razonable sobre la consecución de los objetivos de las Instituciones y organismos a través de la generación de una cultura institucional del Autocontrol; Generando, de manera oportuna, acciones y mecanismos de prevención y de control en tiempo real de las operaciones; de corrección, evaluación y de mejora continua de la institución.

7 FUNDAMENTOS DEL CONTROL INTERNO El interés general de la ciudadanía prevalece sobre el interés particular. MECIP * 1. Autorregulación: Capacidad de cada una de las organizaciones para desarrollar y aplicar en su interior métodos, normas y procedimientos que permitan el desarrollo, implementación y fortalecimiento continuo del Sistema de Control Interno. 2. Autocontrol: Capacidad que deben desarrollar todos los servidores públicos de la organización, para evaluar y controlar su trabajo, detectar desviaciones y efectuar correctivos de manera oportuna. 3. Autogestión: Capacidad de toda organización pública para interpretar, coordinar, aplicar y evaluar de manera efectiva, eficiente y eficaz la función administrativa que le ha sido asignada por la Constitución, la ley y sus reglamentos

8 LA ESTRUCTURA MECIP Y EL CICLO DE GESTION *

9 PLANEACIÓN AL DISEÑO E IMPLEMENTACIÓN DEL MECIP 1 ACTA DE COMPROMISO Se presenta como punto de partida el compromiso de la Alta Dirección expresado en un ACTA DE COMPROMISO suscrita por el Representante Legal * conjuntamente con su equipo directivo, lo cual deberá ser difundida en toda la Entidad 2 ADOPCIÓN MECIP Se deberá dar un primer ACTO ADMINISTRATIVO que autorregule el Sistema de Control Interno en la Entidad por medio del cual se adopta el MECIP

10 PLANEACIÓN AL DISEÑO E IMPLEMENTACIÓN DEL MECIP 3 Organización de los Equipos de Trabajo La entidad deberá contar con un equipo de trabajo institucional con diferentes niveles de autoridad y responsabilidad. * TERCER GRUPO Equipo de Evaluación Independiente del Control Interno

11 PLANEACIÓN AL DISEÑO E IMPLEMENTACIÓN DEL MECIP 4 AJUSTES DEL CONTROL INTERNO El Comité de Control Interno, Equipo Técnico MECIP y el * grupo de Evaluación Independiente, serán responsables de realizar un estudio detallado del Control Interno existente en la institución, así como de la propuesta de Modelo, realizando un análisis individual y exhaustivo de cada uno de los Componentes Corporativos, Componentes y Estándares que lo conforman.

12 PLANEACIÓN AL DISEÑO E IMPLEMENTACIÓN DEL MECIP 5 ELABORACIÓN DEL PLAN DE TRABAJO Una vez que el C.C.I decide los niveles de ajuste del modelo de control interno propuesto, defina los objetivos y alcances del trabajo, debe comunicarlo de manera formal y detallada al Equipo Técnico * MECIP, a fin de que éste proceda con la elaboración del plan de diseño e implementación. El Plan de Trabajo debe contemplar cada uno de los siguientes aspectos: a. Normas de Funcionamiento b. Definición de Actividades c. Asignación de Responsabilidades d. Cronograma de Actividades e. Definición de Recursos f. Capacitación del Grupo de Trabajo Técnico g. Socialización a Directivos de la Institución h. Seguimiento al Avance del Plan de Implementación

13 FORMULACIÓN DE POLÍTICAS IMPORTANCIA Las Políticas definen la manera como se ejecuta la función administrativa en el cumplimiento de los fines constitucionales y misionales de la Entidad. Además constituyen; Herramientas de gestión: * que le dan direccionamiento permanente al quehacer diario e, Incrementan la gobernabilidad: ya que le permiten a la alta dirección, dirigir y controlar el rumbo de la entidad. Al hacer explícitas las orientaciones, las políticas facilitan la construcción de visión compartida, cuando son ampliamente difundidas, comprendidas y acatadas por todos los miembros de la organización

14 QUE ES UNA POLÍTICA? Una política es una directriz u orientación acerca de cómo debe relacionarse la entidad en un campo * específico de su gestión para el cumplimiento de los objetivos que se ha propuesto, de manera que se garantice la necesaria coherencia entre sus prácticas y sus propósitos.

15 CÓMO SE ENUNCIA UNA POLÍTICA? El enunciado de la política expresa el QUÉ (Objetivo) y el CÓMO (Estrategia) que orienta la actuación de la entidad en la respectiva área. Ejemplo de una Política de Calidad: * La Contraloría de(nombre de la Entidad) se compromete a orientar su gestión fiscalizadora en la obtención de beneficios y resultados para la comunidad ejerciendo el control fiscal integral en forma eficiente y eficaz (QUÉ), mediante el mejoramiento continuo de los procesos, el desarrollo de las competencias laborales de sus funcionarios, fomentando la participación ciudadana y buscando dar cobertura a todos los sujetos de control(cómo).

16 QUIÉNES Y CÓMO SE FORMULAN LAS POLÍTICAS? Las políticas son formuladas por la Máxima Autoridad de la Institución Pública y su equipo directivo, teniendo como marco de referencia las normas legales que la rigen, su Plan de Desarrollo * Estratégico y los diagnósticos respectivos. Los responsables de la formulación de las políticas podrán solicitar el apoyo del Equipo MECIP, pero no se le puede delegar a este Equipo dicha responsabilidad.

17 QUIÉNES Y CÓMO SE FORMULAN LAS POLÍTICAS? La formulación de Políticas * debe ser un proceso participativo, que involucre a los directivos responsables de su ejecución y cumplimiento.

18 PASOS PARA LA FORMULACIÓN DE POLÍTICAS 1. Selección de los aspectos o temas sobre los cuales se va a formular la política en el respectivo Estándar de Control. 2. Identificar los mandatos constitucionales, legales y misionales en los temas del Estándar de Control analizado 3. Identificar los criterios de base (necesidades y/o vacíos existentes) para el * ajuste o formulación de la(s) política(s) que orientan la gestión en los diferentes temas del Estándar de Control 4. Formular los QUÉ (objetivos) de la política para el cumplimiento de los fines de la función administrativa en el respectivo aspecto o tema del Estándar de Control. 5. Formular los CÓMO (estrategias) que requiere el estándar de control para su implantación en el día a día de la Entidad. 6. Construir el enunciado de la política, articulando en forma gramatical coherente lo anotado en las columnas tercera y cuarta del formato.

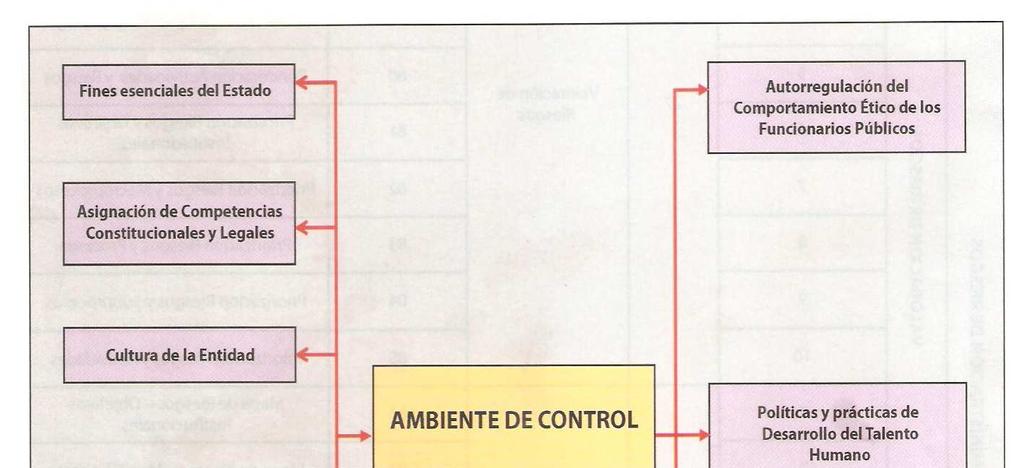

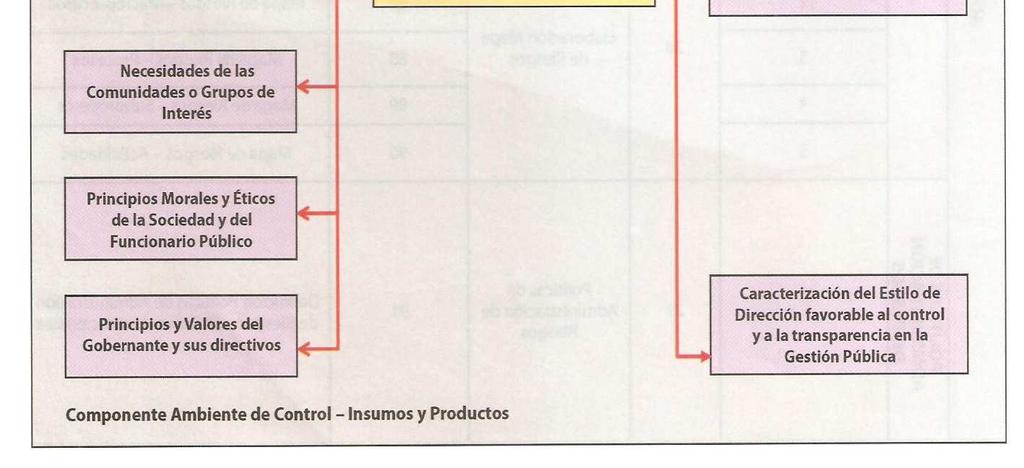

19 COMPONENTE CORPORATIVO DE CONTROL ESTRATÉGICO *

20 ESTRUCTURA DE CONTROL *

21 䉐 COMPONENTE CORPORATIVO DE CONTROL ESTRATÉGICO

22 ESTRUCTURA DE CONTROL ب

23 䛰 COMPONENTE CORPORATIVO DE CONTROL ESTRATÉGICO

24 PLANES Y PROGRAMAS: DIAGNÓSTICO ANÁLISIS ESTRATÉGICO INTERNO/EXTERNO Las instituciones deben definir su misión a partir del mandato constitucional y legal y formular la visión de la institución como base para la formulación de los Planes y Programas. Los Planes y Programas se ven afectados por el entorno externo, 䛰 cuyos factores no son del control de la institución, como son los: Económicos Políticos Sociales Tecnológicos Competitivos Su ocurrencia se convierte en oportunidades o amenazas para el cumplimiento de los objetivos institucionales.

25 PLANES Y PROGRAMAS: DIAGNÓSTICO ANÁLISIS ESTRATÉGICO INTERNO/EXTERNO Igualmente, a nivel interno, la capacidad de la institución en su direccionamiento, en la aplicación de nuevas tecnologías, su competitividad, su estructura financiera y de disponibilidad del recurso humano, se constituyen en fortalezas o debilidades. A partir del análisis estratégico se construye la Matriz FODA, que permite establecer las estrategias de aprovechamiento de fortalezas y oportunidades y la disminución de amenazas y debilidades, que se toman como base para la formulación de los Planes y Programas.

26 Factores Internos/Externos 䛰 ANÁLISIS ESTRATÉGICO INTERNO/EXTERNO

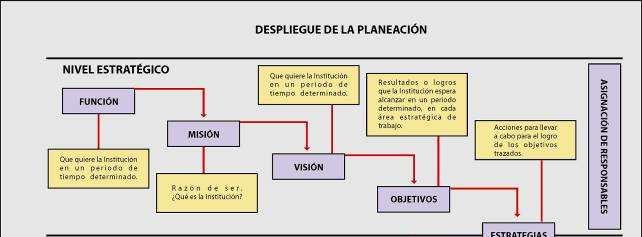

27 PLANES Y PROGRAMAS DESCRIPCIÓN Las instituciones públicas deben contar con un Sistema de Planeación definido y constituido por el conjunto de agentes e instrumentos, que conforme a unos principios, formulan, aprueban, ejecutan y evalúan los diferentes instrumentos de planificación, con el fin de garantizar el desarrollo integral de la Institución en sí misma y del cumplimiento de sus objetivos institucionales, orientado, a su vez al cumplimiento de los fines esenciales del Estado.

28 PLANEACIÓN - NIVELES Los Planes deben definirse en dos niveles: Planes de nivel Estratégico, que corresponden al Plan de Desarrollo o Plan Estratégico de la institución y que deben cumplir los requisitos exigidos en las normas vigentes. Planes de Nivel Operativo, que ꆐԚ corresponden al conjunto de acciones que permiten ejecutar los Planes de primer nivel, detallando los recursos financieros, humanos y físicos que orientan los procesos. Dicho Sistema de Planeación de la institución debe regirse por los principios establecidos en las normas de carácter general y las normas de carácter específico de la institución, fijando sus propios instrumentos de Planeación.

29 REQUERIMIENTOS Función constitucional y legal de la institución. Leyes reglamentarias. ԛ Planes y programas de la institución. Normatividad vigente que regula a la institución. Estudios previos desarrollados por la institución.

30 ESTRUCTURA ORGANIZACIONAL Teniendo en cuenta la naturaleza de las funciones asignadas a la institución y las relaciones que deben generarse para la ejecución de la labor que le fuera asignada por mandato constitucional o legal, el Comité de Control Interno podrá diseñar o adaptar la estructura organizacional para permitir agilidad, ԛ flexibilidad y efectividad en la operación. El diseño de la Estructura Organizacional implica el establecimiento de las unidades o dependencias, la definición de los puestos de trabajo requeridos, los roles y responsabilidades, los perfiles del personal que los ocupe, el establecimiento de los enlaces entre unidades organizacionales y la definición del sistema de toma de decisiones.

31 ESTRUCTURA ORGANIZACIONAL El modelo de Estructura Organizacional que se sugiere para instituciones del Estado se basa en una estructura horizontal, alineada con el Modelo de Gestión por Procesos, para lo cual se especifican las instrucciones que se agrupan en las siguientes actividades para facilitar su ejecución: 眠 ԛ Definición Esquema de la Estructura Organizacional. Diseño de puestos de trabajo requeridos a base de las actividades y tareas identificadas en el despliegue de los procesos. Conformación de la Superestructura de la Institución.

32 쀐 ԟ DISEÑO ORIENTADA A PROCESOS

33 REQUERIMIENTOS Función constitucional y legal de la Institución. Norma de creación o constitución de la Institución. Normatividad aplicable en general. Planes Estratégicos o de Desarrollo y Planes de Acción. Modelo Operativo por Procesos. Diagnóstico del Estado de la Estructura Organizacional. Información relativa a la estructura actual dela Institución.

34 EL PRESUPUESTO COMO HERRAMIENTA DE GESTIÓN El Presupuesto, herramienta de gestión, ԛ cuyo fin es garantizar la viabilidad financiera de los Planes Estratégicos o de Desarrollo y de los Planes Operativos o de Acción.

35 EL PRESUPUESTO COMO HERRAMIENTA DE GESTIÓN. Su elaboración comprende: La previsión de ingresos, egresos, déficit y su financiación, para establecer los recursos financieros disponibles y aquellos que se requieren para el cumplimiento o satisfacción de los planes estratégicos y operativos. La elaboración del Plan Operativo Anual de Inversiones, que señala los proyectos de inversión que requieren apropiaciones en el presupuesto de la vigencia correspondiente. La previsión de las apropiaciones para gastos de funcionamiento, servicio de la deuda e inversiones contempladas en el Plan Operativo Anual de Inversiones.

36 COMPONENTE ADMINISTRACIÓN DE RIESGOS ԛ

37 COMPONENTE ADMINISTRACIÓN DE RIESGOS OBJETIVOS

38 ADMINISTRACIÓN DE RIESGOS Diagnóstico Estratégico para la Gestión de la Entidad Planes y Programas que regulen y orienten el desarrollo de la función constitucional Modelo de Operación que garantice una gestión efectiva Identificación de Riesgos Contexto Estratégico ԛ Políticas de Administración de Riesgos Análisis de los aspectos Externos e Internos que implican exposición al riesgo Políticas de Administración de Riesgos identificados Estructura Organizacional flexible y eficiente Ambiente de Control Análisis de Riesgos Valoración de Riesgos Medidas de respuesta ante los Riesgos Identificados Reconocimiento de situaciones de Riesgos o los riesgos que afectan el cumplimiento de los objetivos de la entidad pública Estimación del grado de exposición de la entidad ante los riesgos

39 ESTÁNDAR CONTEXTO ESTRATÉGICO DEL RIESGO

40 ESTÁNDAR IDENTIFICACIÓN DE RIESGOS DESCRIPCIÓN ԛ

41 ESTÁNDAR IDENTIFICACIÓN DE RIESGOS DESCRIPCIÓN

42 ESTÁNDAR ANÁLISIS DE RIESGOS DESCRIPCIÓN ԛ

43 ESTÁNDAR ANÁLISIS DE RIESGOS OBJETIVOS 쀐 ԟ

44 ESTÁNDAR VALORACIÓN DE RIESGOS DESCRIPCIÓN ԛ

45 ESTÁNDAR VALORACIÓN DE RIESGOS OBJETIVOS

46 ESTÁNDAR POLÍTICAS DE ADMINISTRACIÓN DE RIESGOS DESCRIPCIÓN ԛ

47 ESTÁNDAR POLÍTICAS DE ADMINISTRACIÓN DE RIESGOS OBJETIVOS ԛ

48 RIESGO DE QUE OCURRAN ERRORES O IRREGULARIDADES SIGNIFICATIVOS

49 COMPONENTE CORPORATIVO DE CONTROL DE GESTIÓN ԛ

50 COMPONENTE CORPORATIVO DE CONTROL DE GESTIÓN ԛ

51 ESTRUCTURA DE CONTROL

52

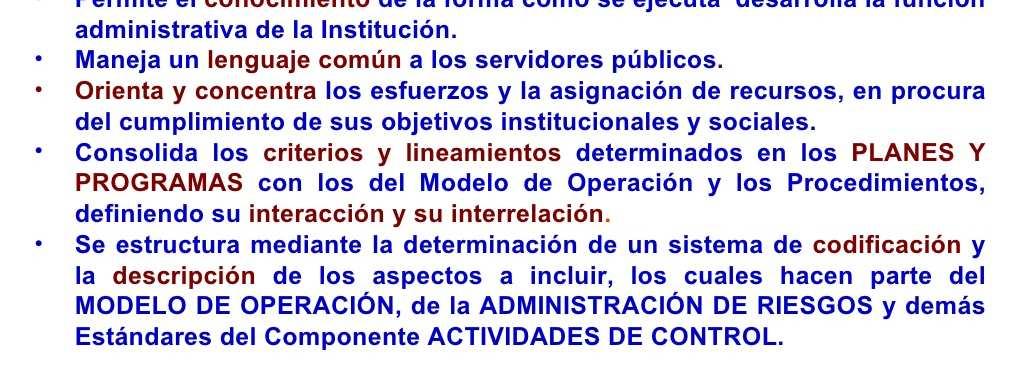

53 COMPONENTE ACTIVIDADES DE CONTROL ԛ

54

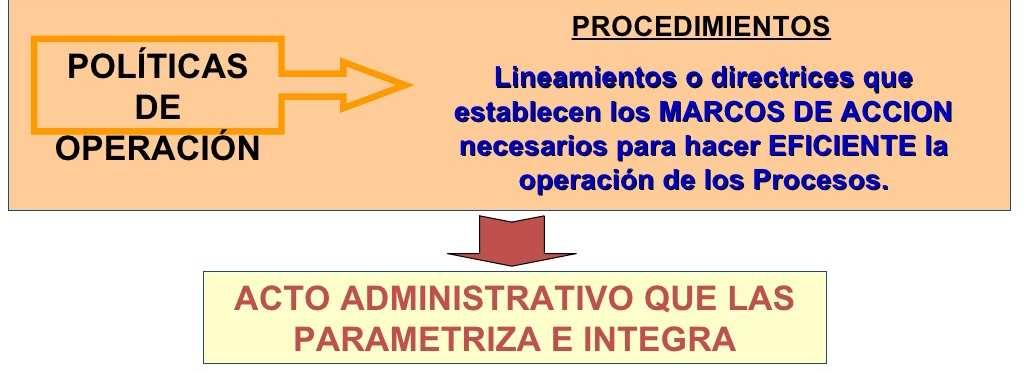

55 ESTÁNDAR POLÍTICAS DE OPERACIÓN

56 ANÁLISIS A REALIZAR PARA LA FORMULACIÓN DE POLÍTICAS DE OPERACIÓN

57 ԛ

58 ESTÁNDAR PROCEDIMIENTOS

59

60 ESTÁNDAR CONTROLES

61 ESTÁNDAR INDICADORES 聆 ԛ

62

63 ESTÁNDAR MANUAL DE OPERACIÓN

64

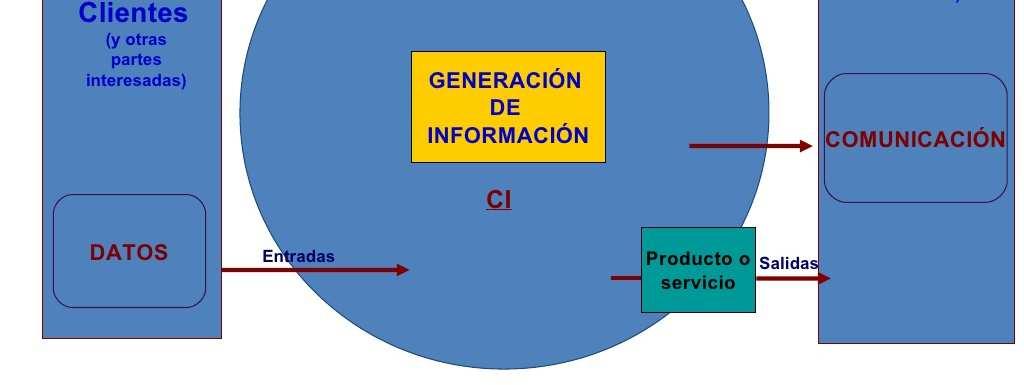

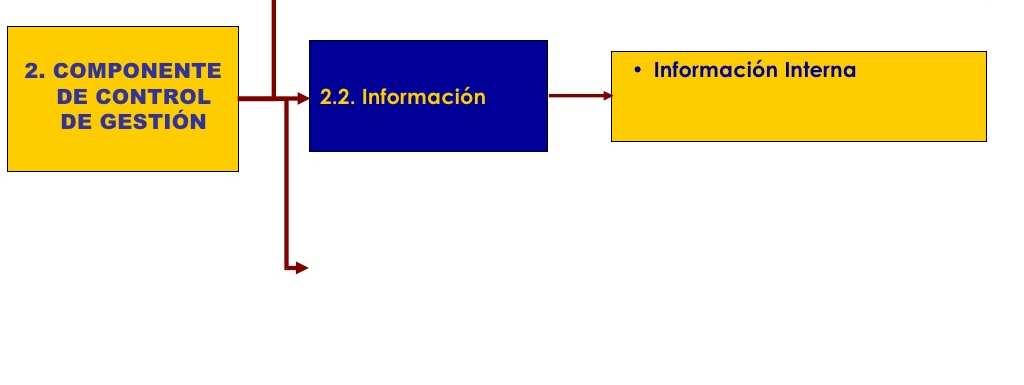

65 COMPONENTE INFORMACIÓN ԛ

66 COMPONENTE INFORMACIÓN

67 LA INFORMACIÓN Y COMUNICACIÓN COMO PROCESO

68 ԛۅ

69 ESTÁNDAR INFORMACIÓN INTERNA

70

71 ESTÁNDAR INFORMACIÓN EXTERNA ԛ

72 ESTÁNDAR INFORMACIÓN EXTERNA

73

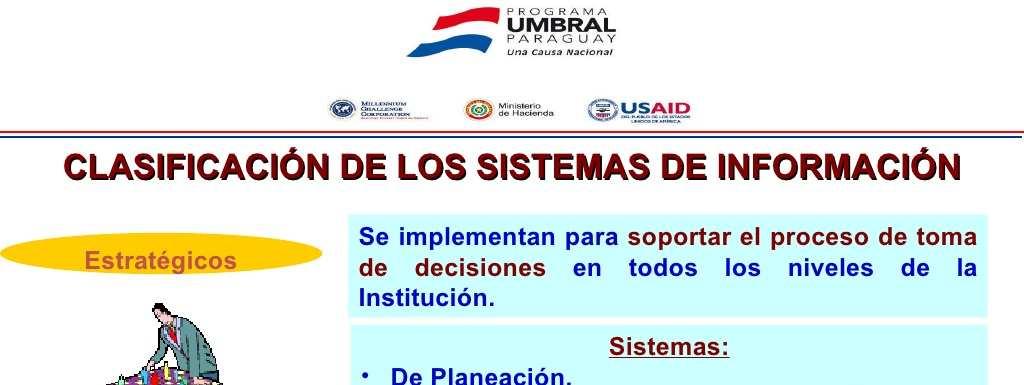

74 ESTÁNDAR SISTEMAS DE INFORMACIÓN ԛ

75 CLASIFICACIÓN DE LOS SISTEMAS DE INFORMACIÓN

76

77 COMPONENTE COMUNICACIÓN Para ser considerado exitoso, todo proceso comunicacional debe: Ser coherente con el propósito misional ԛز Estar centrado en la conducta humana Ser específico y compatible con las formas adoptadas por la institución para comunicarse con sus públicos internos y externos Ser oportuno, dinámico, veraz e integral

78 㟠 ԟ

79 ESTÁNDAR COMUNICACIÓN INSTITUCIONAL

80 㠰 ԟ

81 ESTÁNDAR COMUNICACIÓN PÚBLICA

82 㢀 ԟ

83 ESTÁNDAR RENDICIÓN DE CUENTAS

84 COMPONENTE CORPORATIVO DE CONTROL DE EVALUACIÓN 㣐 ԟ

85 COMPONENTE CORPORATIVO DE CONTROL DE EVALUACIÓN

86 㤠 ԟ

87

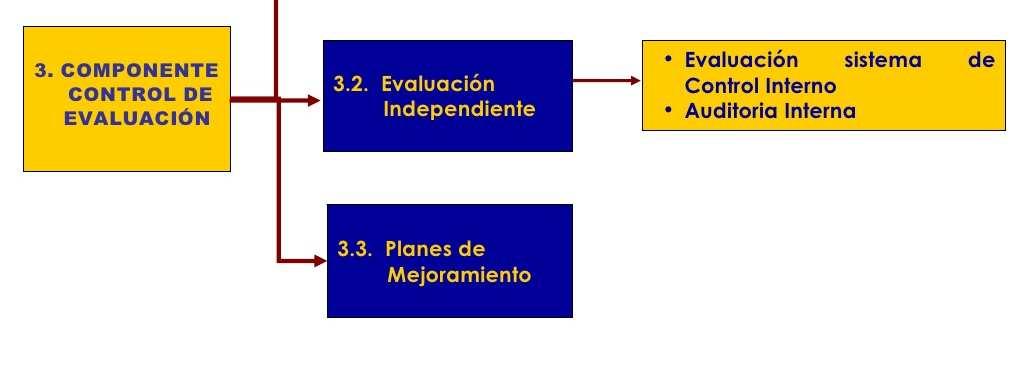

88 COMPONENTE AUTOEVALUACIÓN DESCRIPCIÓN 㥰 ԟ

89 COMPONENTE AUTOEVALUACIÓN OBJETIVOS

90 㧀 ԟ

91 ESTÁNDAR AUTOEVALUACIÓN DEL CONTROL OBJETIVOS

92 㨐 ԟ

93 ESTÁNDAR AUTOEVALUACIÓN DE GESTIÓN DESCRIPCIÓN

94 㩠 ԟ

95 ESTÁNDAR EVALUACIÓN SISTEMA DE CONTROL INTERNO DESCRIPCIÓN

96 ESTÁNDAR EVALUACIÓN SISTEMA DE CONTROL INTERNO OBJETIVO 㪰 ԟ

97

98 ESTÁNDAR AUDITORÍA INTERNA DESCRIPCIÓN 㬀 ԟ

99 ESTÁNDAR AUDITORÍA INTERNA DESCRIPCIÓN

100 㭐 ԟ

101 COMPONENTE PLANES DE MEJORAMIENTO Instrumentos que consolidan el conjunto de acciones requeridas para corregir las desviaciones encontradas en el Sistema de Control Interno, en el direccionamiento estratégico, en la gestión, y resultados de la Institución Pública.

102 COMPONENTE PLANES DE MEJORAMIENTO DESCRIPCIÓN 㮠 ԟ

103

104 ESTÁNDAR PLAN DE MEJORAMIENTO INSTITUCIONAL DESCRIPCIÓN

105

106 ESTÁNDAR PLAN DE MEJORAMIENTO FUNCIONAL DESCRIPCIÓN 㱀 ԟ

107

108 ESTÁNDAR PLAN DE MEJORAMIENTO INDIVIDUAL DESCRIPCIÓN 㲐 ԟ

109 Gracias por su atención

ACTIVIDAD N 2: Diseñar e Implementar el Estándar Estilo de Dirección / Código de Buen Gobierno

DIRECCIÓN GENERAL DE COOPERACIÓN COMITÉ DE ÉTICA ACTIVIDAD N 1: Diseñar e Implementar el Estándar Acuerdos y Protocolos Éticos 1.1. Diagnóstico del Estado Real del Estándar. *Existe un Comité de Ética

DIRECCIÓN GENERAL DE COOPERACIÓN COMITÉ DE ÉTICA ACTIVIDAD N 1: Diseñar e Implementar el Estándar Acuerdos y Protocolos Éticos 1.1. Diagnóstico del Estado Real del Estándar. *Existe un Comité de Ética

DEFINICIÓN DEL CONTROL INTERNO

MECI 1000 : 2005 DEFINICIÓN DEL INTERNO El Control Interno es un SISTEMA integrado por el esquema de organización y el conjunto de los planes, métodos, principios, normas, procedimientos y mecanismos de

MECI 1000 : 2005 DEFINICIÓN DEL INTERNO El Control Interno es un SISTEMA integrado por el esquema de organización y el conjunto de los planes, métodos, principios, normas, procedimientos y mecanismos de

Grupo de Mejora Continua Institucional GMCI

Grupo de Mejora Continua Institucional GMCI MECI-Herramienta gerencial de seguimiento al MIPG Modelo Estándar de Control Interno MECI El objetivo general del MECI es proporcionar los elementos necesarios

Grupo de Mejora Continua Institucional GMCI MECI-Herramienta gerencial de seguimiento al MIPG Modelo Estándar de Control Interno MECI El objetivo general del MECI es proporcionar los elementos necesarios

Modelo Estándar Control Interno Paraguay

Modelo Estándar Control Interno Paraguay EJE LUCHA CONTRA LA CORRUPCION Y LA IMPUNIDAD COMPONENTE 3 FORTALECER LOS SISTEMAS DE CONTROL Y LA PARTICIPACIÓN DE LA SOCIEDAD CIVIL EN LAS ACTIVIDADES DE VIGILANCIA

Modelo Estándar Control Interno Paraguay EJE LUCHA CONTRA LA CORRUPCION Y LA IMPUNIDAD COMPONENTE 3 FORTALECER LOS SISTEMAS DE CONTROL Y LA PARTICIPACIÓN DE LA SOCIEDAD CIVIL EN LAS ACTIVIDADES DE VIGILANCIA

ACTUALIZACIÓN MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional. Oficina de Control Interno Bogotá D.C., Noviembre de 2014

ACTUALIZACIÓN MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional Oficina de Control Interno Bogotá D.C., Noviembre de 2014 TALLER Juego de Roles Tiempo de Trabajo: Conclusiones y cierre:

ACTUALIZACIÓN MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional Oficina de Control Interno Bogotá D.C., Noviembre de 2014 TALLER Juego de Roles Tiempo de Trabajo: Conclusiones y cierre:

MODELO ESTÁNDAR DE CONTROL INTERNO- MECI DIRECCIÓN DE CONTROL INTERNO

MODELO ESTÁNDAR DE CONTROL INTERNO- MECI 2014. DIRECCIÓN DE CONTROL INTERNO ANTECEDENTES MODELO COSO I 1992 (Control y Estilo Dirección) COMPONENTES: MODELO COSO III -2013 SUSTENTA EL MECI 2014 COMPONENTES:

MODELO ESTÁNDAR DE CONTROL INTERNO- MECI 2014. DIRECCIÓN DE CONTROL INTERNO ANTECEDENTES MODELO COSO I 1992 (Control y Estilo Dirección) COMPONENTES: MODELO COSO III -2013 SUSTENTA EL MECI 2014 COMPONENTES:

NUEVO MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional. Subdirección de Desarrollo Organizacional Bogotá D.C., Septiembre de 2014

NUEVO MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional Subdirección de Desarrollo Organizacional Bogotá D.C., Septiembre de 2014 2. MARCO TEÓRICO Se expide el Decreto 943 del 21 de mayo

NUEVO MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional Subdirección de Desarrollo Organizacional Bogotá D.C., Septiembre de 2014 2. MARCO TEÓRICO Se expide el Decreto 943 del 21 de mayo

QUÉ ES EL MIPG? Es la carta de navegación en el ejercicio de planeación y gestión de la entidad.

QUÉ ES EL MIPG? Es la carta de navegación en el ejercicio de planeación y gestión de la entidad. Articula el quehacer institucional mediante los lineamientos de las 5 políticas de desarrollo administrativo

QUÉ ES EL MIPG? Es la carta de navegación en el ejercicio de planeación y gestión de la entidad. Articula el quehacer institucional mediante los lineamientos de las 5 políticas de desarrollo administrativo

SENSIBILIZACIÓN DEL SISTEMA DE CONTROL INTERNO. Expositores:

SENSIBILIZACIÓN DEL SISTEMA DE CONTROL INTERNO Expositores: CPC. MIGUEL ÁNGEL AQUINO LIMA CPC. SILVIO WILDER ACUÑA JARA Órgano ANTECEDENTES En los últimos tiempos, a causa de numerosos problemas que se

SENSIBILIZACIÓN DEL SISTEMA DE CONTROL INTERNO Expositores: CPC. MIGUEL ÁNGEL AQUINO LIMA CPC. SILVIO WILDER ACUÑA JARA Órgano ANTECEDENTES En los últimos tiempos, a causa de numerosos problemas que se

INFORME CUATRIMESTRAL ESTADO DEL SISTEMA DE CONTROL INTERNO EMPRESAS PÚBLICAS DE MARSELLA - RISARALDA

INFORME CUATRIMESTRAL ESTADO DEL SISTEMA DE CONTROL INTERNO EMPRESAS PÚBLICAS DE MARSELLA - RISARALDA JULIO DE 2016 (LEY 1474 DE 2011) ASESORA DE CONTROL INTERNO: ALEJANDRA MARIA TORO ZAPATA Período evaluado:

INFORME CUATRIMESTRAL ESTADO DEL SISTEMA DE CONTROL INTERNO EMPRESAS PÚBLICAS DE MARSELLA - RISARALDA JULIO DE 2016 (LEY 1474 DE 2011) ASESORA DE CONTROL INTERNO: ALEJANDRA MARIA TORO ZAPATA Período evaluado:

Empresas Públicas de Marsella E.S.P EMPUMAR

INFORME CUATRIMESTRAL ESTADO DEL SISTEMA DE CONTROL INTERNO EMPRESAS PÚBLICAS DE MARSELLA RISARALDA MARZO DE 2017 (LEY 1474 DE 2011) ASESORA DE CONTROL INTERNO: ALEJANDRA MARIA TORO ZAPATA Período evaluado:

INFORME CUATRIMESTRAL ESTADO DEL SISTEMA DE CONTROL INTERNO EMPRESAS PÚBLICAS DE MARSELLA RISARALDA MARZO DE 2017 (LEY 1474 DE 2011) ASESORA DE CONTROL INTERNO: ALEJANDRA MARIA TORO ZAPATA Período evaluado:

FOLLETO GUÍA ACTUALIZACIÓN MODELO ESTANDAR DE CONTROL INTERNO MECI 2014 E.S.E. CENTRO DE SALUD SAN JUAN DE DIOS EL PITAL HUILA

FOLLETO GUÍA ACTUALIZACIÓN MODELO ESTANDAR DE CONTROL INTERNO MECI 2014 E.S.E. CENTRO DE SALUD SAN JUAN DE DIOS EL PITAL HUILA 1 HAGAMOS UN TRATO CONTRIBUYAMOS A LA ACTUALIZACIÓN DEL MECI EN LA E.S.E.

FOLLETO GUÍA ACTUALIZACIÓN MODELO ESTANDAR DE CONTROL INTERNO MECI 2014 E.S.E. CENTRO DE SALUD SAN JUAN DE DIOS EL PITAL HUILA 1 HAGAMOS UN TRATO CONTRIBUYAMOS A LA ACTUALIZACIÓN DEL MECI EN LA E.S.E.

Empresas Públicas de Marsella E.S.P EMPUMAR

INFORME CUATRIMESTRAL ESTADO DEL SISTEMA DE CONTROL INTERNO EMPRESAS PÚBLICAS DE MARSELLA RISARALDA DICIEMBRE DE 2017 (LEY 1474 DE 2011) ASESORA DE CONTROL INTERNO: ALEJANDRA MARIA TORO ZAPATA Período

INFORME CUATRIMESTRAL ESTADO DEL SISTEMA DE CONTROL INTERNO EMPRESAS PÚBLICAS DE MARSELLA RISARALDA DICIEMBRE DE 2017 (LEY 1474 DE 2011) ASESORA DE CONTROL INTERNO: ALEJANDRA MARIA TORO ZAPATA Período

SISTEMA DE CONTROL INTERNO. Secretaría General

SISTEMA DE CONTROL INTERNO Secretaría General CONTROL INTERNO Definición Proceso integral de gestión que realiza el titular, funcionarios y servidores de ESSALUD a fin de administrar y gestionar sus recursos

SISTEMA DE CONTROL INTERNO Secretaría General CONTROL INTERNO Definición Proceso integral de gestión que realiza el titular, funcionarios y servidores de ESSALUD a fin de administrar y gestionar sus recursos

QUÉ ES EL CONTROL INTERNO?

QUÉ ES EL CONTROL INTERNO? MARCO LEGAL ARTÍCULO 209 LEY 87 DE 1993 DECRETO 1826 DE 1994 DECRETO 1537 DE 2001 CONSTITUCIÓN POLÍTICA ARTÍCULO 269 DECRETO 1599 DE 2005 ARTÍCULO 189 LEY 489 DE 1998 DECRETO

QUÉ ES EL CONTROL INTERNO? MARCO LEGAL ARTÍCULO 209 LEY 87 DE 1993 DECRETO 1826 DE 1994 DECRETO 1537 DE 2001 CONSTITUCIÓN POLÍTICA ARTÍCULO 269 DECRETO 1599 DE 2005 ARTÍCULO 189 LEY 489 DE 1998 DECRETO

UNIVERSIDAD DE CARTAGENA REPORTE DEL ESTADO DE CONTROL INTERNO INSTITUCIONAL

INFORME PÁGINA: 1 2015 REPORTE DEL ESTADO DE CONTROL INTERNO INFORME PÁGINA: 2 GENERALIDADES Fecha: 04/05/2015 Referencia (Tema): Reporte del Estado de Control Interno Institucional, correspondiente al

INFORME PÁGINA: 1 2015 REPORTE DEL ESTADO DE CONTROL INTERNO INFORME PÁGINA: 2 GENERALIDADES Fecha: 04/05/2015 Referencia (Tema): Reporte del Estado de Control Interno Institucional, correspondiente al

Ley o normas que regulan las competencias y recursos asignados a la institución.

GUÍA 15 Definición de Macroprocesos/ Procesos/Subprocesos Descripción El diseño del MODELO DE GESTIÓN POR PROCESOS se inicia con la identificación de los Macroprocesos, que constituyen un primer nivel

GUÍA 15 Definición de Macroprocesos/ Procesos/Subprocesos Descripción El diseño del MODELO DE GESTIÓN POR PROCESOS se inicia con la identificación de los Macroprocesos, que constituyen un primer nivel

SUBSISTEMA: Control Estratégico. COMPONENTE: Ambiente de Control FRECUENCIA

SUBSISTEMA: Control Estratégico COMPONENTE: Ambiente de Control CRITERIO No. 1:Conoce el documento o código de ética que contiene los Acuerdos, Compromisos o Protocolos Éticos. FRECUENCIA 59 13 30 98 51

SUBSISTEMA: Control Estratégico COMPONENTE: Ambiente de Control CRITERIO No. 1:Conoce el documento o código de ética que contiene los Acuerdos, Compromisos o Protocolos Éticos. FRECUENCIA 59 13 30 98 51

POLÍTICAS INSTITUCIONALES

POLÍTICAS INSTITUCIONALES 2018 Política de Control Interno Corporativa Introducción El sistema de control interno de Comfamiliar Risaralda busca proveer seguridad razonable en el logro de sus objetivos

POLÍTICAS INSTITUCIONALES 2018 Política de Control Interno Corporativa Introducción El sistema de control interno de Comfamiliar Risaralda busca proveer seguridad razonable en el logro de sus objetivos

AUTOEVALUACIÓN SISTEMA DE CONTROL INTERNO

FECHA DE EVALUACIÓN: Febrero de 2017 EVALUADOR DEL SISTEMA: Líder de Planeación y Calidad DIAGNÓSTICO SISTEMA DE CONTROL INTERNO Acuerdos, compromisos y protocolos éticos Desarrollo del Talento Humano

FECHA DE EVALUACIÓN: Febrero de 2017 EVALUADOR DEL SISTEMA: Líder de Planeación y Calidad DIAGNÓSTICO SISTEMA DE CONTROL INTERNO Acuerdos, compromisos y protocolos éticos Desarrollo del Talento Humano

Plan de Trabajo MECI

Plan de Trabajo MECI ANTECEDENTES DEL C. I. EN COLOMBIA Antes de la Constitución de 1991 El Control Interno Control previo y limitado a la auditoria de cuentas Dilución de la Responsabilidad de la alta

Plan de Trabajo MECI ANTECEDENTES DEL C. I. EN COLOMBIA Antes de la Constitución de 1991 El Control Interno Control previo y limitado a la auditoria de cuentas Dilución de la Responsabilidad de la alta

Directivo GERENTE Empresa Social del Estado

6.1. Gerente (Para las funciones de este cargo se tuvo en cuenta la Constitución Política de Colombia, ACUERDO 106 de 2003, Acuerdo 001 de 2003 -Estatuto interno de la E.S.E-, Ley 1438 de 2011) y de las

6.1. Gerente (Para las funciones de este cargo se tuvo en cuenta la Constitución Política de Colombia, ACUERDO 106 de 2003, Acuerdo 001 de 2003 -Estatuto interno de la E.S.E-, Ley 1438 de 2011) y de las

PLAN DE ACCION SECRETARIA DE PLANEACIÓN

PLAN DE ACCION 2.013 SECRETARIA DE PLANEACIÓN Plan de Acción para la vigencia 2013 consolida las acciones previstas para alcanzar los fines propuestos para la vigencia, de acuerdo con la Misión, visión

PLAN DE ACCION 2.013 SECRETARIA DE PLANEACIÓN Plan de Acción para la vigencia 2013 consolida las acciones previstas para alcanzar los fines propuestos para la vigencia, de acuerdo con la Misión, visión

CONTROL INTERNO COMPONENTE ACTIVIDADES DE CONTROL

DE: 1 1. OBJETO Determinar la metodología para el desarrollo de los elementos del componente Actividades de Control establecidos en el Modelo de Control Interno MECI para las Unidades Tecnológicas de Santander

DE: 1 1. OBJETO Determinar la metodología para el desarrollo de los elementos del componente Actividades de Control establecidos en el Modelo de Control Interno MECI para las Unidades Tecnológicas de Santander

MUNICIPALIDAD DE CASTILLA

MUNICIPALIDAD DE CASTILLA 1 Implementación del control interno (Fase Planificación y Ejecución) en los procesos de presupuesto público y contratación pública Qué es control? CONTROL INTERNO Según la Real

MUNICIPALIDAD DE CASTILLA 1 Implementación del control interno (Fase Planificación y Ejecución) en los procesos de presupuesto público y contratación pública Qué es control? CONTROL INTERNO Según la Real

LA BELLEZA NIT:

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 ADMINISTRACION PUBLICA COOPERATIVA ACUEDUCTO, ASEO, Jefe de Control Interno, o quien haga sus veces: JUAN CARLOS MALDONADO ARTEAGA

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 ADMINISTRACION PUBLICA COOPERATIVA ACUEDUCTO, ASEO, Jefe de Control Interno, o quien haga sus veces: JUAN CARLOS MALDONADO ARTEAGA

PROYECTO CERO HALLAZGOS POR PARTE DE LOS ENTES DE CONTROL JOHANA LEÓN JAIMES DIRECTORA CONTROL INTERNO Y EVALUACIÓN DE GESTIÓN

PROYECTO CERO HALLAZGOS POR PARTE DE LOS ENTES DE CONTROL JOHANA LEÓN JAIMES DIRECTORA CONTROL INTERNO Y EVALUACIÓN DE GESTIÓN UNIVESIDAD INDUSTRIAL DE SANTANDER DIRECCIÓN DE CONTROL INTERNO Y EVALUACIÓN

PROYECTO CERO HALLAZGOS POR PARTE DE LOS ENTES DE CONTROL JOHANA LEÓN JAIMES DIRECTORA CONTROL INTERNO Y EVALUACIÓN DE GESTIÓN UNIVESIDAD INDUSTRIAL DE SANTANDER DIRECCIÓN DE CONTROL INTERNO Y EVALUACIÓN

Importancia del fortalecimiento e Implementación del Sistema de Control Interno

Importancia del fortalecimiento e Implementación del Sistema de Control Interno Departamento de Control Interno Gerencia de Gestión Operativa del Sistema Nacional de Control Objetivos de la charla de sensibilización

Importancia del fortalecimiento e Implementación del Sistema de Control Interno Departamento de Control Interno Gerencia de Gestión Operativa del Sistema Nacional de Control Objetivos de la charla de sensibilización

MODELO ESTÁNDAR DE CONTROL INTERNO para el Estado Colombiano

Taller de Socialización del MODELO ESTÁNDAR DE CONTROL INTERNO para el Estado Colombiano -MECI 2014- OBJETIVO DE LA CAPACITACIÓN Presentar a los asistentes al Seminario Taller, tanto los elementos conceptuales

Taller de Socialización del MODELO ESTÁNDAR DE CONTROL INTERNO para el Estado Colombiano -MECI 2014- OBJETIVO DE LA CAPACITACIÓN Presentar a los asistentes al Seminario Taller, tanto los elementos conceptuales

Departamento Administrativo de la Función Pública

La Función Pública como sistema integrado de gestión tiene como propósito básico la adecuación de las personas a la estrategia de la organización ió para la producción de resultados acordes con las prioridades

La Función Pública como sistema integrado de gestión tiene como propósito básico la adecuación de las personas a la estrategia de la organización ió para la producción de resultados acordes con las prioridades

HABLEMOS DE: Control interno Principios de control interno Marco legal MECI Objetivo Estructura MECI Productos MECI Roles y responsabilidades

HABLEMOS DE: Control interno Principios de control interno Marco legal MECI Objetivo Estructura MECI Productos MECI Roles y responsabilidades CONTROL INTERNO.!!!! CONJUNTO Planes Métodos Principios Normas,

HABLEMOS DE: Control interno Principios de control interno Marco legal MECI Objetivo Estructura MECI Productos MECI Roles y responsabilidades CONTROL INTERNO.!!!! CONJUNTO Planes Métodos Principios Normas,

Modelo Estándar de Control Interno - MECI

Control Interno Conjunto de elementos interrelacionados, donde intervienen todos los servidores de la entidad, como responsables del control en el ejercicio de sus actividades. Modelo Estándar de Control

Control Interno Conjunto de elementos interrelacionados, donde intervienen todos los servidores de la entidad, como responsables del control en el ejercicio de sus actividades. Modelo Estándar de Control

Manual de Procedimientos y Operaciones TABLA DE CONTENIDO

Código MAC-02 v.02 Página 1 de 9 TABLA DE CONTENIDO 1. INTRODUCCIÓN 2. OBJETO Y CAMPO DE APLICACIÓN 2.1 Objeto 2.2 Campo de Aplicación 3. ACTO ADMINISTRATIVO DE ADOPCIÓN O MODIFICACIÓN DEL SISTEMA DE CONTROL

Código MAC-02 v.02 Página 1 de 9 TABLA DE CONTENIDO 1. INTRODUCCIÓN 2. OBJETO Y CAMPO DE APLICACIÓN 2.1 Objeto 2.2 Campo de Aplicación 3. ACTO ADMINISTRATIVO DE ADOPCIÓN O MODIFICACIÓN DEL SISTEMA DE CONTROL

DIRECCIONAMIENTO Y GERENCIA PARA IPS HOSPITALARIAS CON SERVICIOS AMBULATORIOS

DIRECCIONAMIENTO Y GERENCIA PARA IPS HOSPITALARIAS CON SERVICIOS AMBULATORIOS Derechos reservados ICONTEC- 1 OBJETIVOS Explicar los estándares de DIRECCIONAMIENTO Y GERENCIA definidos en la Resolución

DIRECCIONAMIENTO Y GERENCIA PARA IPS HOSPITALARIAS CON SERVICIOS AMBULATORIOS Derechos reservados ICONTEC- 1 OBJETIVOS Explicar los estándares de DIRECCIONAMIENTO Y GERENCIA definidos en la Resolución

Diagnóstico Inicial MECI 2014

FASE II: DIAGNÓSTICO DEL MODELO ESTÁNDAR DE CONTROL INTERNO UNIDAD CENTRAL DEL VALLE DEL CAUCA MECI 2014 1 CONTENIDO INTRODUCCIÓN... 6 OBJETIVO... 7 ALCANCE... 7 ANTECEDENTES... 10 FUNDAMENTOS DE ORDEN

FASE II: DIAGNÓSTICO DEL MODELO ESTÁNDAR DE CONTROL INTERNO UNIDAD CENTRAL DEL VALLE DEL CAUCA MECI 2014 1 CONTENIDO INTRODUCCIÓN... 6 OBJETIVO... 7 ALCANCE... 7 ANTECEDENTES... 10 FUNDAMENTOS DE ORDEN

EVALUACION DEL SISTEMA DE CONTROL DE LA UNIVERSIDAD POPULAR DEL CESAR VIGENCIA 2015

EVALUACION DEL SISTEMA DE CONTROL DE LA UNIVERSIDAD POPULAR DEL CESAR VIGENCIA 2015 INTRODUCION: El presente informe de Control Interno se hace con base a la información diligenciada a través del aplicativo

EVALUACION DEL SISTEMA DE CONTROL DE LA UNIVERSIDAD POPULAR DEL CESAR VIGENCIA 2015 INTRODUCION: El presente informe de Control Interno se hace con base a la información diligenciada a través del aplicativo

Garantizar la existencia presente y futura de la Institución. Cumplimiento de los objetivos Institucionales Eficiencia y Eficacia

Es un instrumento para asegurar la gestión administrativa de las entidades y el logro de las actividades sustantivas del Colegio Mayor de Bolívar y sus objetivos con eficiencia y eficacia, en concordancia

Es un instrumento para asegurar la gestión administrativa de las entidades y el logro de las actividades sustantivas del Colegio Mayor de Bolívar y sus objetivos con eficiencia y eficacia, en concordancia

Oficina Control Interno

Oficina Control Interno Misión La Oficina de Control Interno de la Empresa Social del Estado E.S.E. Hospital San Rafael de Chinú, tiene como Misión definir y evaluar en forma independiente y coordinada

Oficina Control Interno Misión La Oficina de Control Interno de la Empresa Social del Estado E.S.E. Hospital San Rafael de Chinú, tiene como Misión definir y evaluar en forma independiente y coordinada

Por qué conformarse con ser bueno si se puede ser mejor

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

GESTION DE CALIDAD PROCESO TIPO DE PROCESO RESPONSABLE DE PROCESO RECTOR, VICERRECTOR Y JEFE DE PLANEACION RECURSOS

GESTION DE CALIDAD PAGINA 1 DE: 5 R-GC-20 CARACTERIZACION DE PROCESOS VERSION: 01 PROCESO TIPO DE PROCESO RESPONSABLE DE PROCESO PLANEACION INSTITUCIONAL ESTRATEGICO RECTOR, VICERRECTOR Y JEFE DE PLANEACION

GESTION DE CALIDAD PAGINA 1 DE: 5 R-GC-20 CARACTERIZACION DE PROCESOS VERSION: 01 PROCESO TIPO DE PROCESO RESPONSABLE DE PROCESO PLANEACION INSTITUCIONAL ESTRATEGICO RECTOR, VICERRECTOR Y JEFE DE PLANEACION

CARACTERIZACIÓN DE PROCESOS

1. IDENTIFICAR CONDICIONES ESENCIALES PARA LA ACTUALIZACIÓN DEL PLAN ESTRATÉGICO DEL IDU. 1.Consejo directivo del IDU. 2.Dirección General del IDU. 1.Proceso de Planeación 2. Secretaría Distrital de Movilidad.

1. IDENTIFICAR CONDICIONES ESENCIALES PARA LA ACTUALIZACIÓN DEL PLAN ESTRATÉGICO DEL IDU. 1.Consejo directivo del IDU. 2.Dirección General del IDU. 1.Proceso de Planeación 2. Secretaría Distrital de Movilidad.

FOMENTO CULTURA DEL AUTOCONTROL OFICINA DE CONTROL INTERNO

FOMENTO CULTURA DEL AUTOCONTROL OFICINA DE CONTROL INTERNO 16 de diciembre de 2011 QUE ES CONTROL INTERNO? CONCEPTO LEGAL: Se entiende como el sistema integrado por el esquema de organización y el conjunto

FOMENTO CULTURA DEL AUTOCONTROL OFICINA DE CONTROL INTERNO 16 de diciembre de 2011 QUE ES CONTROL INTERNO? CONCEPTO LEGAL: Se entiende como el sistema integrado por el esquema de organización y el conjunto

Cargo del Jefe Inmediato Gerente Clasificación del empl LIBRE NOMBRAMIENTO Y REMOCION

Subgerente (administrativo y financiero) I. IDENTIFICACIÓN DEL EMPLEO Nivel Jerárquico Denominación del empleo Directivo SUBGERENTE Código 090 Grado 01 Número de Cargos Tres (3) Dependencia Gerencia Cargo

Subgerente (administrativo y financiero) I. IDENTIFICACIÓN DEL EMPLEO Nivel Jerárquico Denominación del empleo Directivo SUBGERENTE Código 090 Grado 01 Número de Cargos Tres (3) Dependencia Gerencia Cargo

IMPLEMENTACIÓN DE UN SISTEMA DE CONTROL INTERNO EN LAS COOPERATIVAS ESCOLARES DE NIVEL BÁSICO

SUBSECRETARIA DE PLANEACIÓN EDUCATIVA DIRECCIÓN GENERAL DE CONTROL ESCOLAR Y FOMENTO EDUCATIVO 2014, Año de octavio PAz FOROS DE CONSULTA NACIONAL PARA LA REVISIÓN DEL MODELO EDUCATIVO TEMA 3) CÓMO ORGANIZAR

SUBSECRETARIA DE PLANEACIÓN EDUCATIVA DIRECCIÓN GENERAL DE CONTROL ESCOLAR Y FOMENTO EDUCATIVO 2014, Año de octavio PAz FOROS DE CONSULTA NACIONAL PARA LA REVISIÓN DEL MODELO EDUCATIVO TEMA 3) CÓMO ORGANIZAR

UNIVERSIDAD DE LOS LLANOS NIT Oficina Asesora de Control Interno y Gestión La Universidad de Cara a la Sociedad

PLAN DE FOMENTO A LA CULTURA DEL AUTOCONTROL 2015 UNIVERSIDAD DE LOS LLANOS OFICINA ASESORA DE CONTROL INTERNO Y GESTIÓN PLAN DE FOMENTO A LA CULTURA DEL AUTOCONTROL 2015 UNIVERSIDAD DE LOS LLANOS 1. INTRODUCCION

PLAN DE FOMENTO A LA CULTURA DEL AUTOCONTROL 2015 UNIVERSIDAD DE LOS LLANOS OFICINA ASESORA DE CONTROL INTERNO Y GESTIÓN PLAN DE FOMENTO A LA CULTURA DEL AUTOCONTROL 2015 UNIVERSIDAD DE LOS LLANOS 1. INTRODUCCION

Charla: Sistema de Control Interno. Departamento de Control Interno Gerencia de Estudios y Gestión Pública

Charla: Sistema de Control Interno Departamento de Control Interno Gerencia de Estudios y Gestión Pública 2016 Objetivo Que los colaboradores del Congreso de la República, conciban al control interno como

Charla: Sistema de Control Interno Departamento de Control Interno Gerencia de Estudios y Gestión Pública 2016 Objetivo Que los colaboradores del Congreso de la República, conciban al control interno como

REGLAMENTO PARA LA AUTOEVALUACIÓN

REGLAMENTO PARA LA AUTOEVALUACIÓN TÍTULO I. Principios, políticas TÍTULO II. Objetivo TÍTULO III. De la organización para la autoevaluación TÍTULO IV. Del alcance de la autoevaluación TÍTULO V. Del proceso

REGLAMENTO PARA LA AUTOEVALUACIÓN TÍTULO I. Principios, políticas TÍTULO II. Objetivo TÍTULO III. De la organización para la autoevaluación TÍTULO IV. Del alcance de la autoevaluación TÍTULO V. Del proceso

Conformado por los componentes: Talento Humano, Direccionamiento Estratégico y Administración de Riesgos.

INFORME PORMENORIZADO DEL ESTADO DEL SISTEMA DE CONTROL INTERNO PERIODO EVALUADO: MAYO AGOSTO DE 2017 JEFE OFICINA DE CONTROL: JUAN MAURICIO LEÓN OSPINA FECHA DE ELABORACIÓN: 15 DE SEPTIEMBRE DE 2017 Se

INFORME PORMENORIZADO DEL ESTADO DEL SISTEMA DE CONTROL INTERNO PERIODO EVALUADO: MAYO AGOSTO DE 2017 JEFE OFICINA DE CONTROL: JUAN MAURICIO LEÓN OSPINA FECHA DE ELABORACIÓN: 15 DE SEPTIEMBRE DE 2017 Se

Que es el MECIP? Principios

Que es el MECIP? El Modelo Estándar de Control Interno (MECIP) establece una Estructura al Control permanente en la Institución; los principios, fundamentos y conceptos básicos que la sustentan como una

Que es el MECIP? El Modelo Estándar de Control Interno (MECIP) establece una Estructura al Control permanente en la Institución; los principios, fundamentos y conceptos básicos que la sustentan como una

POLÍTICA PARA LA ADMINISTRACIÓN DE RIESGOS

POLÍTICA PARA LA ADMINISTRACIÓN DE RIESGOS Elaboró y/o Revisó Diana Carolina García Giraldo Coordinadora de Riesgos Aprobó: Mónica Janneth López Zapata Directora de Auditoría Interna TABLA DE CONTENIDO

POLÍTICA PARA LA ADMINISTRACIÓN DE RIESGOS Elaboró y/o Revisó Diana Carolina García Giraldo Coordinadora de Riesgos Aprobó: Mónica Janneth López Zapata Directora de Auditoría Interna TABLA DE CONTENIDO

DECRETO NÚMERO 1599 DE 2005 (Mayo 20)

") DIARIO OFICIAL. AÑO CXLI. N. 45920. 26, MAYO, 2005. PAG. 5. DECRETO NÚMERO 1599 DE 2005 (Mayo 20) Por el cual se adopta el Modelo Estándar de Control Interno para el Estado Colombiano. El Presidente de

DIARIO OFICIAL. AÑO CXLI. N. 45920. 26, MAYO, 2005. PAG. 5. DECRETO NÚMERO 1599 DE 2005 (Mayo 20) Por el cual se adopta el Modelo Estándar de Control Interno para el Estado Colombiano. El Presidente de

SENSIBILIZACIÓN DEL SISTEMA DE CONTROL INTERNO EN EL CONCYTEC

Consejo Nacional de Ciencia, Tecnología e Innovación Tecnológica SENSIBILIZACIÓN DEL SISTEMA DE CONTROL INTERNO EN EL CONCYTEC Expositores: CPC. MIGUEL ÁNGEL AQUINO LIMA CPC. SILVIO WILDER ACUÑA JARA Realizado

Consejo Nacional de Ciencia, Tecnología e Innovación Tecnológica SENSIBILIZACIÓN DEL SISTEMA DE CONTROL INTERNO EN EL CONCYTEC Expositores: CPC. MIGUEL ÁNGEL AQUINO LIMA CPC. SILVIO WILDER ACUÑA JARA Realizado

Interpretación Resultados Evaluación MECI Vigencia 2014

Interpretación Resultados Evaluación MECI Vigencia 2014 Unidad de Auditoría Institucional "Para contribuir con el mejoramiento de los procesos, el fortalecimiento del sistema de control interno y el logro

Interpretación Resultados Evaluación MECI Vigencia 2014 Unidad de Auditoría Institucional "Para contribuir con el mejoramiento de los procesos, el fortalecimiento del sistema de control interno y el logro

RESOLUCIÓN No. CONSIDERANDO:

Por medio la cual se adopta el Manual de Operación del Sistema Integrado de Gestión de la Corporación para el Desarrollo Sostenible del Sur de la El Director General de la Corporación para el Desarrollo

Por medio la cual se adopta el Manual de Operación del Sistema Integrado de Gestión de la Corporación para el Desarrollo Sostenible del Sur de la El Director General de la Corporación para el Desarrollo

PLAN DE TRABAJO COMITÉ OPERATIVO MECI 2016

Acuerdos, compromisos y protocolos éticos La Entidad cuenta con código de ética actualizado con el respectivo acto administrativo que lo adopta. Estrategia de socialización permanente del código de ética.

Acuerdos, compromisos y protocolos éticos La Entidad cuenta con código de ética actualizado con el respectivo acto administrativo que lo adopta. Estrategia de socialización permanente del código de ética.

ENERO A JUNIO INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Página 1 de 19

ENERO A JUNIO 2015 Página 1 de 19 INDICE INTRODUCCIÓN... 3 DICTAMEN... 4 MODELO ESTÁNDAR DE CONTROL INTERNO - MECI... 5 I.... 6 1. MÓDULO DE CONTROL DEPLANEACIÓN Y GESTIÓN... 6 1.1 COMPONENTE: TALENTO

ENERO A JUNIO 2015 Página 1 de 19 INDICE INTRODUCCIÓN... 3 DICTAMEN... 4 MODELO ESTÁNDAR DE CONTROL INTERNO - MECI... 5 I.... 6 1. MÓDULO DE CONTROL DEPLANEACIÓN Y GESTIÓN... 6 1.1 COMPONENTE: TALENTO

PLAN ESTRATÉGICO DE CONTROL INTERNO (DOCUMENTO DE TRABAJO)

") Página 1 de 10 1. Objetivo Planear las actividades necesarias para aplicar ejercer adecuadamente el control interno en la Universidad Francisco de Paula Santander para los años 2009 y 2010, cumpliendo

Página 1 de 10 1. Objetivo Planear las actividades necesarias para aplicar ejercer adecuadamente el control interno en la Universidad Francisco de Paula Santander para los años 2009 y 2010, cumpliendo

SISTEMA DE CONTROL INTERNO GENERALIDADES.

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

EVALUACIÓN DE GESTIÓN POR DEPENDENCIA OFICINA DE CONTROL INTERNO VIGENCIA 2014 INTRODUCCIÓN

EVALUACIÓN DE GESTIÓN POR DEPENDENCIA OFICINA DE CONTROL INTERNO VIGENCIA 2014 INTRODUCCIÓN La Unidad de Control Interno, mediante la utilización del instructivo para el diligenciamiento del formato de

EVALUACIÓN DE GESTIÓN POR DEPENDENCIA OFICINA DE CONTROL INTERNO VIGENCIA 2014 INTRODUCCIÓN La Unidad de Control Interno, mediante la utilización del instructivo para el diligenciamiento del formato de

Universidad del Valle. Por la cual se adopta el Mapa de Procesos Institucional de la Universidad del Valle

Universidad del Valle UNIVERSIDAD DEL VALLE RECTORIA RESOLUCIÓN No. 2.770 Noviembre 5 de 2008 Por la cual se adopta el Mapa de Procesos Institucional de la Universidad del Valle EL RECTOR DE LA UNIVERSIDAD

Universidad del Valle UNIVERSIDAD DEL VALLE RECTORIA RESOLUCIÓN No. 2.770 Noviembre 5 de 2008 Por la cual se adopta el Mapa de Procesos Institucional de la Universidad del Valle EL RECTOR DE LA UNIVERSIDAD

PROCEDIMIENTO PARA LA PLANIFICACIÓN, EJECUCIÓN Y EVALUACIÓN DE LA CAPACITACIÓN DEL PERSONAL ADMINISTRATIVO 1. OBJETIVO 2. ALCANCE 3.

PÁGINA: 1 DE 5 1. OBJETIVO Este procedimiento tiene por objeto establecer las condiciones, actividades, responsabilidades y controles para lograr la capacitación y formación de los servidores públicos

PÁGINA: 1 DE 5 1. OBJETIVO Este procedimiento tiene por objeto establecer las condiciones, actividades, responsabilidades y controles para lograr la capacitación y formación de los servidores públicos

Informe Pormenorizado sobre el estado del Sistema de Control Interno. Ley 1474 de 2011

Informe Pormenorizado sobre el estado del Sistema de Control Interno Período Evaluado: septiembre 1 a diciembre 31 de 2017 FORTALEZAS 1.1. Componente de Talento Humano CONTROL DE PLANEACIÓN Y GESTIÓN De

Informe Pormenorizado sobre el estado del Sistema de Control Interno Período Evaluado: septiembre 1 a diciembre 31 de 2017 FORTALEZAS 1.1. Componente de Talento Humano CONTROL DE PLANEACIÓN Y GESTIÓN De

Plan de Fomento de la Cultura del Autocontrol del Autocontrol AGUAS MANANTIALES DE PÁCORA S.A. E.S.P II SEMESTRE SISTEMA DE CONTROL INTERNO

Plan de Fomento de la Cultura del Autocontrol del Autocontrol. 2016-II SEMESTRE SISTEMA DE 28/06/2016 Pácora AUTO 01 Plan de Fomento de la Cultura del Autocontrol INTRODUCCIÓN El Control Interno es un

Plan de Fomento de la Cultura del Autocontrol del Autocontrol. 2016-II SEMESTRE SISTEMA DE 28/06/2016 Pácora AUTO 01 Plan de Fomento de la Cultura del Autocontrol INTRODUCCIÓN El Control Interno es un

La Ley Nº 28716, Ley de Control Interno de la Entidades del Estado, define como::

La Ley Nº 28716, Ley de Control Interno de la Entidades del Estado, define como:: Conjunto de: Acciones Registros Organización, Actividades, Normas Procedimientos y Planes, Políticas Métodos Incluyendo

La Ley Nº 28716, Ley de Control Interno de la Entidades del Estado, define como:: Conjunto de: Acciones Registros Organización, Actividades, Normas Procedimientos y Planes, Políticas Métodos Incluyendo

POLITICA PRESUPUESTAL

POLITICA PRESUPUESTAL ESTATUTO INSTITUCIONAL DOCENTE RESOLUCIÓN Resolución del Consejo DEL CONSEJO Superior por SUPERIOR el Acuerdo No.006 NO. 009 DEL del 27 28 DE de Noviembre FEBRERO de DE 2014 RESOLUCIÓN

POLITICA PRESUPUESTAL ESTATUTO INSTITUCIONAL DOCENTE RESOLUCIÓN Resolución del Consejo DEL CONSEJO Superior por SUPERIOR el Acuerdo No.006 NO. 009 DEL del 27 28 DE de Noviembre FEBRERO de DE 2014 RESOLUCIÓN

Dependencia/ secretaría. Secretaria General y Administrativa INTRODUCCIÓN

AUTO INTRODUCCIÓN La Constitución Política Colombiana de 1991, en su Artículo 209 y 269, incorpora el Control Interno como un soporte administrativo esencial, a fin de garantizar el logro de los objetivos

AUTO INTRODUCCIÓN La Constitución Política Colombiana de 1991, en su Artículo 209 y 269, incorpora el Control Interno como un soporte administrativo esencial, a fin de garantizar el logro de los objetivos

EXPLICACIÓN MAPA DE PROCESOS

EXPLICACIÓN MAPA DE PROCESOS Con el fin de dar cumplimiento al requerimiento para la rendición de la cuenta anual a la Contraloría General de Medellín, de manera atenta me permito remitir el Mapa de Procesos

EXPLICACIÓN MAPA DE PROCESOS Con el fin de dar cumplimiento al requerimiento para la rendición de la cuenta anual a la Contraloría General de Medellín, de manera atenta me permito remitir el Mapa de Procesos

RECTORIA CARACTERIZACIÓN DEL PROCESO: DIRECCIONAMIENTO ESTRATEGICO PHVA. Rector

Página: 1 de 6 OBJETIVO: Elaborar estratégicamente los planes, programas y proyectos necesarios para cumplir con la misión y visión institucional. ALCANCE: Desde la realización del Diagnostico hasta el

Página: 1 de 6 OBJETIVO: Elaborar estratégicamente los planes, programas y proyectos necesarios para cumplir con la misión y visión institucional. ALCANCE: Desde la realización del Diagnostico hasta el

Guía de Administración del Riesgo

Guía de Administración del Riesgo Dirección de Control Interno DE LA MANO DE NUESTRO SEMÁFORO EN MATERIA DE CONTROL INTERNO, Guía Administración del Riesgo La La Oficina de de Control Interno, tomó como

Guía de Administración del Riesgo Dirección de Control Interno DE LA MANO DE NUESTRO SEMÁFORO EN MATERIA DE CONTROL INTERNO, Guía Administración del Riesgo La La Oficina de de Control Interno, tomó como

Seguimiento y Evaluación de las Políticas Planes y Acciones del Desempeño en las Instituciones Públicas

Seguimiento y Evaluación de las Políticas Planes y Acciones del Desempeño en las Instituciones Públicas Lic. José Luis Araya Alpízar Viceministro de Hacienda República de Costa Rica 6 de julio del 2010,

Seguimiento y Evaluación de las Políticas Planes y Acciones del Desempeño en las Instituciones Públicas Lic. José Luis Araya Alpízar Viceministro de Hacienda República de Costa Rica 6 de julio del 2010,

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 Jefe de Control Interno María Teresa Restrepo Zuluaga Período evaluado: Fecha de elaboración: Diciembre 1 de 2011 Al evaluar el proceso

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 Jefe de Control Interno María Teresa Restrepo Zuluaga Período evaluado: Fecha de elaboración: Diciembre 1 de 2011 Al evaluar el proceso

HOSPITAL LA MISERICORDIA E.S.E. FORMATO OFICIOS INFORME PORMENORIZADO DEL PERIODO DE SEPTIMBRE A DICIEMBRE DE 2016 DEL SISTEMA DE CONTROL INTERNO

VERSION:2 CODIGO: ID FO - 01 FECHA ELABORACION: 12/01/2017 PÁGINA 1 de 1 INFORME PORMENORIZADO DEL PERIODO DE SEPTIMBRE A DICIEMBRE DE 2016 DEL SISTEMA DE CONTROL INTERNO Dando cumplimiento a lo estipulado

VERSION:2 CODIGO: ID FO - 01 FECHA ELABORACION: 12/01/2017 PÁGINA 1 de 1 INFORME PORMENORIZADO DEL PERIODO DE SEPTIMBRE A DICIEMBRE DE 2016 DEL SISTEMA DE CONTROL INTERNO Dando cumplimiento a lo estipulado

Caracterización Proceso de Direccionamiento Estratégico - Planeación

Página 1 de 12 OBJETIVO DEL PROCESO El proceso de planeación orientara la gestión institucional, con sentidos de orden y de prospectiva, coadyuvando a la alta dirección en la formulación de políticas,

Página 1 de 12 OBJETIVO DEL PROCESO El proceso de planeación orientara la gestión institucional, con sentidos de orden y de prospectiva, coadyuvando a la alta dirección en la formulación de políticas,

INFORME EJECUTIVO ANUAL - MODELO ESTANDAR DE CONTROL INTERNO - MECI VIGENCIA 2012

INFORME EJECUTIVO ANUAL - MODELO ESTANDAR DE CONTROL INTERNO - MECI VIGENCIA 2012 Subsistema de Control Estratégico La Fiduciaria se encuentra ajustando y revisando el Plan Estratégico 2013-2015, orientando

INFORME EJECUTIVO ANUAL - MODELO ESTANDAR DE CONTROL INTERNO - MECI VIGENCIA 2012 Subsistema de Control Estratégico La Fiduciaria se encuentra ajustando y revisando el Plan Estratégico 2013-2015, orientando

Profesional Especializado (Sistemas)

") Profesional Especializado (Sistemas) I. IDENTIFICACIÓN DEL CARGO Nivel Jerárquico Profesional Denominación del empleo PROFESIONAL ESPECIALIZADO Código 222 Grado 05 Número de Cargos Dos (2) Dependencia

Profesional Especializado (Sistemas) I. IDENTIFICACIÓN DEL CARGO Nivel Jerárquico Profesional Denominación del empleo PROFESIONAL ESPECIALIZADO Código 222 Grado 05 Número de Cargos Dos (2) Dependencia

Implementación del Sistema de Control Interno del HHV. Comité de Control Interno del HHV CCI-HHV

Implementación del Sistema de Control Interno del HHV Comité de Control Interno del HHV CCI-HHV OBJETIVO DE LA LEY 28716 Ley de Control Interno Su propósito es cautelar y fortalecer los sistemas administrativos

Implementación del Sistema de Control Interno del HHV Comité de Control Interno del HHV CCI-HHV OBJETIVO DE LA LEY 28716 Ley de Control Interno Su propósito es cautelar y fortalecer los sistemas administrativos

GESTION DE LA INFORMACION CONTROL DOCUMENTAL OFICIO

PAGINA Página 1 de 1 INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 Jefe de Control Interno: LUZ EUGENIA VINASCO RODRIGUEZ Período evaluado: MARZO- JUNIO 2017 Fecha de elaboración:

PAGINA Página 1 de 1 INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 Jefe de Control Interno: LUZ EUGENIA VINASCO RODRIGUEZ Período evaluado: MARZO- JUNIO 2017 Fecha de elaboración:

4 Conversatorio: Roles de la Oficina de Control Interno en el MECI y EL SGC

4 Conversatorio: Roles de la Oficina de Control Interno en el MECI y EL SGC COMITÉ INTERINSTITUCIONAL DE CONTROL INTERNO DEL RISARALDA 27 de Agosto de 2009 Velar porque los Subsistemas, Componentes y elementos

4 Conversatorio: Roles de la Oficina de Control Interno en el MECI y EL SGC COMITÉ INTERINSTITUCIONAL DE CONTROL INTERNO DEL RISARALDA 27 de Agosto de 2009 Velar porque los Subsistemas, Componentes y elementos

ACTUALIZACIÓN DEL MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2014

ACTUALIZACIÓN DEL MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2014 Ibagué, julio de 2014 FOR-GE-003 1. Justificación 2. Metodología para la actualización 3. Principales cambios 4. Fases para la implementación

ACTUALIZACIÓN DEL MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2014 Ibagué, julio de 2014 FOR-GE-003 1. Justificación 2. Metodología para la actualización 3. Principales cambios 4. Fases para la implementación

PLAN ESTRATEGICO DE RECURSOS HUMANOS. Gestión de Recursos Humanos Institución Tecnologica Colegio Mayor de Bolivar

2015-2018 PLAN ESTRATEGICO DE RECURSOS HUMANOS Gestión de Recursos Humanos Institución Tecnologica Colegio Mayor de Bolivar CONTENIDO INTRODUCCIÓN... 3 OBJETIVO GENERAL... 4 OBJETIVOS ESPECÍFICOS... 4

2015-2018 PLAN ESTRATEGICO DE RECURSOS HUMANOS Gestión de Recursos Humanos Institución Tecnologica Colegio Mayor de Bolivar CONTENIDO INTRODUCCIÓN... 3 OBJETIVO GENERAL... 4 OBJETIVOS ESPECÍFICOS... 4

IMPLEMENTACIÓN DE CONTROL INTERNO (FASE PLANIFICACIÓN) EN LOS

EN LOS") DEPARTAMENTO DE ESTUDIOS E INVESTIGACIONES Área de Control Interno IMPLEMENTACIÓN DE CONTROL INTERNO (FASE PLANIFICACIÓN) EN LOS PROCESOS DE INVERSIÓN PÚBLICA Y CONTRATACIÓN PÚBLICA Público Objetivo: Secretario

DEPARTAMENTO DE ESTUDIOS E INVESTIGACIONES Área de Control Interno IMPLEMENTACIÓN DE CONTROL INTERNO (FASE PLANIFICACIÓN) EN LOS PROCESOS DE INVERSIÓN PÚBLICA Y CONTRATACIÓN PÚBLICA Público Objetivo: Secretario

Concepto de Control Interno

Concepto de Control Interno Conjunto de principios, fundamentos, reglas, acciones, mecanismos, instrumentos y procedimientos que ordenados entre sí y unidos a las personas que conforman una organización

Concepto de Control Interno Conjunto de principios, fundamentos, reglas, acciones, mecanismos, instrumentos y procedimientos que ordenados entre sí y unidos a las personas que conforman una organización

PLAN DE TRABAJO MODELO ESTÁNDAR DE CONTROL INTERNO

Proceso Objeto del Plan de trabajo Meta o calidad esperada Indicador Generar estrategias que permitan la implementación del Modelo Estándar de Interno en la Organización, cuyo, propósito fundamental es

Proceso Objeto del Plan de trabajo Meta o calidad esperada Indicador Generar estrategias que permitan la implementación del Modelo Estándar de Interno en la Organización, cuyo, propósito fundamental es

INFORME PORMENORIZADO DEL ESTADO DEL SISTEMA DE CONTROL INTERNO LEY 1474 DE 2011

INFORME PORMENORIZADO DEL ESTADO DEL SISTEMA DE CONTROL INTERNO LEY 1474 DE 2011 PERIODO DE EVALUACION: Marzo de 2017 - Junio de 2017 FECHA DE ELABORACION: Julio 2017 RESPONSABLE: Ana Patricia Pineda Ramírez-

INFORME PORMENORIZADO DEL ESTADO DEL SISTEMA DE CONTROL INTERNO LEY 1474 DE 2011 PERIODO DE EVALUACION: Marzo de 2017 - Junio de 2017 FECHA DE ELABORACION: Julio 2017 RESPONSABLE: Ana Patricia Pineda Ramírez-

PLAN DE TRABAJO MODELO ESTÁNDAR DE CONTROL INTERNO

Proceso Objeto del Plan de trabajo Meta o calidad esperada Indicador Fecha de formulación Febrero Generar estrategias que permitan el fortalecimiento del Modelo Estándar de Interno en la Organización,

Proceso Objeto del Plan de trabajo Meta o calidad esperada Indicador Fecha de formulación Febrero Generar estrategias que permitan el fortalecimiento del Modelo Estándar de Interno en la Organización,

MANUAL DE FUNCIONES Y COMPETENCIAS LABORALES COMFACHOCO- EPS-S

MANUAL DE FUNCIONES Y COMPETENCIAS LABORALES COMFACHOCO- EPS-S ENERO 2011 MANUAL ESPECÍFICO DE FUNCIONES Y DE COMPETENCIAS LABORALES. Es el marco de referencia mediante el cual se determinan las funciones

MANUAL DE FUNCIONES Y COMPETENCIAS LABORALES COMFACHOCO- EPS-S ENERO 2011 MANUAL ESPECÍFICO DE FUNCIONES Y DE COMPETENCIAS LABORALES. Es el marco de referencia mediante el cual se determinan las funciones

Plan Operativo Anual 2013

PRESENTACIÓN La Contraloría del Estado Bolívar es un órgano que forma parte de la estructura Constitucional del Estado, a quien compete ejercer el Control, la Vigilancia y Fiscalización de los ingresos,

PRESENTACIÓN La Contraloría del Estado Bolívar es un órgano que forma parte de la estructura Constitucional del Estado, a quien compete ejercer el Control, la Vigilancia y Fiscalización de los ingresos,

Evaluar el estado del Sistema de Control Interno de acuerdo con las características propias de la entidad.

INFORME CUATRIMESTRAL SOBRE EL SISTEMA DE CONTROL INTERNO MODELO INTEGRAL DE PLANEACION Y GESTION MIPG. PERÍODO MARZO 2018 JUNIO 2018 AGUAS DE MALAMBO S.A E.S. P 1. Estructuración gobierno del MIPG: En

INFORME CUATRIMESTRAL SOBRE EL SISTEMA DE CONTROL INTERNO MODELO INTEGRAL DE PLANEACION Y GESTION MIPG. PERÍODO MARZO 2018 JUNIO 2018 AGUAS DE MALAMBO S.A E.S. P 1. Estructuración gobierno del MIPG: En

Abril. Resultado DAFP

Abril 2015 Resultado DAFP 2014 Resultados Encuesta MECI Departamento Administrativo de la Función Pública Factor 1 Entorno de Control Puntaje: 4,9 Nivel Avanzado Entorno de Control (EC): Analiza los aspectos

Abril 2015 Resultado DAFP 2014 Resultados Encuesta MECI Departamento Administrativo de la Función Pública Factor 1 Entorno de Control Puntaje: 4,9 Nivel Avanzado Entorno de Control (EC): Analiza los aspectos

METODOLOGÍA. Las etapas del proceso de planeación para la formulación del PDI consideradas, son:

METODOLOGÍA La planeación es un proceso mediante el cual la Universidad pretende definir y establecer acciones para lograr un óptimo desarrollo de sus funciones sustantivas y adjetivas. La normativa universitaria

METODOLOGÍA La planeación es un proceso mediante el cual la Universidad pretende definir y establecer acciones para lograr un óptimo desarrollo de sus funciones sustantivas y adjetivas. La normativa universitaria

COMPETENCIA Procesar los datos recolectados de acuerdo con requerimientos del proyecto de investigación.

Procesar los datos recolectados de acuerdo con requerimientos del proyecto de investigación. Presentar informes a partir del desarrollo de lógica matemática y los métodos de inferencia estadística según

Procesar los datos recolectados de acuerdo con requerimientos del proyecto de investigación. Presentar informes a partir del desarrollo de lógica matemática y los métodos de inferencia estadística según

El cumplimiento de estas políticas es obligatorio por parte de todo el personal del Unidad de Gestión Informática del SENARA.

Normas técnicas para la gestión y el control de las Tecnologías de Información y telecomunicaciones (TIC) del Servicio Nacional de Aguas Subterráneas, Riego y Avenamiento (SENARA) 1. PROPÓSITO Establecer

Normas técnicas para la gestión y el control de las Tecnologías de Información y telecomunicaciones (TIC) del Servicio Nacional de Aguas Subterráneas, Riego y Avenamiento (SENARA) 1. PROPÓSITO Establecer

PLAN ANUAL DE ACCION - MODELO ESTANDAR DE CONTROL INTERNO - MECI

1. Desarrollo l talento humano 1.1.2. Desarrollo l talento humano Manual funciones y competencias Adoptar el estudio técnico mornización la planta cargo Estudio técnico adoptado administrativa Dirección

1. Desarrollo l talento humano 1.1.2. Desarrollo l talento humano Manual funciones y competencias Adoptar el estudio técnico mornización la planta cargo Estudio técnico adoptado administrativa Dirección

INFORME EJECUTIVO ANUAL MODELO ESTANDAR DE CONTROL INTERNO MECI VIGENCIA 2012 Subsistema de Control Estratégico Avances El subsistema de control

INFORME EJECUTIVO ANUAL MODELO ESTANDAR DE CONTROL INTERNO MECI VIGENCIA 2012 Subsistema de Control Estratégico El subsistema de control estratégico presenta un avance significativo de 25 puntos porcentuales

INFORME EJECUTIVO ANUAL MODELO ESTANDAR DE CONTROL INTERNO MECI VIGENCIA 2012 Subsistema de Control Estratégico El subsistema de control estratégico presenta un avance significativo de 25 puntos porcentuales

PLAN ANTICORRUPCIÓN Y DE ATENCIÓN AL CIUDADANO PLAN ANTICORRUPCIÓN

PLAN ANTICORRUPCIÓN Y DE PLAN ANTICORRUPCIÓN VIGENCIA 2018 Aprobado en Comité de Gestión y Desempeño Acta No. 5 del 29 de Noviembre de 2017 FUNDAMENTOS DEL PLAN ANTICORRUPCIÓN Para la realización del Plan

PLAN ANTICORRUPCIÓN Y DE PLAN ANTICORRUPCIÓN VIGENCIA 2018 Aprobado en Comité de Gestión y Desempeño Acta No. 5 del 29 de Noviembre de 2017 FUNDAMENTOS DEL PLAN ANTICORRUPCIÓN Para la realización del Plan

Sensibilización sobre la implementación del SCI en la PCM 18, 19 y 21 de julio de 2016

Sensibilización sobre la implementación del SCI en la PCM 18, 19 y 21 de julio de 2016 Gerardo Pérez del Águila Ramos, MBA Econ. Oficina de Administración Comité de Control Interno Reconocen las fotos?

Sensibilización sobre la implementación del SCI en la PCM 18, 19 y 21 de julio de 2016 Gerardo Pérez del Águila Ramos, MBA Econ. Oficina de Administración Comité de Control Interno Reconocen las fotos?

AYUDA PARA EL ENTENDIMIENTO DEL CONTROL INTERNO

AYUDA PARA EL ENTENDIMIENTO DEL CONTROL INTERNO 1. Quiénes implantan sistemas de control interno? Las entidades del Estado implantan obligatoriamente sistemas de control interno en sus procesos, actividades,

AYUDA PARA EL ENTENDIMIENTO DEL CONTROL INTERNO 1. Quiénes implantan sistemas de control interno? Las entidades del Estado implantan obligatoriamente sistemas de control interno en sus procesos, actividades,

Informe de la autoevaluación anual del sistema de control interno institucional, ANEXO No. 2

Informe de la autoevaluación anual del sistema de control interno institucional, 2008 ANEXO No. 2 RESULTADOS DEL CONTEO SIMPLE DE FRECUENCIAS En este anexo se presentan los resultados del conteo simple

Informe de la autoevaluación anual del sistema de control interno institucional, 2008 ANEXO No. 2 RESULTADOS DEL CONTEO SIMPLE DE FRECUENCIAS En este anexo se presentan los resultados del conteo simple

SISTEMA INTEGRADO DE GESTION Y CONTROL DE CALIDAD (SIGCC) MACROPROCESO: GESTION DEL TALENTO HUMANO

MACROPROCESO: GESTION DEL TALENTO HUMANO") Página 1 de 413 MANUAL ESPECÍFICO DE FUNCIONES, REQUISITOS Y PÚBLICOS DE LA PLANTA DE PERSONAL CONTRALORÍA Página 2 de 413 TABLA DE CONTENIDO INTRODUCCION 3 Identificación de la entidad: Naturaleza y Objeto

Página 1 de 413 MANUAL ESPECÍFICO DE FUNCIONES, REQUISITOS Y PÚBLICOS DE LA PLANTA DE PERSONAL CONTRALORÍA Página 2 de 413 TABLA DE CONTENIDO INTRODUCCION 3 Identificación de la entidad: Naturaleza y Objeto