INTRODUCCIÓN. Lineamientos de Facturación Página 1 de 22

|

|

|

- Eugenio César Cabrera Lagos

- hace 8 años

- Vistas:

Transcripción

1 INTRODUCCIÓN En vista de la gran variedad de criterios y opiniones que existen, en el gremio de agencias de viajes, en torno al contenido y la forma de presentar las facturas, los libros de compra y libros de venta, AVAVIT convocó a una comisión con la finalidad de preparar un manual que sirva de referencia en pro de la unificación de criterios a la vez que les provea a los administradores y personal en general de las agencias del conocimiento mínimo necesario de las leyes en las que está soportada la operación de las empresas del sector. Los procedimientos descritos en esta guía tienen origen en el hecho que las Agencias de Viajes son comisionistas y las condiciones generales que regulan esta actividad están establecidas en el artículo 10 de la Ley de IVA, el artículo 4 del Reglamento de la Ley de IVA y la Providencia 603 de fecha , publicada en Gaceta Oficial N de fecha 17 de abril de Los ejemplos de facturación mostrados, cumplen a cabalidad con la Providencia 0591 (Gaceta Oficial N de fecha 31 de agosto 2007, reimpresa por error material en Gaceta Oficial N de fecha 25 de septiembre de 2007), la cual entró en vigencia el 01 de febrero de En esta guía sólo son mencionados los artículos que afectan de manera específica la operación de las empresas del sector, recomendamos la lectura de la providencia completa para mayor conocimiento de la misma. Lineamientos de Facturación Página 1 de 22

2 DE LA FACTURACIÓN Los requisitos y especificaciones que debe contener una factura, emitida por un contribuyente ordinario del Iva, están establecidos en el artículo 12 de la Providencia administrativa N 0591, (Gaceta Oficial N de fecha 31 de agosto 2007, reimpresa por error material en Gaceta Oficial N de fecha 25 de septiembre de 2007), mediante la cual se establece las Normas generales de Emisión de Facturas y otros documentos. Estos son: 1. Contener la denominación de Factura. 2. Numeración consecutiva y única. 3. Número de control preimpreso en la factura. 4. Total de números de control asignados, expresado de la siguiente manera desde el N hasta el N. 5. Nombre y Apellido o razón social, domicilio fiscal y número de Registro Único de Información Fiscal (RIF) del emisor 6. Fecha de emisión, constituida por ocho (8) dígitos con el siguiente formato: DD-MM-AAAA, donde DD serán los dos (2) dígitos del día, MM serán los dos (2) dígitos del mes y AAAA, serán los cuatro (4) dígitos del año. 7. Nombre y Apellido o razón social y número de Registro Único de Información Fiscal (RIF), del adquiriente del bien o receptor del servicio. Podrá prescindirse del número de Registro Único de Información Fiscal (RIF), cuando se trate de personas naturales que no requieran la factura a efectos tributarios, en cuyo caso deberá expresarse, como mínimo, el número de cédula de identidad o pasaporte, del adquiriente o receptor. 8. Descripción de la venta del bien o de la prestación del servicio, con indicación de la cantidad y monto. Podrá omitirse la cantidad en aquellas prestaciones de servicio que por sus características ésta no pueda expresarse. Si se tratare de un bien o servicio exento o exonerado del impuesto al valor agregado, deberá aparecer al lado de la descripción o de su precio, el caracter E separado por un espacio en blanco y entre paréntesis según el siguiente formato: (E). 9. Indicación de los conceptos que se carguen o cobren en adición al precio o remuneración convenidos. 10. Descripción y valor de los descuentos, bonificaciones, anulaciones y de cualquier otro ajuste realizado al precio. Lineamientos de Facturación Página 2 de 22

3 11. Especificación del monto total de la base imponible del impuesto al valor agregado, discriminada según la alícuota, indicando el porcentaje aplicable, así como la especificación del monto total exento o exonerado. 12. Especificación del monto total del impuesto al valor agregado, discriminado según la alícuota indicando el porcentaje aplicable. 13. Indicación del valor total de la venta de los bienes o de la prestación del servicio o de la suma de ambos, si corresponde. 14. Contener la frase sin derecho a crédito fiscal, cuando se trate de las copias de las facturas. 15. Especificación de la forma de pago indicando si el mismo es en: efectivo, tarjetas de debito, de crédito, cheque, otros. 16. En los casos de operaciones gravadas con el impuesto al valor agregado, cuya contraprestación haya sido expresada en moneda extranjera, equivalente a la cantidad correspondiente en moneda nacional, deberán constar ambas cantidades en la factura, con indicación del monto total y del tipo de cambio aplicable. 17. Razón social y el número de Registro Único de Información Fiscal (RIF), de la imprenta autorizada, así como la nomenclatura y fecha de la Providencia Administrativa de autorización. 18. Fecha de elaboración por la imprenta autorizada, constituida por ocho (8) dígitos con el siguiente formato: DD-MM-AAAA, donde DD serán los dos (2) dígitos del día, MM serán los dos (2) dígitos del mes y AAAA, serán los cuatro (4) dígitos del año. Esta providencia, en sus artículos 29, 30 y 31 establece lo siguiente: Artículo 29. Cuando se realicen operaciones por cuenta de terceros, el emisor de la factura o documento deberá señalar nombre o razón social y el número de Registro Único de Información Fiscal (RIF) del mandante, agregando la expresión venta por cuenta de terceros, sin perjuicio de lo establecido en la Ley de Impuesto al Valor Agregado y su Reglamento. En estos casos, se deberán emitir documentos separadamente por cada mandante y por las operaciones propias del emisor, cuando corresponda. Artículo 30. Las facturas y otros documentos emitidos sobre formatos o formas libres, deben ser de una página, con una longitud mínima de ocho centímetros. No pueden reflejarse las operaciones realizadas en el reverso de la factura. Cuando las operaciones realizadas no puedan reflejarse en una sola página, se emitirán tantas facturas como sean necesarias, con un número de factura distinto para cada una, debiendo colocar en las mismas el Lineamientos de Facturación Página 3 de 22

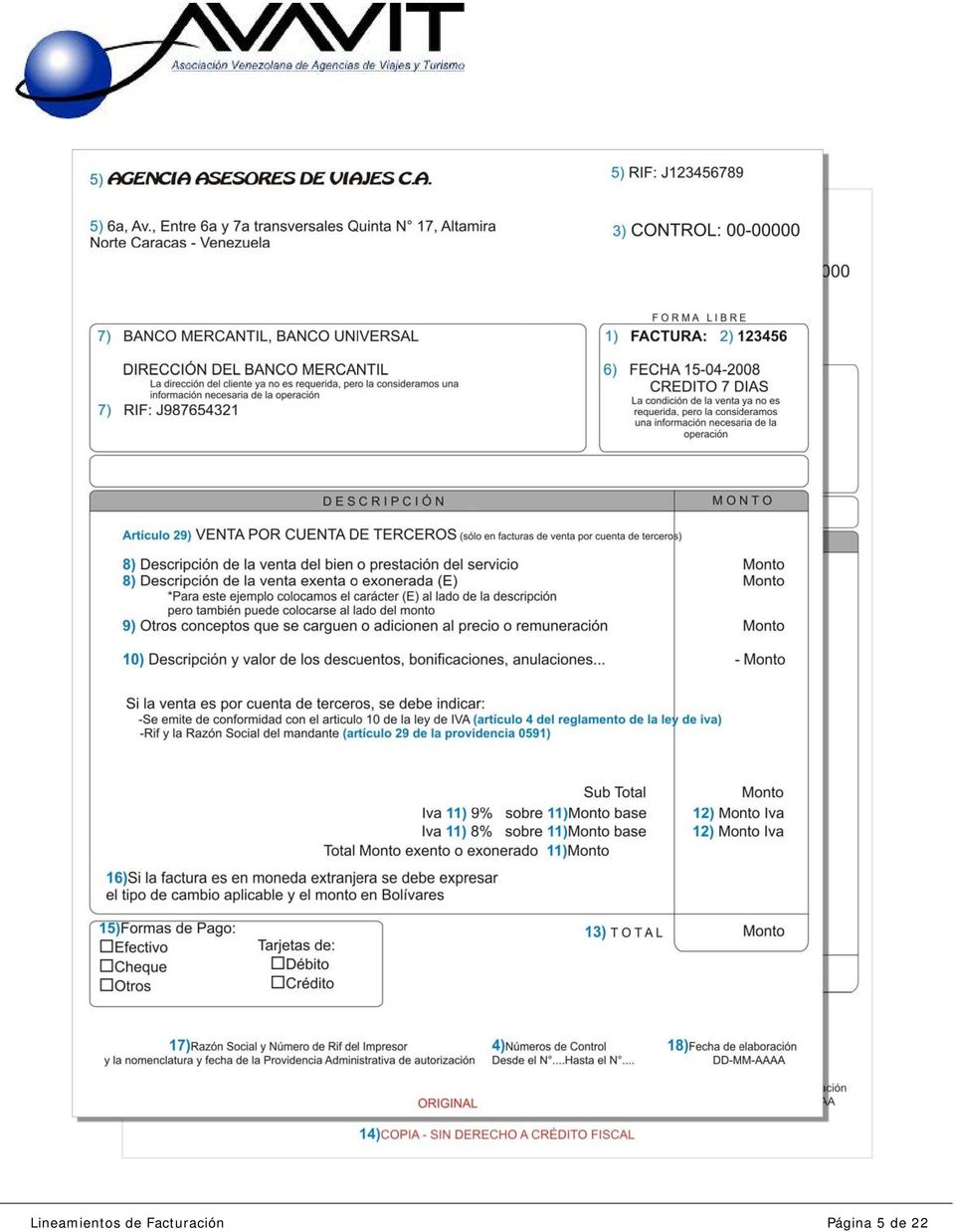

4 monto total de las operaciones, la alícuota aplicable y el impuesto respectivo. Tal prohibición se aplicará igualmente para el resto de los documentos regulados en esta Providencia. Artículo 31. Las facturas y otros documentos emitidos sobre formatos o formas libres, pueden ser diseñados según las necesidades del emisor para la realización de sus actividades, pero en todo caso deben cumplir con los requisitos exigidos en esta Providencia. El emisor podrá seguir los modelos que el Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), coloque a disposición en su Portal Fiscal. Ejemplo 1: El siguiente modelo se usa con la finalidad de mostrar la información que debe contener la factura, el diseño y la distribución de la información queda a su libre elección tal como lo indica el artículo 31. Lineamientos de Facturación Página 4 de 22

, coloque a disposición en su Portal Fiscal.")

5 Lineamientos de Facturación Página 5 de 22

6 DE LAS NOTAS DE CRÉDITO Y DÉBITO: Artículo 21. Las notas de débito o de crédito deben emitirse en el caso de ventas de bienes o prestaciones de servicios que quedaren sin efecto parcial o totalmente u originaren un ajuste, por cualquier causa, y por las cuales se otorgaron facturas. El original y las copias de las notas de débito y de crédito, deben contener el enunciado: Nota de Débito o Nota de Crédito. Artículo 22. Las notas de débito y de crédito emitidas a través de los medios señalados en los numerales 1 y 2 del Artículo 6 de esta Providencia, deben cumplir con los requisitos previstos en el Artículo 12 o en el Artículo 14 de esta Providencia, según sea el caso, con excepción de lo establecido en el numeral 1 de los referidos artículos. Igualmente, deben hacer referencia a la fecha, número y monto de la factura que soportó la operación. Estos documentos deberán ser registrados en el Libro de Ventas cronológicamente y en el caso de las Notas de Crédito con signo negativo. Lineamientos de Facturación Página 6 de 22

7 Facturación de Boletos: Los boletos tanto nacionales como internacionales deben ser siempre facturados como una venta por cuenta de terceros, tal como lo establece el Artículo 4 del Reglamento de la Ley del IVA. En los pasajes internacionales, se debe separar la parte gravada de la no sujeta, indicando con (E), al lado de la descripción o el monto, la porción no sujeta. Esto es debido a lo indicado en el artículo 12 numerales 8 y 11 referente a la venta exenta y al total del monto exento. Ejemplo 2: La facturación del mismo quedaría de la siguiente manera Lineamientos de Facturación Página 7 de 22

8 VENTA POR CUENTA DE TERCEROS :408:408 APELLIDO/NOMBRE MR CCS/FRA/MUC/FRA/CCS PORCION EXTRATERRITORIAL (E) OTROS IMPUESTOS (E) 1, , SE EMITE DE CONFORMIDAD CON EL ARTÍCULO 10 DE LA LEY DE IVA. J DEUTSCHE LUFTHANSA AG SUB TOTAL I.V.A 9% SOBRE 1, TOTAL EXENTO O NO SUJETO 1, , TOTAL 2, Caso especial de American Airlines, TAP, Delta, Mexicana e Iberia En la actualidad, algunas aerolíneas efectúan el cálculo del YN siguiendo un criterio establecido por su casa matriz en el cual a la tarifa le es sumado el YQ (Gasolina) argumentando que éste es no es un impuesto y por lo tanto debe llevar IVA. Apartándonos del punto de discusión de si esto es correcto o no, como intermediarios debemos cumplir lo que nos manda el ente para el cual estamos ejerciendo la labor de intermediación. El problema se presenta porque en el diseño actual del boleto, no hay espacio para reflejar montos sujetos al cálculo de IVA pero que no forman parte de la tarifa. Es por esto que basándolos en el hecho que no se puede alterar el monto del IVA, recomendamos que el valor del YQ, sea restado del total de impuestos y sumado a la tarifa. Ejemplo 3: Lineamientos de Facturación Página 8 de 22

argumentando que éste es no es un impuesto y por lo tanto debe llevar IVA.")

9 La facturación del mismo quedaría de la siguiente manera VENTA POR CUENTA DE TERCEROS :282:282 APELLIDO/NOMBRE MR CCS/MIA/CCS PORCION EXTRATERRITORIAL (E) OTROS IMPUESTOS (E) 1, , SE EMITE DE CONFORMIDAD CON EL ARTÍCULO 10 DE LA LEY DE IVA. J AMERICAN AIRLINES. SUB TOTAL I.V.A 9% SOBRE 1, TOTAL EXENTO O NO SUJETO 1, , TOTAL 2, Ejemplo 4: El siguiente ejemplo muestra un boleto nacional y uno internacional en la misma factura (esto sólo es posible si ambos boletos son de la misma aerolínea) Lineamientos de Facturación Página 9 de 22

10 La facturación de los mismos quedaría de la siguiente manera Lineamientos de Facturación Página 10 de 22

11 VENTA POR CUENTA DE TERCEROS :861:861 APELLIDO/NOMBRE MR CCS/SDQ/CCS PORCION EXTRATERRITORIAL (E) OTROS IMPUESTOS (E) :524:524 APELLIDO/NOMBRE MR CCS/MAR/CCS OTROS IMPUESTOS (E) SE EMITE DE CONFORMIDAD CON EL ARTÍCULO 10 DE LA LEY DE IVA. J ASERCA AIRLINES C.A. SUB TOTAL I.V.A 9% SOBRE I.V.A 8% SOBRE TOTAL EXENTO O NO SUJETO , TOTAL 2, El monto total de estas facturas deben ser reflejadas en el libro de ventas, en la columna de venta por cuenta de terceros, en la fecha de emisión de dicha factura. Facturación de los programas o paquetes turísticos: Al igual que los boletos, los paquetes turísticos, seguros de viajes, cruceros, alquiler de vehículos, servicios de tramitación de documentación y en general toda venta de servicios turísticos distinta de boleto, deben ser facturados, como una venta por cuenta de terceros. En todos los servicios internacionales mencionados en el párrafo anterior se debe separar el monto gravado del monto no sujeto de la siguiente forma: -Servicio prestado en el exterior como venta no sujeta. -Servicio prestado en el territorio nacional como gravable. La parte territorial equivale a las comisiones generadas en la cadena. Normalmente estos montos son el 20% y 80% para la parte extraterritorial, pero la agencia de viaje siempre debe separarlos de acuerdo a lo que Lineamientos de Facturación Página 11 de 22

12 establezca la factura del mayorista. El basamento legal para establecer que los servicios prestados en el exterior no están sujetos al IVA, es el numeral 3 del artículo 3 de la Ley del IVA que establece que constituyen hechos imponibles, los servicios ejecutados o aprovechados en el país. El siguiente ejemplo muestra la facturación de un producto o paquete internacional: Ejemplo 4: Dada la siguiente confirmación del operador o mayorista: SERVICIOS TERRESTRES. PRECIO DETALLADO Sencilla Doble Triple Cuádr Junior Menor Totales Paquete terrestre ,00 IVA 9% s/20% Total paquete terrestre 1, , % Comisión Reintegro de IVA 9% % Retención de ISLR 4.95 Valor neto a pagar al operador o mayorista La facturación del mismo quedaría de la siguiente manera VENTA POR CUENTA DE TERCEROS 4 NOCHES DE ALOJAMIENTO EN HOTEL REGENTE PALACE 1 ADL HAB. SENCILLA. PORCION EXTRATERRITORIAL (E) SE EMITE DE CONFORMIDAD CON EL ARTÍCULO 10 DE LA LEY DE IVA. RIF Y NOMBRE DEL PROVEEDOR SUB TOTAL I.V.A 9% SOBRE TOTAL EXENTO O NO SUJETO TOTAL 1, Lineamientos de Facturación Página 12 de 22

13 En los programas o paquetes turísticos facturados fuera de los Puertos Libres o Zonas Francas por servicios prestados en algunos de los Puertos Libres o Zonas Francas establecidos en el numeral 10 del artículo 17 de la Ley del IVA, se debe proceder de la misma forma que en los programas o paquetes internacionales, separar en la factura el servicio prestado en la zona franca como un servicio exento (E), del servicio prestado fuera del Puerto Libre o de la Zona Franca. El monto total de estas facturas deben ser reflejadas en el libro de ventas, en la columna de venta por cuenta de terceros, en la fecha de emisión de dicha factura. Facturación del servicio de la Agencia (Fee): Las agencias de viaje deben emitir una factura aparte por los servicios más el IVA correspondiente, que le cobren a sus clientes bien sea por la venta de boletos o por la venta de paquetes turísticos, tal como lo establece el artículo 29 de la providencia Ejemplo 5: Para este ejemplo, hagamos la factura de servicios de la agencia para el caso del boleto del Ejemplo2 SERVICIO DE EMISION DE BOLETO INTERNACIONAL 4776:408: SUB TOTAL I.V.A 9% SOBRE TOTAL Estás facturas deben ser reflejadas en el libro de ventas en la columna de ventas propias con la fecha de emisión de la factura. Lineamientos de Facturación Página 13 de 22

14 FACTURACION DE COMISIONES POR INTERMEDIACION. El artículo 4 del Reglamento de la Ley del IVA establece que los comisionistas (agencia de viaje), deberán emitir una factura a su representado o mandante (Proveedor de servicios turísticos) por la prestación del servicio de intermediación (comisión). Facturación de la comisión de los Boletos aerolíneas IATA: A pesar de la obligación establecida en el artículo 4 del reglamento de la ley de IVA, la Providencia 603 establece claramente en su artículo 2 que se considera como comprobante del libro de ventas de las agencias de viaje el Reporte BSP (el reporte sirve como factura o documento equivalente). Basándonos en esto, es nuestra opinión, que las agencias de viaje no están obligadas a emitir facturas por la comisión de ventas de boletos IATA. Estas comisiones con su respectivo IVA, deben ser reflejadas en el libro de ventas en la columna de ventas propias con la fecha de recepción del reporte BSP, basándonos en lo establecido el literal b) del numeral 3 del artículo 13 de la vigente Ley del IVA, el cual establece: Articulo 13: Se entenderán ocurridos o perfeccionados los hechos imponibles y nacida, en consecuencia, la obligación tributaria: omisis 3.- En la prestación de servicios: a) En los casos de servicios de electricidad b) En los casos de servicios de tracto sucesivo, cuando se emitan las facturas o documentos equivalentes por quien presta el servicio o cuando se realice su pago o sea exigible la contraprestación total o parcialmente, según sea lo que ocurra primero (resaltado nuestro). Si partimos del hecho que el Reporte BSP es la factura, lo que ocurre primero es la emisión del reporte (documento equivalente), y la fecha en que la agencia de viaje dispone del mismo es la fecha de su recepción. Puede usarse el reporte como documento para incluir en el libro de ventas o emitir una factura a nombre de IATA por los montos de comisión más IVA reflejados en el reporte. Lineamientos de Facturación Página 14 de 22

15 Facturación de la comisión de los Boletos aerolíneas no IATA: La Providencia 603, es un régimen especial de facturas sólo para los miembros de la Asociación Internacional de Transporte Aéreo (IATA), por lo tanto cuando una agencia de viaje facture un boleto de una línea aérea no IATA, sí está obligada a emitir una factura a la línea aérea por la comisión y/o participación que se genera en la venta. Esta factura debe ser reflejada en el libro de ventas, en la columna de venta propia, en la fecha de emisión de dicha factura. Facturación de comisión de los programas o paquetes turísticos: Tal como lo establece el artículo 4 del reglamento de la ley de IVA, mencionado anteriormente, las agencias de viaje están obligadas a emitir facturas por la comisión que devengan por la intermediación de la venta de todos y cada uno de los programas o paquetes turísticos, seguros de viajes, cruceros, alquiler de vehículos, servicios de tramitación de documentación y en general toda venta de servicios turísticos distinta de boleto con su respectivo IVA. Estás facturas deben ser reflejadas en el libro de ventas en la columna de ventas propias con la fecha de emisión de la factura. Facturación de los Over: Cuando una línea aérea paga un over a una agencia de viajes, la agencia está en la obligación de emitir una factura con su respectivo IVA, a la línea aérea, en la misma fecha que recibe el pago. En caso de que el Iva no este desglosado, la agencia de viaje debe comunicarse con la línea aérea para informarle que le va a emitir una factura con Iva y que debe proceder a pagarle esa diferencia. Está factura debe ser reflejada en el libro de ventas en la columna de ventas propias con la fecha de emisión de la factura. Lineamientos de Facturación Página 15 de 22

16 Registro contable de las operaciones de las agencias de viajes: Motivado a que una de las pruebas que realiza el Seniat en el momento de una fiscalización es comparar los ingresos reflejados en contabilidad, con los ingresos reflejados en el libro de ventas, es nuestra sugerencia que ambos registros sean idénticos y la única forma de que estos registros coincidan es registrar los ingresos en contabilidad, en la misma fecha que se registran los ingresos en el libro de ventas y esto se logra con lo siguiente: 1. En el caso de las comisiones que se generan por la venta de boletos, tanto el ingreso por comisión como el IVA se registran por el Reporte BSP, en la fecha de recepción del reporte, que es la misma fecha que se refleja en el libro de ventas. 2. En el caso de las comisiones que se generan por la venta de programas o paquetes turísticos, seguros de viajes, cruceros, alquiler de vehículos, servicios de tramitación de documentación y en general toda venta de servicios turísticos distinta de boleto, el ingreso y el IVA se registran por la emisión de la factura de comisión al mayorista. 3. En el caso de Over, los ingresos y el IVA se registran con la emisión de la factura a la línea aérea. 4. En el caso de los ingresos por la facturación del servicio de la Agencia (Fee), el ingreso y su respectivo IVA, se registra con la emisión de la factura al cliente. Lineamientos de Facturación Página 16 de 22

17 LIBRO DE COMPRAS, LIBRO DE VENTAS Y RESUMEN. Libro de Compras: Los datos que debe contener el Libro de Compras están establecidos en el artículo 75 del Reglamento de la Ley del Iva. El artículo 75, establece que los contribuyentes deberán registrar cronológicamente y sin atrasos en el Libro de Compra los siguientes datos: a) Fecha y número de la factura. b) Nombre o Razón Social del vendedor. c) Número de Rif del vendedor. d) Valor de las importaciones discriminando las gravadas, las exentas o exoneradas, registrando además el monto del crédito fiscal en el caso de operaciones gravadas. En el caso de operaciones gravadas con distintas alícuotas, deberán registrase dichas operaciones separadamente, agrupándolas por cada alícuota. e) Valor de las compras nacionales discriminando las gravadas, las exentas o exoneradas o no sujetas o sin derecho a crédito fiscal, registrando además el monto del crédito fiscal en el caso de operaciones gravadas. En el caso de operaciones gravadas con distintas alícuotas, deberán registrase dichas operaciones separadamente, agrupándolas por cada alícuota. Ejemplo (Ver Anexo 1) Libro de Ventas: Los datos que debe contener el libro de ventas están establecidos en el los artículos 76, 77 y 78 del Reglamento de la Ley del Iva. Además en el caso de los intermediarios el artículo 4 de este Reglamento, establece un requisito adicional. El artículo 76 establece que los contribuyentes deberán registrar cronológicamente y sin atrasos en el libro de ventas los siguientes datos: a) La fecha y el número de la factura, notas de débito, notas de crédito o documentos equivalentes. b) El nombre o razón social del comprador. c) El número de Rif del comprador. Lineamientos de Facturación Página 17 de 22

Valor de las importaciones discriminando las gravadas, las exentas o exoneradas, registrando además el monto del crédito fiscal en el caso de operaciones gravadas.")

18 d) El valor de las ventas discriminando las gravadas, exentas, exoneradas o no sujetas al impuesto, registrando además el monto del débito fiscal. En el caso de operaciones gravadas con distintas alícuotas, deberán registrase dichas operaciones separadamente, agrupándolas por cada alícuota. e) El valor FOB del total de las operaciones de exportación. El artículo 77 establece que se debe registrar cronológicamente y sin atraso en el libro de ventas las operaciones realizadas con no contribuyentes, indicando lo siguiente: a) Fecha y número del primer comprobante emitido en cada día. b) Fecha y número del último comprobante emitido en cada día. c) Monto total de las ventas gravadas de cada día. d) Monto del impuesto de las ventas gravadas. e) Monto total de las ventas exentas, exoneradas o no sujetas del día. El artículo 78 establece que los contribuyentes que realicen a la vez ventas a contribuyentes y no contribuyentes, contabilizaran en el libro de ventas en forma separada, ambos tipos de operaciones, de acuerdo a los requisitos especificados en los artículos 76 y 77 del mencionado Reglamento. El artículo 4 del Reglamento de la Ley del Iva, por su parte establece que cuando las ventas sean por cuenta de terceros estás operaciones serán registradas en el Libro de Ventas en cuenta separada con el titulo Ventas por Cuenta de Terceros. Ejemplo (Ver Anexo 2) Resumen del Libro de Compras y del Libro de Ventas: Además del libro de ventas y del libro de compras, los contribuyentes del Iva están obligados a hacer un resumen mensual, de estos libros. Esta obligación esta establecida en el artículo 72 del Reglamento de la Ley del Iva. Este resumen debe coincidir con los datos que se indican en la declaración y pago del Iva, es por ello que recomendamos que el resumen sea el mismo formato de la declaración del IVA. Ejemplo (Ver Anexo 3) Lineamientos de Facturación Página 18 de 22

Fecha y número del")

19 Retenciones de IVA El artículo 20 de la providencia 0056 publicada en gaceta oficial n de fecha 28 de febrero de 2005, mediante la cual se designa agente de retención, del impuesto al valor agregado, establece que los proveedores deben identificar en el libro de ventas, de forma discriminada las operaciones efectuadas con los agentes de retención (Ver ejemplo en Anexo 2). El artículo 18 de la providencia 0056 mencionada anteriormente, establece: En el párrafo siguiente al literal f: El comprobante debe registrarse por el agente de retención y por el proveedor en los Libros de Compras y de Ventas, respectivamente, en el mismo período de imposición que corresponda a su emisión o entrega, según corresponda. En el último párrafo: Los agentes de retención y sus proveedores deberán conservar los comprobantes de retención o un registro de los mismos y exhibirlos a requerimiento de la administracion tributaria. Lineamientos de Facturación Página 19 de 22

20 ANEXO 1 Lineamientos de Facturación Página 20 de 22

21 ANEXO 2 Lineamientos de Facturación Página 21 de 22

22 ANEXO 3 Lineamientos de Facturación Página 22 de 22

S I N T E S I S T R I B U T A R I A (Agosto 2012) No.68

No.68") S I N T E S I S T R I B U T A R I A (Agosto 2012) No.68 El verdadero progreso consiste en renovarse VINET, Alexandre GASTOS REEMBOLSABLES Y VIÁTICOS TRATAMIENTO DESDE EL PUNTO DE VISTA DEL IVA Y DEL ISLR

S I N T E S I S T R I B U T A R I A (Agosto 2012) No.68 El verdadero progreso consiste en renovarse VINET, Alexandre GASTOS REEMBOLSABLES Y VIÁTICOS TRATAMIENTO DESDE EL PUNTO DE VISTA DEL IVA Y DEL ISLR

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Normas generales de emisión y elaboración de facturas. y otros documentos

Normas generales de emisión y elaboración de facturas y otros documentos En la Gaceta Oficial Nº 38.548 del 23 de octubre de 2006, se publicó la Providencia Administrativa Nº 0421 ( Providencia 0421 )

Normas generales de emisión y elaboración de facturas y otros documentos En la Gaceta Oficial Nº 38.548 del 23 de octubre de 2006, se publicó la Providencia Administrativa Nº 0421 ( Providencia 0421 )

BOLETIN INFORMATIVO JUNIO-2,008 OBLIGACIONES DE LOS AGENTES RE TENCIÓN DEL IMPUESTO AL VALOR AGREGADO (SEGUNDA PARTE)

") BOLETIN INFORMATIVO JUNIO-2,008 OBLIGACIONES DE LOS AGENTES RE TENCIÓN DEL IMPUESTO AL VALOR AGREGADO (SEGUNDA PARTE) La primera parte de este boletín la encontramos en el mes de marzo de 2,008, para ésta

BOLETIN INFORMATIVO JUNIO-2,008 OBLIGACIONES DE LOS AGENTES RE TENCIÓN DEL IMPUESTO AL VALOR AGREGADO (SEGUNDA PARTE) La primera parte de este boletín la encontramos en el mes de marzo de 2,008, para ésta

SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

Gaceta Oficial 39795 del 8 Noviembre 2011. Providencia mediante la cual se establece las Normas Generales de Emisión de Facturas y otros Documentos

Gaceta Oficial 39795 del 8 Noviembre 2011 Providencia mediante la cual se establece las Normas Generales de Emisión de Facturas y otros Documentos REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER

Gaceta Oficial 39795 del 8 Noviembre 2011 Providencia mediante la cual se establece las Normas Generales de Emisión de Facturas y otros Documentos REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER

Peña Abogados y Asesores Tributarios, S.L.

Peña Abogados y Asesores Tributarios, S.L. Claudio Coello 18-28001 Madrid Tel. 913440534 Fax 914582764 www.penaasesores.com Diciembre 2012 CIRCULAR INFORMATIVO FISCAL Real Decreto 1619/2012, de 30 de noviembre,

Peña Abogados y Asesores Tributarios, S.L. Claudio Coello 18-28001 Madrid Tel. 913440534 Fax 914582764 www.penaasesores.com Diciembre 2012 CIRCULAR INFORMATIVO FISCAL Real Decreto 1619/2012, de 30 de noviembre,

Providencia Administrativa que regula la utilización de medios distintos para la emisión de facturas y otros documentos Asesoría Fiscal

www.pwc.com/ve Boletín de Actualidad Corporativa PwC Venezuela - Tax Providencia Administrativa que regula la utilización de medios distintos para la emisión de facturas y otros documentos Asesoría Fiscal

www.pwc.com/ve Boletín de Actualidad Corporativa PwC Venezuela - Tax Providencia Administrativa que regula la utilización de medios distintos para la emisión de facturas y otros documentos Asesoría Fiscal

Qué requisitos deben cumplir los albaranes o notas de entrega?

Qué requisitos deben cumplir los albaranes o notas de entrega? Los albaranes o notas de entrega, pese a su frecuente uso práctico, suelen ser documentos bastante desconocidos por parte de la mayoría de

Qué requisitos deben cumplir los albaranes o notas de entrega? Los albaranes o notas de entrega, pese a su frecuente uso práctico, suelen ser documentos bastante desconocidos por parte de la mayoría de

Tema 4: De esa comparación se pueden determinar las causas de posibles diferencias y efectuar las correcciones cuando correspondan.

Tema 4: A qué llamamos CONCILIACIÓN? A un procedimiento de control que consiste en comparar: 1. el mayor auxiliar que lleva una empresa A, referido a sus operaciones con una empresa B, con 2. el Estado

Tema 4: A qué llamamos CONCILIACIÓN? A un procedimiento de control que consiste en comparar: 1. el mayor auxiliar que lleva una empresa A, referido a sus operaciones con una empresa B, con 2. el Estado

RESOLUCION NUMERO 036 (Mayo 7 de 1998)

") MINISTERIO DE HACIENDA Y CREDITO PUBLICO RESOLUCION NUMERO 036 (Mayo 7 de 1998) Por la cual se determinan algunas normas y procedimientos sobre registros presupuestales, suministro de información y su

MINISTERIO DE HACIENDA Y CREDITO PUBLICO RESOLUCION NUMERO 036 (Mayo 7 de 1998) Por la cual se determinan algunas normas y procedimientos sobre registros presupuestales, suministro de información y su

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX REGÍMENES ESPECIALES

TÍTULO IX REGÍMENES ESPECIALES") Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) Artículo 140.- Concepto de oro de inversión. TÍTULO IX REGÍMENES ESPECIALES CAPITULO V RÉGIMEN ESPECIAL DEL

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) Artículo 140.- Concepto de oro de inversión. TÍTULO IX REGÍMENES ESPECIALES CAPITULO V RÉGIMEN ESPECIAL DEL

NOTA TRIBUTARIA. Asesores Jurídicos Integrales

Providencia Nº 0032, del 31/07/2014 (Providencia administrativa que regula la Se incorporaron las siguientes actividades al presente régimen de facturación: 1. Agencias de viajes y similares. 2. Aseguradores.

Providencia Nº 0032, del 31/07/2014 (Providencia administrativa que regula la Se incorporaron las siguientes actividades al presente régimen de facturación: 1. Agencias de viajes y similares. 2. Aseguradores.

TRIBUNAL DE CUENTAS DE ENTRE RIOS

TRIBUNAL DE CUENTAS DE ENTRE RIOS SISTEMA RENDITIVO JUNTAS DE GOBIERNO FORMULARIOS Y GUIA DE INSTRUCCIONES GUIA DE INSTRUCCIONES A partir de la sanción de la Acordada Nº 261/13 del Tribunal de Cuentas

TRIBUNAL DE CUENTAS DE ENTRE RIOS SISTEMA RENDITIVO JUNTAS DE GOBIERNO FORMULARIOS Y GUIA DE INSTRUCCIONES GUIA DE INSTRUCCIONES A partir de la sanción de la Acordada Nº 261/13 del Tribunal de Cuentas

Tabla De Contenido. 1) Modulo de compras 4. 1.1) Estructura del modulo de compras 4. a) Modo de acceso al modulo de compras 4

Modulo de compras 4. 1.1) Estructura del modulo de compras 4. a) Modo de acceso al modulo de compras 4") Tabla De Contenido 1) Modulo de compras 4 1.1) Estructura del modulo de compras 4 a) Modo de acceso al modulo de compras 4 1.2) Registro de cotizaciones a proveedores 5 a) Carga de operaciones Guardadas

Tabla De Contenido 1) Modulo de compras 4 1.1) Estructura del modulo de compras 4 a) Modo de acceso al modulo de compras 4 1.2) Registro de cotizaciones a proveedores 5 a) Carga de operaciones Guardadas

Clasificación y valor

Clasificación y valor CAPÍTULO 6 1 6.1 Clasificación L a clasificación arancelaria consiste en la ubicación de una determinada mercancía en la fracción que le corresponde dentro de la Tarifa de los Impuestos

Clasificación y valor CAPÍTULO 6 1 6.1 Clasificación L a clasificación arancelaria consiste en la ubicación de una determinada mercancía en la fracción que le corresponde dentro de la Tarifa de los Impuestos

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación Con efectos desde el uno de enero de 2013, se ha aprobado un nuevo Reglamento (Real Decreto 1619/2012, B.O.E. 1 de

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación Con efectos desde el uno de enero de 2013, se ha aprobado un nuevo Reglamento (Real Decreto 1619/2012, B.O.E. 1 de

Manual básico de gestión económica de las Asociaciones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

PROVIDENCIA ADMINISTRATIVA MEDIANTE LA CUAL SE DESIGNAN AGENTES DE RETENCION DEL IMPUESTO AL VALOR AGREGADO

Providencia Administrativa N SNAT/2005/0056 Caracas, 27 de enero de 2005 Años 194 y 145 El Superintendente del Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), en ejercicio

Providencia Administrativa N SNAT/2005/0056 Caracas, 27 de enero de 2005 Años 194 y 145 El Superintendente del Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), en ejercicio

PROGRAMA MI CLUB DECLARACIÓN DE BENEFICIOS ESTABLECIMIENTO PARTICIPANTE LIDER.CL

PROGRAMA MI CLUB DECLARACIÓN DE BENEFICIOS ESTABLECIMIENTO PARTICIPANTE LIDER.CL Lider Domicilio Ventas y Distribución Limitada, RUT Nº 78.968.610-6, para su formato de tienda virtual www.lider.cl (en

PROGRAMA MI CLUB DECLARACIÓN DE BENEFICIOS ESTABLECIMIENTO PARTICIPANTE LIDER.CL Lider Domicilio Ventas y Distribución Limitada, RUT Nº 78.968.610-6, para su formato de tienda virtual www.lider.cl (en

Manual de usuario. Modulo Configurador V.1.0.1

Manual de usuario Modulo Configurador V.1.0.1 Tabla De Contenido 1.) Modulo Configurador 3 1.1) Estructura del modulo configurador 3 1.2) Configuración de datos generales de la empresa 4 a) Ficha de datos

Manual de usuario Modulo Configurador V.1.0.1 Tabla De Contenido 1.) Modulo Configurador 3 1.1) Estructura del modulo configurador 3 1.2) Configuración de datos generales de la empresa 4 a) Ficha de datos

PROCESOS DE TECNOLOGIA DE INFORMACION

PROCESOS DE TECNOLOGIA DE INFORMACION INSTRUCTIVO TECNICO Declaración Informativa Retenciones De IVA Recaudación Nº 70.20.90.019 Enero 2008 INTRODUCCION El presente instructivo, define los aspectos técnicos

PROCESOS DE TECNOLOGIA DE INFORMACION INSTRUCTIVO TECNICO Declaración Informativa Retenciones De IVA Recaudación Nº 70.20.90.019 Enero 2008 INTRODUCCION El presente instructivo, define los aspectos técnicos

PROCESOS ADMINISTRATIVOS

ADIESTRAMIENTO PARA GERENTES NIVEL 2 MODULO 3 PROCESOS ADMINISTRATIVOS SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA (SENIAT). Providencia administrativa 0071 en materia de facturación.

ADIESTRAMIENTO PARA GERENTES NIVEL 2 MODULO 3 PROCESOS ADMINISTRATIVOS SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA (SENIAT). Providencia administrativa 0071 en materia de facturación.

-XVII- DEL REGISTRO CENTRALIZADO DE FACTURAS NEGOCIABLES

-XVII- DEL REGISTRO CENTRALIZADO DE FACTURAS NEGOCIABLES Reglamento Interno de CAVALI SA ICLV CAPÍTULO XVII: DEL REGISTRO CENTRALIZADO DE FACTURAS NEGOCIABLES Artículo 1- Definición del Servicio CAVALI

-XVII- DEL REGISTRO CENTRALIZADO DE FACTURAS NEGOCIABLES Reglamento Interno de CAVALI SA ICLV CAPÍTULO XVII: DEL REGISTRO CENTRALIZADO DE FACTURAS NEGOCIABLES Artículo 1- Definición del Servicio CAVALI

Nuevo Reglamento de Facturación para el 2013

C/ Taboada Leal, nº 23 bajo 36203 Vigo Telf. 986482727 Fax 986481704 e-mail: asesoriag5@asesoriag5.com Nuevo Reglamento de Facturación para el 2013 CONTENIDO: 1.- OBLIGACION DE EXPEDIR FACTURA 2.- DOS

C/ Taboada Leal, nº 23 bajo 36203 Vigo Telf. 986482727 Fax 986481704 e-mail: asesoriag5@asesoriag5.com Nuevo Reglamento de Facturación para el 2013 CONTENIDO: 1.- OBLIGACION DE EXPEDIR FACTURA 2.- DOS

Seminario/Taller de fortalecimiento Empresarios Brigadas para la Formalización y Ruta de la Formalidad 2012. Palmira 18 y 25 de Junio de 2013

Seminario/Taller de fortalecimiento Empresarios Brigadas para la Formalización y Ruta de la Formalidad 2012 Palmira 18 y 25 de Junio de 2013 LIBRO FISCAL De registro de operaciones diarias REGIMEN SIMPLIFICADO

Seminario/Taller de fortalecimiento Empresarios Brigadas para la Formalización y Ruta de la Formalidad 2012 Palmira 18 y 25 de Junio de 2013 LIBRO FISCAL De registro de operaciones diarias REGIMEN SIMPLIFICADO

Providencia Nro. SNAT/2013-0030, mediante las cuales se designan agentes de Retención del Impuesto al Valor Agregado

Providencia Nro. SNAT/2013-0030, mediante las cuales se designan agentes de Retención del Impuesto al Valor Agregado (Gaceta Oficial Nº 40.170 del 20 de mayo de 2013) REPÚBLICA BOLIVARIANA DE VENEZUELA

Providencia Nro. SNAT/2013-0030, mediante las cuales se designan agentes de Retención del Impuesto al Valor Agregado (Gaceta Oficial Nº 40.170 del 20 de mayo de 2013) REPÚBLICA BOLIVARIANA DE VENEZUELA

INTRUCTIVO FORMULARIO 104 DECLARACION DE IMPUESTO AL VALOR AGREGADO

INTRUCTIVO FORMULARIO 104 DECLARACION DE IMPUESTO AL VALOR AGREGADO NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en forma legible manuscrita (a tinta); o

INTRUCTIVO FORMULARIO 104 DECLARACION DE IMPUESTO AL VALOR AGREGADO NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en forma legible manuscrita (a tinta); o

SIIGO WINDOWS. Catalogo de Terceros CARTILLA I

SIIGO WINDOWS Catalogo de Terceros CARTILLA I Tabla de Contenido 1. Presentación.. 3 2. Creación Catalogo de Terceros 4 Presentación Este instructivo es una guía práctica para explicar al lector la definición

SIIGO WINDOWS Catalogo de Terceros CARTILLA I Tabla de Contenido 1. Presentación.. 3 2. Creación Catalogo de Terceros 4 Presentación Este instructivo es una guía práctica para explicar al lector la definición

FICHA TÉCNICA ANEXO TRANSACCIONAL SIMPLIFICADO NUEVO - ATS

FICHA TÉCNICA ANEXO TRANSACCIONAL SIMPLIFICADO NUEVO ATS 1. CONSIDERACIONES GENERALES Las siguientes especificaciones técnicas señalan el formato de entrega de la información del anexo denominado ANEXO

FICHA TÉCNICA ANEXO TRANSACCIONAL SIMPLIFICADO NUEVO ATS 1. CONSIDERACIONES GENERALES Las siguientes especificaciones técnicas señalan el formato de entrega de la información del anexo denominado ANEXO

PROCESOS DE TECNOLOGIA DE INFORMACION

PROCESOS DE TECNOLOGIA DE INFORMACION Manual Técnico Sistema Impuesto Sobre la Renta Retenciones de ISLR Declaración Mensual N 60.40.40.039 / Junio 2014 TABLA DE CONTENIDO INTRODUCCION... 3 1. GENERALIDADES...

PROCESOS DE TECNOLOGIA DE INFORMACION Manual Técnico Sistema Impuesto Sobre la Renta Retenciones de ISLR Declaración Mensual N 60.40.40.039 / Junio 2014 TABLA DE CONTENIDO INTRODUCCION... 3 1. GENERALIDADES...

MODELO 347: DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS

MODELO 347: DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS Qué es el modelo 347?... 2 Normativa aplicable.... 2 Obligados a presentar el modelo 347.... 3 Qué operaciones se excluyen del modelo

MODELO 347: DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS Qué es el modelo 347?... 2 Normativa aplicable.... 2 Obligados a presentar el modelo 347.... 3 Qué operaciones se excluyen del modelo

RESUMEN DE CAMBIOS FORMULARIO 29

RESUMEN DE CAMBIOS FORMULARIO 29 q RESUMEN DE CAMBIOS FORM.29 I.- Recuadro Débitos y Ventas: La Línea 2 se abre en: Ventas y/o Servicios prestados Internos Exentos, o No gravados del giro (ya existía)

RESUMEN DE CAMBIOS FORMULARIO 29 q RESUMEN DE CAMBIOS FORM.29 I.- Recuadro Débitos y Ventas: La Línea 2 se abre en: Ventas y/o Servicios prestados Internos Exentos, o No gravados del giro (ya existía)

FORMATO DE INFORMACIÓN DE COMPRAS Y VENTAS

FORMATO DE INFORMACIÓN DE COMPRAS Y VENTAS DOCUMENTO VÁLIDO PARA: Facturadores Electrónicos y Obligados a DJ 7 y 8 Versión. 011-11-17 ÍNDICE DE CONTENIDO Cambios desde versión anterior:... 1.- INSTRUCCIONES

FORMATO DE INFORMACIÓN DE COMPRAS Y VENTAS DOCUMENTO VÁLIDO PARA: Facturadores Electrónicos y Obligados a DJ 7 y 8 Versión. 011-11-17 ÍNDICE DE CONTENIDO Cambios desde versión anterior:... 1.- INSTRUCCIONES

Bandesarrollo Corredores de Bolsa de Productos S.A.

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

MANUAL DEL GERENTE GUÍA PRÁCTICA DE OPERACIÓN

MANUAL DEL GERENTE GUÍA PRÁCTICA DE OPERACIÓN CODIGO EDICION FECHA DE EMISION PT-CB-06 1 JULIO DEL 2011 PROCEDIMIENTO DE ENTREGA DE DOCUMENTOS AL AREA DE CONTABILIDAD CONTROL DE CAMBIOS Y ACTUALIZACIONES

MANUAL DEL GERENTE GUÍA PRÁCTICA DE OPERACIÓN CODIGO EDICION FECHA DE EMISION PT-CB-06 1 JULIO DEL 2011 PROCEDIMIENTO DE ENTREGA DE DOCUMENTOS AL AREA DE CONTABILIDAD CONTROL DE CAMBIOS Y ACTUALIZACIONES

CAPÍTULO III RENTAS PRESUNTAS 1ª CAT. LÍNEA 36

CAPÍTULO III RENTAS PRESUNTAS 1ª CAT. LÍNEA 36 PRIMERA CATEGORÍA, RENTAS PRESUNTAS 36 QUIÉNES DEBEN UTILIZAR ESTA LÍNEA Contribuyentes agricultores, que no sean sociedades anónimas y agencias extranjeras,

CAPÍTULO III RENTAS PRESUNTAS 1ª CAT. LÍNEA 36 PRIMERA CATEGORÍA, RENTAS PRESUNTAS 36 QUIÉNES DEBEN UTILIZAR ESTA LÍNEA Contribuyentes agricultores, que no sean sociedades anónimas y agencias extranjeras,

SERVICIO AGENCIA DE VIAJES

EMPRESA DE TRANSPORTE DE PASAJEROS METRO S.A. SERVICIO AGENCIA DE VIAJES ESPECIFICACIONES TÉCNICAS DEPARTAMENTO ADMINISTRACIÓN GENERAL, GERENCIA ADMINISTRACIÓN Y FINANZAS 31/07/2013 El Servicio Agencia

EMPRESA DE TRANSPORTE DE PASAJEROS METRO S.A. SERVICIO AGENCIA DE VIAJES ESPECIFICACIONES TÉCNICAS DEPARTAMENTO ADMINISTRACIÓN GENERAL, GERENCIA ADMINISTRACIÓN Y FINANZAS 31/07/2013 El Servicio Agencia

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA DISTRIBUCIÓN DE BEBIDAS ALCOHÓLICAS DESTILADAS, CERVEZAS Y OTRAS BEBIDAS FERMENTADAS

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA DISTRIBUCIÓN DE BEBIDAS ALCOHÓLICAS DESTILADAS, CERVEZAS Y OTRAS BEBIDAS FERMENTADAS Guatemala, 22 de julio de 2004. ACUERDO GUBERNATIVO NÚMERO 205-2004 El Presidente

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA DISTRIBUCIÓN DE BEBIDAS ALCOHÓLICAS DESTILADAS, CERVEZAS Y OTRAS BEBIDAS FERMENTADAS Guatemala, 22 de julio de 2004. ACUERDO GUBERNATIVO NÚMERO 205-2004 El Presidente

DOCUMENTOS MERCANTILES I

1. EL ALBARÁN DOCUMENTOS MERCANTILES I El albarán (palabra procedente del árabe hispano albará y este del árabe clásico barā'ah) 1, es un documento mercantil que acredita la entrega de un pedido. El receptor

1. EL ALBARÁN DOCUMENTOS MERCANTILES I El albarán (palabra procedente del árabe hispano albará y este del árabe clásico barā'ah) 1, es un documento mercantil que acredita la entrega de un pedido. El receptor

Manual de Usuario: Carga de Libros www.iconstruye.com

Manual de Usuario: Carga de Libros www.iconstruye.com Enero 2015 POLÍTICA DE CONFIDENCIALIDAD Toda la información contenida en este documento, es proporcionada bajo confidencialidad con el único propósito

Manual de Usuario: Carga de Libros www.iconstruye.com Enero 2015 POLÍTICA DE CONFIDENCIALIDAD Toda la información contenida en este documento, es proporcionada bajo confidencialidad con el único propósito

Usos de la Firma Electrónica en México

Usos de la Firma Electrónica en México A pesar de que la firma electrónica es relativamente nueva y su regulación aun no es la adecuada en nuestro país existen varias formas de usarla. En el artículo 17D

Usos de la Firma Electrónica en México A pesar de que la firma electrónica es relativamente nueva y su regulación aun no es la adecuada en nuestro país existen varias formas de usarla. En el artículo 17D

Impuesto al Valor Agregado. Cronología Libro de Compras. Presentación de los libros especiales. Varios

Impuesto al Valor Agregado. Cronología Libro de Compras. Presentación de los libros especiales. Varios Nº de Consulta. DCR-5-29590 Fecha: 02/04/2007 Oficio N 2728 mediante la cual en su carácter de Presidenta

Impuesto al Valor Agregado. Cronología Libro de Compras. Presentación de los libros especiales. Varios Nº de Consulta. DCR-5-29590 Fecha: 02/04/2007 Oficio N 2728 mediante la cual en su carácter de Presidenta

PREGUNTAS RELACIONADAS AL INSTRUCTIVO PARA LA APLICACIÓN DE SANCIONES PECUNIARIAS

PREGUNTAS RELACIONADAS AL INSTRUCTIVO PARA LA APLICACIÓN DE SANCIONES PECUNIARIAS 1. La sanción por declaración patrimonial tardía se aplica a la más tardía o una sola por el total de meses? En caso de

PREGUNTAS RELACIONADAS AL INSTRUCTIVO PARA LA APLICACIÓN DE SANCIONES PECUNIARIAS 1. La sanción por declaración patrimonial tardía se aplica a la más tardía o una sola por el total de meses? En caso de

IMPUESTO AL VALOR AGREGADO

IMPUESTO AL VALOR AGREGADO Facturación Todos los contribuyentes ordinarios del impuesto, deben emitir facturas por sus ventas, por las prestaciones de servicios y por las demás operaciones gravadas que

IMPUESTO AL VALOR AGREGADO Facturación Todos los contribuyentes ordinarios del impuesto, deben emitir facturas por sus ventas, por las prestaciones de servicios y por las demás operaciones gravadas que

MEMORÁNDUM. 2.2 Según la exposición de motivos del Decreto 1619/2012, las principales novedades de dicho reglamento de facturación son las siguientes:

NUEVO REGLAMENTO DE FACTURACIÓN Real Decreto 1619/2012 29 de diciembre de 2012 MEMORÁNDUM 1. Objeto 1.1 El objeto de este memo es revisar el nuevo reglamento de facturación (el Reglamento en lo sucesivo),

NUEVO REGLAMENTO DE FACTURACIÓN Real Decreto 1619/2012 29 de diciembre de 2012 MEMORÁNDUM 1. Objeto 1.1 El objeto de este memo es revisar el nuevo reglamento de facturación (el Reglamento en lo sucesivo),

a2 Herramienta Administrativa Configurable Versión 2.6 - Servipack 6

a2 Herramienta Administrativa Configurable Versión 2.6 - Servipack 6 Versión Contribuyentes Especiales La versión de la Herramienta Administrativa configurable incorpora la nueva providencia Administrativa

a2 Herramienta Administrativa Configurable Versión 2.6 - Servipack 6 Versión Contribuyentes Especiales La versión de la Herramienta Administrativa configurable incorpora la nueva providencia Administrativa

DECRETO 1165 DE 1996 (junio 28) Diario Oficial No. 42.824, del 15 de julio de 1996

Diario Oficial No. 42.824, del 15 de julio de 1996") DECRETO 1165 DE 1996 (junio 28) Diario Oficial No. 42.824, del 15 de julio de 1996 Por el cual se reglamentan los artículos 437-2, 615, 616, 616-1, 616-2, 617, 618 y 618-2 del Estatuto Tributario. EL PRESIDENTE

DECRETO 1165 DE 1996 (junio 28) Diario Oficial No. 42.824, del 15 de julio de 1996 Por el cual se reglamentan los artículos 437-2, 615, 616, 616-1, 616-2, 617, 618 y 618-2 del Estatuto Tributario. EL PRESIDENTE

ALCANCE DEL RÉGIMEN. Se trata de un régimen especial para la emisión y almacenamiento electrónico de comprobantes originales,

RÉGIMEN DE FACTURA ELECTRÓNICA Adalberto Raúl Dalmasio FEGHRA Octubre 2008 ALCANCE DEL RÉGIMEN Se trata de un régimen especial para la emisión y almacenamiento electrónico de comprobantes originales, respaldatorios

RÉGIMEN DE FACTURA ELECTRÓNICA Adalberto Raúl Dalmasio FEGHRA Octubre 2008 ALCANCE DEL RÉGIMEN Se trata de un régimen especial para la emisión y almacenamiento electrónico de comprobantes originales, respaldatorios

Actualización Tributaria

www.pwc.com/ve Actualización Tributaria En la Gaceta Oficial No. 39.795 de fecha 8 de noviembre de 2011 fue publicada la Providencia Administrativa N 071 mediante la cual se establecen las Normas Generales

www.pwc.com/ve Actualización Tributaria En la Gaceta Oficial No. 39.795 de fecha 8 de noviembre de 2011 fue publicada la Providencia Administrativa N 071 mediante la cual se establecen las Normas Generales

Procedimiento de Certificación de Origen Tratado de Libre Comercio entre la República de Costa Rica y la República Popular de China

Procedimiento de Certificación de Origen Tratado de Libre Comercio entre la República de Costa Rica y la República Popular de China Capítulo I Generalidades 1.1: De conformidad con lo establecido en Decreto

Procedimiento de Certificación de Origen Tratado de Libre Comercio entre la República de Costa Rica y la República Popular de China Capítulo I Generalidades 1.1: De conformidad con lo establecido en Decreto

SIFAC II Respuesta a Consultas de las Empresas Sanitarias

SIFAC II Respuesta a Consultas de las Empresas Sanitarias De acuerdo a la caracterización de los Clientes, el punto Clientes No Regulados, clasifica a los Clientes en No Regulado 52-Bis y Otros clientes

SIFAC II Respuesta a Consultas de las Empresas Sanitarias De acuerdo a la caracterización de los Clientes, el punto Clientes No Regulados, clasifica a los Clientes en No Regulado 52-Bis y Otros clientes

GESTIÓN FINANCIERA Y CONTABLE REQUISITOS COSTOS Y DEDUCCIONES. 7. Personas naturales vinculadas por una relación laboral o legal y reglamentaria.

1 DE 9 1. Propósito. Definir los requisitos que deben cumplir todas las facturas o documentos equivalentes para que sean aceptados Como costos y deducciones. 2. Alcance. Este instructivo está dirigido

1 DE 9 1. Propósito. Definir los requisitos que deben cumplir todas las facturas o documentos equivalentes para que sean aceptados Como costos y deducciones. 2. Alcance. Este instructivo está dirigido

ANEXO II. CONTRATO PARA EL SUMINISTRO DE GAS A TARIFAS

ANEXO II. CONTRATO PARA EL SUMINISTRO DE GAS A TARIFAS Número de Contrato: Número de Punto de Suministro: Tipo de Gas: Localidad: Fecha: El consumidor..., con documento nacional de identidad/código de

ANEXO II. CONTRATO PARA EL SUMINISTRO DE GAS A TARIFAS Número de Contrato: Número de Punto de Suministro: Tipo de Gas: Localidad: Fecha: El consumidor..., con documento nacional de identidad/código de

Nuevo Esquema de Emisión de Comprobantes Electrónicos

Nuevo Esquema de Emisión de Comprobantes Electrónicos Nuevo Esquema de Emisión de Comprobantes Electrónicos Misión.- - Reducir los costos para la ciudadanía en la gestión de los procesos de facturación.

Nuevo Esquema de Emisión de Comprobantes Electrónicos Nuevo Esquema de Emisión de Comprobantes Electrónicos Misión.- - Reducir los costos para la ciudadanía en la gestión de los procesos de facturación.

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

Definiciones. Tema: Cumplimiento

Definiciones IVA: Impuesto al Valor Agregado. Impuesto que se aplica a bienes y servicios, similar al impuesto a las ventas en EE. UU. Tema: Cumplimiento Elaboración del informe de impuestos extranjeros

Definiciones IVA: Impuesto al Valor Agregado. Impuesto que se aplica a bienes y servicios, similar al impuesto a las ventas en EE. UU. Tema: Cumplimiento Elaboración del informe de impuestos extranjeros

GUÍA DE IMPLEMENTACIÓN ADDENDA SANOFI

GUÍA DE IMPLEMENTACIÓN ADDENDA SANOFI 1. Proceso de Comercio Electrónico con transacciones y plantillas 2. Requisitos 3. Administrador 2000 3.1. Configuración: 3.1.1. Parámetros de la Empresa. 3.1.2. Catálogos

GUÍA DE IMPLEMENTACIÓN ADDENDA SANOFI 1. Proceso de Comercio Electrónico con transacciones y plantillas 2. Requisitos 3. Administrador 2000 3.1. Configuración: 3.1.1. Parámetros de la Empresa. 3.1.2. Catálogos

NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL IVA

Madrid, 18 de diciembre de 2012 A los Titulares de Escuelas Católicas Directores/as de centros EXCEPTO PAIS VASCO, NAVARRA, CANARIAS, CEUTA Y MELILLA EC05668 NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL

Madrid, 18 de diciembre de 2012 A los Titulares de Escuelas Católicas Directores/as de centros EXCEPTO PAIS VASCO, NAVARRA, CANARIAS, CEUTA Y MELILLA EC05668 NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL

FACTURACIÓN ELECTRÓNICA

FACTURACIÓN ELECTRÓNICA INTRODUCCIÓN Esta presentación esta diseñada con el objetivo que, nuestros clientes, tengan el conocimiento y la herramienta necesaria para cumplir con el nuevo requisito de emitir

FACTURACIÓN ELECTRÓNICA INTRODUCCIÓN Esta presentación esta diseñada con el objetivo que, nuestros clientes, tengan el conocimiento y la herramienta necesaria para cumplir con el nuevo requisito de emitir

SERVICIO PARA LA RESERVACIÓN, EXPEDICIÓN Y CONTROL DE PASAJES AÉREOS PARA EL INFOTEC A NIVEL NACIONAL E INTERNACIONAL

ANEXO TÉCNICO SERVICIO PARA LA RESERVACIÓN, EXPEDICIÓN Y CONTROL DE PASAJES AÉREOS PARA EL INFOTEC A NIVEL NACIONAL E INTERNACIONAL DESCRIPCIÓN, CARACTERÍSTICAS Y ESPECIFICACIONES DEL SERVICIO 1.- CARACTERÍSTICA

ANEXO TÉCNICO SERVICIO PARA LA RESERVACIÓN, EXPEDICIÓN Y CONTROL DE PASAJES AÉREOS PARA EL INFOTEC A NIVEL NACIONAL E INTERNACIONAL DESCRIPCIÓN, CARACTERÍSTICAS Y ESPECIFICACIONES DEL SERVICIO 1.- CARACTERÍSTICA

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2014

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2014 Resumen de obligaciones tributarias del 4º trimestre de 2014 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal Enero de 2015 www.grosmonserrat.com

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2014 Resumen de obligaciones tributarias del 4º trimestre de 2014 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal Enero de 2015 www.grosmonserrat.com

Información general. Qué es un comprobante fiscal. Por qué debe expedir y exigir comprobantes fiscales

Información general Qué es un comprobante fiscal Es el documento con el que usted, sus clientes o sus proveedores pueden demostrar que realizaron la compra, venta o renta de bienes, o la prestación o adquisición

Información general Qué es un comprobante fiscal Es el documento con el que usted, sus clientes o sus proveedores pueden demostrar que realizaron la compra, venta o renta de bienes, o la prestación o adquisición

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

ANEXO INSTRUCCIONES DECLARACION DE GASTOS EN LINEA DE BIENES DE CAPITAL

ANEXO INSTRUCCIONES DECLARACION DE GASTOS EN LINEA DE BIENES DE CAPITAL INDICE TEMATICO Página 1. INTRODUCCION 3 2. DEFINICIONES 3 3. PLAZOS PARA DECLARAR 4 4. DOCUMENTOS PERMITIDOS 4 4.1 TIPO DE DOCUMENTOS

ANEXO INSTRUCCIONES DECLARACION DE GASTOS EN LINEA DE BIENES DE CAPITAL INDICE TEMATICO Página 1. INTRODUCCION 3 2. DEFINICIONES 3 3. PLAZOS PARA DECLARAR 4 4. DOCUMENTOS PERMITIDOS 4 4.1 TIPO DE DOCUMENTOS

MANUAL SISTEMAS Y PROCEDIMIENTOS CONTABLES AREA: FINANZAS Y CONTABILIDAD. Mayo 2004 PLAN DE LIBROS

124 PLAN DE LIBROS 125 CAPITULO VI PLAN DE LIBROS DE FUNDACITE MERIDA En un principio se debe mencionar que los libros de Contabilidad; son aquellos en los cuales se anotan de manera definitiva las informaciones

124 PLAN DE LIBROS 125 CAPITULO VI PLAN DE LIBROS DE FUNDACITE MERIDA En un principio se debe mencionar que los libros de Contabilidad; son aquellos en los cuales se anotan de manera definitiva las informaciones

UNIVERSIDAD AUTÓNOMA DEL CARIBE PAGOS A TERCERO GESTIÓN FINANCIERA

UNIVERSIDAD AUTÓNOMA DEL CARIBE PAGOS A TERCERO GESTIÓN FINANCIERA 1. OBJETO PAGOS A TERCERO Establecer los lineamientos para el registro, control y revisión de facturas, cuentas de cobro, y demás documentos

UNIVERSIDAD AUTÓNOMA DEL CARIBE PAGOS A TERCERO GESTIÓN FINANCIERA 1. OBJETO PAGOS A TERCERO Establecer los lineamientos para el registro, control y revisión de facturas, cuentas de cobro, y demás documentos

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A.

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A. MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A. MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS

CONTROL DE CAMBIOS Y REGULACIÓN DE LAS TRANSACCIONES EXTERIORES EN ESPAÑA 1. CONCEPTO DE CONTROL DE CAMBIOS: Por control de cambios se entiende el conjunto de disposiciones legales y administrativas que

CONTROL DE CAMBIOS Y REGULACIÓN DE LAS TRANSACCIONES EXTERIORES EN ESPAÑA 1. CONCEPTO DE CONTROL DE CAMBIOS: Por control de cambios se entiende el conjunto de disposiciones legales y administrativas que

Módulo 1 - Lección 1

Documentación descargable Módulo 1 - Lección 1 Aspectos Generales de la Factura Electrónica Derechos Reservados Servicio de Impuestos internos Módulo 1. Aspectos Generales de la Facturación Electrónica

Documentación descargable Módulo 1 - Lección 1 Aspectos Generales de la Factura Electrónica Derechos Reservados Servicio de Impuestos internos Módulo 1. Aspectos Generales de la Facturación Electrónica

INSTRUCCIONES PARA LLENAR EL FORMULARIO DE DECLARACIÒN Y PAGO DEL IMPUESTO A LA TRANSFERENCIA DE BIENES MUEBLES Y A LA PRESTACION DE SERVICIOS

1) Introducción. La Dirección General de Impuestos Internos con el objetivo de hacer mas eficientes, simplificar y mejorar los procesos internos sobre las declaraciones tributarias, aumentar la precisión

1) Introducción. La Dirección General de Impuestos Internos con el objetivo de hacer mas eficientes, simplificar y mejorar los procesos internos sobre las declaraciones tributarias, aumentar la precisión

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO.

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

Período Fiscal 2011. Marzo, 2012 Departamento de Asistencia al Contribuyente y Orientación Tributaria

MANUAL APORTACION SOLIDARIA TEMPORAL Período Fiscal 2011 Marzo, 2012 Departamento de Asistencia al Contribuyente y Orientación Tributaria I. INTRODUCCION El Decreto No. 51-2003 Ley de Equidad Tributaria,

MANUAL APORTACION SOLIDARIA TEMPORAL Período Fiscal 2011 Marzo, 2012 Departamento de Asistencia al Contribuyente y Orientación Tributaria I. INTRODUCCION El Decreto No. 51-2003 Ley de Equidad Tributaria,

PROCEDIMIENTOS DE LIQUIDACIÓN Y FACTURACIÓN 12.1 Introducción

RESOLUCIÓN 157-09 EL ADMINISTRADOR DEL MERCADO MAYORISTA CONSIDERANDO: Que el Artículo 44 del Decreto 93-96 del Congreso de la República, Ley General de Electricidad, determina la conformación del Ente

RESOLUCIÓN 157-09 EL ADMINISTRADOR DEL MERCADO MAYORISTA CONSIDERANDO: Que el Artículo 44 del Decreto 93-96 del Congreso de la República, Ley General de Electricidad, determina la conformación del Ente

Mercado de Capitales, Inversiones y Finanzas www.mcifperu.com

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

Emmanuel Baeza -Director Área Tributaria e.baeza@mshglobal.info Mshglobal-Chile

Emmanuel Baeza -Director Área Tributaria e.baeza@mshglobal.info Mshglobal-Chile Temario Principales Impuestos en Chile. Análisis contable y tributario de Tour Operador Receptivo. Tour operadores Emisivo

Emmanuel Baeza -Director Área Tributaria e.baeza@mshglobal.info Mshglobal-Chile Temario Principales Impuestos en Chile. Análisis contable y tributario de Tour Operador Receptivo. Tour operadores Emisivo

ÍNDICE. Introducción. Alcance de esta NIA Fecha de vigencia

NORMA INTERNACIONAL DE AUDITORÍA 706 PARRAFOS DE ÉNFASIS EN EL ASUNTO Y PARRAFOS DE OTROS ASUNTOS EN EL INFORME DEL AUDITOR INDEPENDIENTE (En vigencia para las auditorías de estados financieros por los

NORMA INTERNACIONAL DE AUDITORÍA 706 PARRAFOS DE ÉNFASIS EN EL ASUNTO Y PARRAFOS DE OTROS ASUNTOS EN EL INFORME DEL AUDITOR INDEPENDIENTE (En vigencia para las auditorías de estados financieros por los

INSTRUCCIONES PARA EL SEGUIMIENTO DE PROYECTOS FINANCIADOS POR EL AYUNTAMIENTO DE VILLAVA / ATARRABIA A ONGDS EN MATERIA DE COOPERACIÓN AL DESARROLLO.

ANEXO Nº 3: FORMULARIO DE INFORME DE JUSTIFICACIÓN DE LA SUBVENCIÓN INSTRUCCIONES PARA EL SEGUIMIENTO DE PROYECTOS FINANCIADOS POR EL AYUNTAMIENTO DE VILLAVA / ATARRABIA A ONGDS EN MATERIA DE COOPERACIÓN

ANEXO Nº 3: FORMULARIO DE INFORME DE JUSTIFICACIÓN DE LA SUBVENCIÓN INSTRUCCIONES PARA EL SEGUIMIENTO DE PROYECTOS FINANCIADOS POR EL AYUNTAMIENTO DE VILLAVA / ATARRABIA A ONGDS EN MATERIA DE COOPERACIÓN

MANUAL DE USO E-FACTURA FullPyme

MANUAL DE USO E-FACTURA FullPyme Capacitación FullPyme 228155766 228154419 info@fullpyme.cl Índice Índice... 1 1. Introducción... 2 2. Certificado Digital... 3 2.1 Para qué sirve?... 3 2.2 Cómo se consigue?...

MANUAL DE USO E-FACTURA FullPyme Capacitación FullPyme 228155766 228154419 info@fullpyme.cl Índice Índice... 1 1. Introducción... 2 2. Certificado Digital... 3 2.1 Para qué sirve?... 3 2.2 Cómo se consigue?...

CIRCULAR. Recomendaciones en cuanto al IVA y requisitos que deben cumplir los justificantes. 12 de Diciembre de 2011. R&R Asesores

Recomendaciones en cuanto al IVA y requisitos que deben cumplir los justificantes Ante la avalancha de comprobaciones realizadas por los órganos de gestión tributaria en cuanto al Impuesto del Valor Añadido

Recomendaciones en cuanto al IVA y requisitos que deben cumplir los justificantes Ante la avalancha de comprobaciones realizadas por los órganos de gestión tributaria en cuanto al Impuesto del Valor Añadido

CONSULTA DE INFORMACIÓN EN INTERNET PROVEEDORES

CONSULTA DE INFORMACIÓN EN INTERNET PROVEEDORES Señor Proveedor: Presentamos nuestra pagina Web, en la cual podrá realizar la consulta del estado de sus facturas y el manual de proveedores o maquiladores

CONSULTA DE INFORMACIÓN EN INTERNET PROVEEDORES Señor Proveedor: Presentamos nuestra pagina Web, en la cual podrá realizar la consulta del estado de sus facturas y el manual de proveedores o maquiladores

ANEXO 4A PRUEBAS DE ORIGEN

ANEXO 4A PRUEBAS DE ORIGEN Regla 1: Pruebas de Origen Las mercancías originarias de una Parte se beneficiarán del trato arancelario preferencial de este Acuerdo, al momento de su importación en la otra

ANEXO 4A PRUEBAS DE ORIGEN Regla 1: Pruebas de Origen Las mercancías originarias de una Parte se beneficiarán del trato arancelario preferencial de este Acuerdo, al momento de su importación en la otra

Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA DE COLOMBIA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2007 ( ) Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2007 ( ) Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA

En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas:

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

MANUAL DE VIÁTICOS. Versión: 00. Alcaldía de Pamplonita. Página: 1 de 9 MANUAL DE VIÁTICOS

Página: 1 de 9 PAMPLONITA, NOVIEMBRE DE 2008 Página: 2 de 9 TABLA DE CONTENIDO 1.DISPOSICIONES GENERALES...3 1.1Objetivo...3 1.2Alcance...3 1.3Responsables... 3 2DESARROLLO...3 2.1Autorización, aprobación

Página: 1 de 9 PAMPLONITA, NOVIEMBRE DE 2008 Página: 2 de 9 TABLA DE CONTENIDO 1.DISPOSICIONES GENERALES...3 1.1Objetivo...3 1.2Alcance...3 1.3Responsables... 3 2DESARROLLO...3 2.1Autorización, aprobación

MANUAL TODO CH LE A TU ALCANCE

ARICA $ 76.000. MANUAL Hoteles Cat. Vigencia Habitación Single Doble Triple EXCURSIONES Valor Desde IQUIQUE Hoteles Cat. Vigencia Habitación Single Doble EXCURSIONES Valor Desde $ 79.000. Triple SAN PEDRO

ARICA $ 76.000. MANUAL Hoteles Cat. Vigencia Habitación Single Doble Triple EXCURSIONES Valor Desde IQUIQUE Hoteles Cat. Vigencia Habitación Single Doble EXCURSIONES Valor Desde $ 79.000. Triple SAN PEDRO

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN 1º.- El artículo 29 de la Ley General Tributaria (Ley 58/2003), con referencia a las obligaciones tributarias formales, señala que: La obligación

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN 1º.- El artículo 29 de la Ley General Tributaria (Ley 58/2003), con referencia a las obligaciones tributarias formales, señala que: La obligación

MANUAL DE PROCEDIMIENTOS DE PASAJES Y VIATICOS

REPUBLICA DE HONDURAS SECRETARIA DE ESTADO EN EL DESPACHO DE FINANZAS PROGRAMA DE APOYO AL FORTALECIMIENTO DE LA GESTION FISCAL SF/HO-1546-BID Y CONVENIO DE CREDITO AL DESARROLLO 3414-HO-BM SISTEMA INTEGRADO

REPUBLICA DE HONDURAS SECRETARIA DE ESTADO EN EL DESPACHO DE FINANZAS PROGRAMA DE APOYO AL FORTALECIMIENTO DE LA GESTION FISCAL SF/HO-1546-BID Y CONVENIO DE CREDITO AL DESARROLLO 3414-HO-BM SISTEMA INTEGRADO

SECRETARIADO ADMINISTRATIVO

Clase 1 y 2. Módulo 1: Conceptos Generales LAS ORGANIZACIONES. Concepto: Es un sistema social integrado por individuos y grupos que, bajo una determinada estructura y dentro de un contexto al que controlan

Clase 1 y 2. Módulo 1: Conceptos Generales LAS ORGANIZACIONES. Concepto: Es un sistema social integrado por individuos y grupos que, bajo una determinada estructura y dentro de un contexto al que controlan

Introducción. Club Quinta Real es un exclusivo programa de Membresías a través del

Guía de uso Introducción Club Quinta Real es un exclusivo programa de Membresías a través del cual los Socios participantes adquieren Créditos de Hospedaje que pueden ser utilizados en cualquiera de los

Guía de uso Introducción Club Quinta Real es un exclusivo programa de Membresías a través del cual los Socios participantes adquieren Créditos de Hospedaje que pueden ser utilizados en cualquiera de los

Modificación al Anexo 3 de la Resolución Miscelánea Fiscal para 2015 (Publicada en el Diario Oficial de la Federación de 10 de julio de 2015)

") Modificación al Anexo 3 de la Resolución Miscelánea Fiscal para 2015 (Publicada en el Diario Oficial de la Federación de 10 de julio de 2015) Contenido CRITERIOS NO VINCULATIVOS DE LAS DISPOSICIONES FISCALES

Modificación al Anexo 3 de la Resolución Miscelánea Fiscal para 2015 (Publicada en el Diario Oficial de la Federación de 10 de julio de 2015) Contenido CRITERIOS NO VINCULATIVOS DE LAS DISPOSICIONES FISCALES

Estado Libre Asociado de Puerto Rico DEPARTAMENTO DE HACIENDA Área de Contabilidad Central de Gobierno

Estado Libre Asociado de Puerto Rico DEPARTAMENTO DE HACIENDA Área de Contabilidad Central de Gobierno Carta Circular Año Fiscal 2006-2007 Núm. 1300-08-07 A los Secretarios, Directores de Dependencias

Estado Libre Asociado de Puerto Rico DEPARTAMENTO DE HACIENDA Área de Contabilidad Central de Gobierno Carta Circular Año Fiscal 2006-2007 Núm. 1300-08-07 A los Secretarios, Directores de Dependencias

Dicha lista formará parte del Informe de la Administración Concursal como documento separado (art. 75.2.2º LC).

.") Cumpliendo lo ordenado en el artículo 94 de la Ley Concursal (LC), la Administración Concursal elaborará una Lista de Acreedores, referida a la fecha de solicitud del concurso, que comprenderá una relación

Cumpliendo lo ordenado en el artículo 94 de la Ley Concursal (LC), la Administración Concursal elaborará una Lista de Acreedores, referida a la fecha de solicitud del concurso, que comprenderá una relación

Guía Ceconta Cloud Ceginfor S.L.

Guía Ceconta Cloud Ceginfor S.L. Índice 1. Creación de una Empresa 3 2. Creación de una Tabla IVA 4 3. Creación de una cuenta 5 4. Cómo contabilizar una factura de compras 7 5. Cómo contabilizar una factura

Guía Ceconta Cloud Ceginfor S.L. Índice 1. Creación de una Empresa 3 2. Creación de una Tabla IVA 4 3. Creación de una cuenta 5 4. Cómo contabilizar una factura de compras 7 5. Cómo contabilizar una factura

Código Fiscal de la Federación

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

HLB DESPACHO LUJAN Y ASOC., S.C.

1 HLB DESPACHO LUJAN Y ASOC., S.C. I. Requisitos de los comprobantes fiscales digitales II. III. IV. Requisitos de las deducciones Que hacer cada vez que se nos envía el comprobante fiscal digital Recomendaciones

1 HLB DESPACHO LUJAN Y ASOC., S.C. I. Requisitos de los comprobantes fiscales digitales II. III. IV. Requisitos de las deducciones Que hacer cada vez que se nos envía el comprobante fiscal digital Recomendaciones

ESTÁNDARES DE COBRO Guía para el Aviso de Incumplimiento en el Pago al Aportante

ESTÁNDARES DE COBRO Guía para el Aviso de Incumplimiento en el Pago al Aportante Versión 12 de julio de 2013 La Resolución 444 del 28 de junio de 2013 establece los estándares que deben implementar las

ESTÁNDARES DE COBRO Guía para el Aviso de Incumplimiento en el Pago al Aportante Versión 12 de julio de 2013 La Resolución 444 del 28 de junio de 2013 establece los estándares que deben implementar las

NORMAS DE EMISIÓN DE FACTURAS Y OTROS DOCUMENTOS

19 de agosto de 2008 Gaceta Oficial Nº 38.997 NORMAS DE EMISIÓN DE FACTURAS Y OTROS DOCUMENTOS REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR PARA ECONOMÍA Y FINANZAS SERVICIO NACIONAL

19 de agosto de 2008 Gaceta Oficial Nº 38.997 NORMAS DE EMISIÓN DE FACTURAS Y OTROS DOCUMENTOS REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR PARA ECONOMÍA Y FINANZAS SERVICIO NACIONAL

Antes que nada, gracias por comprar este manual, esperamos que te sea de utilidad.

1/7 Antes que nada, gracias por comprar este manual, esperamos que te sea de utilidad. El presente documento tiene varios objetivos: 1.- Controlar las entradas y salidas de dinero. 2.- Cumplir con la regulación

1/7 Antes que nada, gracias por comprar este manual, esperamos que te sea de utilidad. El presente documento tiene varios objetivos: 1.- Controlar las entradas y salidas de dinero. 2.- Cumplir con la regulación

CONDICIONES CONTRACTUALES DEL SERVICIO TELEFÓNICO FIJO

CONDICIONES CONTRACTUALES DEL SERVICIO TELEFÓNICO FIJO 1. DESCRIPCIÓN DEL SERVICIO 1.1. El servicio telefónico que suministra Telefónica Chile S.A. (TCH), en adelante el Servicio, consiste en un servicio

CONDICIONES CONTRACTUALES DEL SERVICIO TELEFÓNICO FIJO 1. DESCRIPCIÓN DEL SERVICIO 1.1. El servicio telefónico que suministra Telefónica Chile S.A. (TCH), en adelante el Servicio, consiste en un servicio