JUNTA DIRECTIVA ADMINISTRACION. Álvaro Gustavo Benitez Medina

|

|

|

- Clara Bustamante Córdoba

- hace 8 años

- Vistas:

Transcripción

1

2 JUNTA DIRECTIVA Director Presidente Director Vicepresidente Director Secretario Primer Director Suplente Segundo Director Suplente Tercer Director Suplente José Eduardo Montenegro Palomo Benjamín Franco Gabriel Ramirez Prado Ivan Marcel Wulf Andrade Victor Isamael Botello Hiza José Eduardo Luna Roshardt ADMINISTRACION Director Ejecutivo Directora de Operaciones Director Técnico Director Comercial Director de Bancaseguros Gerente Financiero Gerente Legal Gerente de Inversiones y Tesorería Gerente de Riesgos Gerente de Tecnología Auditor Interno Oficial de Cumplimiento José Eduardo Montenegro Palomo Gilda Carlota Álvarez De Montoya María Elena Palomo de Salazar Vincenzo Bizzarro Rigoberto Conde Flor De María Serrano de Calderón Álvaro Gustavo Benitez Medina Diana Hazel Dowe Rodriguez Irene Varela Durler Carlos Emilio Miguel Claudia Maria Figueroa Gutierrez Maria Elena Salazar de Melchor 1

3 MENSAJE DEL PRESIDENTE Señores Accionistas: En nombre de nuestra Junta Directiva, me complace presentarles para su consideración la Memoria de Labores y los Estados Financieros de nuestra empresa, correspondientes al ejercicio económico comprendido entre el 1 de enero y el 31 de diciembre Los destacados resultados obtenidos durante el ejercicio recién finalizado de vuelven más relevantes al darse enmarcados dentro de un ambiente económico de relativamente bajo crecimiento y un mercado internacional de reaseguro blando. Ambos factores representaban un reto al crecimiento de la industria. Adicionalmente, eventos de la naturaleza tanto Hídricos, Viento y hasta un movimiento telúrico en el Oriente del país, afectaron en forma particular a nuestros clientes, contribuyendo a generar un nivel mayor de siniestralidad que el esperado. Al mismo tiempo, nuevas disposiciones fiscales relacionadas al pago de dividendos entres sociedades y el nuevo impuesto al cheque y a las transferencias coadyuvaron a afectar nuestros resultados. No obstante este ambiente desfavorable, al finalizar el 2014, nuevamente podemos reafirmar, ya por más de 20 años, nuestra posición de liderazgo dentro de la industria aseguradora de El Salvador tanto en primaje como en rentabilidad y solvencia. Nuestros resultados e índices financieros nos posicionan en forma distinguida no solo en El Salvador si no a nivel de la región Centroamericana. Las cifras de nuestros estados financieros son consecuencia de un buen manejo técnico, administrativo y financiero de la compañía. Estos resultados económicos han sido posibles por la dedicación, entusiasmo y empeño de todo nuestro personal, guiado por la Alta Administración, para atender las necesidades de nuestros clientes y corredores y agentes de seguros en forma rápida e innovadora. Reflejo de esa dedicación a nuestros clientes, fue el haber recibido el Premio por el mejor Servicio de Asistencia en Accidentes. Para este reconocimiento que se otorga a nivel mundial nuestra compañía compitió con numerosas empresas europeas, asiáticas y latinoamericanas obteniendo el Primer lugar a nivel Global. Nos sentimos muy 2

4 honrados por el galardón otorgado a nuestra compañía en este año que alcanzamos 52 años de servir a nuestros clientes en este mercado. Es fundamental reconocer a todo el equipo de dirección de la compañía que con su liderazgo ha contribuido en forma efectiva el cumplimiento de las metas económicas y organizacionales definidas. De la misma manera, deseo agradecer a todo nuestro personal quienes han trabajado arduamente para alcanzar estos excelentes resultados. En nombre de esta Junta Directiva, aprovecho la ocasión para hacer un especial agradecimiento a nuestros clientes, por su preferencia. Al mismo tiempo deseo agradecer a los señores accionistas, por la confianza depositada en esta Junta Directiva y en especial en este servidor como su Presidente. Es un honor el poder guiar la organización y ser responsable de ejecutar la estrategia de la compañía. Nuestra Junta Directiva queda a la espera de su aprobación a la gestión realizada. Lic. Eduardo Montenegro P. Presidente 3

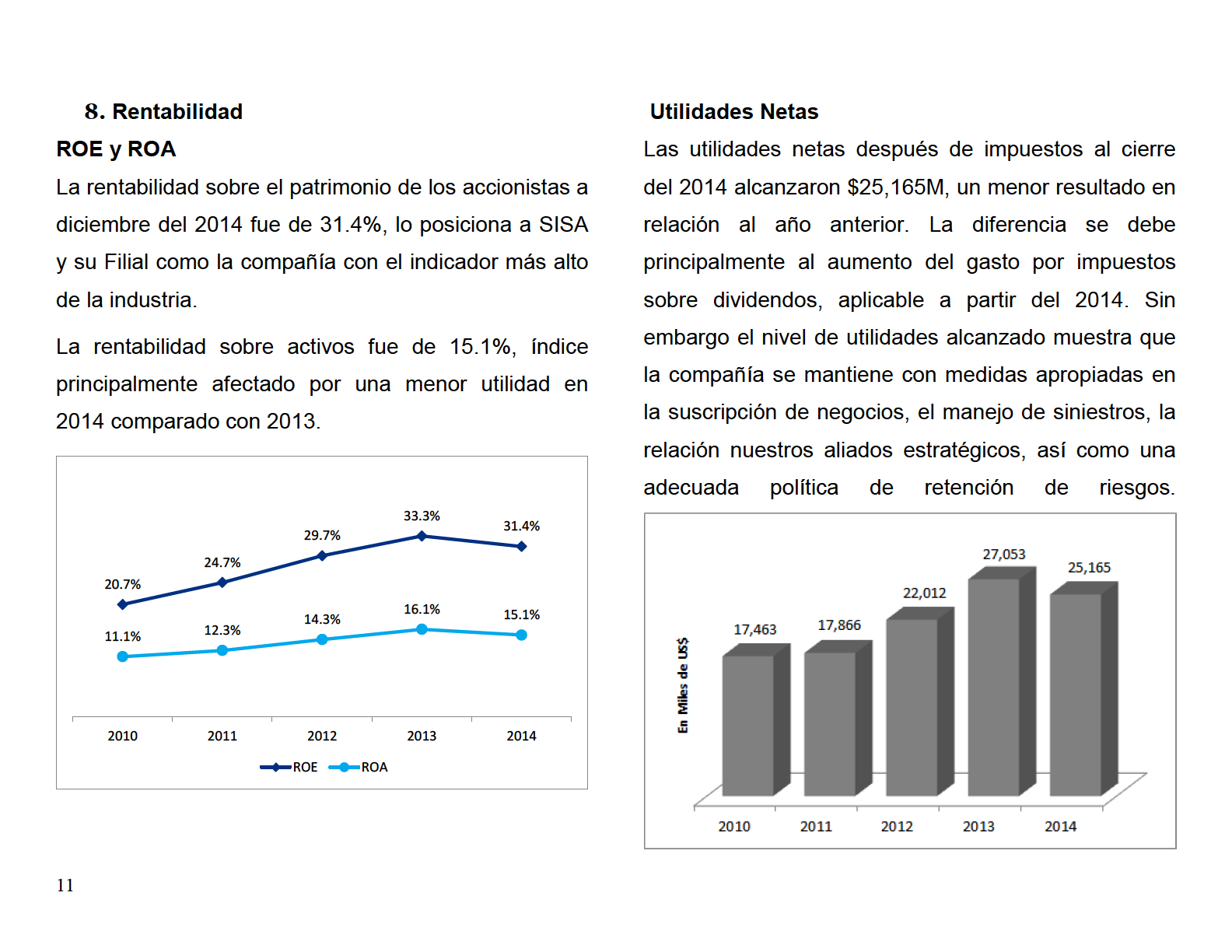

5 4 Informe Financiero Seguros e Inversiones y Filial Al 31 de Diciembre del 2014 Cifras en miles de dólares de los Estados Unidos de Norteamérica 1. Participación de Mercado 2. Primas netas 3. Distribución de Cartera 4. Distribución de Productos 5. Solvencia 6. Siniestralidad 7. Gestión y Eficiencia 8. Rentabilidad Resumen Ejecutivo La misión de SISA es estar comprometidos a brindar las mejores soluciones de aseguramiento con los más altos estándares de excelencia en el servicio, cumpliendo fielmente nuestras promesas, para la tranquilidad de nuestros clientes. SISA y su filial han logrado mantener el liderazgo en el mercado con el 22% de participación términos de primas netas a diciembre Al mismo tiempo, las acertadas políticas de suscripción y las adecuadas políticas administrativas impulsadas por la alta administración, permitieron a la compañía alcanzar altos beneficios logrando un monto de $25,165M de utilidades netas después de impuestos y un índice de rentabilidad sobre la inversión de sus accionistas del 31.4%, el más alto índice del Mercado. Nuestra cartera está compuesta en un 72% por productos clasificados bajos los ramos de Seguros de Personas y el 28% por productos clasificados en los ramos de Seguros de Daños. Al finalizar el ejercicio, la suficiencia patrimonial de SISA fue de 109.2% y la de su filial, SISA Vida, fue de 68.8%, muy por encima de lo requerido por la regulación aplicable. Sisa y su filial cuentan con un Patrimonio de $80,243M, reflejando el mayor nivel de solvencia de todo el mercado asegurador Salvadoreño. El índice de Siniestralidad durante el año 2014 fue de 44.2%, una siniestralidad baja en comparación con la de empresas aseguradoras del mercado de tamaño similar. Durante el ejercicio ambas SISA y su filial SISA VIDA mantuvieron su calificación de AAA, la más alta calificación otorgada a una compañía de seguros.

6 1. Participación de Mercado Primas Netas, Patrimonio y Utilidad En términos de Primas Netas, SISA y su Filial cuentan con la participación más alta del mercado (22%) con $126,298M al 31 de diciembre de SISA y su Filial cuentan con la mayor solidez del Mercado, cerca de duplicar el patrimonio del siguiente competidor. La Compañía cerró con $25,165M de utilidad, lo que representa el 45% de las utilidades totales del mercado. Patrimonio (en Miles de US$) Participacion de Mercado en Primas Netas Participacion de Merca do en Utilidad 5

7 2. Primas Netas SISA y su filial cerraron con $125,878M en primas netas de devoluciones y cancelaciones, reflejando un crecimiento del 1.56% comparado contra los resultados de La desaceleración del crecimiento se debe principalmente a una política de suscripción más restringida en lo que a riesgos de Incendio respecta. 3. Distribución de Cartera Al 31 de diciembre de 2014, la cartera de SISA y su filial se compone en un 72% de productos de Personas, y en un 32% de productos de Daños. La distribución en productos demuestra una política enfocada en el crecimiento de carteras de ramos de vida, y la reducción en ramos patrimoniales con tendencias a más alta siniestralidad. 6

8 4. Distribución de Productos Para los Seguros de Daños, el ramo de Incendio y Líneas Aliadas resalta con una participación del 32% del total de Primas Netas al 31 de diciembre El ramo de Automotores lo sigue en importancia contribuyendo con un 28%. El resto de los ramos conforman el 40% del total. los negocios relacionados con AFP Confia en productos de Invalidez y Sobrevivencia, que cuentan con una participación del 29% entre los ramos de Seguros de Personas. Fianzas 3% AFP 29% Diversos 37% Incendio y Lineas Aliadas 32% Salud y AP 14% Vida 57% Auto 28% Los productos de Personas incluyen productos de Vida Decreciente, Vida Colectivo, productos de Bancaseguros, productos de Salud como el Sisazul y 7

9 5. Solvencia Suficiencia Patrimonial / Margen de Solvencia El Patrimonio Neto Mínimo es el patrimonio necesario para que una compañía de seguros haga frente a obligaciones corrientes y a aquellas derivadas de situaciones extraordinarias provocadas por desviaciones en el exceso de las esperadas bajo situaciones normales, este patrimonio debe ser igual o mayor al capital minino exigido por ley. A diciembre 2014, el porcentaje de suficiencia del patrimonio neto mínimo para SISA es del 109.2%, y para su filial, SISA Vida, de 68.8%: Indicándonos que se cuenta con una suficiencia patrimonial considerable y un patrimonio superior al exigido por la normativa aplicable para efectos de solvencia. En términos absolutos, la suficiencia patrimonial de SISA y su filial son los mayores del mercado Salvadoreño. Margen de Solvencia SISA Margen de Solvencia SISA VIDA 8

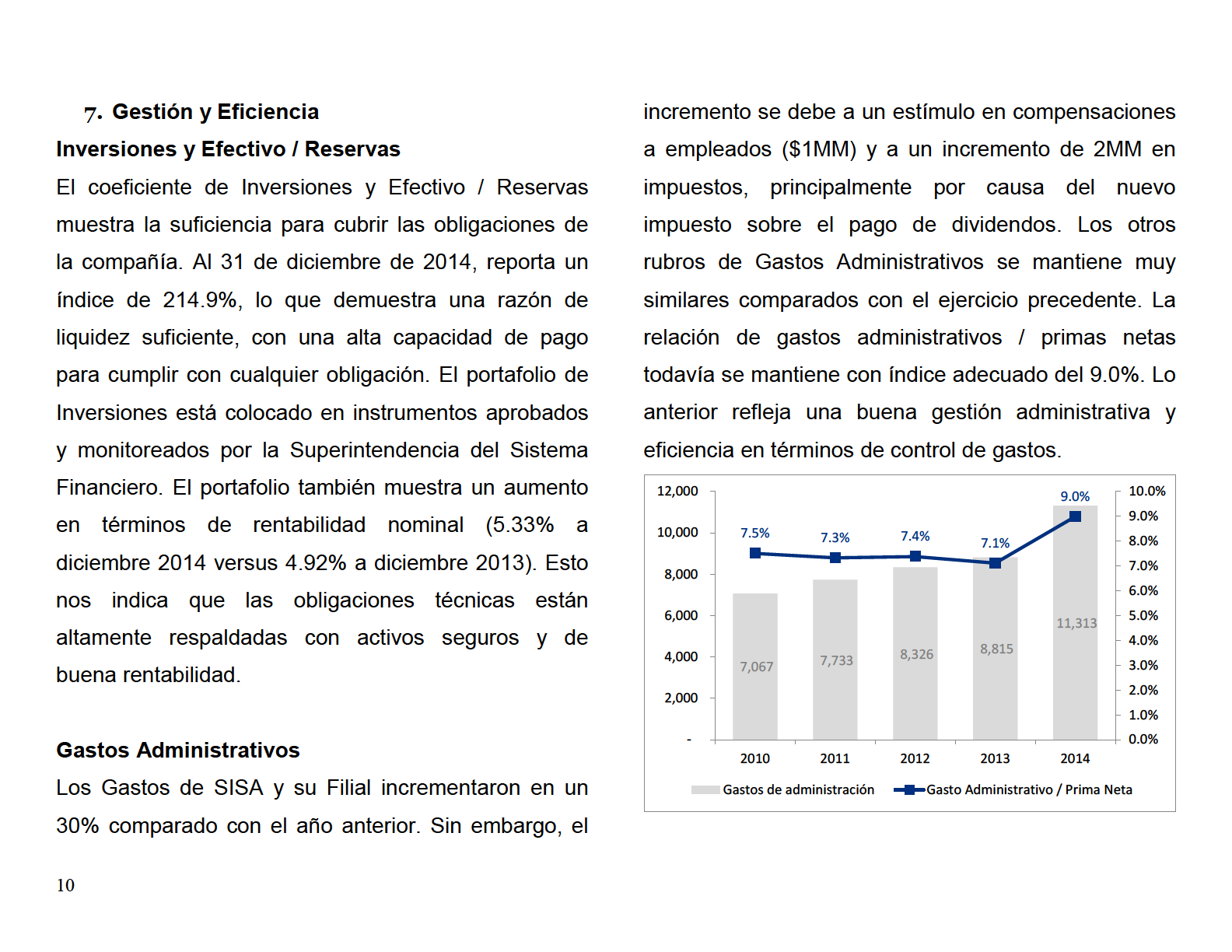

10 6. Siniestralidad Siniestros Netos Totales / Primas Netas Totales Este índice expresa la siniestralidad total de la institución, es decir la proporción de las primas netas totales que ha sido destinada a cubrir reclamos pagados por la institución de seguros. A diciembre 2014, SISA y su filial tiene un índice del 44.2%, a pesar que el índice muestra un deterioro comparado con el periodo 2013, todavía compara muy favorablemente con los índices de las otras compañías del mercado Salvadoreño y de la región. En 2014, el índice se vio afectado principalmente por siniestros de salud. Siniestros Netos Retenidos / Primas Netas Retenidas Este índice expresa la siniestralidad retenida de la institución, es decir la proporción que ha cubierto la institución con sus propios fondos. A diciembre de 2014, el índice de siniestralidad retenida es del 44.9% demostrando un leve crecimiento contra años anteriores. Sin embargo, el índice se ha mantenido en niveles aceptables, reflejando una acertada política de suscripción de riesgos así como una adecuada política de retención.

11

12

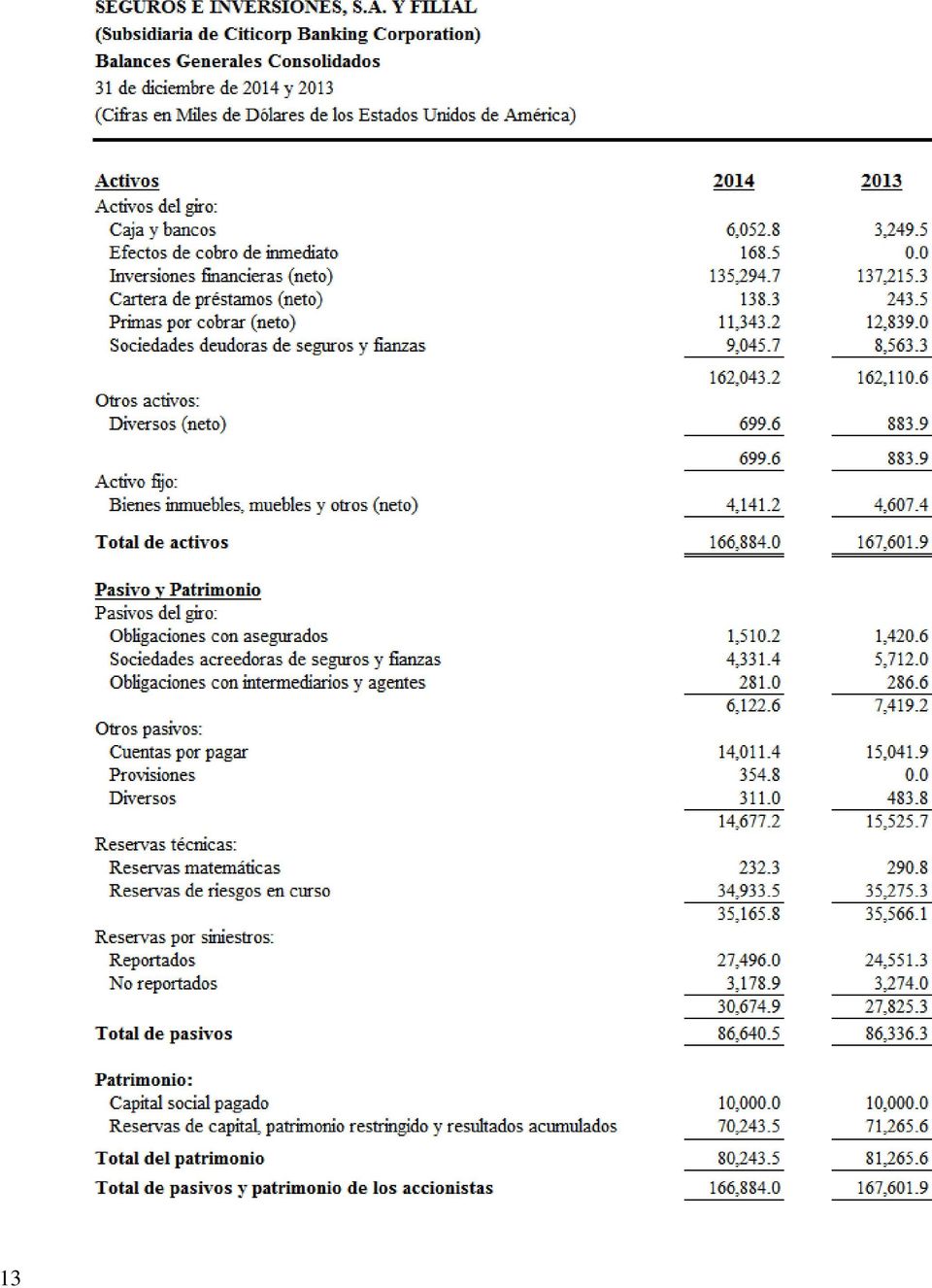

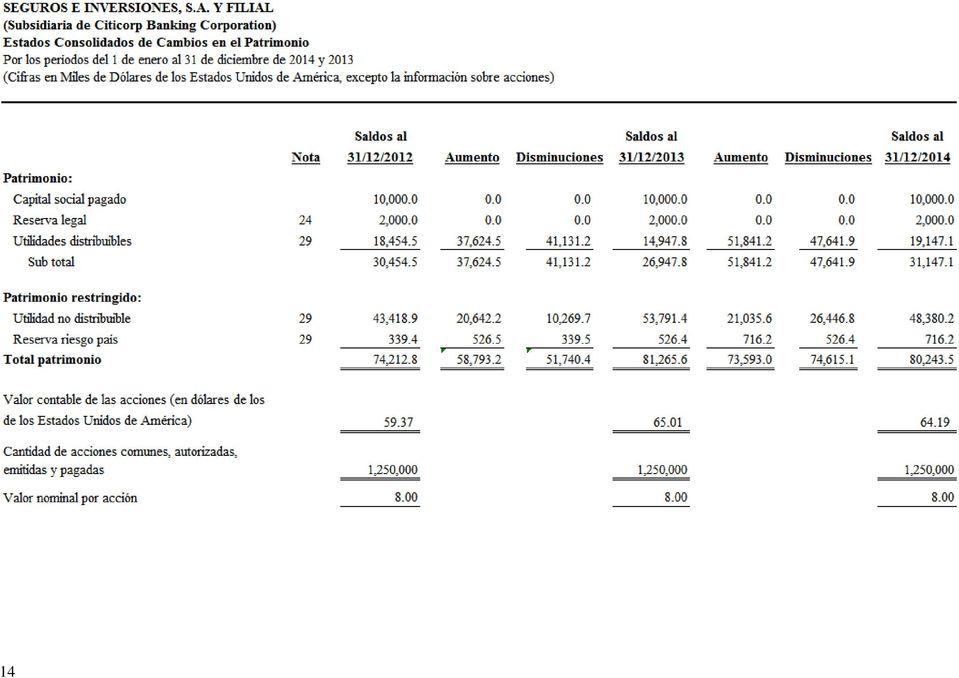

13 12 ESTADOS FINANCIEROS

14 13

15 14

Trabajamos junto a nuestros clientes entendiendo sus necesidades de protección, ofreciéndoles soluciones que les permitan manejar sus riesgos en

BROCHURE 2014 Trabajamos junto a nuestros clientes entendiendo sus necesidades de protección, ofreciéndoles soluciones que les permitan manejar sus riesgos en forma eficiente. MISIÓN / VISIÓN / VALORES

BROCHURE 2014 Trabajamos junto a nuestros clientes entendiendo sus necesidades de protección, ofreciéndoles soluciones que les permitan manejar sus riesgos en forma eficiente. MISIÓN / VISIÓN / VALORES

ENRIQUE J. LÓPEZ PEÑA

EVOLUCION PENETRACION DE MERCADO 2000 2004 2.50% 2.00% 1.50% 1.00% 1.07% 1.19% 2.06% 1.64% 2.17% 2.22% 1.30% 1.57% 2.04% 1.80% 0.50% 0.00% GUATEMALA EL SALVADOR HONDURAS NICARAGUA COSTA RICA ESTRUCTURA

EVOLUCION PENETRACION DE MERCADO 2000 2004 2.50% 2.00% 1.50% 1.00% 1.07% 1.19% 2.06% 1.64% 2.17% 2.22% 1.30% 1.57% 2.04% 1.80% 0.50% 0.00% GUATEMALA EL SALVADOR HONDURAS NICARAGUA COSTA RICA ESTRUCTURA

Cruz Blanca Compañía de Seguros de Vida S.A. Razón reseña: Reseña anual. Septiembre 2014

Razón reseña: Reseña anual A n a l i s t a Ignacio Peñaloza F. Tel. 56 22433 52 00 ignacio.penaloza@humphreys.cl Cruz Blanca Compañía de Seguros de Vida S.A. Isidora Goyenechea 3621 Piso16º Las Condes,

Razón reseña: Reseña anual A n a l i s t a Ignacio Peñaloza F. Tel. 56 22433 52 00 ignacio.penaloza@humphreys.cl Cruz Blanca Compañía de Seguros de Vida S.A. Isidora Goyenechea 3621 Piso16º Las Condes,

SEGUROS E INVERSIONES, S.A., Y FILIAL San Salvador, El Salvador Comité de clasificación ordinario: 18 de diciembre de 2009

Equilibrium S.A. de C.V. Clasificadora de Riesgo. Informe de Clasificación Contacto: Fernando Larín René Arias (503) 2275-4853 flarin@equilibrium.com.sv rarias@equilibrium.com.sv SEGUROS E INVERSIONES,

Equilibrium S.A. de C.V. Clasificadora de Riesgo. Informe de Clasificación Contacto: Fernando Larín René Arias (503) 2275-4853 flarin@equilibrium.com.sv rarias@equilibrium.com.sv SEGUROS E INVERSIONES,

Cruz Blanca Compañía de Seguros de Vida S.A.

Razón reseña: Cambio de clasificación A n a l i s t a s Gonzalo Neculmán G. Ignacio Peñaloza F. Tel. 56 22433 52 00 ignacio.penaloza@humphreys.cl Cruz Blanca Compañía de Seguros de Vida S.A. Isidora Goyenechea

Razón reseña: Cambio de clasificación A n a l i s t a s Gonzalo Neculmán G. Ignacio Peñaloza F. Tel. 56 22433 52 00 ignacio.penaloza@humphreys.cl Cruz Blanca Compañía de Seguros de Vida S.A. Isidora Goyenechea

Memoria de Labores Ejercicio 2014 MEMORIA LABORES 2014

de MEMORIA LABORES 1 de Tabla de Contenido o Mensaje del Presidente 3 o Generalidades del Informe.. 4 o Auditores... 4 o Resumen de gestión. 5 16 2 de Mensaje del Presidente Ejecutivo Señores Accionistas:

de MEMORIA LABORES 1 de Tabla de Contenido o Mensaje del Presidente 3 o Generalidades del Informe.. 4 o Auditores... 4 o Resumen de gestión. 5 16 2 de Mensaje del Presidente Ejecutivo Señores Accionistas:

INFORME SECTORIAL EL SALVADOR: SECTOR ASEGURADOR

INFORME SECTORIAL EL SALVADOR: SECTOR ASEGURADOR Información a diciembre de 2013 Yenci Mireya Sarceño Jiménez (503) 2266 9472 ysarceno@ratingspcr.com Sistema Asegurador de El Salvador El mercado de seguros

INFORME SECTORIAL EL SALVADOR: SECTOR ASEGURADOR Información a diciembre de 2013 Yenci Mireya Sarceño Jiménez (503) 2266 9472 ysarceno@ratingspcr.com Sistema Asegurador de El Salvador El mercado de seguros

Cruz Blanca Compañía de Seguros de Vida S.A. Razón reseña: Reseña anual. Septiembre 2015

Razón reseña: Reseña anual A n a l i s t a Ignacio Peñaloza F. Tel. 56 22433 5200 ignacio.penaloza@humphreys.cl Cruz Blanca Compañía de Seguros de Vida S.A. Isidora Goyenechea 3621 Piso16º Las Condes,

Razón reseña: Reseña anual A n a l i s t a Ignacio Peñaloza F. Tel. 56 22433 5200 ignacio.penaloza@humphreys.cl Cruz Blanca Compañía de Seguros de Vida S.A. Isidora Goyenechea 3621 Piso16º Las Condes,

RESULTADOS GRUPO DE INVERSIONES SURAMERICANA S.A. GRUPO DE INVERSIONES SURAMERICANA S.A. SEGUNDO TRIMESTRE DE 2010

La utilidad neta de la Compañía en el segundo trimestre de 2010 cerró en $434,897 millones, superior en un 106.1% a la del mismo trimestre de 2009 ; los ingresos operacionales alcanzaron la suma de $479,515

La utilidad neta de la Compañía en el segundo trimestre de 2010 cerró en $434,897 millones, superior en un 106.1% a la del mismo trimestre de 2009 ; los ingresos operacionales alcanzaron la suma de $479,515

MEMORIA DE LABORES 2014. Inversiones Financieras Davivienda, S.A., El Salvador

MEMORIA DE LABORES Inversiones Financieras Davivienda, S.A., El Salvador MEMORIA DE LABORES Inversiones Financieras Davivienda, S.A., El Salvador Contenido Mensaje del Presidente Ejecutivo 3 Junta Directiva

MEMORIA DE LABORES Inversiones Financieras Davivienda, S.A., El Salvador MEMORIA DE LABORES Inversiones Financieras Davivienda, S.A., El Salvador Contenido Mensaje del Presidente Ejecutivo 3 Junta Directiva

GRUPO MUNDIAL TENEDORA, S. A.

REPÚBLICA DE PANAMÁ COMISIÓN NACIONAL DE VALORES FORMULARIO IN T INFORME DE ACTUALIZACIÓN TRIMESTRAL GRUPO MUNDIAL TENEDORA, S. A. TRIMESTRE TERMINADO AL 31 DE MARZO DE 2006 ACUERDO 18-00 (DE 11 DE OCTUBRE

REPÚBLICA DE PANAMÁ COMISIÓN NACIONAL DE VALORES FORMULARIO IN T INFORME DE ACTUALIZACIÓN TRIMESTRAL GRUPO MUNDIAL TENEDORA, S. A. TRIMESTRE TERMINADO AL 31 DE MARZO DE 2006 ACUERDO 18-00 (DE 11 DE OCTUBRE

INFORME SECTORIAL EL SALVADOR: MERCADO DE SEGUROS

INFORME SECTORIAL EL SALVADOR: MERCADO DE SEGUROS Con información disponible al 31 de diciembre de 2010 Fecha de publicación: 11 de julio de 2011 Luis Montano Hernández (503) 2266.9472 lmontano@ratingspcr.com

INFORME SECTORIAL EL SALVADOR: MERCADO DE SEGUROS Con información disponible al 31 de diciembre de 2010 Fecha de publicación: 11 de julio de 2011 Luis Montano Hernández (503) 2266.9472 lmontano@ratingspcr.com

Evolución Sistema Bancario 2012

Evolución Sistema Bancario 2012 Resumen Ejecutivo El sistema bancario uruguayo cerró el 2012 con una notoria mejora en los resultados acumulados, tras obtener resultados adicionales por USD 80 MM más que

Evolución Sistema Bancario 2012 Resumen Ejecutivo El sistema bancario uruguayo cerró el 2012 con una notoria mejora en los resultados acumulados, tras obtener resultados adicionales por USD 80 MM más que

INFORME SECTORIAL SISTEMA DE SEGUROS PERUANO

Av. Benavides 1555, Of. 605 Miraflores, Lima 18 Perú www.class.pe INFORME SECTORIAL SISTEMA DE SEGUROS PERUANO Información financiera al 31 de diciembre del 2012 Antecedentes El sistema de seguros peruano

Av. Benavides 1555, Of. 605 Miraflores, Lima 18 Perú www.class.pe INFORME SECTORIAL SISTEMA DE SEGUROS PERUANO Información financiera al 31 de diciembre del 2012 Antecedentes El sistema de seguros peruano

Informe Semestral de Seguros de Vida

audi Informe Semestral A n a l i s t a Ignacio Peñaloza Tel. (56) 22433 5200 ignacio.penaloza@humphreys.cl Informe Semestral de Seguros de Vida A Isidora Goyenechea 3621 Piso16º Las Condes, Santiago Chile

audi Informe Semestral A n a l i s t a Ignacio Peñaloza Tel. (56) 22433 5200 ignacio.penaloza@humphreys.cl Informe Semestral de Seguros de Vida A Isidora Goyenechea 3621 Piso16º Las Condes, Santiago Chile

CAPÍTULO I INTRODUCCIÓN AL REASEGURO DE INCENDIO DE CASA-HABITACIÓN EN MÉXICO

CAPÍTULO I INTRODUCCIÓN AL REASEGURO DE INCENDIO DE CASA-HABITACIÓN EN MÉXICO En este capítulo se presentará y definirá el tema de esta tesis, sus objetivos generales y específicos, la justificación del

CAPÍTULO I INTRODUCCIÓN AL REASEGURO DE INCENDIO DE CASA-HABITACIÓN EN MÉXICO En este capítulo se presentará y definirá el tema de esta tesis, sus objetivos generales y específicos, la justificación del

Costo de pólizas en Panamá aumentará hasta un 50%

Costo de pólizas en Panamá aumentará hasta un 50% 10/7/14-09:15 PM Aunque contratar un seguro de vida, salud, carro, vivienda e incluso de incendios pareciera adquirir cada vez más importancia para los

Costo de pólizas en Panamá aumentará hasta un 50% 10/7/14-09:15 PM Aunque contratar un seguro de vida, salud, carro, vivienda e incluso de incendios pareciera adquirir cada vez más importancia para los

Coface comienza 2015 con sólidos resultados: Aumento de la cifra de negocio y de la rentabilidad en el primer trimestre

Buenos Aires, 22 de Mayo 2015 Coface comienza 2015 con sólidos resultados: Aumento de la cifra de negocio y de la rentabilidad en el primer trimestre Aumento de un 5,3% en la cifra de negocios a perímetro

Buenos Aires, 22 de Mayo 2015 Coface comienza 2015 con sólidos resultados: Aumento de la cifra de negocio y de la rentabilidad en el primer trimestre Aumento de un 5,3% en la cifra de negocios a perímetro

SCOTIA SEGUROS, S.A. San Salvador, El Salvador Comité de Clasificación Ordinario: 6 de septiembre de 2011

Equilibrium S.A. de C.V. Clasificadora de Riesgo. Informe de Clasificación Contacto: Fernando Larín flarin@equilibrium.com.sv José Andrés Morán jandres@equilibrium.com.sv (503) 2275-4853 SCOTIA SEGUROS,

Equilibrium S.A. de C.V. Clasificadora de Riesgo. Informe de Clasificación Contacto: Fernando Larín flarin@equilibrium.com.sv José Andrés Morán jandres@equilibrium.com.sv (503) 2275-4853 SCOTIA SEGUROS,

Buenas tardes. Vamos a estar viendo los números del mercado a marzo del 2015, los números de junio todavía se están elaborando.

DISERTACION LIONEL MOURE Buenas tardes. Vamos a estar viendo los números del mercado a marzo del 2015, los números de junio todavía se están elaborando. Vamos a estar repasando los resultados del mercado

DISERTACION LIONEL MOURE Buenas tardes. Vamos a estar viendo los números del mercado a marzo del 2015, los números de junio todavía se están elaborando. Vamos a estar repasando los resultados del mercado

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02 CÁLCULO ACTUARIAL DE LA RESERVA DE RIESGOS EN CURSO PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02 CÁLCULO ACTUARIAL DE LA RESERVA DE RIESGOS EN CURSO PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial

COMISIÓN NACIONAL DEL MERCADO DE VALORES

Madrid, 4 de noviembre de 2015 COMISIÓN NACIONAL DEL MERCADO DE VALORES De acuerdo con lo previsto en las disposiciones vigentes, adjunto se remite nota de prensa, para información de los accionistas y

Madrid, 4 de noviembre de 2015 COMISIÓN NACIONAL DEL MERCADO DE VALORES De acuerdo con lo previsto en las disposiciones vigentes, adjunto se remite nota de prensa, para información de los accionistas y

INFORME SECTORIAL SISTEMA DE SEGUROS PERUANO

Av. Benavides 1555, Of. 605 Miraflores, Lima 18 Perú www.class.pe INFORME SECTORIAL SISTEMA DE SEGUROS PERUANO Información financiera al 31 de diciembre del 2014 Antecedentes El sistema de seguros peruano

Av. Benavides 1555, Of. 605 Miraflores, Lima 18 Perú www.class.pe INFORME SECTORIAL SISTEMA DE SEGUROS PERUANO Información financiera al 31 de diciembre del 2014 Antecedentes El sistema de seguros peruano

INFORME FINANCIERO TRIMESTRAL. septiembre 30

INFORME FINANCIERO TRIMESTRAL septiembre 30 2015 1. Identificación del Banco 2. Liquidez 3. Solvencia patrimonial 4. Calidad de activos de riesgo 5. Créditos relacionados 6. Riesgos asumidos con la sociedad

INFORME FINANCIERO TRIMESTRAL septiembre 30 2015 1. Identificación del Banco 2. Liquidez 3. Solvencia patrimonial 4. Calidad de activos de riesgo 5. Créditos relacionados 6. Riesgos asumidos con la sociedad

PROPUESTA PRESENTADA AL PRESIDENTE DE LA PREVISORA S.A. COMPAÑÍA DE SEGUROS

PROPUESTA PRESENTADA AL PRESIDENTE DE LA PREVISORA S.A. COMPAÑÍA DE SEGUROS PRESENTACION: Esta propuesta que hoy presentamos, pretende canalizar todos los recursos y esfuerzos para lograr los ajustes económicos

PROPUESTA PRESENTADA AL PRESIDENTE DE LA PREVISORA S.A. COMPAÑÍA DE SEGUROS PRESENTACION: Esta propuesta que hoy presentamos, pretende canalizar todos los recursos y esfuerzos para lograr los ajustes económicos

2 Memoria Anual / Seguros CLC S. A. 2014

M E M O R I A A N U A L 2 0 1 4 1 2 Memoria Anual / Seguros CLC S. A. 2014 3 ÍNDICE 1. 2. 3. 4. 5. 6. 7. 8. Carta del Presidente Identificación de la Sociedad Actividades Administración Suscripción de

M E M O R I A A N U A L 2 0 1 4 1 2 Memoria Anual / Seguros CLC S. A. 2014 3 ÍNDICE 1. 2. 3. 4. 5. 6. 7. 8. Carta del Presidente Identificación de la Sociedad Actividades Administración Suscripción de

ASEGURADORA PRINCIPAL, S.A. Guatemala Comité de Clasificación Ordinario: 08 de julio de 2005

Equilibrium S.A. de C.V. Clasificadora de Riesgo. Informe de Clasificación Contacto: Carlos Pastor René Arias (503) 2275-4853 c_pastor@equilbrium.com.sv rarias@equilibrium.com.sv ASEGURADORA PRINCIPAL,

Equilibrium S.A. de C.V. Clasificadora de Riesgo. Informe de Clasificación Contacto: Carlos Pastor René Arias (503) 2275-4853 c_pastor@equilbrium.com.sv rarias@equilibrium.com.sv ASEGURADORA PRINCIPAL,

SEGUROS DE RIESGOS LABORALES SURAMERICANA S.A. Compañía Aseguradora de Riesgos Laborales

Contactos: Jorge Eduardo León jorge.leon@standardandpoors.com Andrés Marthá Martínez andres.martha@standardandpoors.com Diciembre de 2014 SEGUROS DE RIESGOS LABORALES SURAMERICANA S.A. Compañía Aseguradora

Contactos: Jorge Eduardo León jorge.leon@standardandpoors.com Andrés Marthá Martínez andres.martha@standardandpoors.com Diciembre de 2014 SEGUROS DE RIESGOS LABORALES SURAMERICANA S.A. Compañía Aseguradora

Conceptos Fundamentales

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

Provincial de Reaseguro, C.A. Vicepresidencia Técnica Ing. Wilfredo Mujica

Provincial de Reaseguro, C.A. Vicepresidencia Técnica Ing. Wilfredo Mujica PUNTUALIDAD RECTITUD ORGANIZACIÓN VINCULACION INTERES NOTORIEDAD CAPACIDAD INTERNACIONALIZACION ACTUALIDAD LIDERAZGO RESPONSABILIDAD

Provincial de Reaseguro, C.A. Vicepresidencia Técnica Ing. Wilfredo Mujica PUNTUALIDAD RECTITUD ORGANIZACIÓN VINCULACION INTERES NOTORIEDAD CAPACIDAD INTERNACIONALIZACION ACTUALIDAD LIDERAZGO RESPONSABILIDAD

Curso Análisis de Estados Financieros.

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

SISA VIDA, S.A., SEGUROS DE PERSONAS

Equilibrium, S.A. de C.V. Clasificadora de Riesgo. Informe de Clasificación Contacto: Rodrigo Lemus Aguiar rlemus@equilibrium.com.sv Carlos Pastor c_pastor@equilibrium.com.sv (503) 2275-4853 SISA VIDA,

Equilibrium, S.A. de C.V. Clasificadora de Riesgo. Informe de Clasificación Contacto: Rodrigo Lemus Aguiar rlemus@equilibrium.com.sv Carlos Pastor c_pastor@equilibrium.com.sv (503) 2275-4853 SISA VIDA,

La selección del mercado meta es esencialmente idéntica, sin importar si una firma vende un bien o servicio.

4. SELECCIÓN Y EVALUACIÓN DE MERCADO META SELECCIÓN DE MERCADO META Un mercado meta se refiere a un grupo de personas u organizaciones a las cuales una organización dirige su programa de marketing. Es

4. SELECCIÓN Y EVALUACIÓN DE MERCADO META SELECCIÓN DE MERCADO META Un mercado meta se refiere a un grupo de personas u organizaciones a las cuales una organización dirige su programa de marketing. Es

www.feller-rate.com Abril 2013 Abril 2014 Solvencia A+ A+ Perspectivas Estables Estables Cifras relevantes Rentabilidad Patrimonial Endeudamiento

Abril 2013 Abril 2014 Solvencia A+ A+ * Detalle de clasificaciones en Anexo. Cifras relevantes Millones de pesos de cada periodo 2011 2012 2013 Prima Directa 37.869 43.425 52.924 Resultado de Operación

Abril 2013 Abril 2014 Solvencia A+ A+ * Detalle de clasificaciones en Anexo. Cifras relevantes Millones de pesos de cada periodo 2011 2012 2013 Prima Directa 37.869 43.425 52.924 Resultado de Operación

Comisión Nacional de Seguros y Fianzas

Secretaría de Hacienda y Crédito Público Comisión Nacional de Seguros y Fianzas Resumen Informativo Trimestral del comportamiento de los Sectores Asegurador y Afianzador al tercer trimestre de 2004 Sector

Secretaría de Hacienda y Crédito Público Comisión Nacional de Seguros y Fianzas Resumen Informativo Trimestral del comportamiento de los Sectores Asegurador y Afianzador al tercer trimestre de 2004 Sector

SANTANDER MÉXICO MANTIENE CRECIMIENTO EN NEGOCIOS ESTRATÉGICOS Y CONCLUYE EXITOSA COLOCACIÓN ACCIONARIA EN TERCER TRIMESTRE DE 2012

Nota de Prensa Resultados Financieros Tercer Trimestre de 2012 SANTANDER MÉXICO MANTIENE CRECIMIENTO EN NEGOCIOS ESTRATÉGICOS Y CONCLUYE EXITOSA COLOCACIÓN ACCIONARIA EN TERCER TRIMESTRE DE 2012 Santander

Nota de Prensa Resultados Financieros Tercer Trimestre de 2012 SANTANDER MÉXICO MANTIENE CRECIMIENTO EN NEGOCIOS ESTRATÉGICOS Y CONCLUYE EXITOSA COLOCACIÓN ACCIONARIA EN TERCER TRIMESTRE DE 2012 Santander

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 01

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 01 CÁLCULO ACTUARIAL DE LA PRIMA DE TARIFA PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial de la Asociación

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 01 CÁLCULO ACTUARIAL DE LA PRIMA DE TARIFA PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial de la Asociación

Seguros Hipotecarios. Alfonso José Novelo Gómez. Serie Documentos de Trabajo. Documento de trabajo No. 97

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Seguros Básicos Estandarizados: oportunidad de crecimiento del sector asegurador. Octubre 2010

S e c r e t a r í a d e H a c i e n d a y C r é d i t o P ú b l i c o Seguros Básicos Estandarizados: oportunidad de crecimiento del sector asegurador. Octubre 2010 El mercado de seguros Nuevos canales

S e c r e t a r í a d e H a c i e n d a y C r é d i t o P ú b l i c o Seguros Básicos Estandarizados: oportunidad de crecimiento del sector asegurador. Octubre 2010 El mercado de seguros Nuevos canales

MENSAJE DE LA SECRETARIA GENERAL DE LA AUTITSON, EN LA SEGUNDA ASAMBLEA GENERAL ORDINARIA.

MENSAJE DE LA SECRETARIA GENERAL DE LA AUTITSON, EN LA SEGUNDA ASAMBLEA GENERAL ORDINARIA. 11 DE AGOSTO DE 2014. Buenos días, me dirijo a todos ustedes para agradecer su asistencia y dar de nuevo la bienvenida

MENSAJE DE LA SECRETARIA GENERAL DE LA AUTITSON, EN LA SEGUNDA ASAMBLEA GENERAL ORDINARIA. 11 DE AGOSTO DE 2014. Buenos días, me dirijo a todos ustedes para agradecer su asistencia y dar de nuevo la bienvenida

COMISION CENTROAMERICANA DE TRANSPORTE MARITIMO ESTRATEGIA MARITIMA PORTUARIA REGIONAL CENTROAMERICANA RESUMEN EJECUTIVO

COMISION CENTROAMERICANA DE TRANSPORTE MARITIMO ESTRATEGIA MARITIMA PORTUARIA REGIONAL CENTROAMERICANA RESUMEN EJECUTIVO Septiembre 2014 I) INTRODUCCIÓN La Comisión Centroamericana de Transporte Marítimo,

COMISION CENTROAMERICANA DE TRANSPORTE MARITIMO ESTRATEGIA MARITIMA PORTUARIA REGIONAL CENTROAMERICANA RESUMEN EJECUTIVO Septiembre 2014 I) INTRODUCCIÓN La Comisión Centroamericana de Transporte Marítimo,

NORMAS SOBRE CONSTITUCION Y CALCULO DE RESERVAS

NORMAS SOBRE CONSTITUCION Y CALCULO DE RESERVAS Aprobada en Resolución CD-SUPERINTENDENCIA-XLIX-I-97 del 8 de enero de 1997 Modificada en Resolución CD-SIB-188-1-NOV23-2001, del 23 de noviembre de 2001

NORMAS SOBRE CONSTITUCION Y CALCULO DE RESERVAS Aprobada en Resolución CD-SUPERINTENDENCIA-XLIX-I-97 del 8 de enero de 1997 Modificada en Resolución CD-SIB-188-1-NOV23-2001, del 23 de noviembre de 2001

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.4 Comprar un seguro

QUÉ ES EL SEGURO? 11.4 Comprar un seguro Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que se recogen

QUÉ ES EL SEGURO? 11.4 Comprar un seguro Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que se recogen

Capítulo I. 1.1 Planteamiento del Problema.

1.1 Planteamiento del Problema. En la actualidad las empresas se han preocupado por minimizar sus costos y maximizar la riqueza de sus accionistas. Ya que cada día nacen nuevas empresas con mayores opciones

1.1 Planteamiento del Problema. En la actualidad las empresas se han preocupado por minimizar sus costos y maximizar la riqueza de sus accionistas. Ya que cada día nacen nuevas empresas con mayores opciones

Informe Sectorial Guatemala: Sector Seguros y Fianzas

Informe Sectorial Guatemala: Sector Seguros y Fianzas Información a Junio 2014 Julio Quijivix Oliver Aguilar (502) 6635-2166 (502) 6635-2166 jquijivix@ratingspcr.com oaguilar@ratingspcr.com Sistema Asegurador

Informe Sectorial Guatemala: Sector Seguros y Fianzas Información a Junio 2014 Julio Quijivix Oliver Aguilar (502) 6635-2166 (502) 6635-2166 jquijivix@ratingspcr.com oaguilar@ratingspcr.com Sistema Asegurador

ANALISIS DEL PLAN FINANCIERO DE LA COMPAÑIA DE SEGUROS "LA GUARDIANA" EEUU, Universidad de Nueva York, 1990, Profesor de la ESPOL desde 1997.

TITULO ANALISIS DEL PLAN FINANCIERO DE LA COMPAÑIA DE SEGUROS "LA GUARDIANA" AUTORES Guillermina Caicedo 1,Narcisa Maldonado 2, Manuel Romero 3, Franklin Pérez 4, Jimmy González 5, Douglas Salcedo Velasco

TITULO ANALISIS DEL PLAN FINANCIERO DE LA COMPAÑIA DE SEGUROS "LA GUARDIANA" AUTORES Guillermina Caicedo 1,Narcisa Maldonado 2, Manuel Romero 3, Franklin Pérez 4, Jimmy González 5, Douglas Salcedo Velasco

AvalChile Seguros de Crédito y Garantía S.A. Primera clasificación. Mayo 2014

Primera clasificación A n a l i s t a Gonzalo Neculmán G. Tel. 56 2 2433 52 00 gonzalo.neculman@humphreys.cl AvalChile Seguros de Crédito y Garantía S.A. Isidora Goyenechea 3621 Piso16º Las Condes, Santiago

Primera clasificación A n a l i s t a Gonzalo Neculmán G. Tel. 56 2 2433 52 00 gonzalo.neculman@humphreys.cl AvalChile Seguros de Crédito y Garantía S.A. Isidora Goyenechea 3621 Piso16º Las Condes, Santiago

RESULTADOS GRUPO DE INVERSIONES SURAMERICANA S.A. GRUPO DE INVERSIONES SURAMERICANA S.A. PRIMER TRIMESTRE DE 2011

Como hecho relevante del primer trimestre de 2011 GRUPOSURA materializó la escisión de su filial Portafolio de Inversiones Suramericana S.A. en Liquidación, la cual fue incorporada a la matriz Grupo de

Como hecho relevante del primer trimestre de 2011 GRUPOSURA materializó la escisión de su filial Portafolio de Inversiones Suramericana S.A. en Liquidación, la cual fue incorporada a la matriz Grupo de

REPORTE DE LA ADMINISTRACIÓN 1.0 RESULTADOS DE OPERACION

1.0 RESULTADOS DE OPERACION Afirme Grupo Financiero está conformado por las siguientes empresas: Banca Afirme, Arrendadora Afirme, Factoraje Afirme, Almacenadora Afirme y Seguros Afirme, las cuales están

1.0 RESULTADOS DE OPERACION Afirme Grupo Financiero está conformado por las siguientes empresas: Banca Afirme, Arrendadora Afirme, Factoraje Afirme, Almacenadora Afirme y Seguros Afirme, las cuales están

Inbursa Inbursa Banco Inbursa Inbursa Banco Inbursa Banco Inbursa

Durante 2003, Inbursa se consolidó como un proveedor eficiente de productos financieros en el país como resultado de la estrategia de integración, adoptada desde 2001, con la que Inbursa ha avanzado rápidamente

Durante 2003, Inbursa se consolidó como un proveedor eficiente de productos financieros en el país como resultado de la estrategia de integración, adoptada desde 2001, con la que Inbursa ha avanzado rápidamente

RESUMEN DE CLASIFICACIÓN

S.A. Contenido: Resumen de Clasificación 2 La Compañía 4 Ac'vidades 5 Estados Financieros 7 Resultados 10 Analista Responsable: Alejandro Croce Mujica acroce@icrchile.cl 2 896 82 00 Reseña Anual de Clasificación

S.A. Contenido: Resumen de Clasificación 2 La Compañía 4 Ac'vidades 5 Estados Financieros 7 Resultados 10 Analista Responsable: Alejandro Croce Mujica acroce@icrchile.cl 2 896 82 00 Reseña Anual de Clasificación

MAPFRE INCREMENTA SU BENEFICIO UN 18,7%, HASTA 790,5 MILLONES DE EUROS E INGRESA 25.889 MILLONES (+2,3%) EN 2013

EN 2013") ADOS 2013 MAPFRE INCREMENTA SU BENEFICIO UN 18,7%, HASTA 790,5 MILLONES DE EUROS E INGRESA 25.889 MILLONES (+2,3%) EN 2013 Las primas crecen un 1,2 por ciento, hasta 21.835,5 millones. El negocio internacional

ADOS 2013 MAPFRE INCREMENTA SU BENEFICIO UN 18,7%, HASTA 790,5 MILLONES DE EUROS E INGRESA 25.889 MILLONES (+2,3%) EN 2013 Las primas crecen un 1,2 por ciento, hasta 21.835,5 millones. El negocio internacional

Diplomado en Seguros Coordinador académico: Mtro. Roberto Bonilla y Orozco

Diplomado en Seguros Coordinador académico: Mtro. Roberto Bonilla y Orozco La incertidumbre que existe en todas las actividades humanas, los riesgos que confrontan las personas físicas o morales y la imperiosa

Diplomado en Seguros Coordinador académico: Mtro. Roberto Bonilla y Orozco La incertidumbre que existe en todas las actividades humanas, los riesgos que confrontan las personas físicas o morales y la imperiosa

PREMIO NACIONAL EXCELENCIA EN LA RELACION EMPRESA CLIENTE Y CENTROS DE CONTACTO DÉCIMA EDICIÓN 2015 FICHA TÉCNICA

CONTENIDO Instrucciones:...2 Categoría 2: Mejor Estrategia de Help Desk / Soporte Técnico / Mesas de Ayuda...3 Objetivo de la categoría:...3 1. Datos Generales de la Organización...3 Información de la

CONTENIDO Instrucciones:...2 Categoría 2: Mejor Estrategia de Help Desk / Soporte Técnico / Mesas de Ayuda...3 Objetivo de la categoría:...3 1. Datos Generales de la Organización...3 Información de la

El nuevo SAS 70. Entendiendo los nuevos reportes de control para las organizaciones de servicio

El nuevo SAS 70 Entendiendo los nuevos reportes de control para las organizaciones de servicio Para los períodos de reporte posteriores al 15 de junio 2011, el informe sobre los controles de una organización

El nuevo SAS 70 Entendiendo los nuevos reportes de control para las organizaciones de servicio Para los períodos de reporte posteriores al 15 de junio 2011, el informe sobre los controles de una organización

EXPOSICIÓN DE MOTIVOS

DE LOS SENADORES JOSÉ EDUARDO CALZADA ROVIROSA, MARÍA DE LOS ÁNGELES MORENO URIEGAS Y CARLOS LOZANO DE LA TORRE, DEL GRUPO PARLAMENTARIO DEL PARTIDO REVOLUCIONARIO INSTITUCIONAL, LA QUE CONTIENE PROYECTO

DE LOS SENADORES JOSÉ EDUARDO CALZADA ROVIROSA, MARÍA DE LOS ÁNGELES MORENO URIEGAS Y CARLOS LOZANO DE LA TORRE, DEL GRUPO PARLAMENTARIO DEL PARTIDO REVOLUCIONARIO INSTITUCIONAL, LA QUE CONTIENE PROYECTO

- Identificar e interpretar los requisitos que deben cumplir los sistemas de gestión basados en las normas: ISO 9001; ISO 14001 & OHSAS 18001.

DIPLOMADO EN SISTEMAS INTEGRADOS DE GESTIÓN ISO 9001 - ISO 14001 - OHSAS 18001 1- PRESENTACIÓN En los últimos años ha habido un creciente interés por parte de las empresas Colombianas en implementar y

DIPLOMADO EN SISTEMAS INTEGRADOS DE GESTIÓN ISO 9001 - ISO 14001 - OHSAS 18001 1- PRESENTACIÓN En los últimos años ha habido un creciente interés por parte de las empresas Colombianas en implementar y

SEGUROS Y FONDOS DE PENSIONES EN 2001

SEGUROS Y FONDOS DE PENSIONES EN 2001 En el año 2001 cualquier referencia a los datos de la actividad aseguradora debe incluir como hecho relevante los atentados del 11 de septiembre en Nueva York. Si

SEGUROS Y FONDOS DE PENSIONES EN 2001 En el año 2001 cualquier referencia a los datos de la actividad aseguradora debe incluir como hecho relevante los atentados del 11 de septiembre en Nueva York. Si

Programa Competencias Gerenciales para Seguros

Programa Competencias Gerenciales para Seguros Inicio: 27 de mayo de 2013 La industria aseguradora es una industria compleja en la que participan profesionistas de todas las carreras: actuarios, médicos,

Programa Competencias Gerenciales para Seguros Inicio: 27 de mayo de 2013 La industria aseguradora es una industria compleja en la que participan profesionistas de todas las carreras: actuarios, médicos,

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

IV. Indicadores Económicos y Financieros

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

SUBDIRECCIÓN DE ESTUDIOS INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 RESUMEN EJECUTIVO

INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 Periodo: Junio 2011 Junio 2012 Elaborado por: Oscar Armendáriz Naranjo Aprobado por: Edmundo Ocaña Mazón RESUMEN EJECUTIVO En el mes de junio

INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 Periodo: Junio 2011 Junio 2012 Elaborado por: Oscar Armendáriz Naranjo Aprobado por: Edmundo Ocaña Mazón RESUMEN EJECUTIVO En el mes de junio

Presentación Aviva. Primer semestre 2015

Presentación Aviva Primer semestre 2015 1.El Grupo Aviva 2.Aviva en España 3.Aviva Vida y Pensiones 2 El Grupo Aviva 3 Quiénes somos? Somos el mayor grupo asegurador en Reino Unido con importantes negocios

Presentación Aviva Primer semestre 2015 1.El Grupo Aviva 2.Aviva en España 3.Aviva Vida y Pensiones 2 El Grupo Aviva 3 Quiénes somos? Somos el mayor grupo asegurador en Reino Unido con importantes negocios

33 COMPAÑÍAS OPERAN EL SEGURO DE GASTOS MÉDICOS La participación de las 5 grandes es del 76%

La Reforma de la Seguridad Social de Salud en México: Propuesta de colaboración del Sector Asegurador Privado Abril 24, 2014 Introducción: Sector Asegurador Privado 33 COMPAÑÍAS OPERAN EL SEGURO DE GASTOS

La Reforma de la Seguridad Social de Salud en México: Propuesta de colaboración del Sector Asegurador Privado Abril 24, 2014 Introducción: Sector Asegurador Privado 33 COMPAÑÍAS OPERAN EL SEGURO DE GASTOS

INTERVENCIÓN DEL MINISTRO DE INDUSTRIA, TURISMO Y COMERCIO

INTERVENCIÓN DEL MINISTRO DE INDUSTRIA, TURISMO Y COMERCIO ENTREGA MEDALLAS Y PLACAS AL MÉRITO EN EL COMERCIO 2011 Salón Institucional - Madrid, 3 de noviembre de 2011 Presidente de la CEPYME, Secretario

INTERVENCIÓN DEL MINISTRO DE INDUSTRIA, TURISMO Y COMERCIO ENTREGA MEDALLAS Y PLACAS AL MÉRITO EN EL COMERCIO 2011 Salón Institucional - Madrid, 3 de noviembre de 2011 Presidente de la CEPYME, Secretario

CHARTIS SEGUROS, EL SALVADOR, S.A. Y FILIAL

MEMORIA DE LABORES REALIZADAS DURANTE EL AÑO 2012 POR CHARTIS SEGUROS, EL SALVADOR, S.A. Y FILIAL PRESENTADA A LA JUNTA GENERAL DE ACCIONISTAS EL DÍA 21 DE FEBRERO DE 2013 CHARTIS SEGUROS, EL SALVADOR,

MEMORIA DE LABORES REALIZADAS DURANTE EL AÑO 2012 POR CHARTIS SEGUROS, EL SALVADOR, S.A. Y FILIAL PRESENTADA A LA JUNTA GENERAL DE ACCIONISTAS EL DÍA 21 DE FEBRERO DE 2013 CHARTIS SEGUROS, EL SALVADOR,

POLÍTICA PARA CONSULTORÍAS

POLÍTICA PARA CONSULTORÍAS La Oficina de Transferencia de Conocimientos de la Universidad Autónoma del Estado de Morelos por medio del presente documento da a conocer las reglas y procedimientos bajo los

POLÍTICA PARA CONSULTORÍAS La Oficina de Transferencia de Conocimientos de la Universidad Autónoma del Estado de Morelos por medio del presente documento da a conocer las reglas y procedimientos bajo los

IMPAKTO CONSULTORA EN RECURSOS HUMANOS. Consultora en RRHH enfocada en proyectos de Desarrollo Organizacional,

1 CAPÍTULO 1 MARCO REFERENCIAL 1.1 DESCRIPCIÓN DE LA ORGANIZACIÓN 1.1.1 NOMBRE IMPAKTO CONSULTORA EN RECURSOS HUMANOS 1.1.2 ACTIVIDAD Consultora en RRHH enfocada en proyectos de Desarrollo Organizacional,

1 CAPÍTULO 1 MARCO REFERENCIAL 1.1 DESCRIPCIÓN DE LA ORGANIZACIÓN 1.1.1 NOMBRE IMPAKTO CONSULTORA EN RECURSOS HUMANOS 1.1.2 ACTIVIDAD Consultora en RRHH enfocada en proyectos de Desarrollo Organizacional,

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

HDI Seguros S.A. Razón reseña: Primera clasificación. Mayo 2016. A n a l i s t a Eduardo Valdés S. Tel. 56 22433 5200 eduardo.valdes@humphreys.

Razón reseña: Primera clasificación A n a l i s t a Eduardo Valdés S. Tel. 56 22433 5200 eduardo.valdes@humphreys.cl Mayo 2016 Isidora Goyenechea 3621 Piso16º Las Condes, Santiago Chile Fono 224335200

Razón reseña: Primera clasificación A n a l i s t a Eduardo Valdés S. Tel. 56 22433 5200 eduardo.valdes@humphreys.cl Mayo 2016 Isidora Goyenechea 3621 Piso16º Las Condes, Santiago Chile Fono 224335200

1.800. Gestión integral de seguros para entidades sin ánimo de lucro. Entidades sin ánimo de lucro aseguradas 24.000 voluntarios

Gestión integral de seguros para entidades sin ánimo de lucro 1.800 Entidades sin ánimo de lucro aseguradas 24.000 voluntarios Propuesta especial para: Primera Cartera Especializada en el Tercer Sector

Gestión integral de seguros para entidades sin ánimo de lucro 1.800 Entidades sin ánimo de lucro aseguradas 24.000 voluntarios Propuesta especial para: Primera Cartera Especializada en el Tercer Sector

Magnitudes Económicas 2.013

Magnitudes Económicas 2.013 ESTADO DE SITUACION DE - COBERTURA - MARGEN DE SOLVENICA Y FONDO DE GARANTÍA CIERRE EJERCICIO 2.013 Cuantia a cubrir Valor de cobertura Resultado COBERTURA DE LAS PROVISIONES

Magnitudes Económicas 2.013 ESTADO DE SITUACION DE - COBERTURA - MARGEN DE SOLVENICA Y FONDO DE GARANTÍA CIERRE EJERCICIO 2.013 Cuantia a cubrir Valor de cobertura Resultado COBERTURA DE LAS PROVISIONES

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

MAPFRE OBTUVO EN LOS NUEVE PRIMEROS MESES UN BENEFICIO NETO ATRIBUIBLE DE 765,6 MILLONES DE EUROS, UN 8,7 POR CIENTO MÁS

MAPFRE OBTUVO EN LOS NUEVE PRIMEROS MESES UN BENEFICIO NETO ATRIBUIBLE DE 765,6 MILLONES DE EUROS, UN 8,7 POR CIENTO MÁS INCREMENTÓ EN MÁS DE UN 12 POR CIENTO SUS INGRESOS (17.563,9 MILLONES DE EUROS)

MAPFRE OBTUVO EN LOS NUEVE PRIMEROS MESES UN BENEFICIO NETO ATRIBUIBLE DE 765,6 MILLONES DE EUROS, UN 8,7 POR CIENTO MÁS INCREMENTÓ EN MÁS DE UN 12 POR CIENTO SUS INGRESOS (17.563,9 MILLONES DE EUROS)

La importancia de la TITULO. satisfacción del cliente atendido en siniestros de SUBTITUTULO. automóviles

La importancia de la TITULO satisfacción del cliente atendido en siniestros de SUBTITUTULO automóviles 1 Con mucha dificultad encontrará una organización donde se opine que la satisfacción del cliente

La importancia de la TITULO satisfacción del cliente atendido en siniestros de SUBTITUTULO automóviles 1 Con mucha dificultad encontrará una organización donde se opine que la satisfacción del cliente

Informe Financiero del Banco del Estado al 31 de marzo de 2015

Informe Financiero del Banco del Estado al 31 de marzo de 2015 Desempeño financiero Los resultados relevantes de la gestión financiera del Banco del Estado en el primer trimestre del 2015, son los siguientes:

Informe Financiero del Banco del Estado al 31 de marzo de 2015 Desempeño financiero Los resultados relevantes de la gestión financiera del Banco del Estado en el primer trimestre del 2015, son los siguientes:

MEMORIA DE LABORES 2014. SOCIEDAD DE AHORRO Y CRÉDITO CONSTELACIÓN, S.A.

MEMORIA DE LABORES 2014. SOCIEDAD DE AHORRO Y CRÉDITO CONSTELACIÓN, S.A. Hacemos Brillar tus Ideas Hacemos Brillar tus Ideas CONTENIDO Visión,Misión y Valores. 3 Junta Directiva. 4 Mensaje del Presidente.

MEMORIA DE LABORES 2014. SOCIEDAD DE AHORRO Y CRÉDITO CONSTELACIÓN, S.A. Hacemos Brillar tus Ideas Hacemos Brillar tus Ideas CONTENIDO Visión,Misión y Valores. 3 Junta Directiva. 4 Mensaje del Presidente.

INFORME SECTORIAL COSTA RICA: SECTOR ASEGURADOR

INFORME SECTORIAL COSTA RICA: SECTOR ASEGURADOR Información a Diciembre de 2013 Victor M. Estrada Barascout (502) 6635-2166 vestrada@ratingspcr.com Mercado de Seguros de Costa Rica El mercado de seguros

INFORME SECTORIAL COSTA RICA: SECTOR ASEGURADOR Información a Diciembre de 2013 Victor M. Estrada Barascout (502) 6635-2166 vestrada@ratingspcr.com Mercado de Seguros de Costa Rica El mercado de seguros

El plan de mercadeo. Material de apoyo. El plan de mercadeo

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Administración de Empresas Área de Mercadotecnia Mercadotecnia III El plan de Es un documento de trabajo que detalla acciones

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Administración de Empresas Área de Mercadotecnia Mercadotecnia III El plan de Es un documento de trabajo que detalla acciones

CHARTIS SEGUROS, EL SALVADOR, S.A. Y FILIAL El Salvador Comité de Clasificación Ordinario: 04 de Septiembre de 2012 Categoría (*) Clasificación

Clasificación") Zumma Ratings S.A. de C.V. Clasificadora de Riesgo. Informe de Clasificación Contacto: Julia Castaneda jcastaneda@zummaratings.com Carlos Pastor c_pastor@zummaratings.com (503) 2275-4853 CHARTIS SEGUROS,

Zumma Ratings S.A. de C.V. Clasificadora de Riesgo. Informe de Clasificación Contacto: Julia Castaneda jcastaneda@zummaratings.com Carlos Pastor c_pastor@zummaratings.com (503) 2275-4853 CHARTIS SEGUROS,

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

Informe Sectorial. Superintendencia de Bancos Guatemala / Elaboración: PCR

Informe Sectorial Guatemala: Sector Seguros Información a Diciembre 2013 Iván Higueros (502) 6635-2166 ihigueros@ratingspcr.com Evolución del Mercado Asegurador de Guatemala 1 El mercado de seguros en

Informe Sectorial Guatemala: Sector Seguros Información a Diciembre 2013 Iván Higueros (502) 6635-2166 ihigueros@ratingspcr.com Evolución del Mercado Asegurador de Guatemala 1 El mercado de seguros en

Resultado Encuesta de Satisfacción

Resultado Encuesta de Satisfacción CO Elaborado por Recursos Humanos y Desarrollo Organizacional, Septiembre 9 INDICE Índice automático de manera secuencial Páginas Introducción... 2 Accesibilidad al Call

Resultado Encuesta de Satisfacción CO Elaborado por Recursos Humanos y Desarrollo Organizacional, Septiembre 9 INDICE Índice automático de manera secuencial Páginas Introducción... 2 Accesibilidad al Call

CREACIÓN DE UN DEPARTAMENTO DE RELACIONES PÚBLICAS PARA LOS ALMACENES EL CHOCHO Y EL CAMPEÓN

PROPUESTA: CREACIÓN DE UN DEPARTAMENTO DE RELACIONES PÚBLICAS PARA LOS ALMACENES EL CHOCHO Y EL CAMPEÓN Cómo sabemos cada día las empresas se enfrentan a un mundo globalizado, con retos empresariales,

PROPUESTA: CREACIÓN DE UN DEPARTAMENTO DE RELACIONES PÚBLICAS PARA LOS ALMACENES EL CHOCHO Y EL CAMPEÓN Cómo sabemos cada día las empresas se enfrentan a un mundo globalizado, con retos empresariales,

Material de apoyo acade mico

Material de apoyo acade mico Normas Internacionales de Información Financiera El presente material contiene ejercicios prácticos y casuística relacionada con las aplicación de las Normas Internacionales

Material de apoyo acade mico Normas Internacionales de Información Financiera El presente material contiene ejercicios prácticos y casuística relacionada con las aplicación de las Normas Internacionales

AUDITORÍA ADMINISTRATIVA INFORME. 1. Brindar a la organización los elementos necesarios para mejorar su funcionamiento.

Naturaleza AUDITORÍA ADMINISTRATIVA INFORME Auditoria Administrativa Alcance Toda la empresa Antecedentes No existen Objetivos 1. Brindar a la organización los elementos necesarios para mejorar su funcionamiento.

Naturaleza AUDITORÍA ADMINISTRATIVA INFORME Auditoria Administrativa Alcance Toda la empresa Antecedentes No existen Objetivos 1. Brindar a la organización los elementos necesarios para mejorar su funcionamiento.

Planeación Estratégica

Escuela Superior Politécnica del Litoral Licenciatura en Sistemas de Información Planeación Estratégica Líneas Aéreas Nacionales del Ecuador S.A. TOPICO DE GRADUACION PREVIO A LA OBTENCION DEL TITULO DE

Escuela Superior Politécnica del Litoral Licenciatura en Sistemas de Información Planeación Estratégica Líneas Aéreas Nacionales del Ecuador S.A. TOPICO DE GRADUACION PREVIO A LA OBTENCION DEL TITULO DE

PMI. Pulso de la profesión Informe detallado. Gestión de carteras

PMI Pulso de la profesión Informe detallado Gestión de carteras Puntos destacados del estudio Las organizaciones más exitosas serán aquellas que descubran cómo diferenciarse. Las organizaciones reconocen

PMI Pulso de la profesión Informe detallado Gestión de carteras Puntos destacados del estudio Las organizaciones más exitosas serán aquellas que descubran cómo diferenciarse. Las organizaciones reconocen

El Seguro de Crédito Una Inversión Para el Exportador

El Seguro de Crédito Una Inversión Para el Exportador Contratar un seguro de crédito no representa un gasto, sino una inversión a largo plazo. Y si al concertarlo, el empresario recibe además financiamiento

El Seguro de Crédito Una Inversión Para el Exportador Contratar un seguro de crédito no representa un gasto, sino una inversión a largo plazo. Y si al concertarlo, el empresario recibe además financiamiento

PALABRAS DEL DIRECTOR GENERAL, DR. IDIONIS PEREZ, A LA EXCELENCIA DE LA FORMACION TECNICO PROFESIONAL, 2013. Señoras y Señores

PALABRAS DEL DIRECTOR GENERAL, DR. IDIONIS PEREZ, EN LA TERCERA ENTREGA DEL PREMIO NACIONAL A LA EXCELENCIA DE LA FORMACION TECNICO PROFESIONAL, 2013. Señoras y Señores eñores: Es de gran satisfacción

PALABRAS DEL DIRECTOR GENERAL, DR. IDIONIS PEREZ, EN LA TERCERA ENTREGA DEL PREMIO NACIONAL A LA EXCELENCIA DE LA FORMACION TECNICO PROFESIONAL, 2013. Señoras y Señores eñores: Es de gran satisfacción

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO Margen y alza se aplican a lo que un operador de tienda produce en una sola venta de un solo artículo. Margen Bruto y Utilidad Bruta se refieren a lo

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO Margen y alza se aplican a lo que un operador de tienda produce en una sola venta de un solo artículo. Margen Bruto y Utilidad Bruta se refieren a lo

Destino Perú. En la búsqueda de nuevas oportunidades. Experiencias de Internacionalización

Destino Perú En la búsqueda de nuevas oportunidades Experiencias de Internacionalización Presentación: Eduardo Sánchez Director Ejecutivo Presentación: 29-02-12 1 Ingeniería de Software ORGANIZACIÓN ORIENTADA

Destino Perú En la búsqueda de nuevas oportunidades Experiencias de Internacionalización Presentación: Eduardo Sánchez Director Ejecutivo Presentación: 29-02-12 1 Ingeniería de Software ORGANIZACIÓN ORIENTADA

CAPÍTULO IV: ANÁLISIS, INTERPRETACIÓN Y DISCUSIÓN DE RESULTADOS

CAPÍTULO IV: ANÁLISIS, INTERPRETACIÓN Y DISCUSIÓN DE RESULTADOS 4.1 CUESTIONARIO Con la finalidad de dar validez al presente trabajo de investigación, se realizó el diagnóstico y estudió sobre el desarrollo

CAPÍTULO IV: ANÁLISIS, INTERPRETACIÓN Y DISCUSIÓN DE RESULTADOS 4.1 CUESTIONARIO Con la finalidad de dar validez al presente trabajo de investigación, se realizó el diagnóstico y estudió sobre el desarrollo

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias.

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias. "Informe de Notas de Revelación a los Estados Financieros 2014". Apartado I. Para dar cumplimiento al capitulo 14.3 de la circular única de seguros.

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias. "Informe de Notas de Revelación a los Estados Financieros 2014". Apartado I. Para dar cumplimiento al capitulo 14.3 de la circular única de seguros.

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

SEGUROS FEDPA,S.A. JUNTA DE ACCIONISTAS PANAMÁ, 26 DE ABRIL DE 2012

DESARROLLO FINANCIERO Y COMERCIAL SEGUROS FEDPA,S.A. JUNTA DE ACCIONISTAS PANAMÁ, 26 DE ABRIL DE 2012 PRESENTADO POR: AMILCAR I. CORDOBA C. GERENTE GENERAL ACTIVOS EN MILES DE B/ 25,000 20,000 INCREMENTO

DESARROLLO FINANCIERO Y COMERCIAL SEGUROS FEDPA,S.A. JUNTA DE ACCIONISTAS PANAMÁ, 26 DE ABRIL DE 2012 PRESENTADO POR: AMILCAR I. CORDOBA C. GERENTE GENERAL ACTIVOS EN MILES DE B/ 25,000 20,000 INCREMENTO

Valorar las empresas en España Las políticas y programas de Diversidad y de conciliación trabajo / familia

Valorar las empresas en España Las políticas y programas de Diversidad y de conciliación trabajo / familia Myrtha Casanova, Presidente Instituto Europeo para la Gestión de la Diversidad Ben Capell, Director

Valorar las empresas en España Las políticas y programas de Diversidad y de conciliación trabajo / familia Myrtha Casanova, Presidente Instituto Europeo para la Gestión de la Diversidad Ben Capell, Director