T E S I N A INSTITUTO POLITÉCNICO NACIONAL UNIDAD PROFESIONAL INTERDISCIPLINARIA DE INGENIERÍA Y CIENCIAS SOCIALES Y ADMINISTRATIVAS

|

|

|

- Gonzalo Acuña Arroyo

- hace 8 años

- Vistas:

Transcripción

1 INSTITUTO POLITÉCNICO NACIONAL UNIDAD PROFESIONAL INTERDISCIPLINARIA DE INGENIERÍA Y CIENCIAS SOCIALES Y ADMINISTRATIVAS ANTEPROYECTO PARA LA CREACIÓN DE UNA EMPRESA QUE ELABORE Y COMERCIALICE CERVEZA ARTESANAL DE SABORES EN EL D.F. T E S I N A Q U E P A R A O B T E N E R E L T Í T U L O D E : L I C E N C I AD O E N AD M I N I S T R AC I Ó N I N D U S T R I A L P R E S E N T A N : C E S A R S A L V A D O R A G U I R R E A L C A L Á E H E C A T L T O P I L T Z I N H E R R E R A B A R R E R A S E R G I O J A I R R O M E R O B O N I L L A S A N D R A A I D A S A L A Z A R L A R A A N G É L I C A R A Q U E L Z A M O R A B A R R E R A MÉXICO. DF 2010

2 ÍNDICE Resumen i Introducción iii Capítulo I. Marco Metodológico 1.1 Planteamiento del problema 1.2 Objetivos 1.3 Justificación 1.4 Marco teórico 1.5 Hipótesis 1.6 Tipos de investigación 1.7 Diseño de la investigación 1.8 Técnicas de investigación a emplear Capítulo II. Estudio del Mercado 2.1 Definición del producto Especificaciones del Producto 2.2 Análisis de la demanda Fuentes secundarias Fuentes primarias 2.3 Análisis de la oferta Fuentes secundarias Fuentes primarias 2.4 Importaciones y exportaciones 2.5 Demanda potencial insatisfecha 2.6 Análisis de los precios Determinación del precio Proyección del precio 2.9 Análisis de la comercialización 2.10 Conclusiones Capítulo III. Estudio Técnico 3.1. Disponibilidad de materias primas Recopilación de información y datos estadísticos Proyección de la disponibilidad total

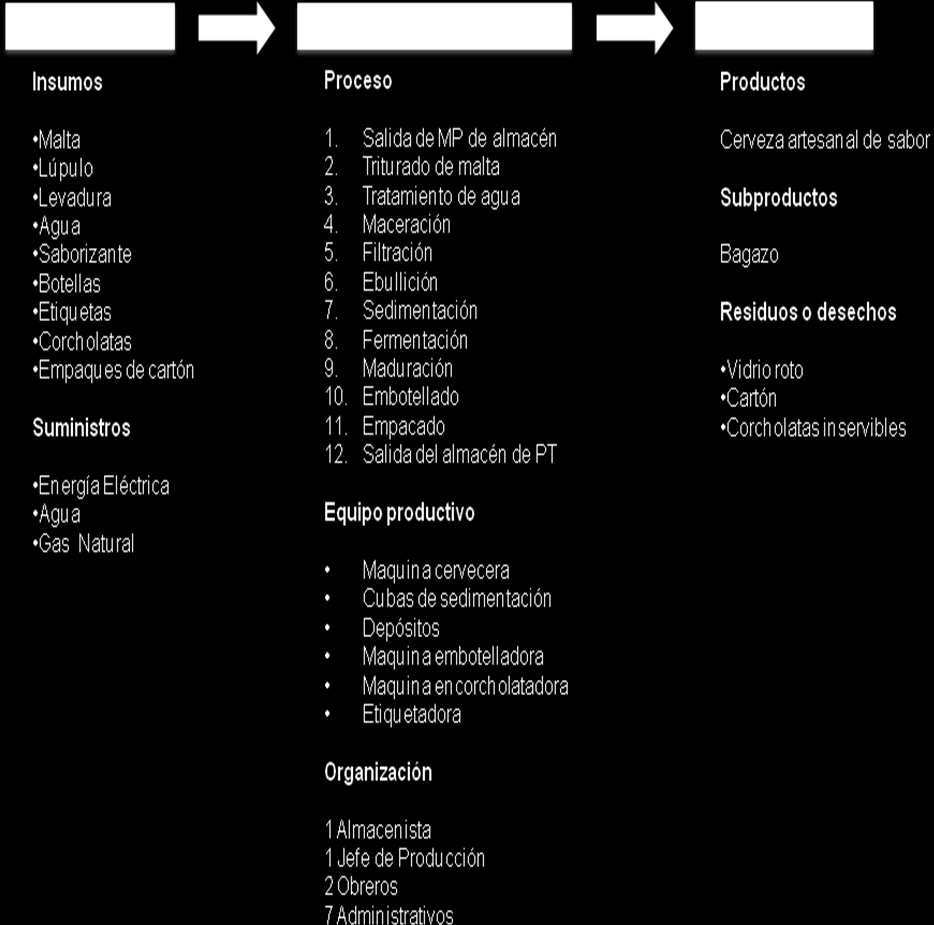

3 3.1.3 Proyección de los precios Disponibilidad para el proyecto 3.2 Determinación del tamaño óptimo de la empresa Factores que determinan el tamaño Demanda potencial Suministros e insumos Tecnología y equipos Financiamiento Organización Método de escalación 3.3 Localización optima del proyecto Macrolocalización Método cualitativo por puntos Método cuantitativo de Vogel Microlocalización Método cualitativo por puntos Método cuantitativo de Vogel 3.4 Ingeniería del Proyecto Análisis del proceso de producción Diagrama de bloques Diagrama de flujo Cursográma analítico Adquisición de equipo y maquinaria Distribución de planta Cálculo de las áreas Método del diagrama de recorrido Método SLP 3.5 Organización humana y jurídica Organización de la empresa Marco legal 3.6 Conclusiones Capítulo IV. Estudio Económico 4.1 Determinación de los costos Costos de producción Costos de administración Costos de ventas Costos financieros

4 4.2 Inversión inicial total, fija y diferida 4.3 Cronograma de inversiones 4.4 Depreciaciones y amortizaciones 4.5 Capital de trabajo 4.6 Punto de equilibrio 4.7 Costo del capital, propio y mixto Tasa Mínima Atractiva de Rendimiento (TMAR) propia Tasa Mínima Atractiva de Rendimiento (TMAR) mixta 4.8 Financiamiento. Tabla de pago de la deuda 4.9 Estado de resultados proforma Con producción constante Sin inflación y sin financiamiento Con inflación y sin financiamiento Con inflación y con financiamiento Con producción variable Sin inflación y sin financiamiento Con inflación y sin financiamiento Con inflación y con financiamiento 4.10 Balance general 4.11 Conclusiones Capítulo V. Evaluación Económica 5.1 VPN y TIR Con producción constante Sin inflación y sin financiamiento Con inflación y sin financiamiento Con inflación y con financiamiento Con producción variable Sin inflación y sin financiamiento Con inflación y sin financiamiento Con inflación y con financiamiento 5.2 Razones financieras Tasas de liquidez Tasa circulante Tasa de la prueba del acido Tasas de apalancamiento Tasa de la deuda Tasa del número de veces que se gana el interés

5 5.2.3 Tasas de rentabilidad Tasa del margen de beneficio Tasa de rendimiento sobre activos totales Tasa de rendimiento sobre el valor neto 5.3 Análisis de sensibilidad Con variaciones en el volumen de ventas Con variaciones en el financiamiento Nivel de financiamiento Tasa de financiamiento 5.4 Conclusiones Conclusiones 155 Bibliografía 157 Anexos 161 5

6 RESUMEN. Actualmente existe un aumento de personas que buscan crear su propia empresa por la falta de empleo y la situación general del país; como administradores industriales y guiándonos por la formulación y evaluación de proyectos, decidimos crear una empresa que elabore y comercialice cerveza artesanal de sabor. En una sociedad competitiva se busca tener innovaciones en la indagación por cubrir necesidades, nosotros observamos que el alcohol es un producto que tiene gran demanda aunque mucha competencia, es por eso que decidimos hacer un producto que no tiene una oferta significativa lo que nos da una oportunidad de posicionarnos. A través de la elaboración del anteproyecto realizamos una serie de estudios dentro de los cuales el primero es el estudio de mercado en el que mostramos con investigación de datos primarios y secundarios la aceptación del producto ya que las personas jóvenes consumen cerveza y dentro de los resultados obtuvimos que principalmente a las mujeres no les gusta el sabor de está, por lo que producir una cerveza de sabor acercara a este sector de la población, con los resultados se optó por hacer envases de vidrio no retornable de 355 ml., en este estudio también se realizaron las proyecciones de demanda y oferta; y se obtuvo la demanda potencial insatisfecha la cual es bastante amplia ya que en México no existen muchos productores de cerveza de sabor. Dentro del estudio técnico se determinó el tamaño óptimo de la empresa, la ingeniería, así como la distribución y la localización de la planta, nuestra empresa producirá aproximadamente 8000 litros al mes de cerveza artesanal de sabor, estará ubicada físicamente en el D.F. en la delegación Gustavo A. Madero, en la colonia industrial Vallejo y hay una disponibilidad de materias primas para que el proceso se pueda llevar a cabo calculando nuestra producción a cinco años y eligiendo la maquinaria que tiene la capacidad adecuada para cubrir esta producción por medio de método de escalación, dentro de este estudio también se determinó la organización, y los aspectos legales requeridos para la constitución de la empresa. Teniendo resultados positivos en estos estudios se realizó el estudio económico y la evaluación. En estos dos estudios finales, primero en el económico, se determinaron los costos de producción, los de administración, de ventas y financieros; se estableció la inversión fija y diferida y se calculó el capital de trabajo para poner en operación la planta, a partir de los cuales encontramos el punto de equilibrio en el que el resultado fue $2,601, i

7 La inversión total del proyecto es de $1,572, de los cuales $500, serán aportados por inversionistas y el resto será por medio de un crédito pyme a través de nacional financiera. Se elaboraros estados de resultados y el balance general así como identificar la TMAR para posteriormente en la evaluación financiera determinamos la VPN y TIR que nos muestran la rentabilidad del proyecto. ii

8 INTRODUCCÓN. Un proyecto es una serie de planteamientos encaminados a la producción de un bien o la prestación de un servicio, con el empleo de una cierta metodología y con miras a obtener determinado resultado, desarrollo económico o beneficio social. Los proyectos se emprenden para satisfacer necesidades individuales y colectivas. En el primer caso, se trata de las necesidades propias de tener un negocio. Y en segundo plano, son el resultado de: Crecimiento de la demanda. Nuevos productos. Innovaciones tecnológicas. Disminución o sustitución de bienes de importación. El presente anteproyecto se lleva a cabo con el objeto de obtener información sobre el proyecto, sin hacer investigaciones de campo para conocer el ambiente y el ámbito de aplicación del proyecto. Los aspectos a considerar dentro del presente anteproyecto son: Estudio de Mercado: Donde se analizan la oferta, demanda, precios y comercialización; así como, las variables económicas que pueden afectar al producto. Estudio Técnico: Donde se define la mano de obra, maquinaria, equipo e instalaciones requeridas para la producción. Estudio Económico: Donde se establece el monto de los recursos necesarios para el correcto funcionamiento del proyecto, asimismo, se determinan las fuentes de inversión. Evaluación Económica: Donde se decide la factibilidad de nuestro proyecto. iii

9 CAPÍTULO I MARCO METODOLÓGICO. 1.1 PLANTEAMIENTO DEL PROBLEMA. El presente anteproyecto considera la producción y comercialización de cerveza artesanal de sabores en el Distrito Federal. La idea de este proyecto surge tomando en cuenta que actualmente el mercado mexicano no cuenta con este tipo de cerveza de manera embotellada, ya que su consumo es en bares o establecimientos en los cuales se prepara la cerveza de sabores al momento de consumirla. Este producto cuenta con una creciente popularidad entre los jóvenes, principalmente en mujeres, pues a la mayoría les desagrada el típico sabor amargo de la cerveza natural. De acuerdo a lo anterior estudiaremos qué sabores busca la gente en las cervezas, qué tan factible resulta comercializar este tipo de bebida, cuánto estaría dispuesto a pagar el cliente por este producto y dónde prefiere adquirirlo. 1.2 OBJETIVO GENERAL. Crear una empresa que elabore y comercialice cerveza artesanal de sabores en el Distrito Federal Objetivos Específicos. Realizar un estudio de mercado para observar el comportamiento de la oferta y demanda de cerveza de sabores en la población del Distrito Federal, así como la detección de sus necesidades. Elaborar un estudio técnico para constatar si es posible realizar el producto, tomando en cuenta la materia prima, la maquinaria, las herramientas y las instalaciones requeridas para satisfacer las necesidades del consumidor. Realizar un estudio económico para determinar la inversión inicial y los costos totales además de las oportunidades de financiamiento. 1

10 Efectuar una evaluación económica que determine por medio de los indicadores económicos la factibilidad del anteproyecto. 1.3 JUSTIFICACIÓN. El anteproyecto se pretende llevar a cabo para evaluar la factibilidad que podría tener la elaboración y comercialización de la cerveza artesanal de sabores. Dado que actualmente este producto se adquiere y consume en lugares especializados con poco alcance dentro del mercado potencial, pensamos que embotellándola y distribuyéndola en tiendas, bares y pubs es más fácil que el consumidor final pueda adquirirla y así penetrar en un nicho de mercado de la cerveza. El anteproyecto promueve la creación de un negocio propio y la oportunidad de generar empleos. Como egresados de la carrera de Administración Industrial este proyecto nos da la oportunidad de aplicar la metodología de formulación y evaluación de proyectos, además de los conocimientos adquiridos a lo largo de nuestra formación académica, como mercadotecnia, finanzas, producción, logística, planeación, economía, estadística, entre otras, que serán claves para la elaboración de este anteproyecto. 1.4 MARCO TEÓRICO. Antecedentes. La cerveza es una bebida milenaria originaria de la cultura mediterránea clásica, vinculada desde la antigüedad a fines terapéuticos. Las primeras referencias históricas, hace 6,000 años, demuestran que la cerveza era consumida por la civilización sumeria con el objetivo de evitar enfermedades infecciosas que se adquirían al beber agua no higienizada. Siglos más tarde, los egipcios la convirtieron en bebida nacional y la extendieron por todos los países vecinos y la cuenca del mediterráneo. Durante la etapa de la Conquista y veinte años después de la caída de la antigua Tenochtitlán, se fundó en la Nueva España la primera fábrica de cerveza del continente americano. En la Nueva España, la producción de cerveza no se desarrollo como se esperaba, ya que debido al abuso de su consumo fue sancionada por las autoridades, y por otro lado, en aquella época existían varias bebidas de origen anterior a la Conquista parecidas a la cerveza, como el zendecho (pulque de maíz), aguardientes, vinos de caña, chinguirito, pozoles, ponches, tepaches, vinos de mezquite, la chicha, la zambumbia y el tesgüino. 2

11 Cerveza Artesanal. En México las cervezas más comerciales, producidas por los dos grandes grupos Cervecería Modelo y Cervecería Cuauhtémoc Moctezuma, son cervezas lager. Son realizadas en procesos industrializados, los cuales utilizan adjuntos para tratar de utilizar lo menos posible de malta y así abaratar el costo. Pero también en México contamos con productores de baja escala de cerveza artesanal, las mayorías de estas se exportan a E.U., ya que en México es difícil posicionarlas por las limitaciones de los dos grandes consorcios, ya que estos al sentirse amenazados terminan haciendo la vida imposible y los micro-cerveceros terminan vendiéndoselas como es el caso de algunas que mencionaremos. Tipos de Cerveza. Porters: El nombre hace referencia a la cerveza que era bebida por los trabajadores londinenses, originalmente elaborada con una combinación de tres tipos de cerveza, actualmente fabricadas industrialmente sin ésa combinación original, de color marrón a negra, producido por la malta torrada, cuerpo robusto, con sabores y colores café y chocolate. Stouts: Son ales de colores oscuros, y se dividen en tres variedades, la Imperial, la Dry Irish y la Foreign la más difundida es la Guinness Irlandesa. Las Stouts tienen mucho cuerpo, secas y cremosas, con sabores a caramelo y café con contenido alcohólico de 3,8 a 5% con contenido aún mayor para las Foreign e Imperial, que puede llegar al 11% dado que estas variedades fueron creadas para introducirlas en Rusia, fuertemente lupuladas, su sabor puede variar de dulce con aromas frutales a semi-seco con sabores frutales y café. Pueden ser maduradas por largos períodos antes de su consumo, que pueden llegar a los dos años. Weizenbiers: Cervezas hechas con mezcla de malta de trigo, de origen alemán, frecuentemente producidas sin pasar por el proceso de filtración, suelen ser muy turbias son llamadas también "Hefeweizen". También suelen quedar saborizadas con banana y clavo de olor debido a las levaduras utilizadas en la fermentación, el sabor puede variar de suave a leve, como en las cervezas "Weizen Cristal" a sabores dulce o acaramelados como los de las cervezas "Weizenbock". Los colores pueden variar del pálido en las "Hefeweizen" hacia el oscuro en las "Dunkleweizen". Para ser considerada una verdadera "Weizen", la malta de trigo debe superar el 50%. 3

12 Barley Wines: Son las más fuertes de todas las Ale, También se llaman Vinos de Cebada, tienen sabores robustos y malteados, con alta lupulización para equilibrar lo dulce de la malta, poseen entre un 8 y un 12 % de alcohol, con baja carbonatación, son consumidas preferentemente en invierno ya que suele producir un efecto de "calentamiento" en la boca. Necesitan de un período prolongado de maduración, como una malta escocesa (Scotch) de alta calidad. Algunas son maduradas durante años antes de ser consumidas, desarrollan sabores complejos. Pale Ale: Denominación que engloba una gran variedad de cervezas. La etimología nos remonta a Inglaterra, y era usada para describir las primeras cervezas "no oscuras". Suelen ser color cobrizo. En Estados Unidos pueden variar del color pálido al rojo oscuro, granate. Los sabores también pueden variar de dulce a súper amargas, "Mild Ale", "Indian Pale Ale" y "American Pale Ale". Las cervezas Pale Ale de cervecerías artesanales americanas, suelen ser más claras y más lupuladas que las Pale Ale inglesas. Light Ale: Cerveza desarrollada por cerveceros artesanales para consumidores que prefieren una bebida con bajo tenor de calorías y alcohol. Los colores pueden variar del pálido al cobre, posee sólo una insinuación de sabor de lúpulo y casi siempre tiene poco o ningún sabor de malta. Altbiers: Son fabricadas y originarias de Dusseldorf, Alemania, fermentadas con levaduras de alta fermentación de tradición centenaria. Son cervezas de cuerpo, de sabor suave, con aroma delicado de lúpulo y maltas alemanas, de color castaño. Bitters: (Amargas) Las "Bitters" forman una familia tradicional de estilos de cerveza que varía del color ámbar al cobre, pueden variar de clara y menos lupulada hacia las más fuertes y más lupuladas Ördinary Bitters""y "Extra Special Bitters. Scottish Ale: Ales Escocesas, de colores que varían del oro al castaño, de sabor dulce y malteado, También hay una variedad más oscura y fuerte, con alto tenor de alcohol llamada "Strong Scotch Ale" o "Wee Heavy", también pueden estar elaboradas con malta ahumada, creando sabores de "humo". Brown Ale: Ale castaña o marrón, Son las primeras y más antiguas cervezas producidas en Inglaterra, poco lupuladas, sabor dulce y a frutas secas (nueces). 4

13 Amber Ale: También llamadas "Red Ale", Cervezas fabricadas en los Estados Unidos con alto tenor de malta "caramelo", los sabores del lúpulo pueden variar de muy suave a muy fuerte. Belgian Ales: Bélgica es el país que más tipos de cerveza produce en el mundo. La mayoría de ellas son del tipo Ale, cada una con gustos y sabores diferentes. Los sabores pueden variar desde suaves y con temperamento incluso con aditamentos de cardamón, hasta las "Lambics" fermentadas espontáneamente con lacto-bacilos y levaduras salvajes, con aditamentos de frutas como frambuesas, cerezas, que producen sabores secos y ácidos. Las cervezas "Abbey", "Duppel" y "Trippel" eran fabricadas por los frailes, con sabor dulce y condimentado, con alto tenor alcohólico. Materias Primas. Malta: Está constituida por granos de cebada germinados durante un periodo limitado de tiempo, y luego desecados. Generalmente la malta utilizada en la fabricación de la cerveza, no es elaborada en la propia fábrica sino obtenida directamente de proveedores externos. Lúpulo: El lúpulo es un ingrediente insustituible en la elaboración de la cerveza y no tiene ningún sucedáneo. El lúpulo es indispensable para la elaboración de la cerveza, su sabor amargo agradable y su aroma suave característico, contribuye además, a su mejor conservación y a dar más permanencia a la espuma. Adjuntos: Debido a la alta fuerza diastática (fermento) de la malta es necesario agregar cereales no malteados a la cerveza para que su estabilidad sea buena. El uso de adjuntos produce cervezas de un color más claro con un sabor más agradable con mayor luminosidad y mejores cualidades de aceptación de enfriamiento. Agua: Las características del agua de fabricación influyen sobremanera en la calidad de la cerveza. En la fabricación de cerveza se utiliza agua potable y sus características organolépticas deben ser completamente normales. Levadura: Son hongos microscópicos unicelulares que transforman los glúcidos y los aminoácidos en alcohol y CO2. Las cervezas elaboradas con levaduras flotantes (es decir, aquellas que flotan en la superficie del mosto en fermentación) reciben el nombre de tipo ale; las cervezas que se elaboran con levaduras que fermentan en el fondo de la cuba reciben el nombre de tipo lager. En el caso de las cervezas tipo lager, el hongo utilizado es el Saccharomyces carlsbergensis. 5

14 1.5 HIPÓTESIS. Es factible la creación de una empresa que elabore y comercialice cerveza artesanal de sabores que será aceptada en el mercado por la creciente demanda de los jóvenes hacia estos productos y por la innovación que se propone en el mercado de la cerveza en el Distrito Federal. 1.6 TIPOS DE INVESTIGACIÓN. El tipo de investigación que se implementara será el descriptivo; ya que se busca ubicar el tipo de consumidor potencial para la cerveza de sabores, así como sus preferencias en sabor. También se desea conocer el precio al cual estarían dispuestos a adquirir el producto y los posibles lugares en donde comercializar el producto. La ventaja de este tipo de investigación es que se tendrá una mayor perspectiva acerca de los gustos y preferencias de nuestros clientes potenciales. También se utilizará la investigación correlacional para analizar los precios de los productos de la competencia; así como la demanda que estos tienen dentro del mercado, con el fin de identificar los efectos que tendrá en la realización del proyecto. 1.7 DISEÑO DE LA INVESTIGACIÓN. Diagrama 1 Diagrama de diseño de la investigación. 6

15 1.8 TÉCNICAS DE INVESTIGACIÓN A EMPLEAR. Documentales. Fichas bibliográficas, información electrónica, fichas videográficas, fichas de diccionario y enciclopédicas. De Campo. Observación Directa: dando pruebas del producto y tomando en cuenta la aceptación o rechazo del mismo. Encuestas y Cuestionarios: para obtener los cinco distintos sabores a producir y comercializar; así como diferentes opiniones acerca del precio; estilo, textura, sabor e ideas o propuestas complementarias. 7

16 CAPÍTULO II ESTUDIO DE MERCADO. 2.1 DEFINICIÓN DEL PRODUCTO. La cerveza artesanal de sabores es una bebida alcohólica que está elaborada a base de agua, la cual es la materia prima principal en la fabricación de la cerveza. Otros componentes son: la malta, que es el cereal que proporcionara el grado de alcohol y el color de la cerveza; el lúpulo, que proporciona el aroma y el sabor amargo; la levadura, que favorece la fermentación y saborizante frutal que será en nuestro caso el ingrediente extra en la cerveza. Sus componentes finales son: agua (90%), hidratos de carbono no fermentados (dextrinas), minerales, vitaminas, ácidos, fenoles, alcoholes, dióxido de carbono y aditivos. La cerveza es una bebida natural y saludable. No contiene grasas y aporta vitaminas, minerales y otras sustancias con propiedades funcionales, esenciales en una dieta balanceada. Aporta numerosas vitaminas del grupo B (tiamina, riboflavina, niacina, pirodixina, ácido fólico y folatos), además de las vitaminas A, D y E. Contiene más de 30 minerales indispensables para el buen funcionamiento metabólico, incluyendo potasio, sodio, hierro, manganeso y fósforo. Un litro de cerveza satisface casi la mitad de necesidades diarias de magnesio de un adulto, 40% de fósforo y 20% de potasio. La cerveza es la única bebida que contiene lúpulo, un sedante suave y estimulante de apetito. La cerveza contiene polifenoles, un grupo de antioxidantes naturales que contribuyen a retrasar el proceso de envejecimiento y a prevenir enfermedades. Aporte calórico inferior al de cualquier otra bebida alcohólica y al de muchos otros alimentos (un vaso de jugo de cualquier fruta aporta aproximadamente las mismas Kcal. que un vaso de cerveza). La cerveza es alimento y es bebida. Por su alto contenido de Potasio y Sodio, tiene efectos beneficiosos para el organismo: aporta vitaminas, hidratos de carbono y aminoácidos, pero también facilita la digestión, es diurética ya que previene la formación de cálculos y piedras en vías urinarias y su aporte calórico no es significativo en relación con la obesidad. La cerveza aporta al ser humano una importante cantidad de la ingesta recomendable de fibra soluble y pueden complementar el aporte de fibra de otros alimentos como los cereales, ricos en fibra dietética insoluble. La fibra contenida en la cerveza también contribuye a reducir el nivel de colesterol en la sangre. 8

17 La cerveza es considerada como una fuente dietética de silicio, elemento esencial en los procesos de calcificación. Una cerveza contiene aproximadamente 36mg/l de silicio. La cerveza es una bebida refrescante y alimenticia. Favorece la digestión, ya que promueve la secreción de jugos gástricos, estimula las papilas gustativas y abre el apetito. Un tercio de cerveza aporta un 10% de las necesidades diarias de ácido fólico. Muy pocos alimentos excepto el hígado y algunos vegetales pueden contribuir con tal cantidad de ácido fólico, pero cuando se cocinan, el calor destruye gran cantidad de esos folatos. La cerveza artesanal de sabores a producir es del tipo Ale-pilsener clara de baja fermentación de sabor semi-amargo y con sabor frutal predominante. El contenido de alcohol es del 4.5 %. Se envasará en botellas de vidrio no retornables de 355 ml que serán empaquetadas en una presentación de 6 (six pack). La cerveza artesanal de sabores es un producto no duradero. También se considera un bien de consumo final, ya que es adquirido por impulso Especificaciones del Producto. Envase. Las partes principales de la botella de vidrio con capacidad de 355 ml que su utilizara para el envasado del producto se detallan en el siguiente gráfico: Figura 1 Partes del envase. 9

18 Figura 2 Dimensiones del envase. Etiqueta. Figura 3 Apariencia de etiqueta. 10

19 Empaque. Como antes se mencionó la presentación es de 6 cervezas o six. A continuación detallamos las medidas del empaque el cual será de cartón tipo caja plegadiza. Figura 4 Dimensiones del empaque. Slogan. Figura 5 Apariencia del slogan. 11

20 Las normas de calidad correspondientes a nuestro producto son las siguientes: NOM-CCA-007-ECOL/1993 NOM-142-SSA D.G.N.P Establece los límites máximos permisibles de contaminantes en las descargas de aguas residuales a cuerpos receptores provenientes de la industria de la cerveza y de la malta. Especificaciones sanitarias y comerciales en el etiquetado de bebidas alcohólicas. Para envases de vidrio para cervezas. D.G.N.F Para levadura de cerveza desecada. Tabla 1 Normas de calidad aplicables a la cerveza de sabor. 2.2 ANÁLISIS DE LA DEMANDA Fuentes Secundarias. No existen datos específicos sobre la demanda de cerveza en fuentes secundarias; por lo que se realizó un cálculo basado en las ventas nacionales de Grupo Modelo y en su porcentaje de participación en el mercado. Así se obtuvo la demanda nacional de cerveza y posteriormente, con estadísticas de población, el consumo per cápita. Partiendo del consumo per cápita se determinó la demanda para el Distrito Federal (ver anexo 1). El resultado final se ponderó para cerveza de sabores, usando como factor de ponderación el obtenido por la gráfica de la pregunta 10 de la encuesta a consumidores. El cálculo de demanda aparente de cerveza de sabores en el Distrito Federal se muestra en la siguiente tabla: Año Demanda aparente de cerveza en D.F. (litros) Porcentaje consumidores potenciales Demanda aparente de cerveza de sabor (litros) Demanda aparente de cerveza de sabor (miles de litros) ,772, % 412,283, , ,323, % 436,045, , ,584, % 452,296, , ,665, % 456,005, , ,616, % 463,270, , Tabla 2: Demanda aparente de cerveza de sabor. La expresión gráfica de los datos anteriores es la siguiente: 12

21 Gráfica 1 Demanda aparente de cerveza de sabor. Como se puede apreciar en la gráfica anterior, la demanda de la cerveza ha aumentado gradualmente año con año; a excepción del año 2008, año en el cual tuvo un incremento mínimo en comparación con años anteriores. En cuanto al tipo de demanda que representa nuestro producto, se puede definir a la demanda de cerveza artesanal de sabores de la siguiente manera: De acuerdo a su oportunidad como demanda satisfecha no saturada; ya que a pesar de que la industria de la cerveza satisface la demanda, se puede introducir este nuevo producto con un eficiente proceso mercadológico. En lo que respecta a la necesidad del producto se define como demanda de gusto; debido a que este producto no es una necesidad básica para el desarrollo de las personas. Conforme al destino es una demanda de bien final; ya que estará a la venta para el uso directo del consumidor. Proyección de la Demanda. Para realizar la proyección de la demanda se realizó un análisis de correlación parcial utilizando el programa estadístico SPSS v18; para así identificar cuál era la variable que más afectaba la demanda. Las variables usadas fueron Inflación, Producto Interno Bruto (PIB) y Paridad Peso-Dólar (ver anexo 2). Los resultados obtenidos fueron los siguientes: 13

22 Relación de variables Coeficiente de correlación Tiempo - Demanda - Inflación Tiempo - Demanda - PIB Tiempo - Demanda - Paridad Peso-Dólar Tabla 3 Coeficiente de correlación Tiempo Demanda - Variable macroeconómica. De acuerdo a los resultados que muestra la tabla anterior, la variable macroeconómica que más afecta la demanda de cerveza es el PIB, ya que las otras dos variables tuvieron un resultado negativo. Una vez que se determinó la variable macroeconómica con mayor afectación se realizó un análisis de regresión múltiple, utilizando el programa estadístico SPSS v18 (ver anexo 3); con los valores obtenidos se sustituyó en la siguiente fórmula: i Y x z i Y x z i i i i Después se calculó la demanda optimista y pesimista para cada año que abarca entre el año 2010 y el Y los resultados fueron los siguientes: Año PIB proyectado Demanda proyectada Optimista 1 Pesimista 2 Optimista Pesimista , , , , , , , , , , Tabla 4 Proyección de la demanda de cerveza de sabor (miles de litros). 1 Secretaría de Hacienda y Crédito Público, recuperado febrero Fondo Monetario Internacional, recuperado febrero

23 Gráfica 2 Demanda (optimista y pesimista) proyectada de cerveza de sabor. Como se puede observar en la gráfica anterior, la demanda optimista proyectada es muy similar a la demanda pesimista proyectada; esto debido a que el PIB proyectado a futuro no varía mucho Fuentes Primarias. La recopilación de información de las fuentes primarias para el análisis de la demanda se efectuó a través de una encuesta, la cual se realizó en el Distrito Federal a la población mayor de 18 años. El procedimiento del muestreo fue de tipo probabilístico. Para determinar el tamaño de la muestra se realizó la siguiente pregunta a 30 personas: Le gustaría probar cerveza de sabor? Y los resultados fueron: Si 18 No 12 Tabla 5 Relación pregunta crítica. Una vez obtenidos los resultados, se determinó el valor de la media y la desviación estándar; con estos datos se estableció el número de encuestas a realizar mediante la siguiente fórmula (con un 95% de confiabilidad): 15

y de las gráficas obtenidas de dichas encuestas (ver anexo 5), observamos que los resultados de las preguntas 1 y 2 son")

24 n Z (.49) (1.96) n E 2 (0.05) De acuerdo a la formula anterior, el número de encuestas a realizar es de 369 Análisis de Resultados de Encuestas a Consumidores. Al realizar el análisis de las encuestas aplicadas a consumidores (ver anexo 4) y de las gráficas obtenidas de dichas encuestas (ver anexo 5), observamos que los resultados de las preguntas 1 y 2 son positivos para nuestro estudio ya que la mayoría de las personas encuestadas si consumen cerveza; y aquellas que no lo hacen, contestaron en su mayoría que es por su sabor, lo que nos indica que estos; además de los ya consumidores, son clientes potenciales para nuestro producto. Gráfica 3 Consumo de cerveza. Gráfica 4 Razones de no consumo. Al existir una oferta oligopólica en el mercado pensamos que nuestra distribución será a bares, pubs y tiendas en donde es más fácil entrar. 16

25 Conforme a los resultados de la pregunta 3, nos damos cuenta que donde prefieren consumir cerveza es en fiestas, en donde generalmente se compran los insumos en tiendas pequeñas cercanas; este resultado seguido muy de cerca de las preferencias a asistir a bares, lo cual también beneficia nuestra logística propuesta. En cuanto a la cantidad, las personas acostumbran a tomar varias cervezas cada vez que la consumen por lo que pensamos que una vez que conozcan nuestro producto no será difícil que sea demandado en cantidades altas. Gráfica 5 Frecuencia de consumo. Gráfica 6 Lugar de consumo. Las personas prefieren; no por mucho, la cerveza oscura. Pero en contradicción a esto, la marca que consumen más es Corona, la cual es cerveza clara por lo que será de este tipo la única que produciremos en principio. En la pregunta 7 y 8 observamos que las personas acostumbran comprar una marca por el sabor que esta les ofrece, siendo este también la principal característica que buscan en el producto. 17

26 Gráfica 7 Marcas más consumidas. Gráfica 8 Razón de consumo. Al ofrecer una innovación; en la parte de la degustación, tenemos gran oportunidad de atraer a nuestros clientes, ya que además de esto la pregunta 10 nos demuestra que tienen un gran interés en probar cervezas de distintos sabores, porque el mayor porcentaje generó una respuesta afirmativa sumándole otro; el cual contesto quizá. Gráfica 9 Intención de probar cerveza. Los sabores que tuvieron más éxito fueron: mango, cereza y tamarindo, teniendo todos en general una gran aceptación por los encuestados, por lo que nuestra idea es producir estos 3 sabores para 18

27 empezar y; en base a la respuesta, ir aumentando la variedad de estos en nuestra producción. Las personas prefieren que la presentación sea en envases de vidrio, la cual puede ser retornable o no retornable, ya que tuvieron resultados muy similares; y en presentación de 355ml, lo que facilita nuestra decisión en la manera en que comercializaremos la cerveza artesanal de sabores. Gráfica 10 Preferencia de sabores. Gráfica 11 Preferencia de presentación. Hubo casi un equilibrio en el sexo de las personas que entrevistamos (en su mayoría jóvenes de entre 18 a 24 años), los cuales tomaremos como nuestro mercado potencial. También pudimos observar que las mujeres son las que no toman cerveza porque no les agrada el sabor. Con esto nos damos cuenta que el sexo femenino es una parte primordial de nuestros posibles consumidores, por lo que crearemos una estrategia específicamente para ganar ese sector de la población. Haciendo una compilación de los resultados de toda la encuesta observamos que a pesar de que la oferta de la cerveza es grande, la cerveza de sabores aun no se comercializa mucho en el Distrito Federal, por lo que tenemos un mercado muy grande para ocupar. 19

28 2.3 ANÁLISIS DE LA OFERTA Fuentes Secundarias. No existen datos específicos sobre la oferta de cerveza artesanal de sabores en fuentes secundarias; por lo que se realizó un cálculo basado en la producción nacional de cerveza y la población existente en el Distrito Federal. Después se calculó un factor de ponderación de acuerdo a los productores de cerveza artesanal de sabor (ver anexo 6). El análisis de estos datos nos dio como resultado la siguiente oferta aparente de cerveza artesanal de sabor dentro del Distrito Federal. Año Oferta aparente cerveza artesanal (litros) Porcentaje productores de cereza de sabor Oferta aparente cerveza de sabor (litros) Oferta aparente cerveza de sabor (miles de litros) ,480, % 71,792, , ,535, % 76,214, , ,255, % 78,902, , ,760, % 79,504, , ,246, % 77,698, , Tabla 6 Oferta aparente de cerveza artesanal. La expresión gráfica de los datos anteriores es la siguiente: Gráfica 12 Oferta aparente de cerveza artesanal de sabor. Como se puede apreciar en la gráfica anterior la oferta de la cerveza ha aumentado año con año a excepción del año 2009, el cual tuvo un decremento significativo en comparación con años anteriores. 20

29 En cuanto al tipo de oferta que representa nuestro producto, se puede definir a la oferta de cerveza como: Oferta oligopólica, debido a que el mayor porcentaje del mercado lo abarcan Grupo Modelo y Cervecería Cuauhtémoc Moctezuma. Proyección de la Oferta. Para realizar la proyección de la oferta se realizó un análisis de correlación parcial, utilizando el programa estadístico SPSS v18, y así se identificó la variable que más afecta. Las variables usadas fueron Inflación, Producto Interno Bruto (PIB) y Paridad Peso-Dólar (ver anexo 7). Los resultados obtenidos fueron los siguientes: Relación de variables Coeficiente de correlación Tiempo - Oferta - Inflación Tiempo - Oferta - PIB Tiempo - Oferta - Paridad Peso-Dólar Tabla 7 Coeficiente de correlación Tiempo Oferta - Variable macroeconómica De acuerdo a los resultados que muestra la tabla anterior, la variable macroeconómica que más afecta la oferta de cerveza es (de igual forma que en la demanda) el PIB, puesto que su coeficiente de correlación es el más cercano a uno. Una vez que se determinó la variable macroeconómica con mayor afectación se realizó un análisis de regresión múltiple, empleando el programa estadístico SPSS v18 (ver anexo 8); con el cual se sustituyó la siguiente fórmula: i Y x z i Y x z i i i i Después se calculó la oferta optimista y pesimista para cada año que abarca entre el Y los resultados fueron los siguientes: 21

30 Año PIB proyectado Oferta proyectada Optimista 3 Pesimista 4 Optimista Pesimista , , , , , , , , , , Tabla 8 Proyección de la oferta de cerveza de sabor (miles de litros). Gráfica 13 Oferta (optimista y pesimista) proyectada de cerveza de sabor. Como se puede observar en la gráfica anterior; la oferta optimista proyectada muestra un incremento uniforme año con año; la oferta pesimista proyectada es menor que la oferta optimista en los años 2010 y 2011, mientras que en los años 2012, 2013 y 2014 muestra igualdad con la oferta optimista Fuentes Primarias. La recopilación de información de las fuentes primarias para el análisis de la oferta se efectuó a través de una encuesta que se realizó en el Distrito Federal a productores de cerveza artesanal. Dado que los productores de cerveza artesanal dentro del Distrito Federal son solamente cinco, se decidió realizar la encuesta a toda la población. Análisis de Resultados de Encuestas a Productores. 3 Secretaría de Hacienda y Crédito Público, recuperado febrero Fondo Monetario Internacional, recuperado febrero

31 Al realizar las encuestas a los principales productores de cerveza artesanal en el Distrito Federal, observamos que el 40% si produce cerveza de sabor. Lo que también pudimos observar que cerveceras como Beer Factory produce cerveza de sabor y solo la comercializan en sus establecimientos; y fábrica como la cervecera Jack solo produce una mínima cantidad de sabores y además los que producen son sabores exóticos y de poca popularidad entre los consumidores; por lo cual tenemos una ventaja, ya que nuestra idea es producir 3 sabores diferentes y más comunes; como mango, tamarindo y chamoy. Gráfica 14 Venta de cerveza de sabor. La mayoría de estas cerveceras producen de cien a quinientos litros diarios; por lo que nosotros pensamos empezar con una producción de aproximadamente 400 litros diarios; obviamente esperamos hacer crecer nuestra producción conforme pase el tiempo y los consumidores vayan conociendo y aceptando nuestro producto. De acuerdo a la tercera pregunta, hay una diversidad en litros vendidos diariamente; ya que un 40% vende de cien a quinientos, otro 20% de quinientos a ochocientos, otro 20% de ochocientos a mil litros diarios y solo un 20% vende más de mil litros; por lo cual tenemos pensado vender la mayor parte de lo que se produce; mediante distintas estrategias de venta para empezar a introducir Flavor Beer al mercado de cerveza artesanal. La mayoría de las cerveceras; tanto artesanal como el duopolio (Modelo y Cuauhtémoc- Moctezuma) producen en mayor escala la presentación de 355 ml; la cual es la más común en el mercado cervecero; además de la cerveza de un litro o caguama ; pero como solo encuestamos a productores de cerveza artesanal, podemos notar que ésta presentación no es tan producida; debido a que; según la mayoría de las respuestas de los productores, se generarían pérdidas al comercializar esta presentación. De acuerdo al análisis de esta pregunta corroboramos que la presentación con la que empezaremos a dar a conocer nuestra cerveza de sabor es la de 355 ml. 23

32 Gráfica 15 Tipo de presentación ofertada. Este tipo de empresas utilizan principalmente los envases de vidrio; la lata no es producida en lo absoluto por estas pequeñas empresas y además de que empresas como Beer Factory sirven la cerveza al momento y no embotellada. De acuerdo a las encuestas; tanto de demanda como de la oferta, decidimos que nuestra idea de embotellar nuestra cerveza de sabores en envases de vidrio no retornables es adecuada; ya que el consumidor final las adquiere de una forma más sencilla. Gráfica 16 Tipo de envase ofrecido. En el mercado de la cerveza artesanal se producen los dos principales tipos de cerveza; clara y obscura, en sus distintas modalidades teniendo una ligera preferencia por la cerveza clara. La mayor parte de estas empresas cuentan con una marca registrada y un pequeño porcentaje está pensando hacerlo en un futuro. Nosotros queremos registrar los distintos sabores y marcas de nuestra empresa Flavor Beer ; estableciéndonos de manera seria dentro del mercado de la cerveza para poder competir de una manera honesta y transparente, ofreciendo un producto de calidad. Este tipo de microempresas no cuentan con una publicidad masiva; simplemente dan a conocer su producto por medio de volantes, muestras de su producto en centros comerciales o 24

33 establecimientos como bares, restaurantes o pubs; en ferias y convenciones relacionadas con el consumo de cerveza; o en internet. El 60% de los productos ofrecidos por estas cerveceras artesanales tiene un precio de entre $16 y $20; rango en el cual nosotros pretendemos establecer el precio de nuestras cervezas. Gráfica 17 Precio de venta. De acuerdo a las encuestas realizadas a los productores de cerveza artesanal, podemos observar que tenemos una buena oportunidad de negocio al ofrecer una cerveza de distintos sabores y de manera embotellada; ya que sería un producto diferente a los que existen en el mercado; tanto en el Distrito Federal como a nivel nacional. 2.4 IMPORTACIONES Y EXPORTACIONES. La oferta actual de cerveza importada en México ocupa el 2.3% del mercado nacional. Para el análisis de las importaciones de cerveza artesanal de sabor que se vende en el Distrito Federal, se dedujo que una de cada diez cervezas importadas es de sabor. Los sabores que pudimos observar que se ofrecen son: cereza, frutas, manzana, chocolate y coco; pero ninguna de ellas proviene de cervecerías artesanales, por lo cual no tomamos datos de oferta de cerveza artesanal de sabores importada. En cuanto a las exportaciones, hasta el momento este proyecto solo está planeado para realizarse dentro del Distrito Federal. 2.5 DEMANDA POTENCIAL INSATISFECHA. 25

34 Una vez obtenidos los datos proyectados para oferta y demanda ambos -pesimistas y optimistas- se calculó la demanda pesimista, que resulta de la resta entre la demanda proyectada menos la oferta proyectada. A continuación se presentan los datos: Año Demanda proyectada Oferta proyectada DPI proyectada Optimista Pesimista Optimista Pesimista Optimista Pesimista , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , Tabla 9 Demanda potencial insatisfecha proyectada (miles de litros). Gráfica 18 Demanda potencial insatisfecha (optimista). Gráfica 19 Demanda potencial insatisfecha (pesimista). 26

35 Como se puede observar en las gráficas anteriores, la demanda es más grande que la oferta por un amplio rango, por lo que se concluye que nuestro producto; cerveza artesanal de sabor, tiene grandes posibilidades de éxito en el mercado de la cerveza a nivel Distrito Federal, ya que con el paso del tiempo se pronostica que la demanda incremente. De la demanda potencial insatisfecha se pretende abarcar solamente el 0.02%. 2.6 ANALISIS DE LOS PRECIOS. El precio de la cerveza artesanal de sabor es del tipo regional interno, porque es vigente solamente en el Distrito Federal Determinación del Precio. Para determinar el precio se realizó un promedio de precios de acuerdo a las distintas marcas de cerveza artesanal existentes en México, las cuales se muestran en la siguiente tabla: Producto Precios 5 Cerveza Cucapa $25 Cerveza Jack $15 Cerveza Calavera $19 Cerveza Primus $30 Cerveza Beer Factory $30 $23.8 Tabla 10 Precio promedio de cerveza artesanal. El precio promedio de la cerveza artesanal es de $23.80 pesos el cual será considerado para la proyección del precio del producto Proyección del Precio. La proyección del precio se realizó tomando en cuenta el precio promedio de las cervezas artesanales de la competencia y la inflación pesimista y optimista- obtenida del Fondo Monetario Internacional y de la Secretaría de Hacienda y Crédito Público respectivamente. 5 Datos obtenidos a través de investigación de campo. 27

36 Año Precio promedio Inflación pronosticada Precio proyectado Optimista 6 Pesimista 7 Optimista Pesimista 2010 $ % 3.429% $24.51 $ $ % 3.022% $24.51 $ $ % 3.020% $24.51 $ $ % 3.020% $24.51 $ $ % 3.020% $24.51 $24.52 Tabla 11 Precio optimista y pesimista proyectado de cerveza artesanal de sabor. Gráfica 20 Proyección (optimista y pesimista) del precio. 2.7 ANÁLISIS DE LA COMERCIALIZACIÓN. En este punto se determinarán los canales de comercialización y la distribución adecuada para nuestro producto, el cual se encuentra en una oferta oligopólica. Al haber un gran número de competidores en el mercado, la estrategia que utilizaremos es la innovación del producto que comúnmente se consume; es decir, agregando sabor a la cerveza; dirigido principalmente a jóvenes que será el mercado potencial que queremos ganar y conservar, para lo cual el tipo de cadena de comercialización que utilizaremos será la siguiente. Productores - Minoristas - Consumidores 6 Secretaría de Hacienda y Crédito Público, recuperado febrero Fondo Monetario Internacional, recuperado febrero

37 La cual es la conveniente para que nuestro producto llegue de forma fácil y económica al consumidor. Los minoristas de los que se habla en la cadena serán bares, tiendas y tiendas especializadas, siendo los bares nuestros posibles minoristas más importantes, ya que la promoción de nuestra cerveza artesanal de sabores es más fácil en ese tipo de establecimientos. Al incursionar en el mercado con un nuevo producto realizaremos diferentes tipos de publicidad para que la gente lo conozca enfocándonos más en realizar degustaciones en bares o pubs de zonas concurridas por gente joven, así como anuncios en las tiendas en donde distribuiremos nuestro producto. Considerando que nuestro producto sea aceptado, se piensa crear una página de internet en donde se dará mayor publicidad a la empresa así como la posibilidad de hacer pedidos de mayor cantidad. 2.8 CONCLUSIONES. A través del desarrollo de este estudio definimos que nuestro producto será presentado en botellas de vidrio de 355 ml que son los más comunes y aceptados por la población así como la elección de cerveza clara. Al realizar el estudio de mercado obtuvimos que el proyecto es posible, puesto que existe una amplia demanda potencial insatisfecha de la cual pensamos satisfacer el 0.02% lo cual serian aproximadamente 580 litros diarios. Tomando en cuenta que los competidores de cerveza artesanal producen entre 100 y 500 litros diarios de cerveza de sabor, nuestra proyección de oferta es acertada para poder penetrar en el mercado. El precio de nuestro producto oscila entre los $20 y $25 pesos el cual es un precio razonable y aceptado por los posibles consumidores, a pesar de el oligopolio de cerveza conformado por Grupo Modelo y Cervecería Cuauhtémoc, nuestras estrategias de distribución e innovación crean una extensa posibilidad de inmersión al mercado. 29

38 CAPÍTULO III ESTUDIO TÉCNICO. 3.1 DISPONIBILIDAD DE MATERIAS PRIMAS. Como se mencionó anteriormente en el estudio de mercado; las materias primas necesarias para la elaboración de la cerveza artesanal de sabores son las siguientes: Malta. Lúpulo. Agua. Levadura. Saborizante. Envases de vidrio. Etiquetas. Corcholatas. Cartón Plegadizo Recopilación de Información y Datos Estadísticos. Malta. La cebada malteada o malta (Hordeum vulgare) es el cereal básico requerido para la fabricación de cerveza. Este proporciona los complejos enzimáticos que transforman los almidones en azúcares, las proteínas de alto peso molecular en proteínas menores, y un gran número de compuestos esenciales para la elaboración de un excelente producto. La malta son los granos de la cebada sometidos a germinación y ulterior desecación y tostado. Está constituida por granos de cebada; germinados primero, durante un periodo limitado de tiempo, y luego desecados. El manteador por tanto, acumula una cebada adecuada; la almacena hasta que necesite utilizarla; remoja los granos; les permite que germinen y, en el momento que considera adecuado, detiene la germinación, desecando el grano en una corriente de aire caliente. El grano malteado representa para el cervecero una mercancía que debe mantenerse estable durante meses, o incluso años. Durante la germinación la reserva de nutrientes o endospermo, del grano es parcialmente degradada por las enzimas que atacan a las paredes celulares a los granos de almidón y la matriz proteica. 30

39 Calidad y características. La Cebada pertenece a la familia de las gramíneas. Su nombre científico es Hordeum vulgare. Las espiguillas se encuentran unidas directamente al raquis, dispuestas de forma que se recubran unas a otras; las glumas son alargadas y agudas en su vértice y las glumillas están adheridas al grano. Es una planta de hojas estrechas y color verde claro, en el punto en que el limbo se separa del tallo. Al terminar la zona envainadora de la hoja, se desarrollan dos estipulas que se entrecruzan por delante del tallo y una corta lígula dentada aplicada contra éste; la planta suele tener un color verde más claro que el del Trigo y en los primeros estados de su desarrollo, la planta de Trigo suele ser mas erguida; las flores tienen tres estambres y un pistilo de dos estigmas, es una planta autógama. Las exigencias en cuanto al clima son muy pocas, por lo que su cultivo se encuentra muy extendido, aunque crece mejor en los climas frescos y moderadamente secos. Requiere pocas unidades de calor para alcanzar la madurez fisiológica, por ello alcanza altas latitudes y altitudes, está adaptada a un amplio rango de condiciones ambientales en las zonas templadas y frías, alcanza de 70 a 110 cm de altura. Además el uso de la producción depende de la calidad maltera, ya que generalmente la Cebada tiene dicho uso. En la Cebada sembrada a voleo se emplean de 150 a 180 kg/ha, y si se realiza en líneas esta cantidad disminuye de 120 a 125 kg/ha. Las cebadas cerveceras se suelen sembrar en líneas, pues su maduración resulta más homogénea; la siembra a chorrillo con sembradora, es el método más recomendable, pues hay un mayor ahorro de semilla, las poblaciones de plantas son más uniformes y hay una menor incidencia sectorial de enfermedades. La cosecha se realiza en forma combinada, cuando la humedad del grano es de 13.5%, cuando el grano está maduro y seco, no es recomendable cosechar con más de 16.5% de humedad del grano. Localización y características de las zonas de producción. La producción de cebada en México se ubica en la zona centro del país en los estados de Hidalgo, Tlaxcala, México, Guanajuato, Puebla, Zacatecas, Michoacán y Querétaro; los que cosechan, en promedio, un poco más del 90% del total de la cebada producida en México. El principal ciclo de producción corresponde al de primavera verano, con el 75% de la producción nacional, donde 31

40 aproximadamente el 99% se siembra bajo condiciones de temporal. En relación con el ciclo de otoño invierno, se produce cerca del 95% bajo condiciones de riego, destacando el estado de Guanajuato bajo este sistema de producción, con el 58% de la producción; además de los estados de Michoacán y Querétaro. Las exigencias principales del mercado nacional en cuanto a calidad de la cebada para producción de malta consisten en que el grano presente buenas condiciones físicas y fisiológicas, sin plagas, con una germinación mínima de 85%, humedad igual o menor al 14%, buen tamaño de grano, porcentajes de grano desnudo o quebrados menores del 5%, menos del 2% de impurezas, un máximo del 10% de grano dañado y hasta 10% de mezclas con otras variedades de cebada. Volumen de producción. El volumen total de producción de malta, expresado en toneladas, es el que se muestra a continuación: Año Producción nacional (toneladas) , , , , ,410 Tabla 12 Producción nacional de malta (toneladas). 8 Precios de adquisición. Precio productor Precio intermediario Precio consumidor Promedio $8.00 $9.00 $13.00 $10.00 Tabla 13 Precio promedio kilogramo de malta. 9 Periodo de disponibilidad. 8 Datos tomados del INEGI, Encuesta industrial mensual, resumen anual de 2005, 2006, 2007, 2008 y 2009, recuperado abril Datos obtenidos por consulta en las oficinas de la Cámara Nacional de la Industria de la Cerveza y de la Malta. 32

41 Esta materia prima se encuentra disponible durante todo el año; sin embargo, el periodo primavera verano es el principal ciclo de producción, debido a que en ese periodo la siembra se realiza bajo condiciones de temporal. Destino de materias primas. En relación con los usos de la malta en México se reporta un 60% para la elaboración de alimentos, fundamentalmente para la industria cervecera; 34 % como alimentos para ganado y el 6% restante se queda en el mercado sin un destino definido. 10 Lúpulo. El lúpulo (Humulus lupus) es una planta trepadora de la familia de las cannabinaceae, del orden de las urticaceae. Es, por tanto, pariente del cannabis. El lúpulo es el responsable fundamental del amargor de la cerveza. Utilizado para compensar el excesivo dulzor proporcionado por la malta. Además, el lúpulo posee excelentes cualidades aromáticas y algunas otras propiedades. Calidad y características. Sus hojas y flores son de color verde con glándulas de lupulina amarilla debajo de los pétalos. Es una planta de hoja perenne y dioica, lo cual significa que las flores masculinas y femeninas crecen sobre plantas diferentes. Para la elaboración de cerveza se utilizan sólo las flores (también llamadas conos o piñas) de las plantas femeninas antes de que sean fecundadas. Aunque en países como Inglaterra y Bélgica también utilizan, a veces, lúpulos femeninos fecundados que son más fuertes y amargos. Habitualmente, estas flores son desecadas antes de ser usadas. El cultivo del lúpulo requiere de mucha dedicación, ya que es una planta relativamente delicada. Es posible cultivarla a nivel doméstico para elaborar nuestra propia cerveza casera o como ornamento. 33

42 Localización y características de las zonas de producción. El lúpulo proporciona a la cerveza su característico sabor amargo y su aroma. Necesita de un clima de frecuentes precipitaciones que permitan una alta producción y una buena aportación de elementos amargos, y también de sol que dote a la producción de elementos aromáticos. Se cultiva en más de 50 países. Sin embargo, los países exportadores son sólo Alemania, EEUU, República Checa, Polonia y Eslovaquia. Los otros países consumen toda su producción ellos mismos. El lúpulo sólo crece entre las latitudes 35 y 55, donde la duración del día responde a las necesidades de las flores. El 99,5% de la producción de lúpulo se dirige a la industria cervecera. El resto va a parar a la industria farmacéutica. 11 Volumen de importaciones. Para la producción de lúpulo es necesario importar la totalidad de este de otros países, principalmente de Estados Unidos, ya que por factores climatológicos no existe la producción de esta materia prima a nivel nacional. Importación (kilogramos) Año Alemania E.U.A Rep. Checa Eslovenia Argentina China Reino Unido Anual ,000 54, , ,000 91, , ,629 40, , ,392 57,151 32, , ,587 73, , ,247 Tabla 14 Importaciones de lúpulo (kilogramos). 12 Precios de adquisición. Precio productor Precio intermediario Precio consumidor Promedio $ $ $ $ Tabla 15 Precio promedio libra de lúpulo SAGARPA, recuperado mayo Porcentaje obtenido de la página: 12 INEGI: Estadísticas del Comercio Exterior de México, recuperado abril INEGI: Estadísticas del Comercio Exterior de México, recuperado abril

43 Periodo de disponibilidad. Las inflorescencias féminas o conos puede recogerse desde finales del verano hasta el otoño. Se secaran a la sombra y se conservaran en recipientes herméticos a temperatura natural. Dado que es un producto que se enrancia con facilidad, deberá utilizarse solamente durante una temporada. Medidas de política económica 14 La política económica para la importación de lúpulo establece que los importadores de conos de lúpulo sin triturar ni moler ni en pellets y Conos de lúpulo triturados, molidos o en pellets ; lupulino deberán someterlas a inspección por parte de la Dirección General de Inspección Fitozoosanitaria, de la SAGARPA, en el punto de entrada al país, en términos del manual de procedimientos que al efecto emita la propia dependencia, a fin de certificar que los productos a importar se encuentren libres de plagas y enfermedades. De ser procedente, se otorgará el Certificado Fitosanitario para Importación, el cual deberá presentarse conjuntamente con el pedimento aduanal. La importación de este producto está regida por las fracciones arancelarias y Agua. El agua (del latín aqua) es una sustancia cuya molécula está formada por dos átomos de hidrógeno y uno de oxígeno (H 2 O). Es esencial para la supervivencia de todas las formas de vida conocidas. En su uso más común, con agua nos referimos a la sustancia en su estado líquido, pero la misma puede hallarse en su forma sólida llamada hielo, y en forma gaseosa que llamamos vapor. La industria precisa el agua para múltiples aplicaciones: para calentar y para enfriar, para producir vapor de agua o como disolvente, como materia prima o para limpiar. La mayor parte, después de su uso, se elimina devolviéndola nuevamente a la naturaleza. El agua es fundamental para varios procesos industriales y maquinarias, como la turbina de vapor, el intercambiador de calor, y también su uso como disolvente químico. 14 Secretaría de Economía, recuperado mayo

44 El agua es otro de los componentes básicos en el proceso de producción de cerveza, entre el 85% y 92% de la cerveza es agua. Actualmente, se consumen aproximadamente 3Hl de agua por cada Hl de cerveza producido. Por esta razón, la tendencia es reducir el consumo de agua. Calidad y características. Las características del agua de fabricación influyen sobremanera en la calidad de la cerveza. En la fabricación de cerveza se utiliza agua potable y sus características organolépticas deben ser completamente normales. Aparte de las características bacteriológicas y minerales de potabilidad, cada tipo o estilo de cerveza requerirá una calidad diferente de agua. Algunas requieren de agua de baja mineralización, otras necesitan aguas duras con mucha cal. En estos días, prácticamente ya no se hacen cervezas tal y como fluyen. Casi todas las cervecerías tratan las aguas de manera que siempre tenga las mismas características para una misma receta de cerveza. Entre los minerales del agua que más interesan a los cerveceros están el calcio, los sulfatos y los cloruros. El calcio aumenta la extracción tanto de la malta como del lúpulo en la maceración y en la cocción y rebaja el color y la opacidad (o lo turbia que es) de la cerveza. El cobre, el manganeso y el zinc inhiben la floculación de las levaduras. Los sulfatos refuerzan el amargor y la sequedad del lúpulo. Los cloruros dan una textura más llena y refuerzan la dulzura. La dureza del agua es una de los parámetros fundamentales. Las cervezas ligeras necesitan un agua con bajo contenido en sales carbonatadas. Las cervezas fuertes y oscuras admiten aguas más duras. En la siguiente tabla se muestra la composición del agua en dos casos distintos: producción de cervezas fuertes (agua más dura) y producción de cervezas ligeras (aguas más blandas). Composición Cerveza fuerte Cerveza ligera (g/hl) (g/hl) Dureza total Dureza no carbonatada Dureza de carbonatos CaO MgO Sulfatos CO Nitratos Trazas Trazas Cloruros Tabla 16 Especificaciones del agua para elaboración de cerveza Datos obtenidos de la página: recuperado julio

45 Localización y características de las zonas de producción. En México se tienen presas de almacenamiento, 6.46 millones de hectáreas de riego, 2.74 millones de hectáreas de temporal tecnificado, 541 plantas potabilizadoras en operación, plantas de tratamiento de aguas residuales municipales en operación, plantas de tratamiento de aguas residuales industriales en operación y más de km de acueductos. Estos acueductos tienen una capacidad de conducción de 112 metros cúbicos por segundo. Cabe destacar que el Sistema Cutzamala es uno de los más grandes del mundo por su capacidad (suministra 480 millones de metros cúbicos anuales) y el desnivel que vence, de metros. El volumen concesionado puede analizarse regionalmente. Las regiones hidrológicoadministrativas con mayor volumen concesionado son VIII Lerma-Santiago-Pacífico, IV Balsas, III Pacífico Norte y VI Bravo. El mayor uso es el agrícola, con el 77% del volumen concesionado para uso consuntivo. La superficie cosechada varía entre 18 y 22 millones de hectáreas anualmente. El valor de la producción es el 6.5% del PIB, y la población ocupada en estas actividades oscila entre 4 y 5 millones de personas. La superficie bajo riego representa 6.46 millones de hectáreas, agrupadas en 85 distritos de riego (54% de la superficie bajo riego) y más de 39 mil unidades de riego (46% restante). Volumen de producción e importaciones. El volumen de producción del agua en el Distrito Federal depende exclusivamente de la recolección de agua pluvial en la presa Cutzamala, por lo cual es imposible determinar el nivel de agua disponible para los próximos cinco años. Precios de adquisición. Las tomas de agua instaladas en inmuebles considerados como de uso no doméstico para efectos de este Código y el pago de los derechos correspondientes, se hará conforme al volumen de consumo medido en el bimestre, de acuerdo a la siguiente tabla: 37

46 Consumo en litros Límite inferior Limite superior Cuota mínima Tarifa Cuota adicional por cada 1000 litros excedentes al límite inferior $135 $0.00 Mayor a 10, $135 $14.00 Mayor a 20, $275 $25.48 Mayor a 30, $ $29.00 Mayor a 50, $ $32.95 Mayor a 70, $ $35.00 Mayor a 90, $ $40.00 Tabla 17 Tarifas por consumo de agua. 16 Para los consumos mayores a 120,000 litros se cobrarán por cada 1,000 litros adicionales $ Periodo de disponibilidad. El agua en la naturaleza no permanece estática, presenta un constante dinamismo en el cual se definen diferentes etapas o fases; éstas, por su manera de enlazarse generan un verdadero ciclo, ya que su inicio ocurre donde posteriormente concluye. Para estos efectos, el periodo de disponibilidad del agua es todo el año, pues la distribución por parte del gobierno no puede parar, sin embargo, para efectos prácticos el periodo con más disponibilidad es en temporada de lluvias, siendo en la ciudad de México actualmente alrededor del mes de mayo al mes de septiembre. Destino de materias primas. Uso agrícola. El mayor uso es el agrícola, con el 77% del volumen concesionado para uso consuntivo. La superficie cosechada varía entre 18 y 22 millones de hectáreas anualmente. Uso para abastecimiento público. 16 Sistema de Aguas de la Ciudad de México, recuperado mayo

47 Se abastece a los usuarios domésticos, así como a industrias y servicios conectados a redes de agua potable en las localidades, generalmente urbanas. Con base en los Censos de Captación, Tratamiento y Suministro de Agua (INEGI), se estima que de 1998 a 2003 se incrementó el volumen de agua empleado por los prestadores de servicio en 22%. En 2003, el agua facturada representó el 49% del agua empleada, lo que implica que el 51% restante se perdió en fugas, tomas clandestinas o deficiencias del padrón de usuarios. Cabe comentar que la prestación del uso queda bajo el ámbito municipal. Uso en industria autoabastecida. Representado por la industria que se abastece directamente de ríos, arroyos, lagos o acuíferos del país. Los principales rubros son industria química, azucarera, petróleo, celulosa y papel. Uso en termoeléctricas. En 2007 las termoeléctricas (centrales de vapor, duales, carboeléctricas, ciclo combinado, turbogas y combustión interna) generaron 189 TWh, el 87% de la electricidad producida en el país. Cabe aclarar que el 76% del agua concesionada a termoeléctricas corresponde a la carboeléctrica de Petacalco. Uso en hidroeléctricas. El uso no consuntivo, que no consume el agua empleada, en hidroeléctricas, representó en mil millones de metros cúbicos, para generar 29.7 TWh, el 13% de la producción de energía eléctrica en México. Grado de presión sobre el recurso. Se calcula como el porcentaje de agua para uso consuntivo respecto a la disponibilidad total. Si es mayor a 40%, se considera que se ejerce una fuerte presión sobre el recurso. A nivel nacional, el valor es de 17% o moderado. Regionalmente, las zonas centro, norte y noroeste del país tienen 47% o fuerte presión sobre el recurso. Agua virtual en México. 39

48 Esta es la cantidad total de líquido que se utiliza o integra a un producto. Por ejemplo, para producir un kilogramo de trigo en México, se requieren en promedio litros de agua; un kilo de carne de res requiere litros. Bajo este marco, los intercambios comerciales representaron exportaciones por millones de metros cúbicos e importaciones por La importación neta está relacionada con productos agrícolas (57%), productos animales (36%) e industriales (el 7% restante). Levadura. Se denomina levadura a cualquiera hongo microscópico unicelular que es importante por su capacidad para realizar la descomposición mediante fermentación de diversos cuerpos orgánicos, principalmente los azúcares o hidratos de carbono, produciendo distintas sustancias. Una de las levaduras más conocidas es la especie Saccharomyces cerevisiae. Esta levadura tiene la facultad de crecer en forma anaerobia realizando fermentación alcohólica. Por esta razón se emplea en muchos procesos de fermentación industrial, de forma similar a la levadura química, por ejemplo en la producción de cerveza, vino, hidromiel, pan, producción de antibióticos, etc. Las levaduras se reproducen asexualmente por gemación o brotación y sexualmente mediante ascosporas o basidio esporas. Durante la reproducción asexual, una nueva yema surge de la levadura madre cuando se dan las condiciones adecuadas, tras lo cual la yema se separa de la madre al alcanzar un tamaño adulto. Calidad y características. La levadura de cerveza es un producto que se obtiene durante la fabricación de esta bebida pero no contiene alcohol. Básicamente, es un fermento que procede de la descomposición de la cebada y no es otra cosa más que las células secas y pulverizadas de un tipo de hongo conocido como Saccharomyces cerevisiae, que no tiene ninguna repercusión en la salud de las personas sino todo lo contrario. Debido a su proceso de obtención, la levadura de cerveza tiene un sabor muy amargo, que resulta desagradable para muchos consumidores, por lo que es sometida a un procedimiento de lavado que busca eliminar este sabor. Comercialmente se conocen dos tipos de levadura: amarga y des amargada. Básicamente la cantidad de nutrientes en estos dos tipos de alimentos son los mismos 40

49 y solamente estudios muy detallados pueden mostrar que la levadura de cerveza amarga contiene una cantidad ligeramente mayor de nutrimentos. Se trata de un complemento rico en proteínas y vitaminas del complejo B, además de una gran variedad de minerales. Es ideal para suplementar dietas deficientes, y constituye un alimento fácil de digerir y absorber por nuestro cuerpo. El contenido de proteínas de la levadura es el elemento nutricional más importante, pues corresponde aproximadamente al 40% de su composición. La levadura de cerveza es dos veces más rica en proteínas que las semillas oleaginosas como almendras, nueces y avellanas, y sólo es igualada por el huevo y la leche. Además contiene todos los aminoácidos considerados esenciales por la Organización Mundial de la Salud. Debe destacarse el alto contenido de dos aminoácidos: Lisina, que apoya el crecimiento normal y desarrollo de los huesos en niños y adultos, y Triptófano, que resulta de gran ayuda para conciliar el sueño. La levadura de cerveza constituye la mayor fuente natural de ácido fólico y es muy rica en otras vitaminas del complejo B como la B1, B2, Niacina (B3), Ácido Pantoténico (B5), B6 y Biotina (B8), todas ellas imprescindibles para el normal desarrollo de las funciones celulares durante el crecimiento y la reproducción, pero también con importante acción protectora y regeneradora de nuestro sistema nervioso. Localización y características de las zonas de producción. El hongo que se utiliza para el cultivo de levadura de cerveza (Saccharomyces cerevisae) que proviene del griego sakaros, que significa azúcar y cerviase procede del latín y significa cerveza. Este hongo se llama así pues se alimenta de azúcares. Es por eso, concretamente, que cuando se encuentran en un medio azucarado y en las condiciones adecuadas de temperatura y humedad, produce la transformación de los azúcares más del medio que habita el dióxido de carbono y el alcohol (etanol). En México el estado que tiene mayoritariamente la producción de levadura es Yucatán, que está ubicado en el sureste de México, en la península de Yucatán. Volumen de producción. 41

50 El volumen total de producción de levadura, expresado en toneladas, es el que se muestra a continuación: Año Producción nacional (toneladas) , , , , ,664 Tabla 18 Producción nacional de levadura (toneladas). 17 Precios de adquisición. Precio productor Precio intermediario Precio consumidor Promedio $55.00 $66.00 $68.00 $63.00 Tabla 19 Precio promedio kilogramo de levadura. 18 Destino de materias primas. En México la levadura de cerveza se utiliza principalmente en la industria cervecera, abarcando ésta el 53% de la producción nacional; la industria farmacéutica ocupa el 36% para la elaboración de suplementos alimenticios y otros productos y, el 11% restante se queda en el mercado sin un destino definido. 19 Saborizante. Calidad y características. El saborizante utilizado debe ser un jarabe pasteurizado obtenido de la mezcla de agua, frutas, azúcares y sabores especialmente para ser combinado con bebidas (ron, tequila, cerveza, refresco, agua mineral, agua purificada, vodka, etc.). 17 Datos tomados del INEGI, Encuesta industrial mensual, resumen anual de 2005, 2006, 2007, 2008 y 2009, recuperado abril Precio cotizado con proveedores, recuperado mayo SAGARPA, recuperado mayo

51 Este jarabe deberá añadir un sabor especial sin modificar del todo el sabor de la cerveza, siendo estos los disponibles: chicle, grosella, piña colada, coco, chamoy, tamarindo, mango, guayaba, cereza, uva, zarzamora, fresa, limón. Composición Especificaciones Agua Apariencia transparente Frutas Color transparente Azúcar Grados brix Sabor artificial Viscosidad 1.12 Tabla 20 Características del saborizante. Localización y características de las zonas de producción. El saborizante natural se produce principalmente en el Estado de México siendo una zona industrial, y en otras áreas del centro del país como Tlaxcala, Hidalgo y Puebla donde se producen productos artesanales con ingredientes naturales, en donde hay gran variedad de rutas de acceso a la ciudad y facilidad de distribución. Por otro lado, en estados como Veracruz, Guadalajara y Monterrey se produce a gran escala y la distribución es más costosa. Volumen de producción. El volumen total de producción de saborizante, expresado en toneladas, es el que se muestra a continuación: Año Producción nacional (toneladas) , , , , ,688 Tabla 21 Producción nacional de saborizante (toneladas). 20 Precios de adquisición. 20 Datos tomados del INEGI, Encuesta industrial mensual, resumen anual de 2005, 2006, 2007, 2008 y 2009, recuperdo abril

52 Precio productor Precio intermediario Precio consumidor Promedio $84.10 $ $ $97.00 Tabla 22 Precio promedio pieza de saborizante. 21 Periodo de disponibilidad. El periodo de disponibilidad del saborizante natural es de todo el año, ya que es un producto que no necesita características climáticas para su producción y no hay un periodo en el cual se tenga una mayor demanda de este producto. Destino de materias primas. De acuerdo al INEGI, los destinos de los saborizantes naturales en México son: el 37% para la industria alimentaria para la elaboración de postres; el 52% en la industria de bebidas para la elaboración de jugos y refrescos; y el 11% restante queda disponible en el mercado. Botella de vidrio. Las botellas de vidrio industriales constituyen uno de los tipos de envases de uso más comunes en la industria alimentaria, siendo una característica propia de éstos recipientes el pequeño diámetro de la abertura o boca, lo que permite el envasado de productos líquidos. Calidad y características. El vidrio utilizado en la fabricación de botellas es de tipo sodo-cálcico, donde las características diferenciadoras de estos envases son: el color, el tipo de tapón-tapa aplicable (del que dependerá el tipo de boca a utilizar), así como la elección o no de cápsulas protectoras para su cierre. Una de las ventajas que poseen las botellas de vidrio, es la mejor conservación del aroma del producto contenido, sobre todo en almacenamientos prolongados, ya que el vidrio es impermeable a los gases, vapores y líquidos. 21 Precios cotizados con proveedores, recuperado mayo

53 Por otro lado, es químicamente inerte frente a líquidos y productos alimentarios no planteando problemas de compatibilidad. Otra característica es que es un material higiénico, que posee fácil limpieza y es esterilizable; así como inodoro, no transmite los gustos ni los modifica; es la garantía del mantenimiento de las propiedades orgalépticas y de sabor del alimento. Puede colorearse y aportar así una protección frente a los rayos ultravioletas que pudieran dañar al contenido; si se desea transparente permite controlar visualmente al producto. Localización y características de las zonas de producción. Zona noroeste: En las zonas fronterizas se han instalado muchas maquiladoras. Zona norte: Maquiladoras en zonas fronterizas. Zona noreste: Industria manufacturera (Monterrey). Zona centro-occidente: Región minera. Zona centro-este: Industria de transformación muy diversificada. Zona oriente: Vocación agrícola, forestal y pesquera, pero también cuenta con una gran estructura productiva-industrial. Volumen de producción. El volumen total de producción de botellas de vidrio, expresado en toneladas, es el que se muestra a continuación: Año Producción nacional (miles de pzs.) ,789, ,908, ,843, ,615, ,896,640 Tabla 23 Producción nacional de botellas de vidrio (miles de piezas). 22 Precios de adquisición. 22 Datos tomados del INEGI, Encuesta industrial mensual, resumen anual de 2005, 2006, 2007, 2008 y 2009, recuperado abril

54 Precio productor Precio intermediario Precio consumidor Promedio $0.62 $1.15 $1.23 $1.00 Tabla 24 Precio promedio pieza de botellas de vidrio. 23 Periodo de disponibilidad. Las botellas de vidrio se encuentran disponibles durante todo el año y se elaboran sobre pedido. Destino de materias primas. En relación con los usos de las botellas de vidrio en nuestro país, la industria cervecera acapara el 91% de la producción total, la industria de refrescos y aguas utiliza el 3% y el 6% restante se queda en el mercado a disponibilidad de otras industrias. 24 Etiqueta. Las etiquetas se fabrican en una gran variedad de tamaños, formas, diseños, materiales y adhesivos. Las etiquetas pueden estar hechas de papel, plástico, papel metalizado o laminado. Pueden estar grabadas o impresas. Se ubican en diversas posiciones en los envases o productos que pueden ser grandes o pequeños. Sin duda, la primera impresión que muchos clientes observan de un producto o de la empresa que lo fabrica la obtienen de las etiquetas que ven en el envase, ya que estas juegan un papel muy importante en la exhibición y venta del producto. Calidad y características. Las etiquetas le brindan al consumidor la información referente al producto. Por lo anterior, se puede decir que las etiquetas son parte importante del diseño de un envase y ayudan en la comercialización y venta de los productos. 23 Precios cotizados con proveedores, recuperado mayo Datos consultados en recuperado mayo

55 Las etiquetas posibilitan que los envasadores utilicen los mismos envases (la misma lata, botella, etc.) para diferentes productos, ya que es relativamente fácil cambiar las etiquetas, además de que; al utilizar un envase genérico, se evita la necesidad de almacenar grandes cantidades de envases pre-impresos. Además de la identificación del producto y la empresa, la etiqueta puede contener mensajes de venta. Estos mensajes muestran cómo se utiliza el producto o atrae la atención del consumidor hacia algunas de sus mejores características. Las etiquetas pueden contener imágenes y decoraciones para hacer más atractivo el envase. De igual manera pueden mostrar al consumidor información relativa al producto, como pueden ser el contenido o las características de éste. Proporcionan información nutrimental e ingredientes de los alimentos, información de las dosis cuando se trata de medicamentos, etc. También se imprimen notas de advertencia relativas al uso, manejo y aplicación del producto. Cabe destacar que la mayoría de esta información es obligatoria según las Normas Oficiales Mexicanas sobre etiquetado de productos. Asimismo, el código de barras se utiliza en las etiquetas para efectos de control de inventario y del precio del producto. Localización y características de las zonas de producción. Prácticamente en todos los estados de la república mexicana se cuenta con al menos una empresa que ofrece un servicio de etiquetado y/o empacado. Asimismo, en todas las zonas económicas existe u n estado con alguna producción de etiquetas de diferentes tipos. Volumen de producción. El volumen total de producción de etiquetas, expresado en toneladas, es el que se muestra a continuación: Año Producción nacional (toneladas) , , , , ,144 Tabla 25 Producción nacional de etiquetas (toneladas) Datos tomados del INEGI, Encuesta industrial mensual, resumen anual de 2005, 2006, 2007, 2008 y 2009, recuperado abril

56 Precios de adquisición. Precio productor Precio intermediario Precio consumidor Promedio $0.70 $1.00 $1.15 $0.95 Tabla 26 Precio promedio pieza de etiquetas. 26 Periodo de disponibilidad. Las etiquetas se encuentran disponibles durante todo el año y se elaboran sobre pedido. Destino de materias primas. En México las etiquetas son utilizadas en infinidad de productos, por lo cual es difícil determinar la industria que más consume, sin embargo, la SAGARPA determina que el 55% de la producción se destina a la industria del empaque, el 32% a la industria de las artes gráficas y el 13% restante queda disponible para ser utilizado en otras industrias. Corcholatas. Calidad y características. Es un tapón que cierra un envase de vidrio. El tapón es de metal y se necesita un destapador para quitarlo de la botella. Composición Especificaciones PVC o PVC Free Diámetro 26 mm. Sólido o espumado Pry Off y Twist Off Transparente o pigmentado Acero cromado y estañado Oxygen barrieur u oxygen scavenger Tabla 27 Características de las corcholatas. 27 Localización y características de las zonas de producción. 26 Precios cotizados con proveedores, recuperado mayo Información tomada de la página: recuperado mayo