|

|

|

- Alejandro Ríos Romero

- hace 8 años

- Vistas:

Transcripción

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22 Banco Aliado, S. A. y Subsidiarias Informe y Estados Financieros Consolidados

23 Índice para los Estados Financieros Páginas Informe de los Auditores Independientes 1-2 Estados Financieros: Balance General Consolidado 3 Estado Consolidado de Resultados 4 Estado Consolidado de Cambios en el Patrimonio del Accionista 5 Estado Consolidado de Flujos de Efectivo Información Adicional: Consolidación del Balance General Consolidación del Estado de Resultados 44 Consolidación del Estado de Cambios en el Patrimonio del Accionista 45

24

25

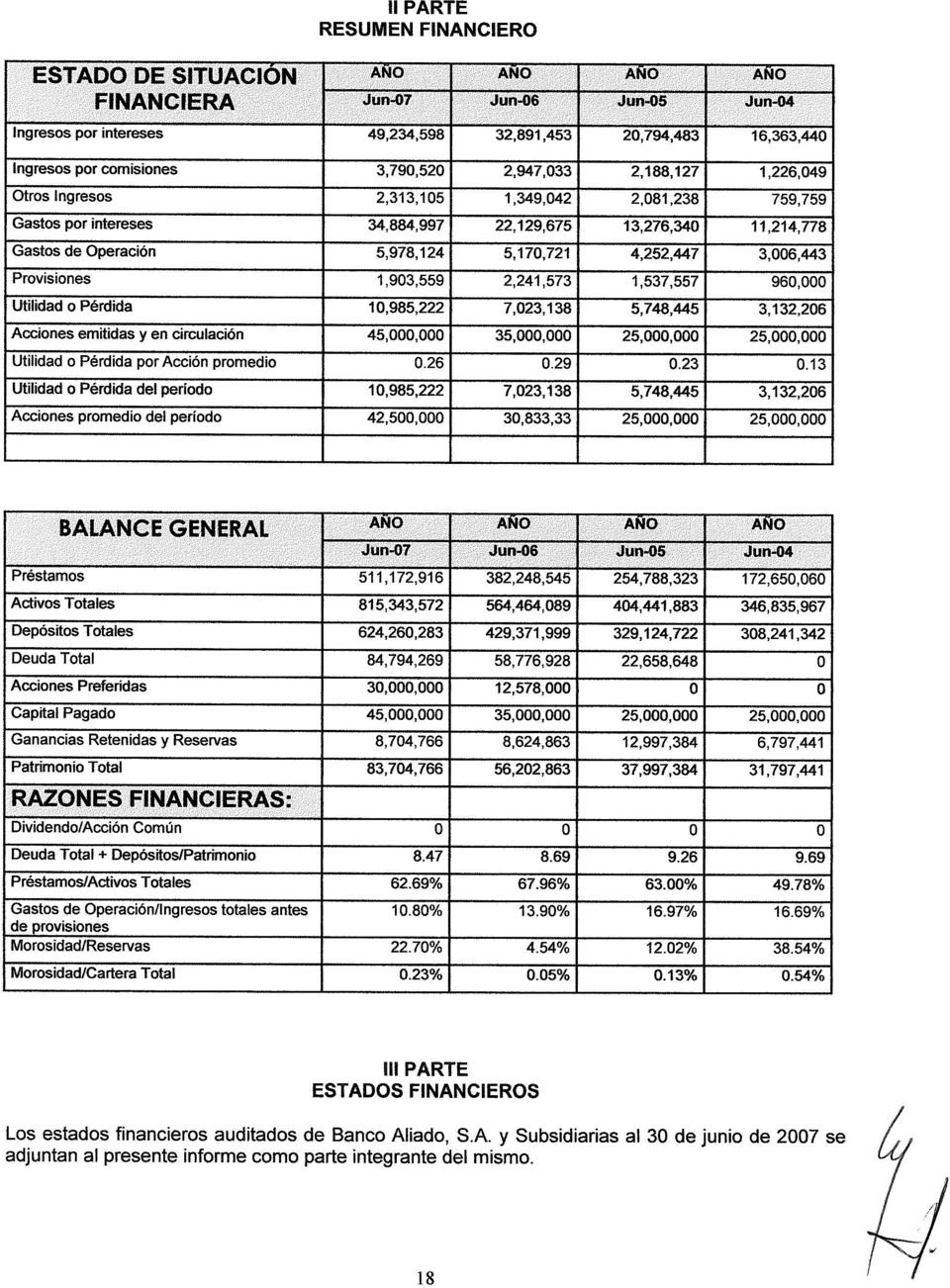

26 Banco Aliado, S.A. y Subsidiarias Balance General Consolidado (Reexpresados) (Reexpresados) Activos Pasivos y Patrimonio del Accionista Efectivo (Nota 3) B/. 1,334,486 B/. 1,243,258 Depósitos (Notas 14 y 17): A la vista - locales B/. 75,762,836 B/. 45,467,944 Depósitos en bancos (Notas 3 y 14) : A la vista - extranjeros 7,145,643 2,639,864 A la vista en bancos locales 19,942,299 5,709,321 De ahorros 8,591,529 9,398,910 A la vista en bancos del exterior 4,581,591 4,580,423 A plazo fijo - locales 459,227, ,205,211 A plazo en bancos locales 88,900,557 53,678,954 A plazo fijo - extranjeros 73,532,764 44,660,070 A plazo en bancos del exterior 13,870,155 15,800,000 Total de depósitos en bancos 127,294,602 79,768,698 Total de depósitos 624,260, ,371,999 Valores adquiridos bajo acuerdo de reventa (Notas 4, 14, y 17) 500, ,000 Financiamientos recibidos (Notas 10 y 14) 51,794,611 41,777,375 Préstamos (Notas 7, 11, 14, y 17): Bonos corporativos por pagar (Notas 11, 14 y 17) 32,999,658 16,999,553 Sector interno 477,878, ,803,093 Sector externo 40,789,545 17,059,562 Otros pasivos (Notas 14 y 17): 518,668, ,862,655 Giros, cheques de gerencia y cheques certificados 2,307,833 3,707,093 Menos: Intereses acumulados por pagar 7,843,535 4,472,010 Provisión acumulada para préstamos incobrables 5,183,790 4,010,243 Aceptaciones pendientes 770,577 1,236,199 Intereses cobrados no ganados 2,311,341 2,603,867 Impuesto sobre la renta diferido (Nota 9) 387, ,352 Préstamos - neto 511,172, ,248,545 Acreedores varios 9,948,040 7,400,248 Otros 1,326,615 1,058,397 Activos financieros a valor razonable a través de Ganancias o Pérdidas (Notas 5 y 14) 12,589,449 - Total de otros pasivos 22,584,254 18,082,299 Inversiones disponibles para la venta (Notas 6 y 14) 103,670,593 31,254,907 Inversiones mantenidas al vencimiento (Notas 6 y 14) 42,051,549 51,677,255 Total de pasivos 731,638, ,231,226 Contingencias y compromisos (Notas 15, 17, 22 y 25) Bienes inmuebles, mobiliario, equipo y mejoras a la propiedad arrendada, neto (Nota 8) 5,472,750 5,692,360 Patrimonio del Accionista Capital pagado (Nota 12) 45,000,000 35,000,000 Activos varios (Notas 14 y 17): Acciones preferentes (Nota 13) 30,000,000 12,578,000 Intereses acumulados por cobrar: Utilidades no distribuidas 10,830,273 11,386,493 Sobre inversiones 2,605,071 1,585,798 Pérdida no realizada en revaluación Sobre depósitos a plazo 366,709 78,082 de inversiones disponibles para la venta (2,125,507) (2,761,630) Sobre préstamos 2,454,505 2,382,474 Total de patrimonio del accionista 83,704,766 56,202,863 Gastos pagados por anticipado 138, ,264 Obligaciones de clientes bajo aceptaciones (Nota 17) 770,577 1,236,199 Impuesto sobre la renta diferido (Nota 9) 1,724,236 1,496,982 Deudores varios 2,616,997 2,704,523 Otros 580, ,744 Total de activos varios 11,257,227 10,049,066 Total de activos B/. 815,343,572 B/. 562,434,089 Total de pasivos y patrimonio del accionista B/. 815,343,572 B/. 562,434,089 - Las notas en las páginas 7 a la 41 son parte integral de estos estados financieros consolidados. -3-

27 Estado Consolidado de Resultados Por el año terminado el (Reexpresados) Ingresos por intereses sobre (Nota 17) Préstamos B/. 37,848,137 B/. 25,758,690 Depósitos a plazo fijo 6,008,893 2,942,744 Inversiones 5,377,568 4,190,019 Total de ingreso por intereses 49,234,598 32,891,453 Gasto de Intereses sobre (Nota 17) Depósitos 30,276,116 19,696,317 Financiamientos 4,608,881 2,433,358 Total de gasto de intereses 34,884,997 22,129,675 Ingreso neto por intereses, antes de provisiones 14,349,601 10,761,778 Provisión para posibles préstamos incobrables (Nota 7) (1,543,559) (2,001,573) Provisión para inversiones disponibles para la venta (Nota 6) (360,000) (240,000) Ingreso neto por intereses, después de provisiones 12,446,042 8,520,205 Otros Ingresos Comisiones ganadas (Nota 17) 3,790,520 2,947,033 Ganancia en venta de inversiones 368, ,378 Ganancia no realizada en activos financieros a valor razonable a través de Ganancias o Pérdidas 1,104,624 - Otros ingresos 839, ,664 Total de otros ingresos 6,103,625 4,296,075 Gastos Generales y Administrativos Salarios y otros gastos de personal (Nota 17) 2,775,058 2,429,466 Honorarios profesionales 374, ,915 Propaganda y promoción 134, ,188 Alquileres (Nota 17) 100, ,398 Viajes y transporte 109,373 67,801 Papelería y útiles de oficina 117, ,204 Impuestos varios 456, ,716 Depreciación y amortización (Nota 8) 671, ,155 Otros (Nota 23) 1,238,959 1,106,878 Total de gastos generales y administrativos 5,978,124 5,170,721 Utilidad antes de impuesto sobre la renta 12,571,543 7,645,559 Impuesto sobre la renta - neto (Nota 18) (1,586,321) (622,421) Utilidad neta B/. 10,985,222 B/. 7,023,138 Las notas en las páginas 7 a 41 son parte integral de estos estados financieros consolidados. -4-

28 Estado Consolidado de Cambios en el Patrimonio del Accionista Por el año terminado el Pérdida Reserva no Realizada Regulatoria en Inversiones Capital Acciones Utilidades no para Disponibles Pagado Preferentes Distribuidas Préstamos para la Venta Total Saldo al 30 de junio de 2006, tal como se reportó B/. 35,000,000 B/. 12,578,000 B/. 10,672,046 B/. 2,491,101 B/. (2,761,630) B/. 57,979,517 Ajuste por reexpresión (Nota 2) ,447 (2,491,101) - (1,776,654) Saldo al 30 de junio de 2006, reexpresado 35,000,000 12,578,000 11,386,493 - (2,761,630) 56,202,863 Capitalización de utilidades (Nota 12) 10,000,000 - (10,000,000) Emisión de acciones preferentes - 17,422, ,422,000 Dividendos pagados de acciones preferentes - - (1,541,442) - - (1,541,442) Utilidad neta del año ,985, ,985,222 Ganancia transferida a Resultados (Nota 6) (1,283,567) (1,283,567) Cambio neto en el valor razonable de inversiones disponibles para la venta (Nota 6) ,919,690 1,919,690 Saldo al B/.45,000,000 B/. 30,000,000 B/. 10,830,273 B/. - B/. (2,125,507) B/. 83,704,766 Pérdida Reserva no Realizada Regulatoria en Inversiones Capital Acciones Utilidades no para Disponibles Pagado Preferentes Distribuidas Préstamos para la Venta Total Saldo al 30 de junio de 2005 B/. 25,000,000 B/. - B/. 14,363,355 B/. - B/. (1,365,971) B/. 37,997,384 Capitalización de utilidades 10,000,000 - (10,000,000) Emisión de acciones preferentes - 12,578, ,578,000 Utilidad neta del año, reexpresada - - 7,023, ,023,138 Ganancia transferida a resultados (69,516) (69,516) Cambio neto en el valor razonable de inversiones disponibles para la venta (Nota 6) (1,326,143) (1,326,143) Saldo al 30 de junio de 2006, reexpresado B/. 35,000,000 B/. 12,578,000 B/. 11,386,493 B/. - B/. (2,761,630) B/. 56,202,863 Las notas en las páginas 7 a 41 son parte integral de estos estados financieros consolidados. -5-

29 Estado Consolidado de Flujos de Efectivo Por el año terminado el (Reexpresados) Flujos de efectivo de actividades de operación Utilidad antes de impuesto sobre la renta B/. 12,571,543 B/. 7,645,559 Ajustes para conciliar la utilidad antes del impuesto sobre la renta al efectivo neto provisto por (utilizado en) actividades de operación: Depreciación y amortización 671, ,155 Pérdida neta por descarte de activos fijos 7,697 13,781 Ganancia no realizada en activos financieros a valor razonable a través de Ganancias o Pérdidas (1,104,624) - Provisión para posibles préstamos incobrables 1,543,559 2,001,573 Provisión para inversiones disponibles para la venta 360, ,000 Gasto de intereses 34,884,997 22,129,675 Ingreso por intereses (49,234,598) (32,891,453) Cambios en activos y pasivos de operación: Disminución (aumento) en deudores varios y otros activos 87,526 (1,961,219) Disminución en gastos pagados por anticipado 311,498 37,312 Disminución en giros, cheques de gerencia y cheques certificados (1,399,260) (47,284) Aumento neto en depósitos recibidos 194,888, ,247,277 Aumento en depósitos a plazo en bancos con vencimientos mayores a noventa días (13,102,960) - Aumento en préstamos (130,467,930) (129,461,795) Aumento en acreedores varios 2,547, ,408 Disminución en otros pasivos (567,570) (160,621) Impuesto sobre la renta pagado (1,264,107) (260,016) Intereses pagados (31,513,472) (19,927,445) Intereses cobrados 47,854,667 31,747,392 Efectivo neto provisto por (utilizado en) actividades de operación 67,074,384 (19,290,701) Flujos de efectivo de actividades de inversión Adquisición de activo fijo (459,429) (601,116) Compra de inversión en valores (136,128,045) (68,131,961) Redención de inversión en valores 73,614,188 67,584,076 Compra de activos financieros a valor razonable a través de Ganancias o Pérdidas (13,004,888) - Venta de activos financieros a valor razonable a través de Ganancias o Pérdidas 1,520,063 - Redención de valores adquiridos bajo acuerdo de reventa - 1,005,000 Efectivo neto utilizado en actividades de inversión (74,458,111) (144,001) Flujos de efectivo de actividades de financiamiento Financiamientos recibidos 10,017,236 19,118,727 Emisión de bonos 20,000,000 19,719,000 Redención de bonos (3,999,895) (2,719,447) Dividendos pagados de acciones preferentes (1,541,442) - Emisión de acciones preferentes 17,422,000 12,578,000 Efectivo neto provisto por actividades de financiamiento 41,897,899 48,696,280 Aumento neto en el efectivo y equivalentes de efectivo 34,514,172 29,261,578 Efectivo y equivalentes de efectivo al inicio del año (Nota 3) 80,511,956 51,250,378 Efectivo y equivalentes de efectivo al final del año (Nota 3) B/. 115,026,128 B/. 80,511,956 Las notas en las páginas 7 a 41 son parte integral de estos estados financieros consolidados. -6-

30 1. Información General Banco Aliado, S. A. (el Banco) inició operaciones el 14 de julio de 1992 en la República de Panamá, mediante Resolución 9-92 del 7 de mayo de 1992 y opera bajo Licencia General concedida por la Superintendencia de Bancos de la República de Panamá, la cual le permite efectuar negocios de banca en Panamá y en el exterior. El Banco está ubicado en Calles 50 y 56, Urbanización Obarrio, Panamá, República de Panamá. El Banco es una subsidiaria 100% propiedad de Grupo Aliado, S. A. El Banco es tenedor del 100% de las acciones de las siguientes entidades: Aliado Leasing, S. A., una compañía que inició operaciones en marzo de 2004 y se dedica a la actividad de arrendamientos financieros; Aliado Factoring, S. A., una entidad que inició operaciones en agosto de 2004 y se dedica a la actividad de factoring; y Financiera Davivienda, S. A., una entidad adquirida en julio de 2004 que se dedica a la actividad de otorgamiento de préstamos personales. Estos estados financieros consolidados han sido aprobados para su emisión por la Administración del Banco el 10 de septiembre de Aspectos Regulatorios En la República de Panamá, los bancos están regulados por la Superintendencia de Bancos, a través del Decreto Ley No. 9 del 26 de febrero de 1998, así como de Resoluciones y Acuerdos emitidos por esta entidad. Entre los principales aspectos de esta ley se incluyen los siguientes: autorización de licencias bancarias, requisitos mínimos de capital y liquidez, supervisión consolidada, procedimientos para administración de riesgos de créditos y de mercado, para prevención de lavado de dinero, y procedimientos de intervención y liquidación bancaria, entre otros. De igual forma, los bancos estarán sujetos, por lo menos, a una inspección cada dos (2) años realizada por los auditores de la Superintendencia de Bancos para determinar el cumplimiento de las disposiciones del referido Decreto Ley No. 9 y la Ley No. 42 sobre la Prevención de Blanqueo de Capitales. -7-

31 2. Resumen de las Políticas de Contabilidad más Significativas Las principales políticas de contabilidad adoptadas para la preparación de estos estados financieros consolidados, las cuales han sido aplicadas consistentemente con el período anterior, salvo que se indique de otra manera, se presentan a continuación: Base de Preparación Los estados financieros consolidados del Banco han sido preparados de acuerdo con las Normas Internacionales de Información Financiera (NIIF), tal como han sido modificadas por regulaciones prudenciales emitidas por la Superintendencia de Bancos de Panamá (SBP) para propósitos de supervisión. En lo que respecta al Banco, la modificación más relevante introducida por las regulaciones prudenciales que establece un tratamiento diferente a las Normas Internacionales de Información Financiera corresponde al establecimiento de la provisión acumulada para posibles préstamos incobrables, ya que el Acuerdo de 28 de junio de 2000, requiere que se determine la provisión para pérdidas para posible préstamos incobrables de acuerdo al concepto de pérdida esperada, mientras que la Norma Internacional de Contabilidad No. 39 establece que la provisión acumulada para posibles préstamos incobrables sea establecida sobre la base de pérdida incurrida. Asimismo, el Acuerdo establece que la acumulación de intereses sobre los préstamos debe suspenderse cuando exista morosidad mayor de 90 días en créditos comerciales y mayor de 120 días en préstamos de consumo. Los estados financieros consolidados han sido preparados sobre la base del costo histórico, modificado por la reevaluación de los valores disponibles para la venta y activos financieros a valor razonable a través de Ganancias o Pérdidas a través de ganancia o pérdida. La preparación de los estados financieros de conformidad con NIIF requiere el uso de ciertas estimaciones de contabilidad críticas. También requiere que la Administración use su juicio en el proceso de la aplicación de las políticas de contabilidad del Banco. Las áreas que involucran un alto grado de juicio o complejidad, o áreas donde los supuestos y estimaciones son significativas para los estados financieros consolidados se revelan en la Nota 21. (a) Norma, enmiendas e interpretaciones a las normas publicadas efectivas al 1 de enero de 2006 La aplicación de las interpretaciones listadas abajo no resultó en cambios sustanciales a las políticas de contabilidad del Banco: NIC 19 Enmienda Ganancias y Pérdidas Actuariales, Planes de Grupos y Divulgaciones; NIC 39 Enmienda La Opción de Valor Razonable; y NIC 39 y NIIF 4 Enmienda Contratos de Garantías Financieras. -8-

32 2. Resumen de las Políticas de Contabilidad más Significativas (continuación) Base de Preparación (continuación) La siguiente Norma, enmiendas e interpretaciones que no aplican al Banco son: NIC 21 Enmienda Inversión Neta en Operación Extranjera; NIC 39 Enmienda Contabilidad de Cobertura de Flujos de Efectivo para Transacciones Proyectadas entre Grupo; NIIF 1 (Enmienda), Adopción por Primera Vez de las Normas Internacionales de Información Financiera, y NIIF 6 (Enmienda), Exploración y Evaluación de Recursos Minerales; NIIF 6 Exploración y Evaluación de Recursos Minerales; IFRIC 4 Determinación de si un Acuerdo contiene un Arrendamiento; IFRIC 5 Derechos a Intereses resultantes de Fondos de Decomiso, Restauración y Rehabilitación Ambiental; y IFRIC 6 Pasivos resultantes de la Participación en un Mercado Específico Desperdicio Eléctrico y Equipo Eléctrico. (b) Normas e interpretaciones emitidas, pero aún no efectivas El Banco ha decidido no adoptar con anticipación la siguiente norma que fue emitida y efectiva para los períodos que inician el 1 de enero de 2007: NIIF 7 - Instrumentos Financieros: Revelaciones y una modificación complementaria a la NIC 1, Presentación de Estados Financieros Divulgaciones del Capital (efectiva desde el 1 de enero de 2007). La NIIF 7 introduce nuevas revelaciones para mejorar la información cualitativa y cuantitativa sobre la exposición de los riesgos derivados de los instrumentos financieros. Reemplaza la NIC 30, Revelaciones en los Estados Financieros de Bancos e Instituciones Financieras Similares, y los requerimientos de divulgaciones de la NIC 32, Instrumentos Financieros: Revelaciones y Presentación. La siguiente norma e interpretaciones que fueron emitidas y son efectivas para los períodos que inician el 1 de enero de 2007 y que no aplican al Banco o no tienen un impacto relevante son: NIIF 8, Segmentos Operativos (efectivo el 1 de enero de 2009); IFRIC 7, Aplicando el Enfoque de Reestructuración bajo la NIC 29 (efectivo el 1 de marzo de 2006); IFRIC 8, Alcance de la NIIF 2 (efectivo el 1 de mayo de 2006); -9-

33 2. Resumen de las Políticas de Contabilidad más Significativas (continuación) Base de Preparación (continuación) IFRIC 9, Revaluación de un Derivado Incorporado (efectivo el 1 de junio de 2006); IFRIC 10, Información Financiera Intermedia y Deterioro (efectivo el 1 de noviembre de 2006); IFRIC 11, NIIF 2 Transacciones de Acciones en Tesorería del Grupo (efectivo el 1 de marzo de 2007); y IFRIC 12, Acuerdos de Concesión de Servicios (efectivo el 1 de enero de 2008). Consolidación Los estados financieros consolidados incluyen las cuentas de Banco Aliado, S. A. y sus subsidiarias Aliado Leasing, S. A., Aliado Factoring, S. A. y Financiera Davivienda, S. A. Las subsidiarias son todas las entidades sobre las cuales el Banco tiene el poder de gobernar las políticas financieras y operativas, generalmente acompañadas de una participación de más de la mitad de los derechos de voto. Las subsidiarias se consolidan totalmente desde la fecha en que el control es transferido al Banco. Ellas se dejan de consolidar desde la fecha en que cesa el control. El método de contabilidad de compra es usado para registrar la adquisición de subsidiaria por parte del Banco. El costo de una adquisición es medido como el valor razonable de los activos dados, instrumentos de patrimonio emitidos y pasivos incurridos o asumidos a la fecha del intercambio, más los costos directamente atribuibles a la adquisición. Los activos identificables adquiridos y los pasivos y pasivos contingentes asumidos en una combinación de negocios son medidos inicialmente a sus valores razonables a la fecha de adquisición, sin considerar el alcance de cualquier interés minoritario. El exceso del costo de adquisición sobre el valor razonable de la participación del Banco de los activos netos identificables adquiridos es registrado como plusvalía. Si el costo de adquisición es menor que el valor razonable de los activos netos de la subsidiaria adquirida, la diferencia es reconocida directamente en el estado de resultados. Las transacciones y saldos entre compañías, y las ganancias no realizadas en transacciones entre compañías del Banco son eliminadas. Las pérdidas no realizadas son también eliminadas excepto cuando existe un deterioro del activo. Las políticas de contabilidad de las subsidiarias han sido modificadas donde sea necesario para asegurar la consistencia con las políticas adoptadas por el Banco. -10-

34 2. Resumen de las Políticas de Contabilidad más Significativas (continuación) Información de Segmentos Un segmento del negocio es un componente identificable de la empresa, encargado de suministrar un único producto o servicio, o bien un conjunto de ellos que se encuentran relacionados y que se caracteriza por estar sometido a riesgos y rendimientos de naturaleza diferente a los que corresponden a otros segmentos del negocio dentro de la misma empresa. Un segmento geográfico es un componente identificable de la empresa encargado de suministrar productos o servicios dentro de un entorno económico específico, y que se caracteriza por estar sometido a riesgos y rendimientos de naturaleza diferente a los que corresponden a otros componentes operativos que desarrollan su actividad en entornos diferentes. Ingreso y Gasto de Intereses El ingreso y el gasto por intereses son reconocidos en el estado de resultados bajo el método de interés efectivo para todos los instrumentos que generan intereses. El método de interés efectivo es el método utilizado para calcular el costo amortizado de un activo o pasivo financiero y de distribuir el ingreso o gasto por intereses sobre un período de tiempo. La tasa de interés efectiva es la tasa que exactamente descuenta los flujos de efectivo estimados a través de la vida estimada de un instrumento financiero, o cuando sea apropiado en un período más corto, a su valor neto en libros. Al calcular la tasa de interés efectiva, el Banco estima los flujos de efectivo considerando los términos contractuales del instrumento financiero; sin embargo, no considera las pérdidas futuras por créditos. El Banco, una vez que determine que existe un activo financiero con deterioro en la condición financiera del deudor y haya perdido la seguridad de recuperar la totalidad del saldo del préstamo, o el deudor no haya realizado los pagos contractuales originalmente acordados a capital o intereses, suspende el reconocimiento del ingresos por intereses de la siguiente manera: (a) Más de noventa (90) días de atraso para el caso de los préstamos que financian actividades comerciales y/o de producción, incluyendo los préstamos corporativos y para consumo, mediante pagos voluntarios, es decir, todos aquellos que no sean por descuentos directos. (b) Más de ciento veinte (120) días de atraso para préstamos para consumo con pagos al Banco por descuento directo del empleador, a menos que se compruebe que el cliente ha perdido el empleo en cuyo caso se evaluará, inmediatamente la situación del cliente individualmente y para préstamos para vivienda (hipotecarios) y para aquellos para consumo que estén garantizados con hipoteca residencial. -11-

35 2. Resumen de las Políticas de Contabilidad más Significativas (continuación) Comisiones Ganadas Los ingresos por comisiones son generalmente reconocidos sobre la base de devengado, cuando los servicios han sido prestados. Las comisiones por el origen de préstamos son diferidos y reconocidos como un ajuste a la tasa de interés efectiva del préstamo. Activos Financieros Los activos financieros del Banco se clasifican en las siguientes categorías: activos financieros a valor razonable a través de ganancias o pérdidas, préstamos, valores mantenidos hasta su vencimiento y valores disponibles para la venta. La Administración determina la clasificación de los valores desde su reconocimiento inicial. (a) Activos Financieros a Valor Razonable a través de Ganancias o Pérdidas Esta categoría tiene dos subcategorías: activos financieros para negociar, y aquellos designados al valor razonable a través de ganancias y pérdidas desde su inicio. Un activo financiero es clasificado en esta categoría si es adquirido principalmente para ser vendido en un corto plazo o si fue designado por la Administración. Los activos financieros a valor razonable a través de ganancias o pérdidas son medidos a valor razonable y cualquier resultado de ganancia o pérdida es reconocido en el estado consolidado de resultados. (b) Préstamos Los préstamos son activos financieros no derivativos con pagos fijos o determinables que no se cotizan en un mercado activo. Ellos se originan cuando el Banco provee dinero, bienes o servicios directamente a un deudor sin la intención de negociar los préstamos. (c) Valores mantenidos hasta su vencimiento Los valores mantenidos hasta su vencimiento son activos financieros no derivativos con pagos fijos o determinables y vencimientos fijos en los que la Administración del Banco tiene la intención positiva y la habilidad para mantenerlos hasta su vencimiento. Si el Banco vende una cantidad que no sea insignificante de activos mantenidos hasta su vencimiento, la categoría entera será reclasificada como disponible para la venta. -12-

36 2. Resumen de las Políticas de Contabilidad más Significativas (continuación) Activos Financieros (continuación) (d) Valores disponibles para la venta Los valores disponibles para la venta son aquellos que el Banco tiene la intención de mantener por un período de tiempo indefinido, los cuales pueden ser vendidos en respuesta a las necesidades de liquidez o cambios en las tasas de intereses, tasas de cambio o precios de mercado. Las compras y ventas de activos financieros a valor razonable a través de Ganancias o Pérdidas a través de ganancia o pérdida, mantenidos hasta su vencimiento y disponibles para la venta se reconocen en la fecha de la transacción, que es la fecha en que el Banco se compromete a comprar o vender el activo. Los préstamos se reconocen cuando el efectivo es desembolsado a los prestatarios. Los activos financieros son reconocidos inicialmente a su valor razonable más los costos de la transacción para todos los activos financieros que no se registren al valor razonable a través de ganancias o pérdidas. Los activos financieros se dejan de reconocer cuando los derechos de recibir los flujos de efectivo de los activos financieros han expirado o cuando el Banco ha transferido sustancialmente todos los riesgos y beneficios de la propiedad. Los activos financieros disponibles para la venta son subsecuentemente registrados al valor razonable. Los préstamos son registrados al costo amortizado usando el método de interés efectivo. Las ganancias y pérdidas provenientes de los cambios en el valor razonable de los activos financieros registrados a valor razonable a través de ganancias o perdidas son incluidas en el estado consolidado de resultados en el período en que se realicen. Las ganancias o pérdidas provenientes de los cambios en el valor razonable de los activos financieros disponibles para la venta son reconocidas directamente en el patrimonio del accionista, hasta que el activo financiero sea vendido, cobrado o transferido, o hasta que el activo financiero se considere deteriorado, en cuyo caso las ganancias o pérdidas previamente acumuladas en el patrimonio son reconocidas en los resultados del período. Sin embargo, el interés calculado usando el método de interés efectivo es reconocido en el estado de resultados. Los dividendos de los instrumentos de capital disponibles para la venta son reconocidos en el estado de resultados cuando se establece el derecho de la entidad para recibir el pago. -13-

37 2. Resumen de las Políticas de Contabilidad más Significativas (continuación) Activos Financieros (continuación) El valor razonable de los valores cotizados en un mercado activo está basado en precios de compras recientes. Si no existe un mercado activo para los instrumentos financieros, el Banco establece el valor razonable basado en otras técnicas de valuación, tales como: en base a precios de referencia de instrumentos similares, condiciones específicas del emisor o modelos de flujos de efectivo descontados. En los casos de acciones de capital cuyos valores razonables no pueden ser medidos de manera fiable, se registran al costo de adquisición, menos cualquiera provisión por deterioro, si hubiere. Valores Adquiridos Bajo Acuerdo de Reventa Los valores adquiridos bajo acuerdo de reventa se tratan como transacciones de financiamiento garantizado y se llevan al valor por el cual serán posteriormente revendidos, incluyendo intereses generados, como se especifica en los respectivos acuerdos. Deterioro de Activos Financieros (a) Préstamos El Banco clasifica su cartera crediticia y estima las reservas con base al Acuerdo Nº , emitido por la Superintendencia de Bancos, con fecha 28 de junio de Dicho Acuerdo establece que todos los créditos deben ser clasificados en las siguientes cinco (5) categorías, de acuerdo a su riesgo de cobro y condiciones del préstamo, y establece una reserva mínima por cada clasificación: Normal 0%, Mención Especial 2%, Subnormal 15%, Dudoso 50%, e Irrecuperable 100%. Para propósitos de la clasificación de la cartera en base al Acuerdo el Banco toma en consideración, entre otros, los siguientes factores: Dificultad financiera significativa del deudor; Incumplimiento del contrato, tal como la morosidad en pagos de intereses o principal; Situaciones adversas del sector económico que afectan al prestatario; Probabilidad de que el prestatario entre en quiebra u otra reorganización financiera; Existencia y calidad de las garantías del préstamo; Información observable que indique que existe una disminución de los flujos operativos del prestatario. -14-

38 2. Resumen de las Políticas de Contabilidad más Significativas (continuación) Deterioro de Activos Financieros (continuación) (a) Préstamos (continuación) Cuando un préstamo es considerado incobrable, se carga contra la provisión acumulada relacionada por deterioro del préstamo. Tales préstamos son dados de baja después de que todos los procedimientos necesarios han sido completados y el monto de la pérdida ha sido determinado. Posteriormente, las recuperaciones de los montos previamente dados de baja se acreditan en el estado de resultados. La Administración considera que la provisión acumulada para posibles préstamos incobrables es adecuada. La entidad reguladora revisa periódicamente la reserva para préstamos incobrables, como parte integral de sus exámenes. Esta entidad reguladora puede requerir que se reconozcan provisiones adicionales basadas en la evaluación sobre la información disponible a la fecha de sus exámenes. (b) Inversiones Disponibles para la Venta El Banco evalúa a la fecha del balance general si existe evidencia objetiva de que un activo financiero o grupo de activos financieros está deteriorado. En el caso de instrumentos de capital clasificados como disponibles para la venta, una disminución significativa o prolongada del valor razonable de la inversión por debajo de su costo es considerado en la determinación del deterioro de los activos. Si tal evidencia existe para los activos financieros disponibles para la venta, la pérdida acumulada - determinada en base a la diferencia entre el costo de adquisición y el valor razonable actual, menos cualquier pérdida por deterioro del activo financiero previamente reconocida en ganancias o pérdidas - es removida del patrimonio y reconocida en el estado consolidado de resultados. Las pérdidas por deterioro reconocidas en el estado de resultados sobre instrumentos de capital (acciones) no son reversadas a través del estado de resultados. Si en un período subsiguiente, el valor razonable de un instrumento de deuda clasificado como disponible para la venta aumenta y el incremento puede ser objetivamente relacionado con un evento ocurrido después que la pérdida por deterioro fue reconocida en ganancias o pérdidas, la pérdida por deterioro es reversada a través del estado de resultados. -15-

39 2. Resumen de las Políticas de Contabilidad más Significativas (continuación) Deterioro de Activos Financieros (continuación) (c) Inversiones Mantenidas hasta su Vencimiento. A la fecha del balance general se evalúa si existe evidencia objetiva de que un activo financiero o grupo de activos financieros está deteriorado. El Banco determina el deterioro de las inversiones mantenidas hasta su vencimiento en base al Acuerdo , considerando los siguientes aspectos: Disminución de la calificación de crédito por una agencia calificadora local o internacional; El valor razonable se torne significativamente menor que el costo; Disminución del valor razonable por un período largo de tiempo (más de un año); Reducción material, no temporal, a menos que haya evidencia de que su cobro es probable; Deterioro de la condición de la industria o del área geográfica; Reducción de la capacidad de continuar como un negocio en marcha. Los bancos tendrán que constituir provisiones equivalentes al monto de dichas pérdidas no temporales y otras provisiones especiales establecidas por el referido acuerdo. Bienes Inmuebles, Mobiliario y Equipo y Mejoras a la Propiedad Arrendada Los bienes inmuebles, equipo electrónico, equipo rodante, mobiliario y equipo y mejoras a la propiedad arrendada se presentan al costo, neto de depreciación y amortización acumuladas. Las mejoras significativas son capitalizadas mientras que las reparaciones y mantenimientos menores que no extienden la vida útil o mejoran el activo son cargados directamente a resultados cuando se incurren. La depreciación y amortización son cargadas a las operaciones corrientes, utilizando el método de línea recta, excepto por el inmueble que utiliza el método de suma de dígitos decrecientes, y se provee sobre la vida útil estimada de los activos relacionados, tal como a continuación se señala: Edificio Equipo electrónico Equipo rodante Mobiliario y equipo Mejoras a la propiedad arrendada 30 años 5 años 5-10 años 5-10 años 5-10 años -16-

40 2. Resumen de las Políticas de Contabilidad más Significativas (continuación) Equipo en Arrendamiento Financiero Las operaciones de arrendamiento financiero consisten principalmente en el arrendamiento de equipo de transporte, maquinaria y equipo, cuyos contratos tienen un período promedio de expiración entre 36 a 60 meses. Los arrendamientos por cobrar representan el valor presente de los pagos a recibir de los arrendamientos. La diferencia entre la cuenta por cobrar bruta y el valor presente de la cuenta por cobrar se presenta como un ingreso no devengado, el cual se reconoce a resultados sobre la vigencia del arrendamiento. Beneficios a Empleados La legislación laboral panameña requiere que las empresas constituyan un Fondo de Cesantía para pagar a los trabajadores la prima de antigüedad y la indemnización a que pudiesen tener derecho en el supuesto de que la relación laboral concluya por despido injustificado o renuncia justificada. Para el establecimiento del Fondo, se debe cotizar trimestralmente la cuota parte relativa a la prima de antigüedad del trabajador en base al 1.92% de los salarios pagados en la República de Panamá y el 5% de la cuota parte mensual de la indemnización. Las cotizaciones trimestrales deberán ser depositadas en un fideicomiso. El saldo del Fondo de Cesantía asciende a B/.238,975 (Junio de 2006: B/.198,258) y se presenta en el balance general consolidado en el rubro de otros activos. El número de personas empleadas por el Banco asciende a 122 (Junio de 2006: 116). Impuesto sobre la Renta Diferido El impuesto sobre la renta diferido se calcula utilizando el método del pasivo sobre las diferencias temporales surgidas entre la base de impuestos de activos y pasivos y su correspondiente valor según libros en los estados financieros. Para propósito del cálculo del impuesto sobre la renta diferido, se utiliza la tasa de impuesto sobre la renta establecida del 30% para el año en el cual las diferencias temporales esperan ser recuperadas o liquidadas. Las principales diferencias temporales se originan por la provisión acumulada para posibles préstamos incobrables, provisión para prima de antigüedad y los arrendamientos financieros. El impuesto diferido es reconocido solamente si es probable que se genere en el futuro utilidades gravables a las cuales se les pueda aplicar las diferencias temporales. -17-

41 2. Resumen de las Políticas de Contabilidad más Significativas (continuación) Financiamientos y Bonos por Pagar Los financiamientos y bonos por pagar son reconocidos inicialmente al valor razonable neto de los costos de transacción incurridos. Posteriormente, los financiamientos y bonos por pagar son indicados a su costo amortizado; cualquier diferencia entre el producto neto de los costos de transacción y el valor de redención es reconocida en el estado consolidado de resultados durante el período del financiamiento, utilizando el método de interés efectivo. Fideicomisos El Banco mantiene licencia para ejercer el negocio de fideicomisos en o desde la República de Panamá. Las comisiones ganadas por la administración se reconocen bajo el método de devengado. Los activos e ingresos provenientes de las actividades fiduciarias están excluidos de estos estados financieros. Efectivo y Equivalentes de Efectivo Para propósitos del estado consolidado de flujos de efectivo, el Banco considera el efectivo y los depósitos a la vista en bancos y a plazo en bancos con vencimiento original de noventa (90) días o menos, como efectivo y equivalentes de efectivo. Unidad Monetaria Los estados financieros consolidados están expresados en Balboas (B/.), unidad monetaria de la República de Panamá, la cual está a la par con el Dólar (US$), unidad monetaria de los Estados Unidos de América. El Dólar (US$) circula y es de libre cambio en la República de Panamá. Reexpresión de Estados Financieros del 2006 El Banco mantenía una reserva regulatoria para pérdida en préstamos exigida por la Superintendencia de Bancos de la República de Panamá de B/.2,491,101 que excedía el monto requerido por la Norma Internacional de Contabilidad No. 39 Reconocimiento y Medición. Esta reserva en exceso constituida por requerimientos regulatorios se había registrado en el año 2006 como una apropiación de las utilidades no distribuidas de acuerdo a la Norma Internacional de Contabilidad No. 30, Informaciones a Revelar en los Estados Financieros de Bancos e Instituciones Financieras Similares, y se presentó como una reserva patrimonial. Para efecto de cumplir con las regulaciones prudenciales establecidas por la Superintendencia de Bancos de la República de Panamá, se requiere que esta reserva sea registrada en libros contra el resultado del período y como una deducción de la cuenta de préstamos (activo), retrospectivamente, lo que resultó en una reexpresión de las cifras del año

42 2. Resumen de las Políticas de Contabilidad más Significativas (continuación) Reexpresión de Estados Financieros del 2006 (continuación) Los efectos de las cuentas que fueron reexpresadas en los estados financieros consolidados del 2006 se detallan a continuación: Estado consolidado de Resultados Aumento en la provisión de préstamos incobrables B/. 2,491,101 Disminución del efecto del impuesto diferido B/. 714,447 Balance General Consolidado Disminución en préstamos B/. 2,491,101 Aumento en el impuesto diferido activo B/. 714,447 Reversión de la reserva regulatoria de préstamos B/. 2,491,101 Disminución en las utilidades no distribuidas al inicio del año B/. 714, Efectivo y Equivalentes de Efectivo El efectivo y equivalentes de efectivo incluye lo siguiente: Efectivo B/. 1,334,486 B/. 1,243,258 Depósitos a la vista en bancos 24,523,890 10,289,744 Depósitos a plazo en bancos 102,770,712 69,478, ,629,088 81,011,956 Depósitos a plazo en bancos con vencimiento original mayor a noventa (90) días (13,102,960) - Depósito a plazo en garantía (500,000) (500,000) B/. 115,026,128 B/. 80,511,956 El depósito a plazo por B/.500,000 garantiza operaciones de clientes por pago de peajes a la Autoridad del Canal de Panamá. -19-

43 4. Valores Adquiridos Bajo Acuerdo de Reventa Los valores adquiridos bajo acuerdo de reventa están garantizados por acciones de compañías con un valor nominal de B/.500,000 (2006: B/.500,000). 5. Activos Financieros a Valor Razonable a través de Ganancias o Perdidas Los activos financieros a valor razonable a través de Ganancias o Pérdidas se detallan como sigue: Fondos Mutuos B/. 12,589,449 B/ Inversiones en Valores Las inversiones en valores se presentan a continuación: Inversiones disponibles para la venta B/. 103,670,593 B/. 31,254,907 Inversiones mantenidas hasta su vencimiento 42,051,549 51,677,255 B/. 145,722,142 B/. 82,932,162 Aproximadamente un 44% (2006: 54%) de las inversiones disponibles para la venta e inversiones mantenidas hasta su vencimiento, garantizan los financiamientos recibidos de Pershing LLC y Safra National Bank of New York. -20-

44 6. Inversiones en Valores (continuación) Inversiones Disponibles para la Venta Las inversiones disponibles para la venta se detallan a continuación: Bonos y valores comerciales negociables B/. 95,980,412 B/. 5,582,277 Títulos emitidos por el Gobierno de la República de Brasil 1,089,300 15,218,973 Títulos emitidos por el Gobierno de la República de Venezuela - 2,004,700 Títulos emitidos por el Gobierno de la República de Colombia - 2,212,000 Bonos de países emergentes 6,562,950 5,572,184 Fondos mutuos en Estados Unidos de América 37, ,773 Inversiones Mantenidas hasta su Vencimiento B/. 103,670,593 B/. 31,254,907 Las inversiones mantenidas hasta su vencimiento se detallan a continuación: Valor según Valor Libros Razonable Bonos y Valores Comerciales Negociables (VCN) B/. 12,722,970 B/. 12,415,437 Títulos emitidos por el Gobierno de los Estados Unidos de América 24,905,524 24,067,842 Títulos emitidos por el Gobierno de la República de Panamá 3,013,855 3,003,566 Títulos emitidos por otros gobiernos 1,409,200 1,362,245 B/. 42,051,549 B/. 40,849,

45 6. Inversiones en Valores (continuación) Inversiones Mantenidas hasta su Vencimiento (continuación) Valor según Libros Valor Razonable 30 de junio de 2006 Bonos y valores comerciales negociables (VCN) B/. 18,673,685 B/. 18,125,475 Títulos emitidos por el Gobierno de los Estados Unidos de América 26,093,023 24,741,477 Títulos emitidos por el Gobierno de la República de Panamá 3,881,348 3,813,513 Títulos emitidos por otros gobiernos 3,029,199 2,960,609 B/. 51,677,255 B/. 49,641,074 Las inversiones mantenidas hasta su vencimiento incluyen B/.225,000 en bono de la República de Panamá bajo la custodia del Banco Nacional de Panamá, el cual garantiza el cumplimiento de las disposiciones legales de la operación fiduciaria del Banco. El movimiento de las inversiones es el siguiente: Inversiones Inversiones Disponibles Mantenidas hasta para la Venta su Vencimiento Total Saldo al inicio del año B/. 31,254,907 B/. 51,677,255 B/. 82,932,162 Adiciones 133,858,005 2,270, ,128,045 Redenciones y ventas (61,718,442) (11,895,746) (73,614,188) Provisión en inversiones (360,000) - (360,000) Transferencia a resultados (1,283,567) - (1,283,567) Cambio neto en el valor razonable de las inversiones disponibles para la venta 1,919,690-1,919,690 Saldo al final del año B/. 103,670,593 B/. 42,051,549 B/. 145,722,

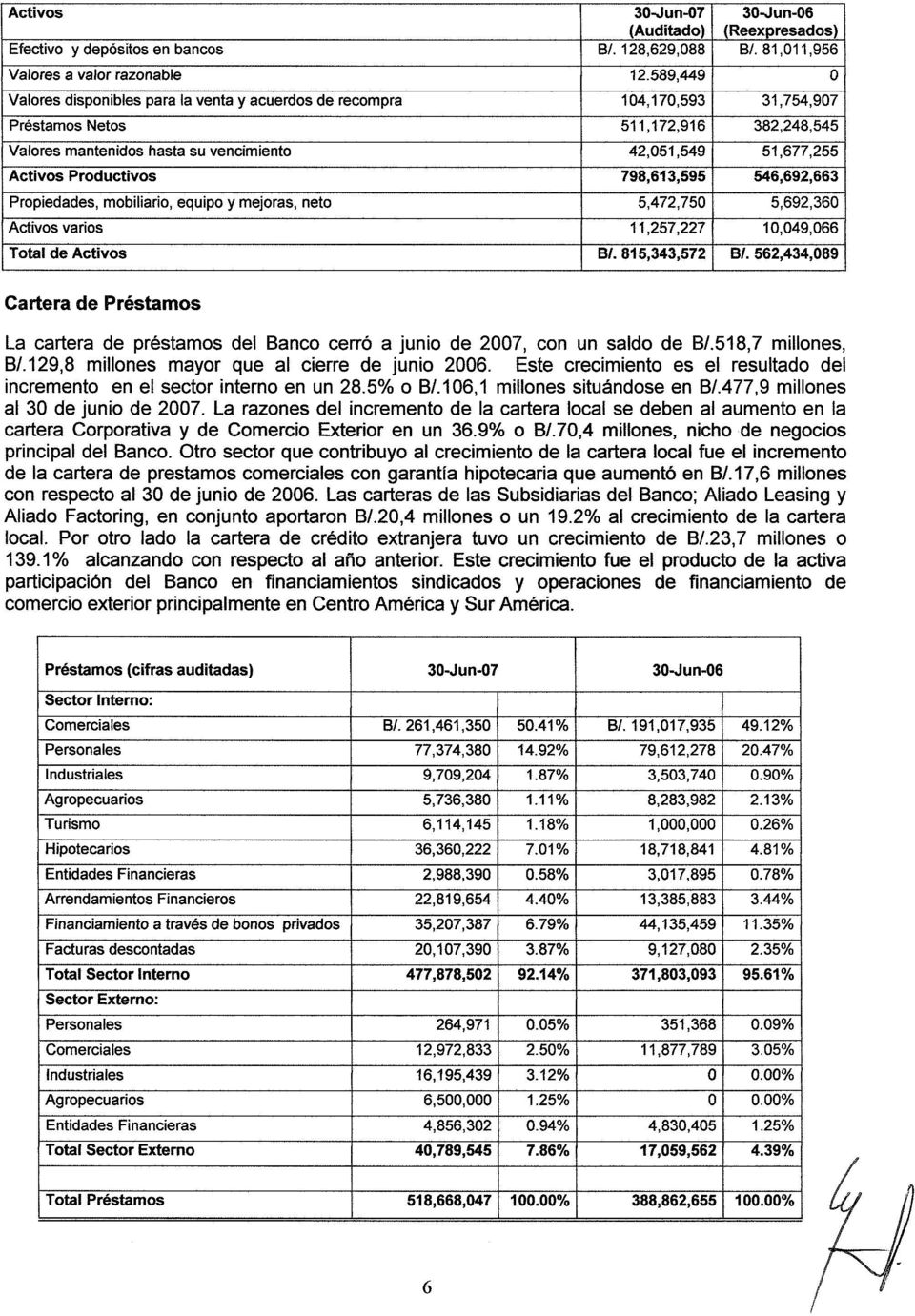

46 7. Préstamos La cartera de préstamos se detalla así: Sector Interno: Comerciales B/. 261,461,350 B/. 191,017,935 Financiamiento a través de bonos privados 35,207,387 44,135,459 Personales 77,374,380 79,612,278 Hipotecarios 36,360,222 18,718,841 Industriales 9,709,204 3,503,740 Agropecuarios 5,736,380 8,283,982 Turismo 6,114,145 1,000,000 Entidades financieras 2,988,390 3,017,895 Arrendamientos financieros 22,819,654 13,385,883 Facturas descontadas 20,107,390 9,127, ,878, ,803,093 Sector Externo: Personales 264, ,368 Comerciales 12,972,833 11,877,789 Industriales 16,195,439 - Agropecuarios 6,500,000 - Entidades financieras 4,856,302 4,830,405 40,789,545 17,059,562 B/. 518,668,047 B/. 388,862,655 La cartera de créditos del Banco está constituida por préstamos comerciales con garantías de depósitos a plazo, bienes inmuebles comerciales, residenciales y fianzas corporativas y personales. La Administración del Banco considera adecuado el saldo de la provisión acumulada para posibles préstamos incobrables, basados en su evaluación del cobro de la cartera y las garantías reales existentes. Al, los préstamos hipotecarios y otros préstamos hasta por un monto de B/.17,400,617 forman parte del fideicomiso irrevocable de garantía que se constituyó a favor de los tenedores de los bonos emitidos por el Banco. (Véase Nota 11). -23-

47 7. Préstamos (continuación) El movimiento de la provisión acumulada para posibles préstamos incobrables es el siguiente: (Reexpresados) Saldo al inicio del año B/. 4,010,243 B/. 2,657,204 Provisión cargada a gastos de operaciones, reexpresados (Nota 2) 1,543,559 2,001,573 Créditos castigados (370,012) (648,534) Saldo al final del año B/. 5,183,790 B/. 4,010,243 Clasificación de préstamos y la provisión acumulada para posibles préstamos incobrables conforme a los parámetros de la Superintendencia de Bancos de Panamá Los préstamos morosos y vencidos, incluyendo préstamos con reconocimiento de intereses a base de efectivo, y los intereses no reconocidos a ingresos sobre estos préstamos, se resumen a continuación: Préstamos vencidos en estado de no acumulación de intereses B/. 96,049 B/. 116,246 Préstamos morosos sobre los que se reconoce intereses a ingresos 146,965 65,922 Total de préstamos morosos y vencidos B/. 243,014 B/. 182,168 El total de intereses no reconocidos a ingresos ascendió a B/.53,491 (2006: B/.280,705). La clasificación de los préstamos morosos y vencidos, por categoría de riesgo, se presenta a continuación: Mención Especial Subnormal Dudoso Irrecuperable Total (En Balboas de la República de Panamá) Morosos B/. 142,418 B/. 4,547 B/. - B/. - B/. 146,965 Vencidos ,803 17,246 96,049 B/. 142,418 B/. 4,547 B/. 78,803 B/. 17,246 B/. 243,

48 7. Préstamos (continuación) Basados en la clasificación de riesgos, garantías reales y cumpliendo con el Acuerdo N de la Superintendencia de Bancos de Panamá, el Banco clasificó la cartera de préstamos, y estableció la correspondiente reserva para préstamos como sigue: Préstamos (En Miles) Normal B/. 515,176 B/. 386,415 Mención especial 2,900 1,740 Sub normal Dudoso Irrecuperable Total de préstamos B/. 518,668 B/. 388, (Reexpresado) Reserva para préstamos (En Miles) Mención especial B/. 200 B/. 218 Sub-normal Dudoso 40 - Irrecuperable Reserva genérica 4,793 3,665 B/. 5,184 B/. 4, Bienes Inmuebles, Mobiliario y Equipo y Mejoras a la Propiedad Arrendada Los movimientos de los bienes inmuebles, mobiliario y equipo y mejoras a la propiedad arrendada son los siguientes: Mejoras a Construcción Equipo Equipo Mobiliario la Propiedad en Terreno Edificio Electrónico Rodante y Equipo Arrendada Proceso Total (En Balboas de la República de Panamá) Saldo neto al 1º de julio de ,792 4,264, ,253 26, , ,681-5,692,360 Adiciones 320,000 24,567 81,360-31,444 2, ,429 Depreciación y amortización del período - (403,212) (195,204) (10,360) (33,798) (28,768) - (671,342) Ventas y descartes - (1,112) (6,388) - (197) - - (7,697) Saldo neto al 30 de junio de ,792 3,884, ,021 15, ,524 90,971-5,472,

49 8. Bienes Inmuebles, Mobiliario y Equipo y Mejoras a la Propiedad Arrendada Mejoras a Construcción Equipo Equipo Mobiliario la Propiedad en Terreno Edificio Electrónico Rodante y Equipo Arrendada Proceso Total Costo 821,792 5,768,407 1,704, , , ,336-9,108,091 Depreciación y amortización acumuladas - (1,883,807) (1,152,194) (111,523) (320,452) (167,365) - (3,635,341) Saldo neto al 30 de junio de ,792 3,884, ,021 15, ,524 90,971-5,472,750 Mejoras a Construcción Equipo Equipo Mobiliario la Propiedad en Terreno Edificio Electrónico Rodante y Equipo Arrendada Proceso Total (En Balboas de la República de Panamá) 30 de junio de 2006 Saldo neto al 1º de julio de ,792 4,596, ,437 36,562 94,518 7,963 45,935 5,734,180 Adiciones - 64, ,842-56,800 87, ,116 Capitalización ,935 (45,935) - Depreciación y amortización del período - (397,023) (169,845) (10,360) (28,643) (23,284) - (629,155) Ventas y descartes - - (1,181) - (12,600) - - (13,781) Saldo neto al 30 de junio de ,792 4,264, ,253 26, , ,681-5,692,360 Costo 501,792 5,745,068 1,671, , , ,278-8,716,811 Depreciación y amortización acumuladas - (1,480,711) (999,679) (103,563) (301,901) (138,597) - (3,024,451) Saldo neto al 30 de junio de ,792 4,264, ,253 26, , ,681-5,692, Impuesto sobre la Renta Diferido El activo y pasivo por impuesto sobre la renta diferido fue calculado utilizando la tasa de impuesto sobre la renta vigente aplicada a las diferencias temporales. El movimiento del impuesto sobre la renta diferido es el siguiente: (Reexpresados) Saldo neto al inicio del año B/. 1,288,630 B/. 703,533 Efecto neto en el estado consolidado de resultados, reexpresados (Nota 2 y 18) 47, ,097 Saldo neto al final del año B/. 1,336,582 B/. 1,288,

50 9. Impuesto sobre la Renta Diferido (continuación) El impuesto sobre la renta diferido activo y pasivo se genera de las siguientes partidas: (Reexpresados) Impuesto sobre la renta diferido activo: Provisión para indemnización 4, Comisiones diferidas 339, ,283 Arrastre de pérdida 30,695 55,092 Provisión para posibles préstamos incobrables Provisión para prima de antigüedad B/. 1,349, B/. 1,106,245 1,165 B/. 1,724,236 B/. 1,496,982 Impuesto sobre la renta diferido pasivo: Arrendamientos financieros B/. 387,654 B/. 208,352 El impuesto sobre la renta diferido cargado al estado de resultado se genera de las siguientes partidas: (Reexpresados) Provisión para posibles préstamos incobrables B/. 242,958 B/. 521,455 Provisión para prima de antigüedad (692) 629 Provisión para indemnización 4, Comisiones diferidas 4, ,369 Arrastre de pérdida (24,397) 793 Arrendamientos financieros (179,302) (191,215) B/. 47,952 B/. 585, Financiamientos Recibidos El Banco mantenía obligaciones por pagar para los financiamientos de créditos, así: Fecha de Vencimiento Financiamientos locales: Banco Latinoamericano de Exportaciones, S. A. Julio-Noviembre 2007 B/. 7,705,790 B/. 6,505,707 Citibank, N.A. Julio de ,000,000 - Banco Continental de Panamá, S. A. Julio de ,000,000 1,000,000 HSBC Bank (Panamá) Julio de ,498,597 - Financiamientos extranjeros: Societe Generale, N.Y. Octubre-Diciembre de ,298,743 4,918,214 Pershing LLC Marzo de ,196,090 11,460,144 Dresdner Bank Julio-Diciembre ,030,200 2,995,310 Safra National Bank of New Cork Varios hasta Julio de ,544,210 14,898,000 Cobank Noviembre 2007-Mayo ,703,887 - BAC Florida Bank Octubre de ,917,094 - The Bank of New York Agosto de ,900,000 - B/. 51,794,611 B/ 41,777,

BCT BANK INTERNATIONAL, S. A.

BCT BANK INTERNATIONAL, S. A. BCT BANK INTERNATIONAL, S. A. Estados Financieros 30 de junio de 2011 1 BCT BANK INTERNATIONAL, S. A. Índice del Contenido Informe de los Auditores Independientes Estado de

BCT BANK INTERNATIONAL, S. A. BCT BANK INTERNATIONAL, S. A. Estados Financieros 30 de junio de 2011 1 BCT BANK INTERNATIONAL, S. A. Índice del Contenido Informe de los Auditores Independientes Estado de

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

BANCO INTERNACIONAL DE COSTA RICA, S.A. Y SUBSIDIARIA Estados Financieros Consolidados e Información de Consolidación 31 de diciembre de 2008 (Con el Informe de los Auditores Independientes) Este documento

BANCO INTERNACIONAL DE COSTA RICA, S.A. Y SUBSIDIARIA Estados Financieros Consolidados e Información de Consolidación 31 de diciembre de 2008 (Con el Informe de los Auditores Independientes) Este documento

NIC 39 Instrumentos Financieros: Reconocimiento y Medición

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACIÓN Y/O COMBINACIÓN DE ESTADOS FINANCIEROS PARA LAS INSTITUCIONES

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACIÓN Y/O COMBINACIÓN DE ESTADOS FINANCIEROS PARA LAS INSTITUCIONES

otas a los Estados Financieros Principios de contabilidad

otas a los Estados Financieros (a) Principios de contabilidad Los estados financieros consolidados de la Compañía han sido preparados de conformidad con las Normas Internacionales de Información Financiera

otas a los Estados Financieros (a) Principios de contabilidad Los estados financieros consolidados de la Compañía han sido preparados de conformidad con las Normas Internacionales de Información Financiera

Bupa México, Compañía de Seguros, S.A. de C.V.

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

Banisi, S. A. Informe y Estados Financieros 31 de diciembre de 2014

Informe y Estados Financieros Índice para los Estados Financieros Páginas Informe de los Auditores Independientes 1-2 Estados Financieros: Balance General 3 Estado de Resultados 4 Estado de Resultados

Informe y Estados Financieros Índice para los Estados Financieros Páginas Informe de los Auditores Independientes 1-2 Estados Financieros: Balance General 3 Estado de Resultados 4 Estado de Resultados

Estado de situación financiera consolidado 31 de diciembre de 2009 Activos Notas 2009 2008 Inversiones: Inversión en valores, préstamos y depósitos 7 165,693,452 329,789,186 Inversión en asociada 8 48,177,545-213,870,997

Estado de situación financiera consolidado 31 de diciembre de 2009 Activos Notas 2009 2008 Inversiones: Inversión en valores, préstamos y depósitos 7 165,693,452 329,789,186 Inversión en asociada 8 48,177,545-213,870,997

Mercantil Bank (Panamá), S. A. (Subsidiaria 100% poseída por Lenita International Holding N.V.) Informe y Estados Financieros 31 de diciembre de 2014

, S. A. (Subsidiaria 100% poseída por Lenita International Holding N.V.) Informe y Estados Financieros 31 de diciembre de 2014") Informe y Estados Financieros Índice para los Estados Financieros Páginas Informe de los Auditores Independientes 1-2 Estados Financieros: Estado de Situación Financiera 3 Estado de Resultado Integral

Informe y Estados Financieros Índice para los Estados Financieros Páginas Informe de los Auditores Independientes 1-2 Estados Financieros: Estado de Situación Financiera 3 Estado de Resultado Integral

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: He auditado los estados financieros consolidados de Banco de Bogotá S. A. y sus Subordinadas que se indican en la nota 1 a los estados

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: He auditado los estados financieros consolidados de Banco de Bogotá S. A. y sus Subordinadas que se indican en la nota 1 a los estados

BHD International Bank (Panamá), S. A.

, S. A.") BHD International Bank (Panamá), S. A. Informe y Estados Financieros T:\Cliente\BHD_IntBank\Fs\2013\Fs13-001.docxGLORIA Índice para los Estados Financieros Páginas Informe de los Auditores Independientes

BHD International Bank (Panamá), S. A. Informe y Estados Financieros T:\Cliente\BHD_IntBank\Fs\2013\Fs13-001.docxGLORIA Índice para los Estados Financieros Páginas Informe de los Auditores Independientes

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS. NEC 20 Norma Ecuatoriana de Contabilidad 20

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

I. Notas de Revelación a los Estados Financieros 1-4. Notas de Revelación 2009

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

BANCO DE OCCIDENTE (PANAMÁ), S. A. (Panamá, República de Panamá)

, S. A. (Panamá, República de Panamá)") Estados Financieros Intermedios Condensados 30 de junio de 2011 (Con el Informe de Revisión de los Auditores Independientes sobre la Información Financiera Intermedia Condensada) Índice del Contenido Informe

Estados Financieros Intermedios Condensados 30 de junio de 2011 (Con el Informe de Revisión de los Auditores Independientes sobre la Información Financiera Intermedia Condensada) Índice del Contenido Informe

Bank of China Limited - Sucursal Panamá

Índice para los Estados Financieros Páginas Informe de los Auditores Independientes 1-2 Estados Financieros: Balance General 3 Estado de Resultados 4 Estado de Cambios en Fondos de Capital 5 Estado de

Índice para los Estados Financieros Páginas Informe de los Auditores Independientes 1-2 Estados Financieros: Balance General 3 Estado de Resultados 4 Estado de Cambios en Fondos de Capital 5 Estado de

QUINTO FIDEICOMISO DE BONOS DE PRÉSTAMOS HIPOTECARIOS (Con La Hipotecaria, S. A., actuando como Fiduciario) (Panamá, República de Panamá)

(Panamá, República de Panamá)") QUINTO FIDEICOMISO DE BONOS DE PRÉSTAMOS HIPOTECARIOS (Con La Hipotecaria, S. A., actuando como Fiduciario) Estados Financieros del Fideicomiso 31 de diciembre de 2004 (Con el Informe de los Auditores

QUINTO FIDEICOMISO DE BONOS DE PRÉSTAMOS HIPOTECARIOS (Con La Hipotecaria, S. A., actuando como Fiduciario) Estados Financieros del Fideicomiso 31 de diciembre de 2004 (Con el Informe de los Auditores

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A.

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

República de Panamá Superintendencia de Bancos

República de Panamá Superintendencia de Bancos RESOLUCIÓN GENERAL DE JUNTA DIRECTIVA SBP-GJD-0003-2013 (de 9 de julio de 2013) Por la cual se establece el tratamiento contable de las diferencias entre

República de Panamá Superintendencia de Bancos RESOLUCIÓN GENERAL DE JUNTA DIRECTIVA SBP-GJD-0003-2013 (de 9 de julio de 2013) Por la cual se establece el tratamiento contable de las diferencias entre

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

Informe de los Auditores Independientes y Estados Financieros Consolidados 2014 Contenido Páginas Informe de los Auditores Independientes 1-2 Estado consolidado de situación financiera 3 Estado consolidado

Informe de los Auditores Independientes y Estados Financieros Consolidados 2014 Contenido Páginas Informe de los Auditores Independientes 1-2 Estado consolidado de situación financiera 3 Estado consolidado

Grupo APC, S. A. y Subsidiarias

Informe y Estados Financieros Consolidados t:\cliente\apc\fs\2013\fs13-004 grupo.docx/zulia Índice para los Estados Financieros Consolidados Páginas Informe de los Auditores Independientes 1-2 Estados

Informe y Estados Financieros Consolidados t:\cliente\apc\fs\2013\fs13-004 grupo.docx/zulia Índice para los Estados Financieros Consolidados Páginas Informe de los Auditores Independientes 1-2 Estados

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) PARA PYMES Tema 17: Instrumentos Financieros Básicos Sección 11 y Otros temas relacionados con los instrumentos financieros-

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) PARA PYMES Tema 17: Instrumentos Financieros Básicos Sección 11 y Otros temas relacionados con los instrumentos financieros-

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

NIC 38 Activos Intangibles

2012 Resumen técnico NIC 38 Activos Intangibles emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Este extracto

2012 Resumen técnico NIC 38 Activos Intangibles emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Este extracto

International Union Bank, S.A.

Estados financieros por el año terminado el 31 de diciembre de 2014 e Informe de los Auditores Independientes del 25 de marzo de 2015 Informe de los Auditores Independientes y Estados Financieros de 2014

Estados financieros por el año terminado el 31 de diciembre de 2014 e Informe de los Auditores Independientes del 25 de marzo de 2015 Informe de los Auditores Independientes y Estados Financieros de 2014

La NIC 32 acompaña a la NIC 39, instrumentos financieros: reconocimiento y medición.

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

EJEMPLOS Y EJERCICIOS. NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México. Notas a los Estados Financieros

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

NIFBdM C-2 ACTIVOS POR INSTRUMENTOS FINANCIEROS

NIFBdM C-2 ACTIVOS POR INSTRUMENTOS FINANCIEROS OBJETIVO Establecer los criterios generales de valuación, presentación y revelación de los instrumentos financieros primarios como activos en el balance

NIFBdM C-2 ACTIVOS POR INSTRUMENTOS FINANCIEROS OBJETIVO Establecer los criterios generales de valuación, presentación y revelación de los instrumentos financieros primarios como activos en el balance

La información siguiente no es auditada

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

EMPRESA DE TRANSPORTES SUDAMERICANA AUSTRAL LTDA. Y SUBSIDIARIAS

EMPRESA DE TRANSPORTES SUDAMERICANA AUSTRAL LTDA. Y SUBSIDIARIAS Oficio Circular N 555 de la Superintendencia de Valores y Seguros Al 31 de diciembre de 2012 y 2011 EMPRESA DE TRANSPORTES SUDAMERICANA

EMPRESA DE TRANSPORTES SUDAMERICANA AUSTRAL LTDA. Y SUBSIDIARIAS Oficio Circular N 555 de la Superintendencia de Valores y Seguros Al 31 de diciembre de 2012 y 2011 EMPRESA DE TRANSPORTES SUDAMERICANA

I. ANALISIS DE RESULTADOS FINANCIEROS Y OPERATIVOS. RESUMEN DE LA SITUACION FINANCIERA PARA EL TRIMESTRE PRESENTADO.

I. ANALISIS DE RESULTADOS FINANCIEROS Y OPERATIVOS. A. Liquidez B. Recursos de Capital C. Resultados de Operaciones D. Análisis de Perspectivas II. RESUMEN DE LA SITUACION FINANCIERA PARA EL TRIMESTRE

I. ANALISIS DE RESULTADOS FINANCIEROS Y OPERATIVOS. A. Liquidez B. Recursos de Capital C. Resultados de Operaciones D. Análisis de Perspectivas II. RESUMEN DE LA SITUACION FINANCIERA PARA EL TRIMESTRE

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP)

") CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

ESTADO DE FLUJOS DE EFECTIVO. NEC 3 Norma Ecuatoriana de Contabilidad 3

ESTADO DE FLUJOS DE EFECTIVO NEC 3 Norma Ecuatoriana de Contabilidad 3 CONTENIDO Estado de Flujos de Efectivo Objetivo Alcance Beneficios de la Información de Flujos de Efectivo Definiciones Efectivo y

ESTADO DE FLUJOS DE EFECTIVO NEC 3 Norma Ecuatoriana de Contabilidad 3 CONTENIDO Estado de Flujos de Efectivo Objetivo Alcance Beneficios de la Información de Flujos de Efectivo Definiciones Efectivo y

MANUAL DE APLICACION DE CUENTAS

MANUAL DE APLICACION DE CUENTAS NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de Manual de Cuentas para la materia Contabilidad Financiera del Programa de Maestría en

MANUAL DE APLICACION DE CUENTAS NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de Manual de Cuentas para la materia Contabilidad Financiera del Programa de Maestría en

Su dirección registrada es Calle Centenario 156, La Molina, Lima, Perú.

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

Exceso del importe en libros del activo apto sobre el importe recuperable

Norma Internacional de Contabilidad 23 Costos por Préstamos Principio básico 1 Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto forman

Norma Internacional de Contabilidad 23 Costos por Préstamos Principio básico 1 Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto forman

FONDO DE DESARROLLO ECONÓMICO (Patrimonio Especial con Finalidades Específicas) (San Salvador, República de El Salvador)

(San Salvador, República de El Salvador)") Estados Financieros Intermedios (No auditados) Al 30 de junio de 2014 y 2013 (Con el Informe de Revisión de Información Financiera Intermedia) Índice del Contenido Balances Generales Intermedios Estados

Estados Financieros Intermedios (No auditados) Al 30 de junio de 2014 y 2013 (Con el Informe de Revisión de Información Financiera Intermedia) Índice del Contenido Balances Generales Intermedios Estados

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

BOLSA MEXICANA DE VALORES

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23 COSTOS DE FINANCIAMIENTO (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional de Contabilidad Nº 23 Costos de Financiamiento PRINCIPIO

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23 COSTOS DE FINANCIAMIENTO (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional de Contabilidad Nº 23 Costos de Financiamiento PRINCIPIO

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

BANCO LAFISE PANAMÁ, S. A. (Panamá, República de Panamá)

") Estados Financieros 31 de diciembre de 2010 (Con el Informe de los Auditores Independientes) Índice del Contenido Informe de los Auditores Independientes Estado de Situación Financiera Estado de Utilidades

Estados Financieros 31 de diciembre de 2010 (Con el Informe de los Auditores Independientes) Índice del Contenido Informe de los Auditores Independientes Estado de Situación Financiera Estado de Utilidades

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos)

") AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

Comercial de Seguros Agencia de Seguros, S.A. Estados Financieros

Comercial de Seguros Agencia de Seguros, S.A. Estados Financieros AL 30 de Junio de 2011 BALANCE GENERAL Por los seis meses terminados al 30 de Junio de 2011 (Cifras expresadas en colones exactos) ACTIVO

Comercial de Seguros Agencia de Seguros, S.A. Estados Financieros AL 30 de Junio de 2011 BALANCE GENERAL Por los seis meses terminados al 30 de Junio de 2011 (Cifras expresadas en colones exactos) ACTIVO

Informe de los Auditores Independientes y Estados Financieros 2013

Cooperativa de Ahorro y Crédito El Educador, R.L. (COOPEDUC, R.L.) Informe de los Auditores Independientes y Estados Financieros 2013 Contenido Páginas Informe de los Auditores Independientes 1 Estado

Cooperativa de Ahorro y Crédito El Educador, R.L. (COOPEDUC, R.L.) Informe de los Auditores Independientes y Estados Financieros 2013 Contenido Páginas Informe de los Auditores Independientes 1 Estado

Instrumentos Financieros bajo NIIF (IFRS) Conferencista y Contador Público

Conferencista y Contador Público") Patrocinado por: Organizado por: Instrumentos Financieros bajo NIIF (IFRS) Conferencista y Contador Público Edmundo Alberto Flórez Sánchez edmundo.florez@blacolombia.com TEMARIO 1 Qué son los Instrumentos

Patrocinado por: Organizado por: Instrumentos Financieros bajo NIIF (IFRS) Conferencista y Contador Público Edmundo Alberto Flórez Sánchez edmundo.florez@blacolombia.com TEMARIO 1 Qué son los Instrumentos

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

1 de 8 MARCO DE OPERACIONES. a) Sociedad Anónima.

Sociedad Anónima.") 1 de 8 MULTIVALORES SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSION, S.A. DE C.V. MULTIVALORES GRUPO FINANCIERO NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2008 (Cifras en Miles de Pesos) NOTA 1. MARCO

1 de 8 MULTIVALORES SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSION, S.A. DE C.V. MULTIVALORES GRUPO FINANCIERO NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2008 (Cifras en Miles de Pesos) NOTA 1. MARCO

PLAN DE CONVERGENCIA PROYECTO Nº

PLAN DE CONVERGENCIA PROYECTO Nº 28 NORMA DE INFORMACION FINANCIERA (NIF) NIF-Chile ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES (NIC 27) INDICE Párrafos Norma Internacional de Contabilidad Nº 27 (NIC

PLAN DE CONVERGENCIA PROYECTO Nº 28 NORMA DE INFORMACION FINANCIERA (NIF) NIF-Chile ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES (NIC 27) INDICE Párrafos Norma Internacional de Contabilidad Nº 27 (NIC

Mutual Sociedad de Fondos de Inversión, S.A. Balance de situación al 31 de marzo del 2007 (en colones sin céntimos) Activo Nota 2007

Activo Nota 2007") Activo Nota 2007 Caja y bancos 3 20,681,869 Inversiones en valores negociables disponibles para la venta 4 162,445,376 Cuentas e intereses por cobrar 6 1,178,867 Comisiones por cobrar 7 3,177,946 Gastos

Activo Nota 2007 Caja y bancos 3 20,681,869 Inversiones en valores negociables disponibles para la venta 4 162,445,376 Cuentas e intereses por cobrar 6 1,178,867 Comisiones por cobrar 7 3,177,946 Gastos

Estados financieros consolidados

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

PRESTAMOS PRENDARIOS, PAGINA 1 / 6 NOTA 1. CONSTITUCIÓN Y ACTIVIDAD DE LA PRÉSTAMOS PRENDARIOS DEPOFÍN, S.A. DE C.V., FUE CONSTITUIDA EL 29 DE MAYO DE 1996, CON DURACIÓN DE NOVENTA Y NUEVE AÑOS Y DOMICILIO

PRESTAMOS PRENDARIOS, PAGINA 1 / 6 NOTA 1. CONSTITUCIÓN Y ACTIVIDAD DE LA PRÉSTAMOS PRENDARIOS DEPOFÍN, S.A. DE C.V., FUE CONSTITUIDA EL 29 DE MAYO DE 1996, CON DURACIÓN DE NOVENTA Y NUEVE AÑOS Y DOMICILIO

U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA UNIDAD IX LOS ESTADOS FINANCIEROS. Una vez estudiado este capítulo el estudiante estará en capacidad de:

UNIDAD IX LOS ESTADOS FINANCIEROS PROPÓSITOS DE APRENDIZAJE: Una vez estudiado este capítulo el estudiante estará en capacidad de: Nombrar los estados que las IFI s están obligadas a remitir a la Superintendencia

UNIDAD IX LOS ESTADOS FINANCIEROS PROPÓSITOS DE APRENDIZAJE: Una vez estudiado este capítulo el estudiante estará en capacidad de: Nombrar los estados que las IFI s están obligadas a remitir a la Superintendencia

CORPORACIÓN UBC INTERNACIONAL, S. A. Y SUBSIDIARIAS (Panamá, República de Panamá)

") CORPORACIÓN UBC INTERNACIONAL, S. A. Y SUBSIDIARIAS Estados Financieros Consolidados 31 de diciembre de 2006 (Con el Informe de los Auditores Independientes) Índice del Contenido Informe de los Auditores