RELACIONES INDUSTRIALES

|

|

|

- Alejandra Poblete Ponce

- hace 8 años

- Vistas:

Transcripción

1 UNIVERSIDAD JOSÉ ANTONIO PÁEZ CENTRO DE EXTENSIÓN CEUJAP PROGRAMA DE APOYO A LA COMUNIDAD CURSO DE ASISTENTE TÉCNICO RELACIONES INDUSTRIALES RELACIONES INDUSTRIALES San Diego, noviembre de 2009

2 REGISTRO Y CONTROL DE PERSONAL SUBSISTEMA DE CONTROL DE RECURSOS HUMANOS BASE DE DATOS CONTROL El control se considera la última etapa del proceso administrativo, aunque normalmente la planeación y el control están relacionados; incluso, algunos autores consideran que el control es parte de la planeación. Existe cierta controversia en cuanto al control ó supervisión, pero hay que tomar en consideración que la supervisión es simultánea a la ejecución y el control es posteriormente a ésta. El control implica la comparación de lo obtenido con lo esperado, lo anterior, normalmente se realiza al final de un periodo previamente establecido, esto se hace para determinar si se alcanzaron, se igualaron ó fueron superados de acuerdo a lo esperado. Analizaremos algunas definiciones de control: BURT K. SCANLAN.- El control tiene como objeto cerciorarse de que los hechos vayan de acuerdo con los planes establecidos. GEORGE R. TERRY.- El proceso para determinar lo que se está llevando a cabo, valorizándolo y, si en necesario, aplicando medidas correctivas, de manera que la ejecución se desarrolle de acuerdo con lo planeado. HENRY FAYOL.- Consiste en verificar si todo ocurre de conformidad con el plan adoptado, con las instrucciones emitidas y con los principios establecidos. HAROLD KOONTZ Y CYRIL O DONNELL. - Implica la medición de lo logrado en relación con el estándar y la corrección de las desviaciones, para asegurar la obtención de los objetivos de acuerdo con el plan.

3 MADDOCK.- Es la medición de los resultados actuales y pasados en relación con los esperados, ya sea total o parcialmente, con el fin de corregir, mejorar y formular nuevos planes. ELEMENTOS DEL CONCEPTO Congruencia con los planes establecidos.- El control estará encaminado a verificar el logro de los objetivos que se establecen en la planeación. Medición.- Para llevar un control es indispensable la medición y cuantificación de los resultados. Detectar desviaciones.- Aquí analizaremos las diferencias que pudieran presentarse entre lo planeado y ejecutado. Establecimiento de medidas correctivas.- Si detectamos errores en la aplicación del control, es conveniente hacer las correcciones y ajustes necesarios. En base a las interpretaciones de los autores respecto a la definición del control y a los elementos analizados anteriormente, LUIS ALBERTO VELÁZQUEZ CRUZ emite el siguiente un concepto: Proceso mediante el cual, determinaremos si los resultados obtenidos son acordes a los planes establecidos, y en caso contrario establecer las medidas correctivas pertinentes. IMPORTANCIA Su importancia radica en la injerencia que tiene en todas las actividades de la empresa, con el fin de vigilar el estricto cumplimiento a los planes formulados, y así contribuir a la consecución de los objetivos de la organización. Por medio del control: Se establecen medidas correctivas encaminadas al logro de los objetivos. Se da en todas las demás funciones administrativas. Determinamos y analizamos las causas que en un futuro pueden originar desviaciones. Obtenemos información respecto de la situación de los planes, sirviendo como base al reiniciarse el ciclo administrativo. Reducimos costos y tiempos al contrarrestar los errores presentados.

4 Al aplicarlo se hace conciencia sobre el proceso administrativo en la empresa, y consecuentemente en alcanzar los niveles máximos de productividad de los recursos de la empresa en general. PRINCIPIOS Equilibrio.- consiste en verificar que las responsabilidades conferidas se cumplan, y por lo tanto la autoridad se esté ejerciendo debidamente. De los objetivos.- El control es posible si existen estándares de alguna manera prefijados y será tanto mejor cuanto más precisos y cuantitativos sean dichos estándares. El control no es un fin, sino un medio para alcanzarlos. De la oportunidad.- aplicar los controles antes de que se produzca el error, adelantarnos al hecho, tomar medidas correctivas anticipadamente De las desviaciones.- Cualquier anormalidad que se presente en la ejecución de los planes, deberá ser investigada para conocer las causas que la generaron, y así poder establecer las medidas necesarias para evitarlas en un futuro. Costeabilidad.- Los beneficios que se obtengan con la implantación de los controles deben ser mucho mayores que los del costo de operación de estos. De excepción.- Es necesario aplicar el control en las áreas o actividades que representan mayores beneficios a la empresa, sin descuidar las áreas donde no se lograron los planes establecidos. De la función controlada.- Este principio se refiere a la determinación de quienes han de realizar las funciones de controlar. No se debe ser juez y parte. ETAPAS DE CONTROL a) Establecimiento de estándares. b) Medición de resultados. c) Corrección. d) Retroalimentación.

5 ESTABLECIMIENTO DE ESTÁNDARES Un estándar es una unidad de medida que sirve como modelo ó patrón sobre el cual se efectúa el control. Los estándares son el parámetro sobre el que fijamos los objetivos de la empresa. Ralph C. Davis menciona que los estándares no deben limitarse a establecer niveles operativos de los trabajadores, sino que, además, deben abarcar las funciones básicas y áreas clave de resultados: Rendimiento de beneficios.- Es la utilidad que obtenemos de comparar ésta con la inversión de capital necesaria para llevar a cabo el proceso productivo. Posición en el mercado.- Estándares que se utilizan para determinar la aceptación de algún producto lanzado al mercado, en base al proceso de comercialización para tal efecto. Productividad.- Se aplica tanto en el área de producción como en todas las áreas que conforman la empresa, se obtiene en base al estándar horas-máquina, horas-hombre. Calidad del producto.- Se establece para verificar la superioridad referente a la calidad de nuestro producto en comparación con la competencia. Desarrollo del personal.- Estándar enfocado al elemento humano, concerniente a su desenvolvimiento en la empresa, en base a los programas de desarrollo. Evaluación de la actuación.- Determina los límites de productividad del elemento humano en la empresa. TIPOS DE ESTÁNDARES Generalmente, son utilizados varios estándares en la evaluación y control del sistema de Administración de Recursos Humanos. Los tipos de estándares pueden ser: Estándares en Cantidad: Número de empleados, porcentaje de rotación de los mismos, número de admisiones, índice de accidentes, etc. Estándares de Calidad: Método de selección utilizado y resultados de entrenamiento, funcionamiento de la evaluación del desempeño, etc.

6 Estándares de Tiempo: Rapidez en la integración del personal recién admitido; promedio de permanencia del empleado dentro de la empresa, tiempo de proceso en las solicitudes de personal, etc. Estándares de Costo: Costo directo o indirecto de la rotación del personal, costo directo e indirecto de los accidentes de trabajo, costos de los beneficios sociales, costos de los encargos sociales, relación costo-beneficio de entrenamiento, etc. De modo general, los estándares permiten la evaluación y el control mediante la comparación con: Resultados: Cuando la comparación entre el estándar y la variable, es hecha después de terminada la operación; presenta el inconveniente de mostrar los aciertos y los errores de una operación ya terminada, una especie de certificado de defunción de algo que ya ocurrió. Desempeño: Cuando la comparación entre el estándar y la variable se hace paralelamente a la operación, o sea, cuando la comparación acompaña la ejecución de la operación. Aunque se hace paralelamente y por lo tanto actual, la medida se hace sobre una operación en proceso y aún no terminada. La comparación es la función para verificar el grado de concordancia entre una variable y su estándar. MEDICIÓN DE RESULTADOS Como su nombre lo indica, en ésta etapa se van a medir los resultados contra lo ejecutado, aplicando las unidades de medida, las cuales, deben ser definidas acorde a los estándares. Para llevar a cabo lo anterior, es necesario apoyarnos de los sistemas de información de la empresa, y para que el proceso de control resulte efectivo la información que obtengamos debe ser totalmente confiable, oportuna, y que fluya por los canales idóneos de la comunicación.

7 CORRECCIÓN Los controles tienden a conducir a la acción correctiva, cuando detectamos fallas, debemos verificar donde está el mal, cómo sucedió, quien es el responsable y así tomar las medidas de corrección pertinentes. Cuando en la medición de resultados encontramos desviaciones en relación con los estándares, es conveniente hacer el ajuste ó corrección correspondiente. Normalmente las tendencias correctivas a los controles las asume el ejecutivo de la empresa, sin embargo, antes de llevar a cabo el proceso conviene conocer si la desviación es un síntoma ó una causa. Podemos ejemplificar lo anterior cuando un producto en el mercado disminuye su venta, lo cual, es un indicio de que algo se ha ejecutado mal en base a lo planeado, la primer actitud para contrarrestar la poca demanda del producto no es precisamente elevar el número vendedores o someterlos a capacitación, sino analizar detalladamente si esa baja no se debe a mala calidad del producto o si el proceso de comercialización ha sido muy raquítico. Cuando se lleva el establecimiento de medidas correctivas, se origina la retroalimentación, de acuerdo a lo anterior, es en éste proceso donde se entrelaza la planeación y el control. RETROALIMENTACIÓN Es el proceso mediante el cual, la información que se obtiene en el control se ajusta al sistema administrativo con el paso del tiempo. Dependerá mucho de la calidad de la información que se obtenga para que la retroalimentación fluya de manera rápida. CONTROL DE RECURSOS HUMANOS Es la evaluación de la efectividad en la implantación y ejecución de todos los programas de personal, y del cumplimiento de los objetivos de éste departamento.

8 Auditoria de recursos humanos.- En cualquier función que se desarrolla en una empresa existen ciertas deficiencias, es por ello que mediante la auditoria de recursos humanos se evalúan y analizan tales deficiencias, para recabar ésta información es necesario realizar entrevistas y cuestionarios. También en éste punto se realiza el inventario de recursos humanos, del que obtenemos la cuantificación y registro de habilidades, experiencias, características y conocimientos de cada uno de los integrantes de la empresa. Evaluación de la actuación.- Mediante ésta, evaluaremos la efectividad de los trabajadores de la organización, se lleva a cabo mediante estándares de evaluación en los que intervienen factores como rotación, ausentismo, pérdidas por desperdicio, quejas de consumidores, reclamación de los clientes, entre otros. Los factores antes mencionados sirven para llevar a cabo acciones correctivas y recompensas. Evaluación de reclutamiento y selección.- Se concentra en evaluar lo efectivo que son los programas y procedimientos concernientes al área de personal, analizando ciertos aspectos como efectividad en el proceso de selección, eficiencia del personal contratado, así como su rápida integración a los objetivos de la empresa, las causas que provocan las renuncias y despidos de los trabajadores. Evaluación de capacitación y desarrollo.- Para llevar a cabo dicha evaluación es conveniente apoyarnos del estudio de ciertos índices como productividad y desarrollo del personal. Evaluación de la motivación.- Es uno de los aspectos más difíciles de evaluar, porque como ya sabemos, la motivación no podemos medirla, sin embrago, existen algunas técnicas para obtener resultados de los cuales podemos analizar la conducta del trabajador en la empresa: - Encuestas de actitud. - Estudios sobre ausentismo, retardos. - Frecuencia de conflictos. - Buzón de quejas y sugerencias.

9 - Productividad. Evaluación de sueldos y salarios.- Esta, es una situación un tanto delicada y riesgosa, debido a que el personal de la empresa siempre estará inconforme con su pago. Algunas medidas que se adoptan para efectuar éste tipo de control son las siguientes: Investigación de salarios con empresas de la región que tengan características similares. Estudios de incentivos en relación con la productividad. Presupuestos de salarios. Evaluación de puestos. Evaluación sobre higiene y seguridad, y servicios y prestaciones.- Para medir la efectividad de éstos programas, se lleva a cabo a través de análisis y registros: Índices de accidentes. Participación del personal en los programas de servicios y prestaciones. Estudios de ausentismo, de fatiga. Sugerencias y quejas. Como pudimos observar, la finalidad de la aplicación de los controles analizados, se centra en la corrección de errores en base a los planes de la empresa para la toma de decisiones. BASE DE DATOS. Son elementos que sirven de base para resolver los problemas o para la formación del juicio. Un dato es solo un índice, una manifestación objetiva posible de ser analizada subjetivamente, es decir exige la interpretación del individuo para poder ser manejada.

10 Procesamiento de Datos: Es la actividad que consiste en acumular, agrupar y cruzar datos para transformarlos en información, o para tener otra información (las mismas informaciones) bajo otra forma, para alcanzar alguna finalidad u objetivo. Manual: Es cuando se efectúa de una manera manual, utilizando fichas, talonarios, mapas, etc. Con o sin ayuda de maquinas de escribir, de computadoras o de cualquier otro aparato recolector de información. Semiautomático: Es cuando presenta características del procesamiento manual unidas a las características del proceso automático, es decir, cuando se utilizan maquinas de contabilidad en las cuales el operador introduce fichas, talonarios o información uno tras otro (lo que constituye el procesamiento manual) y, después de recibir la ficha y los datos iniciales, la maquina realiza numerosas operaciones consecutivas ya programadas, sin la intervención del operador (lo que constituye el procesamiento automático). Automático: Es cuando la maquina esta programada para que realice determinado conjunto de operaciones, desarrolla la secuencia sin que haya la necesidad de intervención humana entre un ciclo y los siguientes. Por lo general este ciclo es realizado por medio de las computadoras. Base de datos en recursos humanos. Es un sistema de almacenamiento y acumulación de datos debidamente clasificados y disponibles para el procesamiento y la obtención de información. (Conjunto de archivos relacionados lógicamente). La eficiencia de la información es mayor con la ayuda de la base de datos no sólo por la reducción de la memoria para archivos, sino también porque los datos lógicamente relacionados permiten la actualización y los procesamientos integrados y simultáneos. Es muy común que las bases de datos estén relacionadas entre si por un software que ejecuta las funciones de crear y actualizar archivos, recuperar y generar informes.

11 En recursos humanos, las bases de datos pueden obtener y almacenar datos de diferentes estratos o niveles de complejidad, a saber: Datos personales de cada empleado, que conforma el registro de personal. Datos de los ocupantes de cada cargo, que conforman un registro de cargos. Datos de los empleados de cada sección, departamento o división, que constituye un registro de secciones. Datos de los salarios e incentivos salariales, que constituye un registro de remuneración. Datos de los beneficios y servicios sociales, que conforman un registro de beneficios. Datos de candidatos (registro de candidatos), de cursos y actividades de entrenamiento (registro de entrenamiento), etc. Este sistema obtiene datos e información de los empleados, del ambiente empresarial, del ambiente externo y del macro-ambiente experimentando un trabajo de recolección, procesamiento y utilización. Algunos se recolectan para evaluar la fuerza de trabajo, y otros se tabulan y se presentan en forma de encuesta, análisis y seguimiento para fines de caracterización. Otros se almacenan para ser recuperados después, procesarlos y utilizarlos en la descripción. La elaboración de un sistema de información debe tener en cuenta el concepto de ciclo operacional utilizado tradicionalmente en contabilidad, el cual nos permite identificar precisamente un punto de inicial y un punto final (ambos externos a la empresa) que se relacionan entre si por cadenas de eventos. Una vez especificados, se evita el riesgo de proyectar un sistema de información solo para un aparte de los flujos de información, puesto que la dimensión del proceso decisorio esta perfectamente definida. Los antiguos sistemas tradicionales de información constituyen sistemas cerrados que abarcan casi todos los flujos importantes de información dentro de una

, de cursos y actividades de entrenamiento (registro de entrenamiento), etc.")

12 empresa, en tanto que la administración por sistemas busca establecer un conjunto programado de reglas de decisión que sean aplicadas a un gran volumen de transacciones de tipo repetitivo. Al ser estas reglas determinadas, los subordinados podrán administrarlas en sus actividades diarias, para que así la administración sea capaz de dedicar la mayor parte de sus esfuerzos al tratamiento del conjunto no programado de transacciones. La administración por sistemas se basa en la plantación e implantación de un sistema de información, el cual puede recolectar información interna o externa a la empresa, siendo esta dirigida al nivel institucional o estratégico para que sea referido a decisiones con seguimiento y control. De cualquier manera, un sistema integrado de información de recursos humanos debe agrupar una variedad de información obtenida de datos provenientes de diversas fuentes. El punto de partida para elaborarlo es la base de datos, y su objetivo final es suministrar a las jefaturas información acerca del personal. Este sistema recibe entradas (inputs) que son procesadas y transformadas en salidas (outputs) bajo la forma de informes, documentos, índices, listados medidas estadísticas de posición o de tendencia, etc. Los datos, por incluir detalles, no permiten obtener un significado más amplio, en tanto que la información obtenida a través del tratamiento, el procesamiento y la combinación de datos comporta una significación más amplia y definida, reduciendo así las condiciones de incertidumbre. PROCESO E INSTRUNEBTOS DEL REGISTRO Y CONTROL DE PERSONAL Es el procedimiento administrativo, que consiste en la puesta en práctica de una serie de Instrumentos, con la finalidad de registrar y controlar al personal que labora en una determinada empresa o institución. Para que las acciones o actividades empresariales se cumplan, es necesario que haya un adecuado registro y control del capital intelectual. Con el control y registro del personal, se trata de asegurar que las diversas unidades de la organización marchen de acuerdo con lo previsto. Los objetivos centrales de esta técnica es controlar las entradas y salida del personal, cumplimiento del horario de trabajo, controlar horas extras, permisos, vacaciones tardanzas, licencias, etc.

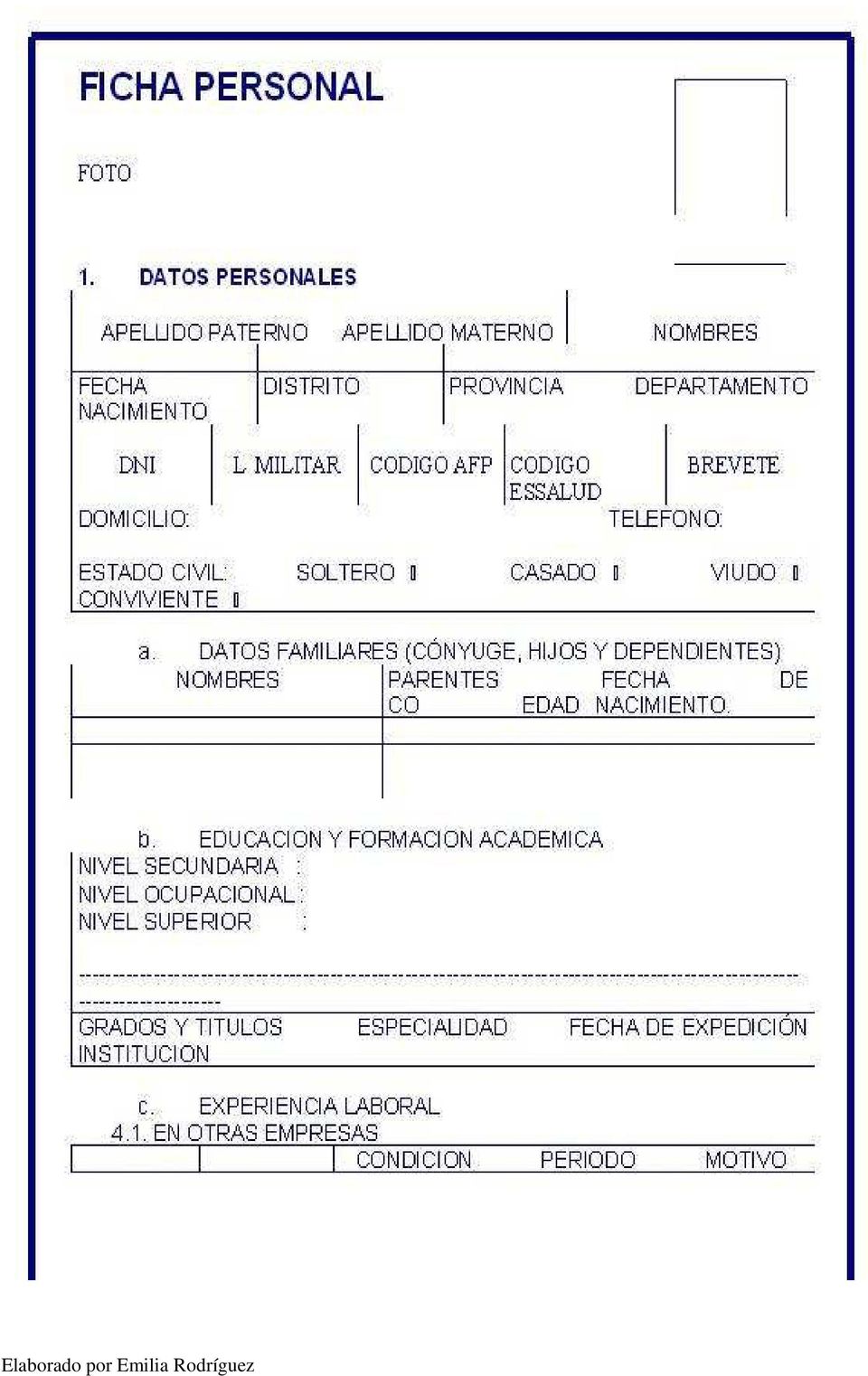

13 Este proceso técnico se aplica desde el momento en que el colaborador ingresa a laborar a la institución, ya que su ingreso debe registrarse en una ficha personal pre-elaborada por el área de desarrollo de recursos humanos, complementándose inmediatamente con su tarjeta de asistencia diaria. Los instrumentos técnicos de registro y control del desarrollo del recurso humano, serán establecidos de acuerdo a las necesidades, naturaleza y exigencias de la empresa o institución, siendo dentro de los más utilizados los siguientes: a. la Ficha Personal. b. Ficha Social c. Tarjeta de Control Diario de Asistencia. d. Parte Diario de Asistencia. e. Papeletas de Autorización de Salidas. f. Tarjetas de Control de Récord laboral. g. File Personal h. Rol Vacacional i. Rol de Cambio de Vigilancia j. Cuadro de Asignación de Personal k. Reglamento Interno de Trabajo Los Instrumentos técnicos citados, sirven para controlar, registrar y manejar las ocurrencias laborales de los colaboradores, sean estos funcionarios, ejecutivos, administrativos, técnicos, auxiliares y obreros.

14 REGISTRO DE PERSONAL El registro de personal es una función técnica importante para llevar a cabo la política de los recursos humanos, se lleva específicamente en el file o carpeta personal y, ficha familiar; Este proceso técnico comienza en forma sucesiva, apenas el colaborador ingresa a laborar, ya que su ingreso debe registrarse en una ficha o tarjeta pre elaborada por el área de desarrollo de recursos humanos. El registro y control de personal constituye una fuente importante de consulta sobre datos personales del colaborador, asistencia e inasistencia, puntualidad, vacaciones, licencias, permisos, ascensos y promociones entre otros, por tal motivo tiene que ser actualizada permanentemente. Su finalidad de esta técnica, es servir de fuente de información necesaria para determinar la situación actual del colaborador, y para la toma de decisiones en cuanto a: Promoción o Ascensos Conceder Becas Otorgar Derechos Compensación por Tiempo de Servicios Movimientos de Rotación, o Reubicación La información registrada puede clasificarse como: a. DATOS INDIVIDUALES RELATIVOS A: Nombre y dirección de cada colaborador y su código o número de identificación laboral. Edad, fecha de nacimiento, etc. Titulo o grado académico. Especialidad obtenida.

15 Empleo: características de los puestos desempeñados, indicando fechas y motivos de cambio. Evaluaciones de méritos Ascensos Puntualidad Capacitación y Formación: datos académicos del colegio, instituto o Universidad. Sueldos o Salarios: Fecha de incrementos. Aptitudes e intereses especiales. b. DATOS COLECTIVOS (Cifras Totales) Solicitudes de empleos Asistencias Movimientos de personal Sueldos y salarios: semanal, mensual, anual Atención médica Número de horas extraordinarias laboradas Contratos de Personal Listado de Colaboradores: Hombres, mujeres, estables, eventuales Bienestar de Personal: Participación de empleados en actos deportivos

Solicitudes de empleos Asistencias Movimientos de personal Sueldos y salarios: semanal, mensual, anual Atención médica Número")

16

17 CONTROL DE ENTRA Y SALIDA El control tanto del ingreso y salida al centro laboral de los colaboradores, se hace a través de registro de hora y firma en libros acondicionados, en el parte diario, o en marcado de tarjetas, ubicadas generalmente en la puerta de ingreso y/o en la oficina principal de la institución. En la actualidad por ser un medio más efectivo para el control, se utiliza la tarjeta de asistencia y reloj marcador; o en todo caso, conforme al avance del sistema automatizado, en muchas empresas en la actualidad la entrada y salida del personal se hace a través del registro en la tarjeta electrónica. INSTRUMENTOS DE CONTROL DE PERSONAL Son los distintos instrumentos y formatos, para el control oportuno y eficiente del recurso humano dentro de las organizaciones, dentro de estos podemos mencionar: Reloj Tarjetero, parte diario de asistencia, tarjeta de control de asistencia, papeleta de salida, tarjeta de récord laboral, etc.

18

19 TARJETA PERSONAL DE RECORD LABORAL Todo colaborador debe tener una ficha personal de récord laboral anualizada, anotándose en ella las ocurrencias tales como inasistencias, permisos, licencias, vacaciones, etc. Este control es mensual.

20 BIBLIOGRAFIA CHIAVENATO, I.: Administración de Recursos Humanos. Mc Graw - Hill ROCK, M.: Manual de Administración de Sueldos y Salarios. Tomo IV. Mc Graw Hill. Bogotá GARCÍA, M.: Fundamentos de Administración. Editorial Trillas, 1998 REYES, P.: Administración Moderna. Editorial Limusa, México, D. F., 1999

ANÁLISIS DE CARGOS. 1. Nombre del cargo 2. Posición del cargo en el organigrama. 3. Contenido del cargo. 1. Requisitos intelectuales

Análisis de CARGOS ANÁLISIS DE CARGOS Autor: Herman Bachenheimer Correo: herman@puj.edu.co Después de la descripción, sigue el análisis del cargo. Una vez identificado el contenido del cargo (aspectos

Análisis de CARGOS ANÁLISIS DE CARGOS Autor: Herman Bachenheimer Correo: herman@puj.edu.co Después de la descripción, sigue el análisis del cargo. Una vez identificado el contenido del cargo (aspectos

LOGISTICA D E COMPRAS

LOGISTICA D E COMPRAS 1. - Concepto de compras OBTENER EL (LOS) PRODUCTO(S) O SERVICIO(S) DE LA CALIDAD ADECUADA, CON EL PRECIO JUSTO, EN EL TIEMPO INDICADO Y EN EL LUGAR PRECISO. Muchas empresas manejan

LOGISTICA D E COMPRAS 1. - Concepto de compras OBTENER EL (LOS) PRODUCTO(S) O SERVICIO(S) DE LA CALIDAD ADECUADA, CON EL PRECIO JUSTO, EN EL TIEMPO INDICADO Y EN EL LUGAR PRECISO. Muchas empresas manejan

Capítulo 2. Metodologías de selección de personal

Capítulo 2. Metodologías de selección de personal 2.1 Introducción La selección de personal es una actividad en la cual toda empresa invierte parte de sus recursos, debido a que es una tarea de vital importancia.

Capítulo 2. Metodologías de selección de personal 2.1 Introducción La selección de personal es una actividad en la cual toda empresa invierte parte de sus recursos, debido a que es una tarea de vital importancia.

GUÍA TÉCNICA 22 EL CONTROL DE GESTIÓN MUNICIPAL

GUÍA TÉCNICA 22 EL CONTROL DE GESTIÓN MUNICIPAL Pág. 1.- LA GESTIÓN MUNICIPAL 2.- EL CONTROL DE GESTIÓN 2.1 Características 2.2 Elementos 2.3 Instrumentos 2.4 Órgano Responsable 3.- EL MARCO JURÍDICO DEL

GUÍA TÉCNICA 22 EL CONTROL DE GESTIÓN MUNICIPAL Pág. 1.- LA GESTIÓN MUNICIPAL 2.- EL CONTROL DE GESTIÓN 2.1 Características 2.2 Elementos 2.3 Instrumentos 2.4 Órgano Responsable 3.- EL MARCO JURÍDICO DEL

Control interno y control de gestión

Unidad 2 Control interno y control de gestión 2.1. Estudio y evaluación del sistema de control interno 2.1.1. Definiciones y conceptos básicos En su significado más amplio, control interno comprende la

Unidad 2 Control interno y control de gestión 2.1. Estudio y evaluación del sistema de control interno 2.1.1. Definiciones y conceptos básicos En su significado más amplio, control interno comprende la

Analizaremos cada una detalladamente, con sus respectivos conceptos, etapas y principios.

EL PROCESO ADMINISTRATIVO 1) CONCEPTO DE PROCESO ADMINISTRATIVO El proceso administrativo es un conjunto de fases o etapas sucesivas a través de las cuales se efectúa la admón. Mismas que se interrelacionan

EL PROCESO ADMINISTRATIVO 1) CONCEPTO DE PROCESO ADMINISTRATIVO El proceso administrativo es un conjunto de fases o etapas sucesivas a través de las cuales se efectúa la admón. Mismas que se interrelacionan

CAPITULO III A. GENERALIDADES

CAPITULO III INVESTIGACION DE CAMPO SOBRE EL DISEÑO DE UN SISTEMA AUTOMATIZADO DE CONTROL INVENTARIO Y EXPEDIENTES DE MENORES DE EDAD PARA EL CENTRO DE DESARROLLO INTEGRAL LA TIENDONA EN LA ZONA METROPOLITANA

CAPITULO III INVESTIGACION DE CAMPO SOBRE EL DISEÑO DE UN SISTEMA AUTOMATIZADO DE CONTROL INVENTARIO Y EXPEDIENTES DE MENORES DE EDAD PARA EL CENTRO DE DESARROLLO INTEGRAL LA TIENDONA EN LA ZONA METROPOLITANA

SUBSISTEMA DE CONTROL GESTIÓN DE PERSONAS

SUBSISTEMA DE CONTROL GESTIÓN DE PERSONAS Nota de libre disponibilidad: Esta presentación y todo documento adjunto, contienen información base para su utilización en las clases de Organización del Trabajo

SUBSISTEMA DE CONTROL GESTIÓN DE PERSONAS Nota de libre disponibilidad: Esta presentación y todo documento adjunto, contienen información base para su utilización en las clases de Organización del Trabajo

Metodología de construcción de Indicadores MODELO 3

MODELO 3 El Departamento Administrativo de la Función Pública, elaboró el documento Guía para el Diseño de un Sistema de Evaluación y Control de gestión. El contiene las instrucciones para el diligenciamiento

MODELO 3 El Departamento Administrativo de la Función Pública, elaboró el documento Guía para el Diseño de un Sistema de Evaluación y Control de gestión. El contiene las instrucciones para el diligenciamiento

í Í 1.1.- Justificación e Importancia del presente Trabajo de Investigación La sociedad espera que el sector productivo contribuya al desarrollo económico y al progreso, reduciendo así sus efectos ambientales

í Í 1.1.- Justificación e Importancia del presente Trabajo de Investigación La sociedad espera que el sector productivo contribuya al desarrollo económico y al progreso, reduciendo así sus efectos ambientales

Procedimiento para el Manejo de No Conformidades, Acciones Preventivas y Correctivas del Sistema de Gestión Integral

Página: 1 de 1 Hoja de Control de Emisión y Revisiones. N de Revisión Páginas Afectadas Motivo del Cambio Aplica a partir de: 0 Todas Generación de documento 01-Agosto-2009 1 Todas Mejora del documento

Página: 1 de 1 Hoja de Control de Emisión y Revisiones. N de Revisión Páginas Afectadas Motivo del Cambio Aplica a partir de: 0 Todas Generación de documento 01-Agosto-2009 1 Todas Mejora del documento

NUEVA DIRECCIÓN DE LA GESTIÓN COMERCIAL

APARTADO: 2 DIAPOSITIVA Nº: 2 Selección de la fuerza de ventas PDF Nº 1: Reclutamiento de la fuerza de ventas Reclutamiento de la fuerza de ventas Las personas que trabajan en el área de ventas se distinguen

APARTADO: 2 DIAPOSITIVA Nº: 2 Selección de la fuerza de ventas PDF Nº 1: Reclutamiento de la fuerza de ventas Reclutamiento de la fuerza de ventas Las personas que trabajan en el área de ventas se distinguen

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE ATENCIÓN AL CIUDADANO

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE ATENCIÓN AL CIUDADANO OBJETO. El presente Documento de Especificaciones Técnicas tiene por objeto establecer los requisitos que debe cumplir el proceso de Atención

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE ATENCIÓN AL CIUDADANO OBJETO. El presente Documento de Especificaciones Técnicas tiene por objeto establecer los requisitos que debe cumplir el proceso de Atención

AUDITORÍA ADMINISTRATIVA INFORME. 1. Brindar a la organización los elementos necesarios para mejorar su funcionamiento.

Naturaleza AUDITORÍA ADMINISTRATIVA INFORME Auditoria Administrativa Alcance Toda la empresa Antecedentes No existen Objetivos 1. Brindar a la organización los elementos necesarios para mejorar su funcionamiento.

Naturaleza AUDITORÍA ADMINISTRATIVA INFORME Auditoria Administrativa Alcance Toda la empresa Antecedentes No existen Objetivos 1. Brindar a la organización los elementos necesarios para mejorar su funcionamiento.

PRUEBAS DE SOFTWARE TECNICAS DE PRUEBA DE SOFTWARE

PRUEBAS DE SOFTWARE La prueba del software es un elemento crítico para la garantía de la calidad del software. El objetivo de la etapa de pruebas es garantizar la calidad del producto desarrollado. Además,

PRUEBAS DE SOFTWARE La prueba del software es un elemento crítico para la garantía de la calidad del software. El objetivo de la etapa de pruebas es garantizar la calidad del producto desarrollado. Además,

Enterprise Risk Management

Enterprise Risk Management E.R.M. ERM ERM describe un marco conceptual que establece: La definición de riesgos empresariales Los componentes del proceso de administración de riesgos empresariales Criterios

Enterprise Risk Management E.R.M. ERM ERM describe un marco conceptual que establece: La definición de riesgos empresariales Los componentes del proceso de administración de riesgos empresariales Criterios

DE VIDA PARA EL DESARROLLO DE SISTEMAS

MÉTODO DEL CICLO DE VIDA PARA EL DESARROLLO DE SISTEMAS 1. METODO DEL CICLO DE VIDA PARA EL DESARROLLO DE SISTEMAS CICLO DE VIDA CLÁSICO DEL DESARROLLO DE SISTEMAS. El desarrollo de Sistemas, un proceso

MÉTODO DEL CICLO DE VIDA PARA EL DESARROLLO DE SISTEMAS 1. METODO DEL CICLO DE VIDA PARA EL DESARROLLO DE SISTEMAS CICLO DE VIDA CLÁSICO DEL DESARROLLO DE SISTEMAS. El desarrollo de Sistemas, un proceso

2.11.1 CONTRATAS Y SUBCONTRATAS NOTAS

NOTAS 1 Cuando en un mismo centro de trabajo desarrollen actividades trabajadores de dos o más empresas, éstas deberán cooperar en la aplicación de la normativa sobre prevención de riesgos laborales. A

NOTAS 1 Cuando en un mismo centro de trabajo desarrollen actividades trabajadores de dos o más empresas, éstas deberán cooperar en la aplicación de la normativa sobre prevención de riesgos laborales. A

GUÍA METODOLÓGICA PARA LA FORMACIÓN CON E-LEARNING DIRIGIDA A COLECTIVOS SIN ALTA CUALIFICACIÓN CAPÍTULO 4. Dirección Técnica:

LA FORMACIÓN EMPRESARIAL CON E-LEARNING GUÍA METODOLÓGICA PARA LA FORMACIÓN CON E-LEARNING DIRIGIDA A COLECTIVOS SIN ALTA CUALIFICACIÓN CAPÍTULO 4 Dirección Técnica: 4.- EL PLAN DE FORMACIÓN 33 Capítulo

LA FORMACIÓN EMPRESARIAL CON E-LEARNING GUÍA METODOLÓGICA PARA LA FORMACIÓN CON E-LEARNING DIRIGIDA A COLECTIVOS SIN ALTA CUALIFICACIÓN CAPÍTULO 4 Dirección Técnica: 4.- EL PLAN DE FORMACIÓN 33 Capítulo

Firma: Fecha: Marzo de 2008

Procedimiento General Tratamiento de No Conformidades, Producto no conforme, Acciones Correctivas y Acciones Preventivas (PG 03) Elaborado por: Jaime Larraín Responsable de calidad Revisado por: Felipe

Procedimiento General Tratamiento de No Conformidades, Producto no conforme, Acciones Correctivas y Acciones Preventivas (PG 03) Elaborado por: Jaime Larraín Responsable de calidad Revisado por: Felipe

Gestión de la Prevención de Riesgos Laborales. 1

UNIDAD Gestión de la Prevención de Riesgos Laborales. 1 FICHA 1. LA GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 2. EL SISTEMA DE GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 3. MODALIDAD

UNIDAD Gestión de la Prevención de Riesgos Laborales. 1 FICHA 1. LA GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 2. EL SISTEMA DE GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 3. MODALIDAD

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

COMITÉ TECNICO DE NORMALIZACION DE GESTION Y ASEGURAMIENTO DE LA CALIDAD

COMISION DE REGLAMENTOS TECNICOS - CRT COMITÉ TECNICO DE NORMALIZACION DE GESTION Y ASEGURAMIENTO DE LA CALIDAD SUB COMITÉ SECTOR EDUCACION NORMAS APROBADAS NTP 833.920-2003 Guía de aplicación de la Norma

COMISION DE REGLAMENTOS TECNICOS - CRT COMITÉ TECNICO DE NORMALIZACION DE GESTION Y ASEGURAMIENTO DE LA CALIDAD SUB COMITÉ SECTOR EDUCACION NORMAS APROBADAS NTP 833.920-2003 Guía de aplicación de la Norma

LA IMPORTANCIA DE LOS TABLEROS DE CONTROL. Conocido también como Cuadro de Mando Integral (CMI) o tablero de comando o balanced scorecard.

o tablero de comando o balanced scorecard.") LA IMPORTANCIA DE LOS TABLEROS DE CONTROL Jack Fleitman Conocido también como Cuadro de Mando Integral (CMI) o tablero de comando o balanced scorecard. La mayoría de las empresas grandes lo utilizan para

LA IMPORTANCIA DE LOS TABLEROS DE CONTROL Jack Fleitman Conocido también como Cuadro de Mando Integral (CMI) o tablero de comando o balanced scorecard. La mayoría de las empresas grandes lo utilizan para

e-commerce, es hacer comercio utilizando la red. Es el acto de comprar y vender en y por medio de la red.

Comercio electrónico. (e-commerce) Las empresas que ya están utilizando la red para hacer comercio ven como están cambiando las relaciones de la empresa con sus clientes, sus empleados, sus colaboradores

Comercio electrónico. (e-commerce) Las empresas que ya están utilizando la red para hacer comercio ven como están cambiando las relaciones de la empresa con sus clientes, sus empleados, sus colaboradores

Sistemas de Gestión de Calidad. Control documental

4 Sistemas de Gestión de Calidad. Control documental ÍNDICE: 4.1 Requisitos Generales 4.2 Requisitos de la documentación 4.2.1 Generalidades 4.2.2 Manual de la Calidad 4.2.3 Control de los documentos 4.2.4

4 Sistemas de Gestión de Calidad. Control documental ÍNDICE: 4.1 Requisitos Generales 4.2 Requisitos de la documentación 4.2.1 Generalidades 4.2.2 Manual de la Calidad 4.2.3 Control de los documentos 4.2.4

CAPÍTULO 6 CONCLUSIONES Y RECOMENDACIONES

CAPÍTULO 6 CONCLUSIONES Y RECOMENDACIONES 6.1 Conclusiones Habiendo aplicado el modelo que Chiavenato (2002) propone sobre la auditoria de RRHH en la empresa, llegamos a la conclusión de que Tubos y Conexiones

CAPÍTULO 6 CONCLUSIONES Y RECOMENDACIONES 6.1 Conclusiones Habiendo aplicado el modelo que Chiavenato (2002) propone sobre la auditoria de RRHH en la empresa, llegamos a la conclusión de que Tubos y Conexiones

CURSO BÁSICO DE MEDIO AMBIENTE

PARQUE CIENTÍFICO TECNOLÓGICO DE GIJÓN CTRA. CABUEÑES 166, 33203 GIJÓN TELS 985 099 329 / 984 190 922 CURSO BÁSICO DE MEDIO AMBIENTE Página 1 de 6 PROGRAMA DEL MÓDULO 1. CONCEPTOS Y DEFINICIONES. 2. SISTEMA

PARQUE CIENTÍFICO TECNOLÓGICO DE GIJÓN CTRA. CABUEÑES 166, 33203 GIJÓN TELS 985 099 329 / 984 190 922 CURSO BÁSICO DE MEDIO AMBIENTE Página 1 de 6 PROGRAMA DEL MÓDULO 1. CONCEPTOS Y DEFINICIONES. 2. SISTEMA

3. GESTIÓN DE CONFIGURACIÓN DE SOFTWARE

3. GESTIÓN DE CONFIGURACIÓN DE SOFTWARE Software Configuration Management (SCM) es una disciplina de la Ingeniería de Software que se preocupa de [Ber92] [Ber84] [Bou98] [Mik97]: Identificar y documentar

3. GESTIÓN DE CONFIGURACIÓN DE SOFTWARE Software Configuration Management (SCM) es una disciplina de la Ingeniería de Software que se preocupa de [Ber92] [Ber84] [Bou98] [Mik97]: Identificar y documentar

Nº Delegados de Prevención

NOTAS 1.1 1 Se constituirá un Comité de Seguridad y Salud en todas las empresas o centros de trabajo que cuenten con 50 o más trabajadores. El Comité de Seguridad y Salud es el órgano paritario y colegiado

NOTAS 1.1 1 Se constituirá un Comité de Seguridad y Salud en todas las empresas o centros de trabajo que cuenten con 50 o más trabajadores. El Comité de Seguridad y Salud es el órgano paritario y colegiado

Master en Gestion de la Calidad

Master en Gestion de la Calidad Registros de un Sistema de Gestion de la Calidad Manual, procedimientos y registros 1 / 9 OBJETIVOS Al finalizar esta unidad didáctica será capaz: Conocer que es un registro

Master en Gestion de la Calidad Registros de un Sistema de Gestion de la Calidad Manual, procedimientos y registros 1 / 9 OBJETIVOS Al finalizar esta unidad didáctica será capaz: Conocer que es un registro

Módulo: Indicadores de Eficacia y Eficiencia en los Procesos

Diplomatura en Lean Manufacturing (Manufactura Esbelta) Módulo: Indicadores de Eficacia y Eficiencia en los Procesos Docente: Javier Mejía Nieto MANUAL DE INDICADORES DE PRODUCTIVIDAD Ministerio de trabajo

Diplomatura en Lean Manufacturing (Manufactura Esbelta) Módulo: Indicadores de Eficacia y Eficiencia en los Procesos Docente: Javier Mejía Nieto MANUAL DE INDICADORES DE PRODUCTIVIDAD Ministerio de trabajo

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

Metodología básica de gestión de proyectos. Octubre de 2003

Metodología básica de gestión de proyectos Octubre de 2003 Dentro de la metodología utilizada en la gestión de proyectos el desarrollo de éstos se estructura en tres fases diferenciadas: Fase de Éjecución

Metodología básica de gestión de proyectos Octubre de 2003 Dentro de la metodología utilizada en la gestión de proyectos el desarrollo de éstos se estructura en tres fases diferenciadas: Fase de Éjecución

AUDITORÍAS INTERNAS DE CALIDAD

AUDITORÍAS INTERNAS DE CALIDAD PR-SGC-02 Hoja: 1 de 10 AUDITORÍAS INTERNAS DE CALIDAD Elaboró: Revisó: Autorizó: Puesto Directora de Administración Directora de Administración Representante de la Dirección

AUDITORÍAS INTERNAS DE CALIDAD PR-SGC-02 Hoja: 1 de 10 AUDITORÍAS INTERNAS DE CALIDAD Elaboró: Revisó: Autorizó: Puesto Directora de Administración Directora de Administración Representante de la Dirección

Elementos requeridos para crearlos (ejemplo: el compilador)

") Generalidades A lo largo del ciclo de vida del proceso de software, los productos de software evolucionan. Desde la concepción del producto y la captura de requisitos inicial hasta la puesta en producción

Generalidades A lo largo del ciclo de vida del proceso de software, los productos de software evolucionan. Desde la concepción del producto y la captura de requisitos inicial hasta la puesta en producción

Control de la Mercadotecnia

Es el proceso de determinar lo que se está llevando a cabo, a fin de establecer las medidas correctivas necesarias y así evitar desviaciones en la ejecución de los planes. Puesto que el control implica

Es el proceso de determinar lo que se está llevando a cabo, a fin de establecer las medidas correctivas necesarias y así evitar desviaciones en la ejecución de los planes. Puesto que el control implica

Cadena de valor. Cadena de valor genérica. Actividades primarias. Actividades de apoyo Actividades primarias

Cadena de valor La cadena de valor habla del valor total que un consumidor está dispuesto a pagar por un producto o servicio dividiendo esto en actividades de valor que desempeña la empresa y el margen

Cadena de valor La cadena de valor habla del valor total que un consumidor está dispuesto a pagar por un producto o servicio dividiendo esto en actividades de valor que desempeña la empresa y el margen

FUNCIÓN FINANCIERA DE LA EMPRESA

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

POLÍTICA DE EJECUCIÓN Y GESTIÓN DE ÓRDENES

POLÍTICA DE EJECUCIÓN Y GESTIÓN DE ÓRDENES 1 VERSIONES Seguimiento de versiones: Versión Fecha Modificaciones 1.0 01/03/2015 Actualización 2 Contenido 1.- INTRODUCCIÓN... 4 2.- ÁMBITO DE APLICACIÓN...

POLÍTICA DE EJECUCIÓN Y GESTIÓN DE ÓRDENES 1 VERSIONES Seguimiento de versiones: Versión Fecha Modificaciones 1.0 01/03/2015 Actualización 2 Contenido 1.- INTRODUCCIÓN... 4 2.- ÁMBITO DE APLICACIÓN...

CURSO : AUDITORÍA GUBERNAMENTAL Y NORMAS DE CONTROL INTERNO. Sesión 4: Técnicas y Procedimientos de Auditoría PROFESOR: MBA CARLOS LOYOLA ESCAJADILLO

CURSO : AUDITORÍA GUBERNAMENTAL Y NORMAS DE CONTROL INTERNO Sesión 4: Técnicas y Procedimientos de Auditoría PROFESOR: MBA CARLOS LOYOLA ESCAJADILLO Lima, Noviembre de 2014 TECNICAS Y PROCEDIMIENTOS DE

CURSO : AUDITORÍA GUBERNAMENTAL Y NORMAS DE CONTROL INTERNO Sesión 4: Técnicas y Procedimientos de Auditoría PROFESOR: MBA CARLOS LOYOLA ESCAJADILLO Lima, Noviembre de 2014 TECNICAS Y PROCEDIMIENTOS DE

Los costos de gestionar la cadena de suministros y la eficiencia en las operaciones: hasta cuánto hay que invertir en la gestión?

Mohamad, Jorge Alejandro Los costos de gestionar la cadena de suministros y la eficiencia en las operaciones: hasta cuánto hay que invertir en la gestión? Preprint del artículo publicado en Revista Énfasis

Mohamad, Jorge Alejandro Los costos de gestionar la cadena de suministros y la eficiencia en las operaciones: hasta cuánto hay que invertir en la gestión? Preprint del artículo publicado en Revista Énfasis

PROCESO DE DESARROLLO ORGANIZACIONAL MINISTERIO DE SALUD DE COSTA RICA

PROCESO DE DESARROLLO ORGANIZACIONAL MINISTERIO DE SALUD DE COSTA RICA Definición funcional de la Unidad de Gestión de Trámites de la Dirección de Atención al Cliente ACOMPAÑAMIENTO EN LA IMPLEMENTACIÓN

PROCESO DE DESARROLLO ORGANIZACIONAL MINISTERIO DE SALUD DE COSTA RICA Definición funcional de la Unidad de Gestión de Trámites de la Dirección de Atención al Cliente ACOMPAÑAMIENTO EN LA IMPLEMENTACIÓN

BLOQUE II. Áreas de la empresa. a) Producción.

Producción.") BLOQUE II Áreas de la empresa. Fuente: http://calderonainformatica.com/web_design/empresas.htm Cuatro son las áreas más comunes en las empresas: producción, finanzas, mercadotecnia y recursos humanos.

BLOQUE II Áreas de la empresa. Fuente: http://calderonainformatica.com/web_design/empresas.htm Cuatro son las áreas más comunes en las empresas: producción, finanzas, mercadotecnia y recursos humanos.

De vital importancia es esta función, ya que toda empresa trabaja con base en constantes movimientos de dinero. Esta área se encarga de la obtención

De vital importancia es esta función, ya que toda empresa trabaja con base en constantes movimientos de dinero. Esta área se encarga de la obtención de fondos y del suministro del capital que se utiliza

De vital importancia es esta función, ya que toda empresa trabaja con base en constantes movimientos de dinero. Esta área se encarga de la obtención de fondos y del suministro del capital que se utiliza

CREACIÓN DE UN DEPARTAMENTO DE RELACIONES PÚBLICAS PARA LOS ALMACENES EL CHOCHO Y EL CAMPEÓN

PROPUESTA: CREACIÓN DE UN DEPARTAMENTO DE RELACIONES PÚBLICAS PARA LOS ALMACENES EL CHOCHO Y EL CAMPEÓN Cómo sabemos cada día las empresas se enfrentan a un mundo globalizado, con retos empresariales,

PROPUESTA: CREACIÓN DE UN DEPARTAMENTO DE RELACIONES PÚBLICAS PARA LOS ALMACENES EL CHOCHO Y EL CAMPEÓN Cómo sabemos cada día las empresas se enfrentan a un mundo globalizado, con retos empresariales,

DESCRIPCIÓN DEL PUESTO.

DESCRIPCIÓN DEL PUESTO. La descripción del cargo se refiere a las tareas, los deberes y responsabilidades del cargo, en tanto que las especificaciones del cargo se ocupan de los requisitos que el ocupante

DESCRIPCIÓN DEL PUESTO. La descripción del cargo se refiere a las tareas, los deberes y responsabilidades del cargo, en tanto que las especificaciones del cargo se ocupan de los requisitos que el ocupante

4. EVALUACIÓN DEL PROGRAMA DE CAPACITACIÓN

4. EVALUACIÓN DEL PROGRAMA DE CAPACITACIÓN La etapa final del proceso de capacitación es la evaluación de los resultados obtenidos, mediante este proceso se puede responder a las siguientes preguntas:

4. EVALUACIÓN DEL PROGRAMA DE CAPACITACIÓN La etapa final del proceso de capacitación es la evaluación de los resultados obtenidos, mediante este proceso se puede responder a las siguientes preguntas:

DIAGNOSTICO DE NECESIDADES DE CAPACITACION. www.rrhh-web.com

DIAGNOSTICO DE NECESIDADES DE CAPACITACION Por qué es necesario diagnosticar? Para satisfacer plenamente las necesidades detectadas y que obstaculizan el logro de los objetivos de la empresa Para apoyar

DIAGNOSTICO DE NECESIDADES DE CAPACITACION Por qué es necesario diagnosticar? Para satisfacer plenamente las necesidades detectadas y que obstaculizan el logro de los objetivos de la empresa Para apoyar

C O N T E N I D O. 1. Propósito. 2. Alcance. 3. Responsabilidad y autoridad. 4. Normatividad aplicable. 5. Políticas

Coordinación del C O N T E N I D O 1. Propósito 2. Alcance 3. Responsabilidad y autoridad 4. Normatividad aplicable 5. Políticas 6. Diagrama de bloque del procedimiento 7. Glosario 8. Anexos 9. Revisión

Coordinación del C O N T E N I D O 1. Propósito 2. Alcance 3. Responsabilidad y autoridad 4. Normatividad aplicable 5. Políticas 6. Diagrama de bloque del procedimiento 7. Glosario 8. Anexos 9. Revisión

28.- Manejo de los Feriados

28.- Manejo de los Feriados El feriado anual o vacaciones pagadas es el derecho del trabajador con más de un año de servicios a hacer uso de un descanso anual de 15 días hábiles, con remuneración íntegra,

28.- Manejo de los Feriados El feriado anual o vacaciones pagadas es el derecho del trabajador con más de un año de servicios a hacer uso de un descanso anual de 15 días hábiles, con remuneración íntegra,

AUDITORIA DE RECURSOS HUMANOS

AUDITORIA DE RECURSOS HUMANOS INTRODUCCION En la administración de recursos humanos es necesario un equilibrio entre los objetivos de la compañía, las necesidades sociales y las de los empleados. Las evaluaciones

AUDITORIA DE RECURSOS HUMANOS INTRODUCCION En la administración de recursos humanos es necesario un equilibrio entre los objetivos de la compañía, las necesidades sociales y las de los empleados. Las evaluaciones

AREAS FUNCIONALES DE LA ORGANIZACIÓN. Una connotación genérica

AREAS FUNCIONALES DE LA ORGANIZACIÓN Una connotación genérica 2015 ÀREAS FUNCIONALES DE LA EMPRESA Recursos financieros Tecnología Concepto/Modelo de Empresa ---------------- Empresario Redes empresariales

AREAS FUNCIONALES DE LA ORGANIZACIÓN Una connotación genérica 2015 ÀREAS FUNCIONALES DE LA EMPRESA Recursos financieros Tecnología Concepto/Modelo de Empresa ---------------- Empresario Redes empresariales

Decisión: Indican puntos en que se toman decisiones: sí o no, o se verifica una actividad del flujo grama.

Diagrama de Flujo La presentación gráfica de un sistema es una forma ampliamente utilizada como herramienta de análisis, ya que permite identificar aspectos relevantes de una manera rápida y simple. El

Diagrama de Flujo La presentación gráfica de un sistema es una forma ampliamente utilizada como herramienta de análisis, ya que permite identificar aspectos relevantes de una manera rápida y simple. El

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

Nuevo enfoque basado en procesos

Nuevo enfoque basado en procesos Qué es un proceso? Un proceso es un conjunto de actividades que añaden valor al producto o servicio y que, en cada etapa, comienzan siendo entradas (inputs) y, tras una

Nuevo enfoque basado en procesos Qué es un proceso? Un proceso es un conjunto de actividades que añaden valor al producto o servicio y que, en cada etapa, comienzan siendo entradas (inputs) y, tras una

Trabajo lean (1): A que podemos llamar trabajo lean?

: A que podemos llamar trabajo lean?") Trabajo lean (1): A que podemos llamar trabajo lean? Jordi Olivella Nadal Director de Comunicación del Instituto Lean Management Este escrito inicia una serie de artículos sobre la organización en trabajo

Trabajo lean (1): A que podemos llamar trabajo lean? Jordi Olivella Nadal Director de Comunicación del Instituto Lean Management Este escrito inicia una serie de artículos sobre la organización en trabajo

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL

SERIE NIF A. MARCO CONCEPTUAL") NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

Administración por Procesos contra Funciones

La administración moderna nos marca que en la actualidad, las organizaciones que no se administren bajo un enfoque de procesos eficaces y flexibles, no podrán sobrepasar los cambios en el entorno y por

La administración moderna nos marca que en la actualidad, las organizaciones que no se administren bajo un enfoque de procesos eficaces y flexibles, no podrán sobrepasar los cambios en el entorno y por

FUNDACION CENTRO COLOMBIANO DE ESTUDIOS PROFESIONALES Aquí Comienzan a ser realidad tus sueños SERVICIO AL CLIENTE TABLA DE CONTENIDO

Página: 2 de 14 TABLA DE CONTENIDO 1 Datos de identificación 1.1 Nombre del procedimiento 1.2 Objetivo 1.3 Alcance 1.4 Responsable del procedimiento 1.5 Relación con otros macroprocesos procesos o subprocesos

Página: 2 de 14 TABLA DE CONTENIDO 1 Datos de identificación 1.1 Nombre del procedimiento 1.2 Objetivo 1.3 Alcance 1.4 Responsable del procedimiento 1.5 Relación con otros macroprocesos procesos o subprocesos

CAPITULO V. Conclusiones y recomendaciones. Este capítulo tiene como objetivo mostrar las conclusiones más significativas que se

CAPÍTULO V 74 CAPITULO V Conclusiones y recomendaciones Este capítulo tiene como objetivo mostrar las conclusiones más significativas que se identificaron a lo largo de la investigación. Asimismo, se presentan

CAPÍTULO V 74 CAPITULO V Conclusiones y recomendaciones Este capítulo tiene como objetivo mostrar las conclusiones más significativas que se identificaron a lo largo de la investigación. Asimismo, se presentan

IAP 1005 - CONSIDERACIONES PARTICULARES SOBRE LA AUDITORÍA DE LAS EMPRESAS DE REDUCIDA DIMENSIÓN

IAP 1005 - CONSIDERACIONES PARTICULARES SOBRE LA AUDITORÍA DE LAS EMPRESAS DE REDUCIDA DIMENSIÓN Introducción 1. Las Normas Internacionales de Auditoría (NIA) se aplican a la auditoría de la información

IAP 1005 - CONSIDERACIONES PARTICULARES SOBRE LA AUDITORÍA DE LAS EMPRESAS DE REDUCIDA DIMENSIÓN Introducción 1. Las Normas Internacionales de Auditoría (NIA) se aplican a la auditoría de la información

Política de Seguridad y Salud Ocupacional. Recursos. Humanos. Abril 2006

Endesa Chile Políticas de Índice 1. PRINCIPIOS 2. LINEAMIENTOS GENERALES 2.1 Organización 2.2 Identificación de Peligros y Evaluación de Riesgos 2.3 Planificación Preventiva 2.4 Control de la acción preventiva

Endesa Chile Políticas de Índice 1. PRINCIPIOS 2. LINEAMIENTOS GENERALES 2.1 Organización 2.2 Identificación de Peligros y Evaluación de Riesgos 2.3 Planificación Preventiva 2.4 Control de la acción preventiva

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES Tema: Cartas de Servicios Primera versión: 2008 Datos de contacto: Evaluación y Calidad. Gobierno de Navarra. evaluacionycalidad@navarra.es

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES Tema: Cartas de Servicios Primera versión: 2008 Datos de contacto: Evaluación y Calidad. Gobierno de Navarra. evaluacionycalidad@navarra.es

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE GESTIÓN DEL RECURSO HUMANO EN EL SECTOR EDUCATIVO

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE GESTIÓN DEL RECURSO HUMANO EN EL SECTOR EDUCATIVO OBJETO. El presente Documento de Especificaciones Técnicas tiene por objeto establecer los requisitos mínimos

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE GESTIÓN DEL RECURSO HUMANO EN EL SECTOR EDUCATIVO OBJETO. El presente Documento de Especificaciones Técnicas tiene por objeto establecer los requisitos mínimos

República Dominicana Instituto de Estabilización de Precios INESPRE- INFORMACIONES GENERALES DE LA ORGANIZACIÓN

INFORMACIONES GENERALES DE LA ORGANIZACIÓN Base Legal El Instituto de Estabilización de Precios (INESPRE), fue creado mediante la Ley Núm. 526 del 11 de Diciembre de 1969. Cantidad de Empleados En la actualidad

INFORMACIONES GENERALES DE LA ORGANIZACIÓN Base Legal El Instituto de Estabilización de Precios (INESPRE), fue creado mediante la Ley Núm. 526 del 11 de Diciembre de 1969. Cantidad de Empleados En la actualidad

ICTE NORMAS DE CALIDAD DE AGENCIAS DE VIAJES REGLAS GENERALES DEL SISTEMA DE CALIDAD. Ref-RG Página 1 de 9

Página 1 de 9 1 Página 2 de 9 SUMARIO 1. OBJETO 2. ALCANCE 3. DEFINICIONES 4. GENERALIDADES 5. NORMAS DE CALIDAD DE SERVICIO 6. ESTRUCTURA TIPO DE LAS NORMAS 7. MECANISMOS DE EVALUACIÓN 8. PONDERACIÓN

Página 1 de 9 1 Página 2 de 9 SUMARIO 1. OBJETO 2. ALCANCE 3. DEFINICIONES 4. GENERALIDADES 5. NORMAS DE CALIDAD DE SERVICIO 6. ESTRUCTURA TIPO DE LAS NORMAS 7. MECANISMOS DE EVALUACIÓN 8. PONDERACIÓN

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL COMPONENTES DEL SISTEMA DE CONTROL INTERNO 1. 2. 3. 4. 5. Ambiente de Control. Evaluación de Riesgos. Actividades de Control

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL COMPONENTES DEL SISTEMA DE CONTROL INTERNO 1. 2. 3. 4. 5. Ambiente de Control. Evaluación de Riesgos. Actividades de Control

NMÁS1 SYZ VALORES AGENCIA DE VALORES, S.A NMÁS1 SYZ GESTION, SGIIC, S.A. POLÍTICA DE EJECUCIÓN Y GESTIÓN DE ÓRDENES

NMÁS1 SYZ VALORES AGENCIA DE VALORES, S.A NMÁS1 SYZ GESTION, SGIIC, S.A. POLÍTICA DE EJECUCIÓN Y GESTIÓN DE ÓRDENES Nmás1 Syz Valores Agencia de Valores, S.A., inscrita en el Registro Mercantil de Madrid

NMÁS1 SYZ VALORES AGENCIA DE VALORES, S.A NMÁS1 SYZ GESTION, SGIIC, S.A. POLÍTICA DE EJECUCIÓN Y GESTIÓN DE ÓRDENES Nmás1 Syz Valores Agencia de Valores, S.A., inscrita en el Registro Mercantil de Madrid

ADMINISTRACION DE CENTROS DE COMPUTO

ADMINISTRACION DE CENTROS DE COMPUTO 1.1 Datos Informativos 1.2 Tutor: Ing. Jorge Miranda 1.3 Nombre: Iván Guadalupe 1.4 Facultad: Ciencias de la Computación y Electrónica 1.5 Nivel: Decimo Informática

ADMINISTRACION DE CENTROS DE COMPUTO 1.1 Datos Informativos 1.2 Tutor: Ing. Jorge Miranda 1.3 Nombre: Iván Guadalupe 1.4 Facultad: Ciencias de la Computación y Electrónica 1.5 Nivel: Decimo Informática

ABC SCORING SOLUTION EXPRESS

ABC SCORING SOLUTION EXPRESS DOCUMENTO ACUERDOS NIVELES DE SERVICIO Bogota Colombia TABLA DE CONTENIDO 1. Objetivo... 3 2. Alcance... 3 3. Ejecutores Del Proceso Y Escalamiento... 3 4. Descripción del

ABC SCORING SOLUTION EXPRESS DOCUMENTO ACUERDOS NIVELES DE SERVICIO Bogota Colombia TABLA DE CONTENIDO 1. Objetivo... 3 2. Alcance... 3 3. Ejecutores Del Proceso Y Escalamiento... 3 4. Descripción del

5to Año PROFESORES DE 5TO Página 1 de 5

Mecanismos de selección de personal para un puesto de trabajo Análisis y evaluación de capacidades e intereses para un puesto de trabajo El Reclutamiento: En esta fase se pretende reunir el mayor número

Mecanismos de selección de personal para un puesto de trabajo Análisis y evaluación de capacidades e intereses para un puesto de trabajo El Reclutamiento: En esta fase se pretende reunir el mayor número

Sistema de Evaluación y Estímulos al Desempeño del Personal Administrativo (SEEDPA)

") Sistema de Evaluación y Estímulos al Desempeño del Personal Administrativo (SEEDPA) EVALUACIÓN DEL DESEMPEÑO La evaluación del rendimiento laboral de los colaboradores es un proceso técnico a través del

Sistema de Evaluación y Estímulos al Desempeño del Personal Administrativo (SEEDPA) EVALUACIÓN DEL DESEMPEÑO La evaluación del rendimiento laboral de los colaboradores es un proceso técnico a través del

PROCEDIMIENTO PARA LA GESTIÓN DE INCIDENCIAS

Página : 1 de 10 PROCEDIMIENTO PARA LA Esta es una copia no controlada si carece de sello en el reverso de sus hojas, en cuyo caso se advierte al lector que su contenido puede ser objeto de modificaciones

Página : 1 de 10 PROCEDIMIENTO PARA LA Esta es una copia no controlada si carece de sello en el reverso de sus hojas, en cuyo caso se advierte al lector que su contenido puede ser objeto de modificaciones

ISO 9001:2000 DOCUMENTO INFORMATIVO DOCUMENTO ELABORADO POR CHRISTIAN NARBARTE PARA EL IVECE

ISO 9001:2000 DOCUMENTO INFORMATIVO DOCUMENTO ELABORADO POR CHRISTIAN NARBARTE PARA EL IVECE MARZO 2007 Este documento contesta las preguntas más frecuentes que se plantean las organizaciones que quieren

ISO 9001:2000 DOCUMENTO INFORMATIVO DOCUMENTO ELABORADO POR CHRISTIAN NARBARTE PARA EL IVECE MARZO 2007 Este documento contesta las preguntas más frecuentes que se plantean las organizaciones que quieren

Gestión de la Configuración

Gestión de la ÍNDICE DESCRIPCIÓN Y OBJETIVOS... 1 ESTUDIO DE VIABILIDAD DEL SISTEMA... 2 ACTIVIDAD EVS-GC 1: DEFINICIÓN DE LOS REQUISITOS DE GESTIÓN DE CONFIGURACIÓN... 2 Tarea EVS-GC 1.1: Definición de

Gestión de la ÍNDICE DESCRIPCIÓN Y OBJETIVOS... 1 ESTUDIO DE VIABILIDAD DEL SISTEMA... 2 ACTIVIDAD EVS-GC 1: DEFINICIÓN DE LOS REQUISITOS DE GESTIÓN DE CONFIGURACIÓN... 2 Tarea EVS-GC 1.1: Definición de

Nombre del Documento: Manual de Gestión de la Calidad. Referencia a punto de la norma ISO 9001:2000: 4.2.2 DIRECCIÓN GENERAL DE EVALUACIÓN

Página 1 de 8 DIRECCIÓN GENERAL DE EVALUACIÓN 7.1 Planificación de la realización del servicio En la Dirección General de Evaluación (DGE) la planificación de la realización del servicio está sustentada

Página 1 de 8 DIRECCIÓN GENERAL DE EVALUACIÓN 7.1 Planificación de la realización del servicio En la Dirección General de Evaluación (DGE) la planificación de la realización del servicio está sustentada

CAPÍTULO I INTRODUCCIÓN

CAPÍTULO I INTRODUCCIÓN 1 1. Impacto del Staffing Guide en la Nómina. Desde hace ya varios años, las organizaciones han tratado de encontrar dentro de ellas ciertas diferencias que las hagan distintas

CAPÍTULO I INTRODUCCIÓN 1 1. Impacto del Staffing Guide en la Nómina. Desde hace ya varios años, las organizaciones han tratado de encontrar dentro de ellas ciertas diferencias que las hagan distintas

Instituto Tecnológico Superior de Zongolica Gestión del Capital Humano

Instituto Tecnológico Superior de Zongolica Gestión del Capital Humano M.I.A Gabriel Ruiz Contreras gabriel2306@prodigy.net.mx 1 Tema 3: Proceso de Integración del Personal Diseñar un proceso de integración

Instituto Tecnológico Superior de Zongolica Gestión del Capital Humano M.I.A Gabriel Ruiz Contreras gabriel2306@prodigy.net.mx 1 Tema 3: Proceso de Integración del Personal Diseñar un proceso de integración

Procedimiento de gestión de auditorias internas de calidad

Procedimiento de gestión de auditorias internas de calidad Procedimiento de gestión de auditorias internas de calidad Procedimiento de gestión de auditorias internas de calidad PROCEDIMIENTO DE GESTIÓN

Procedimiento de gestión de auditorias internas de calidad Procedimiento de gestión de auditorias internas de calidad Procedimiento de gestión de auditorias internas de calidad PROCEDIMIENTO DE GESTIÓN

1.1 EL ESTUDIO TÉCNICO

1.1 EL ESTUDIO TÉCNICO 1.1.1 Definición Un estudio técnico permite proponer y analizar las diferentes opciones tecnológicas para producir los bienes o servicios que se requieren, lo que además admite verificar

1.1 EL ESTUDIO TÉCNICO 1.1.1 Definición Un estudio técnico permite proponer y analizar las diferentes opciones tecnológicas para producir los bienes o servicios que se requieren, lo que además admite verificar

El Consejo de Gobierno de esta Universidad, en su reunión celebrada el día 14 de octubre de 2008, ha adoptado el siguiente acuerdo:

El Consejo de Gobierno de esta Universidad, en su reunión celebrada el día 14 de octubre de 2008, ha adoptado el siguiente acuerdo: 21.- PROPUESTA DE APROBACIÓN DEL PROYECTO DE DEPORTISTAS DE ALTO NIVEL

El Consejo de Gobierno de esta Universidad, en su reunión celebrada el día 14 de octubre de 2008, ha adoptado el siguiente acuerdo: 21.- PROPUESTA DE APROBACIÓN DEL PROYECTO DE DEPORTISTAS DE ALTO NIVEL

ENFOQUE ISO 9000:2000

ENFOQUE ISO 9000:2000 1 PRESENTACION En 1980 la IOS (INTERNATIONAL ORGANIZATION FOR STANDARDIZATION) organismo de origen europeo, enfoco sus esfuerzos hacia el establecimiento de lineamientos en términos

ENFOQUE ISO 9000:2000 1 PRESENTACION En 1980 la IOS (INTERNATIONAL ORGANIZATION FOR STANDARDIZATION) organismo de origen europeo, enfoco sus esfuerzos hacia el establecimiento de lineamientos en términos

GUIA SOBRE LOS REQUISITOS DE LA DOCUMENTACION DE ISO 9000:2000

1 INTRODUCCIÓN Dos de los objetivos más importantes en la revisión de la serie de normas ISO 9000 han sido: desarrollar un grupo simple de normas que sean igualmente aplicables a las pequeñas, a las medianas

1 INTRODUCCIÓN Dos de los objetivos más importantes en la revisión de la serie de normas ISO 9000 han sido: desarrollar un grupo simple de normas que sean igualmente aplicables a las pequeñas, a las medianas

Unidad 1. Fundamentos en Gestión de Riesgos

1.1 Gestión de Proyectos Unidad 1. Fundamentos en Gestión de Riesgos La gestión de proyectos es una disciplina con la cual se integran los procesos propios de la gerencia o administración de proyectos.

1.1 Gestión de Proyectos Unidad 1. Fundamentos en Gestión de Riesgos La gestión de proyectos es una disciplina con la cual se integran los procesos propios de la gerencia o administración de proyectos.

Modelo de simulación de Dinámica de Sistemas en el área comercial y. operacional en una empresa de transporte mediante camiones.

Modelo de simulación de Dinámica de Sistemas en el área comercial y operacional en una empresa de transporte mediante camiones. Autor: Francisco Uribe Ortega / e-mail: fco_uribe_ortega@hotmail.com Universidad

Modelo de simulación de Dinámica de Sistemas en el área comercial y operacional en una empresa de transporte mediante camiones. Autor: Francisco Uribe Ortega / e-mail: fco_uribe_ortega@hotmail.com Universidad

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

Lista de chequeo para identificar oportunidades de mejoramiento en un proceso de administración de inventarios

Lista de chequeo para identificar oportunidades de mejoramiento en un proceso de administración de inventarios www.auditool.org 1/09/2009 LISTA DE CHEQUEO PARA IDENTIFICAR OPORTUNIDADES DE MEJORAMIENTO

Lista de chequeo para identificar oportunidades de mejoramiento en un proceso de administración de inventarios www.auditool.org 1/09/2009 LISTA DE CHEQUEO PARA IDENTIFICAR OPORTUNIDADES DE MEJORAMIENTO

GESTION DOCUMENTAL DIAGNÓSTICO INTEGRAL DE ARCHIVO ENTIDAD: 1. OBJETIVO

FECHA DE DIAGNÓSTICO: GESTION DOCUMENTAL DIAGNÓSTICO INTEGRAL DE ARCHIVO ENTIDAD: RESPONSABLES: Comité Interno de Archivo 1. OBJETIVO Realizar el análisis del archivo de la Personería Municipal de Choachi,

FECHA DE DIAGNÓSTICO: GESTION DOCUMENTAL DIAGNÓSTICO INTEGRAL DE ARCHIVO ENTIDAD: RESPONSABLES: Comité Interno de Archivo 1. OBJETIVO Realizar el análisis del archivo de la Personería Municipal de Choachi,

LISTA DE CHEQUEO NORMA NTC ISO 9001:2000 No. REQUISITOS EXISTE ESTADO OBSERVACIONES D: Documentado I: Implementado M: Mejorar SI NO D I M

No. REQUISITOS EXISTE ESTADO OBSERVACIONES 4. SISTEMA DE GESTION DE LA CALIDAD 4.1 Requisitos Generales La organización debe establecer, documentar, implementar y mantener un S.G.C y mejorar continuamente

No. REQUISITOS EXISTE ESTADO OBSERVACIONES 4. SISTEMA DE GESTION DE LA CALIDAD 4.1 Requisitos Generales La organización debe establecer, documentar, implementar y mantener un S.G.C y mejorar continuamente

Auditorías de calidad

Auditorías de calidad Qué es una auditoría de la calidad? Qué es una auditoría interna? Cuáles son sus objetivos? Qué beneficios obtenemos?... En este artículo, puede obtenerse una visión general y nociones

Auditorías de calidad Qué es una auditoría de la calidad? Qué es una auditoría interna? Cuáles son sus objetivos? Qué beneficios obtenemos?... En este artículo, puede obtenerse una visión general y nociones

ISO 27001- Anexo A OBJETIVOS DE CONTROL Y CONTROLES DE REFERENCIA DANIELA RAMIREZ PEÑARANDA 1150453 WENDY CARRASCAL VILLAMIZAR 1150458

ISO 27001- Anexo A OBJETIVOS DE CONTROL Y CONTROLES DE REFERENCIA DANIELA RAMIREZ PEÑARANDA 1150453 WENDY CARRASCAL VILLAMIZAR 1150458 UNIVERSIDAD FRANCISCO DE PAULA SANTANDER INGENIERIA DE SISTEMAS SEGURIDAD

ISO 27001- Anexo A OBJETIVOS DE CONTROL Y CONTROLES DE REFERENCIA DANIELA RAMIREZ PEÑARANDA 1150453 WENDY CARRASCAL VILLAMIZAR 1150458 UNIVERSIDAD FRANCISCO DE PAULA SANTANDER INGENIERIA DE SISTEMAS SEGURIDAD

El nivel de Satisfacción Laboral tomado con puntaje de mayor de 3 es lo que denota mayor satisfacción.

IX. ANALISIS DE LOS RESULTADOS El nivel de Satisfacción Laboral tomado con puntaje de mayor de 3 es lo que denota mayor satisfacción. En relación a la edad de las enfermeras y enfermeros del hospital encontramos

IX. ANALISIS DE LOS RESULTADOS El nivel de Satisfacción Laboral tomado con puntaje de mayor de 3 es lo que denota mayor satisfacción. En relación a la edad de las enfermeras y enfermeros del hospital encontramos

Capítulo IV. Manejo de Problemas

Manejo de Problemas Manejo de problemas Tabla de contenido 1.- En qué consiste el manejo de problemas?...57 1.1.- Ventajas...58 1.2.- Barreras...59 2.- Actividades...59 2.1.- Control de problemas...60

Manejo de Problemas Manejo de problemas Tabla de contenido 1.- En qué consiste el manejo de problemas?...57 1.1.- Ventajas...58 1.2.- Barreras...59 2.- Actividades...59 2.1.- Control de problemas...60

4.1 E TRADA Y SALIDA DE EXISTE CIAS

IV Unidad Registro y Control de Existencias 4.1 E TRADA Y SALIDA DE EXISTE CIAS Cuando hablamos de entradas y salidas de existencias, nos referimos al proceso de compra y venta o utilización de los distintos

IV Unidad Registro y Control de Existencias 4.1 E TRADA Y SALIDA DE EXISTE CIAS Cuando hablamos de entradas y salidas de existencias, nos referimos al proceso de compra y venta o utilización de los distintos

RESPONSABILIDADES DE LA DIRECCIÓN PC/02

RESPONSABILIDAD DE LA Página: 1 de 14 PC/02 CONTROL DE EDICIONES Ed. Fecha Aprobación 1 Emisión documento definitivo Motivo 2 3 4 5 Nº DE COPIA CONTROLADA: Elaborado Por: Revisado Por: Aprobado por: Página:

RESPONSABILIDAD DE LA Página: 1 de 14 PC/02 CONTROL DE EDICIONES Ed. Fecha Aprobación 1 Emisión documento definitivo Motivo 2 3 4 5 Nº DE COPIA CONTROLADA: Elaborado Por: Revisado Por: Aprobado por: Página:

PROCEDIMIENTO DE AUDITORIA INTERNAS DE CALIDAD

GG-PRD-007 Página 1 de 9 1. OBJETIVO: Establecer las responsabilidades y los requisitos necesarios para la planeación y ejecución de auditorías internas al sistema de gestión de (S.G.C.) de la Cámara de

GG-PRD-007 Página 1 de 9 1. OBJETIVO: Establecer las responsabilidades y los requisitos necesarios para la planeación y ejecución de auditorías internas al sistema de gestión de (S.G.C.) de la Cámara de

1) Existencias: A) #300 Existencias:

Existencias: A) #300 Existencias:") 1) Existencias: A) #300 Existencias: La adaptación sectorial del Plan General de Contabilidad a Empresas Constructoras establece como método de Imputación de Gastos e Ingresos el denominado Método del

1) Existencias: A) #300 Existencias: La adaptación sectorial del Plan General de Contabilidad a Empresas Constructoras establece como método de Imputación de Gastos e Ingresos el denominado Método del

TIPO DE PROCESO EVALUACION VERSIÓN 1 PROCEDIMIENTO AUDITORIAS INTERNAS PÁGINA: 1 de 7

PROCESO CONTROL INTERNO CÓDIGO SUBPROCESO CONTROL INTERNO 1.1.2-CI-001 TIPO DE PROCESO EVALUACION VERSIÓN 1 PROCEDIMIENTO PÁGINA: 1 de 7 1.OBJETIVO Proporcionar metodología para realizar las s internas

PROCESO CONTROL INTERNO CÓDIGO SUBPROCESO CONTROL INTERNO 1.1.2-CI-001 TIPO DE PROCESO EVALUACION VERSIÓN 1 PROCEDIMIENTO PÁGINA: 1 de 7 1.OBJETIVO Proporcionar metodología para realizar las s internas

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros