TRATAMIENTO JURÍDICO Y FISCAL DE ARRENDAMIENTO FINANCIERO. Expositor: MTRO. MIGUEL ÁNGEL DÍAZ PÉREZ

|

|

|

- Juan Carlos Alarcón Segura

- hace 5 años

- Vistas:

Transcripción

1 TRATAMIENTO JURÍDICO Y FISCAL DE ARRENDAMIENTO FINANCIERO Expositor: MTRO. MIGUEL ÁNGEL DÍAZ PÉREZ

2 Objetivo Conocer las implicaciones fiscales y legales que se tienen de este acto jurídico como instrumento de adquisición de bienes, arrendamiento de estos o financiamiento para su adquisición; además de conocer los efectos financieros sobre su registro contable. 2

3 Temática ANTECEDENTE 1. Regulación en la Ley de Organizaciones Auxiliares de Crédito 2. Regulación en la Ley del Títulos y Operaciones de Crédito 3. Regulación en el Código Fiscal de la Federación CONTRATOS MERCANTILES TÍPICOS Y ATIPICOS 1. Compraventa 2. Arrendamiento puro 3. Arrendamiento financiero ASPECTOS JURÍDICOS DEL ARRENDAMIENTO FINANCIERO 1. Elementos del contrato 2. Derechos y obligaciones 3. Alternativas descritas en el contrato 4. Estructuras utilizadas en la práctica profesional Fuente de financiamiento Lease-Back Estrategia fiscal 3

4 TRATAMIENTO FISCAL PARA EL IMPUESTO SOBRE LA RENTA 1. Ingresos para el arrendador y el arrendatario 2. Deducciones autorizadas para el Arrendador y el arrendatario 3. Tratamiento de inversión para efectos fiscales y financieros 4. Estímulo fiscal de la deducción inmediata 5. Ejemplo TRATAMIENTO FISCAL PARA EL IMPUESTO AL VALOR AGREGADO 1. Determinación del IVA por pagar 2. Acreditamiento y causación 4

5 CONSIDERACIONES FINALES 1. Emisión de los CFDI. 2. Aplicación más común en la práctica profesional (automóviles). 3. Recomendaciones y sugerencias. 4. Cambios más relevantes que hay en la normatividad contable. 5. Principales impactos de la nueva forma para los arrendatarios. 6. Fecha de vigencia y próximos pasos con la nueva norma que entra en vigor en enero

6 ANTECEDENTES 6

7 Regulación en la Ley de Organizaciones Auxiliares de Crédito Hasta junio de 2014, era una actividad consagrada únicamente para el sistema financiero e intermediarios financieros no bancarios. Los grupos financieros, tenían a su propia arrendadora financiera. Y las Sociedades Financieras de Objeto Múltiple estaban consideradas como una organización auxiliar de crédito. 7

8 Regulación en la Ley General del Títulos y Operaciones de Crédito Al publicarse la reforma en el Diario Oficial de la Federación (13 de junio de 2014), derogan toda referencia al arrendamiento financiero en la Ley General de Organizaciones y Actividades Auxiliares del Crédito. Por lo descrito en el punto que antecede y, al estar reconocido en la Ley en comento: CUALQUIER EMPRESA puede celebrar este tipo de operaciones. Cabe recordar que es una actividad auxiliar del crédito a partir de este momento. 8

9 Regulación en el Código Fiscal de la Federación Primeramente es de suma trascendencia precisar que, para efectos fiscales, la operación en estudio es una ENAJENACIÓN. En su Artículo 15 lo define como el contrato por el cual una persona se obliga a otorgar a otra el uso o goce temporal de bienes tangibles a plazo forzoso, obligándose esta última liquidar, en pagos parciales como contraprestación, una cantidad en dinero determinada o determinable que cubra el valor de adquisición de los bienes, las cargas financieras y los demás accesorios y a adoptar al vencimiento del contrato alguna de las opciones terminales que establece la Ley de la materia. En las operaciones de arrendamiento financiero, el contrato respectivo deberá celebrarse por escrito y consignar expresamente el valor del bien objeto de la operación y la tasa de interés pactada o la mecánica para determinarla. 9

10 CONTRATOS MERCANTILES TÍPICOS Y ATÍPICOS 10

11 Doctrina Cuándo están reconocidos en una Ley, se dice que son TÍPICOS, por ejemplo: a) Asociación en participación. A sentido contrario, si no están reconocidos en una Ley se dice que son: ATÍPICOS, por ejemplo: a) Aventuras conjuntas (Joint Venture). 11

12 Compraventa Cuando uno de los contratantes se obliga a transferir la propiedad de una cosa o de un derecho, y el otro a su vez se obliga a pagar por ellos un precio cierto y en dinero. Entendiéndose que el objeto de la compraventa es la transmisión de dominio de una cosa o de un derecho. La característica principal para determinar si la compraventa es de naturaleza civil o mercantil se circunscribe al objeto del contrato, por lo que será mercantil cuando se efectúe con propósito de especulación comercial, o con el objeto directo y preferente de traficar, aun cuando las partes que intervengan en la operación no sean comerciantes, de acuerdo con los Artículos 4o, 75 y 371 del Código de Comercio, debiendo celebrar la operación conforme a lo dispuesto en dicha regulación. Por exclusión, aquéllas compraventas cuyo objeto sea distinto a la especulación comercial, deberán regirse por el Código Civil de la entidad federativa relativa. 12

13 Arrendamiento puro Contrato mercantil atípico, también reconocido como LEASING. Es una alternativa que las empresas utilizan como una herramienta para facilitar la compra de activos productivos. Es decir, un modelo que simplifica a los empresarios la adquisición de bienes mediante una renta mensual fija durante un determinado periodo de tiempo. En México se ha proyectado que, para el año 2020, el mercado de leasing tenga un crecimiento del 15% al 20% como consecuencia de la ampliación del conocimiento sobre este esquema y los beneficios que conlleva para los clientes. Dentro de este panorama destaca UNIFIN, una empresa que se posiciona como la número uno en Latinoamérica dentro del mercado y la número ocho en volumen operativo dentro del país con un índice de cartera vencida menor al 1%. ( 13

14 Arrendamiento financiero (Art. 408 LGTYOC) Contrato mercantil típico, por estar reconocido en la Ley General de Títulos y Operaciones de Crédito. Los contratos de arrendamiento financiero deberán otorgarse por escrito y, Deberán inscribirse en la Sección Única del Registro Único de Garantías Mobiliarias del Registro Público de Comercio, en el folio electrónico del arrendador y del arrendatario, a fin de que surta efectos contra tercero, sin perjuicio de hacerlo en otros registros especiales que las Leyes determinen. 14

15 ASPECTOS JURÍDICOS DEL ARRENDAMIENTO FINANCIERO 15

16 Elementos del contrato Arrendador La Ley no establece quién puede ser arrendador, por lo que, podrá ser cualquier persona moral o física. Arrendatario Podrá ser persona física o moral. (Art. 408 LGTYOC) La concertación y detalle sobre el bien o los bienes materia del arrendamiento, esto es, la precisión del objeto de contratación. La concesión posterior de su uso y goce temporal, durante un plazo forzoso, a la arrendataria. La Contraprestación, importe acordado entre las partes. 16

17 DERECHOS Y OBLIGACIONES 17

18 D E R E C H O S 18

19 Obligaciones del arrendador Adquirir los bienes y entregarlos. (Art.408) NO oponerse a la decisión que tome el arrendatario. (Art. 410) Que la entrega material de los bienes sea realizada directamente al arrendatario por el proveedor, fabricante o constructor, en las fechas previamente convenidas. (Art. 411) A entregar al arrendatario los documentos necesarios para que el mismo quede legitimado a fin de recibirlos directamente. (Art.411) A legitimar al arrendatario para que, en su representación, ejercite acciones o defensas sobre el bien objeto del contrato, cuando ello sea necesario. (Art. 415) 19

20 Obligaciones del arrendatario A pagar al arrendador una cantidad de dinero, determinada o determinable, que cubrirá únicamente el valor de las cargas financieras y demás accesorios de los anticipos hasta en tanto se entregue el bien de que se trate, condición que deberá estar contenida en el contrato de arrendamiento financiero. (Art.408) El o los pagarés que el arrendatario otorgue a la orden del arrendador, por el importe total del precio pactado, por concepto de renta global, no podrán tener un vencimiento posterior al plazo del arrendamiento financiero y deberá hacerse constar en tales documentos su procedencia de manera que queden suficientemente identificados. (Art.409) 20

21 Obligaciones del arrendatario A entregar constancia del recibo de los bienes al arrendador. Salvo pacto en contrario, la obligación de pago del precio del arrendamiento financiero seiniciaapartirdelafirmadelcontrato, aunque no se haya hecho la entrega material de los bienes objeto del arrendamiento. (Art. 411) Salvopactoencontrario, el arrendatario queda obligado a conservar los bienes en el estado que permita el uso normal que les corresponda, a dar el mantenimiento necesario para este propósito y, consecuentemente, a hacer por su cuenta las reparaciones que se requieran. (Art.412) Debe servirse de los bienes solamente para el uso convenido, o conforme a la naturaleza y destino de éstos, siendo responsable de los daños que los bienes sufran por darles otro uso, o por su culpa o negligencia, o la de sus empleados o terceros. (Art. 412) 21

22 Obligaciones del arrendatario Deberá seleccionar al proveedor, fabricante o constructor y autorizar los términos, condiciones y especificaciones que se contengan en el pedido u orden de compra, identificando y describiendo los bienes que se adquirirán. (Art.413) Todos los riesgos, pérdidas, robos, destrucción o daños que sufrieren los bienes dados en arrendamiento financiero. Frente a las eventualidades señaladas, el arrendatario no queda liberado del pago de la contraprestación, debiendo cubrirla en la forma que se haya convenido en el contrato. (Art. 414) Tiene la obligación de realizar las acciones que correspondan para recuperar los bienes o defender el uso o goce de los mismos. Igualmente, estará obligado a ejercer las defensas que procedan, cuando medie cualquier acto o resolución de autoridad que afecten la posesión o la propiedad de los bienes. (Art. 415) 22

23 Obligaciones del arrendatario Debe notificarlo al arrendador, a más tardar el tercer día hábil siguiente al que tenga conocimiento de esas eventualidades, siendo responsable de los daños y perjuicios, si hubiese omisión. (Art. 415) Pagar as primas y los gastos del seguro del bien objeto del contrato dentro de los tres días siguientes a la firma del mismo. 23

24 Alternativas descritas en el contrato La compra de los bienes a un precio inferior a su valor de adquisición, que quedará fijado en el contrato. En caso de que no se haya fijado, el precio debe ser inferior al valor de mercado a la fecha de compra, conforme a las bases que se establezcan en el contrato; A prorrogar el plazo para continuar con el uso o goce temporal, pagando una renta inferior a los pagos periódicos que venía haciendo, conforme a las bases que se establezcan en el contrato; y A participar con el arrendador en el precio de la venta de los bienes a un tercero, en las proporciones y términos que se convengan en el contrato. 24

25 Estructuras utilizadas en la práctica profesional Fuente de financiamiento Al no tener que descapitalizar a la empresa en la adquisición de un bien (mueble o inmueble). Lease-Back Para poder obtener mayor liquidez, con la venta de su propio activo. Estrategia fiscal No generar base gravada en el ISR. Hasta 2018, vinculada a la deducción inmediata. 25

26 Modalidades Arrendamiento Total Arrendamiento Ficticio Arrendamiento Neto Arrendamiento Global 26

27 Arrendamiento Total Da la oportunidad de que el arrendador recupere el costo total del activo arrendado, adicionado por el interés que le es relativo por el capital invertido en el contrato, a través de las rentas periódicas pactadas durante el plazo inicial forzoso del contrato, en este tipo de contratos la opción de compra a ejercer al final del contrato es a valor simbólico. Sin duda, la más común. 27

28 Arrendamiento Ficticio Esta modalidad también es conocida con el nombre de venta y arrendamiento. La empresa vende sus activos a una empresa arrendadora, posteriormente, la arrendadora establecerá un contrato de arrendamiento financiero por estos mismos bienes con el propietario original. Estas operaciones son comúnmente celebradas con empresas que no requieren de activos fijos nuevos, pero que por el contrario carecen de liquidez. Este modelo de arrendamiento, en la actualidad es también es mejor conocido como Léase-Back, ya que funciona de la misma manera. 28

29 Arrendamiento Neto Modalidad más aceptada en México, en combinación con el arrendamiento total. En este caso el arrendatario cubre todos los gastos generados y utilización del bien arrendado; es decir solo se financia el valor del equipo, sin ningún costo o gasto adicional y fijando una opción de compra al final del contrato con un monto relativamente importante. Dentro de este tipo de gastos se encuentran los gastos de instalación del equipo, impuesto, derechos de importación, seguro de daños mantenimiento, etcétera. 29

30 Arrendamiento Global Este contrato es la contrapartida del anterior; es decir el arrendador cubre al proveedor del equipo o a empresas relacionadas con el mismo, todos los gastos de mantenimiento, seguros impuestos y derechos de importación, gastos de instalación, etc., los cuales incorpora al costo de adquisición del equipo para que a través de las rentas periódicas y de alguna de las opciones disponibles al finalizar el plazo inicial forzoso, dicho costo sea repercutido al arrendatario y recuperado por la arrendadora. El ejemplo más común en esta modalidad de arrendamiento financiero es el financiamiento de equipos de computación sofisticados y de alta tecnología y valor, así como de rápida obsolescencia. 30

31 TRATAMIENTO FISCAL PARA EL IMPUESTO SOBRE LA RENTA 31

32 ARRENDADOR Ingresos ARRENDATARIO En el momento de la firma del contrato, surte efectos la enajenación, el arrendador debe elegir como acumulará el ingreso: Cuando participe en la venta del bien arrendado a un tercero. a) Precio exigible durante el ejercicio. b) Importe total del contrato. Los intereses, conforme se vayan devengando. En su caso, los intereses moratorios. 32

33 Ejemplo del ingreso, cuando opta por participar en la venta a un tercero DATOS: Bien arrendado: máquina de elaboración de bolsas de plástico. M.O.I. $ 1 500, Plazo: 3 años Pagos mensuales: $ 41, Intereses generados: $ 585, Opción al vencimiento: Participación en la enajenación (Art.38 fracción II LISR) Precio de venta: $ 480, Participación: 20% 33

34 Con los datos anteriores, al finalizar el contrato el arrendatario tendría: $ 1 500, X 10% X 3 $ 450, Depreciación Acumulada Intereses deducidos $ 585, Pagos efectuados por Intereses $ 585, Menos: Deducciones efectuadas $ 450, Igual: Diferencia $ 135, Menos: Ingreso percibido en la venta $ 96, Igual: Importe a deducir de la venta $ 39, Resultado: Ingreso acumulable $ 57,

35 Deducciones autorizadas para el Arrendador La adquisición del bien otorgado en arrendamiento es parte del inventario (Costo de adquisición). No aplica la limitante en la adquisición de automóviles. 35

36 Deducciones autorizadas para el Arrendatario A la firma del contrato, el arrendatario tendrá registrado el activo como una inversión y deberá aplicar la tasa máxima que establece elartículo35delaleydeisr. Tendrá derecho a una deducción adicional al ejercer la opción de adquirir el bien arrendado. (Art 38, fracción I LISR) 36

37 Tratamiento de inversión para efectos fiscales y financieros Monto original de la inversión $ 1 500, Tasa (Art 35 LISR) 10% $ 1 500, X 10% = $ 150, Depreciación anual $ 150,000 x 3 años = $ 450,000 Depreciación acumulada al fin del contrato. Monto pendiente de deducir $ 1 050,

38 El arrendatario ha elegido la opción establecida en la fracción I del Artículo 38 LISR, adquirir la propiedad del bien mediante el pago de una cantidad determinada, por lo tanto la deducción adicional se calculará así: Monto que pagará por la opción de compra $ 225, Entre: Años pendientes por transcurrir (depreciación) 7 años Igual: Monto de depreciación anual para el monto adicional de compra $ 32,

39 Para obtener la tasa aplicable al monto de la opción a compra que se depreciará por los siguientes 7 años: Depreciación anual determinada $ 32, Entre: Precio de compra $ 225, Igual: Tasa de depreciación anual % 39

40 ESTÍMULO FISCAL DEDUCCIÓN INMEDIATA 40

41 Regla particular A. Contribuyentes con ingresos menores a 100 millones de pesos. B. Sin límite de ingresos, contribuyentes que se dediquen a: Construcción de carreteras, caminos y puentes. Inversión en actividades de hidrocarburos. Inversión en equipo en generación, transporte, distribución y suministro de energía. 41

42 Consideraciones en materia Deducir en el ejercicio en que adquieran los activos fijos nuevos, la cantidad que resulte de aplicar al MOI (actualizado) el % autorizado para el tipo de inversión y contribuyente. La parte del MOI actualizada no deducido se deducirá de acuerdo a los % autorizados, en función de los años de tenencia. En caso de 2 o más actividades aplicar el % para el ingreso preponderante. 42

43 No aplica a: Mobiliario y equipo de oficina, automóviles y su equipo de blindaje, aviones distintos de aerofumigación ni activos no identificables individualmente. Dar efecto proporcional a la deducción en la Utilidad Fiscal para los pagos provisionales del ejercicio en que se aplica. 43

44 Reglas a cumplir Se consideran nuevos los activos que se utilicen por primera vez en el país. Llevar registro específico de las inversiones. Aplica a inversiones de septiembre a diciembre de 2015 en declaración anual, con % de La erogación se considera totalmente deducible para efectos del acreditamiento del IVA. Considerar ganancia acumulable en venta del activo fijo, el monto total de ingresos que se perciban por este concepto. 44

45 Factor de actualización en función de mes de adquisición MES DE INVERSIÓN ENE FEB MAR ABR MAY JUN JUL AGO SEP FACTOR DE ACTUALIZACIÓN JUN / ENE JUN / FEB JUL / MAR JUL / ABR AGO / MAY AGO / JUN SEP / JUL SEP / AGO OCT / SEP OCT 1 NOV 1 DIC 1 45

46 Cálculo de coeficiente para el ejercicio siguiente a aquél en que se aplique Utilidad fiscal o pérdida fiscal Más/Menos: Deducción inmediata aplicada Igual: Utilidad fiscal base de coeficiente Entre: Ingresos nominales Igual: Coeficiente de utilidad 46

47 Efecto tributario Sin duda, menor Resultado Fiscal. Posible generación de pérdidas fiscales. Importe del IVA pagado 100% acreditable. Lo malo es que repercute en el saldo de la CUFIN. 47

48 Efecto en la PTU? Hasta 2013, el importe de la deducción inmediata no disminuía la base para determinar la PTU. No existe disposición legal que establezca que el importe de la deducción inmediata no afecta a la base de reparto de utilidades a los trabajadores. Por lo que, amén de disminuir el resultado fiscal del ejercicio, disminuye la base de PTU. 48

49 EJEMPLO 49

50 50

51 TRATAMIENTO FISCAL PARA EL IMPUESTO AL VALOR AGREGADO 51

52 IVA por pagar del arrendador 52

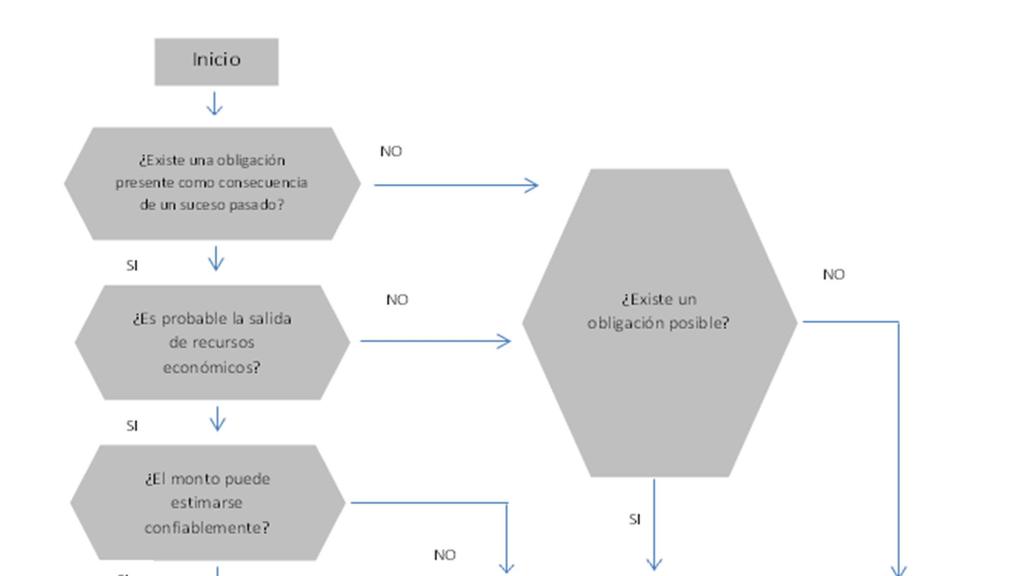

53 Acreditamiento y causación Arrendador Al momento de la adquisición del bien a otorgar en arrendamiento, siempre y cuando este efectivamente pagado el IVA Arrendatario A la firma del contrato, deberá pagar el IVA del MOI a financiar. Mes a mes, deberá pagar los intereses y podrá acreditar el IVA de los mismos. 53

54 ÁMBITO CONTABLE 54

55 NIF D-5 Arrendamientos Operativos Contrato mediante el cual una persona llamada arrendador, otorga a otra llamada arrendatario, el uso de un bien mueble o inmueble por un periodo determinado, a cambio de serie de rentas a cubrir según los plazos que se establezcan en el contrato. Capitalizables Este tipo de arrendamiento transfiere todos los riesgos y beneficios inherentes al activo, este arrendamiento no puede cancelarse anticipadamente y el arrendador tiene la seguridad de que al finalizar el plazo del mismo, habrá recuperado su inversión más un rendimiento adicional. 55

56 NIF C-6 Propiedades, planta y equipo Los activos que forman parte de la empresa, una vez que son determinados como tal, deben valuarse desde el momento en que estos son adquiridos e identificarlos cuando estén ya dentro de la sociedad; por ejemplo, lo anterior deberá permitir que puedan distinguirse fácilmente unos de otros, inventariarse en cualquier momento, y queden debidamente reconocidos. En algunas ocasiones las empresas adquieren equipos, maquinarias, moldes, troqueles que se encuentran integrados de distintas piezas, cada una de ellas deberá ser reconocida según el costo que la integra, para esto brevemente detallaremos como se integra el costo de adquisición: 56

57 57

58 NIF C-9 Provisiones, contingencias y compromisos. La NIF C-9 es obligatoria a partir del 01 de enero de 2018; sin embargo, está permitida su aplicación retrospectiva a partir del 01 de enero de 2016, lo anterior cuando se aplique en su conjunto con la NIF C-19. La NIF C-9 ha disminuido su alcance; ya que, ahora el tema relativo al tratamiento contable de pasivos financieros se encuentra regulado en la NIF C

59 59

60 Qué es una provisión? Estas se encuentran representadas por pasivos cuyo monto y vencimiento son inciertos, son distinguidos fácilmente por la existencia de incertidumbre. En algunas ocasiones, existe confusión al diferenciar las provisiones de los pasivo contingentes, debe quedar en claro que; todas las provisiones tienen el carácter de contingentes, por la incertidumbre de no conocer el importe a pagar y el momento en que éstas habrán de liquidarse. Sin embargo, la definición contingente debe ser asignada a las partidas que no cumplen con criterios necesarios para sus reconocimiento en los estados financieros, estos no deben registrarse hasta que sea probable la salida de recursos de la entidad, y para este caso se registrará una provisión. 60

61 61

62 62

63 63

64 64

65 Reconocimiento por deterioro. Para poder realizar dicho reconocimiento se debe atender a lo establecido en la NIF C15 con lo que podrá identificar, calcular, registrar, revelar y presentar debidamente este concepto. Para determinar si los activos se encuentran en deterioro, debemos identificar alguna de las siguientes circunstancias; a) Disminución significativa en el valor de mercado del activo. b) Cambios tecnológicos. c) Cambios en el destino del activo. d) Que haya costos en exceso a los que originalmente se habían estimado. e) Cuando las amortizaciones y depreciaciones en comparación con los ingresos son superiores comparados con los ejercicios anteriores. 65

66 ENTORNO AL ARRENDADOR 66

67 67

68 Presentación y revelación Una vez identificada la operación como arrendamiento capitalizable, el arrendador y arrendatario deberán tener en cuenta los siguientes conceptos: 68

69 CONSIDERACIONES FINALES 69

70 Emisión de los CFDI Arrendador 1. Emitir un CFDI por el total de la operación. 2. Considerando la acumulación del ingreso conforme sea exigible: a) Complemento de recepción de pagos. b) Opción, emitir un CFDI relacionado 08 pago en parcialidades, por cada mensualidad. 70

71 Aplicación más común en la práctica profesional (automóviles) Vía arrendamiento puro. Las agencias encubren el arrendamiento financiero, con una opción de compra de la unidad a un valor comercial. Muy común emitir dos CFDI. 1. Por la renta mensual deducible. 2. Por cargos adicionales. 71

72 Cambios más relevantes que hay en la normatividad contable NIF C-19 Instrumentos financieros por pagar. Establece las normas de valuación, presentación y revelación para el reconocimiento inicial y posterior de los Instrumentos Financieros por Pagar (IFP) en los estados financieros de una entidad económica. Los IFP se generan por contratos en los que la entidad se obliga a entregar efectivo, otros activos financieros o instrumentos financieros de capital de acuerdo con las condiciones de dicho contrato. 72

73 Principales impactos de la nueva forma para los arrendatarios Todos los pasivos financieros deben ser reconocidos inicialmente al valor razonable de la contraprestación por pagar y, subsecuentemente, a su costo amortizado mediante el método de interés efectivo. Reconocimiento posterior del costo amortizado: El costo amortizado debe incluir, entre otros, los incrementos por el interés efectivo y las disminuciones por los pagos de principal e interés y, en su caso, el efecto de cualquier condonación que se haya obtenido sobre el monto a pagar. El interés efectivo debe reconocerse en la utilidad o pérdida del período en que se devenga o en su caso capitalizarlo conforme a la NIF D-6 Capitalización del RIF. 73

74 74

75 Fecha de vigencia y próximos pasos con la nueva norma que entra en vigor en enero 2019 Los pasivos que se originan por financiamiento y se valúan a costo amortizado deben presentarse netos de los costos de transacción por amortizar. El importe del interés efectivo devengado en el período, en el rubro de gasto por intereses. Las variaciones en el valor razonable de un IFP designado a ser valuado bajo dicha base deben presentarse en el RIF o en un rubro específico de la utilidad o pérdida neta, según el tipo de entidad. La diferencia entre el valor en libros de un pasivo financiero (o de una parte del mismo) que se extingue o se transfiere a un tercero yel monto de la contraprestación pagada debe reconocerse en la utilidad o pérdida neta. 75

76 Ventajas del Arrendamiento Financiero Los bienes arrendados quedarán registrados como activo, por los que la empresa contará con una mejor estructura financiera. No se requiere de un pago inicial para contratar este esquema, por lo que la empresa que lo adquiere no se descapitaliza. Mediante este contrato se financia el 100% del valor del bien. Aunque el arrendatario no cuenta con liquidez, podrá aumentar su capacidad productiva, expandirse, o renovar sus equipos adquiriendo de manera fácil nueva tecnología, estará a la vanguardia y ser más competitivo. El arrendatario podrá elegir el plazo en el que arrendara el bien. 76

77 Desventajas El arrendatario, no tiene la propiedad del bien hasta que el contrato de arrendamiento ha finalizado, y solo en caso de ejercer la opción de compra. Se considera deuda para el cálculo del ajuste anual por inflación. Celebrar este contrato a corto plazo, indica que las rentas mensuales serán más costosas para lograr cubrir el valor del bien, sumado a lo anterior, la tasa de interés y cargos adicionales que el financiamiento implique. El plazo es forzoso. 77

78 MUCHAS GRACIAS POR SU ASISTENCIA Y PARTICIPACIÓN

CONTRATOS MERCANTILES UNIDAD V CONTRATOS. Lic. Mónica Alejandra Juárez Beltrán CONTRATO DE ARRENDAMIENTO FINANCIERO CONCEPTO

CONTRATOS MERCANTILES UNIDAD V CONTRATOS Lic. Mónica Alejandra Juárez Beltrán CONTRATO DE ARRENDAMIENTO FINANCIERO CONCEPTO Contrato por virtud del cual el arrendador se obliga a adquirir determinados

CONTRATOS MERCANTILES UNIDAD V CONTRATOS Lic. Mónica Alejandra Juárez Beltrán CONTRATO DE ARRENDAMIENTO FINANCIERO CONCEPTO Contrato por virtud del cual el arrendador se obliga a adquirir determinados

ARRENDAMIENTO FINACIERO ARRENDAMIENTO PURO SALE AND LEASE BACK

Grupo Financiero Arrendadora ARRENDAMIENTO FINACIERO ARRENDAMIENTO PURO SALE AND LEASE BACK Bienes susceptibles de Arrendamiento Automóviles Equipo de transporte Equipo de computo Equipo médico etc. Equipo

Grupo Financiero Arrendadora ARRENDAMIENTO FINACIERO ARRENDAMIENTO PURO SALE AND LEASE BACK Bienes susceptibles de Arrendamiento Automóviles Equipo de transporte Equipo de computo Equipo médico etc. Equipo

Arrendamiento en México. Alternativas para el financiamiento

Arrendamiento en México. Alternativas para el financiamiento Conceptos Básicos 2 Conceptos Básicos Arrendamiento Financiero Por virtud del contrato de arrendamiento financiero, la Arrendadora Financiera

Arrendamiento en México. Alternativas para el financiamiento Conceptos Básicos 2 Conceptos Básicos Arrendamiento Financiero Por virtud del contrato de arrendamiento financiero, la Arrendadora Financiera

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV DATOS GENERALES TIPO DE DECLARACIÓN Complementaria TIPO DE COMPLEMENTARIA Modificación de Declaración PERIODO Del

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV DATOS GENERALES TIPO DE DECLARACIÓN Complementaria TIPO DE COMPLEMENTARIA Modificación de Declaración PERIODO Del

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio EJERCICIO 2016 FECHA Y HORA

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio EJERCICIO 2016 FECHA Y HORA

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC CSM9906236F7 DENOMINACIÓN O RAZÓN SOCIAL CONSTRUCCIONES Y SUMINISTROS MAHAUAL SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio

DATOS DE IDENTIFICACIÓN RFC CSM9906236F7 DENOMINACIÓN O RAZÓN SOCIAL CONSTRUCCIONES Y SUMINISTROS MAHAUAL SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio

MANUFACTURERA ESCA pe, S.A. DE C.V.

ESTADO DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2013 A c t i v o P a s i v o Circulante: Corto plazo: Caja 5,000.00 Proveedores 2,008,606.88 Bancos 3,902,553.14 Acreedores diversos 1,077,568.27 Documentos

ESTADO DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2013 A c t i v o P a s i v o Circulante: Corto plazo: Caja 5,000.00 Proveedores 2,008,606.88 Bancos 3,902,553.14 Acreedores diversos 1,077,568.27 Documentos

Arrendamiento Financiero

Arrendamiento Financiero Tema 3.5 Arrendamiento financiero o leasing JLEA Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Qué es el arrendamiento financiero? El arrendamiento

Arrendamiento Financiero Tema 3.5 Arrendamiento financiero o leasing JLEA Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Qué es el arrendamiento financiero? El arrendamiento

ARRENDAMIENTO FINANCIERO ARRENDAMIENTO PURO IETU

ARRENDAMIENTO FINANCIERO ARRENDAMIENTO PURO IETU Febrero 8, 2010 Expositores Lic. Arturo Méndez Saavedra C.P. Jesús Mandujano López Temario Concepto Ley de Títulos y Operaciones del Crédito Código Fiscal

ARRENDAMIENTO FINANCIERO ARRENDAMIENTO PURO IETU Febrero 8, 2010 Expositores Lic. Arturo Méndez Saavedra C.P. Jesús Mandujano López Temario Concepto Ley de Títulos y Operaciones del Crédito Código Fiscal

Arrendamiento Financiero Unidad 3. Operaciones de Crédito Activas (Financiamiento)

") Arrendamiento Financiero Unidad 3. Operaciones de Crédito Activas (Financiamiento) Dr. José Luis Esparza A. Qué es el arrendamiento financiero? El arrendamiento financiero se establece a través de un contrato

Arrendamiento Financiero Unidad 3. Operaciones de Crédito Activas (Financiamiento) Dr. José Luis Esparza A. Qué es el arrendamiento financiero? El arrendamiento financiero se establece a través de un contrato

Para que sea acreditable el impuesto al valor agregado deberán reunirse los siguientes requisitos:

Acreditamiento proporcional de actos gravados por IVA Ley del Impuesto al Valor Agregado Artículo 5 Para que sea acreditable el impuesto al valor agregado deberán reunirse los siguientes requisitos: I.

Acreditamiento proporcional de actos gravados por IVA Ley del Impuesto al Valor Agregado Artículo 5 Para que sea acreditable el impuesto al valor agregado deberán reunirse los siguientes requisitos: I.

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC ACE900314SJ4 DENOMINACIÓN O RAZÓN SOCIAL AUTOS CRISJO DE ENSENADA SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015 FECHA

DATOS DE IDENTIFICACIÓN RFC ACE900314SJ4 DENOMINACIÓN O RAZÓN SOCIAL AUTOS CRISJO DE ENSENADA SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015 FECHA

Ingresos por arrendamiento de personas físicas. Mtra. Patricia Gutiérrez Moreno

Ingresos por arrendamiento de personas físicas Mtra. Patricia Gutiérrez Moreno Ingresos por arrendamiento Se consideran ingresos al otorgar el uso o goce de un bien inmueble, aquellos del arrendamiento

Ingresos por arrendamiento de personas físicas Mtra. Patricia Gutiérrez Moreno Ingresos por arrendamiento Se consideran ingresos al otorgar el uso o goce de un bien inmueble, aquellos del arrendamiento

Caso práctico integral para la determinación de los pagos provisionales mensuales del IETU

IETU Caso práctico integral para la determinación de los pagos provisionales mensuales del IETU José Francisco Ruiz Martínez* Fundamentación legal y mécanica operacional Fundamentación legal En el artículo

IETU Caso práctico integral para la determinación de los pagos provisionales mensuales del IETU José Francisco Ruiz Martínez* Fundamentación legal y mécanica operacional Fundamentación legal En el artículo

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC OGV090417L13 DENOMINACIÓN O RAZÓN SOCIAL OPERADORA GARES DEL VALLE S DE RL DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015

DATOS DE IDENTIFICACIÓN RFC OGV090417L13 DENOMINACIÓN O RAZÓN SOCIAL OPERADORA GARES DEL VALLE S DE RL DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DECLARACIÓN DEL DATOS DE IDENTIFICACIÓN RFC DENOMINACIÓN O RAZÓN SOCIAL DATOS GENERALES TIPO DE DECLARACIÓN TIPO DE COMPLEMENTARIA PERIODO FECHA Y HORA DE PRESENTACIÓN NÚMERO DE OPERACIÓN DATOS INICIALES

DECLARACIÓN DEL DATOS DE IDENTIFICACIÓN RFC DENOMINACIÓN O RAZÓN SOCIAL DATOS GENERALES TIPO DE DECLARACIÓN TIPO DE COMPLEMENTARIA PERIODO FECHA Y HORA DE PRESENTACIÓN NÚMERO DE OPERACIÓN DATOS INICIALES

4. ARRENDAMIENTO FINANCIERO SUBCOMITÉ DE NORMATIVIDAD DEL COMITÉ DEL PATRIMONIO INMOBILIARIO FEDERAL Y PARAESTATAL

4. ARRENDAMIENTO FINANCIERO SUBCOMITÉ DE NORMATIVIDAD DEL COMITÉ DEL PATRIMONIO INMOBILIARIO FEDERAL Y PARAESTATAL 29 de octubre de 2015 Antecedentes en México El Arrendamiento Financiero (A.F.), comenzó

4. ARRENDAMIENTO FINANCIERO SUBCOMITÉ DE NORMATIVIDAD DEL COMITÉ DEL PATRIMONIO INMOBILIARIO FEDERAL Y PARAESTATAL 29 de octubre de 2015 Antecedentes en México El Arrendamiento Financiero (A.F.), comenzó

NEIFGSP NORMA CONTABLE PARA EL REGISTRO DE LAS OPERACIONES DERIVADAS DE ARRENDAMIENTO FINANCIERO

Secretaría de Hacienda y Crédito Público NEIFGSP 010 - NORMA CONTABLE PARA EL REGISTRO DE LAS OPERACIONES DERIVADAS DE ARRENDAMIENTO FINANCIERO Norma Específica de Información Financiera Gubernamental

Secretaría de Hacienda y Crédito Público NEIFGSP 010 - NORMA CONTABLE PARA EL REGISTRO DE LAS OPERACIONES DERIVADAS DE ARRENDAMIENTO FINANCIERO Norma Específica de Información Financiera Gubernamental

Acreditamiento del IVA

Acreditamiento del IVA Artículos 4o, LIVA El acreditamiento consiste en restar el impuesto acreditable, de la cantidad que resulte de aplicar a los valores señalados en esta Ley la tasa que corresponda

Acreditamiento del IVA Artículos 4o, LIVA El acreditamiento consiste en restar el impuesto acreditable, de la cantidad que resulte de aplicar a los valores señalados en esta Ley la tasa que corresponda

MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero

Pérez Chávez - Fol Olguín - Campero Guerrero") MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Actualmente, un número importante de personas morales se encuentran constituidas legalmente como

MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Actualmente, un número importante de personas morales se encuentran constituidas legalmente como

GESTION FINANCIERA EN TI LEASING FINANCIERO

GESTION FINANCIERA EN TI LEASING FINANCIERO Profesor: Lic. Edgar Sandoval Montero, MBA Unidad. N. 4 INTRODUCCION Un leasing es un contrato mediante el cual una persona (lessor o arrendador) natural o jurídica,

GESTION FINANCIERA EN TI LEASING FINANCIERO Profesor: Lic. Edgar Sandoval Montero, MBA Unidad. N. 4 INTRODUCCION Un leasing es un contrato mediante el cual una persona (lessor o arrendador) natural o jurídica,

Contabilización del leasing Financiero

Contabilización del leasing Financiero Concepto y definición de leasing. Termino ingles que puede traducir por arrendamiento financiero. Fórmula que permite a la empresa tomar unos bienes en arrendamiento

Contabilización del leasing Financiero Concepto y definición de leasing. Termino ingles que puede traducir por arrendamiento financiero. Fórmula que permite a la empresa tomar unos bienes en arrendamiento

M.I. y M.A. Felipe Martínez Villalobos L.C.P. Benia López Villa

M.I. y M.A. Felipe Martínez Villalobos L.C.P. Benia López Villa Fecha de presentación: Dentro de los 3 meses posteriores al cierre del ejercicio Art. 76 V LISR Toma de Inventario físico y su valuación

M.I. y M.A. Felipe Martínez Villalobos L.C.P. Benia López Villa Fecha de presentación: Dentro de los 3 meses posteriores al cierre del ejercicio Art. 76 V LISR Toma de Inventario físico y su valuación

ESTIMADOS CLIENTES Y AMIGOS:

Ciudad de México, 26 de enero de 2017 Nota Fiscal 1/2017 ESTIMADOS CLIENTES Y AMIGOS: El pasado 18 de enero se publicaron en el Diario Oficial de la Federación (DOF) dos decretos, uno referente a la repatriación

Ciudad de México, 26 de enero de 2017 Nota Fiscal 1/2017 ESTIMADOS CLIENTES Y AMIGOS: El pasado 18 de enero se publicaron en el Diario Oficial de la Federación (DOF) dos decretos, uno referente a la repatriación

Resumen de las Disposiciones fiscales del IETU

Resumen de las Disposiciones fiscales del IETU En la LIETU, se establece como sujetos de este impuesto: Las personas físicas y las morales residentes en territorio nacional, así como los residentes en

Resumen de las Disposiciones fiscales del IETU En la LIETU, se establece como sujetos de este impuesto: Las personas físicas y las morales residentes en territorio nacional, así como los residentes en

ACTIVO. Registrará únicamente efectivo y documentos de cobro inmediato.

ANEXO 35.3.3. CATÁLOGO DE CUENTAS DE LOS INTERMEDIARIOS DE REASEGURO Los Intermediarios de Reaseguro deberán registrar contablemente las operaciones que realicen, observando lo siguiente: a. Catálogo de

ANEXO 35.3.3. CATÁLOGO DE CUENTAS DE LOS INTERMEDIARIOS DE REASEGURO Los Intermediarios de Reaseguro deberán registrar contablemente las operaciones que realicen, observando lo siguiente: a. Catálogo de

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC INT100101DE4 DENOMINACIÓN O RAZÓN SOCIAL LA INTERACTIVA SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio EJERCICIO 2017 FECHA

DATOS DE IDENTIFICACIÓN RFC INT100101DE4 DENOMINACIÓN O RAZÓN SOCIAL LA INTERACTIVA SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio EJERCICIO 2017 FECHA

En el desarrollo cotidiano de las actividades

ANÁLISIS Y OPINIÓN Efectos fiscales en las operaciones de factoraje financiero 82 Ante la necesidad de flujo de efectivo, en la práctica comercial, las empresas acuden al factoraje financiero. La operación

ANÁLISIS Y OPINIÓN Efectos fiscales en las operaciones de factoraje financiero 82 Ante la necesidad de flujo de efectivo, en la práctica comercial, las empresas acuden al factoraje financiero. La operación

NIF D-5 Arrendamientos 3 3

Cursos en línea NIF Cursos en línea disponibles Activo NIF C- Efectivo y equivalentes en efectivo NIF C-4 Inventarios NIF C-6 Propiedades, planta y equipo NIF C-8 Activos intangibles Pasivo NIF C-9 Pasivos,

Cursos en línea NIF Cursos en línea disponibles Activo NIF C- Efectivo y equivalentes en efectivo NIF C-4 Inventarios NIF C-6 Propiedades, planta y equipo NIF C-8 Activos intangibles Pasivo NIF C-9 Pasivos,

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC CPC120315214 DENOMINACIÓN O RAZÓN SOCIAL COLEGIO DE PROFESIONISTAS EN CONTADURIA DE METEPEC AC TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del

DATOS DE IDENTIFICACIÓN RFC CPC120315214 DENOMINACIÓN O RAZÓN SOCIAL COLEGIO DE PROFESIONISTAS EN CONTADURIA DE METEPEC AC TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del

TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2016 (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero

Pérez Chávez - Fol Olguín - Campero Guerrero") TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2016 (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Mediante esta obra, los lectores estarán en posibilidad de entender y aplicar de manera

TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2016 (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Mediante esta obra, los lectores estarán en posibilidad de entender y aplicar de manera

Reforma Fiscal 2016 Novedades en ISR y Personas Físicas

Reforma Fiscal 2016 Novedades en ISR y Personas Físicas Deducciones Deducción inmediata de inversiones Aplica a inversiones de bienes nuevos (1) adquiridos en 2016 y 2017 (2), que realicen las empresas

Reforma Fiscal 2016 Novedades en ISR y Personas Físicas Deducciones Deducción inmediata de inversiones Aplica a inversiones de bienes nuevos (1) adquiridos en 2016 y 2017 (2), que realicen las empresas

ANEXO a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO ACTIVO

ANEXO 3.2.1-a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO CIRCULANTE 1101 INVERSIONES 01 FONDOS PROPIOS 01 En Valores 02 En Depósitos 03 Otros 02 FONDOS NO PROPIOS 1103 CAJA 01 En Valores

ANEXO 3.2.1-a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO CIRCULANTE 1101 INVERSIONES 01 FONDOS PROPIOS 01 En Valores 02 En Depósitos 03 Otros 02 FONDOS NO PROPIOS 1103 CAJA 01 En Valores

enero especiales pagar o declararr

IETU. Nuevo impuesto empresa arial a tasa única A partir de enero de 2008 entra en vigor. Este es un impuesto complementario al impuesto renta y sustituye al impuesto al activo. sobre la Tiene como fin

IETU. Nuevo impuesto empresa arial a tasa única A partir de enero de 2008 entra en vigor. Este es un impuesto complementario al impuesto renta y sustituye al impuesto al activo. sobre la Tiene como fin

PRÓLOGO PRESENTACIÓN... 15

ÍNDICE í n d i c e PRÓLOGO... 13 PRESENTACIÓN... 15 CAPÍTULO 1 INTRODUCCIÓN 1.1 Antecedentes y características del régimen especial de tributación... 21 1.2 Antecedentes del cambio de régimen especial

ÍNDICE í n d i c e PRÓLOGO... 13 PRESENTACIÓN... 15 CAPÍTULO 1 INTRODUCCIÓN 1.1 Antecedentes y características del régimen especial de tributación... 21 1.2 Antecedentes del cambio de régimen especial

NIF D-5 Arrendamientos 3. NIF B-8 Estados financieros consolidados o combinados 3 NIF B-15 Conversión de monedas extranjeras

Cursos en línea NIF Cursos en línea disponibles Activo NIF C- Efectivo y equivalentes en efectivo NIF C-4 Inventarios NIF C-6 Propiedades, planta y equipo NIF C-8 Activos intangibles Pasivo NIF C-9 Pasivos,

Cursos en línea NIF Cursos en línea disponibles Activo NIF C- Efectivo y equivalentes en efectivo NIF C-4 Inventarios NIF C-6 Propiedades, planta y equipo NIF C-8 Activos intangibles Pasivo NIF C-9 Pasivos,

Pagos provisionales de Impuesto sobre la Renta jueves, 07 de junio de 2007

Pagos provisionales de Impuesto sobre la Renta jueves, 07 de junio de 2007 Pagos provisionales de Impuesto sobre la Renta Durante nuestras revisiones al cumplimiento de obligaciones fiscales hemos encontrado

Pagos provisionales de Impuesto sobre la Renta jueves, 07 de junio de 2007 Pagos provisionales de Impuesto sobre la Renta Durante nuestras revisiones al cumplimiento de obligaciones fiscales hemos encontrado

Documentos fuente para el desarrollo de la práctica

2010 Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V. Contiene las facturas que integran el activo fijo de la empresa y lo extractos de las declaraciones de los ejercicios fiscales

2010 Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V. Contiene las facturas que integran el activo fijo de la empresa y lo extractos de las declaraciones de los ejercicios fiscales

INTRODUCCIÓN A LOS IMPUESTOS A LA UTILIDAD NIF D-4

INTRODUCCIÓN A LOS IMPUESTOS A LA UTILIDAD NIF D-4 Antecedentes de las NIF S La normatividad contable era emitida por el IMCP, en la figura de la CPC (PCGA) Se emitía a través de boletines, que desarrollaban

INTRODUCCIÓN A LOS IMPUESTOS A LA UTILIDAD NIF D-4 Antecedentes de las NIF S La normatividad contable era emitida por el IMCP, en la figura de la CPC (PCGA) Se emitía a través de boletines, que desarrollaban

Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p Tel. INFOSAT:

1 Índice Caso práctico No. Nombre del caso práctico Página Notas Generales. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 9 3 Ingresos por salarios con

1 Índice Caso práctico No. Nombre del caso práctico Página Notas Generales. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 9 3 Ingresos por salarios con

CASOS PRACTICOS 1. Zona SMG Zona A SMG Zona B Puede actualizarse el SMG por el real.

CASOS PRACTICOS 1 NOTAS IMPORTANTES 1. Los casos que se presentan a continuación no se encuentran relacionados entre sí. 2. Los datos utilizados en la elaboración de los casos prácticos que a continuación

CASOS PRACTICOS 1 NOTAS IMPORTANTES 1. Los casos que se presentan a continuación no se encuentran relacionados entre sí. 2. Los datos utilizados en la elaboración de los casos prácticos que a continuación

Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V.

2011 Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V. Contiene las facturas que integran el activo fijo de la empresa y lo extractos de las declaraciones de los ejercicios fiscales

2011 Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V. Contiene las facturas que integran el activo fijo de la empresa y lo extractos de las declaraciones de los ejercicios fiscales

ESTADO DE RESULTADOS ACCIONES DE SOCIEDADES DE INVERSIÓN SERVICIOS DE DEPÓSITO, CUSTODIA Y MANEJO DE RECURSOS POR CUENTA DE CLIENTES

REPORTE: COBR INFORMACION DERIVADA DE LOS ESTADOS FINANCIEROS 1/3 ( CIFRAS EN PESOS) FECHA: (DIAMESAÑO) : 30092014 100000 ACTIVO ESTADO DE RESULTADOS 110000 DISPONIBILIDADES 4,713,586 510000 COMISIONES

REPORTE: COBR INFORMACION DERIVADA DE LOS ESTADOS FINANCIEROS 1/3 ( CIFRAS EN PESOS) FECHA: (DIAMESAÑO) : 30092014 100000 ACTIVO ESTADO DE RESULTADOS 110000 DISPONIBILIDADES 4,713,586 510000 COMISIONES

MÓDULO: I. CADEM Consultores SEMINARIO DE ASPECTOS FISCALES DE LAS NIF. Viernes 09 de Marzo

SEMINARIO DE ASPECTOS FISCALES DE LAS NIF TELÉFONO: 01-55 5264-2500 CORREO: contacto@cademconsultores.org PRESENCIAL: 7,999.00 + IVA EN LÍNEA: 4,999.00 + IVA SESIÓN: 15:00 A 20:00 HRS DURACIÓN: 30 HRS

SEMINARIO DE ASPECTOS FISCALES DE LAS NIF TELÉFONO: 01-55 5264-2500 CORREO: contacto@cademconsultores.org PRESENCIAL: 7,999.00 + IVA EN LÍNEA: 4,999.00 + IVA SESIÓN: 15:00 A 20:00 HRS DURACIÓN: 30 HRS

Cómo se califican los diversos ingresos que se

, ingresos no acumulables y no ingresos de las Personas Morales ARTÍCULOS C.P. José Alfredo Ramírez García Cómo se califican los diversos ingresos que se presentan en la declaración anual cuando son acumulables;

, ingresos no acumulables y no ingresos de las Personas Morales ARTÍCULOS C.P. José Alfredo Ramírez García Cómo se califican los diversos ingresos que se presentan en la declaración anual cuando son acumulables;

NOTAS DE REVELACIÓN A LOS ESTADOS

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS 2011 NOTAS DE REVELACIÓN CAPÍTULO 14.3. DISPOSICIONES DE CARÁCTER GENERAL SOBRE NOTAS A LOS ESTADOS FINANCIEROS ANUALES DE LAS INSTITUCIONES 14.3.9. Las Instituciones

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS 2011 NOTAS DE REVELACIÓN CAPÍTULO 14.3. DISPOSICIONES DE CARÁCTER GENERAL SOBRE NOTAS A LOS ESTADOS FINANCIEROS ANUALES DE LAS INSTITUCIONES 14.3.9. Las Instituciones

Propuesta de Reformas Fiscales 2014 Septiembre 2013

www.pwc.com/mx Propuesta de Reformas Fiscales 2014 Septiembre 2013 Agenda Impuesto Sobre la Renta Impuesto a los Depósitos en Efectivo Impuesto Empresarial a Tasa Única Impuesto Sobre la Renta Antecedentes

www.pwc.com/mx Propuesta de Reformas Fiscales 2014 Septiembre 2013 Agenda Impuesto Sobre la Renta Impuesto a los Depósitos en Efectivo Impuesto Empresarial a Tasa Única Impuesto Sobre la Renta Antecedentes

ANTICIPOS DE CLIENTES Y A PROVEEDORES

Talleres ANTICIPOS DE CLIENTES Y A PROVEEDORES Registro contable Mtro. y E.F. Juan Carlos Victorio Domínguez INTRODUCCIÓN Actualmente muchas de las operaciones que realizan los contribuyentes son a crédito;

Talleres ANTICIPOS DE CLIENTES Y A PROVEEDORES Registro contable Mtro. y E.F. Juan Carlos Victorio Domínguez INTRODUCCIÓN Actualmente muchas de las operaciones que realizan los contribuyentes son a crédito;

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES. Medio de presentación: Internet ISR PERSONAS MORALES

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES RFC: Denominación o razón social: NDE11517BY9 NOLLMANN DESIGN SA DE CV Hoja 1 de 1 Tipo de declaración: Período de la declaración: Fecha

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES RFC: Denominación o razón social: NDE11517BY9 NOLLMANN DESIGN SA DE CV Hoja 1 de 1 Tipo de declaración: Período de la declaración: Fecha

Este folio es consecutivo en orden alfabético por empresa: 13395

DATOS DE IDENTIFICACIÓN RFC MAI900112RW2 DENOMINACIÓN O RAZÓN SOCIAL MAINBIT SA DE CV DATOS GENERALES TIPO DE DECLARACIÓN Normal TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015 FECHA Y HORA DE PRESENTACIÓN

DATOS DE IDENTIFICACIÓN RFC MAI900112RW2 DENOMINACIÓN O RAZÓN SOCIAL MAINBIT SA DE CV DATOS GENERALES TIPO DE DECLARACIÓN Normal TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015 FECHA Y HORA DE PRESENTACIÓN

DIPLOMADO NIIF PLENAS Y PYMES ARRENDAMIENTOS

DIPLOMADO NIIF PLENAS Y PYMES ARRENDAMIENTOS NOVIEMBRE DE 2017 NIC 17 Sección 20 Agenda 1. Objetivo y alcance 2. Definiciones 3. Clasificación de los arrendamientos 4. Arrendamiento operativo 5. Arrendamiento

DIPLOMADO NIIF PLENAS Y PYMES ARRENDAMIENTOS NOVIEMBRE DE 2017 NIC 17 Sección 20 Agenda 1. Objetivo y alcance 2. Definiciones 3. Clasificación de los arrendamientos 4. Arrendamiento operativo 5. Arrendamiento

HONORARIOS. REGIMEN FISCAL DE LAS ACTIVIDADES PROFESIONALES. PERSONAS FÍSICAS (E PUB) Pérez Chávez Campero Fol

Pérez Chávez Campero Fol") HONORARIOS. REGIMEN FISCAL DE LAS ACTIVIDADES PROFESIONALES. PERSONAS FÍSICAS (E PUB) Pérez Chávez Campero Fol Las personas físicas que obtengan ingresos por la prestación de servicios profesionales (honorarios)

HONORARIOS. REGIMEN FISCAL DE LAS ACTIVIDADES PROFESIONALES. PERSONAS FÍSICAS (E PUB) Pérez Chávez Campero Fol Las personas físicas que obtengan ingresos por la prestación de servicios profesionales (honorarios)

MARZO MARZO MARZO MARZO

BNORTCB 07 CI Banco Institución de Banca Múltiple-División Fiduciaria Fideicomiso F 00374 Estado de Situación Financiera al 31 de Marzo 2015 y 2014 (Cifras en pesos) ACTIVO PASIVO Y CAPITAL CONTABLE MARZO

BNORTCB 07 CI Banco Institución de Banca Múltiple-División Fiduciaria Fideicomiso F 00374 Estado de Situación Financiera al 31 de Marzo 2015 y 2014 (Cifras en pesos) ACTIVO PASIVO Y CAPITAL CONTABLE MARZO

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única C on la intensión de que el impuesto empresarial a tasa única coadyuve en el

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única C on la intensión de que el impuesto empresarial a tasa única coadyuve en el

RFC: COM960808S62 Hoja 1 de 1 ISR PERSONAS MORALES

74 de 130 ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES RFC: COM960808S62 Hoja 1 de 1 Denominación o razón social: COMPUCAD SA DE CV Tipo de declaración: Normal Período de la declaración:

74 de 130 ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES RFC: COM960808S62 Hoja 1 de 1 Denominación o razón social: COMPUCAD SA DE CV Tipo de declaración: Normal Período de la declaración:

Establecer los papeles de trabajo que se utilizaran para el cierre fiscal y la declaración anual de personas morales.

1. Propósito Establecer los papeles de trabajo que se utilizaran para el cierre fiscal y la declaración anual de personas morales. 2. Alcance Aplica para el área de administración 3. Definiciones 3.1.

1. Propósito Establecer los papeles de trabajo que se utilizaran para el cierre fiscal y la declaración anual de personas morales. 2. Alcance Aplica para el área de administración 3. Definiciones 3.1.

Nota de Revelación 4 INVERSIONES

En cumplimiento a la circular F-11.1.3 se presentan las notas de revelación a los estados financieros de la compañía AXA FIANZAS, S.A. Se da a conocer al público en general el informe de las notas de revelación

En cumplimiento a la circular F-11.1.3 se presentan las notas de revelación a los estados financieros de la compañía AXA FIANZAS, S.A. Se da a conocer al público en general el informe de las notas de revelación

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

FOLIO SAT ASP-3 NÚMERO 1 DATOS DE IDENTIFICACIÓN RFC DENOMINACIÓN O RAZÓN SOCIAL THE87187R8 a) eliminado TECNOPROGRAMACION HUMANA ESPECIALIZADA EN SISTEMAS OPERATIVOS SA DE CV DATOS GENERALES TIPO DE DECLARACIÓN

FOLIO SAT ASP-3 NÚMERO 1 DATOS DE IDENTIFICACIÓN RFC DENOMINACIÓN O RAZÓN SOCIAL THE87187R8 a) eliminado TECNOPROGRAMACION HUMANA ESPECIALIZADA EN SISTEMAS OPERATIVOS SA DE CV DATOS GENERALES TIPO DE DECLARACIÓN

DECRETOS DE REPATRIACIÓN DE CAPITALES Y DE DEDUCCIÓN INMEDIATA DE BIENES NUEVOS DE ACTIVO FIJO PARA PYMES

Enero 19, 2017 Circular No. 02 / 2017 A nuestros clientes DECRETOS DE REPATRIACIÓN DE CAPITALES Y DE DEDUCCIÓN INMEDIATA DE BIENES NUEVOS DE ACTIVO FIJO PARA PYMES En el Diario Oficial de la Federación

Enero 19, 2017 Circular No. 02 / 2017 A nuestros clientes DECRETOS DE REPATRIACIÓN DE CAPITALES Y DE DEDUCCIÓN INMEDIATA DE BIENES NUEVOS DE ACTIVO FIJO PARA PYMES En el Diario Oficial de la Federación

TEMAS SELECTOS DE LAS NIF EN EL ÁMBITO FISCAL

TEMAS SELECTOS DE LAS NIF EN EL ÁMBITO FISCAL TELÉFONO: 01-55 5264-2500 CORREO: contacto@cademconsultores.org PRESENCIAL: 6,299.00 + IVA EN LÍNEA: 4,199.00 + IVA SESIÓN: 10:00 A 15:00 HRS DURACIÓN: 30

TEMAS SELECTOS DE LAS NIF EN EL ÁMBITO FISCAL TELÉFONO: 01-55 5264-2500 CORREO: contacto@cademconsultores.org PRESENCIAL: 6,299.00 + IVA EN LÍNEA: 4,199.00 + IVA SESIÓN: 10:00 A 15:00 HRS DURACIÓN: 30

Balance General /Estado de Situación Financiera FECHA:

Balance General /Estado de Situación Financiera FECHA: 30-06-2016 NOMBRE DE LA SOCIEDAD OPERADORA: Reporte: B-1321 (CIFRAS EN PESOS) CUENTA DESCRIPCION IMPORTE 100000 ACTIVO 22,734,151 110000 DISPONIBILIDADES

Balance General /Estado de Situación Financiera FECHA: 30-06-2016 NOMBRE DE LA SOCIEDAD OPERADORA: Reporte: B-1321 (CIFRAS EN PESOS) CUENTA DESCRIPCION IMPORTE 100000 ACTIVO 22,734,151 110000 DISPONIBILIDADES

Finanzas I Tema 10 ARRENDAMIENTO FINANCIERO

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Finanzas I Tema 10 ARRENDAMIENTO FINANCIERO Prof. Angel Alexander

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Finanzas I Tema 10 ARRENDAMIENTO FINANCIERO Prof. Angel Alexander

NIF D-4 IMPUESTOS A LA UTILIDAD, ASPECTOS FINANCIEROS Y FISCALES. Expositor: L.C.C. Y M.I. JORGE ZÚÑIGA CARRASCO

NIF D-4 IMPUESTOS A LA UTILIDAD, ASPECTOS FINANCIEROS Y FISCALES Expositor: L.C.C. Y M.I. JORGE ZÚÑIGA CARRASCO 2 T E M A R I O 1 Objetivo. 2 Definición de impuestos. a) Impuesto a la utilidad (devengado).

NIF D-4 IMPUESTOS A LA UTILIDAD, ASPECTOS FINANCIEROS Y FISCALES Expositor: L.C.C. Y M.I. JORGE ZÚÑIGA CARRASCO 2 T E M A R I O 1 Objetivo. 2 Definición de impuestos. a) Impuesto a la utilidad (devengado).

Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p Tel. INFOSAT:

1 Índice Caso práctico No. Nombre del caso práctico Página Notas Generales. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 9 3 Ingresos por salarios con

1 Índice Caso práctico No. Nombre del caso práctico Página Notas Generales. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 9 3 Ingresos por salarios con

DECLARACION ANUAL DE PERSONAS MORALES REGIMEN GENERAL DE LEY

DECLARACION ANUAL DE PERSONAS MORALES REGIMEN GENERAL DE LEY Es muy importante llevar a cabo un cierre contable fiscal adecuado en las empresas personas morales del régimen general de ley. Por lo que a

DECLARACION ANUAL DE PERSONAS MORALES REGIMEN GENERAL DE LEY Es muy importante llevar a cabo un cierre contable fiscal adecuado en las empresas personas morales del régimen general de ley. Por lo que a

NOTAS A LOS ESTADOS FINANCIEROS DEL PODER EJECUTIVO ESTATAL. Notas de Desglose:

NOTAS A LOS ESTADOS FINANCIEROS DEL PODER EJECUTIVO ESTATAL De conformidad al artículo 46, fracción I, inciso e) y 49 de la Ley General de Contabilidad Gubernamental, así como a la normatividad emitida

NOTAS A LOS ESTADOS FINANCIEROS DEL PODER EJECUTIVO ESTATAL De conformidad al artículo 46, fracción I, inciso e) y 49 de la Ley General de Contabilidad Gubernamental, así como a la normatividad emitida

Arrendamiento de bienes - Régimen Fiscal

Arrendamiento de bienes - Régimen Fiscal Introducción: Derivado de las necesidades en las empresas de contar con bienes para el desarrollo de sus actividades, así como los requerimientos financieros para

Arrendamiento de bienes - Régimen Fiscal Introducción: Derivado de las necesidades en las empresas de contar con bienes para el desarrollo de sus actividades, así como los requerimientos financieros para

La empresa que más contadores capacita en México! PAGOS PROVISIONALES DE ISR Expositor: CP NICOLÁS PÉREZ MÉNDEZ

La empresa que más contadores capacita en México! PAGOS PROVISIONALES DE ISR 2015 Expositor: CP NICOLÁS PÉREZ MÉNDEZ PAGOS PROVISIONALES DE ISR PERSONAS MORALES SUJETOS OBLIGADOS: Todas las personas morales

La empresa que más contadores capacita en México! PAGOS PROVISIONALES DE ISR 2015 Expositor: CP NICOLÁS PÉREZ MÉNDEZ PAGOS PROVISIONALES DE ISR PERSONAS MORALES SUJETOS OBLIGADOS: Todas las personas morales

SUBSECRETARÍA DE EGRESOS MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL SECTOR PARAESTATAL FEDERAL INSTRUCTIVOS PARA EL M ANEJO DE CUENTAS

1.1.1.1 ACTIVO ACTIVO CIRCULANTE EFECTIVO Y EQUIVALENTES EFECTIVO 1.1 Por la apertura de libros por el traspaso de saldos de las cuentas del ejercicio inmediato anterior. 4.4 Por el cobro de la prestación

1.1.1.1 ACTIVO ACTIVO CIRCULANTE EFECTIVO Y EQUIVALENTES EFECTIVO 1.1 Por la apertura de libros por el traspaso de saldos de las cuentas del ejercicio inmediato anterior. 4.4 Por el cobro de la prestación

NIFBdM C-15 DETERIORO DEL VALOR DE LOS ACTIVOS DE LARGA DURACIÓN Y SU DISPOSICIÓN

NIFBdM C-15 DETERIORO DEL VALOR DE LOS ACTIVOS DE LARGA DURACIÓN Y SU DISPOSICIÓN OBJETIVO Establecer los criterios de valuación, presentación y revelación de los activos de larga duración de los cuales

NIFBdM C-15 DETERIORO DEL VALOR DE LOS ACTIVOS DE LARGA DURACIÓN Y SU DISPOSICIÓN OBJETIVO Establecer los criterios de valuación, presentación y revelación de los activos de larga duración de los cuales

Artículo Están obligadas al pago de los impuestos cedulares establecidos en este Código, las personas físicas que perciban ingresos:

DECRETO Nº. LA SEXAGÉSIMA PRIMERA LEGISLATURA DEL HONORABLE CONGRESO DEL ESTADO DE CHIHUAHUA, REUNIDA EN SU SEGUNDO PERÍODO EXTRAORDINARIO DE SESIONES, DENTRO DE SU PRIMER AÑO DE EJERCICIO CONSTITUCIONAL,

DECRETO Nº. LA SEXAGÉSIMA PRIMERA LEGISLATURA DEL HONORABLE CONGRESO DEL ESTADO DE CHIHUAHUA, REUNIDA EN SU SEGUNDO PERÍODO EXTRAORDINARIO DE SESIONES, DENTRO DE SU PRIMER AÑO DE EJERCICIO CONSTITUCIONAL,

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL. C.P.C. Javier Eliott Olmedo Castillo

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL C.P.C. Javier Eliott Olmedo Castillo QUÉ ES EL RIF? El Régimen de Incorporación Fiscal (RIF) es un esquema sencillo al que pueden acceder personas físicas, cuyos

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL C.P.C. Javier Eliott Olmedo Castillo QUÉ ES EL RIF? El Régimen de Incorporación Fiscal (RIF) es un esquema sencillo al que pueden acceder personas físicas, cuyos

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única Tal como se había anunciado en diversos foros, el lunes 5 de noviembres se

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única Tal como se había anunciado en diversos foros, el lunes 5 de noviembres se

GUIA PRACTICA DE ISR Personas morales E-PUB

GUIA PRACTICA DE ISR Personas morales E-PUB Pérez Chávez - Fol Olguín Uno de los tributos más importantes que deben pagar las personas morales del régimen general de ley es el impuesto sobre la renta (ISR),

GUIA PRACTICA DE ISR Personas morales E-PUB Pérez Chávez - Fol Olguín Uno de los tributos más importantes que deben pagar las personas morales del régimen general de ley es el impuesto sobre la renta (ISR),

ESTADOS FINANCIEROS GENERAL

ESTADOS FINANCIEROS GENERAL CRUCES DE INFORMACIÓN SIMILAR EJERCICIO 2007, 012100 ANTICIPOS DE CLIENTES 141060 ANTICIPOS DE CLIENTES 181170 ANTICIPOS DE CLIENTES 01900 TOTAL DEL CAPITAL CONTABLE 0900 SALDOS

ESTADOS FINANCIEROS GENERAL CRUCES DE INFORMACIÓN SIMILAR EJERCICIO 2007, 012100 ANTICIPOS DE CLIENTES 141060 ANTICIPOS DE CLIENTES 181170 ANTICIPOS DE CLIENTES 01900 TOTAL DEL CAPITAL CONTABLE 0900 SALDOS

INFORME DE NOTAS DE REVELACIÓN

INFORME DE NOTAS DE REVELACIÓN Estados Financieros al 31 de diciembre de 2012 Notas de Revelación a los Estados Financieros 2012 Pág. Nota de Revelación 4: Inversiones Disposición 14.3.9 Información referente

INFORME DE NOTAS DE REVELACIÓN Estados Financieros al 31 de diciembre de 2012 Notas de Revelación a los Estados Financieros 2012 Pág. Nota de Revelación 4: Inversiones Disposición 14.3.9 Información referente

Declaración anual de Impuesto sobre la Renta correspondiente al ejercicio fiscal de 2007

Marzo 14, 2008 Declaración anual de Impuesto sobre la Renta correspondiente al ejercicio fiscal de 2007 Algunos aspectos que debe tomar en cuenta para la determinación del impuesto Sin duda, uno de los

Marzo 14, 2008 Declaración anual de Impuesto sobre la Renta correspondiente al ejercicio fiscal de 2007 Algunos aspectos que debe tomar en cuenta para la determinación del impuesto Sin duda, uno de los

Taller de prácticas. Caso práctico de la declaración anual 2017 de ISR. Personas morales del régimen general. Cédulas analíticas FISCAL

Taller de prácticas FISCAL Caso práctico de la declaración anual 2017 de ISR. Personas morales del régimen general. Cédulas analíticas Más del tema Declaración anual 2017 de personas morales del régimen

Taller de prácticas FISCAL Caso práctico de la declaración anual 2017 de ISR. Personas morales del régimen general. Cédulas analíticas Más del tema Declaración anual 2017 de personas morales del régimen

NEIFGSP 010. Secretaría de Hacienda y Crédito Público

Secretaría de Hacienda y Crédito Público NEIFGSP 010 NORMA CONTABLE PARA EL REGISTRO DE LAS OPERACIONES DERIVADAS DE Norma Específica de Información Financiera Gubernamental para el Sector Paraestatal

Secretaría de Hacienda y Crédito Público NEIFGSP 010 NORMA CONTABLE PARA EL REGISTRO DE LAS OPERACIONES DERIVADAS DE Norma Específica de Información Financiera Gubernamental para el Sector Paraestatal

Estimados clientes y amigos:

Septiembre 080/2017 Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que se indican por el sismo ocurrido el 7 de septiembre de 2017 Decreto por el

Septiembre 080/2017 Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que se indican por el sismo ocurrido el 7 de septiembre de 2017 Decreto por el

4. El valor total de las cuotas más el monto de la opción de compra es denominado Valor Nominal del contrato.

Boletín Técnico No 22 del Colegio de Contadores CONTABILIZACION DE OPERACIONES DE LEASING VER INTERPRETACIÓN EN B.T. 24 VER COMPLEMENTO EN B.T. 37 INTRODUCCIÓN 1. En los últimos años en nuestro país se

Boletín Técnico No 22 del Colegio de Contadores CONTABILIZACION DE OPERACIONES DE LEASING VER INTERPRETACIÓN EN B.T. 24 VER COMPLEMENTO EN B.T. 37 INTRODUCCIÓN 1. En los últimos años en nuestro país se

CONTRALORÍA GENERAL DE LA REPÚBLICA PROYECTO DE NORMA ARRENDAMIENTOS

PROYECTO DE NORMA ARRENDAMIENTOS Contenido Concepto... 2 Clasificación de los Arrendamientos... 2 Arrendatarios... 3 Arrendamientos Financieros... 3 Arrendamientos Operativos... 4 Arrendadores... 4 Arrendamientos

PROYECTO DE NORMA ARRENDAMIENTOS Contenido Concepto... 2 Clasificación de los Arrendamientos... 2 Arrendatarios... 3 Arrendamientos Financieros... 3 Arrendamientos Operativos... 4 Arrendadores... 4 Arrendamientos

Cédula de determinación de Cuotas Obrero Patronales bimestral. Total. Retiro patronal obrera Patronal Obrera Total

Cédula de determinación de Cuotas Obrero Patronales bimestral 2.0% 3.150% 1.125% 5.0% Total Días Base Cesantía y vejez Infonavit Retiro patronal obrera Patronal Obrera Total 60 12969.86 259.40 408.55 145.91

Cédula de determinación de Cuotas Obrero Patronales bimestral 2.0% 3.150% 1.125% 5.0% Total Días Base Cesantía y vejez Infonavit Retiro patronal obrera Patronal Obrera Total 60 12969.86 259.40 408.55 145.91

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

ESTADO DE POSICIÓN FINANCIERA TRIMESTRE: 2 AÑO: 213 AL 3 DE JUNIO DE 213 Y 31 DE DICIEMBRE DE 212 CUENTA / SUBCUENTA TRIMESTRE AÑO ACTUAL CIERRE AÑO ANTERIOR IMPORTE IMPORTE 1 ACTIVOS TOTALES 8,387,317

ESTADO DE POSICIÓN FINANCIERA TRIMESTRE: 2 AÑO: 213 AL 3 DE JUNIO DE 213 Y 31 DE DICIEMBRE DE 212 CUENTA / SUBCUENTA TRIMESTRE AÑO ACTUAL CIERRE AÑO ANTERIOR IMPORTE IMPORTE 1 ACTIVOS TOTALES 8,387,317

MODIFICACIONES AL MANUAL DE CONTABILIDAD Y AVANCES EN EL PROCESO DE ARMONIZACIÓN A NIIF - SISTEMA FINANCIERO

MODIFICACIONES AL MANUAL DE CONTABILIDAD Y AVANCES EN EL PROCESO DE ARMONIZACIÓN A NIIF - SISTEMA FINANCIERO AGENDA Principales modificaciones al Manual de Contabilidad NIIF evaluadas en el año 2007 Modificaciones

MODIFICACIONES AL MANUAL DE CONTABILIDAD Y AVANCES EN EL PROCESO DE ARMONIZACIÓN A NIIF - SISTEMA FINANCIERO AGENDA Principales modificaciones al Manual de Contabilidad NIIF evaluadas en el año 2007 Modificaciones

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES SISMO DEL 19 DE SEPTIEMBRE DE 2017

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES SISMO DEL 19 DE SEPTIEMBRE DE 2017 DECRETO por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES SISMO DEL 19 DE SEPTIEMBRE DE 2017 DECRETO por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que

DIPLOMADO EN ISR PERSONAS FÍSICAS (Actividades empresariales y profesionales) Expositor: C.P.C. FRANCISCO CÁRDENAS GUERRERO.

Expositor: C.P.C. FRANCISCO CÁRDENAS GUERRERO.") DIPLOMADO EN ISR PERSONAS FÍSICAS 2014 (Actividades empresariales y profesionales) Expositor: C.P.C. FRANCISCO CÁRDENAS GUERRERO. CAPÍTULO II ACTIVIDADES EMPRESARIALES Y PROFESIONALES (Sección I) a) Sujetos

DIPLOMADO EN ISR PERSONAS FÍSICAS 2014 (Actividades empresariales y profesionales) Expositor: C.P.C. FRANCISCO CÁRDENAS GUERRERO. CAPÍTULO II ACTIVIDADES EMPRESARIALES Y PROFESIONALES (Sección I) a) Sujetos

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA El pasado 5 de noviembre se publicó en el Diario Oficial de la Federación

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA El pasado 5 de noviembre se publicó en el Diario Oficial de la Federación

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2013 Y 2012

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2013 Y 2012 APARTADO 1 ------------------------------------------------------------------ Inversiones en valores.-

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2013 Y 2012 APARTADO 1 ------------------------------------------------------------------ Inversiones en valores.-

32 Puntos Prácticos. Análisis teórico y casos prácticos

Tratamiento del ISR e IVA 2017 aplicable a contribuyentes que reciben apoyos económicos gubernamentalesroberto Álvarez Chávez Fiscal Tratamiento del ISR e IVA 2017 aplicable a contribuyentes que reciben

Tratamiento del ISR e IVA 2017 aplicable a contribuyentes que reciben apoyos económicos gubernamentalesroberto Álvarez Chávez Fiscal Tratamiento del ISR e IVA 2017 aplicable a contribuyentes que reciben

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: GRUPO AUTOTRANSPORTE S.A. DE C.V. BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. ESTADO DE POSICIÓN FINANCIERA AL 3 DE JUNIO DE 213 Y 31 DE DICIEMBRE DE 212 CUENTA / SUBCUENTA TRIMESTRE:

CLAVE DE COTIZACIÓN: GRUPO AUTOTRANSPORTE S.A. DE C.V. BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. ESTADO DE POSICIÓN FINANCIERA AL 3 DE JUNIO DE 213 Y 31 DE DICIEMBRE DE 212 CUENTA / SUBCUENTA TRIMESTRE:

1 Este folio es consecutivo en orden alfabético por empresa: 08947

ACUSE DE RECIBO DE IMPUESTOS FEDERALES Hoja 1 de 1 RFC: INT113R88 Denominación o razón social: INTERCONECTA SA DE CV Tipo de declaración: Normal Período de la declaración: Del Ejercicio Ejercicio: 215

ACUSE DE RECIBO DE IMPUESTOS FEDERALES Hoja 1 de 1 RFC: INT113R88 Denominación o razón social: INTERCONECTA SA DE CV Tipo de declaración: Normal Período de la declaración: Del Ejercicio Ejercicio: 215

Quálitas Compañía de Seguros, S.A.B. de C.V.

Quálitas Compañía de Seguros, S.A.B. de C.V. "Informe de Notas de Revelación a los Estados Financieros" Apartado No. 1 Para dar cumplimiento al capitulo 14.3 de la circular única de seguros. Marzo 2011

Quálitas Compañía de Seguros, S.A.B. de C.V. "Informe de Notas de Revelación a los Estados Financieros" Apartado No. 1 Para dar cumplimiento al capitulo 14.3 de la circular única de seguros. Marzo 2011

Grupo Herdez, S. A. B. de C. V. y subsidiarias. Estados consolidados de situación financiera. 31 de diciembre de 2016 y 2015.

Estados consolidados de situación financiera 31 de diciembre de 2016 y 2015 Activo Pasivo y capital contable Activo circulante: Pasivo a corto plazo: Efectivo y equivalentes de efectivo $ 919,751 1,483,095

Estados consolidados de situación financiera 31 de diciembre de 2016 y 2015 Activo Pasivo y capital contable Activo circulante: Pasivo a corto plazo: Efectivo y equivalentes de efectivo $ 919,751 1,483,095

Grupo Inmobiliario MEXIGS 3, S. de R. L. de C. V.

Grupo Inmobiliario MEXIGS 3, S. de R. L. de C. V. Estados financieros por el periodo del 1 de enero al 31 de marzo de 2016 y por el año terminado el 31 de diciembre de 2015 Grupo Inmobiliario MEXIGS 3,

Grupo Inmobiliario MEXIGS 3, S. de R. L. de C. V. Estados financieros por el periodo del 1 de enero al 31 de marzo de 2016 y por el año terminado el 31 de diciembre de 2015 Grupo Inmobiliario MEXIGS 3,

DIPLOMADO NIIF PLENAS Y PYMES

DIPLOMADO NIIF PLENAS Y PYMES ARRENDAMIENTOS SEPTIEMBRE DE 2015 NIC 17 Sección 20 Agenda 1. Objetivo y alcance 2. Definiciones 3. Clasificación de los arrendamientos 4. Arrendamiento operativo 5. Arrendamiento

DIPLOMADO NIIF PLENAS Y PYMES ARRENDAMIENTOS SEPTIEMBRE DE 2015 NIC 17 Sección 20 Agenda 1. Objetivo y alcance 2. Definiciones 3. Clasificación de los arrendamientos 4. Arrendamiento operativo 5. Arrendamiento

IMPUESTOS. Febrero 2016

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Ahora Av. Paseo de la Reforma 510, Col. Juárez, Del. Cuauhtémoc C.P. 06600, México, Distrito Federal Obligaciones fiscales del FICDT

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Ahora Av. Paseo de la Reforma 510, Col. Juárez, Del. Cuauhtémoc C.P. 06600, México, Distrito Federal Obligaciones fiscales del FICDT

C o n t a b i l i z a c i ó n d e L e a s i n g

C o n t a b i l i z a c i ó n d e L e a s i n g Las normas contables de la operación Leasing están reguladas a partir del 1 de enero de 1984 y actualmente se encuentran vigentes lo dispuesto por los Boletines

C o n t a b i l i z a c i ó n d e L e a s i n g Las normas contables de la operación Leasing están reguladas a partir del 1 de enero de 1984 y actualmente se encuentran vigentes lo dispuesto por los Boletines