El impuesto sobre el patrimonio: un modelo de microsimulación para el análisis de sus reformas

|

|

|

- Rafael Rico Espejo

- hace 8 años

- Vistas:

Transcripción

1 El impuesto sobre el patrimonio: un modelo de microsimulación para el análisis de sus reformas Jordi Arcarons * Samuel Calonge ** * Universidad de Barcelona ** Universidad de Barcelona y CREB (Centro de investigación en Economía del Bienestar). Queremos expresar nuestro agradecimiento a la Dirección General de Tributos de Cataluña por la disponibilidad de la información utilizada en el presente trabajo. Correspondencia a: Samuel Calonge Baldiri i Reixac, 4-6 CREB (Parc Científic de Barcelona) Barcelona scalonge@pcb.ub.es

2 1. INTRODUCCIÓN El objetivo de este trabajo reside, en primer lugar, en estimar la distribución del patrimonio neto (y sus componentes) declarado por los contribuyentes del impuesto sobre el patrimonio (IPPF). En segundo lugar, efectuamos una estimación de la distribución de la carga fiscal del impuesto y se analizan sus propiedades en términos de progresividad y redistribución. Finalmente, presentamos una descripción de un modelo microanalítico de microsimulación del impuesto sobre el patrimonio (SIMCAT-P), creado en un formato informático amable para el usuario y orientado a la investigación de la reformas del impuesto y a la administración tributaria. El modelo resulta, en nuestra opinión, una herramienta bastante útil para el análisis de las reformas impositivas de este impuesto. El impuesto sobre el patrimonio de las personas físicas (IPPF) es un tributo directo que grava la riqueza económica de las personas. Según la normativa del impuesto, la riqueza gravada es el patrimonio neto bienes y derechos de naturaleza económica...con deducción de las cargas y gravámenes que disminuyen su valor, las deudas y obligaciones personales de las que haya de responder el titular. Además, es un impuesto cedido totalmente a las CCAA 1, que poseen competencias sobre la regulación de determinados aspectos del impuesto (tarifa, mínimos exentos, bonificaciones, etc). El análisis se lleva a cabo entonces desde una óptica de la administración autonómica, en concreto, realizamos el análisis para la población censal de contribuyentes del impuesto de Cataluña en el año Salvando diferencias en la distribución de la renta y la riqueza, pensamos que los principales rasgos de los resultados obtenidos son susceptibles de generalizarse al conjunto español. Los ingresos previstos por este impuesto para el año 2002 en la CA de Cataluña representa n una cifra de 270 millones de euros (270 M ), que es aproximadamente un porcentaje del 2,8% sobre el total de tributos cedidos. Es decir, tiene un peso cuantitativo menor, principalmente porque el impuesto afecta a un porcentaje poco numeroso de la población (209 mil contribuyentes en el año 2000 en Cataluña, que representó un 8-9% de los contribuyentes del impuesto sobre la renta (IRPF)). INSERTAR GRÁFICO 1 1 Según el nuevo Acuerdo de Financiación de las CCAA de Régimen Común, la estructura de los ingresos cedidos se conforma por impuestos con cesión total: sucesiones y donaciones, patrimonio, trasmisiones patrimoniales, electricidad. Los impuestos con cesión parcial son los siguientes: Irpf, Iva, hidrocarburos, tabaco, alcohol, impuesto sobre determinados medios de transporte (véase, para el caso de Cataluña, Bassols, M (2002)). 2

3 A pesar de su pequeña representación en la cesta impositiva, hay que mencionar que este impuesto es complementario al IRPF y ejerce una función de control. Además, en el conjunto de ingresos fiscales, ambos impuestos (IPPF e IRPF) son las figuras impositivas que imprimen progresividad, puesto que el resto de los ingresos cedidos, que se recaudan vía consumo, son regresivos. Sin embargo, el impuesto sobre el patrimonio no está exento de crítica, por ejemplo, se argumenta que...el impuesto actual está plagado de exenciones discriminatorias, que con frecuencia está basado en presunciones de valor, etc.... En este trabajo hacemos hincapié también en determinados aspectos que inducen regresividad, y cómo veremos más adelante, dependen de la conexión que existe entre IPPF y el IRPF. Este trabajo se organiza de la siguiente forma: en el apartado 2 se realiza una estimación de la composición del patrimonio declarado por los contribuyentes, en el apartado 3 se analiza la distribución del patrimonio y del impuesto, se estudian sus características en términos de concentración, progresividad y redistribución del impuesto. El apartado 4 describe el modelo de microsimulación realizado por los autores para el análisis de reformas de este impuesto. 2. COMPOSICIÓN DEL PATRIMONIO En este apartado analizamos la contribución de los diferentes componentes de la riqueza, tomando como proxy la variable fiscal base imponible (BI). Si nos atenemos al número de contribuyentes, la partida con más declarantes es la depósitos en cuentas corrientes con un 97,32%, le sigue en orden de importancia inmuebles urbanos (81,10%) y las categorías de acciones y participaciones no exentas (48,15% i 45,17%), seguros de vida (31,73%) y deudas deducibles (28,35%). Respecto a la composición del patrimonio, el gráfico 2 muestra los veinte epígrafes originales de la BI agregados en siete componentes. INSERTAR GRÁFICO 2 Los activos correspondientes a participación de sociedades (41,55%), inmuebles urbanos (26,59%) y Depósitos bancarios (17,18%) explican más del 85% de la BI. La parte del patrimonio que representa el concepto de activos financieros representan alrededor del 66% de la BI. 3

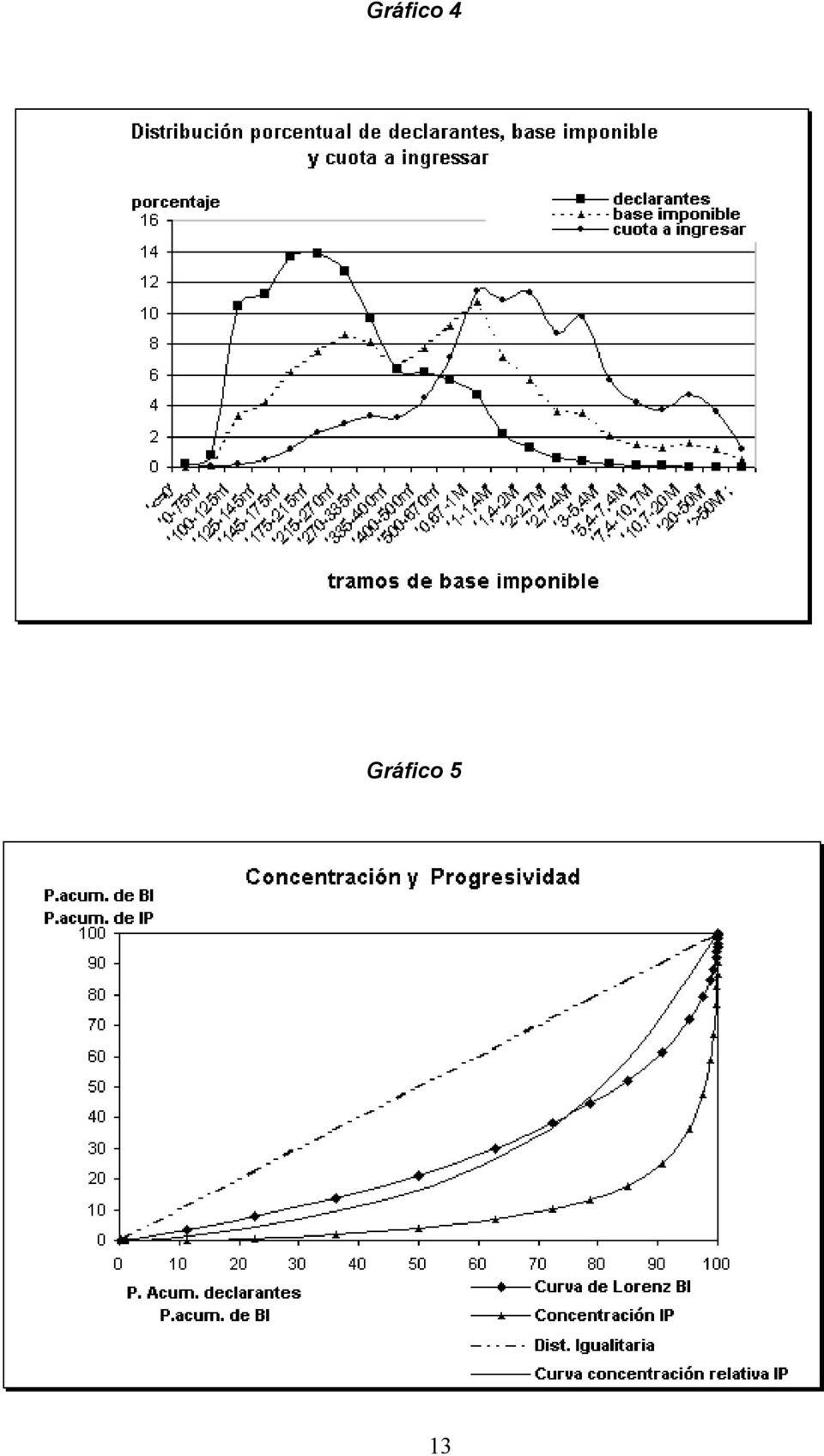

4 El gráfico 3 describe la composición de la BI desagregada en once tramos de BI. INSERTAR GRÁFICO 3 Se observa que cuatro de los siete componentes tienen una contribución prácticamente constante, independientemente del tramo de BI: inmuebles rústicos, afectos a negocios, valores en Renta fija y otros. El núcleo más representativo de la estructura de la BI son los tres grupos restantes: inmuebles urbanos, participación en sociedades y depósitos bancarios. Esta información orienta sobre los efectos (en términos de incidencia) de las reformas que se consideren. Por ejemplo, la importancia (en términos porcentuales) que tienen los activos inmobiliarios sobre la BI es bastante similar para un gran número de contribuyentes, si exceptuamos el primer y último tramo. Cualquier cambio que afecte a la valoración de estos componentes del patrimonio, por ejemplo, un aumento del mínimo exento, originaría el mismo beneficio relativo, en otras palabras, la mayoría de los declarantes serán tratados, en principio, equitativamente. Una cuestión diferente se plantea con los activos financieros, la participación de los cuales en la base imponible es creciente. 3. DISTRIBUCIÓN DEL PATRIMONIO, CONCENTRACIÓN DEL IMPUESTO Y PROGRESIVIDAD DE LA CARGA IMPOSITIVA En este apartado se analiza la distribución del patrimonio en la población de contribuyentes, y además efectuamos una estimación de la distribución del impuesto. A continuación, mediante el cálculo de tipos medios efectivos por tramos de base imponible y de índices de progresividad (Kakwani y Suits), se analiza la distribución de la carga fiscal entre los declarantes y el perfil de progresividad del impuesto sobre el patrimonio. La tarifa del impuesto del patrimonio para el año 2000 tiene un abanico de tipos impositivos que van desde el 0,20%, para una BL de hasta 167 m, al 2,50% a partir de una base liquidable de m. La tributación efectiva es el importe de la cuota a ingresar CAI, que se determina después de haber impuesto 1) la limitación correspondiente a la cuota íntegra, 2) la deducción por impuestos satisfechos al extranjero y 3) la bonificación de los bienes y derechos a Ceuta y Melilla. El gráfico 4 muestra la distribución de declarantes del impuesto, de la base imponible y de la cuota líquida por tramos de base imponible. INSERTAR GRÁFICO 4 4

de las reformas que se consideren.")

5 La distribución de la riqueza presenta una acusada desigualdad (no sólo para la población de declarantes del impuesto), mayor que la desigualdad de la renta, mostrando una concentración importante en grupos de población pequeños y de elevada capacidad económica. Por ejemplo, el 1,30% del total de declarantes en el extremo superior de la distribución, con una BI superior a 2M, son poseedores del 11,53% de la BI global y contribuyen con 41,4% de la carga fiscal. Dentro de este grupo, con un valor del patrimonio superior a 10,7 M, existe un grupo de declarantes que representa un 0,06% del total, contabilizan el 3,24% de la BI y su cuota representa el 9,42 % del total del impuesto. Estas cifras dan una idea de la progresividad del impuesto. La carga fiscal está muy concentrada, que depende obviamente de la concentración del patrimonio y con la aplicación de una tarifa progresiva del impuesto. Estos resultados se visualizan mediante la curva de Lorenz de la BI y la curva de concentración del impuesto del patrimonio. INSERTAR GRÁFICO 5 El índice de Gini de la BI y el índice de concentración del impuesto alcanzan valores altos, ( G BI = 0,45023) como era de esperar. La magnitud del índice de Kakwani para el IPPF2000 es K IP = 0,35915, que muestra un impuesto claramente progresivo. Lo mismo sucede con el índice de Suits de progresividad S IP = 0, 4722, mayor que el anterior, puesto que da más peso al extremo de la distribución. El gráfico 6 muestra el perfil de progresividad del impuesto por tramos de BI, donde se incluyen la escala teórica del impuesto y la curva de carga impositiva efectiva (ratio entre la cuota a ingresar y la base imponible del impuesto) por tramos de base imponible 2. INSERTAR GRÁFICO 6 Él tipo efectivo es creciente con BI, pero casi proporcional para amplios tramos de BI. El tipo medio del impuesto es 0,32% (presión fiscal que corresponde a un patrimonio aproximado de 1 M ) La carga fiscal efectiva toma valores bajos (entre 0-0,16%) para bases imponibles situadas en el intervalo de 125 a 400 m (que afecta al 78% de los contribuyentes). En el intervalo de BI que va desde 400 m hasta 2 M es donde la presión fiscal presenta mayor variación (con tipos medios oscilan entre 0,192 y 0,8%) y el impuesto 2 En la normativa del impuesto, la tarifa se aplica sobre la base liquidable, que es igual a la base imponible menos la deducción general por obligación personal. Dado que definimos tramos de base 5

6 es realmente progresivo. A partir de una base de 2 M (que representan un 1,3% de los declarantes), la carga fiscal efectiva es aproximadamente de un 1% respecto de la base imponible (impuesto prácticamente proporcional). Hay un desajuste evidente entre los tipos legales y los tipos efectivos. Como se puede comprobar, para este nivel de patrimonio, la tarifa teórica incluye tres tipos marginales siguientes: 1,7%, 2,5% y 2,9%. De hecho, los grandes patrimonios (contribuyentes que declaran una BI por encima de 50 M ) ven gravada su riqueza con un tipo efectivo más pequeño, 0,74%, que el resto de contribuyentes situados en este intervalo. Estas diferencias entre la tarifa teórica y el tipo efectivo del impuesto viene explicada por el sistema de deducciones que son susceptibles de aplicación sobre la base imponible o bien sobre la cuota íntegra del impuesto. Básicamente esta diferencia es debida a una limitación general sobre la cuota íntegra que actúa como "techo impositivo", que incide claramente en la progresividad del impuesto. Para determinar la cuota a ingresar existe un primer ajuste de la cuota íntegra inicial del IPPF, QI IPPF, que consiste en que la suma de cuotas íntegras del IPPF y del IRPF no ha de superar el 70% de la BI del impuesto sobre la renta. El valor que excede de este límite se computa como un exceso que reducirá la cuota inicial del impuesto, es decir, opera como una deducción en la cuota integra inicial. Este techo impositivo establece una relación entre la cuota integra del IIPF con la tarifa y la base imponible del IRPF, tal y cómo se observa en las siguientes ecuaciones: Exceso = Q IP + Q I IR P F 0.7BI IR P F f 0 QIIR P F Exceso = QIP + BIIR P F 0.7BIIR P F f 0 BIIR P F E xceso = Q IP + T IR P FB I IR P F 0.7B I IR P F f 0 E xceso = Q IP + ( T IR P F 0.7) B I IR P F f 0 La razón de este límite, que afecta principalmente a patrimonios grandes, es bastante clara. Se trata de que el sujeto pasivo realice la liquidación de sus obligaciones tributarias de IPPF e IRPF con ingresos. Si este techo no existiese, podría verse forzado a liquidar patrimonio o endeudarse para pagar sus impuestos. imponible, se ha deducido la tarifa del impuesto respecto a esta variable, que se ha representado de 6

7 Nótese también que estas ecuaciones muestran una relación con las reformas del IRPF. Así, por ejemplo, si se mantiene fija esta limitación del 70%, cualquier modificación en la tarifa del impuesto sobre la renta (disminución del tipo marginal y reducción del número de tramos, tal y como diseña la próxima reforma IRPF) supondrá una disminución de esta deducción, y por tanto, una mayor cuota a pagar por IPPF. Es decir, hay una relación inversa entre los tipos impositivos del IRPF y la cuota líquida del impuesto sobre el patrimonio. Existe también un "suelo" en la factura impositiva o impuesto mínimo del 20%, de tal manera que la cuota resultante, después de descontar este exceso, ha de ser mayor o igual al 20% de la cuota íntegra inicial. QI resultante 0,20 QI P atrim oni Estas características del impuesto introducen inequidad allí donde está mas concentrado, puesto que depende también de la renta de las personas (en concreto, de la BI del impuesto sobre la renta). Incluso ocurre que declarantes con alto niveles de riqueza soportan una carga impositiva más pequeña (puesto que su declarada en el IRPF es más pequeña). Desde una perspectiva redistributiva, incluso desde el punto de vista de la recaudación, si el IRPF y el IPPF son las figuras progresivas del sistema fiscal, hay que concluir que la introducción de cambios, por ejemplo, en la tarifa, mínimos exentos, etc que afecten a cualquiera de ellos se han de considerar conjuntamente, al menos en aspectos parciales de las reformas. Si en el análisis de la progresividad del impuesto, el criterio de ordenación de los declarantes es la variable renta (en este caso, la BI del IRPF), resulta entonces que el IPPF actual es un impuesto claramente regresivo. Los índices de Kakwani y Suits para la cuota íntegra CI y la cuota líquida CAI son respectivamente K CI =-0,19692, K CAI = -0,17605, S CI = -0,14703, S CAI = -0,12237 Además, si consideramos la presión fiscal conjunta de ambos impuestos (IPPF y IRPF) respecto a la renta, el IPPF reduce la progresividad global. Esta conexión entre IRPF y IPPF limita pues la progresividad del impuesto. Una simulación realizada con el modelo que exponemos a continuación que consiste en un aumento de la reducción por obligación personal desde 108 m (normativa actual) hasta 114 m e incrementar a su vez el impuesto mínimo del 20% al 30% de la cuota íntegra inicial es una reforma neutral respecto al rendimiento. Sin embargo, origina un incremento de la forma bastante aproximada en el gráfico. 7

8 progresividad que está basado principalmente en que el 2% de la población con más riqueza incrementa su participación en la cuota impositiva total en 1,6%. MODELO MICROSIMULACIÓN DEL IMPUESTO SOBRE EL PATRIMONIO (SIMCAT-P) Este apartado tiene por objetivo presentar el modelo de microsimulación (SIMCAT-P) que los autores han desarrollado para la Generalitat de Cataluña. Es un modelo microinformático con un formato amable realizado en lenguaje VISUAL BASIC para Excel, el usuario sólo necesita pues trabajar en un entorno Windows con software Office 2000 o XP. La finalidad del programa del programa consiste en el análisis de los efectos redistributivos, de análisis de progresividad y de recaudación de las reformas del impuesto sobre el Patrimonio. Los objetivos y finalidades de la simulación hacen referencia a qué tipo de bienes y derechos incluimos cómo exentos del impuesto, la tarifa del impuesto, mínimos exentos, limitación de obligación personal y bonificaciones en la cuota. La clase de simulación que realiza es estática pero con posibilidad de proyección en el tiempo de las variables del modelo, es decir, el modelo permite el envejecimiento de la base de datos de referencia. Los modelos de microsimulación han de tener la capacidad de simular las políticas de reformas impositivas y de gasto de manera anticipada en el tiempo, por ejemplo, es lo que ocurre si queremos simular la distribución del impuesto del patrimonio o del impuesto sobre la renta en el ejercicio fiscal del año 2003 a partir de la información del año La simulación de los efectos de las reformas que tienen lugar en diferentes momentos del tiempo respecto a una situación de referencia supone entonces una primera etapa que denominamos de envejecimiento de la información estadística de base que es recogida en el año t. Si el objetivo es analizar una reforma en t+j, j=1,2,3,.. ; es obvio que determinadas variables del modelo han de ser proyectadas, mediante la asunción de hipótesis respecto de su comportamiento temporal. Incluso, el modelo debe ser lo suficientemente flexible para incorporar las características más importantes de las reformas que se pretenden analizar. De esta forma, el modelo incorpora la posibilidad que el usuario defina distintos escenarios de comportamiento respecto a un conjunto de variables. En concreto, en el SIMCAT-P aplicamos coeficientes de proyección a las siguientes variables: patrimonio inmobiliario, resto patrimonio (principalmente activos financieros), base imponible IRPF, número de declarantes. 8

9 La muestra de simulación está compuesta por 3075 registros de declarantes del impuesto (sobre una población de declarantes), ha sido previamente estratificada por base imponible, con objeto sobrepresentar a los individuos con patrimonios elevados. Todos los cálculos realizados consideran el factor de elevación muestral, es decir, representación de cada unidad muestral en términos de la población, en todas las fórmulas estadísticas que presenta. Esta muestra está totalmente integrada en el modelo informático, es decir, el usuario no ha de realizar ningún tipo de operación previa con la información estadística. A continuación analizamos la estructura del programa mediante la simulación de un ejemplo (es meramente ilustrativo). La simulación consiste en modificar la tarifa del impuesto, reduciendo los ocho tramos del impuesto actual (véase gráfico 6) a cinco tramos y con un marginal máximo de 1%. Después de las ventanas de inicio al modelo, donde el selecciona si quiere efectuar una simulación o bien gestionar y modificar resultados obtenidos previamente, la figura 1 es la ventana que permite definir qué componentes conforman la base imponible, una opción posible en la normativa del impuesto. INSERTAR FIGURA 1 A continuación surge la ventana de mínimos exentos, es decir, el usuario define niveles de exención para las distintas categorías. Señalizando el tipo de patrimonio, se abre un marco donde se expresa el nivel de exención que se quiere simular. INSERTAR FIGURA 2 Seguidamente nos adentramos en la ventana principal de parámetros de las reformas. Las opciones que incluye hace referencia a modificaciones en la reducción por obligación personal, a los límites respecto a la BI del IRPF, modificaciones sobre el impuesto mínimo a pagar, número de tramos y tarifa del impuesto. En este ejemplo, como podemos observar, realizamos una simulación de cinco tramos con sus correspondientes tipos impositivos, que oscilan entre 0,2% hasta el 1% (compárese con los tipos actuales en gráfico 6). INSERTAR FIGURA 3 9

10 Una parte importante de esta ventana esta representada por el marco de coeficientes de proyección, que incluye los parámetros que permiten el envejecimiento de la base de datos y proyectar en el tiempo las reformas que se pretenden analizar. Una vez establecidos todos los parámetros, el programa comienza su ejecución y tras unos veinte segundos aproximadamente de tiempo real, presente en una hoja de cálculo el output numérico y gráfico. Este cuadro incluye los resultados de referencia (en este ejemplo, según la normativa actual) y adjunta una tabla explicativa de los parámetros que definen el ejercicio de simulación, cuyos resultados aparecen en el siguiente cuadro 2. Incluye una tabla de estadística descriptiva (medias, totales, tipos efectivos con estimaciones por punto y por intervalo). Una tabla de los percentiles de las distribuciones de las principales variables fiscales, análisis de ganadores/perdedores y los resultados sobre índices de progresividad y redistribución. Finalmente, al margen de la interpretación del lector sobre los efectos de esta reforma, el gráfico 7 muestra que grupos socioeconómicos, en términos de ahorro fiscal, rsultan favorecidos y perjudicados. Por otro lado, con todos estos resultados, se calcula la ganancia o pérdida media para cada tipo de contribuyente. INSERTAR CUADRO 1 INSERTAR CUADRO 2 INSERTAR GRAFICO 7 10

y adjunta una tabla explicativa de los parámetros que definen el ejercicio de simulación, cuyos")

11 Gráfico 1 Fuente: Sánchez, E (2002) y elaboración propia Especiales incluye hidrocarburos, tabaco, alcohol. Gráfico 2 11

12 Gráfico 3 12

13 Gráfico 4 Gráfico 5 13

14 Gráfico 6 14

15 Figura 1 Determinación de bienes exentos: el usuario selecciona los bienes que están exentos. En el impuesto actual, categorías (04), (12), (13). 15

16 Figura 2 Ventana de determinación de mínimos exentos: El usuario define el nivel de exención para el componente del patrimonio que desee. Seleccionamos inmuebles urbanos con una exención de euros (única exención actual). º Figura 3 Coeficientes de obligación personal, límites de BI IRPF, Limite cuota integra IIPF, estructura de la tarifa, bonificaciones en la cuota, coeficientes de proyección. 16

17 Cuadro 1 RESULTATS PARÀMETRES DE REFERÈNCIA I CARACTERÍSTIQUES (IMPOST PATRIMONI DE ANY LA 2000) SIMULACIÓ 1 MITJANA (milers d' ) TOTAL (milions d' ) Variables Limits 95% Mínim Valor Import Err. Est. Valor Bonif. Err. Est. Límit Limits 95% Tram inf. Tram sup. Tipus Proj. CONCEPTES Partida Inf. Sup. exempt en (%) (%) Inf. Sup. en en (%) (%) Base Imposable 356,713 5,71 345,52 367,91 en 74538,02 722, , ,29 Base Béns Liquidable i drets exempts 249, ,70 238, , , , , , Quota per a ingressar 1,173 0,05 1,08 1,26 245,15 8,06 229,34 260, Tipus efectiu s/bi (%) 0, Tipus efectiu s/bl (%) 0, Béns i drets no exempts DECIL LES (ordenació segons Base Imposable) Reducció Ob. personal Límit Base Variables Imposable IRPF 10% 20% 30% 40% 50% 60% 70% 80% 90% 95% 98% 100% acum. acum. acum. acum. acum. acum. acum. acum. acum. acum. acum. acum. Límit Quota Íntegra IP 3,002 3, , , , ,619 7, , , , ,190 18, Base Imposable Tarifa (5 trams) 3,002 6, , , , ,933 35, , , ,392 0,2 81, , ,266 0,934 1,668 2,552 3,691 5,131 7,004 9,954 16,385 13,651 13,279 25,485 Base Liquidable , ,266 1,200 2,869 5,420 9,111 14,242 21,247 31,200 47,585 61,237 74, ,000 0,113 0, , , , ,178 3, , , ,580 0,5 16,245 47, Quota per a ingressar 0,113 0, , , , ,044 9, , , ,837 0,8 52, , Tipus Efectiu s/bi (%) 0,012 0, , , , ,108 0, , ,233 En endav. 0,344 0, , Tipus Efectiu s/bl (%) 0,200 0,199 0,199 0,200 0,200 0,200 0,205 0,232 0,295 0,399 0,576 0,885 Projecció béns immobles INDEXS Projecció DE CONCENTRACIÓ altres béns I PROGRESSIVITAT Projecció declarants ---- Concentració---- Kakwani Suits ---- Ef. Red Variables Gini Projecció BI IRPF ---- BI BL---- BI ---- BL ----BI ---- BL Quota Base Imposable 0, ,0012 Base Liquidable 0, ,0008 Quota per a ingressar ,8224 0,8224 0,3609 0,1651 0,4704 0,

(%) Base Imposable 356,713 5,71 345,52 367,91 en 74538,02 722,09 73122,74 75953,29 Base Béns Liquidable i drets exempts 249,305 ----5,70 238,14 4 260,47 ---- 52094,22 ----786,83 50552,07")

18 Cuadro2 Base Imposable Base Liquidable DECIL LES (ordenació segons Base Imposable) Base Imposable Base Liquidable Bonificacions Variables Quota per a ingressar Bonificacions Tipus efectiu s/bi (%) Tipus efectiu s/bl (%) Variables Quota per a ingressar Tipus Efectiu s/bi (%) Tipus Efectiu s/bl (%) Guanyadors (%) Perdedors (%) MITJANA (milers d' ) TOTAL (milions d' ) Valor Err. Est. Limits 95% Limits 95% Valor Err. Est. Inf. Sup. Inf. Sup. 356,713 5,71 345, , ,02 722, , ,29 238,040 5,69 226, , ,31 797, , ,64 1,077 0,04 1,007 1, ,03 5,68 213,89 236, ,302 0,452 10% 20% 30% 40% 50% 60% 70% 80% 90% 95% 98% 100% acum. acum. acum. acum. acum. acum. acum. acum. acum. acum. acum. acum. 3,002 3,686 4,199 4,816 5,612 6,619 7,928 9,989 14,484 11,057 10,190 18,418 3,002 6,688 10,886 15,702 21,315 27,933 35,861 45,851 60,335 71,392 81, ,000 0,015 0,482 1,251 2,176 3,369 4,877 6,839 9,928 16,664 14,049 13,758 26,592 0,015 0,497 1,747 3,923 7,292 12,170 19,009 28,937 45,601 59,650 73, ,000 0,006 0,212 0,551 0,962 1,493 2,154 3,137 5,168 12,188 15,732 19,194 39,203 0,006 0,219 0,769 1,731 3,224 5,378 8,515 13,683 25,872 41,603 60, , ,001 0,017 0,040 0,060 0,080 0,098 0,119 0,156 0,254 0,430 0,569 0,643 0,200 0,199 0,199 0,200 0,201 0,200 0,207 0,236 0,331 0,507 0,631 0,667 83,333 90,000 91,481 92,639 93,341 94,265 94,449 94,619 84,532 80,083 77,686 77,628 0,556 1,944 3,148 3,333 3,441 3,053 3,251 3,320 12,539 17,142 19,624 19,310 INDEXS DE CONCENTRACIÓ I PROGRESSIVITAT Base Imposable Variables Base Liquidable Quota per a ingressar Bonificacions Gini Concentració Kakwani Suits Ef. Redistributiu BI BL BI BL BI BL Quota Bonif. 0, , , , ,8176 0,8176 0,3561 0,1314 0,4248 0, Gráfico 7 18

19 Referencias Bibliográficas Bassols; M (2001) Nota d economia, 71, 3 er Quadrimestre, págs Calonge, S y A, Manresa (2001) Incidencia Fiscal y del Gasto Público Social sobre la Distribución de la Renta en España y sus CCAA Fundación BBVA Madrid Sànchez, E (2002) Els presupostos de la Generalitat per al 2002 Nota d economia, 72, 1 er Quadrimestre, págs

Claves del Impuesto sobre el Patrimonio

Claves del Impuesto sobre el Patrimonio Introducción El Real Decreto Ley 13/2011, de 16 de septiembre, aprueba la recuperación del Impuesto sobre el Patrimonio, con carácter temporal, para los períodos

Claves del Impuesto sobre el Patrimonio Introducción El Real Decreto Ley 13/2011, de 16 de septiembre, aprueba la recuperación del Impuesto sobre el Patrimonio, con carácter temporal, para los períodos

Cuál es la fiscalidad de los planes y fondos de pensiones?

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

EL IMPUESTO SOBRE EL PATRIMONIO

EL IMPUESTO SOBRE EL PATRIMONIO 1. INTRODUCCIÓN Y NORMATIVA 2. ORIGEN DE LOS DATOS Y FUENTE DE INFORMACIÓN 3. PRINCIPALES CARACTERÍSTICAS DEL IMPUESTO 3.1. Características generales 3.2 La base imponible

EL IMPUESTO SOBRE EL PATRIMONIO 1. INTRODUCCIÓN Y NORMATIVA 2. ORIGEN DE LOS DATOS Y FUENTE DE INFORMACIÓN 3. PRINCIPALES CARACTERÍSTICAS DEL IMPUESTO 3.1. Características generales 3.2 La base imponible

E st u d i o s y. Tratamiento del ahorro Félix Domínguez Barrero Universidad de Zaragoza. capítulo VII

Documentos E st u d i o s y Tratamiento del ahorro Félix Domínguez Barrero Universidad de Zaragoza capítulo VII El nuevo modelo de IRPF tras la reforma de la Ley 35/2006 Capítulo VII. Tratamiento del ahorro

Documentos E st u d i o s y Tratamiento del ahorro Félix Domínguez Barrero Universidad de Zaragoza capítulo VII El nuevo modelo de IRPF tras la reforma de la Ley 35/2006 Capítulo VII. Tratamiento del ahorro

Régimen fiscal de los donativos donaciones y aportaciones realizadas

Régimen fiscal de los donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002 Página1 Régimen

Régimen fiscal de los donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002 Página1 Régimen

MINISTERIO DE ECONOMÍA Y HACIENDA

SECRETARÍA DE ESTADO DE HACIENDA Y PRESUPUESTOS MINISTERIO DE ECONOMÍA Y HACIENDA SECRETARÍA GENERAL DE HACIENDA DIRECCIÓN GENERAL DE COORDINACIÓN FINANCIERA CON LAS ENTIDADES LOCALES FINANCIACIÓN DE LOS

SECRETARÍA DE ESTADO DE HACIENDA Y PRESUPUESTOS MINISTERIO DE ECONOMÍA Y HACIENDA SECRETARÍA GENERAL DE HACIENDA DIRECCIÓN GENERAL DE COORDINACIÓN FINANCIERA CON LAS ENTIDADES LOCALES FINANCIACIÓN DE LOS

Los depósitos bancarios

Depósitos Bancarios 2014 Guías 14 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos Bancarios 2014 Guías 14 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Asesoramiento Patrimonial Independiente. La reforma fiscal

La reforma fiscal El pasado jueves 20 de noviembre el Congreso aprobó la nueva Ley de reforma de nuestro sistema fiscal, la cual entrará en vigor el próximo 1 de enero de 2015. El Gobierno aspiraba a aprobar

La reforma fiscal El pasado jueves 20 de noviembre el Congreso aprobó la nueva Ley de reforma de nuestro sistema fiscal, la cual entrará en vigor el próximo 1 de enero de 2015. El Gobierno aspiraba a aprobar

E st u d i o s y. Fórmulas de seguro y previsión social Félix Domínguez Barrero Universidad de Zaragoza. capítulo VIII

Documentos E st u d i o s y Fórmulas de seguro y previsión social Félix Domínguez Barrero Universidad de Zaragoza capítulo VIII El nuevo modelo de IRPF tras la reforma de la Ley 35/2006 Capítulo VIII.

Documentos E st u d i o s y Fórmulas de seguro y previsión social Félix Domínguez Barrero Universidad de Zaragoza capítulo VIII El nuevo modelo de IRPF tras la reforma de la Ley 35/2006 Capítulo VIII.

Reforma fiscal: Modificaciones en el Impuesto sobre la Renta de las Personas Físicas.

NOTA INFORMATIVA Nº 64 17 de Diciembre de 2014 Si quiere descargar esta nota informativa en formato PDF, pulse aquí Reforma fiscal: Modificaciones en el Impuesto sobre la Renta de las Personas Físicas.

NOTA INFORMATIVA Nº 64 17 de Diciembre de 2014 Si quiere descargar esta nota informativa en formato PDF, pulse aquí Reforma fiscal: Modificaciones en el Impuesto sobre la Renta de las Personas Físicas.

Impuesto Renta 2012. País Vasco. Información de tu interés.

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Cálculo de la rentabilidad de un plan de pensiones

Cálculo de la rentabilidad de un plan de pensiones Germán Carrasco Castillo Resumen: En este artículo se pretende desarrollar el procedimiento para calcular la rentabilidad de los planes de pensiones,

Cálculo de la rentabilidad de un plan de pensiones Germán Carrasco Castillo Resumen: En este artículo se pretende desarrollar el procedimiento para calcular la rentabilidad de los planes de pensiones,

Los depósitos bancarios

Depósitos bancarios 2012 Guías 12 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos bancarios 2012 Guías 12 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Por qué interesa suscribir un plan de pensiones?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

Título: Incidencia de la reforma del IRPF sobre la progresividad: Una simulación para la Comunidad de Madrid

Autor(es): M. Carmen Moreno Moreno, Raquel Paredes Gómez y Alfonso Utrilla de la Hoz Título: Incidencia de la reforma del IRPF sobre la progresividad: Una simulación para la Comunidad de Madrid Resumen:

Autor(es): M. Carmen Moreno Moreno, Raquel Paredes Gómez y Alfonso Utrilla de la Hoz Título: Incidencia de la reforma del IRPF sobre la progresividad: Una simulación para la Comunidad de Madrid Resumen:

Octubre 2014 Boletín de Noticias del Grupo Vilar Riba. Un primer análisis sobre la reforma fiscal prevista por 2015

Octubre 2014 Boletín de Noticias del Grupo Vilar Riba Un primer análisis sobre la reforma fiscal prevista por 2015 El consejo de Ministros aprobó el pasado día 1 de agosto la reforma tributaria referida

Octubre 2014 Boletín de Noticias del Grupo Vilar Riba Un primer análisis sobre la reforma fiscal prevista por 2015 El consejo de Ministros aprobó el pasado día 1 de agosto la reforma tributaria referida

Deducciones de carácter estatal en el IRPF 2015

Deducciones de carácter estatal en el IRPF 2015 Con la entrada en vigor de la nueva Reforma Fiscal se han introducido una serie de cambios que afectan a las deducciones en el IRPF para este año 2015 que,

Deducciones de carácter estatal en el IRPF 2015 Con la entrada en vigor de la nueva Reforma Fiscal se han introducido una serie de cambios que afectan a las deducciones en el IRPF para este año 2015 que,

NOTA URGENTE DE LA REFORMA FISCAL 2015

NOTA URGENTE DE LA REFORMA FISCAL 2015 El Proyecto de Reforma Fiscal que el Gobierno ha aprobado recientemente, y que, tras los trámites parlamentarios, posiblemente sea publicada en el mes de noviembre,

NOTA URGENTE DE LA REFORMA FISCAL 2015 El Proyecto de Reforma Fiscal que el Gobierno ha aprobado recientemente, y que, tras los trámites parlamentarios, posiblemente sea publicada en el mes de noviembre,

Los depósitos bancarios

Depósitos Bancarios 2015 Guías 15 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos Bancarios 2015 Guías 15 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Tema 16 La imposición sobre la riqueza

Tema 16 La imposición sobre la riqueza Hacienda Pública I Grupo II Curso 2009-2010 1 Índice 1. Introducción 2. El impuesto sobre el patrimonio neto 3. El impuesto sobre sucesiones y donaciones 4. Otros

Tema 16 La imposición sobre la riqueza Hacienda Pública I Grupo II Curso 2009-2010 1 Índice 1. Introducción 2. El impuesto sobre el patrimonio neto 3. El impuesto sobre sucesiones y donaciones 4. Otros

15 MEDIDAS PARA AHORRAR IMPUESTOS ANTES DE LA REFORMA FISCAL PARA EL PRÓXIMO AÑO!!!!!!!

15 MEDIDAS PARA AHORRAR IMPUESTOS ANTES DE LA REFORMA FISCAL PARA EL PRÓXIMO AÑO!!!!!!! El aluvión de cambios tributarios hace conveniente planificar con algo de tiempo la estrategia para ahorrar impuestos.

15 MEDIDAS PARA AHORRAR IMPUESTOS ANTES DE LA REFORMA FISCAL PARA EL PRÓXIMO AÑO!!!!!!! El aluvión de cambios tributarios hace conveniente planificar con algo de tiempo la estrategia para ahorrar impuestos.

LAS ASOCIACIONES Y LA REFORMA FISCAL 2015

LAS ASOCIACIONES Y LA REFORMA FISCAL 2015 Alejo Hernández Lavado Universidad de Extremadura Presidente Asociación Amigos Museo Vostell-Malpartida ahernlav@gmail.com Trujillo, A. Hernández. Acuarela Introducción

LAS ASOCIACIONES Y LA REFORMA FISCAL 2015 Alejo Hernández Lavado Universidad de Extremadura Presidente Asociación Amigos Museo Vostell-Malpartida ahernlav@gmail.com Trujillo, A. Hernández. Acuarela Introducción

Documento para el empleado

Documento para el empleado Implicaciones Fiscales - España Esta información es general. Las implicaciones fiscales que pudiera tener esta información para cada uno de los empleados son individuales. Tenga

Documento para el empleado Implicaciones Fiscales - España Esta información es general. Las implicaciones fiscales que pudiera tener esta información para cada uno de los empleados son individuales. Tenga

La cuota íntegra se obtiene aplicando el tipo de gravamen a la base liquidable.

FICHERO MUESTRA Pág. 1 2.9. LA CUOTA TRIBUTARIA Cuota íntegra, cuota líquida y cuota diferencial La cuota íntegra se obtiene aplicando el tipo de gravamen a la base liquidable. La cuota íntegra del tributo

FICHERO MUESTRA Pág. 1 2.9. LA CUOTA TRIBUTARIA Cuota íntegra, cuota líquida y cuota diferencial La cuota íntegra se obtiene aplicando el tipo de gravamen a la base liquidable. La cuota íntegra del tributo

NOVEDADES FISCALES 2011-2012

NOVEDADES FISCALES 2011-2012 El día 27 de diciembre de 2011 se publicaron en el Boletín Oficial de Gipuzkoa dos Normas Forales con gran transcendencia en el ámbito tributario. La primera de ellas tiene

NOVEDADES FISCALES 2011-2012 El día 27 de diciembre de 2011 se publicaron en el Boletín Oficial de Gipuzkoa dos Normas Forales con gran transcendencia en el ámbito tributario. La primera de ellas tiene

FISCALIDAD DE LOS PLANES DE PENSIONES

BOLETI N INFORMATIVO Nº 78 INFORMACIÓN COLECTIVO DE PREJUBILADOS FISCALIDAD DE LOS PLANES DE PENSIONES APORTACIONES VOLUNTARIAS 1 FISCALIDAD DE LOS PLANES DE PENSIONES. APORTACIONES VOLUNTARIAS. Prácticamente

BOLETI N INFORMATIVO Nº 78 INFORMACIÓN COLECTIVO DE PREJUBILADOS FISCALIDAD DE LOS PLANES DE PENSIONES APORTACIONES VOLUNTARIAS 1 FISCALIDAD DE LOS PLANES DE PENSIONES. APORTACIONES VOLUNTARIAS. Prácticamente

Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013

Gijón, a 3 de enero de 2013 Estimado cliente: Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013 En el Boletín Oficial

Gijón, a 3 de enero de 2013 Estimado cliente: Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013 En el Boletín Oficial

Fecha 24/01/2012 1 Financial Planning. Cambio de residencia para pagar menos impuestos?

1 Financial Planning Cambio de residencia para pagar menos impuestos? 2 Financial Planning Cambio de residencia para pagar menos impuestos? Es cada vez más frecuente encontrarnos con personas que están

1 Financial Planning Cambio de residencia para pagar menos impuestos? 2 Financial Planning Cambio de residencia para pagar menos impuestos? Es cada vez más frecuente encontrarnos con personas que están

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

FISCAL CONTABLE LABORAL ABOGADOS TRIBUTARIO CORPORATE - RRHH Diciembre 11- nº94 VUELVE EL IMPUESTO SOBRE PATRIMONIO

FISCAL CONTABLE LABORAL ABOGADOS TRIBUTARIO CORPORATE - RRHH Diciembre 11- nº94 VUELVE EL IMPUESTO SOBRE PATRIMONIO 1.- CARACTERÍSTICAS GENERALES: 1.1. CARÁCTER TEMPORAL: El restablecimiento del impuesto

FISCAL CONTABLE LABORAL ABOGADOS TRIBUTARIO CORPORATE - RRHH Diciembre 11- nº94 VUELVE EL IMPUESTO SOBRE PATRIMONIO 1.- CARACTERÍSTICAS GENERALES: 1.1. CARÁCTER TEMPORAL: El restablecimiento del impuesto

NOVEDADES REFORMA FISCAL 2015

NOVEDADES REFORMA FISCAL 2015 En el Boletín Oficial del Estado de 28 de Noviembre de 2014 se han publicado las leyes que formarán parte de la Reforma Fiscal. Seguidamente exponemos los puntos principales

NOVEDADES REFORMA FISCAL 2015 En el Boletín Oficial del Estado de 28 de Noviembre de 2014 se han publicado las leyes que formarán parte de la Reforma Fiscal. Seguidamente exponemos los puntos principales

NewsLetter Asesoría Financiera, S.A.

NewsLetter Asesoría Financiera, S.A. NEWSLETTER Nº 27/2014 (29 de septiembre 2014). ACTUALIDAD FISCAL José Mª Sánchez Alborch. Socio Fundador Repercusión de la Reforma Fiscal en las inversiones financieras

NewsLetter Asesoría Financiera, S.A. NEWSLETTER Nº 27/2014 (29 de septiembre 2014). ACTUALIDAD FISCAL José Mª Sánchez Alborch. Socio Fundador Repercusión de la Reforma Fiscal en las inversiones financieras

Madrid, 31 de marzo de 2015 INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014

INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014 1 Informe sobre Solvencia elaborado por el Consejo de Administración de BAER, CROSBY & PIKE, AGENCIA

INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014 1 Informe sobre Solvencia elaborado por el Consejo de Administración de BAER, CROSBY & PIKE, AGENCIA

FISCALES EN EL IRPF. asociación de personas con discapacidad física de álava. arabako gutxitasun fisikoa duten pertsonen elkartea

G U Í A e s p e c i a l i d a d e s FISCALES EN EL IRPF asociación de personas con discapacidad física de álava arabako gutxitasun fisikoa duten pertsonen elkartea Qué especialidades fiscales existen para

G U Í A e s p e c i a l i d a d e s FISCALES EN EL IRPF asociación de personas con discapacidad física de álava arabako gutxitasun fisikoa duten pertsonen elkartea Qué especialidades fiscales existen para

Tema 15 El impuesto sobre sociedades

Tema 15 El impuesto sobre sociedades Hacienda Pública I Grupo II Curso 2009-2010 1 Índice 1. Diseño básico del impuesto sobre sociedades 1.1. Concepto 1.2. Elementos problemáticos 2. Integración del impuesto

Tema 15 El impuesto sobre sociedades Hacienda Pública I Grupo II Curso 2009-2010 1 Índice 1. Diseño básico del impuesto sobre sociedades 1.1. Concepto 1.2. Elementos problemáticos 2. Integración del impuesto

Una de cada cuatro empresas necesita el beneficio de diez años para devolver su deuda, casi el doble que la media europea

www.fbbva.es DEPARTAMENTO DE COMUNICACIÓN NOTA DE PRENSA Estudio sobre endeudamiento y estructura financiera de las empresas de la Fundación BBVA y el Ivie Una de cada cuatro empresas necesita el beneficio

www.fbbva.es DEPARTAMENTO DE COMUNICACIÓN NOTA DE PRENSA Estudio sobre endeudamiento y estructura financiera de las empresas de la Fundación BBVA y el Ivie Una de cada cuatro empresas necesita el beneficio

Definición. Posibilidad de realizar actividades económicas

AUTONOMÍA SUR SCA La asociación como fórmula de economía social La fórmula asociativa como una organización autogestionada del trabajo, unidad económica para la subsistencia y el compromiso social Área

AUTONOMÍA SUR SCA La asociación como fórmula de economía social La fórmula asociativa como una organización autogestionada del trabajo, unidad económica para la subsistencia y el compromiso social Área

Circular Informativa

Circular Informativa Novedades introducidas por el real decreto 634/2015, 10 de julio, por el que se aprueba el reglamento del impuesto sobre sociedades Septiembre 2015 SUMARIO Novedades tributarias introducidas

Circular Informativa Novedades introducidas por el real decreto 634/2015, 10 de julio, por el que se aprueba el reglamento del impuesto sobre sociedades Septiembre 2015 SUMARIO Novedades tributarias introducidas

LAS RATIOS FINANCIERAS

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

LA REFORMA DEL IRPF Y SUS IMPLICACIONES PARA LA FINANCIACIÓN DE LA COMUNIDAD DE MADRID Alfonso Utrilla de la Hoz Universidad Complutense

LA REFORMA DEL IRPF Y SUS IMPLICACIONES PARA LA FINANCIACIÓN DE LA COMUNIDAD DE MADRID Alfonso Utrilla de la Hoz Universidad Complutense I. LA REFORMA DE 1999 Y SU INCIDENCIA EN LA FINANCIACIÓN DE LAS

LA REFORMA DEL IRPF Y SUS IMPLICACIONES PARA LA FINANCIACIÓN DE LA COMUNIDAD DE MADRID Alfonso Utrilla de la Hoz Universidad Complutense I. LA REFORMA DE 1999 Y SU INCIDENCIA EN LA FINANCIACIÓN DE LAS

Reforma incentivos fiscales al mecenazgo

11 de diciembre de 2014 ACTUALIDAD NORMATIVA 1. Reforma incentivos fiscales al mecenazgo FUNDACIONES ACOGIDAS A LA LEY 49/2002 La Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (BOE núm.

11 de diciembre de 2014 ACTUALIDAD NORMATIVA 1. Reforma incentivos fiscales al mecenazgo FUNDACIONES ACOGIDAS A LA LEY 49/2002 La Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (BOE núm.

EL INCREMENTO DE LA PRESION TRIBUTARIA DEL IMPUESTO A LAS GANANCIAS PARA LOS TRABAJADORES. EVOLUCION 2001 2014 Y PERSPECTIVAS PARA 2015

EL INCREMENTO DE LA PRESION TRIBUTARIA DEL IMPUESTO A LAS GANANCIAS PARA LOS TRABAJADORES. EVOLUCION 2001 2014 Y PERSPECTIVAS PARA 2015 INFORME ECONÓMICO Nº 298 04 de Marzo de 2015 Autores: Nadin Argañaraz

EL INCREMENTO DE LA PRESION TRIBUTARIA DEL IMPUESTO A LAS GANANCIAS PARA LOS TRABAJADORES. EVOLUCION 2001 2014 Y PERSPECTIVAS PARA 2015 INFORME ECONÓMICO Nº 298 04 de Marzo de 2015 Autores: Nadin Argañaraz

Nota sobre los Presupuestos Generales del Estado

Nota sobre los Presupuestos Generales del Estado Barcelona, 6 de octubre de 2014 Perspectivas Económicas A diferencia de otros años, el cuadro macroeconómico que acompaña a los Presupuestos Generales del

Nota sobre los Presupuestos Generales del Estado Barcelona, 6 de octubre de 2014 Perspectivas Económicas A diferencia de otros años, el cuadro macroeconómico que acompaña a los Presupuestos Generales del

El impacto de la crisis en las ONG

El impacto de la crisis en las ONG Estudio sobre la situación de las entidades sin ánimo de lucro en España Marzo de 2014 INTRODUCCIÓN En la Fundación Mutua Madrileña estamos firmemente comprometidos con

El impacto de la crisis en las ONG Estudio sobre la situación de las entidades sin ánimo de lucro en España Marzo de 2014 INTRODUCCIÓN En la Fundación Mutua Madrileña estamos firmemente comprometidos con

Primera aproximación a un análisis de la reforma del IRPF e Impuesto de Sociedades presentada por el Gobierno

Primera aproximación a un análisis de la reforma del IRPF e Impuesto de Sociedades presentada por el Gobierno Madrid, 23 de enero de 2006 Los principales problemas de la economía española son una insuficiente

Primera aproximación a un análisis de la reforma del IRPF e Impuesto de Sociedades presentada por el Gobierno Madrid, 23 de enero de 2006 Los principales problemas de la economía española son una insuficiente

NOVEDADES TRIBUTARIAS DEL RD - LEY 20/2011 DE MEDIDAS URGENTES

info Publicación de actualidad normativa Nº 17 Enero 2012 NOVEDADES TRIBUTARIAS DEL RD - LEY 20/2011 DE MEDIDAS URGENTES en materia Presupuestaria, tributaria y financiera para la corrección del déficit

info Publicación de actualidad normativa Nº 17 Enero 2012 NOVEDADES TRIBUTARIAS DEL RD - LEY 20/2011 DE MEDIDAS URGENTES en materia Presupuestaria, tributaria y financiera para la corrección del déficit

Sección I - Comunidad Autónoma Illes Balears

BOIB Num. 75 EXT. 30-05-2008 75 Sección I - Comunidad Autónoma Illes Balears 3.- Otras disposiciones CONSEJERÍA DE ECONOMÍA, HACIENDA E INNOVACIÓN Num. 8842 Orden del Consejero de Economía, Hacienda e

BOIB Num. 75 EXT. 30-05-2008 75 Sección I - Comunidad Autónoma Illes Balears 3.- Otras disposiciones CONSEJERÍA DE ECONOMÍA, HACIENDA E INNOVACIÓN Num. 8842 Orden del Consejero de Economía, Hacienda e

ASOCIACIÓN ESPAÑOLA DE FUNDACIONES Servicio de Asesoría Jurídica

ASOCIACIÓN ESPAÑOLA DE FUNDACIONES Servicio de Asesoría Jurídica General Castaños, 4 4ª planta 28004 Madrid Tel.: 91 310 63 09 Fax: 91 578 36 23 asociacion@fundaciones.org www.fundaciones.org Régimen fiscal

ASOCIACIÓN ESPAÑOLA DE FUNDACIONES Servicio de Asesoría Jurídica General Castaños, 4 4ª planta 28004 Madrid Tel.: 91 310 63 09 Fax: 91 578 36 23 asociacion@fundaciones.org www.fundaciones.org Régimen fiscal

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO Margen y alza se aplican a lo que un operador de tienda produce en una sola venta de un solo artículo. Margen Bruto y Utilidad Bruta se refieren a lo

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO Margen y alza se aplican a lo que un operador de tienda produce en una sola venta de un solo artículo. Margen Bruto y Utilidad Bruta se refieren a lo

Las ratios financieras

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Mis impuestos: Valores

> 2012 Mis impuestos: Valores (Territorio común) Territorio común ACTIVOS FINANCIEROS (anotados en cuenta y negociados en un mercado organizado) logía de rentas Dos tipos: Intereses. Rentas derivadas de

> 2012 Mis impuestos: Valores (Territorio común) Territorio común ACTIVOS FINANCIEROS (anotados en cuenta y negociados en un mercado organizado) logía de rentas Dos tipos: Intereses. Rentas derivadas de

82. Error de cálculo en un préstamo bancario

82. Error de cálculo en un préstamo bancario Autores: César Antonio San Juan Pajares y Mónica Fernández González. Universidad Europea de Madrid. La sociedad «MEU, SA», que aplica el plan general contable

82. Error de cálculo en un préstamo bancario Autores: César Antonio San Juan Pajares y Mónica Fernández González. Universidad Europea de Madrid. La sociedad «MEU, SA», que aplica el plan general contable

Ley 26/2014 de 27 de noviembre por la que se modifica la ley del Impuesto sobre la Renta de la Personas Físicas (IRPF)

") ABANTOS INFORMA MONOGRÁFICO Ley 26/2014 de 27 de noviembre por la que se modifica la ley del Impuesto sobre la Renta de la Personas Físicas (IRPF) DIC 2014 www.abantos.es Índice 1. El reǵimen transitorio

ABANTOS INFORMA MONOGRÁFICO Ley 26/2014 de 27 de noviembre por la que se modifica la ley del Impuesto sobre la Renta de la Personas Físicas (IRPF) DIC 2014 www.abantos.es Índice 1. El reǵimen transitorio

Hacienda Multijurisdiccional (Cuarto de Licenciatura en Economía) Prof. Dr. D. David Cantarero Prieto david.cantarero@unican.es

Prof. Dr. D. David Cantarero Prieto david.cantarero@unican.es") TEMA 9. EL SISTEMA DE FINANCIACION DE LOS GOBIERNO LOCALES 1. La tributación local y otros ingresos La Constitución Española de 1978 en su artículo 140 consagra la autonomía de las Corporaciones Locales.

TEMA 9. EL SISTEMA DE FINANCIACION DE LOS GOBIERNO LOCALES 1. La tributación local y otros ingresos La Constitución Española de 1978 en su artículo 140 consagra la autonomía de las Corporaciones Locales.

Guía Fiscal 2012-2013

Guía Fiscal 2012-2013 Plan Universal de la Abogacía Fiscalidad de las cuotas y prestaciones del Plan Universal de la Abogacía Edición enero de 2012 MUTUALIDAD GENERAL DE LA ABOGACÍA Mutualidad de Previsión

Guía Fiscal 2012-2013 Plan Universal de la Abogacía Fiscalidad de las cuotas y prestaciones del Plan Universal de la Abogacía Edición enero de 2012 MUTUALIDAD GENERAL DE LA ABOGACÍA Mutualidad de Previsión

Por qué se tiene que eliminar el Impuesto sobre el Patrimonio en España?

Por qué se tiene que eliminar el Impuesto sobre el Patrimonio en España? 1. Porque ha quedado completamente obsoleto. - El Impuesto Sobre el Patrimonio fue introducido en 1977 como un impuesto excepcional

Por qué se tiene que eliminar el Impuesto sobre el Patrimonio en España? 1. Porque ha quedado completamente obsoleto. - El Impuesto Sobre el Patrimonio fue introducido en 1977 como un impuesto excepcional

COMISIÓN DE CONTABILIDAD Y FISCALIDAD DE ACCID

C/Balmes, 132 edifici IDEC 08008 Barcelona www.accid.org info@accid.org COMISIÓN DE CONTABILIDAD Y FISCALIDAD DE ACCID Comentarios sobre diversos aspectos fiscales de la norma de actualización de balances

C/Balmes, 132 edifici IDEC 08008 Barcelona www.accid.org info@accid.org COMISIÓN DE CONTABILIDAD Y FISCALIDAD DE ACCID Comentarios sobre diversos aspectos fiscales de la norma de actualización de balances

Ley 18/2003, de 29 de diciembre, por la que se aprueban medidas fiscales y administrativas (BOJA núm. 251, de 31 de diciembre de 2003)...

...") Ley 18/2003, de 29 de diciembre, por la que se aprueban medidas fiscales y administrativas (BOJA núm. 251, de 31 de diciembre de 2003).... Artículo 11. Naturaleza. TÍTULO II. TRIBUTOS PROPIOS. CAPÍTULO

Ley 18/2003, de 29 de diciembre, por la que se aprueban medidas fiscales y administrativas (BOJA núm. 251, de 31 de diciembre de 2003).... Artículo 11. Naturaleza. TÍTULO II. TRIBUTOS PROPIOS. CAPÍTULO

Todo el conocimiento a un click

Todo el conocimiento a un click Junio de 2014 Las líneas maestras de la reforma del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre la Renta de No Residentes y Otras Normas Tributarias.

Todo el conocimiento a un click Junio de 2014 Las líneas maestras de la reforma del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre la Renta de No Residentes y Otras Normas Tributarias.

RECAUDACIÓN DE TRIBUTOS

RECAUDACIÓN DE TRIBUTOS ÍNDICE 1. INTRODUCCIÓN 2. TRIBUTOS GESTIONADOS POR LA AEAT 2.1. Fuente 2.2. Contenido 3. TRIBUTOS CEDIDOS Y CONCERTADOS 3.1. Fuente 3.2. Contenido Cuadro 1. Calendario de cesión

RECAUDACIÓN DE TRIBUTOS ÍNDICE 1. INTRODUCCIÓN 2. TRIBUTOS GESTIONADOS POR LA AEAT 2.1. Fuente 2.2. Contenido 3. TRIBUTOS CEDIDOS Y CONCERTADOS 3.1. Fuente 3.2. Contenido Cuadro 1. Calendario de cesión

NewsLetter Asesoría Financiera, S.A.

NewsLetter Asesoría Financiera, S.A. NEWSLETTER Nº 6/2015 (15 de enero de 2015). ACTUALIDAD FISCAL Ramón Silvestre Ruiz. Socio. Responsable del Área de Fiscalidad Amnistía fiscal en 2015 para los jubilados

NewsLetter Asesoría Financiera, S.A. NEWSLETTER Nº 6/2015 (15 de enero de 2015). ACTUALIDAD FISCAL Ramón Silvestre Ruiz. Socio. Responsable del Área de Fiscalidad Amnistía fiscal en 2015 para los jubilados

ISR DECRETO NO. 10-2012 LEY ACTUALIZACIÓN TRIBUTARIA

LEY DEL IMPUESTO SOBRE LA RENTA ISR DECRETO NO. 10-2012 LEY ACTUALIZACIÓN TRIBUTARIA 1 LIBRO I IMPUESTO SOBRE LA RENTA Se decreta Objeto un Rentas obtenidas Impuesto en Guatemala sobre la Renta Personas

LEY DEL IMPUESTO SOBRE LA RENTA ISR DECRETO NO. 10-2012 LEY ACTUALIZACIÓN TRIBUTARIA 1 LIBRO I IMPUESTO SOBRE LA RENTA Se decreta Objeto un Rentas obtenidas Impuesto en Guatemala sobre la Renta Personas

CONTABILIDAD PARA NO CONTADORES. Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015

CONTABILIDAD PARA NO CONTADORES Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015 1 1. Definición de Contabilidad. 2. Ecuación Contable. 3. Denominación de las cuentas del Estado de Situación Financiera

CONTABILIDAD PARA NO CONTADORES Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015 1 1. Definición de Contabilidad. 2. Ecuación Contable. 3. Denominación de las cuentas del Estado de Situación Financiera

SECCIÓN CONTABLE GASTOS FINANCIEROS DEVENGADOS NO DEDUCIBLES GASTOS FINANCIEROS NO DEDUCIBLES FISCALMENTE

SECCIÓN CONTABLE GASTOS FINANCIEROS NO DEDUCIBLES FISCALMENTE GASTOS FINANCIEROS DEVENGADOS NO DEDUCIBLES LA SOCIEDAD PUEDE HABER SATISFECHO GASTOS FINANCIEROS QUE NO SEAN DEDUCIBLES EN ESTE EJERCICIO,

SECCIÓN CONTABLE GASTOS FINANCIEROS NO DEDUCIBLES FISCALMENTE GASTOS FINANCIEROS DEVENGADOS NO DEDUCIBLES LA SOCIEDAD PUEDE HABER SATISFECHO GASTOS FINANCIEROS QUE NO SEAN DEDUCIBLES EN ESTE EJERCICIO,

Principios generales para invertir PLANES DE PENSIONES

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Ley Foral de reforma de la normativa fiscal y de medidas de incentivación de la actividad económica

Ley Foral de reforma de la normativa fiscal y de medidas de La Ley Foral 29/2014, de reforma de la normativa fiscal y de medidas de incentivación de la actividad económica acomete una serie de modificaciones

Ley Foral de reforma de la normativa fiscal y de medidas de La Ley Foral 29/2014, de reforma de la normativa fiscal y de medidas de incentivación de la actividad económica acomete una serie de modificaciones

REFORMA DEL IRPF PARA 2015 PROYECTO DE LEY

REFORMA DEL IRPF PARA 2015 PROYECTO DE LEY El 6 de agosto de 2014 se publicó el Proyecto de ley por el que se modifica la Ley del Impuesto sobre la Renta de las Personas Físicas, el Impuesto sobre la Renta

REFORMA DEL IRPF PARA 2015 PROYECTO DE LEY El 6 de agosto de 2014 se publicó el Proyecto de ley por el que se modifica la Ley del Impuesto sobre la Renta de las Personas Físicas, el Impuesto sobre la Renta

UNA COMPARACIÓN DE LAS PROYECCIONES DE POBLACIÓN PARA ESPAÑA, LA ZONA DEL EURO Y ESTADOS UNIDOS

UNA COMPARACIÓN DE LAS PROYECCIONES DE POBLACIÓN PARA, LA ZONA DEL EURO Y Una comparación de las proyecciones de población para España, la zona del euro y Estados Unidos Este artículo ha sido elaborado

UNA COMPARACIÓN DE LAS PROYECCIONES DE POBLACIÓN PARA, LA ZONA DEL EURO Y Una comparación de las proyecciones de población para España, la zona del euro y Estados Unidos Este artículo ha sido elaborado

Circular nº 10 Área Tributaria, Noviembre de 2011 Estimados Señores,

Circular nº 10 Área Tributaria, Noviembre de 2011 Estimados Señores, Los Consejos de Gobierno de las Diputaciones Forales, han elaborado los proyectos normativos que dan amparo tanto a la reinstauración

Circular nº 10 Área Tributaria, Noviembre de 2011 Estimados Señores, Los Consejos de Gobierno de las Diputaciones Forales, han elaborado los proyectos normativos que dan amparo tanto a la reinstauración

EJERCICIO Nº 7.1 ENUNCIADO

EJERCICIO Nº 7.1 ENUNCIADO El Sr. X desea adquirir un inmueble por 300.000 euros, para alquilarlo por 1.500 euros mensuales. Para financiar la adquisición, solicitará un préstamo bancario por 100.000 euros,

EJERCICIO Nº 7.1 ENUNCIADO El Sr. X desea adquirir un inmueble por 300.000 euros, para alquilarlo por 1.500 euros mensuales. Para financiar la adquisición, solicitará un préstamo bancario por 100.000 euros,

MANUAL FONDOS DE INVERSION. Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales*

MANUAL DE FONDOS DE INVERSION Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales* La actualización y revisión de esta cuarta edición del Manual de Fondos de Inversión ha corrido a

MANUAL DE FONDOS DE INVERSION Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales* La actualización y revisión de esta cuarta edición del Manual de Fondos de Inversión ha corrido a

Simuladores de cálculo. Estimación de la Prestación de jubilación de la Seguridad Social y complemento por: Seguro ahorro, PIAS, PPA, PLAN PENSIONES

Simuladores de cálculo Estimación de la Prestación de jubilación de la Seguridad Social y complemento por: Seguro ahorro, PIAS, PPA, PLAN PENSIONES Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR:

Simuladores de cálculo Estimación de la Prestación de jubilación de la Seguridad Social y complemento por: Seguro ahorro, PIAS, PPA, PLAN PENSIONES Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR:

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

Las claves de la propuesta de bajada de impuestos de María Dolores de Cospedal para Castilla-La Mancha

Presentadas hoy en Toledo Las claves de la propuesta de bajada de impuestos de María Dolores de Cospedal para Castilla-La Mancha Los tres pilares de la reforma del IRPF propuesta: 1- Rebajas de tipos y

Presentadas hoy en Toledo Las claves de la propuesta de bajada de impuestos de María Dolores de Cospedal para Castilla-La Mancha Los tres pilares de la reforma del IRPF propuesta: 1- Rebajas de tipos y

3 MERCADO SECUNDARIO DE DEUDA DEL ESTADO

3 MERCADO SECUNDARIO DE DEUDA DEL ESTADO 3 Mercado secundario de deuda del Estado 3.1 Descripción general La negociación en el mercado de deuda del Estado volvió a experimentar un descenso en 2009: a

3 MERCADO SECUNDARIO DE DEUDA DEL ESTADO 3 Mercado secundario de deuda del Estado 3.1 Descripción general La negociación en el mercado de deuda del Estado volvió a experimentar un descenso en 2009: a

Propuesta de EH Bildu para profundizar en la reforma fiscal

1 Introducción Desde su fundación, EHBildu propuso la necesidad de realizar una reforma fiscal, planteando asimismo la dirección que ésta debería tomar. En aquel momento la tendencia general consistía

1 Introducción Desde su fundación, EHBildu propuso la necesidad de realizar una reforma fiscal, planteando asimismo la dirección que ésta debería tomar. En aquel momento la tendencia general consistía

APROBADA LA REDUCCIÓN DEL TIPO DE RETENCIÓN DEL 15% PARA LOS

APROBADA LA REDUCCIÓN DEL TIPO DE RETENCIÓN DEL 15% PARA LOS CONTRIBUYENTES QUE OBTENGAN DETERMINADOS RENDIMIENTOS DE ACTIVIDADES PROFESIONALES El porcentaje de retención sobre rendimientos de actividades

APROBADA LA REDUCCIÓN DEL TIPO DE RETENCIÓN DEL 15% PARA LOS CONTRIBUYENTES QUE OBTENGAN DETERMINADOS RENDIMIENTOS DE ACTIVIDADES PROFESIONALES El porcentaje de retención sobre rendimientos de actividades

Tema 15 IMPOSICIÓN SOBRE LA RIQUEZA. Hacienda Pública I. 2010/11-3º Lic. Derecho Grupo 2. Pablo Gutiérrez Junquera

Tema 15 IMPOSICIÓN SOBRE LA RIQUEZA Hacienda Pública I. 2010/11-3º Lic. Derecho Grupo 2. Pablo Gutiérrez Junquera Imposición sobre la Riqueza Impuesto Patrimonio (suprimido) Impuesto de Sucesiones y Donaciones

Tema 15 IMPOSICIÓN SOBRE LA RIQUEZA Hacienda Pública I. 2010/11-3º Lic. Derecho Grupo 2. Pablo Gutiérrez Junquera Imposición sobre la Riqueza Impuesto Patrimonio (suprimido) Impuesto de Sucesiones y Donaciones

II ENCUESTA A TRABAJADORES AUTÓNOMOS

1 2 II ENCUESTA A TRABAJADORES AUTÓNOMOS PERFIL Y CARACTERÍSTICAS El perfil ocupacional de los autónomos se centra en el sector servicios (33,29%), comercio (17,79%), industria (10,34%) y construcción

1 2 II ENCUESTA A TRABAJADORES AUTÓNOMOS PERFIL Y CARACTERÍSTICAS El perfil ocupacional de los autónomos se centra en el sector servicios (33,29%), comercio (17,79%), industria (10,34%) y construcción

QUE ES LA SOCIEDAD LIMITADA NUEVA EMPRESA (SLNE)

") La Dirección General de Política de la Pequeña y Mediana Empresa viene desarrollando desde el año 2002 el Proyecto Nueva Empresa. Dicho proyecto es una iniciativa que tiene como objeto facilitar la creación

La Dirección General de Política de la Pequeña y Mediana Empresa viene desarrollando desde el año 2002 el Proyecto Nueva Empresa. Dicho proyecto es una iniciativa que tiene como objeto facilitar la creación

El matrimonio forma una unidad familiar según el art. 82.1 LIR, por lo que podría optarse por la tributación conjunta.

Un matrimonio presenta, entre otros, los siguientes datos referidos a 2009: a) El cónyuge A es empleado de una compañía eléctrica y recibe un sueldo de 15.000 00. Además, tiene contratado el servicio de

Un matrimonio presenta, entre otros, los siguientes datos referidos a 2009: a) El cónyuge A es empleado de una compañía eléctrica y recibe un sueldo de 15.000 00. Además, tiene contratado el servicio de

NOVEDADES LABORAL SEPTIEMBRE 2013. A partir de la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización.

NOVEDADES LABORAL SEPTIEMBRE 2013 A partir de la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización. 1 INDICE 1. Bonificaciones introducidas por la Ley 14/2013, de

NOVEDADES LABORAL SEPTIEMBRE 2013 A partir de la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización. 1 INDICE 1. Bonificaciones introducidas por la Ley 14/2013, de

NOVEDADES FISCALES INTRODUCIDAS POR EL REAL DECRETO LEY 20/2011, DE 30 DE DICIEMBRE

NOVEDADES FISCALES INTRODUCIDAS POR EL REAL DECRETO LEY 20/2011, DE 30 DE DICIEMBRE El pasado 31 de diciembre se publicó en el B.O.E el Real Decreto Ley 20/2011 de medidas urgentes en materia presupuestaria,

NOVEDADES FISCALES INTRODUCIDAS POR EL REAL DECRETO LEY 20/2011, DE 30 DE DICIEMBRE El pasado 31 de diciembre se publicó en el B.O.E el Real Decreto Ley 20/2011 de medidas urgentes en materia presupuestaria,

NOVEDADES FISCALES PARA EL 2013

N.I: 2013-01-22/2 NOTIICIIAS DE IINTERÉS GENERAL NOVEDADES FISCALES PARA EL 2013 Apreciados Clientes, Le pasamos a detallar como continuación de nuestra anterior Circular, las novedades más importantes

N.I: 2013-01-22/2 NOTIICIIAS DE IINTERÉS GENERAL NOVEDADES FISCALES PARA EL 2013 Apreciados Clientes, Le pasamos a detallar como continuación de nuestra anterior Circular, las novedades más importantes

ESTUDIO COMPARATIVO AUTONOMO SOCIEDAD LIMITADA

V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 1 de 15 ESTUDIO COMPARATIVO AUTONOMO VS SOCIEDAD LIMITADA V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 2 de 15 OBJETIVOS: Con este Análisis

V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 1 de 15 ESTUDIO COMPARATIVO AUTONOMO VS SOCIEDAD LIMITADA V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 2 de 15 OBJETIVOS: Con este Análisis

NIC 39 Valor razonable

NIC 39 Valor razonable Medición inicial y posterior de activos y pasivos financieros Se medirá por su valor razonable más, (si no se contabiliza al valor razonable con cambios en resultados) los costos

NIC 39 Valor razonable Medición inicial y posterior de activos y pasivos financieros Se medirá por su valor razonable más, (si no se contabiliza al valor razonable con cambios en resultados) los costos

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

COMUNIDAD DE CANTABRIA

COMUNIDAD DE CANTABRIA Resumen de la LEY 5/2006, de 25 de mayo, de medidas urgentes de carácter fiscal para la comunidad autónoma de Cantabria para el año 2006. Impuesto sobre la Renta de las Personas

COMUNIDAD DE CANTABRIA Resumen de la LEY 5/2006, de 25 de mayo, de medidas urgentes de carácter fiscal para la comunidad autónoma de Cantabria para el año 2006. Impuesto sobre la Renta de las Personas

LA DECLARACION FISCAL CONSOLIDADA

DECLARACIÓN FISCAL CONSOLIDADA. Jorge Tua Pereda 1 LA DECLARACION FISCAL CONSOLIDADA 1. CARACTERISTICAS Y CONDICIONES GENERALES 2. EL CONCEPTO DE GRUPO A EFECTOS FISCALES 2.1. Condiciones comunes a dominante

DECLARACIÓN FISCAL CONSOLIDADA. Jorge Tua Pereda 1 LA DECLARACION FISCAL CONSOLIDADA 1. CARACTERISTICAS Y CONDICIONES GENERALES 2. EL CONCEPTO DE GRUPO A EFECTOS FISCALES 2.1. Condiciones comunes a dominante

El pago del Impuesto sobre la Renta de los asalariados

10 El pago del Impuesto sobre la Renta de los asalariados El pago del Impuesto sobre la Renta de los asalariados Índice I. II. III. IV. V. Introducción Quiénes son considerados asalariados para efectos

10 El pago del Impuesto sobre la Renta de los asalariados El pago del Impuesto sobre la Renta de los asalariados Índice I. II. III. IV. V. Introducción Quiénes son considerados asalariados para efectos

REFORMA DE LAS PENSIONES

1 Reforma de las Pensiones REFORMA DE LAS PENSIONES Mucho se ha hablado de los problemas a los que se enfrenta el actual sistema de la Seguridad Social: inversión de la pirámide poblacional, alargamiento

1 Reforma de las Pensiones REFORMA DE LAS PENSIONES Mucho se ha hablado de los problemas a los que se enfrenta el actual sistema de la Seguridad Social: inversión de la pirámide poblacional, alargamiento

ANÁLISIS DE LOS INCENTIVOS FISCALES A LAS EMPRESAS RELACIONADOS CON LA ACTIVIDAD UNIVERSITARIA.

ANÁLISIS DE LOS INCENTIVOS FISCALES A LAS EMPRESAS RELACIONADOS CON LA ACTIVIDAD UNIVERSITARIA. 1. INTRODUCCIÓN. Es importante, para la Universidad y para las empresas, para ambos, conocer aquellas oportunidades

ANÁLISIS DE LOS INCENTIVOS FISCALES A LAS EMPRESAS RELACIONADOS CON LA ACTIVIDAD UNIVERSITARIA. 1. INTRODUCCIÓN. Es importante, para la Universidad y para las empresas, para ambos, conocer aquellas oportunidades

Análisis comparativo con la empresa española

Análisis comparativo con la empresa española Análisis Económico-Financiero de la Empresa Andaluza, 2009 Fuente: Central de Balances de. Una vez analizada la situación económica y financiera de las empresas

Análisis comparativo con la empresa española Análisis Económico-Financiero de la Empresa Andaluza, 2009 Fuente: Central de Balances de. Una vez analizada la situación económica y financiera de las empresas

Efectos recaudatorios y distributivos en 2012 de algunas opciones de reforma del IVA. Impacto sobre el Sector de los Hogares

Efectos recaudatorios y distributivos en 2012 de algunas opciones de reforma del IVA. Impacto sobre el Sector de los Hogares José Félix Sanz-Sanz Universidad Complutense de Madrid Desiderio Romero-Jordán

Efectos recaudatorios y distributivos en 2012 de algunas opciones de reforma del IVA. Impacto sobre el Sector de los Hogares José Félix Sanz-Sanz Universidad Complutense de Madrid Desiderio Romero-Jordán

Guías 12. Renta Variable. Renta Variable 2012

Renta Variable 2012 Guías 12 Renta Variable Las acciones son títulos valores que representan una parte proporcional del capital social de una sociedad y como tales otorgan a sus titulares la calidad de

Renta Variable 2012 Guías 12 Renta Variable Las acciones son títulos valores que representan una parte proporcional del capital social de una sociedad y como tales otorgan a sus titulares la calidad de

INFORME SOBRE LOS RESULTADOS DE LOS PROGRAMAS DE GESTIÓN DE LA DEMANDA DE 1998 ASIGNADOS A LAS EMPRESAS ASOCIADAS A APYDE.

INFORME SOBRE LOS RESULTADOS DE LOS PROGRAMAS DE GESTIÓN DE LA DEMANDA DE 1998 ASIGNADOS A LAS EMPRESAS ASOCIADAS A APYDE. 3/10/2001 De conformidad con la Disposición Adicional Undécima, apartado tercero,

INFORME SOBRE LOS RESULTADOS DE LOS PROGRAMAS DE GESTIÓN DE LA DEMANDA DE 1998 ASIGNADOS A LAS EMPRESAS ASOCIADAS A APYDE. 3/10/2001 De conformidad con la Disposición Adicional Undécima, apartado tercero,

A continuación, procedemos a resumir las principales modificaciones fiscales introducidas:

PRINCIPALES MODIFICACIONES FISCALES ESTABLECIDAS POR EL REAL DECRETO LEY 20/2012 DE 13 DE JULIO, DE MEDIDAS PARA GARANTIZAR LA ESTABILIDAD PRESUPUESTARIA Y DE FOMENTO DE LA COMPETITIVIDAD. 1. INTRODUCCIÓN

PRINCIPALES MODIFICACIONES FISCALES ESTABLECIDAS POR EL REAL DECRETO LEY 20/2012 DE 13 DE JULIO, DE MEDIDAS PARA GARANTIZAR LA ESTABILIDAD PRESUPUESTARIA Y DE FOMENTO DE LA COMPETITIVIDAD. 1. INTRODUCCIÓN

16. Gastos no deducibles

2 16. Gastos no deducibles 16.1. CONCEPTO La normativa fiscal establece que unos determinados gastos contables no son fiscalmente deducibles. En ese caso, en la declaración del Impuesto sobre Sociedades

2 16. Gastos no deducibles 16.1. CONCEPTO La normativa fiscal establece que unos determinados gastos contables no son fiscalmente deducibles. En ese caso, en la declaración del Impuesto sobre Sociedades

INTRODUCCIÓN La administración tributaria es un componente básico en la aplicación de cualquier sistema fiscal. Así, dependiendo de la valoración que realicemos de su actuación, podremos constatar en qué

INTRODUCCIÓN La administración tributaria es un componente básico en la aplicación de cualquier sistema fiscal. Así, dependiendo de la valoración que realicemos de su actuación, podremos constatar en qué