Contabilización de la adquisición de un vehículo afecto parcialmente a la actividad empresarial y a la actividad particular (utilización mixta).

|

|

|

- María Pilar Ojeda Espejo

- hace 7 años

- Vistas:

Transcripción

1 Contabilización de la adquisición de un vehículo afecto parcialmente a la actividad empresarial y a la actividad particular (utilización mixta). Este es el caso de vehículos cuya finalidad primordial es su uso en la actividad empresarial, aunque se permite al empleado su uso para otros fines fuera del horario laboral. No existe claramente una normativa donde se establezca un criterio legal de utilización del vehículo entre la actividad empresarial y la particular, por lo que el interesado está obligado a justificar el porcentaje de utilización y de imputación que se vaya a aplicar. Se pueden plantear en principio todo tipo de criterios de reparto entre el uso empresarial y particular del vehículo. Su admisión por parte de la Administración dependerá, en cada caso, de la razonabilidad del criterio y de la justificación que se pueda aportar. El único impuesto que se pronuncia cuando un vehículo está afecto a la actividad empresarial es el IVA en el artículo 95 de la Ley 37/92 de 28 de diciembre, que en su apartado dos dice : no se entenderán afectos exclusivamente a la actividad empresarial los bienes que se destinen habitualmente a dicha actividad y a otras de naturaleza no empresarial ni profesional por periodos de tiempos alternativos. En el IVA, la administración admite una imputación al 50 % sin que se tenga que demostrar su uso. Existe la posibilidad de aplicar porcentajes superiores de deducción siempre que se pueda demostrar un grado superior de afectación del vehículo a la actividad empresarial. En cuanto al Impuesto de Sociedades, uno de los criterios que se puede adoptar es el de días semanales de utilización, que consiste en suponer que el vehículo se emplea para uso de la actividad empresarial durante 5 días de la semana e imputar, como retribución en especie al empleado, la proporción que representan 2 días destinados a usos particulares (fin de semana). Según este criterio, se imputará al empleado aproximadamente el 28 % del valor de uso del vehículo (2/7). Veamos como se contabiliza en el programa NEVADA-CONTA el caso de un vehículo que ha costado 36,000 Euros (IVA incluido), que se va a afectar el IVA al 50 % y en cuanto al impuesto de sociedades según el criterio de los días semanales (2/7). La adquisición del vehículo se introduce en la base de datos de bienes de inversión en dos partes: una mitad con el IVA explícito para que el programa lo tenga en cuenta en el momento de calcular el formulario de IVA :

2 y la otra mitad, sin IVA, sólo a efectos de amortización : Obsérvese que de la cantidad a amortizar se ha deducido los 2/7 del coste del vehículo que los aporta el empleado como sueldo en especie. El vehículo se va a amortizar en 4 años. El programa calcula un plan de amortizaciones que muestra en la segunda pestaña, donde se ha tenido en cuenta que la fecha de compra no es el día 1 de enero, por lo que prorratea la amortización en función del momento del año en que se adquirió.

3 En la pestaña 5ª se anota el pago del vehículo :

4 En la 6ª pestaña se muestra el asiento contables que el programa anota automáticamente de la compra del vehículo así como de las amortizaciones en los 4 periodos de declaraciones del Impuesto de Sociedades.

5 Una vez contabilizada la compra del vehículo, tenemos que hacer los siguientes asientos en atípicos : A) Los 2/7 del valor del vehículo se va a imputar al empleado como salario en especie y se debe deducir de la cantidad a amortizar (que iría finalmente como gasto de la empresa). Para ello, anotamos en atípicos el siguiente asiento : ADQUISICIÓN DE VEHÍCULO PAGO EN ESPECIE 8867,00 H HAC PUB. IVA SOPORT (16) PAGO EN ESPECIE D

6 El asiento nº 2 que figura en atípicos es la regularización del IVA del trimestre. Por último, la imputación de los 2/7 del valor del vehículo al empleado como pago en especie se realiza en 7 plazos (uno por mes hasta finales de año). Esto supone dividir los (2/7 * 31, Euros = Euros) en 7 plazos, lo que resulta un pago en especie mensual de 1, Euros. El asiento contable que realiza el programa automáticamente para este gasto es el siguiente :

en 7 plazos, lo que resulta un pago en especie mensual de 1,266.71 Euros.")

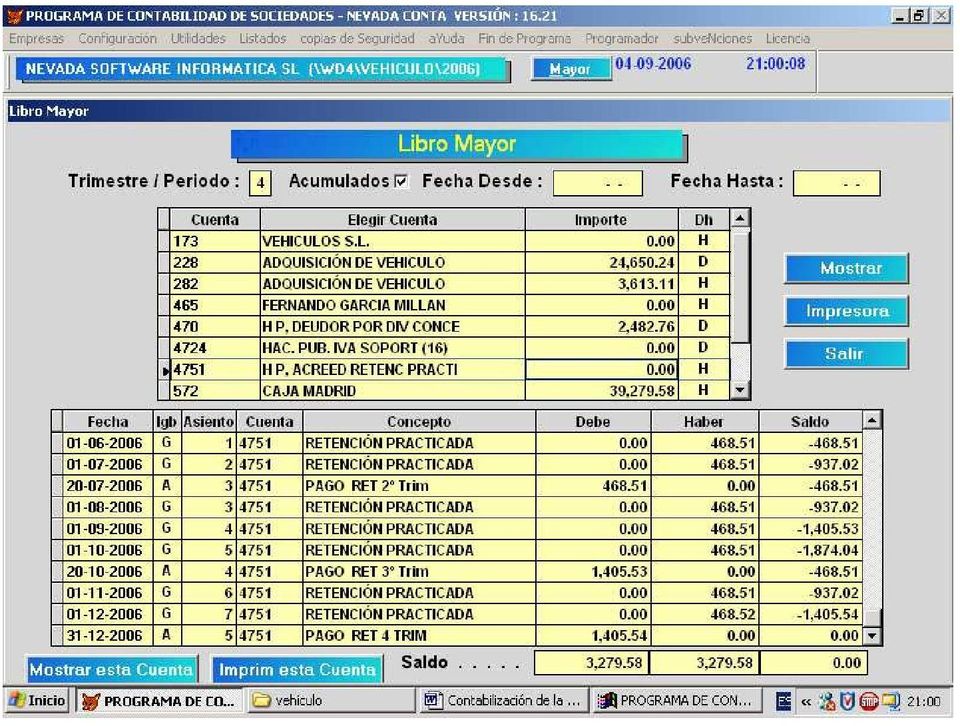

7 Dado que a las retribuciones en especie se les debe efectuar una retención de IRPF, para que el trabajador aporte una cantidad mensual a la compra del vehículo de 1,266.71, el importe del pago mensual en especie debe ser de 1, a los que deduciéndole un 27 % de retención de IRPF ( ) queda un importe neto de 1, Finalmente la regularización de estas retenciones en la cuenta 4751 se realiza a través de los siguientes apuntes : HP. ACREED RET PRACTIC PAGO RET 2º TR D CAJA MADRID PAGO RET 2º TR H HP. ACREED RET PRACTIC PAGO RET 3º TR 1, H CAJA MADRID PAGO RET 3º TR 1, D HP. ACREED RET PRACTIC PAGO RET 4º TR 1, H CAJA MADRID PAGO RET 4º TR 1, D Contabilizando los 7 pagos en especie en gastos, la cuenta 465 que hemos anotado en atípicos queda a cero a finales de año. Por otro lado, el total de todas las retenciones (3, ) serán deducidas por el empleado en el momento de hacer su declaración de la renta. La siguiente tabla es el mayor de todo el año. En él pueden verse como quedan todas las cuentas a finales de año.

8

9 NEVADA SOFTWARE L I B R O M A Y O R Página : 1 31/12/2006 Periodo/Trimestre : 4 Acumulado : SI Desde : - - Hasta : - - Fecha Orden Asiento Cuenta Concepto Debe Haber Saldo Movimientos de la cuenta : 173 VEHICULOS S.L B ADQUISICIÓN DE VEHICULO , , B CONTADO FRA 4 18, B ADQUISICIÓN DE VEHICULO , , B CONTADO FRA 5 18, Totales , , Movimientos de la cuenta : 228 ADQUISICIÓN DE VEHICULO B ELEMENTOS DE TRANSPORTE 15, , B ELEMENTOS DE TRANSPORTE 18, , A PAGO EN ESPECIE , , Totales , , , Movimientos de la cuenta : 282 ADQUISICIÓN DE VEHICULO B AMORTIZ 2º Per , , B AMORTIZ 2º Per , B AMORTIZ 3º Per , B AMORTIZ 3º Per , B AMORTIZ 4º Per , B AMORTIZ 4º Per , Totales , , Movimientos de la cuenta : 465 FERNANDO GARCIA MILLAN G NOMINA , , A PAGO EN ESPECIE 8, , G NOMINA , , G NOMINA , , G NOMINA , , G NOMINA , , G NOMINA , , G NOMINA , Totales , , Movimientos de la cuenta : 470 H P, DEUDOR POR DIV CONCE A DECL NEG 2º Trim 2, , Totales , , Movimientos de la cuenta : 4724 HAC. PUB. IVA SOPORT (16) B ADQUISICIÓN DE VEHICULO 2, , A PAGO IVA 2º Trim , Totales , , Movimientos de la cuenta : 4751 H P, ACREED RETENC PRACTI G RETENCIÓN PRACTICADA G RETENCIÓN PRACTICADA A PAGO RET 2º Trim G RETENCIÓN PRACTICADA G RETENCIÓN PRACTICADA , G RETENCIÓN PRACTICADA , A PAGO RET 3º Trim 1, G RETENCIÓN PRACTICADA G RETENCIÓN PRACTICADA ,405.54

10 NEVADA SOFTWARE L I B R O M A Y O R Página : 2 31/12/2006 Periodo/Trimestre : 4 Acumulado : SI Desde : - - Hasta : - - Fecha Orden Asiento Cuenta Concepto Debe Haber Saldo A PAGO RET 4 TRIM 1, Totales , , Movimientos de la cuenta : 572 CAJA MADRID B PAGO FRA 4 POR BANCO , , B PAGO FRA 5 POR BANCO , , A PAGO RET 2º Trim , A PAGO RET 3º Trim , , A PAGO RET 4 TRIM , , Totales , , Movimientos de la cuenta : 640 SUELDOS Y SALARIOS G NOMINA 1, , G NOMINA 1, , G NOMINA 1, , G NOMINA 1, , G NOMINA 1, , G NOMINA 1, , G NOMINA 1, , Totales , , Movimientos de la cuenta : 682 AMORT INMOVILIZ MATERIAL B AMORTIZ 2º Per 1, , B AMORTIZ 2º Per , B AMORTIZ 3º Per , B AMORTIZ 3º Per , B AMORTIZ 4º Per , B AMORTIZ 4º Per , Totales , ,613.11

OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2015

OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2015 Resumen de obligaciones tributarias del 2º trimestre de 2015 y otras declaraciones. Gros & Monserrat Área Fiscal Julio 2015 Gros Monserrat, S.L. Contenido 1...

OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2015 Resumen de obligaciones tributarias del 2º trimestre de 2015 y otras declaraciones. Gros & Monserrat Área Fiscal Julio 2015 Gros Monserrat, S.L. Contenido 1...

SUJETO EN ESTIMACIÓN OBJETIVA POR MÓDULOS. ADQUISICIÓN, POR LEASING, DE UN BIEN DE INVERSIÓN

SUJETO EN ESTIMACIÓN OBJETIVA POR MÓDULOS. ADQUISICIÓN, POR LEASING, DE UN BIEN DE INVERSIÓN Si un sujeto pasivo en Estimación Objetiva por Módulos adquiere un bien de inversión por leasing, los recibos

SUJETO EN ESTIMACIÓN OBJETIVA POR MÓDULOS. ADQUISICIÓN, POR LEASING, DE UN BIEN DE INVERSIÓN Si un sujeto pasivo en Estimación Objetiva por Módulos adquiere un bien de inversión por leasing, los recibos

TEMA 5: EL IVA Y LAS CUENTAS DE GASTOS E INGRESOS

CONCEPTOS BÁSICOS Hay que recordar la diferencia entre los conceptos de gasto, pago, ingreso y cobro: Gasto Pago Ingreso Cobro GASTO INGRESO PAGO COBRO INVERSIÓN Es el consumo de bienes o servicios, independientemente

CONCEPTOS BÁSICOS Hay que recordar la diferencia entre los conceptos de gasto, pago, ingreso y cobro: Gasto Pago Ingreso Cobro GASTO INGRESO PAGO COBRO INVERSIÓN Es el consumo de bienes o servicios, independientemente

A las personas físicas y entidades en régimen de atribución de rentas que cumplan los siguientes requisitos:

Régimen simplificado Una actividad sólo puede tributar en el régimen simplificado del IVA si, asimismo, tributa en estimación objetiva del IRPF. La coordinación entre estos regímenes es total. La renuncia

Régimen simplificado Una actividad sólo puede tributar en el régimen simplificado del IVA si, asimismo, tributa en estimación objetiva del IRPF. La coordinación entre estos regímenes es total. La renuncia

RENDIMIENTOS DE ACTIVIDADES ECONÓMICAS. ESTIMACION DIRECTA NORMAL. Doña Rocío tiene una mercería, del cual a final de año tiene los siguientes datos:

RENDIMIENTOS DE ACTIVIDADES ECONÓMICAS. ESTIMACION DIRECTA NORMAL Planteamiento: Doña Rocío tiene una mercería, del cual a final de año tiene los siguientes datos: Ventas del ejercicio: 150.000 Sueldos

RENDIMIENTOS DE ACTIVIDADES ECONÓMICAS. ESTIMACION DIRECTA NORMAL Planteamiento: Doña Rocío tiene una mercería, del cual a final de año tiene los siguientes datos: Ventas del ejercicio: 150.000 Sueldos

nom Manual de Cierre de Ejercicio 2015 GUÍA PRÁCTICA: PAGAS EXTRAS

nom Manual de Cierre de Ejercicio 2015 GUÍA PRÁCTICA: PAGAS EXTRAS Sumario (para acceder, pulse sobre el documento que desee visualizar) Prólogo... 3 PARTE I: Proceso de Cierre del Ejercicio Esquema del

nom Manual de Cierre de Ejercicio 2015 GUÍA PRÁCTICA: PAGAS EXTRAS Sumario (para acceder, pulse sobre el documento que desee visualizar) Prólogo... 3 PARTE I: Proceso de Cierre del Ejercicio Esquema del

Pasamos a exponer las principales novedades en la declaración de la renta de las personas físicas para el año 2013:

Pasamos a exponer las principales novedades en la declaración de la renta de las personas físicas para el año 2013: Desaparecen tres exenciones : 1.-La exención total de los premios de lotería y apuestas

Pasamos a exponer las principales novedades en la declaración de la renta de las personas físicas para el año 2013: Desaparecen tres exenciones : 1.-La exención total de los premios de lotería y apuestas

MORFOLOGIA DEL EXAMEN

FINAL 1 MORFOLOGIA DEL El examen consta de dos partes, teoría y práctica. La duración del examen es de 90 minutos. No se corregirá la parte práctica si no se supera la parte teórica. Sólo se efectuará

FINAL 1 MORFOLOGIA DEL El examen consta de dos partes, teoría y práctica. La duración del examen es de 90 minutos. No se corregirá la parte práctica si no se supera la parte teórica. Sólo se efectuará

Calendario 2016 de las principales obligaciones de las fundaciones ante Hacienda y ante el Protectorado

Calendario 2016 de las principales obligaciones de las fundaciones ante Hacienda y ante el Protectorado Página1 OBLIGACIONES ANTE HACIENDA OBLIGACIONES ANTE EL PROTECTORADO ENERO 1 2 3 4 5 6 7 8 9 10 11

Calendario 2016 de las principales obligaciones de las fundaciones ante Hacienda y ante el Protectorado Página1 OBLIGACIONES ANTE HACIENDA OBLIGACIONES ANTE EL PROTECTORADO ENERO 1 2 3 4 5 6 7 8 9 10 11

RELIQUIDACIÓN IMPUESTO GLOBAL COMPLEMENTARIO POR TÉRMINO DE GIRO (ART. 38 BIS)

") RELIQUIDACIÓN IMPUESTO GLOBAL COMPLEMENTARIO POR TÉRMINO DE GIRO (ART. 38 BIS) 46 CONTRIBUYENTES QUE PUEDEN UTILIZAR ESTA LÍNEA 138 Esta línea debe ser utilizada por los empresarios individuales, socios

RELIQUIDACIÓN IMPUESTO GLOBAL COMPLEMENTARIO POR TÉRMINO DE GIRO (ART. 38 BIS) 46 CONTRIBUYENTES QUE PUEDEN UTILIZAR ESTA LÍNEA 138 Esta línea debe ser utilizada por los empresarios individuales, socios

CURSO SOBRE MODELO DE REVALUACIÓN DE BIENES DE USO

CURSO SOBRE MODELO DE REVALUACIÓN DE BIENES DE USO Caso: Revivir S.A. Ejercicio 2013 Durante el ejercicio terminado el 31 de diciembre de 2013, Revivir S.A. tuvo los siguientes cambios en los elementos

CURSO SOBRE MODELO DE REVALUACIÓN DE BIENES DE USO Caso: Revivir S.A. Ejercicio 2013 Durante el ejercicio terminado el 31 de diciembre de 2013, Revivir S.A. tuvo los siguientes cambios en los elementos

CURSO DE CONTABILIDAD

CURSO DE CONTABILIDAD EJERCICIO Nº: C.G. 10 Respuesta correcta en pregunta «test» X Solución del caso Razonamiento o comentario en pregunta tipo «test» LIBRO DIARIO: Asiento de apertura: 8.404,05 (200)

CURSO DE CONTABILIDAD EJERCICIO Nº: C.G. 10 Respuesta correcta en pregunta «test» X Solución del caso Razonamiento o comentario en pregunta tipo «test» LIBRO DIARIO: Asiento de apertura: 8.404,05 (200)

RESPUESTAS PRUEBA PRÁCTICA

RESPUESTAS PRUEBA PRÁCTICA 1.- Asientos de nómina (12 puntos) Suponga los siguientes datos de una empresa: Trabajador Salario bruto mensual % retención de IRPF Base de Seg. Social A 3.000,00 15 3.250,00

RESPUESTAS PRUEBA PRÁCTICA 1.- Asientos de nómina (12 puntos) Suponga los siguientes datos de una empresa: Trabajador Salario bruto mensual % retención de IRPF Base de Seg. Social A 3.000,00 15 3.250,00

SERVICIOS EXTERIORES. Capítulo 41. Deudas con Acreedores Diversos. Cancelación de deudas con Acreedores. - 1 -

Capítulo 41 SERVICIOS EXTERIORES Deudas con Acreedores Diversos. Cancelación de deudas con Acreedores. - 1 - DEUDAS CON ACREEDORES DIVERSOS (Plan 1990) ESQUEMA Nº 1 SERVICIOS EXTERIORES 62 a 4100 ACREED.

Capítulo 41 SERVICIOS EXTERIORES Deudas con Acreedores Diversos. Cancelación de deudas con Acreedores. - 1 - DEUDAS CON ACREEDORES DIVERSOS (Plan 1990) ESQUEMA Nº 1 SERVICIOS EXTERIORES 62 a 4100 ACREED.

CAMPAÑA IRPF IASS 2013

CAMPAÑA IRPF IASS 2013 IRPF - IASS CAMPAÑA INFORMATIVA Y DECLARACIONES JURADAS 2 PRINCIPALES NOVEDADES CAMPAÑA 2013 Nueva versión de los Formularios: 1102 (IRPF persona física) 1103 (IRPF núcleo familiar)

CAMPAÑA IRPF IASS 2013 IRPF - IASS CAMPAÑA INFORMATIVA Y DECLARACIONES JURADAS 2 PRINCIPALES NOVEDADES CAMPAÑA 2013 Nueva versión de los Formularios: 1102 (IRPF persona física) 1103 (IRPF núcleo familiar)

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) EN LA UNIVERSIDAD DE CASTILLA-LA MANCHA

EN LA UNIVERSIDAD DE CASTILLA-LA MANCHA") IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) EN LA UNIVERSIDAD DE CASTILLA-LA MANCHA El régimen de tributación de la Universidad de Castilla-La Mancha a efectos de deducción es el de sectores diferenciados de

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) EN LA UNIVERSIDAD DE CASTILLA-LA MANCHA El régimen de tributación de la Universidad de Castilla-La Mancha a efectos de deducción es el de sectores diferenciados de

PROGRAMA DE AYUDA. DECLARACIONES

PROGRAMA DE AYUDA. DECLARACIONES Las declaraciones que el programa de ayuda permite presentar se agrupan en cinco familias: IVA, Fraccionamientos IRPF, Comunicaciones y modelos informativos, Impuesto sobre

PROGRAMA DE AYUDA. DECLARACIONES Las declaraciones que el programa de ayuda permite presentar se agrupan en cinco familias: IVA, Fraccionamientos IRPF, Comunicaciones y modelos informativos, Impuesto sobre

Los depósitos bancarios

Depósitos Bancarios 2016 Guías 16 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos Bancarios 2016 Guías 16 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Modelo. Instrucciones para cumplimentar la autoliquidación

Modelo 131 Instrucciones para cumplimentar la autoliquidación Impuesto sobre la Renta de las Personas Físicas Actividades económicas en estimación objetiva Pago fraccionado - Autoliquidación Importante:

Modelo 131 Instrucciones para cumplimentar la autoliquidación Impuesto sobre la Renta de las Personas Físicas Actividades económicas en estimación objetiva Pago fraccionado - Autoliquidación Importante:

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE 5 - Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A Ante la imparable subida de precios de las frutas y verduras en nuestro país desde la

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE 5 - Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A Ante la imparable subida de precios de las frutas y verduras en nuestro país desde la

Ejercicios propuestos: Balance general y ciclo contable

Ejercicios propuestos: Balance general y ciclo contable 1. La empresa EXPERTA, dedicada a la comercialización de electrodomésticos, presenta al 1 de enero el siguiente patrimonio, expresado en euros: Bancos,

Ejercicios propuestos: Balance general y ciclo contable 1. La empresa EXPERTA, dedicada a la comercialización de electrodomésticos, presenta al 1 de enero el siguiente patrimonio, expresado en euros: Bancos,

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 27 DE MAYO DE 2008 Fernando Giménez VESTIDOS A MIL, S.A.

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 27 DE MAYO DE 2008 Fernando Giménez VESTIDOS A MIL, S.A. La Señora Doña Euclía, amiga íntima Doña Rogelia, miembro la misma asociación feminista, asidua los

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 27 DE MAYO DE 2008 Fernando Giménez VESTIDOS A MIL, S.A. La Señora Doña Euclía, amiga íntima Doña Rogelia, miembro la misma asociación feminista, asidua los

LIBRO DIARIO DEBE CUENTAS HABER

LIBRO DIARIO DEBE CUENTAS HABER Saldos de cuentas leasing (218) Elementos de transporte 24.040,48 (2818) Amort. Acumul. Element t. 4.808,10 (524) Acreedores por leasing c/p 7.718,37 (174) Acreedores por

LIBRO DIARIO DEBE CUENTAS HABER Saldos de cuentas leasing (218) Elementos de transporte 24.040,48 (2818) Amort. Acumul. Element t. 4.808,10 (524) Acreedores por leasing c/p 7.718,37 (174) Acreedores por

Prestaciones de a3eco. Entidades en Régimen de Atribución de Rentas

Prestaciones de a3eco Entidades en Régimen de Atribución de Rentas Desde a3eco tiene la posibilidad de realizar un tratamiento completo de las entidades en régimen de atribución de rentas y de sus socios:

Prestaciones de a3eco Entidades en Régimen de Atribución de Rentas Desde a3eco tiene la posibilidad de realizar un tratamiento completo de las entidades en régimen de atribución de rentas y de sus socios:

INFORME N. 022-2013-SUNAT/4B0000 MATERIA:

INFORME N. 022-2013-SUNAT/4B0000 MATERIA: Respecto de empresas domiciliadas en el país que efectúan inversiones de capital que les otorgan el control de empresas constituidas en el exterior, ligadas al

INFORME N. 022-2013-SUNAT/4B0000 MATERIA: Respecto de empresas domiciliadas en el país que efectúan inversiones de capital que les otorgan el control de empresas constituidas en el exterior, ligadas al

Cálculo y presentación del modelo 390: Impuesto sobre el valor añadido: resumen anual

SBConta.NET: Modelo 390, ejercicio 2014 1 Cálculo y presentación del modelo 390: Impuesto sobre el valor añadido: resumen anual 1 Ámbito de aplicación y requisitos técnicos La documentación del presente

SBConta.NET: Modelo 390, ejercicio 2014 1 Cálculo y presentación del modelo 390: Impuesto sobre el valor añadido: resumen anual 1 Ámbito de aplicación y requisitos técnicos La documentación del presente

EJERCICIO 3. Tres personas se asocian y crean la empresa Dos más uno, tres, S.L., y han realizado las siguientes operaciones a lo largo del año:

EJERCICIO 3 Tres personas se asocian y crean la empresa Dos más uno, tres, S.L., y han realizado las siguientes operaciones a lo largo del año: 01/01 Aportan el capital inicial, que asciende a 120.000,

EJERCICIO 3 Tres personas se asocian y crean la empresa Dos más uno, tres, S.L., y han realizado las siguientes operaciones a lo largo del año: 01/01 Aportan el capital inicial, que asciende a 120.000,

OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2016

CIRCULAR 10/2016 OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2016 Resumen de obligaciones tributarias del 2º trimestre de 2016 y otras declaraciones tributarias. Gros Monserrat Área Fiscal julio 2016 Gros Monserrat,

CIRCULAR 10/2016 OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2016 Resumen de obligaciones tributarias del 2º trimestre de 2016 y otras declaraciones tributarias. Gros Monserrat Área Fiscal julio 2016 Gros Monserrat,

PROCEDIMIENTO OPERATIVO GERENCIA NACIONAL

PROCEDIMIENTO OPERATIVO Edición: 2 MAYO 2016 Código: CI 10/2016 Página 1 de 7 ÍNDICE OBJETO... 2 ALCANCE... 2 ÁMBITO DE APLICACIÓN... 2 RESPONSABILIDADES... 2 NORMATIVA E INSTRUCCIONES APLICABLES... 2

PROCEDIMIENTO OPERATIVO Edición: 2 MAYO 2016 Código: CI 10/2016 Página 1 de 7 ÍNDICE OBJETO... 2 ALCANCE... 2 ÁMBITO DE APLICACIÓN... 2 RESPONSABILIDADES... 2 NORMATIVA E INSTRUCCIONES APLICABLES... 2

PRIMER PARCIAL- CONTABILIDAD FINANCIERA Y ANALÍTICA II 31 DE MARZO DE 2006 FERNANDO GIMÉNEZ/ANA GISBERT REGALITOS & REGALOTES, S.A.

PRIMER PARCIAL- CONTABILIDAD FINANCIERA Y ANALÍTICA II 31 DE MARZO DE 2006 FERNANDO GIMÉNEZ/ANA GISBERT REGALITOS & REGALOTES, S.A. Tras la falta de tiempo y dificultad para acertar a la hora de buscar

PRIMER PARCIAL- CONTABILIDAD FINANCIERA Y ANALÍTICA II 31 DE MARZO DE 2006 FERNANDO GIMÉNEZ/ANA GISBERT REGALITOS & REGALOTES, S.A. Tras la falta de tiempo y dificultad para acertar a la hora de buscar

Debe expedir comprobantes fiscales simplificados (notas de venta). Fecha límite de pago

. Fecha límite de pago") RÉGIMEN DE PEQUEÑOS CONTRIBUYENTES. Obligaciones: Debe expedir comprobantes fiscales simplificados (notas de venta). El pago de impuestos deberá efectuarse a más tardar el día 17 del mes siguiente al bimestre

RÉGIMEN DE PEQUEÑOS CONTRIBUYENTES. Obligaciones: Debe expedir comprobantes fiscales simplificados (notas de venta). El pago de impuestos deberá efectuarse a más tardar el día 17 del mes siguiente al bimestre

TEMA 12: Gastos, ingresos, resultado, fin de ejercicio

EJERCICIO NUM. 1: COMPRAS Y VENTAS. Contabiliza en el libro diario las siguientes operaciones: 1. La empresa "A" compra mercaderías al contado por importe de 6.000. En la factura figura un descuento por

EJERCICIO NUM. 1: COMPRAS Y VENTAS. Contabiliza en el libro diario las siguientes operaciones: 1. La empresa "A" compra mercaderías al contado por importe de 6.000. En la factura figura un descuento por

DEDUCCIÓN DE INVERSIONES (POR CIENTOS MÁXIMOS) proporcional de las adquisiciones de activos propiedad del contribuyente. 1

proporcional de las adquisiciones de activos propiedad del contribuyente. 1") CAPÍTULO III DEDUCCIÓN DE INVERSIONES (POR CIENTOS MÁXIMOS) La deducción de inversiones se define como la disminución de los ingresos de la parte proporcional de las adquisiciones de activos propiedad

CAPÍTULO III DEDUCCIÓN DE INVERSIONES (POR CIENTOS MÁXIMOS) La deducción de inversiones se define como la disminución de los ingresos de la parte proporcional de las adquisiciones de activos propiedad

NOTAS A LOS ESTADOS FINANCIEROS DEL 01 DE OCTUBRE AL 31 DE DICIEMBRE 2015 ACTIVO CIRCULANTE

NOTAS A LOS ESTADOS FINANCIEROS DEL 01 DE OCTUBRE AL 31 DE DICIEMBRE 2015 NOTAS DE DESGLOSE ESF-01 ACTIVO CIRCULANTE La Universidad tiene Cuentas Bancarias el cual se Invierte en el Instrumento de Mesa

NOTAS A LOS ESTADOS FINANCIEROS DEL 01 DE OCTUBRE AL 31 DE DICIEMBRE 2015 NOTAS DE DESGLOSE ESF-01 ACTIVO CIRCULANTE La Universidad tiene Cuentas Bancarias el cual se Invierte en el Instrumento de Mesa

3º DE GRADO DE RELACIONES LABORALES CURSO 2012/2013 SUPUESTO Nº 4

SUPUESTO Nº 4 La empresa comercial ELVE S.L., realiza las siguientes operaciones a crédito a lo largo del año 2012: 1. El 2/01 emite la factura por la venta de 1.000 sofás modelo CLASSIC a 800 euros/sofá.

SUPUESTO Nº 4 La empresa comercial ELVE S.L., realiza las siguientes operaciones a crédito a lo largo del año 2012: 1. El 2/01 emite la factura por la venta de 1.000 sofás modelo CLASSIC a 800 euros/sofá.

108.01M CARGOS DIFERIDOS 108.04M COMISION BRUTA DIFERIDA INTERMEDIARIOS 108.85M AMORTIZACION ACUMULADA

CODIGO 108 GRUPO DIFERIDO Son gastos que por su cuantía y riesgo patrimonial, se registran como activos diferidos, ocasionando la necesidad de instaurar un proceso progresivo y gradual de amortización

CODIGO 108 GRUPO DIFERIDO Son gastos que por su cuantía y riesgo patrimonial, se registran como activos diferidos, ocasionando la necesidad de instaurar un proceso progresivo y gradual de amortización

BALANCE DE SUMAS Y SALDOS

BALANCE DE SUMAS Y SALDOS Condiciones PERIODO : 01-10-08 / 31-12-08 SUBCUENTAS : 00000 / 99999 (importes en Euros) CODIGO DESCRIPCION SALDO INICIAL DEBE HABER SALDO 100 Capital social 0,00 0,00 31.500,00-31.500,00

BALANCE DE SUMAS Y SALDOS Condiciones PERIODO : 01-10-08 / 31-12-08 SUBCUENTAS : 00000 / 99999 (importes en Euros) CODIGO DESCRIPCION SALDO INICIAL DEBE HABER SALDO 100 Capital social 0,00 0,00 31.500,00-31.500,00

AYUDA DEL FORMULARIO VIRTUAL N 681 - SIMPLIFICADO RENTA ANUAL PERSONA NATURAL 2012

AYUDA DEL FORMULARIO VIRTUAL N 681 - SIMPLIFICADO RENTA ANUAL PERSONA NATURAL 2012 Ud. ha accedido al Formulario Virtual N 0681 - Simplificado Renta Anual Persona Natural 2012. - Este Formulario Virtual

AYUDA DEL FORMULARIO VIRTUAL N 681 - SIMPLIFICADO RENTA ANUAL PERSONA NATURAL 2012 Ud. ha accedido al Formulario Virtual N 0681 - Simplificado Renta Anual Persona Natural 2012. - Este Formulario Virtual

1 Casos. Jose Ignacio González Gómez. Departamento de Economía Financiera y Contabilidad Universidad de La Laguna

1 Jose Ignacio González Gómez. Departamento de Economía Financiera y Contabilidad Universidad de La Laguna www.ecofin.ull.es/users/jggomez. Ejercicio: Asientos Sueltos 1 Sueldos y salarios, amortización

1 Jose Ignacio González Gómez. Departamento de Economía Financiera y Contabilidad Universidad de La Laguna www.ecofin.ull.es/users/jggomez. Ejercicio: Asientos Sueltos 1 Sueldos y salarios, amortización

UNIDOS AMPLIAREMOS EL CAMINO Calle 4 No. 4-65 - Tópaga Boyacá Código Postal 152040 - Email: tesoreria@topaga-boyaca.gov.co

RESOLUCION N 01 DE (Enero 03) POR MEDIO DEL CUAL SE FIJAN LOS LUGARES Y PLAZOS PARA LA PRESENTACIÓN DE LAS DECLARACIONES TRIBUTARIAS Y PARA EL PAGO DE LOS IMPUESTOS MUNICIPALES, ANTICIPOS Y RETENCIONES

RESOLUCION N 01 DE (Enero 03) POR MEDIO DEL CUAL SE FIJAN LOS LUGARES Y PLAZOS PARA LA PRESENTACIÓN DE LAS DECLARACIONES TRIBUTARIAS Y PARA EL PAGO DE LOS IMPUESTOS MUNICIPALES, ANTICIPOS Y RETENCIONES

024 Ejercicios colectivos capítulo # 10. 10.3c. La Comercial, S. A. tiene el catálogo de cuentas siguiente: Catálogo de cuentas

024 Ejercicios colectivos capítulo # 10 10.3c La Comercial, S. A. tiene el catálogo de cuentas siguiente: Catálogo de cuentas 001 Activo 010 Circulante 100 Caja 101 Bancos 102 Clientes 103 Estimación de

024 Ejercicios colectivos capítulo # 10 10.3c La Comercial, S. A. tiene el catálogo de cuentas siguiente: Catálogo de cuentas 001 Activo 010 Circulante 100 Caja 101 Bancos 102 Clientes 103 Estimación de

Pauta Auxiliar N 3. Durante el año 2007 Pedro González tuvo los siguientes ingresos:

IN46A-1 Contabilidad y Control de Gestión Profesor: Eduardo Pantoja Auxiliar: Soledad Torres Villanueva Pauta Auxiliar N 3 Problema 1 Durante el año 2007 Pedro González tuvo los siguientes ingresos: a.

IN46A-1 Contabilidad y Control de Gestión Profesor: Eduardo Pantoja Auxiliar: Soledad Torres Villanueva Pauta Auxiliar N 3 Problema 1 Durante el año 2007 Pedro González tuvo los siguientes ingresos: a.

BLOQUE I: CONTABILIDAD FINANCIERA. Tema 1 - Definición, Fines y Objetivos de la Contabilidad. Definición. Fines. Objetivos

BLOQUE I: CONTABILIDAD FINANCIERA Tema 1 - Definición, Fines y Objetivos de la Contabilidad Definición Fines Objetivos Tema 2 - El Patrimonio Empresarial Patrimonio empresarial: definición y composición

BLOQUE I: CONTABILIDAD FINANCIERA Tema 1 - Definición, Fines y Objetivos de la Contabilidad Definición Fines Objetivos Tema 2 - El Patrimonio Empresarial Patrimonio empresarial: definición y composición

ELECCIONES A CORTES DE CASTILLA-LA MANCHA 2015 I DECLARACIÓN VOLUNTARIA DE ACTIVIDADES

ELECCIONES A CORTES DE CASTILLA-LA MANCHA 2015 I DECLARACIÓN VOLUNTARIA DE ACTIVIDADES Según el artículo 24 bis, de la Ley 5/1986, de 23 de diciembre, Electoral de Castilla-La Mancha: Comprenderá las actividades

ELECCIONES A CORTES DE CASTILLA-LA MANCHA 2015 I DECLARACIÓN VOLUNTARIA DE ACTIVIDADES Según el artículo 24 bis, de la Ley 5/1986, de 23 de diciembre, Electoral de Castilla-La Mancha: Comprenderá las actividades

Incidencia de la diferencia de cambio en las existencias de pasivos en moneda extranjera

Ficha Técnica ncidencia de la diferencia en las existencias de pasivos en moneda extranjera Autor : C.P.C. Josué Alfredo Bernal Rojas Título : ncidencia de la diferencia en las existencias de pasivos en

Ficha Técnica ncidencia de la diferencia en las existencias de pasivos en moneda extranjera Autor : C.P.C. Josué Alfredo Bernal Rojas Título : ncidencia de la diferencia en las existencias de pasivos en

GENERAL wmue IMPRESIÓN, REGISTRO Y CONTABILIZACION NOMINAS EMPLEADOS

paso a paso: Registro e impresión nominas empleados - Septiembre 2008 MOTIVO: Esta actualizacion, permite efectuar la impresion de nominas de empleados, aunque su mayor intencion es poder efectuar el pago

paso a paso: Registro e impresión nominas empleados - Septiembre 2008 MOTIVO: Esta actualizacion, permite efectuar la impresion de nominas de empleados, aunque su mayor intencion es poder efectuar el pago

ASOCIACIÓN APIA BALANCE DE SITUACIÓN, CUENTA DE RESULTADOS Y LIQUIDACIÓN DE PRESUPUESTO DEL EJERCICIO 2015 ---------------------

Asociación Profesional de Agentes de de la Propiedad Inmobiliaria Agentes Inmobiliarios - Apia Gran Vía, 62-9º drcha. 1ª Tlf y Fax: 910.225.702 E-Mail: asociación@habitale.com 28013 MADRID ASOCIACIÓN APIA

Asociación Profesional de Agentes de de la Propiedad Inmobiliaria Agentes Inmobiliarios - Apia Gran Vía, 62-9º drcha. 1ª Tlf y Fax: 910.225.702 E-Mail: asociación@habitale.com 28013 MADRID ASOCIACIÓN APIA

Ejercicios Introducción Contabilidad:

Ejercicios Introducción Contabilidad: Ejercicio 22. Tema 6. La empresa comercial GRASSA, presenta, a 30 de noviembre del año 2016 el siguiente listado de cuentas con sus correspondientes saldos (en euros):

Ejercicios Introducción Contabilidad: Ejercicio 22. Tema 6. La empresa comercial GRASSA, presenta, a 30 de noviembre del año 2016 el siguiente listado de cuentas con sus correspondientes saldos (en euros):

MODIFICACIÓN DEL RÉGIMEN COMUNITARIO A LA SITUACIÓN DE RESIDENCIA Y TRABAJO POR CUENTA AJENA

MINISTERIO DE TRABAJO E INMIGRACIÓN SECRETARIA DE ESTADO DE INMIGRACIÓN Y EMIGRACIÓN DIRECCIÓN GENERAL DE INMIGRACIÓN SUBDIRECCIÓN GRAL. DE GESTIÓN DE LA INMIGRACIÓN CESE EN LA CONDICIÓN DE COMUNITARIO

MINISTERIO DE TRABAJO E INMIGRACIÓN SECRETARIA DE ESTADO DE INMIGRACIÓN Y EMIGRACIÓN DIRECCIÓN GENERAL DE INMIGRACIÓN SUBDIRECCIÓN GRAL. DE GESTIÓN DE LA INMIGRACIÓN CESE EN LA CONDICIÓN DE COMUNITARIO

SOLUCIÓN. Asiento de apertura Debe Haber Terrenos 90.000 Existencias 10.000 Banco C/C 100.000 Capital Social 200.000

SOLUCIÓN Apertura de libros mayores y asiento de apertura. El asiento de apertura es una anotación en el libro diario que consiste en cargar todos los elementos patrimoniales con saldos deudores a inicio

SOLUCIÓN Apertura de libros mayores y asiento de apertura. El asiento de apertura es una anotación en el libro diario que consiste en cargar todos los elementos patrimoniales con saldos deudores a inicio

Viabilidad franquicia es un servicio creado por Enertria, S.L. para los futuros franquiciados, para

INDICE 1-Cómo rellenar el formulario de datos... 2 2-Comentarios sobre los impuestos... 3 3-Resumen del análisis (ejemplo de autónomo)... 4 4-Resumen del análisis (ejemplo de sociedad limitada)... 5 5-Condiciones

INDICE 1-Cómo rellenar el formulario de datos... 2 2-Comentarios sobre los impuestos... 3 3-Resumen del análisis (ejemplo de autónomo)... 4 4-Resumen del análisis (ejemplo de sociedad limitada)... 5 5-Condiciones

Curso ESTIMACIÓN DIRECTA

Curso ESTIMACIÓN DIRECTA Página: 1 Acceso a la aplicación En la ventana inicial accedemos a la aplicación especificando el año a trabajar y pulsamos en Aceptar. Seleccionada una empresa (resaltada en color)

Curso ESTIMACIÓN DIRECTA Página: 1 Acceso a la aplicación En la ventana inicial accedemos a la aplicación especificando el año a trabajar y pulsamos en Aceptar. Seleccionada una empresa (resaltada en color)

rendimientos del trabajo, de determinadas actividades empresariales y profesionales, agrícolas, ganaderas y forestales,

Orden Foral 25/2011, de 28 de febrero, del CEyH, aprobando modelo 715 y 745 retenciones IRPF por rtos. trabajo y otras rentas - 1 - ORDEN FORAL 25/2011, de 28 de febrero, del Consejero de Economía y Hacienda,

Orden Foral 25/2011, de 28 de febrero, del CEyH, aprobando modelo 715 y 745 retenciones IRPF por rtos. trabajo y otras rentas - 1 - ORDEN FORAL 25/2011, de 28 de febrero, del Consejero de Economía y Hacienda,

REGISTRO DE INFORMACIÓN FINANCIERA Y PRESUPUESTAL AL SIAF

CODIGO IGP-PG.10 FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/6 REGISTRO DE INFORMACIÓN FINANCIERA Y PRESUPUESTAL AL SIAF RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR Página 1 de 32 PROCESO

CODIGO IGP-PG.10 FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/6 REGISTRO DE INFORMACIÓN FINANCIERA Y PRESUPUESTAL AL SIAF RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR Página 1 de 32 PROCESO

EJERCICIO 2 1.000. ? 25.000 45.000 5.000 4.000 25.000 5.000 (570) Caja, (430) Clientes. Total Activo 425.000 Total Patrimonio Neto y Pasivo 425.

Caja, (430) Clientes. Total Activo 425.000 Total Patrimonio Neto y Pasivo 425.") EJERCICIO 2 La empresa VIDRIO, S.A., inicia su ejercicio económico de 2011. Las cuentas representativas de sus elementos patrimoniales al comienzo de este año se pueden observar a través del siguiente

EJERCICIO 2 La empresa VIDRIO, S.A., inicia su ejercicio económico de 2011. Las cuentas representativas de sus elementos patrimoniales al comienzo de este año se pueden observar a través del siguiente

Análisis del Régimen de Facilidades de Pago de AFIP y el Impuesto a las Ganancias

Análisis del Régimen de Facilidades de Pago de AFIP y el Impuesto a las Ganancias Marzo 2016 Departamento de Política Tributaria Índice 1. Nuevo régimen de facilidades de pago permanente (Resolución General

Análisis del Régimen de Facilidades de Pago de AFIP y el Impuesto a las Ganancias Marzo 2016 Departamento de Política Tributaria Índice 1. Nuevo régimen de facilidades de pago permanente (Resolución General

RESOLUCIÓN Nº 4979/2015

RESOLUCIÓN Nº 4979/2015 Montevideo, 16 de diciembre de 2015 VISTO: el artículo 70º del Decreto Nº 597/988 de 21 de setiembre de 1988 y las Resoluciones de la Dirección General Impositiva Nº 1478/2007 de

RESOLUCIÓN Nº 4979/2015 Montevideo, 16 de diciembre de 2015 VISTO: el artículo 70º del Decreto Nº 597/988 de 21 de setiembre de 1988 y las Resoluciones de la Dirección General Impositiva Nº 1478/2007 de

APLICACIÓN DE LA NUEVA DEDUCCIÓN DE 400 EN LOS PAGOS A CUENTA DEL IRPF DEL EJERCICIO 2008

APLICACIÓN DE LA NUEVA DEDUCCIÓN DE 400 EN LOS PAGOS A CUENTA DEL IRPF DEL EJERCICIO 2008 Características de la nueva deducción del IRPF establecida por el Real Decreto-Ley 2/2008. Naturaleza: - Se trata

APLICACIÓN DE LA NUEVA DEDUCCIÓN DE 400 EN LOS PAGOS A CUENTA DEL IRPF DEL EJERCICIO 2008 Características de la nueva deducción del IRPF establecida por el Real Decreto-Ley 2/2008. Naturaleza: - Se trata

1.236 07/12/2011 12:35

SENADO - X LEGISLATURA - REGISTRO DE INTERESES (SECCIÓN DE BIENES) ENTRADA Nº 235 07/12/2011 12:35 DECLARACIÓN 1 DE BIENES Y RENTAS DE DIPUTADOS Y SENADORES 2 CASADA 20 de noviembre de 2011 CORTES GENERALES

SENADO - X LEGISLATURA - REGISTRO DE INTERESES (SECCIÓN DE BIENES) ENTRADA Nº 235 07/12/2011 12:35 DECLARACIÓN 1 DE BIENES Y RENTAS DE DIPUTADOS Y SENADORES 2 CASADA 20 de noviembre de 2011 CORTES GENERALES

OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2014

OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2014 Resumen de obligaciones tributarias del 2º trimestre de 2014 y otras declaraciones. Gros & Monserrat Área Fiscal Junio de 2014 Gros Monserrat, S.L. Contenido

OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2014 Resumen de obligaciones tributarias del 2º trimestre de 2014 y otras declaraciones. Gros & Monserrat Área Fiscal Junio de 2014 Gros Monserrat, S.L. Contenido

(4) AMORTIZACIÓN FONDO DE COMERCIO (2012-2013)

AMORTIZACIÓN FONDO DE COMERCIO (2012-2013)") IMPUESTO SOBRE SOCIEDADES (Cierre fiscal ejercicio 2012) (Ajustes y conceptos a considerar) (4) AMORTIZACIÓN FONDO DE COMERCIO (2012-2013) El RD-Ley 12/2012 de 30 de marzo, por el que se introducen diversas

IMPUESTO SOBRE SOCIEDADES (Cierre fiscal ejercicio 2012) (Ajustes y conceptos a considerar) (4) AMORTIZACIÓN FONDO DE COMERCIO (2012-2013) El RD-Ley 12/2012 de 30 de marzo, por el que se introducen diversas

REVALORIZACION DE BIENES

Capítulo 33 REVALORIZACION DE BIENES Revalorización de bienes. Queda expresamente prohibida la reproducción o transformación de este documento sin permiso del autor. Depósito Legal: MU 22/2008. - 1 - REVALORIZACION

Capítulo 33 REVALORIZACION DE BIENES Revalorización de bienes. Queda expresamente prohibida la reproducción o transformación de este documento sin permiso del autor. Depósito Legal: MU 22/2008. - 1 - REVALORIZACION

MÓDULO DE CONTABILIDAD Y FISCALIDAD. CICLO FORMATIVO SUPERIOR: ADMINISTRACIÓN Y FINANZAS TEORÍA. FISCAL

MÓDULO DE CONTABILIDAD Y FISCALIDAD. CICLO FORMATIVO SUPERIOR: ADMINISTRACIÓN Y FINANZAS TEORÍA. FISCAL 1.- Una afirmación es cierta respecto al impuesto sobre sociedades: a) es un impuesto directo y personal,

MÓDULO DE CONTABILIDAD Y FISCALIDAD. CICLO FORMATIVO SUPERIOR: ADMINISTRACIÓN Y FINANZAS TEORÍA. FISCAL 1.- Una afirmación es cierta respecto al impuesto sobre sociedades: a) es un impuesto directo y personal,

1. Disposiciones básicas... 21

Índice Página PRESENTACIÓN... 13 ÍNDICE DE ABREVIATURAS... 17 LOS LIBROS DE CONTABILIDAD: ASPECTOS LEGALES SOBRE TENE- DURÍA Y LEGALIZACIÓN... 19 1. Disposiciones básicas... 21 1. Real Decreto de 22 de

Índice Página PRESENTACIÓN... 13 ÍNDICE DE ABREVIATURAS... 17 LOS LIBROS DE CONTABILIDAD: ASPECTOS LEGALES SOBRE TENE- DURÍA Y LEGALIZACIÓN... 19 1. Disposiciones básicas... 21 1. Real Decreto de 22 de

La hoja de trabajo en su encabezamiento lleva los siguientes datos:

Unidad VI: Preparación de los estados financieros. 1.1 Hoja de trabajo: Documento columnar que se ha diseñado para ayudar a pasar la información de la balanza de comprobación a los estados financieros

Unidad VI: Preparación de los estados financieros. 1.1 Hoja de trabajo: Documento columnar que se ha diseñado para ayudar a pasar la información de la balanza de comprobación a los estados financieros

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: MADRID

1 ª PARTE La empresa KIRA, S. A., dedicada a la comercialización de alimentos para animales, presenta el siguiente Balance de Situación a 1/1/ (datos en ): ACTIVO PASIVO A) ACTIVO NO CORRIENTE 179.000

1 ª PARTE La empresa KIRA, S. A., dedicada a la comercialización de alimentos para animales, presenta el siguiente Balance de Situación a 1/1/ (datos en ): ACTIVO PASIVO A) ACTIVO NO CORRIENTE 179.000

INSTRUCTIVO SOBRE TÉRMINO DE GIRO

INDICE INSTRUCTIVO SOBRE TÉRMINO DE GIRO I.- AVISO Y DECLARACIÓN POR TÉRMINO DE GIRO - FORMULARIO Nº 2121... 13 INSTRUCTIVO... 20 1.- USOS DEL FORMULARIO 2121... 20 a) Obligación de comunicar término de

INDICE INSTRUCTIVO SOBRE TÉRMINO DE GIRO I.- AVISO Y DECLARACIÓN POR TÉRMINO DE GIRO - FORMULARIO Nº 2121... 13 INSTRUCTIVO... 20 1.- USOS DEL FORMULARIO 2121... 20 a) Obligación de comunicar término de

Calculo de ISR. IMPORTANTE!!! Para el cálculo correcto de ISR es importante verificar que tenemos actualizadas las Tablas de ISR y Sueldo Mínimo

Calculo de ISR El cálculo de ISR tiene como función gravar los ingresos y el salario percibido por un trabajador. El sistema Nomina2000 realiza el cálculo según Articulo 96 de la LISR IMPORTANTE!!! Para

Calculo de ISR El cálculo de ISR tiene como función gravar los ingresos y el salario percibido por un trabajador. El sistema Nomina2000 realiza el cálculo según Articulo 96 de la LISR IMPORTANTE!!! Para

GUÍA FÁCIL CUMPLIMIENTO DE LOS DEBERES DE INFORMACIÓN Y ENTERAMIENTO DE RETENCIONES DEL IMPUESTO SOBRE LA RENTA

GUÍA FÁCIL CUMPLIMIENTO DE LOS DEBERES DE INFORMACIÓN Y ENTERAMIENTO DE RETENCIONES DEL IMPUESTO SOBRE LA RENTA Diciembre 2008 OBJETIVO El presente documento tiene como objetivo principal indicar los pasos

GUÍA FÁCIL CUMPLIMIENTO DE LOS DEBERES DE INFORMACIÓN Y ENTERAMIENTO DE RETENCIONES DEL IMPUESTO SOBRE LA RENTA Diciembre 2008 OBJETIVO El presente documento tiene como objetivo principal indicar los pasos

RESOLUCIÓN EJERCICIO Nº 5.01. PRIMERA CATEGORÍA. DETERMINACIÓN DE LA GANANCIA.

RESOLUCIÓN EJERCICIO Nº 5.01. PRIMERA CATEGORÍA. DETERMINACIÓN DE LA GANANCIA. NORMATIVA APLICABLE: Arts. 23, 41, 81, 83, 85, 90 LIG; arts. 59, 60, 122, 147 DR Ejercicio 2013 CONCEPTO Referencia Normativa

RESOLUCIÓN EJERCICIO Nº 5.01. PRIMERA CATEGORÍA. DETERMINACIÓN DE LA GANANCIA. NORMATIVA APLICABLE: Arts. 23, 41, 81, 83, 85, 90 LIG; arts. 59, 60, 122, 147 DR Ejercicio 2013 CONCEPTO Referencia Normativa

Lo nuevo. Aspectos a tener en cuenta para los vencimientos de los Impuestos Nacionales en abril de 2016

Aspectos a tener en cuenta para los vencimientos de los Impuestos Nacionales en abril de 2016 Lo nuevo Rotación de Números de Identificación Tributaria NIT Según Decreto 2243 del 24 de noviembre de 2015,

Aspectos a tener en cuenta para los vencimientos de los Impuestos Nacionales en abril de 2016 Lo nuevo Rotación de Números de Identificación Tributaria NIT Según Decreto 2243 del 24 de noviembre de 2015,

PGC = 4 dígitos (4751. H.P. Acreedora retenciones practicadas) CRITERIOS: > 3.005,06. Problemas con cobros y pagos Específicos de cada empresa

CRITERIOS: > 3.005,06. Problemas con cobros y pagos Específicos de cada empresa") PGC = 4 dígitos (4751. H.P. Acreedora retenciones practicadas) CONTAPLUS Mínimo 5 máximo 12 CRITERIOS: > 3.005,06. Problemas con cobros y pagos Específicos de cada empresa 1 Empresa X, S.L. Secciones Señora

PGC = 4 dígitos (4751. H.P. Acreedora retenciones practicadas) CONTAPLUS Mínimo 5 máximo 12 CRITERIOS: > 3.005,06. Problemas con cobros y pagos Específicos de cada empresa 1 Empresa X, S.L. Secciones Señora

OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE 2016

CIRCULAR 05/2016 OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE 2016 Resumen de obligaciones tributarias del 1º trimestre de 2016 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal marzo 2016 Gros

CIRCULAR 05/2016 OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE 2016 Resumen de obligaciones tributarias del 1º trimestre de 2016 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal marzo 2016 Gros

Ejercicios Introducción Contabilidad:

Ejercicios Introducción Contabilidad: Ejercicio 25. Tema 6. YESSOOO, S.A. es una empresa distribuidora de productos agroalimentarios. Presenta a 30/11/2016 el siguiente balance de Saldos Cuentas Saldo

Ejercicios Introducción Contabilidad: Ejercicio 25. Tema 6. YESSOOO, S.A. es una empresa distribuidora de productos agroalimentarios. Presenta a 30/11/2016 el siguiente balance de Saldos Cuentas Saldo

Autora: Lilibeth Fuentes Medina Enunciado TROPICAL SUR

Tropical Sur Ciclo Contable con asientos con IGIC, amortizaciones, periodificaciones, actualizacón de existencias, liquidación del último trimestre del IGIC, ajustes de caja. Elaboración balance simplificado.

Tropical Sur Ciclo Contable con asientos con IGIC, amortizaciones, periodificaciones, actualizacón de existencias, liquidación del último trimestre del IGIC, ajustes de caja. Elaboración balance simplificado.

RETENCIÓN Y JUSTIFICACIÓN DEL IRPF

RETENCIÓN Y JUSTIFICACIÓN DEL IRPF El IRPF es un gasto subvencionable por lo que, al igual que el resto de gastos imputados, debe justificarse con la documentación justificativa correspondiente. Asimismo,

RETENCIÓN Y JUSTIFICACIÓN DEL IRPF El IRPF es un gasto subvencionable por lo que, al igual que el resto de gastos imputados, debe justificarse con la documentación justificativa correspondiente. Asimismo,

INFORME DEL ESTADO DE AVANCE DEL EJERCICIO PROGRAMATICO PRESUPUESTARIO DEL MUNICIPIO, CORRESPONDIENTE AL PRIMER TRIMESTRE DEL AÑO 2009

INFORME DEL ESTADO DE AVANCE DEL EJERCICIO PROGRAMATICO PRESUPUESTARIO DEL MUNICIPIO, CORRESPONDIENTE AL PRIMER TRIMESTRE DEL AÑO 2009 Según lo señalado en el artículo 29 y 81 de la Ley Nº 18.695 Orgánica

INFORME DEL ESTADO DE AVANCE DEL EJERCICIO PROGRAMATICO PRESUPUESTARIO DEL MUNICIPIO, CORRESPONDIENTE AL PRIMER TRIMESTRE DEL AÑO 2009 Según lo señalado en el artículo 29 y 81 de la Ley Nº 18.695 Orgánica

6.- Subvenciones, Donaciones y Legados

6.- Subvenciones, Donaciones y Legados NORMA 18ª: SUBVENCIONES, DONACIONES Y LEGADOS RECIBIDOS 1. SUBVENCIONES, DONACIONES Y LEGADOS OTORGADOS POR TERCEROS DISTINTOS A LOS SOCIOS O PROPIETARIOS. 1.1. Reconocimiento

6.- Subvenciones, Donaciones y Legados NORMA 18ª: SUBVENCIONES, DONACIONES Y LEGADOS RECIBIDOS 1. SUBVENCIONES, DONACIONES Y LEGADOS OTORGADOS POR TERCEROS DISTINTOS A LOS SOCIOS O PROPIETARIOS. 1.1. Reconocimiento

CUADRO DE RETENCIONES 2016 IRPF IS IRNR

CUADRO DE RETENCIONES 2016 IRPF IS IRNR Actualizado conforme a: 1) Real Decreto-ley 9/2015, de 10 de julio de medidas urgentes para reducir la carga tributaria soportada por los contribuyentes del IRPF

CUADRO DE RETENCIONES 2016 IRPF IS IRNR Actualizado conforme a: 1) Real Decreto-ley 9/2015, de 10 de julio de medidas urgentes para reducir la carga tributaria soportada por los contribuyentes del IRPF

CIRCULAR N 48 DEPARTAMENTO EMISOR IMPUESTOS DIRECTOS 1875. 009-2012 SN Circ. REFERENCIA:

DEPARTAMENTO EMISOR IMPUESTOS DIRECTOS 1875 CIRCULAR N 48 SISTEMA DE PUBLICACIONES ADMINISTRATIVAS FECHA: 19 de octubre de 2012 122-2012 ID M A T E R I A : Instruye sobre las modificaciones introducidas

DEPARTAMENTO EMISOR IMPUESTOS DIRECTOS 1875 CIRCULAR N 48 SISTEMA DE PUBLICACIONES ADMINISTRATIVAS FECHA: 19 de octubre de 2012 122-2012 ID M A T E R I A : Instruye sobre las modificaciones introducidas

PARTE PRÁCTICA: NO es válida la contestación si se usa únicamente los números de cuentas (que no son obligatorios)

") UNIVERSIDAD NACIONAL DE EDUCACIÓN A DISTANCIA. CURSO ACADÉMICO 2005/2006 CARRERA: INFORMATICA DE GESTIÓN (Plan antiguo: Código: 41) (Plan nuevo: Código: 54) ASIGNATURA: INTRODUCCIÓN A LA CONTABILIDAD (Plan

UNIVERSIDAD NACIONAL DE EDUCACIÓN A DISTANCIA. CURSO ACADÉMICO 2005/2006 CARRERA: INFORMATICA DE GESTIÓN (Plan antiguo: Código: 41) (Plan nuevo: Código: 54) ASIGNATURA: INTRODUCCIÓN A LA CONTABILIDAD (Plan

CUADRO DE AMORTIZACIONES - Cuota : 1,443.99 Euros / trim. Plazo Fecha Capital Cuota Interés Capital Cap.Rest.

EJEMPLO DE LEASING Sea el caso de una sociedad que adquiere un vehículo por 20,000 Euros mediante un leasing a 4 años al 7% de interés. Por simplicidad, vamos a suponer que los pagos se hacen trimestrales.

EJEMPLO DE LEASING Sea el caso de una sociedad que adquiere un vehículo por 20,000 Euros mediante un leasing a 4 años al 7% de interés. Por simplicidad, vamos a suponer que los pagos se hacen trimestrales.

Obligaciones fiscales para autónomos y sociedades civiles o irregulares: Actividades empresariales: empresarios Actividades profesionales

Obligaciones fiscales para autónomos y sociedades civiles o irregulares: Actividades empresariales: empresarios Actividades profesionales EMPRESARIO INDIVIDUAL O AUTÓNOMO Una vez que soy autónomo qué impresos

Obligaciones fiscales para autónomos y sociedades civiles o irregulares: Actividades empresariales: empresarios Actividades profesionales EMPRESARIO INDIVIDUAL O AUTÓNOMO Una vez que soy autónomo qué impresos

AJUSTE ANUAL SUELDOS Y SALARIOS 2012

HAY DOS COSAS INEVITABLES EN ESTA VIDA LA MUERTE Y LOS IMPUESTOS BENJAMÍN FRANKLIN AJUSTE ANUAL SUELDOS Y SALARIOS 2012 OBJETIVO: Analizar las disposiciones fiscales que le permitan conocer las obligaciones

HAY DOS COSAS INEVITABLES EN ESTA VIDA LA MUERTE Y LOS IMPUESTOS BENJAMÍN FRANKLIN AJUSTE ANUAL SUELDOS Y SALARIOS 2012 OBJETIVO: Analizar las disposiciones fiscales que le permitan conocer las obligaciones

Creación de conceptos y asociación de cuentas

Creación de conceptos y asociación de cuentas Al momento de seleccionar cualquiera de las dos opciones El sistema habilita la siguiente ventana: 1. Creación de conceptos: El primer paso para la generación

Creación de conceptos y asociación de cuentas Al momento de seleccionar cualquiera de las dos opciones El sistema habilita la siguiente ventana: 1. Creación de conceptos: El primer paso para la generación

OBLIGACIONES TRIBUTARIAS DEL 2º TRIMESTRE DE 2017

Circular 10/2017 OBLIGACIONES TRIBUTARIAS DEL 2º TRIMESTRE DE 2017 Resumen de obligaciones tributarias del 2º trimestre de 2017 y otras novedades fiscales. Gros Monserrat Asociados JULIO 2017 Gros Monserrat

Circular 10/2017 OBLIGACIONES TRIBUTARIAS DEL 2º TRIMESTRE DE 2017 Resumen de obligaciones tributarias del 2º trimestre de 2017 y otras novedades fiscales. Gros Monserrat Asociados JULIO 2017 Gros Monserrat

Guías 10. Depósitos bancarios. Depósitos bancarios 2010

Depósitos bancarios 2010 Guías 10 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos bancarios 2010 Guías 10 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Una empresa comercial, al iniciar el ejercicio del año AA, presentaba

Práctica Ejercicio final CONTABILIDAD GENERAL Una empresa comercial, al iniciar el ejercicio del año AA, presentaba el siguiente Balance de situación a 31-12 del año anterior: MOBILIARIO 3.700 CAPITAL

Práctica Ejercicio final CONTABILIDAD GENERAL Una empresa comercial, al iniciar el ejercicio del año AA, presentaba el siguiente Balance de situación a 31-12 del año anterior: MOBILIARIO 3.700 CAPITAL

MÓDULO 10 INVENTARIO

MÓDULO 10 INVENTARIO 10.1.- FICHERO DE BIENES 10.2.- GRUPOS DE AMORTIZACIÓN 10.3.- GENERACIÓN DE AMORTIZACIÓN 10.4.- GENERACIÓN DE ASIENTOS DE DOTACIÓN 10.5.- GENERAR ASIENTO DE BAJA 10.6.- INVENTARIO

MÓDULO 10 INVENTARIO 10.1.- FICHERO DE BIENES 10.2.- GRUPOS DE AMORTIZACIÓN 10.3.- GENERACIÓN DE AMORTIZACIÓN 10.4.- GENERACIÓN DE ASIENTOS DE DOTACIÓN 10.5.- GENERAR ASIENTO DE BAJA 10.6.- INVENTARIO

MEMORIA EXPLICATIVA DE LA EMPRESA MICROCREDITO SOCIAL MICROBANK

MEMORIA EXPLICATIVA DE LA EMPRESA MICROCREDITO SOCIAL MICROBANK 1. IDENTIFICACIÓN DE LOS EMPRENDEDORES/ EMPRESARIOS (*) En caso de varios socios, incluir una copia de este apartado por cada uno de ellos.

MEMORIA EXPLICATIVA DE LA EMPRESA MICROCREDITO SOCIAL MICROBANK 1. IDENTIFICACIÓN DE LOS EMPRENDEDORES/ EMPRESARIOS (*) En caso de varios socios, incluir una copia de este apartado por cada uno de ellos.

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A APELLIDOS, NOMBRE:.

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

Podemos definir el patrimonio como el conjunto de bienes, derechos y obligaciones que tiene una persona o empresa.

Material de estudio, Contabilidad Básica Qué es la contabilidad? La contabilidad es la ciencia encargada de proporcionar una imagen fiel de la situación y el patrimonio de la empresa, así como del registro

Material de estudio, Contabilidad Básica Qué es la contabilidad? La contabilidad es la ciencia encargada de proporcionar una imagen fiel de la situación y el patrimonio de la empresa, así como del registro

M.P Simulación Contable 2

M.P Simulación Contable 1 SOPORTES CONTABLES A continuación desarrollamos la forma real de realizar la contabilidad: a partir de lo que denominamos soportes contables: los documentos sobre los que se soporta

M.P Simulación Contable 1 SOPORTES CONTABLES A continuación desarrollamos la forma real de realizar la contabilidad: a partir de lo que denominamos soportes contables: los documentos sobre los que se soporta

OPERACIÓN RENTA A.T. 2016

OPERACIÓN RENTA A.T. 2016 Subdirección de Asistencia de Contribuyentes DECLARACIONES JURADAS 1.- Las empresas y otros, entregan información de rentas, retenciones, créditos, inversiones y otros, al SII,

OPERACIÓN RENTA A.T. 2016 Subdirección de Asistencia de Contribuyentes DECLARACIONES JURADAS 1.- Las empresas y otros, entregan información de rentas, retenciones, créditos, inversiones y otros, al SII,

Las previsiones para el año 2012, efectuadas por las diferentes áreas funcionales de la empresa, se resumen como sigue:

finanplan.com Caso práctico Demo Cosmet, s.a. (Importes monetarios expresados en Euros) Esta empresa, fundada en 1.963 por un grupo de amigos, se dedica a la comercialización de champú y otros productos

finanplan.com Caso práctico Demo Cosmet, s.a. (Importes monetarios expresados en Euros) Esta empresa, fundada en 1.963 por un grupo de amigos, se dedica a la comercialización de champú y otros productos

AUXILIAR DE FABRICACIÓN DE MUEBLES, S.A.

AUXILIAR DE FABRICACIÓN DE MUEBLES, S.A. Empresa dedicada al aprovisionamiento de materias primas a fábricas de muebles, y cuyo Balance a 1 de enero de 20XX es el siguiente: ACTIVO Bancos c/c... Mercaderías...

AUXILIAR DE FABRICACIÓN DE MUEBLES, S.A. Empresa dedicada al aprovisionamiento de materias primas a fábricas de muebles, y cuyo Balance a 1 de enero de 20XX es el siguiente: ACTIVO Bancos c/c... Mercaderías...

1 Modelos de Estado de Situación Financiera y Estado de Resultados

Capítulo C-1 hoja 3 II. ESTRUCTURA DE LOS ESTADOS 1 Modelos de Estado de Situación Financiera y Estado de Resultados El Estado de Situación Financiera y el Estado de Resultados se presentarán según los

Capítulo C-1 hoja 3 II. ESTRUCTURA DE LOS ESTADOS 1 Modelos de Estado de Situación Financiera y Estado de Resultados El Estado de Situación Financiera y el Estado de Resultados se presentarán según los

Creación de una entidad

Creación de una entidad En la ventana inicial accedemos a [Entidades] y pulsamos en [Añadir] y creamos la entidad 2: En [Datos Generales] cubrimos los datos identificativos de la entidad. En el apartado

Creación de una entidad En la ventana inicial accedemos a [Entidades] y pulsamos en [Añadir] y creamos la entidad 2: En [Datos Generales] cubrimos los datos identificativos de la entidad. En el apartado

MANUAL PARA EL CIERRE DEL AÑO. Puntos a tener en cuenta para el cierre contable y fiscal

MANUAL PARA EL CIERRE DEL AÑO Puntos a tener en cuenta para el cierre contable y fiscal 2 MANUAL PARA EL CIERRE DEL AÑO ÍNDICE CIERRE CONTABLE 1. Proceso de cierre contable...3 2. Asientos de regularización...3

MANUAL PARA EL CIERRE DEL AÑO Puntos a tener en cuenta para el cierre contable y fiscal 2 MANUAL PARA EL CIERRE DEL AÑO ÍNDICE CIERRE CONTABLE 1. Proceso de cierre contable...3 2. Asientos de regularización...3

MEMORIA EXPLICATIVA DE PROYECTO EMPRESARIAL

MEMORIA EXPLICATIVA DE PROYECTO EMPRESARIAL 1. IDENTIFICACIÓN DE LOS PROMOTORES 1.1. IDENTIFICACIÓN DE LOS PROMOTORES Nombre y Apellidos Edad N.I.F Domicilio C.P. Localidad Provincia Tlf./e-mail Jerez

MEMORIA EXPLICATIVA DE PROYECTO EMPRESARIAL 1. IDENTIFICACIÓN DE LOS PROMOTORES 1.1. IDENTIFICACIÓN DE LOS PROMOTORES Nombre y Apellidos Edad N.I.F Domicilio C.P. Localidad Provincia Tlf./e-mail Jerez