Investigar significa pagar la entrada por adelantado y entrar sin saber lo que se va a ver

|

|

|

- Tomás Navarro Molina

- hace 7 años

- Vistas:

Transcripción

1 Investigar significa pagar la entrada por adelantado y entrar sin saber lo que se va a ver (Oppenheimer) Maestro Julio Rito Vargas Avilés

Maestro Julio Rito")

2

3

4 PLANEACION Y ADMINISTRACION

5 ADQUISICION E IMPLEMENTACION

6 ENTREGA Y SOPORTE

7 MONITOREO

8

9

10

11

12

13

14 CONCEPTO DE LA METODOLOGIA COBIT Cobit ha sido desarrollado como un estandar generalente aplicable y aceptado para las buenas practicas de seguridad y control en tecnicas de informacion. Cobit esta orientado a ser la herramienta de gobierno de tecnologia de informacion que ayude al entendimiento y administracion de riesgo asociado con tecnologia de informacion y tecnologias relacionadas. El objetivo principal del proyecto cobit es el desarrollo de politicas claras y buenas practicas para la seguridad y el control de la ti, con el fin de obtener el apoyo de las entidades comerciales, gubernamentales y profesionales en todo el mundo.

15 POR QUE APLICAR COBIT? Un elemento critico para el éxito y la supervivencia de las organizaciones, es la admiistracion efectiva de la informacion y de la ti. Para muchas organizaciones la informacion y la tecnologia que la soportan, representan los activo mas valiosos de las empresas. Muchas organizaciones reconocen los beneficios potenciales que la tecnologia puede proporcionar. las organizaciones exitosas, sin embargo tambien comprenden y administran lols riesgos asociados con la implementacion de una nueva tecnologia. La administracion de una empresa requiere de practicas generalmente aplicables y aceptadas de control y gobierno en la ti para medir en forma comparativa tanto su ambiente de ti existente, como su ambiente planeado.

16 ESTRUCTURA DEL PRODUCTO COBIT RESUMEN EJECUTIVO El cual consiste en una síntesis ejecutiva que proporciona a la alta gerencia entendimiento y conciencia sobre los conceptos clave y principios del COBIT. MARCO REFERENCIAL OBJETIVOS DE CONTROL El cual proporciona a la alta gerencia un entendimiento más detalla do de los conceptos clave y principios del COBIT, e identifica los cuatro dominios de COBIT describiendo en detalle, además, los 34 objetivos de control de alto nivel e identificando los requerimientos de negocio para la información y los recursos de las Tecnologías de la Información que son impactados en forma primaria por cada objetivo de control. Los cuales contienen declaraciones de los resultados deseados o propósitos a ser alcanzados mediante la implementación de 302 objetivos de control detallados y específicos a través de los 34 procesos de las Tecnologías de la Información.

17 GUIAS DE AUDITORIA Las cuales contienen los pasos de auditoría correspondientes a cada uno de los 34 objetivos de control de TI de alto nivel para proporcionar asistencia a los auditores de sistemas en la revisión de los procesos de TI con respecto a los 302 objetivos detallados de control recomendados para proporcionar a la gerencia certeza o unas recomendaciones para mejorar. HERRAMIENTAS DE IMPLEMENTACION El cual proporciona las lecciones aprendidas por organizaciones que han aplicado COBIT rápida y exitosamente en sus ambientes de trabajo. Este conjunto de herramientas de implementación incluye la Síntesis Ejecutiva, proporcionando a la alta gerencia conciencia y entendimiento del COBIT. También incluye una guía de implementación con dos útiles herramientas: Diagnóstico de la Conciencia de la Gerencia y el Diagnóstico de Control de TI, para proporcionar asistencia en el análisis del ambiente de control en TI de una organización. También se incluyen varios casos de estudio que detallan como organizaciones en todo el mundo han implementado COBIT exitosamente. Adicionalmente, se incluyen respuestas a las 25 preguntas mas frecuentes acerca del COBIT, así como varias presentaciones para distintos niveles jerárquicos y audiencias dentro delas organizaciones.

18 AUDIENCIA DE COBIT COBIT esta diseñado para ser utilizado por tres audiencias distintas: ADMINISTRACION: Para ayudarlos a lograr un balance entre los riesgos y las inversiones en control en un ambiente de tecnología de información frecuentemente impredecible. USUARIOS: Para obtener una garantía en cuanto a la seguridad y controles de los servicios de tecnología de información proporcionados internamente o por terceras partes. AUDITORES DE SISTEMAS DE INFORMACION: Para dar soporte a las opiniones mostradas a la administración sobre los controles internos. Además de responder a las necesidades de la audiencia inmediata de la Alta Gerencia, a los auditores y a los profesionales dedicados al control y seguridad, COBIT puede ser utilizado dentro de las empresas por el propietario de procesos de negocio en su responsabilidad de control sobre los aspectos de información del proceso, y por todos aquéllos responsables de TI en la empresa.

.")

19 Los Principios del Marco Referencial Hoy en día uno de los aspectos más importantes para el éxito y la supervivencia de cualquier organización, es la gestión efectiva de la información así como de las tecnologías relaciona das con ella (TI). Por lo general, la administración debe decidir la inversión razonable en segu ridad y control de estas tecnologías de la Información y cómo lograr un balance entre riesgos e inversiones en control en un ambiente de TI frecuentemente impredecible. La administra ción, necesita un Marco Referencial de prácticas de seguridad y control de TI generalmente aceptadas para medir comparativamente su ambiente de TI, tanto el existente como el planeado. El concepto fundamental del marco referencial COBIT se refiere a que el enfoque del control en TI se lleva a cabo visualizando la información necesaria para dar soporte a los procesos de negocio y considerando a la información como el resultado de la aplicación combinada de recursos relacionados con la Tecnología de Información que deben ser administrados por procesos de TI.

20 Para satisfacer los objetivos del negocio, la información necesita concordar con ciertos criterios a los que COBIT hace referencia como requerimientos de negocio para la información. Al establecer la lista de requerimientos, COBIT combina los principios contenidos en los modelos referenciales existentes y conocidos:

21 Comenzando el análisis a partir de los requerimientos de Calidad, Fiduciarios y de Seguridad más amplios, se extrajeron siete categorías distintas, ciertamente superpuestas. A continuación se muestran Las definiciones de trabajo de COBIT: EFECTIVIDAD Se refiere a que la información relevante sea pertinente para el proceso del negocio, así como a que su entrega sea oportuna, correcta, consistente y de manera utilizable. EFICIENCIA Se refiere a la provisión de información a través de la utilización óptima (más productiva y económica) de recursos. CONFIDENCIALIDAD Se refiere a la protección de información sensible contra divulgación no autorizada. INTEGRIDAD Se refiere a la precisión y suficiencia de la información, así como a su validez de acuerdo con los valores y expectativas del negocio

22 DISPONIBILIDAD CUMPLIMIENTO Se refiere a la disponibilidad de la información cuando ésta es requerida por el proceso de negocio ahora y en el futuro. También se refiere a la salvaguarda de los recursos necesarios y capacidades asociadas. Se refiere al cumplimiento de aquellas leyes, regulaciones y acuerdos contractuales a los que el proceso de negocio está sujeto, por ejemplo, criterios de negocio impuestos externamente. CONFIABILIDAD DE LA INFORMAC Se refiere a la provisión de información apropiada para la administración con el fin de operar la entidad y para ejercer sus responsabilidades de reportes financieros y de cumplimiento..

23 Los Recursos de las Tecnologías de la Información identificados en COBIT pueden explicarse o definirse como se muestra a continuación: Datos Aplicaciones Tecnologia Los elementos de datos en su más amplio sentido, (por ejemplo, externos e internos), estructurados y no estructurados, gráficos, sonido, etc. Se entiende como sistemas de aplicación la suma de procedimientos manuales y programados. La tecnología cubre hardware, software, sistemas operativos, sistemas de administración de bases de datos, redes, multimedia, etc. Instalaciones Recursos para alojar y dar soporte a los sistemas de Información. Personal Habilidades del personal, conocimiento, conciencia y productividad para planear, organizar, adquirir, entregar, soportar y monitorizar servicios y sistemas de información.

24 Otra forma de ver la relación de los recursos de TI con respecto a la entrega de servicios se describe a continuación: La información que los procesos de negocio necesitan es proporcionada a través del empleo de recursos de TI. Con el fin de asegurar que los requerimientos de negocio para la información son satisfechos, deben definirse, implementarse y monitorearse medidas de control adecuadas para estos recursos.

25 El Marco referencial consta de Objetivos de Control de TI de alto nivel y de una estructura general para su clasificación y presentación. Existen tres niveles de actividades de TI al considerar la administración de sus recursos. Comenzando por la base, encontramos las actividades y tareas necesarias para alcanzar un resultado medible. Las actividades cuentan con un concepto de ciclo de vida, mientras que las tareas son consideradas más discretas. El concepto de ciclo de vida cuenta típicamente con requerimientos de control diferentes a los de actividades discretas. Algunos ejemplos de esta categoría son las actividades de desarrollo de sistemas, administración de la configuración y manejo de cambios. La segunda categoría incluye tareas llevadas a cabo como soporte para la planeación estratégica de TI, evaluación de riesgos, planeación de la calidad, administración de la capacidad y el desempeño. Los procesos se definen como una serie de actividades o tareas conjuntas con cortes naturales (de control). Al nivel más alto, los procesos son agrupados de manera natural en dominios.

26 Al nivel más alto, los procesos son agrupados de manera natural en dominios. Su agrupamiento natural es confirmado frecuentemente como dominios de responsabilidad en una estructura organizacional, y está en línea con el ciclo administrativo o ciclo de vida aplicable a los procesos. Por lo tanto, el marco referencial conceptual puede ser enfocado desde tres puntos estratégicos: (1) recursos de TI, (2) requerimientos de negocio para la información y (3) procesos de TI. los gerentes de la empresa pueden interesarse en un enfoque de calidad, seguridad o fiduciario (traducido por el marco referencial en siete requerimientos de información específicos). Un Gerente de TI puede desear considerar recursos de TI por los cuales es responsable. Propietarios de procesos, especialistas de TI y usuarios pueden tener un interés en procesos particulares. Estos tres puntos estratégicos son descritos en el Cubo COBIT que se muestra a continuación

27 CUBO COBIT

28 Por lo tanto, cuatro grandes dominios son identificados: planeación organización, adquisición e implementación; entrega y soporte y monitoreo. Este dominio cubre la estrategia y las tácticas y se refiere a la identificación de la forma en que la tecnología de información puede contribuir de la mejor manera al logro de los objetivos del negocio. Los Recursos de TI necesitan ser adminis-trados por un conjunto de procesos agrupados en forma natural, con el fin de proporcionar la información que la empresa necesita para alcanzar sus objetivos.

29 Los Recursos de TI necesitan ser administrados por un conjunto de procesos agrupados en forma natural, con el fin de proporcionar la información que la empresa necesita para alcanzar sus objetivos. Todos los procesos necesitan ser evaluados regularmente a través del tiempo para verificar su calidad y suficiencia en cuanto a los requerimientos de control, integridad y confidencialidad.

30 AYUDAS DE NAVEGACION

31

32

33 PLANEACION Y ORGANIZACION 1. Definición de un plan estratégico de Tecnología de Información. La alta gerencia será la responsable de desarrollar e implementar planes a largo y corto plazo que satisfagan la misión y las metas de la organización. Además de implementar un proceso de planeación a largo plazo, adoptar un enfoque estructurado y determinar la estructura para el plan. Asegurar que el plan a largo plazo de tecnología de información sea traducido regularmente en planes a corto plazo de tecnología de información. Los planes a corto plazo deberán ser reevaluados y modificados periódicamente. Se debe evaluar los sistemas de automatización de negocio, funcionalidad, estabilidad, complejidad, costo y fortalezas y debilidades.

34 PLANEACION Y ORGANIZACION 2. Definición de la Arquitectura de Información La información deberá conservar consistencia con las necesidades y deberá ser identificada,capturada y comunicada en una forma y dentro de períodos de tiempo que permitan a los responsables llevar a cabo sus tareas eficiente y oportunamente. Asimismo, la función de sistemas de información deberá crear y actualizar regularmente un modelo de arquitectura de información La Gerencia deberá definir, implementar y mantener niveles de seguridad para cada una de las clasificaciones de datos.

35 PLANEACION Y ORGANIZACION 3. Determinación de la dirección tecnológica Crear y actualizar regularmente un plan de infraestructura tecnológica que concuerde con los planes a largo y corto plazo de tecnología de in-formación. Dicho plan deberá abarcar aspectos tales como arquitectura de sistemas, dirección tecnológica y estrategias de migración. Asegurar el continuo monitoreo de tendencias futuras y condiciones regulatorias, y que los planes de adquisición de hardware y software sean establecidos y que reflejen las necesidades identificadas en el plan de infraestructura tecnológica. La Gerencia deberá definir normas de tecnología con la finalidad de fomentar la estandarización.

36 PLANEACION Y ORGANIZACION 4. Definición de las organización y de las relaciones de TI. La alta gerencia de la organización deberá designar un comité de planeación o dirección para vigilar la función de servicios de información y sus actividades. Deberá establecerse un marco de referencia con el propósito de revisar que la estructura organizacional cumpla continuamente con los objetivos y se adapte a las cambiantes circunstancias con el fin de resolver los problemas de seguridad relacionados con ellos. La Gerencia deberá crear una estructura para designar a los propietarios y custodios de los datos. Sus funciones y responsabilidades deberán estar claramente definidas. La gerencia deberá asegurar que todo el personal en la organización conozca sus funciones y responsabilidades en relación con los sistemas de información. La gerencia deberá asegurar que todos los activos de información (sistemas y datos) cuenten con un propietario asignado que tome desiciones sobre la clasificación y los derechos de acceso.

37 PLANEACION Y ORGANIZACION La alta gerencia deberá implementar una división de funciones y responsabilidades que excluya la posibilidad de que un solo individuo resuelva un proceso critico. La gerencia deberá definir e implementar procedimientos relevantes para controlar las actividades de consultores y demás personal externo contratado por la función de servicios de información para asegurar la protección de los activos de información de la organización

38 PLANEACION Y ORGANIZACION 5.Manejo de la Inversión en Tecnología de Información La alta gerencia deberá implementar un proceso de definición de presupuestos para asegurar que un presupuesto operativo anual para la función de Servicios de Información sea establecido y aprobado en línea con los planes a largo y corto plazo de la organización,así como con los planes a largo y corto plazo de tecnología de información. Deberán investigarse alternativas de financiamiento. La Gerencia deberá establecer un proceso de monitoreo de costos que compare los costos reales contra los presupuestados. Deberá establecerse un control gerencial que garantice que la prestación de servicios por parte de la función de servicios de información se justifique en cuanto a costos y se encuentre en línea con la industria.

39 PLANEACION Y ORGANIZACION 6. Comunicación de la dirección y aspiraciones de la gerencia. La gerencia deberá crear un marco de referencia y un programa de previsión que fomente un ambiente de control positivo a través de toda la organización, además de asegurar que las políticas organizacionales sean comunicadas y comprendidas por todos los niveles de la organización. La gerencia deberá destinar recursos para la implementación de sus políticas, las cuales deberán ser ajustadas regularmente para adecuarse a las condiciones cambiantes. La gerencia deberá proveer e implementar una política por escrito sobre derechos de propiedad intelectual, que cubra el desarrollo de software, tanto interno como contratado a externos.

40 PLANEACION Y ORGANIZACION 7. Administración de Recursos Humanos La gerencia deberá implementar y evaluar regularmente los procesos necesarios para asegurar que las prácticas de reclutamiento y promoción de personal tengan como base criterios objetivos y consideren factores como la educación, la experiencia y la responsabilidad. Se tendrá que verificar regularmente que el personal que lleva a cabo tareas específicas esté calificado, asegurar que reciban orientación al ser contratados, así como entrenados y capacitación constantes. La gerencia deberá implementar un proceso de evaluación de desempeño de los empleados y asegurar que dicha evaluación sea llevada a cabo regularmente según los estándares establecidos y las responsabilidades específicas del puesto.

41 PO8 Asegurar el Cumplimiento de los Requisitos Externos Objetivos de Control de Alto Nivel Control sobre el proceso de TI de asegurar el cumplimiento de los requisitos externos que satisface el requisito de negocio encontrar obligaciones legales, contractuales y reguladas es facilitado por identificación y análisis de requisitos externos para su impacto en las TI, y toma de medidas apropiadas para llevar a cabo su cumplimiento. y toma en consideración leyes, regulaciones y contratos monitorización legal y desarrollos regulados inspecciones regulares para cambios y mejoras búsqueda de consejos legales seguridad y ergonomía privacidad propiedad intelectual flujo de datos

42 8.1 Revisión de Requerimientos Externos Deberán revisarse los requerimientos legales, gubernamentales o cualquier otro requerimiento externo relacionado con las prácticas y controles de tecnología de información. 8.4 Privacidad, propiedad intelectual y flujos de datos y Flujo de Datos La Gerencia deberá asegurar el cumplimiento de las regulaciones sobre privacidad o confidencialidad, propiedad intelectual, flujo de datos externos y criptografía aplicables a las prácticas de tecnología de información de la organización. 8.5 Comercio Electrónico Cuando se realicen operaciones de intercambio en Internet, la gerencia deberá imponer adecuados controles para asegurar el cumplimiento de leyes locales y costumbres en un ámbito mundial.

43 PO9 Evaluar los Riesgos Objetivos de Control de Alto Nivel Control sobre el proceso de TI de evaluar los riesgos que satisface el requisito de negocio De asegurar la realización de los objetivos de TI y respondiendo a las amenazas para el suministro de los servicios de TI es facilitado por la organización se autocompromete en los riesgos de las TI identificando y analizando el impacto, y tomando medidas efectivas de costes para mitigar los riesgos. y toma en consideración diferentes tipos de riesgos de TI (tecnología, seguridad, continuidad) alcance: global o sistemas específicos evaluación de riesgos hasta la fecha metodología de análisis de riesgos medidas de riesgo cuantitativas y/o cualitativas plan de acción de riesgos

44 9.2 Enfoque de Evaluación de Riesgos La Gerencia deberá establecer un enfoque general para la evaluación de riesgos que defina el alcance y los límites, la metodología a ser adoptada para las evaluaciones de riesgos, las responsabilidades y las habilidades requeridas. La calidad de las evaluaciones de riesgos deberá estar asegurada por un método estructurado y por asesores expertos en riesgos. 9.4 Medición de Riesgos El enfoque de la evaluación de riesgos deberá asegurar que el análisis de la información de identificación de riesgos genere como resultado una medida cuantitativa y/o cualitativa del riesgo al cual está expuesta el área examinada.

45 PO10 Administrar los Proyectos Objetivos de Control de Alto Nivel Control sobre el proceso de TI de evaluar los riesgos que satisface el requisito de negocio De asegurar la realización de los objetivos de TI y respondiendo a las amenazas para el suministro de los servicios de TI es facilitado por la organización se autocompromete en los riesgos de las TI identificando y analizando el impacto, y tomando medidas efectivas de costes para mitigar los riesgos. y toma en consideración diferentes tipos de riesgos de TI (tecnología, seguridad, continuidad) alcance: global o sistemas específicos evaluación de riesgos hasta la fecha metodología de análisis de riesgos medidas de riesgo cuantitativas y/o cualitativas plan de acción de riesgos

46 10.1 Marco de Referencia para la Administración de Proyectos La Gerencia deberá establecer un marco de referencia general para la administración de proyectos que defina el alcance y los límites del mismo, así como la metodología de administración de proyectos a ser adoptada y aplicada para cada proyecto emprendido Plan Maestro del Proyecto La Gerencia deberá asegurar que, para cada proyecto aprobado, se cree un plan maestro adecuado que mantenga el control del proyecto a través de todo su desarrollo e incluya un método de monitoreo del tiempo y los costos incurridos durante su vida Plan de Revisión Post - Implementación El marco de referencia de administración de proyectos de la organización deberá disponer que, como parte integral de las actividades del equipo del proyecto, se desarrolle un plan de revisión post - implementación para cada sistema de información nuevo o modificado, con la finalidad de determinar si el proyecto ha generado los beneficios planeados.

47 PO11 Administrar la Calidad Objetivos de Control de Alto Nivel es facilitado por Control sobre el proceso de TI de administrar la calidad que satisface el requisito de negocio encontrar los requisitos individuales de las TI La planificación, implementación y mantenimiento de estándares de gestión de calidad y sistemas por la organización; además, la organización debería adoptar y aplicar una metodología que se suministrase para las distintas fases del desarrollo y pudiese prever fases claras y libres y toma en consideración plan de estructura de la calidad responsabilidades de seguridad de la calidad metodología del ciclo de vida del desarrollo del sistemas programación y evaluación de sistemas y documentación inspección de seguridad de la calidad e informes

48 11.1 Plan General de Calidad La alta gerencia deberá desarrollar y mantener regularmente un plan general de calidad basado en los planes organizacionales y de tecnología de información a largo plazo. El plan deberá promover la filosofía de mejora continua y contestar a las preguntas básicas de qué, quién y cómo Metodología del Ciclo de Vida de Desarrollo de Sistemas La alta gerencia de la organización deberá definir e implementar estándares de sistemas de información y adoptar una metodología del ciclo de vida de desarrollo de sistemas que rija el proceso de desarrollo, adquisición, implementación y mantenimiento de sistemas de información computarizados y tecnología afín. La metodología del ciclo de vida de desarrollo de sistemas elegida deberá ser la apropiada para los sistemas a ser desarrollados, adquiridos, implementados y mantenidos Evaluación del Aseguramiento de la Calidad sobre el Cumplimiento de Estándares de Desarrollo El enfoque de aseguramiento de calidad de la organización deberá requerir que una revisión post - implementación de un sistema de información operacional evalúe si el equipo encargado del proyecto, cumplió con las estipulaciones de la metodología del ciclo de vida de desarrollo de sistemas.

49 ADQUISICION E IMPLEMENTACION

50 ADQUISICION E IMPLEMENTACION AI1 AI2 AI3 AI4 AI5 AI6 IDENTIFICAR SOLUCIONES. ADQUIRIR Y MANTENER SOFTWARE DE APLICACIÓN. ADQUIRIR Y MANTENER ARQUITECTURA DE TECNOLOGIA. DESARROLLAR Y MANTENER PROCEDIMIENTOS RELACIONADOS CON TI. INSTALAR Y ACREDITAR SISTEMAS. ADMINISTRAR CAMBIOS.

51

52 AI1 Control sobre el proceso de TI de: Identificación de soluciones Que satisface los requerimientos de negocio de: asegurar el mejor enfoque para cumplir con los requerimientos del usuario se hace posible a través de: Un análisis claro de las oportunidades alternativas comparadas contra los requerimientos de los usuarios y toma en consideración: Definición de requerimientos de información Estudios de factibilidad ( de costo beneficio, alternativas, etc) Arquitectura de información Seguridad con relación de costo-beneficio favorable Pistas de auditoria Contratación de terceros Aceptación de instalaciones y tecnología

53 AI2 Control sobre el proceso de TI de: Adquisición y mantenimiento de software de aplicación que satisface los requerimientos de negocio de: proporcionar funciones automatizadas que soporten efectivamente al negocio se hace posible a través de: la definición de declaraciones específicas sobre requerimientos funcionales y operacionales y una implementación estructurada con entregables claros y toma en consideración: Requerimientos de usuarios Requerimientos de archivo, entrada, proceso y salida Interfase usuario máquina Personalización de paquetes Pruebas funcionales Controles de aplicación y requerimientos funcionales Documentación

54 AI3 Control sobre el proceso de TI de: Adquisición y mantenimiento de arquitectura de software que satisface los requerimientos de negocio de: proporcionar las plataformas apropiadas para soportar aplicaciones d negocios Se hace posible a través de: la evaluación del desempeño de hardware y software, la provisión de mantenimiento preventivo de hardware y la instalación, seguridad y control del software del sistema se toma en consideración: Evaluación de tecnología Mantenimiento preventivo de hardware Seguridad del software de sistema, instalación, mantenimiento y control sobre cambios.

55 AI4 Control sobre el proceso de TI de: Desarrollo y mantenimiento de procedimientos relacionados con tecnología de información que satisface los requerimientos de negocio de: asegurar el uso apropiado de las aplicaciones y de las soluciones tecnológicas establecidas se hace posible a través de: un enfoque estructurado del desarrollo de manuales de procedimientos de operaciones para usuarios, requerimientos de servicio y material de entrenamiento y toma en consideración: Procedimientos y controles de usuarios Procedimientos y controles operacionales Materiales de entrenamiento

56 AI5 Control sobre el proceso de TI de: Instalación y acreditación de sistemas que satisface los requerimientos de negocio de: verificar y confirmar que la solución sea adecuada para el propósito deseado se hace posible a través de: la realización de una migración de instalación, conversión y plan de aceptación adecuadamente formalizados y toma en consideración: Capacitación Conversión / carga de datos Pruebas específicas Acreditación Revisiones post implementación

57 AI6 Control sobre el proceso de TI de: Administración de cambios que satisface los requerimientos de negocio de: minimizar la probabilidad de interrupciones, alteraciones no autorizadas y errores se hace posible a través de: un sistema de administración que permita el análisis, implementación y seguimiento de todos los cambios requeridos y llevados a cabo a la infraestructura de TI actual y toma en consideración: Identificación de cambios Procedimientos de categorización, priorización y emergencia Evaluación del impacto Autorización de cambios Manejo de liberación Distribución de software

58 ENTREGA DE SERVICIO Y SOPORTE DS1 Control sobre el proceso de TI de: Definición de niveles de servicio que satisface los requerimientos de negocio de: establecer una comprensión común del nivel de servicio requerido se hace posible a través de: el establecimiento de convenios de niveles de servicio que formalicen los criterios de desempeño contra los cuales se medirá la cantidad y la calidad del servicio

59 ENTREGA Y SOPORTE DS2 Control sobre el proceso de TI de: administración de servicios prestados por terceros que satisface los requerimientos de negocio de: asegurar que las tareas y responsabilidades de las terceras par-tes estén claramente definidas, que cumplan y continúen satisfaciendo los requerimientos se hace posible a través de: medidas de control dirigidas a la revisión y monitoreo de contratos y procedimientos existentes, en cuanto a su efectividad y suficiencia, con respecto a las políticas de la organización

60 ENTREGA Y SERVICIO DE SOPORTE DS3 Control sobre el proceso de TI de: administración de desempeño y capacidad que satisface los requerimientos de negocio de: asegurar que la capacidad adecuada está disponible y que se esté haciendo el mejor uso de ella para alcanzar el desempeño deseado se hace posible a través de: controles de manejo de capacidad y desempeño que recopilen datos y reporten acerca del manejo de cargas de trabajo, tamaño de aplicaciones, manejo y demanda de recursos

61 ENTREGA Y SERVICIO DE SOPORTE DS3 Control sobre el proceso de TI de: garantizar la seguridad de sistemas que satisface los requerimientos de negocio de: mantener el servicio disponible de acuerdo con los requerimientos y continuar su provisión en caso de interrupciones se hace posible a través de: teniendo un plan de continuidad probado y funcional, que esté alineado con el plan de continuidad del

62 ENTREGA Y SERVICIO DE SOPORTE DS4 Control sobre el proceso de TI de: garantizar la seguridad de sistemas que satisface los requerimientos de negocio de: salvaguardar la información contra uso no autorizados, divulga-ción, modificación, daño o pérdida se hace posible a través de: controles de acceso lógico que aseguren que el acceso a sistemas, datos y programas está restringido a usuarios

63 ENTREGA Y SOPORTE DS5 Control sobre el proceso de TI de: identificación y asignación de costos que satisface los requerimientos de negocio de: asegurar un conocimiento correcto de los costos atribuibles a los servicios de TI se hace posible a través de: un sistema de contabilidad de costos que asegure que éstos sean registrados, calculados y asignados a los niveles de detalle requeridos

64 ENTREGA Y SERVICIO DS6 Control sobre el proceso de TI de: educación y entrenamiento de usuarios que satisface los requerimientos de negocio de: asegurar que los usuarios estén haciendo un uso efectivo de la tecnología y estén conscientes de los riesgos y responsabilidades involucrados se hace posible a través de: un plan completo de entrenamiento y desarrollo

65 ENTREGA Y SOPORTE DS8 Control sobre el proceso de TI de: Apoyo y asistencia a los clientes de TI que satisface los requerimientos de negocio de: asegurar que cualquier problema experimentado por los usuarios sea atendido apropiadamente se hace posible a través de: un Buró de ayuda que proporcione soporte y asesoría de primera línea

66 ENTREGA Y SOPORTE DS9 Control sobre el proceso de TI de: Administración de la configuración que satisface los requerimientos de negocio de: Dar cuenta de todos los componentes de TI, prevenir alteraciones no autorizadas, verificar la existencia física y proporcionar una base para el sano manejo de cambios se hace posible a través de: controles que identifiquen y registren todos los activos de TI así como su localización física y un programa regular de verificación que confirme su existencia

67 ENTREGA Y SOPORTE DS10 Control sobre el proceso de TI de: administración de problemas e incidentes que satisface los requerimientos de negocio de: asegurar que los problemas e incidentes sean resueltos y que sus causas sean investigadas para prevenir cualquier recurrencia se hace posible a través de: un sistema de manejo de problemas que registre y dé seguimiento a todos los incidentes

68 ENTREGA Y SOPORTE DS11 Control sobre el proceso de TI de: Administración de datos que satisface los requerimientos de negocio de: asegurar que los datos permanezcan completos, precisos y válidos durante su entrada, actualización y almacenamiento se hace posible a través de: una combinación efectiva de controles generales y de aplicación sobre las operaciones de TI

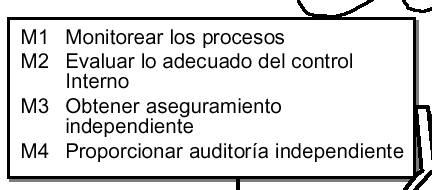

69 M1 Monitorizar los Procesos Objetivos de Control de Alto Nivel es facilitado por Control sobre el proceso de TI de monitorizar los procesos que satisface el requisito de negocio asegurar la realización de la ejecución de los objetivos establecidos para los procesos de las TI La definición de la administración del informe relevante de gestión e indicadores realizados, implementación de los sistemas soportados así como la aclaración del informe sobre los fundamentos regulares. y toma en consideración indicadores de realización de claves factores de sucesos crítico evaluaciones de la satisfacción del cliente informe de la gestión

70 1.1 Recolección de Datos de Monitoreo Para los procesos de tecnología de información y de control interno, la Gerencia deberá asegurar que se definan indicadores de desempeño relevantes (comparaciones externas) tanto para actividades internas como las proporcionadas por terceros y que se recolecten datos para la creación de reportes relevantes de desempeño y reportes de excepción relacionados con estos indicadores. 1.3 Evaluación de la satisfacción de Clientes A intervalos regulares, la Gerencia deberá efectuar mediciones de la satisfacción de los clientes con respecto a los servicios proporcionados por la función de servicios de información, con la intención de identificar deficiencias en los niveles de servicio y establecer objetivos de mejoramiento.

71 M2 Evaluar lo Adecuado del Control Interno Objetivos de Control de Alto Nivel Control sobre el proceso de TI de Evaluar lo adecuado del control interno que satisface el requisito de negocio Asegurar la realización de los objetivos de control internos establecidos para los procesos de las TI es facilitado por La comisión de la administración para monitorizar controles internos, fijando su efectividad, e informando de ellos con bases regulares y toma en consideración monitorización de controles internos en proceso test de pruebas (benchmarks) informe de error y excepción autoevaluación informe de la administración

72 2.2 Operación Oportuna de Controles Internos La confiabilidad en los controles internos requiere que los controles operen rápidamente para resaltar errores e inconsistencias y que éstos sean corregidos antes de que impacten a la producción y a la prestación de servicios. La información relacionada con los errores, inconsistencias y excepciones deberá ser conservada y reportada sistemáticamente a la Gerencia. 2.4 Seguridad de Operación y Aseguramiento de Control Interno La garantía de seguridad operacional y el aseguramiento de control interno deberán ser establecidos a través de una auto auditoría o de una auditoría independiente para examinar si la seguridad y los controles internos se encuentran operando de acuerdo con los requerimientos de seguridad y control interno establecidos o implícitos.

73 M3 Obtener Aseguramientos Independientes Objetivos de Control de Alto Nivel es facilitado por Control sobre el proceso de TI de Obtener aseguramientos independientes que satisface el requisito de negocio Incrementar la confianza y el cuidado entre la organización, los clientes, y los proveedores a terceros Inspecciones de la seguridad independiente llevadas a cabo en intervalos regulares y toma en consideración certificaciones/acreditaciones independientes evaluaciones de efectividad independientes seguridad independiente de conformidad con leyes y requisitos regulados seguridad independiente de conformidad con comisiones contractuales inspecciones a proveedores de servicios a terceros realización de inspecciones de seguridad por personal calificado involucración de auditorías proactivas

74 M3 Obtener Aseguramientos Independientes Objetivos de Control de Alto Nivel es facilitado por Control sobre el proceso de TI de Obtener aseguramientos independientes que satisface el requisito de negocio Incrementar la confianza y el cuidado entre la organización, los clientes, y los proveedores a terceros Inspecciones de la seguridad independiente llevadas a cabo en intervalos regulares y toma en consideración certificaciones/acreditaciones independientes evaluaciones de efectividad independientes seguridad independiente de conformidad con leyes y requisitos regulados seguridad independiente de conformidad con comisiones contractuales inspecciones a proveedores de servicios a terceros realización de inspecciones de seguridad por personal calificado involucración de auditorías proactivas

75 3.4 Evaluación Independiente de la Efectividad de proveedores externos de servicios La Gerencia deberá obtener una evaluación independiente sobre la efectividad de los proveedores de servicios de tecnología de información en forma cíclica rutinaria. 3.1 Certificación / Acreditación Independiente de Control y Seguridad de los servicios de TI La Gerencia deberá obtener una certificación o acreditación independiente de seguridad y control interno antes de implementar nuevos servicios de tecnología de información que resulten críticos y obtener re-certificaciones o reacreditaciones de estas actividades en forma una cíclica rutinaria después de haber hecho la implementación.

76 M4 Suministrar una Auditoría Independiente Objetivos de Control de Alto Nivel es facilitado por Control sobre el proceso de TI de suministrar una auditoría independiente que satisface el requisito de negocio incrementar los niveles de confianza y beneficios desde el mejor consejo de práctica auditorías independientes llevadas a cabo en intervalos regulares y toma en consideración independencia de las auditorías involucración de auditorías proactivas realización de auditorías por personal cualificado claridad de las decisiones y recomendaciones actividades continuas

77 4.2 Independencia El auditor deberá ser independiente del auditado tanto en actitud como en apariencia (real y percibida). Los auditores no deberán estar relacionados con la sección o departamento que esté siendo auditado, y en la medida de lo posible, deberá también ser independiente de la propia empresa. De esta manera, la función de auditoría deberá ser suficientemente independiente del área auditada para concluir una auditoría en forma objetiva. 4.4 Competencia La Gerencia deberá asegurar que el personal asignado68 a tareas de auditoría de sistemas de información, mantiene su nivel de competencia técnica mediante un programa adecuado de educación profesional continua. 4.5 Planeación La alta gerencia deberá establecer un plan de auditoría para garantizar que se obtenga un aseguramiento regular e independiente con respecto a la efectividad, eficiencia y economía de la seguridad y de los procedimientos de control interno, así como de la habilidad de la Gerencia para controlar las actividades de la función de servicios de información. Dentro de este plan la Gerencia deberá determinar las prioridades relacionadas con la obtención de aseguramiento independiente. Los auditores deberán planear el trabajo de auditoría para alcanzar los objetivos de auditoría y cumplir con los estándares profesionales correspondientes.

obit Objetivos de Control para la Información y Tecnologías Relacionadas

obit Objetivos de Control para la Información y Tecnologías Relacionadas ANTECEDENTES CObIT ha sido desarrollado como un estándar generalmente aplicable y aceptado para las buenas prácticas de seguridad

obit Objetivos de Control para la Información y Tecnologías Relacionadas ANTECEDENTES CObIT ha sido desarrollado como un estándar generalmente aplicable y aceptado para las buenas prácticas de seguridad

Sistemas de Información para la Gestión

Sistemas de Información para la Gestión UNIDAD 5_Tema 1: Procesos de TI U.N.Sa. Facultad de Cs.Económicas SIG 2016 UNIDAD 5: SERVICIOS DE TECNOLOGÍA DE INFORMACIÓN 1. Procesos de TI: Planeamiento y Organización.

Sistemas de Información para la Gestión UNIDAD 5_Tema 1: Procesos de TI U.N.Sa. Facultad de Cs.Económicas SIG 2016 UNIDAD 5: SERVICIOS DE TECNOLOGÍA DE INFORMACIÓN 1. Procesos de TI: Planeamiento y Organización.

Análisis y Diseño de Sistemas Departamento de Sistemas - Facultad de Ingeniería

Objetivos: DESARROLLO DE SOFTWARE - ESTUDIO DE FACTIBILIDAD 1. Determinar la factibilidad técnica, económica, operativa y jurídica (y de ser necesarias otras) del proyecto. 2. Lograr el conocimiento general

Objetivos: DESARROLLO DE SOFTWARE - ESTUDIO DE FACTIBILIDAD 1. Determinar la factibilidad técnica, económica, operativa y jurídica (y de ser necesarias otras) del proyecto. 2. Lograr el conocimiento general

Plan de transición de la certificación con las normas ISO 9001 e ISO 14001 (Fecha de actualización 2016-09-05)

") 1. Revisión de las normas ISO 14001:2004 e ISO 9001:2008 El 15 y 23 de septiembre de 2015 se publicaron las nuevas versiones de las normas internacionales de requisitos de sistemas de gestión ambiental

1. Revisión de las normas ISO 14001:2004 e ISO 9001:2008 El 15 y 23 de septiembre de 2015 se publicaron las nuevas versiones de las normas internacionales de requisitos de sistemas de gestión ambiental

El paquete completo de COBIT consiste en:

Qué es COBIT? Es un conjunto de mejores prácticas (marco de referencia o framework) para la administración IT creado por ISACA (Information Systems Audit and Control Association), e ITGI (IT Governance

Qué es COBIT? Es un conjunto de mejores prácticas (marco de referencia o framework) para la administración IT creado por ISACA (Information Systems Audit and Control Association), e ITGI (IT Governance

Mapeo entre los requisitos de ISO 9001:2008 e ISO 9001:2015 Guía de Mapeo

Revisiones ISO Estándar Final Mapeo entre los requisitos de ISO 9001:2008 e ISO 9001:2015 Guía de Mapeo Introducción Este documento presenta una comparación entre ISO 9001:2008 e ISO 9001:2015 y vice versa.

Revisiones ISO Estándar Final Mapeo entre los requisitos de ISO 9001:2008 e ISO 9001:2015 Guía de Mapeo Introducción Este documento presenta una comparación entre ISO 9001:2008 e ISO 9001:2015 y vice versa.

MANUAL INSTITUCIONAL DE CARGOS

NATURALEZA MANUAL INSTITUCIONAL DE CARGOS Código: NG 01 Página: 1 de 3 SUBGERENCIA AMBIENTAL, INVESTIGACIÓN Y DESARROLLO Gerenciar la gestión ambiental del recurso hídrico, el desarrollo de la infraestructura

NATURALEZA MANUAL INSTITUCIONAL DE CARGOS Código: NG 01 Página: 1 de 3 SUBGERENCIA AMBIENTAL, INVESTIGACIÓN Y DESARROLLO Gerenciar la gestión ambiental del recurso hídrico, el desarrollo de la infraestructura

M. I. Fernando Macedo Chagolla

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO Facultad de Estudios Superiores Aragón «El liderazgo y contexto de la organización en el marco de la versión 2015 de la norma ISO 9001 M. I. Fernando Macedo Chagolla

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO Facultad de Estudios Superiores Aragón «El liderazgo y contexto de la organización en el marco de la versión 2015 de la norma ISO 9001 M. I. Fernando Macedo Chagolla

BENEMÉRITA Y CENTENARIA ESCUELA NORMAL OFICIAL DE GUANAJUATO. Glosario de Términos

Página 1 de 7 9.3 GLOSARIO DE TÉRMINOS Las siguientes definiciones están dirigidas a asegurar el entendimiento del estándar de calidad de la Benemérita y Centenaria Escuela Normal Oficial de Guanajuato

Página 1 de 7 9.3 GLOSARIO DE TÉRMINOS Las siguientes definiciones están dirigidas a asegurar el entendimiento del estándar de calidad de la Benemérita y Centenaria Escuela Normal Oficial de Guanajuato

JPMorgan Chase Bank N.A., Sucursal Buenos Aires

JPMorgan Chase Bank N.A., Sucursal Buenos Aires Riesgo Estratégico El riesgo estratégico se define como el impacto actual y futuro en los ingresos y el capital que podría surgir de las decisiones adversas

JPMorgan Chase Bank N.A., Sucursal Buenos Aires Riesgo Estratégico El riesgo estratégico se define como el impacto actual y futuro en los ingresos y el capital que podría surgir de las decisiones adversas

MANUAL DE GESTION DE HUELLA DEL AGUA

MANUAL DE GESTION DE HUELLA DEL AGUA ORGANIZACIÓN, PROCEDIMIENTOS Y REGISTROS por: M. Cepeda ISBN: 978-956-8819-04-3 Santiago de Chile Enero de 2011 MANUAL DE GESTION DEL HUELLA DEL AGUA Este permite gerenciar

MANUAL DE GESTION DE HUELLA DEL AGUA ORGANIZACIÓN, PROCEDIMIENTOS Y REGISTROS por: M. Cepeda ISBN: 978-956-8819-04-3 Santiago de Chile Enero de 2011 MANUAL DE GESTION DEL HUELLA DEL AGUA Este permite gerenciar

Unidad de Control y Evaluación de la Gestión Pública Encuesta para la evaluación del Control Interno Institucional

. Políticas y procedimientos ( A ) Existen políticas y procedimientos que aseguran que las transacciones 1 administrativas y financieras se ejecutan de acuerdo a la normatividad aplicable La ejecución

. Políticas y procedimientos ( A ) Existen políticas y procedimientos que aseguran que las transacciones 1 administrativas y financieras se ejecutan de acuerdo a la normatividad aplicable La ejecución

La actualización de las normas ISO 9001 e ISO 14001 y la transición de la certificación de los sistemas de gestión ICONTEC

La actualización de las normas ISO 9001 e ISO 14001 y la transición de la certificación de los sistemas de gestión ICONTEC ACTUALIZACIÓN DE LAS NORMAS DE SISTEMAS DE GESTIÓN PLAN DE TRANSICIÓN 2 Nueva

La actualización de las normas ISO 9001 e ISO 14001 y la transición de la certificación de los sistemas de gestión ICONTEC ACTUALIZACIÓN DE LAS NORMAS DE SISTEMAS DE GESTIÓN PLAN DE TRANSICIÓN 2 Nueva

PLANEACIÓN DE AUDITORÍA Y RESPUESTA A LOS RIESGOS IDENTIFICADOS

PLANEACIÓN DE AUDITORÍA Y RESPUESTA A LOS RIESGOS IDENTIFICADOS NORMAS INTERNACIONALES DE AUDITORÍA MAGDALENA SIERRA D. Bogotá, Julio 2014 AGENDA IESBA Código de Ética ISQCs 1-99 Estándar internacional

PLANEACIÓN DE AUDITORÍA Y RESPUESTA A LOS RIESGOS IDENTIFICADOS NORMAS INTERNACIONALES DE AUDITORÍA MAGDALENA SIERRA D. Bogotá, Julio 2014 AGENDA IESBA Código de Ética ISQCs 1-99 Estándar internacional

Los lineamientos de este procedimiento aplican para todas los procesos del Sistema de Gestión Ambiental de COMTECOL LTDA.

LA EVALUCION DE IMPACTOS Página: 1 de 13 1. OBJETIVO Establece los lineamientos generales para la identificación de aspectos y la evaluación de los impactos ambientales producto de las actividades de COMTECOL

LA EVALUCION DE IMPACTOS Página: 1 de 13 1. OBJETIVO Establece los lineamientos generales para la identificación de aspectos y la evaluación de los impactos ambientales producto de las actividades de COMTECOL

SISTEMAS INTEGRADOS DE GESTION

SISTEMAS INTEGRADOS DE GESTION KEY MANAGEMENT RESOURCES SAC (KMR SAC) Av. Javier Prado Este 4921 408 A Camacho, La Molina Tel. 434 0232 Nextel 426*7639 402* 3332 418*1873 informes@kmrsac.com, www.kmrsac.com

SISTEMAS INTEGRADOS DE GESTION KEY MANAGEMENT RESOURCES SAC (KMR SAC) Av. Javier Prado Este 4921 408 A Camacho, La Molina Tel. 434 0232 Nextel 426*7639 402* 3332 418*1873 informes@kmrsac.com, www.kmrsac.com

DISEÑO DE ACCIONES FORMATIVAS Y PLANIFICACIÓN DE LA FORMACIÓN

DISEÑO DE ACCIONES FORMATIVAS Y PLANIFICACIÓN DE LA FORMACIÓN TÉCNICO EN GESTIÓN DE CALIDAD Modalidad: Teleformación Horas de duración: 140 horas Objetivo general -Adquirir los conocimientos y habilidades

DISEÑO DE ACCIONES FORMATIVAS Y PLANIFICACIÓN DE LA FORMACIÓN TÉCNICO EN GESTIÓN DE CALIDAD Modalidad: Teleformación Horas de duración: 140 horas Objetivo general -Adquirir los conocimientos y habilidades

CUESTIONARIO PLANIFICACIÓN INICIAL DE IMPLANTACIÓN ISO 9001:2008

Página 1 de 14 0. DATOS CONSULTOR NOMBRE CONSULTOR: FECHA CUMPLIMENTACIÓN: 1. IDENTIFICACIÓN DE ORGANIZACIÓN NOMBRE / RAZÓN SOCIAL: DIRECCIÓN: TELÉFONO FAX: WEB: PERSONA DE CONTACTO: E-MAIL: 2. DATOS GENERALES

Página 1 de 14 0. DATOS CONSULTOR NOMBRE CONSULTOR: FECHA CUMPLIMENTACIÓN: 1. IDENTIFICACIÓN DE ORGANIZACIÓN NOMBRE / RAZÓN SOCIAL: DIRECCIÓN: TELÉFONO FAX: WEB: PERSONA DE CONTACTO: E-MAIL: 2. DATOS GENERALES

Sus socios en ISO 9000. Manual de Calidad

Sus socios en ISO 9000 Manual de Calidad ESTRUCTURA DE DOCUMENTACION GERENCIA NIVEL 1: Manual de Calidad - Políticas (Política de la compañía, autorización y alcance del sistema ) NIVEL 2: Procedimientos

Sus socios en ISO 9000 Manual de Calidad ESTRUCTURA DE DOCUMENTACION GERENCIA NIVEL 1: Manual de Calidad - Políticas (Política de la compañía, autorización y alcance del sistema ) NIVEL 2: Procedimientos

CARACTERIZACIÓN DEL ESTILO DE DIRECCIÓN ESTILOS DE DIRECCIÓN

Código: F-DO-04 Página 1 de 5 ESTILOS DE Este elemento representa el modo o la manera en que el Gerente y el nivel directivo asumen la conducción de Enviaseo. Define un estilo de gestión propio basado

Código: F-DO-04 Página 1 de 5 ESTILOS DE Este elemento representa el modo o la manera en que el Gerente y el nivel directivo asumen la conducción de Enviaseo. Define un estilo de gestión propio basado

4.1. Política de Calidad y los Objetivos de Calidad

Unidad IV Desarrollo de la Calidad en las Organizaciones 4.1. Política de Calidad y los Objetivos de Calidad La Política de Calidad es un medio para conducir a la organización hacia la mejora de su desempeño.

Unidad IV Desarrollo de la Calidad en las Organizaciones 4.1. Política de Calidad y los Objetivos de Calidad La Política de Calidad es un medio para conducir a la organización hacia la mejora de su desempeño.

Rol de las Oficinas de Control Interno en la transición de la Administración Territorial Departamento Administrativo de la Función Pública

Rol de las Oficinas de Control Interno en la transición de la Administración Territorial Departamento Administrativo de la Función Pública Bogotá, 30 de Noviembre de 2015 Contenido Generalidades de la

Rol de las Oficinas de Control Interno en la transición de la Administración Territorial Departamento Administrativo de la Función Pública Bogotá, 30 de Noviembre de 2015 Contenido Generalidades de la

Guía para la Administración de Riesgos

Dirección de Planeación Fecha de emisión: 28/04/2014 Versión N. 0 Página: 1 de 2 Guía para la Administración de Riesgos Elaboró Revisó Ing. Imelda Araiza Flores Arq. Martha T. Rangel Cabrera Directora

Dirección de Planeación Fecha de emisión: 28/04/2014 Versión N. 0 Página: 1 de 2 Guía para la Administración de Riesgos Elaboró Revisó Ing. Imelda Araiza Flores Arq. Martha T. Rangel Cabrera Directora

La designación de funciones no se encuentra definida claramente.

CAPÍTULO I: PROBLEMA DE INVESTIGACIÓN 1.1 ANTECEDENTES DEL PROBLEMA IMBAUTO S.A. es una empresa que se constituyó en junio de 1986 y su principal objetivo ha sido la comercialización de vehículos CHEVROLET,

CAPÍTULO I: PROBLEMA DE INVESTIGACIÓN 1.1 ANTECEDENTES DEL PROBLEMA IMBAUTO S.A. es una empresa que se constituyó en junio de 1986 y su principal objetivo ha sido la comercialización de vehículos CHEVROLET,

Política de. Control Interno. Actualización: 1 - Fecha de última actualización: 8 de noviembre de 2011 - Página: 1 de 5

Política de Control Interno Actualización: 1 - Fecha de última actualización: 8 de noviembre de 2011 - Página: 1 de 5 Introducción Las Empresas del Grupo Energía de Bogotá fomentan las mejores prácticas

Política de Control Interno Actualización: 1 - Fecha de última actualización: 8 de noviembre de 2011 - Página: 1 de 5 Introducción Las Empresas del Grupo Energía de Bogotá fomentan las mejores prácticas

CHAUDITORIA CONSULTORES S.A.

CHAUDITORIA CONSULTORES S.A. Plan de Auditoría Proceso a Auditar: P03. Determinar la Dirección Tecnológica. Objetivos de la Auditoria: - Revisar el estado de la planeación de la dirección tecnológica.

CHAUDITORIA CONSULTORES S.A. Plan de Auditoría Proceso a Auditar: P03. Determinar la Dirección Tecnológica. Objetivos de la Auditoria: - Revisar el estado de la planeación de la dirección tecnológica.

Concepto de Control Interno

Concepto de Control Interno Conjunto de principios, fundamentos, reglas, acciones, mecanismos, instrumentos y procedimientos que ordenados entre sí y unidos a las personas que conforman una organización

Concepto de Control Interno Conjunto de principios, fundamentos, reglas, acciones, mecanismos, instrumentos y procedimientos que ordenados entre sí y unidos a las personas que conforman una organización

Clasificación de los planes:

Tipos de Planes Plan Es el producto de la planeación, el evento intermedio entre el proceso de planeación y el proceso de implementación del mismo. El propósito de los planes se encuentra en: La previsión,

Tipos de Planes Plan Es el producto de la planeación, el evento intermedio entre el proceso de planeación y el proceso de implementación del mismo. El propósito de los planes se encuentra en: La previsión,

ANEXO 2 ACCIONES QUE EL REGULADO DEBE EJECUTAR DURANTE EL TIEMPO DE VIDA DE SU PROYECTO

ANEXO 2 ACCIONES QUE EL REGULADO DEBE EJECUTAR DURANTE EL TIEMPO DE VIDA DE SU PROYECTO 1. POLÍTICA: 1.1 El regulado debe implementar la política del sistema en materia de Seguridad Industrial, Seguridad

ANEXO 2 ACCIONES QUE EL REGULADO DEBE EJECUTAR DURANTE EL TIEMPO DE VIDA DE SU PROYECTO 1. POLÍTICA: 1.1 El regulado debe implementar la política del sistema en materia de Seguridad Industrial, Seguridad

Informe de Gestión Oficina de Auditoria Interna Aguas de Occidente 2011

Informe de Gestión Oficina de Auditoria Interna Aguas de Occidente 2011 CONTENIDO Función Básica de la Oficina de Auditoría Interna de la Filial Alineación con la Estrategia Avance Plan de Soporte Métricas

Informe de Gestión Oficina de Auditoria Interna Aguas de Occidente 2011 CONTENIDO Función Básica de la Oficina de Auditoría Interna de la Filial Alineación con la Estrategia Avance Plan de Soporte Métricas

FORMACION DE AUDITORES INTERNOS DE CALIDAD SEGURIDAD DEL SUR LTDA

FORMACION DE AUDITORES INTERNOS DE CALIDAD SEGURIDAD DEL SUR LTDA MODULO 2 METODOLOGIA DE AUDITORIAS INTERNAS OBJETIVOS Desarrollar habilidades en los estudiantes para la preparación de documentos de auditoría

FORMACION DE AUDITORES INTERNOS DE CALIDAD SEGURIDAD DEL SUR LTDA MODULO 2 METODOLOGIA DE AUDITORIAS INTERNAS OBJETIVOS Desarrollar habilidades en los estudiantes para la preparación de documentos de auditoría

ESTATUTO DE AUDITORÍA INTERNA

ESTATUTO DE AUDITORÍA INTERNA Trabajamos para contribuir al logro de los objetivos del Fondo, evaluando y asesorando para el mejoramiento de los procesos de Gestión de Riesgos, Control y Gobierno DEPARTAMENTO

ESTATUTO DE AUDITORÍA INTERNA Trabajamos para contribuir al logro de los objetivos del Fondo, evaluando y asesorando para el mejoramiento de los procesos de Gestión de Riesgos, Control y Gobierno DEPARTAMENTO

PROCEDIMIENTO AUDITORÍAS INTERNAS

PROCEDIMIENTO INTERNAS FECHA: JULIO 15 DE 2015 VERSIÓN: 5 CÓDIGO: ES-PC-069 PÁGINAS: 1 DE 5 MACROPROCESO: ESTRATEGIA 1. OBJETIVO: PROCESO: GARANTÍA DE LA CALIDAD Verificar el buen desempeño de los procesos

PROCEDIMIENTO INTERNAS FECHA: JULIO 15 DE 2015 VERSIÓN: 5 CÓDIGO: ES-PC-069 PÁGINAS: 1 DE 5 MACROPROCESO: ESTRATEGIA 1. OBJETIVO: PROCESO: GARANTÍA DE LA CALIDAD Verificar el buen desempeño de los procesos

Sistemas de Información para la Gestión

Sistemas de Información para la Gestión UNIDAD 5_Tema 2: Organización de TI: Funciones. Segregación de tareas. U.N.Sa. Facultad de Cs.Económicas SIG 2016 UNIDAD 5: SERVICIOS DE TECNOLOGIA DE INFORMACIÓN

Sistemas de Información para la Gestión UNIDAD 5_Tema 2: Organización de TI: Funciones. Segregación de tareas. U.N.Sa. Facultad de Cs.Económicas SIG 2016 UNIDAD 5: SERVICIOS DE TECNOLOGIA DE INFORMACIÓN

Manual de Gestión de la Calidad Glosario

MGC-10 Septiembre 2006 0 1 de 5 9.. 9.1 s relativos a la calidad. Requisito Grado en el que un conjunto de características inherentes cumple con los Necesidad o expectativa establecida, generalmente implícita

MGC-10 Septiembre 2006 0 1 de 5 9.. 9.1 s relativos a la calidad. Requisito Grado en el que un conjunto de características inherentes cumple con los Necesidad o expectativa establecida, generalmente implícita

NORMAS BASICAS DEL SISTEMA DE PROGRAMACIÓN DE OPERACIONES TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES

NORMAS BASICAS DEL SISTEMA DE PROGRAMACIÓN DE OPERACIONES TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1 Concepto y objeto del Sistema de Programación

NORMAS BASICAS DEL SISTEMA DE PROGRAMACIÓN DE OPERACIONES TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1 Concepto y objeto del Sistema de Programación

Manejo de Incidentes. Autor: Ing. José Luis Chávez Cortéz

Manejo de Incidentes Autor: Ing. José Luis Chávez Cortéz PLANES DE MEJORA Basados en: Buenas y Mejores Prácticas. Estándares. Normas. Gestión de Incidentes PROCEDIMIENTOS DE MEJORA CONTINUA Planeación

Manejo de Incidentes Autor: Ing. José Luis Chávez Cortéz PLANES DE MEJORA Basados en: Buenas y Mejores Prácticas. Estándares. Normas. Gestión de Incidentes PROCEDIMIENTOS DE MEJORA CONTINUA Planeación

Instrumentos de Control de Gestión en el Presupuesto. Indicadores de Desempeño.

Instrumentos de Control de Gestión en el Presupuesto. Indicadores de Desempeño. Curso Internacional sobre Evaluación de la gestión y de programas públicos (Santiago de Chile; 1 al 12 de septiembre) Parte

Instrumentos de Control de Gestión en el Presupuesto. Indicadores de Desempeño. Curso Internacional sobre Evaluación de la gestión y de programas públicos (Santiago de Chile; 1 al 12 de septiembre) Parte

MANUAL VERSION: 01 MANTENIMIENTO Y SOPORTE TÉCNICO DE LA INFRAESTRUCTURA TECNOLÓGICA. PROCESO GESTION DE LA EDUCACIÓN PAGINA: 1 de 5

PROCESO GESTION DE LA EDUCACIÓN PAGINA: 1 de 5 1. INTRODUCCION Este documento permite conocer en forma gráfica y descriptiva la composición del manual, así mismo, dentro de la caracterización se define

PROCESO GESTION DE LA EDUCACIÓN PAGINA: 1 de 5 1. INTRODUCCION Este documento permite conocer en forma gráfica y descriptiva la composición del manual, así mismo, dentro de la caracterización se define

Marco Teórico. 2.1 Principios básicos de calidad

Marco Teórico 2.1 Principios básicos de calidad Feigenbaum (2001) en su libro de administración de pequeñas empresas define como calidad a la resultante total de las características del producto y servicio

Marco Teórico 2.1 Principios básicos de calidad Feigenbaum (2001) en su libro de administración de pequeñas empresas define como calidad a la resultante total de las características del producto y servicio

Técnico en Seguridad Informática. Informática, Diseño y Programación

Técnico en Seguridad Informática Informática, Diseño y Programación Ficha Técnica Categoría Seguridad en las Comunicaciones y la Información Contenido del Pack - 1 Manual Teórico - 1 Cuaderno de Ejercicios

Técnico en Seguridad Informática Informática, Diseño y Programación Ficha Técnica Categoría Seguridad en las Comunicaciones y la Información Contenido del Pack - 1 Manual Teórico - 1 Cuaderno de Ejercicios

Gerencia de la Informática

Tema 3. Funciones gerenciales en informática. 3.1 Importancia. Areas básicas de la GI. Su organización y descripción. 3.2 Tendencias. Necesidades y estrategias. 1 Gerencia de Informática. Contexto organizacional

Tema 3. Funciones gerenciales en informática. 3.1 Importancia. Areas básicas de la GI. Su organización y descripción. 3.2 Tendencias. Necesidades y estrategias. 1 Gerencia de Informática. Contexto organizacional

CONOCEMOS LOS REQUISITOS DE LA NORMA ISO 9001:2008 QUE DEBE CUMPLIR TODA LA ORGANIZACIÓN DE VÁLVULAS DE PRECISIÓN?

Sistema de Gestión de la Calidad CONOCEMOS LOS REQUISITOS DE LA NORMA ISO 9001:2008 QUE DEBE CUMPLIR TODA LA ORGANIZACIÓN DE VÁLVULAS DE PRECISIÓN? Qué significa ISO y para que sirve? Qué significa Sistema

Sistema de Gestión de la Calidad CONOCEMOS LOS REQUISITOS DE LA NORMA ISO 9001:2008 QUE DEBE CUMPLIR TODA LA ORGANIZACIÓN DE VÁLVULAS DE PRECISIÓN? Qué significa ISO y para que sirve? Qué significa Sistema

III.1 Modelo de William P. Leonard

Audito r a a d m i n i st r at i va III.1 Modelo de William P. Leonard Cuáles son las etapas del modelo de Leonard? 34 Definición de auditoría administrativa Etapas del modelo Uno de los precursores de

Audito r a a d m i n i st r at i va III.1 Modelo de William P. Leonard Cuáles son las etapas del modelo de Leonard? 34 Definición de auditoría administrativa Etapas del modelo Uno de los precursores de

GESTION DEL TALENTO HUMANO ALCANCE

PROCESO GESTIÓN DEL TALENTO UMANO PROCESOS DE APOYO CARACTERIZACIÓN DEL PROCESO GESTION DEL TALENTO UMANO RESPONSABLE Director Especializado administrativo) PROPOSITO Suministrar y administrar el para

PROCESO GESTIÓN DEL TALENTO UMANO PROCESOS DE APOYO CARACTERIZACIÓN DEL PROCESO GESTION DEL TALENTO UMANO RESPONSABLE Director Especializado administrativo) PROPOSITO Suministrar y administrar el para

AUDITORIAS DEL SISTEMA DE GESTION AMBIENTAL

AUDITORIAS DEL SISTEMA DE GESTION AMBIENTAL DURACION: 20 HORAS Al finalizar el curso el alumno será capaz establecer comportamientos, metodologías y objetivos en el proceso de auditoría de un sistema de

AUDITORIAS DEL SISTEMA DE GESTION AMBIENTAL DURACION: 20 HORAS Al finalizar el curso el alumno será capaz establecer comportamientos, metodologías y objetivos en el proceso de auditoría de un sistema de

INSTITUTO DE EDUCACIÓN SUPERIOR TECNOLÓGICO HUAYCÁN (Decreto Supremo No. 004-2010-ED y Resolución Directoral No. 0411-2010-ED)

") PROGRAMACIÓN 2013 MODULO I IDENTIFICACIÓN DE UNIDADES DIDÁCTICAS IESTP : HUAYCÁN CARRERA PROFESIONAL : COMPUTACIÓN E INFORMÁTICA MODULO PROFESIONAL : GESTIÓN DE SOPORTE TÉCNICO, SEGURIDAD Y TECNOLOGÍAS

PROGRAMACIÓN 2013 MODULO I IDENTIFICACIÓN DE UNIDADES DIDÁCTICAS IESTP : HUAYCÁN CARRERA PROFESIONAL : COMPUTACIÓN E INFORMÁTICA MODULO PROFESIONAL : GESTIÓN DE SOPORTE TÉCNICO, SEGURIDAD Y TECNOLOGÍAS

Universidad Nacional del Nordeste Facultad de Humanidades

Universidad Nacional del Nordeste Facultad de Humanidades CARRERA DE POSGRADO ESPECIALIZACIÓN EN TECNOLOGÍAS DE LA INFORMACIÓN GEOGRÁFICA (TIG) Tema 1: Ciencia de la Información Geográfica Diseño de un

Universidad Nacional del Nordeste Facultad de Humanidades CARRERA DE POSGRADO ESPECIALIZACIÓN EN TECNOLOGÍAS DE LA INFORMACIÓN GEOGRÁFICA (TIG) Tema 1: Ciencia de la Información Geográfica Diseño de un

Auditorías de sistemas de gestión ambiental, bajo la nueva versión de la norma ISO 14001:2015

Auditorías de sistemas de gestión ambiental, bajo la nueva versión de la norma ISO 14001:2015 Conceptos Qué son instrumentos de gestión ambiental? Qué es un sistema de gestión ambiental (SGA)? Cuántos

Auditorías de sistemas de gestión ambiental, bajo la nueva versión de la norma ISO 14001:2015 Conceptos Qué son instrumentos de gestión ambiental? Qué es un sistema de gestión ambiental (SGA)? Cuántos

Desarrollo de Software a gran escala. Sesión 2: Administración de Proyectos de Software

Desarrollo de Software a gran escala Sesión 2: Administración de Proyectos de Software Porque administrar un proyecto de Software Asegurar el alcance de los objetivos del proyecto Maximizar uso de recursos

Desarrollo de Software a gran escala Sesión 2: Administración de Proyectos de Software Porque administrar un proyecto de Software Asegurar el alcance de los objetivos del proyecto Maximizar uso de recursos

PERFIL COMPETENCIA ANALISTA DESARROLLADOR DE APLICACIONES DE SOFTWARE (TIC-PROG)

") PERFIL COMPETENCIA ANALISTA DESARROLLADOR DE APLICACIONES DE SOFTWARE (TIC-PROG) FECHA DE EMISIÓN: 12/07/2016 00:25 FICHA DE PERFIL OCUPACIONAL ANALISTA DESARROLLADOR DE APLICACIONES DE SOFTWARE (TIC-PROG)

PERFIL COMPETENCIA ANALISTA DESARROLLADOR DE APLICACIONES DE SOFTWARE (TIC-PROG) FECHA DE EMISIÓN: 12/07/2016 00:25 FICHA DE PERFIL OCUPACIONAL ANALISTA DESARROLLADOR DE APLICACIONES DE SOFTWARE (TIC-PROG)

Unidad 3: Sistemas de Gestión de Continuidad de Negocio

Unidad 3: Sistemas de Gestión de Continuidad de Negocio 0. Introducción y objetivos 1. Sistema de Gestión de continuidad de negocio 2. Elementos de ciclo de vida de BCM 0. Introducción y objetivos Y la

Unidad 3: Sistemas de Gestión de Continuidad de Negocio 0. Introducción y objetivos 1. Sistema de Gestión de continuidad de negocio 2. Elementos de ciclo de vida de BCM 0. Introducción y objetivos Y la

GLOSARIO Y DESCRIPCIÓN DEL PROCESO EVALUACIÓN DE LA GESTIÓN PARA EL PERSONAL ADMINISTRATIVO

GLOSARIO Y DESCRIPCIÓN DEL PROCESO EVALUACIÓN DE LA GESTIÓN PARA EL PERSONAL ADMINISTRATIVO 1 Contenidos I. DESCRIPCIÓN DEL INSTRUMENTO A. Formato Plan de Gestión B. Formato de Evaluación de Logros Variables

GLOSARIO Y DESCRIPCIÓN DEL PROCESO EVALUACIÓN DE LA GESTIÓN PARA EL PERSONAL ADMINISTRATIVO 1 Contenidos I. DESCRIPCIÓN DEL INSTRUMENTO A. Formato Plan de Gestión B. Formato de Evaluación de Logros Variables

Sistemas de Información para la Gestión

Sistemas de Información para la Gestión UNIDAD 5_Tema 1: Procesos de TI U.N.Sa. Facultad de Cs.Económicas SIG 2017 UNIDAD 5: SERVICIOS DE TECNOLOGÍA DE INFORMACIÓN 1. Procesos de TI: Planeamiento y Organización.

Sistemas de Información para la Gestión UNIDAD 5_Tema 1: Procesos de TI U.N.Sa. Facultad de Cs.Económicas SIG 2017 UNIDAD 5: SERVICIOS DE TECNOLOGÍA DE INFORMACIÓN 1. Procesos de TI: Planeamiento y Organización.

RECURSOS INFORMATICOS Y AUDIOVISUALES PROCESO TIPO DE PROCESO RESPONSABLE DE PROCESO RECURSOS REQUISITOS LEGALES NTC-GP 1000:2004

PAGINA 1 PROCESO TIPO DE PROCESO RESPONSABLE DE PROCESO RECURSOS INFORMATICOS Y AUDIOVISUALES APOYO JEFE DEL CENTRO DE RECURSOS INFORMATICOS Y AUDIOVISUALES OBJETIVO Administrar los servicios informáticos

PAGINA 1 PROCESO TIPO DE PROCESO RESPONSABLE DE PROCESO RECURSOS INFORMATICOS Y AUDIOVISUALES APOYO JEFE DEL CENTRO DE RECURSOS INFORMATICOS Y AUDIOVISUALES OBJETIVO Administrar los servicios informáticos

EVALUACION SISTEMA DE CONTROL INTERNO

EVALUACION SISTEMA DE CONTROL INTERNO SUBSISTEMA DE CONTROL ESTRATÉGICO 1. COMPONENTE: AMBIENTE DE CONTROL Código ELEMENTOS DE CONTROL 5 4 3 2 1 1.1 PRINCIPIOS Y VALORES 1.1.1 Los directivos facilitan

EVALUACION SISTEMA DE CONTROL INTERNO SUBSISTEMA DE CONTROL ESTRATÉGICO 1. COMPONENTE: AMBIENTE DE CONTROL Código ELEMENTOS DE CONTROL 5 4 3 2 1 1.1 PRINCIPIOS Y VALORES 1.1.1 Los directivos facilitan

MANUAL DE GESTIÓN PARA LAS INSTITUCIONES EDUCATIVAS. César Bazán Saavedra consultoreneducacion@googlemail.com. Fundación Telefónica

MANUAL DE GESTIÓN PARA LAS INSTITUCIONES EDUCATIVAS César Bazán Saavedra consultoreneducacion@googlemail.com 1 DIMENSIONES DE LA GESTION EDUCATIVA INSTITUCIONAL ADMINISTRATIVA PEDAGÓGICA COMUNITARIA -

MANUAL DE GESTIÓN PARA LAS INSTITUCIONES EDUCATIVAS César Bazán Saavedra consultoreneducacion@googlemail.com 1 DIMENSIONES DE LA GESTION EDUCATIVA INSTITUCIONAL ADMINISTRATIVA PEDAGÓGICA COMUNITARIA -

NORMA INTERNACIONAL DE AUDITORÍA 610

NORMA INTERNACIONAL DE AUDITORÍA 610 CONSIDERACIÓN DEL TRABAJO DE AUDITORÍA INTERNA En vigor para auditorías de estados financieros por los periodos que comiencen en o después del 15 de diciembre de 2004)

NORMA INTERNACIONAL DE AUDITORÍA 610 CONSIDERACIÓN DEL TRABAJO DE AUDITORÍA INTERNA En vigor para auditorías de estados financieros por los periodos que comiencen en o después del 15 de diciembre de 2004)

Diplomado en Gestión Integrada de Calidad, Medioambiente y Seguridad 2016

Diplomado en Gestión Integrada de Calidad, Medioambiente y Seguridad 2016 Dirigido a Profesionales de seguridad, salud ocupacional, medio ambiente y calidad, Gerentes de área operativas, encargados de

Diplomado en Gestión Integrada de Calidad, Medioambiente y Seguridad 2016 Dirigido a Profesionales de seguridad, salud ocupacional, medio ambiente y calidad, Gerentes de área operativas, encargados de

Auditoría Financiera.

Auditoría Financiera. La auditoría financiera es hacer una revisión, verificación y aceptación de la información financiera de las diferentes cuentas contables que tienen las empresas y que fueron realizados

Auditoría Financiera. La auditoría financiera es hacer una revisión, verificación y aceptación de la información financiera de las diferentes cuentas contables que tienen las empresas y que fueron realizados

PROCEDIMIENTO DE EVALUACIÓN Y ACREDITACIÓN DE LAS COMPETENCIAS PROFESIONALES CUESTIONARIO DE AUTOEVALUACIÓN PARA LAS TRABAJADORAS Y TRABAJADORES

MINISTERIO DE EDUCACIÓN, CULTURA Y DEPORTE SECRETARÍA DE ESTADO DE EDUCACIÓN, FORMACIÓN PROFESIONAL Y UNIVERSIDADES DIRECCIÓN GENERAL DE FORMACIÓN PROFESIONAL INSTITUTO NACIONAL DE LAS CUALIFICACIONES

MINISTERIO DE EDUCACIÓN, CULTURA Y DEPORTE SECRETARÍA DE ESTADO DE EDUCACIÓN, FORMACIÓN PROFESIONAL Y UNIVERSIDADES DIRECCIÓN GENERAL DE FORMACIÓN PROFESIONAL INSTITUTO NACIONAL DE LAS CUALIFICACIONES

Los objetivos de control en la auditoría operativa y basada en riesgos.

Los objetivos de control en la auditoría operativa y basada en riesgos. Norman Arturo Gutiérrez Niz Líder de Auditoría Interna y Control Interno EY - Advisory Services Agenda Marco profesional para la

Los objetivos de control en la auditoría operativa y basada en riesgos. Norman Arturo Gutiérrez Niz Líder de Auditoría Interna y Control Interno EY - Advisory Services Agenda Marco profesional para la

ISO 28000:2007 Sistemas de Gestión de la Seguridad en la Cadena de Suministro

ISO 28000:2007 Sistemas de Gestión de la Seguridad en la Cadena de Suministro i Francisco Ruiz Director de Proyectos ABS Quality Evaluations Inc. 1 Quién es ABS? AMERICAN BUREAU OF SHIPPING (ABS) Desde

ISO 28000:2007 Sistemas de Gestión de la Seguridad en la Cadena de Suministro i Francisco Ruiz Director de Proyectos ABS Quality Evaluations Inc. 1 Quién es ABS? AMERICAN BUREAU OF SHIPPING (ABS) Desde

Motorambar, Inc. Descripción de Puestos

Motorambar, Inc. Descripción de Puestos Título del puesto : Asesor de Ventas Departamento : Ventas y Distribución Reporta a : Gerente de Ventas y Distribución Área : NISSAN Clasificación : Exento Fecha

Motorambar, Inc. Descripción de Puestos Título del puesto : Asesor de Ventas Departamento : Ventas y Distribución Reporta a : Gerente de Ventas y Distribución Área : NISSAN Clasificación : Exento Fecha

Versión aprobada de la Norma ISO 9001:2015

Versión aprobada de la Norma ISO 9001:2015 La Norma ISO 9001:2015, que finalmente llevará la nomenclatura ISO/FDIS 9001:2015, ya ha sido aprobada en julio de este año y se espera su publicación para el

Versión aprobada de la Norma ISO 9001:2015 La Norma ISO 9001:2015, que finalmente llevará la nomenclatura ISO/FDIS 9001:2015, ya ha sido aprobada en julio de este año y se espera su publicación para el

Gerencia de Informática. Contexto Organizacional

01 Gerencia de Informática. Contexto Organizacional Nivel Estratégico Gerente TI Nivel Supervisorio Construcciónde sistemas Opnes y Mantto. Auditoría y seguridad Nivel Operativo Actividades Des. Sist.

01 Gerencia de Informática. Contexto Organizacional Nivel Estratégico Gerente TI Nivel Supervisorio Construcciónde sistemas Opnes y Mantto. Auditoría y seguridad Nivel Operativo Actividades Des. Sist.

Anexo III COBIT. Relaciones de los Objetivos de Control Dominios, Procesos y Objetivos de Control

Anexo III COBIT Relaciones de los Objetivos de Control Dominios, Procesos y Objetivos de Control En COBIT se define control como: El conjunto de políticas, procedimientos, prácticas y estructuras organizativas

Anexo III COBIT Relaciones de los Objetivos de Control Dominios, Procesos y Objetivos de Control En COBIT se define control como: El conjunto de políticas, procedimientos, prácticas y estructuras organizativas

Asesoramiento en gestión del patrimonio personal. M.ª Ángeles Miranda Martínez y Mario Falcón Aliaga

Asesoramiento en gestión del patrimonio personal M.ª Ángeles Miranda Martínez y Mario Falcón Aliaga Título: Asesoramiento en gestión del patrimonio personal Autor: AENOR AENOR (Asociación Española de Normalización

Asesoramiento en gestión del patrimonio personal M.ª Ángeles Miranda Martínez y Mario Falcón Aliaga Título: Asesoramiento en gestión del patrimonio personal Autor: AENOR AENOR (Asociación Española de Normalización

Control Interno de las entidades del Estado

Control Interno de las entidades del Estado Ley N 28716 Sistema de Control Interno Definición (art. Nº 1) Se denomina sistema de control interno al conjunto de acciones, actividades, planes, políticas,

Control Interno de las entidades del Estado Ley N 28716 Sistema de Control Interno Definición (art. Nº 1) Se denomina sistema de control interno al conjunto de acciones, actividades, planes, políticas,

GERENCIA DE PROYECTOS APLICADA. Justificación:

Pág. 1 de 5 Nombre: GERENCIA DE PROYECTOS APLICADA Justificación: Las instituciones y empresas, hoy en día, laboran esencialmente en dos tipos de trabajos: trabajos ordinarios y trabajos por proyectos.

Pág. 1 de 5 Nombre: GERENCIA DE PROYECTOS APLICADA Justificación: Las instituciones y empresas, hoy en día, laboran esencialmente en dos tipos de trabajos: trabajos ordinarios y trabajos por proyectos.

1. IDENTIFICACIÓN DEL CARGO NOMBRE DEL CARGO COORDINADOR ODONTOLÓGICO Y AUDITOR DE CALIDAD NIVEL FUNCIONAL DEPENDENCIA TÁCTICO

1. IDENTIFICACIÓN DEL CARGO NOMBRE DEL CARGO COORDINADOR ODONTOLÓGICO Y AUDITOR DE CALIDAD NIVEL FUNCIONAL DEPENDENCIA TÁCTICO PRESTACIÓN SERVICIOS DE SALUD JEFE INMEDIATO DIRECTOR DE PRESTACIÓN SERVICIOS

1. IDENTIFICACIÓN DEL CARGO NOMBRE DEL CARGO COORDINADOR ODONTOLÓGICO Y AUDITOR DE CALIDAD NIVEL FUNCIONAL DEPENDENCIA TÁCTICO PRESTACIÓN SERVICIOS DE SALUD JEFE INMEDIATO DIRECTOR DE PRESTACIÓN SERVICIOS

EN QUÉ CONSISTE UN SISTEMA DE GESTIÓN? Rev. 00 30 de Julio de 2001

EN QUÉ CONSISTE UN SISTEMA DE GESTIÓN? Rev. 00 30 de Julio de 2001 Un Sistema de Gestión está basado en los siguientes elementos críticos: Una Política más un conjunto de Objetivos derivados de la misma.

EN QUÉ CONSISTE UN SISTEMA DE GESTIÓN? Rev. 00 30 de Julio de 2001 Un Sistema de Gestión está basado en los siguientes elementos críticos: Una Política más un conjunto de Objetivos derivados de la misma.

BOLETÍN DE ACTUALIZACIÓN EN CALIDAD REQUISITOS LEGALES Y REGLAMENTARIOS EN UNA GESTIÓN POR PROCESOS

BOLETÍN DE ACTUALIZACIÓN EN CALIDAD REQUISITOS LEGALES Y REGLAMENTARIOS EN UNA GESTIÓN POR PROCESOS N 2 AÑO 2014 REQUISITOS LEGALES Y REGLAMENTARIOS EN UNA GESTIÓN POR PROCESOS Es compromiso del Rector,

BOLETÍN DE ACTUALIZACIÓN EN CALIDAD REQUISITOS LEGALES Y REGLAMENTARIOS EN UNA GESTIÓN POR PROCESOS N 2 AÑO 2014 REQUISITOS LEGALES Y REGLAMENTARIOS EN UNA GESTIÓN POR PROCESOS Es compromiso del Rector,

POLITICA DE MEDIO AMBIENTE, SALUD Y SEGURIDAD Actualización 2014-10-07

POLITICA DE MEDIO AMBIENTE, SALUD Y SEGURIDAD Actualización 2014-10-07 1.0 PROPÓSITO Exo-s está muy interesado en el medio ambiente, la salud y la seguridad de sus empleados. Uno de nuestros principales

POLITICA DE MEDIO AMBIENTE, SALUD Y SEGURIDAD Actualización 2014-10-07 1.0 PROPÓSITO Exo-s está muy interesado en el medio ambiente, la salud y la seguridad de sus empleados. Uno de nuestros principales

Programa de Gestión de Seguridad y Salud Ocupacional. Documento N 1. Revisión 1.00 del 01.07.2007. Agregamos Valor, Protegiendo a las Personas

Programa de Gestión de Seguridad y Salud Ocupacional Documento N 1 Revisión 1.00 del 01.07.2007 INDICE 1. INTRODUCCIÓN...2 2. OBJETIVO GENERAL...2 3. OBJETIVOS ESPECÍFICOS...2 4. ALCANCES...2 5. MODULOS

Programa de Gestión de Seguridad y Salud Ocupacional Documento N 1 Revisión 1.00 del 01.07.2007 INDICE 1. INTRODUCCIÓN...2 2. OBJETIVO GENERAL...2 3. OBJETIVOS ESPECÍFICOS...2 4. ALCANCES...2 5. MODULOS

400. EVALUACION DE RIESGO Y CONTROL INTERNO

Introducción 400. EVALUACION DE RIESGO Y CONTROL INTERNO El propósito de esta Norma Internacional de Auditoría es establecer normas y proporcionar lineamientos para obtener una comprensión de los sistemas

Introducción 400. EVALUACION DE RIESGO Y CONTROL INTERNO El propósito de esta Norma Internacional de Auditoría es establecer normas y proporcionar lineamientos para obtener una comprensión de los sistemas

Jornada sobre Responsabilidad Social Empresaria

Jornada sobre Responsabilidad Social Empresaria Módulo II: Comunicación n de resultados: Informe y Balance Social Expositora: Dra.. C.P. Pedrini Graciela M. RESPONSABILIDAD SOCIAL EMPRESARIA Se define

Jornada sobre Responsabilidad Social Empresaria Módulo II: Comunicación n de resultados: Informe y Balance Social Expositora: Dra.. C.P. Pedrini Graciela M. RESPONSABILIDAD SOCIAL EMPRESARIA Se define

Mantenimiento basado en fiabilidad

2002 Emerson Process Management. Todos los derechos reservados. Vea este y otros cursos en línea en www.plantwebuniversity.com. Mantenimiento 102 Mantenimiento basado en fiabilidad Generalidades Comprendiendo

2002 Emerson Process Management. Todos los derechos reservados. Vea este y otros cursos en línea en www.plantwebuniversity.com. Mantenimiento 102 Mantenimiento basado en fiabilidad Generalidades Comprendiendo

Especialistas en Auditoría de TI, Gestión de Riesgos, Control Interno, Gobierno de TI

Resumen de indicadores básicos de COBIT Preparado por: T I AUDISEG S.A. Utiles en los s iniciales para impulsar proyectos de implementación de gobierno Nota: Cobit posee más indicadores, estos se han seleccionado

Resumen de indicadores básicos de COBIT Preparado por: T I AUDISEG S.A. Utiles en los s iniciales para impulsar proyectos de implementación de gobierno Nota: Cobit posee más indicadores, estos se han seleccionado

CAPÍTULO V CONCLUSIONES Y RECOMENDACIONES

CAPÍTULO V CONCLUSIONES Y RECOMENDACIONES El control interno comprende el plan de organización y todos los sistemas, procedimientos y medidas de coordinación adoptadas por las organizaciones para proteger

CAPÍTULO V CONCLUSIONES Y RECOMENDACIONES El control interno comprende el plan de organización y todos los sistemas, procedimientos y medidas de coordinación adoptadas por las organizaciones para proteger