Costes de transacción

|

|

|

- Ana Zúñiga Hernández

- hace 8 años

- Vistas:

Transcripción

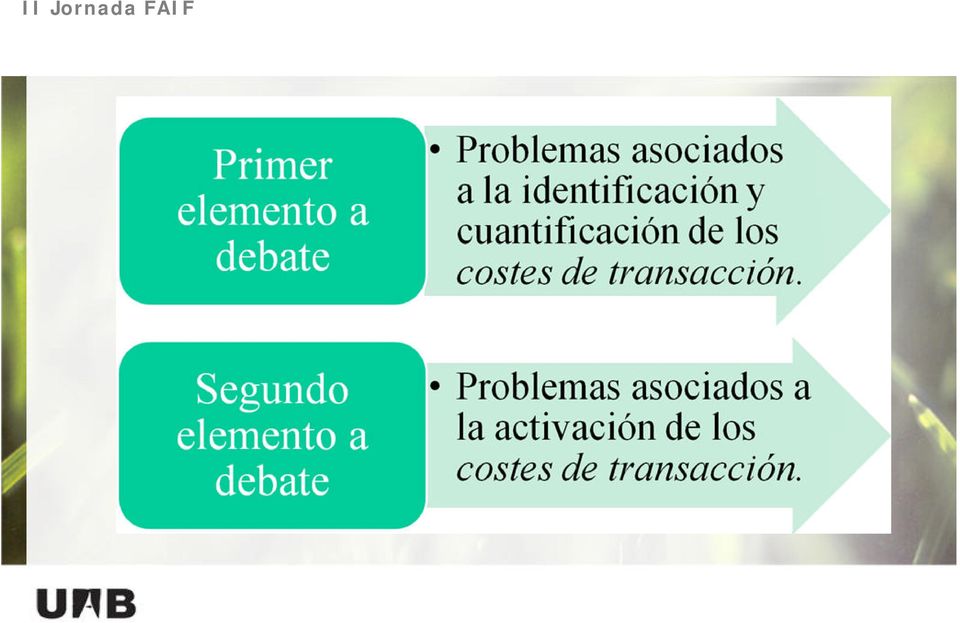

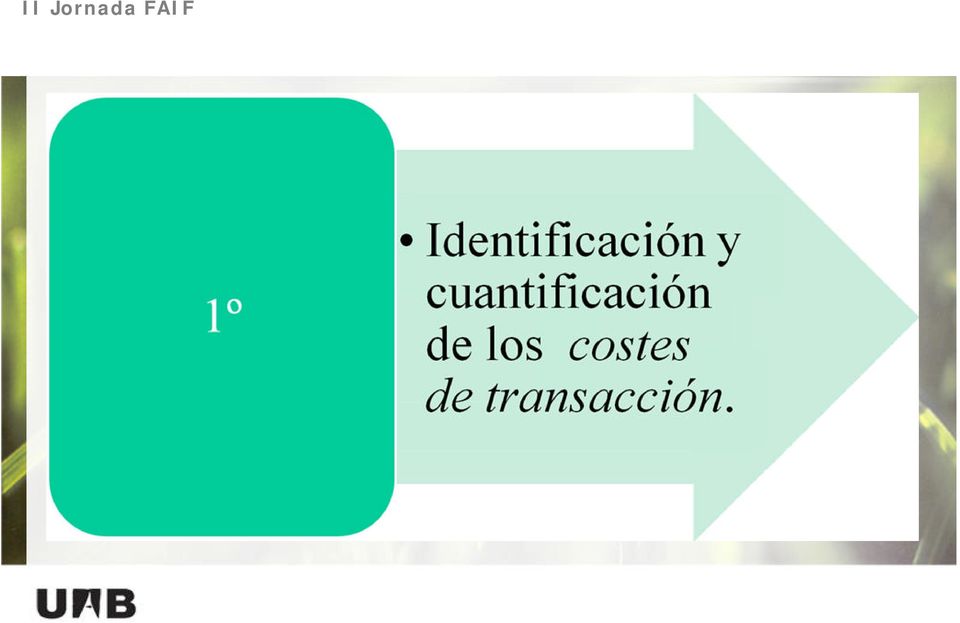

1 Sesión II. Day 1 P&L and transaction costs Costes de transacción Profesora Margarita Torrent. UAB- Dep. de Economía de la Empresa

2 Los costes de transacción en la adquisición de activos financieros: De qué estamos hablando? Concepto NIC 39, PGC: Son los costes incrementales directamente atribuibles a la compra de un activo financiero, en los que no se habría incurrido si la empresa no hubiera realizado la transacción. La norma detalla: Incluyen: Corretaje, comisiones, honorarios pagados a agentes e intermediarios; Gastos de intervención de fedatario público; Impuestos y otros derechos que recaigan sobre la transacción. No incluye los gastos financieros, las primas o descuentos obtenidos en la compra, costes de mantenimiento o remuneración de otros servicios

3 Este concepto es relevante, ya que su registro e impacto en las cuentas no es igual para todos los instrumentos financieros adquiridos. Los costes de transacción suponen salidas de tesorería (pago), por lo que su registro contable supone un abono a la cuenta de Tesorería. La contrapartida será un cargo en:

4 Cargo Abono No elegible. Se debe registrar gasto o valor de activo, atendiendo a la cartera de clasificación (cartera de negociación, a vencimiento, disponibles para la venta, ).

5 El PGC indica que la regla general es considerarlos parte de la valoración del activo en su reconocimiento inicial, excepto para activos financieros de negociación. Circular 4/2004 del Banco de España, Norma 22ª.8: Para los que no se incluyan en la cartera de valorados a valor razonable con cambios en PyG, dicho importe (precio) se ajustará con los costes de transacción que sean directamente atribuibles a la adquisición del activo financiero, los cuales se imputarán en la cuenta de PyG de acuerdo con el método del tipo de interés efectivo.

6 Por qué un criterio distinto? Cartera Negociación Resto carteras Es lógico no añadir los costes de transacción al valor de un activo cuya finalidad es su venta a corto plazo (cuando tales costes de transacción revertirán en PyG). Por ello, la norma ya prevé registrarlos directamente como gasto (principio de economía). No hay motivo para no aplicar el criterio general de valoración de todos los activos, donde los costes incrementales directamente atribuibles a la compra, se incorporan como más valor del activo. Su impacto en PyG se difiere (a la fecha de su deterioro, a la fecha de su realización por venta)

7 En cuanto a la valoración posterior de los activos financieros: Cartera Valoración posterior activo Registro de los cambios de valor Negociación Valor razonable PyG - En cuanto a los costes de transacción : Inversión a vencimiento Disponibles para la venta Coste amortizado - [La diferencia entre valor razonable y coste amortizado no se registra, excepto deterioro] Valor razonable Diferencias a Patrimonio Neto Incluidos en los intereses implícitos (diferencia entre valoración inicial y de reembolso). Se imputan a PyG a lo largo de la vida del activo, por el método del tipo de interés efectivo. Si el valor razonable es inferior al valor en libros del activo, el importe de costes de transacción inicialmente activados quedará mostrado como un Ajuste de valoración negativo en Patrimonio neto.

8

9

10 Ejemplos extraídos de casos reales: Confirmación de operaciones BANCO INVERSA Fecha: 20/12/2010 Código cuenta Cliente Mercado: M.Continuo-Acciones Divisa:EURO N.Orden T.oper Descripción Núm.Títulos Nominal Precio Liquidación COMPRA ACS ANTENA 3 T.V ,20 Efectivo ,00 EUR Corretaje 1.260,00 EUR Derechos 290,00 EUR Total ,76 EUR TITULARES.. CARGO EN CUENTA ,76 EUR FECHA VALOR 21/12/201 0 Aquí el corretaje es el 0,30% del efectivo y los derechos suponen un 0,07%.

11 Pero también podemos encontrar Confirmación de operaciones Operación libre de comisiones BANCO INVERSA Fecha: 20/12/2010 Código cuenta Cliente Mercado: M.Continuo-Acciones Divisa:EURO N.Orden T.oper Descripción Núm.Títulos Nominal Precio Liquidación COMPRA ACS ANTENA 3 T.V ,20 Efectivo ,00 EUR Corretaje - Derechos - Total ,00 EUR TITULARES.. CARGO EN CUENTA ,00 EUR FECHA VALOR 21/12/201 0 Costes 0%. Sin embargo, se aplica una comisión trimestral de administración y custodia de valores del 0,035% sobre el valor de mercado o nominal de los valores en cartera.

12 Observamos: En el mundo real el concepto de costes de transacción tiene altos niveles de arbitrariedad. Hay intermediarios que repercuten los gastos (corretajes, cánones de Bolsa, etc.), mientras que otros no (ofrecen operaciones libres de comisiones ), algunos cobran unas comisiones periódicas por servicio de valores. En el mercado se aplican corretajes muy diversos (0 25%, 0 35%, 0 80%, 1%...). En muchos casos es negociado junto a otras contrapartidas (no integradas en los costes de adquisición).

.")

13 Reflexión: Tiene sentido establecer unos criterios rígidos (de obligado cumplimiento) para el tratamiento contable de los costes de transacción?

14

15 Un caso: Adquisición de acciones clasificadas en Disponibles para la Venta.

16 N.Orden T.oper Descripción Núm.Títulos Nominal Precio Liquidación COMPRA ACS ANTENA 3 T.V ,20 Efectivo ,00 EUR Corretaje 1.260,00 EUR Derechos 290,00 EUR Total ,76 EUR Disponible para la venta

17 ACTIVO Balance 20/12/2010 (cot.=4,20 /acción) PATRIMONIO NETO AFDV (acciones) PASIVO ACTIVO Balance 31/12/2010 (cot.= 4,20 /acción) PATRIMONIO NETO AFDV (acciones) Ajustes de valoración PASIVO

PATRIMONIO NETO AFDV (acciones) 420.")

18 Observamos: En la adquisición de activos clasificados en Disponibles Para la Venta, puede generarse una reserva negativa en Patrimonio Neto por el importe de costes de transacción (activados), cuyo impacto en PyG se difiere, tal vez mucho tiempo.

, cuyo impacto en PyG se difiere, tal")

19 Reflexión: Tienen sentido económico financiero? Puede distorsionar el análisis de valoración patrimonial de la empresa? Puede incentivar la contabilidad creativa?

20 Gracias por su atención.

21 Anexo adicional (a efectos ilustrativos)

22 Otro caso: Adquisición de instrumentos de deuda clasificados en la cartera de Inversión a Vencimiento, o en la cartera de Disponibles para la Venta.

23 Compra de 1 bono, el 24/02/2011. Cotiza al 100%. Costes transacción Inversión a vencimiento Disponible para la venta

24 Cálculos previos Diagrama de flujos 24/02/ /02/ La ecuación para el cálculo del tipo de interés efectivo es: = ( 1 + i) 1 De donde resulta una i (en términos TAE) de 1,98 %

25 GRÁFICO de Intereses implícitos y explícitos Intereses explícitos Intereses implícitos Intereses totales: Coste amortizado 24/02/ /02/2012

26 GRÁFICO de Coste Amortizado Coste amortizado = Inversión 24/02/2011 Cierre 31/12/2011 Vencimiento 24/02/2012 tiempo

27 Cálculos (con tipo de interés efectivo 1 98%) Fecha inicial Fecha final Inversión inicial Inversión final reinvertida Cobro intereses (Explícitos) [cargo a cuenta 572] Intereses devengad os [abono a cuenta 761] Int deveng. explícitos [cargo a cuenta 546] Int deveng. ímplícitos [cargo a cuenta 251] [saldo inicial cuenta 251] [saldo final cuenta 251] 24/02/11 31/12/11 Cierre contable /12/11 24/02/12 Cobro cupón y vencimiento Sumas Coste Amortizado Cotización el 31/12/2011 = 99% (excupón) = euros (el mercado está considerando un rendimiento para estos bonos de 9,88%)

28 Inversión a vencimiento Balance 24/02/2011 ACTIVO PATRIMONIO NETO I.A.V. (bonos) PASIVO Disminución valor activo = euros ACTIVO I.A.V. (bonos) Periodificación (cupón) Balance 31/12/2011 PATRIMONIO NETO Ajustes de valoración 0 PyG PASIVO

29 Activo financiero disponible para la venta Balance 24/02/2011 ACTIVO PATRIMONIO NETO I.A.V. (bonos) PASIVO Disminución valor activo = euros ACTIVO I.A.V. (bonos) Periodificación (cupón) Balance 31/12/2011 PATRIMONIO NETO Ajustes de valoración PyG PASIVO El activo queda valorado a valor razonable ( euros), y la diferencia con su Coste Amortizado ( = euros) se registra como Ajuste de Valoración del Patrimonio Neto).

30

TEMA 14: LAS INVERSIONES FINANCIERAS

TEMA 14: LAS INVERSIONES FINANCIERAS 1. CLASES DE INVERSIONES 1.1 POR LA DURACIÓN DE LA INVERSIÓN INVERSIONES FINANCIERAS A LARGO PLAZO INVERSIONES FINANCIERAS TEMPORALES Inversiones que van a permanecer

TEMA 14: LAS INVERSIONES FINANCIERAS 1. CLASES DE INVERSIONES 1.1 POR LA DURACIÓN DE LA INVERSIÓN INVERSIONES FINANCIERAS A LARGO PLAZO INVERSIONES FINANCIERAS TEMPORALES Inversiones que van a permanecer

Activo financiero A coste Para negociar. (Valor Razonable + Coste transacción) las correcciones valorativas

las correcciones valorativas") SOLUCIÓN CASO 3.1 Activo financiero A coste Para negociar Valoración inicial Coste (Valor Razonable + Coste transacción) Coste (Valor Razonable sin costes de transacción) Valoración posterior Coste Importe

SOLUCIÓN CASO 3.1 Activo financiero A coste Para negociar Valoración inicial Coste (Valor Razonable + Coste transacción) Coste (Valor Razonable sin costes de transacción) Valoración posterior Coste Importe

UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS

Unidad 9 UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS Tema 1: Valores s calificados como mantenidos hasta el vencimiento Tema 2: Valores s calificados como mantenidos para negociar Tema 3: Valores s calificados

Unidad 9 UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS Tema 1: Valores s calificados como mantenidos hasta el vencimiento Tema 2: Valores s calificados como mantenidos para negociar Tema 3: Valores s calificados

Contabilidad Financiera II. Grupos 20 y 21 TEMA - 6. Instrumentos Financieros

Contabilidad Financiera II Grupos 20 y 21 TEMA - 6 Instrumentos Financieros 1. Introducción: n: Instrumentos Financieros (NRV 9) Suponen la posibilidad de captar financiación con un coste o de acometer

Contabilidad Financiera II Grupos 20 y 21 TEMA - 6 Instrumentos Financieros 1. Introducción: n: Instrumentos Financieros (NRV 9) Suponen la posibilidad de captar financiación con un coste o de acometer

39.- Inversiones financieras en instrumentos de deuda mantenidas hasta el vencimiento y disponibles para la venta. Evaluación del riesgo de crédito.

39.- Inversiones financieras en instrumentos de deuda mantenidas hasta el vencimiento y disponibles para la venta. Evaluación del riesgo de crédito. Autores: Horacio Molina (ETEA. Centro adscrito a la

39.- Inversiones financieras en instrumentos de deuda mantenidas hasta el vencimiento y disponibles para la venta. Evaluación del riesgo de crédito. Autores: Horacio Molina (ETEA. Centro adscrito a la

UF0333. Análisis Contable y Financiero Unidad 1. Estados Contables I NORMA NOVENA

NORMA NOVENA El PGC incluye las siguientes subcuentas en este subgrupo: 250. Inversiones financieras a largo plazo en instrumentos de patrimonio 251. Valores representativos de deuda a largo plazo 252.

NORMA NOVENA El PGC incluye las siguientes subcuentas en este subgrupo: 250. Inversiones financieras a largo plazo en instrumentos de patrimonio 251. Valores representativos de deuda a largo plazo 252.

VALORACIÓN AL CIERRE. Coste amortizado.

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

Autores: Marta de Vicente Lama y Horacio Molina Sánchez

43.- Estado de Flujos de Efectivo Autores: Marta de Vicente Lama y Horacio Molina Sánchez La sociedad FULMINA, S.A. desea elaborar el estado de flujos de efectivo para lo cual presenta el Balance de situación

43.- Estado de Flujos de Efectivo Autores: Marta de Vicente Lama y Horacio Molina Sánchez La sociedad FULMINA, S.A. desea elaborar el estado de flujos de efectivo para lo cual presenta el Balance de situación

Autores: Rafael Bautista, Horacio Molina y Marta de Vicente. Profesores de ETEA

69.- Intereses implícitos de valores de renta fija Autores: Rafael Bautista, Horacio Molina y Marta de Vicente. Profesores de ETEA El 31 de marzo de 2011, una sociedad adquiere bonos de un importe nominal

69.- Intereses implícitos de valores de renta fija Autores: Rafael Bautista, Horacio Molina y Marta de Vicente. Profesores de ETEA El 31 de marzo de 2011, una sociedad adquiere bonos de un importe nominal

IM PRESTAMOS FONDOS CEDULAS REQUERIMIENTO RELATIVO A LA INFORMACIÓN CONTABLE REMITIDA A CNMV

IM PRESTAMOS FONDOS CEDULAS REQUERIMIENTO RELATIVO A LA INFORMACIÓN CONTABLE REMITIDA A CNMV 1. El importe de las amortizaciones de activos titulizados del periodo 2009 declarado en el cuadro B del estado

IM PRESTAMOS FONDOS CEDULAS REQUERIMIENTO RELATIVO A LA INFORMACIÓN CONTABLE REMITIDA A CNMV 1. El importe de las amortizaciones de activos titulizados del periodo 2009 declarado en el cuadro B del estado

EJEMPLOS COMBINACIONES DE NEGOCIOS

EJEMPLOS COMBINACIONES DE NEGOCIOS AUREN www.auren.es Mario Alonso, 2011 EJEMPLO 1 CALIFICACIÓN COMO COMBINACIÓN DE NEGOCIOS (1) LA SOCIEDAD Y CUYA ACTIVIDAD ES LA COMERCIALIZACIÓN DE RECAMBIOS DE AUTOMÓVILES,

EJEMPLOS COMBINACIONES DE NEGOCIOS AUREN www.auren.es Mario Alonso, 2011 EJEMPLO 1 CALIFICACIÓN COMO COMBINACIÓN DE NEGOCIOS (1) LA SOCIEDAD Y CUYA ACTIVIDAD ES LA COMERCIALIZACIÓN DE RECAMBIOS DE AUTOMÓVILES,

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Contabilización de los préstamos y cuentas que cobrar. NIC-NIIF NIC 32 y 39 CASO PRÁCTICO 1 La empresa ABC recibe un préstamo bancario de 4.000

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Contabilización de los préstamos y cuentas que cobrar. NIC-NIIF NIC 32 y 39 CASO PRÁCTICO 1 La empresa ABC recibe un préstamo bancario de 4.000

Contabilidad Financiera II. Grupos 20 y 21 TEMA - 3. Pasivo No Corriente I: Préstamos y Empréstitos

Contabilidad Financiera II Grupos 20 y 21 TEMA - 3 Pasivo No Corriente I: Préstamos y Empréstitos 1. Cómo pueden financiarse las empresas? Las empresas pueden emplear: Recursos propios = aportaciones de

Contabilidad Financiera II Grupos 20 y 21 TEMA - 3 Pasivo No Corriente I: Préstamos y Empréstitos 1. Cómo pueden financiarse las empresas? Las empresas pueden emplear: Recursos propios = aportaciones de

Fuentes de Financiación: Propias y Ajenas

Fuentes de Financiación: Propias y Ajenas 1 SEGÚN SU TITULARIDAD: A) PROPIAS: Son las que proceden de la actividad de la empresa y de aquellos otros recursos que son aportados por los propietarios. RECURSOS

Fuentes de Financiación: Propias y Ajenas 1 SEGÚN SU TITULARIDAD: A) PROPIAS: Son las que proceden de la actividad de la empresa y de aquellos otros recursos que son aportados por los propietarios. RECURSOS

IMPUESTO SOBRE SOCIEDADES (Cierre fiscal ejercicio 2012) (Ajustes y conceptos a considerar)

(Ajustes y conceptos a considerar)") IMPUESTO SOBRE SOCIEDADES (Cierre fiscal ejercicio 2012) (Ajustes y conceptos a considerar) (6)PERDIDAS POR DETERIORO DE VALORES MOBILIARIOS Los deterioros/provisiones por depreciación de activos, es un

IMPUESTO SOBRE SOCIEDADES (Cierre fiscal ejercicio 2012) (Ajustes y conceptos a considerar) (6)PERDIDAS POR DETERIORO DE VALORES MOBILIARIOS Los deterioros/provisiones por depreciación de activos, es un

c) POR DEBAJO LA PAR : El valor efectivo es inferior al nominal, 1.000 y su rentabilidad será superior a la facial

POR DEBAJO LA PAR : El valor efectivo es inferior al nominal, 1.000 y su rentabilidad será superior a la facial") 1 BONOS Y OBLIGACIONES DEL ESTADO 1.-DEFINICION: Son también, instrumentos emitidos por El TESORO, para financiar el déficit público y, al igual que LAS LETRAS DEL TESORO, son acti-vos financieros de renta

1 BONOS Y OBLIGACIONES DEL ESTADO 1.-DEFINICION: Son también, instrumentos emitidos por El TESORO, para financiar el déficit público y, al igual que LAS LETRAS DEL TESORO, son acti-vos financieros de renta

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA. Enunciados sin Soluciones

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA Enunciados sin Soluciones 6.01 En el modelo básico de información financiera en España son de obligado cumplimiento en materia

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA Enunciados sin Soluciones 6.01 En el modelo básico de información financiera en España son de obligado cumplimiento en materia

www.logadevo.com: MEMENTO INTERACTIVO DE CONSULTARÍA INTEGRAL DE EMPRESAS.

-. ASPECTOS RELEVANTES.- -. ENERO DE 2.008.- -. MURCIA.- www.cecarm.com: MURCIA COMERCIAL: SERVICIOS. www.ctmemurcia.com: El Colegio Informa. Publicaciones. www.cgsmurcia.org: Actividades Colegiales: Publicaciones

-. ASPECTOS RELEVANTES.- -. ENERO DE 2.008.- -. MURCIA.- www.cecarm.com: MURCIA COMERCIAL: SERVICIOS. www.ctmemurcia.com: El Colegio Informa. Publicaciones. www.cgsmurcia.org: Actividades Colegiales: Publicaciones

TEMA 7. Inversiones Financieras

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA 7 Inversiones Financieras 1. Introducción: n: Instrumentos Financieros Un instrumento financiero es un contrato que da lugar a un activo financiero

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA 7 Inversiones Financieras 1. Introducción: n: Instrumentos Financieros Un instrumento financiero es un contrato que da lugar a un activo financiero

Contabilidad Financiera II. Grupos 20 y 21 TEMA 2. Financiación Básica: Patrimonio Neto II. Subvenciones y Ajustes por cambio de Valor

Contabilidad Financiera II Grupos 20 y 21 TEMA 2 Financiación Básica: Patrimonio Neto II Subvenciones y Ajustes por cambio de Valor Patrimonio Neto: Cuentas Anuales 1. Patrimonio Neto: Subvenciones Norma

Contabilidad Financiera II Grupos 20 y 21 TEMA 2 Financiación Básica: Patrimonio Neto II Subvenciones y Ajustes por cambio de Valor Patrimonio Neto: Cuentas Anuales 1. Patrimonio Neto: Subvenciones Norma

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Comisiones y gastos repercutibles * Los importes del presente

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Comisiones y gastos repercutibles * Los importes del presente

5.- Moneda Extranjera

5.- Moneda Extranjera NORMA 13ª: MONEDA EXTRANJERA Transacción Moneda Extranjera Tipos partidas No Es aquella cuyo importe se denomina o exige su liquidación en una moneda distinta del euro Efectivo Activos

5.- Moneda Extranjera NORMA 13ª: MONEDA EXTRANJERA Transacción Moneda Extranjera Tipos partidas No Es aquella cuyo importe se denomina o exige su liquidación en una moneda distinta del euro Efectivo Activos

Autor: Fernando Ruiz Lamas

NV9 Ejemplo 5.doc página Página 1 de 18 CONTABILIZACIÓN DE INSTRUMENTOS FINANCIEROS Ejemplo nº 5 Activos financieros disponibles para la venta La empresa A adquiere el 1-01-01 bonos de B negociados en

NV9 Ejemplo 5.doc página Página 1 de 18 CONTABILIZACIÓN DE INSTRUMENTOS FINANCIEROS Ejemplo nº 5 Activos financieros disponibles para la venta La empresa A adquiere el 1-01-01 bonos de B negociados en

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST 1. De acuerdo con la normativa mercantil vigente, los libros contables serán legalizados: a. En el Registro Mercantil. b. En Hacienda.

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST 1. De acuerdo con la normativa mercantil vigente, los libros contables serán legalizados: a. En el Registro Mercantil. b. En Hacienda.

SUPUESTO N 1- SOLUCIONADO CON LA INESTIMABLE COLABORACIÓN DE LUSCOFUSCO 145.000.000 240.000.000. 10.000.000 intangible Inmovilizado (80.000.

SUPUESTO N 1- SOLUCIONADO CON LA INESTIMABLE COLABORACIÓN DE LUSCOFUSCO Apartado 1 La sociedad anónima CARRIÓN presenta el 31/12/20X8 el siguiente Balance de Situación, expresado en euros: ACTIVO NETO

SUPUESTO N 1- SOLUCIONADO CON LA INESTIMABLE COLABORACIÓN DE LUSCOFUSCO Apartado 1 La sociedad anónima CARRIÓN presenta el 31/12/20X8 el siguiente Balance de Situación, expresado en euros: ACTIVO NETO

MARCO CONCEPTUAL DE LA CONTABILIDAD Comparativo PGC respecto al Borrador del PGC publicado el 4 de julio de 2007

MARCO CONCEPTUAL DE LA CONTABILIDAD Comparativo PGC respecto al Borrador del PGC publicado el 4 de julio de 2007 Las palabras o párrafos resaltados en negrita corresponden a las modificaciones y añadidos

MARCO CONCEPTUAL DE LA CONTABILIDAD Comparativo PGC respecto al Borrador del PGC publicado el 4 de julio de 2007 Las palabras o párrafos resaltados en negrita corresponden a las modificaciones y añadidos

2. CONCEPTO DE EFECTIVO Y OTROS ACTIVOS LÍQUIDOS EQUIVALENTES

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF ARRENDAMIENTOS

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF ARRENDAMIENTOS (Última revisión Septiembre 2003 Mejora en Mayo de 2009) OBJETIVO Esta norma tiene por objetivo prescribir el tratamiento contable de

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF ARRENDAMIENTOS (Última revisión Septiembre 2003 Mejora en Mayo de 2009) OBJETIVO Esta norma tiene por objetivo prescribir el tratamiento contable de

NUEVO PGC 2007 ESTADO DE FLUJOS DE EFECTIVO

NUEVO PGC 2007 ESTADO DE FLUJOS DE EFECTIVO Estado de Flujos de Efectivo o CASH-FLOWS DEFINICIÓN El Estado de Flujos de Efectivo (EFE) informa sobre el origen y la utilización de los activos monetarios

NUEVO PGC 2007 ESTADO DE FLUJOS DE EFECTIVO Estado de Flujos de Efectivo o CASH-FLOWS DEFINICIÓN El Estado de Flujos de Efectivo (EFE) informa sobre el origen y la utilización de los activos monetarios

Contabilidad Financiera y Analítica II. Grupos 12 y 13 TEMA - 5. Financiación Ajena

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA - 5 Financiación Ajena 1. Cómo pueden financiarse las empresas? Las empresas pueden emplear: Recursos propios = aportaciones de los accionistas

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA - 5 Financiación Ajena 1. Cómo pueden financiarse las empresas? Las empresas pueden emplear: Recursos propios = aportaciones de los accionistas

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos. Comisiones y gastos repercutibles

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos. Comisiones y gastos repercutibles

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Comisiones y gastos repercutibles * Los importes del presente

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Comisiones y gastos repercutibles * Los importes del presente

82. Error de cálculo en un préstamo bancario

82. Error de cálculo en un préstamo bancario Autores: César Antonio San Juan Pajares y Mónica Fernández González. Universidad Europea de Madrid. La sociedad «MEU, SA», que aplica el plan general contable

82. Error de cálculo en un préstamo bancario Autores: César Antonio San Juan Pajares y Mónica Fernández González. Universidad Europea de Madrid. La sociedad «MEU, SA», que aplica el plan general contable

Instrumentos financieros en el Nuevo Plan General Contable

Instrumentos financieros en el Nuevo Plan General Contable Gemma Soligó Socia de Audihispana Grant Thornton Este artículo da solución a numerosos casos prácticos aplicando la nueva normativa de instrumentos

Instrumentos financieros en el Nuevo Plan General Contable Gemma Soligó Socia de Audihispana Grant Thornton Este artículo da solución a numerosos casos prácticos aplicando la nueva normativa de instrumentos

4. CRITERIOS DE VALORACIÓN FRANCISCO JAVIER QUESADA SÁNCHEZ

4. CRITERIOS DE VALORACIÓN FRANCISCO JAVIER QUESADA SÁNCHEZ Catedrático de Universidad Economía Financiera y Contabilidad UCLM Auditor de Cuentas, miembro del ROAC Actuario de Seguros, miembro del IAE

4. CRITERIOS DE VALORACIÓN FRANCISCO JAVIER QUESADA SÁNCHEZ Catedrático de Universidad Economía Financiera y Contabilidad UCLM Auditor de Cuentas, miembro del ROAC Actuario de Seguros, miembro del IAE

Contabilidad General. Grupos 16 y 17 TEMA - 3. El Proceso Contable

Contabilidad General Grupos 16 y 17 TEMA - 3 El Proceso Contable 1 Objetivos de Aprendizaje 1. Conocer el concepto de Cuenta y saber registrar movimientos contables (hechos económicos). 2. Conocer y manejar

Contabilidad General Grupos 16 y 17 TEMA - 3 El Proceso Contable 1 Objetivos de Aprendizaje 1. Conocer el concepto de Cuenta y saber registrar movimientos contables (hechos económicos). 2. Conocer y manejar

INSTRUMENTOS FINANCIEROS ASPECTOS GENERALES SEGÚN EL NUEVO PLAN GENERAL DE CONTABILIDAD. Eduardo Abad 12 de febrero de 2008

INSTRUMENTOS FINANCIEROS ASPECTOS GENERALES SEGÚN EL NUEVO PLAN GENERAL DE CONTABILIDAD Eduardo Abad 12 de febrero de 2008 INSTRUMENTOS FINANCIEROS. DEFINICIONES Un instrumento financiero es un contrato

INSTRUMENTOS FINANCIEROS ASPECTOS GENERALES SEGÚN EL NUEVO PLAN GENERAL DE CONTABILIDAD Eduardo Abad 12 de febrero de 2008 INSTRUMENTOS FINANCIEROS. DEFINICIONES Un instrumento financiero es un contrato

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Gestión de carteras. Operaciones de Deuda Pública Española. Comisiones y gastos repercutibles

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Gestión de carteras. Operaciones de Deuda Pública Española. Comisiones y gastos repercutibles

TEMA 3 LA CUENTA DE PÉRDIDAS Y GANANCIAS.

TEMA 3 LA CUENTA DE PÉRDIDAS Y GANANCIAS. 1. El Resultado. 2. La Cuenta de pérdidas y ganancias. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Formato. 6. Normas de elaboración. 7. Ventajas

TEMA 3 LA CUENTA DE PÉRDIDAS Y GANANCIAS. 1. El Resultado. 2. La Cuenta de pérdidas y ganancias. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Formato. 6. Normas de elaboración. 7. Ventajas

MÓDULO: INSTRUMENTOS FINANCIEROS. Normas Internacionales de Información Financiera NIIF Pymes. Facilitador: Aracely Sánchez Serna

MÓDULO: INSTRUMENTOS FINANCIEROS Normas Internacionales de Información Financiera NIIF Pymes Facilitador: Aracely Sánchez Serna 1 Instrumentos Financieros Pymes Sección 22 Sección 11 Sección 12 Pasivos

MÓDULO: INSTRUMENTOS FINANCIEROS Normas Internacionales de Información Financiera NIIF Pymes Facilitador: Aracely Sánchez Serna 1 Instrumentos Financieros Pymes Sección 22 Sección 11 Sección 12 Pasivos

A.- CLASIFICACION ECONOMICA

A.- CLASIFICACION ECONOMICA A.- CLASIFICACION ECONOMICA 1.- ALCANCE DE LA CLASIFICACION Esta clasificación permite analizar los efectos que el gastos público provoca en el sistema económico, en base a

A.- CLASIFICACION ECONOMICA A.- CLASIFICACION ECONOMICA 1.- ALCANCE DE LA CLASIFICACION Esta clasificación permite analizar los efectos que el gastos público provoca en el sistema económico, en base a

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Asesoramiento en materia de inversión. Operaciones de Deuda Pública Española. Servicios prestados

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Asesoramiento en materia de inversión. Operaciones de Deuda Pública Española. Servicios prestados

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos. Comisiones y gastos repercutibles

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos. Comisiones y gastos repercutibles

MARCO CONCEPTUAL DE LA

36890 Jueves 11 septiembre 2008 BOE núm. 220 PRIMERA PARTE MARCO CONCEPTUAL DE LA CONTABILIDAD 1º Cuentas anuales. Imagen fiel Las cuentas anuales de una entidad comprenden el balance, la cuenta de pérdidas

36890 Jueves 11 septiembre 2008 BOE núm. 220 PRIMERA PARTE MARCO CONCEPTUAL DE LA CONTABILIDAD 1º Cuentas anuales. Imagen fiel Las cuentas anuales de una entidad comprenden el balance, la cuenta de pérdidas

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

TEMA 4: Problemática contable de los instrumentos financieros (II). Activos y Pasivos a Coste amortizado

. Activos y Pasivos a Coste amortizado") TEMA 4: Problemática contable de los instrumentos financieros (II). Activos y Pasivos a Coste amortizado 2013/2014 Dpto. Economía de la Empresa 1 Tema 4 Problemática contable de los Instrumentos Financieros

TEMA 4: Problemática contable de los instrumentos financieros (II). Activos y Pasivos a Coste amortizado 2013/2014 Dpto. Economía de la Empresa 1 Tema 4 Problemática contable de los Instrumentos Financieros

PLAN GENERAL CONTABLE 2008

PLAN GENERAL CONTABLE 2008 1. Documentos que integran las cuentas anuales Las cuentas anuales están integradas por: el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio

PLAN GENERAL CONTABLE 2008 1. Documentos que integran las cuentas anuales Las cuentas anuales están integradas por: el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio

TEMA 9 ACTIVO CORRIENTE ( III ): DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR. Enunciados sin Soluciones

: DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR. Enunciados sin Soluciones") TEMA 9 ACTIVO CORRIENTE ( III ): DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR Enunciados sin Soluciones 9.01 "Créditos con compradores de servicios que no tienen la condición estricta de clientes, y con

TEMA 9 ACTIVO CORRIENTE ( III ): DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR Enunciados sin Soluciones 9.01 "Créditos con compradores de servicios que no tienen la condición estricta de clientes, y con

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Gestión de carteras. Operaciones de Deuda Pública Española. Comisiones y gastos repercutibles

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Gestión de carteras. Operaciones de Deuda Pública Española. Comisiones y gastos repercutibles

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

BESTINVER, SOCIEDAD, S.A. INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Comisiones y gastos repercutibles

BESTINVER, SOCIEDAD, S.A. INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Comisiones y gastos repercutibles

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN.

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN. 8. 1. Concepto y metodología de la consolidación. 8. 2. Operaciones de homogeneización: Temporal, valorativa, por las operaciones internas y para realizar la integración

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN. 8. 1. Concepto y metodología de la consolidación. 8. 2. Operaciones de homogeneización: Temporal, valorativa, por las operaciones internas y para realizar la integración

Autora: Mónica Fernández González, Universidad Europea de Madrid.

76. Deterioro y reversión del deterioro del inmovilizado material Autora: Mónica Fernández González, Universidad Europea de Madrid. A 31 de diciembre del año 2012, Soles, S.A. posee una máquina para la

76. Deterioro y reversión del deterioro del inmovilizado material Autora: Mónica Fernández González, Universidad Europea de Madrid. A 31 de diciembre del año 2012, Soles, S.A. posee una máquina para la

CONTABILIDAD BÁSICA CUENTAS EN MONEDA EXTRANJERA

CONTABILIDAD BÁSICA REPARTIDO TEÓRICO CUENTAS EN MONEDA EXTRANJERA INDICE 1 - Introducción 2 - Concepto de Diferencias de Cambio 3 - Concepto de Arbitraje 4 - Tratamiento Contable de las Diferencias de

CONTABILIDAD BÁSICA REPARTIDO TEÓRICO CUENTAS EN MONEDA EXTRANJERA INDICE 1 - Introducción 2 - Concepto de Diferencias de Cambio 3 - Concepto de Arbitraje 4 - Tratamiento Contable de las Diferencias de

TEMA 10: AJUSTES POR PERIODIFICACIÓN

TEMA 10: AJUSTES POR PERIODIFICACIÓN 1- INTRODUCCIÓN 2- AJUSTES POR PERIODIFICACIÓN PARA GASTOS E INGRESOS DE LA EXPLOTACIÓN 3- AJUSTES POR PERIODIFICACIÓN PARA GASTOS E INGRESOS FINANCIEROS 3.1- AJUSTES

TEMA 10: AJUSTES POR PERIODIFICACIÓN 1- INTRODUCCIÓN 2- AJUSTES POR PERIODIFICACIÓN PARA GASTOS E INGRESOS DE LA EXPLOTACIÓN 3- AJUSTES POR PERIODIFICACIÓN PARA GASTOS E INGRESOS FINANCIEROS 3.1- AJUSTES

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

PREGUNTA 1 El 31 de diciembre de 2007, SEMIFUSA presenta los siguientes saldos antes de ajustes y regularización: SALDOS DEUDORES SALDOS ACREEDORES Investigación 9.015 Ajustes por valoración de activos

PREGUNTA 1 El 31 de diciembre de 2007, SEMIFUSA presenta los siguientes saldos antes de ajustes y regularización: SALDOS DEUDORES SALDOS ACREEDORES Investigación 9.015 Ajustes por valoración de activos

Contabilidad General. Grupos 16 y 17 TEMA 7. Gastos, Ingresos y Cálculo del Resultado

Contabilidad General Grupos 16 y 17 TEMA 7 Gastos, Ingresos y Cálculo del Resultado 1. Recordatorio: El ciclo contable El proceso contable consiste en: Captación de información: Reconocimiento Sólo hechos,

Contabilidad General Grupos 16 y 17 TEMA 7 Gastos, Ingresos y Cálculo del Resultado 1. Recordatorio: El ciclo contable El proceso contable consiste en: Captación de información: Reconocimiento Sólo hechos,

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

UNICORP PATRIMONIO, SOCIEDAD, S.A. INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Gestión de carteras. Asesoramiento en materia de inversión.

UNICORP PATRIMONIO, SOCIEDAD, S.A. INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Gestión de carteras. Asesoramiento en materia de inversión.

TEMA 5 EL CICLO CONTABLE. LOS LIBROS CONTABLES.

TEMA 5 EL CICLO CONTABLE. LOS LIBROS CONTABLES. INTRODUCCIÓN LO QUE HEMOS VISTO: La Contabilidad es un sistema de información. n. La Contabilidad financiera está normalizada en su contenido y forma. El

TEMA 5 EL CICLO CONTABLE. LOS LIBROS CONTABLES. INTRODUCCIÓN LO QUE HEMOS VISTO: La Contabilidad es un sistema de información. n. La Contabilidad financiera está normalizada en su contenido y forma. El

FRANCISCO JAVIER QUESADA SANCHEZ CATEDRATICO DE ECONOMIA FINANCIERA YCONTABILIDAD. ACTUARIO DE SEGUROS. AUDITOR DECUENTAS Y ARQUITECTO TÉCNICO

FRANCISCO JAVIER QUESADA SANCHEZ CATEDRATICO DE ECONOMIA FINANCIERA YCONTABILIDAD. ACTUARIO DE SEGUROS. AUDITOR DECUENTAS Y ARQUITECTO TÉCNICO 1 INSTRUMENTOS FINANCIEROS Ph.D. FRANCISCO JAVIER QUESADA

FRANCISCO JAVIER QUESADA SANCHEZ CATEDRATICO DE ECONOMIA FINANCIERA YCONTABILIDAD. ACTUARIO DE SEGUROS. AUDITOR DECUENTAS Y ARQUITECTO TÉCNICO 1 INSTRUMENTOS FINANCIEROS Ph.D. FRANCISCO JAVIER QUESADA

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD 1. INTRODUCCIÓN. 2. ESTRUCTURA. 2.1. Marco conceptual. 2.2. Normas de registro y valoración. 2.3. Cuentas anuales. 2.4. Cuadro de cuentas. 2.5. Definiciones y relaciones

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD 1. INTRODUCCIÓN. 2. ESTRUCTURA. 2.1. Marco conceptual. 2.2. Normas de registro y valoración. 2.3. Cuentas anuales. 2.4. Cuadro de cuentas. 2.5. Definiciones y relaciones

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Comisiones y gastos repercutibles * Los importes del presente folleto están en moneda euro 1

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Comisiones y gastos repercutibles * Los importes del presente folleto están en moneda euro 1

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Gestión de carteras. Operaciones de Deuda Pública Española. Servicios prestados diversos. Comisiones

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Gestión de carteras. Operaciones de Deuda Pública Española. Servicios prestados diversos. Comisiones

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Comisiones y gastos repercutibles * Los importes del presente

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Comisiones y gastos repercutibles * Los importes del presente

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos * Los importes del presente

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos * Los importes del presente

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Gestión de carteras. Operaciones de Deuda Pública Española. Servicios prestados diversos * Los

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Gestión de carteras. Operaciones de Deuda Pública Española. Servicios prestados diversos * Los

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

CONTABILIDAD UNIDAD II. INSTRUMENTOS DE DEUDA E INSTRUMENTOS DE PATRIMONIO

CONTABILIDAD III UNIDAD II. INSTRUMENTOS DE DEUDA E INSTRUMENTOS DE PATRIMONIO DRA.NIVIA PETIT DRA/DRA.ZORAYA DIAZ SEPTIEMBRE 2013 DEFINICION INSTRUMENTO DE DEUDA Un instrumento de deuda es cualquier tipo

CONTABILIDAD III UNIDAD II. INSTRUMENTOS DE DEUDA E INSTRUMENTOS DE PATRIMONIO DRA.NIVIA PETIT DRA/DRA.ZORAYA DIAZ SEPTIEMBRE 2013 DEFINICION INSTRUMENTO DE DEUDA Un instrumento de deuda es cualquier tipo

TEMA 9. Activos Financieros

Introducción a la Contabilidad TEMA 9 Activos Financieros TEMA 9 Activos financieros Activos Financieros NORMATIVA DE REFERENCIA PGC (2007): Normas 9ª de registro y valoración NIC 32 y NIC 39 TEMA 9 Activos

Introducción a la Contabilidad TEMA 9 Activos Financieros TEMA 9 Activos financieros Activos Financieros NORMATIVA DE REFERENCIA PGC (2007): Normas 9ª de registro y valoración NIC 32 y NIC 39 TEMA 9 Activos

EPÍGRAFE 74º.- OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES EN MERCADOS EXTRANJEROS

EPÍGRAFE 74º, Página 1 de 5 1. OPERACIONES DE INTERMEDIACIÓN EN MERCADOS EXTRANJEROS Y TRANSMISIÓN DE VALORES (Nota 3 y Nota 9 ) 1.1. En Mercados Extranjeros: 1.1.1. Bolsa de Valores extranjera (Ver Nota

EPÍGRAFE 74º, Página 1 de 5 1. OPERACIONES DE INTERMEDIACIÓN EN MERCADOS EXTRANJEROS Y TRANSMISIÓN DE VALORES (Nota 3 y Nota 9 ) 1.1. En Mercados Extranjeros: 1.1.1. Bolsa de Valores extranjera (Ver Nota

Aula Banca Privada. Renta Fija I: principales características

Aula Banca Privada Renta Fija I: principales características Activos de Renta Fija: características generales Banca Privada Un activo de renta fija es un instrumento representativo de una deuda que confiere

Aula Banca Privada Renta Fija I: principales características Activos de Renta Fija: características generales Banca Privada Un activo de renta fija es un instrumento representativo de una deuda que confiere

TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE.

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

EL PASIVO EN EL NPGC

EL PASIVO EN EL NPGC 1 EXIGIBILIDAD PASIVO Y PATRIMONIO NETO PATRIMONIO NETO PASIVO NO CORRIENTE PASIVO CORRIENTE Fondos Propios Ajustes por cambio de valor Subvenc. y donaciones,.. Provisiones a l.p Deudas

EL PASIVO EN EL NPGC 1 EXIGIBILIDAD PASIVO Y PATRIMONIO NETO PATRIMONIO NETO PASIVO NO CORRIENTE PASIVO CORRIENTE Fondos Propios Ajustes por cambio de valor Subvenc. y donaciones,.. Provisiones a l.p Deudas

CUENTA DE PÉRDIDAS Y GANANCIAS

JORNADAS PRÁCTICAS DEL NUEVO PLAN GENERAL DE CUENTA DE PÉRDIDAS Y GANANCIAS Ponente: Prof. Dr. Francisco Sousa Fernández Universidad de Cantabria CUENTA DE PÉRDIDAS Y GANANCIAS TERCERA PARTE DEL PGC 2007

JORNADAS PRÁCTICAS DEL NUEVO PLAN GENERAL DE CUENTA DE PÉRDIDAS Y GANANCIAS Ponente: Prof. Dr. Francisco Sousa Fernández Universidad de Cantabria CUENTA DE PÉRDIDAS Y GANANCIAS TERCERA PARTE DEL PGC 2007

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Gestión de carteras. Asesoramiento en materia de inversión. Operaciones de Deuda Pública Española.

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Gestión de carteras. Asesoramiento en materia de inversión. Operaciones de Deuda Pública Española.

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A APELLIDOS, NOMBRE:.

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

Valor neto contable Valor razonable Sociedad A 100.000 102.000 Sociedad B 101.000 95.000

Permutas A efectos de este Plan General de Contabilidad, se entiende que un elemento del inmovilizado material se adquiere por permuta cuando se recibe a cambio de la entrega de activos no monetarios o

Permutas A efectos de este Plan General de Contabilidad, se entiende que un elemento del inmovilizado material se adquiere por permuta cuando se recibe a cambio de la entrega de activos no monetarios o

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Gestión de carteras. Asesoramiento en materia de inversión. Operaciones de Deuda Pública Española.

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Gestión de carteras. Asesoramiento en materia de inversión. Operaciones de Deuda Pública Española.

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Gestión de carteras. Operaciones de Deuda Pública Española. Servicios prestados diversos. Comisiones

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Gestión de carteras. Operaciones de Deuda Pública Española. Servicios prestados diversos. Comisiones

NIC 36. Deterioro en el valor de los activos

NIC 36 Deterioro en el valor de los activos NIC 36 Objetivo El objetivo de la NIC es asegurar que una empresa tenga valuados sus activos por un importe no mayor a su valor recuperable. Alcance Se aplica

NIC 36 Deterioro en el valor de los activos NIC 36 Objetivo El objetivo de la NIC es asegurar que una empresa tenga valuados sus activos por un importe no mayor a su valor recuperable. Alcance Se aplica

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos * Los importes del presente

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos * Los importes del presente

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos * Los importes del presente

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos * Los importes del presente

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos * Los importes del presente

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos * Los importes del presente

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos * Los importes del presente

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos * Los importes del presente

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos * Los importes del presente

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos * Los importes del presente

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos * Los importes del presente

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos * Los importes del presente

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos * Los importes del presente

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos * Los importes del presente

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos * Los importes del presente

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos * Los importes del presente

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos * Los importes del presente

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos * Los importes del presente

CONTABILIDAD FINANCIERA II Administración y Dirección de Empresas, 20 y 21. EJERCICIO 2. Valoración Individual SOLUCIÓN

CONTABILIDAD FINANCIERA II Administración y Dirección de Empresas, 20 y 21 EJERCICIO 2. Valoración Individual SOLUCIÓN La empresa Martinez S.A., adquiere el 1 de mayo de 2008 una furgoneta por 40.600 (IVA

CONTABILIDAD FINANCIERA II Administración y Dirección de Empresas, 20 y 21 EJERCICIO 2. Valoración Individual SOLUCIÓN La empresa Martinez S.A., adquiere el 1 de mayo de 2008 una furgoneta por 40.600 (IVA

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Gestión de carteras. Operaciones de Deuda Pública Española. Servicios prestados diversos. Comisiones

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Gestión de carteras. Operaciones de Deuda Pública Española. Servicios prestados diversos. Comisiones

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Gestión de carteras. Asesoramiento en materia de inversión. Operaciones de Deuda Pública Española.

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Gestión de carteras. Asesoramiento en materia de inversión. Operaciones de Deuda Pública Española.

CONTABILIDAD FINANCIERA II Administración y Dirección de Empresas, 20 y 21 SOLUCIÓN SUPUESTOS SOBRE AMPLIACIÓN Y REDUCCIÓN

CONTABILIDAD FINANCIERA II Administración y Dirección de Empresas, 20 y 21 SOLUCIÓN SUPUESTOS SOBRE AMPLIACIÓN Y REDUCCIÓN CONTABILIZACIÓN DE LAS AMPLIACIONES DE CAPITAL SOLUCIONES GENERALES I. b1). Ampliación

CONTABILIDAD FINANCIERA II Administración y Dirección de Empresas, 20 y 21 SOLUCIÓN SUPUESTOS SOBRE AMPLIACIÓN Y REDUCCIÓN CONTABILIZACIÓN DE LAS AMPLIACIONES DE CAPITAL SOLUCIONES GENERALES I. b1). Ampliación

INSTRUMENTOS FINANCIEROS

JORNADAS PRÁCTICAS DEL NUEVO PLAN GENERAL DE INSTRUMENTOS FINANCIEROS Ponente: Prof. Dr. Francisco Sousa Fernández Universidad de Cantabria INSTRUMENTOS FINANCIEROS: CONCEPTO Y ÁMBITO NRV 9ª Instrumentos

JORNADAS PRÁCTICAS DEL NUEVO PLAN GENERAL DE INSTRUMENTOS FINANCIEROS Ponente: Prof. Dr. Francisco Sousa Fernández Universidad de Cantabria INSTRUMENTOS FINANCIEROS: CONCEPTO Y ÁMBITO NRV 9ª Instrumentos

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

Aprende a rentabilizar tu negocio

Aprende a rentabilizar tu negocio Índice 1. Qué es el Balance de Situación?... 3 2. Cómo se define el Balance de Situación?... 3 3. Cómo se expresa en el Balance la situación financiera y patrimonial de

Aprende a rentabilizar tu negocio Índice 1. Qué es el Balance de Situación?... 3 2. Cómo se define el Balance de Situación?... 3 3. Cómo se expresa en el Balance la situación financiera y patrimonial de

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos. Comisiones y gastos repercutibles

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos. Comisiones y gastos repercutibles

1-79 Elementos que se registran en el Balance PGC y PGC PYMES

MARCO CONCEPTUAL DE LA CONTABILIDAD 1-79 1 de la forma más simple para la empresa y, consecuentemente, al menor coste posible, siempre que estos hechos tengan una escasa relevancia en el conjunto de las

MARCO CONCEPTUAL DE LA CONTABILIDAD 1-79 1 de la forma más simple para la empresa y, consecuentemente, al menor coste posible, siempre que estos hechos tengan una escasa relevancia en el conjunto de las