La responsabilidad del Contador en el cumplimiento de las obligaciones del contribuyente/ Infracciones y Sanciones derivadas

|

|

|

- Gonzalo Salas Cuenca

- hace 8 años

- Vistas:

Transcripción

1 La responsabilidad del Contador en el cumplimiento de las obligaciones del contribuyente/ Infracciones y Sanciones derivadas

2 Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información capacitaciones. sobre Preguntas frecuentes. Oportunidades Laborales. Información sobre nuestros Centros de Servicios (Nuevos CSC, horarios de atención, direcciones, etc.). Y mucho más

3 Obligaciones de los Administrados Deudor tributario es la persona obligada al cumplimiento de la prestación tributaria como contribuyente o responsable (Artículo 7 del TUO del Código Tributario). El contribuyente o su representante son obligados directos al pago del impuesto y obligaciones formales. Sin embargo, existen supuestos en los que el Contador podría resultar responsable solidario según lo establecido en el artículo 16 del TUO del Código Tributario.

4 Obligaciones de los administrados El artículo 87 del TUO del Código Tributario establece las obligaciones del deudor tributario, como contribuyente o responsable. Asimismo, el contribuyente tiene otras obligaciones vinculadas con la obligación principal, tales como realizar las detracciones, retenciones, percepciones, entre otros supuestos.

5 Obligaciones de los Administrados Conjuntamente con la obligación del pago del impuesto el deudor tributario, tiene otras obligaciones relacionadas al cumplimiento de la obligación principal, tales como: - La presentación de la declaración jurada dentro del cronograma de vencimiento de obligaciones tributarias. - Llevar los libros contables conforme a lo establecido en las normas legales pertinentes. (entre otras).

6 Responsable solidario Están obligados a pagar los tributos y cumplir las obligaciones formales en calidad de representantes, con los recursos que administren o que dispongan, las personas siguientes (art. 16 del CT): 1. Los padres, tutores y curadores de los incapaces. 2. Los representantes legales y los designados por las personas jurídicas. 3. Los administradores o quiénes tengan la disponibilidad de los bienes de los entes colectivos que carecen de personería jurídica. 4. Los mandatarios, administradores, gestores de negocios y albaceas. 5. Los síndicos, interventores o liquidadores de quiebras y los de sociedades y otras entidades.

7 Cuándo se adquiere la Responsabilidad solidaria? Cuando cualquiera de los sujetos señalados dejen de pagar las deudas tributarias por dolo, negligencia grave o abuso de facultades. Se considera que existe dolo, negligencia grave o abuso de facultades, salvo prueba en contrario, cuando el deudor tributario, entre otros supuestos: 1. No lleve contabilidad o lleva dos o más juegos de libros o registros para una misma contabilidad, con distintos asientos. A tal efecto, se entiende que el deudor no lleva contabilidad, cuando los libros o registros que se encuentra obligado a llevar no son exhibidos o presentados a requerimiento de la Administración Tributaria, dentro de un plazo máximo de 10 (diez) días hábiles, por causas imputables al deudor tributario.

8 Responsabilidad Solidaria: 3. Emite y/u otorga más de un comprobante de pago así como notas de débito y/o crédito, con la misma serie y/o numeración, según corresponda. 5. Anota en sus libros y registros los comprobantes de pago que recibe u otorga por montos distintos a los consignados en dichos comprobantes u omite anotarlos, siempre que no se trate de errores materiales. 6. Obtiene, por hecho propio, indebidamente Notas de Crédito Negociables, órdenes de pago del sistema financiero y/o abono en cuenta corriente o de ahorros u otros similares.

9 Responsabilidad Solidaria del Contador En caso que el Contador también cuente con calidad de representante legal, síndico, mandatario o administrador conforme a lo señalado en el artículo 16 del TUO del Código Tributario incurra en dolo, negligencia o abuso de facultades, conforme a lo señalado en el párrafo precedente, resultará responsable solidario del pago de los impuestos y obligaciones formales correspondientes en su calidad de representante.

10 Llevado de Libros Contables Es obligación del contribuyente llevar los libros de contabilidad u otros libros y registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT; o los sistemas, programas, soportes portadores de microformas grabadas, soportes magnéticos y demás antecedentes computarizados de contabilidad que los sustituyan, registrando las actividades u operaciones que se vinculen con la tributación conforme a lo establecido en las normas pertinentes. (Num. 4. del Art. 87 del TUO del Código Tributario).

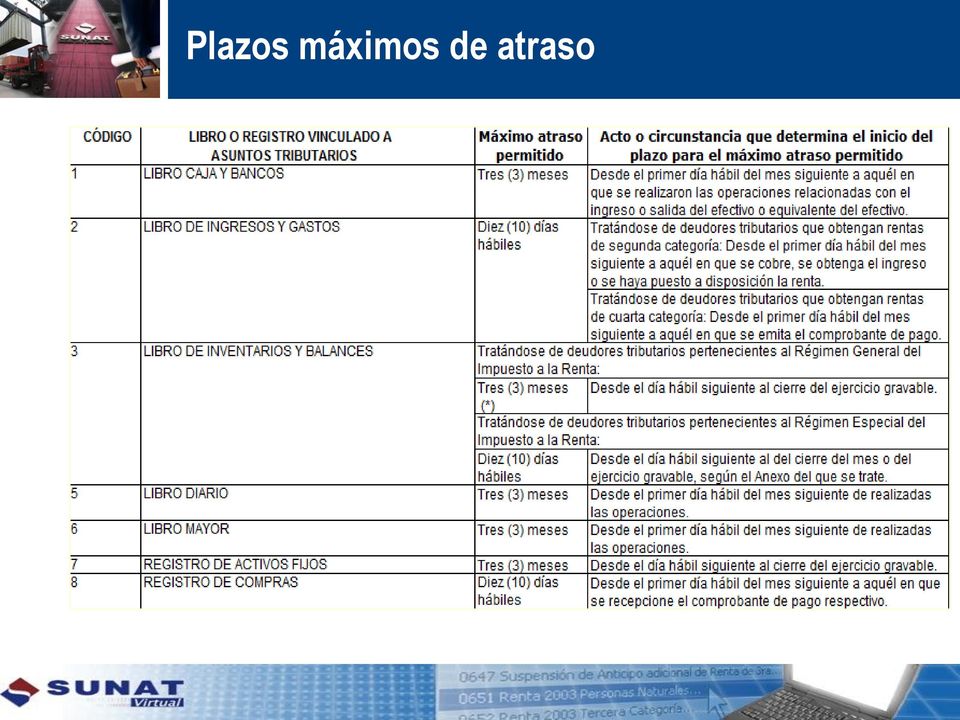

11 Normas referidas al llevado de Libros contables Esta regulada en la Resolución de Superintendencia N /SUNAT y normas modificatorias), que indica el libro debe estar legalizado antes de su uso y regula los plazos máximos de atraso de cada Libro Contable. En el caso de PRICOS que estén obligados a llevar libros y Registros electrónicos, revisar el cronograma mensual publicado.

12 Plazos máximos de atraso

13 Exhibición de documentación durante la fiscalización El contribuyente debe (artículo 87 del CT): 5. Permitir el control por la Administración Tributaria, así como presentar o exhibir las declaraciones, informes, libros de actas, registros y libros contables y demás documentos relacionados con hechos susceptibles de generar obligaciones tributarias, en la forma, plazos y condiciones que le sean requeridos, así como formular las aclaraciones que le sean solicitadas. Proporcionar los datos necesarios para conocer los programas y los archivos en medios magnéticos o de cualquier otra naturaleza; así como la de proporcionar o facilitar la obtención de copias de las declaraciones, informes, libros de actas, registros y libros contables y demás documentos relacionados con hechos susceptibles de generar obligaciones tributarias, las mismas que deberán ser refrendadas por el sujeto fiscalizado o, de ser el caso, su representante legal.

14 Conservar Libros Contables El deudor tributario está obligado a: 7. Almacenar, archivar y conservar los libros y registros, llevados de manera manual, mecanizada o electrónica, así como los documentos y antecedentes de las operaciones o situaciones que constituyan hechos susceptibles de generar obligaciones tributarias o que estén relacionadas con ellas, mientras el tributo no esté prescrito.

15 Plazo para rehacer libros 7. El deudor tributario deberá comunicar a la administración tributaria, en un plazo de quince (15) días hábiles, la pérdida, destrucción por siniestro, asaltos y otros, de los libros, registros, documentos y antecedentes mencionados en el párrafo anterior. El plazo para rehacer los libros y registros será fijado por la Sunat mediante resolución de superintendencia, sin perjuicio de la facultad de la administración tributaria para aplicar los procedimientos de determinación sobre base presunta a que se refiere el artículo 64.

16 Libros y Registros Contables Ingreso bruto anual hasta 150 UIT : Ingreso bruto anual desde 150 UIT hasta 500 UIT : Ingreso bruto anual superior a 500 UIT hasta 1,700 UIT : Ingres bruto anual mayor a 1,700 UIT: -Registro de Compras -Registro de Compras -Registro de Compras -Registro de Ventas -Registro de Ventas -Registro de Ventas - Libro Diario formato Simplificado - Libro Diario - Libro Mayor - Libro Diario - Libro Mayor Contabilidad Completa - Libro de Inventarios y balances (Art. 65 del TUO de la Ley del Impuesto a la Renta y normas modificatorias R. Superintendencia Nº SUNAT)

17 Libros y Registros Contables Asimismo, los siguientes libros y registros integrarán la contabilidad completa siempre que el deudor tributario se encuentre obligado a llevarlos de acuerdo a las normas de la Ley del Impuesto a la Renta: Libro de Retenciones incisos e) y f) del artículo 34 de la LIR. Registro de Activos Fijos. Registro de Costos. Registro de Inventario Permanente en Unidades Físicas. Registro de Inventario Permanente Valorizado.

18 CONTABILIDAD DE LOS CONTRIBUYENTES QUE OBTENGAN RENTAS DE TERCERA CATEGORÍA Para la aplicación de los numerales 1) y 2) del Artículo 65º de la Ley se considerará los ingresos obtenidos en el ejercicio gravable anterior y la UIT correspondiente al ejercicio en curso. Los perceptores de rentas de tercera categoría que inicien actividades generadoras de estas rentas en el transcurso del ejercicio considerarán los ingresos que presuman que obtendrán en el mismo. (Artículo 38º del Rgto de la Ley Imp. A la Renta).

19 Particularidades Registro de Activos Fijos; en cuanto la empresa tenga activos fijos. Registro de Costos; Están obligados a llevar este registro, aquellos contribuyentes cuyos ingresos brutos anuales durante el ejercicio precedente al anterior hayan sido mayores a mil quinientas (1,500) Unidades Impositivas Tributarias del ejercicio en curso. (Artículo 35º Rgto. Impuesto Rta. D.S EF- INVENTARIOS Y CONTABILIDAD DE COSTOS)

20 Obligación de llevar libros contables: Contribuyente acogido Régimen Especial del Impuesto a la Renta(RER): Los contribuyentes del Régimen Especial de Renta (RER) están obligados a llevar un Registro de Compras y un Registro de Ventas. (Art. 124 del TUO del Impuesto a la Renta). Sujeto del NRUS: no resultan obligados

.")

21 Facultades de Fiscalización de la Administración Tributaria Como contrapartida de las obligaciones del contribuyente, la Administración Tributaria en uso de su función fiscalizadora, puede ordenar la inspección, investigación y el control del cumplimiento de obligaciones tributarias. (Art. 62 del Código Tributario). Entonces está facultada para exigir al contribuyente:

22 La exhibición y/o presentación de: a) Libros, registros y/o documentos que sustenten la contabilidad y/o que se encuentren relacionados con hechos susceptibles de generar obligaciones tributarias, los mismos que deberán ser llevados de acuerdo con las normas correspondientes. b) Documentación relacionada con hechos susceptibles de generar obligaciones tributarias en el supuesto de deudores tributarios que de acuerdo a las normas legales no se encuentren obligados a llevar contabilidad. c) Documentos y correspondencia comercial relacionada con hechos susceptibles de generar obligaciones tributarias.

23 Obligaciones del Contador Público - Está obligado a aplicar debidamente los Principios de Contabilidad Generalmente aceptados, Normas Internacionales de Contabilidad, el Código de Ética Profesional, entre otras normas legales vigentes. (Artículo 10 de la Resolución del Consejo Normativo de Contabilidad N EF/93.01) - Cuando actúe en función independiente de su profesión, examinando y dictaminando la información financiera debe cumplir con las Normas Internacionales de Auditoría (Art. 20 de la Norma Precitada).

24 Presentación de las declaraciones juradas Las declaraciones juradas deben presentarse dentro del plazo establecido en el cronograma, de lo contrario, se incurrirá en la infracción tipificada en el numeral 1 del artículo 176 del TUO del Código Tributario, la misma que es sancionada conforme a lo establecido en la Tabla I y II de infracciones y Sanciones.

25 INFRACCIONES TRIBUTARIAS Art. 175 del Código Tributario: Acciones relacionadas con la obligación de llevar libros y/o Registros o contar con informes u otros documentos

26 1. Omitir llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT u otros medios de control exigidos por las leyes y reglamentos. 2. Llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, el registro almacenable de información básica u otros medios de control exigidos por las leyes y reglamentos; sin observar la forma y condiciones establecidas en las normas correspondientes (Establecidas en la RS /SUNAT).

27 3.Omitir registrar ingresos, rentas, patrimonio, bienes, ventas, remuneraciones o actos gravados, o registrarlos por montos inferiores. 4. Usar comprobantes o documentos falsos, simulados o adulterados, para respaldar las anotaciones en los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT. 5. Llevar con atraso mayor al permitido por las normas vigentes, los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, que se vinculen con la tributación (Plazos máximos establecidos en la RS N /SUNAT).

28 7. No conservar los libros y registros, llevados en sistema manual, mecanizado o electrónico, documentación sustentatoria, informes, análisis y antecedentes de las operaciones o situaciones que constituyan hechos susceptibles de generar obligaciones tributarias, o que estén relacionadas con éstas, durante el plazo de prescripción de los tributos. 8. No conservar los sistemas o programas electrónicos de contabilidad, los soportes magnéticos, los microarchivos u otros medios de almacenamiento de información utilizados en sus aplicaciones que incluyan datos vinculados con la materia imponible en el plazo de prescripción de los tributos. 9. No comunicar el lugar donde se lleven los libros, registros, sistemas, programas, soportes portadores de microformas gravadas, soportes magnéticos u otros medios de almacenamiento de información y demás antecedentes electrónicos que sustenten la contabilidad.

29 Régimen de Gradualidad de Sanciones Las multas por las infracciones señaladas en la R.S /SUNAT, pueden acogerse a la rebaja correspondiente, dependiendo la rebaja de 2 factores: 1)La oportunidad de subsanación de la infracción incurrida (si el contribuyente subsana de voluntaria o inducida). 2) El pago de la multa rebajada e intereses correspondientes.

30 Régimen de Gradualidad de Sanciones

31 Artículo 177º.- Infracciones relacionadas con la obligación de permitir el control de la Administración, informar y comparecer ante la misma 1. No exhibir los libros, registros, u otros documentos que ésta solicite. 2. Ocultar o destruir bienes, libros y registros contables, documentación sustentatoria, informes, análisis y antecedentes de las operaciones que estén relacionadas con hechos susceptibles de generar las obligaciones tributarias, antes del plazo de prescripción de los tributos.

32 Artículo 177º Código Tributario 8.Autorizar estados financieros, declaraciones, documentos u otras informaciones exhibidas o presentadas a la Administración Tributaria conteniendo información no conforme a la realidad, o autorizar balances anuales sin haber cerrado los libros de contabilidad. 9. Presentar los estados financieros o declaraciones sin haber cerrado los libros contables.

33 Delito Contable Será reprimido con pena privativa de la libertad no menor de 2 (dos) ni mayor de 5 (cinco) años y con 180 (ciento ochenta) a 365 (trescientos sesenta y cinco) días-multa, el que estando obligado por las normas tributarias a llevar libros y registros contables: a) Incumpla totalmente dicha obligación. b) No hubiera anotado actos, operaciones, ingresos en los libros y registros contables. c) Realice anotaciones de cuentas, asientos, cantidades, nombres y datos falsos en los libros y registros contables. d) Destruya u oculte total o parcialmente los libros y/o registros contables o los documentos relacionados con la tributación." (Base legal: Art. 5 Decreto Legislativo N 813)

34 Acción Penal El Ministerio Público, en los casos de delito tributario, podrá ejercitar la acción penal sólo a petición de parte agraviada. A efecto se considera parte agraviada al Órgano Administrador del Tributo (Artículo 7 D.L. 813)

35 Exposición de Motivos La razón de este artículo responde a la constatación de la lesión que se origina al bien jurídico (proceso de ingresos y egresos) en virtud del incumplimiento de normas contables básicas.

36 Será reprimido con pena privativa de libertad no menor de 5 (cinco) ni mayor de 8 (ocho) años y con 365 (trescientos sesenta y cinco) a 730 (setecientos treinta) días-multa, el que confeccione, obtenga, venda o facilite, a cualquier título, Comprobantes de Pago, Guías de Remisión, Notas de Crédito o Notas de Débito, con el objeto de cometer o posibilitar la comisión de delitos tipificados en la Ley Penal Tributaria. (Art. 5-C. D.L del )

37 Tipicidad Objetiva (actos materiales) Requiere «dolo» (voluntad maliciosa que persigue el beneficio propio o el daño de otro al realizar cualquier acto, valiéndose de argucias o sutilezas o de la ignorancia ajena). No se requiere el resultado (no pago de tributos) Es un delito de mera actividad. Criminaliza actos preparatorios (delito de peligro).

38 Tipo Agravado La defraudación tributaria será reprimida con pena privativa de libertad no menor de 8 (ocho) ni mayor de 12 (doce) años y con 730 (setecientos treinta) a 1460 (mil cuatrocientos sesenta) días-multa cuando: a) Se obtenga exoneraciones o inafectaciones, reintegros, saldos a favor, crédito fiscal, compensaciones, devoluciones, beneficios o incentivos tributarios, simulando la existencia de hechos que permitan gozar de los mismos. (Artículo 4 D.L. 813).

39 Tipo agravado En este último supuesto existirá una mayor pena de cárcel, toda vez que se incrementa la pena por la gravedad del hecho, toda vez que en este caso se ha obtenido exoneraciones, saldos a favor o crédito fiscal, entre otros supuestos.

40 Caso La Sala Penal Liquidadora Transitoria de la Corte Superior de Justicia de Lambayeque condenó a ocho años de prisión efectiva al Contador XXXX por ser cómplice del delito de defraudación tributaria en la modalidad de uso indebido del crédito fiscal. Precisó que dicho caso fue detectado y denunciado por la Sunat luego que el Contador XXXX utilizó comprobantes de pago falsos para sustentar operaciones comerciales que no se realizaron, permitiendo disminuir el pago del Impuesto General a las Ventas (IGV) y el Impuesto a la Renta (IR). De esta manera, se benefició irregularmente con el crédito fiscal, perjudicando al fisco por 108,856 nuevos soles.

41 Conclusiones El delito de defraudación tributaria va implicar siempre la investigación al Contador. Tendrá que demostrarse su responsabilidad. El delito contable tiene como autor del delito a los representantes legales de la empresa. La participación del Contador es la de cómplice (Responsable no por haber sido el autor directo del mismo, sino por haber cooperado a la ejecución del hecho con actos anteriores o simultáneos.). Las nuevas figuras delictivas son delitos de peligro, se tratan de sancionar conductas preparatorias. Con ello se busca evitar la consumación de la defraudación tributaria. El papel del Contador es determinante en la labor preventiva de los delitos tributarios.

42 Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información capacitaciones. sobre Preguntas frecuentes. Oportunidades Laborales. Información sobre nuestros Centros de Servicios (Nuevos CSC, horarios de atención, direcciones, etc.). Y mucho más

INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES

Artículo 176º Numeral 1) INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES INFRACCIONES FRECUENTES 1. INFRACCIÓN POR NO PRESENTAR LAS DECLARACIONES DENTRO

Artículo 176º Numeral 1) INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES INFRACCIONES FRECUENTES 1. INFRACCIÓN POR NO PRESENTAR LAS DECLARACIONES DENTRO

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 031-2016-SUNAT/600000

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 031-2016-SUNAT/600000 AMPLIAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 031-2016-SUNAT/600000 AMPLIAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

Temario. Utilización del PLE: Obligatoria y Voluntaria. los Libros y Registros electrónicos. Nuevas Disposiciones de los Libros Electrónicos

Libros Electrónicos Temario Alcances respecto al Programa de Libros Electrónicos (PLE) y la necesidad de contar con un Software Contable Utilización del PLE: Obligatoria y Voluntaria Afiliación o Incorporación

Libros Electrónicos Temario Alcances respecto al Programa de Libros Electrónicos (PLE) y la necesidad de contar con un Software Contable Utilización del PLE: Obligatoria y Voluntaria Afiliación o Incorporación

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 064-2015-SUNAT/600000 AMPLIAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 064-2015-SUNAT/600000 AMPLIAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

DE LA LEY DEL IMPUESTO AL VALOR AGREGADO DECRETO NÚMERO 27-92

DE LA LEY DEL IMPUESTO AL VALOR AGREGADO DECRETO NÚMERO 27-92 ARTICULO 16. *Procedencia del crédito fiscal. Procede el derecho al crédito fiscal por la importación o adquisición de bienes y la utilización

DE LA LEY DEL IMPUESTO AL VALOR AGREGADO DECRETO NÚMERO 27-92 ARTICULO 16. *Procedencia del crédito fiscal. Procede el derecho al crédito fiscal por la importación o adquisición de bienes y la utilización

PRINCIPALES INFRACCIONES TRIBUTARIAS

PRINCIPALES INFRACCIONES TRIBUTARIAS Base Legal Decreto Supremo N 135-99-EF y normas modificatorias Aprueba el Texto Único Ordenado del Código Tributario Publicado el 19.08.1999 Decreto Legislativo N 981

PRINCIPALES INFRACCIONES TRIBUTARIAS Base Legal Decreto Supremo N 135-99-EF y normas modificatorias Aprueba el Texto Único Ordenado del Código Tributario Publicado el 19.08.1999 Decreto Legislativo N 981

Asociada. 1.- Requisitos que deben cumplir cuando opten por ingresar al régimen simplificado:

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Novedades Libros Electrónicos PLE 2015 y 2016. CPC Julio César Vilchez Moscol

Novedades Libros Electrónicos PLE 2015 y 2016 CPC Julio César Vilchez Moscol Libros Electrónicos: normativa vigente Res. de Superintend. Tema que norma Nº 286-2009 Dictan disposiciones para la implementación

Novedades Libros Electrónicos PLE 2015 y 2016 CPC Julio César Vilchez Moscol Libros Electrónicos: normativa vigente Res. de Superintend. Tema que norma Nº 286-2009 Dictan disposiciones para la implementación

LEY PENAL TRIBUTARIA

LEY PENAL TRIBUTARIA D.LEG. N 813 2014 Expositor : Oscar Luyo Alfaro UNIDAD DE INTELIGENCIA FINANCIERA UIF-PERÚ SUPERINTENDENCIA DE BANCA, SEGUROS Y AFP. BASE LEGAL D. LEG. 813 LEY PENAL TRIBUTARIA y modificatorias,

LEY PENAL TRIBUTARIA D.LEG. N 813 2014 Expositor : Oscar Luyo Alfaro UNIDAD DE INTELIGENCIA FINANCIERA UIF-PERÚ SUPERINTENDENCIA DE BANCA, SEGUROS Y AFP. BASE LEGAL D. LEG. 813 LEY PENAL TRIBUTARIA y modificatorias,

DECRETO SUPREMO Nº 039-2001-EF

Aprueban el Reglamento de la Ley Nº 27334 y establecen los alcances, períodos y otros aspectos sobre la administración de las aportaciones a ESSALUD y ONP EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO

Aprueban el Reglamento de la Ley Nº 27334 y establecen los alcances, períodos y otros aspectos sobre la administración de las aportaciones a ESSALUD y ONP EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO

INFORME N. 0135-2015-SUNAT/5D0000 MATERIA:

INFORME N. 0135-2015-SUNAT/5D0000 MATERIA: Se consulta si existe la obligación de llevar Registro de Costos, tratándose de empresas de servicios, comercialización u otra actividad que no sea la producción

INFORME N. 0135-2015-SUNAT/5D0000 MATERIA: Se consulta si existe la obligación de llevar Registro de Costos, tratándose de empresas de servicios, comercialización u otra actividad que no sea la producción

Unidad de Orientación Legal Departamento de Consultas Tributarias Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal Departamento de Consultas Tributarias Intendencia de Asuntos Jurídicos REDUCCIÓN DE SANCIONES TRIBUTARIAS EN EL CÓDIGO TRIBUTARIO GUATEMALTECO Para la Superintendencia de Administración

Unidad de Orientación Legal Departamento de Consultas Tributarias Intendencia de Asuntos Jurídicos REDUCCIÓN DE SANCIONES TRIBUTARIAS EN EL CÓDIGO TRIBUTARIO GUATEMALTECO Para la Superintendencia de Administración

A estos efectos, se incluirán entre las empresas explotadoras de dichos servicios las empresas distribuidoras y comercializadoras de los mismos.

ORDENANZA FISCAL Nº 41.- ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS QUE RESULTEN DE INTERÉS GENERAL O

ORDENANZA FISCAL Nº 41.- ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS QUE RESULTEN DE INTERÉS GENERAL O

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

PRINCIPALES MODIFICACIONES TRIBUTARIAS Y CONTABLES. CONSULTAS FRECUENTES ITAN

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas:

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

INFORME N. 053-2016-SUNAT/5D0000 MATERIA:

INFORME N. 053-2016-SUNAT/5D0000 MATERIA: Se consulta si el saldo producto de la ejecución de una Carta Fianza o una Póliza de Caución, efectuado en el marco de un procedimiento de devolución del saldo

INFORME N. 053-2016-SUNAT/5D0000 MATERIA: Se consulta si el saldo producto de la ejecución de una Carta Fianza o una Póliza de Caución, efectuado en el marco de un procedimiento de devolución del saldo

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

Plazos (Meses) aplazamiento (Meses) Hasta 12 6 6 0% De 13 a 24 6 18 8% De 25 a 36 6 30 10% De 37 a 48 6 42 12% De 49 a 60 6 54 14%

aplazamiento (Meses) Hasta 12 6 6 0% De 13 a 24 6 18 8% De 25 a 36 6 30 10% De 37 a 48 6 42 12% De 49 a 60 6 54 14%") 21 de julio de 2015 APRUEBAN DISPOSICIONES PARA LA APLICACIÓN DE LA EXCEPCIÓN QUE PERMITE A LA SUNAT OTORGAR APLAZAMIENTO Y/O FRACCIONAMIENTO POR EL SALDO DE DEUDA TRIBUTARIA DE TRIBUTOS INTERNOS ANTERIORMENTE

21 de julio de 2015 APRUEBAN DISPOSICIONES PARA LA APLICACIÓN DE LA EXCEPCIÓN QUE PERMITE A LA SUNAT OTORGAR APLAZAMIENTO Y/O FRACCIONAMIENTO POR EL SALDO DE DEUDA TRIBUTARIA DE TRIBUTOS INTERNOS ANTERIORMENTE

De los Registros y del Registro de Comprobantes de Pago

De los Registros y del Registro de Comprobantes de Pago KATICA SVARCIC DE KOCH (*) Un impuesto que grava operaciones empresariales necesariamente requiere un sistema de registro ordenado y regulado. Es

De los Registros y del Registro de Comprobantes de Pago KATICA SVARCIC DE KOCH (*) Un impuesto que grava operaciones empresariales necesariamente requiere un sistema de registro ordenado y regulado. Es

Libros Contables y Diferencias de Cambio

Libros Contables y Diferencias de Cambio María Julia Sáenz Rabanal 24 de febrero de 2009 Page 2 Libros Contables Marco Legal General Código de Comercio (año 1,902) Ley N 28708: Ley del Sistema Nacional

Libros Contables y Diferencias de Cambio María Julia Sáenz Rabanal 24 de febrero de 2009 Page 2 Libros Contables Marco Legal General Código de Comercio (año 1,902) Ley N 28708: Ley del Sistema Nacional

Qué es el Fondo de Seguro de Depósito?

Qué es el Fondo de Seguro de Depósito? El FSD es una institución cuyo objetivo es proteger a los depositantes en caso la institución financiera miembro de FSD donde mantiene su depósitos quiebre. El Fondo

Qué es el Fondo de Seguro de Depósito? El FSD es una institución cuyo objetivo es proteger a los depositantes en caso la institución financiera miembro de FSD donde mantiene su depósitos quiebre. El Fondo

INFORME N. 034-2014-SUNAT/5D0000 MATERIA:

INFORME N. 034-2014-SUNAT/5D0000 MATERIA: Con relación a la deducción por concepto de donaciones que debe practicarse respecto de la renta neta del trabajo, para efecto de la determinación de la retención

INFORME N. 034-2014-SUNAT/5D0000 MATERIA: Con relación a la deducción por concepto de donaciones que debe practicarse respecto de la renta neta del trabajo, para efecto de la determinación de la retención

ESTABLECE REGIMEN SIMPLIFICADO PARA LA DETERMINACION DEL IMPUESTO A LA RENTA DE LOS PEQUEÑOS CONTRIBUYENTES

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : LEY-20170 Fecha de Publicación : 21.02.2007 Fecha de Promulgación

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : LEY-20170 Fecha de Publicación : 21.02.2007 Fecha de Promulgación

3. En el caso de préstamos en efectivo, cuándo se considera que se ha acreditado el ingreso de la moneda extranjera al país?

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

Contribuyentes. Para realizar el trámite del aviso de Inicio de Actividades como empresario individual, tiene las siguientes modalidades:

EMPRESARIO INDIVIDUAL Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

EMPRESARIO INDIVIDUAL Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

REGLAMENTO DEL RÉGIMEN DE GRADUALIDAD APLICABLE A INFRACCIONES DEL CÓDIGO TRIBUTARIO

El Peruano Lima, sábado 31 de marzo de 2007 Pág. 342551 AÑO DEL DEBER CIUDADANO FUNDADO EN 1825 POR EL LIBERTADOR SIMÓN BOLÍVAR sábado 31 de marzo de 2007 REGLAMENTO DEL RÉGIMEN DE GRADUALIDAD APLICABLE

El Peruano Lima, sábado 31 de marzo de 2007 Pág. 342551 AÑO DEL DEBER CIUDADANO FUNDADO EN 1825 POR EL LIBERTADOR SIMÓN BOLÍVAR sábado 31 de marzo de 2007 REGLAMENTO DEL RÉGIMEN DE GRADUALIDAD APLICABLE

RESOLUCIÓN GENERAL 140

RESOLUCIÓN GENERAL 140 JURISDICCIÓN: Nacional ORGANISMO: Adm. Fed. Ingresos Públicos FECHA: 14/05/1998 BOL. OFICIAL: 19/05/1998 VIGENCIA DESDE: 19/05/1998 RG (AFIP) 140 14/5/1998 Sistema de pago con tarjetas

RESOLUCIÓN GENERAL 140 JURISDICCIÓN: Nacional ORGANISMO: Adm. Fed. Ingresos Públicos FECHA: 14/05/1998 BOL. OFICIAL: 19/05/1998 VIGENCIA DESDE: 19/05/1998 RG (AFIP) 140 14/5/1998 Sistema de pago con tarjetas

Tema 16: DELITOS CONTRA LA HACIENDA PUBLICA Y LA SEGURIDAD SOCIAL

Tema 16: DELITOS CONTRA LA HACIENDA PUBLICA Y LA SEGURIDAD SOCIAL DEFRAUDACIONES A LA HACIENDA PÚBLICA. Modalidades típicas. Agravaciones específicas. Eximente de pena: naturaleza; requisitos. DEFRAUDACIÓN

Tema 16: DELITOS CONTRA LA HACIENDA PUBLICA Y LA SEGURIDAD SOCIAL DEFRAUDACIONES A LA HACIENDA PÚBLICA. Modalidades típicas. Agravaciones específicas. Eximente de pena: naturaleza; requisitos. DEFRAUDACIÓN

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento La Ley busca dar celeridad y seguridad jurídica a las operaciones crediticias para impulsar

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento La Ley busca dar celeridad y seguridad jurídica a las operaciones crediticias para impulsar

MUNICIPALIDAD DE LA VICTORIA ORDENANZA Nº 102 2010/MLV. La Victoria, 24 de febrero del 2010 EL ALCALDE DE LA MUNICIPALIDAD DE LA VICTORIA POR CUANTO:

ORDENANZA Nº 102 2010/MLV La Victoria, 24 de febrero del 2010 EL ALCALDE DE LA MUNICIPALIDAD DE LA VICTORIA POR CUANTO: VISTO; en sesión ordinaria de la fecha el dictamen conjunto Nº 004 2010 CPRDE CPPPAL/MDLV

ORDENANZA Nº 102 2010/MLV La Victoria, 24 de febrero del 2010 EL ALCALDE DE LA MUNICIPALIDAD DE LA VICTORIA POR CUANTO: VISTO; en sesión ordinaria de la fecha el dictamen conjunto Nº 004 2010 CPRDE CPPPAL/MDLV

COMO LLEVAR LOS LIBROS Y/O REGISTROS ELECTRONICOS. RES. N 286-2009/SUNAT modificada por la RES: N 008-2013/SUNAT

I. ANTECEDENTES NORMATIVOS COMO LLEVAR LOS LIBROS Y/O REGISTROS ELECTRONICOS RES. N 286-2009/SUNAT modificada por la RES: N 008-2013/SUNAT A partir del 01 de julio de 2010, los contribuyentes que obtienen

I. ANTECEDENTES NORMATIVOS COMO LLEVAR LOS LIBROS Y/O REGISTROS ELECTRONICOS RES. N 286-2009/SUNAT modificada por la RES: N 008-2013/SUNAT A partir del 01 de julio de 2010, los contribuyentes que obtienen

INSTRUCTIVO Para la Aplicación de Sanciones Pecuniarias

INSTRUCTIVO Para la Aplicación de Sanciones Pecuniarias Enero del 2013 1 ÍNDICE Y CONTENIDO 1 IDENTIFICACIÓN DEL INSTRUCTIVO... 3 2 OBJETIVO... 3 3 ALCANCE... 3 4 NORMATIVA... 3 4.1 BASE LEGAL... 3 4.2

INSTRUCTIVO Para la Aplicación de Sanciones Pecuniarias Enero del 2013 1 ÍNDICE Y CONTENIDO 1 IDENTIFICACIÓN DEL INSTRUCTIVO... 3 2 OBJETIVO... 3 3 ALCANCE... 3 4 NORMATIVA... 3 4.1 BASE LEGAL... 3 4.2

2.2 Se determinará sobre la base del presupuesto original hecho por la empresa constructora, el que no tiene ninguna formalidad?

INFORME N 088-2012-SUNAT/4B0000 MATERIA: A propósito de la modificación dispuesta por el Decreto Legislativo N. 1120, se consulta acerca de los pagos a cuenta del Impuesto a la Renta y los contratos de

INFORME N 088-2012-SUNAT/4B0000 MATERIA: A propósito de la modificación dispuesta por el Decreto Legislativo N. 1120, se consulta acerca de los pagos a cuenta del Impuesto a la Renta y los contratos de

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

Impuesto al Valor Agregado. Cronología Libro de Compras. Presentación de los libros especiales. Varios

Impuesto al Valor Agregado. Cronología Libro de Compras. Presentación de los libros especiales. Varios Nº de Consulta. DCR-5-29590 Fecha: 02/04/2007 Oficio N 2728 mediante la cual en su carácter de Presidenta

Impuesto al Valor Agregado. Cronología Libro de Compras. Presentación de los libros especiales. Varios Nº de Consulta. DCR-5-29590 Fecha: 02/04/2007 Oficio N 2728 mediante la cual en su carácter de Presidenta

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

DECRETO SUPREMO Nº 033-2005-PCM Aprueban Reglamento de la Ley del Código de Ética de la Función Pública EL PRESIDENTE DE LA REPÚBLICA

DECRETO SUPREMO Nº 033-2005-PCM Aprueban Reglamento de la Ley del Código de Ética de la Función Pública EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, mediante la Ley Nº 27815 se aprueba el Código de

DECRETO SUPREMO Nº 033-2005-PCM Aprueban Reglamento de la Ley del Código de Ética de la Función Pública EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, mediante la Ley Nº 27815 se aprueba el Código de

- Texto Único Ordenado (TUO) del Código Tributario, aprobado por el Decreto Supremo N. 133-2013-EF, publicado el 22.6.2013 y normas modificatorias.

del Código Tributario, aprobado por el Decreto Supremo N. 133-2013-EF, publicado el 22.6.2013 y normas modificatorias.") INFORME N. 73-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas relacionadas con la utilización del Formulario N. 820 Comprobante por Operaciones No Habituales por personas naturales sin

INFORME N. 73-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas relacionadas con la utilización del Formulario N. 820 Comprobante por Operaciones No Habituales por personas naturales sin

Dirección de Impuestos y Aduanas Nacionales Concepto 77944 del 2013 Diciembre 4

Dirección de Impuestos y Aduanas Nacionales Concepto 77944 del 2013 Diciembre 4 De conformidad con el artículo 19 del Decreto 4048 de 2008 y la Orden Administrativa No. 000006 de 2009, es función de ésta

Dirección de Impuestos y Aduanas Nacionales Concepto 77944 del 2013 Diciembre 4 De conformidad con el artículo 19 del Decreto 4048 de 2008 y la Orden Administrativa No. 000006 de 2009, es función de ésta

SALDO A FAVOR DEL EXPORTADOR

SALDO A FAVOR DEL EXPORTADOR CPC. Victoria Espinoza Dipas Definición - Exportación La Exportación es el Régimen Aduanero que permite la salida del territorio aduanero de las mercancías nacionales ( Bienes

SALDO A FAVOR DEL EXPORTADOR CPC. Victoria Espinoza Dipas Definición - Exportación La Exportación es el Régimen Aduanero que permite la salida del territorio aduanero de las mercancías nacionales ( Bienes

DECRETO N 1.478 Mendoza, 28 de agosto de 2014 Visto el expediente N 00879-D-14-01130; y CONSIDERANDO

Consulta del Boletín Oficial -> Ver Norma Número 1478/14 Tipo DECRETOS Origen MRIO. DE HACIENDA Y FINANZAS Fecha Jue 28/08/2014 Publicado por única vez el 01/09/14 DECRETO N 1.478 Mendoza, 28 de agosto

Consulta del Boletín Oficial -> Ver Norma Número 1478/14 Tipo DECRETOS Origen MRIO. DE HACIENDA Y FINANZAS Fecha Jue 28/08/2014 Publicado por única vez el 01/09/14 DECRETO N 1.478 Mendoza, 28 de agosto

AFIP: Nuevos planes de facilidades de pagos

AFIP: Nuevos planes de facilidades de pagos Con fecha 23/05/2014 se han publicado las Resoluciones Generales (AFIP) Nº 3630 y Nº 3631, mediante las cuales se crea un plan especial para obligaciones vencidas

AFIP: Nuevos planes de facilidades de pagos Con fecha 23/05/2014 se han publicado las Resoluciones Generales (AFIP) Nº 3630 y Nº 3631, mediante las cuales se crea un plan especial para obligaciones vencidas

COMENTARIO DE JURISPRUDENCIA

COMENTARIO DE JURISPRUDENCIA Rolando León Tenicela I. RTF N 312-3-97 de 03.04.97 Se tiene derecho a utilizar el íntegro del crédito fiscal del Impuesto General a las Ventas -IGV-, en caso se haya consignado,

COMENTARIO DE JURISPRUDENCIA Rolando León Tenicela I. RTF N 312-3-97 de 03.04.97 Se tiene derecho a utilizar el íntegro del crédito fiscal del Impuesto General a las Ventas -IGV-, en caso se haya consignado,

REGLAMENTO DE ENTIDADES ESTRUCTURADORAS DEL MERCADO DE VALORES CAPÍTULO I DISPOSICIONES GENERALES

REGLAMENTO DE ENTIDADES ESTRUCTURADORAS DEL MERCADO DE VALORES CAPÍTULO I DISPOSICIONES GENERALES Artículo 1.- Alcance Las disposiciones del presente Reglamento son aplicables a las Entidades Estructuradoras,

REGLAMENTO DE ENTIDADES ESTRUCTURADORAS DEL MERCADO DE VALORES CAPÍTULO I DISPOSICIONES GENERALES Artículo 1.- Alcance Las disposiciones del presente Reglamento son aplicables a las Entidades Estructuradoras,

Código Tributario Presunciones

Código Tributario Presunciones Descifrando la Reforma Instituto Peruano de Derecho Tributario (IPDT) Asociación Fiscal Internacional (IFA) Grupo Peruano Marco Antonio Zaldívar 10 de marzo de 2004 1 Artículo

Código Tributario Presunciones Descifrando la Reforma Instituto Peruano de Derecho Tributario (IPDT) Asociación Fiscal Internacional (IFA) Grupo Peruano Marco Antonio Zaldívar 10 de marzo de 2004 1 Artículo

Enseguida se menciona en qué consisten cada una de las siguientes facilidades:

Facilidades de pago Existen facilidades de reducción de multas, aplicación de la tasa de recargos por prórroga, así como de condonación de multas, que se otorgan a aquéllos contribuyentes que ya tienen

Facilidades de pago Existen facilidades de reducción de multas, aplicación de la tasa de recargos por prórroga, así como de condonación de multas, que se otorgan a aquéllos contribuyentes que ya tienen

(Acceda a estos formularios en formato Excel en www.checkpoint.cl) Instrucciones para confeccionar la Declaración Jurada Nº 1822

Instrucciones para confeccionar la Declaración Jurada Nº 1822") Declaración Jurada Nº 1822 Enajenación de acciones de pago de S.A., según normas de la letra c) del Nº 1 de la letra A) del artículo 14 de la Ley de la Renta (Acceda a estos formularios en formato Excel

Declaración Jurada Nº 1822 Enajenación de acciones de pago de S.A., según normas de la letra c) del Nº 1 de la letra A) del artículo 14 de la Ley de la Renta (Acceda a estos formularios en formato Excel

CAPITULO IV. TASAS POR UTILIZACIÓN PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO MUNICIPAL.

CAPITULO IV. TASAS POR UTILIZACIÓN PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO MUNICIPAL. Servicios Fiscales - Ayuntamiento de Getafe - 2012 167 Servicios Fiscales - Ayuntamiento de Getafe

CAPITULO IV. TASAS POR UTILIZACIÓN PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO MUNICIPAL. Servicios Fiscales - Ayuntamiento de Getafe - 2012 167 Servicios Fiscales - Ayuntamiento de Getafe

1.3. Si lo descrito en los numerales 1.1 y 1.2 no puede realizarse, cómo debe facturarse el anticipo otorgado al proveedor?

INFORME N. 103-2013-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas: 1. Tratándose de empresas exportadoras que otorgan a sus proveedores anticipos por la compra de café efectuando, posteriormente,

INFORME N. 103-2013-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas: 1. Tratándose de empresas exportadoras que otorgan a sus proveedores anticipos por la compra de café efectuando, posteriormente,

LA FACTURA NEGOCIABLE 2015

LA FACTURA NEGOCIABLE 2015 Base Legal Ley N 29623 - Publicada el 07 de diciembre de 2010. Ley que promueve el financiamiento a través de la factura comercial. R. de S. N 129-2011 Promulgada el 26 de Mayo

LA FACTURA NEGOCIABLE 2015 Base Legal Ley N 29623 - Publicada el 07 de diciembre de 2010. Ley que promueve el financiamiento a través de la factura comercial. R. de S. N 129-2011 Promulgada el 26 de Mayo

IDENTIFICACIÓN, REGISTROS Y REFERENCIAS LEGALES LEY DE RÉGIMEN TRIBUTARIO INTERNO REGLAMENTO PARA LA APLICACIÓN DE LA LRTI

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

C I R C U L A R N 2063

Montevideo, 17 de agosto de 2010 C I R C U L A R N 2063 Ref: MERCADO DE VALORES - ASESORES DE INVERSIÓN - Prórroga de los plazos establecidos para la presentación y ejecución de los programas de capacitación

Montevideo, 17 de agosto de 2010 C I R C U L A R N 2063 Ref: MERCADO DE VALORES - ASESORES DE INVERSIÓN - Prórroga de los plazos establecidos para la presentación y ejecución de los programas de capacitación

Documento para el empleado

Documento para el empleado Implicaciones Fiscales - España Esta información es general. Las implicaciones fiscales que pudiera tener esta información para cada uno de los empleados son individuales. Tenga

Documento para el empleado Implicaciones Fiscales - España Esta información es general. Las implicaciones fiscales que pudiera tener esta información para cada uno de los empleados son individuales. Tenga

PROBLEMÁTICA TRIBUTARIA QUE DEBEN CONOCER LOS PROFESIONALES. Dr. CPC Miguel Arancibia Cueva Huánuco, 19 de Setiembre de 2015

PROBLEMÁTICA TRIBUTARIA QUE DEBEN CONOCER LOS PROFESIONALES Dr. CPC Miguel Arancibia Cueva Huánuco, 19 de Setiembre de 2015 RESPONSABLES SOLIDARIOS EN ACTOS EMPRESARIALES Responsable Solidario de Derecho:

PROBLEMÁTICA TRIBUTARIA QUE DEBEN CONOCER LOS PROFESIONALES Dr. CPC Miguel Arancibia Cueva Huánuco, 19 de Setiembre de 2015 RESPONSABLES SOLIDARIOS EN ACTOS EMPRESARIALES Responsable Solidario de Derecho:

LEY N 20.572 (1) Reprogramación de Créditos Universitarios

Reprogramación de Créditos Universitarios") LEY N 20.572 (1) Reprogramación de Créditos Universitarios Artículo primero.- Apruébase la siguiente ley de reprogramación de créditos universitarios: (2) Artículo 1º.- Los deudores de los Fondos Solidarios

LEY N 20.572 (1) Reprogramación de Créditos Universitarios Artículo primero.- Apruébase la siguiente ley de reprogramación de créditos universitarios: (2) Artículo 1º.- Los deudores de los Fondos Solidarios

1. Certificado N 3 Sobre Situación Tributaria de Dividendos y Créditos

1. Certificado N 3 Sobre Situación Tributaria de Dividendos y Créditos Razón Social de la Empresa : RUT N : Certificado N. Dirección : Ciudad y Fecha:.. Giro o Actividad : Tipo de Sociedad Anónima (Indicar

1. Certificado N 3 Sobre Situación Tributaria de Dividendos y Créditos Razón Social de la Empresa : RUT N : Certificado N. Dirección : Ciudad y Fecha:.. Giro o Actividad : Tipo de Sociedad Anónima (Indicar

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N. 122-94-EF, publicado el 21.9.1994, y no rmas modificatorias.

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

BANCO DE PREGUNTAS LEY 1607 DE DICIEMBRE 26 DE 2012

BANCO DE PREGUNTAS LEY 1607 DE DICIEMBRE 26 DE 2012 1º.Respecto a las sanciones independientes que en el acto administrativo no se identifica el año gravable o que en el título ejecutivo no se identifica

BANCO DE PREGUNTAS LEY 1607 DE DICIEMBRE 26 DE 2012 1º.Respecto a las sanciones independientes que en el acto administrativo no se identifica el año gravable o que en el título ejecutivo no se identifica

Fuente: Ministerio de Economía y Hacienda.

NUM- CONSULTA V1870-07 ORGANO SG de Impuestos sobre el Consumo FECHA- SALIDA 11/09/2007 NORMATIVA Ley 37/1992 arts. 7-10o, 78- tres- 1o, 164- uno- 3o. Rgto Fac: art. 2, 6.7 y 6.8 DESCRIPCION- HECHOS El

NUM- CONSULTA V1870-07 ORGANO SG de Impuestos sobre el Consumo FECHA- SALIDA 11/09/2007 NORMATIVA Ley 37/1992 arts. 7-10o, 78- tres- 1o, 164- uno- 3o. Rgto Fac: art. 2, 6.7 y 6.8 DESCRIPCION- HECHOS El

MÍNIMO EXENTO DE COTIZACIÓN. Preguntas frecuentes

Preguntas frecuentes Qué es el mínimo exento de cotización para la contratación indefinida? El mínimo exento de cotización es un beneficio en las cotizaciones empresariales a la Seguridad Social por contingencias

Preguntas frecuentes Qué es el mínimo exento de cotización para la contratación indefinida? El mínimo exento de cotización es un beneficio en las cotizaciones empresariales a la Seguridad Social por contingencias

CICLO DE VIDA DE UN NEGOCIO ASPECTOS TRIBUTARIOS

CICLO DE VIDA DE UN NEGOCIO ASPECTOS TRIBUTARIOS Ciclo de vida de un negocio Madurez Cambios posibles : - Suspensión temporal - Reorganización (Fusión ó Escisión) Expansión o Crecimiento Decrecimiento

CICLO DE VIDA DE UN NEGOCIO ASPECTOS TRIBUTARIOS Ciclo de vida de un negocio Madurez Cambios posibles : - Suspensión temporal - Reorganización (Fusión ó Escisión) Expansión o Crecimiento Decrecimiento

DELITOS ESPECIALES EN LA LEGISLACIÓN FEDERAL DEL ESTADO MEXICANO

SECRETARÍA GENERAL DE ACUERDOS CENTRO DE DOCUMENTACIÓN Y ANÁLISIS, ARCHIVOS Y COMPILACIÓN DE LEYES DELITOS ESPECIALES EN LA LEGISLACIÓN FEDERAL DEL ESTADO MEXICANO LEY GENERAL DE ORGANIZACIONES Y ACTIVIDADES

SECRETARÍA GENERAL DE ACUERDOS CENTRO DE DOCUMENTACIÓN Y ANÁLISIS, ARCHIVOS Y COMPILACIÓN DE LEYES DELITOS ESPECIALES EN LA LEGISLACIÓN FEDERAL DEL ESTADO MEXICANO LEY GENERAL DE ORGANIZACIONES Y ACTIVIDADES

http://elasesor-honduras.org

http://elasesor-honduras.org TEMAS SELECCIONADOS 7. Contabilidad Obligación fiscal y período contable Todos los contribuyentes están obligados a llevar libros y registros generales y especiales relacionados

http://elasesor-honduras.org TEMAS SELECCIONADOS 7. Contabilidad Obligación fiscal y período contable Todos los contribuyentes están obligados a llevar libros y registros generales y especiales relacionados

Cómo se hace para? Deben efectuar este trámite los sujetos o responsables del pago de los impuestos contemplados en la Ley.

EFECTUAR DECLARACIÓN Y PAGO DE IMPUESTO DE TIMBRES Y ESTAMPILLAS (Formulario N 24) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes.

EFECTUAR DECLARACIÓN Y PAGO DE IMPUESTO DE TIMBRES Y ESTAMPILLAS (Formulario N 24) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes.

MANUAL de SUPERVIVENCIA del CONTRIBUYENTE. Caldevilla & Asociados. (Guía práctica para relacionarse con Hacienda)*

*") MANUAL de SUPERVIVENCIA del CONTRIBUYENTE (Guía práctica para relacionarse con Hacienda)* Elaborado por el departamento fiscal de Caldevilla & Asociados *Actualizada con los últimos cambios recién introducidos

MANUAL de SUPERVIVENCIA del CONTRIBUYENTE (Guía práctica para relacionarse con Hacienda)* Elaborado por el departamento fiscal de Caldevilla & Asociados *Actualizada con los últimos cambios recién introducidos

CERTIFICADO DE VALIDACION DE DATOS DE IMPORTADORES

CERTIFICADO DE VALIDACION DE DATOS DE IMPORTADORES Por medio de la Resolución General N 2238 (Boletín Oficial 10/04/07) la AFIP ha dado a conocer un nuevo procedimiento para la obtención del Certificado

CERTIFICADO DE VALIDACION DE DATOS DE IMPORTADORES Por medio de la Resolución General N 2238 (Boletín Oficial 10/04/07) la AFIP ha dado a conocer un nuevo procedimiento para la obtención del Certificado

DIRECCIÓN DE GESTIÓN JURÍDICA IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD - CREE-

DIRECCIÓN DE GESTIÓN JURÍDICA IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD - CREE- Generalidades de los Tributos 1. Noción de Tributo Los tributos son ingresos públicos derivados de prestaciones pecuniarias

DIRECCIÓN DE GESTIÓN JURÍDICA IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD - CREE- Generalidades de los Tributos 1. Noción de Tributo Los tributos son ingresos públicos derivados de prestaciones pecuniarias

- Ley N. 28424, Ley que crea el Impuesto Temporal a los Activos Netos, publicada el 21.12.2004, y normas modificatorias (en adelante, Ley del ITAN).

.") INFORME N. 009-2012-SUNAT/2B0000 MATERIA: Se formulan las siguientes consultas relativas al tratamiento de las cuotas del Impuesto Temporal a los Activos Netos (ITAN) pagadas por una empresa absorbente

INFORME N. 009-2012-SUNAT/2B0000 MATERIA: Se formulan las siguientes consultas relativas al tratamiento de las cuotas del Impuesto Temporal a los Activos Netos (ITAN) pagadas por una empresa absorbente

Reparos más frecuentes en el Impuesto a la Renta

Reparos más frecuentes en el Impuesto a la Renta Arturo Tuesta Madueño Situación Principio de Causalidad: Pagos a terceros Obsequios y bonos que se entregan a los vendedores de terceras empresas (distribuidoras)

Reparos más frecuentes en el Impuesto a la Renta Arturo Tuesta Madueño Situación Principio de Causalidad: Pagos a terceros Obsequios y bonos que se entregan a los vendedores de terceras empresas (distribuidoras)

RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES CON PLAZO DE VENCIMIENTO PRÓXIMO

12 de marzo de 2015 ACTUALIDAD NORMATIVA 1. Plan Anual de Control Tributario 2015... 1 2. Impuesto sobre Sociedades de entidades parcialmente exentas (no acogidas a la Ley 49/2002): excepción a la obligación

12 de marzo de 2015 ACTUALIDAD NORMATIVA 1. Plan Anual de Control Tributario 2015... 1 2. Impuesto sobre Sociedades de entidades parcialmente exentas (no acogidas a la Ley 49/2002): excepción a la obligación

Resolución General AFIP 3450

Resolución General AFIP 3450 Marzo 2013 Impuesto a las Ganancias. Impuesto sobre los Bienes Personales. Adelanto de impuesto. OBJETO A través de la Resolución General 3450 la Administración Federal de

Resolución General AFIP 3450 Marzo 2013 Impuesto a las Ganancias. Impuesto sobre los Bienes Personales. Adelanto de impuesto. OBJETO A través de la Resolución General 3450 la Administración Federal de

Código Fiscal de la Federación

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

MANUAL DE CONSULTAS TRIBUTARIAS DIVIDENDOS DE SOCIEDADES ANÓNIMAS TIPO DE PERSONA O CONTRIBUYENTE TIPO DE EMPRESA

DIVIDENDOS DE SOCIEDADES ANÓNIMAS 2 Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad. Sociedades anónimas o en comandita

DIVIDENDOS DE SOCIEDADES ANÓNIMAS 2 Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad. Sociedades anónimas o en comandita

REGIMEN DE DETRACCIONES

REGIMEN DE DETRACCIONES Sistema de Detracciones Las normas que regulan las detracciones obligan al comprador de bienes o usuarios de servicios que deposite un porcentaje del precio de venta en una cuenta

REGIMEN DE DETRACCIONES Sistema de Detracciones Las normas que regulan las detracciones obligan al comprador de bienes o usuarios de servicios que deposite un porcentaje del precio de venta en una cuenta

CIRCULAR EXTERNA 115-006 (23/12/2009)

") Publicada en el Diario Oficial 47.573 del 24 de diciembre de 2009 CIRCULAR EXTERNA 115-006 (23/12/2009) Señores ADMINISTRADORES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURÍA PÚBLICA DE LOS ENTES

Publicada en el Diario Oficial 47.573 del 24 de diciembre de 2009 CIRCULAR EXTERNA 115-006 (23/12/2009) Señores ADMINISTRADORES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURÍA PÚBLICA DE LOS ENTES

TRAMITE QUE DEBEN SEGUIR LOS CONSUMIDORES FINANCIEROS PARA OBTENER EL PAGO DEL SEGURO DE CUMPLIMIENTO:

TRAMITE QUE DEBEN SEGUIR LOS CONSUMIDORES FINANCIEROS PARA OBTENER EL PAGO DEL SEGURO DE CUMPLIMIENTO: (SEGÚN CLAUSULADOS) Seguro de cumplimiento de disposiciones legales: La compañía pagará el valor del

TRAMITE QUE DEBEN SEGUIR LOS CONSUMIDORES FINANCIEROS PARA OBTENER EL PAGO DEL SEGURO DE CUMPLIMIENTO: (SEGÚN CLAUSULADOS) Seguro de cumplimiento de disposiciones legales: La compañía pagará el valor del

LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS

LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS C.P.C. Martha Choy Zevallos Junio 2010 Resumen de las obligaciones formales vigentes Ing. > 150 UITs GE Y PE 60,000 IMPTO. RENTA: CONTABILIDAD COMPLETA

LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS C.P.C. Martha Choy Zevallos Junio 2010 Resumen de las obligaciones formales vigentes Ing. > 150 UITs GE Y PE 60,000 IMPTO. RENTA: CONTABILIDAD COMPLETA

CASOS DE INFRACCIONES (artículos 38 al 48 de la Ley 11.683: LEY DE PROCEDIMIENTO FISCAL)

") CASOS DE INFRACCIONES (artículos 38 al 48 de la Ley 11.683: LEY DE PROCEDIMIENTO FISCAL) Artículo Nombre Conducta punible Sanción (a) Agravante y/o atenuante Sanción (b) 38 Multa por la no Omisión de presentar

CASOS DE INFRACCIONES (artículos 38 al 48 de la Ley 11.683: LEY DE PROCEDIMIENTO FISCAL) Artículo Nombre Conducta punible Sanción (a) Agravante y/o atenuante Sanción (b) 38 Multa por la no Omisión de presentar

Le recordamos que la Ley del IVA se regula un régimen especial que simplifica notablemente la operativa de los grupos de empresas o entidades.

COMPENSACIÓN DEL IVA DE UN GRUPO DE EMPRESAS CÓMO QUEDA TRAS LA REFORMA FISCAL DEL 2015? Mejore su cash- flow y/o reduzca el coste del IVA a través de la constitución de un grupo a efectos de IVA. Si nos

COMPENSACIÓN DEL IVA DE UN GRUPO DE EMPRESAS CÓMO QUEDA TRAS LA REFORMA FISCAL DEL 2015? Mejore su cash- flow y/o reduzca el coste del IVA a través de la constitución de un grupo a efectos de IVA. Si nos

I. DISPOSICIONES GENERALES

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

NORMA GENERAL NÚM. 05-2013

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC No. 4-01-50625-4 Año del Bicentenario del Natalicio de Juan Pablo Duarte NORMA GENERAL NÚM. 05-2013 CONSIDERANDO:

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC No. 4-01-50625-4 Año del Bicentenario del Natalicio de Juan Pablo Duarte NORMA GENERAL NÚM. 05-2013 CONSIDERANDO:

c) Los responsables inscriptos en el impuesto al valor agregado a partir del día 1 de enero de 2014, en adelante.

Los responsables inscriptos en el impuesto al valor agregado a partir del día 1 de enero de 2014, en adelante.") RESOLUCIÓN GENERAL (AFIP) 3685 Régimen especial de emisión y almacenamiento de duplicados electrónicos de comprobantes y de registración de operaciones. Sustitución del CITI Compras y del CITI Ventas.

RESOLUCIÓN GENERAL (AFIP) 3685 Régimen especial de emisión y almacenamiento de duplicados electrónicos de comprobantes y de registración de operaciones. Sustitución del CITI Compras y del CITI Ventas.

RENTAS DETERMINADAS SEGUN CONTABILIDAD SIMPLIFICA- DA (ART. 14 TER), PLANILLAS, CONTRATOS Y OTRAS RENTAS

, PLANILLAS, CONTRATOS Y OTRAS RENTAS") RENTAS TERMINADAS SEGUN CONTABILIDAD SIMPLIFICA- DA (ART. 14 TER), PLANILLAS, CONTRATOS Y OTRAS RENTAS 5 Los siguientes contribuyentes deberán declarar en esta línea, el total de las rentas efectivas provenientes

RENTAS TERMINADAS SEGUN CONTABILIDAD SIMPLIFICA- DA (ART. 14 TER), PLANILLAS, CONTRATOS Y OTRAS RENTAS 5 Los siguientes contribuyentes deberán declarar en esta línea, el total de las rentas efectivas provenientes

CAPITULO III LOS DEPÓSITOS DE AHORROS

CAPITULO III LOS DEPÓSITOS DE AHORROS Considerados en la Legislación Bancaria como depósitos irregulares de dinero que permiten conservar parte de los ingresos de las personas en previsión de necesidades

CAPITULO III LOS DEPÓSITOS DE AHORROS Considerados en la Legislación Bancaria como depósitos irregulares de dinero que permiten conservar parte de los ingresos de las personas en previsión de necesidades

ALERTA TRIBUTARIA. Alerta Tributaria Mediante el presente, le remitimos la presente Alerta Tributaria, referido con el tratamiento tributario de las

Alerta Tributaria ALERTA TRIBUTARIA Alerta Tributaria Mediante el presente, le remitimos la presente Alerta Tributaria, referido con el tratamiento tributario de las operaciones de ITAN: 1. IMPUESTO TEMPORAL

Alerta Tributaria ALERTA TRIBUTARIA Alerta Tributaria Mediante el presente, le remitimos la presente Alerta Tributaria, referido con el tratamiento tributario de las operaciones de ITAN: 1. IMPUESTO TEMPORAL

GUIA LABORAL Y FISCAL 2012: TRABAJAR COMO INGENIERO

5. OBLIGACIONES FORMALES, CONTABLES Y REGISTRALES 5.1. Obligaciones establecidas por la normativa del IRPF 5.1.1. Obligaciones formales Todos los contribuyentes por el Impuesto sobre la Renta de las Personas

5. OBLIGACIONES FORMALES, CONTABLES Y REGISTRALES 5.1. Obligaciones establecidas por la normativa del IRPF 5.1.1. Obligaciones formales Todos los contribuyentes por el Impuesto sobre la Renta de las Personas

Aprueban el Reglamento del Procedimiento de Regularización de la Deuda Tributaria de las Cooperativas Agrarias DECRETO SUPREMO Nº 059-2013-EF

Aprueban el Reglamento del Procedimiento de Regularización de la Deuda Tributaria de las Cooperativas Agrarias EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 059-2013-EF Que la Sétima Disposición

Aprueban el Reglamento del Procedimiento de Regularización de la Deuda Tributaria de las Cooperativas Agrarias EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 059-2013-EF Que la Sétima Disposición

3. De ser negativa la pregunta anterior, procede aplicarlo como gasto deducible en el ejercicio en que el impuesto es efectivamente pagado?

INFORME N. 023-2015-SUNAT/5D0000 MATERIA: Se plantea el supuesto de una empresa domiciliada en el Perú que tiene una sucursal en otro país( 1 ), a través de la cual obtiene utilidades que son enviadas

INFORME N. 023-2015-SUNAT/5D0000 MATERIA: Se plantea el supuesto de una empresa domiciliada en el Perú que tiene una sucursal en otro país( 1 ), a través de la cual obtiene utilidades que son enviadas

Este documento contiene la Semana 5

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

O R D E N A N Z A Núm. 20

A Y U N T A M I E N T O D E L A R O D A AÑO 2.015 O R D E N A N Z A Núm. 20 REGULADORA DE LA TASA POR ASISTENCIA Y ESTANCIA EN RESIDENCIAS DE MAYORES FUNDAMENTO Y RÉGIMEN Artículo 1º Este Ayuntamiento

A Y U N T A M I E N T O D E L A R O D A AÑO 2.015 O R D E N A N Z A Núm. 20 REGULADORA DE LA TASA POR ASISTENCIA Y ESTANCIA EN RESIDENCIAS DE MAYORES FUNDAMENTO Y RÉGIMEN Artículo 1º Este Ayuntamiento

INFORME N. 004-2014-SUNAT/5D0000 MATERIA: Se formula las siguientes consultas:

INFORME N. 004-2014-SUNAT/5D0000 MATERIA: Se formula las siguientes consultas: 1. Para efecto de determinar la Remuneración Bruta que servirá como base imponible para el cálculo de la renta de quinta categoría

INFORME N. 004-2014-SUNAT/5D0000 MATERIA: Se formula las siguientes consultas: 1. Para efecto de determinar la Remuneración Bruta que servirá como base imponible para el cálculo de la renta de quinta categoría

Ajuntament de Catarroja. Qualitat i Futur. Articulo. 1. Fundamento y naturaleza.

2.19.- ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL POR EMPRESAS QUE PRESTAN SERVICIOS DE TELEFONÍA MÓVIL Articulo. 1. Fundamento

2.19.- ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL POR EMPRESAS QUE PRESTAN SERVICIOS DE TELEFONÍA MÓVIL Articulo. 1. Fundamento

PLAZOS DE PREESCRIPCIÓN EN MATERIA TRIBUTARIA

PLAZOS DE PREESCRIPCIÓN EN MATERIA TRIBUTARIA ARTÍCULO DERECHO LGT La infracción administrativa consistente en el incumplimiento de las limitaciones a los pagos Art. 7 Ley 7/2012 en efectivo, con un importe

PLAZOS DE PREESCRIPCIÓN EN MATERIA TRIBUTARIA ARTÍCULO DERECHO LGT La infracción administrativa consistente en el incumplimiento de las limitaciones a los pagos Art. 7 Ley 7/2012 en efectivo, con un importe

PROBLEMÁTICA TRIBUTARIA DE LOS FONDOS DE INVERSIÓN EN VALORES

PROBLEMÁTICA TRIBUTARIA DE LOS FONDOS DE INVERSIÓN EN VALORES Francisco Botto Denegri SUMARIO I. Introducción. II. Régimen tributario aplicable a los fondos de Inversión en valores. I. INTRODUCCIÓN. Los

PROBLEMÁTICA TRIBUTARIA DE LOS FONDOS DE INVERSIÓN EN VALORES Francisco Botto Denegri SUMARIO I. Introducción. II. Régimen tributario aplicable a los fondos de Inversión en valores. I. INTRODUCCIÓN. Los

ENTIDAD DE CONTRAPARTIDA CENTRAL CONDICIONES GENERALES. Contratos de Operaciones con Valores de Renta Fija

ENTIDAD DE CONTRAPARTIDA CENTRAL CONDICIONES GENERALES Contratos de Operaciones con Valores de Renta Fija Grupo de Contratos de Valores de Renta Fija 16 Septiembre 2014 ÍNDICE 1. CARACTERÍSTICAS GENERALES

ENTIDAD DE CONTRAPARTIDA CENTRAL CONDICIONES GENERALES Contratos de Operaciones con Valores de Renta Fija Grupo de Contratos de Valores de Renta Fija 16 Septiembre 2014 ÍNDICE 1. CARACTERÍSTICAS GENERALES

Tramitación separada de la propuesta de regularización (salvo renuncia)

") RÉGIMEN SANCIONADOR TRIBUTARIO I. ASPECTOS DESTACABLES DEL RÉGIMEN SANCIONADOR Tramitación separada de la propuesta de regularización (salvo renuncia) Reducción de las sanciones: En un 30% por conformidad

RÉGIMEN SANCIONADOR TRIBUTARIO I. ASPECTOS DESTACABLES DEL RÉGIMEN SANCIONADOR Tramitación separada de la propuesta de regularización (salvo renuncia) Reducción de las sanciones: En un 30% por conformidad

Contribuyentes. Entre los Códigos de actividad que definen a este tipo de contribuyente están:

ELECTRICIDAD, GAS Y AGUA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

ELECTRICIDAD, GAS Y AGUA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

B. O. 29-05-2014 RESOLUCIÓN NORMATIVA N 116

B. O. 29-05-2014 RESOLUCIÓN NORMATIVA N 116 Córdoba, 27 de Mayo de 2014.- VISTO: El Código Tributario Provincial Ley 6006, T.O. 2012 y modificatorias, el Régimen de Facturación previsto por la Administración

B. O. 29-05-2014 RESOLUCIÓN NORMATIVA N 116 Córdoba, 27 de Mayo de 2014.- VISTO: El Código Tributario Provincial Ley 6006, T.O. 2012 y modificatorias, el Régimen de Facturación previsto por la Administración