CONCEPTO Y MANEJO DEL CAPITAL DE TRABAJO

|

|

|

- Virginia Cabrera Rico

- hace 6 años

- Vistas:

Transcripción

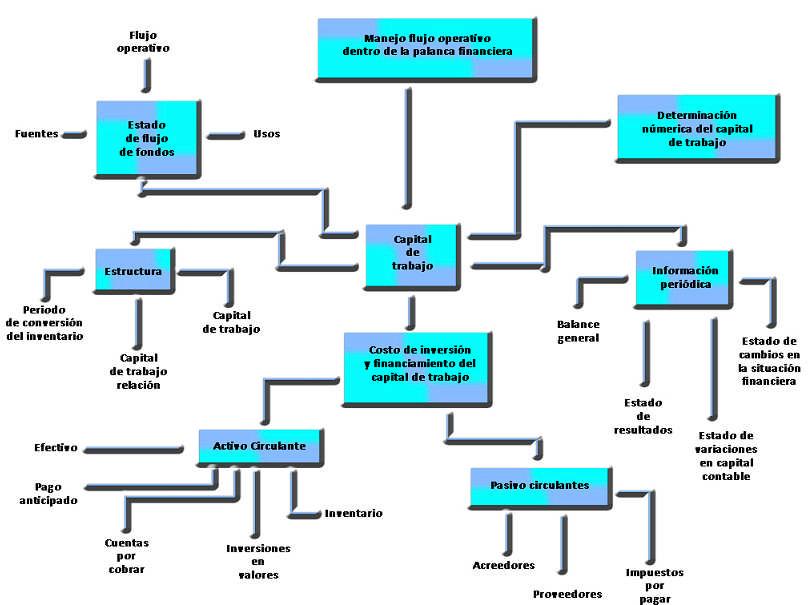

1 UNIDAD 9 CONCEPTO Y MANEJO DEL CAPITAL DE TRABAJO Introducción a la unidad El capital de trabajo comprende los diferentes activos circulantes que tiene la empresa y que, conjuntamente con el pasivo a corto plazo, le permiten realizar sus operaciones propias y normales. Esta unidad refleja el aprovechamiento de los diferentes subtemas que se estudiaron en esta unidad y tener el conocimiento sobre la correcta administración de las cuentas: efectivo, cuentas por cobrar, inventarios y pasivos a corto plazo. Se está en condiciones de seleccionar los niveles de inversión óptimos para la empresa y cuáles fuentes de financiamiento se tienen que aprovechar, pretendiendo que ambos conceptos ayuden a la generación de utilidades en la empresa, que se traducen en un rendimiento sobre la inversión que realizaron los accionistas. Objetivo particular de la unidad Explicar la estructura del capital de trabajo, así como su costo de inversión y las formas de financiamiento que éste tiene, a través de un manejo adecuado del flujo de efectivo, que la empresa maneja y opera. 1

2 Lo que sé Crees que es conveniente conocer el nivel de trabajo adecuado que las empresas deben mantener? Para enviar tu respuesta, pulsa el botón Editar mi envío; se mostrará un editor de texto en el cual puedes redactar tu información; una vez que hayas concluido, salva tu actividad pulsando el botón Guardar cambios. Temas de la unidad V 1. Estructura del capital de trabajo 2. Costo de inversión y de financiamiento del capital de trabajo 3. Información periódica 4. Determinación numérica del capital de trabajo 5. El concepto de flujo operativo 6. El manejo del flujo operativo dentro de la palanca financiera 2

3 Resumen de la unidad 3

4 Tema 1. Estructura del capital de trabajo Objetivo del tema Mencionar la estructura del capital de trabajo y calcular las razones financieras que describen la estructura de capital de trabajo. Desarrollo Estructura del Capital de Trabajo 1 Las empresas, en general, obtienen financiamiento de sus proveedores, de bancos, o deben ciertas cantidades de dinero al fisco. Estas obligaciones deben cubrirlas en un plazo de tiempo relativamente corto (menos de un año) y el importe global varía día a día. Una característica adicional es que normalmente estas fuentes de financiamiento son más baratas que las de largo plazo, y son más accesibles. Por otra parte, las empresas mantienen cierta cantidad de dinero disponible, inventarios para poder vender y otorgar financiamiento a sus clientes para aumentar sus ventas. El importe de estas cuentas también varía día a día y representa las inversiones que permiten que la planta productiva trabaje, que normalmente son superiores a la deuda a corto plazo señalada en el párrafo anterior. Con ello, el capital de trabajo es el importe en que la inversión a corto plazo supera a la deuda a corto plazo, utilizado para que la empresa trabaje. 1 Cf. Finanzas Básicas, IMCP, FCA,UNAM ANFECA, p.88 4

5 Una empresa que desea abrir una sucursal tal vez necesite comprar un local comercial y mobiliario, pero sólo podrá trabajar si tiene mercancías, dinero para comprar, pagar y clientes; sin embargo, tratará de tener la cantidad óptima de recursos financieros invertidos en estos renglones, ya que lo que le permite crecer y desarrollarse es la infraestructura de largo plazo como edificio o maquinaria; la inversión de dinero (cheques o depósitos a plazo) se devalúa, así como la de cuentas por cobrar a clientes. La de inventarios puede hacerse obsoleta. El capital de trabajo, el exceso de activo circulante sobre pasivo a corto plazo es una medida importante de la liquidez de una empresa. Una empresa que tiene una escasa inversión en capital de trabajo no tiene liquidez y, por tanto, riesgo financiero de quiebra. El capital de trabajo se calcula como sigue: Capital de Trabajo (en dinero) = Activo circulante - Pasivo a corto plazo Capital de Trabajo (relación) = Activo circulante / Pasivo a corto plazo El concepto de capital de trabajo 2 se originó en el legendario pacotillero estadounidense, quien solía cargar su carro con numerosos bienes y recorrer una 2 4 Fred Weston, Fundamentos de Administración Financiera, décima edición. 5

6 ruta para venderlos. Dicha mercancía recibía el nombre capital de trabajo porque era lo que realmente se vendía, o lo que rotaba por el cambio para producir utilidades. Para adquirir la mercancía obtenía financiamientos, los cuales se conocían como préstamos de capital de trabajo. El ejemplo del pacotillero se podrá aplicar para todo tipo de empresas: industriales, comerciales o de servicios, y para ello se requiere conocer cuál es el periodo de conversión del efectivo, el cual se determina de la siguiente forma: Periodo de conversión del inventario = Inventario / ventas por día Ejemplo: La Empresa Lirio S.A. tiene efectivo en caja y banco $ 300,000.00, y las inversiones temporales son $ 100,000.00, como inventario de productos terminados la cantidad de $ 3,500, Se realizan ventas anuales por $ 12,400,000.00, que al dividirla entre 365 días, refleja una venta diaria de $ 33, Existen cuentas por cobrar por $ 1,258,700.00, las cuentas por pagar son $ 3,300, y el costo de ventas asciende a $ 6,456,700.00, que dividido entre 365 días resulta un costo de ventas diario de $ 17, Si substituimos la información en la fórmula anterior, tenemos: Periodo de conversión del inventario = $ 3,500, / $ 33, = 103 días Indica que se requieren 103 días para poder vender los productos que se tienen en el almacén. También se requiere conocer el periodo de cobranza de las cuentas por cobrar, cuál es el promedio de tiempo en el que se convertirán a efectivo las cuentas por cobrar, para lo cual se necesita: 6

7 Periodo de Cobranza de las Cuentas por cobrar = Cuentas por Cobrar / Ventas diarias Con los datos del ejercicio anterior, tendríamos: Periodo de cobranza de las Cuentas por cobrar = $ 1,258, /$ 33, = 37 días La información anterior indica que las cuentas por cobrar se dilatan 37 días en convertirse a efectivo. Al analizar las cuentas por pagar, se tiene que determinar el tiempo promedio en que se tienen que pagar en efectivo, para ello se tiene que utilizar la siguiente fórmula: Periodo de pago de las cuentas por pagar = Cuentas por pagar / Costo de ventas diario Al sustituir la información tendríamos: Periodo de pago de las cuentas por pagar = $ 3,300, / $ 17, = 186 días La información muestra que las cuentas por pagar se cubren cada 186 días en promedio. Con los datos obtenidos estamos en condiciones de obtener el Ciclo de Conversión del Efectivo, y con ello obtener lo siguiente: 7

8 CONCEPTO DIAS PERIODO DE CONVERSIÓN DEL INVENTARIO MÁS: 103 PERIODO DE COBRANZA DE LAS CUENTAS POR 37 COBRAR SUMA 140 MENOS PERIODO DE PAGO DE LAS CUENTAS POR PAGAR CICLO DE CONVERSIÓN DEL EFECTIVO - 46 Los datos anteriores indican que el efectivo se recupera en 140 días promedio, pero las cuentas por cobrar se liquidan en 186 días, lo que le permite a la empresa contar con 46 días para utilizar el dinero y al término pagar las cuentas por pagar. ACTIVIDAD 1 Consulta la Bolsa Mexicana de Valores en su dirección electrónica: elige una empresa del sector comercio y revisa su información general, eventos relevantes, información corporativa e información financiera. A partir de la información de la empresa de elección, con la información financiera calcula las razones financieras del capital de trabajo: capital de trabajo, periodo de conversión del inventario, periodo de cobranza, periodo de pago de las cuentas por pagar. Realiza tu actividad en un procesador de textos, guárdala en tu computadora y una vez concluida, presiona el botón Examinar. Localiza el archivo, ya seleccionado, presiona Subir este archivo para guardarlo en la plataforma. 8

9 Bibliografía básica Autor Capítulo Páginas Sitios electrónicos Sitio Descripción 9

10 Tema 2. Costo de inversión y de financiamiento del capital de trabajo Objetivos del tema Identificar los costos de inversión y de financiamiento del capital de trabajo en las empresas Desarrollo Costo de inversión y de financiamiento del capital de trabajo Formando parte del activo circulante tenemos las siguientes cuentas: a. Efectivo en caja y bancos b. Inversiones en valores temporales c. Cuentas por cobrar (clientes, deudores diversos, funcionarios y empleados) d. Inventarios (materia prima, producción en proceso y artículos terminados) e. Pagos anticipados (Pólizas de seguros, rentas, papelería, intereses, todos pagados por anticipado) Las cuentas anteriores se trataron en el tema 2 y se marcaron las decisiones para que la empresa pueda reducir las inversiones en estos renglones. Formando parte de los pasivos a corto plazo aparecen: a. Proveedores b. Impuestos por Pagar c. Acreedores Diversos 10

11 En las unidades 5 y 6 se trató la administración de las cuentas por pagar y la forma de aprovechar estos financiamientos sin que las utilidades resientan un quebranto por el alto costo de los financiamientos. Otra forma de determinar el capital de trabajo de la empresa en forma numérica: Concepto Importe Efectivo en caja y bancos $ 300, Inversiones temporales $ 100, Cuentas por cobrar $ 1, Inventarios $ 3,500, Pagos anticipados $ 0.00 Suma $ 5,158, Cuentas por pagar $ 3,300, Capital de trabajo $ 1,858, La cifra de $ 1,858, representa el capital de trabajo que tiene la empresa para poder hacer frente a sus operaciones propias y normales. Ambas cifras le son de utilidad al administrador financiero para tomar decisiones en beneficio de la empresa. 11

12 ACTIVIDAD 1 Consulta la Bolsa Mexicana de Valores en su dirección electrónica: elige una empresa del sector comercio y revisa su información general, eventos relevantes, información corporativa e información financiera. Visita también la página web de la Comisión Nacional Bancaria y de Valores, y revisa las tasas de interés de los créditos que normalmente cobran los bancos a las empresas. A partir de la información de la empresa de elección, con la información de las razones financieras calculadas en el tema 1 identifica los costos de financiamiento e inversión del capital de trabajo, y explica las decisiones que podrían tomarse para aumentar la rentabilidad. Realiza esta actividad en un procesador de textos, guárdala en tu computadora y, una vez concluida, presiona el botón Examinar, localiza el archivo, selecciónalo y haz clic en Subir este archivo para guardarlo en la plataforma. 12

13 Bibliografía básica Autor Capítulo Páginas Sitios electrónicos Sitio Descripción 13

14 Tema 3. Información periódica Objetivos del tema Identificar la información financiera periódica de la empresa, así como la que es útil para el Análisis del Capital de trabajo Desarrollo Información periódica La información financiera obtenida de la elaboración de los estados financieros básicos o principales es: a. Balance General o Estado de Situación Financiera b. Estado de resultados c. Estado de variaciones en el Capital Contable d. Estado de Cambios en la Situación Financiera Siguiendo los ordenamientos de los Principios de Contabilidad generalmente aceptados y de las normas de Información Financiera, se debe considerar el periodo contable por un año natural (365 días), pero se harán separaciones por cada mes. Contando con esta información se podrán hacer los cálculos del capital de trabajo y tomar las decisiones sobre si se aumenta o disminuye su importe, situación que será basada en los cambios económicos del la empresa, de las empresas del mismo giro mercantil y de las condiciones del país. 14

15 Los cambios que se podrán aplicar son: a. Reducción del crédito a los clientes b. Aumentar la rotación de los inventarios c. Aumentar el crédito que se recibe de los proveedores y acreedores ACTIVIDAD 1 Consulta la Bolsa Mexicana de Valores en su dirección electrónica: elige una empresa del sector comercio y revisa su información general e información financiera. A partir de la información de la empresa de elección y con los estados financieros, haz una lista de la información financiera periódica que la empresa está obligada a presentar y que es útil para el análisis del capital de trabajo. Realiza tu actividad en un procesador de textos, guárdala en tu computadora y una vez concluida, presiona el botón Examinar. Localiza el archivo, ya seleccionado, presiona Subir este archivo para guardarlo en la plataforma. 15

16 Bibliografía básica Autor Capítulo Páginas Sitios electrónicos Sitio Descripción 16

17 Tema 4. Determinación numérica del capital de trabajo Objetivos del tema Calcular numéricamente el capital de trabajo Desarrollo Determinación numérica del capital de trabajo Los elementos básicos de administración financiera indican que el capital de trabajo se obtiene de la siguiente forma: La fórmula se obtiene de una manera simple. Capital de Trabajo = Activo Circulante - Pasivo Corto Plazo En el tema 3 se dio la explicación de estos conceptos y se hizo la relación con el ciclo de conversión del efectivo, que son los elementos que se convierten en una herramienta para la administración de la empresa. 17

18 ACTIVIDAD 1 Consulta la Bolsa Mexicana de Valores en su dirección electrónica: elige una empresa del sector comercio, revisa su información general e información financiera. A partir de la información de la empresa de elección y con los estados financieros, determina el capital de trabajo. Para enviar tu actividad, pulsa el botón Guardar imagen y el ejercicio se guardará como un archivo de imagen. Selecciona Examinar para localizarlo en tu computadora y haz clic en Subir este archivo. 18

19 Bibliografía básica Autor Capítulo Páginas Sitios electrónicos Sitio Descripción 19

20 Tema 5. El concepto de flujo operativo Objetivos del tema Explicar el flujo operativo y sus componentes mediante la información de los estados financieros, así como el cálculo del capital de trabajo Desarrollo El concepto de flujo operativo *Visión general Hasta este punto hemos estado evaluando el funcionamiento histórico de una empresa y la habilidad de su gerencia en tres áreas clave: 1) Completar el ciclo de conversión de activos y administrar eficientemente la inversión en activos para generar ventas. 2) Administrar las operaciones y costos para generar ganancias. 3) Administrar el financiamiento de la inversión en activos a un riesgo mínimo para los acreedores. *Objetivos Después de leer esta sección deberás entender la lógica del estado del flujo de fondos, sus objetivos y su aplicación en la toma de decisiones empresariales. *Lógica del flujo de fondos El estado del flujo de fondos provee un eslabón entre dos estados: el estado de situación financiera y el estado de resultados. Nos permite evaluar cuántos fondos generó la empresa durante el período y cómo usó estos fondos. El estado del flujo de fondos es, en resumen, una aproximación de los recibos y desembolsos de fondos de una empresa durante el período. 20

21 El estado de ganancias y pérdidas no es un estado del flujo de fondos; los recibos y desembolsos de fondos no son iguales a los ingresos y gastos por dos razones: 1. Debido a los postulados de la contabilidad de acumulación, el ingreso neto, según se informa en el estado de ganancias y pérdidas, no es igual a fondos. El reconocimiento de ingresos no coincide necesariamente con el recibo de fondos, y el reconocimiento de gastos no coincide necesariamente con desembolsos de fondos a proveedores, empleados y otros acreedores. 2. Una empresa recibe fondos de fuentes que no están relacionadas directamente con el proceso de devengar ingresos, y que por tanto, no están incluidos en el ingreso neto. Éstos incluyen los fondos obtenidos de la emisión de acciones o bonos, préstamos tomados al banco, venta de activos fijos, etc. De igual forma, la empresa desembolsa fondos de transacciones que no están directamente relacionadas con el proceso de devengar ingresos, y que por tanto, no se informan en el estado de ganancias y pérdidas. Tales gastos incluyen aquéllos para el fortalecimiento del inventario para ventas futuras, la adquisición de activos fijos, pago de la porción principal dé la deuda, pago de dividendos, etcétera. Objetivos del estado de flujo de fondos El estado del flujo de fondos presenta información sobre las fuentes y usos de fondos durante el periodo, según se ilustra en el diagrama: 21

22 Estado de flujo de fondos que permite conocer la aplicación que se realizó durante el ejercicio Fuentes de Fondos Utilidades Netas de Operación Reducción en inversiones Ventas de Activos Fijos Masa de Fondos Uso de Fondos Aumento en Inversión de Trabajo Compra de Activo Fijo Pago de deuda y Pago de Aumento en Deuda Redención de acciones Aumento en Patrimonio Pérdida Neta en Operaciones *Fuentes u origen: Utilidad neta después de contribuciones, el exceso de ingresos por ventas sobre gastos operacionales, es la fuente primordial de fondos en la mayoría de los negocios. Sin embargo, como hemos visto, la ganancia neta según se informa en el estado de resultados no es necesariamente igual a fondos. Para aproximarse lo más posible a los fondos recibidos, los cargos que no suponen desembolso de fondos, tales como la depreciación, que se deducen 22

23 como gastos en el estado de ganancias y pérdidas, son añadidos nuevamente a la ganancia neta al construir un estado del flujo de fondos. Otras fuentes de fondos que no están relacionadas directamente con el proceso de devengar ingresos,. Por lo tanto, no informadas en el estado de ganancias y pérdidas, incluyen fondos recibidos de la reducción de una cuenta de activos, por ejemplo, una reducción en la inversión de trabajo o la venta de activos fijos. Estas fuentes de fondos son determinadas mediante la observación del cambio en las cuentas del estado de situación desde el comienzo del período hasta el final del período. Una empresa también puede obtener fondos aumentando la deuda o emitiendo acciones. A la larga, sin embargo, una empresa tiene que generar la mayoría de sus fondos de sus actividades operacionales. Los accionistas potenciales no quieren invertir en empresas no productivas y los bancos no están dispuestos a prestar grandes sumas de dinero a empresas que no generen ganancias. La cantidad de fondos que se pueden obtener emitiendo acciones a los dueños o tomando prestado está limitada por el grado de éxito pasado de la empresa y las evaluaciones de sus perspectivas futuras. *Usos o aplicaciones: Un uso principal de los fondos, después de los gastos operacionales que se deducen de los ingresos en la determinación de ganancia, es la inversión en activos. Cuando las ventas de una empresa van en aumento, por ejemplo, su inversión de trabajo aumenta a medida que la empresa compra inventario adicional para respaldar el crecimiento en ventas y mantiene en los libros cuentas a cobrar adicionales. la inversión de trabajo ascendente, aunque es una transacción operacional normal en el transcurso cotidiano de las actividades comerciales de la empresa, no se informa en el estado de ganancias y pérdidas, ya que se relaciona con inventario que todavía no se ha vendido. 23

24 Los aumentos en la inversión de trabajo se determinan observando los cambios en las cuentas del estado de situación que la componen desde el comienzo del periodo hasta el final del periodo. Además, la adquisición de activos fijos es frecuentemente un uso importante de fondos. El desembolso de fondos para la compra de activos fijos no se informa en el estado de ganancias y pérdidas, excepto mediante la distribución de un gasto de depreciación a lo largo de la vida del activo fijo. *La amortización de la deuda a largo plazo, constituye el uso clave de fondos sobre el cual el banco desea concentrar. la amortización de la deuda requerida se refleja como la porción corriente de deuda a largo plazo en el estado de situación los intereses se incluyen como gasto en el estado de ganancias y pérdidas. Los pagos de intereses y principal son considerados usos no discrecionales de fondos. *Los dividendos, que representan pagos de financiamiento a los tenedores del patrimonio, a veces son considerados también usos no discrecionales de fondos, dependiendo de la empresa y de si está en manos privadas o del público en general. *El estado del flujo de fondos es sencillamente un informe de los flujos de fondos hacia y desde una empresa durante el período y es exactamente análogo a la Declaración sobre Cambios en la Situación Financiera. Esta última define fondos como capital de trabajo y explica los cambios en el capital de trabajo mediante la explicación de los cambios en todas las cuentas que no son de capital de trabajo. Un estado del flujo de fondos define fondos más restringidamente, i.e., como efectivo, y explica el cambio en efectivo explicando los cambios en todas las 24

25 cuentas del estado de situación, excepto la de efectivo. La Declaración sobre Cambios en la Situación Financiera puede ser convertida en un estado del flujo de fondos sencillamente convirtiendo el capital de trabajo provisto por las operaciones al efectivo provisto por las operaciones. En la alternativa, el estado del flujo de fondos puede ser preparado explicando los cambios en la cuenta de ganancias retenidas y otras del estado de situación (con excepción de la cuenta de efectivo) durante el período. Para el oficial del banco a cargo del préstamo, el estado del flujo de fondos, es una forma más informativa de los formatos sugeridos por S.H.C.P. para la declaración sobre Cambios en la Situación Financiera. El estado del flujo de fondos puede ser preparado en un sinnúmero de formatos, dependiendo de los objetivos analíticos. Esencialmente, sin embargo, un estado del flujo de fondos es sencillamente un resumen de fuentes y usos de fondos (fondos de entrada, fondos de salida). Antes de demostrar cómo construir efectivamente un estado del flujo de fondos en el formato usado, que resultará útil considerar la base conceptual del análisis del flujo de fondos. 25

26 ACTIVIDAD 1 Consulta la Bolsa Mexicana de Valores en su dirección electrónica: elige una empresa del sector comercio y revisa su información general e información financiera. A partir de la información de la empresa de elección y con los estados financieros, determina el capital de trabajo. Realiza tu actividad en un procesador de textos, guárdala en tu computadora y una vez concluida, presiona el botón Examinar. Localiza el archivo, ya seleccionado, presiona Subir este archivo para guardarlo en la plataforma. 26

27 Bibliografía básica Autor Capítulo Páginas Sitios electrónicos Sitio Descripción 27

28 Tema 6. El manejo del flujo operativo dentro de la planeación financiera Objetivos del tema Identificar la importancia del flujo operativo para la planeación financiera en las empresas Desarrollo El manejo del flujo operativo dentro de la planeación financiera Para determinar el Flujo de Efectivo operativo se deben tomar en cuenta las ventas, los costos y gastos, pero excluyendo el pago de impuestos y el costo de capital, además de tomar en consideración los incrementos a las depreciaciones y amortización por tratarse de partidas virtuales. 3 Utilidad antes de intereses e impuestos $ Más Incremento a las depreciaciones y amortizaciones $ Suma Menos Impuestos sobre el resultado $ Flujo de efectivo Operativo $ El resultado indica el efectivo generado a partir de las operaciones normales de la empresa y la empresa se verá en problemas cuando el resultado presente cifras negativas. 3 5 Ross Westerfield Jaffe Finanzas Corporativas, séptima edición. 28

29 Para tener una herramienta adicional, las empresas deben determinar el estado de flujo de efectivo, el cálculo muestra los conceptos por los que se recibirá el efectivo y los conceptos por los que se tendrán salidas de efectivo. Entradas de efectivo a. Saldo inicial de caja, bancos e inversiones temporales b. Aportaciones de Socios c. Préstamos bancarios d. Cobro a clientes y cuentas por cobrar e. Ventas de contado f. Ventas de activos fijos (no circulantes) g. Ventas de desperdicio h. Intereses cobrados i. Dividendos cobrados j. Otros k. Total de efectivo disponible 29

30 Salidas de efectivo a. Pago a proveedores b. Compras de contado c. Pago de gastos (fabricación, administración y venta) d. Pago de préstamos bancarios e. Pago de intereses f. Pago de dividendos g. Reducciones por retiro de socios h. Pago de impuestos i. Pago de otros pasivos j. Otros k. Total de salidas de efectivo La diferencia entre los ingresos y las salidas representa el saldo final de efectivo. Estos cálculos se tienen que realizar cada mes y hacer la planeación por lo menos por doce meses, situación que permitirá conocer en qué mes sobra dinero (buscar la forma de invertirlo para generar un interés a favor) y cuáles meses muestran falta de efectivo. Así, con toda oportunidad se tramitarán los financiamientos necesarios. Estos conceptos se presentaron en el capítulo 1 al tratar la administración del efectivo. 30

31 Existe uno de los estados financieros básicos o principales, denominado Estado de Cambios en la Situación Financiera, el cual presenta tres grandes grupos: a. Recursos Generados por la operación Que permite conocer si la empresa genera los recursos necesarios por medio de las operaciones propias y normales. b. Recursos Generados por Financiamiento Este rubro muestra si la empresa se vio en la necesidad de obtener financiamientos a largo plazo, bien sea por parte de los Socios o de Terceras personas. c. Recursos aplicados en inversiones Muestra si la empresa realizo adquisiciones de activos fijos (no circulantes) o cargos diferidos. La información indicada en los grupos anteriores se presenta en forma comparativa con el ejercicio anterior, elementos que permiten verificar si la actuación de los administradores es correcta o no. Objetivos del estado de cambios en la situación financiera Desglosar los orígenes provenientes de operaciones propias giro del negocio, así como los relacionados con financiamiento e inversiones. Desglosar las aplicaciones provenientes de operaciones propias del giro del negocio, así como las relaciones con financiamiento e inversiones. Formas de preparación del estado de cambios en la posición financiera 1) Con base al capital de trabajo Se utiliza cuando se considera que el concepto de recursos de corto plazo es lo más relevante para la toma de decisiones. 31

32 El concepto de capital trabajo implica que al activo circulante se le transforma constantemente en el efectivo durante el curso de las operaciones, se utiliza el efectivo para pagar el pasivo circulante que se originó como consecuencia del financiamiento a corto plazo y se considera el remanente obtenido como un "fondo común" de recursos con liquidez a corto plazo, disponibles para administración en cualquier momento dado. Es importante señalar que los únicos cambios que modificarán el capital de trabajo son aquéllos que originan un movimiento dividido, por una parte en el corto plazo y por otra parte en el largo plazo. Ejemplo: a. La reestructura de pasivos b. Emisión de acciones c. Venta de activos no circulantes en efectivo 2) Muestra el importe total del efectivo Que ingresó y salió del negocio durante un período específico, mostrando las causas de los aumentos o disminuciones de efectivo. Formas de preparación de un flujo operativo 1º Método directo Lo importante es identificar cuáles fueron las transacciones que trajeron efectivo a la empresa y hacia dónde se destinaron dichos recursos. Este procedimiento no se trata de hacer una distinción entre fuentes o aplicaciones por operaciones normales, por financiamientos o inversiones. 32

33 Se trata de un estado que muestra cuáles fueron las entradas y salidas de efectivo, sin distinguir el tipo de decisión que originó tal movimiento. Este formato se emplea para propósitos internos de la empresa y es muy utilizado en los presupuestos de efectivo de la empresa. 2º Método indirecto. Ver archivo: pdf_unidad9tema6 (ANEXO 1) Los temas anteriormente tratados corresponden a la administración a las fuentes de financiamiento, las cuales tienen que ser utilizadas por el encargado de las finanzas después de conocer en dónde pueden obtenerlas, para que se puedan utilizar esos recursos; cuáles son los costos financiero directo o indirecto de ellas y qué garantías se exigen para cubrir los financiamientos recibidos. 33

34 ACTIVIDAD 1 Consulta la Bolsa Mexicana de Valores en su dirección electrónica: elige una empresa del sector comercio y revisa su información general e información financiera. A partir de la información de la empresa de elección y con los estados financieros, identifica el estado financiero en el que se presenta el flujo operativo. Realiza tu actividad en un procesador de textos, guárdala en tu computadora y una vez concluida, presiona el botón Examinar. Localiza el archivo, ya seleccionado, presiona Subir este archivo para guardarlo en la plataforma. ACTIVIDAD 2 A partir de la información de la empresa de elección, explica: Las características de los recursos generados por operación, por financiamiento y los aplicados a inversiones. Realiza tu actividad en un procesador de textos, guárdala en tu computadora y una vez concluida, presiona el botón Examinar. Localiza el archivo, ya seleccionado, presiona Subir este archivo para guardarlo en la plataforma. 34

35 Autoevaluación Contesta las preguntas que se muestran a continuación 1. Indica qué representa para la empresa contar con un capital de trabajo de $ 2,000, Cuando la empresa refleja un capital de trabajo de $ 980, negativo, qué opciones tendría que buscar para corregir esta situación. 3. Cuando la empresa requiere obtener un financiamiento para incrementar o fortalecer su capital de trabajo, qué tipo de financiamiento se recomienda. 4. Explica cómo interviene el capital de trabajo en la formulación del estado de cambios en la situación financiera. 5. Explica, si el crédito que se ofrece a los clientes es de 60 días y el crédito que se recibe de los proveedores es de 30 días, cómo se ve afectado el capital de trabajo. 6. En qué consiste el capital de trabajo? 7. Cómo se obtiene el capital de trabajo? 8. Cuál es la utilidad del flujo operativo? 9. Señala cuál es la utilidad tienen los fondos. 10. Describe en qué consiste un estado de cambio en la situación financiera, señala cuáles son sus objetivos. Copia y pega las preguntas en un procesador de textos, guárdalas en tu computadora y una vez que concluyas el ejercicio presiona el botón Examinar para localizar el archivo en tu computadora. Por último presiona Subir este archivo. 35

36 Bibliografía básica Autor Capítulo Páginas Sitios electrónicos Sitio Descripción 36

37 LO QUE APRENDÍ Elige la respuesta correcta a las siguientes preguntas. 1.La empresa La Luz S.A. determinó la siguiente información, por lo que requiere calcular el capital de trabajo: efectivo $ 1,389.00, clientes $ , inventarios $ y proveedores por $ Cuando determines el capital de trabajo, indica cuáles serían tus recomendaciones. a). El capital de trabajo es de $ 2, y es correcta la administración b). El capital de trabajo es de $ 1, y deberían obtener más financiamiento de proveedores. c). El capital de trabajo es de $ 2, y se requiere que la inversión en efectivo genere intereses. 2. Si formando parte del capital de trabajo aparecen saldos a cargo de clientes por $ 3,000.00, recordando la administración de cuentas por cobrar, qué podrías sugerirle a la empresa? a). Reducir el periodo de crédito. b). Ofrecerles un descuento para recuperar su importe. c). Enviar las cuentas con el abogado. 37

38 3. Formando parte del capital de trabajo aparece el renglón de inventarios, recordando la administración del inventario qué le recomendarías a la empresa para reducir el inventario de $ 5,000.00? a). Efectuar la devolución al proveedor y reducir los gastos de mantener el inventario. b). Efectuar ventas anticipadas a los clientes para que ellos realicen los gastos de mantener el inventario. c). En el futuro, preparar el cálculo del lote económico para adquirir los productos requeridos para la venta. Pulsa el botón Comenzar para contestar las preguntas, si no deseas enviar tus respuestas pulsa el botón Guardar sin enviar. Cuando lo consideres pertinente, pulsa el botón Enviar todo y terminar. 38

39 Glosario de la unidad Capital de trabajo Forma parte de la inversión, esto es, para que un proyecto opere requiere contar al final del periodo de inversión con una caja mínima e inventarios de materias primas y refacciones, entre otros, los cuales son necesarios para los ciclos operativos de un proyecto o de cualquier empresa. Capital de trabajo neto Se obtiene por la diferencia entre activo circulante menos pasivo circulante y considera los activos circulantes que son financiados con recursos propios de la empresa. Flujo operativo Se utiliza para determinar el grado en el cual el flujo de liquidez difiere del nivel reportado de ingresos operativos o de ingresos netos. Planeación financiera Estudia, evalúa y proyecta los conceptos y las cifras que prevalecerán en el futuro de una empresa, para tomar decisiones en relación a las fuentes de financiamiento y de inversión necesarias en la empresa. 39

40 MESOGRAFÍA Bibliografía básica 40

41 (ANEXO 1) pdf_unidad9tema6 Bajo este método, es necesario establecer una distinción dentro de las fuentes y las aplicaciones, clasificando la decisión que da lugar al movimiento de recursos en alguna de las siguientes categorías: Operaciones normales de la empresa Financiamientos Inversiones Este enfoque es utilizado por las empresas para fines de uso externo. Método directo de preparación de flujo de efectivo FUENTES DE EFECTIVO: APLICACIONES DE EFECTIVO Cobro a clientes Venta de activos no circulantes Emisión de acciones Ingreso por intereses Pago a proveedores Pago gastos de operación Pago de gastos financieros Pago de pasivos bancarios Pago de dividendos Compra de activos no Circulantes Total de orígenes Total aplicaciones Variación en flujo de efectivo + Saldo inicial en caja = Saldo final en caja METODO INDIRECTO DE PREPARACION DE FLUJO DE EFECTIVO 41

42 EFECTIVO: FUENTES DE EFECTIVO: APLICACION Utilidad neta APLICACIONES EN CAPITAL DE TRABAJO: + Depreciación + Decremento en pasivo circulante + Otros gastos no desembolsables + Incrementos en activo Circulante = Generación bruta de efectivo = Total aplicaciones en C.T. ORIGENES EN CAPITAL DE TRABAJO: APLICACIONES POR FINANCIAMIENTO: + Decrementos en activo circulante + Decrementos en pasivo Largo plazo + Incrementos en pasivo circulante = Total fuentes C.T. = Total aplicaciones por Financiamiento ORIGENES DE FINANCIAMIENTO: APLICACIONES POR INVERSION: + Incrementos en pasivo L.P. + Incrementos en activo no circulante + Incrementos en capital contable 42

43 = Total fuentes por financiamiento = Total aplicaciones por Inversión ORIGENES POR INVERSION: + Decrementos en activo no circulante = Total fuentes por inversi6n Total orígenes Total aplicaciones Variación flujo efectivo + Saldo inicial caja =Saldo final caja ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA BASE CAPITAL NETO DE TRABAJO FUENTES DE C.T. APLICACIONES DE C.T. Utilidad neta APLICACIONES POR FINANCIAMIENTO: + Depreciación + Decrementos en pasivo Largo plazo + Otros gastos no desembolsables + Decrementos en capital contable = Generación bruta de efectivo = Total aplicaciones por inversión ORIGENES POR FINANCIAMIENTO: + Incrementos en pasivo L.P. APLICACIONES POR 43

44 INVERSION + Incrementos en capital contable + Incrementos en activo no circulante = Total fuentes por financiamiento = Total aplicaciones por financiamiento ORIGENES POR INVERSION: + Decrementos activo no circulante = Total fuentes por inversión Total orígenes Total aplicaciones Variación Capital de trabajo + Capital de trabajo inicial = Capital de trabajo final EJEMPO EMPRESA X ESTADO DE POSICIÓN SITUACION FINANCIERA COMPARATIVOS ACTIVOS 20X1 20X2 Caja y Bancos 175, ,689 Clientes 740, ,279 Inventarios 1,234,725 1,328,963 Gastos Anticipados 17,197 20,756 IVA acreditable 29,165 35,203 44

45 Circulante 2,196,834 2,240,890 Maquinaria y Equipo 1,538,495 1,596,886 Depreciación acumulada - 791, ,829 Inversión en subsidiarias 65,376 Fijo 747, ,433 Otros Activos 205, ,157 Total Activos 3,149,748 3,251,480 PASIVOS Proveedores 136, ,427 Créditos bancarios 356, ,508 Impuestos por pagar 127,455 36,203 Acreedores diversos 164, ,938 Circulante 785, ,076 Créditos a Largo plazo 626, ,783 Total Pasivos 1,411,504 1,454,859 CAPITAL Capital Social 420, ,828 Reservas de capital 361, ,158 Utilidades Retenidas 956,361 1,014,635 Total Capital 1,738,244 1,796,621 Pasivo más Capital 3,149,748 3,251,480 EJEMPO EMPRESA X ESTADO DE RESULTADOS AL 31 DE DICIEMBRE DE 20X2 Ventas 3,992,758 Costo de lo Vendido 2,680,298 45

46 Utilidad Bruta 1,312,460 Gastos de Operación 801,395 Depreciaciones 111,509 Utilidad Operativa 399,556 Costo Financiero 85,274 Utilidad 314,282 I.S.R. Y P.T.U. 163,708 Utilidad Neta 150,574 Dividendos en efectivo 92,300 Utilidades Retenidas 58,274 Por consiguiente las diferencias resultantes de comparar ambos balances generales son las siguientes: Fuentes de origen Usos o aplicaciones ACTIVOS Caja y Bancos 2,647 Clientes 62,426 Inventarios 94,238 Gastos Anticipados 3,559 IVA acreditable 6,038 Maquinaria y Equipo * 58,391 Depreciación acumulada * 65,624 Inversión en subsidiarias 65,376 Otros Activos 467 PASIVOS Proveedores 11,634 Créditos bancarios 91,997 46

47 Impuestos por pagar 91,252 Acreedores diversos 26,653 Créditos a Largo plazo 4,323 CAPITAL Capital Social 4 Reservas de capital 99 Utilidades Retenidas 58,274 TOTAL SUMAS 321, ,501 (*) Producto de la conciliación de la Maquinaria y equipo Importe de la Depreciación (Resultados) 111,509 Más: Saldo de Maquinaria del último ejercicio 740,057 Menos: Saldo neto de Maquinaria del ejercicio anterior (747,290) Importe de Inversión en activo Fijo 104,276 Cifras y clasificación con las que se procede a formular el Estado de Generación de fondos FUENTES OPERACIÓN Utilidad neta 150,574 más partidas virtuales Depreciación 111,509 Generación de Fondos 262,083 Más Disminución en clientes 62,426 Aumento en Proveedores 11,634 Recursos Generados Operación 336,143 FINANCIAMIENTO Crédito Bancario a corto 91,997 47

48 Crédito Bancario a largo 4,323 Aportaciones a Capital 103 Aumento en Acreedores 26,653 Disminución de otros Activos 467 Recursos Generados Financiamiento 123,543 USOS OPERACIÓN Aumento en Inventarios 94,238 Pago de Impuestos 91,252 Reducción del IVA 6,038 Recursos Utilizados Operación 191,528 FINANCIAMIENTO Pago de Dividendos 92,300 Recursos Utilizados Financiamiento 92,300 INVERSION Compra de Maquinaria 104,276 En Subsidiarias 65,376 Varios 3,559 Recursos Utilizados en Inversión 173,211 Fuentes Operativos 598,226 Usos Operativos 191, ,698 Fuentes Financiamiento 123,543 Usos Financiamiento 92,300 31,243 Fuentes en Inversión 0 Usos en Inversión 173, ,211 Total Fuentes menos Usos 264,730 Generación de Fondos 262,083 Saldo 2,647 Efectivo al principio del Período 175,042 Efectivo al final del Período 177,689 Aumento en posición de efectivo -2,647 48

49 0 49

Introducción La asignatura de Finanzas 1 para administradores, contempla desde que son las finanzas, los elementos que la integran Idea incompleta El

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN AUTORES: L.C. NORMA ESTHER NUÑEZ SANCHEZ C.P.C. Y MTRO. BENJAMIN SANCHEZ RODRÍGUEZ L.E. ANA CATALINA NEY TÉLLEZ GIRÓN Finanzas

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN AUTORES: L.C. NORMA ESTHER NUÑEZ SANCHEZ C.P.C. Y MTRO. BENJAMIN SANCHEZ RODRÍGUEZ L.E. ANA CATALINA NEY TÉLLEZ GIRÓN Finanzas

LA TESORERÍA EN LA EMPRESA

UNIDAD 7 LA TESORERÍA EN LA EMPRESA Introducción a la unidad Los pasivos acumulados, también conocidos como pasivos espontáneos, representan otra fuente de financiamiento para las empresas y se obtienen

UNIDAD 7 LA TESORERÍA EN LA EMPRESA Introducción a la unidad Los pasivos acumulados, también conocidos como pasivos espontáneos, representan otra fuente de financiamiento para las empresas y se obtienen

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

Estados de Flujos de Efectivo

Estados de Flujos de Efectivo (NIC No.7 ) Administración Financiera I Profesor: Dr. Arnoldo Araya L., MBA NIC 7 - ESTADO DE FLUJO DE EFECTIVO Objetivo: Mostrar a los usuarios las bases para evaluar la

Estados de Flujos de Efectivo (NIC No.7 ) Administración Financiera I Profesor: Dr. Arnoldo Araya L., MBA NIC 7 - ESTADO DE FLUJO DE EFECTIVO Objetivo: Mostrar a los usuarios las bases para evaluar la

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017 MÓDULO 1 ESTADOS FINANCIEROS BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ANÁLISIS VERTICAL Y HORIZONTAL ESTADO FUENTES Y USOS

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017 MÓDULO 1 ESTADOS FINANCIEROS BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ANÁLISIS VERTICAL Y HORIZONTAL ESTADO FUENTES Y USOS

EL BALANCE. Decisiones financieras de los individuos. Decisiones financieras de las empresas. El Balance. Estructura del Balance

Decisiones financieras de los individuos EL BALANCE S (riqueza) S (deudas) CAPITAL NETO = S - S Decisiones financieras de las empresas S (deudas con terceros) S (lo que le pertenece) (deudas con accionistas)

Decisiones financieras de los individuos EL BALANCE S (riqueza) S (deudas) CAPITAL NETO = S - S Decisiones financieras de las empresas S (deudas con terceros) S (lo que le pertenece) (deudas con accionistas)

Universidad del valle de México

Por siempre responsable de lo que se ha cultivado Universidad del valle de México Contabilidad Financiera Estado de Situación Financiera Balance General CP Isaias Marrufo Góngora MAF, MAD Previamente en

Por siempre responsable de lo que se ha cultivado Universidad del valle de México Contabilidad Financiera Estado de Situación Financiera Balance General CP Isaias Marrufo Góngora MAF, MAD Previamente en

1.- Razones de liquides y actividad, 2.- Razones de endeudamiento, 3.- razones de rentabilidad y 4.- razones de cobertura o reserva.

5.- Interpretación de estados. El análisis de estados consiste en la selección de los datos presentados en los estados financieros y su utilización para establecer relaciones y tendencias significativas.

5.- Interpretación de estados. El análisis de estados consiste en la selección de los datos presentados en los estados financieros y su utilización para establecer relaciones y tendencias significativas.

EL ESTADO DE FLUJOS DE EFECTIVO. José Rolando Ortega B.

EL ESTADO DE FLUJOS DE EFECTIVO José Rolando Ortega B. DEFINICION El Estado de Flujo de Efectivo es un estado financiero básico que muestra las fuentes de ingresos de efectivo y el propósito de los pagos

EL ESTADO DE FLUJOS DE EFECTIVO José Rolando Ortega B. DEFINICION El Estado de Flujo de Efectivo es un estado financiero básico que muestra las fuentes de ingresos de efectivo y el propósito de los pagos

CORPORACION NACIONAL DEL COBRE DE CHILE. BALANCES GENERALES CONSOLIDADOS (Expresados en miles de dólares - MUS$)

") BALANCES GENERALES CONSOLIDADOS (Expresados en miles de dólares - ) ACTIVOS Al 31 de marzo de ACTIVO CIRCULANTE: Disponible 12.933 13.041 Depósitos a plazo 129.484 51.660 Valores negociables 1.381 121

BALANCES GENERALES CONSOLIDADOS (Expresados en miles de dólares - ) ACTIVOS Al 31 de marzo de ACTIVO CIRCULANTE: Disponible 12.933 13.041 Depósitos a plazo 129.484 51.660 Valores negociables 1.381 121

Contabilidad Financiera

Contabilidad Financiera 1 Sesión No. 12 Nombre: Flujos de efectivo y análisis financiero. Objetivo: al finalizar la sesión, el estudiante reconocerá la importancia del flujo en la generación de liquidez

Contabilidad Financiera 1 Sesión No. 12 Nombre: Flujos de efectivo y análisis financiero. Objetivo: al finalizar la sesión, el estudiante reconocerá la importancia del flujo en la generación de liquidez

Estado de Variaciones del Capital Contable

Estado de Variaciones del Capital Contable Estado de variaciones en el capital contable Refleja la diferencia a través de una forma desglosada las cuentas que han generado variaciones en la cuenta de capital

Estado de Variaciones del Capital Contable Estado de variaciones en el capital contable Refleja la diferencia a través de una forma desglosada las cuentas que han generado variaciones en la cuenta de capital

Estados Financieros 3

3 Estados Financieros INFORME FINANCIERO 2014 - MINEROS S.A. MINEROS S.A. Balances Generales al 31 de Diciembre de 2014 y 2013 (Cifras expresadas en miles de pesos colombianos ) ACTIVOS 2014 2013 Nota

3 Estados Financieros INFORME FINANCIERO 2014 - MINEROS S.A. MINEROS S.A. Balances Generales al 31 de Diciembre de 2014 y 2013 (Cifras expresadas en miles de pesos colombianos ) ACTIVOS 2014 2013 Nota

Capítulo 1 La contaduría pública como profesión 1

ÍNDICE Capítulo 1 La contaduría pública como profesión 1 Introducción 2 Concepto y requisitos de una profesión 4 Requisitos del profesional universitario 6 Requisitos para que exista una profesión 7 Necesidades

ÍNDICE Capítulo 1 La contaduría pública como profesión 1 Introducción 2 Concepto y requisitos de una profesión 4 Requisitos del profesional universitario 6 Requisitos para que exista una profesión 7 Necesidades

Indica si las siguientes aseveraciones son verdaderas (V) o falsas (F):

o falsas (F):") UNIDAD 3. ESTADOS FINANCIEROS EXAMEN PARCIAL Indica si las siguientes aseveraciones son verdaderas (V) o falsas (F): 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Los estados financieros son elaborados de acuerdo con

UNIDAD 3. ESTADOS FINANCIEROS EXAMEN PARCIAL Indica si las siguientes aseveraciones son verdaderas (V) o falsas (F): 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Los estados financieros son elaborados de acuerdo con

Estado de flujo de efectivo

CONTABILIDAD SEMANA 6 Estado de flujo de efectivo Todos los derechos de autor son de la exclusiva propiedad de IACC o de los otorgantes de sus licencias. No está permitido copiar, reproducir, reeditar,

CONTABILIDAD SEMANA 6 Estado de flujo de efectivo Todos los derechos de autor son de la exclusiva propiedad de IACC o de los otorgantes de sus licencias. No está permitido copiar, reproducir, reeditar,

Nomenclatura contable

Nomenclatura contable Por: Alma Ruth Cortés La nomenclatura contable se divide en cinco grandes grupos de cuentas: 1. Activos 2. Pasivos Balance general 3. Capital 4. Ingresos 5. Gastos Estado de resultados

Nomenclatura contable Por: Alma Ruth Cortés La nomenclatura contable se divide en cinco grandes grupos de cuentas: 1. Activos 2. Pasivos Balance general 3. Capital 4. Ingresos 5. Gastos Estado de resultados

Organización, estructura e importancia de la gestión financiera para empresas exportadoras

Organización, estructura e importancia de la gestión financiera para empresas exportadoras Enrique Izaguirre Alvarado enriqueizaguirre1@gmail.com Seminario Miércoles del Exportador - PromPerú 7 de setiembre

Organización, estructura e importancia de la gestión financiera para empresas exportadoras Enrique Izaguirre Alvarado enriqueizaguirre1@gmail.com Seminario Miércoles del Exportador - PromPerú 7 de setiembre

I Diplomado en Economía y Finanzas para Abogados

Universidad Centroccidental Lisandro Alvarado Decanato de Ciencias Económicas y Empresariales Coordinación de Fomento I Diplomado en Economía y Finanzas para Abogados MÓDULO V: Análisis Económico-Financiero

Universidad Centroccidental Lisandro Alvarado Decanato de Ciencias Económicas y Empresariales Coordinación de Fomento I Diplomado en Economía y Finanzas para Abogados MÓDULO V: Análisis Económico-Financiero

2. Fluctuaciones cambiarias. El total de $40 corresponde a un saldo en la cartera de clientes.

NIF B2, Estado de flujos de efectivo Caso práctico Para este desarrollo se proporciona la siguiente información respecto a la entidad La Comercial, S.A. de C.V. por el periodo correspondiente del 1º de

NIF B2, Estado de flujos de efectivo Caso práctico Para este desarrollo se proporciona la siguiente información respecto a la entidad La Comercial, S.A. de C.V. por el periodo correspondiente del 1º de

Cuándo habrá un excedente de efectivo, y tomar la decisión del mejor mecanismo de inversión a corto plazo.

FLUJO DE EFECTIVO QUÉ ES EL FLUJO DE EFECTIVO? Es un estado financiero proyectado de las entradas y salidas de efectivo en un periodo determinado. Se realiza con el fin de conocer la cantidad de efectivo

FLUJO DE EFECTIVO QUÉ ES EL FLUJO DE EFECTIVO? Es un estado financiero proyectado de las entradas y salidas de efectivo en un periodo determinado. Se realiza con el fin de conocer la cantidad de efectivo

CEMENTOS LIMA S.A. Balance General Al 30 de Junio del año 2010 y 31 de Diciembre del año 2009 (En miles de nuevos soles)

") Balance General Al 30 de Junio del año 2010 y 31 de Diciembre del año 2009 Al 30 de Junio Al 31 de Diciembre Al 30 de Junio Al 31 de Diciembre 2010 2009 2010 2009 Activo Pasivo y Patrimonio Activo Corriente

Balance General Al 30 de Junio del año 2010 y 31 de Diciembre del año 2009 Al 30 de Junio Al 31 de Diciembre Al 30 de Junio Al 31 de Diciembre 2010 2009 2010 2009 Activo Pasivo y Patrimonio Activo Corriente

LA CUENTA. En su aspecto material, la cuenta es una hoja de papel rotulada con el nombre del renglón del balance cuya historia desea registrarse.

LA CUENTA Son documentos en los cuales se describe la historia de cada uno de los renglones del balance, de donde resulta que existen cuentas de activo, pasivo y de capital, cuando se refieren a las propiedades

LA CUENTA Son documentos en los cuales se describe la historia de cada uno de los renglones del balance, de donde resulta que existen cuentas de activo, pasivo y de capital, cuando se refieren a las propiedades

ESTADO DE FUENTES Y USOS LUIS EDUARDO SUÁREZ CAICEDO ESTADO DE FUENTES Y USO DE FONDOS

ESTADO DE FUENTES Y USO DE FONDOS Es un estado financiero auxiliar o complementario que resulta de la comparación del balance general en dos períodos determinados, de tal manera se deduce de dónde obtuvo

ESTADO DE FUENTES Y USO DE FONDOS Es un estado financiero auxiliar o complementario que resulta de la comparación del balance general en dos períodos determinados, de tal manera se deduce de dónde obtuvo

Grupo Consorcio Energético Punta Cana- Macao, S.A. Estados Financieros Consolidados no Auditados Al 30 de Junio de 2017

Grupo Consorcio Energético Punta Cana- Macao, S.A. Estados Financieros Consolidados no Auditados Al 30 de Junio de 2017 Valores en Dólares Americanos De conformidad con las Normas Internacionales de Información

Grupo Consorcio Energético Punta Cana- Macao, S.A. Estados Financieros Consolidados no Auditados Al 30 de Junio de 2017 Valores en Dólares Americanos De conformidad con las Normas Internacionales de Información

ALICORP S.A.A. y Subsidiarias Balance General Al 31 de Diciembre del año 2006 y 31 de Diciembre del año 2005 (En miles de nuevos soles)

") Balance General del año 2006 y 31 de del año 2005 2006 2005 2006 2005 Activo Pasivo y Patrimonio Activo Corriente Pasivo Corriente Efectivo y equivalentes de efectivo 17,016 11,069 Sobregiros Bancarios

Balance General del año 2006 y 31 de del año 2005 2006 2005 2006 2005 Activo Pasivo y Patrimonio Activo Corriente Pasivo Corriente Efectivo y equivalentes de efectivo 17,016 11,069 Sobregiros Bancarios

Qué es un estado financiero?

Qué es un estado financiero? Los Estados Financieros son los documentos que proporcionan informes periódicos a fechas determinadas, sobre el estado o desarrollo de la administración de una entidad económica

Qué es un estado financiero? Los Estados Financieros son los documentos que proporcionan informes periódicos a fechas determinadas, sobre el estado o desarrollo de la administración de una entidad económica

BALANCE GENERAL DE SOFOM

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

Administración y Planeación Financiera de Corto Plazo

Administración y Planeación Financiera de Corto Plazo Tema 2.1a Ciclo Operativo y Ciclo de Conversión de Efectivo Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Ciclo Operativo

Administración y Planeación Financiera de Corto Plazo Tema 2.1a Ciclo Operativo y Ciclo de Conversión de Efectivo Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Ciclo Operativo

Estado de Flujos de Efectivo

NIC 7 Documentos del IASB publicados para acompañar a la Norma Internacional de Contabilidad 7 Estado de Flujos de Efectivo El texto normativo de la NIC 7 se encuentra en la Parte A de esta edición. Su

NIC 7 Documentos del IASB publicados para acompañar a la Norma Internacional de Contabilidad 7 Estado de Flujos de Efectivo El texto normativo de la NIC 7 se encuentra en la Parte A de esta edición. Su

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: ESTADO DE POSICIÓN FINANCIERA TRIMESTRE: 1 AÑO: 212 AL 31 DE MARZO DE 212, 31 DE DICIEMBRE DE 211 Y 1 DE ENERO DE 211 REF CUENTA / SUBCUENTA TRIMESTRE AÑO ACTUAL CIERRE AÑO ANTERIOR

CLAVE DE COTIZACIÓN: ESTADO DE POSICIÓN FINANCIERA TRIMESTRE: 1 AÑO: 212 AL 31 DE MARZO DE 212, 31 DE DICIEMBRE DE 211 Y 1 DE ENERO DE 211 REF CUENTA / SUBCUENTA TRIMESTRE AÑO ACTUAL CIERRE AÑO ANTERIOR

CERTIFICACIÓN DEL REPRESENTANTE LEGAL DE LA COMPAÑÍA

CERTIFICACIÓN DEL REPRESENTANTE LEGAL DE LA COMPAÑÍA Barranquilla, 24 de febrero de 2017 A los señores accionistas de Cementos Argos S. A. y al público en general: En mi calidad de representante legal

CERTIFICACIÓN DEL REPRESENTANTE LEGAL DE LA COMPAÑÍA Barranquilla, 24 de febrero de 2017 A los señores accionistas de Cementos Argos S. A. y al público en general: En mi calidad de representante legal

CAP CANA, S. A. Balances Generales No Consolidados. Octubre 31, 2012 and Diciembre 31, 2011

Balances Generales No Consolidados Octubre 31, 2012 and Diciembre 31, 2011 Efectivo en caja, bancos y equivalentes de efectivo Depósitos en custodia Activos 13,666,289 20,210,463 8,445,206 7,553,668 Cuentas

Balances Generales No Consolidados Octubre 31, 2012 and Diciembre 31, 2011 Efectivo en caja, bancos y equivalentes de efectivo Depósitos en custodia Activos 13,666,289 20,210,463 8,445,206 7,553,668 Cuentas

M.F. MARGARITA VALLE LEÓN

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

Prof. Néstor O. Paz Díaz I Semestre 2009

Prof. Néstor O. Paz I Semestre 2009 Reportes de contabilidad que se preparan periódicamente según las exigencias de la empresa, por la cual dan a conocer la situación económica, los resultados, los flujos

Prof. Néstor O. Paz I Semestre 2009 Reportes de contabilidad que se preparan periódicamente según las exigencias de la empresa, por la cual dan a conocer la situación económica, los resultados, los flujos

Universidad Politécnica de Nicaragua Sede Estelí

III UNIDAD: PASIVOS. DOCUMENTOS POR PAGAR 1- Del importe del valor nominal de los títulos de crédito que se abonen. 2- Del importe del valor nominal de los títulos de crédito que se cancelen. 3- Del importe

III UNIDAD: PASIVOS. DOCUMENTOS POR PAGAR 1- Del importe del valor nominal de los títulos de crédito que se abonen. 2- Del importe del valor nominal de los títulos de crédito que se cancelen. 3- Del importe

CAP CANA, S. A. Y SUBSIDIARIAS. Balances Generales Consolidados. Agosto 31, 2013 y Diciembre 31, Agosto 31, Diciembre 31, Activos

CAP CANA, S. A. Y SUBSIDIARIAS Balances Generales Consolidados Agosto 31, 2013 y Diciembre 31, 2012 Activos 2013 2012 Efectivo en caja, bancos y equivalentes de efectivo RD$ Depósitos en custodia 25,114,375

CAP CANA, S. A. Y SUBSIDIARIAS Balances Generales Consolidados Agosto 31, 2013 y Diciembre 31, 2012 Activos 2013 2012 Efectivo en caja, bancos y equivalentes de efectivo RD$ Depósitos en custodia 25,114,375

Proceso de Planeación Financiera

Proceso de Planeación Financiera El Plan Financiero sirve para tomar decisiones de: Liquidez Capital de Trabajo Inventarios Presupuesto de Capital Estructura de Capital Dividendos El Plan Financiero La

Proceso de Planeación Financiera El Plan Financiero sirve para tomar decisiones de: Liquidez Capital de Trabajo Inventarios Presupuesto de Capital Estructura de Capital Dividendos El Plan Financiero La

ESTADOS FINANCIEROS PROYECTADOS Evaluación Financiera de los proyectos de inversión

ESTADOS FINANCIEROS PROYECTADOS Evaluación Financiera de los proyectos de inversión Descripción breve En este capítulo se describe la forma de construir los estados financieros proyectados. Carlos Mario

ESTADOS FINANCIEROS PROYECTADOS Evaluación Financiera de los proyectos de inversión Descripción breve En este capítulo se describe la forma de construir los estados financieros proyectados. Carlos Mario

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: GRUPO AUTOTRANSPORTE S.A. DE C.V. ESTADOS DE SITUACIÓN FINANCIERA TRIMESTRE: 4 AÑO: 215 AL 31 DE DICIEMBRE DE 215 Y 214 CUENTA / SUBCUENTA CIERRE PERIODO ACTUAL CIERRE AÑO ANTERIOR

CLAVE DE COTIZACIÓN: GRUPO AUTOTRANSPORTE S.A. DE C.V. ESTADOS DE SITUACIÓN FINANCIERA TRIMESTRE: 4 AÑO: 215 AL 31 DE DICIEMBRE DE 215 Y 214 CUENTA / SUBCUENTA CIERRE PERIODO ACTUAL CIERRE AÑO ANTERIOR

INDICE Capitulo 1: Cultura Contable Capitulo 2: Marco Conceptual de la Contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

INDICE. XIX Prologo. XXI Introducción

INDICE Acerca de la autora XIX Prologo XXI Introducción XXIII Capitulo 1 Campo de acción de las finanzas 2 Definición de las finazas Evolución del sistema financiero 4 Campo de acción de las finanzas Inversiones

INDICE Acerca de la autora XIX Prologo XXI Introducción XXIII Capitulo 1 Campo de acción de las finanzas 2 Definición de las finazas Evolución del sistema financiero 4 Campo de acción de las finanzas Inversiones

CORPORACION NACIONAL DEL COBRE DE CHILE BALANCES GENERALES CONSOLIDADOS

BALANCES GENERALES CONSOLIDADOS Al 30 de junio de ACTIVOS MUS$ MUS$ ACTIVO CIRCULANTE: Disponible 67.942 27.174 Depósitos a plazo 486.882 300.397 Valores negociables (neto) 398 1.721 Deudores por venta

BALANCES GENERALES CONSOLIDADOS Al 30 de junio de ACTIVOS MUS$ MUS$ ACTIVO CIRCULANTE: Disponible 67.942 27.174 Depósitos a plazo 486.882 300.397 Valores negociables (neto) 398 1.721 Deudores por venta

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 2 RATIOS FINANCIEROS ABRIL 2017

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 2 RATIOS FINANCIEROS ABRIL 2017 RATIOS FINANCIEROS Clientes Proveedores También llamados razones o indicadores financieros. Son relaciones aritméticas establecidas

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 2 RATIOS FINANCIEROS ABRIL 2017 RATIOS FINANCIEROS Clientes Proveedores También llamados razones o indicadores financieros. Son relaciones aritméticas establecidas

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

ESTADO DE POSICIÓN FINANCIERA TRIMESTRE: 2 AÑO: 213 AL 3 DE JUNIO DE 213 Y 31 DE DICIEMBRE DE 212 CUENTA / SUBCUENTA TRIMESTRE AÑO ACTUAL CIERRE AÑO ANTERIOR IMPORTE IMPORTE 1 ACTIVOS TOTALES 8,387,317

ESTADO DE POSICIÓN FINANCIERA TRIMESTRE: 2 AÑO: 213 AL 3 DE JUNIO DE 213 Y 31 DE DICIEMBRE DE 212 CUENTA / SUBCUENTA TRIMESTRE AÑO ACTUAL CIERRE AÑO ANTERIOR IMPORTE IMPORTE 1 ACTIVOS TOTALES 8,387,317

Estado de Situación Financiera Al 31 de diciembre de 2015 con cifras correspondientes para 2014 (Cifras expresadas en quetzales)

") Estado de Situación Financiera Al 31 de diciembre de 2015 con cifras correspondientes para 2014 (Cifras expresadas en quetzales) 2015 2014 Activos Activos corrientes: Efectivo (nota 4) 13,267,187 7,834,368

Estado de Situación Financiera Al 31 de diciembre de 2015 con cifras correspondientes para 2014 (Cifras expresadas en quetzales) 2015 2014 Activos Activos corrientes: Efectivo (nota 4) 13,267,187 7,834,368

Estados Financieros CLINICA ODONTOLOGICA UDP S.A.

Estados Financieros CLINICA ODONTOLOGICA UDP S.A. Santiago, Chile Estados Financieros CLINICA ODONTOLOGICA UDP S.A Indice Informe de los auditores independientes... 1 Estados Financieros Balances Generales...

Estados Financieros CLINICA ODONTOLOGICA UDP S.A. Santiago, Chile Estados Financieros CLINICA ODONTOLOGICA UDP S.A Indice Informe de los auditores independientes... 1 Estados Financieros Balances Generales...

Estados Financieros GLOBALNET COMUNICACIONES FINANCIERAS S.A. Santiago, Chile Diciembre 31, 2001 y 2000

Estados Financieros GLOBALNET COMUNICACIONES FINANCIERAS S.A. Santiago, Chile Diciembre 31, 2001 y 2000 Estados Financieros GLOBALNET COMUNICACIONES FINANCIERAS S.A. Diciembre 31, 2001 y 2000 Indice Informe

Estados Financieros GLOBALNET COMUNICACIONES FINANCIERAS S.A. Santiago, Chile Diciembre 31, 2001 y 2000 Estados Financieros GLOBALNET COMUNICACIONES FINANCIERAS S.A. Diciembre 31, 2001 y 2000 Indice Informe

Los estados financieros y sus elementos. Pasivos Corrientes:

BALANCE GENERAL Activos Activos Corrientes: Disponible (Caja y bancos) COMPAÑÍA PLAYA BLANCA BALANCE GENERAL DICIEMBRE 31 DE 201 Pasivos Pasivos Corrientes: Pasivo diferido: Ingresos recibidos por anticipado

BALANCE GENERAL Activos Activos Corrientes: Disponible (Caja y bancos) COMPAÑÍA PLAYA BLANCA BALANCE GENERAL DICIEMBRE 31 DE 201 Pasivos Pasivos Corrientes: Pasivo diferido: Ingresos recibidos por anticipado

Profesor: Exaú Navarro Pérez

Escuela de Economía Universidad de Carabobo Finanzas III ADMINISTRACIÓN DEL CAPITAL DE TRABAJO DEFINICION DEL CAPITAL DE TRABAJO Se define como capital de trabajo como el exceso del Activo Circulante (AC)

Escuela de Economía Universidad de Carabobo Finanzas III ADMINISTRACIÓN DEL CAPITAL DE TRABAJO DEFINICION DEL CAPITAL DE TRABAJO Se define como capital de trabajo como el exceso del Activo Circulante (AC)

Estados Financieros Anuales 2007 SANTANDER SERVICIOS DE RECAUDACION Y PAGOS LIMITADA

Estados Financieros Anuales 2007 SANTANDER SERVICIOS DE RECAUDACION Y PAGOS LIMITADA Esta publicación contiene los Estados Financieros Anuales a diciembre de 2007 enviados a la SBIF por SANTANDER SERVICIOS

Estados Financieros Anuales 2007 SANTANDER SERVICIOS DE RECAUDACION Y PAGOS LIMITADA Esta publicación contiene los Estados Financieros Anuales a diciembre de 2007 enviados a la SBIF por SANTANDER SERVICIOS

CONTABILIDAD GENERAL

CONTABILIDAD GENERAL CONTABILIDAD GENERAL 1 Sesión No. 2 Nombre: Estados financieros Contextualización Para qué son los estados financieros? Son documentos que permiten recabar información acerca de la

CONTABILIDAD GENERAL CONTABILIDAD GENERAL 1 Sesión No. 2 Nombre: Estados financieros Contextualización Para qué son los estados financieros? Son documentos que permiten recabar información acerca de la

CAP CANA, S. A. Y SUBSIDIARIAS. Balances Generales Consolidados. Septiembre 30, 2013 y Junio 30, Septiembre 30, Junio 30, Activos

CAP CANA, S. A. Y SUBSIDIARIAS Balances Generales Consolidados Septiembre 30, 2013 y Junio 30, 2013 Septiembre 30, Junio 30, Activos 2013 2013 Tres meses 3er Q 2013 Efectivo en caja, bancos y equivalentes

CAP CANA, S. A. Y SUBSIDIARIAS Balances Generales Consolidados Septiembre 30, 2013 y Junio 30, 2013 Septiembre 30, Junio 30, Activos 2013 2013 Tres meses 3er Q 2013 Efectivo en caja, bancos y equivalentes

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio EJERCICIO 2016 FECHA Y HORA

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio EJERCICIO 2016 FECHA Y HORA

Finanzas Empresarial.

Finanzas Empresarial. RAZONES FINANCIERAS Profesor: Exaú Navarro Pérez FUNCIÓN FINANCIERA FUNCIONES CLAVES DEL ADMINISTRADOR FINANCIERO: INVERSIÓN. FINANCIAMIENTO. ADMINISTRAR LOS FONDOS. DECISIONES SOBRE

Finanzas Empresarial. RAZONES FINANCIERAS Profesor: Exaú Navarro Pérez FUNCIÓN FINANCIERA FUNCIONES CLAVES DEL ADMINISTRADOR FINANCIERO: INVERSIÓN. FINANCIAMIENTO. ADMINISTRAR LOS FONDOS. DECISIONES SOBRE

CERTIFICACIÓN DEL REPRESENTANTE LEGAL DE LA COMPAÑÍA

CERTIFICACIÓN DEL REPRESENTANTE LEGAL DE LA COMPAÑÍA Barranquilla, 24 de febrero de 2017 A los señores accionistas de Cementos Argos S. A. y al público en general: En mi calidad de representante legal

CERTIFICACIÓN DEL REPRESENTANTE LEGAL DE LA COMPAÑÍA Barranquilla, 24 de febrero de 2017 A los señores accionistas de Cementos Argos S. A. y al público en general: En mi calidad de representante legal

Colegio de Bachilleres del Estado de Baja California Sur Estado de Situación Financiera Al 31 de Octubre de 2013 (en miles de pesos)

") Estado de Situación Financiera ACTIVO PASIVO ACTIVO CIRCULANTE 2013 2012 PASIVO CIRCULANTE 2013 2012 Efectivo y Equivalente de Efectivo Cuentas por Pagar a Corto Plazo Efectivo $19.00 $19.00 Servicios

Estado de Situación Financiera ACTIVO PASIVO ACTIVO CIRCULANTE 2013 2012 PASIVO CIRCULANTE 2013 2012 Efectivo y Equivalente de Efectivo Cuentas por Pagar a Corto Plazo Efectivo $19.00 $19.00 Servicios

LECCIÓN Nº 09 PRACTICAS DE FORMULACIÓN DEL BALANCE GENERAL. OBJETIVO ESPECÍFICO: Analizar y prácticar la formulación del balance general.

UNIVERSIDAD JOSE CARLOS MARIATEGUI LECCIÓN Nº 09 PRACTICAS DE FORMULACIÓN DEL BALANCE GENERAL OBJETIVO ESPECÍFICO: Analizar y prácticar la formulación del balance general. PROPÓSITO: El alumno será capaz

UNIVERSIDAD JOSE CARLOS MARIATEGUI LECCIÓN Nº 09 PRACTICAS DE FORMULACIÓN DEL BALANCE GENERAL OBJETIVO ESPECÍFICO: Analizar y prácticar la formulación del balance general. PROPÓSITO: El alumno será capaz

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

C.V. BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE DICIEMBRE DE 2016 Y 2015 CIERRE PERIODO TRIMESTRE AÑO ACTUAL ANTERIOR CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA

C.V. BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE DICIEMBRE DE 2016 Y 2015 CIERRE PERIODO TRIMESTRE AÑO ACTUAL ANTERIOR CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL TRIMESTRE: 4 AÑO: 211 AL 31 DE DICIEMBRE DE 211 Y 21 REF S CONCEPTOS TRIMESTRE AÑO ACTUAL TRIMESTRE AÑO ANTERIOR IMPORTE IMPORTE s1 ACTIVO TOTAL

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL TRIMESTRE: 4 AÑO: 211 AL 31 DE DICIEMBRE DE 211 Y 21 REF S CONCEPTOS TRIMESTRE AÑO ACTUAL TRIMESTRE AÑO ANTERIOR IMPORTE IMPORTE s1 ACTIVO TOTAL

ESTADO DE SITUACIÓN FINANCIERA O BALANCE GENERAL

ESTADO DE SITUACIÓN FINANCIERA O BALANCE GENERAL CONCEPTO. El Balance general es un estado financiero que muestra los recursos de que dispone la entidad para la realización de sus fines (activo) y las

ESTADO DE SITUACIÓN FINANCIERA O BALANCE GENERAL CONCEPTO. El Balance general es un estado financiero que muestra los recursos de que dispone la entidad para la realización de sus fines (activo) y las

Grupo Argos S.A. Estado de situación financiera consolidado

07 ESTADOS FINANCIEROS CONSOLIDADOS Grupo Argos S.A. Estado de situación financiera consolidado (En millones de pesos colombianos) Notas A 31 de diciembre de 2015 A 31 de diciembre de 2014 A 1 de enero

07 ESTADOS FINANCIEROS CONSOLIDADOS Grupo Argos S.A. Estado de situación financiera consolidado (En millones de pesos colombianos) Notas A 31 de diciembre de 2015 A 31 de diciembre de 2014 A 1 de enero

CASA DE MONEDA DE MÉXICO Estado de Situación Financiera Al 30 de Septiembre de 2013 y 2012 (en miles de pesos)

") Estado de Situación Financiera Al 30 de Septiembre de 2013 y 2012 Año Año 2013 2012 2013 2012 1 ACTIVO 2 PASIVO 1.1 ACTIVO CIRCULANTE 2.1 PASIVO CIRCULANTE 1.1.1 Efectivo y Equivalentes de Efectivo $ 541,805

Estado de Situación Financiera Al 30 de Septiembre de 2013 y 2012 Año Año 2013 2012 2013 2012 1 ACTIVO 2 PASIVO 1.1 ACTIVO CIRCULANTE 2.1 PASIVO CIRCULANTE 1.1.1 Efectivo y Equivalentes de Efectivo $ 541,805

Deutsche Securities, S.A. de C.V. Casa de Bolsa Segundo Trimestre de 2013

Deutsche Bank Deutsche Securities, S.A. de C.V. Casa de Bolsa Segundo Trimestre de 2013 Estados Financieros BALANCE GENERAL AL 30 DE JUNIO DE 2013 A C T I V O P A S I V O Y C A P I T A L DISPONIBILIDADES

Deutsche Bank Deutsche Securities, S.A. de C.V. Casa de Bolsa Segundo Trimestre de 2013 Estados Financieros BALANCE GENERAL AL 30 DE JUNIO DE 2013 A C T I V O P A S I V O Y C A P I T A L DISPONIBILIDADES

Finanzas. Sesión 2 Tema 4: Indicadores Financieros. Escuela Profesional de Ingeniería de Sistemas e Informática

Finanzas Sesión 2 Tema 4: Indicadores Financieros Escuela Profesional de Ingeniería de Sistemas e Informática 1 Análisis de los estados financieros El cuerpo de la información que describe hasta la mas

Finanzas Sesión 2 Tema 4: Indicadores Financieros Escuela Profesional de Ingeniería de Sistemas e Informática 1 Análisis de los estados financieros El cuerpo de la información que describe hasta la mas

Primera Parte: Contabilidad Financiera. Estado de Flujo de Efectivo

Primera Parte: Contabilidad Financiera Estado de Flujo de Efectivo Introducción La generación de flujos de efectivo es un objetivo relevante dentro del contexto de la administración financiera de las empresas.

Primera Parte: Contabilidad Financiera Estado de Flujo de Efectivo Introducción La generación de flujos de efectivo es un objetivo relevante dentro del contexto de la administración financiera de las empresas.

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias. Estados Financieros Consolidados no Auditados 30 de septiembre de 2016

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados 30 de septiembre de 2016 BALANCE GENERAL CONSOLIDADO NO AUDITADO Activos Al 30 de septiembre

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados 30 de septiembre de 2016 BALANCE GENERAL CONSOLIDADO NO AUDITADO Activos Al 30 de septiembre

664 Prueba Integral 1 / 9 Versión # 01 Lapso UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA

664 Prueba Integral 1 / 9 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS CÓDIGO: (664) MOMENTO:

664 Prueba Integral 1 / 9 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS CÓDIGO: (664) MOMENTO:

Evaluación de Proyectos de Inversión

Evaluación de Proyectos de Inversión Tema No. 4 Sesión 11: Etapas de la evaluación de un proyecto de inversión. Parte VI. 2017 2016 Objetivo de la sesión: Al finalizar la sesión, el alumno conocerá los

Evaluación de Proyectos de Inversión Tema No. 4 Sesión 11: Etapas de la evaluación de un proyecto de inversión. Parte VI. 2017 2016 Objetivo de la sesión: Al finalizar la sesión, el alumno conocerá los

ANÁLISIS DEL FLUJO DE EFECTIVO

ANÁLISIS DEL FLUJO DE EFECTIVO Que el Estudiante aprenda la elaboración del flujo de. Propósito general Que el estudiante logre analizar el flujo de Operación Alcance Proporciona información sobre los

ANÁLISIS DEL FLUJO DE EFECTIVO Que el Estudiante aprenda la elaboración del flujo de. Propósito general Que el estudiante logre analizar el flujo de Operación Alcance Proporciona información sobre los

INDICE Capitulo 1. Introducción al sistema contable Capitulo 2. El ciclo contable Capitulo 3. El proceso de registro y clasificación Parte I.

INDICE Capitulo 1. Introducción al sistema contable 1 Objetivos general 2 Objetivos específicos de aprendizaje 2 Antecedentes 2 Contabilidad actual 3 Contabilidad financiera y administrativa 3 Comparación

INDICE Capitulo 1. Introducción al sistema contable 1 Objetivos general 2 Objetivos específicos de aprendizaje 2 Antecedentes 2 Contabilidad actual 3 Contabilidad financiera y administrativa 3 Comparación

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

C.V. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 30 DE JUNIO DE 2017 Y 2016 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000

C.V. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 30 DE JUNIO DE 2017 Y 2016 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000

Principales Estados Financieros

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

INDICE Parte I. Introducción a los Estados Financieros y Formulación de los Mismos 1. Introducción 2. El Balance: Principios Generales

INDICE Parte I. Introducción a los Estados Financieros y Formulación de los Mismos 1. Introducción 3 Definición de los estados financieros, 4. Informes contables internos para la administración, 6. Naturaleza

INDICE Parte I. Introducción a los Estados Financieros y Formulación de los Mismos 1. Introducción 3 Definición de los estados financieros, 4. Informes contables internos para la administración, 6. Naturaleza

ESTADOS FINANCIEROS G LO R I A DÁ M A RI S AU L D S.

ESTADOS FINANCIEROS GLORIA DÁMARIS AULD S. Estados Financieros o Informes que permiten conocer la situación financiera de una empresa a una fecha y su desempeño dentro de un periodo determinado. o Se pueden

ESTADOS FINANCIEROS GLORIA DÁMARIS AULD S. Estados Financieros o Informes que permiten conocer la situación financiera de una empresa a una fecha y su desempeño dentro de un periodo determinado. o Se pueden

Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública ESTADO DE FLUJOS DE EFECTIVO

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

Nuestros. Estados Financieros M2003. Estados Financieros. al 31 de diciembre de Dictamen de los auditores sobre los estados financieros

al 31 de diciembre de 2003 Dictamen de los auditores sobre los estados financieros o Balance General o Estado de Ganancias y Pérdidas o Estado de Cambios en el Patrimonio Neto o Estado de Flujos de Efectivo

al 31 de diciembre de 2003 Dictamen de los auditores sobre los estados financieros o Balance General o Estado de Ganancias y Pérdidas o Estado de Cambios en el Patrimonio Neto o Estado de Flujos de Efectivo

BALANCE GENERAL AL 31 DE DICIEMBRE DE AL 31 DE DICIEMBRE DE A C T I V O S M$ M$ PASIVOS M$ M$

SOPRAVAL S.A. BALANCE GENERAL AL 31 DE DICIEMBRE DE AL 31 DE DICIEMBRE DE 2005 2004 2005 2004 A C T I V O S M$ M$ PASIVOS M$ M$ ACTIVO CIRCULANTE PASIVO CIRCULANTE Disponible 112.871 101.601 Valores negociables

SOPRAVAL S.A. BALANCE GENERAL AL 31 DE DICIEMBRE DE AL 31 DE DICIEMBRE DE 2005 2004 2005 2004 A C T I V O S M$ M$ PASIVOS M$ M$ ACTIVO CIRCULANTE PASIVO CIRCULANTE Disponible 112.871 101.601 Valores negociables

CAPITULO VIII 8- ESTADOS FINANCIEROS PRO- FORMA 8.1- ESTADO DE PÉRDIDAS Y GANANCIAS 8.2- FLUJO DE FONDO 8.3- BALANCE GENERAL

CAPITULO VIII 8- ESTADOS FINANCIEROS PRO- FORMA 8.1- ESTADO DE PÉRDIDAS Y GANANCIAS Las utilidades futuras del presente proyecto, pueden observarse en la tabla Nº 43. Del análisis de dicha tabla se obtiene