3.2 INGRESOS Proyección de ingresos

|

|

|

- Héctor Molina Valenzuela

- hace 5 años

- Vistas:

Transcripción

1 Los años contables estarán compuestos por periodos de 360 días salvo el 2012 en el que sólo se tomarán en cuenta los 4 últimos meses del año, debido a que el Centro de Servicio Técnico Autorizado de ARTEFACTA.SA. comenzará sus operaciones en Septiembre del mismo año. Se trabaja con una tasa impositiva del 40% sobre las utilidades generadas. Que comprende el 25% del impuesto a la renta y 15% de la participación de los trabajadores sobre las utilidades. El incremento de salarios está dado por un aumento del 5% en los años 2014 y Todos los beneficios laborales serán pagados a los empleados del Centro de Servicio Técnico de acuerdo a los valores establecidos por el Código Laboral vigente. La depreciación de los equipos de cómputo, equipos de oficina y vehículo será de 3, 10 y 10 años respectivamente y se realizará por el método de línea recta. Las proyecciones están basadas en datos históricos con respecto a instalaciones y reparaciones de equipos de línea blanca y marrón. 3.1 INVERSIÓN 107

2 108

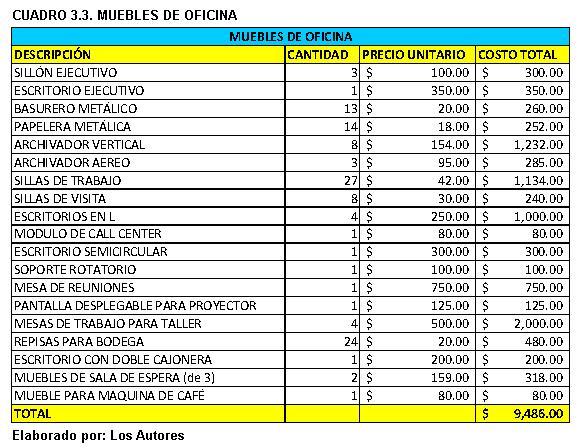

3 El total de la inversión inicial asciende a la cantidad de $79, los mismos que no incluyen los equipos de cómputo y de oficina ya existentes en el Centro de Atención al Cliente CAC, los cuales posteriormente serán usados en el Centro de Servicio Técnico. ARTEFACTA.SA. realizará una re inversión para la creación del Servicio Técnico, de esta manera no tendrá que incurrir en ningún préstamo. 3.2 INGRESOS Proyección de ingresos Los ingresos del Servicio Técnico Autorizado no se obtendrán del consumidor final, pues este representa un beneficio gratuito como garantía de su artefacto comprado. Son las marcas Mabe, LG, Samsung, Panasonic y Sony las cuales cancelarán un valor estimado por cada instalación y reparación hecha. Las proyecciones de órdenes y servicios se basan a un histórico del comportamiento del consumidor con un aumento del 50% en el 2012, 40 % en el 2013, 30 % en el 2014 y 25% para el 2015 y

4 Las instalaciones están divididas en dos grupos: Tipo 1._ Aquellas que pueden realizarse en un corto tiempo y de manera menos complicado, como lavadoras, secadoras y refrigeradoras. Representan el 70 % del total de instalaciones. Tipo 2:_ Aquellas que se realizan en un lapso mayor de tiempo por su grado de complejidad, como los aires acondicionadores SPLIT. Representan el 30 % restante del total de instalaciones. Las reparaciones están dividas en tres grupos: Tipo 1._ Son aquellas reparaciones de equipos en los cuales el daño es menor referente al costo del repuesto. Representa el 50 % del total de reparaciones. Tipo 2._Son aquellas reparaciones de equipos en las cuales su nivel de complejidad es mayor al de Tipo 1. Representa el 30 % del total de reparaciones. Tipo 3._ Son aquellas reparaciones de equipos en las que el daño es mucho mayor debido a la complejidad y valor de los repuestos. Representa el 20 % del total de reparaciones. 110

5 CUADRO 3.7 INGRESOS POR SERVICIO TECNICO ANUAL INGRESOS POR SERVICIO TÉCNICO ANUAL DESCRIPCIÓN AÑO 2012 AÑO 2013 AÑO 2014 AÑO 2015 AÑO 2016 Instalaciones Tipo 1 $ 8, $ 43, $ 59, $ 74, $ 97, Instalaciones Tipo 2 $ 10, $ 56, $ 76, $ 95, $ 125, Reparaciones Tipo 1 $ 9, $ 39, $ 53, $ 67, $ 70, Reparaciones Tipo 2 $ 9, $ 39, $ 53, $ 67, $ 70, Reparaciones Tipo 3 $ 11, $ 49, $ 68, $ 85, $ 89, TOTAL $ 49, $ 228, $ 311, $ 389, $ 453, Como se puede observar en la tabla, los ingresos en el año 2012 van a ser de $49,315.20, los cuales van a ir aumentando significativamente en los años posteriores. 3.3 COSTOS Para poder cotizar el valor de los costos operacionales, no operacionales y los gastos de publicidad para los próximos 5 años, utilizamos una tasa de inflación del 5% para los años 2014 y El gasto de publicidad depende de la campaña de promoción que se implementará para el conocimiento a los clientes y mercado potencial de ARTEFACTA.S.A de ciudad de Guayaquil. CUADRO 3.8 COSTOS 2012 COSTOS 2012 COSTOS OPERACIONALES SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE SALARIOS $ 9, $ 9, $ 9, $ 11, ALQUILER $ 1, $ 1, $ 1, $ 1, INTERNET $ $ $ $ GASOLINA $ $ $ $ MANTENIMIENTO DE VEHÍCULOS $ $ $ $ LUZ $ $ $ $ TELEFONÍA $ $ $ $ AGUA $ $ $ $ LÍNEA DE CALL CENTER $ $ $ $ MANTENIMIENTO DE EQUIPOS DE REPARACIÓN $ $ $ $ TOTAL DE COSTOS OPERACIONALES $ 13, $ 13, $ 13, $ 15, COSTOS NO OPERACIONALES MATERIAL PUBLICITARIO $ 3, $ 3, $ 3, $ 3, MATERIALES INDIRECTOS (LIMPIEZA) $ $ $ $ TOTAL DE COSTOS NO OPERACIONALES $ 3, $ 3, $ 3, $ 3, TOTAL DE COSTOS $ 16, $ 16, $ 16, $ 18,

6 CUADRO 3.9 COSTOS POR SERVICIO TECNICO COSTOS POR SERVICIO TÉCNICO COSTOS OPERACIONALES AÑO 2012 AÑO 2013 AÑO 2014 AÑO 2015 AÑO 2016 SALARIOS $ 41, $ 130, $ 139, $ 140, $ 147, ALQUILER $ 6, $ 18, $ 18, $ 18, $ 19, INTERNET $ $ 2, $ 2, $ 2, $ 2, GASOLINA $ 3, $ 9, $ 10, $ 10, $ 10, MANTENIMIENTO DE VEHÍCULOS $ $ 2, $ 2, $ 2, $ 2, LUZ $ 1, $ 3, $ 3, $ 3, $ 3, TELEFONÍA $ 1, $ 4, $ 5, $ 5, $ 5, AGUA $ $ $ $ $ LÍNEA DE CALL CENTER $ $ $ $ $ MANTENIMIENTO DE EQUIPOS DE REPARACIÓN $ $ $ $ $ TOTAL DE COSTOS OPERACIONALES $ 55, $ 172, $ 184, $ 184, $ 193, COSTOS NO OPERACIONALES MATERIAL PUBLICITARIO (NO VA) $ 13, $ 7, $ 8, $ 8, $ 8, MATERIALES INDIRECTOS (LIMPIEZA) $ $ $ $ $ TOTAL DE COSTOS NO OPERACIONALES $ 13, $ 8, $ 8, $ 8, $ 9, TOTAL DE COSTOS $ 68, $ 181, $ 192, $ 193, $ 202, En el cuadro, podemos constatar que el nivel de crecimiento de los costos del servicio técnico es menor al de los ingresos esperados. CUADRO 3.10 GASTOS DE DEPRECIACIÓN GASTO DE DEPRECIACIÓN DESCRIPCIÓN AÑO 2012 AÑO 2013 AÑO 2014 AÑO 2015 AÑO 2016 EQUIPOS DE CÓMPUTO $ $ 1, $ 1, $ 1, $ - EQUIPOS DE OFICINA $ $ $ $ $ EQUIPOS DE MOVILIZACIÓN $ 4, $ 10, $ 10, $ 10, $ 10, GASTO DE DEPRECIACIÓN $ 5, $ 13, $ 13, $ 12, $ 11, La depreciación de los equipos nuevos se realizó mediante el método de línea recta, considerando 3 años para los equipos de cómputo, 10 años para los equipos de oficinas y 10 años para los vehículos. 112

7 3.4 CAPITAL DE TRABAJO: DEFICIT MAXIMO ACUMULADO CUADRO 3.11 CAPITAL DE TRABAJO AÑO Columna1 SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE ENERO INGRESO MENSUAL $ 12, $ 10, $ 10, $ 16, $ 20, C.O. $ 13, $ 13, $ 13, $ 15, $ 13, C.N.O $ 3, $ 3, $ 3, $ 3, $ 3, TOTAL MENSUAL $ (4,500.77) $ (6,408.77) $ (6,441.17) $ (1,916.37) $ 4, ACUMULADO $ (4,500.77) $ (10,909.54) $ (17,350.71) $ (19,267.08) $ (15,061.31) DEFICIT MÁXIMO ACUMULADO $ (19,267.08) Para realizar el proyecto necesitamos un valor adicional de $ 19,267.08, con este rubro podremos cubrir el máximo valor de pérdida por el ejercicio del proyecto. 3.5 ESTADO DE RESULTADOS CUADRO 3.12 ESTADO DE RESULTADO ANUAL ESTADO DE RESULTADO ANUAL AÑO 2012 AÑO 2013 AÑO 2014 AÑO 2015 AÑO 2016 INGRESOS $ 49, $ 228, $ 311, $ 389, $ 453, COSTOS OPERACIONALES $ 55, $ 172, $ 184, $ 184, $ 193, UTULIDAD BRUTA $ (6,087.08) $ 55, $ 127, $ 205, $ 260, EGRESOS COSTOS NO OPERACIONALES $ 13, $ 8, $ 8, $ 8, $ 9, GASTO DE PUBLICIDAD $ 13, $ 7, $ 8, $ 8, $ 8, TOTAL EGRESOS $ 26, $ 16, $ 16, $ 16, $ 17, UT ANTES PARTICIPACIÓN e IMPUESTOS $ (32,287.08) $ 39, $ 110, $ 188, $ 242, PARTICIPACION $ (4,843.06) $ 5, $ 16, $ 28, $ 36, UTILIDAD ANTES DE IMPUESTOS $ (27,444.02) $ 33, $ 94, $ 160, $ 206, PAGO/AHORRO IMPUESTOS $ (8,071.77) $ 9, $ 27, $ 47, $ 60, UTILIDAD/PERDIDA NETA $ (19,372.25) $ 23, $ 66, $ 113, $ 145, Después de analizar todos los elementos de ingresos y gastos para la creación del Servicio Técnico Autorizado de ARTEFACTA.S.A podemos constatar que durante los últimos 4 meses del año 2012 vamos a tener una pérdida de $19, pero a partir del año 2013 vamos a tener utilidades que superan el valor de la pérdida del cuatrimestre anterior. 113

8 3.6 TASA DE DESCUENTO TMAR La TMAR del proyecto corresponde a la tasa mínima atractiva de retorno de los inversionistas de ARTEFACTA S.A. la cual esta fijada en 25% 3.7 FLUJO DE CAJA CUADRO 3.13 FLUJO DE CAJA ANUAL AÑO O AÑO 2012 AÑO 2013 AÑO 2014 AÑO 2015 AÑO 2016 INGRESOS $ 49, $ 228, $ 311, $ 389, $ 453, COSTOS OPERACIONALES $ 55, $ 172, $ 184, $ 184, $ 193, UTILIDAD BRUTA $ (6,087.08) $ 55, $ 127, $ 205, $ 260, EGRESOS COSTOS NO OPERACIONALES $ 13, $ 8, $ 8, $ 8, $ 9, GASTO DE PUBLICIDAD $ 13, $ 7, $ 8, $ 8, $ 8, DEPRECIACIÓN $ 5, $ 13, $ 13, $ 12, $ 11, TOTAL EGRESOS $ 31, $ 29, $ 30, $ 29, $ 29, UTILIDAD ANTES DE IMP $ (38,001.77) $ 25, $ 97, $ 175, $ 230, IMP 40% $ 15, $ 10, $ 38, $ 70, $ 92, UTILIDAD DESPUES DE IMP $ (53,202.48) $ 15, $ 58, $ 105, $ 138, DEPRECIACIÓN $ 5, $ 13, $ 13, $ 12, $ 11, VALOR DE DESECHO $ 31, CAPITAL DE TRABAJO $ (19,267.08) RECUPERACION CAP DE TRABAJO $ 19, INVERSION INICIAL $ (79,486.00) FLUJO NETO DE EFECTIVO $ (98,753.08) $ (47,487.79) $ 29, $ 71, $ 118, $ 201, Según los datos obtenidos en el cuadro anterior podemos prever que si se contará con el efectivo necesario para cubrir los gastos y poder obtener ganancias del proyecto, lo que nos garantiza que la implementación de este nuevo servicio tendrá liquidez para satisfacer sus necesidades inmediatas sin necesidad de incurrir en préstamos. 3.8 TIR La TIR del proyecto es un valor de 33% el mismo que supera a la TMAR. Este resultado indica la viabilidad de la implementación del servicio técnico autorizado. 114

9 3.9 VAN El proyecto de inversión tiene un VAN de $33, lo cual demuestra, una vez más, que es rentable la implementación del proyecto para la compañía PAY BACK CUADRO 3.14 PAYBACK Flujo de Efectivo $ (98,753.08) $ (47,487.79) $ 29, $ 71, $ 118, $ 201, FE Descontado $ (98,753.08) $ (37,990.23) $ 23, $ 57, $ 94, $ 160, FE Dsctado. Acumulado $ (98,753.08) $ (136,743.31) $ (113,452.44) $ (55,915.10) $ 38, $ 199, PAYBACK 4 El cuadro 3.16 nos muestra que ARTEFACTA.SA. tardará en recuperar la inversión en un periodo de 4 años, lo que demuestra tener un excelente desempeño comercial ya que se recuperará lo invertido en un plazo aceptable. 3.12ANALISIS DE SENSIBILIDAD UNI-VARIABLE CUADRO 3.15 ANALISIS DE SENSIBILIDAD RESPECTO A INGRESOS ANALISIS DE SENSIBLIDAD RESPECTO A INGRESOS VAN TIR RESULTADO 5% $ 54, % FACTIBLE 0 $ 33, % FACTIBLE VARIACION -5% $ 11, % FACTIBLE -10% $ (9,339.74) 23% NO FACTIBLE -15% $ (30,520.44) 18% NO FACTIBLE -20% $ (51,701.14) 12% NO FACTIBLE 115

10 CUADRO 3.16 ANALISIS DE SENSIBILIDAD RESPECTO A COSTOS ANALISIS DE SENSIBLIDAD RESPECTO A INGRESOS VAN TIR RESULTADO 5% $ 54, % FACTIBLE 0 $ 33, % FACTIBLE VARIACION -5% $ 11, % FACTIBLE -10% $ (9,339.74) 23% NO FACTIBLE -15% $ (30,520.44) 18% NO FACTIBLE -20% $ (51,701.14) 12% NO FACTIBLE CUADRO 3.17 GRÁFICO VAN vs INGRESOS $ ,00 VAN vs INGRESOS $ ,00 $ ,00 $ - $ (20.000,00) $ (40.000,00) $ (60.000,00) 5% 0-5% -10% -15% -20% VAN. CUADRO 3.18 GRÁFICO TIR vs INGRESOS 40% 35% 30% 25% 20% 15% 10% 5% 0% TIR vs INGRESOS 5% 0-5% -10% -15% -20% TIR. 116

11 Podemos observar que al existir una variación en los ingresos tenemos una holgura de máximo una disminución en 7.80% para que se mantenga rentable el producto. Puesto que la TMAR de los inversionistas de ARTEFACTA es del 25%. Los ingresos que dependen principalmente de los pagos de la marca por las actividades como instalaciones o reparaciones no corren mayor riesgo a decaer sino más bien a incrementar por lo que deja abierta la posibilidad a no existir mayor peligro por la rentabilidad del proyecto. CUADRO 3.19 ANÁLISIS DE SENSIBILIDAD RESPECTO A COSTOS ANALISIS DE SENSIBLIDAD RESPECTO A COSTOS VAN TIR RESULTADO 50% $ (1,792.90) 25% NO FACTIBLE 45% $ 1, % FACTIBLE 40% $ 5, % FACTIBLE 35% $ 8, % FACTIBLE 30% $ 12, % FACTIBLE VARIACION 25% $ 15, % FACTIBLE 20% $ 19, % FACTIBLE 15% $ 22, % FACTIBLE 10% $ 26, % FACTIBLE 5% $ 29, % FACTIBLE 0 $ 33, % FACTIBLE -5% $ 36, % FACTIBLE. CUADRO 3.20 GRÁFICO VAN vs COSTOS. 117

12 50% 45% 40% 35% 30% 25% 20% 15% 10% 5% 0-5% CUADRO 3.21 GRÁFICO TIR vs COSTOS 35% 30% 25% 20% 15% 10% 5% 0% TIR vs COSTOS TIR. En lo referente a los costos, estos tienen mayor flexibilidad ya que son más constantes que los ingresos y por ende su variación porcentual no afecta tanto en términos monetarios. Podemos observar que el proyecto es capaz de afrontar un aumento de hasta un 47% de sus costos y seguir siendo rentable según la TMAR exigida del 25%. Respecto a los costos estos si podrían sufrir cambios a lo largo del tiempo dado que los insumos pueden aumentar o el gobierno decretar un aumento en los salarios, entre otros posibles cambios, sin embargo, al tener casi 50% de holgura estamos preparados para afrontar este tipo de imprevistos. 118

13 CONCLUSIONES Podemos concluir que el proyecto de inversión para la creación de un servicio técnico autorizado propio de ARTEFACTA.S.A para sus clientes de la ciudad de Guayaquil es factible y rentable, debido a las siguientes condiciones financieras: El proyecto de inversión tiene un VAN positiva de $33, La Tasa Interna de Retorno (TIR) es un valor de 33% el mismo que supera a la TMAR de los inversionistas de ARTEFACTA S.A. la cual esta fijada en 25% El proyecto es rentable hasta el punto de la disminución de los ingresos del -10 % y un aumento en costos del 49,9%, debido a que nuestros costos son menores en relación a nuestros ingresos. Podemos observar que la implementación de un Servicio Técnico Autorizado es una valiosa herramienta para ARTEFACTA S.A. pues más allá de generar mayor valor de marca y una mejor percepción del servicio brindado por la compañía, también a la larga ser convertirá en una fuente de ingresos que permitirá el crecimiento del mismo departamento como seguir aportando a la expansión de la empresa. Dados los niveles de crecimiento proyectados nos encontramos frente a una oportunidad de tomar ventaja frente a las marcas competidoras y de esta manera optar por pelear una mejor posición dentro de las preferencias del mercado y así mismo convertir a ARTEFACTA en un claro aspirante a líder del mercado. Si bien es cierto que si reducimos los ingresos proyectados en un 10% deja de ser rentable el proyecto, debemos recordar que en primera instancia el propósito del mismo no es generar ingresos como tal, sino ser un aporte a la cadena de valor de la empresa para buscar mejorar el servicio y de esta manera atraer más cliente y fidelizar a los existentes. Por lo tanto, no es de mayor preocupación este aspecto financiero en el análisis final del proyecto. 119

14 Baja Probabilidad de Éxito Alta Probabilidad de Éxito Aplicando la matriz de evaluación de proyectos podemos concluir dada la alta probabilidad de éxito proyectada y el elevado atractivo para la empresa que la implementación de un Servicio Técnico para ARTEFACTA S.A. puede ser encuadrada en la denominación de perla. CUADRO _MATRIZ DE EVALUACIÓN DE PROYECTOS Bajo Atractivo para la Empresa Alto Atractivo para la Empresa Cuenco de Arroz Perlas Casos Perdidos Yemas 120

15 RECOMENDACIONES Se recomienda principalmente la ejecución del proyecto como se planea en la ciudad de Guayaquil y su réplica en la ciudad de Quito a finales del 2014 bajo el mismo formato y plazos de tiempo que se establecen en este proyecto. Adicionalmente el incremento de la nómina una vez finalizado el 2016 pues dado el crecimiento de actividades se volvería imperativa la contratación de más técnicos, operadores de Call Center y asesores de atención al cliente, así como posiblemente la compra de un tercer vehículo y la adquisición de más equipos de oficina. De igual manera el considerar optar por solicitar la autorización de nuevas marcas y líneas de producto como Cómputo aprovechando la infraestructura y el modelo ya establecido de operación con las marcas inicialmente sugeridas. 121

16 BIBLIOGRAFÍA Marketing Estratégico Autor: Jean Jacques Lambin Esic Editorial, 2003 Marketing Principios y Metas Autor: Econ. Hugo García Poveda. MSc. Primera Edición Febrero 2008 Licencias de Importación Instructivo COMEX Las 500 Mayores Empresas del Ecuador Edición # 1058 Septiembre 2011 Revista Vistazo Las 100 Marcas Más Recordadas Edición # 1060 Noviembre 2011 Revista Vistazo Archivos Históricos de ARTEFACTA.S.A Centro de Atención al Cliente CAC

MODELO DE GESTIÓN ESTRATÉGICA BASADA EN MODELO BSC FUNDACIÓN NIÑOS ALREDEDOR DEL ECUADOR. Janeth García Jácome 247

Janeth García Jácome 247 CAPITULO VI 6. ANÁLISIS FINANCIERO Existen algunas técnicas para medir la viabilidad financiera de cualquier proyecto considerable. 6.1 INVERSIONES DEL PROYECTO En la Fundación

Janeth García Jácome 247 CAPITULO VI 6. ANÁLISIS FINANCIERO Existen algunas técnicas para medir la viabilidad financiera de cualquier proyecto considerable. 6.1 INVERSIONES DEL PROYECTO En la Fundación

PROYECTO DE FACTIBILIDAD DE LA CREACIÓN DE UNA EMPRESA ELABORADORA DE CAMOTES AL HORNO EN FORMA DE SNACK LIGHT EN GUAYAQUIL

PROYECTO DE FACTIBILIDAD DE LA CREACIÓN DE UNA EMPRESA ELABORADORA DE CAMOTES AL HORNO EN FORMA DE SNACK LIGHT EN GUAYAQUIL E L A B O R A D O P O R : JACQUELINE DEL CARMEN PAGALO REGINA SUGEY RODRIGUEZ

PROYECTO DE FACTIBILIDAD DE LA CREACIÓN DE UNA EMPRESA ELABORADORA DE CAMOTES AL HORNO EN FORMA DE SNACK LIGHT EN GUAYAQUIL E L A B O R A D O P O R : JACQUELINE DEL CARMEN PAGALO REGINA SUGEY RODRIGUEZ

CAPÍTULO V 5. CONSIDERACIONES FINANCIERAS

CAPÍTULO V 5. CONSIDERACIONES FINANCIERAS Para realizar este capítulo, primero nos basaremos en una breve revisión de los datos históricos del negocio, obtenidos durante el primer trimestre del año 2007,

CAPÍTULO V 5. CONSIDERACIONES FINANCIERAS Para realizar este capítulo, primero nos basaremos en una breve revisión de los datos históricos del negocio, obtenidos durante el primer trimestre del año 2007,

CAPITULO V ANÁLISIS ECONÓMICO

122 CAPITULO V ANÁLISIS ECONÓMICO 5.1. INTRODUCCIÓN En el presente capitulo se realiza el estudio financiero necesario para conocer la factibilidad de elaboración del presente proyecto. Según Jácome, W.

122 CAPITULO V ANÁLISIS ECONÓMICO 5.1. INTRODUCCIÓN En el presente capitulo se realiza el estudio financiero necesario para conocer la factibilidad de elaboración del presente proyecto. Según Jácome, W.

TEMA PROYECTO DE INVERSION PARA LA IMPLEMENTACION DE UN BAR-CAFETERIA RUSTICO EN EL CANTON GENERAL VILLAMIL PLAYAS DE LA PROVINCIA DEL GUAYAS

TEMA PROYECTO DE INVERSION PARA LA IMPLEMENTACION DE UN BAR-CAFETERIA RUSTICO EN EL CANTON GENERAL VILLAMIL PLAYAS DE LA PROVINCIA DEL GUAYAS INDICE 1. Introducción 2. Estudio Organizacional 3. Investigación

TEMA PROYECTO DE INVERSION PARA LA IMPLEMENTACION DE UN BAR-CAFETERIA RUSTICO EN EL CANTON GENERAL VILLAMIL PLAYAS DE LA PROVINCIA DEL GUAYAS INDICE 1. Introducción 2. Estudio Organizacional 3. Investigación

CAPÍTULO IV EVALUACIÓN FINANCIERA DEL PROYECTO 4.1 RESULTADOS Y SITUACION FINANCIERA ESTIMADOS

CAPÍTULO IV EVALUACIÓN FINANCIERA DEL PROYECTO 4.1 RESULTADOS Y SITUACION FINANCIERA ESTIMADOS 4.1.1 Estado de Resultados Proyectados En el cuadro se presenta el Estado de Resultados Proyectados, mientras

CAPÍTULO IV EVALUACIÓN FINANCIERA DEL PROYECTO 4.1 RESULTADOS Y SITUACION FINANCIERA ESTIMADOS 4.1.1 Estado de Resultados Proyectados En el cuadro se presenta el Estado de Resultados Proyectados, mientras

ESTADOS FINANCIEROS PROYECTADOS Evaluación Financiera de los proyectos de inversión

ESTADOS FINANCIEROS PROYECTADOS Evaluación Financiera de los proyectos de inversión Descripción breve En este capítulo se describe la forma de construir los estados financieros proyectados. Carlos Mario

ESTADOS FINANCIEROS PROYECTADOS Evaluación Financiera de los proyectos de inversión Descripción breve En este capítulo se describe la forma de construir los estados financieros proyectados. Carlos Mario

Proyecto de Inversión de una lavadora de autos a domicilio. Integrantes: Esthela Naranjo Gianella Urgilés

Proyecto de Inversión de una lavadora de autos a domicilio Integrantes: Esthela Naranjo Gianella Urgilés IDENTIFICACIÓN DEL PROYECTO Introducción Servicio de lavado de autos a domicilio Estudio para determinar

Proyecto de Inversión de una lavadora de autos a domicilio Integrantes: Esthela Naranjo Gianella Urgilés IDENTIFICACIÓN DEL PROYECTO Introducción Servicio de lavado de autos a domicilio Estudio para determinar

CAPITULO V 5 ESTUDIO ECONÓMICO 5.1 INVERSIONES FIJAS

CAPITULO V 5 ESTUDIO ECONÓMICO 5.1 INVERSIONES FIJAS El proyecto (microempresa AGROIBARRA) tendrá una inversión inicial fija de 23810 dólares el cual está integrado por: Activos fijos con un valor de 15810

CAPITULO V 5 ESTUDIO ECONÓMICO 5.1 INVERSIONES FIJAS El proyecto (microempresa AGROIBARRA) tendrá una inversión inicial fija de 23810 dólares el cual está integrado por: Activos fijos con un valor de 15810

CAPÍTULO 5- EVALUACION DEL PROYECTO

CAPÍTULO 5- EVALUACION DEL PROYECTO 5.1 ANÁLISIS DE COSTO UNITARIO Ortopédicos PRODUCTOS Anti sudor Homeópatas Ortopédicas Adaptable Puffs Reproductores Sabanas Térmicas Precio de Venta 500,00 1.200,00

CAPÍTULO 5- EVALUACION DEL PROYECTO 5.1 ANÁLISIS DE COSTO UNITARIO Ortopédicos PRODUCTOS Anti sudor Homeópatas Ortopédicas Adaptable Puffs Reproductores Sabanas Térmicas Precio de Venta 500,00 1.200,00

CAPÍTULO VI 6. EVALUACIÓN FINANCIERA.

CAPÍTULO VI 6. EVALUACIÓN FINANCIERA. En el presente proyecto se han utilizado las técnicas de evaluación financiera más utilizadas como por ejemplo el Valor Actual Neto (VAN), la tasa interna de Retorno

CAPÍTULO VI 6. EVALUACIÓN FINANCIERA. En el presente proyecto se han utilizado las técnicas de evaluación financiera más utilizadas como por ejemplo el Valor Actual Neto (VAN), la tasa interna de Retorno

UNIVERSIDAD DE SUCRE Valoración de Empresa Flujo de Caja

1. Un Laboratorio Odontológico desea adquirir una máquina de Presión y Polimerización. La máquina tienen un costo de 10 Millones de unidades monetarias, de los cuales 6 Millones deberán ser financiados

1. Un Laboratorio Odontológico desea adquirir una máquina de Presión y Polimerización. La máquina tienen un costo de 10 Millones de unidades monetarias, de los cuales 6 Millones deberán ser financiados

PROYECTO DE FACTIBILIDAD DE CREACIÓN DE UNA CANCHA SINTÉTICA DE FÚTBOL EN LA CIUDADELA ABEL GILBERT EN DURÁN

PROYECTO DE FACTIBILIDAD DE CREACIÓN DE UNA CANCHA SINTÉTICA DE FÚTBOL EN LA CIUDADELA ABEL GILBERT EN DURÁN - SHIRLEY JIMÉNEZ - MA. GABRIELA PALACIOS - SILVIA VILLAMAR GARCÍA Por qué una cancha de fútbol

PROYECTO DE FACTIBILIDAD DE CREACIÓN DE UNA CANCHA SINTÉTICA DE FÚTBOL EN LA CIUDADELA ABEL GILBERT EN DURÁN - SHIRLEY JIMÉNEZ - MA. GABRIELA PALACIOS - SILVIA VILLAMAR GARCÍA Por qué una cancha de fútbol

IV. EVALUACIÓN ECONÓMICA

IV. EVALUACIÓN ECONÓMICA Evaluación Económica La evaluación económica constituye la parte final de toda una secuencia de análisis de factibilidad en los proyectos de inversión, en la cual, una vez concentrada

IV. EVALUACIÓN ECONÓMICA Evaluación Económica La evaluación económica constituye la parte final de toda una secuencia de análisis de factibilidad en los proyectos de inversión, en la cual, una vez concentrada

EVALUACIÓN ECONÓMICA

EVALUACIÓN ECONÓMICA Tasa de descuento Flujo de fondos de efectivo proyectados Valor Actual Neto VAN- Tasa Interna de Retorno TIR- Costo Beneficio -B/C- Maestría en Proyectos. Curso Proyectos 2 Universidad

EVALUACIÓN ECONÓMICA Tasa de descuento Flujo de fondos de efectivo proyectados Valor Actual Neto VAN- Tasa Interna de Retorno TIR- Costo Beneficio -B/C- Maestría en Proyectos. Curso Proyectos 2 Universidad

CAPITULO 5 ANALISIS FINANCIERO

CAPITULO 5 ANALISIS FINANCIERO El análisis financiero proporciona elementos que permiten formar una opinión de las cifras que presentan los estados financieros de la compañía y su panorama general; se

CAPITULO 5 ANALISIS FINANCIERO El análisis financiero proporciona elementos que permiten formar una opinión de las cifras que presentan los estados financieros de la compañía y su panorama general; se

INFORME FINANCIERO VOLCAN COMPAÑÍA MINERA S.A.A.

INFORME FINANCIERO VOLCAN COMPAÑÍA MINERA S.A.A. CONTENIDO Estado de situación financiera 2013 2014 Estado de resultados 2013 2014.. Flujo de caja libre. Flujo de caja financiero. Flujo de capital invertido.

INFORME FINANCIERO VOLCAN COMPAÑÍA MINERA S.A.A. CONTENIDO Estado de situación financiera 2013 2014 Estado de resultados 2013 2014.. Flujo de caja libre. Flujo de caja financiero. Flujo de capital invertido.

UNIVERSIDAD TECNOLÓGICA DEL PERÚ

UNIVERSIDAD TECNOLÓGICA DEL PERÚ FACULTAD DE ADMINISTRACIÓN Y NEGOCIOS Empresa de servicios de alquiler de un nuevo diseño de baños portátiles para eventos en Lima Metropolitana Plan de Negocio para optar

UNIVERSIDAD TECNOLÓGICA DEL PERÚ FACULTAD DE ADMINISTRACIÓN Y NEGOCIOS Empresa de servicios de alquiler de un nuevo diseño de baños portátiles para eventos en Lima Metropolitana Plan de Negocio para optar

Cómo elaborar un Plan de Negocios de Exportación (Parte IV)

") Cómo elaborar un Plan de Negocios de Exportación (Parte IV) Brett Steven Medina Castillo rutaexportadora@promperu.gob.pe 01 de abril de 2015 Lima, Perú Capítulo 6 PLAN FINANCIERO Premisas Una premisa es

Cómo elaborar un Plan de Negocios de Exportación (Parte IV) Brett Steven Medina Castillo rutaexportadora@promperu.gob.pe 01 de abril de 2015 Lima, Perú Capítulo 6 PLAN FINANCIERO Premisas Una premisa es

ESPECIALIZACIÓN GERENCIA DE PROYECTOS Curso: Finanzas del proyecto- Profesor: Carlos Mario Morales C Taller No 5- Solucionado

1. En la empresa XXX se estudia la modernización de su sistema de producción. Actualmente los costos de operación mensuales son de $20 millones; los cuales se incrementan mensualmente en un 2%. Las inversiones

1. En la empresa XXX se estudia la modernización de su sistema de producción. Actualmente los costos de operación mensuales son de $20 millones; los cuales se incrementan mensualmente en un 2%. Las inversiones

3.2 Análisis Financiero

235 3.2 Análisis Financiero 3.2.1 Inversión y Financiamiento 3.2.1.1 Inversión Fija En la tabla 3.92 se observa la inversión fija esta representada por los activos fijos de la empresa, que está constituida

235 3.2 Análisis Financiero 3.2.1 Inversión y Financiamiento 3.2.1.1 Inversión Fija En la tabla 3.92 se observa la inversión fija esta representada por los activos fijos de la empresa, que está constituida

CAPITULO V ANALISIS Y EVALUACION FINANCIERA

CAPITULO V ANALISIS Y EVALUACION FINANCIERA 5.1 Análisis Financiero En este capitulo evaluaremos el proyecto de inversión por medio de los métodos de valor presente, tasa interna de retorno y determinar

CAPITULO V ANALISIS Y EVALUACION FINANCIERA 5.1 Análisis Financiero En este capitulo evaluaremos el proyecto de inversión por medio de los métodos de valor presente, tasa interna de retorno y determinar

CAPÍTULO VII ESTUDIO FINANCIERO

CAPÍTULO VII ESTUDIO FINANCIERO Finalmente se ha llegado a la sección más importante del estudio, ya que es aquí donde se observará si el proyecto es financieramente viable al estimar el valor presente

CAPÍTULO VII ESTUDIO FINANCIERO Finalmente se ha llegado a la sección más importante del estudio, ya que es aquí donde se observará si el proyecto es financieramente viable al estimar el valor presente

LA EVALUACIÓN DE PROYECTOS

LA EVALUACIÓN DE PROYECTOS Aspectos Generales sobre la Evaluación de Proyecto: Concepto y Diferencia entre Evaluación Social y Privada Concepto Evaluar implica asignar valor a un proyecto determinado,

LA EVALUACIÓN DE PROYECTOS Aspectos Generales sobre la Evaluación de Proyecto: Concepto y Diferencia entre Evaluación Social y Privada Concepto Evaluar implica asignar valor a un proyecto determinado,

INFORME FINANCIERO HIDROSTAL S.A.

INFORME FINANCIERO HIDROSTAL S.A. CONTENIDO 1. Introducción 2. Estado de situación financiera 2012 2014 3. Estado de resultados 2012-2014.. 4. Flujo de caja libre. 5. Flujo de caja financiero. 6. Flujo

INFORME FINANCIERO HIDROSTAL S.A. CONTENIDO 1. Introducción 2. Estado de situación financiera 2012 2014 3. Estado de resultados 2012-2014.. 4. Flujo de caja libre. 5. Flujo de caja financiero. 6. Flujo

5/15/2017 DESARROLLO, PLANEACIÓN FINANCIERA Y CONTROL DE PRESUPUESTOS. Omar Becerra, CSM Integrated Asset Management B.V. Sint Maarten, DWI AGENDA

DESARROLLO, PLANEACIÓN FINANCIERA Y CONTROL DE PRESUPUESTOS Omar Becerra, CSM Integrated Asset Management B.V. Sint Maarten, DWI AGENDA Presentación Introducción Desarrollo y Re-Desarrollo como negocio

DESARROLLO, PLANEACIÓN FINANCIERA Y CONTROL DE PRESUPUESTOS Omar Becerra, CSM Integrated Asset Management B.V. Sint Maarten, DWI AGENDA Presentación Introducción Desarrollo y Re-Desarrollo como negocio

CAPITULO 5 ANÁLISIS ECONÓMICO. El análisis económico se realiza por medio del apoyo de la ingeniería

CAPITULO 5 ANÁLISIS ECONÓMICO 5.1 Formulación del Flujo de Efectivo El análisis económico se realiza por medio del apoyo de la ingeniería económica, que es una herramienta de gran utilidad para la toma

CAPITULO 5 ANÁLISIS ECONÓMICO 5.1 Formulación del Flujo de Efectivo El análisis económico se realiza por medio del apoyo de la ingeniería económica, que es una herramienta de gran utilidad para la toma

Alfonso Marcelo Fuentes Silva

DEPARTAMENTO DE CIENCIAS ECONÓMICAS ADMINISTRATIVAS Y DE COMERCIO TESIS PARA LA OBTENCIÓN DEL TÍTULO DE INGENIERO COMERCIAL TEMA: PROPUESTA DE CREACIÓN DE UN CENTRO MÉDICO DEDICADO A PROPORCIONAR SERVICIOS

DEPARTAMENTO DE CIENCIAS ECONÓMICAS ADMINISTRATIVAS Y DE COMERCIO TESIS PARA LA OBTENCIÓN DEL TÍTULO DE INGENIERO COMERCIAL TEMA: PROPUESTA DE CREACIÓN DE UN CENTRO MÉDICO DEDICADO A PROPORCIONAR SERVICIOS

Proyecto de Pregrado. Capitulo 1. Estudio de Factibilidad Económica para el establecimiento de una Agencia de Babysitters

Proyecto de Pregrado ESTUDIO DE FACTIBILIDAD ECONÓMICA PARA EL ESTABLECIMIENTO DE UNA AGENCIA DE BABYSITTERS EN LA CIUDAD DE GUAYAQUIL Opciones para el cuidado de niños Abuelos Cuidado de los niños Babysitter

Proyecto de Pregrado ESTUDIO DE FACTIBILIDAD ECONÓMICA PARA EL ESTABLECIMIENTO DE UNA AGENCIA DE BABYSITTERS EN LA CIUDAD DE GUAYAQUIL Opciones para el cuidado de niños Abuelos Cuidado de los niños Babysitter

Proceso de Planeación Financiera

Proceso de Planeación Financiera El Plan Financiero sirve para tomar decisiones de: Liquidez Capital de Trabajo Inventarios Presupuesto de Capital Estructura de Capital Dividendos El Plan Financiero La

Proceso de Planeación Financiera El Plan Financiero sirve para tomar decisiones de: Liquidez Capital de Trabajo Inventarios Presupuesto de Capital Estructura de Capital Dividendos El Plan Financiero La

PLANEACION FINANCIERA PLANEACION FINANCIERA PLANEACION FINANCIERA PLANEACION FINANCIERA

INTRODUCCION : Su omisión o carencia en las empresas es una de las principales causas de los problemas financieros y fracasos que sufren a través del tiempo Es una forma sistemática de pensar en el futuro

INTRODUCCION : Su omisión o carencia en las empresas es una de las principales causas de los problemas financieros y fracasos que sufren a través del tiempo Es una forma sistemática de pensar en el futuro

Instituto Tecnológico Superior de la Región Sierra. FCL- ambiental S.A. De C.V.

Instituto Tecnológico Superior de la Región Sierra FCL ambiental S.A. De C.V. Estudio de Factibilidad EconómicaFinanciera para la instalación de una Planta piloto de producción de Biodiesel a partir de

Instituto Tecnológico Superior de la Región Sierra FCL ambiental S.A. De C.V. Estudio de Factibilidad EconómicaFinanciera para la instalación de una Planta piloto de producción de Biodiesel a partir de

ESCUELA SUPERIOR POLITECNICA DEL LITORAL

ESCUELA SUPERIOR POLITECNICA DEL LITORAL FACULTAD DE ECONOMIA Y NEGOCIOS PRESENTADO POR: MA. FERNANDA PILAMALA MEDINA EVA ALEXANDRA MOROCHO CORRALES JOSÉ ANTONIO PANCHO CAMPOS GUAYAQUIL - ECUADOR 2009

ESCUELA SUPERIOR POLITECNICA DEL LITORAL FACULTAD DE ECONOMIA Y NEGOCIOS PRESENTADO POR: MA. FERNANDA PILAMALA MEDINA EVA ALEXANDRA MOROCHO CORRALES JOSÉ ANTONIO PANCHO CAMPOS GUAYAQUIL - ECUADOR 2009

Unidad 10. Las inversiones de la empresa. U10 - Las inversiones de la empresa (2ª

Unidad 10 Las inversiones de la empresa evaluación) @Marypaz 1 Las decisiones de inversión Inversión económica: utilización de fondos financieros para adquirir bienes de producción con el objetivo de aumentar

Unidad 10 Las inversiones de la empresa evaluación) @Marypaz 1 Las decisiones de inversión Inversión económica: utilización de fondos financieros para adquirir bienes de producción con el objetivo de aumentar

CASO DE ESTUDIO Emprendimiento C&M

CASO DE ESTUDIO Emprendimiento C&M Descripción breve Caso de estudio para desarrollar durante el desarrollo del módulo Evaluación Financiera de proyectos de la Especialización en Formulación y Evaluación

CASO DE ESTUDIO Emprendimiento C&M Descripción breve Caso de estudio para desarrollar durante el desarrollo del módulo Evaluación Financiera de proyectos de la Especialización en Formulación y Evaluación

PROYECTO DE INVERSIÓN PARA LA IMPLEMENTACIÓN DE UNA EMPRESA DE ADMINISTRACIÓN, ALMACENAMIENTO Y DIGITALIZACIÓN DE DOCUMENTOS (ARCHIVOS PASIVOS) EN LA

EN LA") PROYECTO DE INVERSIÓN PARA LA IMPLEMENTACIÓN DE UNA EMPRESA DE ADMINISTRACIÓN, ALMACENAMIENTO Y DIGITALIZACIÓN DE DOCUMENTOS (ARCHIVOS PASIVOS) EN LA CIUDAD DE GUAYAQUIL PRESENTADO POR: RUDDY STEFANÍA

PROYECTO DE INVERSIÓN PARA LA IMPLEMENTACIÓN DE UNA EMPRESA DE ADMINISTRACIÓN, ALMACENAMIENTO Y DIGITALIZACIÓN DE DOCUMENTOS (ARCHIVOS PASIVOS) EN LA CIUDAD DE GUAYAQUIL PRESENTADO POR: RUDDY STEFANÍA

Ingenieria Financiera. 4 y 5 ta clase

Ingenieria Financiera 4 y 5 ta clase LA EVALUACIÓN DE PROYECTOS DE INVERSIÓN Prohibida su reproducción total o parcial 2 Análisis de proyectos de inversión Los recursos de una empresa son escasos, por

Ingenieria Financiera 4 y 5 ta clase LA EVALUACIÓN DE PROYECTOS DE INVERSIÓN Prohibida su reproducción total o parcial 2 Análisis de proyectos de inversión Los recursos de una empresa son escasos, por

enero febrero marzo abril Ventas al contado (40%) Ventas al crédito a 30 días(60%)

Ventas al crédito a 30 días(60%)") PROBLEMAS RESUELTOS CAPITULO #5 TEMA: FLUJO DE CAJA El Flujo de Caja Proyectado Para elaborar un Flujo de Caja debemos contar con la información sobre los ingresos y egresos de efectivo que haya realizado

PROBLEMAS RESUELTOS CAPITULO #5 TEMA: FLUJO DE CAJA El Flujo de Caja Proyectado Para elaborar un Flujo de Caja debemos contar con la información sobre los ingresos y egresos de efectivo que haya realizado

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

9/14/2016 FINANZAS DE CENTROS COMERCIALES. Omar Becerra, CSM Integrated Asset Management B.V. Sint Maarten, DWI AGENDA. Presentación.

FINANZAS DE CENTROS COMERCIALES Omar Becerra, CSM Integrated Asset Management B.V. Sint Maarten, DWI AGENDA Presentación Introducción Valor del dinero en el tiempo (VDT) Estados Financieros Valoración

FINANZAS DE CENTROS COMERCIALES Omar Becerra, CSM Integrated Asset Management B.V. Sint Maarten, DWI AGENDA Presentación Introducción Valor del dinero en el tiempo (VDT) Estados Financieros Valoración

Implementación de un restaurante temático en la ciudad de Machala

Implementación de un restaurante temático en la ciudad de Machala Elaborador por: Jessica Arias Katherine Loor Diana Paguay Restaurante Temático 1 INTRODUCCIÓN Nuestro proyecto es la creación de un restaurante

Implementación de un restaurante temático en la ciudad de Machala Elaborador por: Jessica Arias Katherine Loor Diana Paguay Restaurante Temático 1 INTRODUCCIÓN Nuestro proyecto es la creación de un restaurante

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017 MÓDULO 1 ESTADOS FINANCIEROS BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ANÁLISIS VERTICAL Y HORIZONTAL ESTADO FUENTES Y USOS

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017 MÓDULO 1 ESTADOS FINANCIEROS BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ANÁLISIS VERTICAL Y HORIZONTAL ESTADO FUENTES Y USOS

Título documento Diseña tu plan económico y financiero Tipo de documento Documento para descargar

Título documento Diseña tu plan económico y financiero Tipo de documento Documento para descargar Bogotá Emprende. Prohibida la reproducción total o parcial bajo cualquier forma. 1 Tabla de contenido ESTRUCTURA

Título documento Diseña tu plan económico y financiero Tipo de documento Documento para descargar Bogotá Emprende. Prohibida la reproducción total o parcial bajo cualquier forma. 1 Tabla de contenido ESTRUCTURA

PREPARACIÓN DEL PROYECTO

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR PARA LA DEFENSA UNIVERSIDAD NACIONAL EXPERIMENTAL POLITÉCNICA DE LA FUERZA ARMADA NÚCLEO YARACUY PREPARACIÓN DEL PROYECTO (CONTINUACIÓN)

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR PARA LA DEFENSA UNIVERSIDAD NACIONAL EXPERIMENTAL POLITÉCNICA DE LA FUERZA ARMADA NÚCLEO YARACUY PREPARACIÓN DEL PROYECTO (CONTINUACIÓN)

INDICE. XIX Prologo. XXI Introducción

INDICE Acerca de la autora XIX Prologo XXI Introducción XXIII Capitulo 1 Campo de acción de las finanzas 2 Definición de las finazas Evolución del sistema financiero 4 Campo de acción de las finanzas Inversiones

INDICE Acerca de la autora XIX Prologo XXI Introducción XXIII Capitulo 1 Campo de acción de las finanzas 2 Definición de las finazas Evolución del sistema financiero 4 Campo de acción de las finanzas Inversiones

Vicerrectoría Académica Dirección de Formación General Programa de Emprendimiento EVALUACIÓN DE PROYECTOS

EVALUACIÓN DE PROYECTOS Uno no descubre nuevos continentes sin aceptar que debe perder de vista la orilla durante un largo tiempo. André Gide, escritor INDICADORES ECONÓMICOS PARA EL ANÁLISIS DEL PROYECTO

EVALUACIÓN DE PROYECTOS Uno no descubre nuevos continentes sin aceptar que debe perder de vista la orilla durante un largo tiempo. André Gide, escritor INDICADORES ECONÓMICOS PARA EL ANÁLISIS DEL PROYECTO

EVALUACIÓN ECONÓMICA FINANCIERA DE LAS SOLUCIONES TÉCNICAS QUE CONDUCEN A INVERSIONES ECONÓMICAS DE LARGO PLAZO.

EVALUACIÓN ECONÓMICA FINANCIERA DE LAS SOLUCIONES TÉCNICAS QUE CONDUCEN A INVERSIONES ECONÓMICAS DE LARGO PLAZO. Facultad de Industrial, CUJAE Centro de Estudios de Técnicas de Dirección calle 114 No.

EVALUACIÓN ECONÓMICA FINANCIERA DE LAS SOLUCIONES TÉCNICAS QUE CONDUCEN A INVERSIONES ECONÓMICAS DE LARGO PLAZO. Facultad de Industrial, CUJAE Centro de Estudios de Técnicas de Dirección calle 114 No.

Evaluación económica 2015

Evaluación económica 2015 Contenido I. Conceptos financieros. Estado de situación patrimonial o balance Estado de resultados Rentabilidad económica. Rentabilidad financiera Estado de flujo de fondos Costos

Evaluación económica 2015 Contenido I. Conceptos financieros. Estado de situación patrimonial o balance Estado de resultados Rentabilidad económica. Rentabilidad financiera Estado de flujo de fondos Costos

MANUAL PARA FORMULACIÓN Y EVALUACIÓN DE PROYECTOS

MANUAL PARA FORMULACIÓN Y EVALUACIÓN DE PROYECTOS Nombre del Proyecto:. Responsable del equipo:. Integrantes del equipo: 2 008 1 ÍNDICE I. RESUMEN II. INFORMACIÓN COMPLEMENTARIA III. ANÁLISIS DEL ESTUDIO

MANUAL PARA FORMULACIÓN Y EVALUACIÓN DE PROYECTOS Nombre del Proyecto:. Responsable del equipo:. Integrantes del equipo: 2 008 1 ÍNDICE I. RESUMEN II. INFORMACIÓN COMPLEMENTARIA III. ANÁLISIS DEL ESTUDIO

CURSO TALLER FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PARA LA CVA

CURSO TALLER FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PARA LA CVA EVALUACION FINANCIERA DEL PROYECTO ISAÍAS COVARRUBIAS M. Fuentes de los datos financieros Ingresos Precios (estudio de mercado) Programa de

CURSO TALLER FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PARA LA CVA EVALUACION FINANCIERA DEL PROYECTO ISAÍAS COVARRUBIAS M. Fuentes de los datos financieros Ingresos Precios (estudio de mercado) Programa de

ÍNDICE RESUMEN EJECUTIVO...18 CAPÍTULO 1 INTRODUCCIÓN...21

ÍNDICE RESUMEN EJECUTIVO...18 CAPÍTULO 1 INTRODUCCIÓN...21 1.1.Objetivos del Trabajo... 22 1.2.Objetivo General... 22 1.3.Objetivos Específicos... 23 CAPÍTULO 2 ESTUDIO DEL MERCADO DEL HIELO...24 2.1.

ÍNDICE RESUMEN EJECUTIVO...18 CAPÍTULO 1 INTRODUCCIÓN...21 1.1.Objetivos del Trabajo... 22 1.2.Objetivo General... 22 1.3.Objetivos Específicos... 23 CAPÍTULO 2 ESTUDIO DEL MERCADO DEL HIELO...24 2.1.

ADMINISTRACIÓN FINANCIERA II LIC. CARLOS GERSON REVOLORIO CORADO

ADMINISTRACIÓN FINANCIERA II LIC. CARLOS GERSON REVOLORIO CORADO TERCERA UNIDAD: PRESUPUESTO DE CAPITAL Y DECISIONES DE INVERSIÓN A LARGO PLAZO 1. Administración de Activos Fijos. 1.1 La Amortización y

ADMINISTRACIÓN FINANCIERA II LIC. CARLOS GERSON REVOLORIO CORADO TERCERA UNIDAD: PRESUPUESTO DE CAPITAL Y DECISIONES DE INVERSIÓN A LARGO PLAZO 1. Administración de Activos Fijos. 1.1 La Amortización y

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Evaluación Financiera de Proyectos Autoevaluación

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Evaluación Financiera de Proyectos Autoevaluación Carlos Mario Morales C 2010 Preguntas y problemas para la Autoevaluación

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Evaluación Financiera de Proyectos Autoevaluación Carlos Mario Morales C 2010 Preguntas y problemas para la Autoevaluación

PROYECTO DE GRADUACIÓN

PROYECTO DE GRADUACIÓN TEMA: PROYECTO DE INVERSIÓN PARA LA IMPLEMENTACIÓN DE UNA EMPRESA DE SERVICIOS DE ENFERMERÍA A DOMICILIO PARA LA CIUDAD DE GUAYAQUIL INTRODUCCIÓN El presente trabajo elabora un estudio

PROYECTO DE GRADUACIÓN TEMA: PROYECTO DE INVERSIÓN PARA LA IMPLEMENTACIÓN DE UNA EMPRESA DE SERVICIOS DE ENFERMERÍA A DOMICILIO PARA LA CIUDAD DE GUAYAQUIL INTRODUCCIÓN El presente trabajo elabora un estudio

CAPÍTULO VI PRESUPUESTO DE MARKETING

CAPÍTULO VI PRESUPUESTO DE MARKETING 6.1. PRESUPUESTO DE MARKETING 6.1.1. CONCEPTO El presupuesto es un plan integrador y coordinador que expresa en términos financieros las operaciones y recursos que

CAPÍTULO VI PRESUPUESTO DE MARKETING 6.1. PRESUPUESTO DE MARKETING 6.1.1. CONCEPTO El presupuesto es un plan integrador y coordinador que expresa en términos financieros las operaciones y recursos que

Presentado por: Alexis Leonor Lucín González Mercedes Clemencia Ruiz Coello Saida Elizabeth Tinizhañay Zumba. Guayaquil, 23 de Septiembre del 2009.

Presentado por: Alexis Leonor Lucín González Mercedes Clemencia Ruiz Coello Saida Elizabeth Tinizhañay Zumba Guayaquil, 23 de Septiembre del 2009. Introducción El proyecto tiene como objetivo analizar

Presentado por: Alexis Leonor Lucín González Mercedes Clemencia Ruiz Coello Saida Elizabeth Tinizhañay Zumba Guayaquil, 23 de Septiembre del 2009. Introducción El proyecto tiene como objetivo analizar

UNIVERSIDAD TÉCNICA DEL NORTE UNIVERSIDAD JOSÉ PERALTA

UNIVERSIDAD TÉCNICA DEL NORTE UNIVERSIDAD JOSÉ PERALTA PROGRAMA DE MAESTRÍA EN ADMINISTRACIÓN DE NEGOCIOS TITULO: ESTUDIO DE FACTIBILIDAD PARA LA CONSTRUCCIÓN DE UN CENTRO TURÍSTICO EN CONCHANCAY DEL CANTÓN

UNIVERSIDAD TÉCNICA DEL NORTE UNIVERSIDAD JOSÉ PERALTA PROGRAMA DE MAESTRÍA EN ADMINISTRACIÓN DE NEGOCIOS TITULO: ESTUDIO DE FACTIBILIDAD PARA LA CONSTRUCCIÓN DE UN CENTRO TURÍSTICO EN CONCHANCAY DEL CANTÓN

FLUJO DE EFECTIVO Y ANALISIS DE ESCENARIOS CON AYUDA DEL SOFTWARE EXCEL

FLUJO DE EFECTIVO Y ANALISIS DE ESCENARIOS CON AYUDA DEL SOFTWARE EXCEL Dr. Winston Castañeda Vargas FLUJO DE EFECTIVO La elaboración de un flujo de efectivo es un instrumento financiero que nos permite

FLUJO DE EFECTIVO Y ANALISIS DE ESCENARIOS CON AYUDA DEL SOFTWARE EXCEL Dr. Winston Castañeda Vargas FLUJO DE EFECTIVO La elaboración de un flujo de efectivo es un instrumento financiero que nos permite

ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2011

ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2011 La siguiente sección tiene por objeto analizar los estados financieros de San Francisco Investment S.A., para el periodo terminado

ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2011 La siguiente sección tiene por objeto analizar los estados financieros de San Francisco Investment S.A., para el periodo terminado

CAPITULO V CONCLUSIONES Y RECOMENDACIONES. Luego de realizar el estudio para la creación de la empresa de servicios

CAPITULO V CONCLUSIONES Y RECOMENDACIONES 5.1 Conclusiones Luego de realizar el estudio para la creación de la empresa de servicios educativos se concluye los siguientes puntos que justifican la inversión

CAPITULO V CONCLUSIONES Y RECOMENDACIONES 5.1 Conclusiones Luego de realizar el estudio para la creación de la empresa de servicios educativos se concluye los siguientes puntos que justifican la inversión

DEPARTAMENTO DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y DE COMERCIO MAESTRÍA EN GESTIÓN DE EMPRESAS MENCIÓN PYMES

DEPARTAMENTO DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y DE COMERCIO MAESTRÍA EN GESTIÓN DE EMPRESAS MENCIÓN PYMES PROYECTO DE INVERSIÓN PARA LA CREACIÓN DE UNA EMPRESA DE SERVICIO VIP DE LAVADO DE TRANSPORTE

DEPARTAMENTO DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y DE COMERCIO MAESTRÍA EN GESTIÓN DE EMPRESAS MENCIÓN PYMES PROYECTO DE INVERSIÓN PARA LA CREACIÓN DE UNA EMPRESA DE SERVICIO VIP DE LAVADO DE TRANSPORTE

Capítulo 3: Análisis de Estados Financieros

Capítulo 3: Análisis de Estados Financieros MAESTRÍA EN FINANZAS CORPORATIVAS ( 10 EDICIÓN 7MA VERSIÓN ) Carlos Gustavo Ardaya Antelo Julio de 2016 Santa Cruz - Bolivia Temas de la Sesión Análisis Dimensional

Capítulo 3: Análisis de Estados Financieros MAESTRÍA EN FINANZAS CORPORATIVAS ( 10 EDICIÓN 7MA VERSIÓN ) Carlos Gustavo Ardaya Antelo Julio de 2016 Santa Cruz - Bolivia Temas de la Sesión Análisis Dimensional

Criterios de inversión en activos Elizabeth Villota Cerna, PhD

Criterios de inversión en activos Elizabeth Villota Cerna, PhD Facultad de Ingeniería Mecánica - UNI Criterios de inversión en activos Resumen En esta parte se aprenderá: Los métodos usados para evaluar

Criterios de inversión en activos Elizabeth Villota Cerna, PhD Facultad de Ingeniería Mecánica - UNI Criterios de inversión en activos Resumen En esta parte se aprenderá: Los métodos usados para evaluar

Evaluación de Proyectos de Inversión

Evaluación de Proyectos de Inversión Tema No. 2 Sesión 4: Métodos de evaluación en proyectos de inversión. Parte II. 2017 2016 Objetivo de la sesión: Al finalizar la sesión, el alumno comprobará el valor

Evaluación de Proyectos de Inversión Tema No. 2 Sesión 4: Métodos de evaluación en proyectos de inversión. Parte II. 2017 2016 Objetivo de la sesión: Al finalizar la sesión, el alumno comprobará el valor

ANALISIS Y SERVICIOS S.A. Estados financieros. 31 de diciembre de 2004 CONTENIDO

ANALISIS Y SERVICIOS S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados

ANALISIS Y SERVICIOS S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados

CASO DE ESTUDIO Compañía MR Confe SAS

CASO DE ESTUDIO Compañía MR Confe SAS Descripción breve Caso de estudio para desarrollar durante el desarrollo del módulo Evaluación Financiera de proyectos de la Especialización en Formulación y Evaluación

CASO DE ESTUDIO Compañía MR Confe SAS Descripción breve Caso de estudio para desarrollar durante el desarrollo del módulo Evaluación Financiera de proyectos de la Especialización en Formulación y Evaluación

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS AUTOR : NASSSIR SAPAG CHAIN REYNALDO SAPAG CHAIN QUINTA EDICION 2008 Msc. Javier Carlos Inchausti Gudiño 2011 Capítulo 14 CONSTRUCCION DE FLUJOS DE CAJA Los ingresos

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS AUTOR : NASSSIR SAPAG CHAIN REYNALDO SAPAG CHAIN QUINTA EDICION 2008 Msc. Javier Carlos Inchausti Gudiño 2011 Capítulo 14 CONSTRUCCION DE FLUJOS DE CAJA Los ingresos

ADMINISTRACIÓN FINANCIERA II LIC. CARLOS GERSON REVOLORIO CORADO

ADMINISTRACIÓN FINANCIERA II LIC. CARLOS GERSON REVOLORIO CORADO TERCERA UNIDAD: PRESUPUESTO DE CAPITAL Y DECISIONES DE INVERSIÓN A LARGO PLAZO 1. Administración de Activos Fijos. 1.1 La Amortización y

ADMINISTRACIÓN FINANCIERA II LIC. CARLOS GERSON REVOLORIO CORADO TERCERA UNIDAD: PRESUPUESTO DE CAPITAL Y DECISIONES DE INVERSIÓN A LARGO PLAZO 1. Administración de Activos Fijos. 1.1 La Amortización y

CAPÍTULO VI ESPECIFICACIONES DEL PROYECTO

65 CAPÍTULO VI 6. ESTUDIO FINANCIERO Y ECONÓMICO La parte del análisis Financiero pretende determinar cuál es el monto de los recursos económicos necesarios para la realización del proyecto, cuáles serán

65 CAPÍTULO VI 6. ESTUDIO FINANCIERO Y ECONÓMICO La parte del análisis Financiero pretende determinar cuál es el monto de los recursos económicos necesarios para la realización del proyecto, cuáles serán

PLANEACIÓN Y CONTROL FINANCIERO

NOMBRE DE LA ASIGNATURA O UNIDAD DE APRENDIZAJE PLANEACIÓN Y CONTROL FINANCIERO 1 CLAVE DE LA ASIGNATURA LA 214 OBJETIVO(S) GENERAL(ES) DE LA ASIGNATURA Al término del curso, el alumno aplicará las diferentes

NOMBRE DE LA ASIGNATURA O UNIDAD DE APRENDIZAJE PLANEACIÓN Y CONTROL FINANCIERO 1 CLAVE DE LA ASIGNATURA LA 214 OBJETIVO(S) GENERAL(ES) DE LA ASIGNATURA Al término del curso, el alumno aplicará las diferentes

UNIÓN DE CERVECERÍAS PERUANAS BACKUS Y JOHNSTON S.A.A.

UNIÓN DE CERVECERÍAS PERUANAS BACKUS Y JOHNSTON S.A.A. ANÁLISIS Y DISCUSIÓN DE LA ADMINISTRACIÓN ACERCA DEL RESULTADO DE LAS OPERACIONES Y SITUACIÓN FINANCIERA AL 31 DE MARZO DE 2010 Y AL 31 DE MARZO DE

UNIÓN DE CERVECERÍAS PERUANAS BACKUS Y JOHNSTON S.A.A. ANÁLISIS Y DISCUSIÓN DE LA ADMINISTRACIÓN ACERCA DEL RESULTADO DE LAS OPERACIONES Y SITUACIÓN FINANCIERA AL 31 DE MARZO DE 2010 Y AL 31 DE MARZO DE

CLASE Nr. 12 Inflación y la evalución de proyectos

TABLA DE PARÁMETROS MÉTODO CONSISTENTE - 100% CORRECTO Datos básicos para el análisis financiero de un gran proyecto aeronáutico (AIRBUS-Embraer) Item Año 0 1 2 3 4 5 6 Producción de aviones (unidades)

TABLA DE PARÁMETROS MÉTODO CONSISTENTE - 100% CORRECTO Datos básicos para el análisis financiero de un gran proyecto aeronáutico (AIRBUS-Embraer) Item Año 0 1 2 3 4 5 6 Producción de aviones (unidades)

PROYECTO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA EMPRESA DE RECICLAJE DE CARTUCHOS DE TINTA Y TONERS EN LA CIUDAD DE GUAYAQUIL

PROYECTO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA EMPRESA DE RECICLAJE DE CARTUCHOS DE TINTA Y TONERS EN LA CIUDAD DE GUAYAQUIL Presentado por : ALEJANDRO JAVIER CELI SANDOYA DAMARIS RUTH MARIÑO DE LA CRUZ

PROYECTO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA EMPRESA DE RECICLAJE DE CARTUCHOS DE TINTA Y TONERS EN LA CIUDAD DE GUAYAQUIL Presentado por : ALEJANDRO JAVIER CELI SANDOYA DAMARIS RUTH MARIÑO DE LA CRUZ

CAPÍTULO 8 SIMULACIÓN DE ESCENARIOS

CAPÍTULO 8 SIMULACIÓN DE ESCENARIOS Simulación es el proceso de diseñar y desarrollar un modelo computarizado de un sistema o proceso y conducir experimentos con este modelo con el propósito de entender

CAPÍTULO 8 SIMULACIÓN DE ESCENARIOS Simulación es el proceso de diseñar y desarrollar un modelo computarizado de un sistema o proceso y conducir experimentos con este modelo con el propósito de entender

p 2010p 2011p

VARIABLES Y SUPUESTOS MACROECONOMICOS 2006 2007 2008 2009p 2010p 2011p Inflación Doméstica (IPC Colombia) 4,5% 5,7% 7,7% 6,5% 6,0% 5,6% Crecimiento del PIB (Colombia) 6,8% 7,0% 3,1% 1,0% 1,0% 3,0% Devaluación

VARIABLES Y SUPUESTOS MACROECONOMICOS 2006 2007 2008 2009p 2010p 2011p Inflación Doméstica (IPC Colombia) 4,5% 5,7% 7,7% 6,5% 6,0% 5,6% Crecimiento del PIB (Colombia) 6,8% 7,0% 3,1% 1,0% 1,0% 3,0% Devaluación

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ANALISIS RAZONADOS CLARO 155 S.A.

ANALISIS RAZONADOS CLARO 155 S.A. EJERCICIO TERMINADO EL 31 DICIEMBRE DE 2011 I. RESULTADOS DEL EJERCICIO Los ingresos ordinarios en el ejercicio 2011 de Claro 155 S.A. y filial ascendieron a M$ 2.690.509

ANALISIS RAZONADOS CLARO 155 S.A. EJERCICIO TERMINADO EL 31 DICIEMBRE DE 2011 I. RESULTADOS DEL EJERCICIO Los ingresos ordinarios en el ejercicio 2011 de Claro 155 S.A. y filial ascendieron a M$ 2.690.509

CAPÍTULO VIII PRESUPUESTO DE INGRESOS Y GASTOS

Estudio de Prefactibilidad para la Instalación de una Planta de Embutidos. Saenz Alva, Richard. Derechos reservados conforme a Ley CAPÍTULO VIII PRESUPUESTO DE INGRESOS Y GASTOS 8.1. INGRESOS 8.1.1. Precios

Estudio de Prefactibilidad para la Instalación de una Planta de Embutidos. Saenz Alva, Richard. Derechos reservados conforme a Ley CAPÍTULO VIII PRESUPUESTO DE INGRESOS Y GASTOS 8.1. INGRESOS 8.1.1. Precios

INVERSIONES LAYNE S.A

ACTIVO CORRIENTE INVERSIONES LAYNE S.A.S BALANCE GENERAL A 31 DE DICIEMBRE DE 2016 Y 2015 ACTIVO 2.016 2.015 1105 Caja 7.221.900 8.907.000 1110 Bancos Cuenta Corriente 19.863.861 108.713.103 1120 Bancos

ACTIVO CORRIENTE INVERSIONES LAYNE S.A.S BALANCE GENERAL A 31 DE DICIEMBRE DE 2016 Y 2015 ACTIVO 2.016 2.015 1105 Caja 7.221.900 8.907.000 1110 Bancos Cuenta Corriente 19.863.861 108.713.103 1120 Bancos

CASO DE ESTUDIO. Empresa EDUGRAND-7

CASO DE ESTUDIO Empresa EDUGRAND-7 DESCRIPCIÓN BREVE Caso de estudio para desarrollar durante el módulo Evaluación Financiera de proyectos de la Especialización en Formulación y Evaluación de Proyectos

CASO DE ESTUDIO Empresa EDUGRAND-7 DESCRIPCIÓN BREVE Caso de estudio para desarrollar durante el módulo Evaluación Financiera de proyectos de la Especialización en Formulación y Evaluación de Proyectos

INVERSIÓN LA INVERSIÓN

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

Suponiendo que se contrata a un trabajador al cual se le pagara el primer mes y cada año aumentara un 18% con respecto al pago anterior.

CORPORACIÓN UNIFICADA NACIONAL DE EDUCACIÓN SUPERIOR - CUN Ejercicio Ilustrativo Un Laboratorio Odontológico desea adquirir una máquina de Presión y Polimerización. La máquina tienen un costo de 10 Millones

CORPORACIÓN UNIFICADA NACIONAL DE EDUCACIÓN SUPERIOR - CUN Ejercicio Ilustrativo Un Laboratorio Odontológico desea adquirir una máquina de Presión y Polimerización. La máquina tienen un costo de 10 Millones

EJERCICIO DE PRACTICA CURSO DE REFUERZO FINANZAS ADMINISTRATIVAS II y ADMINISTRACION FINANCIERA II VARIANTE A NOMBRE:

EJERCICIO DE PRACTICA CURSO DE REFUERZO FINANZAS ADMINISTRATIVAS II y ADMINISTRACION FINANCIERA II VARIANTE A NOMBRE: 1. El propietario del proyecto de LOS FANTASTICOS, desea saber de las siguientes cuentas

EJERCICIO DE PRACTICA CURSO DE REFUERZO FINANZAS ADMINISTRATIVAS II y ADMINISTRACION FINANCIERA II VARIANTE A NOMBRE: 1. El propietario del proyecto de LOS FANTASTICOS, desea saber de las siguientes cuentas

Análisis y evaluación de proyectos

Análisis y evaluación de proyectos UNIDAD 5.- MÉTODOS DE EVALUACIÓN DEL PROYECTO Dr. José Luis Esparza A. ETAPAS EN EL ANÁLISIS Y EVALUACIÓN DE PROYECTOS Estudio de Mercado Estudio Técnico Estudio Económico

Análisis y evaluación de proyectos UNIDAD 5.- MÉTODOS DE EVALUACIÓN DEL PROYECTO Dr. José Luis Esparza A. ETAPAS EN EL ANÁLISIS Y EVALUACIÓN DE PROYECTOS Estudio de Mercado Estudio Técnico Estudio Económico

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS ROLANDO REYES -ROBERTO PINTO Z.

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS ROLANDO REYES -ROBERTO PINTO Z. Tasa de descuento o tasa de costo de capital Representa la rentabilidad mínima que se le exige al proyecto según su riesgo. Si en un

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS ROLANDO REYES -ROBERTO PINTO Z. Tasa de descuento o tasa de costo de capital Representa la rentabilidad mínima que se le exige al proyecto según su riesgo. Si en un

Proyecciones Financieras

Proyecciones Financieras Presentado por: Marcus A. Sullivan, MBA, CVA Sullivan Consulting, Inc 11 de septiembre de 2012. Qué son Proyecciones Financieras? Estimaciones que nos ayudan a cuantificar el futuro

Proyecciones Financieras Presentado por: Marcus A. Sullivan, MBA, CVA Sullivan Consulting, Inc 11 de septiembre de 2012. Qué son Proyecciones Financieras? Estimaciones que nos ayudan a cuantificar el futuro

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS TERMINADOS AL 31 DE DICIEMBRE 2011

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS TERMINADOS AL 31 DE DICIEMBRE 2011 1. Análisis comparativo Estados de Situación Financiera Activos corrientes

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS TERMINADOS AL 31 DE DICIEMBRE 2011 1. Análisis comparativo Estados de Situación Financiera Activos corrientes

Proyecto de creación de Empresa de Recolección, Transporte y Disposición Final de Tubos Fluorescentes usados por Empresas Certificadas bajo la Norma

Proyecto de creación de Empresa de Recolección, Transporte y Disposición Final de Tubos Fluorescentes usados por Empresas Certificadas bajo la Norma ISO 14001 de la Ciudad de Guayaquil PRESENTADO POR:

Proyecto de creación de Empresa de Recolección, Transporte y Disposición Final de Tubos Fluorescentes usados por Empresas Certificadas bajo la Norma ISO 14001 de la Ciudad de Guayaquil PRESENTADO POR:

Tesis de Grado. Previa la obtención del Título de: Economista con Mención en Gestión Empresarial. Presentado por: Isaías Andrés Cedeño Vera

2010 ESCUELA SUPERIOR POLITECNICA DEL LITORAL FACULTAD DE ECONOMÍA Y NEGOCIOS PROYECTO DE INVERSIÓN PARA LA CREACIÓN DE UNA FÁBRICA DE CALZADO FEMENINO DE CUERO EN LA CIUDAD DE GUAYAQUIL Tesis de Grado

2010 ESCUELA SUPERIOR POLITECNICA DEL LITORAL FACULTAD DE ECONOMÍA Y NEGOCIOS PROYECTO DE INVERSIÓN PARA LA CREACIÓN DE UNA FÁBRICA DE CALZADO FEMENINO DE CUERO EN LA CIUDAD DE GUAYAQUIL Tesis de Grado

ANÁLISIS FINANCIERO BÁSICO

ANÁLISIS FINANCIERO BÁSICO Los Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros. Estos Estados Financieros (, Estado de Resultados y Estado de Flujos

ANÁLISIS FINANCIERO BÁSICO Los Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros. Estos Estados Financieros (, Estado de Resultados y Estado de Flujos

CAPÍTULO SEIS PLAN FINANCIERO

CAPÍTULO SEIS PLAN FINANCIERO 30 CAPITULO 6: PLAN FINANCIERO 6.1. Estructura del capital y financiamiento El proyecto no tiene financiamiento, la inversión inicial será completamente entregada por el realizador

CAPÍTULO SEIS PLAN FINANCIERO 30 CAPITULO 6: PLAN FINANCIERO 6.1. Estructura del capital y financiamiento El proyecto no tiene financiamiento, la inversión inicial será completamente entregada por el realizador

Estado de situación financiera separado

Estado de situación financiera separado BALANCE GENERAL SEPARADO Dec. 2016 Dec. 2015 Dec. 2015 (Reexpresado) Efectivo y equivalentes de efectivo 179.358 311.454 (42,4) 311.454 (42,4) Instrumentos financieros

Estado de situación financiera separado BALANCE GENERAL SEPARADO Dec. 2016 Dec. 2015 Dec. 2015 (Reexpresado) Efectivo y equivalentes de efectivo 179.358 311.454 (42,4) 311.454 (42,4) Instrumentos financieros

Carlos F. Marín Orrego S.A. Corredores de Bolsa. Activo Circulante

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Unidad III- Criterios de Evaluación de Proyectos

1. Conceptualice sobre Punto de Equilibrio. Elabore un pequeño ejemplo que ilustre el concepto 2. Deduzca la expresión matemática que permite determinar el Punto de Equilibrio 3. Explique las razones por

1. Conceptualice sobre Punto de Equilibrio. Elabore un pequeño ejemplo que ilustre el concepto 2. Deduzca la expresión matemática que permite determinar el Punto de Equilibrio 3. Explique las razones por

Plan de Negocio para la implementación de una Empresa Consultora de Servicios de Simulación de Procesos en el Perú

Plan de Negocio para la implementación de una Empresa Consultora de Servicios de Simulación de Procesos en el Perú Tesis presentada a satisfacción de los requerimientos para optar el grado de Magíster

Plan de Negocio para la implementación de una Empresa Consultora de Servicios de Simulación de Procesos en el Perú Tesis presentada a satisfacción de los requerimientos para optar el grado de Magíster

ANEXO 14: ESTUDIO ECONÓMICO.

ANEXO 14: ESTUDIO ECONÓMICO. 200 14. ESTUDIO ECONÓMICO DE LA INVERSIÓN. 14.1 PAGO DE LA INVERSIÓN: Según se detalla en el documento III del presente proyecto, el pago de la inversión del mismo se va a

ANEXO 14: ESTUDIO ECONÓMICO. 200 14. ESTUDIO ECONÓMICO DE LA INVERSIÓN. 14.1 PAGO DE LA INVERSIÓN: Según se detalla en el documento III del presente proyecto, el pago de la inversión del mismo se va a

Incrementum Panamá, S.A. Al 31 de diciembre del 2015, comparativo al 31 diciembre del 2014 Auditados

Estados Financieros Informe: Incrementum Panamá, S.A. Al 31 de diciembre del 2015, comparativo al 31 diciembre del 2014 Auditados Estos Estados Financieros han sido preparados con el consentimiento de

Estados Financieros Informe: Incrementum Panamá, S.A. Al 31 de diciembre del 2015, comparativo al 31 diciembre del 2014 Auditados Estos Estados Financieros han sido preparados con el consentimiento de

PROYECTO DE INVERSIÓN PARA LA IMPLEMENTACIÓN DE UNA PLANTA PROCESADORA DE PULPA DE FRUTA CONGELADA UBICADA EN LA CDLA

PROYECTO DE INVERSIÓN PARA LA IMPLEMENTACIÓN DE UNA PLANTA PROCESADORA DE PULPA DE FRUTA CONGELADA UBICADA EN LA CDLA. URBANOR, EN EL MERCADO DE GUAYAQUIL Raúl Albán Castillo 1, Andrés Flores López 2,

PROYECTO DE INVERSIÓN PARA LA IMPLEMENTACIÓN DE UNA PLANTA PROCESADORA DE PULPA DE FRUTA CONGELADA UBICADA EN LA CDLA. URBANOR, EN EL MERCADO DE GUAYAQUIL Raúl Albán Castillo 1, Andrés Flores López 2,

PERFIL FINANCIERO PRESUPUESTOS Y PROGRAMA DE INVERSION PROYECCION FINANCIERA ANALISIS DE ESTADOS FINANCIEROS ANALISIS DE RENTABLIDAD

PERFIL FINANCIERO PERFIL FINANCIERO PRESUPUESTOS Y PROGRAMA DE INVERSION PROYECCION FINANCIERA $ ANALISIS DE RENTABLIDAD ANALISIS DE ESTADOS FINANCIEROS PRESUPUESTOS Inversión Costos totales de producción

PERFIL FINANCIERO PERFIL FINANCIERO PRESUPUESTOS Y PROGRAMA DE INVERSION PROYECCION FINANCIERA $ ANALISIS DE RENTABLIDAD ANALISIS DE ESTADOS FINANCIEROS PRESUPUESTOS Inversión Costos totales de producción

Análisis de Inversiones Programa Superior Corporate Finance y Capital Riesgo. BDO Advisory. Madrid, 13 de octubre de 2015

Análisis de Inversiones Programa Superior Corporate Finance y Capital Riesgo BDO Advisory Madrid, 13 de octubre de 2015 Contenido 1. Fundamentos de la inversión 2. Evaluación de inversiones 3. Riesgos

Análisis de Inversiones Programa Superior Corporate Finance y Capital Riesgo BDO Advisory Madrid, 13 de octubre de 2015 Contenido 1. Fundamentos de la inversión 2. Evaluación de inversiones 3. Riesgos