ASOCIACIÓN SOLIDARISTA DE EMPLEADOS DEL CONSEJO DE SEGURIDAD VIAL ASECONSEVI. Estados financieros y Opinión de los Contadores Públicos Independientes

|

|

|

- Elena Gil García

- hace 8 años

- Vistas:

Transcripción

1 ASOCIACIÓN SOLIDARISTA DE EMPLEADOS DEL CONSEJO DE SEGURIDAD VIAL Estados financieros y Opinión de los Contadores Públicos Independientes 1

2 CONTENIDO Página Dictamen 3-4 Estados financieros Estado de situación 5-6 Estado de resultados 7 Estado de variaciones en el patrimonio 8 Estado flujo de efectivo 9 NOTAS A LOS ESTADOS FINANCIEROS

3

4 4

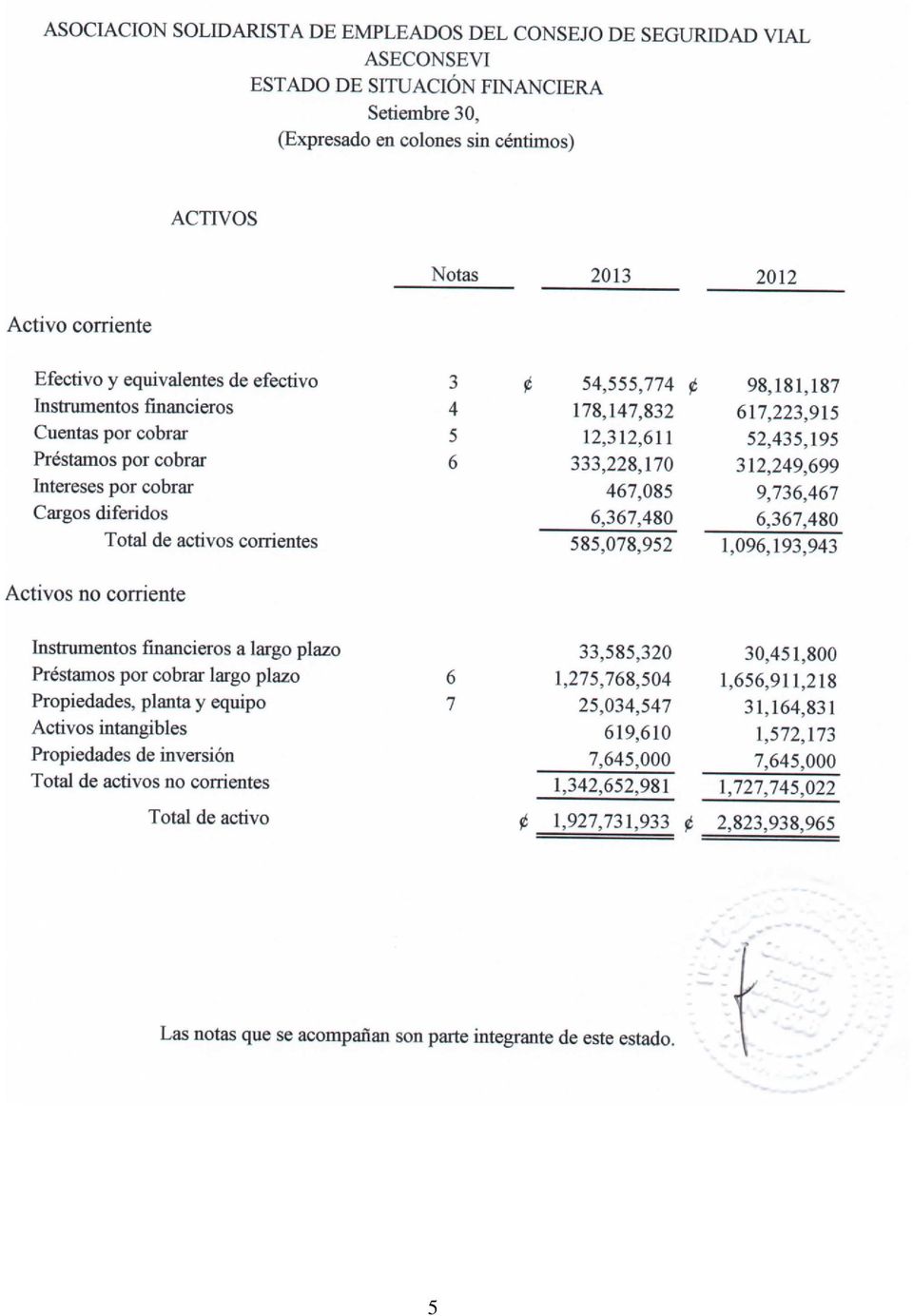

5 5

6 6

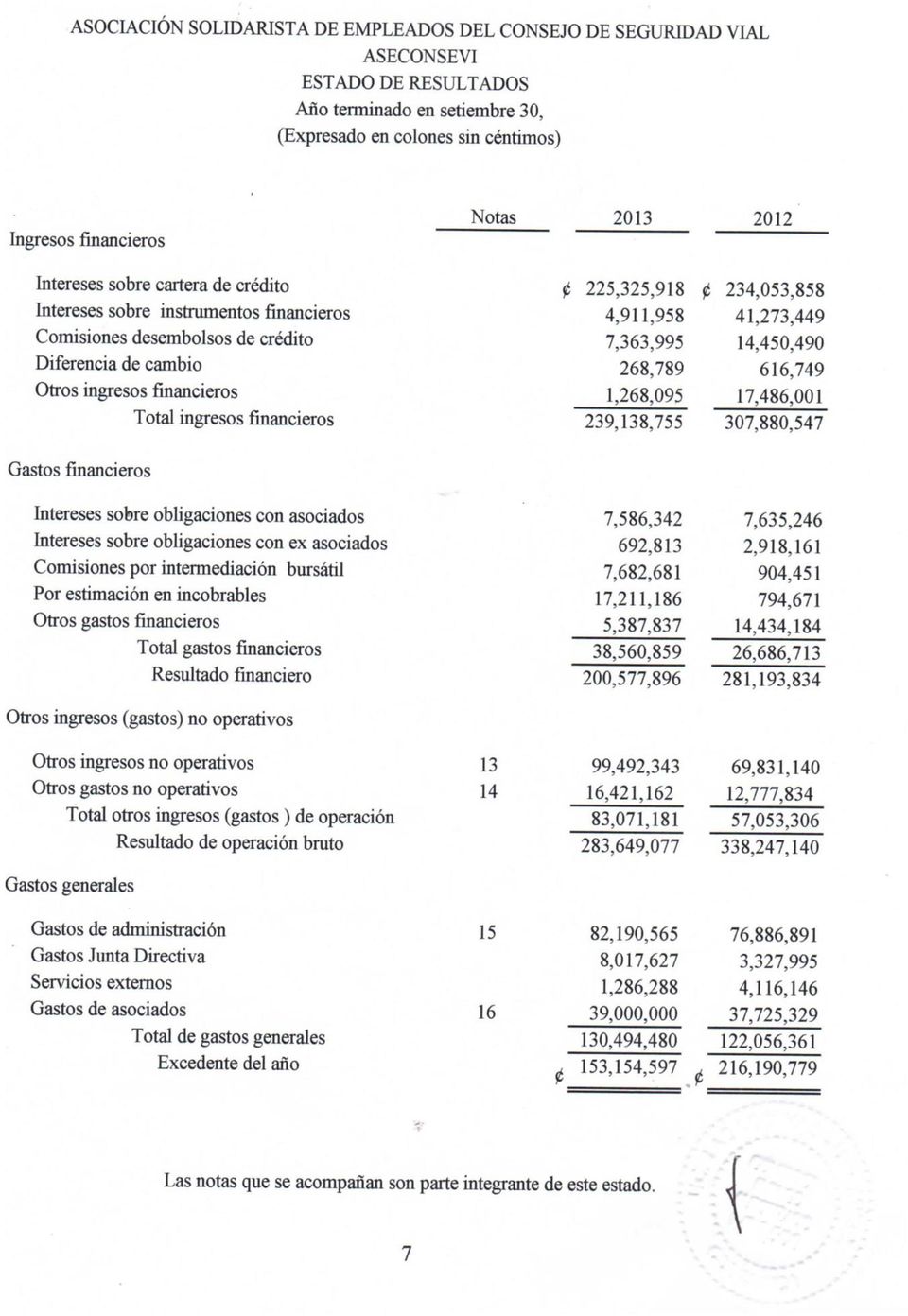

7

8

9 9

10 Nota1.- Constitución y objetivos La Asociación Solidarista de Empleados de Consejo de Seguridad Vial (), fue constituida en el mes de Abril de 1994 y se encuentra organizada como una Asociación Solidarista, de acuerdo a las disposiciones de la ley, No del 7 de noviembre de 1984 denominada Ley de Asociaciones Solidaristas y su Reglamento. Inscrita en el Ministerio de Trabajo y Seguridad Social, mediante resolución 1725, tomo 3 folio 117, asiento 1179 del 22 de noviembre de 1994, expediente A-C366; domiciliada contiguo al Banco Nacional de Costa Rica en la Uruca, San José. Sus objetivos se indican de seguido: a. Procurar la justicia y la paz social, la armonía obrero patronal y el desarrollo integral de sus asociados y asociadas, así como seguir, cumplir, defender y divulgar los postulados del solidarismo. b. Fomentar la armonía, los vínculos de unión y la cooperación solidaria entre los funcionarios, y entre éstos y la Institución, c. Plantear, realizar y difundir todo tipo de programas de interés para sus asociados, asociadas y sus familias, d. Defender los intereses socioeconómicos de los asociados y asociadas, a fin de procurarles un Estatus de vida digno y decoroso, haciéndolos partícipes de los beneficios y servicios que le brinde la Asociación o la Institución a través de ésta, e. Desarrollar programas de comunicación, capacitación y formación entre los asociados y asociadas, en las áreas de interés para el solidarismo y su doctrina. Número de asociados y funcionarios al final del período Al 30 de setiembre 2013 y 2012 la Asociación Solidarista de Empleados del Consejo de Seguridad Vial - cuenta con 364, 648 asociados y 587,426 ex asociados respectivamente; atendidos por siete empleados a cargo del funcionamiento global de la Asociación. Dirección del sitio Web El sitió Web es 10

11 Nota2.- Resumen de las principales políticas contables A continuación se presenta un resumen de las principales políticas contables utilizadas por la Asociación Solidarista de Empleados del Consejo de Seguridad Vial- aplicadas consistentemente en la preparación de los estados financieros que se acompañan: a.- Bases de preparación Los estados financieros han sido preparados de acuerdo con las Normas Internacionales de Información Financiera (NIIF). b.- Estimaciones contables La preparación de estados financieros de conformidad con Normas Internacionales de Información Financiera, requiere que la administración de la entidad realice estimaciones que afectan los montos de los activos y pasivos, así como la divulgación de activos y pasivos contingentes a la fecha de los estados financieros y los montos de los ingresos y gastos ocurridos durante el período. Los resultados finales pueden diferir de las estimaciones originalmente registradas. c.- Unidad monetaria, regulaciones cambiarias y transacciones en moneda extranjera Los registros contables de la Asociación Solidarista de Empleados del Consejo de Seguridad Vial-, se llevan en colones costarricenses ( ). La Asociación registra sus transacciones en monedas extranjeras al tipo de cambio del día de la transacción. La información relacionada con regulaciones cambiarias y tipos de cambio se obtiene del sistema bancario nacional. Al 30 de setiembre de 2013 y 2012, los tipos de cambio con relación al dólar US$ eran los siguientes: compra , y , respectivamente, d.- Efectivo y equivalentes de efectivo El efectivo y los equivalentes de efectivo están representados por el dinero en efectivo y las inversiones a corto plazo altamente líquidas, cuyo vencimiento es igual o inferior a tres meses desde la fecha de adquisición. Estos activos financieros están valuados al valor razonable con cambios en resultados a la fecha del balance, sin deducir los costos de transacción en que se pueda incurrir en su venta o disposición. Para efectos de la preparación del estado de flujos de efectivo, el efectivo y los equivalentes de efectivo están representados por el dinero en caja, depósitos bancarios a la vista e inversiones transitorias altamente líquidas, a la vista y no existe restricción alguna para su utilización. 11

. b.")

12 Nota2.- Resumen de las principales políticas contables - continuación e.- Instrumentos Financieros Todos los instrumentos financieros de activos son registrados al costo al cual fueron pactados o adquiridos. Dicho costo es el valor acordado para el registro o adquisición del activo financiero más cualquier erogación necesaria para concretar dicha transacción. Las primas o descuentos sobre el valor nominal de los activos financieros adquiridos se registran por separado y se amortizan a lo largo del activo financiero, haciendo uso para tal efecto la tasa efectiva. Las cuentas por cobrar se valoran por el método de costo amortizado. El costo amortizado de una cuenta por cobrar resulta de restar a su costo original de registro tanto las amortizaciones realizadas al principal como el monto correspondiente a su estimación para incobrables. Negociables: Son aquellas inversiones que la Asociación realiza con el fin de obtener ganancias de corto plazo derivadas de las variaciones en el precio de los instrumentos financieros o en las comisiones de intermediación; es decir esta categoría agrupa a todas aquellas inversiones que se realiza con fines especulativos. La adquisición de participaciones en carteras mancomunadas de inversión administradas por sociedades de fondos de inversión, el pactar recompras y la adquisición de títulos con fines de negociación. Las inversiones en valores negociables se valoran en forma subsecuente a su registro inicial a su valor razonable el cual para los títulos se obtiene por medio de los valores de referencia establecidos por el vector de precios de la Bolsa Nacional de Valores (BNV) y para las participaciones en fondos de inversión se obtiene por medio del precio de referencia al cual dichas participaciones han sido tasadas por cada fondo de inversión al cierre de cada período contable. Disponibles para la venta: Este es una categoría de carácter residual, ya que los valores disponibles para la venta son aquellos que debido a su naturaleza e intencionalidad de uso no pueden ser considerados como préstamos o partidas por cobrar, inversiones en valores mantenidos hasta el vencimiento o inversiones en valores negociables. Se registran al costo al cual fueron pactados o adquiridos. Esta clasificación de activos financieros se valora en forma subsecuente a su valor razonable, el cual para los títulos y acciones comunes se obtienen por medio de los valores de referencia establecidos por el vector de precios de la Bolsa Nacional de Valores (BNV). 12

13 Nota2.- Resumen de las principales políticas contables - continuación e.- Instrumentos Financieros - continuación Mantenidos al vencimiento: La categoría de mantenidos al vencimiento se limita a aquellos títulos o valores cuyo cobro son de cuantía fija y determinable, su vencimiento está fijado en tiempo, que la administración de la Asociación tiene la intención y además la posibilidad financiera de conservar hasta su vencimiento. En su medición posterior las inversiones en valores mantenidos hasta el vencimiento se valoran a su costo amortizado el cual se calcula restando al monto de registro inicial los reembolsos realizados, sumando las primas o restando los descuentos sobre su valor nominal. f.- Cartera de créditos y cuentas por cobrar Los préstamos y cuentas por cobrar son reconocidos y registrados al importe de los montos prestados a los asociados y su medición posterior al reconocimiento inicial se efectúa al costo amortizado utilizando el método de la tasa de interés efectiva. La recuperación de estos activos financieros es analizada periódicamente y es registrada una estimación por deterioro para aquellas cuentas por cobrar calificadas como de cobro dudoso, con cargo a los resultados del período. Las cuentas declaradas incobrables son rebajadas de la estimación por deterioro. Incluye también la partida de cuentas por cobrar a COSEVI por concepto de planillas retenidas. Para efectos de determinar el monto del deterioro de los préstamos y cuentas por cobrar a sus asociados, ha tomado como base la metodología establecida en la circular SUGEF En este caso dicha metodología ha sido ajustada a efectos de poder adaptarla de manera adecuada a las características de la Asociación Solidarista. La cartera crediticia de presenta dos grupos de deudores; empleados del Consejo de Seguridad Vial (COSEVI) y ex empleados, los primeros presentan un nivel de riesgo mínimo, dado que sus cuotas son canceladas a través de deducciones al salario que realiza COSEVI y son transferidas a la Asociación, estos deudores son clasificados en la categoría de riesgo A1. Dada la naturaleza y características de la cartera de préstamos y cuentas por cobrar, la cual se asemeja a la cartera de préstamos y cuentas por cobrar de una entidad financiera, su administración ha decidido definir su política contable para el cálculo de su estimación para incobrables tomando como base el Acuerdo SUGEF 1-05 Reglamento para la Calificación de Deudores, emitido por la Superintendencia General de Entidades Financieras (SUGEF), siguiendo los lineamientos de la tabla que a continuación se presenta. 13

14 Nota2.- Resumen de las principales políticas contables - continuación f.- Cartera de créditos y cuentas por cobrar - continuación Categoría de riesgo Porcentaje de estimación g.- Productos por cobrar A1 0.50% A2 2% B1 5% B2 10% C1 25% C2 50% D 75% E 100% Son activos financieros originados en operaciones de fondos disponibles, inversiones en valores y por créditos concedidos a sus asociados. Los intereses se registran por el método de devengado. h.- Gastos pagados por anticipado Corresponde a erogaciones por adelantado de efectivo por concepto de gastos que serán incurridos en el transcurso de su ciclo normal de operaciones. La Asociación tiene como política contable registrar en el momento inicial y medir de forma posterior sus gastos pagados por anticipado a su valor nominal. i.- Propiedad, planta y equipo La Asociación tiene la política contable de registrar en el momento de adquisición y de medir en forma posterior al costo todas las clases de activos que componen la partida de propiedad, planta y equipo. Consecuentemente el valor en libros de dichos activos resulta ser su costo menos su correspondiente depreciación acumulada y deterioro acumulado del valor. tiene la política contable de no registrar un valor de rescate a los activos que forman parte del rubro de propiedad, planta y equipo. 14

15 Nota2.- Resumen de las principales políticas contables - continuación i.- Propiedad, planta y equipo - continuación Las reparaciones que no extienden la vida útil o mejoran el rendimiento de los activos clasificados como propiedad, planta y equipo, se cargan a resultados, así como aquellas erogaciones que no superan los US$200. Así mismo, aquellas reparaciones que aumentan la vida útil de los activos de propiedad, planta y equipo o que mejoran su rendimiento, deben capitalizarse como una mejora asociada a dichos activos y depreciarse en el remanente de vida útil de los mismos. La depreciación se calcula utilizando el método de línea recta, con base a la vida útil estimada para cada activo. Las vidas útiles estimadas y los porcentajes de depreciación se presentan a continuación: Mobiliario de oficina 10%, equipo de cómputo 5% anual. j.- Activos intangibles Es un activo identificable, de carácter no monetario y sin apariencia física, que se tiene para ser usado en la producción o suministro de bienes y servicios, para ser arrendado a terceros o para funciones relacionadas con la administración de la entidad. Los programas de cómputo se registran y se miden subsecuentemente al costo. Asimismo, aquellas erogaciones que aumentan la vida útil de los activos o mejoran su rendimiento, deben capitalizarse como una mejora asociada al activo y amortizarse en el remanente de vida útil del mismo. Dado que estima que tanto sus licencias de programas comerciales como sus programas de aplicación y página web tendrán una vida útil finita, se ha definido que su amortización se lleve a cabo a lo largo del plazo establecido como su vida útil. k.- Obligaciones y cuentas por pagar Las obligaciones y cuentas por pagar de la Asociación Solidarista de Empleados del Consejo de Seguridad Vial, están compuestas por todas las obligaciones que se han contraído con terceros por la adquisición de bienes o servicios, por la generación de una deuda comercial derivada de las actividades de la entidad Las obligaciones por pagar están compuestos por pasivos ciertos que no son estimaciones y que pueden originarse por diversas causas. 15

16 Nota2.- Resumen de las principales políticas contables - continuación k.- Obligaciones y cuentas por pagar Los principales conceptos de las obligaciones, son los siguientes: Documentos u obligaciones financieras (pagarés y contratos de crédito) Cuentas por pagar comerciales (facturas comerciales) Otras cuentas por pagar. Las obligaciones y cuentas por pagar deben mantenerse al valor nominal asumido por la entidad. l.- Provisión para aguinaldo La Asociación Solidarista de Empleados del Consejo de Seguridad Vial, tiene como política crear una provisión para el pago de aguinaldo equivalente a un 8.33% sobre los salarios pagados mensualmente a sus funcionarios, de manera que los pagos por tal concepto disminuyen dicha provisión. m.- Provisión para vacaciones De acuerdo con las leyes laborales costarricenses, todo trabajador tienen derecho a vacaciones anuales remuneradas, cuyo mínimo se fija en dos semanas por cada cincuenta semanas de labores continuas, al servicio de un mismo patrono. En caso de terminación del contrato de trabajo antes de cumplir el período de las cincuenta semanas, el trabajador tendrá derecho como mínimo, a un día de vacaciones por cada mes trabajado. La Asociación, tiene como política registrar una provisión mensual del 4.17% sobre los salarios pagados a sus funcionarios, de manera que los pagos por tal concepto disminuyen dicha provisión. ñ.- Ahorro obrero El aporte obrero: corresponde al aporte obligatorio y voluntario que realizan los empleados, equivalente al 5% de su salario. En caso de retiro voluntario o despido del Consejo de Seguridad Vial, el asociado tendrá derecho a retirar el saldo total de la cuenta individual de sus aportes patronales, una vez deducidos los saldos de préstamos y/o otras obligaciones pendientes de pago que pueda tener al momento de su retiro. 16

17 Nota2.- Resumen de las principales políticas contables - continuación n.- Aporte patronal Corresponde a los aportes efectuados por el Consejo de Seguridad Vial equivalente al 5.33% del salario bruto mensual de los empleados asociados. En caso de despido de un asociado, la Asociación cancelará los aportes transferidos acumulados durante la afiliación del empleado. Cuando un empleado renuncia a la Asociación pero no al COSEVI o en su efecto al Sector Público, el aporte patronal queda bajo custodia y administración de la Asociación, hasta que cese su contrato laboral con el Sector Público, o se pensione, según DAGJ oficio de la Contraloría General de la República No , donde se reconoce al Gobierno como un único patrono, y se deban pagar las prestaciones legales que le corresponden. o.- Fondo de Mutualidad Corresponde a los fondos aportados por los asociados, mediante una cuota fija quincenal de 500, conforme a los estatutos de en su artículo Décimo Quinto. Dichos fondos son utilizados para beneficios directos e indirectos por fallecimiento de asociado y alguno de sus familiares, cuya regulación se encuentra normada mediante el Reglamento de Socorro y Mutualidad aprobado por la Junta Directiva. p.- Reconocimiento de los ingresos operativos y no operativos Son las entradas de efectivo que percibe por las actividades de intermediación financiera que realiza y por el devengo de otros ingresos asociados con su operación. Los principales tipos de ingresos son: intereses sobre préstamos, inversiones en valores, ganancias sobre inversiones, por descuentos sobre inversiones mantenidas al vencimiento y ganancias de cambio. Los intereses se registran sobre la base de acumulación, es decir, se registran en el estado de resultados integral del período en el cual son devengados y son reconocidos sobre una base de proporción de tiempo que toma en cuenta el rendimiento efectivo de los activos financieros de los cuales se derivan. Las ganancias sobre inversiones y por variaciones en los tipos de cambio se reconocen sobre la base de acumulaciones. Los ingresos no operativos son entradas de efectivo que no tienen una relación directa con su operación sustantiva. 17

18 Nota2.- Resumen de las principales políticas contables - continuación q.- Reconocimiento de los gastos Los gastos financieros y de operación son todas aquellas erogaciones en las que incurre durante el período contable y que son indispensables para prestar los servicios de intermediación financiera a todos sus asociados. Los intereses y otros costos, los cuales están directamente relacionados con los fondos que han sido tomados como préstamo se registran sobre la base de acumulación y con base a la proporción de tiempo que toma en cuenta el rendimiento de efectivo de los pasivos financieros de los cuales se derivan Las pérdidas por incobrables se reconocen sobre la base de acumulación y se derivan del riesgo de crédito implícito en la cartera de préstamos por cobrar. En los gastos administrativos se incluyen todos aquellos desembolsos relacionados con los salarios, cargas sociales y demás contraprestaciones a efectos de contar con el personal y la infraestructura necesaria para el desarrollo de las labores. r.- Reserva de Liquidez De conformidad con el artículo 117 de Ley Orgánica del Banco Central de Costa Rica No del y sus reformas, publicada en la Gaceta 212, Alcance 55 del 27 de noviembre del 1995 y Acuerdo de la Junta Directiva del Banco Central de Costa Rica, literal A, artículo 14 de la Sesión del 20 de mayo del 2009, la cual obliga a toda asociación solidaria a registrar y da contenido financiero a una reserva de liquidez que representa el 15% de los aportes de sus asociados. s.- Impuesto sobre la Renta Según lo dispuesto en el artículo No.3 de la Ley del Impuesto sobre la Renta, Ley No. 7092, las Asociaciones Solidaristas no están sujetas al pago del Impuesto sobre la Renta, únicamente actúan como agentes retenedoras de terceros con relación al pago de salarios y distribución de excedentes a sus asociados. t.- Período contable El período económico de la Asociación Solidarista de Empleados del Consejo de Seguridad Vial inicia el primero de octubre y finaliza el 30 de setiembre del año siguiente. 18

19 Nota 3.- Efectivo en caja y bancos El efectivo y equivalentes se integra de la siguiente manera: Caja chica 110, ,000 Fondo de Operaciones Cobros 6,087,508 8,532,265 Fondo para cambios-cobros 200, ,000 Banco de Costa Rica 30,684,750 83,633,955 Banco Nacional de Costa Rica 6,474,866 4,339,659 Banco Popular y de Desarrollo Comunal 10,998,650 1,365,308 54,555,774 98,181,187 Nota 4.- Instrumentos financieros Los instrumentos financieros se integran de la siguiente manera: Inversiones en valores negociables 178,168, ,730,015 Inversiones en valores mantenidos hasta el vencimiento 370,600,000 Primas sobre inversiones mantenidas al vencimiento (21,108) (1,631,217) Descuentos sobre inversiones mantenidas al vencimiento 525, ,147, ,223,915 Nota 5.- Cuentas por cobrar Las cuentas por cobrar se integran de la siguiente manera: Consejo de Seguridad Vial 0 34,975,541 Contratos INVU 8,750,000 8,500,000 Depósitos judiciales 2,440,612 1,045,646 Depositos pendientes de aplicar 2,779,249 5,958,170 Red Logistic International S.A. 33, ,400 Otros (1,690,750) 1,855,438 12,312,611 52,435,195 19

20 Nota 6.- Cartera de créditos La cartera de créditos se integra de la siguiente manera: 2013 Plazo Corto Largo Total Asociados 319,944,834 1,150,742,267 1,470,687,101 Fiduciarios 129,481,250 82,866, ,348,025 Extraordinarios 101,310, ,009, ,319,641 Vivienda 12,275, ,344, ,619,294 Compra de deudas 52,662, ,162, ,824,590 Rápidos 763, , ,100 Readecuaciones de deudas 1,295, ,295,885 Vales administrativos 11,300,945 6,261,667 17,562,612 Educación 3,730,504 21,546,857 25,277,361 Comerciales y suntuarios 3,575,753 57,199,803 60,775,556 Específicos social 196, ,295 Compra de nichos 94, , ,323 Específicos salud 3,259,053 8,633,099 11,892,152 Personas jurídicas 0 156,675, ,675,267 Ex asociados 11,750, ,051, ,801,745 Préstamos empleados 1,533,110 1,144,253 2,677,363 Estimación para incobrables (17,169,535) (17,169,535) ,228,170 1,275,768,504 1,608,996,674 Asociados 300,044,142 1,587,730,905 1,887,775,047 Fiduciarios 107,722,694 82,866, ,589,469 Extraordinarios 101,310, ,483, ,793,965 Vivienda 12,275, ,971, ,246,625 Compra de deudas 52,662, ,212, ,874,590 Rápidos 1,574, ,509 1,868,908 Readecuaciones de deudas 1,987, ,988 2,863,095 Vales administrativos 11,300,945 11,503,038 22,803,983 Educación 3,730,504 23,876,279 27,606,783 Comerciales y suntuarios 3,575,753 76,077,331 79,653,084 Específicos social 551,780 74, ,172 Compra de nichos 94,394 1,623,393 1,717,787 Específicos salud 3,259,053 16,351,273 19,610,326 Personas jurídicas 0 49,520,260 49,520,260 Ex asociados 11,750, ,568, ,318,796 Préstamos empleados 455,331 1,298,641 1,753,972 Estimación para incobrables (41,686,898) (41,686,898) 312,249,699 1,656,911,218 1,969,160,917 20

21 Nota 6.- Cartera de créditos - continuación La cartera de créditos devenga intereses, en el 2013 y 2012 que oscila entre 10% y 14.50% anual, tienen garantías fiduciarias, prendarias e hipotecarias y sus vencimientos van de 1 a 288 meses plazo. Nota 7.- Propiedad, planta y equipo La propiedad, planta y equipo se integra de la siguiente manera: Costo Mobiliario y equipo de oficina 17,031,669 15,312,966 Equipo de cómputo 18,115,452 17,906,436 Mejoras instalaciones 15,839,565 15,839,565 50,986,686 49,058,967 Depreciación acumulada Mobiliario y equipo de oficina 8,822,310 6,258,926 Equipo de cómputo 15,532,475 10,829,834 Mejoras 1,597, ,376 25,952,139 17,894,136 Nota 8.- Obligaciones por pagar 25,034,547 31,164,831 Son saldos pendientes de reintegrar a los asociados, por tres conceptos: ahorro extraordinario, sobrantes en planillas y desembolsos de créditos. Ahorro extraordinario: Son ahorros voluntarios que se realizan con un plazo determinado, que posteriormente son devueltos y por los cuales reconoce un interés definido. Sobrantes: Son dineros que pertenecen al asociado y que con posterioridad se le devolverán a éste, o se aplicarán a otro préstamo que el acreedor posea. Esta cuenta transitorio se origina cuando el asociado cancela un préstamo en ventanilla y existe una proyección en tránsito por aplicar en planilla, por lo que ante la inexistencia del préstamo por cancelación, la cuota respectiva se acredita en ésta cuenta. Desembolso de créditos: Son dineros que se giran directamente a terceros con ocasión de un préstamo al asociado mediante el mecanismo de un crédito, los cuales se registra en ésta cuenta transitoria hasta su cancelación. El desembolso siempre se relaciona con el asociado. 21

22 Nota 8.- Obligaciones por pagar - continuación Asociados Ahorro extraordinario 83,665,280 75,828,382 Ahorro extraordinario $ 2,494,362 3,956,176 Depósitos a plazo 6,390,059 7,025,936 Intereses por pagar ahorro extraordinario 2,564,330 4,480,651 Intereses por pagar depósitos a plazo 50, ,968 Desembolsos de crédito (35,000) 68,194 95,129,282 91,630,307 Aporte patronal en custodia Aporte patronal en custodia 55,371, ,184,877 Rendimientos sobre aporte patronal en custodia 1,812,702 4,218,459 Ahorros sin retirar 4,803, ,030 Cheques no retirados 19,139,279 4,185,621 81,127, ,017, ,256, ,648, Los ahorros a la vista en US$ dólares devengan intereses anuales del 4% y en colones del 8.75% anual. Los depósitos a plazo a tres, seis, nueve y más de doce meses, devengan intereses del 8.50%, respectivamente. 2. El aporte patronal en custodia, corresponde al 5.33% que traslada el Consejo de Seguridad Vial en su calidad de patrono a La Asociación Solidarista de Empleados del Consejo de Seguridad Vial. El aporte patronal se traslada a custodia en el momento en que el asociado renuncia a La Asociación, pero continúa laborando en el COSEVI. Sobre estos aportes se registra un rendimiento de un 3% anual, cobrando una comisión por manejo de custodia de 1.5%, dicho rendimiento es acumulativo hasta el final del período contable. Nota 9.- Cuentas por pagar Son saldos pendientes de honrar por parte de la Asociación a entidades comerciales, de servicios y otros, además las obligaciones laborales adquiridas con sus empleados, que se reconocen utilizando el método de la fecha de negociación y se registran a su costo amortizado. 22

23 Nota 9.- Cuentas por pagar - continuación Las cuentas por pagar se integran de la siguiente manera: Nota 10.- Patrimonio Póliza de incendio 236,372 Póliza de saldos deudores 678, ,558 Abonos recibidos por anticipado 246,000 COSEVI Socket comunicación de cobros 5,313,022 6,619,189 COSEVI Socket certificaciones de cobro 75, ,400 COSEVI - provisión 10,006,193 10,056,193 16,073,024 17,915,712 Aporte Obrero: Corresponde a los aportes obligatorio y voluntario que realizan los empleados, equivalentes al 5% de su salario. En caso de retiro voluntario o despido del Consejo De Seguridad Vial el asociado tendrá derecho a retirar el saldo total de la cuenta individual de sus aportes personales, una vez deducidos los saldos de préstamos y/o otras obligaciones pendientes de pago que pueda tener al momento de su retiro. Aporte Patronal: Corresponde a los aportes efectuados por el Consejo de Seguridad Vial equivalente al 5.33% del salario bruto mensual de los empleados asociados. En caso de despido de un asociado, la asociación cancelará los aportes transferidos acumulados durante la afiliación del empleado. Cuando un asociado renuncia a la asociación pero no al COSEVI o en su efecto al Sector Público, el aporte patronal quedaba bajo la custodia y administración de la Asociación, hasta que cese su contrato laboral con el Sector Público, o sea pensionado, según DAGJ , oficio de la Contraloría General de la Republica No.12425, donde se reconoce al Gobierno como un único patrono, y se deban pagar las prestaciones legales que le corresponden. Desde el 29 de Junio del 2010 se emitió un documento No. DJ , de la División Jurídica de la Contraloría General de la Republica, según Oficio No , donde se da fallo a la resolución de Sala Constitucional No del 3 octubre 2008, de devolver el aporte patronal en custodia de los ex asociados que no laboran en COSEVI. El ahorro obrero y aporte patronal se integra de la siguiente manera: Aporte obrero 681,930, ,841,019 Aporte patronal 857,336,488 1,269,630,157 23

24 Nota 11.- Fondo de Mutualidad Nota 12.- Reservas Reserva financiera que realizará, mediante la contribución obligatoria y sistemática de sus asociados (as), así como otras fuentes de recursos internos y/o externos que se dispongan en el futuro, dirigido a prestar una ayuda Fondo de Mutualidad 20,022,636 29,044,338 Las reservas se integran de la siguiente manera: Asambleas ordinarias 1,488,280 1,450,000 Fiestas 7,261,680 6,848,348 Obsequios 5,121,462 4,000,000 Remodelaciones edificios 1,758, ,500 Auditoría externa 1,106, ,666 Nota 13.- Otros ingresos de operación Los otros ingresos de operación se integran de la siguiente manera: 16,736,589 13,943, Proyecto de Cobros 96,255,189 60,827,043 Póliza de saldos deudores 1,317,041 0 Póliza de riesgos profesionales 32,013 0 Recuperación de saldos incobrables 1,767,415 0 Ganancia por venta de Activos Actividades generales 0 8,513,812 Plusvalías propiedades de inversión 120, ,575 99,492,343 69,831,140 24

25 Nota 14.- Otros gastos de operación Corresponde al proyecto de cobros de COSEVI, convenio con el Banco nacional. Incluye Salarios, cargas sociales, depreciaciones, amortizaciones, papelería Fotocopias 5,351,847 6,669,974 Proyecto de cobros 10,767,700 6,107,860 Ganancia en disposición de activos 23,000 0 Propiedades de inversión 132,000 0 Venta de artículos 146,615 0 Nota 15.- Gastos administrativos Los gastos administrativos se integran de la siguiente manera: 16,421,162 12,777, Salarios 31,343,240 Cargas sociales 11,066,044 Aguinaldo 2,780,134 Vacaciones 1,389,511 Fondo de pensiones 1,334,464 Capacitación 613,270 Papelería y suministros de oficina 3,705,903 Artículos de aseo y limpieza 1,052,605 Gastos de viaje 149,950 Servicios telefónicos e internet 5,635,914 Suscripciones 353,910 Depreciaciones 8,058,003 Gasto por amortización activos intangibles 1,277,782 Servicios de transporte y mensajería 5,112,000 Servicios de publicidad y promoción 200,726 Mantenimiento mobiliario y equipo 592,504 Mantenimiento de sistemas cómputo 1,771,074 Donaciones 475,123 Gastos por remodelaciones 2,500,000 Envíos y correos 3,350 Pòlizas de seguros 764,784 Convenios COSEVI 872,338 Otros gastos 1,137,936 82,190,565 76,886,891 25

26 Nota 16.- Gastos de asociados Los gastos de asociados se integran de la siguiente manera: Gastos asambleas de asociados 1,500,000 2,444,560 Gastos de fiesta fin de año 13,500,000 20,487,092 Obsequios a asociados 24,000,000 14,793,677 Nota 17.- Administración de Riesgo 39,000,000 37,725,329 Los principales instrumentos financieros de la Asociación consisten en inversiones en valores negociables e inversiones mantenidas al vencimiento. Los principales riesgos que pueden tener un efecto de importancia relativa sobre estos instrumentos financieros son: el riesgo crediticio, liquidez, tasa de interés y tipo de cambio. La Junta Directiva y la Administración de la Asociación revisan y acuerdan políticas para el manejo de estos riesgos, los cuales se indican de seguido: 1. Riesgo crediticio La Asociación ha establecido políticas para el otorgamiento de crédito. Este está sujeto a evaluaciones en las que se considera la capacidad de pago y el historial de cada asociado. La exposición al riesgo crediticio es monitoreada constantemente de acuerdo con el comportamiento de pago de los deudores. Al 30 de setiembre hay una concentración importante de riesgo crediticio y la máxima exposición está representada por el saldo registrado como estimación para incobrables, la cual se calculo utilizando los criterios establecidos en la circular 1-05 emitida por la Superintendencia de Entidades Financieras (SUGEF). Con respecto al riesgo de crédito relacionado con otros activos financieros, la exposición máxima a este riesgo está representada por los saldos registrados para cada activo financiero 2. Riesgo de liquidez La Asociación da seguimiento diario a su posición de liquidez, manteniendo activos líquidos mayores que los pasivos líquidos, considerando el vencimiento de sus activos financieros y efectúa periódicamente proyecciones de flujos de efectivo con el objeto de detectar oportunamente los potenciales faltantes o excesos de efectivo para soportar sus operaciones. Adicionalmente la Asociación mantiene valores negociables los cuales con gran facilidad se pueden convertir en efectivo, lo cual minimiza el riesgo de liquidez. 26

27 Nota 17.- Administración de Riesgo - continuación 3. Riesgo de tasa de interés La Asociación mantiene pasivos importantes, representados principalmente por obligaciones por pagar a asociados y ex asociados, sujetos a variaciones en las tasas de interés. La Asociación administra este riesgo evaluando constantemente la evolución de las tasas de interés de mercado nacional con el fin de determinar con un buen grado de certeza los riesgos asociados al costo financiero de los pasivos y, hasta donde las circunstancias se lo permitan, minimizar los efectos de este riesgo. 4. Riesgo del tipo de cambio Como resultado de las operaciones que realiza La Asociación en monedas extranjeras, está expuesta al riesgo por tipo de cambio cuando los valores de sus activos y pasivos están denominados en moneda extranjera y por lo tanto, su valuación periódica depende del tipo de cambio de la moneda extranjera vigente en el mercado financiero, principalmente el dólar estadounidense. El riesgo de tipo de cambio consiste en el reconocimiento de diferencias cambiarias en los ingresos y gastos de la entidad, resultantes de variaciones en los tipos de cambio entre las monedas funcionales o de operación en los países y la respectiva moneda extranjera. Con el propósito de minimizar el impacto del riesgo de tipo de cambio, la Directiva de acordó reducir al mínimo las transacciones que La Asociación realiza en moneda extranjera, concentrando sus inversiones en moneda local. Nota 18.- Contingencias y litigios Número 198 JUZGADO DE TRABAJO DEL SEGUNDO CIRCUITO JUDICIAL DE SAN JOSE, GOICOECHEA. Proceso Ordinario Laboral en expediente # LA. La demandante solicita que en sentencia se condene a al pago de: el aporte patronal, los intereses sobre dichas sumas, y ambas costas del proceso. El 29 de Junio 2009 se emitió documento No. DJ , de la División Jurídica de la Contraloría General de la Republica, según Oficio No , donde se da fallo a la resolución de Sala Constitucional No del 3 octubre 2008, de devolver el aporte patronal en custodia de los ex asociados que no laboran en COSEVI. La Asociación Solidarista ha iniciado las acciones legales necesarias a efecto de demostrar la supuesta responsabilidad penal por peculado de dos ex empleados. Dado lo anterior se ha interpuesto la demanda correspondiente en la fiscalía adjunta de Probidad, Transparencia y anticorrupción del Ministerio Publico. La Asociación Solidarista espera recuperar la suma de ,29 que presuntamente fue cobrada de forma indebida 27

Mutual Sociedad de Fondos de Inversión, S.A. Balance de situación al 31 de marzo del 2007 (en colones sin céntimos) Activo Nota 2007

Activo Nota 2007") Activo Nota 2007 Caja y bancos 3 20,681,869 Inversiones en valores negociables disponibles para la venta 4 162,445,376 Cuentas e intereses por cobrar 6 1,178,867 Comisiones por cobrar 7 3,177,946 Gastos

Activo Nota 2007 Caja y bancos 3 20,681,869 Inversiones en valores negociables disponibles para la venta 4 162,445,376 Cuentas e intereses por cobrar 6 1,178,867 Comisiones por cobrar 7 3,177,946 Gastos

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

La información siguiente no es auditada

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

Comercial de Seguros Agencia de Seguros, S.A. Estados Financieros

Comercial de Seguros Agencia de Seguros, S.A. Estados Financieros AL 30 de Junio de 2011 BALANCE GENERAL Por los seis meses terminados al 30 de Junio de 2011 (Cifras expresadas en colones exactos) ACTIVO

Comercial de Seguros Agencia de Seguros, S.A. Estados Financieros AL 30 de Junio de 2011 BALANCE GENERAL Por los seis meses terminados al 30 de Junio de 2011 (Cifras expresadas en colones exactos) ACTIVO

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A.

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP)

") CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

SOCIEDAD AGENCIA DE SEGUROS GAMA S.A.

SOCIEDAD AGENCIA DE SEGUROS GAMA S.A. BALANCE GENERAL AL 30 DE JUNIO DEL 2014 (CIFRAS EN COLONES EXACTOS) Nota 30/06/2014 30/06/2013 Nota 30/06/2014 30/06/2013 ACTIVO 45,782,651 34,454,215 PASIVO 9,850,369

SOCIEDAD AGENCIA DE SEGUROS GAMA S.A. BALANCE GENERAL AL 30 DE JUNIO DEL 2014 (CIFRAS EN COLONES EXACTOS) Nota 30/06/2014 30/06/2013 Nota 30/06/2014 30/06/2013 ACTIVO 45,782,651 34,454,215 PASIVO 9,850,369

MANUAL DE APLICACION DE CUENTAS

MANUAL DE APLICACION DE CUENTAS NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de Manual de Cuentas para la materia Contabilidad Financiera del Programa de Maestría en

MANUAL DE APLICACION DE CUENTAS NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de Manual de Cuentas para la materia Contabilidad Financiera del Programa de Maestría en

Expositora: CPC. Maritza Verástegui Corrales

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

Jorge Salas Quirós Erick Hernandez P. Gerente General Contador CPI 10458

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2011 (en colones sin céntimos) Nota Importe Nota Importe ACTIVO PASIVO DISPONIBILIDADES B-C 61,062,166 CUENTAS POR PAGAR Y PROVISIONES B 23,694,469 Efectivo 30,000

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2011 (en colones sin céntimos) Nota Importe Nota Importe ACTIVO PASIVO DISPONIBILIDADES B-C 61,062,166 CUENTAS POR PAGAR Y PROVISIONES B 23,694,469 Efectivo 30,000

Despacho Lara Eduarte, s.c. Mutual Sociedad de Fondos de Inversión, S.A. Estados financieros y opinión de los auditores

Despacho Lara Eduarte, s.c. Mutual Sociedad de Fondos de Inversión, S.A. Estados financieros y opinión de los auditores al 31 de diciembre del 2005 y 2004 Despacho Lara Eduarte, s.c. Mutual Sociedad de

Despacho Lara Eduarte, s.c. Mutual Sociedad de Fondos de Inversión, S.A. Estados financieros y opinión de los auditores al 31 de diciembre del 2005 y 2004 Despacho Lara Eduarte, s.c. Mutual Sociedad de

Por el ejercicio comprendido del 01 de enero Al, 30 de junio de 2015

Bases de Presentación - Purdy Seguros Agencia de Seguros, S.A. ( la Compañía ) fue establecida el 18 de Marzo de 2002 bajo la legislación de la República de Costa Rica con el nombre de Xamag Agencia de

Bases de Presentación - Purdy Seguros Agencia de Seguros, S.A. ( la Compañía ) fue establecida el 18 de Marzo de 2002 bajo la legislación de la República de Costa Rica con el nombre de Xamag Agencia de

A la Superintendencia General de Valores y a la Junta Directiva y Accionistas de Mutual Sociedad de Fondos de Inversión, S.A.

INFORME DE AUDITORES INDEPENDIENTES A la Superintendencia General de Valores y a la Junta Directiva y Accionistas de Mutual Sociedad de Fondos de Inversión, S.A. Hemos auditado los estados de activos netos

INFORME DE AUDITORES INDEPENDIENTES A la Superintendencia General de Valores y a la Junta Directiva y Accionistas de Mutual Sociedad de Fondos de Inversión, S.A. Hemos auditado los estados de activos netos

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2013

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

otas a los Estados Financieros Principios de contabilidad

otas a los Estados Financieros (a) Principios de contabilidad Los estados financieros consolidados de la Compañía han sido preparados de conformidad con las Normas Internacionales de Información Financiera

otas a los Estados Financieros (a) Principios de contabilidad Los estados financieros consolidados de la Compañía han sido preparados de conformidad con las Normas Internacionales de Información Financiera

Comercial de Seguros Corredores de Seguros, S.A. Estados Financieros

Estados Financieros Al 31 de Marzo de 2014 y 2013 ESTADO DE RESULTADOS Por los tres meses terminados al 31 de marzo de 2014 y 2013 (Cifras expresadas en colones exactos) Notas 31/03/2014 31/03/2013 ACTIVOS

Estados Financieros Al 31 de Marzo de 2014 y 2013 ESTADO DE RESULTADOS Por los tres meses terminados al 31 de marzo de 2014 y 2013 (Cifras expresadas en colones exactos) Notas 31/03/2014 31/03/2013 ACTIVOS

Es un estado Financiero básico que muestra las fuentes y aplicaciones del efectivo de la entidad en el período.

Estado de Flujo de Efectivo Es un estado Financiero básico que muestra las fuentes y aplicaciones del efectivo de la entidad en el período. Su importancia también radica en dar a conocer el origen de los

Estado de Flujo de Efectivo Es un estado Financiero básico que muestra las fuentes y aplicaciones del efectivo de la entidad en el período. Su importancia también radica en dar a conocer el origen de los

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos)

") AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

BCI FACTORING S.A. Estados financieros. 31 de diciembre de 2003 CONTENIDO

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

Por el ejercicio comprendido del 01 de enero Al, 31 de marzo de 2015

Bases de Presentación - Purdy Seguros Agencia de Seguros, S.A. ( la Compañía ) fue establecida el 18 de Marzo de 2002 bajo la legislación de la República de Costa Rica con el nombre de Xamag Agencia de

Bases de Presentación - Purdy Seguros Agencia de Seguros, S.A. ( la Compañía ) fue establecida el 18 de Marzo de 2002 bajo la legislación de la República de Costa Rica con el nombre de Xamag Agencia de

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente

Bupa México, Compañía de Seguros, S.A. de C.V.

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

PRESTAMOS PRENDARIOS, PAGINA 1 / 6 NOTA 1. CONSTITUCIÓN Y ACTIVIDAD DE LA PRÉSTAMOS PRENDARIOS DEPOFÍN, S.A. DE C.V., FUE CONSTITUIDA EL 29 DE MAYO DE 1996, CON DURACIÓN DE NOVENTA Y NUEVE AÑOS Y DOMICILIO

PRESTAMOS PRENDARIOS, PAGINA 1 / 6 NOTA 1. CONSTITUCIÓN Y ACTIVIDAD DE LA PRÉSTAMOS PRENDARIOS DEPOFÍN, S.A. DE C.V., FUE CONSTITUIDA EL 29 DE MAYO DE 1996, CON DURACIÓN DE NOVENTA Y NUEVE AÑOS Y DOMICILIO

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente efectivo y documentos

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente efectivo y documentos

PRISMA CORREDORA DE SEGUROS S.A. BALANCE DE SITUACION AL 30 DE SETIEMBRE DE 2015 Y 2014

PRISMA CORREDORA DE SEGUROS S.A. BALANCE DE SITUACION AL 30 DE SETIEMBRE DE 2015 Y 2014 Nota 2015 2014 Nota 2015 2014 ACTIVO PASIVO 25.506.158,93 23.501.054,52 DISPONIBILIDADES 15.927.793,64 7.008.408,31

PRISMA CORREDORA DE SEGUROS S.A. BALANCE DE SITUACION AL 30 DE SETIEMBRE DE 2015 Y 2014 Nota 2015 2014 Nota 2015 2014 ACTIVO PASIVO 25.506.158,93 23.501.054,52 DISPONIBILIDADES 15.927.793,64 7.008.408,31

TÉRMINOS BÁSICOS DE LA CONTABILIDAD

TÉRMINOS BÁSICOS DE LA CONTABILIDAD Contabilidad Es un medio para recolectar, registrar, clasificar, sistematizar, analizar y presentar en términos monetarios las transacciones y los hechos que total o

TÉRMINOS BÁSICOS DE LA CONTABILIDAD Contabilidad Es un medio para recolectar, registrar, clasificar, sistematizar, analizar y presentar en términos monetarios las transacciones y los hechos que total o

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2005 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

ANA MARIA ESPINOSA ANGEL

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

PROCEDIMIENTO DE CONTABILIZACION

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

Un negocio puede tener deudas en forma de cuentas por pagar, documentos por pagar, hipotecas, salarios acumulados o impuestos pendientes de pago.

El pasivo está compuesto por todos los recursos disponibles de la entidad para la realización de sus fines y han sido aportados por fuentes externas, por los cuales surge la obligación para con los acreedores

El pasivo está compuesto por todos los recursos disponibles de la entidad para la realización de sus fines y han sido aportados por fuentes externas, por los cuales surge la obligación para con los acreedores

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015 1. NATURALEZA JURÍDICA Y ACTIVIDAD DE LA EMPRESA Mapfre Uruguay Seguros S.A. es una sociedad anónima, de capital

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015 1. NATURALEZA JURÍDICA Y ACTIVIDAD DE LA EMPRESA Mapfre Uruguay Seguros S.A. es una sociedad anónima, de capital

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

BALANCE GENERAL CONSOLIDADO AL 31 DE DICIEMBRE ACTIVO 2012 2011

BALANCE GENERAL CONSOLIDADO AL 31 DE DICIEMBRE ACTIVO 2012 2011 DISPONIBLE Caja 121.000,00 121.000,00 Bancos y Otras Entidades 1.205.953.795,39 805.009.493,20 INVERSIONES (NOTA 2) Fondo de Liquidez 840.000.000,00

BALANCE GENERAL CONSOLIDADO AL 31 DE DICIEMBRE ACTIVO 2012 2011 DISPONIBLE Caja 121.000,00 121.000,00 Bancos y Otras Entidades 1.205.953.795,39 805.009.493,20 INVERSIONES (NOTA 2) Fondo de Liquidez 840.000.000,00

CONTABILIDAD Y REGISTROS AGRÍCOLAS

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

VALORACIÓN AL CIERRE. Coste amortizado.

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

BCI FACTORING S.A. Estados financieros. 31 de diciembre de 2006 CONTENIDO

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2006 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2006 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

EJEMPLOS Y EJERCICIOS. NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

Comisión Nacional de Bancos y Seguros Tegucigalpa, M.D.C., Honduras, C.A.

PROYECTO DE NORMAS PARA LA GESTIÓN DEL RIESGO CAMBIARIO CREDITICIO A SER OBSERVADAS POR LAS INSTITUCIONES DEL SISTEMA FINANCIERO EN EL OTORGAMIENTO DE FACILIDADES EN MONEDA EXTRANJERA CAPITULO I DISPOSICIONES

PROYECTO DE NORMAS PARA LA GESTIÓN DEL RIESGO CAMBIARIO CREDITICIO A SER OBSERVADAS POR LAS INSTITUCIONES DEL SISTEMA FINANCIERO EN EL OTORGAMIENTO DE FACILIDADES EN MONEDA EXTRANJERA CAPITULO I DISPOSICIONES

CONTABILIDAD NIF A-1

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

Boletín Semanal sobre el Estado de Cuenta del Banco de México

30 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 26 de junio. En la semana

30 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 26 de junio. En la semana

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

DICTAMEN DE LA AUDITORIA INDEPENDIENTE

DICTAMEN DE LA AUDITORIA INDEPENDIENTE Señores: Junta Directiva Oficina Nacional Forestal Hemos auditado los estados financieros que acompañan de la Oficina Nacional Forestal que comprenden el balance

DICTAMEN DE LA AUDITORIA INDEPENDIENTE Señores: Junta Directiva Oficina Nacional Forestal Hemos auditado los estados financieros que acompañan de la Oficina Nacional Forestal que comprenden el balance

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS

Boletín Técnico Nº 65 del Colegio de Contadores INTRODUCCIÓN ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS 1. El Boletín Técnico Nº 50 "Estado de Flujo de Efectivo", no obstante que reconoce

Boletín Técnico Nº 65 del Colegio de Contadores INTRODUCCIÓN ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS 1. El Boletín Técnico Nº 50 "Estado de Flujo de Efectivo", no obstante que reconoce

CONCEPTOS Y DEFINICIONES

CONCEPTOS Y DEFINICIONES A continuación algunos conceptos y definiciones esenciales para un mejor análisis e interpretación de las estadísticas del Sector Financiero. ARRENDAMIENTO FINANCIERO: Contrato

CONCEPTOS Y DEFINICIONES A continuación algunos conceptos y definiciones esenciales para un mejor análisis e interpretación de las estadísticas del Sector Financiero. ARRENDAMIENTO FINANCIERO: Contrato

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P.

Pronunciamiento No. 8 C.T.C.P.") NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

UF0333. Análisis Contable y Financiero Unidad 1. Estados Contables I NORMA NOVENA

NORMA NOVENA El PGC incluye las siguientes subcuentas en este subgrupo: 250. Inversiones financieras a largo plazo en instrumentos de patrimonio 251. Valores representativos de deuda a largo plazo 252.

NORMA NOVENA El PGC incluye las siguientes subcuentas en este subgrupo: 250. Inversiones financieras a largo plazo en instrumentos de patrimonio 251. Valores representativos de deuda a largo plazo 252.

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México. Notas a los Estados Financieros

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

PAG. 40 CAMARA DE REPRESENTANTES DIRECCION AREA FINANCIERO CONTABLE

CAMARA DE REPRESENTANTES DIRECCION AREA FINANCIERO CONTABLE PAG. 40 ESTADO DE EVOLUCION DEL PATRIMONIO POR EL PERÍODO COMPRENDIDO ENTRE EL 1o. DE ENERO DE 2009 Y EL 31 DE DICIEMBRE DE 2009 (expresado en

CAMARA DE REPRESENTANTES DIRECCION AREA FINANCIERO CONTABLE PAG. 40 ESTADO DE EVOLUCION DEL PATRIMONIO POR EL PERÍODO COMPRENDIDO ENTRE EL 1o. DE ENERO DE 2009 Y EL 31 DE DICIEMBRE DE 2009 (expresado en

Boletín Semanal sobre el Estado de Cuenta del Banco de México

22 de septiembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 18 de septiembre.

22 de septiembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 18 de septiembre.

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF. Guayaquil, 08 de diciembre del 2011

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF Guayaquil, 08 de diciembre del 2011 1) Qué norma financiera aplica al cierre del 2011 2) Estados Financieros sus componentes 3) Cuestionario de

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF Guayaquil, 08 de diciembre del 2011 1) Qué norma financiera aplica al cierre del 2011 2) Estados Financieros sus componentes 3) Cuestionario de

FUNDACIÓN IMAGEN DE CHILE

Estados Financieros y por el año terminado en esa fecha. (Con el Informe de los Auditores Independientes) CONTENIDO Informe de los Auditores Independientes Estado de Posición Financiera Estado de Actividades

Estados Financieros y por el año terminado en esa fecha. (Con el Informe de los Auditores Independientes) CONTENIDO Informe de los Auditores Independientes Estado de Posición Financiera Estado de Actividades

UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS

Unidad 9 UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS Tema 1: Valores s calificados como mantenidos hasta el vencimiento Tema 2: Valores s calificados como mantenidos para negociar Tema 3: Valores s calificados

Unidad 9 UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS Tema 1: Valores s calificados como mantenidos hasta el vencimiento Tema 2: Valores s calificados como mantenidos para negociar Tema 3: Valores s calificados

CLASE Nº 1 INTRODUCCIÓN A PASIVO

CLASE Nº 1 INTRODUCCIÓN A PASIVO Página 1 de 9 CONTENIDO PROGRAMATICO 1.1 El Pasivo: Concepto, Clasificación y registro contable. Corto Plazo o Circulante. Largo Plazo. Apartados. Créditos Diferidos. Otros

CLASE Nº 1 INTRODUCCIÓN A PASIVO Página 1 de 9 CONTENIDO PROGRAMATICO 1.1 El Pasivo: Concepto, Clasificación y registro contable. Corto Plazo o Circulante. Largo Plazo. Apartados. Créditos Diferidos. Otros

2. CONCEPTO DE EFECTIVO Y OTROS ACTIVOS LÍQUIDOS EQUIVALENTES

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

DEFINICIÓN Y COBERTURA

DEFINICIÓN Y COBERTURA Definición La deuda externa bruta es el monto pendiente de reembolso en un determinado momento de los pasivos corrientes reales y no contingentes asumidos por los residentes de la

DEFINICIÓN Y COBERTURA Definición La deuda externa bruta es el monto pendiente de reembolso en un determinado momento de los pasivos corrientes reales y no contingentes asumidos por los residentes de la

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACIÓN Y/O COMBINACIÓN DE ESTADOS FINANCIEROS PARA LAS INSTITUCIONES

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACIÓN Y/O COMBINACIÓN DE ESTADOS FINANCIEROS PARA LAS INSTITUCIONES

P A S I V O. 201.02. Reservas para Servicios Prestados y Reembolsos Pendientes de Pago. 201.03. Reservas para Servicios Prestados y No Notificados

P A S I V O 201. Reservas Técnicas 201.01. Reservas para Cuotas en Curso 201.02. Reservas para Servicios Prestados y Reembolsos Pendientes de Pago 201.03. Reservas para Servicios Prestados y No Notificados

P A S I V O 201. Reservas Técnicas 201.01. Reservas para Cuotas en Curso 201.02. Reservas para Servicios Prestados y Reembolsos Pendientes de Pago 201.03. Reservas para Servicios Prestados y No Notificados

Antes de hacer el cierre contable, es preciso realizar los ajustes y corrección de los errores contables pertinentes.

Antes de hacer el cierre contable, es preciso realizar los ajustes y corrección de los errores contables pertinentes. AJUSTES. Antes de emitir estados financieros deben efectuarse los ajustes necesarios

Antes de hacer el cierre contable, es preciso realizar los ajustes y corrección de los errores contables pertinentes. AJUSTES. Antes de emitir estados financieros deben efectuarse los ajustes necesarios

Estados financieros. SECURITY RENT A CAR SpA

Estados financieros SECURITY RENT A CAR SpA Santiago, Chile Estados Financieros SECURITY RENT A CAR SpA Indice Página Informe de los Auditores Independientes... 1 Estado de Situación Financiera... 2 Estado

Estados financieros SECURITY RENT A CAR SpA Santiago, Chile Estados Financieros SECURITY RENT A CAR SpA Indice Página Informe de los Auditores Independientes... 1 Estado de Situación Financiera... 2 Estado

Administradora de Inversión Colseguros S.A. - En Liquidación

ESTADOS DE LIQUIDACION Administradora de Inversión Colseguros S.A. - En Liquidación Al 31 de diciembre de 2010 con cifras comparativas al 31 de diciembre de 2009 con el Informe del Revisor Fiscal Estados

ESTADOS DE LIQUIDACION Administradora de Inversión Colseguros S.A. - En Liquidación Al 31 de diciembre de 2010 con cifras comparativas al 31 de diciembre de 2009 con el Informe del Revisor Fiscal Estados

DEL AUDITOR INDEPENDIENTE

DEL AUDITOR INDEPENDIENTE A la Junta Directiva y a los Asociados de ASOCIACIÓN COSTARRICENSE DE AUDITORES EN INFORMÁTICA 1. Informe sobre los Estados Financieros Hemos auditado los estados financieros

DEL AUDITOR INDEPENDIENTE A la Junta Directiva y a los Asociados de ASOCIACIÓN COSTARRICENSE DE AUDITORES EN INFORMÁTICA 1. Informe sobre los Estados Financieros Hemos auditado los estados financieros

Servicios Profesionales, Auditoría, Asesoría y Capacitación, S. de R.L. E-mail: sepraac@gmail.com Telefax: (504) 2233-4483; 2263-9200 Cel.

2233-4483; 2263-9200 Cel.") Servicios Profesionales, Auditoría, Asesoría y Capacitación, S. de R.L. E-mail: sepraac@gmail.com Telefax: (504) 2233-4483; 2263-9200 Cel. 9758-5455 INFORME DE LOS AUDITORES INDEPENDIENTES A la Junta Directiva

Servicios Profesionales, Auditoría, Asesoría y Capacitación, S. de R.L. E-mail: sepraac@gmail.com Telefax: (504) 2233-4483; 2263-9200 Cel. 9758-5455 INFORME DE LOS AUDITORES INDEPENDIENTES A la Junta Directiva

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

I. Notas de Revelación a los Estados Financieros 1-4. Notas de Revelación 2009

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

Comisión Regional de Interconexión Eléctrica -CRIE

Comisión Regional de Interconexión Eléctrica -CRIE Estados Financieros (Con el Informe de los Auditores Independientes) Comisión Regional de Interconexión Eléctrica -CRIE Contenido Dictamen de los Auditores

Comisión Regional de Interconexión Eléctrica -CRIE Estados Financieros (Con el Informe de los Auditores Independientes) Comisión Regional de Interconexión Eléctrica -CRIE Contenido Dictamen de los Auditores

1 de 8 MARCO DE OPERACIONES. a) Sociedad Anónima.

Sociedad Anónima.") 1 de 8 MULTIVALORES SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSION, S.A. DE C.V. MULTIVALORES GRUPO FINANCIERO NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2008 (Cifras en Miles de Pesos) NOTA 1. MARCO

1 de 8 MULTIVALORES SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSION, S.A. DE C.V. MULTIVALORES GRUPO FINANCIERO NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2008 (Cifras en Miles de Pesos) NOTA 1. MARCO

10 de Marzo del 2004. Señores ASOCIACIÓN CREDIMUJER Presente. Estimados señores:

1 10 de Marzo del 2004. Señores ASOCIACIÓN CREDIMUJER Presente Estimados señores: Según nuestro contrato de servicios, efectuamos la visita de la auditoría externa del período 2003 a la ASOCIACION CREDIMUJER

1 10 de Marzo del 2004. Señores ASOCIACIÓN CREDIMUJER Presente Estimados señores: Según nuestro contrato de servicios, efectuamos la visita de la auditoría externa del período 2003 a la ASOCIACION CREDIMUJER

Su dirección registrada es Calle Centenario 156, La Molina, Lima, Perú.

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

REGLAMENTO PARA LA UTILIZACIÓN DE LOS RECURSOS DE ASISTENCIA AID-515-0236 LÍNEA DE CRÉDITO N 2A

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA LA UTILIZACIÓN DE LOS RECURSOS DE ASISTENCIA AID-515-0236 LÍNEA DE CRÉDITO N 2A APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL DE COSTA RICA EN LA SESIÓN

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA LA UTILIZACIÓN DE LOS RECURSOS DE ASISTENCIA AID-515-0236 LÍNEA DE CRÉDITO N 2A APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL DE COSTA RICA EN LA SESIÓN

Boletín Semanal sobre el Estado de Cuenta del Banco de México

24 de marzo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 20 de marzo. En la semana

24 de marzo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 20 de marzo. En la semana

ESPERANZA INDIGENA ZAPOTECA S.C. DE A.P. DE R.L. DE C.V. Reporte Consolidado del ejercicio 2015 periodo 9

ESPERANZA INDIGENA ZAPOTECA S.C. DE A.P. DE R.L. DE C.V. Reporte Consolidado del ejercicio 2015 periodo 9 NIVEL OPERACIONES I Lachiviza Santa Maria Guienagati Pagina: 1 ACTIVO 32,436,875.00 DISPONIBILIDADES

ESPERANZA INDIGENA ZAPOTECA S.C. DE A.P. DE R.L. DE C.V. Reporte Consolidado del ejercicio 2015 periodo 9 NIVEL OPERACIONES I Lachiviza Santa Maria Guienagati Pagina: 1 ACTIVO 32,436,875.00 DISPONIBILIDADES

AJUSTES 22/03/2011. Asientos de ajuste. La necesidad de los asientos de ajustes. Información Contable I

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

Pensión de Invalidez

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

NOTAS A LOS ESTADOS FINANCIEROS LAFISE PUESTO BOLSA S.A. Al 30 de Junio del 2012

NOTAS A LOS ESTADOS FINANCIEROS LAFISE PUESTO BOLSA S.A. Al 30 de Junio del 2012 (1) Resumen de operaciones y principales políticas contables (a) Organización de la compañía LAFISE Valores Puesto de Bolsa,

NOTAS A LOS ESTADOS FINANCIEROS LAFISE PUESTO BOLSA S.A. Al 30 de Junio del 2012 (1) Resumen de operaciones y principales políticas contables (a) Organización de la compañía LAFISE Valores Puesto de Bolsa,

3. ESTADOS FINANCIEROS PROFORMA

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

1..Resumen de operaciones y de políticas importantes de contabilidad

1..Resumen de operaciones y de políticas importantes de contabilidad (a) Domicilio, Organización y Actividad Unicen Corredora de Seguros S. A., cédula jurídica 3-101-610383 constituida el 24 de Junio de,

1..Resumen de operaciones y de políticas importantes de contabilidad (a) Domicilio, Organización y Actividad Unicen Corredora de Seguros S. A., cédula jurídica 3-101-610383 constituida el 24 de Junio de,

Superintendencia de Administradoras de Fondos de Pensiones CIRCULAR N 15

CIRCULAR N 15 Vistos, las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: PLAN DE CUENTAS

CIRCULAR N 15 Vistos, las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: PLAN DE CUENTAS

BALANCE GENERAL ACTIVOS 2006 2005

1 1. IDENTIFICACIÓN DE LA SOCIEDAD NOMBRE O RAZÓN SOCIAL : TELECOMUNICACIONES INTERNACIONALES S.A. DOMICILIO : GENERAL DEL CANTO 105 OF #1206 R.U.T. : 96.927.920-7 TIPO DE SOCIEDAD : SOCIEDAD ANÓNIMA 2.

1 1. IDENTIFICACIÓN DE LA SOCIEDAD NOMBRE O RAZÓN SOCIAL : TELECOMUNICACIONES INTERNACIONALES S.A. DOMICILIO : GENERAL DEL CANTO 105 OF #1206 R.U.T. : 96.927.920-7 TIPO DE SOCIEDAD : SOCIEDAD ANÓNIMA 2.

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS.

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS. El 16 de septiembre de 2005 la Comercial La Cosecha S.A. DE C.V, realiza un pedido a Distribuidora XYZ S.A. de C.V. de mercadería por un monto de $ 20,000.00 más IVA,

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS. El 16 de septiembre de 2005 la Comercial La Cosecha S.A. DE C.V, realiza un pedido a Distribuidora XYZ S.A. de C.V. de mercadería por un monto de $ 20,000.00 más IVA,

Estados Financieros FUNDACION CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP

Estados Financieros FUNDACION CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP Santiago, Chile Estados Financieros FUNDACION CENTRO DE ESTUDIOS, SERVICIOS Y ASESORIAS UDP Indice Informe de los Auditores Independientes...

Estados Financieros FUNDACION CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP Santiago, Chile Estados Financieros FUNDACION CENTRO DE ESTUDIOS, SERVICIOS Y ASESORIAS UDP Indice Informe de los Auditores Independientes...

CUADRO DE CUENTAS RELACIONADAS

CLIENTES CUADRO DE CUENTAS RELACIONADAS GRUPO 4: ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES 43. CLIENTES 430. Clientes 4300. Clientes (euro) 4304. Clientes, (moneda extranjera) 4309. Clientes, facturas