Guía Contable. Aspectos sensibles tras la primera aplicación del PGC 2007

|

|

|

- Víctor Manuel Guzmán Benítez

- hace 8 años

- Vistas:

Transcripción

1 1 Guía Contable Aspectos sensibles tras la primera aplicación del PGC 2007 Marzo 2010 Consejo General REA economistas auditores ECIF expertos en contabilidad e información financiera

2

3 Índice 1. Introducción Aspectos sensibles de carácter general Aplicación del PGC de Pymes Aplicación del PGC de Pymes con criterios para Microempresas Aspectos sensibles derivados de la aplicación de los nuevos criterios de registro y valoración Inmovilizado Material Inversiones Inmobiliarias Fondo de Comercio Arrendamientos Instrumentos Financieros Existencias Activos por Impuesto Diferido Subvenciones, Donaciones y Legados Activos no Corrientes Mantenidos para la Venta Gastos de Formalización de Deudas Cambios en Criterios Contables, Errores y Estimaciones Contables Aspectos sensibles derivados de los Estados Financieros y la Memoria Balance de Situación Cuenta de Pérdidas y Ganancias Estado de Cambios en el Patrimonio Neto Estado de Flujos de Efectivo Memoria Otros aspectos reseñables Empresas Inmobiliarias Convenio de Acreedores en un Procedimiento Concursal ANEXO I. Normativa contable aplicable ANEXO II. Ejemplos prácticos de instrumentos financieros por categorías y clases... 33

4

5 1. INTRODUCCIÓN 5 La primera aplicación del vigente PGC 2007 en el ejercicio 2008 supuso un cambio significativo en la formulación de las cuentas anuales para las pymes. Se modificaron normas de valoración y criterios contables así como se incorporó una mayor exigencia de información en la Memoria. Además se incorporaron dos nuevos estados financieros (el estado de cambios en el patrimonio neto y el estado de flujos de efectivo, en su caso). Dicha primera aplicación se realizó en algunos casos con un cierto ejercicio de voluntarismo a la hora de incorporar la información financiera de la empresa a las cuentas anuales. Esto fue debido sobre todo a que muchos aspectos del nuevo PGC estaban todavía sin aclarar suficientemente o resultaban todavía ambiguos, básicamente por lo novedoso de la implantación y la mayor subjetividad de algunos conceptos. El objetivo de este documento no es otro que identificar una relación de aspectos que han supuesto algún problema de cuantificación o interpretación en la primera formulación con el nuevo PGC por parte de las Pymes con el fin de recordar esos temas sensibles y, en algún caso, dar alguna pauta que aclare y ayude, cuando se contemplen dichos aspectos en las cuentas anuales del año 2009 y sucesivos. No pretende, por lo tanto, dar respuesta a todas las incidencias detectadas, ni a todos los posibles aspectos sensibles. Además, se han obviado aquellos aspectos más complejos que no afectan a la gran mayoría de las Pymes. En consecuencia, esta Guía pretende ser un toque de atención, una señal de alarma, sobre aquellos aspectos que creemos que tienen cierto grado de sensibilidad y que pueden afectar a una Pyme en la formulación de las cuentas anuales del ejercicio ASPECTOS SENSIBLES DE CARÁCTER GENERAL 2.1 Aplicaciones del PGC de Pymes Los aspectos más sensibles de carácter general que surgen en la aplicación del PGC de Pymes son los siguientes: El Estado de Flujos de Efectivo no es obligatorio. El Estado de Cambios en el Patrimonio Neto está simplificado frente a la versión del PGC Normal. Cuando la sociedad forma parte de un grupo de empresas, para la cuantificación de los importes que posibilitan la aplicación del PGC de Pymes, se tendrá en cuenta la suma de los parámetros del conjunto de las entidades que conforman el grupo.

6 6 La opción de acogerse al PGC de Pymes o al PGC Normal hay que mantenerla como mínimo durante 3 ejercicios, salvo que deje de cumplir las circunstancias para poder aplicar el PGC de Pymes. Cuando se realice una transacción no contemplada en el PGC de Pymes deberá remitirse al PGC Normal. Pero nunca será aplicable en Pymes la norma de registro y valoración relativa a Activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. Asimismo, en el PGC de Pymes se ha eliminado la categoría de Activos financieros disponibles para la venta y el criterio de valoración a valor razonable con imputación directa de los cambios de valor en patrimonio neto. 2.2 Aplicación del PGC de Pymes con criterios para microempresas A continuación destacamos los puntos reseñables del PGC de Pymes con criterios simplificados para microempresas: La opción de acogerse a los criterios de microempresas hay que mantenerla durante 3 ejercicios, salvo que deje de cumplir las circunstancias para poder aplicar dicha opción. Si pertenece a un grupo, para la cuantificación de los importes se tendrá en cuenta la suma de los parámetros del conjunto de las entidades que conforman el grupo. A los efectos de computar los límites de aplicación de dicho PGC : Total Activo = Activos + compromisos por leasings Mención específica en Memoria de la aplicación de estos criterios: 1) Arrendamientos financieros y similares Terrenos, solares o activos no amortizables: aplicable el PGC para Pymes. Resto de activos: - Cuotas devengadas como gasto en la cuenta de pérdidas y ganancias (utilizar cuenta 621 Arrendamientos y cánones). - Activo por el precio de adquisición de la opción de compra. - Información para Memoria: VR (o valor al contado) del activo al inicio del arrendamiento Vida útil estimada Cuotas abonadas (*) Deudas pendientes de pago (*) Importe de la opción de compra 2) Impuestos sobre beneficios Se mantiene la cuenta 473 (Hacienda Pública, retenciones y pagos a cuenta) y la cuenta 4752 (Pasivo por impuesto corriente). (*) Diferenciación de carga financiera y recuperación del coste del bien.

7 Gasto = importe de la liquidación del Impuesto. No hay diferencias temporarias. Cuenta contable a utilizar: 6300 Impuesto corriente. Información en Memoria: a) Diferencias entre base imponible (BI) y Resultado contable antes de impuestos. b)bi negativas pendientes de compensación: plazos y condiciones. c)incentivos fiscales aplicados, pendientes de aplicar y compromisos en relación con esos incentivos. d)otras circunstancias significativas ASPECTOS SENSIBLES DERIVADOS DE LA APLICACIÓN DE LOS NUEVOS CRITERIOS DE REGISTRO Y VALORACIÓN A continuación, resaltamos algunos de los aspectos más sensibles del PGC 2007 sobre la información financiera de las empresas, en relación a los nuevos criterios de registro y valoración. 3.1 Inmovilizado material Obligaciones asumidas derivadas del desmantelamiento, retiro y rehabilitación del inmovilizado: Qt El valor actual de la estimación inicial de dichas obligaciones= (1+K) t Dicha estimación inicial formará parte del valor del inmovilizado material, siempre que estas obligaciones den lugar al registro de provisiones de acuerdo con lo dispuesto en la norma aplicable a éstas. La amortización de estos importes se hará de acuerdo al período de vida útil del inmovilizado: - Si se trata de terrenos, se amortizará en el periodo en que se obtengan los beneficios o rendimientos económicos por haber incurrido en dichos costes. La actualización de la provisión por desmantelamiento, retiro o rehabilitación no afecta al Inmovilizado Material, es un gasto financiero. En los arrendamientos operativos, las inversiones realizadas por el arrendatario que no sean separables del activo arrendado o cedido en uso, se contabilizarán como inmovilizados materiales, cuando cumplan la definición de activo. La amortización de estas inversiones se realizará en función de su vida útil que será la duración del contrato de arrendamiento, cuando ésta sea inferior a la vida económica. Capitalización de intereses devengados antes de la puesta en condiciones de funcionamiento. Puntos relevantes de la consulta 3 del Boicac 75 sobre la incorporación de un terreno al patrimonio de la empresa y las obras de adaptación del mismo: Los gastos financieros sólo son activables a partir de la fecha del comienzo de las obras físicas de adaptación. Por tanto, no lo son cuando simplemente se ha incorpo-

8 8 rado el terreno al patrimonio y se están realizando labores administrativas previas. En el caso de que se interrumpa la construcción, se debe suspender la capitalización. Reflejo contable de dichos gastos financieros activables en el Resultado Financiero, en ningún caso en el Resultado de Explotación. Continúa vigente el método de cálculo de los gastos financieros capitalizables de acuerdo con la Resolución del ICAC de 9 de mayo de 2000, según la cual los gastos financieros capitalizables son aquellos que resultan, por un lado, de la financiación específica y, por otro lado, de la financiación genérica. La financiación genérica es la adicional que falta en el caso de que la financiación específica y los fondos propios no cubran el total del importe a financiar. 3.2 Inversiones inmobiliarias Los terrenos o construcciones que la empresa destine a la obtención de ingresos por arrendamiento o posea con la finalidad de obtener plusvalías a través de su enajenación, fuera del curso ordinario de sus operaciones, se considerarán Inversiones Inmobiliarias. De acuerdo a la consulta 9 del Boicac 74 la clasificación de un inmueble destinado al alquiler por parte de una empresa inmobiliaria, es Inversión Inmobiliaria. El siguiente cuadro muestra las distintas posibilidades que se pueden dar: Se utiliza el inmueble en la producción o administración? Se destina el inmueble para la venta dentro del curso ordinario del negocio? Se destina a alquiler dentro o fuera del curso ordinario del negocio? NO NO SÍ Inversión Inmobiliaria SÍ SÍ Inmovilizado material Existencias La amortización de las inversiones inmobiliarias se realiza de manera anual de acuerdo a la depreciación de la vida útil del activo. Los criterios contenidos en las normas relativas al Inmovilizado Material, se aplicarán a las Inversiones Inmobiliarias.

9 3.3 Fondo de comercio Reserva indisponible Dotación anual del 5% del fondo de comercio como Reserva indisponible con cargo a Beneficios del ejercicio o Reservas libres (si no hay beneficios), siendo gasto deducible fiscalmente. Sin embargo, de acuerdo a la consulta 3 del Boicac 73, no existe obligación de realizar una dotación de reserva indisponible por el fondo de comercio implícito en una participación en el capital de una sociedad. En los casos en los que se hubiera registrado una corrección valorativa por deterioro del Fondo de Comercio, el importe mínimo de la Reserva indisponible se obtiene en función del valor contable del fondo de comercio que aparece en el activo del balance (que estará, en su caso, corregido por las pérdidas de valor que se hayan contabilizado). 9 Las reservas constituidas pasan a ser disponibles cuando desaparezca el fondo de comercio del activo del balance, y en el caso de reducciones de su valor, en la medida en que el importe de la reserva exceda el valor contable del fondo de comercio Deterioro de valor Debe analizarse, al menos, anualmente, el deterioro de las unidades o grupos de unidades generadoras de efectivo (UGE) a las que se ha asignado un fondo de comercio. Una Unidad Generadora de Efectivo es el grupo identificable de activos más pequeño capaz de generar entradas de efectivo que sean, en buena medida, independientes de los flujos de caja derivados de otros activos o grupos de activo. Las correcciones valorativas por deterioro del fondo de comercio no se pueden revertir. Cuando alguna UGE esté deteriorada y se le hubiese asignado todo o parte de un fondo de comercio, se reducirá primero el valor contable del fondo de comercio y el importe restante, si hubiese, se deducirá en proporción al valor contable del resto de activos de la UGE, con el límite del mayor valor entre: valor razonable menos coste de venta, valor en uso o cero. Cálculo del valor actual de los flujos de efectivo futuros. Éstos se basan en los presupuestos financieros más recientes aprobados por la Dirección, pero no se consideran reestructuraciones futuras (no comprometidas) o mejoras previstas. La situación del activo o de la unidad generadora de efectivo debe reflejarse en su estado actual. Se tendrán en cuenta las siguientes consideraciones: No se deben tener en cuenta los flujos de efectivo relacionados con la financiación e impuestos. El período máximo de proyección de los presupuestos es de cinco años, salvo que se pueda justificar un período más largo. El cálculo de los flujos de efectivo para los años posteriores se obtienen extrapolando el año quinto (último año de proyección) a una tasa constante o decreciente, salvo

10 10 que se pueda justificar una tasa creciente. La tasa de crecimiento no puede ser superior a la tasa media de crecimiento a largo plazo para los productos, industrias o países en los que opera la sociedad. El tipo de descuento debe ser el tipo de mercado actual antes de impuestos apropiado para el riesgo específico del activo o UGE, y consistente con la previsión de la inflación. 3.4 Arrendamientos Arrendamiento Operativo versus Financiero: Se diferencian en base al fondo económico de la operación, no a su forma contractual (forma jurídica). Por tanto, y de acuerdo a la consulta 5 del Boicac 78, si atendemos a las condiciones económicas de los contratos de arrendamiento, y de ello se deduce que se transfieren sustancialmente todos los riesgos y beneficios inherentes a la propiedad del activo objeto del contrato, entonces estamos ante un arrendamiento financiero. En particular, en un acuerdo de arrendamiento con opción de compra, se presumirá que se transfieren sustancialmente todos los riesgos y beneficios inherentes a la propiedad, cuando no existan dudas razonables de que se va a ejercitar dicha opción. De acuerdo con el Plan General de Contabilidad de 2007, también se presumirá, salvo prueba en contrario, dicha transferencia, aunque no exista opción de compra, entre otros, en los siguientes casos: - Contratos de arrendamiento en los que la propiedad del activo se transfiere, o de sus condiciones se deduzca que se va a transferir al arrendatario al finalizar el plazo del arrendamiento. - Contratos en los que el plazo del arrendamiento coincida o cubra la mayor parte de la vida económica del activo, y siempre que de las condiciones pactadas se desprenda la racionalidad económica del mantenimiento de la cesión de uso. - En aquellos casos, en los que al comienzo del arrendamiento, el valor actual de los pagos mínimos acordados por el arrendamiento suponga la práctica totalidad del valor razonable del activo arrendado. - Cuando las especiales características de los activos objeto del arrendamiento hacen que su utilidad quede restringida al arrendatario. - El arrendatario puede cancelar el contrato de arrendamiento y las pérdidas sufridas por el arrendador a causa de tal cancelación fueran asumidas por el arrendatario. - Los resultados derivados de las fluctuaciones en el valora razonable del importe residual recaen sobre el arrendatario. - El arrendatario tiene la posibilidad de prorrogar el arrendamiento durante un segundo periodo, con unos pagos por arrendamiento que sean sustancialmente inferiores a los habituales del mercado.

.")

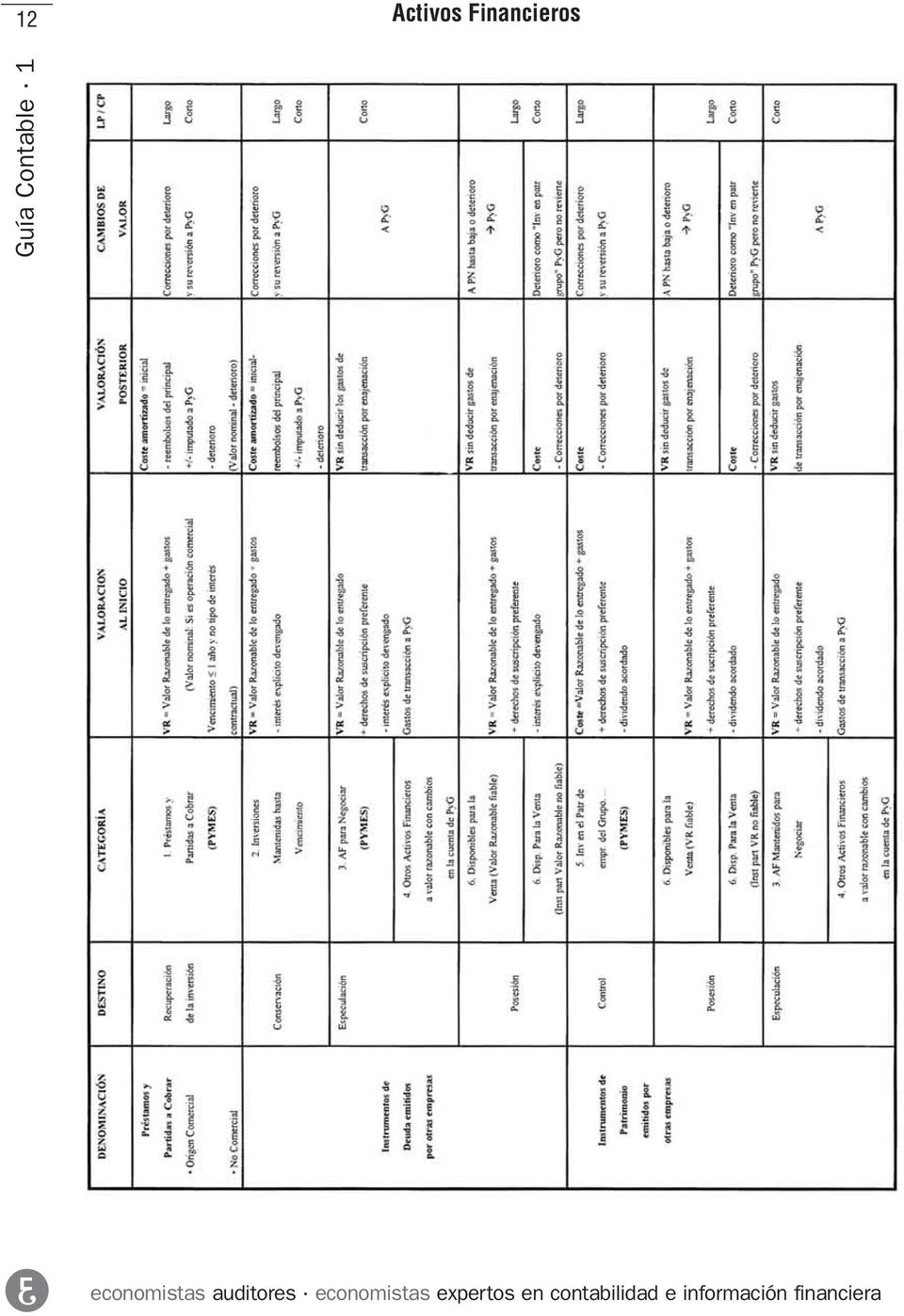

11 Por otro lado, si se deduce que el arrendador conviene con el arrendatario el derecho a usar un activo durante un período de tiempo determinado, a cambio de recibir un importe único o una serie de pagos o cuotas, y no se transfieren todos los riesgos y beneficios, se trata de un arrendamiento operativo. Fianzas recibidas/entregadas por arrendamientos operativos: Se calcula el valor razonable de la fianza (valor actual de los flujos de efectivo). La diferencia entre dicho valor y el importe desembolsado se considera como un pago o cobro anticipado por el arrendamiento. 11 Si la fianza es a corto plazo no es necesario el descuento de flujos de efectivo, si su efecto no es significativo, que es la situación más habitual. 3.5 Instrumentos financieros Con el fin de comentar de manera más visual los principales aspectos a recordar de los diferentes instrumentos financieros, adjuntamos los siguientes cuadros. El primero de los cuadros hace referencia a los activos financieros y el siguiente a los pasivos financieros. En ambos se detalla la valoración inicial y posterior así como la forma de contabilización de los cambios de valor. En el caso de los activos financieros, se detalla la categoría según el destino que se le va a dar al instrumento financiero.

12 12 Activos Financieros

13 Pasivos Financieros 13 A continuación comentamos en detalle los tipos de activos financieros que se incluyen en el PGC de Pymes Préstamos y partidas a cobrar Comprenden: Créditos comerciales: clientes, deudores Créditos no comerciales: préstamos, créditos por enajenación de inmovilizado, etc. cuyos cobros sean de cuantía determinada y no tengan un mercado activo. Valoración inicial: Valor razonable: precio de la transacción más los costes atribuibles. Los créditos comerciales con vencimiento menor o igual a un año sin interés contractual, los anticipos y créditos al personal, los dividendos a cobrar y desembolsos exigidos sobre instrumentos de patrimonio, cuyo importe se espera recibir a corto plazo, se pueden valorar por el valor nominal cuando el efecto de no actualizar flujos de efectivo no sea significativo. Valoración posterior: Coste amortizado aplicando el tipo de interés efectivo (salvo valoración inicial por valor nominal). Las aportaciones consecuencia de un contrato de cuentas en participación se valoran al coste.

14 14 Deterioro de valor: Evidencia objetiva del deterioro: reducción o retraso en los flujos de efectivo estimados futuros (insolvencia del deudor). Cálculo de la pérdida: valor en libros menos el valor actual de los flujos de efectivo futuros que se estiman van a generar, descontados al tipo de interés efectivo calculado en el momento de su reconocimiento inicial. Para los activos financieros a tipo de interés variable, se empleará el tipo de interés efectivo que corresponda a la fecha de cierre de las cuentas anuales de acuerdo con sus condiciones contractuales. Corrección del valor y reversión del deterioro con cargo y abono a la cuenta de PyG Activos Financieros mantenidos para negociar Comprenden: Activos Financieros que se originen o adquieran con el propósito de venderlos en el corto plazo, como por ejemplo acciones adquiridas para especular. Formen parte de una cartera de instrumentos financieros identificados y gestionados conjuntamente de la que existan evidencias de actuaciones recientes para obtener ganancias a corto plazo. Derivados (no si se trata de una garantía financiera o cobertura). Valoración inicial: Valor razonable (precio de la transacción) incluidos derechos de suscripción y similares. Los gastos de la transacción se llevan a la cuenta de pérdidas y ganancias (PyG). Valoración posterior: Valor razonable con cambios en la cuenta de PyG. No hay deterioro de valor Inversiones en el patrimonio de empresas del grupo, multigrupo y asociadas Deterioro de valor: Se registra deterioro si valor en libros > importe recuperable El valor recuperable recordamos que es el mayor entre: Valor razonable costes de venta. Valor actual de los flujos de efectivo futuros derivados del mantenimiento de la inversión. Salvo mejor evidencia se tomará el patrimonio neto de la entidad participada corregido en las plusvalías tácitas existentes en la fecha de valoración.

15 Aspectos a tener en cuenta de acuerdo a la consulta 5 del Boicac 74 sobre diversas cuestiones en relación con los criterios de deterioro de valor recogidos en la NRV 9ª de inversiones en el patrimonio de empresas del grupo, multigrupo y asociadas: En la estimación del valor recuperable a partir del Patrimonio Neto de la participada corregido por las plusvalías tácitas existentes en el momento de la valoración se debe tener en cuenta el efecto impositivo de las plusvalías tácitas. Se ha de incluir el Fondo de Comercio y cualquier otra plusvalía tácita (incluidas las relativas a intangibles) existentes en el momento de la valoración. 15 El método de estimación a partir del patrimonio neto ± plusvalías se utilizará salvo mejor evidencia del importe recuperable, es decir, el método a utilizar debe ser aquél que aporte mejor evidencia del importe recuperable. El método de patrimonio neto ± plusvalías tácitas en el momento de la valoración, es un método cuyo objetivo es facilitar la aplicación de la norma cuando se pueda evidenciar de forma simple y clara la no existencia de deterioro. En el caso de inversiones en empresas asociadas (donde la información disponible puede ser muy limitada), hay que utilizar la mejor evidencia de la que se disponga. En consecuencia, la menor información no ha de impedir el análisis de recuperabilidad Reclasificaciones de Activos Financieros y Pasivos Financieros En Activos Financieros, se debe tener en cuenta los siguientes aspectos reseñables: No se podrán reclasificar los incluidos inicialmente en Mantenidos para negociar o A Valor Razonable con cambios en la cuenta de PyG a otras categorías, ni de éstas a aquellas, salvo cuando proceda calificar al activo como inversión en instrumentos de patrimonio en grupo, asociadas y con multigrupo. No se pueden tener clasificados en Mantenidas hasta el vencimiento si en el ejercicio o en los dos precedentes, se han vendido o reclasificado activos incluidos en esta categoría por un importe significativo en relación al total, salvo aquéllas ventas o reclasificaciones: Muy próximas al vencimiento Que han ocurrido cuando la empresa haya cobrado la práctica totalidad Atribuibles a un suceso aislado Cuando un Activo Financiero deja de ser Mantenido hasta el vencimiento : Se deberá reclasificar a Disponibles para la venta Valoración: Valor Razonable Diferencia de valoración entre su valor contable y su Valor Razonable, se registra en Patrimonio neto

existentes en el momento de la valoración.")

16 16 Si se reclasifica un Activo Financiero como Mantenido hasta el vencimiento : El Valor Contable en ese momento = Coste amortizado Cualquier pérdida o ganancia reconocida previamente en Patrimonio Neto se mantendrá y se reconocerá en PyG a lo largo de la vida restante de la inversión por el método del tipo de interés efectivo. En cuanto a los Pasivos Financieros no se podrá reclasificar de Mantenidos para negociar o de A Valor Razonable con cambios en la cuenta de PyG a otras categorías, ni viceversa Instrumentos Financieros Híbridos Son aquellos que combinan un contrato principal no derivado y un derivado financiero, denominado derivado implícito que no puede ser transferido independientemente. Principales ejemplos de instrumentos financieros híbridos: Bonos referenciados al precio de unas acciones o a la evolución de un índice bursátil. Fondo de inversión o depósito garantizado. Contrato de compra en una moneda distinta al euro. Se registra por un lado la compra y por otro el derivado de tipo de cambio. En definitiva, el contrato implícito debe separarse del contrato principal y tratarse contablemente como un derivado. El contrato principal se contabiliza según su naturaleza. Si no se puede determinar con fiabilidad el valor razonable del derivado implícito, se obtendrá por diferencia entre el instrumento híbrido y el contrato principal. Si los valores de éstos tampoco se pudieran obtener con fiabilidad, entonces se valorará el instrumento híbrido en su conjunto por su valor razonable. 3.6 Existencias Destacamos los siguientes aspectos a tener en cuenta: El método de asignación de valor LIFO no es aceptable de acuerdo con el Plan General de Contabilidad Las existencias incluirán el coste de producción de los servicios en tanto aún no se haya reconocido el ingreso por prestación de servicios correspondiente. Los ingresos por prestación de servicios se reconocerán cuando el resultado de la transacción pueda ser estimado con fiabilidad, considerando para ello el porcentaje de realización del servicio en la fecha de cierre del ejercicio. No se realizará corrección valorativa en el caso de las materias primas siempre que se espere que los productos terminados a los que se incorporen sean vendidos por encima del coste.

17 3.7 Activos por impuesto diferido Se reconocerán activos por impuesto diferido en la medida en que resulte probable que la empresa disponga de ganancias fiscales futuras que permitan la aplicación de estos activos. En particular, se considera probable que vaya a haber ganancias fiscales futuras cuando: Haya suficientes diferencias temporarias que vayan a revertir. Exista alguna otra evidencia fiable de que se dispondrá en el futuro de suficientes ganancias fiscales antes de que prescriba el derecho de compensación (por ejemplo que las pérdidas fiscales no utilizadas se han producido por causas identificadas, y es improbable que se repitan, o que existen oportunidades de planificación fiscal para crear ganancias fiscales en los ejercicios oportunos). 17 En definitiva, para conocer si una empresa dispone de ganancias fiscales futuras, es necesario que se realice un ejercicio de planificación financiera futura de la empresa (por ejemplo estimar las cuentas previsionales de pérdidas y ganancias para los próximos diez años), y se estime prudentemente si dispondrá de ganancias suficientes que absorban los créditos fiscales. Para la realización práctica de dichas previsiones, se pueden tener en cuenta, de manera orientativa y entre otros, los siguientes aspectos: Partir del resultado antes de impuestos medio acumulado de los cinco últimos años Establecer varios escenarios (según el porcentaje a aplicar a dicho resultado medio acumulado) y en base a las predicciones de la empresa. Intentar compensar en primer lugar las bases imponibles negativas. Calcular a partir de cada escenario (resultado probable) la cuota del impuesto de sociedades. Aplicar, en su caso, las deducciones de la cuota año a año, considerando los límites de cuota que pudieran ser aplicables, hasta agotar las deducciones pendientes. Considerar nuevas deducciones de cuota que pudieran generarse en el futuro según las estimaciones de la cuenta de Resultados previstas y la situación de la normativa fiscal en ese momento. De esta forma, se obtiene si se van a obtener las ganancias fiscales suficientes que absorban los créditos fiscales de la sociedad. 3.8 Subvenciones, donaciones y legados En primer lugar, señalar que en el caso de Pymes, donde no están previstos los grupos 8 y 9, y salvo por la consideración del efecto fiscal, la contabilización es similar al PGC 1990.

.")

18 18 No obstante, destacamos algunos casos especiales que consideramos como más sensibles: Subvenciones, donaciones y legados de interés público En el caso de empresas pertenecientes al sector público que reciban subvenciones, donaciones o legados de la entidad pública dominante para financiar la realización de actividades de interés público o general, la contabilización de dichas ayudas públicas se efectuará con el criterio general, es decir como ingresos en la cuenta de PyG, y no en fondos propios. De acuerdo con la consulta 8 del Boicac 77, se consideran actividades de interés público o general, aquellas actividades específicas a cuya financiación la Administración concedente decide afectar unos fondos determinados Cesión del derecho de uso sobre bienes de dominio público sin exigencia de contraprestación La consulta 6 del Boicac 77, detalla los aspectos más significativos a tener en cuenta sobre la cesión del derecho de uso sobre bienes de dominio público: Si el periodo de cesión es menor a la vida útil del inmovilizado se contabiliza, dicho derecho de uso, como Inmovilizado Intangible (a Valor Razonable). Si el periodo de cesión es similar a la vida útil del inmovilizado, el derecho de uso se contabiliza como Inmovilizado Material (a Valor Razonable). Contrapartida: subvenciones, donaciones y legados en la cuenta contable 139.Derechos de uso sobre bienes cedidos (en Patrimonio neto). Las mejoras producidas, se contabilizarán como Inmovilizado Material amortizándolas en función de la duración del acuerdo de cesión o vida útil, el menor Subvenciones, donaciones y legados no reintegrables Una subvención donación o legado se considerará no reintegrable cuando exista un acuerdo individualizado de concesión de la subvención, donación o legado a favor de la empresa, se hayan cumplido las condiciones establecidas para su concesión y no existan dudas razonables sobre la recepción de la subvención, donación o legado. Los aspectos más sensibles a destacar nos los aporta la consulta 11 del Boicac 75 y son: Sobre el requisito de cumplimiento de las condiciones establecidas para la concesión, se presume el cumplimiento futuro de las condiciones, cuando en la fecha de formulación de las cuentas anuales se esté llevando a cabo el comportamiento exigido como condición y no existan dudas razonables de alteración de dicho comportamiento por parte de

19 la empresa (p. ej. Creación de un determinado número de puestos de trabajo durante X años). Si una subvención cumple los requisitos para ser no reintegrable con posterioridad al devengo de los gastos que financia, se pueden dar dos casos: Si financia gastos específicos ya devengados o la totalidad del valor original de un activo, de forma que se hubieran imputado gastos (en su caso, dotaciones a la amortización) asociados a la subvención, en un ejercicio anterior al periodo en que la subvención sea reconocible como ingreso de patrimonio neto, el importe de la subvención correspondiente a los citados gastos se ha de imputar a PyG en el momento en que se cumplan las condiciones, no antes. 19 Si financia parte de un activo, se imputará a resultados prospectivamente durante los años que restan, en proporción a la amortización futura de los activos Anticipos reintegrables a tipo de interés cero Señalar que el valor actual calculado en el momento inicial del anticipo reintegrable queda invariable durante el resto de años, independientemente de la variación de los tipos de interés. 3.9 Activos no corrientes mantenidos para la venta (no en Pymes) Los aspectos sensibles más reseñables correspondientes a estos activos, son los siguientes: Valoración: valor contable o valor razonable menos costes de venta, el menor. No se amortizan. Susceptibles de correcciones valorativas por deterioro. Grupos enajenables de elementos mantenidos para la venta: conjunto de activos y pasivos asociados de los que se va a disponer de forma conjunta, como grupos, en una única transacción. Las pérdidas o ganancias de valor no reconocidas previamente a la venta de un activo no corriente se reconocerán a la fecha de baja del activo. La pérdida de la calificación de mantenido para la venta, se producirá en las siguientes circunstancias: Decisión de no vender Incumplimiento de requisitos: - El activo ha de estar disponible en sus condiciones actuales para su venta inmediata, sujeto a los términos usuales y habituales para su venta. - La venta debe ser altamente probable.

20 20 El activo no corriente, se reclasifica en la partida del balance que corresponda a su naturaleza, valorando al menor importe entre: - Su valor contable anterior a su clasificación como activo no corriente para la venta, ajustado, si procede, por las amortizaciones y correcciones de valor que se hubiesen reconocido de no haberse clasificado como mantenido para la venta. - Su importe recuperable (el mayor importe entre su valor razonable menos gastos de la venta y su valor de uso ). Cualquier diferencia que pueda surgir se registrará en la cuenta de PyG que corresponda según su naturaleza Gastos de formalización de deudas El PGC de Pymes permite registrar dichos gastos en la cuenta de PyG en el momento inicial de la transacción Cambios en criterios contables, errores y cambios en estimaciones contables Para el caso de cambios en criterios contables y errores: Corrección retroactiva: ingreso o gasto devengado en ejercicios anteriores se registra en Patrimonio Neto (Reservas, etc.). Modificar información comparativa. Informar en memoria. Para los cambios en criterios contables, informar sobre la naturaleza del cambio, motivos por los que muestra una información más fiable y relevante y efectos en cada partida afectada en los ejercicios presentados a efectos comparativos. Para el caso de cambios en estimaciones contables: Aplicación prospectiva (a futuro). Imputación del efecto a PyG de cada año desde el cambio, según naturaleza. Informar en memoria de los cambios en estimaciones con efectos significativos en el ejercicio actual, y/o en futuros ejercicios. 4. ASPECTOS SENSIBLES DERIVADOS DE LOS ESTADOS FINANCIEROS Y LA MEMORIA 4.1 Balance de situación Algunos aspectos a destacar en relación con el Balance de Situación son los siguientes: Incluir una partida específica para Gastos de Investigación.

21 Desglosar las existencias diferenciando entre las de ciclo corto (ciclo de producción inferior a un año) y ciclo largo (ciclo de producción superior a un año). Desglosar los clientes y proveedores: Dentro del Activo/Pasivo Corriente, se incluirán aquellos créditos/deudas con plazo de vencimiento inferior al ciclo normal de explotación. Diferenciar dentro de éstas entre Corto Plazo (ciclo inferior a un año) y Largo Plazo (ciclo superior a un año). Dentro del Activo/Pasivo No Corriente, se incluirán aquellos créditos/deudas con plazo de vencimiento superior al ciclo normal de explotación, siempre que éste sea superior a un año. 21 Capital social y prima de emisión: Si la ampliación de capital se encuentra inscrita en el Registro Mercantil antes de la formulación de las Cuentas Anuales, se incluye en el capítulo de Patrimonio Neto. Si por el contrario, no está inscrita en el Registro Mercantil antes de la formulación de Cuentas Anuales y presenta balance normal, se reflejará en el epígrafe Otros pasivos financieros, dentro del Pasivo Corriente. Si no está inscrita en el Registro Mercantil antes de la formulación de las Cuentas Anuales y presenta balance abreviado, se reflejará en el epígrafe Otras deudas a corto plazo, dentro del Pasivo Corriente. Accionistas por desembolsos no exigidos, en función de la calificación contable de las aportaciones (si se consideran Fondos propios dentro de la cuenta de Capital no exigido o si se considera Pasivo no Corriente en el epígrafe de Deudas con características especiales ). Los instrumentos de patrimonio propio adquiridos por la empresa se registran en el epígrafe de Acciones y Participaciones en patrimonio propios con signo negativo dentro del Patrimonio Neto (si son valores de su capital). En otro caso, minoran el epígrafe de Otros instrumentos de patrimonio propio. Subvenciones, donaciones y legados: Si son otorgadas por terceros no socios o propietarios, se incluyen dentro del patrimonio neto en el epígrafe A-2) Subvenciones, donaciones y legados (en el caso de Pymes). Si son otorgadas por socios o propietarios, se incluyen dentro del patrimonio neto en el epígrafe A-1) Fondos Propios y en el apartado VI. Otras aportaciones de socios (en Pymes). 4.2 Cuenta de perdidas y ganancias Algunos aspectos a destacar en relación con la cuenta de Pérdidas y Ganancias, son los siguientes: Los Gastos e Ingresos excepcionales se incluyen en el Resultado de Explotación Apartado12. Otros Resultados.

22 22 Los ingresos y gastos originados por los instrumentos de cobertura que, de acuerdo con lo dispuesto en las normas de registro y valoración, deban imputarse a la cuenta de pérdidas y ganancias, figurarán en el epígrafe de ingresos o gastos, respectivamente, que genera la partida cubierta, informando de ello detalladamente en la memoria. Ingreso por capitalización de intereses (cuando el periodo de puesta en marcha de un inmovilizado/existencia supera el año), se incluye en el Resultado Financiero. No afecta al margen de explotación. No se deben utilizar las cuentas 733.Trabajos realizados para la empresa (en el caso de inmovilizado) o las correspondientes al subgrupo 71. Variaciones de existencias (en el caso de existencias), sino que en la medida en que dichos gastos sean significativos, se creará una cuenta 76. Incorporación al activo de gastos financieros (Consulta 3 del Boicac 75). Deterioro / Reversión del deterioro de productos en curso y productos terminados se incluirán en el apartado 2. Variación de Existencias. Deterioro/Reversión del deterioro de las materias primas y mercaderías se incluirán en el apartado 4 d). Aprovisionamientos. 4.3 Estado de cambios en el Patrimonio Neto El Estado de Cambios en el Patrimonio Neto (ECPN) consta, a su vez, de dos estados: Estado de ingresos y gastos reconocidos (no en pymes). Estado total de cambios en el patrimonio neto. El estado de ingresos y gastos reconocidos recoge los cambios en el patrimonio neto derivados de la pérdida o ganancia neta del periodo y cada partida de ingreso o gasto, ganancia o pérdida llevada directamente a patrimonio. El estado total de cambios en el patrimonio neto recoge el saldo total de los ingresos y gastos reconocidos, el efecto acumulado de los cambios en los criterios contables y la corrección de errores importantes, las transacciones de capital y distribuciones del patrimonio realizadas con los accionistas o propietarios, los saldos al inicio y fin del periodo de los resultados acumulados y sus movimientos en el periodo y una comparación para cada tipo de acciones integrantes del capital y para cada tipo de reserva patrimonial de su saldo inicial y final del periodo y sus movimientos. Algunos puntos a tener en cuenta en relación al ECPN y detallados en la consulta 6 del Boicac 80 son los siguientes: La aplicación que en un ejercicio se realiza del resultado del ejercicio anterior se reflejará en: La partida 4. Distribución de dividendos del epígrafe B.II o D.II Operaciones con socios o propietarios.

23 El epígrafe B.III o D.III Otras variaciones del patrimonio neto, por las restantes aplicaciones que supongan reclasificaciones de partidas de patrimonio neto. El Resultado del ejercicio anterior, deberá traspasarse a la columna de resultados de ejercicios anteriores. Para mostrar dicha reclasificación se deberá emplear el epígrafe D.III. Otras variaciones del patrimonio neto. A tal efecto, la información que debe mostrar el estado de cambios en el patrimonio neto en dicho epígrafe es un ajuste negativo en la columna de Resultado del Ejercicio y otro positivo en la de Resultados de Ejercicios Anteriores. En esa misma columna de Resultados de Ejercicios Anteriores, pero con signo negativo, se reflejará la aplicación del resultado del ejercicio anterior que corresponda a la distribución de dividendos, así como la parte destinada a reservas, que lucirán con signo positivo, en el epígrafe D.III del modelo. 23 Por último, el resultado obtenido en el ejercicio figurará en la columna de Resultado del Ejercicio en el epígrafe D.I. Total ingresos y gastos reconocidos, cuya aplicación tendrá lugar en ejercicios posteriores. 4.4 Estado de flujos de efectivo (no obligatorio en Pymes) En el Estado de Flujos de Efectivo (EFE) se informa sobre el origen y la utilización de los activos monetarios representativos de efectivo y otros activos líquidos equivalentes, clasificando los movimientos por actividades (según sea de inversión, de financiación o de explotación). Algunos aspectos reseñables a tener en cuenta en la realización del Estado de Flujos de Efectivo serían los siguientes: Comprobar que el resultado del Estado de Flujos de Efectivo coincide con la variación de los saldos de efectivo y equivalentes de efectivo al inicio y al final del periodo. El descuento de papel comercial, o el anticipo por cualquier otro tipo de acuerdo del importe de las ventas a clientes, se tratará, a los efectos del EFE, como un cobro a clientes que se ha adelantado en el tiempo. Su presentación será en Actividades de Explotación. Informar en memoria sobre cualquier importe significativo de los saldos de efectivo y otros activos líquidos equivalentes al efectivo que no estén disponibles para ser utilizados. Si existe cobertura contable, se incorporarán los flujos del instrumento de cobertura en la misma partida que los de la partida cubierta, indicando en la memoria este efecto. En el caso de las transacciones no monetarias, se informará en la memoria de las mismas ya que no se han incluido en el EFE por no haber supuesto variaciones de efectivo (por ejemplo, conversión de deuda en instrumentos de patrimonio).

24 24 Si existen operaciones interrumpidas (no en Pymes), en la nota correspondiente de la memoria se detallarán los flujos de las distintas actividades. Creación de una partida específica denominada Unidad de negocio, cuando se produzca la variación de efectivo y otros activos líquidos equivalentes por la adquisición o enajenación de un conjunto de activos y pasivos que conformen un negocio o línea de actividad y se incluirá como una partida específica en las actividades de inversión / desinversión. 4.5 Memoria Los principales aspectos reseñables en relación a la memoria son los siguientes: Consideraciones generales Información cuantitativa y cualitativa. En cada una de las partidas de las cuentas anuales deberán figurar, además de las cifras del ejercicio que se cierra, las correspondientes al ejercicio inmediatamente anterior. Además, cuando ello sea significativo para ofrecer la imagen fiel de la empresa, en los apartados de la memoria se ofrecerán también datos cualitativos relativos a la situación del ejercicio anterior. El contenido de la memoria abreviada que se incluye en el PGC normal tiene carácter de información mínima a cumplimentar por las empresas que puedan utilizarla. Si una empresa tiene operaciones cuya información en memoria esté regulada en el modelo normal y no en el abreviado, debe incluir dicha información en su memoria abreviada. El contenido de la memoria que se incluye en el PGC de Pymes tiene carácter de información mínima a cumplimentar por las empresas que puedan utilizarla. Si una empresa tiene operaciones cuya información en memoria esté regulada en el modelo normal o abreviado, debe incluir dicha información en su memoria de Pymes (por ejemplo: coberturas contables, información de medioambiente, combinaciones de negocios, etc.) Comparación de la información Sin perjuicio de lo indicado en los apartados siguientes respecto a los cambios en criterios contables y corrección de errores. Obligación de reexpresión de la información comparativa correspondiente a ejercicios anteriores en determinados supuestos [por ejemplo aplicación retroactiva de una norma que ha entrado en vigor en el ejercicio corriente, norma ya existente que exija la aplicación retroactiva de sus requisitos (por ejemplo combinaciones de negocios, actividades interrumpidas), cambio de un criterio contable o corrección de errores materiales de ejercicios anteriores].

25 La reexpresión no implica la reformulación de las Cuentas Anuales aprobadas del ejercicio anterior. Implica incluir en memoria la cifra del ejercicio actual, la cifra comparativa del ejercicio anterior incluida en las cuentas anuales aprobadas y la modificada por cambios en criterios contables o corrección de errores Actividad de la empresa Si pertenece a un Grupo de sociedades (aunque no tengan obligación de consolidar, si existe una matriz y una dependiente, por pequeñas que sean, ambas forman un Grupo de sociedades) se deberá informar sobre: 25 Nombre del grupo. Nombre y domicilio social de la sociedad dominante directa y de la dominante última del grupo. Registro Mercantil donde están depositadas, en su caso, las cuentas anuales consolidadas y fecha de formulación de las mismas. En su caso, las circunstancias que eximen al grupo de la obligación de consolidar Bases de presentación Aspectos críticos de la valoración y estimación de la incertidumbre. Información sobre: Supuestos o hipótesis clave acerca del futuro, que afecten de forma relevante al valor de activos y pasivos en el/los ejercicio/s siguiente/s. Cambios significativos en estimaciones contables: Naturaleza e importe. Existencia de dudas sobre la aplicación del principio de empresa en funcionamiento Partes vinculadas Se consideran partes vinculadas: Sociedades del grupo, asociadas y multigrupo. Personas físicas (y familiares próximos) con influencia significativa. Personal clave de la empresa (o de su dominante): Administradores y Directivos (y familiares próximos). Empresas sobre las que los dos puntos anteriores ejercen influencia significativa. Empresas que comparten Consejeros o Directivos. Personas que sean familiares próximos del representante del Administrador de la empresa (cuando sea persona jurídica). Se consideran familiares próximos: Cónyuge o persona con análoga relación de afectividad.

26 26 Ascendientes, descendientes y hermanos, y respectivos cónyuges o personas con análoga relación de afectividad. Idem anteriores del cónyuge o persona con análoga relación de afectividad. Personas a su cargo o a cargo del cónyuge o persona con análoga relación de afectividad. Se consideran Sociedades del grupo, asociadas y multigrupo: Grupo: según art. 42 del Código de Comercio (control directo o indirecto). Asociada: existencia de influencia significativa, cumpliendo que: - Participación directa o indirecta en la empresa. - Poder para intervenir en decisiones de política financiera y de explotación, sin tener control. Son evidencias de influencia significativa: - Representación en órganos de administración. - Participación en los procesos de fijación de políticas. - Transacciones significativas. - Intercambio de personal directivo. - Suministro de información técnica esencial. - Se presume cuando se posea, al menos, el 20% de los derechos de voto de otra Sociedad. Multigrupo: Aquella gestionada conjuntamente por la empresa y uno o varios terceros. Se informará en Memoria sobre: Operaciones significativas (se informarán individualmente). Estructura financiera del Grupo al que pertenece la Sociedad, que hace referencia a la forma de financiación de las operaciones del Grupo y corresponde a los fondos propios y fondos ajenos (pasivo corriente y no corriente) del Grupo. En cuanto a las transacciones entre empresas del grupo, se informará sobre: Identificación de personas/empresas vinculadas y naturaleza de la relación. Detalle de la operación y su cuantificación, expresando la política de precios seguida y poniéndola en relación con operaciones análogas con partes no vinculadas. Beneficio o pérdida obtenido y riesgos asumidos por cada parte. Saldos pendientes, plazos y condiciones y garantías otorgadas o recibidas. Correcciones valorativas registradas por saldos de dudoso cobro. Gastos reconocidos por deudas incobrables en saldos con vinculadas.

27 No es necesario informar sobre operaciones del tráfico ordinario, de escasa importancia cuantitativa y no relevantes para la imagen fiel Alta Dirección Se deberá informar en la Memoria, por separado, los sueldos, dietas y remuneraciones de cualquier tipo devengadas en el ejercicio, así como, obligaciones en materias de pensiones, seguros de vida, indemnizaciones por cese y pagos basados en instrumentos de patrimonio de Administradores y de Alta Dirección. Las características básicas de la Alta Dirección son las siguientes: 27 Planifica, dirige y controla actividades de la Sociedad. Autonomía y plena responsabilidad, sólo limitadas por instrucciones de Socios o Administradores. Se identifica en la práctica con el primer nivel directivo de la sociedad, por ejemplo, Dtor. General, Dtor. Financiero, Dtor. de Personal, Dtor. Comercial, Dtor. de Producción, etc. La no existencia de contratos de alta dirección no presupone que no exista la misma Desglose de honorarios del auditor y de su grupo La información que sobre honorarios del auditor debe suministrarse en la memoria, de acuerdo con la normativa en vigor a la fecha actual, es la siguiente: a) Para las cuentas individuales, se debe dar información sobre: - Servicios de auditoría: En este epígrafe se incluirán aquellos trabajos supervisados por el ICAC (p.ej, auditoría de cuentas anuales, auditoría de balance, de estados financieros intermedios,..) - Otros trabajos de revisión y verificación contable: En este epígrafe se incluirán otros trabajos de revisión que no se reportan al ICAC (p.ej, revisiones limitadas, informes sobre procedimientos acordados ) - Asesoramiento fiscal - Otros servicios El mismo desglose anterior se dará para los servicios prestados por entidades vinculadas con el auditor. b) Para las cuentas consolidadas, también el Código de Comercio nos indica que se debe desglosar el importe de los honorarios por auditoría de cuentas y otros servicios prestados por los auditores de cuentas (que incluye asesoramiento fiscal), así como los correspondientes a las personas o entidades vinculadas al auditor de cuentas de acuerdo con lo dispuesto en la Ley 19/1988, de 12 de julio, de Auditoría de Cuentas.

28 Cambios en criterios contables y corrección de errores Los principales aspectos sensibles reseñables son los siguientes: Se deben de registrar netos de impuestos. Indicar si se debe a la aplicación de una nueva norma en el caso de un cambio en criterio contable. No será necesario incluir información comparativa en estos apartados Instrumentos financieros Categorías de activos financieros y pasivos financieros. Se revelará el valor en libros de cada una de las categorías de activos financieros y pasivos financieros, clasificándolos en el corto plazo o largo plazo y diferenciándolos según se trate de: En el caso de los activos financieros: - Instrumentos de patrimonio - Valores representativos de deuda - Créditos, derivados, otros En el caso de los pasivos financieros: - Deudas con entidades de crédito - Obligaciones y otros valores negociables - Derivados, otros Información sobre la naturaleza y el nivel de riesgo procedentes de instrumentos financieros (no en abreviadas y pymes): Información cualitativa (tipo de riesgo; exposición al riesgo; objetivos, políticas y procedimientos de gestión del riesgo ). Información cuantitativa (resumen de exposición al riesgo, concentraciones de riesgo) Contingencias (salvo que se consideren remotas) Se indicará información sobre: Naturaleza. Evolución previsible. Estimación cuantificada de los posibles efectos en las Cuentas Anuales. No será necesario incluir información comparativa en este apartado. Tres casos posibles: - Si la contingencia es probable y se puede cuantificar Registrar un Pasivo.

VALORACIÓN AL CIERRE. Coste amortizado.

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

CONTRATOS DE ARRENDAMIENTO ARENDAMIENTO: TIPOS DE ARRENDAMIENTO

CONTRATOS DE ARRENDAMIENTO ARENDAMIENTO: Cualquier acuerdo, con independencia de su instrumentación jurídica, por el que un sujeto (arrendador) cede a otro (arrendatario) el derecho a utilizar un activo

CONTRATOS DE ARRENDAMIENTO ARENDAMIENTO: Cualquier acuerdo, con independencia de su instrumentación jurídica, por el que un sujeto (arrendador) cede a otro (arrendatario) el derecho a utilizar un activo

EL PASIVO EN EL NPGC

EL PASIVO EN EL NPGC 1 EXIGIBILIDAD PASIVO Y PATRIMONIO NETO PATRIMONIO NETO PASIVO NO CORRIENTE PASIVO CORRIENTE Fondos Propios Ajustes por cambio de valor Subvenc. y donaciones,.. Provisiones a l.p Deudas

EL PASIVO EN EL NPGC 1 EXIGIBILIDAD PASIVO Y PATRIMONIO NETO PATRIMONIO NETO PASIVO NO CORRIENTE PASIVO CORRIENTE Fondos Propios Ajustes por cambio de valor Subvenc. y donaciones,.. Provisiones a l.p Deudas

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: Pintor Losada, 7. 48004. Bilbao. A-48001655

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Pintor Losada, 7. 48004. Bilbao. A-48001655

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Pintor Losada, 7. 48004. Bilbao. A-48001655

CUADRO DE CUENTAS RELACIONADAS

CLIENTES CUADRO DE CUENTAS RELACIONADAS GRUPO 4: ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES 43. CLIENTES 430. Clientes 4300. Clientes (euro) 4304. Clientes, (moneda extranjera) 4309. Clientes, facturas

CLIENTES CUADRO DE CUENTAS RELACIONADAS GRUPO 4: ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES 43. CLIENTES 430. Clientes 4300. Clientes (euro) 4304. Clientes, (moneda extranjera) 4309. Clientes, facturas

CAPÍTULO 5. INMOVILIZADO MATERIAL, INTANGIBLE E INVERSIONES INMOBILIARIAS

CAPÍTULO 5. INMOVILIZADO MATERIAL, INTANGIBLE E INVERSIONES INMOBILIARIAS 5. material, intangible e inversiones inmobiliarias 1. General 2. Arrendamientos financieros Normativa Temas a tratar relacionada

CAPÍTULO 5. INMOVILIZADO MATERIAL, INTANGIBLE E INVERSIONES INMOBILIARIAS 5. material, intangible e inversiones inmobiliarias 1. General 2. Arrendamientos financieros Normativa Temas a tratar relacionada

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD 1. INTRODUCCIÓN. 2. ESTRUCTURA. 2.1. Marco conceptual. 2.2. Normas de registro y valoración. 2.3. Cuentas anuales. 2.4. Cuadro de cuentas. 2.5. Definiciones y relaciones

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD 1. INTRODUCCIÓN. 2. ESTRUCTURA. 2.1. Marco conceptual. 2.2. Normas de registro y valoración. 2.3. Cuentas anuales. 2.4. Cuadro de cuentas. 2.5. Definiciones y relaciones

Autores: Marta de Vicente Lama y Horacio Molina Sánchez

43.- Estado de Flujos de Efectivo Autores: Marta de Vicente Lama y Horacio Molina Sánchez La sociedad FULMINA, S.A. desea elaborar el estado de flujos de efectivo para lo cual presenta el Balance de situación

43.- Estado de Flujos de Efectivo Autores: Marta de Vicente Lama y Horacio Molina Sánchez La sociedad FULMINA, S.A. desea elaborar el estado de flujos de efectivo para lo cual presenta el Balance de situación

EJEMPLOS COMBINACIONES DE NEGOCIOS

EJEMPLOS COMBINACIONES DE NEGOCIOS AUREN www.auren.es Mario Alonso, 2011 EJEMPLO 1 CALIFICACIÓN COMO COMBINACIÓN DE NEGOCIOS (1) LA SOCIEDAD Y CUYA ACTIVIDAD ES LA COMERCIALIZACIÓN DE RECAMBIOS DE AUTOMÓVILES,

EJEMPLOS COMBINACIONES DE NEGOCIOS AUREN www.auren.es Mario Alonso, 2011 EJEMPLO 1 CALIFICACIÓN COMO COMBINACIÓN DE NEGOCIOS (1) LA SOCIEDAD Y CUYA ACTIVIDAD ES LA COMERCIALIZACIÓN DE RECAMBIOS DE AUTOMÓVILES,

CUENTA DE PÉRDIDAS Y GANANCIAS

JORNADAS PRÁCTICAS DEL NUEVO PLAN GENERAL DE CUENTA DE PÉRDIDAS Y GANANCIAS Ponente: Prof. Dr. Francisco Sousa Fernández Universidad de Cantabria CUENTA DE PÉRDIDAS Y GANANCIAS TERCERA PARTE DEL PGC 2007

JORNADAS PRÁCTICAS DEL NUEVO PLAN GENERAL DE CUENTA DE PÉRDIDAS Y GANANCIAS Ponente: Prof. Dr. Francisco Sousa Fernández Universidad de Cantabria CUENTA DE PÉRDIDAS Y GANANCIAS TERCERA PARTE DEL PGC 2007

MEMORIA 2014 (PYMES) ASOCIACION SAFOR AYUDA ENFERMOS MENTALES G46555942

ASOCIACION SAFOR AYUDA ENFERMOS MENTALES G46555942") 01 - ACTIVIDAD DE LA EMPRESA 02 - BASES DE PRESENTACIÓN DE LAS CUENTAS ANUALES 03 - APLICACIÓN DE RESULTADOS 04 - NORMAS DE REGISTRO Y VALORACIÓN 05 - INMOVILIZADO MATERIAL, INTANGIBLE E INVERSIONES INMOBILIARIAS

01 - ACTIVIDAD DE LA EMPRESA 02 - BASES DE PRESENTACIÓN DE LAS CUENTAS ANUALES 03 - APLICACIÓN DE RESULTADOS 04 - NORMAS DE REGISTRO Y VALORACIÓN 05 - INMOVILIZADO MATERIAL, INTANGIBLE E INVERSIONES INMOBILIARIAS

Tratamiento contable de la concesión de un préstamo a tipo de interés cero. Ejemplo de la consulta 1/81 del ICAC

Contabilidad Ejemplo de la consulta 1/81 del ICAC Tratamiento contable de la concesión de un préstamo a tipo de interés cero Caso práctico fijado a partir de la consulta 1 (BOICAC 81/2010) en relación

Contabilidad Ejemplo de la consulta 1/81 del ICAC Tratamiento contable de la concesión de un préstamo a tipo de interés cero Caso práctico fijado a partir de la consulta 1 (BOICAC 81/2010) en relación

NUEVO PGC 2007 ESTADO DE FLUJOS DE EFECTIVO

NUEVO PGC 2007 ESTADO DE FLUJOS DE EFECTIVO Estado de Flujos de Efectivo o CASH-FLOWS DEFINICIÓN El Estado de Flujos de Efectivo (EFE) informa sobre el origen y la utilización de los activos monetarios

NUEVO PGC 2007 ESTADO DE FLUJOS DE EFECTIVO Estado de Flujos de Efectivo o CASH-FLOWS DEFINICIÓN El Estado de Flujos de Efectivo (EFE) informa sobre el origen y la utilización de los activos monetarios

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA. Enunciados sin Soluciones

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA Enunciados sin Soluciones 6.01 En el modelo básico de información financiera en España son de obligado cumplimiento en materia

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA Enunciados sin Soluciones 6.01 En el modelo básico de información financiera en España son de obligado cumplimiento en materia

Resolución de 16 de julio de 2012, de la Dirección. General de Tributos, en relación con la limitación. en la deducibilidad de gastos financieros

Resolución de 16 de julio de 2012, de la Dirección General de Tributos, en relación con la limitación en la deducibilidad de gastos financieros en el Impuesto sobre Sociedades. Área Fiscal de Gómez-Acebo

Resolución de 16 de julio de 2012, de la Dirección General de Tributos, en relación con la limitación en la deducibilidad de gastos financieros en el Impuesto sobre Sociedades. Área Fiscal de Gómez-Acebo

Se modifican los modelos de presentación de Cuentas Anuales aprobados por la Orden JUS/206/2009, de 28 de enero.

NOVEDADES MODELOS DE PRESENTACION DE CUENTAS ANUALES Se modifican los modelos de presentación de Cuentas Anuales aprobados por la Orden JUS/206/2009, de 28 de enero. Estos cambios son consecuencia de la

NOVEDADES MODELOS DE PRESENTACION DE CUENTAS ANUALES Se modifican los modelos de presentación de Cuentas Anuales aprobados por la Orden JUS/206/2009, de 28 de enero. Estos cambios son consecuencia de la

ÍNDICE. Sumario... 5. Presentación... 7. Unidad 1. Contabilidad y método contable... 9. 1. Concepto y objetivos de la contabilidad financiera...

ÍNDICE PÁGINA Sumario... 5 Presentación... 7 Unidad 1. Contabilidad y método contable... 9 1. Concepto y objetivos de la contabilidad financiera... 9 1.1. Delimitación de su ámbito de análisis... 9 1.2.

ÍNDICE PÁGINA Sumario... 5 Presentación... 7 Unidad 1. Contabilidad y método contable... 9 1. Concepto y objetivos de la contabilidad financiera... 9 1.1. Delimitación de su ámbito de análisis... 9 1.2.

Norma Internacional de Información Financiera nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") Norma Internacional de Información Financiera nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas Objetivo 1 El objetivo de esta NIIF es especificar el tratamiento

Norma Internacional de Información Financiera nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas Objetivo 1 El objetivo de esta NIIF es especificar el tratamiento

PLAN GENERAL CONTABLE 2008

PLAN GENERAL CONTABLE 2008 1. Documentos que integran las cuentas anuales Las cuentas anuales están integradas por: el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio

PLAN GENERAL CONTABLE 2008 1. Documentos que integran las cuentas anuales Las cuentas anuales están integradas por: el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio

Principales Novedades de la Normativa de Consolidación

Principales Novedades de la Normativa de Introducción Sujetos de la consolidación Obligaciones de consolidar Fecha de primera consolidación Método de adquisición Valores razonables de los activos adquiridos

Principales Novedades de la Normativa de Introducción Sujetos de la consolidación Obligaciones de consolidar Fecha de primera consolidación Método de adquisición Valores razonables de los activos adquiridos

CONTENIDO DE LA MEMORIA DE PYMES. En este apartado se describirá el objeto social de la empresa y la actividad o actividades a que se dedique.

CONTENIDO DE LA MEMORIA DE PYMES 1. ACTIVIDAD DE LA EMPRESA En este apartado se describirá el objeto social de la empresa y la actividad o actividades a que se dedique. 2. BASES DE PRESENTACIÓN DE LAS

CONTENIDO DE LA MEMORIA DE PYMES 1. ACTIVIDAD DE LA EMPRESA En este apartado se describirá el objeto social de la empresa y la actividad o actividades a que se dedique. 2. BASES DE PRESENTACIÓN DE LAS

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: BARRIO DE ANUNTZIBAI, S/N. 48910 - OROZKO (BIZKAIA) A-28337764

A-28337764") G-1 ANEXO I GENERAL 1 er INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2012 FECHA DE CIERRE DEL PERIODO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. BARRIO DE ANUNTZIBAI,

G-1 ANEXO I GENERAL 1 er INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2012 FECHA DE CIERRE DEL PERIODO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. BARRIO DE ANUNTZIBAI,

3.5. Determinación del importe del fondo de comercio o de la diferencia negativa

3. Normativa contable sobre la fusión de sociedades norma sobre activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 2. Los activos y pasivos por impuesto diferido se reconocerán

3. Normativa contable sobre la fusión de sociedades norma sobre activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 2. Los activos y pasivos por impuesto diferido se reconocerán

Correspondencia entre las cuentas del Plan General de Contabilidad del 90 y las del nuevo Plan General de Contabilidad

Correspondencia entre las cuentas del Plan General de Contabilidad del 90 y las del nuevo Plan General de Contabilidad A continuación se relacionan todas las cuentas del Plan General Contable del 90 con

Correspondencia entre las cuentas del Plan General de Contabilidad del 90 y las del nuevo Plan General de Contabilidad A continuación se relacionan todas las cuentas del Plan General Contable del 90 con

2. CONCEPTO DE EFECTIVO Y OTROS ACTIVOS LÍQUIDOS EQUIVALENTES

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas

Información a revelar sobre partes vinculadas") Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas Esta Norma revisada sustituye a la NIC 24 (reordenada en 1994) Información a revelar sobre partes vinculadas

Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas Esta Norma revisada sustituye a la NIC 24 (reordenada en 1994) Información a revelar sobre partes vinculadas

LAS CUENTAS ANUALES. Las Cuentas Anuales comprenden cinco Estados Financieros, que son:

LAS CUENTAS ANUALES Las Cuentas Anuales comprenden cinco Estados Financieros, que son: El Balance de Situación. La Cuenta de Pérdidas y Ganancias. El Estado de Cambios en el Patrimonio Neto. El Estado

LAS CUENTAS ANUALES Las Cuentas Anuales comprenden cinco Estados Financieros, que son: El Balance de Situación. La Cuenta de Pérdidas y Ganancias. El Estado de Cambios en el Patrimonio Neto. El Estado

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

82. Error de cálculo en un préstamo bancario

82. Error de cálculo en un préstamo bancario Autores: César Antonio San Juan Pajares y Mónica Fernández González. Universidad Europea de Madrid. La sociedad «MEU, SA», que aplica el plan general contable

82. Error de cálculo en un préstamo bancario Autores: César Antonio San Juan Pajares y Mónica Fernández González. Universidad Europea de Madrid. La sociedad «MEU, SA», que aplica el plan general contable

8 APLICACIÓN DEL PLAN GENERAL DE CONTABILIDAD RA-MA

ÍNDICE CAPÍTULO 1. INTRODUCCIÓN...19 1.1 ESTRUCTURA DEL PLAN GENERAL DE CONTABILIDAD...19 1.2 MARCO CONCEPTUAL...20 1.3 NORMAS DE VALORACIÓN...21 1.4 CUENTAS ANUALES...22 1.5 CUADRO DE CUENTAS...22 1.6

ÍNDICE CAPÍTULO 1. INTRODUCCIÓN...19 1.1 ESTRUCTURA DEL PLAN GENERAL DE CONTABILIDAD...19 1.2 MARCO CONCEPTUAL...20 1.3 NORMAS DE VALORACIÓN...21 1.4 CUENTAS ANUALES...22 1.5 CUADRO DE CUENTAS...22 1.6

40.- Casos de activos no corrientes mantenidos para la venta. Autores: José Luis Arquero Montaño e Ignacio Ruiz Albert. Universidad de Sevilla

40.- Casos de activos no corrientes mantenidos para la venta Autores: José Luis Arquero Montaño e Ignacio Ruiz Albert. Universidad de Sevilla Caso 1. La empresa Yesos y Perlitas de Alcalá S.A. dispone,

40.- Casos de activos no corrientes mantenidos para la venta Autores: José Luis Arquero Montaño e Ignacio Ruiz Albert. Universidad de Sevilla Caso 1. La empresa Yesos y Perlitas de Alcalá S.A. dispone,

Se pide: asientos contables a lo largo de la vida de las dos financiaciones recibidas.

55.- Ejercicio de financiación a tipo 0% recibida por socios de la sociedad y por Administraciones públicas. Consultas 1, BOICAC 81/MARZO 2010 y 6, BOICAC 79/SEPTIEMBRE 2009 Autor: Juan del Busto Méndez

55.- Ejercicio de financiación a tipo 0% recibida por socios de la sociedad y por Administraciones públicas. Consultas 1, BOICAC 81/MARZO 2010 y 6, BOICAC 79/SEPTIEMBRE 2009 Autor: Juan del Busto Méndez

GRUPO 5 CUENTAS FINANCIERAS

GRUPO 5 CUENTAS FINANCIERAS Instrumentos financieros por operaciones no comerciales, es decir, por operaciones ajenas al tráfico cuyo vencimiento, enajenación o realización se espera habrá de producirse

GRUPO 5 CUENTAS FINANCIERAS Instrumentos financieros por operaciones no comerciales, es decir, por operaciones ajenas al tráfico cuyo vencimiento, enajenación o realización se espera habrá de producirse

TEMA 2 EL BALANCE. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Normas de elaboración. 6. Limitaciones. MATERIAL NECESARIO

TEMA 2 EL BALANCE. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Normas de elaboración. 6. Limitaciones. Plan General de Contabilidad. MATERIAL NECESARIO Real Decreto Legislativo 1/2010 por

TEMA 2 EL BALANCE. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Normas de elaboración. 6. Limitaciones. Plan General de Contabilidad. MATERIAL NECESARIO Real Decreto Legislativo 1/2010 por

Madrid, 17 de febrero de 2008

NOTA DE LA DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES RELATIVA A LOS CRITERIOS APLICABLES EN LA FORMULACIÓN DE LAS CUENTAS ANUALES CONSOLIDADAS DE LAS ENTIDADES ASEGURADORAS A PARTIR DEL EJERCICIO

NOTA DE LA DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES RELATIVA A LOS CRITERIOS APLICABLES EN LA FORMULACIÓN DE LAS CUENTAS ANUALES CONSOLIDADAS DE LAS ENTIDADES ASEGURADORAS A PARTIR DEL EJERCICIO

UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS

Unidad 9 UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS Tema 1: Valores s calificados como mantenidos hasta el vencimiento Tema 2: Valores s calificados como mantenidos para negociar Tema 3: Valores s calificados

Unidad 9 UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS Tema 1: Valores s calificados como mantenidos hasta el vencimiento Tema 2: Valores s calificados como mantenidos para negociar Tema 3: Valores s calificados

GRUPO 4 ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES

ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES Instrumentos financieros y cuentas que tengan su origen en el tráfico de la empresa, así como las cuentas con las Administraciones Públicas, incluso las

ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES Instrumentos financieros y cuentas que tengan su origen en el tráfico de la empresa, así como las cuentas con las Administraciones Públicas, incluso las

IMPUESTO SOBRE SOCIEDADES (Cierre fiscal ejercicio 2012) (Ajustes y conceptos a considerar)

(Ajustes y conceptos a considerar)") IMPUESTO SOBRE SOCIEDADES (Cierre fiscal ejercicio 2012) (Ajustes y conceptos a considerar) (6)PERDIDAS POR DETERIORO DE VALORES MOBILIARIOS Los deterioros/provisiones por depreciación de activos, es un

IMPUESTO SOBRE SOCIEDADES (Cierre fiscal ejercicio 2012) (Ajustes y conceptos a considerar) (6)PERDIDAS POR DETERIORO DE VALORES MOBILIARIOS Los deterioros/provisiones por depreciación de activos, es un

Anexo Tema 2. Elaboración del Estado de Flujos de Efectivo

Anexo Tema 2. Elaboración del Estado de Flujos de Efectivo En la elaboración del EFE, el PGC combina dos métodos de cálculo: 1. Método directo: Consiste en calcular los cobros y los pagos obteniendo por

Anexo Tema 2. Elaboración del Estado de Flujos de Efectivo En la elaboración del EFE, el PGC combina dos métodos de cálculo: 1. Método directo: Consiste en calcular los cobros y los pagos obteniendo por

MODULO 7. El impuesto sobre beneficios Ana Mir Pérez. altair@altair-consultores.com

MODULO 7 El impuesto sobre beneficios Ana Mir Pérez altair@altair-consultores.com MODULO 7 El impuesto sobre beneficios El impuesto sobre beneficios. 1. Diferencias temporarias de consolidación 2. Valor

MODULO 7 El impuesto sobre beneficios Ana Mir Pérez altair@altair-consultores.com MODULO 7 El impuesto sobre beneficios El impuesto sobre beneficios. 1. Diferencias temporarias de consolidación 2. Valor

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

Cuenta PGC Normal, Abreviado y PYMES Cuenta PGC Normal y Abreviado Cuenta PGC PYMES GRUPO 1 FINANCIACIÓN BÁSICA 10. CAPITAL 100. Capital social 101. Fondo social 102. Capital 103. Socios por desembolsos

Cuenta PGC Normal, Abreviado y PYMES Cuenta PGC Normal y Abreviado Cuenta PGC PYMES GRUPO 1 FINANCIACIÓN BÁSICA 10. CAPITAL 100. Capital social 101. Fondo social 102. Capital 103. Socios por desembolsos

Estados Financieros.

0 4 "+, -..()(" CAPITULO III Estados Financieros. La tercera parte regula los Estados Financieros y distingue entre modelos normales y modelos abreviados: a) Modelos normales: 1. Balance 2. Cuenta de Resultados

0 4 "+, -..()(" CAPITULO III Estados Financieros. La tercera parte regula los Estados Financieros y distingue entre modelos normales y modelos abreviados: a) Modelos normales: 1. Balance 2. Cuenta de Resultados

GRUPO 4 ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES

GRUPO 4 ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES Instrumentos financieros y cuentas que tengan su origen en el tráfico de la empresa, así como las cuentas con las Administraciones Públicas, incluso

GRUPO 4 ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES Instrumentos financieros y cuentas que tengan su origen en el tráfico de la empresa, así como las cuentas con las Administraciones Públicas, incluso

TEMA 15: FINANCIACIÓN DE LA EMPRESA

TEMA 15: FINANCIACIÓN DE LA EMPRESA 1. EFECTOS COMERCIALES 4310. EFECTOS COMERCIALES EN CARTERA 4311. EFECTOS COMERCIALES DESCONTADOS 4312. EFECTOS COMERCIALES EN GESTIÓN DE COBRO 4315. EFECTOS COMERCIALES

TEMA 15: FINANCIACIÓN DE LA EMPRESA 1. EFECTOS COMERCIALES 4310. EFECTOS COMERCIALES EN CARTERA 4311. EFECTOS COMERCIALES DESCONTADOS 4312. EFECTOS COMERCIALES EN GESTIÓN DE COBRO 4315. EFECTOS COMERCIALES

UF0333. Análisis Contable y Financiero Unidad 1. Estados Contables I NORMA NOVENA

NORMA NOVENA El PGC incluye las siguientes subcuentas en este subgrupo: 250. Inversiones financieras a largo plazo en instrumentos de patrimonio 251. Valores representativos de deuda a largo plazo 252.

NORMA NOVENA El PGC incluye las siguientes subcuentas en este subgrupo: 250. Inversiones financieras a largo plazo en instrumentos de patrimonio 251. Valores representativos de deuda a largo plazo 252.

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance

Hechos posteriores a la fecha del balance") Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

2. CUENTAS ANUALES Y REQUISITOS DE LA INFORMACIÓN FRANCISCO JAVIER QUESADA SÁNCHEZ

2. CUENTAS ANUALES Y REQUISITOS DE LA INFORMACIÓN FRANCISCO JAVIER QUESADA SÁNCHEZ Catedrático de Universidad Economía Financiera y Contabilidad UCLM Auditor de Cuentas, miembro del ROAC Actuario de Seguros,

2. CUENTAS ANUALES Y REQUISITOS DE LA INFORMACIÓN FRANCISCO JAVIER QUESADA SÁNCHEZ Catedrático de Universidad Economía Financiera y Contabilidad UCLM Auditor de Cuentas, miembro del ROAC Actuario de Seguros,

5.- Moneda Extranjera

5.- Moneda Extranjera NORMA 13ª: MONEDA EXTRANJERA Transacción Moneda Extranjera Tipos partidas No Es aquella cuyo importe se denomina o exige su liquidación en una moneda distinta del euro Efectivo Activos

5.- Moneda Extranjera NORMA 13ª: MONEDA EXTRANJERA Transacción Moneda Extranjera Tipos partidas No Es aquella cuyo importe se denomina o exige su liquidación en una moneda distinta del euro Efectivo Activos

NOVEDADES FISCALES 2010

NOVEDADES FISCALES 2010 NOVEDADES FISCALES 2010 I. TIPO DE GRAVAMEN MICROEMPRESAS - Reducción 5 puntos tipo gravamen IS. Tramo base imponible hasta 120.000 al 20%, resto al 25%. - Ámbito temporal aplicación:

NOVEDADES FISCALES 2010 NOVEDADES FISCALES 2010 I. TIPO DE GRAVAMEN MICROEMPRESAS - Reducción 5 puntos tipo gravamen IS. Tramo base imponible hasta 120.000 al 20%, resto al 25%. - Ámbito temporal aplicación:

CÁLCULO DEL DÉFICIT EN CONTABILIDAD NACIONAL UNIDADES EMPRESARIALES QUE APLICAN EL PLAN GENERAL DE CONTABILIDAD PRIVADA O ALGUNA DE SUS ADAPTACIONES

CÁLCULO DEL DÉFICIT EN CONTABILIDAD NACIONAL DE LAS UNIDADES EMPRESARIALES QUE APLICAN EL PLAN GENERAL DE CONTABILIDAD PRIVADA O ALGUNA DE SUS ADAPTACIONES SECTORIALES Marzo 2013 MINISTERIO DE HACIENDA

CÁLCULO DEL DÉFICIT EN CONTABILIDAD NACIONAL DE LAS UNIDADES EMPRESARIALES QUE APLICAN EL PLAN GENERAL DE CONTABILIDAD PRIVADA O ALGUNA DE SUS ADAPTACIONES SECTORIALES Marzo 2013 MINISTERIO DE HACIENDA

Resumen de normas las NICSP

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Cuadro de Cuentas Plan General de Contabilidad de Pymes (Pequeñas y Medianas Empresas)

") Cuadro de Cuentas Plan General de Contabilidad de Pymes (Pequeñas y Medianas Empresas) Control Pyme Asesoría de Empresas Abogados Auditores www.controlpyme.es Página 1 de 9 Grupo 1 FINANCIACIÓN BÁSICA

Cuadro de Cuentas Plan General de Contabilidad de Pymes (Pequeñas y Medianas Empresas) Control Pyme Asesoría de Empresas Abogados Auditores www.controlpyme.es Página 1 de 9 Grupo 1 FINANCIACIÓN BÁSICA

CUADRO DE CUENTAS GRUPO 1 FINANCIACIÓN BÁSICA

CUADRO DE CUENTAS GRUPO 1 FINANCIACIÓN BÁSICA 10. CAPITAL 100. Capital social 101. Fondo social 102. Capital 103. Socios por desembolsos no exigidos 1030. Socios por desembolsos no exigidos, capital social

CUADRO DE CUENTAS GRUPO 1 FINANCIACIÓN BÁSICA 10. CAPITAL 100. Capital social 101. Fondo social 102. Capital 103. Socios por desembolsos no exigidos 1030. Socios por desembolsos no exigidos, capital social

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

Instrumentos financieros en el Nuevo Plan General Contable

Instrumentos financieros en el Nuevo Plan General Contable Gemma Soligó Socia de Audihispana Grant Thornton Este artículo da solución a numerosos casos prácticos aplicando la nueva normativa de instrumentos

Instrumentos financieros en el Nuevo Plan General Contable Gemma Soligó Socia de Audihispana Grant Thornton Este artículo da solución a numerosos casos prácticos aplicando la nueva normativa de instrumentos

TEMA 9 ACTIVO CORRIENTE ( III ): DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR. Enunciados sin Soluciones

: DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR. Enunciados sin Soluciones") TEMA 9 ACTIVO CORRIENTE ( III ): DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR Enunciados sin Soluciones 9.01 "Créditos con compradores de servicios que no tienen la condición estricta de clientes, y con