RENTA FIJA; Inversión en Titulizaciones. Marzo 2014

|

|

|

- Germán Díaz Méndez

- hace 8 años

- Vistas:

Transcripción

1 RENTA FIJA; Inversión en Titulizaciones Marzo 2014

2 1. Titulizaciones; i estructura Las españolas se construyen realizando una venta total de los préstamos objeto de titulización a un vehículo creado ad hoc por una sociedad gestora de fondos de titulización. Esos préstamos titulizados son el colateral que respalda los bonos de titulización que se emiten. Gráficamente; ACTIVO DEL ORIGINADOR NUEVA LIQUIDEZ Pago por la compra de activos ACTIVO GESTORA DE FONDOS DE TITULIZACION ACTIVOS TITULIZADOS Transferencia Activos FONDO DE TITULIZACION ACTIVOS TITULIZADOS EMPRESTITO (emisión) Pagos MERCADOS FINANCIEROS ja; Inversión en Emisión Títulos 2

3 1. Titulizaciones; i estructura y características El fondo de titulización carece de personalidad jurídica y está administrado por una sociedad gestora de fondos de titulización El fondo de titulización se configura como un patrimonio separado y aislado respecto al originador, de forma que la cartera titulizada queda fuera del alcance de los acreedores del cedente, que queda como administrador de los préstamos ét y procede al cobro de sus cuotas periódicas para transferirlas al fondo. Además gestiona la morosidad que vaya surgiendo Los bonos de titulización, en consecuencia, están emitidos por el fondo de titulización y no por la entidad originadora de los préstamos. Por ello, los tenedores de los bonos emitidos con cargo al fondo asumen el riesgo de impago de los activos agrupados en él. Una potencial quiebra de la entidad financiera originadora de los préstamosnoafectaríaalosbonistasdelfondo,yaquelagestoraseencargaríadebuscarotraentidadquese encargara de la administración de los citados préstamos Las entidades d originadoras suelen homegeneizar las características ti de los activos o préstamos ét que ceden a los fondos de titulización de cara a la colocación en mercado de los bonos. Ello nos permite distinguir familias de : Préstamos hipotecarios primera vivienda ja; Inversión en Préstamos hipotecarios segunda residencia Préstamos a empresas Préstamos al consumo Sobre leasings 3

4 2. Titulizaciones; i estructura y características Veamos lo comentado sobre una emisión en concreto (RMBS Bancaja 9, FTA), de ejemplo. Se trata de una titulización de préstamos primera vivienda de Bancaja (ahora Bankia): Rating original S&P Tamaño tramo original (mill) Cupón bono Rating actual S&P Tamaño tramo actual (mill) Tramo/s A Aaa Euribor3m + 0,13% Baa ja; Inversión en Tramo B Aa3 52 Euribor3m + 0,27% Tramo C Baa1 25 Euribor3m + 0,50% Caa2 52 Tramo D Ba2 23 Euribor3m + 1,90% Ca 26 Fondo Reserva 22,6 8,9 Existe una subordinación entre los tramos. Si en los activos cedidos al fondo de titulización se producen impagos (morosidad), el primer tramo en verse afectado sería el D, luego el C y así sucesivamente, con una serie de reglas que se explicitan en el folleto informativo de la emisión Lógicamente, en origen, las agencias de calificación otorgan ratings más altos a los tramos A, después B,. Y, en consecuencia, el mercado exigía cupones superiores al tramo D, posteriormente al C,. Ya que todos los tramos se emitían a la par (100%) Dado que la crisis ha llevado a un % de impagos superior al previsto por las agencias, el rating de los bonos ha sido, en general, rebajado algunos escalones B2 65 4

5 2. Titulizaciones; i estructura y evolución El vencimiento de los bonos de titulización no es una fecha concreta, sino incierta. Fundamentalmente depende del ritmo de amortización natural de los préstamos titulizados (amortización pass-through), pero también de: Las tasas de amortización anticipada o prepago La ejecución o no del clean up call por parte del originador de la emisión 5

, pero también de: Las tasas de amortización anticipada o prepago La")

6 2. Titulizaciones; i estructura y evolución Ejemplo de evolución reciente de las tasas de prepago en sobre hipotecas (Bancaja 9 FTA) 6

7 2. Titulizaciones; i estructura y evolución El aspecto más relevante a tener en cuenta para analizar un bono de titulización es ver la morosidad del fondo El fondo es un ente externo al originador 7

8 2. Titulizaciones; i estructura y evolución Pero también es muy importante saber qué tipo de préstamossehantitulizadoyaqueellonospermitiráestimar el comportamiento futuro de la morosidad y qué puede suceder en el caso de que la morosidad suba: hay garantías? cual es su valor? 8

9 2. Titulizaciones; i estructura y evolución Otra variable muy relevante y que no se suele tener muy en cuenta, es el exceso de spread Intereses cobrados de préstamos = 3,08 mill ja; Inversión en Intereses pagados a bonistas = 1,79 mill Exceso spread trimestral = 1,29 mill 9

10 3. Titulizaciones; i estructura y evolución Más sobre el exceso de spread, el caso de UCI 16, morosidad de casi el 20% pero 10

11 2. Titulizaciones; i estructura y evolución Más sobre el exceso de spread, el caso de UCI 16, morosidad de casi el 20% pero 11

12 2. Titulizaciones; i estructura y evolución Más sobre el exceso de spread, el caso de UCI 16, morosidad de casi el 20% pero Intereses cobrados de préstamos = 7,96 mill ja; Inversión en Intereses pagados a bonistas = 1,10 mill Exceso spread trimestral = 6,86 mill 12

13 Ejemplo con UCI 16 C 13 ja; Inversión en

14 Ejemplo con UCI 16 C 14 ja; Inversión en

15 Titulizaciones vs otras inversiones 15

16 Titulizaciones vs otras inversiones 16

17 Titulizaciones vs otras inversiones 17

18 Titulizaciones vs otras inversiones 18

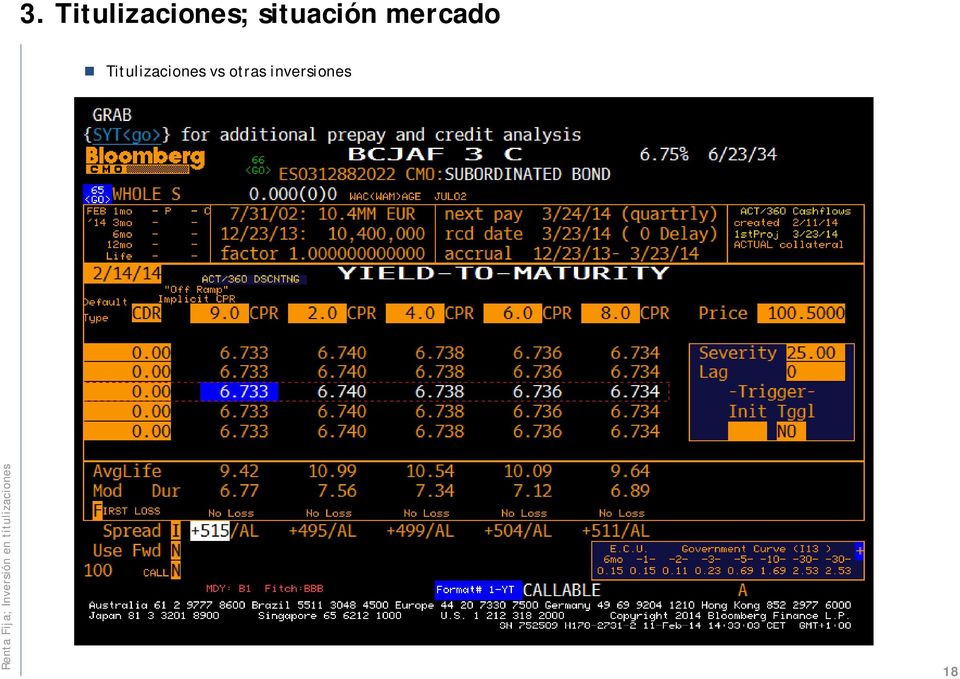

19 Titulizaciones vs otras inversiones: Analicemos el riesgo de Bancaja 3 C 19

20 Titulizaciones vs otras inversiones: Analicemos el riesgo de Bancaja 3 C 20

21 Titulizaciones vs otras inversiones: Analicemos el riesgo de Bancaja 3 C 21

22 Titulizaciones vs otras inversiones: Analicemos el riesgo de Bancaja 3 C 22

23 Titulizaciones vs otras inversiones: Analicemos el riesgo de Bancaja 3 C: simulación Doble mora y Situación actual Doble mora reducción recovery Triple mora Total préstamos 131,86 131,86 131,86 131,86 Morosos 2,65 5,30 5,30 7,95 No morosos 129,21 126,56 126,56 123,91 Tasa recuperación mora 70% 70% 50% 50% Recuperación morosos 1,86 3,71 2,65 3,98 Importe cuenta de Tesorería 10,28 10,28 10,28 10,28 ja; Inversión en Exceso de spread trimestral 0,179 0,179 0,179 0,179 Exceso de spread anual 0,716 0,716 0,716 0,716 Número de años Total exceso spread 3,222 3,222 3,222 3,222 Total recursos disponibles 144,57 143,77 142,71 141,39 Bonos a amortizar 138,8 138,8 138,8 138,8 Exc eso/defec to 5,77 4,97 3,91 2,59 % sobre saldo vivo prestamos 4,37% 3,77% 2,97% 1,96% 23

24 El efecto del clean up call sobre la rentabilidad 24

25 El efecto del clean up call sobre la rentabilidad 25

26 Rally de precios reciente en la medida en que los extranjeros han vuelto a situar a España en su radar de inversión y en la búsqueda desesperada de rentabilidad dado el entorno de tipos Aunque su complejidad frente a otro tipo de instrumentos de renta fija (y asimilación a conceptos como subprime) retrae la compra de los mismos por parte de muchos inversores, por lo que siguen ofreciendo mayores rentabilidades ajustadas al riesgo La estructuración de las en España ofrece mucha seguridad ya que existen una serie de mecanismos que favorecen a los inversores de este tipo de títulos: El exceso de spread suele ser relevante y con el transcurso de los años supone un % importante de subordinación adicional a los tramos mezzanine Los LTV medios, incluso de las más recientes, se sitúan por debajo del 70%, lo que permite mitigar de forma significativa la pérdida final que se produce en un impago Los mecanismos write off han vaciado muchos fondos de reserva, pero durante los próximos trimestres/años entrará liquidez a los fondos generada por las recuperaciones obtenidas en esos préstamos fallidos dotados al 100% El aspecto más negativo para el inversor es si iliquidez ya que los tramos mezzanine emitidos suelen ser de importes pequeños (entre 10 y 50 mill de euros) 26

RENTA FIJA PRIVADA PAGARES DE EMPRESA

RENTA FIJA PRIVADA Es el conjunto de valores de renta fija que están emitidos por empresas del sector privado y que son utilizados para financiar sus inversiones y actividades empresariales. Los emisores,

RENTA FIJA PRIVADA Es el conjunto de valores de renta fija que están emitidos por empresas del sector privado y que son utilizados para financiar sus inversiones y actividades empresariales. Los emisores,

PLUSFONDO RENTA FIJA, F.P.

PLUSFONDO RENTA FIJA, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL PLUSFONDO RENTA FIJA, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Largo Plazo.

PLUSFONDO RENTA FIJA, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL PLUSFONDO RENTA FIJA, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Largo Plazo.

PLUSFONDO MIXTO, F.P.

PLUSFONDO MIXTO, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL PLUSFONDO MIXTO, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Mixta. El objetivo del

PLUSFONDO MIXTO, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL PLUSFONDO MIXTO, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Mixta. El objetivo del

UNIFONDO PENSIONES XI, F.P.

UNIFONDO PENSIONES XI, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL UNIFONDO PENSIONES XI, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Corto Plazo.

UNIFONDO PENSIONES XI, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL UNIFONDO PENSIONES XI, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Corto Plazo.

PLUSFONDO MIXTO, F.P.

PLUSFONDO MIXTO, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DE PLUSFONDO MIXTO, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Mixta. El objetivo del

PLUSFONDO MIXTO, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DE PLUSFONDO MIXTO, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Mixta. El objetivo del

i) Vida residual de los préstamos.

Vida residual de los préstamos.") i) Vida residual de los préstamos. El siguiente cuadro muestra la distribución de los préstamos hipotecarios, en función de la vida residual de los mismos, en los siguientes intervalos expresados en meses.

i) Vida residual de los préstamos. El siguiente cuadro muestra la distribución de los préstamos hipotecarios, en función de la vida residual de los mismos, en los siguientes intervalos expresados en meses.

ANEXO I. Estático Lista Situación laboral del solicitante primario.

ANEXO I Plantilla para la comunicación de información sobre los instrumentos de financiación estructurada respaldados por hipotecas sobre inmuebles residenciales ACTIVOS: / Fecha límite del conjunto o

ANEXO I Plantilla para la comunicación de información sobre los instrumentos de financiación estructurada respaldados por hipotecas sobre inmuebles residenciales ACTIVOS: / Fecha límite del conjunto o

Evolución reciente y situación actual de los mercados de renta fija. Abril 2015

Evolución reciente y situación actual de los mercados de renta fija Abril 2015 Niveles de tipos en la actualidad: bonos soberanos 1 Niveles de tipos en la actualidad: bonos soberanos 2 Niveles de tipos

Evolución reciente y situación actual de los mercados de renta fija Abril 2015 Niveles de tipos en la actualidad: bonos soberanos 1 Niveles de tipos en la actualidad: bonos soberanos 2 Niveles de tipos

Estadísticas de fondos de titulización de activos. Octubre 2014

Estadísticas de fondos de titulización de activos Octubre 2014 Índice Capítulo 1.- Número de fondos e importes emitidos Cuadro 1.1.- Número de fondos de titulización registrados durante el periodo. Distribución

Estadísticas de fondos de titulización de activos Octubre 2014 Índice Capítulo 1.- Número de fondos e importes emitidos Cuadro 1.1.- Número de fondos de titulización registrados durante el periodo. Distribución

2013 INSTRUMENTOS DE RENTA FIJA

2013 INSTRUMENTOS DE RENTA FIJA Es un instrumento de deuda emitido por una entidad pública o privada, mediante el cual se compromete a pagar unos intereses periódicamente y al final el capital. BONOS I

2013 INSTRUMENTOS DE RENTA FIJA Es un instrumento de deuda emitido por una entidad pública o privada, mediante el cual se compromete a pagar unos intereses periódicamente y al final el capital. BONOS I

La innovación en la industria financiera

CURSO LA ECONOMÍA ESPAÑOLA TRAS LA GRAN RECESIÓN Cursos de verano Intendente Olavide La Carolina, 16 de julio de 2014 La innovación en la industria financiera Prof. Fernando Gallardo (fernando.gallardo@uam.es)

CURSO LA ECONOMÍA ESPAÑOLA TRAS LA GRAN RECESIÓN Cursos de verano Intendente Olavide La Carolina, 16 de julio de 2014 La innovación en la industria financiera Prof. Fernando Gallardo (fernando.gallardo@uam.es)

NUCLEO INTEGRADOR: GRUPO FAMILIA

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

El préstamo hipotecario

El préstamo hipotecario a la compra de inmuebles. Se puede contratar un préstamo o un crédito hipotecario. La diferencia reside en que el préstamo se refiere a una cantidad determinada que se entrega al

El préstamo hipotecario a la compra de inmuebles. Se puede contratar un préstamo o un crédito hipotecario. La diferencia reside en que el préstamo se refiere a una cantidad determinada que se entrega al

Bonos Uruguayos: Factores a considerar a la hora de Invertir

Bonos Uruguayos: Factores a considerar a la hora de Invertir Las cotizaciones de los bonos soberanos de Uruguay se encuentran en niveles históricamente altos. La recuperación de la economía desde la crisis

Bonos Uruguayos: Factores a considerar a la hora de Invertir Las cotizaciones de los bonos soberanos de Uruguay se encuentran en niveles históricamente altos. La recuperación de la economía desde la crisis

INFORMACIÓN ACERCA DE DETERMINADOS INSTRUMENTOS FINANCIEROS NO COMPLEJOS

INFORMACIÓN ACERCA DE DETERMINADOS INSTRUMENTOS FINANCIEROS NO COMPLEJOS INTRODUCCIÓN Este documento presenta un aproximación a las características de los instrumentos financieros considerados como no

INFORMACIÓN ACERCA DE DETERMINADOS INSTRUMENTOS FINANCIEROS NO COMPLEJOS INTRODUCCIÓN Este documento presenta un aproximación a las características de los instrumentos financieros considerados como no

I. RATIOS DE SOLVENCIA

I. Se entiende por solvencia la capacidad financiera (capacidad de pago) de la empresa para cumplir sus obligaciones de pago tanto a corto como a largo plazo. Para que una empresa cuente con solvencia

I. Se entiende por solvencia la capacidad financiera (capacidad de pago) de la empresa para cumplir sus obligaciones de pago tanto a corto como a largo plazo. Para que una empresa cuente con solvencia

Documentos necesarios para obtener los datos que nos serán útiles en la búsqueda:

Tutorial de búsqueda de créditos hipotecarios titulizados por los bancos y registrados en la Comisión Nacional del Mercado de Valores (en adelante CNMV). Como ejemplo vamos a buscar un crédito hipotecario

Tutorial de búsqueda de créditos hipotecarios titulizados por los bancos y registrados en la Comisión Nacional del Mercado de Valores (en adelante CNMV). Como ejemplo vamos a buscar un crédito hipotecario

Santander S.A. Sociedad Securitizadora

Razón reseña: Anual y Cambio de Clasificación A n a l i s t a Gonzalo Neculmán G. Tel. (56-2) 2433 5200 gonzalo.neculman@humphreys.cl Santander S.A. Sociedad Securitizadora Octavo Patrimonio Separado Isidora

Razón reseña: Anual y Cambio de Clasificación A n a l i s t a Gonzalo Neculmán G. Tel. (56-2) 2433 5200 gonzalo.neculman@humphreys.cl Santander S.A. Sociedad Securitizadora Octavo Patrimonio Separado Isidora

TITULIZACION DE CRÉDITOS A PYMES FTPYMES

TITULIZACION DE CRÉDITOS A PYMES FTPYMES CECILIA GONZÁLEZ RODRÍGUEZ TÉCNICO DE LA DIRECCIÓN DE MERCADOS PRIMARIOS CNMV ESPAÑA TITULIZACION DE CRÉDITOS A PYMES FTPYMES Etapas regulatorias. Evolución y situación

TITULIZACION DE CRÉDITOS A PYMES FTPYMES CECILIA GONZÁLEZ RODRÍGUEZ TÉCNICO DE LA DIRECCIÓN DE MERCADOS PRIMARIOS CNMV ESPAÑA TITULIZACION DE CRÉDITOS A PYMES FTPYMES Etapas regulatorias. Evolución y situación

BANCAJA LEASING 1 FONDO DE TITULIZACIÓN DE ACTIVOS

FOLLETO Octubre de 2009 BANCAJA LEASING 1 FONDO DE TITULIZACIÓN DE ACTIVOS EMISIÓN DE BONOS DE TITULIZACIÓN 800.000.000 EUROS Serie A Serie B Serie C 576.000.000 euros 96.000.000 euros 128.000.000 euros

FOLLETO Octubre de 2009 BANCAJA LEASING 1 FONDO DE TITULIZACIÓN DE ACTIVOS EMISIÓN DE BONOS DE TITULIZACIÓN 800.000.000 EUROS Serie A Serie B Serie C 576.000.000 euros 96.000.000 euros 128.000.000 euros

A LA COMISION NACIONAL DEL MERCADO DE VALORES

A LA COMISION NACIONAL DEL MERCADO DE VALORES Banco Bilbao Vizcaya Argentaria, S.A. ( BBVA ), de conformidad con lo establecido en la legislación del Mercado de Valores, comunica el siguiente: HECHO RELEVANTE

A LA COMISION NACIONAL DEL MERCADO DE VALORES Banco Bilbao Vizcaya Argentaria, S.A. ( BBVA ), de conformidad con lo establecido en la legislación del Mercado de Valores, comunica el siguiente: HECHO RELEVANTE

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

ABANCA obtiene un beneficio de 342 millones antes de impuestos y aumenta un 14% el negocio con familias y empresas

TERCER TRIMESTRE 2015 ABANCA obtiene un beneficio de 342 antes de impuestos y aumenta un 14% el negocio con familias y empresas El resultado se sustenta en la mejora de los ingresos recurrentes y de la

TERCER TRIMESTRE 2015 ABANCA obtiene un beneficio de 342 antes de impuestos y aumenta un 14% el negocio con familias y empresas El resultado se sustenta en la mejora de los ingresos recurrentes y de la

MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ.

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

EMISIÓN DE BONOS DE TITULIZACIÓN 2.500.000.000

Folleto Informativo Marzo 2011 IM GRUPO BANCO POPULAR EMPRESAS 4 FONDO DE TITULIZACIÓN DE ACTIVOS EMISIÓN DE BONOS DE TITULIZACIÓN 2.500.000.000 SERIE IMPORTE DBRS MOODY S Serie A 1.875.000.000 AAA (sf)

Folleto Informativo Marzo 2011 IM GRUPO BANCO POPULAR EMPRESAS 4 FONDO DE TITULIZACIÓN DE ACTIVOS EMISIÓN DE BONOS DE TITULIZACIÓN 2.500.000.000 SERIE IMPORTE DBRS MOODY S Serie A 1.875.000.000 AAA (sf)

HIPOCAT 18, FONDO DE TITULIZACIÓN DE ACTIVOS EMISIÓN DE BONOS DE TITULIZACIÓN 800.000.000 EUROS. SERIE IMPORTE EMISIÓN Moody s CUPÓN

HIPOCAT 18, FONDO DE TITULIZACIÓN DE ACTIVOS EMISIÓN DE BONOS DE TITULIZACIÓN 800.000.000 EUROS SERIE IMPORTE EMISIÓN Moody s CUPÓN Serie A 737.700.000 euros Aaa Euribor 3m +0,30% Serie B 30.300.000 euros

HIPOCAT 18, FONDO DE TITULIZACIÓN DE ACTIVOS EMISIÓN DE BONOS DE TITULIZACIÓN 800.000.000 EUROS SERIE IMPORTE EMISIÓN Moody s CUPÓN Serie A 737.700.000 euros Aaa Euribor 3m +0,30% Serie B 30.300.000 euros

SISTEMA DE PRODUCTOS (Instrucciones generales)

") SISTEMA DE PRODUCTOS (Instrucciones generales) 1. MONEDA Todos los montos deberán ser informados en pesos. La información de saldos en monedas extranjeras deberá convertirse previamente a pesos chilenos,

SISTEMA DE PRODUCTOS (Instrucciones generales) 1. MONEDA Todos los montos deberán ser informados en pesos. La información de saldos en monedas extranjeras deberá convertirse previamente a pesos chilenos,

TITULIZACIÓN DE ACTIVOS. ASPECTOS RELEVANTES Y CASO PRÁCTICO

TITULIZACIÓN DE ACTIVOS. ASPECTOS RELEVANTES Y CASO PRÁCTICO MARIA EUGENIA MONTOJO MOHRDIECK DIRECCIÓN DE MERCADOS PRIMARIOS COMISIÓN NACIONAL DEL MERCADO DE VALORES 1 Marzo 2007 ÍNDICE 1. ASPECTOS RELEVANTES

TITULIZACIÓN DE ACTIVOS. ASPECTOS RELEVANTES Y CASO PRÁCTICO MARIA EUGENIA MONTOJO MOHRDIECK DIRECCIÓN DE MERCADOS PRIMARIOS COMISIÓN NACIONAL DEL MERCADO DE VALORES 1 Marzo 2007 ÍNDICE 1. ASPECTOS RELEVANTES

PYME BANCAJA 8 FONDO DE TITULIZACIÓN DE ACTIVOS

FOLLETO Julio de 2009 PYME BANCAJA 8 FONDO DE TITULIZACIÓN DE ACTIVOS EMISIÓN DE BONOS DE TITULIZACIÓN 510.000.000 EUROS Serie A Serie B Serie C 383.700.000 euros 70.200.000 euros 56.100.000 euros Aaa

FOLLETO Julio de 2009 PYME BANCAJA 8 FONDO DE TITULIZACIÓN DE ACTIVOS EMISIÓN DE BONOS DE TITULIZACIÓN 510.000.000 EUROS Serie A Serie B Serie C 383.700.000 euros 70.200.000 euros 56.100.000 euros Aaa

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS.

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

ESTADOS FINANCIEROS PÚBLICOS DE FONDOS DE TITULIZACIÓN DE ACTIVOS S.05.1 Denominación del Fondo: AYT GOYA HIPOTECARIO III, FONDO DE TITULIZACION DE ACTIVOS Denominación del compartimento: Denominación

ESTADOS FINANCIEROS PÚBLICOS DE FONDOS DE TITULIZACIÓN DE ACTIVOS S.05.1 Denominación del Fondo: AYT GOYA HIPOTECARIO III, FONDO DE TITULIZACION DE ACTIVOS Denominación del compartimento: Denominación

Procesos de Titularización en Oferta Pública

Procesos de Titularización en Oferta Pública Taller sobre Oportunidades y ventajas de la titularización - BNV 3 de diciembre, 2015 Patricia Mata Solís Superintendencia General de Valores Agenda 1. Normativa

Procesos de Titularización en Oferta Pública Taller sobre Oportunidades y ventajas de la titularización - BNV 3 de diciembre, 2015 Patricia Mata Solís Superintendencia General de Valores Agenda 1. Normativa

4 DISTRIBUCIÓN DE SALDOS POR GRUPOS DE AGENTES

4 DISTRIBUCIÓN DE SALDOS POR GRUPOS DE AGENTES 4 Distribución de saldos por grupos de agentes 4.1 Distribución de saldos vivos Al igual que en 28, durante 29 los saldos vivos de bonos y obligaciones y

4 DISTRIBUCIÓN DE SALDOS POR GRUPOS DE AGENTES 4 Distribución de saldos por grupos de agentes 4.1 Distribución de saldos vivos Al igual que en 28, durante 29 los saldos vivos de bonos y obligaciones y

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2014 -

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2014 - FECHA:30/06/2014 De acuerdo con lo establecido por el Real Decreto 716/2009, de 24 de abril,

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2014 - FECHA:30/06/2014 De acuerdo con lo establecido por el Real Decreto 716/2009, de 24 de abril,

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

I f n or o ma m c a i c ó i n ó n f in i a n n a c n i c e i r e a a r eq e u q e u r e id i a d a p a p r a a a l a l

Información financiera requerida para la transparencia de los mercados Junio 2015 1. Principales datos financieros Miles de euros 30/06/2015 Evolución (%) 30/06/2014 31/12/2014 Balance Activos totales

Información financiera requerida para la transparencia de los mercados Junio 2015 1. Principales datos financieros Miles de euros 30/06/2015 Evolución (%) 30/06/2014 31/12/2014 Balance Activos totales

LIBERTY HIGH-70, FONDO DE PENSIONES.

DECLARACIÓN DE PRINCIPIOS DE POLITICA DE INVERSION DE LOS FONDOS DE PENSIONES DE LIBERTY SEGUROS Las alternativas de inversión de los planes de pensiones combinan distintos niveles de riesgo y rentabilidad

DECLARACIÓN DE PRINCIPIOS DE POLITICA DE INVERSION DE LOS FONDOS DE PENSIONES DE LIBERTY SEGUROS Las alternativas de inversión de los planes de pensiones combinan distintos niveles de riesgo y rentabilidad

Superintendencia de Valores y Seguros

Superintendencia de Valores y Seguros TIPOLOGIA DE LOS INSTRUMENTOS DE RENTA FIJA EMITIDOS Y AGENTES INTERVINIENTES EN CHILE RAUL RAFFO ARANDA Marzo, 2007 MERCADO RENTA FIJA INVERSIONISTAS INTERMEDIARIOS

Superintendencia de Valores y Seguros TIPOLOGIA DE LOS INSTRUMENTOS DE RENTA FIJA EMITIDOS Y AGENTES INTERVINIENTES EN CHILE RAUL RAFFO ARANDA Marzo, 2007 MERCADO RENTA FIJA INVERSIONISTAS INTERMEDIARIOS

HECHO RELEVANTE. Tramo Minorista y para Empleados y Administradores: 494.743.351 acciones. Tramo para Inversores Cualificados: 329.828.902 acciones.

HECHO RELEVANTE A los efectos de lo previsto en el artículo 82 de la Ley 24/1988, de 28 de julio, del Mercado de Valores se comunica que, con fecha de hoy, Bankia, S.A. ( Bankia ) y las Entidades Coordinadoras

HECHO RELEVANTE A los efectos de lo previsto en el artículo 82 de la Ley 24/1988, de 28 de julio, del Mercado de Valores se comunica que, con fecha de hoy, Bankia, S.A. ( Bankia ) y las Entidades Coordinadoras

IM PASTOR 3 Fondo de Titulización Hipotecaria

FOLLETO INFORMATIVO Junio 2005 IM PASTOR 3 Fondo de Titulización Hipotecaria EMISIÓN DE BONOS DE TITULIZACIÓN 1.000.000.000 Euros Serie A: 961.000.000 euros. (Aaa) / (AAA) Serie B: 17.000.000 euros. (Aa3)

FOLLETO INFORMATIVO Junio 2005 IM PASTOR 3 Fondo de Titulización Hipotecaria EMISIÓN DE BONOS DE TITULIZACIÓN 1.000.000.000 Euros Serie A: 961.000.000 euros. (Aaa) / (AAA) Serie B: 17.000.000 euros. (Aa3)

"FONDO DE TITULIZACIÓN DEL DÉFICIT DEL SISTEMA ELÉCTRICO, FONDO DE TITULIZACION DE ACTIVOS" SUPLEMENTO AL FOLLETO DE RENOVACIÓN DEL FOLLETO BASE Nº 3

"FONDO DE TITULIZACIÓN DEL DÉFICIT DEL SISTEMA ELÉCTRICO, FONDO DE TITULIZACION DE ACTIVOS" SUPLEMENTO AL FOLLETO DE RENOVACIÓN DEL FOLLETO BASE 1. El Fondo Nº 3 Nos referimos al Folleto de Renovación

"FONDO DE TITULIZACIÓN DEL DÉFICIT DEL SISTEMA ELÉCTRICO, FONDO DE TITULIZACION DE ACTIVOS" SUPLEMENTO AL FOLLETO DE RENOVACIÓN DEL FOLLETO BASE 1. El Fondo Nº 3 Nos referimos al Folleto de Renovación

ANEXO I DEFINICIONES

ANEXO I DEFINICIONES ANEXO I DEFINICIONES Administrador, significa Bancaja, Entidad Cedente de los Préstamos Hipotecarios a ser adquiridos por el Fondo, en relación con el Contrato de Administración y

ANEXO I DEFINICIONES ANEXO I DEFINICIONES Administrador, significa Bancaja, Entidad Cedente de los Préstamos Hipotecarios a ser adquiridos por el Fondo, en relación con el Contrato de Administración y

La Ley de Intereses Preferenciales y su impacto en la economía de Panamá

La Ley de Intereses Preferenciales y su impacto en la economía de Panamá Indicadores Macroeconómicos. Características Generales del Mercado Hipotecario Panameño. Ley de Interés Preferencial. Otros Incentivos

La Ley de Intereses Preferenciales y su impacto en la economía de Panamá Indicadores Macroeconómicos. Características Generales del Mercado Hipotecario Panameño. Ley de Interés Preferencial. Otros Incentivos

Fondo Santander Rendimiento A, FI

! Perfil de riesgo bajo! Un fondo para los que buscan algo más que un depósito Gestión profesional y flexible Puedes disponer de tu dinero en cualquier momento De un vistazo 03 Lo mejor 04 Cómo funciona

! Perfil de riesgo bajo! Un fondo para los que buscan algo más que un depósito Gestión profesional y flexible Puedes disponer de tu dinero en cualquier momento De un vistazo 03 Lo mejor 04 Cómo funciona

Sareb anticipa el saneamiento de su cartera de préstamos con una dotación de 719 millones

Sareb anticipa el saneamiento de su cartera de préstamos con una dotación de 719 millones El beneficio operativo (ebitda) ha superado los 1.100 millones de euros Las provisiones conducen a unas pérdidas

Sareb anticipa el saneamiento de su cartera de préstamos con una dotación de 719 millones El beneficio operativo (ebitda) ha superado los 1.100 millones de euros Las provisiones conducen a unas pérdidas

CAPITULO 2 CONCEPTOS, DEFINICIONES Y CASOS ESPECIALES DE REGISTRO

CAPITULO 2 CONCEPTOS, DEFINICIONES Y CASOS ESPECIALES DE REGISTRO 2.1 Residencia económica La residencia permite identificar las transacciones entre residentes y no residentes. Un agente es residente de

CAPITULO 2 CONCEPTOS, DEFINICIONES Y CASOS ESPECIALES DE REGISTRO 2.1 Residencia económica La residencia permite identificar las transacciones entre residentes y no residentes. Un agente es residente de

INFORME ECONÓMICO MARZO 2015

5. SECTOR BANCARIO, SOCIEDADES FINANCIERAS Y ENTIDADES FUERA DE PLAZA A continuación se muestran diversas gráficas que reflejan el comportamiento del sistema bancario en su conjunto, en sus renglones más

5. SECTOR BANCARIO, SOCIEDADES FINANCIERAS Y ENTIDADES FUERA DE PLAZA A continuación se muestran diversas gráficas que reflejan el comportamiento del sistema bancario en su conjunto, en sus renglones más

JORNADA SOBRE PREVISIÓN SOCIAL 14-05-2012: función social de los planes de pensiones

JORNADA SOBRE PREVISIÓN SOCIAL 14-05-2012: función social de los planes de pensiones Introducción Aspectos principales Complemento de la pensión pública con el objetivo de obtener una pensión digna 1 Planes

JORNADA SOBRE PREVISIÓN SOCIAL 14-05-2012: función social de los planes de pensiones Introducción Aspectos principales Complemento de la pensión pública con el objetivo de obtener una pensión digna 1 Planes

Reporte mensual. Menor rentabilidad y mayor riesgo esperado para los TES. Administración de Portafolios. Mayo de 2013

Administración de Portafolios Menor rentabilidad y mayor riesgo esperado para los TES Mayo de 2013 Preparado por: Felipe Gómez Bridge Vicepresidente de Administración de Portafolios felgomez@bancolombia.com.co

Administración de Portafolios Menor rentabilidad y mayor riesgo esperado para los TES Mayo de 2013 Preparado por: Felipe Gómez Bridge Vicepresidente de Administración de Portafolios felgomez@bancolombia.com.co

Aula Banca Privada. Renta Fija I: principales características

Aula Banca Privada Renta Fija I: principales características Activos de Renta Fija: características generales Banca Privada Un activo de renta fija es un instrumento representativo de una deuda que confiere

Aula Banca Privada Renta Fija I: principales características Activos de Renta Fija: características generales Banca Privada Un activo de renta fija es un instrumento representativo de una deuda que confiere

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 12 de diciembre de 2009

Orden EHA/3364/2008, de 21 de noviembre, por la que se desarrolla el artículo 1 del Real Decreto-ley 7/2008, de 13 de octubre, de Medidas Urgentes en Materia Económico-Financiera en relación con el Plan

Orden EHA/3364/2008, de 21 de noviembre, por la que se desarrolla el artículo 1 del Real Decreto-ley 7/2008, de 13 de octubre, de Medidas Urgentes en Materia Económico-Financiera en relación con el Plan

COMISIÓN NACIONAL DEL MERCADO DE VALORES División de Mercados Primarios C/Marqués de Villamagna, 3 MADRID. Madrid, 13 de septiembre de 2011

COMISIÓN NACIONAL DEL MERCADO DE VALORES División de Mercados Primarios C/Marqués de Villamagna, 3 MADRID Madrid, 13 de septiembre de 2011 Muy Señores Nuestros, Adjunto a la presente les remitimos, en

COMISIÓN NACIONAL DEL MERCADO DE VALORES División de Mercados Primarios C/Marqués de Villamagna, 3 MADRID Madrid, 13 de septiembre de 2011 Muy Señores Nuestros, Adjunto a la presente les remitimos, en

Una transacción estructurada tradicional garantizada por activos o por

Transacciones de Flujos Futuros: Su Calificación de Riesgo Una transacción estructurada tradicional garantizada por activos o por hipotecas difiere de una transacción de flujos futuros en un aspecto fundamental.

Transacciones de Flujos Futuros: Su Calificación de Riesgo Una transacción estructurada tradicional garantizada por activos o por hipotecas difiere de una transacción de flujos futuros en un aspecto fundamental.

Claves del banco malo o SAREB

Análisis Claves del banco malo o SAREB Por Álvaro Alonso. Asociado de Irea E l pasado 15 de noviembre se aprobó finalmente el Real Decreto 1559/2012 que recoge el conjunto de medidas que regularán y determinarán

Análisis Claves del banco malo o SAREB Por Álvaro Alonso. Asociado de Irea E l pasado 15 de noviembre se aprobó finalmente el Real Decreto 1559/2012 que recoge el conjunto de medidas que regularán y determinarán

CONDICIONES FINALES PRIMERA EMISION DE BONOS SIMPLES AVALADOS BANCO DE CAJA ESPAÑA DE INVERSIONES, SALAMANCA Y SORIA, S.A.U.

CONDICIONES FINALES PRIMERA EMISION DE BONOS SIMPLES AVALADOS BANCO DE CAJA ESPAÑA DE INVERSIONES, SALAMANCA Y SORIA, S.A.U. 600.000.000 euros Emitida al amparo del Folleto Base de Renta Fija y Estructurados

CONDICIONES FINALES PRIMERA EMISION DE BONOS SIMPLES AVALADOS BANCO DE CAJA ESPAÑA DE INVERSIONES, SALAMANCA Y SORIA, S.A.U. 600.000.000 euros Emitida al amparo del Folleto Base de Renta Fija y Estructurados

SEGURFONDO INVERSION FII (EN LIQUIDACION) INFORME DEL TERCER TRIMESTRE DE 2015. Nº Registro CNMV: 002

INFORME DEL TERCER TRIMESTRE DE 2015. Nº Registro CNMV: 002") SEGURFONDO INVERSION FII (EN LIQUIDACION) INFORME DEL TERCER TRIMESTRE DE 215 Nº Registro CNMV: 2 Informe Trimestral del Tercer Trimestre del Año 215 Gestora: INVERSEGUROS GESTION, SA SGIIC Depositario:

SEGURFONDO INVERSION FII (EN LIQUIDACION) INFORME DEL TERCER TRIMESTRE DE 215 Nº Registro CNMV: 2 Informe Trimestral del Tercer Trimestre del Año 215 Gestora: INVERSEGUROS GESTION, SA SGIIC Depositario:

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) PARA PYMES Tema 17: Instrumentos Financieros Básicos Sección 11 y Otros temas relacionados con los instrumentos financieros-

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) PARA PYMES Tema 17: Instrumentos Financieros Básicos Sección 11 y Otros temas relacionados con los instrumentos financieros-

Plan openbank. monetario. openbank.es 901 247 365. @openbank_es

Plan openbank @openbank_es Una inversión estable para el futuro Perfil de riesgo bajo! Gestionado por especialistas Ahorra en tu próxima declaración de la renta De un vistazo 03 Lo mejor 04 Cómo funciona

Plan openbank @openbank_es Una inversión estable para el futuro Perfil de riesgo bajo! Gestionado por especialistas Ahorra en tu próxima declaración de la renta De un vistazo 03 Lo mejor 04 Cómo funciona

El Fondo Global de Pensiones sufrió pérdidas en un año económicamente turbulento

OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA OSLO El Fondo Global de Pensiones sufrió pérdidas en un año económicamente turbulento El Fondo del petróleo perdió un 2,5% en 2011, 86.000 millones de coronas noruegas.

OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA OSLO El Fondo Global de Pensiones sufrió pérdidas en un año económicamente turbulento El Fondo del petróleo perdió un 2,5% en 2011, 86.000 millones de coronas noruegas.

EMISIÓN DE BONOS DE TITULIZACIÓN 615.000.000

Folleto Informativo Noviembre 2010 IM CAJASTUR MBS 1 FONDO DE TITULIZACIÓN DE ACTIVOS EMISIÓN DE BONOS DE TITULIZACIÓN 615.000.000 Serie A: 492.000.000 euros AAA/Aaa Serie B: 123.000.000 euros BBB-/B1

Folleto Informativo Noviembre 2010 IM CAJASTUR MBS 1 FONDO DE TITULIZACIÓN DE ACTIVOS EMISIÓN DE BONOS DE TITULIZACIÓN 615.000.000 Serie A: 492.000.000 euros AAA/Aaa Serie B: 123.000.000 euros BBB-/B1

IM BANCO POPULAR FTPYME 1 Fondo de Titulización de Activos

Folleto Informativo Noviembre 2004 IM BANCO POPULAR FTPYME 1 Fondo de Titulización de Activos EMISIÓN DE BONOS DE TITULIZACIÓN 2.000.000.000 Serie A: 1.455.200.000 AAA/ Aaa /AAA Serie A (G): 418.800.000

Folleto Informativo Noviembre 2004 IM BANCO POPULAR FTPYME 1 Fondo de Titulización de Activos EMISIÓN DE BONOS DE TITULIZACIÓN 2.000.000.000 Serie A: 1.455.200.000 AAA/ Aaa /AAA Serie A (G): 418.800.000

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

Grupo Banco Sabadell

Grupo Banco Sabadell Boletín de información financiera Primer trimestre de 2003 Resultados del primer trimestre El Grupo Banco Sabadell obtiene un beneficio neto atribuido de 68,78 millones de euros, un

Grupo Banco Sabadell Boletín de información financiera Primer trimestre de 2003 Resultados del primer trimestre El Grupo Banco Sabadell obtiene un beneficio neto atribuido de 68,78 millones de euros, un

CAJA ESPAÑA DE INVERSIONES, CAJA DE AHORROS Y MONTE DE PIEDAD

TRIPTICO-RESUMEN DEL FOLLETO INFORMATIVO COMPLETO CAJA ESPAÑA DE INVERSIONES, SOCIEDAD DE PARTICIPACIONES PREFERENTES, S.A., SOCIEDAD UNIPERSONAL EMISIÓN DE PARTICIPACIONES PREFERENTES SERIE C Por importe

TRIPTICO-RESUMEN DEL FOLLETO INFORMATIVO COMPLETO CAJA ESPAÑA DE INVERSIONES, SOCIEDAD DE PARTICIPACIONES PREFERENTES, S.A., SOCIEDAD UNIPERSONAL EMISIÓN DE PARTICIPACIONES PREFERENTES SERIE C Por importe

DISCOUNT CALL+ DISCOUNT PUT+

DISCOUNT CALL+ DISCOUNT PUT+ www.productoscotizados.com 900 801 801 El banco para un mundo en evolución Quiere posicionarse de forma apalancada sobre una evolución lateral del Ibex-35? Al apalancamiento

DISCOUNT CALL+ DISCOUNT PUT+ www.productoscotizados.com 900 801 801 El banco para un mundo en evolución Quiere posicionarse de forma apalancada sobre una evolución lateral del Ibex-35? Al apalancamiento

3.3.3 EL PRECIO DE LA VIVIENDA, SU ACCESIBILIDAD Y EL MER- CADO HIPOTECARIO REGIONAL

anterior. El número de viviendas creadas en estos edificios rehabilitados aumentó 19,72% hasta llegar a las 502. En cuanto a las demoliciones, en 2003 se concedieron licencias para demoler 1.374 edificios

anterior. El número de viviendas creadas en estos edificios rehabilitados aumentó 19,72% hasta llegar a las 502. En cuanto a las demoliciones, en 2003 se concedieron licencias para demoler 1.374 edificios

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

EXAMEN MATEMATICAS FINANCIERAS ICADE E2 19 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (1 punto) Cierta empresa cobra a sus clientes con letras a 3 meses de seis mil euros, que inmediatamente descuenta

EXAMEN MATEMATICAS FINANCIERAS ICADE E2 19 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (1 punto) Cierta empresa cobra a sus clientes con letras a 3 meses de seis mil euros, que inmediatamente descuenta

Norma Internacional de Contabilidad 33 Ganancias por Acción. Objetivo. Alcance. Definiciones NIC 33

Norma Internacional de Contabilidad 33 Ganancias por Acción Objetivo 1 El objetivo de esta Norma es establecer los principios para la determinación y presentación de la cifra de ganancias por acción de

Norma Internacional de Contabilidad 33 Ganancias por Acción Objetivo 1 El objetivo de esta Norma es establecer los principios para la determinación y presentación de la cifra de ganancias por acción de

EPÍGRAFE 15º - CRÉDITOS, PRÉSTAMOS Y ANTICIPOS SOBRE DOCUMENTOS

Epígrafe 15º / Página 1 EPÍGRAFE 15º - CRÉDITOS, PRÉSTAMOS Y ANTICIPOS SOBRE DOCUMENTOS Las tarifas reflejadas en el epígrafe son las máximas que aplica Banco Caixa Geral a la generalidad de la clientela

Epígrafe 15º / Página 1 EPÍGRAFE 15º - CRÉDITOS, PRÉSTAMOS Y ANTICIPOS SOBRE DOCUMENTOS Las tarifas reflejadas en el epígrafe son las máximas que aplica Banco Caixa Geral a la generalidad de la clientela

Reporte de calificación

Colombia Reporte de calificación............................................................................... TÍTULOS HIPOTECARIOS TIPS PESOS E-16 Comité Técnico: 20 de noviembre de 2015 Acta número:

Colombia Reporte de calificación............................................................................... TÍTULOS HIPOTECARIOS TIPS PESOS E-16 Comité Técnico: 20 de noviembre de 2015 Acta número:

respaldados por Cédulas Hipotecarias emitidas por Emisores IBERCAJA CAIXA SABADELL UNICAJA SA NOSTRA CCM CAIXA TERRASSA CAJA MADRID

PROGRAMA CÉDULAS TDA, Fondo de Titulización de Activos CONDICIONES FINALES en relación con la Emisión de Bonos de Titulización por importe nominal de 2.000.000.000 EUROS BONOS A4 AAA/Aaa/AAA 1.000.000.000

PROGRAMA CÉDULAS TDA, Fondo de Titulización de Activos CONDICIONES FINALES en relación con la Emisión de Bonos de Titulización por importe nominal de 2.000.000.000 EUROS BONOS A4 AAA/Aaa/AAA 1.000.000.000

Capitulo III: Sección 3.0120

Página 1 INTRODUCCIÓN. Esta sección comprende las inversiones en depósitos y a plazo que generan intereses realizadas por las entidades regidas por la Ley General de Bancos y otras Instituciones Financieras

Página 1 INTRODUCCIÓN. Esta sección comprende las inversiones en depósitos y a plazo que generan intereses realizadas por las entidades regidas por la Ley General de Bancos y otras Instituciones Financieras

UBS (ES) ALPHA SELECT HEDGE FUND, IICIICIL (EN LIQUIDACION)

ALPHA SELECT HEDGE FUND, IICIICIL (EN LIQUIDACION)") UBS (ES) ALPHA SELECT HEDGE FUND, IICIICIL (EN LIQUIDACION) Nº Registro CNMV: 12 Informe Semestral del Segundo Semestre 2014 Gestora: 1) UBS GESTION, S.G.I.I.C., S.A. Depositario: UBS BANK, S.A. Auditor:

UBS (ES) ALPHA SELECT HEDGE FUND, IICIICIL (EN LIQUIDACION) Nº Registro CNMV: 12 Informe Semestral del Segundo Semestre 2014 Gestora: 1) UBS GESTION, S.G.I.I.C., S.A. Depositario: UBS BANK, S.A. Auditor:

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001)

(CD-SIB-146-1-3-FEB9-2001)") NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

En los años anteriores a la crisis, y hasta 2007,

La financiación estructurada en España y el papel del «Master Servicer» Nuno Espírito Santo Silva y Gumersindo Ruiz Bravo de Mansilla Resumen: La adjudicación de inmuebles para los fondos de titulización

La financiación estructurada en España y el papel del «Master Servicer» Nuno Espírito Santo Silva y Gumersindo Ruiz Bravo de Mansilla Resumen: La adjudicación de inmuebles para los fondos de titulización

ADMINISTRACIÓN DE ESTABLECIMIENTOS DE RESTAURACIÓN

ADMINISTRACIÓN DE ESTABLECIMIENTOS DE RESTAURACIÓN BLOQUE 3. GESTIÓN ECONÓMICA EN LAS EMPRESAS DE RESTAURACIÓN. UNIDAD DIDÁCTICA 7 SISTEMAS DE FINANCIACIÓN EN RESTAURACIÓN. LA FINANCIACIÓN Una empresa

ADMINISTRACIÓN DE ESTABLECIMIENTOS DE RESTAURACIÓN BLOQUE 3. GESTIÓN ECONÓMICA EN LAS EMPRESAS DE RESTAURACIÓN. UNIDAD DIDÁCTICA 7 SISTEMAS DE FINANCIACIÓN EN RESTAURACIÓN. LA FINANCIACIÓN Una empresa

NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25

En col.laboració amb NUM-CONSULTA V2312-14 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 08/09/2014 NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25 DESCRIPCIÓN- HECHOS

En col.laboració amb NUM-CONSULTA V2312-14 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 08/09/2014 NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25 DESCRIPCIÓN- HECHOS

CARTERA OBJETIVO DEL DEPARTAMENTO DE CARTERA:

CARTERA OBJETIVO DEL DEPARTAMENTO DE CARTERA: Realizar gestiones efectivas para mantener al día los créditos de nuestros estudiantes, diseñando estrategias y herramientas de recaudo efectivo de la cartera

CARTERA OBJETIVO DEL DEPARTAMENTO DE CARTERA: Realizar gestiones efectivas para mantener al día los créditos de nuestros estudiantes, diseñando estrategias y herramientas de recaudo efectivo de la cartera

Consecuencias económicas del divorcio

Artistas, 2 1º - 28020 Madrid (Spain) www.thefamilywatch.org TFW REPORTS nº 4 Consecuencias económicas del divorcio La situación especial de las mujeres Julio de 2015 Históricamente, el divorcio se ha

Artistas, 2 1º - 28020 Madrid (Spain) www.thefamilywatch.org TFW REPORTS nº 4 Consecuencias económicas del divorcio La situación especial de las mujeres Julio de 2015 Históricamente, el divorcio se ha

A.C. Standard & Poor s 500 Indice Informe semestral del segundo semestre del 2009

Nº RegistroCNMV: 2037 A.C. Standard & Poor s 500 Indice Informe semestral del segundo semestre del 2009 Gestora: AHORRO CORPORACION GESTION, SGIIC, SA Depositario: C.E.C.A. Auditor: MAZARS Auditores, S.L.

Nº RegistroCNMV: 2037 A.C. Standard & Poor s 500 Indice Informe semestral del segundo semestre del 2009 Gestora: AHORRO CORPORACION GESTION, SGIIC, SA Depositario: C.E.C.A. Auditor: MAZARS Auditores, S.L.

Pº de la Castellana, 143 7ª pl. 28046 Madrid Tel: 91 531 13 87 Fax: 91 567 16 33

Pº de la Castellana, 143 7ª pl. 28046 Madrid Tel: 91 531 13 87 Fax: 91 567 16 33 COMUNICACIÓN DE HECHO RELEVANTE EN RELACIÓN CON AyT GÉNOVA HIPOTECARIO XI, FONDO DE TITULIZACIÓN HIPOTECARIA De: AHORRO

Pº de la Castellana, 143 7ª pl. 28046 Madrid Tel: 91 531 13 87 Fax: 91 567 16 33 COMUNICACIÓN DE HECHO RELEVANTE EN RELACIÓN CON AyT GÉNOVA HIPOTECARIO XI, FONDO DE TITULIZACIÓN HIPOTECARIA De: AHORRO

Contabilidad Financiera II. Grupos 20 y 21 TEMA - 6. Instrumentos Financieros

Contabilidad Financiera II Grupos 20 y 21 TEMA - 6 Instrumentos Financieros 1. Introducción: n: Instrumentos Financieros (NRV 9) Suponen la posibilidad de captar financiación con un coste o de acometer

Contabilidad Financiera II Grupos 20 y 21 TEMA - 6 Instrumentos Financieros 1. Introducción: n: Instrumentos Financieros (NRV 9) Suponen la posibilidad de captar financiación con un coste o de acometer

Anexo 5. Préstamo Desembolsado. Préstamo Desembolsado

Anexo 5 Anexo explicativo del desarrollo y aplicación de la metodología de (i) proyección de los flujos de caja de los Créditos Hipotecarios y de (ii) estructuración de los Mecanismos de Cobertura de la

Anexo 5 Anexo explicativo del desarrollo y aplicación de la metodología de (i) proyección de los flujos de caja de los Créditos Hipotecarios y de (ii) estructuración de los Mecanismos de Cobertura de la

COLECCIÓ N DE EXÁMENES ECONOMÍA FINANCIERA. Unión de Estudiantes de Ciencias Económicas AECUC3M

COLECCIÓ N DE EXÁMENES ECONOMÍA FINANCIERA Unión de Estudiantes de Ciencias Económicas AECUC3M PRUEBA PARCIAL DE ECONOMÍA FINANCIERA Nov 2010 EXAMEN TIPO A DATOS DEL ALUMNO: NOMBRE Y APELLIDOS.. GRUPO..

COLECCIÓ N DE EXÁMENES ECONOMÍA FINANCIERA Unión de Estudiantes de Ciencias Económicas AECUC3M PRUEBA PARCIAL DE ECONOMÍA FINANCIERA Nov 2010 EXAMEN TIPO A DATOS DEL ALUMNO: NOMBRE Y APELLIDOS.. GRUPO..

BONOS SOBERANOS: el fallo que habilita a pagar la deuda con reservas, le agrega una cuota más de optimismo al mercado

Buenos Aires, Argentina miércoles, 31 de marzo de 2010 BONOS SOBERANOS: el fallo que habilita a pagar la deuda con reservas, le agrega una cuota más de optimismo al mercado Los títulos locales de renta

Buenos Aires, Argentina miércoles, 31 de marzo de 2010 BONOS SOBERANOS: el fallo que habilita a pagar la deuda con reservas, le agrega una cuota más de optimismo al mercado Los títulos locales de renta

MATEMÁTICAS FINANCIERAS

1 MATEMÁTICAS FINANCIERAS LECCIÓN 3: Operaciones financieras a corto plazo 1.- Características comerciales en una operación financiera. Tantos efectivos reales (coste y rentabilidad en una operación financiera).

1 MATEMÁTICAS FINANCIERAS LECCIÓN 3: Operaciones financieras a corto plazo 1.- Características comerciales en una operación financiera. Tantos efectivos reales (coste y rentabilidad en una operación financiera).

Crisis Financiera Internacional

Crisis Financiera Internacional 25 problemas de nuestro sistema financiero Jan Simon Puntos débiles del sistema financiero internacional. Visión general Supervisión Gestión de riesgo Modelos Productos

Crisis Financiera Internacional 25 problemas de nuestro sistema financiero Jan Simon Puntos débiles del sistema financiero internacional. Visión general Supervisión Gestión de riesgo Modelos Productos

Atención! Ante cualquier duda, lo más recomendable es que te informes sobre las comisiones en tu banco.

Las cosas claras! Atención! Las entidades bancarias y los servicios que nos prestan se han hecho habituales en nuestra vida diaria, y nos hemos acostumbrado a pagar las comisiones por los servicios más

Las cosas claras! Atención! Las entidades bancarias y los servicios que nos prestan se han hecho habituales en nuestra vida diaria, y nos hemos acostumbrado a pagar las comisiones por los servicios más

RENTA FIJA MIXTA ESPAÑA FLEXIBLE GLOBAL FI

RENTA FIJA MITA ESPAÑA FLEIBLE GLOBAL FI Nº Registro CNMV: 4707 Informe: del Tercer trimestre 2015 Gestora: RENTA 4 GESTORA, S.G.I.I.C., S.A. Grupo Gestora: RENTA 4 GESTORA, S.G.I.I.C., S.A. Auditor: DELOITTE,

RENTA FIJA MITA ESPAÑA FLEIBLE GLOBAL FI Nº Registro CNMV: 4707 Informe: del Tercer trimestre 2015 Gestora: RENTA 4 GESTORA, S.G.I.I.C., S.A. Grupo Gestora: RENTA 4 GESTORA, S.G.I.I.C., S.A. Auditor: DELOITTE,

1 Qué es en esencia el sistema de promoción en régimen de Comunidad?

Preguntas frecuentes 1 Qué es en esencia el sistema de promoción en régimen de Comunidad? El desarrollo de una promoción a través de una Comunidad de bienes, es una fórmula de promoción inmobiliaria en

Preguntas frecuentes 1 Qué es en esencia el sistema de promoción en régimen de Comunidad? El desarrollo de una promoción a través de una Comunidad de bienes, es una fórmula de promoción inmobiliaria en

TRIPTICO INFORMATIVO PROGRAMA DE PAGARES DE TELEFONICA ENERO-04

TRIPTICO INFORMATIVO PROGRAMA DE PAGARES DE TELEFONICA ENERO-04 El presente tríptico es un resumen del folleto informativo reducido registrado en la Comisión Nacional del Mercado de Valores con fecha de

TRIPTICO INFORMATIVO PROGRAMA DE PAGARES DE TELEFONICA ENERO-04 El presente tríptico es un resumen del folleto informativo reducido registrado en la Comisión Nacional del Mercado de Valores con fecha de

BONOS - DEPRECIACIÓN. Manuel Moncada Ramírez

BONOS - DEPRECIACIÓN Manuel Moncada Ramírez QUÉ ES UN BONO? Son valores representativos de deuda en un plazo de vencimiento no menor de un año, que son emitidos con la finalidad de obtener fondos directamente

BONOS - DEPRECIACIÓN Manuel Moncada Ramírez QUÉ ES UN BONO? Son valores representativos de deuda en un plazo de vencimiento no menor de un año, que son emitidos con la finalidad de obtener fondos directamente

INDICADORES DEL SISTEMA FINANCIERO ESPAÑOL: DATOS EVOLUTIVOS

INDICADORES DEL SISTEMA FINANCIERO ESPAÑOL: DATOS EVOLUTIVOS ÍNDICE: 1. Evolución de los créditos concedidos 2. Evolución de los depósitos captados 3. Evolución de la tasa de depósitos entre créditos 4.

INDICADORES DEL SISTEMA FINANCIERO ESPAÑOL: DATOS EVOLUTIVOS ÍNDICE: 1. Evolución de los créditos concedidos 2. Evolución de los depósitos captados 3. Evolución de la tasa de depósitos entre créditos 4.

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DEL PLAN DE PREVISIÓN DINERO

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DEL PLAN DE PREVISIÓN DINERO Junta de Gobierno 24 de octubre de 2013 Página 0 Í n d i c e 1. Introducción... 1 2. Política de inversiones: adecuación a la naturaleza

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DEL PLAN DE PREVISIÓN DINERO Junta de Gobierno 24 de octubre de 2013 Página 0 Í n d i c e 1. Introducción... 1 2. Política de inversiones: adecuación a la naturaleza

Un negocio puede tener deudas en forma de cuentas por pagar, documentos por pagar, hipotecas, salarios acumulados o impuestos pendientes de pago.

El pasivo está compuesto por todos los recursos disponibles de la entidad para la realización de sus fines y han sido aportados por fuentes externas, por los cuales surge la obligación para con los acreedores

El pasivo está compuesto por todos los recursos disponibles de la entidad para la realización de sus fines y han sido aportados por fuentes externas, por los cuales surge la obligación para con los acreedores

C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial)

") C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial) Con el fin de crear un medio de pago dinámico, competitivo y eficaz, STRO (Social Trade Organization) ha desarrollado el Circuito

C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial) Con el fin de crear un medio de pago dinámico, competitivo y eficaz, STRO (Social Trade Organization) ha desarrollado el Circuito

La evolución del suelo según su demanda

Universidad de Salamanca La evolución del suelo según su demanda Sara del Pozo Calzada, Marta Álvarez Pérez y Víctor Juan Barrios Abstract: Este trabajo analiza algunos de los factores más relevantes de

Universidad de Salamanca La evolución del suelo según su demanda Sara del Pozo Calzada, Marta Álvarez Pérez y Víctor Juan Barrios Abstract: Este trabajo analiza algunos de los factores más relevantes de

29.11.2008 ES Diario Oficial de la Unión Europea L 320/195

29.11.2008 ES Diario Oficial de la Unión Europea L 320/195 NORMA INTERNACIONAL DE CONTABILIDAD N o 33 Ganancias por acción OBJETIVO 1 El objetivo de esta norma es establecer los principios para la determinación

29.11.2008 ES Diario Oficial de la Unión Europea L 320/195 NORMA INTERNACIONAL DE CONTABILIDAD N o 33 Ganancias por acción OBJETIVO 1 El objetivo de esta norma es establecer los principios para la determinación

Perspectivas positivas para el sector inmobiliario en la segunda mitad de 2015

2 sep 2 ACTIVIDAD INMOBILIARIA Perspectivas positivas para el sector inmobiliario en la segunda mitad de 2 Félix Lores Juberías e Ignacio San Martín El sector inmobiliario concluyó la primera parte del

2 sep 2 ACTIVIDAD INMOBILIARIA Perspectivas positivas para el sector inmobiliario en la segunda mitad de 2 Félix Lores Juberías e Ignacio San Martín El sector inmobiliario concluyó la primera parte del

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $50,000,000,000 COLOMBINA S.A.

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $50,000,000,000 COLOMBINA S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Colombina S.A. MONTO DE LA EMISIÓN:

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $50,000,000,000 COLOMBINA S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Colombina S.A. MONTO DE LA EMISIÓN: