RESUMEN. Keywords: Keywords: Retail, convenience stores, valuation, real options, game theory, growth options. JEL classification: L81.

|

|

|

- Lucía Zúñiga Hidalgo

- hace 8 años

- Vistas:

Transcripción

1 6 Marcelo Leporati* Valoración de proyectos de tiendas de conveniencia en nuevos mercados a través de opciones reales y teoría de juegos Valuation of convenience store projects in new markets through real options and game theory RESUMEN El presente trabajo intenta establecer una alternativa al descuento de flujo de caja para la valoración de entrada en un nuevo mercado en la industria del consumo minorista, especialmente las tiendas de conveniencia aplicando la valoración por opciones reales y teoría de juegos para capturar la dinámica del mercado. Esta valoración se aplica al caso particular de dos cadenas de tiendas de conveniencia (7-Eleven Inc y FamiliMart Co.) en la entrada a un nuevo mercado. Palabras claves: Comercio minorista, tiendas de conveniencia, valoración, opciones reales, teoría de juegos, opciones de crecimiento. Código JEL: L81. ABSTRACT This work presents an alternative to the discounted cash flow method for the valuation of new projects in the retail industry, particularly for the convenience store chains, through a real options analysis and game theory to capture market dynamics. This valuation is applied in the particular case of two convenience store chains (7-Eleven Inc. and FamilyMart Co.) entry in a new market. Keywords: Keywords: Retail, convenience stores, valuation, real options, game theory, growth options. JEL classification: L81. Recibido: 2 de julio de 2013 Aceptado: 15 de septiembre de 2013 * Universidad Complutense de Madrid. Contacto: mleporati@gmail.com

en la entrada a un nuevo mercado.")

2 VALORACIÓN DE PROYECTOS DE TIENDAS DE CONVENIENCIA EN NUEVOS MERCADOS INTRODUCTION En la industria de las tiendas de conveniencia, la localización de la red de locales es uno de los factores de éxito de la marca, por lo que existe la necesidad de ser el primero en llegar a un nuevo mercado y de adelantarse a la competencia, para obtener los beneficios asociados al líder. La consideración de opciones reales y la teoría de juegos para valorar los proyectos de tiendas de conveniencia en la entrada a un nuevo mercado, supone una modificación importante en la cuantificación de los flujos de caja esperados de la empresa, provocando diferencias en la valoración de estos debido a la flexibilidad que el proyecto incorpora y a la dinámica del mercado. La forma en que los beneficios vienen dados en un juego de opciones reales nos provee un marco para analizar las interacciones sociales de los agentes que intervienen, agrupando sus decisiones y examinando el equilibrio del juego en donde las estrategias interactúan, con el supuesto de que cada agente tiene sus propios objetivos y estrategias, los jugadores son racionales y esa racionalidad es conocimiento compartido. Una vez que la estructura del juego ha sido entendida y las estrategias de cada jugador determinadas, la solución del juego puede ser determinada utilizando el trabajo de Nash (1950). El equilibrio Nash en los juegos de opciones reales significa que cuando compitiendo por los beneficios de empresas inversoras alcanzan un punto donde hay un conjunto de estrategias con la propiedad que ninguna empresa puede beneficiarse cambiando de estrategia mientras que su oponente mantiene su estrategia sin cambiar. Este conjunto de estrategias y el correspondiente beneficio de cada empresa, constituye equilibrio Nash. Esta idea captura un estado estable del juego en que cada empresa tiene las expectativas correctas acerca del comportamiento de su rival y actúa acorde a eso. Aunque mucho más cerca al mundo real, los modelos de juegos de opciones reales son todavía muy deterministas y poco sofisticados en la forma que la competencia es incorporada en el modelo de inversión, pero sin duda es una forma más avanzada de análisis que el simple análisis de descuento de flujo de caja, como por ejemplo el VAN. La estructura del trabajo está dividida en cinco secciones. La segunda sección describe un resumen de los trabajos más destacados referentes a los juegos de opciones en tiempo discreto y continuo, la tercera sección establece el problema de valoración en el sector de las tiendas de conveniencia y la metodología propuesta para valorar la entrada en un nuevo mercado. En el cuarto capítulo aplicaremos la metodología a un caso de entrada a un nuevo mercado de dos competidores del sector, 7-Eleven, Inc y Familymart Co., Ltd.. Finalmente estableceré las conclusiones y futuras áreas de investigación. 2. REVISIÓN BIBLIOGRÁFICA Existen varios trabajos que describen las ventajas de valorar los proyectos utilizando la metodología de opciones reales para poder incorporar la flexibilidad y opcionalidad de los proyectos de inversión en distintas industrias. (Bowman y Moskowitz (2001), Trigeorgis (1996), Copeland y Antikarov (2001), Amram y Kulatilaka (1999), Shockley (2007), Van Putten y MacMilan (2004), Mascareñas et al. (2004) entre otros.) Estos trabajos hacen referencia a la necesidad de realizar la valoración de las opciones intrínsecas en los proyectos de inversión que agregan flexibilidad (crecer, expandir, contraer, aprender, abandonar), como forma de complementar el análisis de descuento de flujo de caja, con el objetivo de tomar mejores decisiones de inversión. También vemos que la mayor cantidad de aplicaciones del análisis de opciones reales se ha realizado sobre industrias que se caracterizan por tener un alto riesgo y requerir grandes inversiones de capital, pero ninguna de estas valoraciones identifican qué es lo que sucederá en la dinámica del mercado ante la realización de un proyecto de inversión. En la literatura de opciones reales un modelo de juego de opciones reales puede ser descrito como un modelo donde el valor de la inversión es tratado como una variable fija

3 8 que sigue un proceso conocido, (normalmente un Movimiento Geométrico Browniano (MGB), MGB con saltos, reversión a la media o una combinación de estos). Se asume que las empresas tienen recursos suficientes para realizar las inversiones y el juego de inversión es realizado en un proyecto determinado sin considerar los demás activos o proyectos de la compañía. El número de empresas que tienen la opción de invertir es un duopolio y el foco de análisis es la derivación del valor de la función de las empresas y su respectivo umbral de inversión bajo los supuestos de que las empresas son neutrales al riesgo o que la evolución estocástica de las variables que afectan al valor de la inversión es cubierta por los rendimientos instantáneos de una cartera de valores que pueden ser comercializadas en tiempo constante sin costes de transacción en un mercado de capitales perfecto. La literatura que combina las opciones reales con teoría de juegos comenzó con Smets (1993) para un duopolio en tiempo continuo de ejercicio de opciones reales bajo competencia de productos. Asume que la entrada es irreversible, la demanda estocástica e inversiones simultaneas pueden aparecer solo cuando la posición de liderazgo es pre determinada exógenamente. Otros trabajos que determinan las interacciones estratégicas en tiempo continuo son Smit y Ankum (1993), Williams (1993), Grenadier (1996), Grenadier (2000), Kulatilaka y Perroti (1998), Mason y Weeds (2001), Lambrecht y Perraudin (2003), Murto y Keppo (2002), Aguerrevere (2003), Baldursson (1998) y Grenadier (2002), Décamps y Marrioti (2004), Shackleton, et al (2004), Paxson y Pinto (2005). Garlappi (2001) desarrolla un juego estocástico discreto de suma no cero para dos empresas que compiten en el desarrollo del proyecto que requiere N fases para ser terminado. A cada momento antes de terminar, las dos empresas deben decidir simultáneamente si continuar trabajando en el proyecto con el objetivo de alcanzar el próximo umbral o esperar. Aunque la intuición que subyace este modelo es similar a la utilizada en la mayoría de la literatura de los juegos de opciones reales, su formulación matemática es sustancialmente diferente para acomodarse al supuesto que las empresas tienen un número indefinido de opciones de inversión. Ashuri (2008) desarrolla un modelo de análisis de opciones reales integrado para determinar el umbral óptimo de inversión de una empresa de consumo minorista bajo competencia y realiza un análisis entre Walmart y Dollar General en el estado de Georgia, Estados Unidos, y llega a la conclusión que las empresas de consumo minorista más grandes entran al mercado más tarde y en poblaciones más grandes comparado con empresas de consumo minorista más pequeñas. Por su parte, Ferreira et al. (2009) presentan una herramienta que utiliza la teoría de juegos junto con las opciones reales, para que los gerentes puedan incorporar el efecto de la volatilidad de precios y demanda teniendo en cuenta las inversiones que las compañías y la competencia pueden realizar en la entrada en un nuevo mercado. Este análisis es aplicado en industrias que requieren grandes inversiones de capital, pero también puede ser extrapolado a la inversión en proyectos en otros sectores, como por ejemplo el consumo minorista. Vemos que existe gran literatura acerca de la valoración a través de opciones y teoría de juegos, pero no existe gran cantidad de bibliografía sobre la aplicación de las opciones y la teoría de juegos en la industria del consumo minorista en la entrada en un nuevo mercado y por lo tanto es en esta industria sobre la cual realizaremos el planteamiento del problema. 3. PLANTEAMIENTO DEL PROBLEMA En la industria del consumo minorista, y particularmente en el análisis de la apertura de una tienda de conveniencia, es práctica generalizada analizar los proyectos de inversión utilizando métodos de descuento de flujo de caja. Estos métodos de valoración no tienen en cuenta la flexibilidad operativa, ni analizan la posibilidad del cambio de estrategia una vez comenzado el proyecto. Este análisis es simplemente el resultado particular de una vía de desarrollo, pero no tiene en cuenta todas las posibilidades y probabilidades asociadas del proyecto. Por lo tanto, existe una infravaloración de los nuevos

4 VALORACIÓN DE PROYECTOS DE TIENDAS DE CONVENIENCIA EN NUEVOS MERCADOS... 9 proyectos al no considerar la flexibilidad operativa, la opción de ampliación, la opción de aprendizaje o la opción de abandonar si el resultado del curso de acción no es el deseado. Tampoco considera cuál debería ser el comportamiento estratégico en función de la evolución del mercado potencial y menos aun de las acciones de la competencia. Por otro lado, también hay un problema asociado al momento preciso de realizar la inversión. Muchas veces existen nuevos proyectos que cumplen con todas las características para ser exitosos (buena ubicación geográfica, generadores de tráfico de clientes, perfil adecuado de clientes, alto poder adquisitivo), pero tienen la incertidumbre de saber cuál es el momento preciso para entrar en el mercado, que maximice la rentabilidad en función de la dinámica de la industria en la que están. Aunque es reconocido que la primera marca que entra en un mercado, generalmente es la que mayor reconocimiento tiene en el futuro, muchas veces, es quizás mejor dejar entrar primero a la competencia, para que esta desarrolle el mercado y genere la cantidad de clientes necesarios para el éxito de nuestro proyecto, o en muchos caso, esperar a que el potencial del mercado se desarrolle. Por lo tanto, podemos afirmar que es necesario tener en cuenta la valoración de la opción de diferir un proyecto hasta tanto se pueda determinar la madurez del mercado necesaria para recibir la marca y se maximice la explotación del proyecto. En esta industria, tampoco se realizan análisis detallados de competencia desde un punto de vista dinámico. En el momento de entrar a un nuevo mercado es clave valorar que pasará con mis competidores. Cómo reaccionarán ante la entrada de la empresa en el nuevo mercado? Cuál será la reacción de otros potenciales competidores que están analizando la posibilidad de entrar al mismo mercado? Qué podría suceder con la competencia en distintos estados de la economía?. Todas estas preguntas deben ser tenidas en cuenta al momento del análisis, y para esto requieren del análisis de la teoría de juegos. La industria de consumo minorista, y en especial el sector de las tiendas de conveniencia, muestra características similares a las de industrias con alta inversión y alto riesgo de retorno (Gui, 2011). Por lo tanto, presenta oportunidades para el análisis de opciones reales y teoría de juegos cuando la inversión tiene una flexibilidad que no es capturada por el descuento de flujos de caja tradicional y los retornos dependen de información del mercado no disponible al momento de la toma de decisión. Vemos que existe una necesidad de tener modelos analíticos y sistemáticos que soporten el proceso de decisión de selección y valoración de mercados para maximizar la inversión de sus accionistas Metodología Para el análisis utilizaremos la base del modelo propuesto por Ferreira et al. (2009) que permite establecer un marco conceptual para evaluar las oportunidades de inversión en mercados dinámicos y competitivos en la industria del comercio minorista con el objetivo de identificar los aspectos estratégicos de la oportunidad de inversión así como también, la dinámica de la incertidumbre del mercado minorista y la acción de la competencia, considerando las tiendas de conveniencia como activos flexibles de una compañía que nos permita identificar el umbral óptimo para realizar la inversión en mercados competitivos. La valoración de los proyectos de entrada en un nuevo mercado se dividirá en dos partes. Primero estableceremos la forma de capturar la incertidumbre de la evolución del tamaño del mercado de las tiendas de conveniencia. Partiendo de una estimación del mercado potencial inicial, (Anexo 1), aplicaremos un modelo geométrico browniano que permite aproximar el valor de la incertidumbre. dx = αxdt + σxdz (1) donde dz es un incremento de un proceso Wiener α>0 es un parámetro conductor σ>0 es la volatilidad del proceso estocástico Aplicando la metodología de Cox et al. (1979) para valorar opciones con una variable X(t) descrita por un movimiento geométrico browniano (MGB), podemos aproximar las variaciones estocásticas de X(t) a través

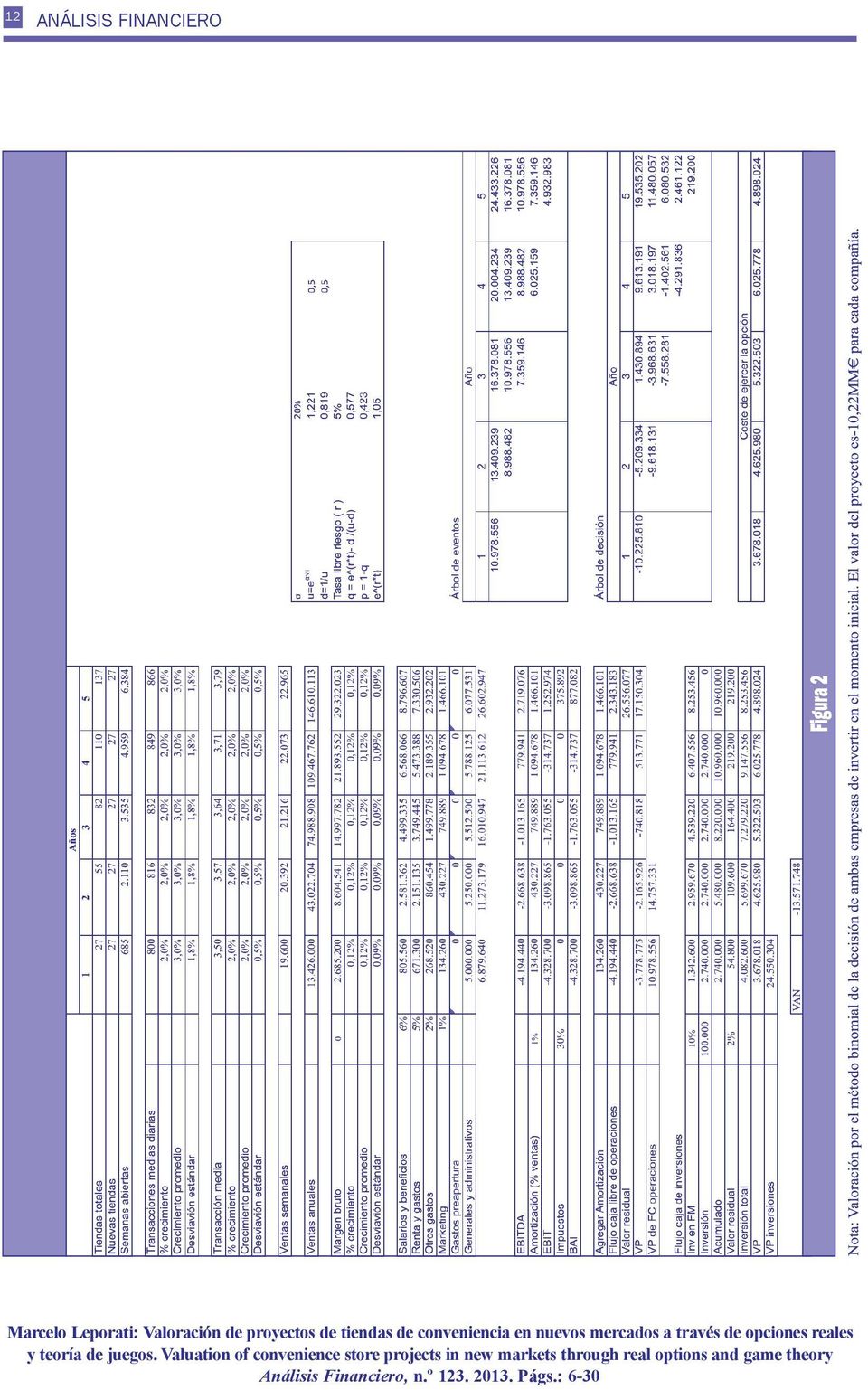

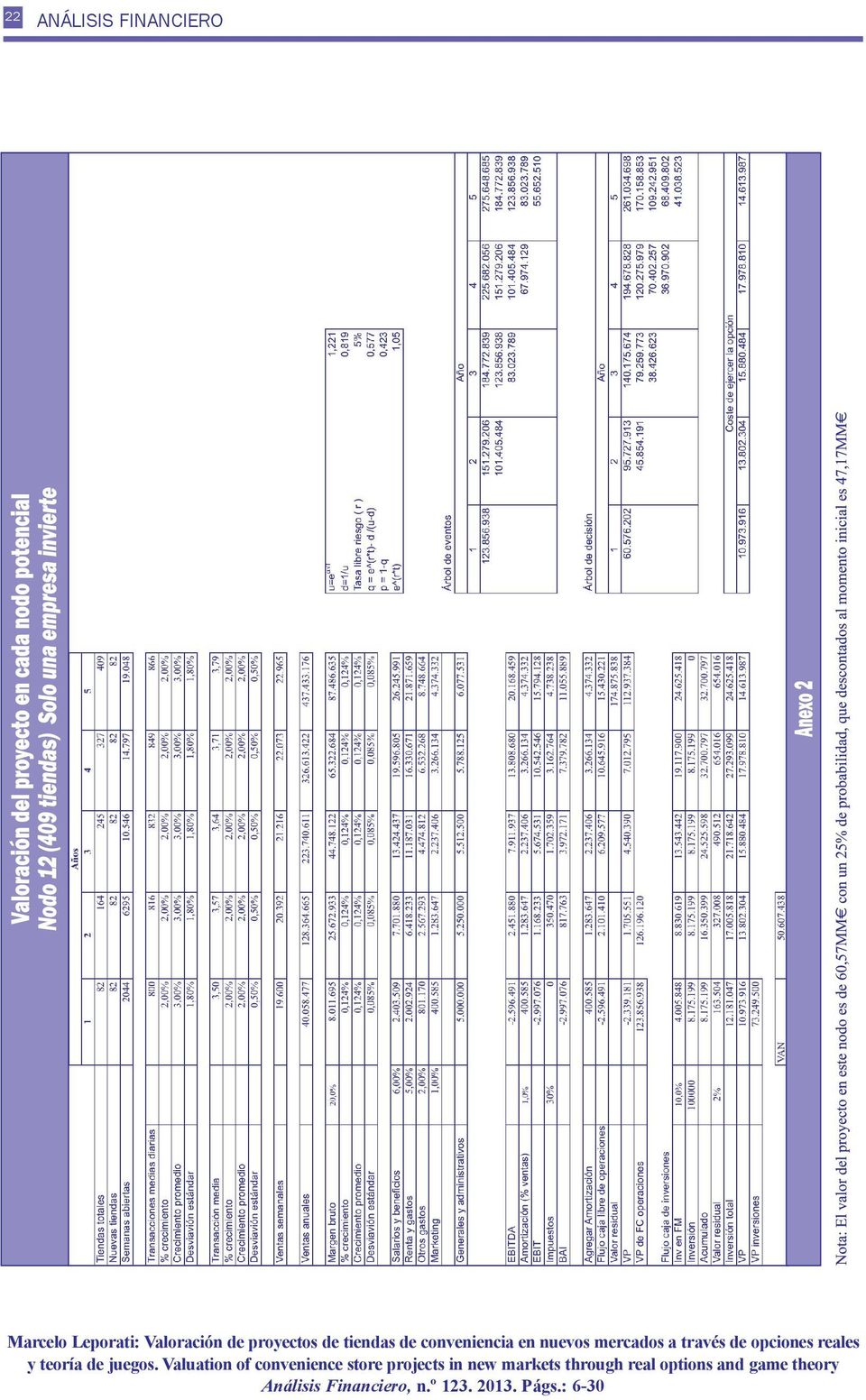

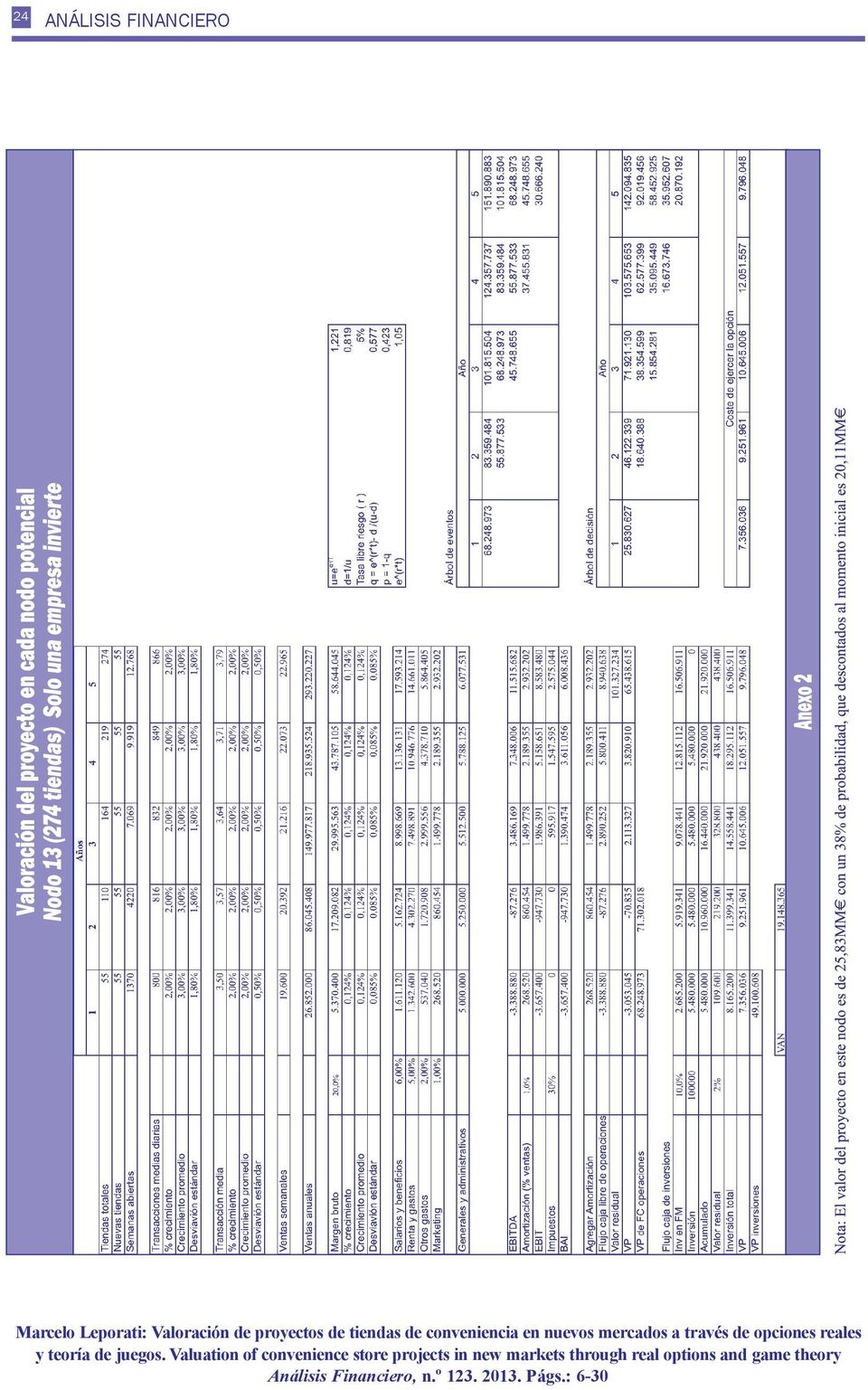

5 10 de un proceso aleatorio discreto. El análisis discreto permite hacer más sencilla la comprensión de la evolución del MGB, lo que puede permitir un mejor entendimiento para los gerentes es esta industria que deben tomar decisiones de cuánto y cuándo invertir. La segunda parte consistirá en el análisis de opciones reales de cada compañía. Para simplificar el modelo, estableceremos que las empresas tienen la opción de invertir en el momento actual o invierten en el año cinco (opción call europea). Es decir, pueden decidir invertir en el momento actual, con la información disponible en el momento inicial y mantienen esa opción de entrada en un nuevo mercado durante cinco años. En el año cinco vuelven a decidir si ejecutar la opción o por el contrario abandonar el proyecto en cada uno de los estados posibles del potencial del mercado. Para capturar el movimiento de los competidores y cuantificar la flexibilidad, realizaremos una matriz de beneficios, que compara los beneficios de la compañía con los de un competidor en distintos escenarios. Podemos identificar cuatro escenarios Escenario 1: Ambas compañías invierten en el momento inicial. Escenario 2: Compañía A invierte en el momento cero, pero Compañía B espera Escenario 3: Compañía B invierte en el momento cero, pero Compañía A espera Escenario 4: Ambas compañías esperan a ver la evolución del mercado. Colocamos los beneficios de los cuatro escenarios dentro de una matriz en el momento cero para poder determinar la solución óptima. La teoría de juegos permite observar la conexión entre las decisiones de dos empresas y capturar la dinámica de las decisiones de estas compañías en la valorización del proyecto. Para el análisis supondremos dos empresas competidoras entre sí, simétricas, que tienen opciones de abrir una tienda en un nuevo mercado y actualmente no existe otro competidor en el mercado destino. 4. ANÁLISIS DE UN PROYECTO DE INVERSIÓN DE TIENDAS DE CONVENIENCIA EN UN NUEVO MERCADO. CASO 7-ELEVEN INC. Y FAMILYMART CO. Analizaremos el caso de dos compañías competidoras a nivel mundial en el sector de tiendas de conveniencia. Estás dos compañías son 7-Eleven Inc y FamilyMart Co. en la entrada de un nuevo mercado. De acuerdo a los supuestos, el mercado que estamos analizando tiene una capacidad de absorber 274 tiendas de conveniencia en el momento actual (Anexo 1). Asumimos que estamos en un mercado con información completa y que las empresas competidoras son simétricas en costes y que tienen opciones de entrar en un nuevo mercado donde actualmente no existe otro competidor en el momento inicial y también poseen derechos de diferir la entrada en el mercado hasta el año cinco. La tasa libre de riesgo es del 5%. La primera parte de la valoración es determinar el potencial de tiendas de conveniencia que pueden ser absorbidas en el mercado. Teniendo en cuenta una volatilidad del 20% y una probabilidad de que el mercado suba del 50% o que baje del 50%, el siguiente árbol de eventos nos permite encontrar las diferentes alternativas a las que se enfrentan las empresas que quieren entrar en este mercado respecto del tamaño del mismo. (Figura 1)

.")

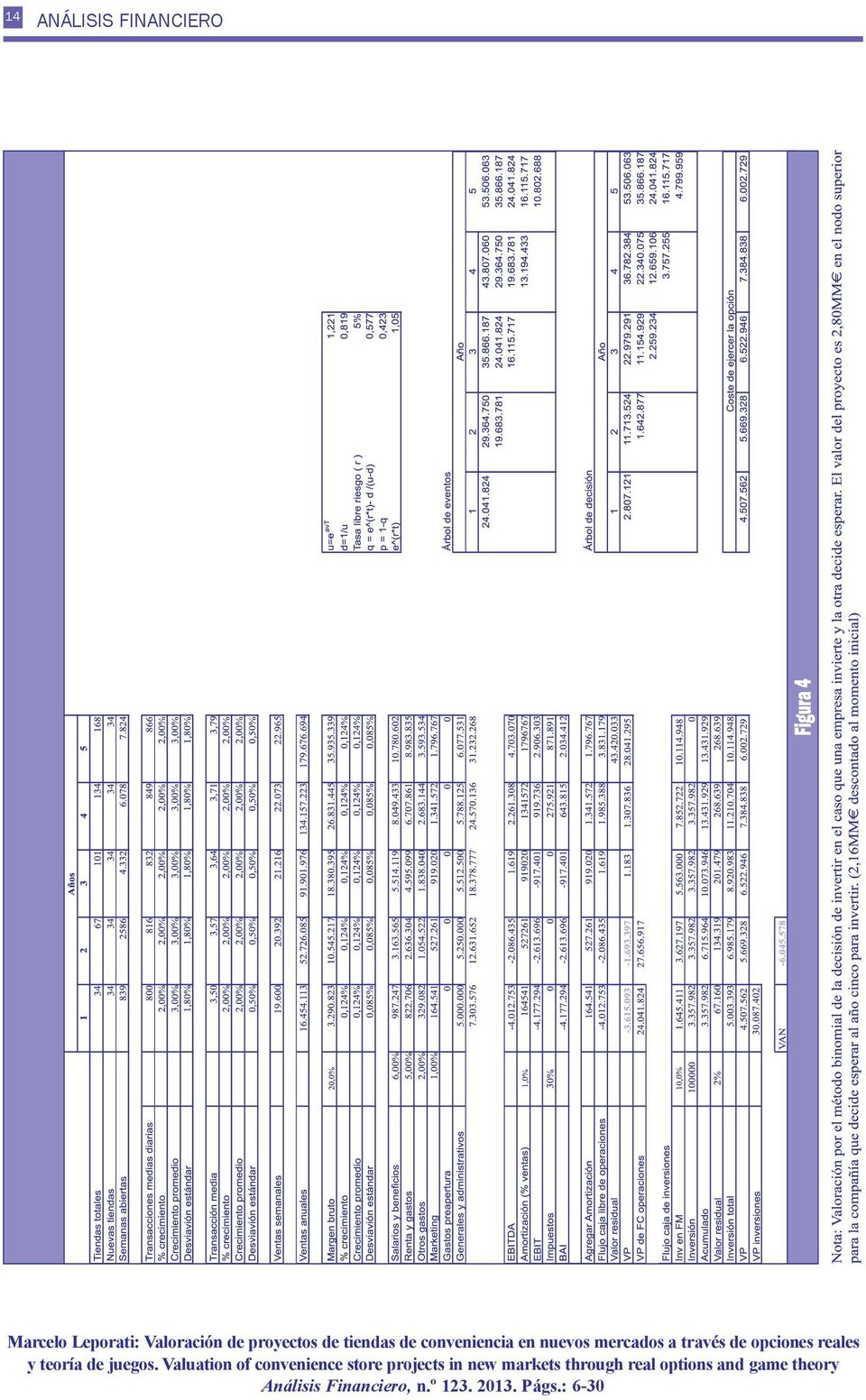

6 VALORACIÓN DE PROYECTOS DE TIENDAS DE CONVENIENCIA EN NUEVOS MERCADOS La segunda parte consiste en realizar el análisis de opciones reales y teoría de juegos. Si ambas empresas deciden invertir hoy, dado que la capacidad del mercado son 274 tiendas y dada la simetría de ambas, podemos asumir que se repartirán equitativamente el mercado. Es decir, una compañía tendrá 137 tiendas y la otra, las restantes 137 que abrirán durante los próximos cinco años. Este supuesto nos permite establecer los siguientes cuatro escenarios: Escenario 1 Ambas compañías deciden invertir en el momento inicial. Si las dos compañías invierten en el momento actual, luego la cantidad de espacios urbanos disponibles para apertura de tiendas será de un 50% para cada una, dado que hemos asumido que son empresas simétricas. Por lo cual, la valoración del proyecto aplicando la metodología de opciones reales para incorporar la flexibilidad operativa sería el siguiente: (Figura 2) Es decir, invirtiendo en el momento actual, ambas compañías se repartirán los sitios disponibles para abrir tiendas y cada una obtendría un valor del proyecto de 10,22 MM. Escenario 2 La compañía 7-Eleven Inc invierte mientras que FamilyMart Co decide esperar. Si 7-Eleven Inc invierte en el momento actual y Family- Mart Co. decide esperar, la cantidad de espacios urbanos disponibles para apertura será de un 100% de la capacidad del mercado para 7-Eleven y 0% para FamilyMart Co. Por lo cual, la valoración del proyecto aplicando opciones reales vendrá dado de la siguiente manera: (Figura 3) 7-Eleven Inc obtiene todos los beneficios de ser el único en el mercado durante los primeros cinco años (24,06MM ). En el año cinco, y dado que la capacidad del mercado podría llegar a 610 tiendas (Nodo 11) con un 6% de probabilidad, es decir 336 tiendas potenciales remanentes, se repartirían entre 7-Eleven Inc y Family- Mart Co, en un 50% cada una, dada la simetría de ambas. (168 tiendas cada una). (Figura 4).

7 12

8 VALORACIÓN DE PROYECTOS DE TIENDAS DE CONVENIENCIA EN NUEVOS MERCADOS... 13

9 14

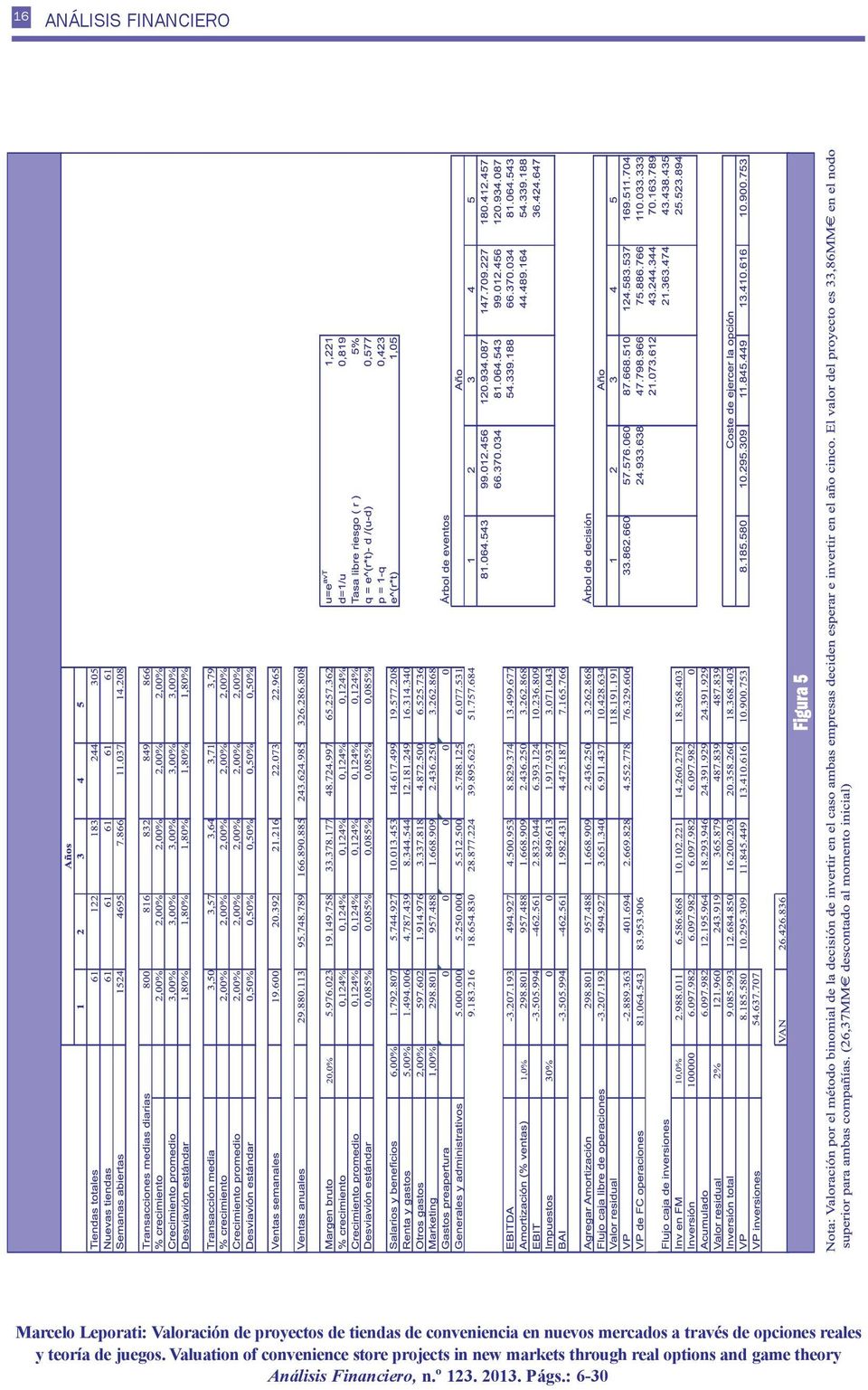

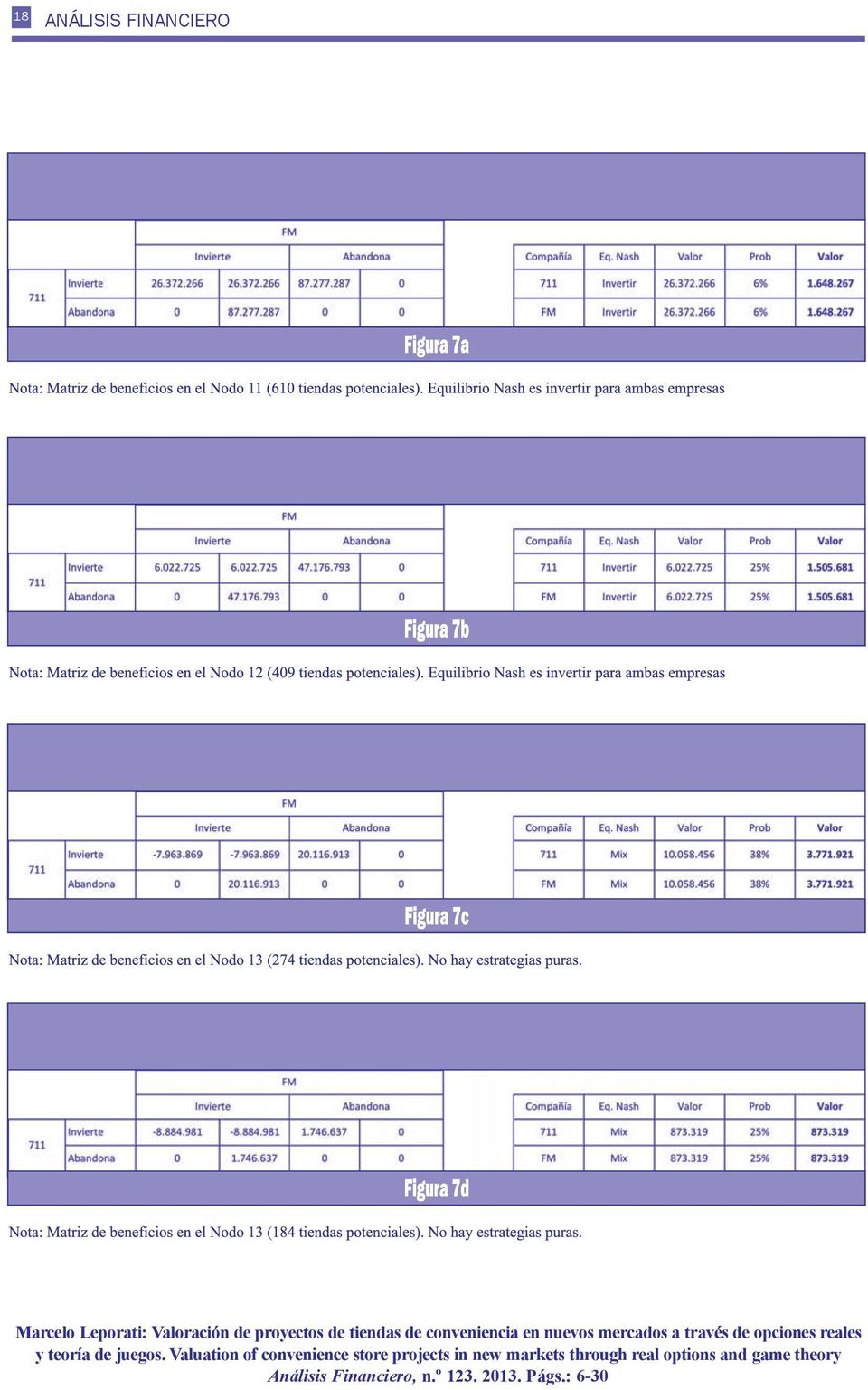

10 VALORACIÓN DE PROYECTOS DE TIENDAS DE CONVENIENCIA EN NUEVOS MERCADOS Es decir el valor de la estrategia de esperar para Family- Mart Co es de 2,80MM, que descontados al momento actual son 2,18MM en el nodo superior (Nodo 11), con un 6% de probabilidad. (0,131MM ) En los restantes nodos, el valor para FamilyMart Co es negativo, por lo tanto abandonará el proyecto. El valor del proyecto para 7-Eleven Inc es de 24,06MM y 0,131MM para FmilyMart Co. Escenario 3 FamilyMart Co, invierte mientras que 7- Eleven Inc decide esperar. Este escenario es igual al escenario 2, pero en este caso la compañía que espera es 7-Eleven Inc. Escenario 4 Ambas compañías deciden esperar cinco años. En este escenario ambas compañías deciden esperar cinco años para analizar la evolución del mercado y obtener un rendimiento óptimo de la inversión. De acuerdo a la incertidumbre del mercado (Anexo 1), en el año cinco nos podemos encontrar con que el tamaño del mercado tiene la capacidad de evolucionar hacia arriba o hacia abajo. Es decir, que podemos tener un mercado de 610 tiendas con un 6% de probabilidad (Nodo 11), 409 tiendas con un 25% de probabilidad (Nodo 12), 274 tiendas con un 38% de probabilidad (Nodo 13), 184 tiendas con un 25% de probabilidad (Nodo 14) y 123 tiendas con un 6% de probabilidad (Nodo 15). En cada nodo potencial, las compañías tienen dos opciones, Invertir, obteniendo los beneficios de la explotación del negocio o Abandonar y no obtener beneficios. Nodo 11 Mercado con 610 tiendas (nodo superior) A Ambas empresas invierten. Si las dos compañías invierten en el año cinco ante este estado del mercado, la cantidad de espacios urbanos disponibles para apertura será de un 50% para cada una, dado que hemos asumido que son empresas simétricas. Por lo cual, la valoración del proyecto en el año cinco para cada compañía, será la siguiente: (Figura 5) Vemos que el valor del proyecto es de 33,86MM. Este valor, tenemos que descontarlo al momento actual, que es 26,37MM. Es decir, invirtiendo en el año cinco con el mercado en el nodo superior (610 tiendas), ambas compañías se repartirán los sitios disponibles para abrir tiendas y cada una obtendría un valor del proyecto de 26,37MM B Solo una compañía invierte, la otra abandona Si la compañía 7-Eleven Inc. invierte en el año cinco y FamilyMart Co. decide abandonar, luego la cantidad de espacios urbanos disponibles para apertura será de un 100% de la capacidad del mercado para 7-Eleven Inc. La valoración del proyecto será la siguiente: (Figura 6) Es decir, si solo una compañía invierte en el año cinco con el mercado en el nodo superior (610 tiendas), esta tendrá la posibilidad de capturar todo el mercado y operará todos los sitios disponibles para abrir tiendas y por lo tanto obtendría un valor del proyecto de 112,06MM, que descontados al momento inicial son 87,27MM. C Ambas empresas abandonan en el año cinco. En el caso ambas compañías decidan abandonar, no obtienen ningún beneficio. La valoración en los demás estados (nodos) del mercado en el año cinco se realiza de la misma manera que en este nodo. (Anexo 2) Luego podemos agrupar las matrices de beneficios de ambas compañías para cada nodo del año cinco para encontrar el equilibrio. Equilibrio en cada Nodo Nodos 11 y 12: Ambas empresas tienen una estrategia dominante, que es Invertir. El equilibrio Nash se alcanza en esta decisión de cada compañía. (Figura 7a y 7b) Nodos 13 y 14: No existe una estrategia pura para cada compañía. Dado que las compañías son simétricas existe la misma probabilidad de que uno u otro equilibrio prevalezca. Es decir, cada empresa elegirá Invertir con una probabilidad del 50% o abandonar con el 50% de probabilidad (Figuras 7c y 7d)

11 16

12 VALORACIÓN DE PROYECTOS DE TIENDAS DE CONVENIENCIA EN NUEVOS MERCADOS... 17

13 18

14 VALORACIÓN DE PROYECTOS DE TIENDAS DE CONVENIENCIA EN NUEVOS MERCADOS Nodo 15: Ambas empresas tienen una estrategia dominante, que es Abandonar (Figura 7e) A continuación, sumamos los valores de cada una de las estrategias dominantes que son equilibrio Nash, vemos que el valor total de la decisión de esperar cinco años son 7,79MM para cada compañía. Finalmente tenemos que agrupar todos los resultados en una matriz de beneficios que nos permita identificar la estrategia óptima a adoptar para cada compañía en el momento inicial. (Figura 8) Vemos que no existen estrategias puras, por lo cual el equilibrio se determinará con estrategias mixtas. Cada empresa elegirá Invertir con una probabilidad del 50% o Esperar con el 50% de probabilidad. El valor de esta estrategia mixta es de 15,93MM para cada compañía. 5. CONCLUSIONES Los criterios tradicionales de evaluación de proyectos realizan supuestos implícitos sobre el escenario esperado de los flujos de caja y presuponen que la dirección de la empresa se mantendrá pasiva una vez puesto en marcha el proyecto y que no existirá reacción de la competencia. Las opciones reales junto con la teoría de juegos nos ayudan a respaldar el proceso de análisis estratégico de una compañía permitiendo identificar el valor de todas

15 20 las alternativas de acción que la compañía tiene al encarar un proyecto de inversión. El proyecto de entrar en un nuevo mercado es riesgoso y basado sobre supuestos al momento de tomar la decisión. Existen muchas incertidumbres que pueden evolucionar en forma no prevista, provocando mayores márgenes, mejores rendimientos, menores gastos administrativos, menor inversión, o quizás una capacidad del mercado mayor. Por otro lado, también las incertidumbres pueden evolucionar en forma negativa, destruyendo aun más valor. En el caso de 7-Eleven Inc y FamilyMart Co, al utilizar solamente el VAN para la valoración del proyecto podemos ver que la compañía está obligada a optar entre la decisión de invertir en el momento cero para realizar el proyecto o dejarlo de lado. Esto llevaría a las compañías a realizar una infravaloración de los proyectos. Al aplicar la valoración por opciones, capturamos a flexibilidad operativa que experimentarán las compañías una vez realizada la inversión. Más aun, la teoría de juegos nos permite identificar la interacción de la competencia en el mercado y por lo tanto, analizar las posibles reacciones de los agentes una vez que una compañía realiza la inversión. Vemos que si 7-Eleven Inc y FamilyMart Co. no tuvieran en cuenta la posible reacción de la competencia ante la entrada en el nuevo mercado de sus proyectos respectivos, los resultados serían muy negativos. Futuras áreas de investigación deberían centrarse en extender el caso a un oligopolio en la misma industria, empresas asimétricas y/o que la opción de espera sea del tipo americana en vez de europea, para acercar aun más la valoración a los casos que podemos encontrar en la realidad. 6. REFERENCIAS BIBLIOGRÁFICAS Aguerrevere, F. Equilibrium Investment Strategies and Output Price Behavior: A Real Options Approach. Review of Financial Studies, Vol. 16, pp , Amran, M.; Kulatilaka, N. Real options. Managing strategic investment in an uncertain world. Harvard Business School Press, Boston, MA, Ashuri, B. A Real Options Approach to Modeling Investments in Competitive, Dynamic Retail Markets. School of Industrial and Systems Engineering, Georgia Institute of Technology, Baldursson, F. Irreversible Investment under Uncertainty in Oligopoly. Journal of Economic Dynamic and Control, Vol. 22, pp , Bowman, E.; Moskowitz, G. Real options analysis and strategic decision making. Organization Science Vol 12, No 6, Nov Dec 2001 pp Copeland, T.; Antikarov, V. Real options a practitioner s guide. Texere, New York, Cox et al. Option pricing: a simplified approach. Journal of financial economics 7 pag , Décamps, J.; Mariotti, T.; Villeneuve, S. Investment Timing under Incomplete Information. Working Paper, Université de Touluse, France, Ferreira et al. Option games: The key to competing in capitalintensive industries. Harvard Business Review 87 (3), pp , Garlappi, L. Preemption Risk and the Valuation of R&D Ventures. Working Paper, University of British Columbia, Grenadier, S. The Strategic Exercise of Options: Development Cascades and. Overbuilding in Real Estate Markets. Journal of Finance, Vol.51, pp , Grenadier, S. Option Exercise Games: the Intersection of Real Options and Game Theory. Journal of Applied Corporate Finance, Vol. 13, pp , Grenadier, S. Option Exercise Games: An Application to the Equilibrium Investment Strategies of Firms. Review of Financial Studies, Vol. 15, pp , Gui, H. Real Options Methodology in Sportswear Retail Investment Valuation, Phd Tesis, Portland State University, Kulatilaka, N.;Perotti, E. Strategic Growth options Management Science, Vol. 44. pp , Lambrecht, B.; Perraudin, W. Real Options and Preemption under Incomplete Information. Journal of Economic Dynamic and Control, Vol. 27, pp , Mascareñas, J.; Lamothe, P. y otros Opciones reales y valoración de activos. Prentice Hall, 2004

16 VALORACIÓN DE PROYECTOS DE TIENDAS DE CONVENIENCIA EN NUEVOS MERCADOS Mason, R.; Weeds, H. Irreversible Investment with Strategic Interactions. CEPR Discussion Paper No 3013, London, United Kingdom, Murto, P.; Keppo, J. AGame Model of Irreversible Investment under Uncertainty.. International Game Theory Review, Vol. 4, pp , Nash, J.F. Equilibrium points in n-person games PNAS vol. 36 Nº1 pp 48-49, Paxson, D.; Pinto, H. Rivalry under price and quantity uncertainty. Review of Fianancial Economics, Vol 14, pp , Shackleton, M.; Tsekrekos, A.; Wojakowski, R. Strategic Entry and Market leadership in a Two-Player Real options Game. Journal of Banking & Finance, Vol. 28, pp , Shockley, R. An applied course in real options valuation. Thomson South-Western, Smets, F. Essays on foreign direct investment. PhD thesis, Yale University, Smit, H.; Ankum, L. AReal Options and Game-Theoretic Approach to Corporate Investment Strategy Under Competition. Financial Management, Autumn, pp , Trigeorgis, L. Real Options. Managerial flexibility and strategy in resource allocation. The MIT press, Cambridge, MA, 6th edition, Van Putten, A. ; MacMilan, I. Opciones reales que realmente funcionan. Harvard Business Review, diciembre Williams, J. Equilibrium and Options on Real Assets. Review of Financial Studies, Vol. 6, pp , ANEXO

17 22

18 VALORACIÓN DE PROYECTOS DE TIENDAS DE CONVENIENCIA EN NUEVOS MERCADOS... 23

19 24

20 VALORACIÓN DE PROYECTOS DE TIENDAS DE CONVENIENCIA EN NUEVOS MERCADOS... 25

21 26

22 VALORACIÓN DE PROYECTOS DE TIENDAS DE CONVENIENCIA EN NUEVOS MERCADOS... 27

23 28

24 VALORACIÓN DE PROYECTOS DE TIENDAS DE CONVENIENCIA EN NUEVOS MERCADOS... 29

25 30

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

Finanzas de Empresas Turísticas

Finanzas de Empresas Turísticas Prof. Francisco Pérez Hernández (f.perez@uam.es) Departamento de Financiación e Investigación de la Universidad Autónoma de Madrid 1 Departamento de Financiación e Investigación

Finanzas de Empresas Turísticas Prof. Francisco Pérez Hernández (f.perez@uam.es) Departamento de Financiación e Investigación de la Universidad Autónoma de Madrid 1 Departamento de Financiación e Investigación

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

POR QUÉ EL VALOR PRESENTE NETO CONDUCE A MEJORES DECISIONES DE INVERSIÓN QUE OTROS CRITERIOS? ( Brealey & Myers )

") CAPÍTULO 5 POR QUÉ EL VALOR PRESENTE NETO CONDUCE A MEJORES DECISIONES DE INVERSIÓN QUE OTROS CRITERIOS? ( Brealey & Myers ) Ya hemos trabajado antes con los principios básicos de la toma de decisiones

CAPÍTULO 5 POR QUÉ EL VALOR PRESENTE NETO CONDUCE A MEJORES DECISIONES DE INVERSIÓN QUE OTROS CRITERIOS? ( Brealey & Myers ) Ya hemos trabajado antes con los principios básicos de la toma de decisiones

1. Generalidades. Nombre de la asignatura o unidad de aprendizaje. Apertura de negocios. Clave asignatura. Ciclo LA945. Modulo tercero (integración)

") Nombre de la asignatura o unidad de aprendizaje Apertura de negocios Ciclo Modulo tercero (integración) Clave asignatura LA945 Objetivo general de la asignatura: El alumno analizará las bases para la apertura

Nombre de la asignatura o unidad de aprendizaje Apertura de negocios Ciclo Modulo tercero (integración) Clave asignatura LA945 Objetivo general de la asignatura: El alumno analizará las bases para la apertura

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.1

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.1 TEMA 11: MÉTODOS DINÁMICOS DE SELECCIÓN DE INVERSIONES ESQUEMA DEL TEMA: 11.1. Valor actualizado neto. 11.2. Tasa interna

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.1 TEMA 11: MÉTODOS DINÁMICOS DE SELECCIÓN DE INVERSIONES ESQUEMA DEL TEMA: 11.1. Valor actualizado neto. 11.2. Tasa interna

INFORME SOBRE LA NATURALEZA Y MAGNITUD ASOCIADAS AL SUBSIDIO DE LA GASOLINA EN VENEZUELA

INFORME SOBRE LA NATURALEZA Y MAGNITUD ASOCIADAS AL SUBSIDIO DE LA GASOLINA EN VENEZUELA Caracas, Enero de 2012 1 INTRODUCCIÓN El juego de la oferta y demanda de bienes y servicios puede llegar generar

INFORME SOBRE LA NATURALEZA Y MAGNITUD ASOCIADAS AL SUBSIDIO DE LA GASOLINA EN VENEZUELA Caracas, Enero de 2012 1 INTRODUCCIÓN El juego de la oferta y demanda de bienes y servicios puede llegar generar

EL MERCADO DE DIVISAS

EL MERCADO DE DIVISAS FINANCIACIÓN INTERNACIONAL 1 CIA 1 DIVISAS: Concepto y Clases La divisa se puede definir como toda unidad de cuenta legalmente vigente en otro país. El tipo de cambio es el precio

EL MERCADO DE DIVISAS FINANCIACIÓN INTERNACIONAL 1 CIA 1 DIVISAS: Concepto y Clases La divisa se puede definir como toda unidad de cuenta legalmente vigente en otro país. El tipo de cambio es el precio

FINANZAS: Gestionando para el emprendimiento

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

DISCOUNT CALL+ DISCOUNT PUT+

DISCOUNT CALL+ DISCOUNT PUT+ www.productoscotizados.com 900 801 801 El banco para un mundo en evolución Quiere posicionarse de forma apalancada sobre una evolución lateral del Ibex-35? Al apalancamiento

DISCOUNT CALL+ DISCOUNT PUT+ www.productoscotizados.com 900 801 801 El banco para un mundo en evolución Quiere posicionarse de forma apalancada sobre una evolución lateral del Ibex-35? Al apalancamiento

Operativa en Acciones: Introducción a la Bolsa

Operativa en Acciones: Introducción a la Bolsa Índice 1. Introducción 2. Mercado de acciones 3. Libro de órdenes 4. Ordenes Básicas 5. Liquidez 6. Información Básica Conceptos 7. Operativa Ejemplo 8. Horarios

Operativa en Acciones: Introducción a la Bolsa Índice 1. Introducción 2. Mercado de acciones 3. Libro de órdenes 4. Ordenes Básicas 5. Liquidez 6. Información Básica Conceptos 7. Operativa Ejemplo 8. Horarios

RECOMENDACIONES DE INVESTIGACIÓN FUTURA.

Capítulo 6 CONCLUSIONES Y RECOMENDACIONES DE INVESTIGACIÓN FUTURA. 212 METODOLOGÍA PARA LA DETECCIÓN DE REQUERIMIENTOS SUBJETIVOS EN EL DISEÑO DE PRODUCTO. CAPÍTULO 6. CONCLUSIONES, APORTACIONES Y RECOMENDACIONES.

Capítulo 6 CONCLUSIONES Y RECOMENDACIONES DE INVESTIGACIÓN FUTURA. 212 METODOLOGÍA PARA LA DETECCIÓN DE REQUERIMIENTOS SUBJETIVOS EN EL DISEÑO DE PRODUCTO. CAPÍTULO 6. CONCLUSIONES, APORTACIONES Y RECOMENDACIONES.

LA TIR, UNA HERRAMIENTA DE CUIDADO MBA. Fernando Javier Moreno Brieva

LA TIR, UNA HERRAMIENTA DE CUIDADO Resumen El presente estudio tiene como principal objetivo demostrar, que la TIR no es una herramienta, que por sí sola, pueda determinar la conveniencia de realizar o

LA TIR, UNA HERRAMIENTA DE CUIDADO Resumen El presente estudio tiene como principal objetivo demostrar, que la TIR no es una herramienta, que por sí sola, pueda determinar la conveniencia de realizar o

Las razones financieras ayudan a determinar las relaciones existentes entre diferentes rubros de los estados financieros

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Project Valuation Using fuzzy Real Options

MPRA Munich Personal RePEc Archive Project Valuation Using fuzzy Real Options Roberto Darío Bacchini and Javier Garcia-Fronti and Ezequiel Marquez University of Buenos Aires 1 December 27 Online at https://mpra.ub.uni-muenchen.de/6443/

MPRA Munich Personal RePEc Archive Project Valuation Using fuzzy Real Options Roberto Darío Bacchini and Javier Garcia-Fronti and Ezequiel Marquez University of Buenos Aires 1 December 27 Online at https://mpra.ub.uni-muenchen.de/6443/

CAPÍTULO 1: INTRODUCCIÓN. Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo

CAPÍTULO 1: INTRODUCCIÓN 1.1. Planteamiento del problema Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo que conocemos como riesgo, pero qué es en realidad el riesgo?,

CAPÍTULO 1: INTRODUCCIÓN 1.1. Planteamiento del problema Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo que conocemos como riesgo, pero qué es en realidad el riesgo?,

El alumno conocerá el diseño y la planificación de estrategias corporativa y competitiva, para proyectar a la empresa en una posición de ventaja

SESIÓN 9 PLANEACIÓN ESTRATÉGICA OBJETIVO El alumno conocerá el diseño y la planificación de estrategias corporativa y competitiva, para proyectar a la empresa en una posición de ventaja DISEÑO Y PLANIFICACIÓN

SESIÓN 9 PLANEACIÓN ESTRATÉGICA OBJETIVO El alumno conocerá el diseño y la planificación de estrategias corporativa y competitiva, para proyectar a la empresa en una posición de ventaja DISEÑO Y PLANIFICACIÓN

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO.

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

CAPÍTULO IX INDICADORES DE RENTABILIDAD DE LA INVERSIÒN

CAPÍTULO IX INDICADORES DE RENTABILIDAD DE LA INVERSIÒN Con la finalidad de medir la rentabilidad del proyecto a la luz de sacrificar la oportunidad de utilizar el dinero en otras inversiones, o sea el

CAPÍTULO IX INDICADORES DE RENTABILIDAD DE LA INVERSIÒN Con la finalidad de medir la rentabilidad del proyecto a la luz de sacrificar la oportunidad de utilizar el dinero en otras inversiones, o sea el

MODELOS DE SIMULACIÓN

MODELOS DE SIMULACIÓN En general, se llama modelo a la imagen o representación de un sistema, generalmente simplificada e incompleta. Y se llama simulación a la experimentación con un modelo para extraer

MODELOS DE SIMULACIÓN En general, se llama modelo a la imagen o representación de un sistema, generalmente simplificada e incompleta. Y se llama simulación a la experimentación con un modelo para extraer

Evaluación de Proyectos de Inversión

Evaluación de Proyectos de Inversión Sesión #9: Estudio financiero (6) Valor Presente, Valor Presente Neto e Índice de rentabilidad con respecto al costo de oportunidad Contextualización Con los estados

Evaluación de Proyectos de Inversión Sesión #9: Estudio financiero (6) Valor Presente, Valor Presente Neto e Índice de rentabilidad con respecto al costo de oportunidad Contextualización Con los estados

Fundamentos Teóricos para la Valuación de Bonos y Acciones

Fundamentos Teóricos para la Valuación de Bonos y Acciones Unidad 2.1 Fundamentos para la valuación de Bonos (Tasas, Spot, Forward, ETTI, Curvas Rendimiento, Duración y Duración Modificada) Licenciatura

Fundamentos Teóricos para la Valuación de Bonos y Acciones Unidad 2.1 Fundamentos para la valuación de Bonos (Tasas, Spot, Forward, ETTI, Curvas Rendimiento, Duración y Duración Modificada) Licenciatura

CAPÍTULO 1: INTRODUCCIÓN. El presente capítulo muestra una introducción al problema de Optimizar un Modelo de

CAPÍTULO 1: INTRODUCCIÓN El presente capítulo muestra una introducción al problema de Optimizar un Modelo de Escenarios para Carteras de Inversión. Se presenta tanto objetivo general como objetivos específicos.

CAPÍTULO 1: INTRODUCCIÓN El presente capítulo muestra una introducción al problema de Optimizar un Modelo de Escenarios para Carteras de Inversión. Se presenta tanto objetivo general como objetivos específicos.

Presupuesto enfocado al ROMI.

36 DOSSIER Presupuesto enfocado al ROMI. Cómo medir el rendimiento de cada euro invertido Los llamados modelos mentales no siempre sirven a la hora de tomar decisiones. En lo que se refiere al presupuesto

36 DOSSIER Presupuesto enfocado al ROMI. Cómo medir el rendimiento de cada euro invertido Los llamados modelos mentales no siempre sirven a la hora de tomar decisiones. En lo que se refiere al presupuesto

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA FORMULACIÓN Y EVALUACIÓN DEL PROYECTO: BLUMEN: CENTRO DE ESTIMULACIÓN TEMPRANA Y PROBLEMAS DE APRENDIZAJE

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA FORMULACIÓN Y EVALUACIÓN DEL PROYECTO: BLUMEN: CENTRO DE ESTIMULACIÓN TEMPRANA Y PROBLEMAS DE APRENDIZAJE TESINA Previa a la obtención del: DIPLOMADO EN GESTIÓN EN

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA FORMULACIÓN Y EVALUACIÓN DEL PROYECTO: BLUMEN: CENTRO DE ESTIMULACIÓN TEMPRANA Y PROBLEMAS DE APRENDIZAJE TESINA Previa a la obtención del: DIPLOMADO EN GESTIÓN EN

ESTRATEGIA DE PRECIOS

ESTRATEGIA DE PRECIOS ESTRATEGIA DE PRECIOS 1 Sesión No. 8 Nombre: Estrategias de fijación de precios Contextualización El momento más sensible de un producto es su lanzamiento, si éste es efectivo, el

ESTRATEGIA DE PRECIOS ESTRATEGIA DE PRECIOS 1 Sesión No. 8 Nombre: Estrategias de fijación de precios Contextualización El momento más sensible de un producto es su lanzamiento, si éste es efectivo, el

La gestión del conocimiento en la actividad financiera: Gestión del capital intangible en el private equity Agustín Asensio 1

Número 41. Enero 2013 La gestión del conocimiento en la actividad financiera: Gestión del capital intangible en el private equity Agustín Asensio 1 Resumen De igual manera que en la actividad de negocio

Número 41. Enero 2013 La gestión del conocimiento en la actividad financiera: Gestión del capital intangible en el private equity Agustín Asensio 1 Resumen De igual manera que en la actividad de negocio

HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES

Sesión 3 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 3 Presupuesto de capital 3. I Flujo de efectivo 3.2 Punto de equilibrio 3.3 Análisis e interpretación de estados financieros

Sesión 3 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 3 Presupuesto de capital 3. I Flujo de efectivo 3.2 Punto de equilibrio 3.3 Análisis e interpretación de estados financieros

Análisis univariado y multivariado del RINEC, (Región Sierra) ESPOL 1.988. Maestría en Sistemas de Información Gerencial, 1.997. Profesor ESPOL 1.

ESPOL 1.988. Maestría en Sistemas de Información Gerencial, 1.997. Profesor ESPOL 1.") Análisis univariado y multivariado del RINEC, (Región Sierra) 1 RosemeryLa rayance, PabloAl varez 2 1 Ingeniera en Estadística Informática 2.001 2 Director de la tesis, Ingeniería en Electricidad especialidad

Análisis univariado y multivariado del RINEC, (Región Sierra) 1 RosemeryLa rayance, PabloAl varez 2 1 Ingeniera en Estadística Informática 2.001 2 Director de la tesis, Ingeniería en Electricidad especialidad

OPCION A ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS - JUNIO DE 2006 1

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS JUNIO DE 2006 Ejercicio de: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS JUNIO DE 2006 Ejercicio de: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación

Análisis y cuantificación del Riesgo

Análisis y cuantificación del Riesgo 1 Qué es el análisis del Riesgo? 2. Métodos M de Análisis de riesgos 3. Método M de Montecarlo 4. Modelo de Análisis de Riesgos 5. Qué pasos de deben seguir para el

Análisis y cuantificación del Riesgo 1 Qué es el análisis del Riesgo? 2. Métodos M de Análisis de riesgos 3. Método M de Montecarlo 4. Modelo de Análisis de Riesgos 5. Qué pasos de deben seguir para el

Por qué es importante la planificación?

Por qué es importante la planificación? La planificación ayuda a los empresarios a mejorar las probabilidades de que la empresa logre sus objetivos. Así como también a identificar problemas claves, oportunidades

Por qué es importante la planificación? La planificación ayuda a los empresarios a mejorar las probabilidades de que la empresa logre sus objetivos. Así como también a identificar problemas claves, oportunidades

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN Contabilidad de costos, en el sentido más general de la palabra, es cualquier procedimiento contable diseñado para calcular lo que cuesta hacer algo.

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN Contabilidad de costos, en el sentido más general de la palabra, es cualquier procedimiento contable diseñado para calcular lo que cuesta hacer algo.

Evolución reciente de la morosidad: sin problemas pero con algunas señales de alerta

FINANCIAL SERVICES Evolución reciente de la morosidad: sin problemas pero con algunas señales de alerta kpmg.com.ar Evolución reciente de la morosidad 2 Los desafíos que propone el contexto económico actual

FINANCIAL SERVICES Evolución reciente de la morosidad: sin problemas pero con algunas señales de alerta kpmg.com.ar Evolución reciente de la morosidad 2 Los desafíos que propone el contexto económico actual

Boletín de Consultoría Gerencial

www.pwc.com/ve Inicio Valoración de empresas como Estrategia de Negocio (1/4) Boletín Digital No. 12-2013 Parte 1/4 Boletín Consultoría Gerencial - No. 12-2013 / Parte 1/4 Haga click en los enlaces para

www.pwc.com/ve Inicio Valoración de empresas como Estrategia de Negocio (1/4) Boletín Digital No. 12-2013 Parte 1/4 Boletín Consultoría Gerencial - No. 12-2013 / Parte 1/4 Haga click en los enlaces para

Capítulo 3. Cómo evaluar un proyecto de inversión.

Capítulo 3. Cómo evaluar un proyecto de inversión. 3.1 Definición de un proyecto de inversión. Un proyecto de inversión es la cantidad de recursos materiales, humanos y tecnológicos que se requiere para

Capítulo 3. Cómo evaluar un proyecto de inversión. 3.1 Definición de un proyecto de inversión. Un proyecto de inversión es la cantidad de recursos materiales, humanos y tecnológicos que se requiere para

Universidad Carlos III de Madrid Teoría de Juegos Lista de Ejercicios de Juegos Repetidos y Bayesianos

Sesión 1: 1, 2, 3, 4 Sesión 2: 5, 6, 8, 9 Universidad Carlos III de Madrid Teoría de Juegos Lista de Ejercicios de Juegos Repetidos y Bayesianos 1. Considere el siguiente juego en forma normal: Jugadora

Sesión 1: 1, 2, 3, 4 Sesión 2: 5, 6, 8, 9 Universidad Carlos III de Madrid Teoría de Juegos Lista de Ejercicios de Juegos Repetidos y Bayesianos 1. Considere el siguiente juego en forma normal: Jugadora

Unidad Formativa UF0525: Gestión Administrativa para el Asesoramiento de Productos de Activo

Unidad Formativa UF0525: Gestión Administrativa para el Asesoramiento de Productos de Activo TEMA 1. Procedimientos de cálculo financiero básico aplicable a los productos financieros de activo TEMA 2.

Unidad Formativa UF0525: Gestión Administrativa para el Asesoramiento de Productos de Activo TEMA 1. Procedimientos de cálculo financiero básico aplicable a los productos financieros de activo TEMA 2.

Para poder tener una buena imagen de las empresas y plena confianza en lo que nos presentan éstas deben:

4.1 INTRODUCCIÓN Actualmente, la competencia es intensa y global y es muy claro que no podemos seguir administrando las empresas como lo hemos venido haciendo en las últimas décadas, limitándonos solo

4.1 INTRODUCCIÓN Actualmente, la competencia es intensa y global y es muy claro que no podemos seguir administrando las empresas como lo hemos venido haciendo en las últimas décadas, limitándonos solo

Tema 5: Sistemas Monetarios Internacionales

Introducción: Tema 5: Sistemas Monetarios Internacionales Analizaremos economías que están formadas por varios países y monedas. Se estudiarán los determinantes de los tipos de cambio entre monedas. Determinaremos

Introducción: Tema 5: Sistemas Monetarios Internacionales Analizaremos economías que están formadas por varios países y monedas. Se estudiarán los determinantes de los tipos de cambio entre monedas. Determinaremos

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO 120 6.1. Objetivos del Estudio Financiero Los objetivos del estudio financiero pretenden: Determinar cuál es el monto de los recursos económicos necesarios para

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO 120 6.1. Objetivos del Estudio Financiero Los objetivos del estudio financiero pretenden: Determinar cuál es el monto de los recursos económicos necesarios para

Diseño de una estrategia tecnológica de Customer Relationship Management (CRM) para la empresa BPM de México. CAPITULO 6

para la empresa BPM de México. CAPITULO 6") CAPITULO 6 6.1 Conclusiones y Recomendaciones. 6.1.1 Conclusiones. En esta investigación se presentó de manera detallada el concepto de una estrategia de Customer Relationship Management, pues al tratarse

CAPITULO 6 6.1 Conclusiones y Recomendaciones. 6.1.1 Conclusiones. En esta investigación se presentó de manera detallada el concepto de una estrategia de Customer Relationship Management, pues al tratarse

2. Elaboración de información financiera para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Éxito Empresarial Publicación No.6 Octubre 2002

Éxito Empresarial Publicación No.6 Octubre 2002 LA INNOVACIÓN Y EL VALOR AGREGADO EN LOS PRODUCTOS DE EXPORTACIÓN Por Guillermo Velásquez Consultor CEGESTI Uno de los retos de competitividad que enfrentan

Éxito Empresarial Publicación No.6 Octubre 2002 LA INNOVACIÓN Y EL VALOR AGREGADO EN LOS PRODUCTOS DE EXPORTACIÓN Por Guillermo Velásquez Consultor CEGESTI Uno de los retos de competitividad que enfrentan

LA MEDICIÓN CONTABLE DE LAS SEMENTERAS DE PRODUCCIÓN EN LA ACTIVIDAD AGROPECUARIA

TÍTULO: AUTOR/ES: PUBLICACIÓN: TOMO/BOLETÍN: PÁGINA: - MES: La medición contable de las sementeras de producción en la actividad agropecuaria, aplicación de la resolución técnica (FACPCE) 22 Zabala, Sergio

TÍTULO: AUTOR/ES: PUBLICACIÓN: TOMO/BOLETÍN: PÁGINA: - MES: La medición contable de las sementeras de producción en la actividad agropecuaria, aplicación de la resolución técnica (FACPCE) 22 Zabala, Sergio

ANÁLISIS FINANCIERO VERTICAL

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

FUNDACIÓN UNIVERSITARIA LUÍS AMIGÓ

1. El objetivo financiero de toda empresa es maximizar las utilidades. Explique las razones por las cuales está o no de acuerdo con esta afirmación. El OBF entendido como la maximización de las utilidades

1. El objetivo financiero de toda empresa es maximizar las utilidades. Explique las razones por las cuales está o no de acuerdo con esta afirmación. El OBF entendido como la maximización de las utilidades

Conceptos y reglas básicas de estructuración organizativa

Conceptos y reglas básicas de estructuración organizativa Concepto de Estructuración Organizativa La teoría de la relatividad organizativa La eficiencia: el factor común Tipología de Actividades a Estructurar

Conceptos y reglas básicas de estructuración organizativa Concepto de Estructuración Organizativa La teoría de la relatividad organizativa La eficiencia: el factor común Tipología de Actividades a Estructurar

RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión?

Qué es lo que determina el rendimiento requerido de una inversión?") 1 RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión? La respuesta es sencilla. El rendimiento requerido siempre depende del riesgo

1 RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión? La respuesta es sencilla. El rendimiento requerido siempre depende del riesgo

Es momento de vender mi empresa? Cuánto vale? Quiénes pueden ser candidatos a comprarla?

Es momento de vender mi empresa? Cuánto vale? Quiénes pueden ser candidatos a comprarla? Enero de 2014 Para la mayor parte de los empresarios, enfrentarse a la decisión o incluso la posibilidad de vender

Es momento de vender mi empresa? Cuánto vale? Quiénes pueden ser candidatos a comprarla? Enero de 2014 Para la mayor parte de los empresarios, enfrentarse a la decisión o incluso la posibilidad de vender

CAPITULO 1 INTRODUCCIÓN. Puesta en Evidencia de un circulo virtuoso creado por los SRI entre los Mercados Financieros y las Empresas

CAPITULO 1 INTRODUCCIÓN 16 Capítulo I: Introducción 1.1 Breve descripción del proyecto: Nuestro proyecto de tesis trata de mostrar el círculo virtuoso que se produce entre los instrumentos de inversión

CAPITULO 1 INTRODUCCIÓN 16 Capítulo I: Introducción 1.1 Breve descripción del proyecto: Nuestro proyecto de tesis trata de mostrar el círculo virtuoso que se produce entre los instrumentos de inversión

Tema 1:La empresa y el sistema económico

Tema 1:La empresa y el sistema económico 1.Concepto de economía 2. Algunos conceptos básicos de economía 3.La curva de transformación 4.Problemas económicos fundamentales 5.Los sistemas económicos 6.Los

Tema 1:La empresa y el sistema económico 1.Concepto de economía 2. Algunos conceptos básicos de economía 3.La curva de transformación 4.Problemas económicos fundamentales 5.Los sistemas económicos 6.Los

MICROECONOMÍA II PRÁCTICA TEMA III: MONOPOLIO

MICROECONOMÍA II PRÁCTICA TEMA III: MONOPOLIO EJERCICIO 1 Primero analizamos el equilibrio bajo el monopolio. El monopolista escoge la cantidad que maximiza sus beneficios; en particular, escoge la cantidad

MICROECONOMÍA II PRÁCTICA TEMA III: MONOPOLIO EJERCICIO 1 Primero analizamos el equilibrio bajo el monopolio. El monopolista escoge la cantidad que maximiza sus beneficios; en particular, escoge la cantidad

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

Dónde invertir? La elección de una estrategia de inversión.

Dónde invertir? La elección de una estrategia de inversión. Optar por una estrategia de inversión implica tener en cuenta las circunstancias y necesidades personales, así como analizar las diferentes oportunidades,

Dónde invertir? La elección de una estrategia de inversión. Optar por una estrategia de inversión implica tener en cuenta las circunstancias y necesidades personales, así como analizar las diferentes oportunidades,

MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ.

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

COMPETITIVIDAD PARA LA NUEVA PUEBLA, LA REGIÓN Y PARA MÉXICO. www.sintonia.mx

COMPETITIVIDAD PARA LA NUEVA PUEBLA, LA REGIÓN Y PARA MÉXICO www.sintonia.mx LAS CINCO FUERZAS QUE DAN FORMA A LA COMPETENCIA DE LA INDUSTRIA Amenaza de nuevos participantes Poder de negociación de los

COMPETITIVIDAD PARA LA NUEVA PUEBLA, LA REGIÓN Y PARA MÉXICO www.sintonia.mx LAS CINCO FUERZAS QUE DAN FORMA A LA COMPETENCIA DE LA INDUSTRIA Amenaza de nuevos participantes Poder de negociación de los

1. Definir un plan estratégico de Marketing, acorde con los objetivos empresariales.

GERENCIA DE MERCADEO FINALIDAD La Gerencia de Mercadeo tiene como finalidad, mantener la presencia de la Empresa en el Mercado, mediante una efectiva labor de Mercadotecnia, orientada a desarrollar nuevos

GERENCIA DE MERCADEO FINALIDAD La Gerencia de Mercadeo tiene como finalidad, mantener la presencia de la Empresa en el Mercado, mediante una efectiva labor de Mercadotecnia, orientada a desarrollar nuevos

CAPÍTULO III. MARCO METODOLÓGICO. del Hotel y Restaurante El Mandarín S.A. de C.V. en la ciudad de San Miguel.

CAPÍTULO III. MARCO METODOLÓGICO. III.A. HIPÓTESIS. III.A.1. HIPÓTESIS GENERAL. H 1 La elaboración de un diseño de Plan Estratégico contribuye a mejorar la competitividad del Hotel y Restaurante El Mandarín

CAPÍTULO III. MARCO METODOLÓGICO. III.A. HIPÓTESIS. III.A.1. HIPÓTESIS GENERAL. H 1 La elaboración de un diseño de Plan Estratégico contribuye a mejorar la competitividad del Hotel y Restaurante El Mandarín

INFLUENCIA EN LA PRODUCTIVIDAD QUE TIENEN LOS SISTEMAS DE CONTROL

INFLUENCIA EN LA PRODUCTIVIDAD QUE TIENEN LOS SISTEMAS DE CONTROL Productividad Sistemas de Control LA PRODUCTIVIDAD La productividad, es genéricamente entendida Como la relación entre la producción obtenida

INFLUENCIA EN LA PRODUCTIVIDAD QUE TIENEN LOS SISTEMAS DE CONTROL Productividad Sistemas de Control LA PRODUCTIVIDAD La productividad, es genéricamente entendida Como la relación entre la producción obtenida

"Principales indicadores e impactos de la Cobranza como herramienta de administración financiera"

"Principales indicadores e impactos de la Cobranza como herramienta de administración financiera" El impacto de la cobranza Todos sabemos que el cobro es la vida de una empresa. Sin embargo pocas veces

"Principales indicadores e impactos de la Cobranza como herramienta de administración financiera" El impacto de la cobranza Todos sabemos que el cobro es la vida de una empresa. Sin embargo pocas veces

CAPITULO VI ESTRATEGIAS DE OUTSOURCING

CAPITULO VI ESTRATEGIAS DE OUTSOURCING Cuando una compañía decide llevar a cabo un proceso de outsourcing debe definir una estrategia que guíe todo el proceso. Hay dos tipos genéricos de estrategia de

CAPITULO VI ESTRATEGIAS DE OUTSOURCING Cuando una compañía decide llevar a cabo un proceso de outsourcing debe definir una estrategia que guíe todo el proceso. Hay dos tipos genéricos de estrategia de

Campos de golf: el gran reclamo inmobiliario

e n p o r t a d a Campos de golf: el gran reclamo inmobiliario GRAN PARTE DE LOS NUEVOS CAMPOS de golf se han convertido en elementos estratégicos de la promoción inmobiliaria. Las compañías han apostado

e n p o r t a d a Campos de golf: el gran reclamo inmobiliario GRAN PARTE DE LOS NUEVOS CAMPOS de golf se han convertido en elementos estratégicos de la promoción inmobiliaria. Las compañías han apostado

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS Objetivo El presente informe se ha escrito con la finalidad de establecer un marco objetivo como punto de partida para

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS Objetivo El presente informe se ha escrito con la finalidad de establecer un marco objetivo como punto de partida para

LABORATORIO Nº 2 GUÍA PARA REALIZAR FORMULAS EN EXCEL

OBJETIVO Mejorar el nivel de comprensión y el manejo de las destrezas del estudiante para utilizar formulas en Microsoft Excel 2010. 1) DEFINICIÓN Una fórmula de Excel es un código especial que introducimos

OBJETIVO Mejorar el nivel de comprensión y el manejo de las destrezas del estudiante para utilizar formulas en Microsoft Excel 2010. 1) DEFINICIÓN Una fórmula de Excel es un código especial que introducimos

Liderazgo se genera en el lenguaje

Liderazgo se genera en el lenguaje Para nosotros, un buen punto de partida para comprender el liderazgo está en el reconocimiento de que éste se da en el lenguaje. El liderazgo es un fenómeno producido

Liderazgo se genera en el lenguaje Para nosotros, un buen punto de partida para comprender el liderazgo está en el reconocimiento de que éste se da en el lenguaje. El liderazgo es un fenómeno producido

Boletín de Finanzas Corporativas y Recuperaciones* Gestión basada en Valor

Espiñeira, Sheldon y Asociados No. 4-2008 *connectedthinking Contenido Haga click en los enlaces para navegar a través del documento Haga click en los enlaces para llegar directamente a cada sección Introducción

Espiñeira, Sheldon y Asociados No. 4-2008 *connectedthinking Contenido Haga click en los enlaces para navegar a través del documento Haga click en los enlaces para llegar directamente a cada sección Introducción

TRADICIONALMENTE EL ANÁLISIS FINANCIERO SE HA BASADO EN EL USO DE LOS INDICADORES O RATIOS. SI BIEN ESTE TIPO DE ANÁLISIS ES BASTANTE CONOCIDO Y

EL ANÁLISIS POR ÍNDICES TRADICIONALMENTE EL ANÁLISIS FINANCIERO SE HA BASADO EN EL USO DE LOS INDICADORES O RATIOS. SI BIEN ESTE TIPO DE ANÁLISIS ES BASTANTE CONOCIDO Y APLICADO, EN ALGUNAS OPORTUNIDADES

EL ANÁLISIS POR ÍNDICES TRADICIONALMENTE EL ANÁLISIS FINANCIERO SE HA BASADO EN EL USO DE LOS INDICADORES O RATIOS. SI BIEN ESTE TIPO DE ANÁLISIS ES BASTANTE CONOCIDO Y APLICADO, EN ALGUNAS OPORTUNIDADES

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA T E M A S

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA Valor del dinero en el tiempo Conceptos de capitalización y descuento Ecuaciones de equivalencia financiera Ejercicio de reestructuración de deuda T E M A

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA Valor del dinero en el tiempo Conceptos de capitalización y descuento Ecuaciones de equivalencia financiera Ejercicio de reestructuración de deuda T E M A

Gestión Financiera. Marcelo Matus de la Parra. E-mail profesor: PRESENTACIÓN DEL CURSO

Gestión Financiera Profesor: Marcelo Matus de la Parra E-mail profesor: PRESENTACIÓN DEL CURSO El ambiente financiero es más riesgoso ahora que lo que ha sido en el pasado; movimientos inesperados en tasas

Gestión Financiera Profesor: Marcelo Matus de la Parra E-mail profesor: PRESENTACIÓN DEL CURSO El ambiente financiero es más riesgoso ahora que lo que ha sido en el pasado; movimientos inesperados en tasas

UNIDAD 4. Producción: proceso por el cual los insumos se combinan, se transforman y se convierten en productos.

UNIDAD 4 Dra. Elena Alfonso Producción: proceso por el cual los insumos se combinan, se transforman y se convierten en productos. La relación entre la cantidad de factores productivos requerida y la cantidad

UNIDAD 4 Dra. Elena Alfonso Producción: proceso por el cual los insumos se combinan, se transforman y se convierten en productos. La relación entre la cantidad de factores productivos requerida y la cantidad

Como vemos, para garantizar la realización adecuada del intercambio

I.6. Requisitos económicos del mercado Como vemos, para garantizar la realización adecuada del intercambio se requieren una serie de presupuestos. En primer lugar, el requerimiento de una cierta transparencia

I.6. Requisitos económicos del mercado Como vemos, para garantizar la realización adecuada del intercambio se requieren una serie de presupuestos. En primer lugar, el requerimiento de una cierta transparencia

PINTURAS IPESA ESTAMOS PRESENTE PARA MEJORAR TÚ FUTURO

PINTURAS IPESA ESTAMOS PRESENTE PARA MEJORAR TÚ FUTURO ÚNTE AL EQUIPO DE IPESA PINTURAS Qué necesito para emprender mi propio negocio? No tener mentalidad de empleado Dile adiós al miedo y arriésgate a

PINTURAS IPESA ESTAMOS PRESENTE PARA MEJORAR TÚ FUTURO ÚNTE AL EQUIPO DE IPESA PINTURAS Qué necesito para emprender mi propio negocio? No tener mentalidad de empleado Dile adiós al miedo y arriésgate a

ÍNDICE DE CONTENIDOS. Concepto de Economía La curva de Transformación Problemas económicos. fundamentales LA EMPRESA Y EL SISTEMA ECONÓMICO

ÍNDICE DE CONTENIDOS 1 2 3 4 5 6 Concepto de Economía La curva de Transformación Problemas económicos fundamentales Los sistemas económicos Los agentes económicos Introducción al funcionamiento de los

ÍNDICE DE CONTENIDOS 1 2 3 4 5 6 Concepto de Economía La curva de Transformación Problemas económicos fundamentales Los sistemas económicos Los agentes económicos Introducción al funcionamiento de los

MICROECONOMÍA MICROECONOMÍA

MICROECONOMÍA MICROECONOMÍA INTRODUCCIÓN A LA MICROECONOMÍA. OBJETIVOS El alumno deberá ser capaz de comprender cómo se realiza el proceso de satisfacción de necesidades utilizando eficientemente sus recursos

MICROECONOMÍA MICROECONOMÍA INTRODUCCIÓN A LA MICROECONOMÍA. OBJETIVOS El alumno deberá ser capaz de comprender cómo se realiza el proceso de satisfacción de necesidades utilizando eficientemente sus recursos

Programa para el Mejoramiento de la Enseñanza de la Matemática en ANEP Proyecto: Análisis, Reflexión y Producción. Fracciones

Fracciones. Las fracciones y los números Racionales Las fracciones se utilizan cotidianamente en contextos relacionados con la medida, el reparto o como forma de relacionar dos cantidades. Tenemos entonces

Fracciones. Las fracciones y los números Racionales Las fracciones se utilizan cotidianamente en contextos relacionados con la medida, el reparto o como forma de relacionar dos cantidades. Tenemos entonces

Caso práctico de Cuadro de Mando con Tablas Dinámicas

1 Caso práctico de Cuadro de Mando con Tablas Dinámicas Luis Muñiz Socio Director de SisConGes & Estrategia Introducción Hay una frase célebre que nos permite decir que: Lo que no se mide no se puede controlar

1 Caso práctico de Cuadro de Mando con Tablas Dinámicas Luis Muñiz Socio Director de SisConGes & Estrategia Introducción Hay una frase célebre que nos permite decir que: Lo que no se mide no se puede controlar

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

Los Fundamentos de la Gestión de Proyectos

www.sts.ch Los Fundamentos de la Gestión de Proyectos Gestión del Coste STS SA Av. de la Gare 10 1003 Lausanne 021 351 86 86 office@sts.ch www.sts.ch Estimaciones ConceptoTeoría Lo más importante en pocas

www.sts.ch Los Fundamentos de la Gestión de Proyectos Gestión del Coste STS SA Av. de la Gare 10 1003 Lausanne 021 351 86 86 office@sts.ch www.sts.ch Estimaciones ConceptoTeoría Lo más importante en pocas

CAPÍTULO III ANÁLISIS DE INVERSIONES GANADERAS

CAPÍTULO III ANÁLISIS DE INVERSIONES GANADERAS 1. Concepto de inversión. Según Pierre Masse la inversión es el acto mediante el cual se cambia la posibilidad de una satisfacción inmediata y cierta a la

CAPÍTULO III ANÁLISIS DE INVERSIONES GANADERAS 1. Concepto de inversión. Según Pierre Masse la inversión es el acto mediante el cual se cambia la posibilidad de una satisfacción inmediata y cierta a la

Guía de Ejercicios. Teoría de Juegos

Guía de Ejercicios Teoría de Juegos Soledad Cabrera Calabacero 2012 La autora es Licenciada en Ciencias en dministración de Empresas e Ingeniero Comercial de la Pontificia Universidad Católica de Valparaíso,

Guía de Ejercicios Teoría de Juegos Soledad Cabrera Calabacero 2012 La autora es Licenciada en Ciencias en dministración de Empresas e Ingeniero Comercial de la Pontificia Universidad Católica de Valparaíso,

Creación de valor y su medición.

Creación de valor y su medición. V 04 Ernesto A. Barugel ebarugel@cema.edu.ar No part of this presentation may be reproduced, stored in a retrieval system, or transmitted in any form or by any means electronic,

Creación de valor y su medición. V 04 Ernesto A. Barugel ebarugel@cema.edu.ar No part of this presentation may be reproduced, stored in a retrieval system, or transmitted in any form or by any means electronic,

o Es la técnica que estudia los medios para obtener fondos y los métodos para administrar y asignar dichos fondos.

Finanzas: o Es la técnica que estudia los medios para obtener fondos y los métodos para administrar y asignar dichos fondos. (Perdomo Moreno) o Administración y uso de recursos de capital con el propósito

Finanzas: o Es la técnica que estudia los medios para obtener fondos y los métodos para administrar y asignar dichos fondos. (Perdomo Moreno) o Administración y uso de recursos de capital con el propósito

HERRAMIENTAS DE EXCEL PARA EL ANALISIS Y VALORACION DE PROYECTOS DE INVERSION (I)

") Revista de Dirección y Administración de Empresas. Número 10, diciembre 2002 págs. 59-76 Enpresen Zuzendaritza eta Administraziorako Aldizkaria. 10. zenbakia, 2002 abendua 59-76 orr. HERRAMIENTAS DE EXCEL

Revista de Dirección y Administración de Empresas. Número 10, diciembre 2002 págs. 59-76 Enpresen Zuzendaritza eta Administraziorako Aldizkaria. 10. zenbakia, 2002 abendua 59-76 orr. HERRAMIENTAS DE EXCEL

Material preparado por: C.P. Raúl H. Vallado Fernández, M.F. Rhvf.

Material preparado por: C.P. Raúl H. Vallado Fernández, M.F. Desalentados por los resultados obtenidos, los gerentes y los inversionistas están asomándose al corazón de lo que hace valioso a un negocio

Material preparado por: C.P. Raúl H. Vallado Fernández, M.F. Desalentados por los resultados obtenidos, los gerentes y los inversionistas están asomándose al corazón de lo que hace valioso a un negocio

Introducción. Ciclo de vida de los Sistemas de Información. Diseño Conceptual

Introducción Algunas de las personas que trabajan con SGBD relacionales parecen preguntarse porqué deberían preocuparse del diseño de las bases de datos que utilizan. Después de todo, la mayoría de los

Introducción Algunas de las personas que trabajan con SGBD relacionales parecen preguntarse porqué deberían preocuparse del diseño de las bases de datos que utilizan. Después de todo, la mayoría de los

ANÁLISIS COMPETITIVO DE LA EMPRESA LICENCIATURA EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS PRÁCTICAS TEMA 4

ANÁLISIS COMPETITIVO DE LA EMPRESA LICENCIATURA EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS PRÁCTICAS TEMA 4 1. La empresa INCUMBRON ejerce un monopolio en el mercado de un bien, lo cual le produce unos

ANÁLISIS COMPETITIVO DE LA EMPRESA LICENCIATURA EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS PRÁCTICAS TEMA 4 1. La empresa INCUMBRON ejerce un monopolio en el mercado de un bien, lo cual le produce unos

NORMA ISO 31000 DE RIESGOS CORPORATIVOS

NORMA ISO 31000 DE RIESGOS CORPORATIVOS La norma ISO 31000 establece principios y guías para el diseño, implementación y mantenimiento de la gestión de riesgos en forma sistemática y transparente de toda

NORMA ISO 31000 DE RIESGOS CORPORATIVOS La norma ISO 31000 establece principios y guías para el diseño, implementación y mantenimiento de la gestión de riesgos en forma sistemática y transparente de toda

Fundamentos de Investigación de Operaciones Investigación de Operaciones 1

Fundamentos de Investigación de Operaciones Investigación de Operaciones 1 1 de agosto de 2003 1. Introducción Cualquier modelo de una situación es una simplificación de la situación real. Por lo tanto,

Fundamentos de Investigación de Operaciones Investigación de Operaciones 1 1 de agosto de 2003 1. Introducción Cualquier modelo de una situación es una simplificación de la situación real. Por lo tanto,

Plan Individual de Ahorro Sistemático, PIAS

LOS IMPUESTOS a&p Ahorro & protección Plan Individual de Ahorro Sistemático, PIAS Todos los productos que existen de ahorro tienen impacto fiscal que normalmente se aplica sobre los rendimientos o plusvalías.

LOS IMPUESTOS a&p Ahorro & protección Plan Individual de Ahorro Sistemático, PIAS Todos los productos que existen de ahorro tienen impacto fiscal que normalmente se aplica sobre los rendimientos o plusvalías.

Contabilidad de Costos

Contabilidad de Costos 1 Sesión No. 2 Nombre: Conceptos básicos de la administración de costos Contextualización Cómo están clasificados los costos dentro del sistema contable? Se analizaron conceptos

Contabilidad de Costos 1 Sesión No. 2 Nombre: Conceptos básicos de la administración de costos Contextualización Cómo están clasificados los costos dentro del sistema contable? Se analizaron conceptos

Dirección Financiera II

Dirección Financiera II Javier Gómez Biscarri Albert Banal-Estanol Miércoles, 8 de Marzo de 01, 9:00 am Duración máxima del examen: horas TEORÍA (1 punto por cada respuesta correcta; -0. puntos por respuestas

Dirección Financiera II Javier Gómez Biscarri Albert Banal-Estanol Miércoles, 8 de Marzo de 01, 9:00 am Duración máxima del examen: horas TEORÍA (1 punto por cada respuesta correcta; -0. puntos por respuestas

CAPÍTULO III 3. MÉTODOS DE INVESTIGACIÓN. El ámbito de los negocios en la actualidad es un área donde que cada vez más

CAPÍTULO III 3. MÉTODOS DE INVESTIGACIÓN El ámbito de los negocios en la actualidad es un área donde que cada vez más se requieren estudios y análisis con criterios de carácter científico a fin de poder

CAPÍTULO III 3. MÉTODOS DE INVESTIGACIÓN El ámbito de los negocios en la actualidad es un área donde que cada vez más se requieren estudios y análisis con criterios de carácter científico a fin de poder

Unidad 3 Direccionamiento IP (Subnetting)

") Unidad 3 Direccionamiento IP (Subnetting) Las direcciones denominadas IPv4 se expresan por combinaciones de números de hasta 32 bits que permiten hasta 2 32 posibilidades (4.294.967.296 en total). Los

Unidad 3 Direccionamiento IP (Subnetting) Las direcciones denominadas IPv4 se expresan por combinaciones de números de hasta 32 bits que permiten hasta 2 32 posibilidades (4.294.967.296 en total). Los

Keynes hace una crítica a la economía clásica, la misma que. plantea que la tasa de interés es el precio que equilibra la demanda

LA TEORÍA DE LA TASA DE INTERÉS Y LA PREFERENCIA POR LA 1 LA TEORÍA DE LA TASA DE INTERÉS 1 Keynes hace una crítica a la economía clásica, la misma que plantea que la tasa de interés es el precio que equilibra

LA TEORÍA DE LA TASA DE INTERÉS Y LA PREFERENCIA POR LA 1 LA TEORÍA DE LA TASA DE INTERÉS 1 Keynes hace una crítica a la economía clásica, la misma que plantea que la tasa de interés es el precio que equilibra

Matemáticas financieras y criterios de evaluación

Matemáticas financieras y criterios de evaluación 01/06/03 1 Momentos y períodos Conceptos generales Momento Momento Momento Momento Momento Momento 0 1 2 3 4 5 Período 1 Período 2 Período 3 Período 4

Matemáticas financieras y criterios de evaluación 01/06/03 1 Momentos y períodos Conceptos generales Momento Momento Momento Momento Momento Momento 0 1 2 3 4 5 Período 1 Período 2 Período 3 Período 4

Líneas de espera. Introducción.

Líneas de espera. Introducción. En este capítulo se aplica la teoría de colas. Una Cola es una línea de espera y la teoría de colas es una colección de modelos matemáticos que describen sistemas de líneas

Líneas de espera. Introducción. En este capítulo se aplica la teoría de colas. Una Cola es una línea de espera y la teoría de colas es una colección de modelos matemáticos que describen sistemas de líneas

CAPITULO V ANÁLISIS ECONÓMICO-FINANCIERO. En el presente capítulo se procederá a realizar el análisis económicofinanciero

92 CAPITULO V ANÁLISIS ECONÓMICO-FINANCIERO En el presente capítulo se procederá a realizar el análisis económicofinanciero del proyecto. De esta manera, el análisis financiero que se expondrá a continuación