ESUCOMEX DOCUMENTOS MERCANTILES DOCUMENTOS PREVIOS A LA COMPRA DOCUMENTACION DE LA COMPRAVENTA DOCUMENTACION DE PAGO

|

|

|

- Gerardo Alarcón Reyes

- hace 8 años

- Vistas:

Transcripción

1 DOCUMENTOS MERCANTILES DOCUMENTOS PREVIOS A LA COMPRA DOCUMENTACION DE LA COMPRAVENTA DOCUMENTACION DE PAGO 31

2 DOCUMENTACION PREVIA A LA COMPRA Los documentos previos a la compra están considerados en el ciclo de compra de una empresa, secuencialmente se pueden mencionar: Orden de compra La Orden de compra es el documento por medio del cual una empresa pide a su proveedor le despachen las mercaderías o artículos que la orden indica, bajo las condiciones que el mismo documento señala..- Uso de la Orden de Compra: La orden de Compra puede tener su origen en la solicitud de compras ( Documento de uso interno) mediante el cual los jefes de sección o departamentos solicitan al jefe de adquisiciones la compra de los artículos que su sección o depto. necesita. La Orden de Compra se extiende en tantos ejemplares como sean necesarios: Original y una copia para el vendedor, quien al devolver copia firmada da testimonio de su aprobación; otra copia para control de Bodega, una tercera copia para el Dpto. de adquisiciones. 32

3 .- Requisitos que debe cumplir la Orden de Compra: La Orden de Compra debe contener los siguientes datos: Nº de Orden de Compra Fecha de Emisión Nombre del Comprador y Vendedor R.U.T. del Comprador y Vendedor Domicilio del Comprador y el Vendedor Condiciones de Venta Detalles de los Artículos sujetos a la Compra Precios Unitarios y Totales Fecha de Entrega Firma del Comprador ( Persona autorizada).- Términos y Condiciones anexos a la Orden de Compra: Es habitual que las medianas y grandes empresas impriman sus ordenes de compra estipulando en su reverso ciertos términos y condiciones especiales que el proveedor debe respetar. 33

.")

4 Guia de Despacho Es un documento legal que se utiliza para la entrega de mercaderias..- Datos que debe contener la Guía de Despacho en su emisión: a)fecha en que se extiende b)nombre completo o razón social del comprador c)numero de R.U.T d)domicilio del comprador y comuna e)giro del negocio f) Numero telefónico y casilla cuando proceda g)detalle de las mercaderías transferidas o naturaleza del servicio h)señalar numero y fecha de la guia de despacho, 34

domicilio del comprador y comuna e)giro del negocio f) Numero telefónico y casilla cuando proceda g)detalle de")

5 MODELO DE GUIA DE DESPACHO 35

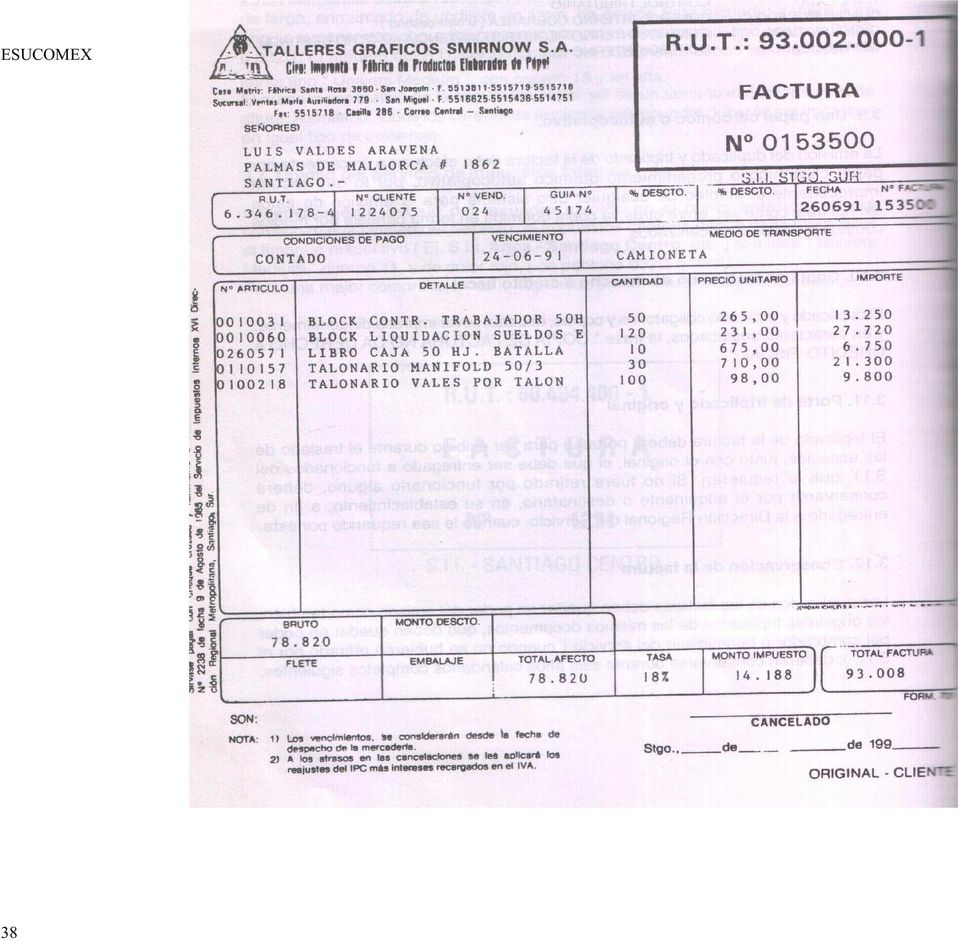

6 DOCUMENTACION DE LA COMPRAVENTA DOCUMENTOS ESTABLECIDOS POR LEY, ESTOS SON: FACTURA NOTAS DE CREDITO NOTAS DE DEBITO FACTURA Las facturas son documentos tributarios que los comerciantes envían usualmente a otro comerciante, con el detalle de la mercadería vendida, su precio unitario, el total del valor cancelable de la venta y, si correspondiera, la indicación del plazo y forma de pago del precio. Principales características de una factura Los datos que debe llevar impreso la factura son los siguientes: Nombre completo o razón social del contribuyente emisor, el nombre de fantasía no puede reemplazar a la razón social. Número de RUT. Dirección del establecimiento y de sus sucursales, si las tuviere. Comuna o nombre del lugar, según corresponda. Giro del negocio. Número de teléfono y casilla, cuando ello corresponda. Numeración correlativa. En el caso de contribuyentes que desarrollan actividades en más de un establecimiento o sucursal, deberán emitir sus documentos con numeración única nacional. Fecha de vigencia: La fecha de vigencia de emisión de estos documentos, deberá estar preimpresa, bajo el recuadro de color donde se menciona el RUT del emisor y el número de facturas, mediante el siguiente texto: FECHA VIGENCIA EMISION HASTA 31.Diciembre.2006 (por ejemplo en el caso de un documento timbrado después del 15 de abril de Además debe tener obligatoriamente cuatro ejemplares y cada ejemplar debe tener las siguientes leyendas en el índice inferior derecho y en dirección horizontal: 36

7 Original - Cliente: Se entrega al comprador. Duplicado - SII: Queda en poder del vendedor. Triplicado - Control Tributario: Se entrega al comprador. Cuadruplicado - Cobro Ejecutivo-Cedible: Queda en poder del vendedor. El resto de los ejemplares (opcionales) llevara impresos leyendas como: QUINTUPLICADO CONTROL INTERNO COBRANZA SEXTUPLICADO CONTROL INTERNO DE EXISTENCIAS, ETC. La totalidad de las copias; vale decir, las obligatorias y las voluntarias deben llevar impresa diagonalmente y en caracteres destacados la frase: "COPIA DE FACTURA NO DA DERECHO A CREDITO FISCAL". Datos que debe llevar una factura al momento de su emisión: Señalar fecha de emisión. Indicar los datos de identificación del comprador: nombre o razón social, RUT, domicilio, comuna, giro del negocio y teléfono. Detalle de las mercaderías transferidas o naturaleza del servicio, precio unitario y monto de la operación. El detalle de las mercaderías y el precio unitario podrán omitirse cuando se hayan emitido oportunamente las correspondientes guías de despacho. Indicar separadamente la cantidad recargada por concepto de impuesto, cuando proceda. Indicar número y fecha de la guía de despacho, cuando corresponda. Indicar condiciones de venta: al contado, al crédito, mercadería puesta en bodega del vendedor o del comprador, etc. Lo más importante de una factura antes de ser emitida a un cliente o decepcionada de un proveedor, es que estas deben estar timbradas por el servicio de impuestos internos. 37

8 38

9 NOTA DE CRÉDITO La Nota de Crédito será emitida al mismo adquiriente o usuario para modificar comprobante de pago emitidas con anterioridad. Específicamente para disminuir (abonar o acreditar) el importe de una factura a la que no se le ha considerado oportunamente ciertos descuentos o que por pronto pago se deba conceder un determinado descuento, así como por la anulación de operaciones. NOTA DE DÉBITO Es un documento emitido por las empresas para indicarle al titular que se ha cargado a su cuenta un valor determinado por concepto de intereses, fletes, moras, devoluciones. La nota débito será emitida al mismo adquiriente o usuario para modificar comprobantes de pago emitidos con anterioridad. Específicamente para incrementar (carga o debitar) el importe de una factura emitida a la que no se le ha considerado oportunamente si es por gastos adicionales, así como por anulación de operaciones. 39

Manual de Procedimientos Enterprise Resource Planning -SmartBIT ERP-

Manual de Procedimientos Enterprise Resource Planning -SmartBIT ERP- CONTENIDO CONTENIDO PAGINA I. GENERALIDADES DEL SISTEMA 3 II. CONTABILIDAD 1. Creación de asientos contables 8 2. Modificación de asientos

Manual de Procedimientos Enterprise Resource Planning -SmartBIT ERP- CONTENIDO CONTENIDO PAGINA I. GENERALIDADES DEL SISTEMA 3 II. CONTABILIDAD 1. Creación de asientos contables 8 2. Modificación de asientos

Estado de Ingresos y Usos de Donaciones recibidas, Ley Nº 19.712 sobre Donaciones Deportivas y Ley Nº 19.885 sobre Donaciones con Fines Sociales

DECLARACIÓN JURADA Nº 1828 Estado de Ingresos y Usos de Donaciones recibidas, Ley Nº 19.712 sobre Donaciones Deportivas y Ley Nº 19.885 sobre Donaciones con Fines Sociales TEMA DE COLECCIÓN Instrucciones

DECLARACIÓN JURADA Nº 1828 Estado de Ingresos y Usos de Donaciones recibidas, Ley Nº 19.712 sobre Donaciones Deportivas y Ley Nº 19.885 sobre Donaciones con Fines Sociales TEMA DE COLECCIÓN Instrucciones

Qué requisitos deben cumplir los albaranes o notas de entrega?

Qué requisitos deben cumplir los albaranes o notas de entrega? Los albaranes o notas de entrega, pese a su frecuente uso práctico, suelen ser documentos bastante desconocidos por parte de la mayoría de

Qué requisitos deben cumplir los albaranes o notas de entrega? Los albaranes o notas de entrega, pese a su frecuente uso práctico, suelen ser documentos bastante desconocidos por parte de la mayoría de

SIIGO ESTANDAR WINDOWS PROCESO DE CAPACITACION PROCESO DE FACTURACION Y RECAUDO, FORMULACION DE PRESUPUESTO. SIIGO Dejando huella...

SIIGO Versión 5.1 ESTANDAR WINDOWS PROCESO DE CAPACITACION PROCESO DE FACTURACION Y RECAUDO, FORMULACION DE PRESUPUESTO 5 1 TABLA DE CONTENIDO INTRODUCCIÓN... 3 1. PROCESO DE VENTAS... 4 2. REQUERIMIENTOS

SIIGO Versión 5.1 ESTANDAR WINDOWS PROCESO DE CAPACITACION PROCESO DE FACTURACION Y RECAUDO, FORMULACION DE PRESUPUESTO 5 1 TABLA DE CONTENIDO INTRODUCCIÓN... 3 1. PROCESO DE VENTAS... 4 2. REQUERIMIENTOS

Antes que nada, gracias por comprar este manual, esperamos que te sea de utilidad.

1/7 Antes que nada, gracias por comprar este manual, esperamos que te sea de utilidad. El presente documento tiene varios objetivos: 1.- Controlar las entradas y salidas de dinero. 2.- Cumplir con la regulación

1/7 Antes que nada, gracias por comprar este manual, esperamos que te sea de utilidad. El presente documento tiene varios objetivos: 1.- Controlar las entradas y salidas de dinero. 2.- Cumplir con la regulación

MANUAL DE USO E-FACTURA FullPyme

MANUAL DE USO E-FACTURA FullPyme Capacitación FullPyme 228155766 228154419 info@fullpyme.cl Índice Índice... 1 1. Introducción... 2 2. Certificado Digital... 3 2.1 Para qué sirve?... 3 2.2 Cómo se consigue?...

MANUAL DE USO E-FACTURA FullPyme Capacitación FullPyme 228155766 228154419 info@fullpyme.cl Índice Índice... 1 1. Introducción... 2 2. Certificado Digital... 3 2.1 Para qué sirve?... 3 2.2 Cómo se consigue?...

DOCUMENTOS COMERCIALES: CONCEPTO, CARACTERÍSTICAS. OPERACIONES DE COMPRA-VENTA: FORMAS, DOCUMENTACIÓN UTILIZADA: FUNCIÓN, CLASES Y CONFECCIÓN

DOCUMENTOS COMERCIALES: CONCEPTO, CARACTERÍSTICAS. OPERACIONES DE COMPRA-VENTA: FORMAS, DOCUMENTACIÓN UTILIZADA: FUNCIÓN, CLASES Y CONFECCIÓN Documentos comerciales: concepto, características Los documentos

DOCUMENTOS COMERCIALES: CONCEPTO, CARACTERÍSTICAS. OPERACIONES DE COMPRA-VENTA: FORMAS, DOCUMENTACIÓN UTILIZADA: FUNCIÓN, CLASES Y CONFECCIÓN Documentos comerciales: concepto, características Los documentos

Seminario/Taller de fortalecimiento Empresarios Brigadas para la Formalización y Ruta de la Formalidad 2012. Palmira 18 y 25 de Junio de 2013

Seminario/Taller de fortalecimiento Empresarios Brigadas para la Formalización y Ruta de la Formalidad 2012 Palmira 18 y 25 de Junio de 2013 LIBRO FISCAL De registro de operaciones diarias REGIMEN SIMPLIFICADO

Seminario/Taller de fortalecimiento Empresarios Brigadas para la Formalización y Ruta de la Formalidad 2012 Palmira 18 y 25 de Junio de 2013 LIBRO FISCAL De registro de operaciones diarias REGIMEN SIMPLIFICADO

Facturación Electrónica

Software ERP XPYME Manual Facturación Electrónica CONTACTOS Dirección Teléfonos Correos Freire # 247 Local 2, Concepción. (041) 2909725 Anexo 426 Soporte Usabilidad Anexo 433 Soporte Técnico 428 Gerente

Software ERP XPYME Manual Facturación Electrónica CONTACTOS Dirección Teléfonos Correos Freire # 247 Local 2, Concepción. (041) 2909725 Anexo 426 Soporte Usabilidad Anexo 433 Soporte Técnico 428 Gerente

Documentos Comerciales

Documentos Comerciales La actividad comercial de las empresas consiste en la realización de transacciones, siendo éstas tan importantes como los documentos comerciales que las respaldan. Aproximándonos

Documentos Comerciales La actividad comercial de las empresas consiste en la realización de transacciones, siendo éstas tan importantes como los documentos comerciales que las respaldan. Aproximándonos

V-5 1 de 16. Elaborado por: Marco Sepúlveda- Auditor Interno Revisado por: Gerencia Aprobado por: Comité SIG

V-5 1 de 16 1. Objetivos: El objetivo del procedimiento es establecer y detallar el proceso de Devolución y Reclamo de mercadería generado por algún Clientes del Grupo de Empresas Polytex. 2. Normas Generales.

V-5 1 de 16 1. Objetivos: El objetivo del procedimiento es establecer y detallar el proceso de Devolución y Reclamo de mercadería generado por algún Clientes del Grupo de Empresas Polytex. 2. Normas Generales.

RESUMEN DE CAMBIOS FORMULARIO 29

RESUMEN DE CAMBIOS FORMULARIO 29 q RESUMEN DE CAMBIOS FORM.29 I.- Recuadro Débitos y Ventas: La Línea 2 se abre en: Ventas y/o Servicios prestados Internos Exentos, o No gravados del giro (ya existía)

RESUMEN DE CAMBIOS FORMULARIO 29 q RESUMEN DE CAMBIOS FORM.29 I.- Recuadro Débitos y Ventas: La Línea 2 se abre en: Ventas y/o Servicios prestados Internos Exentos, o No gravados del giro (ya existía)

Sistemas de Información II. Práctico sobre Cursogramas

Sistemas de Información II Práctico sobre Cursogramas Cursograma 1 Procedimiento: Entradas de materiales y materias primas por devoluciones Sectores Varios: El sector que no emplee, parcial o totalmente

Sistemas de Información II Práctico sobre Cursogramas Cursograma 1 Procedimiento: Entradas de materiales y materias primas por devoluciones Sectores Varios: El sector que no emplee, parcial o totalmente

PORTAL DE PROVEEDORES MANUAL DE FACTURACIÓN

PORTAL DE PROVEEDORES MANUAL DE FACTURACIÓN TABLA CONTENIDO A. CONFIDENCIALIDAD... 2 B. MAPA Y PROCESO DE LA APLICACION... 3 C. ACCESO AL PORTAL DE PROVEEDORES... 5 APARTADO PARA PROVEEDORES... 6 i. CONSULTAS...

PORTAL DE PROVEEDORES MANUAL DE FACTURACIÓN TABLA CONTENIDO A. CONFIDENCIALIDAD... 2 B. MAPA Y PROCESO DE LA APLICACION... 3 C. ACCESO AL PORTAL DE PROVEEDORES... 5 APARTADO PARA PROVEEDORES... 6 i. CONSULTAS...

I. INTRODUCCIÓN. El artículo noveno de la mencionada ley establece:

CIRCULAR N 23 DEL 14 DE ABRIL DEL 2005 MATERIA : DEFINE ARCHIVOS ELECTRÓNICOS APLICABLES A LA CESIÓN TRASLATICIA DE DOMINIO DE CRÉDITOS CONTENIDOS EN UNA FACTURA ELECTRÓNICA Y LA ANOTACIÓN DE LAS CESIONES

CIRCULAR N 23 DEL 14 DE ABRIL DEL 2005 MATERIA : DEFINE ARCHIVOS ELECTRÓNICOS APLICABLES A LA CESIÓN TRASLATICIA DE DOMINIO DE CRÉDITOS CONTENIDOS EN UNA FACTURA ELECTRÓNICA Y LA ANOTACIÓN DE LAS CESIONES

SERVICIO DE IMPUESTOS INTERNOS SUBDIRECCIÓN DE FISCALIZACIÓN DEPARTAMENTO DE ATENCIÓN Y ASISTENCIA DE CONTRIBUYENTES

SERVICIO DE IMPUESTOS INTERNOS SUBDIRECCIÓN DE FISCALIZACIÓN DEPARTAMENTO DE ATENCIÓN Y ASISTENCIA DE CONTRIBUYENTES MATERIA: AUTORIZA AL CONTRIBUYENTE ALIMENTACIÓN EXPRESS SPA., RUT N 76.299.578-6, PARA

SERVICIO DE IMPUESTOS INTERNOS SUBDIRECCIÓN DE FISCALIZACIÓN DEPARTAMENTO DE ATENCIÓN Y ASISTENCIA DE CONTRIBUYENTES MATERIA: AUTORIZA AL CONTRIBUYENTE ALIMENTACIÓN EXPRESS SPA., RUT N 76.299.578-6, PARA

LA EMPRESA EN EL AULA. Departamento de Tesorería

LA EMPRESA EN EL AULA Departamento de Tesorería 1. Introducción A través de la Simulación, realizaremos las actividades más habituales que se llevan a cabo en el departamento de Tesorería de una empresa

LA EMPRESA EN EL AULA Departamento de Tesorería 1. Introducción A través de la Simulación, realizaremos las actividades más habituales que se llevan a cabo en el departamento de Tesorería de una empresa

Usos de la Firma Electrónica en México

Usos de la Firma Electrónica en México A pesar de que la firma electrónica es relativamente nueva y su regulación aun no es la adecuada en nuestro país existen varias formas de usarla. En el artículo 17D

Usos de la Firma Electrónica en México A pesar de que la firma electrónica es relativamente nueva y su regulación aun no es la adecuada en nuestro país existen varias formas de usarla. En el artículo 17D

Anglo American. Estimados Señores

Estimados Señores Las Operaciones del Grupo Anglo American en Chile, están trabajando en lograr una mayor integración con sus proveedores y contratistas, de forma de aprovechar los beneficios que ofrece

Estimados Señores Las Operaciones del Grupo Anglo American en Chile, están trabajando en lograr una mayor integración con sus proveedores y contratistas, de forma de aprovechar los beneficios que ofrece

Instructivo Proveedores: Emisión, Recepción y Pago de Documentos Tributarios. Gerencia de Compras Gerencia de Finanzas

Instructivo Proveedores: Emisión, Recepción y Pago de Documentos Tributarios Gerencia de Compras Gerencia de Finanzas Vigencia desde 1 Julio 2014 Table of Contents 1. Objetivo... 3 2. Glosario... 3 2.1

Instructivo Proveedores: Emisión, Recepción y Pago de Documentos Tributarios Gerencia de Compras Gerencia de Finanzas Vigencia desde 1 Julio 2014 Table of Contents 1. Objetivo... 3 2. Glosario... 3 2.1

C O M P L E J O E D U C A C I O N A L P A D R E N I C O L Á S

1 Proceso de Compras Como tú bien sabes las Empresas no son autosuficientes, éstas dependen de terceros o elementos externos. Para abastecer sus operaciones y actividades, las Empresas necesitan materias

1 Proceso de Compras Como tú bien sabes las Empresas no son autosuficientes, éstas dependen de terceros o elementos externos. Para abastecer sus operaciones y actividades, las Empresas necesitan materias

LA FACTURA NEGOCIABLE 2015

LA FACTURA NEGOCIABLE 2015 Base Legal Ley N 29623 - Publicada el 07 de diciembre de 2010. Ley que promueve el financiamiento a través de la factura comercial. R. de S. N 129-2011 Promulgada el 26 de Mayo

LA FACTURA NEGOCIABLE 2015 Base Legal Ley N 29623 - Publicada el 07 de diciembre de 2010. Ley que promueve el financiamiento a través de la factura comercial. R. de S. N 129-2011 Promulgada el 26 de Mayo

SIIGO ESTANDAR WINDOWS PROCESO DE CAPACITACION DEFINICION DE DOCUMENTOS Y SALDOS INICIALES

SIIGO Versión 6.1 ESTANDAR WINDOWS PROCESO DE CAPACITACION DEFINICION DE DOCUMENTOS Y SALDOS INICIALES 3 TABLA DE CONTENIDO INTRODUCCION... 2 1. DEFINICION DE DOCUMENTOS... 3 2. DOCUMENTOS... 4 2.1. FACTURA

SIIGO Versión 6.1 ESTANDAR WINDOWS PROCESO DE CAPACITACION DEFINICION DE DOCUMENTOS Y SALDOS INICIALES 3 TABLA DE CONTENIDO INTRODUCCION... 2 1. DEFINICION DE DOCUMENTOS... 3 2. DOCUMENTOS... 4 2.1. FACTURA

MÓDULO DE FACTURACIÓN VENTAS Y VENDEDORES. Versión: 4.7.0.26

MÓDULO DE FACTURACIÓN VENTAS Y VENDEDORES Versión: 4.7.0.26 Última modificación: Julio 2014 VENTAS Y VENDEDORES VENDEDORES Código: El sistema automáticamente le genera un registro. Nombre: Nombre del vendedor

MÓDULO DE FACTURACIÓN VENTAS Y VENDEDORES Versión: 4.7.0.26 Última modificación: Julio 2014 VENTAS Y VENDEDORES VENDEDORES Código: El sistema automáticamente le genera un registro. Nombre: Nombre del vendedor

SIIGO WINDOWS. Recibo de Caja. Cartilla I

SIIGO WINDOWS Recibo de Caja Cartilla I Tabla de Contenido 1. Presentación 2. Qué es un Recibo de Caja? 3. Qué Aspectos se Deben Tener en Cuenta al Momento de Elaborar un Recibo de Caja? 4. Cuál es la

SIIGO WINDOWS Recibo de Caja Cartilla I Tabla de Contenido 1. Presentación 2. Qué es un Recibo de Caja? 3. Qué Aspectos se Deben Tener en Cuenta al Momento de Elaborar un Recibo de Caja? 4. Cuál es la

Manual de Procedimientos Punto de Venta -SmartBIT POS-

Manual de Procedimientos Punto de Venta -SmartBIT POS- CONTENIDO CONTENIDO PAGINA I. CAJA 1. Asignación de caja y resoluciones 2 2. Abrir Caja 3 3. Flujo de Caja 4 4. Cierre de caja 5 II. MOVIMIENTOS DE

Manual de Procedimientos Punto de Venta -SmartBIT POS- CONTENIDO CONTENIDO PAGINA I. CAJA 1. Asignación de caja y resoluciones 2 2. Abrir Caja 3 3. Flujo de Caja 4 4. Cierre de caja 5 II. MOVIMIENTOS DE

Qué es la Factura Electrónica? Fundamento Legal

Qué es la Factura Electrónica? La factura electrónica, al igual que la factura impresa, es un documento que comprueba la realización de una transacción comercial entre un comprador y un vend edor, obliga

Qué es la Factura Electrónica? La factura electrónica, al igual que la factura impresa, es un documento que comprueba la realización de una transacción comercial entre un comprador y un vend edor, obliga

SECRETARIADO ADMINISTRATIVO

Clase 1 y 2. Módulo 1: Conceptos Generales LAS ORGANIZACIONES. Concepto: Es un sistema social integrado por individuos y grupos que, bajo una determinada estructura y dentro de un contexto al que controlan

Clase 1 y 2. Módulo 1: Conceptos Generales LAS ORGANIZACIONES. Concepto: Es un sistema social integrado por individuos y grupos que, bajo una determinada estructura y dentro de un contexto al que controlan

Estimado(s) Proveedor(es):

Proveedor(es):") Estimado(s) Proveedor(es): Compañía Minera del Pacífico S.A. informa que con el objetivo de optimizar sus procesos internos y entregar mejores respuestas a sus proveedores y empresas colaboradoras, implementará

Estimado(s) Proveedor(es): Compañía Minera del Pacífico S.A. informa que con el objetivo de optimizar sus procesos internos y entregar mejores respuestas a sus proveedores y empresas colaboradoras, implementará

SIIGO Pyme. Elaboración Documentos Ventas de Inventarios. Cartilla I

SIIGO Pyme Elaboración Documentos Ventas de Inventarios Cartilla I Tabla de Contenido 1. Presentación 2. Qué es una Factura de Venta? 3. Qué Aspectos se Deben Tener en Cuenta al Momento de Elaborar una

SIIGO Pyme Elaboración Documentos Ventas de Inventarios Cartilla I Tabla de Contenido 1. Presentación 2. Qué es una Factura de Venta? 3. Qué Aspectos se Deben Tener en Cuenta al Momento de Elaborar una

-XVII- DEL REGISTRO CENTRALIZADO DE FACTURAS NEGOCIABLES

-XVII- DEL REGISTRO CENTRALIZADO DE FACTURAS NEGOCIABLES Reglamento Interno de CAVALI SA ICLV CAPÍTULO XVII: DEL REGISTRO CENTRALIZADO DE FACTURAS NEGOCIABLES Artículo 1- Definición del Servicio CAVALI

-XVII- DEL REGISTRO CENTRALIZADO DE FACTURAS NEGOCIABLES Reglamento Interno de CAVALI SA ICLV CAPÍTULO XVII: DEL REGISTRO CENTRALIZADO DE FACTURAS NEGOCIABLES Artículo 1- Definición del Servicio CAVALI

Manual de Usuario. Guía rápida

Manual de Usuario Guía rápida ÍNDICE Instalación de sistema 2 Usuario y Contraseña de XPD 4 Componentes que integran el sistema Configuración de Emisor 5 Datos Fiscales Lugar de Expedición Regímenes Comprobantes

Manual de Usuario Guía rápida ÍNDICE Instalación de sistema 2 Usuario y Contraseña de XPD 4 Componentes que integran el sistema Configuración de Emisor 5 Datos Fiscales Lugar de Expedición Regímenes Comprobantes

DOCUMENTOS MERCANTILES I

1. EL ALBARÁN DOCUMENTOS MERCANTILES I El albarán (palabra procedente del árabe hispano albará y este del árabe clásico barā'ah) 1, es un documento mercantil que acredita la entrega de un pedido. El receptor

1. EL ALBARÁN DOCUMENTOS MERCANTILES I El albarán (palabra procedente del árabe hispano albará y este del árabe clásico barā'ah) 1, es un documento mercantil que acredita la entrega de un pedido. El receptor

EJERCICIOS TEMA 4: DOCUMENTACIÓN BÁSICA EMPRESARIAL

EJERCICIOS TEMA 4: DOCUMENTACIÓN BÁSICA EN LA ACTIVIDAD EMPRESARIAL 1- DOCUMENTOS DE COMPRAVENTA 1) Di si las siguientes afirmaciones son verdaderas o falsas: a) En todas las empresas se venden productos

EJERCICIOS TEMA 4: DOCUMENTACIÓN BÁSICA EN LA ACTIVIDAD EMPRESARIAL 1- DOCUMENTOS DE COMPRAVENTA 1) Di si las siguientes afirmaciones son verdaderas o falsas: a) En todas las empresas se venden productos

VISTO el Expediente Nº S01:0107625/2007 del Registro del MINISTERIO DE ECONOMIA Y PRODUCCION, y

Subsecretaría de Industria INDUSTRIA AUTOMOTRIZ Disposición 8/2007 Régimen de Incentivo a la Competitividad de las Autopartes Locales. Determínase el procedimiento que deberán observar las empresas beneficiarias

Subsecretaría de Industria INDUSTRIA AUTOMOTRIZ Disposición 8/2007 Régimen de Incentivo a la Competitividad de las Autopartes Locales. Determínase el procedimiento que deberán observar las empresas beneficiarias

SIIGO Pyme. Elaboración Recibos de Caja. Cartilla I

SIIGO Pyme Elaboración Recibos de Caja Cartilla I Tabla de Contenido 1. Presentación 2. Qué es un Recibo de Caja? 3. Qué Aspectos se Deben Tener en Cuenta al Momento de Elaborar un Recibo de Caja? 4. Cuál

SIIGO Pyme Elaboración Recibos de Caja Cartilla I Tabla de Contenido 1. Presentación 2. Qué es un Recibo de Caja? 3. Qué Aspectos se Deben Tener en Cuenta al Momento de Elaborar un Recibo de Caja? 4. Cuál

Instructivo Proceso de Compras

PROCESO COMPRAS Instructivo Proceso de Compras INTRODUCCIÓN La opción de movimiento permite registrar toda la parte operativa de la empresa; es el procesador fundamental de la aplicación que recibe la

PROCESO COMPRAS Instructivo Proceso de Compras INTRODUCCIÓN La opción de movimiento permite registrar toda la parte operativa de la empresa; es el procesador fundamental de la aplicación que recibe la

GUIA DE PRUEBAS PARA HOMOLOGAR EQUIPOS FISCALES CON MODALIDAD ABIERTA

1 Dirección General de Impuestos Internos Gerencia de Grandes Contribuyentes Unidad de Control de Impresoras Fiscales GUIA DE PRUEBAS PARA HOMOLOGAR EQUIPOS FISCALES CON MODALIDAD ABIERTA Fecha de la Evaluación:

1 Dirección General de Impuestos Internos Gerencia de Grandes Contribuyentes Unidad de Control de Impresoras Fiscales GUIA DE PRUEBAS PARA HOMOLOGAR EQUIPOS FISCALES CON MODALIDAD ABIERTA Fecha de la Evaluación:

Manual de Usuario Cuadratura Emitidos

Manual de Usuario Cuadratura Emitidos Público Noviembre 2011 Si este documento es impreso, no es un documento controlado. La referencia válida a este documento se encuentra en: Q:\SGC\PR\Interconectar

Manual de Usuario Cuadratura Emitidos Público Noviembre 2011 Si este documento es impreso, no es un documento controlado. La referencia válida a este documento se encuentra en: Q:\SGC\PR\Interconectar

REGLAMENTO DE COMPROBANTES DE VENTA Y DE RETENCIÓN. Gustavo Noboa Bejarano PRESIDENTE CONSTITUCIONAL DE LA REPÚBLICA.

REGLAMENTO DE COMPROBANTES DE VENTA Y DE RETENCIÓN Gustavo Noboa Bejarano PRESIDENTE CONSTITUCIONAL DE LA REPÚBLICA Considerando: Que mediante Decreto Ejecutivo No. 1011, publicado en el Registro Oficial

REGLAMENTO DE COMPROBANTES DE VENTA Y DE RETENCIÓN Gustavo Noboa Bejarano PRESIDENTE CONSTITUCIONAL DE LA REPÚBLICA Considerando: Que mediante Decreto Ejecutivo No. 1011, publicado en el Registro Oficial

RESOLUCION NUMERO 036 (Mayo 7 de 1998)

") MINISTERIO DE HACIENDA Y CREDITO PUBLICO RESOLUCION NUMERO 036 (Mayo 7 de 1998) Por la cual se determinan algunas normas y procedimientos sobre registros presupuestales, suministro de información y su

MINISTERIO DE HACIENDA Y CREDITO PUBLICO RESOLUCION NUMERO 036 (Mayo 7 de 1998) Por la cual se determinan algunas normas y procedimientos sobre registros presupuestales, suministro de información y su

Cómo se hace para? En general los contribuyentes necesitan timbrar los siguientes documentos:

TIMBRAR DOCUMENTOS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

TIMBRAR DOCUMENTOS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

CONFIDENCIAL. Sistema (software) de Gestión de Compras, Ventas, Inventario y producción.

de Gestión de Compras, Ventas, Inventario y producción.") Sistema (software) de Gestión de Compras, Ventas, Inventario y producción. 1.1.- Módulos del Sistema: El software esta implementado en Visual Foxpro para Windows. Se compone de los módulos o funciones

Sistema (software) de Gestión de Compras, Ventas, Inventario y producción. 1.1.- Módulos del Sistema: El software esta implementado en Visual Foxpro para Windows. Se compone de los módulos o funciones

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A.

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A. MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A. MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS

Tema 7: La factura. Operaciones Administrativas de Compraventa Elvira Carmona

Tema 7: La factura Operaciones Administrativas de Compraventa Elvira Carmona Qué aprenderemos? Clasificar y aplicar los tipos de descuento más habituales. Cumplimentar facturas que reflejen diferentes

Tema 7: La factura Operaciones Administrativas de Compraventa Elvira Carmona Qué aprenderemos? Clasificar y aplicar los tipos de descuento más habituales. Cumplimentar facturas que reflejen diferentes

SIIGO Pyme. Elaboración Documentos de Activos Fijos. Cartilla I

SIIGO Pyme Elaboración Documentos de Activos Fijos Cartilla I Tabla de Contenido 1. Presentación 2. DOCUMENTO TIPO I - REQUISICION 2.1 Qué es una Requisición de Activos Fijos? 2.2 Qué Aspectos se Deben

SIIGO Pyme Elaboración Documentos de Activos Fijos Cartilla I Tabla de Contenido 1. Presentación 2. DOCUMENTO TIPO I - REQUISICION 2.1 Qué es una Requisición de Activos Fijos? 2.2 Qué Aspectos se Deben

MANUAL PARA EL MANEJO DE FACTURACIÓN MIPYME. Mediante el portal del Servicio de Impuestos Internos www.sii.cl

MANUAL PARA EL MANEJO DE FACTURACIÓN MIPYME. Mediante el portal del Servicio de Impuestos Internos www.sii.cl INTRODUCCION. A partir del 4 de Julio de 2005 el Servicio de Impuestos Internos (SII) puso

MANUAL PARA EL MANEJO DE FACTURACIÓN MIPYME. Mediante el portal del Servicio de Impuestos Internos www.sii.cl INTRODUCCION. A partir del 4 de Julio de 2005 el Servicio de Impuestos Internos (SII) puso

DIRECCIÓN GENERAL DE DESARROLLO PRODUCTIVO. Calle Uno Oeste Nº 060 Urb. Córpac, San Isidro Lima 27 - Perú

DIRECCIÓN GENERAL DE DESARROLLO PRODUCTIVO Calle Uno Oeste Nº 060 Urb. Córpac, San Isidro Lima 27 - Perú La Ley N 29623, promueve el acceso al financiamiento a los proveedores de bienes y/o servicios a

DIRECCIÓN GENERAL DE DESARROLLO PRODUCTIVO Calle Uno Oeste Nº 060 Urb. Córpac, San Isidro Lima 27 - Perú La Ley N 29623, promueve el acceso al financiamiento a los proveedores de bienes y/o servicios a

REGLAMENTO DE COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS (Decreto No. 430)

") REGLAMENTO DE COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS (Decreto No. 430) ULTIMA REFORMA : Decreto 580 Registro Oficial 448, 28-Febrero-2015 Estado: Vigente Nota: - En aplicación a

REGLAMENTO DE COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS (Decreto No. 430) ULTIMA REFORMA : Decreto 580 Registro Oficial 448, 28-Febrero-2015 Estado: Vigente Nota: - En aplicación a

SIIGO WINDOWS. Procesos Modulo de Clasificaciones. Cartilla I

SIIGO WINDOWS Procesos Modulo de Clasificaciones Cartilla I Tabla de Contenido 1. Presentación 2. Qué Procesos se Pueden Ejecutar con el Modulo de Clasificaciones? 2.1 Elaboración e Impresión de Documentos

SIIGO WINDOWS Procesos Modulo de Clasificaciones Cartilla I Tabla de Contenido 1. Presentación 2. Qué Procesos se Pueden Ejecutar con el Modulo de Clasificaciones? 2.1 Elaboración e Impresión de Documentos

Novedades incluidas en Discovery 4.50

Novedades incluidas en Discovery 4.50 Nuevo comprobante: Cotizaciones en ventas Se incorpora el registro de cotizaciones al sistema, ya sea en forma manual o mediante importación desde archivos de texto.

Novedades incluidas en Discovery 4.50 Nuevo comprobante: Cotizaciones en ventas Se incorpora el registro de cotizaciones al sistema, ya sea en forma manual o mediante importación desde archivos de texto.

SIIGO CAJERO. Elaboración de Documentos. Cartilla I

SIIGO CAJERO Elaboración de Documentos Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Documentos? 3. Qué es una Factura de Venta? 4. Cuál es la Ruta para Elaborar Facturas? 5. Cuáles son los

SIIGO CAJERO Elaboración de Documentos Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Documentos? 3. Qué es una Factura de Venta? 4. Cuál es la Ruta para Elaborar Facturas? 5. Cuáles son los

SIIGO Pyme. Elaboración Factura de Venta de Productos y Servicios. Cartilla I

SIIGO Pyme Elaboración Factura de Venta de Productos y Servicios Cartilla I Tabla de Contenido 1. Presentación 2. Qué es una Factura de Venta? 3. Qué Aspectos se Deben Tener en Cuenta al Momento de Elaborar

SIIGO Pyme Elaboración Factura de Venta de Productos y Servicios Cartilla I Tabla de Contenido 1. Presentación 2. Qué es una Factura de Venta? 3. Qué Aspectos se Deben Tener en Cuenta al Momento de Elaborar

SISTEMA DE GESTIÓN DE LA CALIDAD MANUAL DE PROCEDIMIENTO PROCEDIMIENTO DE CONTROL DE BODEGA

Página 1 de 15 SISTEMA DE GESTIÓN DE LA CALIDAD MANUAL DE PROCEDIMIENTO BODEGA PROCEDIMIENTO DE CONTROL DE BODEGA CÓDIGO DEL PROCEDIMIENTO: FECHA DE EMISIÓN: TOTAL DE PÁGINAS: VERSIÓN Nº: REEMPLAZA A:

Página 1 de 15 SISTEMA DE GESTIÓN DE LA CALIDAD MANUAL DE PROCEDIMIENTO BODEGA PROCEDIMIENTO DE CONTROL DE BODEGA CÓDIGO DEL PROCEDIMIENTO: FECHA DE EMISIÓN: TOTAL DE PÁGINAS: VERSIÓN Nº: REEMPLAZA A:

Ayuntamiento de Tarancón

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

SIIGO Pyme. Elaboración Documentos Compras de Inventarios y Activos Fijos. Cartilla I

SIIGO Pyme Elaboración Documentos Compras de Inventarios y Activos Fijos Cartilla I Tabla de Contenido 1. Presentación 2. Qué es una Factura de Compra? 3. Qué Aspectos se Deben Tener en Cuenta al Momento

SIIGO Pyme Elaboración Documentos Compras de Inventarios y Activos Fijos Cartilla I Tabla de Contenido 1. Presentación 2. Qué es una Factura de Compra? 3. Qué Aspectos se Deben Tener en Cuenta al Momento

SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

Facturación y Factoring Electrónico Una conveniente alternativa de operación y financiamiento para las empresas

Facturación y Factoring Electrónico Una conveniente alternativa de operación y financiamiento para las empresas Departamento de Atención y Asistencia de Contribuyentes, Subdirección de Fiscalización. Temario

Facturación y Factoring Electrónico Una conveniente alternativa de operación y financiamiento para las empresas Departamento de Atención y Asistencia de Contribuyentes, Subdirección de Fiscalización. Temario

SISTEMAS INTEGRADOS DE GESTIÓN. Facultad de Comercio, Turismo y Ciencias Sociales Jovellanos

SISTEMAS INTEGRADOS DE GESTIÓN TEMA 2: El sistema integrado de facturación y la gestión de stocks (I) Belén González Díaz Roberto García Fernández Departamento de Contabilidad Facultad de Comercio, Turismo

SISTEMAS INTEGRADOS DE GESTIÓN TEMA 2: El sistema integrado de facturación y la gestión de stocks (I) Belén González Díaz Roberto García Fernández Departamento de Contabilidad Facultad de Comercio, Turismo

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Preguntas y respuestas - AIC

Preguntas y respuestas - AIC 1. Por qué sólo en el periodo establecido se puede solicitar el apoyo? Se trata de recursos del presupuesto nacional del año 2012 que el Gobierno Nacional facilitó. Así, para

Preguntas y respuestas - AIC 1. Por qué sólo en el periodo establecido se puede solicitar el apoyo? Se trata de recursos del presupuesto nacional del año 2012 que el Gobierno Nacional facilitó. Así, para

CAPITULO XIX. EL CRÉDITO DOCUMENTARlO

CAPITULO XIX EL CRÉDITO DOCUMENTARlO 1. DEFINICIÓN Este es un contrato de enorme desarrollo y su gran importancia contemporánea se vincula a la realización y perfeccionamiento de operaciones de comercio

CAPITULO XIX EL CRÉDITO DOCUMENTARlO 1. DEFINICIÓN Este es un contrato de enorme desarrollo y su gran importancia contemporánea se vincula a la realización y perfeccionamiento de operaciones de comercio

Documentos de seguro de mercancías

Principales Documentos www.plancameral.org Importación y Exportación www.plancameral.org Principales Documentos Importación y Exportación Documentos de seguro de mercancías Enero 2012 2 Índice 1. Póliza

Principales Documentos www.plancameral.org Importación y Exportación www.plancameral.org Principales Documentos Importación y Exportación Documentos de seguro de mercancías Enero 2012 2 Índice 1. Póliza

ALTANET GESTION ERP MANUAL

ALTANET LTDA. ALTANET GESTION ERP MANUAL VERSION 2.0 2009 Contenido MODULO DE COMPRAS... 5 SOLICITUD DE COMPRA SUPERVISOR... 5 COTIZACION DE COMPRA... 6 ORDEN DE COMPRA ( NORMAL Y SUPERVISOR )... 8 CAMBIO

ALTANET LTDA. ALTANET GESTION ERP MANUAL VERSION 2.0 2009 Contenido MODULO DE COMPRAS... 5 SOLICITUD DE COMPRA SUPERVISOR... 5 COTIZACION DE COMPRA... 6 ORDEN DE COMPRA ( NORMAL Y SUPERVISOR )... 8 CAMBIO

INSTRUCTIVO FACTURA ELECTRONICA

Santiago, 14 de Julio del 2015 INSTRUCTIVO FACTURA ELECTRONICA Correcta Emisión de la Factura Electrónica TABLA DE CONTENIDOS 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES... 2 4. RESPONSABILIDADES...

Santiago, 14 de Julio del 2015 INSTRUCTIVO FACTURA ELECTRONICA Correcta Emisión de la Factura Electrónica TABLA DE CONTENIDOS 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES... 2 4. RESPONSABILIDADES...

Acuerdo de prestación de servicios ofrecidos por la compañía vía online:

CONTRATO: Contrato prestación de servicios. Acuerdo de prestación de servicios ofrecidos por la compañía vía online: 1. En el acuerdo se utilizan las siguientes nociones y definiciones: 1.1. El acuerdo:

CONTRATO: Contrato prestación de servicios. Acuerdo de prestación de servicios ofrecidos por la compañía vía online: 1. En el acuerdo se utilizan las siguientes nociones y definiciones: 1.1. El acuerdo:

GUÍA DEL ESTUDIANTE 2016-1 LIMA. Vicerrectorado de Servicios Universitarios

GUÍA DEL ESTUDIANTE 2016-1 LIMA Vicerrectorado de Servicios Universitarios 0 PRESENTACIÓN La Universidad Tecnológica del Perú UTP pone a disposición de sus alumnos la presente Guía del Estudiante en donde

GUÍA DEL ESTUDIANTE 2016-1 LIMA Vicerrectorado de Servicios Universitarios 0 PRESENTACIÓN La Universidad Tecnológica del Perú UTP pone a disposición de sus alumnos la presente Guía del Estudiante en donde

PROCEDIMIENTO REMITOS

PROCEDIMIENTO REMITOS A continuación encontrará el procedimiento para la facturación con remitos, según la modalidad de pago utilizada. Cuenta Corriente Todos los envíos generados bajo la modalidad de

PROCEDIMIENTO REMITOS A continuación encontrará el procedimiento para la facturación con remitos, según la modalidad de pago utilizada. Cuenta Corriente Todos los envíos generados bajo la modalidad de

- Documentos relacionados con las compras y/o ventas:

- Documentos relacionados con las compras y/o ventas: Factura: Es el documento más importante de la operación de compra venta. La confecciona el vendedor al comprador, como culminación de esta operación.

- Documentos relacionados con las compras y/o ventas: Factura: Es el documento más importante de la operación de compra venta. La confecciona el vendedor al comprador, como culminación de esta operación.

I. DEFINICIONES BÁSICAS

I. DEFINICIONES BÁSICAS 1. Qué es un título valor? Es un documento creado por dos personas (natural o jurídica) para probar la existencia de un compromiso, por el cual una persona se obliga a pagar una

I. DEFINICIONES BÁSICAS 1. Qué es un título valor? Es un documento creado por dos personas (natural o jurídica) para probar la existencia de un compromiso, por el cual una persona se obliga a pagar una

Manual de Capacitación para proceso de recepción de documentos y pago a proveedores Carozzi. Enero 2013

Manual de Capacitación para proceso de recepción de documentos y pago a proveedores Carozzi Enero 2013 Glosario Portal de Proveedores: Sitio Web donde los proveedores deben acceder para ver la información

Manual de Capacitación para proceso de recepción de documentos y pago a proveedores Carozzi Enero 2013 Glosario Portal de Proveedores: Sitio Web donde los proveedores deben acceder para ver la información

KERNEL GESTIÓN v5.2 2

KERNEL GESTIÓN KERNEL informática y comunicaciones, S.A. Avda. Argentina, 8 07011 Palma de Mallorca Tlf. 971 454 111 Fax 971 456 151 kernel@kernelicsa.com 2 INTRODUCCIÓN KERNEL GESTIÓN nos permite controlar

KERNEL GESTIÓN KERNEL informática y comunicaciones, S.A. Avda. Argentina, 8 07011 Palma de Mallorca Tlf. 971 454 111 Fax 971 456 151 kernel@kernelicsa.com 2 INTRODUCCIÓN KERNEL GESTIÓN nos permite controlar

TEMA: DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES TEMA: DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD AUTOR: ANDRÉS VILLACÍS ROMO PROFESOR: CPA EDUARDO RON AMORES SEGUNDO TRIMESTRE

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES TEMA: DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD AUTOR: ANDRÉS VILLACÍS ROMO PROFESOR: CPA EDUARDO RON AMORES SEGUNDO TRIMESTRE

1. OBJETO 2. ALCANCE 3. DEFINICIONES:

Versión No. :1 Página: 1 de 11 1. OBJETO Provee oportunamente de materiales, herramientas, equipos y servicios de maquinaria las obras en ejecución, con la máxima claridad en su requisición. Analiza, coordina

Versión No. :1 Página: 1 de 11 1. OBJETO Provee oportunamente de materiales, herramientas, equipos y servicios de maquinaria las obras en ejecución, con la máxima claridad en su requisición. Analiza, coordina

REQUISITOS TÉCNICOS PARA EMISIÓN DE FACTURA ELECTRÓNICA (27 de diciembre de 2011) OPERACIÓN PARA EMPRESAS QUE UTILIZAN LA SOLUCIÓN DE FACTURA

OPERACIÓN PARA EMPRESAS QUE UTILIZAN LA SOLUCIÓN DE FACTURA") REQUISITOS TÉCNICOS PARA EMISIÓN DE FACTURA ELECTRÓNICA (27 de diciembre de 2011) CONTENIDO I. INTRODUCCIÓN II. OPERACIÓN PARA EMPRESAS QUE UTILIZAN UNA SOLUCIÓN DE FACTURA ELECTRÓNICA DE MERCADO. III.

REQUISITOS TÉCNICOS PARA EMISIÓN DE FACTURA ELECTRÓNICA (27 de diciembre de 2011) CONTENIDO I. INTRODUCCIÓN II. OPERACIÓN PARA EMPRESAS QUE UTILIZAN UNA SOLUCIÓN DE FACTURA ELECTRÓNICA DE MERCADO. III.

FACTURA NEGOCIABLE CPC G. PATRICIA VELÁSQUEZ CH.

FACTURA NEGOCIABLE CPC G. PATRICIA VELÁSQUEZ CH. BASE LEGAL: Ley N 29623 - Ley que promueve el financiamiento a través de la factura comercial. Decreto Supremo N 208-2015-EF - Reglamento de la Ley N 29623.

FACTURA NEGOCIABLE CPC G. PATRICIA VELÁSQUEZ CH. BASE LEGAL: Ley N 29623 - Ley que promueve el financiamiento a través de la factura comercial. Decreto Supremo N 208-2015-EF - Reglamento de la Ley N 29623.

Declaración anual de personas morales & Facturación electrónica. Mtro. y C.P. Joel Álvarez Bautista

Declaración anual de personas morales & Facturación electrónica Mtro. y C.P. Joel Álvarez Bautista Declaración anual de Personas Morales Declaraciones complementarias.- Éstas podrán presentarse, para modificar

Declaración anual de personas morales & Facturación electrónica Mtro. y C.P. Joel Álvarez Bautista Declaración anual de Personas Morales Declaraciones complementarias.- Éstas podrán presentarse, para modificar

Manual de Operación Solicitud de Facturación Electrónica. Universidad Técnica Federico Santa María

Manual de Operación Solicitud de Facturación Electrónica Universidad Técnica Federico Santa María Acerca del Sistema El sistema de Solicitud de Facturación Electrónico es una aplicación desarrollada en

Manual de Operación Solicitud de Facturación Electrónica Universidad Técnica Federico Santa María Acerca del Sistema El sistema de Solicitud de Facturación Electrónico es una aplicación desarrollada en

2. Doctores 2.1. Dar de alta un doctor 2.2. Buscar un doctor 2.3. Editar un doctor 2.4. Borrar un doctor

ADMINISTRACIÓN. 1. Pacientes 1.1. Dar de alta un paciente 1.2. Buscar un paciente 1.3. Editar un paciente 1.4. Borrar un paciente 1.5. Realizar pagos 1.6. Facturar desde un paciente 1.7. Facturar actuaciones

ADMINISTRACIÓN. 1. Pacientes 1.1. Dar de alta un paciente 1.2. Buscar un paciente 1.3. Editar un paciente 1.4. Borrar un paciente 1.5. Realizar pagos 1.6. Facturar desde un paciente 1.7. Facturar actuaciones

INSTRUCTIVO FACTURA ELECTRONICA

Santiago, 30 de octubre del 2014 INSTRUCTIVO FACTURA ELECTRONICA Correcta Emisión de la Factura Electrónica TABLA DE CONTENIDOS 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES... 2 4. RESPONSABILIDADES...

Santiago, 30 de octubre del 2014 INSTRUCTIVO FACTURA ELECTRONICA Correcta Emisión de la Factura Electrónica TABLA DE CONTENIDOS 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES... 2 4. RESPONSABILIDADES...

DOCUMENTOS MERCANTILES

QUE ES UNA LETRA DE CAMBIO? DOCUMENTOS MERCANTILES La letra de cambio es un documento mercantil por el que una persona, librador, ordena a otra, librado, el pago de una determinada cantidad de dinero,

QUE ES UNA LETRA DE CAMBIO? DOCUMENTOS MERCANTILES La letra de cambio es un documento mercantil por el que una persona, librador, ordena a otra, librado, el pago de una determinada cantidad de dinero,

DIRECCIÓN GENERAL DE DESARROLLO PRODUCTIVO. Calle Uno Oeste Nº 060 Urb. Córpac, San Isidro Lima 27 - Perú. Con el apoyo de:

DIRECCIÓN GENERAL DE DESARROLLO PRODUCTIVO Calle Uno Oeste Nº 060 Urb. Córpac, San Isidro Lima 27 - Perú Con el apoyo de: I. DEFINICIONES BÁSICAS 1. Qué es un título valor? 3. Qué tipos de títulos valores

DIRECCIÓN GENERAL DE DESARROLLO PRODUCTIVO Calle Uno Oeste Nº 060 Urb. Córpac, San Isidro Lima 27 - Perú Con el apoyo de: I. DEFINICIONES BÁSICAS 1. Qué es un título valor? 3. Qué tipos de títulos valores

Documento Capacitación de Emisión Individual

Documento Capacitación de Emisión Individual Público Fecha de Aprobación 10-11-2014 Versión 3.0 Código DE-M-03 ÍNDICE 1.- RESUMEN EJECUTIVO... 3 2.- INTRODUCCIÓN... 4 2.1.- OBJETIVO... 4 2.2.- ALCANCES...

Documento Capacitación de Emisión Individual Público Fecha de Aprobación 10-11-2014 Versión 3.0 Código DE-M-03 ÍNDICE 1.- RESUMEN EJECUTIVO... 3 2.- INTRODUCCIÓN... 4 2.1.- OBJETIVO... 4 2.2.- ALCANCES...

CONCEPTO 06090 DE 17 DE MARZO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá, D.C.

CONCEPTO 06090 DE 17 DE MARZO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. EDGAR ANDRES MARTINEZ VALLEJO Carrera 7 No 71-21 Torre A, Piso 8 Bogotá D. C. Ref: Radicado 000438 del 10/02/2016

CONCEPTO 06090 DE 17 DE MARZO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. EDGAR ANDRES MARTINEZ VALLEJO Carrera 7 No 71-21 Torre A, Piso 8 Bogotá D. C. Ref: Radicado 000438 del 10/02/2016

MANUAL DE PROCEDIMIENTOS DE SOLICITUD DE TRABAJO Y CUENTAS PRESUPUESTARIAS

. MANUAL DE PROCEDIMIENTOS DE SOLICITUD DE TRABAJO Y CUENTAS PRESUPUESTARIAS Valparaíso, Septiembre de 2009 INTRODUCCIÓN 4 TRABAJOS DEL DEPARTAMENTO DE MANTENCIÓN 6 SOLICITUD DE TRABAJO 6 PRIORIDADES DE

. MANUAL DE PROCEDIMIENTOS DE SOLICITUD DE TRABAJO Y CUENTAS PRESUPUESTARIAS Valparaíso, Septiembre de 2009 INTRODUCCIÓN 4 TRABAJOS DEL DEPARTAMENTO DE MANTENCIÓN 6 SOLICITUD DE TRABAJO 6 PRIORIDADES DE

Ingresar artículos de la Preventa al Ticket o Factura

POS.NET Ventas Generales Venta de Artículos (Al Contado - En Efectivo Cheque o Tarjeta) POS.NET Apertura de Caja (Ingreso de fondo Fijo) El ingreso de fondo fijo debe ser hecho todos los días para un mejor

POS.NET Ventas Generales Venta de Artículos (Al Contado - En Efectivo Cheque o Tarjeta) POS.NET Apertura de Caja (Ingreso de fondo Fijo) El ingreso de fondo fijo debe ser hecho todos los días para un mejor

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO Artículo 1º. Para la celebración del seguro del Grupo, en los términos del artículo 191 de la Ley sobre el Contrato

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO Artículo 1º. Para la celebración del seguro del Grupo, en los términos del artículo 191 de la Ley sobre el Contrato

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación Con efectos desde el uno de enero de 2013, se ha aprobado un nuevo Reglamento (Real Decreto 1619/2012, B.O.E. 1 de

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación Con efectos desde el uno de enero de 2013, se ha aprobado un nuevo Reglamento (Real Decreto 1619/2012, B.O.E. 1 de

En este artículo os ofrecemos unas instrucciones claras de cómo agilizar los trámites de presentación mediante las herramientas de Telematel.

1 / 16 Un año más, las empresas debemos hacer frente a nuestra obligación de realizar las llamadas declaraciones informativas. Debido a su complejidad y a los cambios en los últimos años, el 347 (Declaración

1 / 16 Un año más, las empresas debemos hacer frente a nuestra obligación de realizar las llamadas declaraciones informativas. Debido a su complejidad y a los cambios en los últimos años, el 347 (Declaración

Resolución 0019 de febrero de 2016. Anexo Técnico 004 Condiciones de Operatividad Tecnológica

Resolución 0019 de febrero de 2016 Anexo Técnico 004 Condiciones de Operatividad Tecnológica Tabla de contenido CONSIDERACIONES GENERALES... 3 MARCO CONCEPTUAL... 3 Definición de la Factura Electrónica...

Resolución 0019 de febrero de 2016 Anexo Técnico 004 Condiciones de Operatividad Tecnológica Tabla de contenido CONSIDERACIONES GENERALES... 3 MARCO CONCEPTUAL... 3 Definición de la Factura Electrónica...

Pesa a algunas firmas dar factura digital Jorge Ramos

Pesa a algunas firmas dar factura digital Hasta noviembre pasado, sólo 6% de los contribuyentes obligados a emitir el comprobante digital se había cambiado al nuevo sistema Publicado por Jorge Ramos el

Pesa a algunas firmas dar factura digital Hasta noviembre pasado, sólo 6% de los contribuyentes obligados a emitir el comprobante digital se había cambiado al nuevo sistema Publicado por Jorge Ramos el

TÍTULO: Documentos Tributarios y Comerciales como sustento de la Contabilidad

FACULTAD: Ciencias Económicas y Administración CARRERA: Ing. En Administración de empresas ASIGNATURA: Contabilidad I TÍTULO: Documentos Tributarios y Comerciales como sustento de la Contabilidad AUTOR:

FACULTAD: Ciencias Económicas y Administración CARRERA: Ing. En Administración de empresas ASIGNATURA: Contabilidad I TÍTULO: Documentos Tributarios y Comerciales como sustento de la Contabilidad AUTOR:

Configuración de CFDI

Nombre del Podcast: PodCast 05-2013 Tema: Configuración de CFDI en los sistemas Microsip. Objetivos: URL de los archivos: Mostrar cómo se configura el esquema CFDI en cada uno de los sistemas correspondientes

Nombre del Podcast: PodCast 05-2013 Tema: Configuración de CFDI en los sistemas Microsip. Objetivos: URL de los archivos: Mostrar cómo se configura el esquema CFDI en cada uno de los sistemas correspondientes

MANUAL DE USUARIO SECTOR PRIVADO (RESUMEN)

") MANUAL USUARIO - SIDREP DESARROLLO DE UN SISTEMA DE DECLARACIÓN Y SEGUIMIENTO DE RESIDUOS PELIGROSOS MANUAL DE USUARIO SECTOR PRIVADO (RESUMEN) PREPARADO PARA COMISIÓN NACIONAL DEL MEDIO AMBIENTE, CONAMA

MANUAL USUARIO - SIDREP DESARROLLO DE UN SISTEMA DE DECLARACIÓN Y SEGUIMIENTO DE RESIDUOS PELIGROSOS MANUAL DE USUARIO SECTOR PRIVADO (RESUMEN) PREPARADO PARA COMISIÓN NACIONAL DEL MEDIO AMBIENTE, CONAMA

SANTIAGO, Personas naturales o jurídicas que reúnen los requisitos para la obtención de estos informes tributarios.

CIRCULAR Nº 19 SANTIAGO, NUEVOS FORMATO PARA LOS AVISOS RECIBOS Y CERTIFICADOS. 1.- MATERIA Se comunica la implementación de nuevos formatos para los Avisos Recibos para pago en una Institución Recaudadora

CIRCULAR Nº 19 SANTIAGO, NUEVOS FORMATO PARA LOS AVISOS RECIBOS Y CERTIFICADOS. 1.- MATERIA Se comunica la implementación de nuevos formatos para los Avisos Recibos para pago en una Institución Recaudadora

INSTRUMENTOS DE COMERCIO EXTERIOR

INSTRUMENTOS DE COMERCIO EXTERIOR ORDEN DE PAGO CARACTERÍSTICAS Consiste en una instrucción de transferencia entregada por un ordenante al Banco para que pague una cierta suma de dinero a favor de un tercero

INSTRUMENTOS DE COMERCIO EXTERIOR ORDEN DE PAGO CARACTERÍSTICAS Consiste en una instrucción de transferencia entregada por un ordenante al Banco para que pague una cierta suma de dinero a favor de un tercero

Información general. Qué es un comprobante fiscal. Por qué debe expedir y exigir comprobantes fiscales

Información general Qué es un comprobante fiscal Es el documento con el que usted, sus clientes o sus proveedores pueden demostrar que realizaron la compra, venta o renta de bienes, o la prestación o adquisición

Información general Qué es un comprobante fiscal Es el documento con el que usted, sus clientes o sus proveedores pueden demostrar que realizaron la compra, venta o renta de bienes, o la prestación o adquisición

Manual de Nodrix CFDI

1 Manual de Nodrix CFDI Índice Paginas Iniciando Nodrix. 2 Configuración inicial. 2 Datos de la empresa 3 Servidor de Facturación 3 Ruta de Archivos XML 4 Formatos de Factura electrónica 5 Alta y modificación

1 Manual de Nodrix CFDI Índice Paginas Iniciando Nodrix. 2 Configuración inicial. 2 Datos de la empresa 3 Servidor de Facturación 3 Ruta de Archivos XML 4 Formatos de Factura electrónica 5 Alta y modificación

Facturas Electrónicamente Firmadas en formato XML

MICHELIN ESPAÑA PORTUGAL S.A. 1 Descripción Estimado Cliente: Ponemos a su disposición un Servicio que le permitirá el acceso rápido, al Portal (Clientes), donde encontrará los documentos electrónicos

MICHELIN ESPAÑA PORTUGAL S.A. 1 Descripción Estimado Cliente: Ponemos a su disposición un Servicio que le permitirá el acceso rápido, al Portal (Clientes), donde encontrará los documentos electrónicos