[TIPOLOGIAS DE LAVADO DE ACTIVOS]

|

|

|

- César Eduardo Gil Chávez

- hace 8 años

- Vistas:

Transcripción

1 2011 UNIDAD DE INFORMACION FINANCIERA HONDUARS [TIPOLOGIAS DE LAVADO DE ACTIVOS] En este documento se encontraran descritas las tipologías en lavado de activos utilizadas actualmente en la República de Honduras.

2 INIDCE Tipologías Múltiples Empresas Ficticias y Transferencias Internacionales... 3 Descripción:... 3 Esquema de la Tipología Comercio Ficticio y Transferencias... 7 Descripción:... 7 Esquema de la Tipología Tráfico de Personas... 9 Descripción:... 9 Esquema de la Tipología Tarjetas de crédito y Casinos Descripción: Esquema de la Tipología Remesas (Pitufeo) Descripción: Esquema de la Tipología Estafa y Corrupción Descripción: Esquema de la Tipología Casinos Descripción: Esquema de la Tipología Compra /Venta ficticia de una propiedad Descripción: Esquema de la Tipología Múltiple ganador de lotería Descripción: Esquema de la Tipología Empresas Legitimas Descripción: Esquema de la Tipología

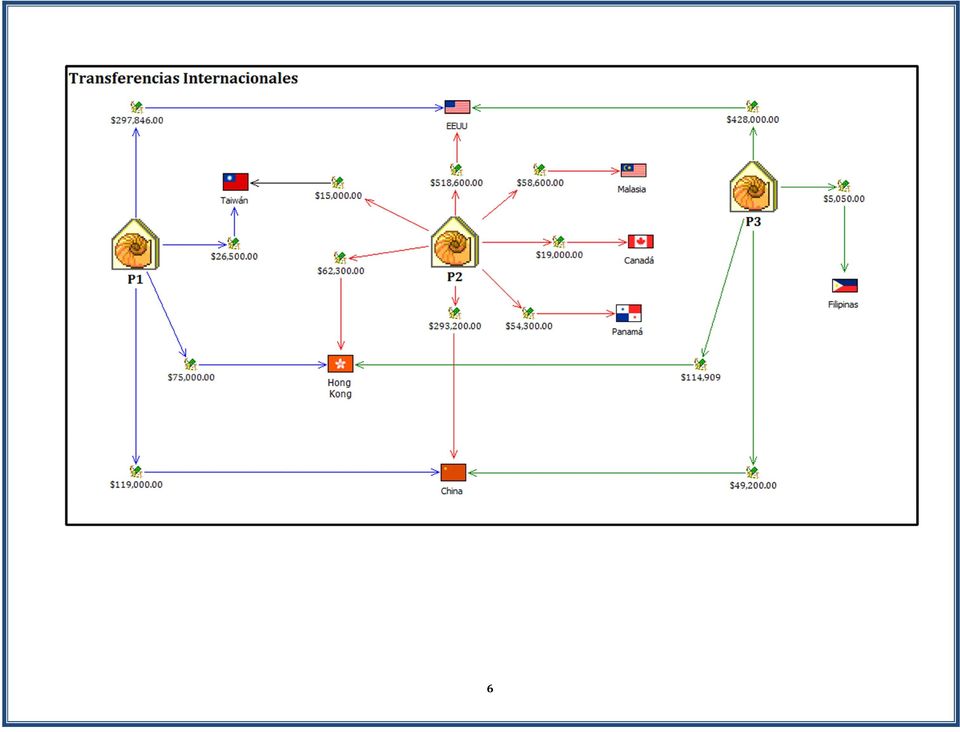

3 Tipologías 1. Múltiples Empresas Ficticias y Transferencias Internacionales Descripción: En esta tipología se crean de varias empresas en papel, utilizando a los mismos notarios para su constitución. Una vez constituidas los representantes legales de las empresas proceden a aperturar en dos o tres bancos cuentas de ahorro en dólares, estas cuentas permanecen activas por aproximadamente 6 meses. Las instituciones reportantes indican que en las cuentas de estas empresas, se presentan diferentes personas en diferentes agencias a realizan depósitos en efectivo en billetes de baja denominación por cantidades menores a los $10,000.00, y posteriormente cada empresa el mismo día del depósito o al día siguiente realizan transferencias internacionales. Unos cuantos meses después las empresas cancelan las cuentas. Señales: Casi todas las empresas aperturan dos cuentas de ahorro en dólares ($) en los bancos a los que se presentan. Poco tiempo después de la apertura de la cuenta superan el perfil transaccional indicado al momento de la apertura. Se observa que coinciden las personas que realizan los depósitos en efectivo en las cuentas de las algunas empresas. Todos los depósitos en efectivo recibidos en las cuentas de las empresas son con billetes de denominación de $ Realizan transferencias internacionales el mismo día o al dia siguiente del depósito en efectivo. Algunos de los beneficiarios de las transferencias de las diferentes empresas coinciden, al igual que sus destinos que en su mayoría son China, EEUU y Hong Kong. Los depósitos son realizados con distintos cajeros y en agencias diferentes y siempre por cantidades inferiores a $10, Algunas de las empresas proporcionaron direcciones de locales que se encuentran desocupados A pesar de que las diferentes empresas indican no tener relación entre sí, algunas de ellas proporcionaron en el contrato de apertura de cuenta el mismo número telefónico, y otras números telefónicos consecutivos La mayoría de empresas presentaron facturas en las que se puede observar que las mercaderías que importan, no coinciden con actividades económicas declaradas en los contratos de apertura de cuenta 3

4 Ejemplo: Pedro (Notario) constituye tres empresas cada una con socios diferentes con edades entre 25 y 35 años. Se encontraron algunas transferencias internacionales enviadas a un Bufete de abogados localizado en MIAMI, el cual esta a nombre de un abogado, quien de acuerdo a información obtenida en Internet, es el abogado Defensor del caso de un narcotraficante colombiano. P1: Constituida en Agosto de 2009, con permiso de operación para la compra y venta de computadoras y accesorios. P2: Constituida en septiembre de 2009, con permiso de operación para la compra y venta de computadoras y accesorios. P3: Constituida en octubre de 2009, con permiso de operación para la venta de productos en general. Para recibir el dinero cada empresa apertura dos cuentas de ahorro en dólares a cada banco en el que se presentan, proporcionan, direcciones y teléfonos ficticios (las instituciones comprueban que las direcciones son de locales vacios) y facturas de ventas para la justificar sus supuestos ingresos, pero estas no siempre concuerdan con el giro de la empresa. Poco después de la apertura de las cuentas se reciben depósitos en efectivo en diferentes agencias y sucursales de los bancos por varias personas con billetes de $20.00 siempre por montos por debajo del umbral de reporte, varias de estas personas realizan depósitos para mas de una de las empresas. Una vez realizados los reportes las empresas realizan transferencias internacionales enviando el dinero a China, Hong Kong, EEUU, Panamá y Taiwan entre otros. Aproximadamente 6 meses después de la apertura de las cuentas estas son canceladas. 4

5 Esquema de la Tipología

6 6

7 2. Comercio Ficticio y Transferencias Descripción: Esta tipología corresponde a empresas que realizan comercio ficticio de cualquier tipo de productos. Reciben en sus cuentas múltiples depósitos por montos muy bajos en concepto de pagos por medio de tarjetas de crédito, una vez se llega a un monto significativo se libran cheques a diferentes beneficiarios o participa en subastas beneficiando con los fondos a otras empresas. Señales: Estructuración de fondos Se libran cheques por montos significativos a diferentes personas naturales que no tienen ninguna aparente relación con la empresa. Participación en subasta a beneficios de terceras empresas. Incremento exagerado en el volumen de los ingresos. No hay cheques girados a nombre de proveedores. La empresa esta ubicada en un departamento no muy industrializado por lo que no concuerda el supuesto volumen de ventas registrado. Ejemplo: La empresa XYZ tiene como finalidad la compra- venta de toda clase de ropa y calzado nuevo y usado, y cualquier otra actividad de lícito comercio que directa o indirectamente se relacione con la actividad principal. En la cuenta No.001 del banco GGG se observan una gran cantidad de depósitos diarios por montos bajos, estos son en su mayoría en concepto de Comercio Afiliado, estos depósitos son liquidaciones de tarjetas de crédito, cada cierre que se efectúa en un POS genera un depósito a la cuenta; cada deposito corresponde a un pago por medio de TC. También, se observa que en las cuentas se efectúan pocos retiros sin embargo estos son por cantidades considerables. Año Descripción Depósitos Retiros , 700 Depósitos 2,081, Cheques 1,990, ,200 Depósitos 4,894, Cheque 3,233, Participación en Subasta 1,236, ,100 Depósitos 717, Cheques 870, También participa en subasta de divisas Casa de Cambio ABC, la cual indica que el destino de estas divisas era importaciones, de mercadería por efectuar al Contado, el total de la 25 participaciones en subasta fue de $436, Ha manejado un total de cinco cuentas en las que se registran depósitos y retiros totales por L.333,439, y 330,365, respectivamente en un periodo de 3 años.

8 Esquema de la Tipología

9 3. Tráfico de Personas Descripción: La operación de lavado en este caso comienza con la apertura cuentas en diferentes instituciones financieras donde el titular de la cuenta dice dedicarse a cierta actividad económica(normalmente comerciante), en las cuentas se reciben varios remesas provenientes en su mayoría del interior del país, cerca de la frontera, de MULTIPLES remitentes a favor de la persona sospechosa, poco después este remite el dinero al país B a ciudades fronterizas con el país de origen y con el país C. Luego el sospechoso recibe remesas provenientes del país C en pago por la llegada de los migrantes al país. Señales: Estructuración de fondos Recepción de remesas de varios remitentes, a un mismo beneficiario. Un solo remitente envía las remesas a varios beneficiarios en otros paises sin que se observe una aparente relación con estos. Incremento exagerado en el volumen de los ingresos (salario min anual promedio en HN $4,080.00) Múltiples beneficiarios con nombres parecidos, y viven en una zona geográfica similar. No hay relación lógica con su actividad económica y la procedencia o destino de los fondos. Maneja gran cantidad de fondos en dólares que no concuerdan con un volumen de ventas ambulatorio y del tipo de producto. Las remesas enviadas son a ciudades fronterizas de México y EEUU Ejemplo: El Sr. JERONIMO apertura cuentas en diversos bancos del país A (Centro América), en estas instituciones indica ser de profesión Electricista, sin embargo no la ejerce, sino, que se dedica a la venta ambulante de sandalias en las afueras de parques industriales de la ciudad. En el perfil proporcionado a las instituciones indica que mantiene un nivel de ingresos bajos que va de acuerdo con su actividad económica. Se observa que en un periodo de tres años fue beneficiario de 44 remesas por un total de $73,839.95, 16 nacionales (de ciudades cerca de la frontera con Guatemala) de 12 remitentes diferentes por $54, (en promedio unos $3, cada una), y 28 remesas desde EEUU de 18 remitentes diferentes por $19, En ese mismo periodo fue remitente de 59 remesas por un total de $93,516.09, 52 estas remesas las envió a 8 estados de México (Coatzacoalcos, Huimanguillo, Minatitlan, Nuevo Laredo, Palenque, San Luis Potosi, Veracruz, Zinancatepec) a beneficio de 19 diferentes personas por $91,648.37, y 7 remesas nacionales a 5 diferentes beneficiarios por $1,

10 Esquema de la Tipología 10

11

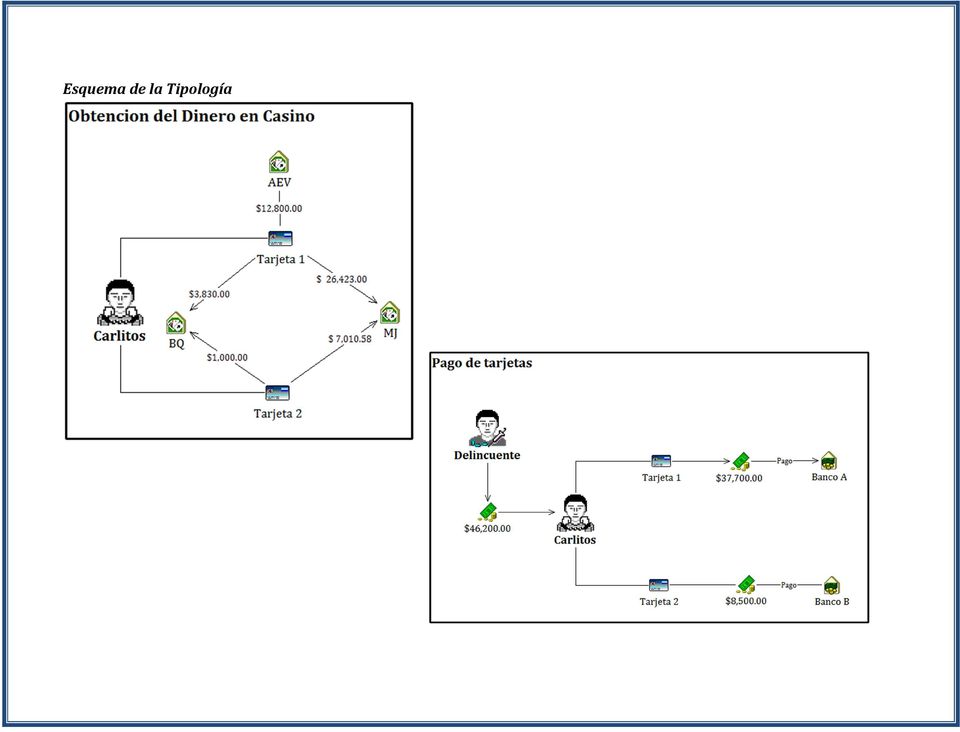

12 4. Tarjetas de crédito y Casinos Descripción: Utilización de tarjetas de crédito y Casinos para mover el dinero por medio de pagos en efectivo a las tarjetas provenientes de supuestas ganancias. En este caso el sospechoso utiliza sus tarjetas de crédito pasándolas por los POS de los casinos y obteniendo efectivo, actualmente no hay ninguna reglamentación que regule la utilización de este servicio ni los montos en los casinos del país. El sospechoso no juega o juega un poco nada mas llevándose el efectivo. Al día siguiente realiza el pago de las tarjetas con dinero en efectivo proveniente de un delincuente. Señales: El perfil transaccional no concuerda con su nivel de ingresos Se realizan múltiples pagos a cada tarjeta por montos significativos el mismo día o al día siguiente de la utilización en el casino. Los pagos a las tarjetas son realizados en efectivo Sus cuentas bancarias mantienen un bajo nivel de movimientos y de fondos. No se observa de donde proviene el dinero Poca viabilidad de SIEMPRE ganar en los casinos Ejemplo: Carlitos es ingeniero industrial y se desempeña como supervisor de calidad en una maquila de la ciudad con un ingreso mensual de $847.00, no reporta tener ningún otro ingreso. En sus cuentas bancarias no se observan movimientos con grandes cantidades de dinero y mantiene bajos saldos y pocos fondos. Mantiene dos tarjetas de crédito las cuales son utilizadas casi en su totalidad en 11 diferentes casinos de la ciudad, utilizándola en dos o tres casinos distintos el mismo día. Ese mismo día o el día siguiente esté realiza el pago en efectivo del total del consumo en casinos. En el Banco A de julio de 2006 a septiembre de 2007 (14 meses) uso su tarjeta 142 veces en casino (promedio de 10 veces al mes, solamente una de sus DOS tarjetas) gastando un total de $26,423.00, realizo 98 pagos a esta tarjeta por $37, (promedio de $2, mensual muy por encima de su ingreso mensual) En noviembre de 2007 comienza a utilizar en los casinos la tarjeta del banco B, de noviembre de 2007 a abril de 2008 (5 meses) realiza múltiples consumos en casinos por un total de $7, y pagos por $8,500.00

13 Esquema de la Tipología

14 5. Remesas (Pitufeo) Descripción: Esta operación comienza por fraccionar grandes montos de dinero en múltiples envíos utilizando a muchas personas tanto en el país de envío como en el país donde se realiza la recepción del dinero. Se adopta esta modalidad con el objetivo de evadir el reporte de la transacción ya que las remesas enviadas son por montos muy por debajo del umbral de reporte. Cuando el beneficiario de la remesa obtiene el pago de la misa este la entrega al verdadero beneficiario final y este le entrega una pequeña comisión por el servicio prestado. Señales: Recepción de remesas de múltiples remitentes, de diferentes países, a beneficio de una sola persona Un mismo remitente que envía remesas a varios beneficiarios sin ninguna relación. Los beneficiarios indican vivir en una misma ciudad. Beneficiarios que tienen el mismo teléfono. Personas que reciben remesas de diferentes personas periódicamente. Beneficiarios de remesas de remitentes con nombres similares. Ejemplo: Danny indica ser motorista de una empresa de transportes, un lavador se pone en contacto con él y le indica que puede ganar mas dinero si el recibe a su nombre remesas y luego las envía a otras personas. El accede y en un periodo de un año es beneficiario de 44 remesas por $36, las cuales las reenvía a otros pitufos, también recibe dinero en efectivo el cual envía a varias personas tanto dentro del país como fuera llegando a enviar en el mismo periodo 180 remesas por $104, A su vez algunos de los beneficiarios de las remesas que Danny envía remiten estas remesas a mas beneficiarios, estructutrando mucho mas los fondos y haciéndolos mas difíciles de detectar.

15 Esquema de la Tipología

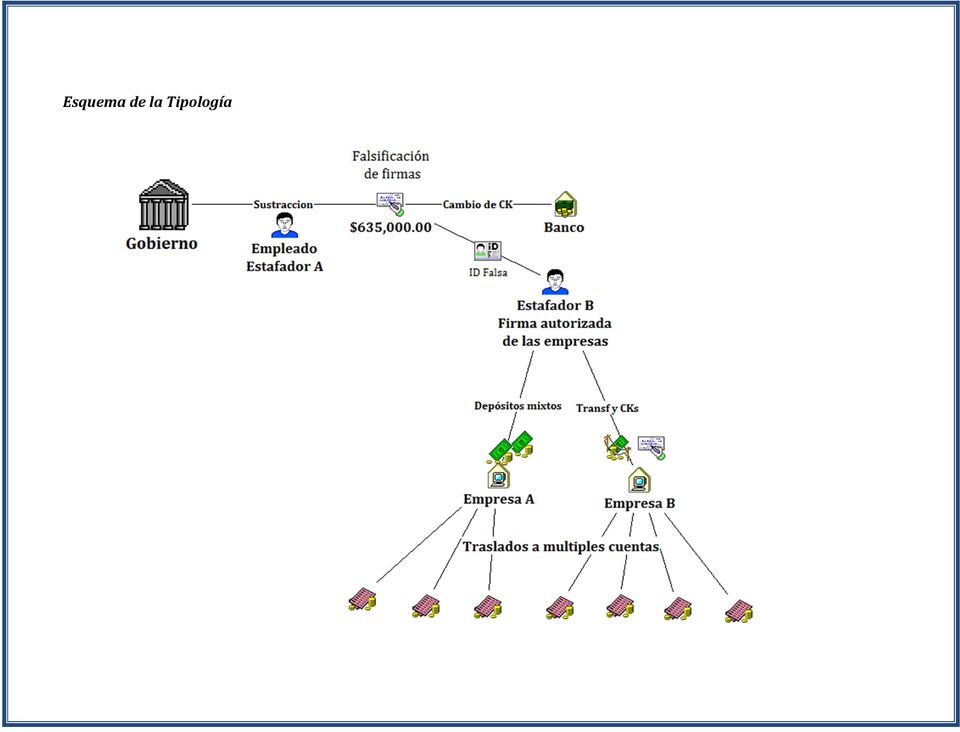

16 6. Estafa y Corrupción Descripción: Desvío de fondos públicos por medio de transferencias de cuentas del estado a cuentas personales o cheques a beneficio del funcionario de empresas, o bien a beneficio de familiares, estos fondos son inmediatamente retirados en efectivo o transferidos a terceros. Con estos fondos se realizan compras de bienes inmuebles o bienes de lujo a nombre de estos familiares utilizados como testaferros, el dinero es depositado en cuentas extranjeras. Señales: Depósitos provenientes de entidades gubernamentales en cuentas de personas naturales, ya sean funcionarios públicos o terceros sin ninguna aparente relación. Cobros de cheques en efectivo por terceros por sumas significativas de dinero provenientes de cuentas del estado. Aumento del poder adquisitivo o nivel de vida de un funcionario. Ejemplo: Dos cheques en blanco fueron robados de del área de finanzas una entidad gubernamental, los cuales fueron llenados a máquina fuera de la institución y les fue falsificada la firma del subdirector y gerente, estos fueron hechos a beneficio de terceros, uno de los cheques por $635,000.00, fue depositado en una agencia bancaria, el cheque fue cobrado por una persona que se presenta con una identidad falsa con el mismo nombre a beneficio de quien fue librado el cheque. La institución bancaria no realizo la debida diligencia para confirmar el cheque, y éste fue cambiado. Luego se realizan varias transferencias y depósitos mixtos a dos empresas de las cuales uno de los estafadores en firma autorizada. Luego de los depósitos estos son transferidos a múltiples cuentas de diferentes dueños, tanto en el país como en el extranjero. 16

17 Esquema de la Tipología

18 7. Casinos Descripción: Existen varias operaciones en casinos para lavar dinero algunos realizan cambios de moneda o de denominación, compras de fichas de jugadores de los casinos, o compras de premio. En su mayoría las actividades realizadas en los casinos tienen el fin de obtener un cheque, una transferencia o un recibo que les permita la justificación de que los fondos que posteriormente ingresen al sistema financiero son producto de una ganancia en éstos establecimientos. Señales: Una persona que gana mucho pide a otra persona que cobre algunas de las fichas para no superar el monto obligatorio de reportaje. Un cliente cobra del casino una importante suma y solicita que se emitan varios cheques por montos menores al límite de reportaje. El cliente compra una gran cantidad de fichas con dinero en efectivo y juega muy poco para luego cambiar las fichas. Un cliente compra fichas con billetes de baja denominación, juega muy poco y luego cambia estas fichas por billetes de denominación más alta. Una persona compra fichas, juega muy poco y se retira con las fichas. Ejemplo: Un grupo de lavadores llegan a un casino, cada uno con una tarea asignada, Josefina se dedica a buscar jugadores que estén a punto de canjear sus fichas en la caja del casino con la excusa que no quiere hacer fila y le gustaría q le vendieran sus fichas, ahorrándoles tiempo a ellos también, posteriormente cuando ha acumulado una buena cantidad de fichas las cambia solicitando le den un cheques del casino. Memito juega moderadamente mientras espera que alguien gane la Royal que ese día ascendía a $1,000.00, cuando Aldito gana Memito se le acerca y ofrece comprarle el premio en $1,200.00, el ganador acepta y Memito cobra el premio y solicita un cheque a su nombre con la totalidad del premio, y por ultimo Joel encuentra unos jóvenes a quienes les dice que les dará una remuneración si cambian unos billetes de $20.00 que él tiene por fichas, los jóvenes lo hacen y cuando Joel ha cambiado todo su dinero se acerca a la caja y cambia las fichas por efectivo pero en billetes de mayor denominación.

19 Esquema de la Tipología

20 8. Compra /Venta ficticia de una propiedad Descripción: Los bienes raíces permite el uso de grandes sumas de dinero y algo de tiempo antes que una operación sea descubierta; Un lavador que se dedica a la compra y venta de inmuebles, con esta actividad es que justifica sus ganancias, en realidad este solamente simula una y otra vez la compraventa de uno o dos inmueble a diferentes compradores creando facturas y contratos de compraventa falsas. Señales: Una persona con múltiples traspasos de propiedad Venta de un mismo inmueble en varias ocasiones Compra/venta en un corto periodo de un mismo inmueble El inmueble es comprado y vendido por un mismo valor sin una aparente ganancia Compañía inmobiliaria nueva con un gran incremento en su cartera en muy poco tiempo. Ejemplo: La Imobiliaria ABC se constituye para la compra y venta de todo tipo de inmobiliario en el país. Poco después de su constitución realiza la compra de una casa al sr.x la cual está valorada en $250, pero la inmobiliaria paga $265, en efectivo. Tres días después este vende la casa a la sra. Y quien paga $265, con un cheque certificado al la Inmobiliaria. La inmobiliaria registra la venta en sus libros pero nunca realiza el traspaso de la propiedad por lo que vuelve a vender el inmueble a otra persona por la misma cantidad (estas personas son aliados de la inmobiliaria para simular las ventas). El dinero de las ventas poco a poco lo transfiere a cuentas en el exterior y una vez ha transferido todo el dinero la inmobiliaria cierra operaciones.

21 Esquema de la Tipología

22 9. Múltiple ganador de lotería Descripción: El lavador compra a un empleado de la lotería a quien periódicamente le paga para que éste de de información los ganadores de premios, el lavador contacta estas personas y les ofrece comprar el numero ganador de loteria por un monto mayor al del premio. De esta fora el lavador consigue justificar una buena cantidad de dinero, y así ser más fácil colocarlo en el sistema financiero. Señales: Una persona con múltiples premios ganados en loterías. Depósitos de premios en diversos bancos para evitar ser detectado por ingresar varias ganancias de premios en el mismo lugar. Empleados de loterías muy interesados en los datos de los ganadores de premios Incremento en los gastos del empleado de la lotería Ejemplo: Hernán es un delincuente que necesita lavar $500,000.00, para esto contacta a Juan quien es empleado de LOTERIAS MNOP, Juan es ambicioso y desea ganar más dinero, Hernan le propone que si le proporciona los datos de los ganadores de los premios mayores el le pagara $1, por cada ganador que le informe. Juan accede y en un periodo de 6 meses le proporciona 4 ganadores del premio mayor. Hernan contacta a estos ganadores y les ofrece un 10% más del valor del premio para que estos le vendan el numero ganador, como es de esperar TODOS aceptan. Uno por uno Hernan cobra los premios y Juan le ayuda para no levantar sospecha en la Lotería. Hernan con los cheques de los premios se dirige a 4 bancos diferentes para no levantar sospecha en uno solo y deposita el dinero en sus cuentas.

23 Esquema de la Tipología

24 10. Empresas Legitimas Descripción: Un negocio legítimamente constituido que realiza una actividad comercial legítima. Sin embargo, esta empresa sirve de mascara para el lavado de los fondos provenientes de un delito. Esta empresa mezcla fondos ilícitos con las ganancias reales del negocio. Señales: Ventas mayores al normal del rubro del negocio Mayores ventas en efectivo que por tarjetas de crédito o débito Un mismo socio en varios negocios de diferentes rubros Apertura o compra de varios negocios en poco tiempo por uno o varios de los mismos socios Negocios que no sufren cambios en ventas cuando la economía del país esta mal Incremento repentino del volumen de ventas sin ninguna razón aparente. Adquisición de negocios al borde de la quiebra, o negocios de bajo nivel que son repentinamente reestructurados y aumentan sus ventas Ejemplo: Mario sirve de testaferro de un lavador, éste le proporciona fondos a Mario para la apertura de un bar en un zona prospera de la ciudad, en unos meses el Bar RAB, abre sus puertas y en menos de un mes registra excelentes ventas, tres meses después Mario consigue unos socios y apertura un restaurante del cual el es el administrador, al igual que el bar al restaurante le va extraordinariamente bien incluso en meses de temporadas bajas. En poco tiempo Mario es socio de 5 negocios, todos muy exitosos, o es lo que observan los bancos ya que las ventas registradas en los mismos son altas justificando así los grandes montos manejados en las cuentas de los bancos. Lo que las instituciones financieras no saben es que aparte de las ventas reales de los negocios la mayoría de los ingresos son por ventas falsas en efectivo, para la cuales solamente hacen las facturas para su justificación en los balances.

25 Esquema de la Tipología

BANCO CENTRAL DE RESERVA DEL PERÚ

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

2. Se puede en un Fondo de Inversión retirar sólo los intereses que se han ganado en un plazo determinado?

Inversiones y Retiros 1. Un cliente puede hacer una operación de retiro o inversión en cualquier oficina aunque no haya abierto el Fondo en ella o en esa Entidad Comercializadora? R/ El inversionista tienen

Inversiones y Retiros 1. Un cliente puede hacer una operación de retiro o inversión en cualquier oficina aunque no haya abierto el Fondo en ella o en esa Entidad Comercializadora? R/ El inversionista tienen

SUPERINTENDENCIA BANCARIA DE COLOMBIA EL ABC PARA EL REPORTE DE OPERACIONES DE REMESAS, TRANSFERENCIAS, COMPRA Y VENTA DE DIVISAS

SUPERINTENDENCIA BANCARIA DE COLOMBIA EL ABC PARA EL REPORTE DE OPERACIONES DE REMESAS, TRANSFERENCIAS, COMPRA Y VENTA DE DIVISAS La Superintendencia Bancaria de Colombia extendió las reglas relativas

SUPERINTENDENCIA BANCARIA DE COLOMBIA EL ABC PARA EL REPORTE DE OPERACIONES DE REMESAS, TRANSFERENCIAS, COMPRA Y VENTA DE DIVISAS La Superintendencia Bancaria de Colombia extendió las reglas relativas

GIRO INTERNACIONAL (Wire transfer)

") GIRO INTERNACIONAL (Wire transfer) Riesgo de Lavado de Activos en Instrumentos Financieros Dr. Juan Ramón Báez www.bestpractices.com.py 1 GIRO INTERNACIONAL (Wire transfer) Instrumento financiero usado

GIRO INTERNACIONAL (Wire transfer) Riesgo de Lavado de Activos en Instrumentos Financieros Dr. Juan Ramón Báez www.bestpractices.com.py 1 GIRO INTERNACIONAL (Wire transfer) Instrumento financiero usado

CATALOGO DE TRANSACCIONES ATIPICAS

CATALOGO DE TRANSACCIONES ATIPICAS A. INFORMACION INSUFICIENTE, FALSA O SOSPECHOSA 1. Un negocio que se niega a proporcionar información sobre relaciones bancarias anteriores. 2. Los estados financieros

CATALOGO DE TRANSACCIONES ATIPICAS A. INFORMACION INSUFICIENTE, FALSA O SOSPECHOSA 1. Un negocio que se niega a proporcionar información sobre relaciones bancarias anteriores. 2. Los estados financieros

BANCO CENTRAL DE RESERVA DEL PERÚ

CIRCULAR No.018-2007-BCRP Lima, 7 de setiembre de 2007 Ref.: Instrumentos y medios de pago distintos al dinero en efectivo La presente circular tiene la finalidad de mejorar la calidad de la información

CIRCULAR No.018-2007-BCRP Lima, 7 de setiembre de 2007 Ref.: Instrumentos y medios de pago distintos al dinero en efectivo La presente circular tiene la finalidad de mejorar la calidad de la información

TIPOLOGÍAS DE LAVADO DE ACTIVOS 1. EMPRESAS DE TRANSFERENCIAS DE FONDOS 3. ADQUISICIÓN DE LOTERÍAS Y JUEGOS DE AZAR GANADORES

TIPOLOGÍAS DE LAVADO DE ACTIVOS 1. EMPRESAS DE TRANSFERENCIAS DE FONDOS 2. AMNISTÍAS TRIBUTARIAS 3. ADQUISICIÓN DE LOTERÍAS Y JUEGOS DE AZAR GANADORES 4. OCULTAMIENTO BAJO NEGOCIOS LÍCITOS 5. UTILIZACIÓN

TIPOLOGÍAS DE LAVADO DE ACTIVOS 1. EMPRESAS DE TRANSFERENCIAS DE FONDOS 2. AMNISTÍAS TRIBUTARIAS 3. ADQUISICIÓN DE LOTERÍAS Y JUEGOS DE AZAR GANADORES 4. OCULTAMIENTO BAJO NEGOCIOS LÍCITOS 5. UTILIZACIÓN

PROGRAMA DE AHORRO JOVEN PARA VIVIENDA

PROGRAMA DE AHORRO JOVEN PARA VIVIENDA El Programa de Ahorro Joven para Vivienda tiene como objetivo incentivar el ahorro entre los jóvenes trabajadores formales para facilitar el acceso a una solución

PROGRAMA DE AHORRO JOVEN PARA VIVIENDA El Programa de Ahorro Joven para Vivienda tiene como objetivo incentivar el ahorro entre los jóvenes trabajadores formales para facilitar el acceso a una solución

SEÑALES DE ALERTA POR TIPO DE TRANSACCIÓN Y SUJETOS O ENTIDADES EN QUE PUEDA PRESENTARSE 1. RELACIONADAS CON EL COMPORTAMIENTO DEL CLIENTE

SEÑALES DE ALERTA POR TIPO DE TRANSACCIÓN Y SUJETOS O ENTIDADES EN QUE PUEDA PRESENTARSE 1. RELACIONADAS CON EL COMPORTAMIENTO DEL CLIENTE Las siguientes señales de alerta son de interés general y deben

SEÑALES DE ALERTA POR TIPO DE TRANSACCIÓN Y SUJETOS O ENTIDADES EN QUE PUEDA PRESENTARSE 1. RELACIONADAS CON EL COMPORTAMIENTO DEL CLIENTE Las siguientes señales de alerta son de interés general y deben

EVENTOS DE RIESGO SEÑALES DE ALERTA Y CONTROLES. Noviembre 7 de 2007

EVENTOS DE RIESGO SEÑALES DE ALERTA Y CONTROLES Noviembre 7 de 2007 Proceso de Gestión de Riesgos Proceso de Gestión de Riesgos Eventos de Riesgo Señales de Alerta Controles Clasificación de los Eventos

EVENTOS DE RIESGO SEÑALES DE ALERTA Y CONTROLES Noviembre 7 de 2007 Proceso de Gestión de Riesgos Proceso de Gestión de Riesgos Eventos de Riesgo Señales de Alerta Controles Clasificación de los Eventos

RECOMENDACIONES DE SEGURIDAD

RECOMENDACIONES DE SEGURIDAD FLETEO Modalidad delictiva operada por bandas de delincuencia organizada que actúan en los Puntos de Atención al Público seleccionado a sus víctimas con el objetivo de robar

RECOMENDACIONES DE SEGURIDAD FLETEO Modalidad delictiva operada por bandas de delincuencia organizada que actúan en los Puntos de Atención al Público seleccionado a sus víctimas con el objetivo de robar

Tema 4: De esa comparación se pueden determinar las causas de posibles diferencias y efectuar las correcciones cuando correspondan.

Tema 4: A qué llamamos CONCILIACIÓN? A un procedimiento de control que consiste en comparar: 1. el mayor auxiliar que lleva una empresa A, referido a sus operaciones con una empresa B, con 2. el Estado

Tema 4: A qué llamamos CONCILIACIÓN? A un procedimiento de control que consiste en comparar: 1. el mayor auxiliar que lleva una empresa A, referido a sus operaciones con una empresa B, con 2. el Estado

República de Panamá Superintendencia de Bancos

República de Panamá Superintendencia de Bancos ACUERDO ESPECIAL No. 12 2005 E (de 14 de diciembre de 2005) GUÍA DE EJEMPLOS DE OPERACIONES SOSPECHOSAS LA JUNTA DIRECTIVA en uso de sus facultades legales,

República de Panamá Superintendencia de Bancos ACUERDO ESPECIAL No. 12 2005 E (de 14 de diciembre de 2005) GUÍA DE EJEMPLOS DE OPERACIONES SOSPECHOSAS LA JUNTA DIRECTIVA en uso de sus facultades legales,

DENUNCIA DE HECHOS POSIBLEMENTE CONSTITUTIVOS DE DELITO. PROCURADURIA GENERAL DE LA REPUBLICA, C. AGENTE DEL MINISTERIO PUBLICO FEDERAL,

DENUNCIA DE HECHOS POSIBLEMENTE CONSTITUTIVOS DE DELITO. PROCURADURIA GENERAL DE LA REPUBLICA, C. AGENTE DEL MINISTERIO PUBLICO FEDERAL, P R E S E N T E.- (SU NOMBRE), mexicano, mayor de edad, por mi propio

DENUNCIA DE HECHOS POSIBLEMENTE CONSTITUTIVOS DE DELITO. PROCURADURIA GENERAL DE LA REPUBLICA, C. AGENTE DEL MINISTERIO PUBLICO FEDERAL, P R E S E N T E.- (SU NOMBRE), mexicano, mayor de edad, por mi propio

CAPÍTULO III OPERACIONES CON RECURSOS FINANCIEROS DE PRESUNTA PROCEDENCIA ILICITA QUE SE REALIZAN A TRAVES DE UNA CASA DE CAMBIO

CAPÍTULO III OPERACIONES CON RECURSOS FINANCIEROS DE PRESUNTA PROCEDENCIA ILICITA QUE SE REALIZAN A TRAVES DE UNA CASA DE CAMBIO De acuerdo al artículo 95 de la Ley General de Organizaciones y Actividades

CAPÍTULO III OPERACIONES CON RECURSOS FINANCIEROS DE PRESUNTA PROCEDENCIA ILICITA QUE SE REALIZAN A TRAVES DE UNA CASA DE CAMBIO De acuerdo al artículo 95 de la Ley General de Organizaciones y Actividades

EMPRESAS ESTABLECIDAS EN LA ZONA LIBRE DE COMERCIO Y ZONAS PROCESADORAS PARA LA EXPORTACIÓN

EMPRESAS ESTABLECIDAS EN LA ZONA LIBRE DE COMERCIO Y ZONAS PROCESADORAS PARA LA EXPORTACIÓN REPORTE MENSUAL DE TRANSACCIONES EN EFECTIVO Y CUASI-EFECTIVO UAF-ZL (1) Mes Año (2) Empresa (3) Clave Usuario

EMPRESAS ESTABLECIDAS EN LA ZONA LIBRE DE COMERCIO Y ZONAS PROCESADORAS PARA LA EXPORTACIÓN REPORTE MENSUAL DE TRANSACCIONES EN EFECTIVO Y CUASI-EFECTIVO UAF-ZL (1) Mes Año (2) Empresa (3) Clave Usuario

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026 METLIFE COLOMBIA SEGUROS DE VIDA S.A., QUE PARA EFECTOS DE ESTA PÓLIZA SE DENOMINA LA COMPAÑÍA, CON

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026 METLIFE COLOMBIA SEGUROS DE VIDA S.A., QUE PARA EFECTOS DE ESTA PÓLIZA SE DENOMINA LA COMPAÑÍA, CON

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL. Tema 13: EL DINERO. OFERTA Y DEMANDA. Juan Rubio Martín

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía a Aplicada IV) 1º Curso Grado Introducción n a la Economía. Tema 13: EL DINERO. OFERTA Y DEMANDA Juan Rubio Martín Madrid, ABRIL 2010 1 DEFINICION

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía a Aplicada IV) 1º Curso Grado Introducción n a la Economía. Tema 13: EL DINERO. OFERTA Y DEMANDA Juan Rubio Martín Madrid, ABRIL 2010 1 DEFINICION

FAMILIA DE PASIVOS Cuentas de Ahorros

Cuentas de Ahorros s Divisa Soles Dólares Euros Condiciones Cuenta Fácil Cuenta Ganadora Cuenta Sueldo Cuenta Contiahorro Ahorro Vivienda Cuenta Remesas 1.- Capitalización diaria con abono mensual 2.-

Cuentas de Ahorros s Divisa Soles Dólares Euros Condiciones Cuenta Fácil Cuenta Ganadora Cuenta Sueldo Cuenta Contiahorro Ahorro Vivienda Cuenta Remesas 1.- Capitalización diaria con abono mensual 2.-

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

SISTEMA DE INTERCONEXIÓN DE PAGOS REGIONAL (SIP) PREGUNTAS FRECUENTES

PREGUNTAS FRECUENTES") SISTEMA DE INTERCONEXIÓN DE PAGOS REGIONAL (SIP) PREGUNTAS FRECUENTES I. PREGUNTAS GENERALES 1. Qué es el? Es un sistema electrónico de pagos regional, por medio del cual los clientes de las entidades

SISTEMA DE INTERCONEXIÓN DE PAGOS REGIONAL (SIP) PREGUNTAS FRECUENTES I. PREGUNTAS GENERALES 1. Qué es el? Es un sistema electrónico de pagos regional, por medio del cual los clientes de las entidades

COMUNICADO Nro. 49763 08/11/2010. Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

ANEXO V: CATÁLOGO DE OPERACIONES DE RIESGO 1. INTRODUCCIÓN

ANEXO V: CATÁLOGO DE OPERACIONES DE RIESGO 1. INTRODUCCIÓN El Catálogo de Indicadores de Riesgo es un documento preparado por el DPBCFT, con objeto de describir ciertas operaciones o conductas que, relacionadas

ANEXO V: CATÁLOGO DE OPERACIONES DE RIESGO 1. INTRODUCCIÓN El Catálogo de Indicadores de Riesgo es un documento preparado por el DPBCFT, con objeto de describir ciertas operaciones o conductas que, relacionadas

CUENTA CORRIENTE (checking account) Riesgo de Lavado de Activos en Instrumentos Financieros NN.UU

Riesgo de Lavado de Activos en Instrumentos Financieros NN.UU") CUENTA CORRIENTE (checking account) Riesgo de Lavado de Activos en Instrumentos Financieros NN.UU juanbaezibarra@bestpractices.com.py www.bestpractices.com.py 1 Descripción La cuenta corriente es un contrato

CUENTA CORRIENTE (checking account) Riesgo de Lavado de Activos en Instrumentos Financieros NN.UU juanbaezibarra@bestpractices.com.py www.bestpractices.com.py 1 Descripción La cuenta corriente es un contrato

Preguntas frecuentes. Page 1 of 7

Preguntas frecuentes 1. Por qué surge la alianza entre Banco Popular y PayPal?... 2 2. Qué servicios ofrece PayPal?... 2 3. Qué beneficios se obtienen a través del uso de PayPal?... 2 4. Qué beneficios

Preguntas frecuentes 1. Por qué surge la alianza entre Banco Popular y PayPal?... 2 2. Qué servicios ofrece PayPal?... 2 3. Qué beneficios se obtienen a través del uso de PayPal?... 2 4. Qué beneficios

ROBO DE IDENTIDAD. Cuando usted sabe cómo manejar las finanzas de su negocio, tiene una herramienta muy valiosa para proteger su patrimonio.

ROBO DE IDENTIDAD Cuando usted sabe cómo manejar las finanzas de su negocio, tiene una herramienta muy valiosa para proteger su patrimonio. El uso inteligente de su dinero le dará tranquilidad, libertad

ROBO DE IDENTIDAD Cuando usted sabe cómo manejar las finanzas de su negocio, tiene una herramienta muy valiosa para proteger su patrimonio. El uso inteligente de su dinero le dará tranquilidad, libertad

Como Usar la Nueva Tarjeta de Débito EDD

Como Usar la Nueva Tarjeta de Débito EDD Por muchos años, millones de californianos han confiado en el Departamento del Desarrollo del Empleo (EDD) para recibir su pagos de beneficios del Seguro de Desempleo

Como Usar la Nueva Tarjeta de Débito EDD Por muchos años, millones de californianos han confiado en el Departamento del Desarrollo del Empleo (EDD) para recibir su pagos de beneficios del Seguro de Desempleo

Boletín Semanal sobre el Estado de Cuenta del Banco de México

24 de marzo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 20 de marzo. En la semana

24 de marzo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 20 de marzo. En la semana

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

Unidad II: Productos y servicios ofertados por las instituciones financieras.

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

A continuación se presenta la lista de actividades vulnerables:

El 17 de octubre de este año se publicó la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, denominada también de Lavado de Dinero. La nueva Ley entrará

El 17 de octubre de este año se publicó la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, denominada también de Lavado de Dinero. La nueva Ley entrará

Principios Básicos de Contabilidad Capítulo 1 Iniciando Contabilidad DacEasy DacEasy Contabilidad Versión 11

Principios Básicos de Contabilidad Capítulo 1 Iniciando Contabilidad DacEasy DacEasy Contabilidad Versión 11 Si entiendes los principios básicos de contabilidad, será capaz de hacer el mejor uso de su

Principios Básicos de Contabilidad Capítulo 1 Iniciando Contabilidad DacEasy DacEasy Contabilidad Versión 11 Si entiendes los principios básicos de contabilidad, será capaz de hacer el mejor uso de su

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO. Lo que necesita saber sobre el uso de su tarjeta de débito

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito DINERO EN EL BANCO Si las tarjetas de crédito significan pague después,

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito DINERO EN EL BANCO Si las tarjetas de crédito significan pague después,

Boletín Semanal sobre el Estado de Cuenta del Banco de México

22 de septiembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 18 de septiembre.

22 de septiembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 18 de septiembre.

C I R C U L A R N 2.152

Montevideo, 05 de Julio de 2013 C I R C U L A R N 2.152 REF: NORMATIVA SOBRE CUENTAS BÁSICAS DE AHORRO. Se pone en conocimiento que la Superintendencia de Servicios Financieros adoptó, con fecha 27 de

Montevideo, 05 de Julio de 2013 C I R C U L A R N 2.152 REF: NORMATIVA SOBRE CUENTAS BÁSICAS DE AHORRO. Se pone en conocimiento que la Superintendencia de Servicios Financieros adoptó, con fecha 27 de

I. FUNDAMENTO LEGAL DEL REQUERIMIENTO DE INFORMACIÓN.

FORMULARIO CCT (COMISIONES, CUOTAS Y TASAS DE INTERES POR OPERACIONES RELATIVAS AL SISTEMA DE PAGOS Y A LOS CRÉDITOS AL CONSUMO TARJETAS DE CRÉDITO- Última actualización Enero 2013) A. AYUDAS GENÉRICAS

FORMULARIO CCT (COMISIONES, CUOTAS Y TASAS DE INTERES POR OPERACIONES RELATIVAS AL SISTEMA DE PAGOS Y A LOS CRÉDITOS AL CONSUMO TARJETAS DE CRÉDITO- Última actualización Enero 2013) A. AYUDAS GENÉRICAS

PROCEDIMIENTOS DE LOS SERVICIOS QUE PROPORCIONA EL DEPARTAMENTO DE OPERACIONES MONETARIAS DEL BCH

PROCEDIMIENTOS DE LOS SERVICIOS QUE PROPORCIONA EL DEPARTAMENTO DE OPERACIONES MONETARIAS DEL BCH 1. Compra-Venta de Valores Gubernamentales (Letras del BCH en Moneda Nacional y Extranjera y Bonos del

PROCEDIMIENTOS DE LOS SERVICIOS QUE PROPORCIONA EL DEPARTAMENTO DE OPERACIONES MONETARIAS DEL BCH 1. Compra-Venta de Valores Gubernamentales (Letras del BCH en Moneda Nacional y Extranjera y Bonos del

Boletín Semanal sobre el Estado de Cuenta del Banco de México

30 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 26 de junio. En la semana

30 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 26 de junio. En la semana

Cambiar su cuenta bancaria a Union Bank es fácil.

Asistencia para cambiar su cuenta a Union Bank Cambiar su cuenta bancaria a Union Bank es fácil. Use estos formularios para hacer estos cambios rápida y fácilmente: es tan fácil como contar hasta tres.

Asistencia para cambiar su cuenta a Union Bank Cambiar su cuenta bancaria a Union Bank es fácil. Use estos formularios para hacer estos cambios rápida y fácilmente: es tan fácil como contar hasta tres.

El término ingreso primario representa un cambio respecto del MBP5 donde el concepto se denominaba renta.

CURSO CUENTAS INSTITUCIONALES Y BALANZA DE PAGOS Ingreso Primario y Secundario Santo Domingo, República Dominicana. 09 al 20 de abril de 2012 1 Definiciones El término ingreso primario representa un cambio

CURSO CUENTAS INSTITUCIONALES Y BALANZA DE PAGOS Ingreso Primario y Secundario Santo Domingo, República Dominicana. 09 al 20 de abril de 2012 1 Definiciones El término ingreso primario representa un cambio

Envía CentroAmérica www.enviacentroamerica.org te proporciona información gratuita de cuánto te cuesta enviar dinero. El Salvador. Guatemala.

Envía CentroAmérica www.enviacentroamerica.org te proporciona información gratuita de cuánto te cuesta enviar dinero De: A: Estados Unidos Costa Rica El Salvador Guatemala Honduras Nicaragua Panamá República

Envía CentroAmérica www.enviacentroamerica.org te proporciona información gratuita de cuánto te cuesta enviar dinero De: A: Estados Unidos Costa Rica El Salvador Guatemala Honduras Nicaragua Panamá República

Tesorería. Tesorería Diapositiva 1

Tesorería Módulo de Tesorería Puesta en marcha del módulo Clases de Transacciones Tipos de cuentas Circuito de cheques Cuentas de Tesorería Tipos de comprobantes Chequeras Movimientos de Tesorería Modificación

Tesorería Módulo de Tesorería Puesta en marcha del módulo Clases de Transacciones Tipos de cuentas Circuito de cheques Cuentas de Tesorería Tipos de comprobantes Chequeras Movimientos de Tesorería Modificación

Cómo ingresar a la Sucursal Electrónica?

Tabla de Contenidos Cómo ingresar a la Sucursal Electrónica? 2 Página Principal 3 Cómo consultar o eliminar colaboradores o proveedores en mi plan de Proveedores o Planillas? 4 Consultas y Exclusiones

Tabla de Contenidos Cómo ingresar a la Sucursal Electrónica? 2 Página Principal 3 Cómo consultar o eliminar colaboradores o proveedores en mi plan de Proveedores o Planillas? 4 Consultas y Exclusiones

En las empresas existe. posibles impagos que se puedan dar por parte de los clientes, por ello es importante conocer los mecanis-

Cómo cobrar 8 En las empresas existe siempre la preocupación en cuanto a los posibles impagos que se puedan dar por parte de los clientes, por ello es importante conocer los mecanis- mos que hacen más

Cómo cobrar 8 En las empresas existe siempre la preocupación en cuanto a los posibles impagos que se puedan dar por parte de los clientes, por ello es importante conocer los mecanis- mos que hacen más

TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE.

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

Además, 42 entidades de 60 permiten realizar al menos 5 extracciones sin cargo a través de cajeros propios.

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49231 30/04/2008 Ref.: Cajas de ahorro y Tarjetas de crédito. Tasas y costos promedio de las cajas de ahorro y tarjetas de crédito durante marzo

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49231 30/04/2008 Ref.: Cajas de ahorro y Tarjetas de crédito. Tasas y costos promedio de las cajas de ahorro y tarjetas de crédito durante marzo

Qué es el Fondo de Seguro de Depósito?

Qué es el Fondo de Seguro de Depósito? El FSD es una institución cuyo objetivo es proteger a los depositantes en caso la institución financiera miembro de FSD donde mantiene su depósitos quiebre. El Fondo

Qué es el Fondo de Seguro de Depósito? El FSD es una institución cuyo objetivo es proteger a los depositantes en caso la institución financiera miembro de FSD donde mantiene su depósitos quiebre. El Fondo

Carrito de Compras. Esta opción dentro de Jazz la podremos utilizar como cualquier otro carrito de compras de una página de Internet.

Carrito de Compras Esta opción dentro de Jazz la podremos utilizar como cualquier otro carrito de compras de una página de Internet. La forma de utilizar el Carrito de Compras es desde los comprobantes

Carrito de Compras Esta opción dentro de Jazz la podremos utilizar como cualquier otro carrito de compras de una página de Internet. La forma de utilizar el Carrito de Compras es desde los comprobantes

CUENTA DE AHORROS. Descripción general y condiciones de funcionamiento

CUENTA DE AHORROS Descripción general y condiciones de funcionamiento Es un depósito de dinero por el cual usted obtiene rentabilidad por el pago de intereses diarios sobre el saldo superior a $50.000,

CUENTA DE AHORROS Descripción general y condiciones de funcionamiento Es un depósito de dinero por el cual usted obtiene rentabilidad por el pago de intereses diarios sobre el saldo superior a $50.000,

SISTEMA DE GESTIÓN DE FONDOS PEDECIBA BIOLOGIA

SISTEMA DE GESTIÓN DE FONDOS PEDECIBA BIOLOGIA PROGRAMA DE DESARROLLO DE LAS CIENCIAS BASICAS Ministerio de Educación y Cultura - Universidad de la República SISTEMA DE GESTIÓN DE FONDOS- PEDECIBA BIOLOGIA

SISTEMA DE GESTIÓN DE FONDOS PEDECIBA BIOLOGIA PROGRAMA DE DESARROLLO DE LAS CIENCIAS BASICAS Ministerio de Educación y Cultura - Universidad de la República SISTEMA DE GESTIÓN DE FONDOS- PEDECIBA BIOLOGIA

APLICACIONES TÉCNICAS DEL ESTADO A.2 INFORMACIÓN COMPLEMENTARIA ANUAL

A.2 1/7 APLICACIONES TÉCNICAS DEL ESTADO A.2 INFORMACIÓN COMPLEMENTARIA ANUAL A) INDICACIONES GENERALES 1. Las siguientes Aplicaciones técnicas (artículo 7.3 del Reglamento Interno del Banco de España)

A.2 1/7 APLICACIONES TÉCNICAS DEL ESTADO A.2 INFORMACIÓN COMPLEMENTARIA ANUAL A) INDICACIONES GENERALES 1. Las siguientes Aplicaciones técnicas (artículo 7.3 del Reglamento Interno del Banco de España)

MANUAL DE USO / PASO A PASO. Cuenta corriente o plan de productos?

MANUAL DE USO / PASO A PASO Cuenta corriente o plan de productos? INTRODUCCIÓN La cuenta corriente y el plan de productos son un conjunto de productos bancarios que te permiten administrar tu dinero. Como

MANUAL DE USO / PASO A PASO Cuenta corriente o plan de productos? INTRODUCCIÓN La cuenta corriente y el plan de productos son un conjunto de productos bancarios que te permiten administrar tu dinero. Como

Boletín Semanal sobre el Estado de Cuenta del Banco de México

17 de febrero Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 13 de febrero. En

17 de febrero Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 13 de febrero. En

Instrumentos y medios de pago distintos al dinero en efectivo

AÑO DEL DEBER CIUDADANO FUNDADO EN 1825 POR EL LIBERTADOR SIMÓN BOLÍVAR domingo 9 de setiembre de 2007 CIRCULAR Nº 018-2007-BCRP Instrumentos y medios de pago distintos al dinero en efectivo Lima, setiembre

AÑO DEL DEBER CIUDADANO FUNDADO EN 1825 POR EL LIBERTADOR SIMÓN BOLÍVAR domingo 9 de setiembre de 2007 CIRCULAR Nº 018-2007-BCRP Instrumentos y medios de pago distintos al dinero en efectivo Lima, setiembre

PROGRAMA DE EDUCACIÓN FINANCIERA

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 7 Servicios Bancarios Los Productos y Servicios de Una Institución Financiera Los productos bancarios ofertados por Bancos, Mutualistas, Emisoras de Tarjeta de Crédito,

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 7 Servicios Bancarios Los Productos y Servicios de Una Institución Financiera Los productos bancarios ofertados por Bancos, Mutualistas, Emisoras de Tarjeta de Crédito,

Clasificación de la Cuentas por Cobrar:

Universidad Católica del Táchira Escuela de Administración y Contaduría Contabilidad General. TEMA NRO. 12 CUENTAS POR COBRAR Cuentas por cobrar: Son acreencias a favor de la empresa que provienen de las

Universidad Católica del Táchira Escuela de Administración y Contaduría Contabilidad General. TEMA NRO. 12 CUENTAS POR COBRAR Cuentas por cobrar: Son acreencias a favor de la empresa que provienen de las

FINANZAS PARA MORTALES. Presenta

FINANZAS PARA MORTALES Presenta Tú y tus cuentas bancarias FINANZAS PARA MORTALES Hoy todo el mundo posee una cuenta bancaria, generalmente una cuenta corriente. Las cuentas corrientes también se llaman

FINANZAS PARA MORTALES Presenta Tú y tus cuentas bancarias FINANZAS PARA MORTALES Hoy todo el mundo posee una cuenta bancaria, generalmente una cuenta corriente. Las cuentas corrientes también se llaman

MERCADO DE DIVISAS. INTRODUCCION El mercado financiero de divisas es el mercado base de todos demás mercados financieros internacionales.

INTRODUCCION El mercado financiero de divisas es el mercado base de todos demás mercados financieros internacionales., En este mercado se establece del valor de cambio de las monedas que se van a utilizar

INTRODUCCION El mercado financiero de divisas es el mercado base de todos demás mercados financieros internacionales., En este mercado se establece del valor de cambio de las monedas que se van a utilizar

PENSIÓN, RÉGIMEN DE AHORRO INDIVIDUAL, DEVOLUCIÓN DE SALDOS, EXCEDENTES DE LIBRE DISPONIBILIDAD Concepto 2008013810-001 del 18 de marzo de 2008.

PENSIÓN, RÉGIMEN DE AHORRO INDIVIDUAL, DEVOLUCIÓN DE SALDOS, EXCEDENTES DE LIBRE DISPONIBILIDAD Concepto 2008013810-001 del 18 de marzo de 2008. Síntesis: En el régimen de ahorro individual se permite

PENSIÓN, RÉGIMEN DE AHORRO INDIVIDUAL, DEVOLUCIÓN DE SALDOS, EXCEDENTES DE LIBRE DISPONIBILIDAD Concepto 2008013810-001 del 18 de marzo de 2008. Síntesis: En el régimen de ahorro individual se permite

CERTIFICADO DE DEPÓSITO (Certificate of Deposit)

") CERTIFICADO DE DEPÓSITO (Certificate of Deposit) Riesgo de Lavado de Activos en Instrumentos Financieros Dr. Juan Ramón Báez www.bestpractices.com.py 1 Descripción El Certificado de Depósito (CD) es una

CERTIFICADO DE DEPÓSITO (Certificate of Deposit) Riesgo de Lavado de Activos en Instrumentos Financieros Dr. Juan Ramón Báez www.bestpractices.com.py 1 Descripción El Certificado de Depósito (CD) es una

CONTABILIDAD UNIDAD I ACTIVOS CORRIENTE

CONTABILIDAD II UNIDAD I ACTIVOS CORRIENTE DRA: NIVIA PETIT DE TAPIA/ DRA: ZORAYA DIAZ DE PELEY MAYO/JULIO 2012 ACTIVO CORRIENTE Activo Corriente Efectivo Se entiende por activos corrientes aquellos activos

CONTABILIDAD II UNIDAD I ACTIVOS CORRIENTE DRA: NIVIA PETIT DE TAPIA/ DRA: ZORAYA DIAZ DE PELEY MAYO/JULIO 2012 ACTIVO CORRIENTE Activo Corriente Efectivo Se entiende por activos corrientes aquellos activos

AFIP Resolución General 3450/13 (modificada por Res. N 3550/13). Impuesto a las Ganancias. Impuesto sobre los bienes personales. Adelanto de impuesto.

. Impuesto a las Ganancias. Impuesto sobre los bienes personales. Adelanto de impuesto.") PREGUNTAS FRECUENTES TARJETAS PERSONALES AFIP Resolución General 3450/13 (modificada por Res. N 3550/13). Impuesto a las Ganancias. Impuesto sobre los bienes personales. Adelanto de impuesto. Una nueva

PREGUNTAS FRECUENTES TARJETAS PERSONALES AFIP Resolución General 3450/13 (modificada por Res. N 3550/13). Impuesto a las Ganancias. Impuesto sobre los bienes personales. Adelanto de impuesto. Una nueva

AGENTE EN CASA. Plan de Comisiones mensuales y Residuales para Venta de Servidores

Cordial saludo, AGENTE EN CASA Plan de Comisiones mensuales y Residuales para Venta de Servidores Agradecemos la confianza depositada en nosotros al interesarse en recibir este archivo que le guiará en

Cordial saludo, AGENTE EN CASA Plan de Comisiones mensuales y Residuales para Venta de Servidores Agradecemos la confianza depositada en nosotros al interesarse en recibir este archivo que le guiará en

FORMAS DE PAGO INTERNACIONALES

FORMAS DE PAGO INTERNACIONALES En cualquier operación de comercio, ya sea internacional o nacional, el comprador y el vendedor al cerrar el pedido deben confirmar los siguientes puntos: - Cantidad y calidad

FORMAS DE PAGO INTERNACIONALES En cualquier operación de comercio, ya sea internacional o nacional, el comprador y el vendedor al cerrar el pedido deben confirmar los siguientes puntos: - Cantidad y calidad

CIRCULAR DE IMPUESTOS 13/2001 (RECTIFICADA) Las correcciones están en rojo

Las correcciones están en rojo") AGRICULTORES FEDERADOS ARGENTINOS S.C.L. RIOJA 1474-4to. PISO - ROSARIO TEL: 041-4401243 CIRCULAR DE IMPUESTOS 13/2001 (RECTIFICADA) Las correcciones están en rojo Ref.: Impuesto a los débitos y créditos

AGRICULTORES FEDERADOS ARGENTINOS S.C.L. RIOJA 1474-4to. PISO - ROSARIO TEL: 041-4401243 CIRCULAR DE IMPUESTOS 13/2001 (RECTIFICADA) Las correcciones están en rojo Ref.: Impuesto a los débitos y créditos

tema 2 1. EL LIBRO DE CAJA 1.1 Estructura y Contenido

tema 2 El Libro de Caja El Arqueo de Caja La Conciliación Bancaria Efectos Descontados y Efectos en Gestión de Cobro 1. EL LIBRO DE CAJA OBJETIVOS: Aprender a utilizar los procedimientos de control de

tema 2 El Libro de Caja El Arqueo de Caja La Conciliación Bancaria Efectos Descontados y Efectos en Gestión de Cobro 1. EL LIBRO DE CAJA OBJETIVOS: Aprender a utilizar los procedimientos de control de

Fundamentos de contabilidad

Fundamentos de contabilidad Organización y Gestión de proyectos Partes de la contabilidad La contabilidad tiene diversos libros que son indispensables para toda empresa los cuales son: Diario Inventario

Fundamentos de contabilidad Organización y Gestión de proyectos Partes de la contabilidad La contabilidad tiene diversos libros que son indispensables para toda empresa los cuales son: Diario Inventario

Cuál es el significado práctico de los cambios en las regulaciones hacia Cuba?

Cuál es el significado práctico de los cambios en las regulaciones hacia Cuba? Preparado para COLADE 2015 Agosto 13, 2015 Por: Andres Fernandez Copyright 2015 Holland & Knight LLP. All Rights Reserved

Cuál es el significado práctico de los cambios en las regulaciones hacia Cuba? Preparado para COLADE 2015 Agosto 13, 2015 Por: Andres Fernandez Copyright 2015 Holland & Knight LLP. All Rights Reserved

Qué es importar? Cómo se opera la importación?

M E R C A D E R Í A S I M P O R T A D A S Qué es importar? En general se entiende el concepto de importar como introducir bienes al país que provienen de fuera de las fronteras. Existen otras situaciones

M E R C A D E R Í A S I M P O R T A D A S Qué es importar? En general se entiende el concepto de importar como introducir bienes al país que provienen de fuera de las fronteras. Existen otras situaciones

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO. Lo que necesita saber sobre el uso de su tarjeta de débito

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DEL PRESUPUESTO

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DEL PRESUPUESTO

REQUISITOS PARA INVERTIR EN EL BANCO CENTRAL DE LA REPÚBLICA DOMINICANA

Santo Domingo de Guzmán, D. N. Junio, 2015 I. PERSONAS JURÍDICAS DOMINICANAS Documentos y Datos Requeridos (Obligatorio): a) Documentos Constitutivos (Estatutos Sociales, Actas de Asamblea, Lista de Principales

Santo Domingo de Guzmán, D. N. Junio, 2015 I. PERSONAS JURÍDICAS DOMINICANAS Documentos y Datos Requeridos (Obligatorio): a) Documentos Constitutivos (Estatutos Sociales, Actas de Asamblea, Lista de Principales

En la contabilidad existe la necesidad de registrar todas estas operaciones y la manera de hacerlo es en orden CRONOLOGICO.

TEMA 2: LA ECUACION DEL PATRIMONIO La transacción mercantil y necesidad de registrarla. La transacción mercantil es aquella operación en la cual se realiza un intercambio (compra o venta) de bienes y servicios

TEMA 2: LA ECUACION DEL PATRIMONIO La transacción mercantil y necesidad de registrarla. La transacción mercantil es aquella operación en la cual se realiza un intercambio (compra o venta) de bienes y servicios

FINANZAS PARA MORTALES. Presenta

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

Comisiones bancarias y medios de pago.

n Campaña de Actuación Septiembre Comisiones bancarias y medios de pago. Línea de actuación: Comisiones bancarias y medios de pago. Las comisiones bancarias son las cantidades que las entidades de crédito

n Campaña de Actuación Septiembre Comisiones bancarias y medios de pago. Línea de actuación: Comisiones bancarias y medios de pago. Las comisiones bancarias son las cantidades que las entidades de crédito

Unidad 6: CICLO CONTABLE ELEMENTAL OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa.

OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa. 1 Cómo se divide la vida de una empresa? La vida de una empresa se divide en períodos regulares a los que se

OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa. 1 Cómo se divide la vida de una empresa? La vida de una empresa se divide en períodos regulares a los que se

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 210.00 GRUPO OBLIGACIONES CON EL PÚBLICO Representa los fondos recibidos en depósito y otros tipos de obligaciones con el público en general. No se consideran en este grupo las obligaciones con

CÓDIGO 210.00 GRUPO OBLIGACIONES CON EL PÚBLICO Representa los fondos recibidos en depósito y otros tipos de obligaciones con el público en general. No se consideran en este grupo las obligaciones con

Nuestro trabajo, nuestro dinero, nuestra autonomía! Para que las mujeres administremos mejor nuestros ingresos

Nuestro trabajo, nuestro dinero, nuestra autonomía! Para que las mujeres administremos mejor nuestros ingresos Fondo de Desarrollo de las Naciones Unidas para la Mujer (UNIFEM) Programa Agenda Económica

Nuestro trabajo, nuestro dinero, nuestra autonomía! Para que las mujeres administremos mejor nuestros ingresos Fondo de Desarrollo de las Naciones Unidas para la Mujer (UNIFEM) Programa Agenda Económica

Condiciones de uso. 2. Se puede registrar en DaviPlata desde cualquier celular Claro, Tigo, Uff o Movistar.

Condiciones de uso 1. Solo se puede habilitar un celular por persona natural. 2. Se puede registrar en DaviPlata desde cualquier celular Claro, Tigo, Uff o Movistar. 3. El número del DaviPlata es el mismo

Condiciones de uso 1. Solo se puede habilitar un celular por persona natural. 2. Se puede registrar en DaviPlata desde cualquier celular Claro, Tigo, Uff o Movistar. 3. El número del DaviPlata es el mismo

Para qué utilizamos el dinero? El dinero que recibimos proviene del trabajo de nuestros papás. Todos utilizamos dinero para comprar bienes, como alimentos, ropa, medicamentos, libros para el colegio, juguetes,

Para qué utilizamos el dinero? El dinero que recibimos proviene del trabajo de nuestros papás. Todos utilizamos dinero para comprar bienes, como alimentos, ropa, medicamentos, libros para el colegio, juguetes,

Obtenga acceso a efectivo en más de 900.000 cajeros MasterCard/Maestro/Cirrus en el mundo.

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde cualquier parte del mundo donde el usuario se encuentre. Maestro es una tarjeta

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde cualquier parte del mundo donde el usuario se encuentre. Maestro es una tarjeta

REGLAMENTO DE RIPLEY PUNTOS

REGLAMENTO DE RIPLEY PUNTOS Ripley Puntos es un programa diseñado por Ripley Compañía de Financiamiento ( Ripley ) para fidelizar a sus clientes, otorgándoles incentivos por su preferencia y frecuencia

REGLAMENTO DE RIPLEY PUNTOS Ripley Puntos es un programa diseñado por Ripley Compañía de Financiamiento ( Ripley ) para fidelizar a sus clientes, otorgándoles incentivos por su preferencia y frecuencia

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO)

") UNIVERSIDAD NACIONAL ESCUELA DE CIENCIAS AMBIENTALES CURSO: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PROFESOR: ING. IGOR ZÚÑIGA GARITA. MAP TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO) CUAL ES

UNIVERSIDAD NACIONAL ESCUELA DE CIENCIAS AMBIENTALES CURSO: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PROFESOR: ING. IGOR ZÚÑIGA GARITA. MAP TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO) CUAL ES

MANUAL DE USUARIO. Información de Tarjetas de Circulación Restringida y Ventas a Crédito. Versión: 02

MANUAL DE USUARIO Información de Tarjetas de Circulación Restringida y Ventas a Crédito Versión: 02 FECHA: 18/06/13 CONTROL DE CAMBIOS Versión Sección y/o página 02 9 02 11 02 15 02 17 02 26 Descripción

MANUAL DE USUARIO Información de Tarjetas de Circulación Restringida y Ventas a Crédito Versión: 02 FECHA: 18/06/13 CONTROL DE CAMBIOS Versión Sección y/o página 02 9 02 11 02 15 02 17 02 26 Descripción

RENTA FIJA VS. RENTA VARIABLE

RENTA FIJA VS. RENTA VARIABLE TÍTULOS DE RENTA FIJA: Se denominan también de contenido crediticio. Incorporan un derecho de crédito, por lo tanto obligan y dan derecho a una prestación en dinero, es decir,

RENTA FIJA VS. RENTA VARIABLE TÍTULOS DE RENTA FIJA: Se denominan también de contenido crediticio. Incorporan un derecho de crédito, por lo tanto obligan y dan derecho a una prestación en dinero, es decir,

REGLAMENTO DE AHORRO

REGLAMENTO DE AHORRO CAPÍTULO I 1. Todos los socios de la Cooperativa CACEC LTDA., podrán abrir una o varias Cuentas de Ahorro en la Institución: Las modalidades para su funcionamiento se regirán de acuerdo

REGLAMENTO DE AHORRO CAPÍTULO I 1. Todos los socios de la Cooperativa CACEC LTDA., podrán abrir una o varias Cuentas de Ahorro en la Institución: Las modalidades para su funcionamiento se regirán de acuerdo

REPÚBLICA BOLIVARIANA DE VENEZUELA BANCO CENTRAL DE VENEZUELA RESOLUCIÓN N 11-11-01

AÑO CXXXIX-MES II Caracas, 11 de noviembre de 2011 Número 39.798 REPÚBLICA BOLIVARIANA DE VENEZUELA BANCO CENTRAL DE VENEZUELA RESOLUCIÓN N 11-11-01 El Directorio del Banco Central de Venezuela, en ejercicio

AÑO CXXXIX-MES II Caracas, 11 de noviembre de 2011 Número 39.798 REPÚBLICA BOLIVARIANA DE VENEZUELA BANCO CENTRAL DE VENEZUELA RESOLUCIÓN N 11-11-01 El Directorio del Banco Central de Venezuela, en ejercicio

1 http://www.sencilloyrapido.com/

1 Contenido Introducción 3 Que son las encuestas pagadas por internet?. 5 Como ganar dinero con las encuestas pagadas por internet. 7 Pueden las encuestas pagadas generarte un ingreso decente?.. 9 Conclusión.

1 Contenido Introducción 3 Que son las encuestas pagadas por internet?. 5 Como ganar dinero con las encuestas pagadas por internet. 7 Pueden las encuestas pagadas generarte un ingreso decente?.. 9 Conclusión.

PLANTILLA DE UNA SOLICITUD DE MLA (AJM)

") BORRADOR PLANTILLA DE UNA SOLICITUD DE MLA (AJM) Comentarios generales En general, las muestras que se encuentran disponibles en sitios Web del país y a través del escritor de la MLA de UNODC son similares

BORRADOR PLANTILLA DE UNA SOLICITUD DE MLA (AJM) Comentarios generales En general, las muestras que se encuentran disponibles en sitios Web del país y a través del escritor de la MLA de UNODC son similares

PROCEDIMIENTO CON DMS. Básicamente en la operación del concesionario debe de contemplarse las siguientes acciones:

PROCEDIMIENTO CON DMS Por este medio les enviamos un extracto de las adecuaciones que deberán realizarse para el cumplimiento de esta ley en los Concesionarios del Grupo VW, estas han sido revisadas por

PROCEDIMIENTO CON DMS Por este medio les enviamos un extracto de las adecuaciones que deberán realizarse para el cumplimiento de esta ley en los Concesionarios del Grupo VW, estas han sido revisadas por

Nos dirigimos a Uds. a los efectos de comunicarles que con vigencia a partir del 17.12.2015 inclusive, se ha dispuesto lo siguiente:

2015 - AÑO DEL BICENTENARIO DEL CONGRESO DE LOS PUEBLOS LIBRES COMUNICACIÓN A 5850 17/12/2015 A LAS ENTIDADES FINANCIERAS, A LAS CASAS, AGENCIAS, OFICINAS Y CORREDORES DE CAMBIO, A LAS CASAS Y AGENCIAS

2015 - AÑO DEL BICENTENARIO DEL CONGRESO DE LOS PUEBLOS LIBRES COMUNICACIÓN A 5850 17/12/2015 A LAS ENTIDADES FINANCIERAS, A LAS CASAS, AGENCIAS, OFICINAS Y CORREDORES DE CAMBIO, A LAS CASAS Y AGENCIAS

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

Su guía para establecer una Cuenta Bancaria

Cuenta Bancaria Su guía para establecer una Llévelo al Banco Todos los bancos y cooperativas de crédito participando en el programa BANK ON DALLAS ofrecen cuentas que contienen: Tarifas sin costo o a menos

Cuenta Bancaria Su guía para establecer una Llévelo al Banco Todos los bancos y cooperativas de crédito participando en el programa BANK ON DALLAS ofrecen cuentas que contienen: Tarifas sin costo o a menos

Bienvenido a Banpro Móvil!

Bienvenido a Banpro Móvil! Gracias por contratar el servicio Banpro Móvil, la banca por celular del Banco de la Producción, con la cual eres parte de la evolución tecnológica. El Banco de la Producción

Bienvenido a Banpro Móvil! Gracias por contratar el servicio Banpro Móvil, la banca por celular del Banco de la Producción, con la cual eres parte de la evolución tecnológica. El Banco de la Producción

REGLAMENTO ASISTENTE I CAJAS

Página 1 de 5 1. OBJETIVO Establecer directrices y comportamientos de los Asistentes I Caja y Asistente II Seccionales con el fin de brindar la atención adecuada a los usuarios de la Cámara de Comercio

Página 1 de 5 1. OBJETIVO Establecer directrices y comportamientos de los Asistentes I Caja y Asistente II Seccionales con el fin de brindar la atención adecuada a los usuarios de la Cámara de Comercio

Seguros Hipotecarios. Alfonso José Novelo Gómez. Serie Documentos de Trabajo. Documento de trabajo No. 97

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

DIVULGACIÓN SOBRE LA VERACIDAD EN LOS AHORROS CUENTAS DE AHORROS Y SECUNDARIAS

Usted está de acuerdo que los términos en el idioma inglés proporcionan los términos legales de esta Divulgación. La traducción al idioma español se proporciona únicamente para ayudarle a comprender los

Usted está de acuerdo que los términos en el idioma inglés proporcionan los términos legales de esta Divulgación. La traducción al idioma español se proporciona únicamente para ayudarle a comprender los

TEMA 2. disponible y moneda extranjera

TEMA 2. disponible y moneda extranjera 2.1. introducción A un flujo real de entrada de factores productivos se corresponde un flujo financiero de pago, y una salida de productos o servicios permite obtener

TEMA 2. disponible y moneda extranjera 2.1. introducción A un flujo real de entrada de factores productivos se corresponde un flujo financiero de pago, y una salida de productos o servicios permite obtener

COMPRANDO MIS COMPAÑÍAS. Bienvenido al mundo de las acciones Indicadores

COMPRANDO MIS COMPAÑÍAS Bienvenido al mundo de las acciones Indicadores Esto es lo que aprenderás en este video: - Mercado primario y secundario de las acciones. - Tipos de acciones. - Derechos de los

COMPRANDO MIS COMPAÑÍAS Bienvenido al mundo de las acciones Indicadores Esto es lo que aprenderás en este video: - Mercado primario y secundario de las acciones. - Tipos de acciones. - Derechos de los