OBLIGACIÓN DEL PAGO DEL IVA POR EL COMPRADOR. CAMBIO DE SUJETO DEL IVA. Servicio de Impuestos Internos 2011

|

|

|

- Adolfo Reyes Salas

- hace 8 años

- Vistas:

Transcripción

1 OBLIGACIÓN DEL PAGO DEL IVA POR EL COMPRADOR. CAMBIO DE SUJETO DEL IVA. Servicio de Impuestos Internos

2 Importante: Retención del IVA El IVA se recarga (se agrega) al precio del producto, el IVA, no es gasto, no es costo, no es ganancia. Si vende al público con boletas, el IVA lo paga el propio consumidor en el precio final, porque es un impuesto al consumo. Si vende a otro comerciante con Factura, (éste le paga el impuesto a Usted) y luego lo utiliza como crédito fiscal a su favor, rebajándolo del débito fiscal. De igual modo que cuando Ud. compra con Facturas, utiliza este crédito fiscal. 2

y luego lo utiliza como crédito fiscal a su")

3 Retención del IVA Como señalamos, la venta de productos agrícolas esta gravado con IVA, y el obligado a enterar (pagar) en arcas fiscales es el VENDEDOR. Sin embargo hay cierto segmento de la economía que están en condiciones de cumplir con las obligaciones tributarias, como son los pequeños Agricultores, pescadores artesanales, recolectores de chatarra y papeles, entre otros. No están enrolados en el SII, ni poseen factura. 3

4 Retención del IVA Resolución 1.496, de En estos casos, si la venta se realiza a una empresa establecida, ésta se encuentra obligada a emitir una FACTURA DE COMPRA, reteniendo el IVA, lo declara y paga. Puede utilizar como crédito fiscal el IVA pagado, en el mismo mes. De esta forma los productos entran a la economía formal, se documenta la operación, se paga el IVA y la EMPRESA COMPRADORA acredita el origen de la compra y lo contabiliza como costo. 4

5 FACTURA DE COMPRA Retención total del IVA Cantidad Detalle Precio / Unidad TOTAL 100 Metros de Ruma Pino Insigne % IVA a retener Sub Total Menos 19% IVA Retenido Total a Pagar

6 CONCLUSIÓN Con la emisión de la factura de compra, se termina la operación, y Los vendedores indicados no pueden solicitar la devolución del IVA soportado en compras por insumos y otros gastos, por cuanto: No están enrolados en el SII y No tienen la característica de PPA (ley ) o teniéndola no le han vendido a un EMPRESA AGENTE RETENEDOR. 6

7 EJERCICIO N 1 OBJETIVOS: Realizar facturas Ver el cálculo de devolución 7

8 CAMBIO DE SUJETO DEL IVA VENTA A AGENTES RETENEDORES Y DEVOLUCIÓN DEL IVA AL AGRICULTOR 8

9 Cambio de Sujeto del IVA El SII, a contar del año 1992; en uso de las facultades legales, a objeto de: cautelar el pago íntegro del IVA, dispuso el cambio de sujeto del IVA a la compraventa de ciertos productos o actividades, y A las Empresas de mayor tamaño, les Concede la Calidad de Agente Retenedor, lo que implica que están obligados a retener y pagar el IVA. 9

10 Cambio de Sujeto del IVA TASA DE RETENCIÓN: puede ser TOTAL O PARCIAL En función a los costos con IVA asociados a su producción u obtención. En función a los márgenes de comercialización que se aplican, en relación a su participación y contribución como insumo o materia prima de productos elaborados a partir de ellos. 10

11 CAMBIOS DE SUJETO CON RETENCIÓN TOTAL Producto Tasa Retención Chatarra 19 % Productos Silvestres 19 % Construcción 19 % Papeles y Cartones 19 % 11

12 CAMBIOS DE SUJETO CON RETENCIÓN PARCIAL Producto Tasa Retención Arroz 10 % Legumbres 13 % Ganado 8 % Trigo 11 % Pesca 10 % Madera 8 % Berries 14 % 12

13 Productos afectados en resoluciones de c/sujeto Ganado Productos Silvestres Maderas Legumbres Trigo Bovino, ovino, porcino, caprino, equino y camélido Rosa mosqueta, mora, hongos, frutos de espino, hojas de boldo, tilo, manzanilla, llantén, toronjil, cedrón, hierbas pectorales, romero, hojas y corteza de quillay, hierba de hipérico y cera de abeja Bosque en pié, y productos de corta, trozado, aserrío, astillado u otra forma, incluye leña Garbanzos, lentejas, arvejas secas y frijoles Todas las variedades, centeno y triticale Berries Frambuesa, frutilla, arándanos o blueberries, mora cultivada, mora híbrida, zarzaparrilla, grosella 13

14 Nómina de Contribuyentes de Difícil Fiscalización Esta Nómina, permite identificar al grupo de vendedores de algún producto, con cambio de sujeto de retención parcial, a los cuales se le DEBE efectuar la retención total del impuesto. Son vendedores, con situación tributaria irregular, no concurrentes a notificaciones del SII o deudores fiscales. 14

15 Nómina de Contribuyentes de Difícil Fiscalización Mensualmente el SII elabora una nómina con estos contribuyentes la cual se envía a todos los agentes retenedores para que procedan a la retención total del IVA, cuando les adquieran sus productos con cambio de sujeto. 15

16 FACTURA DE COMPRA CON RETENCIÓN PARCIAL DEL IVA: 14% CANTIDAD DETALLE PRECIO UNITARIO Kilos de berries 14% IVA A RETENER 5% IVA NO RETENIDO MENOS: 14% IVA RETENIDO TOTAL TOTAL $ 628 $ $ $ $ $ $ ========= 16

17 REQUISITOS PARA TENER LA CALIDAD DE AGENTE RETENEDOR DE IVA Buen comportamiento tributario. Actividad Económica relacionada con el producto. Cumplimiento de parámetros de capital propio, ventas o compras, según sea el producto afectado. La autorización se publica en el Diario oficial y En Internet Impuestos mensuales / Nómina de Agentes retenedores / Consulta Rut específico o Bajar nomina. 17

18 REQUISITOS PARA TENER LA CALIDAD DE AGENTE RETENEDOR DE IVA de PPA LEY Tienen la calidad de agentes retenedor de PPA aquellas Empresas que ya tienen la calidad de Agentes Retenedores por productos. Solicitud voluntaria si declaran sus rentas sobre la base de contabilidad completa. La Dirección Regional evalúa su comportamiento tributario, monto de las ventas o capital o de cualquiera otra circunstancia que garantice un adecuado control de las facturas de compra que se emitan. Res. Nº 5517 DEL 26 DE NOVIEMBRE DE 1996, modificada por RES N 11 DEL 23 DE ENERO DEL

19 REQUISITOS PARA TENER LA CALIDAD DE AGENTE RETENEDOR DE IVA Existe un nuevo procedimiento para ingresar la declaración mensual de retenedores : 1.- Se crea un solo formulario el N Es obligatoria su presentación por internet. 3.- Se exime de presentarlas a los contribuyentes que emitan documentos electrónicos por la totalidad de sus operaciones. Lo agentes retenedores de PPA deben presentar por última vez F-3221 en Junio 2011 y deberán hacer el informe anula a través de internet por el F

20 FACTURADORES ELECTRÓNICOS SE EXIMEN AUTOMÁTICAMENTE DE LA RETENCIÓN DEL IVA. 20

21 Facturadores Electrónicos: EXCEPCIONADOS Se excepciona de las retenciones por cambio de sujeto de derecho del IVA a las operaciones respaldadas con documentos tributarios electrónicos emitidos por vendedores emisores electrónicos. 21

22 Facturadores Electrónicos: EXCEPCIONADOS El SII, dispone a los empresarios de menor tamaño un PORTAL especialmente construido para ellos. El Portal Mipyme permite emitir: Facturas de Ventas Guías de Despacho Notas de Crédito Notas de Débito Facturas Exentas, entre otras. 22

23 EJERCICIO N 2 OBJETIVOS: Verdaderos y Falsos Recordar conceptos 23

24 DEVOLUCIONES POR CAMBIO DE SUJETO 24

25 DEVOLUCIONES POR CAMBIO DE SUJETO Recuperación por parte de los vendedores, del crédito fiscal IVA: Mediante imputación a los débitos fiscales de sus ventas, si sigue con remanente o IVA a su favor. Mediante solicitud de devolución del IVA, remanentes acumulados. 25

26 PLAZO DE PRESENTACIÓN PARA SOLICITAR LA DEVOLUCIÓN Norma General: Art. 3 Ley del IVA. Solicitud se presenta en el SII, dentro del mes siguiente al de la retención, una vez presentada la declaración de IVA F29. Norma Especial: Art. 126 del Código Tributario. Solicitud dentro del plazo de tres años contados desde el periodo en que tuvo derecho a la devolución, siempre que hubiera vencido el plazo particular del Art. 3 de la Ley del IVA. 26

27 PLAZOS de devolución: El SII efectúa la revisión respectiva y debe emitir la resolución o autorización del monto solicitado total o parcial, antes de 30 días, lo que se informa a la Tesorería, para su pago. Para la venta de Ganado, existe un plazo especial de 5 días hábiles. 27

28 DEVOLUCION DE IVA PEQUEÑO PRODUCTOR AGRICOLA PPA. LEY

29 PPA La solicitud de devolución del IVA de los Pequeños Productores Agrícolas, es una vez al año, en el mes de junio. La devolución es por las operaciones efectuadas en el ejercicio agrícola, que comprende los 12 meses, de Junio del año anterior a Mayo del año de la solicitud. Igualmente se aplica la norma del artículo 126 del Código Tributario (si no lo hace dentro de ese plazo, tiene hasta 3 años). 29

30 PPA 1. Los PPA son Personas Naturales. 2. No registran iniciación de actividades en el SII. 3. Tributan con renta presunta su impuesto a la Renta. 4. Los productos que vendan deberán ser agropecuarios, de su propia producción. 5. Explotan uno o más predios agrícolas cuyo avalúo fiscal total no supera 100 UTM, (a abril de 2011 = $ ), si el avalúo es superior, las ventas netas en los 12 meses no deben ser mayor a 200 UTM (a abril de 2011 = $ ). 30

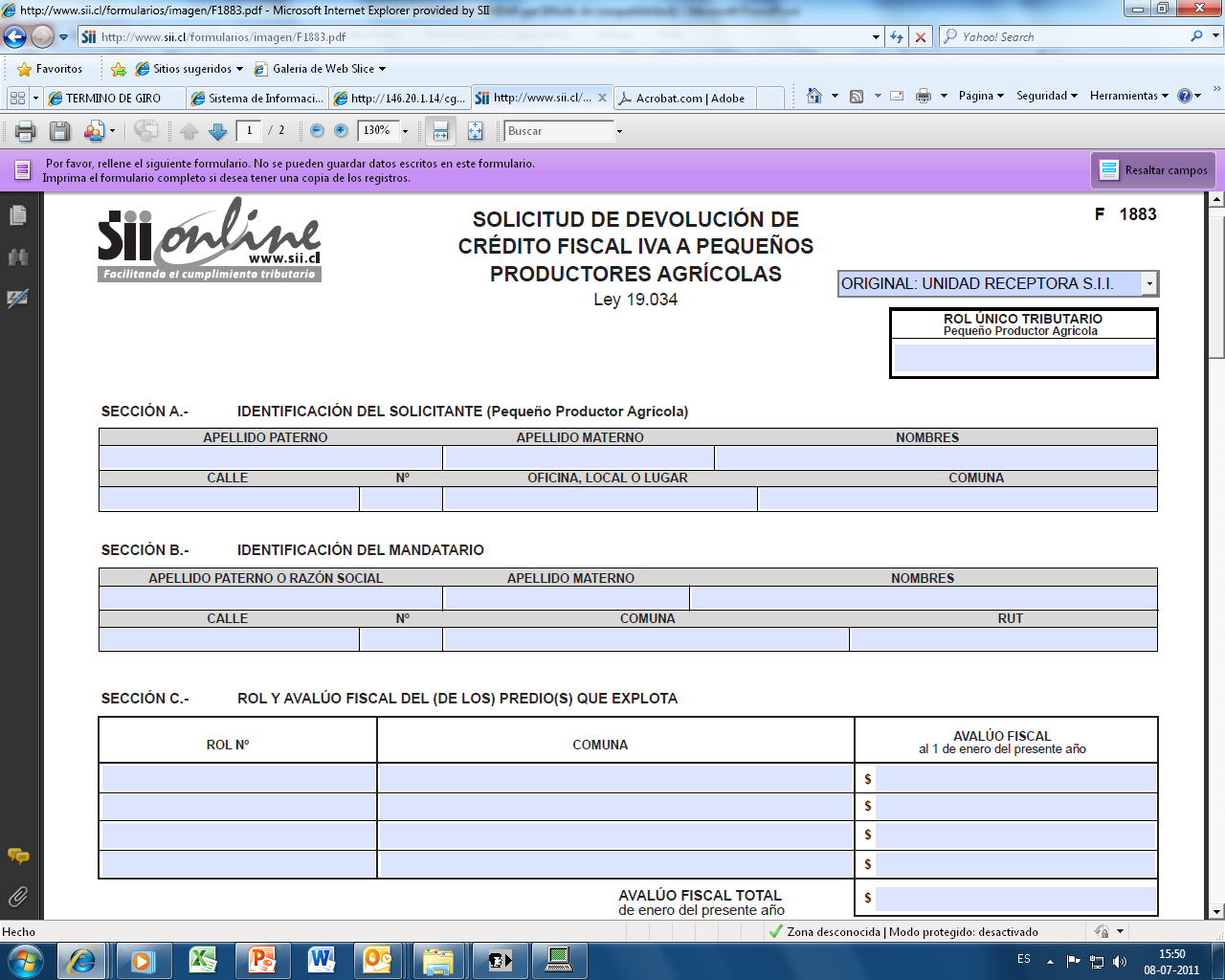

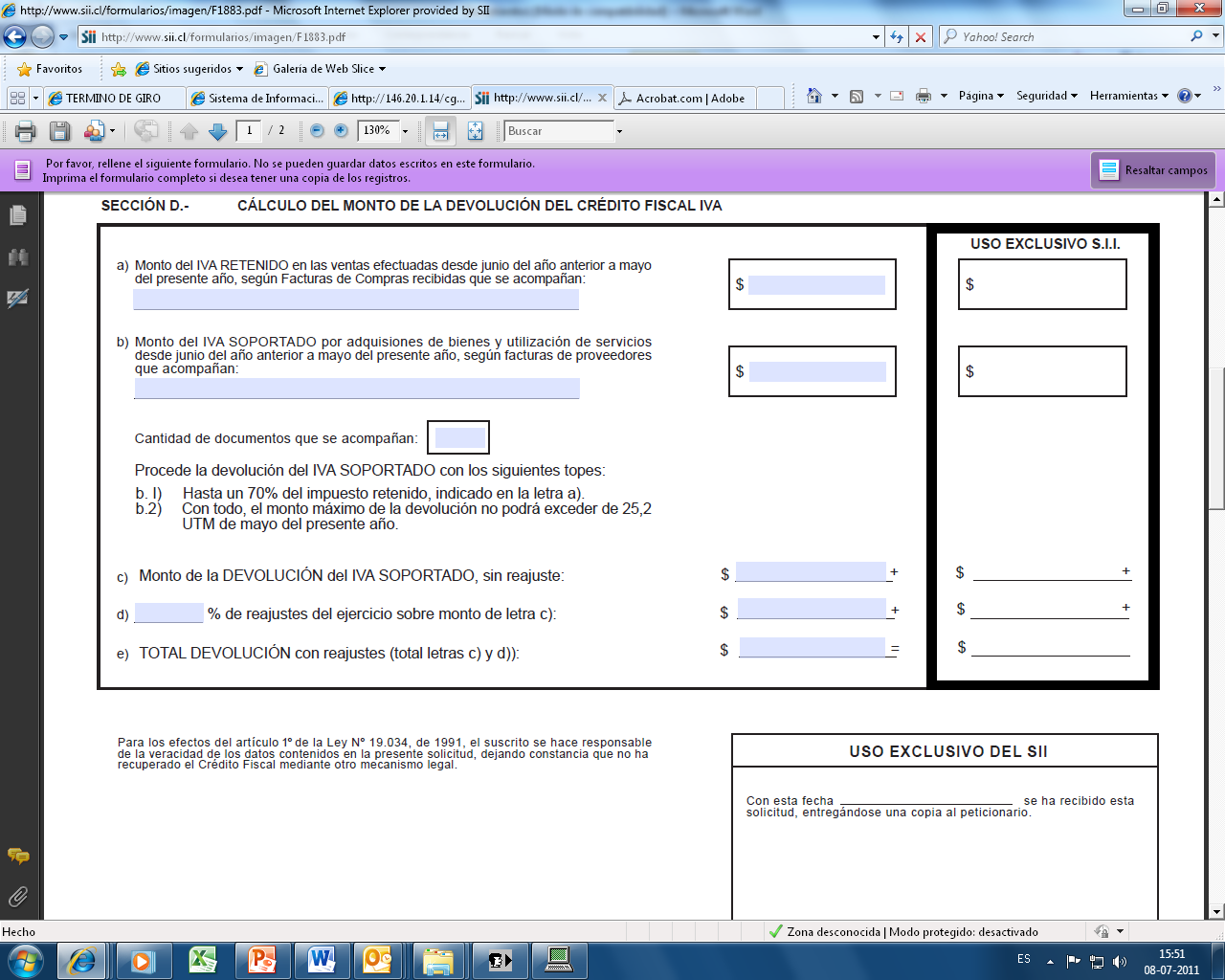

31 Proceso de Devolución del IVA Presentar en la oficina de SII de su domicilio: Formulario Nº 1883 y su Cédula de Identidad. Certificado (s) de avalúo de bienes raíces del o los predios que explota y el contrato de arriendo, de uso, mediería, cuando no es dueño del predio. Las facturas de compras, que acredita que se les retuvo el IVA por las ventas efectuadas a UN AGENTE RETENEDOR, y 31

32 Proceso de Devolución del IVA FACTURAS de sus proveedores por sus adquisiciones o servicios por su actividad agrícola. El tope máximo del IVA crédito fiscal a devolver es: 70% del IVA, con un tope de 25,2 UTM ($ a abril de 2011). 32

33 33

34 34

35 EJERCICIO N 3 OBJETIVO: Ver F-1883 de petición devolución por cambio de sujeto pequeños agricultores agrícolas. 35

36 Gracias por su atención. 36

Contribuyentes. 1.- Qué es un cambio de sujeto del Impuesto al Valor Agregado (IVA)?

?") CAMBIOS DE SUJETO DEL IMPUESTO AL VALOR AGREGADO (IVA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente

CAMBIOS DE SUJETO DEL IMPUESTO AL VALOR AGREGADO (IVA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente

CAMBIO DE SUJETO O RETENCIÓN DEL IMPUESTO AL VALOR AGREGADO

CAMBIO DE SUJETO O RETENCIÓN DEL IMPUESTO AL VALOR AGREGADO El cambio de sujeto del Impuesto al Valor Agregado (IVA) es un mecanismo de control, fiscalización y recaudación del IVA, consistente en la retención

CAMBIO DE SUJETO O RETENCIÓN DEL IMPUESTO AL VALOR AGREGADO El cambio de sujeto del Impuesto al Valor Agregado (IVA) es un mecanismo de control, fiscalización y recaudación del IVA, consistente en la retención

RESUMEN DE CAMBIOS FORMULARIO 29

RESUMEN DE CAMBIOS FORMULARIO 29 q RESUMEN DE CAMBIOS FORM.29 I.- Recuadro Débitos y Ventas: La Línea 2 se abre en: Ventas y/o Servicios prestados Internos Exentos, o No gravados del giro (ya existía)

RESUMEN DE CAMBIOS FORMULARIO 29 q RESUMEN DE CAMBIOS FORM.29 I.- Recuadro Débitos y Ventas: La Línea 2 se abre en: Ventas y/o Servicios prestados Internos Exentos, o No gravados del giro (ya existía)

CAMBIO SUJETO DEL IVA EN LAS VENTAS DE TRIGO Y EN LAS VENTAS DE LEGUMBRES

CAMBIO SUJETO DEL IVA EN LAS VENTAS DE TRIGO Y EN LAS VENTAS DE LEGUMBRES INTRODUCCION... 13 CAMBIO DE SUJETO DE DERECHO DEL IVA EN LAS VENTAS DE TRIGO... 17 A.- CAMBIO PARCIAL DEL SUJETO DE DERECHO DEL

CAMBIO SUJETO DEL IVA EN LAS VENTAS DE TRIGO Y EN LAS VENTAS DE LEGUMBRES INTRODUCCION... 13 CAMBIO DE SUJETO DE DERECHO DEL IVA EN LAS VENTAS DE TRIGO... 17 A.- CAMBIO PARCIAL DEL SUJETO DE DERECHO DEL

Cómo se hace para? En general los contribuyentes necesitan timbrar los siguientes documentos:

TIMBRAR DOCUMENTOS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

TIMBRAR DOCUMENTOS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

C O N S I D E R A N D O:

SERVICIO DE IMPUESTOS INTERNOS SUBDIRECCIÓN DE FISCALIZACIÓN DEPARTAMENTO DE PERSONAS Y DE MICRO Y PEQUEÑAS EMPRESAS DISPONE CAMBIO DE SUJETO DE DERECHO DEL IVA EN LAS VENTAS DE MEDIOS DE PREPAGO DE TELEFONÍA,

SERVICIO DE IMPUESTOS INTERNOS SUBDIRECCIÓN DE FISCALIZACIÓN DEPARTAMENTO DE PERSONAS Y DE MICRO Y PEQUEÑAS EMPRESAS DISPONE CAMBIO DE SUJETO DE DERECHO DEL IVA EN LAS VENTAS DE MEDIOS DE PREPAGO DE TELEFONÍA,

INSTRUCTIVO DE LLENADO DE DTES PARA CONTRIBUYENTES QUE TENGAN LA CALIDAD DE AGENTES RETENEDORES DE CAMBIOS DE SUJETO DE IVA

INSTRUCTIVO DE LLENADO DE DTES PARA CONTRIBUYENTES QUE TENGAN LA CALIDAD DE AGENTES RETENEDORES DE CAMBIOS DE SUJETO DE IVA 2005-12-30 1 INSTRUCTIVO DE LLENADO DE DTES PARA CONTRIBUYENTES QUE TENGAN LA

INSTRUCTIVO DE LLENADO DE DTES PARA CONTRIBUYENTES QUE TENGAN LA CALIDAD DE AGENTES RETENEDORES DE CAMBIOS DE SUJETO DE IVA 2005-12-30 1 INSTRUCTIVO DE LLENADO DE DTES PARA CONTRIBUYENTES QUE TENGAN LA

Cómo regularizo mi situación con el sistema tributario? Tener una clave secreta en la página web del SII - Formulario 29, electrónico.

Cómo regularizo mi situación con el sistema tributario? Regularización del sistema tributario Pago Impuestos 1. Para declarar por internet requieres: Tener una clave secreta en la página web del SII -

Cómo regularizo mi situación con el sistema tributario? Regularización del sistema tributario Pago Impuestos 1. Para declarar por internet requieres: Tener una clave secreta en la página web del SII -

MANUAL DE CONSULTAS TRIBUTARIAS DIVIDENDOS DE SOCIEDADES ANÓNIMAS TIPO DE PERSONA O CONTRIBUYENTE TIPO DE EMPRESA

DIVIDENDOS DE SOCIEDADES ANÓNIMAS 2 Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad. Sociedades anónimas o en comandita

DIVIDENDOS DE SOCIEDADES ANÓNIMAS 2 Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad. Sociedades anónimas o en comandita

Debe decidir si formará la Pyme como persona natural o como persona jurídica:

Qué es una Pyme? La sigla Pyme significa pequeña y mediana empresa. Según una clasificación del ministerio de Economía, una empresa pequeña es la que al año vende productos o servicios por valores entre

Qué es una Pyme? La sigla Pyme significa pequeña y mediana empresa. Según una clasificación del ministerio de Economía, una empresa pequeña es la que al año vende productos o servicios por valores entre

IMPUESTO DE PRIMERA CATEGORÍA E IMPUESTO TERRITORIAL PAGADO EN EL AÑO 2008 (CÓDIGO 165) QUIÉNES PUEDEN ANOTAR ALGÚN MONTO POR ESTE CONCEPTO

QUIÉNES PUEDEN ANOTAR ALGÚN MONTO POR ESTE CONCEPTO") CAPÍTULO IV REBAJA IMP. Y CONTRIB. LÍNEA 11 IMPUESTO DE PRIMERA CATEGORÍA E IMPUESTO TERRITORIAL PAGADO EN EL AÑO 2008 (CÓDIGO 165) 11 QUIÉNES PUEDEN ANOTAR ALGÚN MONTO POR ESTE CONCEPTO Propietarios,

CAPÍTULO IV REBAJA IMP. Y CONTRIB. LÍNEA 11 IMPUESTO DE PRIMERA CATEGORÍA E IMPUESTO TERRITORIAL PAGADO EN EL AÑO 2008 (CÓDIGO 165) 11 QUIÉNES PUEDEN ANOTAR ALGÚN MONTO POR ESTE CONCEPTO Propietarios,

RENTAS DEL ART. 42 Nº 1 (SUELDOS, PENSIONES, ETC.)

") CAPÍTULO IV RENTAS DEL ART. 42 Nº 1. LÍNEA 9 RENTAS DEL ART. 42 Nº 1 (SUELDOS, PENSIONES, ETC.) 9 (A) Contribuyentes que deben utilizar esta línea (1) Esta línea debe ser utilizada por los trabajadores

CAPÍTULO IV RENTAS DEL ART. 42 Nº 1. LÍNEA 9 RENTAS DEL ART. 42 Nº 1 (SUELDOS, PENSIONES, ETC.) 9 (A) Contribuyentes que deben utilizar esta línea (1) Esta línea debe ser utilizada por los trabajadores

BOLETIN INFORMATIVO JUNIO-2,008 OBLIGACIONES DE LOS AGENTES RE TENCIÓN DEL IMPUESTO AL VALOR AGREGADO (SEGUNDA PARTE)

") BOLETIN INFORMATIVO JUNIO-2,008 OBLIGACIONES DE LOS AGENTES RE TENCIÓN DEL IMPUESTO AL VALOR AGREGADO (SEGUNDA PARTE) La primera parte de este boletín la encontramos en el mes de marzo de 2,008, para ésta

BOLETIN INFORMATIVO JUNIO-2,008 OBLIGACIONES DE LOS AGENTES RE TENCIÓN DEL IMPUESTO AL VALOR AGREGADO (SEGUNDA PARTE) La primera parte de este boletín la encontramos en el mes de marzo de 2,008, para ésta

Régimen fiscal para las operaciones en Bolsagro

Régimen fiscal para las operaciones en Bolsagro 1 SÍNTESIS DE LOS EFECTOS AL TRANSAR EN BOLSAGRO EFECTOS DE LAS OPERACIONES Las transacciones 1 bursátiles que se realicen a través de BOLSAGRO están exentas

Régimen fiscal para las operaciones en Bolsagro 1 SÍNTESIS DE LOS EFECTOS AL TRANSAR EN BOLSAGRO EFECTOS DE LAS OPERACIONES Las transacciones 1 bursátiles que se realicen a través de BOLSAGRO están exentas

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

EJERCICIOS OPERACIÓN RENTA AT 2007 EJERCICIO Nº 1 IMPUESTO ADICIONAL SOCIO DE SOCIEDAD DE PERSONAS

EJERCICIOS OPERACIÓN RENTA AT 2007 EJERCICIO Nº 1 IMPUESTO ADICIONAL SOCIO DE SOCIEDAD DE PERSONAS Los contribuyentes que NO queden gravados con el impuesto Adicional de conformidad a los normas del artículo

EJERCICIOS OPERACIÓN RENTA AT 2007 EJERCICIO Nº 1 IMPUESTO ADICIONAL SOCIO DE SOCIEDAD DE PERSONAS Los contribuyentes que NO queden gravados con el impuesto Adicional de conformidad a los normas del artículo

Cómo se hace para? 1) Descripción del trámite paso a paso rectificar IVA vía Internet. (Ver página 5).

Descripción del trámite paso a paso rectificar IVA vía Internet. (Ver página 5).") RECTIFICAR IVA, PPM Y RETENCIONES Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

RECTIFICAR IVA, PPM Y RETENCIONES Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

RENTAS DETERMINADAS SEGUN CONTABILIDAD SIMPLIFICA- DA (ART. 14 TER), PLANILLAS, CONTRATOS Y OTRAS RENTAS

, PLANILLAS, CONTRATOS Y OTRAS RENTAS") RENTAS TERMINADAS SEGUN CONTABILIDAD SIMPLIFICA- DA (ART. 14 TER), PLANILLAS, CONTRATOS Y OTRAS RENTAS 5 Los siguientes contribuyentes deberán declarar en esta línea, el total de las rentas efectivas provenientes

RENTAS TERMINADAS SEGUN CONTABILIDAD SIMPLIFICA- DA (ART. 14 TER), PLANILLAS, CONTRATOS Y OTRAS RENTAS 5 Los siguientes contribuyentes deberán declarar en esta línea, el total de las rentas efectivas provenientes

MANUAL TRIBUTARIO DE LAS INDICE PYMES

MANUAL TRIBUTARIO DE LAS PYMES I.- II.- A.- INTRODUCCION... TRAMITES ADMINISTRATIVOS TRIBUTARIOS DE LAS PYMES... INSCRIPCION EN EL RUT... B.- DECLARACION DE INICIO DE ACTIVIDADES DE LAS PYMES COMO CONTRIBUYENTES...

MANUAL TRIBUTARIO DE LAS PYMES I.- II.- A.- INTRODUCCION... TRAMITES ADMINISTRATIVOS TRIBUTARIOS DE LAS PYMES... INSCRIPCION EN EL RUT... B.- DECLARACION DE INICIO DE ACTIVIDADES DE LAS PYMES COMO CONTRIBUYENTES...

ASPECTOS TRIBUTARIOS

02/Lectura Complementaria/2011 TALLER DE CREACIÓN DE EMPRESAS ASPECTOS TRIBUTARIOS Los impuestos son pagos obligatorios de dinero que exige el Estado a los individuos y empresas, que no están sujetos a

02/Lectura Complementaria/2011 TALLER DE CREACIÓN DE EMPRESAS ASPECTOS TRIBUTARIOS Los impuestos son pagos obligatorios de dinero que exige el Estado a los individuos y empresas, que no están sujetos a

Contribuyentes. Para realizar el trámite del aviso de Inicio de Actividades como empresario individual, tiene las siguientes modalidades:

EMPRESARIO INDIVIDUAL Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

EMPRESARIO INDIVIDUAL Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

Este documento contiene la Semana 5

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

INCENTIVO TRIBUTARIO A LA INVERSIÓN ARTÍCULO 57 BIS, LEY DE LA RENTA.

INCENTIVO TRIBUTARIO A LA INVERSIÓN ARTÍCULO 57 BIS, LEY DE LA RENTA. Artículo Tributario preparado por el Centro de Estudios Tributarios De la Universidad de Chile (CET UChile). El presente análisis de

INCENTIVO TRIBUTARIO A LA INVERSIÓN ARTÍCULO 57 BIS, LEY DE LA RENTA. Artículo Tributario preparado por el Centro de Estudios Tributarios De la Universidad de Chile (CET UChile). El presente análisis de

OBTENER Y RECUPERAR CLAVE SECRETA

OBTENER Y RECUPERAR CLAVE SECRETA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

OBTENER Y RECUPERAR CLAVE SECRETA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

Contribuyentes. 1.- A qué se refiere el beneficio de la letra A) del Artículo 57 bis de la Ley de la Renta

del Artículo 57 bis de la Ley de la Renta") INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

I.V.A. CAPÍTULO II ASPECTOS TRIBUTARIOS

CAPITULO II Aspectos tributarios CAPÍTULO II ASPECTOS TRIBUTARIOS Los impuestos son pagos obligatorios de dinero que exige el Estado a los individuos y empresas, que no están sujetos a una contraprestación

CAPITULO II Aspectos tributarios CAPÍTULO II ASPECTOS TRIBUTARIOS Los impuestos son pagos obligatorios de dinero que exige el Estado a los individuos y empresas, que no están sujetos a una contraprestación

Cómo se hace para? 2) Para acceder a la descripción del trámite paso a paso para declarar y pagar el Formulario 29 por papel. (Ver página 8).

Para acceder a la descripción del trámite paso a paso para declarar y pagar el Formulario 29 por papel. (Ver página 8).") DECLARAR IVA, PPM Y RETENCIONES Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

DECLARAR IVA, PPM Y RETENCIONES Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

DÉBITO FISCAL POR AHORRO NETO NEGATIVO, LÍNEA 19

DÉBITO FISCAL POR AHORRO NETO NEGATIVO, LÍNEA 19 DÉBITO FISCAL POR AHORRO NETO NEGATIVO 19 Contribuyentes que deben utilizar esta línea Esta línea debe ser utilizada por los contribuyentes del Impuesto

DÉBITO FISCAL POR AHORRO NETO NEGATIVO, LÍNEA 19 DÉBITO FISCAL POR AHORRO NETO NEGATIVO 19 Contribuyentes que deben utilizar esta línea Esta línea debe ser utilizada por los contribuyentes del Impuesto

Segmentación de Contribuyentes

Segmentación de Contribuyentes Definición del Proyecto Por qué Segmentación? Factores y características de nuestra Administración Tributaria: Nuestros objetivos son la facilitación del cumplimiento y la

Segmentación de Contribuyentes Definición del Proyecto Por qué Segmentación? Factores y características de nuestra Administración Tributaria: Nuestros objetivos son la facilitación del cumplimiento y la

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent Diciembre de 2008 Asociación de Industriales del Centro Comité de Estudios Económicos 1

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent Diciembre de 2008 Asociación de Industriales del Centro Comité de Estudios Económicos 1

Sistema de Contabilidad Simplificada

Sistema de Contabilidad Simplificada Servicio de Impuestos Internos 22 de Febrero de 2007 Régimen Contabilidad Simplificada Nuevo Artículo 14 ter de la LIR Los principales objetivos de la Ley 20.170 son

Sistema de Contabilidad Simplificada Servicio de Impuestos Internos 22 de Febrero de 2007 Régimen Contabilidad Simplificada Nuevo Artículo 14 ter de la LIR Los principales objetivos de la Ley 20.170 son

Preguntas y respuestas en relación con el impuesto a los depósitos en efectivo

Preguntas y respuestas en relación con el impuesto a los depósitos en efectivo 1. A partir de cuando se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? El 1 de Julio de 2008. Artículo primero

Preguntas y respuestas en relación con el impuesto a los depósitos en efectivo 1. A partir de cuando se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? El 1 de Julio de 2008. Artículo primero

I. Introducción. MODELO FACTURA ELECTRÓNICA. Actualizaciones:

MODELO FACTURA ELECTRÓNICA. Actualizaciones: 2003 08 18 Se Agrega punto que describe el proceso de Postulación y Certificación para obtener Resolución SII que autoriza a operar con Factura Electrónica.

MODELO FACTURA ELECTRÓNICA. Actualizaciones: 2003 08 18 Se Agrega punto que describe el proceso de Postulación y Certificación para obtener Resolución SII que autoriza a operar con Factura Electrónica.

Ejemplos de Registro de Documentos en la IECV y en la Declaración Jurada 3327 y 3328

Ejemplos de Registro de Documentos en la IECV y en la Declaración Jurada 3327 y 3328 En el presente documento se indica cómo se registran correctamente los documentos en la información electrónica de compras

Ejemplos de Registro de Documentos en la IECV y en la Declaración Jurada 3327 y 3328 En el presente documento se indica cómo se registran correctamente los documentos en la información electrónica de compras

IDENTIFICACIÓN, REGISTROS Y REFERENCIAS LEGALES LEY DE RÉGIMEN TRIBUTARIO INTERNO REGLAMENTO PARA LA APLICACIÓN DE LA LRTI

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

Facturación y Factoring Electrónico Una conveniente alternativa de operación y financiamiento para las empresas

Facturación y Factoring Electrónico Una conveniente alternativa de operación y financiamiento para las empresas Departamento de Atención y Asistencia de Contribuyentes, Subdirección de Fiscalización. Temario

Facturación y Factoring Electrónico Una conveniente alternativa de operación y financiamiento para las empresas Departamento de Atención y Asistencia de Contribuyentes, Subdirección de Fiscalización. Temario

ESUCOMEX DOCUMENTOS MERCANTILES DOCUMENTOS PREVIOS A LA COMPRA DOCUMENTACION DE LA COMPRAVENTA DOCUMENTACION DE PAGO

DOCUMENTOS MERCANTILES DOCUMENTOS PREVIOS A LA COMPRA DOCUMENTACION DE LA COMPRAVENTA DOCUMENTACION DE PAGO 31 DOCUMENTACION PREVIA A LA COMPRA Los documentos previos a la compra están considerados en

DOCUMENTOS MERCANTILES DOCUMENTOS PREVIOS A LA COMPRA DOCUMENTACION DE LA COMPRAVENTA DOCUMENTACION DE PAGO 31 DOCUMENTACION PREVIA A LA COMPRA Los documentos previos a la compra están considerados en

Preguntas y respuestas con relación al impuesto a los depósitos en efectivo (IDE)

") Preguntas y respuestas con relación al impuesto a los depósitos en efectivo (IDE) 1. A partir de cuándo se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? 2. Quiénes están obligados al pago

Preguntas y respuestas con relación al impuesto a los depósitos en efectivo (IDE) 1. A partir de cuándo se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? 2. Quiénes están obligados al pago

REQUISITOS TÉCNICOS PARA EMISIÓN DE FACTURA ELECTRÓNICA (27 de diciembre de 2011) OPERACIÓN PARA EMPRESAS QUE UTILIZAN LA SOLUCIÓN DE FACTURA

OPERACIÓN PARA EMPRESAS QUE UTILIZAN LA SOLUCIÓN DE FACTURA") REQUISITOS TÉCNICOS PARA EMISIÓN DE FACTURA ELECTRÓNICA (27 de diciembre de 2011) CONTENIDO I. INTRODUCCIÓN II. OPERACIÓN PARA EMPRESAS QUE UTILIZAN UNA SOLUCIÓN DE FACTURA ELECTRÓNICA DE MERCADO. III.

REQUISITOS TÉCNICOS PARA EMISIÓN DE FACTURA ELECTRÓNICA (27 de diciembre de 2011) CONTENIDO I. INTRODUCCIÓN II. OPERACIÓN PARA EMPRESAS QUE UTILIZAN UNA SOLUCIÓN DE FACTURA ELECTRÓNICA DE MERCADO. III.

INSTRUCTIVO SET Nº 3.- Versión Actualizada

ALCANCE Y OBJETIVO Asunción, 10 de diciembre de 2007.- Las Resoluciones Generales Nros: 10/07 y 12/07 regulan diversos aspectos relativos al sistema integrado de recopilación de información, obligaciones

ALCANCE Y OBJETIVO Asunción, 10 de diciembre de 2007.- Las Resoluciones Generales Nros: 10/07 y 12/07 regulan diversos aspectos relativos al sistema integrado de recopilación de información, obligaciones

Portal MIPYME SERVICIO DE IMPUESTOS INTERNOS 2011

Portal MIPYME SERVICIO DE IMPUESTOS INTERNOS 2011 Alianza Público - Privada 2 Servicios a los Contribuyentes Portal Tributario para las Micro, Pequeñas y Medianas Empresas. Sistema de Facturación Electrónica

Portal MIPYME SERVICIO DE IMPUESTOS INTERNOS 2011 Alianza Público - Privada 2 Servicios a los Contribuyentes Portal Tributario para las Micro, Pequeñas y Medianas Empresas. Sistema de Facturación Electrónica

Preguntas y Respuestas Frecuentes

Preguntas y Respuestas Frecuentes Responsables Inscriptos Vigencia 01/07/2015 Quiénes se encuentran obligados a emitir sus comprobantes originales en forma electrónica? Todos los sujetos que revistan el

Preguntas y Respuestas Frecuentes Responsables Inscriptos Vigencia 01/07/2015 Quiénes se encuentran obligados a emitir sus comprobantes originales en forma electrónica? Todos los sujetos que revistan el

Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES.

Página: 1 de 6 1. OBJETIVO Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES. 2. ALCANCE Incluye desde la creación del centro de costo y tercero hasta

Página: 1 de 6 1. OBJETIVO Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES. 2. ALCANCE Incluye desde la creación del centro de costo y tercero hasta

MÓDULO: NORMATIVA COMERCIAL Y TRIBUTARIA. PROFESOR: MARIO RAMIRE HUERTA NELSON MEDINA DL 830. 2015.

MÓDULO: NORMATIVA COMERCIAL Y TRIBUTARIA. PROFESOR: MARIO RAMIRE HUERTA NELSON MEDINA DL 830. 2015. Qué instituciones administran la Tributación en Chile? El Servicio de Impuestos Internos, encargado de

MÓDULO: NORMATIVA COMERCIAL Y TRIBUTARIA. PROFESOR: MARIO RAMIRE HUERTA NELSON MEDINA DL 830. 2015. Qué instituciones administran la Tributación en Chile? El Servicio de Impuestos Internos, encargado de

IMPUESTO ÚNICO INCISO TERCERO ARTÍCULO 21 LEY DE LA RENTA

IMPUESTO ÚNICO INCISO TERCERO ARTÍCULO 21 LEY DE LA RENTA 40 CONTRIBUYENTES QUE DEBEN UTILIZAR ESTA LÍNEA 72 Esta línea debe ser utilizada por las sociedades anónimas, las sociedades en comandita por acciones

IMPUESTO ÚNICO INCISO TERCERO ARTÍCULO 21 LEY DE LA RENTA 40 CONTRIBUYENTES QUE DEBEN UTILIZAR ESTA LÍNEA 72 Esta línea debe ser utilizada por las sociedades anónimas, las sociedades en comandita por acciones

OPERACIONES CON TARJETAS DE DEBITO Y CREDITO LEY DE INCLUSION FINANCIERA Nº 19.210

OPERACIONES CON TARJETAS DE DEBITO Y CREDITO LEY DE INCLUSION FINANCIERA Nº 19.210 Cr. Marcelo De León S.U.VE.P.A., 2 de setiembre de 2015 Dr. Mario Cassinoni 1629 Of. 804 Montevideo, Uruguay, CP 11.200

OPERACIONES CON TARJETAS DE DEBITO Y CREDITO LEY DE INCLUSION FINANCIERA Nº 19.210 Cr. Marcelo De León S.U.VE.P.A., 2 de setiembre de 2015 Dr. Mario Cassinoni 1629 Of. 804 Montevideo, Uruguay, CP 11.200

FABRICANTE MAYORISTA MINORISTA CONSUMIDORES La ganancia por venta se expone a través del Estado de Resultado

LAS VENTAS Y SU REGISTRACIÓN Las ventas siguen una secuencia de distribución de productos: Este canal es largo, parte desde el fabricante, pasando por los mayorista, minoristas hasta llegar a los consumidores.

LAS VENTAS Y SU REGISTRACIÓN Las ventas siguen una secuencia de distribución de productos: Este canal es largo, parte desde el fabricante, pasando por los mayorista, minoristas hasta llegar a los consumidores.

MODIFICAR Y ACTUALIZAR LA INFORMACIÓN DE DOMICILIO, GIRO, SUCURSALES, RAZÓN SOCIAL, SOCIOS, REPRESENTANTES, REORGANIZACIONES EMPRESARIALES Y OTRAS

MODIFICAR Y ACTUALIZAR LA INFORMACIÓN DE DOMICILIO, GIRO, SUCURSALES, RAZÓN SOCIAL, SOCIOS, REPRESENTANTES, REORGANIZACIONES EMPRESARIALES Y OTRAS Importante: esta información que entrega el Servicio de

MODIFICAR Y ACTUALIZAR LA INFORMACIÓN DE DOMICILIO, GIRO, SUCURSALES, RAZÓN SOCIAL, SOCIOS, REPRESENTANTES, REORGANIZACIONES EMPRESARIALES Y OTRAS Importante: esta información que entrega el Servicio de

CIRCULAR Nº 10. SANTIAGO, 08 de mayo de 2009

CIRCULAR Nº 10 SANTIAGO, 08 de mayo de 2009 NUEVA PRORROGA DE LA CONDONACION TRANSITORIA DE INTERESES Y MULTAS A GIROS DEL SERVICIO DE IMPUESTOS INTERNOS. ================================= 1.- MATERIA

CIRCULAR Nº 10 SANTIAGO, 08 de mayo de 2009 NUEVA PRORROGA DE LA CONDONACION TRANSITORIA DE INTERESES Y MULTAS A GIROS DEL SERVICIO DE IMPUESTOS INTERNOS. ================================= 1.- MATERIA

Cómo se hace para? Deben efectuar este trámite los sujetos o responsables del pago de los impuestos contemplados en la Ley.

EFECTUAR DECLARACIÓN Y PAGO DE IMPUESTO DE TIMBRES Y ESTAMPILLAS (Formulario N 24) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes.

EFECTUAR DECLARACIÓN Y PAGO DE IMPUESTO DE TIMBRES Y ESTAMPILLAS (Formulario N 24) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes.

CONFIDENCIAL. Sistema (software) de Gestión de Compras, Ventas, Inventario y producción.

de Gestión de Compras, Ventas, Inventario y producción.") Sistema (software) de Gestión de Compras, Ventas, Inventario y producción. 1.1.- Módulos del Sistema: El software esta implementado en Visual Foxpro para Windows. Se compone de los módulos o funciones

Sistema (software) de Gestión de Compras, Ventas, Inventario y producción. 1.1.- Módulos del Sistema: El software esta implementado en Visual Foxpro para Windows. Se compone de los módulos o funciones

FACTURACIÓN: Últimas modificaciones para Monotributistas, Responsables Inscriptos y Exentos, Imprentas y autoimpresores RG (AFIP) 3665 y 3666

3665 y 3666") Seminarios Errepar FACTURACIÓN: Últimas modificaciones para Monotributistas, Responsables Inscriptos y Exentos, Imprentas y autoimpresores RG (AFIP) 3665 y 3666 24/10/2014 Facturación: Últimas modificaciones

Seminarios Errepar FACTURACIÓN: Últimas modificaciones para Monotributistas, Responsables Inscriptos y Exentos, Imprentas y autoimpresores RG (AFIP) 3665 y 3666 24/10/2014 Facturación: Últimas modificaciones

Cómo se hace para..?

Cómo se hace para..? INICIAR ACTIVIDADES PERSONAS JURIDICAS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

Cómo se hace para..? INICIAR ACTIVIDADES PERSONAS JURIDICAS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

MANUAL DE USUARIO MÓDULO PLANES DE PAGO ESPECIAL

MANUAL DE USUARIO MÓDULO PLANES DE PAGO ESPECIAL INDICE SISTEMA MÓDULO PLANES DE PAGO ESPECIAL.... 2 FUNCIONALIDAD... 3 OPERATIVIDAD... 4 CARGA DE DEUDA PARA PLAN DE PAGO ESPECIAL... 5 CONFECCION PLAN

MANUAL DE USUARIO MÓDULO PLANES DE PAGO ESPECIAL INDICE SISTEMA MÓDULO PLANES DE PAGO ESPECIAL.... 2 FUNCIONALIDAD... 3 OPERATIVIDAD... 4 CARGA DE DEUDA PARA PLAN DE PAGO ESPECIAL... 5 CONFECCION PLAN

Asociada. 1.- Requisitos que deben cumplir cuando opten por ingresar al régimen simplificado:

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Financiamiento a corto plazo

Financiamiento a corto plazo 1 Introducción La obtención de recursos para financiar el capital de trabajo es una preocupación importante para los empresarios, sobre todo de aquellas empresas que no cuentan

Financiamiento a corto plazo 1 Introducción La obtención de recursos para financiar el capital de trabajo es una preocupación importante para los empresarios, sobre todo de aquellas empresas que no cuentan

DEVOLUCIONES Y COMPENSACIONES

DEVOLUCIONES Y COMPENSACIONES DEVOLUCIONES Y COMPENSACIONES Los Contribuyentes que liquiden saldos a favor pueden: Imputarlos al siguiente periodo gravable del mismo impuesto Solicitar su Compensación

DEVOLUCIONES Y COMPENSACIONES DEVOLUCIONES Y COMPENSACIONES Los Contribuyentes que liquiden saldos a favor pueden: Imputarlos al siguiente periodo gravable del mismo impuesto Solicitar su Compensación

3 MÓDULO ADMINISTRATIVO

3 MÓDULO ADMINISTRATIVO INTRODUCCIÓN Para instalar un invernadero para la producción de jitomate, se debe registrar ante la Secretaría de Hacienda y Crédito Público y contribuir con las obligaciones fiscales

3 MÓDULO ADMINISTRATIVO INTRODUCCIÓN Para instalar un invernadero para la producción de jitomate, se debe registrar ante la Secretaría de Hacienda y Crédito Público y contribuir con las obligaciones fiscales

Aspectos relevantes de la Ley de Concertación Tributaria y su Reglamento.

Aspectos relevantes de la Ley de Concertación Tributaria y su Reglamento. Ley de Concertación Tributaria 2012 Gaceta No.241, del 17 de diciembre del 2012, Capítulo II Retención definitiva por transacciones

Aspectos relevantes de la Ley de Concertación Tributaria y su Reglamento. Ley de Concertación Tributaria 2012 Gaceta No.241, del 17 de diciembre del 2012, Capítulo II Retención definitiva por transacciones

Contribuyentes. Entre los Códigos de actividad que definen a este tipo de contribuyente están:

ELECTRICIDAD, GAS Y AGUA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

ELECTRICIDAD, GAS Y AGUA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

Supervisión de Operaciones de Crédito de Dinero (Ley 18.010)

") Supervisión de Operaciones de Crédito de Dinero (Ley 18.010) Santiago de Chile, julio 2014 Este documento contiene una serie de consultas y respuestas relacionadas con el proceso de implementación de la

Supervisión de Operaciones de Crédito de Dinero (Ley 18.010) Santiago de Chile, julio 2014 Este documento contiene una serie de consultas y respuestas relacionadas con el proceso de implementación de la

REGIMEN TRIBUTARIO PARA TRANSACCIONES EN BOLSAS AGROPECUARIAS

REGIMEN TRIBUTARIO PARA TRANSACCIONES EN BOLSAS AGROPECUARIAS BASE LEGAL: TITULO VIII, CAPITULO II DE LA LEY 822 LEY DE CONCERTACION TRIBUTARIA (LCT) Publicada en la Gaceta No. 241 el 17/12/2012 TITULO

REGIMEN TRIBUTARIO PARA TRANSACCIONES EN BOLSAS AGROPECUARIAS BASE LEGAL: TITULO VIII, CAPITULO II DE LA LEY 822 LEY DE CONCERTACION TRIBUTARIA (LCT) Publicada en la Gaceta No. 241 el 17/12/2012 TITULO

SERVICIO DE IMPUESTOS INTERNOS SUBDIRECCIÓN DE ASISTENCIA AL CONTRIBUYENTE DEPARTAMENTO DE ATENCIÓN Y ASISTENCIA DE CONTRIBUYENTES

SERVICIO DE IMPUESTOS INTERNOS SUBDIRECCIÓN DE ASISTENCIA AL CONTRIBUYENTE DEPARTAMENTO DE ATENCIÓN Y ASISTENCIA DE CONTRIBUYENTES MATERIA: ESTABLECE NORMAS EN RELACIÓN A LA EMISIÓN DEL COMPROBANTE O RECIBO

SERVICIO DE IMPUESTOS INTERNOS SUBDIRECCIÓN DE ASISTENCIA AL CONTRIBUYENTE DEPARTAMENTO DE ATENCIÓN Y ASISTENCIA DE CONTRIBUYENTES MATERIA: ESTABLECE NORMAS EN RELACIÓN A LA EMISIÓN DEL COMPROBANTE O RECIBO

NORMA DE CARACTER GENERAL N

NORMA DE CARACTER GENERAL N REF.: MODIFICA EL TÍTULO VI SOBRE TRIBUTACIÓN DE LA CUENTA DE AHORRO VOLUNTARIO, DEL LIBRO II DEL COMPENDIO DE NORMAS DEL SISTEMA DE PENSIONES. Santiago, En uso de las facultades

NORMA DE CARACTER GENERAL N REF.: MODIFICA EL TÍTULO VI SOBRE TRIBUTACIÓN DE LA CUENTA DE AHORRO VOLUNTARIO, DEL LIBRO II DEL COMPENDIO DE NORMAS DEL SISTEMA DE PENSIONES. Santiago, En uso de las facultades

3 MÓDULO ADMINISTRATIVO

3 MÓDULO ADMINISTRATIVO INTRODUCCIÓN Para desempeñarse como un contratista de obra civil, se debe registrar ante la Secretaría de Hacienda y Crédito Público y contribuir con las obligaciones fiscales correspondientes.

3 MÓDULO ADMINISTRATIVO INTRODUCCIÓN Para desempeñarse como un contratista de obra civil, se debe registrar ante la Secretaría de Hacienda y Crédito Público y contribuir con las obligaciones fiscales correspondientes.

GUIA GENERAL PARA PROVEEDORES DE BIENES Y CONTRATISTAS DE LA CORPORACIÓN DE FERIAS Y EXPOSICIONES S.A. USUARIO OPERADOR DE ZONA FRANCA

GUIA GENERAL PARA PROVEEDORES DE BIENES Y CONTRATISTAS DE LA CORPORACIÓN DE FERIAS Y EXPOSICIONES S.A. USUARIO OPERADOR DE ZONA FRANCA 1. INTRODUCCION La Corporación de Ferias y Exposiciones S.A. Usuario

GUIA GENERAL PARA PROVEEDORES DE BIENES Y CONTRATISTAS DE LA CORPORACIÓN DE FERIAS Y EXPOSICIONES S.A. USUARIO OPERADOR DE ZONA FRANCA 1. INTRODUCCION La Corporación de Ferias y Exposiciones S.A. Usuario

(Acceda a estos formularios en formato Excel en www.checkpoint.cl) Instrucciones para confeccionar la Declaración Jurada Nº 1822

Instrucciones para confeccionar la Declaración Jurada Nº 1822") Declaración Jurada Nº 1822 Enajenación de acciones de pago de S.A., según normas de la letra c) del Nº 1 de la letra A) del artículo 14 de la Ley de la Renta (Acceda a estos formularios en formato Excel

Declaración Jurada Nº 1822 Enajenación de acciones de pago de S.A., según normas de la letra c) del Nº 1 de la letra A) del artículo 14 de la Ley de la Renta (Acceda a estos formularios en formato Excel

Módulo de farmacia, stock y compras

Módulo de farmacia, stock y compras Introducción... 2 Compras... 3 Remitos... 3 Facturas... 4 Proveedores... 5 Stock... 8 Configuración... 8 Componentes... 8 Familias de Ítems... 9 Ítems... 10 Productos...

Módulo de farmacia, stock y compras Introducción... 2 Compras... 3 Remitos... 3 Facturas... 4 Proveedores... 5 Stock... 8 Configuración... 8 Componentes... 8 Familias de Ítems... 9 Ítems... 10 Productos...

Financiamiento a corto plazo. Financiamiento a corto plazo. D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012.

Financiamiento a corto plazo D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012. 1 Índice Inicio... 3 - Introducción - Objetivo - Temario - Antecedentes Tema 1. Las cuentas por

Financiamiento a corto plazo D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012. 1 Índice Inicio... 3 - Introducción - Objetivo - Temario - Antecedentes Tema 1. Las cuentas por

FORMULARIO 116 INSTRUCTIVO DECLARACIÓN Y PAGO DEL ANTICIPO DE IMPUESTO A LA RENTA ESPECTÁCULOS PÚBLICOS

FORMULARIO 116 INSTRUCTIVO DECLARACIÓN Y PAGO DEL ANTICIPO DE IMPUESTO A LA RENTA ESPECTÁCULOS PÚBLICOS IDENTIFICACIÓN DEL FORMULARIO 101 Mes.- Seleccione el mes al que corresponde la declaración y el

FORMULARIO 116 INSTRUCTIVO DECLARACIÓN Y PAGO DEL ANTICIPO DE IMPUESTO A LA RENTA ESPECTÁCULOS PÚBLICOS IDENTIFICACIÓN DEL FORMULARIO 101 Mes.- Seleccione el mes al que corresponde la declaración y el

FORMATO DE INFORMACIÓN DE COMPRAS Y VENTAS

FORMATO DE INFORMACIÓN DE COMPRAS Y VENTAS DOCUMENTO VÁLIDO PARA: Facturadores Electrónicos y Obligados a DJ 7 y 8 Versión. 011-11-17 ÍNDICE DE CONTENIDO Cambios desde versión anterior:... 1.- INSTRUCCIONES

FORMATO DE INFORMACIÓN DE COMPRAS Y VENTAS DOCUMENTO VÁLIDO PARA: Facturadores Electrónicos y Obligados a DJ 7 y 8 Versión. 011-11-17 ÍNDICE DE CONTENIDO Cambios desde versión anterior:... 1.- INSTRUCCIONES

CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

Durante las últimas tres décadas, las autoridades. Venta de autos usados por personas físicas

ANÁLISIS Y OPINIÓN Venta de autos usados por personas físicas En la actualidad ya contamos con ciertos lineamientos por parte de las autoridades fiscales mediante los cuales a partir de este año, y gracias

ANÁLISIS Y OPINIÓN Venta de autos usados por personas físicas En la actualidad ya contamos con ciertos lineamientos por parte de las autoridades fiscales mediante los cuales a partir de este año, y gracias

TIPS para presentar la nueva declaración de pagos provisionales 2012

TIPS para presentar la nueva declaración de pagos provisionales 2012 Se dan a conocer los puntos básicos para elaborar y enviar su declaración a través del nuevo servicio de declaraciones y pagos (Pago

TIPS para presentar la nueva declaración de pagos provisionales 2012 Se dan a conocer los puntos básicos para elaborar y enviar su declaración a través del nuevo servicio de declaraciones y pagos (Pago

IMPUESTOS. Según sea la condición de inscripto del contribuyente - Unipersonal - Sociedad de Hecho - Sociedades (S.A., S.R.L., S.C.A.

IMPUESTOS 1- OBJETIVOS Por razones obvias, el objetivo al que haremos referencia es el de detallar en el presente capítulo los impuestos afectan directamente al sector agropecuario impactando financieramente

IMPUESTOS 1- OBJETIVOS Por razones obvias, el objetivo al que haremos referencia es el de detallar en el presente capítulo los impuestos afectan directamente al sector agropecuario impactando financieramente

CAPÍTULO III RENTAS PRESUNTAS 1ª CAT. LÍNEA 36

CAPÍTULO III RENTAS PRESUNTAS 1ª CAT. LÍNEA 36 PRIMERA CATEGORÍA, RENTAS PRESUNTAS 36 QUIÉNES DEBEN UTILIZAR ESTA LÍNEA Contribuyentes agricultores, que no sean sociedades anónimas y agencias extranjeras,

CAPÍTULO III RENTAS PRESUNTAS 1ª CAT. LÍNEA 36 PRIMERA CATEGORÍA, RENTAS PRESUNTAS 36 QUIÉNES DEBEN UTILIZAR ESTA LÍNEA Contribuyentes agricultores, que no sean sociedades anónimas y agencias extranjeras,

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

Sitio Mis cuentas del SAT

Sitio Mis cuentas del SAT Contribuyentes que pueden utilizarlo y sus aplicaciones Mtro. y C.P.C. Gabriel Valencia González, Socio Socio de la firma Actividades: Es experto en contabilidad, impuestos, auditoría

Sitio Mis cuentas del SAT Contribuyentes que pueden utilizarlo y sus aplicaciones Mtro. y C.P.C. Gabriel Valencia González, Socio Socio de la firma Actividades: Es experto en contabilidad, impuestos, auditoría

Ley N 20.780 REFORMA TRIBUTARIA APLICABLE A LAS PYMES

Ley N 20.780 REFORMA TRIBUTARIA APLICABLE A LAS PYMES 12 de Julio de 2015 Soledad Recabarren G. medianas empresas Art.14 ter En el nuevo artículo 14 ter se establecen beneficios para las PYMES, los cuales

Ley N 20.780 REFORMA TRIBUTARIA APLICABLE A LAS PYMES 12 de Julio de 2015 Soledad Recabarren G. medianas empresas Art.14 ter En el nuevo artículo 14 ter se establecen beneficios para las PYMES, los cuales

Manual de Usuario: Carga de Libros www.iconstruye.com

Manual de Usuario: Carga de Libros www.iconstruye.com Enero 2015 POLÍTICA DE CONFIDENCIALIDAD Toda la información contenida en este documento, es proporcionada bajo confidencialidad con el único propósito

Manual de Usuario: Carga de Libros www.iconstruye.com Enero 2015 POLÍTICA DE CONFIDENCIALIDAD Toda la información contenida en este documento, es proporcionada bajo confidencialidad con el único propósito

MINISTERIO DE AUTONOMÍAS REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES

REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES Índice CAPITULO I ASPECTOS GENERALES Artículo 1. Objeto.-.. 1 Artículo 2. Definiciones.-. 1 Artículo 3. Base Normativa.-.

REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES Índice CAPITULO I ASPECTOS GENERALES Artículo 1. Objeto.-.. 1 Artículo 2. Definiciones.-. 1 Artículo 3. Base Normativa.-.

Cómo se hace para? En las siguientes guías paso a paso están las acciones a seguir para pagar vía Internet:

PAGAR IMPUESTOS POR INTERNET Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

PAGAR IMPUESTOS POR INTERNET Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

LA FACTURA NEGOCIABLE 2015

LA FACTURA NEGOCIABLE 2015 Base Legal Ley N 29623 - Publicada el 07 de diciembre de 2010. Ley que promueve el financiamiento a través de la factura comercial. R. de S. N 129-2011 Promulgada el 26 de Mayo

LA FACTURA NEGOCIABLE 2015 Base Legal Ley N 29623 - Publicada el 07 de diciembre de 2010. Ley que promueve el financiamiento a través de la factura comercial. R. de S. N 129-2011 Promulgada el 26 de Mayo

Art. 1: se establece un impuesto sobre el valor agregado en la venta de mercancías. DRAE: cosa mueble que se hace objeto de trato o venta

Impuesto General sobre Las Ventas Licda. Zaira Mora B. Art. 1: se establece un impuesto sobre el valor agregado en la venta de mercancías DRAE: cosa mueble que se hace objeto de trato o venta Producción

Impuesto General sobre Las Ventas Licda. Zaira Mora B. Art. 1: se establece un impuesto sobre el valor agregado en la venta de mercancías DRAE: cosa mueble que se hace objeto de trato o venta Producción

Proyecto SIETE. Versión: 2.0.0. Proyecto 7 Página 1 de 22

Proyecto SIETE Manual de Usuario - Externo INSTRUCTIVO DE LLENADO FORMULARIO 106 CÓDIGO 8147 CONTRIBUCIÓN PARA LA PROMOCIÓN DEL TURISMO 1 POR MIL A LOS ACTIVOS FIJOS Versión: 2.0.0 Proyecto 7 Página 1

Proyecto SIETE Manual de Usuario - Externo INSTRUCTIVO DE LLENADO FORMULARIO 106 CÓDIGO 8147 CONTRIBUCIÓN PARA LA PROMOCIÓN DEL TURISMO 1 POR MIL A LOS ACTIVOS FIJOS Versión: 2.0.0 Proyecto 7 Página 1

Documento Capacitación de Emisión Individual

Documento Capacitación de Emisión Individual Público Fecha de Aprobación 10-11-2014 Versión 3.0 Código DE-M-03 ÍNDICE 1.- RESUMEN EJECUTIVO... 3 2.- INTRODUCCIÓN... 4 2.1.- OBJETIVO... 4 2.2.- ALCANCES...

Documento Capacitación de Emisión Individual Público Fecha de Aprobación 10-11-2014 Versión 3.0 Código DE-M-03 ÍNDICE 1.- RESUMEN EJECUTIVO... 3 2.- INTRODUCCIÓN... 4 2.1.- OBJETIVO... 4 2.2.- ALCANCES...

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

A. Principales Estímulos fiscales que se incorporan en el Decreto. Se comentan a continuación los principales estímulos contenidos en el Decreto 1.

16 de enero de 2014 Anexo #3. Principales facilidades del DECRETO que compila diversos beneficios fiscales y establece medidas de simplificación administrativa. (Publicado el 26 de diciembre de 2013).

16 de enero de 2014 Anexo #3. Principales facilidades del DECRETO que compila diversos beneficios fiscales y establece medidas de simplificación administrativa. (Publicado el 26 de diciembre de 2013).

Manual de Usuario Cuadratura Emitidos

Manual de Usuario Cuadratura Emitidos Público Noviembre 2011 Si este documento es impreso, no es un documento controlado. La referencia válida a este documento se encuentra en: Q:\SGC\PR\Interconectar

Manual de Usuario Cuadratura Emitidos Público Noviembre 2011 Si este documento es impreso, no es un documento controlado. La referencia válida a este documento se encuentra en: Q:\SGC\PR\Interconectar

EJERCICIOS TEMA 4: DOCUMENTACIÓN BÁSICA EMPRESARIAL

EJERCICIOS TEMA 4: DOCUMENTACIÓN BÁSICA EN LA ACTIVIDAD EMPRESARIAL 1- DOCUMENTOS DE COMPRAVENTA 1) Di si las siguientes afirmaciones son verdaderas o falsas: a) En todas las empresas se venden productos

EJERCICIOS TEMA 4: DOCUMENTACIÓN BÁSICA EN LA ACTIVIDAD EMPRESARIAL 1- DOCUMENTOS DE COMPRAVENTA 1) Di si las siguientes afirmaciones son verdaderas o falsas: a) En todas las empresas se venden productos

AFIP Resolución General 3450/13 (modificada por Res. N 3550/13). Impuesto a las Ganancias. Impuesto sobre los bienes personales. Adelanto de impuesto.

. Impuesto a las Ganancias. Impuesto sobre los bienes personales. Adelanto de impuesto.") PREGUNTAS FRECUENTES TARJETAS PERSONALES AFIP Resolución General 3450/13 (modificada por Res. N 3550/13). Impuesto a las Ganancias. Impuesto sobre los bienes personales. Adelanto de impuesto. Una nueva

PREGUNTAS FRECUENTES TARJETAS PERSONALES AFIP Resolución General 3450/13 (modificada por Res. N 3550/13). Impuesto a las Ganancias. Impuesto sobre los bienes personales. Adelanto de impuesto. Una nueva

Multiperíodo: No tiene límite de períodos contables en línea. Posibilidad de trabajar con más de un período al mismo tiempo.

Asociación nacional de funcionarios de impuestos internos Características Principales Características de Edi-Contabilidad Multiempresa (999 Empresas). Multiperiodos Multiusuarios (Opcional). Consolidado

Asociación nacional de funcionarios de impuestos internos Características Principales Características de Edi-Contabilidad Multiempresa (999 Empresas). Multiperiodos Multiusuarios (Opcional). Consolidado

Cuadro de beneficios tributarios aplicables a las donaciones recibidas por. Fundación Ayuda a la Iglesia que Sufre

Cuadro de beneficios tributarios aplicables a las donaciones recibidas por Fundación Ayuda a la Iglesia que Sufre Las donaciones que recibirá la Fundación Ayuda a la Iglesia que Sufre (en adelante AIS

Cuadro de beneficios tributarios aplicables a las donaciones recibidas por Fundación Ayuda a la Iglesia que Sufre Las donaciones que recibirá la Fundación Ayuda a la Iglesia que Sufre (en adelante AIS

C a r t i l l a Tr i b u t a r i a

9 d i c i e m b r e 2 0 0 7 C a r t i l l a Tr i b u t a r i a Introducción.. De acuerdo a lo previsto en el art. 2º, números 3 y 4, y en los artículos 3º, 10º, y 11º letra f) de la Ley de Impuesto a las

9 d i c i e m b r e 2 0 0 7 C a r t i l l a Tr i b u t a r i a Introducción.. De acuerdo a lo previsto en el art. 2º, números 3 y 4, y en los artículos 3º, 10º, y 11º letra f) de la Ley de Impuesto a las

EL ABC DE LA CONTABILIDAD

Administración EL ABC DE LA CONTABILIDAD Aunque te puede parecer un mundo ajeno y difícil de entender, supervisar la contabilidad de tu Pyme es un factor clave para su sustentabilidad. Acá te entregamos

Administración EL ABC DE LA CONTABILIDAD Aunque te puede parecer un mundo ajeno y difícil de entender, supervisar la contabilidad de tu Pyme es un factor clave para su sustentabilidad. Acá te entregamos

IMPUESTO ÚNICO TALLERES Y PESCADORES ARTESANALES IMPUESTO ÚNICO TALLERES ARTESANALES (CÓDIGO 21)

") IMPUESTO ÚNICO TALLERES Y PESCADORES ARTESANALES 45 IMPUESTO ÚNICO TALLERES ARTESANALES (CÓDIGO 21) Contribuyentes que utilizan esta línea Esta línea debe ser utilizada por las personas naturales que sean

IMPUESTO ÚNICO TALLERES Y PESCADORES ARTESANALES 45 IMPUESTO ÚNICO TALLERES ARTESANALES (CÓDIGO 21) Contribuyentes que utilizan esta línea Esta línea debe ser utilizada por las personas naturales que sean

Ejemplos de Registro de la Información de Compras

Contribuyentes Obligados a presentar Declaraciones Juradas de Compras y Ventas. Ejemplos de Registro de la Información de Compras 28-03-2012 Versión 3.1 Contenido 1. REGISTRO DE FACTURAS DE PROVEEDORES....

Contribuyentes Obligados a presentar Declaraciones Juradas de Compras y Ventas. Ejemplos de Registro de la Información de Compras 28-03-2012 Versión 3.1 Contenido 1. REGISTRO DE FACTURAS DE PROVEEDORES....

OBLIGACIONES TRIBUTARIAS 3 er TRIMESTRE 2012

OBLIGACIONES TRIBUTARIAS 3 er TRIMESTRE 2012 Resumen de obligaciones tributarias al 3r trimestre de 2012, declaraciones tributarias especiales, consideraciones antes del cierre del ejercicio, notificaciones

OBLIGACIONES TRIBUTARIAS 3 er TRIMESTRE 2012 Resumen de obligaciones tributarias al 3r trimestre de 2012, declaraciones tributarias especiales, consideraciones antes del cierre del ejercicio, notificaciones

FUNDAMENTOS DE LA INICIATIVA

MENSAJE DE S.E. EL PRESIDENTE DE LA REPÚBLICA CON EL QUE INICIA UN PROYECTO DE LEY QUE INTRODUCE MODIFICACIONES A LA LEGISLACIÓN TRIBUTARIA EN MATERIA DE FACTURA ELECTRÓNICA Y DISPONE OTRAS MEDIDAS QUE

MENSAJE DE S.E. EL PRESIDENTE DE LA REPÚBLICA CON EL QUE INICIA UN PROYECTO DE LEY QUE INTRODUCE MODIFICACIONES A LA LEGISLACIÓN TRIBUTARIA EN MATERIA DE FACTURA ELECTRÓNICA Y DISPONE OTRAS MEDIDAS QUE

En este artículo os ofrecemos unas instrucciones claras de cómo agilizar los trámites de presentación mediante las herramientas de Telematel.

1 / 16 Un año más, las empresas debemos hacer frente a nuestra obligación de realizar las llamadas declaraciones informativas. Debido a su complejidad y a los cambios en los últimos años, el 347 (Declaración

1 / 16 Un año más, las empresas debemos hacer frente a nuestra obligación de realizar las llamadas declaraciones informativas. Debido a su complejidad y a los cambios en los últimos años, el 347 (Declaración