Ley General de Contabilidad Gubernamental. Soluciones para una mejor implementación

|

|

|

- Lorena Godoy Maidana

- hace 8 años

- Vistas:

Transcripción

1 Ley General de Contabilidad Gubernamental Soluciones para una mejor implementación

2 Contactos: Miguel Ángel Castro Socio de Tel.: Alfredo Morante Socio de Asesoría Tel.: Laura Macarty Directora de Servicios Legales Tel.: Javier Flores González Socio de Impuestos Tel.:

3 Cada vez más la transparencia y rendición de cuentas se han vuelto factores importantes para lograr la credibilidad en la gestión de los funcionarios públicos y de los gobiernos de nuestro País. A lo largo de los años, en PricewaterhouseCoopers México, hemos visto una evolución importante en esta materia a través del establecimiento de leyes federales y locales, y otros instrumentos que día con día han fortalecido estos elementos, logrando que hoy las personas tengan un mayor acceso a la información pública, para conocer, cómo, cuándo y dónde se utilizan los recursos que se ejercen en el cumplimiento de los objetivos y programas de los gobiernos. Como parte de esta importante evolución, el 1 de enero de 2009 entró en vigor la Ley General de Contabilidad Gubernamental, que representa uno de los cambios más significativos de los últimos años y que tiene como objetivos fundamentales incrementar la transparencia de la información; establecer criterios generales para la emisión de la información financiera; facilitar el registro y fiscalización de activos, pasivos y patrimonio; así como establecer mecanismos de evaluación sobre la eficiencia y eficacia de la aplicación de los recursos, de la administración del gasto y deuda públicos. En PricewaterhouseCoopers México, entendemos la importancia del cambio y los retos que significa la implementación de la nueva ley. En este fólder encontrarán información relativa a los aspectos generales de la Ley General de Contabilidad Gubernamental, los principales retos que representa en la infraestructura, sistemas y procesos de información de los entes públicos, el cronograma general de aplicación, los diferentes servicios que podemos poner a su disposición para apoyar en el cumplimiento oportuno y exitoso de la ley y un directorio de nuestros especialistas en la materia, los cuales estaremos con la mejor disposición y entusiasmo para acompañarlos en este importante proceso. Contamos con un equipo comprometido en brindarles ayuda de máxima calidad en forma integrada, que incluye los mejores especialistas en el sector gobierno, cuyo único objetivo es superar sus expectativas con soluciones e ideas constructivas. Si bien los objetivos de la Ley General de Contabilidad Gubernamental, ayudarán de forma importante a tener una mayor y más clara visibilidad sobre las administraciones de los entes públicos, la misma representa retos y responsabilidades para los funcionarios públicos a cargo de su implementación y cumplimiento. C.P.C. Miguel Ángel Castro González Socio Líder del Sector Gobierno

4 Ley General de Contabilidad Gubernamental (LGCG) Qué busca? 01 Incrementar Transparencia Ejercicio del gasto Rendición de cuentas Establecer Criterios generales Contabilidad gubernamental Emisión información financiera Facilitar Registro y fiscalización Activos Pasivos Patrimonio Ingresos Gastos Establecer Mecanismos para evaluar Eficacia y eficiencia del gasto público Administración de la deuda pública Obligaciones contingentes y patrimonio del estado SER UN INSTRUMENTO CLAVE EN LA TOMA DE DECISIONES Marco conceptual

5 02 Las principales diferencias identificadas entre la Contabilidad Gubernamental y La Ley General de Contabilidad Gubernamental son las siguientes: Situación Actual Contabilidad Presupuestal Base, flujo de efectivo Contabilidad Patrimonial Objetivos Contabilidad presupuestal y patrimonial alineada Base devengado Contabilidad Gubernamental Falta de congruencia de la información contable con la información presupuestaria. Ley General de Contabilidad Gubernamental Información contable deberá mantener estricta congruencia con la información presupuestaria. Falta de control de activos e inventarios Falta de politicas y procedimientos Control y valuación de activos e inventarios = cuentas de balance Información en tiempo real para la toma de decisiones No se cuenta con registros con base acumulativa. Los sistemas contables deberán permitir los registros con base acumulativa para la integración de la información financiera. Toma de decisiones con información no oportuna Politicas y procedimientos bien definidos y congruentes No existe un registro y control de los inventarios de los bienes muebles e inmuebles. Registro y control de los inventarios de los bienes muebles e inmuebles. Estados Financieros Estados Financieros en línea en con el el Presupuesto Mejor calidad Mejor calidad en la en toma la de decisiones Generación excesiva de reportes financieros para la integración de la cuenta pública Poca visibilidad en transparencia No existe contabilidad patrimonial. Los sistemas contables tendrán la capacidad de generar información en tiempo real. Esquema armónico para transparencia y rendición de cuentas. Situación actual y retos de la ley Existirá un registro patrimonial que apoye la toma de decisiones.

6 Cronograma de aplicación de la Ley 03 Consejo Nacional de Armonización Contable y Comité Consultivo: 1. Emitir plan de cuentas, clasificadores presupuestarios armonizados, las normas y metodología para la determinación de los momentos contables de los ingresos y egresos, y para la emisión de información financiera Emitir los postulados básicos, las principales reglas de registro y valoración del patrimonio, estructura de los catálogos de cuentas y manuales de contabilidad. Federación, entidades federativas, Poderes Ejecutivo, Legislativo y Judicial, entidades y órganos autónomos: 1. Disponer de listas de cuentas alineadas al plan de cuentas; clasificadores presupuestarios armonizados; asimismo, de la norma y metodología que establezca los momentos contables de ingresos y gastos previstos en la Ley, contar con indicadores para medir los avances físico-financieros. 2. Realizar los registros contables con base acumulativa y en apego a postulados básicos de contabilidad gubernamental armonizados en sus respectivos libros de diario, mayor e inventarios y balances; disponer de catálogos de cuentas y manuales de contabilidad; y emitir información contable, presupuestaria y programática sobre la base técnica prevista en este párrafo y el anterior. 3. Efectuar los registros contables del patrimonio y su valuación; generar los indicadores de resultados sobre el cumplimiento de sus metas; y publicar información contable, presupuestaria y programática, en sus respectivas páginas de Internet, para consulta de la población en general. 4. Emitir las cuentas públicas conforme a la estructura establecida, así como publicarlas para consulta de la población en general, a partir del inicio del ejercicio Fecha límite

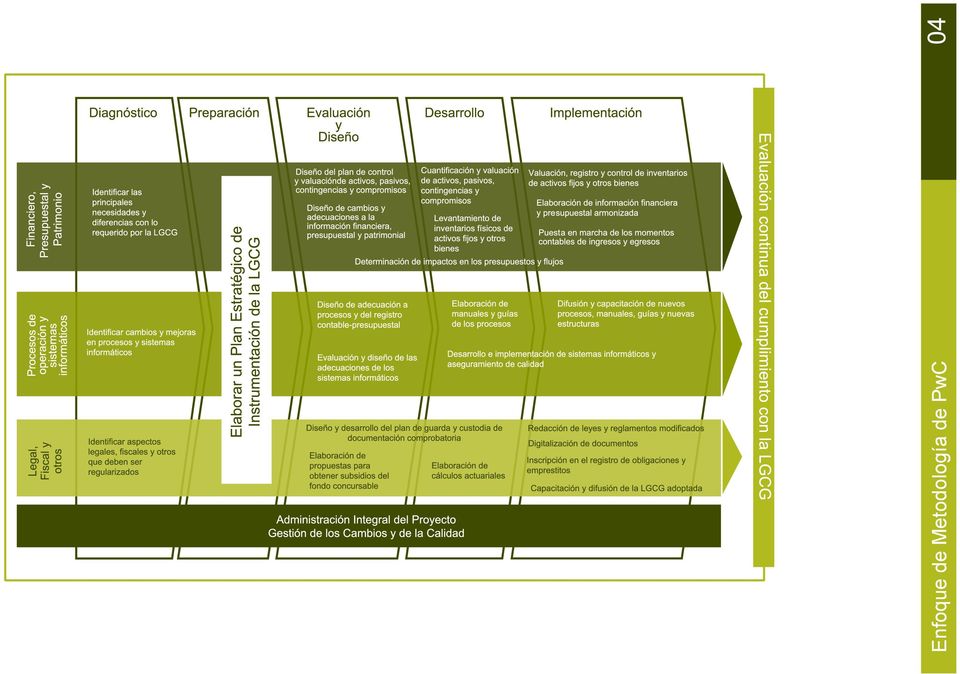

7 Enfoque de Metodología de PwC

8 Oficina México Miguel Ángel Castro González Tel: Alejandro Soto Hidalgo Asesoría en Tecnologías de Información Tel: Alfredo Morante Sotomayor Servicios de Consultoría en Gobierno Tel: Germán Ganado Iturriaga Tel: José Angel Vargas Hernández Tel: Julio Valdés García Tel: Laura Macarty Cortés Legal Corporativo Tel: Javier Flores González Impuestos Tel: Francisco Ibáñez Cortina FAS Infraestructura, Gobierno y Servicios Públicos Tel: francisco.ibanez@mx.pwc.com Enrique Alejandro Bertran Servicios de Consultoría en Gobierno Tel: enrique.bertran@mx.pwc.com Oficina Cancún Mario Alfredo Arteaga Quintana Impuestos y Servicios Legales Tel: (999) mario.alfredo.arteaga@mx.pwc.com Oficina Chihuahua Andrés Navarrete Quiroz Auditoria Tel: (614) andres.navarrete@mx.pwc.com Oficina Ciudad Juárez Héctor Rábago Saldívar (656) hector.rabago@mx.pwc.com Oficina Guadalajara Octavio Espinosa Burgara Tel: (33) octavio.espinosa@mx.pwc.com Oficina Hermosillo Enrique Ochoa Báez Tel: (66) enrique.ochoa.baez@mx.pwc.com Oficina León Sergio A. Gutiérrez Rodríguez Tel: (33) sergio.gutierrez@mx.pwc.com Oficina Mérida Mario Alfredo Arteaga Quintana Impuestos y Servicios Legales Tel: (999) mario.alfredo.arteaga@mx.pwc.com Oficina Monterrey José de Jesús Mariscal Chávez Tel: (81) jesus.mariscal@mx.pwc.com Oficina Mexicali Efraín Rodríguez Hidalgo Tel: (664) efrain.rodriguez.hidalgo@mx.pwc.com Oficina Puebla Bernardo González Vidrio Tel: (22) bernardo.gonzalez@mx.pwc.com Oficina Querétaro Roberto Álvarez Malo Palos Tel: (442) roberto.alvarez.malo@mx.pwc.com Oficina Satélite Raúl Figueroa Segura Tel: raul.figueroa@mx.pwc.com Oficina San Luis Potosí José Luis Franco Murayama Tel: (444) jose.luis.franco@mx.pwc.com Oficina Tampico Sergio Aguirre Reyna Tel: (833) sergio.aguirre@mx.pwc.com Oficina Tijuana Efraín Rodríguez Hidalgo Tel: (664) efrain.rodriguez.hidalgo@mx.pwc.com Oficina Torreón Alfonso Casavantes Landin Tel: (81) alfonso.casavantes@mx.pwc.com Oficina Veracruz Daniel Orozco Loureiro Tel: (229) daniel.orozco@mx.pwc.com Directorio 05

948-2911 mario.")

9 Todos los derechos reservados. Se prohibe la reproducción por cualquier medio sin autorización escrita. PricewaterhouseCoopers. Elaboró MPC

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

INFORME DEL ESTADO Y AVANCES DE LA ARMONIZACIÓN CONTABLE

H. XI Ayuntamiento de Los Cabos, B.C.S. Tesorería General Municipal Dirección Municipal de Contabilidad INFORME DEL ESTADO Y AVANCES DE LA ARMONIZACIÓN CONTABLE La Ley General de Contabilidad Gubernamental

H. XI Ayuntamiento de Los Cabos, B.C.S. Tesorería General Municipal Dirección Municipal de Contabilidad INFORME DEL ESTADO Y AVANCES DE LA ARMONIZACIÓN CONTABLE La Ley General de Contabilidad Gubernamental

Ley General de Contabilidad Gubernamental

1 Ley General de Contabilidad Gubernamental (LGCG) El objetivo principal de la Ley General de Contabilidad Gubernamental es contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos,

1 Ley General de Contabilidad Gubernamental (LGCG) El objetivo principal de la Ley General de Contabilidad Gubernamental es contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos,

Normas y Metodología para la determinación de los Momentos Contables de los Egresos

Normas y Metodología para la determinación de los Momentos Contables de los Egresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Normas y Metodología para la determinación de los Momentos Contables de los Egresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Ley General de Contabilidad Gubernamental. Armonización Contable

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

INFORME DE AVANCE Y MEDIDAS PARA LA CONSOLIDACIÓN DE LA ARMONIZACIÓN CONTABLE

Con fundamento en los artículos 4, fracciones I, IV, XVIII, XXII y XXIX; 5; 11, fracciones IX, XI, XII y XIV; 16; 17; 18; 19; 38; 40; 41; 44 y 46 de la Ley General de Contabilidad Gubernamental, el Secretario

Con fundamento en los artículos 4, fracciones I, IV, XVIII, XXII y XXIX; 5; 11, fracciones IX, XI, XII y XIV; 16; 17; 18; 19; 38; 40; 41; 44 y 46 de la Ley General de Contabilidad Gubernamental, el Secretario

Sistema de Contabilidad Gubernamental*

Sistema de Contabilidad Gubernamental* José Armando Plata Sandoval I. Objetivos del Sistema de Contabilidad Gubernamental... 72 II. Características normativas del Sistema de Contabilidad Gubernamental...

Sistema de Contabilidad Gubernamental* José Armando Plata Sandoval I. Objetivos del Sistema de Contabilidad Gubernamental... 72 II. Características normativas del Sistema de Contabilidad Gubernamental...

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad

CONSEJO ESTATAL DE SALUD DE HIDALGO DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad Los Estados Financieros

CONSEJO ESTATAL DE SALUD DE HIDALGO DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad Los Estados Financieros

Sistema Armónica Sw. Para municipios y organismos de Gobierno

Sistema Armónica Sw. Para municipios y organismos de Gobierno Avenida Eugenia No. 197, Piso 4, Col. Narvarte, Delegación Benito Juárez, C. P. 03020, México, D. F Tel. 56012665. Sistema Integral de Contabilidad

Sistema Armónica Sw. Para municipios y organismos de Gobierno Avenida Eugenia No. 197, Piso 4, Col. Narvarte, Delegación Benito Juárez, C. P. 03020, México, D. F Tel. 56012665. Sistema Integral de Contabilidad

Información del Título V de la Ley General de Contabilidad Gubernamental (Formatos Aprobados por el CONAC) Normatividad

Normatividad") Información del Título V de la Ley General de Contabilidad Gubernamental (Formatos Aprobados por el CONAC) Normatividad ACUERDO POR EL QUE SE ARMONIZA LA ESTRUCTURA DE LAS CUENTAS PÚBLICAS. ACUERDO POR

Información del Título V de la Ley General de Contabilidad Gubernamental (Formatos Aprobados por el CONAC) Normatividad ACUERDO POR EL QUE SE ARMONIZA LA ESTRUCTURA DE LAS CUENTAS PÚBLICAS. ACUERDO POR

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS.

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS. 1 El Instituto Electoral Veracruzano, declarado órgano autónomo con sus derechos y obligaciones establecidas en el artículo

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS. 1 El Instituto Electoral Veracruzano, declarado órgano autónomo con sus derechos y obligaciones establecidas en el artículo

EXPERIENCIAS Y RECOMENDACIONES EN LA ADMINISTRACIÓN DE LA TESORERÍA

EXPERIENCIAS Y RECOMENDACIONES EN LA ADMINISTRACIÓN DE LA TESORERÍA Julio 13 del 2011 CP. MARIO GÓMEZ AYALA 1 RETOS Y REQUERIMIENTOS DE LA NUEVA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL CP. MARIO GÓMEZ

EXPERIENCIAS Y RECOMENDACIONES EN LA ADMINISTRACIÓN DE LA TESORERÍA Julio 13 del 2011 CP. MARIO GÓMEZ AYALA 1 RETOS Y REQUERIMIENTOS DE LA NUEVA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL CP. MARIO GÓMEZ

DOCUMENTOS TÉCNICO-NORMATIVOS ARMONIZADOS

DOCUMENTOS TÉCNICO-NORMATIVOS ARMONIZADOS 1 Marco Metodológico Sobre la Forma y Términos en que Deberá Orientarse el Desarrollo del Análisis de los Componentes de las Finanzas Públicas con Relación a los

DOCUMENTOS TÉCNICO-NORMATIVOS ARMONIZADOS 1 Marco Metodológico Sobre la Forma y Términos en que Deberá Orientarse el Desarrollo del Análisis de los Componentes de las Finanzas Públicas con Relación a los

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES

PROYECTO DE ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial

PROYECTO DE ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial

PROGRAMA DE ARMONIZACIÓN EN CONTABILIDAD GUBERNAMENTAL

PROGRAMA DE ARMONIZACIÓN EN CONTABILIDAD GUBERNAMENTAL ANTECEDENTES La Contabilidad Gubernamental representa un área específica de la contabilidad financiera-presupuestal y programática, referida a las

PROGRAMA DE ARMONIZACIÓN EN CONTABILIDAD GUBERNAMENTAL ANTECEDENTES La Contabilidad Gubernamental representa un área específica de la contabilidad financiera-presupuestal y programática, referida a las

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento

ACCIONES REALIZADAS EN MATERIA DE ARMONIZACION CONTABLE POR PARTE DEL SECRETARIO TÉCNICO DEL CONSEJO ESTATAL DE ARMONIZACIÓN CONTABLE

ACCIONES REALIZADAS EN MATERIA DE ARMONIZACION CONTABLE POR PARTE DEL SECRETARIO TÉCNICO DEL CONSEJO ESTATAL DE ARMONIZACIÓN CONTABLE CUMPLIMIENTO DE OBLIGACIONES DE LA LGCG. CUMPLIMIENTO A REQUERIMIENTOS

ACCIONES REALIZADAS EN MATERIA DE ARMONIZACION CONTABLE POR PARTE DEL SECRETARIO TÉCNICO DEL CONSEJO ESTATAL DE ARMONIZACIÓN CONTABLE CUMPLIMIENTO DE OBLIGACIONES DE LA LGCG. CUMPLIMIENTO A REQUERIMIENTOS

INFORMACIÓN FINANCIERA CONFORME A LA NUEVA NORMA GUBERNAMENTAL EN MATERIA CONTABLE

INFORMACIÓN FINANCIERA CONFORME A LA NUEVA NORMA GUBERNAMENTAL EN MATERIA CONTABLE OBJETIVO Debido a que la finalidad de la contabilidad gubernamental es generar información a cerca de las operaciones

INFORMACIÓN FINANCIERA CONFORME A LA NUEVA NORMA GUBERNAMENTAL EN MATERIA CONTABLE OBJETIVO Debido a que la finalidad de la contabilidad gubernamental es generar información a cerca de las operaciones

ARMONIZACIÓN CONTABLE. Trabajos Realizados para la Implementación del Sistema de Armonización Contable

ARMONIZACIÓN CONTABLE Trabajos Realizados para la Implementación del Sistema de Armonización Contable Tijuana, Baja California a 03 de Agosto del 2012. Antecedentes En Diciembre de 2008, se publicó la

ARMONIZACIÓN CONTABLE Trabajos Realizados para la Implementación del Sistema de Armonización Contable Tijuana, Baja California a 03 de Agosto del 2012. Antecedentes En Diciembre de 2008, se publicó la

Tomo 98, Colima, Col., Sábado 01 de Junio del año 2013; Núm. 31, pág. 632. ACUERDO 1

Tomo 98, Colima, Col., Sábado 01 de Junio del año 2013; Núm. 31, pág. 632. ACUERDO 1 DEL GOBIERNO FEDERAL SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO APROBADO POR EL CONSEJO DE ARMONIZACIÓN CONTABLE, EN REUNIÓN

Tomo 98, Colima, Col., Sábado 01 de Junio del año 2013; Núm. 31, pág. 632. ACUERDO 1 DEL GOBIERNO FEDERAL SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO APROBADO POR EL CONSEJO DE ARMONIZACIÓN CONTABLE, EN REUNIÓN

La ASOFIS A.C a través de la Auditoría Superior del Estado (ASE), te invita a participar en el: DIPLOMADO VIRTUAL DE CONTABILIDAD GUBERNAMENTAL 2015

, te invita a participar en el: DIPLOMADO VIRTUAL DE CONTABILIDAD GUBERNAMENTAL 2015") La ASOFIS A.C a través de la Auditoría Superior del Estado (ASE), te invita a participar en el: DIPLOMADO VIRTUAL DE CONTABILIDAD GUBERNAMENTAL 2015 1 Contacto: L.C.P Anali Nextli Reyes Gómez Jefe de Departamento

La ASOFIS A.C a través de la Auditoría Superior del Estado (ASE), te invita a participar en el: DIPLOMADO VIRTUAL DE CONTABILIDAD GUBERNAMENTAL 2015 1 Contacto: L.C.P Anali Nextli Reyes Gómez Jefe de Departamento

"El contenido del presente informe técnico de resultados no tiene carácter definitivo hasta en tanto sea dictaminado por el H. Congreso del Estado"

Chihuahua, Chih., 22 de octubre de 2013 Nº de Oficio DAS/354/2013 Asunto: Informe Técnico de Resultados C. DIPUTADA MARÍA ELVIRA GONZÁLEZ ANCHONDO PRESIDENTA DE LA COMISIÓN DE FISCALIZACIÓN DEL H. CONGRESO

Chihuahua, Chih., 22 de octubre de 2013 Nº de Oficio DAS/354/2013 Asunto: Informe Técnico de Resultados C. DIPUTADA MARÍA ELVIRA GONZÁLEZ ANCHONDO PRESIDENTA DE LA COMISIÓN DE FISCALIZACIÓN DEL H. CONGRESO

SOIN ERP. Armonización con la Ley General de Contabilidad Gubernamental Realice una transición eficaz y oportuna

1 SOIN ERP Armonización con la Ley General de Contabilidad Gubernamental Realice una transición eficaz y oportuna 1 2 En Aplication Hosting estamos convencidos que el valor para nuestros clientes sólo

1 SOIN ERP Armonización con la Ley General de Contabilidad Gubernamental Realice una transición eficaz y oportuna 1 2 En Aplication Hosting estamos convencidos que el valor para nuestros clientes sólo

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 68.- El asiento inicial, deberá registrarse en el primer mes del

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 68.- El asiento inicial, deberá registrarse en el primer mes del

VICEPRESIDENCIA DE DESARROLLO Y CAPACITACIÓN PROFESIONAL. Comisión de Auditoría

31 de marzo de 2005 Núm. 5 VICEPRESIDENCIA DE DESARROLLO Y CAPACITACIÓN PROFESIONAL Comisión de Auditoría EL ROL DEL AUDITOR INTERNO EN EL GOBIERNO CORPORATIVO ÍNDICE Introducción 3 C.P.C. Manuel C. Gutiérrez

31 de marzo de 2005 Núm. 5 VICEPRESIDENCIA DE DESARROLLO Y CAPACITACIÓN PROFESIONAL Comisión de Auditoría EL ROL DEL AUDITOR INTERNO EN EL GOBIERNO CORPORATIVO ÍNDICE Introducción 3 C.P.C. Manuel C. Gutiérrez

FYO TRADING S.A. Estados Contables

Estados Contables Correspondientes al período de nueve meses Iniciado el 1 de julio de 2010 y finalizado el 31 de marzo de 2011 (presentados en forma comparativa) Estados Contables Correspondientes al

Estados Contables Correspondientes al período de nueve meses Iniciado el 1 de julio de 2010 y finalizado el 31 de marzo de 2011 (presentados en forma comparativa) Estados Contables Correspondientes al

II. OBLIGACIONES EN MATERIA DE CONTABILIDAD A CARGO DE LAS DELEGACIONES.

INFORME DEL ANÁLISIS SOBRE EL ALCANCE DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL EN LOS ÓRGANOS POLÍTICO ADMINISTRATIVOS DE LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL. I. PLANTEAMIENTO.

INFORME DEL ANÁLISIS SOBRE EL ALCANCE DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL EN LOS ÓRGANOS POLÍTICO ADMINISTRATIVOS DE LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL. I. PLANTEAMIENTO.

Normatividad Contable TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 50.- El asiento inicial, deberá registrarse en el primer mes del

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 50.- El asiento inicial, deberá registrarse en el primer mes del

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

(Primera Sección) DIARIO OFICIAL Jueves 20 de agosto de 2009 SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se emiten las normas y metodología para la determinación de los momentos contables

(Primera Sección) DIARIO OFICIAL Jueves 20 de agosto de 2009 SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se emiten las normas y metodología para la determinación de los momentos contables

LINEAMIENTOS GENERALES DEL SISTEMA DE CONTABILIDAD GUBERNAMENTAL SIMPLIFICADO

LINEAMIENTOS GENERALES DEL SISTEMA DE CONTABILIDAD GUBERNAMENTAL SIMPLIFICADO PARA LOS MUNICIPIOS CON MENOS DE VEINTICINCO MIL HABITANTES Av. Constituyentes 1001, Edificio B, Piso 5, Col. Belén de las

LINEAMIENTOS GENERALES DEL SISTEMA DE CONTABILIDAD GUBERNAMENTAL SIMPLIFICADO PARA LOS MUNICIPIOS CON MENOS DE VEINTICINCO MIL HABITANTES Av. Constituyentes 1001, Edificio B, Piso 5, Col. Belén de las

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2010 RESULTADO DE LA FASE DE COMPROBACIÓN

INSTRUMENTO IMPULSOR DEL DESARROLLO DE LA GOBIERNO DEL ESTADO, FONDO DEL FUTURO FISCALIZACIÓN DE LA CUENTA PÚBLICA 2010 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 10 2. MOTIVACIÓN...

INSTRUMENTO IMPULSOR DEL DESARROLLO DE LA GOBIERNO DEL ESTADO, FONDO DEL FUTURO FISCALIZACIÓN DE LA CUENTA PÚBLICA 2010 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 10 2. MOTIVACIÓN...

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Miércoles 2 de enero de 2013 DIARIO OFICIAL (Primera Sección) 1 SECRETARIA DE HACIENDA Y CREDITO PUBLICO LINEAMIENTOS que deberán observar los entes públicos para registrar en las cuentas de activo los

Miércoles 2 de enero de 2013 DIARIO OFICIAL (Primera Sección) 1 SECRETARIA DE HACIENDA Y CREDITO PUBLICO LINEAMIENTOS que deberán observar los entes públicos para registrar en las cuentas de activo los

C O M I S I Ó N D E P U N T O S C O N S T I T U C I O N AL E S

COINCIDENCIAS Y DIFERENCIAS ENTRE LAS INICIATIVAS EN MATERIA DE DEUDA COINCIDENCIA 1. Incorporar un principio constitucional en el capítulo económico sobre estabilidad de las finanzas públicas y del sistema

COINCIDENCIAS Y DIFERENCIAS ENTRE LAS INICIATIVAS EN MATERIA DE DEUDA COINCIDENCIA 1. Incorporar un principio constitucional en el capítulo económico sobre estabilidad de las finanzas públicas y del sistema

GUÍA TÉCNICA 22 EL CONTROL DE GESTIÓN MUNICIPAL

GUÍA TÉCNICA 22 EL CONTROL DE GESTIÓN MUNICIPAL Pág. 1.- LA GESTIÓN MUNICIPAL 2.- EL CONTROL DE GESTIÓN 2.1 Características 2.2 Elementos 2.3 Instrumentos 2.4 Órgano Responsable 3.- EL MARCO JURÍDICO DEL

GUÍA TÉCNICA 22 EL CONTROL DE GESTIÓN MUNICIPAL Pág. 1.- LA GESTIÓN MUNICIPAL 2.- EL CONTROL DE GESTIÓN 2.1 Características 2.2 Elementos 2.3 Instrumentos 2.4 Órgano Responsable 3.- EL MARCO JURÍDICO DEL

EXPERIENCIA EN LA IMPLEMENTACIÓN DE LAS NIC-SP EN GUANAJUATO, MÉXICO

EXPERIENCIA EN LA IMPLEMENTACIÓN DE LAS NIC-SP EN GUANAJUATO, MÉXICO Actividades principales Representación internacional Sector privado y sector público Desarrollo de la profesión contable a nivel mundial

EXPERIENCIA EN LA IMPLEMENTACIÓN DE LAS NIC-SP EN GUANAJUATO, MÉXICO Actividades principales Representación internacional Sector privado y sector público Desarrollo de la profesión contable a nivel mundial

QUE EXPIDE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL, SUSCRITA POR DIPUTADOS DE DIVERSOS GRUPOS PARLAMENTARIOS

QUE EXPIDE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL, SUSCRITA POR DIPUTADOS DE DIVERSOS GRUPOS PARLAMENTARIOS Presentada por los diputados Alma Edwviges Alcaraz Hernández, Moisés Alcalde Virgen, PAN;

QUE EXPIDE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL, SUSCRITA POR DIPUTADOS DE DIVERSOS GRUPOS PARLAMENTARIOS Presentada por los diputados Alma Edwviges Alcaraz Hernández, Moisés Alcalde Virgen, PAN;

El Sistema Integrado de Administración Financiera Instrumento indispensable de transparencia institucional

El Sistema Integrado de Administración Financiera Instrumento indispensable de transparencia institucional II Jornadas MEF-CGN Montevideo, octubre 2013 El Reto de la Consolidación Contable II Jornadas

El Sistema Integrado de Administración Financiera Instrumento indispensable de transparencia institucional II Jornadas MEF-CGN Montevideo, octubre 2013 El Reto de la Consolidación Contable II Jornadas

CAPÍTULO II FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN DE FINANCIERA INFORMACIÓN

FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN AUTOMÁTICA CAPÍTULO II FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN DE INFORMACIÓN FINANCIERA CAPÍTULO II FUNDAMENTOS METODOLÓGICOS

FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN AUTOMÁTICA CAPÍTULO II FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN DE INFORMACIÓN FINANCIERA CAPÍTULO II FUNDAMENTOS METODOLÓGICOS

Corporativo Villalobos

Corporativo Villalobos, es una firma de consultores especializados en la asesoría patrimonial, fiscal, legal y financiera así como en la formación y administración de sociedades y fideicomisos extraterritoriales.

Corporativo Villalobos, es una firma de consultores especializados en la asesoría patrimonial, fiscal, legal y financiera así como en la formación y administración de sociedades y fideicomisos extraterritoriales.

IV. Adopción e Implementación de la Armonización Contable y su vínculo con el PbR.

IV. y su vínculo con el PbR. En la búsqueda de incursionar en mejores estrategias que permitan una administración adecuada de los recursos públicos, así como una rendición de cuentas armonizadas, robusta

IV. y su vínculo con el PbR. En la búsqueda de incursionar en mejores estrategias que permitan una administración adecuada de los recursos públicos, así como una rendición de cuentas armonizadas, robusta

TITULO I. Disposiciones generales

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL LEY 24.156 Disposiciones generales. Sistemas presupuestario, de crédito público, de tesorería, de contabilidad gubernamental

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL LEY 24.156 Disposiciones generales. Sistemas presupuestario, de crédito público, de tesorería, de contabilidad gubernamental

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

CONTABILIDAD GUBERNAMENTAL, REGISTRO Y CONTROL DEL PATRIMONI MUNICIPAL

CONTABILIDAD GUBERNAMENTAL, REGISTRO Y CONTROL DEL PATRIMONI MUNICIPAL EXPOSITOR: C.P. JOSÉ LUIS MUNGUÍA HERNÁNDEZ MUNGUÍA RAMÍREZ Y ASOCIADOS, S. C. mura_sc@prodigy.net.mx teléfonos: 01 55 56 15 31 80

CONTABILIDAD GUBERNAMENTAL, REGISTRO Y CONTROL DEL PATRIMONI MUNICIPAL EXPOSITOR: C.P. JOSÉ LUIS MUNGUÍA HERNÁNDEZ MUNGUÍA RAMÍREZ Y ASOCIADOS, S. C. mura_sc@prodigy.net.mx teléfonos: 01 55 56 15 31 80

Sistema de Contabilidad PúblicaP

Sistema de Contabilidad PúblicaP La Disposición Legal que rige esta materia está establecido en el Titulo VI de la Ley N 1535/99 de Administración Financiera y en el Decreto Reglamentario 8127 del 30 de

Sistema de Contabilidad PúblicaP La Disposición Legal que rige esta materia está establecido en el Titulo VI de la Ley N 1535/99 de Administración Financiera y en el Decreto Reglamentario 8127 del 30 de

RAÍZ JURÍDICA DE LA EVALUACIÓN DEL DESEMPEÑO. 7 de mayo de 2015

RAÍZ JURÍDICA DE LA EVALUACIÓN DEL DESEMPEÑO 7 de mayo de 2015 Raíz jurídica en materia de Evaluación del Desempeño. Contenido: Antecedentes. Marco jurídico Federal: Reformas jurídicas impulsadas por la

RAÍZ JURÍDICA DE LA EVALUACIÓN DEL DESEMPEÑO 7 de mayo de 2015 Raíz jurídica en materia de Evaluación del Desempeño. Contenido: Antecedentes. Marco jurídico Federal: Reformas jurídicas impulsadas por la

Armonización Contable

Página 1 Vicepresidencia de Sector Gubernamental Tópicos: Contenido: Enlaces: C.P.C. José Armando Plata Sandoval Vicepresidente de Sector Gubernamental C.P. Ludivina Leija Rodríguez Secretaria Técnica

Página 1 Vicepresidencia de Sector Gubernamental Tópicos: Contenido: Enlaces: C.P.C. José Armando Plata Sandoval Vicepresidente de Sector Gubernamental C.P. Ludivina Leija Rodríguez Secretaria Técnica

VICEPRESIDENCIA DE DESARROLLO Y CAPACITACIÓN PROFESIONAL. Comisión de Auditoría

11 de noviembre del 2004 Núm. 3 VICEPRESIDENCIA DE DESARROLLO Y CAPACITACIÓN PROFESIONAL Comisión de Auditoría E l C o n t r o l I n t e r n o, s u s E l e m e n t o s, s u E v a l u a c i ó n p o r el

11 de noviembre del 2004 Núm. 3 VICEPRESIDENCIA DE DESARROLLO Y CAPACITACIÓN PROFESIONAL Comisión de Auditoría E l C o n t r o l I n t e r n o, s u s E l e m e n t o s, s u E v a l u a c i ó n p o r el

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

TEXTO VIGENTE Nueva Ley publicada en el Diario Oficial de la Federación el 31 de diciembre de 2008 Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Presidencia de la República.

TEXTO VIGENTE Nueva Ley publicada en el Diario Oficial de la Federación el 31 de diciembre de 2008 Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Presidencia de la República.

FICHA TÉCNICA: MANUAL DE CONTABILIDAD GUBERNAMENTAL

FICHA TÉCNICA: MANUAL DE CONTABILIDAD GUBERNAMENTAL I. Relevancia del Manual de Contabilidad Gubernamental (MCG). 1. Disposiciones legales. El MCG tiene su sustento jurídico en lo dispuesto por la fracción

FICHA TÉCNICA: MANUAL DE CONTABILIDAD GUBERNAMENTAL I. Relevancia del Manual de Contabilidad Gubernamental (MCG). 1. Disposiciones legales. El MCG tiene su sustento jurídico en lo dispuesto por la fracción

Subdirección de Fiscalización e Integración de Cuenta Pública

Subdirección de Fiscalización e Integración de Cuenta Pública O B J E T I V O Proporcionar una herramienta de apoyo útil, confiable y comprensible que permita la integración de la información patrimonial

Subdirección de Fiscalización e Integración de Cuenta Pública O B J E T I V O Proporcionar una herramienta de apoyo útil, confiable y comprensible que permita la integración de la información patrimonial

SOSTENIBILIDAD FINANCIERA, RENDICIÓN DE CUENTAS Y RESPONSABILIDAD

V EUROSAI/OLACEFS CONFERENCE SOSTENIBILIDAD FINANCIERA, RENDICIÓN DE CUENTAS Y RESPONSABILIDAD CONCLUSIONES Y RECOMENDACIONES La V Conferencia EUROSAI/OLACEFS reunió en Lisboa, entre los días 10 y 11 de

V EUROSAI/OLACEFS CONFERENCE SOSTENIBILIDAD FINANCIERA, RENDICIÓN DE CUENTAS Y RESPONSABILIDAD CONCLUSIONES Y RECOMENDACIONES La V Conferencia EUROSAI/OLACEFS reunió en Lisboa, entre los días 10 y 11 de

Agenda de Rendición de Cuentas 2014-2017

Agenda de Rendición de Cuentas 2014-2017 INTRODUCCIÓN La Comisión Federal de Competencia Económica (COFECE o Comisión) está altamente comprometida con la rendición de cuentas oportuna, efectiva y cercana

Agenda de Rendición de Cuentas 2014-2017 INTRODUCCIÓN La Comisión Federal de Competencia Económica (COFECE o Comisión) está altamente comprometida con la rendición de cuentas oportuna, efectiva y cercana

AVISO DE PRIVACIDAD. Esta Empresa Comercial recaba y usa sus datos personales para el cumplimiento de las siguientes finalidades:

AVISO DE PRIVACIDAD La empresa Playeras y Más, S.A. de C.V., a través de sus Socios, está comprometida con la protección de sus datos personales, al ser responsable de su uso, manejo y confidencialidad;

AVISO DE PRIVACIDAD La empresa Playeras y Más, S.A. de C.V., a través de sus Socios, está comprometida con la protección de sus datos personales, al ser responsable de su uso, manejo y confidencialidad;

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

DECRETO No. 238 SE APRUEBA EL PRESUPUESTO DE EGRESOS DEL ESTADO DE COLIMA PARA EL EJERCICIO FISCAL DE 2014.

DEL GOBIERNO DEL ESTADO PODER LEGISLATIVO DECRETO No. 238 SE APRUEBA EL PRESUPUESTO DE EGRESOS DEL ESTADO DE COLIMA PARA EL EJERCICIO FISCAL DE 2014. TÍTULO TERCERO DE LA EVALUACIÓN DEL DESEMPEÑO CAPÍTULO

DEL GOBIERNO DEL ESTADO PODER LEGISLATIVO DECRETO No. 238 SE APRUEBA EL PRESUPUESTO DE EGRESOS DEL ESTADO DE COLIMA PARA EL EJERCICIO FISCAL DE 2014. TÍTULO TERCERO DE LA EVALUACIÓN DEL DESEMPEÑO CAPÍTULO

LINEAMIENTOS DE RENDICIÓN DE CUENTAS DE LA CREG

LINEAMIENTOS DE RENDICIÓN DE CUENTAS DE LA CREG La política de rendición de cuentas establecida por el Gobierno Nacional a través del documento CONPES 3654 de 2010 busca consolidar una cultura de apertura

LINEAMIENTOS DE RENDICIÓN DE CUENTAS DE LA CREG La política de rendición de cuentas establecida por el Gobierno Nacional a través del documento CONPES 3654 de 2010 busca consolidar una cultura de apertura

CENTRO ESTATAL CONTRA LAS ADICCIONES FISCALIZACIÓN DE LA CUENTA PÚBLICA 2010 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2010 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 147 2. MOTIVACIÓN... 147 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 148 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2010 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 147 2. MOTIVACIÓN... 147 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 148 3.1. EVALUACIÓN

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

Contabilidad Patrimonial, el registro de bienes que incrementan el patrimonio

Patrimonial, el registro de bienes que incrementan el patrimonio 11-feb-13 Cornelio Rico Arvizu Patrimonial La contabilidad patrimonial es la encargada de definir la hacienda pública / patrimonio del ente

Patrimonial, el registro de bienes que incrementan el patrimonio 11-feb-13 Cornelio Rico Arvizu Patrimonial La contabilidad patrimonial es la encargada de definir la hacienda pública / patrimonio del ente

Programa Anual de Evaluación 2013

1. Antecedentes. Que el Plan Estatal de Desarrollo Chiapas 2013-2018, en el Eje Rector Gobierno Cercano a la Gente, Tema Gobierno Eficiente y Transparente establece la Política Pública, 1.2.4 Fiscalización,

1. Antecedentes. Que el Plan Estatal de Desarrollo Chiapas 2013-2018, en el Eje Rector Gobierno Cercano a la Gente, Tema Gobierno Eficiente y Transparente establece la Política Pública, 1.2.4 Fiscalización,

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

Transparencia Presupuestaria: avances y desafíos. Luis Reyes Santos 06 de junio de 2015 Punta Cana, República Dominicana

Transparencia Presupuestaria: avances y desafíos Luis Reyes Santos 06 de junio de 2015 Punta Cana, República 1 Según OCDE: Existe una valoración cada vez más alta entre el buen gobierno y mejores resultados

Transparencia Presupuestaria: avances y desafíos Luis Reyes Santos 06 de junio de 2015 Punta Cana, República 1 Según OCDE: Existe una valoración cada vez más alta entre el buen gobierno y mejores resultados

EN SU NUEVO INVENTARIO CONEVAL DETECTÓ 3,127 PROGRAMAS SOCIALES FEDERALES Y ESTALES

COMUNICADO DE PRENSA No. 001 México, D.F., a 28 de enero de 2014 EN SU NUEVO INVENTARIO CONEVAL DETECTÓ 3,127 PROGRAMAS SOCIALES FEDERALES Y ESTALES De los 3,127 programas sociales reportados en las páginas

COMUNICADO DE PRENSA No. 001 México, D.F., a 28 de enero de 2014 EN SU NUEVO INVENTARIO CONEVAL DETECTÓ 3,127 PROGRAMAS SOCIALES FEDERALES Y ESTALES De los 3,127 programas sociales reportados en las páginas

REFORMAS AL REGLAMENTO DE PRESUPUESTO Y EJERCICIO DEL GASTO PÚBLICO PARA EL MUNICIPIO DE GUADALAJARA

SUPLEMENTO. Tomo VI. Ejemplar 17 Año 94. 16 de diciembre de 2011 REFORMAS AL REGLAMENTO DE PRESUPUESTO Y EJERCICIO DEL GASTO PÚBLICO PARA EL MUNICIPIO DE GUADALAJARA Fecha de publicación: 16 de diciembre

SUPLEMENTO. Tomo VI. Ejemplar 17 Año 94. 16 de diciembre de 2011 REFORMAS AL REGLAMENTO DE PRESUPUESTO Y EJERCICIO DEL GASTO PÚBLICO PARA EL MUNICIPIO DE GUADALAJARA Fecha de publicación: 16 de diciembre

PRESENTACION DE CUENTAS Y SU RENDICION. Independiente de sus particularidades las EFS tienen como misión común

PRESENTACION DE CUENTAS Y SU RENDICION Independiente de sus particularidades las EFS tienen como misión común - Proteger el debido uso del patrimonio - Garantizar el cumplimiento del orden jurídico - Preservar

PRESENTACION DE CUENTAS Y SU RENDICION Independiente de sus particularidades las EFS tienen como misión común - Proteger el debido uso del patrimonio - Garantizar el cumplimiento del orden jurídico - Preservar

RECLUTAMIENTO, SELECCIÓN, CONTRATACIÓN E INDUCCIÓN DEL PERSONAL. L.A.E. Carlos Lara Flores

RECLUTAMIENTO, SELECCIÓN, CONTRATACIÓN E INDUCCIÓN DEL PERSONAL L.A.E. Carlos Lara Flores RECLUTAMIENTO, SELECCIÓN, CONTRATACIÓN E INDUCCIÓN DEL PERSONAL Cuál es la razón de adentrarnos en este tema? El

RECLUTAMIENTO, SELECCIÓN, CONTRATACIÓN E INDUCCIÓN DEL PERSONAL L.A.E. Carlos Lara Flores RECLUTAMIENTO, SELECCIÓN, CONTRATACIÓN E INDUCCIÓN DEL PERSONAL Cuál es la razón de adentrarnos en este tema? El

Presenta: Dip. Carlos Alberto García González (PAN- Tamaulipas) Objeto:

Objeto:") Proyectos Legislativos Instancia: Cámara de Diputados Fecha: 20 de noviembre de 2012. Tipo de Proyecto: INICIATIVA INICIATIVA PROYECTO DE DECRETO QUE REFORMA LOS ARTÍCULOS 48 Y 49 DE LA LEY DE COORDINACIÓN

Proyectos Legislativos Instancia: Cámara de Diputados Fecha: 20 de noviembre de 2012. Tipo de Proyecto: INICIATIVA INICIATIVA PROYECTO DE DECRETO QUE REFORMA LOS ARTÍCULOS 48 Y 49 DE LA LEY DE COORDINACIÓN

Estatuto de Auditoría Interna

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

TEXTO VIGENTE Nuevo Reglamento publicado en el Diario Oficial de la Federación el 20 de agosto de 2013

REGLAMENTO DE LA LEY DEL SEGURO SOCIAL PARA LA CONSTITUCIÓN, INVERSIÓN Y USO PARA LA OPERACIÓN DE LAS RESERVAS FINANCIERAS Y ACTUARIALES Y LA RESERVA GENERAL FINANCIERA Y ACTUARIAL, ASÍ COMO PARA LA DETERMINACIÓN

REGLAMENTO DE LA LEY DEL SEGURO SOCIAL PARA LA CONSTITUCIÓN, INVERSIÓN Y USO PARA LA OPERACIÓN DE LAS RESERVAS FINANCIERAS Y ACTUARIALES Y LA RESERVA GENERAL FINANCIERA Y ACTUARIAL, ASÍ COMO PARA LA DETERMINACIÓN

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL - SIAFIM -

Contenido SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL... 2 Contexto...2 Servicios que se ofrecen con el SIAFIM...3 Módulos del SIAFIM...4 Ventajas del SIAFIM...6 Productos relevantes que ofrece el SIAFIM...7

Contenido SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL... 2 Contexto...2 Servicios que se ofrecen con el SIAFIM...3 Módulos del SIAFIM...4 Ventajas del SIAFIM...6 Productos relevantes que ofrece el SIAFIM...7

CAMBIOS EN LA CONTABILIDAD GUBERNAMENTAL 2011 EN EL ESTADO DE MEXICO

CAMBIOS EN LA CONTABILIDAD GUBERNAMENTAL 2011 EN EL ESTADO DE MEXICO 1 ANTECEDENTES 2008 LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL 2009 APROBACION DEL MARCO CONCEPTUAL En la administración publica federa,

CAMBIOS EN LA CONTABILIDAD GUBERNAMENTAL 2011 EN EL ESTADO DE MEXICO 1 ANTECEDENTES 2008 LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL 2009 APROBACION DEL MARCO CONCEPTUAL En la administración publica federa,

www.pwc.com/mx Punto de Vista La emisión de la nueva norma de reconocimiento de ingresos (IFRS 15 y ASC 606) Cómo afectará a las empresas mexicanas?

Cómo afectará a las empresas mexicanas?") www.pwc.com/mx Punto de Vista La emisión de la nueva norma de reconocimiento de ingresos (IFRS 15 y ASC 606) Cómo afectará a las empresas mexicanas? El 28 de mayo de 2014 el International Accounting Standard

www.pwc.com/mx Punto de Vista La emisión de la nueva norma de reconocimiento de ingresos (IFRS 15 y ASC 606) Cómo afectará a las empresas mexicanas? El 28 de mayo de 2014 el International Accounting Standard

MANUAL DE CONTABILIDAD GUBERNAMENTAL

MANUAL DE CONTABILIDAD GUBERNAMENTAL PODER JUDICIAL DEL ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE ÍNDICE DE CAPÍTULOS CAPÍTULO I CAPÍTULO II CAPÍTULO III CAPÍTULO IV CAPÍTULO V CAPÍTULO VI CAPÍTULO VII

MANUAL DE CONTABILIDAD GUBERNAMENTAL PODER JUDICIAL DEL ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE ÍNDICE DE CAPÍTULOS CAPÍTULO I CAPÍTULO II CAPÍTULO III CAPÍTULO IV CAPÍTULO V CAPÍTULO VI CAPÍTULO VII

CAPITULO I 1.0 FORMULACIÓN DEL PROBLEMA

CAPITULO I 1.0 FORMULACIÓN DEL PROBLEMA 1.1 TITULO DESCRIPTIVO DEL PROBLEMA: ANÁLISIS DE LA NORMATIVA INTERNACIONAL, INVENTARIOS Y SU APLICACIÓN EN LAS PEQUEÑAS Y MEDIANAS EMPRESAS DEDICADAS AL COMERCIO

CAPITULO I 1.0 FORMULACIÓN DEL PROBLEMA 1.1 TITULO DESCRIPTIVO DEL PROBLEMA: ANÁLISIS DE LA NORMATIVA INTERNACIONAL, INVENTARIOS Y SU APLICACIÓN EN LAS PEQUEÑAS Y MEDIANAS EMPRESAS DEDICADAS AL COMERCIO

INSTITUTO ELECTORAL VERACRUZANO CONTABILIDAD GUBERNAMENTAL ARMONIZACIÓN CONTABLE MANUAL DE CONTABILIDAD ANTECEDENTES

ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad Gubernamental (Ley de Contabilidad), que tiene como objeto establecer los criterios

ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad Gubernamental (Ley de Contabilidad), que tiene como objeto establecer los criterios

SUBSECRETARÍA DE EGRESOS UNIDAD DE CONTABILIDAD GUBERNAMENTAL MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL SECTOR PARAESTATAL FEDERAL

En este capítulo se integran las normas generales, que se denominan así porque su aplicación es para todas las entidades paraestatales federales y describen las disposiciones contables-presupuestarias

En este capítulo se integran las normas generales, que se denominan así porque su aplicación es para todas las entidades paraestatales federales y describen las disposiciones contables-presupuestarias

Capitulo 1-14. Prevención de Lavado de Activos y del Financiamiento del Terrorismo

RECOPILACIÓN N ACTUALIZADA DE NORMAS Capitulo 1-14 Prevención de Lavado de Activos y del Financiamiento del Terrorismo Gustavo Rivera Intendente de Bancos Abril 2006 INTRODUCCIÓN (1-3) La Superintendencia

RECOPILACIÓN N ACTUALIZADA DE NORMAS Capitulo 1-14 Prevención de Lavado de Activos y del Financiamiento del Terrorismo Gustavo Rivera Intendente de Bancos Abril 2006 INTRODUCCIÓN (1-3) La Superintendencia

Armonización Contable en la nube

Armonización Contable en la nube Armonización Contable Ley General de Contabilidad Gubernamental El pasado 31 de diciembre de 2008 fue publicado en el Diario Oficial de la Federación DECRETO por el que

Armonización Contable en la nube Armonización Contable Ley General de Contabilidad Gubernamental El pasado 31 de diciembre de 2008 fue publicado en el Diario Oficial de la Federación DECRETO por el que

OBSERVACIONES. Los productos de los demás procesos, se encuentran implementados en la matriz de caracterización del Proceso de Gestión Financiera.

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

Reformas Legales Estratégicas para Consolidar el

Reformas Legales Estratégicas para Consolidar el PbR Rebeca Elizalde Hernández Rebeca Elizalde Hernández es Licenciada en Letras Hispánicas por la Universidad de Guadalajara; traductora en materia de hacienda

Reformas Legales Estratégicas para Consolidar el PbR Rebeca Elizalde Hernández Rebeca Elizalde Hernández es Licenciada en Letras Hispánicas por la Universidad de Guadalajara; traductora en materia de hacienda

www.pwc.com/mx Consolidación fiscal

www.pwc.com/mx Consolidación fiscal Régimen de consolidación fiscal Ventajas del régimen Aplicación inmediata de las pérdidas fiscales en el ejercicio en que se generen, de la controladora y de las controladas

www.pwc.com/mx Consolidación fiscal Régimen de consolidación fiscal Ventajas del régimen Aplicación inmediata de las pérdidas fiscales en el ejercicio en que se generen, de la controladora y de las controladas

Punto de Vista. Otra mirada hacia los problemas de información financiera

www.pwc.com/mx Punto de Vista Otra mirada hacia los problemas de información financiera Propuesta para la actualización al Marco de Control Interno de COSO, y sus documentos de apoyo: Compendio y Herramientas

www.pwc.com/mx Punto de Vista Otra mirada hacia los problemas de información financiera Propuesta para la actualización al Marco de Control Interno de COSO, y sus documentos de apoyo: Compendio y Herramientas

Manual de Contabilidad Gubernamental Ejercicio 2012 SESA

Manual de Contabilidad Gubernamental Ejercicio 2012 SESA Servicios Estatales de Salud de Quintana Roo Tabla de Contenido Capítulo I Presentación e Introducción Descripción del Sistema Contable (Informático)

Manual de Contabilidad Gubernamental Ejercicio 2012 SESA Servicios Estatales de Salud de Quintana Roo Tabla de Contenido Capítulo I Presentación e Introducción Descripción del Sistema Contable (Informático)

CONEVAL INFORMA LOS RESULTADOS DE LA MEDICIÓN DE POBREZA 2012

COMUNICADO DE PRENSA No.003 México, Distrito Federal a 29 de julio de 2013 CONEVAL INFORMA LOS RESULTADOS DE LA MEDICIÓN DE POBREZA 2012 En 2012 había 53.3 millones de personas pobres en México (45.5%

COMUNICADO DE PRENSA No.003 México, Distrito Federal a 29 de julio de 2013 CONEVAL INFORMA LOS RESULTADOS DE LA MEDICIÓN DE POBREZA 2012 En 2012 había 53.3 millones de personas pobres en México (45.5%

A continuación se describen los numerales y actividades desarrolladas según cronograma del Proyecto (ver anexo 1).

.") INFORME DE GESTIÓN Período reportado: 01 al 30 de Septiembre de 2013 Avances A continuación se describen los numerales y actividades desarrolladas según cronograma del Proyecto (ver anexo 1). Diagnóstico

INFORME DE GESTIÓN Período reportado: 01 al 30 de Septiembre de 2013 Avances A continuación se describen los numerales y actividades desarrolladas según cronograma del Proyecto (ver anexo 1). Diagnóstico

CONVENIO DE COORDINACION Y COLABORACION QUE CELEBRAN LA CAMARA DE DIPUTADOS DEL H.P.C. ARTURO GONZÁLEZ DE ARAGON O.P.C. MANUEL VEGA ZEPEDA,

CONVENIO DE COORDINACION Y COLABORACION QUE CELEBRAN LA CAMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNION, POR CONDUCTO DE LA AUDITORIA SUPERIOR DE LA FEDERACION, EN LO SUBSECUENTE "LA AUDITORIA SUPERIOR",

CONVENIO DE COORDINACION Y COLABORACION QUE CELEBRAN LA CAMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNION, POR CONDUCTO DE LA AUDITORIA SUPERIOR DE LA FEDERACION, EN LO SUBSECUENTE "LA AUDITORIA SUPERIOR",

CONTRALORÍA DEL ESTADO DE JALISCO DIRECCIÓN GENERAL DE CONTRALORÍA SOCIAL Y VINCULACIÓN INSTITUCIONAL

CONTRALORÍA DEL ESTADO DE JALISCO DIRECCIÓN GENERAL DE CONTRALORÍA SOCIAL Y VINCULACIÓN INSTITUCIONAL I.- CONTROL INTERNO MUNICIPAL 1.1. EL CONTROL INTERNO : ES UNA HERRAMIENTA QUE COADYUVA A LA ADMINISTRACIÓN

CONTRALORÍA DEL ESTADO DE JALISCO DIRECCIÓN GENERAL DE CONTRALORÍA SOCIAL Y VINCULACIÓN INSTITUCIONAL I.- CONTROL INTERNO MUNICIPAL 1.1. EL CONTROL INTERNO : ES UNA HERRAMIENTA QUE COADYUVA A LA ADMINISTRACIÓN

POSTULADOS BÁSICOS GUBERNAMENTAL DE CONTABILIDAD (PBCG)

") POSTULADOS BÁSICOS DE CONTABILIDAD GUBERNAMENTAL (PBCG) Son los fundamentos esenciales que configuran el sistema de información contable, 1 teniendo influencia en todas sus fases y sustentan de manera

POSTULADOS BÁSICOS DE CONTABILIDAD GUBERNAMENTAL (PBCG) Son los fundamentos esenciales que configuran el sistema de información contable, 1 teniendo influencia en todas sus fases y sustentan de manera

Clasificador por Tipo de Gasto

0 El, relaciona las transacciones públicas que generan gastos con los grandes agregados de la clasificación económica presentándolos en Corriente, de Capital y Amortización de la deuda, y disminución de

0 El, relaciona las transacciones públicas que generan gastos con los grandes agregados de la clasificación económica presentándolos en Corriente, de Capital y Amortización de la deuda, y disminución de

Norma Específica de Información Financiera Gubernamental

Secretaría de Hacienda y Crédito Público NEIFG 001 CONTROL PRESUPUESTARIO DEL GASTO Norma Específica de Información Financiera Gubernamental Emitida por la Unidad de Contabilidad Gubernamental e Informes

Secretaría de Hacienda y Crédito Público NEIFG 001 CONTROL PRESUPUESTARIO DEL GASTO Norma Específica de Información Financiera Gubernamental Emitida por la Unidad de Contabilidad Gubernamental e Informes

INDICE Gestión Integral de Riesgos Gobierno Corporativo Estructura para la Gestión Integral de Riesgos 4.1 Comité de Riesgos

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

Particularidades. 17 de octubre de 2012 17 de julio de 2013 16 de agosto de 2013 23 de agosto de 2013. 1 de septiembre de 2013. 1 de octubre de 2013

Análisis del Reglamento y Reglas de Carácter General a que se refiere la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita Asesoría Financiera 2 Particularidades

Análisis del Reglamento y Reglas de Carácter General a que se refiere la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita Asesoría Financiera 2 Particularidades

4 Proceso: CONTROL PRESUPUESTAL

1 Control Presupuestal 8.1 OBJETIVO: Controlar los recursos financieros asignados a la Procuraduría, incluyendo el Sistema de Gestión de Calidad bajo los principios de Contabilidad Gubernamental, racionalidad

1 Control Presupuestal 8.1 OBJETIVO: Controlar los recursos financieros asignados a la Procuraduría, incluyendo el Sistema de Gestión de Calidad bajo los principios de Contabilidad Gubernamental, racionalidad

VICEPRESIDENCIA DE DESARROLLO Y CAPACITACIÓN PROFESIONAL. Comisión de Contabilidad y Auditoría Gubernamental

29 de septiembre de 2006 Núm. 19 VICEPRESIDENCIA DE DESARROLLO Y CAPACITACIÓN PROFESIONAL Comisión de Contabilidad y Auditoría Gubernamental LA ADMINISTRACION MUNICIPAL, ENTREGA-RECEPCION Directorio C.P.C.

29 de septiembre de 2006 Núm. 19 VICEPRESIDENCIA DE DESARROLLO Y CAPACITACIÓN PROFESIONAL Comisión de Contabilidad y Auditoría Gubernamental LA ADMINISTRACION MUNICIPAL, ENTREGA-RECEPCION Directorio C.P.C.

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

POLITICA DE SISTEMA DE CONTROL INTERNO

POLITICA DE SISTEMA DE CONTROL INTERNO POLITICA DE SISTEMA DE CONTROL INTERNO Introducción y Objetivos El sistema de control interno de SURA Asset Management busca proveer seguridad razonable en el logro

POLITICA DE SISTEMA DE CONTROL INTERNO POLITICA DE SISTEMA DE CONTROL INTERNO Introducción y Objetivos El sistema de control interno de SURA Asset Management busca proveer seguridad razonable en el logro

Dirección de Contabilidad y Rendición de Cuentas. 28 de enero de 2010

Dirección de Contabilidad y Rendición de Cuentas 28 de enero de 2010 Integración de la Cuenta de la Hacienda Pública Federal 2009 28 de enero de 2010 Cuenta de la Hacienda Pública Federal 2009 Problemática

Dirección de Contabilidad y Rendición de Cuentas 28 de enero de 2010 Integración de la Cuenta de la Hacienda Pública Federal 2009 28 de enero de 2010 Cuenta de la Hacienda Pública Federal 2009 Problemática