Esfuerzo, sacrificio, desprendimiento. De un recurso limitado. Realizado en una actividad determinada. En pos de satisfacer un objetivo

|

|

|

- Alfredo Ojeda Fidalgo

- hace 7 años

- Vistas:

Transcripción

1 COSTOS PUNTO DE EQUILIBRIO CONTRIBUCION MARGINAL

2 Aproximación a la definición de Costo Esfuerzo, sacrificio, desprendimiento De un recurso limitado Mensurable en unidades de valor Realizado en una actividad determinada En pos de satisfacer un objetivo

3 Porque son importantes los Costos? Asegurar la supervivencia de la empresa Base para calcular precios de venta Controlar la eficiencia en las operaciones Conocer que productos generan utilidades Controlar los gastos en relacion al presupuesto Localizar puntos debiles de la empresa Elemento clave en la toma de decisiones

4 Costos Fijos Aquellos que no varian en funcion de la cantidad de producto producida o vendida, o el nivel de actividad. Es el costo de mantener la empresa abierta, se venda o no, debe cubrirse.» Alquileres» Seguros» Impuestos» Servicios Publicos» Sueldos y cargas sociales

5 Costos Variables Aquellos que varian proporcionalmente en funcion de la cantidad de producto producida o vendida o el nivel de actividad.» Materia Prima» Mano de obra» Envases, embalajes» Comisiones por venta» Fletes

6 Costos Directos Gastos directamente relacionados o vinculados a la produccion de un determinado producto (materia prima, componentes, material de embalaje, etc.). La mano de obra tambien es costo directo si puede especificarse el tiempo requerido para la fabricacion del producto.

7 Costos Indirectos Gastos NO directamente relacionados o vinculados a la produccion de un determinado producto (alquiler, mantenimiento, supervisores, fletes, etc.). Se requiere adoptar un criterio de distribucion para asignar los costos indirectos al producto (unidades producidas, horas maquina, horas hombre, etc.)

8 Costos de Produccion Materia prima y materiales Sueldos y cargas sociales de personal Depreciacion del equipamiento productivo Servicios publicos utilizados en el proceso Envases y embalajes Almacenamiento, deposito y expedicion

9 Costos de Comercializacion Sueldos y cargas sociales del personal comercial Comisiones sobre ventas Fletes hasta el destino de la mercaderia Seguro de la mercaderia en transito Promocion y publicidad Servicio tecnico y garantia post venta

10 Costos de Financiacion Intereses pagados por prestamos Comisiones y gastos bancarios Impuestos derivados de transacciones financieras

11 Componentes del Precio de Ventas M.P. MOD Carga Fabril Gastos Comerc. Gastos Administ Costos Financ. Ganancia Costo Primo Costo de Conversión Costo de Fabricación Costo de Venta Costo Total Precio de Venta

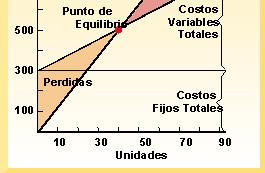

12 Analisis del Punto de Equilibrio PE= cuando los ingresos por ventas equivalen a los costos totales. Realizar comparaciones de ingresos y costos estimados con el objeto de determinar que nivel de ventas del producto comenzara a otorgar ganancias. Analisis de sensibilidad y factibilidad del proyecto

13 Analisis de Costos Para la Toma de Decisiones Ingresos $ Costo Total Pto Equilibrio Area de los costos Variables Costo Fijo Area de los costos Fijos u PE= CFT/(PVU-CVU)

14 Graficos del Punto de Equilibrio

15 Graficos del Punto de Equilibrio

16 Margen de Contribucion Es la diferencia entre el ingreso y los costos variables. El margen de contribucion debe ser siempre superior a los costos fijos para poder generar utilidades. Precio de venta: $ 20 Costo de la mercaderia vendida: $ 12 Comision & Impuestos sobre venta: $ 2 (10%) Margen de contribucion en pesos: $ 6 Margen de contribucion en %: 30%

17 Ejercicio Alfa S.A. se dedica a la fabricacion y venta de taladros. Precio de venta unitario $ 50 Costos Fijos totales $ 5000 Costo Variable unitario $ 30 Contrib Marg: $ 20 % Contrib Marginal 40% Cuantos taladros debe vender para cubrir sus costos? Cual es la venta en el Pe?

18 Respuesta Ejercicio El Punto de Equilibrio es igual a : Unidades: Costos Fijos dividido por (precio de venta unitario menos costo variable unitario) 5000/(50-30) = 250 Ventas en el Pe: CF / %CM $5.000 / 40%: $

19 CUADRO DE RESULTADOS EJEMPLO POR DIFERENCIA PATRIMONIAL

Aproximación a la definición de Costo

COSTOS PUNTO DE EQUILIBRIO CONTRIBUCION MARGINAL Definiciones de Costos Aproximación a la definición de Costo Esfuerzo, sacrificio, desprendimiento De un recurso limitado Mensurable en unidades de valor

COSTOS PUNTO DE EQUILIBRIO CONTRIBUCION MARGINAL Definiciones de Costos Aproximación a la definición de Costo Esfuerzo, sacrificio, desprendimiento De un recurso limitado Mensurable en unidades de valor

3.2.4 COSTOS. Aplicaciones del cálculo de costos

3.2.4 COSTOS La ventaja que se obtiene con el precio, se utiliza para cubrir los costos y para obtener una utilidad. La mayoría de los empresarios, principalmente de pequeñas empresas definen sus precios

3.2.4 COSTOS La ventaja que se obtiene con el precio, se utiliza para cubrir los costos y para obtener una utilidad. La mayoría de los empresarios, principalmente de pequeñas empresas definen sus precios

MODULO DE COSTOS. El cálculo de costos se integra al sistema de informaciones indispensables para la gestión de una empresa.

MODULO DE COSTOS Introducción Todo negocio, consiste básicamente en satisfacer necesidades y deseos del cliente vendiéndole un producto o servicio por más dinero de lo que cuesta fabricarlo. De este modo

MODULO DE COSTOS Introducción Todo negocio, consiste básicamente en satisfacer necesidades y deseos del cliente vendiéndole un producto o servicio por más dinero de lo que cuesta fabricarlo. De este modo

Aplicaciones del cálculo de costos

4.1 Costos al inicio y de funcionamiento La ventaja que se obtiene con el precio, se utiliza para cubrir los costos y para obtener una utilidad. La mayoría de los empresarios, principalmente de pequeñas

4.1 Costos al inicio y de funcionamiento La ventaja que se obtiene con el precio, se utiliza para cubrir los costos y para obtener una utilidad. La mayoría de los empresarios, principalmente de pequeñas

Planificación de la producción y costos

FORTALECIMIENTO DE LA PRODUCCION ARTESANAL COMO ESTRATEGIA DE GENERACION DE EMPLEO DE LA POBLACION ISLEÑA DEL DEPARTAMENTO INSULAR DE SAN ANDRES, PROVIDENCIA Y SANTA CATALINA. Planificación de la producción

FORTALECIMIENTO DE LA PRODUCCION ARTESANAL COMO ESTRATEGIA DE GENERACION DE EMPLEO DE LA POBLACION ISLEÑA DEL DEPARTAMENTO INSULAR DE SAN ANDRES, PROVIDENCIA Y SANTA CATALINA. Planificación de la producción

Unidad 5 Viabilidad del Proyecto Empresarial

Unidad 5 Viabilidad del Proyecto Empresarial 5 Viabilidad de la propuesta Viabilidad es la cualidad de viable (que tiene probabilidades de llevarse a cabo o de concretarse gracias a sus circunstancias

Unidad 5 Viabilidad del Proyecto Empresarial 5 Viabilidad de la propuesta Viabilidad es la cualidad de viable (que tiene probabilidades de llevarse a cabo o de concretarse gracias a sus circunstancias

Curso Avanzado de Gestión de Comercio Exterior ALGUNOS TÓPICOS DE COSTOS

ALGUNOS TÓPICOS DE COSTOS CONSIDERACIONES GENERALES Todo negocio, apunta a satisfacer las necesidades y deseos del cliente vendiéndole un producto o servicio a un precio superior al costo de fabricarlo.

ALGUNOS TÓPICOS DE COSTOS CONSIDERACIONES GENERALES Todo negocio, apunta a satisfacer las necesidades y deseos del cliente vendiéndole un producto o servicio a un precio superior al costo de fabricarlo.

LOS COSTOS Y SU EFECTO SOBRE LA UTILIDAD DE LA EMPRESA

LOS COSTOS Y SU EFECTO SOBRE LA UTILIDAD DE LA EMPRESA El análisis costo volumen - utilidad (CVU) proporciona una visión financiera panorámica del proceso de planeación. El CVU esta constituido sobre la

LOS COSTOS Y SU EFECTO SOBRE LA UTILIDAD DE LA EMPRESA El análisis costo volumen - utilidad (CVU) proporciona una visión financiera panorámica del proceso de planeación. El CVU esta constituido sobre la

LOS COSTOS Y SU EFECTO SOBRE LA UTILIDAD DE LA EMPRESA

LOS COSTOS Y SU EFECTO SOBRE LA UTILIDAD DE LA EMPRESA El análisis costo volumen - utilidad (CVU) proporciona una visión financiera panorámica del proceso de planeación. El CVU esta constituido sobre la

LOS COSTOS Y SU EFECTO SOBRE LA UTILIDAD DE LA EMPRESA El análisis costo volumen - utilidad (CVU) proporciona una visión financiera panorámica del proceso de planeación. El CVU esta constituido sobre la

Por definición medida valorizada del consumo de los factores de producción necesarios para la obtención de un producto, bien o servicio.

DOCUMENTO DE CÁTEDRA: COSTOS Y PRESUPUESTOS Costos: Por definición medida valorizada del consumo de los factores de producción necesarios para la obtención de un producto, bien o servicio. También costo

DOCUMENTO DE CÁTEDRA: COSTOS Y PRESUPUESTOS Costos: Por definición medida valorizada del consumo de los factores de producción necesarios para la obtención de un producto, bien o servicio. También costo

miércoles, 22 de julio de 2015

miércoles, 22 de julio de 2015 Satisfacer necesidades y deseos, Vendiendo productos y servicios, a más dinero del que cuesta fabricarlo Objetivo de los empresarios Obtener rentabilidad, sin ignorar que

miércoles, 22 de julio de 2015 Satisfacer necesidades y deseos, Vendiendo productos y servicios, a más dinero del que cuesta fabricarlo Objetivo de los empresarios Obtener rentabilidad, sin ignorar que

COSTO DE ALMACENAMIENTO

COSTO DE ALMACENAMIENTO Son todos las erogaciones de dinero o de recursos para mantener un stock de inventario y un excelente control Tener la habilidad de calcular y reportar correctamente el costo real

COSTO DE ALMACENAMIENTO Son todos las erogaciones de dinero o de recursos para mantener un stock de inventario y un excelente control Tener la habilidad de calcular y reportar correctamente el costo real

ADMINISTRADORES INDUSTRIALES COSTOS SEMANA 02 CLASIFICACION DE COSTOS ECO. ANGEL C. ROJAS ROJAS

ADMINISTRADORES INDUSTRIALES COSTOS SEMANA 02 CLASIFICACION DE COSTOS ECO. ANGEL C. ROJAS ROJAS OBJETIVO AL TERMINO DE LA SESION EL ALUMNO CONOCERA LAS DIFERENTES CLASIFICACIONES DE COSTOS Y SU APLICACIÓN

ADMINISTRADORES INDUSTRIALES COSTOS SEMANA 02 CLASIFICACION DE COSTOS ECO. ANGEL C. ROJAS ROJAS OBJETIVO AL TERMINO DE LA SESION EL ALUMNO CONOCERA LAS DIFERENTES CLASIFICACIONES DE COSTOS Y SU APLICACIÓN

Administración Financiera

Administración Financiera Trabajo Práctico N 3 Presupuestos Operativos y Financieros Referencia: Parte II Planificación y Diagnósticos Financieros Capítulo II Pto. 1 Los presupuestos y la planificación

Administración Financiera Trabajo Práctico N 3 Presupuestos Operativos y Financieros Referencia: Parte II Planificación y Diagnósticos Financieros Capítulo II Pto. 1 Los presupuestos y la planificación

PROYECTOS II PUNTO DE EQUILIBRIO. Ms. C. Marco Vinicio Rodríguez

PROYECTOS II PUNTO DE EQUILIBRIO Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com PUNTO DE EQUILIBRIO INGRESOS IGUALES A LOS COSTOS ANÁLISIS PUNTO DE EQUILIBRIO PUNTO

PROYECTOS II PUNTO DE EQUILIBRIO Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com PUNTO DE EQUILIBRIO INGRESOS IGUALES A LOS COSTOS ANÁLISIS PUNTO DE EQUILIBRIO PUNTO

Construí indicadores económicos y financieros para entender como le va a tu empresa. Daniel Elhelou

Construí indicadores económicos y financieros para entender como le va a tu empresa Daniel Elhelou Lo que no se distingue no se puede gestionar Dónde está y cuánto es el dinero invertido en la organización?

Construí indicadores económicos y financieros para entender como le va a tu empresa Daniel Elhelou Lo que no se distingue no se puede gestionar Dónde está y cuánto es el dinero invertido en la organización?

El Costo de Producción

El Costo de Producción 1Materia Prima 1 De asignacion 2Mano de Obra Directa Costo Primo Directa 3Materiales Directos COSTO DE COMPONENTES Caráracter genérico PRODUCCION DEL COSTO Materiales Indirectos

El Costo de Producción 1Materia Prima 1 De asignacion 2Mano de Obra Directa Costo Primo Directa 3Materiales Directos COSTO DE COMPONENTES Caráracter genérico PRODUCCION DEL COSTO Materiales Indirectos

PLAN DE INVERSION: RECURSOS CLAVES, COSTOS Y FLUJO DE CAJA. Antonio Velásquez Varela 19 de Noviembre de 2014 Lima, Perú

PLAN DE INVERSION: RECURSOS CLAVES, COSTOS Y FLUJO DE CAJA Antonio Velásquez Varela anvelvar@gmail.com 19 de Noviembre de 2014 Lima, Perú PLAN DE PRODUCCIÓN Y RECURSOS CLAVES ESTRUCTURA DE COSTOS PLAN

PLAN DE INVERSION: RECURSOS CLAVES, COSTOS Y FLUJO DE CAJA Antonio Velásquez Varela anvelvar@gmail.com 19 de Noviembre de 2014 Lima, Perú PLAN DE PRODUCCIÓN Y RECURSOS CLAVES ESTRUCTURA DE COSTOS PLAN

Universidad Politécnica de Nicaragua Sede Estelí

III UNIDAD: REGISTRO DE OPERACIONES DE COSTOS Y CICLO CONTABLE. 1. Flujo contable de operaciones aplicando catalogo de cuentas de empresa industrial. Una unidad de costos se refiere a las unidades de producción

III UNIDAD: REGISTRO DE OPERACIONES DE COSTOS Y CICLO CONTABLE. 1. Flujo contable de operaciones aplicando catalogo de cuentas de empresa industrial. Una unidad de costos se refiere a las unidades de producción

Costos y Presupuestos

Costos y Presupuestos 1 El Costo El costo es el valor de los recursos comprometidos en la realización de un producto o servicio. El Gasto es un costo que ha producido un beneficio y que ha expirado. 2

Costos y Presupuestos 1 El Costo El costo es el valor de los recursos comprometidos en la realización de un producto o servicio. El Gasto es un costo que ha producido un beneficio y que ha expirado. 2

CURSO CONTABILIDAD Y FINANZAS INSTITUTO TECNOLOGICO DE COSTA RICA. PROF: MBA. Mario Acuña Sánchez TEL:

CURSO CONTABILIDAD Y FINANZAS INSTITUTO TECNOLOGICO DE COSTA RICA PROF: MBA. Mario Acuña Sánchez TEL: 8386 3689 E-MAIL: maracusa60@gmai.com UTILIDAD Y PERDIDA EN LA EMPRESA INGRESOS: Son los que percibe

CURSO CONTABILIDAD Y FINANZAS INSTITUTO TECNOLOGICO DE COSTA RICA PROF: MBA. Mario Acuña Sánchez TEL: 8386 3689 E-MAIL: maracusa60@gmai.com UTILIDAD Y PERDIDA EN LA EMPRESA INGRESOS: Son los que percibe

La función productiva en la empresa

en la empresa Área de producción Producir consiste en aumentar la utilidad de los bienes para satisfacer las necesidades humanas Utilidad de forma: transformación de MP a producto deseado Utilidad de lugar:

en la empresa Área de producción Producir consiste en aumentar la utilidad de los bienes para satisfacer las necesidades humanas Utilidad de forma: transformación de MP a producto deseado Utilidad de lugar:

El Punto de Equilibrio como herramienta de Planeación Táctica (Corto Plazo)

") TEMARIO El Punto de Equilibrio como herramienta de Planeación Táctica (Corto Plazo) Además del estudio del Análisis e Interpretación de Estados Financieros, el Punto de Equilibrio (PE), nos sirve para

TEMARIO El Punto de Equilibrio como herramienta de Planeación Táctica (Corto Plazo) Además del estudio del Análisis e Interpretación de Estados Financieros, el Punto de Equilibrio (PE), nos sirve para

EJERCICIOS RESUELTOS

EJERCICIOS RESUELTOS 1..Una empresa produce al año 5.000 unidades de un bien, con unos costes fijos de 7.500.000 y unos costes variables de 12.500.000. Sabiendo que cada unidad producida la vende a 4.500.

EJERCICIOS RESUELTOS 1..Una empresa produce al año 5.000 unidades de un bien, con unos costes fijos de 7.500.000 y unos costes variables de 12.500.000. Sabiendo que cada unidad producida la vende a 4.500.

Finanzas. Sesión 6 Tema 15: Punto de Equilibrio. Escuela Profesional de Ingeniería de Sistemas e Informática

Finanzas Sesión 6 Tema 15: Punto de Equilibrio Escuela Profesional de Ingeniería de Sistemas e Informática Punto de equilibrio El Punto de Equilibrio de un bien o servicio, está dado por el volumen de

Finanzas Sesión 6 Tema 15: Punto de Equilibrio Escuela Profesional de Ingeniería de Sistemas e Informática Punto de equilibrio El Punto de Equilibrio de un bien o servicio, está dado por el volumen de

C Á T E D R A F O R M A C I O N D E E M P R E N D E D O R E S C R A. M A R Í A A N T O N I A P E D R A Z A L I C. D AV I D M I R A N D A A Ñ O

C Á T E D R A F O R M A C I O N D E E M P R E N D E D O R E S C R A. M A R Í A A N T O N I A P E D R A Z A L I C. D AV I D M I R A N D A A Ñ O 2 0 11 Definición de proyecto Proyectos de inversión Un proyecto

C Á T E D R A F O R M A C I O N D E E M P R E N D E D O R E S C R A. M A R Í A A N T O N I A P E D R A Z A L I C. D AV I D M I R A N D A A Ñ O 2 0 11 Definición de proyecto Proyectos de inversión Un proyecto

Lic. Lazaro Posadas Identificar los elementos que integran el costo y su importancia en la limitación del precio CLASIFICACIÓN DE COSTOS Introducción Tios de costos Aplicación del cálculo de costos

Lic. Lazaro Posadas Identificar los elementos que integran el costo y su importancia en la limitación del precio CLASIFICACIÓN DE COSTOS Introducción Tios de costos Aplicación del cálculo de costos

Introducción a los costos

Un costo o coste se define como el recurso que se sacrifica o se pierde para fabricar un producto o prestar un servicio. Es decir, es el esfuerzo económico en el que se incurre para pagar sueldos, comprar

Un costo o coste se define como el recurso que se sacrifica o se pierde para fabricar un producto o prestar un servicio. Es decir, es el esfuerzo económico en el que se incurre para pagar sueldos, comprar

EVALUACIÓN FINANCIERA DE PROYECTOS. SESIÓN VII Lic. MBA Juan Carlos González M.

EVALUACIÓN FINANCIERA DE PROYECTOS SESIÓN VII Lic. MBA Juan Carlos González M. CONTABILIDAD vrs. FINANZAS La contabilidad se refiere a eventos de carácter histórico. Las finanzas generalmente tratan de

EVALUACIÓN FINANCIERA DE PROYECTOS SESIÓN VII Lic. MBA Juan Carlos González M. CONTABILIDAD vrs. FINANZAS La contabilidad se refiere a eventos de carácter histórico. Las finanzas generalmente tratan de

VICTOR H.WAKSMAN C.P. y Lic. en Administración

VICTOR H.WAKSMAN C.P. y Lic. en Administración Moneda Heterogénea Clasificación de Partidas : Rubros Monetarios Rubros No Monetarios Objetivos del Ajuste por Inflación Metodología del Ajuste Rosario, 05

VICTOR H.WAKSMAN C.P. y Lic. en Administración Moneda Heterogénea Clasificación de Partidas : Rubros Monetarios Rubros No Monetarios Objetivos del Ajuste por Inflación Metodología del Ajuste Rosario, 05

El coste de producción es el valor monetario de los factores o recursos productivos consumidos en la elaboración de un producto.

6. Costes de producción El término coste se encuentra ligado a toda actividad económica. La actividad productiva implica el uso de una serie de factores, y esto conlleva un coste económico para la empresa.

6. Costes de producción El término coste se encuentra ligado a toda actividad económica. La actividad productiva implica el uso de una serie de factores, y esto conlleva un coste económico para la empresa.

PLAN FINANCIERO. Manuel Montoya

PLAN FINANCIERO Manuel Montoya COSTOS Y GASTOS Podemos definir que el costo es la medición en términos monetarios de los desembolsos y cargos efectuados para adquirir o producir un bien o un servicio,

PLAN FINANCIERO Manuel Montoya COSTOS Y GASTOS Podemos definir que el costo es la medición en términos monetarios de los desembolsos y cargos efectuados para adquirir o producir un bien o un servicio,

Planeación y Administración Financiera

Planeación y Administración Financiera Proyecciones Financieras Apalancamiento MBA. Roberto Arechederra Punto de Equilibrio. Punto de equilibrio. Nivel de ventas en el cual todos los costos y gastos igualan

Planeación y Administración Financiera Proyecciones Financieras Apalancamiento MBA. Roberto Arechederra Punto de Equilibrio. Punto de equilibrio. Nivel de ventas en el cual todos los costos y gastos igualan

1. Administración 1.1 Concepto según diferentes autores

1. Administración 1.1 Concepto según diferentes autores 1. Concepto de administración Real Academia: Del lat. administratĭo, -ōnis). 1. f. Acción y efecto de administrar. 2. f. Empleo de administrador.

1. Administración 1.1 Concepto según diferentes autores 1. Concepto de administración Real Academia: Del lat. administratĭo, -ōnis). 1. f. Acción y efecto de administrar. 2. f. Empleo de administrador.

COSTO Y FIJACIÓN DE PRECIO DE VENTA DEL PRODUCTO O SERVICIO. DIRIGIDO POR Edgardo Tinoco Pacheco

COSTO Y FIJACIÓN DE PRECIO DE VENTA DEL PRODUCTO O SERVICIO DIRIGIDO POR Edgardo Tinoco Pacheco Uno de los elementos básicos en la administración de una empresa tiene que ver con LOS COSTOS no solo por

COSTO Y FIJACIÓN DE PRECIO DE VENTA DEL PRODUCTO O SERVICIO DIRIGIDO POR Edgardo Tinoco Pacheco Uno de los elementos básicos en la administración de una empresa tiene que ver con LOS COSTOS no solo por

EL PUNTO DE EQUILIBRIO ECONÓMICO Y FINANCIERO EN LA EMPRESA LIC. HUGO TERRAZAS GOLAC UNIVERSIDAD CATÓLICA BOLIVIANA

EL PUNTO DE EQUILIBRIO ECONÓMICO Y FINANCIERO EN LA EMPRESA LIC. HUGO TERRAZAS GOLAC UNIVERSIDAD CATÓLICA BOLIVIANA Conceptos Principales Factor de Costo (Causante de costo): Actividad que causa un costo,

EL PUNTO DE EQUILIBRIO ECONÓMICO Y FINANCIERO EN LA EMPRESA LIC. HUGO TERRAZAS GOLAC UNIVERSIDAD CATÓLICA BOLIVIANA Conceptos Principales Factor de Costo (Causante de costo): Actividad que causa un costo,

Los costos de una empresa sirven entre otras cosas para las siguientes:

UTILIDAD DE LOS COSTOS Evaluación de Proyectos de Plantas Químicas FI UBA: Costos Ing. Jorge Amalric Los costos de una empresa sirven entre otras cosas para las siguientes: o Obtener el costo de ventas

UTILIDAD DE LOS COSTOS Evaluación de Proyectos de Plantas Químicas FI UBA: Costos Ing. Jorge Amalric Los costos de una empresa sirven entre otras cosas para las siguientes: o Obtener el costo de ventas

COSTOS Y PRESUPUESTOS

Facultad Regional Buenos Aires Ingeniería Industrial COSTOS Y PRESUPUESTOS Punto de Euilibrio Económico y Financiero COSTO TOTAL POR LOTE Costo Total acumulado por lote, en función del número de unidades

Facultad Regional Buenos Aires Ingeniería Industrial COSTOS Y PRESUPUESTOS Punto de Euilibrio Económico y Financiero COSTO TOTAL POR LOTE Costo Total acumulado por lote, en función del número de unidades

CONTABILIDAD DE COSTOS Y PRESUPUESTOS

CONTABILIDAD DE COSTOS Y PRESUPUESTOS Nunca se inquieten acerca del día siguiente, porque el día siguiente tendrá sus propias inquietudes. El costo primo es la suma de: Los materiales directos e indirectos

CONTABILIDAD DE COSTOS Y PRESUPUESTOS Nunca se inquieten acerca del día siguiente, porque el día siguiente tendrá sus propias inquietudes. El costo primo es la suma de: Los materiales directos e indirectos

Taller de Emprendimiento

Taller de Emprendimiento Aspectos económicos para comenzar tu negocio Aspectos económicos para comenzar tu negocio Contenido 1.-Inversiones - Financiamiento 2.-Ingresos 3.-Costos y Presupuestos 8 7 Red

Taller de Emprendimiento Aspectos económicos para comenzar tu negocio Aspectos económicos para comenzar tu negocio Contenido 1.-Inversiones - Financiamiento 2.-Ingresos 3.-Costos y Presupuestos 8 7 Red

PARTE IV. Toma de decisiones e indicadores de control y gestión en la empresa hotelera

PARTE IV. Toma de decisiones e indicadores de control y gestión en la empresa hotelera Tema 10. Análisis Coste Volumen Beneficio (C-V-B) 10.1 Introducción. Hipótesis básicas del modelo 10.2 Hipótesis técnicas

PARTE IV. Toma de decisiones e indicadores de control y gestión en la empresa hotelera Tema 10. Análisis Coste Volumen Beneficio (C-V-B) 10.1 Introducción. Hipótesis básicas del modelo 10.2 Hipótesis técnicas

SERIE DE: ESTUDIO FINANCIERO Y ECONÓMICO PARA FORTALECER LA VIABILIDAD Y PROYECCIÓN FINANCIERA DE PROYECTOS Y PLANES DE NEGOCIO

SERIE DE: ESTUDIO FINANCIERO Y ECONÓMICO PARA FORTALECER LA VIABILIDAD Y PROYECCIÓN FINANCIERA DE PROYECTOS Y PLANES DE NEGOCIO Docente: Esp. DARUIM ELÍAS CABALLERO LÓPEZ ADMINISTRACION DE COSTOS Esta

SERIE DE: ESTUDIO FINANCIERO Y ECONÓMICO PARA FORTALECER LA VIABILIDAD Y PROYECCIÓN FINANCIERA DE PROYECTOS Y PLANES DE NEGOCIO Docente: Esp. DARUIM ELÍAS CABALLERO LÓPEZ ADMINISTRACION DE COSTOS Esta

CAPITULO 6 ANALISIS DE SENSIBILIDAD

CAPITULO 6 ANALISIS DE SENSIBILIDAD El análisis de sensibilidad de tiene por finalidad mostrar los efectos que tendría una variación de una o más de las variables de costo o de ingreso que inciden en el

CAPITULO 6 ANALISIS DE SENSIBILIDAD El análisis de sensibilidad de tiene por finalidad mostrar los efectos que tendría una variación de una o más de las variables de costo o de ingreso que inciden en el

CASO "a" P.E.Q. VARIOS PRODUCTOS CONCEPTO "a" "b" UNIDADES VENDIDAS PRECIO DE VENTA COSTO UNITARIO

VARIOS PRODUCTOS CONCEPTO "a" "b" UNIDADES VENDIDAS 260 240 100.00 UNITARIO 65.00 55.00 CASO "a" GASTOS VARIABLES Y FIJOS "a" "b" TOTAL Comisiones sobre Ventas 5.00% 5.00% Prestaciones Laborales 42.67%

VARIOS PRODUCTOS CONCEPTO "a" "b" UNIDADES VENDIDAS 260 240 100.00 UNITARIO 65.00 55.00 CASO "a" GASTOS VARIABLES Y FIJOS "a" "b" TOTAL Comisiones sobre Ventas 5.00% 5.00% Prestaciones Laborales 42.67%

Existe el punto de equilibrio cuando los Ingresos son iguales a los Gastos Totales

TEMA 15: PUNTO DE EQUILIBRIO. PUNTO DE EQUILIBRIO El estudio del punto de equilibrio, punto n, punto neutro o punto crítico consiste en encontrar un nivel de actividades, en el cual no hay utilidad ni

TEMA 15: PUNTO DE EQUILIBRIO. PUNTO DE EQUILIBRIO El estudio del punto de equilibrio, punto n, punto neutro o punto crítico consiste en encontrar un nivel de actividades, en el cual no hay utilidad ni

1) Sabiendo que una empresa industrial tiene un PMM económico de 120 días:

Sabiendo que una empresa industrial tiene un PMM económico de 120 días:") 1) Sabiendo que una empresa industrial tiene un PMM económico de 120 días: a) Si antes daba crédito a sus clientes por 30 días y ahora les cobra al contado, razona qué cambio sufre el PMM económico b)

1) Sabiendo que una empresa industrial tiene un PMM económico de 120 días: a) Si antes daba crédito a sus clientes por 30 días y ahora les cobra al contado, razona qué cambio sufre el PMM económico b)

Total. Solución caso "Las gabardinas" CLASIFICACIÓN DE LA INVERSIÓN Inversión fija

CLASIFICACIÓN DE LA INVERSIÓN Inversión fija Total Rubro Monto Terreno Q 318,000.00 Edificio Q 150,000.00 Maquinaria Q 35,000.00 Mobiliario y equipo Q 25,000.00 Equipo de cómputo Q 6,000.00 Total inversión

CLASIFICACIÓN DE LA INVERSIÓN Inversión fija Total Rubro Monto Terreno Q 318,000.00 Edificio Q 150,000.00 Maquinaria Q 35,000.00 Mobiliario y equipo Q 25,000.00 Equipo de cómputo Q 6,000.00 Total inversión

EL MODELO COSTO VOLUMEN UTILIDAD

EL MODELO COSTO VOLUMEN UTILIDAD La administración tiene dos funciones principales: la planeación y el control, y para ello tiene el apoyo de las herramientas que integran la Contabilidad Gerencial. El

EL MODELO COSTO VOLUMEN UTILIDAD La administración tiene dos funciones principales: la planeación y el control, y para ello tiene el apoyo de las herramientas que integran la Contabilidad Gerencial. El

Estado de Fuentes y Usos

Estado de Usos y Fuentes Punto de equilibrio Universidad Tecnológica de Bolívar Ignacio Vélez Ingeniería Económica Estado de Fuentes y Usos Unas de las preguntas que se hace cualquier gerente es de dónde

Estado de Usos y Fuentes Punto de equilibrio Universidad Tecnológica de Bolívar Ignacio Vélez Ingeniería Económica Estado de Fuentes y Usos Unas de las preguntas que se hace cualquier gerente es de dónde

Costos e Ingresos Empresariales

e Ingresos Empresariales Analizar los costos resulta de suma utilidad para las empresas desde el punto de vista contable, ya que al contrastar los ingresos que ellas obtienen menos todos los gastos y los

e Ingresos Empresariales Analizar los costos resulta de suma utilidad para las empresas desde el punto de vista contable, ya que al contrastar los ingresos que ellas obtienen menos todos los gastos y los

ACTIVIDAD INTEGRADORA Nº 18 20 (El problema de las cien palomas).al volar sobre un palomar, dijo el gavilán: Adiós mis cien palomas. A lo que una paloma respondió: No somos cien. Pero con nosotras mas

ACTIVIDAD INTEGRADORA Nº 18 20 (El problema de las cien palomas).al volar sobre un palomar, dijo el gavilán: Adiós mis cien palomas. A lo que una paloma respondió: No somos cien. Pero con nosotras mas

Costeo Variable, costeo total y punto de equilbrio

Costeo Variable, costeo total y punto de equilbrio Qué es un sistema de costeo? Instrumento de apoyo a la gerencia que permite analizar la eficiencia de los procesos, analizar el comportamiento de los

Costeo Variable, costeo total y punto de equilbrio Qué es un sistema de costeo? Instrumento de apoyo a la gerencia que permite analizar la eficiencia de los procesos, analizar el comportamiento de los

Sabes cuál es el Punto de Equilibrio de tu negocio? Ejemplos para que puedas comprender mejor las formulas y lo hagas con tu empresa.

Sabes cuál es el Punto de Equilibrio de tu negocio? Ejemplos para que puedas comprender mejor las formulas y lo hagas con tu empresa. "Ventas en el Punto de Equilibrio" Costos Fijos / [1-(Costos Variables

Sabes cuál es el Punto de Equilibrio de tu negocio? Ejemplos para que puedas comprender mejor las formulas y lo hagas con tu empresa. "Ventas en el Punto de Equilibrio" Costos Fijos / [1-(Costos Variables

La producción equivalente o efectiva es la cantidad de unidades que se da por acabados de cada proceso, pero teniendo en cuenta la fase del trabajo

La producción equivalente o efectiva es la cantidad de unidades que se da por acabados de cada proceso, pero teniendo en cuenta la fase del trabajo en el que se encuentran con relación a su terminación.

La producción equivalente o efectiva es la cantidad de unidades que se da por acabados de cada proceso, pero teniendo en cuenta la fase del trabajo en el que se encuentran con relación a su terminación.

Cantidad por Docena de masas

EJERCICIO DE COSTOS REPOSTERIA: "COSAS RICAS" Introducción "COSAS RICAS" es una sociedad de hecho, propiedad de dos hermanos, dedicada a la producción de Masas de Confitería de calidad. El inmueble donde

EJERCICIO DE COSTOS REPOSTERIA: "COSAS RICAS" Introducción "COSAS RICAS" es una sociedad de hecho, propiedad de dos hermanos, dedicada a la producción de Masas de Confitería de calidad. El inmueble donde

EL PUNTO DE EQUILIBRIO (PE) Y LAS METAS DE VENTAS

Y LAS METAS DE VENTAS") EL PUNTO DE EQUILIBRIO (PE) Y LAS METAS DE VENTAS El análisis de Costo-Volumen-Utilidad abarca tanto el análisis del punto de equilibrio como es el Análisis de Contribución (AC). De una manera simplista

EL PUNTO DE EQUILIBRIO (PE) Y LAS METAS DE VENTAS El análisis de Costo-Volumen-Utilidad abarca tanto el análisis del punto de equilibrio como es el Análisis de Contribución (AC). De una manera simplista

Fabricación de productos plásticos

Fabricación de productos plásticos Incluye: Fabricación de materias plásticas Fabricación de envases plásticos Fabricación de productos plásticos en formas básicas y artículos de plástico n.c.p., excepto

Fabricación de productos plásticos Incluye: Fabricación de materias plásticas Fabricación de envases plásticos Fabricación de productos plásticos en formas básicas y artículos de plástico n.c.p., excepto

TRABAJO PRACTICO Nº 1: LOS COSTOS, SU RELACIÓN CON LAS UTILIDADES Y EL VOLUMEN.- PUNTO DE EQUILIBRIO.- APALANCAMIENTO OPERATIVO.-

UNIVERSIDAD NACIONAL DE LA PAMPA FACULTAD DE CIENCIAS ECONÓMICAS CÁTEDRA: ADMINISTRACIÓN FINANCIERA TRABAJO PRACTICO Nº 1: LOS COSTOS, SU RELACIÓN CON LAS UTILIDADES Y EL VOLUMEN.- PUNTO DE EQUILIBRIO.-

UNIVERSIDAD NACIONAL DE LA PAMPA FACULTAD DE CIENCIAS ECONÓMICAS CÁTEDRA: ADMINISTRACIÓN FINANCIERA TRABAJO PRACTICO Nº 1: LOS COSTOS, SU RELACIÓN CON LAS UTILIDADES Y EL VOLUMEN.- PUNTO DE EQUILIBRIO.-

Aspecto positivo (es todo lo que poseemos)

") costos 1 TODO EMPRENDIMIENTO COMERCIAL POSEE UNA REALIDAD ECONÓMICA FINANCIERA CON DOS ASPECTOS Aspecto positivo (es todo lo que poseemos) Aspecto negativo (es todo lo que debemos) costos 2 Patrimonio

costos 1 TODO EMPRENDIMIENTO COMERCIAL POSEE UNA REALIDAD ECONÓMICA FINANCIERA CON DOS ASPECTOS Aspecto positivo (es todo lo que poseemos) Aspecto negativo (es todo lo que debemos) costos 2 Patrimonio

Información de costos para el planeamiento y control de gestión

Área Contabilidad (NIIF) y Costos Contenido InformE especial Información de costos para el planeamiento y control de gestión -1 Revisando la NIC 23: costos por préstamos (Parte final) -6 aplicación práctica

Área Contabilidad (NIIF) y Costos Contenido InformE especial Información de costos para el planeamiento y control de gestión -1 Revisando la NIC 23: costos por préstamos (Parte final) -6 aplicación práctica

Unidad Temática 02: 1ra Parte. Presupuesto: Modelo CVU Punto de Equilibrio Decisiones basadas en Costos PRESUPUESTOS EMPRESARIALES

Unidad Temática 02: 1ra Parte Presupuesto: Modelo CVU Punto de Equilibrio Decisiones basadas en Costos PRESUPUESTOS EMPRESARIALES MSc. Pedro Bejarano V. 1 Concepto Concepto: El Modelo CVU es una base para

Unidad Temática 02: 1ra Parte Presupuesto: Modelo CVU Punto de Equilibrio Decisiones basadas en Costos PRESUPUESTOS EMPRESARIALES MSc. Pedro Bejarano V. 1 Concepto Concepto: El Modelo CVU es una base para

Conoces los costos y gastos de tu empresa?

Conoces los costos y gastos de tu empresa? Clasifica el costo o gasto de cada uno de los conceptos enunciados, colocando una equis en la columna correspondiente. Conceptos Sueldo del contador Mantenimiento

Conoces los costos y gastos de tu empresa? Clasifica el costo o gasto de cada uno de los conceptos enunciados, colocando una equis en la columna correspondiente. Conceptos Sueldo del contador Mantenimiento

Índice. Consignas 2 Desarrollo 3 Tabla Anual 8 Rúbrica de corrección 9

Índice Consignas 2 Desarrollo 3 Tabla Anual 8 Rúbrica de corrección 9 1 Trabajo Práctico nº 4 Plan Económico Consignas Tomando como base el producto generado en el TP 1: Desarrollar el modelo de egresos,

Índice Consignas 2 Desarrollo 3 Tabla Anual 8 Rúbrica de corrección 9 1 Trabajo Práctico nº 4 Plan Económico Consignas Tomando como base el producto generado en el TP 1: Desarrollar el modelo de egresos,

Caso de "pasta dental ecológica" - Método cualitativo por puntos

Caso de "pasta dental ecológica" - Método cualitativo por puntos Factor Peso San José Pinula Mixco Fraijanes Amatitlán Villa Canales Calificación Ponderación Calificación Ponderación Calificación Ponderación

Caso de "pasta dental ecológica" - Método cualitativo por puntos Factor Peso San José Pinula Mixco Fraijanes Amatitlán Villa Canales Calificación Ponderación Calificación Ponderación Calificación Ponderación

Muñecos $ 3,00 ; Docena de factura $ 1,50.- ; Tortas $ 6,00

1 2 EJERCICIO Nº 1 GASTOS DE COMERCIALIZACION La empresa ha vendido en el período: 500 muñecos de chocolate a $ 8,00 cada uno. 400 docenas de facturas a $ 4,00 la docena 300 tortas de postre a $ 18,00

1 2 EJERCICIO Nº 1 GASTOS DE COMERCIALIZACION La empresa ha vendido en el período: 500 muñecos de chocolate a $ 8,00 cada uno. 400 docenas de facturas a $ 4,00 la docena 300 tortas de postre a $ 18,00

Cuadro Nº 1 FÁBRICA INDUSTRIAL DE CURTIEMBRES S.A. DETERMINACIÓN DEL PRECIO DE VENTA (En unidades monetarias)

") Cuadro Nº 1 DETERMINACIÓN DEL PRECIO DE VENTA Detalle Año Año Histórico Proyectado Costo de Producción 1.337.395,45 Gastos de Ventas 55.680,56 Gastos Administrativos 59.058,46 Gastos Financieros 29.793,00

Cuadro Nº 1 DETERMINACIÓN DEL PRECIO DE VENTA Detalle Año Año Histórico Proyectado Costo de Producción 1.337.395,45 Gastos de Ventas 55.680,56 Gastos Administrativos 59.058,46 Gastos Financieros 29.793,00

Taller de elaboración de Presupuestos II. L.C. Y Mtro. Francisco Javier Cruz Ariza

Taller de elaboración de Presupuestos II L.C. Y Mtro. Francisco Javier Cruz Ariza Concepto Un Presupuesto es un plan de acción dirigido a cumplir una meta prevista, expresada en valores y términos financieros

Taller de elaboración de Presupuestos II L.C. Y Mtro. Francisco Javier Cruz Ariza Concepto Un Presupuesto es un plan de acción dirigido a cumplir una meta prevista, expresada en valores y términos financieros

Costos y Presupuestos Examen Final Septiembre 2005 ClasesATodaHora.com.ar

ClasesATodaHora.com.ar > Exámenes > UTN > Costos y Presupuestos Costos y Presupuestos Examen Final Septiembre 2005 ClasesATodaHora.com.ar Problema Nº 1.-Una empresa que se dedica a la fabricación de carteras

ClasesATodaHora.com.ar > Exámenes > UTN > Costos y Presupuestos Costos y Presupuestos Examen Final Septiembre 2005 ClasesATodaHora.com.ar Problema Nº 1.-Una empresa que se dedica a la fabricación de carteras

Costos para medir calidad y productividad en la empresa (Parte I)

") Área Contabilidad y s Contenido Informes especiales aplicación práctica s para medir calidad y productividad en la empresa (Parte I) - 1 Normas Internacionales de Información Financiera - NIIF (Parte II)

Área Contabilidad y s Contenido Informes especiales aplicación práctica s para medir calidad y productividad en la empresa (Parte I) - 1 Normas Internacionales de Información Financiera - NIIF (Parte II)

El 38.08% para la presentación de 16 onzas; 31.92% para la presentación de 10 onzas; 30% para la presentación de onzas.

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONOMICAS ESCUELA DE AUDITORIA CURSO: CONTABILIDAD VI TEMA: VRS COSTO ESTANDAR La industria "LAS " se dedica a la fabricación de vitaminas para

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONOMICAS ESCUELA DE AUDITORIA CURSO: CONTABILIDAD VI TEMA: VRS COSTO ESTANDAR La industria "LAS " se dedica a la fabricación de vitaminas para

EJERCICIOS TECNICOS CONTROL Y EVALUACION DE PROYECTOS II. Coordinación del área de Automatización de Oficinas

EJERCICIOS TECNICOS CONTROL Y EVALUACION DE PROYECTOS II Coordinación del área de Automatización de Oficinas 1 Se debe recordar que determinar el punto de equilibrio es calcular la cantidad mínima en unidades

EJERCICIOS TECNICOS CONTROL Y EVALUACION DE PROYECTOS II Coordinación del área de Automatización de Oficinas 1 Se debe recordar que determinar el punto de equilibrio es calcular la cantidad mínima en unidades

CONTABILIDAD DE COSTOS Y PRESUPUESTOS

CONTABILIDAD DE COSTOS Y PRESUPUESTOS Tiene solución Por qué te preocupas?... No tiene solución Por qué te preocupas?... CONTENIDO GENERAL Clasificación y codificación de los costos CONTENIDO TEMÁTICO

CONTABILIDAD DE COSTOS Y PRESUPUESTOS Tiene solución Por qué te preocupas?... No tiene solución Por qué te preocupas?... CONTENIDO GENERAL Clasificación y codificación de los costos CONTENIDO TEMÁTICO

COSTOS DE PRODUCCIÓN

COSTOS DE PRODUCCIÓN Contenido: El corto y el largo plazo La producción Producto total, medio y marginal Costos de producción Costos fijos y variables Costos totales, medios y marginales Marco de tiempo

COSTOS DE PRODUCCIÓN Contenido: El corto y el largo plazo La producción Producto total, medio y marginal Costos de producción Costos fijos y variables Costos totales, medios y marginales Marco de tiempo

Costos y Análisis Matricial

Planeamiento y control presupuestario s y Análisis Matricial 2 cuatrimestre 2003 M.Ramos Mejía Material didáctico Derechos reservados Prohibida su reproducción 1 LOS TIPOS DE COSTOS La sumatoria de los

Planeamiento y control presupuestario s y Análisis Matricial 2 cuatrimestre 2003 M.Ramos Mejía Material didáctico Derechos reservados Prohibida su reproducción 1 LOS TIPOS DE COSTOS La sumatoria de los

TEMA 5. LA FUNCIÓN PRODUCTIVA DE LA EMPRESA.

1. EL ÁREA DE PRODUCCIÓN DE LA EMPRESA. Producir = Aumentar la utilidad de los bienes para satisfacer necesidades. Es necesario: - Adquirir las materias primas. - Transformar las materias primas en productos

1. EL ÁREA DE PRODUCCIÓN DE LA EMPRESA. Producir = Aumentar la utilidad de los bienes para satisfacer necesidades. Es necesario: - Adquirir las materias primas. - Transformar las materias primas en productos

EL PUNTO DE EQUILIBRIO (PE) Y LAS METAS DE VENTAS

Y LAS METAS DE VENTAS") EL PUNTO DE EQUILIBRIO (PE) Y LAS METAS DE VENTAS El análisis de Costo-Volumen-Utilidad abarca tanto el análisis del punto de equilibrio como es el Análisis de Contribución (AC). De una manera simplista

EL PUNTO DE EQUILIBRIO (PE) Y LAS METAS DE VENTAS El análisis de Costo-Volumen-Utilidad abarca tanto el análisis del punto de equilibrio como es el Análisis de Contribución (AC). De una manera simplista

EL PUNTO DE EQUILIBRIO (PE) Y LAS METAS DE VENTAS

Y LAS METAS DE VENTAS") EL PUNTO DE EQUILIBRIO (PE) Y LAS METAS DE VENTAS El análisis de Costo-Volumen-Utilidad abarca tanto el análisis del punto de equilibrio como es el Análisis de Contribución (AC). De una manera simplista

EL PUNTO DE EQUILIBRIO (PE) Y LAS METAS DE VENTAS El análisis de Costo-Volumen-Utilidad abarca tanto el análisis del punto de equilibrio como es el Análisis de Contribución (AC). De una manera simplista

DISEÑO DE PRODUCTOS TEMA 2: DISEÑO DE PROCESOS

DISEÑO DE PRODUCTOS TEMA 2: DISEÑO DE PROCESOS Introducción O La selección de un proceso productivo corresponde a una decisión a nivel estratégico. O Se relaciona fuertemente con el diseño del producto,

DISEÑO DE PRODUCTOS TEMA 2: DISEÑO DE PROCESOS Introducción O La selección de un proceso productivo corresponde a una decisión a nivel estratégico. O Se relaciona fuertemente con el diseño del producto,

Desarrollo del Presupuesto de Capital

Desarrollo del Presupuesto de Capital Introducción Realizar un proyecto de inversión, generalmente se hace con emoción, con los ahorros de algún tiempo y con buenos deseos. Pero desafortunadamente, esta

Desarrollo del Presupuesto de Capital Introducción Realizar un proyecto de inversión, generalmente se hace con emoción, con los ahorros de algún tiempo y con buenos deseos. Pero desafortunadamente, esta

Cuadro Nº 1 JUGOSA S.A. DETERMINACIÓN DEL PRECIO DE VENTA (En unidades monetarias)

") Cuadro Nº 1 DETERMINACIÓN DEL PRECIO DE VENTA Descripción Año Histórico Año Proyectado Costo de Producción 1.843.229,70 Gastos de Ventas 1.060.798,82 Gastos Administrativos 63.753,65 Gastos Financieros

Cuadro Nº 1 DETERMINACIÓN DEL PRECIO DE VENTA Descripción Año Histórico Año Proyectado Costo de Producción 1.843.229,70 Gastos de Ventas 1.060.798,82 Gastos Administrativos 63.753,65 Gastos Financieros

COSTOS. Las palabras clave a analizar y comprender son:

COSTOS Licenciatura en Tecnología de los Alimentos _ UNICEN Cátedra Organización y Gestión de Empresas CPN Gabriel A. Rodríguez cpnrodri@vet.unicen.edu.ar 1.- EL CONCEPTO DE COSTOS Si bien existen múltiples

COSTOS Licenciatura en Tecnología de los Alimentos _ UNICEN Cátedra Organización y Gestión de Empresas CPN Gabriel A. Rodríguez cpnrodri@vet.unicen.edu.ar 1.- EL CONCEPTO DE COSTOS Si bien existen múltiples

ü CT = Costos Totales, se encuentran formados por la suma de los costos fijos (CF) y los costos variables (CV).

y los costos variables (CV).") PUNTO DE EQUILIBRIO Todas las empresas o negocios del sector privado, en la actualidad tienen muy bien trazado su objetivo principal, específicamente incrementar su nivel de rentabilidad enfocando su esfuerzo

PUNTO DE EQUILIBRIO Todas las empresas o negocios del sector privado, en la actualidad tienen muy bien trazado su objetivo principal, específicamente incrementar su nivel de rentabilidad enfocando su esfuerzo

Promedios x prima b= a=

x y mes N mes Ventas xy x 2 enero 1 2000 2000 1 febrero 2 2200 4400 4 marzo 3 2300 6900 9 abril 4 2400 9600 16 mayo 5 2200 11000 25 junio 6 2000 12000 36 julio 7 2500 17500 49 agosto 8 2600 20800 64 septiembre

x y mes N mes Ventas xy x 2 enero 1 2000 2000 1 febrero 2 2200 4400 4 marzo 3 2300 6900 9 abril 4 2400 9600 16 mayo 5 2200 11000 25 junio 6 2000 12000 36 julio 7 2500 17500 49 agosto 8 2600 20800 64 septiembre

Capítulo B.2: Producción y costes. Alfonso J. Gil López UNED

Capítulo B.2: Producción y costes Alfonso J. Gil López UNED Milagro, Enero de 2009 1 Índice 1. La empresa y la producción 2. La actuación de la empresa 3. El horizonte temporal de las decisiones de la

Capítulo B.2: Producción y costes Alfonso J. Gil López UNED Milagro, Enero de 2009 1 Índice 1. La empresa y la producción 2. La actuación de la empresa 3. El horizonte temporal de las decisiones de la

EMPRENDIMIENTO EMPRESARIAL ETAPA FINANCIERA

EMPRENDIMIENTO EMPRESARIAL ETAPA FINANCIERA CONTENIDO INTRODUCCION METODOLOGIA DEFINICIONES MODULO TECNICO MODULO MERCADEO MODULO ADMINISTRATIVO CAPITAL DE TRABAJO Y PPTOS ESTADOS FINANCIEROS SENSIBILIDAD

EMPRENDIMIENTO EMPRESARIAL ETAPA FINANCIERA CONTENIDO INTRODUCCION METODOLOGIA DEFINICIONES MODULO TECNICO MODULO MERCADEO MODULO ADMINISTRATIVO CAPITAL DE TRABAJO Y PPTOS ESTADOS FINANCIEROS SENSIBILIDAD

ACTIVIDAD INTEGRADORA Nº 18 20 (El problema de las cien palomas).al volar sobre un palomar, dijo el gavilán: Adiós mis cien palomas. A lo que una paloma respondió: No somos cien. Pero con nosotras mas

ACTIVIDAD INTEGRADORA Nº 18 20 (El problema de las cien palomas).al volar sobre un palomar, dijo el gavilán: Adiós mis cien palomas. A lo que una paloma respondió: No somos cien. Pero con nosotras mas

CONTABILIZACION DE TRANSACCIONES PRIMERA PARTE

CONTABILIZACION DE TRANSACCIONES PRIMERA PARTE Prof. Alejandra Bozic Clase 4 1 INDICE 1. Compras 2. Producción 3. Descuentos y bonificaciones por compras 2 1. COMPRAS 3 1 QUÉ COMPRA UNA ORGANIZACIÓN? Bienes

CONTABILIZACION DE TRANSACCIONES PRIMERA PARTE Prof. Alejandra Bozic Clase 4 1 INDICE 1. Compras 2. Producción 3. Descuentos y bonificaciones por compras 2 1. COMPRAS 3 1 QUÉ COMPRA UNA ORGANIZACIÓN? Bienes

El análisis de costo-volumen-utilidad (punto de equilibrio) es un modelo que estudia como reaccionan los beneficios frente a cambios en los niveles

es un modelo que estudia como reaccionan los beneficios frente a cambios en los niveles") El análisis de costo-volumen-utilidad (punto de equilibrio) es un modelo que estudia como reaccionan los beneficios frente a cambios en los niveles de actividad y considerando una determinada estructura

El análisis de costo-volumen-utilidad (punto de equilibrio) es un modelo que estudia como reaccionan los beneficios frente a cambios en los niveles de actividad y considerando una determinada estructura

Análisis estratégico de costos e inventarios. Unidad V Contabilidad Gerencial CP Isaias Marrufo Góngora MAF, MAD

Análisis estratégico de costos e inventarios Unidad V Contabilidad Gerencial CP Isaias Marrufo Góngora MAF, MAD Macro proceso de una empresa productora Inventario Costo Hemos pasado de una guerra de precios..

Análisis estratégico de costos e inventarios Unidad V Contabilidad Gerencial CP Isaias Marrufo Góngora MAF, MAD Macro proceso de una empresa productora Inventario Costo Hemos pasado de una guerra de precios..

DOCUMENTO DEL PROYECTO Formulario FRCC 02-12

Formulario FRCC 02-12 I. Datos Generales del proyecto Antecedentes Identificación Justificación de las necesidades de financiamiento Objetivos Alcance Página 1 de 5 Formulario FRCC 02-12 II. Análisis de

Formulario FRCC 02-12 I. Datos Generales del proyecto Antecedentes Identificación Justificación de las necesidades de financiamiento Objetivos Alcance Página 1 de 5 Formulario FRCC 02-12 II. Análisis de

Fabricación productos metálicos

Fabricación productos metálicos Incluye: Fabricación de productos metálicos para uso estructural, tanques, depósitos y generadores de vapor. Fabricación de productos elaborados de metal n.c.p.; servicios

Fabricación productos metálicos Incluye: Fabricación de productos metálicos para uso estructural, tanques, depósitos y generadores de vapor. Fabricación de productos elaborados de metal n.c.p.; servicios

CONTROL 1-A IN46A-01 Contabilidad y Control de Gestión Tiempo: 1:30 Hora

CONTROL 1-A IN46A-01 Contabilidad y Control de Gestión Tiempo: 1:30 Hora Profesores: Ariel Gringaus, Iván Álvarez Auxiliar: Karla Carrasco, Daniel Leng P1 (20%) Durante el año 2006 Pedro González tuvo

CONTROL 1-A IN46A-01 Contabilidad y Control de Gestión Tiempo: 1:30 Hora Profesores: Ariel Gringaus, Iván Álvarez Auxiliar: Karla Carrasco, Daniel Leng P1 (20%) Durante el año 2006 Pedro González tuvo

PUNTO DE EQUILIBRIO PRODUCTIVIDAD ESTABILIDAD SOLVENCIA

PUNTO DE EQUILIBRIO PRODUCTIVIDAD SOLVENCIA ESTABILIDAD PUNTO DE EQUILIBRIO INGRESO COSTO (Miles) 7000 7.000 INGRESO TOTAL 6.000 6000 PUNTO 5000 5.000 EQUILIBRIO COSTO TOTAL 4000 4.000 3000 3.000 2000

PUNTO DE EQUILIBRIO PRODUCTIVIDAD SOLVENCIA ESTABILIDAD PUNTO DE EQUILIBRIO INGRESO COSTO (Miles) 7000 7.000 INGRESO TOTAL 6.000 6000 PUNTO 5000 5.000 EQUILIBRIO COSTO TOTAL 4000 4.000 3000 3.000 2000

UNIVERSIDAD TÉCNICA DE MACHALA UNIDAD ACADÉMICA DE CIENCIAS EMPRESARIALES CARRERA DE CONTABILIDAD Y AUDITORÍA

UNIVERSIDAD TÉCNICA DE MACHALA UNIDAD ACADÉMICA DE CIENCIAS EMPRESARIALES CARRERA DE CONTABILIDAD Y AUDITORÍA TEMA: DETERMINACIÓN Y ANÁLISIS DEL PUNTO DE EQUILIBRIO ENTRE LOS COSTOS E INGRESOS DE LA EMPRESA

UNIVERSIDAD TÉCNICA DE MACHALA UNIDAD ACADÉMICA DE CIENCIAS EMPRESARIALES CARRERA DE CONTABILIDAD Y AUDITORÍA TEMA: DETERMINACIÓN Y ANÁLISIS DEL PUNTO DE EQUILIBRIO ENTRE LOS COSTOS E INGRESOS DE LA EMPRESA

Estrategias de precios orientadas a los costos

Estrategias de precios orientadas a los costos Los costos forman parte de cualquier determinación de precio, por debajo del cual nunca debe caer el precio de un bien o servicio a largo plazo. Los costos

Estrategias de precios orientadas a los costos Los costos forman parte de cualquier determinación de precio, por debajo del cual nunca debe caer el precio de un bien o servicio a largo plazo. Los costos

EXAMEN de CONTABILIDAD Y COSTOS. 1er SEM/ 2010

EXAMEN de CONTABILIDAD Y COSTOS. 1er SEM/ 2010 NOMBRE ALUMNO: PROFESOR: Pedro Maldonado Clavero I PARTE CONCEPTUAL (2,2). 1. En una empresa poliproductora uno de sus productos presenta una razón de recuperación

EXAMEN de CONTABILIDAD Y COSTOS. 1er SEM/ 2010 NOMBRE ALUMNO: PROFESOR: Pedro Maldonado Clavero I PARTE CONCEPTUAL (2,2). 1. En una empresa poliproductora uno de sus productos presenta una razón de recuperación

LECCIÓN Nº 16 y 17 ANALISIS DEL PUNTO DE EQUILIBRIO.

LECCIÓN Nº 16 y 17 ANALISIS DEL PUNTO DE EQUILIBRIO. OBJETIVO: Analizar el concepto de punto de equilibrio en relación a los cotos que intervienen. Analizar y entender los métodos para calcular el punto

LECCIÓN Nº 16 y 17 ANALISIS DEL PUNTO DE EQUILIBRIO. OBJETIVO: Analizar el concepto de punto de equilibrio en relación a los cotos que intervienen. Analizar y entender los métodos para calcular el punto

Seminario: Finanzas para no financieros. 15 de Octubre de 2014

Seminario: Finanzas para no financieros 15 de Octubre de 2014 Recordando. Que es un Plan de Negocios Es un documento que muestra la capacidad de un negocio para vender un producto/servicio y generar beneficios

Seminario: Finanzas para no financieros 15 de Octubre de 2014 Recordando. Que es un Plan de Negocios Es un documento que muestra la capacidad de un negocio para vender un producto/servicio y generar beneficios

Informe del plan de precios y proyección de ventas para artesanos del proyecto. 10 Agosto 10 Diciembre 2014

Programa: ampliación de la cobertura geográfica y poblacional Proyecto fortalecimiento económico y comercial de las vocaciones productivas artesanales en el departamento de Caldas Informe del plan de precios

Programa: ampliación de la cobertura geográfica y poblacional Proyecto fortalecimiento económico y comercial de las vocaciones productivas artesanales en el departamento de Caldas Informe del plan de precios

Periodo: Del al (Comparativo) al al Cuenta y Detalle

al al Cuenta y Detalle") FORMATO 2 BALANCE GENERAL ACTIVO MOVIMIENTO INDEPENDIENTE REGIONAL"PURO ANCASH" (Comparativo) al 31. 12. 2012 al 31. 12. 2011 Cuenta y Detalle S/ S/ ACTIVO CORRIENTE Caja y bancos Cuentas por cobrar Cuentas

FORMATO 2 BALANCE GENERAL ACTIVO MOVIMIENTO INDEPENDIENTE REGIONAL"PURO ANCASH" (Comparativo) al 31. 12. 2012 al 31. 12. 2011 Cuenta y Detalle S/ S/ ACTIVO CORRIENTE Caja y bancos Cuentas por cobrar Cuentas