Impacto de BEPS en Chile

|

|

|

- Ángeles Mendoza Cuenca

- hace 6 años

- Vistas:

Transcripción

1 Impacto de BEPS en Chile Relator: Marcos Bravo Catalán Socio Salcedo & Cía. 2016

2 DIRECTRICES GENERALES DE OCDE PLAN DE ACCION BEPS ORIGEN DESARROLLO IMPLEMENTACION

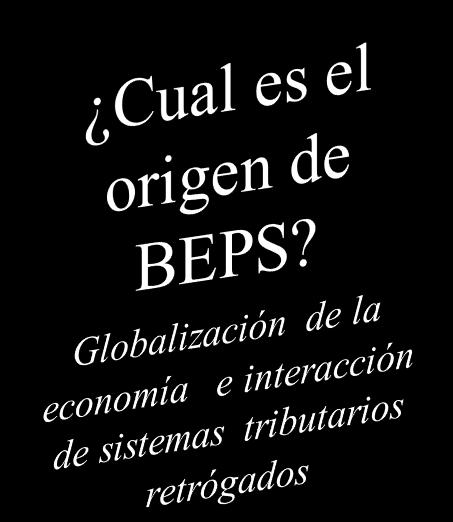

3 DIRECTRICES GENERALES DE LA OCDE La Organización para la Cooperación y Desarrollo Económico ( OCDE ), como organizacioń internacional creadora Derecho Internacional Tributario, habiá desarrollado su programa e instrumentos de accioń en torno a la idea de evitar la doble imposicioń internacional, centrando tal objetivo en el cumplimiento de los principios tributar ios incluidos en dos de sus documentos esenciales: la «Guiá de Precios de Transferencia», cuya última edicioń se remonta a julio de 2010, y el conocido Modelo de Convenio para evitar la Doble Imposicioń sobre la Renta y el Patrimonio. PLAN ACCION BEPS El objetivo primordial es apoyar los esfuerzos de los países para dar forma a los sistemas fiscales justos, pues se necesitan cambios fundamentales para evitar la doble exención o baja imposición o el diferimiento asociados a prácticas que separen en forma artificial los resultados o beneficios imponibles de las actividades que la generan. Soft law Tax Gap Ley Suave y Brecha Tributaria

4 QUE ES BEPS?

5 GLOBALIZACION Profit Base Tax Erosion Base International Tax Rules Shifting

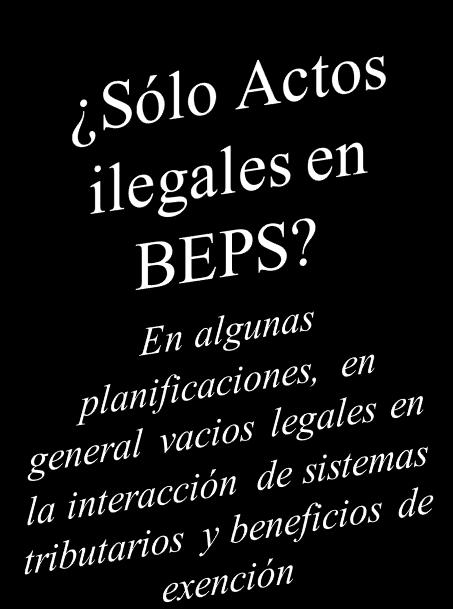

6 QUE ES EL PLAN BEPS? PLAN DE ACCION PARA COMBATIR En total 15 planes de acción de la OCDE para evitar abusos, problemáticas sobre residencia y fuentes de la renta o bene ficios, precios de transferencias, operaciones de financiamientos intra- grupos, etc. LA EROSION DE LA BASE IMPONIBLE (FISCAL) (Detrimento, menoscabo, disminución de forma evasiva, ilícita y elusiva (abuso, fraude ley y/o simulación) de los resultados tributarios ( I C = MB GO = utilidad antes de impuestos +- Ajustes tributarios = Base Imponible) Y TRASLADO ARTIFICIAL DE UTILIDADES A países de baja o nula tributación, paraísos tributarios, regímenes especiales de exenci ones, incentivos y franqui cias, abusos de convenios, planificaciones tributarias agresivas, etc.

7 EN UN MUNDO GLOBALIZADO ORGANISMOS NACIONALES E INTERNACIONALES

8 PLAN DE ACCION BEPS Desafío Economía Digital Medición y monitoreo de BEPS Neutralizar los efectos de los mecanismos híbridos Revelación de mecanismos de planificación fiscal agresiva Normas sobre entidades extranjeras controladas CFC Rules Documentación de Precios de Transferencia Limitar erosión por deducciones de intereses de financiamiento Resolución de controversias Combatir prácticas tributarias agresivas (perjudiciales) (HTP) Instrumento Multilateral Prevención de utilización abusiva de convenio Prevención artificial de EP PT en trasacciones que involucran intangibles PT en Asignación de riesgo y capital PT en otras áreas de alto riesgo

9 15 ACCIONES ALREDEDOR DE 3 PRINCIPIOS Coherencia Neutralizar los efectos de los mecanismos híbridos (2) Normas sobre entidades extranjeras controladas CFC Rules (3) Deducciones de intereses (4) Prácticas tributarias agresivas (5) Sustancia Prevención de utilización abusiva de convenio (6) Prevención artificial de EP (7) PT: trasacciones que involucran intangibles (8) PT: Asignación de riesgos y capital (9) PT: Otras áreas de riesgo (10) Transparencia Medición y monitoreo de BEPS (11) Revelación de mecanismos de planificación fiscal agresiva (12) Documentación de precios de transferencia (13) Resolución de controversias (14) Economía Digital (1) Instrumento Multilateral para modificar los Convenios bilaterales(15) 9

10 Implementación de BEPS! Cambios en las Directrices de PT 1. Capit ulo I: Reconocimiento de ingresos reales, alocación de riesgos, sinergias de grupo, características del mercado local, etc. 2. Capít ulo II : Materias primas (Commodities) 3. Capít ulo V: Documentación de PT e Informe país por país (CbyC) 4. Capítulo VI: Intangibles 5. Capít ulo VII: Servicios de bajo valor agregado (sin creación de valor) 6. Capít ulo VIII: Acuerdos de asignación de costos. Cambios en los Modelos de Convenios 1. Entidades Hibridas 2. Normativa de Limitación de Beneficios (LOB) y/o Test del Principal Propósito (PPT) 3. Preámbulo 4. Otras medidas de anti-abuso de tratados o convenios. 5. Definición de Establecimiento Permanente. 6. Normas mínimas de solución de controversias. (Arbitraje) Otrasrecomendaciones 1. Informe País por País ( CbyC) y Documentación de PT 2. Prácticas fiscales perjudiciale s (HPT) 3. Desajustes por Hibridos 4. Deducciones de intereses 5. Reglas CFC 6. Reglas de divulgación obligatoria (información Adm. Tributarias) Aplicación inmediata dependiendo del sistema legal y fiscal Modificar los tratados bilaterales, firma de instrumento multilateral durante el año Cambios de leyes y prácticas nacionales dependiendo del sistema. 1 0

11 Master file Local File CbC Report HQ MF cbc LF cbc Sub1 Sub2 MF LF SubSub MF LF Gran Grupo Grupo Multinacional Multinacional Descripción general de los negocios del Grupo (Creación de Valor) Información más detallada de las transacciones intercompañía que afecta a la jurisdicción local Información país por país financiera y tributaria del Grupo Multinacional Plan N 13 Reporting

12 Country by Country Report Reporte CbC información para las administraciones tributarias y otros muchos países.

13 ESPECTATIVAS REPORTING CbC

14 Análisis de Casos (BEPS) 14

- Utilización de país de baja o nula tributación (Acción 11 (MyM)) - Mecanismo Planificación Híbridos (Acción 2) Dividendos o Royalties?")

15 CASO BEPS ABUSO DE CONVENIOS- PLANIFICACIÓN AGRESIVA PLANIFICACION FISCAL O GESTIÓN PARA LA EVASION? Es una - Abuso de Convenios. (Acción 6) - Utilización de país de baja o nula tributación (Acción 11 (MyM)) - Mecanismo Planificación Híbridos (Acción 2) Dividendos o Royalties? - Planificación agresiva (Acción 5 HPT y Acción 12 Tributaria? Informar HPT) Ø Evitar la retención de impuestos de propiedad de C en favor de B Ø No hay impuesto de retención sobre los pagos de regalías a las entidades con sede en los Países Bajos Ø C puede pagar regalías a D por el uso de sub- licencias. Ø B es el residente en un paraíso fiscal y por lo tanto no hay impuesto, por regalías recibidas. Ø Al final la utilidad o beneficio cambió a una jurisdicción sin tasa impositiva significativa.

CDT con España y Francia")

16 País de baja Tributación Andorra, no es un paraísofiscal. Impuesto a las sociedades 10% Impuesto general indirecto 4,5% (IVA) CDT con España y Francia Sigue modelo de Irlanda y Luxemburgo

17 Ultimas Noticias OCDE Release of BEPS discussion drafts on attribution of profits to permanent establishments and revised guidance on profit splits 4 July 2016 Public comments received for the discussion draft on the multilateral instrument for BEPS tax treaty measures 4 July 2016 New steps to strengthen transparency in international tax matters: OECD releases guidance on the implementation of country- by- country reporting 29 June 2016

18 PLAN DE BEPS EN CHILE

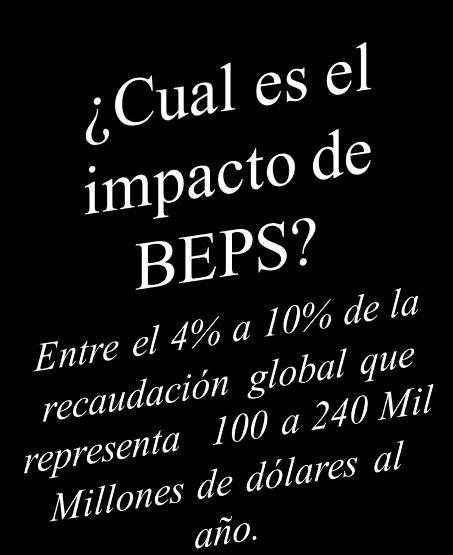

19 PLAN BEPS EN CHILE 5/7/2016 5/7/2016 Chile firmó acuerdo para intercambiar información sobre operaciones globales de empresas multinacionales Identificar Nuevo Contribuyente Registro de Contribuyentes Mi SII Impuestos Mensuales Factura Electrónica Boleta de Honorarios Declaraciones Juradas Renta Bienes Raíces Situación Tributaria Director del SII viajó a Europa para participar en reunión de la OCDE Cerrar Sesión Tasación de Vehículos Identificar Nuevo Contribuyente Libros Contables Infracciones y Condonaciones Mi SII Usted está en: > Noticias > Santiago, 27 de Enero de 2016 Registro de Contribuyentes Impuestos Mensuales Factura Electrónica Boleta de Honorarios Renta Declaraciones Juradas Bienes Raíces Situación Tributaria Cerrar Sesión Tasación de Vehículos Libros Contables Infracciones y Condonaciones Usted está en: > Noticias > Santiago, 26 de Enero de 2016 Esta tarde, en la sede de la OCDE: Chile firmó acuerdo para intercambiar información sobre operaciones globales de empresas multinacionales 5/7/2016 Cita se desarrollará en París: Director del SII viajó a Europa para participar OCDE 5/7/2016 en reunión de lasii recibió la visita del Director del Centro de Política y Administración Tributaria de la OCDE SII aplicará acciones acordadas en reunión de coordinación internacional por caso Panamá Papers Identificar Nuevo Contribuyente Representará a Chile ante el Comité de Asuntos Fiscales del organismo internacional, donde se analizarán materias relacionadas con política Identificar Nuevo Cerrar tributaria y administración. Contribuyente Sesión Convenio multilateral, suscrito en París por autoridades tributarias de 34 países, permitirá obtener por primera vez una visión global de las operaciones de estas compañías, la distribución territorial de sus ingresos, sus actividades económicas y los impuestos que han pagado en distintas jurisdicciones. Mi SII Registro de Mi SII Contribuyentes Chile suscribió hoy en París, el primer Acuerdo Multilateral entre Autoridades Competentes para el Intercambio de Informes país por país sobre operaciones globales de empresas multinacionales, lo que Usted está en: > Noticias > permitirá obtener por primera vez una visión global de las operaciones de estas compañías, la distribución territorial de sus ingresos, sus actividades económicas y los impuestos que han pagado en distintas jurisdicciones. Impuestos Mensuales Factura Electrónica Boleta de Honorarios Renta Declaraciones Juradas Bienes Raíces Registro de Contribuyentes Impuestos Mensuales Factura Electrónica Boleta de Honorarios Renta Declaraciones Juradas Bienes Raíces Situación Tributaria Cerrar Sesión Tasación de Vehículos Libros Contables Infracciones y Condonaciones Situación Tasación de Libros Infracciones y está en: > Noticias > Rumbo a París, Francia, viajó ayer elusted Director del Servicio de Impuestos Internos, Fernando Barraza, para Tributaria Vehículos Contables Condonaciones participar como representante de Chile en la primera reunión del año del Comité de Asuntos Fiscales de la Organización para la Cooperación y el Reunión Desarrollose Económicos, OCDE, cita que se desarrollará en del la capital Gala BEPS enmarca en la etapa de implementación Proyecto los días 27 y 28 de enero próximos. Santiago, 15 de Abril de 2016 El Comité de Asuntos Fiscales encabeza el Centro de Política y Administración Tributaria de la OCDE y es la instancia líder a nivel internacional en material de estándares tributarios, en él participan autoridades tributarias de 44 países. Santiago, 18 de Marzo de 2016 SII recibió la visita del Director del Centro de Política y Administración Tributaria de la OCDE Países buscan mejorar mecanismos de cooperación a escala Global: El convenio fue firmado por las autoridades tributarias de 34 países, entre ellos el Director del Servicio de Impuestos Internos chileno, Fernando Barraza, en la sede de la Organización para la Cooperación y el Desarrollo Económicos, y su concreción forma parte de la implementación de las medidas del Plan de Acción Contra la Erosión de la Base Imponible y el Traslado de Beneficios BEPS por sus siglas en inglés una iniciativa de la OCDE y el G 20 que identifica acciones para abordar la erosión de la base imponible y el traslado de beneficios. SII aplicará acciones acordadas en reunión de coordinación internacional Durante la reunión, los países planean avanzar en el mecanismo de implementación del Proyecto OCDE/G20 por caso Panamá Papers para la lucha contra la erosión de la base imponible y el traslado de beneficios (BEPS por sus siglas en inglés). El Director del Servicio de Impuestos Internos, Fernando Barraza, recibió en visita oficial al Director del Centro de Política y Administración Tributaria de la Organización para la Cooperación y el Desarrollo Económico (OCDE), Pascal Saint Amans, en el marco de la etapa de implementación de los resultados del Proyecto contra la Erosión de las Bases Imponibles y el Desvío de Beneficios (BEPS, por sus siglas en inglés). Funcionarios de distintas divisiones del SII participaron, entre 2014 y 2015, en las distintas instancias de trabajo multidisciplinario del organismo participó vía streaming en cita de Administraciones Tributarias de la OCDE y del G20 efectuada esta El Informe País por País exige a las empresas multinacionales que declaren anualmente, Equipo por cada de la OCDE en que se preparó el plan de 15 acciones que buscar entregar a los Estados soluciones para limitar El proyecto BEPS es una iniciativa global impulsada por el G20, la OCDE y otros países, que busca combatir la semana en París. jurisdicción fiscal en la que operan, la cuantía de sus ingresos y beneficios antes del impuesto sobre y elusión tributaria internacional. Su foco apunta a mejorar las reglas y principios de tributación los vacíos normativos que existen a nivel internacional y que permiten que los beneficios deevasión las empresas sociedades, así como el importe del impuesto sobre sociedades percibido y devengado. Esto permitirá a las internacional, a partir de un Plan de Acción de 15 acciones o metas concretas. desaparezcan o sean trasladados artificialmente a jurisdicciones de baja o nula tributación, en las que dichas autoridades tributarias obtener información sobre la distribución territorial de los ingresos de las En la cita, en la que estuvieron presentes Alberto Cuevas, coordinador de Política Tributaria del Ministerio de empresas desarrollan una escasa o inexistente actividad económica. compañías, sus actividades económicas y los impuestos que han pagado en distintas jurisdicciones. Hacienda, y Néstor Venegas, abogado de Normas Internacionales de la Subdirección Normativa del SII, Pascal Cabe señalar que funcionarios de diversas áreas y divisiones del SII participaron, entre los años 2014 y 2015, en las distintas instancias de trabajo de la OCDE en que se preparó el plan de 15 acciones que buscan entregar a los Estados soluciones para limitar los vacíos normativos que existen a nivel internacional, los cuales permiten que los beneficios de las empresas desaparezcan o sean trasladados artificialmente a jurisdicciones de baja o nula tributación, en las que dichas empresas desarrollan una escasa o inexistente actividad económica. Bajo la coordinación del Grupo JITSIC (Unión Internacional de Información y Colaboración sobre Paraísos Saint Amans explicó los desafíos propios de esta implementación y la necesidad de hacerlo extensivo a otras Cabe señalar quemiembros Fernando Barraza, de Normas Fiscales), oficiales y delegados de las administraciones tributarias de los países de la OCDE y del G20 quien viaja acompañado por la Jefa del Departamento economías en vías de desarrollo. Además, recalcó la importancia de crear un instrumento internacional multilateral, Internacionales del SII, Kana, sostendrá Parísdeuna serie dey reuniones encuentro, entre ellas, una con la embajadora permanente de Chile ante laque incorpore eficazmente las normas y recomendaciones resultantes del proyecto BEPS, de se LiseLott juntaron el miércoles recién pasado en en Paris, manera remota presencial, paraparalelas analizar las al acciones manera simultánea y con la mayor cantidad de convenios tributarios bilaterales posibles. OCDE, Claudia Serrano, y otra con el Director del Centro de Política y Administración Tributaria del organismo, Pascal Saint Amans. globales y colaborativas en situaciones como aquellas que pudieran observarse en el caso conocido como Panamá Papers. Saint Amans destacó también que los esfuerzos del proyecto BEPS van de la mano de otras iniciativas internacionales, en materia de transparencia e intercambio de información para fines fiscales. Puntualmente, se En el caso chileno, la firma de este acuerdo viene a complementar una serie de medidas estructurales que el SII ha estado implementando con el objetivo de proteger adecuadamente la base tributaria nacional, entre las cuales destacan las nuevas normas de control fiscal internacional de la Reforma Tributaria, la nueva Declaración Jurada de Caracterización Tributaria Global que deben presentar en abril las grandes empresas, el fortalecimiento de las metodologías de análisis de riesgo en materia refirió a los logros del trabajo del Foro Global sobre Transparencia e Intercambio de Información Tributaria En la oportunidad, el Subdirector de Fiscalización del SII, Victor Villalón, junto a funcionarios de esa repartición 5/7/2016 Director del SII a Japónde para participar en reunión de la OCDE para combatir (GFTEOI, por sus siglas en inglés) y la importancia de sus avances recientes enviajó términos implementación del clave intercambio automático deevasión información bancaria, bajo un y de la Subdirección Normativa, participaron de manera remota en la extensa jornada de análisis y discusión, estándar común de reporte (CRS o Common Reporting Standard), trabajo en el que también participa activamente Chile. de Impuestos Internos que básicamente perseguía buscar acciones conjuntas para mejorarservicio la transparencia fiscal, potenciando la Identificar Nuevo Cerrar cooperación y el intercambio de informaciones relevantes para identificar riesgos de fraude. Contribuyente Sesión 5/7/2016 SII profundiza seguimiento chilenos con sociedades Offshore en paraísos fiscales internacional y la creación desde diciembre último de la Oficina exhaustivo de Análisisdede la Elusión. Identificar Nuevo Contribuyente Mi SII Registro de Contribuyentes Impuestos Mensuales Factura Electrónica Boleta de Honorarios Renta Declaraciones Bienes Situación Juradas Raíces Tributaria Servicio de Impuestos Internos Cerrar Sesión Tasación de Vehículos Libros Contables En la cita se destacó que el caso de Panamá Papers representa una oportunidad para cerrar ciertos vacíos tributarios, para compartir la inteligencia y práctica fiscal y para generar sinergias en la resolución operativa de casos susceptibles de ser considerados como evasivos o elusivos, conductas que de acuerdo a variados reportes e instituciones pueden generar impactos negativos en los presupuestos nacionales, ventajas artificiales de mercado y, en suma, al interés general de la ciudadanía. Infracciones y Condonaciones Usted está en: > Noticias > Santiago, 4 de Abril de 2016 Mi SII SII profundiza seguimiento exhaustivo de chilenos con sociedades Offshore en paraísos fiscales Identificar Nuevo Contribuyente Precisamente en enero último Chile firmó en la sede de la OCDE convenio multilateral de intercambio de información sobre operaciones globales. 5/7/2016 Mi SII Registro de Contribuyentes Impuestos Mensuales Usted está en: > Noticias > Factura Electrónica Juradas Raíces Tributaria Vehículos Infracciones y Condonaciones Servicio de Impuestos Internos La norma estaba orientada a los contribuyentes domiciliados, residentes, establecidos o constituidos en Chile con anterioridad al 1 de enero de 2014, quienes pudieron optar voluntariamente por declarar ante el Servicio de Impuestos Internos ciertos bienes y rentas que se encuentren en el extranjero o en el país, cuando habiendo estado afectos a impuestos en el país, no hayan sido oportunamente declarados y/o gravados con los tributos correspondientes. Se solicita periódicamente información de tipo internacional a los contribuyentes del país a través de declaraciones juradas como la N 1861 sobre transferencia de a 38 países de América, Europa, África y Asia. fondos desde y hacia el exterior la N 1851 sobre inversiones en el exterior, y la N 1912 de impuesto adicional sobre rentas remesadas al extranjero. Cita coincide con el Quincuagésimo Aniversario del organismo que reúne Se agrega a lo anterior, la participación activa del SII en grupos especiales promovidos por la OCDE, por ejemplo, en el Grupo N 11 del Comité de Asuntos Fiscales que se aboca al estudio de la planificación agresiva y en el Grupo JITSIC, que se utiliza como una instancia de colaboración en materias de fiscalización En Ciudad de México se encuentra el Director del Servicio de Impuestos Internos, Fernando Barraza, para internacional. Lo anterior, pagando un impuesto especial de 8%, único y sustitutivo de los demás impuestos que pudieren haber afectado a los bienes o rentas declarados. participar como representante de Chile en la Quincuagésima Asamblea Anual del Centro Interamericano de Administraciones Tributarias, CIAT, cita que se desarrollará en la capital Azteca entre los días 25 y 28 de abril. Se suman los cambios legales de la Reforma Tributaria, que fortalecen el control del exceso de endeudamiento, los criterios para reconocer territorios o jurisdicciones de nula o baja tributación, y el control de las rentas de pasivas de fuenteserá extranjera, entre otros. El tema Central la reunión el Pasado, presente y futuro de la Administración Tributaria, y tiene un significado especial ya que coincide con el aniversario número 50 de la organización tributaria internacional. Por último, en lo referente al año tributario 2016, el SII hizo obligatoria la presentación de la declaración jurada N 1913 sobre Caracterización tributaria global, en Barraza viajó acompañado por el Subdirector de Desarrollo de la Personas del SII, Christian Hansen, con quien la que se solicita información relacionada con la base tributaria nacional. sobre Los Recursos Humanos y la profesionalización de las administraciones tributarias. Con todo lo anterior, el Servicio prepara planes de fiscalización que consideran diferentes tipos de acciones, las que han sido advertidas tanto en el Plan de Cumplimiento Tributario dado a conocer el año 2015, como en los énfasis de fiscalización la Operación Renta en Se espera que al para margen de analizar profundidad el estado actual de las Administraciones Tributarias, la 1/1 Asamblea aborde los caminos a seguir para prevenir y combatir todas las formas de fraude, evasión y elusión Cabe señalar que entre el año 2013 y 2015 se han realizado másyde mil fiscalizaciones, detectándose diferencias impositivas superiores a los $ millones. En estos tributaria facilitar el cumplimiento voluntario. planes se han revisado materias de precios de transferencia, uso de convenios para evitar la doble tributación, rentas de artistas y deportistas, utilización de Además representantes de los países miembros miembros asociados, la de reunión contará con la establecimientos permanentes en el exterior, entre otros, en los de que los aparece de manera frecuente la utilización de paraísos y tributarios y regímenes fiscales nula o baja participación de organismos internacionales como el Banco Mundial, la Organización para la Cooperación y el tributación. Organización Mundial de Aduanas, entre otras. Desarrollo Económico, el Fondo Monetario Internacional, el Banco Interamericano de Desarrollo y pasivas extranjeras que estableció la misma Ley. Para dar curso al procedimiento, el interesado debía presentar al SII el Formulario N 1920 de Declaración Jurada Extraordinaria de Bienes, Divisas y Rentas, mecanismo excepcional se mantuvo vigente hasta el 31 de diciembre último, fecha a partir de la cual empezó a regir el régimen obligatorio de declaración de rentas De hecho el peak del proceso se registró el 30 de diciembre, con la recepción de 933 declaraciones juradas a través de la aplicación habilitada en internet para facilitar el procedimiento, lo que se verificó sin inconvenientes. Servicio de Impuestos Internos Finalmente, cabe tener presente que la utilización de esquemas internacionales como la creación de sociedades Offshore en regímenes fiscales preferenciales no constituye en sí misma una conducta ilegal, mientras ello no implique una vulneración de la normativa vigente. 1/1 1/1 Finalmente, cabe tener presente que la Reforma Tributaria introdujo mecanismos de prevención y control que se alinean con las acciones del Plan BEPS, como por ejemplo, las nuevas normas de introducidas en la Ley de la Renta sobre tributación de las rentas pasivas de fuente extranjera y los criterios para reconocer un régimen de nula o baja tributación. 1/1 Asimismo, y en conformidad con el plazo de 12 meses que le otorga la ley, el SII se encuentra fiscalizando en detalle las declaraciones recibidas por parte de contribuyentes domiciliados, residentes, establecidos o constituidos en Chile que se acogieron al sistema voluntario y extraordinario de declaración de bienes o rentas en el exterior, que estableció el artículo 24 Transitorio de la Reforma Tributaria para regularizar la tributación correspondiente. 1/1 Infracciones y Condonaciones Cabe precisar que según estimaciones conservadoras, la pérdida recaudatoria derivada de la erosión de las bases imponibles y del traslado de beneficios (BEPS, por sus Servicio de Impuestos Internos Así por ejemplo, cuando tomó conocimiento de la llamada Lista Falciani, con los nombres de potenciales evasores fiscales con cuentas no declaradas en la sucursal en Ginebra del banco británico HSBC, funcionarios del SII viajaron especialmente a Francia para reunirse con la Administración Tributaria de ese país y obtener los antecedentes, lo que dio lugar a una serie de procedimientos de fiscalización específicos sobre contribuyentes chilenos que aparecían mencionados en la nómina. Libros Contables En particular, se revisará la implementación de las 15 acciones previstas en el Plan de acción BEPS bajo el marco de los 4 estándares o lineamientos acordados sobre prácticas tributarias nocivas, el abuso de los tratados para evitar la doble tributación internacional, la entrega de información de las multinacionales por país y mecanismos para facilitar la resolución de disputas que involucran a más de una jurisdicción tributaria. Lo anterior, incluyendo los desafíos fiscales que plantea la economía digital. la Sin embargo, al igual que otras administraciones tributarias, el SII enfrenta restricciones de acceso a la información internacional lo que se evidencia en varios reportes Bajo el alero de éste plan, Chile se ha adherido a una plataforma global de intercambio de información bancaria y de transacciones entre empresas relacionadas, que comenzará a funcionar el año Servicio de Impuestos Internos Tasación de Vehículos La importancia de esta reunión en Kioto radica en que el Comité de Asuntos Fiscales permitirá el ingreso en calidad de asociados de todos los países y jurisdicciones interesadas en participar y poner en marcha las medidas del Proyecto BEPS, que busca limitar los vacíos normativos que existen a nivel internacional y que permiten que los beneficios de las empresas desaparezcan o sean trasladados artificialmente a jurisdicciones de baja o nula tributación, en las que dichas empresas desarrollan una escasa o inexistente actividad económica. siglas en inglés), se calcula entre los US$100 mil y US$240 mil millones al año. Cabe destacar que el proceso de declaración de capitales en el exterior se efectuó con absoluta normalidad, tanto desde el punto de vista de los procedimientos y sistemas diseñados para la recepción de los formularios, como del pago del impuesto sustitutivo. de la OCDE y, seleccione recientemente, en el Plan de acción BEPS que promueve lineamientos para tratar situaciones que lesionan la base tributaria nacional. Para mayor información aquí. En este contexto, la denominada Lista Panamá podrá ser utilizada para complementar las distintas iniciativas de fiscalización y colaboración con otros países. En este Servicio de Impuestos Internos punto y en el marco del Grupo JITSIC mencionado anteriormente, la Administración Tributaria de Australia (ATO) había solicitado a fines de marzo al SII iniciar un procedimiento de colaboración que ya se encuentra en curso. Situación Tributaria El Comité de Asuntos Fiscales encabeza el Centro de Política y Administración Tributaria de la OCDE y es la instancia líder a nivel internacional en material de estándares tributarios, y en él participan autoridades tributarias de 44 países. Un total de declaraciones recibió al 31 de diciembre el Servicio de Impuestos Internos por parte de contribuyentes que se acogieron al sistema voluntario y extraordinario de declaración de bienes o rentas que se encuentren en el exterior, que estableció el artículo 24 Transitorio de la Reforma Tributaria. Los impuestos determinados e ingresados en arcas fiscales por este concepto alcanzaron los US$1.502 millones. Director del SII participa en México en conferencia Internacional de El SII tiene vigentes más de una decena de convenios específicos y automáticos de intercambio de información, Administraciones incluyendo a países comotributarias México y España. presentación Bienes Raíces Rumbo a Japón viajó el Director del Servicio de Impuestos Internos, Fernando Barraza, para participar como representante de Chile en la reunión del Comité de Asuntos Fiscales de la Organización para la Cooperación y el Desarrollo Económicos, OCDE, cita que se desarrollará en la ciudad de Kioto los días 30 de junio y 1 de julio próximos. Norma incluida en la Reforma Tributaria estableció como plazo hasta el 31 de diciembre de 2015 para declarar voluntariamente bienes o rentas que se encuentren en el extranjero, pagando un impuesto único del 8%. Nuestro país cuenta a la fecha con más de una veintena de convenios para evitar la doble tributación internacional que tienen como un objetivo esencial el prevenir la evasión y la elusión tributaria a través de Santiago, 25 de Abril de 2016 diferentes cláusulas que limitan sus beneficios. una Declaraciones Juradas Representará a Chile en el Comité de Asuntos Fiscales del organismo internacional, que permitirá el ingreso de todos los países y jurisdicciones interesadas en participar y poner en marcha nuevo marco inclusivo de implementación del Proyecto BEPS contra la erosión de la base imponible y el traslado de beneficios. SII recibió declaraciones voluntarias de capitales en el exterior Asamblea anual del CIAT: efectuará Renta Monto de Impuesto Determinado llegó a US$1.502 millones: y Condonaciones Contables Boleta de Honorarios Santiago, 4 de Enero de 2016 A propósito de esta reunión en París, la OCDE emitió un comunicado que puede ser revisado aquí. Identificar Nuevo Cabe tener presente que la política del SII en éstas materias está alineada Cerrar con las prácticas internacionales Sesión construidas a lo largo del tiempo con otros países, concontribuyente la experiencia interna recogida en los procesos de fiscalización y con las recomendaciones de la OCDE, las que ponen el foco en la obtención de información para tratamiento de situaciones que se Situación consideren nocivas desde fiscal. Así, Declaraciones Bienes Tasación de una perspectiva Libros Infracciones fines tributarios y el Boleta de por ejemplo: Renta Honorarios Factura Electrónica Director del SII viajó a Japón para participar en reunión clave de la OCDE para combatir evasión Usted está en: > Noticias > El Servicio de Impuestos Internos informó hoy que se encuentra realizando un seguimiento exhaustivo de los chilenos mencionados en la divulgación simultánea a nivel mundial del caso denominado Panamá Papers, en el marco de la fiscalización que el organismo realiza permanentemente a los contribuyentes vinculados con sociedades Offshore radicadas en paraísos fiscales para verificar el correcto y cabal cumplimiento de las Director del SII participa en México conferencia de Administraciones Tributarias obligaciones que les en correspondan en Internacional materia de tributación internacional. Servicio de Impuestos Internos Cita se desarrollará desde mañana en Kioto: Cerrar Sesión Fiscalizar los casos que se tome conocimiento con motivo de las diferentes fuentes de información disponibles, Compartir información acerca de los diferentes esquemas que se observan en cada país, de manera innominada, Recabar información y compartir información sobre los roles que se observan para los intermediarios tributarios que facilitan tales esquemas, Registro de Impuestos Factura Boleta de Declaraciones Bienes Situación Tasación de Libros SII Priorizar los intercambios demiinformación, relevando losmensuales recursos necesarios para Honorarios una acertada Renta colaboraciónjuradas y utilizando los mecanismos e instrumentos legalescontables Contribuyentes Electrónica Raíces Tributaria Vehículos vigentes. La denominada Lista Panamá podrá ser utilizada para complementar las diferentes iniciativas de fiscalización y colaboración con otros países. Impuestos Mensuales Santiago, 29 de Junio de 2016 En ese contexto, a la lista de actividades informadas por el SII el 04 de Abril se adicionarán las acordadas en ésta reunión, lo que se desarrollará con7.832 estricto respeto a la voluntarias normativa vigente y convenios para evitar la doble 5/7/2016 SII recibió declaraciones de capitales en el exterior tributación internacional y prevenir la evasión y elusión tributaria: Caso Panamá Papers: Registro de Contribuyentes Usted está en: > Noticias >

20 PLAN DE GESTIÓN CUMPLIMIENTO TRIBUTARIO 2016 MARCO GENERAL DEL MODELO GESTIÓN DEL CUMPLIMIENTO TRIBUTARIO. SII ESTRATEGIA EN LA FISCALIZACIÓN INTERNACIONAL Control del comportamiento agresivo. En línea con las acciones iniciadas durante el año 2015, y considerando los recursos adicionales de fiscalización provistos con motivo de la reforma tributaria, como la norma general anti elusiva, la coordinación global en materias de fiscalización internacional, a contar del segundo semestre de 2016 comenzarán a desplegarse en las Direcciones Regionales trabajos especiales dedicados al monitoreo y control del comportamiento agresivo. Fuente: OECD Destaca en éste ámbito el denominado Plan de Acción BEPS, de alcance internacional, y en el que el SII se encuentra participando activamente. Rol de los intermediarios y colaboradores tributarios. Tomando en consideración reportes internacionales y prácticas observadas en diversas administraciones tributarias, a contar del presente año se desplegarán diferentes acciones sobre la base de la caracterización de roles e impacto que pueden tener en los niveles de cumplimiento tributario los intermediarios o colaboradores tributarios, tales como contadores, asesores legales, agentes de inversión o financieros. Colaboración y coordinación internacional. En octubre de 2015 se aprobó por los Ministros de Hacienda de los países miembros de la OECD y del G20, el Plan de Acción BEPS (Erosión de la base imponible y traslado de beneficios), que considera la implementación y coordinación global de 15 medidas destinadas a proteger la base tributaria nacional y combatir el comportamiento agresivo. En este contexto, se darán a conocer las medidas en materias de precios de transferencia y se implementarán las adecuaciones Fuente: OECD necesarias para la correcta fiscalización de los nuevos artículos 41F, sobre exceso de endeudamiento, 41G sobre régimen de rentas pasivas extranjeras y 41H sobre regímenes de nula o baja tributación, introducidos por la Ley N y modificados por la Ley N que simplifica el sistema de tributación a la renta y perfecciona otras disposiciones legales tributarias. Comercio internacional (exportadores / importadores). El control y seguimiento a los contribuyentes que realicen actividades de comercio internacional son un foco de interés tanto para el Servicio Nacional de Aduanas, como para el SII. Dado lo anterior, el plan de tratamiento para el sector considera acciones complementarias entre sí, tales como: la actitud hacia el cumplimiento del contribuyente en la selección de casos a revisar y su respectivo alcance; la caracterización y análisis de contribuyentes exportadores de servicios; y la aplicación de acciones de tratamiento a contribuyentes importadores que operan en la informalidad. Contribuyentes con operaciones en el exterior. Considerando la especial importancia de estos contribuyentes, durante este año los temas a controlar se relacionan con precios de transferencia, uso de convenios para evitar la doble tributación, rentas de artistas y deportistas, utilización de establecimientos permanentes en el exterior, aquellos que declaran créditos por impuestos pagados en el exterior, la correcta inclusión de las rentas de bienes en el exterior y la contabilización de intangibles en el área de servicios, entre otros. Análisis sobre empresas relacionadas extranjeras. Implementación de estudios y caracterizaciones para la Acción BEPS N 4 sobre intereses y gastos financieros internacionales entre empresas relacionadas. Esta actividad implica la simulación de indicadores de desempeño tributario en el marco de las recomendaciones efectuadas en el referido Plan. Acciones focalizadas para aquellos contribuyentes que incumplan con la presentación de la Declaración Jurada 1913 sobre Caracterización tributaria global.

21 PLAN BEPS V/S DJ Nº 1913 Sección B. Holding Empresarial Sección C. Reorganización empresarial Sección D. Instrumentos financieros y derivados Nombre del Grupo Empresarial Posee personal y activos relevantes % Sobre Ingresos con EERR Plan Nº 5 transparencia y sustancia Plan Nº 10 Otras operaciones riesgosas de PT Plan Nº 3 CFC Procesos de fusión con Goodwuill o Badwill Planificación fiscal con asesores Creación y disolución de empresas relacionadas Plan Nº 9 PT, riesgo y capital Plan Nº 12 PT agresivas Plan Nº 5 transparencia y sustancia Plan Nº4 Exceso de endeudamiento Decisión financiera y estratégica Toma de decisión local o del grupo Instrumentos para especulación o cobertura El beneficiario se encuentra en un paraíso fiscal Plan Nº 10 Otras operaciones riesgosas de PT Plan Nº 9 PT, riesgo y capital

Información de gastos con relacionadas % EBITDA >30% Plan Nº4 Exceso de endeudamiento Plan Nº 3 CFC")

22 PLAN BEPS V/S DJ Nº 1913 Sección E. Resultados antes de impuestos Sección F. Bienes de capital Sección G. Operac.iones Internacionales Fuentes de financiamiento local o extranjero (relacionado, filial o matriz) Información de gastos con relacionadas % EBITDA >30% Plan Nº4 Exceso de endeudamiento Plan Nº 3 CFC Plan Nº 10 Otras operaciones riesgosas de PT Internación de bienes de capital a la medida, sea por aporte, compra o proyecto de inversión Costos adicionales incluidos en el precio, tales como interés, asesoría técnica, servicios, etc. Plan Nº 5 transparencia y sustancia Esquemas generadoras de beneficio económico o tributario? Participación asesores Plan Nº 12 PT agresivas Plan Nº 5 transparencia y sustancia Plan Nº 8 Operaciones de Intangibles Plan Nº 10 Otras operaciones riesgosas de PT Plan Nº 10 Otras operaciones riesgosas de PT

Precios de Transferencia (DJ 1907) Plan Nº 1 Desafío Economía Digital Plan Nº 14 Solución de Controversias")

PT ARTÍCULO 8 Letra H y Art.")

Plan Nº 11 Medición y monitoreo de BEPS Plan Nº 5 transparencia y sustancia Plan Nº 6 Prev.")

23 Información de inversiones en chile (Art. 14.E: DJ 2017) PLAN BEPS EN CHILE Fiscalización exceso de endeudamiento (Art. 41 F. DJ?) Precios de Transferencia (DJ 1907) Plan Nº 1 Desafío Economía Digital Plan Nº 14 Solución de Controversias Art. 59 C.T : Nuevas situaciones de excepción en que no rigen las limitaciones temporales Plan Nº 15 Convenios Multilaterales 10 a 50 UTA tope 15% CPIT y 5% C.Efec. Información de inversiones en paraísos fiscales: Art. 41 H Fiscalización y DJ AT 2018 Inversiones Pasivas Art. 41 G Fiscalización al impuesto adicional Art. 59 LIR y DJs. Modificación Art. 38 y 58 Nº1 de la LIR EP Comercio Internet Art. 8 letra H Utilizado o prestación en Chile (Of. 300 del 31/01/2012) Chile Firma Acuerdo Multilateral intercambio de informes: 27 /01/2016: (CbC) Facultad de tasación Art. 64 LIR sobre activos asignados por la matriz. a otro EP o al exterior (Art. 38 LIR) ARTÍCULO 41 E LIR sobre Precios de Transferencia (Normas de relación, metodología, EPT, DJ) Plan Nº4 Plan Nº 13 Intereses excesivos Documentación (Exc. Endeu.) PT ARTÍCULO 8 Letra H y Art. 12 letra E Nº 7 de la Ley de IVA (Ver Art. 59) Plan Nº 11 Medición y monitoreo de BEPS Plan Nº 5 transparencia y sustancia Plan Nº 6 Prev. utilización abusiva de convenio Art. 33 Nº 1 LIR pago, abono en cuenta o puesta a disposición. Art. 21 LIR 35% Plan Nº 3 CFC Información de Trusts (Res. Ex. 47/2014) AT 2018 Auditoria de conductas elusivas (Art. 4 bis, 4 ter, 4 quater y 4 quinquies C.T.) Caracterización tributaria global del contribuyente. (DJ 1913) Plan Nº 8 Operaciones de Intangibles Plan Nº 2 Neutralizar los efectos de los mecanismos híbridos Plan Nº 9 PT, riesgo y capital Plan Nº 7 Prev. Artifical EP Plan Nº 12 PT agresivas Plan Nº 10 Otras operaciones riesgosas de PT

24 DECLARACIONES JURADAS Y NORMATIVA TRIBUTARIA VINCULADAS CON BEPS DECLARACIONES JURADAS: Declaración Jurada Nº 1913 Caracterización Global del Contribuyente. Declaración Jurada Nº 1907 Precios de Transferencia Otras declaraciones juradas relacionadas con el impuesto adicional Nºs: (ART. 41 F) y Otras DJ AT 2018 Inversiones en Chile y en el exterior, Art 14 E. D Trust, probablemente modificación o nueva DJ de PT CbC, entre otros de fiscalización global. PLAN DE ACCIÓN BEPS Y NUEVA NORMATIVA EN CHILE Artículos 41 E, 41 F, 41 G (Sanción de 10 a 50 UTA) 41 H, Art. 59, Art. 38, Art. 14. LIR Modificaciones futuras de clausulas de convenios para evitar la doble tributación Convenio o instrumento multilateral

25 BEPS Y RELACION PT Gran intercambio de información entre Países, miembros y no miembros OCDE!! Nos adelantamos a la discusión de los BEPS y PT? Evita que las empresas chilenas mantengan indefinidamente las utilidades en el exterior para no pagar impuestos en Chile. Ahora existirán Presunciones de Distribución Esto pegará fuerte a los holdings chilenos que mantengan excedentes de caja en el exterior para invertir en otros países.

26 Impacto de BEPS en Chile Relator: Marcos Bravo Catalán Socio Salcedo & Cía. 2016

tafu! A LA MESA DEL CONGRESO DE LOS DIPUTADOS

CONGRESO DE LOS DIPUTADOS REGISTRO GENERAL DE ENTRADA tafu! F echa : 12/11/2014-18:46:29 Í,e.,sr-v2 A LA MESA DEL CONGRESO DE LOS DIPUTADOS En nombre del, me dirijo a esta Mesa para, al amparo de lo establecido

CONGRESO DE LOS DIPUTADOS REGISTRO GENERAL DE ENTRADA tafu! F echa : 12/11/2014-18:46:29 Í,e.,sr-v2 A LA MESA DEL CONGRESO DE LOS DIPUTADOS En nombre del, me dirijo a esta Mesa para, al amparo de lo establecido

Boletín Especial: Precios de Transferencia

VISOR GERENCIAL No. 2015-03 Boletín Especial: Precios de Transferencia Aspectos Varios ASPECTOS RELEVANTES DETECTADOS EN PROCESOS DE FISCALIZACIONES EN MATERIA DE PRECIOS DE TRANSFERENCIA La Administración

VISOR GERENCIAL No. 2015-03 Boletín Especial: Precios de Transferencia Aspectos Varios ASPECTOS RELEVANTES DETECTADOS EN PROCESOS DE FISCALIZACIONES EN MATERIA DE PRECIOS DE TRANSFERENCIA La Administración

PRINCIPALES NOVEDADES DE LAS DIRECTRICES DEL PLAN DE CONTROL TRIBUTARIO Y ADUANERO de enero de 2017

PRINCIPALES NOVEDADES DE LAS DIRECTRICES DEL PLAN DE CONTROL TRIBUTARIO Y ADUANERO 2017 26 de enero de 2017 PLAN DE CONTROL TRIBUTARIO Y ADUANERO Líneas destacadas de actuación Control de grandes fortunas.

PRINCIPALES NOVEDADES DE LAS DIRECTRICES DEL PLAN DE CONTROL TRIBUTARIO Y ADUANERO 2017 26 de enero de 2017 PLAN DE CONTROL TRIBUTARIO Y ADUANERO Líneas destacadas de actuación Control de grandes fortunas.

Boletín Extraordinario. 2 Ed. Proyecto de Reforma Tributaria. Noviembre

Boletín Extraordinario. 2 Ed. Proyecto de Reforma Tributaria Noviembre 01 Boletín Extraordinario. 2 Ed. PRECIOS DE TRANSFERENCIA PRECIOS DE TRANSFERENCIA IMPLICACIONES EN EL RÉGIMEN DE PRECIOS DE TRANSFERENCIA

Boletín Extraordinario. 2 Ed. Proyecto de Reforma Tributaria Noviembre 01 Boletín Extraordinario. 2 Ed. PRECIOS DE TRANSFERENCIA PRECIOS DE TRANSFERENCIA IMPLICACIONES EN EL RÉGIMEN DE PRECIOS DE TRANSFERENCIA

Acceda a estos formularios en formato Excel en Instrucciones para confeccionar la Declaración Jurada N 1850

CAPÍTULO II INSTRUCCIONES PARA DECLARACIONES JURADAS Y CERTIFICADOS DECLARACIÓN JURADA N 1850 Sobre ImpueSTo adicional de la lir que grava a las rentas de FueNTe NaCIoNal percibidas o devengadas por personas

CAPÍTULO II INSTRUCCIONES PARA DECLARACIONES JURADAS Y CERTIFICADOS DECLARACIÓN JURADA N 1850 Sobre ImpueSTo adicional de la lir que grava a las rentas de FueNTe NaCIoNal percibidas o devengadas por personas

correspondientes (Acceda a estos formularios en formato Excel en

TEMA DE COLECCIÓN Declaración Jurada Nº 1850 Sobre impuesto adicional de la LIR que grava a las rentas de fuente nacional percibidas o devengadas por personas sin domicilio ni residencia en Chile incluidas

TEMA DE COLECCIÓN Declaración Jurada Nº 1850 Sobre impuesto adicional de la LIR que grava a las rentas de fuente nacional percibidas o devengadas por personas sin domicilio ni residencia en Chile incluidas

Nuevas Obligaciones en Materia de Precios de Transferencia AT de marzo de 2013

Nuevas Obligaciones en Materia de Precios de Transferencia AT 2013 Agenda 1. Cambios en la normativa de precios de transferencia (Ley 20.630) 2. Declaración Jurada en Materia de Precios de Transferencia

Nuevas Obligaciones en Materia de Precios de Transferencia AT 2013 Agenda 1. Cambios en la normativa de precios de transferencia (Ley 20.630) 2. Declaración Jurada en Materia de Precios de Transferencia

Normas sobre Exceso de Endeudamiento Artículo 41 F de la LIR

www.pwc.com Normas sobre Exceso de Endeudamiento NORMAS SOBRE EXCESO DE ENDEUDAMIENTO. ARTÍCULO 41 F DE LA LIR Luis Avello 30 de agosto, 2016 www.pwc.com Normas sobre Exceso de Endeudamiento 30 de agosto,

www.pwc.com Normas sobre Exceso de Endeudamiento NORMAS SOBRE EXCESO DE ENDEUDAMIENTO. ARTÍCULO 41 F DE LA LIR Luis Avello 30 de agosto, 2016 www.pwc.com Normas sobre Exceso de Endeudamiento 30 de agosto,

DC0 - Información pública

www.pwc.com Régimen opcional y transitorio del pago sobre las rentas acumuladas del FUT, y Retiros en Exceso. Temario Análisis Circular 70/2014 I. Impuesto Sustitutivo sobre las Rentas Acumuladas. II.

www.pwc.com Régimen opcional y transitorio del pago sobre las rentas acumuladas del FUT, y Retiros en Exceso. Temario Análisis Circular 70/2014 I. Impuesto Sustitutivo sobre las Rentas Acumuladas. II.

Acciones BEPS 1, 2 y 3. Incidencia en Uruguay. Cr. Juan Antonio Pérez Pérez KPMG

Acciones BEPS 1, 2 y 3. Incidencia en Uruguay Cr. Juan Antonio Pérez Pérez KPMG Acciones BEPS: Zorros, gallinas y comadrejas 2 Acción 1: Enfrentar los desafíos de la economía digital Productos de la economía

Acciones BEPS 1, 2 y 3. Incidencia en Uruguay Cr. Juan Antonio Pérez Pérez KPMG Acciones BEPS: Zorros, gallinas y comadrejas 2 Acción 1: Enfrentar los desafíos de la economía digital Productos de la economía

REFORMA TRIBUTARIA 2014 Ley REFORMA TRIBUTARIA 2014 Ley

La de Reforma Tributaria contempla una implementación gradual, con efectividad completa al 1 de enero de 2017. Principales Reformas Aumento del Impuesto a las Empresas y Régimen Dual Dentro de las modificaciones

La de Reforma Tributaria contempla una implementación gradual, con efectividad completa al 1 de enero de 2017. Principales Reformas Aumento del Impuesto a las Empresas y Régimen Dual Dentro de las modificaciones

TABLA DE RESOLUCIONES Y CIRCULARES MÁS IMPORTANTES RELATIVAS A LAS DECLARACIONES JURADAS Y CERTIFICADOS 1 RESOL. EX. N 065, D.O. 18.01.93, MODIFICADA POR RESOLS. EXS. N s. 4.571, 7.211 y 5316, D.O. 31.10.94,

TABLA DE RESOLUCIONES Y CIRCULARES MÁS IMPORTANTES RELATIVAS A LAS DECLARACIONES JURADAS Y CERTIFICADOS 1 RESOL. EX. N 065, D.O. 18.01.93, MODIFICADA POR RESOLS. EXS. N s. 4.571, 7.211 y 5316, D.O. 31.10.94,

Índice. Capítulo II. Evolución del proyecto de ley y sus propuestas

Índice Capítulo I Evolución del proyecto de ley y sus propuestas Propuestas... 2 1 Mayor fiscalización... 2 2 Proveer de más recursos y fortalecer las atribuciones del Servicio de Impuestos Internos (SII)...

Índice Capítulo I Evolución del proyecto de ley y sus propuestas Propuestas... 2 1 Mayor fiscalización... 2 2 Proveer de más recursos y fortalecer las atribuciones del Servicio de Impuestos Internos (SII)...

COMISIÓN FISCAL SÍNTESIS RESPECTO DEL ESTATUS Y EXPECTATIVAS SOBRE BEPS Y SUS REPERCUSIONES TRIBUTARIAS (ACTUALES Y POTENCIALES) EN MÉXICO

EN MÉXICO") COMISIÓN FISCAL SÍNTESIS RESPECTO DEL ESTATUS Y EXPECTATIVAS SOBRE BEPS Y SUS REPERCUSIONES TRIBUTARIAS (ACTUALES Y POTENCIALES) EN MÉXICO Autor: Ricardo Arámburo Williams Reporte BEPS (Base Erosion and

COMISIÓN FISCAL SÍNTESIS RESPECTO DEL ESTATUS Y EXPECTATIVAS SOBRE BEPS Y SUS REPERCUSIONES TRIBUTARIAS (ACTUALES Y POTENCIALES) EN MÉXICO Autor: Ricardo Arámburo Williams Reporte BEPS (Base Erosion and

PRECIOS DE TRANSFERENCIA

PRECIOS DE TRANSFERENCIA A los fines de optimizar el control sobre las transacciones alcanzadas por las disposiciones de precios de transferencia es decir entre sujetos vinculados o cuando una de las partes

PRECIOS DE TRANSFERENCIA A los fines de optimizar el control sobre las transacciones alcanzadas por las disposiciones de precios de transferencia es decir entre sujetos vinculados o cuando una de las partes

Principales impuestos aplicables a la actividad empresarial

Principales impuestos aplicables a la actividad empresarial 1. Impuesto a la Renta IMPUESTO A. Rentas empresariales B. Dividendos TASA APLICABLE 28.0% (2015-2016) 27.0% (2017-2018) 26.0% (2019 en adelante)

Principales impuestos aplicables a la actividad empresarial 1. Impuesto a la Renta IMPUESTO A. Rentas empresariales B. Dividendos TASA APLICABLE 28.0% (2015-2016) 27.0% (2017-2018) 26.0% (2019 en adelante)

CAPACITACIÓN VIRTUAL FATCA

CAPACITACIÓN VIRTUAL FATCA Población Objetivo 100% de los funcionarios del Banco, en cumplimiento de la Carta Circular 62 de 2013 emitida por la Superintendencia Financiera de Colombia. CONTENIDO 1. Qué

CAPACITACIÓN VIRTUAL FATCA Población Objetivo 100% de los funcionarios del Banco, en cumplimiento de la Carta Circular 62 de 2013 emitida por la Superintendencia Financiera de Colombia. CONTENIDO 1. Qué

DIPLOMADO : GESTIÓN TRIBUTARIA

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

Conferencia: Ley Aplicación Técnica y aspectos Relevantes 15 de Mayo 2015, Punta Arenas

Conferencia: Ley 20.780 Aplicación Técnica y aspectos Relevantes 15 de Mayo 2015, Punta Arenas Expositor: Rodrigo Benítez Cordova Presidente ICHDT Tema: Tributación Internacional en Ley 20.780 PROGRAMA

Conferencia: Ley 20.780 Aplicación Técnica y aspectos Relevantes 15 de Mayo 2015, Punta Arenas Expositor: Rodrigo Benítez Cordova Presidente ICHDT Tema: Tributación Internacional en Ley 20.780 PROGRAMA

Intercambio de información: n: Experiencias recientes y América Latina

Intercambio de información: n: Experiencias recientes y desafíos de los países de América Latina MEPecho Dirección de Estudios e Investigaciones Tributarias Secretaría Ejecutiva del CIAT Octubre, 2014

Intercambio de información: n: Experiencias recientes y desafíos de los países de América Latina MEPecho Dirección de Estudios e Investigaciones Tributarias Secretaría Ejecutiva del CIAT Octubre, 2014

TITULO II DEL IMPUESTO CEDULAR POR CATEGORÍAS DE LAS RENTAS DEL CAPITAL Y DE LAS EMPRESAS COMERCIALES, INDUSTRIALES, MINERAS Y OTRAS

Indice General 393 I N D I C E G E N E R A L LEY SOBRE IMPUESTO A LA RENTA (D.L. 824, publicado el 27.12.1974, actualizada por la Ley Nº 20.780, de Reforma Tributaria y la Ley Nº 20.899, de Simplificación

Indice General 393 I N D I C E G E N E R A L LEY SOBRE IMPUESTO A LA RENTA (D.L. 824, publicado el 27.12.1974, actualizada por la Ley Nº 20.780, de Reforma Tributaria y la Ley Nº 20.899, de Simplificación

A.- MOMENTO EN QUE SE DEVENGA EL IMPUESTO B.- FECHA DE DECLARACION DEL IMPUESTO C.- RETENCION DEL IMPUESTO ADICIONAL A LA RENTA...

TRIBUTACION EN LA ENAJENACION DE BIENES INDICE RAICES TRIBUTACION EN LA ENAJENACION DE BIENES RAICES, DE DERECHOS O CUOTAS RESPECTO DE BIENES RAICES POSEIDOS EN COMUNIDAD, PERTENENCIAS MINERAS Y DERECHOS

TRIBUTACION EN LA ENAJENACION DE BIENES INDICE RAICES TRIBUTACION EN LA ENAJENACION DE BIENES RAICES, DE DERECHOS O CUOTAS RESPECTO DE BIENES RAICES POSEIDOS EN COMUNIDAD, PERTENENCIAS MINERAS Y DERECHOS

Práctico en Impuestos

Diplomado Duración 125 horas Conocimiento en acción Presentación La preocupación de todo contribuyente es cumplir de forma correcta y en tiempo con la legislación fiscal vigente, sin embargo, pueden presentarse

Diplomado Duración 125 horas Conocimiento en acción Presentación La preocupación de todo contribuyente es cumplir de forma correcta y en tiempo con la legislación fiscal vigente, sin embargo, pueden presentarse

Plazos para presentar las Declaraciones AT2016

Plazos para presentar las Declaraciones AT2016 1802 Trabajadores según Casa Matriz o Sucursales 1803 Participación de socios, comuneros y socios gestores en Sociedades de Personas, sociedades de hecho,

Plazos para presentar las Declaraciones AT2016 1802 Trabajadores según Casa Matriz o Sucursales 1803 Participación de socios, comuneros y socios gestores en Sociedades de Personas, sociedades de hecho,

Normas aplicables al FUT para el año 2017

Normas aplicables al FUT para el año 2017 Cámara Comercio de Santiago Comité Tributario Mario Cayupán E y Adolfo Sepulveda Profesores Modificaciones al FUT periodo 2015-2016 Artículo Segundo Transitorio

Normas aplicables al FUT para el año 2017 Cámara Comercio de Santiago Comité Tributario Mario Cayupán E y Adolfo Sepulveda Profesores Modificaciones al FUT periodo 2015-2016 Artículo Segundo Transitorio

Gasto Tributario

Gasto Tributario 204-206 Subdirección de Estudios Servicio de Impuestos Internos Septiembre 205 Gasto Tributario Se designa como gasto tributario (GT) al monto de ingresos que el Estado deja de percibir

Gasto Tributario 204-206 Subdirección de Estudios Servicio de Impuestos Internos Septiembre 205 Gasto Tributario Se designa como gasto tributario (GT) al monto de ingresos que el Estado deja de percibir

Precios de Transferencia. Regulación, Controversias y Tendencias BEPS.

www.pwc.com Precios de Transferencia Regulación, Controversias y Tendencias BEPS. María Carolina Sánchez A. IV Congreso Internacional de Derecho Tributario Derechos Fundamentales y Tributación Todos los

www.pwc.com Precios de Transferencia Regulación, Controversias y Tendencias BEPS. María Carolina Sánchez A. IV Congreso Internacional de Derecho Tributario Derechos Fundamentales y Tributación Todos los

Tema: Precios de Transferencia en Ingreso Pasivo. Expositor: José Salas - Salas, Piantini & Asocs.

Tema: Precios de Transferencia en Ingreso Pasivo Expositor: José Salas - Salas, Piantini & Asocs. Introducción Ingresos Pasivos: Intereses, dividendos de portafolios, royalties y rentas Ingreso Pasivo

Tema: Precios de Transferencia en Ingreso Pasivo Expositor: José Salas - Salas, Piantini & Asocs. Introducción Ingresos Pasivos: Intereses, dividendos de portafolios, royalties y rentas Ingreso Pasivo

Mesa de Debate 2, Tema 1: Acciones 10 y 13 del Plan BEPS

Mesa de Debate 2, Tema 1: Acciones 10 y 13 del Plan BEPS 8vo Encuentro Regional Latinoamericano PRECIOS DE TRANSFERENCIA EN LATINOAMERICA MESA DE DEBATE 2 Acciones 10 y 13 del Plan BEPS Jueves 5 de mayo

Mesa de Debate 2, Tema 1: Acciones 10 y 13 del Plan BEPS 8vo Encuentro Regional Latinoamericano PRECIOS DE TRANSFERENCIA EN LATINOAMERICA MESA DE DEBATE 2 Acciones 10 y 13 del Plan BEPS Jueves 5 de mayo

ANTECEDENTES DEL CONVENIO TRIBUTARIO

Convenio para eliminar la doble imposición en relación a los impuestos a la renta y patrimonio y para prevenir la evasión y elusión Fiscal Protocolo y Memorándum de entendimiento Chile - Argentina ANTECEDENTES

Convenio para eliminar la doble imposición en relación a los impuestos a la renta y patrimonio y para prevenir la evasión y elusión Fiscal Protocolo y Memorándum de entendimiento Chile - Argentina ANTECEDENTES

Capítulo 4: Gas 1 to Tributario

Capítulo 4: Gas 1 to Tributario Subdirección de Estudios Servicio de Impuestos Internos Septiembre 2006 1 Capítulo publicado en el "Informe de las Finanzas Públicas. Proyecto de Ley de Presupuestos del

Capítulo 4: Gas 1 to Tributario Subdirección de Estudios Servicio de Impuestos Internos Septiembre 2006 1 Capítulo publicado en el "Informe de las Finanzas Públicas. Proyecto de Ley de Presupuestos del

ACTUALIDAD EN EL PARLAMENTO EUROPEO

ACTUALIDAD EN EL PARLAMENTO EUROPEO SOBRE LAS INICIATIVAS DE LA COMISIÓN EUROPEA CONTRA LA ELUSIÓN FISCAL NOTA 10 de mayo de 2016 Departamento de Asuntos Económicos y Europeos 1. Contexto La Comisión Europea

ACTUALIDAD EN EL PARLAMENTO EUROPEO SOBRE LAS INICIATIVAS DE LA COMISIÓN EUROPEA CONTRA LA ELUSIÓN FISCAL NOTA 10 de mayo de 2016 Departamento de Asuntos Económicos y Europeos 1. Contexto La Comisión Europea

Contenido del programa con enfoque nacional e internacional Exigencia académica Calidad de la plantilla docente Reconocimiento nacional del ITAM

Diplomado en Aspectos Prácticos en Tributación Internacional y Precios de Transferencia (Experiencia en México) Coordinador: Luis Carlos Ledesma Villar El ITAM, en virtud de su compromiso con el desarrollo

Diplomado en Aspectos Prácticos en Tributación Internacional y Precios de Transferencia (Experiencia en México) Coordinador: Luis Carlos Ledesma Villar El ITAM, en virtud de su compromiso con el desarrollo

Servicio de Impuestos Internos

Servicio de Impuestos Internos Santiago, Septiembre 2014 Agenda 1. Marco legal 2. Descripción de la Franquicia Tributaria Beneficio Donantes / Donatarios Requisitos de las donaciones Acreditación 3. Efectos

Servicio de Impuestos Internos Santiago, Septiembre 2014 Agenda 1. Marco legal 2. Descripción de la Franquicia Tributaria Beneficio Donantes / Donatarios Requisitos de las donaciones Acreditación 3. Efectos

Lo que necesitas saber en materia de Precios de Transferencia

Lo que necesitas saber en materia de Precios de Transferencia Brochure / report title goes here Section title goes here 2 Precios de Transferencia Introducción Lo que necesitas saber en materia de Precios

Lo que necesitas saber en materia de Precios de Transferencia Brochure / report title goes here Section title goes here 2 Precios de Transferencia Introducción Lo que necesitas saber en materia de Precios

BOLETÍN OFICIAL DEL ESTADO

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

Generalidades Programa de Transparencia Fiscal FATCA/CRS. Impacto para los Clientes del Banco Davivienda y sus Filiales

Generalidades Programa de Transparencia Fiscal FATCA/CRS Impacto para los Clientes del Banco Davivienda y sus Filiales NOTA: El Banco Davivienda y sus Filiales no proporcionan a sus Clientes asesoría tributaria

Generalidades Programa de Transparencia Fiscal FATCA/CRS Impacto para los Clientes del Banco Davivienda y sus Filiales NOTA: El Banco Davivienda y sus Filiales no proporcionan a sus Clientes asesoría tributaria

Boletín Informativo. Delta Consult Ltda. Tributario ESTUDIO DE PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS.

ESTUDIO DE PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS Generalidades sobre precios de transferencia El estudio de los precios de transferencia tiene que ver con la valoración de carácter

ESTUDIO DE PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS Generalidades sobre precios de transferencia El estudio de los precios de transferencia tiene que ver con la valoración de carácter

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos.

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

ÁREA DERECHO TRIBUTARIO.

ÁREA DERECHO TRIBUTARIO. OBLIGACIÓN DE INFORMACIÓN PAÍS POR PAÍS (COUNTRY BY COUNTRY REPORTING) El Reglamento del Impuesto sobre Sociedades (RIS), aprobado mediante el Real Decreto 634/2015, de 10 de julio,

ÁREA DERECHO TRIBUTARIO. OBLIGACIÓN DE INFORMACIÓN PAÍS POR PAÍS (COUNTRY BY COUNTRY REPORTING) El Reglamento del Impuesto sobre Sociedades (RIS), aprobado mediante el Real Decreto 634/2015, de 10 de julio,

Reforma Tributaria. Ley Andrés Escabini Abogado

Reforma Tributaria Ley 20.780 Andrés Escabini Abogado andres.escabini@accycia.cl Temas a tratar 1. Introducción y justificación de la reforma tributaria; 2. Cronología de la entrada en vigencia de la reforma;

Reforma Tributaria Ley 20.780 Andrés Escabini Abogado andres.escabini@accycia.cl Temas a tratar 1. Introducción y justificación de la reforma tributaria; 2. Cronología de la entrada en vigencia de la reforma;

Gasto Tributario

Gasto Tributario 203-205 Subdirección de Estudios Servicio de Impuestos Internos Septiembre 204 Gasto Tributario Se designa como gasto tributario al monto de ingresos que el Estado deja de percibir al

Gasto Tributario 203-205 Subdirección de Estudios Servicio de Impuestos Internos Septiembre 204 Gasto Tributario Se designa como gasto tributario al monto de ingresos que el Estado deja de percibir al

Instrucciones: A continuación encontrarás una serie de actividades que deberás desarrollar a fin de prepararte para rendir Examen Final.

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Los impuestos en Chile 2 Objetivo General: Contenidos: Global Complementario, adicional, impuestos adicionales Subsector:

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Los impuestos en Chile 2 Objetivo General: Contenidos: Global Complementario, adicional, impuestos adicionales Subsector:

TRABAJADORES INDEPENDIENTES OBLIGADOS A COTIZAR

LEY Nº 20.255, PUBLICADA CON FECHA 17 DE MARZO DE 2008, SOBRE MODIFICACIONES INTRODUCIDAS AL D.L. N 3.500, DE 1980, SOBRE OBLIGACIÓN DE COTIZAR TRABAJADORES INDEPENDIENTES. Producto de la reforma previsional

LEY Nº 20.255, PUBLICADA CON FECHA 17 DE MARZO DE 2008, SOBRE MODIFICACIONES INTRODUCIDAS AL D.L. N 3.500, DE 1980, SOBRE OBLIGACIÓN DE COTIZAR TRABAJADORES INDEPENDIENTES. Producto de la reforma previsional

DIPLOMADO EN TRIBUTACIÓN APLICADA Mayo a Octubre de 2016

RP- CUR-4xx-16 DIPLOMADO EN TRIBUTACIÓN APLICADA Mayo a Octubre de 2016 INFORMACIÓN PARA EL PARTICIPANTE 1.- Introducción Una tarea de tradicional importancia para los Contadores ha sido la correcta aplicación

RP- CUR-4xx-16 DIPLOMADO EN TRIBUTACIÓN APLICADA Mayo a Octubre de 2016 INFORMACIÓN PARA EL PARTICIPANTE 1.- Introducción Una tarea de tradicional importancia para los Contadores ha sido la correcta aplicación

Módulo Impuestos (I) 1

1") Módulo Impuestos (I) 1 Impuesto a la Renta Las personas residentes o domiciliadas en Chile se encuentran sujetas a impuesto sobre sus rentas de cualquier origen, ya sea que la fuente de ingresos esté situada

Módulo Impuestos (I) 1 Impuesto a la Renta Las personas residentes o domiciliadas en Chile se encuentran sujetas a impuesto sobre sus rentas de cualquier origen, ya sea que la fuente de ingresos esté situada

Cambios en las normas en Tributación Internacional, de dividendos y retiros provenientes del exterior, contenidas en el artículo 41-A de la LIR.

1 Cambios en las normas en Tributación Internacional, de dividendos y retiros provenientes del exterior, contenidas en el artículo 41-A de la LIR. Por Bárbara López López y Ariel Fernández Silva Contador

1 Cambios en las normas en Tributación Internacional, de dividendos y retiros provenientes del exterior, contenidas en el artículo 41-A de la LIR. Por Bárbara López López y Ariel Fernández Silva Contador

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA PROGRAMA DE PREGRADO COMPONENTE: IMPUESTOS NOMBRE DE LA MATERIA: SEMINARIO DE IMPUESTOS SEMESTRE: DECIMO CÓDIGO DE LA MATERIA: CO0833 CRÉDITOS:

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA PROGRAMA DE PREGRADO COMPONENTE: IMPUESTOS NOMBRE DE LA MATERIA: SEMINARIO DE IMPUESTOS SEMESTRE: DECIMO CÓDIGO DE LA MATERIA: CO0833 CRÉDITOS:

TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

Reforma Tributaria Ley 1607 de 2012

Reforma Tributaria Ley 1607 de 2012 Aspectos Internacionales Oswaldo Andrés González Barrera Temas 1. Crédito tributario por impuestos pagados en el exterior 2. Subcapitalización 3. Cláusula General Antiabuso

Reforma Tributaria Ley 1607 de 2012 Aspectos Internacionales Oswaldo Andrés González Barrera Temas 1. Crédito tributario por impuestos pagados en el exterior 2. Subcapitalización 3. Cláusula General Antiabuso

FUT Años Principales modificaciones reformas ELEGIMOS TODO_

FUT Años 2015-2016 Principales modificaciones reformas 2014-2016 ELEGIMOS TODO_ Temario 1. Mutación artículo 14 LIR desde 2014 a 2017 2. Régimen general (14 A) 01.01.2015-31.12.2016 (sistema integrado)

FUT Años 2015-2016 Principales modificaciones reformas 2014-2016 ELEGIMOS TODO_ Temario 1. Mutación artículo 14 LIR desde 2014 a 2017 2. Régimen general (14 A) 01.01.2015-31.12.2016 (sistema integrado)

En: VI: EJEMPLOS PRÁCTICOS DE DECLARACIONES ANUALES DE

En: VI: EJEMPLOS PRÁCTICOS DE DECLARACIONES ANUALES DE Dice: TABLA DE IMPUESTO UNICO DE SEGUNDA CATEGORIA: Enero 2014 Debe Decir: TABLA DE IMPUESTO UNICO DE SEGUNDA CATEGORIA: Diciembre 2014 Dice: Cálculo

En: VI: EJEMPLOS PRÁCTICOS DE DECLARACIONES ANUALES DE Dice: TABLA DE IMPUESTO UNICO DE SEGUNDA CATEGORIA: Enero 2014 Debe Decir: TABLA DE IMPUESTO UNICO DE SEGUNDA CATEGORIA: Diciembre 2014 Dice: Cálculo

SANTIAGO, 26 de diciembre de Hoy se ha resuelto lo que sigue: RESOLUCIÓN EX. SII Nº 120 /

SUBDIRECCIÓN DE FISCALIZACIÓN DEPARTAMENTO DE ANÁLISIS SELECTIVO DEL CUMPLIMIENTO TRIBUTARIO ESTABLECE LA OBLIGACIÓN DE PRESENTAR DECLARACIÓN ANUAL SOBRE OPERACIONES EN EL EXTERIOR POR MEDIO DE FORMULARIO

SUBDIRECCIÓN DE FISCALIZACIÓN DEPARTAMENTO DE ANÁLISIS SELECTIVO DEL CUMPLIMIENTO TRIBUTARIO ESTABLECE LA OBLIGACIÓN DE PRESENTAR DECLARACIÓN ANUAL SOBRE OPERACIONES EN EL EXTERIOR POR MEDIO DE FORMULARIO

Régimen Temporal y Sustitutorio del Impuesto a la Renta

www.pwc.pe Régimen Temporal y Sustitutorio del Impuesto a la Renta Para la Declaración, Repatriación e Inversión de Rentas No Declaradas Decreto Legislativo N 1264 Resumen Ejecutivo En virtud a las facultades

www.pwc.pe Régimen Temporal y Sustitutorio del Impuesto a la Renta Para la Declaración, Repatriación e Inversión de Rentas No Declaradas Decreto Legislativo N 1264 Resumen Ejecutivo En virtud a las facultades

Principales cambios de la reforma fiscal en Chile para el 2015 y sus efectos para los dos próximos años

Principales cambios de la reforma fiscal en Chile para el 2015 y sus efectos para los dos próximos años Comentarios iniciales Parte de un proceso. Hay cambios relevantes 2014 y 2015, pero nada en comparación

Principales cambios de la reforma fiscal en Chile para el 2015 y sus efectos para los dos próximos años Comentarios iniciales Parte de un proceso. Hay cambios relevantes 2014 y 2015, pero nada en comparación

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 231 DE DECLARACIÓN DE INFORMACIÓN PAÍS POR PAÍS.

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 231 DE DECLARACIÓN DE INFORMACIÓN PAÍS POR PAÍS. El Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 634/2015, de 10 de julio (en

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 231 DE DECLARACIÓN DE INFORMACIÓN PAÍS POR PAÍS. El Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 634/2015, de 10 de julio (en

MANUAL DE PROCEDIMIENTOS

CATASTRO OCTUBRE 2012 MANUAL DE PROCEDIMIENTOS INICIO Y TERMINO DE SOLICITUDES FORMULARIO 2118 I N D I C E PAG INTRODUCCION 3.- OBJETIVO 3.- ALCANCE 3.- NORMATIVA 3.- REQUISITOS DE PRESENTACIÓN DEL FORMULARIO

CATASTRO OCTUBRE 2012 MANUAL DE PROCEDIMIENTOS INICIO Y TERMINO DE SOLICITUDES FORMULARIO 2118 I N D I C E PAG INTRODUCCION 3.- OBJETIVO 3.- ALCANCE 3.- NORMATIVA 3.- REQUISITOS DE PRESENTACIÓN DEL FORMULARIO

&'( )* + / 0 $ */ *1

* + / 0 $ */ *1") !"" #$%##$&' ( ! "!# $ % &'( )* + - / 0 $ */ *1 +$ +*,$-. +* )*$. + &'(',-./0012 +*,$-.. )$+0$ 4 $9 $ >22 * 2 3 = 9$$ )*$ +* %5! / 36*$78"9- :9; < 39$; / 3#9$ #--$-7; FORMAS DE ESTABLECERSE EN CHILE Creando

!"" #$%##$&' ( ! "!# $ % &'( )* + - / 0 $ */ *1 +$ +*,$-. +* )*$. + &'(',-./0012 +*,$-.. )$+0$ 4 $9 $ >22 * 2 3 = 9$$ )*$ +* %5! / 36*$78"9- :9; < 39$; / 3#9$ #--$-7; FORMAS DE ESTABLECERSE EN CHILE Creando

La Competencia Fiscal Internacional: medidas antielusión y el fenómeno de las prácticas fiscales nocivas. Clase 11 Dr.

La Competencia Fiscal Internacional: medidas antielusión y el fenómeno de las prácticas fiscales nocivas Clase 11 Dr. Leonardo Costa Multiplicidad de Jurisdicciones Fiscales Sistemas: que gravan los beneficios

La Competencia Fiscal Internacional: medidas antielusión y el fenómeno de las prácticas fiscales nocivas Clase 11 Dr. Leonardo Costa Multiplicidad de Jurisdicciones Fiscales Sistemas: que gravan los beneficios

CONVENIO PARA EVITAR LA DOBLE TRIBUTACIÓN CHILE-ESTADOS UNIDOS. Marzo, 2010

CONVENIO PARA EVITAR LA DOBLE TRIBUTACIÓN CHILE-ESTADOS UNIDOS Marzo, 2010 GANANCIAS DE CAPITAL ARTÍCULO 13 REGLA RESIDUAL: LAS GANANCIAS DE CAPITAL SÓLO PUEDEN SOMETERSE A IMPOSICIÓN EN EL ESTADO DE RESIDENCIA

CONVENIO PARA EVITAR LA DOBLE TRIBUTACIÓN CHILE-ESTADOS UNIDOS Marzo, 2010 GANANCIAS DE CAPITAL ARTÍCULO 13 REGLA RESIDUAL: LAS GANANCIAS DE CAPITAL SÓLO PUEDEN SOMETERSE A IMPOSICIÓN EN EL ESTADO DE RESIDENCIA

Indicadores para República Dominicana. División de Información Estratégica

Indicadores para República Dominicana Qué mide el Doing Business? Ciclo de vida de una empresa y sus indicadores El Doing Business es un reporte del Banco Mundial que se enfoca en las regulaciones relevantes

Indicadores para República Dominicana Qué mide el Doing Business? Ciclo de vida de una empresa y sus indicadores El Doing Business es un reporte del Banco Mundial que se enfoca en las regulaciones relevantes

Reforma Tributaria. Ley N , del Ley N , del Subdirección Normativa

Ciclo de charlas Ley N 20.899 Ley sobre Impuesto a la Renta Reforma Tributaria Ley N 20.780, del 29.09.2014 Ley N 20.899, del 08.02.2016 Subdirección Normativa I. Nuevos regímenes de tributación sobre

Ciclo de charlas Ley N 20.899 Ley sobre Impuesto a la Renta Reforma Tributaria Ley N 20.780, del 29.09.2014 Ley N 20.899, del 08.02.2016 Subdirección Normativa I. Nuevos regímenes de tributación sobre

1. La función de las reglas de valoración en el Impuesto sobre Sociedades El precio de adquisición como regla general de valoración...

Índice PÁGINA Capítulo 15. Reglas de valoración... 815 1. La función de las reglas de valoración en el Impuesto sobre Sociedades... 815 2. El precio de adquisición como regla general de valoración... 816

Índice PÁGINA Capítulo 15. Reglas de valoración... 815 1. La función de las reglas de valoración en el Impuesto sobre Sociedades... 815 2. El precio de adquisición como regla general de valoración... 816

A qué precio deben facturarse las operaciones y los servicios? Precios de Transferencia

A qué precio deben facturarse las operaciones y los servicios? Precios de Transferencia 1 Normas de Precios de Transferencia La normativa paraguaya no contiene normas específicas que regulen la imputación

A qué precio deben facturarse las operaciones y los servicios? Precios de Transferencia 1 Normas de Precios de Transferencia La normativa paraguaya no contiene normas específicas que regulen la imputación

REF. : INFORMA OFICIOS ORDINARIOS N Y DEL SERVICIO DE IMPUESTOS INTERNOS (SII) DEL 19 Y 20 DE MAYO DE 2009, RESPECTIVAMENTE.

DEL 19 Y 20 DE MAYO DE 2009, RESPECTIVAMENTE.") REF. : INFORMA OFICIOS ORDINARIOS N 1.745 Y 1.746 DEL SERVICIO DE IMPUESTOS INTERNOS (SII) DEL 19 Y 20 DE MAYO DE 2009, RESPECTIVAMENTE. A todas las entidades aseguradoras y reaseguradoras Esta Superintendencia,

REF. : INFORMA OFICIOS ORDINARIOS N 1.745 Y 1.746 DEL SERVICIO DE IMPUESTOS INTERNOS (SII) DEL 19 Y 20 DE MAYO DE 2009, RESPECTIVAMENTE. A todas las entidades aseguradoras y reaseguradoras Esta Superintendencia,

Beneficios a Empresas MiPyMe: 14 Ter y Postergación del Pago de IVA. Reforma Tributaria 2014

Beneficios a Empresas MiPyMe: 14 Ter y Postergación del Pago de IVA Reforma Tributaria 2014 28 de noviembre de 2014 ÍNDICE 14 TER Postergación del Pago de IVA 2 14 TER 3 14 TER letras A, B y C Artículo

Beneficios a Empresas MiPyMe: 14 Ter y Postergación del Pago de IVA Reforma Tributaria 2014 28 de noviembre de 2014 ÍNDICE 14 TER Postergación del Pago de IVA 2 14 TER 3 14 TER letras A, B y C Artículo

REFORMA TRIBUTARIA EN CHILE

REFORMA TRIBUTARIA EN CHILE IV FORO LAC CIUDAD DE MÉXICO JULIO 2014 SERVICIO DE IMPUESTOS INTERNOS Artículo 2 Ley Orgánica El Servicio de Impuestos Internos depende del Ministerio de Hacienda Artículo

REFORMA TRIBUTARIA EN CHILE IV FORO LAC CIUDAD DE MÉXICO JULIO 2014 SERVICIO DE IMPUESTOS INTERNOS Artículo 2 Ley Orgánica El Servicio de Impuestos Internos depende del Ministerio de Hacienda Artículo

PREGUNTAS FRECUENTES (FAQ) OBLIGACIONES EN MATERIA DE PRECIOS DE TRANSFERENCIA

OBLIGACIONES EN MATERIA DE PRECIOS DE TRANSFERENCIA") SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO PREGUNTAS FRECUENTES (FAQ) OBLIGACIONES EN MATERIA DE PRECIOS DE TRANSFERENCIA NOVIEMBRE DE 2011 Las obligaciones en materia de Precios de Transferencia se resumen

SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO PREGUNTAS FRECUENTES (FAQ) OBLIGACIONES EN MATERIA DE PRECIOS DE TRANSFERENCIA NOVIEMBRE DE 2011 Las obligaciones en materia de Precios de Transferencia se resumen

Boletín Jurídico Enero 2016

1. CONSULTA TRIBUTARIA TARIFAS PARA EL AÑO 2016 DE IMPUESTO A LA RENTA PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS, Y PARA HERENCIAS, DONACIONES Y LEGADOS a) Para liquidar el impuesto a la renta de

1. CONSULTA TRIBUTARIA TARIFAS PARA EL AÑO 2016 DE IMPUESTO A LA RENTA PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS, Y PARA HERENCIAS, DONACIONES Y LEGADOS a) Para liquidar el impuesto a la renta de

Capitalización insuficiente

Colombia: Seminario del Departamento de Finanzas Públicas Emil M. Sunley Departamento de Finanzas Públicas Fondo Monetario Internacional Capitalización insuficiente Bogotá, Colombia, 29 de septiembre de

Colombia: Seminario del Departamento de Finanzas Públicas Emil M. Sunley Departamento de Finanzas Públicas Fondo Monetario Internacional Capitalización insuficiente Bogotá, Colombia, 29 de septiembre de

11. 3 ACONTECIMIENTOS RECIENTES: FATCA OCDE TRABAJA SOBRE UN ESTÁNDAR COMÚN DE INFORMES PARA EL INTERCAMBIO AUTOMÁTICO DE INFORMACIÓN

11. 3 ACONTECIMIENTOS RECIENTES: FATCA OCDE TRABAJA SOBRE UN ESTÁNDAR COMÚN DE INFORMES PARA EL INTERCAMBIO AUTOMÁTICO DE INFORMACIÓN Seminario IDI 2013 LEY DE CUMPLIMIENTO DEL IMPUESTO A LAS CUENTAS EXTRANJERAS

11. 3 ACONTECIMIENTOS RECIENTES: FATCA OCDE TRABAJA SOBRE UN ESTÁNDAR COMÚN DE INFORMES PARA EL INTERCAMBIO AUTOMÁTICO DE INFORMACIÓN Seminario IDI 2013 LEY DE CUMPLIMIENTO DEL IMPUESTO A LAS CUENTAS EXTRANJERAS

DIPLOMADO en LEGISLACIÓN TRIBUTARIA

DIPLOMADO en LEGISLACIÓN TRIBUTARIA Actualizado con Reformas LEY 20.780 y 20.899. Santiago, 2016 Vice Rectoría de Administracióny Finanzas Pontificia Universidad Católica de Valparaíso Antecedentes del

DIPLOMADO en LEGISLACIÓN TRIBUTARIA Actualizado con Reformas LEY 20.780 y 20.899. Santiago, 2016 Vice Rectoría de Administracióny Finanzas Pontificia Universidad Católica de Valparaíso Antecedentes del

Expositores: Lic. Marco T. Bautista Stewart Lic. Mayra Franco

Expositores: Lic Marco T Bautista Stewart Lic Mayra Franco Puede descargar esta presentación en http://wwwbasronet/info/capacitaciones Contenido: Determinación, cálculo y aspectos importantes a observar

Expositores: Lic Marco T Bautista Stewart Lic Mayra Franco Puede descargar esta presentación en http://wwwbasronet/info/capacitaciones Contenido: Determinación, cálculo y aspectos importantes a observar

FLASH LEGAL #00369 "RESOLUCIONES DEL SERVICIO DE RENTAS INTERNAS, Febrero 2015"

www.legalecuador.com FLASH LEGAL #00369 "RESOLUCIONES DEL SERVICIO DE RENTAS INTERNAS, Febrero 2015" Estimados Clientes y Amigos: A continuación les presentamos un resumen y comentarios sobre los aspectos

www.legalecuador.com FLASH LEGAL #00369 "RESOLUCIONES DEL SERVICIO DE RENTAS INTERNAS, Febrero 2015" Estimados Clientes y Amigos: A continuación les presentamos un resumen y comentarios sobre los aspectos

Tributación de PYMES en URUGUAY

Tributación de PYMES en URUGUAY XIV Seminario CILEA Cr. Jorge Gutfraind Mayo de 2007 Fuentes / Agradecimientos: Cr Marcelo Mañas Cr. Facundo Chavarría 1 Temario 1 Régimen Tributario Genaral 2 Definición

Tributación de PYMES en URUGUAY XIV Seminario CILEA Cr. Jorge Gutfraind Mayo de 2007 Fuentes / Agradecimientos: Cr Marcelo Mañas Cr. Facundo Chavarría 1 Temario 1 Régimen Tributario Genaral 2 Definición

La actualidad suiza en 10 idiomas Español Sede de HSBC allanada en Argentina por cuentas de evasores en Suiza 07 DE ENERO DE 2015-21:24 La sede central en Buenos Aires del banco británico HSBC fue allanada

La actualidad suiza en 10 idiomas Español Sede de HSBC allanada en Argentina por cuentas de evasores en Suiza 07 DE ENERO DE 2015-21:24 La sede central en Buenos Aires del banco británico HSBC fue allanada

DEDUCCIONES EN MATERIA DE INVESTIGACIÓN Y DESARROLLO TECNOLÓGICO

DEDUCCIONES EN MATERIA DE INVESTIGACIÓN Y DESARROLLO TECNOLÓGICO Arturo PÉREZ ROBLES* SUMARIO: I. Antecedentes. II. Disposiciones vigentes. III. La Nueva Ley del Impuesto sobre la Renta. IV. Comentarios.