Tema 6 Política de Dividendos

|

|

|

- Raúl Naranjo Rojas

- hace 8 años

- Vistas:

Transcripción

1 Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Finanzas II Tema 6 Política de Dividendos Prof. Angel Alexander Higuerey Gómez finanzas.a2013@gmail.com Página web: La Villa Universitaria, febrero, 2014

2 Objetivo Comparar los modelos anteriores con la división de las ganancias entre: retribución a accionistas comunes y utilidades retenidas.

3 Contenido Políticas de dividendos a disposición de la empresa. El valor informativo de los dividendos. La influencia de los dividendos sobre el valor de las acciones. Enfoque de Modigliari y Miller sobre la política de dividendos. La posición de M. Gordon sobre la tesis de los dividendos

4 La Empresa se puede financiar Financiación por Fondos a corto plazo Financiación por Fondos a largo plazo Los flujos internos de efectivo, provenientes de las utilidades retenidas y la depreciación

5 Introducción Por Deuda Prestamos a Largo Plazo Bonos Acciones Preferentes Por Aporte Acciones Comunes Utilidades Retenidas

6 Introducción La empresa puede obtener financiamiento a través de las utilidades retenidas Pero el precio de las acciones están determinado por los dividendos que la Empresa cancela Estos dividendos provienen de las utilidades retenidas Ante este escenario la empresa se encuentra con una disyuntiva: Necesita dinero para cubrir con el presupuesto de Capital Debe cancelar dividendos a los accionistas. La Política de Dividendos dependerá de la respuesta a lo descrito anteriormente Se debe conseguir una política óptima de dividendos.

7 Introducción El administrador financiero debe establecer una política de dividendos que resulte en una distribución de las utilidades que tienda a maximizar el precio de las acciones.

8 Introducción La empresa una vez cancelado sus intereses de deuda a largo lazo, los impuestos y los dividendos preferentes, tiene que decidir que hacer con la Utilidad Disponible para Accionistas Comunes. Tal decisión puede ser pagar todo en dividendo o pagar una parte en dividendos y dejar la otra como fuente de financiamiento para la empresa.

9 Política de Dividendos Representa un plan de acción a seguir siempre que deba tomarse una decisión de dividendos. Debe tener como objetivos básicos la maximización de la riqueza de los propietarios de la Empresa (que es el objetivo del Administrador Financiero) y la adquisición de financiamiento suficiente

")

10 LEY DE MERCADO DE VALORES Artículo 17 Se considera oferta pública de valores, a los efectos de esta Ley, la que se haga al público, a sectores, o a grupos determinados por cualquier medio de publicidad o difusión. En los casos de duda acerca de la naturaleza de la oferta corresponderá calificarla a la Superintendencia Nacional de Valores. Artículo 18 Se entiende como oferta pública de adquisición aquel procedimiento mediante el cual una o varias personas vinculadas entre sí, o no vinculadas, pretendan adquirir en un sólo acto o en actos sucesivos, un determinado volumen de acciones inscritas en una bolsa de valores, u otros valores que directa o indirectamente puedan dar derecho a su suscripción o adquisición y de esta forma llegar a alcanzar una participación significativa en el capital de una sociedad o la capacidad de controlar los órganos administrativos de la misma.

11 LEY DE MERCADO DE VALORES Artículo 23 Las bolsas de valores son instituciones abiertas al público que tienen por objeto la prestación de todos los servicios necesarios para realizar en forma continua y ordenada las operaciones con valores objeto de negociación en el mercado de valores, con la finalidad de proporcionarles adecuada liquidez. Artículo 28 En las bolsas de valores se podrán negociar los valores inscritos en ella y que previamente hayan sido inscritos en el Registro Nacional de Valores. También se podrán negociar bienes distintos de los referidos valores, con la previa autorización de la Superintendencia Nacional de Valores y la aprobación de las normas que al efecto dicte la bolsa de valores respectiva.

12 LEY DE MERCADO DE VALORES Artículo 38 Las sociedades que hagan oferta pública de valores, deberán tener a disposición de los inversores, toda la información financiera y legal exigida por la Superintendencia Nacional de Valores en la norma que a tal efecto dicte, a fin de que puedan formarse un adecuado juicio sobre su inversión. Estas sociedades deberán hacer del conocimiento público de manera inmediata todo hecho o evento que pueda influir en la cotización de alguno de los valores emitidos por ella. Mientras no hubiere sido divulgada dicha información se considerará como privilegiada. Se entenderá por información privilegiada, aquella inaccesible o no disponible al público de carácter precisa y que, de hacerse pública, influya o pueda influir, de manera apreciable, sobre la cotización de valores. No es privilegiada aquella información que podría ser desarrollada por terceros de manera independiente, o la que es disponible al público de otra forma. Artículo 39 La contabilidad de las personas reguladas por la Superintendencia Nacional de Valores, deberá llevarse conforme a los Manuales de Contabilidad, Códigos de Cuentas y normas que dicte la Superintendencia Nacional de Valores. Los estados financieros e indicadores, deberán ser publicados en un diario de circulación nacional, dentro de los primeros quince días continuos siguientes a su cierre mensual; sin perjuicio de que la Superintendencia Nacional de Valores pueda establecer modalidades y plazos de publicación distintas a las establecidas en el presente artículo.

13 LEY DE MERCADO DE VALORES Artículo 40 Las sociedades que hagan oferta pública de sus acciones deberán establecer en sus estatutos sociales su política de dividendos. La Asamblea de accionistas decidirá los montos, frecuencia y la forma de pago de los dividendos. Los administradores o administradoras de estas sociedades, deberán procurar que las mismas puedan repartir dividendos a los accionistas y no podrán acordar ningún pago a la Junta administradora como participación en las utilidades netas obtenidas en cada ejercicio económico que exceda del diez por ciento (10%) de las mismas, el cual sólo procederá de haberse acordado también un pago de dividendo en efectivo a los accionistas no menor del veinticinco por ciento (25%) para ese ejercicio económico, después de apartado el impuesto sobre la renta y deducidas las reservas legales.

de las mismas, el cual sólo procederá de haberse acordado también un pago de dividendo")

14 LEY DE MERCADO DE VALORES Artículo 41 Las personas jurídicas sometidas a la presente Ley cuyas acciones sean objeto de oferta pública serán dirigidas por una Junta Administradora integrada por lo menos por cinco miembros principales y sus respectivos suplentes o respectivas suplentes. Artículo 42 Las personas sujetas a la presente Ley celebrarán las asambleas generales de accionistas ordinarias y extraordinarias conforme a lo previsto en las normas de la Superintendencia Nacional de Valores.

15 LEY DE MERCADO DE VALORES Artículo 43 Las personas jurídicas sometidas al control de esta Ley, deben participar a la Superintendencia Nacional de Valores, con anticipación y en la forma que establezcan las normas que ésta dicte, la realización de los siguientes actos: 1. El reintegro, aumento o reducción del capital social. 2. La enajenación del activo social en los casos y en las formas que determine la Superintendencia Nacional de Valores. 3. El cambio de objeto social. 4. La transformación o fusión. 5. Las reformas de los estatutos en las materias expresadas en los ordinales anteriores. 6. Todos aquellos actos que la Superintendencia establezca.

16 LEY DE MERCADO DE VALORES De las acciones en tesorería Las sociedades cuyos valores estén inscritos en el Registro Nacional de Valores, sólo podrán adquirir a título oneroso sus propias acciones o las emitidas por su sociedad dominante, u otros valores que confieran derechos sobre las mismas, cuando se cumplan las condiciones siguientes: 1. Que la adquisición sea previamente autorizada por las asambleas de accionistas de la sociedad adquirente. 2. Que las acciones estén totalmente pagadas. 3. Que el monto de la adquisición no exceda del monto de los apartados de utilidades no afectados por la Ley o por los estatutos de la sociedad adquirente, según los estados financieros consolidados de la sociedad dominante. 4. Que el valor nominal de las acciones adquiridas, sumado al valor de las que ya posea la sociedad dominante y sus sociedades dominadas, no exceda del quince por ciento (15%) del capital pagado, representado en acciones comunes emitidas por la sociedad dominante. 5. Que la adquisición se efectúe a través de una bolsa de valores.

17 Método estándar de pago de dividendos en efectivo Cuando se ha declarado el pago de dividendos, este pasa a ser un pasivo para la empresa. El pago del dividendo viene expresado en: Dividendo por acción Como un porcentaje del precio de mercado (rentabilidad por dividendos) Un porcentaje de la utilidad por acción (distribución de dividendos).

Un porcentaje de la utilidad por")

18 Método estándar de pago de dividendos en efectivo Existen fechas importantes que se deben tener en cuenta para el procedimiento del pago de dividendos. Fecha de Declaración Fecha de Registro: la empresa elabora una lista de todos los posibles accionistas a la fecha establecida Fecha sin dividendos: es el tiempo en que se vendan las acciones antes de la fecha de registro que no van a tener derecho a dividendos. Este tiempo esta establecido en cuatro (4) días hábiles antes de la fecha de registro. Fecha de pago

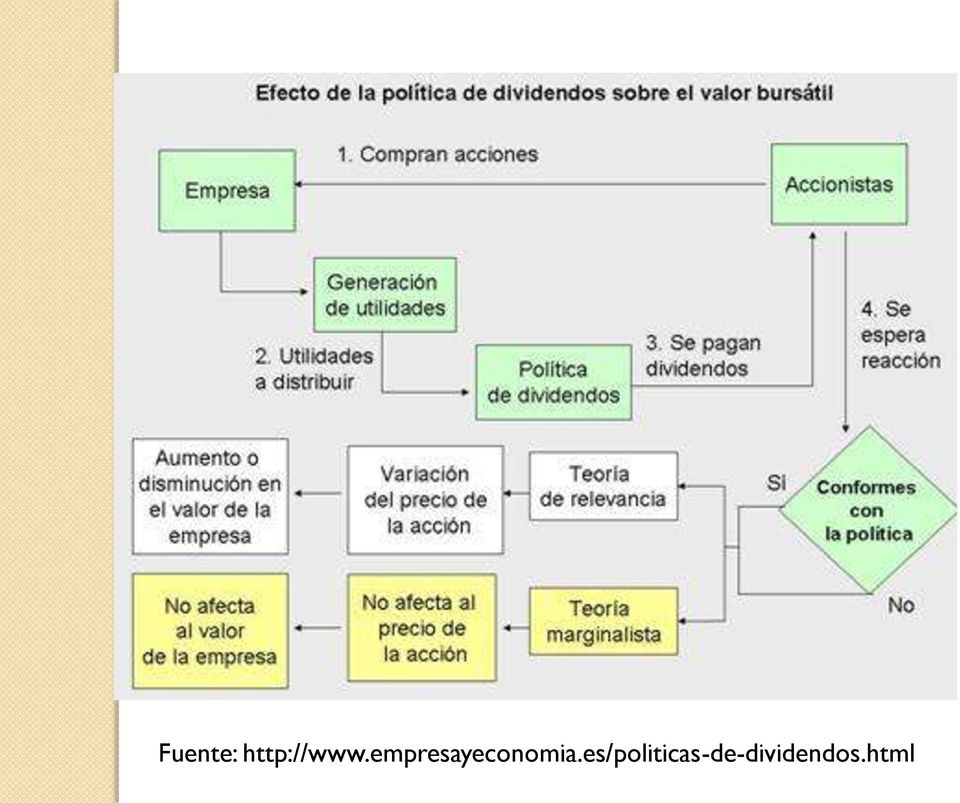

19 Teoría sobre la Política de Dividendos Teoría residual de dividendos Teoría de la irrelevancia de los dividendos

20 Fuente:

21 Teoría residual de dividendos Si la Política de Dividendos se tratara como una decisión de financiamiento, el pago de dividendos en efectivo es un residuo pasivo El importe del pago de dividendos variará de un período a otro de acuerdo con las fluctuaciones en el importe de oportunidades de inversión aceptables de que disponga la Empresa De acuerdo a esto los dividendos no son importantes.

22 Ejercicio La estructura Óptima de Capital de la Empresa ATICA, viene dada por un índice Deuda/Capital de 25%; y en la actualidad dispone de Bs de utilidades y las cuales pueden ser retenidas o pagadas en forma de dividendos. Además posee cuatro (4) proyectos de inversión que requieren de las siguientes inversiones adicionales, un vez comparada el nivel actual de inversión con el Costo de Capital Marginal Ponderado (CCMP). Estos requerimientos son los siguientes:

23 Ejercicio Nombre del Requerimiento de Proyecto nuevos financiamiento Bs. W X Y Z

24 Ejercicio RazónP / C Deuda 1 RazónP / C) 0,25 Deuda 1 0,25 Deuda 20%

25 PROYECTOS W X Y Z Nuevo Financiamiento Utilidades Retenidas Capital Requerido (80%) Dividendos Razón de Pago de dividendos (Dividendo/Utilidades Retenidas) 9,33% 4%

26 Teoría de la irrelevancia de los dividendos Conociendo la decisión de inversión de la Empresa, la razón de pago de dividendos no es mas que un detalle, y esta no afecta la riqueza de los accionistas. El valor de la Empresa queda determinado por la capacidad de generar utilidades de los activos o de su política de inversión y que la forma en que se derive la corriente de utilidades entre dividendos y utilidades retenidas no afecta a ese valor. Franco Modigliani y Merton Miller (M y M)

27 Teoría de la irrelevancia de los dividendos Supuestos: Los mercados de capitales son perfectos, no existen imperfecciones Ausencia de costos de lanzamiento No existen impuestos La política de inversión de la Empresa no está sujeta a cambio

28 Factores que afectan la política de Dividendos Normas legales. El Código de Comercio, (CC) establece que deben ser pagadas de las utilidades líquidas recaudadas. Existen ciertas retenciones que hay que hacer en cada ejercicio hasta llegar a un 10% del Capital Social, (Artículo 262 CC). En vista de que las utilidades retenida son invertidas en activos, la Empresa debe tener liquidez para poder cancelar el dividendo En caso de que la Empresa tenga obligaciones a largo plazo, existe la posibilidad de retirarla, para lo cual tiene que hacer apartados. Siendo la tasa de crecimiento de la Empresa alta, debe considerarse que parte o si es la totalidad de las utilidades retenidas serán utilizadas para el financiamiento. El pago de dividendos va a estar influido también por la estabilidad de las utilidades

29 Factores que afectan la política de Dividendos Cuando el control de la Empresa es importante muchas veces las utilidades retenidas son utilizadas para la recompra de acciones. Los impuestos a las ganancias de capital, como los de los dividendos. Los Costos de lanzamiento de nuevas acciones Los costos de operación en la venta de acciones y la divisibilidad de los valores, hacen que los accionistas prefieren el pago del dividendo a las ganancias de capital La preferencia por los dividendos de parte de los accionistas, ya que hay algunos que no le gustan producir dividendos caseros

30 Tipos de Política de Dividendos Políticas de dividendos según una razón de pagos constantes Política de dividendos Regular Política de Dividendos Bajos, regular y Extras.

31 Diferentes Puntos de Vista en la repartición de dividendos Los de la Derecha Los de la izquierda Los del Centro

32 Diferentes Puntos de Vista en la repartición de dividendos Los de la Derecha. Razón alta de distribución de dividendos. Los dividendos son dinero en mano, mientras que la ganancia de capital no esta en la manto inmediatamente Dividendos líquidos regulares evitan a los accionistas el riesgo de tener que vender acciones a precios ocasionalmente por el suelo.

33 Diferentes Puntos de Vista en la repartición de dividendos Los de la izquierda Siempre que los dividendos estén más gravados que la ganancia de capital, las empresas deberían pagar el mínimo dividendo líquido posible. Las disponibilidades líquidas deben ser retenidas o usadas para recomprar acciones. Recomiendan no solo un pago mas bajo de dividendos, sino un pago nulo, siempre que las ganancias de capital tengan ventaja impositiva. La Ley de Mercado de Valores es muy celosa con la compra de acciones, como se comentó anteriormente

34 Diferentes Puntos de Vista en la repartición de dividendos Los del Centro Sostienen que el valor de una empresa no depende de su política de dividendos. Si las Empresas pudiesen incrementar el precio de sus acciones distribuyendo menos dividendo Porqué no lo han hecho? Los dividendos son lo que son porque las Empresas no creen que pueda aumentarse el precio de sus acciones cambiando simplemente su política de dividendos. Hay un mercado de accionistas con deseos de alta distribución de dividendos que esta bien satisfecha También existe un mercado de clientes que demanda acciones con bajo reparto de dividendos. Las compañías no deberían tener generosas políticas de dividendos, a menos que creyera que es esto lo que los inversores quieren

35 Otras Formas de Dividendos Dividendos en acciones A fin de tomar en cuanta a los accionistas y que ellos vean que la Empresa los considera, cancelan dividendos en acciones Es una entrega de acciones adicionales No representa mas que recapitalización de la compañía. La estructura de capital no cambia Aumentan las acciones en circulación, por lo tanto la UPA disminuyen. Pero el accionista aumenta las acciones en su poder. Es utilizado para conservar el efectivo. Representa un importante costo administrativo. Los dividendos en acciones son mucho mas costosos de administrar.

36 Otras Formas de Dividendos División de Acciones La Empresa puede tomar la decisión de dividir las acciones Se efectúa un aumento de las acciones mediante una reducción proporcional en el valor a la par de la acción Se mantiene la estructura de capital inalterable solo que aumenta el número de acciones en circulación y el valor a la par de las mismas. Se emplea cuando la compañía desea lograr una reducción importante en el precio de mercado por acción, colocando de esta forma la acción en un precio mas asequible.

37 Otras Formas de Dividendos Desde el punto de vista teórico, el dividendo en acciones o la división de acciones no tienen valor para los accionistas. El precio del mercado de las acciones debe declinar en forma proporcional, por lo que el valor total de su posesión sigue siendo el mismo. El dividendo en acciones o la división de acciones pueden ir acompañados por un mayor dividendo en efectivo, aumentando así los dividendos totales en efectivo. La declaración de los dividendos en acciones o de una división de acciones, lleva consigo una información, con consecuencias importantes y positivas en el precio de las acciones La información es: la acción esta subvaluada y por lo tanto hay que hacer el ajuste

38 Otras Formas de Dividendos Disminución de las acciones Se logra mediante una disminución proporcional. El valor a la par aumenta disminuyendo el número de acciones en circulación. Se utiliza con el fin de aumentar el precio de mercado de la acción cuando se considera que las acciones se están vendiendo a un precio demasiado bajo. Esta acción lleva información negativa al mercado; al igual que ocurriría con la admisión por parte de una compañía de que se encuentra en dificultades financieras.

39 Otras Formas de Dividendos Recompra de Acciones Comprar una parte de sus acciones comunes. Los motivos para tomar esta decisión pueden ser Para tenerlas disponibles para opciones de acciones Para la adquisición en otras compañías. Cuando se ha tomado la decisión de no querer ser mas una compañía pública. Con ideas de retirarlas la cual se puede tratar como un sustituto de los dividendos. Existen dos métodos para la recompra de acciones, Mediante una oferta de adquisición donde la empresa hace la oferta formal a los accionistas de comprarles una cantidad determinada de acciones, a un precio ya establecido. Los costos de operación son muchos mas altos. Este método es mas conveniente cuando la compañía busca un gran número de acciones. Mediante la compra en el mercado libre. Si el programa de recompra es gradual su efecto es hacer aumentar el precio de las acciones.

40 La Política de Dividendos en Venezuela un estudio realizado por Echenique y Pazos en 1999 reflejó que para una muestra de empresas que cotizan en la Bolsa de Valores de Caracas durante el primer semestre de 1999, el 27% de éstas poseía una política establecida de pago de dividendos; el resto de las empresa se acogía a la Ley de Mercado de Capitales, la cual establece que todas las compañías que coticen en bolsa deben pagar, mediante dividendos en efectivo, al menos el 25% de las utilidades generadas por sus operaciones (artículo 115) Garay U. y González M. (2005:152)

41 La Política de Dividendos en Venezuela 36% distribuía una fracción fija de sus utilidades (mayor a la establecida en la Ley) y 18% repartía un dividendo fijo. Cuando se les preguntó a estos gerentes venezolanos la relación entre las oportunidades de inversión y su política de dividendos, más de la mitad coincidió con la teoría que establece que la política de dividendos debería se restrictiva si la empresa cuenta con buenos proyectos de inversión Garay U. y González M. (2005: )

42 Ley de impuesto sobre la renta Artículo 66. Se crea, en los términos establecidos en este Capítulo, un gravamen proporcional a los dividendos originados en la renta neta del pagador que exceda de su renta neta fiscal gravada. A todos los efectos de este Capítulo, se considerará renta neta aquella aprobada por la Asamblea de Accionistas y con fundamento en los estados financieros elaborados de acuerdo con lo establecido en el artículo 90 de la presente Ley. Los bancos o instituciones financieras o de seguros regulados por leyes especiales en el área financiera y de seguro deberán igualmente considerar como renta neta, la anteriormente señalada. Asimismo, se considerara como renta neta fiscal gravada, la sometida a las tarifas y tipos proporciónales establecidos en esta Ley diferente a los aplicables a los dividendos conforme a lo previsto en este Capítulo. Parágrafo Único: La Administración Tributaria aplicara las reglas de imputación establecidas en este Capítulo y determinará la parte gravable de los dividendos repartidos, en los casos en que la sociedad no haya celebrado Asamblea para aprobar el balance y el estado de resultados. Artículo 67. Se considera como enriquecimiento neto por dividendos, el ingreso percibido a tal título, pagado o abonado en cuenta, en dinero o en especie, originado en la renta neta no exenta ni exonerada que exceda de la fiscal, que no haya sido gravada con el impuesto establecido en esta Ley. Igual tratamiento se dará a las acciones emitidas por la propia empresa pagadora como consecuencia de aumentos de capital. Parágrafo Único: Se considera como dividendo la cuota parte que corresponda a cada acción en las utilidades de las compañías anónimas y demás contribuyentes asimilados, incluidas las que resulten de cuotas de participación en sociedades de responsabilidad limitada.

S I N T E S I S T R I B U T A R I A (Agosto, 2011) No.65

No.65") S I N T E S I S T R I B U T A R I A (Agosto, 2011) No.65 Las ideas son capitales que solo ganan intereses entre las manos del talento Conde de Rivarol PRÉSTAMOS O ANTICIPOS DE DINERO A LOS ACCIONISTAS

S I N T E S I S T R I B U T A R I A (Agosto, 2011) No.65 Las ideas son capitales que solo ganan intereses entre las manos del talento Conde de Rivarol PRÉSTAMOS O ANTICIPOS DE DINERO A LOS ACCIONISTAS

Política de Dividendos

Índice UNIVERSIDAD DE LOS ANDES Núcleo Universitario Rafael Rangel Departamento de Ciencias Económicas y Administrativas Área de Finanzas Política de Dividendos Autor: Prof. Angel Higuerey Gómez Índice...2

Índice UNIVERSIDAD DE LOS ANDES Núcleo Universitario Rafael Rangel Departamento de Ciencias Económicas y Administrativas Área de Finanzas Política de Dividendos Autor: Prof. Angel Higuerey Gómez Índice...2

Tema Nº 9 FINANCIAMIENTO POR APORTE

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Tema Nº 9 FINANCIAMIENTO POR APORTE Prof. Angel Alexander Higuerey

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Tema Nº 9 FINANCIAMIENTO POR APORTE Prof. Angel Alexander Higuerey

II.2 Valoración de Instrumentos de Renta Variable Nacionales y Extranjeros

Compendio de Normas del Sistema de Pensiones 1 Libro IV, Título III, Capítulo II Valoración de Instrumentos, Operaciones y Contratos Nacionales y Extranjeros de los Fondos de Pensiones II.2 Valoración

Compendio de Normas del Sistema de Pensiones 1 Libro IV, Título III, Capítulo II Valoración de Instrumentos, Operaciones y Contratos Nacionales y Extranjeros de los Fondos de Pensiones II.2 Valoración

COMPRANDO MIS COMPAÑÍAS. Bienvenido al mundo de las acciones Indicadores

COMPRANDO MIS COMPAÑÍAS Bienvenido al mundo de las acciones Indicadores Esto es lo que aprenderás en este video: - Mercado primario y secundario de las acciones. - Tipos de acciones. - Derechos de los

COMPRANDO MIS COMPAÑÍAS Bienvenido al mundo de las acciones Indicadores Esto es lo que aprenderás en este video: - Mercado primario y secundario de las acciones. - Tipos de acciones. - Derechos de los

CONTABILIDAD DE SOCIEDADES. SEMANA 3 23 de setiembre 2015

CONTABILIDAD DE SOCIEDADES SEMANA 3 23 de setiembre 2015 Las acciones en tesorería son aquellas propias de la empresa que las readquiere o saca de circulación y que no se dan de baja directamente del capital

CONTABILIDAD DE SOCIEDADES SEMANA 3 23 de setiembre 2015 Las acciones en tesorería son aquellas propias de la empresa que las readquiere o saca de circulación y que no se dan de baja directamente del capital

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

La Villa Universitaria, noviembre, 2013

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Prof. Angel Alexander Higuerey Gómez Email: finanzas.a2013@gmail.com

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Prof. Angel Alexander Higuerey Gómez Email: finanzas.a2013@gmail.com

BONOS Y OBLIGACIONES DE RENTA FIJA PRIVADA

BONOS Y OBLIGACIONES DE RENTA FIJA PRIVADA Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro.

BONOS Y OBLIGACIONES DE RENTA FIJA PRIVADA Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro.

Corretaje, Sociedades Administradoras y Compañías Inversoras Página 1

INTRODUCCION MANUAL DE Página 1 Esta sección se refiere eclusivamente al Corretaje, Sociedades Administradoras de Entidades de Inversión Colectiva y las sujetas al control de la. El Corretaje, Sociedades

INTRODUCCION MANUAL DE Página 1 Esta sección se refiere eclusivamente al Corretaje, Sociedades Administradoras de Entidades de Inversión Colectiva y las sujetas al control de la. El Corretaje, Sociedades

DECISIONES DE PAGO DE DIVIDENDOS

DECISIONES DE PAGO DE DIVIDENDOS POLÍTICA DE DIVIDENDOS Que es el dividendo? Se llama dividendo a la distribución de beneficios de una corporación entre sus accionistas. Los fondos de los que se pagan

DECISIONES DE PAGO DE DIVIDENDOS POLÍTICA DE DIVIDENDOS Que es el dividendo? Se llama dividendo a la distribución de beneficios de una corporación entre sus accionistas. Los fondos de los que se pagan

Análisis financiero. Bloque C. Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

REGLAMENTO DE CONDUCTA EN LOS MERCADOS DE VALORES

REGLAMENTO DE CONDUCTA EN LOS MERCADOS DE VALORES PREAMBULO Con el fin de asegurar el cumplimiento de preceptos contenidos en la ley N 18.045 sobre Mercado de Valores, el directorio de EMPRESA NACIONAL

REGLAMENTO DE CONDUCTA EN LOS MERCADOS DE VALORES PREAMBULO Con el fin de asegurar el cumplimiento de preceptos contenidos en la ley N 18.045 sobre Mercado de Valores, el directorio de EMPRESA NACIONAL

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

POLÍTICA DE DIVIDENDOS

POLÍTICA DE DIVIDENDOS SEPTIEMBRE 2013 Dividendos: Definición Es el pago hecho por una empresa a sus accionistas, ya sea en efectivo o en acciones. Es el pago que se realiza como distribución de los beneficios

POLÍTICA DE DIVIDENDOS SEPTIEMBRE 2013 Dividendos: Definición Es el pago hecho por una empresa a sus accionistas, ya sea en efectivo o en acciones. Es el pago que se realiza como distribución de los beneficios

Tributación de Productos Banchile

El presente documento resume brevemente los aspectos tributarios más importantes de las inversiones en Fondos Mutuos, Acciones, Moneda Extranjera y Renta Fija, que realizan las personas naturales. I. FONDOS

El presente documento resume brevemente los aspectos tributarios más importantes de las inversiones en Fondos Mutuos, Acciones, Moneda Extranjera y Renta Fija, que realizan las personas naturales. I. FONDOS

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

REFORMA TRIBUTARIA 2012 Modificaciones a los ingresos no constitutivos de renta. JUAN GUILLERMO RUIZ 22 de enero de 2013

REFORMA TRIBUTARIA 2012 Modificaciones a los ingresos no constitutivos de renta JUAN GUILLERMO RUIZ 22 de enero de 2013 CONTENIDO DE LA EXPOSICIÓN Prima en colocación de acciones. Utilidad en la enajenación

REFORMA TRIBUTARIA 2012 Modificaciones a los ingresos no constitutivos de renta JUAN GUILLERMO RUIZ 22 de enero de 2013 CONTENIDO DE LA EXPOSICIÓN Prima en colocación de acciones. Utilidad en la enajenación

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

EL MERCADO DE LA VENTA CORTA Y PRÉSTAMO DE ACCIONES BOLSA DE COMERCIO DE SANTIAGO BOLSA DE VALORES

EL MERCADO DE LA VENTA CORTA Y PRÉSTAMO DE ACCIONES BOLSA DE COMERCIO DE SANTIAGO BOLSA DE VALORES Santiago, 27 de Junio de 2002 2 I. QUÉ ES LA VENTA CORTA? Formalmente, una Venta Corta es la venta en

EL MERCADO DE LA VENTA CORTA Y PRÉSTAMO DE ACCIONES BOLSA DE COMERCIO DE SANTIAGO BOLSA DE VALORES Santiago, 27 de Junio de 2002 2 I. QUÉ ES LA VENTA CORTA? Formalmente, una Venta Corta es la venta en

Acciones Preferentes.

Acciones Preferentes. (Ley 10/2014, de 26 de junio) Requisitos para la computabilidad de las participaciones preferentes a efectos de la normativa de solvencia y régimen fiscal aplicable a las mismas así

Acciones Preferentes. (Ley 10/2014, de 26 de junio) Requisitos para la computabilidad de las participaciones preferentes a efectos de la normativa de solvencia y régimen fiscal aplicable a las mismas así

BOICAC Nº 11 BOE 29.12.92

ORDEN del Ministerio de Economía y Hacienda de 28 de diciembre de 1992, sobre valoración de inversiones en valores negociables de renta fija por las entidades aseguradoras. BOICAC Nº 11 BOE 29.12.92 Las

ORDEN del Ministerio de Economía y Hacienda de 28 de diciembre de 1992, sobre valoración de inversiones en valores negociables de renta fija por las entidades aseguradoras. BOICAC Nº 11 BOE 29.12.92 Las

VALORACIÓN AL CIERRE. Coste amortizado.

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS.

Informe Sobre, RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS. (DOCUMENTO Nº 5) P&A CONSULTORES DEPARTAMENTO TRIBUTARIO Madrid, OCTUBRE 2004. 1 1. INTRODUCCIÓN. El régimen de las ETVE

Informe Sobre, RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS. (DOCUMENTO Nº 5) P&A CONSULTORES DEPARTAMENTO TRIBUTARIO Madrid, OCTUBRE 2004. 1 1. INTRODUCCIÓN. El régimen de las ETVE

Las ratios financieras

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

ESTRUCTURA FINANCIERA DE LA EMPRESA

Ejercicio 1 ESTRUCTURA FINANCIERA DE LA EMPRESA Determinar cuál sería el coste efectivo de cada una de las siguientes fuentes de financiación: a) Unas obligaciones se emiten al 95% sobre el nominal, cuya

Ejercicio 1 ESTRUCTURA FINANCIERA DE LA EMPRESA Determinar cuál sería el coste efectivo de cada una de las siguientes fuentes de financiación: a) Unas obligaciones se emiten al 95% sobre el nominal, cuya

Análisis e interpretación de estados financieros INTERPRETACIÓN DEL ANÁLISIS FINANCIERO

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

INFORME DE LOS ADMINISTRADORES DE EBRO FOODS, S.A.

INFORME DE LOS ADMINISTRADORES DE EBRO FOODS, S.A. A LA JUNTA GENERAL DE ACCIONISTAS, CONVOCADA PARA EL DÍA 14 DE JUNIO DE 2011, EN PRIMERA CONVOCATORIA Y PARA EL DÍA SIGUIENTE 15 DE JUNIO, EN SEGUNDA

INFORME DE LOS ADMINISTRADORES DE EBRO FOODS, S.A. A LA JUNTA GENERAL DE ACCIONISTAS, CONVOCADA PARA EL DÍA 14 DE JUNIO DE 2011, EN PRIMERA CONVOCATORIA Y PARA EL DÍA SIGUIENTE 15 DE JUNIO, EN SEGUNDA

COOPERATIVAS DE TRABAJO ASOCIADO (S. COOP.) SOC. LIMITADAS LABORALES (S.L.L.) ASOCIACIONES

SOC. LIMITADAS LABORALES (S.L.L.) ASOCIACIONES") DEFINICIÓN Constituye un tipo de sociedad, con regulación propia, en la que el protagonismo corresponde a sus socios trabajadores, por delante de la participación que posean en el capital de la misma.

DEFINICIÓN Constituye un tipo de sociedad, con regulación propia, en la que el protagonismo corresponde a sus socios trabajadores, por delante de la participación que posean en el capital de la misma.

LAS RATIOS FINANCIERAS

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

FUNCIÓN FINANCIERA DE LA EMPRESA

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

Contribuyentes. 1.- A qué se refiere el beneficio de la letra A) del Artículo 57 bis de la Ley de la Renta

del Artículo 57 bis de la Ley de la Renta") INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

Caso práctico 1: Determinación del coste de capital de REGRESENGER.

Caso práctico 1: Determinación del coste de capital de REGRESENGER. REGRESENGER, SA, tiene previsto realizar un proyecto, de entre dos posibles, ambos con unas necesidades financieras por importe de 1

Caso práctico 1: Determinación del coste de capital de REGRESENGER. REGRESENGER, SA, tiene previsto realizar un proyecto, de entre dos posibles, ambos con unas necesidades financieras por importe de 1

PLAN DE CONVERGENCIA PROYECTO Nº

PLAN DE CONVERGENCIA PROYECTO Nº 28 NORMA DE INFORMACION FINANCIERA (NIF) NIF-Chile ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES (NIC 27) INDICE Párrafos Norma Internacional de Contabilidad Nº 27 (NIC

PLAN DE CONVERGENCIA PROYECTO Nº 28 NORMA DE INFORMACION FINANCIERA (NIF) NIF-Chile ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES (NIC 27) INDICE Párrafos Norma Internacional de Contabilidad Nº 27 (NIC

Curso Análisis de Estados Financieros.

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Impuesto Renta 2012. País Vasco. Información de tu interés.

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

QUÉ NOS DICE EL ESTADO DE FLUJO DE EFECTIVO?

QUÉ NOS DICE EL ESTADO DE FLUJO DE EFECTIVO? I. INTRODUCCION. Por: Lidia Beatriz Cabrera El Estado de Flujo de Efectivo (variante del denominado Estado de origen y aplicación de fondos, basado en el movimiento

QUÉ NOS DICE EL ESTADO DE FLUJO DE EFECTIVO? I. INTRODUCCION. Por: Lidia Beatriz Cabrera El Estado de Flujo de Efectivo (variante del denominado Estado de origen y aplicación de fondos, basado en el movimiento

1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

Asociada. 1.- Requisitos que deben cumplir cuando opten por ingresar al régimen simplificado:

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

ADMIRAL MARKETS AS. Normas de Ejecución Óptima. medida en que ha actuado de acuerdo con las correspondientes instrucciones del cliente.

ADMIRAL MARKETS AS Normas de Ejecución Óptima 1. Disposiciones Generales 1.1. Estas Normas de Ejecución Óptima (de aquí en adelante Normas ) estipularán los términos, condiciones y principios sobre los

ADMIRAL MARKETS AS Normas de Ejecución Óptima 1. Disposiciones Generales 1.1. Estas Normas de Ejecución Óptima (de aquí en adelante Normas ) estipularán los términos, condiciones y principios sobre los

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 2802-1PO3-11 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma los artículos 109, 167 y 190 de la Ley del Impuesto sobre la

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 2802-1PO3-11 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma los artículos 109, 167 y 190 de la Ley del Impuesto sobre la

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

SUPUESTO N 1- SOLUCIONADO CON LA INESTIMABLE COLABORACIÓN DE LUSCOFUSCO 145.000.000 240.000.000. 10.000.000 intangible Inmovilizado (80.000.

SUPUESTO N 1- SOLUCIONADO CON LA INESTIMABLE COLABORACIÓN DE LUSCOFUSCO Apartado 1 La sociedad anónima CARRIÓN presenta el 31/12/20X8 el siguiente Balance de Situación, expresado en euros: ACTIVO NETO

SUPUESTO N 1- SOLUCIONADO CON LA INESTIMABLE COLABORACIÓN DE LUSCOFUSCO Apartado 1 La sociedad anónima CARRIÓN presenta el 31/12/20X8 el siguiente Balance de Situación, expresado en euros: ACTIVO NETO

COMISIÓN NACIONAL DEL MERCADO DE VALORES HECHO RELEVANTE

Madrid, 15 de junio de 2012 COMISIÓN NACIONAL DEL MERCADO DE VALORES HECHO RELEVANTE Banco Popular pone a disposición de sus accionistas la Nota Informativa relativa a la remuneración al accionista a satisfacer

Madrid, 15 de junio de 2012 COMISIÓN NACIONAL DEL MERCADO DE VALORES HECHO RELEVANTE Banco Popular pone a disposición de sus accionistas la Nota Informativa relativa a la remuneración al accionista a satisfacer

Enajenación Indirecta de Acciones Septiembre, 2012

Cuando la experiencia es creativa Enajenación Indirecta de Acciones Septiembre, 2012 1 Línea de tiempo - Legislación 2 Régimen anterior a las Leyes 29663 Y 29757 Literal h) del artículo 9.- Renta de fuente

Cuando la experiencia es creativa Enajenación Indirecta de Acciones Septiembre, 2012 1 Línea de tiempo - Legislación 2 Régimen anterior a las Leyes 29663 Y 29757 Literal h) del artículo 9.- Renta de fuente

Financiamiento por Aporte

UNIVERSIDAD DE LOS ANDES Núcleo Universitario Rafael Rangel Financiamiento por Aporte ÍNDICE Introducción...3 Financiamiento con Capital por Aporte...4 Financiamiento con Acciones Preferentes...4 Características

UNIVERSIDAD DE LOS ANDES Núcleo Universitario Rafael Rangel Financiamiento por Aporte ÍNDICE Introducción...3 Financiamiento con Capital por Aporte...4 Financiamiento con Acciones Preferentes...4 Características

La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

BIENES RECIBIDOS O ADJUDICADOS EN PAGO DE OBLIGACIONES

Hoja 1 CAPÍTULO 10-1 BIENES RECIBIDOS O ADJUDICADOS EN PAGO DE OBLIGACIONES 1. Bienes que pueden recibirse o adjudicarse en pago de obligaciones. Conforme al N 5 del artículo 84 de la Ley General de Bancos,

Hoja 1 CAPÍTULO 10-1 BIENES RECIBIDOS O ADJUDICADOS EN PAGO DE OBLIGACIONES 1. Bienes que pueden recibirse o adjudicarse en pago de obligaciones. Conforme al N 5 del artículo 84 de la Ley General de Bancos,

Los depósitos bancarios

Depósitos Bancarios 2014 Guías 14 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos Bancarios 2014 Guías 14 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

DECISIONES DE DISTRIBUCIÓN. Dividendos y política de dividendos. Tipos de dividendos. Tipos de políticas de dividendos.

DECISIONES DE DISTRIBUCIÓN Dividendos y política de dividendos. Tipos de dividendos. Tipos de políticas de dividendos. Relación entre los intereses de los dueños y el crecimiento de la empresa. Relación

DECISIONES DE DISTRIBUCIÓN Dividendos y política de dividendos. Tipos de dividendos. Tipos de políticas de dividendos. Relación entre los intereses de los dueños y el crecimiento de la empresa. Relación

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2005 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

EL ESTADO DE ORIGEN Y APLICACION DE FONDOS

El estado de origen y aplicación de fondos EL ESTADO DE ORIGEN Y APLICACION DE FONDOS 1.- Introducción.- Como se indicó al tratar la cuenta de resultados, la misma es la expresión contable del movimiento

El estado de origen y aplicación de fondos EL ESTADO DE ORIGEN Y APLICACION DE FONDOS 1.- Introducción.- Como se indicó al tratar la cuenta de resultados, la misma es la expresión contable del movimiento

MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ.

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN. Los principios y reglamentos presentados en el capítulo anterior reconocen la

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

LUZPARRAL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS TERMINADOS AL 31 DE DICIEMBRE2013 Análisis Comparativo La Compañía LuzparralS.A. al 31 de diciembre de 2013, ha logrado los siguientes resultados

LUZPARRAL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS TERMINADOS AL 31 DE DICIEMBRE2013 Análisis Comparativo La Compañía LuzparralS.A. al 31 de diciembre de 2013, ha logrado los siguientes resultados

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS Por qué algunas empresas tienen dificultades para acceder a un crédito o conseguir un socio? Muchas empresas no tienen dificultades

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS Por qué algunas empresas tienen dificultades para acceder a un crédito o conseguir un socio? Muchas empresas no tienen dificultades

GESTIÓN DE EMPRESAS METALURGIA

GESTIÓN DE EMPRESAS METALURGIA PRIMER SEMESTRE 2011 GESTIÓN FINANCIERA - Unidad N 2 Apunte N 3 Introducción a las Finanzas Objetivos de la unidad Entender el rol de un ejecutivo financiero. Conocer y entender

GESTIÓN DE EMPRESAS METALURGIA PRIMER SEMESTRE 2011 GESTIÓN FINANCIERA - Unidad N 2 Apunte N 3 Introducción a las Finanzas Objetivos de la unidad Entender el rol de un ejecutivo financiero. Conocer y entender

Atendiendo al principio de importancia relativa, se detallan las notas mínimas que son de aplicación para dicha Sociedad.

POPULAR CAPITAL, S.A. Atendiendo al principio de importancia relativa, se detallan las notas mínimas que son de aplicación para dicha Sociedad. 1. Naturaleza de la institución La entidad se constituyó

POPULAR CAPITAL, S.A. Atendiendo al principio de importancia relativa, se detallan las notas mínimas que son de aplicación para dicha Sociedad. 1. Naturaleza de la institución La entidad se constituyó

PROBLEMÁTICA TRIBUTARIA DE LOS FONDOS DE INVERSIÓN EN VALORES

PROBLEMÁTICA TRIBUTARIA DE LOS FONDOS DE INVERSIÓN EN VALORES Francisco Botto Denegri SUMARIO I. Introducción. II. Régimen tributario aplicable a los fondos de Inversión en valores. I. INTRODUCCIÓN. Los

PROBLEMÁTICA TRIBUTARIA DE LOS FONDOS DE INVERSIÓN EN VALORES Francisco Botto Denegri SUMARIO I. Introducción. II. Régimen tributario aplicable a los fondos de Inversión en valores. I. INTRODUCCIÓN. Los

Artículo 296. Impuesto patrimonial por fracción de año (Derogado Ley 6/92 art. 140)

") Artículo 296. Impuesto patrimonial por fracción de año (Derogado Ley 6/92 art. 140) Artículo 297. Descuento al impuesto de patrimonio (Derogado Ley 6/92 Art. 140) Artículo 298. Facultades para eliminar

Artículo 296. Impuesto patrimonial por fracción de año (Derogado Ley 6/92 art. 140) Artículo 297. Descuento al impuesto de patrimonio (Derogado Ley 6/92 Art. 140) Artículo 298. Facultades para eliminar

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

Artículo 176. Fracción V

Artículo 176 Fracción V Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro

Artículo 176 Fracción V Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro

UNIDAD I Tema 4 POLIZA DE SEGURO

UNIDAD I Tema 4 POLIZA DE SEGURO UNIDAD I Tema 4 3.4.Pólizas de seguro 3.4.1.-Seguros pagados por anticipado. 3.4.2.-Gastos de Seguro POLIZA DE SEGURO El estudio detallado de las cuentas que conforman

UNIDAD I Tema 4 POLIZA DE SEGURO UNIDAD I Tema 4 3.4.Pólizas de seguro 3.4.1.-Seguros pagados por anticipado. 3.4.2.-Gastos de Seguro POLIZA DE SEGURO El estudio detallado de las cuentas que conforman

Impuesto a la Renta. Módulo III Deducciones generales / Gasto financiero

Impuesto a la Renta Módulo III Deducciones generales / Gasto financiero Base imponible del impuesto a la renta La base imponible del impuesto a la renta está constituida por la totalidad de los ingresos,

Impuesto a la Renta Módulo III Deducciones generales / Gasto financiero Base imponible del impuesto a la renta La base imponible del impuesto a la renta está constituida por la totalidad de los ingresos,

R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

FONDOS DE INVERSION ABIERTOS EN CHILE

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

EL CAMBIO DE DOMICILIO DE LAS PERSONAS JURÍDICAS Y SUS EFECTOS EN EL IMPUESTO A LA RENTA

EL CAMBIO DE DOMICILIO DE LAS PERSONAS JURÍDICAS Y SUS EFECTOS EN EL IMPUESTO A LA RENTA 1 CRISTINA CHANG DICIEMBRE DE 2008 CAMBIO DE DOMICILIO (CON CAMBIO DE REGISTRO) 2 En el curso de las actividades

EL CAMBIO DE DOMICILIO DE LAS PERSONAS JURÍDICAS Y SUS EFECTOS EN EL IMPUESTO A LA RENTA 1 CRISTINA CHANG DICIEMBRE DE 2008 CAMBIO DE DOMICILIO (CON CAMBIO DE REGISTRO) 2 En el curso de las actividades

DIARIO OFICIAL. AÑO CXXIV. N. 38168. 30, DICIEMBRE, 1987. PAG. 15. DECRETO NUMERO 2514 DE 1987 ( diciembre 30 )

") DIARIO OFICIAL. AÑO CXXIV. N. 38168. 30, DICIEMBRE, 1987. PAG. 15. DECRETO NUMERO 2514 DE 1987 ( diciembre 30 ) POR EL CUAL SE MODIFICA EL REGIMEN JURIDICO DE LOS FONDOS MUTUOS DE INVERSION. El Presidente

DIARIO OFICIAL. AÑO CXXIV. N. 38168. 30, DICIEMBRE, 1987. PAG. 15. DECRETO NUMERO 2514 DE 1987 ( diciembre 30 ) POR EL CUAL SE MODIFICA EL REGIMEN JURIDICO DE LOS FONDOS MUTUOS DE INVERSION. El Presidente

Superintendencia de Administradoras de Fondos de Pensiones CIRCULAR N 15

CIRCULAR N 15 Vistos, las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: PLAN DE CUENTAS

CIRCULAR N 15 Vistos, las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: PLAN DE CUENTAS

SERVICIOS DE FORMACIÓN EN INFORMÁTICA, UNIVERSIDAD Y ENSEÑANZAS MEDIAS Departamento de Universidad Fernando Bermejo (fbermejo@academiacl.

Acciones Las acciones se definen como las distintas partes en que se divide el capital social de una empresa. Se pueden contabilizar desde dos puntos de vista: 1º Desde el punto de vista del ente emisor

Acciones Las acciones se definen como las distintas partes en que se divide el capital social de una empresa. Se pueden contabilizar desde dos puntos de vista: 1º Desde el punto de vista del ente emisor

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Novedades en el Cálculo del Impuesto de Renta 2010 y Ganancia Ocasional

Novedades en el Cálculo del Impuesto de Renta 2010 y Ganancia Ocasional Dr. José Hernando Zuluaga CEO 1 Taller 1 Cálculo del Impuesto de Ganancia Ocasional por Venta de Activos Fijos Personas Jurídicas

Novedades en el Cálculo del Impuesto de Renta 2010 y Ganancia Ocasional Dr. José Hernando Zuluaga CEO 1 Taller 1 Cálculo del Impuesto de Ganancia Ocasional por Venta de Activos Fijos Personas Jurídicas

PRIMERA: Importe neto de la cifra de negocios.

Resolución de 16 de mayo de 1991, del Presidente del Instituto de Contabilidad y Auditoría de Cuentas por la que se fijan criterios generales para determinar el "importe neto de la cifra de negocios" (BOE

Resolución de 16 de mayo de 1991, del Presidente del Instituto de Contabilidad y Auditoría de Cuentas por la que se fijan criterios generales para determinar el "importe neto de la cifra de negocios" (BOE

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

I. GENERALIDADES II. ENTIDADES AUTORIZADAS PARA EMITIR U OPERAR SISTEMAS DE TARJETAS DE CREDITO

COMPENDIO DE NORMAS FINACIERAS DEL BANCO CENTRAL CAPITULO III.J.1-1. NORMAS FINANCIERAS. ACUERDO Nº 363-04-940721 ( Circular Nº 3013-204) SOBRE EMISION U OPERACION DE TARJETAS DE CREDITO I. GENERALIDADES

COMPENDIO DE NORMAS FINACIERAS DEL BANCO CENTRAL CAPITULO III.J.1-1. NORMAS FINANCIERAS. ACUERDO Nº 363-04-940721 ( Circular Nº 3013-204) SOBRE EMISION U OPERACION DE TARJETAS DE CREDITO I. GENERALIDADES

MANUAL DE CONSULTAS TRIBUTARIAS DIVIDENDOS DE SOCIEDADES ANÓNIMAS TIPO DE PERSONA O CONTRIBUYENTE TIPO DE EMPRESA

DIVIDENDOS DE SOCIEDADES ANÓNIMAS 2 Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad. Sociedades anónimas o en comandita

DIVIDENDOS DE SOCIEDADES ANÓNIMAS 2 Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad. Sociedades anónimas o en comandita

Se han emitido las siguientes Interpretaciones SIC que tiene relación con la NIC 29, se trata de las:

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

Aliado en conocimiento :

Efectos fiscales Inversión en Acciones Ali Alexander Castrillón Aliado en conocimiento : Agenda 1. Inversión en acciones realizada por nacionales Colombianos en Colombia y en el Exterior 2. Inversión en

Efectos fiscales Inversión en Acciones Ali Alexander Castrillón Aliado en conocimiento : Agenda 1. Inversión en acciones realizada por nacionales Colombianos en Colombia y en el Exterior 2. Inversión en

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN.

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN. 8. 1. Concepto y metodología de la consolidación. 8. 2. Operaciones de homogeneización: Temporal, valorativa, por las operaciones internas y para realizar la integración

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN. 8. 1. Concepto y metodología de la consolidación. 8. 2. Operaciones de homogeneización: Temporal, valorativa, por las operaciones internas y para realizar la integración

2. El accionista no deberá tener derecho para exigir el pago de dividendos anticipadamente. 3. Deberá haberse estipulado previamente en los estatutos

(164) ANEXO 1-R CONDICIONES PARA CONSIDERAR A LOS TÍTULOS REPRESENTATIVOS DEL CAPITAL SOCIAL DE LAS INSTITUCIONES Y A LOS INSTRUMENTOS DE CAPITAL COMO PARTE DEL CAPITAL BÁSICO NO FUNDAMENTAL Las Instituciones

(164) ANEXO 1-R CONDICIONES PARA CONSIDERAR A LOS TÍTULOS REPRESENTATIVOS DEL CAPITAL SOCIAL DE LAS INSTITUCIONES Y A LOS INSTRUMENTOS DE CAPITAL COMO PARTE DEL CAPITAL BÁSICO NO FUNDAMENTAL Las Instituciones

BOLSA DE COMERCIO DE SANTIAGO MERCADO EMERGENTE EL PRIMER MERCADO BURSÁTIL EN CHILE PARA VALORES EMERGENTES

MERCADO EMERGENTE EL PRIMER MERCADO BURSÁTIL EN CHILE PARA VALORES EMERGENTES SANTIAGO, 19 DE DICIEMBRE DE 2001 ÍNDICE I. MERCADO BURSÁTIL PARA EMPRESAS EMERGENTES... 3 II. QUÉ SE ENTIENDE POR EMPRESA

MERCADO EMERGENTE EL PRIMER MERCADO BURSÁTIL EN CHILE PARA VALORES EMERGENTES SANTIAGO, 19 DE DICIEMBRE DE 2001 ÍNDICE I. MERCADO BURSÁTIL PARA EMPRESAS EMERGENTES... 3 II. QUÉ SE ENTIENDE POR EMPRESA

A estos efectos, se incluirán entre las empresas explotadoras de dichos servicios las empresas distribuidoras y comercializadoras de los mismos.

ORDENANZA FISCAL Nº 41.- ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS QUE RESULTEN DE INTERÉS GENERAL O

ORDENANZA FISCAL Nº 41.- ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS QUE RESULTEN DE INTERÉS GENERAL O

INSOTAX SAS. COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 1 de Noviembre de 2013 TEMA: DONACIONES PARTIDOS POLITICOS SUB TEMA:

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 1 de Noviembre de 2013 TEMA: DONACIONES PARTIDOS POLITICOS SUB TEMA: 1-DONACION PARTIDOS POLITICOS La Ley 1475 de julio 16 de 2011

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 1 de Noviembre de 2013 TEMA: DONACIONES PARTIDOS POLITICOS SUB TEMA: 1-DONACION PARTIDOS POLITICOS La Ley 1475 de julio 16 de 2011

FLUJO DE EFECTIVO. Estructura del estado de flujo de efectivo

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

FONDO DE PENSIONES VOLUNTARIAS PORVENIR ALTERNATIVA ESPECIAL ACCIONES CEMENTOS ARGOS

La Sociedad Administradora de Fondos de Pensiones y Cesantías Porvenir S.A., en adelante PORVENIR, pone a disposición de sus afiliados al Fondo de Pensiones Voluntarias Porvenir, En adelante el FONDO,

La Sociedad Administradora de Fondos de Pensiones y Cesantías Porvenir S.A., en adelante PORVENIR, pone a disposición de sus afiliados al Fondo de Pensiones Voluntarias Porvenir, En adelante el FONDO,

P A S I V O. 201.02. Reservas para Servicios Prestados y Reembolsos Pendientes de Pago. 201.03. Reservas para Servicios Prestados y No Notificados

P A S I V O 201. Reservas Técnicas 201.01. Reservas para Cuotas en Curso 201.02. Reservas para Servicios Prestados y Reembolsos Pendientes de Pago 201.03. Reservas para Servicios Prestados y No Notificados

P A S I V O 201. Reservas Técnicas 201.01. Reservas para Cuotas en Curso 201.02. Reservas para Servicios Prestados y Reembolsos Pendientes de Pago 201.03. Reservas para Servicios Prestados y No Notificados

NIF B-3 Estado de resultado integral 1

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

2. Cuáles son las fechas del programa Dividendo Opción de octubre de 2015? El calendario del Dividendo Opción es el siguiente

Preguntas Frecuentes 1. Qué es el Dividendo Opción de BBVA? Es una forma de retribución al accionista que le permite decidir si prefiere recibir su dividendo en efectivo, o bien en acciones de nueva emisión

Preguntas Frecuentes 1. Qué es el Dividendo Opción de BBVA? Es una forma de retribución al accionista que le permite decidir si prefiere recibir su dividendo en efectivo, o bien en acciones de nueva emisión

1. Certificado N 3 Sobre Situación Tributaria de Dividendos y Créditos

1. Certificado N 3 Sobre Situación Tributaria de Dividendos y Créditos Razón Social de la Empresa : RUT N : Certificado N. Dirección : Ciudad y Fecha:.. Giro o Actividad : Tipo de Sociedad Anónima (Indicar

1. Certificado N 3 Sobre Situación Tributaria de Dividendos y Créditos Razón Social de la Empresa : RUT N : Certificado N. Dirección : Ciudad y Fecha:.. Giro o Actividad : Tipo de Sociedad Anónima (Indicar

Conozca la nueva cartola

Conozca la nueva cartola Las necesidades cambian y nosotros también. Hoy tenemos el agrado de darle a conocer la nueva versión de su cartola mensual. Este es el primer paso de una serie de mejoras en nuestra

Conozca la nueva cartola Las necesidades cambian y nosotros también. Hoy tenemos el agrado de darle a conocer la nueva versión de su cartola mensual. Este es el primer paso de una serie de mejoras en nuestra

TRABAJADORES INDEPENDIENTES EN MATERIA DEL IMPUESTO DE RENTA CLASIFICACIÓN DE PERSONAS NATURALES EN EL IMPUESTO DE RENTA:

TRABAJADORES INDEPENDIENTES EN MATERIA DEL IMPUESTO DE RENTA CLASIFICACIÓN DE PERSONAS NATURALES EN EL IMPUESTO DE RENTA: Las personas naturales para el impuesto de renta se clasifican en varios grupos:

TRABAJADORES INDEPENDIENTES EN MATERIA DEL IMPUESTO DE RENTA CLASIFICACIÓN DE PERSONAS NATURALES EN EL IMPUESTO DE RENTA: Las personas naturales para el impuesto de renta se clasifican en varios grupos:

Inversiones y amortizaciones

Aprende a rentabilizar tu negocio Índice 1. Qué podemos entender por Inversión?... 3 2. Qué diferentes formas de inversión hay?... 3 3. Por qué hay que determinar y prever las necesidades de Inversión?...

Aprende a rentabilizar tu negocio Índice 1. Qué podemos entender por Inversión?... 3 2. Qué diferentes formas de inversión hay?... 3 3. Por qué hay que determinar y prever las necesidades de Inversión?...

CONTRATO INTERNACIONAL DE CUENTAS EN PARTICIPACIÓN:

CONTRATO INTERNACIONAL DE CUENTAS EN PARTICIPACIÓN: PRODUCTO FISCAL DE APLICACIÓN A UNA ETVE 1. SUPUESTO DE HECHO La presente nota trata de analizar las consecuencias fiscales derivadas de la firma de

CONTRATO INTERNACIONAL DE CUENTAS EN PARTICIPACIÓN: PRODUCTO FISCAL DE APLICACIÓN A UNA ETVE 1. SUPUESTO DE HECHO La presente nota trata de analizar las consecuencias fiscales derivadas de la firma de