TASACIONES. Apunte de Cátedra TEORIA EJEMPLOS DE LAS NORMAS NACIONALES DE VALUACIÓN

|

|

|

- Carmelo Rojas Montero

- hace 6 años

- Vistas:

Transcripción

1 TASACIONES Apunte de Cátedra TEORIA Y EJEMPLOS DE LAS NORMAS NACIONALES DE VALUACIÓN 1

2 NORMAS QUE SE DICTARAN EN CLASES: 1. NORMA TTN 1.4 PRINCIPIOS Y CONCEPTOS DE VALOR 23/02/ NORMA TTN 2.2 DEFINICIONES TECNICAS Y LEGALES 03/05/ NORMA TTN 3.1 METODO COMPARATIVO 03/05/ NORMA TTN 4.1 METODO DEL COSTO 03/05/ NORMA TTN 5.2 PLANILLA DE TIERRA 19/11/ NORMA TTN 6.3 PLANILLA V. VENALES 19/11/ NORMA TTN 7.1 TASACIONES DE EXPROPIACION 03/05/ NORMA TTN 8.2 VALORES TECNICOS CONTABLES 29/05/ NORMA TTN 9.2 PLANILLA VALOR ZONAL 19/11/ NORMA TTN 10.2 REQUISITOS DE INFORME DE TASACION 23/02/ NORMA TTN 11.3 VALUACION DE BIENES MUEBLES 01/06/ NORMA TTN 12.2 PASAJE DE LOTE A BLOCK 19/11/ NORMA TTN 13.1 SERVIDUMBRE DE ELECTRODUCTOS 03/05/ NORMA TTN 14.2 PLANILLA DE CRD 19/11/ NORMA TTN 15.1 SERVIDUMBRE DE CAMARAS DE ELECTRICIDAD 03/05/ NORMA TTN 16.1 METODO RESIDUAL PARA TERRENOS 03/05/ NORMA TTN 17.2 PLANILLA DE BIENES MUEBLES 01/06/ NORMA TTN 18.2 VALUACIONES RURALES 18/05/ NORMA TTN 23.0 ALQUILERES Y CONCESIONES 06/12/07. MATERIAL DE CLASES: Normas TTN y CALCULADORA. 2

3 INTRODUCCIÓN: Tasar es el acto de determinar el valor objetivo de las cosas que tienen un contenido económico. El hecho de tasar debe quedar a exclusiva responsabilidad de aquellos profesionales que con el ejercicio de su profesión y su formación técnica, da fe y certifica el precio o valor objetivo y más razonable del bien. En un mercado de libre oferta y demanda el valor objetivo de bien es único y surge del análisis del mercado del bien a tasar se encuentra, realizando las respectivas comparaciones y estimando apreciaciones o depreciaciones del mismo a valuar con respecto de las ofertas que se analicen. Debe abandonarse el cómodo y fácil método de la valuación subjetiva o el de una rápida estimación. El valor hallado debe documentarse y exponerse con una cierta técnica y razonamiento que lo haga verosímil, no puede en estos tiempos, donde la tecnología nos ofrece muchas herramientas, seguir con los valores estimados. La utilización de Normas para realizar la tarea, jerarquiza el trabajo del profesional y brinda una adecuada guía de comparación, restringiendo los resultados a los criterios profesionales adoptados, que no pueden ser subestimados fácilmente. La valuación debe estar ligada a la inspección del bien a valuar sin exclusión, y el resultado debe exponerse en un detallado informe. Esta determinación implica la realización de un juicio de valor y dado su transcendencia jurídica o económica, la Ley asigna esa misión a Profesionales que, por su formación universitaria se encuentran en condiciones de idoneidad técnica para emitir un juicio o dictamen correcto. El TASADOR COMO PERITO: Afirman Roland Arazi y Jorge A. Rojas, en su Código Procesal Civil y Comercial de la Nación Comentado y Anotado (Rubinzal-Culzoni Editores, Santa Fe, 2003, págs. 565 y 566)) que: podemos conceptuar a la prueba pericial como el medio por el cual personas ajenas a las partes que poseen conocimientos especiales en alguna ciencia, arte o profesión y que han sido previamente designadas en un proceso determinado, perciben o verifican hechos, los ponen en conocimiento del juez y dan su opinión fundada sobre la interpretación y apreciación de los mismos, a fin de formar la convicción del magistrado, siempre que para ello se requieran esos conocimientos. Esta tarea, desarrollada por un experto en determinada área, se denomina pericia y perito a aquel que la lleva a cabo, percibiendo y verificando los hechos sujetos a su tarea, por un lado, e informando con su opinión o dictamen, por otro, al juez de la causa... Por otra parte, se exige a los peritos en el Artículo 472 del Código Civil y Comercial de la Nación, los que deberá presentar su informe por escrito, con copias para las partes, conteniendo éste una explicación detallada de las operaciones técnicas realizadas y de los principios científicos en que se funda. El Artículo 457 del Código Procesal Civil y Comercial de la Nación, dispone que será admisible la prueba pericial, cuando la apreciación de los hechos controvertidos requiera conocimientos especiales en alguna ciencia, arte, industria o actividad técnica especializada. 3

4 Cuando estos hechos controvertidos se refieren a la tasación de un bien, la tarea pericial estará a cargo de un perito tasador, cuya idoneidad debe resultar del título que lo habilita, el que ha sido otorgado por la Universidad, que determina el alcance de su título, según lo dispuesto por el artículo 464 CPCCN. La misma norma agrega que en los casos en que no existiere título habilitante, podrá ser nombrada cualquier persona con conocimiento en la materia (como podría ser, por ejemplo, el caso de una tasación de joyas u obras de arte). Lo mismo puede ocurrir, de acuerdo al artículo comentado, cuando no existiere en el lugar del proceso perito con título habilitante Se exige a los peritos en el Artículo 472 CPCCN que deberán presentar su dictamen con copias para las partes y que éste debe contener la explicación detallada da las operaciones técnicas realizadas y de los principios científicos en que se funde. Por otra parte, el Artículo 475 CPCCN establece que: De oficio o a pedido de parte, el juez podrá ordenar: 1º) Ejecución de planos, relevamientos, reproducciones fotográficas, cinematográficas, o de otra especie, de objetos, documentos o lugares, con empleo de medios o instrumentos técnicos; 2º) Exámenes científicos necesarios para el mejor esclarecimiento de los hechos controvertidos y 3º) Reconstrucción de hechos, para comprobar si se han producido o pudieron realizarse de manera determinada. Por último, está prevista por el Artículo 470 CPCCN que dispone Será removido el perito que, después de haber aceptado el cargo, renunciare sin motivo atendible, rehusare dar su dictamen o no lo presentare oportunamente. El Juez, de oficio, nombrará otro en su lugar y lo condenará a pagar los gastos de las diligencias frustradas y los daños y perjuicios ocasionados a las partes, si éstas los reclamasen. El reemplazado perderá el derecho a cobrar honorarios. INSPECCION DE LOS BIENES A TASAR: El valuador debe, sin excepción, realizar la inspección del bien a valuar y realizar el correspondiente informe técnico. Debe además, informar los defectos o vicios en los bienes inspeccionados, considerando que nuestro Código Penal prevé en su artículo 86, la figura del delito de homicidio culposo, que reza Será reprimido con prisión de seis meses a cinco años e inhabilitación especial, en su caso, por cinco a diez años al que por imprudencia, negligencia, impericia en su arte o profesión o inobservancia de los reglamentos o de los deberes a su cargo, causare a otro la muerte ; y en el artículo 189 el estrago culposo que dice Será reprimido con prisión de un mes a un año, el que por imprudencia o negligencia, por impericia en su arte o profesión o por inobservancia de los reglamentos u ordenanzas, causare un incendio u otros estragos. Si el hecho u omisión culpable pusiere en peligro de muerte a alguna persona o causare la muerte de alguna, el máximo de la pena podrá elevarse hasta cinco años. Según Ley Por lo tanto, la verificación de las estructuras, fachadas e instalaciones en el correspondiente informe técnico, debe ser realizada por un profesional, debidamente matriculado en el Colegio o Consejo Profesional que es policía de su matrícula. También se debe destacar que se incumple con la Ley en los casos en que no realice la encomienda, un profesional matriculado, capacitado técnica y jurídicamente para realizar la inspección e informe valuatorio. En el caso que el profesional realice un informe falso o una incorrecta verificación técnica, también se le podría reprochar a él la responsabilidad ante un siniestro, además de 4

5 poder imputársele la responsabilidad penal por falso informe conforme artículos 292 y 293 del Código Penal. Conceptos y bases de valoración: Norma TTN 1.x, Norma TTN 2.x, Norma TTN 3.x y Norma TTN 4.x. Esquema general de las Normas: PRINCIPIOS GENERALES SUSTITUCION TEMPORALIDAD FINALIDAD BASES DE VALORACION VALOR DE MERCADO COSTO DE REPOSICION VALOR DE USO METODOLOGIAS COMPARATIVO COSTO DE REPOSICION DEPRECIADO CAPITALIZACION DE LA RENTA VALOR RESIDUAL ETC. VALOR DE TASACION En función de la finalidad de la misma Métodos y procedimientos de tasación: de la Norma TTN 5.x en adelante. 5

6 NORMA TTN 5.x Lote 6

7 NORMA TTN 6.x Venta 7

8 NORMA TTN 4.x y NORMA TTN 11.x METODOS DE DEPRECIACIÓN En la tasación corresponde hacer el estudio de valor de la tierra y de los edificios, además de otras mejoras que forman parte del inmueble, y obtener el valor del conjunto. Este valor de conjunto no es siempre la suma del valor del terreno más el de las construcciones. Se debe determinar el valor de las mejoras, considerando a estos como: edificios, construcciones en general, instalaciones industriales, plantaciones, pavimentos, muebles, maquinarias, etc. En la valuación de edificios existe una gran variedad del tipo de construcción, que han cambiado en sus tipos y en los métodos de fabricación. El tasador debe estar actualizado en las nuevas técnicas constructivas y de los costos. Costos físicos: Son los denominados intrínsecos, que están directamente vinculados a la calidad de la construcción, de los materiales empleados y de la calidad de la mano de obra empleada a fin de evaluar la obra y sus terminaciones. Es importante que el tasador clasifique correctamente la construcción y su experiencia constructiva será de suma importancia. Actualmente, se cuenta con otras herramientas para orientar el cálculo y puede guiarse por publicaciones especializadas que determinan valores unitarios para distintos tipos de construcciones. El costo de un edificio, se incrementa por las fundaciones, existiendo una considerable diferencia entre las que se construyen sobre el terreno con aquellas en que se necesita pilotaje. La categoría de un edificio se evidencia en los detalles de terminación, carpintería, revestimientos y en los servicios centralizados. Los baños y cocinas o denominados sectores húmedos, deben ser tenidos en cuenta por su fuerte incidencia en los costos. En el valor constructivo a determinar de un edificio, tiene importancia la edad y el estado de conservación cuando éste no es nuevo. Y en éstos casos el probable valor residual de los materiales que puedan recuperarse en su demolición. Los costos también se ven influenciados por factores funcionales, como ser la distribución de sus ambientes, su destino, la orientación del edificio dentro del terreno, y respecto al sol, la compactación de núcleos sanitarios, etc. Determinación del valor físico de reposición: Se enumeran los distintos procedimientos que permiten determinar el valor a nuevo o de reposición. 1. COMPUTO Y PRESUPUESTO 8

9 Consiste en practicar el cómputo del edificio, aplicando valores unitarios o globales y calcular el costo total de éste. Permite hallar valores exactos, siendo muy laborioso para una valuación ya que debe tener conocimiento en materia de construcciones. Se recomienda para la tasación de edificios de características especiales, en obras, en edificios de tipo industrial y en instalaciones de servicios públicos. 2. SUMA DE PUNTOS Es un método que se basaba en calcular los costos según los distintos materiales que hacen a la categoría de una construcción, (que se fueron oportunamente expuestos en la Revista Construcciones N 123 de la Cámara Argentina de la Construcción) y el mismo consistía en que todo edificio, cualquiera que sea su categoría, existe un costo básico de estructura, fundaciones, obra gruesa que es similar en cualquier tipo de construcción y un costo variable que depende de su terminación, instalaciones y detalles. Este método se encuentra desactualizado y no se recomienda su utilización. 3. EQUIVALENCIAS DE COSTOS DOMINANTES Método que consideraba los costos promedios de los precios de una cierta cantidad de bolsas de cemento, otra cantidad en Kilogramos de hierro redondo y de cierta cantidad de horas de jornal de peón de construcción. Este método se encuentra desactualizado y no se recomienda su utilización. 4. ACTUALIZACION DEL VALOR DE ORIGEN Procedimiento utilizable únicamente para los casos en que una construcción de características especiales donde es conocido su costo total y se lo ajusta por números índice de construcción. Se recomienda en estos casos, no utilizar índices constructivos únicamente, se debe calcular mediante fórmulas de ajustes para obtener el valor actual, considerando la variación de los materiales y de la mano de obra. Es adecuado para plantas industriales, obras públicas, centrales energéticas y nucleares, obras de servicios públicos, construcciones portuarias, etc., en las que el método de cómputo y presupuesto es prácticamente imposible practicar por la envergadura de la obra. 5. COSTOS UNITARIOS EXPERIMENTALES Basado en publicaciones especializadas que informan los costos unitarios para distintos tipos y categorías de construcciones y es el más aplicado, por su sencillez y comodidad. Depende de la fuente de información y deben considerarse la variación de costos según la región del país en donde se realiza el cálculo, porque varían sustancialmente los precios de materiales y de la mano de obra. El procedimiento requiere que el tasador posea experiencia propia en el tipo de obra a valuar y de la seriedad de la fuente de información. Es un método recomendado. 9

10 LA DEPRECIACION: La depreciación es la pérdida del valor de un bien a causa del uso, desgaste o la acción de los elementos o del transcurso del tiempo. Existen variadas causas para la depreciación, podemos mencionar las producidas por el desgaste por funcionamiento y el deterioro, considerando a estas como causas físicas. Así la insuficiencia, la ineptitud y la obsolescencia, se consideran causas funcionales. La obsolescencia tecnológica debe ser tenida en cuanta por el valuador ya que muchos bienes, pierden valor con el avance de la tecnología. Los métodos más usados para calcular la depreciación son los siguientes: A) Método de la línea recta: En este método la depreciación varía linealmente, y la depreciación es una función lineal de la edad, su representación gráfica es una recta. En particular, la depreciación no es una función de primer grado de la edad ya que debe también considerarse el estado, que este método no lo evalúa. D = (V R V r ) E Vu Donde: D = Depreciación E = Edad del bien Vu = Vida probable o Vida Util V R = Valor de reposición V r = Valor residual B) Fórmula de Kuentzle La depreciación en este caso es menor en los primeros años y aumenta con el tiempo. La fórmula de Kuentzle es una parábola de segundo grado. D = (V R V r ). E 2 Vu 2 Este método no es recomendable técnicamente, y debe valuarse según el procedimiento que determinan la Norma TTN 11.x y la Norma TTN 19.x. C) Fórmula de Ross: Es la media aritmética entre la depreciación de los métodos de la línea recta y la de Kuentzle. Su fórmula es: D = (V R V r ). 1 ( E + E 2 ) 2 Vu Vu 2 10

11 Comparación gráfica: Depreciación de Ross - HEIDECKE: HEIDECKE completa el concepto de la depreciación con el estado de conservación y por lo tanto aumenta las depreciaciones; utiliza la fórmula de Ross y la afecta de porcentajes que representan el estado de mantenimiento y conservación. La nueva depreciación se determina con cinco estados posibles y cada uno le corresponde un porcentaje de depreciación. Estado 1: Nuevo o muy bueno 0,00 % Estado 2: Regular, con conservación normal 2,52 % Estado 3: Necesitado de reparaciones sencillas 18,10 % Estado 4: Necesitado de reparaciones importantes 52,60 % Estado 5: Estado de demolición 100,00 % Se obtienen estados intermedios interpolando los porcentajes anteriores. Con una tabla de doble entrada, calculando el porcentaje de vida transcurrida y del estado del edificio, se obtiene el coeficiente K. Parcial de la tabla de Ross Heidecke: %

12 El punto significa una coma. Ejemplo: es 42,14.- Se recomienda utilizar el método de Ross Heidecke, siendo el valor actual V A la siguiente expresión: V A = V R (V R V r ). K Los valores de V A, V R y V r, se expresan en valores unitarios ($/m2). Depreciación funcional: Son producto de la obsolescencia o de la inadecuada distribución de ambientes, de acuerdo a usos o destinos y de la antigüedad de las instalaciones. Es evidentemente una apreciación subjetiva del valuador. Los valores de los bienes inmuebles determinados por este método, no pueden afectarse con ningún coeficiente de mercado que pretenda disminuir su valor, con la falsa finalidad de convertirlo en un valor de mercado. DEPRECIACIÓN DE BIENES MUEBLES La depreciación será una función lineal de la edad y su gráfica una recta y debe considerarse el estado del bien. Los parámetros son: El Valor de Reemplazo Equivalente es el valor de compra del bien equivalente que entregue similares prestaciones. El Valor Residual es el monto se obtendría en el mercado al finalizar su vida útil, operativa o tecnológica. Se lo denomina también valor de rezago. El Período de Vida Util es el tiempo en años que el bien puede ser utilizado normalmente, con mantenimiento adecuado, en buenas condiciones operativas y tecnológicas. El Estado del Bien es un parámetro que cuantifica su estado de conservación. El siguiente es el Gráfico de depreciación lineal de un bien mueble con la influencia de los distintos estados. Su Formula es la siguiente: Va = [ Vre - (Vre Vr) K1 ] K2 Siendo cada elemento: Va = Valor actual Vre = Valor de reemplazo equivalente Vr = Valor residual K1 = Coeficiente que relaciona la antigüedad con la vida útil, que es igual a: K1 = Vu - Vrem Vu Donde: Vrem = Vida remanente 12

13 Valores Universidad de Lomas de Zamora Vu = Vida útil Ambos en años. En los casos en que los bienes tengan superada su vida útil, o se determina que se puede superar la vida útil, se valorizará con el concepto de expectativa de vida del bien, modificando el coeficiente K1: K1 = Ant. (Ant + Vexp) Donde: Ant = Antigüedad del bien Vexp = Vida esperada o expectativa de vida Ambas en años. Los valores de Va, Vre y Vr, son valores absolutos y se expresan $. Determinación de valores de reposición: La determinación de los valores de reposición y residuales de los bienes, como así también la estimación de la vida útil o expectativa de vida, debe ser determinada exclusivamente por profesionales con alcances de título y con conocimientos técnicos en construcción, desarrollo y funcionamiento de los bienes a tasar. Dada la diversidad en los tipos de construcciones de bienes inmuebles y las características técnicas de los bienes muebles, esta condición es indispensable para una correcta estimación de los valores que se expondrán en los respectivos cálculos. 100 Depreciación Bienes Muebles Años Nuevo Bueno Regular Malo 13

14 NORMA TTN 14.x Planilla de Costo de Reposición Depreciado CRD: 14

15 NORMA TTN 17.x Planilla de Bienes Muebles: 15

16 VALORES LOCATIVOS Según la definición del Libro Manual de Tasaciones del Ing. Dante Guerrero es: Hallar el valor locativo de un inmueble, significa calcular el importe mensual, anual o periódico, que compense con un interés puro razonable al capital inmobiliario que se da en préstamo, más todas las cargas que ese inmueble soporta, y que dicho importe sea compatible con la absorción del mercado. En la realidad, el valor locativo no es linealmente directo a una tasa de interés del capital inmobiliario, existen razones de mercado y principalmente del poder adquisitivo de los inquilinos, que hace que esta regla no se cumpla en muchos casos. El método más recomendable, es un estudio comparativo de mercado de la Norma TTN 3.x y utilizar la planilla de comparación venal, Norma TTN 6.x, que reflejará las condiciones del mercado de locaciones. Comparando el consecuente con los antecedentes, considerando los siguientes rubros: Ubicación del bien, la zona donde se encuentra el inmueble, si es propiedad horizontal, superficie cubierta, cantidad de ambientes, servicios, características constructivas y antigüedad del edificio, etc. y los antecedentes deben ser lo más homogéneos posible con el bien a valuar. De los distintos tipos de locaciones a plazos de ley, concesiones, arrendamientos rurales, etc., las modalidades de pago varían según las reglas del tipo de locación que se trate. Otro procedimiento para determinar el alquiler, es el del cálculo de la renta pura del capital inmobiliario, al cual se suman otras cargas y se obtendría lo que se llamaría una renta bruta y luego el alquiler mensual. El valor del capital inmobiliario sería el equivalente al que se da en préstamo a una tasa de interés razonable. Se debe determinar el valor del inmueble que se alquila, por medio del método comparativo de valores de venta y únicamente en los casos que no exista comparación venal con inmuebles similares, mediante el costo de reposición depreciado para la mejora y luego se suma el valor de mercado del terreno. La tasa razonable de interés para el capital inmobiliario, debe ser considerada de bajo riesgo, porque se trata de un capital que una vez utilizado por el locatario es devuelto con su valor total. Partiendo de esa premisa, se calcula un alquiler bruto y se suman las cargas por depreciación monetaria, amortización del edificio, conservación del edificio, impuestos y gravámenes, gastos de funcionamiento, gastos administrativos y desalquileres. Este tipo de calculo distorsiona la realidad del mercado de locaciones y carga al inquilino con distorsiones tales como la desvalorización monetaria, que debe ser una carga para ambas partes. La desvalorización y la conservación del edificio es un costo implícito del propietario y no debe cargarse al inquilino. Los impuestos, gravámenes y gastos administrativos y desalquileres, son afrontados en los contratos por los inquilinos, por lo tanto no deben incluirse en el alquiler. Por lo expuesto, no se aconseja este tipo de cálculos del valor locativo. Capitalización de la renta: 16

17 Es el cálculo inverso del valor locativo y obtenemos el valor de inmueble en función de una renta conocida: V = R / r NORMA TTN 6.x Alquiler 17

18 NORMA TTN 9.x Valor Zonal Venta Esta planilla se usa exclusivamente para determinar valores Técnicos Contables, de comparación de mercado tanto de tierra como de valores venales de inmuebles en general. 18

19 NORMA TTN 12.x Pasaje de Lote a block Ejemplo: NORMA TTN 12.x Pasaje de Lote a block - Con un año de preparación: 19

20 NORMA TTN 12.x Pasaje de Lote a block - Con un 30 % de utilidad: NORMA TTN 10.x Informes: Para el ámbito público y especialmente para presentar informes ante el Tribunal de Tasaciones de la Nación, por parte de los representantes habilitados, se debe cumplir con la forma determinada por esta norma. Para el ámbito privado puede resumirse a los siguientes puntos mínimos: Lugar, (fecha) 1. EXPEDIENTE N 2. SOLICITANTE: (Nombre del Solicitante o datos de identificación) 3. MOTIVO: (Tasación para compra, venta, alquiler, etc.) 4. FECHA DE TASACION: (fecha a la que se hace la valuación, puede ser distinta a la fecha del informe) 5. NORMAS DEL TTN UTILIZADAS: (enunciar las normas utilizadas, mínimo las normas TTN 1.x, 2.x y 10.x) 6. BIENES A TASAR: (ubicación del bien a tasar) 7. DESCRIPCION GENERAL: (descripción del entorno del bien a tasar, barrio, accesos, tipo de construcciones circundantes, servicios, datos de interés, etc.) 8. DESCRIPCION DE LOS BIENES: (descripción lo mas amplia posible del bien a tasar) 9. ANEXOS: (Planos, Planillas, Antecedentes, Fotografías) 20

21 10. Firma y Aclaración del Profesional. 11. TASACION: (Valor arribado como conclusión, obligatorio en $, con referencia al valor unitario obtenido por planilla si corresponde) NORMA TTN 13.x Servidumbre de Electroducto: Línea de Alta Tensión de 2 x 220 Kv. Campo de 23,3533 ha. Superficie afectada: ,39 m2 Como no se determinan en el plano las zonas de máxima de la de mínima seguridad, se considera todo de máxima seguridad. Superficie de la Torre: 52,884 m2 Aptitud Ganadera Cálculo de la Servidumbre. Valor unitario de la fracción con una planilla de la norma 5.x: $/ha ,- Valor de la propiedad $ ,-- 1. Indemnización por tipo de explotación: 30 % para uso ganadero y torres al 95 %. (Superficie afectada - sup. Torre) x VU x 0.30 = (1, , hs) : ha. x $/ha x 0,30 = $ ,79 2. Superficie afectada de las torres: 0, ha x $/ha x 0,95 = $ 180,54 3. Total: $ ,63 4. Indemnización por superficie afectada: Sup. Afectada / Sup. Total: 1, / 23,3533 ha = 6 % Valor de indemnización 4 % según tabla 1 de la Normas 13.x, sobre el remanente. Remanente: 23,3533 ha - 1, = 21,9326 ha. 21,9326 ha x $/ha x 0,04 = $ ,94 Total Indemnización: $ ,63 + $ ,94 = $ ,57 5. Indemnización por forma: (En este caso no corresponde por ser Aptitud Ganadera, el ejemplo es a los fines didácticos) Según tabla 2 de la Normas 13.x, 2 % del remanente. 21,9326 ha x $/ha x 0,02 = $ ,47 Total Indemnización: $ ,63 + $ ,94 + $ ,47 = $ ,04 NORMA TTN 15.x Servidumbre de Cámaras de Electricidad: Cámara Transformadora que ocupa el subsuelo del edificio con una superficie de 21,37 m2 (3,12 m x 6,85 m). El acceso a la cámara subterranea es por medio de una tapa de hombre ubicada justo en la puerta del edificio. Cálculo de la Servidumbre de Cámara: 21

22 Cada cochera tiene un valor de $ ,- Superficie total de cocheras incluidos espacios comunes: 2.079,72 m2 Valor total: $ ,- Valor Unitario: $/m2 518,40 Valor Servidumbre: $/m2 518,40 x 21,37 m2 x 0,95 = $ ,29 Se adopta $ Perjuicios: $ 9.000,-- Como la cámara está delante de la puerta de acceso al edificio, entre la vereda y la entrada, esta dificulta el paso de las personas, por lo tanto se debe considerar el Perjuicio P, como los gastos necesarios para modificar la cámara y construir una nueva entrada, correr la puerta de acceso al edificio, cambiar rejas, movimiento de tierra, carpintería y trabajos accesorios. NORMA TTN 16.x Método Residual para la Valoración de Terrenos: Es método de verificación de valores obtenidos por el método comparativo y que adquiere validez técnica cuando exista un planeamiento urbano. El valor de mercado del bien puede verificarse aplicando este método de acuerdo con los procedimientos que determina la Norma, y a fines didácticos se desarrolla un ejemplo del método estático: Determinar el valor de un lote de m2, por el método residual de terrenos, que posee un FOT= 2. Valor de construcción $/m y beneficio 30 %. Se construirán departamentos de 100 m2, con un valor de venta de $ cada uno y las áreas comunes son el 25 % de la construcción. VT = VM - C (1 + b), donde: VT = Valor del terreno VM = Valor de mercado del emprendimiento terminado. b = Porcentaje de beneficio del promotor estimado sobre el costo. C = Cada uno de los costos y gastos necesarios considerados, excluido el propio terreno. VM se calcula con la cantidad de departamentos a construir, según el FOT del lote. Cantidad de m2 según el FOT es de m2, más el 25 % de espacios comunes totales, resulta que tenemos m2 a construir. Cada departamento es de 100 m2, obtenemos 20 departamentos. (2.000 m2 / 100 m2). VM = 20 x $ ,-- = $ ,-- Los costos C se dividen en los de construcción (c) y los gastos (g): Los costos c, serán igual a 2500 m2 por $/m ,-- = $ ,-- 22

23 Los gastos g: son los costos de las escrituras, honorarios escribanos, confección de planos de mensura, honorarios a profesionales por proyecto, dirección, estudios de suelos, comercialización del emprendimiento, honorarios del martillero, etc, por presupuesto, que ronda el 15 % y, teniendo en cuenta además el gasto financiero necesario para la construcción del edificio que ronda en el 10% del monto del mismo: Gastos = $ ,-- x 25 % = $ ,-- Costos totales. $ ,- Beneficio = $ ,-- x 30 % = $ ,-- VT = $ $ $ = $ ,-- NORMA TTN 18.x Valuaciones Rurales: Para obtener el valor de un campo se debe utilizar el método de comparación por medio de la Planilla de la Norma TTN 5.x, de tierra. Se debe comparar campos con similares características ya sean, ganaderos, agrícolas o mixtos. Ejemplo: 23

24 NORMA TTN 5.x Para tasar un Campo 24

Datos de la revista Márgenes Agropecuarios o de páginas web especializadas, se obtiene el valor de venta de la soja según la región.")

25 ARRENDAMIENTO AGRICOLA Arrendamiento para plantación de trigo, soja y maiz, en un campo con tres potreros, en un año. Cultivo de referencia es Soja a 150,- $/qq ($/quintal) Datos de la revista Márgenes Agropecuarios o de páginas web especializadas, se obtiene el valor de venta de la soja según la región. Según planilla adjunta el valor de arrendamiento anual, con una retribución para arrendatario del 25 %, habitual en este tipo de cultivos (Puede llegar al 30%) Valor arrendamiento anual $ ,-. 25

26 ARRENDAMIENTO GANADERO Arrendamiento de una fracción para pastoreo natural. Receptividad de vacuno en la zona 1,37 vaca/ha. Aumento de peso del animal por día: 0,500 Kg/dia vaca. Valor de kilo vivo: $/Kg 10,14 Rendimiento por hectárea: 1,37 vaca/ha x 0,500 kg/día vaca x 365 días/año = 250 kg/ha La retribución puede también calcularse por: 0.30 x 250 kg/ha = 75 kg/ha 75 kg. Carne/ha x 129,5 ha. x 10,14 $/Kg = $ ,75 Se adopta $ ,- 26

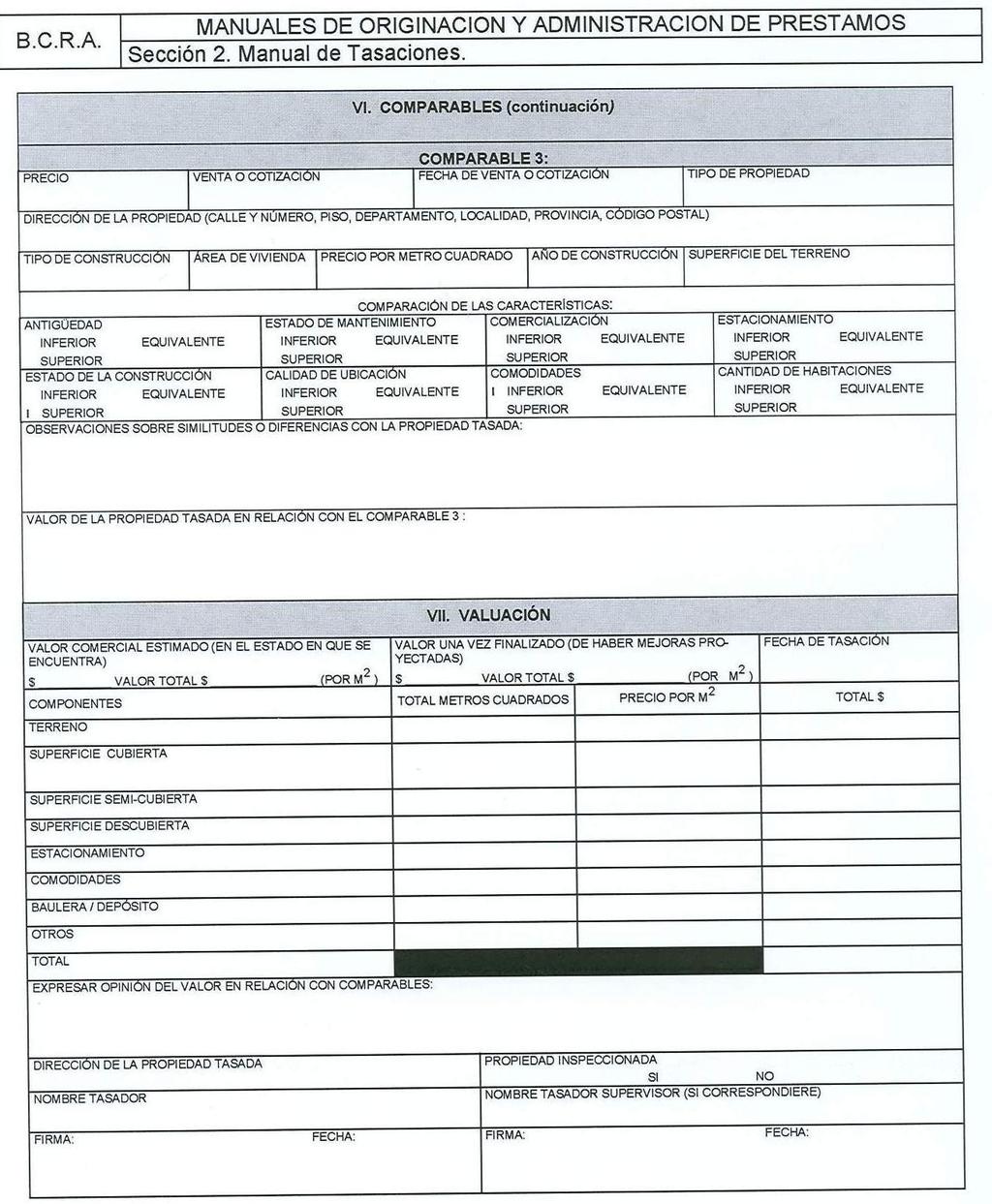

27 COMUNICACIÓN A-3055 Banco Central de la República Argentina Método de evaluación de comparables 27

28 2.8. Formulario del informe de tasación. 28

29 29

30 INFORME DE TASACION DESCRIPCION DE LA PROPIEDAD Descripción del edificio de departamento/barrio privado Descripción del terreno Descripción del barrio. BIBLIOGRAFIA: Normas TTN enumeradas en la página 2. Manual de Tasaciones, Ing. Dante Guerrero, Librería y Editorial Alsina COMUNICACIÓN A-3055 Banco Central de la República Argentina TRABAJOS PRACTICOS: La no entrega de los trabajos prácticos en las fechas de vencimiento, hace que el alumno quede libre en la materia. NÚMEROS 1, 2, 3 y 4: Tienen fecha de Vencimiento. 1. Tasación de un Lote en una zona urbana, con hasta 6 antecedentes y mínimo 3 antecedentes. Usando la planilla de comparación de tierra de la norma TTN 5.x. 30

31 2. Tasación de una Casa en una zona urbana, con hasta 6 antecedentes y mínimo 3 antecedentes. Usando la planilla de comparación venal de la norma TTN 6.x. Datos obligatorios: Para lotes y casas, plano, fotografías, Plano tipo filcar de la zona indicando el consecuente y los antecedentes, datos de FOS y FOT del consecuente y de los antecedentes. Datos recomendables: Plancheta catastral del consecuente, Fotografías y datos de los antecedentes. 3. Tasación del alquiler de un Local en una zona urbana, con hasta 6 antecedentes y mínimo 3 antecedentes. Usando la planilla de comparación de tierra de la norma TTN 6.x. 4. Tasación de venta de un Departamento en una zona urbana, con hasta 6 antecedentes y mínimo 3 antecedentes. Usando la planilla de comparación venal de la norma TTN 6.x. Datos obligatorios: Para el local y el Departamento, plano, fotografías, Plano tipo filcar de la zona indicando el consecuente y los antecedentes. Datos recomendables: Fotografías y datos de los antecedentes. PRESENTACION DEL INFORME Informe de tasación para el trabajo práctico, deberá ajustarse a la Norma TTN 10.x, siguiendo el siguiente orden: Lugar, (fecha) 1. EXPEDIENTE N 2. SOLICITANTE: (Nombre del Solicitante o datos de identificación) 3. MOTIVO: (Tasación para compra, venta, alquiler, etc.) 4. FECHA DE TASACION: (fecha a la que se hace la valuación, puede ser distinta a la fecha del informe) 5. NORMAS DEL TTN UTILIZADAS: (enunciar las normas utilizadas, mínimo las normas TTN 1.x, 2.x y 10.x) 6. BIENES A TASAR: (ubicación del bien a tasar) 7. DESCRIPCION GENERAL: (descripción del entorno del bien a tasar, barrio, accesos, tipo de construcciones circundantes, servicios, datos de interés, etc.) 8. DESCRIPCION DE LOS BIENES: (descripción lo mas amplia posible del bien a tasar) 9. TASACION: (Valor arribado como conclusión, obligatorio en $, con referencia al valor unitario obtenido por planilla si corresponde) 10. ANEXOS: (Planos, Planillas, Antecedentes, Fotografías) 11. Firma y Aclaración del Profesional 31

Valuaciones PLANIFICACIONES Actualización: 2ºC/2015. Planificaciones Valuaciones. Docente responsable: TROUBOUL MONICA BEATRIZ.

Planificaciones 7039 - Valuaciones Docente responsable: TROUBOUL MONICA BEATRIZ 1 de 5 OBJETIVOS Adquirir conocimientos del mercado inmobiliario y los fundamentos de la Tasacion de la Propiedad Inmueble.

Planificaciones 7039 - Valuaciones Docente responsable: TROUBOUL MONICA BEATRIZ 1 de 5 OBJETIVOS Adquirir conocimientos del mercado inmobiliario y los fundamentos de la Tasacion de la Propiedad Inmueble.

MANUAL Df TASACIONfS. libreria Y EDITORIAl AlSINA PROPIEDADES URBANAS Y RURALES DANTE GUERRERO

DANTE GUERRERO MANUAL Df TASACIONfS PROPIEDADES URBANAS Y RURALES 2 EDICION libreria Y EDITORIAl AlSINA Paraná 137 - Tel: 49-2942 1 Telefax: 40-9309 - Buenos Aires , INDICE.GENERAL PRÓLOGO... '.... TEMA

DANTE GUERRERO MANUAL Df TASACIONfS PROPIEDADES URBANAS Y RURALES 2 EDICION libreria Y EDITORIAl AlSINA Paraná 137 - Tel: 49-2942 1 Telefax: 40-9309 - Buenos Aires , INDICE.GENERAL PRÓLOGO... '.... TEMA

LAGO AZUL DE YPACARAÍ

LAGO AZUL DE YPACARAÍ 1 2 1. INTRODUCCIÓN: La metodología a seguir, en este trabajo, consiste en una reseña general de los Métodos Clásicos de Depreciación de los Bienes y/o Activos en general, sea Inmuebles,

LAGO AZUL DE YPACARAÍ 1 2 1. INTRODUCCIÓN: La metodología a seguir, en este trabajo, consiste en una reseña general de los Métodos Clásicos de Depreciación de los Bienes y/o Activos en general, sea Inmuebles,

Cátedra Marcus. Cátedra Marcus TASACIONES O PERICIAS VALUATIVAS. DLO - Cátedra Marcus

TASACIONES O PERICIAS VALUATIVAS DLO - Valuación de Inmuebles Especialización Salida Laboral Saber Tasar o Valuar es fundamental para el análisis de la Factibilidad Económica de un Proyecto TASAR=VALUAR:

TASACIONES O PERICIAS VALUATIVAS DLO - Valuación de Inmuebles Especialización Salida Laboral Saber Tasar o Valuar es fundamental para el análisis de la Factibilidad Económica de un Proyecto TASAR=VALUAR:

ENTIDAD 612 TRIBUNAL DE TASACIONES DE LA NACION 612-1

ENTIDAD 612 TRIBUNAL DE TASACIONES DE LA NACION 612-1 POLITICA PRESUPUESTARIA DE LA ENTIDAD El Tribunal de Tasaciones de la Nación es un organismo técnico de carácter permanente dirigido por profesionales

ENTIDAD 612 TRIBUNAL DE TASACIONES DE LA NACION 612-1 POLITICA PRESUPUESTARIA DE LA ENTIDAD El Tribunal de Tasaciones de la Nación es un organismo técnico de carácter permanente dirigido por profesionales

ESTADOS FINANCIEROS PROYECTADOS Evaluación Financiera de los proyectos de inversión

ESTADOS FINANCIEROS PROYECTADOS Evaluación Financiera de los proyectos de inversión Descripción breve En este capítulo se describe la forma de construir los estados financieros proyectados. Carlos Mario

ESTADOS FINANCIEROS PROYECTADOS Evaluación Financiera de los proyectos de inversión Descripción breve En este capítulo se describe la forma de construir los estados financieros proyectados. Carlos Mario

Estos bienes muebles tecnológicos hace al uso o categoría del edificio y, se los reputa "inmuebles por accesión física" o "inmuebles por destino".

TASACIÓN DEL BIEN MUEBLE TECNOLÓGICO (*) Miguel Ángel ANTOÑANA 1. INTRODUCCIÓN En ocasiones, al tasar inmuebles, nos enfrentamos con la existencia de bienes muebles tecnológicos que se encuentran incorporados

TASACIÓN DEL BIEN MUEBLE TECNOLÓGICO (*) Miguel Ángel ANTOÑANA 1. INTRODUCCIÓN En ocasiones, al tasar inmuebles, nos enfrentamos con la existencia de bienes muebles tecnológicos que se encuentran incorporados

Se conocen diferentes acepciones para el vocablo valor cuando está referido a la valoración de bienes inmuebles.

www.alaescuela.net 1. VALORACIÓN DE INMUEBLES. 1.1. El Valor: concepto y sus distintos significados. Se conocen diferentes acepciones para el vocablo valor cuando está referido a la valoración de bienes

www.alaescuela.net 1. VALORACIÓN DE INMUEBLES. 1.1. El Valor: concepto y sus distintos significados. Se conocen diferentes acepciones para el vocablo valor cuando está referido a la valoración de bienes

Métodos de valoración

Métodos de valoración Métodos de valoración > Método del coste. Valor de reemplazamiento bruto o a nuevo. Valor de reemplazamiento neto o actual. > Método de comparación. > Método de actualización de rentas.

Métodos de valoración Métodos de valoración > Método del coste. Valor de reemplazamiento bruto o a nuevo. Valor de reemplazamiento neto o actual. > Método de comparación. > Método de actualización de rentas.

Matemáticas financieras. Sesión 11 Depreciación

Matemáticas financieras Sesión 11 Depreciación Contextualización de la Sesión 11 En esta última sesión estudiaremos el tema de depreciación. Los inmuebles, maquinaria y equipo también conocidos como activos

Matemáticas financieras Sesión 11 Depreciación Contextualización de la Sesión 11 En esta última sesión estudiaremos el tema de depreciación. Los inmuebles, maquinaria y equipo también conocidos como activos

ARANCEL - TASACIONES

1) PARA TASADORES EXTERNOS SIN RELACIÓN DE DEPENDENCIA El Arancel que regirá para todas las unidades de negocios, para el pago de honorarios de los tasadores de nómina sin relación de dependencia, por

1) PARA TASADORES EXTERNOS SIN RELACIÓN DE DEPENDENCIA El Arancel que regirá para todas las unidades de negocios, para el pago de honorarios de los tasadores de nómina sin relación de dependencia, por

TÍTULO I. DISPOSICIONES GENERALES CAPÍTULO I. ÁMBITO, PRINCIPIOS Y DEFINICIONES

Pág. 1 de 5 ORDEN ECO/805/2003, DE 27 DE MARZO, SOBRE NORMAS DE VALORACIÓN DE BIENES INMUEBLES Y DE DETERMINADOS DERECHOS PARA CIERTAS FINALIDADES FINANCIERAS. (BOE de 9 abril de 2003) -TEXTO PARCIAL-

Pág. 1 de 5 ORDEN ECO/805/2003, DE 27 DE MARZO, SOBRE NORMAS DE VALORACIÓN DE BIENES INMUEBLES Y DE DETERMINADOS DERECHOS PARA CIERTAS FINALIDADES FINANCIERAS. (BOE de 9 abril de 2003) -TEXTO PARCIAL-

GOBIERNO DE LA CIUDAD DE BUENOS AIRES

DISPOSICION DE APROBACION DEL REGLAMENTO DE PROCEDIMIENTO PARA LA PRESENTACIÓN DE CERTIFICADOS DE CONSERVACION LEY N 257 Y DECRETO N 1.233 Visto la Ley n 257 y el Decreto n 1.233 - GCBA-00, por el cual

DISPOSICION DE APROBACION DEL REGLAMENTO DE PROCEDIMIENTO PARA LA PRESENTACIÓN DE CERTIFICADOS DE CONSERVACION LEY N 257 Y DECRETO N 1.233 Visto la Ley n 257 y el Decreto n 1.233 - GCBA-00, por el cual

Matemáticas Financieras

Matemáticas Financieras 1 Sesión No. 12 Nombre: Depreciación Contextualización Los inmuebles, la maquinaria y equipo de las empresas, conocidos como activos fijos, son bienes que al ser adquiridos y utilizados

Matemáticas Financieras 1 Sesión No. 12 Nombre: Depreciación Contextualización Los inmuebles, la maquinaria y equipo de las empresas, conocidos como activos fijos, son bienes que al ser adquiridos y utilizados

VALUACIÓN DE ACTIVOS Y OTROS CAPITALES ASEGURABLES PARA SEGUROS NEWSLETTER

Mantener la Independencia es Poder Elegir VALUACIÓN DE ACTIVOS Y OTROS CAPITALES ASEGURABLES PARA SEGUROS NEWSLETTER I) INTRODUCCIÓN Uno de los puntos más delicados y conflictivos en el Rubro Asegurador

Mantener la Independencia es Poder Elegir VALUACIÓN DE ACTIVOS Y OTROS CAPITALES ASEGURABLES PARA SEGUROS NEWSLETTER I) INTRODUCCIÓN Uno de los puntos más delicados y conflictivos en el Rubro Asegurador

IIIas. JORNADAS UNIVERSITARIAS CONTABILIDAD. Montevideo URUGUAY

FACULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRACION. UNIVERSIDAD DE LA REPUBLICA IIIas. JORNADAS UNIVERSITARIAS INTERNACIONALES DE CONTABILIDAD 5, 6 y 7 de noviembre de 2008 Montevideo URUGUAY INFORMACION

FACULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRACION. UNIVERSIDAD DE LA REPUBLICA IIIas. JORNADAS UNIVERSITARIAS INTERNACIONALES DE CONTABILIDAD 5, 6 y 7 de noviembre de 2008 Montevideo URUGUAY INFORMACION

Sistema catastral: Provincia de Catamarca- Republica Argentina. Julio 2008

Sistema catastral: Metodología a de Valuación n Fiscal Provincia de Catamarca- Republica Argentina Julio 2008 1 PROVINCIA DE CATAMARCA REPUBLICA ARGENTINA 2 3 CARACTERISTICAS DE LA VALUACION CATASTRAL

Sistema catastral: Metodología a de Valuación n Fiscal Provincia de Catamarca- Republica Argentina Julio 2008 1 PROVINCIA DE CATAMARCA REPUBLICA ARGENTINA 2 3 CARACTERISTICAS DE LA VALUACION CATASTRAL

VALOR LOCATIVO DE REFERENCIA

VALOR LOCATIVO DE REFERENCIA Antecedentes - Análisis metodológico Cuadro de situación Dirección de Estudios y Proyectos Especiales Subdirección General de Empadronamiento Inmobiliario Dirección General

VALOR LOCATIVO DE REFERENCIA Antecedentes - Análisis metodológico Cuadro de situación Dirección de Estudios y Proyectos Especiales Subdirección General de Empadronamiento Inmobiliario Dirección General

Contabilidad Financiera

Contabilidad Financiera 1 Sesión No. 9 Nombre: Inmuebles, planta y equipo Contextualización En esta sesión veremos una nueva unidad, Inmuebles, planta y equipo estos activos fijos, son utilizados por las

Contabilidad Financiera 1 Sesión No. 9 Nombre: Inmuebles, planta y equipo Contextualización En esta sesión veremos una nueva unidad, Inmuebles, planta y equipo estos activos fijos, son utilizados por las

Anejo 7.- JUSTIFICACIÓN DE PRECIOS

Anejo 7.- JUSTIFICACIÓN DE PRECIOS Pág. 1 INDICE: 1 PRECIOS BÁSICOS....3 2 PRECIOS AUXILIARES....6 3 PRECIOS DESCOMPUESTOS....6 ANEXO 1. PRECIOS BÁSICOS...8 ANEXO 2. CUADRO DE PRECIOS DESCOMPUESTOS...11

Anejo 7.- JUSTIFICACIÓN DE PRECIOS Pág. 1 INDICE: 1 PRECIOS BÁSICOS....3 2 PRECIOS AUXILIARES....6 3 PRECIOS DESCOMPUESTOS....6 ANEXO 1. PRECIOS BÁSICOS...8 ANEXO 2. CUADRO DE PRECIOS DESCOMPUESTOS...11

Avalúos administrativos. 1. Base Legal: 2. Requisitos para solicitar el avalúo

Avalúos administrativos Son todas aquellas valoraciones que la Dirección General de Tributación realiza a solicitud de diferentes entes públicos, cuyo uso pretendido sea distinto a uno tributario. 1. Base

Avalúos administrativos Son todas aquellas valoraciones que la Dirección General de Tributación realiza a solicitud de diferentes entes públicos, cuyo uso pretendido sea distinto a uno tributario. 1. Base

CURSO ON LINE DE VALORACIONES AGRARIAS

CURSO ON LINE DE VALORACIONES AGRARIAS TEMA 1: INTRODUCCIÓN A LAS VALORACIONES INMOBILIARIAS 1.1. OBJETIVOS DEL CURSO 1.2. VALORACIÓN INMOBILIARIA: CONCEPTO 1.3. VALOR DE UN BIEN INMUEBLE 1.3.1. Concepto

CURSO ON LINE DE VALORACIONES AGRARIAS TEMA 1: INTRODUCCIÓN A LAS VALORACIONES INMOBILIARIAS 1.1. OBJETIVOS DEL CURSO 1.2. VALORACIÓN INMOBILIARIA: CONCEPTO 1.3. VALOR DE UN BIEN INMUEBLE 1.3.1. Concepto

Ayudas LEADER: CONVOCATORIA 2017

PROYECTOS PRODUCTIVOS: ACTIVIDADES SUBVENCIONABLES: 1. Mejora de la accesibilidad a las tecnologías de la información y la comunicación (TIC) así como su uso en las zonas rurales, para agentes privados.

PROYECTOS PRODUCTIVOS: ACTIVIDADES SUBVENCIONABLES: 1. Mejora de la accesibilidad a las tecnologías de la información y la comunicación (TIC) así como su uso en las zonas rurales, para agentes privados.

EL INSTITUTO TECNOLÓGICO DE VALORADORES (INTEV) ORGANIZA EN COLABORACIÓN CON LAMAR CONSULTORÍA Y GESTORÍA DE SERVICIOS

ORGANIZA EN COLABORACIÓN CON LAMAR CONSULTORÍA Y GESTORÍA DE SERVICIOS") EL INSTITUTO TECNOLÓGICO DE VALORADORES (INTEV) ORGANIZA EN COLABORACIÓN CON LAMAR CONSULTORÍA Y GESTORÍA DE SERVICIOS CURSO DE EXPERTO EN VALORACIÓN Y TASACIÓN DE BIENES INMUEBLES Modalidad: ONLINE. Dirección:

EL INSTITUTO TECNOLÓGICO DE VALORADORES (INTEV) ORGANIZA EN COLABORACIÓN CON LAMAR CONSULTORÍA Y GESTORÍA DE SERVICIOS CURSO DE EXPERTO EN VALORACIÓN Y TASACIÓN DE BIENES INMUEBLES Modalidad: ONLINE. Dirección:

Apoyo a emprendedores Curso de formación de formadores. Finanzas para Formadores

Apoyo a emprendedores Curso de formación de formadores Finanzas para Formadores 1 Menú de temas a considerar Cuando se crea valor económico Las seis claves Concepto de inversión Tipos de decisiones financieras

Apoyo a emprendedores Curso de formación de formadores Finanzas para Formadores 1 Menú de temas a considerar Cuando se crea valor económico Las seis claves Concepto de inversión Tipos de decisiones financieras

GUIA PARA LA PREPARACION Y EVALUACION DE PROYECTOS DE INVERSION

GUIA PARA LA PREPARACION Y EVALUACION DE PROYECTOS DE INVERSION 1. ANTECEDENTES DEL PROYECTO Políticas, planes de desarrollo y estrategias de la empresa Desarrollo histórico del proyecto u otros afines

GUIA PARA LA PREPARACION Y EVALUACION DE PROYECTOS DE INVERSION 1. ANTECEDENTES DEL PROYECTO Políticas, planes de desarrollo y estrategias de la empresa Desarrollo histórico del proyecto u otros afines

TEMARIO DEL EXAMEN DE CONOCIMIENTOS COMPLEMENTARIO PARA EL REPEF

TEMARIO DEL EXAMEN DE CONOCIMIENTOS COMPLEMENTARIO PARA EL REPEF (Temas generales y específicos por especialidad) MINISTERIO PÚBLICO FISCALÍA DE LA NACIÓN AGOSTO - 2013 TEMAS GENERALES Profesiones vinculadas:

TEMARIO DEL EXAMEN DE CONOCIMIENTOS COMPLEMENTARIO PARA EL REPEF (Temas generales y específicos por especialidad) MINISTERIO PÚBLICO FISCALÍA DE LA NACIÓN AGOSTO - 2013 TEMAS GENERALES Profesiones vinculadas:

CONTROLES EN LA PRODUCCIÓN DE GRANOS. Dra. C.P. Claudia Chiaradía

CONTROLES EN LA PRODUCCIÓN DE GRANOS Dra. C.P. Claudia Chiaradía www.chiaradiazabala.com.ar Resolución General 2820- "Registro de Operaciones Inmobiliarias" 1. Las rentas brutas devengadas a favor de su

CONTROLES EN LA PRODUCCIÓN DE GRANOS Dra. C.P. Claudia Chiaradía www.chiaradiazabala.com.ar Resolución General 2820- "Registro de Operaciones Inmobiliarias" 1. Las rentas brutas devengadas a favor de su

MÓDULO VIII: PROYECCIÓN DE COSTOS Y GASTOS

MÓDULO VIII: PROYECCIÓN DE COSTOS Y GASTOS Una vez realizado el estudio de mercado, el estudio técnico, el diseño de la organización y el estudio legal, se podrá contar con la información necesaria para

MÓDULO VIII: PROYECCIÓN DE COSTOS Y GASTOS Una vez realizado el estudio de mercado, el estudio técnico, el diseño de la organización y el estudio legal, se podrá contar con la información necesaria para

HONORARIOS PROFESIONALES

2017 A partir del 02 de Enero de 2017 rigen las nuevas tablas indicativas para obras y labores parciales de arquitectura y tasas de certificación por habilitación profesional y honorarios indicativos para

2017 A partir del 02 de Enero de 2017 rigen las nuevas tablas indicativas para obras y labores parciales de arquitectura y tasas de certificación por habilitación profesional y honorarios indicativos para

SOCIEDAD ESPAÑOLA DE VALORADORES Propiedad y Patrimonio ( S.E.V.P.P.) ORGANIZA CURSO DE:

ORGANIZA CURSO DE:") SOCIEDAD ESPAÑOLA DE VALORADORES ( S.E.V.P.P.) ORGANIZA CURSO DE: VALORACIÓN Y TASACIÓN DE INMUEBLES Dirección: Eduardo Salinas Damián CIUDAD: CÓRDOBA LUGAR: Escuela Politécnica Superior de la Universidad

SOCIEDAD ESPAÑOLA DE VALORADORES ( S.E.V.P.P.) ORGANIZA CURSO DE: VALORACIÓN Y TASACIÓN DE INMUEBLES Dirección: Eduardo Salinas Damián CIUDAD: CÓRDOBA LUGAR: Escuela Politécnica Superior de la Universidad

Costos y Presupuestos

Costos y Presupuestos 1 El Costo El costo es el valor de los recursos comprometidos en la realización de un producto o servicio. El Gasto es un costo que ha producido un beneficio y que ha expirado. 2

Costos y Presupuestos 1 El Costo El costo es el valor de los recursos comprometidos en la realización de un producto o servicio. El Gasto es un costo que ha producido un beneficio y que ha expirado. 2

CONTRALORÍA GENERAL DE LA REPÚBLICA PROYECTO DE NORMA ARRENDAMIENTOS

PROYECTO DE NORMA ARRENDAMIENTOS Contenido Concepto... 2 Clasificación de los Arrendamientos... 2 Arrendatarios... 3 Arrendamientos Financieros... 3 Arrendamientos Operativos... 4 Arrendadores... 4 Arrendamientos

PROYECTO DE NORMA ARRENDAMIENTOS Contenido Concepto... 2 Clasificación de los Arrendamientos... 2 Arrendatarios... 3 Arrendamientos Financieros... 3 Arrendamientos Operativos... 4 Arrendadores... 4 Arrendamientos

LA VALORACIÓN INMOBILIARIA

UNIVERSIDAD POLITÉCNICA DE MADRID ESCUELA TÉCNICA SUPERIOR DE ARQUITECTURA DEPARTAMENTO DE CONSTRUCCIÓN Y TECNOLOGÍA ARQUITECTÓNICAS Master en Dirección de Empresas Constructoras e Inmobiliarias LA VALORACIÓN

UNIVERSIDAD POLITÉCNICA DE MADRID ESCUELA TÉCNICA SUPERIOR DE ARQUITECTURA DEPARTAMENTO DE CONSTRUCCIÓN Y TECNOLOGÍA ARQUITECTÓNICAS Master en Dirección de Empresas Constructoras e Inmobiliarias LA VALORACIÓN

TASACIONES Método de Valor de Mercado Esp. Arq. Alejandra Patricia Lopez. 16/05/2017 Esp. Arq. Alejandra Lopez 1

TASACIONES Método de Valor de Mercado Esp. Arq. Alejandra Patricia Lopez 16/05/2017 Esp. Arq. Alejandra Lopez 1 MARCO TEÓRICO 16/05/2017 Esp. Arq. Alejandra Lopez 2 Qué es el valor de mercado? El valor

TASACIONES Método de Valor de Mercado Esp. Arq. Alejandra Patricia Lopez 16/05/2017 Esp. Arq. Alejandra Lopez 1 MARCO TEÓRICO 16/05/2017 Esp. Arq. Alejandra Lopez 2 Qué es el valor de mercado? El valor

UNIVERSIDAD DE LA REPUBLICA FACULTAD DE ARQUITECTURA - DETC CURSO DE CONSTRUCCION IV - 1er Semestre 2008 PRÁCTICA EN OBRA 5

UNIVERSIDAD DE LA REPUBLICA FACULTAD DE ARQUITECTURA - DETC CURSO DE - 1er Semestre 2008 PRÁCTICA EN OBRA 5 MODULO 2 MÓDULO 5- RECAUDOS COSTOS Y PRESUPUESTOS EJERCICIOS 1 Indicar el tipo de metraje que

UNIVERSIDAD DE LA REPUBLICA FACULTAD DE ARQUITECTURA - DETC CURSO DE - 1er Semestre 2008 PRÁCTICA EN OBRA 5 MODULO 2 MÓDULO 5- RECAUDOS COSTOS Y PRESUPUESTOS EJERCICIOS 1 Indicar el tipo de metraje que

1 DATOS DEL/DE LA TITULAR DE LA EXPLOTACIÓN Y DEL/DE LA REPRESENTANTE LEGAL APELLIDOS Y NOMBRE O RAZÓN SOCIAL FECHA DE CONSTITUCIÓN SOCIEDAD

MODELO ORIENTATIVO DE PLAN EMPRESARIAL PARA LA LAS AGRARIAS Y LA PRIMERA INSTALACION DE JÓVENES AGRICULTORAS Y AGRICULTORES 1 DATOS DEL/DE LA TITULAR DE LA EXPLOTACIÓN Y DEL/DE LA REPRESENTANTE LEGAL APELLIDOS

MODELO ORIENTATIVO DE PLAN EMPRESARIAL PARA LA LAS AGRARIAS Y LA PRIMERA INSTALACION DE JÓVENES AGRICULTORAS Y AGRICULTORES 1 DATOS DEL/DE LA TITULAR DE LA EXPLOTACIÓN Y DEL/DE LA REPRESENTANTE LEGAL APELLIDOS

COEFICIENTES CORRECTORES

COEFICIENTES CORRECTORES Los coeficientes correctores modifican los valores de suelo, construcción y de ambos. Consideramos los siguientes: 1. Coeficientes correctores del suelo. 1.1. Varias fachadas:

COEFICIENTES CORRECTORES Los coeficientes correctores modifican los valores de suelo, construcción y de ambos. Consideramos los siguientes: 1. Coeficientes correctores del suelo. 1.1. Varias fachadas:

Experto en Tasaciones y Valoraciones Inmobiliarias

Experto en Tasaciones y Valoraciones Inmobiliarias Experto en Tasaciones y Valoraciones Inmobiliarias Duración: 80 horas Precio: 420 euros. Modalidad: A distancia Metodología: El Curso será desarrollado

Experto en Tasaciones y Valoraciones Inmobiliarias Experto en Tasaciones y Valoraciones Inmobiliarias Duración: 80 horas Precio: 420 euros. Modalidad: A distancia Metodología: El Curso será desarrollado

Estados financieros e informes de los auditores P. H. Bayfront Tower (Panamá, República de Panamá) 30 de abril de 2009 y 31 de diciembre de 2008 y

30 de abril de 2009 y 31 de diciembre de 2008 y") Estados financieros e informes de los auditores P. H. Bayfront Tower 30 de abril de 2009 y 31 de diciembre de 2008 y 2007 P. H. Bayfront Tower Contenido Página Informe de los auditores independientes 1-2

Estados financieros e informes de los auditores P. H. Bayfront Tower 30 de abril de 2009 y 31 de diciembre de 2008 y 2007 P. H. Bayfront Tower Contenido Página Informe de los auditores independientes 1-2

DESUSO Y VENTA Y REEMPLAZO

DESUSO Y VENTA Y REEMPLAZO Bienes muebles amortizables fuera de uso. Tratamiento impositivo: cuando alguno de los bienes amortizables, salvo los inmuebles, quedara fuera de uso (desuso), el contribuyente

DESUSO Y VENTA Y REEMPLAZO Bienes muebles amortizables fuera de uso. Tratamiento impositivo: cuando alguno de los bienes amortizables, salvo los inmuebles, quedara fuera de uso (desuso), el contribuyente

1- LAS NOTAS EN LA ESTRUCTURA DE LOS ESTADOS CONTABLES EOAF - ER - EEP - EOAF 2- CONCEPTO PREVIO: DISCREPANCIAS ENTRE NORMAS DE PRESENTACIÓN DE E/C

NOTAS A LOS ESTADOS CONTABLES (*) 1- LAS NOTAS EN LA ESTRUCTURA DE LOS ESTADOS CONTABLES Dec. 103-91: - ESP - ER - ANEXOS: B/U, I.I., I. Amort. EEP EOAF - NOTAS Dec. 266-07: - ESP - ER - EEP - EOAF - NOTAS

NOTAS A LOS ESTADOS CONTABLES (*) 1- LAS NOTAS EN LA ESTRUCTURA DE LOS ESTADOS CONTABLES Dec. 103-91: - ESP - ER - ANEXOS: B/U, I.I., I. Amort. EEP EOAF - NOTAS Dec. 266-07: - ESP - ER - EEP - EOAF - NOTAS

P A R A Q U É S I R V E L A C E R T I F I C A C I Ó N D E E F I C I E N C I A E N E R G É T I C A?

A continuación les mostramos nuestra sección de preguntas frecuentes, donde pueden informarse sobre temas sobre a quienes repercute la nueva normativa de certificación de eficiencia energética y los trámites

A continuación les mostramos nuestra sección de preguntas frecuentes, donde pueden informarse sobre temas sobre a quienes repercute la nueva normativa de certificación de eficiencia energética y los trámites

POLITICA CONTABLE DE ARRENDAMIENTOS DE LA SECRETARIA DE EDUCACION DEL DISTRITO 1. OBJETIVO ALCANCE GLOSARIO... 2

Contenido 1. OBJETIVO... 2 2. ALCANCE... 2 3. GLOSARIO... 2 4. POLÍTICA CONTABLE GENERAL... 4 5. TRATAMIENTO CONTABLE POR PARTE DEL ARRENDATARIO... 6 6. TRATAMIENTO CONTABLE POR PARTE DEL ARRENDADOR...

Contenido 1. OBJETIVO... 2 2. ALCANCE... 2 3. GLOSARIO... 2 4. POLÍTICA CONTABLE GENERAL... 4 5. TRATAMIENTO CONTABLE POR PARTE DEL ARRENDATARIO... 6 6. TRATAMIENTO CONTABLE POR PARTE DEL ARRENDADOR...

PERITO EN VALORACIONES INMOBILIARIAS

PERITO EN VALORACIONES INMOBILIARIAS Curso universitario de especialización en «PERITO EN VALORACIONES INMOBILIARIAS». CONDICIONES DE ACCESO DE LOS ALUMNOS: Las establecidas por la legislación vigente

PERITO EN VALORACIONES INMOBILIARIAS Curso universitario de especialización en «PERITO EN VALORACIONES INMOBILIARIAS». CONDICIONES DE ACCESO DE LOS ALUMNOS: Las establecidas por la legislación vigente

APERTURA DE ACTIVOS. Qué es un activo fijo? Cuál es la ruta para crear activos fijos?

Qué es un activo fijo? APERTURA DE ACTIVOS Los activos fijos se definen como los bienes que una empresa utiliza de manera continua en el curso normal de sus operaciones; representan al conjunto de servicios

Qué es un activo fijo? APERTURA DE ACTIVOS Los activos fijos se definen como los bienes que una empresa utiliza de manera continua en el curso normal de sus operaciones; representan al conjunto de servicios

CRITERIOS A CONSIDERAR PARA LA ELABORACIÓN DE UN INFORME DE TASACIÓN

II SEMINARIO REGIONAL DE TASACIONES AREQUIPA, 17 DE NOVIEMBRE DEL 2010 CRITERIOS A CONSIDERAR PARA LA ELABORACIÓN DE UN INFORME DE TASACIÓN Expositor: Ing. Martin Muñoz Alegría PERITO DE PLANTA MVCS-DNC

II SEMINARIO REGIONAL DE TASACIONES AREQUIPA, 17 DE NOVIEMBRE DEL 2010 CRITERIOS A CONSIDERAR PARA LA ELABORACIÓN DE UN INFORME DE TASACIÓN Expositor: Ing. Martin Muñoz Alegría PERITO DE PLANTA MVCS-DNC

MUNICIPALIDAD DE ROSARIO

MUNICIPALIDAD DE ROSARIO DIRECCION GENERAL DE TOPOGRAFIA CATASTRO Y CARTOGRAFIA CAMINO HACIA UNA NUEVA BASE TRIBUTARIA PARA LA TASA GENERAL DE INMUEBLES AÑOS 1990-1991 MODERNIZACION DE LA DGTyC DE LA MUNICIPALIDAD

MUNICIPALIDAD DE ROSARIO DIRECCION GENERAL DE TOPOGRAFIA CATASTRO Y CARTOGRAFIA CAMINO HACIA UNA NUEVA BASE TRIBUTARIA PARA LA TASA GENERAL DE INMUEBLES AÑOS 1990-1991 MODERNIZACION DE LA DGTyC DE LA MUNICIPALIDAD

CAPITULO V CONCLUSIONES Y RECOMENDACIONES. Conclusiones

CAPITULO V CONCLUSIONES Y RECOMENDACIONES Conclusiones El estudio realizado al sector agropecuario del Municipio Colón del Estado Zulia, sobre la base de la aplicación de los Principios de Contabilidad

CAPITULO V CONCLUSIONES Y RECOMENDACIONES Conclusiones El estudio realizado al sector agropecuario del Municipio Colón del Estado Zulia, sobre la base de la aplicación de los Principios de Contabilidad

Ing. Moisés Alejo Baltazar. PRECIOS UNITARIOS CFE, Manual del Participante. 1

PRECIOS UNITARIOS CFE, Manual del Participante. 1 Objetivo. Introducción. Capítulo 1. Costos directos. 1.1 Elaboración del costo directo. 1.2 Disposiciones al pago de salario en general. 1.3 Estudio de

PRECIOS UNITARIOS CFE, Manual del Participante. 1 Objetivo. Introducción. Capítulo 1. Costos directos. 1.1 Elaboración del costo directo. 1.2 Disposiciones al pago de salario en general. 1.3 Estudio de

COLEGIO DE CONTADORES PUBLICOS DEL DISTRITO CAPITAL DECLARACION SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA. No. 6 PLANIFICACIÓN Y SUPERVISIÓN

DECLARACION SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA No. 6 PLANIFICACIÓN Y SUPERVISIÓN GENERADORES DE CONFIANZA!!! 1 INTRODUCCION PLANIFICACIÓN Y SUPERVISIÓN 1. La primera norma de ejecución del trabajo

DECLARACION SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA No. 6 PLANIFICACIÓN Y SUPERVISIÓN GENERADORES DE CONFIANZA!!! 1 INTRODUCCION PLANIFICACIÓN Y SUPERVISIÓN 1. La primera norma de ejecución del trabajo

PERITO JUDICIAL EN TASACIÓN Y VALORACIÓN DE MAQUINARIA AGRÍCOLA

PERITO JUDICIAL EN TASACIÓN Y VALORACIÓN DE MAQUINARIA AGRÍCOLA DURACIÓN: 300 horas METODOLOGÍA: A DISTANCIA PRESENTACIÓN El curso de Perito Judicial en Tasación y Valoración de Maquinaria Agrícola le

PERITO JUDICIAL EN TASACIÓN Y VALORACIÓN DE MAQUINARIA AGRÍCOLA DURACIÓN: 300 horas METODOLOGÍA: A DISTANCIA PRESENTACIÓN El curso de Perito Judicial en Tasación y Valoración de Maquinaria Agrícola le

Estados Financieros GLOBALNET COMUNICACIONES FINANCIERAS S.A. Santiago, Chile Diciembre 31, 2001 y 2000

Estados Financieros GLOBALNET COMUNICACIONES FINANCIERAS S.A. Santiago, Chile Diciembre 31, 2001 y 2000 Estados Financieros GLOBALNET COMUNICACIONES FINANCIERAS S.A. Diciembre 31, 2001 y 2000 Indice Informe

Estados Financieros GLOBALNET COMUNICACIONES FINANCIERAS S.A. Santiago, Chile Diciembre 31, 2001 y 2000 Estados Financieros GLOBALNET COMUNICACIONES FINANCIERAS S.A. Diciembre 31, 2001 y 2000 Indice Informe

PERITO ESPECIALISTA EN VALORACIONES INMOBILIARIAS Y PERICIA JUDICIAL

PERITO ESPECIALISTA EN VALORACIONES INMOBILIARIAS Y PERICIA JUDICIAL PRESENTACIÓN DEL CURSO El presente curso tiene como objetivo obtener especialización en un ámbito que goza, dentro de la profesión inmobiliaria,

PERITO ESPECIALISTA EN VALORACIONES INMOBILIARIAS Y PERICIA JUDICIAL PRESENTACIÓN DEL CURSO El presente curso tiene como objetivo obtener especialización en un ámbito que goza, dentro de la profesión inmobiliaria,

INDICE Capitulo 1: Cultura Contable Capitulo 2: Marco Conceptual de la Contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

Matemáticas Financieras

Matemáticas Financieras 1 Sesión No. 11 Nombre: Depreciación. Parte 1 Objetivo: Al finalizar la sesión, los estudiantes definirán el concepto de Depreciación para activos. Conocerán los elementos de la

Matemáticas Financieras 1 Sesión No. 11 Nombre: Depreciación. Parte 1 Objetivo: Al finalizar la sesión, los estudiantes definirán el concepto de Depreciación para activos. Conocerán los elementos de la

APERTURA DE ACTIVOS. Qué es un activo fijo? Cuál es la ruta para crear activos fijos?

APERTURA DE ACTIVOS Qué es un activo fijo? Los activos fijos se definen como los bienes que una empresa utiliza de manera continua en el curso normal de sus operaciones; representan al conjunto de servicios

APERTURA DE ACTIVOS Qué es un activo fijo? Los activos fijos se definen como los bienes que una empresa utiliza de manera continua en el curso normal de sus operaciones; representan al conjunto de servicios

INFORME DE VALORACIÓN CAMPO DE GOLF EN SAN BARTOLOME DE TIRAJANA

INFORME DE VALORACIÓN CAMPO DE GOLF EN SAN BARTOLOME DE TIRAJANA INDICE 1.-OBJETO DEL INFORME Y DESCRIPCION DE LAS FINCAS A VALORAR 1.1.-OBJETO DEL INFORME 1.2.-DESCRIPCIÓN DE LA FINCA 1.3.-SITUACION,

INFORME DE VALORACIÓN CAMPO DE GOLF EN SAN BARTOLOME DE TIRAJANA INDICE 1.-OBJETO DEL INFORME Y DESCRIPCION DE LAS FINCAS A VALORAR 1.1.-OBJETO DEL INFORME 1.2.-DESCRIPCIÓN DE LA FINCA 1.3.-SITUACION,

UNIDAD III REGLAMENTO NACIONAL DE TASACIONES

3.1 LA VALUACIÓN: UNIDAD III REGLAMENTO NACIONAL DE TASACIONES Es el procedimiento mediante el cual se determina el valor que tiene un bien, en una fecha específica, para un fin determinado. Al estimar

3.1 LA VALUACIÓN: UNIDAD III REGLAMENTO NACIONAL DE TASACIONES Es el procedimiento mediante el cual se determina el valor que tiene un bien, en una fecha específica, para un fin determinado. Al estimar

VOCABULARIO DE LA TASACIÓN O VALUACIÓN.

TIPO DE ACTIVIDAD: (Apunte) 60min. Título Actividad: Estudio de la Competencia Nombre Asignatura: Gestión Inmobiliaria Sigla GIN7201 Semana Nº: 11 Actividad Nº P11 Lugar Sala de clases APRENDIZAJES ESPERADOS:

TIPO DE ACTIVIDAD: (Apunte) 60min. Título Actividad: Estudio de la Competencia Nombre Asignatura: Gestión Inmobiliaria Sigla GIN7201 Semana Nº: 11 Actividad Nº P11 Lugar Sala de clases APRENDIZAJES ESPERADOS:

Titulación: Nº de colegiado: NIF:

EXPTE.: ITE - INFORME DE INSPECCIÓN TÉCNICA DE EDIFICIOS IDENTIFICACIÓN DETALLADA DEL EDIFICIO Dirección: C.P.: Referencia catastral 1 : Año construcción 2 3 : Uso principal: Otros usos: Exento Medianero

EXPTE.: ITE - INFORME DE INSPECCIÓN TÉCNICA DE EDIFICIOS IDENTIFICACIÓN DETALLADA DEL EDIFICIO Dirección: C.P.: Referencia catastral 1 : Año construcción 2 3 : Uso principal: Otros usos: Exento Medianero

Análisis de los aspectos contables más problemáticos en el cierre de las cuentas anuales de Fernando Baroja 25 de Febrero de 2010

Análisis de los aspectos contables más problemáticos en el cierre de las cuentas anuales de 2009 Fernando Baroja 25 de Febrero de 2010 Aspectos contables más problemáticos Subvenciones, donaciones y legados

Análisis de los aspectos contables más problemáticos en el cierre de las cuentas anuales de 2009 Fernando Baroja 25 de Febrero de 2010 Aspectos contables más problemáticos Subvenciones, donaciones y legados

CASO PRÁCTICO C-15. Deterioro en el valor de los activos de larga duración. Caso 1. Deterioro en una unidad generadora de efectivo

CASO PRÁCTICO C-15. Deterioro en el valor de los activos de larga duración Caso 1. Deterioro en una unidad generadora de efectivo Este ejemplo ilustra de una perdida por deterioro en los activos individuales

CASO PRÁCTICO C-15. Deterioro en el valor de los activos de larga duración Caso 1. Deterioro en una unidad generadora de efectivo Este ejemplo ilustra de una perdida por deterioro en los activos individuales

DEPRECIACIONES Y AMORTIZACIONES

DEPRECIACIONES Y AMORTIZACIONES DEPRECIACIONES Es el desgaste físico que sufren todos los bienes (activos fijos) por el uso o por el correr del tiempo. Fundamentación legal: decreto 26-92 ley del ISR,

DEPRECIACIONES Y AMORTIZACIONES DEPRECIACIONES Es el desgaste físico que sufren todos los bienes (activos fijos) por el uso o por el correr del tiempo. Fundamentación legal: decreto 26-92 ley del ISR,

DENTIPLAN CARE INVESTMENTS S.A.S. NIT Estado de Flujos de Efectivo del Periodo NIIF Comparativo Diciembre de 2016 VS Diciembre de 2015

Estado de Flujos de Efectivo del Periodo NIIF ACTIVIDAD DE OPERACIÓN Utilidad del ejercicio 19,221,223 PARTIDAS QUE NO AFECTAN EL EFECTIVO Impuesto Diferido 4,766,580 Depreciaciones - 14,043,518 CAMBIOS

Estado de Flujos de Efectivo del Periodo NIIF ACTIVIDAD DE OPERACIÓN Utilidad del ejercicio 19,221,223 PARTIDAS QUE NO AFECTAN EL EFECTIVO Impuesto Diferido 4,766,580 Depreciaciones - 14,043,518 CAMBIOS

ANEJO 12: ESTUDIO ECONÓMICO

ANEJO 12: ESTUDIO ECONÓMICO ANEJO 12: ESTUDIO ECONÓMICO. 1. Introducción. 2. Criterios De rentabilidad. 3. Inversión. 4. Ingresos. 4.1. Cobros ordinarios. 4.2. Cobros extraordinarios. 5. Gastos. 5.1. Gastos

ANEJO 12: ESTUDIO ECONÓMICO ANEJO 12: ESTUDIO ECONÓMICO. 1. Introducción. 2. Criterios De rentabilidad. 3. Inversión. 4. Ingresos. 4.1. Cobros ordinarios. 4.2. Cobros extraordinarios. 5. Gastos. 5.1. Gastos

AVALÚO DE RENTAS DE OFICINAS

email: Cel. AVALÚO DE RENTAS DE OFICINAS Ubicación de los inmuebles Centro Social, Civico y Cultural Riviera de Ensenada Oficinas Planta Baja: 1 y 2 Oficinas Planta Alta: 1, 2, 3, 4 Y SALA DE JUNTAS. Ciudad

email: Cel. AVALÚO DE RENTAS DE OFICINAS Ubicación de los inmuebles Centro Social, Civico y Cultural Riviera de Ensenada Oficinas Planta Baja: 1 y 2 Oficinas Planta Alta: 1, 2, 3, 4 Y SALA DE JUNTAS. Ciudad

CLAVE ASIGNATURA REQUISITOS HORAS/SEMANA CRÉDITOS CF-2 CONTABILIDAD DEL ACTIVO 80% ASISTENCIA 6 10 MARCO REFERENCIAL

1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES DEL ÁREA DE CONTABILIDAD NIVEL DOS: BÁSICO PROFESIONALIZANTE CLAVE ASIGNATURA REQUISITOS /SEMANA CRÉDITOS CF-2

1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES DEL ÁREA DE CONTABILIDAD NIVEL DOS: BÁSICO PROFESIONALIZANTE CLAVE ASIGNATURA REQUISITOS /SEMANA CRÉDITOS CF-2

Estados Financieros CLINICA ODONTOLOGICA UDP S.A.

Estados Financieros CLINICA ODONTOLOGICA UDP S.A. Santiago, Chile Estados Financieros CLINICA ODONTOLOGICA UDP S.A Indice Informe de los auditores independientes... 1 Estados Financieros Balances Generales...

Estados Financieros CLINICA ODONTOLOGICA UDP S.A. Santiago, Chile Estados Financieros CLINICA ODONTOLOGICA UDP S.A Indice Informe de los auditores independientes... 1 Estados Financieros Balances Generales...

Norma de Información Financiera Gubernamental General para el Sector Paraestatal

ANTECEDENTES De conformidad con la Ley Federal de Presupuesto y Responsabilidad Hacendaria se denominan Entidades Apoyadas a las entidades paraestatales federales que reciben transferencias y subsidios

ANTECEDENTES De conformidad con la Ley Federal de Presupuesto y Responsabilidad Hacendaria se denominan Entidades Apoyadas a las entidades paraestatales federales que reciben transferencias y subsidios

Perito Judicial Inmobiliario

Perito Judicial Inmobiliario PARTE 1. PERITO JUDICIAL UNIDAD DIDÁCTICA 1. PERITACIÓN Y TASACIÓN 1. Delimitación de los términos peritaje y tasación 2. La peritación 3. La tasación pericial UNIDAD DIDÁCTICA

Perito Judicial Inmobiliario PARTE 1. PERITO JUDICIAL UNIDAD DIDÁCTICA 1. PERITACIÓN Y TASACIÓN 1. Delimitación de los términos peritaje y tasación 2. La peritación 3. La tasación pericial UNIDAD DIDÁCTICA

RESOLUCION N 1407/16. Determinación y Subdivisión de honorarios

RESOLUCION N 1407/16 Determinación y Subdivisión de honorarios CONCORDIA, 16 de diciembre 2016 VISTO: El decreto ley de aranceles profesionales 1031/62; Ley provincial 10377; resolución del C.A.P.E.R.

RESOLUCION N 1407/16 Determinación y Subdivisión de honorarios CONCORDIA, 16 de diciembre 2016 VISTO: El decreto ley de aranceles profesionales 1031/62; Ley provincial 10377; resolución del C.A.P.E.R.

UNIVERSIDAD MAYOR DE SAN SIMÓN FACULTAD DE CIENCIAS Y TECNOLOGÍA PLAN GLOBAL

I. DATOS DE IDENTIFICACIÓN UNIVERSIDAD MAYOR DE SAN SIMÓN FACULTAD DE CIENCIAS Y TECNOLOGÍA PLAN GLOBAL Nombre de la materia: COSTOS INDUSTRIALES Código: 2016049 Grupo: 1 Carga horaria: 24 HORAS MES Materias

I. DATOS DE IDENTIFICACIÓN UNIVERSIDAD MAYOR DE SAN SIMÓN FACULTAD DE CIENCIAS Y TECNOLOGÍA PLAN GLOBAL Nombre de la materia: COSTOS INDUSTRIALES Código: 2016049 Grupo: 1 Carga horaria: 24 HORAS MES Materias

Dirección de Avalúos y Catastros

Dirección de Avalúos y Catastros Mantener permanentemente actualizado el catastro urbano y rural del Cantón Rumiñahui, a través del registro de toda la actualización en la base de datos gráficos y alfanuméricos.

Dirección de Avalúos y Catastros Mantener permanentemente actualizado el catastro urbano y rural del Cantón Rumiñahui, a través del registro de toda la actualización en la base de datos gráficos y alfanuméricos.

Perito Tasador en Piedras Preciosas

Perito Tasador en Piedras Preciosas Modalidad Online Horario Flexible Descuento Alumnos Duración 300 horas Nivel Superior Subvención Empresas Descripción Detallada El presente Curso de Perito Tasador en

Perito Tasador en Piedras Preciosas Modalidad Online Horario Flexible Descuento Alumnos Duración 300 horas Nivel Superior Subvención Empresas Descripción Detallada El presente Curso de Perito Tasador en

SISTEMA DE COSTO ESTÁNDAR

Material Nº 12 SISTEMA DE COSTO ESTÁNDAR 1. CONCEPTO Los Costos Estándar representan los costos planeados de un producto, generalmente se establecen con antelación al inicio de la producción. El establecimiento

Material Nº 12 SISTEMA DE COSTO ESTÁNDAR 1. CONCEPTO Los Costos Estándar representan los costos planeados de un producto, generalmente se establecen con antelación al inicio de la producción. El establecimiento

Ministerio de Planificación Federal Inversión Pública y Servicios Tribunal de Tasaciones de la Nación

NORMA TTN 14.2 19 de Noviembre de 2007 PLANILLAS DE COSTO DE REPOSICION DEPRECIADO (CRD) VALUACIÓN DE INMUEBLES La planilla de Costo de Reposición Depreciado es el instrumento para el procesamiento de

NORMA TTN 14.2 19 de Noviembre de 2007 PLANILLAS DE COSTO DE REPOSICION DEPRECIADO (CRD) VALUACIÓN DE INMUEBLES La planilla de Costo de Reposición Depreciado es el instrumento para el procesamiento de

Habilitación de establecimientos de industrialización de productos pesqueros

Habilitación de establecimientos de industrialización de productos pesqueros Habilitación, aprobación, ampliación, modificación o reformas de Establecimientos de industrialización de productos pesqueros

Habilitación de establecimientos de industrialización de productos pesqueros Habilitación, aprobación, ampliación, modificación o reformas de Establecimientos de industrialización de productos pesqueros

PLAN GENERAL MUNICIPAL

ANEXO 1 DETERMINACIÓN DE LOS COEFICIENTES DE HOMOGENEIZACIÓN PLAN GENERAL MUNICIPAL N A V A R R E T E UTE TEDEÓN NAVARRETE 1.- CONSIDERACIONES PREVIAS. El art. 126.1 de la Ley 5/2006 de 2 de mayo, de Ordenación

ANEXO 1 DETERMINACIÓN DE LOS COEFICIENTES DE HOMOGENEIZACIÓN PLAN GENERAL MUNICIPAL N A V A R R E T E UTE TEDEÓN NAVARRETE 1.- CONSIDERACIONES PREVIAS. El art. 126.1 de la Ley 5/2006 de 2 de mayo, de Ordenación

UNIVERSIDAD DEL CAUCA FACULTAD DE CIENCIAS CONTABLES, ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA DE TURISMO. Vigencia: Campo de Formación:

UNIVERSIDAD DEL CAUCA FACULTAD DE CIENCIAS CONTABLES, ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA DE TURISMO Asignatura: PLANEAMIENTO Y GESTION FINANCIERA Semestre: 4 Vigencia: PRIMER PERIODO DE 2015 Campo de

UNIVERSIDAD DEL CAUCA FACULTAD DE CIENCIAS CONTABLES, ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA DE TURISMO Asignatura: PLANEAMIENTO Y GESTION FINANCIERA Semestre: 4 Vigencia: PRIMER PERIODO DE 2015 Campo de

PROCEDIMIENTO GENERAL. Auditorias Internas

Página 1 de 8 1 OBJETO Establecer los lineamientos generales para efectuar las Auditorias del Sistema de Gestión de la Calidad, registrar sus resultados y los no-cumplimientos hallados, y verificar la

Página 1 de 8 1 OBJETO Establecer los lineamientos generales para efectuar las Auditorias del Sistema de Gestión de la Calidad, registrar sus resultados y los no-cumplimientos hallados, y verificar la

ESTADOS CONTABLES BASICOS CONTENIDO

ESTADOS CONTABLES PARA ENTES COMERCIALES, INDUSTRIALES Y DE SERVICIOS SEGÚN RT 8 Y 9 Cra. Patricia Ivone Orellana 1 ESTADOS CONTABLES BASICOS CONTENIDO CARATULA ESTADO DE SITUACION PATRIMONIAL ESTADO DE

ESTADOS CONTABLES PARA ENTES COMERCIALES, INDUSTRIALES Y DE SERVICIOS SEGÚN RT 8 Y 9 Cra. Patricia Ivone Orellana 1 ESTADOS CONTABLES BASICOS CONTENIDO CARATULA ESTADO DE SITUACION PATRIMONIAL ESTADO DE

INSTITUTO REGISTRAL Y CATASTRAL PROCEDIMIENTO PARA LA EMISIÓN DE AVALÚOS COMERCIALES

PROCEDIMIENTO PARA LA EMISIÓN DE AVALÚOS COMERCIALES FECHA DE ELABORACIÓN FECHA DE REVISIÓN OBJETIVO Describir el procedimiento mediante el cual se emite el avalúo comercial de inmuebles, a solicitud de

PROCEDIMIENTO PARA LA EMISIÓN DE AVALÚOS COMERCIALES FECHA DE ELABORACIÓN FECHA DE REVISIÓN OBJETIVO Describir el procedimiento mediante el cual se emite el avalúo comercial de inmuebles, a solicitud de

PREPARACIÓN DEL PROYECTO

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR PARA LA DEFENSA UNIVERSIDAD NACIONAL EXPERIMENTAL POLITÉCNICA DE LA FUERZA ARMADA NÚCLEO YARACUY PREPARACIÓN DEL PROYECTO (CONTINUACIÓN)

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR PARA LA DEFENSA UNIVERSIDAD NACIONAL EXPERIMENTAL POLITÉCNICA DE LA FUERZA ARMADA NÚCLEO YARACUY PREPARACIÓN DEL PROYECTO (CONTINUACIÓN)

Dirección Provincial de Catastro e Información Territorial Provincia de Neuquén. DPCeIT Neuquén

Dirección Provincial de Catastro e Información Territorial Provincia de Neuquén DPCeIT Neuquén 1 Según Ley Prov. de Catastro Nº2.217 Art. 28 y Decreto 3382 Art. 3 Qué es la VEP? Con posterioridad a la

Dirección Provincial de Catastro e Información Territorial Provincia de Neuquén DPCeIT Neuquén 1 Según Ley Prov. de Catastro Nº2.217 Art. 28 y Decreto 3382 Art. 3 Qué es la VEP? Con posterioridad a la

TEMA 8. EL PRESUPUESTO.

TEMA 8. EL PRESUPUESTO. 8.1 Introducción y definciones. Un presupuesto consiste en la valoración a priori de un producto o servicio. Se basa en la previsión del total de los costes involucrados incrementados

TEMA 8. EL PRESUPUESTO. 8.1 Introducción y definciones. Un presupuesto consiste en la valoración a priori de un producto o servicio. Se basa en la previsión del total de los costes involucrados incrementados

VALUACIÓN DE CONDOMINIOS HORIZONTALES Y VERTICALES Y SU CÁLCULO DE INDIVISOS

La Federación de Colegios de Valuadores, A.C. y el Colegio de Maestros Valuadores del Estado de Guerrero, A.C. Te invitan al curso de: VALUACIÓN DE CONDOMINIOS HORIZONTALES Y VERTICALES Y SU CÁLCULO DE

La Federación de Colegios de Valuadores, A.C. y el Colegio de Maestros Valuadores del Estado de Guerrero, A.C. Te invitan al curso de: VALUACIÓN DE CONDOMINIOS HORIZONTALES Y VERTICALES Y SU CÁLCULO DE

ESTADOS FINANCIEROS: INFORMACIÓN ADICIONAL Y DICTAMEN DEL AUDITOR INDEPENDIENTE ASESORES DE INVERSIÓN EJEMPLO S.A. 13 DE MAYO DE 2013

ESTADOS FINANCIEROS: INFORMACIÓN ADICIONAL Y DICTAMEN DEL AUDITOR INDEPENDIENTE ASESORES DE INVERSIÓN EJEMPLO S.A. 13 DE MAYO DE 2013 ESTE DOCUMENTO CONTIENE PARTES DE LOS ESTADOS FINANCIEROS. CONTENIDO

ESTADOS FINANCIEROS: INFORMACIÓN ADICIONAL Y DICTAMEN DEL AUDITOR INDEPENDIENTE ASESORES DE INVERSIÓN EJEMPLO S.A. 13 DE MAYO DE 2013 ESTE DOCUMENTO CONTIENE PARTES DE LOS ESTADOS FINANCIEROS. CONTENIDO

(Texto pertinente a efectos del EEE)

") 3.12.2015 L 317/19 REGLAMENTO (UE) 2015/2231 DE LA COMISIÓN de 2 de diciembre de 2015 que modifica el Reglamento (CE) n o 1126/2008 por el que se adoptan determinadas normas internacionales de contabilidad

3.12.2015 L 317/19 REGLAMENTO (UE) 2015/2231 DE LA COMISIÓN de 2 de diciembre de 2015 que modifica el Reglamento (CE) n o 1126/2008 por el que se adoptan determinadas normas internacionales de contabilidad

Perito Judicial Especialista en Atestados. Derecho y Aspectos Jurídicos

Perito Judicial Especialista en Atestados Derecho y Aspectos Jurídicos Ficha Técnica Categoría Derecho y Aspectos Jurídicos Referencia 159400-1501 Precio 71.16 Euros Sinopsis Si desea dedicarse profesionalmente

Perito Judicial Especialista en Atestados Derecho y Aspectos Jurídicos Ficha Técnica Categoría Derecho y Aspectos Jurídicos Referencia 159400-1501 Precio 71.16 Euros Sinopsis Si desea dedicarse profesionalmente

Construcción. Construcción de edificios y sus partes y obras de ingeniería civil. Instalaciones para edificios y obras de ingeniería civil

Construcción Incluye: Preparación de terrenos para obras Construcción de edificios y sus partes y obras de ingeniería civil Instalaciones para edificios y obras de ingeniería civil Terminación de edificios

Construcción Incluye: Preparación de terrenos para obras Construcción de edificios y sus partes y obras de ingeniería civil Instalaciones para edificios y obras de ingeniería civil Terminación de edificios

ANÁLISIS DE RENTABILIDAD

ANÁLISIS DE RENTABILIDAD Para analizar la rentabilidad de un desarrollo inmobiliario partiremos de un determinado precio del activo y realizaremos unas estimaciones de costes, ingresos y planificación

ANÁLISIS DE RENTABILIDAD Para analizar la rentabilidad de un desarrollo inmobiliario partiremos de un determinado precio del activo y realizaremos unas estimaciones de costes, ingresos y planificación

EL BALANCE. Decisiones financieras de los individuos. Decisiones financieras de las empresas. El Balance. Estructura del Balance

Decisiones financieras de los individuos EL BALANCE S (riqueza) S (deudas) CAPITAL NETO = S - S Decisiones financieras de las empresas S (deudas con terceros) S (lo que le pertenece) (deudas con accionistas)

Decisiones financieras de los individuos EL BALANCE S (riqueza) S (deudas) CAPITAL NETO = S - S Decisiones financieras de las empresas S (deudas con terceros) S (lo que le pertenece) (deudas con accionistas)

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD TECNOLÓGICA DE PUEBLA

I. NOTAS DE DESGLOSE I.I INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes Los saldos de esta cuenta al final de cada ejercicio es el siguiente: El saldo de

I. NOTAS DE DESGLOSE I.I INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes Los saldos de esta cuenta al final de cada ejercicio es el siguiente: El saldo de

DIRECCION DE CATASTRO MUNICIPAL MANUAL DE ORGANIZACIÓN

DIRECCION DE CATASTRO MUNICIPAL MANUAL DE ORGANIZACIÓN 1 OFICINA DE CATASTRO MUNICPAL HORARIO DE ATENCION AL PÚBLICO 8:30 am 3:30 pm Cobro de impuesto predial: de 8: 30 am 2:30 pm DEMAS SERVICIOS CATASTRALES: