Impuesto sobre la Renta de las Personas Físicas

|

|

|

- Eugenio Hernández Campos

- hace 6 años

- Vistas:

Transcripción

1

2

3

4 Agencia Tributaria Impuesto sobre la Renta de las Personas Físicas Teléfono: Rendimientos del trabajo Retribuciones dinerarias , Total ingresos íntegros computables [(01)+(05)+(06)+(07)+(08)-(09)] , Cotizac. Seguridad Social, Mutualidad Funcionarios, detracciones derechos pasivos y Coleg.Huérfanos 2.775, Rendimiento neto previo [(10)-(11)-(12)-(13)-(14)] , Otros gastos deducibles 2.000, Rendimiento neto [(15)-(16)-(17)-(18)] , Rendimiento neto reducido [(19)-(20) , Rendimientos del capital mobiliario RENDIMIENTOS DEL CAPITAL MOBILIARIO A INTEGRAR EN LA BASE IMPONIBLE DEL AHORRO Intereses de cuentas, depósitos y de activos financieros en general 3, Total de ingresos íntegros [(22)+(23)+(24)+(25)+(26)+(27)+(28)+(29)+(30)] 3, Rendimiento neto [(31)-(32)] 3, Rendimiento neto reducido [(33)-(34)] 3, Bienes inmuebles no afectos a AAEE, excluida la vivienda habitual e inmuebles asimilados BIENES INMUEBLES/RENTAS DE INMUEBLES A DISPOSICIÓN DE SUS TITULARES, ARRENDADOS O CEDIDOS A TERCEROS Inmueble 1 Contribuyente titular. Inmueble DECLARANTE 050 Porcentaje de propiedad. Inmueble 50, Naturaleza. Inmueble Uso. Inmueble Situación.Inmueble Referencia catastral.inmueble 056 Periodo computable. Inmueble Renta imputada. Inmueble 483, Inmueble 2 Contribuyente titular. Inmueble DECLARANTE 050 Porcentaje de propiedad. Inmueble 50, Naturaleza. Inmueble Uso. Inmueble Situación.Inmueble Referencia catastral.inmueble 056 Periodo computable. Inmueble Renta imputada. Inmueble 439, Inmueble 3 Contribuyente titular. Inmueble DECLARANTE 050 Porcentaje de propiedad. Inmueble 50, Naturaleza. Inmueble Uso. Inmueble Situación.Inmueble Referencia catastral.inmueble 056 Periodo computable. Inmueble Renta imputada. Inmueble 439, Inmueble 4 Contribuyente titular. Inmueble DECLARANTE 050 Porcentaje de propiedad. Inmueble 50, Naturaleza. Inmueble Uso. Inmueble Situación.Inmueble Referencia catastral.inmueble 056 Periodo computable. Inmueble Renta imputada. Inmueble 122, RENTAS TOTALES DERIVADAS DE BIENES INMUEBLES NO AFECTOS A ACTIVIDADES ECONÓMICAS Suma de imputaciones de rentas inmobiliarias 1.485, Base imponible general y base imponible del ahorro La autenticidad de este documento puede ser comprobada mediante el Código Seguro de Verificación en 4

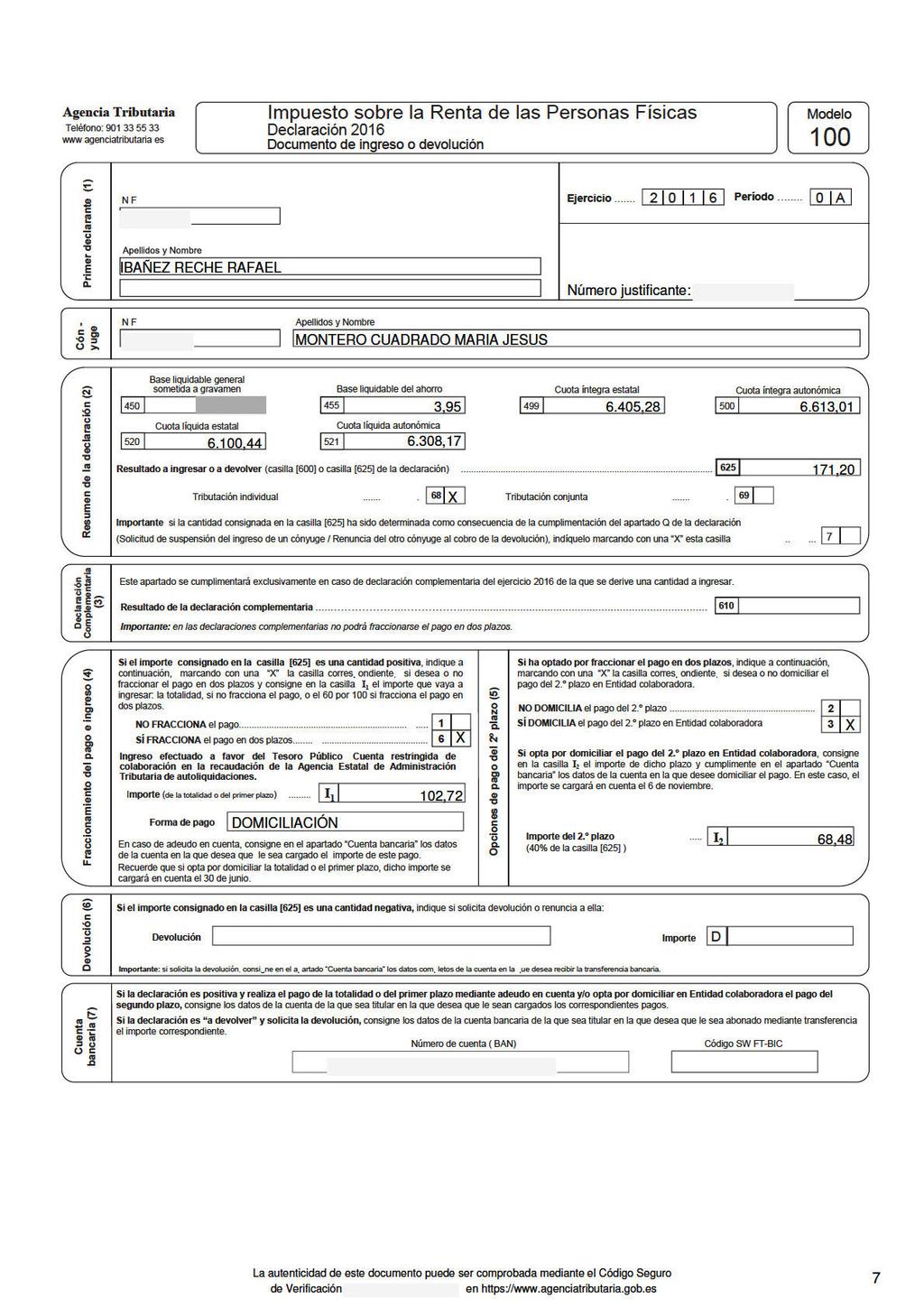

5 Agencia Tributaria Impuesto sobre la Renta de las Personas Físicas Teléfono: INTEGRACION/COMPENSACION RENDIMIENTOS DE CAPITAL MOBILIARIO DE 2016 EN LA BASE IMPONIBLE DEL AHORRO Saldo neto positivo del rendimiento capital mobiliario imputable a 2016 a integrar en la B.I. ahorro 3, BASE IMPONIBLE GENERAL Saldo neto de rendimientos a integrar en la base imponible general y de las imputaciones de renta , Base imponible general [(380)-(388)+(389)-(390)-(391)] , BASE IMPONIBLE DEL AHORRO Base imponible del ahorro 3, Base liquidable general y base liquidable del ahorro DETERMINACIÓN DE LA BASE LIQUIDABLE GENERAL Base liquidable general [(392)-(438)-(439)-(440)-(441)-(442)-(443)-(444)] 445 Base liquidable general sometida a gravamen [(445)-(446)] 450 DETERMINACIÓN DE LA BASE LIQUIDABLE DEL AHORRO Base liquidable del ahorro [(405)-(451)-(452)] 3, Adecuación del impuesto a las circunstancias personales y familiares Mínimo contribuyente. Importe estatal 5.550, Mínimo contribuyente. Importe autonómico 5.550, Mínimo por descendientes. Importe estatal 2.550, Mínimo por descendientes. Importe autonómico 2.550, Mínimo personal y familiar para calcular el gravamen estatal 8.100, Mínimo personal y familiar para calcular el gravamen autonómico 8.100, Mínimo personal y familiar de la base liquidable general para calcular el gravamen estatal 8.100, Mínimo personal y familiar de la base liquidable del ahorro para calcular el gravamen estatal 0, Mínimo personal y familiar de la base liquidable general para calcular el gravamen autonómico 8.100, Mínimo personal y familiar de la base liquidable del ahorro para calcular el gravamen autonómico 0, Cálculos del impuesto y resultado de la declaración Cuota estatal correspondiente a la base liquidable general sometida a gravamen 7.174, Cuota autonómica correspondiente a la base liquidable general sometida a gravamen 7.422, Cuota estatal correspondiente al mínimo personal y familiar de B.L. general 769, Cuota autonómica correspondiente al mínimo personal y familiar de la B.L. general 810, Cuota estatal correspondiente a la base liquidable general 6.404, Cuota autonómica correspondiente a la base liquidable general 6.612, Tipo medio estatal 12, Tipo medio autonómico 13, Cuota estatal correspondiente a la base liquidable del ahorro sometida a gravamen 0, Cuota autonómica correspondiente a la base liquidable del ahorro sometida a gravamen 0, Cuota estatal correspondiente a la base liquidable del ahorro 0, Cuota autonómica correspondiente a la base liquidable del ahorro 0, Tipo medio estatal 9, Tipo medio autonómico 9, Cuota íntegra estatal [(486)+(494)] 6.405, Cuota íntegra autonómica [(487)+(495)] 6.613, Deducciones Adquisición de la vivienda habitual. Inversión con derecho a deducción 4.064,47 A Importe de deducción adquisición de la vivienda habitual, parte estatal 304, Importe de deducc.por adquisición de vivienda habitual, parte autonómica 304, Por inversión en vivienda habitual, parte estatal 304, Por inversión en vivienda habitual, parte autonómica 304, Fecha de adquisición vivienda habitual 637 Determinación de cuotas líquidas y resultados CUOTAS LÍQUIDA Cuota líquida estatal[(499)-(501)-(503)-(504)-(506)-(508)-(510)-(512)-(514)-(516)-(518)] 6.100, Cuota líquida autonómica [(500)-(502)-(505)-(507)-(509)-(511)-(513)-(515)-(517)-(519)] 6.308, Cuota líquida estatal incrementada [(520)+(522)+(523)+(524)+(525)] 6.100, Cuota líquida autonómica incrementada [(521)+(526)+(527)+(528)+(529)] 6.308, CUOTA RESULTANTE DE LA AUTOLIQUIDACIÓN La autenticidad de este documento puede ser comprobada mediante el Código Seguro de Verificación en 5

6 Agencia Tributaria Impuesto sobre la Renta de las Personas Físicas Teléfono: Cuota líquida incrementada total [(530)+(531)] , Cuota resultante de la autoliquidación [(532)-(533)-(534)-(535)-(536)] , RETENCIONES Y DEMÁS PAGOS A CUENTA Por rendimientos del trabajo , Por rendimientos del capital mobiliario 0, Total pagos a cuenta [suma de (538) a (548)] , RESULTADO DE LA DECLARACIÓN Cuota diferencial [(537)-(549)] 171, Resultado [(550)-(551)+(552)-(562)+(563)-(575)+(576)-(589)+(590)-(591)+(592)+(593)+(595)] 171, Importe del IRPF que corresponde a la Comunidad Autónoma de residencia del contribuyente Cuota líquida autonómica incrementada 6.308, Importe del IRPF que corresponde a la Comunidad Autónoma de residencia del contribuyente 6.308, Deducciones autonómicas de la cuota. Comunidad Autónoma de Andalucía Suma de deducciones autonómicas 0, La autenticidad de este documento puede ser comprobada mediante el Código Seguro de Verificación en 6

7

8

Impuesto sobre la Renta de las Personas Físicas

Agencia Tributaria Impuesto sobre la Renta de las Personas Físicas Teléfono: 901 33 55 33 www.agenciatributaria.es 2016 Rendimientos del capital mobiliario RENDIMIENTOS DEL CAPITAL MOBILIARIO A INTEGRAR

Agencia Tributaria Impuesto sobre la Renta de las Personas Físicas Teléfono: 901 33 55 33 www.agenciatributaria.es 2016 Rendimientos del capital mobiliario RENDIMIENTOS DEL CAPITAL MOBILIARIO A INTEGRAR

CERTIFICADO RESUMEN DE LA DECLARACIÓN ANUAL DEL I.R.P.F.

Agencia Tributaria www.agenciatributaria.es Administración de POZUELO CL SATURNO, 1 28224 POZUELO ALAR (MADRID) Tel. 915826419 Fax.913523160 Delegación Especial de MADRID Nº de Remesa: 00053170014 111111111111111111111111111111111111111111111111111111111111111111111111111

Agencia Tributaria www.agenciatributaria.es Administración de POZUELO CL SATURNO, 1 28224 POZUELO ALAR (MADRID) Tel. 915826419 Fax.913523160 Delegación Especial de MADRID Nº de Remesa: 00053170014 111111111111111111111111111111111111111111111111111111111111111111111111111

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 100 Registro Presentación realizada el 10-05-2015 a las 13.34.06 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 100 Registro Presentación realizada el 10-05-2015 a las 13.34.06 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 100 Registro Presentación realizada el 27-06-2015 a las 20.54.53 Expediente/Referencia (nº registro asignado): 201410021831820D Código Seguro de

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 100 Registro Presentación realizada el 27-06-2015 a las 20.54.53 Expediente/Referencia (nº registro asignado): 201410021831820D Código Seguro de

DATOS FISCALES. Una vez examinados los datos y demás antecedentes en esta Delegación de la Agencia Estatal de Administración Tributaria,

DATOS FISCALES MOTIVO DE LA SOLICITUD: petición interesado NIF/NIE: ------- Apellidos y Nombre: PEREZ RUBALCABA, ALFREDO La Agencia Estatal de Administración Tributaria: Una vez examinados los datos y

DATOS FISCALES MOTIVO DE LA SOLICITUD: petición interesado NIF/NIE: ------- Apellidos y Nombre: PEREZ RUBALCABA, ALFREDO La Agencia Estatal de Administración Tributaria: Una vez examinados los datos y

CERTIFICADO RESUMEN DE LA DECLARACIÓN ANUAL DEL IMPUESTO PATRIMONIO

CERTIFICADO RESUMEN DE LA DECLARACIÓN ANUAL DEL IMPUESTO PATRIMONIO MOTIVO DE LA SOLICITUD: petición interesado La Agencia Estatal de Administración Tributaria: Una vez examinados los datos y demás antecedentes

CERTIFICADO RESUMEN DE LA DECLARACIÓN ANUAL DEL IMPUESTO PATRIMONIO MOTIVO DE LA SOLICITUD: petición interesado La Agencia Estatal de Administración Tributaria: Una vez examinados los datos y demás antecedentes

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN

Registro Presentación realizada el INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 00 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador 07-04-206 a las 9.00.43

Registro Presentación realizada el INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 00 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador 07-04-206 a las 9.00.43

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN

Registro Presentación realizada el INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 100 Expediente/Referencia (nº registro asignado): Código Seguro : Presentador 22-06-2016 a las 12.29. Presentador:

Registro Presentación realizada el INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 100 Expediente/Referencia (nº registro asignado): Código Seguro : Presentador 22-06-2016 a las 12.29. Presentador:

Impuesto sobre la Renta de las Personas Físicas - IRPF (Actualizado 2015)

") Impuesto sobre la Renta de las Personas Físicas - IRPF (Actualizado 2015) Duración: 20.00 horas Descripción Este curso expone y explica con profundidad el Impuesto sobre la Renta de las personas físicas

Impuesto sobre la Renta de las Personas Físicas - IRPF (Actualizado 2015) Duración: 20.00 horas Descripción Este curso expone y explica con profundidad el Impuesto sobre la Renta de las personas físicas

BORRADOR DE DECLARACIÓN PENDIENTE DE CONFIRMAR - A DEVOLVER

www.agenciatributaria.es Administración de MANISES Oficina de Gestión Tributaria AV BLASCO IBAÑEZ, 8 46940 MANISES (VALENCIA) Tel. 961542811 Delegación Especial de VALENCIA Nº de Remesa: 00021020011 *1216762901090*

www.agenciatributaria.es Administración de MANISES Oficina de Gestión Tributaria AV BLASCO IBAÑEZ, 8 46940 MANISES (VALENCIA) Tel. 961542811 Delegación Especial de VALENCIA Nº de Remesa: 00021020011 *1216762901090*

BORRADOR DE DECLARACIÓN PENDIENTE DE CONFIRMAR - A INGRESAR

www.agenciatributaria.es Administración de SAN BLAS Oficina de Gestión Tributaria CL POBLADURA DEL VALLE, 15 28037 MADRID (MADRID) Tel. 913240956 Delegación Especial de MADRID Nº de Remesa: 00021030009

www.agenciatributaria.es Administración de SAN BLAS Oficina de Gestión Tributaria CL POBLADURA DEL VALLE, 15 28037 MADRID (MADRID) Tel. 913240956 Delegación Especial de MADRID Nº de Remesa: 00021030009

Tributación «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS 2008 (CASO PRÁCTICO)» A. García-Vaquero Martínez

» A. García-Vaquero Martínez") Tributación «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS 2008 (CASO PRÁCTICO)» A. García-Vaquero Martínez Abogado y Asesor Fiscal Tratándose la Ley 35/2006, del Impuesto sobre la Renta de las Personas

Tributación «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS 2008 (CASO PRÁCTICO)» A. García-Vaquero Martínez Abogado y Asesor Fiscal Tratándose la Ley 35/2006, del Impuesto sobre la Renta de las Personas

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 100 Registro Presentación realizada el 07-06-2015 a las 18.54.30 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 100 Registro Presentación realizada el 07-06-2015 a las 18.54.30 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador

CERTIFICADO RESUMEN DE LA DECLARACIÓN ANUAL DEL I.R.P.F.

www.agenciatributaria.es Delegación Especial de MADRID Administración de FERMIN CABALLERO CL FERMIN CABALLERO, 66 28034 MADRID (MADRID) Tel. 915826419 Fax. 917307229 Nº Comunicación: GARCIA GIMENO IGNACIO

www.agenciatributaria.es Delegación Especial de MADRID Administración de FERMIN CABALLERO CL FERMIN CABALLERO, 66 28034 MADRID (MADRID) Tel. 915826419 Fax. 917307229 Nº Comunicación: GARCIA GIMENO IGNACIO

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 100 Registro Presentación realizada el 09-06-2014 a las 16.54.24 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 100 Registro Presentación realizada el 09-06-2014 a las 16.54.24 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador

IRPF FISCALIDAD DE LOS PRÉSTAMOS HIPOTECARIOS DEDUCCIÓN POR INVERSIÓN EN VIVIENDA HABITUAL

IRPF FISCALIDAD DE LOS PRÉSTAMOS HIPOTECARIOS DEDUCCIÓN POR INVERSIÓN EN VIVIENDA HABITUAL IMPORTANTE! La deducción se elimina para la adquisición, rehabilitación o mejora de la habitual realizada a partir

IRPF FISCALIDAD DE LOS PRÉSTAMOS HIPOTECARIOS DEDUCCIÓN POR INVERSIÓN EN VIVIENDA HABITUAL IMPORTANTE! La deducción se elimina para la adquisición, rehabilitación o mejora de la habitual realizada a partir

índice MÓDULO 1: Fiscalidad y Tributación 1ª Parte Fiscalidad y Tributación TEMA 1. Introducción al IRPF TEMA 2. Tipos de Rendimientos

MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. al IRPF Características del IRPF Contribuyentes Obligados Tributarios Rentas Exentas al Impuesto de IRPF Otras Rentas Exentas al Impuesto de IRPF Rentas

MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. al IRPF Características del IRPF Contribuyentes Obligados Tributarios Rentas Exentas al Impuesto de IRPF Otras Rentas Exentas al Impuesto de IRPF Rentas

TEMA VI ESTRUCTURA DE LOS IMPUESTOS DIRECTOS E INDIRECTOS EN EL MUNDO. Fiscalidad Internacional

TEMA VI ESTRUCTURA DE LOS IMPUESTOS DIRECTOS E INDIRECTOS EN EL MUNDO 1 INDICE VI.1. Estructura de los impuestos indirectos. IVA VI.2. Estructura de los impuestos directos. IS VI.3. Estructura de los impuestos

TEMA VI ESTRUCTURA DE LOS IMPUESTOS DIRECTOS E INDIRECTOS EN EL MUNDO 1 INDICE VI.1. Estructura de los impuestos indirectos. IVA VI.2. Estructura de los impuestos directos. IS VI.3. Estructura de los impuestos

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 100 Registro Presentación realizada el 22-06-2013 a las 19.34.36 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 100 Registro Presentación realizada el 22-06-2013 a las 19.34.36 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador

DECLARACIÓN DE LA RENTA

DECLARACIÓN DE LA RENTA IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS www.agenciatributaria.es IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS El Impuesto sobre la Renta de las Personas Físicas (IRPF)

DECLARACIÓN DE LA RENTA IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS www.agenciatributaria.es IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS El Impuesto sobre la Renta de las Personas Físicas (IRPF)

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS. Prof. Álvaro Salas Suárez

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS Prof. Álvaro Salas Suárez Normativa de referencia Ley 35/2006 Ley del IRPF Real Decreto 1757/2007 que modifica el Real Decreto 439/2007 Reglamento del IRPF

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS Prof. Álvaro Salas Suárez Normativa de referencia Ley 35/2006 Ley del IRPF Real Decreto 1757/2007 que modifica el Real Decreto 439/2007 Reglamento del IRPF

DEPARTAMENTO: DERECHO PÚBLICO GENERAL DIPLOMATURA EN GESTIÓN Y ADMINISTRACIÓN PÚBLICA DERECHO FINANCIERO Y TRIBUTARIO ESPECIAL

DEPARTAMENTO: DERECHO PÚBLICO GENERAL Área de Derecho Financiero y Tributario DIPLOMATURA EN GESTIÓN Y ADMINISTRACIÓN PÚBLICA Plan de Estudios de 2002 DERECHO FINANCIERO Y TRIBUTARIO ESPECIAL (Asignatura

DEPARTAMENTO: DERECHO PÚBLICO GENERAL Área de Derecho Financiero y Tributario DIPLOMATURA EN GESTIÓN Y ADMINISTRACIÓN PÚBLICA Plan de Estudios de 2002 DERECHO FINANCIERO Y TRIBUTARIO ESPECIAL (Asignatura

Suelo íntegro ,62 Retribución en especie ,95 Total ingresos del trabajo ,57

EJEMPLO El señor Pablo ha recibido durante el año 2004 un sueldo íntegro de 35.124,62 euros. Durante este año ha estado viviendo en un piso propiedad de la empresa, cuyo valor catastral no revisado asciende

EJEMPLO El señor Pablo ha recibido durante el año 2004 un sueldo íntegro de 35.124,62 euros. Durante este año ha estado viviendo en un piso propiedad de la empresa, cuyo valor catastral no revisado asciende

TEMA 9. CUOTA ÍNTEGRA, LÍQUIDA Y DIFERENCIAL

TEMA 9. CUOTA ÍNTEGRA, LÍQUIDA Y DIFERENCIAL CONCEPTO EPÍGRAFE NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS CUOTA ÍNTEGRA CUOTA LÍQUIDA CUOTA DIFERENCIAL Cuota íntegra general Cuota íntegra del ahorro Cuota

TEMA 9. CUOTA ÍNTEGRA, LÍQUIDA Y DIFERENCIAL CONCEPTO EPÍGRAFE NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS CUOTA ÍNTEGRA CUOTA LÍQUIDA CUOTA DIFERENCIAL Cuota íntegra general Cuota íntegra del ahorro Cuota

FISCALIDAD DE PRODUCTOS FINANCIEROS PARA PARTICULARES

FISCALIDAD DE PRODUCTOS FINANCIEROS PARA PARTICULARES - 1- PRESENTACIÓN DEL CURSO Bienvenido al Curso online de Fiscalidad de Productos Financieros para Particulares que tiene como objetivo fundamental

FISCALIDAD DE PRODUCTOS FINANCIEROS PARA PARTICULARES - 1- PRESENTACIÓN DEL CURSO Bienvenido al Curso online de Fiscalidad de Productos Financieros para Particulares que tiene como objetivo fundamental

Impuesto sobre la Renta de las Personas Físicas ,52

Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Impuesto sobre la Renta de las Personas Físicas NO PEGAR LA ETIQUETA IDENTIFICATIVA ANAGRAMA: Teléfono apellido PEREZ 2º apellido PEREZ

Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Impuesto sobre la Renta de las Personas Físicas NO PEGAR LA ETIQUETA IDENTIFICATIVA ANAGRAMA: Teléfono apellido PEREZ 2º apellido PEREZ

Fiscalidad. Integración y Compensación de Rentas y Conceptos de Base Imponible y Base Liquidable. Reducciones Instituto Europeo de Posgrado

Fiscalidad Integración y Compensación de Rentas y Conceptos de Base Imponible y Base 2015 Instituto Europeo de Posgrado Contenido 1 Reglas de integración y compensación de las rentas de la base imponible

Fiscalidad Integración y Compensación de Rentas y Conceptos de Base Imponible y Base 2015 Instituto Europeo de Posgrado Contenido 1 Reglas de integración y compensación de las rentas de la base imponible

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS. Prof. Álvaro Salas Suárez

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS Prof. Álvaro Salas Suárez Esquema IRPF: Rendimientos del Trabajo Rendimientos Íntegros (menos) Reducciones Rendimientos Irregulares (menos) Gastos Deducibles

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS Prof. Álvaro Salas Suárez Esquema IRPF: Rendimientos del Trabajo Rendimientos Íntegros (menos) Reducciones Rendimientos Irregulares (menos) Gastos Deducibles

Sumario (I) El Impuesto sobre la Renta de las Personas Físicas. Sumario (II) 11. Cuota y deducciones en la cuota

El Impuesto sobre la Renta de las Personas Físicas. Sumario (II) 11. Cuota y deducciones en la cuota") El Impuesto sobre la Renta de las Personas Físicas Ismael Jiménez Compaired Sumario (I) 1. Cuestiones generales: antecedentes, fuentes normativas, naturaleza y ámbito de aplicación 2. Elementos configuradores

El Impuesto sobre la Renta de las Personas Físicas Ismael Jiménez Compaired Sumario (I) 1. Cuestiones generales: antecedentes, fuentes normativas, naturaleza y ámbito de aplicación 2. Elementos configuradores

devolución rápida a no obligados a declarar se podrá pedir hasta el 31 de marzo

E l G o b i e r n o i n fo r mala devolución rápida a no obligados a declarar se podrá pedir hasta el 31 de marzo Montoro anuncia que desde el 1 de marzo se puede solicitar el borrador de Renta y pedir

E l G o b i e r n o i n fo r mala devolución rápida a no obligados a declarar se podrá pedir hasta el 31 de marzo Montoro anuncia que desde el 1 de marzo se puede solicitar el borrador de Renta y pedir

en cifras www.llansohuguet.es info@llansohuguet.cat Telf. 93 381 82 98

REFORMA FISCAL 2014 en cifras www.llansohuguet.es info@llansohuguet.cat Telf. 93 381 82 98 ESCALA GENERAL DEL IRPF ESCALA Y TIPOS 2011-2014 ESCALA Y TIPOS 2015-2016 GRAVAMEN COMPLEMENT 2012- BASE IMPONIBLE

REFORMA FISCAL 2014 en cifras www.llansohuguet.es info@llansohuguet.cat Telf. 93 381 82 98 ESCALA GENERAL DEL IRPF ESCALA Y TIPOS 2011-2014 ESCALA Y TIPOS 2015-2016 GRAVAMEN COMPLEMENT 2012- BASE IMPONIBLE

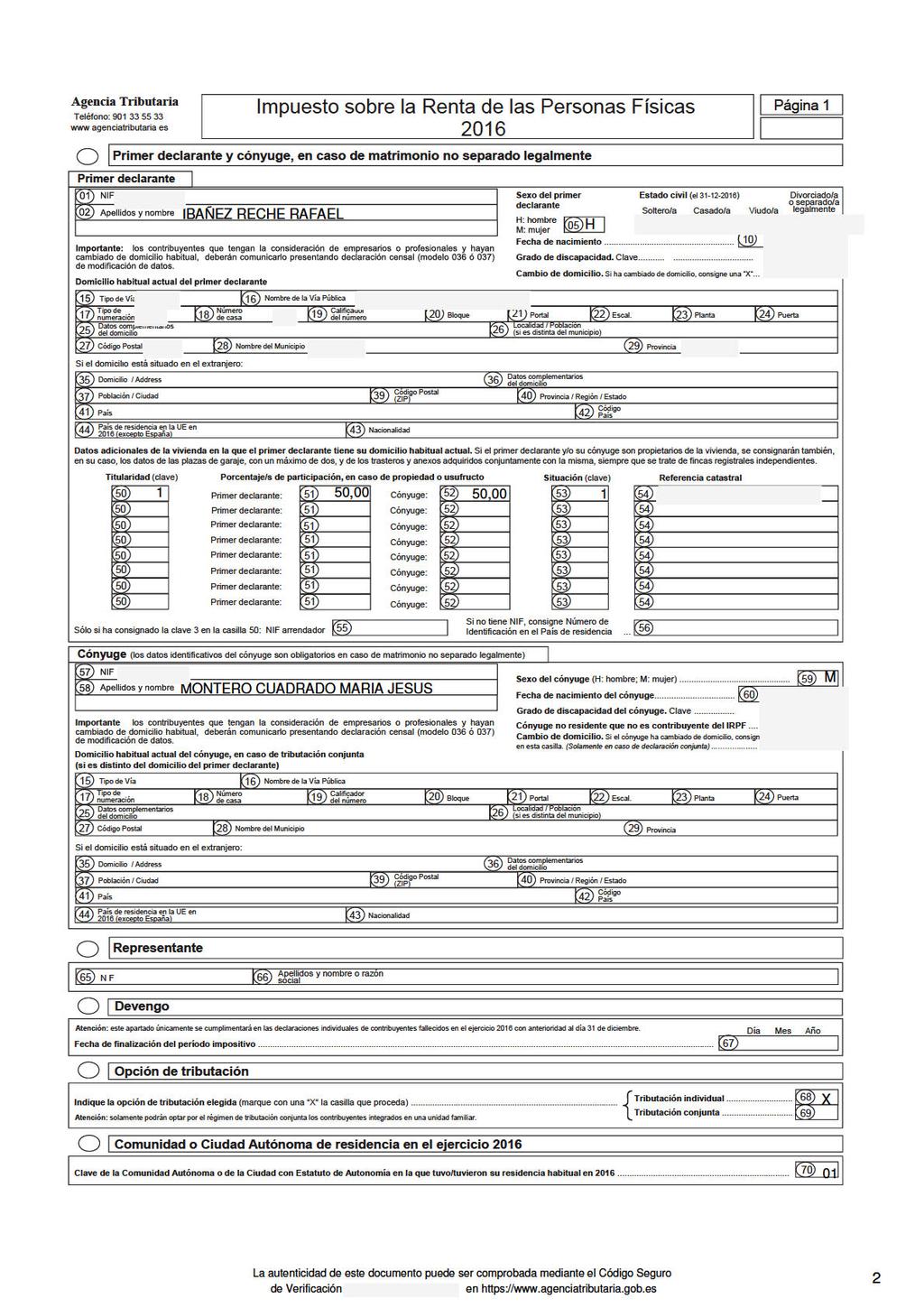

ANEXO I. Declaración. 27 Código Postal Provincia/Región/Estado (ZIP) 43 Nacionalidad 44 Residente en la UE

43 Nacionalidad 44 Residente en la UE") MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es ANEXO I Impuesto sobre la Renta de las Personas Físicas Declaración y cónyuge, en caso de matrimonio

MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es ANEXO I Impuesto sobre la Renta de las Personas Físicas Declaración y cónyuge, en caso de matrimonio

Impuesto sobre la Renta de las Personas Físicas

Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Impuesto sobre la Renta de las Personas Físicas Página 0 PADRE NO PEGAR LA ETIQUETA IDENTIFICATIVA ANAGRAMA: Nº de Referencia Teléfono

Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Impuesto sobre la Renta de las Personas Físicas Página 0 PADRE NO PEGAR LA ETIQUETA IDENTIFICATIVA ANAGRAMA: Nº de Referencia Teléfono

Impuesto sobre la Renta de las Personas Físicas

Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Impuesto sobre la Renta de las Personas Físicas Declaración Ejercicio Página 1 Modelo D -100 Espacio reservado para la etiqueta identificativa

Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Impuesto sobre la Renta de las Personas Físicas Declaración Ejercicio Página 1 Modelo D -100 Espacio reservado para la etiqueta identificativa

UNIDAD 8: QUÉ IMPUESTOS TENGO QUE PAGAR?

UNIDAD 8: QUÉ IMPUESTOS TENGO QUE PAGAR? 1. Diferentes impuestos para diversos tipos de empresa. 2. Obligaciones fiscales y calendario fiscal. 3.El Impuesto de la renta de las personas físicas: IRPF. 4.El

UNIDAD 8: QUÉ IMPUESTOS TENGO QUE PAGAR? 1. Diferentes impuestos para diversos tipos de empresa. 2. Obligaciones fiscales y calendario fiscal. 3.El Impuesto de la renta de las personas físicas: IRPF. 4.El

SEGUNDO EXAMEN PARCIAL DE LA ASIGNATURA DE HACIENDA PÚBLICA CURSO CASO PRÁCTICO

SEGUNDO EXAMEN PARCIAL DE LA ASIGNATURA DE HACIENDA PÚBLICA CURSO 2009-2010 CASO PRÁCTICO Los datos contables de la sociedad Terraza Bil-Indo, S.L. correspondientes al ejercicio 2009 son los siguientes:

SEGUNDO EXAMEN PARCIAL DE LA ASIGNATURA DE HACIENDA PÚBLICA CURSO 2009-2010 CASO PRÁCTICO Los datos contables de la sociedad Terraza Bil-Indo, S.L. correspondientes al ejercicio 2009 son los siguientes:

SISTEMA FISCAL ESPAÑOL & INTRODUCCIÓN AL IRPF. Lorenzo Gil Maciá Análisis Económico Aplicado Universidad de Alicante

SISTEMA FISCAL ESPAÑOL & INTRODUCCIÓN AL IRPF Lorenzo Gil Maciá Análisis Económico Aplicado Universidad de Alicante SUMARIO 1ª PARTE APROXIMACIÓN ECONÓMICA AL SISTEMA FISCAL ESPAÑOL 2ª PARTE INTRODUCCIÓN

SISTEMA FISCAL ESPAÑOL & INTRODUCCIÓN AL IRPF Lorenzo Gil Maciá Análisis Económico Aplicado Universidad de Alicante SUMARIO 1ª PARTE APROXIMACIÓN ECONÓMICA AL SISTEMA FISCAL ESPAÑOL 2ª PARTE INTRODUCCIÓN

PROGRAMA DE LA ASIGNATURA TRONCAL "FISCALIDAD DE LA EMPRESA Despacho nº 218.

PROGRAMA DE LA ASIGNATURA TRONCAL "FISCALIDAD DE LA EMPRESA. 20254. Despacho nº 218. ESCUELA UNIVERSITARIA DE ESTUDIOS EMPRESARIALES DE SABADELL UNIVERSIDAD AUTÓNOMA DE BARCELONA CURSO 2004-5 Prof. Dr.

PROGRAMA DE LA ASIGNATURA TRONCAL "FISCALIDAD DE LA EMPRESA. 20254. Despacho nº 218. ESCUELA UNIVERSITARIA DE ESTUDIOS EMPRESARIALES DE SABADELL UNIVERSIDAD AUTÓNOMA DE BARCELONA CURSO 2004-5 Prof. Dr.

NOVEDADES TRIBUTARIAS 2016 Enero 2016

NOVEDADES TRIBUTARIAS 2016 Enero 2016 Elena Morales Sánchez Abogado Javier Grávalos Olivella Abogado El 30 de octubre de 2015 se publicó en el Boletín Oficial del Estado la Ley 48/2015, de 29 de octubre,

NOVEDADES TRIBUTARIAS 2016 Enero 2016 Elena Morales Sánchez Abogado Javier Grávalos Olivella Abogado El 30 de octubre de 2015 se publicó en el Boletín Oficial del Estado la Ley 48/2015, de 29 de octubre,

Guía para pagar menos en la cita anual con Hacienda Publicado el , por Expansión

Guía para pagar menos en la cita anual con Hacienda Publicado el 24-04-2010, por Expansión El próximo 3 de mayo se abre el plazo para la presentación de la declaración del Impuesto sobre la Renta de las

Guía para pagar menos en la cita anual con Hacienda Publicado el 24-04-2010, por Expansión El próximo 3 de mayo se abre el plazo para la presentación de la declaración del Impuesto sobre la Renta de las

Nota de prensa. La Agencia Tributaria devolverá más de 12.600 millones de euros a 15,2 millones de contribuyentes en la campaña de Renta 08

Nota de prensa El plazo para prentar las declaracion de Renta comienza el 4 de mayo y finaliza el 30 de junio La Agencia Tributaria devolverá más de 12.600 millon de euros a 15,2 millon de contribuyent

Nota de prensa El plazo para prentar las declaracion de Renta comienza el 4 de mayo y finaliza el 30 de junio La Agencia Tributaria devolverá más de 12.600 millon de euros a 15,2 millon de contribuyent

CUARTA ENTREGA. PRINCIPALES MODIFICACIONES RELACIONADAS CON:

1 de 6 04/01/2007 18:55 PRESENTACIÓN DE BOLETÍN EXTRAORDINARIO. Finalizamos la entrega especial de Boletínes relacionados con la reforma del Impuesto sobre la Renta de las Personas Físicas, motivo de la

1 de 6 04/01/2007 18:55 PRESENTACIÓN DE BOLETÍN EXTRAORDINARIO. Finalizamos la entrega especial de Boletínes relacionados con la reforma del Impuesto sobre la Renta de las Personas Físicas, motivo de la

Página 1 de 5 Proyecto de Ley de Presupuestos Generales del Estado para el año 2010 Boletín Fiscal, Editorial CISS Proyecto de Ley de Presupuestos Generales del Estado para el año 2010 ( BOCG 1 de octubre

Página 1 de 5 Proyecto de Ley de Presupuestos Generales del Estado para el año 2010 Boletín Fiscal, Editorial CISS Proyecto de Ley de Presupuestos Generales del Estado para el año 2010 ( BOCG 1 de octubre

Nota de prensa. La Agencia Tributaria ya ha devuelto más de 166 millones de euros a contribuyentes canarios.

Nota de prensa Campaña de Renta La Agencia Tributaria ya ha devuelto más de 166 millones de euros a 247.000 contribuyentes canarios Los borradores confirmados son más de 218.000, un 42,25 por ciento más

Nota de prensa Campaña de Renta La Agencia Tributaria ya ha devuelto más de 166 millones de euros a 247.000 contribuyentes canarios Los borradores confirmados son más de 218.000, un 42,25 por ciento más

La base liquidable general será gravada a los tipos que se indican en la siguiente escala:

LEY FORAL 2/2012, POR EL QUE SE ESTABLECE CON CARÁCTER TEMPORAL UN GRAVAMEN COMPLEMENTARIO EN EL IRPF Y SE MODIFICAN DETERMINADAS RETENCIONES E INGRESOS A CUENTA Entrada en vigor: el día siguiente al de

LEY FORAL 2/2012, POR EL QUE SE ESTABLECE CON CARÁCTER TEMPORAL UN GRAVAMEN COMPLEMENTARIO EN EL IRPF Y SE MODIFICAN DETERMINADAS RETENCIONES E INGRESOS A CUENTA Entrada en vigor: el día siguiente al de

CUANTIFICACIÓN DE LA OBLIGACIÓN TRIBUTARIA PRINCIPAL

CUANTIFICACIÓN DE LA OBLIGACIÓN TRIBUTARIA PRINCIPAL Derecho fiscal de la Empresa Víctor Manuel Sánchez Blázquez Profesor Titular de Derecho financiero y tributario ULPGC Clases de tributos (cuantificación)

CUANTIFICACIÓN DE LA OBLIGACIÓN TRIBUTARIA PRINCIPAL Derecho fiscal de la Empresa Víctor Manuel Sánchez Blázquez Profesor Titular de Derecho financiero y tributario ULPGC Clases de tributos (cuantificación)

Impuesto sobre la Renta de las Personas Físicas Declaración de RENTA 2011 POR EL CAMINO DIRECTO

Impuesto sobre la Renta de las Personas Físicas Declaración de RENTA @ RENTA 2011 Quién está obligado a declarar? El Impuesto sobre la Renta de las Personas Físicas (IRPF) grava la renta obtenida por las

Impuesto sobre la Renta de las Personas Físicas Declaración de RENTA @ RENTA 2011 Quién está obligado a declarar? El Impuesto sobre la Renta de las Personas Físicas (IRPF) grava la renta obtenida por las

La Agencia Tributaria prevé declaraciones en esta Campaña de Renta, con nuevos declarantes

Nota de prensa El plazo para presentar las declaraciones de Renta y Patrimonio comienza el 2 de mayo y finaliza el 2 de julio La Agencia Tributaria prevé 17.620.000 declaraciones en esta Campaña de Renta,

Nota de prensa El plazo para presentar las declaraciones de Renta y Patrimonio comienza el 2 de mayo y finaliza el 2 de julio La Agencia Tributaria prevé 17.620.000 declaraciones en esta Campaña de Renta,

Impuesto sobre la Renta de las Personas Físicas. Ref.: ,10

Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Impuesto sobre la Renta de las Personas Físicas NO PEGAR LA ETIQUETA IDENTIFICATIVA ANAGRAMA: PER-M Teléfono 918888888 apellido PEREZ

Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Impuesto sobre la Renta de las Personas Físicas NO PEGAR LA ETIQUETA IDENTIFICATIVA ANAGRAMA: PER-M Teléfono 918888888 apellido PEREZ

PRINCIPALES NOVEDADES DE LA REFORMA FISCAL Las principales modificaciones de la Ley 35/2006 del IRPF, de forma esquemática, son las siguientes:

PRINCIPALES NOVEDADES DE LA REFORMA FISCAL 2015 Las principales modificaciones de la Ley 35/2006 del IRPF, de forma esquemática, son las siguientes: - Se modifica la tributación de las indemnizaciones

PRINCIPALES NOVEDADES DE LA REFORMA FISCAL 2015 Las principales modificaciones de la Ley 35/2006 del IRPF, de forma esquemática, son las siguientes: - Se modifica la tributación de las indemnizaciones

NOVEDADES EN LOS MODELOS DE IRPF Y PATRIMONIO

NOVEDADES EN LOS MODELOS DE IRPF Y PATRIMONIO 1 V.- DESAPARICIÓN DE LOS MODELOS 104 Y 105. Esta novedad es consecuencia de haber sido suprimido en el nuevo IRPF el procedimiento de comunicación de datos

NOVEDADES EN LOS MODELOS DE IRPF Y PATRIMONIO 1 V.- DESAPARICIÓN DE LOS MODELOS 104 Y 105. Esta novedad es consecuencia de haber sido suprimido en el nuevo IRPF el procedimiento de comunicación de datos

Anteproyecto de Norma Foral del Impuesto sobre la Renta de las Personas Físicas. Juntas Generales de Bizkaia

Anteproyecto de Norma Foral del Impuesto sobre la Renta de Juntas Generales de Bizkaia Hitos de la reforma: Reforma integral del Impuesto sobre la Renta de las Personas Físicas. Ejes de la reforma: Incrementar

Anteproyecto de Norma Foral del Impuesto sobre la Renta de Juntas Generales de Bizkaia Hitos de la reforma: Reforma integral del Impuesto sobre la Renta de las Personas Físicas. Ejes de la reforma: Incrementar

UNIDAD 10 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (9)

") UNIDAD 10 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (9) 1. LA BASE IMPONIBLE DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. 2. INTEGRACIÓN Y COMPENSACIÓN DE RENTAS. 3. LA BASE LIQUIDABLE GENERAL.

UNIDAD 10 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (9) 1. LA BASE IMPONIBLE DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. 2. INTEGRACIÓN Y COMPENSACIÓN DE RENTAS. 3. LA BASE LIQUIDABLE GENERAL.

CIERRE FISCAL 2016 GIPUZKOA. RECORDATORIO TRIBUTARIO para empresarios ANTES DE TERMINAR EL AÑO FISCAL

CIERRE FISCAL 2016 GIPUZKOA RECORDATORIO TRIBUTARIO para empresarios ANTES DE TERMINAR EL AÑO FISCAL COMAS, AUDITORES - CONSULTORES, S.L. c/ Miracruz, 4-1º Dcha. Donostia - San Sebastián comas@comasasesores.net

CIERRE FISCAL 2016 GIPUZKOA RECORDATORIO TRIBUTARIO para empresarios ANTES DE TERMINAR EL AÑO FISCAL COMAS, AUDITORES - CONSULTORES, S.L. c/ Miracruz, 4-1º Dcha. Donostia - San Sebastián comas@comasasesores.net

BORRADOR DE DECLARACIÓN PENDIENTE DE CONFIRMAR - A INGRESAR

www.agenciatributaria.es Administración de HORTA Oficina de Gestión Tributaria CL DE LES CIENCIES, 15-17 08032 BARCELONA (BARCELONA) Tel. 934207060 Delegación Especial de CATALUÑA Nº de Remesa: 00021030022

www.agenciatributaria.es Administración de HORTA Oficina de Gestión Tributaria CL DE LES CIENCIES, 15-17 08032 BARCELONA (BARCELONA) Tel. 934207060 Delegación Especial de CATALUÑA Nº de Remesa: 00021030022

Impuesto de transmisiones patrimoniales (itp) de la compra (segunda mano)

de la compra (segunda mano)") Impuesto de transmisiones patrimoniales () Tipo reducido Álava 4 % Andalucía 8 % - 10 % Aragón 7 % 2,5%, las siguientes transmisiones: -viviendas cuya superficie construida no sea superior a 120 m2 --

Impuesto de transmisiones patrimoniales () Tipo reducido Álava 4 % Andalucía 8 % - 10 % Aragón 7 % 2,5%, las siguientes transmisiones: -viviendas cuya superficie construida no sea superior a 120 m2 --

ESTADÍSTICAS ECONÓMICAS ESTADÍSTICA DE LOS DECLARANTES DEL IRPF METODOLOGÍA

ESTADÍSTICAS ECONÓMICAS ESTADÍSTICA DE LOS DECLARANTES DEL IRPF METODOLOGÍA ESTADÍSTICAS ECONÓMICAS v. 1.0 Elaboración y edición: Instituto Canario de Estadística Luis Doreste Silva, 101 - Planta 7 35004

ESTADÍSTICAS ECONÓMICAS ESTADÍSTICA DE LOS DECLARANTES DEL IRPF METODOLOGÍA ESTADÍSTICAS ECONÓMICAS v. 1.0 Elaboración y edición: Instituto Canario de Estadística Luis Doreste Silva, 101 - Planta 7 35004

Experto en Administración Fiscal (IRPF, IVA e Impuesto sobre Sociedades)

") Experto en Administración Fiscal (IRPF, IVA e Impuesto sobre Sociedades) TITULACIÓN DE FORMACIÓN CONTINUA BONIFICADA EXPEDIDA POR EL INSTITUTO EUROPEO DE ESTUDIOS EMPRESARIALES Experto en Administración

Experto en Administración Fiscal (IRPF, IVA e Impuesto sobre Sociedades) TITULACIÓN DE FORMACIÓN CONTINUA BONIFICADA EXPEDIDA POR EL INSTITUTO EUROPEO DE ESTUDIOS EMPRESARIALES Experto en Administración

TEMA 8. BASE IMPONIBLE Y BASE LIQUIDABLE

TEMA 8. BASE IMPONIBLE Y BASE LIQUIDABLE CONCEPTO EPÍGRAFE NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS RENTA GENERAL Y RENTA DEL AHORRO INTEGRACIÓN Y COMPENSACIÓN DE RENTAS EN LA BASE IMPONIBLE BASE LIQUIDABLE

TEMA 8. BASE IMPONIBLE Y BASE LIQUIDABLE CONCEPTO EPÍGRAFE NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS RENTA GENERAL Y RENTA DEL AHORRO INTEGRACIÓN Y COMPENSACIÓN DE RENTAS EN LA BASE IMPONIBLE BASE LIQUIDABLE

Impuesto sobre la Renta de las Personas Físicas

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es ANEXO I Impuesto sobre la Renta de las Personas Físicas Declaración y cónyuge, en caso

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es ANEXO I Impuesto sobre la Renta de las Personas Físicas Declaración y cónyuge, en caso

REFORMA FISCAL (II) IMPUESTO SOBRE LA RENTA DE NO RESIDENTES

IMPUESTO SOBRE LA RENTA DE NO RESIDENTES") REFORMA FISCAL (II) IMPUESTO SOBRE LA RENTA DE NO RESIDENTES Novedades introducidas en el IRNR Gros & Monserrat Área Fiscal Diciembre 2014 Gros Monserrat, S.L. Contenido 1 EXENCIONES... 3 2 BASE IMPONIBLE...

REFORMA FISCAL (II) IMPUESTO SOBRE LA RENTA DE NO RESIDENTES Novedades introducidas en el IRNR Gros & Monserrat Área Fiscal Diciembre 2014 Gros Monserrat, S.L. Contenido 1 EXENCIONES... 3 2 BASE IMPONIBLE...

Régimen fiscal de las donaciones de particulares y empresas a fundaciones

19 de junio de 2014 Régimen fiscal de las donaciones de particulares y empresas a fundaciones El 30 de junio finaliza el plazo de presentación de la declaración de la renta, en la que los contribuyentes

19 de junio de 2014 Régimen fiscal de las donaciones de particulares y empresas a fundaciones El 30 de junio finaliza el plazo de presentación de la declaración de la renta, en la que los contribuyentes

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO Anexo informativo al punto [4º] del orden del día relativo al tratamiento fiscal de la

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO Anexo informativo al punto [4º] del orden del día relativo al tratamiento fiscal de la

Requisitos de carácter económico

Requisitos de carácter económico Determinación de la renta computable. 1. A los efectos de poder recibir beca o ayuda al estudio, se aplicarán los umbrales de renta y patrimonio familiares que se fijan

Requisitos de carácter económico Determinación de la renta computable. 1. A los efectos de poder recibir beca o ayuda al estudio, se aplicarán los umbrales de renta y patrimonio familiares que se fijan

Impuesto sobre el Valor Añadido

ANEXO I MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Impuesto sobre el Valor Añadido Grupo de entidades. individual. Autoliquidación

ANEXO I MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Impuesto sobre el Valor Añadido Grupo de entidades. individual. Autoliquidación

1.- Impuesto sobre la Renta de las Personas Físicas (IRPF).

.") Comunicación 1/2012 Enero 2012 Área Fiscal Muy Sres. nuestros: En fecha 31 de diciembre fue publicado en el BOE el Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria,

Comunicación 1/2012 Enero 2012 Área Fiscal Muy Sres. nuestros: En fecha 31 de diciembre fue publicado en el BOE el Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria,

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS. Prof. Álvaro Salas Suárez

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS Prof. Álvaro Salas Suárez Clases de Renta Art. 44 a 46 LIRPF Renta General.-Rendimientos del trabajo..-rendimientos del capital inmobiliario..-rendimientos

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS Prof. Álvaro Salas Suárez Clases de Renta Art. 44 a 46 LIRPF Renta General.-Rendimientos del trabajo..-rendimientos del capital inmobiliario..-rendimientos

FISCALIDAD JOSÉ MARÍA LEIS

FISCALIDAD JOSÉ MARÍA LEIS OBJETIVOS El objetivo de la asignatura es el conocimiento de los aspectos fundamentales de la Fiscalidad Corporativa, con especial énfasis en el Impuesto sobre Sociedades y el

FISCALIDAD JOSÉ MARÍA LEIS OBJETIVOS El objetivo de la asignatura es el conocimiento de los aspectos fundamentales de la Fiscalidad Corporativa, con especial énfasis en el Impuesto sobre Sociedades y el

PROGRAMA DE LA ASIGNATURA TRONCAL "FISCALIDAD DE LA EMPRESA Despacho nº 218.

PROGRAMA DE LA ASIGNATURA TRONCAL "FISCALIDAD DE LA EMPRESA. 20254. Despacho nº 218. ESCUELA UNIVERSITARIA DE ESTUDIOS EMPRESARIALES DE SABADELL UNIVERSIDAD AUTÓNOMA DE BARCELONA CURSO 2003-4 Prof. Dr.

PROGRAMA DE LA ASIGNATURA TRONCAL "FISCALIDAD DE LA EMPRESA. 20254. Despacho nº 218. ESCUELA UNIVERSITARIA DE ESTUDIOS EMPRESARIALES DE SABADELL UNIVERSIDAD AUTÓNOMA DE BARCELONA CURSO 2003-4 Prof. Dr.

Impuesto sobre la Renta de las Personas Físicas. Manifiesto/manifestamos que son ciertos los datos consignados en la presente declaración.

Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Primer Impuesto sobre la Renta de las Personas Físicas 2010 NO PEGAR LA ETIQUETA IDENTIFICATIVA Teléfono Primer apellido PADRE 2010 Página

Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Primer Impuesto sobre la Renta de las Personas Físicas 2010 NO PEGAR LA ETIQUETA IDENTIFICATIVA Teléfono Primer apellido PADRE 2010 Página

MEDIDAS URGENTES PARA REDUCIR LA CARGA TRIBUTARIA SOPORTADA EN EL IRPF

EDIFICIO SANT ANTONI Vía Sindicato 67, 3º1ª 07002 Palma de Mallorca T. 971 214 616 F. 971 425 490 www.fis3.es MEDIDAS URGENTES PARA REDUCIR LA CARGA TRIBUTARIA SOPORTADA EN EL IRPF 1. MODIFICACIÓN DE LOS

EDIFICIO SANT ANTONI Vía Sindicato 67, 3º1ª 07002 Palma de Mallorca T. 971 214 616 F. 971 425 490 www.fis3.es MEDIDAS URGENTES PARA REDUCIR LA CARGA TRIBUTARIA SOPORTADA EN EL IRPF 1. MODIFICACIÓN DE LOS

LE RECORDAMOS LOS NUEVOS TIPOS DE RETENCIÓN A PARTIR DEL 1 DE ENERO DE 2016

LE RECORDAMOS LOS NUEVOS TIPOS DE RETENCIÓN A PARTIR DEL 1 DE ENERO DE 2016 A partir del 1 de enero de 2016, se establece en el 19% el porcentaje de sobre los rendimientos del capital mobiliario (intereses,

LE RECORDAMOS LOS NUEVOS TIPOS DE RETENCIÓN A PARTIR DEL 1 DE ENERO DE 2016 A partir del 1 de enero de 2016, se establece en el 19% el porcentaje de sobre los rendimientos del capital mobiliario (intereses,

PROBLEMAS PRACTICOS DEL I.R.P.F. EJERCICIO 2010

PROBLEMAS PRACTICOS DEL I.R.P.F. EJERCICIO 2010 Ana Isabel González González Universidad de Oviedo UNIDAD FAMILIAR DOS MODELOS: FAMILIA COMPUESTA POR LOS CÓNYUGES NO SEPARADOS LEGALMENTE Y, SI LOS HUBIERA,

PROBLEMAS PRACTICOS DEL I.R.P.F. EJERCICIO 2010 Ana Isabel González González Universidad de Oviedo UNIDAD FAMILIAR DOS MODELOS: FAMILIA COMPUESTA POR LOS CÓNYUGES NO SEPARADOS LEGALMENTE Y, SI LOS HUBIERA,

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS 2014

15/04/2015 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS 2014 PLAZO El plazo para la presentación de la declaración de Renta de 2014, cualquiera que sea el resultado de la misma será, con carácter general,

15/04/2015 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS 2014 PLAZO El plazo para la presentación de la declaración de Renta de 2014, cualquiera que sea el resultado de la misma será, con carácter general,

Duración 40 horas Dirigido a personas que deseen adquirir una formación práctica sobre este impuesto específico.

IRPF Duración 40 horas Dirigido a personas que deseen adquirir una formación práctica sobre este impuesto específico. Objetivos Con el programa que se presenta en este curso se logrará, sin duda, adquirir

IRPF Duración 40 horas Dirigido a personas que deseen adquirir una formación práctica sobre este impuesto específico. Objetivos Con el programa que se presenta en este curso se logrará, sin duda, adquirir

NOVEDADES EN IRPF. Javier Mora Pérez

NOVEDADES EN IRPF Esquema y fines Etí Estímulo actividad id d económica Exención prestación por desempleo pago único Reducción rendimiento neto 2 años Favorecer business angels Deducción por inversión

NOVEDADES EN IRPF Esquema y fines Etí Estímulo actividad id d económica Exención prestación por desempleo pago único Reducción rendimiento neto 2 años Favorecer business angels Deducción por inversión

FEBRERO 2016 L M X J V S D

FEBRERO 2016 L M X J V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 HASTA EL 1 DE FEBRERO RENTA Pagos fraccionados Renta Cuarto trimestre 2015. o Estimación directa:

FEBRERO 2016 L M X J V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 HASTA EL 1 DE FEBRERO RENTA Pagos fraccionados Renta Cuarto trimestre 2015. o Estimación directa:

Programa Oficial de Oposiciones al Título de Notarías. Primer Ejercicio. Legislación Fiscal

Colección: Programa Oficial de Oposiciones al Título de Notarías. Primer Ejercicio. Legislación Fiscal Títol: El Impuesto sobre la Renta de las Personas Físicas, Tema 4. Autor: Matèria: Eva Andrés Aucejo

Colección: Programa Oficial de Oposiciones al Título de Notarías. Primer Ejercicio. Legislación Fiscal Títol: El Impuesto sobre la Renta de las Personas Físicas, Tema 4. Autor: Matèria: Eva Andrés Aucejo

2ª Circular fiscal Enero 2014

www.agmabogados.com 2ª Circular fiscal Enero 2014 Circular fiscal sobre Ley 22/2013, de 23 de diciembre, de Presupuestos Generales del Estado para el 2014 En la presente circular exponemos las normas tributarias

www.agmabogados.com 2ª Circular fiscal Enero 2014 Circular fiscal sobre Ley 22/2013, de 23 de diciembre, de Presupuestos Generales del Estado para el 2014 En la presente circular exponemos las normas tributarias

Sumario. Normativa. 1. Introducción al impuesto. Generalidades. 2. El Impuesto de Sucesiones (I): elementos de identificación 20/4/09

: elementos de identificación 20/4/09") El Impuesto sobre Sucesiones y Donaciones Ismael Jiménez Compaired Sumario 1. Introducción al impuesto 2. El Impuesto de Sucesiones (I): elementos de identificación 3. El Impuesto de Sucesiones (II): elementos

El Impuesto sobre Sucesiones y Donaciones Ismael Jiménez Compaired Sumario 1. Introducción al impuesto 2. El Impuesto de Sucesiones (I): elementos de identificación 3. El Impuesto de Sucesiones (II): elementos

Impuesto sobre el Patrimonio

Agencia Tributaria Teléfono: 90 33 55 33 www.agenciatributaria.es ANEXO V Impuesto sobre el Patrimonio Declaración Ejercicio Página Modelo D -74 Datos de identificación del sujeto : Número de identificación

Agencia Tributaria Teléfono: 90 33 55 33 www.agenciatributaria.es ANEXO V Impuesto sobre el Patrimonio Declaración Ejercicio Página Modelo D -74 Datos de identificación del sujeto : Número de identificación

Declaración ordinaria

Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Impuesto sobre la Renta de las Personas Físicas Declaración ordinaria Ejercicio Página 1 Modelo D -100 Espacio reservado para la etiqueta

Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Impuesto sobre la Renta de las Personas Físicas Declaración ordinaria Ejercicio Página 1 Modelo D -100 Espacio reservado para la etiqueta

GUÍA DOCENTE Gestión Tributaria de Empresas Turísticas

GUÍA DOCENTE 2016-2017 Gestión Tributaria de Empresas Turísticas 1. Denominación de la asignatura: Gestión Tributaria de Empresas Turísticas Titulación Graduado o Graduada en Turismo Código 6776 2. Materia

GUÍA DOCENTE 2016-2017 Gestión Tributaria de Empresas Turísticas 1. Denominación de la asignatura: Gestión Tributaria de Empresas Turísticas Titulación Graduado o Graduada en Turismo Código 6776 2. Materia

CAMPAÑA DE RENTA IRPF 2009

CAMPAÑA DE RENTA IRPF 2009 Departamento de Gestión Tributaria Abril 2010 1 PREVISIONES Departamento de Gestión Tributaria 2 RENTA 2009 PREVISION Número de declaraciones Conceptos 2008 (31/12/09) 2009 Previsión

CAMPAÑA DE RENTA IRPF 2009 Departamento de Gestión Tributaria Abril 2010 1 PREVISIONES Departamento de Gestión Tributaria 2 RENTA 2009 PREVISION Número de declaraciones Conceptos 2008 (31/12/09) 2009 Previsión

Fiscalidad. Fiscalidad. Nivel Medio. Resumen Instituto Europeo de Posgrado

Fiscalidad Fiscalidad. Nivel Medio. Resumen 2014 Instituto Europeo de Posgrado Contenido 1 Introducción y Conceptos Generales 5 1.1 Qué es el IRPF?... 5 1.2 Quiénes son los Contribuyentes?... 5 1.2.1 La

Fiscalidad Fiscalidad. Nivel Medio. Resumen 2014 Instituto Europeo de Posgrado Contenido 1 Introducción y Conceptos Generales 5 1.1 Qué es el IRPF?... 5 1.2 Quiénes son los Contribuyentes?... 5 1.2.1 La

AGECIA TRIBUTARIA TECICOS AUXILIARES DE IFORMATICA DE LA ADMIISTRACIO DEL ESTADO

AGECIA TRIBUTARIA TRIBUAL CALIFICADOR DE LAS PRUEBAS SELECTIVAS PARA LA OBTECIO ESPECIALIDAD DE ADMIISTRACIO TRIBUTARIA. RES. 11.03.13. (B.O.E. 21.03.13). TECICOS AUXILIARES DE IFORMATICA DE LA ADMIISTRACIO

AGECIA TRIBUTARIA TRIBUAL CALIFICADOR DE LAS PRUEBAS SELECTIVAS PARA LA OBTECIO ESPECIALIDAD DE ADMIISTRACIO TRIBUTARIA. RES. 11.03.13. (B.O.E. 21.03.13). TECICOS AUXILIARES DE IFORMATICA DE LA ADMIISTRACIO

RESUMEN REFORMA FISCAL: IRPF

RESUMEN REFORMA FISCAL: IRPF 1. Exenciones: Indemnizaciones por despido: La exención se aplica como con la norma vigente, pero se limita el importe exento a 180.000 euros (efectos jurídicos desde el 1

RESUMEN REFORMA FISCAL: IRPF 1. Exenciones: Indemnizaciones por despido: La exención se aplica como con la norma vigente, pero se limita el importe exento a 180.000 euros (efectos jurídicos desde el 1

MINISTERIO DE HACIENDA SEGUNDA REFORMA DEL IRPF

SEGUNDA REFORMA L IRPF Segunda Reforma del IRPF-2002 Nueva Reforma Estructural que baja el IRPF a todos los contribuyentes, posible gracias al Equilibrio Presupuestario. 8Reducción media del 11,1%. 8Ahorro

SEGUNDA REFORMA L IRPF Segunda Reforma del IRPF-2002 Nueva Reforma Estructural que baja el IRPF a todos los contribuyentes, posible gracias al Equilibrio Presupuestario. 8Reducción media del 11,1%. 8Ahorro

Los depósitos bancarios

Depósitos bancarios 2012 Guías 12 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos bancarios 2012 Guías 12 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Impuesto sobre la Renta de las Personas Físicas

ANEXO II MINISTERIO Declaración 2016 Documento de ingreso o devolución 100 Resumen de la declaración (2) Base liquidable general sometida a gravamen 450 455 520 Cuota líquida estatal 521 Base liquidable

ANEXO II MINISTERIO Declaración 2016 Documento de ingreso o devolución 100 Resumen de la declaración (2) Base liquidable general sometida a gravamen 450 455 520 Cuota líquida estatal 521 Base liquidable

Cualquier contribuyente está obligado a declarar el IRPF?

Cualquier contribuyente está obligado a declarar el IRPF? En términos generales, no están obligados a declarar los contribuyentes con rentas exclusivamente procedentes del trabajo hasta un importe de 22.000

Cualquier contribuyente está obligado a declarar el IRPF? En términos generales, no están obligados a declarar los contribuyentes con rentas exclusivamente procedentes del trabajo hasta un importe de 22.000

- Nuevo IRPF de Bizkaia -

07 NORMA FORAL DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS - Nuevo IRPF de Bizkaia - 21 de Noviembre de 2006 LOS TRES PRINCIPIOS BASICOS DEL NUEVO IMPUESTO : Los contribuyentes de Bizkaia pagarán

07 NORMA FORAL DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS - Nuevo IRPF de Bizkaia - 21 de Noviembre de 2006 LOS TRES PRINCIPIOS BASICOS DEL NUEVO IMPUESTO : Los contribuyentes de Bizkaia pagarán

ESQUEMA PARA CALCULAR EL TIPO DE RETENCIÓN AÑO 2006

ESQUEMA PARA CALCULAR EL TIPO DE RETENCIÓN AÑO 2006 I. Cálculo de la base de retención [1] RETRIBUCIONES TOTALES ANUALES. IMPORTE ÍNTEGRO. Fijas y variables, dinerarias y en especie. Excepto: Contribuciones

ESQUEMA PARA CALCULAR EL TIPO DE RETENCIÓN AÑO 2006 I. Cálculo de la base de retención [1] RETRIBUCIONES TOTALES ANUALES. IMPORTE ÍNTEGRO. Fijas y variables, dinerarias y en especie. Excepto: Contribuciones

Experto en Administración Fiscal (IRPF, IVA e Impuesto sobre Sociedades)

") Experto en Administración Fiscal (IRPF, IVA e Impuesto sobre Sociedades) titulación de formación continua bonificada expedida por el instituto europeo de estudios empresariales Experto en Administración

Experto en Administración Fiscal (IRPF, IVA e Impuesto sobre Sociedades) titulación de formación continua bonificada expedida por el instituto europeo de estudios empresariales Experto en Administración

Nota de prensa. La Agencia Tributaria ha devuelto ya millones de euros a 4,5 millones de contribuyentes. Campaña de Renta 08

Nota de prensa Campaña de Renta 08 La Agencia Tributaria ha devuelto ya 3.326 millones de euros a 4,5 millones de contribuyentes Las devoluciones se han agilizado respecto al mismo periodo del año pasado:

Nota de prensa Campaña de Renta 08 La Agencia Tributaria ha devuelto ya 3.326 millones de euros a 4,5 millones de contribuyentes Las devoluciones se han agilizado respecto al mismo periodo del año pasado:

GESTIÓN Y PLANIFICACIÓN FARMACÉUTICA

UNIVERSIDAD DE SEVILLA FACULTAD DE FARMACIA DPTO. DE FARMACIA Y TECNOLOGÍA FARMACÉUTICA GESTIÓN Y PLANIFICACIÓN FARMACÉUTICA GUÍA PRÁCTICA IRPF EJERCICIO 2009 EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS

UNIVERSIDAD DE SEVILLA FACULTAD DE FARMACIA DPTO. DE FARMACIA Y TECNOLOGÍA FARMACÉUTICA GESTIÓN Y PLANIFICACIÓN FARMACÉUTICA GUÍA PRÁCTICA IRPF EJERCICIO 2009 EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS

Los depósitos bancarios

Depósitos Bancarios 2014 Guías 14 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos Bancarios 2014 Guías 14 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

DERECHO FINANCIERO Y TRIBUTARIO II DR. JOSÉ MARÍA TOVILLAS CURSO TEMA 2: IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (I) 4ª PARTE

4ª PARTE") DERECHO FINANCIERO Y TRIBUTARIO II DR. JOSÉ MARÍA TOVILLAS CURSO 2010-2011 TEMA 2: IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (I) 4ª PARTE 1 INTEGRACIÓN Y COMPENSACIÓN DE RENTAS Una de las principales

DERECHO FINANCIERO Y TRIBUTARIO II DR. JOSÉ MARÍA TOVILLAS CURSO 2010-2011 TEMA 2: IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (I) 4ª PARTE 1 INTEGRACIÓN Y COMPENSACIÓN DE RENTAS Una de las principales

Impuesto Renta. Información de tu interés. adelante.

Impuesto Renta Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos de Renta

Impuesto Renta Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos de Renta