FORO DE ACTUALIZACIÓN TRIBUTARIA PARA EL AGRO Lidotel Sambil. Barquisimeto Sábado 18 de Abril 2015

|

|

|

- Sebastián Domínguez Soler

- hace 6 años

- Vistas:

Transcripción

1 FORO DE ACTUALIZACIÓN TRIBUTARIA PARA EL AGRO Lidotel Sambil. Barquisimeto Sábado 18 de Abril 2015

2 Contenido: ASPECTOS MAS RESALTANTES EN REFORMA LEY DE IMPUESTO AL VALOR AGREGADO IVA, APROBADA VÍA LEY HABILITANTE (DECRETO CON RANGO Y FUERZA DE LEY)

3 Entrada en Vigencia de la Reforma (Art. 70) 01 de Diciembre de 2014

4 Reformado Art. 16 De la no sujeción Qué significa esto? No sujetos son entidades que ni cobran IVA ni tienen ningún tipo de deber formal con respecto al IVA, es decir, como si ese tributo no existiera para ellos

5 Reformado Art. 16 De la no sujeción Eliminado beneficio de NO SUJECIÓN a las cooperativas, por tanto aquellas que realicen operaciones gravadas, deberán facturar IVA. Entonces. Toda cooperativa será ahora contribuyente ordinario?

6 Artículos 17, 18 y 19 Bienes y servicios Exentos No sufrió modificación

7 Reforma LEY IVA LEY DEROGADA Alícuota General Tarifa móvil en un rango comprendido en 8% y 16,5% Cambios en tarifa se pueden efectuar en Ley de Presupuesto (poder legislativo) Una sola tarifa general para todos los bienes y servicios NUEVA LEY Alícuota General Tarifa móvil en un rango comprendido en 8% y 16,5% Cambios en tarifa quedan en manos del Presidente Posibilidad de crear distintas tarifas para determinados bienes y servicios

8 Reforma LEY IVA LEY DEROGADA Alícuota Exportación 0% Alícuota adicional para bienes suntuarios: 10% adicional Sin posibilidad modificación NUEVA LEY Alícuota Exportación 0% Alícuota adicional para bienes suntuarios: Rango entre un 15% y un 20% adicional Posibilidad modificación por parte del Presidente Aprobado 15% en este momento

9 Reforma LEY IVA LEY DEROGADA Ejemplo aplicación Alícuota adicional para bienes suntuarios: NUEVA LEY Ejemplo aplicación Alícuota adicional para bienes suntuarios: Precio ,00 IVA general 1.200,00 IVA adicional 1.000,00 Total ,00 Precio ,00 IVA general 1.200,00 IVA adicional 1.500,00 Total ,00

10 Reforma LEY IVA LEY DEROGADA Alícuota reducida NUEVA LEY Alícuota reducida Tarifa del 8% Tarifa del 8% Posibilidad de cambio por parte del Presidente Bienes incluidos en esa lista quedó igual

11 Artículo 33 Este artículo tiene ahora una redacción bastante compleja y completa, así que en este punto nos tomaremos con calma el asunto

12 Artículo 33 Primero ubiquémonos en contexto, de qué trata? Regula las actividades que generan crédito fiscal, es decir, el IVA de qué gastos puede ser descontado en la declaración de IVA

13 Condiciones para aprovechar crédito fiscal (CF) 1. Provengan de costos, gastos propios de la actividad 2. Monto no supere el legal (sigue ejemplo) 3. Amparados en documentos que cumplan todos los requisitos

14 Condiciones para aprovechar crédito fiscal (CF) Ejemplo numeral 2 (factura errada) Costo del bien 100,00 IVA 14,00 Total Factura 114,00 EL IVA correcto aprovechable es 12,00

15 Plazo máximo aprovechamiento CF, 12 meses después emitida factura No podrá ser aprovechado como CF, IVA soportado en recepción de servicios de comidas, bebidas, espectáculos públicos

16 Otro cambio importante: cuando se adquieren bienes, hasta ahora se aprovechó siempre el IVA pagado como un crédito fiscal, ahora existe un condicionado, y no podrá existir este aprovechamiento en caso de:

17 1. Bienes usados de manera alterna en la generación de renta y en actividades privadas. 2. Bienes no registrados Contabilidad 3. Bienes usados para satisfacer necesidades personales, de familiares y de trabajadores

18 Reforma del Artículo 57, el cual establece las directrices generales en materia de facturación. El SENIAT vía Providencia Administrativa emite las normas específicas (Ejemplo la Providencia 0071 vigente)

19 las disposiciones que dicte el SENIAT deberán establecer la OBLIGATORIEDAD de la facturación electrónica

20 De igual manera, se elimina la forma simplificada de emisión de factura para los Exportadores Ellos deben indicar los mismos datos que los contribuyentes que vendan en el mercado interno

21 Bienes suntuarios (Art. 61) Vehículos importados precio dólares Vehículos con precio de fábrica, precio unidades tributarias (U.T.)

22 Bienes suntuarios (Art. 61) Motos importadas precio dólares Motos con precio de fábrica, precio U.T.

23 Bienes suntuarios (Art. 61) Aeronaves civiles y de uso particular Buques recreativos y deportivos Máquinas de juegos de envite o azar

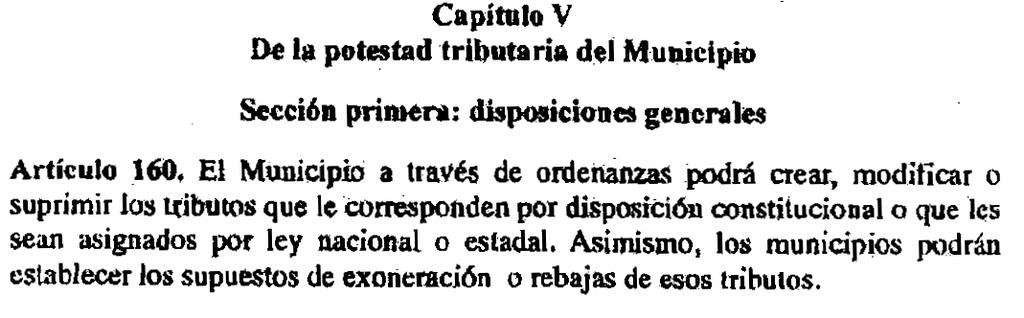

24 Bienes suntuarios (Art. 61) Joyas y relojes precio mayor a U.T. (eliminada la obligación de contener piedras preciosas para activar esta categoría) Armas, accesorios, proyectiles

25 Bienes suntuarios (Art. 61) Accesorios para vehículos con precio U.T. Obras de arte y antigüedades con precio U.T. Prendas de vestir con cuero o pieles naturales, precio U.T.

26 Bienes suntuarios (Art. 61) Animales fines recreativos y deportivos Caviar y sus sucedáneos

27 Bienes suntuarios (Art. 61), se incluyen los servicios: Membresía restaurantes, centros nocturnos, bares de acceso restringido Arrendamiento buques-aeronaves civiles Los prestados por cuenta de terceros, a través mensajes de texto

28 Impuestos sobre las actividades económicas Fundamentos Constitucionales

29 Impuesto sobre actividades económicas Artículo 138. Toda autoridad usurpada es ineficaz y sus actos son nulos. Artículo 139. El ejercicio del Poder Público acarrea responsabilidad individual por abuso o desviación de poder o por violación de esta Constitución o de la ley.

30 ISAE Artículo 140. El Estado responderá patrimonialmente por los daños que sufran los o las particulares en cualquiera de sus bienes y derechos, siempre que la lesión sea imputable al funcionamiento de la administración pública

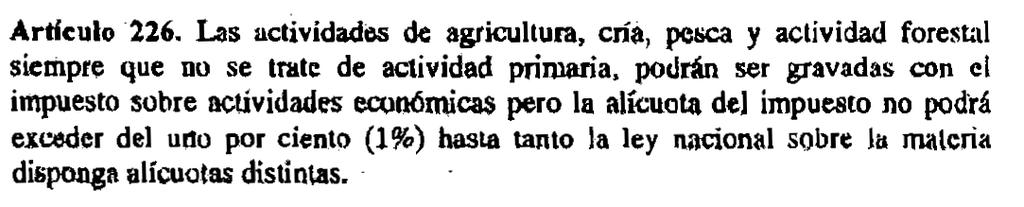

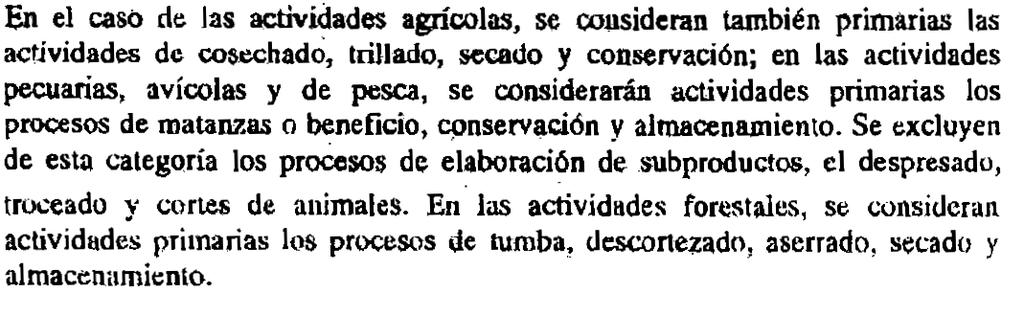

31 ISAE Artículo 183. ( ) Los Estados y Municipios sólo podrán gravar la agricultura, la cría, la pesca y la actividad forestal en la oportunidad, forma y medida que lo permita la ley nacional.

32 ISAE Ley Orgánica del Poder Público Municipal

33 ISAE

34 ISAE

35 ISAE

36 ISAE

37 ISAE Voracidad fiscal Caso Municipio San Cristóbal, Estado Táchira

38 ISAE qué hacer? 1. Accionar actos de efectos particulares 2. Actos de efectos generales 3. Asociaciones empresariales, contraloría social

39 Muchas gracias

REFORMA DE LA LEY DEL IVA

REFORMA DE LA LEY DEL IVA (Gaceta oficial 6.152 del 18-11-) extraordinario Lcdo. Carlos Alvarado Nueva faculta al ejecutivo nacional para la fijación de la alícuota. Las sociedades cooperativas están sujetas.

REFORMA DE LA LEY DEL IVA (Gaceta oficial 6.152 del 18-11-) extraordinario Lcdo. Carlos Alvarado Nueva faculta al ejecutivo nacional para la fijación de la alícuota. Las sociedades cooperativas están sujetas.

ECRETO CON RANGO, VALOR Y FUERZA DE LEY DE REFORMA DE LA LEY QUE ESTABLECE EL IMPUESTO AL VALOR AGREGADO

DECRETO Nº 1.436, GACETA OFICIAL Nº 6.152 DEL 18/11/2014 ECRETO CON RANGO, VALOR Y FUERZA DE LEY DE REFORMA DE LA LEY QUE ESTABLECE EL IMPUESTO AL VALOR AGREGADO (Esp.) Ana Beatriz Méndez 1.- En cuanto

DECRETO Nº 1.436, GACETA OFICIAL Nº 6.152 DEL 18/11/2014 ECRETO CON RANGO, VALOR Y FUERZA DE LEY DE REFORMA DE LA LEY QUE ESTABLECE EL IMPUESTO AL VALOR AGREGADO (Esp.) Ana Beatriz Méndez 1.- En cuanto

IMPUESTO AL VALOR AGREGADO (IVA)

") IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

Procedimiento para elaborar Declaración de ISLR

Ramirez y Asociados Colegio de Contadores Públicos Del Estado Bolívar Instituto de Desarrollo Profesional Luis Lizardi Mc Callums Procedimiento para elaborar Declaración de ISLR Ponente: Presidente CCPEB

Ramirez y Asociados Colegio de Contadores Públicos Del Estado Bolívar Instituto de Desarrollo Profesional Luis Lizardi Mc Callums Procedimiento para elaborar Declaración de ISLR Ponente: Presidente CCPEB

Centro de Estudios Fiscales IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

IMPUESTO A LAS GRANDES TRANSACCIONES Gaceta Oficial de la República Bolivariana de Venezuela N 6.210 de fecha 30/12/2015 Decreto N 2.169, mediante el cual se dicta el Decreto con Rango, Valor y Fuerza

IMPUESTO A LAS GRANDES TRANSACCIONES Gaceta Oficial de la República Bolivariana de Venezuela N 6.210 de fecha 30/12/2015 Decreto N 2.169, mediante el cual se dicta el Decreto con Rango, Valor y Fuerza

Centro de Estudios Fiscales ACTUALIZACIÓN TRIBUTARIA

ACTUALIZACIÓN TRIBUTARIA 2015 IMPUESTO AL VALOR AGREGADO Decreto con rango, Valor y Fuerza de Ley que establece el Impuesto al Valor Agregado Gaceta Oficial Nº 6.152 Extraordinario 18 de noviembre de 2014

ACTUALIZACIÓN TRIBUTARIA 2015 IMPUESTO AL VALOR AGREGADO Decreto con rango, Valor y Fuerza de Ley que establece el Impuesto al Valor Agregado Gaceta Oficial Nº 6.152 Extraordinario 18 de noviembre de 2014

SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN

Subdirección de Gestión de Asistencia al Cliente. SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN 01/02/2016 QUE FÁCIL OBTENER AUTORIZACIÓN DE NUMERACIÓN DE FACTURACIÓN NUMERACIÓN DE FACTURACIÓN Ingreso

Subdirección de Gestión de Asistencia al Cliente. SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN 01/02/2016 QUE FÁCIL OBTENER AUTORIZACIÓN DE NUMERACIÓN DE FACTURACIÓN NUMERACIÓN DE FACTURACIÓN Ingreso

S I N T E S I S T R I B U T A R I A (Junio, 09) No.52

No.52") S I N T E S I S T R I B U T A R I A (Junio, 09) No.52 Los hombres aprenden mientras enseñan Homines Dum Docent Discunt CRITERIO SOBRE EL REGISTRO DE LAS OPERACIONES NO SUJETAS EN LOS LIBROS ESPECIALES

S I N T E S I S T R I B U T A R I A (Junio, 09) No.52 Los hombres aprenden mientras enseñan Homines Dum Docent Discunt CRITERIO SOBRE EL REGISTRO DE LAS OPERACIONES NO SUJETAS EN LOS LIBROS ESPECIALES

Impuesto al Valor Agregado (IVA)

") Colegio de Contadores Públicos de Nicaragua Impuesto al Valor Agregado (IVA) Socio Director Asesoría Tributaria S.A. (ATRISA) www.atrisanic.com info@atrisanic.com 26 Octubre 2016 Managua, Nicaragua www.atrisanic.com

Colegio de Contadores Públicos de Nicaragua Impuesto al Valor Agregado (IVA) Socio Director Asesoría Tributaria S.A. (ATRISA) www.atrisanic.com info@atrisanic.com 26 Octubre 2016 Managua, Nicaragua www.atrisanic.com

Gaceta Oficial No de fecha 8 de noviembre de 2016

Providencia N SNAT/2016/0098, mediante la cual se establece el Calendario de Sujetos Pasivos Especiales y Agentes de Retención para aquellas obligaciones que deben cumplirse para el año 2017. REPÚBLICA

Providencia N SNAT/2016/0098, mediante la cual se establece el Calendario de Sujetos Pasivos Especiales y Agentes de Retención para aquellas obligaciones que deben cumplirse para el año 2017. REPÚBLICA

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR DE PLANIFICACIÓN Y FINANZAS

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR DE PLANIFICACIÓN Y FINANZAS SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA (SENIAT) Caracas. 10 de diciembre de 2012

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR DE PLANIFICACIÓN Y FINANZAS SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA (SENIAT) Caracas. 10 de diciembre de 2012

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO PROYECTO DE CARRERA: CIENCIAS FISCALES

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO PROYECTO DE CARRERA: CIENCIAS FISCALES ASIGNATURA: IVA II / SEMESTRE 5TO/ CIVA2015 Tema 2. Retenciones

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO PROYECTO DE CARRERA: CIENCIAS FISCALES ASIGNATURA: IVA II / SEMESTRE 5TO/ CIVA2015 Tema 2. Retenciones

Art. 1.- Ámbito de aplicación.- La Resolución regula los porcentajes de retención de IVA.

El Registro Oficial No. 660 del 31 de diciembre de 2015 publica la Resolución del Servicio de Rentas Internas - SRI No. NAC- DGERCGC15-3235, por la cual se reforma la Resolución No. NAC- DGERCGC15-0284,

El Registro Oficial No. 660 del 31 de diciembre de 2015 publica la Resolución del Servicio de Rentas Internas - SRI No. NAC- DGERCGC15-3235, por la cual se reforma la Resolución No. NAC- DGERCGC15-0284,

REGIMEN ESPECIAL DE AGRICULTURA, GANADERIA Y PESCA. APLICACIÓN: Se aplica sin necesidad de opción expresa y en tanto no se renuncie

REGIMEN ESPECIAL DE AGRICULTURA, GANADERIA Y PESCA APLICACIÓN: Se aplica sin necesidad de opción expresa y en tanto no se renuncie Justificación: simplificación de obligaciones fiscales para un sector

REGIMEN ESPECIAL DE AGRICULTURA, GANADERIA Y PESCA APLICACIÓN: Se aplica sin necesidad de opción expresa y en tanto no se renuncie Justificación: simplificación de obligaciones fiscales para un sector

Beneficios a Empresas MiPyMe: 14 Ter y Postergación del Pago de IVA. Reforma Tributaria 2014

Beneficios a Empresas MiPyMe: 14 Ter y Postergación del Pago de IVA Reforma Tributaria 2014 28 de noviembre de 2014 ÍNDICE 14 TER Postergación del Pago de IVA 2 14 TER 3 14 TER letras A, B y C Artículo

Beneficios a Empresas MiPyMe: 14 Ter y Postergación del Pago de IVA Reforma Tributaria 2014 28 de noviembre de 2014 ÍNDICE 14 TER Postergación del Pago de IVA 2 14 TER 3 14 TER letras A, B y C Artículo

Negociación Créditos Fiscales TAX Nadya Jimenez de Rivero Socia Banca y Finanzas Febrero 2007

Negociación n Créditos Fiscales TAX Nadya Jimenez de Rivero Socia Banca y Finanzas Febrero 2007 Créditos Fiscales en ISLR Créditos Fiscales en IVA CERT 2 Créditos Fiscales de ISLR Estos pueden ser de Retenciones

Negociación n Créditos Fiscales TAX Nadya Jimenez de Rivero Socia Banca y Finanzas Febrero 2007 Créditos Fiscales en ISLR Créditos Fiscales en IVA CERT 2 Créditos Fiscales de ISLR Estos pueden ser de Retenciones

2. Tributos directos e indirectos Relacionada con la manifestación inmediata o mediata de capacidad contributiva.

1. Tributos vinculados y no vinculados Realización de una actividad estatal o con repercusión a favor del contribuyente. tributos vinculados las Tasas y Contribuciones tributos no vinculados los impuestos.

1. Tributos vinculados y no vinculados Realización de una actividad estatal o con repercusión a favor del contribuyente. tributos vinculados las Tasas y Contribuciones tributos no vinculados los impuestos.

FORMALIZACIÓN DE LA PEQUEÑA EMPRESA.

FORMALIZACIÓN DE LA PEQUEÑA EMPRESA. PROFESOR: JUAN PLAZA LAGUNAS. JPL. 1 APRENDIZAJES ESPERADOS. IDENTIFICAR LOS PASOS PARA OBTENER PATENTE MUNICIPAL. IDENTIFICAR LAS GESTIONES PARA OBTENER RUT DE LA

FORMALIZACIÓN DE LA PEQUEÑA EMPRESA. PROFESOR: JUAN PLAZA LAGUNAS. JPL. 1 APRENDIZAJES ESPERADOS. IDENTIFICAR LOS PASOS PARA OBTENER PATENTE MUNICIPAL. IDENTIFICAR LAS GESTIONES PARA OBTENER RUT DE LA

Finanzas Públicas IMPOSICIÓN A LAS VENTAS O CONSUMO. FACES ULA Prof. Christi Rangel Guerrero

Finanzas Públicas IMPOSICIÓN A LAS VENTAS O CONSUMO FACES ULA Prof. Christi Rangel Guerrero IMPOSICIÓN A LAS VENTAS. TIPOS Monofásicos General En pirámide o cascada Plurifásicos No piramidal o no acumulativo

Finanzas Públicas IMPOSICIÓN A LAS VENTAS O CONSUMO FACES ULA Prof. Christi Rangel Guerrero IMPOSICIÓN A LAS VENTAS. TIPOS Monofásicos General En pirámide o cascada Plurifásicos No piramidal o no acumulativo

Descifrando la Reforma Modificaciones a la Ley del IGV

Descifrando la Reforma INSTITUTO PERUANO DE DERECHO TRIBUTARIO ASOCIACION FISCAL INTERNACIONAL (IFA) GRUPO PERUANO Expositor: Dr. Javier Luque Bustamante Lima, 10 de Marzo 2004 Introducción 1. Ajustes

Descifrando la Reforma INSTITUTO PERUANO DE DERECHO TRIBUTARIO ASOCIACION FISCAL INTERNACIONAL (IFA) GRUPO PERUANO Expositor: Dr. Javier Luque Bustamante Lima, 10 de Marzo 2004 Introducción 1. Ajustes

Providencia Administrativa Mediante la cual se Designan a los Contribuyentes Especiales como Agentes de Retención del Impuesto al Valor Agregado

Providencia Administrativa Mediante la cual se Designan a los Contribuyentes Especiales como Agentes de Retención del Impuesto al Valor Agregado Servicio Nacional Integrado de Administración aduanera y

Providencia Administrativa Mediante la cual se Designan a los Contribuyentes Especiales como Agentes de Retención del Impuesto al Valor Agregado Servicio Nacional Integrado de Administración aduanera y

Consultores Gerenciales

Resumen de Providencia SENIAT 00071 que establece las Normas Generales de Emisión de Facturas y otros Documentos (GO 39795 del 8-11-2011) 1. Cuál es el objeto de la Providencia 0071? Establecer las normas

Resumen de Providencia SENIAT 00071 que establece las Normas Generales de Emisión de Facturas y otros Documentos (GO 39795 del 8-11-2011) 1. Cuál es el objeto de la Providencia 0071? Establecer las normas

TITULO II DEL IMPUESTO CEDULAR POR CATEGORÍAS DE LAS RENTAS DEL CAPITAL Y DE LAS EMPRESAS COMERCIALES, INDUSTRIALES, MINERAS Y OTRAS

Indice General 393 I N D I C E G E N E R A L LEY SOBRE IMPUESTO A LA RENTA (D.L. 824, publicado el 27.12.1974, actualizada por la Ley Nº 20.780, de Reforma Tributaria y la Ley Nº 20.899, de Simplificación

Indice General 393 I N D I C E G E N E R A L LEY SOBRE IMPUESTO A LA RENTA (D.L. 824, publicado el 27.12.1974, actualizada por la Ley Nº 20.780, de Reforma Tributaria y la Ley Nº 20.899, de Simplificación

IVA. Retenciones. Tipos de contribuyentes

Métodos para el cálculo de inventario Semana Manejo de 14 Kardex Semana 13 Empecemos! Bienvenidos a esta última semana de nuestro 8vo semestre! Ahora conoceremos un tema importante en la cotidianidad de

Métodos para el cálculo de inventario Semana Manejo de 14 Kardex Semana 13 Empecemos! Bienvenidos a esta última semana de nuestro 8vo semestre! Ahora conoceremos un tema importante en la cotidianidad de

MONOTRIBUTO. Jornadas de Actualización y Capacitación Tributaria MR Consultores. ABC Consultas y Respuesta Frecuentes

Jornadas de Actualización y Capacitación Tributaria MR Consultores MONOTRIBUTO Ley 25.865 (BO. 19/01/04) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Noviembre de 2009 Me puedo adherir al monotributo

Jornadas de Actualización y Capacitación Tributaria MR Consultores MONOTRIBUTO Ley 25.865 (BO. 19/01/04) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Noviembre de 2009 Me puedo adherir al monotributo

MINISTERIO DEL PODER POPULAR PARA TRANSPORTE ACUÁTICO Y AÉREO INSTITUTO NACIONAL DE AERONÁUTICA CIVIL (INAC)

") PROVIDENCIA CONJUNTA MEDIANTE LA CUAL SE ESTABLECEN LAS NORMAS PARA LA EMISIÓN DE FACTURAS, BOLETOS AÉREOS Y OTROS DOCUMENTOS POR LA PRESTACIÓN DE SERIVICIOS DE TRANSPORTE AÉREO DE PASAJEROS (GACETA OFICIAL

PROVIDENCIA CONJUNTA MEDIANTE LA CUAL SE ESTABLECEN LAS NORMAS PARA LA EMISIÓN DE FACTURAS, BOLETOS AÉREOS Y OTROS DOCUMENTOS POR LA PRESTACIÓN DE SERIVICIOS DE TRANSPORTE AÉREO DE PASAJEROS (GACETA OFICIAL

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

PROGRAMA DE DERECHO TRIBUTARIO

PROGRAMA DE DERECHO TRIBUTARIO A. IDENTIFICACION: ASIGNATURA CARÁCTER : Derecho Tributario : Obligatoria UBICACIÓN DENTRO DEL PLAN DE ESTUDIOS : Noveno semestre NÚMERO DE MÓDULOS POR SEMANA NÚMERO DE CRÉDITOS

PROGRAMA DE DERECHO TRIBUTARIO A. IDENTIFICACION: ASIGNATURA CARÁCTER : Derecho Tributario : Obligatoria UBICACIÓN DENTRO DEL PLAN DE ESTUDIOS : Noveno semestre NÚMERO DE MÓDULOS POR SEMANA NÚMERO DE CRÉDITOS

TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

CLASIFICADOR POR TIPO DE GASTO

CLASIFICADOR POR TIPO DE GASTO ACUERDO POR EL QUE SE EMITE EL CLASIFICADOR POR TIPO DE GASTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

CLASIFICADOR POR TIPO DE GASTO ACUERDO POR EL QUE SE EMITE EL CLASIFICADOR POR TIPO DE GASTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

MINISTERIO DEL PODER POPULAR DE FINANZAS

PROVIDENCIA ADMINISTRATIVA SOBRE EL CALENDARIO DE SUJETOS PASIVOS ESPECIALES Y AGENTES DE RETENCIÓN PARA AQUELLAS OBLIGACIONES QUE DEBEN CUMPLIRSE PARA EL AÑO 2014 (GACETA OFICIAL Nº 40.305 DE FECHA 29

PROVIDENCIA ADMINISTRATIVA SOBRE EL CALENDARIO DE SUJETOS PASIVOS ESPECIALES Y AGENTES DE RETENCIÓN PARA AQUELLAS OBLIGACIONES QUE DEBEN CUMPLIRSE PARA EL AÑO 2014 (GACETA OFICIAL Nº 40.305 DE FECHA 29

Reformas Fiscales. Borrador de Proyecto de Ley: Reforma a la Ley del Impuesto General Sobre las Ventas. Anabelle León, marzo 2015

Reformas Fiscales Borrador de Proyecto de Ley: Reforma a la Ley del Impuesto General Sobre las Ventas Anabelle León, marzo 2015 1 Reforma a la Ley del Impuesto General sobre las Ventas Consideraciones

Reformas Fiscales Borrador de Proyecto de Ley: Reforma a la Ley del Impuesto General Sobre las Ventas Anabelle León, marzo 2015 1 Reforma a la Ley del Impuesto General sobre las Ventas Consideraciones

Principales cambios en la Ley de Impuesto al Valor Agregado. S.C. Aguilar. Godoy y Asociados SAGRA

Decreto Nro. 1.436 mediante el cual se dicta el Decreto con Rango, Valor y Fuerza de Ley de Reforma de la Ley que establece el Impuesto al Valor Agregado Principales cambios en la Ley de Impuesto al Valor

Decreto Nro. 1.436 mediante el cual se dicta el Decreto con Rango, Valor y Fuerza de Ley de Reforma de la Ley que establece el Impuesto al Valor Agregado Principales cambios en la Ley de Impuesto al Valor

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

TABLAS DE RETENCIÓN DEL IMPUESTO SOBRE LA RENTA

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

COLFONDOS 2015 Perfilando camino hacia la declaración de renta año gravable 2014

TRIBUTAR ASESORES SAS EMPRESA COLOMBIANA LIDER EN SOLUCIONES Y SERVICIOS TRIBUTARIOS COLFONDOS 2015 Perfilando camino hacia la declaración de renta año gravable 2014 De las obligaciones Formales Emitir

TRIBUTAR ASESORES SAS EMPRESA COLOMBIANA LIDER EN SOLUCIONES Y SERVICIOS TRIBUTARIOS COLFONDOS 2015 Perfilando camino hacia la declaración de renta año gravable 2014 De las obligaciones Formales Emitir

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION Resolución General 1749/2013 Administración Tributaria Provincial Buenos Aires, 6 de Marzo de 2013 Con fecha 08/02/2013 la Administración Tributaria Provincial

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION Resolución General 1749/2013 Administración Tributaria Provincial Buenos Aires, 6 de Marzo de 2013 Con fecha 08/02/2013 la Administración Tributaria Provincial

Reglamento para la aplicación de la ley orgánica para el equilibro de las Finanzas Públicas

Novedad Legal N 51 Reglamento para la aplicación de la ley orgánica para el equilibro de las Finanzas Públicas Mediante Suplemento del Registro Oficial No. 771 del 8 de junio de 2016, se promulgó el Reglamento

Novedad Legal N 51 Reglamento para la aplicación de la ley orgánica para el equilibro de las Finanzas Públicas Mediante Suplemento del Registro Oficial No. 771 del 8 de junio de 2016, se promulgó el Reglamento

GESTION TRIBUTARIA UN BENEFICIO PARA TODOS. Porqué es importante que las micro, pequeñas y medianas empresas realicen una adecuada gestión tributaria?

A MEJORAR LA COMPETITIVIDAD DE LAS MIPYMES! GESTION TRIBUTARIA UN BENEFICIO PARA TODOS Porqué es importante que las micro, pequeñas y medianas empresas realicen una adecuada gestión tributaria? El primer

A MEJORAR LA COMPETITIVIDAD DE LAS MIPYMES! GESTION TRIBUTARIA UN BENEFICIO PARA TODOS Porqué es importante que las micro, pequeñas y medianas empresas realicen una adecuada gestión tributaria? El primer

ASPECTOS CONTABLES Y TRIBUTARIOS DE LAS USUARIAS DE ZONAS FRANCAS. Lic. Carlos Zapata

ASPECTOS CONTABLES Y TRIBUTARIOS DE LAS USUARIAS DE ZONAS FRANCAS. Lic. Carlos Zapata Legislación Ley 523/95 Decreto 15554/96 Decreto 19461/02 Decreto 21309/03 Resolución DGA 102/04 Zonas Francas habilitadas

ASPECTOS CONTABLES Y TRIBUTARIOS DE LAS USUARIAS DE ZONAS FRANCAS. Lic. Carlos Zapata Legislación Ley 523/95 Decreto 15554/96 Decreto 19461/02 Decreto 21309/03 Resolución DGA 102/04 Zonas Francas habilitadas

Características de las Contribuciones

Características de las Contribuciones Que son los impuestos? Definición genérica: Son impuestos las prestaciones en dinero o en especie que fija la Ley con carácter general y obligatorio, a cargo de personas

Características de las Contribuciones Que son los impuestos? Definición genérica: Son impuestos las prestaciones en dinero o en especie que fija la Ley con carácter general y obligatorio, a cargo de personas

DEVOLUCIONES Y COMPENSACIONES MARCO NORMATIVO

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

SISTEMA TRIBUTARIO INTEGRADO

SISTEMA TRIBUTARIO INTEGRADO 1.- LOS ART. 17 Y 33 DE LA LEY 843: FACULTAN AL PODER EJECUTIVO A: - ADOPTAR MEDIADAS NECESARIAS PARA ESTABLECER SISTEMAS DE TRANSICIÓN, - INSTITUIR MECANISMOS QUE FACILITEN

SISTEMA TRIBUTARIO INTEGRADO 1.- LOS ART. 17 Y 33 DE LA LEY 843: FACULTAN AL PODER EJECUTIVO A: - ADOPTAR MEDIADAS NECESARIAS PARA ESTABLECER SISTEMAS DE TRANSICIÓN, - INSTITUIR MECANISMOS QUE FACILITEN

REPÚBLICA DEL ECUADOR LA I. MUNICIPALIDAD DEL CANTÓN VINCES CONSIDERANDO

REPÚBLICA DEL ECUADOR LA I. MUNICIPALIDAD DEL CANTÓN VINCES CONSIDERANDO Que, la Constitución Política de la República del Ecuador, en su Art. 240 y la Ley Orgánica de Régimen Municipal, en sus Arts. 1

REPÚBLICA DEL ECUADOR LA I. MUNICIPALIDAD DEL CANTÓN VINCES CONSIDERANDO Que, la Constitución Política de la República del Ecuador, en su Art. 240 y la Ley Orgánica de Régimen Municipal, en sus Arts. 1

Facturación Electrónica

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

Empresas designadas y Exportadoras como Agentes de Retención Quiénes son considerados agentes de retención?

Empresas designadas y Exportadoras como Agentes de Retención Quiénes son considerados agentes de retención? Son agentes de retención o de percepción las personas que por sus funciones públicas o por su

Empresas designadas y Exportadoras como Agentes de Retención Quiénes son considerados agentes de retención? Son agentes de retención o de percepción las personas que por sus funciones públicas o por su

UNIVERSIDAD DE GUADALAJARA CENTRO UNIVERSITARIO DE LA COSTA

DIPLOMADO EN IMPUESTOS MODULO 1 TEORIA GENERAL DE IMPUESTOS Los alumnos interpretaran y analizaran el sistema impositivo o de recaudación del estado mexicano, donde se origina el nacimiento de la obligación

DIPLOMADO EN IMPUESTOS MODULO 1 TEORIA GENERAL DE IMPUESTOS Los alumnos interpretaran y analizaran el sistema impositivo o de recaudación del estado mexicano, donde se origina el nacimiento de la obligación

INICIO DE LA ACTIVIDAD. 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA

PERSONA FÍSICA II) PERSONA JURÍDICA") INICIO DE LA ACTIVIDAD 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA PERSONAS FÍSICAS FORMA NÚMERO SOCIOS RESPONSABILIDAD CAPITAL EMPRESARIO

INICIO DE LA ACTIVIDAD 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA PERSONAS FÍSICAS FORMA NÚMERO SOCIOS RESPONSABILIDAD CAPITAL EMPRESARIO

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

EMPRESA PORTUARIA QUETZAL - UNIDAD DE AUDITORIA INTERNA AUDITORIAS FINALIZADAS AL 22 DE OCTUBRE 2014 AREA DE EGRESOS, ESPECIALES, INGRESOS

1 2 3 4 DE GESTIÓN 5 6 Evaluar la apertura y carga dentro del sistema de información financiera SIAF del presupuesto de ingresos y egresos de Apertura presupuesto 2014 Empresa Portuaria Quetzal aprobado

1 2 3 4 DE GESTIÓN 5 6 Evaluar la apertura y carga dentro del sistema de información financiera SIAF del presupuesto de ingresos y egresos de Apertura presupuesto 2014 Empresa Portuaria Quetzal aprobado

Ejemplos de Registro de la Información de Compras

Contribuyentes Obligados a presentar Declaraciones Juradas de Compras y Ventas. Ejemplos de Registro de la Información de Compras 21-11-2011 Versión 1.0 Contenido 1. REGISTRO DE FACTURAS DE PROVEEDORES....

Contribuyentes Obligados a presentar Declaraciones Juradas de Compras y Ventas. Ejemplos de Registro de la Información de Compras 21-11-2011 Versión 1.0 Contenido 1. REGISTRO DE FACTURAS DE PROVEEDORES....

DIPLOMADO : GESTIÓN TRIBUTARIA

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

MANUAL DE USUARIO Sistema del Impuesto al Valor Agregado (IVA) Versión 4.1

Versión 4.1") MANUAL DE USUARIO Sistema del Impuesto al Valor Agregado (IVA) Versión 4.1 N 60.40.40.011 TABLA DE CONTENIDO INTRODUCCION 3 1. Generalidades 4 1.1 Objetivo 4 1.2 Alcance 4 1.3 Requisitos para el uso de

MANUAL DE USUARIO Sistema del Impuesto al Valor Agregado (IVA) Versión 4.1 N 60.40.40.011 TABLA DE CONTENIDO INTRODUCCION 3 1. Generalidades 4 1.1 Objetivo 4 1.2 Alcance 4 1.3 Requisitos para el uso de

FORMULARIO INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS

FORMULARIO 102 - INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en

FORMULARIO 102 - INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en

Factura electrónica Generalización

Factura electrónica Generalización Mediante la Resolución General (AFIP) 3749 (B.O. 11/03/2015), la Administración Federal de Ingresos Públicos (AFIP) generalizó a todas las actividades a la obligación

Factura electrónica Generalización Mediante la Resolución General (AFIP) 3749 (B.O. 11/03/2015), la Administración Federal de Ingresos Públicos (AFIP) generalizó a todas las actividades a la obligación

OBLIGACIONES E INCENTIVOS

OBLIGACIONES E INCENTIVOS TRIBUTARIOS PARA MIPYMES BASE LEGAL LeyN 30056,Leyquemodificadiversasleyesparafacilitarla inversión, impulsar el desarrollo productivo y el crecimiento empresarial. Publicada

OBLIGACIONES E INCENTIVOS TRIBUTARIOS PARA MIPYMES BASE LEGAL LeyN 30056,Leyquemodificadiversasleyesparafacilitarla inversión, impulsar el desarrollo productivo y el crecimiento empresarial. Publicada

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

11/09/2013 CONTENIDO 1. MARCO NORMATIVO 2. OBJETO DEL IVA 3. NO COMPRENDIDOS 4. EXENTOS DEL IVA 8. A L Í C U O T A 9. PERIODO DE PRESENTACIÓN

CONTENIDO 1. MARCO NORMATIVO 2. OBJETO DEL IVA 3. NO COMPRENDIDOS 4. EXENTOS DEL IVA 5. SUJETO PASIVO 6. HECHO IMPONIBLE 7. BASE IMPONIBLE 8. A L Í C U O T A 9. PERIODO DE PRESENTACIÓN 10. LA FACTURA 11.

CONTENIDO 1. MARCO NORMATIVO 2. OBJETO DEL IVA 3. NO COMPRENDIDOS 4. EXENTOS DEL IVA 5. SUJETO PASIVO 6. HECHO IMPONIBLE 7. BASE IMPONIBLE 8. A L Í C U O T A 9. PERIODO DE PRESENTACIÓN 10. LA FACTURA 11.

INDICE DE CONTENIDO OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA

INDICE DE CONTENIDO OBJETIVO 1 * IMPUESTO AL VALOR AGREGADO OBJETIVO 2 * IMPUESTO SOBRE LA RENTA OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA OBJETIVO 4 * DÉBITO BANCARIO OBJETIVO 5 IMPUESTOS

INDICE DE CONTENIDO OBJETIVO 1 * IMPUESTO AL VALOR AGREGADO OBJETIVO 2 * IMPUESTO SOBRE LA RENTA OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA OBJETIVO 4 * DÉBITO BANCARIO OBJETIVO 5 IMPUESTOS

P.I.E.T Programa Integral de Educación Tributaria

P.I.E.T Programa Integral de Educación Tributaria Que son los tributos? Para que sirven? Quienes los deben pagar? Que es ARBA? Que son los tributos? Son los aportes que todos los ciudadanos realizamos

P.I.E.T Programa Integral de Educación Tributaria Que son los tributos? Para que sirven? Quienes los deben pagar? Que es ARBA? Que son los tributos? Son los aportes que todos los ciudadanos realizamos

ACTUALIDAD FISCAL JUNIO Página 1 de 7

ACTUALIDAD FISCAL JUNIO 2015 www.sms.com.ar www.smslatam.com www.sms.com.ar Página 1 de 7 Actualidad JUNIO DE 2015 Índice Memo Pág. Memo 38/1 /15 Nuevo Régimen General de Facilidades de Pago 3 Memo 39/1

ACTUALIDAD FISCAL JUNIO 2015 www.sms.com.ar www.smslatam.com www.sms.com.ar Página 1 de 7 Actualidad JUNIO DE 2015 Índice Memo Pág. Memo 38/1 /15 Nuevo Régimen General de Facilidades de Pago 3 Memo 39/1

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

Norma para armonizar la presentación de la información adicional del Proyecto del Presupuesto de Egresos.

Norma para armonizar la presentación de la información adicional del Proyecto del Presupuesto de Egresos. Publicado en el Diario Oficial de la Federación el 3 de abril de 2013 Última reforma publicada

Norma para armonizar la presentación de la información adicional del Proyecto del Presupuesto de Egresos. Publicado en el Diario Oficial de la Federación el 3 de abril de 2013 Última reforma publicada

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

NUEVAS DISPOSICIONES FISCALES

Comunicado ALAC/001 Nuevo Laredo, Tamps. Enero 14 del 2002 NUEVAS DISPOSICIONES FISCALES IMPUESTO SOBRE LA RENTA Tasas y tarifas Las personas físicas se verán beneficiadas ya que el impuesto máximo se

Comunicado ALAC/001 Nuevo Laredo, Tamps. Enero 14 del 2002 NUEVAS DISPOSICIONES FISCALES IMPUESTO SOBRE LA RENTA Tasas y tarifas Las personas físicas se verán beneficiadas ya que el impuesto máximo se

Nombre: REFORMAS A LA LEY DE IMPUESTO SOBRE LA RENTA LA ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE EL SALVADOR,

Nombre: REFORMAS A LA LEY DE IMPUESTO SOBRE LA RENTA DECRETO No. LA ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que por Decreto Legislativo No. 134, de fecha 18 de diciembre de

Nombre: REFORMAS A LA LEY DE IMPUESTO SOBRE LA RENTA DECRETO No. LA ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que por Decreto Legislativo No. 134, de fecha 18 de diciembre de

CEDULA DE APOYO PARA INSCRIPCIÓN DE PERSONA MORAL A TRAVÉS DE FEDATARIOS PÚBLICOS. Datos Mínimos a Recabar

CEDULA DE APOYO PARA INSCRIPCIÓN DE PERSONA MORAL A TRAVÉS DE FEDATARIOS PÚBLICOS Responder a las siguientes preguntas: Datos Mínimos a Recabar 1. En su caso, nombre comercial con que se vaya a identificar

CEDULA DE APOYO PARA INSCRIPCIÓN DE PERSONA MORAL A TRAVÉS DE FEDATARIOS PÚBLICOS Responder a las siguientes preguntas: Datos Mínimos a Recabar 1. En su caso, nombre comercial con que se vaya a identificar

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida.

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida. La AFIP mediante la Resolución General Nº 3900 publicada en el Boletín Oficial el 05/07/2016,

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida. La AFIP mediante la Resolución General Nº 3900 publicada en el Boletín Oficial el 05/07/2016,

PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

UNIDAD ADMINISTRATIVA: Subdirección General de Gestión Tributaria ORDEN. Dirección General de Tributos y Ordenación y Gestión del Juego

UNIDAD ADMINISTRATIVA: ORDEN Subdirección General de Gestión Tributaria Dirección General de Tributos y Ordenación y Gestión del Juego Orden de de 2014, de la Consejería de Economía y Hacienda, por la

UNIDAD ADMINISTRATIVA: ORDEN Subdirección General de Gestión Tributaria Dirección General de Tributos y Ordenación y Gestión del Juego Orden de de 2014, de la Consejería de Economía y Hacienda, por la

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

D E C A L A T O R A O

A Y U N T A M I E N T O D E C A L A T O R A O AÑO 2016 ORDENANZA Núm. 41 FACTURA ELECTRÓNICA 0 ORDENANZA Nº 41, REGULADORA DE LA FACTURA ELECTRONICA Artículo 1.- Ámbito objetivo. En base a lo dispuesto

A Y U N T A M I E N T O D E C A L A T O R A O AÑO 2016 ORDENANZA Núm. 41 FACTURA ELECTRÓNICA 0 ORDENANZA Nº 41, REGULADORA DE LA FACTURA ELECTRONICA Artículo 1.- Ámbito objetivo. En base a lo dispuesto

ART PROVIDENCIA 0257 PROVIDENCIA 0071

Diferencias entre la Providencia Administrativa 0257 y la Providencia Administrativa 0071 ART PROVIDENCIA 0257 PROVIDENCIA 0071 1 La presente Providencia tiene por objeto La presente Providencia tiene

Diferencias entre la Providencia Administrativa 0257 y la Providencia Administrativa 0071 ART PROVIDENCIA 0257 PROVIDENCIA 0071 1 La presente Providencia tiene por objeto La presente Providencia tiene

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA REALIZACION DE ACTIVIDADES ADMINISTRATIVAS CON MOTIVO DE LA APERTURA DE ESTABLECIMIENTOS

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA REALIZACION DE ACTIVIDADES ADMINISTRATIVAS CON MOTIVO DE LA APERTURA DE ESTABLECIMIENTOS En uso de las facultades concedidas por los artículos 133.2 y 142

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA REALIZACION DE ACTIVIDADES ADMINISTRATIVAS CON MOTIVO DE LA APERTURA DE ESTABLECIMIENTOS En uso de las facultades concedidas por los artículos 133.2 y 142

PROGRAMA DE LIBROS ELECTRONICOS PLE Nuevos campos en el Formato 8.1 Registro de compras

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

Resolución del Servicio de Rentas Internas No. NAC-DGERCGC , de 26 de mayo 2016.

Resolución del Servicio de Rentas Internas No. NAC-DGERCGC16-00000213, de 26 de mayo 2016. Denominación de la Resolución Procedimiento para la emisión de comprobantes de venta y documentos complementarios,

Resolución del Servicio de Rentas Internas No. NAC-DGERCGC16-00000213, de 26 de mayo 2016. Denominación de la Resolución Procedimiento para la emisión de comprobantes de venta y documentos complementarios,

Aspectos Legales Y Tributarios según tipo de Cooperativa En Paraguay

Aspectos Legales Y Tributarios según tipo de Cooperativa En Paraguay IMPOSITIVAS INCOOP LEY Nº 438/94 DE COOPERATIVAS Ley 125/91 Ley 2.421/04 MARCO LEGAL REGULATORIO Ley 2.157/03 Definiciones del INCOOP

Aspectos Legales Y Tributarios según tipo de Cooperativa En Paraguay IMPOSITIVAS INCOOP LEY Nº 438/94 DE COOPERATIVAS Ley 125/91 Ley 2.421/04 MARCO LEGAL REGULATORIO Ley 2.157/03 Definiciones del INCOOP

PRESENTACIÓN 3 I. ASPECTOS GENERALES 4. Objeto y ámbito de aplicación 4. Base legal 4 II. EJEMPLOS DIDÁCTICOS 5. Cambios en las Políticas Contables 5

Contenido PRESENTACIÓN 3 I. ASPECTOS GENERALES 4 Objeto y ámbito de aplicación 4 Base legal 4 II. EJEMPLOS DIDÁCTICOS 5 Cambios en las Políticas Contables 5 Cambios en las Estimaciones Contables 6 Corrección

Contenido PRESENTACIÓN 3 I. ASPECTOS GENERALES 4 Objeto y ámbito de aplicación 4 Base legal 4 II. EJEMPLOS DIDÁCTICOS 5 Cambios en las Políticas Contables 5 Cambios en las Estimaciones Contables 6 Corrección

TEMA OBLIGACIÓN COMENTARIO LEY DEL ISR

CIRCULAR No. 5-2014 Guatemala, 17 de enero de 2014. OBLIGACIONES DE LOS CONTRIBUYENTES ESPECIALES RELATIVAS AL IMPUESTO SOBRE LA RENTA (DECRETO 10-2012), AL IMPUESTO AL VALOR AGREGADO (DECRETO 27-92) Y

CIRCULAR No. 5-2014 Guatemala, 17 de enero de 2014. OBLIGACIONES DE LOS CONTRIBUYENTES ESPECIALES RELATIVAS AL IMPUESTO SOBRE LA RENTA (DECRETO 10-2012), AL IMPUESTO AL VALOR AGREGADO (DECRETO 27-92) Y

MODELO DE ORDENANZA FISCAL REGULADORA DEL IMPUESTO MUNICIPAL SOBRE GASTOS SUNTUARIOS

MODELO DE ORDENANZA FISCAL REGULADORA DEL IMPUESTO MUNICIPAL SOBRE GASTOS SUNTUARIOS ARTÍCULO 1. Normativa Aplicable Esta Entidad Local, en uso de las facultades contenidas en los artículos 133.2 y 142

MODELO DE ORDENANZA FISCAL REGULADORA DEL IMPUESTO MUNICIPAL SOBRE GASTOS SUNTUARIOS ARTÍCULO 1. Normativa Aplicable Esta Entidad Local, en uso de las facultades contenidas en los artículos 133.2 y 142

UNIDAD 2: IMPUESTO AL VALOR AGREGADO

UNIDAD 2: IMPUESTO AL VALOR AGREGADO MARCO LEGAL Decreto Ley 825 contenido en el artículo 1 del Decreto Ley N 1.606 de 1976 y sus modificaciones porsteriores Decreto Supremo N 55 de 1977, que contiene

UNIDAD 2: IMPUESTO AL VALOR AGREGADO MARCO LEGAL Decreto Ley 825 contenido en el artículo 1 del Decreto Ley N 1.606 de 1976 y sus modificaciones porsteriores Decreto Supremo N 55 de 1977, que contiene

NEIFGSP 010. Secretaría de Hacienda y Crédito Público

Secretaría de Hacienda y Crédito Público NEIFGSP 010 NORMA CONTABLE PARA EL REGISTRO DE LAS OPERACIONES DERIVADAS DE Norma Específica de Información Financiera Gubernamental para el Sector Paraestatal

Secretaría de Hacienda y Crédito Público NEIFGSP 010 NORMA CONTABLE PARA EL REGISTRO DE LAS OPERACIONES DERIVADAS DE Norma Específica de Información Financiera Gubernamental para el Sector Paraestatal

MEMORANDUM DE OBLIGACIONES FISCALES EN EL PERIODO DEL 1 DE ENERO AL 31 DE MARZO DE 2017

Circular 2/2017 Valencia, 9 de enero de 2017 MEMORANDUM DE OBLIGACIONES FISCALES EN EL PERIODO DEL 1 DE ENERO AL 31 DE MARZO DE 2017 Estimados señores: Nos permitimos recordarles a continuación los vencimientos

Circular 2/2017 Valencia, 9 de enero de 2017 MEMORANDUM DE OBLIGACIONES FISCALES EN EL PERIODO DEL 1 DE ENERO AL 31 DE MARZO DE 2017 Estimados señores: Nos permitimos recordarles a continuación los vencimientos

Boletín Informativo no. 235

Gaceta oficial no. 39.795 08 de noviembre de 2011 235 Boletín Informativo no. 235 En Gaceta Oficial de la República Bolivariana de Venezuela No.39.795 de fecha 08 de noviembre de 2011, fue publicada la

Gaceta oficial no. 39.795 08 de noviembre de 2011 235 Boletín Informativo no. 235 En Gaceta Oficial de la República Bolivariana de Venezuela No.39.795 de fecha 08 de noviembre de 2011, fue publicada la

CORECCIONES A LA REFORMA TRIBUTARIA EN IVA (MENSAJE Nº ) CHRISTIAN BLANCHE REYES TAX ADVISORS 28 DE DICIEMBRE DE 2015

CHRISTIAN BLANCHE REYES TAX ADVISORS 28 DE DICIEMBRE DE 2015") CORECCIONES A LA REFORMA TRIBUTARIA EN IVA (MENSAJE Nº 1436-363 09.12.15) CHRISTIAN BLANCHE REYES TAX ADVISORS 28 DE DICIEMBRE DE 2015 INTRODUCCIÓN LA LEY 20.780 INCORPORÓ LA ACTIVIDAD INMOBILIARIA AL

CORECCIONES A LA REFORMA TRIBUTARIA EN IVA (MENSAJE Nº 1436-363 09.12.15) CHRISTIAN BLANCHE REYES TAX ADVISORS 28 DE DICIEMBRE DE 2015 INTRODUCCIÓN LA LEY 20.780 INCORPORÓ LA ACTIVIDAD INMOBILIARIA AL

DECRETO 2243 de

TEMARIO Generalidades del Impuesto de Renta Obligados a presentar declaración de renta año gravable 2015 Clasificación de las personas naturales Sistema de determinación de la base gravable Ganancias Ocasionales

TEMARIO Generalidades del Impuesto de Renta Obligados a presentar declaración de renta año gravable 2015 Clasificación de las personas naturales Sistema de determinación de la base gravable Ganancias Ocasionales

DISEÑO CURRICULAR LEGISLACIÓN FISCAL

DISEÑO CURRICULAR LEGISLACIÓN FISCAL FACULTAD (ES) CARRERA (S) Ciencias Económicas y Sociales Administración y Contaduría Pública CÓDIGO HORAS TEÓRICAS HORAS PRÁCTICAS UNIDAS CRÉDITO SEMEST RE PRE-REQUISITO

DISEÑO CURRICULAR LEGISLACIÓN FISCAL FACULTAD (ES) CARRERA (S) Ciencias Económicas y Sociales Administración y Contaduría Pública CÓDIGO HORAS TEÓRICAS HORAS PRÁCTICAS UNIDAS CRÉDITO SEMEST RE PRE-REQUISITO

Contadores Públicos. Consultores Asociados

30 de julio de 2014 INCLUSIÓN FINANCIERA BENEFICIOS TRIBUTARIOS INTRODUCCIÓN El pasado 9 de mayo se publicó en el Diario Oficial la Ley de Inclusión Financiera Nº 19.210, cuyo principal objetivo es la

30 de julio de 2014 INCLUSIÓN FINANCIERA BENEFICIOS TRIBUTARIOS INTRODUCCIÓN El pasado 9 de mayo se publicó en el Diario Oficial la Ley de Inclusión Financiera Nº 19.210, cuyo principal objetivo es la

Análisis del cumplimiento tributario de una Empresa de Servicios de Transporte Marítimo Internacional NAVIERA S.A. ubicada en la Ciudad de Guayaquil,

Análisis del cumplimiento tributario de una Empresa de Servicios de Transporte Marítimo Internacional NAVIERA S.A. ubicada en la Ciudad de Guayaquil, durante el ejercicio fiscal correspondiente al año

Análisis del cumplimiento tributario de una Empresa de Servicios de Transporte Marítimo Internacional NAVIERA S.A. ubicada en la Ciudad de Guayaquil, durante el ejercicio fiscal correspondiente al año

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE INDICE 1989 FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989 PRIMERA PARTE Vicente E. Salort S. INTRODUCCION... 11 A.- SOBRE LOS

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE INDICE 1989 FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989 PRIMERA PARTE Vicente E. Salort S. INTRODUCCION... 11 A.- SOBRE LOS

Manual Único de Procesos

I. MARCO JURÍDICO-ADMINISTRATIVO Constitución Política de los Estados Unidos Mexicanos. Diario Oficial de la Federación, 5 de febrero de 1917. Reformas y adiciones. Constitución Política del Estado Libre

I. MARCO JURÍDICO-ADMINISTRATIVO Constitución Política de los Estados Unidos Mexicanos. Diario Oficial de la Federación, 5 de febrero de 1917. Reformas y adiciones. Constitución Política del Estado Libre

APLICACIÓN CONTABLE DE SOCIEDADES

UNIVERSIDAD TÉCNICA DE AMBATO Carrera de Contabilidad y Auditoría APLICACIÓN CONTABLE DE SOCIEDADES SEPTIEMBRE2012-FEBRERO2013 GUÍA DIDÁCTICA No. 1 VERIFICACIÓN DE PROPÓSITOS 1.1. Preguntas de repaso 1.

UNIVERSIDAD TÉCNICA DE AMBATO Carrera de Contabilidad y Auditoría APLICACIÓN CONTABLE DE SOCIEDADES SEPTIEMBRE2012-FEBRERO2013 GUÍA DIDÁCTICA No. 1 VERIFICACIÓN DE PROPÓSITOS 1.1. Preguntas de repaso 1.

CHARLA TÉCNICA 28 DE MARZO DE 2012 ASOCIACIÓN, JOINT VENTURE Y COMUNIDAD. INSTITUTO CHILENO DE DERECHO TRIBUTARIO Rodrigo Benitez, Socio/Director.

CHARLA TÉCNICA 28 DE MARZO DE 2012 ASOCIACIÓN, JOINT VENTURE Y COMUNIDAD INSTITUTO CHILENO DE DERECHO TRIBUTARIO Rodrigo Benitez, Socio/Director. 2 TRATAMIENTO TRIBUTARIO DEL JOINT VENTURE Existen Joint

CHARLA TÉCNICA 28 DE MARZO DE 2012 ASOCIACIÓN, JOINT VENTURE Y COMUNIDAD INSTITUTO CHILENO DE DERECHO TRIBUTARIO Rodrigo Benitez, Socio/Director. 2 TRATAMIENTO TRIBUTARIO DEL JOINT VENTURE Existen Joint

RD Ley 13/2010 fomento de la inversión y del empleo. FOMENTO INVERSION Real Decreto-ley 13/2010, para fomentar la inversión y la creación de empleo.

CIRCULAR Nº -514 RD Ley 13/2010 fomento de la inversión y del empleo FOMENTO INVERSION Real Decreto-ley 13/2010, para fomentar la inversión y la creación de empleo. Real Decreto-ley 13/2010, de 3 de diciembre,

CIRCULAR Nº -514 RD Ley 13/2010 fomento de la inversión y del empleo FOMENTO INVERSION Real Decreto-ley 13/2010, para fomentar la inversión y la creación de empleo. Real Decreto-ley 13/2010, de 3 de diciembre,

Federación de Contadores Públicos de Venezuela REORGANIZACIÓN DEL SISTEMA TRIBUTARIO 2014

REORGANIZACIÓN DEL SISTEMA TRIBUTARIO 2014 LEYES CÓDIGO ORGÁNICO TRIBUTARIO LEY DE IMPUESTO SOBRE LA RENTA LEY DE IMPUESTO AL VALOR AGREGADO LEY DE IMPUESTO SOBRE CIGARRILLO Y MANUFACTURAS DE TABACO LEY

REORGANIZACIÓN DEL SISTEMA TRIBUTARIO 2014 LEYES CÓDIGO ORGÁNICO TRIBUTARIO LEY DE IMPUESTO SOBRE LA RENTA LEY DE IMPUESTO AL VALOR AGREGADO LEY DE IMPUESTO SOBRE CIGARRILLO Y MANUFACTURAS DE TABACO LEY

PANEL. El procedimiento administrativo tributario en Panamá Propuesta de cambios: Una visión más garantista

PANEL. El procedimiento administrativo tributario en Panamá Propuesta de cambios: Una visión más garantista Por. Adolfo J. Campos Barranco Abogado de Impuestos Planteamiento Qué se busca y límites de responsabilidad?.

PANEL. El procedimiento administrativo tributario en Panamá Propuesta de cambios: Una visión más garantista Por. Adolfo J. Campos Barranco Abogado de Impuestos Planteamiento Qué se busca y límites de responsabilidad?.

Síntesis Reforma fiscal 2015 IMPUESTO SOBRE EL VALOR AÑADIDO

Síntesis Reforma fiscal 2015 IMPUESTO SOBRE EL VALOR AÑADIDO En positivo Mantienen la tributación al 4% Los medicamentos de uso humano, las fórmulas galénicas, magistrales y los preparados oficinales,

Síntesis Reforma fiscal 2015 IMPUESTO SOBRE EL VALOR AÑADIDO En positivo Mantienen la tributación al 4% Los medicamentos de uso humano, las fórmulas galénicas, magistrales y los preparados oficinales,

Noticias Taxand. 14 de diciembre de Retención para el año 2016.

14 de diciembre de 2015 Noticias Taxand Calendario de Sujetos Pasivos Especiales y Agentes De Retención para el año 2016. En Gaceta Oficial Nº 40.797 de fecha 26 de noviembre de 2015, fue publicada la

14 de diciembre de 2015 Noticias Taxand Calendario de Sujetos Pasivos Especiales y Agentes De Retención para el año 2016. En Gaceta Oficial Nº 40.797 de fecha 26 de noviembre de 2015, fue publicada la