Ministerio de Agricultura y Desarrollo Rural Observatorio Agrocadenas Colombia. Documento de Trabajo No. 74

|

|

|

- María del Rosario Revuelta Ortiz

- hace 8 años

- Vistas:

Transcripción

1 Ministerio de Agricultura y Desarrollo Rural Observatorio Agrocadenas Colombia Documento de Trabajo No. 74 LA CADENA DE LÁCTEOS EN COLOMBIA UNA MIRADA GLOBAL DE SU ESTRUCTURA Y DINAMICA Carlos Federico Espinal G. Director Observatorio Héctor J. Martínez Covaleda Investigador Principal Fredy A. González Rodríguez Investigador Asistente agrocadenas@iica.int Bogotá, Marzo de 2005

2

3 Cadena de lácteos 1. Introducción 1. Introducción 2. Identificación de la Cadena 3. La Cadena en el mundo 4. La Cadena en Colombia 5. Precios y costos de producción 6. Conclusiones 7. Bibliografía Anexos La Cadena láctea se estructura a partir de la relación entre ganaderos, acopiadores, cooperativas y empresas industriales procesadoras. En la medida que la actividad ganadera es muy significativa dentro de la actividad agropecuaria y agroindustrial del país, la producción de leche, como producto básico de ésta, es relevante en la dinámica de la economía nacional. En la segunda sección de este documento se identifica los componentes económicos y sociales de la Cadena. En la tercera, se ubica a la actividad lechera del país en el contexto mundial con el fin de identificar los principales actores dentro de la producción y comercio y evaluar el peso relativo de Colombia en estos productos, y con una serie de indicadores evaluar la competitividad de los lácteos colombianos con respecto a los más importantes países del mundo. En la cuarta, se destaca los principales elementos que definen la competitividad de la lechería del país y de la agroindustria láctea, la cual se complementa, en la siguiente sección, con un análisis del comportamiento de los precios de la Cadena y sus costos. Por último, se presentan algunas conclusiones relevantes. 2. Identificación de la Cadena Dentro de la producción mundial de alimentos de origen animal, la leche se encuentra catalogada como uno de los principales commodities al igual que la carne y el huevo. La producción proviene, principalmente, de ganado bovino, ya sea bajo sistemas especializados o de doble propósito. Otros orígenes de la leche son las provenientes de oveja, cabra y camello, entre otros. Si bien la estructura fisicoquímica y la apariencia de este bien son similares, independiente mente del tipo de animal, sus componentes poseen niveles de concentración diversos. De acuerdo con la información de la FAO 1, para el año 2003, el volumen de la producción mundial de leche alcanzó la cifra de los 613 millones de toneladas, de los cuales 1 La información disponible en la FAO, a la fecha de realización del documento, correspondía al año 2003 para producción y hasta 2002 para comercio. Agrocadenas 1

4 un poco más del 84% proviene del ganado bovino (Tabla 1). El principal continente productor de lácteos es Europa con el 36% del total mundial, seguido por Asia, 30%, y América con el 24%. Es importante resaltar que en Asia la leche de búfala representa el 97% del total producido. La Cadena de lácteos en Colombia está compuesta por dos eslabones principales. El primero comprende la producción de leche cruda bien sea bajo un sistema especializado o de doble propósito. El segundo eslabón es el industrial, en el cual se produce una amplia gama de productos lácteos o derivados de la leche como leche pasteurizada, leche ultrapasteurizada, leche evaporada, leche condensada, leche en polvo, leche maternizada, leche instantánea, leches ácidas o fermentadas, crema acidificada, leches saborizadas, dulces de leche, mantequilla, y quesos. Al igual como acontece en la mayoría de países productores de leche, la producción en Colombia proviene de las explotaciones de ganado bovino, por lo cual el presente análisis de la Cadena solamente se concentrará en este tipo de fuente animal. Los productos derivados de la leche tienen diferentes características físico-químicas, como resultado de los distintos tipos de procesamientos a la cual es sometida la leche cruda. Ellos son, principalmente: Leche pasteurizada: Leche apta para el consumo humano resultante de su exposición a altas temperaturas, y enfriamiento rápidamente, con el cual se eliminan bacterias. Antes de ser pasteurizada, la leche se somete a pruebas de calidad, y es higienizada, homogenizada 2 y prepasteurizada. Leche ultrapasteurizada: El proceso de obtención es similar a la pasteurizada. La diferencia radica en que en este caso la leche es sometida a temperaturas más altas, el proceso calentamiento- enfriamiento se repite varias veces, y el producto final se envasa en cajas Tetra Brik Asceptic y bolsas de múltiples capas, que permiten mantener la leche en perfecto estado sin ser refrigerada antes de ser abierto el empaque. 2 Proceso que consiste en volver del mismo tamaño las partículas de grasa de la leche líquida. 2 Cadena de lácteos

5 Leche en polvo: Se obtiene tras desecar la leche líquida, que previamente ha sido estandarizada 3, homogenizada, y pasteurizada. Leche condensada: Consiste fundamentalmente en leche y crema, a las cuales se les ha extraído parcialmente el agua después de tratamiento térmico y de concentración. Normalmente se le añade sacarosa para darle estabilidad y seguridad bacteriológica al producto. Mantequilla: Es una especie de emulsión de la grasa de la leche y del agua, la cual se obtiene por el batido de la crema. La crema es aquella parte rica en grasa que es separada de la leche por centrifugación o simple separación de la nata después de un proceso de calentamiento. Queso: Es un producto cuyo contenido es fundamentalmente caseína y grasa. Según la proporción de ésta última los quesos pueden ser grasos, semigrasos o magros; y según su consistencia se dividen en quesos de pasta blanda y dura 4. La riqueza en grasa de los quesos depende del tipo de leche que se utiliza para su elaboración. Yogur: Se obtiene a partir de la fermentación de la leche y a través de la intervención de varias especies bacterianas 5. Otro producto que se obtiene por procesos similares es el kumis. Lactosuero: Es un subproducto de la quesería que se utiliza principalmente en la panificación y elaboración de galletas, con un alto contenido de proteínas y de lactosa. Según datos de la Encuesta Nacional Agropecuaria del año 2002, ENA, y consultas realizadas con expertos del tema, se estimó para el año 2003 el tamaño del hato ganadero, su distribución para producción de carne y leche, y su participación dentro del eslabón industrial de esta Cadena. Los resultados señalan (Diagrama 1) que para ese año la población de ganado bovino en Colombia ascendió a las 25 millones de cabezas, de los cuales 11 millones se dedican a la producción de leche, 10 millones se explotan en sistema de doble propósito y 1 millón se dedican a la producción especializada. El total de la producción para el año 2003 se estima en millones de litros. La mayor parte de la leche producida en el país se utilizan como insumo para la elaboración industrial de productos tales como: leche pasteurizada, quesos industriales, quesos artesanales, leche concentrada, mantequilla, helados, postres, leches ácidas, bebidas y otras industrias. 3 Proceso mediante el cual se vuelve uniforme el nivel de grasa de la leche líquida. 4 La elaboración del queso se basa en la coagulación de la caseína de la leche por la acción enzimática del cuajo o por la de bacterias lácticas. Tras la obtención de la cuajada se le somete a goteo para eliminar el suero. Se procede después a un calentamiento, que acelera la coagulación y la obtención de un producto más seco. 5 Entre ellas: lactobacilos (L.bulgaricus), estreptococos lácticos (S.thermophilus), y levaduras que fermentan la lactosa (Saccharomyces kefir), produciendo gas carbónico y algo de alcohol. Agrocadenas 3

6 3. La Cadena en el mundo Producción y consumo de leche La leche fresca sin procesar se produce en casi todos los países del mundo. Según la FAO se producen 507 millones de toneladas. Los países europeos concentran el mayor volumen, con el 36% de la producción global en el año En el continente asiático se produce el 21%, en el continente americano el 28% (146 millones de toneladas). África y Oceanía participan con porcentajes marginales del 5% y 4%, respectivamente. En términos de crecimiento, durante los últimos ocho años ( ), los países del continente de la Oceanía han presentando mejor desempeño mundial, aumentando a una tasa promedio del 3,4% anual, mientras que la del mundo fue de 1,29%/año (Ver Tabla 2). Así por ejemplo, Australia creció a una tasa del 5% y Nueva Zelanda al 3,2%. Esto puede estar explicado por las óptimas condiciones agroecológicas y el fuerte aprovechamiento de los terrenos para esta actividad. El principal productor mundial de leche fresca es Estados Unidos. Desde finales de la segunda guerra mundial, este producto es prioritario dentro de la política de seguridad alimentaria de ese país. Para el año 2003, su producción superó las 78 millones de toneladas, que representa el 15% del total mundial, duplicando al segundo mayor productor, India, que produjo 36.5 millones de toneladas. 4 Cadena de lácteos

, los países del continente de la Oceanía han presentando mejor desempeño mundial, aumentando a una tasa promedio del 3,4% anual,")

7 Otros países relevantes como productores son Rusia, Alemania, Francia y Brasil, cuyas participaciones se encuentran entre el 3% y el 7% del total. Sin embargo, de esos países, los únicos que presentan tasas de crecimiento significativas son India y Brasil, con el 3,8% y el 3% anual, respectivamente. Los países de América Latina no son grandes productores (Tabla 1). Algunos de ellos son importadores netos de lácteos, sin embargo, la mayor parte del consumo se obtiene de la producción interna, la cual crece a tasas positivas. El principal productor en esta región es el Brasil con 23 millones de toneladas, Argentina con 7.7 millones de toneladas y Colombia con 6 millones en el 2003 (1,24%). La leche fresca por ser un producto perecedero y debido a los altos costos de transporte, su comercialización se realiza fundamentalmente a nivel interno para suplir la demanda de los procesadores del producto y consumo en fresco por parte de la población. Esto explica que los niveles de producción y consumo aparente sean similares y los bajos flujos de comercio internacional existentes, que se restringen a intercambio fronterizo (Tablas 2 y 3). La mayor demanda de leche fresca se registra en Estados Unidos, donde se consumen 77 millones de toneladas, 15% del total mundial, más del doble de lo que consumen la Agrocadenas 5

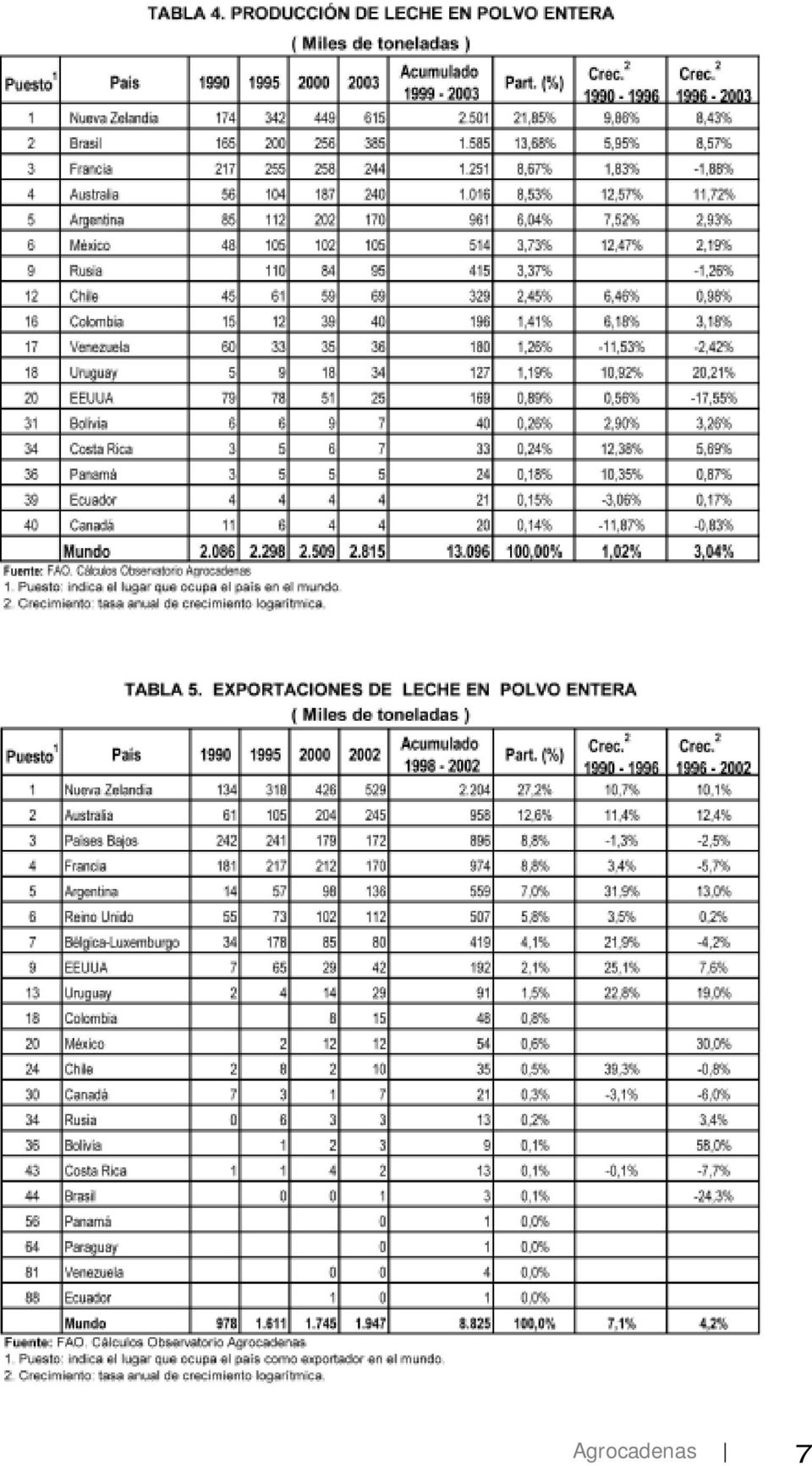

8 India o Rusia que ocupan el segundo y tercer lugar en consumo. Dentro de los países latinoamericanos Brasil ocupa el sexto lugar, con 22 millones de toneladas, lo que los ubica por encima de México, Argentina, Canadá y Colombia, entre otros. Comercio mundial de productos lácteos El comercio mundial de los productos lácteos no contempla la leche cruda debido a su alta perecibilidad. Las transacciones mundiales se sustentan principalmente en leche en polvo dada la facilidad para su almacenamiento y transporte. En las Tablas 4 y 5 se puede observar cómo Nueva Zelanda sin ser uno de los primeros productores de leche de vaca fresca es el primer productor y exportador mundial de leche en polvo. Un caso similar es el de Australia que ocupando el puesto 13 en producción de leche fresca de vaca, es el cuarto productor y el segundo exportador mundial de leche en polvo. Lo contrario sucede en Estados Unidos y Rusia, que siendo el primero y tercero respectivamente en la producción de leche fresca, ocupan los lugares 20 y 9 en producción de leche en polvo entera, y en las exportaciones de leche en polvo ocupan los lugares 9 y 34, lo cual puede ser explicado por el alto consumo doméstico. Las exportaciones de Estados Unidos representan apenas el 2% del total mundial. 6 Cadena de lácteos

9 Agrocadenas 7

10 Colombia ocupa en la actualidad el puesto 16 en producción y 18 en las exportaciones, con volúmenes para el año 2003 de y toneladas respectivamente de leche en polvo. La participación de Colombia en el mercado ha crecido vertiginosamente desde comienzos de la década, siendo este un sector que presenta gran dinamismo, especialmente en lo que se refiere a presencia en el mercado regional con exportaciones a Venezuela y Ecuador, los cuales son países eminentemente importadores. De hecho, si consideramos el indicador de modo de inserción al mercado mundial (Gráfica 1), podemos observar que a pesar de la baja participación de las exportaciones colombianas de leche en polvo en el total mundial, 0,8%, su dinámica de crecimiento de los últimos diez años se encuentra por encima de los principales países de ese ramo y de los países hemisféricos. Aunque es necesario aclarar que éstas se han consolidado en la presente década, resultado del incremento de la producción industrial y aumento de acceso al mercado venezolano 6. En la Tabla 6 se observa el acumulado de los últimos cinco años. El mayor importador de leche entera en polvo fue Argelia, seguido de China, Brasil, Países Bajos y Malasia. Venezuela ocupa el puesto 12 en importaciones de leche en polvo y ha sido el mercado objetivo de las exportaciones colombianas de productos lácteos, esto gracias a su gran dinámica en el consumo y a las ventajas de acceso que ofrece. Perú puede significar un mercado importante para Colombia, en la medida que no se autoabastece internamente. Ecuador por su parte ocupa el puesto 109 en importaciones de leche entera en polvo, siendo de esta manera un mercado menos atractivo que el venezolano. 6 Para mayor detalle ver la sección referente al comercio de la Cadena en este capítulo. 8 Cadena de lácteos

, podemos observar que a pesar de la baja participación de las exportaciones colombianas de leche en polvo en")

11 En lo que a consumo de leche en polvo se refiere (Tabla 7), Brasil ocupa el primer lugar a nivel mundial, participando con el 20% del total, cifra que representa más de tres veces la participación de México, país que está en segundo lugar. Otros países relevantes en este contexto son Argelia, China, Francia y Rusia. Brasil presenta un Agrocadenas 9

12 aumento de su consumo durante todo el período. De los países andinos, Venezuela es el que presenta mayor participación (3,4%), seguido por Colombia (1,5%), Perú (0,4%), Bolivia (0,3%), y Ecuador (0,2%). Colombia presentó un aumento considerable en su consumo durante el período , de 9,3%, pero cayó en el período a una tasa de -3,2% anual. El segundo producto en importancia por su volumen de comercio es el queso 7. La Tabla 8 muestra que los países europeos son los mayores importadores: Alemania ocupó el primer lugar en el 2002 con toneladas, el segundo y tercer lugar lo ocuparon Italia y el Reino Unido con y toneladas, respectivamente, y Francia es el sexto importador. Estados Unidos, es el primer importador del continente americano y el séptimo a nivel mundial. En el año 2002 importó 188 mil toneladas que representan el 6% de las importaciones de queso a nivel mundial. 7 La información de este producto agrupa los diferentes tipos y presentaciones que lo componen. 10 Cadena de lácteos

13 En Latinoamérica, México es el principal importador con toneladas, seguido de lejos por Brasil que importó toneladas en el mismo año. En el ámbito de la Comunidad Andina, Venezuela es el mayor importador con toneladas, mientras que Perú apenas supera las toneladas. Colombia, Ecuador y Bolivia importan cantidades mínimas de queso. Las importaciones colombianas apenas alcanzaron las 72 toneladas en el año En relación con la exportación de queso, tres países europeos explican casi el 50% del total mundial (Tabla 9). En primer lugar se encuentra Alemania con una participación del 15,5%, seguido por Francia con el 15,4%, y Países Bajos con el 13,9%. Nueva Zelanda y Australia son importantes exportadores de queso debido, no sólo a su nivel de participación en el mercado mundial sino también a su crecimiento, sus ventas permitieron que sus ventas externas crecieran a razón de 6,7% y 7,7% durante el período En América Latina son importantes las exportaciones de Argentina y Uruguay. Al igual como ocurre con las exportaciones colombianas de leche en polvo, sus volúmenes exportados de queso son insignificantes en el contexto mundial, pero en términos de crecimiento sobresalen con respecto al los principales países exportadores y de la región hemisférica. De nuevo, utilizando el indicador de modo de inserción al mer- Agrocadenas 11

14 cado mundial (Gráfica 2), Colombia obtiene una calificación aceptable, teniendo en cuenta que su posicionamiento y participación en el mercado ha venido en ascenso. En resumen, los principales productores, importadores y consumidores de productos lácteos en el mundo se encuentran en Europa. Además Nueva Zelanda y Australia generan grandes excedentes exportables en una combinación de altos niveles de productividad con mercados internos muy pequeños. Colombia es un jugador pequeño en el ámbito mundial pero en el contexto de América Latina muestra cierto nivel de competitividad, pese a enfrentar a dos grandes en la región, Argentina y Uruguay. Pese a esto es el principal productor y exportador de lácteos en la Región Andina, además cuenta con la ventaja de ser vecino de dos grandes importadores como son Venezuela y Perú, lo que le representa un mercado potencial de importancia. 4. La Cadena en Colombia Los orígenes de la lechería en Colombia se remontan a las postrimerías del siglo XV, cuando los españoles colonizadores importaron ganado especialmente de la región de Andalucía, pero existen indicios de importaciones de Galicia y de las Islas Canarias. Sin embargo, es a partir de finales del siglo XIX cuando se presenta la entrada masiva de razas especializadas en la producción de leche como Holstein o Ayrshire procedentes de Europa, Nueva Zelanda y de América del Norte. Inicialmente el desarrollo de la producción lechera estuvo estrechamente relacionado con su ubicación en regiones de clima frío, gracias a la mejor adaptación de las razas importadas. Otra de las características de la ganadería lechera en Colombia ha sido su cercanía a los principales centros de consumo como el Oriente Antioqueño, el Altiplano Cundiboyacense y Nariño. 12 Cadena de lácteos

15 Si bien la producción de leche proveniente de ganaderías especializadas es mayoritaria, la producción bajo el sistema doble propósito es cercana al 30 % de la producción total, con razas como pardo suizo o normando y cruces con cebú. El 95% del hato ganadero en Colombia presenta algún contenido de cebú, con una buena adaptación en las zonas de clima templado y cálido, y altos rendimientos en carne y leche. La producción de doble propósito ganó importancia a partir de los años setenta por su adaptación y por las ventajas que ofrecía al complementar la producción de carne y leche, y mejorar los ingresos de los productores ganaderos. Las mejoras que se han realizado en infraestructura han contribuido al desarrollo de esta actividad. Desde el punto de vista institucional existen gremios y asociaciones que representan a diferentes actores de la Cadena. Los productores están representados por: FEDEGAN, estructurado en comités regionales que representan la producción de leche y carne en Colombia; ANALAC, que representa fundamentalmente a productores de zonas especializadas en la producción de leche; asociaciones por razas especializadas como ASOCEBU, ASOHOLSTEIN, ASOJERSEY, ASOARSHIRE, Asociación Normando, ASOPARDO SUIZO, ASOROMOSINUANO, ASOSIMMENTAL, UNAGA (Unión de Asociaciones ganaderas Colombianas), o ASODOBLE (productores doble propósito). En la parte de procesamiento se identifican FEDECOLECHE que afilia a cooperativas como COLANTA, COOLECHERA, CILEDCO, COOLESAR, COLÁCTEOS, o COA- HUILA. En la parte industrial la Cámara Colombiana de Alimentos de la ANDI, que representa a la gran industria; la Asociación de Industriales de la Leche, Asoleche, y la Asociación de Procesadores Independientes, que agrupan a la pequeña y mediana industria. Como instancias adicionales, existe desde 1962 el Consejo Consultivo de la Leche donde se reúnen diferentes actores de la Cadena, y a raíz de la firma del Acuerdo de Competitividad de la Cadena Láctea, se constituyó el Consejo Nacional Lácteo que busca agrupar a los representantes del sector privado con el sector público para tratar diferentes temas relacionados con la actividad lechera. En el 2004, además del trabajo en múltiples temas como definición de precios, políticas del Gobierno, o acuerdos de libre comercio, también trabajó en el montaje y puesta en marcha del Sistema Nacional de Análisis de Leche Fresca SISLAC, el cual es un sistema de certificación de los laboratorios de las plantas de procesamiento, de los puntos de acopio de leche y demás laboratorios, al que deberán acogerse todos los compradores de leche fresca, y que es una contribución muy importante para mejorar la calidad de los productos ofrecidos por la Cadena. Eslabón primario de la Cadena La producción de leche en Colombia ha venido creciendo durante los últimos 20 años, al punto que actualmente se autoabastece. Este crecimiento se ha dado conjuntamente con un cambio en los hábitos de consumo. El volumen total de producción pasó de 2 millones de litros en 1979 a 6,4 millones en el 2003 (Gráfica 3). Durante el período la producción creció a una tasa anual promedio del 4%, en algunos períodos esta tasa ha sido más alta, así por ejemplo, en el período creció al 6%. Este crecimiento es considerable si tenemos en cuenta que el crecimiento vegetativo de la población colombiana es inferior al 2% Agrocadenas 13

16 anual. Esta dinámica en la producción primaria se encuentra explicada por las innovaciones en los sistemas de alimentación y manejo del ganado, mejoramiento genético de los hatos, principalmente por compras y renovación de especies altamente productivas. Localización de la producción Según cálculos realizados por instituciones del sector como lo son: ANALAC, CEGA, FEDEGAN y el DNP, la producción lechera de Colombia tiene su asiento en cuatro regiones: Región Atlántica: (40%) conformada, en orden de importancia productiva, por los departamentos de Cesar, Magdalena, Córdoba, Atlántico, Guajira, Sucre y Bolívar. Región Occidental: (17%) conformada, en orden de importancia productiva por los departamentos de Antioquia, Caquetá, Huila, Quindío, Caldas y Risaralda. Región Central: (34%) conformada por los departamentos de Cundinamarca (Sabana de Bogotá), Boyacá, Meta y Santanderes. Región Pacífica: (9%) conformada por los departamentos de Valle del Cauca, Nariño, Cauca, y Alto Putumayo. La participación de estas regiones ha sido cambiante dependiendo de factores como el aumento de las ganaderías de doble propósito, la modificación de la infraestructura vial o de la situación de orden público. Con respecto a lo anterior, la región que más crecimiento presenta es la Costa Atlántica. Cuencas lecheras de trópico alto En la región Atlántica se encuentra la cuenca lechera del altiplano norte de Antioquia, cercana a Medellín, y comprende los municipios de Don Matías, San Pedro de los 14 Cadena de lácteos

17 Milagros, Santa Rosa de Osos, Belmira, Entrerríos, San José de la Montaña y Yarumal. Dentro de ella tienen presencia importante las empresas COLANTA y PROLECHE. En general la tenencia de tierra corresponde a minifundio, con predominio de pequeñas y medianas unidades productivas, que presentan un promedio de 33 hectáreas por finca. La raza lechera predominante es la Holstein, producción semi-intensiva, con uso relativamente alto de concentrados para animales y fertilizantes para los suelos. La productividad media por animal en la zona es superior a los 14 litros por día. En la región Central hay dos cuencas importantes: La cuenca lechera del Valle de Ubaté y Chiquinquirá, en los municipios de Ubaté, Chiquinquirá y Simijaca. Dentro de ella tiene presencia importante las empresas: ALQUERIA, PARMALAT, DOÑA LECHE, PROLECHE, ALPINA, ALGARRA, DELAY, PICOS DEL SICUARA y CASA DE LATA, con ocho centros de acopio que recogen entre y litros diarios por empresa. En esta zona los precios de la tierra son altos, por la cercanía a la capital y por la calidad de los suelos. El tamaño promedio por finca es de 45 hectáreas. Las razas predominantes son Holstein mestizo, Holstein colombiano y Holstein puro. Se usan predominantemente pastos mejorados, y se tiene una productividad media por animal en la zona de 15 litros/día. La cuenca lechera de la Sabana de Bogotá, comprende: Zona sur (municipios de Mosquera, Fontibón, Albán, Funza, Bojacá, Soacha, Sibaté, Bosa y Madrid); Zona occidental (municipios de Facactativá, Siberia, Subachoque, Tabio, Tenjo, Cota, El Rosal, Chía, Cajicá y la Pradera); Zona Norte (municipios de Tocancipá, Suesca, Chocontá, Gachancipá, Sesquilé, Zipaquirá, El Sisga y la zona de autopista entre Chocontá y Villapinzón); y la Zona de Sopó (tradicionalmente minifundista, especialmente en la Calera y Guasca). En esta cuenca el costo de oportunidad de la tierra es el más alto del país. El tamaño promedio por finca en la zona es de 166 hectáreas. Las razas predominantes son Holstein mestizo, Holstein colombiano y Holstein puro. La productividad media por animal en la zona es de 14 litros/día. En la región Pacífica se encuentra la cuenca lechera del altiplano nariñense que comprende dos zonas altamente productoras: la ubicada en el municipio de Pasto, y la llamada La Provincia, que comprende los municipios de Guachucal, Cumbal, Túquerres e Ipiales. Predomina la producción intensiva con ganaderías especializadas de raza Holstein y la alimentación forrajera. En la zona hay tres tipos de productores: el minifundio (indígenas y campesinos), que representa más del 80 % del total, y con un tamaño de finca promedio de 5 hectáreas; los medianos, con producciones por finca entre 300 y 500 litros diarios; y un pequeño número de productores grandes, con producciones de más de 1000 litros por día. Las principales empresas que acopian leche en esta región son: ALIVAL, ANDINA, COLPURACE y COLACTEOS. La raza predominante es la Holstein. La productividad media por animal en la zona es de 16,26 litros/día. Cuencas lecheras de trópico bajo En la región Atlántica hay tres cuencas principales: La cuenca lechera de Córdoba y Sucre (municipios de Morrosquillo, Montes de María, las Sabanas, La Mojana, Planeta Rica, Montelíbano, Pueblo Nuevo) zona bajo la influencia de COLANTA; la cuenca lechera del Cesar (municipios de Arjona, El Banco, Santa Ana y el Copey) zona bajo la influencia de las empresas CICOLAC, COOLESAR, KLARENS, LACTEOS LA Agrocadenas 15

18 PROMAVERA, y LACTEOS PERIJÁ; y la cuenca lechera del Atlántico y norte del Magdalena (municipios de Sabanalarga, Manatí, Luruaco, Ponedera, Candelaria, Baranoa, San Juan de Acosta y Piojo), zona bajo la influencia de las empresas COOLECHERA, CIDELCO, PATUCA, LA SIERRA y SAN FRANCISCO. En estas tres cuencas, el sistema de producción es de doble propósito. En las cuencas de Córdoba, Sucre y del Atlántico predominan los pastos mejorados. Predominan las razas provenientes de Taurus e Indicus (Cebú). Los tamaños de fincas son medianos y grandes, con predominio del pastoreo. La productividad por animal en la zona es baja, con cifras promedio de 4,3 litros/día. En la región Occidental hay dos cuencas: la cuenca lechera del Magdalena Media (principalmente en los municipios de Dorada, Puerto Salgar y Puerto Boyacá), zona bajo la influencia de las empresas COLANTA, LA PERLA, CELEMA, QUESEROS, CRUDEROS y ALQUERIA; y la cuenca lechera del Caquetá (municipios de Puerto Rico, San Vicente del Caguán, Tres Esquinas, Milán y Valparaíso), zona bajo la influencia de la empresa NESTLE.-CICOLAC. En estas dos cuencas, el sistema de producción es de doble propósito, y predominan las razas provenientes de Bos Taurus y Bos Indicus. Las productividades medias por animal son bajas, alrededor de 4,5 litros/ día. En la región Central está la cuenca del Piedemonte Llanero (municipios de Guamal, Acacias, Cumaral, Restrepo, Paratebueno, y Granada) que está bajo la influencia de la empresa Lácteos del Llano. El sistema de producción es de doble propósito. La productividad media por animal es de 6,5 litros/día. La industria de lácteos en Colombia La industria láctea del país está constituida por una serie de sub-eslabones, resultados de los diferentes procesos a la que es sometida la leche en la consecución de una gran gama de derivados agroindustriales. Estos últimos pueden agruparse, como se aprecia en el siguiente diagrama simplificado, en las fabricaciones de leche pasteurizada, 16 Cadena de lácteos

19 cremas y mantequillas, queso, leche en polvo, leches ácidas y leches azucarada, entre otros; y su destino bien puede orientarse al consumo final o constituirse en insumos para la elaboración de otros bienes finales, especialmente dentro de la misma industria. Así por ejemplo, la producción del subsector dedicado a la preparación de leche en polvo es absorbida por los sub-eslabones encargados en la elaboración de leches ácidas y azucaradas, como también en la obtención de productos de consumo humano como son: leche en polvo entera, leche en polvo para lactantes, leche en polvo azucarada, leche en polvo descremada y semi-descremada, entre otros. Si bien lo más conveniente para analizar este eslabón de la Cadena sería contar con información de la Encuesta Anual Manufacturera (EAM) para cada uno de sus subsectores definidos en el Diagrama 2, se tiene disponibilidad de solo cinco de los siete reglones industriales, según la clasificación CIIU a cinco dígitos, dada la reserva estadística 8 establecida por el DANE. Estas cinco actividades son: Pasteurización, homogenización, vitaminación y embotellado de leche líquida. Fabricación de queso. Fabricación de leches y productos lácteos conservados. Fabricación de helados, sorbetes y postres a base de leche. Fabricación de leches ácidas (yogur y kumis). A continuación se describe el comportamiento y desempeño de las principales variables económicas industriales e indicadores de competitividad de la Cadena láctea, comparándolos con los de la industria manufacturera nacional. Para ello se ha hecho uso de la información de la EAM para el período de , teniendo en cuenta que a partir del año 2001 las clasificaciones industriales obedecen a otra metodología, haciendo peligroso cualquier empalme arbitrario. Número de establecimientos y trabajadores contratados El número de establecimientos industriales de la Cadena aumentó en 8, pasando del año de 1992 de 112 a finalizar la década de los noventa con 120 unidades productivas 9 (Gráfica 4), en contraste con el comportamiento del número de establecimientos del conjunto de la industria manufacturera colombiana, que evidenció descenso en el mismo período en 0,5%. De esta manera, para el año 2000 la Cadena participó con el 1,7% de las unida- 8 Corrientemente la designación 31122, que corresponde a la fabricación de mantequilla y crema de leche, es incluida en la clasificación que compete a la fabricación de queso. 9 Vale la pena señalar que la EAM sólo registra establecimientos con más de 10 empleados. Agrocadenas 17

20 des industriales que operaron en el país. Más aún, para el año de 1997 la Cadena láctea alcanzó a registras 127 establecimientos, pero dadas las condiciones de inestabilidad macroeconómica y de orden público de ese momento se revertiría su expansión. En cuanto a la distribución de los establecimientos dentro de los distintos grupos de la industria láctea, el mayor número se encuentra en las actividades de pasteurización, homogenización y embotellado de leche líquida con un total de 58 unidades, equivalente al 48% (Gráfica 5). Le siguen los sub-sectores dedicados a la preparación de helados y postres a base de leche (22 unidades) y fabricación de quesos (21 unidades). En menor medida se encuentran las empresas del reglón de fabricación de leches ácidas y de productos conservados, con un total de 11 y 8 establecimientos, respectivamente. Al mismo tiempo que se incrementó el número de instalaciones productivas, el empleo del eslabón industrial de la Cadena también lo hizo. En efecto, mientras que en el año de 1992 la industria vinculó a trabajadores, para el año de 2000 esta variable alcanzó la cifra de las (Gráfica 6). Vale la pena señalar que para el año de 1997 el nivel de empleo alcanzó su máximo registro con trabajadores, dada la expansión del número de empresas del ramo en ese mismo año. Según cifras de la EAM, los sub-sectores que demandan mayor número de trabajadores pertenecen a la clasificación de las relacionadas, que en la segunda mitad de la década de los noventa participó en promedio con el 51%. En segunda instancia se encuentran los correspondientes a la fabricación de helados, que para ese quinquenio su participación fue del orden del 16%, y finalmente, las actividades dedicadas a la preparación de leches ácidas con el 15%. El restante 18% del total del empleo de la industria fue absorbido por las demás actividades. Empero, a diferencia de las clasificaciones y 31124, que presentan tasas positivas de crecimiento en el número de empleos del orden del 4,1% y 7,3%, las demás activida- 18 Cadena de lácteos

21 des manifiestan perdida de dinámica de utilización del factor trabajo, especialmente en el grupo dedicado a la producción de leches ácidas con una tasa de crecimiento promedio anual del -6,4%. Por consiguiente, las dos primeras actividades han compensado e impedido que el nivel de empleo industrial total de la Cadena haya disminuido en el período Evolución de la producción industrial Durante los años de 1992 y 2000, el valor de la producción total de la industria láctea creció, en términos reales, a una tasa anual del 8,2%, mientras el conjunto de la industria manufacturera lo hizo al 2,5% (Gráfica 7). Es a partir del año de 1994 cuando la industria láctea empieza a presentar un mayor ritmo de dinamismo en su producción con respecto al conjunto de la industria nacional. Por lo anterior, en ese lapso el eslabón industrial de la Cadena aumentó su participación de 2,9% a 4,1% dentro del valor de la producción industrial. Un signo del crecimiento de la industria láctea se evidencia en el desarrollo de nuevos productos, con diversidad de marcas y formas de presentación, para atender las demandas de los diferentes segmentos de la población colombiana. A su vez, este comportamiento refleja las ganancias en competitividad de la industria. Los sub-sectores más importantes dentro del valor total de la producción de la industria láctea durante la segunda mitad de los noventa corresponden a la pasteurización, homogenización y embotellado de leche líquida, con el 44%, seguido por las empresas de la producción de leche y productos lácteos conservados (yogur y kumis), con el 31%. En contraste con el subsector de la fabricación de queso y afines, cuyo aporte ha sido en promedio del 2% (Gráfica 8). Agrocadenas 19

22 La industria láctea del país ha evidenciado en los últimos años aumentos en su valor agregado con respecto al valor de la producción bruta. Esa así, como en los primeros cinco años de la década de los noventa esta participación era del orden del 30%, mientras en el siguiente quinquenio fue del 35% (Gráfica 9). En otras palabras, mientras que en el año de 1992 por cada 100 pesos producidos en bienes de derivados lácteos, 30 pesos correspondían al valor agregado, para el año 2000, este se había incrementado en $35 que es el excedente generado por esta actividad industrial. Si bien, como se puede apreciar en la Gráfica 9, este indicador de competitividad está por debajo de la participación que tiene en la industria en general, que es alrededor del 45%, pero es similar al sector de preparaciones de carnes que es del 35% (Martínez y Acevedo, 2004) y de la industria de alimentos de origen de la pesca (30%) 10. Como se puede apreciar en la Gráfica 10, las empresas dedicadas a la fabricación de helados y sorbetes, leches ácidas, y productos lácteos conservados, poseen una relación del valor agregado a valor de la producción cercana a los niveles observado por el promedio de la industria nacional. No sucede lo mismo con las actividades de pasteurización, homogenización y embotellado de leche líquida, cuya participación ha estado por debajo del 28%, lo que le resta competitividad al conjunto de la Cadena, dado que estos eslabones son los que más contribuyen en término de valor de la producción, número de establecimientos y empleo utilizado. 10 Véase el Capítulo 19 en este mismo volumen. 20 Cadena de lácteos

23 La productividad laboral, medida como la relación entre el valor agregado industrial en términos reales y el número de empleados, ha manifestado incrementos significativos en la industria láctea, muy por encima de la industria manufacturera (Gráfica 11). Exactamente a partir de 1995 se empieza a evidenciar un mayor valor generado por cada trabajador de la industria láctea en relación al promedio de la industria en general. De hecho, los cálculos indican que un empleo en el año 2000 para la primera industria generó la cifra de 64 millones de pesos, mientras en la segunda fue de 50 millones de pesos. Finalmente, dentro de la industria láctea, las empresas dedicadas a la fabricación de leches ácidas y de productos conservados presentan los mayores niveles de productividad, mientras que los demás sub-sectores evidencian una productividad laboral inferior, que no supera los 50 millones de pesos (Gráfica 12). En síntesis, el eslabón industrial de la Cadena láctea presenta un desempeño favorable en cuanto a incrementos del número de establecimiento, empleo, valor agregado, valor de la producción y productividad laboral. Sin embargo, la participación del valor agregado en la producción bruta es inferior al promedio de la industria nacional, evidenciando una menor tecnificación de los procesos, aunque esos niveles son similares al de otros sectores de procesamiento de alimentos como son las relacionadas con carnes y pesca. Comercio de la Cadena Dinámica de la balanza comercial Según información suministrada por el DANE, la balanza comercial de la Cadena láctea (eslabones primarios e industriales) revirtió su tendencia deficitaria hasta obte- Agrocadenas 21

24 ner saldos positivos a partir del año 2001 (Tabla 10). En efecto, mientras en la década de los noventa predominó una balanza de saldo negativo, alcanzando récord en el año de 1997 de US$56,5 millones, en los primeros cuatro años de la presente década el superávit comercial ha venido creciendo a una tasa promedio anual del 55,6%, alcanzando en el último año US$24,1 millones de pesos. Esto es entendible si recordamos que en los eslabones primario e industrial la producción se ha acrecentado en los últimos años, permitiendo abastecer la demanda local y generando excedentes exportables para el mercado exterior, especialmente el venezolano. Esto es indicativo de la ganancia de competitividad de la Cadena en la medida que sus productos han venido ganando espacio en el mercado doméstico, y capturando porciones, aunque aún pequeñas, del mercado internacional. Empero, si comparamos el superávit comercial de la Cadena láctea con los registrados en otras cadenas de explotación pecuaria, salvo la piscicultura, este sector es menos importante. En efecto, hasta el tercer trimestre del año 2004 las balanzas comerciales del camarón de cultivo y el atún fueron de $US30,3 millones y $US 27,8 millones, respectivamente 11. En otras palabras, existen en el país otras actividades de producción animal, sin mayor resonancia dentro de la industria, que aportan al superávit comercial agropecuario una mayor cuantía que esta Cadena. Como se puede apreciar en la Tabla 11, en la mayoría de las principales partidas arancelarias que conforman el universo de la Cadena láctea del país se manifiesta un proceso de sustitución de importaciones y a su vez la constitución de excedentes exportables. Esto se observa en el Indicador de la Balanza Comercial Relativa 12, IBCR, el cual cambió de signo negativo, que indica el país era un importador neto de productos lácteos, a uno positivo, que manifiesta el carácter de exportador netos de estos bienes, o en otras palabras, el indicador paso de -1 a 1. Sin embargo, en algunos productos el país aún es importador neto como son los casos de lactosuero desmineralizado (partida ), queso de pasta azul ( ), leches maternizada ( ) y sustitutos de la leche para la alimentación de terneros ( ). 11 El superávit de la balanza de la Cadena camarón de pesca fue (a septiembre de 2004) de US$10,6 millones. 12 El cálculo de este indicador junto su implicación económica se encuentran descritos en los capítulos 20 y 22 del presente volumen. 22 Cadena de lácteos

25 Agrocadenas 23

26 Origen y destino de las importaciones y exportaciones de la Cadena El principal destino de las exportaciones colombianas de derivados lácteos es el mercado venezolano, partícipe en el año 2004 con el 89% del total de las divisas, equivalente a US$39,3 millones (Gráfica 13). Este porcentaje se vio ligeramente afectado en ese año por los conflictos políticos que se presentaron el segundo semestre entre Colombia con el país vecino, teniendo en cuenta que en los dos años anteriores, el valor de las exportaciones a ese país se ubicaron por encima de los $US 46 millones. El segundo destino de las exportaciones es el mercado estadounidense donde se dirigió el 8% (US$ 3,7 millones) del valor total de las exportaciones de productos lácteos. Las exportaciones al Ecuador son marginales (1%) al igual que las ventas realizadas a otros mercados de la Comunidad Andina y países centroafricanos, entre otros, que representan el 2% del valor total. Contrario a lo anterior, las importaciones no están fuertemente concentradas. De hecho, el principal origen, Irlanda, participó en el año 2004 con el 25,7% del valor total, mientras que, México y Brasil, constituyeron el 18% y 12%, respectivamente (Tabla 12). No obstante, estos tres países se perfilan en futuros abastecedores del mercado colombiano, teniendo en cuenta que en los últimos cinco años sus exportaciones han aumentado en más de un 20% por año, pese a que el conjunto de las importaciones viene descendiendo en un 23%. 24 Cadena de lácteos

27 En síntesis, las cifras de comercio permiten identificar progresos competitivos en la Cadena de lácteos, dado que pudo sustituir su alta dependencia de productos derivados del mercado exterior por bienes producidos en el país, permitiendo generar excedentes exportables. Indicadores intra-cadena Hasta el momento el análisis de comercio de la Cadena ha estado centrado en el destino y origen de las exportaciones e importaciones y la dinámica de su balanza comercial. Sin embargo, no se ha hecho énfasis en los productos que la compone junto con el desempeño competitivo de cada uno de éstos, lo cual abre paso a su análisis mediante indicadores intra-cadena Al finalizar el año 2004, el superávit comercial de la Cadena láctea estuvo explicado por el excedente comercial registrado por la leche en polvo entera. De hecho, el valor de las exportaciones de este bien representó un poco más del 50% de las ventas externa generadas por la Cadena, equivalente a US$24,6 millones; seguida por las ventas de quesos blandos y afines (20%), y de leche evaporada con un 8% (US$3,5 millones). De manera dual, las importaciones estuvieron concentradas hasta en un 70% en leche en polvo para lactantes, generando de esta manera un déficit por valor de US$ 13,8 millones, y en menor cuantía por las importaciones de suero de leche que representan un 20% del total (Tabla 13). Agrocadenas 25

28 El indicador de modo de inserción al mercado internacional, que mide la dinámica del comercio y a su vez su presencia mediante su participación en el mismo para el lapso , nos muestra que los sectores ganadores son leche en polvo entera, leche descremada, mantequillas, leche descremada queso blando y leche evaporada, mientras que los productos en retirada del mercado internacional son yogur, alimentos para bovinos, demás mantequillas y grasas, y leche en polvo para lactantes (IV cuadrante Gráfica 14). Vale la pena mencionar que existen otros productos que presentan oportunidades perdidas en el mercado internacional, puesto que si bien sus volúmenes han venido aumentando, su participación dentro del total de las exportaciones de la Cadena ha venido en descenso. 5. Precios y costos de producción Precios La producción de leche en el país se tipifica por contar con precios estacionales, los cuales se distribuye dependiendo del régimen de lluvias y sequía que afecta la disponibilidad de pastos y por tanto la leche producida. Aunque es importante señalar que estos regimenes varían entre las mismas regiones del país, siendo mayor la estacionalidad en la Costa Atlántica, mientras que en las regiones Occidental y Central es media y menor, respectivamente. A lo anterior hay que sumarle el hecho de que en cada región, las magnitudes y variaciones de precipitaciones también difieren en el transcurso del año. Así por ejemplo, la estacionalidad en la regiones Atlántica y Occidental es opuesta, siendo en el primer semestre del año en la Región Occidental mayor y menor en la costa Atlántica. Situación contraria se presenta en el segundo semestre IICA - Ministerio de Agricultura. Acuerdo de Competitividad de la Cadena Láctea, Bogotá, Cadena de lácteos

29 Como se observa en la Gráfica 15, los precios más bajos se presentan entre los meses de febrero y mayo, donde normalmente se presenta sobreoferta de leche, y a partir de junio se mantiene elevado con respecto a la media. Este comportamiento de la producción en los precios genera inestabilidad en los ingresos a los productores, en la medida en que afecta los flujos de efectivo de la empresa ganadera y no permite una buena planeación de la capacidad de procesamiento de la industria. Con el fin de subsanar esta situación se han establecido algunos mecanismos de política pública para su corrección El precio de la leche en Colombia, como sucede en muchos países ha estado sujeto a intervenciones del Estado. En primera instancia, durante el período 1989 hasta mediados de 1999, a través de la Resolución 427 de 1989 se estableció el mecanismo denominado 70/30, mediante el cual los industriales pagaban a los productores un precio mínimo por la leche cruda en planta, equivalente al 70% del precio de venta pasteurizada al consumidor. Posteriormente, y dentro del marco del Acuerdo de Competitividad de la Cadena, empezó a regir el sistema de precios basado en parámetros de Cuotas y Excedentes. Esto consiste que una parte del volumen de la producción de leche cruda será remunerada al precio promedio pagado durante los seis meses de menor producción del año anterior (cuota), y otra parte por los precios que acuerden entre productores e industriales por los excedentes. El precio promedio pagado al productor en el 2003 era de $490/litro, siendo menor en regiones como Caquetá, donde, según información de Fedegán, el promedio fue de $380; y más alto en regiones como Antioquia, Caldas, Cundinamarca y Nariño, donde se pagó un precio cercano a los $550. En el primer semestre del 2004 el precio promedio pagado al productor en Colombia fue de 530 pesos por litros, en Caquetá de $400 y por encima de $570 en Antioquia, Caldas, Cundinamarca y Nariño. Por otra parte, en Colombia la leche se encuentra incluida en el Sistema Andino de Franjas de Precios, mecanismo diseñado para proteger a los productores de la volatilidad de los precios internacionales. Sin embargo, esto no implica que los bienes primarios Agrocadenas 27

30 de la Cadena se encuentren desarticulados de la dinámica internacional. Algunos trabajos empíricos hechos por el Observatorio Agrocadenas 14 sustentan la existencia de transmisiones entre el comportamiento del precio internacional de la leche hacía los precios pagados al productor del leche cruda. Precisamente, en Ramírez, Martínez (2004) se establece un vector de cointegración entre el costo de importación de la leche, el precio de la leche cruda y la leche en polvo, significando relaciones de equilibrio de largo plazo. Aunque es necesario aclarar que en ese sistema econométrico resultó que el precio pagado al productor de leche cruda es una variable endógena, mientras que las otras dos cotizaciones fueron exógenas. En otras palabras, variaciones en el costo de importación de leche en polvo y en los de la leche en polvo nacional tienen efectos permanentes en el comportamiento de la leche cruda. A continuación se presenta dicho vector de cointegración 15. Como se puede apreciar en la anterior ecuación, existe una relación positiva entre los precios de la leche cruda y la leche en polvo, mientras que se tiene una relación negativa entre el costo de importación y la primera variable. Siguiendo el mismo estudio, se encuentra otra relación de equilibrio, pero en este caso entre los precios de la leche pasteurizada y los precios al consumidor, de la siguiente forma: Esto último ecuación significa que hay una relación directa entre los precios al productor de leche pasteurizada y los precios al consumidor. De tal manera, que un incremento en 10% en el primer precio incide en un aumento en un 13% en la segunda variable. Vale la pena señalar que en ninguno de los ejercicios econométricos efectuados por estos autores se logró demostrar cointegración entre los precios de los eslabones primarios de la Cadena con los eslabones finales, dando lugar a ruptura en la transmisión de precios por factores de estructuras de mercado que operan dentro de la misma Cadena. En resumen, a pesar que la leche se encuentre dentro del Sistema Andino de Franja de Precios, los bienes primarios de la Cadena se encuentran articulados a la dinámica internacional. Empero, las transmisiones no converge hasta los últimos eslabones de la Cadena, probablemente explicado por las estructuras de mercado dentro de la Cadena. 14 MARTÍNEZ, Héctor y Carlos F. Espinal. Evaluación de la protección para algunos productos del sector agropecuario colombiano: Una medición econométrica. Documento de trabajo No 28, Observatorio Agrocadenas ; y RAMÍREZ, Manuel y Héctor Martínez. Relaciones de precios entre los diferentes eslabones de las cadenas agroproductivas en Colombia. Documento de trabajo No 50. Observatorio Agrocadenas Para mayores detalles técnicos véase el anexo 1.2 del documento RAMÍREZ, Manuel y Héctor Martínez. 28 Cadena de lácteos

INSTITUTO DE CIENCIA Y TECNOLOGÍA DE ALIMENTOS (ICTA) CURSO TECNOLOGÍA DE LECHES Y DERIVADOS

CURSO TECNOLOGÍA DE LECHES Y DERIVADOS") INSTITUTO DE CIENCIA Y TECNOLOGÍA DE ALIMENTOS (ICTA) CURSO TECNOLOGÍA DE LECHES Y DERIVADOS Profesor LUIS FELIPE GUTIÉRREZ ÁLVAREZ Ing. Químico M.Sc. Segundo Semestre 2008 1. INTRODUCCIÓN GENERAL 1.1.

INSTITUTO DE CIENCIA Y TECNOLOGÍA DE ALIMENTOS (ICTA) CURSO TECNOLOGÍA DE LECHES Y DERIVADOS Profesor LUIS FELIPE GUTIÉRREZ ÁLVAREZ Ing. Químico M.Sc. Segundo Semestre 2008 1. INTRODUCCIÓN GENERAL 1.1.

!" #$%&!" ' #!" ( #)!" 3. Precios ', " ', " ''! '(! '( ) '( )$%& '(( - '. ( / . / 0. 1. 2 3&40

! 3. Precios ', ', ''! '(! '( ) '( )$%& '(( - '. ( / . / 0. 1. 2 3&40") !" #$%&!" ' #!" ( #)!" *+ ' 3. Precios ', " ', " ''! '(! '( ) '( )$%& '(' '(( - '. ( /. / 0. 1. 2 3&40.' &# *$&#" !! "# $"!# " % & # # ' (' ) "* ( +, & - " ) " & ) ##./0,1 )" " ' & $ ) # ) 1# $! ) "! 2-34

!" #$%&!" ' #!" ( #)!" *+ ' 3. Precios ', " ', " ''! '(! '( ) '( )$%& '(' '(( - '. ( /. / 0. 1. 2 3&40.' &# *$&#" !! "# $"!# " % & # # ' (' ) "* ( +, & - " ) " & ) ##./0,1 )" " ' & $ ) # ) 1# $! ) "! 2-34

DOCUMENTO DE TRABAJO No. 4

DOCUMENTO DE TRABAJO No. 4 La Cadena láctea en Colombia Diego Roldán Luna Manuel Tejada Iraizoz Marcela Salazar Soler Observatorio Agrocadenas Colombia http://www.agrocadenas.gov.co Bogotá, Colombia Noviembre,

DOCUMENTO DE TRABAJO No. 4 La Cadena láctea en Colombia Diego Roldán Luna Manuel Tejada Iraizoz Marcela Salazar Soler Observatorio Agrocadenas Colombia http://www.agrocadenas.gov.co Bogotá, Colombia Noviembre,

La cuenta corriente es la parte de la. México, evolución reciente de la cuenta corriente. Comercio Exterior, Vol. 63, Núm. 2, Marzo y abril de 2013

Comercio Exterior, Vol. 63, Núm. 2, Marzo y abril de 2013 México, evolución reciente de la cuenta corriente Juan Pablo Góngora Pérez* Fuente: http://flickrcc.bluemountains.net/flickrcc/index.php?terms=industry&page=10&edit=yes&com=no#

Comercio Exterior, Vol. 63, Núm. 2, Marzo y abril de 2013 México, evolución reciente de la cuenta corriente Juan Pablo Góngora Pérez* Fuente: http://flickrcc.bluemountains.net/flickrcc/index.php?terms=industry&page=10&edit=yes&com=no#

Informe de coyuntura sobre la cadena láctea en Argentina y el contexto lechero a nivel mundial.

Informe de coyuntura sobre la cadena láctea en Argentina y el contexto lechero a nivel mundial. Con el objetivo de aportar a los procesos para la toma de decisiones de todos los actores de la cadena de

Informe de coyuntura sobre la cadena láctea en Argentina y el contexto lechero a nivel mundial. Con el objetivo de aportar a los procesos para la toma de decisiones de todos los actores de la cadena de

ESTUDIOS SECTORIALES ESTUDIOS SECTORIALES EL SECTOR PRODUCTOR DE LECHE Y PRODUCTOS LÁCTEOS EN COLOMBIA

ESTUDIOS SECTORIALES EL SECTOR PRODUCTOR DE LECHE Y PRODUCTOS LÁCTEOS EN COLOMBIA El desempeño ha pasado por dificultades particularmente a la competencia internacional y un algunos efectos negativos desde

ESTUDIOS SECTORIALES EL SECTOR PRODUCTOR DE LECHE Y PRODUCTOS LÁCTEOS EN COLOMBIA El desempeño ha pasado por dificultades particularmente a la competencia internacional y un algunos efectos negativos desde

Mercados No tradicionales potencial para los alimentos y bebidas Argentinos-

Mercados No tradicionales potencial para los alimentos y bebidas Argentinos- Agustín Gándara - COPAL Durante el 2012 la Industria de Alimentos y Bebidas Argentina (en adelante IAB) exportó a 188 destinos

Mercados No tradicionales potencial para los alimentos y bebidas Argentinos- Agustín Gándara - COPAL Durante el 2012 la Industria de Alimentos y Bebidas Argentina (en adelante IAB) exportó a 188 destinos

REPORTES DEL EMISOR EVOLUCIÓN SECTORIAL DE LA CUENTA CORRIENTE DE COLOMBIA Y SU FINANCIACIÓN INVESTIGACIÓN E INFORMACIÓN ECONÓMICA

REPORTES DEL EMISOR INVESTIGACIÓN E INFORMACIÓN ECONÓMICA EVOLUCIÓN SECTORIAL DE LA CUENTA CORRIENTE DE COLOMBIA Y SU FINANCIACIÓN David Camilo López Aarón Garavito* Desde el año 2001 Colombia se ha caracterizado

REPORTES DEL EMISOR INVESTIGACIÓN E INFORMACIÓN ECONÓMICA EVOLUCIÓN SECTORIAL DE LA CUENTA CORRIENTE DE COLOMBIA Y SU FINANCIACIÓN David Camilo López Aarón Garavito* Desde el año 2001 Colombia se ha caracterizado

INFORME LÁCTEO ANUAL REGIÓN DE LOS RÍOS RECEPCIÓN DE LECHE Y ELABORACIÓN DE PRODUCTOS LÁCTEOS - AÑO 2014

INFORME LÁCTEO ANUAL REGIÓN DE LOS RÍOS Edición nº 4 / 23 de julio de 215 RECEPCIÓN DE LECHE Y ELABORACIÓN DE PRODUCTOS LÁCTEOS - AÑO 214 VARIACIÓN A 12 MESES DE PRODUCCIÓN LÁCTEA AÑO 214/213 LOS RÍOS

INFORME LÁCTEO ANUAL REGIÓN DE LOS RÍOS Edición nº 4 / 23 de julio de 215 RECEPCIÓN DE LECHE Y ELABORACIÓN DE PRODUCTOS LÁCTEOS - AÑO 214 VARIACIÓN A 12 MESES DE PRODUCCIÓN LÁCTEA AÑO 214/213 LOS RÍOS

Inversiones Ganaderas

Fact sheet Fondo de Inversión Colectiva Evolución del Fondo A continuación se presenta un resumen correspondiente a los avances del Fondo de Inversión Colectiva. Durante el periodo Enero-Diciembre de 2013

Fact sheet Fondo de Inversión Colectiva Evolución del Fondo A continuación se presenta un resumen correspondiente a los avances del Fondo de Inversión Colectiva. Durante el periodo Enero-Diciembre de 2013

Chile y el mercado mundial de productos lácteos: mirando hacia el año 2020

: mirando hacia el año 2020 Francisco Bahamonde Medina, MV, MSc., fjbahamonde@qfm.cl 1. Introducción No obstante su baja participación porcentual en la producción mundial del rubro, en los últimos años

: mirando hacia el año 2020 Francisco Bahamonde Medina, MV, MSc., fjbahamonde@qfm.cl 1. Introducción No obstante su baja participación porcentual en la producción mundial del rubro, en los últimos años

Índice de Tipo de Cambio Real Multilateral. Metodología

Índice de Tipo de Cambio Real Multilateral Metodología A B R I L 2 0 1 4 ÍNDICE I) INTRODUCCIÓN... 3 II) DEFINICIÓN Y METODOLOGÍA.......... 3 III) LOS TRES ITCRM.......... 5 III) RESULTADOS...........

Índice de Tipo de Cambio Real Multilateral Metodología A B R I L 2 0 1 4 ÍNDICE I) INTRODUCCIÓN... 3 II) DEFINICIÓN Y METODOLOGÍA.......... 3 III) LOS TRES ITCRM.......... 5 III) RESULTADOS...........

Convergencia del ingreso per cápita en los países miembros del FLAR

Convergencia del ingreso per cápita en los países miembros del FLAR La convergencia macroeconómica, en un sentido amplio, puede definirse como el proceso a través del cual disminuyen las diferencias entre

Convergencia del ingreso per cápita en los países miembros del FLAR La convergencia macroeconómica, en un sentido amplio, puede definirse como el proceso a través del cual disminuyen las diferencias entre

Los precios de los productos básicos y la dinámica del comercio

Número 21 Abril de 211 Los precios de los productos básicos y la dinámica del comercio Impulsados por el dinamismo de los países en desarrollo, que ocupan un lugar cada vez más importante en los intercambios

Número 21 Abril de 211 Los precios de los productos básicos y la dinámica del comercio Impulsados por el dinamismo de los países en desarrollo, que ocupan un lugar cada vez más importante en los intercambios

Generación de empleo 2010-2013: Superando las metas

, M INISTERIO DE HACI END A Y CRÉDIT O PÚBLI CO VOLUMEN 6 AÑO 2 DICIEMBRE 12 DE 2013 Generación de empleo 2010-2013: Superando las metas Dirección General de Política Macroeconómica Ministerio de Hacienda

, M INISTERIO DE HACI END A Y CRÉDIT O PÚBLI CO VOLUMEN 6 AÑO 2 DICIEMBRE 12 DE 2013 Generación de empleo 2010-2013: Superando las metas Dirección General de Política Macroeconómica Ministerio de Hacienda

I. Situación del Mercado Laboral en América Latina

El CIES-COHEP como centro de pensamiento estratégico del sector privado, tiene a bien presentar a consideración de las gremiales empresariales el Boletín de Mercado Laboral al mes de junio 2015, actualizado

El CIES-COHEP como centro de pensamiento estratégico del sector privado, tiene a bien presentar a consideración de las gremiales empresariales el Boletín de Mercado Laboral al mes de junio 2015, actualizado

REPORTE DE INTELIGENCIA COMPETITIVA

REPORTE DE INTELIGENCIA COMPETITIVA: REPORTE DE INTELIGENCIA COMPETITIVA 1 REPORTE DE INTELIGENCIA COMPETITIVA: INTRODUCCIÓN En la actualidad, las empresas se enfrentan ante la realidad de encarar un entorno

REPORTE DE INTELIGENCIA COMPETITIVA: REPORTE DE INTELIGENCIA COMPETITIVA 1 REPORTE DE INTELIGENCIA COMPETITIVA: INTRODUCCIÓN En la actualidad, las empresas se enfrentan ante la realidad de encarar un entorno

El comercio exterior en Asturias

El comercio exterior en Asturias Mas información en: Página web de REGIOlab: http://www.uniovi.net/regiolab Página del Observatorio Regional REGIOlab: http://www.uniovi.net/regiolab/enlaces2/i1/ 1 1. Introducción

El comercio exterior en Asturias Mas información en: Página web de REGIOlab: http://www.uniovi.net/regiolab Página del Observatorio Regional REGIOlab: http://www.uniovi.net/regiolab/enlaces2/i1/ 1 1. Introducción

Estados Unidos es el principal socio comercial

El TLCAN y la balanza comercial de México PABLO RUIZ NÁPOLES Introducción Estados Unidos es el principal socio comercial de México desde, por lo menos, los años treinta del siglo XX. Las exportaciones

El TLCAN y la balanza comercial de México PABLO RUIZ NÁPOLES Introducción Estados Unidos es el principal socio comercial de México desde, por lo menos, los años treinta del siglo XX. Las exportaciones

DESEMPEÑO DEL TURISMO INTERNACIONAL

DESEMPEÑO DEL TURISMO INTERNACIONAL Resultados Generales del Sector Turístico en 2014 Derrama económica y llegada de turistas internacionales. En el 2014 se registraron muy buenos resultados en el turismo

DESEMPEÑO DEL TURISMO INTERNACIONAL Resultados Generales del Sector Turístico en 2014 Derrama económica y llegada de turistas internacionales. En el 2014 se registraron muy buenos resultados en el turismo

CONASPROMANGO AC ESTUDIO DE OPORTUNIDADES DE MERCADO E INTELIGENCIA COMERCIAL INTERNACIONAL PARA SUBPRODUCTOS DE MANGO

CONASPROMANGO AC ESTUDIO DE OPORTUNIDADES DE MERCADO E INTELIGENCIA COMERCIAL INTERNACIONAL PARA SUBPRODUCTOS DE MANGO Diciembre 2010 2. RESUMEN EJECUTIVO El mercado de la UE para los productos procesados

CONASPROMANGO AC ESTUDIO DE OPORTUNIDADES DE MERCADO E INTELIGENCIA COMERCIAL INTERNACIONAL PARA SUBPRODUCTOS DE MANGO Diciembre 2010 2. RESUMEN EJECUTIVO El mercado de la UE para los productos procesados

Estructura de los Procesos a Modelar

Estructura de los Procesos a Modelar Modelo de simulación para el sector agroindustrial bajo el enfoque de la Dinámica de Sistemas Versión 1.0 Fecha: 24 de Abril de 2014 I. Sector Agroindustrial Agroindustria

Estructura de los Procesos a Modelar Modelo de simulación para el sector agroindustrial bajo el enfoque de la Dinámica de Sistemas Versión 1.0 Fecha: 24 de Abril de 2014 I. Sector Agroindustrial Agroindustria

Impactos económicos del gasto turístico. Capítulo 7

Impactos económicos del gasto turístico Capítulo 7 IMPACTOS ECONÓMICOS DEL GASTO PÚBLICO 7. IMPACTOS ECONÓMICOS DEL GASTO TURÍSTICO. En este capítulo se va a estimar el peso del turismo en la actividad

Impactos económicos del gasto turístico Capítulo 7 IMPACTOS ECONÓMICOS DEL GASTO PÚBLICO 7. IMPACTOS ECONÓMICOS DEL GASTO TURÍSTICO. En este capítulo se va a estimar el peso del turismo en la actividad

2. ASPECTOS RELEVANTES SOBRE EL BROTE DE LA ROYA DEL CAFÉ EN GUATEMALA

INFORMACIÓN MARZO DE 2013 Sector 1 SECTOR CAFETALERO 1. INTRODUCCIÓN Uno de los cultivos más importantes de la agricultura guatemalteca es el café, el cual tiene una importancia relevante para la economía

INFORMACIÓN MARZO DE 2013 Sector 1 SECTOR CAFETALERO 1. INTRODUCCIÓN Uno de los cultivos más importantes de la agricultura guatemalteca es el café, el cual tiene una importancia relevante para la economía

El Agro en cifras. Elaborado por CEDETRABAJO. La carne colombiana no se come en Colombia y tampoco en Estados Unidos otra mentira del TLC

El Agro en cifras Elaborado por CEDETRABAJO La carne colombiana no se come en Colombia y tampoco en Estados Unidos otra mentira del TLC Antes del TLC con Estados Unidos, Colombia era un importador neto

El Agro en cifras Elaborado por CEDETRABAJO La carne colombiana no se come en Colombia y tampoco en Estados Unidos otra mentira del TLC Antes del TLC con Estados Unidos, Colombia era un importador neto

COMERCIO EXTERIOR E INTRACOMUNITARIO

SG/de 110 5 de abril de 2005 4.27.63 COMERCIO EXTERIOR E INTRACOMUNITARIO DE LA COMUNIDAD ANDINA POR MODO DE TRANSPORTE 2002 2003 - 1 - Introducción El presente informe estadístico Comercio Exterior e

SG/de 110 5 de abril de 2005 4.27.63 COMERCIO EXTERIOR E INTRACOMUNITARIO DE LA COMUNIDAD ANDINA POR MODO DE TRANSPORTE 2002 2003 - 1 - Introducción El presente informe estadístico Comercio Exterior e

Observatorio Bancario

México Observatorio Bancario 2 junio Fuentes de Financiamiento de las Empresas Encuesta Trimestral de Banco de México Fco. Javier Morales E. fj.morales@bbva.bancomer.com La Encuesta Trimestral de Fuentes

México Observatorio Bancario 2 junio Fuentes de Financiamiento de las Empresas Encuesta Trimestral de Banco de México Fco. Javier Morales E. fj.morales@bbva.bancomer.com La Encuesta Trimestral de Fuentes

ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL

C CÁMARA DE COMERCIO DE COSTA RICA ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL MEDICIÓN ANUAL 2012 ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL MEDICION ANUAL DEL 2012 LOS COSTOS DE LA INSEGURIDAD DEL SECTOR

C CÁMARA DE COMERCIO DE COSTA RICA ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL MEDICIÓN ANUAL 2012 ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL MEDICION ANUAL DEL 2012 LOS COSTOS DE LA INSEGURIDAD DEL SECTOR

Situación Actual y Perspectivas del Sector Lácteo a Nivel Mundial. Ing. Erick Montero V. Director Ejecutivo

Situación Actual y Perspectivas del Sector Lácteo a Nivel Mundial Ing. Erick Montero V. Director Ejecutivo Congreso Nacional Lechero 2013 I. Situación Mundial Panorama del Mercado Mundial de Productos

Situación Actual y Perspectivas del Sector Lácteo a Nivel Mundial Ing. Erick Montero V. Director Ejecutivo Congreso Nacional Lechero 2013 I. Situación Mundial Panorama del Mercado Mundial de Productos

guía FRANQUICIAS DE ESPAÑA

guía FRANQUICIAS DE ESPAÑA 2015 Informe elaborado por: Enero de 2015 Evolución del número de centrales de franquicia ha finalizado con un ascenso del 1,07% en el número de redes de franquicia respecto

guía FRANQUICIAS DE ESPAÑA 2015 Informe elaborado por: Enero de 2015 Evolución del número de centrales de franquicia ha finalizado con un ascenso del 1,07% en el número de redes de franquicia respecto

DATOS ESTADÍSTICOS AGROPECUARIOS

DATOS ESTADÍSTICOS AGROPECUARIOS RESUMEN EJECUTIVO SISTEMA ESTADÍSTICO AGROPECUARIO NACIONAL SEAN ENCUESTA DE SUPERFICIE Y PRODUCCIÓN AGROPECUARIA CONTINUA ESPAC QUITO-ECUADOR AÑO 2011 SISTEMA ESTADÍSTICO

DATOS ESTADÍSTICOS AGROPECUARIOS RESUMEN EJECUTIVO SISTEMA ESTADÍSTICO AGROPECUARIO NACIONAL SEAN ENCUESTA DE SUPERFICIE Y PRODUCCIÓN AGROPECUARIA CONTINUA ESPAC QUITO-ECUADOR AÑO 2011 SISTEMA ESTADÍSTICO

Evolución del Crédito y el Consumo en Uruguay

Gerencia Asuntos Institucionales Evolución del Crédito y el Consumo en Uruguay Relación Crédito Consumo: 1. El año 2010 se ha caracterizado por un importante aumento del Consumo Privado según los datos

Gerencia Asuntos Institucionales Evolución del Crédito y el Consumo en Uruguay Relación Crédito Consumo: 1. El año 2010 se ha caracterizado por un importante aumento del Consumo Privado según los datos

Metodología de cálculo del Índice de Tasa de Cambio Real (ITCR) de Colombia

de Colombia") Metodología de cálculo del Índice de Tasa de Cambio Real (ITCR) de Colombia 1. Definición El Índice de Tasa de Cambio Real (ITCR) corresponde a la relación del tipo de cambio nominal del peso con respecto

Metodología de cálculo del Índice de Tasa de Cambio Real (ITCR) de Colombia 1. Definición El Índice de Tasa de Cambio Real (ITCR) corresponde a la relación del tipo de cambio nominal del peso con respecto

Informe de Mercado del Sudeste Asiático

Informe de Mercado del Sudeste Asiático Este informe analiza el mercado de carne vacuna de los siguientes países: Japón, Corea del Sur, China, Hong Kong, Taiwán y los principales países que conforman la

Informe de Mercado del Sudeste Asiático Este informe analiza el mercado de carne vacuna de los siguientes países: Japón, Corea del Sur, China, Hong Kong, Taiwán y los principales países que conforman la

El comercio exterior en las PyMEs industriales del Gran Buenos Aires

Y CERE - Centro de Economía Regional El comercio exterior en las PyMEs industriales del Gran Buenos Aires SERIE DE DOCUMENTOS DE ECONOMÍA REGIONAL El comercio exterior en las PyMEs industriales del Gran

Y CERE - Centro de Economía Regional El comercio exterior en las PyMEs industriales del Gran Buenos Aires SERIE DE DOCUMENTOS DE ECONOMÍA REGIONAL El comercio exterior en las PyMEs industriales del Gran

La industria alimentaria

Alimentación en España La industria alimentaria La industria de alimentación y bebidas ha experimentado una evolución favorable en variables relacionadas con la producción, el empleo y el comercio exterior,

Alimentación en España La industria alimentaria La industria de alimentación y bebidas ha experimentado una evolución favorable en variables relacionadas con la producción, el empleo y el comercio exterior,

Excelencia Operativa. Pilar para alcanzar el Crecimiento. Rentable en Colombia POR: DAVID MONROY Y ROBERTO PALACIOS, SINTEC INTRODUCCIÓN.

Excelencia Operativa Pilar para alcanzar el Crecimiento Rentable en Colombia POR: DAVID MONROY Y ROBERTO PALACIOS, SINTEC Síguenos: @Perspectiva Sintec @Sintec_ @PerspectivaSintec INTRODUCCIÓN Toda empresa

Excelencia Operativa Pilar para alcanzar el Crecimiento Rentable en Colombia POR: DAVID MONROY Y ROBERTO PALACIOS, SINTEC Síguenos: @Perspectiva Sintec @Sintec_ @PerspectivaSintec INTRODUCCIÓN Toda empresa

7. Inversión. Concepto y tipos de inversión. La inversión y el sector industrial

Cuánto invierten las empresas del sector industrial? Qué bienes de inversión adquieren las empresas industriales? Cuáles son las actividades más inversoras? Influye el tamaño de la empresa en las decisiones

Cuánto invierten las empresas del sector industrial? Qué bienes de inversión adquieren las empresas industriales? Cuáles son las actividades más inversoras? Influye el tamaño de la empresa en las decisiones

MONEDA ?POR QUÉ INTERESA. la política cambiaria CHINA?

MONEDA?POR QUÉ INTERESA la política cambiaria CHINA? * 1 MONEDA MONEDA En julio de 2005, China empezó una apreciación gradual de su moneda, después de una década de haberla mantenido fija. Entre 2005 y

MONEDA?POR QUÉ INTERESA la política cambiaria CHINA? * 1 MONEDA MONEDA En julio de 2005, China empezó una apreciación gradual de su moneda, después de una década de haberla mantenido fija. Entre 2005 y

1. Construcción de Planes de Acción Sectoriales (PAS)

") 1. Construcción de Planes de Acción Sectoriales (PAS) La construcción de los PAS es la prioridad de trabajo de la ECDBC en el 2013. Los PAS estarán constituidos por diferentes medidas de mitigación (políticas,

1. Construcción de Planes de Acción Sectoriales (PAS) La construcción de los PAS es la prioridad de trabajo de la ECDBC en el 2013. Los PAS estarán constituidos por diferentes medidas de mitigación (políticas,

CRITERIOS GENERALES PARA LA DETERMINACIÓN DE POSICIÓN DE DOMINIO

CRITERIOS GENERALES PARA LA DETERMINACIÓN DE POSICIÓN DE DOMINIO De acuerdo a lo dispuesto por la Ley Nº 18.159 de 20 de julio de 2007 Promoción y Defensa de la Competencia se entiende que uno o varios

CRITERIOS GENERALES PARA LA DETERMINACIÓN DE POSICIÓN DE DOMINIO De acuerdo a lo dispuesto por la Ley Nº 18.159 de 20 de julio de 2007 Promoción y Defensa de la Competencia se entiende que uno o varios

Análisis de los estados contables III Análisis de los resultados. Estudio de la cuenta de pérdidas y ganancias

Análisis de los estados contables III Análisis de los resultados. Estudio de la cuenta de pérdidas y ganancias Guía Introducción: La cuenta de pérdidas y ganancias: concepto y función Modelos de cuentas

Análisis de los estados contables III Análisis de los resultados. Estudio de la cuenta de pérdidas y ganancias Guía Introducción: La cuenta de pérdidas y ganancias: concepto y función Modelos de cuentas

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

SOBRE LA MORTALIDAD MATERNA EN COLOMBIA: EVOLUCIÓN Y SITUACIÓN ACTUAL. Observatorio en Salud

Volumen 5, Número 2, 212 ACTUALIDAD EN SALUD SOBRE LA MORTALIDAD MATERNA EN COLOMBIA: EVOLUCIÓN Y SITUACIÓN ACTUAL Observatorio en Salud La mortalidad materna es considerada como un problema de salud pública

Volumen 5, Número 2, 212 ACTUALIDAD EN SALUD SOBRE LA MORTALIDAD MATERNA EN COLOMBIA: EVOLUCIÓN Y SITUACIÓN ACTUAL Observatorio en Salud La mortalidad materna es considerada como un problema de salud pública

PERFIL ECONÓMICO-PRODUCTIVO

PERFIL ECONÓMICO-PRODUCTIVO RESUMEN El crecimiento del PIB de la región Caribe colombiana fue virtualmente idéntico al nacional entre 2000 y 2011, pero el PIB per cápita empezó a deteriorarse en comparación

PERFIL ECONÓMICO-PRODUCTIVO RESUMEN El crecimiento del PIB de la región Caribe colombiana fue virtualmente idéntico al nacional entre 2000 y 2011, pero el PIB per cápita empezó a deteriorarse en comparación

MANUAL DE SUPERVISIÓN FORMULARIO PARA REGISTRO DE LECHE EN FINCA

FORMULARIO PARA REGISTRO DE LECHE EN FINCA CODIGO: OA-LCH-MAN-01 VERSIÓN: 01 FECHA: 10/09/2013 PÁGINA: 2 TABLA DE CONTENIDO INTRODUCCIÓN ----------------------------------------------------------------------------------------------

FORMULARIO PARA REGISTRO DE LECHE EN FINCA CODIGO: OA-LCH-MAN-01 VERSIÓN: 01 FECHA: 10/09/2013 PÁGINA: 2 TABLA DE CONTENIDO INTRODUCCIÓN ----------------------------------------------------------------------------------------------

a) Productos con cronograma suspendido

Productos con cronograma suspendido") Intercambio comercial Uruguay-Colombia Introducción Los flujos comerciales entre Uruguay y Colombia se encuentran condicionados por el ACE 59 1 firmado el 20 de diciembre de 2004. Este acuerdo constituye

Intercambio comercial Uruguay-Colombia Introducción Los flujos comerciales entre Uruguay y Colombia se encuentran condicionados por el ACE 59 1 firmado el 20 de diciembre de 2004. Este acuerdo constituye

1. Ingreso per cápita de la unidad de gasto

10-07-2013 Bogotá D.C. Oficina de Prensa DANE Resultados Pobreza Monetaria y Desigualdad 2012, por Departamentos Este comunicado de prensa sintetiza los resultados de pobreza monetaria y desigualdad 2011-2012

10-07-2013 Bogotá D.C. Oficina de Prensa DANE Resultados Pobreza Monetaria y Desigualdad 2012, por Departamentos Este comunicado de prensa sintetiza los resultados de pobreza monetaria y desigualdad 2011-2012

El sistema de franquicias español se aleja de la crisis, con porcentajes de crecimiento

Informe La Franquicia en España 2015, elaborado por la Asociación Española de Franquiciadores (AEF) El sistema de franquicias español se aleja de la crisis, con porcentajes de crecimiento Según se refleja

Informe La Franquicia en España 2015, elaborado por la Asociación Española de Franquiciadores (AEF) El sistema de franquicias español se aleja de la crisis, con porcentajes de crecimiento Según se refleja

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS Objetivo El presente informe se ha escrito con la finalidad de establecer un marco objetivo como punto de partida para

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS Objetivo El presente informe se ha escrito con la finalidad de establecer un marco objetivo como punto de partida para

PRODUCTOS FINANCIEROS DE AHORRO

REPORTE DE INCLUSIÓN FINANCIERA 6 PRODUCTOS FINANCIEROS DE AHORRO PRODUCTOS PASIVOS DE AHORRO Y TRANSACCIONALES Los productos de ahorro han sido tradicionalmente utilizados como instrumento de inclusión

REPORTE DE INCLUSIÓN FINANCIERA 6 PRODUCTOS FINANCIEROS DE AHORRO PRODUCTOS PASIVOS DE AHORRO Y TRANSACCIONALES Los productos de ahorro han sido tradicionalmente utilizados como instrumento de inclusión

3 MERCADO SECUNDARIO DE DEUDA DEL ESTADO

3 MERCADO SECUNDARIO DE DEUDA DEL ESTADO 3 Mercado secundario de deuda del Estado 3.1 Descripción general La negociación en el mercado de deuda del Estado volvió a experimentar un descenso en 2009: a

3 MERCADO SECUNDARIO DE DEUDA DEL ESTADO 3 Mercado secundario de deuda del Estado 3.1 Descripción general La negociación en el mercado de deuda del Estado volvió a experimentar un descenso en 2009: a

El sistema de franquicias mantiene su dinamismo frente a la crisis

Nota de Prensa La Asociación Española de Franquiciadores presenta su estudio anual "Informe de la Franquicia en España 2014" El sistema de franquicias mantiene su dinamismo frente a la crisis La facturación

Nota de Prensa La Asociación Española de Franquiciadores presenta su estudio anual "Informe de la Franquicia en España 2014" El sistema de franquicias mantiene su dinamismo frente a la crisis La facturación

UNIVERSIDAD DEL TOLIMA VICERRECTORÍA ACADÉMICA OFICINA CENTRAL DE GRADUADOS

UNIVERSIDAD DEL TOLIMA VICERRECTORÍA ACADÉMICA OFICINA CENTRAL DE GRADUADOS Análisis del comportamiento de la vinculación laboral, durante el año 2011, de los graduados en la Licenciatura en Educación

UNIVERSIDAD DEL TOLIMA VICERRECTORÍA ACADÉMICA OFICINA CENTRAL DE GRADUADOS Análisis del comportamiento de la vinculación laboral, durante el año 2011, de los graduados en la Licenciatura en Educación

El mercado de las frutillas

El mercado de las frutillas Agosto de 2014 OFICINA DE ESTUDIOS Y POLÍTICAS AGRARIAS www.odepa.gob.cl Autor: Javiera Pefaur Lepe Frutilla, Agroindustria, Berries I. Antecedentes generales Chile tiene las

El mercado de las frutillas Agosto de 2014 OFICINA DE ESTUDIOS Y POLÍTICAS AGRARIAS www.odepa.gob.cl Autor: Javiera Pefaur Lepe Frutilla, Agroindustria, Berries I. Antecedentes generales Chile tiene las

INVERSION EXTRANJERA EN LOS PAISES ANDINOS. Joaquín Vial Center for International Development Harvard University

INVERSION EXTRANJERA EN LOS PAISES ANDINOS Joaquín Vial Center for International Development Harvard University ASPECTOS GENERALES Inversión internacional para operar un negocio en un país distinto del

INVERSION EXTRANJERA EN LOS PAISES ANDINOS Joaquín Vial Center for International Development Harvard University ASPECTOS GENERALES Inversión internacional para operar un negocio en un país distinto del

EL MERCADO ASEGURADOR LATINOAMERICANO EN 2014 1. ENTORNO MACROECONÓMICO 1

Abril 2015 EL MERCADO ASEGURADOR LATINOAMERICANO EN 2014 1. ENTORNO MACROECONÓMICO 1 Durante 2014, las economías de América Latina y El Caribe han continuado con el proceso de desaceleración que se inició

Abril 2015 EL MERCADO ASEGURADOR LATINOAMERICANO EN 2014 1. ENTORNO MACROECONÓMICO 1 Durante 2014, las economías de América Latina y El Caribe han continuado con el proceso de desaceleración que se inició

DATOS DE CONSUMO DE LOS GRANDES CONSUMIDORES: SERVICIOS DE CATERING, CENTROS EDUCATIVOS Y OTRAS ENTIDADES DE LANZAROTE OCTUBRE NOVIEMBRE 2011

DATOS DE CONSUMO DE LOS GRANDES CONSUMIDORES: SERVICIOS DE CATERING, CENTROS EDUCATIVOS Y OTRAS ENTIDADES DE LANZAROTE OCTUBRE NOVIEMBRE 2011 PROYECTO MERCALANZAROTE Elaborado por el personal del Proyecto

DATOS DE CONSUMO DE LOS GRANDES CONSUMIDORES: SERVICIOS DE CATERING, CENTROS EDUCATIVOS Y OTRAS ENTIDADES DE LANZAROTE OCTUBRE NOVIEMBRE 2011 PROYECTO MERCALANZAROTE Elaborado por el personal del Proyecto

El impacto de la crisis en las ONG