CONTABILIDAD GUBERNAMENTAL HERRAMIENTA DE TRANSPARENCIA DEL SECTOR PÚBLICO

|

|

|

- César Ávila Blanco

- hace 8 años

- Vistas:

Transcripción

1 Asesorías & Consultorías CONTABILIDAD GUBERNAMENTAL HERRAMIENTA DE TRANSPARENCIA DEL SECTOR PÚBLICO Recopilación, Resumen y Presentación CPA José Alejandro Arévalo Alburez PRIMER ENCUENTRO DE CONTABILIDAD GUBERNAMENTAL EN GUATEMALA COLEGIO DE CONTADORES PÚBLICOS Y AUDITORES DE GUATEMALA junio 2013

2 CONTENIDO SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA (SIAF - SAG) ESTADOS FINANCIEROS E INFORMES DEL MINISTERIO DE FINANZAS PÚBLICAS NORMAS INTERNACIONALES DE CONTABILIDAD PARA EL SECTOR PÚBLICO FISCALIZACIÓN, TRANSPARENCIA Y RENDICIÓN DE CUENTAS 20/06/2013 Asesorías & Consultorías 2

3 CONTENIDO SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA (SIAF - SAG) 20/06/2013 Asesorías & Consultorías 3

20/06/2013")

4 LEY ORGÁNICA DEL PRESUPUESTO (DECRETO No ) 20/06/2013 4

")

5 DICTAR NORMAS DE CONTABILIDAD INTEGRADA PARA SECTOR PÚBLICO ASEGURAR SISTEMAS CONTABLES PRODUCIR ESTADOS FINANCIEROS 20/06/2013 5

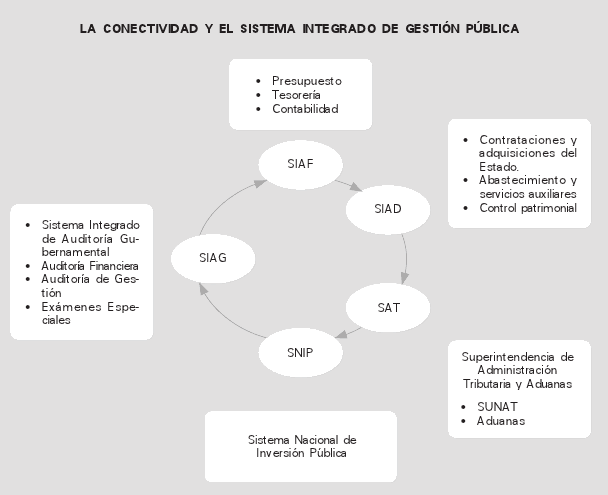

6 La reforma de la administración financiera tiene como base legal el Acuerdo Gubernativo , mediante el cual se crea el Proyecto de Reforma, denominado Sistema Integrado de Administración Financiera y Sistema de Auditoría Gubernamental (SIAF-SAG) que comprende los subsistemas de presupuesto, contabilidad, tesorería, crédito público, adquisiciones y auditoría, a ejecutarse en todas las dependencias del Sector Público no Financiero. FILOSOFIA DEL SIAF-SAG El diseño y organización del SIAF conforme el Decreto No , incorpora en sus metodologías los instrumentos necesarios para medir y evaluar las condiciones de eficacia, eficiencia, economía, equidad y de protección del medioambiente de la gestión pública, incorporando los elementos que permitan el control por resultados de la gestión de los ejecutivos públicos, garantizando que todos los funcionarios públicos sean responsables y rindan cuentas de sus actos en el ejercicio de su función. DESCENTRALIZACION OPERATIVA CON CENTRALIZACIÓN NORMATIVA El SIAF-SAG está diseñado como un instrumento de apoyo al proceso de descentralización, organizando los sistemas y procedimientos sobre la base de que la comunidad, requiere bienes y servicios públicos en las mejores condiciones de cantidad, calidad y al menor costo. SNIP + SIGADE + GUATECOMPRAS + SIAFITO + SICOIN + SICOIN WEB La reforma Integral de la Administración Financiera del Sector Público de Guatemala, parte de un presupuesto multianual con énfasis en resultados, contabilidad integrada, sistema de cuenta única administrada por el Tesoro Nacional y administración de la deuda pública a través del Sistema de Gestión y de Análisis de la Deuda SIGADE, se incorporan los sistemas de gestión incluyendo las compras electrónicas a través de Guatecompras; basado en la tecnología de última generación con bases de datos centralizadas en el Ministerio de Finanzas Públicas 20/06/2013 y utilizando la WEB. 6

, Cuenta Única del Tesoro.")

7 Resultados, premios y reconocimientos (informe independiente del Banco Mundial): Utilización de recursos ociosos por cerca de US $80.0 millones mensuales al eliminar más de 1,200 cuentas monetarias del gobierno ( ), Cuenta Única del Tesoro. Eficiencia en el proceso de pagos: de 132 pasos se redujo a 8 pasos; los pagos antes de la reforma se hacían efectivos entre 6 9 meses promedio, actualmente se hacen efectivos en 72 horas. Credibilidad por los proveedores del Estado, reducción sustantiva en los costos de los bienes y servicios Ahorros anuales por cerca de US$2.5 millones al dejar de emitir cheques, se utiliza transferencia bancaria Reingeniería de procesos, eliminación de papel y creación firmas electrónicas Utilización de alta tecnología basados en la Web. Más de 25,000 funcionarios capacitados del sector público no financiero. Acceso público a la información, portal de transparencia fiscal Transparencia total en las compras del Estado utilizando herramientas modernas como Guatecompras. Presupuesto por Programas con Énfasis en Resultados y de Horizonte Multianual. Plan Unico de Cuentas para el sector público no financiero incluyendo los Gobiernos Locales Contabilidad Integrada y en tiempo real. Promover la auditoría social y la fiscalización del gasto público. Reconocimientos: RESULTADOS Y PREMIOS AL SIAF Reconocimiento especial entre 2,500 proyectos del Banco Mundial en el año 1999, habiéndole otorgado el premio a la excelencia por el éxito alcanzado y por la forma en que se llevó a cabo el desarrollo e implementación del mismo dentro del Gobierno. Fondo Monetario Internacional, en donde reconoce la aplicación de las buenas prácticas fiscales y de sistemas integrados; asimismo se ha tenido la 20/06/2013 visita de numerosos países que han querido conocer la experiencia de Guatemala en este proceso de modernización de la 7 administración financiera pública.

8 20/06/2013 8

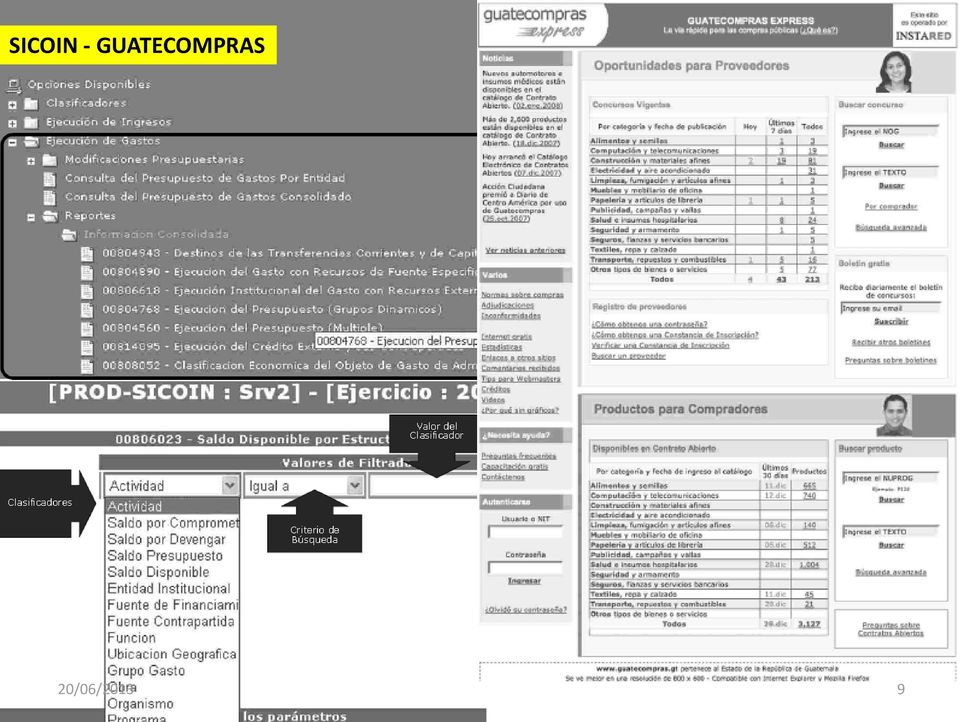

9 SICOIN - GUATECOMPRAS 20/06/2013 9

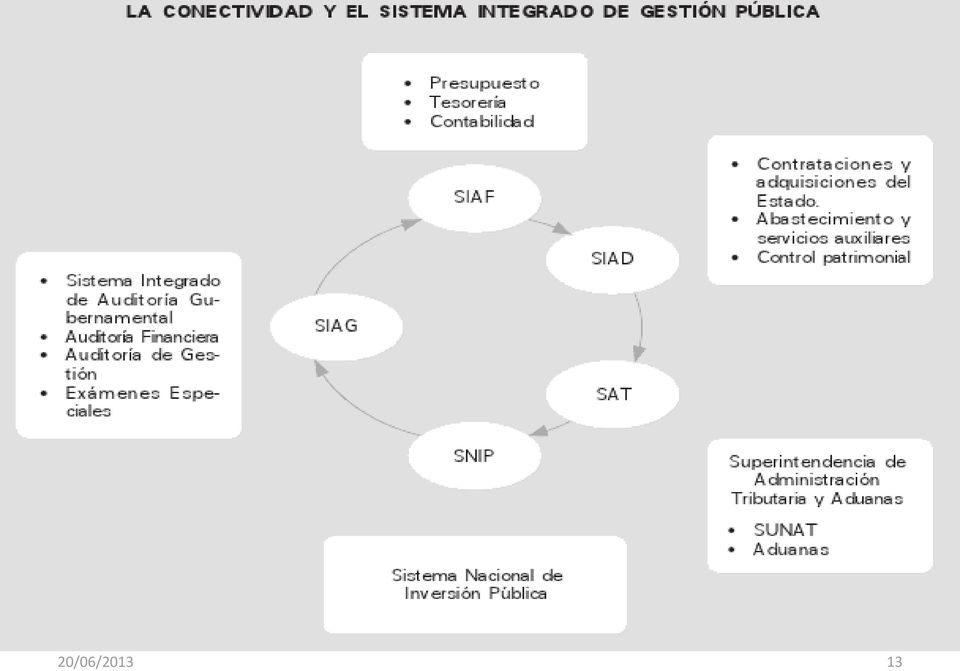

10 Qué es el SIAF? (Modelo de Transparencia: Perú ) SIAF : Sistema Integrado de Administración Financiera. Es un sistema de registro automático de operaciones y procesamiento de la información de las transacciones que se realizan durante el proceso de ejecución financiera y presupuestal. A sido diseñado como una herramienta muy ligada a la Gestión Financiera del Tesoro Público en su relación con las denominadas Unidades Ejecutoras 20/06/

La información que se puede obtener del SIAF puede ser a partir de la selección específica de cada una de las opciones o combinaciones entre si. Quién gasta? En que gasta?")

11 Qué información se debe obtener del SIAF? (Modelo Peruano) La información que se puede obtener del SIAF puede ser a partir de la selección específica de cada una de las opciones o combinaciones entre si. Quién gasta? En que gasta? Con que se financian los gastos? CADENA INSTITUCIONAL CADENA FUNCIONAL CADENA DE FINANCIAMIENTO Sector Pliego Unidades Ejecutoras Función Programa Sub programa Actividad/proyecto Componente Meta Presupuestal Recursos ordinarios Cánon, sobrecánon Donaciones y transferencias 20/06/

12 Qué información se debe obtener del SIAF? (Modelo Peruano) La información que se puede obtener del SIAF puede ser a partir de la selección específica de cada una de las opciones o combinaciones entre si. Cómo se estructura el gasto? En que gasta? Con que se financian los gastos? GRUPO GENERICO DE GASTOS UBICACION DEL GASTO FECHA DEL GASTO Personal y obligaciones sociales Obligaciones previsionales Bienes y Servicios Otros gastos corrientes Inversiones Otros gastos de capital Departamentos Día Mes Trimestre 20/06/

13 20/06/

14 SISTEMA INTEGRADO DE INFORMACIÓN EN TIEMPO REAL 20/06/

15 CONTENIDO ESTADOS FINANCIEROS E INFORMES DEL MINISTERIO DE FINANZAS PÚBLICAS 20/06/2013 Asesorías & Consultorías 15

16 FUNDAMENTO LEGAL: LIQUIDACION DEL PRESUPUESTO Y CIERRE CONTABLE 20/06/

17 RESUMEN EJECUTIVO EJECUCION PRESUPUESTO DE INGRESOS EJECUCION PRESUPUESTO DE EGRESOS SERVICIO DE LA DEUDA PÚBLICA ESTADOS FINANCIEROS 20/06/

18 FORMATO OBLIGATORIO DE ELABORACIÓN Y PRESENTACIÓN DEL BALANCE GENERAL (Páginas ) 1 de 3 20/06/

1 de 3")

19 FORMATO OBLIGATORIO DE ELABORACIÓN Y PRESENTACIÓN DEL BALANCE GENERAL (Páginas ) 2 de 3 20/06/

2 de 3")

20 FORMATO OBLIGATORIO DE ELABORACIÓN Y PRESENTACIÓN DEL BALANCE GENERAL (Páginas ) 3 de 3 20/06/

3 de 3")

21 Deudas a Pagar a Corto Plazo Q755,609, Deuda Pública a Largo Plazo Q95,838,451, Caja y Bancos Q5,218,701, /06/

94,090,374,947.90 20/06/2013 22")

22 Propiedad, Planta y Equipo Q51,689,163, Construcciones en Proceso Q45,199,904, Patrimonio Neto Q-2,861,451, Suma Activo (neto)94,090,374, /06/

23 FORMATO OBLIGATORIO DE ELABORACIÓN Y PRESENTACIÓN DEL ESTADO DE RESULTADOS (Páginas ) 20/06/

24 Ingresos Tributarios Q42,819,827, Contribuciones para la Seguridad Social Q1,273,556, Donaciones Q407,003, /06/

25 Remuneraciones Q15,080,596, Bienes y Servicios Q8,367,095, Intereses y Comis.Q6,019,166, Transferencias Corrientes Otorgadas al Sector Privado 5,802,731, Transferencias Corrientes Otorgadas Al Sector Público Q6,399,693, Transferencias de Capital Otorgadas Al Sector Público Q8,319,605, Resultado del Ejercicio Q(5,470,914,032.35) 20/06/

Decreto que aprobó el Presupuesto para el Ejercicio Fiscal Manual de Contabilidad Integrada Gubernamental")

26 Constitución Política de la República de Guatemala Ley Orgánica del Presupuesto (Decreto No ) Decreto que aprobó el Presupuesto para el Ejercicio Fiscal Manual de Contabilidad Integrada Gubernamental (Acuerdo MFP 18-98) 20/06/

27 VALORADOS A COSTO HISTÓRICO NO APLICAN POLÍTICAS DE DEPRECIACIÓN NO HAY POLÍTICA DE BAJA DE BIENES CONTROL SOLO A NIVEL DE CUENTA MAYOR 20/06/

28 REGISTRO A VALOR NOMINAL SEGEPLAN CON SNIP RESPONSABLE DE OBLIGACIONES Y SUPERVISIÓN RECONOCIMIENTO COMO ACTIVO CONFORME DOCUMENTACIÓN ENVIADA POR LAS ENTIDADES 20/06/

29 REGISTRO A TIPO DE CAMBIO DE FECHA DE TRANSACCION VALUACION CAMBIARIA UNA VEZ AL AÑO Además: INFORMACIÓN EXTRACONTABLE COMPLEMENTARIA (Por ejemplo: la DEUDA PÚBLICA Deuda/IngTot Deuda/ExpServ Deuda/PIB /06/

30 INDICADORES DEUDA PUBLICA 20/06/

31 DEUDA PÚBLICA 20/06/

32 DEUDA PUBLICA INTERNA 20/06/

33 DEUDA PUBLICA EXTERNA DEUDA PUBLICA EXTERNA 20/06/

34 DEUDA PUBLICA EXTERNA 20/06/

35 CONTENIDO NORMAS INTERNACIONALES DE CONTABILIDAD PARA EL SECTOR PÚBLICO (NICSP) 20/06/2013 Asesorías & Consultorías 35

20/06/2013")

36 NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NICSP) 20/06/

37 PROPÓSITO SECTOR PÚBLICO ESTADOS FINANCIEROS 20/06/

38 APLICACIÓN Y DIVULGACIÓN ADOPCION DE LAS NICSP 20/06/

39 MÉTODO DE LO DEVENGADO (BASE DE ACUMULACION) NICSP BASADAS EN LAS NIIF 20/06/

40 NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NICSP) 1/3 20/06/

41 NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NICSP) 2/3 20/06/

3/3 20/06/2013")

42 NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NICSP) 3/3 20/06/

43 NICSP 1 20/06/

44 FORMA DE PRESENTACION COMPARABILIDAD ESTRUCTURA BASE DE ACUMULACION RECONOCIMIENTO MEDICIÓN REVELACION EF CON PROPÓSITO GENERAL CONTRIBUYENTES LEGISLATIVO ACREEDORES PROVEEDORES TABAJADORES MEDIOS COMUNICACIÓN 20/06/

45 ESTADOS FINANCIEROS REPRESENTACIÓN ESTRUCTURADA SITUACIÓN FINANCIERA Y RENDIMIENTO FINANCIERO TOMA DE DECISIONES RENDICIÓN DE CUENTAS 20/06/

46 ARMONIZACIÓN CONTABLE Caracteristicas Cualitativas Comprensible Relevante y Oportuna Materialidad e Importancia Relativa Confiable Representacion Fiel Neutralidad Prudencia Integridad o Completitud Comparable Equilibrio entre Beneficio y Costo 20/06/

47 ESTADOS FINANCIEROS OBLIGADOS CONFORME LAS NICSP 20/06/

48 INFORMACIÓN DEL PRESUPUESTO EN LOS ESTADOS FINANCIEROS PRESENTADOS CONFORME A LAS NICSP 20/06/

49 CONTENIDO FISCALIZACIÓN, TRANSPARENCIA Y RENDICIÓN DE CUENTAS 20/06/2013 Asesorías & Consultorías 49

50 Constitución Política de la República Ley Orgánica del Presupuesto Ley Orgánica de la Contraloría General de Cuentas Ley Orgánica Del Organismo Legislativo Ley de Probidad y Responsabilidad de Funcionarios y Empleados Públicos Ley de Contrataciones del Estado Ley de Acceso a la Información Pública Ley de lo Contencioso-Administrativo Ley contra el Enriquecimiento Ilícito 20/06/ Ley contra el Lavado de Dinero u Otros Activos

51 EL CONTROL ENFATIZA SOBRE EL PROCESO PRESUPUESTARIO Y NO CONTABLE-FINANCIERO 20/06/

52 20/06/

53 REFORMAS A LA LEY ORGÁNICA DEL PRESUPUESTO REFORMAS A LA LEY ORGÁNICA DE LA CONTRALORÍA DE CUENTAS REFORMAS A LA LEY ORGÁNICA DE LA SUPERINTENDENCIA DE ADMINISTRACIÓN TRIBUTARIA LEY DEL SISTEMA NACIONAL DE INFORMACIÓN ESTADÍSTICA Y GEOGRÁFICA LEY DE CONTRATACIONES DEL ESTADO LEY DE PROBIDAD Y RESPONSABILIDAD DE FUNCIONARIOS Y EMPLEADOS PÚBLICOS LEY DEL ORGANISMO EJECUTIVO LEY DE SERVICIO CIVIL LEY CONTRA EL ENRIQUECIMIENTO ILICITO LEY DE FIDEICOMISOS PÚBLICOS 20/06/ LEY DE PLANIFICACIÓN Y EVALUACIÓN DE LA GESTIÓN PÚBLICA

54 CONTABILIDAD GUBERNAMENTAL NICSP COMO HERRAMIENTA DE TRANSPARENCIA Lenguaje Común Prácticas Uniformes Compara- bilidad Información Confiable Marco Normativo Probidad Transpa- rencia Reconocimiento Interna- cional 20/06/

55 CONTABILIDAD GUBERNAMENTAL NICSP COMO HERRAMIENTA DE TRANSPARENCIA 20/06/

56 MODELO CASO CHILE: UN PROCESO SISTEMÁTICO Y CONSTANTE DE LARGO ALIENTO 20/06/

57 20/06/

58 CONTABILIDAD GUBERNAMENTAL NICSP COMO HERRAMIENTA DE TRANSPARENCIA 20/06/

%20- %20Final_1.")

59 REFERENCIAS Y FUENTES BIBLIOGRÁFICAS Fondo Monetario Internacional Manual de Transparencia Fiscal CÓDIGO REVISADO DE BUENAS PRÁCTICAS DE TRANSPARENCIA FISCAL CONTRALORÍA GENERAL DE CUENTAS SISTEMA DE AUDITORÍA GUBERNAMENTAL PROYECTO SIAF-SAG NORMAS GENERALES DE CONTROL INTERNO GUBERNAMENTAL INFORME EJECUTIVO EJERCICIO FISCAL 2012 A la Liquidación del Presupuesto General De Ingresos y Egresos del Estado REPÚBLICA DE GUATEMALA MINISTERIO DE FINANZAS PÚBLICAS DIRECCIÓN DE CONTABILIDAD DEL ESTADO MANUAL DE CONTABILIDAD INTEGRADA GUBERNAMENTAL DIRECCION TECNICA DEL PRESUPUESTO MANUAL DE CLASIFICACIONES PRESUPUESTARIAS PARA EL SECTOR PUBLICO DE GUATEMALA %20Final_1.pdf publications@ifrs.org 20/06/

60 Asesorías & Consultorías MUCHAS GRACIAS POR SU PACIENCIA Y AMABLE ATENCIÓN CONTABILIDAD GUBERNAMENTAL HERRAMIENTA DE TRANSPARENCIA DEL SECTOR PÚBLICO Recopilación, Resumen y Presentación CPA José Alejandro Arévalo Alburez PRIMER ENCUENTRO DE CONTABILIDAD GUBERNAMENTAL EN GUATEMALA COLEGIO DE CONTADORES PÚBLICOS Y AUDITORES DE GUATEMALA junio 2013

Pacto Fiscal para el Cambio

Pacto Fiscal para el Cambio Disposiciones Legales para el Fortalecimiento de la Institucionalidad, de la Transparencia y de la Calidad del Gasto Público 1. Ley de fortalecimiento de la institucionalidad

Pacto Fiscal para el Cambio Disposiciones Legales para el Fortalecimiento de la Institucionalidad, de la Transparencia y de la Calidad del Gasto Público 1. Ley de fortalecimiento de la institucionalidad

INFORME DE AVANCE Y MEDIDAS PARA LA CONSOLIDACIÓN DE LA ARMONIZACIÓN CONTABLE

Con fundamento en los artículos 4, fracciones I, IV, XVIII, XXII y XXIX; 5; 11, fracciones IX, XI, XII y XIV; 16; 17; 18; 19; 38; 40; 41; 44 y 46 de la Ley General de Contabilidad Gubernamental, el Secretario

Con fundamento en los artículos 4, fracciones I, IV, XVIII, XXII y XXIX; 5; 11, fracciones IX, XI, XII y XIV; 16; 17; 18; 19; 38; 40; 41; 44 y 46 de la Ley General de Contabilidad Gubernamental, el Secretario

Ley General de Contabilidad Gubernamental. Armonización Contable

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL EN HONDURAS SEMINARIO REGIONAL SOBRE CONTABILIDAD PÚBLICA 3 Y 4 DE NOVIEMBRE DEL 2011

SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL EN HONDURAS SEMINARIO REGIONAL SOBRE CONTABILIDAD PÚBLICA 3 Y 4 DE NOVIEMBRE DEL 2011 SANTO DOMINGO REPUBLICA DOMINICANA NOVIEMBRE DEL 2011 SISTEMA DE ADMINISTRACIÓN

SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL EN HONDURAS SEMINARIO REGIONAL SOBRE CONTABILIDAD PÚBLICA 3 Y 4 DE NOVIEMBRE DEL 2011 SANTO DOMINGO REPUBLICA DOMINICANA NOVIEMBRE DEL 2011 SISTEMA DE ADMINISTRACIÓN

III REUNIÓN CONVENCIÓN DE LAS NACIONES UNIDAS CONTRA LA CORRUPCIÓN

III REUNIÓN CONVENCIÓN DE LAS NACIONES UNIDAS CONTRA LA CORRUPCIÓN El Estado de Guatemala, como parte de su política Gubernamental cuenta con una estructura legislativa que le permite normar, controlar,

III REUNIÓN CONVENCIÓN DE LAS NACIONES UNIDAS CONTRA LA CORRUPCIÓN El Estado de Guatemala, como parte de su política Gubernamental cuenta con una estructura legislativa que le permite normar, controlar,

Adopción n e Implementación n de las Normas Internacionales de Contabilidad (NICSP) para el Sector Público en Costa Rica

para el Sector Público en Costa Rica") Adopción n e Implementación n de las Normas Internacionales de Contabilidad (NICSP) para el Sector Público en Costa Rica Presentado por: M.Sc. Irene Espinoza Alvarado Contadora Nacional Agenda Introducción

Adopción n e Implementación n de las Normas Internacionales de Contabilidad (NICSP) para el Sector Público en Costa Rica Presentado por: M.Sc. Irene Espinoza Alvarado Contadora Nacional Agenda Introducción

Programar y administrar los flujos de ingresos y egresos del Estado para dar cumplimiento a los programas de trabajo del Gobierno Central;

A. Funciones De la Dirección: Tesorería Nacional: Es la dirección del Ministerio de Finanzas Públicas, designada como órgano rector del Sistema de Tesorería Gubernamental, responsable de la programación

A. Funciones De la Dirección: Tesorería Nacional: Es la dirección del Ministerio de Finanzas Públicas, designada como órgano rector del Sistema de Tesorería Gubernamental, responsable de la programación

Sistema de Contabilidad PúblicaP

Sistema de Contabilidad PúblicaP La Disposición Legal que rige esta materia está establecido en el Titulo VI de la Ley N 1535/99 de Administración Financiera y en el Decreto Reglamentario 8127 del 30 de

Sistema de Contabilidad PúblicaP La Disposición Legal que rige esta materia está establecido en el Titulo VI de la Ley N 1535/99 de Administración Financiera y en el Decreto Reglamentario 8127 del 30 de

Sistema Integrado de Gestión de la Administración Financiera (SIGAF) República de Costa Rica. Bariloche - 6 al 10 de diciembre de 2004

República de Costa Rica. Bariloche - 6 al 10 de diciembre de 2004") Sistema Integrado de Gestión de la Administración Financiera (SIGAF) República de Costa Rica Bariloche - 6 al 10 de diciembre de 2004 Marco Jurídico Su desarrollo se encuentra establecido en el Artículo

Sistema Integrado de Gestión de la Administración Financiera (SIGAF) República de Costa Rica Bariloche - 6 al 10 de diciembre de 2004 Marco Jurídico Su desarrollo se encuentra establecido en el Artículo

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

A. Funciones. De la Dirección:

A. Funciones De la Dirección: Dirección de Contabilidad del Estado. Es la dependencia responsable de la consolidación de la ejecución presupuestaria y de administrar el Sistema de Contabilidad Integrada

A. Funciones De la Dirección: Dirección de Contabilidad del Estado. Es la dependencia responsable de la consolidación de la ejecución presupuestaria y de administrar el Sistema de Contabilidad Integrada

Costa Rica: Transparencia Fiscal. Lic. José Luis Araya Alpizar Vice Ministro de Hacienda

Costa Rica: Transparencia Fiscal Lic. José Luis Araya Alpizar Vice Ministro de Hacienda Agenda Avances Debilidades Hoja de Ruta Logros Costa Rica es un país cooperante en materia tributaria internacional.

Costa Rica: Transparencia Fiscal Lic. José Luis Araya Alpizar Vice Ministro de Hacienda Agenda Avances Debilidades Hoja de Ruta Logros Costa Rica es un país cooperante en materia tributaria internacional.

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

CONTENIDO SECCIÓN II... 4

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

Nombre del Puesto. Jefe Departamento de Presupuesto. Jefe Departamento de Presupuesto. Director Financiero. Dirección Financiera

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL - SIAFIM -

Contenido SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL... 2 Contexto...2 Servicios que se ofrecen con el SIAFIM...3 Módulos del SIAFIM...4 Ventajas del SIAFIM...6 Productos relevantes que ofrece el SIAFIM...7

Contenido SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL... 2 Contexto...2 Servicios que se ofrecen con el SIAFIM...3 Módulos del SIAFIM...4 Ventajas del SIAFIM...6 Productos relevantes que ofrece el SIAFIM...7

Sistema Nacional de Contabilidad

Sistema Nacional de Contabilidad Caso Práctico: Integrando los Clasificadores Presupuestarios 2009 con el Plan Contable Gubernamental 2009 Juan Guillermo Mayor Gamero (*) Resumen Ejecutivo El Presupuesto

Sistema Nacional de Contabilidad Caso Práctico: Integrando los Clasificadores Presupuestarios 2009 con el Plan Contable Gubernamental 2009 Juan Guillermo Mayor Gamero (*) Resumen Ejecutivo El Presupuesto

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad

CONSEJO ESTATAL DE SALUD DE HIDALGO DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad Los Estados Financieros

CONSEJO ESTATAL DE SALUD DE HIDALGO DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad Los Estados Financieros

DESCRIPCIÓN DE LA ESTRUCTURA ADMINISTRATIVA DEL BANCO DE GUATEMALA

I. MARCO LEGAL El artículo 26 inciso h) del Decreto Número 16-2002 del Congreso de la República de Guatemala, Ley Orgánica del Banco de Guatemala, dispone que una de las atribuciones de la Junta Monetaria

I. MARCO LEGAL El artículo 26 inciso h) del Decreto Número 16-2002 del Congreso de la República de Guatemala, Ley Orgánica del Banco de Guatemala, dispone que una de las atribuciones de la Junta Monetaria

PLAN DE REFORMA DE GESTION DE LA DEUDA

PERFIL DEL PAÍS, SITUACIÓN ACTUAL DE LA DEUDA. El Ministerio de Hacienda (MH) y el Banco Central de La República del Paraguay (BCP) han colaborado exitosamente para mejorar la gestión de la deuda pública

PERFIL DEL PAÍS, SITUACIÓN ACTUAL DE LA DEUDA. El Ministerio de Hacienda (MH) y el Banco Central de La República del Paraguay (BCP) han colaborado exitosamente para mejorar la gestión de la deuda pública

Programa de Consolidación de la Gestión Fiscal y Municipal. Préstamo BID No. 2032/BL-HO TÉRMINOS DE REFERENCIA

Programa de Consolidación de la Gestión Fiscal y Municipal Préstamo BID No. 2032/BL-HO TÉRMINOS DE REFERENCIA TÉCNICO PARA LA ASISTENCIA EN EL ÁREA CONTABLE, CATEGORÍA B. 1. ANTECEDENTES El Gobierno de

Programa de Consolidación de la Gestión Fiscal y Municipal Préstamo BID No. 2032/BL-HO TÉRMINOS DE REFERENCIA TÉCNICO PARA LA ASISTENCIA EN EL ÁREA CONTABLE, CATEGORÍA B. 1. ANTECEDENTES El Gobierno de

EVALUACIÓN DEL CONTROL INTERNO CONTABLE

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

RESUMEN EJECUTIVO DE LA ACTUACIÓN

REPÚBLICA BOLIVARIANA DE VENEZUELA CONTRALORÍA DEL ESTADO CARABOBO DIRECCIÓN DE CONTROL DE LA ADMINSTRACIÓN CENTRAL Y OTRO PODER DIRECCIÓN DE CONTROL: UNIDAD: RESUMEN EJECUTIVO DE LA ACTUACIÓN Administración

REPÚBLICA BOLIVARIANA DE VENEZUELA CONTRALORÍA DEL ESTADO CARABOBO DIRECCIÓN DE CONTROL DE LA ADMINSTRACIÓN CENTRAL Y OTRO PODER DIRECCIÓN DE CONTROL: UNIDAD: RESUMEN EJECUTIVO DE LA ACTUACIÓN Administración

SOSTENIBILIDAD FINANCIERA, RENDICIÓN DE CUENTAS Y RESPONSABILIDAD

V EUROSAI/OLACEFS CONFERENCE SOSTENIBILIDAD FINANCIERA, RENDICIÓN DE CUENTAS Y RESPONSABILIDAD CONCLUSIONES Y RECOMENDACIONES La V Conferencia EUROSAI/OLACEFS reunió en Lisboa, entre los días 10 y 11 de

V EUROSAI/OLACEFS CONFERENCE SOSTENIBILIDAD FINANCIERA, RENDICIÓN DE CUENTAS Y RESPONSABILIDAD CONCLUSIONES Y RECOMENDACIONES La V Conferencia EUROSAI/OLACEFS reunió en Lisboa, entre los días 10 y 11 de

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA 1. DESCRIPCIÓN El programa abarca tres grandes áreas de actuación de la Intervención General de la Defensa en el ámbito del control interno: función

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA 1. DESCRIPCIÓN El programa abarca tres grandes áreas de actuación de la Intervención General de la Defensa en el ámbito del control interno: función

Nombre del Puesto Director Financiero

Nombre del Puesto Director Financiero IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Director Financiero Viceministro de Hacienda Dirección Financiera

Nombre del Puesto Director Financiero IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Director Financiero Viceministro de Hacienda Dirección Financiera

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP)

") REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

Los recursos Qué que son financian Recursos el presupuesto de egresos se clasifican en:

Abril de 2015 Marco Conceptual El presupuesto de ingresos, deberá contener todos aquellos recursos de cualquier naturaleza que se estima percibir o recaudar durante el ejercicio fiscal que se formula Artículo

Abril de 2015 Marco Conceptual El presupuesto de ingresos, deberá contener todos aquellos recursos de cualquier naturaleza que se estima percibir o recaudar durante el ejercicio fiscal que se formula Artículo

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 68.- El asiento inicial, deberá registrarse en el primer mes del

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 68.- El asiento inicial, deberá registrarse en el primer mes del

EL REORDENAMIENTO CONTABLE Y DE LAS

IX FORO IBEROMERICANO DE CONTABILIDAD PUBLICA EL REORDENAMIENTO CONTABLE Y DE LAS FINANZAS PÚBLICAS P DE PANAMA Perspectivas Tecnológicas del Sistema Expositora: Berta Alicia Escala de Karica Guatemala,

IX FORO IBEROMERICANO DE CONTABILIDAD PUBLICA EL REORDENAMIENTO CONTABLE Y DE LAS FINANZAS PÚBLICAS P DE PANAMA Perspectivas Tecnológicas del Sistema Expositora: Berta Alicia Escala de Karica Guatemala,

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

Dirección Técnica del Presupuesto

Plantilla 2.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE NORMAS, PROCESOS Y PROCEDIMIENTOS Dirección Técnica del Presupuesto Guatemala, octubre de 2015 Índice Introducción 4 Propósito del manual 4 Normas,

Plantilla 2.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE NORMAS, PROCESOS Y PROCEDIMIENTOS Dirección Técnica del Presupuesto Guatemala, octubre de 2015 Índice Introducción 4 Propósito del manual 4 Normas,

INFORMACIÓN FINANCIERA (S.I.I.F.)

") Dirección General de Personal División de Capacitación y Formación Continua Manuales Básicos de Sistemas Horizontales de Gestión SISTEMA INTEGRADO DE INFORMACIÓN FINANCIERA (S.I.I.F.) Marzo 2005 SISTEMA

Dirección General de Personal División de Capacitación y Formación Continua Manuales Básicos de Sistemas Horizontales de Gestión SISTEMA INTEGRADO DE INFORMACIÓN FINANCIERA (S.I.I.F.) Marzo 2005 SISTEMA

ALCALDÍA DE CERETÉ OFICINA DE CONTROL INTERNO NIT. 800.096.744-5 EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011

EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011 CONTROL INTERNO CONTABLE Cereté, 28 de febrero de 2012 RESULTADOS DE LA EVALUACIÓN DEL CONTROL INTERNO CONTABLE EVALUACIÓN DEL

EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011 CONTROL INTERNO CONTABLE Cereté, 28 de febrero de 2012 RESULTADOS DE LA EVALUACIÓN DEL CONTROL INTERNO CONTABLE EVALUACIÓN DEL

EXPOSICIÓN a cargo de la Ilma. Sra. Dª. Daisy Ochoa Castillo Analista Senior Contraloria General de la República de Venezuela

EXPOSICIÓN a cargo de la Ilma. Sra. Dª. Daisy Ochoa Castillo Analista Senior Contraloria General de la República de Venezuela Tema: LA CONTABILIDAD GUBERNAMENTAL EXPERIENCIA VENEZOLANA DESARROLLO: I. ASPECTOS

EXPOSICIÓN a cargo de la Ilma. Sra. Dª. Daisy Ochoa Castillo Analista Senior Contraloria General de la República de Venezuela Tema: LA CONTABILIDAD GUBERNAMENTAL EXPERIENCIA VENEZOLANA DESARROLLO: I. ASPECTOS

MANUAL DE ORGANIZACIÓN Y FUNCIONES BÁSICAS DE LAS UNIDADES DE ADMINISTRACIÓN FINANCIERA DE INSTITUCIONES DESCENTRALIZADAS.

MANUAL DE ORGANIZACIÓN Y FUNCIONES BÁSICAS DE LAS UNIDADES DE ADMINISTRACIÓN FINANCIERA DE INSTITUCIONES DESCENTRALIZADAS. Dirección Técnica del Presupuesto MANUAL DE ORGANIZACIÓN Y FUNCIONES BÁSICAS DE

MANUAL DE ORGANIZACIÓN Y FUNCIONES BÁSICAS DE LAS UNIDADES DE ADMINISTRACIÓN FINANCIERA DE INSTITUCIONES DESCENTRALIZADAS. Dirección Técnica del Presupuesto MANUAL DE ORGANIZACIÓN Y FUNCIONES BÁSICAS DE

Sistema Presupuesto como eje. Sistema Contable como eje. SISTEMAS COMPLEMENTARIOS

Administración Financiera Pública Premisas Básicas del Proyecto Sector Público Nacional Asigna una mayor participación al Congreso Incorpora al S.P.N. las mas modernas tecnologías de administración financiera

Administración Financiera Pública Premisas Básicas del Proyecto Sector Público Nacional Asigna una mayor participación al Congreso Incorpora al S.P.N. las mas modernas tecnologías de administración financiera

Junta Ejecutiva del Programa de las Naciones Unidas para el Desarrollo, del Fondo de Población

Naciones Unidas DP/2011/37 Junta Ejecutiva del Programa de las Naciones Unidas para el Desarrollo, del Fondo de Población de las Naciones Unidas y de la Oficina de las Naciones Unidas de Servicios para

Naciones Unidas DP/2011/37 Junta Ejecutiva del Programa de las Naciones Unidas para el Desarrollo, del Fondo de Población de las Naciones Unidas y de la Oficina de las Naciones Unidas de Servicios para

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL

SERIE NIF A. MARCO CONCEPTUAL") NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA PARA EL SECTOR PÚBLICO SIAF-SP

Ministerio de Economía y Finanzas SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA PARA EL SECTOR PÚBLICO SIAF-SP OFICINA GENERAL DE TECNOLOGÍAS DE LA INFORMACIÓN IMPLANTACIÓN Y CAPACITACIÓN ADMINISTRACIÓN

Ministerio de Economía y Finanzas SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA PARA EL SECTOR PÚBLICO SIAF-SP OFICINA GENERAL DE TECNOLOGÍAS DE LA INFORMACIÓN IMPLANTACIÓN Y CAPACITACIÓN ADMINISTRACIÓN

ANA MARIA ESPINOSA ANGEL

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

boletín N 8-2012 EL MANUAL DE PROCEDIMIENTOS CONTABLES HERRAMIENTA CLAVE EN LA IMPLEMENTACIÓN DE LAS NICSP

EL MANUAL DE PROCEDIMIENTOS CONTABLES HERRAMIENTA CLAVE EN LA IMPLEMENTACIÓN DE LAS NICSP La implementación de las Normas Internacionales de Contabilidad del Sector Público (NICSP) es un proceso que a

EL MANUAL DE PROCEDIMIENTOS CONTABLES HERRAMIENTA CLAVE EN LA IMPLEMENTACIÓN DE LAS NICSP La implementación de las Normas Internacionales de Contabilidad del Sector Público (NICSP) es un proceso que a

Gestión 2008 LA PAZ - BOLIVIA

MINISTERIO DE ECONOMÍA Y FINANZAS PÚBLICAS VICEMINISTERIO DE PRESUPUESTO Y CONTABILIDAD FISCAL DIRECCION GENERAL DE CONTABILIDAD FISCAL Gestión 2008 LA PAZ - BOLIVIA I N D I C E PAG. A. ESTADOS FINANCIEROS

MINISTERIO DE ECONOMÍA Y FINANZAS PÚBLICAS VICEMINISTERIO DE PRESUPUESTO Y CONTABILIDAD FISCAL DIRECCION GENERAL DE CONTABILIDAD FISCAL Gestión 2008 LA PAZ - BOLIVIA I N D I C E PAG. A. ESTADOS FINANCIEROS

PERÚ: COORDINACIÓN ENTRE LA GESTIÓN DE CAJA Y GESTIÓN DE DEUDA

PERÚ: COORDINACIÓN ENTRE LA GESTIÓN DE CAJA Y GESTIÓN DE DEUDA José Andrés Olivares Dirección General de Endeudamiento y Tesoro Público Ministerio de Economía y Finanzas Agosto, 2014 SISTEMA NACIONAL DE

PERÚ: COORDINACIÓN ENTRE LA GESTIÓN DE CAJA Y GESTIÓN DE DEUDA José Andrés Olivares Dirección General de Endeudamiento y Tesoro Público Ministerio de Economía y Finanzas Agosto, 2014 SISTEMA NACIONAL DE

Adopción e Implementación de las Normas Internacionales de Contabilidad del Sector Público (NICSP), en el Ámbito Costarricense

, en el Ámbito Costarricense") Decreto Ejecutivo : 34918-0 del 19/11/2008 Adopción e Implementación de las Normas Internacionales de Contabilidad del Sector Público (NICSP), en el Ámbito Costarricense Ente emisor: Fecha de vigencia

Decreto Ejecutivo : 34918-0 del 19/11/2008 Adopción e Implementación de las Normas Internacionales de Contabilidad del Sector Público (NICSP), en el Ámbito Costarricense Ente emisor: Fecha de vigencia

MINISTERIO DE ECONOMIA Y FINANZAS DIRECCIÓN NACIONAL DE CONTABILIDAD

SEMINARIO CONCEPTUAL DE CONTABILIDAD GUBERNAMENTAL 2012 AGENDA 1. El Sector Público y la Administración Financiera 2. Marco conceptual de la Contabilidad Gubernamental en Panamá 3. Plan Contable gubernamental

SEMINARIO CONCEPTUAL DE CONTABILIDAD GUBERNAMENTAL 2012 AGENDA 1. El Sector Público y la Administración Financiera 2. Marco conceptual de la Contabilidad Gubernamental en Panamá 3. Plan Contable gubernamental

PROGRAMA CONSOLIDACIÓN DE LA GESTIÓN FISCAL Y MUNICIPAL CREDITO BID-2032/BL-HO

PROGRAMA CONSOLIDACIÓN DE LA GESTIÓN FISCAL Y MUNICIPAL CREDITO BID-2032/BL-HO MESA DE AYUDA I. Antecedentes 1. Generales del Proyecto El Gobierno de la República a través de la Secretaria de Finanzas

PROGRAMA CONSOLIDACIÓN DE LA GESTIÓN FISCAL Y MUNICIPAL CREDITO BID-2032/BL-HO MESA DE AYUDA I. Antecedentes 1. Generales del Proyecto El Gobierno de la República a través de la Secretaria de Finanzas

Tratamiento contable de las cuentas presupuestales

Área Sistema Nacional de Contabilidad Área Sistema Nacional de Contabilidad Tratamiento contable de las cuentas presupuestales Ficha Técnica Autor : Dr. C.P.C.C. Marlon Prieto Hormaza* Título : Tratamiento

Área Sistema Nacional de Contabilidad Área Sistema Nacional de Contabilidad Tratamiento contable de las cuentas presupuestales Ficha Técnica Autor : Dr. C.P.C.C. Marlon Prieto Hormaza* Título : Tratamiento

PARTICIPANTE EN LA ENCUESTA DE LA FUNDACIÓN IFRS SOBRE LA APLICACIÓN DE LAS NIIF

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Perú Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Perú Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

Normas y Metodología para la determinación de los Momentos Contables de los Egresos

Normas y Metodología para la determinación de los Momentos Contables de los Egresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Normas y Metodología para la determinación de los Momentos Contables de los Egresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO 1. INTRODUCCION 2. ASPECTOS GENERALES 2.1 Objetivo 2.2 Alcance 2.3 Periodo evaluado 2.4 Metodología 3. ETAPAS Y ACTIVIDADES DEL PROCESO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO 1. INTRODUCCION 2. ASPECTOS GENERALES 2.1 Objetivo 2.2 Alcance 2.3 Periodo evaluado 2.4 Metodología 3. ETAPAS Y ACTIVIDADES DEL PROCESO CONTABLE

PROGRAMA DE ESTUDIO. A. Antecedentes Generales.

PROGRAMA DE ESTUDIO A. Antecedentes Generales. - Nombre de la asignatura : CONTABILIDAD BÁSICA - Código : ECB 111 - Carácter de la asignatura (obligatoria / electiva) : Obligatoria - Pre requisitos : No

PROGRAMA DE ESTUDIO A. Antecedentes Generales. - Nombre de la asignatura : CONTABILIDAD BÁSICA - Código : ECB 111 - Carácter de la asignatura (obligatoria / electiva) : Obligatoria - Pre requisitos : No

6.1.- BALANCE GENERAL O ESTADO DE POSICIÓN FINANCIERA CONSOLIDADO

6.- ESTADOS FINANCIEROS 6.1.- BALANCE GENERAL O ESTADO DE POSICIÓN FINANCIERA CONSOLIDADO El Estado de Posición Financiera o Balance General presenta la situación financiera del Gobierno del Estado de

6.- ESTADOS FINANCIEROS 6.1.- BALANCE GENERAL O ESTADO DE POSICIÓN FINANCIERA CONSOLIDADO El Estado de Posición Financiera o Balance General presenta la situación financiera del Gobierno del Estado de

Boletín Informativo. La Contabilidad Nacional

Página 1 Contabilidad Nacional Boletín Informativo Volumen Nº6, 2010 Junio 2010 Contenido: Representantes de municipalidades del Gran Área Metropolitana, se reúnen para analizar experiencias de implementación

Página 1 Contabilidad Nacional Boletín Informativo Volumen Nº6, 2010 Junio 2010 Contenido: Representantes de municipalidades del Gran Área Metropolitana, se reúnen para analizar experiencias de implementación

GLOSARIO DE TÉRMINOS

GLOSARIO DE TÉRMINOS A Alcance de la auditoría. El marco o límite de la auditoría y las materias, temas, segmentos o actividades que son objeto de la misma. Auditores externos. Profesionales facultados

GLOSARIO DE TÉRMINOS A Alcance de la auditoría. El marco o límite de la auditoría y las materias, temas, segmentos o actividades que son objeto de la misma. Auditores externos. Profesionales facultados

Adopcion de las NIIF por primera vez

Adopcion de las NIIF por primera vez Adopción de las NIIF por primera vez e impactos en relación a las mismas : CPC. Luis A. Sánchez De La Puente Noviembre 2011 Contenido Modelo de Adopción de NIIF en

Adopcion de las NIIF por primera vez Adopción de las NIIF por primera vez e impactos en relación a las mismas : CPC. Luis A. Sánchez De La Puente Noviembre 2011 Contenido Modelo de Adopción de NIIF en

1. Metodología. 2. Contenido del informe.

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LOS CONTRATOS DE SERVICIOS CON AUDITORES PRIVADOS PARA LA COLABORACIÓN CON LA CÁMARA DE CUENTAS DE ANDALUCÍA EN LA REALIZACIÓN DE LA AUDITORÍA DE REGULARIDAD

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LOS CONTRATOS DE SERVICIOS CON AUDITORES PRIVADOS PARA LA COLABORACIÓN CON LA CÁMARA DE CUENTAS DE ANDALUCÍA EN LA REALIZACIÓN DE LA AUDITORÍA DE REGULARIDAD

Los Etd Estados Contables son informes destinados fundamentalmente a terceros, quienes tienen restricciones a

IMPACTO DE LA APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO INTRODUCCION La contabilidad forma parte del sistema de información de un ente y

IMPACTO DE LA APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO INTRODUCCION La contabilidad forma parte del sistema de información de un ente y

Anexo II del Plan Estratégico de ONU-Mujeres, 2011-2013. Marco de gestión de resultados de ONU-Mujeres

Anexo II del Plan Estratégico de ONU-Mujeres, 2011-2013 Marco de gestión de resultados de ONU-Mujeres Rendimiento Indicadores Bases Meta 2013 1. Contribución de ONU-Mujeres a una coordinación más efectiva

Anexo II del Plan Estratégico de ONU-Mujeres, 2011-2013 Marco de gestión de resultados de ONU-Mujeres Rendimiento Indicadores Bases Meta 2013 1. Contribución de ONU-Mujeres a una coordinación más efectiva

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

ORGANO Y PROCEDIMIENTO DE CONTROL Y AUDITORIA DE COALICIÓN CANARIA

ORGANO Y PROCEDIMIENTO DE CONTROL Y AUDITORIA DE COALICIÓN CANARIA Coalición Canaria se constituye el día 17 de abril de 1997 en Santa Cruz de Tenerife. El domicilio social de Coalición Canaria se fija

ORGANO Y PROCEDIMIENTO DE CONTROL Y AUDITORIA DE COALICIÓN CANARIA Coalición Canaria se constituye el día 17 de abril de 1997 en Santa Cruz de Tenerife. El domicilio social de Coalición Canaria se fija

Comité del Programa y Presupuesto

S WO/PBC/22/27 ORIGINAL: INGLÉS FECHA: 25 DE JULIO DE 2014 Comité del Programa y Presupuesto Vigésima segunda sesión Ginebra, 1 a 5 de septiembre de 2014 PROPUESTA DE REFORMA Y MEJORA DEL PROCESO DE PRESENTACIÓN

S WO/PBC/22/27 ORIGINAL: INGLÉS FECHA: 25 DE JULIO DE 2014 Comité del Programa y Presupuesto Vigésima segunda sesión Ginebra, 1 a 5 de septiembre de 2014 PROPUESTA DE REFORMA Y MEJORA DEL PROCESO DE PRESENTACIÓN

GABY MARIANELLA BACA BARRETO

GABY MARIANELLA BACA BARRETO RESUMEN Contadora Pública Colegiada, peruana, graduada en la Universidad Particular Inca Garcilaso de la Vega, con estudios de Maestría en Contabilidad en la Universidad Nacional

GABY MARIANELLA BACA BARRETO RESUMEN Contadora Pública Colegiada, peruana, graduada en la Universidad Particular Inca Garcilaso de la Vega, con estudios de Maestría en Contabilidad en la Universidad Nacional

14-A NOTA 17 CONTROLES DE LEY Durante los ejercicios comprendidos entre el 1 de enero y el 31 de diciembre de 2011 y 2010, la Compañía ha dado debido cumplimiento a los controles de ley que le son aplicables,

14-A NOTA 17 CONTROLES DE LEY Durante los ejercicios comprendidos entre el 1 de enero y el 31 de diciembre de 2011 y 2010, la Compañía ha dado debido cumplimiento a los controles de ley que le son aplicables,

Tópicos en el Ciclo de Gestión del Desempeño Control de Gestión e Incentivos Institucionales Roy Rogers

Tópicos en el Ciclo de Gestión del Desempeño Control de Gestión e Incentivos Institucionales Roy Rogers Seminario Internacional 1 Contenidos de la Presentación. Presupuesto por Resultados (PpR) El Sistema

Tópicos en el Ciclo de Gestión del Desempeño Control de Gestión e Incentivos Institucionales Roy Rogers Seminario Internacional 1 Contenidos de la Presentación. Presupuesto por Resultados (PpR) El Sistema

PLAN ESTRATÉGICO DE LA CONTADURIA GENERAL DE LA REPUBLICA

PLAN ESTRATÉGICO DE LA CONTADURIA GENERAL DE LA REPUBLICA AÑO 2012 I. PLAN ESTRATEGICO.- 3 II. ACTUALIZAR EL PLAN UNICO DE CUENTAS.- 4 III. ELABORACION DE NORMAS Y PROCEDIMIENTOS SOBRE LA CONTABILIDAD

PLAN ESTRATÉGICO DE LA CONTADURIA GENERAL DE LA REPUBLICA AÑO 2012 I. PLAN ESTRATEGICO.- 3 II. ACTUALIZAR EL PLAN UNICO DE CUENTAS.- 4 III. ELABORACION DE NORMAS Y PROCEDIMIENTOS SOBRE LA CONTABILIDAD

CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA. Intervención Delegada

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

Qué es la contabilidad?

Qué es la contabilidad? Es principalmente un medio de información. Nos permite conocer la situación económica financiera de la empresa y de los principales hechos que se producen en ella. btrujillo@omp.upv.es

Qué es la contabilidad? Es principalmente un medio de información. Nos permite conocer la situación económica financiera de la empresa y de los principales hechos que se producen en ella. btrujillo@omp.upv.es

CONTROL INTERNO SOBRE LA INFORMACIÓN FINANCIERA. Gerencia de Contabilidad y Supervisión Mayo 2014

CONTROL INTERNO SOBRE LA INFORMACIÓN FINANCIERA Gerencia de Contabilidad y Supervisión Mayo 2014 1 Control interno sobre la información financiera I. Marco normativo referencial II. Control interno: objetivos

CONTROL INTERNO SOBRE LA INFORMACIÓN FINANCIERA Gerencia de Contabilidad y Supervisión Mayo 2014 1 Control interno sobre la información financiera I. Marco normativo referencial II. Control interno: objetivos

Indicadores del Sector Público. marzo de 2011

Indicadores del Sector Público marzo de 2011 Aspectos Conceptuales Un DATO es un valor puntual que expresa la situación de una variable en un momento específico del tiempo. Un dato aislado de su contexto

Indicadores del Sector Público marzo de 2011 Aspectos Conceptuales Un DATO es un valor puntual que expresa la situación de una variable en un momento específico del tiempo. Un dato aislado de su contexto

Normatividad Contable TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 50.- El asiento inicial, deberá registrarse en el primer mes del

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 50.- El asiento inicial, deberá registrarse en el primer mes del

Diplomado en GESTIÓN PÚBLICA UNIVERSIDAD NACIONAL DE INGENIERIA. Facultad de Ingeniería Económica Estadística y Ciencias Sociales

UNIVERSIDAD Facultad de Ingeniería Económica Estadística y Ciencias Sociales Diplomado en GESTIÓN PÚBLICA UNIVERSIDAD >> Diplomado en Gestión Pública Hoy, nuestro país enfrenta el desafío de modernizar

UNIVERSIDAD Facultad de Ingeniería Económica Estadística y Ciencias Sociales Diplomado en GESTIÓN PÚBLICA UNIVERSIDAD >> Diplomado en Gestión Pública Hoy, nuestro país enfrenta el desafío de modernizar

CONTABILIDAD IX GUÍA PROGRAMÁTICA ( EDICIÓN 2015) UNIVERSIDAD DE SAN CARLOS DE GUATEMALA CENTRO UNIVERSITARIO DE ORIENTE CIENCIAS ECONÓMICAS

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA CENTRO UNIVERSITARIO DE ORIENTE CIENCIAS ECONÓMICAS") UNIVERSIDAD DE SAN CARLOS DE GUATEMALA CENTRO UNIVERSITARIO DE ORIENTE CIENCIAS ECONÓMICAS CONTABILIDAD IX GUÍA PROGRAMÁTICA ( EDICIÓN 2015) CATEDRATICO: CHIQUIMULA, GUATEMALA, LICENCIADO LUIS EDUARDO

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA CENTRO UNIVERSITARIO DE ORIENTE CIENCIAS ECONÓMICAS CONTABILIDAD IX GUÍA PROGRAMÁTICA ( EDICIÓN 2015) CATEDRATICO: CHIQUIMULA, GUATEMALA, LICENCIADO LUIS EDUARDO

INTRODUCCION A LA CONTABILIDAD MODELOS CONTABLES NORMAS CONTABLES

INTRODUCCION A LA CONTABILIDAD MODELOS CONTABLES NORMAS CONTABLES CONCEPTOS PREVIOS: LA INFORMACIÓN CONTABLE La inf.contable debe atender a situaciones del: Pasado: sirven de base para las comparaciones

INTRODUCCION A LA CONTABILIDAD MODELOS CONTABLES NORMAS CONTABLES CONCEPTOS PREVIOS: LA INFORMACIÓN CONTABLE La inf.contable debe atender a situaciones del: Pasado: sirven de base para las comparaciones

UNIVERSIDAD NACIONAL DE PIURA ESCUELA DE POSTGRADO SECCION CIENCIAS CONTABLES Y FINANCIERAS PROGRAMA DE MAESTRIA EN CIENCIAS CONTABLES Y FINANCIERAS

UNIVERSIDAD NACIONAL DE PIURA ESCUELA DE POSTGRADO SECCION CIENCIAS CONTABLES Y FINANCIERAS PROGRAMA DE MAESTRIA EN CIENCIAS CONTABLES Y FINANCIERAS MENCION : CONTABILIDAD Y GESTION GUBERNAMENTAL (PROMACCOF)

UNIVERSIDAD NACIONAL DE PIURA ESCUELA DE POSTGRADO SECCION CIENCIAS CONTABLES Y FINANCIERAS PROGRAMA DE MAESTRIA EN CIENCIAS CONTABLES Y FINANCIERAS MENCION : CONTABILIDAD Y GESTION GUBERNAMENTAL (PROMACCOF)

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

2 Guatemala, MARTES 4 de febrero 2014 DIARIO de CENTRO AMÉRICA NÚMERO 87

2 Guatemala, MARTES 4 de febrero 2014 DIARIO de CENTRO AMÉRICA NÚMERO 87 MINISTERIO DE FINANZAS PÚBLICAS Acuérdase emitir el siguiente: REGLAMENTO ORGÁNICO INTERNO DEL MINISTERIO DE FINANZAS PÚBLICAS.

2 Guatemala, MARTES 4 de febrero 2014 DIARIO de CENTRO AMÉRICA NÚMERO 87 MINISTERIO DE FINANZAS PÚBLICAS Acuérdase emitir el siguiente: REGLAMENTO ORGÁNICO INTERNO DEL MINISTERIO DE FINANZAS PÚBLICAS.

INSTITUTO ELECTORAL VERACRUZANO CONTABILIDAD GUBERNAMENTAL ARMONIZACIÓN CONTABLE MANUAL DE CONTABILIDAD ANTECEDENTES

ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad Gubernamental (Ley de Contabilidad), que tiene como objeto establecer los criterios

ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad Gubernamental (Ley de Contabilidad), que tiene como objeto establecer los criterios

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

Nombre del Puesto Coordinador Área Técnica de Tesorería. Coordinador Área Técnica de Tesorería. Jefe Departamento Tesorería Institucional

Nombre del Puesto Coordinador Área Técnica de Tesorería IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Coordinador Área Técnica de Tesorería Jefe

Nombre del Puesto Coordinador Área Técnica de Tesorería IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Coordinador Área Técnica de Tesorería Jefe

Información del Título V de la Ley General de Contabilidad Gubernamental (Formatos Aprobados por el CONAC) Normatividad

Normatividad") Información del Título V de la Ley General de Contabilidad Gubernamental (Formatos Aprobados por el CONAC) Normatividad ACUERDO POR EL QUE SE ARMONIZA LA ESTRUCTURA DE LAS CUENTAS PÚBLICAS. ACUERDO POR

Información del Título V de la Ley General de Contabilidad Gubernamental (Formatos Aprobados por el CONAC) Normatividad ACUERDO POR EL QUE SE ARMONIZA LA ESTRUCTURA DE LAS CUENTAS PÚBLICAS. ACUERDO POR

EXPERIENCIAS Y RECOMENDACIONES EN LA ADMINISTRACIÓN DE LA TESORERÍA

EXPERIENCIAS Y RECOMENDACIONES EN LA ADMINISTRACIÓN DE LA TESORERÍA Julio 13 del 2011 CP. MARIO GÓMEZ AYALA 1 RETOS Y REQUERIMIENTOS DE LA NUEVA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL CP. MARIO GÓMEZ

EXPERIENCIAS Y RECOMENDACIONES EN LA ADMINISTRACIÓN DE LA TESORERÍA Julio 13 del 2011 CP. MARIO GÓMEZ AYALA 1 RETOS Y REQUERIMIENTOS DE LA NUEVA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL CP. MARIO GÓMEZ

PLAN ESTRATÉGICO DE FISCALIZACIÓN 2015 (PEF 2015)

") PLAN ESTRATÉGICO DE FISCALIZACIÓN 2015 (PEF 2015) División de Fiscalización Diciembre de 2014 Plan Estratégico de Fiscalización 2015 1 Tabla de contenido I. Resumen Ejecutivo... 3 II. Contexto SCJ... 4

PLAN ESTRATÉGICO DE FISCALIZACIÓN 2015 (PEF 2015) División de Fiscalización Diciembre de 2014 Plan Estratégico de Fiscalización 2015 1 Tabla de contenido I. Resumen Ejecutivo... 3 II. Contexto SCJ... 4

SPI EXPERIENCIAS DE SEGUIMIENTO A PROYECTOS DE INVERSION, COLOMBIA

Taller Internacional Intercambio de experiencias de sistemas de seguimiento y programación de inversiones : Brasil- Chile, Colombia-Perú SPI EXPERIENCIAS DE SEGUIMIENTO A PROYECTOS DE INVERSION, COLOMBIA

Taller Internacional Intercambio de experiencias de sistemas de seguimiento y programación de inversiones : Brasil- Chile, Colombia-Perú SPI EXPERIENCIAS DE SEGUIMIENTO A PROYECTOS DE INVERSION, COLOMBIA

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

CONTRALORÍA GENERAL DE CUENTAS SISTEMA DE AUDITORÍA GUBERNAMENTAL PROYECTO SIAF-SAG NORMAS GENERALES DE CONTROL INTERNO GUBERNAMENTAL

CONTRALORÍA GENERAL DE CUENTAS SISTEMA DE AUDITORÍA GUBERNAMENTAL PROYECTO SIAF-SAG NORMAS GENERALES DE CONTROL INTERNO GUBERNAMENTAL Guatemala, junio de 2006 PRESENTACIÓN La Ley orgánica de la Contraloría

CONTRALORÍA GENERAL DE CUENTAS SISTEMA DE AUDITORÍA GUBERNAMENTAL PROYECTO SIAF-SAG NORMAS GENERALES DE CONTROL INTERNO GUBERNAMENTAL Guatemala, junio de 2006 PRESENTACIÓN La Ley orgánica de la Contraloría

SÍLABO DE CONTABILIDAD GUBERNAMENTAL

SÍLABO DE CONTABILIDAD GUBERNAMENTAL I. DATOS GENERALES 1.1. Carrera Profesional: Contabilidad 1.2. Área Académico: Formación Profesional 1.3. Ciclo: V 1.4. Semestre: 2014 - I 1.5. Prerrequisito: Contabilidad

SÍLABO DE CONTABILIDAD GUBERNAMENTAL I. DATOS GENERALES 1.1. Carrera Profesional: Contabilidad 1.2. Área Académico: Formación Profesional 1.3. Ciclo: V 1.4. Semestre: 2014 - I 1.5. Prerrequisito: Contabilidad

Transparencia Presupuestaria: avances y desafíos. Luis Reyes Santos 06 de junio de 2015 Punta Cana, República Dominicana

Transparencia Presupuestaria: avances y desafíos Luis Reyes Santos 06 de junio de 2015 Punta Cana, República 1 Según OCDE: Existe una valoración cada vez más alta entre el buen gobierno y mejores resultados

Transparencia Presupuestaria: avances y desafíos Luis Reyes Santos 06 de junio de 2015 Punta Cana, República 1 Según OCDE: Existe una valoración cada vez más alta entre el buen gobierno y mejores resultados

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

Centro de Estudios de las Finanzas Públicas. El papel del CEFP y el Proceso Presupuestal

Centro de Estudios de las Finanzas Públicas El papel del CEFP y el Proceso Presupuestal Mtro. Edgar Díaz Garcilazo 14.Nov.2012 Contenido Funciones del CEFP Información sobre el Paquete Económico Proceso

Centro de Estudios de las Finanzas Públicas El papel del CEFP y el Proceso Presupuestal Mtro. Edgar Díaz Garcilazo 14.Nov.2012 Contenido Funciones del CEFP Información sobre el Paquete Económico Proceso

Aspectos conceptuales y operativos para completar el Sistema de Evaluación PRODEV (SEP)

") Aspectos conceptuales y operativos para completar el Sistema de Evaluación PRODEV (SEP) Jorge Kaufmann Taller de Orientación n PRODEV para gobiernos subnacionales San José,, Costa Rica, Noviembre 2008

Aspectos conceptuales y operativos para completar el Sistema de Evaluación PRODEV (SEP) Jorge Kaufmann Taller de Orientación n PRODEV para gobiernos subnacionales San José,, Costa Rica, Noviembre 2008

La información siguiente no es auditada

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

Importancia de la Administración Financiera del Sector Público Piura, Setiembre 2010

Importancia de la Administración Financiera del Sector Público Piura, Setiembre 2010 Juan Safra Meléndez Los agentes que intervienen en el sistema de economía de mercado son tres: las familias las empresas

Importancia de la Administración Financiera del Sector Público Piura, Setiembre 2010 Juan Safra Meléndez Los agentes que intervienen en el sistema de economía de mercado son tres: las familias las empresas

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA Establecimiento Público adscrito al Ministerio de Salud y Protección Social

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

MANUAL DE ADMINISTRACIÓN FINANCIERA INTEGRADA MUNICIPAL MAFIM- EL PRESENTE MANUAL PERTENECE A LA MUNICIPALIDAD DE: DEL DEPARTAMENTO DE:

MANUAL DE ADMINISTRACIÓN FINANCIERA INTEGRADA MUNICIPAL - EL PRESENTE MANUAL PERTENECE A LA MUNICIPALIDAD DE: DEL DEPARTAMENTO DE: Aprobado por Acuerdo del Concejo No., el día del mes de del año. Guatemala,

MANUAL DE ADMINISTRACIÓN FINANCIERA INTEGRADA MUNICIPAL - EL PRESENTE MANUAL PERTENECE A LA MUNICIPALIDAD DE: DEL DEPARTAMENTO DE: Aprobado por Acuerdo del Concejo No., el día del mes de del año. Guatemala,