EL REORDENAMIENTO CONTABLE Y DE LAS

|

|

|

- Claudia Martín Contreras

- hace 8 años

- Vistas:

Transcripción

1 IX FORO IBEROMERICANO DE CONTABILIDAD PUBLICA EL REORDENAMIENTO CONTABLE Y DE LAS FINANZAS PÚBLICAS P DE PANAMA Perspectivas Tecnológicas del Sistema Expositora: Berta Alicia Escala de Karica Guatemala, 30 de octubre 2008

2 Ordenamiento Temático Antecedentes Entendimiento entre la CGR y el MEF Contabilidad Gubernamental en Panamá Situación actual SIAFPA, la herramienta informática Contabilidad Gubernamental Perspectivas Capacitación

3 Antecedentes Duplicidad de funciones contables CGR/MEF. Uno de los principales problemas en las finanzas públicas es la no utilización adecuada de la información financiera por la proliferación de fuentes en la compilación. Falta de cultura de rendición de cuentas y disciplina institucional. Desarrollo del sistema informático sin observar una reingeniería de procesos. Falta de capacitación integral en el sistema de administración financiera, principalmente, en el sistema de contabilidad.

4 Entendimiento entre la CGR y MEF Con el propósito de delimitar competencias contables se suscribió un convenio que ha permitido dar cumplimiento a Ley No. 97 de 21-dic-1998, mediante la cual se crea el MEF y se le asigna, entre otras funciones, la responsabilidad de elaborar los estados financieros consolidados del SP y, a la CGR la responsabilidad de practicar auditorías a fin de oficializar las cifras contenidas en dichos estados financieros. Parte del reordenamiento es la creación de la DNC al interior del MEF

5 Contabilidad Gubernamental de Panamá SITUACIÓN ACTUAL

6 Funciones contables delimitadas Ministerio de Economía a y Finanzas 1. Dirigir y llevar la contabilidad gubernamental de acuerdo a las normas establecidas por la CGR 2. Preparar informes presupuestarios y E.E.F.F. consolidados 3. Presentar informes presupuestarios y E.E.F.F. financieros consolidados del SP 4. Utilizar sistemas informáticos en el proceso contable Contraloría a General de la República 1. Normar e instituir los métodos y sistemas de contabilidad 2. Fiscalizar el sistema de contabilidad gubernamental. 3. Auditar los estados financieros institucionales. 4. Auditar los informes presupuestarios y estados financieros consolidados del SP Funciones compartidas 1. Capacitar y asesorar en materia del Sistema de Contabilidad Gubernamental.

7 Marco conceptual actual Objetivos Información para: Decisiones Control y auditoría Fiscalización Macroeconomía Conceptos fundamentales Relevancia Confiabilidad Comparabilidad Consistencia Activos Pasivos Patrimonio Ingresos Gastos Elementos Conceptos de reconocimiento y medida Presunciones básicas Principios Elementales Limitaciones

8 Características 25 Integrar las operaciones presupuestarias y patrimoniales, observando los PCGA, las normas de administración presupuestaria y las disposiciones legales; Principal elemento integrador del sistema de administración financiera, a través del uso de una base común de datos, hacia donde fluyen los datos financieros del sistema, que permita proveer información a los distintos usuarios; Común, único uniforme y aplicable a los organismos del sector publico, a través de un Plan Contable Gubernamental y su desarrollo en los sectores especializados; y Se estructura sobre la base de una descentralización operativa a nivel institucional, y una centralización de datos globales. La centralización también está referida a la normalización contable como atribución de la CGR.

9 Normas de contabilidad gubernamental (actuales) Prefacio de los pronunciamientos, sobre normas de contabilidad gubernamental. Concepto, características y fines de la contabilidad gubernamental. Obligatoriedad de la aplicación de las normas y sistema de contabilidad gubernamental. Revelación de políticas contables. Integración presupuestaria y financiera. Corrección de errores y ajustes. Contabilización de las transferencias y subsidios. Conciliación de las operaciones financieras realizadas entre las entidades públicas. Activos corrientes. Cuentas por cobrar Contabilización de inventarios Inversión en acciones y participación de capital Inmuebles, maquinarias y equipos y contabilización de la depreciación Inversiones intangibles. Bienes de uso público,

10 Normas de contabilidad gubernamental (actuales) Contabilización de proyectos de obras por administración. Contabilización de pasivo corriente Endeudamiento público. Administración de fondos de terceros Contabilización del patrimonio Contabilización de los Ingresos Contabilización de gastos Efecto de la varaciones del tipo de cambio de la moneda extranjera. Contingencias y hechos ocurridos después de la fecha del balance general. Proceso de consolidación de Información financiera y presupuestaria. Revelación de información en los estados financieros. Contabilización de información financiera por segmentos.

11 Bases de contabilidad Ejecución presupuestaria Contabilidad financiera Ingresos: Base caja Ingresos: Base acumulaciones (devengado) Gastos: Compromiso Presupuestario o devengado Gastos : Base acumulaciones (devengado)

12 Estructura del sector público S E C T O R P U B L I C O SECTOR PUBLICO NO FINANCIERO SECTOR PUBLICO FINANCIERO Administración Pública (Gobierno General) Gobierno Central Instituciones Descentralizadas (no empresariales) Municipios Empresas públicas no financieras Intermediarios financieros

Municipios Empresas públicas no financieras")

13 Plan Contable Gubernamental 1. Activo corriente 2. Activo No corriente 3. Pasivo 4. Patrimonio 5. Gastos de gestión 6. Ingresos de gestión 7. Ejecución presupuestaria de gastos 8. Ejecución presupuestaria de ingresos 9. Cuentas transitorias y de resultados 0. Cuentas de Orden

14 Estados financieros ENTIDADES Balance general, Estado de Resultados, Estado de cambios en el patrimonio neto y Estado de flujos de efectivo DIRECCION NACIONAL DE CONTABILIDAD SOBRE LAS INSTITUCIONES DEL GOBIERNO CENTRAL Balance general integrado, Estado de cambios en el patrimonio neto, Estado de flujos de efectivo, Estado de Tesorería y Estado de la Deuda Pública SOBRE LAS INSTITUCIONES DEL SECTOR PÚBLICO P Estados financieros consolidado, Información para la macroeconomía, Sistema de cuentas nacionales y Estadística de las finanzas públicas.

15 SIAFPA, la herramienta informática

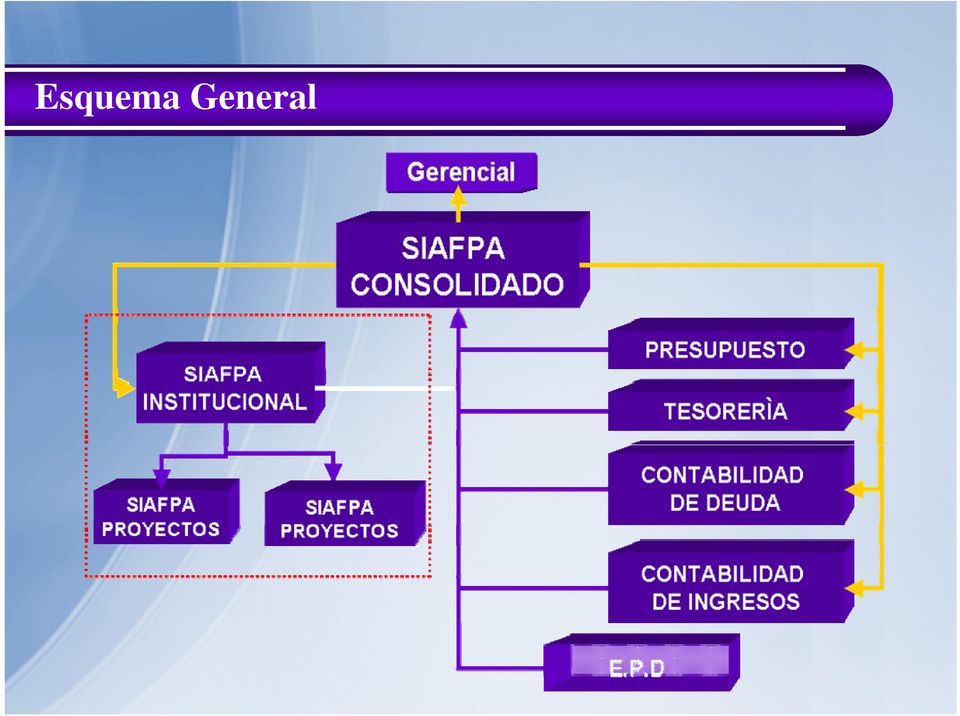

16 Esquema General

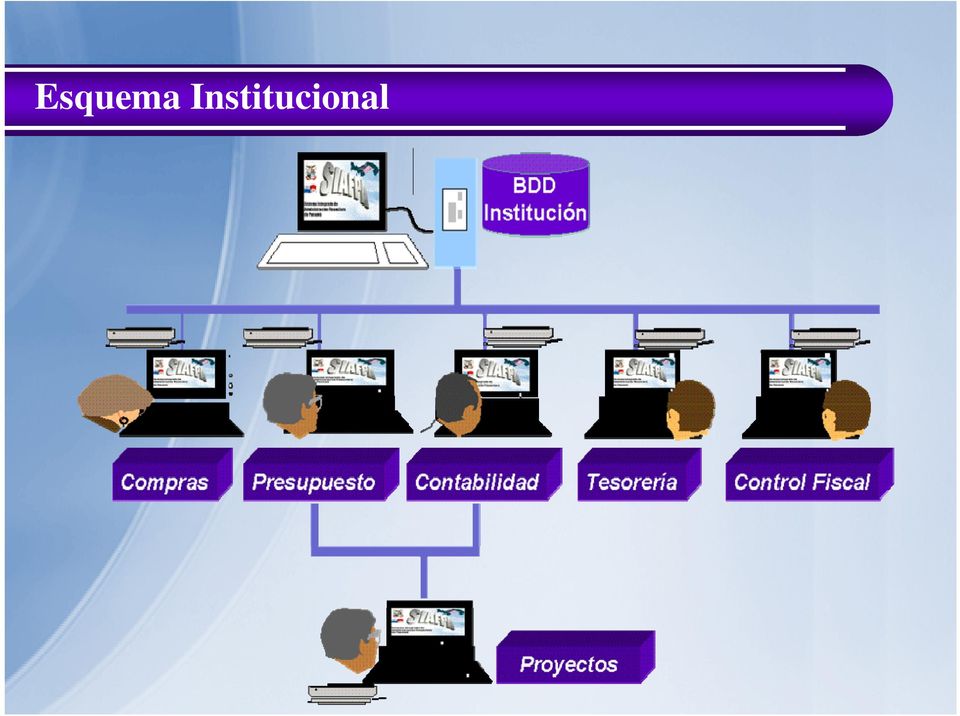

17 Esquema Institucional

18 Entidades donde funciona EL SIAFPA Gobierno Central Todas las entidades y dependencias Instituciones Descentralizadas Actualmente doce (12) Instituciones incorporadas en el 2008

Instituciones incorporadas en el")

19 Perspectivas

20 Adopción de la NICSPs - IFAC El proceso de globalización está uniendo las economías del mundo en todos los sectores; y dado que ésta lleva implícita la información financiera de las naciones es necesario armonizar las normas de regulación internacional del SP Qué implicaría? 1. Mejor calidad de Información Financiera 2. Contar con información comparable y confiable 3. Reforzar la gestión gubernamental 4. Cumplir con una Rendición de Cuentas más transparente 5. Contribuir a la lucha contra la corrupción

21 NICSPs emitidas - IFAC 1 Presentación de estados financieros 2 Estado de flujos de efectivo 3 Políticas contables, cambios en las estimaciones contables y errores 4 Efectos de la variación en los tipos de cambio de la moneda extranjera 5 Costos por intereses 6 Estados financieros consolidados y separados 7 Inversiones en entidades asociadas 8 Participación en negocios conjuntos 9 Ingresos por transacciones de intercambio (con contraprestación) 10 Información financiera en economías hiperinflacionarias 11 Contratos de construcción 12 Inventarios 13 Arrendamientos

22 NICSPs emitidas - IFAC 14 Hechos ocurridos después de la fecha del balance 15 Instrumentos financieros: Presentación e información a revelar 16 Propiedades de inversión 17 Propiedad, planta y equipo 18 Información financiera por segmentos 19 Provisiones, pasivos y activos contingentes 20 Información a revelar sobre partes relacionadas 21 Deterioro del valor de activos no generadores de efectivo 22 Información financiera sobre el Sector de Gobierno General 23 Ingresos provenientes de transacciones no de intercambio (Impuestos y transferencias) 24 Presentación de información presupuestaria en los estados financieros 25 Beneficios a los empleados 26 Deterioro de activos que generan efectivo

23 Revisión del Plan Contable Gubernamental Armonizar el PCG con las NICSPs contemplando, principalmente, aspectos relacionados con la presentación y revelación de informes, Proporcionar a las entidades gubernamentales los códigos contables para el registro sistemático de sus transacciones, que le permitan tener un grado de análisis adecuado, y con base a ello, obtener estados financieros que reflejen su situación financiera y el resultado de sus operaciones.

24 Revisión del Proceso de Consolidación Contable Toma en cuenta la identificación de las eliminaciones de operaciones reciprocas realizadas en el Sector Público.

25 Implementación del MEFP del FMI Objetivo del MEFP (Manual de la la Estadísticas de las Finanzas Públicas del FMI) Proporcionar un marco conceptual y contable integral adecuado para analizar y evaluar la política fiscal, especialmente en lo que se refiere al desempeño del sector gobierno general, y en forma más amplia del sector público, el cual comprende al gobierno general, las entidades controladas por el gobierno, conocidas como corporaciones públicas, cuya principal función es realizar actividades comerciales.

26 Transición gradual del MEF/2001 DEL FMI En la actualidad el seguimiento y proyección de las finanzas públicas se realiza a través de la medición del déficit fiscal, con base el Manual de Estadísticas de las Finanzas Públicas del FMI de Esta metodología no permite conocer la verdadera situación fiscal del país debido a que en ésta únicamente se registran flujos monetarios sin considerar cuentas de balance. Uno de los resultados a partir de la implementación del MEFP/2001 sería la compatibilización de las estadísticas de las finanzas públicas con las cuentas nacionales (SCN 1993), porque desde la cobertura del Gobierno Central por medio de unidades institucionales, es posible integrar un balance completo en el cual se incluyan los saldos de activos financieros, activos no financieros, y los pasivos. Otro de los resultados sería el uso del método Devengado en abierta armonía con las normas del SCN 1993 y las NICSPs.

27 Razones del uso de la base devengado El método devengado brinda la información más completa porque registra todos los flujos de los recursos, incluidas las transacciones internas, las transacciones en especie y los otros flujos económicos. Permite la integración de los flujos con las variaciones en el balance. Las cuentas que utilizan la base de caja se encuentran limitadas a las transacciones monetarias

28 LA TECNOLOGÍA A DE LA INFORMACIÓN: N: SIAFPA WEB

29 Fortalecimiento del SIAFPA Perfeccionamiento y extensión del SIAFPA al Sector Descentralizado y Municipios seleccionados Definición de un Plan de Homologación del SIAFPA Incorporación al SIAFPA de las interfaces con otros sistemas relacionados, como ingresos, sistema de inversiones, deuda pública, compras y contrataciones, y Cuenta Única del Tesoro Planes de seguridad y contingencia del SIAFPA

30 Reingeniería de procesos Es fundamental el cambio de la normatividad rígida y estricta de las instituciones públicas, a fin de que los procesos obsoletos no sigan siendo los mismos La reingeniería de procesos forma parte del diseño y desarrollo del SIAFPA WEB; y, la coordinación entre los órganos rectores de los componentes de la administración financiera del Estado, es parte del desarrollo institucional del MEF en el que deberá cumplir un rol protagónico la DIRECCION NACIONAL DE CONTABILIDAD

31 LA IMPORTANCIA DE LA CAPACITACIÓN EN EL SISTEMA DE CONTABILIDAD GUBERNAMENTAL Cuando un paradigma cambia y es sustituido por uno nuevo, todos volvemos a cero - Joel Arthur

32 Competencias CONOCIMIENTO = Esquema de conceptos y experiencias HABILIDADES = Destrezas para realizar el trabajo ACTITUDES = Comportamiento

33 Capital humano SABER = Conocimiento Triada dimensional SABER HACER = Habilidades SABER SER = Actitudes

34 MUCHAS GRACIAS

PORTAFOLIO DE SERVICIOS DE LA DIRECCIÓN NACIONAL DE CONTABILIDAD

PORTAFOLIO DE SERVICIOS DE LA DIRECCIÓN NACIONAL DE CONTABILIDAD Elaborado por: Ana Luisa Sepúlveda Arcos Consultora Internacional en Gestión Empresarial Panamá, agosto 2013 NIVEL DIRECTIVO DIRECCIÓN DE

PORTAFOLIO DE SERVICIOS DE LA DIRECCIÓN NACIONAL DE CONTABILIDAD Elaborado por: Ana Luisa Sepúlveda Arcos Consultora Internacional en Gestión Empresarial Panamá, agosto 2013 NIVEL DIRECTIVO DIRECCIÓN DE

MINISTERIO DE ECONOMIA Y FINANZAS DIRECCIÓN NACIONAL DE CONTABILIDAD

SEMINARIO CONCEPTUAL DE CONTABILIDAD GUBERNAMENTAL 2012 AGENDA 1. El Sector Público y la Administración Financiera 2. Marco conceptual de la Contabilidad Gubernamental en Panamá 3. Plan Contable gubernamental

SEMINARIO CONCEPTUAL DE CONTABILIDAD GUBERNAMENTAL 2012 AGENDA 1. El Sector Público y la Administración Financiera 2. Marco conceptual de la Contabilidad Gubernamental en Panamá 3. Plan Contable gubernamental

Resumen de normas las NICSP

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

VI FORO IBEROAMERICANO DE CONTABILIDAD PÚBLICA LA CONTABILIDAD GUBERNAMENTAL EN PANAMÁ EXPOSITOR CAMILO PACHECO, C.P.A.

VI FORO IBEROAMERICANO DE CONTABILIDAD PÚBLICA LA CONTABILIDAD GUBERNAMENTAL EN PANAMÁ EXPOSITOR CAMILO PACHECO, E XPOSITORA: C.P.A. Mgter. BERTA ALICIA E. DE KARICA Mgter. Cartagena de Indias, octubre

VI FORO IBEROAMERICANO DE CONTABILIDAD PÚBLICA LA CONTABILIDAD GUBERNAMENTAL EN PANAMÁ EXPOSITOR CAMILO PACHECO, E XPOSITORA: C.P.A. Mgter. BERTA ALICIA E. DE KARICA Mgter. Cartagena de Indias, octubre

SEMINARIO TALLER INTERNACIONAL NORMAS INTERNACIONALES DE CONTABILIDAD PARA EL SECTOR PÚBLICO

SEMINARIO TALLER INTERNACIONAL NORMAS INTERNACIONALES DE CONTABILIDAD PARA EL SECTOR PÚBLICO Por Carmen Inés Giachino de Palladino San José de Costa Rica, agosto 2010 OBJETIVO GENERAL (FINALIDAD) El presente

SEMINARIO TALLER INTERNACIONAL NORMAS INTERNACIONALES DE CONTABILIDAD PARA EL SECTOR PÚBLICO Por Carmen Inés Giachino de Palladino San José de Costa Rica, agosto 2010 OBJETIVO GENERAL (FINALIDAD) El presente

A. Funciones. De la Dirección:

A. Funciones De la Dirección: Dirección de Contabilidad del Estado. Es la dependencia responsable de la consolidación de la ejecución presupuestaria y de administrar el Sistema de Contabilidad Integrada

A. Funciones De la Dirección: Dirección de Contabilidad del Estado. Es la dependencia responsable de la consolidación de la ejecución presupuestaria y de administrar el Sistema de Contabilidad Integrada

Sistema de Contabilidad PúblicaP

Sistema de Contabilidad PúblicaP La Disposición Legal que rige esta materia está establecido en el Titulo VI de la Ley N 1535/99 de Administración Financiera y en el Decreto Reglamentario 8127 del 30 de

Sistema de Contabilidad PúblicaP La Disposición Legal que rige esta materia está establecido en el Titulo VI de la Ley N 1535/99 de Administración Financiera y en el Decreto Reglamentario 8127 del 30 de

INFORME DE AVANCE Y MEDIDAS PARA LA CONSOLIDACIÓN DE LA ARMONIZACIÓN CONTABLE

Con fundamento en los artículos 4, fracciones I, IV, XVIII, XXII y XXIX; 5; 11, fracciones IX, XI, XII y XIV; 16; 17; 18; 19; 38; 40; 41; 44 y 46 de la Ley General de Contabilidad Gubernamental, el Secretario

Con fundamento en los artículos 4, fracciones I, IV, XVIII, XXII y XXIX; 5; 11, fracciones IX, XI, XII y XIV; 16; 17; 18; 19; 38; 40; 41; 44 y 46 de la Ley General de Contabilidad Gubernamental, el Secretario

SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL EN HONDURAS SEMINARIO REGIONAL SOBRE CONTABILIDAD PÚBLICA 3 Y 4 DE NOVIEMBRE DEL 2011

SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL EN HONDURAS SEMINARIO REGIONAL SOBRE CONTABILIDAD PÚBLICA 3 Y 4 DE NOVIEMBRE DEL 2011 SANTO DOMINGO REPUBLICA DOMINICANA NOVIEMBRE DEL 2011 SISTEMA DE ADMINISTRACIÓN

SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL EN HONDURAS SEMINARIO REGIONAL SOBRE CONTABILIDAD PÚBLICA 3 Y 4 DE NOVIEMBRE DEL 2011 SANTO DOMINGO REPUBLICA DOMINICANA NOVIEMBRE DEL 2011 SISTEMA DE ADMINISTRACIÓN

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO GLOBALIZACIÓN N DE LA CONTABILIDAD Antecedentes Organismos emisores Normas emitidas Situación actual en Colombia Creación del

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO GLOBALIZACIÓN N DE LA CONTABILIDAD Antecedentes Organismos emisores Normas emitidas Situación actual en Colombia Creación del

NIIF. Normas Internacionales de Información Financiera. El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

PROGRAMA DE ARMONIZACIÓN EN CONTABILIDAD GUBERNAMENTAL

PROGRAMA DE ARMONIZACIÓN EN CONTABILIDAD GUBERNAMENTAL ANTECEDENTES La Contabilidad Gubernamental representa un área específica de la contabilidad financiera-presupuestal y programática, referida a las

PROGRAMA DE ARMONIZACIÓN EN CONTABILIDAD GUBERNAMENTAL ANTECEDENTES La Contabilidad Gubernamental representa un área específica de la contabilidad financiera-presupuestal y programática, referida a las

Plan de trabajo del Ministerio de Hacienda ante recomendaciones del FMI en materia de transparencia fiscal

Plan de trabajo del Ministerio de Hacienda ante recomendaciones del FMI en materia de transparencia fiscal Recomendaciones y Plan de Acción para Mejorar las Informaciones de Transparencia Fiscal y el

Plan de trabajo del Ministerio de Hacienda ante recomendaciones del FMI en materia de transparencia fiscal Recomendaciones y Plan de Acción para Mejorar las Informaciones de Transparencia Fiscal y el

Ley General de Contabilidad Gubernamental. Armonización Contable

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

LA CUENTA GENERAL DE LA REPÚBLICA:

LA CUENTA GENERAL DE LA REPÚBLICA: INSTRUMENTO DE RENDICIÓN DE CUENTAS DEL ESTADO EXPOSITOR CPCC CAMILO PACHECO PACHECO Agosto 2011 AGENDA La Cuenta General: Concepto y objetivos La Gestión Pública y los

LA CUENTA GENERAL DE LA REPÚBLICA: INSTRUMENTO DE RENDICIÓN DE CUENTAS DEL ESTADO EXPOSITOR CPCC CAMILO PACHECO PACHECO Agosto 2011 AGENDA La Cuenta General: Concepto y objetivos La Gestión Pública y los

Presentación de Información Financiera a la Superintendencia del Mercado de Valores

Presentación de Información Financiera a la Superintendencia del Mercado de Valores Febrero 2012 Expositora: Amalia Valencia Medina Superintendencia Adjunta de Supervisión de Conductas Div. Transparencia

Presentación de Información Financiera a la Superintendencia del Mercado de Valores Febrero 2012 Expositora: Amalia Valencia Medina Superintendencia Adjunta de Supervisión de Conductas Div. Transparencia

INFORMACIÓN FINANCIERA CONFORME A LA NUEVA NORMA GUBERNAMENTAL EN MATERIA CONTABLE

INFORMACIÓN FINANCIERA CONFORME A LA NUEVA NORMA GUBERNAMENTAL EN MATERIA CONTABLE OBJETIVO Debido a que la finalidad de la contabilidad gubernamental es generar información a cerca de las operaciones

INFORMACIÓN FINANCIERA CONFORME A LA NUEVA NORMA GUBERNAMENTAL EN MATERIA CONTABLE OBJETIVO Debido a que la finalidad de la contabilidad gubernamental es generar información a cerca de las operaciones

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

DIPLOMA NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS (120 HORAS)

") DIPLOMA NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS (120 HORAS) Módulo I: Marco conceptual y estados finales de contabilidad (64 hrs. cronológicas) Unidad 1.0 Normativa contable internacional

DIPLOMA NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS (120 HORAS) Módulo I: Marco conceptual y estados finales de contabilidad (64 hrs. cronológicas) Unidad 1.0 Normativa contable internacional

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA CONTABLE NIIF NIC. FECHA DE INICIO: 8 de Mayo de 2015

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA CONTABLE NIIF NIC FECHA DE INICIO: 8 de Mayo de 2015 FECHA LÍMITE DE INSCRIPCION: 30 de Abril de 2015 PRESENTACIÓN DEL PROGRAMA El programa

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA CONTABLE NIIF NIC FECHA DE INICIO: 8 de Mayo de 2015 FECHA LÍMITE DE INSCRIPCION: 30 de Abril de 2015 PRESENTACIÓN DEL PROGRAMA El programa

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

INFORME TRIMESTRAL ESTADO FINANCIERO DE LA ADMINISTRACIÓN PÚBLICA AL 30 DE JUNIO DE 2012

REPÚBLICA DE PANAMÁ CONTRALORÍA GENERAL DE LA REPÚBLICA DIRECCIÓN DE ASESORÍA ECONÓMICA Y FINANCIERA INFORME TRIMESTRAL ESTADO FINANCIERO DE LA ADMINISTRACIÓN PÚBLICA AL 30 DE JUNIO DE 2012 Enero 2013

REPÚBLICA DE PANAMÁ CONTRALORÍA GENERAL DE LA REPÚBLICA DIRECCIÓN DE ASESORÍA ECONÓMICA Y FINANCIERA INFORME TRIMESTRAL ESTADO FINANCIERO DE LA ADMINISTRACIÓN PÚBLICA AL 30 DE JUNIO DE 2012 Enero 2013

SOSTENIBILIDAD FINANCIERA, RENDICIÓN DE CUENTAS Y RESPONSABILIDAD

V EUROSAI/OLACEFS CONFERENCE SOSTENIBILIDAD FINANCIERA, RENDICIÓN DE CUENTAS Y RESPONSABILIDAD CONCLUSIONES Y RECOMENDACIONES La V Conferencia EUROSAI/OLACEFS reunió en Lisboa, entre los días 10 y 11 de

V EUROSAI/OLACEFS CONFERENCE SOSTENIBILIDAD FINANCIERA, RENDICIÓN DE CUENTAS Y RESPONSABILIDAD CONCLUSIONES Y RECOMENDACIONES La V Conferencia EUROSAI/OLACEFS reunió en Lisboa, entre los días 10 y 11 de

EXPOSICIÓN a cargo de la Ilma. Sra. Dª. Daisy Ochoa Castillo Analista Senior Contraloria General de la República de Venezuela

EXPOSICIÓN a cargo de la Ilma. Sra. Dª. Daisy Ochoa Castillo Analista Senior Contraloria General de la República de Venezuela Tema: LA CONTABILIDAD GUBERNAMENTAL EXPERIENCIA VENEZOLANA DESARROLLO: I. ASPECTOS

EXPOSICIÓN a cargo de la Ilma. Sra. Dª. Daisy Ochoa Castillo Analista Senior Contraloria General de la República de Venezuela Tema: LA CONTABILIDAD GUBERNAMENTAL EXPERIENCIA VENEZOLANA DESARROLLO: I. ASPECTOS

Transparencia Presupuestaria: avances y desafíos. Luis Reyes Santos 06 de junio de 2015 Punta Cana, República Dominicana

Transparencia Presupuestaria: avances y desafíos Luis Reyes Santos 06 de junio de 2015 Punta Cana, República 1 Según OCDE: Existe una valoración cada vez más alta entre el buen gobierno y mejores resultados

Transparencia Presupuestaria: avances y desafíos Luis Reyes Santos 06 de junio de 2015 Punta Cana, República 1 Según OCDE: Existe una valoración cada vez más alta entre el buen gobierno y mejores resultados

Asociación Argentina de Presupuesto y Administración Financiera Pública

1. Nombre de la actividad: Normas Internacionales de Contabilidad para el Sector Público 2. Fundamentación: El Sistema de Contabilidad Gubernamental es el sistema integrador de toda la información sobre

1. Nombre de la actividad: Normas Internacionales de Contabilidad para el Sector Público 2. Fundamentación: El Sistema de Contabilidad Gubernamental es el sistema integrador de toda la información sobre

CONTABILIDAD GUBERNAMENTAL HERRAMIENTA DE TRANSPARENCIA DEL SECTOR PÚBLICO

Asesorías & Consultorías CONTABILIDAD GUBERNAMENTAL HERRAMIENTA DE TRANSPARENCIA DEL SECTOR PÚBLICO Recopilación, Resumen y Presentación CPA José Alejandro Arévalo Alburez PRIMER ENCUENTRO DE CONTABILIDAD

Asesorías & Consultorías CONTABILIDAD GUBERNAMENTAL HERRAMIENTA DE TRANSPARENCIA DEL SECTOR PÚBLICO Recopilación, Resumen y Presentación CPA José Alejandro Arévalo Alburez PRIMER ENCUENTRO DE CONTABILIDAD

Normas Internacionales de Contabilidad para el Sector Público - NICSP

SISTEMA NACIONAL DE CONTABILIDAD Normas Internacionales de Contabilidad para el Sector Público - NICSP Generalidades respecto de las NICSP y los estándares emitidos por el International Public Sector Accounting

SISTEMA NACIONAL DE CONTABILIDAD Normas Internacionales de Contabilidad para el Sector Público - NICSP Generalidades respecto de las NICSP y los estándares emitidos por el International Public Sector Accounting

NOTAS A LOS ESTADOS FINANCIEROS. a) NOTAS DE DESGLOSE

NOTAS DE DESGLOSE") NOTAS A LOS ESTADOS FINANCIEROS a) NOTAS DE DESGLOSE I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes 1. El saldo al final del ejercicio se encuentra en $. (cero pesos /1 m.n.)

NOTAS A LOS ESTADOS FINANCIEROS a) NOTAS DE DESGLOSE I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes 1. El saldo al final del ejercicio se encuentra en $. (cero pesos /1 m.n.)

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Normativa aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIC 27, 28)

") Assurance and Advisory Business Services NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Normativa aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIC 27, 28) Juan Rafael Campos Normativa

Assurance and Advisory Business Services NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Normativa aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIC 27, 28) Juan Rafael Campos Normativa

PROPUESTA DE RESOLUCIÓN ESPECÍFICA PARA LOS PROGRAMAS DE CONTADURÍA PÚBLICA.

PROPUESTA DE RESOLUCIÓN ESPECÍFICA PARA LOS PROGRAMAS DE CONTADURÍA PÚBLICA. Por la cual se definen las características específicas de calidad de los programas de pregrado en Contaduría Pública LA MINISTRA

PROPUESTA DE RESOLUCIÓN ESPECÍFICA PARA LOS PROGRAMAS DE CONTADURÍA PÚBLICA. Por la cual se definen las características específicas de calidad de los programas de pregrado en Contaduría Pública LA MINISTRA

SISTEMA DE INFORMACIÓN N ECONÓMICO FINANCIERO DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA. Antigua Guatemala, Octubre 2008

SISTEMA DE INFORMACIÓN N ECONÓMICO FINANCIERO DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA Antigua Guatemala, Octubre 2008 Agenda Oficina Nacional del Contabilidad PúblicaP Atribuciones Ámbito Funcional Sistema

SISTEMA DE INFORMACIÓN N ECONÓMICO FINANCIERO DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA Antigua Guatemala, Octubre 2008 Agenda Oficina Nacional del Contabilidad PúblicaP Atribuciones Ámbito Funcional Sistema

Normas Internacionales de Información Financiera (NIIF-IFRS)

") Diplomado Normas Internacionales de Información Financiera (NIIF-IFRS) Duración 96 horas Conocimiento en acción Presentación La necesidad de las compañías de comunicar información financiera a accionistas

Diplomado Normas Internacionales de Información Financiera (NIIF-IFRS) Duración 96 horas Conocimiento en acción Presentación La necesidad de las compañías de comunicar información financiera a accionistas

Programar y administrar los flujos de ingresos y egresos del Estado para dar cumplimiento a los programas de trabajo del Gobierno Central;

A. Funciones De la Dirección: Tesorería Nacional: Es la dirección del Ministerio de Finanzas Públicas, designada como órgano rector del Sistema de Tesorería Gubernamental, responsable de la programación

A. Funciones De la Dirección: Tesorería Nacional: Es la dirección del Ministerio de Finanzas Públicas, designada como órgano rector del Sistema de Tesorería Gubernamental, responsable de la programación

V SEMINARIO INTERNACIONAL SOBRE NIIF Y NIIF PARA PYMES

V SEMINARIO INTERNACIONAL SOBRE NIIF Y NIIF PARA PYMES EXPERIENCIA DE LAS NIIF PARA LAS PYMES EN GUATEMALA PRIMERAS CONCLUSIONES Colegio de Contadores Públicos y Auditores de Guatemala Juan Carlos Paredes

V SEMINARIO INTERNACIONAL SOBRE NIIF Y NIIF PARA PYMES EXPERIENCIA DE LAS NIIF PARA LAS PYMES EN GUATEMALA PRIMERAS CONCLUSIONES Colegio de Contadores Públicos y Auditores de Guatemala Juan Carlos Paredes

Ciclo Propedéutico Posgrado en Administración Financiera

Ciclo Propedéutico Posgrado en Administración Financiera Matemática Financiera Elementos generales de matemática y desarrollos básicos de matemática financiera. Aplicaciones financieras a proyectos. Contabilidad

Ciclo Propedéutico Posgrado en Administración Financiera Matemática Financiera Elementos generales de matemática y desarrollos básicos de matemática financiera. Aplicaciones financieras a proyectos. Contabilidad

CONTABILIDAD PÚBLICA. Tema 1. El marco conceptual de

Tema 1. El marco conceptual de la Contabilidad Pública Tema 1. El marco conceptual de la Contabilidad Pública 1. Introducción 2. El marco conceptual de la Contabilidad Pública en España 3. Los estados

Tema 1. El marco conceptual de la Contabilidad Pública Tema 1. El marco conceptual de la Contabilidad Pública 1. Introducción 2. El marco conceptual de la Contabilidad Pública en España 3. Los estados

ANEXO VI BOLETÍN CONTABLE NORMATIVIDAD CONTABLE EN MÉXICO NORMAS DE INFORMACIÓN FINANCIERA (NIF)

") ANEXO VI BOLETÍN CONTABLE NORMATIVIDAD CONTABLE EN MÉXICO NORMAS DE INFORMACIÓN FINANCIERA (NIF) ANTECEDENTES: Tradicionalmente la normatividad contables era emitida por los Contadores Públicos organizados

ANEXO VI BOLETÍN CONTABLE NORMATIVIDAD CONTABLE EN MÉXICO NORMAS DE INFORMACIÓN FINANCIERA (NIF) ANTECEDENTES: Tradicionalmente la normatividad contables era emitida por los Contadores Públicos organizados

www.pwc.com/pe Desafíos y perspectivas con la adopción de las Normas Internacionales de Información Financiera (NIIFs)

") www.pwc.com/pe Desafíos y perspectivas con la adopción de las Normas Internacionales de Información Financiera (NIIFs) Contenido 1. Adopción de las NIIF 2. Qué es diferente? 3. Qué implica la conversión?

www.pwc.com/pe Desafíos y perspectivas con la adopción de las Normas Internacionales de Información Financiera (NIIFs) Contenido 1. Adopción de las NIIF 2. Qué es diferente? 3. Qué implica la conversión?

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

otra, o de un país a otro.

AÑO 2011 Nº 52 EL MODELO DE NORMAS INTERNACIONALES DE CONTABILIDAD PÚBLICA Contenido: INTRODUCCION LATINOAMÉRICA Y LAS NORMAS INTERNACIONALES DE CONTABILIDAD PARA EL SECTOR PÚBLICO LAS NORMAS INTERNACIO-

AÑO 2011 Nº 52 EL MODELO DE NORMAS INTERNACIONALES DE CONTABILIDAD PÚBLICA Contenido: INTRODUCCION LATINOAMÉRICA Y LAS NORMAS INTERNACIONALES DE CONTABILIDAD PARA EL SECTOR PÚBLICO LAS NORMAS INTERNACIO-

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

Universidad Central Del Este U.C.E. Facultad de Ciencias Administrativas y de Sistemas Escuela de Contabilidad

Universidad Central Del Este U.C.E. Facultad de Ciencias Administrativas y de Sistemas Escuela de Contabilidad Programa de la asignatura: CON-761 Contabilidad Gubernamental Total de Créditos: 3 Teórico:

Universidad Central Del Este U.C.E. Facultad de Ciencias Administrativas y de Sistemas Escuela de Contabilidad Programa de la asignatura: CON-761 Contabilidad Gubernamental Total de Créditos: 3 Teórico:

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP)

") REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28

Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28") Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28 Objetivos de aprendizaje Al terminar ésta unidad usted debe

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28 Objetivos de aprendizaje Al terminar ésta unidad usted debe

GUÍAS. Módulo de Información y control contable SABER PRO 2013-1

GUÍAS Módulo de Información y control contable SABER PRO 2013-1 GUÍAS Módulo de Información y control contable Este módulo evalúa la competencia para identificar, resolver y proponer soluciones cognitivas

GUÍAS Módulo de Información y control contable SABER PRO 2013-1 GUÍAS Módulo de Información y control contable Este módulo evalúa la competencia para identificar, resolver y proponer soluciones cognitivas

PROYECTO ADMINISTRACIÓN DEL GASTO PÚBLICO II PRÉSTAMO BIRF Nº 7485-CH

PROYECTO ADMINISTRACIÓN DEL GASTO PÚBLICO II PRÉSTAMO BIRF Nº 7485-CH Objetivos El objetivo del Proyecto de Administración del Gasto Público II, es incrementar la eficiencia de las operaciones relacionadas

PROYECTO ADMINISTRACIÓN DEL GASTO PÚBLICO II PRÉSTAMO BIRF Nº 7485-CH Objetivos El objetivo del Proyecto de Administración del Gasto Público II, es incrementar la eficiencia de las operaciones relacionadas

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

IPSAS 2 -Estado de Flujo de Efectivo

IPSAS 2 -Estado de Flujo de Efectivo Por qué IPSAS requiere un Estado de Flujo de Efectivo? Objetivo -Identificar: la fuente de entradas de efectivo los rubros en que se gastó dinero en efectivo el balance

IPSAS 2 -Estado de Flujo de Efectivo Por qué IPSAS requiere un Estado de Flujo de Efectivo? Objetivo -Identificar: la fuente de entradas de efectivo los rubros en que se gastó dinero en efectivo el balance

Las Normas Internacionales de Información Financiera y su implementación en Argentina

Las Normas Internacionales de Información Financiera y su implementación en Argentina Una evaluación del primer impacto sobre la información financiera V Seminario Internacional sobre NIIF y NIIF para

Las Normas Internacionales de Información Financiera y su implementación en Argentina Una evaluación del primer impacto sobre la información financiera V Seminario Internacional sobre NIIF y NIIF para

INSTITUTO TECNOLÓGICO SUPERIOR DE MACUSPANA

a) Notas de Desglose I) Notas al Estado de Situación Financiera Activo Efectivo y Equivalentes Efectivo: Representa el monto en dinero propiedad del Instituto recibido en caja y aquel que esta a su cuidado

a) Notas de Desglose I) Notas al Estado de Situación Financiera Activo Efectivo y Equivalentes Efectivo: Representa el monto en dinero propiedad del Instituto recibido en caja y aquel que esta a su cuidado

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Descripción General de IPSAS (International Public Sector Accounting Standards, por sus siglas en inglés / NICSP, Normas Internacionales de

Descripción General de IPSAS (International Public Sector Accounting Standards, por sus siglas en inglés / NICSP, Normas Internacionales de Contabilidad del Sector Público) Historia de IPSAS IFAC (Federación

Descripción General de IPSAS (International Public Sector Accounting Standards, por sus siglas en inglés / NICSP, Normas Internacionales de Contabilidad del Sector Público) Historia de IPSAS IFAC (Federación

VIII FORO IBEROAMERICANO DE CONTABILIDAD PÚBLICA. Ponencia: SITUACIÓN ACTUAL Y AVANCES DEL SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA DE PANAMÁ

VIII FORO IBEROAMERICANO DE CONTABILIDAD PÚBLICA Ponencia: SITUACIÓN ACTUAL Y AVANCES DEL SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA DE PANAMÁ Presentado por: BERTA ALICIA ESCALA DE KARICA Bolivia,

VIII FORO IBEROAMERICANO DE CONTABILIDAD PÚBLICA Ponencia: SITUACIÓN ACTUAL Y AVANCES DEL SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA DE PANAMÁ Presentado por: BERTA ALICIA ESCALA DE KARICA Bolivia,

ANA MARIA ESPINOSA ANGEL

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

Programa Anual de Evaluación 2013

1. Antecedentes. Que el Plan Estatal de Desarrollo Chiapas 2013-2018, en el Eje Rector Gobierno Cercano a la Gente, Tema Gobierno Eficiente y Transparente establece la Política Pública, 1.2.4 Fiscalización,

1. Antecedentes. Que el Plan Estatal de Desarrollo Chiapas 2013-2018, en el Eje Rector Gobierno Cercano a la Gente, Tema Gobierno Eficiente y Transparente establece la Política Pública, 1.2.4 Fiscalización,

INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTABLE GIRLEZA MARIA MORENO ORTIZ ASESORA DE MUNICIPIO DE SAN MARTIN, CESAR DICIEMBRE 2009 INTRODUCCION El presente informe evalúa el sistema de control interno contable, teniendo como base

INFORME DE CONTABLE GIRLEZA MARIA MORENO ORTIZ ASESORA DE MUNICIPIO DE SAN MARTIN, CESAR DICIEMBRE 2009 INTRODUCCION El presente informe evalúa el sistema de control interno contable, teniendo como base

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

Agenda: Msc. Norwin Rocha. CPA

Agenda: Introducción Marco contable en Nicaragua Transición a las NIIF para PYMES - Paso a Paso Identificación de Normas Aplicables Implicancia Conclusiones Preguntas y Respuestas Msc. Norwin Rocha. CPA

Agenda: Introducción Marco contable en Nicaragua Transición a las NIIF para PYMES - Paso a Paso Identificación de Normas Aplicables Implicancia Conclusiones Preguntas y Respuestas Msc. Norwin Rocha. CPA

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

Sistema Presupuesto como eje. Sistema Contable como eje. SISTEMAS COMPLEMENTARIOS

Administración Financiera Pública Premisas Básicas del Proyecto Sector Público Nacional Asigna una mayor participación al Congreso Incorpora al S.P.N. las mas modernas tecnologías de administración financiera

Administración Financiera Pública Premisas Básicas del Proyecto Sector Público Nacional Asigna una mayor participación al Congreso Incorpora al S.P.N. las mas modernas tecnologías de administración financiera

Las NICSP y Nuevas Herramientas para su Implementación.

29/04/2013 Cont. Carmen Giachino de Palladino Las NICSP y Nuevas Herramientas para su Implementación. Sector Público de Costa Rica Por qué necesitamos NICSP? Para mejorar la calidad y confiabilidad de

29/04/2013 Cont. Carmen Giachino de Palladino Las NICSP y Nuevas Herramientas para su Implementación. Sector Público de Costa Rica Por qué necesitamos NICSP? Para mejorar la calidad y confiabilidad de

El Sistema Integrado de Administración Financiera Instrumento indispensable de transparencia institucional

El Sistema Integrado de Administración Financiera Instrumento indispensable de transparencia institucional II Jornadas MEF-CGN Montevideo, octubre 2013 El Reto de la Consolidación Contable II Jornadas

El Sistema Integrado de Administración Financiera Instrumento indispensable de transparencia institucional II Jornadas MEF-CGN Montevideo, octubre 2013 El Reto de la Consolidación Contable II Jornadas

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

CONOCIMIENTO INVESTIGACIÓN RESPONSABILIDAD SOCIAL

Z DIPLOMADOS USACH EXCELENCIA ACADÉMICA Diplomado en NIIF / IFRS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA INTERNATIONAL FINANCIAL REPORTING STANDARD Descripción del programa: El Departamento de

Z DIPLOMADOS USACH EXCELENCIA ACADÉMICA Diplomado en NIIF / IFRS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA INTERNATIONAL FINANCIAL REPORTING STANDARD Descripción del programa: El Departamento de

PROGRAMA DE ASIGNATURA CICLO LECTIVO 2016

PROGRAMA DE ASIGNATURA CICLO LECTIVO 2016 I. IDENTIFICACIÓN DE LA ASIGNATURA N O M B R E Contabilidad II: Conceptos de Medición (Plan 2010); Contabilidad II (Plan 1983) CÓDIGO (Plan estudios) 1C02 (Plan

PROGRAMA DE ASIGNATURA CICLO LECTIVO 2016 I. IDENTIFICACIÓN DE LA ASIGNATURA N O M B R E Contabilidad II: Conceptos de Medición (Plan 2010); Contabilidad II (Plan 1983) CÓDIGO (Plan estudios) 1C02 (Plan

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN.

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN. 8. 1. Concepto y metodología de la consolidación. 8. 2. Operaciones de homogeneización: Temporal, valorativa, por las operaciones internas y para realizar la integración

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN. 8. 1. Concepto y metodología de la consolidación. 8. 2. Operaciones de homogeneización: Temporal, valorativa, por las operaciones internas y para realizar la integración

DEFINICIÓN Y COBERTURA

DEFINICIÓN Y COBERTURA Definición La deuda externa bruta es el monto pendiente de reembolso en un determinado momento de los pasivos corrientes reales y no contingentes asumidos por los residentes de la

DEFINICIÓN Y COBERTURA Definición La deuda externa bruta es el monto pendiente de reembolso en un determinado momento de los pasivos corrientes reales y no contingentes asumidos por los residentes de la

Boletín Informativo. La Contabilidad Nacional

Página 1 Contabilidad Nacional Boletín Informativo Volumen Nº6, 2010 Junio 2010 Contenido: Representantes de municipalidades del Gran Área Metropolitana, se reúnen para analizar experiencias de implementación

Página 1 Contabilidad Nacional Boletín Informativo Volumen Nº6, 2010 Junio 2010 Contenido: Representantes de municipalidades del Gran Área Metropolitana, se reúnen para analizar experiencias de implementación

Pacto Fiscal para el Cambio

Pacto Fiscal para el Cambio Disposiciones Legales para el Fortalecimiento de la Institucionalidad, de la Transparencia y de la Calidad del Gasto Público 1. Ley de fortalecimiento de la institucionalidad

Pacto Fiscal para el Cambio Disposiciones Legales para el Fortalecimiento de la Institucionalidad, de la Transparencia y de la Calidad del Gasto Público 1. Ley de fortalecimiento de la institucionalidad

Ley General de Contabilidad Gubernamental

1 Ley General de Contabilidad Gubernamental (LGCG) El objetivo principal de la Ley General de Contabilidad Gubernamental es contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos,

1 Ley General de Contabilidad Gubernamental (LGCG) El objetivo principal de la Ley General de Contabilidad Gubernamental es contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos,

Lista de chequeo para revisar los estados financieros a 31 de diciembre

2010 Lista de Chequeo Lista de chequeo para revisar los estados financieros a 31 de diciembre www.auditool.org Red de Conocimientos en Auditoría y Control Interno 09/12/2010 OBJETIVO Esta lista de chequeo

2010 Lista de Chequeo Lista de chequeo para revisar los estados financieros a 31 de diciembre www.auditool.org Red de Conocimientos en Auditoría y Control Interno 09/12/2010 OBJETIVO Esta lista de chequeo

Costa Rica: Transparencia Fiscal. Lic. José Luis Araya Alpizar Vice Ministro de Hacienda

Costa Rica: Transparencia Fiscal Lic. José Luis Araya Alpizar Vice Ministro de Hacienda Agenda Avances Debilidades Hoja de Ruta Logros Costa Rica es un país cooperante en materia tributaria internacional.

Costa Rica: Transparencia Fiscal Lic. José Luis Araya Alpizar Vice Ministro de Hacienda Agenda Avances Debilidades Hoja de Ruta Logros Costa Rica es un país cooperante en materia tributaria internacional.

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

- Éxitos y Desafíos en Implementar una CUT en México -

Seminario Latinoamericano sobre Gestión de Tesorería - Éxitos y Desafíos en Implementar una en México - Irene Espinosa Cantellano 15 - Abril - 2010 1 Índice I. Introducción. II. La en el Proyecto de Modernización

Seminario Latinoamericano sobre Gestión de Tesorería - Éxitos y Desafíos en Implementar una en México - Irene Espinosa Cantellano 15 - Abril - 2010 1 Índice I. Introducción. II. La en el Proyecto de Modernización

EL CONGRESO NACIONAL En Nombre de la República

Ley No. 126-01 que crea la Dirección General de Contabilidad Gubernamental, que funcionará bajo la dependencia de la Secretaría de Estado de Finanzas. Ley No. 126-01 EL CONGRESO NACIONAL En Nombre de la

Ley No. 126-01 que crea la Dirección General de Contabilidad Gubernamental, que funcionará bajo la dependencia de la Secretaría de Estado de Finanzas. Ley No. 126-01 EL CONGRESO NACIONAL En Nombre de la

FACULTAD DE ADMINISTRACIÓN DE EMPRESAS Y CONTABILIDAD ESCUELA DE CONTABILIDAD PROGRAMA ANALÍTICO DE ASIGNATURA

UNIVERSIDAD DE PANAMÁ I. DATOS GENERALES FACULTAD DE ADMINISTRACIÓN DE EMPRESAS Y CONTABILIDAD ESCUELA DE CONTABILIDAD PROGRAMA ANALÍTICO DE ASIGNATURA Denominación de la Asignatura: Contabilidad Pública

UNIVERSIDAD DE PANAMÁ I. DATOS GENERALES FACULTAD DE ADMINISTRACIÓN DE EMPRESAS Y CONTABILIDAD ESCUELA DE CONTABILIDAD PROGRAMA ANALÍTICO DE ASIGNATURA Denominación de la Asignatura: Contabilidad Pública

FUNDACIÓN IMAGEN DE CHILE

Estados Financieros y por el año terminado en esa fecha. (Con el Informe de los Auditores Independientes) CONTENIDO Informe de los Auditores Independientes Estado de Posición Financiera Estado de Actividades

Estados Financieros y por el año terminado en esa fecha. (Con el Informe de los Auditores Independientes) CONTENIDO Informe de los Auditores Independientes Estado de Posición Financiera Estado de Actividades

REFERENCIAS BIBLIOGRAFICAS

REFERENCIAS BIBLIOGRAFICAS Fuente: Tesis: Diseño de un modelo contable gerencial de los activos intangibles para contribuir a la razonabilidad de los estados financieros de las pequeñas y medianas empresas

REFERENCIAS BIBLIOGRAFICAS Fuente: Tesis: Diseño de un modelo contable gerencial de los activos intangibles para contribuir a la razonabilidad de los estados financieros de las pequeñas y medianas empresas

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad

CONSEJO ESTATAL DE SALUD DE HIDALGO DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad Los Estados Financieros

CONSEJO ESTATAL DE SALUD DE HIDALGO DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad Los Estados Financieros

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

Programa Internacional en Normas Internacionales de Información Financiera

Programa Internacional en Normas Internacionales de Información Financiera Fecha de inicio: 22 de Abril de 2013 Introducción El 20 de noviembre del 2008, la Superintendencia de Compañías emitió la Resolución

Programa Internacional en Normas Internacionales de Información Financiera Fecha de inicio: 22 de Abril de 2013 Introducción El 20 de noviembre del 2008, la Superintendencia de Compañías emitió la Resolución

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS. NEC 20 Norma Ecuatoriana de Contabilidad 20

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

Estados financieros consolidados

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

Adopcion de las NIIF por primera vez

Adopcion de las NIIF por primera vez Adopción de las NIIF por primera vez e impactos en relación a las mismas : CPC. Luis A. Sánchez De La Puente Noviembre 2011 Contenido Modelo de Adopción de NIIF en

Adopcion de las NIIF por primera vez Adopción de las NIIF por primera vez e impactos en relación a las mismas : CPC. Luis A. Sánchez De La Puente Noviembre 2011 Contenido Modelo de Adopción de NIIF en

CONTENIDO SECCIÓN II... 4

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

Introducción... xvii. Aspectos generales

ÍNDICE GENERAL Introducción... xvii CAPÍTULO I Aspectos generales 1. Propósito del manual de políticas contables de la entidad... 1 2. Normatividad aplicable... 2 3. Características cualitativas de la

ÍNDICE GENERAL Introducción... xvii CAPÍTULO I Aspectos generales 1. Propósito del manual de políticas contables de la entidad... 1 2. Normatividad aplicable... 2 3. Características cualitativas de la

Sistema Integrado de Gestión de la Administración Financiera (SIGAF) República de Costa Rica. Bariloche - 6 al 10 de diciembre de 2004

República de Costa Rica. Bariloche - 6 al 10 de diciembre de 2004") Sistema Integrado de Gestión de la Administración Financiera (SIGAF) República de Costa Rica Bariloche - 6 al 10 de diciembre de 2004 Marco Jurídico Su desarrollo se encuentra establecido en el Artículo

Sistema Integrado de Gestión de la Administración Financiera (SIGAF) República de Costa Rica Bariloche - 6 al 10 de diciembre de 2004 Marco Jurídico Su desarrollo se encuentra establecido en el Artículo

PROGRAMA DE INTRODUCCIÓN A LA CONTABILIDAD

1 PROGRAMA DE INTRODUCCIÓN A LA CONTABILIDAD Objetivo general de la asignatura Dar una visión global de la disciplina contable en sus tres aspectos básicos de registración, información y control. Profundizar

1 PROGRAMA DE INTRODUCCIÓN A LA CONTABILIDAD Objetivo general de la asignatura Dar una visión global de la disciplina contable en sus tres aspectos básicos de registración, información y control. Profundizar

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO 1. INTRODUCCION 2. ASPECTOS GENERALES 2.1 Objetivo 2.2 Alcance 2.3 Periodo evaluado 2.4 Metodología 3. ETAPAS Y ACTIVIDADES DEL PROCESO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO 1. INTRODUCCION 2. ASPECTOS GENERALES 2.1 Objetivo 2.2 Alcance 2.3 Periodo evaluado 2.4 Metodología 3. ETAPAS Y ACTIVIDADES DEL PROCESO CONTABLE

DESCRIPCIÓN DE LA ESTRUCTURA ADMINISTRATIVA DEL BANCO DE GUATEMALA

I. MARCO LEGAL El artículo 26 inciso h) del Decreto Número 16-2002 del Congreso de la República de Guatemala, Ley Orgánica del Banco de Guatemala, dispone que una de las atribuciones de la Junta Monetaria

I. MARCO LEGAL El artículo 26 inciso h) del Decreto Número 16-2002 del Congreso de la República de Guatemala, Ley Orgánica del Banco de Guatemala, dispone que una de las atribuciones de la Junta Monetaria

Interpretaciones Norma Tema. Agosto de 2005. Diciembre de 2003

Normas -IAS/NIIF-IFRS NORMAS INTERNACIONALES DE CONTABILIDAD. -IAS Fecha Interpretaciones Norma Tema última revisión relacionadas SIC 29 Información a revelar -acuerdos de concesión de servicios. 1 Presentación

Normas -IAS/NIIF-IFRS NORMAS INTERNACIONALES DE CONTABILIDAD. -IAS Fecha Interpretaciones Norma Tema última revisión relacionadas SIC 29 Información a revelar -acuerdos de concesión de servicios. 1 Presentación

Lecciones aprendidas en la implementación de las IFRS en Colombia.

www.iasplus.com Lecciones aprendidas en la implementación de las IFRS en Colombia. Jorge Enrique Múnera Abril 24 de 2008 Agenda Porqué las empresas implementaron IFRS Comentarios generales luego de una

www.iasplus.com Lecciones aprendidas en la implementación de las IFRS en Colombia. Jorge Enrique Múnera Abril 24 de 2008 Agenda Porqué las empresas implementaron IFRS Comentarios generales luego de una

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

Normas y Metodología para la determinación de los Momentos Contables de los Egresos

Normas y Metodología para la determinación de los Momentos Contables de los Egresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Normas y Metodología para la determinación de los Momentos Contables de los Egresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,