IV JORNADAS DE ACTUALIZACIÓN EN INTERNET, COMERCIO ELECTRÓNICO, TELECOMUNICACIONES E INFORMÁTICA FACTURA ELECTRÓNICA

|

|

|

- Victoria Rojo Poblete

- hace 8 años

- Vistas:

Transcripción

1

2 IV JORNADAS DE ACTUALIZACIÓN EN INTERNET, COMERCIO ELECTRÓNICO, TELECOMUNICACIONES E INFORMÁTICA FACTURA ELECTRÓNICA

3 FACTURA ELECTRÓNICA Y SU VALIDEZ JURÍDICA TITULOS VALORES EN LA ERA DE LA DESMATERIALIZACIÓN Wilson Rafael Ríos R Ruiz wrios@uniandes.edu.co wilsonrios@cable.net.co

4 LEGISLACIÓN ESPECIFICA SOBRE FACTURA ELECTRÓNICA Unión n Europea Directiva 115 de 2001 U.S.A Canada New Zeland (Mantú) España, a, México Chile Argentina Colombia

España, a,")

5 LEGISLACIÓN ESPECIFICA SOBRE FACTURA ELECTRÓNICA EN COLOMBIA Ley 27 de 1990 Ley 223 de 1995 Decreto 2150 de 1995 Ley 270 de 1996 Decreto 1094 de 1996 Decreto 1165 de 1995 Ley 527 de 1999 Proyecto de ley sobre factura Electrónica (MICT) Ley 962 de 2005 Decreto 1929 de 2007

Ley 962 de 2005 Decreto")

6 LEGISLACIÓN ESPECIFICA SOBRE TRIBUTACIÓN ELECTRÓNICA EN COLOMBIA Resoluciones 2889 de abril 2 de 2001 Resoluciones 2889 de abril 2 de 2001,, por la cual se señalan algunos contribuyentes, responsables y agentes de retención n que deben presentar las declaraciones tributarias y efectuar los pagos de los impuestos administrados por la Dirección n de Impuestos y Aduanas Nacionales y de las retenciones en la fuente, a través s del software del sistema declaración n y pago electrónico. Resolución n de 2003,, por la cual se modifica parcialmente la Resolución n número n 2889 de abril 2 de 2001 y se excluyen algunos contribuyentes, responsables y agentes de retención n de la obligación n de presentar las declaraciones tributarias y efectuar los pagos de los impuestos, a través s del software del Sistema Declaración n y Pago Electrónico de la DIAN.

7 LEGISLACIÓN ESPECIFICA SOBRE TRIBUTACIÓN ELECTRÓNICA EN COLOMBIA - I Resolución n de abril 1 de 2005,, por la cual se señala un contribuyente, responsable y agente de retención n que debe presentar las declaraciones tributarias y efectuar los pagos de los impuestos administrados por la Dirección n de Impuestos y Aduanas Nacionales y de las retenciones en la fuente por Internet, a través s del software del sistema declaración n y pago electrónico. Resolución n de octubre 6 de 2005,, por la cual se señala un contribuyente, responsable y agente de retención n que debe presentar las declaraciones tributarias y efectuar los pagos de los impuestos administrados por la dirección n de impuestos y aduanas nacionales y de las retenciones en la fuente por Internet, t, a través s del software del sistema declaración n y pago electrónico. Resolución n de diciembre 28 de 2005,, a través s de la cual se señalan algunos contribuyentes, responsables y agentes de retención n que deben presentar las declaraciones y diligenciar los recibos de pago de los impuestos administrados por la Dirección n de Impuestos y Aduanas Nacionales y de las retenciones en la fuente, f a través de los servicios informáticos electrónicos.

8 LEGISLACIÓN ESPECIFICA SOBRE TRIBUTACIÓN ELECTRÓNICA EN COLOMBIA - II Resolución n No ,, por la cual se prescriben los formularios para el cumplimiento de las obligaciones aduaneras y cambiarias correspondientes al año a o calendario Resolución n No de diciembre 28 de 2005,, por la cual se prescriben los formularios y formatos oficiales tributarios para el año a calendario Decreto No de diciembre de 2005,, modificatorio del Decreto 408 de 2001, que reglamenta la declaración n electrónica prevista en el artículo del Estatuto Tributario.

9 LEGISLACIÓN ESPECIFICA SOBRE TRIBUTACIÓN ELECTRÓNICA EN COLOMBIA - III Resolución n de febrero 1 de 2006,, Por la cual se establecen medidas de transición n para el cumplimiento del deber formal de declarar a través s de los servicios informáticos electrónicos de la dirección n de impuestos y aduanas nacionales. Resolución n de enero 30 de 2006,, Por la cual se modifica parcialmente la resolución n de Resolución n de diciembre 27 de 2005,, reglamentaria de los mecanismos para la utilización n de los servicios informáticos electrónicos de la DIAN.

10

11

12

13

14 DIAN - ENTIDAD DE CERITIFICACIÓN CERRADA Dirección n de Impuestos y Aduanas Nacionales (DIAN), Resolución n del 30 de diciembre de

15

16 OTRAS NORMAS APLICABLES Y COMPLEMENTARIAS Ley 80 de 1989 Crea el Archivo G de la N. Ley 594 de 2000 Ley General de Archivos Ventanilla Única de Comercio Exterior (VUCE) Art. 60 del Código C de Comercio Decreto R de 1993 Art. 134 Art. 12 ley 527 de 1999 Ley 962 de 2005 Art. 26 y 28 Decreto 1929 de 2007

Art. 60 del Código C de Comercio Decreto R. 2649 de 1993 Art.")

17 CONSERVACIÓN DE LIBROS Y PAPELES DEL COMERCIANTE Nueva situación n planteada por el Artículo 28 de la ley 962 de 2005, permitiendo la utilización n para tal efecto, a elección n del comerciante, su conservación n en papel o en cualquier medio técnico, t magnético o electrónico que garantice su reproducción n exacta.

18 Art. 60 Código de Comercio Art Los libros y papeles a que se refiere este Capítulo deberán n ser conservados cuando menos por diez años, a contados desde el cierre de aquéllos o la fecha del último asiento, documento o comprobante. Transcurrido este lapso, podrán n ser destruidos por el comerciante, siempre que por cualquier medio técnico t adecuado garantice su reproducción n exacta.. Además, ante la cámara de comercio donde fueron registrados los libros se verificará la exactitud de la reproducción n de la copia, y el secretario de la misma firmará acta en la que anotará los libros y papeles que se destruyeron y el procedimiento utilizado para su reproducción. Cuando se expida copia de un documento conservado como se prevé en este artículo, se hará constar el cumplimiento de las formalidades anteriores

19 DECRETO R DE 1993 Libros de Contabilidad Art Conservación n y destrucción n de los libros. Los entes económicos deben conservar debidamente ordenados los libros de contabilidad, de actas, a de registro de aportes, los comprobantes de las cuentas, los soportes de contabilidad y la correspondencia relacionada con sus operaciones. Salvo lo dispuesto en normas especiales, los documentos que deben conservarse pueden destruirse después s de veinte (20) años a contados desde el cierre de aquellos o la fecha del ultimo asiento, documento o comprobante. No obstante, cuando se garantice su reproducción n por cualquier medio técnico, t pueden destruirse transcurridos diez (10) añosa os. El liquidador de las sociedades comerciales debe conservar los libros l y papeles por e] término t de cinco (5) años, a contados a partir de la aprobación n de la cuenta final de liquidación. Tratándose de comerciantes, para diligenciar el acta de destrucción n de los libros y papeles de que trata el artículo 60 del Código C de Comercio, debe acreditarse ante la Cámara C de Comercio, por cualquier medio de prueba, la exactitud de la reproducción n de las copias de los libros y papeles destruidos.

años a contados desde el cierre de aquellos o la fecha del ultimo asiento,")

20

21 Ley 962 de 2005 ARTÍCULO 28. RACIONALIZACIÓN N DE LA CONSERVACIÓN N DE LIBROS Y PAPELES DE COMERCIO. Los libros y papeles del comerciante deberán n ser conservados por un período de diez (10) años contados a partir de la fecha del último asiento, documento o comprobante, pudiendo utilizar para el efecto, a elección n del comerciante, su conservación n en papel o en cualquier medio técnico, t magnético o electrónico que garantice su reproducción n exacta. Igual t Igual término aplicará en relación n con las personas, no comerciantes, que legalmente se encuentren obligadas a conservar esta información. n. Lo anterior sin perjuicio de los términos t menores consagrados en normas especiales.

22 Concepto SIC de octubre 12/05. Los libros y papeles del comerciante solo deben conservarse por un termino de 10 años,, contados a partir de la fecha del último asiento, documento o comprobante, bien sea en papel o en cualquier medio técnico, magnético o electrónico que garantice su reproducción n exacta.

23 Concepto Super Sociedades del 06 de diciembre de Los libros y papeles del comerciante únicamente deben ser conservados por un termino de diez (10) años, a contados a partir de la fecha del último asiento, documento o comprobante, pudiendo utilizar a elección del comerciante, su conservación n en papel o en cualquier otro medio técnico, t magnético o electrónico que garantice su reproducción exacta. No funcionario de la CC.

24 MARCO LEGAL DE LA FACTURA ELECTRÓNICA. Ley 223 de 1995, Art. 37 establece la viabilidad en la utilización n de facturas creadas, generadas, remitidas y aceptadas vía v a mensaje de datos. El Decreto 1094 de 1996 y el Decreto reglamentario 1165 de 1996 desarrollan todo este interesante tema, permitiendo que este tipo de documentos tengan una utilidad practica en el escenario del comercio electrónico.

25 MARCO LEGAL DE LA FACTURA ELECTRÓNICA El artículo 1 del Decreto 1094 de 1996 define la factura Electrónica como: (...) el documento computacional que soporta una transacción n de venta de bienes o prestación de servicios, transferido bajo un lenguaje estándar universal denominado EDIFACT de un computador a otro..

26 ESTANDAR EDIFACT - UN/EDIFACT (United Nations Electronic Data Interchange for Administration, Commerce and Transport)

27 CONCEPTOS EMITIDOS POR LA DIAN La Dirección n de Impuestos y Aduanas Nacionales (DIAN) ha emitido una serie de conceptos que tratan el tema de la facturación n electrónica, de los cuales vale la pena mencionar el Concepto No del 28 de febrero de 2001, el concepto No de marzo 05 de

28 CONCEPTO FEB/01 DIAN La Factura Electrónica en los términos t del decreto 1094/96 establece que las personas o entidades que utilicen este medio para emitir documentos equivalentes a la factura de venta, deberán n hacerlo a través s de una red de valor agregado, a su vez las personas o entidades que se encuentren autorizadas por el Ministerio de Comunicaciones para prestar el servicio de red de valor agregado deberán n inscribirse ante la subdirección n de Fiscalización n Tributaria.

29 CONCEPTO EMITIDO POR LA SUPERSOCIEDADES Concepto No del 11 de junio 2003 respecto a la expedición n de títulos tulos de acciones provisionales o definitivos.

30 CONCEPTO EMITIDO POR LA SUPERSOCIEDADES [ ]] en opinión n de este Despacho nada se opone para que las firmas del representante legal y secretario de una compañí ñía en la expedición n de los títulos tulos de acciones, provisionales o definitivos, puedan ser sustituidas por firmas digitales en mensajes de datos, si se tiene en cuenta que los títulos tulos de acciones otorgados de acuerdo con las formalidades técnicas t y jurídicas, tendrían la calidad de un documento como cualquier otro..

31 FINALIDAD DE LA FACTURA ELECTRÓNICA Buscan extender y generar un uso ágil efectivo y seguro de la Factura Electrónica en nuestro País, facilitando las transacciones comerciales y garantizando los derechos de los consumidores, el cumplimiento de las obligaciones tributarias y evitando actividades ilícitas de lavado de activos.

32 FACTURA ELECTRÓNICA Art. 26 ley 962 de 2005 ARTÍCULO 26. FACTURA ELECTRÓNICA. Para todos los efectos legales, la factura electrónica podrá expedirse, aceptarse, archivarse y en general llevarse usando cualquier tipo de tecnología a disponible,, siempre y cuando se cumplan todos los requisitos legales establecidos y la respectiva tecnología a que garantice su autenticidad e integridad desde su expedición n y durante todo el tiempo de su conservación. n. La posibilidad de cobrar un servicio con fundamento en la La posibilidad de cobrar un servicio con fundamento en la expedición n de una factura electrónica se sujetará al consentimiento expreso, informado y por escrito del usuario o consumidor del bien o servicio.

33

34 FACTURA ELECTRÓNICA Art. 1 Decreto 1929 de 2007 Es el documento que soporta transacciones de venta de bienes y/o servicios, que para efectos fiscales debe ser expedida, entregada, aceptada y conservada por y en medios y formatos electrónicos nicos,, a través s de un proceso de facturación n que utilice procedimientos y tecnología a de información, n, en forma directa o a través s de terceros, que garantice su autenticidad e integridad desde su expedición y durante todo el tiempo de su conservación, n, de conformidad con lo establecido en este decreto, incluidos los documentos que la afectan como son las notas crédito dito.

35 FACTURA ELECTRÓNICA Decreto 1929 de 2007 Se basa en la normatividad sobre facturación n por computador,, y define la Factura Electrónica como el documento equivalente a la factura que soporta transacciones de venta de bienes y/o servicios que para efectos fiscales debe ser emitida, enviada, recepcionada y almacenada por y en medios electrónicos en forma de mensaje de datos, incluidas las notas crédito y débitod bito.

36 FACTURA ELECTRÓNICA Decreto 1929 de 2007 La factura Electrónica podrá ser emitida de manera directa o a través de terceros,, siempre y cuando se garantice su autenticidad e integridad tanto en su expedición, como durante el tiempo en que deba ser conservada.

37

38 ACUERDO DE VOLUNTADES Exigencia para el obligado a facturar y para el adquirente de haber suscrito un acuerdo donde este último acepte de manera expresa la utilización n de la Factura Electrónica

39 ACUERDO DE VOLUNTADES El acuerdo podrá constar en documento material o en mensaje de datos y su aceptación n podrá manifestarse por medios electrónicos (Teoría a del consentimiento vía v clic y/o doble clic clic wrap). El adquirente podrá inscribirse o registrarse previamente a través s de un Sitio Web o manifestar su aceptación n por cualquier medio posible.

40 CONTENIDO MINIMO DEL ACUERDO DE VOLUNTADES Intervinientes en el proceso Fecha a partir de la cual rige Causales de terminación, n, Operaciones de venta a las que se aplica

41 CONTENIDO MINIMO DEL ACUERDO DE VOLUNTADES Procedimientos de expedición, entrega, aceptación, conservación n y exhibición, Formato electrónico de conservación, n, Tecnología a de información n usada, que garantice los enunciados del Decreto.

42 ACUERDO DE VOLUNTADES Podrán n suscribirse acuerdos para la expedición n y aceptación n de facturas electrónicas, una vez el obligado a facturar cumpla con las condiciones para facturar bajo esta modalidad, conforme al presente decreto y la resolución n que expida la Dirección n de Impuestos y Aduanas Nacionales sobre la materia.

43 CONSERVACIÓN DE LACUERDO DE VOLUNTADES El acuerdo debe ser conservado tanto por el obligado a facturar como por el adquirente y estar a disposición n de la Dirección n de Impuestos y Aduanas Nacionales para cuando la misma lo requiera.

44 SERVICOS DE CONSERVACIÓN Y EXHIBICIÓN Las empresas de servicios públicosp domiciliarios deberán n garantizar al usuario dentro del proceso de facturación n a que se refiere este decreto, los servicios de exhibición n y conservación. n.

45 NUMERACIÓN DE LAS FACTURAS ELECTRÓNICAS Es el número n que obedece a un sistema de numeración n consecutivo autorizado por la Dirección n de Impuestos y Aduanas Nacionales y corresponde al mismo autorizado para la factura por computador. Tratándose de las empresas de servicios públicos p domiciliarios deberá solicitarse la respectiva autorización.

46 PERSONAS OBLIGADAS A FACTURAR Todas las personas naturales o jurídicas que por disposición n legal deben facturar electrónicamente y que expiden, generan y numeran las mismas por un sistema de facturación n por computador. Tal factura deberá ser entregada al adquirente y conservada para su posterior consulta y/o exhibición.

47 ADQUIRENTE Persona natural o jurídica que como adquirente de bienes y servicios debe exigir factura o documento equivalente; y que previo acuerdo con el obligado a factura acepta y conserva para su exhibición cuando se trate de factura electrónica.

48 EXCLUSIONES NO HAY LUGAR A FACTURA ELECTRÓNICA Se expida factura de exportación Se expida factura en talonario o papel Se expida factura por computador o documento equivalente, que se entrega directamente al adquirente de bienes o servicios que se entregan o consumen en el local, consultorio o establecimiento de comercio

49

50 PRINCIPIO DE AUTENTICIDAD E INTEGRIDAD Los procedimientos utilizados para expedir, entregar, aceptar, conservar y exhibir la factura, deben ser los consagrados en la Ley 527 de 1999; y se le impone al obligado a facturar el cumplir con la norma ISO 9001: 2000.

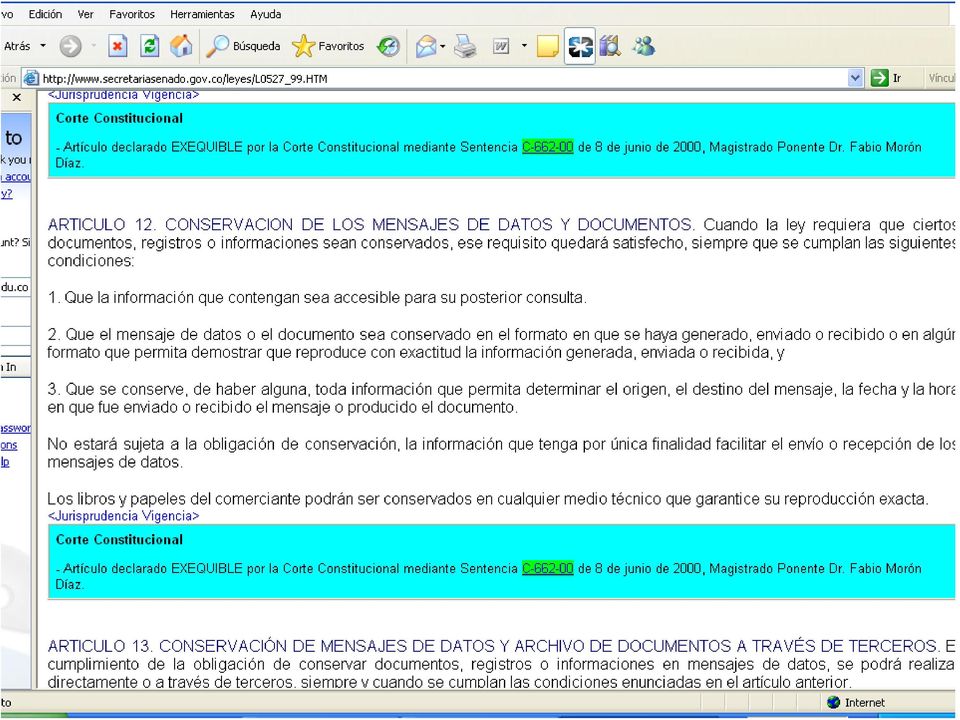

51 PRINCIPIO DE AUTENTICIDAD E INTEGRIDAD La factura electrónica cumple con los principios básicos b de autenticidad e integridad, si satisface lo dispuesto en los artículos 8, 9, 16 y 17 de la Ley 527 de 1999, en concordancia con los artículos 12 y 13 de la misma Ley.

52 LEY 527 DE 1999 Art. 8. Forma original original Art. 9 Integridad del mensaje de datos Art.12 Conservación n de los M de D y D. Art.13 Conservación n a través s de terceros Art. 16 Atribuciones de un M de D Art. 17 Presunción n del origen del M de D

53 Concepto DIAN No del 07 de septiembre de 2007 El obligado a facturar debe asegurar la aplicación de los principios mencionados en el proceso de facturación n empleado y. específicamente, en los procedimientos de expedición n (generación n y numeración), n), entrega, aceptación n y conservación, n, incluyendo el procedimiento de exhibición, con la certificación n ISO 9001: 2000,, o las normas que la sustituyan o adicionen, otorgada y vigente por organismos acreditados por la Superintendencia de Industria y Comercio. (SGC).

54

55

56

57 NORMA ISO Más efectiva y aplicable Sistema de Gestión n de Seguridad de la Información n (SGSI). Norma ISO/IEC de 2005 (International Organization for Standardization International Electrotechnical Commission)

58

59 PRINCIPIO DE AUTENTICIDAD E INTEGRIDAD El texto del proyecto de Decreto hacia una exigencia más m s rigurosa, pues se establecía a la necesidad de utilizar firma digital certificada por una entidad de certificación, autorizada por la (SIC); así como la utilización n de procedimientos y mecanismos electrónicos de seguridad reglados u homologados por el ICONTEC u organismos avalados por esta entidad

60 MEDIOS DE INTERCAMBIO ELECTRÓNICO DE DATOS El proyecto de Decreto mostraba un avance notable en este aspecto, pues aludía a a medios de intercambio electrónico de datos en general, sin hacer mención n como en el pasado a la utilización n imperiosa de redes de valor agregado o telemático tico que permitieran en transito de mensajes de datos.

61 MEDIOS DE INTERCAMBIO ELECTRÓNICO DE DATOS Sin embargo el texto definitivo del Decreto no hace una mención n expresa, y por el contrario es bastante desafortunado al dejar abierta la posibilidad de que la DIAN a través s de Resolución n defina las características y contenido técnico t de la factura electrónica en un plazo máximo m de seis (6) meses contados a partir de la publicación n del Decreto 1929 de 2007.

62 PRINCIPIO DE NEUTRALIDAD TECNOLOGÍCA Las normas del Comercio electrónico, deben comprender las tecnologías que propiciaron su reglamentación, n, así como las tecnologías que se están n desarrollando y están n por desarrollarse, teniendo en cuenta una interpretación n actual que permita que se desarrolle acorde con los parámetros tecnológicos vigentes, de modo que la legislación n esté acorde con el constante desarrollo de las nuevas tecnologías.

63 ESTANDAR - XML - HTML Hipetext Markup Lenguage XHTML Extensible Hipetext Markup Lenguage SGML Standard Generalized Markup Language XML extensible Markup Language DTD Definition Type Document

64 FACTURA CAMBIARIA DE COMPRAVENTA Establece que la misma podrá expedirse, transmitirse y recibirse en forma electrónica y su contenido fiscal y técnico t será el señalado en el presente decreto. La factura cambiaria de compraventa deberá contener tal denominación n y cumplir con lo establecido en el literal a) Art. 617 del estatuto tributario.

65 FACTURA CAMBIARIA DE COMPRAVENTA Tratándose de facturación n de servicios públicos la factura electrónica deberá cumplir con los preceptos del Decreto 1001 de 1997, Art. 17. Recordemos que el proyecto de Decreto exigía a que la factura Cambiaria estuviera firmada digitalmente, sin embargo el texto final del Decreto no acogió tal requisito.

66 FACTURA ELECTRÓNICA COMO SOPORTE FISCAL La factura electrónica que cumpla los requisitos señalados en el presente decreto y sus condiciones técnicas, t servirá como soporte fiscal de los ingresos, costos y/o deducciones, en el impuesto sobre la renta así como de los impuestos descontables en el impuesto sobre las ventas.

67 REQUISITOS DE CONTENIDO FISCAL DE LA FACTURA ELECTRÓNICA La factura electrónica y las Notas C., deberán n contener como mínimo m los requisitos señalados en el artículo 617 del Estatuto Tributario, salvo los referentes al nombre o razón n social y NIT del impresor. La factura electrónica no requiere la preimpresión de los requisitos que según n dicha norma deben cumplir con esta previsión.

68 ARTÍCULO 617. Sustituido. Ley 223/1995, Art. 40. Requisitos de la factura de venta. Para efectos tributarios, la expedición n de factura a que se refiere el artículo 615 consiste en entregar el original de la misma, con el lleno de los siguientes requisitos: a. Estar denominada expresamente como factura de venta; b. Apellidos y nombre o razón n y NIT del vendedor o de quien presta el servicio; c. Subrogado. Ley 788/2002, Art. 64. Apellidos y nombre o razón n social y NIT del adquirente de los bienes o servicios, junto con la discriminación n del IVA pagado; d. Llevar un número n que corresponda a un sistema de numeración n consecutiva de facturas de venta;

69 ARTÍCULO 617. Sustituido. Ley 223/1995, Art. 40. Requisitos de la factura de venta. e. Fecha de su expedición; f. Descripción n específica o genérica de los artículos vendidos o servicios prestados; g. Valor total de la operación; h. El nombre o razón n social y el NIT del impresor de la factura, i. Indicar la calidad de retenedor del impuesto sobre las ventas.

70 ARTÍCULO 617. Sustituido. Ley 223/1995, Art. 40. Requisitos de la factura de venta. Al momento de la expedición n de la factura los requisitos de los literales a), b), d) y h), deberán estar previamente impresos a través s de medios litográficos, tipográficos o de técnicas t industriales de carácter cter similar. Cuando el contribuyente utilice un sistema de facturación n por computador o máquinas registradoras, con la impresión efectuada por tales medios se entienden cumplidos los requisitos de impresión n previa.

71 ARTÍCULO 617. Sustituido. Ley 223/1995, Art. 40. Requisitos de la factura de venta El sistema de facturación n deberá numerar en forma consecutiva las facturas y se deberán n proveer los medios necesarios para su verificación n y auditoría. a. En el caso de las empresas que venden tiquetes de transporte no será obligatorio entregar el original de la factura. Al efecto, será suficiente entregar copia de la misma

72 Ley 962/2005 Art 45 Para el caso de facturación n por máquinas m registradoras será admisible la utilización n de numeración n diaria o periódica, siempre y cuando corresponda a un sistema consecutivo que permita individualizar y distinguir de manera inequívoca cada operación n facturada, ya sea mediante prefijos numéricos, alfabéticos o alfanuméricos o mecanismos similares.

73 CONTENIDO TÉCNICO DE LA FACTURA ELECTRÓNICA La Dirección n de Impuestos y Aduanas Nacionales establecerá mediante Resolución las características y contenido técnico de la factura electrónica de que trata el presente decreto, a más m s tardar dentro de los seis (6) meses siguientes a la publicación n del mismo.

74 PERIODO DE TRANSICIÓN Los contribuyentes que a la fecha de expedición n del presente Decreto vienen operando en el esquema de factura electrónica establecido por el Decreto 1094 de 1996,, podrán n continuar utilizándolo hasta tanto la Dirección n de Impuestos y Aduanas Nacionales expida la resolución que establezca las características y contenido técnico t de la factura Electrónica.

75 DECRETO 4510 DEL 23 DE NVIEMBRE DE 2007 Artículo 1. 1 Modifícase el inciso 2 2 del artículo 12 del Decreto 1929 de 2007, el cual queda así: Los contribuyentes que a la fecha de entrada en vigencia del presente decreto vienen operando en el esquema de facturación n electrónica establecido en el Decreto 1094 de 1996, podrán n continuar utilizándolo durante un (1) año, a contado a partir de la fecha en que la Dirección n de Impuestos y Aduanas Nacionales expida la resolución n a que hace referencia el presente artículo culo.

76 EL MERCADO PUBLICO DE VALORES Los avances tecnológicos vertiginosos, han hecho que la teoría a de la desmaterialización n de documentos y títulos t tulos valores sea una realidad y una necesidad inaplazable. Desde 1990 con la expedición n de la Ley 27 Colombia cuenta con el sustento legal que le permite la circulación n y negociación n de toda clase de títulos t tulos valores a través s de despachos y órdenes electrónicas. El Decreto 437 de 1992 enumera las funciones que les están n permitidas a los Depósitos Centralizados de Valores (DCV).

77 DEPOSITOS CENTRALIZADOS DE VALORES EN COLOMBIA El Depósito Central de Valores del Banco de la República DCV Deposito Centralizado de Valores S.A. (DECEVAL),

78

79

80 DEPOSITOS CENTRALIZADOS DE VALORES En Colombia contamos con el Deposito Centralizado de Valores S.A. (DECEVAL), el cual inicio actividades desde mayo de 1994 y fue autorizado mediante Resolución N 702 de 1993 de la Superintendencia Nacional de Valores. El Decreto 1936 de 1995 estableció los reglamentos y las tarifas de los DCV. (

81

82

83

84 DEPOSITANTES DIRECTOS DECEVAL, cuenta con depositantes directos e indirectos. El primer grupo lo constituyen los depositarios vigilados por la Superintendencia Bancaria y de Valores, los del sector público, p las entidades emisoras con valores inscritos en el Registro Nacional de Valores (RNV); así como los demás s intermediarios que celebren contratos de depósito.

85 DEPOSITANTES INDIRECTOS El segundo grupo o depositarios indirectos esta constituido por personas naturales o jurídicas, que otorgan poder mediante contrato de mandato a un depositante directo para que los represente ante el DECEVAL.

86

87

88

89

90

91

Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA DE COLOMBIA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2007 ( ) Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2007 ( ) Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA

DECRETO 1929 DE 2007. (mayo 29) Diario Oficial No. 46.643 de 29 de mayo de 2007 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

Diario Oficial No. 46.643 de 29 de mayo de 2007 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO") DECRETO 1929 DE 2007 (mayo 29) Diario Oficial No. 46.643 de 29 de mayo de 2007 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se reglamenta el artículo 616-1 del Estatuto Tributario. Resumen de Notas

DECRETO 1929 DE 2007 (mayo 29) Diario Oficial No. 46.643 de 29 de mayo de 2007 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se reglamenta el artículo 616-1 del Estatuto Tributario. Resumen de Notas

SERVICIOS INFORMATICOS ELECTRONICOS RUT FACTURACION MECANISMO DIGITAL INFORMACION EXOGENA

SERVICIOS INFORMATICOS ELECTRONICOS RUT FACTURACION MECANISMO DIGITAL INFORMACION EXOGENA RESPONSABLES DEL IMPUESTO A LAS VENTAS: EL RÉGIMEN COMÚN Y EL RÉGIMEN SIMPLIFICADO. Régimen Común Venden productos

SERVICIOS INFORMATICOS ELECTRONICOS RUT FACTURACION MECANISMO DIGITAL INFORMACION EXOGENA RESPONSABLES DEL IMPUESTO A LAS VENTAS: EL RÉGIMEN COMÚN Y EL RÉGIMEN SIMPLIFICADO. Régimen Común Venden productos

Nuevo Modelo de Factura Electrónica en Colombia (FE)

") Nuevo Modelo de Factura Electrónica en Colombia (FE) OBJETIVO DE LA CONFERENCIA Presentar el nuevo modelo conceptual que ha propuesto la DIAN para masificar la factura electrónica en Colombia. QUÉ ES LA

Nuevo Modelo de Factura Electrónica en Colombia (FE) OBJETIVO DE LA CONFERENCIA Presentar el nuevo modelo conceptual que ha propuesto la DIAN para masificar la factura electrónica en Colombia. QUÉ ES LA

PROCEDIMIENTO DECLARACIONES TRIBUTARIAS

Pág. 1 de 8 1. OBJETIVO Garantizar la presentación veraz y oportuna de las obligaciones tributarias de la OFB, de acuerdo con la normatividad vigente. 2. ALCANCE Inicia con el descuento del impuesto en

Pág. 1 de 8 1. OBJETIVO Garantizar la presentación veraz y oportuna de las obligaciones tributarias de la OFB, de acuerdo con la normatividad vigente. 2. ALCANCE Inicia con el descuento del impuesto en

Todo material entregado en los almacenes de MABE o servicio prestado deberá estar acompañado de:

EstimadoProveedor, Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de emisión y envío de Comprobantes Fiscales

EstimadoProveedor, Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de emisión y envío de Comprobantes Fiscales

COMERCIO ELECTRÓNICO. 1. Digitalización Estructurada y Certificada de Documentos y Fondos Documentales

COMERCIO ELECTRÓNICO 1. Digitalización Estructurada y Certificada de Documentos y Fondos Documentales NORMAS Ley 527 de 1999 - Reglamenta el acceso y uso de los mensajes de datos, del comercio electrónico

COMERCIO ELECTRÓNICO 1. Digitalización Estructurada y Certificada de Documentos y Fondos Documentales NORMAS Ley 527 de 1999 - Reglamenta el acceso y uso de los mensajes de datos, del comercio electrónico

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país.

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país. Atención al Cliente Septiembre de 2012 Comisión de Regulación de Comunicaciones

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país. Atención al Cliente Septiembre de 2012 Comisión de Regulación de Comunicaciones

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA

,j:f,ig mfl'licea ~ I,lm ~ ~mc~e"ia~ia.!lidlml ---...,, l'iililllll'ji'llli.4!1!o\1.oc""":.""""""'d. """. MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO 0805 DE 24A8R2813 EL PRESIDENTE DE LA

,j:f,ig mfl'licea ~ I,lm ~ ~mc~e"ia~ia.!lidlml ---...,, l'iililllll'ji'llli.4!1!o\1.oc""":.""""""'d. """. MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO 0805 DE 24A8R2813 EL PRESIDENTE DE LA

Dirección de Impuestos y Aduanas Nacionales Concepto 77944 del 2013 Diciembre 4

Dirección de Impuestos y Aduanas Nacionales Concepto 77944 del 2013 Diciembre 4 De conformidad con el artículo 19 del Decreto 4048 de 2008 y la Orden Administrativa No. 000006 de 2009, es función de ésta

Dirección de Impuestos y Aduanas Nacionales Concepto 77944 del 2013 Diciembre 4 De conformidad con el artículo 19 del Decreto 4048 de 2008 y la Orden Administrativa No. 000006 de 2009, es función de ésta

CONOZCA CÓMO HACER LOS TRÁMITES PARA INSCRIBIR O ACTUALIZAR EL RUT

Evite perder tiempo CONOZCA CÓMO HACER LOS TRÁMITES PARA INSCRIBIR O ACTUALIZAR EL RUT La Entidad cuenta con canales de servicio al cliente para que los ciudadanos se informen sobre qué, cómo, cuándo y

Evite perder tiempo CONOZCA CÓMO HACER LOS TRÁMITES PARA INSCRIBIR O ACTUALIZAR EL RUT La Entidad cuenta con canales de servicio al cliente para que los ciudadanos se informen sobre qué, cómo, cuándo y

COL-INS- 010 SOLICITUD DE TIQUETES Y ANTICIPOS DE GASTOS VIAJE Y TRANSPORTE

COL-INS- 010 SOLICITUD DE TIQUETES Y ANTICIPOS DE GASTOS VIAJE Y TRANSPORTE Maria C Luz Helena Diana 6 05/06/2014 Obando Jaramillo Criollo REV. PREPARO REVISO APROBÓ FECHA HOJA 2 de 6 SOLICITUD DE TIQUETES

COL-INS- 010 SOLICITUD DE TIQUETES Y ANTICIPOS DE GASTOS VIAJE Y TRANSPORTE Maria C Luz Helena Diana 6 05/06/2014 Obando Jaramillo Criollo REV. PREPARO REVISO APROBÓ FECHA HOJA 2 de 6 SOLICITUD DE TIQUETES

Circular Nº. 00096. (16 de octubre de 2008)

") Circular Nº. 00096 (16 de octubre de 2008) Asunto: Consideraciones de la DIAN respecto de la Ley 1231 de 2008. Con el fin de brindar orientación sobre los efectos tributarios de la Ley 1231 de 2008, que

Circular Nº. 00096 (16 de octubre de 2008) Asunto: Consideraciones de la DIAN respecto de la Ley 1231 de 2008. Con el fin de brindar orientación sobre los efectos tributarios de la Ley 1231 de 2008, que

ACUERDO 3 DE 2015. (febrero 17) Diario Oficial No. 49.431 de 20 de febrero de 2015 ARCHIVO GENERAL DE LA NACIÓN JORGE PALACIOS PRECIADO

Diario Oficial No. 49.431 de 20 de febrero de 2015 ARCHIVO GENERAL DE LA NACIÓN JORGE PALACIOS PRECIADO") ACUERDO 3 DE 2015 (febrero 17) Diario Oficial No. 49.431 de 20 de febrero de 2015 ARCHIVO GENERAL DE LA NACIÓN JORGE PALACIOS PRECIADO Por el cual se establecen lineamientos generales para las entidades

ACUERDO 3 DE 2015 (febrero 17) Diario Oficial No. 49.431 de 20 de febrero de 2015 ARCHIVO GENERAL DE LA NACIÓN JORGE PALACIOS PRECIADO Por el cual se establecen lineamientos generales para las entidades

Infraestructura Extendida de Seguridad IES

Infraestructura Extendida de Seguridad IES BANCO DE MÉXICO Dirección General de Sistemas de Pagos y Riesgos Dirección de Sistemas de Pagos INDICE 1. INTRODUCCION... 3 2. LA IES DISEÑADA POR BANCO DE MÉXICO...

Infraestructura Extendida de Seguridad IES BANCO DE MÉXICO Dirección General de Sistemas de Pagos y Riesgos Dirección de Sistemas de Pagos INDICE 1. INTRODUCCION... 3 2. LA IES DISEÑADA POR BANCO DE MÉXICO...

REPÚBLICA DE COLOMBIA. MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO (1 A(;O 2014. Por el cual se modifica el Decreto 2876 de 2013

REPÚBLICA DE COLOMBIA MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERo15 O 2 DE 2014 (1 A(;O 2014 Por el cual se modifica el Decreto 2876 de 2013 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

REPÚBLICA DE COLOMBIA MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERo15 O 2 DE 2014 (1 A(;O 2014 Por el cual se modifica el Decreto 2876 de 2013 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

DEVOLUCIONES Y/O COMPENSACIONES

DEVOLUCIONES Y/O COMPENSACIONES El mecanismo de las Devoluciones y Compensaciones cambió. Mediante el Decreto 2277 de noviembre 06 de 2012 y la Resolución número 000151 de noviembre 30 de 2012, las solicitudes

DEVOLUCIONES Y/O COMPENSACIONES El mecanismo de las Devoluciones y Compensaciones cambió. Mediante el Decreto 2277 de noviembre 06 de 2012 y la Resolución número 000151 de noviembre 30 de 2012, las solicitudes

Facturar nuestros servicios de manera oportuna, garantizando los recursos para la operación y el retorno de los socios.

1. OBJETIVO Facturar nuestros servicios de manera oportuna, garantizando los recursos para la operación y el retorno de los socios. 2. ALCANCE Este procedimiento inicia con la recepción de informes y soportes

1. OBJETIVO Facturar nuestros servicios de manera oportuna, garantizando los recursos para la operación y el retorno de los socios. 2. ALCANCE Este procedimiento inicia con la recepción de informes y soportes

Código Fiscal de la Federación

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

REPÚBLICA DE COLO MOlA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO. Por el cual se modifica y adiciona el Decreto 2623 del 17 de diciembre de 2014

REPÚBLICA DE COLO MOlA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERóJ 4 2 7 DE 2015 AR 2015 Por el cual se modifica y adiciona el Decreto 2623 del 17 de diciembre de 2014 EL PRESIDENTE DE LA

REPÚBLICA DE COLO MOlA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERóJ 4 2 7 DE 2015 AR 2015 Por el cual se modifica y adiciona el Decreto 2623 del 17 de diciembre de 2014 EL PRESIDENTE DE LA

DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES DIAN. RESOLUCION NUMERO 3878 ( 28 Junio de 1996) EL DIRECTOR DE IMPUESTOS Y ADUANAS NACIONALES

EL DIRECTOR DE IMPUESTOS Y ADUANAS NACIONALES") DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES DIAN RESOLUCION NUMERO 3878 ( 28 Junio de 1996) EL DIRECTOR DE IMPUESTOS Y ADUANAS NACIONALES En uso de sus facultades legales y, en especial de las consagradas

DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES DIAN RESOLUCION NUMERO 3878 ( 28 Junio de 1996) EL DIRECTOR DE IMPUESTOS Y ADUANAS NACIONALES En uso de sus facultades legales y, en especial de las consagradas

Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES.

Página: 1 de 6 1. OBJETIVO Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES. 2. ALCANCE Incluye desde la creación del centro de costo y tercero hasta

Página: 1 de 6 1. OBJETIVO Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES. 2. ALCANCE Incluye desde la creación del centro de costo y tercero hasta

MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO 2788 31/08/2004

MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO 2788 31/08/2004 Por el cual se reglamenta el Registro Unico Tributario de que trata el artículo 555-2 del Estatuto Tributario. El Presidente de la República

MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO 2788 31/08/2004 Por el cual se reglamenta el Registro Unico Tributario de que trata el artículo 555-2 del Estatuto Tributario. El Presidente de la República

UNIVERSIDAD AUTÓNOMA DEL CARIBE PAGOS A TERCERO GESTIÓN FINANCIERA

UNIVERSIDAD AUTÓNOMA DEL CARIBE PAGOS A TERCERO GESTIÓN FINANCIERA 1. OBJETO PAGOS A TERCERO Establecer los lineamientos para el registro, control y revisión de facturas, cuentas de cobro, y demás documentos

UNIVERSIDAD AUTÓNOMA DEL CARIBE PAGOS A TERCERO GESTIÓN FINANCIERA 1. OBJETO PAGOS A TERCERO Establecer los lineamientos para el registro, control y revisión de facturas, cuentas de cobro, y demás documentos

Qué es la factura electrónica?... 2. Cuáles son las ventajas de la factura electrónica?... 3. Requisitos de todas las facturas...

Facturación Electrónica Documento tributario generado por medios informáticos en formato electrónico, que reemplaza al documento físico en papel, pero que conserva el mismo valor legal con unas condiciones

Facturación Electrónica Documento tributario generado por medios informáticos en formato electrónico, que reemplaza al documento físico en papel, pero que conserva el mismo valor legal con unas condiciones

Esquema de Facturación 2011. Facturación electrónica y en papel

Esquema de Facturación 2011 Facturación electrónica y en papel Noviembre de 2010 Contenido 1. Antecedentes. 2. Facturación en papel i. Modelo 2010. ii. Modelo 2011. 3. Facturación electrónica i. Modelo

Esquema de Facturación 2011 Facturación electrónica y en papel Noviembre de 2010 Contenido 1. Antecedentes. 2. Facturación en papel i. Modelo 2010. ii. Modelo 2011. 3. Facturación electrónica i. Modelo

GUIA GENERAL PARA PROVEEDORES DE BIENES Y CONTRATISTAS DE LA CORPORACIÓN DE FERIAS Y EXPOSICIONES S.A. USUARIO OPERADOR DE ZONA FRANCA

GUIA GENERAL PARA PROVEEDORES DE BIENES Y CONTRATISTAS DE LA CORPORACIÓN DE FERIAS Y EXPOSICIONES S.A. USUARIO OPERADOR DE ZONA FRANCA 1. INTRODUCCION La Corporación de Ferias y Exposiciones S.A. Usuario

GUIA GENERAL PARA PROVEEDORES DE BIENES Y CONTRATISTAS DE LA CORPORACIÓN DE FERIAS Y EXPOSICIONES S.A. USUARIO OPERADOR DE ZONA FRANCA 1. INTRODUCCION La Corporación de Ferias y Exposiciones S.A. Usuario

MANUAL CONTABLE MN-CON-01. Bogotá D.C.

Bogotá D.C. CONTROL DE VERSIONES VERSIÓN Hojas Modificadas Fecha modificación DD MM AAAA 1 01 12 2012 DISTRIBUIDO A Dirección de Contabilidad DESCRIPCIÓN DE MODIFICACIONES Documento Nuevo CONTROL DE REVISIONES

Bogotá D.C. CONTROL DE VERSIONES VERSIÓN Hojas Modificadas Fecha modificación DD MM AAAA 1 01 12 2012 DISTRIBUIDO A Dirección de Contabilidad DESCRIPCIÓN DE MODIFICACIONES Documento Nuevo CONTROL DE REVISIONES

Cómo se hace para? En general los contribuyentes necesitan timbrar los siguientes documentos:

TIMBRAR DOCUMENTOS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

TIMBRAR DOCUMENTOS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

ACTUALIZACIÓN RUT Y EMISION MECANISMO DIGITAL PARA USUARIOS ADUANEROS

ACTUALIZACIÓN RUT Y EMISION MECANISMO DIGITAL PARA USUARIOS ADUANEROS PROCEDIMIENTO PARA LA INSCRIPCIÓN Y/O ACTUALIZACIÓN DEL REGISTRO ÚNICO TRIBUTARIO 1. Los usuarios aduaneros deberán actualizar el Registro

ACTUALIZACIÓN RUT Y EMISION MECANISMO DIGITAL PARA USUARIOS ADUANEROS PROCEDIMIENTO PARA LA INSCRIPCIÓN Y/O ACTUALIZACIÓN DEL REGISTRO ÚNICO TRIBUTARIO 1. Los usuarios aduaneros deberán actualizar el Registro

PROCEDIMIENTO DE GESTIÓN PARA NOMBRES DE DOMINIO Y CONTACTOS EN.CL

PROCEDIMIENTO DE GESTIÓN PARA NOMBRES DE DOMINIO Y CONTACTOS EN.CL Este documento establece el procedimiento de gestión para Nombres de Dominio y Contactos en.cl, el cual forma parte de la Reglamentación

PROCEDIMIENTO DE GESTIÓN PARA NOMBRES DE DOMINIO Y CONTACTOS EN.CL Este documento establece el procedimiento de gestión para Nombres de Dominio y Contactos en.cl, el cual forma parte de la Reglamentación

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta el artículo 850-1 del Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta el artículo 850-1 del Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En

DIAN Resolución 12761 09-12-2011

DIAN Resolución 12761 09-12-2011 Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros y demás obligados, que deben presentar las declaraciones y diligenciar

DIAN Resolución 12761 09-12-2011 Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros y demás obligados, que deben presentar las declaraciones y diligenciar

RUT P R E G U N T A S F R E C U E N T E S

RUT P R E G U N T A S F R E C U E N T E S 1. Qué es el Registro Único Tributario, RUT? Es el mecanismo único para identificar, ubicar y clasificar a las personas y entidades que tengan la calidad de contribuyentes

RUT P R E G U N T A S F R E C U E N T E S 1. Qué es el Registro Único Tributario, RUT? Es el mecanismo único para identificar, ubicar y clasificar a las personas y entidades que tengan la calidad de contribuyentes

Resolución 0019 de febrero de 2016. Anexo Técnico 004 Condiciones de Operatividad Tecnológica

Resolución 0019 de febrero de 2016 Anexo Técnico 004 Condiciones de Operatividad Tecnológica Tabla de contenido CONSIDERACIONES GENERALES... 3 MARCO CONCEPTUAL... 3 Definición de la Factura Electrónica...

Resolución 0019 de febrero de 2016 Anexo Técnico 004 Condiciones de Operatividad Tecnológica Tabla de contenido CONSIDERACIONES GENERALES... 3 MARCO CONCEPTUAL... 3 Definición de la Factura Electrónica...

DIAN. Resolución 14465 28-11-2007

DIAN Resolución 14465 28-11-2007 Por medio de la cual se establecen las características y contenido técnico de la factura electrónica y de las notas crédito y otros aspectos relacionados con esta modalidad

DIAN Resolución 14465 28-11-2007 Por medio de la cual se establecen las características y contenido técnico de la factura electrónica y de las notas crédito y otros aspectos relacionados con esta modalidad

DECRETO 1001 DE 1997 (abril 8) Diario Oficial No. 43.017, del 10 de abril de 1997

Diario Oficial No. 43.017, del 10 de abril de 1997") DECRETO 1001 DE 1997 (abril 8) Diario Oficial No. 43.017, del 10 de abril de 1997 Por el cual se reglamentan los artículos 616-1, 616-2 del Estatuto Tributario y se dictan otras disposiciones. EL PRESIDENTE

DECRETO 1001 DE 1997 (abril 8) Diario Oficial No. 43.017, del 10 de abril de 1997 Por el cual se reglamentan los artículos 616-1, 616-2 del Estatuto Tributario y se dictan otras disposiciones. EL PRESIDENTE

CONSERVACIÓN DE LOS LIBROS Y PAPELES DEL COMERCIANTE

965 CONSERVACIÓN DE LOS LIBROS Y PAPELES DEL COMERCIANTE La Superintendencia de Sociedades comparte el concepto emitido por la Superintendencia de Industria y Comercio sobre la aplicación del artículo

965 CONSERVACIÓN DE LOS LIBROS Y PAPELES DEL COMERCIANTE La Superintendencia de Sociedades comparte el concepto emitido por la Superintendencia de Industria y Comercio sobre la aplicación del artículo

LA FACTURA NEGOCIABLE 2015

LA FACTURA NEGOCIABLE 2015 Base Legal Ley N 29623 - Publicada el 07 de diciembre de 2010. Ley que promueve el financiamiento a través de la factura comercial. R. de S. N 129-2011 Promulgada el 26 de Mayo

LA FACTURA NEGOCIABLE 2015 Base Legal Ley N 29623 - Publicada el 07 de diciembre de 2010. Ley que promueve el financiamiento a través de la factura comercial. R. de S. N 129-2011 Promulgada el 26 de Mayo

IMPORTANTE PARA LA JUSTIFICACIÓN DEL PROYECTO. Que documentación hay que presentar junto con la solicitud?

IMPORTANTE PARA LA JUSTIFICACIÓN DEL PROYECTO Presentación solicitud de cobro Cuando?. Una vez realizada la inversión/gasto o finalizado el periodo de vigencia del proyecto, en el plazo de justificación

IMPORTANTE PARA LA JUSTIFICACIÓN DEL PROYECTO Presentación solicitud de cobro Cuando?. Una vez realizada la inversión/gasto o finalizado el periodo de vigencia del proyecto, en el plazo de justificación

MANUAL DE FIDUCIARIA Y VALORES CIRCULAR REGLAMENTARIA EXTERNA- DFV- 99

Destinatario: ASUNTO: MANUAL DE FIDUCIARIA Y VALORES p r Hoja 2-00 t ~.' ' Establecimientos Bancarios, Corporaciones Financieras, Compañías de Financiamiento Comercial, Entidades Cooperativas de carácter

Destinatario: ASUNTO: MANUAL DE FIDUCIARIA Y VALORES p r Hoja 2-00 t ~.' ' Establecimientos Bancarios, Corporaciones Financieras, Compañías de Financiamiento Comercial, Entidades Cooperativas de carácter

INSTRUCTIVO NÚMERO I-AC-SC-012

INSTRUCTIVO No. I-AC-SC-012 Página 1 de 6 INSTRUCTIVO NÚMERO I-AC-SC-012 TÍTULO: INGRESO, NEGOCIACIÓN Y RETIRO DE ACCIONES Y PROCESOS DE PAGO EX DIVIDENDO REFERENCIA: REGLAMENTO DE OPERACIONES DEL DEPÓSITO,

INSTRUCTIVO No. I-AC-SC-012 Página 1 de 6 INSTRUCTIVO NÚMERO I-AC-SC-012 TÍTULO: INGRESO, NEGOCIACIÓN Y RETIRO DE ACCIONES Y PROCESOS DE PAGO EX DIVIDENDO REFERENCIA: REGLAMENTO DE OPERACIONES DEL DEPÓSITO,

LA DIRECTORA GENERAL DE IMPUESTOS Y ADUANAS NACIONALES,

RESOLUCION 0831/1999 por la cual se adopta y establecen los parámetros operativos del Sistema Declaración y Pago Electrónico de la DIAN, para presentar las declaraciones tributarias y efectuar los pagos

RESOLUCION 0831/1999 por la cual se adopta y establecen los parámetros operativos del Sistema Declaración y Pago Electrónico de la DIAN, para presentar las declaraciones tributarias y efectuar los pagos

Factura Electrónica NIVEL BÁSICO. Centro Guadalinfo de Cenes de la Vega 1

NIVEL BÁSICO 1 INDICE 1. Qué es una factura electrónica? 2. Requisitos de todas las facturas 3. Tipos de facturas 4. Por qué elegir la factura electrónica? 5. Cómo funciona la facturación electrónica?

NIVEL BÁSICO 1 INDICE 1. Qué es una factura electrónica? 2. Requisitos de todas las facturas 3. Tipos de facturas 4. Por qué elegir la factura electrónica? 5. Cómo funciona la facturación electrónica?

MANUAL PARA APLICAR LA EXENCIÓN DEL IVA EN LA EXPORTACIÓN DE SERVICIOS. MODO 1 PROCOLOMBIA.CO

MANUAL PARA APLICAR LA EXENCIÓN DEL IVA EN LA EXPORTACIÓN DE SERVICIOS. MODO 1 PROCOLOMBIA.CO CONTENIDO IDENTIFIQUE EL MODO DE PRESTACIÓN DE SU SERVICIO QUÉ SERVICIOS SE CONSIDERAN EXENTOS DEL IMPUESTO

MANUAL PARA APLICAR LA EXENCIÓN DEL IVA EN LA EXPORTACIÓN DE SERVICIOS. MODO 1 PROCOLOMBIA.CO CONTENIDO IDENTIFIQUE EL MODO DE PRESTACIÓN DE SU SERVICIO QUÉ SERVICIOS SE CONSIDERAN EXENTOS DEL IMPUESTO

Impuesto al Valor Agregado. Cronología Libro de Compras. Presentación de los libros especiales. Varios

Impuesto al Valor Agregado. Cronología Libro de Compras. Presentación de los libros especiales. Varios Nº de Consulta. DCR-5-29590 Fecha: 02/04/2007 Oficio N 2728 mediante la cual en su carácter de Presidenta

Impuesto al Valor Agregado. Cronología Libro de Compras. Presentación de los libros especiales. Varios Nº de Consulta. DCR-5-29590 Fecha: 02/04/2007 Oficio N 2728 mediante la cual en su carácter de Presidenta

CIRCULAR N 62 INCORPORA NUEVOS MECANISMOS DE AFILIACIÓN AL SEGURO DE CESANTÍA. MODIFICA CAPITULO VI DE LA CIRCULAR N 3.

CIRCULAR N 62 VISTOS: Las facultades que la ley confiere a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para las Administradoras de Fondos de Pensiones y

CIRCULAR N 62 VISTOS: Las facultades que la ley confiere a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para las Administradoras de Fondos de Pensiones y

GESTIÓN FINANCIERA Y CONTABLE REQUISITOS COSTOS Y DEDUCCIONES. 7. Personas naturales vinculadas por una relación laboral o legal y reglamentaria.

1 DE 9 1. Propósito. Definir los requisitos que deben cumplir todas las facturas o documentos equivalentes para que sean aceptados Como costos y deducciones. 2. Alcance. Este instructivo está dirigido

1 DE 9 1. Propósito. Definir los requisitos que deben cumplir todas las facturas o documentos equivalentes para que sean aceptados Como costos y deducciones. 2. Alcance. Este instructivo está dirigido

2011 VII. Cumplir con las especificaciones que en materia de informática, determine el Servicio de Administración Tributaria mediante reglas de

2011 VII. Cumplir con las especificaciones que en materia de informática, determine el Servicio de Administración Tributaria mediante reglas de carácter general. Para poder deducir o acreditar fiscalmente

2011 VII. Cumplir con las especificaciones que en materia de informática, determine el Servicio de Administración Tributaria mediante reglas de carácter general. Para poder deducir o acreditar fiscalmente

Constitución de fondos de empleados y asociaciones mutuales

Constitución de fondos de empleados y asociaciones mutuales Recuerde portar su cédula de ciudadanía o de extranjería original vigente cuando nos visite, será necesaria para cualquier trámite! 1_Fondos

Constitución de fondos de empleados y asociaciones mutuales Recuerde portar su cédula de ciudadanía o de extranjería original vigente cuando nos visite, será necesaria para cualquier trámite! 1_Fondos

Impulso y masificación de la Factura Electrónica (FE)

") Impulso y masificación de la Factura Electrónica (FE) QUE ES LA FACTURA ELECTRÓNICA 1. Documento que soporta transacciones de venta de bienes y/o servicios. 2. Operativamente tiene lugar a través de sistemas

Impulso y masificación de la Factura Electrónica (FE) QUE ES LA FACTURA ELECTRÓNICA 1. Documento que soporta transacciones de venta de bienes y/o servicios. 2. Operativamente tiene lugar a través de sistemas

masificación de la factura electrónica.

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Proyecto de Decreto No. Por medio del cual se reglamentan las condiciones para la masificación de la factura electrónica.

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Proyecto de Decreto No. Por medio del cual se reglamentan las condiciones para la masificación de la factura electrónica.

http://portalms:8082/calidad/documentos%20compartidos/forms/allitems.aspx

BOLETÍN JURÍDICO 2015 089 JUEVES, 28 DE MAYO DE 2015 Nos complace informarles que el Boletín Jurídico No. 2015 089, contiene el resumen y texto completo de la más reciente y actualizada legislación el

BOLETÍN JURÍDICO 2015 089 JUEVES, 28 DE MAYO DE 2015 Nos complace informarles que el Boletín Jurídico No. 2015 089, contiene el resumen y texto completo de la más reciente y actualizada legislación el

Servicios registrales por medios electrónicos

Servicios registrales por medios electrónicos C A M A R A D E C O MERCIO D E MEDELLIN PA R A A N T I OQUIA. E R I C K R I N C O N C A R D E N A S G e r e n te G e n e r a l e r i c k. r i ncon@certicamara.com

Servicios registrales por medios electrónicos C A M A R A D E C O MERCIO D E MEDELLIN PA R A A N T I OQUIA. E R I C K R I N C O N C A R D E N A S G e r e n te G e n e r a l e r i c k. r i ncon@certicamara.com

Yolanda G. Real S. Directora Nacional de Registro de Valores. Panamá, 13 de abril de 2005

EL NEGOCIO DE COMPRA Y VENTA DE ACCIONES O CUOTAS DE PARTICIPACION DE FONDOS O SOCIEDADES DE INVERSIÓN CONSTITUIDOS Y ADMINISTRADOS EN EL EXTRANJERO Yolanda G. Real S. Directora Nacional de Registro de

EL NEGOCIO DE COMPRA Y VENTA DE ACCIONES O CUOTAS DE PARTICIPACION DE FONDOS O SOCIEDADES DE INVERSIÓN CONSTITUIDOS Y ADMINISTRADOS EN EL EXTRANJERO Yolanda G. Real S. Directora Nacional de Registro de

I ~~C!1\~]ARU,."~.,.,;'""""",,,,,,.

![I ~~C!1\~]ARU,.~.,.,;',,,,,,.](/thumbs/30/14426509.jpg "I ~~C!1\~]ARU,.~.,.,;',,,,,,.") República de Colombia _ r AD,i?t~ílC~1+: I ~~C!1\~]ARU,."~.,.,;'""""",,,,,,. ~ m ~"'''.-~:-~''''''''>''~'~'='~i. r8~~-~~~j~~.:."~:~-~.----~,~:~! libertud YOrden Ministerio de Hacienda y Crédito Público

República de Colombia _ r AD,i?t~ílC~1+: I ~~C!1\~]ARU,."~.,.,;'""""",,,,,,. ~ m ~"'''.-~:-~''''''''>''~'~'='~i. r8~~-~~~j~~.:."~:~-~.----~,~:~! libertud YOrden Ministerio de Hacienda y Crédito Público

Esquema de Facturación 2011. Facturación electrónica y en papel

Esquema de Facturación Facturación electrónica y en papel Noviembre de 2010 Contenido 1. Antecedentes. 2. Facturación en papel i. Modelo 2010. ii. Modelo. 3. Facturación electrónica i. Modelo 2010. ii.

Esquema de Facturación Facturación electrónica y en papel Noviembre de 2010 Contenido 1. Antecedentes. 2. Facturación en papel i. Modelo 2010. ii. Modelo. 3. Facturación electrónica i. Modelo 2010. ii.

b) Reglas y límites sobre operaciones con vinculados en los sistemas de negociación de valores;

Reglas y límites sobre operaciones con vinculados en los sistemas de negociación de valores;") DERIVADOS, CONFLICTOS DE INTERÉS, REGISTRO Concepto 2010066160-005 del 19 de noviembre de 2010. Síntesis: Los deberes frente a los conflictos de interés a que hace referencia el numeral 2º del artículo

DERIVADOS, CONFLICTOS DE INTERÉS, REGISTRO Concepto 2010066160-005 del 19 de noviembre de 2010. Síntesis: Los deberes frente a los conflictos de interés a que hace referencia el numeral 2º del artículo

DEFENSOR DEL CONSUMIDOR FINANCIERO, ACTUACIONES, CONSERVACIÓN DE ARCHIVOS Concepto 2013057097-014 del 2 de enero de 2014

DEFENSOR DEL CONSUMIDOR FINANCIERO, ACTUACIONES, CONSERVACIÓN DE ARCHIVOS Concepto 2013057097-014 del 2 de enero de 2014 Síntesis: Basados en el alcance de las funciones atribuidas a la Defensoría del

DEFENSOR DEL CONSUMIDOR FINANCIERO, ACTUACIONES, CONSERVACIÓN DE ARCHIVOS Concepto 2013057097-014 del 2 de enero de 2014 Síntesis: Basados en el alcance de las funciones atribuidas a la Defensoría del

UNIVERSIDAD DEL MAGDALENA INSTRUCTIVO LEGALIZACION DE AVANCES. Grupo de Contabilidad

Legalización de Avances UNIVERSIDAD DEL MAGDALENA INSTRUCTIVO LEGALIZACION DE AVANCES Grupo de Contabilidad Legalización de Avances CONTENIDO CAPITULO 1 ASPECTOS PRINCIPALES A TENER EN CUENTA 1.1. Reglamentación

Legalización de Avances UNIVERSIDAD DEL MAGDALENA INSTRUCTIVO LEGALIZACION DE AVANCES Grupo de Contabilidad Legalización de Avances CONTENIDO CAPITULO 1 ASPECTOS PRINCIPALES A TENER EN CUENTA 1.1. Reglamentación

MANUAL PARA RADICACIÓN Y ADMINISTRACIÓN ELECTRÓNICA DE FACTURAS APLICA PARA PROVEEDORES DEL BSC Y DEMÁS GRUPOS DEL BANCO

MANUAL PARA RADICACIÓN Y ADMINISTRACIÓN ELECTRÓNICA DE FACTURAS APLICA PARA PROVEEDORES DEL BSC Y DEMÁS GRUPOS DEL BANCO Contenido 1. Qué es Factura expedida por canales electrónicos? 2. Cuáles son los

MANUAL PARA RADICACIÓN Y ADMINISTRACIÓN ELECTRÓNICA DE FACTURAS APLICA PARA PROVEEDORES DEL BSC Y DEMÁS GRUPOS DEL BANCO Contenido 1. Qué es Factura expedida por canales electrónicos? 2. Cuáles son los

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento La Ley busca dar celeridad y seguridad jurídica a las operaciones crediticias para impulsar

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento La Ley busca dar celeridad y seguridad jurídica a las operaciones crediticias para impulsar

FUNDAMENTOS DE LA INICIATIVA

MENSAJE DE S.E. EL PRESIDENTE DE LA REPÚBLICA CON EL QUE INICIA UN PROYECTO DE LEY QUE INTRODUCE MODIFICACIONES A LA LEGISLACIÓN TRIBUTARIA EN MATERIA DE FACTURA ELECTRÓNICA Y DISPONE OTRAS MEDIDAS QUE

MENSAJE DE S.E. EL PRESIDENTE DE LA REPÚBLICA CON EL QUE INICIA UN PROYECTO DE LEY QUE INTRODUCE MODIFICACIONES A LA LEGISLACIÓN TRIBUTARIA EN MATERIA DE FACTURA ELECTRÓNICA Y DISPONE OTRAS MEDIDAS QUE

CONCEPTO 48645 DE 5 DE AGOSTO DE 2013 DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá. Señor

CONCEPTO 48645 DE 5 DE AGOSTO DE 2013 DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES Bogotá Señor MAURICIO ALBERTO SALDARRIAGA ARENAS Carvajal Avenida el Dorado No. 90-10 Bogotá Ref: Radicado 37959 del 11/06/2013

CONCEPTO 48645 DE 5 DE AGOSTO DE 2013 DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES Bogotá Señor MAURICIO ALBERTO SALDARRIAGA ARENAS Carvajal Avenida el Dorado No. 90-10 Bogotá Ref: Radicado 37959 del 11/06/2013

y OfIien uoortud Ministerio de Hacienda y Crédito DECRETO NÚMEROJ e' 48 o2 DE " 2 9 D~~ 201 a Por el cual se modifica el Decreto 2555 de 2010

República de Colombia uoortud y OfIien Ministerio de Hacienda y Crédito Público DECRETO NÚMEROJ e' 48 o2 DE " ( 2 9 D~~ 201 a Por el cual se modifica el Decreto 2555 de 2010 EL PRESIDENTE DE LA REPÚBLICA

República de Colombia uoortud y OfIien Ministerio de Hacienda y Crédito Público DECRETO NÚMEROJ e' 48 o2 DE " ( 2 9 D~~ 201 a Por el cual se modifica el Decreto 2555 de 2010 EL PRESIDENTE DE LA REPÚBLICA

SUBSECRETARÍA DE INNOVACIÓN DE LAS FINANZAS PÚBLICAS

SUBSECRETARÍA DE INNOVACIÓN DE LAS FINANZAS PÚBLICAS Emisión de Comprobantes de Retención Electrónicos a través del esigef Febrero-2015 ESQUEMA DE EMISIÓN ELECTRÓNICO DE COMPROBANTES DE RETENCIÓN OBJETIVOS

SUBSECRETARÍA DE INNOVACIÓN DE LAS FINANZAS PÚBLICAS Emisión de Comprobantes de Retención Electrónicos a través del esigef Febrero-2015 ESQUEMA DE EMISIÓN ELECTRÓNICO DE COMPROBANTES DE RETENCIÓN OBJETIVOS

LA FACTURA ELECTRÓNICA

CIRCULAR 19/2013 LA FACTURA ELECTRÓNICA Una de las principales novedades introducidas por el nuevo Reglamento de Facturación, aprobado mediante R.D. 1619/2012, de 30 de noviembre, es la plena equiparación

CIRCULAR 19/2013 LA FACTURA ELECTRÓNICA Una de las principales novedades introducidas por el nuevo Reglamento de Facturación, aprobado mediante R.D. 1619/2012, de 30 de noviembre, es la plena equiparación

RESOLUCIÓN NÚMERO ( )

") RESOLUCIÓN NÚMERO ( ) Por la cual se reglamenta y se establece la forma, contenido y términos para el Registro de los Contratos de Importación de Tecnología ante la DIAN. EL DIRECTOR GENERAL DE IMPUESTOS

RESOLUCIÓN NÚMERO ( ) Por la cual se reglamenta y se establece la forma, contenido y términos para el Registro de los Contratos de Importación de Tecnología ante la DIAN. EL DIRECTOR GENERAL DE IMPUESTOS

TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas.

CAPITULO 1-7 (Bancos y Financieras) MATERIA: TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas. Las presentes normas se refieren a la prestación de servicios bancarios

CAPITULO 1-7 (Bancos y Financieras) MATERIA: TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas. Las presentes normas se refieren a la prestación de servicios bancarios

Sistema del Programa Operador Económico Autorizado SIPOEA. Manual de Usuario ABRIL-2015

Sistema del Programa Operador Económico Autorizado SIPOEA Manual de Usuario ABRIL-2015 A D U A N A N A C I O N A L D E B O L I V I A P R O G R A M A O E A Página 1 ÍNDICE 1. PANTALLA DE INGRESO... 3 2.

Sistema del Programa Operador Económico Autorizado SIPOEA Manual de Usuario ABRIL-2015 A D U A N A N A C I O N A L D E B O L I V I A P R O G R A M A O E A Página 1 ÍNDICE 1. PANTALLA DE INGRESO... 3 2.

REQUISITOS DE LAS FACTURAS ELECTRÓNICAS EN MEDIO ELECTRÓNICO

Nota importante: Le recomendamos que al validar un comprobante sin serie cuyo resultado no sea satisfactorio, intente nuevamente ingresando en el campo "Serie" la palabra "UNICA". Esto debido a que algunos

Nota importante: Le recomendamos que al validar un comprobante sin serie cuyo resultado no sea satisfactorio, intente nuevamente ingresando en el campo "Serie" la palabra "UNICA". Esto debido a que algunos

Cómo se hace para..?

Cómo se hace para..? INICIAR ACTIVIDADES PERSONAS JURIDICAS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

Cómo se hace para..? INICIAR ACTIVIDADES PERSONAS JURIDICAS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

Facturación Electrónica. Normativa y Medidas de Impulso

Facturación Electrónica. Normativa y Medidas de Impulso Abril de 2013 Parte I Medidas de Impulso Medidas de impulso de la Facturación Electrónica Comisión Europea: Comunicación de 2/12/2010 Aprovechar

Facturación Electrónica. Normativa y Medidas de Impulso Abril de 2013 Parte I Medidas de Impulso Medidas de impulso de la Facturación Electrónica Comisión Europea: Comunicación de 2/12/2010 Aprovechar

Resolución S.B.S. N 3201-2013

Lima, 24 de mayo de 2013 Resolución S.B.S. N 3201-2013 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, conforme al artículo 345º de la Ley General

Lima, 24 de mayo de 2013 Resolución S.B.S. N 3201-2013 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, conforme al artículo 345º de la Ley General

Reglamento a la Ley de comercio electrónico, firmas electrónicas y mensajes de datos

Reglamento a la Ley de comercio electrónico, firmas electrónicas y mensajes de datos (Decreto No. 3496) Gustavo Noboa Bejarano PRESIDENTE CONSTITUCIONAL DE LA REPÚBLICA Considerando: Que mediante Ley No.

Reglamento a la Ley de comercio electrónico, firmas electrónicas y mensajes de datos (Decreto No. 3496) Gustavo Noboa Bejarano PRESIDENTE CONSTITUCIONAL DE LA REPÚBLICA Considerando: Que mediante Ley No.

EL DIRECTOR GENERAL DE IMPUESTOS Y ADUANAS NACIONALES

RESOLUCIÓN N 000092 23-05-2013 DIAN Por medio de la cual se establece el procedimiento para la presentación de la documentación comprobatoria y se adoptan el contenido y las características técnicas de

RESOLUCIÓN N 000092 23-05-2013 DIAN Por medio de la cual se establece el procedimiento para la presentación de la documentación comprobatoria y se adoptan el contenido y las características técnicas de

http://www.dian.gov.co/dian/13normatividad.nsf/fa3eae82f6154e4a05256f88006679fd/d...

Page 1 of 5 RESOLUCIÓN NÚMERO 001336 ( FEB. 16 DE 2010 ) Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros que deben presentar en forma virtual las declaraciones

Page 1 of 5 RESOLUCIÓN NÚMERO 001336 ( FEB. 16 DE 2010 ) Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros que deben presentar en forma virtual las declaraciones

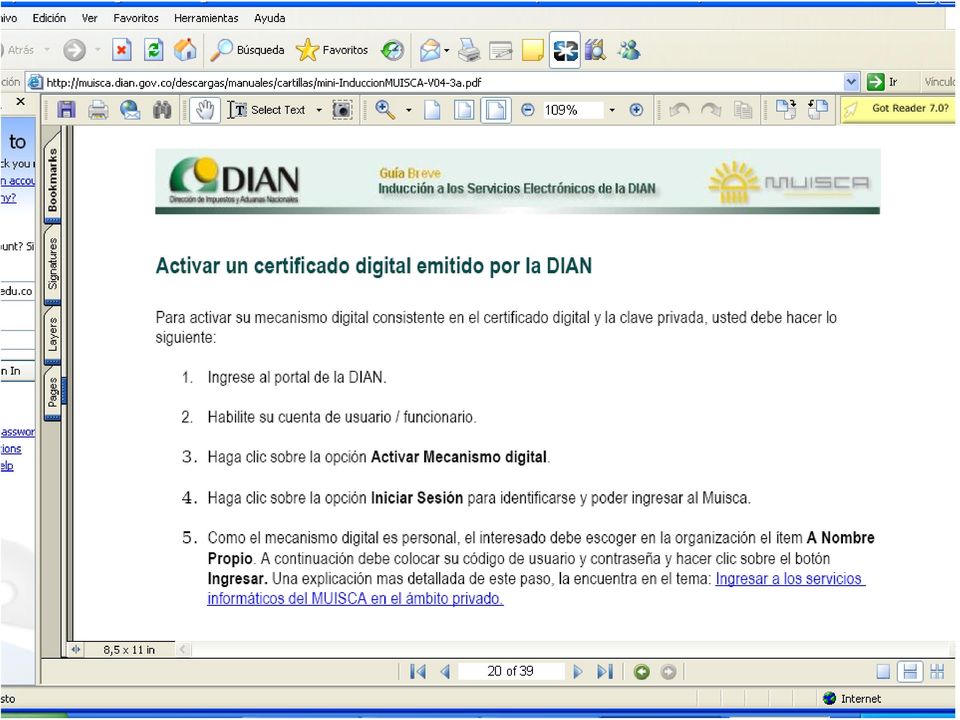

Para acceder al portal de la DIAN coloque en su navegador la siguiente dirección: http://www.dian.gov.co/

1 Contenido Introducción... 3 1. Portal de la DIAN... 4 2. Ingreso al servicio de Registros, Autorizaciones y Certificaciones... 4 3. Presentación de solicitudes... 6 3.1. Diligenciar, firmar y enviar

1 Contenido Introducción... 3 1. Portal de la DIAN... 4 2. Ingreso al servicio de Registros, Autorizaciones y Certificaciones... 4 3. Presentación de solicitudes... 6 3.1. Diligenciar, firmar y enviar

Concepto Jurídico 30154 del 2015 Octubre 19 Subdirección de Gestión Normativa y Doctrina Tema: Aduanas. Descriptores Zona franca permanente especial

Concepto Jurídico 30154 del 2015 Octubre 19 Subdirección de Gestión Normativa y Doctrina Tema: Aduanas. Descriptores Zona franca permanente especial de servicios. Fuentes formales Decreto 2685 de 1999

Concepto Jurídico 30154 del 2015 Octubre 19 Subdirección de Gestión Normativa y Doctrina Tema: Aduanas. Descriptores Zona franca permanente especial de servicios. Fuentes formales Decreto 2685 de 1999

COLEGIO DE CONTADORES PUBLICOS DE COLIMA

COLEGIO DE CONTADORES PUBLICOS DE COLIMA Documento que acredite los ingresos por las diferentes actividades realizadas y en su caso la cancelación de alguna de las operaciones realizadas. Factura Nota

COLEGIO DE CONTADORES PUBLICOS DE COLIMA Documento que acredite los ingresos por las diferentes actividades realizadas y en su caso la cancelación de alguna de las operaciones realizadas. Factura Nota

FACTURACIÓN ELECTRÓNICA (NORMATIVA LEGAL Y USO DE LA HERRAMIENTA ) Lic. José Antonio Flores López. Gerente de Operaciones y comercial.

Lic. José Antonio Flores López. Gerente de Operaciones y comercial.") FACTURACIÓN ELECTRÓNICA (NORMATIVA LEGAL Y USO DE LA HERRAMIENTA ) Lic. José Antonio Flores López. Gerente de Operaciones y comercial. Qué es la Factura electrónica? Es un documento comercial con efectos

FACTURACIÓN ELECTRÓNICA (NORMATIVA LEGAL Y USO DE LA HERRAMIENTA ) Lic. José Antonio Flores López. Gerente de Operaciones y comercial. Qué es la Factura electrónica? Es un documento comercial con efectos

Artículos COMPROBANTES FISCALES. Impresos o digitales? Introducción. Comprobantes fiscales impresos vigentes

Artículos COMPROBANTES FISCALES Impresos o digitales? L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción A partir del ejercicio 2011 entrará en vigor una nueva modalidad de comprobantes fiscales

Artículos COMPROBANTES FISCALES Impresos o digitales? L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción A partir del ejercicio 2011 entrará en vigor una nueva modalidad de comprobantes fiscales

LA FACTURA DE VENTA PARA EFECTOS TRIBUTARIOS MARCO NORMATIVO

LA FACTURA DE VENTA PARA EFECTOS TRIBUTARIOS MARCO NORMATIVO Artículos 615 al 618-2 del Estatuto Tributario Ley 1231 de 2008 Factura de Venta como Titulo Valor Decretos 1165 de 1996, 3050 de 1997, 1514

LA FACTURA DE VENTA PARA EFECTOS TRIBUTARIOS MARCO NORMATIVO Artículos 615 al 618-2 del Estatuto Tributario Ley 1231 de 2008 Factura de Venta como Titulo Valor Decretos 1165 de 1996, 3050 de 1997, 1514

ANSolutions México. Su confianza es nuestro capital

Objetivo del servicio. La facturación electrónica es la nueva modalidad aprobada y avalada por el Servicio de Administración Tributaria (SAT) para emitir y recibir comprobantes digitales, con la misma

Objetivo del servicio. La facturación electrónica es la nueva modalidad aprobada y avalada por el Servicio de Administración Tributaria (SAT) para emitir y recibir comprobantes digitales, con la misma

CIRCULAR INFORMATIVA

CIRCULAR INFORMATIVA Atentamente nos permitimos informar que la DIAN dispuso en el sistema MUISCA, el denominado Servicio Informático Electrónico de Gestión de Personas, para que los Representantes Legales,

CIRCULAR INFORMATIVA Atentamente nos permitimos informar que la DIAN dispuso en el sistema MUISCA, el denominado Servicio Informático Electrónico de Gestión de Personas, para que los Representantes Legales,

RESOLUCIÓN 892 DE 2014

RESOLUCIÓN 892 DE 2014 (marzo 5) Diario Oficial No. 49.088 de 10 de marzo de 2014 MINISTERIO DEL TRABAJO Por la cual se adopta el Formulario Único de Intermediarios de Seguros en el Ramo de Riesgos Laborales

RESOLUCIÓN 892 DE 2014 (marzo 5) Diario Oficial No. 49.088 de 10 de marzo de 2014 MINISTERIO DEL TRABAJO Por la cual se adopta el Formulario Único de Intermediarios de Seguros en el Ramo de Riesgos Laborales

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006 Por la cual se señala el contenido y las características técnicas de la información tributaria

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006 Por la cual se señala el contenido y las características técnicas de la información tributaria

Guía pago a contratistas Ministerio de Educación. Personas naturales

Guía pago a contratistas Ministerio de Educación Personas naturales 1. 2. 3. 4. 5. 6. 7. 8. Objetivo Página 3 Alcance Página 3 Consideraciones generales Página 3 Normatividad Página 4 Para iniciar el trámite

Guía pago a contratistas Ministerio de Educación Personas naturales 1. 2. 3. 4. 5. 6. 7. 8. Objetivo Página 3 Alcance Página 3 Consideraciones generales Página 3 Normatividad Página 4 Para iniciar el trámite

Para operar un negocio en Panamá, usted puede realizar sus actividades a través de:

Pasos para abrir una empresa en Panamá Para operar un negocio en Panamá, usted puede realizar sus actividades a través de: Persona Natural: Son personas físicas que actúan en nombre propio para la realización

Pasos para abrir una empresa en Panamá Para operar un negocio en Panamá, usted puede realizar sus actividades a través de: Persona Natural: Son personas físicas que actúan en nombre propio para la realización

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO XII.- DE LA INFORMACION Y PUBLICIDAD CAPITULO II.- NORMAS PARA LA CONSERVACION DE LOS ARCHIVOS

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO XII.- DE LA INFORMACION Y PUBLICIDAD CAPITULO II.- NORMAS PARA LA CONSERVACION DE LOS ARCHIVOS

I. DISPOSICIONES GENERALES

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

Qué es la Factura Electrónica? Fundamento Legal

Qué es la Factura Electrónica? La factura electrónica, al igual que la factura impresa, es un documento que comprueba la realización de una transacción comercial entre un comprador y un vend edor, obliga

Qué es la Factura Electrónica? La factura electrónica, al igual que la factura impresa, es un documento que comprueba la realización de una transacción comercial entre un comprador y un vend edor, obliga

El día martes 14 de septiembre de 2010 se publicó en

El día martes 14 de septiembre de 2010 se publicó en el Diario Oficial de la Federación, la primera resolución de modificaciones a la resolución miscelánea fiscal para 2010, resaltando las siguientes reglas:

El día martes 14 de septiembre de 2010 se publicó en el Diario Oficial de la Federación, la primera resolución de modificaciones a la resolución miscelánea fiscal para 2010, resaltando las siguientes reglas:

HISTORIA DEL DOCUMENTO

Controlado ANEXO FACTURACION Página 1 de 5 HISTORIA DEL DOCUMENTO VERSIÓN DESCRIPCIÓN ELABORÓ REVISÓ APROBÓ FECHA 3 Se modifican los plazos de pago de facturación. Y directrices de devolución de anticipos.

Controlado ANEXO FACTURACION Página 1 de 5 HISTORIA DEL DOCUMENTO VERSIÓN DESCRIPCIÓN ELABORÓ REVISÓ APROBÓ FECHA 3 Se modifican los plazos de pago de facturación. Y directrices de devolución de anticipos.

Monitor Semanal. Tributario y Legal. Departamento de Asesoramiento Tributario y Legal

Monitor Semanal Departamento de Asesoramiento Tributario y Legal Tributario y Legal Novedades en materia de datos personales Una Comisión de Trabajo independiente que asesora en materia de protección de

Monitor Semanal Departamento de Asesoramiento Tributario y Legal Tributario y Legal Novedades en materia de datos personales Una Comisión de Trabajo independiente que asesora en materia de protección de

Orden HAC/1181/2003, de 12 de mayo

Orden HAC/1181/2003, de 12 de mayo, por la que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias por medios electrónicos, informáticos y telemáticos con

Orden HAC/1181/2003, de 12 de mayo, por la que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias por medios electrónicos, informáticos y telemáticos con

I. Disposiciones generales

242 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 25 ORDEN de 22 de diciembre de 2014, por la que se crea el Punto General de Entrada de Facturas Electrónicas de la Administración

242 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 25 ORDEN de 22 de diciembre de 2014, por la que se crea el Punto General de Entrada de Facturas Electrónicas de la Administración

AMDA Solicitud Reglas Fiscales CFD Compra - venta de Automotores nuevos y usados 2011

AMDA Solicitud Reglas Fiscales CFD Compra - venta de Automotores nuevos y usados 2011 Expositor: C.P.C. Alfonso Pérez Reguera M. de E. Noviembre, 2010 1 1. Aspectos relevantes Compraventa autos nuevos

AMDA Solicitud Reglas Fiscales CFD Compra - venta de Automotores nuevos y usados 2011 Expositor: C.P.C. Alfonso Pérez Reguera M. de E. Noviembre, 2010 1 1. Aspectos relevantes Compraventa autos nuevos

Novedades Tributarias

NOVEDADES TRIBUTARIAS Presentamos, a continuación, algunos puntos en materia tributaria que consideramos de su interés: El retiro de bienes corporales muebles efectuado por el responsable para su uso o

NOVEDADES TRIBUTARIAS Presentamos, a continuación, algunos puntos en materia tributaria que consideramos de su interés: El retiro de bienes corporales muebles efectuado por el responsable para su uso o