S.A.C.I. Falabella. (a) Identificación del Título : Solvencia, Líneas de. Bonos, Efectos de. Comercio y Acciones.

|

|

|

- Josefina Toledo Reyes

- hace 5 años

- Vistas:

Transcripción

Fecha de Clasificación : 29 de agosto de 2014 (c) Antecedentes Utilizados: 31 de Marzo 2014 (d) Motivo de la Reseña")

1 (a) Identificación del Título : Solvencia, Líneas de Bonos, Efectos de Comercio y Acciones. (b) Fecha de Clasificación : 29 de agosto de 2014 (c) Antecedentes Utilizados: 31 de Marzo 2014 (d) Motivo de la Reseña : Anual desde envío anterior

2 Retail / Chile Resumen Ejecutivo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Líneas de Bonos Línea de Efectos de Comercio Acciones Outlook AA(cl) AA(cl) N1+/AA(cl) Nivel 2(cl) Estable Factores Clave de la Clasificación Retailer Líder en la Región: Las clasificaciones de (Falabella) reflejan la posición dominante de su negocio en la región e incorporan su positivo track record desarrollando un negocio financiero rentable, ajustando el tamaño de sus créditos frente a cambios en el entorno de su negocio y manteniendo una calidad de cartera relativamente estable. Las clasificaciones de Falabella, además consideran su estrategia de crecimiento semi-agresiva, con inversiones de USD4.100 millones entre y un leverage financiero moderado medido como Deuda Financiera Total Ajustada / EBITDAR, excluyendo operaciones bancarias. *IDR: Issuer Default Rating *ME: Moneda Extranjera *ML: Moneda Local Resumen Financiero MM CLP 31/03/ /12/2014 Ventas EBITDA Margen de EBITDA 13,5 13,5 (%) Flujo Generado por las Operaciones (FGO) Flujo de Caja Libre ( ) ( ) Caja e Inversiones Corrientes Deuda Total Ajustada Deuda Total 5,2 5,3 Ajustada/EBITDAR (x) Deuda Total Ajustada 6,0 6,2 /FGO (x) EBITDAR/Intereses + Arriendos (x) 8,8 9,0 Fuente: Estados Financieros de la Compañía Informes Relacionados Outlook 2014: Sector Corporativo Chileno (Enero 2014) Perspectiva 2014: Empresas No Financieras de Latinoamérica (Diciembre 2013) Analistas José Vértiz jose.vertiz@fitchratings.com Andrea Jiménez +56 (2) andrea.jimenez@fitchratings.com Outlook Estable: Fitch incorpora la visión que el perfil crediticio de Falabella debiera de permanecer relativamente sin cambios en el mediano plazo. Se espera que el leverage financiero bruto excluyendo los pasivos relacionados al negocio bancario se mantenga estable en cerca de 3,0 veces (x), considerando que las inversiones y los requerimientos de su negocio financiero se mantendrán financiados principalmente con generación de flujo de caja de la compañía. Además, el Outlook Estable asume que las expectativas respecto al perfil de riesgo de la cartera de colocaciones de la compañía se mantendrán relativamente inalteradas. Se Incorpora Positivamente el Manejo de la Cartera CMR: CMR exhibe una buena rentabilidad y desempeño a través del ciclo debido a sus amplios márgenes, sana eficiencia en costos y buen manejo de riesgo crediticio. La cartera vencida representó 2,25% del total del portafolio bruto a marzo 2014 (2,5% en 2013), mientras que la cartera repactada representó solo un 4,2%. Las provisiones netas de recuperos llegaron a 4,6% de las colocaciones brutas (4,5% en 2013) y los castigos netos alcanzaron un 4,0% (5,3% en 2013). Títulos Accionarios en Primera Clase Nivel 2(cl) : La clasificación de acciones de Falabella incorpora su consolidada historia, su importante tamaño, la solvencia de la compañía, sus perspectivas de crecimiento, y el nivel de riesgo del negocio con que opera. Por otra parte, la clasificación de acciones continúa presionada por el nivel de concentración de su propiedad. Modelo Diversificado de Negocios Reduce Riesgos: Falabella opera un modelo integrado, el que incluye negocios de tiendas por departamentos, mejoramiento del hogar, supermercados, centros comerciales y un segmento de servicios financieros. Aproximadamente un 35% de los ingresos de la compañía provienen de sus operaciones fuera de Chile, mientras que se espera que su fuerte crecimiento en la región continúe limitando su generación de FCL, toda vez que sus inversiones en activos fijos y requerimientos de capital de trabajo se mantengan altos. Sensibilidad de la Clasificación Una acción de clasificación positiva se podría gatillar ante un leverage bruto ajustado excluyendo operaciones bancarias consistentemente por debajo de 2,5x; cambios hacia una generación de FCL positiva (FCL después de inversiones en activos fijos y dividendos); y un ratio de cobertura de liquidez medido como FCL más caja y equivalentes de efectivo sobre servicio de deuda, consistentemente por sobre 1,25x. Elementos futuros que podrían llevar a una acción negativa de clasificación incluyen: un deterioro significativo de la calidad de la cartera de colocaciones de la tarjeta de crédito y del negocio bancario; un FCL negativo consistentemente llegando a niveles en torno a -15% de los ingresos; un leverage bruto ajustado sin operaciones bancarias consistentemente por sobre 4,0x. Septiembre 5, 2014

3 Retail / Chile Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Líneas de Bonos Línea de Efectos de Comercio Acciones Outlook AA(cl) AA(cl) N1+/AA(cl) Nivel 2(cl) Estable Factores Clave de la Clasificación Retailer Líder en la Región: Las clasificaciones de (Falabella) reflejan la posición dominante de su negocio en la región e incorporan su positivo track record desarrollando un negocio financiero rentable, ajustando el tamaño de sus créditos frente a cambios en el entorno de su negocio y manteniendo una calidad de cartera relativamente estable. Las clasificaciones de Falabella, además consideran su estrategia de crecimiento semi-agresiva, con inversiones de USD4.100 millones entre y un leverage financiero moderado medido como Deuda Financiera Total Ajustada / EBITDAR, excluyendo operaciones bancarias. *IDR: Issuer Default Rating *ME: Moneda Extranjera *ML: Moneda Local Resumen Financiero MM CLP 31/03/ /12/2014 Ventas EBITDA Margen de EBITDA 13,5 13,5 (%) Flujo Generado por las Operaciones (FGO) Flujo de Caja Libre ( ) ( ) Caja e Inversiones Corrientes Deuda Total Ajustada Deuda Total 5,2 5,3 Ajustada/EBITDAR (x) Deuda Total Ajustada 6,0 6,2 /FGO (x) EBITDAR/Intereses + Arriendos (x) 8,8 9,0 Fuente: Estados Financieros de la Compañía Informes Relacionados Outlook 2014: Sector Corporativo Chileno (Enero 2014) Perspectiva 2014: Empresas No Financieras de Latinoamérica (Diciembre 2013) Analistas José Vértiz jose.vertiz@fitchratings.com Andrea Jiménez +56 (2) andrea.jimenez@fitchratings.com Outlook Estable: Fitch incorpora la visión que el perfil crediticio de Falabella debiera de permanecer relativamente sin cambios en el mediano plazo. Se espera que el leverage financiero bruto excluyendo los pasivos relacionados al negocio bancario se mantenga estable en cerca de 3,0 veces (x), considerando que las inversiones y los requerimientos de su negocio financiero se mantendrán financiados principalmente con generación de flujo de caja de la compañía. Además, el Outlook Estable asume que las expectativas respecto al perfil de riesgo de la cartera de colocaciones de la compañía se mantendrán relativamente inalteradas. Se Incorpora Positivamente el Manejo de la Cartera CMR: CMR exhibe una buena rentabilidad y desempeño a través del ciclo debido a sus amplios márgenes, sana eficiencia en costos y buen manejo de riesgo crediticio. La cartera vencida representó 2,25% del total del portafolio bruto a marzo 2014 (2,5% en 2013), mientras que la cartera repactada representó solo un 4,2%. Las provisiones netas de recuperos llegaron a 4,6% de las colocaciones brutas (4,5% en 2013) y los castigos netos alcanzaron un 4,0% (5,3% en 2013). Títulos Accionarios en Primera Clase Nivel 2(cl) : La clasificación de acciones de Falabella incorpora su consolidada historia, su importante tamaño, la solvencia de la compañía, sus perspectivas de crecimiento, y el nivel de riesgo del negocio con que opera. Por otra parte, la clasificación de acciones continúa presionada por el nivel de concentración de su propiedad. Modelo Diversificado de Negocios Reduce Riesgos: Falabella opera un modelo integrado, el que incluye negocios de tiendas por departamentos, mejoramiento del hogar, supermercados, centros comerciales y un segmento de servicios financieros. Aproximadamente un 35% de los ingresos de la compañía provienen de sus operaciones fuera de Chile, mientras que se espera que su fuerte crecimiento en la región continúe limitando su generación de FCL, toda vez que sus inversiones en activos fijos y requerimientos de capital de trabajo se mantengan altos. Sensibilidad de la Clasificación Una acción de clasificación positiva se podría gatillar ante un leverage bruto ajustado excluyendo operaciones bancarias consistentemente por debajo de 2,5x; cambios hacia una generación de FCL positiva (FCL después de inversiones en activos fijos y dividendos); y un ratio de cobertura de liquidez medido como FCL más caja y equivalentes de efectivo sobre servicio de deuda, consistentemente por sobre 1,25x. Elementos futuros que podrían llevar a una acción negativa de clasificación incluyen: un deterioro significativo de la calidad de la cartera de colocaciones de la tarjeta de crédito y del negocio bancario; un FCL negativo consistentemente llegando a niveles en torno a -15% de los ingresos; un leverage bruto ajustado sin operaciones bancarias consistentemente por sobre 4,0x. Septiembre 5, 2014

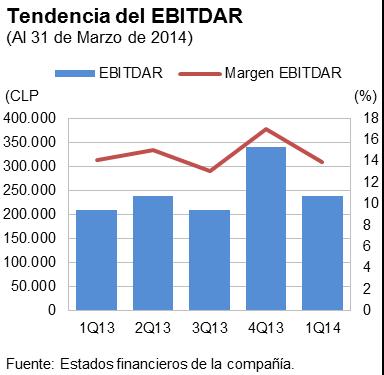

4 Criterios Relacionados Metodología de Calificación de Empresas no Financieras (Julio 3, 2013) Metodología de Clasificación de Acciones en Chile (Julio 3, 2013) Perfil Financiero Estructura de Deuda y Liquidez La estructura financiera de Falabella se enfoca principalmente en apoyar el crecimiento orgánico de sus negocios retail, de centros comerciales y de su cartera de créditos. La estructura de deuda de la compañía se compone de un mix de deuda pública y préstamos bancarios. Al 31 de marzo de 2014, el endeudamiento consolidado de Falabella alcanzó CLP4.686 mil millones. Excluyendo las obligaciones relacionadas al negocio bancario, el endeudamiento llega a CLP2.393 mil millones, de los cuales se estima que cerca de un 40% de éste financia el negocio inmobiliario. Por su parte, las obligaciones financieras tomadas por el negocio de CMR son bajas, considerando que la mayor parte de esta operación se financia con recursos generados internamente y préstamos intercompañías. La principal fuente de financiamiento de Falabella es su generación interna de Flujo de Caja Operativo (FCO) la que alcanzó CLP393 mil millones durante los UDM terminados en marzo La caja y equivalentes de efectivo por CLP625 mil millones apoyan aún más esta liquidez. Para el período la compañía enfrenta vencimientos de deuda por CLP576 mil millones, CLP197 mil millones y CLP147 mil millones, respectivamente. El ratio de cobertura de liquidez de la compañía medido como FCL más caja y equivalentes de efectivo sobre servicio de deuda llegó a 0,6x al 31 de marzo de Se considera que el riesgo de refinanciamiento es bajo debido a la flexibilidad financiera de la compañía, la que se sustenta en su generación de FCO y un amplio acceso al mercado. Flujo de Caja e Indicadores Crediticios Se espera que el fuerte crecimiento de Falabella en la región continúe limitando su generación de FCL, toda vez que sus inversiones en activos fijos y requerimientos de capital de trabajo se mantengan altos. El plan de inversiones de la compañía para los años debieran de alcanzar USD4,1 mil millones, los cuales financiarían 157 nuevas tiendas y 15 centros comerciales, principalmente en Perú, Chile y Brasil. A los UDM terminados en marzo de 2014, la compañía registró una generación de FCL negativa de CLP307 mil millones debido a inversiones en activos fijos por CLP530 mil millones. Se espera que el FCL de Falabella se mantenga negativo en el rango bajo de un dígito en el mediano plazo. Debido al fuerte crecimiento orgánico combinado con el alto nivel de endeudamiento relacionado al financiamiento de su tarjeta de crédito CMR y a su negocio inmobiliario, al año móvil a marzo 2014 el leverage ajustado bruto, excluyendo las operaciones bancarias de Falabella permanece moderado en cerca de las 3,3x (3,3x en 2013); y cercano a las 5,2x, sobre una base consolidada. A pesar del fuerte crecimiento orgánico, Fitch estima que los niveles de leverage de la compañía se mantendrán relativamente constantes. Para los años , Fitch estima que el leverage bruto ajustado incluyendo operaciones bancarias se mantendrá en torno a 5,0x. 2

5 3

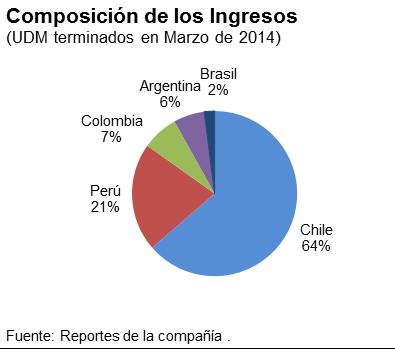

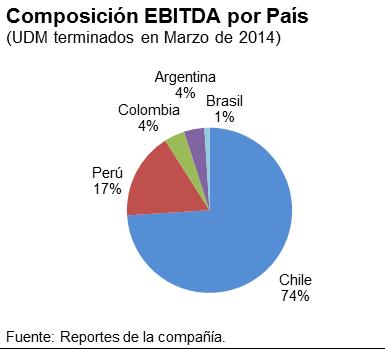

6 Perfil de la Empresa Falabella posee un modelo de negocios integrado, el que incluye negocios de tiendas por departamentos, mejoramiento del hogar, supermercados, centros comerciales y un segmento de servicios financieros, el que se compone de Promotora CMR Falabella S.A. (negocio de tarjeta de crédito en Chile) y de Banco Falabella (Chile). Aproximadamente un 35% de los ingresos totales de la compañía provienen de sus operaciones fuera de Chile. Durante los últimos doce meses (UDM) terminados el 31 de marzo de 2014, los ingresos totales de la compañía y el EBITDAR alcanzaron CLP6.901 mil millones y CLP1.025 mil millones, respectivamente, generando un margen EBITDAR de 14,9%. Para el 2014 se espera que la tasa de crecimiento de los ingresos de Falabella sea mayor al 10%. La compañía tiene una fuerte presencia en las economías de rápido crecimiento en la región de América Latina -Chile, Perú y Colombia- y recientemente ingresó al mercado brasileño para el hogar. Estos países ofrecen una combinación de condiciones macroeconómicas relativamente estables, las tendencias positivas en el ingreso disponible y el consumo entre la creciente clase media y baja, con niveles de formalización del sector minorista aún bajos, pero creciendo rápidamente. La compañía complementa su negocio minorista con los negocios de tarjetas de crédito CMR y operaciones de banca minorista en Chile, Perú y Colombia. Promotora CMR Falabella S.A. (CMR) es la mayor emisora de tarjetas de crédito en Chile. Esta entidad financia cerca del 56% de las ventas hechas en las tiendas por departamento de Falabella, un 31% de las ventas de sus tiendas de mejoramiento del hogar y un 19% de las ventas de supermercados. Al 31 de diciembre de 2013, la cartera bruta de CMR representó un 36% del total de créditos de consumo otorgados por el comercio retail en Chile, los que equivalen a 6,3% de todos los créditos de consumo del país. Historial de Clasificación: Bonos Fecha Clasificación 12/08/2014 AA(cl) Outlook Estable 14/08/2013 AA(cl) Outlook Estable 17/04/2013 AA(cl) Outlook Estable 24/08/2012 AA(cl) Outlook Estable 26/08/2011 AA(cl) Outlook Estable 25/08/2010 AA(cl) Outlook Estable 14/12/2009 AA(cl) Outlook Estable 10/12/2008 AA(cl) Outlook Negativo Fuente: Fitch Resguardos Financieros (Mar 14 Millones de pesos) Valor Límite Deuda Máxima Deuda Finan. Máx Ratio de Endeudamiento Financiero 0,54x 1,75x Fuente: Falabella Características de los Instrumentos Series en Trámite de Inscripción con Cargo a Líneas de Bonos No.395 y No.467 Con fecha 14 de agosto de 2014, la compañía se encuentra en trámite de inscripción de tres nuevas series de bonos denominadas L, M y K. Las series L y K estarán con cargo a la línea de bonos No.395, mientras que la serie M va con cargo a la línea de bonos No.467. Ambas líneas se encuentran sin emisiones colocadas a su cargo. El uso de fondos de estas series será para el pago y/o prepago de pasivos de corto y/o largo plazo de la compañía y/o de sus sociedades filiales. Líneas y Series Línea N Serie Serie J Serie G Serie H Serie F Serie M* Serie K* Serie L* Monto de la Línea MMUF 8 MMUF 8 MMUF 8 MMUF8,5 MMUF4,5 MMUF6,5 MMUF6,5 Plazo Emisión 24 años 6 años 6 años 21 años 23 años 6 años 6 años Monto colocado MMUF 3,5 MM$ MMUF 3 MMUF 4 MMUF 3 MM$ MMUF 3 Tasa Interés Anual 4,0% 5,3% 2,8% 4,25% 3,1% 4,7% 2,3% Amortización Semestral Semestral Semestral Semestral Semestral Semestral Semestral Primer 01/10/ /10/ /10/ /01/ /01/ /01/ /01/2018 Ultima 01/04/ /04/ /04/ /07/ /07/ /07/ /07/2020 Rescate anticipado 01/04/ /10/ /10/ /07/ /07/ /07/ /07/2017 * Serie en trámite de inscripción en la SVS y aún no colocada. Fuente:, SVS. Líneas de Efectos de Comercio (No. 28, No. 35, No. 36, No. 37 y No. 38) Falabella cuenta con cinco líneas de efectos de comercio inscritas ante la SVS por un monto máximo de UF1 millón cada una y con plazo de 10 años. Los títulos a emitir con cargo a estas líneas son vendidos a descuento o devengan una tasa de interés que se define en cada emisión. Al 31 de marzo de 2014 se encuentran vigentes todas las líneas sin montos colocados. 4

7 Historial de Clasificación: Acciones Fecha Clasificación 12/08/2014 Primera Clase Nivel 2(cl) 14/08/2013 Primera Clase Nivel 2(cl) 17/04/2013 Primera Clase Nivel 2(cl) 24/08/2012 Primera Clase Nivel 2(cl) 26/08/2011 Primera Clase Nivel 2(cl) 25/08/2010 Primera Clase Nivel 2(cl) 14/12/2009 Primera Clase Nvel 2(cl) 10/12/2008 Primera Clase Nivel 2(cl) Fuente: Fitch Títulos Accionarios La clasificación de acciones de Falabella incorpora su extensa y consolidada historia en bolsa, el importante tamaño que ha alcanzado en relación a las otras sociedades que transan sus títulos, la solvencia de la compañía, sus perspectivas de crecimiento, y el nivel de riesgo del negocio con que opera. Por otra parte, las acciones de Falabella continúan presionadas por el nivel de concentración de su propiedad, ya que las familias Solari y Del Río poseen cerca del 81% de la propiedad de la compañía, ejerciendo el control a través de un pacto de accionistas. Jul-14 Ago-13 Mar-13 Precio de Cierre (CLP) 4.476, , ,4 Rango de Precio (CLP) (52 semanas) Capitalización Bursátil (MMUSD) (1) Valor Económico de los Activos (MMUSD) (2) Liquidez Presencia Bursátil 100,0% 100,0% 100,0% Volumen Prom. Último Mes(MUSD) Volumen Prom. Ultimo Año (MUSD) Pertenece al IPSA SI SI SI Free Float 18,7% 18,0% 20,9% Rentabilidad Rentabilidad Accionaría (año móvil) -11,75% 14,33% 20,19% (1) Capitalización Bursátil = Número de Acciones * Precio de Cierre (2) Valor Económico de los Activos (EV) = Capitalización Bursátil + Deuda Financiera Neta. Tipo de cambio al 30/07/2014: 574,3 CLP/USD Fuente: Bolsa de Santiago. 5

8 Resumen Financiero CLP 000, Year Ending Dec. 31 LTM Rentabilidad EBITDA EBITDAR Margen de EBITDA (%) 13,5 13,5 13,0 15,1 15,9 Margen de EBITDAR (%) 14,9 14,9 14,3 16,2 17,2 Retorno del FGO/Capitalización Ajustada (%) 9,5 9,4 16,1 19,0 15,9 Margen del Flujo de Fondos Libre (%) (4,5) (3,7) 3,0 (0,5) 2,7 Retorno sobre el Patrimonio Promedio (%) 13,2 13,6 12,1 15,1 17,0 Coberturas (x) FGO/Intereses Financieros Brutos 7,6 7,5 15,1 18,5 12,3 EBITDA/Intereses Financieros Brutos 8,8 9,0 9,7 11,3 9,9 EBITDAR/(Intereses Financieros + Alquileres) 5,1 5,1 5,4 6,6 6,0 EBITDA/Servicio de Deuda 1,2 1,2 1,2 1,5 1,5 EBITDAR/Servicio de Deuda 1,2 1,2 1,2 1,5 1,4 FGO/Cargos Fijos 4,4 4,4 8,1 10,5 7,3 FFL/Servicio de Deuda (0,3) (0,2) 0,4 0,1 0,4 (FFL + Caja e Inversiones Corrientes)/Servicio de Deuda 0,6 0,7 1,0 0,9 0,9 FGO/Inversiones de Capital 0,7 0,9 1,7 1,7 2,1 Estructura de Capital y Endeudamiento (x) Deuda Total Ajustada/FGO 6,0 6,2 3,5 2,8 3,2 Deuda Total con Asimilable al Patrimonio/EBITDA 5,0 5,1 5,1 4,2 3,6 Deuda Neta Total con Deuda Asimilable al Patrimonio/EBITDA 4,4 4,4 4,5 3,7 3,3 Deuda Total Ajustada/EBITDAR 5,2 5,3 5,2 4,4 3,9 Deuda Total Ajustada Neta/EBITDAR 4,6 4,6 4,7 3,9 3,6 Costo de Financiamiento Implicito (%) 0,0 0,0 0,0 0,0 0,0 Deuda Garantizada/Deuda Total Deuda Corto Plazo/Deuda Total 0,1 0,1 0,1 0,1 0,2 Balance Total Activos Caja e Inversiones Corrientes Deuda Corto Plazo Deuda Largo Plazo Deuda Total Deuda asimilable al Patrimonio Deuda Total con Deuda Asimilable al Patrimonio Deuda Fuera de Balance Deuda Total Ajustada con Deuda Asimilable al Patrimonio Total Patrimonio Total Capital Ajustado Flujo de Caja Flujo generado por las Operaciones (FGO) Variación del Capital de Trabajo ( ) ( ) ( ) ( ) ( ) Flujo de Caja Operativo (FCO) Flujo de Caja No Operativo/No Recurrente Total Inversiones de Capital ( ) ( ) ( ) ( ) ( ) Dividendos ( ) ( ) ( ) ( ) ( ) Flujo de Fondos Libre (FFL) ( ) ( ) ( ) Adquisiciones y Ventas de Activos Fijos, Neto Otras Inversiones, Neto ( ) ( ) ( ) ( ) Variación Neta de Deuda Variación Neta del Capital Otros (Inversión y Financiación) ( ) ( ) ( ) ( ) Variación de Caja Estado de Resultados Ventas Netas Variación de Ventas (%) 14,5 12,7 14,4 16,6 17,0 EBIT Intereses Financieros Brutos Alquileres Resultado Neto Source: Company report. 6

9 Categorías de Clasificación de Largo Plazo Categoría AAA: Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. Categoría AA: Corresponde a aquellos instrumentos que cuentan con una muy alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. Categoría A: Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. Categoría : Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. Categoría BB: Corresponde a aquellos instrumentos que cuentan con capacidad para el pago del capital e intereses en los términos y plazos pactados, pero ésta es variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en retraso en el pago de intereses y del capital. Categoría B: Corresponde a aquellos instrumentos que cuentan con el mínimo de capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es muy variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en pérdida de intereses y capital. Categoría C: Corresponde a aquellos instrumentos que no cuentan con una capacidad de pago suficiente para el pago del capital e intereses en los términos y plazos pactados, existiendo alto riesgo de pérdida de capital e intereses. Categoría D: Corresponde a aquellos instrumentos que no cuentan con una capacidad para el pago del capital e intereses en los términos y plazos pactados, y que presentan incumplimiento efectivo de pago de intereses o capital, o requerimiento de quiebra en curso. Categoría E: Corresponde a aquellos instrumentos cuyo emisor no posee información suficiente o no tiene información representativa para el período mínimo exigido para la clasificación, y además no existen garantías suficientes. + o : Las clasificaciones entre AA y B pueden ser modificadas al agregar un símbolo + (más) o (menos) para destacar sus fortalezas o debilidades dentro de cada categoría. Categorías de Clasificación de Corto Plazo Nivel 1 (N1(cl)): Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. Nivel 2 (N2(cl)): Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. Nivel 3 (N3(cl)): Corresponde a aquellos instrumentos que cuentan con suficiente capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. Nivel 4 (N4(cl)): Corresponde a aquellos instrumentos cuya capacidad de pago del capital e intereses en los términos y plazos pactados no reúne los requisitos para clasificar en los niveles N1(cl), N2(cl), N3(cl). Nivel 5 (N5(cl)): Corresponde a aquellos instrumentos cuyo emisor no posee información representativa para el período mínimo exigido para la clasificación, y además no existen garantías suficientes. Categorías de Clasificación de Títulos Accionarios Primera Clase Nivel 1: Títulos accionarios que presentan una excelente combinación de solvencia y liquidez bursátil. Primera Clase Nivel 2: Títulos accionarios que presentan una muy buena combinación de solvencia y liquidez bursátil. Primera Clase Nivel 3: Títulos accionarios que presentan una adecuada combinación de solvencia y liquidez bursátil. Primera Clase Nivel 4: Títulos accionarios que presentan una aceptable combinación de solvencia y liquidez bursátil. A modo de aclaración, las acciones clasificadas en Nivel 4 corresponden a compañías que presentan un nivel de solvencia en torno al grado de inversión o una muy baja o nula liquidez bursátil. Asimismo, se clasifican en Nivel 4 aquellas acciones que por haberse comenzado a transar recientemente en Bolsa, cuentan con una historia bursátil inferior a un año. Segunda Clase Nivel 5: Títulos accionarios que presentan una riesgosa / inadecuada posición de solvencia. Categoría E: Aquellas compañías que no presentan información suficiente para evaluar su calidad crediticia. La opinión de las entidades clasificadoras no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información pública remitida a la Superintendencia de Valores y Seguros, a las Bolsas de Valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma. 7

10 Las clasificaciones antes señaladas fueron solicitadas por el emisor, o en su nombre, y por lo tanto, Fitch ha recibido los honorarios correspondientes por la prestación de sus servicios de clasificación. TODAS LAS CALIFICACIONES CREDITICIAS DE FITCH ESTÁN SUJETAS A CIERTAS LIMITACIONES Y ESTIPULACIONES. POR FAVOR LEA ESTAS LIMITACIONES Y ESTIPULACIONES SIGUIENDO ESTE ENLACE: HTTP: / / FITCHRATINGS.COM / UNDERSTANDINGCREDITRATINGS. ADEMÁS, LAS DEFINICIONES DE CALIFICACIÓN Y LAS CONDICIONES DE USO DE TALES CALIFICACIONES ESTÁN DISPONIBLES EN NUESTRO SITIO WEB LAS CALIFICACIONES PÚBLICAS, CRITERIOS Y METODOLOGÍAS ESTÁN DISPONIBLES EN ESTE SITIO EN TODO MOMENTO. EL CÓDIGO DE CONDUCTA DE FITCH, Y LAS POLÍTICAS SOBRE CONFIDENCIALIDAD, CONFLICTOS DE INTERESES, BARRERAS PARA LA INFORMACIÓN PARA CON SUS AFILIADAS, CUMPLIMIENTO, Y DEMÁS POLÍTICAS Y PROCEDIMIENTOS ESTÁN TAMBIÉN DISPONIBLES EN LA SECCIÓN DE CÓDIGO DE CONDUCTA DE ESTE SITIO. Derechos de autor 2014 por Fitch Ratings, Inc. y Fitch Ratings, Ltd. y sus subsidiarias. 33 Whitehall Street, New York, NY Telephone: , (212) Fax: (212) La reproducción o distribución total o parcial está prohibida, salvo con permiso. Todos los derechos reservados. En la asignación y el mantenimiento de sus calificaciones, Fitch se basa en información factual que recibe de los emisores y sus agentes y de otras fuentes que Fitch considera creíbles. Fitch lleva a cabo una investigación razonable de la información factual sobre la que se basa de acuerdo con sus metodologías de calificación, y obtiene verificación razonable de dicha información de fuentes independientes, en la medida de que dichas fuentes se encuentren disponibles para una emisión dada o en una determinada jurisdicción. La forma en que Fitch lleve a cabo la investigación factual y el alcance de la verificación por parte de terceros que se obtenga variará dependiendo de la naturaleza de la emisión calificada y el emisor, los requisitos y prácticas en la jurisdicción en que se ofrece y coloca la emisión y/o donde el emisor se encuentra, la disponibilidad y la naturaleza de la información pública relevante, el acceso a representantes de la administración del emisor y sus asesores, la disponibilidad de verificaciones preexistentes de terceros tales como los informes de auditoría, cartas de procedimientos acordadas, evaluaciones, informes actuariales, informes técnicos, dictámenes legales y otros informes proporcionados por terceros, la disponibilidad de fuentes de verificación independiente y competentes de terceros con respecto a la emisión en particular o en la jurisdicción del emisor, y una variedad de otros factores. Los usuarios de calificaciones de Fitch deben entender que ni una investigación mayor de hechos ni la verificación por terceros puede asegurar que toda la información en la que Fitch se basa en relación con una calificación será exacta y completa. En última instancia, el emisor y sus asesores son responsables de la exactitud de la información que proporcionan a Fitch y al mercado en los documentos de oferta y otros informes. Al emitir sus calificaciones, Fitch debe confiar en la labor de los expertos, incluyendo los auditores independientes con respecto a los estados financieros y abogados con respecto a los aspectos legales y fiscales. Además, las calificaciones son intrínsecamente una visión hacia el futuro e incorporan las hipótesis y predicciones sobre acontecimientos futuros que por su naturaleza no se pueden comprobar como hechos. Como resultado, a pesar de la comprobación de los hechos actuales, las calificaciones pueden verse afectadas por eventos futuros o condiciones que no se previeron en el momento en que se emitió o afirmó una calificación. La información contenida en este informe se proporciona "tal cual" sin ninguna representación o garantía de ningún tipo. Una calificación de Fitch es una opinión en cuanto a la calidad crediticia de una emisión. Esta opinión se basa en criterios establecidos y metodologías que Fitch evalúa y actualiza en forma continua. Por lo tanto, las calificaciones son un producto de trabajo colectivo de Fitch y ningún individuo, o grupo de individuos, es únicamente responsable por la calificación. La calificación no incorpora el riesgo de pérdida debido a los riesgos que no sean relacionados a riesgo de crédito, a menos que dichos riesgos sean mencionados específicamente. Fitch no está comprometido en la oferta o venta de ningún título. Todos los informes de Fitch son de autoría compartida. Los individuos identificados en un informe de Fitch estuvieron involucrados en, pero no son individualmente responsables por, las opiniones vertidas en él. Los individuos son nombrados solo con el propósito de ser contactos. Un informe con una calificación de Fitch no es un prospecto de emisión ni un substituto de la información elaborada, verificada y presentada a los inversores por el emisor y sus agentes en relación con la venta de los títulos. Las calificaciones pueden ser modificadas, suspendidas, o retiradas en cualquier momento por cualquier razón a sola discreción de Fitch. Fitch no proporciona asesoramiento de inversión de cualquier tipo. Las calificaciones no son una recomendación para comprar, vender o mantener cualquier título. Las calificaciones no hacen ningún comentario sobre la adecuación del precio de mercado, la conveniencia de cualquier título para un inversor particular, o la naturaleza impositiva o fiscal de los pagos efectuados en relación a los títulos. Fitch recibe honorarios por parte de los emisores, aseguradores, garantes, otros agentes y originadores de títulos, por las calificaciones. Dichos honorarios generalmente varían desde USD1.000 a USD (u otras monedas aplicables) por emisión. En algunos casos, Fitch calificará todas o algunas de las emisiones de un emisor en particular, o emisiones aseguradas o garantizadas por un asegurador o garante en particular, por una cuota anual. Se espera que dichos honorarios varíen entre USD y USD (u otras monedas aplicables). La asignación, publicación o diseminación de una calificación de Fitch no constituye el consentimiento de Fitch a usar su nombre como un experto en conexión con cualquier declaración de registro presentada bajo las leyes de mercado de Estados Unidos, el Financial Services and Markets Act of 2000 de Gran Bretaña, o las leyes de títulos y valores de cualquier jurisdicción en particular. Debido a la relativa eficiencia de la publicación y distribución electrónica, los informes de Fitch pueden estar disponibles hasta tres días antes para los suscriptores electrónicos que para otros suscriptores de imprenta. 8

Finanzas Corporativas

Retail / Chile Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Líneas de Bonos Línea de Efectos de Comercio n/a n/a n/a AA(cl)

Retail / Chile Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Líneas de Bonos Línea de Efectos de Comercio n/a n/a n/a AA(cl)

S.A.C.I. Falabella. (a) Identificación del Título : Acciones, Líneas de Bonos, Bonos, Solvencia y Líneas. de Efectos de Comercio.

Identificación del Título : Acciones, Líneas de Bonos, Bonos, Solvencia y Líneas. de Efectos de Comercio.") (a) Identificación del Título : Acciones, Líneas de Bonos, Bonos, Solvencia y Líneas de Efectos de Comercio. (b) Fecha de Clasificación : 14 de Agosto de 2013 (c) Antecedentes Utilizados : 31 de Marzo

(a) Identificación del Título : Acciones, Líneas de Bonos, Bonos, Solvencia y Líneas de Efectos de Comercio. (b) Fecha de Clasificación : 14 de Agosto de 2013 (c) Antecedentes Utilizados : 31 de Marzo

S.A.C.I. Falabella. (a) Identificación del Título : Acciones, Línea de Bonos, Bonos, Solvencia y Línea. de Efectos de Comercio.

Identificación del Título : Acciones, Línea de Bonos, Bonos, Solvencia y Línea. de Efectos de Comercio.") S.A.C.I. Falabella (a) Identificación del Título : Acciones, Línea de Bonos, Bonos, Solvencia y Línea de Efectos de Comercio. (b) Fecha de Clasificación : 17 de abril 2013 (c) Antecedentes Utilizados :

S.A.C.I. Falabella (a) Identificación del Título : Acciones, Línea de Bonos, Bonos, Solvencia y Línea de Efectos de Comercio. (b) Fecha de Clasificación : 17 de abril 2013 (c) Antecedentes Utilizados :

Instituciones Financieras RAC

Fitch Asigna en AA(col) y F1+(col) las Calificaciones Nacionales de Banco Multibank Colombia S.A.; Perspectiva Estable Jueves, 13 de agosto de 2015, 5:00 PM Fitch Ratings Bogotá 13 de agosto de 2015: Fitch

Fitch Asigna en AA(col) y F1+(col) las Calificaciones Nacionales de Banco Multibank Colombia S.A.; Perspectiva Estable Jueves, 13 de agosto de 2015, 5:00 PM Fitch Ratings Bogotá 13 de agosto de 2015: Fitch

Consorcio Energético Punta Cana-Macao, S.A.

Consorcio Energético Punta Cana-Macao, S.A. Tipo de Calificación Calificación Perspectiva Largo Plazo AAA(dom) Estable Finanzas Corporativas Corto Plazo Bonos USD100 millones 2026 Bonos USD 23 millones

Consorcio Energético Punta Cana-Macao, S.A. Tipo de Calificación Calificación Perspectiva Largo Plazo AAA(dom) Estable Finanzas Corporativas Corto Plazo Bonos USD100 millones 2026 Bonos USD 23 millones

Finanzas Corporativas

Retail / Chile Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Líneas de Bonos Línea de Efectos de Comercio Acciones Outlook

Retail / Chile Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Líneas de Bonos Línea de Efectos de Comercio Acciones Outlook

Plaza S.A. (a) Identificación del Título : Líneas de Bonos. (b) Fecha de Clasificación : 12 de Julio de 2013

Identificación del Título : Líneas de Bonos. (b) Fecha de Clasificación : 12 de Julio de 2013") Plaza S.A. (a) Identificación del Título : Líneas de Bonos (b) Fecha de Clasificación : 12 de Julio de 2013 (c) Antecedentes Utilizados : 31 de Marzo de 2013 (d) Motivo de la Reseña : Nuevo Instrumento

Plaza S.A. (a) Identificación del Título : Líneas de Bonos (b) Fecha de Clasificación : 12 de Julio de 2013 (c) Antecedentes Utilizados : 31 de Marzo de 2013 (d) Motivo de la Reseña : Nuevo Instrumento

Instituciones Financieras

Banco de Servicios y Transacciones Anual Informe de Actualización Bancos/Argentina Calificaciones Nacional Endeudamiento de Corto Plazo Perspectiva N/C A3(arg) Factores relevantes de la calificación Aporte

Banco de Servicios y Transacciones Anual Informe de Actualización Bancos/Argentina Calificaciones Nacional Endeudamiento de Corto Plazo Perspectiva N/C A3(arg) Factores relevantes de la calificación Aporte

Telefónica Móviles Chile S.A. (Movistar)

") (Movistar) (a) Identificación del Título : Nuevas Líneas de Bonos. (b) Fecha de Clasificación : 10 de Abril de 2015 (c) Antecedentes Utilizados : 31 de Diciembre de 2014 (d) Motivo de la Reseña : Clasificación

(Movistar) (a) Identificación del Título : Nuevas Líneas de Bonos. (b) Fecha de Clasificación : 10 de Abril de 2015 (c) Antecedentes Utilizados : 31 de Diciembre de 2014 (d) Motivo de la Reseña : Clasificación

Empresa Generadora de Electricidad Haina, S.A.

Tipo de Calificación Calificación Perspectiva Largo Plazo AA (dom) Estable Bonos USD100 millones 2013 AA (dom) Bonos USD 100 millones 2014 AA (dom) Bonos USD 100 millones 2016 AA (dom) Bonos USD 100 millones

Tipo de Calificación Calificación Perspectiva Largo Plazo AA (dom) Estable Bonos USD100 millones 2013 AA (dom) Bonos USD 100 millones 2014 AA (dom) Bonos USD 100 millones 2016 AA (dom) Bonos USD 100 millones

Finanzas Corporativas

Sector Consumo Argentina Informe Complementario Big Bloom S.A. Calificación Nacional ONs Serie I por hasta $ 8.0 MM Prespectiva Estable Resumen Financiero Big Bloom. S.A. ($ mil.) Calificación actual BBB(arg)

Sector Consumo Argentina Informe Complementario Big Bloom S.A. Calificación Nacional ONs Serie I por hasta $ 8.0 MM Prespectiva Estable Resumen Financiero Big Bloom. S.A. ($ mil.) Calificación actual BBB(arg)

Banco Bisa S.A. Bancos / Bolivia. Factores Relevantes de la Calificación. Sensibilidades de la Calificación. Informe de Actualización

Instituciones Financieras Calificadora de Riesgo asociada a Fitch Ratings Informe de Actualización / Bolivia Factores Relevantes de la Calificación AESA Calificaciones Ratings ASFI Moneda Extranjera Corto

Instituciones Financieras Calificadora de Riesgo asociada a Fitch Ratings Informe de Actualización / Bolivia Factores Relevantes de la Calificación AESA Calificaciones Ratings ASFI Moneda Extranjera Corto

INFORME DE CLASIFICACION - Junio 2015

Débil Ajustada Intermedia Satisfactoria Sólida Débil Vulnerable Adecuado Satisfactorio Fuerte INFORME DE CLASIFICACION - Junio 2015 Mayo 2014 Mayo 2015 Solvencia AA- AA- Perspectivas Estables Estables

Débil Ajustada Intermedia Satisfactoria Sólida Débil Vulnerable Adecuado Satisfactorio Fuerte INFORME DE CLASIFICACION - Junio 2015 Mayo 2014 Mayo 2015 Solvencia AA- AA- Perspectivas Estables Estables

Bancos. Banco Múltiple Ademi, S.A. Banco Ademi. República Dominicana. Informe de Calificación. Factores Clave de las Calificaciones

República Dominicana Banco Ademi Informe de Calificación Calificaciones Nacionales de Emisor Largo Plazo Corto Plazo Perspectiva Nacional de Largo Plazo Nacionales de Emisión Bonos Corporativos Características

República Dominicana Banco Ademi Informe de Calificación Calificaciones Nacionales de Emisor Largo Plazo Corto Plazo Perspectiva Nacional de Largo Plazo Nacionales de Emisión Bonos Corporativos Características

Alianza Valores Liquidez

Alianza Valores Liquidez Alianza Valores S.A. Revisión Periódica Fondos de Inversión / Colombia Calificación Riesgo de Mercado Riesgo de Crédito 2 (Col) AAA (Col) Objetivo y Estrategia de Inversión El

Alianza Valores Liquidez Alianza Valores S.A. Revisión Periódica Fondos de Inversión / Colombia Calificación Riesgo de Mercado Riesgo de Crédito 2 (Col) AAA (Col) Objetivo y Estrategia de Inversión El

Finanzas P blicas. Grupo de Municipios Calificados por Fitch Ratings. Medianas de los Indicadores Principales (2016) Municipios / México

Municipios / México") Grupo de Municipios Calificados por Fitch Ratings Medianas de los Indicadores Principales (216) Reporte Especial Municipios / México Análisis de Medianas Fitch Ratings calcula la mediana de 28 variables

Grupo de Municipios Calificados por Fitch Ratings Medianas de los Indicadores Principales (216) Reporte Especial Municipios / México Análisis de Medianas Fitch Ratings calcula la mediana de 28 variables

En cumplimiento de las disposiciones legales vigentes, hago de conocimiento del mercado de valores el siguiente:

10 de marzo del 2014 FITCHCR-024-2014 Señor Carlos Arias Poveda Superintendente SUPERINTENDENCIA GENERAL DE VALORES Estimado señor: En cumplimiento de las disposiciones legales vigentes, hago de conocimiento

10 de marzo del 2014 FITCHCR-024-2014 Señor Carlos Arias Poveda Superintendente SUPERINTENDENCIA GENERAL DE VALORES Estimado señor: En cumplimiento de las disposiciones legales vigentes, hago de conocimiento

Finanzas Corporativas

Manufacturas / Chile Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Líneas de Bonos Línea de Efectos de Comercio Acciones

Manufacturas / Chile Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Líneas de Bonos Línea de Efectos de Comercio Acciones

Finanzas Corporativas

Comercio al por menor / Chile Informe Integral Clasificaciones Nacional Nacional de Largo Plazo AA(cl) Línea de Bonos No. 676 (Serie H&I) AA(cl) Línea de Bonos No. 677 (Serie J&K) AA(cl) Línea de Bonos

Comercio al por menor / Chile Informe Integral Clasificaciones Nacional Nacional de Largo Plazo AA(cl) Línea de Bonos No. 676 (Serie H&I) AA(cl) Línea de Bonos No. 677 (Serie J&K) AA(cl) Línea de Bonos

Instituciones Financieras

ALNAP Actualización República Dominicana Calificaciones Nacionales de Emisor Largo Plazo Corto Plazo Perspectiva Nacional de Largo Plazo Nacionales de Emisión Bonos Corporativos hasta por DOP1,000 millones

ALNAP Actualización República Dominicana Calificaciones Nacionales de Emisor Largo Plazo Corto Plazo Perspectiva Nacional de Largo Plazo Nacionales de Emisión Bonos Corporativos hasta por DOP1,000 millones

Instituciones Financieras

Garantizar SGR Informe de Actualización SGR / Argentina Calificaciones Nacional Sociedad de Garantías Recíprocas A+(arg) Factores relevantes de la calificación Buen Posicionamiento: Garantizar SGR (GTZ)

Garantizar SGR Informe de Actualización SGR / Argentina Calificaciones Nacional Sociedad de Garantías Recíprocas A+(arg) Factores relevantes de la calificación Buen Posicionamiento: Garantizar SGR (GTZ)

Finanzas Corporativas

Arcor S.A.I.C. Informe de Actualización Alimentos y Bebidas/ Argentina Calificaciones Nacional ONs por hasta US$ 200MM Perspectiva Estable Internacional Moneda Extranjera Largo Plazo IDR Notas no subordinadas

Arcor S.A.I.C. Informe de Actualización Alimentos y Bebidas/ Argentina Calificaciones Nacional ONs por hasta US$ 200MM Perspectiva Estable Internacional Moneda Extranjera Largo Plazo IDR Notas no subordinadas

Bancos. Banistmo, S.A. Banistmo Informe de Calificación. Panamá. Factores Clave de las Calificaciones. Sensibilidad de las Calificaciones.

rprkp p Panamá Banistmo Informe de Calificación Calificaciones Escala Nacional Largo Plazo Corto Plazo Perspectiva Calificación Nacional de Largo Plazo Información Financiera AAA(pan) F1+(pan) Estable

rprkp p Panamá Banistmo Informe de Calificación Calificaciones Escala Nacional Largo Plazo Corto Plazo Perspectiva Calificación Nacional de Largo Plazo Información Financiera AAA(pan) F1+(pan) Estable

LATAM AIRLINES GROUP S.A. (LATAM)

") LATAM AIRLINES GROUP S.A. (LATAM) (a) Identificación del Título : Acciones (b) Fecha de Clasificación : 29 de Mayo de 2015 (c) Antecedentes Utilizados : 31 de Diciembre de 2014 (d) Motivo de la Reseña

LATAM AIRLINES GROUP S.A. (LATAM) (a) Identificación del Título : Acciones (b) Fecha de Clasificación : 29 de Mayo de 2015 (c) Antecedentes Utilizados : 31 de Diciembre de 2014 (d) Motivo de la Reseña

Instituciones Financieras

Fondos/ Argentina Pellegrini S.A.S.G.F.C.I. Informe de actualización Calificación Af(arg) Datos Generales Agente de Administración Agente de Custodia 28/12/2018 Pellegrini S.A.S.G.F.C.I. Banco Nación Patrimonio

Fondos/ Argentina Pellegrini S.A.S.G.F.C.I. Informe de actualización Calificación Af(arg) Datos Generales Agente de Administración Agente de Custodia 28/12/2018 Pellegrini S.A.S.G.F.C.I. Banco Nación Patrimonio

Finanzas Corporativas

José Cartellone Construcciones Civiles S.A. (JCCC) Informe de Actualización Construcción / Argentina Calificaciones Nacional Calificación del Emisor Rating Watch (Alerta) Negativa ($ miles) NIIF 31/12/17

José Cartellone Construcciones Civiles S.A. (JCCC) Informe de Actualización Construcción / Argentina Calificaciones Nacional Calificación del Emisor Rating Watch (Alerta) Negativa ($ miles) NIIF 31/12/17

Sodimac S.A. (a) Identificación del Título : Líneas de Bonos, Bonos y. Solvencia. (b) Fecha de Clasificación : 14 de agosto de 2013

Identificación del Título : Líneas de Bonos, Bonos y. Solvencia. (b) Fecha de Clasificación : 14 de agosto de 2013") (a) Identificación del Título : Líneas de Bonos, Bonos y Solvencia (b) Fecha de Clasificación : 14 de agosto de 2013 (c) Antecedentes Utilizados: 31 de marzo 2013 (d) Motivo de la Reseña : Anual desde

(a) Identificación del Título : Líneas de Bonos, Bonos y Solvencia (b) Fecha de Clasificación : 14 de agosto de 2013 (c) Antecedentes Utilizados: 31 de marzo 2013 (d) Motivo de la Reseña : Anual desde

Finanzas Corporativas

Industria / Chile Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Líneas de Bonos Línea de Efectos de Comercio Acciones Outlook

Industria / Chile Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Líneas de Bonos Línea de Efectos de Comercio Acciones Outlook

Fitch Sube Clasificaciones de Parque Arauco; Outlook Estable

Fitch Sube Clasificaciones de Parque Arauco; Outlook Estable Fitch Ratings Santiago (Diciembre 02, 2014): Fitch Ratings subió las siguientes clasificaciones en escala nacional de Parque Arauco S.A. (Parque

Fitch Sube Clasificaciones de Parque Arauco; Outlook Estable Fitch Ratings Santiago (Diciembre 02, 2014): Fitch Ratings subió las siguientes clasificaciones en escala nacional de Parque Arauco S.A. (Parque

Finanzas Corporativas

YPF S.A. YPF Informe de Actualización Petróleo/Argentina Calificaciones ON Clase XIV por hasta $100MM (ampliable a $300MM) AA(arg) Factores relevantes de la calificación Perspectiva Negativa: La Perspectiva

YPF S.A. YPF Informe de Actualización Petróleo/Argentina Calificaciones ON Clase XIV por hasta $100MM (ampliable a $300MM) AA(arg) Factores relevantes de la calificación Perspectiva Negativa: La Perspectiva

Bancos. Banco Nacional de las Exportaciones Bandex Actualización. República Dominicana. Factores Clave de las Calificaciones

República Dominicana Bandex Actualización Calificaciones Nacionales de Emisor Largo Plazo Corto Plazo Perspectiva Nacional de Largo Plazo AA+(dom) F1+ (dom) Estable Factores Clave de las Calificaciones

República Dominicana Bandex Actualización Calificaciones Nacionales de Emisor Largo Plazo Corto Plazo Perspectiva Nacional de Largo Plazo AA+(dom) F1+ (dom) Estable Factores Clave de las Calificaciones

Instituciones Financieras

ALNAP Actualización República Dominicana Calificaciones Nacionales de Emisor Largo Plazo Corto Plazo Perspectiva Nacional de Largo Plazo Nacionales de Emisión Bonos Corporativos por hasta DOP1,000 millones

ALNAP Actualización República Dominicana Calificaciones Nacionales de Emisor Largo Plazo Corto Plazo Perspectiva Nacional de Largo Plazo Nacionales de Emisión Bonos Corporativos por hasta DOP1,000 millones

Finanzas Corporativas

Construcción / Argentina Rovella Carranza S.A. (RC) Informe de Actualización Calificaciones Emisor Perspectiva Estable Resumen Financiero A(arg) 31/12/17 31/12/16 Consolidado 12 meses 12 meses Total Activos

Construcción / Argentina Rovella Carranza S.A. (RC) Informe de Actualización Calificaciones Emisor Perspectiva Estable Resumen Financiero A(arg) 31/12/17 31/12/16 Consolidado 12 meses 12 meses Total Activos

Finanzas Corporativas

Productos Lácteos/Uruguay Cooperativa Nacional de Productores de Leche (Conaprole) Informe complementario Calificaciones Nacional CONAHORRO (12m) DICIEMBRE 2013 por hasta US$ 3 MM* F1+(uy) *ampliables

Productos Lácteos/Uruguay Cooperativa Nacional de Productores de Leche (Conaprole) Informe complementario Calificaciones Nacional CONAHORRO (12m) DICIEMBRE 2013 por hasta US$ 3 MM* F1+(uy) *ampliables

Finanzas Corporativas

Inmobiliario / Chile Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Línea de Bonos Garantizada Línea de Efectos de Comercio

Inmobiliario / Chile Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Línea de Bonos Garantizada Línea de Efectos de Comercio

Instituciones Financieras

Mutualistas / República Dominicana Asociación La Nacional de Ahorros y Préstamos ALNAP Informe Integral Calificaciones Nacionales de Emisor Calificación Largo Plazo Calificación Corto Plazo Perspectiva

Mutualistas / República Dominicana Asociación La Nacional de Ahorros y Préstamos ALNAP Informe Integral Calificaciones Nacionales de Emisor Calificación Largo Plazo Calificación Corto Plazo Perspectiva

Empresa de Transporte de Pasajeros Metro S.A.

Empresa de Transporte de Pasajeros Metro S.A. (a) Identificación del Título: Bonos, línea de bonos, y Solvencia. (b) Fecha de Clasificación: 20 de Abril de 2015. (c) Antecedentes Utilizados: 31 de Diciembre

Empresa de Transporte de Pasajeros Metro S.A. (a) Identificación del Título: Bonos, línea de bonos, y Solvencia. (b) Fecha de Clasificación: 20 de Abril de 2015. (c) Antecedentes Utilizados: 31 de Diciembre

Finanzas Corporativas

S.A. San Miguel A.G.I.C.I. y F. (SAMI) Informe de Actualización Alimentos y Bebidas / Argentina Calificaciones Acciones Ordinarias 1 Resumen Financiero 31/12/13 31/12/12 NIIF NIIF Total Activos ($ miles)

S.A. San Miguel A.G.I.C.I. y F. (SAMI) Informe de Actualización Alimentos y Bebidas / Argentina Calificaciones Acciones Ordinarias 1 Resumen Financiero 31/12/13 31/12/12 NIIF NIIF Total Activos ($ miles)

Banco Bisa S.A. Bancos / Bolivia. Factores Relevantes de la Calificación. Factores que podrían derivar en un cambio de Calificación

Instituciones Financieras Calificadora de Riesgo asociada a Fitch Ratings Informe de Actualización / Bolivia AESA Calificaciones Ratings ASFI Moneda Extranjera Corto Plazo F1+ N-1 Largo Plazo AAA AAA Moneda

Instituciones Financieras Calificadora de Riesgo asociada a Fitch Ratings Informe de Actualización / Bolivia AESA Calificaciones Ratings ASFI Moneda Extranjera Corto Plazo F1+ N-1 Largo Plazo AAA AAA Moneda

Bancos. Banco Popular Dominicano BPD Actualización. República Dominicana. Factores Clave de las Calificaciones. Sensibilidad de las Calificaciones

República Dominicana BPD Actualización Calificaciones Nacionales de Emisor Nacional de Largo Plazo Nacional de Corto Plazo Nacionales de Emisión Deuda Subordinada Perspectiva Nacional de Largo Plazo AA+(dom)

República Dominicana BPD Actualización Calificaciones Nacionales de Emisor Nacional de Largo Plazo Nacional de Corto Plazo Nacionales de Emisión Deuda Subordinada Perspectiva Nacional de Largo Plazo AA+(dom)

Instituciones Financieras

Santander Río Asset Management G.F.C.I.S.A. Informe de actualización Fondos Comunes de Inversión Fondos/ Argentina Calificación Datos Generales AAf(arg) 30/09/2016 Agente de Administración Santander Río

Santander Río Asset Management G.F.C.I.S.A. Informe de actualización Fondos Comunes de Inversión Fondos/ Argentina Calificación Datos Generales AAf(arg) 30/09/2016 Agente de Administración Santander Río

Cementos Bío Bío S.A.

Cementos Bío Bío S.A. (a) Identificación del Título : Línea de Bonos : Efectos de Comercio : Acciones (b) Fecha de Clasificación: 15 de Mayo de 2013 (c) Antecedentes Utilizados: 31 de Diciembre de 2012

Cementos Bío Bío S.A. (a) Identificación del Título : Línea de Bonos : Efectos de Comercio : Acciones (b) Fecha de Clasificación: 15 de Mayo de 2013 (c) Antecedentes Utilizados: 31 de Diciembre de 2012

Finanzas Públicas. Estadísticas Comparativas de Entidades Subnacionales. Argentina. Informe Especial

Estadísticas Comparativas de Entidades Subnacionales Informe Especial Argentina Este informe contiene información financiera detallada sobre Ciudad Autónoma de Buenos Aires y 11 provincias argentinas.

Estadísticas Comparativas de Entidades Subnacionales Informe Especial Argentina Este informe contiene información financiera detallada sobre Ciudad Autónoma de Buenos Aires y 11 provincias argentinas.

Fondos y Administradoras de Activos

Fondos de Pensiones / Colombia Fondo Pensiones Voluntarias Renta Fija Largo Plazo Protección S.A. Revisión Periódica Calificación Riesgo de Mercado Riesgo de Crédito Datos Generales 5 (Col) AAA (Col) Objetivo

Fondos de Pensiones / Colombia Fondo Pensiones Voluntarias Renta Fija Largo Plazo Protección S.A. Revisión Periódica Calificación Riesgo de Mercado Riesgo de Crédito Datos Generales 5 (Col) AAA (Col) Objetivo

Parque Arauco S.A. (a) Identificación del Título : Solvencia, Línea de. (b) Fecha de Clasificación : 30 de junio de 2014

Identificación del Título : Solvencia, Línea de. (b) Fecha de Clasificación : 30 de junio de 2014") (a) Identificación del Título : Solvencia, Línea de Bonos, Bonos, Línea de Efectos de Comercio y Títulos Accionarios (b) Fecha de Clasificación : 30 de junio de 2014 (c) Antecedentes Utilizados : 31 de

(a) Identificación del Título : Solvencia, Línea de Bonos, Bonos, Línea de Efectos de Comercio y Títulos Accionarios (b) Fecha de Clasificación : 30 de junio de 2014 (c) Antecedentes Utilizados : 31 de

Telefónica Móviles Chile S.A. (Movistar)

") (Movistar) (a) Identificación del Título : Solvencia, Línea de bonos y bonos. (b) Fecha de Clasificación : 30 de Septiembre de 2014 (c) Antecedentes Utilizados : 30 de Junio de 2014 (d) Motivo de la Reseña

(Movistar) (a) Identificación del Título : Solvencia, Línea de bonos y bonos. (b) Fecha de Clasificación : 30 de Septiembre de 2014 (c) Antecedentes Utilizados : 30 de Junio de 2014 (d) Motivo de la Reseña

Instituciones Financieras

Fondos/ Argentina Macro Fondos S.G.F.C.I.S.A. Informe de actualización Calificación AA-f(arg) Objetivo y Estrategia de Inversión Datos Generales Agente de Administración Agente de Custodia 27/01/2017 Macro

Fondos/ Argentina Macro Fondos S.G.F.C.I.S.A. Informe de actualización Calificación AA-f(arg) Objetivo y Estrategia de Inversión Datos Generales Agente de Administración Agente de Custodia 27/01/2017 Macro

I N F O R M E D E C L A S I F I C A C I O N EMPRESAS COPEC S.A. w w w. f e l l e r - r a t e. c o m INFORME DE CLASIFICACION FEBRERO 2017

I N F O R M E D E C L A S I F I C A C I O N INFORME DE CLASIFICACION EMPRESAS COPEC S.A. FEBRERO 2017 LINEAS DE BONOS Y ACCIONES RESEÑA ANUAL DESDE ENVIO ANTERIOR CLASIFICACION ASIGNADA EL 31.01.2017 ESTADOS

I N F O R M E D E C L A S I F I C A C I O N INFORME DE CLASIFICACION EMPRESAS COPEC S.A. FEBRERO 2017 LINEAS DE BONOS Y ACCIONES RESEÑA ANUAL DESDE ENVIO ANTERIOR CLASIFICACION ASIGNADA EL 31.01.2017 ESTADOS

Finanzas Corporativas

Consumo Masivo / Argentina BIG BLOOM S.A. (BIGB) Informe de actualización Calificaciones Emisor Perspectiva Calificaciones de Largo Plazo Resumen Financiero D(arg) N/A Factores Relevantes de la Calificación

Consumo Masivo / Argentina BIG BLOOM S.A. (BIGB) Informe de actualización Calificaciones Emisor Perspectiva Calificaciones de Largo Plazo Resumen Financiero D(arg) N/A Factores Relevantes de la Calificación

Instituciones Financieras

Asociación La Nacional de Ahorros y Préstamos ALNAP Informe de Actualización Mutualistas / República Dominicana Calificaciones Nacionales de Emisor Calificación Largo Plazo Calificación Corto Plazo Perspectiva

Asociación La Nacional de Ahorros y Préstamos ALNAP Informe de Actualización Mutualistas / República Dominicana Calificaciones Nacionales de Emisor Calificación Largo Plazo Calificación Corto Plazo Perspectiva

Instituciones Financieras

ICBC Investments Argentina S.A.S.G.F.C.I. Informe de actualización Fondos Comunes de Inversión Fondos/ Argentina Calificación AA+f(arg) Objetivo y Estrategia de Inversión Datos Generales 30/09/2016 Agente

ICBC Investments Argentina S.A.S.G.F.C.I. Informe de actualización Fondos Comunes de Inversión Fondos/ Argentina Calificación AA+f(arg) Objetivo y Estrategia de Inversión Datos Generales 30/09/2016 Agente

Finanzas Corporativas

Cresud S.A.C.I.F.yA. Bienes Raíces/Argentina Informe de actualización Calificaciones Factores relevantes de la calificación ON Clase 12 por hasta $125 MM (*) AA-(arg) ON Clase 13 en US$ por el equivalente

Cresud S.A.C.I.F.yA. Bienes Raíces/Argentina Informe de actualización Calificaciones Factores relevantes de la calificación ON Clase 12 por hasta $125 MM (*) AA-(arg) ON Clase 13 en US$ por el equivalente

Finanzas Corporativas

Grimoldi S.A. Informe de actualización Consumo Masivo / Argentina Calificaciones Emisor ON Serie VIII Clase II por hasta $ 100 MM (amp. $ 250 MM) Perspectiva Negativa BBB-(arg) BBB-(arg) Factores relevantes

Grimoldi S.A. Informe de actualización Consumo Masivo / Argentina Calificaciones Emisor ON Serie VIII Clase II por hasta $ 100 MM (amp. $ 250 MM) Perspectiva Negativa BBB-(arg) BBB-(arg) Factores relevantes

Finanzas Corporativas

Metodología de Clasificación Intersectorial Chile Alcance Este informe describe la metodología que utiliza Fitch Ratings para clasificar títulos accionarios emitidos o a emitirse y/o negociarse con cotización

Metodología de Clasificación Intersectorial Chile Alcance Este informe describe la metodología que utiliza Fitch Ratings para clasificar títulos accionarios emitidos o a emitirse y/o negociarse con cotización

Finanzas Corporativas

Transelca S.A E.S.P (Transelca) Informe de Calificación Sector Eléctrico / Colombia Calificación Segunda y Tercera Emisión de Bonos de Deuda Pública Interna AAA (col) Perspectiva Estable Información Financeira

Transelca S.A E.S.P (Transelca) Informe de Calificación Sector Eléctrico / Colombia Calificación Segunda y Tercera Emisión de Bonos de Deuda Pública Interna AAA (col) Perspectiva Estable Información Financeira

Instituciones Financieras

Fondos/ Argentina Santander Río Asset Management G.F.C.I.S.A. Informe de actualización Calificación AA+f(arg) Objetivo y Estrategia de Inversión Datos Generales 31/08/2018 Agente de administración Santander

Fondos/ Argentina Santander Río Asset Management G.F.C.I.S.A. Informe de actualización Calificación AA+f(arg) Objetivo y Estrategia de Inversión Datos Generales 31/08/2018 Agente de administración Santander

SONDA S.A. (a) Identificación del Título : Solvencia, Línea de Bonos y. Acciones. (b) Fecha de Clasificación : 25 de Julio de 2014

Identificación del Título : Solvencia, Línea de Bonos y. Acciones. (b) Fecha de Clasificación : 25 de Julio de 2014") SONDA S.A. (a) Identificación del Título : Solvencia, Línea de Bonos y Acciones. (b) Fecha de Clasificación : 25 de Julio de 2014 (c) Antecedentes Utilizados: 30 de Junio de 2014 (d) Motivo de la Reseña

SONDA S.A. (a) Identificación del Título : Solvencia, Línea de Bonos y Acciones. (b) Fecha de Clasificación : 25 de Julio de 2014 (c) Antecedentes Utilizados: 30 de Junio de 2014 (d) Motivo de la Reseña

En cumplimiento de las disposiciones legales vigentes, hago de conocimiento del mercado de valores el siguiente:

Fitch Costa Rica Calificadora de Riesgo S.A. Fitch Centroamérica, S.A. T 506 2296 9182 / 2296-9454 F 506 2296 98 95 T 503 2516 6600 F 503 2516 6650 Apartado 10828-1000 Edificio Plaza Cristal 2da. Planta

Fitch Costa Rica Calificadora de Riesgo S.A. Fitch Centroamérica, S.A. T 506 2296 9182 / 2296-9454 F 506 2296 98 95 T 503 2516 6600 F 503 2516 6650 Apartado 10828-1000 Edificio Plaza Cristal 2da. Planta

Finanzas Corporativas

Metodología de Clasificación Inter-Sectorial Chile Resumen El presente informe ofrece un panorama general de la metodología utilizada por Fitch Ratings en Chile para clasificar las acciones emitidas por

Metodología de Clasificación Inter-Sectorial Chile Resumen El presente informe ofrece un panorama general de la metodología utilizada por Fitch Ratings en Chile para clasificar las acciones emitidas por

Finanzas Corporativas

Regional Trade S.A. RTSA Informe Complementario Calificaciones Nacional ON PyMEs Serie VII por hasta VN $ 15 MM Perspectiva N.A. A3 (arg) Resumen Financiero (en miles de ARS) Año Móvil 31/12/12 30/06/12

Regional Trade S.A. RTSA Informe Complementario Calificaciones Nacional ON PyMEs Serie VII por hasta VN $ 15 MM Perspectiva N.A. A3 (arg) Resumen Financiero (en miles de ARS) Año Móvil 31/12/12 30/06/12

Finanzas Corporativas

YPF S.A. YPF Informe de Actualización Petróleo/Argentina Calificaciones ON Clase XII por hasta $50MM (ampliable a $150 millones) AA(arg) Factores relevantes de la calificación Entidad Controlada por el

YPF S.A. YPF Informe de Actualización Petróleo/Argentina Calificaciones ON Clase XII por hasta $50MM (ampliable a $150 millones) AA(arg) Factores relevantes de la calificación Entidad Controlada por el

Finanzas Corporativas

Santiago Sáenz S.A. (SAENZ) Informe de actualización Consumo Masivo / Argentina Calificaciones Emisor Largo Plazo ON Clase I por hasta $ 100 MM (ampliable a $300 MM) Emisor Corto Plazo ON Clase II por

Santiago Sáenz S.A. (SAENZ) Informe de actualización Consumo Masivo / Argentina Calificaciones Emisor Largo Plazo ON Clase I por hasta $ 100 MM (ampliable a $300 MM) Emisor Corto Plazo ON Clase II por

Instituciones Financieras

Mutualistas / República Dominicana ALNAP Actualización Calificaciones Nacionales de Emisor Calificación Largo Plazo Calificación Corto Plazo Perspectiva Nacional de Largo Plazo Nacionales de Emisión BBB(dom)

Mutualistas / República Dominicana ALNAP Actualización Calificaciones Nacionales de Emisor Calificación Largo Plazo Calificación Corto Plazo Perspectiva Nacional de Largo Plazo Nacionales de Emisión BBB(dom)

Finanzas Corporativas

José Cartellone Construcciones Civiles S.A. (JCCC) Informe de Actualización Construcción / Argentina Calificaciones Nacional Calificación del Emisor Perspectiva Estable ($ miles) NIIF 30/09/17 9 Meses

José Cartellone Construcciones Civiles S.A. (JCCC) Informe de Actualización Construcción / Argentina Calificaciones Nacional Calificación del Emisor Perspectiva Estable ($ miles) NIIF 30/09/17 9 Meses

Sembrar Exportador Fondo de Inversión Cerrado. Activos Bajo Administración a sep-18 BOB millones Domicilio. Bolivianos Series de Cuotas

Fondos de Inversión Cerrados / Bolivia Sembrar Exportador Fondo de Inversión Cerrado Informe de Calificación Calificaciones en Escala Nacional AESA Ratings ASFI Cuotas A f A2 Perspectiva Estable Resumen

Fondos de Inversión Cerrados / Bolivia Sembrar Exportador Fondo de Inversión Cerrado Informe de Calificación Calificaciones en Escala Nacional AESA Ratings ASFI Cuotas A f A2 Perspectiva Estable Resumen

Bancos. Motor Crédito, S.A., Banco de Ahorro y Crédito. República Dominicana. Informe de Calificación. Factores Clave de las Calificaciones

Informe de Calificación Bancos República Dominicana Calificaciones Nacionales de Emisor Calificación Largo Plazo Calificación Corto Plazo Perpectiva Nacional de Largo Plazo Nacionales de Emisión Bonos

Informe de Calificación Bancos República Dominicana Calificaciones Nacionales de Emisor Calificación Largo Plazo Calificación Corto Plazo Perpectiva Nacional de Largo Plazo Nacionales de Emisión Bonos

Instituciones Financieras

Fondos/ Argentina Macro Fondos S.G.F.C.I.S.A. Informe de actualización Calificación AAf(arg) Objetivo y Estrategia de Inversión Datos Generales Agente de Administración Agente de Custodia 01/06/2018 Macro

Fondos/ Argentina Macro Fondos S.G.F.C.I.S.A. Informe de actualización Calificación AAf(arg) Objetivo y Estrategia de Inversión Datos Generales Agente de Administración Agente de Custodia 01/06/2018 Macro

Finanzas Corporativas

Fiplasto S.A. Informe de Actualización Calificaciones Emisor ON Clase I por hasta $20 MM, Ampliable a $50 MM Perspectiva Calificaciones de Largo Plazo Resumen Financiero BB+(arg) BB+(arg) Estable Consolidado

Fiplasto S.A. Informe de Actualización Calificaciones Emisor ON Clase I por hasta $20 MM, Ampliable a $50 MM Perspectiva Calificaciones de Largo Plazo Resumen Financiero BB+(arg) BB+(arg) Estable Consolidado

Instituciones Financieras

Allaria Ledesma Fondos Administradora S.G.F.C.I. Informe de actualización Fondos Comunes de Inversión Instituciones Financieras Fondos/ Argentina Calificación AA-f(arg) Objetivo y Estrategia de Inversión

Allaria Ledesma Fondos Administradora S.G.F.C.I. Informe de actualización Fondos Comunes de Inversión Instituciones Financieras Fondos/ Argentina Calificación AA-f(arg) Objetivo y Estrategia de Inversión

Finanzas Corporativas

Centros Comerciales / Chile Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Líneas de Bonos Línea de Efectos de Comercio Acciones

Centros Comerciales / Chile Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Líneas de Bonos Línea de Efectos de Comercio Acciones

Instituciones Financieras

Fondos/ Argentina Macro Fondos S.G.F.C.I.S.A. Informe de actualización Calificación Datos Generales Agente de Administración Agente de Custodia AAf(arg) 29/07/2016 Macro Fondos Banco Macro Patrimonio $799.467.324

Fondos/ Argentina Macro Fondos S.G.F.C.I.S.A. Informe de actualización Calificación Datos Generales Agente de Administración Agente de Custodia AAf(arg) 29/07/2016 Macro Fondos Banco Macro Patrimonio $799.467.324

Finanzas Corporativas

Benito Roggio e Hijos S.A. (BRH) Informe de actualización Finanzas Corporativas Construcción / Argentina Calificaciones Emisor Alerta (Rating Watch) Negativa Resumen Financiero A(arg) Consolidado 31/03/2018

Benito Roggio e Hijos S.A. (BRH) Informe de actualización Finanzas Corporativas Construcción / Argentina Calificaciones Emisor Alerta (Rating Watch) Negativa Resumen Financiero A(arg) Consolidado 31/03/2018

Instituciones Financieras

ICBC Investments Argentina S.A.S.G.F.C.I. Informe de actualización Fondos Comunes de Inversión Fondos/ Argentina Objetivo y Estrategia de Inversión Calificación Datos Generales A+f(arg) 31/03/2017 Agente

ICBC Investments Argentina S.A.S.G.F.C.I. Informe de actualización Fondos Comunes de Inversión Fondos/ Argentina Objetivo y Estrategia de Inversión Calificación Datos Generales A+f(arg) 31/03/2017 Agente

Instituciones Financieras

Banco Múltiple Ademi Banco Ademi Actualización Bancos / República Dominicana Calificaciones Nacionales de Emisor Calificación Largo Plazo Calificación Corto Plazo Perspectiva Nacional de Largo Plazo BBB+(dom)

Banco Múltiple Ademi Banco Ademi Actualización Bancos / República Dominicana Calificaciones Nacionales de Emisor Calificación Largo Plazo Calificación Corto Plazo Perspectiva Nacional de Largo Plazo BBB+(dom)

Instituciones Financieras

Fondos/ Argentina Plus CMF Asset Management S.A.U. Informe de actualización Calificación Datos Generales Af(arg) 27-07-2018 Agente de Administración CMF Asset Management S.A.U. Agente de Custodia Banco

Fondos/ Argentina Plus CMF Asset Management S.A.U. Informe de actualización Calificación Datos Generales Af(arg) 27-07-2018 Agente de Administración CMF Asset Management S.A.U. Agente de Custodia Banco

Finanzas Corporativas

Retail / Chile Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Líneas de Bonos Línea de Efectos de Comercio Acciones Outlook

Retail / Chile Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Líneas de Bonos Línea de Efectos de Comercio Acciones Outlook

Bancos. Banco Múltiple Ademi S.A. Banco Ademi Actualización. República Dominicana. Factores Clave de las Calificaciones

República Dominicana Banco Ademi Actualización Calificaciones Nacionales de Emisor Largo Plazo Corto Plazo Perspectiva Largo Plazo Nacional de Emisión Bonos Corporativos Características de la Emisión de

República Dominicana Banco Ademi Actualización Calificaciones Nacionales de Emisor Largo Plazo Corto Plazo Perspectiva Largo Plazo Nacional de Emisión Bonos Corporativos Características de la Emisión de

INFORME DE CLASIFICACION - Julio 2014

Débil Ajustada Intermedia Satisfactoria Sólida Débil Vulnerable Adecuado Satisfactorio Fuerte INFORME DE CLASIFICACION - Julio 2014 Dic. 2013 Jul. 2014 - - * Detalle de clasificaciones en Anexo Indicadores

Débil Ajustada Intermedia Satisfactoria Sólida Débil Vulnerable Adecuado Satisfactorio Fuerte INFORME DE CLASIFICACION - Julio 2014 Dic. 2013 Jul. 2014 - - * Detalle de clasificaciones en Anexo Indicadores

Instituciones Financieras

Fondos/ Argentina BAF Asset Management S.A.S.G.F.C.I. Informe de actualización Calificación Af(arg) Objetivo y Estrategia de Inversión Datos Generales Agente de administración Agente de custodia 27/07/2018

Fondos/ Argentina BAF Asset Management S.A.S.G.F.C.I. Informe de actualización Calificación Af(arg) Objetivo y Estrategia de Inversión Datos Generales Agente de administración Agente de custodia 27/07/2018

Finanzas Corporativas

Salud / Chile Bupa Chile S.A. Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Líneas de Bonos Línea de Efectos de Comercio

Salud / Chile Bupa Chile S.A. Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Líneas de Bonos Línea de Efectos de Comercio

Instituciones Financieras

ICBC Investments Argentina S.A.S.G.F.C.I. Informe de actualización Fondos Comunes de Inversión Instituciones Financieras Fondos/ Argentina Calificación AA+f(arg) Objetivo y Estrategia de Inversión Datos

ICBC Investments Argentina S.A.S.G.F.C.I. Informe de actualización Fondos Comunes de Inversión Instituciones Financieras Fondos/ Argentina Calificación AA+f(arg) Objetivo y Estrategia de Inversión Datos

+ Beneficio Fondo Mutuo Mediano Plazo. Activos Bajo Administración a sep-18 Domicilio. Fuente: + Beneficio Fondo Mutuo Mediano Plazo

+ Beneficio Fondo Mutuo Mediano Plazo Informe de Calificación Calificaciones en Escala Nacional AESA Ratings ASFI Cuotas A f A2 Perspectiva Estable El proceso de calificación de cuotas de participación

+ Beneficio Fondo Mutuo Mediano Plazo Informe de Calificación Calificaciones en Escala Nacional AESA Ratings ASFI Cuotas A f A2 Perspectiva Estable El proceso de calificación de cuotas de participación

Finanzas Corporativas

Fiplasto S.A. Informe de Actualización Calificaciones Emisor ON Clase I por hasta $20 MM, Ampliable a $50 MM Perspectiva Calificaciones de Largo Plazo Resumen Financiero BB+(arg) BB+(arg) Estable Consolidado

Fiplasto S.A. Informe de Actualización Calificaciones Emisor ON Clase I por hasta $20 MM, Ampliable a $50 MM Perspectiva Calificaciones de Largo Plazo Resumen Financiero BB+(arg) BB+(arg) Estable Consolidado

Bancos. Motor Crédito S.A., Banco de Ahorro y Crédito Motor Crédito Actualización. República Dominica. Factores Clave de las Calificaciones

República Dominica Motor Crédito Actualización Calificaciones Nacionales de Emisor Calificación Largo Plazo Calificación Corto Plazo Perspectiva Nacional de Largo Plazo Nacionales de Emisión Bonos Corporativos

República Dominica Motor Crédito Actualización Calificaciones Nacionales de Emisor Calificación Largo Plazo Calificación Corto Plazo Perspectiva Nacional de Largo Plazo Nacionales de Emisión Bonos Corporativos

Finanzas Corporativas

Consultatio S.A. Bienes Raíces / Argentina Informe de actualización Calificaciones Nacional Acciones Ordinarias 2 Resumen Financiero 31/03/12 31/12/11 NIIF 1 NCP 1 3m 12m Total Activos ($ millones) 2.077.338

Consultatio S.A. Bienes Raíces / Argentina Informe de actualización Calificaciones Nacional Acciones Ordinarias 2 Resumen Financiero 31/03/12 31/12/11 NIIF 1 NCP 1 3m 12m Total Activos ($ millones) 2.077.338

Instituciones Financieras

Macro Fondos S.G.F.C.I.S.A. Informe de actualización Fondos Comunes de Inversión Fondos/ Argentina Calificación Af(arg) Objetivo y Estrategia de Inversión Datos Generales Agente de Administración Agente

Macro Fondos S.G.F.C.I.S.A. Informe de actualización Fondos Comunes de Inversión Fondos/ Argentina Calificación Af(arg) Objetivo y Estrategia de Inversión Datos Generales Agente de Administración Agente

Bancos. Motor Crédito S.A., Banco de Ahorro y Crédito Motor Crédito Actualización. República Dominica. Factores Clave de las Calificaciones

República Dominica Motor Crédito Actualización Calificaciones Nacionales de Emisor Calificación Largo Plazo Calificación Corto Plazo Perspectiva Nacional de Largo Plazo Nacionales de Emisión Bonos Corporativos

República Dominica Motor Crédito Actualización Calificaciones Nacionales de Emisor Calificación Largo Plazo Calificación Corto Plazo Perspectiva Nacional de Largo Plazo Nacionales de Emisión Bonos Corporativos

Instituciones Financieras

Pellegrini S.G.F.C.I.S.A Informe de actualización Fondos Comunes de Inversión Fondos/ Argentina Calificación AA+f(arg) Objetivo y Estrategia de Inversión Datos Generales Agente de administración Agente

Pellegrini S.G.F.C.I.S.A Informe de actualización Fondos Comunes de Inversión Fondos/ Argentina Calificación AA+f(arg) Objetivo y Estrategia de Inversión Datos Generales Agente de administración Agente

Instituciones Financieras

Fondos/ Argentina Macro Fondos S.G.F.C.I.S.A. Informe de actualización Calificación Datos Generales Agente de Administración Agente de Custodia AA+f(arg) 27/04/2018 Macro Fondos Banco Macro Patrimonio

Fondos/ Argentina Macro Fondos S.G.F.C.I.S.A. Informe de actualización Calificación Datos Generales Agente de Administración Agente de Custodia AA+f(arg) 27/04/2018 Macro Fondos Banco Macro Patrimonio

Cartera Colectiva Escalonada Occidecol Compartimento Occidecol 1

Cartera Colectiva Escalonada Occidecol Compartimento Occidecol 1 Fiduciaria de Occidente S.A. Revisión Periódica Fondos de Inversión / Colombia Calificación Riesgo de Mercado Riesgo de Crédito 1 (Col)

Cartera Colectiva Escalonada Occidecol Compartimento Occidecol 1 Fiduciaria de Occidente S.A. Revisión Periódica Fondos de Inversión / Colombia Calificación Riesgo de Mercado Riesgo de Crédito 1 (Col)

Gasco S.A. (a) Identificación del Título : Línea de Efecto de. Comercio. (b) Fecha de Clasificación : 17 de Mayo de 2013

Identificación del Título : Línea de Efecto de. Comercio. (b) Fecha de Clasificación : 17 de Mayo de 2013") Gasco S.A. (a) Identificación del Título : Línea de Efecto de Comercio (b) Fecha de Clasificación : 17 de Mayo de 2013 (c) Antecedentes Utilizados : 31 de Diciembre de 2012 (d) Motivo de la Reseña : Nuevo

Gasco S.A. (a) Identificación del Título : Línea de Efecto de Comercio (b) Fecha de Clasificación : 17 de Mayo de 2013 (c) Antecedentes Utilizados : 31 de Diciembre de 2012 (d) Motivo de la Reseña : Nuevo

Finanzas Corporativas

Havanna Holding S.A. (HAVA) Informe Actualización Factores Relevantes de la Calificación Alimentos y bebidas / Argentina Calificaciones Emisor A(arg) Acciones 2 Perspectiva Estable Resumen Financiero Consolidado

Havanna Holding S.A. (HAVA) Informe Actualización Factores Relevantes de la Calificación Alimentos y bebidas / Argentina Calificaciones Emisor A(arg) Acciones 2 Perspectiva Estable Resumen Financiero Consolidado

Empresa Nacional de Telecomunicaciones S.A. (Entel)

") Empresa Nacional de Telecomunicaciones S.A. (Entel) (a) Identificación del Título : Líneas de Bonos, Acciones, Solvencia, y Efectos de Comercio (b) Fecha de Clasificación : 30 de Marzo de 2015 (c) Antecedentes

Empresa Nacional de Telecomunicaciones S.A. (Entel) (a) Identificación del Título : Líneas de Bonos, Acciones, Solvencia, y Efectos de Comercio (b) Fecha de Clasificación : 30 de Marzo de 2015 (c) Antecedentes

Instituciones Financieras

Fondos Comunes de Inversión Instituciones Financieras Fondos/ Argentina Pellegrini S.A.S.G.F.C.I. Informe de actualización Calificación Datos Generales Agente de Administración Agente de Custodia AA+f(arg)

Fondos Comunes de Inversión Instituciones Financieras Fondos/ Argentina Pellegrini S.A.S.G.F.C.I. Informe de actualización Calificación Datos Generales Agente de Administración Agente de Custodia AA+f(arg)

Finanzas Corporativas

Construcción / Grupo Argos S.A. Grupo Argos Informe de Calificación Calificaciones Escala Nacional Largo Plazo Corto Plazo Bonos Convertibles en Acciones (Boceas) Perspectiva Nacional de Largo Plazo AA+(col)

Construcción / Grupo Argos S.A. Grupo Argos Informe de Calificación Calificaciones Escala Nacional Largo Plazo Corto Plazo Bonos Convertibles en Acciones (Boceas) Perspectiva Nacional de Largo Plazo AA+(col)

Instituciones Financieras

Fondos/ Argentina Mariva Asset Management S.A.S.G.F.C.I. Informe de actualización Calificación A+f(arg) Objetivo y Estrategia de Inversión Datos Generales Agente de Administración Agente de Custodia 27/07/2018

Fondos/ Argentina Mariva Asset Management S.A.S.G.F.C.I. Informe de actualización Calificación A+f(arg) Objetivo y Estrategia de Inversión Datos Generales Agente de Administración Agente de Custodia 27/07/2018